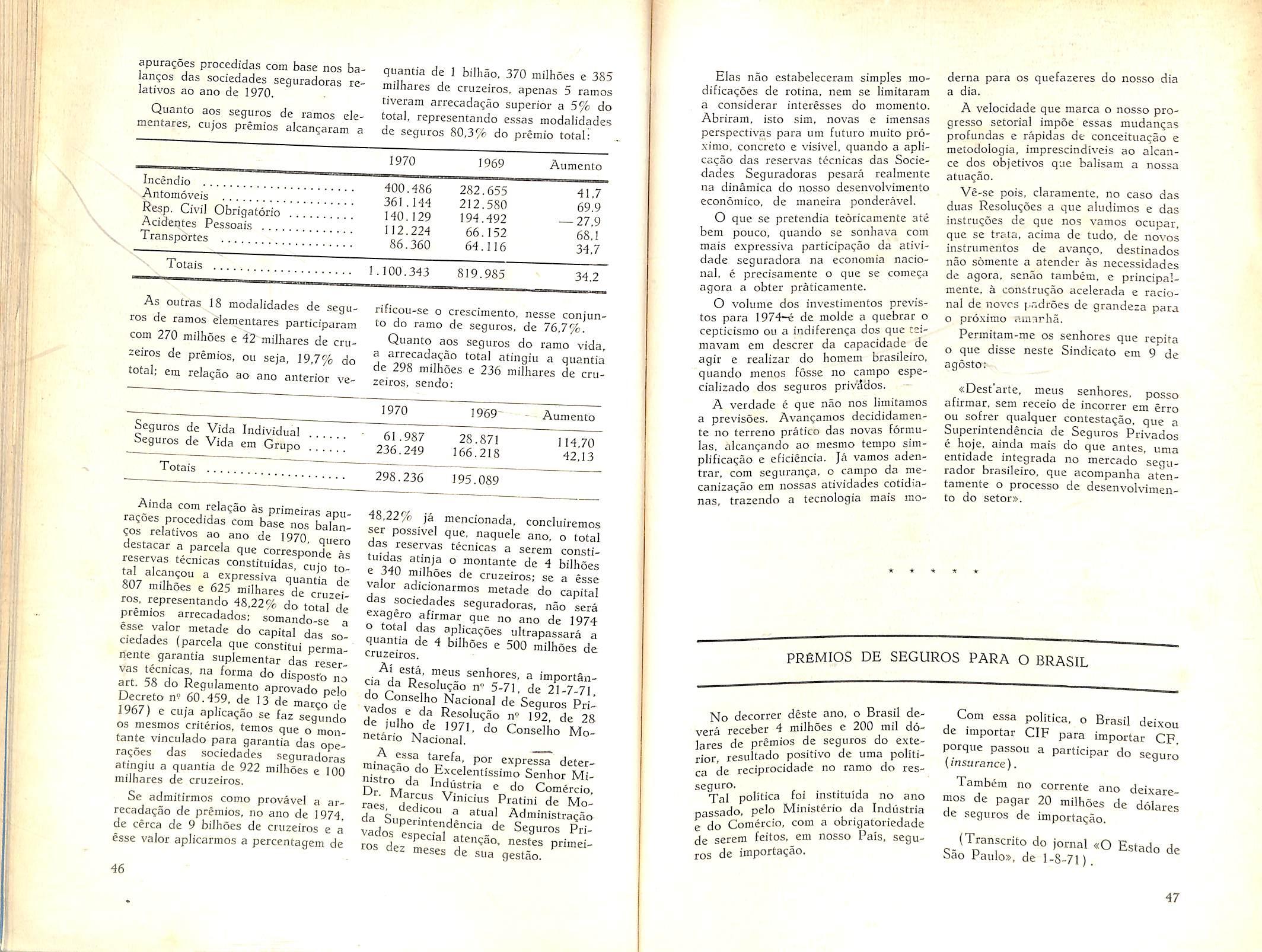

NSTITUTO DE RESSEGUROS DO BRASIL

^INISTERIO DA INDOSTRIA E DO COM^RCIO

"j. ffl I'.'/T • DEZEMBRO DE 1971

REDACAO

Assessdria de Rela;oes Publtcas

Avenida Marechal Cdmara, 171

Edificio Joao Corlos Vital

Telefone 232-8055 - CP. 1440

Rio de Janeiro - Brasil

Oi coneeilos etnilidot em ortigoi aisinodoi exprimem apenai opiniSei de teus airtoret e i3» de tua exdvsiva reipenabilidode.

«0 ESCAMBO, QUE consistc na troca direta de rncrcadorias vmas pelas ourras, [oi a insijVui'fao qtie perniitiu o advento da economia de mercado

— assitti iniciou o Presidente Jose I,opcs de Oliveira. no dia 19 de novembro a aula dc encerramento do Curso de Seguros Obrigatorios. prornovido pela Faculdade de Direito da Universidadc Federal do Rio de Janeiro.

O PRESIDENTE DO IRB, naquela oportunidade, ao [azer uma abordagcm historica do processo economico, onde destacou o aparecimcnto do credito — dimensao temporal diste processo — e do seu seguro, elemento que visa a ncuti'alizar os riscos inercnfes as operagoes crediticias, afirmou que: ^Limitado a produzir para a satisjagao de suas necessidades pessoars 0 Homem [oi retirado desse isolamento economico quando enconfrou opor- tunidade, afraues do escambo, para dividir e melhor compensar seu esjorco produtivo, obtendo pela trpca, onde e quando Ihe [osse piais conveniente utilidades que outros pudessem produzir em condigocs mais econdmicas

S U

PAgs. Congresso Pan-Americano de Direito do Seguro 2

Fundo Brasileiro de Ressegiiros — tese 15 Seminario de Exportagao — Parana 18

Seguro de Credito/'/osc Lopes dc Oliveira 20

Administra^ao Publica/O/icio de Oliveira 24

Processo decis6rio//oie AiUonio Parcntc Cavalcantc TJ

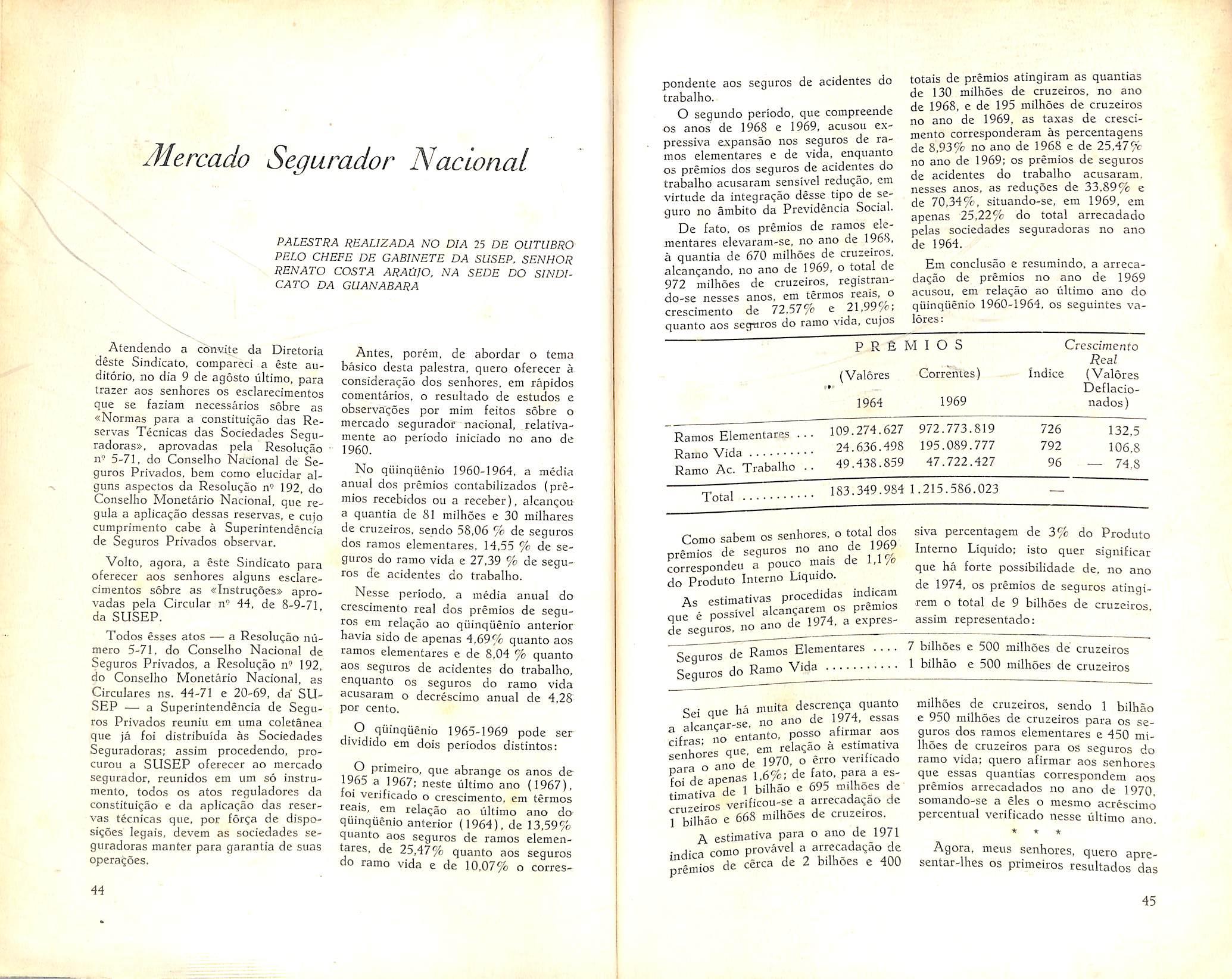

Mercado segurador nacional//?cnaio C. AraiijO 44

O seguro no Brasil//. O, Melo FIdres 48

Abalroamento aereo/Franc/sco Jc A . C. dc Avellar 54

Exercicio financeiro das segtiradoras/Adyr P. Messina 56

Proposta de segueo/Numa Fteiic 58

Compensa^ao de liscos/Hamilcar S. C. de Barcos 61

Fungao social do seguro/P, V. Dias da Rosa 64

Tres poderes 67

Seguro Aeronautico — palestras 74

Noticiario do pais 76

Concur.sos de monograf'a.s sobre •■ieguros. 17 - Transporte a#reo oferece seguran^a 26

EUA: Incendiansmc. Apblicc Automovcis 43 - Premios de seguros para o Brasil, 47

A EVOLUQAO INICIAL proporcionada pela economia de mercado iria. porem, conduzir a niveis de atividadc em que o escambo, como processo de circulagaci da produgao e de divisao do trabalho, nao teria condigoes para atcnder, satisjatdriamente. a dinamica das trocas. Surgiu dcssa maneira a moeda, apresentando a admiravel vantagem de scr extrcmamente portatil e, ao mesmo tempo, adequado instrumento de medida geral e unifcrme de naZdres Se nos lembrarrnos de que o vocabulo pecunia, sinonimo de dinheiro. origina-s'e do pecum fou gado) latino, podemos [azer ideia do grande progresso representado pela criacao da moeda, em Zermos de portabilidadc.

MAS O PROGRESSO economico das sociedades humanas. em sua inevitavel expansao qualitativa e quantitativa. viria elaborar novo e bem mais sojisticado instrumento de tcioca. Surgiu assim o credito, dando outra e impor- tante dimensao ao processo de circulagao de riquezas: a dimensao temporal Gragas ao credito, Zrocam-se bens pronfos e acabados par riqueza a ser ainda produzida: troca-sc renda atual por renda [utura. A troca passa a realizar-se rambem no tempo, e nao apenas no espago.

ESTA VISTO, PORTANTO. que o desempenho de papel dessa ordem transjormou o credito em poderoso [ator de estimulo a atividade produtiva alargando enormemcnte os horizontes economicos. Mas ha, porem. o reverso a outra [ace dessa moderna e [undamcntal inslituigao. Nela sc confem. como eZemenfo negativo, o risco. correspondentc a probabilidade — era maior or menor. mas sempre existente — de Que nao sc complete o circiiito [inaricei'ro da Zroca, ocorrendo o inadimplemento da obrigagao do devcdor.

O RISCO. ASSIM, intervem no processo como elemento de retragao da o[erta do credito. reduzindo a atuagao deste como [ator dc expansao do oro cesso produtivo. Esse efcito do risco alastra-se por todos os pianos do rnicr' ao macro-economico.

COUBE AO SEGURO a [ungao de neutralizar essa in[luencia neoaf do risco. Utilizado antes como mecanismo de compensagao de oerda rials, area onde sua eficiincia [ova submetida a tesies com resultados^s^l^^f' tovios, pode o seguro ser transposto, tambem, para o campo HnanceirnJ^' nscos do credito.» '

es-% f 9

Segnro de- passageiros de onlbu.s. Vida oa Fraofa e Inglaterra. 63.

Cerca de. quinhentos delegados e observadores, entve juristas e emptesarios de varies partes do mundo. participaram, de 11 a 14 de outuhro, do III Congresso Pan-Americano de Direito do Seguro, no Rio de Ja neiro. Ptomouido pela Associagao Internacional de Di reito do Seguro [AIDA) e organizado pela Segao Brasileira dessa entidade — com a colaboragao do IRB, SUSEP, FENASEG e Ordem dos Advogados do Brasil — L> conclave realizou-se no Centro de Convengocs do Hotel Gloria.

A sessao solene de instalacjao do Congresso foi presidida pelo Ministro da Justi^a, Prof. Alfredo Buzaid. tendo discursado ainda, na ocasiao, 'alem do Prof. Theophilo de Azeredo San tos, presidente da Se^ao Brasileira da AIDA, OS SIS.: Angelo Mario Cerne, membro do Conselho da Presidencia da AIDA, ex-Conselheiro Tecnico do IRB, Ernesto Caballero Sanches, secretario-geral da Se^ao Espanhola, e Antigono Donatti, presidente da mesma associagao.

A mesa diretora estava tambem composta pelo presidente do IRB, Jose Lo pes de Oliveira, peio presidente da Or dem dos Advogados do Brasil, Jose Cavalcanti Neves, pelo presidente da FENASEG, Raphael de Almeida Magaihaes e peio Superintendente da SUSEP, Decio Vieira Veiga.

Afirmando ser o Brasil um dos importantes centros seguradores do Ocidente, o Ministro da Justiga externou sua satisfagao pela escolba do nosso Pais como sede do III Congresso PanAmericano de Direito do Seguro.

Segundo o Ministro, «e firme proposito do Governo Federal atualizar a legislagao reference aos seguros, tendo ja sido tomadas varias medidas nesse sentido, como, por exemplo, o Decretolei n" 1.115, que tral'a da fusao e incorporagao das sociedades seguradoras; a Resolugao 3/71 do CNSP, que determinou a realizagao do seguro, em empresas nacionais. do transporte in ternacional de mercadorias importadas, e a Resolugao n" 192 do Banco Cen tral, que ampliou o sistema de aplicagao de reservas tecnicas das empresas de seguros».

A atuagao do IRB junto aos demais paises latino-americanos, «cstabe!ecendo contatos diretos e dispensando intermediarios», foi tambem ressaltada pelo Ministro, em seu discurgo de instalagao do Congresso.

«A atualizagao legislativa», disse ainda, «nao se limita, no entanto, ao campo do seguro. O Governo Federal esta vivamente empenhado nao apenas ern atualizar esse setor do Direito. mas tambem em rever toda a legislagao, corrigindo-lhe os defeitos, suprindoIhes as lacunas c substituindo-a total ou parcialmente, quando ja nao corres-

ponder as cxigencias do desenvolviniento e do progresso cientifico».

Mais adiante, acrescentou o Minis tro Buzaid que «a legislagao e a imagem do povo e ... organizar um povo significa determinar-llie a ordem juri, dica ... Ocorre, porem, que o direito nao e imutavel. sujeito que esta a influencia de fatores economicos, socials e politicos...

A transformacao do direito nao e um sintoma de crise de suas instituigoes.

Ela brota como um anseio em busca de melhores formas que assegurem coexistencia socials.

A proposito das grandes reformas legislativas cm que o Governo esta em penhado. o Prof. Buzaid destacou dois grupos fundamentais, o primciro abranqendo o Codigo de Processo Penal, a Lei de Contravengoes, o novo Regime Penitenciario e emendas ao Codigo

To Codigo de Processo Penal adota o principio da oralidade, simphfica os

atos. institui o despacho saneador e amplia os poderes do Ministerio Publico. O projeto da Lei de Contravengoes qualifica novas especies. regula a pena pecuniaria e se poe em harmonia com a nova politica de prevcngao criminal.»

O segundo grupo juridico a ser reformulado inclui o Codigo Civil, o Codigo de Processo Civil, o Codigo de Direitos Autorais. o Codigo de Meno-

res e o Codigo de Navegagao Maritima.

A revisao do Codigo Civil Brasiieiro, «que comegou a perder a sua fisionomia originaria porque foi enxertado com novas regras», obedecera a tendcncia de se tratar. num sistema unitcirio. toda a materia por ele abrangida, ao inves da divisiio em varies codigos distintos.

ANGELO MARIO CERNE

Apos 0 pronunciamento do titular da PasU da Justiga, o Sr. Angelo Mario Cerne sauclou os participantes

do certame, fazendo um retrospecto da cvoJu^ao da legislagao brasileira no setor do seguro:

«Cabe a nos, OS tecnicos, definir qua] a melhor forma de fazer emergir esse Direito, para o presence e para o fucuro. Em que sentido evoiuirao essas normas? Serao elas casuisticas, em relagao ao individuo? Genericas, em relatao as massas. ou mistas, tentando harmonizar as duas correntes?

E dificil fazer prognosticos e prever qual dcssas modalidades merecera a preferencia. Mas o Direito, este nao podera mudar.

O Direito, como ensinam os mestres, e latente. Nossos estudos visam, apenas, revela-lo.»

Lembrou, ainda, que «os riscos provaveis ou improvaveis, oriundos de faIha liumana, falta de conhecimento tecnico ou cientifico, obrigam a criayao de uma imensa variedade de contratos de seguros, para compensar os prejuizos.

Os contornos desses contratos modificam-se velozmente o que, em conseqiiencia, exige maior presteza do tccnico em Direito do Seguro, na forniulagao da apolice certa, com todos os requisites do presence estagio de desenvolvimento economico e de conceito sociaI».

O Presidente da AIDA, Prof. An tigone Donatti — um dos mais conhecidos juristas internacionais e considerado a maior autoridade em direito do seguro — saudou o Congresso que sc inaugurava e ressaltou a importancia dos Congresses Mundiais e Continentais Panamericanos que. ao lado «da atividade continuativa das varias segoes nacioiiais, represeiitam a vitalidade e eficiencia da AIDA».

Em seguida, falou do exito alcan?ado per esses Congresses — e piimeiro, realizado em Roma, em 1962; e segqndo em Hamburgo, era 1966, e o terceiio em Paris, em 1970 — e dos

preparatives para o IV Congresso Mundial de Direito do Seguro, a se realizar em 1974, na Suiga.

fcTambem grande sucesso obtiveram OS Congresses Panamericanos, na ci'dade do Mexico, em 1964 e em Bue nos Aires, em 1969».

O Prof. Donatti, apos esse retros pecto, disse que «nao podia faltar neste conjunto o maior pais latino-americano, 0 Brasil, e que o III Congresso Panamericano estara sem duvida alguina a mesma altura dos outros».

Fazendo votes de bom trabalho a lodos OS congressistas. o Presidente Internacional da AIDA — que e tambem presidente do Banco Nazionale Del Lavoro. da Italia — finalizou seu discurso afirmando que «das relagoes e debates surgirao contribuiqoes de grande relevo para o desenvolvimento e cooperaqao internacional, em geral, e panamericana, em particular, em materia de Direito do" Seguro.»

O Prof. Theophilo de Azeredo San tos, presidente da Secao Brasileira da AIDA. iniciou sua oragao agradecendo a presenga do Ministro Buzaid a cerimonia de ihstalagao do Congresso, ressaltando que a palestra por ele profeiida sobre Reforma dos Cbdigos «ira indicar em nossos Anais um dos pontos aitos desta Reuniao.s

Destacou ainda o apoio prestado pelo Presidente do IRE, Dr. Jose Lo pes de Oliveira, que «prestigia ativanieate todas as iniciativas da Segao Brasileira da AIDA»; pela FENASEG, na pessoa de seu ex-Presidente. Dr. Carlos Washington Vaz de Mello e do atual. Dr. Raphael de Almeida Magalhaes; pelos Sindicatos de Sao Paulo e Parana, bem como de inumcras seguradoras, «conscientes da Im portancia do Direito do Seguro para esse mercado».

O Presidente da Segao Brasileira da AIDA abordou em sua palestra aspectos do modelo economico de desenvol vimento brasileiro que, segundo ele, se assenta especialmente em cinco grandes teses;

— a descentralizagao do poder eco nomico, pela democratizagao do capital das sociedades anonimas. conferindose maior participagao popular nos !ubem vinculada a abcrtura do capital:

— a concentragao de empresas, para a obtengao dos beneficios da economia de escala, melhoria da produtividade e redugao de pregos, mas tambem vinculadas a abertura do capital;

— o fortalecimento das pequenas e niedias empresas, que sao, todas elas. sem excegao, nacionais:

— o alargamento do comercio ex terior, e

— faciiidades para importagao de maquinas, equipamentos e materias-primas indispensaveis ao nosso processo de desenvolvimento, o que reclama, para possuirmos as divisas necessarias, maior projegao de nossas exportagoes, inclusive a conquista de novos mercados.

Prosseguindo. o Prof. Theophilo dc Azeredo Santos ressaltou o papel desempenhado pela iniciativa privada, na qual o Govenio se baseia para alcangar a estabilidade monetaria e incremcntar nosso processo de desenvolvi mento:

«Nessa intima colaboragao entrc as Classes Produtoras do Pais e os orgaos do Governo. nessa uniao de interesses que nao sao conflitantes, mas coincidentes reside o nosso sucesso e tambem a esperanga de conquista da Paz Social, que perseguimos com vontadc de alcangar sem delongas».

«0 Mercado de Seguros, pela sua importancia no evolver de todas as atividades economicas vitais ao pais e pegti de grande relevo era nossa Politica Econ6mica», continuou ele, explicando que ai reside a importancia dos estudos juridicos na area dos seguros.

Finalizando, elogiou «a participagao dos juristas na busca dc um muudo melhor, onde fiquem preservadas as nossas tradigoes de 'amor a liberdade com responsabilidade, o primado do interesse piiblico, o nosso permanentc

dcsagrado aos extremismos da direita ou da esquerda, a violencia e a qualqucr forma de abuse do Poder, a fim de que prevalegam, sempre, o respeito a dignidade humana, a forga do Di reito e aos sagrados ideais da Justiga, que sao os verdadeiros postulados do Estado de Direito.»

O entdo Vice-Presidente da Segao Brasileira da AIDA, membro do Ins titute da Ordem dos Advogados do Brasil, Professor de Legislagao de Se guros e Chefe do Departamento Juridico do IRB. Dr. Raymundo G. Correa Sobrinho — de quern agora lamentamos profundamente o recente falecimento — teve ativa participagao no Congresso, apresentando sua tese cEvoIugao da Legislagao de Seguros Privados no Brasil», dentro do Tema 11 — «Contribuig6es dos paises da America para o Direito Positive do Seguro».

Introduzindo a materia que iria abordar. sob forma de sintese historica, aquele jurista falou da importancia e interesse da analise dos fates socioeconomicos para o aperfeigoamento do Direito Positive:

«0 edificio juridico nao c obra de lima geragao, nem de um povo, mas dc todo o mundo civilizado. Cada nacao civilizada contribui de algum'a for ma. dentro de suas limitagoes culturais, para a construgao desse edificios.

A parte inicial da exposigao consistiu no estudo do D periodo da evolugao que, se iniciando com o Alvara de 1684. termina em 1939. A primeira companhia de seguros autorizada a funcionar no Brasil foi a «BDa Fe» que operava apenas em seguros maritinios. obedecendo suas operagoes as regulagocs da Casa de Seguros dc Lisboa.

O marco inicial da nacionalizagao dos seguros foi o Decreto n'' 294 de 5-9-1895 que regulamentou as ope.^ ragoes das companhias estrangeiras que funcionavam no pais.

O «Regulamento Murtinho». como ficou conhecido o Decreto 4.270. de

10-12-1901. por ter sido obra do Ministro da Fazenda da epoca, alem de criar a Superintendencia Geral dos Seguros. constituiu importante regulamenta^ao das operagoes de seguros, di.spondo sobre a constituigao das sociedades, regime de fiscalizagao, iimite de operagbes e outros aspectos do contrble do Estado.

fisse decreto provocou considerave! reagao das companhias estrangeiras que, como salientara o Ministro loa-

«A colocagao de excesso de riscos 'dos seguros maritimos podera ser feita excepcionalraente em companhias nao autorizadas. com sede no estrangeiro. quando for devidamente comprovado que se acham esgotadas as capacidades seguradoras das companhias que funcionam no pais, ou que estas recusaram aceitar o resseguro.

Igualmente, os seguros e resseguros contra riscos de furtos, roubos ou estragos de merc'adorias, a bordo de na-

feita imediatamente comunicagao a Inspetoria.»

Em 1933, pelo Decreto 22.865, a Inspetoria de Seguros passou da area do Ministerio da Fazenda para a do Trabaiho, Industria e Comercio e, no ano seguinte, foi criado o Departamento Nacional de Seguros Privados e Capitalizagao (Decreto n'' 24.782/934).

O segundo periodo comega em 1939. ano de criagao do Institute de Resse guros do Brasil, que transformou substancialmente a politica de seguros no Brasil, com repercussbes profundas na tccnica seciwatbria e no Direito civo, causando imediata modificagho do regulamento de seguros vigente.

Foi por isso promulgado o Dccretolei ir-" 2.063. de 7-3-1940. que regulou, sob novos moldes, as operagbes_de se guros privados e sua fiscalizagao, dividindo-as ainda em dois grupos: se guros de ramos elementares e seguros do vida.

Em 1946, foi reformulado o IRB. que passou a ser uma entidade de economia mista. dividindo seu capital em partes iguais entre as sociedades de seguros e as instituigbes de previdencia social criadas por lei federal.

da historia do seguro no Brasil cujo marco inicial foi o Decreto-Iei n'' 73/66 que instituiu o Sistema Nacional dc Seguros Privados, context© que nao eiKontta similar em nenhum outro pais.

Para .se adaptar a sistematica estabelecida per esse Decreto-lei, o IRB teve seus Estatutos modificados em 1967, o gue, no entanto, nao Ihe alterou subsfancialmente a estrutura. Foram posteriores, em 1969, os decretos que, quebrando uma tradigao de 30 anos. operaram pcofunda alteragao na administragao do IRB.

A qrande preocupagao do Governo. no setor de seguros, e, entretanto. o fortalecimento do mercado segurador br'asiieiro, objetivando sua expansao e a melhor salvaguarda dos interesses dos segurados e beneficiarios dos concraf.os de seguro.

Nesse sentido, novas providencias foram tomadas. atraves do Decreto-lei n- 1 .115. de 24-7-70, que concede cstimulos as fusbes e incorporagoes de sociedades seguradoras.

quim Murtinho, «nao pagavam os impostos devidos. negociavam sem linutes e tinham o monopblio dos seguros de cafe, da borracha e de todos os generos de exportagao».

Com o Decreto n- H.593, baixado em 1920, pela primeira vez, se fez referencia as operagbes de resseguro. Seu artigo 104 dispbe:

vios ou depositadas em armazens, con tra OS riscos relatives a jbias ou objetos de valor guardados em cofres. c bem assim. os resseguros contra os ris cos de catastrofes ou acidentes do traballio. podcrao ser feitos excepcionalmente em companhias estrangeiras, nao autorizadas, enquanto no Brasil nao existirem companhias que tomem esses riscos, ou desde que autorizadas se recusem aceita-los, devendo, porem, ser

A primeira regulamentagao para a colocagao dos seguros de bens das entidades publicas federais, autarquicas, para-estatais e de economia misia foi promulgada com o Decreto n- .>6.-. dc 2-2-1962, que determinou que tai.s seguros fbssem contratados com socie dades constituidas no pais. sendo o.'? excedentes colocados no IRB e na 1361su de Seguros de forma a csgotar a capacidade do raercado nacional e .sri entao os eventuais excessos podcriam ser colocados no exterior, por intermedio do IRB.

Cora a Revolugao de 1964 profun das alteragbes se fizeram na legislagao reguladora das atividades de seguro. As primeiras medidas entao adotadas prepararam o advento do 3'' periodo

Finalmente, o CNSP (Con.selho National de Seguros Privados). pela Resoiugao n- 3/71, determinou provi dencias na area de seguros, de grande relevancia para a economia nacional, estabelecendo que o seguro de transporte internacional de mercadorias importadas scria re'alizado em sociedades seguradoras estabelecidas no Pais e que, em casos especiais, o IRB poderia autorizar sua rcalizagao, no todo ou em parte, no exterior.

Atualmente. estudam-se providencias administrativas destinadas a aperfeigoar o sistema criado pelo Decreto-lei n- 73/66, inclusive o aprimoramento de seu texto atraves da corregao legislativ'a das imperfeigbes que apresenta, bem como a revisao do direito maritimo e do Codigo Civil, onde a parte relativa a seguros seria atualizada.

Mai.s ainda, alguns estudiosos ja preconizam a elaboragao de uma lei geral de seguros.

O.s trabalhos do III Congresso PanAmericano de Direito do Seguro se

desenvolveram em clima de grande iiitercsse. Cendo os debates atingido urn aito nivei, o que fez do conclave um evento da maior importancia p'ara o desenvolvimento cientifico da jurispru- dencia relacionada com o seguro no nuindo.

O teraario abordado peios congressistas abordou os seguintes temas: «Seguro de Responsabilidade Civil do Autoinobilista no Direito dos Paises Americanos», «Contribui^oes dos Paises Americanos para o Direito Positivo do oeguros e «0s Atos Coletivos ou Individuais de Violencia e os Riscos dos Contratos de Seguro», incluido. neste ultimo, o sequestro de bens e de pessoas.

Os deiegados dos 16 paises americaiios participantes do Congresso Argentina, Bolivia. Canada, Chile. Co lombia, Costa Rica, Guatemala, Hon duras Mexico, Paragiiai, Peru. Salva dor, Estados Unidos, Uruguai, Vene zuela e Brasil — alem dos representantes de mais quatro delega?6es europeias tarabem presentes — Alcmanha. Espanha, Italia e Portugal — e de varios tecnicos de outros Estados brasileiros piocuraram, diirante os quatro dias de debates, encontrar «solug6es mais eficazes e mais justas para os multiplos problemas que surgem em tao importante carapo das atividades economicas», como afirmou o presidente da Associa?ao Mexicana do Direito do Se guro, Prof. Roberto L. Mantilla Mo lina.

— VEICULOS

^^Pf^ssntante do Brasil, o tecnico Mauro Grinberg apresentou sua, contribui^ao ao Tema I, com a tese «Seguro de Responsabilidade Civil do Autoniobilista no Direito dos Paises Americanoss, um estudo comparativo da modalidade no Brasil, Estados Unidos e demais paises.

Ainda dcntro desse tema, foram apresentados os seguintes trabalhos: «Bases para uma lei comum panamericana sobre seguro obrigatorio de res ponsabilidade civil para veiculos autoniotores^, per Ruben S. Stiglitz, dele-

gadc argentine, que tambem apresentou <cSeguro Obrigatorio de Responsabilidade Civil para Veiculos Automotores»: «Responsabilidade Automobilistica e Seguro Obrigatorio no Direito Espanhob, de Ernesto Caballero Sandiez, que representou a Espanha no Congresso: «Seguro de Automoveis nas Americas^, de autoria de Allen M. Linden, do Canada.

Dino Marchetti, delegado italiano, apresentou «A Lei Italiana sobre Se guro Obrigatorio de Responsabilidade Civil para Veiculos Automotoress. «Apontamentos sobre a Legislagao Portuguesa a respeito de Seguros» foi a contribuigao de Portugal, na pessoa de Manoel Scares Povoas.

O texto do Decreto n'-' 632-68, vigente na Espanha, sobre «Seguro Obriga torio de Responsabilidade Civil pelo USD e drcula^ao de Veiculos Automotores» foi apresentado por Antonio Isidro Caballero Garcia, da «Mutua Patronal de Acidentes.de Trabajo», daquele pais.

A «Associa(;ao HiJngara de Advogados» esteve tambem presente ao conclave, com a tese «Novas Regulamen^coes sobre o Seguro Obrigatorio de Responsabilidade Civil para Veiculos Aiitomotores na Hungria».

O Dr. Rubens Gomes de Souza, do Institute Brasileiro de Direito Financeiro contribuiu com «Natureza Juridica da exa^ao criada pela Lei n'' 5.390, de 23-11-1968, incidente sobre o preseguro obrigatorio de respon sabilidade civil dos veiculos automotores c destinada a melhoria da seguranga nas estradas federais».

O Conselheiro do IRB, Dr. Raul leJies Rudge, tambem da Segao Brasileira da AIDA e presidente da Comissao de Teses do Congresso apre^lUou o co-relatorio do Brasil para o

~ «Seguro de Responsabili dade Civil do Automobilista no Direi to dos Paises Americanoss.

Dentro do tema «0s Atos Coletivos ou Individuais de Violencia e os Ris cos dos Contratos de Seguro», o dele

gado da Argentina, Professor Eduardo Steinfeld, apresentou o trabalh'o «Dano Intencional dos Bens Assegurados a exclusao dos feitos de violencia na Argentinas.

O brasileiro Floriano da Matta Barcellos demonstrou diversos conceitos juridicos do que sejam tumulto, greve. gucrra civil, motim. arrua^a e qualquer perturbaijao da ordem piiblica para efeito de exclusao de coberturas nas arolices de seguro.

O delegado espanhol, Ignacio Hernando Del Larramendi, frisou que o seguro deve abordar em toda a sua profundidade o problema que denominou de «nova violencia® e oferecer protei^ao adequada a^'necessidades que dela sur-

sulas especiais que se procura aprimorar, cada vez mais, provide da experiencia que vem sendo colhida — a disposi^ao de nao se omitir nem deixar sem resposta o reclame pela cobertura integral de todos os aspectos desse risco deploravel, criado pela insania da epoca que atravessamos».

Os estudos e pareceres que os juristas presentes ao III Congresso Pan-Aniericano de Direito do Seguro trouxeram de scus paises traduzem a im portancia e atualidade das questoes relativas aos danos causados pelo automovel, bem como a pratica de atos de violencia individual e coletiva.

Ficou tambem evidente, durante os trabalhos. o esforgo empreendido pelo

gem, com o menor niimero possivel de limitagoes.

Outras contribuiqoes importantes ao debate do tema foram oferecidas por Gordon W, Shaw, da Inglaterra, Am brose B. Kelly, da «General Counsel Factory Mutual System® e Bruno Peleira Bueno, do Brasil.

Na sua tese, o delegado brasileiro diz que «o mercado segurador esta atento e ja mostra — atraves de clau-

nieic juridico no sentido de evoluir o direito positivo para que possa fazer face ao impacto das transforma^oes do contexto social.

Num balance final das medidas cstudadas durante o conclave, realizado pelo Dr. Raul Telles Rudge, ficou clara a necessidade de uma reforma no cainpo legislativo de mode a enquadrar o mercado segurador no processo de desenvolvimento da economia ra undial.

Alem das teses apresentadas sobre OS tres temas oficiais do Congresso. realizou-se, paralelamente, uma niesa-redonda de «Seguro de Credito a Exportagao» que visou a proporcionar acs congressistas iim cncontro, «sem temas pre-estabelecidos, erainentemente praticos, para discussao dos problemas criados pelas operaqoes diarias de Segui'o de Credito». como afirmou o Doutor Raymundo Correa Sobrinho. secretario da reutiiao.

Os trabalhos foram iniciados pelo delegado espanho]. Sr. Javier Guttierrez Sanches, que falou da necessidade dc se adotar nos palses americanos uma e.'itrategia comum para as opcracjoes de Seguro de Credito a Exportagao.

Em seguida, o chefe do Departamcnto de Seguro de Credito do IRB, Luiz Alves de Freitas, que representou o Presidente Jose Lopes de Oliveira. fez uma anaiise do desenvolvimento da economia brasileira e de seus rcflexos no mercado de seguros, em especial no ramo.

Disse ele que no Brasil existem varias seguradoras autorizadas a operar no ramo de Seguro de Credito, e explicou que «a inexistencia de urn orgao segurador unico determinou a concentragao no orgao ressegurador, o IRB, das responsabilidades excedentes das seguradoras diretas e da administragao do consorcio de resseguros, formados per diversas instituigoes securitarias.

Alem disso o IRB centraliza e coordenr. as operagocs. estuda e autoriza a einissao das apolices e, ainda, determina OS limites de credito c de responsa bilidades referentes aos devedores das operagoes cobertas».

«Relativamente as necessidadcs brasileiras do Seguro de Credito» — continuou — «a industria nacional deve oriejitar-se pela diretriz de ampliagao de sua capacidade produtiva, com vista ao atendimento da demanda do mer cado interno e, na medida do possivel, para exportar.

Alem do problema de aquisigao de Know-how, ela se preocupa com a garantia adicional do seguro a venda fa-

cilitada de seus produtos, no pals e no exteriors.

Entre outros, foram debatidos neste encontro, problemas como o das contragarantias frente a variagao da iegislagao de cada pais, assim como o do adiantamento concedido aos segurados do seguro de credito. antes que se tenht« comprovado a perda liquida.

Representando o Brasil na mesa-rcdcnda, o Sr. Fernando Fortes, da «Cid Ferreira Corretora de Seguros Ltda.», apresentou urn estudo onde resScdtou a importancia de se mostrar ao nosso exportador a necessidade desse tipo de seguro que, embora tenha sido criado em 1965. proporciona arrecadagao de premies das mais baixas do mercado.

Os tecnicos do IRB reservaram a tcse para uma anaiise posterior mais detalhada e os representantes estrangeiros depois de estudarem o trabalho, relataram como funciona esse tipo de seguro em seus paiscs.

Aspectos de grande interesse para o mercado segurador tais como «Risco Comercial e Impontualidade», cRiscos Politicos e Extraordinarios e Recusa de Cobertura», «Amp]iagao da Margem de Cobertura», «Introdugao de Novas Modalidades», «Riscos Politicos e Ex traordinarios e a Corretagem de Segu ros e «A Assistencia Juridica ao Segu rados foram abordados pelo relator.

A sessao de encerramento do III Congresso Pan-Americano de Direito do Seguro foi reaiizada no dia H, as 11 horas, no Hotel Gloria. O presi dente do IRB, Dr. Jose Lopes de Oli veira, presidiu a cerimonia represen tando o Ministro Marcus Vinicius Pratini de Moraes, da Industria e Comercio.

Falaram, ainda, na ocasiao, alem do Superintendente da SUSEP, Dr. Decio Vieira Veiga, chefes de varias delegagoes estrangciras.

A ultima providencia tomada pelos congressistas foi a escolha da sede do IV Congresso Pan-Americano, que se realizara em 1973, no Uruguai, confor-

me decisao da Comissao Ibero-Latino-Americana de Cooperagao da AIDA.

A.pos o encerramento do Congresso, foi oferecido as delegagoes um banquete no «Iate Clube do Rio de Janeiro», . patrocinado pelo IRB.

No discurso de encerramento, o Pre sidente Jose Lopes de Oliveira destacou a importancia da ciencia juridica na evolugao da ntividade seguradora e do desenvolvimento economico em geral, a partir de cxposigao sobre os conceiLos de processo de desenvolvimento.

«Desenvql_vimento — disse eje nao decorrr apenas da conversao dc conhecimento cientifico em instrumen tal tecnologico do aumento da produgao e da taxa de produtividade dos sistcmas economicos. Dasenvolviinento demanda e implica ordenagao. Esta, inclusive, nas relagocs juridicas que se modificam cada vez mais, q^uantitativa e qualitativamente, em fungao do proprio dinamismo da evolugao e^nomica. fiste e 0 campo de agao do Direito, a area e a optica da sua contribuigao ao desenvolvimento nacional».

Transcrevemos, abaixo, na ^^9"o discurso do Presidente do IRB:

<.Em nome do Excelentissinio Senhor Ministro da Industria e do Comerao. Doutor Marcus Vinicius Pratim de Moraes. venho testemunhar-lhes o respcito e a admiragao de Sua Excelencia pelo importante papel da ciencia juri dica na evolugao do seguro. Papel que. na verdade, encerra contribuigao fgndamental ao desempenho dc um_a instttuigao financeira de participagao_ destacada no processo de desenvolvimen to economico e social.

Sinto-me a vontade como po^ado': dessa mensagcm de Sua Ex^celencia. Kao por ser cu proprio Bacharel em Direito, mas por cstar fom ele em perfeita e convicta comunhao dc ideias.

Em recente palestra, profenda para universitarios brasiieiros,^ tive de destacar a contribuigao do Direito para a evolugao do seguro e para o proprio desenvolvimento economico. Minha convicgao assenta em conceitos

simples e claros, hoje largamente difundidos.

Desenvolvimento e processo integrado e global. Envolve rica e ampla gama de fatores, postos em interagao e convergencia para o fim supremo do bem-estar social.

O avango cientifico e tecnologico, trazendo a economia a contribuigao im portante de processes que permitem a freqtiente mudanga de escala na produgao e no consume, e de habito apontado como fator por excelencia de de senvolvimento. Deve-sc ter sempre em coiita, porem, a verdadeira latitude des se fator.

Nele estao compreendidas, nao ape nas as disciplinas que tenham por objeto, 0 conhecimento cientifico de aplicagao ou de efeito direto sobre a produgao de bens e servigos, mas todas quantas possam contribuir para o fim ultimo das comunidades humanas, que e a construgao do bem-estar da sociedade.

O avango cientifico vem eliminando cada vez mais as antigas fronteiras en tre os difeientes campos do saber humano. A Pesquisa Operacional e a Cibernetica sao dois exemplos recentes e altamente expressivos da progressiva cooperagao hodierna entre as diver sas ramificagoes das ciencias.

Para nao alongar a enumeragao dc exemplos, desnecessarios em face da evidencia da afirmagao de que o pro cesso integrado de desenvolvimento engloba o concurso de yariado e ampio elenco de disciplinas. detenho-me na citagao da importancia inegavelmente assumida pela contribuigao do Direito ao progresso economico das nagoes. Desenvolvimento nao decorre apenas da conversao do conhecimento cienti fico em instrumental tecnologico do au mento da produgao e da taxa de pro dutividade dos sistemas economicos. Desenvolvimento demanda e implica ordenagao. Esta, inclusive, nas relagoe.s juridicas que se modificam cada vez mais, quantitativa e qualitativamente em fungao do proprio dinamismo da evolugao economica. 6ste e o campo de agao do Direito, a area e a optica

da sua contribuigao ao desenvoivimentc nacional.

Segundo Ortega y Gasset, o Direito seria uma secre^ao espontanea do organismo social. Como fenomeno que emerge da vida em sociedade. pode ser o Direito uma secregao espontanea. Mas essa espontaneidade original, tumultuaria e diversificada nos efeitos que produz, carece da intervengao sistematizadora do homem. E atraves dessa sistematizagao o Direito alcanga o piano cientifico.

Organizando a vida social de modo a torna-la um sistema harmonioso e justo de convivencia entre os membros da comunidade, o Direito assegura a

palmente juridica do papel atribuido ao Estado. fiste, mero espectador na epoca do liberalisrao classico. reservando-sc apenas o poder de policia, tornou-se gradativamente intervenciOnista, Essa intervengao progressiva, a principic impregnada de improvisagao e ostentando as deficiencias naturais de tal forma de atuagao, com o tempo passaria a adquirir organicidade atraves das tecnicas de planejamento. E hoje o planejamento como no caso da nossa Carta de 1967. passou ao status de principio constitucional. institucionalizando-se como metodo de governo.

Entre nos, tal como acontece nas sociedades democraticas. a ordem econo-

jogo de incentivos e provocagoes, desempenho eficiente e consentaneo com o objetivo do desenvolvimento nacional.

F.xempio atual e ilustrativo des.sa forma de atuagao do Estado no dominto economico ocorre na area da ati vidade seguradora brasileira. Por via legislativa, esta em implantagao uma nova politica para o setor. que visa a dinamiza-lo e redimensionar-lhe a participagao no-desenvolvimento nacional.

Essa nova politica tem o proposito de conduzir o segiiro, dentro da eco nomia brasileira, a mesma poslgao em one ele se encontra nos sistemas economicos de outros paises. Isto porque. era face da sua capacidade poteiicial de atrair e acumular poupangas. o seguro e sem diivida notavel e poderoso meio de expansao da atividade inversora nacional.

fisse papel do seguro ncm sempre e identificado e compreendido pelo publico, que nele ve tao somente a sua fungao mais transparente de mecanismo de protegao contra riscos de conseqiiencias economico-financeiras danosas.

Mas, onde o mercado segurador tem maioi. presenga como fator de investimentos e no mercado de capitais. Ai. atraves de agao direta, aplicando re cursos proprios que se acumulam sob a forma de reservas tecnicas. constituidas para garantia das operagoes de seguros e dos interesses do piiblico segurado.

Tais reservas logicamente crescem na medida em que se expandem as ope ragoes de scguros. Assim. num processo dc causagao circular, o desenvolvi mento economico potencializa a expan sao do seguro e este. assim tonificado, oblem meios para incrementar seus investjmentos no mercado de capitais, e, portanto. no proprio desenvolvimento economico nacional.

Da observagao e compreensao desse mecanismo de impulsos reciprocos en tre a atividade seguradora e o desen volvimento nacional, surgiu a nova po litic? estabelecida pelo Governo Fe deral com vistas a acelerar e ampliar a participagao do seguro no desenvol vimento brasileiro.

sociedade uma condigao fundamental a realizagao de seus fins: o funcionamento organico e ordenado de toda.a sua e.stiutura.

Desde as engrenagens mais complexn.s que acionam o Estado que e a so ciedade politicamente organizada. ate a disciplina da variada constelagao de relagbes entre os individuos, o Direito estii onipresente no exercicio da agao fecunda de sistematizar e racionalizar a dinamica social e, portanto, o desenvolvimento nacional.

Lembro, no capitulo da economia, a evolugao nao so filosofica mas princi-

mica baseia-se no principio da livre empresa. O planejamento estatal nao tern, portanto, carater impositivo, mas indicative. Torna-se instrumento de indugao, de estimulo para que a atividadv empresarial, livre mas nao caotica, seja motivada para litil e racional convergencia no sentido do desenvolvimento em termos macro-economicos.

Por outras palavras, o planejamento cria condigoes para que, em regime de liberdade de iniciativa, a atividade economica alcange, atraves de adequado

Mesmo no exercicio dessa fungao. alias, nao deixa o seguro de agir como fator de investimento. estimulando realizagoes economicas cm que o risco tornaria arredia a iniciativa empresarial, se esta nao pudesse contar com formas eficientes de protegao.

Igualmente, e ainda nessa faixa de atuagao, o seguro elimina solugoes de continuidade no proccsso de investi mento. restaurando a atividade produtiva interrompida pela incidencia de sinistro, atraves da recomposigao indcnitaria dos recursos nela empregados.

Essa politica, que se desdobra dc maneira a compor toda uma trama de variados instrumentos de execugao, procura em ultima analise ajustar a magnitude do mercado segurador a propris grandeza economica ja atingida pela Nagao. Varies fatores, dentre os quais se destaca a longa agao corrosiva da inflagao. em particular nos periodos de maior exacerbagao desse feno meno monetario, geraram o descompasso havido entre os ritmos de crescimento do seguro e da economia.

Cabc agora, portanto, recuperar o dinamismo evolutivo da atividade se guradora. Para esse fim, a nova po litica implantada por via legislativa en-

caminha o processo de recuperagao atraves da linha compativel de normaliza?ao funcional do raercado de seguros.

Os caminhos que vac levar a esse objetivo foram tra^ados a partir da ideiitificagao da diferen^a de niveis de crescimento entre a economia e o sistema segurador, bem como do diagnost!Cd das causas de entorpecimento ainda presentes no mercado nacional de seguros.

Enriquecido por imagens de que e desprovida a simples linguagem falada, o programa audio-visual que agora vai ser projetado expoe em linhas gerais OS [undamentos, mecanismos de agio e objetivos da nova politica a que obedecc 0 processo de desenvoivimento do seguro brasileiro.

Estas sao as coordenadas pelas quais agora se orienta a trajetOria da ativir dado seguradora na economia brasileira. Uma economia em franca e acelerada expansao, nao pelo simples e exciusivo finalismo do desenvoivimento, mas por ser este componente necessario de uma filosofia de Governo que tern como substrate a efetiva paz social.

Com vistas a esse objetivo supremo, esta sendo construida no Brasil uma sociedade aberta, em que o desenvoivi mento e a justiga, intima e diretamente correlacionados, constituem o verdadeiro alvo da ordem socio-economica.

Desenvoivimento e precario e instavel, vazio de conteiido, sem humanizar-se atraves da justi^a. E e de justi^a que se nutre c se mantem a verdadeira paz.

Nao so a paz interna como a externa, reclamando esta ultima a transformacao das estruturas internacionais. Assim como, internamente, a paz so cial demanda a mais ampla distribuicao dos frutos do desenvoivimento, internacionalmente o convivio pacifico das nagoes depende cada vez mais da

redugao das distancias entre os niveis de desenvoivimento das respectivas economias.

O sistema segurador brasileiro, no qual se integram com fungoes especificas e definidas o Governo e a iniciativa privada, sente-se honrado pela deferencia da escolha do Brasil como sede do III Congresso Pan-Americano de Direito do Seguro.

Todos nos brasileiros, anfitrioes dos ilustres juristas de nagoes amigas que aqui vieram contribuir para a obra comiiir do aperfeigoamento da instituigao do seguro, esperamos ter correspondido as responsabilidades do nosso encargo e aos alevantados propositos da Associagao Internacional do Direito do Seguro.

Ii facil. em Cdngressos como o que neste momento se encerra, captar a essencia e o amplo sentido do pensamenfo de Stuart Mill, contido na sua afirraagao de que «nao ha melhor prova do progress© da civilizagao do que o progresso do poder da cooperagao».

AUDIO-VISUAL

O discurso do Presidente Jose Lopes de Oliveira foi intercalado pela projegao de urn programa audio-visual sobre a «Nova Politica de Seguros do Brasil».

Ilustrando, com narragao e imagens fotograficas adequadas, o processo brasileiro de desenvoivimento, o pro grama exibido assinalou o descompasso entre os ritmos de crescimento da eco nomia e do sistema segurador.

A corregao desse desentrosamento constitui a origem e o objetivo da nova politica de seguros, cujas diretrizes basicas foram expostas e explicadas pelo audio-visual.

De um ponto-de-vista geral, acreditamos poder partir da^premissa de que, em qualquer pais, nao importa o grau de desenvoivimento economico. sempre existe uma poupanga da comunidade que e canalizavel para mcremento de scu proprio mercado de seguros.

Esta prcmissa guarda inteira correlagao com o papel fundamental das Companhias de Seguros. invcstidor institucional importante, pela disponibilidade permanente de sob a forma de reseryas ^cnicas cu,a aplicagao, nos mercados ^'^^nce ros, e de ser feita rapidamente, para que o^ frutos de inversao 'S. corram para a forniagao de ds ponibilidades que se gestac tecnica e flnanceira das Scgu radoras. , ,

Nas Economias em fase de desen voivimento. esse de recursos requer yelocidades veis, seja em fungao das ' prevaleccntes, seja em fungao P sibilidades de jnvestimento.

A experiencia brasileira dos ultimos anos tern mostrado que a possibilidades de investir no pa..-^ seguranga, hquidez e ^ ^e-vista aceitaveis. nao so do poi"''^ do investidor individual, como, e p

cipalmente, dos investidores intitucionais.

O movimento das Bolsas de Valores, entre elas com destaquc as do Rio de Janeiro e de Sao Paulo, vem manifestando tendencia nitidamente ascendente, e o acolhimento de novas emissoes de capital, tanto da esfera privada, como do Poder Piiblico, encontram campo aberto ao interesse daqueles in vestidores, que se firmam nas aceitagoes de langamentos de agoes de cmpresas novas ao lado das que promanam de aumentos de capital das empresas ja existentes.

fi certo que. nisso, influi decisivamente todo um esquema de incentives fiscais, instituido pelo Governo, ao lado de providencias acautelatorias e exi gencias do Banco Central e das pro- prias Bolsas, que examinam a fundo as condigdes de oferta publica dos papeis com vistas a sanear o mercado da nrp' senga eventual do espirito de aventura ou dos negocios menos providos de se guro cmbasamento tecnico-economico

Do ponto-de-vista do seguro e resseguro, ha sem duvida, necessidade constante de mcrementar a retengao de

Visa-se. assim, a nao so desacelerar a tendencia, que decorre do proprio

processo de desenvolvimento economico. de agravaraento da participa^ao reJativa ao seguro e resseguro no balan^o-de-pagamentos internacionais como a permitir que o Governo se torne menos dependence de decisoes de carater tecnico e financeiro que promanem do exCerior, seja na coloca^ao dos excedentes, seja na solugao dos pedidos de indenizagao em conseqiiencia de sinistros.

Ao lado disso, ha certamente uma trijha Jarga para a instituigao de convenios de redprocidade, que possibilitariam melhorar sensivelmente as composigoes de massas seguradas, inclusive pelo acesso a tecnicas mais sofisticadas em vigor em outros paises.

Postas, assim, as preliminares em termos gerais, propende agora o Insti tute de Resseguros do Brasil a valer-se do mercado de capitals brasileiro, num primeiro passo, e dos mercados de ca pitals dos paises latino-americanos, em segunda fase, mas de execugao quase imediata, a patrocinar a implantagao de um chamado «Fundo Bmsikico de Ressegatos». cuja formulagao basica se apoia nos seguintes pontos:

a) entidade autonoma, vinculada e administrada pelo Institute de Res seguros do Brasil, sob forma de «fundo mutuo de invescimentos», com personalidade juridica propria e coparticipagao do IRB e de pessoas fisicas e juridicas do pais e do exterior;

b) objeto social definido: — aceitagao de operagoes de resseguros provindas dos mercados interno e do ex terior, estas sobretudo a base de convenios de reciprocidade;

c) recursos de origem nao. inflacionaria, advindos da poupanga interna e externa, sob a forma de aquisigao de «cotas de participagaos no Fundo em causa, representadas por certificados emitidos em moeda nacional;

d) aplicagdes em papeis selecionados, de primeira ordem, de facil negociabilidade e bom rendimento direto e indireto, entre eias Obrigagoes Reajustaveis do Tesouro Nacional, agoes de Erapresas industrials, coraerciais, financeiras e securitarias, obrigagoes de tais Empresas desde que araparadas em

clausulas de corregao monetaria, depositos em Bancos, em moeda nacional e estrangeira, e outras operagoes ativas. excetuadas as do campo imobiliario.

O Fundo Brasileiro de Ressegu ros. ademais de Administragao propria, dispora de um Comite Tecnico com fungao de proporcionar ampio assessoramento de carater permanence aquela AdminisCragao, inclusive o exaine quinzenal da composigao da Carteira de Aplicagdes, indicagao de normas e criterios tecnicos de aceitagao de responsabilidades de resseguros e de liquidagao de sinistros, e fixagao periodica do valor da «coCa de participagaos, para fins de colocagao (venda) ou rcsgate, cendo em conta referida composigao de Carteira, as perspectivas dos mercados de valores mobiliarios, a composigao das aceitagoes e tendencias dos mer cados de resseguros nacional e do exCerior.

De notar, ainda, que, no projeto, nao existe qualquer aspecCo de compulsoriedade seja para as Seguradoras, que tomarao «cotas de participagao» na medida de suas conveniencias, vinculando-as ou nao as respectivas re serves Cecnicas quando e enquanto assim desejarem.

Da mesma forma o IRB tomara participagao no Fundo de acordo com suas proprias conveniencias, e os demais coparticipantes decidirao do volu me de suas coparticipagoes no momento e no limiCe de seus inCeresses especlficos,

Quanto ao ingresso de pessoas e enCidades do exterior, e porque o valor realizado de cada «cota de participagao» no Fundo tem carater de capital garantidor das operagoes de resseguro por ele aceitas, constituindo, assim premio sdicional indistinto, para todos os efeiCos, nao sera neccssario registro previo dessc ingresso no Banco Cen tral, como acontece com os premios de resseguro aceitos no Brasil, de origem externa, podendo, enCao, processar-se o resgaCe das cotas sem qualquer enCrave ou exigencia de ordem cambial,

Acreditamos que o Fundo Brasi leiro de Resseguros, em face da orientagao que presidiu a sua formulagao,

pode vir a constituir-se em instrumento adequado aos fins visados, e de inicio expostos, e sua implanCagao em outros paises tornar-se viavel, uma vez feitas as adaptagoes aconselhaveis em cada caso.

Os processes e mecanismos tradicionais de pulverizagao de riscos ja hoje nao mais se revelam suficientes para a realizagao dos objetivos que Ihes sao inerentes.

O advento da economia de massa, fazendo proliferar o contingente de ris cos que atingem niveis mais elevados de capiCais seguraveis. tornou exiguas nao so a capacidade de absorgao dos mercados nacionais como, tambem, a do proprio mercado intemacional de resse guro, onde com frequencia cada vez maior se observa a insuficiencia da' oferta para a procura crescentc de cobertura para os chamados tiscos' mamute.

Assim, alem dos mecanismos^ tradicionais de dispersao de riscos, ha necessidade de que se recorra a criagao de novos instrumentos. Dai surgiu a

ideia do «Fundo Brasileiro de Resseguros», associando os mercados segurador e financeiro.

£sse Fundo, constituindo faixa adicional de reCengao, situada acima das faixas preenchidas pelo seguro direto, pelo resseguro normal e pela retrocescessao, pode introduzir consideravel reforgo a capacidade operacional do mercado interno, dando a este condigoes para acompanhar a evolugao da economia nacional e de suas conseqiientes necessidades previdenciarias em expansao.

Esta e a contribuigao que a Delegagao do IRB oferece ao exame da XIII Conferencia Hemisferica de Seguros, com o proposito de ensejar, em breve prazo, um maior e mais duradouro entrelagamento dos mercados latino-americapos financeiro e de Seguros. Dos resulCados dcsse exame, apreciaria o IRB receber manifestagoes de Plenario e das Entidades nele representadas, e agradeceria sugestoes e criticas que possibiliteni o aperfeigoamento do ins trumental cujo uso se imagina por em pratica ao inicio do novo ano.

A Diretoria do Sindicato das Empresas dc Seguros Privados da Guanabara designou os Srs. Aylton de Souza Almeida, Walter Xavier c Duke Pacheco da Silva para a Coraissao Julgadora do Concurso «/or£rc Cdrfcs Freitasi. subordinado ao tema «0 Desafio do Seguro Automovcl — Como enfrentar os problemas decorrentes da sua crescenCe hegemonia nos ramos elementaress. A irbiaria Dulce a checo da Silva, Chcfe do DEONE; vai coor denar os trabalhos, « * «

(.CESAR

O concurso proraovido pelo Sindicato de Seguradores do Parana encerrou as inscrigScs

no dia 20 de outubro, havendo a participagao de dez trabalhos concorrentes, inclusive aiguns de outros Estados. A Comissao Juigadora deveria conciuir seus trabalhos no dia 30 de novembro.

(DAVID

O Presidente do IRB ja designou os mem. bros da Comissao Juigadora Dciio Brito Presidente do Conseiho Tccnico; Jorge Alberto Pratt de Aguiar. Diretor de Operagoes, ambos do IRB. c o Prof. Thcophiio de Azeredo Santos -. que deverao decidir a ciassificagao dos trabalhos sobre o tema «A Nova Poiitica de Seguros».

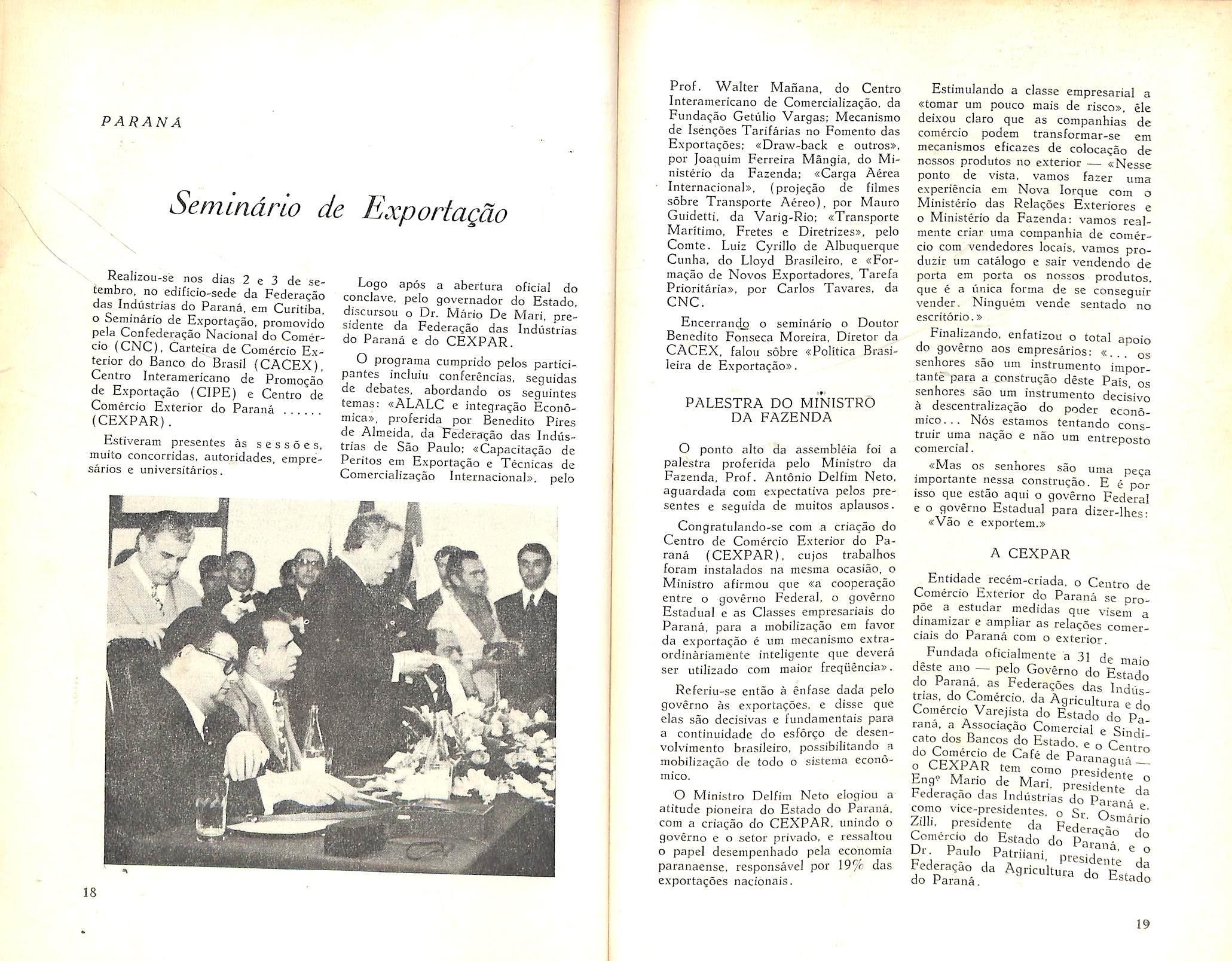

Realizou-se nos dias 2 e 3 de setembro. no edificio-sede da Federagao das Industrias do Parana, em Curitiba. o Seminario de Exportagao, promovido pela Confederagao Nacional do Comercio (CNC). Carteira de Comercio Ex terior do Banco do Brasil (CACEX). Centre Interamericano de Proniogao de Exportagao (CIPE) e Centro de Comercio Exterior do Parana (CEXPAR).

Estiveram presentes as s e s s 6 e s, muito concorridas, autoridades, empresarios e universitarios.

Logo ap6s a abertura oficial do concJave. pelo governador do Estado discursou o Dr. Mario De Mari presidente da Federagao das Industrias do Parana e do CEXPAR.

O programa ciimprido pelos participantes incluiu conferencias, seguidas de debates, abordando os seguintes temas: «ALALC c integragao Economica», proferida per Bcnedito Pires de Almeida, da Federagao das Indus trias de Sao Paulo: «Capacitagao de Peritos em Exportagao e Tecnicas de Comcrcializagao Internacionals. pelo

Prof. Walter Manana, do Centro Interamericano de Comercializagao, da Fundagao Getulio Vargas: Mecanismo de Isengoes Tarifarias no Fomento das Exportagoes; «Draw-back e outros», por Joaquim Ferreira Mangia, do Ministerio da Fazenda; «Carga Aerea Intcrnacionai», (projegao de fiimes sobre Transporte Aereo), por Mauro Guidetti. da Varig-Rio: «Transporte Maritimo, Fretes e Diretrizes», pelo Comte. Luiz Cyrillo de Albuquerque Cunha, do Lloyd Brasileiro, e «Formagao de Novos Exportadores. Tarefa Prioritaria», por Carlos Tavares, da CNC.

Encerrancjo o seminario o Doutor Benedito Fonseca Moreira, Diretor da CACEX. falou sobre «Pol!tica Brasileira de Exportagao».

PALESTRA DO MINISTRO DA FAZENDA

O ponto alto da assembleia foi a palestra proferida pelo Ministro da Fazenda. Prof. Antonio Delfim Neto. aguardada com expectativa pelos pre sentes e seguida de muitos aplausos.

Congratulando-se com a criacao do Centro de Comercio Exterior do Pa rana (CEXPAR). cujos trabalhos foram instalados na mcsma ocasiao, o Ministro afirmou que «a cooperagao entre o governo Federal, o governo Estadual e as Classes empresariais do Parana, para a mobilizagao em favor da exportagao e um mecanismo extraordinariamente inteligente que devera ser utilizado com maior frequencia».

Referiu-se entao a enfase dada pelo governo as exportagoes. e disse que elas sao dccisivas e fundamcntais para a continuidade do esforgo de desenvolviracnto brasileiro, possibilitando a mobilizagao de todo o sistema economico.

O Ministro Delfim Ncto elogiou a atitude pioneira do Estado do Parana, com a criagao do CEXPAR. unindo o governo e o setor privado, e ressaltou 0 papel dcsempenhado pela economia paranaensc, responsave! por 19% das exportagoes nacionais.

Estimulando a classe empresarial a «tomar um pouco mais de risco». ele deixou claro que as companhias de comercio podem transformar-se em mecanismos eficazcs de colocagao de ncssos produtos no exterior — «Nesse ponto de vista, vamos fazer uma experiencia em Nova lorque com o Ministerio das Relagoes Exteriores e o Ministerio da Fazenda: vamos realmente criar uma corapanhia de comer cio com vendedores locais, vamos produzir um catalogo e sair vendendo de porta em porta os nossos produtos. que e a I'mica forma de se conseguir vender. Ninguem vende sentado no escritorio.»

Finalizando. enfatizou o total apoio do governo aos empresarios; «... og senhores sao um instrumento importante para a construgao deste Pais. os senhores sao um instrumento decisive a descentralizagao do poder economico... Nos estamos tentando construir uma nagao e nao um entreposto comercial.

«Mas OS senhores sao uma pega importante nessa construgao. E e por isso que cstao aqui o governo Federal e o governo Estadual para dizer-lhes: «Vao e exportem.»

Entidade recem-criada, o Centro de Comercio Exterior do Parana se propoe a estudar medidas que visem a dinamizar e ampliar as relagoes comerciais do Parana com o exterior.

Fundada oficialmente a 31 de ma' deste ano — pelo Governo do Estado do Parana, as Federagoes das Indiis trias, do Comercio. da Agricultura e do Comercio Varejista do Estado do P-,. raiia. a Associagao Comercial e cato dos Bancos do Estado e o C-. do Comercio de Cafe de Paran.. o CEXPAR tern con^o Eng' Mano de Mari. presidente da Federagao das Industrias do Para^ como vice-presidentes o n Zilli. presidente da Federal""''? Comercio do Estado do Paran-?

AULA PROPERIDA NA FACULDADE DE DIREITO DA UmVERSIDADE FEDERAL DO RIO DE JANEIRO. NO DIA 19-11.7I, PELO DR. JOSE LOPES DE OLIVEIRA. PRESIDENTS DO I.R.B.

O escambo, que consiste na troca direta de mercadorias umas pelas outras, foi a instituigao que permitiu o advento da economia de mercado.

Limitado a produzir para a satisfa?ao de suas necessidades pessoais, o Homem foi retirado desse isolamento economico quando encontrou oportunidade, atraves do escambo, para divldir e melhor compensar seu esforgo produtivo, obtendo pela troca, onde e quando ihe fosse mais conveniente, utilidades que outros pudessem produzir em condigoes mais economicas.

A evolu^ao inicial proporcionada pela economia de mercado iria, porem, conduzir a niveis de atividade em que o escambo, como processo de circulagao da produgao e de divisao do trabalho, nao teria condi^oes para atender, satisfatoriamente, a dinamica das trocas.

Surgiu dessa maneira a moeda, apresentando a admiravel vantagem de ser extremamente portatil e, ao mesmo tempo, adequado instiumento de medida geral c uniforme de valores.

Se nos lembrarmos de que o vocabulo pecunia, sinonimo de dinheiro, origina-se do pecum (ou gado) latino, podemos fazer ideia do grande progresso representado pela criagao da moeda, em teririos de portabilidade.

Mas o progresso economico das s^ciedades humanas, em sua inevitavel expansao qualitativa e quantitativa, viria elaborar novo e bem mais sofisticado instrumento de troca.

Surgiu assim o credito, dando outra e importante dimensao ao processo de circula^ao de riqueza: a dimensao tem poral.

Gramas ao credito, trocam-se bens prontos e acabados pot riqueza a set

ainda produzida: troca-se renda atual por renda futura. A troca passa a realizar-se tambem no tempo, e nao apenas no espaqo.

Esta visto, portanto, que o desempenho de papel dessa ordem transformou o credito em poderoso fator de estimulo a atividade produtiva, alargando enormemente os horizontes economicos. Mas ha, porem, o reverso, a outra face dessa moderna e funda mental instituiqao.

Nela se contem, como elemento negativo, o riseo, correspondentc a probabiiidade — ora maior, ora menor, mas sempre cxistente — de que nao se complete o circuito financeiro da troca, ocorrendo o inadimpleracnto da obrigagao do devedor.

O risco, assim, intervem no processo como elemento de retra^ao da oferta de credito, reduzindo a atuai;ao deste co mo fator de expansao do processo pro dutivo. £sse efeito do risco alastra-se por todos OS pianos, do micro ao macro-economico.

Coube ao Seguro a fun^ao de ncutralizar essa influencia negativa do ris co. Utilizado antes como mecanismo de compensaqao de perdas materiais, area onde sua eficiencia fora siibmetida a tesfes com resultados sati.sfatorios, pode o seguro ser transposto, tam bem, para o campo financeiro dos riscos do credito.

As tentativas iniciais para essa movagao datam da primeira metade go seculo passado. Ocorreram na Franqa, onde afinal uma das mais ^ntiga-s organizacoes bancarias — o Banco a let & Cie. — constituiu a «L'Umon du Commcrcc». seguradora especiahzada na cobertura de riscos de credito.

Em seguida, tal seguro surgiu: na Inglaterra, em 1890; nos Estados Uni-

dos, em 1893: e, sucessivamente, na Sui?a, na Alemanha, na Belgica, na Italia e, em 1928, na Espanha.

6 claro que. de inicio, a exploragao de tal seguro ficaria circunscrita a eco nomia interna de cada pais onde sua pratica era conhecida. Em fase poste rior, todavia, viria a ocorrer sua extensao ao comercio externo, sob a forma do seguro de credito a exportagao.

Sao vanguardeiras dessa nova modaiidade a Inglaterra, a Alemanha e a Franqa, a qual nao tardaria a generalizar-se entre os paises dcsenvolvidos. Suas operagoes somente ganhariam impulso, entretanto, no ultimo pos-guerra, quando se tornou cada vez mais acirrada, entre aqueies paises, a competigao pela conquista dos mercados importadores.

Essa competiqao entre os paises tradicionalniente exportadores. dcsenrolando-sc em particular no tocante as vendas de bens-de-capital e de bens-de-consumo duraveis, teve um gradual deslocamento da area dos pregos, onde ja comegavam a ser tangenciados os limites dos custos de produi;ao, para o campo do financiamento.

As facilidades concedidas quanto ao pagamento. contribuindo para a melhoria da programagao financeira do importador e para aliviar .pressoes sobre OS Balangos-de-Contas dos paises compradores, passaram inevitavelmente a constituir o polo principal da concorrencia entre os mercados exportadores.

O fenomeno de tal forma se exacerbou que deu motivo. por isso mesmo. a ser identificado como uma verdadeira «:guerra fria» do credito.

Essa participa^ao crescente do cre dito no comercio intcrnacional gerou como corolario natural, a expansSo do seguro de credito a exportaqao, assim arrolado entre os servigos indispensa-

veis a continua ativa^ao das vendas externas.

Esse tipo de seguro abrange variada gama de eventos. desde os configiirados como de natureza comercial ate os de ordem politica ou de carater extraordinario.

Define-se como risco comercial o quo se manifesta sob a forma da insolvencia do devedor. O conceito de insolvencia e juridico e varia de uma para outra legislagao nacional.

Pode-se dizer, no entanto, em termos esquematicos, que a insolvencia ocorre e e reconhecida quando sobrevem urn dos seguintes fatos;

a) publicaqao de senten^a judicial, decretando a falencia do devedor ou homologando concordata deste com seus credores:

b) assinatura de instrumento de acordo de pagamento com redugao de debito:

c) comprovagao da inexistencia ou insuficiencia dos bens do devedor. a penhorar ou sequestrar.

Os riscos politicos e extraordinarios, numerosos e hcterogeneos, por isso mesmo nao se prestam a redu^ao exigida por uma shitcse definidora. Tem por vezes como denominador comum a conseqiiencia danosa da falta de paga mento da divida contraida pelo importador.

Tal acontece quando este se ve impedido de atender a seus compromissos cm decorrencia:

a) de guerra interna ou externa envolvendo seu pais;

b) de eventos catastroficos como furacoes. maremotos, inundagoes, terremotos e erupgoes vulcanicas:

c) de moratoria estabelecida em ca rater gera! no seu pais.

Outras vezes, porem. o que caracteriza a incidencia do risco nao e a ina^ dimplencia do importador. mas a falta ou insuficiencia do pagamento em con seqiiencia de medida governamental.

Estao nesse caso a falta de transferencia das divisas adquiridas pelo im portador. ou a transferencia era moeda diversa da convencionada na compra-e-venda.

Outro tipo de perda, tambem caracterizada como risco segurado. e a que decorre de acontecimentos politicos. dos quais se origine requisigao, destruigao ou avaria dos bens objeto do c:edito, entre os momentos do embarque e do recebimento-pelo comprador, Encontram ainda cobertura as perdas sofridas pelo exportador em con seqiiencia da recLiperagao de suas mercadorias, promovida para evitar um risco politico latente e iminente.

A sintese que acaba de ser feita reduz a sua expressao simples todo o historico do credito. suas fungoes economicas e riscos que Ihe sao implicitos, bem como o papel do seguro como mecanismo de suporte da expansao de tal institute e da aceleragao que ele imprime ao processo produtivo.

£ uma sintese indispensavel a compreensao do advento, no Brasil, do se guro de credito a cxportagao e do ca rater obrigatorio de que ele se revestiu legalmente, embora essa obrigatoriedade, ate agora e por raotivos realmente ponderaveis, ainda nao constitua exigencia regulamentar.

Trata-se de seguro cuja primeira tentativa de implantagao ccorreu em 1962, quando foi promulgado o De-

creto n" 736. O aperfeigoamento desse texto, porem, tornou-se necessario para a viabilizagao do sistema criado. Sobreveio para tanto a Lei n" 4.678. de 1965, estruturando em condigoes mais adequadas o funcionamcnto e operagao daquele seguro, sendo esse o di ploma legal que ainda hoje permanece em vigor.

A origem do seguro de credito a cxportagao esta vinculada. entre nos, a proprias tendencias do desenvolvimento economico-nacional. Nos primeiros anos da decada de 60 ja se identificava o setor externo da economia como importante polo dinamico do nosso pro cesso industrial.

£ste. que no p6s-guerra fora impulsionado pelo vasto horizontc aberto com o processo de ocupagao do mercado interno nas areas supridas atraves de importagoes, aquela altura revelava sintomas da carencia de novas perspectivas para a ccntinuidade do dinamismo do seu cresciraento. A solugao obvia e natural seria a conquista de novos mercados e cstes. deccrto. s6mente poderiam ser cncontrados fora da economia interna.

£ claro que nossa estrategia economica externa nao se reduz nem se re surae simplesmente a esse dado. Ou tras componentes estao incluidas, todas elas sendo previstas, e avaliadas em termos de comportamento, pelo I Piano Nacional de Dcscnvolvimento Economico c Social que, abrangcndo o pe-riodo 1972-1974. sera executado pelo atual Governo.

O crescimento brasileiro visara so bretudo a expansao interna, o que cons

titui objetivo de politica cconomica ditado pelas nossas proprias dimensoes continentais. fator geografico do qual dcvemos tirar o melhor e maxlmo partido possivel. Mas a manutengao do nosso atual ritmo de crescimento. a uma taxa de 8% a 10% de aumento anual do Produto Interno Bruto, exige ampliagao do nosso comercio exterior.

As importagoes. para que se situem em nivel adequado as necessidades da nossa expansao industrial, tendem a crcscer acima de 8% ao ano.

As exportagoes. assim. precisam elevar-sf a ritmo superior da expansao, nao s6 para financiarem a maior parte possivel das importagoes. mas tambem para que encontre mercado a produgao interna em asccnsao.

Nessa evolugao externa, as vendas de manufaturas tendem, portanto, a assumir importancia cada vez maior e para a sua coraercializagao. que boa parte depende de credito e financiamento. o seguro toina-sc pega de importancia fundamental como instruoteuto ric cibsorgao e pvlverizagao de riscos.

Creio ter dado, nestas rapidas palavras, um quadro nitido e esclarecedor da posigao e das fungoes do segu ro de credito na area do comercio ex terior.

Ai, como em todas as fases e facetas do processo economico-social, o seguro e instituigao financeira a qual se deve atribuir participagSo de alto nivel pelas condigoes que ele reune para ativar e foraentar o desenvolviinento nacional.

. I. A Administcacao Publica e sens principios. A Administracao Publi ca: Conccito. natureza e fins. Os principios basicos da Administra gao Publica: legalidade, mocalidade e [inalidade.

O conceito de administragao publica nao oferece contornos bem definidos, quer pela diversidade de sentidos da propria expressao. quer pelos diferentes campos cm que se desenvolve a atividade administrativa. A despeito disso, tentaremos balizar o ambito de agao do administrador publico e assinalar OS principios juridicos que devem nortear a gestao dos negocios estatais.

Em sentido lato, administrar e gerir interesses, segundo a lei. a moral e a finalidade dos bens entregues a guarda e conservagao alheias. Se os bens e interesses geridos sao individuals, realiza-se administragao particular: se sao da coletividade, realiza-se adminis tragao publica.

Administragao publica. portanto. e a gestao de bens e interesses qualificados da comunidade, no ambito federal, estadua] on municipal, segundo os preceitos do direito c da moral, com o fim de realizar o bem comum.

A natureza da administragao publi ca e a de um munus publico para quern a exerce, isto e, a de um encargo de defesa, conservagao e aprimoramenfo

dos bens, servigos e interesses da co letividade. Como tal, imp6e-se ao ad ministrador publico a obrigagao de cumprir fielniente os preceitos do direi to c da moral administrativa que regem a sua atuagao.

Ao ser investido no cargo publico, todo agente do poder assume para com a coletividade o compromisso de bem servi-la, porque putro nao e o desejo do povo, como legitimo titular dos bens, servigos e interesses administrados pelo Poder Publico.

Na administragao particular, o admi nistrador recebe do proprietario as ordens e instrugoes de como administrar as coisas que Ihe sao confiadas: na administragao publica, essas ordens e instrugoes estao concretizadas nas lets e reguianientos administrativos. e complementadas pela moral da instituigao.

Dai o dever indeclinavel do adminis trador publico de agir segundo os pre ceitos do direito e da moral adminis trativa, porque tais preceitos e que expressam a vontade do titular — o povo — dos interesses administradciS e condicionam os atos a serem praticados no desempenho do miinus publico que Ihe e confiado.

Os fins da administragao publica se resumem num linico objetivo: o bem ^mum da coletividade administrada. Toda atividade do administrador publi co deve ser orientada para esse obietivo.

Se dele o administrador se afasta ou desvia, trai o mandato de que esta in vestido, porque a comunidade nao instituiu a Administragao senao como meio de atingir o bem-estar social.

Ilicito e imoral sera todo ato administrativo que nao for praticado no interesse da coletividade.

Os principios basicos da administra gao publica estao consubstanciados em tres regras de observancia permanente e obrigatoria para o bom administra dor: legalidade, moralidade c finali dade.

Por esses ties padroes e que se haode pautar todos os atos administrati vos. Constituem, por assim direr, cs tres fundamentos da validadc da agao administratiira, ou, por outras palavras. OS sustentacuios da atividade publica.

A legalidade. como principio de ad ministragao, significa que o administra dor publico esta, em toda a sua ativi dade fimcicnal, sujeito aos mandamentos da lei e as exigencias do bem comum, e deles nao se pode afastar ou desviar sob pena de praticar ato irwalido e expor-se a responsabilidade disciplinar, civil e criminal, conforme o caso.

A eficacia e a validade de toda ativi dade administrativa estao condicionadas ao atendimento da lei.

Na Administragao Publica, nao ha liberalidadc ncm vontade pessoal bnquanto na administragao particular e licito fazer tudo que a lei nao proibe, na Administragao Publica so^ e permitido fazer o que a autonza.

A lei para o particular significa «pode fazer assim»: para o administrador publico significa «deve fazer assims.

As leis administrativas sao, normalmente, de ordem publica, c seus pre ceitos nao podem ser descumpndos, nem raesmo por acordo ou von a e coniunta de seus destinatarios, luna vez que contem verdadeiros podcres_-deveres, irrelegaveis pelos agentes pub icos.

Por outras palavras. a natureza da fungao publica e a finalidade do bsta-

do impedem que seus agentes deixem, de exercitar os poderes e de cumprir OS deveres que a lei Ihes impoem.

Alem de atender a legalidade e a fi nalidade, o ato do administrador pu blico devera conformar-se com a mora lidade administrativa, ou seja, com os preceitos internos da boa administra gao.

A «boa administragaos e a que se reveste de legalidade e probidade admi nistrativas. no sentido de que, tanto atende as exigencias da lei. como se conforma com os preceitos da insti tuigao publica.

Os romanos ja distinguiam o probus administrador do improbus administra dor. Aquele era o que agia em defesa da res publica, este o que a dilapidava e malbaratava em beneficio proprio e de seus favorites.

Cumprir simplesmente a lei na frieza de seu texto nao e o mesmo que atende-lo na sua letra e no seu espirito, A administragao, por isso, deve ser orien tada pelos principios do direito e da moral, para que ao legal se junte o honesto c o conveniente aos interesses sociais.

Desses principios e que o direito pu blico extraiu e sistematizou a teoria da moralidade administrativa que passamos a analisar.

A moralidade administrativa constitui hoje em dia pressuposto da valida de de todo ato da Administragao Pu blica. O agente administrativo, como ser humane dotado da capacidade de atuar. deve, necessariamente, distinguir o Bem do Mai. o honesto do desonesto. E, ao atuar, nao podera desprezar o elemento etico de sua conduta.

Assim nao tera que decidir somente entre o legal e o ilegal, o justo e o injusto. o conveniente e o inconveniente, o oportuno e o inoportuno. mas tambem entre o honesto e desonesto.

For consideragoes de direito c de moral o ato administrative nao tera que obedecer somente a lei juridica mas tambem a lei etica da propria ins-

titujgao, porque nem tudo que e legal ■e honesto, conforme ja proclaraavam os romanos.

O certo e que a moralidade do ato administrative juntamente com a sua legaJidade e finalidade. constituem pressupostos de validade, sem os quais toda atividade piiblica sera ilegitima.

A finalidade e o derradeiro principio a que deve atender todo ate adminis trative que almeje legitimidade. & re quisite indisseciavei da atividade publi cs, e a sua ausencia eu distor^ae condu2 a nulidade do ato.

O interesse piiblico, o bem-estac coletivo, o atendimento das e.vigencias da comiinidade sao os objetivos unices que 0 administrador estatai pode visar na sua conduta funcional. Todo ato que se apartar desses obfetivos carecera de tmalidade administrativa.

O fim a que se endereea o ato admimstrativo deve ser aqueie expresso na

norms legal. £sse fim e insubstituivel per quaJquer outro, ainda que de inte resse piiblico, porque a finalidade e sempre cspecifica e nao generica, quan- do se trata de administra(;ao piiblica. .

Quando o administrador piiblico se afasta da finalidade cspecifica do ato, incide em desvio do poder.

Desde que se exige que o ato seia praticado com finalidade piiblica, fica o administrador impedido de buscar outro objetivo, ou de pratica-lo no in teresse de particulares. Nada impede entretanto, que o interesse publico coincida com o interesse privado, como ocorre normalmente nos atos administrativos negociais e nos contratos de direito publico. casos em que e licito conjugar a pretensao do particular, com a finalidade da Administragao.

O que 0 principio da finalidade veda e a pratica de ato administrative sem interesse ou vantagera para a Administraeao. visando unicamente satisfazer interesses privados. por favoritismo ou persegui^ao dos agentes piibiicos.

Para cada 100 Jatos comcrciiiis em servko cm 1970, o indice de perdas totals decorrcntcs de acldentes foi de 0,73, o que demon.'^^lra uma elevacao da segiiranca dos vdos, rrintipalmente si compararmos esse niimero com OS rcsultados do ano de I960 — 1,33.

As linhas ae.-eas opresentam, d.'ssa forma, um coeficiente dc seguranca superior ao de oiitio? mcios dc transportc, em especial, o iuvoir.obilistico, cuja sinistralidade revela in dices bem mais elevados.

O indice de inortallclade foi tamb^m bast-mc redueido. no decorrcr da dccada. Para ca a 100 niilhses de passageiro.s/quiloraetro eiii 1960, bavin uma pioporcSo de 0.80 de mortal.dade; em 1970, essa propor;ao caiu pa; a 0,24.

Os ultimos dado-s estatisticos divulgados pt-a Organiza^ao Internacional de Aviagao Cirevelam ainda que mais da metadc /o) dos de.snstres aereos decorrem de erros "C pilotagem; H% se devem a defeitos nos mctores; 4.1% sao causados por defeitos no trem dc aterrissagem e no sistema de air frame c un). o 2% devidos a causas meteorold9'cas.

As percentaoen.<; dos desnstres dccorrentes dc ^outras ocorrencias» e «cansas indeterminadas» sao, respectivamentc, de 8,2% e 12,2%, 1960, o numero de jatos em servigo circa dc 500, numero es« que cvoiuiu em oez anos para 3.500. em 1970,

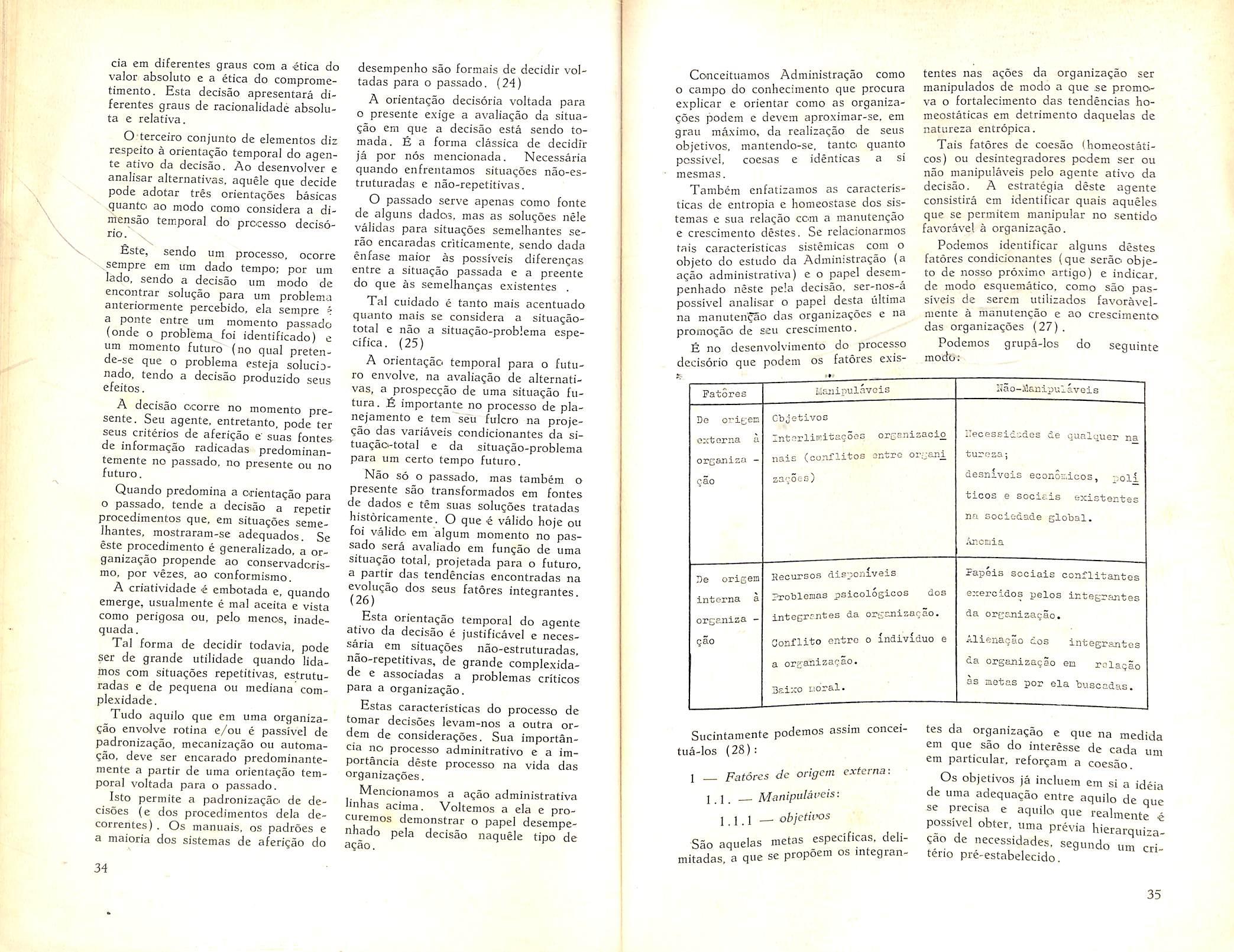

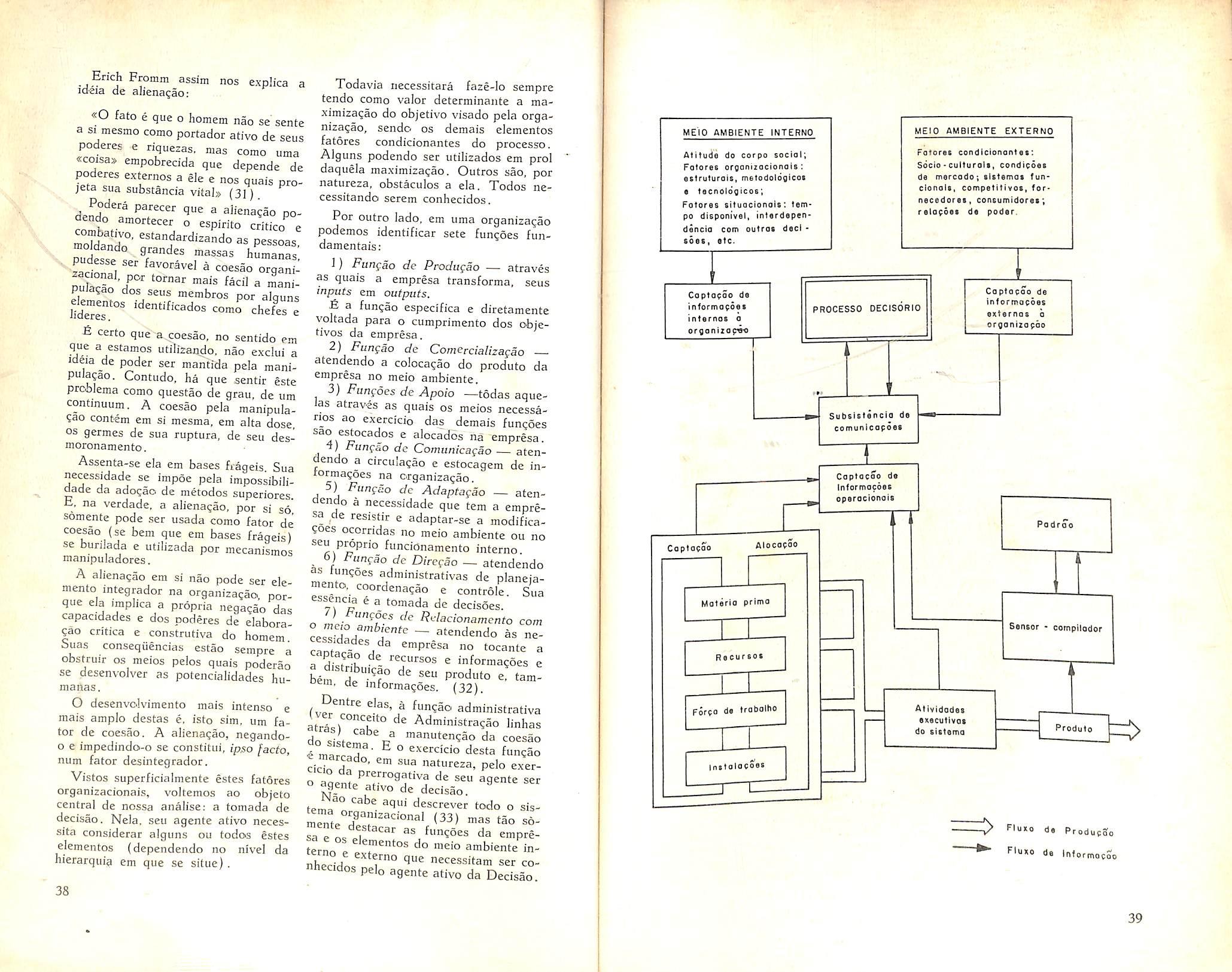

A tendencia verificada na sociedade moderna para urn crescimento acentuado das organizagoes complexas (1). aliada ao desenvolvimento acelerado da tecnologia, faz com que o antigo admi nistrador pratico e auto-didatc, tenda a desaparecer face a tarefa que se exi ge dele no comando de empresas ou de orgaos publicos. Inercnte ao desempenho do Administrador, da agao por ele empreeiidida — a agao adminis trativa esta a tomada de decisoes.

Embora nao possamos ou devamos identificar a ultima com aquela, nao e possivel entender o exercicio da Administra^ao sem a partiripa^ao no processo de tomada de decisoes. Vamos mais a frente: a decisao nao so e parte da a^ao administrativa, como tambem e sua principal e innmovivel caracterlstica,

Podemos dizer que e a dccisao o instrumentc de que se vale o adminis trador para manter a empresa integrada, viva e operante. Neste artigo e em outros que o sucederao propomo-nos a demonstra-lo.

Em trabalho ainda em elaboragao (2) defendemos a tese de que e ela o

fator homeostatico por exceiencia nas organiza?6es. Na parte II deste artigo desenvolveremos melhor este ponto de vista.

Per outro lado, as modcrnas organiza?6es complexas sao palco de cada vez mais intrincadas rela?6es. Desde a Antigiiidade e ate a metade do seculo XIX. as organizaqoes existentes (mesmo quando entre elas incluimos os governos) eram mais ou nienos sim ples.

Embora, por vezes, apresentando grandes dimensoes, a pequena comple- xidade nas reia^oes de interdependencia mutua existentes entre as diferentes organizagoes. aliada a estrut-ira autocratica de poder que as caracterizava e a relativa lentidao nas mudangas sociais e nos avanqos tecnologicos permitiam que as fun^oes por elas exer' cidas, ja em si nao muito complexas admitissem, para efeitos praticos, dras-' ticas simplicagoes.

Exemplos disto seriam encontrados com facilidade e podemos citar a titu lo de iluscra^ao, as relaqoes com o pes- soal (grau de autoritarismo encontrado e remuneraqao mantida ao nivel de Jibsistenca) ou as relaqoes de merca do, caracrerizado como acentuadamen- te de produtor onde os problemas de custos e qualidade nao eram premen-

tes, dada a reduzida posibilidade de opção permitida ao comprador.

No último século. principalm�nte nas últimas quatro ou cinco décadas, tivemos um aceleramento no processo de avanço tecnológico em paralelo com a emergência e o alastramento de transformações sociais intensas, ambas causadoras de progressivas desarticulação e transformação das estruturas sociais e, em alguns casos, políticas. Como conseqüência, a função do administrador vem-se tornando mais e mais complexa.