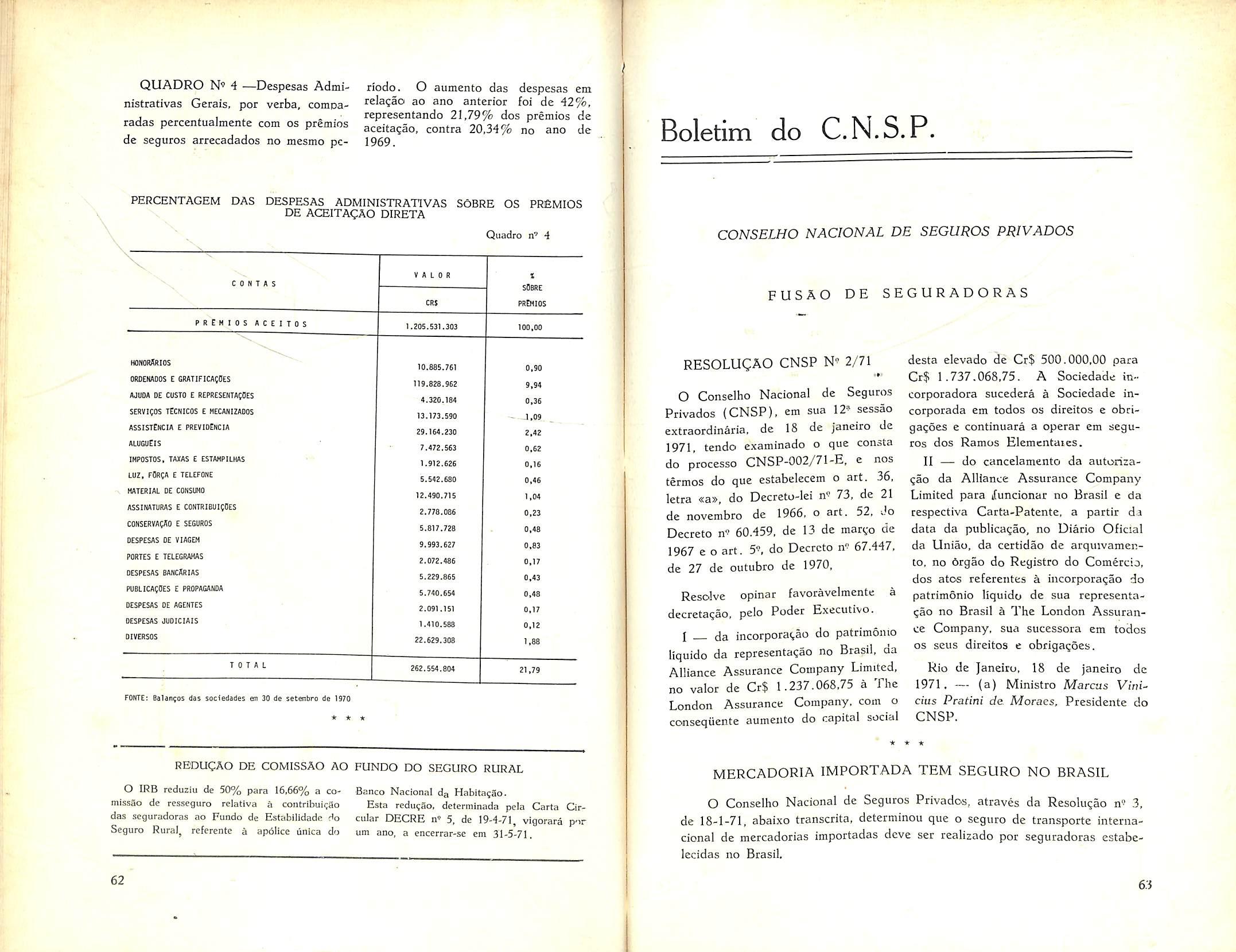

EVISTA 00

^INISTErio da INDOSTRIA E do COMfeRCtO NSTITUTO de resseguros DO BRASIL

J< '•' * * '* t ' ' V, : \ ■j-i... ■,.

JUNHO DE 19

REOAgAO:

Serviqo de Rela^des Publicas

Avenida Morechal Cotnoro, 171

Edificio Joao Carloi Vital

Telefone 32-8055 - C.P. 1440

Rio de Janeiro • Brasil

PUBL1CACA0 BIME5TRAL

Ot conreitoi emilidoi em alllgoi a»inadei exprimem openat opinioei de leuf oulorot e too de (uo exctvtlvo reipetugbilidade

Curso dc Dircito do Se^iiro; Aula/Presidcntc do IRB

C;oiiiimica(;iio Social do Governo; O que c o IRB

Seqiiro Mnritiino: Apolice.s avaliada.s j, Vu cnlr Carnpas

Sequro de Qucbra de Maqiiinas

Riscos cata.strofico.s Auloiiiovcis /"/ant i-si o c/c A. C. dc ArcHur

Ramos Vida e Auroni6\eis: Paleslras no S.E.S.P.C.

No^-nes dc Seguros,. Scryio Viola

Funqao social do sec|iiio/P. V. Dtas da Rosa

Curso de Corretores dc Segiiros GB

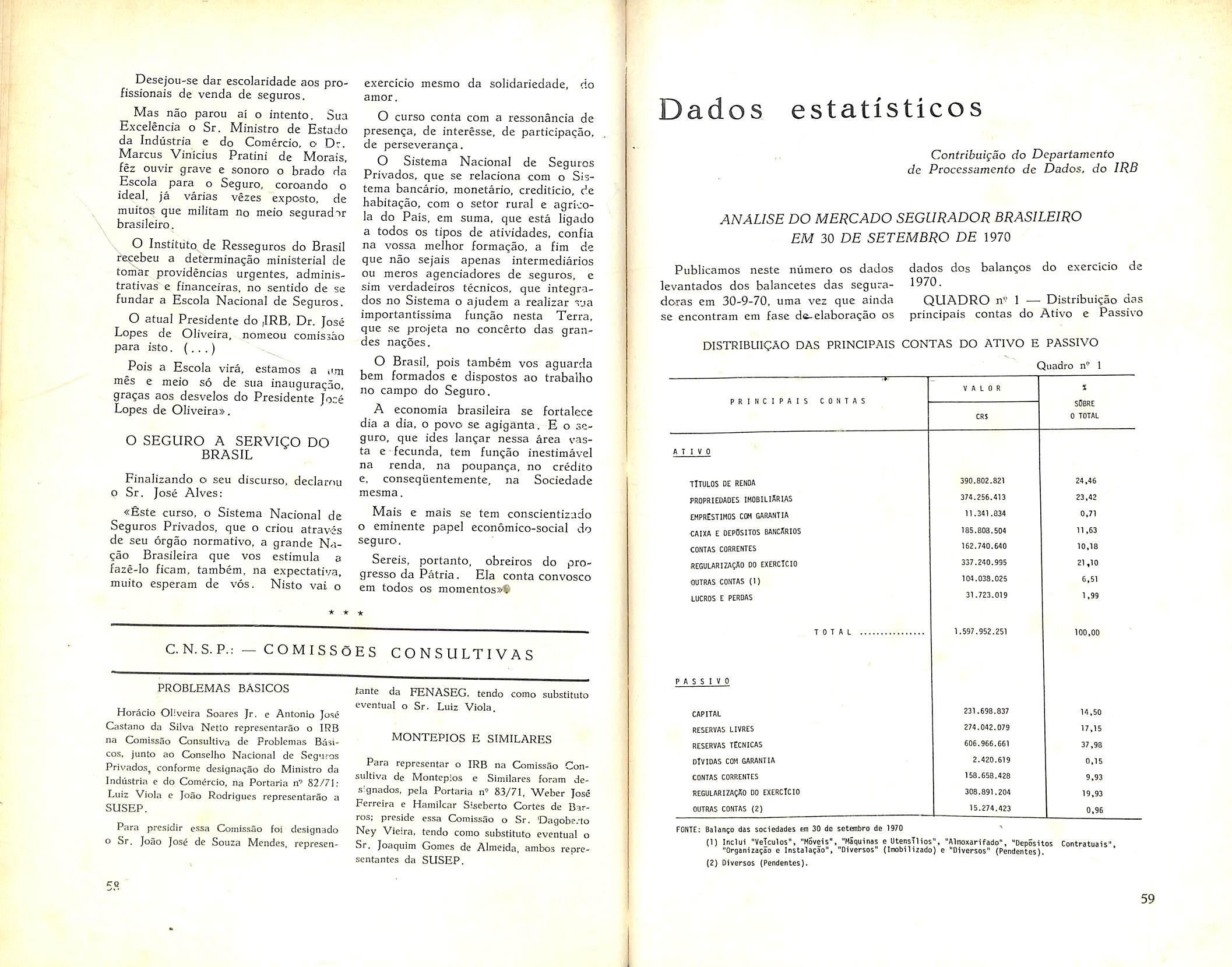

F.statistica: Analise do niercado segurador brasileiro em 30-9-70

Bolctiin do CNSP

Boletiiii da SlISEP

Bolctiin do IRB

Circidarcs do IRB

Federagao Nacional das Empresa.s de Seguros Privados Nolici.'uio do exterior

do pais

I.R .B : Crmcurso de monografias: A nova politica de seguros/l I - C.N.S.P.; Comias6es Consultlvas/5S - Reservas Tecnicas' ResoiucSo n" 180 do B.C,B./19 — SeminSrio Internacionai dcj Seguro - Ber]ira.'4<) - - Morte caiisada por veiculo nSo identificado/49

Curso dp Corrptorrs dp Seguros. pm P. Alf'gre/16 Fundo do Sfguro Rural/62 -- AtBes guc podem spr .idgiiiricUs pel.i<: seguradura.s'64 - S.E.S.P.C.: Concurso de monografias: SpgiTO Aiitoini'ivrl. 66 I R B r.i»M.s dp AdmmistrHi;So; Resoi. 85/71.

„ iRESOLU(;AO N--- 3/71 DO CONSELHO Nacional de Seguros Prnmdos nao contem qualquer inova^ao de natureza legislativa. O sepuro do transporte intcrnacional de mercadorias impoitadas, que sempre /oi faculfativo conliniia a se-lo. Mas doravantc. qucm o fizcr. tera de contrata-lo no mercac/o interne.

A MAT£R/A. AGORA. FOI REALMENTE posta em outros tirmos sem que para isso no entanto qualquer altcragao se introdazisse nos textos legais vigentcs. A ctTada Resolu(ao n'' 3/71 apcnas regulamentou disposithos do Dccrcfo-/e/ n' 73. dc 21 de novembro dc 1966. para tornar c/efit-o c earc cutavcl. na [ai.xa das importagoes. o principio geral de que deuem ser realhados no mercado segurador do Pais os seguros de riscos que inferessem a ercnomia nacional. "

A QUESTAO, ALIAS, NAO SE RESUME a essc aspecto de ordem jiiridico-legal. e/c proprio originado de razao mats geral. Pois a rigor, na ampla e profunda transformagao por que passa o comercio exterior do Pais. e pur na ucrdade e.sta ancorada a causa primaria c fundamental da medida legislativa recentemente regulamentada pelo CNSP.

A PARTIR DE £POCA AINDA NAO DISTANTE. o Brasil ictmo dinamico evoluiu de iima estrutura cconomica semicolonial para o estagio inais avangado de uma cconomia industrial. Por isso deixou gradualmente de ser 0 secular exportador de produtos primarios. passando a incluir na pauta do seu comercio externo am volume crescente de exportagao de manufaturas Ihtslra esse fato a posigao do cafe, que ainda ontem (1963) rep'resentava 53/c das nossas vendas internacionais. quando hoje se situa em torno de 30/4070.

ESSA REVIRAVOLTA, TIPICA DE PAISES em crescente industrializagac, irnplica altcragoes substanciais na infra-estrutura de scrvigos destwudos a dar suporte ao novo quadro de rclagoes internacionais dc comercio. Credito, transporte c seguro tornam-se cntao itens de importancia basica numa politica racional de incentivo as CA"oor(af6es.

TEVE O BRASIL. PORTANTO. QUE PROMOVER a indispensavd transformagao da infra-estrutura do seu comercio exterior, como imperativo ditado pela sua nova condigao de nagao industrial e. portanto, de econotnia tambim exportadora de rnanufaturas.

MAS NSSSE NOVO ESTAGIO O BRA,SIL nao chegou a transformar-se num exportador GIF. ja que suas vendas confmuam ,a ser feitas. quasc sistematicamente. a prcgo.s FOB. Entretanto. se o Pais nao logra, apcsar da modernizagao do setor externo da sua economia, os resultados cambiais ncimalmente proporcionados por <.<.exportag6es invisiveis». tem pelo rnenos tod-'^s OS titulos e direitos para abdicar da sua condigao de contutnaz import-ac/or rle «invisiveis». Bste e um tipo de importagao que ile pode e deve substituir com vantagcm. nao so pela qualidadc dos servigos disponiveis internamentc, mas tambem porque a substituigao. no caso. corrcsponde a imposigoes de politica cconomica. como as decorrcntes da estrategia geral de combate a inflagao e da nccessidadc de fortalecimcnto do mercado segurador inferno.

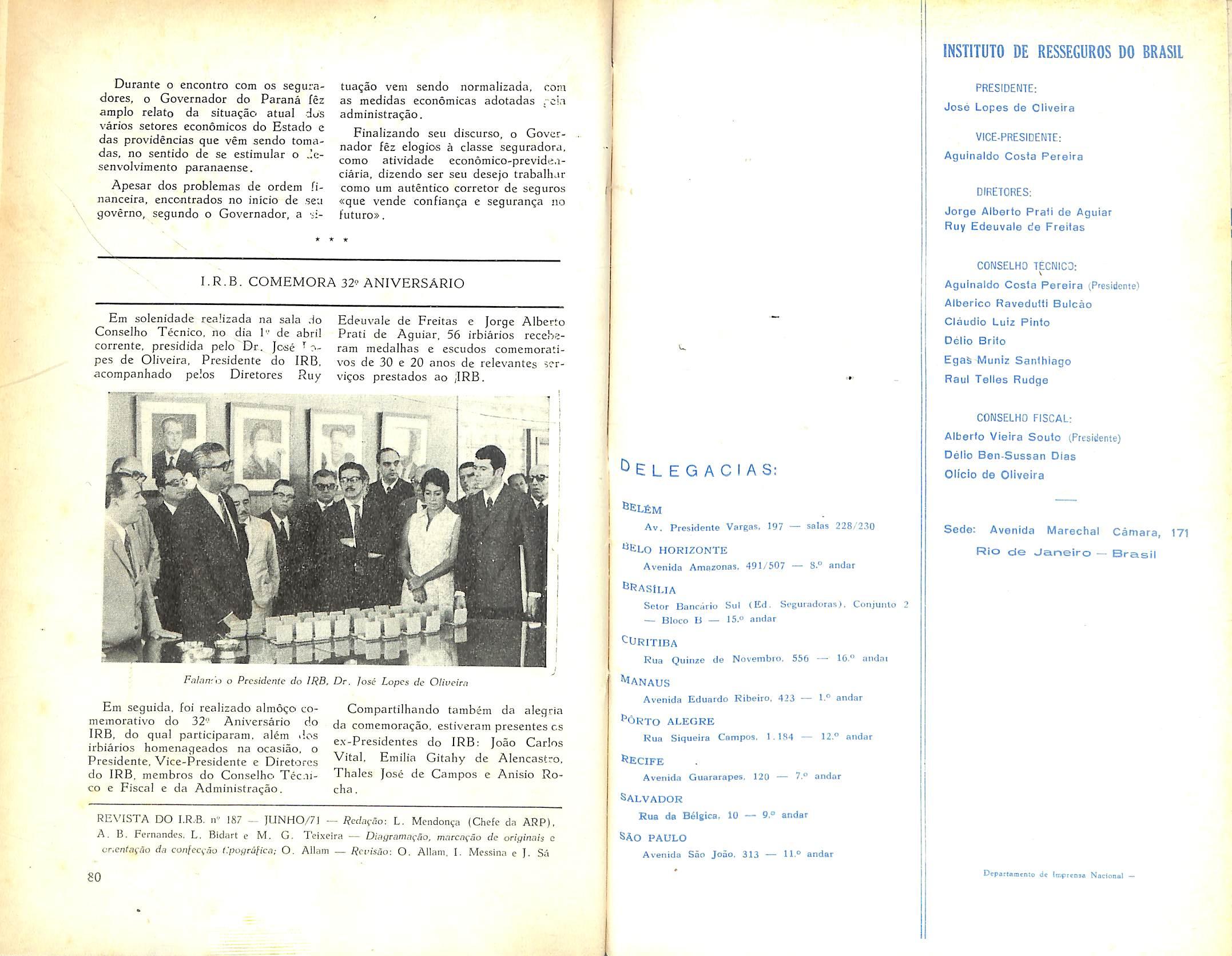

■p Presidente do IRB, }o&£ Lopes de Oliveira, proferiu, no.dia 4 de maio, iia Faculdade de Direito da UEG, a auia inaugural do Curso sobre Direito do Seguro,

O curso — com 260 universitarios inscritos, e aulas as 4as "e 6as feicas, de 7 de maio a II de junho — foi coordenado pelo Professor Theophilo dc Azeredo Santos, da Cadcira de Direi to Comercial. em colaboraqao com a Comissao Organizadora da EscoIa.Nacional de Seguros, orgao do IRB.

A auia inaugural (abaixo transcri,ta), realizada no Saiao Nobre, teve inicio as 20 boras, com o Diretor da Faculdade, Flavio Novelli, apresentando o Presidente do IRB aos alunos. havendo tambem usado a palavra o coordenador do curso, que destacou o apoio que este Instituto vem dando as atividades de formagao de pessoal para o mercado de seguros,

Foi com desvanecimento que recebi a convocagao do Prof. Theophilo de Azeredo Santos para falar nesta cerimonia. Mas foi sobretudo com satisfa^ao que aceitei o cncargo. pela oportunidade de prestar uma homenagem ao trabalho anonimo — e no entanto altamente fecundo — que alunos e professores realizam, inclusive em cursos como o que hoje estamos inaugurando no beneflcio do desenvolvimento nacional.

Desenvolvimento nacional e proccsso integrado e global. Envolve rica e ampla gama de fatores. postos em interagao e convergencia para o fim su premo da promogao do bem-estar so cial,

O avanco cientifico e tecnologico, trazendo a economia a contribuigao importante de processes que permitcm a frequcnte mudanga de escala na produ^ao e no consumo, e de habito apontado como fator por excelencia de de senvolvimento, Deve-se ter sempre tin conta, porem, a verdadeira latitude desse fator. Nele estao compreendidas, nao apenas as disciplinas que tenham por objeto o conhecimento cientifico de aplica^ao ou de efeito direto sobre a produ^ao de bens e services, mas todas quantas possam contribuir para o fim ultimo das comunidades humanas, que e a constru^ao do bem-estar da sO'Ciedade.

£ o proprio avango cientifico que tern eliminado cada vez mais as antigas fronteiras que demarcavam os diferentes campos do saber humane, dividindo-os em compartimentos estanques. A Pesquisa Operacional e a Cibernetica sao dois exemplos recentes e altamente expressivos da progressiva coopera^ao hodierna entre as diversas ramificagoes das ciencias,

Para nao alongar a enumera^ao de exemplos, desnecessarios em face da

evidencia da afirmagao de que o ptocesso integrado de desenvolvimento enqloba o concurso de variado e ampio elenco de disciplinas, detenho-me na cits^ao da importancia inegavelmentc sssumida pela contribui^ao do Direuo progresso ecoiiomico das na(;6es, Desenvolvimento nao e o puro e simples resiiitado da conversao do coiliecimento cientifico em instrumental tecnologico do aumento da produ^ao e da taxa de produtividade dos sistenias ^conomicos. Desenvolvimento demanda e implica ordenagao. Esta, inclusi ve, nas rela?6es juridicas que se modificam cada vez mais, quantitativa c qualitativamente, em fun?ao do prbprio dinamismo da evolu?ao economica, Bste e o campo de agao do Direito. a area e a optica da sua contribuigao ao desenvolvimento nacional.

Segundo Ortega y Gasset, o Direi to seria uma secre^ao espontanea tiO

organismo social, Como fenomeno que emerge da propria indole das relaqoes criadas pela vida em sociedade, pode ser o Direito uma secreqao espontanea. Mas essa espontaneidade original, tamultuaria e diversificada nos efeitos que produz, carece da intervengao sistematizadora do homem, atraves dessa s;stematizaq;,ao que o Direito al canna 0 piano cientifico, Organizando a vida social de modo a torna-la urn sistema harmonioso e justo de convivencia entre os membros da comunidade, o Direito assegura a socie dade uma condi(;ao fundamental a realizagao de seus fins; o funcionamento organico e ordenado de toda a sua estiutura. Desde as engrenagens mais compiexas que acionam o Estado, que c a sociedade pollticamente organizada. ate a disciplina da variada constelaqao de rela^oes entre os indiyiduos, o Di reito esta onipresente no exercicio da a^ao fecunda de sistematizar e racio-

nalizar a dinamica social e, portanto, o desenvoivimento nacional.

Lembro, no capitulc da economia, a evolugao nao so filosofica mas principaJmente juridica do papel atribiiido no Estado. £ste. mero espectador na epoca do liberalismo classico, reservandose apenas o poder de policia, tornou-se gradativamente interveiicionista. Essa interven^ao progressiva, a principio impregnada de improvisa^ao e ostentando as deficiencias naturals de tal forma de atuacao, com o tempo passaria a adquirir organicidade atraves das tecnicas de planejaraento, E hoje o planejamento, ccmo no caso da nossa Carta de 1967, passou ao staths-dz princi pio constitucional, institucionalizando-se como metodo de governo.

Entre nos, tal como acontece ras sociedades democraticas, a ordem economica baseia-se no principio da livre empresa, O planejamento estatal nao tern, portanto, caratcr impositivo, rn.is indicative. Torna-se instrumento de indugao, de estimulo para que a atividade empresarial, livre mas nao caotica. seja motivada para litil e racioitai convergencia no sentido do desenvoi vimento em termos macro-economicos.

Por outras palavras, o planejamento cria condi^oes para que, em regime de liberdade de iniciativa, a atividade economica alcance, atraves de adequado jogo de incentives e provoca^oes, Jcsempenhck eficiente e consentaneo com o objetivo do desenvoivimento nacio nal

Exemplo atual e ilustrativo dessa for ma de atuaqao do Estado no dominio economico e o que ccorre na area da atividade seguradora nacional. Por via legislativa, csta em impianta^ao uma nova politica para o setor. que visa uinamiza-lo e redimensionar-lhe a participagao no desenvoivimento nacional.

Essa nova pc.!itica tern o proposito de conduzir o seguro, dentro da eco nomia brasileira. a mesma posi^ao em que ele se encontra nos sistemas economicos de outros paises. "Isto porquCi em face da sua capacidade potencial de atrair e acumular poupan^as, o 2<-guro c sem duvida notavel e poderoso meio de expansao da atividade inversora nacional, fisse papel do seguro nem sempre e identificado e compreendido pelo publico, que nele ve tao somente a sua fini?ao mais transparente de mecanismo

de protcqao contra riscos de conseqiiencias economico-financeiras danosas. Mesmo no exercicio dessa fiin(;uo. alias, nao dcixa o seguro de agir co.no fator de investimento, estimulando rcalizagoes economicas em que o risco tornaria arredia a iniciativa empresarial, se esta nao piidesse contar com forinas eficientes de protegao. Igualmente, e ainda nessa faixa de atuagao, o segu ro elimina solugoes de continuidade no processo de investimento, restaiirando a atividade prodiitiva interrompida peia incidencia de sinistro, atraves da reCQinposigao indenilari^ dos recursos nela empregados.

Mas, onde o mercado segurador .em maior presenga como fator de invetftinientos e no mercado-de-capitais. atraves de agao direta. aplicando recursos proprios que se acumulara :ob a forma de reservas cccnicas, constitiiidas para garantia das operagoes de se9"ros e dos interesses do piiblico segurado.

Tais reservas logicamente crescem la medida em que se expandem a.s operagoes de seguros. Assim. num pro cesso de causagao circular, o desenvoi vimento economico poteiiciaiiza a i>;Pansao do seguro e este, assim tonificado, obtem meios para incremeniar Sens investimentos no mercado-de-capitais e, portanto, no proprio desenvoi vimento economico nacional.

Da observagao c compreensao desse rnecanismo de impulses reciprocos entre a atividade seguradora c o desenvoivi mento nacional, surgiu a nova politica cstabelecida pelo Governo Federal com vistas a acelerar e ampliar a participaSao do seguro no desenvoivimento brasileiro.

Essa politica, que se desdobra de maneira a compor toda uma trama de variados instrumentos de execugao,

procura em ultima analise ajustar a magnitude do mercado segurador a propria grandeza economica ja atingida pela Nagao. Varios fatores, denire OS quais se destaca a longa agao corrosiva da inflagao, em particular nos periodos de maior exacerbagao desse fenomeno monetario. geraram o descompasso havido entre os ritmos de crescimento do seguro e da economia.

Cabe agora, portanto, reciiperar o dinamisrno evclutivo da atividade .se guradora, Para esse fim. a nova dolitica implantada por via legislativa encaminha o processo de recuperagao atraves da linha compativel de normalizagao funcional do meicado de segu ros. Essa normalizagao segundo os estudos e levantamentos feitos. depende necessariamente de que entrein era re gime de equilibrio a oferta e a procura, que sao forgas biisicas do comportamento de toda atividade exercida na economia do mercado.

No setor do seguro., tais forgas n?o vinham nem estao agindo de modo a criarem c adequado sistema de estiinuIcs-e-respostas indispensavel a evolugao congruente e saudavel do merca do, A oferta agigantou-se na proliferagao desproporcional de empresas. enquanto a procura se manteve no ritmo lento e tardo de um crescimento de . arater simplesmente vegetative.

Como orientagao politica, nada mais indicado. portanto. do que induzir a aceleragao do movimento. dessas forgas e dirigi-las. no mesmo tempo, no sen tido do ponto adequado a realizag.lo do encontro de ambas. Cumpria, assim, reduzii a oferta a niveis capazes de compatibiIiza-!a com as perspectivas do evokicao da procura, esta ultima avaliada inclusive em fungao dos impulses de crescimento criados pela nova poli tica que se estabelecesse.

O ajustamento da oferta esta sendo promovido por meio da motiva^ao <impresarial, atravas de estimulos fiscais e tecnicos que possam incutir conveniencia economica as fusoes e incorporagoes de empresas.

Dessa maneira, a corregao da ofer ta sera feita em bases que permitirac 'o simultaneo redimensionamento das sociedades segiiradoras, resultaiido do processo era raarcha o advento de u;n quadro empresarial novo, caracterirado pela transformagao da quantidade em qualidade, Teremos urn nuraero menor de empresas, porem todas guindadas a outro e hem mais importante «stacus» economico-financeiro, a altiira das responsabilidades novas que o desenvolvimento nacional impos ao mercado scgurador. Teremos. em suma, a necessaria aproximagao de magnitudes entre o seguro e a econoraia do Pais.

Mas, como ja ficou dito, sera ta-nbem preciso que de outro lado a procura adquira dinamismo harmonico com as potencialidades de expansao que para ela existem em . razao do nosso desenvolvimento economico- Varios sac os fatores de viabilizagao desse crescimento, dentre eles se podendo destacar o uso racional e mais intense dos recursos atuais de Coraunicagao de massa por parte das socie dades seguradoras, ja que em boa par te a procura e hoje contida pelo fate de 0 publico ainda nao ter fie! e cor.ipleta imagem do seguro, nem a exala ciencia de todo o rol de servigos que essa instituigao Ihe pode prestar.

Para nao me afastar do tema que mais se vincula ao interesse deste uiditorio e a naturcza do curso que hoje se instala, devo liraitar-me ao enfoqiie da contribuigao do fator juridico no capitulo da mercadologia, Dou, a proposito, o exerhplo recentissimo de ine-

dida do governo brasileiro na area do seguro, regulamentando principio legal pertinente a colocagao dos seguros de transporte das nossas importagoes.

Tinhamos, no comercio exterior, longa tradigao de importadores GIF. No.ssas compras eram invariavelmente feitas a uni prego final que engloba\a o valor da mercadoria e. mais. os custos tanto do sen transporte ate o nosso Pais como do seguro relative aos riscos dessa viagem.

Transporte e seguro, no entanto, sao servigos na verdade alheios a comprae-venda. Esta constitui objeto de contrato pelo qual ,se realiza determinada transagao comerciai. O transporte e o seguro sao servigos que se ajustam atraves de contratos especificos e indepeiidentes. Assim, a clausula GIF, aparentemenCe conferindo a compra-evenda o carater de operagao una, na realidade nao passa de simples convengao comerciai sem forga ou base juridica para alterar a autonomia e independencia dos contratos nela envolvidos, que sao os de compra-e-venda, trans porte e seguro, Gonvenciona-se GIF, que abrange as tres referidas operagoes, como se pode convcncionar G 6 F, pagando-sc os prcgos da mercadoria e do frete, ou FOB, que se limita a pura e simples compra-e-venda, vale dizer, ao custo da mercadoria.

Assim, atraves de intervengao juridicamente dotada de correta e amnla fundamentagao, pode o Estado, como o fez 0 Governo brasileiro, determinar ao importador nacional que, se fizer o seguro de transporte de mercadorias adquiridas no exterior, o contrate no mercado interno.

Mas essa determinagao — cabe frisar — obedeceu entre nos ao principio da recipro-cidade, que consiste em reconhe-

cer ao importador tanto o nacional quanto 0 estrangeiro que adquire nossas mercadorias — o direito de fazer suas compras em base FOB u G £) F, dentro da pratica universal de conferir ao comprador a escolha do transporte e do seguro.

Tal medida, que sc implanta por via legislativa, tern amplas repercussoes economicas e financeiras, Significa, He uma parte, a sustagao do fluxo de tiivisas destinadas ao pagamento de ser vigos contratados no exterior. E signi fica. de outra parte, a contratagao desses mesmos servigos no mercado in terno. a este abrindo-se novas opor'.unidades de crescimento com a incorporagao de uma procura antes voltada para o exterior.

fiste e agora o case do mercado .vgurador brasileiro, que encontra um novo fator de expansao na medida governamental que, abolindo tradigao de cunho nitidamente colonial, transferiu para o sistema nacional a coiocagao dos seguros de transporte de mercadorias importadas.

Os exemplos e obsetvagoes que aqui Se arrolaram nao bastam, decerto, para Uma visao completa da nova politica de seguros. Greio, no entanto. que dcixam claro o proposito governamental de promover a expansao que a econornia nacional reclama da atividade seguradora.

Atualmente, o seguro representa, em termos de arrecadagao, cerca de 19^ do produto nacional, quando ha paises desenvolvidos em que esse indice chega a altura dos 7%. O governo pretende que, no Brasil, o desempenho da atividade seguradora seja de ordem a alcangar a casa dos 3%.

A realizagao dessa meta significara notavel e extraordinaria expansao, que o seguro nao lograra se Ihe faltar o concurso de quadros profissionais com Um teor cada vez maior de pessoal aitamente qiialificado.

Sste e om probiema para o qual o Governo tern voltado suas preocupagoes, desde as fases iniciais de elaboragao da nova politica adotada para a

atividade seguradora. Tanto assim que logo cogitou da criagao de uma Escola Nacional de Seguros, estabelecimento de ensino para cuja organizagao o Sr. Ministro da Industrie e do Comercio expressamente determinou a adogao daS necessaries providencias, e cuja inauguragao posse anunciar para o fim do proximo mes de junho.

Ainda no campo da preparagao Je pessoal qualificado para a obra de desenvolvimento do seguro. devo referir a agao do Institute de Resseguros do Brasil, no apoio de cursos especiais realizados por outras instituigoes. na rea lizagao de cursos de sua propria iniciativa e. por ultimo, na adesao a OPEMA e aos seus programas de integragao universidade-empresa, que visam pf)porcionar a populagao universitaria opcrtunidades de treinamento para a aquisigao de um acervo de conhecimcntos praticos, liteis em future proximo aos primeiros passos na vida profissional, Ainda nessa linha de agao, devo aqui informar que, dentro de pouco tempo, nesta mesma universidade o Institute de Resseguros do Brasil promovera a realizagao de um curso sobce seguros cbrigatorios.

Ja e lugar comum, hoje, o imperative da constante e crescente integragao da universidade na sociedade. Para isso, deve ela ajustar-se tanto quanto possivel, na sua organizagao curricular, as tendencias e necessidades do mercado-de-trabalho, tanto mais que, como foi salientado de inicio, o avango cientlfico e tecnologico e o fator por excelencia do desenvolvimento economico. Assim, trazer para o ambiente universitario — como o-bjeto de estudo ou mesmo de indagagao — a materia v'iya dos fatos sociais que estao ocorrendo fora do seu rccinto, constitui iniciativa que faz jus aos mais calorosos aplausos. Felicito. por isso, os responsaveis pela organizagao do curso era instalado. augurando ao seu quadro discente que possa extrair, dos trabalhos a se rein desenvolvidos ao longo da programagao adotada, o maior proveito possivel, em beneficio da carreira para a qual se preparam nestes arduos e decisivos anos do ciclo universitario.

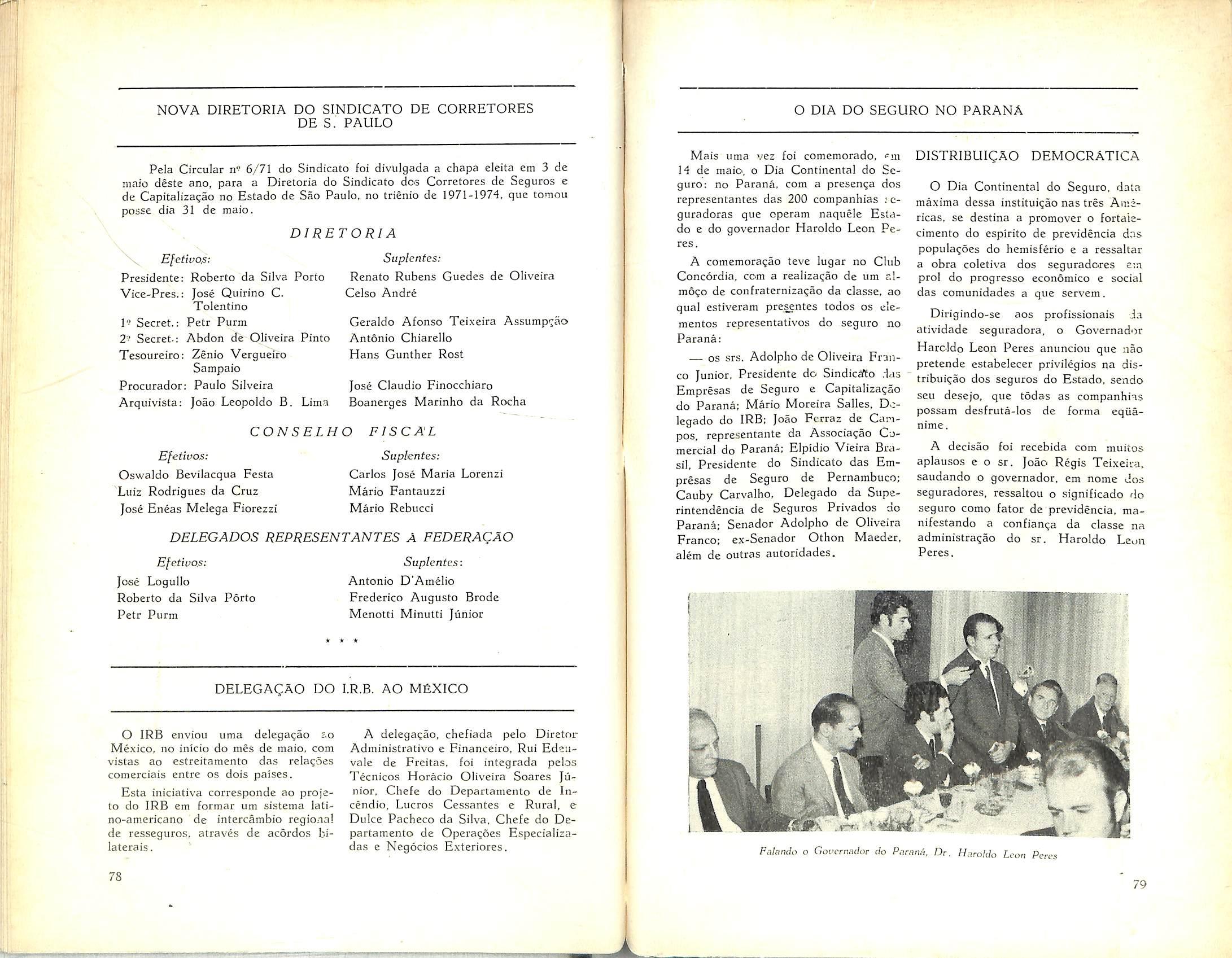

Nos dias 24 a 28 de maio f'oi cealizado em Ua. promovido pela As.sessoria Especial de Relagoes Pdblicas — AERP — o // Encontro dos componentcs da rsde de Comunicacao Social do Gouerno.

O IRB conipareceu ao conclave rciprescntado pelo Chefe de Redat^ao de saa Assessoria de Relagoes Pitblicas. jornalista ArCur Barcelcs Fernandes. O Ministecio da Industria e do Comeccio, aproveitando o ensejo para divulgagao das atwidades pcrtinentes a siia area, fez distribuk aos participantes do II Encontro pasta contendo vasto material informativo. Transcrevemo^ a seguir. o texto do folheto «SINTESE». relatko a iste Instituto e parte intcgrante do material distribuido pelo MIC na ocasiao.

O Institute de Resseguros do Brasii e uma sociedade de economia mista, jurisdidonada ao Ministerio da Indiistria e do Comercio, que tern por ob;eto regular o cosseguro, o resseguro e a retrocessao, e promover o desenvolvimento das operagoes de seguros r.o Pais.

Criado para evitar o escoamento de divisas que se processava, em larga cscaia, atraves de opera^oes canalizadas para mercados externos, o IRB soraente poderia cumprir sua missao adotando politica racional de fortalecime;ito do mercado interno—pois e evidente que para reduzir-Ihe o grau de -lependencia externa e indispensavel promover-Ihe 0 desenvolvimento.

A politica de fortalecimento do mer cado interno na.o se limita. porem, a area do resseguro e das retrocessoes. Na propria esfera das operagoes de seguros diretos o IRB tern procurado prestac toda a colaboraqao a seu alcance, no sentido de que o mercado segurador do Pais, reformulando e atualizando pianos, tanto quanto ingressan-

do na exploragao de novas modalidades. se mantenha em condi^oes de acompanhar a evolu^ao da economia nacional e o crescimento, dai resultante, da demanda de prote^ao securatoria, cada vez mais diversificada.

Por outro lado, desempenhando a atribuigao legal de liquidador de sinistros, o (IRB pode iraplantar normas e criterios que contribuiram decisivamente para a elevacjao dos padroes teciiiccs hoje alcangados por essa area. Racionalizou e sistematizou experiencias — dai resultando processes e raetodos dos mais aperfei^oados. Isento e imparcial, o IRB adquiriu e ma)iteve a confian<;a absoluta do mercado interno, e, conseqiientemente, o respeito e igual confianca dos mercados ex ternos com OS quais tern rela^5es.

O IRB foi criado por um DecretoLei do Governo Federal, datado de 3 de abril de 1939, com a finalidade prin cipal de evitar a evasao de divisas e fortalecer o mercado interno.

A lei institiiidora do IRB, de acordo com OS principios de organiza^ao racio nal do trabalho, estabeleceu que ao inicio de suas opera?6es se antepusesse um periodo de estudos, planejamento, e, finalmente, implantagao fisica, Nessa fase, foram tomadas as providencias essenciais ao sucesso da empresa; selecionou-se o pessoal; organizaram-se os estatutos. detalhando, sob todas as formas. as grandes diretrizes tra^adas na sua lei de cria^ao; estabcleceram-se bases racionais para as opera^oes de seguro e resseguro: publicouse o livro «Nog6es Elementarcs do Se guros. reeditado em seguida com o nome «No56es Fund'amentais do Seguro».

Um ano depois de sua cria^ao, em 3 de abril de 1940, iniciava o IRB as suas opera^oes. Para isso foi escolhido o Ramo Incendio que representava a maior massa de resseguros do Pais cerca de 75% do total de todas as modalidades entao operadas.

Prosseguindo no piano relativo a amplia?ao de suas atividades, o IRB, em 1 ' de outubro de 1941, enceta as operates no Ramo Transportes.

Da mesma forma que no Ramo In cendio, esse inicio foi precedido de um periodo de detalhados estudos preliininares, no sentido do perfeito conhecimento do mercado e dos diferentes processos de transportes de mercadorias em sua relagao com o seguro.

Em 1943 eram iniciadas opera^oes em mais um ramo — Acidentes Pessoais, firmando-se, assim como os rnmos anteriormente mencionados, < s pianos de resseguro em estudos previos e inqueritos estatisticos.

Em 1944. o Brasii liderava na Ame rica Latina as operacjoes no Ramo Acronauticos: tambem em 1944 eram ini ciadas as opera^oes de resseguro no Ramo Vida.

O mercado segurador brasileiro lessa ocasiao operava no Ramo Cascos em escala bem reduzida, ocasionando a

transferencia para o exterior da quase totalidade dos seguros desse ramo.

Estudando o assunto, em conjualo com as seguradoras interessadas em operar nesse ramo, em 1950 o IRB ini ciava suas opera^oes.

]a anteriormente. em 1949, tinha o IRB recebido pedido, de algumas se guradoras, de resseguro para o Ramo Automoveis — ocasiao entao em que foram iniciadas essas opera^oes em carater facultativo.

Outros Ramos, tais como Luccos Cessantes e Riscos Diversos tiveram, tambem, nessa epoca, o inicio de suas operagoes.

Recentemente foram introduzidas novas modalidades tais como o Seguro de Responsabilidade Civil Obrigatorio de Veiculos Automotores de Vias Terrestres e o Seguro de Credit©.

Com o advento do IRB, inaugurouse uma politica de seguros, que vein sendo continuamente aprimorada, sempre com vistas ao fortalecimento do mercado e conseqiiente diminuigao de dispendio de divisas para aquisigao c!c coberturas no exterior.

Para execugao desse objetivo e in dispensavel o continue aprimoramento t-ecnico do sistema operacional do mer cado nacional, a fim de que ele possa, nao so acompanhar a evolugao da eco nomia brasileira na sua crescente de manda de cobertura, como tambem auraentar, dessa forma, as inversoes iio processo produtivo nacional, Adequar os pianos de resseguros a essa superior finalidade e a grande missao do IRB, cabendo, nesse aspecto. ressaltar o trabalho das diversas Comissoes Tecnicas, integradas por funcionarios do IRB e das sociedades seguradoras, com o objetivo de estudar e indicar solu^oes para os diversos problemas do seguro.

No conjunto de services prestados pelos diversos 6rgao« do IRB ao msrcado segurador, destacam-se as aotiragoes estatisticas realizadas pelo seu Departamento de Processamento de Dados.

Setor de capital importancia para os trabalhos de fundamenta^ao tecnica de tpdas as operapoes de seguro, tern .iicrecido do IRB constante e especial atenpao, no sentido de renovapao e modernizagao operacional. a fim de atender ao volume de servigos exigidos pelo desenvolvimento do mercado, em decorrencia da introdu^ao de novos ramos e novos pianos.

As apurapdes realizadas peio Departamento de Processamento de Dados sao divulgadas na «Revista do IRB» e no cBoletim Estatistico».

Ambas as publicapoes levam o .:onhecimento dos resultados obtidos e a experiencia brasileira em materia de seguros e resseguros, nao so ao merca do nacional, mas tambem ao exterior.

A liquidapao de sinistros constitui outro importante servipo prestado pelo IRB ao mercado.

A reparapao dos danos ocorridos t, nao so o ato pelo qua] o contrato de seguro atinge sua finalidade primor dial, mas tambem o momento em que as relagoes entre seguradores e segurados se tornam mais delicadas, pela tensao emocional que as envolve.

O ,IRB, terceiro e alheio aos interesses diretamente postos em jogo, coloca-se numa posigao de equidistancia, assumindo o encargo das liquidapoes de sinistros e Ihes garantindo a indispensavel absoluta imparcialidade.

O acerto dos criterios que as De!egacias do ,IRB tem fixado para as liquida?6es de sinistros em todos os ramos — sempre atentas para torna-las isentas e tecnicamente perfeitas — jus tifies a constante e crescente confianpa que os mercados nacional e intern.aciona! depositam na atuagao dessa instituigao.

Um dos fatores preponderantes para 0 sucesso do IRB tem sido a cuidadosa selegao do seu pessoal. e a permanente e meticulosa assistencia que Ihe tem sido dispensada.

Nessa assistencia se incluem, alem das excelentes condigoes materials de trabalho, servigo de refeigdes, auxilios medico-dentarios. cursos para aperfcigoamento tecnico, concessao de bolsas para estagio no exterior, nos grandes centres de resseguro, manutengao de creche onde os filhos dos irbiarios podem permanecer ate a idade de tres anos.

Alem desses servigos assistenciais, o IRB tambem concede a seus servidores emprestimos hipotecarios para aquisigao de casa propria, dentro dos preceitc.s que regem o Sistema Financeiro de Habitagao,

Desde 1943 acha-se o IRB instalado em sede propria. na Avenida Marechal Camara, 171, no Rio de Janeiro, Recentemente, em virtude de as suas instalagoes nao estarem mais atendcndo as necessidades funcionais. o IRB adquiriu imovel, situado ao lado de sua sede, onde estao sendo realizadas obras de ampiiagao.

Nos Estados. o IRB opera atraves de suas Delegacias — num total de dez — Manaus, Belem, Fortaleza, Re cife, Salvador, Belo-Horizonte, Sao Paulo, Curitiba, Porto Aiegre e Brasi lia

Gogita-se, atualmente, da instalagao de escritorios do IRB no exterior primeiro em Londres, depois em Nova lorque e Toquio — para representar o.s interesses da instituigao junto aos «brokers» e resseguradores do mercado mundial.

Atraves desses escritorios, verdadeiras Delegacias, o mercado brasileiro se mantera informado das atividades, tendencias e inovagoes do« principals centros de resseguro. e. a luz dessas observagoes, o IRB ficara mais apto, nao so

para opinar sobre cessoes externas, como tambem para as operagoes de aceitagoes, em termos de reciprocidade, de negocios provenientes do mercado mundial.

Fora de duvida a atividade segurndora e uma das poderosas forgas de indugao do desenvolvimento econoniico, nao so pela garantia de manuten gao e continuidade dos mecanismos produtivos, mas tambem pelo potencial de inversao de capital que Ihe e inerente.

O Ministerio da Indiistria e do Comercio, consciente do papel do segu ro no desenvolvimento global do Pais, tem-se empenhado vivamente em,fortalecer o mercado segurador, para torna-lo apto ao pleno desempenho de sua missao como elemento propulsor de desenvolvimento.

Sempre dentro da meta governamental de maior participagao do seguro no desenvolvimento nacional. a Administragao do IRB, em coordenagao com a SUSEP, vem usando instrumentos de naturcza economica — com vistas ao equilibrio entre a oferta e a procura do seguro atraves dos processes de lusoes e incorporagoes das seguradoras (que resulta tambem no fortalecimento

patrimonial das empresas): instrumen tos de natureza fiscal, para redefinigao das responsabilidades empresariais; instrumentos tecnicos, tais como racionalizagao tarifaria, incremcnto da capacidade retentiva e aprimoramento das coberturas; instrumentos mercadologicos, como a massificagao do segu ro e equilibrio nas colocagoes externas: instrumentos financeiros, com vistas a revisao do sistema de investimentos e aprimoramento das relacoes do IRB com o mercado, e, poc fim, instrumen tos administrativos, corao a reestruturagao administrativa do JRE e a inipiantagao, ainda este ano, da Escola Nacional de Seguros, Essa Escola. que vira atender as ne cessidades, cada vez maiores, de lasti'o cientifico na -atividade seguradora, funcionara como um centro de ensino praqmatico e universitario. A data prevista para a sua instalagao e 30 de junho proximo.

Nao ha duvida que ja se fazem sentir os reflexos do empenho governamenta! na area do seguro, E tamb-em nao ha duvida que os empresarios do setor, consciences de sua responsabilidade e participagao na mobilizagao na cional para o desenvolvimento. tem apoiado, irrestritamente, a politica adotada.

(Editado pela Assessoria de Relagoes Publicas do IRB — maio — 1971).

Acha-se em reatizacao este ano, pela regunda vez, o Concurso de Monografias -^Prcmio David Campista Filho»-

Instituido em 1969 para sev conferido. 1.?nalinentc, as inelhores monografias sobre se guros, este ano o concurso tem como tcma <..A Nova Politica de Segiiros».

A monografia clnssificada cm primeiro kigar sera conferido premio no valor dc Cr$

7.500,00, c a segunda e a terceira colocadas leceberao, respectivamente, Ci$ 3.COO.OO c Cr$ 1.500,00.

As condigoes do concurso tem sido divul gadas no «Bolctim Informativo», e para o,i tros quaisquer esclarocimentos os interessados poderao dirigir-.se a Assessoria de RelagQes Publicas, do IRf3, na Av, Marechal CSm.aia, 171, sala 318, tcl; 232-8055 ramal 236.

Por ai se ve como e necessario para estudo e comprecnsao das apolices avaliadas e nao avaliadas a no^ao do valor seguravel e do valor segurado, cuja incompreensao. tern levado muitos Tribunals, em nosso pais, a condenarem o segurador a pagar pelo valor da apolice, apesar da demonstragao feira de urn prejuizo menor do segurada. transformando a obriga^ao do segura dor. que e de indenizar. numa obrigagao de pagar.

rentes de facil consulta, donde a przsun^ao de que o segurado conhece o valor do seu interesse e o declara de boa-fe, e o segurador possuir, por dever de oficio, conhecimentos suficientes para poder apreciar. de pronto, se o valor declarado e razoavel, ou cxagcrado.

159— O seguro maritimo, como todo contrato de seguro (salvante aqueles que versam sobrc intercsses inestimiiveis, como a vida, ou de impossivel pre-estima^ao, como a respo-nsabilidade civil), sempre considera dois valores, que as vezcs coincidem, as vezcs nao.

Sao o valor segurado, ou valor do contrato. que e notado para fixar o limite da responsabilidade do segurador e o premio, e o valor seguravel, ou \'alor do interesse em risco, que e noLado para calcular a indeniza^ao ao se gurado em caso de sinistro.

160 — A no^ao do valor segurado e do valor seguravel e universal na biglaterra e EstadO'S Unidos temosinsured value — insurable value; na Franga — valeur asstiree — valeur assurable; na Alemanha — Versich'^r. ungssumme — Versicherungswert. As apolices avaliadas sao as que notam os dois valores: as ap6iice]s nao avaliadas. as que notam apenas o valor do con trato, o valor segurado. Isto esta bem claro nas leis estrangeiras.

Assim a lei inglesa (Marine ins. Act. 1906) § 27. preceitua:

«Ap6lice avaliada e aquela que especifica o valor ajustado do interes.se seguradci» {Avalucd policy which spe-

cifics the agreed value of the subjet matter insuree).

«Ap6lice nao avaliada e uma aoolice que nao especifica o valor do in teresse segurado, mas dentro do liniite da importancia segurada, deixa o valor seguravel para uma fixagao subscqiiente.s (An unvalued policy is a po licy which does not specify the value o[ the subject-matter insured, but. sub ject to the limit of the sum insurer/, leaves the insurable value to be subse quently ascdrtained^ii. No mesmo sentido OS §§ 5" e 6- da lei alema.

161 — Nosso Codigo comercial desconhece a distin(;ao entre valor segu rado e valor seguravel. Nao e defeito de sistema, mas conscquencia da veIhice, porque na .epoca em que foi elaborado, a no^ao dos dois valores era ainda estranha ao direito do seguro.

Tambem nessa epoca as apolices nao consignavam o valor segurado, cuja nuta^ao nesses contratO'S e relativamente moderna. Donde conceber o Codigo as apolices avaliadas e nao avaliadas como as descreve Cayrii — <i.Apolices abcrta.s (o velho mesfre chamava de abertas as apolices que hoje diz&mos nao avaliadas) sao as que nao contem a estimat^ao da coisa segurada. Apoli ces avaliadas sao aquelas em que se faz essa estimagao dor ajustes das partes»'

Para sermos justos deveremos, porem. ponderar que os seguradores ajudam tais erronias, pois, a pratica geral e so consignar nas apolices a «importancia segurada». sem explica^ao sc se refere ao valor segurado cu ao va lor seguravel. Nao usam uma clausula muito necessaria que e complemepiar daquela onde se nota que o valor da apolice (importancia segurada) serve apenas para fixar o limite da responsa bilidade do segurador; a clausula de avaliagao, ou estimatoria, que nas apo lices estrangeiras consta mais ou menos nos seguintes termos:

«A embarca^ao. etc.. ou as mercadorias, etc. no que concerne ao segu rado, por concordancia entre segura do e segurador nesta apolice, sao ava liadas em...» {The said ship, tect goods and merchandises, etc. [or so much as concerns the assured by agreement between the assured and in the policy are and shall be valued at.. .).

So iiltimamente na ap6lice casco. e que puseram — o valor ajustado da embarcagio segurada sera oportun-imente acordado e constara da ap6licet>. clausula que, alcm de diibia, enuncia urn contra-senso, porque se o valor foi ajustado nao precisa ser oportunamente acordado. Nas apolices de faculdades nem mesmo isso. O que nao e razoavel, maxirne considerando o que segue.

162 — A regra, no seguro maritimo. •e contratar por apolices avaliadas, por que, numa proporgao muito elevado, versa sobre interesses em embarca^oes e mercadorias, quer dizer, interesses sobre coisas com cota^ao e pregcs cor-

Tambem no seguro maritimo leva-se em conta que, diferentemente do seguro/terrestre, o segurado tem menos incentivos para majorar seus interesses, e muitissimo menos ocasiao de provocar sinistros.

A natureza huraana sendo o que e, resulta evidente no seguro terrestre a necessidade das inspe^oes e verificagocs do risco antes da forma^ao do contrato, pois- e facil acs segurados mal intencionados atear incendios. sim'ular acidentes, etc.

Mas no seguro maritimo os desastres estao fora da esfera de sua agao. files nao podem desencadear raios e tormentas, nem veios d'agua, deslisumentos de carga, abalroa?6es, etc. Para participarem ou influirem nos riscos e fortuna do mar, precisam da dificil e perigosa cumplicidade do Capitao. tripulantes ou pessoas a faordo. Donde admitir o seguro maritimo, facilmente a estimagao do segurado como senJo relativa ao valor do interesse em risco.

163 — A estimagao na forma das apolices avaliadas, nao obedece a formalidade. alguma, e considera-se feita desde que o segurador admite a impor tancia declarada pelo segurado. Donde a expressao apolice avaliada, em uso no Brasil. por imita^ao a valued policies do seguro britanico, ser impropria e desnorteante, porque traz logo a mente a ideia de urn levantamento de valnr mediante calculos e deduqao de peritos, quando isso so ocorre excepcionalmetite, em certos contratos em que o inte resse nao e venal, nem comercial, como aquele sobre obras de arte, novos modelos de maquinas e embarca?5es etc., casos em que os laudos sac anexos as apdlices.

Por isso, ficaria melhor caracterizalos pela designagao que Ihes dao na Franca e na Alemanha, de apolice

ajusiada (police agreee, taxievte Poli ce) alias e a que se deduz do Cod. Com., pois neie se diz que o valor declarado na apolice sera considerado ajustado {art, 693).

As verdadeiras avaliagoes no seguro maritime, se procedem mormente na liquidagao dos sinistros, o que constitui mais uma razao para repudiar a expressao apolice avaliada.

164 — A verificagao da apolice ava liada,- ou nao avaliada, so tem impcrtancia depois que se verificou o sinistro, visto como se nao e avaliada, o segurado tera que fazer com a prova do seu interesse a prova do valor real do mesmo, a fim de ser indenizado.

Se a apolice e avaliada, o segurado so precisa fazer a prova do seu interes se. mas nao a prova do valor do mesmo, eis que esse valor, na expres sao do art. 693 do Cod. Com., «sera considerado em Juizo como- ajustado e admitido para todos os efeitos do seguros.

Mas, tendo em vista o carater indenitario do contrato. e a proibigao nele constante de jamais proporcionar lucro ao segurado, apesar do ajuste, a lei confere ao segurador a faculd.ade {quando certificado que o interesse rcclamado valia ao tempo do contrato um quarto menos, ou dai para cima. do prego que o segurado o estimou) de reclamar a avaliagao, desde que possa apresentar provas convincentes do que alega.

Nao so isso como tambem obrigar o segurado a exibigao dos documentos. e. na falta deles, das razoes em que baseou o calculo da avaliagao que declarou na apolice. pois (como notamos no § 128 do Capitulo sobre avaliagao), sao varios os criterios em que ela pode-se basear, e o resultado p&de variar, tal seja o criterio empregado.

Diz mais a lei que se prcsumira ter havido dolo da parte do segurado que se negar a cssa exibigao. o que esta certo porque e muito suspeito o segu rado que nao pode explicar os motivos pelos quais avaliou alto seu inte resse.

Donde em conclusao — a estimagao so vale, para todos os efeitos do se guro, se 0 segurador nao reclamar contra ela, e ao segurado e licito fazer sua declaragao majorando de 25% o valor do seu interesse.

165 — Notamos que a lei so autoriza, 0 segurador a reclamar contra a avaliagao ao tempo do contrato, que se entende como o tempo da sua formagao, da emissao da ap6lice.

Notemos tamb-em que o segurador nao pode reclamar se essa estimagao nao se baseou no valor real do interes se (salvo se essa exigencia e do con trato), pois a lei permite uma majoragao de 25% sobre tal valor.

Nao comete efetivamente nenhu.ma deslealdade o segurado que, na previsao do aumento do valor do navio, oi: mercadorias. em razao de flutuagoes favoraveis de seus pregos, ps segura pelo valor que supoe irao atingir.

As leis estrangeiras permitem um supcravit maior de 25%'. Dao ate liberdade ao segurado e segurador para ajustarem o valor da coisa segurada com majoragoes ilimitadas, baseadas no lucro imaginario (sobre que versam os autores alemaes «-imaginarer Gewinn-») que fazem os comerciantcs que esperam grandes proveitos dos interesscs que puseram a risco. Nao cremos, porem, que tal majoragao seja licita no Brasil.

Pelo nosso sistema, so e licita a ma joragao ate 25% nas ap6lices avaliadas nacionais. Fora desse limite o va lor excedente e seguravel, apenas, como liigro esperado.

BIBLIOGRAFIA — LAFFARGUE — U 'Clause de ualciic agreee dans les assurances terrestrcs et maritinics. FORMIGGINI — La stima nstia conchtsioncdeicontratti —CLAUDS — Der Versic/jeriinysu'ert — KUBEL Versiclteriingssiimme. Versicbcctmg gswcrf

EHRENBERG — Versicherungswert — BOTSCH — Versicheruns siimnie u. Vcrsicheningswerl, L. DOR — Porfee et sens de la valciir agree. Parecer de CARLOS MAXIMILIANO in Arq. Jud- v. 47/14- A materia esta tam bem copiosamente versada nos comentarios de LUREALI EY OLIVE, c de RIPERT et AUDOIN .liobre as apolices francesas. de DOVERR .sobie as inglesas.

Acabam de ser aprovadas pelo a Tarifa e as Condigoes Especiais do Seguro de Quebra de Maquinas. modalidade que se destina a cobrir os riscos que possam danificar maqi^nas e equipamentos, e cuja adogao no Pais era ja imperiosa, em vista, nao so da rapida e continua evolugao do nosso parqiie industrial, como da acelerada renovagao da maquinaria em utiliza930 ,

Para implanta-lo no Brasil, o IRB enviou representante (Dulce Pacheco da Silva, Chefe da DOENE) aos mcrcados do exterior, onde a exploragao de tal seguro e mais evoluida, e coiividou tecnicos estrangeiros para palestras com os nossos seguradores, Assim, formou-se amplo acervo de informagao tecnica e historica sobre a materia. reelaborada pelas criticas e adaptagoes do sistema adotado no ex terior ao processo produtivo nacional.

O novo seguro da cobertura a quaisquer maquinas (mbveis ou estacionarios), assim como a instalagoes e equi pamentos utilizados na industria e no comercio, tais como motores, tornos, prensas, guindastes, dinamos, transformadores, caldeiras, geradores, bombas, comprcssores, turbinas. etc.. quer estejam funcionando ou nao. em fase de revisao ou inspegao.

As Condigoes Especiais do Seguro de Quebra de Maquinas (ramo Riscos Diversos) estao abaixo resumidas;

Riscos Cobertos:

Perdas e danos materials, de natureza siibita e imprevisivel, aos bens segurados e decorrentes de causas tais como defeitos de fabricagao, de mate rial, erros de projetos. erros de montagem, falta de habilidade, negligencia, sabotagem desintegragao por forga centrifuga, curto-circuito, tempestade, ou qualquer outra causa exceto as ex • pressamente excluidas nestas Condigoes Especiais, e desde que tais bens necessitcm de reparo ou reposigao.

— Riscos Excluidos: (todos os que sao norraalmente cobertos por jutro ramo de seguro).

Quebra de raio, incendio ou explosao, roubo, inundagao, impacto de veiculo, transporte. defeitos pre-existentes, negligencia grosseira, desgaste, corrosao, danos emergentes (inutilizagao de materia prima. produgao infe rior a projetada, multas, lucres cessantes), responsabilidade civil.

Bens nao Cobertos:

Perdas ou danos causados a correias, polias. cabos, correntes, peneiras.

serras, laminas, rebolos, cSmaras de ar. matrizes, formas, cilindros, estampadores, cliches ou quaisquer fecramentas que por suas fungoes necessitem-substitui^ao freqiiente, objetos ou pe?as de vidro, porcelana, ceramica, tecidos e substancias em geral (tais como oleos lubrificantes. combustiveis, catalizadores).

^f^ejuizos Indenizai'eis:

Perdas e danos materiais causados aos bens segurados e despesas de remogao de salvados e desentuiho do lo cal, decorrentes de sinistro.

Importancia Segurada-.

Devera corresponder ao valor de i'.posigao das maquinas seguradas nor maquinas novas do mesmo tipo e c'.pacidade, incluidas nesse valor as parcelas de frete, impostos c emolumciitos. despesas aduaneiras (se houver) e custo de montagem. Sempre que houver alteraqao, ainda que parcia], do valor de reposi?ao dos bens segura dos, durante a vigencia da apolice. de vera o Segurado imediatamente solicitar a Seguradora a competence alteca?ao da importancia segurada, que, entretanto. so entrara em vigor apos a anuencia expressa da Seguradora e desde que nao tenha ocorrido sinistro.

Franqu'ia:

Correrao por conta do Segurado ns primeiros prejuizos relativos a cada si nistro indenizavei pela apolice. ate o limite estipulado nas condigoes Particulares da mesma em relagao a cada objeto segurado.

Calculo do Prejuizo e Indenizagao:

No caso de qualquer dano que possa ser reparado, tomar-se-a por base 0 custo dos reparos necessaries a restabelecer o bem sinistrado no mesmo estado que se encontrava imediatamen te antes da ocorrencia do sinistro, dcduzido o valor dos salvados.

A Seguradora indenizara o custo da desmontagem e remontagem que se fizerem necessarias para a efetua^ao dos reparos, assim como as despesas normais de transporte de ida e volta-da oficina de reparos e despesas aduanei ras, se houver.

Ratcio:

Se, por ocasiao de qualquer sinis tro, for verificado que a importancia segurada do item sinistrado e inferior aquela exigida como importancia segu rada, (valor de reposi^ao) a indcniza?ao pagavel pela apolice sera reduzida na proporgao da diferenga entre a im portancia segurada consignada na apo lice e a importancia correspondente ao valor de reposi^ao.

O Sindicato das Emprcsas de Seguros Privados c Capitaiizagao, no Rio Grande do Sul. comunicou ao publico a abertura das inscricors para o Ciirso de Pormagao de Corretores do Seguros, na Faculdade de Ciencias EconCmi-

Os riscos catastroficos no ramo Automoveis sao representados, genericamente, em maior ou menor potencjaiidade, por:

— a) incendios cm garagens (ou edificios-garagens) ou atiugindo simultaneamento um conjunto de veiculos estacionaclos na mesma area.

— b) desmoronamentos, principalmente de edificios-garagens,

— c) fenomenos da natureza, principalmente enchentes.

sequencias irremediaveis para uma sr. guradora.

"Efetivamente, seguradoras ha que ja adotam Cr$ 50.000,00 ou mais por veicuios.

Os edifidos garagens. que se multiplicam principalmente no Rio e em S. Paulo, constituem-se em outre fat.'^ de preccupa^oes para as seguradoras, trazendo no seu amago a perspectiva potencial de uma catastrofe, traduzlda per um eventual incendio ou desmoro namento.

cas em P6rto Alegre.

O Curse sera realizado em 100 aulas, dadas nas condi?5es habituais de realizagSo de Curso para Fonna?ao de Corretores, conforme oricritagSo do IRB.

O aumento crescente da frota nacio" nai de veicuios, o aglutinamento desses veiculos em parques de estacionamentos, em garagens coletivas e em edificios garagens, tudo isso acompanhado do incremento real das carteiras das segiiradoras vem tornando, ano a ano, mais presente a ocorrencia de uma Citastrofe no Ramo Automoveis, cada vcz mais frequente a existencia do segurado com frota de veiculos coberta por uma so segurado ra; a guarda de elevado niimero desscs veiculos no mesmo local encerra, de forma latente, a ocorrencia de um lisco catastrofico, por enchentes, incendio ou desmoronamento, o que — conjugado com a atual adogao de rettn^oes mais elevadas, poderia trazer con-

(*) Chefe do Departaraento Transportes, Cascos e ResponsabilLdade.

Sendo um bem que pode ser classificado sob o ponto de vista economico como ^&tipariof», o seguro e mais encontradi^o em pessoas de nivel de renda mais elevada, como soi acontecer, em media, com os proprietarios de vagas em edificios garagens.

A catastrofe tambem veio a tornarse mais presente pela inclusao automatica, a partir de 1961, da cobertura de enchentes: na realidade logo aites de 1961, a cobertura de submersao de veiculos cm agua doce era concedida sob a forma adicional, caso a caso.

A Tarifa entao vigente era analitica quanto aos riscos cobertos, consrituindo-se o premio global da cobertu ra mais ampla, da soma de uma serie de parcelas, cada qua] correspondente a um conjunto de riscos que integravam aquela cobertura mais ampla.

Assim era que. dentre as coberturas adicionais, figurava a de submersao parcial oit total do veiculo cm agua doce, proveniente de enchenccs ou inundagoes, desde que o veiculo nao estivesse guardado em subsolo c, ainda, os riscos provenientes de granizo, furacao e terremoto; tal cobertura poderia ser adquirida a taxa de \3%.

A nova tarifa, implantada cm 19617-^2, teve por base a simplificagno tarifaria e a amplificagao das coberturas nascendo, entao, a chamada ■icobertura n" I compr^enswaD. eng'.obando alem dos riscos basicos ligadns a Colisao, Incendio c Roubo. tambcm o roubo parciai e a referida cobertura adicional de enchentes, inundagoes, terremoto, etc.

Tal inclusao na cobertura basica gerou apreensoes do mercado segurador, receioso de que, pela generalizagao indiscriminada do n'sco, viessem as seguradoras a ser colhidas pela aguo de riscos tipicamente catastroficos.

Alegava-se que, fazendo parte da cobertura e taxa global, as segurado ras nao poderiam fazer prevalecer um crit-erio de selegao para impedir o acontecimento de indenizagoes somadas capaz de abalar sua estabilidade.

Tais acontecimentos poderiam ser esperados mais intensamente em certas regioes do pais.

Prevaleceu, entretanto, o principle da concessao de uma cobertura ampla e solida, que mediante a cobranga de um premio global, caiculado de mancira simples, permitisse um fortalecimento do mercado segurador e uma din-.imizagao das operagoes.

Tecnicamente, baseou-se tambem, na conscientizagao de que uma cobertura concedida em carater nacionai tinha o meritc. de tornar o risco mais disperse e sendo concedido em areas nao sujeitas tao intensamente aqueles fenomcnos, e, portanto, ..carreando uma massa

de premios muito mais estavei, ligada a operagoes, bem mais equilibradas.

Por ultimo, ainda havia o argumento de que as condigoes da cobertura po deriam ser estabelecidas mais restritivamente, permitindo as seguradoras mais cautelosas excluir os riscos indesejados de sua cobertura global.

Com o continuo fortalecimento ua indiistria automobiiistica nacionai, ocorreu um incremento bastantc grande da frota nacionai que em 1957 era de 829,078 veiculos (3,7% nacionais), em 1961 de 1.390,775 veiculos (33,7% nacionais) e em 1970, de 3,470,000 veiculos aproximadamente 73% nacionais, Conforme projegoes realizadas (Revista do iIRB n'- 24, pagina 22). no oresente ano de 1971 a produgao nacionai situar-se-a entre 358.000 e 454.000 veiculos.

Isso signlfica que a frota brasileira e hoje cerca de 4 vezes maior que em 1957.

Por outro lado, os sistemas do financiamentos de veiculos com exigencia de seguro, financiamentos, esses q.ie objetivaram permitir maior facilidade no escoamento da produgao nacionai de veiculos, vieram a trazcr para o ambito do Ramo Automoveis, uma massa cada vez maior de seguros, de tal maneira que este Ramo, sem contar R.C., e hoje o 2" dentre os dos Ramos Elementares.

Portanto, o aumento da frota, a concentragao cada vez maior de riscos, o aparecimento de ediflcios garagens, passaram a trazer uma preocupagao creicente para os seguradores.

Rccentemcnte, em margo de 1971, desabou forte temporal na Guanabara, causando danos giobais bastante grandes, atingindo veiculos situados principalmente iias Laranjeiras e nas imediagoes do Maracana, neste sendo o falo agravado pela realizagao de um jogo entre duas agremiagoes cariocas de 1® categoria.

De acordo com dados fornecidos por uma grande seguradora, pouco mais de 100 veiculos forarii envolvidos no evento, cujo dano medio situou-se no entorno de Cr$ 1.000,00

Alias, segundo informagoes oficiosas. cerca de 5,000 veiculos foram danificados, com maior ou menor gravidade, peio efeito do temporal.

Em fevereiro de 1971 ocorrera tam bem forte aguaceiro de consequencias porem, menos danosas.

Tambem na lembranga dos segurado res ficarara os temporais_ocorridos na Guanabara, atingindo menos intensattiente alguns municlpios vizinhos, entre 10 e 15 de Janeiro de 1966, causando slarme entre os seguradores: os efeitoff' da massa fria, de acordo com levantattento procedido pelo IRB, danificaram veiculos segurados, com um dano Jttedio da ordem de Cr$ 265,00 (moeda de 1966) ,

A seguradora mais atingida registrou 15 veiculos sinistrados.

Ainda em margo daquele ano de 1966, o IRB foi notificado do que 18 Veiculos pertencentes a uma mesma ^mpresa e segurados na mesma Com-

panhia. foram atingidos por uma .-nchente em Sao Paulo, com danos me dics entre Cr$ 100,00 e Cr$ 150,00.

Tais ocorrencias vieram trazer a tona uma preocupagao dos segurad-is, sentindo-se desprotegidos quando seus veiculos estivessem guardados em garagem no subsolo, pois, em tais casos, nao haveria cobertura por enchentes. j"

O receio de tornar mais presente a catastrc.fe vem impedindo o mercado segurador de conceder uma ampliagao, da cobertura de enchente em garagem no subsolo.

Nao obstante, e possivel, pesados os pros e OS contras, e mediante condi goes e taxas adequadas, que venha o mercado segurador a dar garan'.ia aquela pretensao dos segurados.

A verdade e que os orgaos tecnicos do IRB. em decorrencia de todos os fates apresentados nesta expcsigao, vem estudando o fortalecimento da atual cobertura de resseguro de catastrofe, no sentido de torna-la suficientemente dinamica e ampla, capaz de trazer para o mercado segurador, como se espera, as condigoes de tranquilidade e desembarago para o normal clesenvolvimento das operagoes.

BANCO CENTRAL DO BRASIL

RESOLUCAO N" 180

O Banco Central do Brasil na forma do Determinar que os criterios e.stabelecidos na artigo 9» da Lei n" 4.595, de 31 de dezera- Resolu?ao n'' 113, de 28 de abrli de 1969. para 8ro de 1964 torna piiblico que o Conselho agoes das reservas tecnicas das sociedades segu.-adoras, vigorem ate margo de 1972 ob Monetario Nacionai, em sessSo realizada nesta gervados, sem atuaiizagao dos exercicios, data, tendo cm vista as disposigoes do aitlgo prazos iiidicados em seu item III 28 do Decreto-lei n'' 73, de 21 de novembro Brasilia, 29 de margo de 1971 d G e 1966, resolveu; alveas, Presidente. Srnaiie

SOBRE SEGURO AUTOMOVEIS E RESSEGURO VIDA EM GRUPO

Hamilcar S.C. de Barros e Fran cisco A.C. Avellar. chefes, respectivamente, da Assessoria Tecnica do Departamento Vida c Acidentes Pessoais c da Divisao Automoveis e Aeronauticos, do IRE. proferiram palestras. no dia 22 de abril, no auditorio do Sindicato dos Seguradores da Guanabara, como participantes de mesas-redondas sobre as altera^oes no Piano de Resseguro Vida em Grupo e no Seguro Au tomoveis.

Hamilcar de Barros fez uma analise das recentes akera^oes intrcduzidas no Piano VG, oportunidade em que atendendo a iniimeras perguntas so bre diversos aspectos dessas altera^oes. — proporcionou importantcs informa^oes para que as seguradoras tenham condigoes de fazer correta cpgao entre OS tipos de resseguro admitidos. Esclareceu. entao, que nao e possivel fixar a prori a superioridade de um. criterio sobre o outro. devendo cada seguiadora, em face do valor dos seus limites tecnicos c da frequencia de ca pitals segurados elevados em sua carteira, escolher. depois de ouvido o scu Atuario, um ou outro criterio.

Na sua exposigao, o Cliefe da Assessoria Tecnica do DEVAP abordou os seguintes assuntos:

— Adogao de nova formula para o calculo do Fator de Retengao Vida em Grupo (FRVg), com vigencia a pactir de 1'-' de Janeiro ultimo, na qual, conservando-se as variaveis da formula anterior (A ,— Ativo Liquido; C

capital total segurado da carteira, e R — relagao percentual entre o resultado proporcionado pelo resseguro da seguradora e o resultado geral proporcio nado pelo resseguro de todas as segu radoras do mercado), foram alterados OS parametros, a fim de conferir maior peso ao Ativo Liquido e possibilitar elevagao dos limites t-ecnicos das segu radoras. eliminando ainda a necessidade de um FRVg minimo. Em virtude das alteragoes feitas, o FRVg medioi do mercado subiu de 158 para "193.

— Modificagao do Criterio B cle resseguro. na parte relativa ao ressegu ro dos excedentes individuals, visando a emprestar-lhe maiores atrativos e estimular o interesse das seguradoras oelo resseguro.

As principals alteragoes introduzidas no resseguro do excedentes individuais foram as seguintes:

a) cessao mensal, ao inves de cessao anual;

b) Q resseguro desses excedentes passou a dar cobcrtura a todas as garantias adicionais concedidas ao grupo, desde que referentes a clausulas aprovadas peia SUSEP;

• c) em substltuigao ao criterio de cal culo dos preraios de resseguro de acordo com a Tarifa de reseguro Vida Individual do IRB, aquele premie passou a ser cedido com base na tarifagao aplicada ao grupo, obedecidas as Notas Tecnicas aprovadas pela SUSEP. calculando-se o premio mensal de res seguro (inclusive adicionais) para as coberturas concedidas, em relagao aos componentes ressegurados individualmente, levando em conta as respectivas idades e os capitals a ressegurar de

pois de descontado o resseguro de quota;

d) sera tambem concedida recuperagao a seguradora de uma parcela da participagao ncs lucros concedida ao grupo, calculando-se esses lucros ra base da diferenga entre 60% dos premios de resseguro dos excedentes in dividuais e o montante dos sinistros ocorridos e recuperaveis deste ressegu ro, no periodo da apuragao; uma percentagem desses lucros, igual a que foi concedida ao grupo, mas iimitada a 50%, sera devolvida a seguradora.

— Quanto as medidas em estudo em relagao ao piano de resseguro, menctonou: *"

(a) Elaboragao das «Instrug6es» para preenchimento dos formularios de cessoes de resseguro pelo cciteiio B;

(b) Remessa do process© a Comissao Permanente Vida, a fim de estudar novo piano de resseguro a base dos excedentes individuais, tendo em vista alinea a da Resolugao n'' 16.546 do Conselho Tccnico, homologada oelo Sr. Presidente do IRB.

Lembrou ainda Hamilcar de Barros a necessidade de todas as seguradoras optarem. ate 30 de abril, pelo criterio A (exclusivamente quota) ou pelo B (quota mais resseguro dos excedentes individuais), ressaltando a vantagem do atual piano de resseguro Vida cm Grupo, onde as seguradoras tem opor tunidade de escolher, entre dois criterios, o mode de efetuar as cessoes.

dades dos Estados Unidos, Em caso de perda total, a indenizagao e paga pelo valor comercial do veiculo e nao por um valor pre-fixado.

fiste sistema e aplicavel, principalmentc nos contratos de 24 meses, cal culando-se Os premios em fungao do prego do veiculo zero quil6metro.»

Francisco Avellar, alem de esclarecer diversas questoes entao Icvantadas, focalizou tambem o problema da nacionalizagao semprc crescente da frota nacional de veiculos, hoje totalizando cerca de 3 milhoes de veiculos, dos quais cerca 73% fabricados no Pais.

«Tal fate —• disse ele — ja vem permitindo a configuragao de um mer cado de veiculos de passeio de fabri cagao nacional bastante estratificado, no qual o prego de um desses veiculos •e facilmente detcrminavel. sem grandes diferengas.

Tudo isso conduz a que possamos estudar com seriedade a introdugao, no Pais, de seguros daqueles carros, sem indicagao, na apolice, da importancia segurada».

Na mesa-redonda sobre Seguros de Automoveis — na qual tambem fizeram exposigao os senhcres Orlando Vi cente Pereira e Carlos Henrique San tos Costa — o Chefe da DIATA do iIRB abordou o problema do seguro do carro de passeio de fabricagao nacional. sem declaragao da importancia segurada.

«Esta modalidade — revelou — ja existe na Alemanha e em algumas ci-

«Compondo a frota segurada — continuou Francisco Avellar — um nu.nero sensivel de veiculos novos, dado o sistema de compulsoriedade de seguro. exigido pelos financiadores, de carro zero km, e tendo em vista que denrre tais carros e que existe a maior depvcciagao apOs sua utilizagao — mormente nos cases de financiamento por 24 meses — o novo criterio reveste-se .de maior relevo, eliminando uma secie area de atrito entre segurada e segu radores. Inclusive no VW sedan, em que a desvalorizagao e menos aceletada. tal fato se verifica».

Ao final das reunioes. o Presidenfe do Sindicato das Empresas de Seguros Privados e Capitalizagao do Estado da Guanabara. Raul Telles Rudge. declarou que a entidade dara seqiiencia ao seu programa de proinover reunioes periodicas para debater os problemas do mercado, estando prevista para maio uma palestra sobre as conveniencias e vantagens do uso de equipamentos eletronicos de processamento de dados nas empresas seguradoras.

Sao desconhecidas as origens do seguro, Acredita-se que o seguro na forma mais rudimentar tenha se revestido do carater de mutualidade.

Presume-se que o seguro tenha side do conhecimento dos povos nomades da Asia Ocidentai e do Egito. fi quase certo que o seguro tenha sido praticido pelcs hcbreus, encontrando-se no Talmud da Babilonia os tra^os do funcionamento de um seguro miituo con tra a mortalidade de rebanho: a coletividade assume, em comum. os encargos decorrentes de sinistros individuals sendo a indenira^ao todavia feita eui especie e nao em dinheiro.

Os gregos e os romanos preocupavam-se mais com as obras assistenciais existindo na Grecia certas sociedaJes fiiantropicas de carater rcligioso e cujo funcionamento lembra a das modernas sociedades de socorro mutuo.

O seguro maritimo e a variedade mais antiga do seguro. tcndo. inclusi ve, servido de modelo para as outras cspecies de seguros. Os pioneiros desse tipo de seguro foram os italianos e OS espanhois.

O seguro no seu inlcio encontrou forte oposi^ao dos governos, o que to davia nao irapedia que se firmasse e tivesse um desenvolvimento rapido.

de Seguros, do IRB.

O sucesso inicial do seguro foi seguido de abusos. procurando transforma-Io em instrumento para a pratica do jogo e o exercicio da usura, chegando em Genova em 1467 a ser proibida a sua pratica.

Com o desenvolvimento do comercio maritimo em decorrencia das descobertas da America e do Caminho para a fndia, o seguro maritimo cresceu ccnsideravelmente aumentando a sua area de agao.

Sao desse tempo as chamadas ordenan^as de Barcelona (1435) de Phi lippe de Borgonha (1458), de Veneza (1468), OS Estatutos de Genova (1498), sendo oportuno citar-se a 'mportante obra do-s comerciantes de Rouen «Guidon de la Mer» e a celebre «Ordenanga da Marinha Francesa» (1681) cujo titulo VI do livro III, que trata do contrato de seguro, serviu de fonte para o Cddigo de Comercio Fran ces de 1808, e de inspira^ao para o Codigo Comercial Brasileiro de 1850, que inclusive somente ocupava-se do seguro maritimo.

Dos seguros terrestres o mais ancigo e o seguro contra os riscos de incendio. que teve sua origem na Inglaterra no ano de 1667, ano seguinte ac grande incendio de Londres.

Tambem o seguro de Vida, que durante muitos anos foi proibido, em vis ta das especula^oes a que dava origem. nasceu na Inglaterra no seculo XVIII sendo posteriormente praticado na Franca.

Em seus primordios, o comercio dc seguros esteve nas maos dc particulares. Somente no seculo XIX se processou a substituigao desses seguradores particulares pelas modernas emoresas de Seguros, Permancceram. porem, ate hoje, os «under\vriters» (associados ou subscritores) do Lloyd's de Lon dres.

A morte de uma pessoa, deixando desamparados aqueles que dependiam de sua atividade, ou a destrui^ao de coisas ou bens, fazendo desaparecer ou reduzir-se um patrimonio. sao acontecimentos que o homem procurou reparar por intermedio cfe uma institui^ao,

O seguro foi o organismo que se criou, e progressivamente, vem se aperfeigoando para restabelecer-se o equilibrio perturbado, '

No primeiro caso — desaparecimento de uma vida humana — o acontecimento cujos efeitos se procura remediar e certo quanto a ocorrencia, mas incerto quanto a epoca em que devera verificar-se.

No segundo caso — destrui(;ao de um bem — o acontecimento e incerto. nao so quanto a epoca em que devera verificar-se, como tambem em rela(;ao a prdpria ocorrencia, Qualquer que seja a sua modaliclade, o seguro apresenta tres caracteristicas basicas:

1") Previdencia — defesa da pessca contra danos e perdas que possam atingir, no futuro a si mesmo ou as suas propriedades ou bens;

2*) Incerteza — quanto a realiza^ao do acontecimento (risco) contra o qual se faz 0 seguro, ou quanto a epoca cm que o mesmo podera ocorrer; e

3") Mutualismo — reuniao de muitas pessoas — concorrendo todas para a massa comum, a fim de que esta possa suprir, em determinado momento. as nccessidades eventuais de alguma daquelas pessoas: em outras palavras, e necessario que ha,ja equilibrio aproximado entre as prestagoes dos segurados e as contraprestagoes da entidade que funciona como segurador.

Varias sao as defini^oes apresentadas. Dentre elas podemos destacar:

«0 seguro e a compensaqao dos efeitos do acaso pela mutualidade organizada segundo as leis da estatistica».

(Chaufton)

«0 seguro e o meio menos custoso para sacisfazer uma necessidade even tuais. {Gobbi)

«£ mais facil suportar coletivamcnte as conseqiiencias danosas de acontecimentos individuals do que deixar o individuo so e isolado as voltas com tais consequenciasx-. (Henon)

«0 seguro e uma instituiqao por meio da qual um grande numero de entidades economicas ameagadas por perigos analogos se organizam para atender mutuamente a possiveis necessidades taxaveis e fortuitas de dinheiro».

(Manes)

Alem dessas defini^oes, que nao abrangem todo o conceito de seguro, devemos citar mais uma, considerada como a mais completa.

Tal definigao, formulada pelo Pro fessor Hemard em «Os Seguros Terrestres», nao obstante considerar o ocguro como uma simples operagao, tern 0 merito de abranger todos os elementos do contrato de seguro e suas bases tecnicas. £ a seguinte:

«0 seguro e uma opera^ao pela qual, mediante o pagamento de uma .pequena remuiieraqao, uma pessoa. o segurado, se faz prometer para si ou para outrem, no caso da realizaqao de um evento determinado a que se da o nome de risco, uma prestaqao de uma terceira pessoa, o segurador, que assumindo um conjunto de riscos os corapensa de acordo com as leis da estatistica e o principio do mutua!ismo».

Classificar os pianos e as modalidades de seguro existentes nao e tarefa das mais faceis. As tentativas sao muitas e os fracassos tambem.

Quanto ao objeto, podemos dividir o seguro em:

— de pessoas

— de bens {danos)

— de responsabilidades

—■ de obrigagoes

— de garantias

— de direitos

— misto

Quanto ao risco, em:

— de vida

— de acidente

— de" doenga

— de velhice

— de desemprego

— de incendio

— de transporte

— de casco

— de automovel

— de responsabilidade civil

— de credito

—• de tumultos

— all risks

Quanto a obrigatoriedade, em:

— obrigatorio

— facultative

Quanto ao numero de participantes:

— individual

— coletivo

Quanto ao prazo, em;

— a prazo curto

— anua!

— pliirianual

Quanto ao premio, em:

— rautuo (variavel)

— a premio (fixo)

Quanto ao custeio:

— contributario

— nao contributario

Quanto a explora^ao. em:

— social (estatal)

— privado (comercial)

Quanto a lei (Decreto 61.589, de 23.10.67). em:

— Seguro dos Ramos Elementares

— Seguro de vida

— Seguro-Saude

Como Segurcs dos Ramos Elemsntares, entende-se aqueles que visem a garantir perdas e danos, ou responsabilidades provenientes de riscos de fogo, tranporte, acidentes pessoais e outros eventos que possam ocorrer afetando pessoas, coisas e bens, responsabilidades, obriga^oes. garantias e c'ireitos.

Como Seguros de Vida, entende-se aqueles que, com base na duragao da vida humana, visem a garantir, a segurados ou terceiros, o pagamento, dentro de determinado prazo e condigoes, de quantia certa, renda ou oucro beneficio.

Como SegurO'Saiide entende-se aqueie que tenha por fim garantir o rzembolso de despesas medicas e hospitalares, causadas por doenga.

2.1 — Natuveza

A operaqao do seguro. sob seu aspecto juridico, reveste-se da forma de um contrato, expressamente caracterizado e definido em lei.

Contrato e o acordo de duas ou mais vontades.

Contrato de seguro, e usualmente, aqueie pelo qual uma das partes (scgurador) se obriga para com a outra (estipulante), mediante uma remuneragao (premio ou cota), a pagar uma indeniza^ao, um peciilio ou uma renda a pessoa indicada (benefici-irio). na liipotese de ocorrer o acontecimento nrevisto no contrato (risco).

O contrato de seguro tem as seguintes caracteristicas: e bilateral, onero.so, aleatorio, solene e da mais estrita boa fc.

Bilateral — porque dele decorrem cbrigacoes reciprocas para as partes intervenientes — Segurado e Segurador.

Oneroso — porque nao e gratuito para nenhum dos contratantes.

Aleatorio — porque no momcnto de siia conclusao as vantagens dele esperadas dependem da realizagao de um evento futuro e incerto que e a ocorrencia do risco previsto.

Solene — porque tem forma especifica prevista em lei.

Finalmente, temos que o contrato de seguro e da mais estrita boa fe. Inerente a todo o contrato a boa fe no contrato de seguro e fundamental, pois a apdlice c emitida com base nas declara^oes do segurado, confiando o se gurador na veracidade de tais informagoes.

Sao instrumentos do contrato:

— a proposta — que contem a mnnifestagao da vontade do segurado,

— a apolicc — emiti'cTa pelo segura dor, aceitando o seguro e efetivando o contrato.

Nenhiuna seguradora podera operar no Brasil sem que tenha ap6lice aprovada pela SUSEP para cada ramo de seguro.

Em razao dessa obrigatoriedade le aprovagao c do resseguro compulsorto no IRE, a tendcncia, por uma questao de facilidade administrativa, foi a de se estabelecer modelos uniformes de ap6lices nos ramos elementares em p-ie C' IRE opera compulsoriamente.

Temos, assim, apolices uniformes ms ramos incendio, transportes, acidentes pessoais, riscos diversos, lucros cessantes, aeronauticos. automoveis e cascos, 0 que facilita sobremodo a conferencia do resseguro e a liquidagao de sinistros pelo IRB.

As apolices, em geral, estao divididas em tres partes: especificagao, condigoes gerais e condigoes especiais ou particulares.

A «especificagao» e a parte que con tem a caracterizagao das coisas ou pes soas abrangidas pelo seguro, a impor tancia segurada, o nome do segurado ou do beneficiario, se houver, o prazo do seguro e o premio.

As «condig6es gcrais» sao as condi goes impressas na apolice aplicaveis a todos OS seguros da mesma modalidade.

As «condig6es gerais» consignam as clausulas que regulam o contrato tipo

do ramo. Quando o seguro apresenta condigoes diferentes das condigoes nor mals do contrato tipo, faz-se necessaria a inclusao na apolice, das chamadas «condig6es especiais» ou «condigoes particulares» que regulam especificamente aqueie seguro.

Deterrainados eleraentos sao indispensaveis no contrato de seguro e por isso deverao constar obrigatoriamente da apolice:

a) nomes e domicilios do segurador e do segurado:

b) a especificagao dos riscos assumidos, objeto do seguro;

c) a pessoa ou coisa segurada;

d) 0 prazo de seguro:

e) a importancia segurada;

f) o premio do seguro.

Alem desses elementos essenciais, outros poderao ser incluidos como con digoes facultativas que visam a defiair da melhor maneira os direitos e obrlgagoes das partes intervenientes, uma vez que a apolice e o meio normal ce prova de contrato, consignando a aceitagao e efetivagao do seguro por parte do segurador.

Desejamos assinalar ainda os seguintes pontos:

Riscos Excluidos — Em face dos dispositivDS legais, nao podem ser obje to do contrato de seguro riscos que se filiem a ato illcito praticado pelo segu rado, ou por representante ou preposto seu, bem como pelo beneficiario do se guro. Da mesma forma nao pode a ap6Uce cobrir suicidio ccnscientemente premeditado.

fi tambem vedado fazer seguro sobre a vida de menor de 14 anos, salvo com a estipulagao de que o capital se gurado s6 sera pago se o menor sobreviver ao periodo de duragao do con trato.

A lei proibe, ainda, segurar-se a vida de outra pessoa. salvo se o proponente provar que tem interesse ma terial na conservagao da vida da pes soa a que pretende segurar.

Alem desses riscos cujo seguro e proibido por lei, as apolices especificam, para que nao haja qualquer diivida a respeito, todos os riscos que da nao ccbre e que, por inadvertencia, pudessem ser considerados como garantidos.

Tanto o seguro de coisas, como o de pessoas, visam a garantir o risco 'ndividual. Nestas condigoes. regra gera], as apdices nao garantem os riscos catastroficos, tais como: os decorrentes,^de cataciismos ou convulsoes da natureza, atos de guerra. declarada ou nao, etc.

Nota: O principio de que o seguro nao pode garantir o ato iJicito praticado pelo segurado ou por proposto, nao e observado no seguro de Responsabilidade Civil, em que esta cobertoo dano culposo, ainda que praticado com infragao de lei ou regulamento, Prejuizos resultantes ou conseqiicnt€s — O Codigo Civil estabelece que «salvo expressa restrigao na apolice, o risco do seguro compreendera todos os prejuizos resultantes ou conseqiientes como sejam estragos ocasionados para e^vitar o sinistro, minorar o dano ou salvar as coisas, fisse principio e aplicado largamente no seguro incendio, uma vez que a apolice incendio cobre, alem dos pre juizos causados diretamente pelo fogo. os decorrentes de incendio no predio vizinho, e bem assim o conseqiiente das medidas que visem, isolar ou extinguir o fogo, tais como destelhamento e derrubada de paredes, Garante, ainda, os danos verificados no transporte das mercadorias retiradas do predio incsndiado para outro local.

Garantia do incio-proprio — No .se guro de coisas, presume-se sempre que a apolice nao garante o «vicio-pr6prio» da coisa segurada, salvo se for incluida condiQao expressa garantindo o ris co.

Agravagao do risco — Se, no decorrer do contrato, o risco vier a se agravar per agao ou omissao do segu rado, a responsabilidade do segurador cessa automaticamente; por outro lado, se a agrava^ao nao decorre de ato do

segurado, o segurador continuara correndo o risco, mas ao segurado cabera a obriga^ao de comunicar ao segura dor qualquer acontecimetno imprevisto, estranho a sua vontade, que de qual quer forma possa agravar o risco.

A proposta de seguro e o instrumento do contrato que contem a manifestagao de vontade do segurado de contratar o seguro. vontade essa que so se concretizara de sua parte, depois cie pago o premio.

Para que a proposta esteja perfeita, devera conter exatamente os mesmos elementos consignados na apolice, bem como todas as condi?6es nela incluidas e, mais ainda, devera conter todos os elementos que permitam ao segurador examinar e aceitar o risco.

As modifica^oes no contrato de se guro, durante sua vigencia, sao processadas por meio de instrumento que se denomina endosso ou aditivo.

Como ja dissemos antcriormente, ao comentarmos a definigao dada ao se guro por Hemard, os elementos essenciais distintivos de todo contrato Je seguro. sao; o risco, as partes intervenientes, o premio ou quota e a indenizagao, Analisemos cada um desses ele mentos ,

O risco e o elemento fundamental do contrato e que caracteriza cada uma das modalidades ou ramos do seguro. Assim, no ramo incendio o risco -e o incendio; no ramo acidentes pessoais, 0 risco e o acidente pessoal; no ramo agricola, e o acontecimento capaz de produzir dano a lavoura, como o granizo, por exemplo, Podemos definir o risco como acon tecimento possivel, futuro e incerto, seja quanto a sua realiza^ao (incendio, furto etc.), seja quanto ao momento em que se devera produzir (morte), independentc da vontade humana e de cuja ocorrencia decorrem prejuizos de natureza economica,

Pela defini^ao acima verifica-se que para ser seguravel devera c risco satisfazer simultaneamente as seguintes condigoes;

a) ser possivel — segurar risco '..i;possivel seria o mesmo que admitir um contrato que nao tivesse objeto. No contrato de seguro o objeto e garantir o risco possivel.