3T£RI0 da INDOSTRIA e do comErcio

DE RESSEGUROS OOWRAm m N. 186

STITUTO

REDACAO:

Servigo de Rela^Ses Piiblicas

Avenida Marechal Cdmara, 171

Edificio Joao Carlos Vitol

Telefone 32-8055 ■ CP. 1440

Rio de Janeiro • Brasii

PUBLICAgAO BIMESTRAL

Oi conceitof amitidot em ortigos osslnadoi exprimem apenas opInlSes de leus outorei e s5o de lua exduiiva responsabilidade

S U M A R I O

PAgs.

IRB; 32 anos a scrvi^o do Brasii 1

Rclatorio do IRB — exercicio de 1970 4

1R13; EALANCO C.ERAL em 31-12-70 38

V Con\eti(;ao dos Delegados do IRB 44

MercKcio volta a iioi'nialidade: enirev. Piesidente do IRB 49

Oper<i(.-ao - Maiia 52

Segiiro Riircil/^yorai/o Soarcs Jr. c oiitros 54

Seciuros de Garanlia/FjcifK Im o Antlicro S. Burhosa 60

Dano esletico /orcae </c* C. Messina 63

Estatlsticci ; Prenilos atrecadados pelas scfliiradoias 66

Boletim do IRB 69

ilmprensa em revista 71

Nofidario do pais 77

Resol, CNSP i/fiC) liidi-nira.,i'i.) cni casos dr nior(i pot vi-kiiIu iirti) idcniific-.id<V37- Conuiiin.ido (ilvCAM do BC.B. soiw Di-trcto 68.n6/XI ; Reservas de Acidenies do ]'rabalho/'62 • - .5o{|iirador aplaiidc Resoliii,ao sohrc scgiiros na impoi'ta9ao/65.

-54xa.«i« i:-

O IRB tnais uma vez comemora o seu anivcrsario de criaqao — desta reila o 32' — podendo faze-lo com p'.ena sacisfagao do dever cumprido.

O ultimo aiio ccnstituiu, em verdade, periodo dos mais ativos e fecundos na hist6ria da entidade.

No exercicio da fiingao legal de promover o desenvolvimento do mercacto clc scguros. o IRB deu toda colaboragao a obra governamcnlal de formuJagao e iinplamngao de nova politica para o setor,

Essa politica visa, entre outros objetivos;

I) expandir o mercado de seguros de modo a que sua arrecadacao se eieve de I/o para 3% do Produto Interne Liquido. ate 1974 e suas inversoes adquiram maior expressao no mercado-de-capitais e. porcanto, no desenvolvimento economico nacional;

2)

o equilibrio entre oferta e procura come pre-condigao do a interagao entre essas forgas basicas , possa alcangar a expansao projetada;

doras'rnnM?^"^°^ ^ mecanismos de delcsa das sociedades segurablico nos nrnr ^ ^aior protegao do interesse do pu- blico processos de hquidagao de sociedades;

4}

5)

mafs^'adeaua'do'"'^ responsabilidade empresarial mais rigido e dora: ^ a natureza especial da gestao da sociedade segura-

emp!Sl"drmodo a do prbprio -rementX^'^-iSsl^^otieS^SgrdS^^^^^

nova estrutura a oferta, sociedades seguradoras datao olcancem escala mais cc.moativpl r empresas de modo a que elas nacional. cc.mpat.vel com o proprio desenvolvimento da economia

<'0 Bom Seguio a Casa^Totna»^"er^ P"blicitarios — em destaque o folheto « Vcja. de ampla circulagao nacion!-i]- h Cruzeiro fios iegais adrede criados vao ommn ""P'^ntagao de mecanis• vao promover a expansao da procura.

A reformulação da política de colocações no exterior permitirá redução ainda maior no dispêndio de divisas com a obtenção de coberturas no mercado internacional. Em 1970, por exemple•. foi registrada. nas cessões do IRB. perc:entagem (10.511)inferior à de qualquer exercício do decênio !"recedente.:.

tssf' resultado provém de um trabalho sistemático e està sendo p!en;,mente recompensado com os níveis dos contratos externos para 1971. qui foram firmados a taxas 50% inferiores. em média. às que \'igorararn ern 1970, além de significarem um incremento da ordem de 70'1<- 1•a retenç:io global domercadobrasileiro

Por outro lado, o IRB tem estimulado vigorosé:lmente a aceitação d.! negócios originários do mercado internacional. no empenho de buscar colllpensação para as operações passivas de cessões de resseguro ao exten°1', além de procurar fixar. dessa maneira. as bases da melhoria da posição da resseguro brasileiro no complexo internacional.

Além disse,, está promovendo estudos para a instnlação de Escritório5 no exterior - primeiro em Londres. depois em Nova Yorque e Tóquiopara representar os interêsses da instituição junto aos «brokers» e «resse'.luradores» domercado mundial. de modo que omercadobrasileirc,se mantenha informado cc,m presteza das atividades. tendências e inovações des princip<1i5 centros internacionais.

O IRB tem plena consciência de que suas atribuições legais de regu�ar o cosseguro, o resseguro e a retrc,::essão não são um fim em si mesmas, mv5 um meiopara que se desenvolvam asoperações de seguros no Pais e se for� taleça o respectivo mercado. pois só assim se reduz o grau de dependêncin econômica externa, objetivo máximo de tôda a pc,lit:ca de l:>eguros e da rrópria criação do IRB.

O resseguro líquido do mercado nacional (retenção do lRB mais cess5o ao exterior) tem-se situado. desde l940, emníveis séltisfatórios. oscilando '!m cêrca de7"/r daarrecadação deprêmios pelos seguradores. e no último triênio êste índice se tornou ainda mais baixo (1968 - 4.87,: 1969 - 5.7�f-; 1970 - 5.9�f).

N0 Ramo Incêndio - cujo montante de arrecadação destaca a s11él posiçãonoconjunte.dosRamos Elementares- vêm sendo executados amplos estudos de reformulnçào tarifária. inclusive a revisão da política de tarifações especiais. dec1di�do-se pelanecessidadedeincrementarainspeção dos grandes riscos.com vistas àreduçãode sua periculosidade e melhc,r adequação entreo risco e a rnxa de segure,

Há que ressaltar. pcr !'Ua alta significação para a economia nacional o recente estabelecimento do seguro de transporte internacional de mercadoria� i111p0rtadas. cuja realização deve ser feita no mercado nacional e os estudos que estão !'endo levados a efeito para a implantação do seguro de quebra de 111áqui11as. modalidadeque corresponde às necessidadesdo nível tecnológico já akançado pelo sistem,i produtivo nacional. eque constitui a forma mais '!Conômica e correta de proteger o patrimônio de maquinaria. tanto de grandes como de médi,1s e pequenas emprêsas.

O segurode Créditc, à Exportação. cuja introdução há dois anos viséwa adarcoberturasecuratóf'ia ti pulíticagovernamental de incentivar a ampliação dos negócios com o exterior. está sendo progressivamente reformulado. buscnndo-se condições maisamplas e menc,res taxas no intuito de atrair ainr:li'I ruais o exportador brnsileiro para as suas diferentes operações com qualquer pc1is do mundo.

DE<;Rl:.TO-LEI N: 1.186 -lx 3 <lc i1b6I ele 1939

Cria o lnMituto de Rc.srcnu!OS do Brn�i1

O Presidente<l,1Repúblic;;i,us.,mdoda [ereoart 180 daConstituiçiio.decreta:

Cl\l'Í1'ULO 1

!acuidadequelhe

I /\rt. 1q Fica criadc,, com personalidade jurídica e sede na ;,

Da sede ., objeto <lo lnstilnto { cidade do Rio de Janeiro, o lnstituto de Resseguro:, do Brnsi\

e facultado O esbbelcc11ncntoele sucursaisouagên- \1

iasdo lnstitutono pnise no cstr,m9ciro.

Art. 3" O Tn�titulotemporobjetoregularosrcssegucosno 1

asoperaçõesdeseguros

,.1çao o IRB '

P:1ra fazer face às suas crescentes responsabilidades no processo de ev�)\uçao da atividade seguradora nacional e corrigir distorções funcic,nais exis_tentes na antiga estrutura foi determinada uma reestruturação administr�'.t,vado Instituto. cujosresultadosjáestão se fazendosentir e que abranoc ª �nst d ituição de um nôvo quadro de pessoal melhor dotado �ara a eficie1��e

Ain�a cm1971 seré'l implnntada a Escola Nacional de Seguros. que virá atencer as neccssíd d d 1 . . ª es. e.a a vez maiores, e!� difusão de conhecimentos e de ast10c1ent1Ílcona atividade seguradora.

de r C?missão Organizadora da ENSEG. instalada no anc, passado à p;ir 1P�neiar os currículos dos cursos. estabelecer convênios com entidad1:::; cutur<11<: e clabo 1 h(•m da. _r<r os estatutos da futura Escola. tem-se encarregado tam- - execuc;ao de curso· · d 1 d E · ! cc-rrerores. s gerais e seguro, em especia os e orrnaçao ee

Qu<1nto às liq 1 • d irnprim,·r-lh 'S ·.. Lltt a�oes e sinistros. o objetivo do IRB tem sido o d� e. 11tmo m•11s d· • Dcleqacias d IRB < • . tnan�ico. seja pela ampliação de autonomia e.a.,

-1,.0 -es �e·� 0 l na concessao de ,iutorização para pagamentos de incle11i-

-•" ,, J•• pro aumente d f d podem promover dir ª aixa entro da qual as próprias se�1urador:1� _ etamente as liquidações.

Ess::is mcdid,is têm sido pro 0 . t _ ü - · t· v,c1osas nao só à ação das sociedades. como assisenoa aos segurados.

Ês!.es e outros asµectos da f)\a t I·i I atuação do IRB estão fc:::alizados mais a?11- mene no ,eatório de 1970. publicado nesta mesma edição.

lo com a nouél realidade emer9e-ntc do processo de transformações cconêmir.:as hoje cm marcha.

EXERCíC/O DE 1970

APRESENTADO AO EXCELENTfSSIJ\10 SENHOR MINISTRO DA INDúSTR!A E DO COME:RCIO PELO PRESIDENTE DO INSTITUTO DE RESSEGUROS DO BRASIL

Um indicador cl'ider:tc dêsse impera· tiuJ é él f)ro_l.'·:ceração de riscos enuol11endo capitais scgurâi•eis numa ordem de 91andaa acima dos ní()cis atuais d<' cc1pacidade de cobertura, dando orig,·,11 ;i contrib:iiç;io oferecida pelo IRB ao dl'batc i:-itcTn3cional �ob a forn13 d.1 idéia da cr-iação de um Fundo lntern.it:icnal. órgão reguiador inexistente no mercado mundial de resseg.uros.

11ante, em consequencia da nova po/íti• ca adotada pelo IRB nessa árda.

No decorrer de 1970. quando foram negociadas as bases para as reno11açõcs dos contrntos de resseguro com o exterior, a posição do mercado brasikiro experimentou con.sideriwcl mclhori1.

APRESENTAÇÃO

- O MERCADO MUNDIAL

1 - Estrutura e evolução

2 - Tcndêncin5 e problemas

II - O MERCADO NAClONAL

1 - Estrutura e evolução

2 • E.quilibrio dinf1mico do mercado

2 1 - Recomposição da ofcrt.i

2.1.1. - Quadro atual

2. 1.2. - Fusões e incorpo�nçõcs ,01:10 instrumentos de mudança

2.2 -1ncremrnto da procurn

3 Prrspcctiv;1s

III - O IR B

1 - Relações com o mercado interno

2 - R�l,1çõcs com o exterior

3 Estruturil administrativ,1 e do pesso.il

4 - Ensino do seçiuro

5 Liquirlação d(' sinistros

6 - Resuh.idos finan.:eiro�

6. 1 - Rcsultado liquido

6, 1. - Resultado industrial

6. 1 2. - f�esultado de invrrsõt•s

O auanço tecnológico no campo c/aS ccmunicações. tornando pràticamcntC i1J1cdfoto c unircrsa/ o conhecimento d.? fatos ctcrridos cm qualquer região da terra. tem contribuído c-111 escala a,11ô 1wncé1 a/cançacl:i pira a paclroniz.içãv ele hábitos ele consumo que dão sup:J!' te a sistemas ele• produção dcstinaJo$ a cobrir mercados com proe:.ua tend.:n· te a dimensões mundiais.

Ganha terreno por isso mesmo ·1 concepção ele uma economia mundial. que recolhe:: para sua formulação teórica os dades concreto'> fornecidos p.:I 1 presença cada 11ez maior da empré:,n multinacionn/ 110 quadro intcmacío111I cfo produção e comercializ:.1ção de bL·n5 e serPiços.

As rrnnsformHções da cco1;0111ia br.i • silc1ra. cuio produto se <1ccrt;_1 de Wll inczcmcnto .11111,d de 9r1,-•�ão de orckm a rcc/amn.i' nacosp;.n/rõcs de clesemoc�• nho e euoluç5o do ,m:rcado interno.d.: seguros. Dai, n implnnt:.içào pelo Ministério cfo lndü.striil e do Comércio d., uma r.OHl 1>oliticn pnr:i o se-to,. qu� se encaminha para aquêlc obictiPo atra11é� dn fcr1a/ec1me11to da omo;·tsa e d.i .implia�:fo da rcs1;011s:1bilid:iclc do Clll'Jrc-

1 �ano.

Fo,am criados para tantc os 11<,Ct'S· siirios llll'C3riismos legais. Jenrrr êk, drStaCi:mdo-sc os inCl·ntit>os técnicos e [i.sca,s n • 1: ª1 ª as .u•oes e mcorporaç.3,·� de soc1Cdi1clcs ::-cguradoras e os noi_..,s crité1ios de. [iXêl(.'20 de Célp:ta:s mínimos par,.., aquelas cmpr?séls.

Resultados pos1t1110s e imediatos cfo 11011a l' ·poiticn p11dcrnm ser ob1idos pdo oropnc> lRB Na t· f -. · · s rans.C'renc1as ao l'.\'-

fsto, · nã,o só porque a s11a capacidade de rctenção te11c incremento da ordem dr 70% (não figurando nesse cêmpuco o contrato de resseguro incêndio. ainda c:11 fase de negociações). mas tambJm porque foi cbtida a redução média de 50% ncJs taxas das coberturas adquiridas.

Na re<1/ização de rôdas as suíls tar.:· fas. tanto quant-o na prod!.1ção dos resultndos que se pudcmm consignar, o IRB contou com a oricnwçâo swJ..::rior tio Excclenfo;si1110 Senhor J\llinisrro l\llarcus Vinicius Pratini de Moracs L' do Conselho Nacional d� Seguros Pri11aclos

Contou. outrossim. com o apoio .: a compreensão do mercado segurador brasileiro, com a eficiênciu de .seu Conselho Técnico e:: com él colaboração competente e dedicada dos irbiários.

Em nome da Administração. deixo aqui expressos o reconhecimento ,' o a9radccimento da entída.de por tão impcrtantc-s concurs,os que recebeu.

6. 1.4. Dr.�pt>s,1s administrativa� Considerações vrrais

6. 1. 3.

G.�sc 1101•0 contexto explica a si,nilitwk - apontada no Relatório ane:.:o - de situações, tendências e problcm.!5 entre o mercado segurador brasileiro e o mundial. Explica., ta111bé111, a neces:;i,· Jaclr de adnptaçõcs na estrutura cio resseguro internacional para sintoni::.i·

1 :r:o,. rer.istro• 1 u . 11 se c>111 1970 perccnta- p,u 1 mais b:11.,;a 0lle ., d, l

• • r " l qua q!ler cxer·

l'1c10 de d · · , ecznro anterior e t· b. . .im em nn

111esmo exercício O B�t� , G I • ««n�o era ,/,1s

JosÉ LoPEs DE OuvEm,\ Presidente I - O MERCADO MUNDIAL operaçocs do lnstituto <'ncerroi ·S «s 1 e , om upcra1•1t» l0rrcspondcnre a 1·1 do Oco, .{ e o eooro ri,o no ano prccet!ctntc. l.1 -

. De�ic-�t' salientar. a propésito dr1., relaroes externa�. que l'l's11ltados d.1 tnilior amfJlitudc ,sc::rao rf'gistradosdora-

São bem pronunciados os desnívd:; da evolução do seguro nos diven,C!'; continentes.

Os últimos dados conhecidos sobre a prcdução mundial dêsse «serviço» são relativos a 1966 (1) Ainda hoje, no entanto. são válidos para efeito de análise, pois o tempo transcorrido é dernasiado curto para a ocorrência de ,tiR E

terações significativas nos fenômenos registrados.

.Êsses dadc,s mostram a seguinte distribuição mundial da população. da renda nacional e da produção de seguros (excluídos os países socialistas):

Renda Nacional Prêmios de (bilhões USS) Seguros (milhões USS)

No cotejo entre 1iversos países. todaviél, deve-se ter presente a circunstância de não npresentarem condições homogêneas os respectivos mercados de segurc-s.

Varia de uns para outros o grau de evo'.ução do seguro social. restr:nginclo em diferentes e�ca!as o campo ele ação do seguro privado.

Üa mesma forma diverçiem os ind:ces de presença do Estado no siste:nc, seguradc,:·. seja abcor\'endo o segu,·o ele acidentes cio trab:1'ho. -seja controlando sociedades ,rnônimas d..: segurns.

Como conse:iüência da-; disparidaJcs regi�.tradas na c-strntttri.1 Jn d1stribuiç[1J,, mundiéll dos prêm:os de seguros. ;1c; mesmas diferenças de ni\'cis oconem na ,htribu1ç;io dos Ativos.

Nos dias atuais. dois fenônomenus asnrmem re1ê\'O no panorama mundi.il. gerando problemas fortemente vinculados à própria configuração das próximas evolutivas do seguro privado de ramc,, elementares (tôdas as modalid:1des menos a de Vida).

Um dêsses fenômenos. atingindo :.rnto as operações dir..::tas de seguro qu,'11to as de resseguro, t:merge da tend�•1cia p:ira tornar-se constante e gener.dizado o resultado negativo da 9estão de riscos.

As regiões Mais desenvolvidasAmérica do Norte e Europa tinh;uu 25.l';t da população. 76.60- da rend;i e 89.9'"/r da produção de seguros. A Asia e a África. com 62.4'4 di'I pc,pulação. tinham 15.5�, da renda e 6:)',k dos prêmio:;. A América Latina. c::>m 11.3'Í' da população. t:nha 6.3'J Ja renda e 1.1'Í' dos prêmios.

Dados mais recentes (2) l'este:n11nham que c-s prêmios do seçiuro priv;:ido mundi,11 subiram a US$ 90.000 m em 1968. quando em 1958 haviam ating. lo a usi 40.000 m

Na referida década. a taxa de cre-;cimenro anual foi da ordem de 8 5'1, supernnd,, as verificadas nos p1<1nos de111ográÍico e econômico

Em 1968. dos US$ 90.000 m produzidos usi 89.000 m fNélm arrecad.it:o<;

( 1) «N,H. lrKOlll('. Population ,1nd Pn·,n Vol. of thc World in 1%6 Siirnn. dt'::/,li.

(2) Thr Lc;iding lnsur Co11nlrics of 1hc World ,n 1968. Si,,,m:i m;irço/70

por 29 países. entre êles incluid•.1 ° Brasil como o 21" em ordem de imp�rtância do ,·olurne de arrecadação

Entretantc,. mesmo entre êsses pai.;;es que ocup;im posições de !iderança ntl seguro mundial as diferenças de inJices de crescimento são acentuadas.

Os Estados Unidos da Arn-�rica do Ncrte. com US$ 55.807 111. pos:;1:i1 pouco mrnos de 60,.., da produção do conjunto; e.:; países europeus (16}, 10t;::lizando US$ 24.150m. cêrca de 27r',: º-" restantes (12). com .1si 9.000 [!1. 13'r

Nos Estados Unidos da Américi'I do Norte a produção de seçiuros corrcs1:cndia .: 7.8'; da Renda Nacional; i>O� pai.ses ma:s deserwolviclos da Europ,1 entre 4'c e 5'/,; nc,:; p2,ses da América Latina. entre 1'i-, e 2�é. Por êsse nitér:o de comparação. destacam-se nas demais regiões o Canadá (6.6'í-). a Austráli . a (6.6'/,). a Nova Zelâ1dié1 (6.J�;.) e o Japão (4.6'�)

Com um,. receita de prêmic,, de aproximadnmente US'); 82.000 m. o total c-lüs ati\'0S ua,; seguradoras pnvadas do mundo e!evou-se 1::m 1967 a quase usi 350.000 m.

No rnn1c v·1d..."., que se caractenza por !'U.1 extraordmária Jtpacidacle ele acumu·ar reservas. as soc:edc1des segn raclor;i, tinham no ier,err'do ano. um V.tlVO globnl de US'S 2r ºººJ, l\1. ;)Hi',1 uma rcceit� de - d prem1c-::- e US$ .. 32.000 m.

l\s s�nu-·•d . d :, "· or.:i" ,e rnmos elcmenures embora d"'te11d "' 0 a maior parte da rcceaa - { LIS1- 50.000 m). apresen tavan, apen<1s US$ 75.000 de ati\'o

OsE<tIU N · -� acos nidos d;.i América ,Jo Crte. tinl � 64 l r dunJ ) /( do lota] cios ,lti\'OS do segur d E . 0. pnv,i o 11111ndial N.i ur�1.,. os pa1ses da área do Mer,·., de Cc-mum () 8º T · r; os ela ASSOLi,1,ãu de i,·re Comhci" 1? 5", .. " - os dcm:,i,; pc1ises. 1',

A Asicl ,irr· A .1 N ]• d' · ' · ustra lê\ e ova Ze- an tcl 2(/ - f . . ." '· A nc-a. l'r: C.1nadá, 1.J·,: Am-:::ncc1 Latina. 0.7';.

A renda de inversões. assim pa-..;�;;1ria a ter n [unçãc, não só de cobrir ê;�e <:deficit». mas 1ambêm de responckr pele, resultado econômico f:nal das �111prês.:is.

Várias são as causas apontadas par.:i ;.1 superveniência de tal fenômeno.

Delas. as citadas mais fregi.iêntem-!ntc.. p.1recendo as mais sufragadas. sãn:

a)a:;censão do seguro de automóveis à posição de lidt:rança na arrecadaç�10 de prêmios. contribuindo os maus resultados técnico:; dessa modalidade pc•r.1 a deterioraçãc, do conjunto;

b) dinam:srnc da cvol11ção C'.entifica e tc:no:ógica. acarretando transfor:11<1ções qlta�itativas e quantitativas no:, sistemas ec,�nõmicos em ritmo que n:io tem sido acomp,<1�hado pelas mudanl;:i'i tarifárias do seguro e de, resseguro:

e) deterioraçãc, de reultndos dn•; ramos de liderança tradicional no 1H'.:c.;1dc.

A dcfél-,a\)em entre <'IS alterações l:ue ocorrem. de um lado. no processo ?conõmico e na morfologi<1 cios riscos �cçiurávei'>. e de outrn. nn estrutura ti'!-

rifaria do seguro, tem indazido pronunciamentos que advogam, para corrigfla. a busca e adogao de novos proccdimentos matematicos para avaJiasao da sinistrabdade, Esta, nlo raro, aitua-se na pratica acima das previsoes teoricas feitas pdos processos materaaficos correntes.

O Qutro fenomeiio, originario da area do ressegaro e coia efeitos prejudiciais para o seguro. e o da in.subVfencia de cobertura no mercado mund;al para crescente numero dc riscos fltrapassam a escaJa habitual de vaJores seguraveis.

O consume de massa, que caracteri2a e niodela na atualidadc os sistemas de producac, de bens e services, acairetou profnndas mutagoes na estrurura da economia,

Sao fenomenos da epoca, por isso mesmo, o giganti.smo empresarial e as modificagoes de escala surgidas nos me.os de tran.sportes (navies e avioes), entre outros que a produ^ao em massa inevitavelmente suscita.

Com IS50. e!e\'aram-.se siibstanci.ilmeiite os valores em riscos e. em con■sequencia. as necessidades de prote^ao sccuratoria. surgindo e muhiplicandose cases de procura de seguros envclvendo quantias qne ultrapas.sam a ca pacidade do mercado internaciona!.

O IRB. identificado com o problema per experiencia propria adquirida em •siias rehiQoescom resseguradores do ex terior, procurou oferecer subsidies ao estudo da materia em ambito internacional.

No 3" Congresso Mundial da «As,socia^ao Internaciona! de Direito do Scguro». realizado na cidade de Paris era abril de 1970. propos a debate a ideia de criagao de um Fimdo Internacional destinado a cobrir e a regular a cober tura das rcsponsabilidades excedenteS da capacidade de aceita^ao do merca do mundial , Essa ideia, sob outras denominagbes e variagocs irrelevantes quanto a sub^tancia, e na ralidade compartiihadf por tecnicos de adiantados centres -'Cgiiradores do mimdo. Hoje, esta sendo apreciada pela «United Nation Cotiference on Trade and - Developments (UNCTAD), organismo ao qua) o IRB. solicitado, prestou amplos esclarccimeiUoj sobre seus pontos-de-vistasR

I. estrutura e evolliCAO

As diversas modalidade;: de segurc-" classificam-se em tres grupumcntos ajieracionai.s: ramos clementares. vida c acidentes do trabalho.

Dos tres, o grupamento relative aos seguros de vida experimcntou sensixd dec'niio nas diias ultimas dccadas. Apesar de saudavel rea;ao a partir de 1966, quando a curva da produgao foi invertida no sentido do crescimento. mesmo assim ate 1969 ainda nao era registrado c nivel de arrecadagao aiingido no topo — o ano de 1950 de todo 0 longo periodo observado,

O seguro de acidentes do trab,ilho. ridas cifradas. Dois fatos nêsse perio· formando com os do incêndio e traus- do devem ser destacados: o incremen· porte3 os grandes esteios da estrutura to contínuo da carteira do seguro de em que repousava o conjunto do m,:rautomóveis e o advento, em 1968. do cado, foi transferido do setor privado. integrando-seno seguro social em ?Jrü- seguro obrigatório de responsab:lidal�c cesso trienal que em têrmo5 de produ- civil dos proprietários de veículos, moção se completou no ano de 1969. dalidades cujas arrecadações somadns

Os rnmos elementares apresentarni:1 alcançaram em 1969421/r da produ<;Jo crescimento sistemiltico nas duas refe- global dos ramos elementares.

PRÊ!'vllOS ARRECADADOS PELAS Sl�CURADORAS EM 1969 (ESTIMATIVA) NOS RAM(;� LLl-.MENTARES

AUTOM01VEIS

21,5

Portanto, nas clua!; í-ltim:u décaJ,1., mr-dificou-se sensivelmente a estrutL:ra de mercado segurador.

O seç:Jurc, de vida. de todos o m,11.,; intrinsec.:imenle c<1pacita,lo n protnol'.:r a grandeza do conjunto pelo teor el""vado de capitalização do seu proc·.?;-·e, de acumulação de reservas técnicas. Íni ,,ubmetido a longo processo de eo;tr,rngulamento e regre5sào. Isto. em decrn·rência da crônica inflação da econoi1111 lwasileira. que cheç:Jou a acercar-se da c'e,·ada taxa anual de 80�;

Pode-se ter idéia de; cfeitc-s de ;;il processo. sabendo-se que o ramo vi,!. detinha em 1969 (ahranqendo dados de alqumas companh:as que engloba:,1 operações de ramos elementares) 16 r; da arrecadação do mercado. somanJ0 ,:it'ivos que corresondiam a 46'r de, ativo ÇJlobal do seguro brasileiro.

No !-'eguro mundial, as percentaq('J1S observadas foram. respectivamente. 40';. e 78.S';r. NoBrasil. a relaçãoat:vcs receita era da ordem de 2.9 enriuanto. no seguro mundial. era de 8.6.

Essas tran-;formações estrutural!'. bem como os efeitos negativos proclu:idos em tõdas as me,dalidades de se•• gurcs pelo fenômeno 1nElacionário, explicam de forma cabal o quadro e\'úlutivo do setor e seu comportame•1to no complexo da ecunc-m,a nacional. ••

tes acs atingidos por êsse setor e:n outros sistemas econõmicos.

Para issc,, tornava-se indispensá\'el buscar solução correta e eficiente par:1 a problemática que ainda embaraça,·a uma evolução mais satisfatória da r'!ferida atividade.

Os ramos elementares. que evoiui- ra a padrões de desempenho semelhnnram de modo a nêles instalar-se o predomínio das carteiras referentes a riscos de qualidade técnica inferior (automóveis). 'ainda tiveram a missão de compensar. em têrrnos de arrecadação o esvaziamento da faixél operacion:.l antes constituída pelo seguro de .1c1dentes do trnb,1]ho.

Os estudos procedidos. tendo p,,r bc::,e uma análise de profundidade d�.. , condições de [uncic,m1mento do merc:1do. deix::.iram patente que na estratégi.1 de desenvoh-imento do setor impunli,1se o contrôle de dois fatôres básicos:

\) preservação do equilíbrio dinâ,.11co do mercado em seu processo e,·0\,1cado segurador map1eve no conju11t.:i. tive-. através de compatível nivelamencm vcilores deflacionados. um nível ele to entre oferta e procura: arrecadc1ção ..:0111 oscilações mínimas cm lôrno da t;ii,,a de 1�-;- do prc,duto nacional.

Apesai dos fotõres adversos. o mc:r-

O ritmo mual de expansão da ci.:::,nomia bra�ileira. bem como o fato de o crescimento d d d o mcrc.:i o e seguros ter-se proce<:sado . . . J • e em n1ve1s mt11to lUS· tanciados dr, po t d no e saturaçao tcliHO da proct1ta rcdl quanto da latente. <:on�tituem <lados que atestam a existência de larga margem para a evo lução do setor.

A ativicl1.1de seguradora segundl1 o ex�mplo de vtir· -.

10s pa1ses. é um.i <!.i-, pcclerosas f0rça d . d •e s e lrl uçao cio cl(;'·,�·n- volvimento 4 • · econom1co pelo potcn::ial .Je imersões que lhe •2 inerente.

Cllmpri·, -,.,. G - ' a,, ·overno, assim. no !-ic- nefíciodopr . , . . ogiessoecunom1codo Pai:,;. acienar os . · mecanismos de expansao ...,,pazes de e d011 uzirem o seguro brasilci-

2) fortalecimento da capacidade op�racional das sociedades seguradoras. a fim de que a projetada expansão bem�ficiasse a economia nacional e. não u mercado internacional de !,eguros cc;rn,) escoadouro inevitável dos excedente·, do sistema segurador brasileiro.

Segundo se verificou. a princip,d fonte de perturbnções no comportamento do mercado situa-se. ainda hc,je. !!O desequilíbrio entre oferta e procurd. A primeira é hipertrofiada por número de emprêsas (180) decerto excessiYo e·.n relação ao nível atingido pela segunt:a. esta ademais caracterizada por len�o ritmo de evolução.

Para ncnnalizar a interação entre essas Juas fôrças essenciais do mcrc:1do a solução indicada seria mobili:àlas cm direções opost.1s. O crescime:1to da procura e a reversão da of�rta levaria ambas as cur,·as à interseção e. rortanto. ao equilíbrio das duas , .1riáveis.

O exame da estrutura da oferta é de molde a não deixar dúvida quanto à respectiva hipertrofia e suas conseqüentes distorções.

Nos ramos e!ementares apenas 22 socie.dades detêm 51 % da arrecaduçào

global de prem1os, cabendo os restantes 49% a 156 emprêsas.

Mais significativo ainda. porém. é que 5 das maiores sociedades abson•e1!• 25?'o da receita do mercado, cc-m arrecadação média de Cr$ 48.000.000,IJj, élo passo que as 156 de menor produção apresentam arrecadação média de Cr$ 1800.000.00. num desnível d,1 ordem de I para 27.

Dessa forma. o comportamento do mercado era ass:nàlado pela tendéncia a fases de exacerbação de concorrência e tôda a s1ia sequela de efeitc,s pn:judiciais.

O longo processo inflacionário cri�rndo pressões sôbre a receita das t:mprêsas em {ace da ascensão ince!>santc da depesa. veio wmbém contribuir pc:1.1 a agravação da concorrência cm [a:.e da tensão permanente çierada pelo 1n:perativo de arrecada<;ão _a ser mantida em altas ta:-.as de crescimento.

mente, criar condições para uma no•:a escala empresarial. de modo a se é\tenuarem as disparidades observ;'ldas entre as sociedades existentes

Promover o crescimento tanto o;:,eracional como patrimonial das emt>rêsas seria, sem dúvida. pré-requisito indispensável à reali:ação dos objetiv'.)S da nova política.

20Sociedades

30% 1 o GRUPO 1NDIVtDUAL RAMOSELEMENTARES

f::sses problemas. e sc,bretudo o:; :ie ordem finç1nceira que são típicos dc1) (:pocas marcadas pelo fenômeno da de�valori:açào monetária.dera�, origem :10 processo de descapitali:ação a que Ívi sub111et;do n mercado seguradc,r bra�ileiro.

No período 1949-1969, o capital gicbal das sociedades seguraclorns caiu de 181/0 pura 13r;.. dos prêmios arre::caclados pelo mercado.

A necessidade de fortalecimento patrimonial é. alias. inerente ao procc:;�o de expansão da soc-iedadc seguradou,1. Decorre ela conveniência técnica de -:orrelacionar-se . a mudança ele esc�1l,1 operacional da emprêsa com a evoiução do seu potencial econômico-únnnceiro.

Estabelecidas tôclas essas premissi'ls. a fórmula adequada para a redução da oferta seria estimular as fusões e incorporações de sc,.::iedades Menos emprêsas com maior capacidade operanonal e patrimonial. nisso reside a cha\'I� da otimização do papel da oferta na dinâm;ca do mercado.

156Sociedades 49% 1. 1il

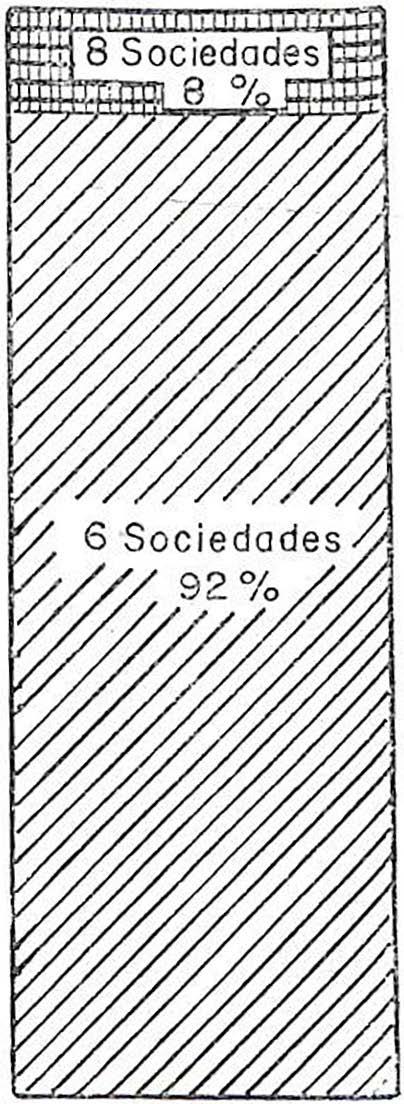

RAMO VIDA

O mesmo fenômeno de concentrnç,'b de receita observa-se noran1<',vida.Nos seguros individuais. 6 scdedades absmvem 92'/r distribuindo-se o restante entre 8. Nos seguros em grupo. 9 "ºciedades nbsorvem 701/, e 20. os rest,rntes 30'ir .

A!'sim estruturada a cfcrtc1. o mcrcr1do ine\'itãvelmente só podia caracterizu-se por uma competição de alto índice de agressividade. tanto mais cpa�. cc.ntrastando com o m1mento ocor!'id-:, na oferta .d evolução da procura SI:! processava em ritmo bem 111ferior.

Tomando-se ainda tal arreca<l;içüo c<>mo base para medidas de compat.l ção. no mesmo período a soma de ,�apitai e lucros em suspenso declinou ele 4or;;- para 36r,4-; e. no conjunto, coç.,i tal, lucros em suspenso e reservas t-��nicas experimentaram a acentuada :jllC da de 158';1<- rara 84'/r Os mecanismos e instrumentos ac;•Jnáveis para a realização de tais pn'11·2·1·2-FUSõES

O processe, de reJuç[10 da ofeft,,. portnuto não poderid Íirnr limitado .10 C'bjeli\'o de co •b·i· . 1 mpac1 1 izar o numero : e seguradorr1s com as dimensões do ,·.,e�·c;idº· Deveria, também, e simullârH.'.<t-

Trata-se de solução que proporciona, entre outras vantagens, o prc-vc:•:o adicional do declínio dos custos administrativos da gestão do seguro e cl.-1 sociedade seguradora em função •!as economias de escala.

pósitos estão contidos em duas pe�as legislativas fundamentais da nova f'C'• lítica de seguros: o Decreto-lei número l.ll5. de 24 de julho de 1970, e a L�i n" 5.627. de )'' de dezembro daquck ,1no. O primeiro concede incentiV')'> fiscais e t<:cnicos às [t1sões e incorporações; a segt1nda dispõe sôbre crit-�rios de fixnção de capitais mínimos para as sociedades seguradoras.

Al�RECADAÇÃO GLOBAL DE P!�!?..r,,J!OS DO MERCADO SEGURADOR BHASiLEIROMas esses diplomas, alem dos dispositivcs pertinentes a esses objetlvos principals, encerram outros de grancJc importancia para a expansao do niercado. Tudo visa ao equilibrio dinamico do setcr e a melhor disciplina do comportamento da oferta, Assim, por exemplo:

a) foi atribuida ao capital social, alem do papel tradicional de instrumciito de garantia subsidiaria das opera?6es de seguros. a funqao adicional de balizar a expansao da sociedade, tamo no espaqo geografico como no campo tecnico;

b) fci ampliado e melhor estrutiirado o ritmo processual de liquidaqao dc sociedades. a fim de obter-se maior protegao ao interesse do piiblico na massa liqiiidanda;

cj hi modificado, para adquirir niaior rigidez. o sistema normativo que rcge a responsabilidade do empresario, a de tornar a administraqao das socie dades seguradoras o menos vulneravel possivel a malversa^ao e ao espirito de aventura;

d) foi vedada ao Estado a orgardzaqao e a aquisiqao de novas socieJ.ides seguradoras, numa auto-iimita^ao que visa favorecer a expansao da ini-' ciativa privada no setor.

Cabe ainda mencicnar. no elenco de medidas tomadas para recomposigao da oferta, a portaria do Excelentissinio Senhor Ministro da Industna e do Comercio dispondo que. no periodo 19701973, durante o qua! a nova politica completara na produ?ao dos efeilo.s projetados, nenhiima carta-patente sera concedida para o funcionamento de so ciedades seguradoras.

Dentro da politica adotada. que e a de desenvolvimento do niercado, o Jncremento da procura torna-se evidentemente um dos fatores primaciais.

O desconhecimento quase generali' zado dos services que o .seguro oferece ao individuc, as atividades economi' cas, a sociedade e ao desenvolvimento nacional, constitui um dos mais sinos obstaculos a ampliagao do mercado.

Na economia moderna, caracteri.ada pelo consume de massa. torna-s2 indispensavel na realizaqao de progrlJmas de venda o uso de processes ehcientes de comunicagao, a fim de inotivar-se o publico para a aquisigao dc bens e servigos.

Bsse uso e tanto mais necessario quanto mais desconhecida e siibestiinoda for a utilidade do produto destinado a consume.

Assim, dentre os instrumentos de promogao do desenvolvimento do seguro, o IRB programou a utilizagao continua e gradual de processes de divulgagao do seguro.

A primeira reaiizagao dessa nacuieza, de maior envergadura, foi a elaboragao e encarte, em revistas de grande circulagao nacional. de um folheto aestinado a promover melhcr conhecimeiito peio piiblico da grande utilidade do seguro, como servigo nao s6 de protegao individual e coletiva mas, tambcm, de larga yalia para o desenvoivimenlo economico do Pals.

1

S^ui«o6a maia perfeita operQpi\o financeira criada homem.Com o ppuoo de cada uni. ^ todos, % ' Coxdieija VQci§ Sase . 4 genewjso bumeraRg«9 ^ scond-Hdeo e sooiai >

S^ui«o6a maia perfeita operQpi\o financeira criada homem.Com o ppuoo de cada uni. ^ todos, % ' Coxdieija VQci§ Sase . 4 genewjso bumeraRg«9 ^ scond-Hdeo e sooiai >

Ainda na linha do incremento eh procura foram tomadas três orden:; ;\� providências:

a) realização de estudos parc1 1111plantação de modalidades de seguros com perspectivasde consumo de mas�a. como é 0 caso, pc,r exemplo, da .:laboração do projeto de seguro comprc·ensivo para edifícios e!'Y1 condomín!u;

b) adoção de providências com vistas à realização dos seguros ce transporte das importações brasilc:ras no mercado segurador nacional, irh:<,rporando-se a êste - e. portanto, à econcmia interna do Pais - operações cuja alienação atua! representa sany1io da ordem de 25 milhões de ciólnr•'!'i anua:s;

c) implantação de medidas destinadas a evitar a colocação irregular de operações no exterior.

Pode-se estimar que o conjunto de medidils programadas na linha da pr,Jítica de expansão do mc:rcado de sr:guros provocará. até 1974. incremerito que será de molde a elevar a dne,�..:dação de prêmios de IJC para 3J� do produto nacional.

O Ramo Vida. a partir áe hl66, ganhou impulso e passou a npresenfar crescimento em valôres reais. Toni:11�do-se 1965 cc,mo ano-base, observa-se incremento constante e subst,,:1ci,d. Do índice l00, no inicio do período. a pi:oduçào cln moclaliJade p,1c.�, nos anos subseqüentes é-1 11l. 135 e 117. chegando a 181 em 1969.

O contrôle da inflação. cuja tax.:i élnualcaiuverticalmente.e osaneamP.,l• te:, financeiro cio processo produtivo, restauraramo clima em queo seguro di vida encontra ambiente para evoluir• Dentre as novas condições surgid;is, cumpi'e mencionar o advento de tip•':; ele inversões nos quais as reservas Léo.:nirns podem ter emprêgo com corr<:<;iͺ monetária, mecanismo de reajustamcw to que permite a elaboração de planus Je s�guro com o atrativo. para o público, de valôres segurados reajusr,:v veis.

Os Ramos Elementares e:.tão em v1a=Je ultrapassar a fase de- transição 'i:'if• cadapela mudança da estrutura de c:is· tribuição dos componentes (carteiré1=J da sua rece:ta global.

Assim. no plano t·�cnico será n,,,1' viável a identificação e solução da problemática responsável pelas µertu:·h 1• .,;ões da normalidade operacional.

Completando o� indicadores que velam perspectivas otimi:;tas para o guroprivado. assumerelêvo entre to,jo� a própria tendência de crescimento .:l<1 economia brélsileira.

O produto nacional, que no periudU 1960-1965 cresceu à taxa élnual ;::i,: 4.S'i'r. no último triênio ,·cm alcé)nt,;<1W do incrementes que se siluam encre 87", e 91/r.

A expansão projetada para o mercado. para ser proveitosa à economi:, nacional. demanda a simultânea cria,Ji-1 de condições para que as sociedodes seguradoras absorvam o máximo j)O:;� sível do incremento e de novas modalidades de operações.

Ê��e objeti,·o está _intinrnmente \'inculado a mediJas que prornovélm 0n:.rncntodacapacidadedasemprbas pill'il reter responsabilidades cada \'e: ·n�Jores nos riscbs objeto das opcra1,-ões de seguro.

A própria política ele incentivo �,:,; fusões e incorporações foi csquenn1izmla ele form::: ;, proporc1onar amplic1ção de limites técnicos às emprêsns aglutinadas. Mas.além disso. cumpri,1 a adoção de medidas compkmc111a1cs destinadas a elevat ao maximo técnk.111,ente recomendável c convenient� ;:i t·ap.icidade global Jc, mercadn par':\ consen·arno Pais a renJa gcrnela pe1::is operações de !>egmo. l'\ SUSEP � o lRB. em com<lr-nação 1e,'1izam amplos �studoc, ncss<' sentitio.

As operações do lRB. dentro dcss,, linha. apresentélram reflexc,s imedi.1tos da nova pc-�ítica implmuada no sett•r do seguro. A duplicação do «super,1vit» registrado no ano anterior c a queda da percenté)gem de cessões .;o exterior foram. em 1970. os prindpc>ís resultados positi\'os.

Nos últimos anos. inch1s1,e 1970. a capacidade de absorção do mercado inte1no tem-se acentu3do sobremodo.

Os planos ele operação adotados uli\i7am o mecanismo da retrocessão jJar.1 maior pul\'eri:ação do resseguro 11,J pc1is. a fim de que se prcrno,·a o ap1:)\'eilélmento máximo da capacidé)dc ,;o sistema nacional.

Cabe ao lRB <.1 função icgai de r1::gular o cosscguro, o ressegua) e a r,. trocessào. O desempenho dês�c pap�l não é um r·tm elll s1 mesmo, m,1s 11111 meio para que se cle,cnvolvam as O)'€'· rações de seguros no P;w; e sc fort,: leça o respectivo mercado

Na medida dêsse fortéllecimcnto ·.! yuc se reduz o grau de clepe11dêari;1 e�terna do sisle 1 · nrn Sl'gura1..or naci0ni:.\. º . que constil11i objetivo último de toda a pol· · d ilica e seHuros e da prót•Li 1 -=naçao do IRB.

A 1m11orlàn--ia e!· b ' ·es:-1:: 0 jl.'ti,·o ,·e.,;dc P.a sua (.011trib i • p uçao para o Babnco de •1�étmentos cio p · . ais, ,llr;l\·es da <'u:·- nom1a de di,·is:is b 1 · C:llt c,�•1110 nu aum.·n- to ee partic1p;i · 1 < çao e O sc:nuro no nt·,·- 1..ess I v · · 0 ee dcsen,o] n·11... \·1mento LCOnônw..o ' iona atn\'-és d Pilai». • . o ln<:rcado de c.i-

O IRB recebe em resseguro o que e:-.crde o limite de retenção das soo�elades seguradoras n.Js suns operaçoes. Tôda essa massa de resseguro é reciislribuiclé) em bloco ao mcrc.Jdu até o 1... mite máximo da capacidade dêste.

Assim. a diferença entre o resseguro global e a retrc,::essão constitui o re.,-;e1:1uro liquido. tanto menor. evidem-:mente, quanto maior a capncidade l:-if·,d de retenção cio mercado.

No período 1940-1970. o rcssegu!•> líquido situou-se, predomi11.111temcn,1,;, cm ni,·eis na ,·erdade bem satis�c1tôrios. oscilando entre 6r í e 8rr da arrcrndação de prêmios dese�uros do me;cac.lo

E111 poucos e:-.crcicios êsses índíles !oram ultrnpas,;aclos. rc9isl1c1,1do-se t::\ilS ,·ariàvcis entre w; e 10',r. N,) último triênio, porém. ,1 pcrcenrn�j\'m c.iiu abaixo dél 1entlêJ1Ci,1 que pre,·cikccu <10 lo11�1c• ele todo o }'enodo.

Proemineiicia de sua situai^ao na antcada(;ao global de premies pelo inerca-

— adotou urn novo piano de resst9i'ro. qiie visoii a aumentar substancialmente a retengao das seguradoras.

Forani execiilados no excrcitio esli'dos para a reformulagao da tarifa, objct'vando nao so a inclusao de var'as '^odalidades de cobertura, como a alf^ra^ao de dispositivos que admitem I'l^"?ao de preniios, qiier sob aspeitos

^ecnicos operacionais, quer sob aspe^.,tos de protegao e pi'event,-ao contra mcendio,

fisses estiidos abrangeram tambem r.

''^^isao da politica de tarifa(;oes especausadoras de acumulo exager^ " solicita^oes as comissoes tecnicas, "^ecidiram pels Jiecessidade de incve-

'^^■Uar a visita aos grandes riscos, com a medidas de rediigao de su i '^^riciilosidade e inelhor adeqiiacjao en risco e taxa de segiiro.

^^sta forma, os grandes complexes

ustriais deverao ter modificadas as ^ '-'ondiqoes de coberrnra, scndo o 9Uro realizado. peia lotaiidade dos risco (seguro de planta), ff'^^o-se II, liiTiite de sinistro.

^ Esta reformniacao peimitira, alcm cie

'^"'dades administrati\as para segiuae >.■ ^Sflaradores, preservar o nieic-iperdas qiie. embora considera-

^ ^motas. podem comprorncter a cc-

do seguro incendio no Pais

^ evolii^ao dos ramos Transportes t no exercicio e notada pelas scprincipais medidas.

Implantagao da obrigatoriedade de. contrata^ao dos seguros de respoiisabilidade civil do transportadcr rodc\'iario-carga. e expedi^ao de instrugoes c forimilarios para colera de dado.s eslatisiicos. visando a simplificar o uc>ballio das seguradoras e a reduzir o sen custo operacional; cobertura pat.i novas modalidades de seguros comprecnsivos: elevagao dos limites para regulagao dos sinistros peias seguradoras; e 0 levantamento ample da? caractiusticas de todas as embarca^oes segura4as nos uUimos cinco anos.

Os estiidos realizados preveem oaia 1971 a revisao gcral das tarifas Flu vial. Lacustre e de Seguros Cascos (esta. inclusive, com a revisao das taxas para barcos pesqueiros). e a adogao de um novo esquema tarifario para OS seguros de viagens infernacionais.

Cabe ressaltar, por sua profunda importancia na economia national os es tiidos para a implanta^ao — ja detcrminada pela Resolu.;ao CNSP-3. de I8-I-71 do seguro de transport*; international de mercadorias importadas, que doraxante so podera set rea lizado per seguradoras estabelecida.s no Pals.

Esta medida esta diretamente xinculada aos objetivo.s goxernamentais de promover a expansao do metcado segiirador brasiieiro e evitar a evasao de divisas, pela coordena^ao da poli tica de seguros com a de comercio ex terior.

O Departamentu de Seguros de Ciedito que ja abrangia dois gron.los ramos -- Credito Interno e Credit.> a

Exportagao — assiimiu, em 1970, as responsabilidades decorrentes da Apoiice Unica do Sistema Habitacional implantado pelo Banco Nacional da Plabitagao.

Os Seguros de Credito Inlerno vem sendo progressivamente atualizados em suas condigoes, com vistas a acoinpanhar o mercado e corresponder ao e.\traordinario impulse verificado.

Os de Credito a Exportagao, de introdugao recente, procuram atender a politica do Governo. buscando incentivar o exportador a ampliagao dos sens ncgocios. mediante novas condigoes e taxas progressivamente mais baixas. Procuram ainda atrair o interesse dos exportadores para as suas diferentes coberturas em exportagoes destinadas a qiiaiquer pais do globo terrestre.

Os seguros abrangidos pela Apolice Unica Habitacional englobam us se guros compreensivos contra os danrs fisicos a pessoa do adquirente on ao imovel: seguros de credito, garantindo OS iniciadores e os adquirentes da casa propria; seguros de «Pertormani.e» (ainda nao em vigencia), asseguriuido a conclusao dos grandes einpreendimentos habitacionais e de saneamenlo.

Os diferentes «cons6rcios» tormados pelas seguradoras para responder pelas grandes responsabilidades Eissumidas tern tido resiiltado variavel, mas, for-i de duvida, esta se firmando o sentido altament'e positivo de suas operagoes.

Outro setor importante para n senvolvimento nao so do msicad;-, a-,-

terno como da economia nacional c o Seguro Rural, que teve um incremento de cerca de 100% na arrecadagao de premios.

Nessc aspecto, denlre os trabalhos levados a efeito pelo IRE em 1970, destacam-se, na cobertura de bens:

a consolidagao das Condigoes de Cobertura e de Tarifa do Seguro Ru ral dc Bens estipulados pelo Banco do Brasil: a expedigao de mstrugoes e o estabelecimento de sistematica para algumas modalidadcs (cafe — lavonra prejudicada. e trigo adquirido pela Cc"missao do Pcigo Nacional, este, inclu sive, com a centralizagao de controle de estoque e de seguro); estudos para ampliagao do Seguro Peciiario de Bovideos, e desenvolvimento dos Seguros Automaticos de Bancos Particulare; e instifuigoes Financeiras.

Tern, contudo, maior significado a impiantagao do Seguro Rural ample, em carater experimenlal, no Estado de Sao Paulo, a partir de Resolugao CNSP-5/7U. com a aprovagao de Tarifas e Condigoes, c a pronta realizagao de transferencias de operagoes a Seguradora do Estado dos riscos de granizo nas lavouras de algodao e vldeira, e de geada nas de horticultura, fruticultura e floricultura.

A impiantagao desse verdadeiro piano-pil6to vem sendo realizada com base em estudos detalhados e criteriosos, js que de sua experiencia tesultara a expansao do Seguro Rural a tcdo o territorio brasileiro.

Por seu Jado. o movimcnto de escudo de condi^oes de cobertura e de aceitagao de resseguros references as operagoes de seguros facultativos do ramo Responsabilidade Civil ganhou em 3070 urn ritmo muito promissor, uma vez qiie 0 IRB passou a oferecer ao mercado cobertura ampla e bastanCe diversificada.

Os rec-ultados gerais obtidos revelam esta situagao. com destaque na receita de premios de ressegiiro, cujo luuntante aiiferido foi superior, em mais de duas vezes e meia, a arrecadagao de 1969.

As operagoes de resseguro do Seguro Obrigatorio de Reponsabilidade Civil dos Proprietaries de Veiculos Automotores de Vias Terrestrcs expciimentaram reducao de receita, per fojga do desconto de 40 nos premios dc seguro direto, estipulado no Decreto-iei n" 814, de 4-9-69.

Contudo, a atualizagao tari/aria dc seguro facultativo, em consonanci.n com a supiementagao de cobertura RCOVAT, na parte de danos pes.soai,-. e a substitiiigao da cobertura de danos materials anteriormente suportada peio mesmo seguro obrigatorio, tiveram o merito de equilibrar, de certo mode, a arrecadagao do resseguro RC-Veicurp;>, oferecendo perspectivas mais animadoras para os exercicios futuros.

Nos ramos Vida e AcidetUes I'essoais foram elaboradas numerosas alteragoes referentes a condigoes, clausulas e taxas dc .seguro, e normas e pia nos de resseguro.

Em Vida. tern destaque o aumenio da capacidade retentiva do mercado nacional, executado com base em api:ragoes estacisticas que evidenciarani o inevitavel crescimento dos cayiia::; re • segiirados; e, em AcideT-oe: essca;;

a revisao tecnica do «Seguro com ma-joragao, em casos especiais. das peicentagens de indenizagao na garantia de invaiidez pernianente», e das «Normas de Seguro Coletivo de Passageiros de Estrada de Ferro.>;

O ramo Aeronautico.s estendeu sua area a praticamente toda.s as aeronave.s do Pais. em vista da legislagao que tornou obrigatorio.s os seguros de responsabilidade civil e acidentes pc-sioais de passageiros para aeronaves coinerciais.

O IRB, desde entao. vem fazeado maior entrosamento com a Diretoria de Aeronautica Civil para evitar as diver^as formas de burla, o que melhorara ainda mais o resultado das operag6e,s.

Por outro lado. na renovagao dos contratos com o exterior, forgou-se uma maior retengao de premios no Pats, dentro de limites que nao exponham o mercado interno a sinistros que possum afetara sua cstabilidade, fixando-se em apenas SO'/r a quota dc cessao externa. e firmando-se, em supiementagao, uma cobertura de excesso dc danos.

Cerca de Cr$ 320 milhoes foram arrecadado.s peias "cgiiradoras que operam no ramo Automoveis, e este incremento de receita de premios - l75'/ei sobre o ano anterior — foi motivado principalmente pela firme expansao Ha industria aiitomobilistica naci.^nal.

Em conseqiiencia. os setores tecnicos do IRB tiveram que se desdobrar para atender a nova demanda de operagoes, e, nas providencias adotadas, destacase a introdugao de iim novo piano de regulagao de sinistros, com criterios que estabeleceram novos limites para as iiquidagoes a cargo das seguradoras, alem de estudos sobre a simplificagao das rotinas. com a utilizagao do equipamento de processainento de dados.

c^igno de nota que, como no ultimo qiiinquenio. nao liouve cessao de ore"lios ao e.xterior no ramo.

Ha que destacar tambem, no ambico atividades mais significativas do ^^ercicio de 1970, os estudos iniciais P3ia implantagao do Seguro de Queora \ destinada a CO rir prejuizos derivados de acidentes com maquinas e equipamentos em ooccagao.

A sua cobertura abrange ampla faixa 1 ^rovocados jior '' as luimanas qiianto tecnicas, c :• a oconomica de proteqer o Q maqiiinaria tanlo de • " es, qimnto de pequenas empres'as. ^ Sua importancia e oportunidade po-

oif-'" avaliadas pelo indice tecnolovr.° ^^/^'cangado pelo sistema produti- nacional, e, principalmente, pela cx"Sao no nosso Pais da pratica dc 'tasing»,

Este trabalho foi reaHzado paraiciaonri ^ ^ outros de Riscos Diversos, se acentuam:

Condigoes de co- "ras para seguros de Instalagao e ^ oiuagem e de Obras Civis em Consdc Condigoes Espeseguros de Equipancv ' e Simiiares: fixagao de de r°^ com vistas a ampliagao e sociedades seguradoras ^ i-'alizagao dos limites de liquidajao ^ sinistros a cargo das seguradoras e • '""diantamentos de recuperagao.

adf°' ^ finalidade de condigoes do Seguro de 'ficios Divididos em Unidades Au^ lomas a dinamica do mercado, face

proposta para issa oaiidade obrigaioria, prevista no De.v 61 .867/67, o IRB voltou aos

aim 'nateria que se acham, atu- ente, na dependencia de aprovacao parte da SUSEP, para po.ster'ior

^caminharaento ao Conselho Nacional

^ oeguros Privados,

A introdugao dessa nova modalid.Kte

^ seguro obrigatorio vira propiciar um.i

consideravel massa de premios para o mercado scgurador nacional.

Outro aspecto digno de mengao no tocante as relagoes com o mercado in terno, e 0 resultado altamente rentavcl das aplicagoes em ORTNs e Letra.s Imob. COPEG de capitals vinculados as operagoes de seguros e administrados pelo IRB, como o Fundo de Garan tia de Sinistros e o Fundo de Estabilidade do Segiirc. Rural, com a aquisigao de titulos num montante de .... Cr$ 43,6 milhoes.

O IRB teve em 1970 uma receita de premios de resseguros da ordem dc Cr$ 430 milhoes. da qual cedeu ao mercado internacional cerca de lO.S^r. oil seja, Cr$ 45,3 milhoes. pela cober tura adquirida para os excedences da capacidade do mercado interno.

Essa percentagem. inferior a de qualquer Exercicio do decenio precedentc, resultou de um trabalho sistematico. cujos efeitos hac de ser bem mais acentuados em anos posteriores.

fisse trabalho desenvolveu-se no ?entido nao so da expressiva ampliogao das retengoes internas de responsabili dade. como tambem no proposito de obter-se para os «servigos» adquiridos no exterior o melhor possivel em termos de cobertura e de cotagao,

Os contratos externos para 1971, ^ excegao do «,lncendio» que someiite vence em 31 de marge vindouro, estao sendo firmados a taxas em media, 50'' inferiores as que vigoraram em 1970. alem de consiibstanciarem, no conjunto dos ramos de seguros, incremento tic ordem de 70'// na retengao global do mercado brasileiro,

O quadro adiante apresenta, comparativamente nos anos de 1970 e 197] o resumo das condigoes dos contrato.s hrmados com o exterior'

fern 1970, para analise mais proveitosa das condi?oes e tendencias atuais do resseguro Internacional, o IRB envioii delegagao a grandes centres do mercado mundial.

Os contatos diretos que entao se processaram, cnsejando a obten^ao ile dados e informa^oes de qua antes nao se dispunham, constituiram o lastro da reformulagao qiie se procedeii na poiitica de reia^oes externas.

Os efeitos da nova orienta?ao, qua se puderam manifestar no proprio ano de 1970, ganharao intensidade e ampiitude em exercicios subseqiienfes,

Os contratos de resseguro autoinatico com 0 mercado interuaciona!, que experimentaram sensiveis redugoes de taxas, poderao ser objeto de futures melhorias, tanto mais que a politica de expansao do mercado interno visa, cntre oiitros objetivos, a eleva^ao continua e sistematica da capacidadc de reten^ao do sistema segurador nacional,

Por outro lado, segundo as novas djretrizes de rela^oes externas, o IRB incrementara fortemente a aceila?ao dp negdcios originarios do mercado inter nacional.

Trata-se de buscar compensagao para as operaijoes passivas de cessoes do resseguro ao exterior, alein de fixar-se dessa maneira as bases da nielhori.i da posigao do resseguro brasileiro no complexo internacional.

Com esse objetivo, o IRB ja cojiseguiu tripiicar a capacidade do mercado

interne para aceitar operagoes do ex terior.

Ademais, encontra-se em estudo., a instalagao de Escritorios do IRB no exterior — pnmeiro em Londres, dcpois em Nova lorque e Toquio — para representar os interesses da instituicao junto aos «brcl<ers» e «ressegiiradores» do mercado mundial.

Atraves desses Escritorios, verd;-.ueiras Deiegacias. o mercado brasileiro se mantera informado das atividades, tendencias e inovagoes dos principals centres internacionais de resseguro, e, a luz dessas observagoes; o IRB ficara mais apto, nao so para opinar sobre ofertas de cessoes externas, cc.mo tambem para as operagoes de aceitagio, em termos de reciprocidade, de negocios provenientes do mercado mundial.

A proposito das relagoes externas, cumpre observar que se acentiia no mercado internacional o fenomeno de insuficiencia de cobertiira para os gran des riscos, envolvendo grandes soma.s segiiraveis,

O Brasil, a exempio do que tern ocorrido a varios oiitros mercados nacioiiais ja experiinentoti as consequencias de tal problema,

Deficiencias atuais, que tenderiam a agravar-se em decc.rrencia das crescciife-s responsabilidades do IRB no processo de evolugao da atividade seguradora nacional, determinaram a neces-

sidade de uma reestruturagao administrativa do Institute.

A reestruturagao procedida orientouse pelos principios gerais de:

e) corrigir as distorgoes existentes na estrutura atual, nas fungoes, no quadro de pessoal e nas instalagoes.

a) desccntralizagao departamental das atividades para acelecagao do rituio de tramitagao administrativa;

b) descentralizagao tanto quanto possivel do poder decisorio para melhor e mais amplo desempenho, nos esca'.oes superiores, das tarefas de planejamento, coordenagao e controle, na t'oviui da cecnica administrativa consagrad.r

pelo Decreto-lei n" 200, de 25 de fevereiro de 1967:

As modificagoes ja aprovadas pelo Conselho Nacional de Seguros Privados procuraram enquadrar principalmcnle os aspectos de excesso de niveis de autoridade, dimensionamento e posicionamento inadequado de 6rgaos e inexistencia de orgaos de phnejamento e controle e de desenvolvimento de pessoal, que contribuiai.i para o decrescimo da produtividade do IRB. prejndicando-o no desempenho das suas finalidades estatutarias, Quanto ao quadro de pessoal, foi elaborado urn novo piano de classificagao de cargos — submetido para das transformagoes ocorridas na cco- aprovngao no Conselho Nacional de nomia nacional e, por via de conseqiien- Politica Salarial no qual cabe de>cia, na propria atividade seguradora tacar a modificagao da jornada uoi-

c) criagao e manutengao de «stail^'> preparados para a evolugao pcrmancndas atividades do IRB, em funcao nacional,

e teve por finalidade atingir os seguinles objetivos:

a) dotar o IRB de uma estrutura ine Ihe possibilite melhor atender as ^nas finalidades cstaliitar'as;

b) dar realce a fungao de chefia, tanto do poiito de vista adininistr.Ui"■'o. como de remnneragao, dentro do hinomio autoridade e rcsponsabilidadc:

c) proporcionar aos servidores a oportLinidade de ascender a postos de melhor nivel dentro da hierarquia eirtpresarial;

mal de trabalho e a execugao de analises e simplificagoes de metodos de trabalho a serem em breve iniciados, paralelamente a substituigao do atual computador por outro da nova gcragao.

Neste novo plano', a partir de uma orientagao que vise a condiizir a uir.a crescente eficacia na agao da empresa. foram definidos os principios geiais que nao so vao garantir, a niedio e longo prazos, a manutengao do alto nivel qualitative do pessoal, como lambem o sen aprimoramento, visando a enfrentar coiidigoes politico-econoniii.as

d) criar condigPes reals de desenvol- diversas das atuais, face ao processo vimento de pessoal no campo das ope do desenvolvimento nacional na d-ecaragoes de seguros; da que se inicia,

No exercicio de 1970, foram cort<.didos mais de CrS 1 milhao em enprestimos simples, com atendimenio de 319 servidores do IRB.

Os empre.stiinos liipotecarios para aquisigao dc casa piopria pelos funcionarios sofreram sensiveis alte^a^■6es. em de.scaqiie a introdu^ao da correcao monetaria, em vista da siibordinaiac de sens pianos de concessao aos preceitos legais que rcgem o Sistema Financeiro da Habitagao.

Para o inicio dessas opera^oes ;mcbiliarias. o fRB aprovou iima verba dc Cr$ 2 milhoes. daiido margem a que 48 fiincionarios fossem notificados psra atendimento. *"

Oiitro aspecto importante da recstrutura^ao administrativa do IRB, previsto no «Programa de A^aos e quo

interessa diretamente ao sen aperfeiqoamento operacional. foi a transformacjao das Sucursais em Delegacias, ficando estas representaqoes rcgio-iais com maior autonomia e maior ampli tude de atribiiiqoes.

Com a inauguraqao dc novas instalaqoes em Salvador e a criaqao de nma Delegacia na cidade de Fortaieza, e com uma vinculaqao mais direta dessas representaqoes a Divisao de Liquidaqao de Sinistros, alem da realizaqao periodica de Convenqoes dc Delegados, para um amplo debate e troca de expericncias, espera o IRB se capacitar mais adequadamente, em especial em termos de presteza no atendimento. para atnar junto aos mercados seguiadores locais, atualinente em franca expansao com os-novos horizontes cccnomicos do Pais.

Para implanta^ao da Escoia Nacional de Seguros, que vira atender as necessidades, cada vez maiores, dc lastro cientifico na atividade seguradora, foi instalada a «Coinissao Organizadora da Escoia Nacional de Segu ros — COENSEG».

As atribui^oes basicas dessa Comiisao, definidas per Resoiugao da Diretoria do IRB. deverao ser ievadas a efeito, dentro dos prazos discriminados a seguir, ate 30 de junho — data prevista para a inaugura^ao da Esco ia Nacional de Seguros;

— ate 31 de dezembro ultimo: ilefini^ao das caracteristkas e dos obietivos da Escoia

— ate 31 de mar?o proximo; planejamento dos curriculos em tres nivcis de cursos — tecnico, corretagem e empresarial;

— ate 30 de abril; elaboracao de convenios com outras entidades;

— ate 31 de maio: elaboracao dos estatutos da Escoia;

— em 30 de junho: inauguragao da Escoia Nacional de Seguros.

A Comissao Organizadora da E.scola Nacional de Seguros absorveu 'ambem a realizacao de cursos gerais de seguro e corretagem, tendo, no decovrer do ano findo, realizado, no Rio, dois cursos para universitarios integrantes da Operacao-Maua. com a paiticfpacao total de 58 estudantes, e uai curso de Prevencao e Protccao contra Incendios e Inspecao de Riscos; cm diversos estados do Pais foram "-arnbem realizados cursos para Formacao de Corretores de Seguros.

A Comis.sao Organizadora da Esco ia Nacional de Seguros estuda ainda a possibilidade de realizar no IRB cursos de aperfeicoamento para os servidores, assim como a preparnqao do «Curso de Seguros Obrigat6rios» para as Faculdades de Direito da UEG e da UFRJ.

Ainda como uma conlribuigao expressiva ao ensino do seguro, o IRB

editou livro, da autoria do Tecnico Renato Costa Araujo, intitulado — 30 Anos de Seguros no BrasiJ — peqa indispensavel ao conhecimento do mercado segurador brasileiro e das opcragoes do IRB com o mercado exterior.

Durante o ano de 1970 varias providencias foram tomadas no sentido de imprimir-se ritmo mais dinamico as liquidagoes de sinistros. Dentre elas, cabe destacar:

a) ampliagao, atraves de delegagao de conipetencia, da faixa de autonomia das Delegacias do IRB para conceder autorizagao as sociedades seguradoras a pagareni sinistros;

b) aumento da faixa dentro da qual as proprias sociedades seguradoras podem promover diretamente a.s liquidagoes.

Essas medidas, vi.sando a descentralizagao do processamento dos sinistros. concorreram de forma proveitosa para a realizagao do objetivo de tornar-se mais rapida a assi.stencia ao pubiico segurado.

No mes de dezembro, ao fim portanto do Exeicicio, ocorreu na Vol kswagen do Brasil S/A o incendio que. pelo volume das perdas ocasionadas, pcde considerar-se como o maior da liistoria do seguro brasileiro.

Atingindo o setor da produgao automobilistica, que tern posigao de suma importancia na estrutura industrial brasileira, o sinistro poderia acarretar graves conseqiiencias para a propria economia do Pais nao fosse a pronta e eficiente assistencia da instituigao do seguro,

Assim, o IRB desdc o primeiro momento. em face das repercussoes que poderia suscitar aquele sinistro, procuroii mobilizar todos os recursos -i sen alcance para que a empresa afetada pudesse, no mais breve espago de tem po possivel, normalizar suas atividade.s.

Em poucos dias, o IRB adiantou a anfamentos j j r c t; nnn nnr» nn tos na marcha dos trabaihos de liqui segurada a quantia de Cr$ S.OOO.OOU.UU sinistro, de forma tempestipor conta da indenizagao final dos pre- ^ ^ evitar-se qualquer perjuizos, com recursos proprios e do turbagao a marcha das obras de remercado segurador brasileiro. E adi- construgao das unidades dan.ftcadas.

Exercendo a fungao de liquidador de sinistros, o IRB dclega parte de tal atribuigao as sociedade.s seguradoras.

Na faixa que a si proprio ele se re.serva abrangendo maior volume de cinistros, sua atividade em 1970 traduzse, qiiantitativamente, na expedi^ao de 5.821 autorizagoes para pagamento de sinistros, totalizando Cr$ 210 milhoes, No ano anterior, haviam sido expedi-

das 7. 181 autorizagoes, com o valcr global de Ci"$ 144.826.231.80.

Ocorreu, assim. decrescimo da ordein de 19% no niimero de autoriza goes expedidas, principaimence porque a liqiiidagao de sinistro do ramo Automoveis ficou a cargo das sociedades seguradoras. Mas, apesar disso, o vo lume total das indenizagoes cresceu na proporgao de 45%

"="= ™ >569 = =ie9„i„,e compo-

Es.se «excedente», de Cr$ 21 ,378.966.90, ultrapassou o do e.vercicio dc 1969 em CrS 9.767,455.11, o que representa um aumeiito de 84.12^4.

O «excedence» apurado. entretanto, c tambem liquido das «corre^6es monetarias» aiiferidas, de CrS 10, 190,207.49, e que neste exercicio foram desiinadas a fiitura incorporagao ao Capital, na confcrmidade do que preve o art. 9" do Decreto-lei n" 1089, de 2-3-70,

{*) Inclui Cr$ 10.190,207,49 de receitas de correcoes n,nn r • ORTNs e Letras Imobiliarias da COPEG. -onetanas de

c,$ Vlntetl 7° liquido „p ,,e 21.378.966.90. decorrente do confronto das seouintes receitas.4 s^a.s gerais liquida.s: ® ^

Considerando-se e.sse fato, observa-se que o «lucro». em 1970, foi realntente de Cr$ 31 ,569, 174,39 e que o aumento perccntual em rela^ao a 1969 foi de 171.8894,

Contribuiram para o aumento verificado, de CrS 9.767,455,11, no sexcedcnto). as oscila^oes do.s .segiiintes gnipos de contas'

O resultado liquido industrial do IRB, que em 1969 foi de Cr$ 1 .271.944,02, em 1970 aumentou para Cr$ 7,966.968.06 e a diferenqa de CrS 6.695.024.04, acima referida. representa um aumento de 526,369{- .

Os resultados industriais. de 1970 e de 1969. per ramo de operaqao. tcni a segiiinte comparaqao:

Deve. entretanto. ser posto em evidencia, como foi dito na apreciacao iobre o «e.\cedente» apurado. que houve indusao na despesa patrimonial, sob o titulc. de «Corrccao Monetaria Incorporada a Reserva», da importancia dc Cr$ 10.190.207,49.

Es.sa parcela eqiiivale a receitas auferidas com as correqoes monctarias de Obrigaqoes Reajustaveis do Tesouro Nacional e Letras Imobiliarias da COPEG lesgatadas no eNcrcicio de 1970 e foi creditada a conta passiva de «Corregoe5 Moneiarias a Capitalizars.

Tendo em conta esse fate, as despesas patrimoniais. excluida a despesa de transferdncia das ccrregoes monctarias, importarain em Cr$ 2.126.838.33 conseqiientemente. o resultado patrimonial de 1970 e na realidade de Cr? 18.072.468.58, sup^ando em CrS 7,89.3.042,67 o dc 1969. on seja em.

77.54'/f

rambem a reversao da Provisao para Creditos de ReaiizagaC' Duvidosa, •t'xistente em 31-12-70. de Cr$ 1 ,538 a 971.57, e a simultanea coiistituigao. na ■confcrmidade da Icgislagao do Imposto de Renda, da nova Provisao. de 2.068.296,68, apresentou urn aumento na despesa patrimonial de 529.325,11

As receitas de inversces apuradas foram dos seguintes valores:

nr.6.1

As receilas de inversoe.s udngiram a Cri 20. 199.306.91 e as despesas a Cr$ 12.317.045.82, em 1970, enqiianto que, em 1969, foram de: Cr? 12.249.812,67 e Cr$ 2.070.386.76 respcctivamente.

O saldo de Crt 7.882.261.09 e inferior em Cr?, 2.297. 164 82 ao de 1969, quandp totalizoii Cr$ 10.179.425.91

As despesas de inversoes, e.vclusive a Corregao Monetaria Incorporada ^ Reserva, foram as seguintes:

As taxas medias de rendimento obtidas em 1970 e confrontadas com as de 1969, sobre as inversocs. sac:

120 milhoes, quando no inicio do ano atingiam apeiias Cr$ 49,8 milhoes. ocorrendo acrescimo de aplicagoes de ordem de 14067.

O volume de inversoes atingiu em 1970 cerca de CrS 126,1 milhoes assim distribuidos;

Em milhoes dc CrS

ORTNs Q O

Letras

Piojetos do Nordeste e da Amazonia 0-^

Imoveis

As despesas adrninistrativas, de Cr$ 23.019.882,85, em 1969. passaraiii para Cr$ 31 ,746.049,72, em 1970.

O aumento verificado. de Cr$ 8.726,166,87, decorreu. como nos aiios anteriores. do reajustamento de salarios, da consequcnte eievaqao dos encargos socials e do aumento de custo das utilidades e servigos.

Por grupo de contas, a diferenga eiitre 1970 e 1969. assim se demonstra:

Emprestimos a servidores para aquisigao de casa propria

fCa.sos o'c inortc causada por i-ciculo nao idcntificado)

Fc,rani aprovadas as nonnas de aplicagao do Fundo Especial dc Inde'•'zagao. instituidas no item 45 da Resolugao do Conselho Nacional de Sefiuros Privadns n' 11/69, e destinado ao pacjamento de indenizagao nos cases dc inortc causnda por veiculo autcmotor de via terrestre nao idcntificado. dcsde que enquadrados nos Capitulos VII e VIII da Lei 5.108,66 (Ccdigo Nacional dc Transito) ,

O confronto dos custos administiativos com as receita's industrials, de inversoes c adrninistrativas. em 1969 e 1970, apresentam as seguintes relagoes percentuais;

Estas normas de aplicagao — conslaiites da Re.s. CNSP-N' 11, de 1969 - esclarecem que o Fundo sera administrado pelo IRB, e que elc sera cons''ituido pelo recolliimcnto dc 267 dos premios arrecadados pelas seguradoras 'los ."seguros RECOVAT.

A mclhoria de resultados foi de ordem geral Cabe destncar o incremento ocorrido na.s receitas brutas de inversoes.

I.sto se deve ao fato de o IRB ter canalizado para as Obrigagoes Re.:ijiistaveis do Tesoiiro Naciona! cerca de 8867 das siias aplicagoes. elevando nao s6 o rendimento medic dos seus investimentos mas, tambom, o das resev\-.H e fundos de sociedades retidos pelo IRB, contribuindo aindti para os programas governamentais de desenvolvimento economico.

A proposito, cabe mencionar o qiie. ao termino do Exercicio de 1970. as .siibscrigoes do IRB em ORTNs e Letra.s Imobiliarias totalizaram cerca de

O IRB efetiiaia, por conta do Fundo, e a vista de documentos fidedignos 9"e comprovein a ocorrencia, pagamento de indenizagao de Cr$ 5 mil por P-t'ssoa vitimada, indepeiidentcmente de apuragao de culpa. nao havendo. *^ontudo, ccbertura para despesas dc assistencia medica, indenizagao por in^'alidez (permcir.cntemente cu lemporaria), ou quaisquer outros relacionada.s dtreta ou indiretamente com o acidente.

Ficoii ainda determinado que nenhum sinistro sera indcnizado pelo Fundo se o respeclivo pagamento deixar de ser requerido ao IRB no prazo tnaximo de doze meses. a contar da data da finiilizagao do inquerito policial.

Alem disso, no.s casos de sinistro.s indenizados pelo Fundo, em que o ■^eiculo causadcr dc acidente veiiha a ser posteriormente identificado, a set'tTcidora respectiva reemboi.sara iio Fundo a importancia por e.ste despendida e completara a indenizagao cabivel aos beneficiaries do seguro. na conformidade da regu'amentagao vigente.

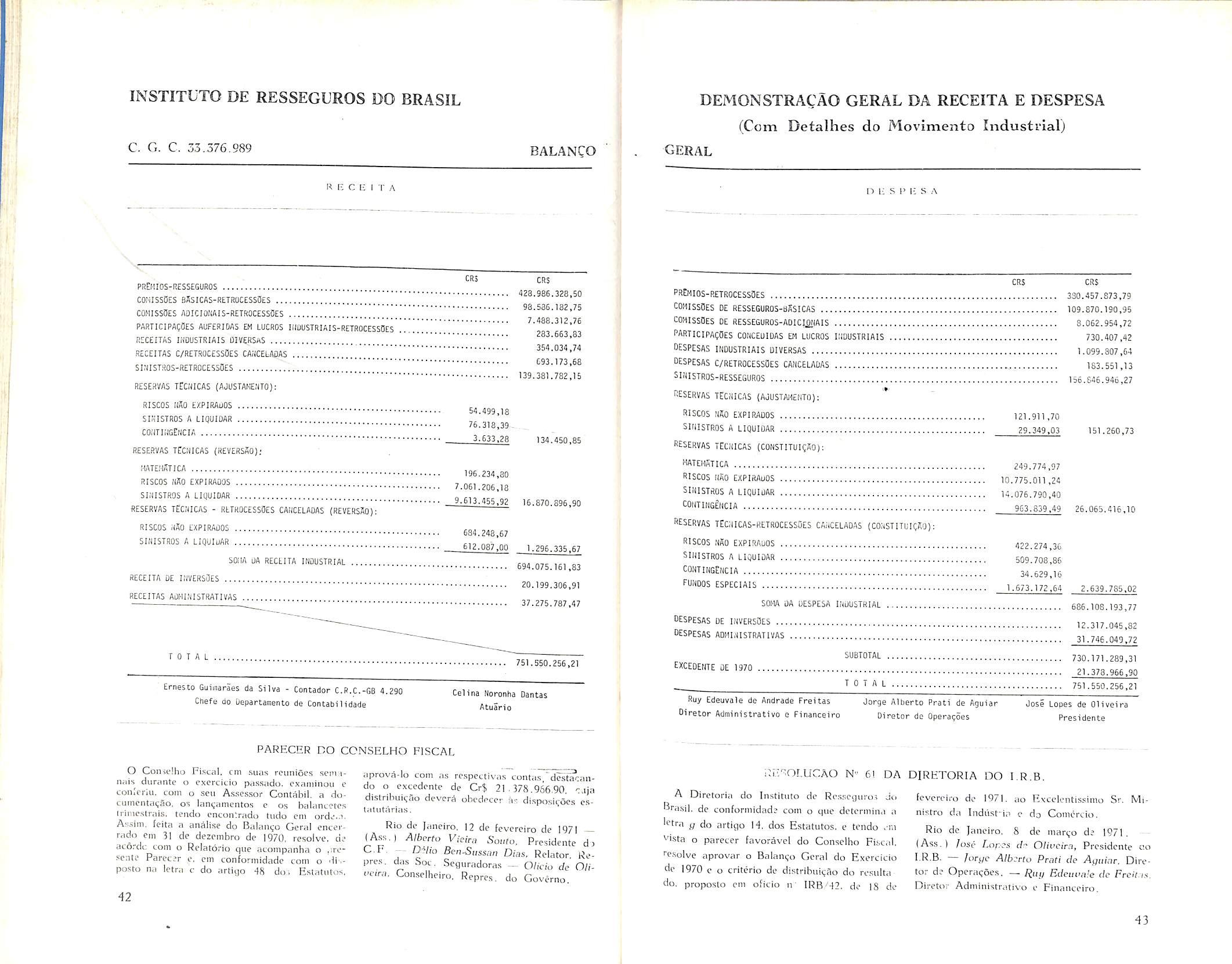

C.G.C 3.>.376.989

ihOveis para uso e rekda , IttOlfEIS D-l COMODATO

IHOVEIS C/REAVALlACfiO

BIBLIOTECA

HtJVEIS 4 UTENSILIOS

HSQIINAS S EQUIPAMEriTOS

^VETCULOS

BE«S MiJVEIS C/REAVALIACJO

VAEORES VINCULAJ05

TITJLOS DA UlVIOA PCBLJCA

ACOES

Timos DIUER5DS

IMOVEIS ALIEiVSVEIS

BENS MOVEIS ALlEIfJVElS

EHPfiESTJMOS HiPOTEC/'filOS

EMPRESTWOS HIPOTECARIOS - S.F.fl

EflPfiESTmaS HIPOTECSSIOS DIVERSOS

EMPRESTlflOS SIHPLES - PLANO B ....

PfiOMJSSARIOS COHPRAGOfiES DE WOVEIS

EMPfiESTi:iOS CO;^PJLSCiRIOS

SEGURAMRAS PAlS C/CLSUS.MOEDA ESTRAtJG.IIACIONAIS

SEGDRADOKAS L'O PAlS C/MOViHEtirO;

KACIONAIS ^3 672 32

estrangeiras 5:675:854:97

SEGlRAOORAS DO PAfS - C/ESPECIAL

SEGURADORAS DO EXTERlOii C/i'lOVWENTO

SEGUMDORAS DO EXTERIOR C/RESERMS REfiiJAs';

UELEGACIAS

ADIARTAPENTDS

CORHETOKES oO EXTERiofi'::

DEVEOORES DIVERSOS

6ARC05 C/DEPOSITOS VIHCULAOOS

BANOOS G/M0VIi1£NT0

BANcos c/sucuRSAis ::::"

BANCOS C/DEPOSITOS £il HOEOA ESt'iANGEIm' "

CAIXA • 4...

ORDERS A CHEOJtS

RENDAS DE INVERS'jES, A HEOCBER

CREDITOS eh LIOLIDA^O

0E5PESAS uE SIMSTROS. A ATfilCuiR

PARTICiPAgOES EM LUCROS, A DEBIT,\R :: FORilECIMERTOS A SERVIDORES. A liECtBER :!::::!

OESPESAS CAHBIAIS PENOEhTES

ALMOXARIFADO - OfiGfiOS AOtilNiSTRATivOS

AU10XARIFAD0 GERAL TOTAL

C0NTA5 UE COHPEHSAgflO:

tTtulos em CDSTODIA

BEDS ALIIEIOS EH GARANTIA

CONCESSAO DE EHPHESTIHOS

IMOVEIS SOU PROMtSSA DE VENOa'

"

Ernesto Gutmaraes Da Silva - Contador CRC-GB 4.290 unefB do Uepartamento de Contabilidade

CAPITAL

INSTITUTO NAG. UE PREVIDENCIA SOCIAL E IPASE

SOCIEOAUES Jt SEGUROS JIACIUNAIS

50CIEOADES uE SEGUROS ESTRANGEIRAS

RESERVA SlPLEHEilTAR

CORREgOES HONETARIAS A CAPITALIZAfi

PROVISAO PARA LREdITDS DE UEALIZACAO DUVIDOSA

OEPREClAgOES ACUHULADAS

PROVlSflO DE BENEPICEnCIA AO FUNClONALISMO

PROVISSO PARA ENCARGOS TRABALHISTAS

PROVISAO PARA ENCARGOS FISCAIS

PROVlSfiO PAf6\ CONST. ESCOLA SUPERIOR DE SEGUROS

PROVISAO PARA EqUILlBRlO DO RAMQJNCENDIO

PRQVISAO PAIW ESTUUUS TECNICOS

RESERVA DE lilSCOS NAD EXPIRADOS

RESpVA DE SINlSTfiOS A LIQUIDAR

RESERVA DE CONTINGEnCIA

RESERVA HATEMATICA

FUliDOS DE tSTAUlLIUADE

rONDOS PARA CAlASTROFE

l-UNOOS PARA GARANTIA DE SINISTROS

SEuURADOR,--; do PATs C/RETENCAo DE RESERVAS

BtGURADORAS 00 PAlS O/fitlEfigSO DE FUilDOS ...

.^X:!^5RCio do seguro de crEuitd A exportacAo

CONSOfiClOS DIVERSOS

PtGURADORAS uO EXTERIOR C/RLTENvAu DE RESERVAS

TAn INICIAL - SEGURO CREjlTO A EXPORTAgAO SJPLEHE.ITAR - SEG.CiitDlTQ A EXPORTAgAO ...

^WNTIA PARA ESTABILIuADE SEGDRU RURAL

P/PREV£,igAO C/I(ICEN010

GARANTIA P/CURSOS TtCNICUS

5ESURAU0fi/tS DO PAIS C/MCViHENTO:

'"J'OilAIS 572.137,87

ESTRANGEIRAS 105.527,52

jOCIEUADES PART. C/ULPOSITOS HOEdA ESTHANGEIRA

"tGURAUORAS UO EXTERIOR C/HUVIHEMTO

«ETROCESSOES CANCLLADAS A ATRIUUIR

PARTIClPAgOES C BONIFICAgOtS ESTATUTSRIAS

•-RViOORtS C/PRETENjENTES a EHPRESTIMOS

CORRETORtS DO EXTERiOK

CSEDORES DIVERSOS

SALVADOS DE SINISTKOS A ATRIUUIR

"0LTA5 PARA APERFEigOAHENTUS A DISTRIBUIR ..

COrliSSOES ADIEIOilAlS, A CREDlTAR

SALVADOS OU RESSARCIMENTUS UE SINIST.PENDENTES

PESSARCMENTOS DE SINISTKOS, A ATfilBUIR

PARTICIPAgOES El LUCROS, A CREDlTAR

"ECEITAS CAHBIAIS PENdENTES

WCtlTAS INDUSTRIAIS PENuEilTES

RECEITAS S/UPERAgflES INOBILiaRIAS, A REALIZAR

CORREgOES S/OBRIGAgOES DE REAJUSTSVE1S,A REALIZAR .

C0NTA5 DE COilPENSAgSO

TITULOS DEPOSITAUOS

GARANTIAS DIVERSAS

EMPRESTIMOS AOTORIZAdOS

AgOES CAUClONAuAS

PROHESSA DE VEHOA DE IHOVEIS

CONTRATOS DE SEGUROS

RES5ARC1HENT05 EM CURSO

SEHVIUOHES C/F.G.T.S

GARANTIA DE TERCEIROS

Ruy

(Com Detalhes da Parte nao Industrial)

SESmTAQOS PARCIAIS

I N C E N J I 0

LliCROS CESSflNTES tra;<sport£s

CASCOS

ACIDENTES PESSOAIS

V I U A

AERONSUTICOS

AUTOHOVEiS

RISCOS 0IVERS05

RiSCOS RURAIS

RAMOS DIVERSOS

RISCOS DO EXTERIOR

CREDITO E GARANTIA

CREDITO H EXPORTAOSO

RESPONSABiLIDADE CIVIL

RECEITAS OE IfjVEfiSOES

RECEITAS COM IMOVEIS

RECEITAS COM TTTDLOS POliLICOS

RECEITAS COM ACOES

RECEITAS COM TITOLOS OIVtRSOS

RECEITAS CO.M EMPftESTIMOS HIPOTECSRIOS

RECEITAS COii EMPRESTIMOS HI-POTECSRIOS CIVERSOS

RECEITAS COM EHPRESTIMOS HIPOTECSHIOS-S.F.H,

RECEITAS COM EMPRESTIMOS SIMPLES - PLANO "8"

RECEITAS COM PlilAnCIAMENTOS -"PLANO P"

RECEITAS COM UEVEuORES OiVEfiSOS

RECEITAS COM RESERVAS RETIJAS

RECEITAS PATRIMONIAIS - EXtRC. AilTERIORES

ANULAgSO DESPESAS PATRIMONIAIS-EXEfiC.ANTERIORES .

RECEITAS PATRIMOMAiS OIVERSAS

RECEITAS ADHINISTRATJVAS

RECEITA DO BAR £ RESTAlIRANTE

RECEITA COM PfiOCESSAMENTO DE OAOOS

RECEITAS COM PUBLICA;CES S ll lPRESSOS

RECEITAS DIVERSAS

REVERSAO DE PROVISOES UlVERSAS

RECEITAS AOMIiIlSTRATIVAS • EXERC.AHTERIORES

ANJLACSO DE OlSPESAS AOMI.ilSTRATIVAS-EXERC.AHTER.

COMISSOES DE ADHIHISTRACAO

DESPESAS COM PROVISOES

IIONETARIA INCORPURADA A RE5ERVA DESPESAS PATRIMOfllAIS DIVERSAS DESPESAS PATRIMONIAIS- EXERC. AIITERIORES . A.NULAgAO DE RECEITAS PATRIMONIAIS-EXERC.ANTER.

ADIllJflSTRATIVAS

ORDENADOS 5 GRATIFICAgOES DEPRESEHTAgAO SOCIAL AJUDA de ClSTO SELEgAO a APERFEigOAMENTO ASSISTENCIA AO FOrlClONALISMO DESPESA DO EAR E RESTAURANTE

SOCIAIS

OE VIAGENS

ALLGUC IS LUZ, FOrqa, GAS & TELEFONE REPAROS a LIMPEZA DESPESAS DOS VElCULOS werial de escritOrio DESPESAS COM PROCESSAHENTO DE OAOOS IHPOSTOS a SEGOROS

PORTES a TELEGRAi-WS

DESPESAS EANCSRIAS POBLICIDADE & OIVULGAgAO DOMTRIOUlgOES a DONATIVOS DESPESAS OIVERSAS depreciacoes DESPESAS AOTINISTRATIVAS-EXERC.ANTERIORES ARULAQAO DE RECEITAS ADI41HISTRATIVAS-EXERC.AHTER.

Ernesto Guimaries da Silva - Contador C.fi.C.-GB 4.290 CnefB do Oepartamento de ContaBllidade

PARECUR DO CCNSELHO FISCAL

O CouK-lho Fiscal, cm sucis rcuniSi-s .scmin.iis durante o cxorcicio passada. cxaiiiinou c tonlcriu. com o sen A.ssessor Contabil. a documcntagao. os Inmnmcnto.s e os balnncctos liimcstrais. tendo encoiitrado tudo cm ordd..i. As.dm. fcita a analisc do Ba]am;u Geral enceirario Cm 31 cic dezcmbro de 1970. resolve, de acordo com o Relatorio que acompnriha o .ac.scnte Parecer e. em conformidadc com o -li-.posto na ietr.i <• do artiqo -18 do,. EsUitiitos.

aprova-lo com as rc.spectlv.is contas 'desfa'rimdo o excedente de Cr$ 21 .378.966 90, c.ija distrihui(;f.o devera obcdecci- as di.sposic;6es estalu tarlas.

Rio de iaiiciro, 12 de fevcreiro de 1971 (Ass. A^erfo Vi'eira Souto. Presidente d,

7 Dias. Relator. Re- pre.s. da.s Soc. Sequradoras — Ohdo de O/L <'e,ra, Con.selheiro. Repres, do Governo

DEMONSTRACAO GERAL DA RECEITA E DESPESA (Com Detalhes do Movimento Industrial)

"ESERVAS TECMICAS-RETROCESSOES CARCELADAS (CORSTITUICAO);

fiuy Edeuvale de Andrade Freitas Jorge Alberto Prati de Aguiar Jose Lopes de Oliveira Edretor Administratlvo e Firancelro Diretor de Operagoes Presidents

ilr.'^Or.UCAO N" 6! DA DIRETORIA DO l.R.B.

A Diretorin do Instituto de Rossccjuro.% Jcj

•^ra.sil. de conformidade com o que dctormina a Iftra y do aitigo H. dos Estatutos. e tendo .m ^ista o parecer favoravel do Conscllio Fisc.il.

'■esolvc aprovar o Balango Geral do Exercicio tie 1970 c CP criterio de distribuigao do re.siilta do. proposto cm oficio ir [RB''-I2. de 18 de

fevcreiro de 19/1, ao Hxccientissimo Sr. Ministro da Indiist-ip c do Coinei'cio.

Rio de Janeiro, 8 de margo d? 1971, (As.s.) lose Loi'.es c/^ 0/i('Cir.p, Presidente co l.R.B. — /oryc Alberto Prati de Ayinar. Diretor d? Operagoes, —. ijay Edciioale dc Frcit.is. Diretor Administiativo e Financeiro,

Dentro da orientagao geral da Administragao do IRB de desenvolvimanCo e aprimoramentc.. tanto do pontode-vista tecnico quanto administrah\'0, das relaqoes entre os divcrsos (ngaos, reaiizoii-se na sede. na semana de 1 a 5 do mes de marge, a V Convengac dos De'egados do IRB, Os trabaiiiOo foram instalados pelo Presidente Jose Lopes de Oliveira, que. ao dar as boas-vindcis aos partipantes, afirmou ser a V Con\'engao dos De.'egados do IRB pega importante no sen Piano de Agao, conciamando todos a exposigao dos prcblemas de siias Deiegadas com a mais absoliita franque2a, com inteira iiberdade de expressao e de criticas.

DO I.R.B.

Atiialmente. dentro d.i Nova Esfrutiira do IRB, existem 11 Delegacias, qiie atuam. para execiigao dos trabaIhos dc iiqiiidagao de sinistros. com as seguintes jurisdigoes;

Delegacia em Manatis — estados do Amazonas e Acre, e territorios dc Rcraima e Rondonia; exerce as fungoes de Delegado Regional, Claudio Teixeira de Albiiqiierque.

— Delegacia em Belem — c.stados do Para, Maranhao e territorio do Amapa: exerce as fiingoes de Delegado Regional, Agostinho Cierro,

— Delegacia em Fortaleza esta-

Imlnndo, L) Direlor de Opercivow, dos do Piaui e Ceara, recem-instalada. exerce as fiingoes de Delegado Regional, Sergio Luiz Diique Es trada ,

Delegacia cm Recife — estados dC' Rio Grande do Norte, Paraiba, ernambuco e Alagoas; exerce as fun?6ck de Delegado Regional, Jose Car'os Moreira da Silva, Delegacia em Salvador — estaOS da Bahia e Sergipe: exerce as ungoes de Delegado Regional, Haroido Jose da Silva.

— Delegacia do Rio de Janeiro estados da Guanabara, Rio de Janeiro ^ Espirito Santo; fiinciona no edifiO'o-sede, exercendo as fiingoes de De•^gado Regional, Willy Ferreira -ia oilva.

■— Delegacia em Belo-Horizonte ^stado de Minas Gerais; exerce as fiin?6es de Delegado Regional, Pedro Alvim,

— Delegacia em Brasilia — Distnto Federal e estado de Goias: exerce as Lingoes de Delegado Regional, Cel sius Vieira Agarez.

— Delegacia em Sao Paulo — es tado de Sao Paulo e Mate Grosso; exerce as fungoes de Delegado Regio nal. Adolpho Martinelli,

— Delegacia em Cmitiba — estados do Parana e Santa Catarina: exerce

Joi-go

as fungoes de Delegado Regional. Mario Salles Moreira.

— Delegacia em Porto Alegre estado do Rio Grande do Su' —e.xercc as fungoes de Deleqado Regional; Helio Coita Nogueira da Gama,