jNSTITUTO DE RESSEGUROS DO BRASIL

ministerio da indOstria e do comercio

...V Hf • '^ '•it;! fv., I I V.

iII: •i 1 < ■•*• / DEZEMBRO DE 1970

REDACAO!

Service de Relagoes Publicas

Avenida Marechal Cdmora, 171

Edificio Jooo Carlos Vitol

Telefone 32-8055 - C.P. 1440

Rio de Janeiro • Brosil

PUBLICACAO BIMESTRAL

Os qonreitoi emitidos em arligoi ossinados exprtmem apenoi opiniSes de leus autores e iSo de luo excluilva resperuabllidade

Governo fort£ilecerJi o seguro: Disc^irso, Mm/.'ifro Marcus Vtnioitis

Pratini dc. Morals, da Indiistria e do Coniercio

Nova politicn de segiiros: Palestra, Presidente do IRB, Dr. fosc Lopes dc Olivcini

Inslituiqoes de Scguros,.Ayai/ia/t/o Cosfa Pcrcira

N6\'o Siiperinrendente da SUSEP; Dccio Viciru Vciga

Encontro de Relaqoes Publicas do M.I.C. Congresso do Recife

Scgiiros de veiculos nacionais, Francisco dc A. C. dc Arcllar

Scguros dc responsabilidade civil — veiculos.'Of/jon B. Bacna

Riscos vuitosos de acidentes pessoais,- Weber jose Fcrrcira

Ramo vida em grupo-Hami/car S. C. de Burros

Ramo aeroniiuticos At/j/r Peccgo Messina

Seguro de credito; Mercado de capitals. Man'o Ramos da Costa

Prevencjao de fraude.s no seguro'/o^c Sollero Filho

Padroniza(;ao contabii de segiiros Miguel Saliin

Seguro de credito: Insolvencia'Fram I'si o Anrlicro S. Bar^osa

Seguro social: Seletividtide dos convenios Carlos Gen/i7i' dc Mcllo

Fusoes de seguradoras: Decreto ii" 67.-id?, de 27-10-70

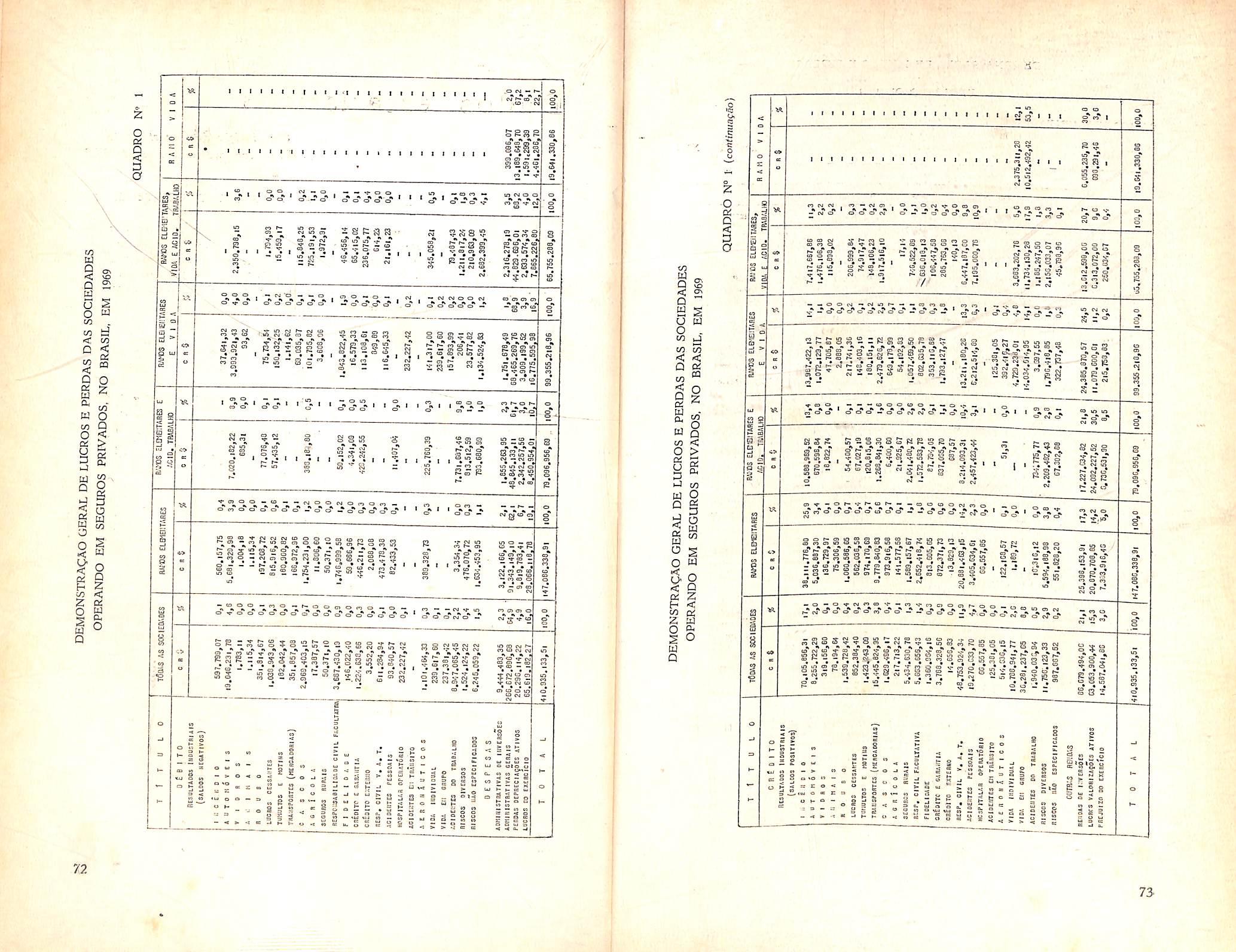

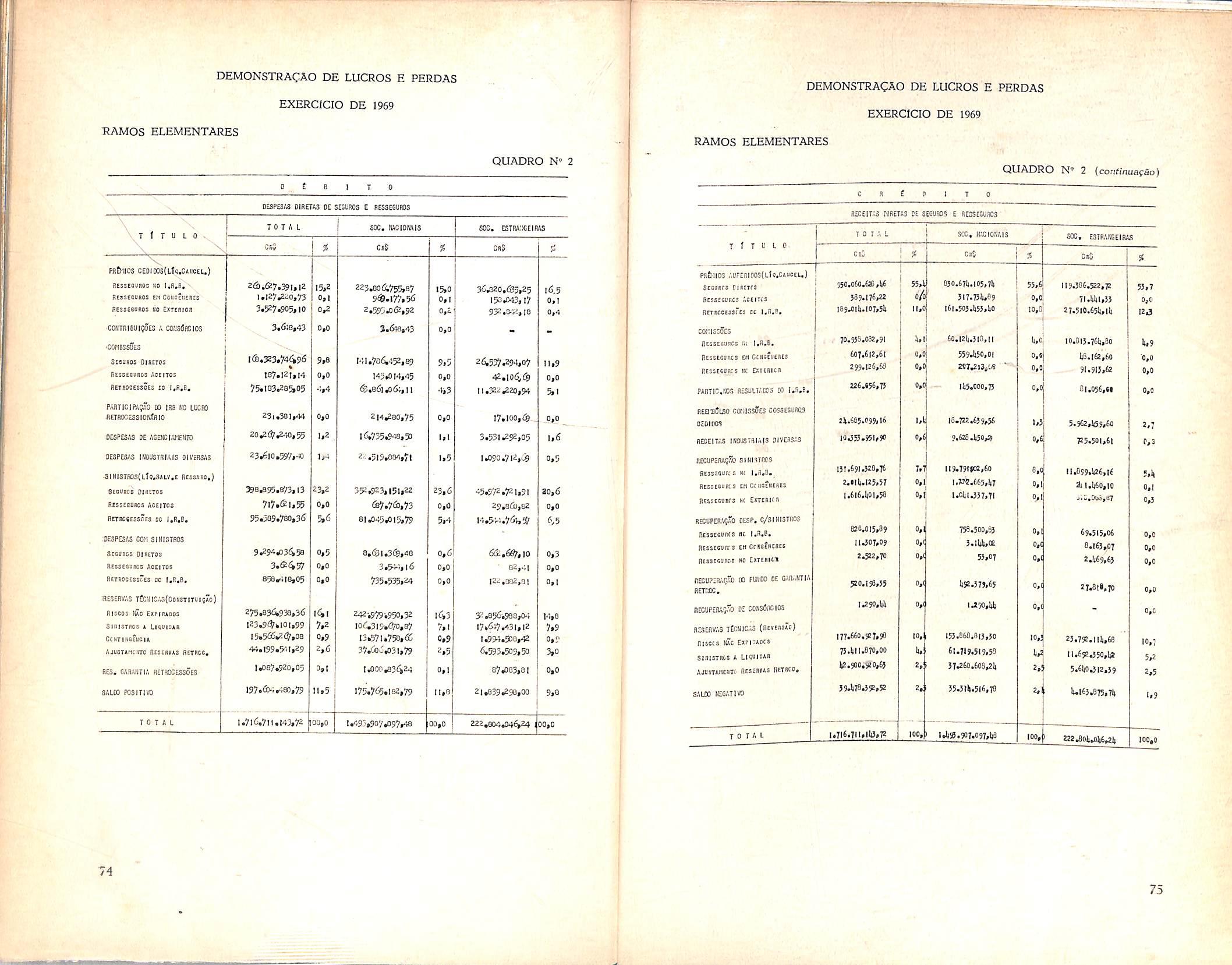

R.sftitistica: Lucres e Perdas das sociedades de seguro.s

da SLISEP

do IRB

RODAPR5 dc tliiclir,-i dc Mauuiii.i.s/14 RKCOVAT Fimdo dc Indcni2ai,So/24 - Cuisd dc Oirrrtores, cm S. Piuilii'4d Corretor c trshalhador aiit6iu>mi)/6i) Pcrielaiiientii dc prcmU)S/70 - Liquidagao de sini.itros; limites c aditintniiieiitcs.'SO.

■s^^nnmTIVO da MISSAO do I.R.B. <■ poupar divisas. Atingi-lo. ^^como pri-raquisito iadispeaaaval o foatalccimonto do mercado mterao. fefe, na medida am qua sa rotaslefa ,soa ertrutora recnica e aeo poder.o econ6mico-i,nancoiro, redne condicdes para aabstUmr o mercado .ntornacrorral. Tal snbstitaiqao tor, o ofoito salatar do prodroir a qaoda gtadafra da .m^rtacao do .acroifoaa (soguros o rossogrroa) on. om putras palarras. o dedma, da oxportasao do riscor e, corsoqiiontomdrto. das dimsas quo cor, olos so transfcrem em paga da cobertura respectiva.

DENTRO DESSA ORDEfii de idetas c qne se \esta processando a re/ormu/afdo da politica de seguros. O mercado interne conforme odiagnos- tL feito. para [octalecer-se depende basicamente de mMtdas qne conduzam o/erf<i e procura a 'equilibrio cfinamico.

A OFERTA. AO JNVES dc inflar-se peTa proliferagao descontrolada de emprcsas deve caracterizar-se sobretudo por urn coe[iciante de ^lasticidade cue a capadte vara a ahsorg'ao das responsabilidades crescontes originadas da cxpansao da procura. Isto exige, como e obuio. que a ohrta se configure, nao por um grande numcro de peqaenas empresas. mas de preferencia por um peaueno nnmero de medias -e grandes seguradoras. £sse conceito. pela msteza com que enquadra nma das [acetas mats importantes da problematica ataal do seguro brasileiro. transformou-sc no pnnapto fundamental nao so da politica de fusoes e incorporagoes de empresas, mas tambem dos nouos criterios que irao presidir a fixagao de capitals mmimos para ,as sociedades sei^nradoras.

Pags.

REF0R(^ADAS as bases economicas e, por via disso, a capacidade operacional das emorisas, omercado interno de seguros 'tera meios de algar-se a novas dimensoes. ,mssando a dispor de oferta para mator volume de proa A primeira conseqiiincia dessa transformag^ sera a possibilidade de IZcr-se o esqaema de colocagao de resseguro.s no exterior, canalizando-se para o mercado interno o que este puder receber em fungac da capacidade adicional agora adqairida. Outro resultado sera la possibilidade de promoverse o incremento da demanda.

AMPLIAR a PROCURA no mercado de seguros constitui meta que de set iitingida por variosmeios. Mas, antes oa concomitantemente, deve-se Zcor orar ao mercado inferno o que dele ainda esta alijado, na composigao hbat da procura existente. Tais sao os casos dos .segxiros de importagoes, de compras extcrnas financiadas e das colocagoes ilegais de riscos no exterior.

IDENTIFICADOS OS PROBLEMAS e armadas as respectivas solasou o Governo a f^^c concreta da adogao de medidas e proufdencias. Os rZsultados, mediatos e imediatos, certamente virao; lem prol do seguro e do Us resniraat^a-/ , *t • ^ - j r ' desenvolvimento nacional No tnteresse do publico, af.nal

S U M A R 1 0

6 12

Boletim

Boletim

IP 16 18 20 25 29 3.3 37 42 47 54 61 63 68 71 78 79

S !

P O S f e .4 O oiooDl -cflY .s-ykiif-. i'

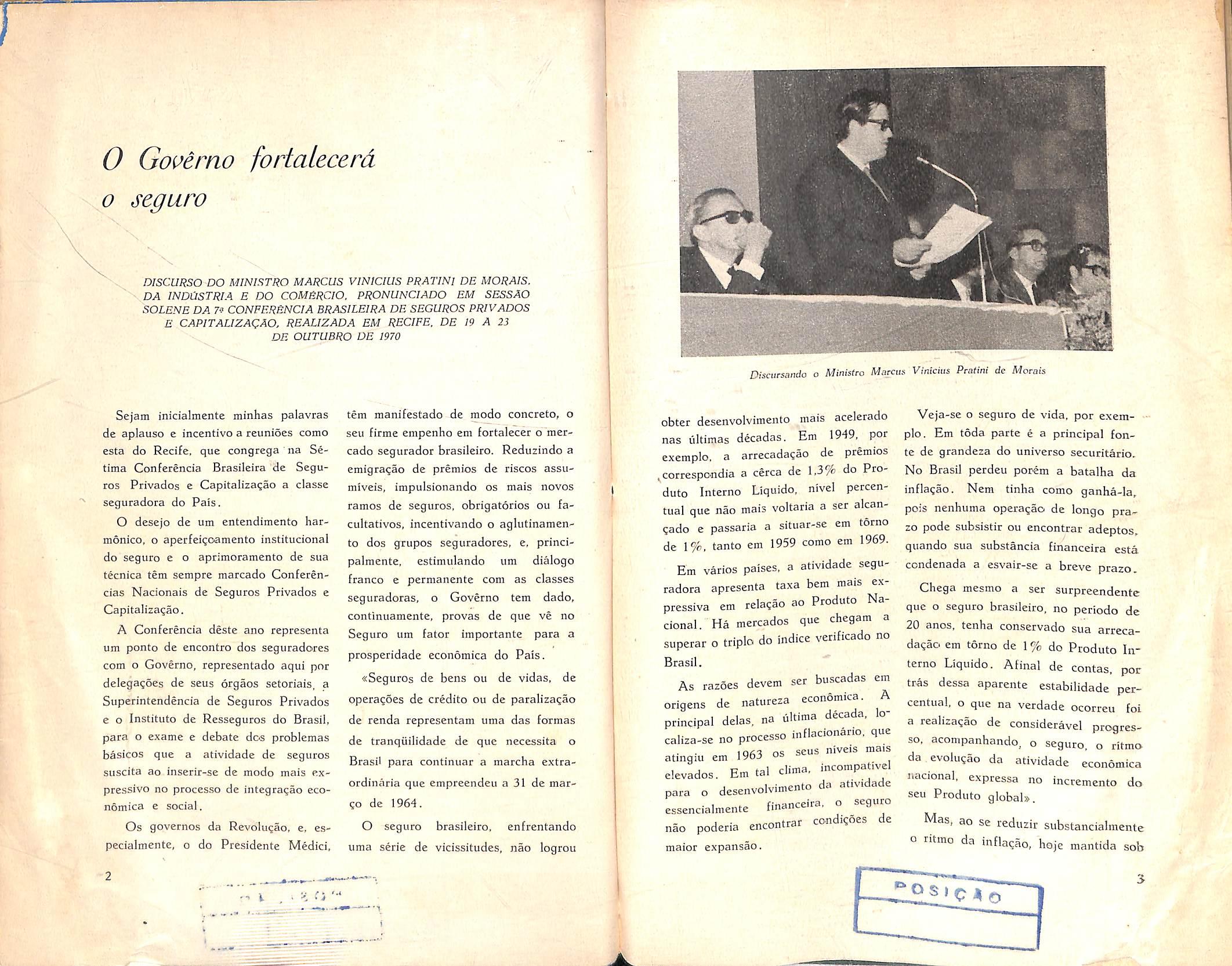

Goi^erno fortalecerd

0 seguro

DISCURSO DO MINISTRO MARCUS VINICIUS PRATJNI DE MORAIS. DA INDUSTRIA E DO COMBRCIO. PRONUNCIADO EM SESSAO

SOLENE DA CONPERENCIA BRASILEIRA DE SEGUROS PRIVADOS E CAP}TALIZA<;A0. REALIZADA em RECIFE. DE 19 A 23 DE OUTUBRO DE 1970

Sejam inicialmente minhas palavras de aplauso e incentive a reunioes como esta do Recife, que congrega 'na Setima Conferencia Brasiieira de Seguros Privados e Capitalizaqao a classe seguradora do Pais.

O desejo de urn entendimento harmonico, o aperfei^oamcnto institucional do seguro c o aprimoramcnto de sua tecnica tern sempre marcado Confercncias Nacionais de Seguros Privados e Capitaliza^ao.

A Conferencia deste ano representa um ponto de encontro dos seguradorcs com 0 Governo, representado aqui pnr delega^Ses de seus orgaos setohais, a Superintendencia de Seguros Privados e o Institute de Resseguros do Brasil, para o exame e debate dos problemas basicos que a atividade de seguros suscita ao inserir-se de mode mais expressivo no processo de integragao economica e social.

Os governos da Revolugao, e, especialmente, o do Presidente Medici.

tern manifestado de modo concrete, o seu firme empenho em fortalecer o mcrcado segurador brasiieiro. Reduzindo a cmigra^ao de premios de riscos assumiveis, impulsionando os mais novos ramos de seguros. obrigatorios ou facultativos, incentivando o aglutinamento dos grupos seguradores, e, principalmente, estimulando um dialogo franco e permanente com as classes seguradoras, o Governo tern dado, continuamente. provas de que ve no Seguro um fator importante para a prosperidade economica do Pais.

«Seguros de bens ou de vidas. de operaQoes de credito ou de paraliza^ao de renda representam uma das formas de tranqiiilidade de que necessita o Brasil para continuar a marcha extraordinaria que empreendeu a 31 de margo de 1964.

O seguro brasiieiro. enfrentando uma serie de vicissitudes, nao logrou

obter desenvolvimento mais acelerado nas ultimas decadas. Em 1949, por exemplo, a arrecadagao de premios ^correspondia a cerca de 1,3% do Produto Interno Liquido. nivel percentual que nao mais voltaria a ser alcangado e passaria a situar-se em torno de 1%, tanto em 1959 como em 1969. Em varios paises, a atividade segu radora aprcsenta taxa bem mais expressiva em relagao ao Produto Nacional. Ha mcrcados que chegara a superar o triple do indice yerificado no Brasil.

As razoes devem ser buscadas em origens de natureza economica. A principal delas. na ultima d^cada. lo* ca!iza-se no processo inflacionario. que atingiu em 1963 os seus n.ve.s ma.s elevados. Em tal clima, incompativel para o desenvolvimento da atividade essencialmente financeira, o seguro nao poderia encontrar condigoes de maior expansao.

Veja-se o seguro de vida, por exemplo. Em toda parte e a principal fonte de grandeza do universo securitario. No Brasil perdeu porem a batalha da inflagao. Nera tinha como ganha-ia, pois nenhuma operagao de longo prazo podc subsistir ou encontrar adeptos, quando sua substancia financeira esta condenada a esvair-se a breve prazo.

Chega mesmo a ser surpreendente que o seguro brasiieiro, no periodo de 20 anos, tenha conservado sua arrecadagao em torno de 1% do Produto In terno Liquido. Afinal de contas, poc tras dessa aparente estabilidade percentual, o que na verdade ocorreu foi a realizagao de consideravel progresso, acompanhando, o seguro. o ritmo da evolugao da atividade economica nacional, expressa no incremento do seu Produto global».

Mas, ao se rediuir substanciabnente o ritmo da inflagao, hoje mantida sob

'/ 0

-•» V _ '1 'i . - —■ t

••1

Discursando o Ministro Marcus Vmicms Pratini de Morais

controle, alargaram-se as perspectivas do seguro.

«A primeira providenda governamental foi a reforma da Jegisla^ao do setor, empreendida a partir de 1966. Visava-se a criagao de novos instrumentos de expansao para a atividade seguradora.

Em clima de relativa estabilidade \da moeda, e contando com novo regr me legal, ainda que incompleto, o se guro de ramos elementares, ja em 1967, apresentava crescimento, em valores reais, de 10,79^ em relagao a 1966. E continuou nessa marcha as censional. Em 1968, 72,6% mais que em 1967: em 1969, 20,6% mais que em 1968. No trienio, 130,5% sobre 1966.

O mesmo ocorreu com o ramo vida. As taxas de crescimento. de cada ano sobre o precedente. foram de 20,8%, em 1967, 8,9% em 1968, e 25,5% cm 1969. Os premios arrecadados em 1969 reveiaram, em relagao ao ano de 1966, um crescimento de 65,3%.

No campo da economia brasileira, cujo produto cresce agora a razao de 9% ao ano. o seguro pode e deve aceletar o seu ritmo de expansao. Estimativas feitas com base no potencial de crescimento, que sera mobilizado pelos instrumentos de a?ao previstos iia politica de seguros do atual Governo, autorizam a expectativa de que, em 1974. a arrecada^ao de premios do mercado segurador naclonal chegue a 3% do Produto Interne Liquido.

Nao havera nisso nenhum passe de m6gica, mas o simples aproveitamento racional e planejado. atraves de uma

politica objetiva, das proprias potencialidades economicas do Pais. As con" digoes existem, e basta cuidar de explora-las com arte e capacidade de reali2a?ao.»

«Essa politica de expansao visa a colocar o seguro, dentro da economia brasileira, na mesma posiQao em que ele se encontra nos sistemas economicos de outros paises. Isto e, na posigao de fonte importante de recursos para o desenvolvimento nacional, posto que o aumento da capacidade inversora do setor contribuira para o fortalecimento do mercado'de-capitais com reflexes significativos no desenvolvi mento da economia do Pais.

Desenvolvimento economico e processo global e integrado e, altei de nao podermos perder de vista esse conceito fundamental de desenvolvimento. nao queremos, de forma alguma. desperdi^ar ou subutilizar os recursos que a atividade seguradora tem condigoes de mobilizar.

Para elaboragao da nova politica de seguros procedeu-se a analise do cornportamento e caracteristicas do merca do. O fenomeno desde logo evidenciado foi o do acentuado desequilibrio existente entre oferta e procura. A primeira, hipertrofiada por excessivo numero de empresas em funcionamento. explicava as fortes tensoes de uma concorrencia agressiva e desordenada em torno de uma procura em lenta evolugao.

Ja estao definidas as linhas mestras da nova politica de seguros e encontra-se em tramitagao no Congresso Nacional proposigao legislativa que

contem novo e'enco de normas visando o fortalecimento de todo o sistema segurador,

A fase que se inicia sera caracterizada pela implementagao e desdobramento das medidas. durante a qual serao feitas as corregoes e ajustes que a pratica vier a demonstrar necessaries.

A politica definida visa, concretamente. a expansao do setor. atraves da restauragao do equilibrio entre a ofer" ta e a procura. Isso pretende ser conseguido pelo disciplinamento da oferta; pelo fortalecimento patrimonial ^as companhias seguradoras e pelo incen tive de um processo de aglutinagao. A consecugao desses objetivos permitira. em ultima analise, o aumento da produtividade e, conseqiientemente, a redugao dos custos.

£stes instrumentos compreendem medidas e agoes de ordem tecnica. mercadologica e de saneamento do mercado. A maioria ja csta em exccugao ou em vias de ser posta eni pra tica, Quero deixar bem claro, entretanto, que dou importaiicia vital a dois dos resultados esperados por n6s. por considerarmos que sao essenciais, nao apenas a normalizagao c progressiva melhoria do setor, mas, tambem. pela filosofia setorial que encerram.

O primeiro refere-se a nossa abso" luta determinagao de cotiseguir que o empresario de seguros tenha perfeita consciencia da sua responsabilidade nao apenas para com a sua empresa, mas com o segurado e com ,a boa imagem da instituigao do seguro. fi esta a linica formula capaz de restabelecer junto ao publico a confianga mdispensavel a expansao do setor. A confian ga que torna o seguro, a mais engenhosa operagao financeira imaginada pelo homem. e a que pode dar seguranga absoluta a grandc maioria das atividades da sociedade, permitindo-lhe o de senvolvimento que todas as metas go" vernamentais almejam. Essa determi nagao sera apoiada no rigor necessa-

rio ao seu cumprimento, por termos certeza ser esta a pega basica de toda a reformulagao que pretendemos.

O segundo grande resultado. para cuja obtengao ja iniciamos esforgos, que serao ampliados de forma permanente e decidida. visa a complementar da forma mais l6gica o primeiro ponto ressaltado. dando-lhe a estrutura tecnica devida atraves da formagao de quadros especializados que atendam. de forma adequada. a crescente demanda de profissionais de todos os niveis de qualificagao.

Em sintese, a nova politica de segu ros visa, portanto. criar condigoes tecnicas, financeiras. administrativas e mercadoldgicas, para que o seguro sin* tonize com as atuais tendencias da economia" brasileira e sua.s transformagoes substanciais.

O equilibrio dinamico do mercado exige que os niveis de evolugao da oferta e da procura sejam mantidos em constante correlagao. Para isso estao previstos os necessarios mecanismos de comando, entre eles o dispositivo legal que autoriza o Governo a regular a posigao das sociedades seguradoras no movimento global do mercado, de maneira a serem evitadas distorgoes no comportamento da oferta.,

Possa a instituigao do seguro cumprir essa imensa e salutar tarefa. Nao Ihe faltara o nosso apoio».

Ao encerrar a 7« Conferencia Nacio nal de Seguros Privados e Capitalizagao, desejo expressar minha confianga no cumprimento pleno dessa tarefa.

Agradego a bomenagem que me prestam os seguradores. dando-me a Ptesidencia de Honra de sua Conferencia.

■Tenha este conclave a significagao niaior de ter contribuido para a afirmagao de uma consciencia empresarial eguradora, para que o setor possa oncceee con. os progran.as de in.eS.acao e crescimento nacionais.

NOVA POLITICA DE SEGUROS

Na oportunidade em que qs sequtadores brasiieiros mais uma vez sc reunem para o debate coletivo dos problemas e tendencias do seu setor de atividadcs. entendi que oao Ihes poderia faltar a pa'avra do I.R.B. cm torno das questoes basicas do mercado de segiiros, na atualidade.

O crescimento notavel da economia nacionai, que nao tardara em incluir o Brasil no rol dos chamados paises desenvolvidos, ja agora e um processo que nao se pode mais considerat, como ate poucos anos atras, como uni fenomeno regionalizado. O progresso chega, em passo cada vez mais acelerado, aos mais diferentes rincoes do Pais. O processo de desenvolvimento torna-se global.

Os participantes desta 7'^ Conleren cia Brasileira de Seguros Privados t Capitaliza^ao. vindos de outros Estados da Federa^ao, encontrarn nesta bela cidade do Recife, hoje ostentando todas as caracteristicas de uma grande nietropole. um exempio expressivo da febre de expansao que agita solidariza todas as comunidades brasileiras.

Essa rapida evolugao economica dt. todo 0 Pais, no ritmo em que se tern processado. vem determinando a necessldade frequente de um ajustamento continue da politica do Governo as transforma^oes sucessivas que os fatos operam na vida nacionai.

Ainda recentemente, uma nova legisla^ao dcu estrutura mais atua) a atividade seguradora. No entanto. pouco tempo decorrido ve-sc o Governo, agora, induzido nao so a coimplementar 0 regime legal que conta menos de

quatro anos de implantacao como, tambem, a introduzir no sistema uma serie de inova^oes que configuram nova politica global de seguros

SITUACAO DO MRRCADO

Levantamentos estatisticos efetuados pelo I.R.B. mostram que a atividadc seguradora nacionai nao conseguiu aproveitamento cabal das potencialidades que nos dcis ukinios decenios Ihe eram oferecidas pelo surto de expan sao da economia brasileira.

Cumpre, portanto, acelerar daqui para a frente o ritmo de crescimento do mercado de seguros, numa tentativa necessaria e indispensavel de recuperagao dos largos periodos anteriores em que sua mafcha ascensional foi perlurbada.

Q seguro brasileiro . tern condigoes, segundo indicam fundadas estimativas, de elevar de 1 para 3% do Prodiito Interne Liqiiido a sua arrecada^ao de premios nos proximos quatro anos. Ssse e o objetivo visado pela nova po litica que o Governo esta Implantandc.

A produgao do mercado continua tendo a seguinte canaliza^ao:

25% em poder de 5 sociedades, com arrecadagao media da ordem de 4b miihoes de cruzeiros;

26% em poder de 17 sociedades, com arrccada<;ao media de cerca de 15 miihoes de cruzeiros; e

49% em poder de 156 sociedades, com arrecadagao media de 1 milhao e 800 mil cruzeiros.

Observa-se. portanto, que 5 socieda des tern arrecada^ao media 26 vezes maior do que a de 156 sociedades,

Essa distribuigao diz respeito a ramos elementares. No ramu vida, o mesmo fenomeno de concentraijao;

iSe^uro indwtdiial — 6 sociedades absorvem 92% dos premios. 8 socieda des, apenas 8%:

Seguro em grupo — 9 sociedades absorvem 70% da arrecadacao: 20 so ciedades, OS restantes 30%.

Com essa distribuigao, relativamente estatica a longo prazo, e claro que a competi^ao tenderia a agravar-se, Mas essa exacerbagao, longe de propiciar a realiza^ao do objetivo natural dos concorrentes, que era a conquista de melhores posi^oes, soraente tcve como efeito o enfraquecimento da oferta global, mantendo-se o mercado tavoravel a© comprador.

Era indispensavel, portamo, para uma politica expansionista do ^etor, promover a restaura^ao do equilibrio entre oferta e procura. Reduzir a oferta e, ao mesmo tempo, fortalecer patrimonialmente as empresas, tornou-se meta fundamental da nova politica de seguros.

FUSOES E CAPITALS

Surgiria, assim, o decreto-lei criando estimulos as fusoes e incorporagoes. A aglutinagao de empresas era sem diivida. o caminho natural indicado pela analise economica do mercado. Tanto mais se considerarmos duas ordens de ponderagao.

O Governo. atraves do Conselho Nacionai de Seguros Privados, um ano atras havia deliberado elevar os capitais minimos exigidos para o funcionamento tanto de empresas novas, como das entao existentes.

O processo de aglutinagao, por outro lado. favorece a adogao de rotinas administrativas menos dispendiosas, permitindo aumento de produtividade e. consequentemente. rcdurao de custns.

A elevagao dos capitals minimos, sobreveio fato novo: a alteragao da 'tendenda ate entao observada no comportamento dos resultados industrials das sociedades seguradoras.

A reversao dessa tendencia. capaz de mfiuir desfavoravelmente no empresariado e provocar retragao no mvest.mento no capital de sociedades

^;eguradoras, levou o Governo a facili-

V

PALESTRA PROFF.RIDA PELO PRESIDENTE DO I.R.B.. DR. JOSE LOPES DE OLIVEIRA, EM SESSAO PLENARIA DA 7^ CONFERENCIA BRASILEIRA DE SEGUROS PRIVADOS E CAPITALIZAQAO REAUZADA EM RECIFE. DE 19 A 23 DE OUTUBRO DE 1970

Fnlnnih o Prcsiriantc do IRB. Dr. Jose Lopes de Oliveira

tar a inarcha inevitavel para as fusoes e incorporagoes, justificando-se dessa maneira a politica de criagao de estimu'os para esse fim especifico.

Tal solugao, rica em efeitos, permitfra realizagao niais facii do objetivu de fortaJecimento patrimoniai das empresa.s, reduzlndo-se o numero destas e aliviando-se o peso hc^je consideravel dos eticargos administrativos que tanto oncram o processamento da operagao de seguro.

Ac mesnio tempo, criam-se na opiniao publica condigoes psicologicas favoraveis a expansao da procura. que e outro dos objetivos da atual politica de seguros, ja que uma recomposigao da oferta, em termos sobretudo de eleva-

gao da pujanga eccnomico-financeira das empresas, c de ordem a incutir dose bem maicr de confianga na clientela a ser atingida.

O aumento dos capitais minimos. deve ser dito nestc ponto. era medida imposta pelo processo de descapitaliragao a que as sociedades seguradoras haviam side submetidas, em decorrencia da conjugagao de varios fatores. entre eles incluida a corrosao financeira provocada pelo processo inflacionario.

Os fatos podem ser sintetizados nos seus efeitos, r.traves dos seguintes dados, que mostram o declinio ocorndo:

RELACAO PERCENTUAL COM A ARRECADAgAD DE PREMIOS

Capital Capital-j-Lucros Cnpital-|-Lut:os-i-

Quanto a redugao da carga administrativa que as fusoes e incorporagoes podem suscitar, creio ser o feno^ nieno de evidencia tao palmar que nao sera necessario aditar quaisquer consideragoes sobre ele.

Direi apenas que, segundo e de clencia gcral da classe seguradora, o custeio administrativo e lioje, na gestao do seguro, item sobre o qual se torna indispensavel o excrcicio de urn controle atento e racional, dado o nivef de importancia por ele atingido no mecanismb de pregos do setor,

EMPRESARIO E ESTADO

Dentro da politica adotada, e referindo-me ainda aos instrumentos de agao que tern cunho economico, devo destacar o-projeto de lei proposto pelo Exmo. Sr. Ministro da Industria e do Comercio ao Excelentissimo Sr. Presidente da Republica, ha pouco aprovado pelo Congresso Nacional. Tres sao OS fatores de polarizagao do cornportamento da atividade seguradora.

contidos nesse diploma. O capital so cial, a responsabilidade do empresario e a participagao estatal no mercado.

O capital social." tradicional instrumento de garantia subsidiaria da empresa, doravante estara dcstinado a cumprir a fungao adicional de balizar a expansao operativa da seguradora. tanto no espago gebgrafico, corao no campo tecnico.

A responsabilidade do empresario, a ser definida mais detalhadamente por via reguiamentar, visa a resguatdar o exercicio da atividade seguradora das investidas, infelizmente tantas vezes registradas. de adventicios e aventiireiros que se iludem na busca de conquistas imediatas ou beneficios pcssoais ainda que a custa do sacrificio da empresa e da boa imagem da instituigao do seguro.

A lacuna dos textos legais, ante.s geralmente limitados a um regime repressivo que apenas cogitava de reproduzir figuras delituosas de maior im portancia penal, deixava as empresas

seguradoras com os flancos abertos ao empirismo e a toda sorte de maleficios.

A redefinigao das responsabilidades empresariais, protegendo a estrutura eccnomico-financeira das sociedades. sera por outro lado fator capaz de restabelecer no publico a confianga indis pensavel a expansao do seguro,.

A participagao do Estado nas operagoes do mercado, como fruto da sua atividade empresarial, ficara contida ao nivel atualmente alcangado.

Entende o Governo que a pedra an gular do nosso sistema economico deve ser, de fato, a iniciativa privada'. E z precisamente para a expansao do .se tor privado que agora o Estado. numa atitude de aucolimitagao. contem sua participagao no mercado.

INSTRUMENTOS DE ACAO"

Muitos outros instrumentos de agao serao amplamente mobilizados pela atual politica de seguros, ainda este ano e ate meados de 1971.

Os de ordem tecnica, por exemplo, compreendem;

a) revisao de bases e criterios tarifarios, corrigindo-se insuficiencias e distorgoes de taxas, se e ondc houver:

b) fixagao de limites de operagoes e limites tecniccs em niveis mais adequados a capaddade tecnica e economica das empresas, para habilita-las a assumir e conservar no Pais o maximo possivel das responsabilidades atiiientes a cobertura de riscos de bens e atividades nacionais;

c) revisao dos pianos de resseguros. no proposito de adapta-los a capacidade real do mercado e a fim de ampiiarIhes a eficienda como mecanismo de defesa contra cessoes excessivas de operagoes ao exterior;

d) revisao das condigoes e coberturas das operagoes de seguros diretos. com vistas ao aperfeigoamento das garantias concedidas e respect.va adequagao as necessidade naciona.s:

e) fixagao de novos criterios para a distribuigao das retrocessoes. de mode a ser estimulada a expansao tanto do

patrimonio como da tecnica e da produgao das empresas, situando-sc ai outro instrumentc de incentive us fu soes:

f) formagao de consorcios resseguradores, para operagoes ofertadas atraves da Bolsa de Seguros, com vistas ao incremento da capacidade retentiva do mercado nacional.

Os instrumentos de ordem mercadologica compreendem:

a) criagao de novas modalidades de seguros com perspectivas de massificagao, tendo em vista uma expansao de procura compativel com os niveis afuais da Renda e do Produto Nacio nal;

b) reexame do sistema de colocagao de seguros de orgaos do Poder Publi co, bem como do esquema de concorrencias e consultas internacionais para cessoes externas de seguros e ressegu ros sem cobertura no mercado interne;

c) aumento da faixa de atuagao direta das sociedades seguradoras no processamento das liquidagoes de slnistros, visando-se a aceleragao do ritmo da fungao indenitaria do seguro:

d) represSao as colocagoes de ope ragoes no exterior em desacordo com a lei;

e) promogao de campanhas publicitarias para expansao do mercado, atraves de aumento de procura gerado pela conscientizagao do risco e das vantagens do seguro como instituigao de protegao economica;

f) instalagao de observadcres do l.R.B. nos grandes centres resseguradores mimdiais, ampliando-se o lastro de informagoes e observagoes indispensaveis a melhora da estrategia das relagoes passivas e ativas do mercado brasileiro com o mercado internacional.

Os instrumentos fiscais, de que passou a ficar dotada a SUSEP, compre endem:

a) adogao de exigencias e condigoes como ja salientei antes, para o exerci cio de cargos de administragao nas so ciedades seguradoras, em termos consentaneos com a natureza das respon-

suspensos

194y 18% 4C% 158% 1959 15% 24% m%1969 15% 36% 84%

Ano

Rescrvas tecnicas

19

sabiiidades inerentes a gestao de tais empresas;

b) implanta^ao de mecanismos mais eficazes para a defesa dos interesses do publico nos processes de liquidagao de seguradoras. estabelecendo-sc in clusive a indisponibiiidade dos bens de administradores das enipresas liquidandas.

Os instrumentos financeiros compre>cndem: x

a) adequa^ao do sistema de inversoes das -sociedades seguradoras a dupla finalidade de prornover-se o fortalecimento da capacidade seguradora da empresa e o desenvolvimento economico nacional;

b) enquadramento das rela^oes financeiras entre o I.R.B. e as socieda des seguradoras num regime dotado de flexibilidade capaz de solucionar problemas tecnicos e de liquidez finapceira que afetem qualquer das partes envolvidas e decorram de situagoes conjunturais de mcrcado;

c) adogao de sistema de peualidades. nas transagoes do I.R.B. com as seguradoras, que nao redunde em sanCoes excessivaniente rigorc>sas nem em estimulos ao relaxamento das obriga?oes financeiras:

d) aplicagao prioritaria dos recursos do I-R.B. ou por ele administrados em O.R.T.N,, como forma de obtengao de maior rentabilidade, de amplia^ao da capacidade retentiva do mercado e de canalizagao de maior volume de poupanga para os programas governamentais de desenvolvimento nacional;

Os instrumentos administrativos. compreendem:

a) criagao da Escola Nacional de Seguros, com vistas a preparagao dos quantitativos de pessoal para atendimento da crescente demanda de profissionafs de todos os nivcis de qualifica•?ao;

b) integragao do I.R.B. c SUSEP e das sociedades seguradoras na Operagao Maua, no proveito reciproco dos universitarios e do mercado-de-trabaIho, aqueles carecendo de visao pratica do prccesso economico e, o ultimo, da afluencia de pessoal de nivel supe rior;

c) reestruturagao do I.R.B., a vigorar a partir de l'-' de novembro proxi mo, modernizagao das suas rotinas e processes de servigo.

A exposigao aqui feita teve somente o proposito de oferecer abordagem panoramica da nova politica de segu ros. Limita-se as grandes diretrizes do esquema idealizado para ctimlzagao do aproveitamento das potencialidades que 0 progresso economico-social do Pais encontra na participagao da atividade seguradora,

NOVA POLITICA

Bern feitas as contas, o que pretende o Governo e vitalizar e dinamizar o mercado segurador. dando-lhe a pujanga que ele ostenta em outras economias, desenvolvidas exatamente porque tiveram o suporte de projctos nacionais onde, no esforgo de mobilizagao racional de todos os recursos disponiveis, nao faltou a participagao em alta escala do setor de seguros.

Para que o seguro aicance na economia brasileira posigao compativel com sua capacidade de participagao, tornava-se indispensavel reestruturar o mercado para a nova arrancada.

O roteiro tragado visa, desde logo, a recompor a oferta, reduzindo em quantidade o numero de enipresas, mas elevando. em termos de expressao pa trimonial, seus indices de qualidade.

Completando esse objetivo, novos impulses serao dados ao incremento da procura, para que essas duas forgas basicas do sistema entrando em equilibrio, permitam expansao mais desembaragada do mercado.

Os orgaos reguladores do Seguro e a Federiigao Nacional das Empresas de Seguros ja derani os primeiros passes no sentido de uni planejamento conjunto, em que a utilizagao das modernas tecnicas de publicidade, possa constituir instrumento eficaz de uma verdadeira massificagao do seguro.

Devo lembrar que tres atos ja criaram, no capitulo dos fatores de orclem economica, os principals instru mentos de agao da nova politica: o decreto-lei das fusoes e incorporagoes, a lei que dispoe sobrc os capitais minimos e a portaria ministerial que suspende. por tres anos. a concessao de novas cartas-patentes.

Ssses tres atos por sua Lranscendencia na reestruturagao do sistema na cional de seguros, sao verdacleiras colunas mestras na construgao da nova politica oficial, Deles, portanto, o Go verno em hipotese alguma abrira mao, em particular do decreto-lei das fusoes e incorporagoes. fiste e de cal importancia para os objetivos finais da po litica de seguros, que estou certo de nao incorrer em exagero. afirmando que dele depende. em magna parte, o exito da nova politica global adotada para o sistema segurador.

Nos demais aspectos, a nova politi ca visa a criar condigoes tecnicas, administrativas. financeiras e mercadologicas para que o seguro, sintonizandose com as tendencias atuais da economia brasileira. suas transformagoes dinamicas e substanciais — das quais e exemplo eloquente o Novo Nordeste possa cumprir importante papel no Projeto brasileirc de desenvolvimento.

Acabo de retornar da Huropa, em viagem realizada para o inicio de negociagocs que objetivam mudangas substanciais no esquema de relagdes do mercado brasileiro com os mercados externos.

Os entendimentos puderam ptospe rar em torn firme. mas de perfeita compreensao, de forma a permitir que. tambem nessa area, possamo.s atmgir as finalidarles pretendidas, Novas bases c condigoes irao dar outra fisionomia aqueles contratos, entre elas e pela primeira vez a reali-

zagao em larga escala das operagoes de reciprocidade internacional, tecnicamente equilibradas.

Dai resultarao econcmia de divisas c ampliagao do nivel de absorgao de responsabilidades pelo mercado interiio-o que sera possivel programar diante do fortalecimento patrimonial que terao as sociedades seguradoras.

Refere-sc ao setor externo, alias, um dos princlpios aos quais o governo se apegara intrausigentemente. Q principio de que sao inalienaveis, nao podendo de inaneira alguma ser tocados ou violados, os direitos conferidos pela ncssa legisiagao as sociedades segura doras nacionais. no tocante a cobertura de bens materiais ou imateriais, que se encontrcm dentro ou fora d© territorio nacional.

Pcssoalmente. estou convencido de que o caminho tragado pela nova poli tica conduzira o seguro a posigao que Ihe cabe assumir economica e socialmente. Posigao afinal que constitui objetivo realista. ja alcangado em va ries outros paises e que nao visa simplesmente a pujanga do setor como um tim ultimo e, sim, como um meio para que o Brasil economico e social prospere dinamicamente, para o beneficio de todos OS brasileiros.

Falei ate aqui sobre temas que desafiam a inteligencia e a cultura do mundo segurador.

Quero terminar, porem, falando pelo coragao. Para dizer em nome da familia do I.R.B. e de seus .familiares preseiites a esta Convengao, da felicidade e alegria que todos nos estamos possuidos diante do privilegio de participar desta Conferencia.

Neste conclave, convergindo seguradores de todos 03 quadrames do Pais de todos eles temos recebido e testemunhado manifestagoes de sincera fraternidade, emolduradas pelos encantos do povo e do panorama desta simpatica Oapjtal do Nordeste,

Em particular, desejo expressar aos orgamzadores da Conferencia e aos anf.tr.oes nosso profundo agradecimen- 0 pela cativante e carinhosa hospita-

10

11 i

Aguinaldo,Costa Pereira *

InstduLgoes de Seguros

Entre as publicagoes recebidas pelo I-R.B., do estrangeiro, contam-se as gue versam sobre estudos-e treinamento relatives a materia do Seguro. O interesse por esse assunt© avulta no momento em que se trata da organiza?ao da «Esco!a Nacional de Scguros». ora em fase de planejamento, Dentre essas publica^oes, despertaram especialmente a nossa atengao alguns folhetos reiativos a duas organiza^oes: a Swiss Insurance Training ■Foundation (Fundagao «Centro Sui<;o de Ensino de Seguros) e a European Centre for Insurance Education and Training (Centro Europeu para o Estudo e Treinamento do Seguro)

Tendo apresentado ao Conselho Tecnico um resumo relativo a essas organiza^oes, houve por bem aquele Colegiado sugerir a sua publicagao na «Revista do I.R B.».

FUNpAQAO ^CENTRO SUICO DE ENSINO DE SEGURO»

O «Centro Sui^os funciona em Zun'que.

Foi fundado pela Swiss Reinsuran ce Company em dezembro de I960 com a finalidade de preparar elementos qualificados para o quadro de pessoal das Sociedades de Seguros ou atividades similares. de diferentes partes

do mundo. por meio do ensinamento das tecnicas de seguros e administraCSq das empresas dessa especialidade.

O «Centro Suigo» foi criado como organizagao independente da Swiss, com a forma juridica de fundagao, com o seu Conseltio Diretor particular e pessoal docente e administrativo proprios.

O funcionamento do «Centro». com o seu corpo administrativo distribuido em diversas categorias e corpo docen te constituido de cerca de 50 professores especializados, podc servir de modelo para organizagoes similares, Junto aos folhetos, que expoem a organizagao do «Centro» e contem relatorios de seu funcionamento nos anos de 1965/66 e 1970, encontra-se o «Programa de Estudos para ,o Setimo Cur£o de Seguros em Gerai», que funciona no periodo de 22-4-70 a 2-10-70.

O «Centro» mantem 9 cursos. sendo 6 de seguros em geral e 3 de seguro de vida. As aulas sao ministradas em ingles e o niimero de alunos tern sido de cerca de 150. provenientes de 34 di ferentes paises- Desscs paises, 7 sao da Africa: 19. da Asia; 6 da America Latina, inclusive o Brasil; e 2 da Europa.

Os estudantes gozam de diversas vantagens: entre estas. o seguro contra riscos de acidentes e enfermidades, por conta do «Centro».

O seguro contra acidentes cobre os riscos na pratica de ciclismo, diregao

de automovel ou participagao em desportos. esquiagem e alpinismo; inclul tambem a viagem do estudante de sua residencia, para Zurique e a volta, conranto que uma e outra nao durem mais de um mes cada uma.

As indenizagoes obedeccm a seguinte tabela:

Caso de morte SFr 25.000,00 Invalidez permanente .SFr 50.000,00 De.spesas medicas . .SFr 5,000,00

Os cursos de seguro em geral tiveram a principio a duragao de 9 meses. mas foram reduzidos a 6 meses, .^m modifica^ao no curriculo, o que se conseguiu com o aumento do numero de aulas diarias.

A duraqao media dos cursos sobre seguro de vida e de 4 meses.

A ministra?ao do ensino segue me-todos modernos, com o minimo de prele^oes e tendo como base as discussoes em grupos, dirigidas por um instrutor. e que nao cxcedam de 12 estudantes. As discussoes teoricas sao suplementadas por exercicios praticos. Existe uma biblioteca a disposi^ao dos estudantes.

Os alunos visitam sociedades e agencias de seguros em geral e tambem fazem excursoes a estabclecimentos in dustrials e organizasoes privadas direta ou indiretamente relacionados com problemas de seguros.

Sao rigorosas as condisoes para admissao aos cursos.

Os estudantes devem obedecer a rigidos preceitos de disciplina, entre os quais merece ressaltado o seguinte:

«Os alunos estao obrigados a seguir as regras disciplinares estabelecidas e a freqiientar as aulas regularmente. As tinicas justificativas para faltas sao a doenga ou ausencia com licen^a previa do dirigentc».

O «Centro» esta cercado de condicoes de natureza tecnica e pedagogica que constituem garantia de sua eficiencia- foi fundado e e patrocinado pela «Swiss Insurance Company^, com a sua larga e profunda experiencia do

seguro: c se encontra num meio pedagogico, que tern sido centro de principios. de metodos e processes educacionais, que se irradiam por todo o mundo.

CENTRO EUROPEU PARA O ESTUDO E TREINAMENTO DO SEGURO

O «Centro Europeu» foi fundado apos um planejamento de seu programa. organizagao e manutengao financeira e comegou a funcionar em outubro de 1958.

Sao membros do «Centro» associa?6es de empresas de seguros de 15 paises da Europe e o BIPAR (Bureau International dcs Producteurs d'Assurances e de Reassurance, Paris) .

O «Centro Europeu» foi planejado pelo «Instituto of Insurance Economics», que faz parte da «Swiss Gra duate School of Economics and Public Administrations e. quanto a sua orga- nizagao. esta subordinado ao mesmo Institute.

A finalidade do «Centro Europeus. e assegurar a permuta permanente de expenencias no campo da pratica do seguro, nos diversos paises.

As funQoes mais importantes do «Centro Europeu» sao as seguintes:

, — organizar cursos regulares para hderes de programas de treinamento organizing regular courses for trainee

— programme leaders);

— promover congresso para a troca de expenencias;

— _difusao de informaqoes pela publicagao de um boletim;

— estabelecimento de um centro de documenta^ao para colecionar e dassi- ficar o material de treinamento;

a) Cursos ministrados

Em Saint Gall (Suira^ □50 " t-Juiqa) — marqo de 1959.

VICE-PRESIDENTE DO l.R.B,

12

13 1

Duragao — 5 dias.

Participantes— 85, de 11 paises europeus.

Objetivo — estudar problemas basicos de treinamento para o pessoal in terne e externo das Sociedades.

— Em Saint Gall — marqo de 1960.

■ Participantes — 138. de 11 paises.

Objetivo — Treinamento de pessoal externo;

Em Cppenhague. setembro de ^■9,60.

Participantes — 45. de 8 paises.

Objetivo — o mesmo dos Cursos antericres, com programa levemente alterado.

— Em Saint-Gall, "25. a 29 de se tembro e 2 a 6 de outubrb de 1961.

Participantes — 125. de 12 paises.

Objetivo — elementos psicol6gicos pedagogiccs no treinamento de seguros para adultos.

b) Congresses Edacacionais

Rcalizam-se mais espa^adamente, em principio de 5 em 5 anos.

Em setembro de 1956, antes, portanto, da criagao do Centro Europeu, realizoii-se um Congresso em Saint Gall e Wildhaus. A esses Congresses acorrem participantes de maior numero de

paises do que aqueles que freqiientam OS cursos.

Em 1961, ja organizado pelo «Centro», rea!izou-se um Congresso tambem no cantao de Saint-Gall, com um amplo programs,

c) Boletim

fi publicado 1 ou 2 vezes por ano. em aiemlo. ingles e Frances, Registra OS trabalhos dos cursos e conferencias e trata de quaisquer questoes concernentes a pratica do seguro.

d) Documentagao.

Como organiza^ao de coordena^ao internacional, esse service procura concentrar, classificar e tornar facilmente acessivel o documentario de seus varios cursos e congresses. Esse do cumentario compreende material de ensino. filmes, dados referentes a subsidios tecnicos e informa^oes sobre o treinamento de pessoal interno e ex terno das Companhias. ^

Essa «Documenta^ao» e organizada em cone.xao com a biblioteca do «Institute of Insurance Economics».

e) Cenfro de informagao.

Esta intimamente relacionado com o Centro de Documenta^ao. Gragas as suas multiplas relagoes e as fontes que tem ao seu dispor, este Centro se tern tornado um valioso repositorio de informa^oes e referencias.

SEGURO DE QUEERA DE MAQUINAS E MODALIDADE EM EXPANSAO

O Engenheiro Kurt H. Blum, da «Munich Reinsurance Co,», de Munique. Alemanha, pronunciou no ouditorio do I,R,B., no dia 17 de novembro ultimo, importante conferencia sobre sSeguro de Qucbra de Maqumas»,

A expans5o dessa modalidade de seguro no mercado brasilciro e uma imposigao nao so dos indices tecnoldgicos atingidos pelo sistema produtivo nacional, mas tambem das perspect;-

vas financeiras que as operaqSes de «leasing> trazem a renovaqao e ampliaqao do capital fixo acumulado pela economia do Pais sob a forma de inaquinas c equipamentos.

A palestra do Eng. Kurt H. Blum, amplamente iiustrada com filmes e «slide.ss. foi, sent duvida, lima importante colaboraqao que o I.R.B, recebeu no seu programa de promover a dlvuIgaqSo dSssc ramo e a expnns3o das opcraqoes dessa modalidade no Pais,

Decio Vieira Veiga, irbiaric- com 31 anos de atividades brilhantes e conti nues, que ocupou no decorrer de sua vida funcional diversos e importantes cargos no I.R.B., foi empossado, no dia 25 de novembro ultimo, no cargo> de Superintendente da SUSEP, Tecnico de elevado gabarito, atuario e profundo conhecedor da problematica do Se guro. Decio Veiga tem todas as con* digoes para realizar uma grande gestao no cargo que Ihe foi confiado. No discurso proferido na ocasiao de sua posse, declarou o sr, Decio Vieira Veiga: — «0 Governo Federal tem hoje um completo programa estabelccido para a atividade seguradora. Dele tomamos conhecimento e com ele nos identificamos. Conduzira, certamente. ao amplo desenvolvimento e ao fortalecimento de todas as inst^tui^oes que integram o Sistema Nacional de Seguros Privados neste Pais; de um lado o

I.R.B. e a SUSEP como orgaos executores da politica de resseguro e de seguro, respectivamente. de acordo com a orientaqao do Conselho Nacional de Seguros Privados e, de outro, as com panhias seguradoras e os corretores habiIitados»,

«A indicagao de meu nome para o honroso cargo de Superintendente da

SUSEP, disse o sr. Decio Vieira Vei ga ao finalizar o seu discurso, recebo-a como uma honra pessoal, mas desejo afirmar que a considero muito mais uma homenagem prestada ao funcionalismo do I.R.B., a que tenho o privilegio de pertencer, e ao digno Presidente do I.R.B., Dr. Josj Lopes de Oli-" veira».

Na solenidade da posse, o Ministro da Industria c do Comercio, Dr. Marcus Vinicius Pratini de Morais, agradeceu a colaboragao eficiente e dedicada do sr. Jose Francisco Coelho. salientando a importancia do papel reservado a SUSEP no funcionamento do Sistema Nacional de Seguros Pri vados. e reiterando o proposito governamental de acelerar o desenvolvimen to da atividade seguradora no Pais. «a fim de que o setor participe. em maior escala, no esforqo brasileiro de progresso econ6mico».

«No Brasil de hoje _ observou o Mm.stro — q„e„ oorre fica parado e quem para e atropeladc,. Dal a adopao pelo Governo, de „edidaa que visa.n a dmanizasao e racionalizaqao do sequ- to braaileiro. Algpns resuhados' ja foram obtidos este ano e. no proximo, estarao consolidados os implcmentos necessarios a plena realizaqao dos objetivos programados».

14-

///

No(v Superintendente da SUSEP

15 i

Encontro de Relagdes Pubticas do M,/. C.

NO I.R.B- OS ASSESS6RES DA COMUNIDADE

-DE RELACOES POBLICAS DO M.I.C.

Dando prosseguimento ao programa de entrosamento entre as Assessorias de Rela^oes Publicas dos diversos 6rgaos jurisdicionados ao MIC. realizouse no I.R.B. o «II Encontro de Assessores da Comunidade de Rela^oes Pu blicas do Ministerio da Industria e do Comercio.»

Compareceram representantes da Corapanhia Siderurgica Nacional, do Instituto Brasileiro do Cafe, do Insti tute do Agucar e do Alcool, da Companhia Nacional de Alcaiis, da Empresa Brasileira de Turismo (EMBRATUR)

da Superintendencia da Borracha, da Superintendencia Nacional de Seguros Privados e da Assessoria de Relagoes Publicas do Ministerio da Industria e do Comercio, recebidos pela equipe de Relagoes Publicas do I.R.B.

O programa do «II Encontros dividiu-se em duas partes — a primeira, que ocupou a parte da manha, constou de reuniao de estudos, instalada pelo Presidente do I.R.B., Dr. Jose Lopes

de Oliveira que. na ocasiao, felicitou o Governo, e em particular o Ministerio da Industria e do Comercio, pelo excelente trabalho que vem desenvolvendo no campo da Comunicagao Social que declarou ele na ocasiao — e importante e indispensavel instrumento a servigo do progresso e do desenvolvimento socio-economico.

Em seguida, assumiu a presidencia dos trabafhos o Coordenador de Relagoes Publicas do Ministerio da Indus tria e do Comercio, Sr.-Aecio Rodri" gues de Novaes.

DIRETIVAS RECOMENDADAS

As seguintes diretivas foram recomendadas na ocasiao:

a) Implantagao de normas e praticas destinadas a garantir um fluxo de noticiario em condigoes de ampliar os canals de comunicagao na propria co munidade de Relagoes Publicas do MIC;

b) Ativagao e regularizagao do intercambio atraves de correspondencia oficial entre a Assessoria de Relagoes Publicas do MIC e as entidades jurisclicionadas;

c) Elaboragao de material de promcgao, em forma sistematica e planejada, com a antecedencia necessaria ao perfeito cumprimento do calendario, (a ser estabelecido), de feiras e acontecimentos diversos.

O I.R.B. EM PAUTA

Ainda nessa fase dos trabalhos, o sr. Luiz Furtado de Mendonga fez uma exposigao sobrc o Instiiuto de Re" .seguros do Brasil — historico, estrutu-

ra, atribuigocs. objetivos e desempenho.

Em seguida foi abordada, num sistema de perguntas e respostas do qual participaram todos os presentes, a pro-

blematica do Seguro de um mzdo geral e, em particular, a da Comunica gao Social no campo do Seguro.

Na segunda parte do programa foi levada a efeito, por todos os participantes. uma visita as instalagoes do edificio-sede do I.R-B.

A realizagao dos «Encontros» obedece a programagao da Coordenadoria de Relagoes Publicas do Ministerio da Industria e do Comercio. cujo titular e o^sr. Aecio Rodrigues de Novaes. Os «F-ncontros. continuarao a ser rea'izac-03 no decorrer do proximo ano

16

//'

0 Congresso do Recife

A ,7" Conferencia Brasileira de Seguros Privados, reunindo quase 350 participantes na cidade do Recife em outubro ultimo, propiciou a todos os componcntes do sistema segurador do Pais, tanto os do setor publico quanto OS da area da iniciativa privada. farto material para o estudo da problematica atual do seguro brasileiro.

Foram examinadas 64 teses por diferentes grupos-de-discussao e. alem disso, em sessoes plenarias especiais OS participantes do conclave tiveram a oportunidade de analisar e debater as mais importances questoes da atualidade seguradora nacional, arroladas era amplo Temario Oficial que abrangia os mais variados aspectos do mercado: politica de comercializa^ao, polltica financeira. politica administrativa e poli tica tecnica.

NOVO NORDESTE

O Governador Nilo Coelho de Souza, do Estado de Pernambuco. presi" diu a sessao sclene de instalagao da 7' Conferencia, como Patrono do con clave.

Discursando na ocasiao, S. Excia, tragou o panorama atual do progresso economico do sen Estado c de toda a regiao nordestina. Ja existe hoje, naqueia parte do Brasil onde se localiza 1/4 da popiilagao brasileira, uma in-

fra-estrutura economica em condi^oes de oferecer suporte c estiraulo a uma evolugao cada vez mais rapida da produgao de bens e services.

Obra de patriotismo e de a?ao planejada, possibilitada pela Sudene e pelos incentivos fiscais para tantocriados, transformou por complete a fisionomia nao so economica ,m_as, tambem, social da regiao, fazendo surgir um Novo Nordeste.

NOVA POLITICA DE SEGUROS

Em sessao plenaria especial, o Prcsidente do I.R.B., sr. Jos-e Lopes de Oliveira, pronunciou palestra em que expos e examinou, detalhadamente a nova politica que o Governo Federal esta implantando no setor do seguro. Deteve-se nos fundamentos e nos objetivos dessa politica, inspirada toda cla no proposito de desenvolver o seguro brasileiro e a participagao deste no processo de desenvolvimento economico do Pais.

Presidente de Honra da Conferen cia, o Ministro Marcus Vinicius Pratini de Morais. titular da pasta da industria e do comercio, foi ao Recife para dirigir os trabalhos da sessao solene de encerramento do conclave.

Em discurso pronunciado na ocasiao, S. Excia. reafirmou e enfatizou o em-

penho do Governo de promover a dinamizagao, a racionalizagao e o desen volvimento do seguro. setor de atividade que. segundo o exemplo historico de tantos outros paises, e de iraportancia fundamental no mercado de ca pitals e, conseqiientemente. no proces so de expansao do sistema produtivo.

Nesta mesma edi^ao, publicamos na Integra o discurso do Exmo. Sr. Mi nistro da Indiistria e do Comercio e a palestra do Presidente do I.R.B.

JNFORMACAO ESTATiSTICA

Alem de editar a publica^ao «30 anos de Seguros», dedicada a 7^' Con ferencia, o I.R.B. distribuiu durante o conclave um trabalbo de informa^ao estatistica, abrangendo dados sobre a evolu^ao da receita de premios no pe" riodo 1950-1959, bem como contendo uma analise de balance das sociedades seguradoras. Esta analise. individualizada, foi ofertada a cada empresa interessada.

O I.R.B., no local que funcionou como sede da Conferencia, fez ainda

uma exposiqao com paineis reproduzindo graficos sobre diferentes aspectos da atividade nacional nos campos do seguro e do resseguro, sua evoluqao e seus principais fenomenos.

MOgOES E RESOLUgCES

Na ultima sesslo plenaria, varies mogoes e resolugoes foram aprovadas. Dentre elas destacam-se;

1) a que propugna pela dispense do regime da lei n'' 4.594/64 na intermediagao de seguros com premios inferiores ao triple do maior salario minimo vigente;

2) a que estabelece a participagao de corretores nas futuras conferencias, com direito de voto unitario por sindicato da categoria profissional;

3) a que recomenda ao mercado se gurador a abstengao de pronimciamentos isolados. a fim de garantir-se aos 6rgaos do sistema sindical o exercido plcno da sua fungao legal de coordenadores e representantes dos interesses da categoria economica.

N.

18

m

19

Seguro de Qeccutos nacionais

1. Ha ja alguns anos alguns lideres do mercado segurador falam na introdu$ao no Brasil de um novo sistema: o seguro de veiculos de passeio e iitilitarios de fabrica^ao nacional sem a mengao. na apolice, da Importancia Segurada.

Devo confessar, mesmo, que ja para a VI Conferencia esbocamos uma tese defendendo a introduc^ao desse nbvo sistema, mas fomos aconselhados a postergar a apre5enta^ao da tese que seria, talvez, muito avan^ada para a epoca e possivelmente ainda nao amadurecida suficientemente.

2. Nao obstante, a ideia nao e pioneira no ra undo, onde ha ja alguns anos ^ encontrada em diversos paises, inclusive na Alemanha e nos EstadosUnidos.

.3. Hoje. sem diivida, temos todas as condigbes para implantar, tambem no Brasil. o sistema em causa, uma vez que ja ha um mercado de automoveis bastante estratificado, utna comerciali-

(•) Chefe da Divisao Aeronauticos c Autom6veis, do IR.B.

za^ao pujante dc veiculos, podendo-se a qualquer memento, determinar o va lor real dc um veiculo nacjonal de pas seio, qualquer que seja seu ano de fabricagao.

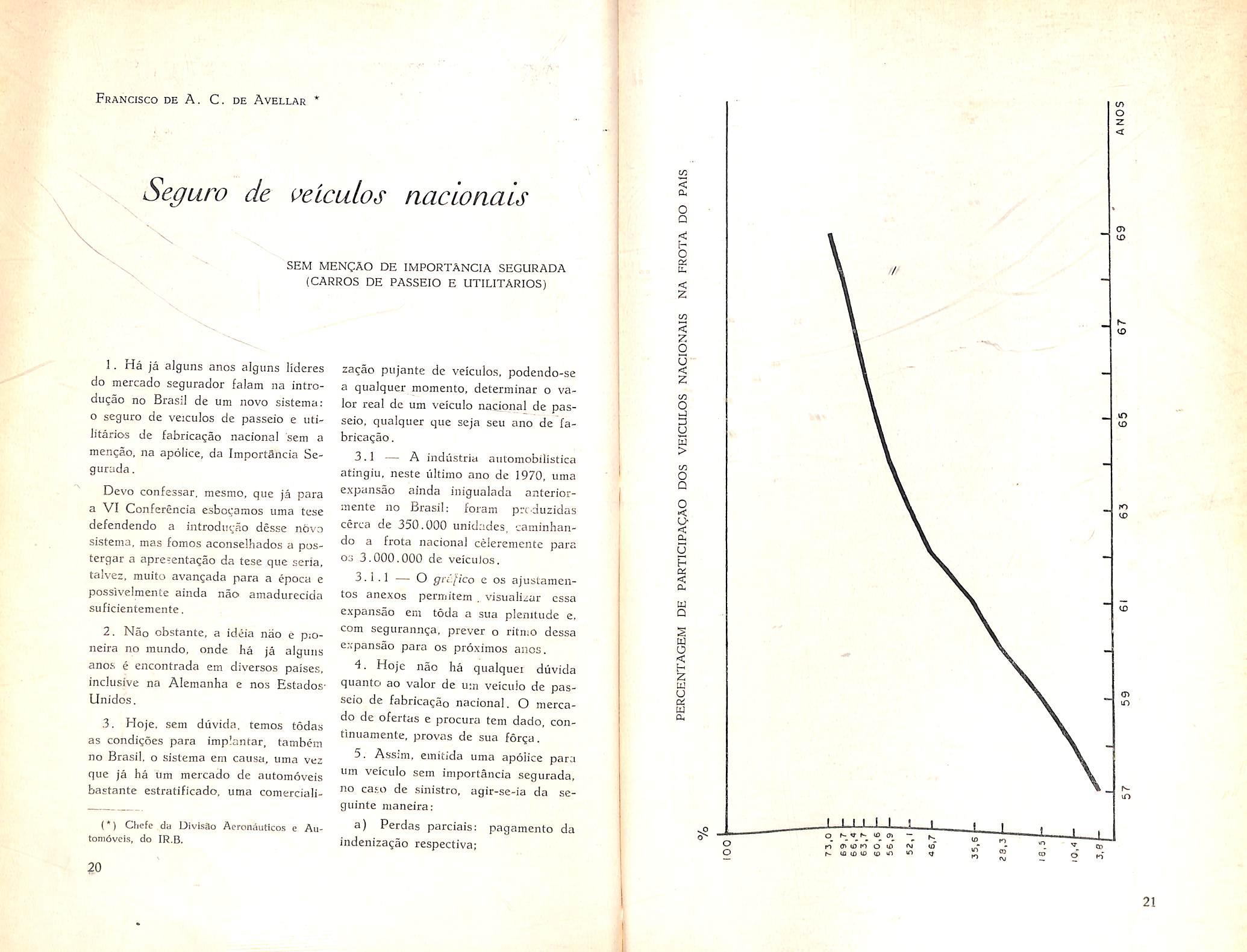

3.1 — A indiistria automobilistica atingiu, neste ultimo ano de 1970, uma expansao ainda inigualada anteriormente no Brasil: foram prcduzidas ccrca de 350.000 unidades, caminhando a frota nacional celereniente para OS 3.000.000 de veiculos,

3. 1. 1 — O gvL.fico e os ajustamentos anexos permitem . visualizar essa expansao em toda a sua plenitude e, com segitrannga, prever o ritniO dessa expansao para os proximos anos.

•1. Hoje nao ha qualquei diivida quanto ao valor de um veiculo de pas seio de fabrica^ao nacional. O merca do de ofertas e procura tern dado, continuamente, provas de sua for^a.

5, Assim, emitida uma apolice para um veiculo sem importancia segurada, no ca.so de sinistro, agir-se-ia da seguinte nianeira:

a) Perdas parciais; pagamento da indenizagao respectiva;

Francisco de A. C. de Avellar'

SEM MENCAO DE IMPORTANCIA SEGURADA (GARROS DE PASSEIO E UTILITARIOS)

20

CO < ex O Q *3; O ca [1. < Z CO < Z o u < z CO o 3 u u > CO O Q s cx U P tx < 0. tu Q HI O < hz u u a w ex (/) o o o » I I' I I <y> «) <0 m 10 to CO CO m r.10 K) o o la 10 u> o to 21

N) PreducQO anual do volculos X Ano y Produ;ao (10.000) A /07 ya y-ya (y-ya)^ / /' 196519 -2 4 -38 17,8 X,2 1,44 1966 22 -1 1 -22 21.6 0,4 0,16 1967 ^3 0 0 0 25,4 -2,4 5,76 1968 28 1 1 28 29,2 , -1,2 1,44 1969 35 2 4 70 53,0 2,0 4,00 127 10 38 127,0 0 12,80 y= a + bx = a * b/*' Bstat £,y = na a= y = 127 = 25,^ B 5 Jg"Ay =l>£/c /. b= ^ , 38 = 3.8 /. y= 25,4 + 5,8/t. Erro padrao dc ostloatlva ,\(j =1,6 PrcciGao do cstioativat iva: IliA = 1/2,56 =1,6 Ano Ha 95'i do Probab. ya + 2(7. = ya + 3,2 Ha 99,7?^ do '= ya I 5^ = ya + 4,8 1970 1971 1972 Froducao estimads ya t 95>^ Probgb. 36,8 40,6 44,4 33,6 a 40,0 37,4 ai"43,fi| 41,2 a 47,6 JiiTl 32,0 a 41,6 35,8 a 45,4 39,6 a 49.2 FROTA NACIONAL DE VEfCULOS fNDICE HABITANTES/VEICULO Ano Veiculos Nacionais Veiculos Importados Frota Nacional ("> 0/0 Veic. Nac. Frota Nac. Populaoao (1.000 habitantes) (•) Habitantes velculo 1963 831.649 1014 1.595.894 52,1 77,586 48,6 1964 1.015.350 881 1,784.289 56,9 80.014 44,8 1965 1.200.543 153 1.979.652 60.6 82^^32 41,7 1966 1.425.117 572 2,235.972 63,7 85.141 38,1 1967 1.650.479 1662 2.487.022 66.4 87.859 37.3 1968 1,930.194 3189 2.709.926 69,790.359 32,6 1969 2.280.194 5000 (•) 3.124.926 73,0 92.859 29.7 NOTAS; (*) Estimatlva. (*') Nao foram excluidos .os vaiculos que sofreram Perda Total; a frota efetiva. portanto, e menor aprc-sentada no Quadro, ro

b) Perdastotais: ouopagamentodo prêçodeveículodeigual marca eano, conforme cotação no mercado, ou a entregadecutrotambémdei(:Jualmarca e ano.

6. óbviamenteumasénedemodificações técnicas e jurídica:;) na Apó-licedeveriaserintroduzida regu'.amen-

tandodevidamenteessanovasituação.

'- 6.l - Uma delas, por exemplo, '\..eria a dos casos em que u somada:;

0uultrapassasse o valo?,do veículo; outra modificação diria respeito aos casos de perda total construtiva.

7. Po1 c,utrc, la�o, 05 acessórios e equipamentos, bem c�m�odos os demais veículos, nacionais ou estrangeiros, continuariam sob aforma atual, istc,•é,comaindicação dasrespectivas importâncias seguradas, vez que ainda nãoháparaosmesmosummerende,de compra e venda tãoperfeitamente definidocomodecarrosdepasseioeutilitário de fabricação nacional.

8. Na realidade, a caminhada para osistemadeeliminaçãodaimportância segurada vem sendo dada atrav•és de mP.didas anteriores, bastante marcantes: a primeira foi o próprio estabelecimentodoValor Ideal; asegunda. foia elimindçãodoestabelecimentodeValôres Ideaisdiferenciadosparacarrosdepasseionacionais m<1is antigos, aterceira foiaquetomouma:spre

sente a função do Valor Ideal P'lra o

cálcu!Ó do premio. elevando de 60% para 80% a parcela da taxa queincide sôbre o Valc.r Ideal, tornando de pequeno relêvo a Importância Segurada.

9. Onôvosistemaimpediraoscasos bastante conhec;dos de seguros ele veículos supervalorizados, principalmenteseguros de carros «zero km». emalgumas marcas dos quais há uma perdadevalor bastante grande János primeiros meses, transformando os sinistros em fonte de controvérsia, concorrendo para tumultuar as relações entreseguradoseseguradoreseprejudicandoo bom nomeda instituição do segure. Aatualpossibilidadedacontrataç,áo de seguros por 24 meses torm1 mais gritante oproblema emç_��sa.

lO. Por outro lado, a determinação dop"rêmioparacadatiponãoapresentariamaiores dificuldades.

11 Portodoo exposto, pro.pomos à VII Conferência Brasileirade Seguros que recomendeo iníc!ode-estudos sôbre aconveniência de ser adotado, no Brasil. o seguro de carros de passeio eutilitáriosdefabricaçãonacionalsem amenção daimportância segurada na Apólice. * * *

RESOLUÇÃO

APllOVADll, com a recomendação de que • seiam fi>itos estudos �ôbrc n conveniência d: . �cr adotado. no Brasil, o seguro de automóveis, sem menção da importância segurada na npólicc.

RECOVAT: FUNDO DE INDENIZAÇÃO

A Resolução CNSP-6, de 25-8-70. alterou o item 46 das Normas de Regulamentação do Seguro RECOVAT (Rcs. CNSP-11/69), determinando que o «Fundo Especial de Indenização será doravante administrado pelo JRB. e não mais pela SUSEP.

Ê.ste «Fundo» é constituído pela arrecadação de 2% dos prêmios auferidos pelas seguradoras e destina-se a atender ao pagamento de indenização por morte causada po� veiculo .iutomotor não identificado.

ÜTHON B. BAENA *

Seguro responsabilidade cir,JiL

ESQUEMA DE LEVANTAMENTO ESTAT!STICO DAS OPERAÇôES DOS SEGUROS .OBRIGATóRIO E FACULTATIVO DE RESPONSABILIDADE CIVIL DE PROPR!ETARIOS DE VElCULOS

Em vista de englobar os riscos em todos os sentidos predominantes da ' Carteira de Responsabilidade Civil, a coberturaconcedida,noramo,aosproprietários de veículos automotores de vias terrestres deve, evidentemente. merecerdomercadoseguradorumtratamento técnico domelhor teor.

Nesse particular, a cobertura correspondente ao seguro obrigatório (RCOVAT) adquire foros especialíssimos, mercêdo seucaráter compulsórioedaimensasensibilizaçãoqueproduziu na própria opinião pública, por fôrçadaestreitaligaçãocomacircula

ção dos veículos em todo o território nacional e da natural dificuldade do prontoentendimentodacoberturafora dos meios especializados.

Por sua vez. o_ seguro facultativo. que desde os princípios de 1968 estavaaaguardarumrumodefinido, após consagrada a sua separação da CarteiraAutomóveis.enfrentoumarchas e contramarchas, em razão da própria reformulação do RCOVAT, finalmente chegada a bom têrmo.

A vigência da Circular n9 13/70, daSUSEP,lançandoaomercadoapólice e tarifa atualizadas em tipos de cobertura e noscustosrespectivos, representou, por fim, conquista apreciável do meio segurador. por disciplinar de vezas operações, apartirde 29de abril do conente ano.

Ante c,s aspectos que acabamos de apontar, parecede inegávelconveniên�

(•) Chefe da Divisão de Rcsponsnbilidaclc Civil, do I.R.B.

eia que se institua. em caráter permanente, no me.reado segurador, um serviço de apuração estatística estribado emtermosmínimosdedadosque possibilitem o. acompanhamento acurado dos riscos em proveito da respectiva análise tarifaria.

De outro lado. no tocante ao seguro obrigatório, poucos técnicos estarão em condições de declinar conhecimento dos critérios em que se norteou a fixação dos prêmios consignados na Resolução n'I 25/67, do C.N.S.p. E setêmciência dos critérios de cálculo provàvelmente·não endossem inteira� mente a razoabilidade dos montantes daqueles mesmos prêmios.

Adiantemos algum subsídio nesse terreno retrospectivo. Com base em apurações estatísticas levantadas em 1966, por comissão técnica composta por representantes do I.R.B. e da FENASEG.comaatribuiçãode rever as _ta�as da remodelada Tarifa Automoveis posta em vigor a partir de 1 defevereirode 1964, obtiveram-seelementos relacionados com a expe ·. d , nenc1a o nsco de responsabilidade civil cobertura n<! 1. daquela T.S.A_) operado no seguro facultativo.

Considerando-secs níveis d b t t d a co eruraprO•Je·a a para o seguro ob.· t t- ngao- no en�o emprocessode regulamenta- çao cerca de Cr$ 5.000OO . soa e Cr$ 2.00000 . ' , por pes.. ) para danos matena1s . e ainda. o caráter compulsório dc1 cobertura partiu-se . d ' -para um pre- mio aordem de 607cd aplicável s O O que sena e O seguro fôsse faculta- tivo.

\

i�nizaçõesigualasse

24

/1

25

Com algum reajuste, determinado pela pretendida sistematica de «culpa presumida» para reger aquelas operagoes, o premio estimado para o seguro de proprietario de automovel parti cular situou-se, inicialmente, em torno de Cr$ 70,00.

Mais tarde, os estudos conduziram a fixagao do mesmo premio em Cr$ 105,00 com a elevagao das cober\ turas para Cr$ 6.000,00 (DP) e Cr$ 2.000.00 (DM).

^xProsseguiiK^o- as discussoes nos 6rgads elaboradores conclusivos do projeto, o premio desceu para Cr$ 88,00 •e, afinal, veio a lume no valor de Cr$ 75,00. para a cobertura de D.M. ampliada para Cr$ 5.000,00.

A reformulagao deter.minada pelo Decreto-lei 814/69, se, pCT um lado, satisfez aos anseios do mercado, que pugnava pela retirada da oncrosa co bertura de danos raateriais, per outro trouxe certa corregao de premio sem um comprovado respaldo de ordem estatlstica mais aprofundada.

A unica estatistica verdadeiramente disponivel, na oportunidade, era a representada pelos levantamentos procedidos pelo I.R.B., atraves dos esquemas divulgados pelas suas circulares "RC-02/69 e RC-05/69, abrangendo as operagoes do cxercicio de 1968 e a •do primeiro trimestre de 1969.

A segunda circular, expcdida em 11-6-69, ja revelava a experiencia de todo o ano de 1968. apurada sob o criterio de competencia para premios puros disponiveis mensalraente e sinistros pages e a pagar no mesmo mes. O premio puro considerado correspondeu a 60% do premio de tarifa,

Diga-se, de passagem, que o merca do segurador encontrou dificuldade em fornecer os dados requisitados pelo

I.R.B.. que se referiam apenas a sinistros. dando como resiiltado, praticamente, a interrupgao do estudo. Logo apos, a reformulagao da cobertura do seguro de certo modo superou o problema, deslocando os seus pontos de interesse.

Registre-se, outrossim, que a ultima Conferencia Brasileira de Seguros Pri-

vados, realizada em Curitiba, em setembro de 1968, aprovou tese que recomendava a sistematizagao das apuragoes estatisticas para os seguros de R.C. de proprietaries de veiculos. Desconhecemos medidas praticas em favor da materia por todo o interregno entre aquele conclave e o presente.

Operagoes de seguros alheiadas da estatistica. sua ciencia de base, serao forgosamente operagoes tendentes a ostentar o desequilibrio como ncrma e o empirismo como guia.

Entendemos ser chegada a hora de superar esse pernicioso entrave em nosso campo tecnico e, encarando o assunto com a maxima seriedade e espirito de empreendimento, estabelecer um regime de cooperagao que favorcga o exito de todas as providencias destinadas a dotar o mercado dos elementos fundamentais de estudo, os mais amplos que possam ser extraidos das suas operagoes.

O advento dos seguros obrigatorios trouxe, no consenso geral, grave responsabilidade para todo o Sistema Nacional de Seguros Privados. As ope ragoes desses seguros deverao, portanto, pautar-se por rigidos principios tecnicos em favor mesmo do objetivo s6cio-economico de sua instituigao, Dentre eles, e no miituo interesse de segurados e seguradores, encontra posigao de relevo a fixagao dos premios, em bases verdadeiramente justas para OS primeiros e operacionais para os segundos.

A que argumento poderao recorrer OS seguradores, junto aos orgaos governamentais. se se evidenciarem insustentaveis os niveis de premios de -quaisquer modalidades de seguro obrigatorio, que, ate agora estabelccem premios fixos?

De resto, a questao -t extensiva aos seguros em geral, e somente as apurag5es estatisticas poderao, alem de justificar a necessidade de corregao, apontar o «quantum» adequado a essa cor regao

Devidamente enfatizada a importancia da lacuna com que o mercado se gurador se defronta, desejamos ofere-

cer contribuigao no terreno dos segu ros de responsabilidade civil de pro prietaries de veiculos e fazer observar a posigad favoravei dessas apuragoes, no sentido da possibilidade de levantamento de dados praticamente comple tes, da experiencia nacional, visto que o-RCOVAT (condigoes atuais) tevc inicio cm 1-10-69 e o seguro facultati ve cm 29-4-70.

ESQUEMA DE APLIRAQAO ESTATISTICA

I SEGURO OBRIGATORIO

j Dados relativos exclusinainentc a SINISTROS .-

Sendo compuisorio o_ seguro e conhecendo-se a composigao da frota na cional de veiculos, os premios arrecadados poderao ser simplcsmentc distribuidos pelas diferentes categories tarifarias. segundo a proporgao destas na formagao da frota.

2 Dados a aprescntar:

2.1— Relagao do movimento mensal de cada seguradora. fazendo constar para cada sinlsfro pago:

a) Categoria tarifaria do veiculo segurado;

b) N" do bilhete ou da apolice:

c) Municipio e Estado de emissao do bilhete ou apolice;

d) Mes e ano da ocorrencia do sinisfro:

e) Mun-'cipio e Estado de ocorren cia do sinistro:

f) Risco ocorrido:

001 — Morte.

002 I. Pennanente.

003 Assistencia medico-hospitalar.

g) Valor da indenizagao paga;

h) Codigo de langamento. por vei culo segurado:

1 _ pagamento deimitivo.

2 pagamento parcial.

3 — anulagao de langamento ante rior, para corregao.

2.2 — Relagao trimestral, contendo OS seguintes elementos alusivos a sinistros pendentes:

a) a f) conforme item precedente;

g) Estimative da indenizagao.

Nota — Nos casos de cosseguros, o fornccimento de dados acima devera ser feito cxclusivamentc pela lider, nos valores totais.

I I —SEGURO FACULTATIVO

1 — Dados relatwos a PRSMIOS:

Relagao mensal do movimento de cada seguradora, fazendo constar:

a) Categoria tarifaria;

b) da apolice;

c) Mes e ano da emissao da apolice ou endosso;

d) Importancia segurada em

d.l — Danos Pessoais — Cr$

d.2 — Danos Materiais — Cr$

c) Premio pago (tarifa) — Cr$

e.l — Danos Pessoais Cr$

e.2 — Danos Materiais — Cr$

f) Codigo de langamento;

1 — Langamento initial ou inclusao de veiculo;

2 — Exclusao de veiculo cu cancelamento do seguro de veiculo;

3 — Outras alteragoes no seguro;

, ^ — Anulagao de langamento ante rior. para corregao.

Nota — No caso de substituigao de veiculo, lanpr_ uma linha com codiqo

2, pela exclusao do veiculo (premio devolvido) e outra linha com codiqo

1, pea mclusao do novo veiculo (pre mio de tarifa).

2 —Dados relatiuos a SINISTROS:

2.1 Relagao mensal. contendo para cada sinistro pago:

a) Categoria tarifaria;

b) Numero da apolice;

c) Mes e ano da emissao da apoli ce ou do endosso;

r I pii*i'

26"

1

27

d) Mes e ano da ocorrencia do sinistro:

c) Codigo do risco ocorrido:

01 — Danes Pessoais;

02 — Danos Materials — veiculo;

03 — Danos Materials — outro bem;

f) Prejuizos {importancias pagas ou recebidas no mes);

f.I — Indcnizagao — Cr$

\

f.2 — De.spesas — Cr$

M.3 — Rcss^cimento e salvados

g) Codigo de langamento:

1 — Pagamento definitivo:

2 — Pagamento pardal;

3 — Anulagao de langamento ante rior, para corregao.

2.2 — Relagao trimestrai de sinistcos pendentes, contendo:

a) a e) —conforme sinistros pagos:

f) Estimativa — Cr$

Notas:

1 — Os dados serao fornecidos:

— mensalmente, os de sinistros pa gos. no prazo maximo de 60 dias, a contar do ultimo dia do mes a que se referirem;

— trimestralmente, os de sinistros pendentes, no prazo maximo de 60 dias, a contar do termino do trimestre a que se referirem.

2 — Quando se tornar necessana uma corregao, a Sociedade devera, no mes seguinte, aniilar totalracnte a linha, indicando o codigo de anuiagao. e langar uma nova iinha com todos os dados corretos.

3 — Os valores referentes a salva dos e ressarcimento deverao ser langados em negative na coluna de prejui zos.

— Nos casos de cosseguro, o tornecimento dos dados, tanto relatives a premio como a sinistros, devera ser feito exclusivamente pela lider. nos va lores totals.

A indicagao de Municipios e Estados, constante do esquema supra, obe-

decera a sistema de codigos, Para tanto, a Divisao de Responsabilidade Civil do I.R.B. elaborou, ha alguni tempo, um codigo especial proprio, abrangendo todos os municipios do pais.

fisse trabalho ja foi, inclusive, fornecido a algumas seguradoras que se intecessaram em utiliza-lo em seus servigos internes.

A coleta de dados acima alvitrada teria sua execugao mediante formularios proprios, em numero maximo de tres: RCOVAT-Sinistros. RCF-Premios e RCF-Sinistros.

Os dados referentes a Sinistros Pen dentes seriam informados no mesmo formulario de sinistros pagos. simplesmente apondo na testada a indicagao cabivel.

Finalmente, torna-se quase ocioso assinalar que o I.R.B. seria o orgao encarrcgado de receber e trabalhar o ma terial em questao, tendo t6~das as-con-digoes de, cm tempo litil, analisar e divulgar os resultados e. assim, proporcionar ao mercado o elemento fun damental requisitado para a atualizagao e aprimoramento das nossas tarifas.

Consubstanciando as apreciagoes aqiii deseiivolvidas, submeto a 7® Conferencia Brasileira de Seguros Privados.

MOgAO

No sentido de encarecer aos meios seguradores a inadiavel tarefa representada pelo levantamento de dados estatisticos circunstanciados, relatives as operacoes dos seguros obrigatorio e facultative! de Responsabilidade Civ'! dos Proprietaries de Vciculos Automotores de Vias Terrestres.

RESOLUCAO

Aprovada, com a recomcndacao de gu.sejam feitos e.studos para .sc cstabelecer levantanientos estatisticos que visem a obfengSo de dados que pemi^m a corregao tarifaria dos ramos RECOVAT c RCF.

1 — HIST6RICO '7'

1 — A limitagao de capitals a segurar, cm cada risco, nos seguros vultosos de Acidentes Pessoais, foi implantada pela Portaria n- 43, de 18-10 de 1957, do extinto Departamento Nacional de Seguros Privados e Capitalizagao (DNSPC).

2 — Essa Portaria aprovuu a fixagao das seguintes importancias ma.ximas seguraveis (Diario Oficiai da Uniao de 22-10-57. Segao I — Parte I, Pag. 24,276):

Morte — Cr$ 40.000,00

Invalidcz Pcrmanente

CrS 20.000,00.

3 Esses limites vigoraram ate I-I di 1963 e foram rcvogados pela Por taria n" 32, de 5-11-1962, do exDNSPC.

4 A Portaria n® 10. de 7-2-1964

— publicada no D.O. de 25-2-1964, Segao I Parte I, Pags. 1862 e 1863

— restabeleceii o limitc de capitals a segurar da seguinte forma.

«Art. 1'-' — E fixado em Cr$ 120.000.00 (cento e vinte mil cru zeiros) para o Ramo Acidentes_ Pes soais, o limite maximo de aceitagao de todo o mercado nos seguros tota's s6bre a mesma pessoa no maior dos ca pitals segurados.

Art 2® Os seguro.s rcabzados per importancias superiores a mencionada no Art. 1- dependerao de autorizagao

(*) Chefe da Divisao Vida e Acidentes Pessoais, do I.R B.

deste Departamento, mediante proposta justificada com parecer favoravei do Institute de Resseguros do Brasil.

Art. 3' — Esta Portaria entrara em vigor na data de sua publicagao. revogadas as disposigoes em contrario.»

5 — fisse limite vigorou ate 10-2-69 e foi revogado pela Circular n'-' 2. de 29-1-69, da Superintendencia de Sequros Privados (SUSEP), publicada no Segao I, parte II, rag. .6oU.

II — ESCLARECIMENTOS PRELIMINARES

I A iimitacao de capital sequrado, em bases mais amplas, teve sua origem quando, no ano de 1955 faziase o estudo da «Cobertura Automltica Kamo Acidentes Pessoais».

~ Visaya-se, na -epoca, a am- phagao das «coberturas automaticas d" resseguro. e essa medida de expansao, benfazeja para o mercado sequ- rador, provoccu, per outro lado, o pro- blema relative aos eseguros vultososv.

1.2 — Havia necessidade ertao de se tomar providencias acautelado'ras nao so para evitar os «sequros de

St:?irT

que vinham sendo coiiSalndn^ ^ausos gariagao desscs seguros.

^ — Assim. em 1QS7 „ Htar o «cctabelecimc-ito S maximo para os cap'tai. a casos de ^cguros uccessnnc. cLhecei of°'' cei OS mais elevados

Cr^\

*

28

Weber Jose Ferreira

29

proventos ou remunera^oes no pais, ou seja, a percepgao pecuniaria maxima oriunda de trabalho e da atividade in dividual.

2.1 — Firmou-sc, entao, o principio de que o limite maximo de acelta^ao dever-se-ia basear em dados fomecido.s pc'.o iraposto de renda.

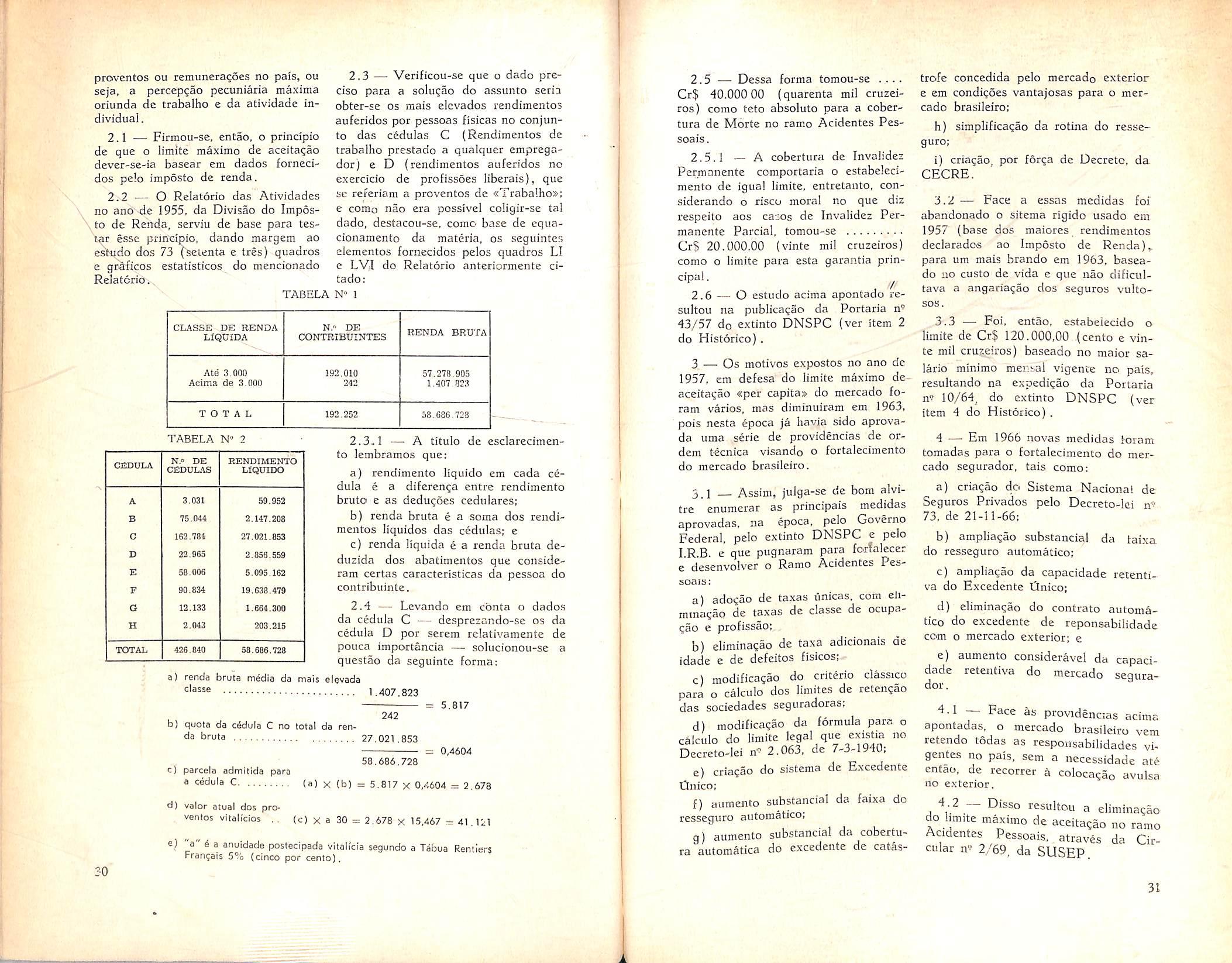

2.2 — O Relatorio das Atividades no ano de 1955, da Divisao do Imposto de Renda, serviu de base para tes ter esse principio, dando margem ao es'tudo dos 73 {'seienta e tres) quadros e graficos estatisticos do mencionado Relatorio.,

TABELA

2.3 — Verificou-sc que o dado pre cise para a solugao do assunto seria obter-se os mais elcvados rendimentos auferidos por pessoas fisicas no conjunto das cedulas C (Rendimentos de trabalho prestado a qualquer empregador) e D (rendimentos auferidos no exercicio de profissoes liberals), que sc referiam a proventos de «Traba!ho»; e como nao era possivel coligir-se tal dado, destacou-se, como base de equacionamento da materia, os seguintes elementos fornecidos pelos quadros LI e LVI do Relatorio anteriormente citado:

2.5 — Dessa forma tomou-se Cr$ 40.000 00 (quarenta mil cruzei ros) como teto absolute para a cobertura de Morte no ramo Acidentes Pessoais.

2.5.1 — A cobertura de Invalidez Permanente comportaria o estabelecimento de igual limite, cntretanto, considerando o riscu moral no que diz respeito aos caaos de Invalidez Per manente Parcial, tomou-se CrS 20.000.00 (vinte mil cruzeiros) como o limite para esta garantia prin cipal.

2.6 — O estudo acima apontado resultou na publicagao da Portaria n' 43/57 do extinto DNSPC (ver item 2 do Historico)

trofe concedida pelo mercado exterior e em condigoes vantajosas para o mer cado brasileiro:

h) simplificagao da rotina do resse guro;

1) criagao, por forga de Decreto, da CECRE.

3.2 — Face a essas medidas foi abandonado o sitema rigido usado em 1957 (base dos maiores rendimentos declaradcs ao Imposto de Renda),. para um mais brando em 1963, baseado no custo de vida e que nao dificultava a angariagao dos seguros vultosos.

2,3.1 —■ A titulo de esclarecimento lembramos que:

a) rendimento liquido em cada cedula e a diferenga cntre rendimento bruto e as dedugoes cedulares;

b) renda bruta e a soma dos rendi mentos liquidos das cedillas; e

c) renda liquida e a renda bruta deduzida dos abatimentos que consideram certas caracteristicas da pessoa do contribuinte.

2,4 — Levando em cbnta o dados da cedula C — desprezando-se os da cedula D por serem rclativamentc de pouca importancia — solucionou-se a questao da seguinte forma:

a) renda bruta media da mais elevada classe 1.407.823 242 = 5.817

b> quota da cedula C no total da renbruta 27.021,853 = 0,4604

58.686.728

c) parcela admltida para a cedula C (a) x (b) = 5.817 x 0,4604 = 2.673

d) valor atual dos proventos vitaliclos (c) x a 30 = 2.678 x 15,467 := 41.121

e) "a" 6 a anuidade postecipada vitah'cia segundo a Tabua Rentiers rrangais 5% (cinco por cento).

3 — Os motives expostos no ano dc 1957, em defesa do limite maximo deaceitagao «per capita» do mercado foram varios, mas diminuiram em 1963, pois nesta epoca ja havia sido aprovada uma seric de providencias de ordem tecnica visando o fortalecimento do mercado brasileiro.

3,1 _ Assim, julga-se de bora alvitre cnumcrar as principals medidas aprovadas, na epoca, pelo Governo Federal, pelo extinto DNSPC e pelo I.R.B. e que pugnaram para forfalecer e desenvolver o Ramo Acidentes Pessoais:

a) adogao de taxas tinicas. com eJimmagao de taxas de classe de ocupagao e profissao;

b) eliminagao de taxa adicionais de idade e de defeitos fislcos;

c) modificagao do criterio classico para o calculo dos limites de retengao das sociedades seguradoras:

d) modificagao da fbrmula para o calculo do limite legal que existia no SLeto-lei n- 2.063, de 7-3-1940:

c) criagao do sistema de Excedente Unico:

f) aumento substancial da faixa do resseguro automatico:

g) aumento substancial da cobertu ra automatica do excedente de catas-

3.3 — Foi, entao. estabeiecido o limite de Cr$ 120.000,00 (cento e vin te mil cruzeiros) baseado no maior salario minimo mensal vigente no pais, resultando na expedigao da Portaria n"? 10/64, do extinto DNSPC (ver item 4 do Histbrico)

4 — Em 1966 novas medidas foram tomadas para o fortalecimento do mer cado segurador, tais como:

a) criagao do Sistema Naciona! de Seguros Privados pelo Decreto-ki n" 73, de 21-11-66:

b) ampliagao substancial da taixa do resseguro automatico:

c) ampliagao da capacidade retenti ve do Excedente Clnico;

d) eliminagao do contrato automa tico do excedente de reponsabilidade com 0 mercado exterior; e

e) aumento consideravel da capaci dade retentiva do mercado sequrador,

4.1 — Face as providencias acima apontadas, o mercado brasileiro vem retendo todas as responsabilidades vigentes no pais, sem a necessidade ate entao, de recorrer a colocagao avulsa no exterior.

4 2 — Disso resultou a eliminagao do hm.te maximo de aceitagao no ramo Acidentes Pessoais. atraves da Cir cular n'' 2/69, da SUSEP.

1 CIJVSSE DE BENDA LlQOiDA N.» DE CONTBIBUINTES RENDA BRUTA Ats 3.000 Acima de 3.000 192,010 242 57.27B.905 1.407 323 TOTAL 192.252 58.086 723 TABELA N" 2 C12DULA N.o DE CEDULAS RENDIMENTO LIQUIDO A 3.031 59.952 B 75.044 2.147.208 C 162.784 27.021.853 D 22.D6S 2.856.559 E 58.006 5.095 162 F 90.834 19.638.479 G 12.133 1.664.300 H 2.043 203.215 TOTAL 426.840 58.686.728

30

31

III - PROPOSIÇÃO

-A fim de evitar a colocação no mercado exterior, os seguros vultosos são pulverizados através de distribuição em cossegurci de forma que o ressegure não ultrapasse o limite de retenção do Excedente Único.