INSTITUTO DE RESSE6UR0S Pn BRASIL

MINIST£rio da INDUSTRIA E DO COMERCIO

1 «8 iUNHQ DE 1970 N. 181 ««S"

I

REDACAO. . .

Servi^o de Relajoes Publicos

Avenida Morechal Cdmara. 171

Edificio Jooo Carlos Vital

Telefone 32-8055 - C.P. 1440

Rio de Janeiro - Brasil

PUBLICACAO BIMESTRAL

Ot conctilot emltidof em orligoi gu). nodei eaprlmem openoi. opinfSei de 'wui auleres e too de luo exdutlva reiponsabilidade '

s u M A R I o pr^aen. ao .rb

Segiiro de Responsabilidade Civil \r '"^"'^^<3 e.vporta<;6es

Seo.iro de S. Scgi.ro de hHicdptero./Fr..nl,Va" p'"

Ramo AiifomA - C. ih- Ardlar Relacoes Publicas Mrf,,?

Seanr ^ ^arre/os hrrnnnJcs

ConJ / Battara fcstatisPca: Anabse do rnercadn

cadn segurador em 30-9-69

AO E RECENTE A INCLUSAQ do$ problemas do rcssegaro mundial na agenda de trabalbo de organismos Internacionafs. Se ainda nao surgiram .solu<;6es, permancccndo em aberto o exame da materia, tal se deve nao apcnas a Icntidao propria das assernbleias plurinacionais. mas tambem a :econhccida complcxidade do assiin^o em pauta.

AV/WCO BEM RAZ^OAVEL, ENTRETANTO. [oi alcangado pela uNCTAD, reitnindo em Genebra, ha poitco mats de dois anos, especialistas ■'ncumbidos de aprofundar os tema.s de resseguro apenas aflorados na anterior ^'oii[eren.ia de comercio e descnt'oUhmento. Os resultados daquela reuniao esiao co/;.'^[j6s^anc(ados em j-cco77Jcndafdes que tern c mer/?o dc fixar algumas ^cndincias importantcs.

O QUE IMPORTA ASSINALAR, NESSAS tcndincias, e que todas cias convergem para um so ponto: a enfatizagao do papel do resseguro no proccsso dc desenvolvimcnlo economico. Esta nessa linha, por exemplo, a ''ecomcnJagao do incentive ao resseguro nos paises cm desenvolvimento, tanto na /orma direta da cxpansao dc cntidadcs nacionais, como, indiretamcnte, na cn'afao de organizagocs internacionais destinadas a regionalizar as trocas de oxcedentiis entre mercados nacionais.

mas A /DEIA DE UM NoVO FLUXOGRAMA para as correntes 'nternaci->nais do re.sse^uro. que transpira das recomendagoes de Genebra, ja ^gora nao se vincula tao somcnte aos problemas de balango-de-pagamentos e de [oimacao de capital nos sistcmas economicos dos paises em desenvolvimenfo. O piogresso tecnologico e a civilizacao de consume dos nossos dias, gcrando •nvcstimentos gigantescos numa serie cada vez mais extensa de ''^alizacdes humanas, deu uina dimensao nova nOs n'scos dc pcrdas matcciais. Antes, limitava-se a fiiria dos elernentos — coino^ os terremotos. os cicloncs c muitas oiitras mani[cstacdcs da natixrcza — o arnbito dos chamados n'scos "atasfrd/'/cos. Blojc, ja nao sao poucas as rcalizagocs materials do honiem podeni scr airoladas ncssa categoria. se c quando atingidas por um sinistro.

£SSE FEN6MENO NoVO, SURGIDO NA economia brasileira como na de tantos oulcos paises, t/vuxe para o resseg'uro internacional o problema na criagao de uma [aixa de demanda dc cobertura sem a correspondencia de nma o/er'a em condigoes de pronto c integral atendimento.

Seg.jran^a de m,sfin.i?6es de credito - H I Trespoderes

Profissao de Atuar.o •- Regulamento n " "" 6-4-70

Rese.'vas Fecnicas - Circi.iar n- I T ^^-408, de 3-4-70

'"• '•'5, de 30-4-70 do B.C.B.

Boletiin do CNSP

Boletim da SUSEP Bolen'm do (RB

FOI EXATAMENTE ESSE PROBLEMA — internacional pda na-nrcza da solitgao. mas dc todo mercado naconal dc scgtiro pdu sua oriyem c impUciu'des — que indtiziu o I.R.B. a uprcsentar, na rccente conferencia da Associacpo Internacional de Direito do Seguio a tese da criagao de um ■'^nnda Internacional dc Resseguro. Apenas uma ideia como oufras que Possam snrgir, de quern esta disposto a colaborar no debate amplo c previo um problema grave quo seguradores e res.seguradores thn o dever de nao inroliirel. dcixai

Noticiario do pais 2 3 12 19 21 24 26 29 31 41 47 51 54 60 61 65 6S 69 73 76 78

'inprensa eiri levista

JUNHO DE 1970 o s I (7777 I I

Problemas do seguro e do ressequro

X.

BM MESA.REDONDA COM OS REDATORES ECONCMICOS E PINANCEIROS DO <!ORNAL DO BRASILs>. O PRESIDENTE DO I.R.B. ABORDOU DIVERSOS ASSUNTOS RELACIONADOS COM A PROBLEMATICA ATUAL DO SEGURO PRIVADO

J.B. — O Senhor reconhece o estado de crise que ora abala o mercado segurador brasileiro, segundo memorial enviado peias empresas do setor ao Ministro da Industria e do Comercio'

)OSfi LOPES — O mercado de seguros no Brasi], como mostram os ba lances das empresas em 1969, apresenta sintomas de dificuldades. mas o fenomeno c tambem mundial. A explicaCao e que, embora a cvolucao das operacoes apresente expressive progresso, de outro iado, os indices de sinistralidade de algumas modalidades de risco vem aumentando em ritmo muito acentuado, Portanto, tudo indica que se trata de fcnomeno transitorio, corrigivel atraves do adequado ajuste dos preraios, da formacao das reservas tecnicas e de medidas preventivas. no ambito dos segurados, capazes de reduzirem a media dos sinistros.

Por isso mesmo, o Governo esta disposto a sanar as dificuldades existentes, sendo que para isso, o Ministro da

Industria e do Comercio, Sr. Marcus Vinicius Pratini de Morals, instituiu um grupo de trabalho, do qual fa^o parte, juntamente com o secretario-gera! do seu Ministerio e o dirigente da Superintendencia de Seguros Privados {SUSEP), para equacionar os proble mas e apresentar solucoes alternativas que possam vir a scr adotadas para minorar, principalmente, a situa^ao de iiquidez das companhias do pais.

J.B. — A estatizagao do seguro sobre acidentes de trabalho nao foi um golpe por demais rude em cima do sistema segurador privado?

JOSfi LOPES — Houve muita resistencia contra a sua implantacao no pals por parte dos seguradores priva dos. No entanto, ha multo tempo que estava previsto em lei, e e um fenomeno praticamente universal. As 23 em presas que operavam nesse campo, exatamente as malores, e que estariam mobilizando em 1969 cerca de NCr$ 350 mllhoes ora recolhldos no ambito da

prevldencia social, ou seja, quase um qulnto de todo o mercado, sofreram bastante as consequencias. No entanto, era um risco calculado, pois todos sabiam que o Estado assumlria as responsabllldades deste tlpo de seguro. fi asslm em qualquer parte do mundo.

J.B. — Nos gostariamos de ouvlr 3 sua opinlao sobre a necessldade de se ordenar o mercado segurador brasilelro, inclusive, talvez, erradicando al gumas companhias seguradoras, atra ves do sistema de fusao ou qualquer outro tipo de artificlo.

JOS£ LOPES — Eu estou certo de que e preciso reestruturar o mercado segurador no pals, com certeza e de preferencia, atraves do processo das f

usoes, meio ja adotado no sistema bancario para saneamento de empresas ordenagao da competigao. Hoje, e da ordem de 200 companhias que concorrera com excesso de oferta num raercado de baixa procura. O Ministro da Industria e do Comercio estuda, no roomento, a adogao de medidas que fa•^ditem a incorporagao ou fusao dessas ^mpresas, pods, na verdade, o conjunde 200 firmas nao representa senao ® presenga de cerca de 50 grupos se guradores

J.B. — O senhor acredita na amPbacao de faixas no mercado segura dor brasileiro?

JOSg LOPES — B claro que sim. Com base em estudos tccnicos executados pelo I.R.B., o Ministro da Indiis^ria e do Comercio ja tern em pauta Urna serie de medidas em vias de serem divulgadas, com a finalidade de amPliar e consolidar o mercado de segu ros do pais, a curto prazo. Eu poderia

®esmo adiantar que uma delas seria a criagao de cooidi^oes capazes de pcr'"•tir o parcelamento de pagamento dos

Premios de seguro. Hoje ele e pago a

vista, ou as vezes, atraves do sistema de credito direto proporcionado pelos bancos, embora nao esteja previsto em lei. Isto servira por si so como estlmulo ao mercado, pois facilitara ao horaem comum a contratagio de um seguro pessoal ou para qualquer outro bem de sua propriedade.

J-B. — A imprensa noticiou ha pouco tempo que o Governo estaria pensando na fusao do Institute de Resseguros do Brasil (I.R.B.), com a Su perintendencia de Seguros Privados (SUSEP). Isto seria especulagao ou « mesmo verdade?

JOSfi LOPES - Eu diria que e uma ideia. Necessaria, talvez, mas ainda apenas uma ideia. O I.R.B. funciona como uma especie de grande companhia seguradora, servindo de apoio a todo o sistema. Suas reservas, constituidas principalmente de Obriga?6es Reajustaveis do Tesouro a prazos curto e medio, somam hoje cerca de NCr$ 70 milhoes. Diria que o I.R.B e uma especie da antiga Carteira de Redescontos, enquanto a SUSEP ope ra como se fosse a fiscalizagao do Banco Central. Fa?o a comparagao para que entendam o sentido da existencia de ambos os organismos. Incorporados, os dels formariam uma potencia que poderia se chamar, per exemplo. Institute Nacional de Central de Seguros, coordenando o esforgo efetivo das autoridades em regular o mer cado nacional.

No momento, estamois nos preparando para iniciar o intercambio entre os sistemas latino-americanos de resseguros. Parece incrivel, mas ate o mo mento, Argentina, Chile e outros paises com um mercado segurador importante no Continente, nao tern ainda entre si qualquer contrato dentro do espirito de integra^ao proposto pela ALALC.

f' '

I L

J.'B. ^ Nos feriamos cohdi?oes'de acabar com o resseguro no exterior, evitahdo assim a evasao de divisas?

JOS£; LOPES — Taivez pudessemos. No entanto, acho que seria inconveniente para o Brasil. Para isso seria necessario a criagao internamente de fundo govemamental, a principio, capaz de suportar a indenizagac. de toda sorte de sinistros, Neste momento em que estanios partindo para uma audaciosa politica de comercio exterior, construindo e operando gigantcscos petroleiros e cargueiros de Jongo curso, com uma respeitavel frota aerea e indtistrias basicas de grande porte, dificilmente teriamos meios para cobrir prejuizos em caso de grandes catastrofes.

Acho mesmo, que o mercado internacionaJ de seguros precisa se adaptar com urgencia as novas imposigoes tecnoJogicas e sociais de desenvolvimento. a fim de nao ficar na retaguarda e mesmo cair no descredito. Dias atras. uma revista especializada publicou materia sobre o assunto, levantando a hipotese do que seria das companhias de seguros na eventualidade da explosao de um Jumbo-Jet, com mais de 300 passageiros.

J.B, — Quer dizer entao que estamos condenados. assim como todos os demais paises em desenvolvimento. a ampliar os nossos resseguros no exte rior?

JOSE LOPES ^ Nao necessaria^eme. Com autorizagao do Ministro da Industria e do Comercio, o delega-

do brasileiro esta neste momento pafticipando da reuniao da Associagao Internacional de Direito do Seguro, em Paris, a fim de defender a ideia oficial apresentada pelo Brasil, no sentido de que cejam criados o Fundo Internacional de Seguros e o Instituto Mundial do Seguro. capaz de ampliar a garantia dos mercados nacionais de seguros e, pela aplica^ao de seus recursos, pro^ porcionar aos paises do mundo inteiro aperfei^oamentos tecnicos e sociais, com objetivo de redu^ao dos riscos cada vez maiores e mais onerosos na civiliza^ao moderna.

Essa iniciativa se apresenta muito mais logica que os atuais sistemas de resseguros cxistentes na Europa, pois se o prpblema e de garantir liquidez, melhor ser§ que se faqa um, organismo nos raoldes do Fundo Monetario Internacional, como originarlamente previsto per ocasi3o da Organiza^ao das Nagoes Unidas.

Os recursos que este novo organis mo mobilizaria anualmente podera chegar, em pouco tempo, proximo ao capi tal do FMl. Somente o Lloyds, de Londres, arrecada cerca de US$ 2 biIhoes por ano em resseguros.

A proposta brasileira ora em discussao em Paris sera enviada para apreciagao do plenario da Conferencia das Nagoes Unidas para o Comercio e Desenvolvimento UNCTAD, na sua proxima reuniao e, caso aprovada, te riamos concretizado aquele anseio da maioria das nagoes, («Jornal do Brasib — 26-4-70).

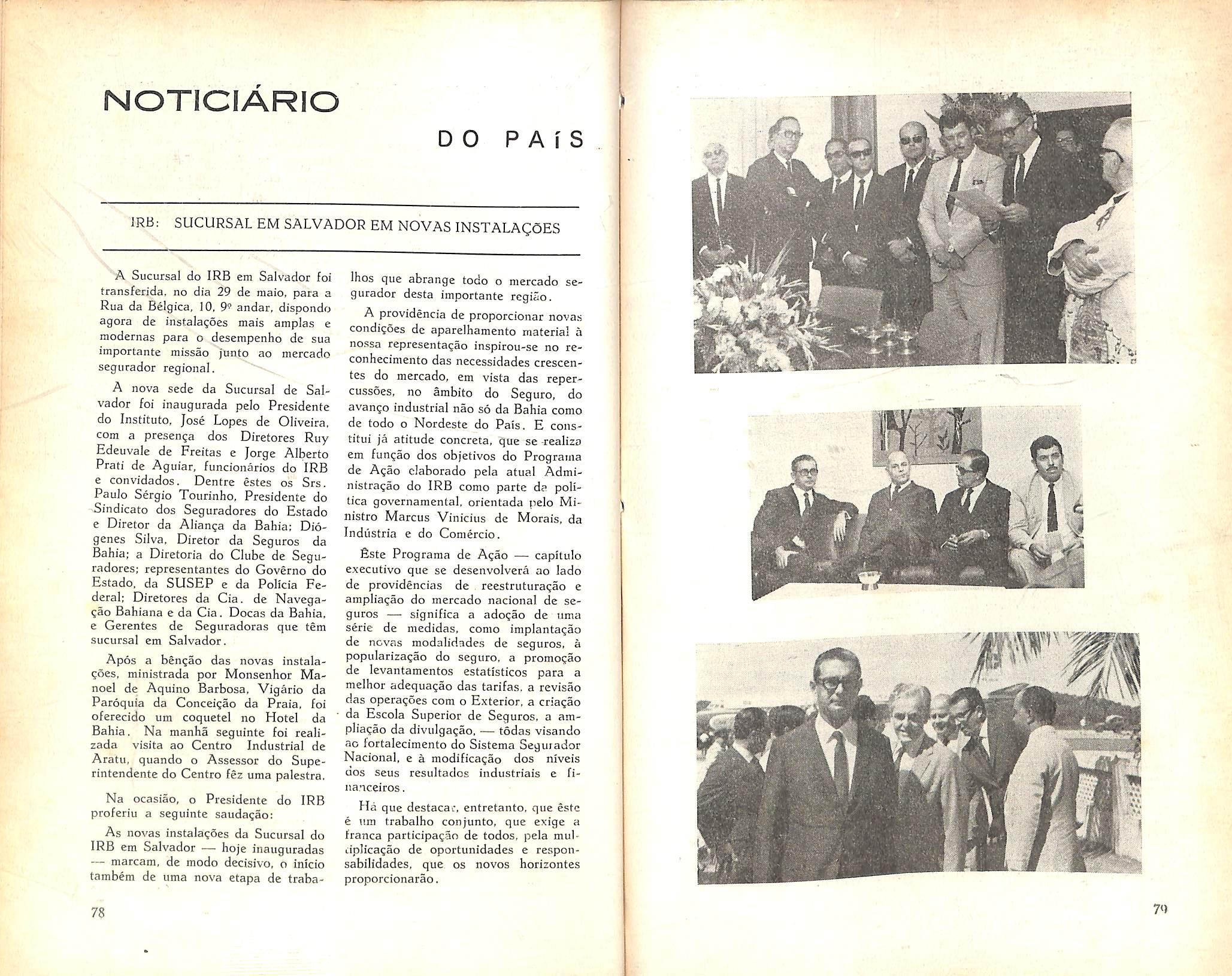

IGUASSU: ALTERACAO DE NOME

margo de 1970, do Ministerio da Industria e Coniercio, a Iguassu-Oa. de Seguros

^ ^ denamiuar-se KYOEI do BrasilCia. de Seguros {Didrio Olickil, de 18 de mar^o de 1970).

Dia Continental do Seguro

O 14 de maio. Dia Continental do eguro, foi comemorado nas principals cidades brasileiras e em quase todas as capitals do Hcmisferio.

No Rio de Janeiro, promovida pela Bedera^ao Nacional das Empresas de Beguros Privados e Capitalizagao, a Solenidade — que teve como orador oficial 0 Sr, Jose Lcpes de Oliveira, Presidente do IRB — foi dirigida pelo residente da entidade. Sr. Carlos Washington Vaz de Mello, que. numa capida exposi?ao, ressaltou a contribui^30 da atividade seguradora para o esenvolvimento da economia dos Pa'ses das Americas.

Na ocasiao. foi feita a entrega do 'ploma de «Presidente Honorario», da onferencia Hemisferica de Seguros, PClos relevantes serviqos prestados ao pan-americano, ao Sr. Angelo Cerne, honraria somente conceoa por aquele organismo internacionos seus vinte e cinco anos de ®xistencia, a dois outros seguradores, *^01 chileno e um argentine.

Ainda como parte das comemoraontregue diploma de Tecnico ^ Seguros ao Sr. Walter Gomes de bveira. e fcram conferidos aos SeOres Jairo Rcys, da Internacional, c cwton Augusto de Souza, do I.R.B., P^emios, como vencedores na Guanado aConcurso de Monografias milcar Santos». cujo tema foi «Atiiae Simpiificagao da TSIB».

No auditorio da Federacao das Inde Mines Gerais, o Sindicato das Segiiradoras registroii a pas9cm da data maxima do seguro con"sntal com a solenidade de entrega

de diplomas aos 72 concluintes do Curso para Forma^ao de Correlores de Seguros, promovido pelo Sindicato e encerrado em 24 de abriJ ultimo.

Estiveram presentes, alem de outras autoridades- e membros do mercado segurador, os Srs. Jose Oswaldo de Araujo. Aggeo Pio Sobrinho, Celso Falabelia de Castro (Presidente do SESPCMG), Numa Vialet (Presiden te do Sindicato de Couretores), Geraldo Dias de Oliveira, representantes da SUSEP e da Delegacia Regional do Trabalho, e o Gerente da Sucursal da I.R.B., Sr. Pedro Alvim.

Em Belo Horizonte, o orador oficial foi o Sr. Aguinaldo Costa Pereira, Vice-Presidente do I.R.B. e Presidente de seu Conselho Tecnico, tendo tambem discursado o Sr. Moacyr Fires de Souza Menezes. na qualidade de Paraninfo da nova tiirraa de Corretores A solenidade, que foi abrilhantada com a apresentagao especial do «Coral Minas Brasib. encerrou-se com um coquetel aos presentes.

No Parana, alem de outros atos comemorativos do Dia Continental do Seguro, foi instaiada a Comissao Julgadora do «Concurso de Monografias

Cesar G. Correia», aberto aos estudnntes universitarios do Estado. sobre o tema: "A Funqjio Social do Seguro".

Transcrevemos, a seguir, os discursos pronunciados pelos Srs. Jose Lo pes de Oliveira e Aguinaldo Costa Pe reira, respectivamente. Presidente e Vice-Presidente do I.R.B., nas solenidades do Rio de Janeiro e de Belo Hori zonte.

-l.l • '

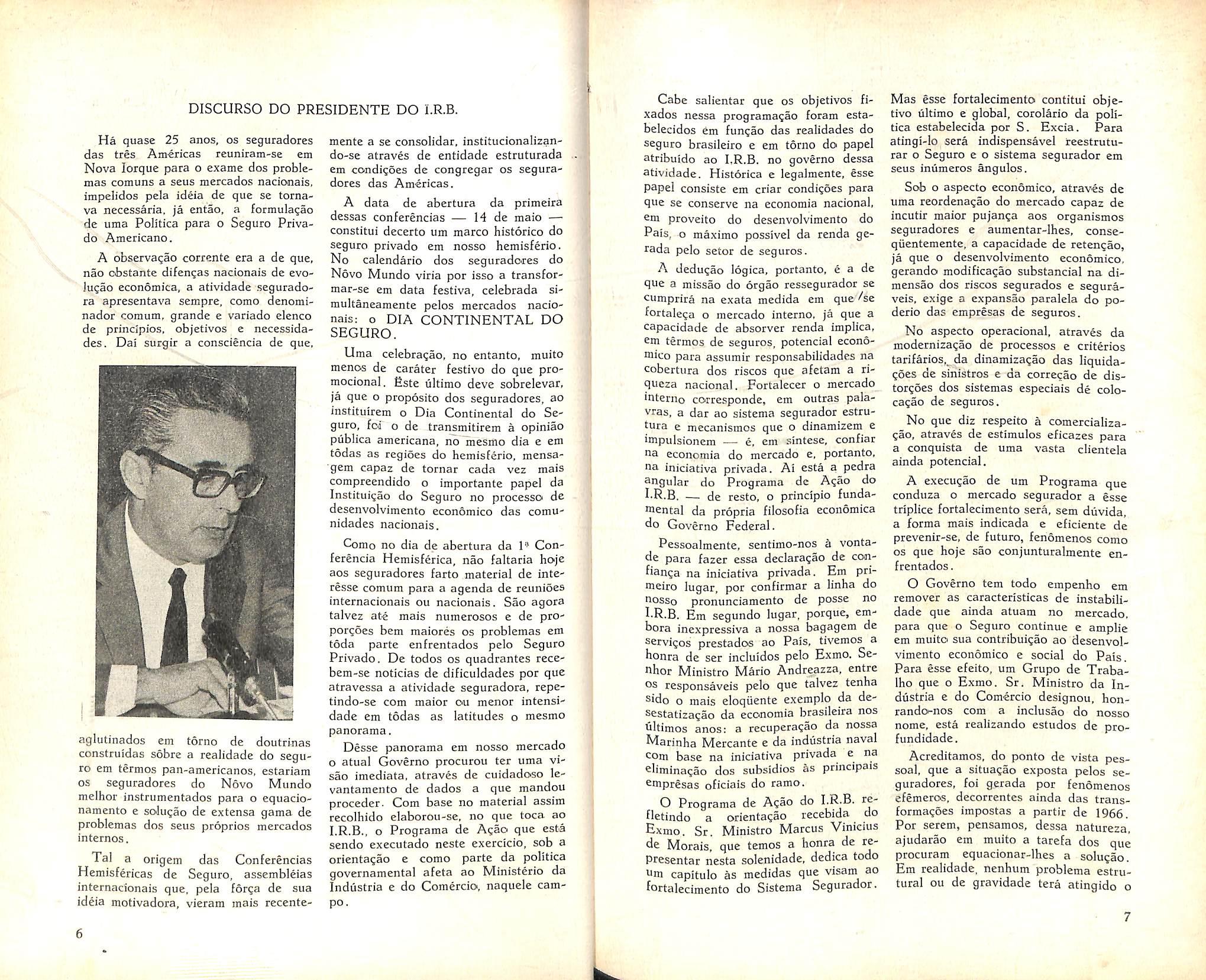

DISCURSO DO PRESIDENTE DO I.R.B.

Ha quase 25 anos, os seguradores das tres Am-ericas reuniram-se em Nova lorque para o exame dos problemas comuns a seus mercados nacionais, impelidos pela ideia de que se tornava necessaria. ja entao, a formula9ao de uma Poiitica para o Seguro Privado Americano.

A observa^ao corrente era a de que, nao cbstante difen^as nacionais de evo.'u^ao economica, a atividade seguradora apresentava sempre, como denominador comum, grande e variado elenco de principios, objetivos e necessidades. Dai surgir a consciencia de que.

mente a se consolidar, institucionalizando-se atraves de entidade estruturada em condigoes de congregar os segura dores das Americas.

A data de abertura da primeira dessas conferencias — 14 de maio constitui decerto um marco historico do seguro privado em nosso hemisferio. No calendario dos seguradores do Novo Mundo viria por isso a transformar-se em data festiva, celebrada simultaneamente pelos mercados nacio nais: o DIA CONTINENTAL DO SEGURO.

Uma celebra^ao, no entanto, muito menos de carater festivo do que promocional, Este ultimo deve sobrelevar, ja que o proposito dos seguradores, ao instituirem o Dia Continental do Se guro, fcii o de transmitirem a opiniao publica americana, no mesmo dia e em todas as regioes do hemisferio, mensagem capaz de tornar cada vez mais comprcendido o importante papel da Institui^ao do Seguro no processo de desenvolvimento economico das comunidades nacionais.

Como no dia de abertura da 1® Conferencia Hemisferica, nao faltaria hoje aos seguradores farto material de interesse comum para a agenda de reunioes internacionais ou nacionais. Sao agora talvez ate mais numerosos e de proporgoes bem maiores os problemas em toda parte enfrentados peio Seguro Privado. De todos os quadrantes recebem-se noticias de dificuldades por que atravessa a atividade seguradora, repetindo-se com maior ou menor intensidade em todas as latitudes o mesmo panorama.

Cabe salientar que os objetivos fixados nessa programaqao foram estabelecidos em fun?ao das realidades do seguro brasileiro e em torno do papel atribuldo ao I.R.B. no governo dessa atividade. Historica e legalmente, esse papei consiste em criar condi?6es para que se conserve na economia nacional. em proveito do desenvolvimento do Pais, o maximo possivel da renda gerada pelo setor de seguros.

A deduQao logica, portanto, e a de que a missao do orgao ressegurador se cumprira na exata medida em que^se fortale^a o mercado interne, ja que a capacidade de absorver renda impHca, em termos de seguros, potencial economico para assumir responsabilidadcs na cobertura dos riscos que afetam a riqueza nacional. Fortalecer o mercado interiio corresponde, em outras palavras, a dar ao sistema segiirador estrutura e mecanismcs que o dinamizem e Impulsionem — e, em sintese, confiar ua economia do mercado e, portanto, na iniciativa privada. Ai esta a pedra Angular do Programa de A?ao do f-R.B. — de resto, o principio funda mental da propria filosofia economica 0 Governo Federal.

Mas esse fortalecimento contitui objetivo ultimo e global, corolario da poii tica estabelecida por S. Excia. Para atingi-lo sera indispensavel reestruturar o Seguro e o sistema segurador em seus iniimeros angulos.

Sob o aspecto economico, atraves de uma reordenagao do mercado capaz de incutir maior pujanga aos organismos seguradores e aumentar-lhes, conseqiicntemente, a capacidade de retengao, ja que o desenvolvimento economico, gerando modificagao substancial na dimensao dos riscos segurados e seguraveis, exige a expansao paralela do poderio das empresas de seguros.

No aspecto operational, atraves da modernizagao de processes e criterics tarifatios,_ da dinamizagao das liquidagoes de sinistros e da correcao de distorgoes dos sistemas especiais de colocagao de seguros.

No que diz respeito a comercializaglo, atraves de estimulos eficazes para a conquista de uma vasta clientela ainda potencial.

aglutinados em torno de doutrinas construidas sobre a realidade do segu ro em termos pan-amcricanos, estariara OS seguradores do Novo Mundo melhor instrumentados para o equacionamento e solu^ao de extensa gama de problemas dos seus proprios mercados internes,

Tal a origem das Conferencias

Hemisfericas de Seguro, assembleias internacionais que. pela forga de sua ideia motivadora, vieram mais recente-

Desse panorama em nosso mercado o atual Governo procurou ter uma visao imediata, atraves de cuidadoso Icvantamento de dados a que mandou proceder. Com base no material assim recolhido elaborou-se, no que toca ao I.R.B., o Programa de A^ao que csta sendo executado neste exercicio, sob a orientagao e como parte da poiitica governamental afeta ao Ministerio da Industria e do Comerdo, naquele campo.

Pessoalmente, sentimo-nos a vontade para fazer essa declara^ao de cociflan^a na iniciativa privada. Em primeiro lugar, por confirmar a linha do nosso pronunciamento de posse no PR.B. Em segundo lugar, porque, embora inexpressiva a nossa bagagem de servigos prestados ao Pais, tivemos a honra de ser incluidos pelo Exmo. Senhor Ministro Mario Andreazza, entre OS responsaveis peio que talvez tenha ®'do o mais eloqiiente exemplo da desestatizagao da economia brasileira nos ultimos anos: a recuperagao da nossa Marinha Mercante e da industria naval oom base na iniciativa privada e na eliminagao dos subsidies as principais empresas oficiais do ramo.

O Programa de Agao do "fletindo a orientagao recebida do Exmo. Sr. Ministro Marcus Vinicius de Morais, que temos a honra de kPresentar nesta solenidade, dedma todo Uin capitulo as medidas que visarn ao fortalecimento do Sistema Segurador.

A execugao de um Programa que condijza o mercado segurador a esse triplicc fortalecimento sera, sem diivida, a forma mais indicada e eficiente de prevenir-se, de future, fenomenos como OS que hoje sao conjunturalmente en frentados.

O Governo tern todo empenho em remover as caracteristicas de instabilidade que ainda atuam no mercado, para que o Seguro continue e amplie em muito sua contribuigao ao desenvol vimento economico e social do Pais. Para esse efeito, um Grupo de TrabaIho que o Exmo. Sr. Ministro da In dustria e do Comercio designou, honrando-nos com a inclusao do nosso nome, esta realizando estudos de profundidade.

Acreditamos, do ponto de vista pessoal, que a situagao exposta pelos se guradores. foi gerada por fenomenos efemcros, decorrentes ainda das transformagoes impostas a partir de 1966. Por serem, pensamos, dessa natureza, ajudarao em muito a tarefa dos que procuram equacionar-lhes a solugao. Em realidade, nenhum problema estrutural ou de gravidade tera atingido o

setor dc seguros, cuja pujanga economica, conquistada ao longo de todo urn processo secular de evolugao. continua hoje inatingida.

As medidas que se fizerem necessarias para abreviar a normaiizagao do mercado, nao temos duvida de que o Governo as tomara, depois do previo e judicioso estudo dos probiemas que cada uma delas vise solucionar. Interpretamos aqui a disposigao do Exmo, Sr. Ministro da Industna e do Comercio.refletida de resto nas providencias que ja determinou.

O fortalecimento do seguro brasiieiro, objetivo precipuo da atuagao do I.R.B. e dos demais orgaos do sistema segurador nacional, exige. porem, que nossas vistas nao se voitem apenas para a problematica do mercado interno. fiste, como ocorre em todos os mercados seguradores do mundo, esta vinculado ao mercado internacional atraves do resseguro. Ha, portanto. entre todos os mercados nacionais uma estreita solidariedade provenientc do interesse comum no comportamento do sistema internacional de resseguro. onde vac buscar cobertura e garantias para os excedentes de suas capacidades proprias.

fisse entrclagamento internacional, indispensavel a que cada mercado na cional encontre instrumento eficiente de complementagao para a sua tarefa de prover a seguranga da riqueza e do processo economico de sua respectiva comumdade, nao exime nem ateniia

perante a opiniao publica local, a responsabilidade dc cada sistema segura dor nacional.

Assim, preocupa a cada mercado alem dos probiemas de ordem interna, OS que surjam no ambito internacional.

Dai a preocupagao do LR.B.. cujas responsabilidades sao de grandc envergadura no funcionamento do sistema segurador brasiieiro, com o probleraa atual da deficiencia de oferta interna cional de resseguro para uma cresccnte faixa de demanda de cobertura, constituida pelos riscos que, em face do vulto dos investimentos em exposigao, ampliaram de modo expressive o elenco dos eventos catastroficos.

Essa preocupagao, alimentada pelos receios de reconhecidos «experts» na materia, vem de induzir o I.R.B, a participar com sugestoes, entre as que ja se acham em debate e mesmo em pro cesso de consulta oficial, inspiradas no imperative de buscar-se solugao que defenda o prestigio do"seguro privado internacional.

Estamos certos de que o esforgo comum dos responsaveis peio Institute do Seguro. tanto no campo publico como no da iniciativa privada. resultara procuo para a tarefa de enfrentar-se a atual fase, E no proximo Dia Conti nental do Seguro, daqui a um ano, esperamos que oiitro orador. chamado para oferecer testemunho pessoal como hoje o fazemos, possa discorrer sobrc um panorama mais promissor. no piano nacional como no internacional, cm particular neste nosso hemisferio.

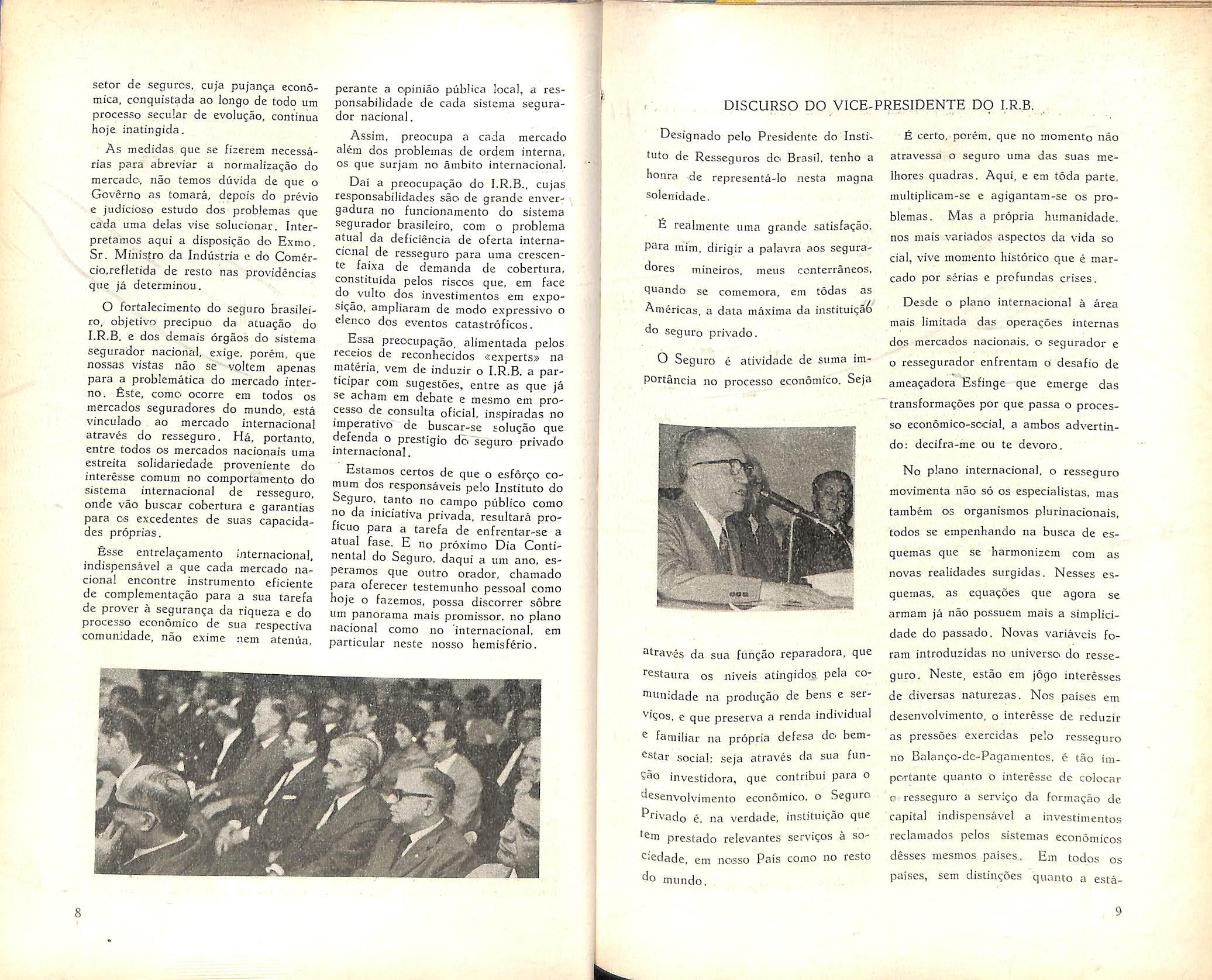

DISCURSO DO VICE-PRESIDENTE DO I.R.B.

Designado pelo Presidente do Insti- certo, porem, que no momento nao tuto de Resseguros do Brasil. tenho a atravessa o seguro uma das suas mehonra -de represcnta-lo nesta magna Ihores quadras. Aqul, e em toda parte, solenidade.

fi realmente uma grande satisfagao. para mim. dirigir a palavra aos segura<^ores mineiros, meus ccnterraneos. Quando se comemora, em todas as Americas, a data maxima da instituiga6 do seguro privado.

O Seguro e atividade de siima importancia no processo economico. Seja

multiplicam-se e agigantam-se os pro biemas. Mas a propria humanidade. nos mais variados aspcctos da vida so cial, vive momento historico que e mer cado por series e profundas crises.

Desde o piano internacional a area mais limitada das operagoes internes dos mercados nacionais. o segurador e o ressegurador enfrentam o desafio de ameagadora Esfinge que emerge das transformagoes por que passa o proces so economico-social. a ambos advertindo: decifra-me ou te devoro.

atraves da sua fungao rcparadora, que ^estaura os niveis atingido? pela co-

'''I'nidade na produgao de bens e ser^'Sos, e que preserve a renda individual ® familiar na propria defesa do bem^star social; seja atraves da sua fiin?ao investidora, que contribui para o desenvolvimento economico. o Seguro Privado e. na verdade, instituigao que tern prestado relevantes secvigos a soC'Cdade. em nosso Pais como no resto do mundo.

No piano internacional. o resseguro movimenta nao so os especialistas, mas tambem os organismos plurinacionais, todos se empcnhando na busca de esquemas que se harmonizem com as novas realidades surgidas. Nesses esquemas, as equagbes que agora se armam ja nao possuem mais a simplicidade do passado. Novas variavcis foram introduzidas no universo do resse guro, Neste, estao em jogo interesses de diversas naturezas. Nos paises em desenvolvimento, o interesse de reduzir as pressoes exercidas pelo resseguro no Balango-dc-Pagamentos. e tao importante quanto o interesse de colocar o resseguro a servigo da formagao dc capital indispensavel a investimentos reclamados pelos sistemas economicos desses mesmos paises,. Em todos os paises, sem distingoes quanto a esta-

1 L

gios de evolu^ao economica, sobressai na atualidade o interese na solu^ao do grave problema da insuficiencia de oferta para uma faixa de demanda que se amplia cada vez mais: a faixa dos grandes riscos, caracterizados pelo nivel verdadeiramente gigantesco dos investimentos expostos a destniisao.

£sse desequilibrio entre oferta e procura, no meccado internacional, para riscos a que o jargao dos seguradores ja deu a classificatao de mamutes, preocupa todos os mercados nacionais. pela consciencia do dever que tem a atividade seguradora de proporcionar o maximo de seguranga as economias locais.

T a 1 problema de insuficiencia da oferta internacional ja tem atingido tambem o mercado brasileiro. Por isso, e em decorrencia das elevadas respon sabilidades que Ihe cabem no sistema segurador do Pais, o Institute de Resseguros do Brasil esta procurando levai sua contribui(jao ao concerto dos resseguradores internacionais, no interesst. comum a todos, de chegar-se a uma solugao adequada.

No piano dos mercados nacionais, por toda parte, o que se observa e sempre o mesmo panorama, senao quanto as causas, ao menns quanto aos efeitos: a crise provocada pebs resultados industrials deficitarios.

Os seguradores brasileiros, em recente memorial dirigido ao Excelentis10

simo Senhor Ministro da Industria e do Comercio, deram conta ao Governo dos problemas que atualmente afetam o Seguro Privado no Pais. E S. Ex», em demonstragao inequivoca de sua alta sensibilidade para a importancia do seguro no processo de desenvolvimento nacional e para a necessidade de medidas que pos,sara corrigir dificuldades porventura existentes, constituiu, imc' diatamente, Grupo de Trabalho de alto nivel para examinar as reivindicagoes formuladas ao Governo. £sse Grupo de Trabalho, que vem desenvolvendo atividade compativel com o grau de urgencia da sua missao, a -esta sabera, .sem nenhuma duvida. dar cumprimento com rigorosa exacaq.

A atiial Administragao do Institute de Resseguros do Brasil, empossada ha pouco mais de • 3 meses, depois de urn levantamento preliminar de dados sobre os rumos e tendencias do seguro privado no Brasil, claborou Programa de Aqao, recentemente divulgado.

Em sintese, esse Programs visa ao fortalecimento e expansao do seguro brasileiro, Nesta solenidade, em que a comemora^ao do Dia Continental do Segu ro tem como um de seus pontos mais altos a entrega dos certificados de conclusao do curso de Corretor, promovido pelo Sindicato das Empresas de Seguros Privados de Minas Gerais, desejo apresentar as congratulagoes do Institute de Resseguros do Brasil aos

■seus organizadores e a todos quantos fparticiparam de seu funcionamento e fotmular aos novos corretores votos de pleno exito na atividade profissional para a qual se prepararam, com dedieagao e trabalho, sob a orienta^ao de mestres consumados na diflcil porem nobre arte, arte e ciencia, de difundir ^ instituto do seguro, pedra angular de uma sociedade, para o seu desenvolymento nas industrias, no comercio, na 'Cultura e em todas as manifestaqoes atividades humanas.

Neste ensejo, quando nos encontra''los em Belo Horizonte, a cidade uoi"versitaria por excelencia, c oportuno ressaltar uma das mais relevantes iniciativas, ja divulgada. do Sr. Ministro Industria e do Comercio. nos poucos ^eses de sua administragao. Trata-se da cria^ao da «EscoIa Superior de Se"9urc(S», cuja fundagao devera verificarainda neste ano, comu estabeleciuiento de ambito nacional destinado a '^ornar-se «centro de ensino pragmatico de extensao universitaria.»

Acredito, pessoalmente, no carater transitorio dos fendmenos que concorreram para os resultados desfavoraveis estampados, em 1969, uos Balanqos das sociedades do mercado segurador do Pais. A experiencia e sabedoria dos proprios seguradores patricios, aliadas a compreensao c vigilancia do Gover no, constituem penhor certo de que a nossa atividade seguradora retornara muito breve a normalidade, pois na verdade nenhum fator surgiu que ihe tenha afetado o potencial economico e boa estrutura operacional. .Creio, mes mo, que outro clima, bem mais ameno, marcara o transcurso do proximo Dia Continental do Seguro.

Renovo as nossa calorosas felicitaqoes ao Sindicato das Empresas de Seguros de Minas Gerais, fazendo votos a Deus para que continue abenqoando nossa terra e nossa gente, para que as atividades securitarias sejam. no conjunto dos fatores que promovem o ptogresso deste Estado, do Brasil e do Continente. uma grande forqa, geradora de seguranga, de progresso, de desenvolvimento e de paz.

11

Conferencid interndciondl sobre os aspectos

lesais da poluigao do mar

Conttnuando divulgagSo iniciada no n° 180 desta rcvista pubJicaraos, a seguir, o tcxto da «Convengao Intcrnacional sobre Responsabilidade Civil para os danos de poluigao por oleo» quc, juntamente com a sConvengao Intcrnacional sobre intcrvengao em alto mar nos cases de danos de poluigao por oleo», publicada no numerc anterior, foi preparada e aberta para assinatura e adesao na ^nferencia Intemacional reunida pcla IMCO . no final de 1969, em Bruxelas.

Cortverifao Intemacional sobre Responsabilidade Civil para os danos de poluigao por dleo

Os Estados-partes da presente Conven^ao,

Conscientes dos perigos de poluigao □ecorrentes do transporte niaritimo in tercontinental de oleo em massa, Convencidos da necessidade de assegurar compensa?ao adequada as pessoas que venham a softer danos causados por polui^ao resnltante de escapa- mento ou descarga de oleo de navios.

Desejosos de adotar regras e proce- Jmentos internacionais uniformes para determina?ao das responsabilidades e caLT adequada em tais

decidiram o que se segue:

Artigo I

Para os fins da presente Convengao;

1 . «Mavio» significa qualquer tipo de transporte maritimo ou qualquer ar^canstruido para Sate L, de

qualquer tipo. transportando, efetivamente, como carga. oleo em massa.

2^ «Pessoa» significa qualquer indmduo ou membros de comunidade publica ou privada. autonoma ou nao, ncusive urn Estado ou qualquer das suas subdivisoes constitutivas.

3. «Proprietario» significa a pessoa (ou pessoas) registrada como propnetaria do navio ou, na ausencia de registro, a pessoa (ou pessoas) que possua o navio. ^ No caso, entretanto, de navio pos- suido por urn Estado e operado por companhia que neste Estado seja regis- trada como operador do navio. «Proprietano» significafa tal companhia.

4. «Estado de registro do navio» signi ic^ em relagao a navios registra- dos. 0 Estado de registro do navio, e com reJa^ao a navios nao registrados, o tstado sob cuja bandeira o navio esteja navegando.

5. «61eo» significa qualquer oleo persistente tais como: cru, «fuel», «die- sel», lubrificante, de baleia, carregado, a bordo de um navio, como carga, ou em depositos de tal navio.

6. «Danos de polui?ao» significa perdas ou danos causados. fcja do na vio transportador de oleo, por contaminagao, resnltante de escapamento ou descarga de oleo do navio, onde quer que tal escapamento ou descarga possa ocorrer, e inclui os custos das medidas preventivas. ou perdas e danos decorrentes dcstas medidas.

7. «Medidas preventivas® significa quaisquer medidas razoaveis, tomadas

por quaisquer pessoas, coin vistas a impedir ou amenizar danos de polui^ao decorrentes de um incidente.

8. «Incidente» significa qualquer ocorrencia, ou serie de ocorrencias de inesma orlgem, que cause danos de polui^ao.

9. «Organizagac.» significa a «0rganiza^ao Maritima Consultiva InterGovernamental®.

Artigo 11

Esta Convengao se aplicara, excK/sivamente. a danos de poluigao causa°os em territorio — inclusive aguas territorials — de um Estado contratante, e as medidas preventivas tomadas com vistas a impedir ou amenizar tais danos.

Artigo III

prietario podera ser exonerado,' inteita ou parcialmente. de sua lesponsabilidade para ccm esta pessoa.

4. Nao sera aceita nenhuma queixa para compensagao de danos de poliii^ao contra o proprietario que nao nos termos de.sta Conven^ao. Nao sera aceita nenhuma queixa de danos de poluigao nos termos desta Convengao contra empregados ou ageutes do proprietario.

5. Nada nesta Convengao prejudicara qualquer direito de recursos do proprietario contra terceiras-partes.

Artigo IV

'

• Exceto como previsto nos §§ 2'' ^ 3" deste Artigo, o proprietario, de navio ua ocasiao do incidente, ou, quando o incidente consista de uma Serie de ocorrencias, na ocasiao da pri"leira de tais ocorrencias. sera respon•^avel por quaisquer danos de poluigao causados por oleo escapado ou descartegado do navio como resultado do incidente.

2, Nao sera atribuida responsabilidade de danos de polui?ao ao proprie tario caso ele prove que o dano:

s) resultou de ato de guerra, hostiiidade. guerra civil, insurrei^ao ou de '^snoineno natural de carater cxcepcioirresistivel e inevitavel ou,

b) foi mteiramente causado por ato negligencia de uma terceira partc ^Om 0 intento de causar dano ou, foi inteiramente causado por ne91'gencia ou outco alo cxcuso, de qual quer Governo ou autoridade respon.sapela manutengao de luzes ou outra ujuda a navegagao.

3. Se o propriet.irio provar que os *^91108 de polui^ao resultaram. iiiteira parcialmente, de ato ou negligencia Praticados com a inten^ad de causar danb pela pessoa que o sofreu, o pro

1. Quando tiver ocorrido escapa mento ou descarga de oleo de dois ou mais navies, e dai resultem danos de polui^ao, OS proprietarios de todos os navios envolvidos, a nao ser que exonerados nos termos do Artigo III, serao junta e individualmente responsaveis por todos OS danos que nao sejam razoavelmente separaveis.

Artigo V

1. O proprietario de um navio estara intitulado a limitar sua responsabilidade nos termos desta Convenqao, com rela^ao a qualquer incidente, a um total de 2.000 francos para cada tonelada da tonelagem do navio.

£ste total entretanto nao excedera em nenhum caso. 210 milhoes de fran cos.

2. Se o incidente advier de falta efetiva ou negligencia do proprietario. nao podera ele valer-se da limitagao prcvista no § 1", deste Artigo.

3. Com o proposito de valer-se do beneficio da limitagao previsto no ^ 1" deste Artigo, o proprietario constituira um Fundo, cujo montante sera equivalente ao limite de responsabilidade junto a, Corte ou a outra autoridade competente de qualquer dos Estadoscontratantes no qual scja movida acao nos termos do Artigo IX. Ta! Fundo podera ser constituido ou por deposito de soma, ou por garantia bancaria ou por outra garantia, aceitavel no Esta-

12

13

do-contratante onde o Fundo foi constituido e considerada como adequada peJa Corte. ou outra autoridade competente.

4. O Fundo sera distribuido entre OS queixosos proporcionalmente aos to tal's de suas queixas.

5. Se antes do Fundo ser distri buido, 0 proprietario, ou qualquer de seus agentes. empregados, segurador ou avalista financeiro tenha, como resuitado do incidente em questao, pago compensacao por qualquer dano de poluigao. tal pessoa adquirira, com relagao ao total que tenha pago, por subrogagao, os direitos que a pessoa assim compensada pudesse desfrutar sob esta Convengao.

6. O direito de sub-rogagao, previsto no § 5'> deste Artigo, podera tambem ser exercido por outra pessoa ali nao mencionada, com relagao a qual quer total de compensagao de danos de poluigao que possa ter pago, somente, na extensao que tal sub-rogagao seja permitida sob lei nacional aplicavel no caso.

7. Quando o proprietario, ou outra qualquer pessoa, estabelega que po^sa vir a ser cbrigada a pagar, mais tarde. total ou parcialmente, qualquer compensagao a pessoa que tivesse usufruido direito de sub-rogagao nos termos dos §§ 5' e 6<' deste Artigo, caso a compensagao tenha sido paga antes de o Fundo ter sido distribuido, a Corte, ou outra autoridade competente do Estado onde o mesmo foi constituido, po dera determinar que seja posta de lado uma soma suficiente para tornar possivel a tal pessoa, na referida data pos^rior, executar sua queixa contra "o rundo.

8. Poderao igualmente alinhar-se com outras contra o Fundo. queixas relativas a despesas, feitas razoavelinente, ou sacrificios, feitos voluntariamente pelo proprietario para impedir ou amenizar danos de poluigao,

9. O franco mencionado neste Ar tigo sera considerado em referencia a uma unidade de sessenta e cinco e meio tuiligramas de ouro. O total mencio nado no § 1« deste Artigo sera conver-

tido a moeda nacional do Estado ent que o Fundo esteja sendo constituido na base do valor desta moeda em relagao a unidade acima definida na data da constituigao do Fundo.

10. Para os fins deste Artigo, a tonelagem do navio sera a tonelagem liquida do navio mais o total deduzido da tonelagem bruta, por causa do cspago da sala de maquinas. Caso o navio nao possa ser medido de acordo com as regras normais para medigao de tonelagem, esta sera considerada como 40% do peso em toncladas (de 2.240 libras) do oleo que o navio possa carregar.

11. O segurador, ou outro avalista financeiro, podera constituir um Fundo, de conformidade com este Artigo. nas mesmas condigoes e tendo os mesmos efeito.s. tal como se tivesse sido consti tuido pelo proprietario. Tal Fundo podera ser constituido ate no caso de faita efetiva ou negligencia do proprie tario, mas neste caso, a sua constituigao nao prejudicara os direitos de quaisquer queixosos contra o nroprietario.

Artigo VI

1. Quando o proprietario tiver constituido Fundo de conformidade com 0 Artigo V e, assim sendo, esteja intitulado a limitar sua responsabilidade,

a) nenhuma pessoa, portadora de queixa de danos de poluigao decorrentes daquele incidente, estara intitulada a exercer nenhum direito contra outros bens do proprietario com relagao a tal queixa:

b) a Corte, ou outra autoridade competente de qualquer Estado-contratante, ordenara a soltura de qualquer navio, ou de outra propriedade do pro prietario, que tenha sido arrestado por causa de queixa de danos de poluigaodecorrentes daquele incidente. Da mesma forma eximira o proprietario de qualquer fianga ou outra garantia fornecida para evitar arresto.

2. O previsto no paragrafo ante rior entretanto, so se aplicara quandcv

0 reclamnte tiver acesso a Corte que administre o Fundo e este seja, de fato, adequado a sua queixa.

Artigo VII

1 • Ao proprietario de navio registrado em Estado-contratante e transportando mais do que 2.000 toncladas de oleo em massa,como carga, sera exi9lda a contratagao de seguro, ou de outra garantia financeira, tal como ga rantia bancaria ou certificado emitido POr Um Fundo Internacional de Com-.^ pensagao, nas somas fixadas para os lifflites de responsabilidade prescritos no Artigo V. § 19, a fim de cobrir sua responsabilidade para danos de polui gao sob esta Convengao.

2- Para cada navio sera emitido certificado atestando que seguro, ou °utra garantia financeira, esta em vigor de acordo com esta Convengao. Tal certificado sera emitido ou abonado por Autoridade competente do Estado de 'cgistro do navio, uma vez vcrificado ° cumprimento do disposto no § 1^ deste Artigo. fiste certificado sera conforme modelo anexo a esta Con vengao e contera as seguintes especificagoes:

a) nome do navio e porto de registro;

nome e principal praga de negocio do proprietario;

c) modalidade da seguranga finan ceira;

nome e principal praga de negocios do segurador ou outro avalista 'nanceiro e, quando for o caso, a praga e negdcios onde o seguro ou a garan'A financeira foram efetuados:

c) periodo de validez do certificado nao sera mais longo do que o periodo de validez do seguro ou da ga- ■^Antia financeira.

j.,^- O certificado devera ser no loma (ou idiomas) oficial do Estado

®itente. Nao sendo Frances ou inyies o texto devera incluir tradugao 'cial num desses idiomas.

g O certificado devera ser Icvado Pordo do navo e c6pia do mesmo sera

depositada com as autoridades possuidocas da ficha de registro do navio.

5. Nao satisfara as exigencias des te Artigo seguro, ou outra garantia fi nanceira, que termine. per outra razao que nao a expiragao do praro de vali dez especificado no certificado confor me previsto no § 2'^ deste Artigo, antes que tenham passado tres meses da data na qua! tenha sido dada as autorida des, referidas no § 4» deste Artigo, ciencia do seu termino. Ressaivam-se OS casos em que o certificado tenha sido entregue a estas autoridades ou em que um novo certificado tenha sido emitido dentro do dito periodo. Estas providencias aplicam-se tambem a qualquer modificagao efetuada no seguro, ou outra garantja financeira, que resulte no nao cumprimento das exigencias deste Artigo.

6. O Estado de registro do navio determinara, conforme previsto neste Artigo, as condigoes de emissao e va lidez do certificado.

7. Certificados emitidos e abonados por autoridades de um Estado-con tratante serao aceitos pelos outros Estados-contratantes para os fins desta Convengao e scrao considerados pelos outros Estados-contratantes como tendo a mesma forga dos certificados emi tidos e abonados por si mesmos. Um Estado-contratante podera, a qualquer momento, consultar o Estado de regis tro do navio, uma vez que acredite que o segurador, ou avalista financeiro, designado no certificado, nao seja.financeiramente capaz de cumprir as obtigagoes impostas por esta Convengao.

8. Qualquer queixa contra danos de poluigao (Responsabilidade Civil do proprietario) podera ser trazida diretamente contra o segurador ou ava lista financeiro. Em tal caso o reu po dera, independentemente de falta efe tiva ou negligencia do proprietario, garantir-sc com os limites de responsabi lidade prescritos no Artigo V, § I. Tambem estara o reu isento de respon sabilidade por outros danos (tais como falencia ou liquidagao do proprietario) que somente o mesmo estara apto a assumir. Alem disso o reu podera se defender nos casos em que os danos

H 15

de poluigao 'tenham resultado' d'e conduta erronea e deliberada do proprietario. Nao podera, entretanto, usar quaisquer outras defesas nos processes movidos pelo proprietario contra ele, Em qualquer caso.o reu tera o direito de requerer a inclusao do propriet&rio no processo.

9. Quaisquer somas supridas por seguro, ou por outra garanfia financeira, mantidas nos termos do § I deste Artigo, estarao disponiveis. exclusivamente, para atender as queixas trazidas nos termos desta Conven^ao.

10. Um Estado-cointratante nao permitira que navio, sob sua bandeira. ao qual se aplique este Artigo, trafegue sem o certificado mencionado nos §'5 2 ou 12 deste Artigo.

11. De acordo com 0 previsto neste Artigo. cada Estado-contratante assegurara. sob sua legislagao nacional, que, qualquer navio, nao importa onde registrado, que entre ou deixe porto em seu territorio, que chegue ou deixe ter minal em suas aguas (erritoriais e que carregue. efetivamente, mais do que 2.000 toneladas de oleo em massa. como carga, tenha, em vigor, seguro ou outra garantia financeira na extensao especificada no § 1 deste Artigo.

12. Se nao existir seguro. ou outra garantia financeira. relativo a navio possuido por um Estado-contratante o previsto neste Artigo nao sera aplicavel ao referido navio, Devera ele entre tanto, carregar certificado emit'ido per autoridades competentes do seu Estado de registro, declarando que o mesmo e propriedade deste Estado e que a sua responsabilidade esta coberta nos limites prescritos no Artigo V. § I. gste certificado devera seguir, o mais perto possiveJ, 0 modelo prescrito no 5 2 des te Artigo.

Artigo VIII

Extinguir-se-ao os direitos de compensa(;ao estabelecidos nesta Convcn?ao a nao ser que a agao seja movida dentro de tres anos a partir da data da ocorrencia do dano, De maneira aiguma, entretanto, podera ser movida a?ao depois de seis anos da data do

incidente que causou o ' dano. Nos casos 'em que o incidente consista de uma serie de ocorrencias; o periodo de seis anos sera contado a partir da data da primeira das referidas ocorrencias.

Artigo IX

• I. Nos casos em que um incidente tenha causado danos de polui(;ao em territorio. ou aguas territoriais, de um ou mais Estados-contratantes, ou que tenham sido tomadas medidas preventivas para impedir ou amenizar danos de polui(jao, as agoes para compensaCao dos danos causados pelo incidente ou pelas medidas preventivas so poderao ser trazidas as Cortes dos referidos Estados-contratantes, Devera ser dada ao reu ciencia da a^ao.

2. Cada Estado-contratante assegurara as suas Cortes a necessaria jurisaigao para acolher a^oes para ccmpensagao.

Depois que tenha sido constituio Fimdo. de acordo com o Artigo V. as Cortes do Estado no qual foi 0 rundo constituido serao as unicas com petentes para determinar as materias ^lativas ao rateio e distribuicao do rundo.

Artigo X

I. Qualquer decisao dada por Corte com jurisdigao nos termos do Arti go IX. em vigor no Estado cm que se originou e la nao mais sujeita as formas comuns de rcvisao, sera rcconhecida em qualquer E.stado-contratante, cxcetoc

a) se a decisao foi obtida por fraude ou

b) se o reu nao tomou ciencia da agao e nao teve oportunidade justa para sua defesa.

2. Decisao judicial de acordo com OS termos do § 1 deste Artigo devera ser aceita em cada um dos Estadoscontratantes, assim que as formalidades por eles requeridas tenham sido cumpridas. Estas formalidades nao permitirao a reabertul% dbs meritos da qiiestao. • ' i' '

1 • O previsto nesta Conven^ao nao se aplicara a navios de guerra ou outros navios possuidos e operados por Um Estado e usados, na ocasiao do in cidente, exciusivamente a servi?o governamental nao-comercial.

2. Com rela^ao a navios possuidos POr Estado-contratante e usados com lins comerciais, estarao os mesmos sujeitos a agao judicial conforme estipu'udo no Artigo IX e devera o seu proPrietario renunciar a todas as defesas baseadas no seu Estatuto de Estado soberano. /

Artigo XII

Esta Convengao suplantara qualquer Convengao Internacional cm vigor, ou ^nerta para assinatiira, ratificagao ou udesao, a partir da data cm que for ^beita para assinatura, mas, soinente "a medida em que tais Convengoes se ^onflitarem. Nada entretanto neste ^ctigo afetar.a as obrigagoes de Esta dos-contratantes para com Estados nao-contratantes estipuladas nas refe- '■'das Convengoes Internacionais.

Artigo XIII

^ A presente Convengao permaneaberta para assinatura ate 31 de dezembro de 1970 e a partir de entao, ^oerta para adesao.

2- Estados membros das Nagoes ^uidas, ou de quaisquer agendas csPeciaJizadas, oil da Agenda Intcrnaciode Energia Atomica. ou Partes da Corte Internacional de Justiga poderao ■^oriiar-se partes desta Convengao por:

assinatura sem reserva no to- ^^ute a ratificagao. aceitagao ou apro^3gao; assinatura sujeita a ratificagao, f.Sf''®gao ou aprovagao. seguida de ra'''cagao, aceitagao ou aprovagao; adesao.

Artigo XIV

^ Ratificagao, aceitagao, aprovagao ^ adesao serao efetivadas atraves de

deposito de instrumento adequado a este fim com o Secretario-Geral da Organizagao.

2. Qualquer instrumento de ratifi cagao, aceitagao, aprovagao ou adesao depositado depois da entrada em vigor de emenda a presente Convengao, relativa a todos os Contratantes existentes, ou depois de complefadas todas as medidas para entrada em vigor de tal emenda, devera dirigir-se a Convengao como ja mcdificada por tal emenda.

' Artigo XV

! A presente Convengao entrara em vigor no nonagesimo dia a partir da data cm que Governos de oito Estados, inclusive cintc Estados cada um com nao menos do que 1.000.000 de tone ladas brutas de tonelagem de petroleiros. tenham, ou assinado a Convengao sem reserva no tocante a ratificagao, aceitagao ou aprovagao. ou tenham de positado instrumento de ratificagao, aceitagao, aprovagao cu adesao com o Secretario-Geral da Organizagao.

2, Para cada Estado que subseqiientemente ratifique, aceite, aprove ou adira a presente Convengao, a mesma entrara em vigor no nonagesimo dia a partir do deposito, por tal Estado, do instrumento adequado.

Artigo XVI

1 A presente Convengao podera ser denunciada por qualquer Estadocontratante a qualquer tempo a partir da data em que a Convengao entrou em vigor para aquele Estado.

2. A deniincia sera efetuada atra ves de deposito de instrumento ade quado com Q Secretario-Geral da Or ganizagao.

3. A deniincia tera efeito por um ano. ou por qualquer outro periodo nela especificado, a partir do seu deposito com o Secretario-Geral da Organiza gao

Artigo XI

16

17

Artigo xvn

1. As Nagoes Unidas, no caso em que constituam autoridade administrativa para um territorio, ou quaiquer Estado-contratante responsavel pelas relagoes internacionais de um territorio, consuJtarao. o tnais cedo possivel, as autoridades competentes de tal territo rio ou tomarao quaisquer medidas que possam ser apropriadas a este territorio e poderao, a quaiquer tempo, por notificagao escrita ao Secretario-Geral da Organizagao, declarar que a presente Convengao passa a estender-se a tal territorio.

2. A presente Coiiveiigao estender-se-a, a partir da data do recebimento da notificagao, ou de quaiquer data nela especificada, ao territorio na mesma designado.

3. As Nagoes Unidas, ou quaiquer Estado-contratante. que tenham feito uma declaragao nos termos do § I deste Artigo, poderao, a quaiquer tem po, depois da data na qual a Convengao tenha sido estendida a quaiquer territorio, declarar, atraves de notificagao escrita ao Secretario-Geral da Organizagao, que a presente Convengao deixou de estender-se a quaiquer terri torio designado na notificagao.

d. A presente Convengao deixara de estender-se a quaiquer territorio mencionado na tal notificagao. um ano, ou quaiquer outro periodo que possa ter sido especificado na mesma, depois da data do recebimento da notificagao pelo Secretario-Geral da Organizagao.

Artigo XVIII

1. Podera ser convocada pela Or ganizagao Conferencia com o proposito de rever cu emendar a presente Con vengao,

2. A Organizagao convocara a on erencia dos Estados-contratantes para^rever ou emendar a presente Conv^engao a pedido de, pelo menos, um lergo dos Estados-contratantes.

Artigo XIX

1. A presente Convengao sera depositada com o Secretario-Geral da Organizagao.

2. O Secretario-Geral da Organi zagao:

(A) informara a todos os Estados que tenham assinado ou tenham aderido a Convengao:

(i) de cada nova assinatura ou deposito de instrumento assim como da data do mesmos;

(ii) do deposito de quaiquer ins trumento de deniincia desta Convengao juntamente com a data em one foi efetuada;

(iii) da extensao da presente Con vengao a quaiquer territorio nos ter mos do § 1 do Artigo XVII, assim como do termino desta extensao conforme previsto no § daquelc Artigo. declarando, em ambos os casos, a data em que a presente Convengao deixou, cu deixara, de ser extensiva.

(B) entregara copias aiitenticadas da presente Convengao a todos os Es tados signatarios e a todos os Estados que adiram a mesma.

Artigo XX

1. Assim que a presente Convengao entre em vigor o texto sera entregue pelo Secretario-Geral da Organizagao ao Secretariado das Nagoes Unidas para registro e publicagao nos termos do Artigo 102 da «Carta das Nagoes Unidas»,

Artigo XXI

A presente Convengao ccoistara de lima unica copia nos idiomas Frances e ingles, ambos os textos igualmente autenticos. Serao preparadas tradugoes oficiais nos idiomas espanhoi e russo c depositadas juntamente com o original assinado. 2.

(Texto traduzido per Lucia De Biase, do S.R.P, do I.R.B., exclusivamente para fins de divulgagao).

CIPE incrementa exportagoes

O GenCro Interamericano de Promogao de Exportagoes (CIPE) foi criado por recomcndagao da 2'' Confe rencia Extraordinaria da OEA, realjzada no Rio de Janeiro em 1965.

Parte daquela Organizagao iniciou oficiaimente seus trabalhos em 1968, cidade de Bogota, gragas a convenio entrc a OEA c o governo colombiano.

Aos paises membros o CIPE oferece servigos especializados para a identificagao e o aproveitamento de novas 'inhas de exportagoes, procurando, ao lado disso, fortalecer, em todos os mercados, a colocagao de produtos nao

tradicionais da America Latina, especialmente produtos manufaturados e semimanufaturados.

fistes servigos sao prestados atraves de acordos firmados entre o Centro e OS organismos iiidicados pelos paisesraembros.

A assistencia tecnica, a promogao, a analise de mercados e a dozumentagao sao os meios usados pelo CIPE para execugao de seu programa. Tecnicamente, o Centro pode estar presente na formagao e no funcionamento de cen tres nacionais de promogao de exportagao. mantendo permanente contacto com OS orgaos nacionais publicos e privados vokados para tal setor.

J8 19

Os srs, Sergio Velioso (E), do Setor de Divulgagao do CIPE, c Luiz Claudio Resse da Siiveira e Itabajara Barbariz, do I.R.B.

Para tanto, realiza cursos de especialização em técnicas de promoção, seminários e mesas-redondas. Pode, também, prestar serviços d-:: assessoria, empreendendo pesquisas ou enviando seus técnicos aos países vinculados.

Para atender às consultas possui Serviço de Documentação sõbre o comércio exterior dos principais produtos manufaturados e sernimanufaturados de cada área, bem como sõbre os mais importantes mercados internacionais.

REUNIÃO DE SEGURO DE CREDITO

O CIPE organizou a I Reunião lnteramericana de Seguro de Crédito à Exportação, reunindo em Bogotá, de 23 a 25 de fevereiro último, peritos do ramo.

Através de delegações oficiaiscompostas de elementos dos setores público e privado - participaram da Reunião os seguintes países: Argentina, Bolívia, Brasil, Chile, Colômbia, Costa Rica, Equador, Estados Unidos. Guatemala, México, Nicarágua, Peru, República Dominicana, Trinidad e Tobago, Uruguai e Venezuela.

Na qualidade de observadores, alguns organismos internacionais também fizeram-se representar, dentre êles a ONU, a União de Berna, a CEPAL o BID, a Conferência Hemisférica d� Seguroo e a Companhia Espanhola de Seguros de Crédito e Caução, comparecendo ainda representação da República Federal Alemã.

Da d�legação brasileira fizeram par te ItabaJara Barbanz e Luiz Cláudio Ressê da Silveira, ambos da Administração de Seguro de Crédito do I.R.B., e Paulo Rosat, da CACEX.

Foram três os objetivos do encontro em Bogotá:

l) favorecer e promover a implantaç�o do Seg�1ro de Crédito à EÀporta çao nos pa1ses onde não existe tal ramo;

2) colaborar para o fortalecimento dêste seguro, facilitando também o intercâmbio de informações entre os diferentes países;

3) estudar a possibilidade de um sistema de seguros de crédito que ampare países ela mesma área de operações.

É oportuno lembrar que, dos países latinc,-americanos, sômente no Brasil, na Argentina, na Colômbia, no Chile, no México e na Venezuela o aludido ramo está sendo operado.

RECOMENDAÇõES

Dentre as inúmeras recomendações aprovadas, destacamos as seguintes:

1. a emprêsa privada deve participar ativamente na organização do sistema de Seguro de Crédito à Exportação;

2. os órgãos encarregados dêste seguro devem estudar cuidadosamente os planos existentes, para que seja implantado o que mais se ajuste às condições próprias de cada país;

3. com a intenção ele facilitar ao exportador a operação - quer no seguro de seus créditos, quer no processo, de recuperação de danos - é desejável que apenas um órgão se encarregue de todos os riscos comerciais, políticos e extraordinários, cobertos pelo Seguro de Cr-édito;

'1. os seguradores devem estabelecer um intercâmbio de informações sõbre os importadores de cada país de tal forma que seja possível conhecer todos os aspectc,s relativos à sua seriedade e solvência, bem como o necessário à qualificação do rico;

5. o reconhecimento da necessidade urgente de ser criado um organismo internacional que propicie a troca de informações em escala hemisférica: a União Interamericana de Seguradores de Crédito à Exportação.

0THON B. BAENA *

Responsabilidade

AS NOVAS COND!ÇôES DE COBERTURA PARA OS SEGUROS FACULTATIVOS DE RESfONSABILIDADE CIVIL DOS PROPR!ETARIOS DE VEICULJOS AUTOMOTORES

NOTAS RETROSPECTIVAS

A aprovação pela S.U.S.E.P., através de sua Circular n• 13, de 19 de 111arço de 1970. das «Condições Especificas» de Apólice e çla Tarifa para os seguros facultativos de Responsabilidade Civil dos proprietários de veículos automotores de vias terrestres, com vigência a partir da data da �::'blicação («Diário Oficial» da Uniao de 29-4-70), deve ser recebida com viva satisfação pelo meio segurador. Em conseqüência do início das operações do R.C.O.V.A.T.. em l'-' de janeiro de 1968, tornou-se quase automática a necessidade de ajuste das condições do seguro facultativo então vigentes - cobertura n'1 4 da T.S.A.ao nôvo quadro com que se passou a defrontar o mercado segurador. em suas operações na modalidade. Realmente. a tarifação do seguro facultativo, naquela oportunidade. :�ª matéria revista e consumada no boio de nõvo projeto da T.S.A., já sob exame da S.U.S.E.P.

A rápida implantação do RCOYAT. de imediata e sensível repercussao na conceituação do risco. não ensejou . porém, reexame suficientemente satisfatório e concludente da nova faceta tarifária do seguro faetiltativo.

(•) Chefe da Divisão de Rcsponsabilid.idc Civil do I.R.B.

Destinado simplesmente a suplementar o seguro obrigatório, o facultativo passou a funcionar por inteiro a segundo risco do R.C.O.V.A.T, o que amenizou sobremaneira a evidente insuficiência. após 4 anos, da taxação lançada em 1964.

A Divisão de Responsabilidade Civil do I.R.B. encetou. então, as necessárias gestões para a concretização do desligamento do risco do R.C. da Tarifa Automóveis, medida que encontrou ampla receptividade nos demais órgãos técnicos competentes, de forma a possibilitar a aprovação da nova T.S.A.. pela Circular 37/68, de 23-10-68, da S.U.S.E.P., já escoimada da antiga cobertura n�· 4.

O início de vigência dessa tarifa foi, por-zm, transferido para l'1 de junho de 1969, enquanto a Resolução n'1 37/68, do C.N.S.P.. baixada em 18-11-68, impunha condições para a regulamentaçãc• do seguro facultativo, inclusive no tocante à cobertura da franquia de Cr$ 100,00, nos casos de danos materiais.

Logo a seguir, o Govêrno Fedem! houve por bem cogitar da promulgação de decretc,-lei, introduzindo alterações profundas nas condições vigentes do R.C.O.V.A.T.

A medida, trnzida a público no correr de maio de 1969, resultou. por fim. na expedição do Decreto-lei n? 814, de

•

20

21

4-9-69. estabelecendo a data de 1 de outubro de 1969 para o inido de vigenda das novas condi^oes de cobertura, de todos ja bastante conhecidas.

Ficaram, portanto, definitivamente assentadas as bases sobre as quais dever-se-ia estruturar o seguro facultativo.

Partindo desse elemento concrete, os orgaos tecnicos da classe seguradora e do J.R.B. puderam, enfim, eJaborar e concluir, antes do termino do ano de 1969, OS projetos de apolice e tarifa em seguida apresentados a SUSEP.

APOLICE

Evidentemente, fez-se imperiosa a existenda de ccndi?6es de apolice apropriadas, onde ficasse devidamente delimitada a cobertura do seguro ante sua parcial vinculaqao com o seguro obrjgatono e. prindpalmente, se estipulasse com clareza a conceituagao da responsabilidade civil admitida em co bertura.

Isso porque, apos o advento do Decreto-lei n'-' 814, o seguro obrigatorio logrou o respaldo legal reclamado para 0 seu livre transito, sob o regime de indenizagao sem apura^ao de culpa.

Recebendo, no entanto, o severe en cargo da cobertura dos danos matenais — responsaveis. no nosso pais, como em todo o mundo, pelas ardentes celeumas que caracterizam os seguros ae K.L.. de proprietarios de veiculos — o seguro facultativo devera estabelecer bases operadonalmente mais reabstas, no que tange ao risco transferido do segurado para a seguradora.

O Decreto-lei n"' 814/69, em seu artigo 7v ocupando-se tambem do se^ guro facultativo, dispos:

«Art, 7" As indeniza^oes de danos materiais no seguro faculta tive de responsabilidade civil de vidas a proprietaries de veiculos envolvi_dos em acidentes de transio. serao pagas independentemente da responsabilidade que for causat 7T" °

ciedade c: T- ^ So- aedade Seguradora o direito de regresso contra o responsaveI.»

Longe de representar. como chegeram a entender alguns, urn proposito de introdu^ao de «teoria do risco», ou mesmo de «culpa presumida», na co bertura de danos materiais pelo segu-' ro facultativo, o artigo acima simplesmente vedou a e.xigencia de prova de culpa por sentenga judicial.

_ A presenga da «culpa provada», no amago da cobertura, restou inequivoca, bastando atentar-se bem para a reda?ao do trecho final do artigo:». , , cabendo a Sociedade Seguradora o direi0 e regresso contra o responsavel», r^' sem uma comprovagao de envol- vimento de culpa, como poderia .ser exeicido esse direito de regresso?

Isto posto, a apolice ora aprovada preceitua, nos casos de danos mate rials, a apuragao da responsabilidade segurado na esfera administrativa. No caso de danos pessoais, em que o seguro facultativo opera exclusivaD^r n da- cobertura do K,t...U.V.A.r.. ou seja, quando esta se tornar msuficiente. o pagamento de quaiquer mdenizaqao dependera sem-

Egurado"™ do

Podera, assim, dada a diferenciagao expressa das coberturas. ocorrer sinisos_ em que embora devida a indenivIITa^ R-C-O.V.A.T. (o que. na cultativo

''

Da, porque se entendeu mais adequa a, a estc ultimo, a denominacao de «suplementar^ e nao de «compIementar».

De destacar, outrossim. ainda com respeito a apolice. e o seu dispositivo que estabelece expressamente a imporancia segurada como representative do nmite de responsabilidade da segura dora «pci' sinistro ou serie de sinistros resultantes de um mesmo evento.

T

ARIFA

O esquema tarifario adotado registra inova^ao que reputamos bastante interessante, pela flexibilidade que permitira ante os reais interesses de cada categoria de segurados: o desdobra-

luento da cobertura em garantias de danos materiais e danos pessoais.

Essa feliz proposi(;ao foi trazida 3ci I.R.B. pela comissao tecnica da E-E.N,A.S.E.G. e recebeu, de imediato, plena acolhida dos orgaos tecnicos do Institute, representando, a nosso ■ver. aspecto destacado da nova tarifa.

Os segurcs poderao ser livrcmente contratados para uma so garantia ou P3ra ambas, caso em que as importancias seguradas poderao ser iguais ou distintas. ao sabor da conveniencia do segurado,

Para tanto. a tarifa fornece os pre'U'os em separado, para cada garantia, ° que permile e facilita quaisquer compeisigoes.

Deixara, assim, de prevalecer o re gime de «garantia unica», vigente ha longo tempo, visto que esta denomina cao significa a cobertura global de danos pessoais c danos materials sob a inesnia importancia segurada,

Cabe lembrar, ainda a respcito. que, d_e acordo com a nova tarifa, a impor tancia segurada a constar da apolice. quando forem concedidas a.s duas ga rantias, devera corresponder a soma das mesmas. pois a tanto podera chegar a indeniza^ao total, em caso de si nistro.

No aspecto da classificagao dos veiculos. a T.S.R.C, introduz o acomPanhamento das mesmas categorias vi9entes para o seguro R.C.O.V.A.T.

Ficon, per consegiiinte. o seguro fat^nltativo de R.C. liberto definitivamen te de quaiquer vinculo com a Tarifa ''^utomoveis, alem de usufruir da simPlicidade da classifica?ao dos riscos, •nuito mais coniplexa na T.S.A.

A importancia segurada minima ndmissivel foi fixada em Cr$ 3.000,00 ^tres mil cruzeiros) e a maxima tarifada em Cr$ 500.000,00 (quinhentos mil cruzeiros)

A estipulagao do valor segurado ininimo e perfeitamente justificavel, tamhem no ramo, porquanto visa a estabe'ecer receita de premio condizente com ° risco assumido justamente na faixa de mais freqiiente sinistralidade.

Com respeito a concessao de descontos, foi a T.S.R.C. dotada de dis positivo expresso, de acordo com o qual somente sera cabivel dedugao de premio nos casos de seguros de frota (mais de 50 veiculos), conforme discriminagao no artigo 7'>.

Desse modo, nao sera facultado. nesses seguros, o desconto de 10% (dez por cento) para pagamento do premio a vista.

Fci visado, no particular, como se verifica. uma aproxima^ao bastante estreita com o processamento do seguro obrigatdrio.

Nao tera, tambem, passado despercebido o aspecto muitoi favorave! da autoinaticidade do ajustamento dos premios miniraos tarifarios, em fungao do maior salario minimo oficial (MSM) vigente no pals.

Contudo, segundo a muito razoavel disposi^ao transitoria constituida pelo art. 9', OS premios ora estipiilados vigorarao pelo prazo de um ano. a contar de 29-4-70, apos o qual tera, entao, inicio 0 regime de ajuste automatico, preceituado no item 4 do art. 4''.

Finalmente, a S.U.S.E.P., em sua circular de aprova^ao, vedou a contratagao da cobertura tambem por ap6!ice do ramo Automoveis, como vinha sendo admitida.

Essa restrigao gerou encaminhamento de recurso aquela Superintendencia, visnndo ao retorno da alternativa, desde que cada seguradora indique. de antemao, o ramo em que sistematicamente emitira.

Concomitantementc, foi criado o c6digo proprio para a modalidade, na escritiiragao dos premios.

6sse detalhe permitira, finalmente. o levantamento estatistico fiel dessas opera^oes, nniito prejudicado pela an terior dualidacle de contabiiiza^ao dos premios.

Resta, pois. aguardar e observar o coinportamento do risco, para as necessarias correqoes que a experiencia vier a ditar e que, sem quaiquer diivida, estarao muito facilitadas, ante o sistema tarifario ora iniciado.

22

2,3

Seguro de Credito em 1969: Divulgdg:ao e melhores resultados

O I.R.B. deu prosseguimento, no exercicio de 1969, ao piano de divu!gaqao do Seguro de Credito, colhendo OS melhores resultados,

A evolugao foi marcante em Credi to a Exportagao, e, em Credito Interno, houve urn acrescimo de cerca de 100% no resultado industrial.

O «Simp6sio de Seguros de Cr-editos — realizado em Sao Paulo, de 6 a 10 de outubro, com a colaboragao da Federagao das Industrias do Estado de Sao Paulo e que contou com cerca de 200 participantes — divulgou os beneficios destes seguros, apresentou uma retrospectiva critica das experiencias no setor e ensejou estudos para implantagao de novas modalidades,

Foi tambem piomovida, em Curitiba, nos dias 6 e 7 de fevereiro, uma reuniao de .seguradores c oiitros empresarios para exposigao e debates de assuntos gerais referentes ao ramo.

CRgDITO A EXPORTACAO

A cobertura automatica de US$ 10.000,00, nos Riscos Comerciais, foi ampliada para USH 20,000,00.

Por outro lado, foi reduzida a participagao do segurado, em caso de sinistro, de 40% para um percentual entre 40% e 20%. conforme o resulta do do exame do comportamento do

exportador em relagao aos importadores.

De grande importancia para o ramo, foi a alteragao de Clausula 5 das Condi^oes Particuiares, que permitiu a continuagao da cobertura, quando o valor da opera^ao ultrapassar o limite de credito fixado para cada importador. ~

-A amplia^ao do seguro de Credito a Exporta^aoi pode ser medida pela elevaqao do numero de segurados e de opera^oes cobertas; os 16 segurados de 1968 passaram a 55, o numero de averbagoes subiii de 199 para 503, havendo, ainda, a emissao de 35 novos Certificados de Cobertura e 13 renova^oes.

CR£DlTO INTERNO

A expansao e o desenvolvimento do Seguro de Credito Interno e Garantia sente-se pela elevagao do numero de seguradoras autorizadas a operar no Ramo; 85 em 1968, contra 107 em 1969.

No exercicio passado, teve grande aceita^ao por parte dos segurados o piano de cobertura baseado nas novas Condigoes Especiais para o Seguro de Credito Interno em favor dos Agentes Financeiros da FINAME, Alem destes seguros, foram tambem aprovadas numerosas apolices de Que-

bra de Garantia em favor de revende- USi 45.033,35, nos Riscos Politicos. e dores de veiculos e bens de consume LISS 52.955.33, nos Riscos Comerduraveis, bem como varias apolices de dais, correspondendo esses valores a Seguro de Credito Piiro, relativas a NCr$ 181.961,34 e NCr$ 213.069,99, C'pera^oes de financiamento efetuadas respectivaraente. entre pessoas juridicas, sem o respaldo q significativo aumento de premies de garantias reais. de resseguro do «Cons6rcio de ResseFoi revisto o piano de seguro para guro de Credito e Garantias, desde as empresas de credito, financiamento 1965, por ano de langamento, pode ser e investimentos observado no quadro abaixo;

As novas Condigoes Especiais e Ano NCr% taxas foram divulqadas ao mercado se- 1965 180,994,51 arc„l„

'•R,B,, estando o novo piano sintoni- jggg

2 947 432 39 zado com a atual sistcmatica de ope- 8.410,923!30 ra^oes das referidas empresas que, a Partir do ano em curso. dedicar-se-ao Ainda nesj.e Consorcio. as comissoes quase que cxciusivamente aos financia- de resseguro totalizaram NCr$ mentos aos consumidores finais de hens 1.682.182,78, que correspondem a duraveis premios aufendos no anoO resseguro de FidcHdade Funcio- No ramo Fidelidade. os premios de "al e de Fidelidade de Empregados resseguro atingiram NCr$ 621.510.66, continuou facultative, ocorrendo, em dos quais foram retrocedidcs J969, a conclusao de contratos de res- NCr$ 442.4p0,09 totais que. em conseguro automatico do Ramo com mais fronto com os do ano anterior ... quatro seguradoras. 367.769 61 e NCr$ 272.288,62, respectivamente). representam um au-

MOVIMENTO menco de 169%.

No seguro de Creddo n Export.- r°Nr 66".T.o"""''!' 950, u respousabilidade total assumida »o valor de NCr$ 66.456,69, rendo dosde e, Udcio da operasoes se elevou ^id" d- votrocessioparias o I-IS$ 8 431 312,24, sendo que esta r$ , , , respousabilidade em vigor e de apenas O resultado industrial do I,R,B„ uas Us$ 3-129.908,65, significando que opera^oes de Credito e Garantia, foi de 5.301 .403,59 foram respbnsabili- NCr$ 361 .729,47, e, em Fidelidade, de dades vencidas, sem sinistralidade, ca- NCr$ 92.894,04, bendc ao Governo Fe^leral apenas Q total do exercicio, NCr$ 85%; 454.623.51. apresenta um aumento de Os premios de seguros, contabiliza- quase 100%, se confrontando com o no exercicio, somaram ano de 19681 NCc$ 223.843,61,

A Companhia Ceara de Seguros Gerais. 70. de 14-4 entre elns as que dispoem sobre

„r u, stio Paulo, Estado d.

^50 Paulo, teve aprovadas as aitera?oes de cia de siia sede de Sao Paulo para Niteroi ''eus Estatutos _ Portaria Ministerial n' 141/ Estado do Rio de Janeiro.

24

C...-H/69,

do/- 1966 ^

CEARA MUDA NOME E SEDEi CODERJ — ESTADO DO RIO

..dlaUu

SoSarrra"';^™S

25

0 seguro de hellcdpteros no BraslL

No mundo todo. o seguro de helicopteros e encarado com reservas. Resultados insatisfatorios sucedem-se ano apos ano. conduzindo a que apenas um pequeno grupo de seguradores continuem operando com esse tipo de aeronave,

As taxas, embora em constante eleva^ao, ainda nao se mostraram suficientes para modificar os resultadois.

Com facilidade. as taxas de hoje atingem 15% ou mais e, comumente, dao cobertura apenas ate 90% do va lor daquelas aeronaves.

Ainda recentemente, nos Estados Unidos, OS proprietarios de helicopteros fizeram amplo movimento, preteiidendo demonstrar que as taxas adotadas eram por demais elevadas e injustificaveis, o que, entretanto. nao causou maior efeitcc nos meios seguradores.

Efetivamente, o trabalho atribuido ao helicoptero e, comumente, de natureza toda especial e. nao raro, apenas exequivel por aquele recurso,

, Assini. ele e o meio de locomogao rapida de importantes pessoas Jigadas a grandes empresas ou a governos estaduais, _sendo tambem utilizado para a inspegao de redes aereas ou dc gran des obras etc, tudo isso exigindo a combinacjao de rapidez e perfeicao so encontradas com o uso dos helicopteros, dotados de enorme versatilidade cperacional,

No Brasil. e comum, aiem das utilizaqoes ja enumeradas, o cmprego de helicoptero como efetivo meio de apoio a extra(;ao de minerios e, ate mesmo, de transporte desse minerio, como e bastante usual no caso da cassiterita.

Pequenas ciareiras abertas na mata selvagem, pequenos estrados "armados, permitem o pouso da versatil aeronave que, carregada de minerio, o transporta para locais proximos, de onde. por aviao convencional ou outro meio, o minerio e conduzido a locais mais distantes.

Em tais rincoes agrestes, uni acidente com 0 helicoptero representa normalmente, series problemas. eis que tudo se torna dificil, Uma pancada no rotor de caiida contra um tronco ou um galho de arvore, a queda do heli coptero do proprio estrado que Ihe serve para o pouso, uma falha do mo tor, obrigando o pouso em praias ou em cursos d'agua, enfim, ventos os mais diversos, determinando o acidente, encarecem o custo dos re.paros, porque encontram, aliados, uma serie de fatores desfavoraveis, despontando o local distante e de dificil acesso em que ocorrem aquelcs acidentes.

No.s casos de perdas totais, o pro prio valor dos saivados fica muito reduzido, concorrendo tambem para isso um limitado numero dc intercssados em sua aquisi^ao.

As caracteristicas de constru^ao dos aparelhos fazem com que se tornem extremamente vulneraveis; causas apa-

rentemente de pouco relevo conduzem s sinistros de grande valor ou, ate mesmo, a perda total da aeronave, Certos impactos num determinado setor do helicoptero sao transmitidos a setores distantes causando danos profundos,

Por outro lado, o aparelho exige do piioto. para um voo harmonico, aten?ao ininterrupta e uma habilidade toda es pecial em que sao elementos integrantes as velocidades especificas de rota?ao dos rotores principal e de cauda, o angulo de inclinacao das helices daqiiele, etc.

Tais situa^oes tornam-se bastante agravadas com a cxistencia de ventos, niesmo nao muito fortes, os quais atuam de modo bastante efetivo sobre ° helicoptero.

Assim, a experiencia dos pilotos re^'este-se de especial relevo, como se '^epreende dos simples fates da necessidade de manter em voo harmonico a aeronave, apesar das eventuais condi^oes atmosfericas adversas, e pousa-la ^m pequenas ciareiras no meio da selva.

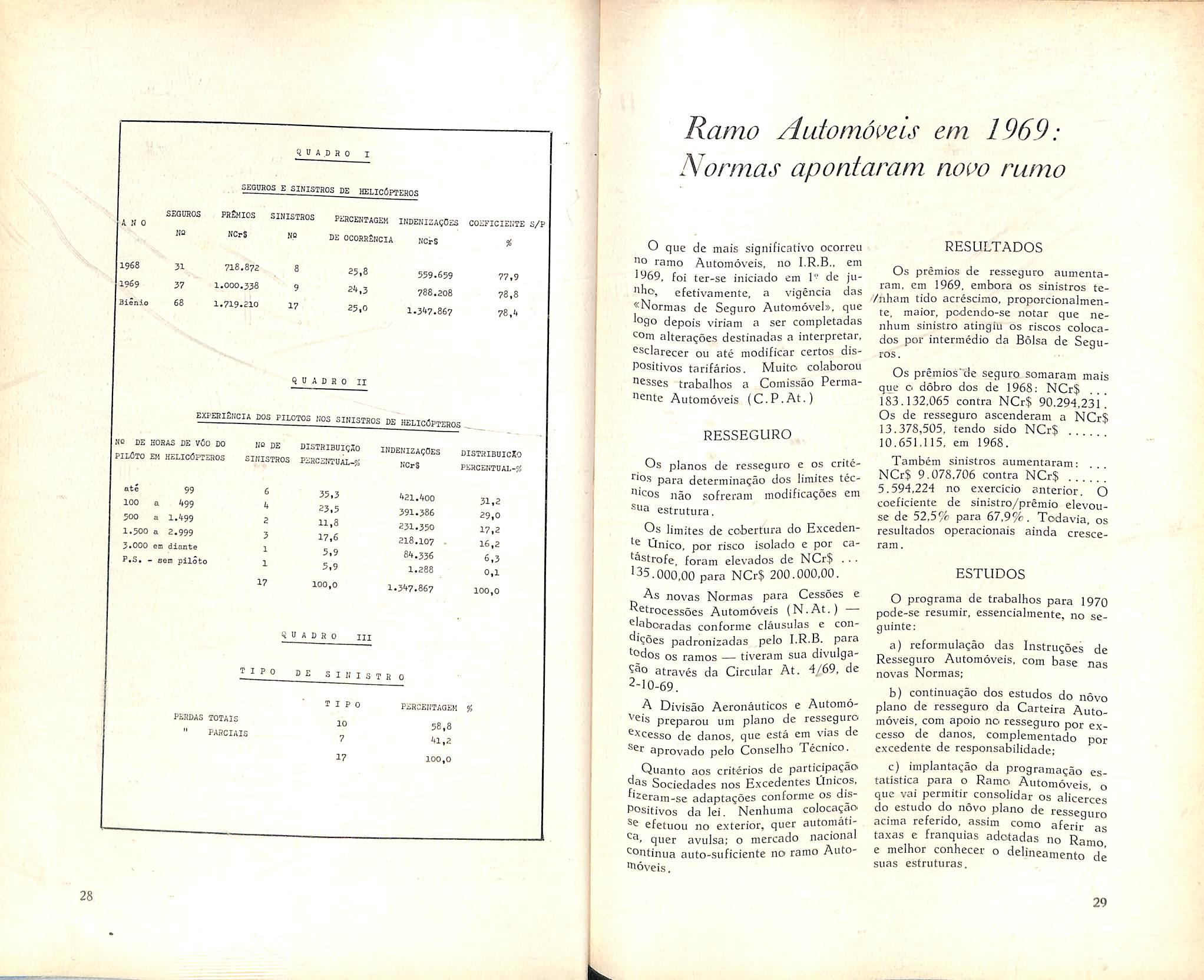

A consciencia da importancia da exP^riencia dos pilotos no caso dos se9Uros de helicopteros no Brasil, deterniinou o ievantamcnto de dados relatia seguros e sinistros nos anos de 1968 e 1969, conforme QUADROS I. e III, cabendo ressaltar as seguintes observances:

a) 25% dos helicopteros slnistrafam-se;

b) as indenizanoes determinaram coeficiente Sinistro/Piemio (S/P)

Proximo a 80%:

c) em quase 60% dos casos, os pi-

—tus possuiam menos dc 500 horas de ^^Periencia, tendo concorrido tais casos Pora indenizanoes correspondentes a ^erca de 60% das indenizacoes globais dcs referidos dois anos:

d) houve quase 60% de perdas todentre os sinistros.

Essas observa^oes permitiram concluir que a freqiiencia de sinistralidade era elevada (25%), determinando resultados insatisfatorios (80% de coeficiente S/P), com elevado indice de perdas totais (60%), havendo acentuada concorrencia de pilotos com ex periencia de voo inferior a 500 horas (60%).

Ainda em decorrencia dos estudos realizados, a Comissao Permanente Ae ronauticos. do l.R.B.. aprovou a introdunao de ciausiila nos seguros de heliycopteros atraves da qual, de acordo com o numero de horas de experien cia dcs pilotos, na ocasiao do acidente, OS segurados participariam dos prejuizos indenizavcis como segue:

a) Com 10%, quando o piioto possuisse entre 100 e 500 horas de voo no tipCs e

b) com 40%, quando a experiencia do piioto fesse inferior a 100 horas.