INlSTfeRIO DA INDOSTRIA E DO COMeRClO . / NSTITUTO DE RESSEGUROS W BRASIL :.T" t-1 lOiOB.OOM^ h- OA- 000iANO nx FEVEREIRO DE 1970 N. 179

REDA^AO:

IService de Rela;oes Publicos

Avenida Marechal Cdmara, 171

Edificio JoSo Carlos Vital

Telefone 32-8055 - CP. U40

Rio de Janeiro - Brosii

PUBLICACAO BIMESTRAL

0> eoneeitoi •milldoi em orlieoi outnado* exprimem apenas ppiniSes de leus auteret e sSo de *ua exdvilva reipensdbilidade

lose LOPES DH OLIVEIRA — novo Presideiite do IRB

IRB Empo-Ssados inembros do Consellio Tecnico

IRB recebe iiniveisitarios da Opera^ao-Maiia

IRB participa da Conferencia Heinisferica de Segutos — Chile

Direito do Seguro teve Congrcsso Pan-Americano

Parana: Palestras e ciirso para formacao de corretores

Direito do seguro nas uiiiversidades /?at77U/nJo G. Coirea Sohrinho

Entregues premios do concurso < David Campista FiIho»

Tarifa Incendio: Adicional procjressivo//?ui/ da Silvcira Britto

Tarifa-incendio: Forros de i.sopor-joryc do Marco Passes

Seguro no financiaineiito ao consiimidor/Pc/i.v Ruiz Alonso

Bonus, no lanio Autoinoveis,/■ran./sco dc A, C. de Avellar

Seguro saude compiilsorio estatal/Car/os Gentile dv Mello

A concentra^ao do segiiro/ScrnarJ Pugezi/

Seguro e credito Picfro Battara

Trcs poderes

Boletim da SUSEP

Boletim do IRB

Rnino Vida individual: liniit.c Iccnico/IVchcr /o.sc Fcrreira

Circiilares do IRB — jiilho a de2embro de 1969

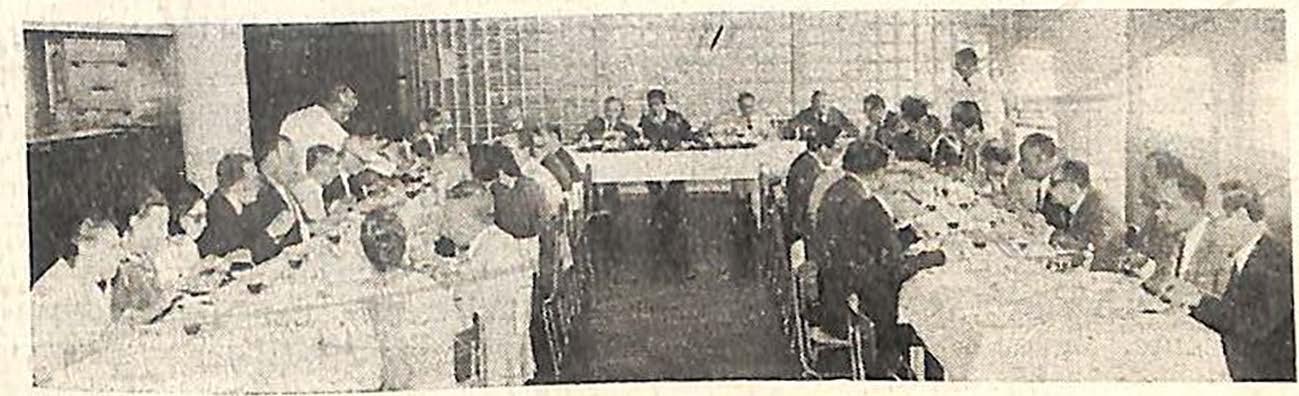

/. R. B. ENGA]OUSE NA t-OPERAQAO-MAUA^, recebcndo urn grupo de estudantes de nivel superior para ministrar nogd.es tedricas c praticas do funcionamento do Sistema Nacional de Segtiros Privados. No piograina para isso elaborado, o criterio didatico adotado [oi o de proporcionar uma visao do setor do seguro adequada a natureza do curso umVersifario realizado oe/o estudantc.

}A NAO & RECENTE, NO PAIS. O IMPERATIVO de colocar-se o sistema educacional a seruigo do desenvohimento econCmico. Nao e conceb'wel nem tnais possiuel, desde tonga data, o divorcio.iontce o educandario e o mercado-de-trabalho, dando-se ao estudante uma bagagem a cujo conteudo He pouco recorrera em sua futura caminhada pro[issional.

TAMBEM JA NAO £ RECENTE O CLAMOR DOS Seguradores. particularmentc nas reunides periodicas que ha mais de 20 anos sao realizadas nas Americas pela Conperencia Hemisferica de Seguros, concitando as autoridades do ensino a que deem ingresso ao Seguro nos curriculos de todos OS niveis do ensino.

A ^OPERACAO'MAUA», INVERTENDO O FLUXO da ccrrente, visa ao mesmo obietivo: uma vez que o Seguro ainda nao conseguiu entrac para a escola. o estudante que entre para organizagdes que operem o seguro. Nao importao local, o indispensavel e que o iencontro se realize.

DAI O I.R.B. TER ADERIDO. SEM VACILACAO, a esse realista e patriotico movimento, que e a «-OPERA(^AO'MAUA%, desencadeado no propdsifo altamente iitilde integraro universitario na vida emoresarial brasileira. Ao invesde teroprimeiroconfato com o mercado-de-trabalho somente depots da graduagao unmersiticia, o estudante passari a te-h ainda no decorrer do curso que o prepare para a realizagao de uma carceira pro[issional Uma preparagao, portanto. que deixa de ser puramente academica. tornandose urn dos pontos-de-partida para a inteprafao do ensino na vida da comunidade.

O I.R.B.. PARTICIPANDO AGORA DA ^OPERAgAO-Maua*.

faz votos no sentido de que, ano a ano, seja eada vez miais numeroso o elencc das empresas, publicas e privadas, cujas portas estejam abertas a iniciativa de tanta importancia e utilidade para o desenvohimentxi economico do pais

Fevereiro de "1970.

s U M A R 1 0

Imprensa

Noticiario do pais Indice da «.RcristH do JRB», cm 1969 2' 12 H 16 18 20 25 28 30 39 41 44 49 55 58 60 65 70 72 73 75

em revista

n c, ^ ^ ■ oi- oooi-Uh a

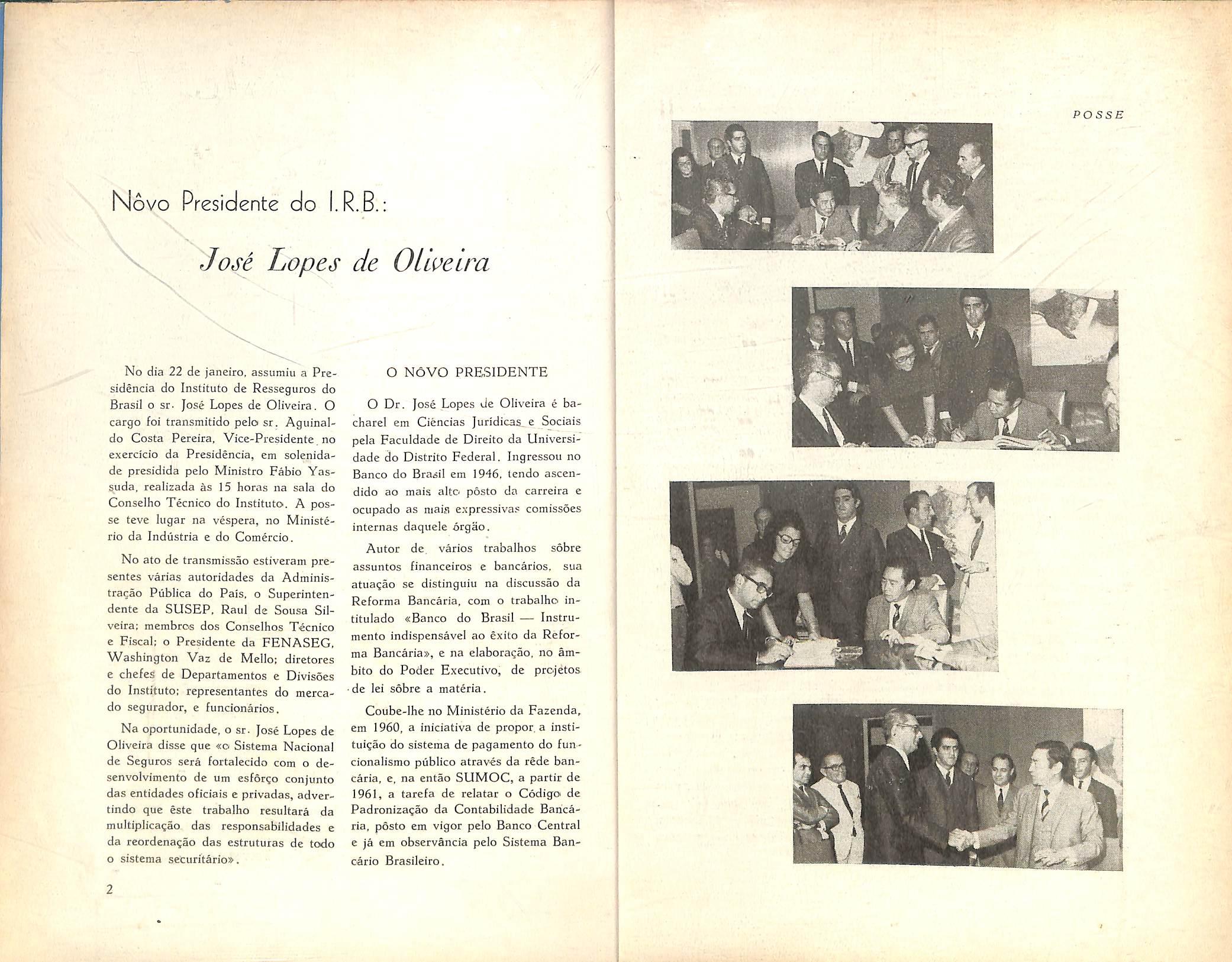

Novo Presidente do I.R.B.: Jose Lopes de OLivetra

No dia 22 de janeiro. assumiu a Presidencia do Institute de Resseguros do Brasil o sr. Jose Lopes de Oliveira. O cargo foi transmitido pelo sr. Aguinaldo Costa Pereira, Vice-Presidente.no exercicio da Presidencia, em solenidade presidida pelo Ministro Fabio Yas^uda, realizada as 15 horas na sala do Conselho Tecnico do Institute. A pos se teve lugar na vcspera, no Ministerio da Industria e do Comercio.

No ato de transmissao estiveram presentes varias autoridades da Administraqao Publica do Pais, o Superintendente da SUSEP, Raul de Sousa Silveira: membrcs dos Conselhos Tecnico e Fiscal: o Presidente da FENASEG, Washington Vaz de Meilo; diretores e chefes de Departamentos e Divisoes do Institute: representantes do mercado scgurador, c funcionarios.

Na oportunidade, o sr. Jose Lopes de Oliveira disse que «o Sistema Nacionai de Seguros sera fortalecido com o descnvoivimento de um esforgo conjunto das entidades oficiais e privadas, advertindo que este trabalho resultara da multiplicagao das responsabiiidades e da reordenagao das estruturas de todo o sistema securitario».

O N6VO PRESIDENTS

O Dr. Jose Lopes de Oliveira e bacharel em Ciencias Juridicas.. e Socials pcia Faculdade de Direito da Universidade do Distrito Federal. Ingressou no Banco do Brasi! em 1946, lendo ascendido ao mais alto posto da carreira e ocupado as niaifi expressiva.® comissoes internas daquele orgao.

Autor de, varies trabalhos sobre assuntos financeiros e bancarios. sua atua^ao se distinguiu na discussao da Reforma Bancaria. com o trabalho intitulado sBanco do Brasil — Instrumento indispensavel ao exito da Refor ma Bancarias, e na elaboragao, no ambito do Poder Executive, de projetos • de lei sobre a materia.

Coube-lhe no Ministerio da Fazenda, em 1960, a iniciativa de proper, a instituigao do sistema de pagamento do funcionalismo publico atraves da rede ban caria, e, na entao SUMOC, a partir de 1961, a tarefa de relatar o Codigo de Padroniza^ao da Contabilidade Baiicaria, posto em vigor pelo Banco Central e ja em observancia pelo Sistema Bancario Brasileiro.

1 ^;,r •Tw*' '

POSSE

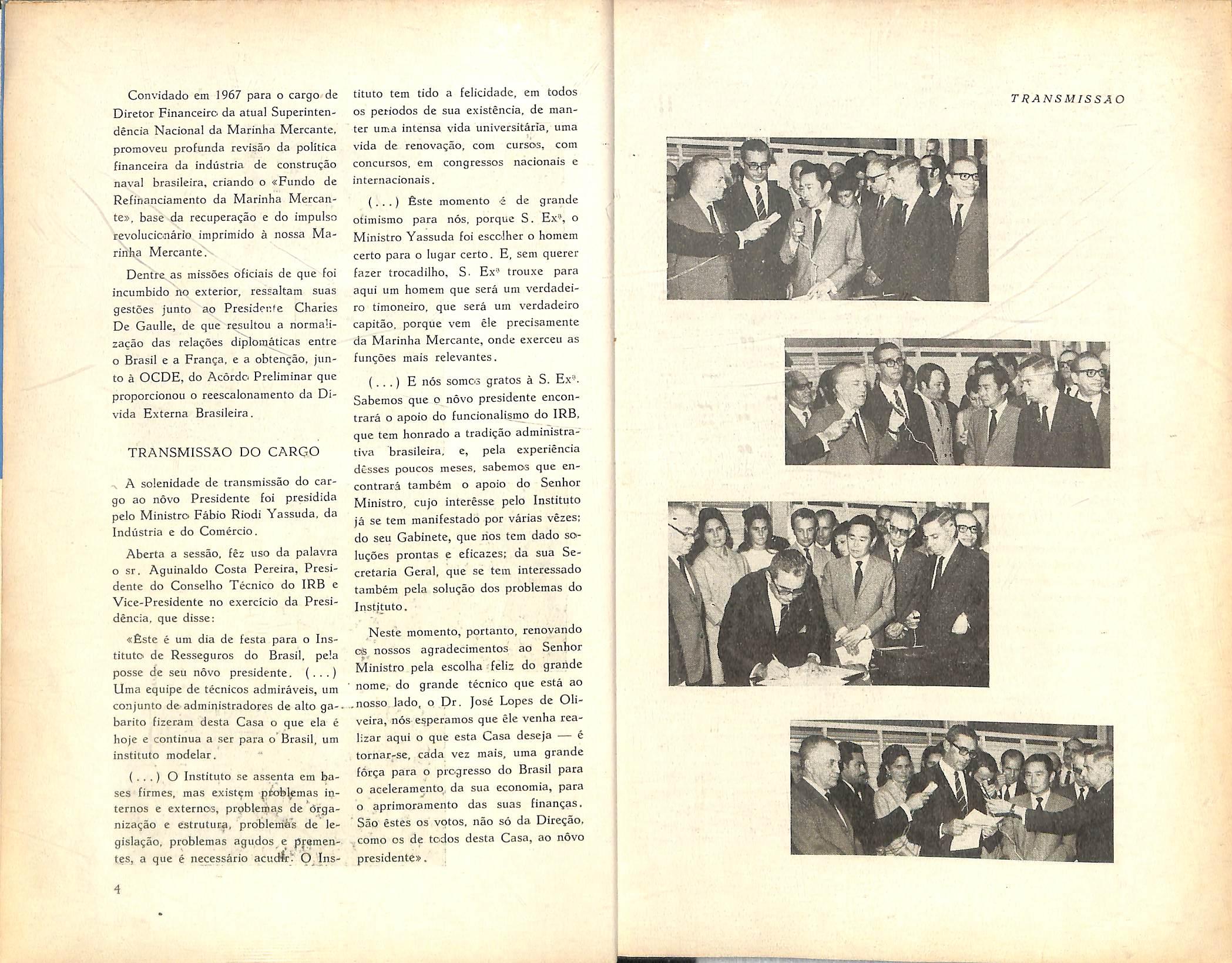

Convidado em 1967 para o cargo de Diretor Financeiro da atual Superintendencia Nacional da Marinha Mercante, promoveu profunda revisao da politica financeira da industria de constru^ao naval brasileira, criando o «Fundo de Refinanciamento da Marinha Mercante», base da recuperagao e do impulso rcvolucicjiario imprimido a nossa Ma rinha Mercante.

Dentre as missoes oficiais de que foi incumbido no exterior, ressaltam suas gestoes junto ao Prcsidcnte Charles De Gaulle, de que resultou a normalizacao das reiaqoes diplom^ticas entre o Brasil e a Franca, e a obten^ao, jun to a OCDE,do Acordo Preliminar que proporcionou o reescalonamento da Divida Externa Brasileira.

TRANSMISSAO DO CARGO

^ A solenidade de transmissao do car go ao novo Presidente foi presidida pelo Ministro Fabio Riodi Yassuda, da Industria e do Comercio.

Aberta a sessao, fez use da palavra o sr. Aguinaldo Costa Pereira, Presi dente do Consclho Tecnico do IRB e Vice-Presidente no exercicio da Presidencia, que disse:

«£ste e um dia de festa para o Ins titute* de Resseguros do Brasil, pe!a posse de seu novo presidente. ( ...) Uma equipe de tecnicos admiraveis, um conjunto de administradores de alto ga-. barito fizeram desta Casa o que ela e hoje e continua a ser para o Brasil, um institute modelar.

(...) O Institute se assenta em ba ses firmes, mas exist^m p^obj^mas internos e externos, prpblema^ de drganiza^ao e estrutura, prdblenies de iegisla^ao, problemas agudos e pi'ementes, a que 6 necessario acinrfr^ O Ins

titute tern tido a felicidade, em todos OS petiodos de sua existencia, de manter uma intensa vida universitaria, uma vida de rcnova^ao, com cursos, com concursos. em congresses nacionais e internacionais.

(...) £ste momento d de grande otimismo para nos, porque S. Ex% o Ministro Yassuda foi escolher o homem certo para 0 lugar certo. E, scm querer fazer trocadilho, S. Ex'* trouxe para aqui um homem que sera um verdadeiro timoneiro, que sera um verdadeiro capitao. porque vem ele precisamente da Marinha Mercante, onde exerceu as fun^oes mais relevantes.

(...) E nos somos grates a S. Ex*'. Sabemos que o novo presidente encontrara o apoio do funcionalismo do IRB, que tem honrado a tradi^ao administrativa brasileira, e, pela experiencia desses poucos meses, sabemos que encontrara tambem o apoio do Senhor Ministro, cujo interesse pelo Instituto ja se tem manifestado por varias vezes: do seu Gabinete, que rios tem dado soluqoes prontas e eficazes; da sua Secretaria Geral, que se tem interessado tambem pela soluqao dos problemas do Instjtuto.

Nest'e momento, portanto, renovando cs nossos agradccimentos ao Senhor Ministro pela escolha feliz do grartde • nome, do grande tecnico que esta ao ..nosso lado, q Dr, Jose Lopes de Oliveira, nos-esperamos que ele venha realizar aqui o que esta Casa dcseja — e tornar-se, cada vez mais, uma grande fbrqa para o progresso do Brasil para o aceleramento, da sua economia, para o aprimoramento das suas finan^as.

Sao estes os vptos, nao so da Dire^ao, como OS de todos desta Casa, ao novo

presidente*.

-<11 w

TRANSMISSAO i •A

A seguir falou o sr. Washington Vaz de Mello, representando o mercado segurador:

Como Presidente da Federagao Naciona] das Empresas de Seguros Privados. tenho a satisfa^ao de saudar Vossa E.xcelencia, afian^ando-lhe que tera o apoio e a contribui^ao da dasse seguradora no desempenho da honrosa invcstidura que Ike foi confiada pelo Excekjitissimo Senhor Presidente da Repiiblica.

O Instit'uto de Resseguros do Brasil. criado sob a inspiragao patriotica de dotar-se o Pals de um organismo de defesa contra a evasao de divisas sob a forma da colocagao externa de resse guros, tem uma tradiqao de 30 anos de boois servigos prestados a essa causa e ao desenvolvimento do mercado segura dor nacional. (. .) No IRB, a associagao entre o Estado e a iniciativa privada tem sido perfeita, permanente e sobretudo proveitosa, nao so para ambas as partes — mas para o proprio interesse publico.

(...) O IRB e as sociedades seguradoras estao irmanados pelo proposito comum do engrandecimento do mer cado segurador. Dai a compreensao miitua, a harmonia e o entrosamento que sempre tem existido entre e!e e a nossa classe. Dai poder assegurar a Vossa Excelencia. neste momento, a continuagao desse chma nas rela^oes entre o Institute que acaba de Ihe ser entrcgue e a classe que a nossa Federagao representa.

A designagao de Vossa Excelencia, pelo brilhantismo de sua carreira no servigo publico, encontrou iia classe so guradora a melhor repercussao, constituindo tranqiiila garantia de que o IRB continuara entregiie a queni tem credenciais e condigoes para manter-lhe a tradigao de entidade modelar do servigo publico do Brasib.

O novo Presidente, sr. Jose Lopes de Oliveira, discursou, a seguir:

«Confiaram-me o Exmo, Sr. Presi dente da Republica e o Exmo. Sr. Ministro da Industria e do Comercio a honrosa missao de, a frenle do Institu te de Resseguros do Brasii, colaborar com OS demais orgaos competentes do Governo Federal na formulacao e execugao da politica de seguros.

Na etapa em que ingressa, posso afirmar que essa politica consistira na mobiliza?ao de todos os meios, dentro e fora do Sistema Nacional de Seguros, para que se realizem ccleremente, em toda a plenitude, os objetivos tra«;ados em lei para esse ramo nobre da atividade social.

Assim, o objetivo fundamental, sem pre prcsente em nossos atos como sintese da orienta^ao ministerial, ha de ser o desenvolvimento do mercado nacional de seguros, como instrumento de poli tica do desenvolvimento nacioi'.al. Nao como um fim em si mesmo, nao como esforQO indeterminado de cxpansao ou mais uma imposi?ao do Estado, mas como a rcsultante da mcbiliza^ao das potencialidadcs de um mercado que nos pertence de direito, atraves do restabelecimento, no piibiico, da confianga que deve ser inerente ao seguro, como instituto de previdencia e prote^ao fundado no principio da sqlidariedade.

Registro, por isso mesmo, a convicQcn do Governo de que essa missao deve caber precipuamente ao engenho e arte das empresas privadas, uma vez que confian^a nao se impoe e apenas ela Ihes justifica a existencia.

Dessa forma, ao Institute de Resse guros do Brasi!, como entidade reguladora e supletiva das tran.saqoes de se guro. sob a egide do Conselho Nacio nal de Seguros Privados e era harmo

nia com a Superintendencia de Segu ros Privados. ha de competir a tarefa de juntar-se, como associado. as demais empresas do Sistema Nacional de Se guros para fortalece-lo e habilita-lo a cumprir as diretrizes governamentais.

Releva consignar, entretanto, uma advertencia: esse trabalho de conjunto tera por certo o pre?o da multiplicagao das responsabiiidades e da reordena^ao das esiruturas tanto do .setor privado como publico, pois o progresso do Brasii est.i a exigir que se queimem etapas em todos os setores de atividades.

Antes de terminar, pego permissao para referir-me em especial ao Excelentissimo Sr, Ministro dos Transpoctes, Mario David Andreazza, a fim de registrar profundo agradecimento pcla oportunidade que me proporcionou de participar, na SUNAMAM, como colaborador durante quase 3 anos do Almirante ]. C. de Macedo Scares Giiimaraes e ainda, recentemente, do Comandante Carlos Cordeiro de Mello, da extraordinaria obra de cmancipa^ao da Marinha Mercante Brasileira, consubstanciada na conquista efetiva, para o Brasii, de parcela a que temc.s direito nas rendas do mercado internacional de fretes.

Agrade^o ao Exmo. Sr, Ministro Fabio Yassuda a distinqao de me confiar agora uma nova missao no Gover no. Espero poder cumpri-!a a contento.

Para tanto, sei que posso contar com o tradicionai padrao de competencia e lealdade dos Scnhores Conselheiros. Administradores e funcionarios do IRB e com a colaboraqao de todos os componentes do empresariado privado.

Nesse particular, as palavras do ikistrc Presidente da Federaqao Nacio nal das Empresas de Seguros Privados e Capitalizaqao chegam-me como niensagem de estimuio e apoio.

Muito obrigado a todos os amigos que me honram com sua presen^a neste ato.»

Por ultimo falou o Ministro Fabio Yassuda, que disse;

com satisfa(;ao que preside essa cerimonia de transmissao de cargo desse ilustre homem publico Dr. Jose Lopes de Oliveira, que pertence aquela elite de homens que saem daquela grande escola que e o Banco do Brasii, que tem dado a este pais uma grande contribuigao pelo seu trabalho e pelo pcssoal que forma para a administra?ao publica.

Dr. Jose Lopes de Oliveira, dcpois de prestar tao relevances serviqos a este pais. no Banco do Brasii, em muitos outros cargos. e por fim na SUNAMAM — onde o seu trabalho em pro! da nossa Marinha Mercante e reconhecido por todo o Brasii — honra este Governo ao aceltar este elevado cargo de elevadas responsabiiidades, que e ser Presidente do Institute de Resseguros do Brasii (...)

O seguro hoje, mais do que nunca, precisa estar adequadamente equacionado em todas essas atividades na nossa economia, linica maneira de nos fortalecermos o mercado segurador na cional e criarmos condi^oes de uma diluigao maior, que venha evitar maior evasao de divisas pelo seu proprio crescimento.

(...) Ao encerrar essa cerimonia cumprimento o Institute de Resseguros do Brasii, pelo seu novo Presidente. Agrade?o a colabcragao do Dr. Aguinaldo Costa Pereira, a ilustre Diretoria que vem prestando um excelente trabalho e aos ilustres funcionarios.

Creio desnecessario pedir a colaboraqao de todos, e das empresas priva das, a gestao que hoje se inicia,»

(Textos coihidos de grava^ao felta durante a solenidade). -

Fir

IRB: Emposmdos membros do Cpnselho Tecnico

No dia 7 de janeiro, eni solenidade reaiizada na sede do IRB, o Dr. Aguinaldo Cc.sta Pereira, Vice-Presidente no exercicio da Presidencia, deu posse aos membros do C.T. Srs. Egas Muniz Santhiago, Raul Telles Rudge e Alberico Ravedutti Bulcao. efetivos, e Clinio Silva, Arthur Autran Franco de Sa e Eronides dos Santos Selva Filho, •suplentes, eleitos como representantes dos acionistas da classe «B».

A vota^ao, antes realizada exchisivamente na Guanabara, desta feita obedeccu a distribuigao geografica das maIrizes das sociedades seguradoras, criando-se para isso as necessarlas se^oes elcitorais.

Votaram 172 seguradoras: duas em Belem, tres em Recife, unia em Salva dor, seis em Belo Horizonte, 41 em Sao Paulo, 10 Cm Curitiba, 14 em Porto Aiegre, e 95 no Rio de Janeiro.

A POSSE

A cerimonia de posse contou com a presenqa de representantes da SUSEP, do CNSP, do Diretoc Administrative e Financeiro, Dr. Ruy Edeuvale de Freitas: Diretor de Operagoes, Cel. Jor ge Alberto Prati de Aguiar, Conselheiros, chefes de Departamento e Divisao,

assessores, representantes do mercado segurador e funcionarios do Institute.

Na oportunidade discursaram. alem do Dr. Aguinaldn Costa Pereira. o representante governamental, Conselheiro Ruy da Silveira Brito, dando as boas-vindas aos recem-einpossados, e o representante dos Conselheiros eleitos, Dr. Raul Telles Rudge.

O Secretario do Ccnselho Tecnico fez a leitura dos termos de posse, tendo falado, entao, o-Dr. Aguinaldo Costa Pereira, que assim se e.xpressou:

«Ao declara-los empossados, em home do Instituto de Resseguros do Brasil, eu me congratulo com esta Casa, me congratulo com os orgSos securitarios do Brasil, com as seguradoras, com o sistema politico e economico do Bra sil, per este ato que tern uma alta significaglo, formulando votos para que OS reeleitos e os que agora ingressam no quadro de colaboradores membros do Ccnselho Tecnico continuem e venham a prestar os mais relevantes prestimos a instituigao do seguro».

Em seu discurso, o Vice-Presidente no exercicio da Presidencia assinalou. ainda: «Esta cerimonia se vem repetindo atraves dos anos e ela consagra urn sistema genialmente ideado para a re-

8

'-i

CONSELHEIROS ELEITOS

presenta^ao paritaria no nosso CT, que e oriundo da esfera governamental, como tambem, do campo das seguradoras.

O CT, informado pcla experiencia dos tscnicos desta Casa, tem side um viveiro de sabias dedsoes da orienta^ao impressa a este Instituto, que o credendou como uma das melhores organiza^oes administrativas e economicas do Brasil.

Nos nos reunimos hoje para dar posse a tres conselheiros e tres suplentes eleitos pelas seguradoras. E, nao e demais repetir aqui que foi aquele um belo pleito de norte a sul do Pais, sem uma irregularidade e no qual se consagrou a excelencia do ~propesso adotado».

SAUDAQAO

O Conselheiro Ruy da Silveira Brito, como representante dos acionistas classe «A», saudou os empossados, tendo declarado:

,«TaIvez ao trato quase diario, semanal, digo melhor, com ilustres representantes dos seguradores, fa^a com que eu seja suspeito para sauda-!os nesta ocasiao, em que sao postas em evidencia, atraves do sistema democratico do voto. as qualidades cientificas, tecnicas, de um grupo de homens afeitos aos negocios securitarios da nossa Nagao.

Entretanto, nao poderia, como elemento deste CT do IRE, como cidadao, como engenheiro e matematico. dcixar de. neste instante. mostrar a minha satisfa^ao era declarar que os nobres representantes eleitos, inclusive os seus suplentes, honrarao este CT, que tanto servi^o tem prestado ao seguro em nosso Pais.

Talvez o menos importante deles, que vos fala. fosse o menos indicado para evidenciar essas qualidades dos ilustres representantes dos seguradores.

fi portanto com sentimento de humildade que me uno aos demais para manifestar toda minha satisfa?ao pelo motivo de ve-los,— ilustres conselheiros e

suplentes — no convivio c no trato dos problemas serios dos qiiais depende a estabilidade do sistema securitaiio nacional.»

AGRADECIMENTO

O Dr. Raul Telles Rudge. representando OS empossados, falou agradecendo as elogiosas palavras dos oradores que o precederam e ressaltou a grande responsabilidade da participa5ao dos conselheiros na discussao de materias, «nao apcnas academicas, mas de que depcndem o exito e o sucesso de toda atividade de segucos no Pais.»

«Essa responsabilidade — frisou e muito abrandada pela previa certeza de que contarao esses representan tes de seguradoras com uma otima colabora^ao de todo o funcionalismo da Casa, que instrui e esclarece a materia em exame, com pareceres pautados pelos seus conhecimentos e" sua e^xperiencia. e e abrandada tambem esta responsabilidade pela coopera^ao recebida por esses conselheiros numa dis cussao aberta, franca, leal desses mesmos problemas nas sessoes deste Conselho; e e abrandada, por ultimo, pela certeza da influencia moderadora da Presidencia, que sabera sempre re mover as pequcnas dificuldades que surjam nesses labores,

Como disse a Presidencia, o IRB, fundado ha longas decadas. teve a sorte original de scr bem planejado.

O Governo, na epoca em que a administraqao da Republica estava a car go de um poder forte, autoritario, teve a grandeza de. ao organizar esta Casa. abrir mao do exercicio de toda essa f6r(;a para entrcgar a administra^ao do IRB a um Conselho Tecnico paritario, onde as deliberaqoes sao tomadas por igual niimero de representantes do Go verno e das Sociedades de Seguros.

Ha um voto de desempate reservado a Presidencia. que nao significa o exercicio do Poder, mas uma forma inteligente de resolver o impasse que a propria indccisao dos demais conse lheiros nao tenha sabido resolver, conduzindo-os ao desempate.

Em iniimeras oportunidades este conselheiro teve sempre ocasiao de acentuar o esclarecidc planejamento com que o Governo lan^oii esta Casa e que a levou ao exito, universalmente reconhecido. que ja ultrapassou as frcnteiras do Pais durante os seus trinta anos.

Nao pode deixar de ser mencionado que, em epoca recente. foi arranhada essa organiza^ao. per uma precipitada reforma dos Estatutos, que retirou, nao do CT, mas do IRB. a decisao sobre materla de grande relevancia e que nesta Casa deveria ser resolvida, c nao fora dela.

Sao pequenos desvios da normalidade que eu nao tenho duvida nenhuma que serao corrigidos logo adiante, por-

que sao notoriamente boas as inten^oes do Governo, sao recoiihecidamente cntusiasticas suas opinioes sobre o passado desta Casa. e eu nao tenho duvida que mais adiante, talvez ate per iniciativa da nossa Presidencia. nos vamos ter corrigidos esses desvios, que eu creio que, se perdurar por muitos anos, podcra tirar do futuro do IRB a gran deza que ele teve no seu passado».

CONSELHO FISCAL / Com a eleiqao para o Conselho Tecnico realizou-sc, tambem. a dos membros — efetivo e suplente — do Conselho Fiscal do IRB, sendo eleitos OS Srs. Delio Ben-Sussan Dias e Al fredo Dias da Cruz.

ESTADOS UNIDOS:

SEGURADORES AMERICANOS SE AGRUPAM NO SEGURO DE RISCOS PETROUPEROS

Consfatou-se, ultimamente, nos Estados Unldos a existencia dc varios movimentos no setor do Seguro de Riscos Petroliferos, Diversas companhias aderirain a «Oil Insurances Asso ciation* e outras ainda o prctendem fazer.

For outro lado, a C. V. Starr and C.. ltder do grupo American Intcrnac'onal. anunc'ou a criagao da Starr Technical Risks Agency, destinada a se ocupar de problemas tecnicos de seguro e do controie de riscos pe troliferos e petroquimicos, atraves de um grupo dc companhias de seguros internaclonais.

A tStarr Technical Risks Agency* e.sta em vias de constituir um grupo mtcrnaclonal dc seguradores que oferecerS aos produtores a possibilidade de colocar nos Estados Unidos OS riscos das pequenas e medlas refinarias e industrias patroqulraicas,

Por outro lado, o mercado maritiino ameticano fSz conhccer o seu projeto de criar uma assoclaglSo que permita aos seguradores repar-

tir OS riscos das plataformas dc perfuragao e das imstalagoes de petroleo submaritias, fiste mercado c atualmcnte dominado pelos segura dores britanicos.

Mais dc 110 companhias americanas foram convidadas cm dezembro de 1968. em Nova lorque. para examinar a qucstao da criagao de uma Associagao americana de perfuragao e de exploraggo de petroleo submarino.

Nas aguas territoriais dos Estados Unidos existem cerca de 100 plataformas de perfuragao e mas 50 estao sendo projetadas.

Como cada um destes riscos e avaliado. em media, em 45 milhSes de ddlares, a necessidadc de repartir os mesmos cntre as companhias e evidente.

Seis das maiores seguradoras maritimas ame ricanas ja se prominciaram a favor da criagao dc uraa tal Associa^do, o que faz prcver como mu to prdxima a sua realizagao.

Deveri ela operar com um movimento anuai de premios uo valor do 80 miihoes dc d61ares e uma capacidade inicial de 5 miihoes de dolares por risco.

1

-

10

II

IRB recebe unti^ersddnos da ''Operagdoflaud

No dia 5 do corrente, com uma soJenidade no auditorio do Institute, teve jnicio o programa de participa^ao de estudantes universitarios no IRB, atraves da «Opera5ao Maua» — OPEMA, numa promo^ao do Ministerio dos Transportes.

A aula inaugural, proferida pelo senhor Aguinaldo Costa Pereira, VicePresidente no exercicio da Presidencia, estiveram presentes, alem dos academicos, 0 Coordenador-Geral da OPEMA. Cel. Joao Carlos Nobre da Veiga: os Diretores do IRB srs. Ruy Edeiivalle

de Freiras, do Departamento Administrativo e Financeiro, e Cel. Jorge Al berto Prati de Aguiar. do Departamen to de Opera^oes; o Diretor da Faculdade de Economia e Administraijao da Univcrsidade do Estado da Guanabara. Cel. Moacyr Veras; chefes de Departamentos e Divisoes, assessor.es e funcionarios.

O QUE £

A «Opera5ao-Mau.a» e uma iniciativa do Ministerio dos Transportes des-

tinada a possibiiitar a presenqa universitaria nas empresas privadas e estatais. proporcionando, nao sd urn contato mais estreito com a realidade empresarial brasileira, como melhor oportunidade de absoc^ao dos especialistas recem-fo.rinados.

Desta forma, durante as ferias escolares, os estudantes participam de urn programa de atividades, que abrange viagens de estudo e de inspe^ao; conferencias, simposios e cursos.

No IRB, apos entendimentos realizados em dezembro, dezoito universita rios — 5 de Administra^ao, 3 de Direito, 5 de Economia e 5 de Engenharia — estao, desde 5 de Janeiro cor rente, participando de um programa especialmente preparado.

O programa elaborado pelo IRB compreendc a administra^ao de conhecimentos gerais sobre o seguro. e o resseguro, e, numa segunda etapa, o contato direto do universitario com as rotinas de trabalho da instituigao.

Nessa fase, os estudantes serao distribuidos peios diferentes orgaos do IRB, de maneira a poderem observar a aplicaeao pratica das disciplinas relativas acs respectivos curricuios universi tarios

INSTALAgAO

Na solenidade de instala^ao da eOpera^ao Mauas no IRB, o sr. Agui naldo Costa Pereira. saudando os uni versitarios, apos discorrer sobre a figura do Visconde de Maua, declarou que «esta Casa esta com suas portas abertas aos estudantes do Brasil, a quern acoihe calorosa e amistosamente». E acrescentou: «A Operagao Maua veio, yde certa forma, suprir uma grande falta no ensino brasileiro. que se tern caracterizado por ser excessivamente e, por vezes, exclusivamente — teorico».

_0 Cel. Joao Carlos Nobre da Veiga. representante do Ministerio dos Trans portes e Coordenador-Geral da OPE MA. tambem usou da palavra: «... agradecemos a acolhida que tivemos, ao solicitar ao IRB esta oportunidade para que os Jovens estudantes pudessem conhecer esta modelar organizaqlo de seguros no Brasib.

A seguir realizou-se a palestra do Procurador Jorge de Brito e Souza, so bre o tema: «0 IRB — cria?ao e finalidade».

MADAGASCAR;

BVOLUQAO DO SEGURO AUTOMOVEL

Os prfniios cniitldos no Ramo Automoveis, em Madnsgascar, representam ccrca' de 57% dos recebimentos realizados em todos os Ramos deste mercado,

De 1961 a 1965 eJes passaram de -788 raiIhdes B 1.144 milhSes. aumentando assim cfrca » de 45% r™ cinco anos,-

As tarifas Automoveis;estao praticamente bloqueadas no nivel de 1966 cnquanto que a frequencia e o custo medio dos Sinistros'cwsceram acentuadamente desdc esta ^poca.

Assim sendo os rtsultados \icnic6s'obtidos f>eias socicdades neste Ramo. sao.'de maneira geral. pouco'satisfatdrios.

12

•• 13 '. it ■ -I iiaiM

•

I.R.B. participa da Conferencia

Hemisferica de

leguros -Chil

Os Chefes do Departamento Admi nistrative, da Administragao de Seguros de Credito, da Divisao Aeronauticos e Automoveis e da DiviSao de Opera^oes EspeciaJizadas — Caleb do Espirito Santo, Luiz Alves de Freitas, Francisco de Assis Cavalcante de Avellar e Dulce Pacheco da Silva. respectivamente — representando o IRB. na qtialidade de observadores, integraram a deiegaQao do Brasil a XII Con ferencia Hemisferica de Seguros, realizada em Vina del Mar. Chile, no periodo de 15 a 21 de novembro.,

A delega(;ao nacional. chefiada pelo Presidente da FENASEG, Senhor Washington Vaz de Mello, estava, ainda, composta dos seguintes elementos; Angelo Mario Cerne, Carlos Al berto Mendes Rocha. Claudio Almeida Rossi, Danilo Homem da Silva, Henri que Roberto Kern, Luiz Fraga, Moacyr Pereira da Silva, Mario Petrelli, Nadyr Rodrigues Pereira, Nelson Ghislain Colart e Oswald© Castro Santos.

CONTRIBUigAO

Embora ao IRB nao fosse permitida a defesa oficial de tese, per sua qtia lidade de observador, sua contribui^ao se fez sentir atraves da apresenta^ao de trabalho claborado pelo Chefe da A d ministraqao do Seguro de Credito do IRB, sob o titulo «A Livre Concorrencia e os Se guros de Cre dito® .

Em relatbrio a Diretoria do IRB, OS obser vadores encami-

nharam farta documenta^ao que constitui repositorio tecnico de alto valor. Do relatorio preliminar transcrevemos abaixo alguns trechos;

«0 IRB, entre cujas atribuigoes constam as dc aparelhar o mercado segurador brasileiro, fomentar e desenvolver as opera^ocs. bem como a colocagao dos excedentes do mercado no exterior, tem-se feito representar atraves de observadores, vez que a qualidade de «Delegados» e apenas permitida a Companhias Seguradoras filiadas as Federagoe.s existentes em cada pais.

Foram submetidos oficialmente 16 trabalhos sobre os seguintes temas;

1. Tendencias gerais sobre seguro e rcsseguro.

2. Esludo dos Riscos Catastroficos no Hemisfcrio.

3. Fundamentos Gerais e piano de um programa educacional minimo na America Latina.

4. Tendencias atuais do Seguro de Automoveis no Canada.

5. Formula ^panhola rle compensa?6es de danos por incendio em «los montes®.

6. Atitudes estadunidenses face ao Seguro de Vida.

7. As inversoes das Companhias de Seguros e o desenvolvimento industrial.

8. Interven^ao direta do Estado no Seguro.

9. A arbitragem nos contratos de seguro e resseguro.

10. Sistemas de cobertura dos riscos extraordinarios na Espanha, coqj espe cial referenda aos movimentos sismicos.

11. O seguro de Credito a Exporta^ao na Colombia.

Os temas acima foram distribuidos dentro da seguinte agenda tematica das sessoes plenarias da Conferencia:

I — Educagao de Seguro.

II — Tendencias Mundiais do Se guro e Resseguro.

III — A Sociedade face ao seguro privado.

Ja as Comissoes de Trabalho apreciaram os seguintes subtemas:

1. Credito a Exportaqao.

2. Arbitragem relativamente a problemas de Resseguro e Cosseguro no ' nemisferio.

3. Riscos Catastroficos no Hemisferio.

4. Intercambio de ideias e' expericncia sobre problemas tecnicos e financeiros das Companhias de seguro.

Cumpre, finalmente, mencionar a excelence oportunidade para os contatos mantidos com crganiza^oes do exterior, objetivando simultaneamente a troca de informa?6es tecnicas sobre os diversos ramos em operagao no mercado brasi leiro, bem como possibilitar o conhecimento miituo das organizaqoes e das potencialidades e dos sistemas, a fim de serein estudadas as trocas de negocios em beneficio geral: a ocasiao torna-se oportuna a divulga^ao do nome do IRB e a verifica^ao dos negocics mais vantajosos a economia nacional, Em decorrcncia desses contactos estiveram no IRB. ja na semana seguinte a Conferencia, representa^oes da Mu nich Reinsurance Co. e Kolnische. da Alemanha, Willis Faber 6 Dumas Ltd., do mercado ingles, a Nationwide Insurance (Reinsurance) do mercado amencano, e a Swiss Reinsurance Com pany, do mercado sui^o.

ALTERA^AO DE NOME DE SOCIEDADE

ffct •TI7I—-.T'

Kv 'i;

15

De acordo com a Portaria Ministerial nP 245 da raiSn j . de 7-8-69 (publicada no Di4rio Oficial da Seguros Gerais nar"^ Anglo Latina de Uniao de 22-8-69), foi aprovada a aiteragSo leira de Seguros ^^Ofnpanhia Real Brasi-

DLrelto do Seguro teoe Concjresso Pan-Americano

Realizou-se em Bu&nos Aires, nos dias -4, 5 e 6 de novembro.'o II Congresso Pan-Americano de Direito do Seguro.

O conclave foi organizado pela Segao Argentina da «Association- In ternationale de Droit des Assurances* (AIDA). Paises da America e da Europa fizeram-se representar por seus relatores e co-relatores: Brasil, Colom bia, Uruguai, Mexico, Guatemala, Estados Unidos, Espanha e Polonia.

Os assuntos basicos foram:

Reiator argentine e co-relatores colombiano e uruguaio tiveram a seu car go «0 Estado segurador c o seguro privado», assunto que mereccu a intervenqao de varies participantes do Congresso.

A proposito o Sr. Danilo Silva, vicepresidente da FNESPC, mostrou a posi^ao conciliatoria das seguradoras no Brasil, atraves de ciausulas apropriadas, coono a «c]ausula de valor de n6vo», e no ramo vida, os seguros de vida em grupo.

Interveio, tambem. o Sr. Raymundo Correa Sobrinho, salientando o pontode-vista do Direito, sob o qual «o tema comporta solu^oes de tres naturezas: contratuais, legais e de jurisprudencias.

Constituiu-se «ponto alto» do Congresso o debate havido em torno do Seguro de Credito a Exportagao, tema brasileiro, tratado por co-relatores do Mexico e da Espanha, tendo-se externado, a seu respeito, reprcsentantes cspanhol, polones e argentine.

O Sr. Raymundo Correa Sobrinho apresentou o relatorio final e conclu-

soes de que citamos algumas recomendagoes:

1) «procurar certa uniformidade da legisla^ao de seguros de credito*;

2) «preconizar na America Latina um Iratamento uniforme por parte das companhias seguradoras*;

3) «proclamar o carate'r de seguro privado para os riscos comuns dos se guros de credito e admitir o Estado cc^o segurador dos riscos politicos e extraordinarios».

Tal a repercussao e o interessc que, ao se concluirem os trabalhos, o Sr. Raymundo Correa Sobrinho recebeu proposta no sentido de se fazer mesa redonda para debates dos diversos aspectos do seguro de credito.

Comp6s-se a mesa, integrada por varios professores, inclusive o Presiden te do Institute Nacional de Reaseguros, tendo-se obtido grande proveito dos estudos efetuados.

SEGURO AGRICOLA EM SEMINARIO. NO CHILE

do temario

1 — «0 Estado Segurador e o se guro privado»;

2 —' «0 Seguro e a intla^ao*: e

3 — «0 Seguro de Credito a Exporta^ao*, tema relatado pelo Sr. Theophilo de Azeredo Santos, Presidente da Se^ao Brasileira da AIDA, que, nao tendo podido comparecer, delegou ao Sc. Raymundo Correa Sobrinho, Chefe da Divisao Juridica de Seguros e Resseguros do IRB, a atribiii^ao de ler o relatorio.

«0 Seguro e a infla?Io», tema dos Estado'S Unidos, co-relatado por representantes da Guatemala, despertou, por sua atualidade, grande aten^ao dos congressistas.

Sob o patrocinio da OrganiragSo dos Estados Americanos, realizou-sc era Santiago do Chile, de 8 a 15 de setembro ultimo, o Seminario Interamericano de Seguro Agricola e Pecuario,

O objetivo fol difundir cxperiencias de Se guro Rural para facililar c apressar a iraplanta?3o de tats modalidades na Am6rica Latina.

Vinte e seis instituigees governamentals de quatorzc paises do hemisferio estavam rcpresentadas, aleni Ho Banco Interamericano de

Desenvolvimento _ BID, e da Organizagao de Alimentagao e Agricultura FAO.

Para o representante do IRB, o tecnico Horacio Oliveira Soares Junior, Chefe da Divisao de Resseguros Rurais, a tonica do con clave foi «a consagra^ao da instituigao do se guro como fator imprescindivel a cconomia agro-pecuaria*.

Seu relatorio, depois de apreciado pelos 6rgaos compctentes do IRB, sera submetido a considera^ao do Exmo. Sr. Ministro da Indiistria e do Comercio,

1

16

17

Seguro no Parana: cicio de palestras

e curso para formagao de corretores

Movimentada solenidade em Curiti-. ba, no dia 17 de novembro, assinalou o encerramcnto do Cicio de Palestras sobre Seguros promovido pela AssociaCao Comercial local, e a instala^ao do Curso para Forma^ao de Corretores de Seguros, patrocinado pelo Sindicato das Empresas de Seguros Privados e Capitaliza^ao no Estado do Parana, per delegagao do IRB.

O Presidente do IRB foi reprcsentado pelo Chefe da Divisao dc Ressegu-

maneira mais consciente e objetiva suas relagoes com as sociedades opcrantes.

PROGRAMA

O Cicio de palestras se desenvolveu segundo o seguinte programa:

Dia 10 de novembro: palestra do procurador do IRB, Jose Sollero Filho, sobre «Aspectos da legislagao de seguros»:

Dia 11: palestra do chefe da Subadministraijao de Credit© Interno,

Dia 13: palestra do chefe da Divi sao de Liquida^ao de Sinistros do IRB, Carlos Barbosa Bessa, sobre cSinistro e indenizagaos;

Dia H: palestra de cncerramento pelo sr. Horacio Oliveira Scares Ju nior, chefe da Divisao de Resseguros Rurais, represcntando o Scnhor Pre sidente do IRB, sobre «Desenvolvimento do seguros.

Todas as palestras foram seguidas de debates, quando os presentes tiveram oportiinidade de formulae pergun-

INGLATERRA:

tas, obtendo esclarecimentos imediatos e coimpletos.

As sessoes foram dirigidas pelo vicepresidente da Associagao Comercial do Parana e presidente da Comissao de Bolsas e Cursos do mesmo orgao, Car los Alberto Pereira de Oliveira. que, ao encerramento do cicio de palestras, expressou os agradecimentos da Associa^ao Comercial do Parana ao Institute de Resseguros do Bcasil pela magnifica colabora^ao prestada aquela iniciativa pioneira.

OS LUCROS INVISIVEIS DO SEGURO

O relatorio do Comite sobre as Exportacoes Invisiveis do Reino Unldo inforina que nos liltimos J75 anos somente sete tiveram um balanSO exterior positivo, uma vez que para as trocas Invisiveis o pais foi scmpre beneficiario.

ros Rurais, Horacio Oliveira Scares Ju nior, que assinalou a importancia do curso, com carater intensive, no periodo de 17-11 a 6-12-69, bem como da repercussao e receptividade do Cicio de Palestras, que proporcionou conhecimentos atualizados sobre seguros e habilitou OS interessados a conduzir de

Francisco Anthero Scares Barbosa, so bre «Nog6es fundamentals sobre segu ro de credito internes:

Dia 12: palestra do membro do Conselho Tecnico do IRB e diretor da Sul America Terrestres, Maritimos e Acidentes, Raul Telles Rudge. sobre «Aspectos tecnicos do seguro»:

No que diz respeito ao ano de 1965 a pnrte das companhias de seguros nos iucros invi siveis e)evou-se a 56 milhSes de libras, das quais 19 milhoes adqulridos pclas filiais, sucursais e agendas,

O Rarao Maritinio e outros seguros colocados nos mercados estrangeiros representaram dois milhoes de libras de lucres invisiveis e os investimentos estrangeiros das companhias, 25 milhbes dc libras.

Aos 46 milhoes supramencionaclos se acrcsccntam 13 milhoes de libras (luccos tecnicos c renda dos investimentos) do Lloyd's c os 22 milhoes de libras dos corretores, o que perfaz um total de 8l milhoes de lucros invisiveis.

18

19

Raymundo G. CorrSa Sobrinho *

Educagao de seguros: Necessidade do ensino de direito do seguro nos currjculos universitarios

6 oportuno lerabrar a ligao de Jean Jacques Servan Schreiber, no «best sellers mais impressionante dos liltimos tempos: «0s Estados Unidos extraem, nesse momento. um lucro magigo do mais rendoso dos investimentos: a formagao do homems.

Muito oportuna e, pois, a inclusao no temario da XII Conferencia Hemisferica de Seguros do item relativo a Educagao de Seguros.

Ha. entretanto. um aspecto da Edu cagao de Seguros que merece um destaque especial, fi o relativo ao ensino do Direito de Seguro.

tando entre os que os cursaram diversos Juizes da Justiga da Guanabara. Agora mesmo esta-se ministrando na FEMAR. Fundagao de Estudos do Mar, um curso especializado de Segu ro Maritime, cujas vagas se esgotaram rapidamente.

O desenvolvimento e importanda do seguro no mundo moderno, conseqiiencia do progresso vertiginoso do" Seculo XX. por f6ri;a das conquistas da tecnica, das descobertas dentificas, da multiplicagao dos meios de comunica^ao, da vitoda sobre as distandas e intercambio dos povos, cujas relagoes co merciais cada vez mais se entrelaijam, refledu-se no aprimoramento de sua tecnica e no aperfei^oamento de sua estrutura juridica.

Os novos setores de atividade humana, criando novos riscos, passaram a exigir a protegao do seguro, que a este teve de se adaptar. Dai nasceram novas tecnicas e novas cxpressoes juridicas, como se verifica, por exemplo, no seguro de credito.

Observa-se hoje, no mundo inteiro, um grande interesse pelo seguro e uma acentuada elaboragao doutrinaria c legisiativa a seu respeito.

Inumeras assodagoes internadonais dedicam-se aos estu'dos do seguro, em seus aspectos tecnicos e juridicos, mas sua atuagao por forga de sua propria finalidade e dos limitados recursos dc que dispoem nao tern o ambito que seria de desejar.

Por outro lado, essas assodagoes nao realizam um programa eficiente, nem mesmo satisfatorio, ide cooperagao mutua,

O ensino da tecnica e da Icgisiagao de seguros ainda nao conseguiu nos curriculos universitirios o lugar a que tem direito. !6 ele, entretanto. de capi tal interesse para os mercados seguradores, cada vez mais avidos de tecni cos e de jurisconsultos especializados.

Essa disciplina. ate agora dissolvida nas catcdras de Direito Civil e de Di reito Comercial. tem sido relcgada a segundo piano e esta a exigir um esforgo comum no scntido de Ihe assegufar nos curriculos siiperiores o lugar que Ihe compete, como disciplina diferenciada cujo conhecimento deve ser propiciado com mais profundidade e especialiraglo aos futures advogados e magistrados.

No Brasil ja se vem realirando com pleno exito algumas iniciativas com esse objetivo. O Instituto de Ressegu ros do Brasil em colaboragao com a Pontificia .Universidade Cat6lica ja promoveu para bachareis em direito dois curses de extensao universitaria, de Direito do Seguro. Tais cursos constituiram-se em exito absolute, con-

Na ultima Conferencia Nacional da Ordem dos Advogados do Brasil, realizada em dezembro de 1968, em Reci fe, tive cportunidade de aprescntar tese propugnando a inclusao do Estudo de Direito do Seguro nos curriculos uni versitarios, tendo sido aprovada a recomendagao de que as Faculdades de Direito dessem enfase especial ao seu ensino nos curriculos de Direito Civil e Comercial e organizassem cursos especiais de extensio universitaria.

Por tudo isso, seria realmente desejavel que a XII Conferencia Hemisferica de Seguros aprovasse recomendagao para que em todos os paises participantes da Conferencia fosse pleiteada dos orgaos ou autoridades educativas competentes a inclusao nos curriculos universitarios das Faculda des de Direito, de Economia, de Administragao e de Estudos Sociais a inclu sao da disciplina de Direito do Segu ro nos respectivos curriculos.

Com isso teremos dado um passo importante para o aprimoramento da instituigao do seguro e langado a pedra fundamental das futuras Escolas Superiores de Estudos de Seguros.

estados UNIDOS:

1 BILHAO PARA MORADIAS E CRIAQAO DE NOVOS EMPREGOS

O Grupo de Trabalho do Institute of Life Insurance, constltuido para estudar probtcmas urbanos declarou, em setcmbro ultimo, que o

Seguro Vida amcricano Ira investir 1 bilhao de dolores na construgSo de moradias como solugao ao probleina habitacional e na criagSo de mais cmpregos atraves de novas industrias em dctcrminados centres urbanos.

1 • r'-'

20

(*) Chefe da EHvisao Juridica de Segu ros e Resseguros do Instituto de Resseguros do Brasil.

21

EDlregniiii premios do coocnrso "iavid Gompisla Flo"

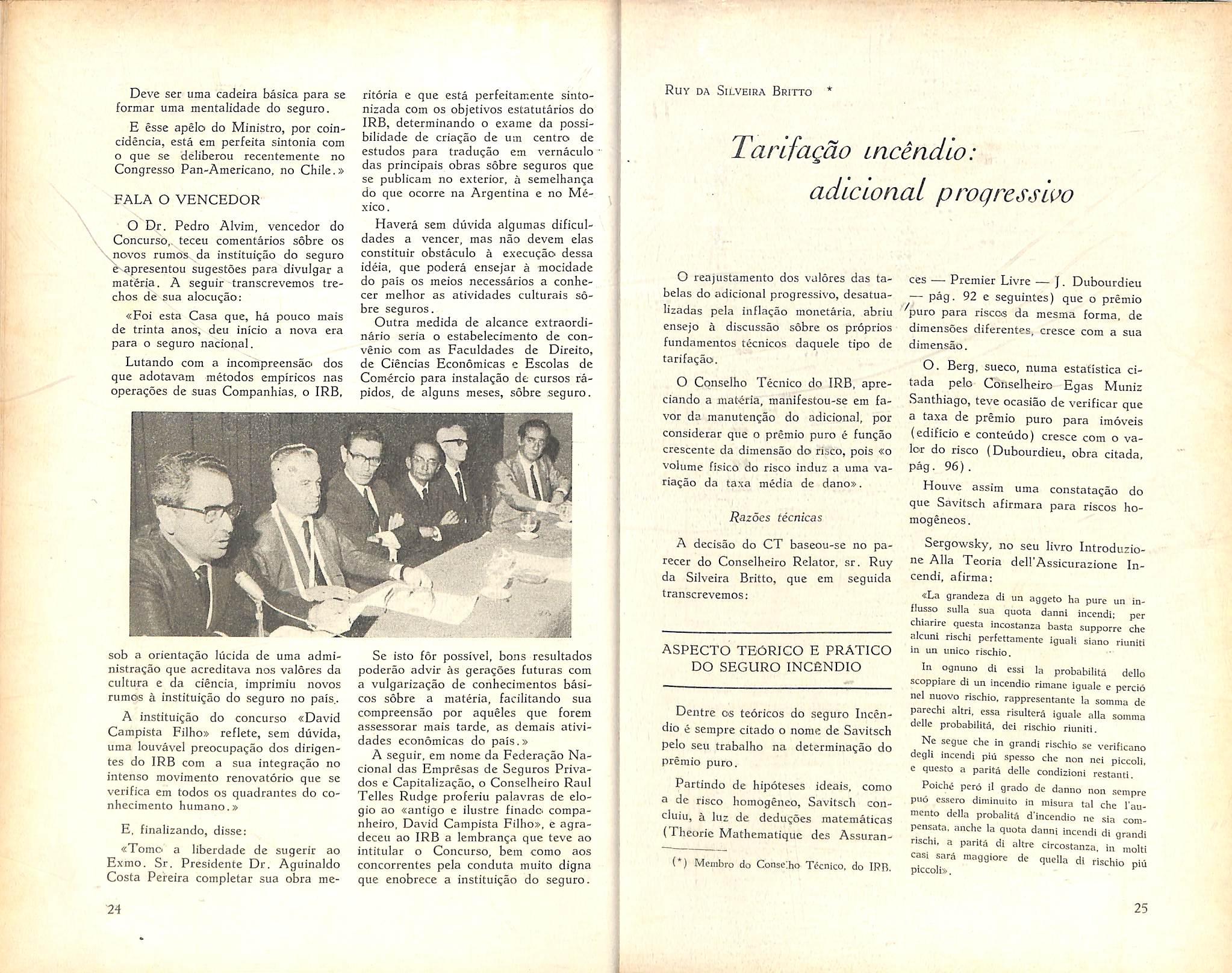

No dia 9 de novembro, em solenidade no auditorio do Institute de Resseguros do Brasil, foram entregues os premios aos vencedores do Concurso de Monografias «David Campista Fixlho», que este ano abordou o Cema Se'g.uro Obrigatorio de Responsabilidade CiVil dos Proprietarios de Veiculos Automotores de Vias- Terrestres.

Ac primeiro classificado — Sr, Pe dro Alvim — coube o premie de NCr$ 5 mil; ao segundo — Sr. Gabriel Cavour Penna de Moraes — NCr$ 4 mil; ao terceiro — Sr. Virgilip Carlos de Oliveira Ramos — NCr$ I mil: aos 4', 5" e 6' colocados — respectivamente, Ramon Georg von Berg, Waidemar Leite de Rezende e Mancel Paes Ribeiro — alem de Men?ao Honrosa, coube a importancia de NCr$ 200,00, a cada um.

A SOLENIDADE

Aberta a sessao pelo Dr. Aguinaldo Costa Pereira, Vice-Presidente no exercicio da Presidencia, foi constituida a mesa: Cel. Jorge Alberto Prati de Aguiar, Diretor do Departamento de Opera^oes; Sr. Jonas de Mello Carvalho, membro da Comissao Julgadora; Professor Alberto Vieira Souto, Presidente do Conselho Fiscal: e os Srs. Alberico Ravedutti Bulcao, Egas Muniz Santhiago e Raul Telles Rudge. do Conselho Tecnico do IRB.

O Sr. Ministro da Indiistria e do Comercio nio pode coraparecer e en- . viou mensagem ao Presidente do IRB apresentando congratula^des aos ven cedores do Concurso.

O Dr. Aguinaldo Costa Pereira, em seu discurso, ressaltou o significado da solenidade afirmando que:

«A Comissao se sentiu extremamente feliz em poder exaininar traballios de tanto valor, que dignificam os seus autores, dignificam a literatura do scguro, dignificam as tradi^oes de cultura do IRB. O Concurso «David Cam

pista Filho» se insere na vida universitaria do IRB.

Os principios devem ser imutaveis. Por exemplo: a autonomia do IRB, a qual ,se referiu o Sr. Ministro Fabio Yassuda em visita a esta Casa.

Outro principio tambem relevante, que se inscreve na lei da Reforma Administrativa, e pelo qual devemos lutar, e o da descentralizacjao, o qual informa a Revolugao, e constitui preocupagao basica do atual Governo do Brasil.

E devemos tambem nos bater por uma outra qualidade que constitui um principio — o da colabora^ao. Sera a colabora?ao nada se faz. Nos fundamentos do institute do seguro esta a mutualidade. " - -

Pode-se dizer que milhares e milhares de pessoas tern concorrido para projetar o sistema securitario brasileiro, para aprimora-Io e engrandece-lo, e uma das maneiras de engrandece-lo e enriquecer a sua literatura,

Os concorrentes ao Concurso «David Campista Filho» sao clementos que vem contribuir para elevar esse sistema, enriqueccndo a sua literatura.

files sao pedra deste grSnde edificio e nao elementos anonimos. porque o trabalho que realiraram ira para a nossa revista, para a publica^ao que vamos fazer, para os nossos arquivos, nao, porem, no sentido de arquivar-se, de estratificar-se, mas no sentido de difundir-se e de projetar-se.

Estas monografias serao todas publicadas para que sejam conhecidas de juristas e de leigos, porque foram em geral escritas com tal precisao e clareza que os proprios leigos poderao entender. E algumas delas se revestem de um belo cunho literario.

fi possivel que alguem tenha este pensamento: depois da publicagao das monografias, surgiu uma lei que modificou o instituto do RECOVAT. Ficarao entao estas monografias no olvi-

do? Terao elas entao um papel secundario na nossa literatura juridica?

De forma nenhuma. Passaram muitos codigos universais, muitos codigos brasileiros passaram. Estao substituidos por novas institui^oes juridicas.

Mas aqueles que vazaram seus comentarios nas antigas legislates, aqueles que tiveram valor proprio perraanecem, para consultas, as vezes diuturnas, dos juristas que a eles recorrera freqiienteraente. Estas monografias perraanecerao.

Tenho pam mim que alguns dos concorrentes ou varies deles ja terao pensado ou ja terao iniciado o comentario da nova lei. E se nao tiverem pensado, ha um apcio geral da assistencia para que pensem e realizem. E estou certo de que o IRB se interessara em publicar pelo menos um desses comentarios.

Fariamos aqui um apelo aos premiados de hoje para que, ampliando o seu trabalho, o adaptein a nova Lei. Isto ampliara a sua utilidade. Isto os tornara ainda mais liteis ao estudo desta forma de seguro.

Desejo congratular-me com os ven cedores do Concurso, em nome da Diregao do Instituto de Resseguros do Brasil, e principalmente em nome do SenhoE Ministro da Indiistria e do Co mercio, de quern recebi a seguinte men sagem:

f-Impossibilitado de comparecer as solenidades programadas para hoje nesse Instituto. agradego a gentileza do convite, soHcitando de Vossa Senhoria o obsequio de, em men nome, fazec a entrega dos premios, bem coma apresenfar congratulagocs aos uencedores do Concurso sobrc o seguro de Responsabilidade Civil, Saudagoes. Pabio Yassuda, Ministro da Indiistria c do Comercios,

Finalizando frisou o Sr. Aguinaldo Costa Pereira;

«Releva notar que o Sr. Ministro da Indiistria e do Comercio, na visita a que nos refeuimos, focalizando diversos problemas do IRB, mostrou especial interesse pelo que temos denominado a nossa vida universitaria. tanto no ambito nacional corao no internacional.

Este fato e um seguro penhor de que poderemos contar com o apoio, o estimulo e a iniciativa de Sua Excelencia para todos os movimentos que visem a expansao e ao aprimoramento do sis tema securitario brasileiro.»

DIVULGACAO do SEGURO

O Dr. Jonas de Mello Carvalho, como membro da Comissao Julgadora, saudou os vencedores do Concurso, afirmando:

«Eu so lamento que estcs trabalhos nao nos tenham chegado as maos um p6uco antes, quando ainda examinavamos no Conselho de Seguros a reformula^ao da Icgislaqao sobre o RECO VAT, quando o Governo houve por bem modificar o fundamento da Res ponsabilidade Gixdl, mas isso nao significa que as monografias tenham perdido a sua qualidade.

Pelo contrario, como acentuou o eminente Presidente, os trabalhos sao espoiio de constante consulta. porque ao lado do problema de certo mode superado pela Lcgislagao, com a ado^ao da teoria do risco, ha certas questoes ate hoje insoliiveis, ou melhor ate hoje passiveis de discussoes nos tribunais, de que OS ilustres monografistas nos trouxeram subsidies da mais alta valia.

Na qualidade de testemunha do que se tem feito, particularmente em relagao ao Instituto, quero trazer, em nome da iniciativa privada, que representa o Conselho Nacional de Seguros as nossas congratulagoes por essa iniciati va admiravel de tao alto alcance' especialmence, agora, quando o Ministro da Indiistria e do Comercio, na visita recente que fez ao C.N.S.P acen tuou 0 pensamento de S. Exa.' que o seguro dcve ser divulgado ao maximo, que o seguro deve constituir matena fundamental das universidades que o seguro nao deve estar restrito ao Ins tituto, a SUSEP, ao Conselho e a uma parte de disciplina do Direito nas Faculdades de Direito.

O Seguro deve ir as Escolas de Engenharia as escolas de Medicina as Cbcolas de Economia. a todas as Faculdades.

22 23

Deve set uma cadeira basica para se format uma mentalidade do seguro.

E esse apelo do Ministro, por coincidenda, esta em perfeita sintonia com o que se deliberou recentemente no Congresso Pan-Americano, no Chile.»

FALA O VENCEDOR

O Dr. Pedro Aivim, vencedor do Concurso,. teceu comentarios sobre os snovos rumos da institui^ao do seguro esapresentou sugestoes para divulgar a materja. A seguir transcrevemos trechos de sua alocu^ao:

«Foi esta Casa que, ha pouco mais de trinta anos, deu inicio a nova era para o seguro nacional.

Lutando com a incompreensao dos que adotavam mdodos empiricos nas opera?6es de suas Companhias, o IRB,

ritoria e que esta perfeitamente sintonizada com os objctivos estatutarios do IRB, determinando o exame da possibilidade de criagao de urn centre* de estudos para tradugao em vernaculo das principals obras sobre seguros que se publicam no exterior, n semelhanga do que ocorre na Argentina e no Me xico.

Havera sem diivida algumas dificuldades a veneer, mas nao devem elas constituir obstaculo a execugao dessa idda, que podcra ensejar a mocidade do pais OS meios necessarios a conhecer melhor as atividades culturais so bre seguros.

Outra medida de alcance extraordinario seria o estabelecimento de convenio com as Faculdadcs de Direito, de Ciencias Economicas c Escoias de Comercio para instalagao de cursos rapidos, de alguns meses, sobre seguro.

Ruy da Silveira Britto *

Tanfagdo incendio: adictonal progresstoo

O reajustamento dos valores das tabelas do adicional progressive, desatualizadas pela infla^ao monetaria. abriu ensejo a discussao sobre os proprios fundamentos tecnicos daquele tipo de tarifagao.

O Cqnselho Tecnico do IRB, apreciando a materia, manifestou-se em fa vor da manuten?ao do adicional, por considerar que o prSmio puro e fun^ao crescente da dimensao do risco, pois «o volume fisico do risco induz a uma varia^ao da taxa media de dano».

Razoes tecnicas

A decisao do CT baseou-se no parecer do Conselheiro Relator, sr. Ruy da Silveira Britto, que em seguida transcrevemos:

ces — Premier Livre — J. Dubourdieu — pag. 92 e seguintes) que o premio puro para riscc« da mesma forma, de dimensoes diferentes, cresce com a sua dimensao.

O. Berg, sueco, numa estafistica citada pelo Conselheiro Egas Muniz Santhiago, teve ocasiao de verificar que a taxa de premio puro para imoveis (edificio e conteudo) cresce com o va lor do risco (Dubourdieu, obra citada, pag. 96).

Houve assira uma constata^ao do que Savitsch afirmara para riscos homogeneos.

Sergowsky, no seu livro Introduzione Alia Teoria dell'Assicurazione Incendi, afirma:

sob a orientagao Iiicida de uma administra^ao que acreditava nos valores da cultura e da ciencia, imprimiu novos rumos a instituigao do seguro no pais..

A institui^ao do concurso «David Campista Fi!ho» reflete, sem duvida, uma louvavel preocupagao dos dirigentes do IRB com a sua integraqao no intense movimento renovatorio que se verifica em todos os quadrantes do conhecimcnto humano,»

E, finaJizando, disse:

«Tomo a liberdade de sugerir ao Exmo. Sr. Presidente Dr. Aguinaldo Costa Pereira completar sua obra me-

Se isto for possivel, bons resultados poderao advir as geragoes futuras com a vulgarizagao de conhecimcntos basicos sobre a materia, facilitando sua compreensao por aqueles que forem assessorar mais tarde, as demais ativi dades economicas do pais.»

A seguir. em nome da Federa^ao Na cional das Empresas de Seguros Privados e Capitaliza^ao, o Conselheiro Raul Telles Rudge proferiu palavras de elogio ao «antigo e ilustre finado companheiro, David Campista Filho», e agradeceu ao IRB a lembranga que teve ao intitiilar o Concurso, bem como aos concorrentes pela conduta muito digna que enobrece a institui?ao do seguro.

ASPECTO TE6RICO E PRATICO

DO SEGURO INCENDIO

Dentre os teoricos do seguro Incen dio e sempre citado o nome de Savitsch pelo seu trabalho na determina^ao do premio puro.

Partindo de hipoteses ideais, como a de risco homogeneo, Savitsch concluiu, a )uz de dedugSes matematicas (Theorie Mathematique des Assuran-

<La grandeza di un aggeto ha pure un influsso sulia sua quota danni incendi; per chianre questa incostanza basta supporre die alcuoi rischi pcrfettamente iguali siano riuniti in un unico rischio.

In ognuno di essi la probabilita dello scoppiare di un incendio rimane iguale e percio nel nuovo rischio, rappresentantc ia somma de parechi aitrl, essa risultera iguale alia somma ddle probabilita, dei rischio riuniti.

Ne segue che in grandi rischio se verificano degli incendi piu spesso che non nci piccoli. e questo a parita delie condizioni restanti.

Poiche pero il grado de danno non sempre puo esscro diminuito ia misura ta! che I'aumento della probalita d'incendio ne sia compensata, anche la quota danni incendi di grandi nschi, a parita di altre circostanza. in molti cas. sars maggiore de quella di rischio piu

v«iol »iir; t ) Menibro do Conselfao Tecnico, do IRR, piccolis

mji

74 25

Nao ha diivida a luz destas opinioes de autoridades incontestaveis no estudo do ramo Incendio, que o premio de risco cresce com o seu valor. As pesquisas de autoridades em Incendio nao pararam nestas conclusoes.

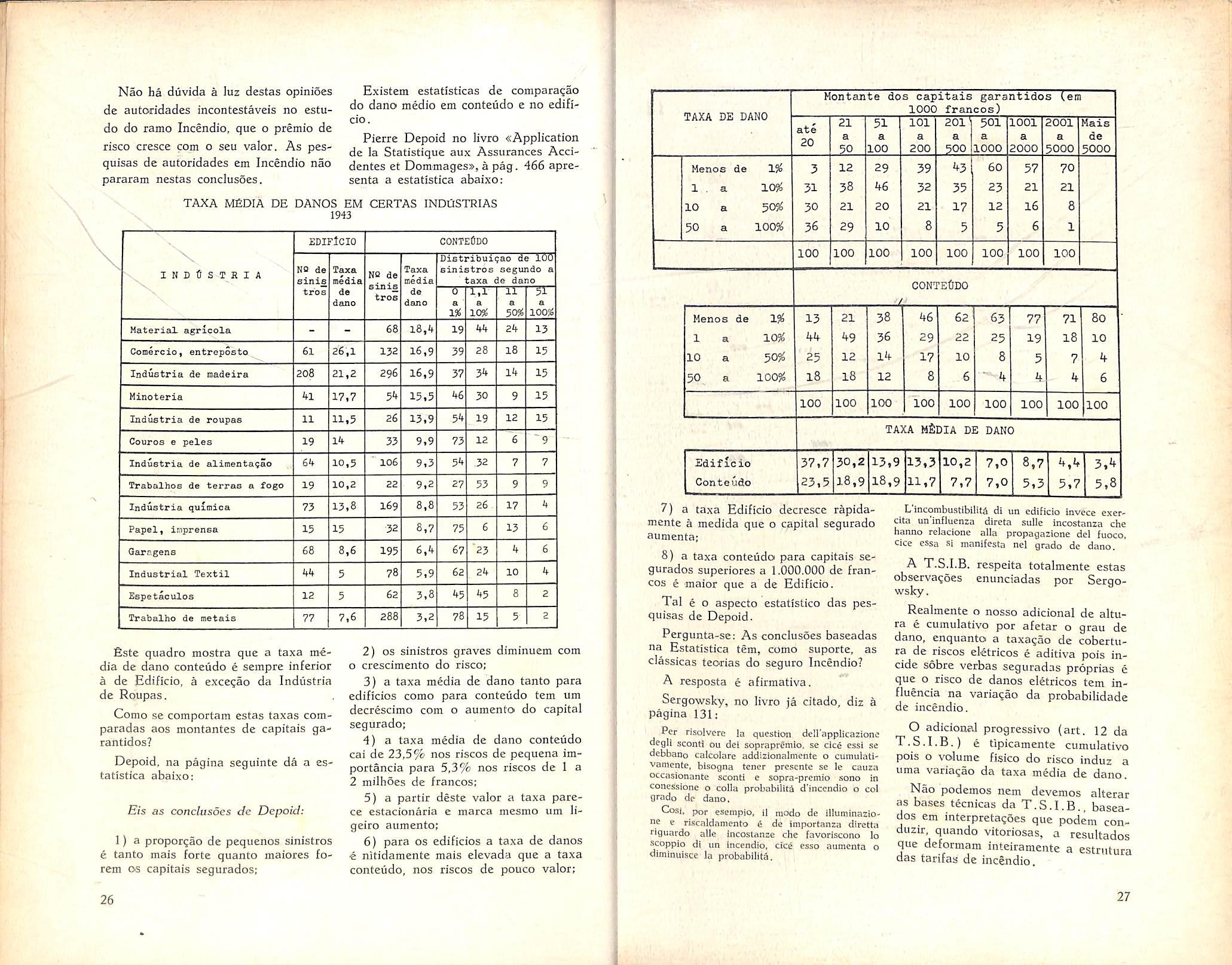

Existem estatisticas de comparagao do dano medio em conteiido e no edificio.

Pierre Depoid no livro «Application de la Statistique aux Assurances Accidentes et Dommagess,a pag. 466 apresenta a estatistica abaixo:

fiste quadro mostra que a taxa me dia de dano conteiido e sempre inferior a de Edificio, a excegao da Industria de Roupas.

Como se comportam estas taxas comparadas aos montantes de capitals garantidos?

Depoid, na pagina seguinte da a estatistica abaixo:

Eis as conclusoes de Depoid:

1) a propor^ao de pequenos sinistros e tanto mais forte quanto maiores forem os capitals segurados;

2) OS sinistros graves diminuem com o crescimento do risco;

3) a taxa media de dano tanto para edificios como para conteiido tem urn decrescimo com o aumento do capital segurado;

4) a taxa media de dano conteiido cai de 23,5% nos riscos de pequena importancia para 5,3% nos riscos de 1 a 2 milhoes de francos:

5) a partir deste valor a taxa parece estacionaria e marca mesmo um ligeiro aumento:

6) para os edificios a taxa de danos e nltidamente mais elevada que a taxa conteiido, nos riscos de pouco valor;

7) a taxa Edificio decresce rapidamente a medida que o capita! segurado aumenta;

8) a taxa conteiido para capitais se gurados superiores a 1.000,000 de fran cos e maior que a de Edificio.

Tal e o aspecto estatistico das pesquisas de Depoid.

Pergunta-se; As conclusoes baseadas na Estatistica tem, como suporte, as classicas teorias do seguro Incendio?

A resposta e afirmativa.

Sergowsky, no livro ja citado, diz a pagina 131:

Per risolvere la questiwi dcli'applicazione degli sconti ou dei sopraprcmio. se cice cssi .se debbano calcolare addizionalmente o cumulativamente. bisogna tener prescnte se le cauza occasionante sconti e sopra-premio sono in conessione o colla probability d'inccndio o col grndo do dano.

Cosi, por esempio, il niodo de illutninazio16 e riscnldamento 4 de imporfanza diretta riguardo alle incostanze che favoriscono ]o scoppio di un incendio. cice esso aumenta o dimlnuisce la probabilita.

L incombustibility di un edificio invcce exercita un'influenza dircta sulle incostanza che hanno relacione alia propagazione del fuoco, cice essa si manifesta nel grado de dano.

A T.S.I.B. respeita totalmente estas observa^oes enunciadas por Sergowsky.

Realmente o nosso adicional de altura e cumulative por afetar o grau de dano, enquanto a taxa^ao de cobertura de riscos eletricos e aditiva pois incide sobre verbas seguradas proprias 6 que o risco de danos eletricos tem influencia na varia^ao da probabilidade de incendio,

O adicioncvl progressive (art, 12 da T.S.I.B.) e tipicamente cumulative pois o volume fisico do risco induz a uma varia^ao da taxa media de dano.

Nao podemos nem devemos alterar as bases tecnicas da T.S.I.B., baseados em interpretaqoes que podem conduzir quando vitoriosas, a resultados que deformara inteiramente a estriitura das tarifas de incendio.

TAXA MlSDlA DE DANOS EM CERTAS INDuSTRIAS 1943 X N INDtJSTRIA EDIPlCIO conteCdo NO de sinis tros Taxa media de dano NO de ain is tros Taxa media de dano DistribuiQao de lOU sinistros segundo a taxa de dano 0 a 1% 1,1 a 10« 11 a 50% 51 a 100^ Material, agricola - - 68 18,4 19 44 24 13 Cooercio, entrcpoEto 61 26,1 132 16,9 39 28 18 15 Industria de madeira 208 21,2 296 16,9 37 34 14 15 Minoteria hi 17,7 5h 15.5 46 30 9 15 Industria de roupas 11 11,5 26 13.9 54 19 12 15 Couros e peles 19 14 33 9,9 73 12 6 ~9 Industria de alimentagao 6if 10,5 106 9,3 54 .32 7 7 Trabalhos de terras a fogo 19 10,2 22 9,2 27 53 9 9 Industria guimica 73 13,8 169 8,8 55 26 17 4 Papel, inprenea 15 15 32 S,7 75 6 13 6 Garngens 68 8,6 195 6.4 67 '23 4 6 Industrial Textil iiif 5 78 5,9 62 24 10 4 Espetaculos 12 5 62 3.8 45 45 8 2 Trabalho de metais 77 7,6 288 3,2 78 15 5 2

26

Montante dos capitais garantidos tem 1000 francos) IRAa V£/ UHnv ate 20 21 a 50 51 a. 100 101 a 200 201' a 500 501 a 1000 1001 a 2000 2001 a 5000 Mais de 5000 Menos de 2.% 3 12 29 39 43 60 57 70 1 a 10% 31 38 46 32 35 23 21 21 10 a 509^ 30 21 20 21 17 12 16 8 50 a 100S6 36 29 10 8 5 5 6 1 100 100 100 ICQ 100 100 100 100 conteOdo Henos de 19^ 13 21 38 46 62 63 77 71 80 1 a 10^ kk 49 36 29 22 25 19 18 10 10 a 50% 25 12 14 17 10 8 5 7 4 50 a 100% 18 18 12 8 6 • 4 4 4 6 100 100 100 100 100 100 100 100 100 TAXA MSDIA de dano Edificio 37.7 30,2 13,9 13,3 10,2 7,0 8,7 4,4 3,4 Conteudo 23,5 18,9 18,9 11,7 7,7 7,0 5,3 5,7 5,8

27

Jorge do Marco Passos *

Tarlfagdo Incendlo: 's

X emprigo de forms de isopor

O Conselho Tecnico do IRB manifestou-sc favorivel ao crlterio tarifario quc admifc os forros de isopor como nao agravantes da classe de constru?ao. salvo no caso de ser de mate rial combustivel a arma?ao da cobertura.

Esse pronunciamento do CT baseou-se em parecer do Consefhciro Substituto, Sr, Jorge do Marco Passos, a seguir transcrito em seu inteiro teor.

As materias plasticas sao compostos organicos e tern per base o carbono, sendo-lhe adicionados poucos elementos.

fistes elementos adidonais sac hidrogenio em primeiro lugar e oxigenio, nitrogenio, alogenos (cloro e fluor), fosforo etc.

Praticamente a quimica dos plasticos se baseia em poucas materias basicas: carvao, agua, cal, ar, petroleo, metano, sal comum, celulose, enxofre e caseina.

A classificagao das materias plasti cas, em fungao da tecnica de prevengao de incendios e feita, na Sulga, com base na combustibilidade do material, que decorre da inflamabilidade e velocidade da combustao.

O Comite Europeu de Seguros estabeleceu seis gradagoes de periculosida-

de para as materias plasticas e que sao:

I — inflamabilidade muito fadi e combustao inuito rapida;

II — inflamabilidade fadi e combus tao facil;

III — combustao facil;

IV — combustao media;

V — combustao dificil;

VI — incombustivel.

A simples expericncia com urn fos foro pode esclarecer o problema da classificagao do material em muitos cases,

Se a queima do material se verifica com as poucas calorias de um fosforo e se o material confmua qucimando, se verifica que o mesmo e de facil com bustao e tera a classe III como categoria minima.

B claro que esta cxperienda e um tanto grosseira e o resultado dela pode ser alterado pela forma do material, espessura etc.

Os seguradores sui?os adicionam a classifica^ao do Comite Europeu tres outros fatores, que considecam importantes e que sao:

— a toxidade dos produtos da com bustao (toxicos e corrosivos)

— formagao intensa de fuma^a (impedindo visibilidade para o cornbate ao fogo)

— forma^ao de gotas (que transmitem o fogo)

O primeiro aspecto diz respeito a verificagao das possiveis conseqiiendas na elevagao dos danos.

A preocupa^ao dos seguradores e justificada pelo exemplo de um incendio numa fabrica de televisores em Hannover (Alemanha).

O fogo atingiu a 30 quilos de PVC {polivinilcloruro, materia plastica de dificil combustao). que se decompoe pela agao do fogo, dcsprendendo acidos cloridricos.

Estes determinaram graves danos de corrosao em aparelhos, maquinas e pegas metal:ca.s. Os danos por incendio propriamente nao excederam NCr$ 500.000,00 e OS danos indiretos fornm estimados cm NCr$ 11.000.000.00. Um quilo PVC (duro) desprende, ao quciinar-se totalmente, 286 litres de acido cloridrico gasoso.

Nota — Informagoes constantcs da publicagao da Siiisse de Reassurance.

<^0 seguro contra incendio de mate rias plasticas^, organizado pelo seu servigo tecnico.

No processo, foram mencionados:

a) Certificado oficial n- 218.044 do Institute de Pesquisas Tecnologicas, de Sao Paulo, que classificou o material Styropor-tipo KR 2121, como incom bustivel

b) Carta do Lloyd's Register of Shipping que aprovou o seu uso em navios para fins de isola^ao, embora lestringa seu uso, como isolante. cm alguns cases.

c) Diversas resolugoes, umas admitindo outras, recusando o material ISOPOR-IF como nao agravante.

Se utiizassemos o cciterio dois nossos amigos suigoa o ISOPOR-IF deveria ter no minimo, a classe III, nao apresentando perigo de corrosao (a carta do fabricante informa o nao desprendimento de acido cloridrico).

A combustao e relativamente facil mas a queima do material nao continua se afastado da fonte do calor e fogo. Produz fuma^a.

A carga incendio gerada pcde ser comparada as instala^oes normals de um escritorio (mesas de madeira, papeis etc.).

O uso indiscriminado de materias plasticas nos estabelecimentos industriais foi motive de um artigo de Ray mond Bassiere na publicaqao L'Assurance Fran^aise, dezembro, 1968.

■/ O objetivo de todos os interessados e a conceituaeao, pura e simples, de nao agravante para o material ISOPORIF.

Esta soluqao e desejada, fundamentalmente, para os riscos industriais de um so pavimento e que possuam todas as caracteristicas exigidas pelo item I do arf^ 15 da TSIB, excegao do disposto na alinea c), ja que este e o ponto que se discute.

O ISOPOR-IF, por si mesmo, e de facil destruigao na presenga de chama de baixa caloria. Embora nao alimente o fogo eie se derrete e desaparece, formando gotas.

Os gases produzidos nao sao corro sivos. Parece-me que a permtssao de seu uso, sem que isso constitua agrava^ao para o predio todo, e razoavel, todavia, o custo de seu proprio. seguro deveria ser agravado.

Para faze-lo bastaria que os forros falsos, nos riscos industriais, sejam taxados como «conteudo». Nesta hipotese seria exigivel uma verbs propria oil sua expressa mengao em «instala?6es» ou oiitra.

No seguro do predio. por sua vez seria obrigatoria sua exclu,sao.

Por cutro lado, crcio set necessario esclarecer convenientemente que o emprego do material e admissivel Isto e nao sera considerado agravante quan- do o predio apresentar as caracteristi cas do Item 1 do art. 15 da TSIB nao se aplicando tal criterio quando a armaqao que sustenta a cobertura for de material combustivel.

"Tir

j? t

28

(*) Chefc do Departamento Tecnico, do IRB.

29

O tSeguro no financiamento ao contSumidor

1 . O Financiamento ao consumidor.

2. Financiamento direto e indireto.

3. A forma do financiamento.

4. A garantia: a alienação fiduciária cm garantia.

5. A cobrança dos títulos.

6. A execução do bem adquirido fiduciàriamente.

7. Riqueza processual.

8. Os riscos do objeto-gacantia.

9. O seguro de quebra de gar<mtia.

1O. Prazos e comunicações.

11 Os adiantamentos.

12. A sub-rogação.

13. Conclusões.

1. O financiamento ao consumidor é uma das molas da mais moderna economia. Visando levar a tôdas as camadas sociais os produtos industrializados - o automóvel, os eletro-domésticos, ... - que reclama o bem estar hodierno, criam-se instituições que adquirem para o consumidor, êsses bens, antes que êle, com a poupança que acumular, pudesse adquiri-los.

O consumidor ou usuário final irá liquidando, em prestações, à instituição financeira, o empréstimo dirigido qtfe lhe possibilitou a compra.

O crédito tradicional, indeterminado que se destinava as mais variadas finalídades, permitindo ao mutuário adiantar-se as suas próprias possibilidades, hoje concede-se para um fim determinado. O crédito é outorgado para a aquisição de bens duráveis, para consumir precisamente aquêles produtos que a civilização atual traz consigo.

A outra classe de cr-édito mais geral, que poderíamos qualificar de bancário - em que não se leva em consideração o destino que o mutuário dará aos recursos - não interessa a efeitos dêste breve estudo. Trataremos, especificamente do crédito ao consumidor, das suas garantias e da sua forma de seguro.

De resto, note-se que, por esta modalidade de financiamento, as despesas chamadas financeiras - juros, comissões, correção monetária, etc. - recaem não mais sôbre a indústria ou sôbre a comercialização, mas sôbre os consumidores.

A indústria e o comércio, em princípio, ficam mais livres do crédito bancádo, já que as suas transações realizam-se à vista em maior escala.

Êste deslocamento, finalmente, do crédito: de indeterminado a determinado, traz profundos reflexos em tôda a política bancária tradicional.

2. O financiamento ao consumidor opera-se de duas maneiras: o financiamento que se chama entre nós, direto e, o indireto.

O financiamento direto é aquêle em que o consumidor entra em contato diretamente com o financiador - normalmente, uma Companhia de Crédito e Financiamento. que ,é a instituição genuína para a modalidade de crédito tio consumidor.

A financiadora, neste caso, paga por conta do consumidor ao vendedor. Normalmente, o vendedor que será um distribuidor de bens duráveis, não permanecerá como coobrigado na transa-

ção - limitar-se-á a receber o preço à vista da mercadoria vendida

Na outra hipótese, do financiamento indireto, a financiadora entra em contato com o consumidor só indiretamente, através do revendedor.

Porisso, a praxe do financiamento indireto estabeleceu dois contratos, um primeiro - contrato matriz - com o revendedor, em que se assinala uma linha de crédito, e outros com os consumidores, que aderem àquele contrato anterior.

Nesta modalidade operacional do «financiamento indireto ao consumidor» o revendedor frequentemente, se coobriga na transação, sendo avalista do comprador, além de sacar ordináriamente as Letras ele Câmbio, para aceite do financiador.

A financiadora está em condições de exigir o aval do revendeJor já que êste por esta modalidade de financiamento, está desenvolvendo as próprias vendas, ou faciHtando as compras da sua clienteln.

De resto, em ambas modalidadesfinanciamento direto ou indireto -a garantia usada comumente é a alienação fiduciária cio bem adquirido, em favor da financiadora ( 1)

A Companhia Seguradora, para bem discriminar os riscos do financiamento direto ou indireto ao consumidor, não se pode basear apenas nessa classificação, mas deve descer a detalhes tais como: se os bens duráveis que se transacionam são novos ou de segunda mão - há revendedores que vendem além de produtos· novos, outros usados -: se o revendedor avaliza ou não - há casos de financiamentos diretos em que o vendedor avaliza e, inversamente, casos de financiamentos indiretos em que êste não se coobriga; etc., etc.

A orientação que, na atualidade, se adc,taé a seguinte: segurar só determinados bens duráveis novos: «veículos nutomotores terrestres, máquinas de produção e aparelhos elctro-domésticos», e quando forem outras bens -

(1) Em conformidade com a Resolução n9 45, do Bnnco Central do Brasil, ítem V, nos financiamentos indiretos havendo aval do conc�ssionário. é dispensável a alienação fiduciá• ri;i, e vice-versa.

equipamentos médicos, objetos de arte, mobília. etc. - exigir necessàriamente o aval do revendedor (2) .

Os bens usados seguráveis, por enquanto, sómente são cs «veículos automotores terrestres», devendo ser objeto de contratação especial (3).

3. Não vamos entrar, neste trabalho, nos pormenores destas operações de financiamentOI, apenas convém aqui recordar, brevemente, os instrumentos de que se servem:

19) Contrato de financiamento, com alienação fiduciária em garantia; embora esta garantia, teóricamente, poderá .faltar no financiamento indireto e ser substituída pelo aval do r�vendedor (4) .

(2) As Condições Especiais do Seguro de Crédito Int2rno para as Cotnpílnhias de Crédito, Financi.:imcnto e Investimento, mais recentes (Circular CI-14/69,de 17-9-69) dispõem a respeito:

«Chiusula J.l .1. As operações de financiamento ao consumidor final, obl"igatõr'amcnte lastreadas com garantia de aHcnação fiduciária cm favor do Segurado, deverão se referir a bens duráveis novos, entendendo-se como tais, para os efeitos do presente seguro. exclusivamente veículos automotores terrestres. máquinas de produção e aparelhos elctro-domésticos, ressalvando o disposto no item 5.2.1 »

«Chíusula 5.2.1. No caso de financiamento ª.º consum'dor final, garantidos unicamente por t1tulos, ou quando os bens objeto de fioanc:iamento forem diferentes daqueles previstos no item 1.1.1. da cláusuln 1. a exigir a emissão de notas promissórias pelo referido consumidor final, cm favor do segurado. nccessàriamcntc avalizadas pelo devedor vendedor.»

(3) As «Condições Particulares» para as operações de financiac ;uncnto de veículos usados; foram regulamentadas mais recentemente aos 20-5-69 (Circular CI-08/69).

(4) Resolução n? 45 do Banco Central do Brasil: <Item IV -O financiamento de compra contratado diretamente com o consumidor Ol'. usúrio �inal t�rá por garantia principal a a�.enaçil�f1ducmna do bem objeto da transaçao e nao poderá exceder 800/0 ( oitenta por cento) do valor da venda».

�Item V � O financiamento de que trata o 11�m a�tcrior poderá ser realizado também mediante mtervcniêncin da emprêsa vendedora, como sacad�ra das letras de câmbio, obrdcci• das as segu111tcs condições gerais:

c).� �i1���çã�- úci��ic1�i�

·ci�.b;�··t��1;���i�:

nado. quando cabível. 011 a coobrigaçüo da vendedora nos títulos representativos d 1· 1 -d ºd a u 11zaç,'.o _? crc ito <1b€.'rlo ao comprador, que constit�urao alternativa ou conjuntamente a garantia».

FÉLIX Rmz AwNso *

30

(•) Doutor em Direito.

SEGURO OE CRÉDITO INTERNO

31

29) Letras de Câmbio, que são o meio de que se serve a financeira para levantar os recursos do público aplicador, necessários para os financiamentos. A financeira se obriga nelas, pelo aceite cambiário.

3'!) Notas Promissórias, representativas das prestações, em que o comprado,r ou financiado liquidará a sua dívida. Nelas a financeira costuma exigir os , avais de terceiros: do revendedor ou de outros.

Sôbre o'rnntrato e títulos de crédito Letras de Câmbio e Notas Promissórias) nãc, vamos falar porque são sobejamente conhecidos.

Entreter-nos-emos, um pouco, na alienacão fiduciária em garantia, recentemente regulame1�tada em seus aspectos processuais.

4. A alienação fiduciaria é garantia pela qual o devedor transfere ao credor a propriedade duma coisa móvel, permanecendo aquêle (o devedor) na posse dela, com as responsi.lbilidades de depositário (5)

Daí deduzem-se uma série de características da nova garantia.

Em primeiro lugar, subentende-se que há uma relação obrigacional entre as partes, já que se fala em credor e devedor.

Houve, por conseguinte, uma relação anterio,r de mútuo entre elas e, para garanti-la, o devedor alienou ou trai�sferiu a propriedade de alguma coisa móvel ao credor.

Passando própriamente �1 garantia da alienação fiduciária, observamos:

J9) Que o credor niio é apenas credor, mas é proprietário do objeto-garantia (6). É titular do domínio.

(5) Segundo a nova noção dada pelo [?e� ereto-Lei 911, de 1-10-69. ao artigo 66, ela Lei nº 4.728. de 14-7-65, o proprietário tem posse indireta. - coisa que antes niío tinha, - sem dúvida atr"buida a fim de reforçar a posição do credor-proprietário.

Desta sorte, pela aliennção fiduciária, o devedor atualmente transfere a propriedade e a posse (indireta) de um objeto móvel ao pro· prietário fiduciário. O devedor continua na posse direta

(6) Nas garantias reais sôbre coisa alheia, como o penhor, a hipoteca e a ;:mticrese, o credor não é proprietário; é apenas credor-pignoratício, hipotecário ou anticrético. respectivamente. O credor da alienação fiduciária é proprietário. '

2?) Que o credor adquiriu o domínio da coisa, sem que mediass,� a trad1çao ou entrega dela É uma aquisição puramente contratual, sem a entrega do bem móvel (7).

Y) Que o credor por disposição legal, jndireta. adquire também, a posse chamada

49) Que o devedor, que era dono e possuidor, continua na posse direta da coisa, após a alienação fiduciária,porém sem ser mais prc.prietário dela -, podendo usá-la e desfruta-la.

Eis aí a grande contribuição desta garantia para a economia moderna, j� que permite usar das coisas sem ser proprietário delas, dando o titulo supremo da propriedade ao credor e, pos� sibilitando simultâneamente ao devedor chegar a ser proprietário delas, precisamente com os rendimentos que lhe proporcionará o fato de usá-las.

Pense-se, na indústria que produz co1JTI máquinas operatrizes, nos médicos ou dentistas que trab-ªJ.b.a1� com aparelhamentos financiados, .nas lavouras mecanizadas com tratores P. demais maquinários. firmas de transportes rodoviários, etc.. etc.

Em todos êstes casos a produçao está se adiantando, e graças aos lucros que proporciona aos financiados, �stes poderão liquidar o� objetos-g�r�nt1a--:-máquinas operatrizes, consultonos me� dicos ou dentários, tratores, ceifadoras, caminhões, ... - que c;:imeçaram a produzir-lhes, estando al'.enados fiduciilriamente: tendo os fmanc1ados a posse mas sem a propriedade.

59)· O bem se transfere ou �li�na exclusivamente para garantir a d1v1da. O proprietário fiduciário não poderá usá-lo desfrutá-lo nem dispor dêle de manei:·a alguma. A propriedade do fiduciário não é plena, mas limitada, resolúvel.

69) O proprietário objeto-gé.lrantia poderá devedor não satisfizer a pé.lra saldar a dívida.

7•1) De resto, se o devedor, equiparado ao depositilrio pela própria construção legal do instituto (8), dispuser da coisa indevidamente terá as conseqüentes sanções penais.

Êste remate da garantia, responsabilizando o devedor, é de importância primordial·, já que de outra maneira tôda el,1 desabaria.

Às situações fisicamente fracas, correspc,nde st>,mpre uma proteção jurídicamente forte.

Estamos perante o proprietário mais débil, fisicamente falando, que o direito já conheceu; porisso, o legislador responsabilizou a parte materialmente forte: e, devedor possuidor que colocou em situação d� depositário, para salvaguarda do fiduciário, merl.'J titular de propriedade.

5 O domínio, que a fmanceira ou que um fiduciário qualquer mantém a respeito da coisa adquirida em gamntía, é um direito vazio de conteúdo próprio.