NO XXVIII lUNHO OE 1967 N. 163 •08.0001-108 Jo o'i oool'jeo 'NSTITUTD QERE55EGUR0S DO BRftBIL

REDACAO:

Service de Retasdes Poblicos

Avenida Marechol Camdra, 17!

Edificio Jooo Coflos Vifol

Telefone 32-8055 ■ CP. 1440

Rio de Janeiro - Brasil

PUflLlCAgAo BIMESTRAt

Oi conceiloi emitidos em ertigot eulnados eiprtmem apenoi opiniSei da teui Gulorei • too de luo exduiiva respanabilidade

s u M A R I o 'R.B. sob no\'a aclminj.stra^ao

CECRE 1966: Bon, desen,L,ho.'

Ccn/erencia cle 'J'ccnkos (k- Scqmos c Op.r,v:o.s F.sp.c,nl,..Kk,s; mI.Uos Sen,do sncai d., uniiic,„ao da P,cvide„!!a r 7°'? T

Carteii-a Craiisportcs: Rclatnno ck 1%6'de Os p,.nb,e„.as do .rans^o'1

Ac.de,nes Pessoa.: Bom remd.ado en, ^e,p„o de Crediro: Movin,e,„o de Lacrn. Cessa„,es: P.-e.nios crescentes em

VO mercado segurador brasilelro vive. no momento, a fransifao entre dois regimes legais. & urna fase de compreensivcis e naturals percaJfos, pois nela ineuitauel e necessariajnentc vim confluir, dc am lado. os efeitos pcrsistentes de [enumenos e problemas originarios do passado e, de oufro lado, as dificuldades inerentes a toda defasagem quc se intcrpoe cntce a promulgagao c a implantacao, [orgosamente lenta. de urn novo regime legal.

Essa transigao. no cntanto. e urn ciclo par natureza ^ranMYdrio, que nao fardara a completar-se. Tanto mars sc promovera sua abrevlagao, quanta mais se procure harmonizar c afrVar a afao dos sefores, pubiicos e privados, obrigados dc o[icio ao trato dos problemas ainda em aberto.

O entrosarnento desses difcrentes sctores. antes uma conveniencia logica a que sc subordinavam de certo mode os interesses e pnalidades de todos eles. agora passa a consfifuir-se. todavia, num imperatiuo legal e afe [uncional. Nisso reside uma das caracteristicas essenciais da nova legislagao. que procura, com a criagao do Sistcma Nacional dc Seguros Privados, imprimir maior rendimento cpcracional ao mercado segurador. substituindo a divisao pela soma dos csforgos dos divcrsos segmentos que compoem tal Sistema.

O IRB, uma das pegas desse Sistema. dara ao csforgo coletwo toda a contribuigao que cstiver ao scu alcance. Possuindo longa tradigao de bons servigos. prestados sempre com o objetivo central de reduzir o grau de dependencia externa da cconomia brasileira no setor dc seguros, sabera o IRB utilizac toda essa cxperiencia ate aqui acumulada no aprpveitamento integral das perspectivas novas que a legislagao vigente ofcrefa a prospendade do scguro nacional.

O testemunho historico dc outras nagocs e 0 de que o Seguro consfitui. pela sua capacidadc potencial de invcstimentos, uma das componentes indispensaveis na estrategia do desenvolvimento economico. Essa nogao, alias, inspiroa e modelou todo o contexto juridico da recente Reforma Legal da stividade seguradora.

O IRB nasceu do propdsito de cvitar-se, segundo as palam-as do seu criador, «que fosscm drenadas para o exterior as nossas economtas que constituem o sangue e a vida da nacionalidade^. Manter essc san^^uc em c.Vcu/afao inferna signi[icaria propiciar e ativar o desenvolvimento do mercado se gurador nacional. Agora, surge nova etapa em que. alem da conilinmdac/c desse processo de desenvolvimento, a politica de seguros vai-se voltar para o objetivo de enfatizar a colahoragao da atividade seguradora no enriquecimento nacional.

Segino de Credno, Aumenio das expcnia^o^.^k'"^^"'"

A,.,.. .Z.J.

Fazendo um resurao dos atos e das providencias tomadas no periodo em que esteve no exercicio da Presidencia do IRB, o Dr. Anisio Rocha transmitiu o cargo ao Dr. Cory Porto Fernandes, em solenidade realizada na sala do Conselho Tecnico, no dia 8 do corrente. depois da cerimonia de pos.se. no Ministerio da Indiistria e do Comercio, perante o Ministro Edmundo de Macedo Scares.

Destacoii ainda o Dr. Anisio Rocha OS altos e pesados encargos que o Prcsidente da Republica confiara a ambos — Presidente e Vice-Presidente — e que Ihes competia levar a frente, juntos numa permanente co-responsabilidade nas decisoes finals do IRB, assegurando sua melhor vontade de coiaborar harmoniosamente para o sucesso da nova administra^ao.

Iniciando seu discurso, o Presidente Cory Porto Fernandes lembrou que visitara o IRB. em 1943, e que, apesar de decorridos tantos anos, jamais se desvanecera o impacto que Ihe causara o alto padrao do pessoal, a organiza?ao modelar, o funcionamento perfeito do IRB, recem-organizado e dirigido pelo extraordinario administrador Joao Carlos Vital, afirmando que «talvez possa a historia do Instituto simbolizar todo um programa ate hoje, em grande parte, valido para o proprio pais»,

Finalizando, o Presidente repetiu as palavras proferidas perante o Ministro da Indiistria e Comercio. no sentido de que assumia o cargo com humildade. mas com oproposito inabalavel de tudo farer para exerce-Io de tal forma que nao se empanem em suas maos «as briIhantes tradi?oes do Instituto e nem se

frustrem. no setor. os altos c patrioticos objetivos da administragao do eminente Senhor Presidente da Republica. Marechal Arthur da Costa e Silva». Em nomc das Sociedades Seguradoras, saudoii o novo Presidente o Sej ^^""0 Cerne, Presidente a FNESPC. que ressaltou a satisfa9a_o da classe pela escoiha do Dr. Cory

"j "^fi^^ndes para dirigir os desti nes do IRB, prometendo um trabalho em comum para o engrandecimento do mercado segurador brasileiro.

A solenidade de transmissao compareceram varias autoridades. entre as quais o Dr. Reinaldo Nunes, reprcsentante do Sr. Ministro da Indiistria e Comercio: Major Ademar Rudqc, Assessor Militar do Ministro da Tustiga; Drs. Carlos Eduardo D'AIamo

Casa Civil da Presidencia

Mr,. represen- tante do Govcrnador do Estado de Sao Raul de Souza Silveira, Supenn endenteda SUSEP; Fernando Murgel. representante do Senador Carva-

Trindade, PresidenPrpt,°^ j Angelo Mario Cerne, Presidente da Federaqao Nacional das Empresa_s de Seguros Privados e Ca-

ram • H"®berfo Roncanra do Sindicato das Hm- presas de Seguros Privados e Capitabracao do Estado de Sao Paulo; Jorge

Presidente do

faT P?P Carlos Vibrn Emerito do IRB; Mem- bros do Conselho Tecnico e Fiscal do ' '9uras das mais representativas do mercado segurador brasileiro. pariamentares jornalistas, securitarios, diretores e fiincionarios do IRB.

Apos a cerimonia de posse, o Pre sidente Cory Porto Fernandes foi eumprimentado pelos presentes, recebendo tambem mensagens do Presiden te da Caraara Federal dos Deputados, Sr. Joao Batista Ramos, alem de numerosos Deputados federals.

M O nouo Presidente

O Dr. Cory Porto Fernandes, na tural de Pinhal, Estado de Sao Paulo, e filho do Dr. Joao Plinio Fernandes

^ D." Nair Porto Fernandes. e Bacha^1 em Ciencias Juridicas e Sociais pela bacuidade de Direito da Universidadc •ie Sao Paulo, tem o curso de post9sadua?ao da Escola de Sociologia e Politica de Sao Paulo. Dcpartamento Economia.

Foi assessor tecnico do Engenheiro Roberto Simonsen, no Congresso Bra sileiro de Economia (i943) e no Con9^6880 Brasileiro da Indiistria (1944) ® Presidente da Associa^ao Rural de Pinhal (1952).

Fazendeiro, um dos maiores fornecenores de cana de a^iicar do Estado, sdvogado militante, participou ativa"iente da vida politica brasileira ele9endo-se deputado federal pelo Estade Sao Paulo, para o periodo de 1954-1959.

_ Terminado o mandate, o Dr. Cory ^Orto Fernandes retornou ao exercicio advocacia na capital paulista (dirci® financeiro, organiza^ao de socicdae legislagao canavieira) e as ativi^3des agricolas.

Nesse mesmo ano. foi nomeado advo99do da Secretaria de Obras c ScrviPiiblicos do Estado. participando nesde entao da diretoria de varias emPtesas privadas, e constituindo-se ad^Ogado de todas as Associacoes de Pornecedores de Cana de Agiicar do Fstado de Sao Paulo.

^ Em fins de 1966, o Dr. Cory Porto ^^tnandes passou a rcger a cadeira de '-'ireito Financeiro da Faculdade de DiJ®'to de Presidente Prudente, naquele Estado.

Transcrevemos a seguir os discursos do Vice-Presidente e do Presidente do IRB:

Tenho a honra de passar as honradas maos dc Vossa Excelencia a Pre sidencia deste Instituto, que por mim foi exercida nestes ultimos dias, nos termos do Paragrafo linico do Artigo 13, no intersticio de tempo transcorrido entre o afastameiito do antecessor e a investidiira que hoje come^a.

Ao ser investido nas fungoes da Pre sidencia, como eventualmcnte o fui. fiz-me consciente da alta responsabilidade conferida pelo Estatuto a VicePresidencia. A prova disso e que na ultima reuniao do Conselho. tambem por mim constitiiido para cumprir a Lei. propus o nome do Procurador Geral do Instituto Dr. Adalberto Darcy, querido decano desta Casa, figura das mais respeitaveis, que ha anos vem servindo a estc Instituto com as luzes do seu saber juridico c de sua experiencia humana. para ocupar a VicePresidcncia.

Estando confiada a este posto a participa^ao nos atos decisivos da Entidade. compreendi que nao poderia estar vago. Bern sabia que os meus atos como Presidente. desde que relacionados no Artigo 19. nao teriam validade scm a assinatura conjunta do VicePresidente em exercicio.

Estoii com a consciencia tranquila para afirmar que nao me vali da oportunidade deste exercicio provisorio do alto posto que Vossa Excelencia vai ocupar para impor o poder pessoal, antes me cercando da colaboraQao de todos OS dirigentes desta Casa, cumprindo o que o Estatuto democraticamente, mas com clareza, define no referido Artigo 19 e noutros que tratam da parte administrativa do Instituto de Resseguros.

Cabe ressaltar que o Senhor Presi dente da Republica, meu eminente Amigo e Chefe Marechal Costa e Silva. conhecedor da Organizagao do Instituto dc Resseguros, depositou em nossas maos, nas de Vossa Excelencia e nas minhas, os altos e pesados encargos, que nos compete levar a frente, juntos, lado a lado, num vinculo indissociavel, estruturado profunda e discriminada-

mente pelo Artigo 19 dos novos Estatutos do IRB.

fi a esta honrosa delegagao, sancionada pela nao menos desvanecedora confianqa do iiustre e dinamico Ministro Macedo Scares, que estamos aqui para corrcsponder, Sr. Presidente do IRB, Dr. Cory Porto Fernandes, em nossos atos comuns, em nossas deliberagoes vinculadas pela Jetra expressa do Estatuto legal que rege os destines desta Entidade.

Como Vossa Excelencia bem conhece. a Vice-Presidenda do Institute de Resseguros e colocada, no que toca as suas atribuiqoes, em termos diferentes e amplos, que ultrapassam a tradiqao em tais casos, pois a ela concerne participar de todos os poderes da Presidencia, numa co-responsabilidade ca-

terreno comum, que e o de servir aos interesses mais altos, mais legitimos deste grande Institute.

Pode Vossa Excelencia contar. nesta cmpresa que haveremos de tornar vitoriosa, com a minha melhor vontade dc colaborar harmoniosamente com todos OS atos necessarios ao sucesso de sua gestao neste importaiite setor da Administra^ao Federal.

Como representante dos acionistas da classe A, investido de poderes nao somente deliberativos. mas tambem de poderes de co-responsabilidade executi ve nos atos finals deste Institiito, ao lado de Vossa Excelencia, homem experimentado no trato da coisa publica. estarei sempre atento as decisoes relacionadas com a polittca geral da Previdencia. procurando, na mcdida do

cedcssem a varies estudos nos setores tecnico, administrative e financeiro.

Dentre esses estudos destacamos; a questao dos seguros.obrigatorios e dos negocios recebidos do exterior, a importante conceituagao da cobcrtura do seguro e a influencia sobre ela da epoca em que se efctua o pagamento dos premios; a conceituagao de orgao do Poder Publico e a obrigatoriedade de sorteio para a colocagao dos seguros de seus bens, a alteragao do criterio de distribuigao desses seguros pelas seguradoras do mercado, a reformiilaqao de varies pianos dc resseguro, inclusive o do raino Incendio, a atualiza^ao da Provisao orQamentaria face a reduqao do nosso exercicio financeiro, c, final'nente, o exame da forma de cobertura das responsabilidades do IRB com pe^^ulios e complementaqao de aposentadorias de seus servidorcs.

Colaborando com Vossa Excelencia, o farci com verdadeiro espirito puWico, pois o que me orienta os passes, ® 0 desejo de juntar o men pequeno esa obra politica e admiiiistraitva, sentido renovador, que o grande Presidente Costa e Silva esta levando 3vante em nosso pais.

agui fizermos de proveitoso ira refletir no fortalecimento desta grande Entida de, e cm conseqiiencia, no bom nome do governo do eminente Presidente Costa e Silva.

Em 1943, quando Presidente do Centre Academic© de Sociologia Poli tica de Sao Paulo e estudante do Curso de Post-gradua?ao de Economia, convidado para Assessor pessoal do Engenheiro Roberto Simonsen no Congresso Brasileiro de Economia por ele presidido, visitei. com os membros desse Congress©, este Instituto de Resseguros do Brasil, que vinha de ser organizado e era dirigido pelo extraordinario administrador. Dr. Joao Carlos VitaL O alto padrao do pessoal, a organizaqao modelar, o funcionamento perfeito, tudo nesta Casa caiisou-mc tal impacto que, apesar de decorridos tantos anos, jaraais se desvaneceu.

balmentc definida no Estatuto. com re ferenda aos atos finais do IRB.

Por uma sanave! omissao do texto estatutario. a Vice-Presidencia, tao integrada nessa co-responsabilidade, nao di.spoe, o que se torna indispensave!, dos mesmos poderes quanto as atividades-Meio. ou seja, a administra^ao, e e evidente que isto aconselha, desde logo, na elaboragao do Regimento Interno, seja considerada imediatamente a conveniencia da dotagao dos recursos ma terials imprescindiveis ao bom e exato cumprimento dos poderes da Vice-Pre sidencia ,

Para solugao dessa providencia ba sics, que e o ponto de partida das que se seguirao no desenvolvimento natu ral duma Administragao de tao vastas proporgoes, estou convencido de que os nossos esforgos se encontrarao num

possivel, concilia-las com os interesses dos acionistas da classe B, dentro das diretrizes ja conhecidas do Chefc da Na?ao.

Sob a politica de administragao aberta e humana orientada pelo Presidente Costa c Silva, procurei executa-la acc Ihendo prontamente a proposta do CoO' selheiro Egas Muniz Santiago no scntido de encerrar o regime de portas fechadas no orgao de deliberagao coleti' va deste Instituto, proposta logo aprovada por unanimidadc, na ultima reU' niao do Conselho.

Compreendendo, de imediato, que oS problemas magnos do mercado segiira' dor e deste Instituto deveriam ser equacionados, sem demora, em sucessivas ordens de servi^os, determine! aos esclarecidos orgaos desta Casa que pro-

E foi dentro desta prcocupa^ao, a de ^olocar OS atos administrativos na li'rha politico-social do Presidente Costa ® Silva, que e a meta do homem na ^*pressao otimista e gencrcsa do nosso Presidente, que o meu primeiro ato, nos Poucos dias dc exercicio da Presiden t's do IRB foi designar uma comissao revisao salarial, composta de diretotes do IRB, homens cxperimentados e jsentos, que saberao encaniinhar o procom espirito dc conciliagao e de H'sti^a. Essa comissao vai proccder, delongas na sua a^ao, a estudos t'bjetivando a revisao salarial dos abnegados servidores do Instituto de ResseSriros, o que fiz em obediencia aos ter"Pos dos artigos 89 e 90 do Decreto 60,460, de 13 de mar?o de 1967.

^Entregando a Vossa Excelencia Sr, ^outor Cory Porto Fernandes a Pre®'dencia do IRB. sinto-me tornado do '"slhor espirito dc equipe e do grande ^esejo dc contribuir, com os meus mo^estos recursos pessoais. para o suces so de sua Administra^ao, pois o gue

Na verdade, este Instituto constltuia naquela epoca. e cm grande mcdida, constitui ainda hojc, gramas a coragem, energia e, per que nao dize-lo, ao amor de Agamenon Magalhaes e Joao Car los Vital, urn caso excepcional de organi2ai;ao com todas as caracteristicas de higidcz e eficiencia proprios dos padroes de poises altamentc desenvolvidos, incrustado na estrutura da Na^ao em desenvolvirnsntd.

Talvez possa a histdria do Instituto simbolizar todo urn programa ate hoje, em grande parte, valido para o prdprio pais: a selegao cuidadosa dos objctivos, a aplicaijao de metodos exclusivamente tecnicos na escolha e aperfei?oamcnto do elemcnto human©, a pianifica^ao rigorosa, o cqiiipamento adequado, a garantia de condigoes de dignidade no trabalho e, conseguentemente. a proscriQao das facilidades e da corrup^ao.

Se acrescentarmos a isso a luta, co mum a todos OS povos em desenvolvi mento, pela melhoria dos termos de troca no mercado internacional e pelo rapido aproveitamento para fins pacificos da energia nuclear, teriamos certa-

mente um programa de cuja aplica^ao rcsultaria, cm breve prazo, nao a redcmocratizasao. mas sim, pe!a primeira vez em sua historia, a constru<;ao. no Brasi), — de uma autentica democracia — objetivo final de todos os lideres verdadeiramentc responsaveis. civis ou militares, que, nestes dias d'ecisiyos dirigem a Na?ao sob a lideranga dcsse brav^o soldado, corajoso e generose, Marechal Arthur da Costa e Silva, Dignissimo Presidente da Repiiblica.

Homem sem nenhuma vinculagao de interesses no setor de segiiros privadoo afastado ha 6 anos da vida politico-partidaria. tendo sido men nome iembrado por figuras exponenciais da nossa

lega de representagao popular, na Camara dos Deputados.

As autoridades prescntes ou que se lizerara representar. aos funcionarios cuja valiosissima colaboragao estou certo de receber, e aos demais presentes. OS meus mais profundos aqradecimentos.

Pego permissao para repetir, nesta oportunidade, as palavras que acabo de proferir perante o Exmo. Sr. Ministro Macedo Scares e Silva, no ato da posse:

"este momento, peranExa., do honroso cargo de Pre^dente do lostituto de Resseguros do crasil. Mais do que o Ministro da Industria e Comercio. considero V, Exa-

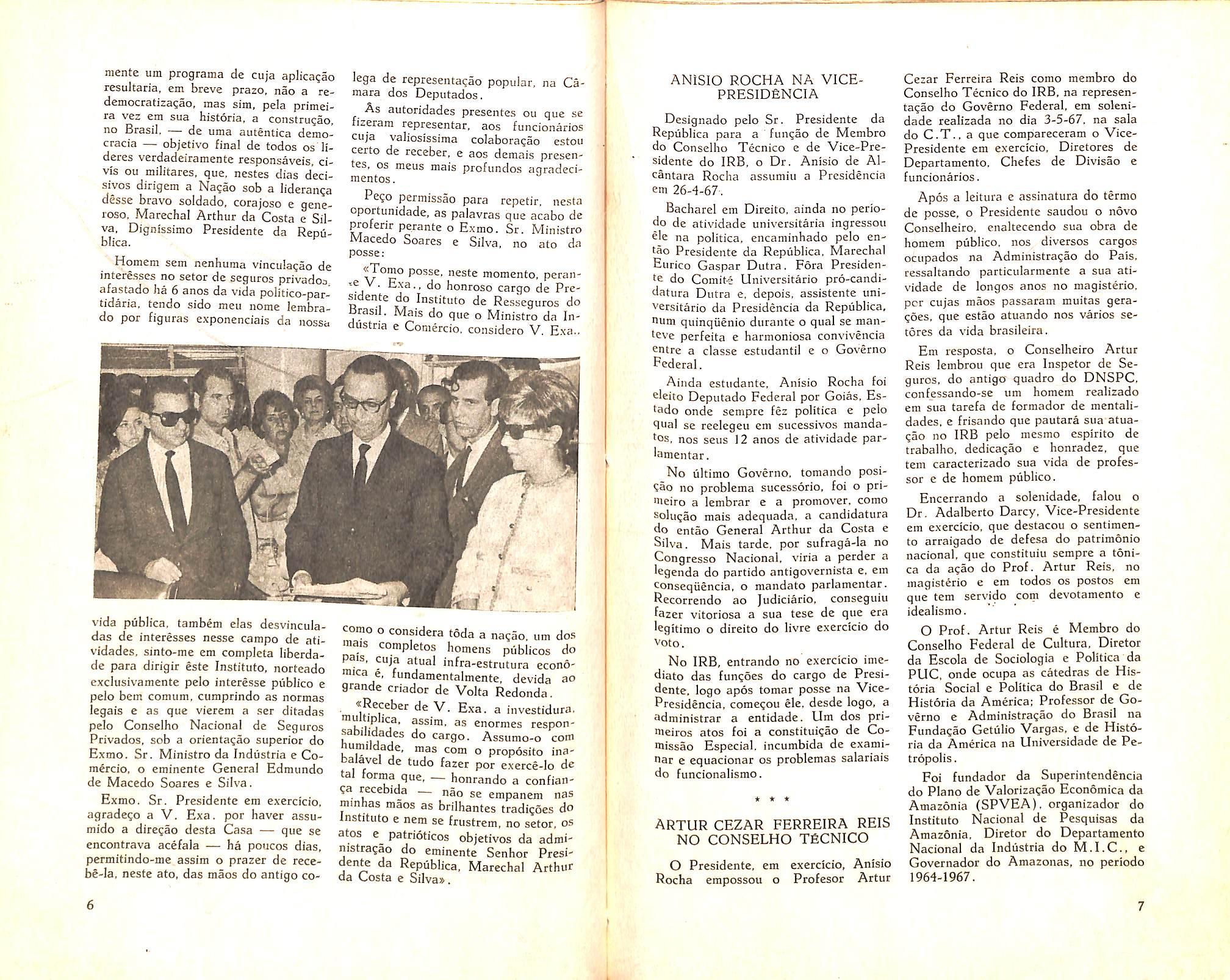

Designado pelo Sr. Presidente da Republica para a fungao de Membro do Conselho Tecnico c de Vice-Presidente do IRB. o Dr. Anisio de Al cantara Rocha assumiu a Prcsidencia em 26-d-67-.

Bacharel em Direito. ainda no periodo de atividade universitaria ingressou e!e na politica, encaminhado pelo entao Presidente da Republica, Marechal Eurico Caspar Dutra. Fora Presiden te do Comite Universitario pro-candidatura Dutra e, depois. assistente uni versitario da Presidcncia da Republica, num quinquenio durante o qual se manteve perfeita e harmoniosa convivencia entre a classe estudantil e o Governo federal.

Ainda estudante. Anisio Rocha foi eleito Depiitado Federal por Goias. Estado onde sempre fez politica e pelo qual se reclegeu em sucessivos mandatos. nos seus 12 anos de atividade par'amentar.

Cezar Ferreira Reis como membro do Conselho Tecnico do IRB. na representagao do Governo Federal, em solenidade realizada no dia 3-5-67. na sala do C.T.. a que compareceram o VicePresidcnte em exercicio, Diretores de Departamento. Chefes de Divisao e funcionarios.

Apos a leitura e assinatura do termo de posse, o Presidente saudou o novo Conselheiro. cnaltecendo sun obra de homem pubiico, nos diversos cargos ocupados na Administragao do Pais, ressaltando particularmentc a sua ati vidade de longos anos no magisterio. per cujas maos passarain muitas geragocs. que estao atuando nos varies setores da vida brasileira.

vida piiblica, tambem elas desvinculadas de interesses nesse campo de atividades, sinto-me em completa liberdade para dirigir este Institute, norteado exclusivamente pelo interesse pubiico e pelo bem comiim, cumprindo as normas legais e as que vierem a ser ditadas pelo Conselho Nacional de Seguros Privados, sob a orientagao superior do Exmo. Sr. Ministro da Industria e Co mercio, o eminente General Edmundo de Macedo Scares e Silva.

Exmo. Sr. Presidente em exercicio, agradego a V. Exa. per haver assumido a diregao desta Casa — que se encontrava acefala — ha poucos dias, permitindo-me assim o prazer de recebe-Ia. neste ato. das maos do antigo co-

como o considera t6da a nagao. um do.s •nais completos homens publicos do Pais. cuja atual infra-estrutura econoniica e, fundamentalmente, devida ao grande criador de Volta Redonda. sReceber de V. Exa. a investidura.

as enormes respon- sabihdades do cargo. Assumo-o com humildade. mas com o proposito inabalavel de tudo fazer por exerce-lo de tal forma que. — honrando a confian?a recebida — nao se empanem nas mmhas maos as brilhantes tradigoes do Institute e nem se frustrem, no setor, os atos e^ patrioticos objetivos da admi' nistragao do eminente Senhor Presi dent da Republica, Marechal Arthur da Costa e Silva».

No ultimo Governo. tomando posi?ao no problema sucessorio, foi o primeiro a lembrar e a promover. como solugao mais adequada. a candidatura do entao General Arthur da Costa e Silva. Mais tardc. por sufraga-ia no Congresso Nacional. viria a perder a legenda do partido antigovernista e. em consequencia. o mandate parlamentar. Recorrendo ao Judiciario, conseguiu fazer vitoriosa a sua tese de que era legitimo o direito do livre exercicio do Veto.

No IRB, entrando no exercicio tmediato das fungocs do cargo de Presi dente, logo apos tomar posse na VicePrcsidencia, comegou ele. desde logo, a administrar a entidadc. Um dos primeiros atos foi a constituigao de Comissao Especial, incumbida de examinar e equacionar os problemas salariais do funcionalismo.

Em resposta. o Conselheiro Artur Reis lembrou que era Inspetor de Se guros. do antigo quadro do DNSPC, confessando-se um homem realizado em sua tarefa de formador de mentalidades. c frisando que pautara sua atuagao no IRB pelo mesmo espirito de trabalho. dcdicagao e honradez, que tein caracterizado sua vida de profes sor e de homem pubiico.

Encerrando a solenidade, falou o Dr. Adalberto Darcy. Vice-Presidente em exercicio, que destacou o sentimento arraigado de defcsa do patrimonio nacional. que constituiu sempre a tonica da agao do Prof. Artur Reis, no magisterio e em todos os postos em que tem servido com devotamento e idealismo.

O Prof. Artur Reis e Membro do Conselho Federal de Cultura, Diretor da Escola de Sociologia e Politica da PUC. onde ocupa as catedras de His toria Social e Politica do Brasil e de Historia da America; Professor de Go verno e Administragao do Brasil na Fundagao Getiiiio Vargas, e de Histo ria da America na Universidade de Petropolis.

O Presidente, em exercicio, Anisio Rocha empossou o Profesor Artur

Foi fundador da Superintendencia do Piano de Valoriragao Economica da Amazonia (SPVEA). organizador do Instituto Nacional de Pesquisas da Amazonia. Diretor do Departamento Nacional da Industria do M.I.C., e Governador do Amazonas, no periodo 1964-1967.

Uma conferencia do Sr. Raul de Sousa Silveira. Superintendente da SUSEP. constituiu o ponto principal das comemora^oes do Dia Continental do Seguro, promovidas pela Federaqao Nacional das Empresas de Seguro.s Privados e Capitaliza^ao.

A solenidade. realizada no dia II de maio findo na sede do Sindicato das Empresas de Seguros Privados e Capitalizagao do Estado da Guanabara, compareceram os Srs. Cory Porto Fernandes, Presidente do IRB; Anisio Rocha, Vice-Presidente; Angelo Mario Cerne, Presidente da FNESPC, seguradores, securitarios e numerosos convidados.

Tambern em Sao paulo, o Superin tendente da SUSEP proferiu uma con ferencia nas comemora?6es do Dia Continental do Seguro realizadas, no dia 15. pelo Sindicato das Empresas de Seguros Privados e Capitaliza^ao no Estado de Sao Paulo.

A seguir publicamos as conferencias pronunciadas pelo Sr. Raul de Sousa Silveira:

N^a Guanabara:

PAZ

Base do seguro

fi honra insigne para mim, neste me mento. substituir Sua Excelencia. o Senhor Ministro de Estado da Industria e do Comcrcio. General Edmundo de Macedo Scares e Silva, a quern caberia, com real lustro. esta oportunidade de falar-vos, nao fora haver sido coIhido de surpresa por inadiavel compromisso.

Seria vantajoso para todos nos ouvi-lo — homem de alta responsabilidade. de solida e lycida cultura, e de fecundo passado de realizagoes — e co-

Iher de sua preclara inteiigencia ligoes perfeitas e inolvidaveis.

^Obedecendo a sua luminosa orientaqao, aqui estamos a comemorar esta data de radiosa expressao e comovente objetivo.

Sem diivida, mim imenso Pais como 0 nosso, nada mais impressionanfe do que sentir o palpitar da experiencia pessoal. o pulsar dos sentidos liuraanos mais modernos. a grandeza dos ideais mais elevados e mais puros.

A civiliza^ao do Seculo XX e um diorama de iniciativas e de esquemas, com base cientifica, a fabricar ideias e sugenr planifica?6es. partindo dos-laatorios para as oficinas, dos gabin^etes tecnicos para as forjas de trabao. das pranchetas de desenho para o turbilhao da vida publica!

1 ^"®ditando-se no atual criterio fioso ico. a civilizaijao e uma sintese da cuJtiira, e esta. uma expressao de inteigencia, de conquista do esforqo huma ne. de «status» da materia e do es.ointo.

As iniciativas dos grandes sabios. o po er persuasive da.s ideias criadoras, a sombra do passado remoto, consti-

n," 'iconsciente das multidoes que ra alham, as supersti^oes e as forma.s psicologicas. sintese da vida, torneiam do mundo, dando a humanidade major experiencia e um vaqo om de humildade e singeleza.

, «Dia Continen- taJ do beguro;.; antes dele, no sentido puramcnte continental de nossa etapa; antes desta. na definiqao e na analise do beguro, como projecao de solidariea e e de garantia dos empreendimentos em geral.

Claro esta que, ao assumir o compromisso desta palestra, tivemos por ob)etivo mais proximo a sumaria?ao existencial do seguro, o esbogo de sua

presen^a, o delincamento de sua apari?ao. fruto de uma nece.ssidadc humana, filha da audacia. da coragem, do desprendimento. da prote?ao ao esfor?o, da cobertura dos danos sofridos com as longas aventuras, que marcaram o comedo das rela^ocs comerciais entre os povos do mundo.

Marco Polo nao foi apenas um aventureiro inteligente e prodigo. Foi Um trago de uniao entre duas culturas: ft presen^a do Ocidente entre os cetins chineses; garra da civiliza^ao crista entre os mandarins e mercadores da lendaria Pequim!

Qiiando se improvisou a primeira qslera. estava-se construindo o sanguc do progresso, porque, no seu bojo, viajariara produtos da inteiigencia do homem. e se cobriria o arrojo dos que trocavam energias pela prote(;ao do Estado.

Essa, a primeira forga criadora do Seguro. Essa, a primeira ave que Poisou no mais alto caule da civiliza?ao classica, fomentando aquilo que hoje se apresenta com a violencia de Um simbolo, com o poder de uma unif'caqao. com o esplendor de uma realidade!

Dentro das brumas do passado. como Pensou o homem na compensa^ao, por uieio do seguro, das perdas e danos das viagens pelas rotas pressagas e siPistras do preterito. pelos caminhos Poeircntos das mais antigas civiliza?oes?

i>oz do tempo

Em Susa, debaixo do sol espelhante da Mesopotamia, num passado que se agacha nos milenios, aos pes de um sabio monarca que se chamou Hamurabl. nasceu. vicejou a institui^ao do se guro.

Longas eram as estradas naturals que ligavam o Ocidente avido ao Oriante mistico e vetusto.

As inscricoes rupestres, os monolitos de diorita, guardaram essas iniciativas ate hole.

O .sabin rei dependia da transfusao de sangue das caravanas. Do Oriente longinquo vinham elas, afrontando uma humanidade incredula e barbara, atra-

vessando os espa^os perdidos. palmiIhando arcais. suportando tempestades. vingando desertos e faldas. desfiladeiros e canhoes de pedra.

Traziani sedas chinesas, perfumes da India, cspeciarias do Dekhan. rendas do Nepal, jolas das Laquedivas, um mundo estranho e sensacional. que o Ocidente devorava deslumbrado!

Essas viagens eram custeadas por armadores, responsaveis por seus triunfos ou por sens fracassos.

Os acidentes da terra, as amcaqas do ceu, os vendavais desfeitos. varrendo as estepes ou as tundras, as pcdreiras oil as savanas, a a?ao nociva dos bandolciros e malfeitores. escondidns nos pedrais e nas gargantas, constituiam prejuizo certo.

Ou a destrui?ao. ou o roubo. De qualqucr forma, o dano e a perda. As organiza?6es comerciais, rudimcntares e imprecisas, uniam-se entao e, mcdiante contribui?ao de cada armador, pagavam uma taxa. cujo objetivo era resgatar prejuizos,

Eram tipos primitivos. os «darmathas», a exercerem comercio remoto e arduo, onde o pre?o principal era a vida dos caravaneiros, bloqueados pelos «tuaregs». batidos pelos beduinos do descrto.

Nao havia criterio cientifico para o seguro, empirico e intuitivo: defesa eg'oista dos que organizavam viagens. amparando os pioneiros por uma nuvem de solidariedade paternal.

Entre os indios descalqos de civiliza^ao, 0 essencia! era sustentar. em comum, 0 que se incapacitasse para a caqa ou a pesca, vitinia de acidente.s. amparando-lhe a familia e a parentela.

O Egito avan?ou mais. Legalizou uma garantia para a familia do trabaIhador, suavizando-lhc a existencia e assistindo-lhe a prole desvalida.

A Grecia era um niicleo pujante de comercio maritime: ser grego era ser argonaiita. Suas frotas dominaram o Mcditerraneo, atingiram o Ponto. visitaram as costas recortadas da Italia, alimentaram os portos distantes de Ale xandria c Tiro, forneceram elementos para o voo da civilizagao romana.

As avarias navais, a perda das fro tas inteiras, sob o azorrague dos tern-

porais maritimos, o desaparecimento de mercadorias em massa. tudo era reconstitmdo sob o influxo da maravilhosa civilizagao helenica, num criterio de solidariedade inteligente.

Boeckh e Teofrasto afirmaram a existencia de sociedades solidarias, verdadeiras organizagoes protetoras, vivas e atuantes. dcfendendo a economia do arquipelago.

_ Temos base na averiguagao dos principios entao dominantes. em dois ou tres discurscs de Demostencs o su blime tribuno — que escaparam ao desastre final da civilizagao grega.

Um dos pontos mais incisivos e ponderaveis da questao era justamente aquele que cogitava das «obrigag6es reciprocas dos transpcrtadores, de contribuir para a indenizagao dos prejuizos causados em proveito comums, quando siirgissem os imprevisfos; o raio que atinge e destroi o barco. as ondas e os ventos que desmastreiam e afundam as naus. os encalhes e sogobros maritimos, o ataque dos piratas apresadores, o confisco abstruse das mercancias.

Nao seria uina defesa contra os riscos, na fisionomia identica a nossa compreensao moderna, mas ato solidario, que a 4poca representava, sem diivida, a matriz dos atuais movimentos seguradores.

Se essa legislagao exaltada e denunciada pelo genio demostenico nao constituia, propriamente, um corpo de normas de seguros como o que afinal passou a vigorar no mundo atuaJ, era, contudo, no dizer autoritario e autorizado de Langle, «um monumento legal do Direito mercantii». acompanhado de rerto modo Scherer, que o qualifica de «c6digo universal dos mares, ate a Idade Media», para assim ressaltar uma explicagao racional dos «principios juridicos do seguro».

Veio depois o temporal das epocas. O arquipelago foi varrido pela guerra. Varrido e vencido. A Macedonia assolou a Grecia, dominou-a, desorganizouIhe as bases de resistencia, uma outra Nagao se preparava para ocupar-Ihe o lugar na historia.

As flaraulas da Loba comegaram por ensombrar os horizontes e esmagar

todas as oposigoes. As embarcagoes romanas arrostavam o «Mare Nos trums. talavam as costas da Africa, cruzavam pelo interior da concha mediterranea, dominavam o comercio. arrastavam consigo todas as iniciativas.

Haveria seguro onde nao existia iiberdade, nem auto-determinagao, nem nogao democratica?

As «associag6es miiitares®, «artezanais», as «coiIegia funeraticias, foram <-contratos», sem similitude com o sequ- lo moderno, direito de ieao, especie de «lei da junglas contra os estrangeiros. pOsto que ja palpitassem, na carcaga de Koma, OS rudimentos da qloria, da Pompa, da raagestade do Direito, que enaiteceu a Justiga e doirou as togas e as sentcngas.

Ninguem nega, em Ulpiano. a raiz dos seguros sobre a vida. de feitio di verse, mas amparando os descendentes. em caso de desenlace.

Tito Livio, Suetonio. Claudio, todos OS que cogitaram da historia de Roma

t^'vilizagao, aludem as indenide perda, num "istrados.^ ^"bstituigao dos valores si-

tarde, a grande noite da com T ■ genios escolasticos, DroDriAH"?,^^ Aquino, defendiam a o rast A \P'"'^®da e marcarara a vivo UsSr conservan-

pequeno progresso das ^uddas., na Alemanha. na Franga, ia se cogitava em afsS acidentes. s^stimos, do secuto XIV ao seculo seguros.

de seguro co- nhmdo. relaovo a navegagao^ata de iJ^7. e foi subscrito em Genova.

Dassa^m'"® ^tividades do genero Saura?A. «Securare». «bigurares ou «Assiciirare».

Em 1434, lei genovesa equiparava

S,r;U »«"ldos 5™po ou dn nnn^ ^^^uradoras a banquciros, do ponto de vista juridico.

em^Rf^'^' F^andres, precisamente em Brugges. criou-se uma «Camara de

Seguros.. Em Portugal, no ano de 1367, Fernando, o Rei, admitiu um seguro obrigatorio para o controle do Estado, junto aos. armadores.

No seculo XII, Veneza tambem apresentou sua «Camara de Seguros..

Em 1547, identica ocorrencia na Inglaterra. Semeoii-se o costume, que tomou conta da Europa; a Franga adotou-o para a vida: em 1501, a Alema nha o seguiu no tocante a danos.

Walter Scott, o admiravel ficcionista ingles, em seu «Diario», refere-se a um piano de seguros concebido por Bob Rey, uma de suas pcr.sonagens, ate que imenso desastre obrigou o homem a pensar no seguro contra fogo.

Per volta de 1666, cm Londres, um incendio destruiu 13.200 casas, mais a Catedrai de Sao Paulo e cerca de 80 igrejas. Uma devastagao. Surgiu a «Fire Office., depois a «Friendley So ciety. e «The Mercero Company..

Estava findando o seculo XVII, e •npareceu o «Lloyd», iniciativa ate hojc vitoriosa na Inglaterra, e em varias partcs do mundo.

Essa. uma sintesc do seguro. no seu passo das setc legiias pelo planeta.

Civilizagoes, marcos culturais. rcalizagoes democraticas, instituigoes previdentes, grupos tecnicos, pianos de substituigoes, organismos sensatos, tudo isso rcpresenta um avango para a norma verdadeiramente democratica do se guro.

Lemos. em Alfred Fouillee. que as fbrgas do Direito sao o proprio nasccdouro de sua significagao. E Bentham, iiotavel pensador, nos cnsina que «os homens sao associados e nao rivals.. Isso.

Foram feitos a semelhanga para a fraternidade, nao para a rivalidade. Viver pode ser uma carga pesada, mas suas penas se atenuarao quando se di vide a carga entre todos. O Seguro haveria de nascer de uma compreensao ampla e admiravel da solidariedade humana. Ninguem resistira a uma guerra contra o destino ou contra a natureza.

O homem. em todas as epocas, ficara semprc em piano rcspeitoso, diante das forgas natiirais. Dai a necessidade do seguro. a certeza de sua utilidade, a pureza de suas linhas democraticas. So quando o esquife se aprcsenta, o ser huniano pensa no tempo perdido: so quando a catastrofe desaba sobre seu caniinho, a humanidade raciocina em torno da previdencia e da logica.

Estamos vivendo uma epoca prodigiosamcnte seletiva. Nao e um esquema, nem um partido, mas demon,';tragao de sobrevivencia.

E nao se trata de destronar preconcci'tos. nem de dernibar sonhos on miragens.

O essencial e compreender e unir em solidariedade. Ha. contudo, coisa mais seria e mais grave: exatamente quando o homem se dcbruga sobre o imenso boqueirao de sua propria consciencia: ai esta a forja capaz de todas as tran.sformagoes.

Vemos, em vanas esquinas do mun do, as tentativas de renovagao do so cial e do cientifico. Nao e uma questao de mudar as instituigoes existentes, diz a velha India milcnar. Todas as miidangas externas requcrem automaticamente mudanga na atitude interna dos individuos. Importante e que o homem se de conta de se transformer a si mesmo. Isso repre-senta abrir-se por dentro, solid^rizar-se, esquecer os pantanos e as montanhas, receber, de coragao, o sofrimento dos seus semelhantes.

O imperative do seguro, que remonta a idades afastadas da luta humana, e uma necessidade de enfrentar a natureza, nao sozinho. mas como parte e fruto do genero humane.

Nem todos podem ouvir, como ouviu Charles Chaplin, de Hetty, sua confidente; — «Voce fala de um jeito que me da vontadc de chorar..

Foi olhando a va.stidao de um mun do enfermo, contemplando os uivos de dor por todos os quadrantes. assistindo ao desentendimento cm todos os

espaqos, que Schopenhauer, na sua sentenga profunda, disse que «a felicidade « uma condigao negativa». E sendo o seguro «consequencia da inseguranga em que se encontra, continuamente, a situagao economica do homem», como esperar felicidade?

Sera fcliz o que se podc inebriar nos festins, csquecido dos lamentos e chores de milhoes em torno de sua porta?

Que luta maior e mais a]ta que aquela que procura cumprir com os designos cristaos? O homem que faz urn seguro esta amainando seus temporals interiores, apaziguando os tigres que o devoram na luta externa da vida, aplacando sua sede de eternidade.

Dizia Maeterlinch: «Somos nos que nao compreendemos, porque estamos sempre nos «bas-fonds» de nossa inteligencia. Basta subirmos ate as primeiras neves da montanha, c todas as desigualdades se aplainam sob a mao purificadora do horizonte que se abre. Que diferenga ha, entao, entre uma palavra de Marco Aureh'o e a frase da crianga que nos diz que faz frio?».

O Seguro so existe na Paz; como sera, possivel precaver-se. prevenir-se, na convuisao da dor e da guerra?

Nao e possivel fugir a tentagao de transmitir-vos esta profunda observagao de Krishnamurti: «Pode-se alcangar a paz pela violencia? Pode-se conseguir a paz gradualmente. atraves de urn lento processo de tempo? Ora, o amor, por certo, nao e coisa que dependa de exercicio ou do tempo. As duas ultimas guerras foram ganhas para a democracia — creio eu — e agora es tamos preparando outra guerra maior e mais destrutiva. e os povos slo menos livres. >

Como serS possivel dar ao seguro sua legitima significagao democratica, sem horizontes tranqiiiios, sent satisfacoes interiores? Devemos plantar arvores que servirao a outro seculo, como disse 0 inefavel espirito de Estacio, nos «Sinefobos».

Estamos cercados de apreensoes, de designios instaveis, de um mundo que ainda nao caloii seus gritos, suas blasfemias, suas imprecagoes.

Dai a beieza desta «Dafa Continen tal do Seguro"! A alma do hemisferioesta subindo no horizonte. macs fra-ternas se estendem para um aperto sincero, que nos livre de inquietagoes!

O «Dia Continentals e uma integragao. A dignidade humana deve afirmar-se sempre, seja qual for nossa desventiira. A infancia fennenta a juventude, esta aduba a idade provecta. De que adianta morrer aos pedagos, como restos de nada, como trechos de coisa iniitil, envergonhados do nossoproprio passado?

Basta uma vida inteiriga e digna, para cobrir de flores um homem no seu declinio.

«A velhice.que se defendc com palavras e miseraveb, dizia Cicero, do alto de sua imensa autoridade!

com a arma da redcngao interior que nos afrontaraos os vagalhoes iacertos do future!

Essa, a hora da instituigao do segu ro, porque e a hora da Paz.

p ^ Continentab e um dia de az. Os irmaos do hemisferio compreenderam a necessidade de uma uniao mdissoluvel em favor da economia amencana!

Nao desperdigaremos tempo nem divisas,

Unamo-nos, refcrgando essa institui gao democratica, essa iniciativa libertaria que e o seguro. num abrago conti nental dando a cada um de nos o que e me hor exista em nossos coragde.s!

E pensemos numa ideia mais alta, mais colorida e mais sublime, que no.s dara^a freqiiencia maxima de nossa vioragao. e, ao mesmo passo, a contemplagao verdadeira de nossas oriqens numanas.

Ha uma sentenga diante de cada coragao. NmguSm pode ser feliz, como uma iJha de egoismos, no meio de um «eano de imprecagoes e de angustias. Ougamos o Papa Joao XXIII, um dos melhores pensamentos de nossos dias: «Povos inteiros sofrem de uma feme espintual, ainda mai.s grave do que a do corpo; quern ihes levara o alimentoceleste da Verdade e da Vida?»

Agradego ao Sindicato das Empresas de Seguros Privados e Capitalizagao no Estado de Sao Paulo a grande honra que me coiiferiu, ao escolher-me orador oficial para o momento alto das •comemoragoes do «Dia Continental do Seguro», nesta Capital.

Quando Sao Paulo abre as janelas de seu coragao, o espirito do Brasil nelas se debruga para admirar-ihe a ressonancia alta e a forga estetica de sua historia.

Estou comovido entre v6s, como um imigrantc, ou como um paulista quatrocentao, envaidecido de historia, e pleno de entusiasmo criador de Sao Paulo.

Ao se abrirem para a humanidadc os .primeiros degraus da civilizagao ocidental, tres scculos antes de Cristo, ja -agonizavam os saudosos periodos da filosofia grega.

Devemos encarar, na imensa marcha do tempo, primeiro o que conseguiram OS baluartes da civilizagao chamada ■helenica, amenos criadores de uma de mocracia salutar, ate Alexandre, e o que sucedeu depois. no recrudescimen:to de um despotismo drastico, de um regime de violencia c de intensa ■disputa.

Ainda ressoavam as paiestras filosoficas, a sombra dos platanos na Agora

•de Atenas; ainda ali estavam os contornos macios, os angulos admiraveis.

•as provas da espantosa estetica dos artistas plasticos da Acropole: a velha Grecia tinha morrido, e de suas cinzas, depois do principado de Alexandre, surgia um novo modelo de civilizagao.

junto da promiscuidade racial, das presas de guerra, das transplantagoes de costumes e de habitos.

O mundo vestiu novo indumento. Quase ate o nascimento de Cristo se estendeu essa fase.

Foi uma renovagao cirurgica, uma revelagao t-ecnica, em moldes novos, se bem que despoticos.

A praxe existente, de pequenos negocios de artezanato, de produgao limitada, foi substituida pela accleragao de grandes trocas, por empreendimentos elevados. e, sobretudo, por uma concorrencia desumana.

Aquele monu.mcnto inolvidavel que foi a instauragao das escolas filosoficas, o dominie das artes esplendidas. o poder concentrado no espirito. tradigao que saltava do bergo de Tales ao pensaraento de Aristoteles, teve um desfecho sombrio, foi dominado e destruldo pclo derrotismo. pela falencia da logica e pelo desmoronamento da fe.

Foi tao grande o fosse, tao dcsmedida a distancia que situou essa epoca da outra doirada de Socrates e Platao, quanto enormc e a diferenga da Idade Moderna para a.Idade Media.

Ao morrer Alexandre, os abutres vingativos e usurpadores tomaram conta do poder, e se intitularam descendentes divinos, criando uma monarquia quase intangivel, baseada na forga das armas e nas armas da forga e do arbitrio.

O essencial, para nos, foi a resultante desse impulso e dessa operagao plastica na fisionomia social e economica, que se operou na Grecia, com evidente projegao no conspecto geral do Ocidente.

Em primeiro lugar, a dilatagao dos horizontes, vingando os mares, ampli-

ando as comunica^oes, no rastro do grande general ja morto; em segundo lugar, a subida dos pre?os (ja naquela epoca!), em face da derrama de valores. o qiie deu violento impulse as especulagoes comerciais e as inversoes; depois, o proprio descjo oficial, incrementando o comercio e a indiistria. para elevar cada vez mais as rendas do -Estado.

O resultado disso -s faci! de explicar: o vertiginoso aumento dos sistemas de produ^ao, a dinamiza^ao das finangas em ponto alto, resumindo no Estado 0 empresariado c o poder capitalista.

Tudo sofreu, pelo toque do Midas comercial. a influencia magnetica do desenvolvimento.

A agricuitura teve um impeto ate entao desconhecido. Concentrou-se o dominio agrario e degradou-se a propriedade agricola.

A civilizagao helemstica confiscou as propriedadcs dos grandcs latifundiario.s e somou-as aos terrenos do Estado.

Os senhores de terras, os «]andIords» daquela epoca. passaram a trabalhar para o Governo, e os pequenos agricultores se transformaram em servos do Estado.

O Capitalismo de Estado passou a ordenar o comercio, a estabelecer as normas do escambo, a dominar as classes intermediSrias, a superintender todas as fabricas, oficinas, iniciativas privadas, administrando em seu proprio beneficio.

Rasgaram-se cstradas, canais, portos. caminhos.

Criou-se. com o comercio organizado, as frotas de guerra para proteger as mercantes.

Mobilizaram-se as finangas, com p!anejamento, para as largas especula?oes junto aos povos reccm-dcscobertos, aos paises barbaros e oprimidos, as nagoes distantes e alcan^adas pelas galeras da nova Grecia.

Iniciou-se a propaganda, como arma de amplia^ao de negocics.

Surgiu, pela primeira vez, com carater proprio, soberano, paternalistico, a instituigao do Seguro.

Para que? Para garantir a fidelidade dos armadores, suprir-lhes os fracassos, substituir-lhes as frotas devastadas pelas tormentas. manter. nas amplas c lentds linhas de penetra^ao co mercial, do fundo do Mediterraneo as costas europeias, os navies audazes, os. barcos ligeiros. o comercio,

Nao era um seguro cientifico, normativo, regulamentado, com o "carater democratico de protegao ao povo e ao individuo.

Era consequencia do despotismo, demonstragao de solidariedade do Estado para com aqueles que Ihe mantiniiam a prosperidade. a diiras penas.

Isso significou a opulencia para os au icos do Estado e a miseria para o povo,

Enquanto. no tempo de Pericles, a sabio, o solar, o cultissimo Pericles, o operario ganhava salario equivalente a cruzeiros velhos e 60 centavos, na vigencia da Grecia helenistica, esse salatio nao ia alem de 8 cruzeiros e 40 centavos, chegando a ficar reduzido a cruzeiros e vinte centavos.

A significa^ao disso era evidente: ineicidade humana, angustia das popua?oes. fome e desespero das classes trabaihadoras. assim mesmo chamadaspara a trag-edia das guerras desumanas.

Essa, a fisionomia da epoca do nascimento da institui?ao do Seguro, cujo.

fruto surgiu mais tardc, mesmo antes da Revolmjao Industrial, na aven^a formal do primeiro seguro, cm 1347. com averiguagao legitima, segundo Amilcar Santos, num sentido inteiramente empirico, por isso que nao era itm seguro previdcntc c calculado, mas utn contrato baseado no destino, na sorte, no imponderavel.

Tratava-se mais de um jogo do que Propriamente do estabelecimento de uma Politica securitaria,

Deve-se assinalar o fato como o desPcrtar do seguro no mundo, visando a premiar os que serviam melhor e tinham Prcjuizos em suas opera?6es.

Atravessavam a Asia Mcnor, vindos dcs contrafortes de Pamir, as longas caravanas, sob a diregao de verdadeicos armadores do dcserto, no dorso dos camelos e dromedarios,

Os temporais do Riib-ai-Khali, os sirocos do Neghev, as fulminantes temPestades de areia, dc.sorientavam as Caravanas, desnorteavam seus camelci''os. matavam alguns de seus animals,

O paternalismo do Estado Ihes dava ®ntao outros camelos, em troca daqueles. sem olhar o custo do sacrificio, o Cisco das vidas e dos materials condu2idos, 0 perigo das travessias, o encon'^co com OS nomades barbaros e sedentos de sangue, ladroes do arcal infinito,

Substituia somente o perdido, num ^sbo^o de seguro primitive e vazio.

De igual forma sc procedia com os pilotos de birremes, os comandantes de palhabotes. os navegadorcs audazes, tantas vezes destrocados pelas tormen tas,

Noutros navios continuavam, e assim iam cumprindo seu fadario.

Como quer que f6sse, era uma pri meira caricature do seguro.

Mais tarde, no dealbar do ano de 1400, ja luzindo no ceu o astro da ci vilizagao moderna, operou-se a primei ra Revolugao Industrial, Espanaram-se as trevas medievais; ja se achava distante o paternalismo da epoca helenistica.

O poder cconoinico nao estava nas maos dos nobres ou dos donos do Es tado, mas nas dos comerciantes, dos banqueiros e dos grandes armadores de navios.

O mundo assistiu a uma das transformagoes mais decisivas.

Foi o comcgo d,a escalada. que haveria de brilhar. em toda a sua plenitude, no seculo XIX,

Ha que assinalar, a partir de 1800, aquilo que se dcnominou de Segunda Revolugao Industrial.

A agricuitura e a indiistria passa ram a ser mecanizadas; a indiistria fabril entroii numa fase de franca aceleragao, ultrapassando o artezanato: a forga motriz foi aplicada a indiistria, substituindo o esforgo humano e triplicando a produgao; os transportes c as comunicagoes deram um salto da estaca zero para as velocidades ponderaveis: o capitalismo passou a controlar c a dirigir os varios ramos da atividade humana, no campo economico.

Que constituiu a causa dessas Revolugoes? A fecnica: na ciencia. na arte, no pensamento. na oricntagao humana. A fecnica: Foi ela, tambem. a autora da consubstanciagao do Seguro, como defesa, como garantia do progresso, como fase decisiva do desenvolvimento.

Hoje e uma ciencia. Requer escoias, regimes de aprcndizado, organizagoes complexas, leis especificas, protegees doutrinarias. compreensao democrStica.

Mais do que nunca. a tecnica comanda a ciencia dos seguros. O calcu!o atuarial, a estatistica, sac seus dois esteios mais evidentes. Um pais nao podera jamais prescindir, em sua face decisiva de progresso, da instituigao do Seguro.

As tedes de coraunicagoes, a trama sutil das exportagoes e importagoes, a circulagao das riquezas, o computo geral do patrimonio de uma nagao, da agricultura as artes, tudo repousa na instituigao do Seguro.

Sem querer fatigar-vos, devo assinalar aqui alguns angulos dos mais propicios e liicidos para a compreensao intrinseca do seguro.

Antes de tudo. entendo o seguro como uma das mais belas e presentes afirmagoes da democracia; nao somente no que diz respeito ao Estado, as suas necessidadcs, a protegaoda ordem. da lei e dos incrementos. mas, sobretudo. no que tange ao individuo, a sua previdencia, a garantia de seu esforgo, a seguranga de sua prole, a eficiencia de seu trabalho e de sua habiiidade, a defesa de sua vida e de sua saude, a preservagao, enfim, de seus bens.

O Seguro e, sem diivida, uma instituigao democratica.

A iuz do Direito especializado, ouvidos OS mcstres mais argutos, todos estao a afirmar, para o Seguro, um lugar preponderante na raanutengao da democracia.

Quando sc instalam as nuvens pressagas do dcspotismo e da opressao, desaparece o Seguro, a instituigao perde sua precipua finalidade, que e a de suprir, pela iniciativa privada, as grandes necessidades particulares.

O Estado e um guia vigilante, mas impessoal.

fi orgao disciplinador, mas nao interventor, exceto quando a iniciativa privada entra em colapso.

O Poder Piiblico ha de exercer-se de forma equidistante, evitando desastres competitivos, amparando esforgos desespcrados, orientando os principiantcs, defendendo o povo de anomalias prejudiciais, sem emprestar a sua agao, porem, carater discricionario ou paternal, como na civilizagao helenistica.

Na sabia opiniao de Alfredo Manes, devemos considerar a «economia como tundamento. a celula primitiva do Se guro; sem a economia do Seguro nao poderiam existir nem o Direito do Se guro, nem a tecnica e a medicina do Seguro®.

fi conhecida de todos a dura necessidade fisica e moral de sobrcviver. E quanto mais trepidante o progresso. mais ampla e poderosa a ciencia, mais inseguro e instavel sc apresenta a criatura humana: doenga, desastre, dcsemprego, incendio, naufragio, tudo pode conduzir-nos a uma situagao desesperada e insolvavel. O criterio do Seguro e justamente este: ofereccr apoio, tranqliilidade, futuro. Nao a uma classe, a urn grupo de individuos privilegiados, a uma organizagao. Nao. O beneficio e oferecido a toda gente, ao homem na sua expressao Individual, a grande celula de que se compoe o tecido da humanidade.

Dai o carater altamente democratico do Seguro. A incerteza e o seu caminho, a previdencia, o seu codigo, o fu turo, seu objetivo.

As economias que se unem nas empresas para a descarga dos riscos, em comum, estao cumprindo preceito de mocratico da mais profunda valia.

Ouando as nagoes se congregam para suportar os onus de uma eventualidade securitaria, outra coisa nao cstarao fazendo que praticar a democracia em seu sentido mais elevado.

Uma das caracteristicas do seguro e, pois, a elasticidade democratica: outra, 3 liberdade de agao entre as empresas. Com 0 tacito e equanime testemunho do Estado.

fi assim o Seguro expressao fid da Presenga da Liberdade e da Democra cia,

Quando os povos se acenam, buscando miitua protegao, numa prova de solidariedade e inteligencia, realizam mais do que uma operagao puramente se curitaria. porque praticam verdadeira cotnunhao crista de amparo, dirimindo dificuldades e garantindo pleno exito da instituigao.

6 ainda Manes quem nos adverte: «apreciado do ponto de vista aritmeti*-0 e tecnico, nao importam os motivos "lue determinaram a formagao de um conjunto de raassas. Em nada interesao tecnico esses motivos, mas sao 'mportantes para o soci6logo, e nao ha diivida que os ditames da economia Social estao ligados a sociologia e a Psicologia*.

Essa, a raiz primitiva da democra cia securitaria; a origem principal de sua necessidade libertaria e de sua ^ontingencia popular.

O papel do Estado e. portanto, de ^'gilancia discreta, de disciplinagao de Costumes, de ortopedia de erros parti culares.

Ouso transmitir-vos o que ja dissc, Cm lumincsa conferencia pronunciada "0 Sindicato das Empresas de Seguros f'rivados e Capitalizagao do Estado do Parana, Humberto Roncarati: «0 Es tado Moderno nao pode assistir, indife-

rentc e inerte, as competigoes economicas, nem limitar-se a tomar conhecimento dos vencidos e vencedores. Deveria, portanto. assumir o papel de arbitro. e, pela promogao daquele bemestar que objetivou, dar vida a uma economia controlada. Dessa forma, o Estado substitui a iniciativa privada, noqucles sctores onde ela falta ou se tenha debilitado; ou impede que, por efeito de trustes, carteis ou sindicatos horizontais e verticais. se formem monopolios nos setores de particular importancia para a seguranga e defesa do pais».

Essas palavras. serenas e positivas, refletem de fato o pensamento do Es tado moderno, na sua tecnica de agao entre as empresas seguradoras.

E afirma, por isso mesmo, o profundo sentido democratico da instituigao do seguro.

Nao se podera colocar em diivida o sentido universalista do seguro.

De mister, pqrem, que se evite drenagem de divisas prejudicial ao adiantamento e a civilizagao de nagoes em crescimento.

Nos paises prioritarios na civilizagao, OS doutrinadores do Direito securitario reconheceni e proclamam a necessidade de as nagoes sub-dcsenvolvidas se reunirem em bloco, para, distribuindo valores entre si» poup3r nocivos escosmentos, aumentando, assim, proporcional c devidamente, o valor do produto nacional bruto.

A indicagao grupal esta, inclusive, engastada na obra magnifica do prof. Alfredo Manes, quando observa: «que grande vantagem significaria, entre-

tanto, para o seguro na America do Sul, a existencia de uma organizatao que congregasse para toda a America Latina, em que existe seguro. todos os campos da ciencia do seguro c, finalmente, todas as empresas que se dediquem a esse mister. Para tai fim, dever-se-ia ter em conta, antes de tudo! cconomia, direito, matematica e medicina do seguro, e mais o metodo indivi dual do seguro, e. finalmente. todos os seus ramos, seguro de pessoas e bens, todas as formas de empresas e classes de organiza?ao e exploragao; sociedade anonimas. mutuas e empresas estataiss.

A universalidade do seguro nao detem o carater protecionista desses blocos,

O exemplo nao e nosso: as na^oes europeias, reunidas num Mercado Comum que nao excluiu a restrigao feita aos seguros estrangeiros; as nacoes africanas, recem-aglomeradas numa rea^ao identica de comercio e de segu ros; OS povos do Extreme Oriente, nao subjugados peio comunismo, transunidos numa liga comercial e securitaria t^ue OS ampara e estimuia. Dai partiu a ideia de uma alianga entre os Estados americanos, a ALALC. cujo sentidos estende tambem ao entendimento securitario entre os povos do hemisf^rio. realizando integra^ao economica de alto valor e reais beneficios redprocos.

Os segu'os de transportes, as garantias de iraporta?ao e exporta^ao, as facilidades naturais que dcrivam da propna organizagao do seguro, o escambo logico entre as diferentes entidades latino-americanas. tudo isso esta sendo objeto de cogitagao da ALALC. sem perder de vista, como e claro, a fei^ao juridica dos seguros. com vantagens autenticas para todos os povos do hemisferio.

Cumpre recordar que, na ultima Conferencia Hemisferica de Seguros, reaiizada em Bogota. Colombia, em 1965, foram aprovados varios I'tens da chamada «Resolu5ao niimero 7», tendentes a resolver os obices de uma pollti-

ca de integra?ao economica, nos cam pos do seguro e do resseguro. para os mercados latino-americanos.

Uma das recomendaqoes principals roi justamente esta: maior coopera^ao comercial e maior intercambio de negocios entre os seguradores e resseguradores dos paises membros da Confe-

AI^A^ ^^'"'sferica de Seguros, A ALALC e uma representagao politica do espirito democratico e abrangente da instituigao do Seguro,

Dia. Continental do 5e^ttro

Eis por que estamos reunidos nesta foi uma institui;ao da Segunda Lonterencia Hemisferica de Seguros, reunida no Mexico, em 1948.

Movimento defensivo, antes de tudo. Kea^ao natural contra a absor?ao dos va ores financeiros e economicos mais vivos, Necessidade urgente de uma compreensao global do problema, da ^tte das na?oes latino-americanas.

Uooperagao e entendimento,

O «:pia Continental do Seguros e, antes de tudo. uma bandeira de panainericanismo.

Somos irmlos continentais e como tal devemos comportar-nos.

Em vez de carrearmos nossas divisas para outros paises. faremos a unidade de nosso hemisferio. e realizaremos, com geral aproveitamento para todos, 3rga politica de integragao economica do continente americano,

A voz da amizade e. acima de tudo. .^ 6ma da defcsa coinum nos conorc^ gam. ^

Isso refor^ara a instituicao do segu ro e nos dara a todos, pela afirma?ao da solidariedade continental, pelo muito que haveremos de fazer em prol das populagoes desaparelhadas e desprovidas de tecnica. a ideia da fraternidade «ista. que nos une. e o dever natural de nos aproximarmos, pela grandeza, pela febcidade, pela gloria da Ame rica!

PAULO BARBOSA JACQUES"Acreditamos que o Piano de ComPensa^ao de Riscos da PETROBRAS, gue ora divulgamos, represente a prirueira tentativa de planejamento global seguros para uma Empre.sa, realizaem nosso pais.

Quando em 1954, por iniciativa de Helio Beltrao, na epoca Diretor Admidistrativo da PETROBRAS, femes indicados peio I.R.B. para assessorar a Administragao daquela Empresa no ^quacionamento e solu^ao de seus proI^Iemas atinentes a seguro. sentimos *Issde logo a necessidade de tal plane jamento.

Ao entrar em coiitato com outras emPresas e organizaijoes privadas ou go^arnamentais, visando a conhecer seus ^riterics e experiencia sobre o assunto, varificamos que a contrata^ao de segu ros. de urn modo geral. ao inves de se bascar em diretrizes tecnico-atuariais e em principios economico-financeiros, Ora influenciada e decidida segundo fatores e criterios os mais diversos, variaveis de Empresa para Empresa e. muitas vezes, em uma niesma Empresa, de ddministrador para administrador.

No Brasii, faz-sc seguro porque a lei e exige. porque e tradi^ao da firma ou porque determinado administrador entcnde ser conveniente tal ou qua! modalidade; o acidente que o amigo sofreu ou o incendio que destroi a fabrica de urn vizinho ou de urn conhecido, constituem, por vezes, o fator psicologico que leva um administrador a acobertar-se de determinado risco. Providencia esta que outras vezes decorre tao somcnte do desejo de livrar-se de um corretor insistentc ou de atender a alguma pressao o.u intercsse de ordem comercial ou, entao, da exigencia de um Banco para concessao de um emprestimo.

Como o scgurar-se nao decorre do pleno convencimento da necessidade de faze-lo, normnlmente os seguros sao deficientes c inadequados.

Nao exagcramos ao afirmarmos que inexiste ainda, no pais, a mentalidade do seguro. Para comprova-lo e suficiente constatar que em todos os inumeros e variados curses realizados nestes ultimos anos e destinados a administradores e gerentes de Empresas, os respectivos programas nao incluem a menor referencia a seguro, como se ele

nao devesse constituir um assunto importante para qualquer empresario.

Por esta razao, parece-nos de utilidade a divulga^ao do trabalho que realizamos no SETOR DE SEGUROS da PETROBRAS e que consubstancia o planejamento de um sistema de compensacao de riscos para uma Empresa industrial.

Mais oportuna se nos afigura esta divulga^ao no momento em que se efetiva uma profunda e completa reformulacao do Sistema Nacional de Seguros Privados, atraves da qual se procura «integrar o seguro no processo economico social do Pais».

Instituindo a obrigatoriedade de diversas modaiidades de seguros e estabelecendo normas e exigencias extensivas a todas as Empresas. visando a assegurar o cumprimento de tais obriga^oes e a sua fiscaliza^ao, a legislagao de seguros, recentemente promulgada, fara, necessariamente, com que todos OS empresarios e dirigentes de empresas passem a dar ao seguro a importancia que ele realmente tern.

A partir do momento em que sentitem necessidade de meihor conhecer o que e seguro — quanto mais nao seja para cumprir a Lei que comina severas multas aos infratores e estabelece rigidas restrigoes e impedimentos para os que nao mantiverem em dia os seguros obrigatdrios. os empresarios e dirigen tes de emprgsas irao pouco a pouco se apercebendo do alcancc e da valia do seguro como instrumento de compensagao de riscos e como garantia da estabilidade economico-financeira de suas Empresas.

Nesta hora, esperamos nos, o traba lho que era publicamos podera ajudalos a encarar de forma racional e objetiva OS seus problemas de seguro.

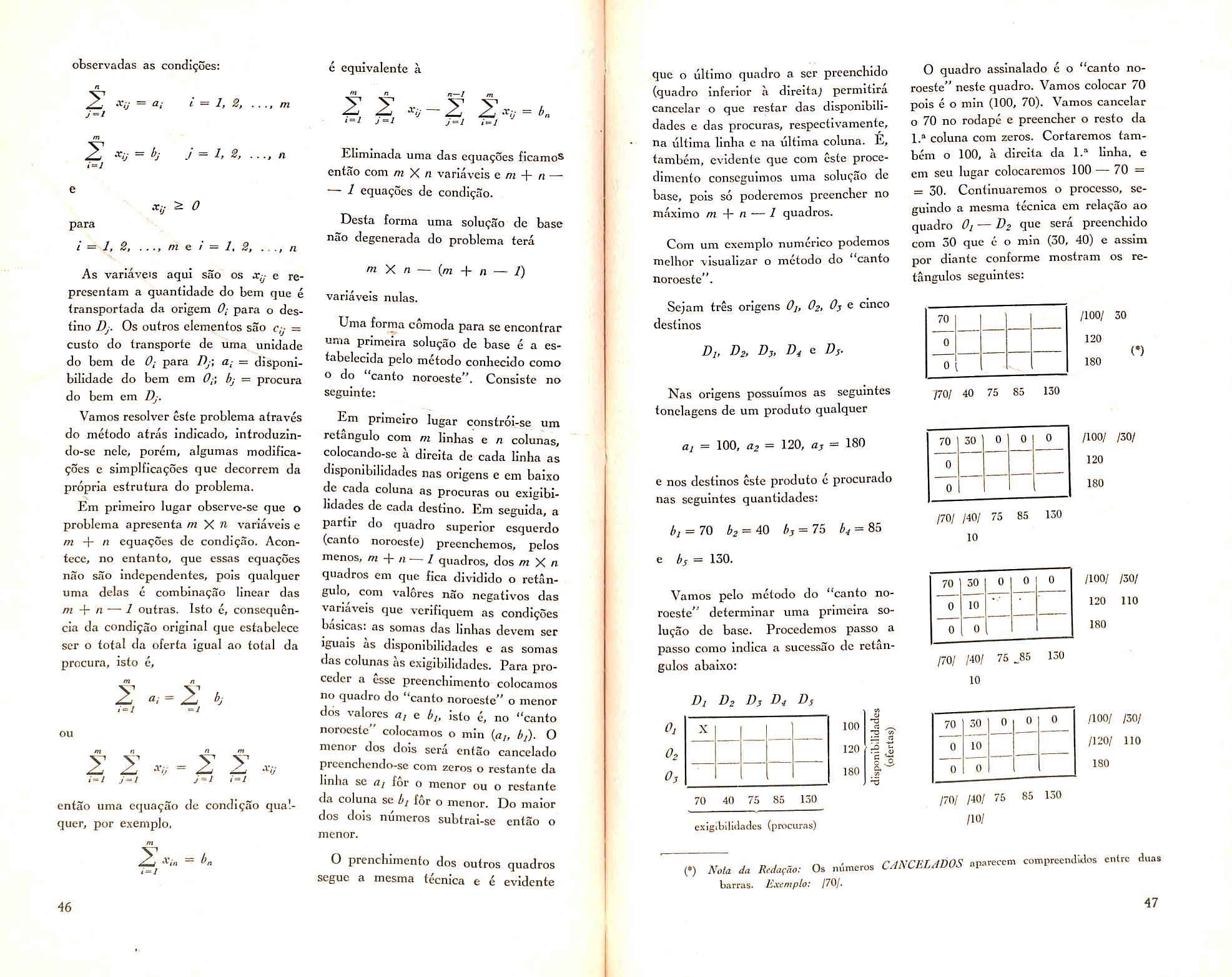

1. Risco — e o evento aleatorio causador de prejuizos de natureza economica, a saber:

Perdas ou Avarias de bens de propriedade da Empresa ou pelos quais ela seja responsavel; ou

Danos a Terceiros pelos quais a Empresa seja contratual ou civilmente responsavel.

2. Os prejuizos decorrentes da efetivagao de um risco, ou seja, de um SINISTRO, quando de reduzida significagao cconomica {aferida esta, evidentemente, em fungao do porte da Empresa e da respectiva situagao eco nomico-financeira) podem e devem ser imputados aos custos normaisEntretanto, quando, pelo seu vulto, podem prejudicar a normalidade e regularidade financeira da Empresa, comprometer a sua estabilidade ou ate mesmo leva-la a insolvencia, necessario se torna estabelecer um sistema de compensagao de riscos, consubstanciado, normalmente, no Seguro.

3. Casos ha, entretanto, em que a Empresa podc prescindir do seguro, efetivando ela propria a compensagao de seus riscos, ou seja, realizando o que se denomina Auto-Segaro.

4. Dai a necessidade de se estabele cer um Piano de compensagao de ris cos, que se resume basicamente em:

1'') determinar e aferir, quantitativa e qualitativamente, os diferentes riscos a que a Empresa esta sujeita; e

2') estabelecer a forma mais adequada a compensagao destes riscos, ou seja, discriminar os que podem ser assumidos pela propria Empresa {AufoSeguro) e aqueles cuja compensagao

deva ser transferida a terceiros, atra ves de contratos de Seguco.

5. A opgao pelo auto-seguro — e necessario ressaltar dcsde logo — esta condicionada a observancia nao so de preceitos legais, que estabclecendo a obrigatoriedade do seguro em determinados casos, tornam impossivel o autoseguro, como tambem dos principios tecnicos em que se baseia a operagao de seguro.

6. A legislagao em vigor, estabelecendo a obrigatoriedade de diversos se guros {') restringe bastantc, em nosso Pais, as possibilidades do Auto-Seguro; por cutro lado, este, para ser adotado, ^xige, como salienta JOHN H. MAGEE em seu livro Seguros Gcnecales. a observancia das scguintes regras:

a) El numero de riesgos debe ser suficientemente grande para permitir la aplicacion de la ley de los promedios.

(') Atualmente, sao obrigatorios. de acordo com o Dccrcto 73, de 21-11-66, os segu ros de:

a) danos pessoais a passageiros de aeronavcs comerciais;

b) rcsponsabilidade civil dos proprietarios de veiculos automotorcs dc vias terrestre, fluvial, lacustrc e maritiraa. dc aeronares c dos transPOrtadores cm geral;

c) rcsponsabilidade civil do construtor dc inioveis em zonas urbanas por danos a pessoas ou coisas:

d) bens dados em garantia de cmpr^stimos ou financiainentos de Instituic5es financeiras Publicas;

e) garantia do cumprimento das obrigagSes do incorporador e construtor de imoveis;

f) garantia do pagaraento a cargo de mutuSrio da construgao civil, inclusive obrigagao bnobiliaria;

g) edificios divididos em unidades autSnomas;

h) incendio e transporte de bens pcrtencentes a pessoas juridicas, situados no pais ou nele transportados:

i) credito rural;

j) credito & exportagSo, quando concedido por instituigoes financeiras ptiblicas.

Tambem e obrigatorio o seguro de acidentes do trabalho, de conformidade com o disposto no art, 2' do Decreto-lei n° 293, de 28-2-67.

b) Los riesgos deben cstar libres de una exposicion de catastrofe.

c) El importe de la cobertura sobre cada riesgo debe ser pequeno.

d) Los riesgos deben ser uniformcs, pues la inclusion de riesgos no usuales impediria la aplicacion correcta de la ley de promedios*.

7, fistes principios sao, na realidade, OS mesmos em que se apoiam as operagoes de seguro; entretanto, o segurador, nao so porque assume riscos de muitos segurados e Empresas diferentes, como ainda por ter ao seu akance recutsos operacionais (cosscguro e resseguro) que Ihe permitem reduzir e homogeneizar OS riscos que aceita, dispoe de condigoes muito menos restritas que qual quer Empresa para assumir riscos em geral,

8, fi facil comprender, portanto, que o campo de agao do auto-seguro e sempre limitado e por isso o Piano de com pensagao de riscos de uma Empresa tern de se apoiar basicamente no Se guro.

9, Julgamos conveniente lembrar, ainda. que por vezes o SEGURO nao sc traduz apenas ejn cobertura financei ra. representando tambem prestagao de servigos. A cobertura de «responsabilidade civib. por exemplo, como a de Pcotection and Indemnity, que se refere a rcsponsabilidade legal e contratual dc arraadores, ofereccm ao segurado, alem do ressarcimento de prejuizos. uma serie enorme de vantagens e facilidades de ordem administrativa e operacional que por si so justificariam a sua contratagao.

10. Finalmcnte, ha que considerar, para uma adequada opgao entre segu ro e auto-seguro, o aspecto economico do problema. Assim como a conveniencia do seguro deve ser aferida pela

comparagao entre despesa a realizar (premios) e a garantia em estado potencial obtida, a ado^ao do auto-seguro deve ser feita com base na compara^ao entre a economia de premios que se obtera e o montante das perdas ou avarias que possivelmente terao de ser absorvidas ou suportadas pela propria Empresa.

n . fi jguaimente importante que se considere a capacidade economico-financeira da Empresa em relacao a absorgao de prejuizos. Tal como as seguradoras que tern limites de retenfao estabelecidos, primordialmente. cm fun?ao da respectiva situagao economicofinanceira, a Empresa devera estabelecer limites para as responsabilidades que assume.

12. As seguradoras, quando diante de riscos superiores a sua capacidade de reten?ao. recorrem ao cosseguro ou ao resseguro. atraves do qua] conseguem restringir a sua responsabilidade. |a no terreno do auto-seguro, em que esses instrumentos da tecnica securatoria nao podem ser utilizados. ha que recorrer as franquias ou ao auto-seguro parcial. como meios de obtengao da desejada e necessaria limitagao de responsabilidade.

13. Nem sempre. entretanto. as redu^oes de custos que decorrem da aceitagao de franquias ou da assungao de riscos parciais sac de molde a compcnsar ou aconselhar a ado?ao do autoseguro. Por outro lado, per vezes. a introdu^ao destas medidas acarreta problemas de ordem administrativa e operacional que acabam tornando-as desaconselhaveis.

H. Esclarecidos, de forma bastante sumaria, os pressupostos basicos do planejamento de um sistema de compensagao de riscos. apresentamos, de forma esquematica, as diretrizes gerais do piano que vem sendo adotado pela PETROBRAS.

15. Sste esqueraa nao abrange, evidentemente, todos os riscos possiveis e imaginaveis, o que seria impraticavel, mas tao somente aqueles que, normal e

tradicionalmente. podem ser objeto de seguro.

16. Por outro lado, cm se tratando de um simples esquema. em que procuramos apresentar de forma generica e tao sintetica quanto possive! o atual Piano de compensagao de riscos da PETROBRAS, vimo-nos obrigados a nao entrar em detalhes ou particularidades e a omitir, eventualmente, exce sses de casos especiais.

17. Relativamente ao Auto-Seguro. devemos esclarecer que ainda nao foi efetivada a sistematizagao do acompanhamento contabil e estatistico de seus resultados.

18. Des.te modo, quando no Piano dc compensagao de riscos nos referimos a Auto-Seguro. fazemo-!o num sentido amplo, ou seja. de que se tratam de perdas ou avarias nao indenizaveis pelos contratos de seguro que a Empre sa mantem e que, obviamente, terao de ser per ela suportadas.

19. Dependera. evidentemente. da defmitiva regulamenta?ao do sistema e auto-seguro. a discriminaijao dos ris cos que devem ser considerados abrangidos pelo Auto-Seguro e aqueles que pela sua reduzida significagao economica. ou por outras razoes, nao seja necessario ou conveniente enquadrar no sistema compensatorio.

20. Parece-nos indispensavel, ainda, salienta_r que nenhum Piano de compensa;ao de riscos deve ser encarado como definitivo ou estatico; tantos e tao divers.ficados sao os fatores e aspectos a^considerar, que sua permanente revisao e reformula^ao tornam-se imperativas, sob pena de o piano, em curto prazo. tornar-se obsoleto e ultrapassado.

21. Outrossim. este Piano foi elaboc>'Pedi?ao do Decreto n- 3, de 21-11-66. Assim, uma vez expedidas as normas de regulamentagao dos seguros obrigatorios por ele mstituidos. sera necessario reformulalo para ajusta-lo as novas determinagoes legais. A regulamentagao acima referida devera ser proposta ao Poder Executivo dentro do prazo de 180 dias, ou seja, ate 21-5-67

Predhf t dtmaU co.utrufoti. (c.^clusive provis6ri»s) com f6dis OS siios benfeitorias e insUlotSesMajtainumot e Biuipamtnht. c nspectivos conjeudos.

M6vtU, UitntUiat, Mcrtadoriat, tic.

Inrtclcfoej e Conltidoc, do conslrucaos jifovisdrios.

Tancuet e respcctivos conteudo.-.

M^rcadoria^ ao Ar Livrt

Velcu/oc, MacuUifmat e F-ampamerioc .1l4.tu. nas drea de esfabelecimcntos do PelnhrJ,.

CofulrufSe^ Pros>is6ria4

Sondpj e Bauipamenloe dt Perjurp^-ac.

OUcdulot prdpriatnenle ditos (fubulatSes)

Quando consdlumdo urn mc9 isoladci dc valor i$ual ou in* ferior a NCr? 100.000,00

Quando conittkumdo um risco isolada dc vator superior a NCrS 100.000,00.

Quo?qucr que sria o vofor {Jo risco i&olado i)or cics conv(!. (u^do.

Vticuloi. Epuipamcpio, MM,t MaUricl Rcdanlc Hocwi.oliva., e vfl,8e..^„nqua^

E/n^rcofSrt

Kavio*- Tan-iue Ouiraf

De V^for Superior a NCr$ 100.000,00

Dc I'ahr IguAt ou InUricr NCrS 100.000,00

IncemHo, Roio, KapTosSo « sua® con•iequ^ncias.

Qunisquer ouiros

Auto-Scguro

Seguro-lnc^ndio

Auto-Segum

Au(o<Scguro

KRANQUIA

NCr? 100.000,00 en cada ainJsfto (Shnpica).

ESPfiCIE DE BENS

yatone em TnfuUo em AfSoe dc Porlador.

Tmpartagdo e Kxporia^Ho

1 ia Martdma

Mairrinie cm TriAeito

No Pate

Via Tcrrtefrt

Via Jirea

Em NaAoe-Tanoue ou Outrae Emiareagoce (Impor* taf3o« exporia^Ao c eabotkgem)

Eniamhoradoe (traosporte maritimo oa Jluvial)

Berraeha SintUica (e*porta?3Q via roaritiraa)

Perda ToiaL

A%>ariA Gn}*4A. A-iaria Parlicahir cousado por Inelndia. Rato, Kxploeiio. Colisiio.

Deeptea4 de S<>corro e Saloanxento

SVguro-CofvCu*

Outra« A.'aria4 Partlcntaree. AuCo'Scguro

Pi'rda Toial Avaria Groifa, A%>aria Partieulor Derpeeoe de Socorro e Sahamenio

Todoe

Scguro-Ca<;cos

AutO'Scguro

USS 50,000 — <|,a class©

Preiidenlc.

USS 25,000 — N/T das claasea; C<t'\deia4, Jacuipc e Pclrobr&e OteU'. ~ Ocm.iis N.'T's (Dcdnaivel, nplccdvcl somcnlc ei% rcclamaC5c< dc Avarjo Particular)

1% JDcdur'vcl, npljcavd sdinentc a^ rccluniact^c^ de Aoaria Pariiealar)

RISCOS A COMPS.'^SAR FORMA OS COMPBNSA^XO PAANQUIA

Rasultantes dos riscos da Rouho, Ex/raAo. Apropria^ao Indibil.y, Pereci/nento e Inuiiliia^^o.

Todoe Scg uro-Tfans por tcs

P<rda Toiaf, decorrenlc dc lor*

tuna do mar ou qucda dc lln*

gad a

Aoarla Groesa

Aoaria Pardcxxior, dccorrvnta Jc

Aau{rdsio> incen«lio. cncnthc, viracao, abalroacJo c coliwto

Ineendio em Armaiene

Outran Avaria* Pariicutaree

Rodooiarioe e Ferrovtdrioe

Quaieiiuer Oiilroe

Su g uro-Trn nsiforIri

Auto-Seguro

Scg•> ro-Tra ns p or(as

AutoSegurr*

Aeroviirioe — Roubo e JixlraAo Sesjro-Tra nspor(ca

Quaieguer Outror

Todoe

PcirSUo e Dcrivadoe cm Trdn^'lc

Em Ou/roe Meioe de Trareportee. fnclueive Tranejerfaelee por OUodulor Todoe

Aufo-Scguro

Scffuro-Trarsportes

AutO'Scguro

0.5% {Dedu<fvcl Apllc^ve! admentu iios casoa dc vaxamea* to, faUa ou pcrda da pds9» am ambarquas a gfanel, c&claaivo casos de contaminaeSo)

CECRE 1966:

ve colocagao, compareceu' urn unico concorrente em 79 casos e mais de um em 18.

Por outro lado, o movimento da Bolsa de Seguros acusou, nos quatro meses (setembro a dezembro) em que funcionoii sob a CECRE, o recebimento de 147 propostas de colocagao, das quais tres foram posteriormentc canceladas, restando. em vigor, 144: 30 de seguro, 16 de resseguros nao aceitos, e 98 de resseguros aceitos.

No mesnio periodo, operaram com a Bolsa de Seguros, aceitando responsa bilidadcs, 103 sociedades.

NCrS 300.906.721,00, em moedas dos Estados Unidos, Inglaterra e Brasil, respectivamente.

Os sorteios, para indicagao de socie dades lideres ou seguradoras unicas para a contratagao de seguros dos or gaos do Poder Publico, somente comegaram a ser realizados em 7-12-66, a excegao do case de seguros incendio da Petrobras S.A.. que inaiigurou o novo sistema, em solenidade, no IRB, em 23 de novembro de 1966.

Ainda em dezembro de 1966 foram realizados 69 sortciros, tendo side um anulado. c restando 68 em vigor.

A Comissao Especial de Colocagao de Resseguros no Exterior — a CECRE — completou, em 1966, dois anos de atividades.

Nestc periodo, propiciou ao mercado segurador brasileiro as mais vantajosas condigoes para a colocagao de seus excedentes, uma vez que, somente apos o livre acesso dos intcressados as propostas, e a realizagao de concorrencia entre os mesmos. as responsabilidades sao colocadas no exterior, resultando, desse procedimento, as menores taxas ja conseguidas para esses negocios.

Durante 1966, a CECRE apresentoii tres periodos distintos de trabalho;

a) ate 31 de agosto, quando funcionou. apenas, como orgao de colocagao de seguros e resseguros no exterior;

b) a partir de 1' de setembi'o, em que Ihe coube, tambem, a tarefa de

colocagao de responsabilidadcs (seguros, resseguros e retrocessoes) no mercado interne, por intermedio da Bolsa de Seguros, e

c) a partir de principios de dezembro, quando — em consequencia do Decreto 59.417-66-foi-lhe acrescida a incumbencia de realizar os sorteios para a indicagao das socicdades-lideres ou seguradoras unicas. para a contratagao de seguros de orgaos do Poder Piiblico.

movimento

Foram realizadas 126 concorrencias para a colocagao de riscos no exterior; 66 sob a forma de resseguro, 10 de cosseguro e 50 de seguro.

Das 126 concorrencias realizadas, 97 conseguiram colocagao, nao comparecendo. portanto, concorrentes para 29 casos. Nas concorrencias em que hou-

O total de responsabilidades colocatJas no pais foi de NCrS 70,269,058,00, ® encaminhadas a coircorrencias para colocagao no exterior de 'JSS 131,779,553.00. £ 5.000-00-00 e

Na distribuigao destacam-se os ramos Incendio. com 19, Automdveis, com 15. e Transposes, com 10 seguros sorteados.

Os quadros abaixo apresentam:

I - RESPONSABILIDADES ENCAMINHADAS A CECRE PARA COLOCACAO

RELATCiRIO ELABORADO PELO SR. jORGE DO MARCO Cmppp DA DIVISAO INCENDIO E LUCROS CESSAN^ ^IRB REPRF^FNTANTF DO BRASIL A CONFERENCIA DE TECmC^ DB SEGnph% RESSEGUROS. REALIZADA. EM G£W£5/?4. PfiP/ODO DE 26-9 A 6-10-I966

A abertura da Confer€ncia verificou-se as 10 horas do dia 26 de setembro de 1966, (') tendo o Sr. W. R. Malinowski, Diretor da Divisao de Comercio Invisivel, em nome do Dr. R. Prebisch, Secretario Geral da UNCTAD — United Nations Confe rence on Trade and Development.

Procedida a abertura dos trabalhos, Q Sr. W. R. Malinowski al-em de dar as boas vindas aos tecnicos presentes, e agradecer tercm os mesmos aceito o convite da UNCTAD para discutir materia tao especializada como a de res seguros, ofereceu os seguintes informes:

«Comoos senhores sabem, as Nagoes Unidas reuniram em Genebra, ha dois anos. uma conferencia sobre Comercio e Desenvolvimento.

A questao dos seguros foi incluida no programa, mas os presentes se perguntaram se a Conferencia deveria atacar assuntos tao tecnicos quando sua atengao estava voltada para assun-

tos mais gerais para os palses era de senvolvimento.

Os trabalhos da Conferencia "cOnfirmaram que os seguros e os resseguros tem um papel importante a desempenhar no process© de desenvolvimento economico. uma vez que procuram a protegao que e indispensavel para as atividades industrials, coraerciais c outras atividades economicas dos paiscs em desenvolvimento e para movimentar. nesses paises, os fundos que se destinarao ao financiamento de projetoS de inversoes piiblicas e privadas.

Se nao me engano c esta a priraeira vez que um grupo de tecnicos deste assunto, procedentes de diferentes partes do mundo. se reunem sob os auspicios das Nagoes Unidas.

A UNCTAD e uma organizagao inter-governamental, uma organizagao de estados soberanos, cujos representantes discutem e negociam.

Num campo tao tecnico como o dos resseguros, foi considerado conveniente que os problemas decorrentes fossem discutidos primeiramente pot um orga-

nismo constituido exclusivamente por tecnicos,