ANO XXVi NHO DE 1966 N. 157 ■ ' EVISTA DD '®6.0003^4 io-o^ oooi- Ht/: STITUTDDERESSEGURMDGBM^

REDA^AO:

IService de Rela^oes Publicas

Avenida Marechal Cdmora, 171

Ediffcio Joao Carlos Vital

Telefone 32-8055 - CP. 1440 Rio de Janeiro - Brasii

PUBLICACAO BIMESTRAL

0> conreiloi emilidoi ecn arligoi otiinadoi expritnem openai opinioei de seui outores e ifio de lup excluiiVq reiponsqbilidode

Paie.stra do Ministro das Rela<;6e.s Exteriore-s Nova Diretoria da Federagao

Expansao do seguro Automovcis/F. A. C- Avetlar

Si.steina.s e lepi.sla^6e.s europeias e ibero-americana.s F. C. Sanchez

Liquida'^ao de Sini.stros/£.auro C. Coata

A indica^ao de beneficiaries no seguro vida/Al^e/son Sill's Organ'za<;ao e funcionamento das Cias. de Seguros//, V. Campos

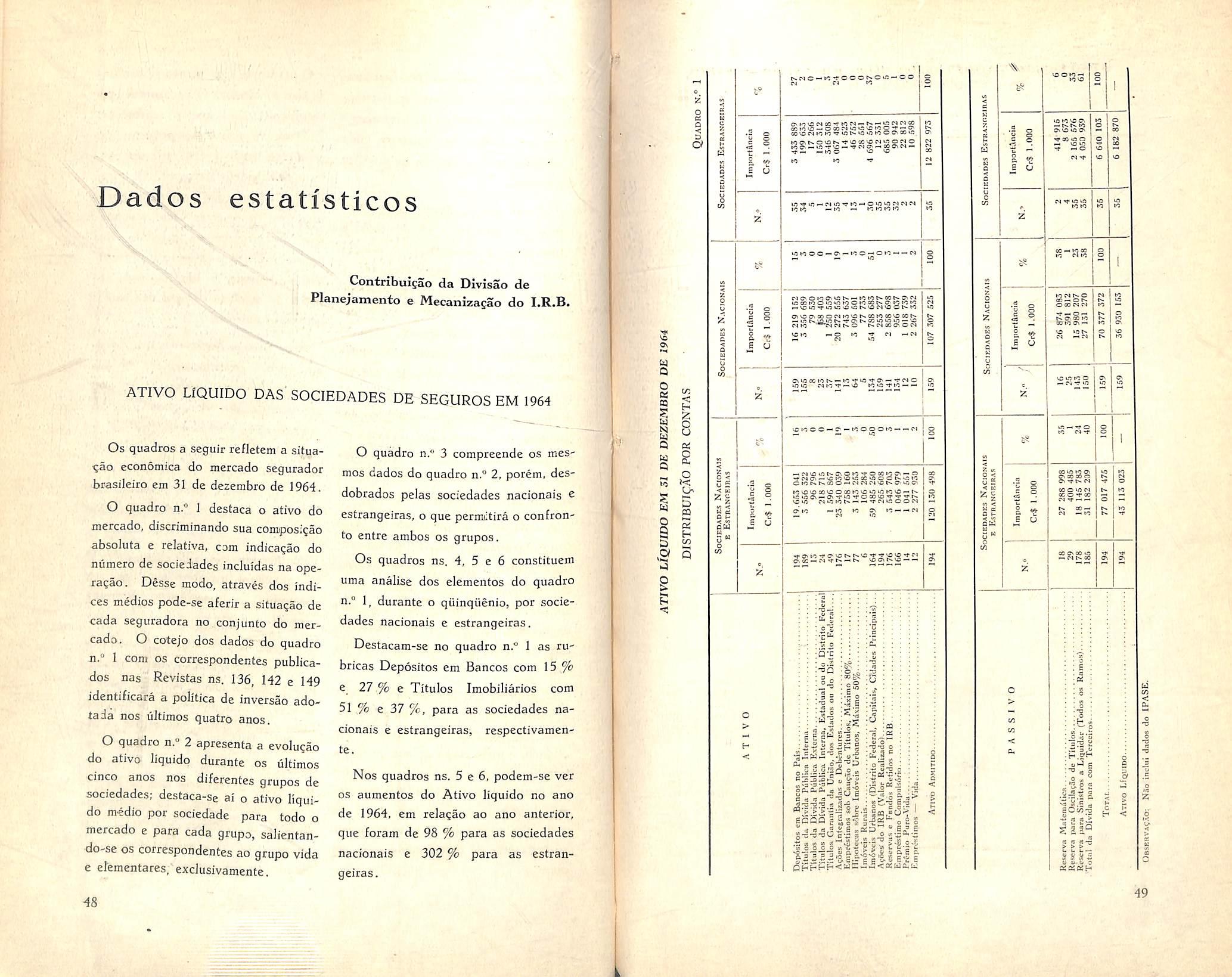

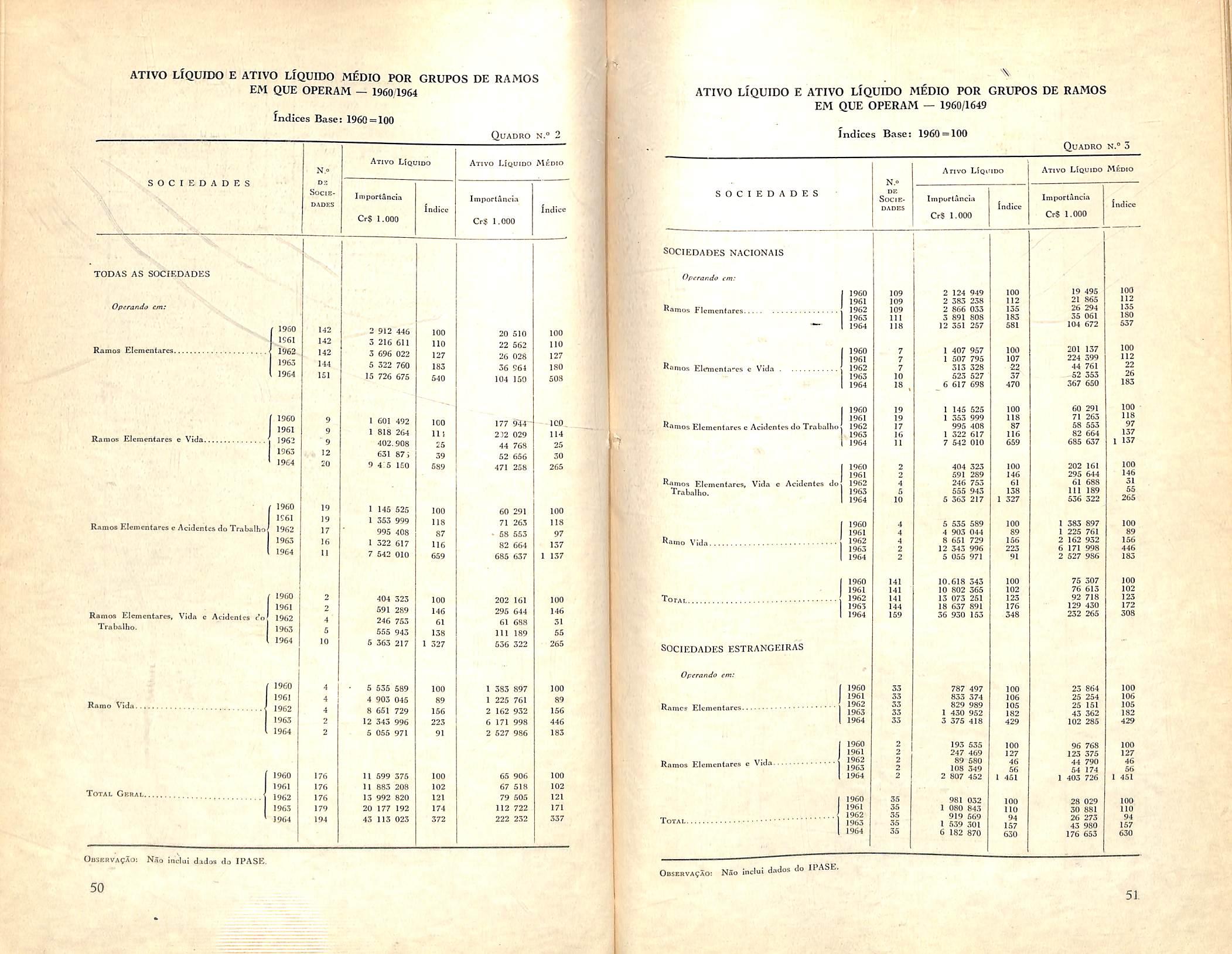

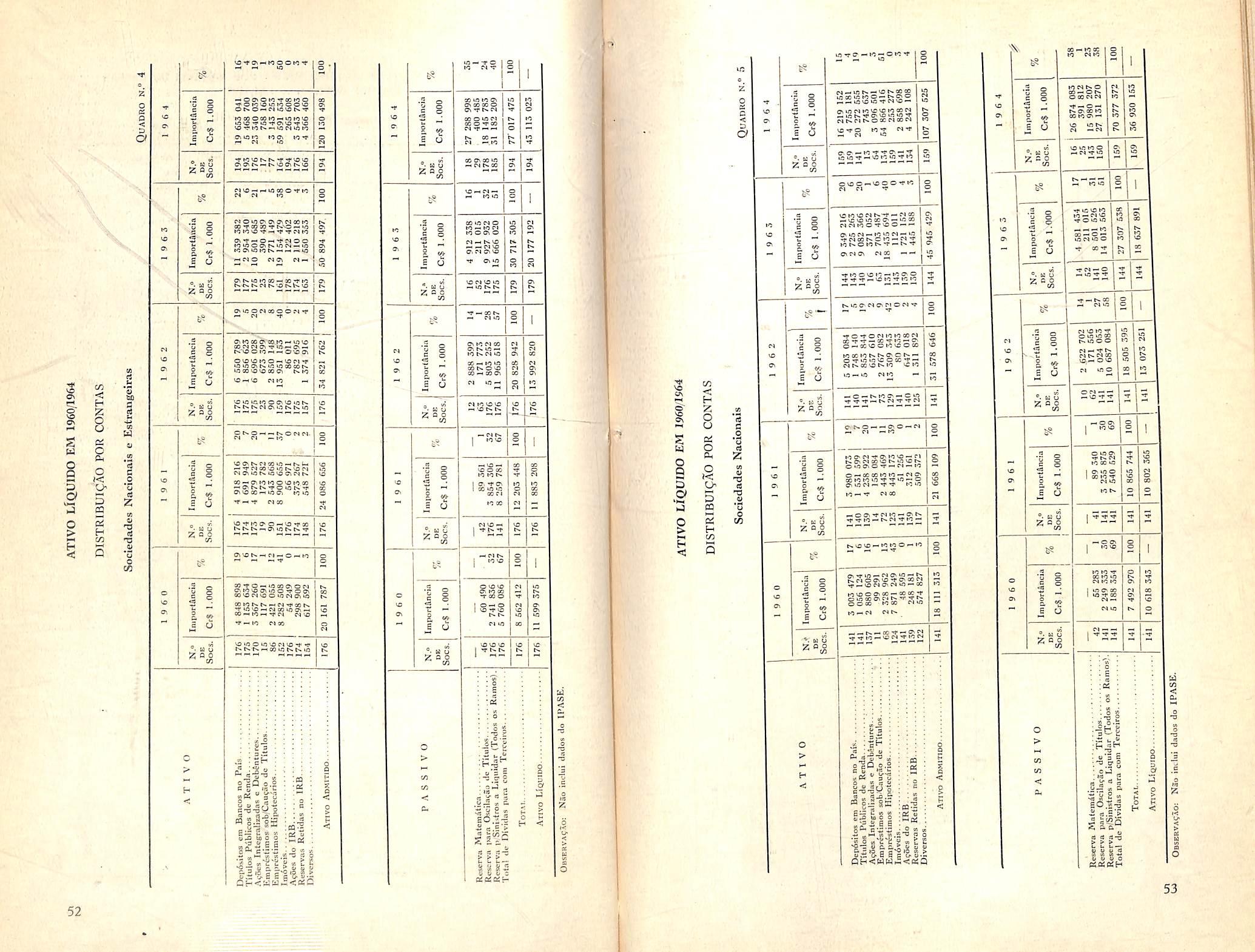

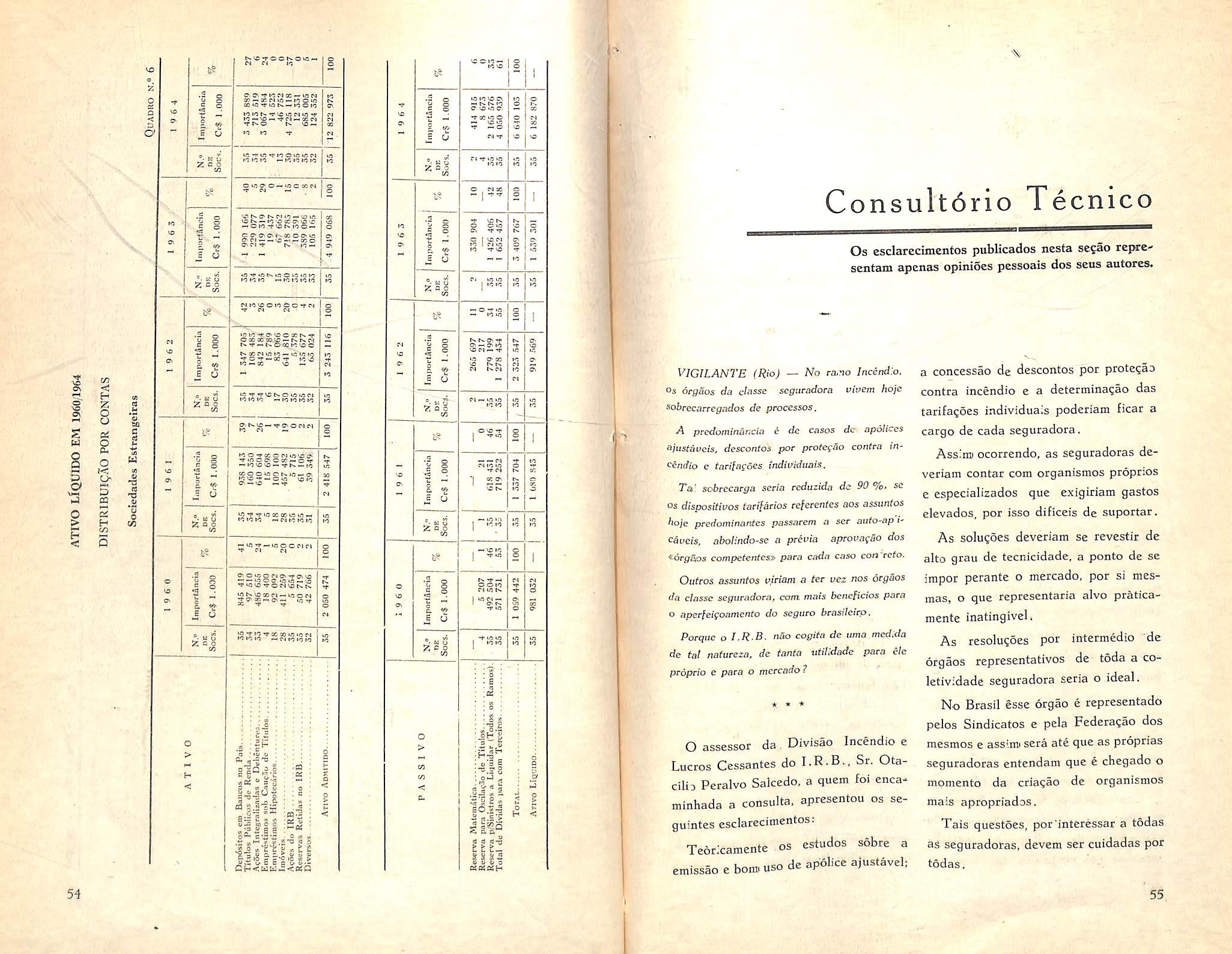

Dados Estatisticos Atiro Liquido das Sociedades Con.sullorio

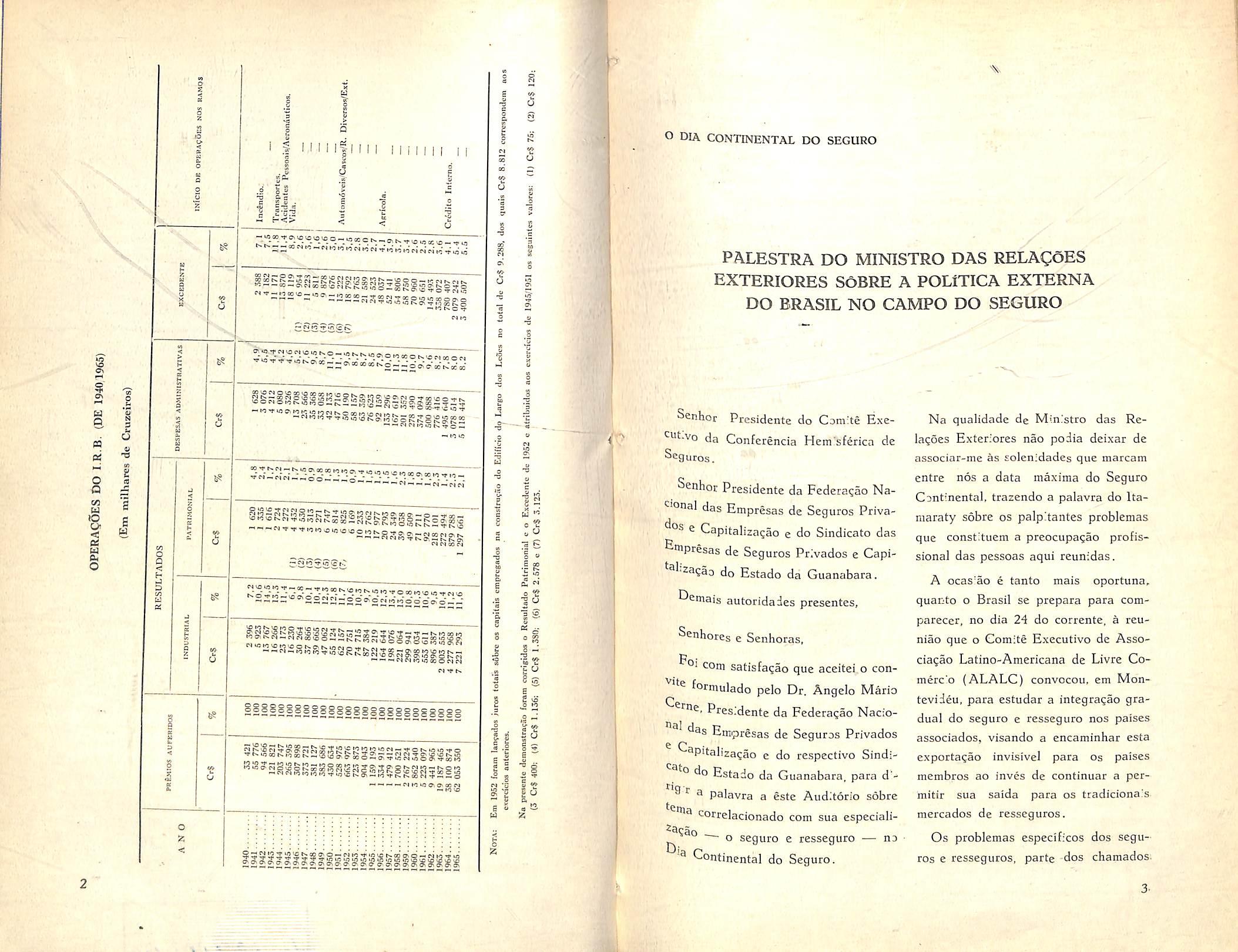

«0 lucre [inal apurado no Balango do Exerdcio de 1965 (dp /of £fe Cr$ 3.400.506.85-i. Deste. a parcels de Cr? 1.335.506.854 foi incocporada ao patrimonlo. O restante. de acotdo com disposigoes estatatarias e legais, foi d^stribuido a acionistas, fundonarios e admimstradores.

Em todos OS sens 26 anos de operagdes. funcionando como ama verdadeira sociedade de economia mista, tern sempre conse^nirfo o I.R.B. o tee resultados financeiros positiuos. Pode-se dizer que tais resultados sao, ao mesmo temfXf, o efeito c a causa do exito do I.R.B. Se espelham. de urn o acgrto e a efidencla dos metodos de trabalho adotados. per outro. tornam.se urn- alvo estimulante que induz a boa administragao. Nao e outro P objetwo do Estado. ao associar-se a iniciatwa privada nas sociedades de economia mista. senao o de administrar o interesse publxco com a flexibilidade, a efidencla e os resultados inerentes ao tipo de estriitura empresai'.ial que serve de modelo aos empreenrffmenfos particulares.»

Ssses trechos do Relatorio anual do I.R.B. sao ilustrados pelo quadra estatistico reproduz;do na pagina seguinte. Dos seus dados, porem, vamos oferecer. 'am resumo aos Idtores.

Aos 26 anos do I.R.B.. a tendenda do resultado industrial e para vaiisr entre 10 e 12 por cento dos premios auferidos. oscitando a renda patnmonial entre 1 e 2 por cento. No conjunto, a media desses do.ts elementas tern, variado entre 11 e 13 por cento, compondo-se nesse nivelo que se poderia chamar de resultado operadonal. de onde o lucro final e um remanescente, depois de cobertas as despesas administrativas.

Tais dtespesas situarani-se entre 4 e 5 por cento dos premios aufebidos, no primeiro qiiinquenio de existendai do I.R.B.. coincidentemente a epoca dos maiores lucros registrados (que chegaram quase a altura dos 12 % nos anos de 1942 e 1943) Em segalda. aquelas despesas entraram em ascensao. sabinda de 5 psra H %■ ao passo que dedinavq^ o lucro final. Depots,^ entraram elas em fascs alternadas de queda e incremento. jamdis descendo abaixo porem-. de 7 % dos premios auferidos, o que encontra explicagao na gradual ampUagao. dentro do I.R.B.. da faixa das ativjdades exerddas com o fim exdusiuD de prestagao de servigos. Hoje. sua despesa administrativs correspondcnte a 8 % dos premios auferidos. Quanta ao lucro final, que depois do pribneiro qiiinquenio declinou para um campo de variagao comprcendido entre 2 e4 por cento dos premios auferidos. no bienio 1964/1965 chegou a atingir 5.5 7r'. apresentando ligeira melhora em relagao aos idtimos 20 anos. mas ainda assim- contido em nivel inferior ao da fase mats favoraoel dos prinveiros anos de vida da entidade.

t "f. ii ,r-,r ■*.; -_.j ■"»' ♦e 1 * %

S U M A R I O

Tecnico Ideias, Fatos e Opinioes Tres poderes Boletim do D N S. P C Iinprensa enr Revista Noticiario do Exterior Noticiario do Pais Publica^oes recebidas 3 8 lO 22 35 37 42 48 55 56 60 69 72 74 76 80 it!''' IV' >

iT '• -fo. /)r C/y

O DIA CONTINENTAL DO SEGURO

"S

«~-«-iSss3nKggr^8r§RSs&g sfi=gS?J??SSRft?8go::;gK

PALESTRA DO MINISTRO

DAS RELAgoES

EXTERIORES S6BRE A POLlTICA EXTERNA DO BRASIL NO CAMPO DO SEGURO

§S5S^3§sSgi§l^g^^g?§|=g=5|

^22:2=«'o^22£2:i=22®'S£i""oooo-"o_--

|§!oSRSSS2S3S3'"S<=^-""-'--'

§i^§2ii§2l§§§8§2§S§S§SS§g§

S iP rr w CO 5ifcSSSS if5^IS:S£!?J2!5""^-:"'0'-'«' ;iKBS3g5fe5?>5=^3f.¥S: « ^

''»3Ss!!siss|gjsjsaEg»5

L2Sx5 9'y5'^^wu5 ©O eMw^iO^JNfiO©© tnu) iCtOlAu9LOU>N0'^*4t£^\o

Senhor Presidente do Camlte Exe^•^C-vo da Conferencia Hem'sferica de Seguros.

Senhot Presidente da Fedcra^ao Na tional das Etnpresas de Seguros Priva^os e Capitaliza^ao e do Sindicato d as -nipresas de Seguros Privados e Capisl-zagao do Estado da Guanabara.

^^niais autoridades presences, Senhores e Senhoras, F com satisfa^ao que aceitei o conformulado pelo Dr. Angelo Mario Presidente da Fcderagao Nacio^3] Ha C? tiinipresas de Seguros Privados 3pitaliza?ao e do respective Sindi'o do Estado da Guanabara, para d'-

'''9"r 3 palavra a este Auditorio sobre ^ correlacionado com sua especiali2a^ao o seguro e resseguro — no Continental do Seguro.

Na qualidade de Min.'stro das Relagoes Exteriores nao podia deixar de associar-me as solenidades que marcam entre nos a data maxima do Seguro Continental, trazendo a palavra do Itaniaraty sobre os palpitantes problemas que constituem a preocupagao profissional das pessoas aqui reunidas.

A ocas'ao e tanto mais oportuna, quanto o Brasil se prepara para comparecer, no dia 24 do corrente, a reuniao que o Comite Executivo de Associa^ao Latino-Americana de Livre Comerc'o {ALALC) convocou, em Montevideu, para estudar a integraijao gra dual do seguro e resseguro nos paises associados, visando a encaminhar esta exportagao invisivel para os paises membros ao inves de continuar a permitir sua saida para os tradicionais mercados de resseguros.

Os problemas especificos dos segu ros e resseguros, parte -dos charaados'.

'N\ ^ k: lO vo 0\ S' u Q. ca o fi VI u lO o < « u CL, o V. u -a B a o o 2 Is) « o z < 6? I I NI i i|| i I M [M I

^ ^1 tv o to T N »rt C -P rv •r — •*« •Cu-if — tfs PMC S tN IC c« 0:1 C< Ps f © — -Ci-Mn

— hO

^ M 1^ ^ ^ -r N © r-Mco (>. 9>, CM M © Ps Ps M <0 P4 "■ CN ^h^

•^ — K rc < r—«lo ^ ^ tC u) < -H C^ PJ tc fCl6 K) w © c «5 « O Sl?i ^ K

kC CM ifl ©

asa ©

©©0^©©©©o«©©©©©3n t -a 0 s •^3 0 O A 1^ u »c 6» b « U •S PT Is B. £> « ■2 U «e 0 •«<? •E u 8 s E "" *© .0 »c o P i> ^ u C ^ C ^ M -C rg s o a< E U o Z -sa ,4Ll %

3. o- -M

mvisiveis, tern sido muito debatidos DOS organismos internadonais com jurisditao sobre materia de comercio internacional e desenvolvimento economico.

Busca-se, atraves desses estudos, urn novo equacionamento dessa importante materia. conn base no reconhecimento de que, para a grande maioria dos paises em desenvolvimento, o balango de pagamentos invisiveis, isto e. daqueles pagamentos que, embora computados no baiango das transa?6es correntes, nao tern sua origem em uma transferencia de bens, apresenta saldo fortemcnte negative, de maneira continuada e crescente.

No caso particular do Brasil, nao sendo nosso pais exceglo a regra. o balan^o de pagamentos se apresenta cronlcamente deficitario no item relative a services (fretes. seguros, royalties, asslstencia tecnica. turlsmo)

Cada uma dessas rubricas invisiveis, cujos efeitos negatives se tornani cada dia mais tangiveis no balan^o das contas externas dos paises de econoniia debil. estaria a exigir, por si so, tratamento demorado e a!em do tempo de que dispomos neste memento.

Assim, referir-me-ei aos invisiveis em geral, per sua cerrelacao com o papel que desempenha a Chancelaria brasile.ra, atraves seus agentes e negociadores diplomaticos, nos fores internacionais onde se buscam solugoes para os problemas especifico.s que Ihes sao afetos. Nesse contexto, particularizarei, tio que couber^os seguros e res.seguros.

A posi^ao desvantajosa dos paises menos desenvolvidos, em especial os da America Latina, no que respeita a exporta^ao invisivel e a necessidade de rcformulagao das politicas e instituigoes que regem esse comercio, e tese hoje universalmente aceita.

Procuram-se varias formas de coopcragao internacional capazcs de solucionar os problemas mais agudos desse co mercio, que se refletem adversamente sobre as economies subdesenvolvidas. Objetiva-se maior participaqao, eni bases mais eqiianimes. dos paises ent' desenvolvimento no comercio de invisi veis, item que representa parcela negativa substancial no balan^p de pags' mentos, que, nao raro, atinge cifra su perior a 20 % do total de pagamentos externos.

A materia tern sido objeto de numc" rosas reun-oes internacionais no passado recente, tendo sido estudada e d®' batida em profundidade durante trSs meses no ambito da Conferencia das Na^oes Unidas sobre Comercio e De senvolvimento (CNUCD). em 1964, em Genebra,

A continu-dade dos estudos e levantamentos feitos sobre seguros, fretes e demais invisiveis t a implanta^ao das recomenda^oes acordadas naquelc iw portante conclave mundial foram cometidas a dois orgaos subsidiaries da recem-criada Junta de Comercio e De senvolvimento da CNUCD a qual, poc sua vez, foi transformada em orgao permanente das Nagoes Unidas, pela Resolugao aprovada, por unanimidade,

pela Assembleia Geral, cm dezembro de 1964, que ja nao mais encontram justificativas nos dias atuais.

■

Nos dois aludidos organismos sub sidiaries — o Comite de Invisiveis e Financiamentos ligados ao comercio e o Coniite de Transportes Maritimos codio nos demais foros internacionais de que o Brasil participa, os deiegados brasileiros atuam denodadaraente favor da rcformula^ao completa profundidade da problematica do oiiJrcio internacional, inclusive a revisao das politicas que regem o intercambio raunoial c o aperfeigoamento das insti'ui?6es que o disciplinam.

em e em co-

Como -e sabido, tal como acontece com OS transportes maritimos, os negocios de seguros sao dominados por empresas de paises desenvolvidos, que dispoem de amplos recursos e de tradi^ao e podem, assim. assegurar-se grande participa?ao no intercambio mundial.

Essa reformulagao tern em vista o interesse maior e de longo alcance que e ® expansao do comercio e o consequente aumento das reccitas dos paises me'^os desenvolvidos em geral, a fim de Possibilitar o desenvolvimento sustentado de suas economias.

A ta;s esfor^os se vem juntar os que Se desenvolvem no ambito regional ^0 CIES. na CEPAL. na ALALC (que recentemente promoveu estudos especificos e deliberou sobre a materia Po transcurso da II Reuniao do Comite de Politica Financeira e Monetaria, ^ealizada no Mexico em setembro de 1965) — alem dos estulos sistematicos 9ue sao promovidos pela Conferencia ^emisferica de Seguros, desde sua ^ria^ao. cm 1946.

Os males que hoje procuramos a rePiediar em materia de seguros e invi siveis em geral sao heramja de antiquadas estruturas de com«rcio exterior que o tempo'ainda nao p6de modificar, mas

Sao as grandes empresas da Inglaterra dos Estados Unidos da America, da Sui^a, da Alemanha, da Franqa, as quais, com sua j'econhecida capacidade financeira e larga experiencia do coraplexo comercio dos seguros, estao em condiQoes de, ate involuntariamente, constituir obstaculos aos paises em de senvolvimento que procuram, como o Brasil, corrigir seu deficit no setor de seguros e demais invisiveis.

Segundo recentes estudos do Itamaraty, comi a colaboragao do Instituto de Resseguros do Brasil (I.R.B.) e destinados a instruir a posiqao brasileira nos foros internacionais, verifica-se que o Brasil ja tern obtido resultados bastante auspiciosos com as medidas que vem adotando a finii de ampliar a capa cidade de retengao do mercado nacional de seguros e resseguros. Gra?as a legisla^ao espccializada e a bem sucedida atua^ao do I.R.B., tem-se reduzido gradativamente as parcelas retrocedidas a companhias no estrangeiro. nos principais ramos de seguros.

fi forgoso reconhecer, entretanto, que alguns importantcs ramos, como os se guros de cascos e aeroviarios, dificil■' I

itf.

mente poderiam ser cobertos pela capacldade de aceitagao da rede seguradora mterna, dados os elevados vaiores que envolvem.

Seria oclosa abordar aqui aspectos cspecificos da legislagao brasileira disciplinadora dos complexes ramos dos seguros e resseguros. Do mesmo modo, nao me parece apropriado estenderme sobre o papel historico das entidades de Seguros. em especial o Institute de Resseguros, que centraliza a polit.xa do Governo brasileiro na materia, com a indispensavel participagao soiidaria do capital das empresas de seguros privados, e cuja agao se tern revelado das mais fecundas no desenvolvimento e fortalecimento do mercado segurador interno.

de justi^a, entretanlo, acentuar o importante papel desempenhado pelo I.R.B. desde sua cria^ao, em 1939, na redueao da exportagao de divisas para pagamentos de premios de resseguros, o que possibilitou a expansao do mer cado interno e o merecido progresso das empresas privadas que subscrevcram solidariamente seu capital.

fi justo igualmente assinalar o aspecto original do modelo brasileiro consubstanciado na politica do I.R.B. o qual, nao se limitando apenas a poupar divisas, como nos demais paises em de senvolvimento, muito temi contribuido para aumentar o potencial de aceitagao das companhias privadas. retrocedendo ao mercado local, de maneira gradativa a crescente, parcelas antes retrocedidas a companhias estrange'ras.

Gramas a essa politica, o Brasil se apresenta hoje em posigao vantajosa, em reia?a3 a outros paises em estagio comparavel de desenvolvimento, em especial os da America Latina, com as possiveis excegoes do Mexico e Argen

tina para negociar resseguros nos pai ses da ALALC, porque a capacidade tecnica de aceitagao de resseguros da I.R.B. se associa a capacidade de todas as companhias do mrercado bra sileiro.

fiste s.stema de operar, linico no seguro mundial, e resultado da feliz conjugagao dos interesses publicos e privados que constitui a essencia da polit ca bras.leira na materia.

O Governo brasileiro, consciente dessas vanfagens relativas ja obtidas com sua polit;ca de seguros, mas igual mente consciente das limita^oes existentes e que ainda dificultam maiores progressos a curto prazo nesse setor. vem pautando sua agao nos foros internacionais competentes atraves-o Itajnaraty por diretrizes realisticas quc visam. como objetivo duradouro, inter alia ;

a) ao fortalecimento dos mercados internes dos paises em^ desenvolvimen* to, por me.o da cria^Io de organismos semelhantes ao I.R.B.;

b) a tornar mais equitativo o comercio de resseguros. tendo em vista que OS paises seguradores tradicionais muito naturalmente tendera a procurar retroceder aos mercados seguradores dos paises nao tradicionais apenas riscos de experiencia menos favoravel ou de dificil aceitagao nos grandes centres seguradores;

c) a obter tratamento reciproco conccssao de licen^as para operar no campo de seguros, de vez que os gran des centres seguradores em geral restr'ngem o mercado a em-presas domesticas;

d) a liberagao, pelos paises exportadoies, da contratagao dos seguros das

mercadorias vendidas, a fim de possibilitar a concorrencia das companhias de seguro dos paises menos desenvolv:dos em igualdade de condi^oes;

c) a obter que os paises dcsenvolvidos, per meio de legisla^ao adequada, facultem as suas companhias de seguro aphcarem suas reservas tecnicas em orgacs cuja fun^ao espccifica seja fi nancier o desenvolvimento das econom.as jovens.

Por outro lado. afiguram-se legitimas as re.vindicaQoes dos seguradores bras.Ie:ros de propugnar junto aos paises •^a ALALC o direito de reciprocidade 9raduai de negocios de resseguros. '^ando aos re.spectivos governos prioridad.a e garantia cambial para o paganiento de premios e de sinistros.

Tal orienta^ao esta em consonancia Com a ideia de que o aumento paulatino potencial de aceitagao dos mercados naciona-s de seguros e resseguros aju•^ara a poupanqa de divisas de moedas fortes, que poderao ser empregadas na 'mporta^ao de bens essenciais ao desen''olvimento das respectivas economias.

® -gualmente desejavel que se criem, no campo do seguro de credito a exPorta^ao, condiQoes institucionais caPazes de promover o incremento das fransagoes comerciais com o exterior, objetivo primordial para os paises integrantes da ALALC.

Do mesmo modo devem ser eqiiacionados OS problemas ligados ao campo ^os seguros de transportes interzonais.

Os aspectos fundamentals da politica brasileira em materia de seguros, em ^special no que respcita ao incremento reten^ao de premios no Brasil e acei^a?ao de negocios estrangeiros. tern menecido a devida aten^ao do atual Go'^crno, que sobre a materia expediu o Decreto n." 53.964, de 11 de junho de

1964, que visou a dotar o I.R.B. de condi^oes para melhor acautelar os in teresses basicos do mercado segurador nacional, aumentando-lhe a capacidade de reten^ao.

O Governo do Marechal Castello Branco, alem disso, criou o seguro de creiito a exportagao. com o objetivo de apoiar o programa de expansao das exporta^oes brasileiras. e temi emprestado todo apoio as iniciativas favoraveis aos legitimos anseios do segurador nacio nal.

Assim, apoia a ideia da criagao, primeiramente nos paises da America do Sul e da America Central, do Seguro de Credito a Exporta?ao. tendo adota~do medidas concretas destinadas a;

a) permitir a realiza^ao, no Brasil, de seguros e resseguros em moeda estrangeira, o que era vedado pela legislaqao anterior; e

b) isentar do imposto do selo o se guro de credito a exportagao e o se guro de transporte em viagens internacionais.

Tal isengao permite aos seguradores brasileiros concorrerem com taxas de premios internacionais, livrando-se do onus de 22 % sobre o valor do premie, cxistente no Brasil.

Senhores Seguradores,

Ao concluir estes comrentarios sobre o palpitante tema dos seguros e resse guros no contexto mais amplo dos invisiveis, cujos reflexos negatives no ba lance de pagamentos tanto nos preocupam, quero deixar constancia do fate de que o Itamaraty, sob a minha direCao, nao esmorecera sua acao nos foros economicos internacionais, na defesa dos legitimos interesses dos segurado res nacionais, que sao tambem da economia brasileira.

»! ^

■•d • V-

Nova Diretoria da Federagao

Tomou posse em 30 de mar^o ultimo, para uma gestao de dels anos, a nova Diretoria da Federagao Nacional das Empresas de Seguros Privados e Capitalizagao — FNESPC, composta pelos Srs. Angelo Mario Cerne, atual Presidente do Sindicato dos Seguradores da Guanabara (Presidente), Jorge Oscar de Mello Flores (1." Vice-Presidente), Humberto Roncarati (2." Vice-Presidente), Rubem Motta (1." Secretario),. Celso Faiabella de Castro (2.° Secretario), Moacyr Pereira da Silva (1 ° Tesoureiro) e Walter Braga de Niemeyer (2.° Tesoureiro). efetivos, e Ilidio Silva, Eduardo Granjo Bernardes, Joao Evangelista Barcellos Filho, Arnaldo Gross, Othon Mader, Waldemiro Ney Cova Martins e Breno ViIhena de Araujo Andrade, suplentes. O Conselho Fiscal ficou constituido pelos Srs. Cdilon de Beauclair, Vicen te de Paulo Galiiez, Nelson Ghislain ColJart (efetivos). e Elpidio Vieira Brasil, Jos^e Luiz Secco e Jose de Mi randa Albert (suplentes).

Na solenidade de transmissao de cargo usaram da palavra qs Srs., An gelo Mario Cerne e Vicente de Paulo Galiiez, seu antecessor.

No inicio de seu discurso afirmou o Sr. Angelo Mario Cerne: «Os scguradores brasile.ros tern o prestigio de possuir uma entidade de classe do porte de sua Federagao Nacional, quc funciona, inlnterruptamente,"" ha doz.e anos, com reunioes semanais da Diretor.a, das Comissoes Tecnicas e, quando necessario, ouvindo o digno Con selho de Representantes.

Esta Federagao tern estado presentc na defesa de todos os direitos dos seguradores brasileiros, emt todos os terrenos onde sua agio tenha sido solicitada e, a.nda, perante as autoridades legislativas, exccutivas, judicfarias, trabalhistas. fiscais e, muito especialmente, junto aos orgaos fiscalizadores da atividade de seguros e ao Institute de Resseguros do Brasil.

No terreno tecnico-cientifico do seguro, jamais faltou sua colaboragao em questoes de tarifas, tarifagoes especiaiS' estudos para a elaboragao de propostas. apolices. pianos de resseguro e tudo o mais que se relaciona a vida seguradora brasileira.»

Manifestando o desejo de merecer a colaboragao dos orgaos representativos da FNESPC, a fim de poder continuar a trilha da Diretoria, que terminava o mandato com a grajidao de toia a

classe seguradora, por tao bem haverse incumbido de suas atribuigoes. acentuou o novo Presidente que «a FNESPC nao conta com uma asscssor:a de economistas, atuarios. etc., como outros orgaos costumara ter, encadeada dentro dos servigos de organizagoes nacionais de carater assistencial e educacional, com contribuigoes obrigatorias. Tambem o niimero de compa"h as que operam em todo o pais, comParada com o numero de empresas que c^mpoem as atividades comerciais, in dustrials e de transportes, c reduz;di'ssima. De tudo isto se depreende •luanto e pesado o esforgo quc fazcm Os seguradores brasileiros para manter luncionamento os seus orgaos de classe.»

Ao referir-se a reformulagao da po^hica brasileira de seguros, ressaltou a oecessidade de os seguradores refor"'srem sua atilude imediatista, dentro da propria classe

, de suas proprias •^onnpanhias e diante do publico em 9eta!.

Concluindo dissc o Sr. Angelo Mario Cerne: «Trabalharemos para rei^'od.car todas as leis e medidas necessarias para evitar distorgoes na aplida boa tecnica de funcionamento das companhias e, para tanto, espcracontar com a colaboragao de todo ° mercado segurador brasileiro,

F)urante o nosso mandato estaremos como sempre deve estar um orgao classe, lutando no interesse de bem ®orvir aos nossos colegas: essc interesse aferido pels mclhor maneira pos5'vel. ou s.eja, pela salugao democratica do voto da maioria.

Em nomc de meus colegas de D.re^oria e falando por mim mesmo, agradego a confianga que emi nos foi depositada, em troca da qual daremos, honestamente, a nossa disposigao de trabalhar com lealdade e dedicagao.®

«Tendo exercido o mandato que nos foi contiado. com consciencia e convicgao de que cumprimos o nosso dever, constitui para nos prazer todo especial transmitir essas elevadas fungoes a equipe que foi unanimemente ele.ta para regec os destinos administrativos da mais iraportante entidade da nossa classes, disse inicialmente o Sr. Vi cente de Paulo Galiiez. •

Ressaltando, mais ad'ante, as finalidadcs do scguro. disse que; «e sempre necessario manter o publico em perfeit5 conhecimento da valiosa e indispensavel contribuigao do geguro para as real zagoes, que visam ao progresso c ao desenvolvimento do pais. As empresas de seguros tern alcangado essa elevada finalidade trabaihando em absoluta ordem para oferecer garantia de seguranga c tranqiiilidade, dando ampla cobcrtura aos riscos que possam ating'r as pessoas e aos empreendimentos

O ex-Presidente teceu comentarios sobre os diversos problemas do seguro. as relagoes entre o Estado c a in.ciativa privada, e as dificuldades dai dccorrentes.

Ao finalizar, o Sr. Vicente de Paulo Galiiez agradeceu a colaboragao recebida durante sua gestao, declarahdo: «e uma palavra ainda se irapoe: e a afirmagao do Presidente que termina o seu mandato da sua profunda gratidao e reconhecimento aos seus colegas de Diretoria, que tanto o ajudaram no desempenho da sua dificil missao. Aos ilustres tecnicos e funcionarios da Fe deragao e dos S'nd'catos a ela filiados desejo dirigir a nossa palavra de gra tidao pelo muito quc nos deram de trabalho e dedicagao durante o periods da nossa gestao, colaboragao essa que foi por nos imensamente apreciada.»

♦V X: y ^.X

\8

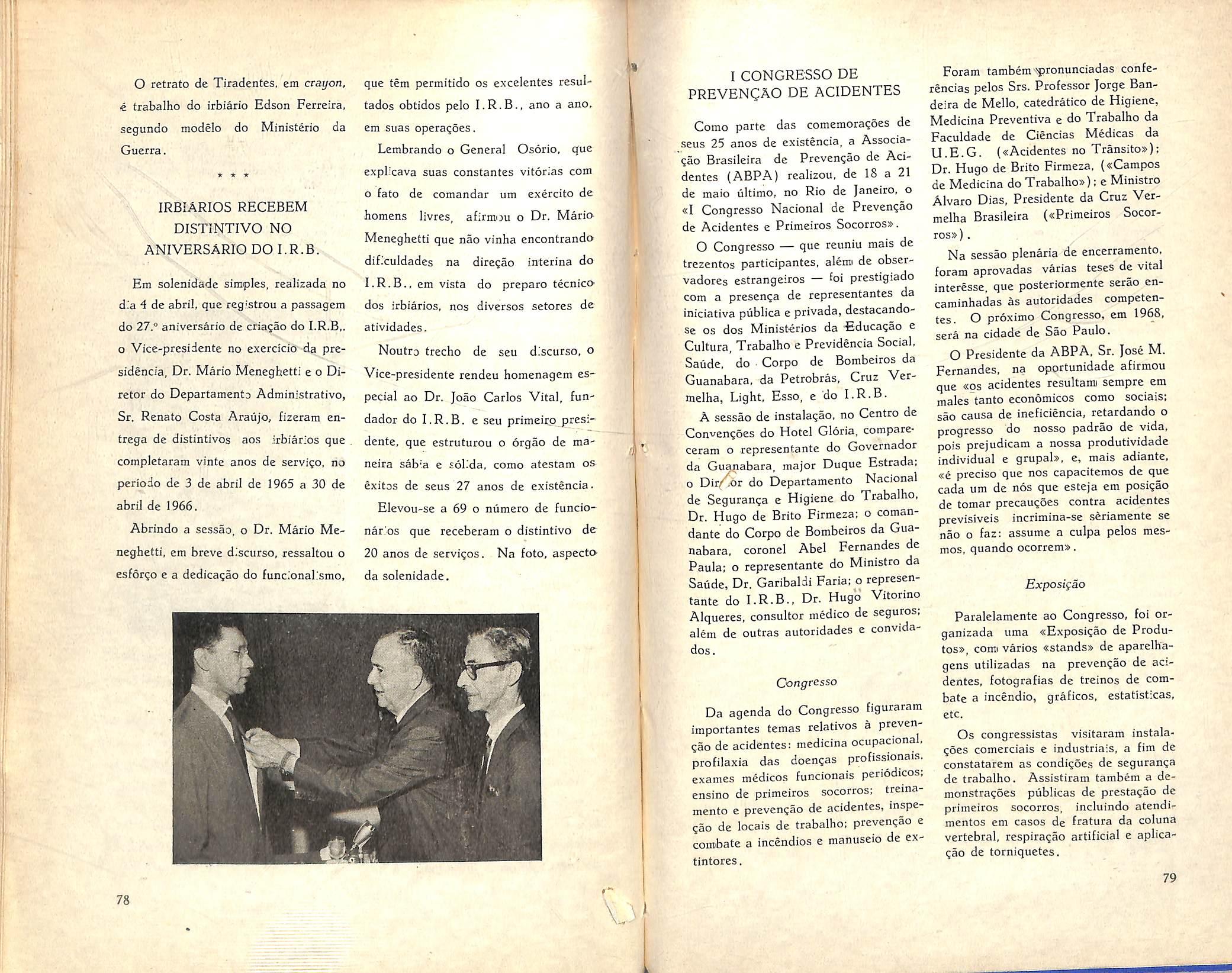

EMPOSSADA A NOVA DIRETORIA

FALA O NOVO PRESIDENTE

i -

DISCURSO Db EX-PRESIDENTE

9 a; .A

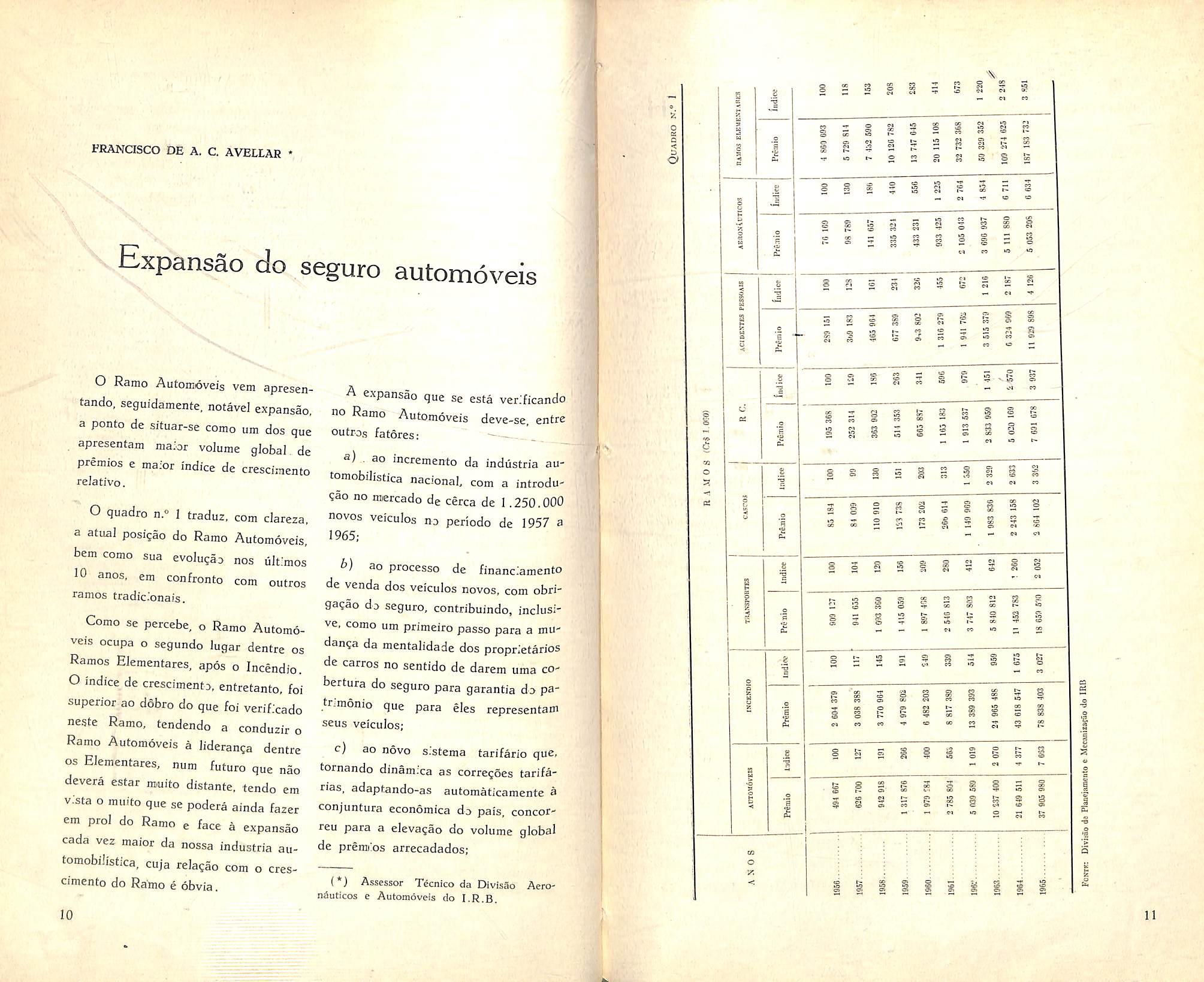

Expansao do seguro automoveis

O Ramo Automoveis vem apresentando, seguidamente, notave] expansao, a ponto de situar-se como um dos que apresentam maior volume global de premios e maior indice de crescimento relative.

o quadro n.« I traduz, com clareza, a atual posicao do Ramo Automoveis. bem como sua evolugao nos ultimos 10 anos. em confronto com outros ramos tradic.'onais.

Como se percebe, q Ramo Automo veis ocupa o segundo lugar dentre os Ramos Elementares, apos o Incendio. O indice de crescimento. entcetanto, foi superior ao dobro do que foi veriEcado neste Ramo. tendendo a conduzir o Ramo Automoveis a lideran^a dentre OS Elementares, num future que nao devera estar miuito distante. tendo em vista o muito que se podera ainda fazer em pro! do Ramo e face a expansao cada vez maior da nossa industria automobilistica, cuja reiagao com o cres cimento do Rafno e obvia.

A expansao que se esta verificando no Ramo Automoveis deve-se. entre outros fatores:

ao incremento da industria automobilistica nacionai, com a introdu930 no mercado de cerca de I .250.000 novos veiculos no periodo de 1957 a 1965;

b) ao processo de financiamento de venda dos veiculos novos, com obrigacao do seguro, contribuindo, inclusi ve. como um primeiro passo para a mudansa da mentalidade dos proprietarios de carros no sentido de darem uma cobertura do seguro para garantia do patr.monio que para eles representam seus veiculos;

c) ao novo s.stema tarifario que, tornando dinamica as corregoes tarifarias, adaptando-as automaticamente a conjuntura economica do pais, concorreu para a eleva^ao do volume global de premiios arrecadados;

fRANCISCO DE A. C. AVEELAR *

10

o S O CO O O S 'e f£ ft a £ S 2 it — rt f- — 1^ S ^ ^ ^ %n ci 5 «o •d 9 V w* lO •*> Q o lO ^ T ol CO O V, »o IS a <-• o S t: s CO i B i i "T rs s. S 5 8 = s t; o g 11

(*) Assessor Tecnico da DfvisSo Aeronauticos e Automoveis do I.R.B.

d) a maior cohfianga que as seguradoras vem depositando nos dispas!tivos regulamentares, notadamente na nova Tari/a, resultando uma ampliagao das Carteiras e um major niimero de companhias em operagao. Essa canfianga, sem diiv.da, tambem sofreu influencia dos resultados no Ramo, os quaiS^ vem apresentando sensivefs meIhoras. As perspectivas de resultados compensadores e a canfianga nesses dispositivos, consubstancJados na cristalizagao de velhos anseios do.mercado a nova Tarifa de Seguro Automdveis, apravada pela Portaria n." ], de 24 de Janeiro de 1964 do D.N.S.P.C., tern ensejado uma concorrenc-a ma;or entre as seguradoras. Tal panorama .e bastante sadio e promissor, visto ser muito vasto o campo do Ramo Automoveis ainda dependente de exploragao.

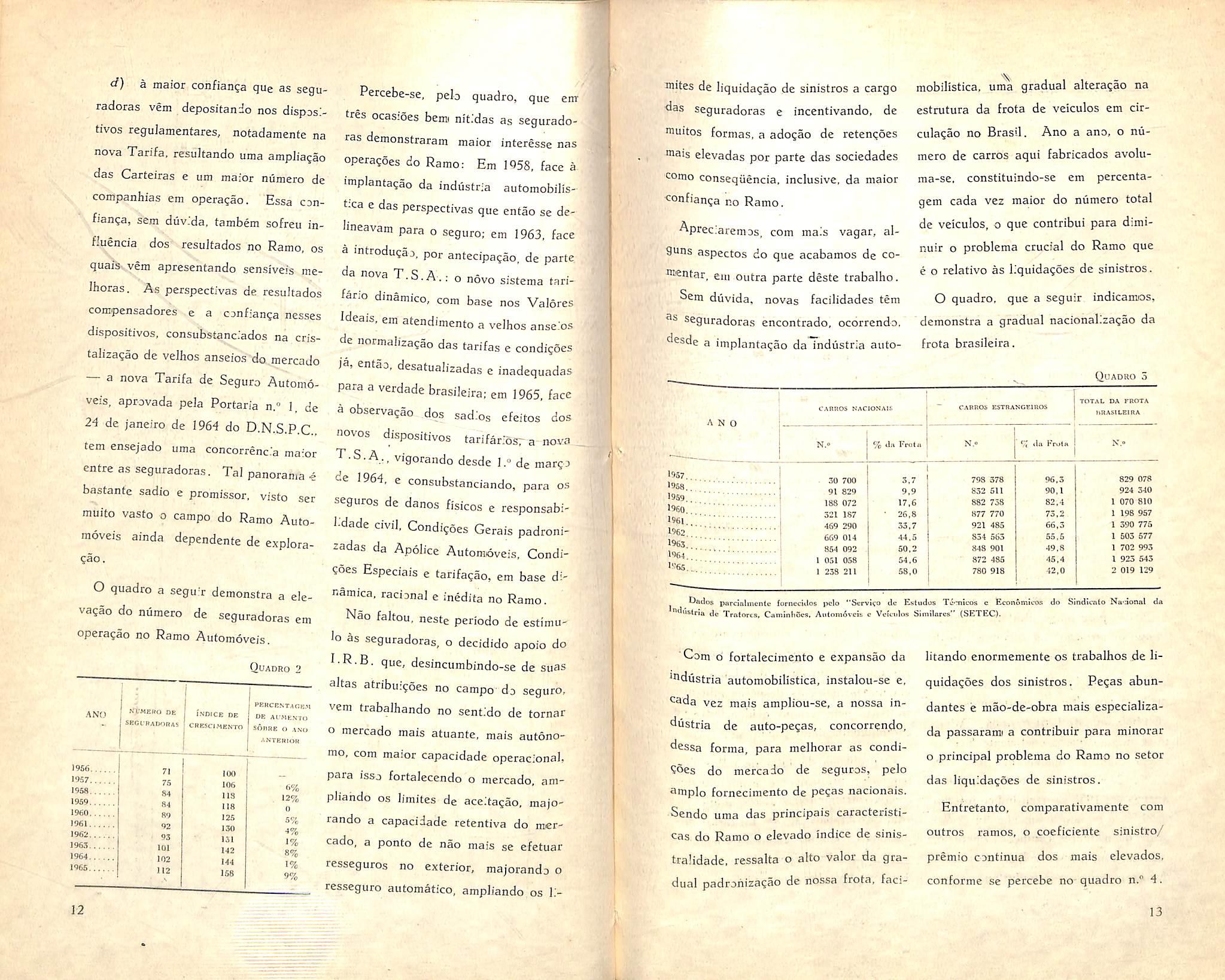

O quadra a seguir demonstra a elevagao do numero de seguradoras em operagao no Ramo Automoveis.

Quadro 2

Percebe-se, peb quadro, que enr tres ocasioes bemi nitJdas as segurado ras demonstraram maior interesse nas operagoes do Ramo: Em I <358, face a. implantagao da indiistria autcmobiiist;ca e das perspectivas que entao se deI'neavam para o seguro; em 1963, face a mtrodugao. por antecipagao, de parte da nova T.S.A-.; o novo sistema tarifario dinamico, com base nos Valores Ideais, em atendimento a velhos anse.'os de normaiizagao das tarifas e condigoes ja, entao. desatualizadas e inadequadas para a verdade brasileira; em 1965, face a observagao dos sadios efeitos dos novos dispositivos tarifar.^Sr a-nova T.S.A,, vigorando desde 1.° de margo de 1964. e consubstanciando, para os seguros de danos fisicos e responsabil.dade civil, Condigoes Gerais padronizadas da Ap6lice Automoveis. CondiCoes Especiais e tarifagao, em base dinamica. racional e inedita no Ramo.

Nao faltou, neste periodo de estimulo as seguradoras, o decidido apoio do I.R.B. que, desincumbindo-se de suas altas atribuigoes no campo' do seguro, vem trabalhando no sent.'do de tornar 0 mercado mais atuante, mais autonomo, com maior capacidade operacional, para isso fortalecendo o mercado, ampliahdo OS limites de aceitagao. majorando a capacidade retentiva do mer cado, a ponto de nao mais se efetuar resseguros no exterior, majorando o resseguro automatico, ampliando os li-

mites de liquidagao de sinistros a cargo •das seguradoras e incentivando, de "luitos formas, a adogao de retengoes mais elevadas por parte das socledades como conseqiiencia, inclusive, da maior

•confianga no Ramo.

Apreciaremos, com mais vagar, al9uns aspectos do que acabamos de co"<«ntar, em outra parte deste trabalho.

Sem duvida, novas facilidades tern 9s seguradoras encontrado, ocorrendo, desde a implantagao da indiistria auto-

mobilistica, uma gradual alteragao na estrutura da frota de veiculos em circulagao no Brasil. Ano a ana, o nu mero de carros aqui fabricados avoluma-se, constituindo-se em percentagem cada vez maior do numero total de veiculos, o que contribui para diminuir o problema crucial do Ramo que e 0 relative as liquidagoes de sinistros. O quadro, que a seguir indicamos, demonstra a gradual nacionalizagao da frota brasileira.

Dados parcialmcnte lurrmcidos i«Io "Scrvico dc Estudos Tc':nicos e Economicos do Sindicnlo Nu-donal da "*36stria do Tratorcs, CaminltGcs, A"loni5vcia c Vcltidtis Similorcs" (SETEC).

Com 6 fortalecimento e expansao da 'ndustria automobilistica, instalou-se e, ■^sda vez mais ampliou-se. a nossa in diistria de auto-pegas, concorrendo, dessa forma, para melhorar as condi goes do mercado de seguros, pelo ^mplo fornecimento de pegas nacionais, Sendo uma das principais caracteristicas do Ramo o elevado indice de sinistralidade. ressalta o alto valor da gra dual padrohizagao de nossa frota, faci-

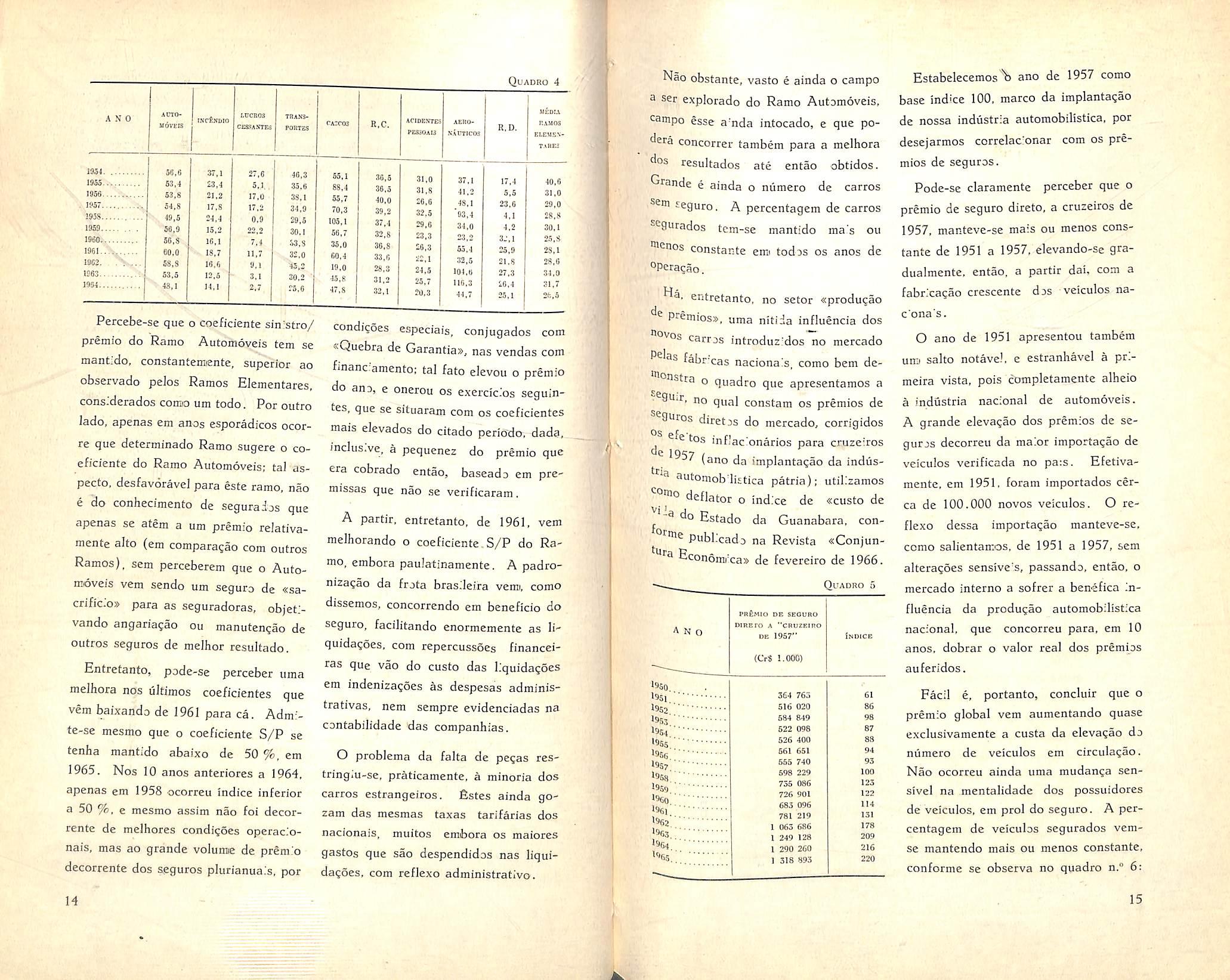

litando enormemente os trabalhos de li quidagoes dos sinistros, Pegas abundantes e mao-de-obra mais especializada passarami a contribuir para mineral o principal problema do Ramo no setor das liquidagoes de sinistros, Enfretanto, comparativamente com outros ramos, o coeficiente sinistro/ premie continua dos mais elevados, conforme se percebc no-quadro n." 4,

ANO NTMEHO nE SBCftlAUODAS INDICE OF. CRgSCI MEN TO FEBCENTAOH."! OE AfMCNTIJ SfilIRE O ANO •INTEHIOIl 1956 71 1957. 75 1958 84 1959 84 1960 89 1961 92 1962 • 93 196.3 101 1964 102 1966 112 too 106 118 US IZS 130 131 142 144 155 '>% 12% 0 5% 4% 1% 8% 9%

J-2

CAftUOS NACIONAIS ANO N.o % Ju Fcotii CAttnOS ESTnANCElROS *7t Frol* TOTAL DA FROTA hRAMLBJRA N.« <967,, 3958.. 39S9., 3960,. 3961,. 1962,. 3963.. 1964. 3965.. 30 700 91 829 188 072 321 187 469 290 669 014 854 092 I 051 0.58 1 238 211 3,7 9,9 17.6 26,8 33.7 44.5 50,2 54.6 58,0 798 378 832 511 882 7o8 877 770 921 485 834 563 848 901 872 485 780 918 96.3 90.1 82.4 73.2 66.3 55.5 49,8 46.4 42,0 829 078 924 340 I 070 810 I 198 957 1 390 775 1 503 577 1 702 993 1 923 545 2 019 129

Quadro 5

13

Percebe-se que o coeficiente sin:stro/ premio do Ramo Automoveis tem se mantldo, constantennsnte, superior ao observado pelos Ramos Elementares, cons.'derados como um todo. Per outro lado, apenas em anas esporadicos ocorre que determinado Ramo sugere o co eficiente do Ramo Automoveis: tal aspecto, desfavoravel para este ramo. nao e do conhecimento de seguraijs que apenas se atem a um premio relativamenCe alto (em comparagao com outros Ramos), sem perceberem que o Auto moveis vem sendo um seguro de «sacrific.o» para as seguradoras, objetivando angaria?ao ou manutengao de outros seguros de melhor resultado.

Entretanto, pode-se perceber uma meihora nos ultimos coeficientes que vem baixando de 1961 para ca. Adm> te-se mesmo que o coeficiente S/P se tenha mantido abaixo de 50%, em 1965. Nos 10 anos anteriores a 1964, apenas em 1958 ocorreu indice inferior a 50 %, e mesmo assim nao foi decorrente de melhores condigSes operacionais, mas ao grande volume de premio decorrente dos seguros plurianuais, por

condigoes especiais, conjugados com sQuebra de Garantias, nas vendas com financ'amento: tal fate elevou o premio do ano, e onerou os exercicios seguintes, que se situaram com os coeficientes mais elevados do citado periodo, dada, inclusive, a pequenez do premio quc era cobrado entao, baseado em premissas que nao se verificaram.

A partir, entretanto, de 1961, vem melhorando o coeficiente.S/P do Ra mo. embora paulatinamente. A padronizagao da frota brasileira vemi, como dissemos, concorrendo em beneficio do seguro, facilitando enormemente as liquidagoes. com repercussoes financeiras que vac do custo das liquidagoes em indenizagoes as despesas administrativas. nem sempre evidenciadas na contabilidade das companhias,

O problema da falta de pegas restring.u-se. praticamente, a minoria dos carros estrangeiros. Bstes ainda gozam das mesmas taxas tarifarias dos nacionais, muitos emibora os maiores gastos que sao despendidos nas liqui dagoes. com reflexo administrative.

Nao obstante, vasto e ainda o campo a ser explorado do Ramo Automoveis, campo esse amda intocado, e que poconcorrer tambem para a meihora clos resultados ate entao obtidos.

Grande e ainda o niimero de carros seguro. A percentagem de carros -cgutados tcm-se mantido mais ou ®enos constante emi todos os anos de °Peracao.

H'a. entretanto, no setor «produgao

^ P^cmios», uma nitiia influencia dos novos carros introduzidos no mercado

P^'as fabr'cas nacionais, como bem de'^cinstca o quadro que apresentamos a

• no qual constam os premios de Saros diretjs do mercado, corrigidos ^ cfe tos infj'acionarios para cruzeiros

^^57 (ano da implantagao da indus-

^"iutoraobllEtica patria); utilizamos deflator o indice de «custo de ^ ^ clo Estado da Guanabara, con-

publ.cada na Revista «Coniuntljra p ^conomrcas de fevereiro de 1966.

Quadro 5

Estabelecemos^ ano de 1957 como base indice 100, marco da implantagao de nossa indiistria automobilistica, por dcsejarmos correlacionar com os pre mios de seguros.

Pode-sc claramente perceber que 0 premio de seguro direto, a cruzeiros de 1957, manteve-se mais ou menos cons tante de 1951 a 1957, elevando-se gradualmente, entao, a partir dai, com a fabricagao crescente dos veiculos nac'ona's.

O ano de 1951 apresentou tambem umi salto notave!. e estranhavel a pr.meira vista, pois completamente alheio a industria nacional de automoveis. A grande elevagao dos premios de se guros decorreu da maior importagao de veiculos verificada no pa:s, Efetivamente, em 1951, foram importados cerca de 100.000 novos veiculos. O re flexo dessa importagao manteve-se, como salientamos, de 1951 a 1957, sem alteragoes sensive's, passando, entao, o mercado interne a sofrer a benefica in fluencia da produgao automobilistica nacional, que concorreu para, em 10 anos. dobrar o valor real dos premios auferidos.

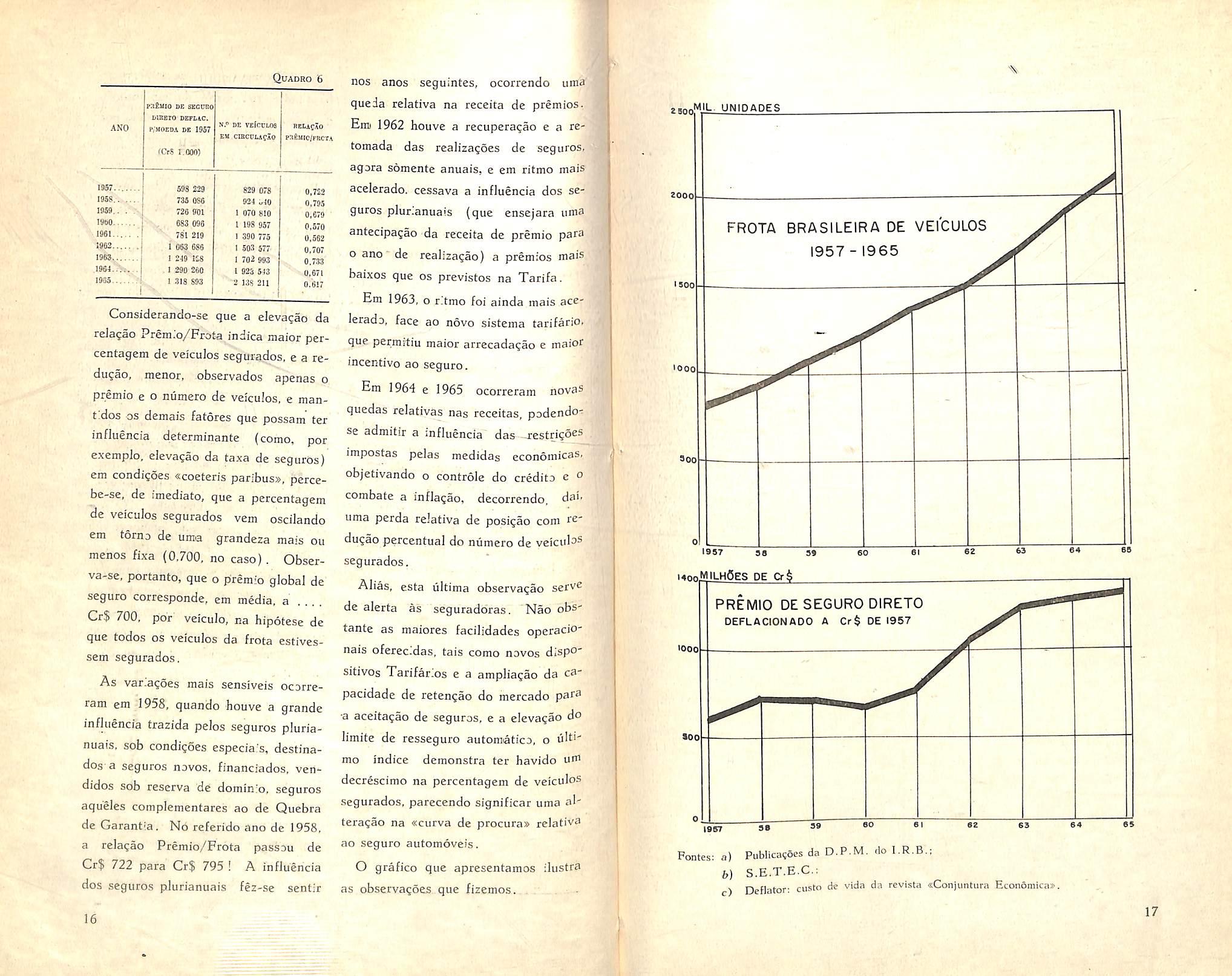

Facil e, portanto, concluir que o premio global vem aumentando quase exclusivamente a custa da elevagao do niimero de veiculos em circulagao. Nao ocorreu ainda uma mudanga sensivel na mentalidade dos possuidores de veiculos, em prol do seguro. A per centagem de veiculos segurados vemse mantendo mais ou menos constante, conforme se observa no quadro n.° 6:

A N 0 ADW* UOVEtS tNT^NBIO Quadro 4 LVCROS cessASTfs transPORTSS 1S34 1955..., 1956 1957 iSoS 1959 ]86ff. 1961...., 1902. '• 1563 ]9(S4 56,6 53.4 52,8 54.8 49.5 56.9 66,8 60.0 58.8 53,5 48.1 37.1 53.4 21.2 17,8 2J,4 16.2 16,1 18,7 16,6 13.5 14.1 2'.6 5,1.. 17.0 17,2 0,9 22,2 7,4 11,7 9,1 3,1 2,7 46,3 35,6 38,1 34,9 29,5 30.1 33,3 32,0 45.2 20,2 ."5,6

TAiros

AERON-ACTICOS R.D. UEDT.V R.VHOS ELEUSNTARca 55,1 88,4 55,7 70.3 105,1 56.7 36.0 60.4 19.0 45.8 47,8 30,5 36.5 40.0 39.2 37,4 32,8 30.3 33.6 28.3 31,2 33.1 31.0 31,8 20,6 32.5 29.6 23,3 20,3 22.1 24,5 25.7 20.3 37.1 41.2 48.1 '03,4 34,0 23.2 55.4 32.5 104.6 116,3 44,7 17.4 5,5 23,6 4.1 4.2 3J,I 25,0 21.8 27.3 16.4 2,5,1 40,0 31.0 29.0 28.8 30.1 25,S 28,1 23,0 34,0 31,7 2ft,5

R.C. APiDBRres PER30AI3

14

1950 1951. '952. 1955', 1954 1955" 195g, 1957 1958 1959 1960 1961 1962 1963, 1964 '965' A N 0 PngMIO DB SEGURO DiREfo A "cnuZEino DE 1957" (Cr$ I.OOO) Indice 364 763 61 516 020 86 684 849 98 522 096 87 526 400 88 661 651 94 655 740 93 598 229 100 735 086 123 726 901 122 683 096 114 781 219 131 1 053 686 178 1 249 128 209 1 290 260 216 1 318 893 220

15

Consideranclo-se que a eieva^ao da reJagao Premio/Frota indica maior percentagem de veiculos seguiados, e a redugao, menor, observados apenas o premio e o niimero de veiculos, e mantides OS demais fatores que possam' ter influencia deferminante (como, per exempio, elevagao da taxa de seguros) em condigoes «coeteris paribus». percebe-se, de imediato, que a percentagem de veiculos segurados vem oscilando em torno de uma grandeza raais on menos fixa (0.700. no ease). Observa-se, portanto, que o premio global de seguro conesponde, em media, a Cr$ 700, po'r veiculo, na hipotese de que todos os veiculos da frota estivessem segurados,

As varia^es mais sensiveis ocorreram em 1958, quando bouve a grande influencia trazida pelos seguros plurianuais, sob condi^oes especia's, destinados a seguros novos, financiados, vendidos sob reserva de dominio, seguros aqueles complementares ao de Quebra de Garantia. No referido ano de 1958, a rela^ao Premio/Frota passou de Cr$ 722 para Cr$ 795! A influencia dos seguros plurianuais fez-se sentir

nos anos seguintes, ocorrendo uma queda relativa na receita de premios. Etiti 1962 houve a recuperaqao e a retomada das realizagoes de seguros, agora somente anuais, e em ritmo mais acelerado. cessava a influencia dos se guros plurianuais (que ensejara uma antecipagao da receita de premio para o ano" de realizagao) a premios mais baixos que os previstos na Tarifa.

Em 1963, o ritmo foi ainda mais ace lerado, face ao novo sistema tarifario. que permitiu maior arrecada^ao e maiof incentive ao seguro.

Em 196"} e 1965 ocorreram novaS quedas relativas nas receitas, podendo-^ se admitir a influencia das -xestri^oes impostas pelas medidas econoinicas. objetivando o controle do credito e o combate a infla^ao, decorrendo, cla'' uma perda relativa de posi?ao com r®' du^ao percentual do numero de veiculo® segurados.

Alias, esta ultima observa^ao serve de alerta as seguraddras, "Nao obstante as maiores facilidades operacionais oferecidas, tais como novos dispositivos Tarifarios e a amplia^ao da c3pacidade de reten^ao do mercado par® •a aceita^ao de seguros, e a elevaijao do limite de resseguro autonnatico, o 61''" mo indice demonstra ter havido um decrescimo na percentagem de veiculos segurados, parecendo significar uma altera^ao na «curva de procura® relativa ao seguro automoveis.

O grafico que apresentamos ilustra as observances que fizemos.

Pomes: a) PublicacSes da D.P.M. do I.R-B.;

b) S.E.T.E-C-:

) Deflator' ciisto de vida da revista aConjuntura Economicas.

/ Quadro 6 ANO p:i£uio D£ segitho DIRBTO DEPLtC. PiUOtOA DC 1957 (CrS I.OOn) N." DE PEiccLOS EU ClHCtJUfXo REU^XO pnSiitc/FRcrA 1957 598 229 829 078 0,722 1958 755 086 924 340 0,795 1959,- 728 001 I 070 810 0,979 1960 883 063 1 198 957 0.570 I96I 781 210 390 775 0,592 1962 I 083 886 1 503 577 0,707 196S I 249 128 1 702 993 0,733 1964,,'.;.. .1 290 260 1 923 543 0,871 1955 I 313 893 i 138 211 0,617

'•■■V 2000 I SOD 1000 9 00 I9S7 FROTA BRASILEIRA DE VEICULOS 1957 - 1965 — ^} " 5 64 65 38 39 60 61 62 63 ■Coo aoo

SO c 1 B2 ( ^ < 4 0i

PREMIO DE SEGURO DIRETO OEFLACIONADO A Cr$ DE 1957

16 17

Entretanto, o incremento das Carteiras prosscguiu, for^ado pe!a crescente massa de veiculos em circulagao. O premio gJoba], feito o deflacionamento, foi em 1965 razoavelmente maior que em 1964.

Em recente apura^ao estatistica coin dado.s fornecidos per seguradoras que representavam 40 % do mercado seguraior, p6de-se estimar que apenas estao segurados cerca de 10 % do total da frota brasileira. Segundo os dados colhidos e comparando com os elemenlos disponiveis sobre a estrutura da frota brasileira, p6de-se estimar que apraximadamente estao segurados 10 % dos carro.s de passeio, 2% dos camiinhoes c 0,2 '/'• dos onibus (!).

Verificou-se, ainda, que a maior percentagem refere-se aos carros de pas seio nacionais, com 17 % de seguros, o que demonstra a maior penetra?ao do seguro nesse setor, dadas as maiores iacilidades operacionais encontradas, Esta observa?ao reveste-se de grande importancia, pois ha um ample predominio dos seguros de carros de passeio, como se depreende do quadro abaixo:

Distr.buigao do premuo global se gundo 0 tipo de veiculo segurado: Tipo de veica'o o/ Carros de passeio gQ

Caminhoes jq 6nibus , Demais g ^

Assim, OS seguros de carros de pas seio sac responsaveis por 80 % da produ?ao global de premios, havendo a:nda um amplo dominio dos carros nacionais.

De acordo comi dados fornecidos pelo Servigo de Estudos Tecnicos e Econom.cos do Siodicato Nacional

da Indiistria de Tratores, Cami nhoes Automoveis e Veiculos S'm lares (SETEC), a frota brasileira apresenta a seguinte estrutura:

Automoveis 56% l®)

Caminhoes 40% Onibus ^

Percebe-se, portanto. um aniplo campo para a penetra^ao do seguroDevem as seguradoras deixar de lutar entre .si pelos mesmos segurados. ^ prociirar abrir novas frentes. O nicIhor coef.cientc S/P devera localizarse dentre os que nao procurann seguros. Podcm e devem, portanto, as segura doras animarem-se no m.'ster de ampliar as carteiras, sem descuidar da sadia selegao dos riscos. O aproveitamenta adequado dos diferentes recursos tendentes a modificar a mentalidadc do" mercado-segurados e seguradores, para elevar a percentagem de veiculos segU' rados em cada setor, concorrendo para uma melhora no coeficiente S/P, pe^^ introdugao de uma massa de segurados que. emiprincipio, deverh concorrer para a apresenta^ao de melhores resultadosOs dispositivos tarifarios, aliasja vem sendo alterados pela Comissao Especial da Tarifa Automoveis (C.E.T.At.), orgao que congrega tecnicos do I.R.B. e da F.N.E.S.P.Crevendo dispositivos tarifarios e objetivando, inclusive, dotar o mercado de maiores facilidades operacionais, capazes de levar a um esforqo em prol do incremento acentuado das Carteiras, e de uma melhora ainda maior nos resul tados obtidos.

O proprio I.R.B.. como orgao destinado a incrementar as operagoes de

(*) Os tSxis representam pouco inais de 13% dos carros de passeio, ou seja 336.000 taxis em 1 milhao de carros de oasseio.

seguros, vemi atuando de modo a tornar mais efetiva a agao das seguradoras. As seguintes providencias ja foram tomadas:

s) Amplia?ao do Pmite de resseguro automatico, passando de apenas Cr$ 5.000.000 em 1962 para Cr$ 90.000.000 em 1965. conforme quairo abaixo:

As medidas ^ima, Eortalecedoras do mercado. vem concorrendo. com o mcentivo dos orgaos tecnicos do I.R.B., a uma elevagao mais efetiva das retengoes das seguradoras. A retengao plena do mercado apresenta o desenvclvimento abaixo:

Soma das retoifoes das Segura- Indicc doras direfas ,9g2 56.790.COO 100

O liraitc de .aceitaqao foi tam^sm ampliado, passando a 15 vezes a retengao de cada seguradora. Ass.m. Uma socledade com Cr$ 6.000.000 de i^cten^ao podera aceitar ate 90.000.000 em veiculos (que nao ®ejamt onibus a frete)

ri) Maior autonomia foi dada, ain da, atravcs da elevagao dos llmites das

^•quidagoes de sinistros a cargo das seguradoras diretas, que apresentaram a

®agu-nte evolugao:

Como se percebe, a retengao plena do mercado qaintuplicou em apenas tres anos; cumpre ressaltar, ainda, que cm 1965 cerca de 25 das sociedades adotavanii a retengao maxima. O mer cado interno passou a absorver integralmente todas as responsabilidades sobre seguros automoveis, deixando de ocorrer resseguros no exterior.

As medidas acima tornaram-se imperiosas, pois o Ramo Automdveis ag.gantava-se, naa se contendo mais dentro dos limites oferecidos ate entao.

A produgao automobilistica, jogando no mercado dezenas de milhares de veiculos. vem forgando a prccura de seguros, ainda que de forma debil. Entretanto, muito ainda pode esperar o Ramo Automoveis da Industria Auto mobilistica. ja que ambos crescem paralelamente. O Brasil ocupa o 1." lugar dentre as nagoes latino-aniericanas em numcro de veiculos c o 8." lugar dentre as nagoes do mundo, conforme. quadro n.° 8:

18

Quadro

1952. 1963 1964. COn-iiTCHA ■\ N O Al'lo.M.'. ric.\ Ik] !iii»:,i.:cL'[)0 Indicb (C.» i.oeo) 5 000 000 100 IS QOO 000 300 .30 000 000 600 i-AncirciI.... .SO 000 000 1 000 f'oltmbru).. <50 000 000 1 800

7

Maior limite Ino I960 1962 J964 1966 de Indlce liquidagSo 150.000 100 250.000 167 500.000 333 I.000.000 667

5963

1964

205.850.000

1965 314.440.OCO

100.640.000 177

'

362

554

19I'l

Quanto as na^oes mundiais, o Brasil ocupa o 8." lugar. apos Estados Unidos. Franca. IngJaterra. Alemanha Ocidental. Canada, Russia. Italia. Japaa e Australia. A contc.buigao da frota brasileira e de cerca de 1 % da frota mundiai.

No que tangc ao numero de habitantes por veicuio. entretanto. muito podera ainda o Brasil progredir, pois nao apresenta a lideranga demonstrada no quadro anterior. Estao em situacao melhor que o Brasil os seguintes paises latino-americanos: Argentina Uruguai Venezuela e Mexico, com menos de 20 habitantes, por veicuio, enquanto o nosso pais ainda apresenta em 1965, 38,7 habitantes por veicuio.

A posigao do Brasil, entretanto. vem nielhorando «pari-passui com a expansao da industria automobilistica e o aumento da renda per-capita nacionai. O segumte quadro e significativo:

Ha, portanto, um grande mercado interno arnda por atender. mercado esse em crescente expansao que tende a beneficiar-se com as atuais medidas governamentais de ambito economico. objetivando o controle da inflagao, seni) paralizagao do desenvolvimento eco nomico. Sendo um bem economicamente «superior», o seguro automoveis tende a contlnua elevagao, com o aumento da Renda per-capita, decorrente do desenvolvimento economico c da mdustrializagao.

Ha, portanto, uma vasta tarefa a cumprir. objetivando o desenvolvimen to do Ramo. Deye-se procurar a apresentagao de uma formula capaz de conseguir umi numero proporcionalmente maior de seguros realizados, forjando uma nova mentalidade -secura- , toria. O seguro, sem olvidar o importante papel da propaganda, deve revestir se de uma roupagem mais atraente. menos onerosa para o bolso do segurado. Jsso podera ser conseguido, em parte, colocando o Seguro Automove! dentro de sua mais legitima atribui?ao qual seja a de proteger o segurado no momento em que ele mais necessita, isto e, quando sua capacidade economica possa sofrer um estremecimento face a ocorrencia de um sinislro-

Nao deveria o seguro, como regra geral, dar cobertura a danos cuja natureza mais os aproxima da simples conservagao do veicuio. Os pequenos arranhoes. pequenas mossas. perfeitamente suportaveis pelos segurados, fazem parte do dia-a-dia do veicuio, que sofre tais pequenos danos nas garagens, nos estacionamentos, constituindo-se num risco praticamentc certo, no decorrer dos 365 dias do ano.

A franquia adequada elimina a gran de sobrecarga administrativa das com-

panhias, para o atendimento desses pe quenos sinistros. cujo montante e, de certo modo, previsto e esperado pelos proprietarios, estando dentro de suas eapacidades economicas rotineiras. pelo simples fato de possuirem veiculos. As despesas de manuten^ao dos veiculos (oleo, lavagem e lubrificagao) sao. nao raro, mais clevadas que aqueIcs pequenos sinistros (arranhoes. pe quenas mossas, etc.). constituindo-se. entretanto, estes, pesad^ carga admi nistrativa para as seguradoras.

Levantamentos efetuados no merca•^0 permitiram concluir que cerca de % dos sinistros situam-se numa elasse de indenira^ao de ate 30.000; 50 % dos sinistros, situam-se ate Cr$ 50.000 de indeniza9ao, e 70 %, ate Cr$ 100.000. Ora. Um unico pneu custa quase que Cr$ 30.000 para um Volkswagen

Sedan. O gasto mensal relativo a troca de oleo. lavagem e lubrificagao or^a superior a Cr$ 10.000. Por ai se in here a relativa pequenez de uma fran quia de Cr$ 50.000 para a capacidade financeira do segurado; tal, entretanto, eoncorreria para eliminar cerca de 30 % dos sinistros de carros de pas^eio. constituindo-se numi imenso aliVo administrativo para as segurado ras, cujo realce e verdadeiro valor e desapercebido por muitos. Os efeitos paraleios logo se fariam sentir, atraves de melhor atendirafinto aos casos de sinistros, menor numero de avisos, maior especializasao, menores custos operacionais, liquidagoes relativamente

mais baratas, redugao do coeficiente sinistro/premio, eliminaqao de certos servigos, etc.

Para o segurado, o beneficio tambem seria imenso, pois modificada a mentalidade do mercado em prol de franquias, tornando-se estas a «regra geral», (ainda que se permitisse o se guro semi franquia, como excessao), isso tudo resultaria num barateamento do seguro decorrente de um baratea mento dos premies e da elimina^ao correspondente aos impostos incidcntes, e uma autonomia maior para os segura dos no trato dos referidos pequenos sinistros. Isso sem falar no beneficio resultante do direito ao bonus, na renovagao do seguro, passando a atender um numero bastante maior, pois, em media, 50 % do mercado alcangaria o direito a bonus, no exercicio seguinte. beneficiando-se duplamente.

O que deve, enfim, nortear o pensamento da classe seguradora c o alto sentido e as grandes perspectivas do Ramo Automoveis. A «crian5a problemas, que personifica o seguro auto moveis, deve ser cuidadosamente tratada. objetivando solucionar os principals pontos de atrito que conduzem a uma carteira que, embora grande, pode ser considerada restrita, face ao vasto campo a ser dominado ainda.

Melhores resultados, sem diivida, animarao as seguradoras em busca de uma mudanga de mentalidade, e no afa de uma era nova, em todos os sentldos, para o Ramo Automoveis.

QuADno 8 pMses L*TINO.*MERICAKO« (AgSalo do 1964) Br&sU. Argontfna. M^JCO Vcnes««U,.. P6r4o Rico.. Colfioibia..,, Peru Upuguai Chile Cuba. Demais KHOTA (Cc$ 1.000) PBRCENTaGEM SdURB o TO ML 1 595 894 27,0 1 341 000 22,8 I 085 000 18.3 447 900 7,6 235 OOO 4,0 2Ii; 000 0.7 198 408 3,4 197 600 3,3 14$ 500 2.5 129 500 2.2 300-000 5,2

Btasil Ano 1957 1958 1959 1960 1961 1962 Habi(/veiculo 76 7 70,9 63,1 59.1 52,4 50,0 ^963 ^55 '964 '965 38,7

20

21

ERNESTO CABALLERO SANCHEZ (*)

\

\ COMPARACAO ENTRE OS SISTEMAS E AS LEGISLAgOES

^ DE CONTRoLE EUROPfilAS E IBERQ-AMERICANAS

SUMARIO:

^ — J^stificagao e alcance do tsrna.

H — As divergindias sobre as f'nalidades do contrdle estatal do seguro pcivado:

"1) Politica — legisla^ao e controle dos seguros; 2) Unaniinidade sobre a necessidade da interven^ao; 3) Dlvergenc;a de opinioes sobre o fundamento e as f.nalidades do controle; 4) As Unioes supranacionais e o controle dos seguros.

Ill — Intervengaa estatal no seguro na Europa e na AmMca Latina:

I) Antecedentes historicos; 2) Pcstulados basicos sobre os quais se estabelece o controle; 3) Requisites para o exercicio da atividade do seguro;

4) Autorizagao administrativa; 5) Con trdle da empresa durante o seu funcionamento; 6) A interven$ao estatal nos processes de suspensao e transferenc a das operagoes; 7) A interven^ao estatal na fusao e na dissolucao. 8) O con-

troie estatal e os contratos de seguro; 9) O contrdle estatal e as assjcia?6es de seguradores.

JUSTIFICACAO E ALCANCE DO TEMA

A tarefa de comparar entre si os sistemas e as legisla^des de-contrdle curope.as e ibero-americanas pode parecer a prime.ra vista excessivamente amb;ciosa e praticamente irreaiizavel para uma so pessoa e a curta prazo quando a sua finalidade consistir cm fazer uma analise detalhada do direito admin'strativo dos seguros dos paises europeus e.ibero-americanos.

Deve-se tcr presente, reportando aos precedentes, que a preparagao do minucioso estudo pubLcado no ano passado pela Organ'zagao para a Coopera^ao e o Desenvolvimento Econdmico (O.C.D.E.), (1) a obra sem dtivida

®ais completa que apareceu ate agora em materia de direito comparado das seguros, comportou urn trabalho ininterrupto de tres anos, do qual os Escritorios de Contrdle dos Paises europeus gne fazem parte daquela Organiza^ao psrticiparam diretamente com delega?6es especiais, expressamente destacadas cm Paris para tomar parte nas de'•beragdes do chamado «Grupo Parattes, compilador de tal estudo, dando conselhos mais detalhados sdbre orientagdes politico-legislativas dos respectivos paises.

fate de ter participado destas reunides como membra da delega^ao ®®panhola e de ter sido testemiunha da t^omplexidade e das dificuldades que comporta uma obra deste vulto, deveria urn motive mais que suficiente para ^ao empreender um trabalho tao in state que deveria ser executado s6"^®nte por mais de uma pessaa e per perioio de tempo mais longo. Se a isto se acrescenta que no caso Pi^esente nao se trata simplesmente de ^letuar uma comparagao legislativa ao

'''vel europeu, mas de amplia-la ao

^'"^el intercontinental europeu-americacom inclusao dos paises de lingua

^spanhola e portuguesa. compreender®e-a facilmente como o objeto da expo-

S'9ao e muito mais cancreto e limitado.

Um estudo de tal alcance, alem de ®uperar os Justos limites de uma exposigao, nao atingiria. por outro lado, as finalidades praticas para as quais

tende, por exemplo, a citada exposigao da O.C.D.E., que intenta ser um primeiro passo para a possivel coordenagao e harmonizaqao do direito pos.tivo dos seguros de 18 paises europeus, com a perspectiva de uma liberdade de exercicio das empresas de seguros em todos OS mercados, sem obstaculos nem distin^ao de nacionalidade, meta ideal que somente o futuro demonstrara at-s que ponto podera ser realizada.

No entanto, um primeiro fruto foi obtido com a resoluQao do Conselho de tal Organiza?ao, de 9 de junho de 1964, pela gn^l e recomendada aos paises membros a ado^ao de uma rclaqao-tipo de ramos com a finalidade de horaologar a sua terminologia e o seu conteudo em materia de autorizagoes administrativas.

Neste sentido e considerando a questao pelo angulo visual ibero-americano, lembro que somente atraves de uma organiza?ao supranacional de prestigio, como por exemplo: a Associa^ao IberoAmericana de Livre Com-ercio (objeto da exposi^ao do ilustre professor Halperin), poder-se-ia completar, com grande autoridade e eficacia, um es tudo sobre «contr6les dos seguross igual ao da O.C.D.E. relativamente aos paises compreendidos na sua area.

& de bom auspicio que a IH Confcrencia das Faculdades Juridicas Ibero-Americanas, realizada em Santiago do Chile no ano findo, tenha incitado concretamente o seguro a propugnar, em tal ambito e com uma serie de insti-

22

(°) Professor na Universidade de Madri.

(I) CortMle de /'assurance privie en Eu rope, Paris, 1963.

23

tui^oes. peJa unifica^ao das normas juridicas. (2)

Devemos, por justiga, pelos antecedentes meritorios, citar os interessantes estudos efetuados a este respeito pelo Professor Bande e peJos sens colaboradores, os quais, alem de terem grande s;gnificado para o nosso trabalho, pelas preciosas fontes de informagao, deverao ser necessariamente consultados por qualquer outro estudo que em segu.da possa ser efetuado em nrateria de controle dos seguros. (3)

Eliminado. por conseguinte, um proposito de tao grande alcance, o tema, se interpretamos bem o honroso encargo recebido dos organizadores do I Congresso Panamericano de Direito dos Seguros, deve concretizar-re em uma anaiise, com v:sao panoramica. das principais tendencias e caracteristicas que, relat:vameiite aos problemas mais essencia:s dos seguros, apresentam na Europa e na Amerca Latina os sistemas

(2) Para uma informaggo mais complete Infhsncia de h Zona Latinoamcricar,a dc Libre Comercio en el derecho comercial de hs paises que la integcan. na Revista de derecho mercantil. n" 90. Madrid, outubro-novcmbro de 1963, Trata-se de um amp'o resumo da exposigao desenvolvida pelo professor Olavarria da Universidade do Chile, que foi aprovada pela assBmbleia plenaria.

(3) Esfudios sobre siete diferentes problemas del seguro privado americano (Medidas de intervengSo do Estado na atividade ae seguro latino-araericano). editados pelo SeminSrio dos Seguros da Fatuldadc de Econoraia c Comercio da Universidade do Chile dirig:do pelo professor Bande (diretor dos trabahos. Dr. Volmer), Santiago do Chile, outubro e 1950: Bande, La p.-lUica del seguro priu^, Santiago do Chile. 1953.

de regulamentagao ou de intervengao estata].

Deste modo procuramos contribuir dentro das nossas possibil.'dades, para a reciproca permuta de informagoes ju ridicas pela qua! a A.I.D.A. e em particular mode o seu ilustre fundador e presidente, professor Donati. teffl propugnado desde a sua criagao.

Como ma-or argumento, as diferengas que podem subsistic entre os re gimes de vig.Jancia estatal sobre seguios, europeus e Ibero-americanos, nao sao um obstaculo a que as suas divergencias resultem de grande ut'lidade sobretudo tendo em conta que, malgrado elas, a America-Latina. com suas caracteristicas, como mais adiante veremos, nao esta muito longc, em matena de d.'sciplina estatal do seguro privado, do modelo europeu continen tal, talvez porque tambem na pratica a mentalidade dos seus seguradores muifo a fim a europeia e em alguns aspectos, como disse o professor Bande. mu.to diferente da norte-americana •

(4) O que nao impediu que no Me xico a leg.slagao administrativa de controle tenha surgido sob a influencia juridica anglo-americana. (5)

Em ultima anaiise, nao existe nenhuma contribuigao ao direito comparado dos seguros, por modesta que seja, que

(4) Politica de seguros. pags. 21 e 22.

(5) Ruiz Rueda, Legislacidn mexicana rclativa a los seguros privadps. Comentirios a la Leg general de insdtucioncs de secures, edRevista mexicana de seguros. Mexico, 1954: prcambulo, pag. XXIV.

possa resultar esteril, ainda que nao se percebam imiediatamente os stus efeitos prat.cos, pois, como ja dissemos em outra oportunidadc, o seguro, caracterizado por uma sensibilidadc receptiva as correntes e aos fenomenos internacionais, nao pode desvincular-se, quanto a tecnica, atuagao e metodos de operagao. de algumas normas uniformes vabdas em todos os Paises. {6)

Eace a recente e. cm certo mod.i. surpreendente afirmagao do professor Kimbal! (7) (um cos tratadistas nortcamencanos que tern estudado nuais intenra e profundamente o problema do controle dos seguros) de que a natu^eza do seguro nao e por si mesma internac.onal. lembramos que a mesma

•^eriva antes da consideragao de um so POnto-de-vista, a realidade de um mercado auto-suEiciente na cobertura dos r>Scos e ainda talvez a nao desprezave!

^xperiencia norte-amerlcana do «estica e afrouxa» entre os organismos de controle dos seguros de cada Estado e a jurisdigao federal, que se manifesta nas ^iversas situagoes de independencia ou de submissao verificadas sucessivaniente emi seguida a uma serie de resolugoes e circunstancias politico-legis'ativas: a sentenga pronunciada era 1868 pelo Supremo Tribunal na famosa causa Paulo contra Virginia, na qual

(6) El seguro privado ante nueuos horieontes, Madrid, 1962. pag- 8.

(7) Kimball. Problems of Insurance Regu lations within the Common Market Area (Les ions from American Experience), em VersiCherungsvirtschaft, 15 de janeiro de 1964. pAginas 83 e 84.

se declarava o seguro nao pode ser cons'iderado um ato de comercio: a de 1944, com a qual se resolveu a controvercia com a South-Eastern Under writers Association era sentido contrario. o que pressupunha o controle fe deral e a apHcabilidade do Sherman Anti-Trust Act; o Mc Carran Act de 9 de margo de 1945, que admitia novamcnte a jurisdigao de cada um dos Estados; e a resolugao do Congresso dos Estados Unidos de 1948 que declara apiicaveis a atividade do seguro tanto a legislagao federal sobre monopblios. quanto o Feder.ed Trade Commission Act. quando a materia nao estiver disciplinada pelo direito positive dos diversos Estaidog da Uniao, decisao esta ultima que obrigou em 1948 a Nat.onal Association o/ Insurance Commissio ners a instltuir o All Industry Com mittee encarregado de efetuar uma serie de estudos para prevenir a ingerencia do Governo federal. (8)

Certo e que o ilustre docente da Universidade de Michigan se coloca tambem, com o seu excelente trabalho de pesquisa, sobre uma marcada «l:nha internacionaI», da qual sao um fiel re-

(8) Para uma informagao mais completa OS seguintes trabalhos do mesmo Kimball: In surance and public policy. Wisconsin 1960: The Purpose of Insurance Regulation.- a pre liminary Inquiry in the Theory of Insurance Law. na Minnesota Law Review. 1961. vols. 45. 471: Problemas legalcs del control de sc^iros en bs Estados Unidos. em Riesgo y seguro. Madrid. 1964. Tambem Giussani. II controUo sullcativita assicurativa in uno Sfafeo fcderalc, nos Autos do primeiro Congresso internacional de direito dos seguros, Milao. 1963- pags. 1.165 e .seguintes.

24

25

flexo OS estudos que esta fazendo na Europa, coinparando aJgumas legisJagoes europeias de controle com as tendenc.as norte-americanas na materia.

Enfim., esta condigao imanente de de «;nternacionai'-dade» do seguro privado recebeu maiito recentemente o expresso reconhecimento de organizagoes ;nternaciona!S de reJevo como a Conferencia das Nagoes Unidas sobre o Comercio e o Desenvo]vimento e a O.C.D.E. (9)

II

AS DIVERGENCIAS SoBRE AS FINALIDADES DO CONTROLE ESTATAL DO SEGURO PRIVADO

1. Political his e controh dos Parece oporfuno delimitar antes de tudo as palavras «politica» «Jeis» e «contr6ie. estatal do segnro pr:vado, paJavras que nao foram suficientemente diferenc-'adas.

«PoIitica» e 6 complexo das medidas que OS Estados podem adotar a fim de que a institu^gao do seguro cumpra adequadamente as suas fungoes. Ela constitui somente uma parte da politica geral dos Seguros, que pode abranger diversos aspectos. (10)

«Leis» sao o complexo das normas legais que disciplinam as relagdes juridicas piiblicas e pr.vadas que surgem por causa da atividade do seguro. De acordo com a boa hermeneutica elas devem const,tuir o canal juridico fun damental atraves do qual fhii e se constrdi a polit.ca estatal, da qua] e o princ.pal instrumento.

Ela compreende tanto a disciplina das relagoes juridico-privadas que de-" rivam dos contratos efetuados entre segurador e segurado (mats propriamente tomador ou subscrTor), quanto as rela goes jurid:co-pub]:cas entre o Estado e a empresa de seguros, incidindo sensivelmente sobre o processo funcional das mesmas.

poitava, portanto, inicialmente e e-tritaiEiente, a verificagao ou a prova do adequamento de qualquer coisa a uma determinada norma, a alguns requ.sitos-base de atuagao.

Todavia, a realidade e que ao termo «contr6le» foi dada uma acepgao mats aaipla, equivalente a politica do se guro, quando e certo, repetimos, que leoricamente nao sao a mesma coisa e existe a possibilidade de uma politica sem «contr6le» (politica meramcnte aconselhadora).

sistemas e a todas as formas de intervengao estatal no campo do seguro. no presente trabalho ele sera utilizado. com as reserves terminologicas ac ma citadas, no seu significado usual.

2. Unanlmidads sobre a necessidade da inferuengao

na sua assembieia plenaria aprovou nebra em 10 <lc junho de 1964 um ^

:z:T" "o

No mesmo sentido havia , preccdenteniente o projcto de re1 <o seguro nps Pals^im vt S raento» prcparado oor nm desenvolvitrabalho cb Comlt, dos Seguro?do O C d'e'

§ 7' que cpor niotivo da fluirip, j . e da sua interpretacSo nSo node '"'^fcacbs OS problemus dos egurS tado, mesmo que Je Stimo seia'?- ° ^'""1' como aquele que representa ox P • ^'"plo da O C D F m T membros oa U.J_.U E.. mas 6 necessSrio faze-Io em escala mundias. . ^

Enf;m, «contr6le» significa, em sent:do estrito, o exercicio da atividade admtoistrativa que tern a fmalidade de zelac pela observancia das normas de lei que disciplinam a atividade do se guro,

Denvando do frances o vocabulo controle se formou com as duas pa lavras oomptes-rSler: confrontar entre si alguns documentos. (11) file com-

(10) Bande, obra citada, p^gs. I e seguintes; Dc Juan, ob cit. pag. 74,

(11) IntervengSo de Porte no I' Congresso internacbnal de direito dos seguros, nos Autos do 1° Congresso ob. cif. p&g, 177,

Do ponto-de-vista terminologico c ntais apropriado falar de «politica» que de ^controle dos seguros» sobretudo POr colocar em realce as circunstanc.as de diversidade e heterogeneidade dos luis: assim, o professor Garrigues, com 3 precisao de conccito que caracteriza d Mestre dos comercialistas espanhois, usa a frase «polit;ca de segurosx- na qua) considera compreendidas ias med'das que o Estado pode adotar para promovcr o seguro e proteger a parte debil na sua contratagao pri■^^ada. (12)

Do seu laio o professor Lasheras, ao ilustrar as fungoes do Estado em relagao ao seguro, as qualifica como fungoes de palitica administrativa, juridica, financeira, pedagogica e so cial. (13)

Ora, uma vez que o conceito de «contr6le» e entendido na pratica em senfdo iato, para referir-se a todos os

(12) Curso de derecho mercanfil. Madrid. 1956, pag. 302.

(13- Elonomm y Madrid. 1953. pig- 354.

A observagao da realidade legtslativa em miater'a de controle dos seguros em um conjunto de Paises deve ser prcccdida de algumas consideragoes teoricas sobre o problema das suas f:nalidades, problema para o qual, do ponto-de-v:sta dogmMico, nao foi possive! cncontrar uma sclugao unitana, valida erga vmnes.

Deste modo. o confronto entre sistemas e leis pode ser efetuaic ah in.tio com maior conhecimento de causa c sem o preconce to de procurar a todo transe uma linha de homogeneidade.

Esta fora de discusao a justificagao da intervengao estatal no seguro privado, a qual. desde o seu inicio, teve um carater e uma motivagao distintos daqueles do controle exercido sucessivamente sobre outros setores economicos, em seqiiencia a uma serie de circunstancias politico-economicas muito diversas.

O objetivo principal de tal interven gao no campo do seguro e c dc garantir uma serie de interesses ks pessoas ligadas as empresas seguradoras por uma relagao de seguro (contraentes, segurados, beneficiarios) ; estas pessoas devem ter a certeza de que as somas em dinheiro por elas pagas a priori sao bem

26

N

N

27

admin^stradas e; sobretudo. de que quanda se verifique o sinistro (na mais anjpla acepgao do termo); serao devidamente ressarddas pela relativa presta^ao indenitar.a do segurador.

Esta fungao estata], com o alcance -exposto. Eem historicamente um precedente direto na crja^ao durante o secuio passado. em alguns Estados Norte americanos, dos Boards of Insu rance Commissioners.

Precedentemente e)a teve fnicio e foi praticamente executada pela Espanha com OS «Apendices sobre seguros de 1553 as Ordena^oes Reais par parte da Casa de Contratacion de Sevilha:^, (H) com as Ordenagoes de Anvers de 1563, com o fidito de 1568 e especfalmente com a Ordenagao de 1570 qae instituiu um Coraiissario dos Seguros para vigiar sobre contratos de seguro. com sede em Anvers e delegados em Amsterdam, Middleburg e Bruges, recebendo para tal fungao uma confribuigao igual aqueJa que hoje recebem para a sua manutengao grande parte dos organismos estatais de controie.

No campo do direifo publico dos se guros, a Espanha se colocou assim sobre a mesma linha de prioridade historica" com que figurou no campo do dire.to privado atraves de importantissimas le;s como o Consulado do Mar e

(14) Para maior informagao: Dc Juan Ro driguez, Politics de seguros. Madrid( 1950, pdgs. 39-45; F, Benitez de Lugo, Tratsdo de seffuros. Madrid. 1942, vol. I, p^g. 85; L, Be nitez de Lugo, Tratado de seguros, Madrid, 1955, vol. I, pag. 89.

as Ordenagoes de Barcelona, Bilbao,. Burgos, SeviJha e Sao Sebastiao. (15)

Poder-se-iam invocar numerosas obras para demonstrar a unan^midade doutnnaria sobre a necess.'dade da intervengao estata! no campo do seguro pr.vado: todavia. para lim;iarmo-nosagora exclusivamente a tratadistica espano-amer.cana, basta citar, como modelo, as obras dos professores Bande e Ossa, OS qua-s unem a sua quahdade de docentes a de prestigiosos seguradores e a do professor Morandi, alto funcionano da Superintendencia dos Seguros argentina. todos alem d.sso, membros categorizados das Segoes chilena. colombiana e argentina da a.i.d.a. - - -

Bande justif.ca plenamente o que ele chama intcrvengao estatal indireta no seguro privado (diferente da intervengao direta, pela qua! o Estado opera como segurador) porquanto a mesma tende a confer.r uma maior produtividade e extensao a organizagao^ da intervengao direta. file lembra que sob este aspecto a vigilanc'a estata) produz efeitos beneficos. (16)

Ossa referindo-se aos interesses que sao confiados as sociedades de seguros pelos acionistas e pelos segurados,

1952, vol. I, pags, 64 c 65, e Co/aftorsroe^ cucopeias a cri'afao do direito dos seguros e as deveres da A.I.D.A, nos Autos do J' Congresso cit. pag. 237; Uria! Orienfoi-oes modernos sabre o conccito juridico do seguro na doutrina espanhota c ibero-americana. idem, pag, 361. em cujo estudo ele demonstra com grande abudancia de dados que o direito cspanhol atraves das Ordcnan?as do ^nsu ado de Espanha em Bruxelas em 1568, disciphnou minuciosamente o seguro sobre vida dois seculos antes do Gambling Act, de 1774.

(16) Politica de sepuros, pags. 97-101,

■af-rma que o Estado deve ser o tutar tais interesses com a finalidade de velar pela sua correta administragao (e •de revelar que o Autor. sem diivida influenci'ado pelo regime de controle vi■^ente no seu Pais comi carater geral para todos os tipos de sociedades per agoes, chega ate a justificar a interven9ao estatal nos interesses dos acionis tas)

«A!em disso — ele diz — a intervengao do Estado na empresa de seguro se torna oportuna dada a imporlanc.a que ele reveste para o bcm-estar ^conomico e social da popul3£ao.» (17)

Enfim., de acordo com Morandi «o ^aguro, como instituigao de previdencia 'nsubstitulvel, deve infiltrar-se plena"lente na massa da populagao, para o giJe e essencial que a empresa segurainspire confianga aos segurados e publico seguravel, assim como deve uma estrutura tecnica. cconomica e ^'nanceira que Ihc perinita cumpdr ^'clmente os compromissos assumidos>,. (15)

Oiuergencias de opn'oes sobre o hndamenCo e as f.nalidad^s do controle

Se sobre o fundamento da fungao de 'ntervengao do Estado existe pratica"lente unanimidade, existe pelo contra"^'0 Uma grande disparidade de opinioes ®Sbre as suas finalidades, como resultou ^^aramente no primeiro Congresso In^srnacional de Direito dos Seguros, ^ealizado em Roma em 1962, onde assim comio nao foi possivel chegar a conceito unitario do seguro, objeto ^as discussoes sobre primeiro tema,

(17) Tratado elemental de sepuros, Bogota. 1963, capitulo XV, pags, 193 e seguintes,

(18) Lccciones preliminarcs sobre el confrafo de sepuro, cditada pelo Instituto de estudos sobre cooperativismo c o seguro de res■poiijiabilidade reciproca, Buenos Aires, 1963, pag, 87.

tanto menos foi ^ssivel atingir uma orientagao uniforme em maleria de fi nalidades e meios do controle estatal dos seguros.

A maior parte da doutrina (Bande. Besson, Benitez de Lugo. Morandi, Ossa. Sanchez Calero) poe em realcc. como elemento justificative primordial de tal intervengao, a protegao dos inte resses dos segurados, e autores, como o Professor Besson. acham oportuno precisar que tal protegao se cstende aos contraentes e aos beneficiarios dos con tratos e ate aos terceiros no seguro de responsabilidade civil, (19) Sobre a mesma linha se cncontram Hernando de Lariamendi (20) e o Professor Halperin.

fiste ultimo, especificando ainda mais afirma que os fins do controle residem nos dois aspectos fundamentals do se guro: a sua tecnica e a sua fungao social, exigindo a primeira a «idoneidade financeira da empresa» e a scgunda a «detesa dos segurados», ambas atraves de meios diretos ou indiretos, (21)

Ao lado destas posigoes existe um segundo grupo, formado per aqueles que acham (sempre situando todavia o problema no amb'to da instituigao do seguro) que os objetivos do controle dos seguros sao muito mais amplos que a defesa dos interesses dos segurados.

(19) Bande. obra citada. pagina citada; Besson, Pinalites et modalites du contrdle de CEtat, nos Autos do T Congresso cit., pa gina 831; L. Benitez de Lugo, obra citada, vo lume III. pag. 506; Morandi, obra citada, pa gina citada; Ossa. obra citada, pagmas citucia: Sanchez Calero, Curso de derecho de seguro privado. Bilbao, 1961, pag. 243,

(20) Dc Larramcndi. Vigilancia estatal y regimen de mercado de seguros, Barcelona. 1949, e Intervencidn economico-social en el seguro privado. na i?euisfa de derecho mercantil. Madrid, 1950.

(21) Fines g medios del contcalor estalal en o' seguro, nos Autos do T Congresso cit., pags, 925 e seguintes.

28

(15) Donati, 7ratertdo do direifo dos se guros priuados. Milao,

29

Assim, Crespo Calabr'a (22) poe ainda em realce a «finalidade de tutelar e aconselhar a empresa» e Kimball (23) declara que o controle torna possfve! a agao da mesma no ambito social e economico. Ate que o problema seja observado no ambito insfituci.onal do seguro, nao existem divergencias substanc'ais com as posigoes do primeiro grupo.

Algin disso deve ser raencionada uma terceira tendencia ria cstrutura de alguns sistemas de controle, nos quais a realidade demonstra que praticamente OS f-'ns da intervencao estatal no se guro pr.vaio sac de fato mult.'pJos, ass^m como na realidade diversas podem ser as causas pelas quais o Estado intervemi com carater gera! e, ma:s ou raenos intensamente, nas atividades privadas. sejam individuais ou coletivas. (2^)

{22) Orgaruca y K'ontco!. em BaJica y segtirps. Madrid, H trJmestre 1962; La pcoblcmatica organica del control dc secures y el derecho positioo. nos Autos do I' Conaresso cit.. pag. 109.

(23) Kiraball considera que seja etccssivnmente siinpJista uma finalicfcde do contro'e des tinada umcamcnte h «prote?So dos iciteresses dos segurados», pois, a scu juiro, os objetivos do mesmo sao muito complexes: de um lado garatotir o bom funcionamento da empress de seg_uros (tornar possivel uma sua provcitosa agao); do outro, detcrminar a empresa as final.dades germs da so.iedade. No ambito do I ^upo ee compreende a soivabilidade e a sobdez das empresas. alcm da aplicacao do pnnc.p.o aequuni eC bonum; no ambito S Z gundo, uma serie de metas politicas como a demo^aaa a Kberdade, o protccionismo Wal e o federai.smo (Os [ins da discipUna da^m press de^guros; uma inuestigagSo prdmnar

Atti del primo Congresso. ecc., cit oaas qS4 e seguintcs). '

(2")) eControJes dirctoss e ^indirctos ou Areuvos. sao qua'ificados e classificados por Garcia Trevijano e Caabllero (L A )na La comumcagao ao P Congresso internaclonal de iW . corrffo/ estatal del seguro Autos do I Congresso ecc. cif.. pags. 1.151 e segumtes. ,

Estao por exemplo, embora em angulos visuais opostos, de um lado as preocupa?6es «estadunidenses» de manter a I'berdaie de acesso ao mercado a todas as empresas, a livre concorrencia em materia tarifaria e os esfor^os dos varies Estados para obter prerrogat.vas proprias frente ao Governo Federal por consideragoes de ordem politica e fiscal; (25) do outra, a polit.'ca estatalista dos Paises socialistas. (26)

A cxistencia de um mosaico tao des.gual de regimes e sistemas politicoeconom.cos torna prat'camente impossivel (pela mcnos ate que seja atingido 0 reqursito otimo que permita real zar uma perfe.ta Comiunidade supranacionai em escala mundial, coisa no me mento longinqua),obter um denominador comum que possa servir de-modeb ideal para qualificar teleologicamente o alcance da intervenqao estatal no se guro privado, porquanto este setor econom CO, como qualquer outro, faz parte cm todos OS Paises (e ate nas comunidades supracionais) de um complexo estrutural cuja fisionomia exerce em um determinado momento uma influencia decis.va sobre a determinacao de orjentaQoes cancretas no campo da em presa de seguro.

Todavia nao existe motive para repebr, seja mesmo para fins teoricos, a formula tradicional e comumente usada na qua] se atribui ao controle estatal do seguro privado a «defesa dos interesses dos contraentes, segurados e terceiros que tern um interesse nos contratos de

seguro», formula que sera sempre. ou pelo menos deveria ser, o objetivo orig.nai da politica que definimos como «contr6ie pecul'ar» iio sentido de «politica especifica para e a favor somente da empresa de seguroi. (27)

A verdade' c que a fra.se «defesa dos interesses dos seguradosx e extremamente elastica e susceptive] de interpreta?6es mu'to diversas, pois, como dissc Jacques Basyn, Presiiente do Comite dos Seguros da O.C.D.E.. no prefa ce ao estudo deste organismo que tantas vezes citamos «nao -e facil a ninguem tragar um limite ^tre o que e necessario para a salvaguarda das legit'mas ex;genc:as do scgurado c o que deveria ser eliminado por constituir umi 'mpedimento inutil para a atividade do seguro» (28) Afirmagao esta. que encontramos conf-rmada na declaragao contida no § 9.° do proprio «Relat6rio Paratte». de acordo com o qual «todos OS controles dos scguros tem um fim comum: protegcr os contraentes, os segurados, os beneficiarios e qualquer terce'ro interessados na boa execucao dos contratos de seguros.

files zelam essencialmente pelo bom funcionamento das empresas de seguros 0 sobre a sua soivabilidade, e ainda, na maior parte do$ Paises, sobre a conformidade dos contratos as leis».

E acrescenta esta frase muito expressiva: «Certos Paises subtraem,

(27) Na nossa comunicagao ao 1° Con gresso intcmaciona' de direito dos control estatal del seguro pnvado dernas uniones suprand.-'onales. dassif.camos cada uma das tendencias. dalidadcs dos ^ivcrsos serv.gos e si tem^ controle de ac6rdo sL campo 2) %",frgao'Jtempo; 5) seu de apI;ca?ao: 4)_ sua S y, carater °'-aamco^ 0) cmpregados no cxer-

m.

pelo principio de^roteqao aos -segu rados. das consequencias de maior al cance especialmente na materia de vigilancia, de tarifas e de limitaqao dos lucros das empresas de seguro. (29)

Coin efeito seria absurdo sustentar que a massa dos segurados constitui uma ilha solitaria cuja defesa fosse provida somente por elementos saidos da propria instituiijao, defesa que se concretizaria cm uma funqao tendente exclusivamcntc a garantir a soivabilidade econoraico-financcira das empresas de seguro atraves um controle juridico, tecnico. finnncciro c cconom.co (entendido este ultimo como um conccito rcstrito de v.'g'.Iancia sobre as condi?6cs do mercaio de seguro e sobre a aphcagao das tarifas e nao no sentido amplo de orienta;ao e dirigismo do mercado por motives estranhos a atividade do seguro. assim como e concebid> por Besson e Fourastic). (30)