«N0 XXVI OUTU.BfiO DE 1965 . H. 153 '0

OG Ot- OO Oi.- 9D\ DEBE55EGURD5 DHBRASIL

<£7*5

I

REOA^AO;'

Service de Rela^oes Publicas

Avenida Marechal Cdmara, 171

Edificio ioao Carlos Vital

Telefone 32-8055 • CP. 1440

Rio de Joneiro-Brasil

PU8LICACA0 BIMESTRAL

Os conceitos emitldos em srtigos aulnados exprimem openas opiniSes de seel ovtores e sao de suo exduiiva respensabiltdade

S U M A R I o

i

5'' Conferencia de Seguros Privados Perspectiva animadora.../Vicente de Paulo Galliez

Enorme coopera^ao.../Elpidio V. Brasil Seguradores.../Aggeo Pic Sobrinho

Os contatos.../Araerico M. Florentine

A participa.jao do mercado segurador.../Celio O. Nasccntes

Apolice campreensiva/J. Cortes Freitas

Tarifa^oes individuais/J. do Marco PassesScguro de Credito/Adyr P. Messina

Necessidade da reformu!a?ao. ./Francisco C. Avellar

Elei(;ao de membros do O.T, ...'/Nelsdn G. CollarF'

A garantia real.../Francisco A. S. BarbosaA evalu^ao da cobertura automatica no ramo Incendio"

Dados estatisticos; Balango das sociedades de seguros

Com a 5' Conferencia Brasileira de Seguros Privados. pode a classe segaradora. refomar o debate coletivo de seus problem^, pratica quo se interrompera per um longo hiato de sets anos. Embora sem expUcagao razoavel, a verdade e que havia certa descrenga a proposito da utilidade de certames dessa natareza. Mas OS organizadores da 5^ Con/erencia souberam de tdf modo galvanizar a classe. que o resultado [oi am comparecimento recorde ao conclave do mes passado.

Nao e preciso salientar o que toda essa mobilizagao represenfa em esforgo, a qual veio provocar, inclusive, o deslocamento <h apreciav'el contingente de seguradores dos mais diferentes pontos do pais. todos movidos pedo animo sadio de participar da obra comumde soerguimento do Seguro Privado nachnal. £ preciso. isto Sim, dcixar bem c/aro que todo esse esforgo nao pode Hear em vao, devendo produzir as consequencias que dele espera toda a classe,

Essa enfase e inusitada em nossa linguagem. mas tern a al/fa inspiragao de um patriotico interesse na urgente revitalizagao do mercado nacional de seguros. O farto material que preencheu a agenda da Conferencia trouxe a baila dificuldades que se agrava^ rao cada vez mais. se uma pronta e ener£?fca agao coletiva dos se guradores nao vier ,a ser exercida com vistas a corregao das atuais tendincias do seguro brasileiro. E por ser coletiva tal agao. para sua demarragem nenhum outro instrumento voderia substituir a 5? Conferencia, transformada por isso mesmo num indiscufiucZ exito,

A prov.a cabal esta no ^Comunicado'» dos Presidentes de todos OS Sindicatos da classe seguradora. reunidos no dia imediar to ao do encerram-ento da Conferencia. Declarando-se «apreensivos com a situagao e com as tendencias do mercado». aqueles ltderes do seguro naciona'l eresolveram dar prosseguimento e constancia ao estudo das conclusocs apontadas no trabalho Analise do Mercado Segurador Brasiieiro, aprescntado a referida Con ferencia, peh Centre de Estudos de Seguros e Capitalizagao^.

Esta ai contida uma promessa formal de agao. Nossos votos, portanto. sao os de que o seguro brasiieiro, tirando todas as con sequencias possiveis dSsse fecundo conclave agora realizado, possa retomar a marcha do progresso e do desenvolvimento.

Id^ias, fatos

Tres poderes Boletim do DNSPC Imprensa em revista Noticiario do exterior Noticiario do pais 2 9 H 17 21 33 35 37 39 43^ 46 48 53 i 66 69 72 75 76 77 79 %

c opinioes

■ oi oooA.-

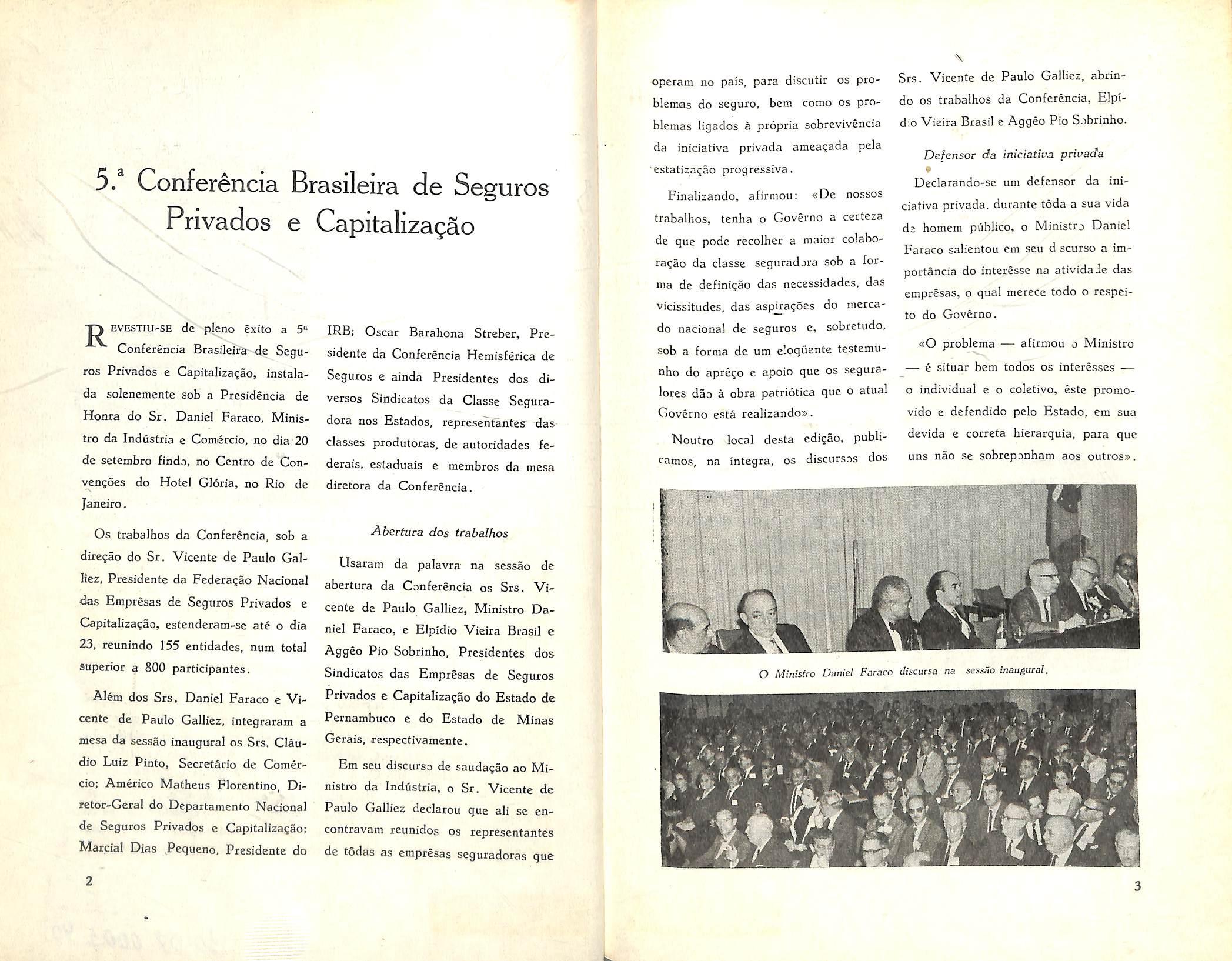

5/ Conferencia Brasileira de Seguros Privados e Capitalizagao

EVESTIU-SE de pjeno exito a 5®

RConferencia Brasileira-de Segu ros Privados e Capitaliragao, instaiada solenemente sob a Presidencia de Honra do Sr. Daniel Faraco, Ministro da Indtistria e Conuercio. no dia 20 de setembro findo, no Centro de Convengoes do Hotel Gloria, no Rio de Janeiro.

Os trabalhos da Conferencia, sob a diresao do Sr. Vicente de Paulo Galliez, Presidente da Federagao Nacional das Empresas de Seguros Privados e Capitaliza^ao, estenderam-se ate o dia 23, reunindo 155 entidades, num total superior a 800 participantes.

Alem dos Srs. Daniel Faraco e Vi cente de Paulo Galliez, integraram a mesa da sessao inaugural os Srs. Claudio Luiz Pinto, Secretario de Comercio; Americo Matheus Florentino, Diretor-Geral do Departamento Nacional de Seguros Privados e Capitaliza?ao; Marclal Dias .Pequeno, Presidente do

IRE; Oscar Barahona Streber, Pre sidente da Conferencia Hemisferica de Seguros e ainda Presidentes dos diversos Sindicatos da Classe Seguradora nos Estados, representantes das classes produtoras, de autoridades fe derals, estaduais e membros da mesa diretora da Conferencia.

Abertura dos trabalhos

Usaram da palavra na sessao de abertura da Conferencia os Srs. Vi cente de Paulo Galliez, Ministro Da niel Faraco, e Elpidio Vieira Brasil e Aggeo Pio Sobrinho, Presidentes dos Sindicatos das Empresas de Seguros Privados e Capitalizafao do Estado dc Pernambuco e do Estado de Minas Gerais, respectivamente.

Em seu discurso de sauda^ao ao Mi nistro da Industria, o Sr. Vicente de Paulo Galliez declarou que ali se encontravam reunidos os representantes de todas as empresas seguradoras que

operam no pais. para discutir os problemas do seguro, bem como os problemas ligados a propria sobrevivencia da iniciativa privada ameagada pela estatiza^ao progressiva.

Finalizando, afirmou: «De nossos trabalhos, tenha o Governo a certeza de que pode recolher a maior colaboragao da classe seguradora sob a for ma de definigao das necessidades. das vicissitudes, das aspira^oes do mercado nacional de seguros e, sobretudo, sob a forma de um e'-oqiiente testemunho do apre^o c apoio que os seguralores dao a obra patriotica que o atua! Governo esta realizandos.

Noutro local desta edi^ao, publicamos, na Integra, os discursos dos

Srs. Vicente de Paulo Galliez, abrindo OS trabalhos da Conferencia, Elpi dio Vieira Brasil e Aggeo Pio Sobrinho.

Defensor da iniciativa privada

Declarando-se um defensor da ini ciativa privada. durante toda a sua vida dz homem publico, o Ministro Daniel Faraco salientou em seu d scurso a importancia do interesse na atividaie das empresas, o qual merece todo o respeito do Governo.

«0 problema — afirmou o Ministro — e situar bem todos os interesses 0 individual e o coletivo, este promovido e defendido pelo Estado, em sua devida e correta hierarquia, para que uns nao se sobreponham aos outros».

1

i'

L

O Ministro Danie! Faraco discursa na sessao inaugural.

Acentuou, noutro trecho, que o interesse coletivo era a sintese dos interesses individuals, podendo e devendo ambos conviver em ampJa harmonia para o bem comum. «Entre a inffciativa privada e o Estado — frisou nao deve existir um clima de reclprocas reservas, considerando-se sempre como umi mal toda interven^ao do Es tado, nem por outro lado agindo o Estado com o animo de pisotear ou de espezinhar a iniciativa privada. A atitude correta nao e a de preterir interesses, mas a de promover a concilia^ao entre eles».

Lembrou ainda o Ministro que a principal caracteristica da empresa e a concorrencia, que age como fator de melhoria dos scrvigos e produtos, promovendo a redu?ao de custos e de pregos.

Finalizando seu discurso, o Sr. Da niel Faraco teceu consideragoes sobre o pensamento do Governo em rela^ao •a iniciativa privada, afirmando,• no tocante a atividade seguradora que «nessa area, o Estado nao fara mais barato nem mielbor que as empresas privadass.

CorrJssdes Tecnicas

Foram apresentadas a 5'^ Conferencia 37 teses, abrangendo os varios aspectos do seguro, sendo constituidos para a sua apreciagao os sete Grupos de • Discussao'- seguintes:

1. Incindio c Lucres Cessantes Alberico Ravedutti Bulcao e Florenti^ no de Araujo lorge, presidente e secretario, respectivamente.

2. Transport's e Cascos — H. W. W. Peters, presidente e Francisco D'Angelo, secretario.

3. Vida e Vida em Grupo — Jorge Casado d Azevedo, presidente e Arnaldo Souza e Silva Sobrinho, secreta-

no.

4. Acidentes do Tcabalho e Acid^ntes Pessoais — Celso Falabella, presi dente e Abrahao Garfinkel, secretario.

5. Seguro de Credifo e Capitalizagao — Celio Olimpio Nascentes, pre sidente e Roberval Vasconcellos, se cretario.

6. Seguros nao enquadrados nos demais Grupos de Discussgo — Odilon de Beauclair. presidente e Jorge Cor tes Freitas, secretario.

7. Legislagao, Defesa do Segaro, Selegao e Aper[eigoamento Pro^tssional — Othon Mader. presidente e Moacyr •Pereira da Silva, secretario,

Alem dos Grupos de Discussao, funcionou na Conferencia uma Comissao de Coordena?ao c Reda?ao, composta pelos Srs.: Claudio de Almeida Rossi (presidente), Ilidio Silva (secretario) e Egas Muniz Santhiago, Raul Telles Rudge e Rubem Motta (vogais).

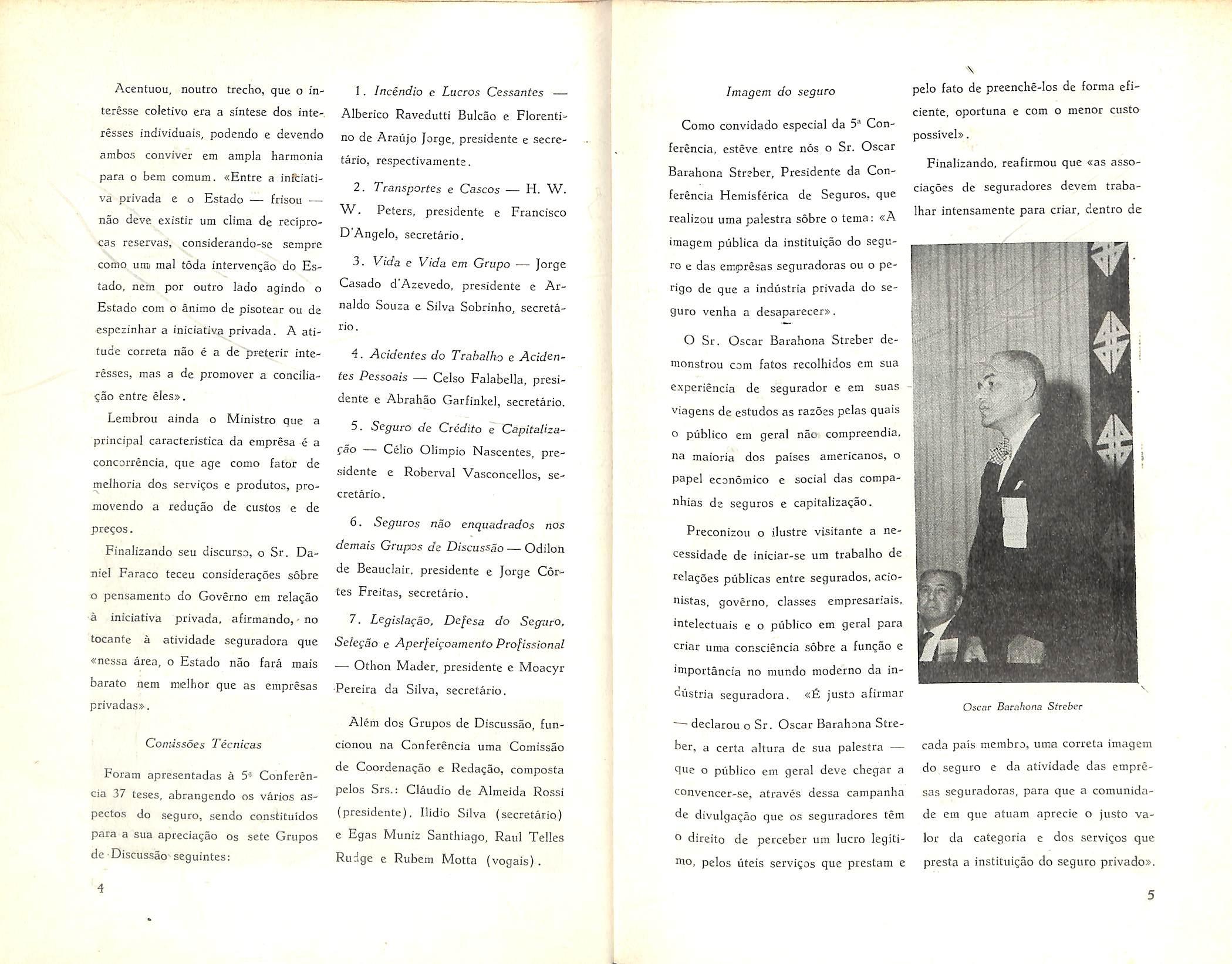

Como convidado especial da S-"" Con ferencia, esteve entre nos o Sr. Oscar Barahona Streber, Presidente da Con ferencia Hemisferica de Seguros, que realizou uma palestra sobre o tema: «A imagem piiblica da instituigao do segu ro e das empresas seguradoras ou o pcrigo de que a indiistria privada do se guro venha a desaparecer».

O Sr. Oscar Barahona Streber demonstrou com fatos recolhidos em sua experiencia de segurador e em suas viagens de estudos as razoes pelas quais o publico em geral nao compreendia. na maioria dos paises americanos, o papel economico e social das companhias de seguros e capitalizaqao.

Preconizou o ilustre visitante a necessidade de iniciar-se um trabalho de relagoes piiblicas entre segurados, acionistas, governo. classes empresariais, intelectuais e o publico em geral para criar uma consciencia sobre a fun^ao e importancia no mundo moderno da in diistria seguradora. justo afirmar

■—• declarou o Sr. Oscar Barahona Stre ber, a certa altura de sua palestra que o publico em geral deve chegar a convencer-se, atraves dessa carapanha de divulgagao que os seguradores tern

o direito de perceber um lucro legitinio, pelos liteis services que prestam e

pelo fato de preenche-los de forma eficicnte. oportuna e com o menor custo possivels.

Finalizando. reafirmou que «as associagoes de seguradores devem trabaIhar intensamente para criar, dentro de

cada pais membro, uma correta imagem do seguro e da atividade das empre sas seguradoras, para que a comunidadc em que atuam aprecie o justo va lor da categoria e dos servigos que presta a institui?ao do seguro privado».

Imagem do seguro

Oscar Barahona Streber

Analise do mercado segurador

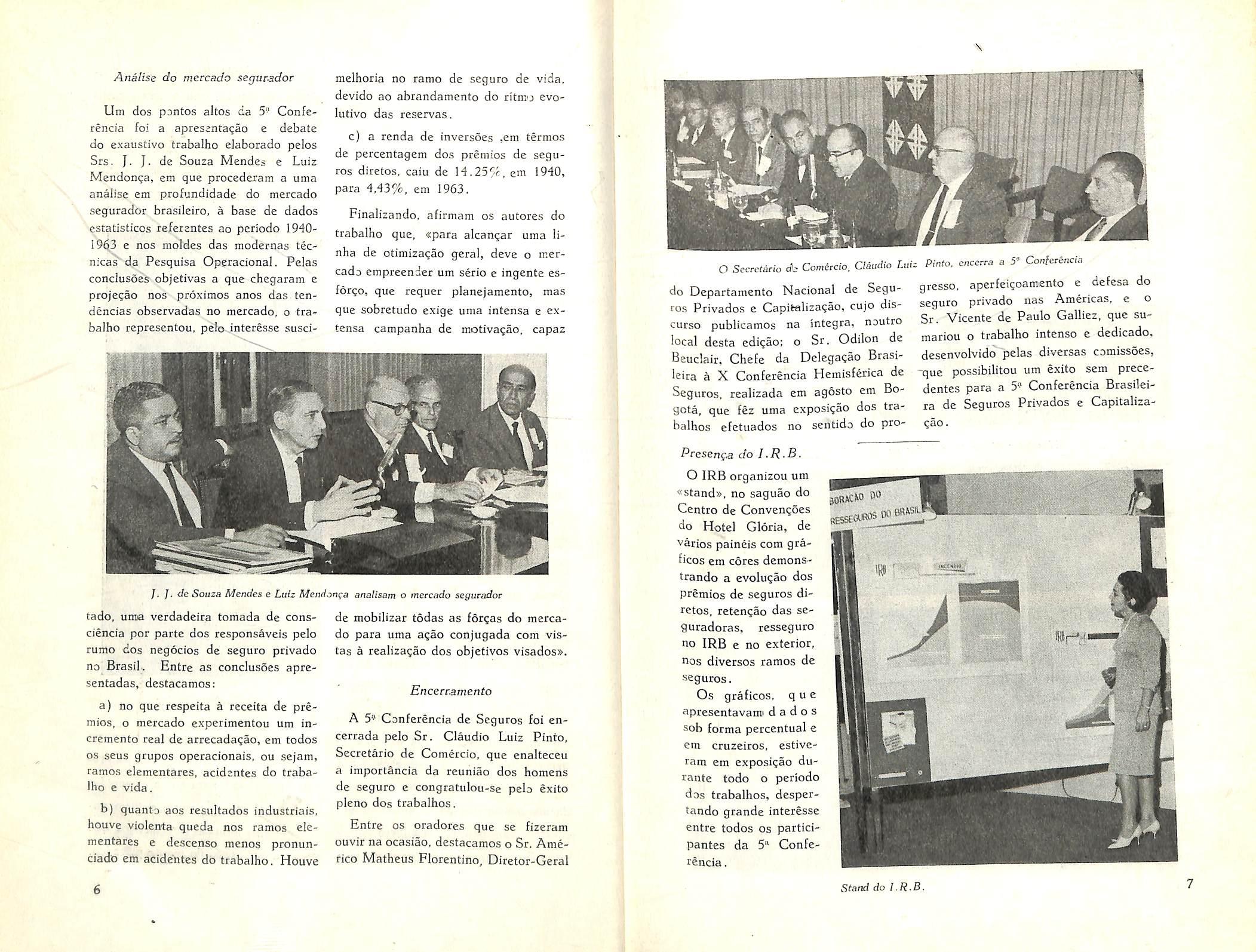

Um dos pontos altos da 5- Conferencia foi a apresinta^ao e debate do exaustivo trabaiho elaborado pelos Srs. J. J. de Souza Mendes e Luiz Mendon^a, era que procederam a uma analise em profundidade do mercado segurador brasileiro, a base de dados cstatisticos referentes ao periodo 194019^3 e nos moldes das modernas tecnicas da Pesquisa Opgracional. Pelas conclusoes objetivas a que chegaram e projecao nos proximos anos das tendencias observadas no mercado, o tra baiho representou, pel© interesse susci-

melhoria no ramo de seguro de vida, devido ao abrandamento do ritmo evo lutive das reservas.

c) a renda de inversoes ,em termos de percentagem dos premios de seguros diretos. caiu de !4.25r'C, em 1940, para 4,43%, era 1963.

Finalizando, afirmam os autores do trabaiho que, «para alcan^ar uma linha de otimiza(;ao geral, deve o mer cado empreender um serio c ingente esforgo, que requer planejamento, mas que sobretudo exige uma intensa c cxtensa campanha de motivagao, capaz

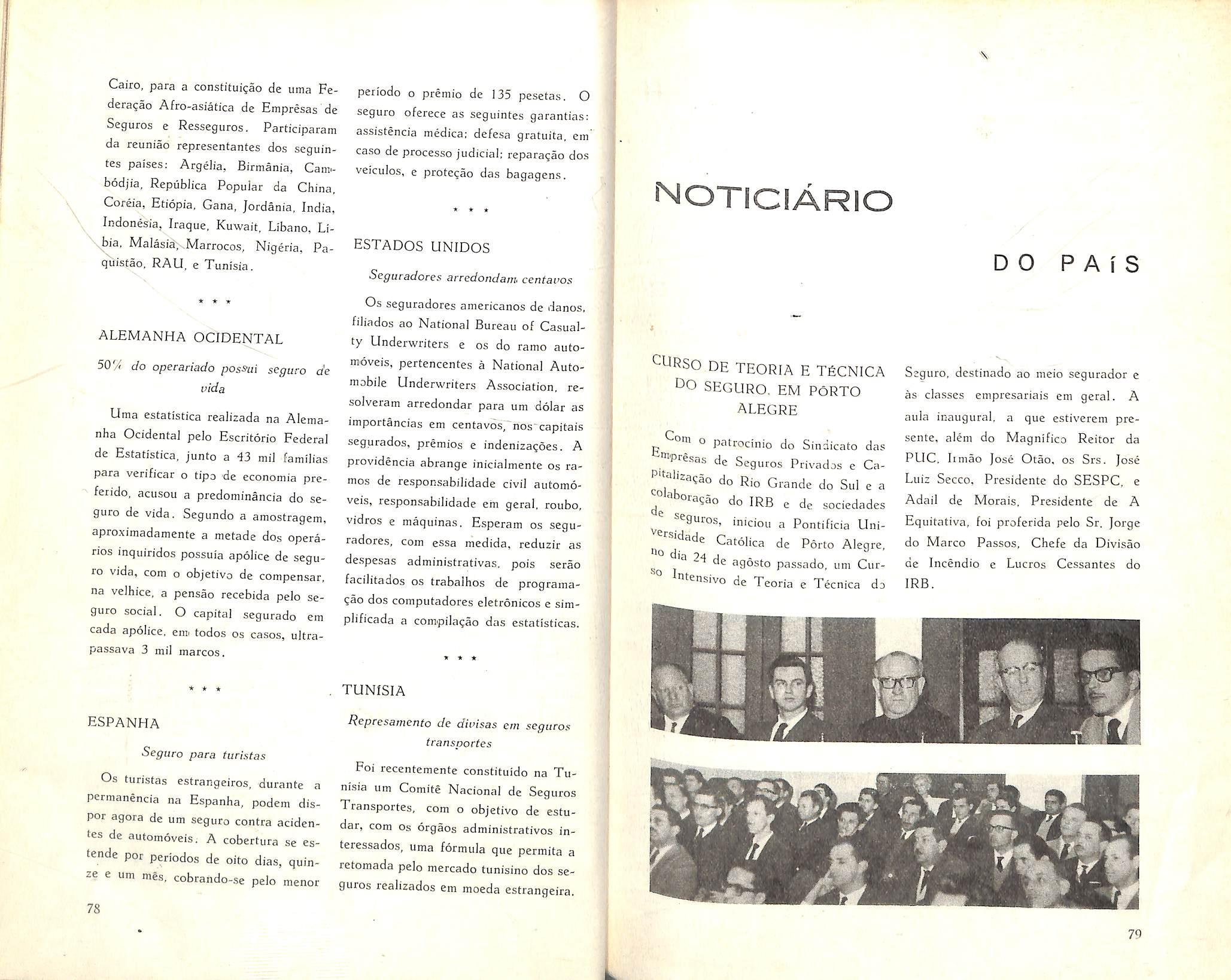

O Secrcfario flV Comercio. Ctaadio Liitz do Departamcnto Nacional de Segu ros Privados e Capitalizagao, cujo discurso publicamos na Integra, noutro local desta edigao; o Sr. Odilon de Beuclair, Chefe da Delegagao Brasileira a X Conferencia Hemisferica de Seguros, realizada em agosto em Bo gota, que fez uma exposigao dos tra balhos efetuados no seiitido do pro-

Ptesenga do I-R-B.

Pi'nfo. cnccrra a 5" Conlcrencia gresso, aperfcigoamento e defesa do seguro privado nas Americas, e o Sr. Vicente de Paulo Galliez, que sumariou o trabaiho intense e dedicado, desenvolvido pelas divetsas comissoes, -que possibilitou um exito sem precedentes para a 5» Conferencia Brasileira de Seguros Privados e Capitalizagao.

tado, uma verdadeira tomada de consciencia por parte dos responsaveis pelo rumo dos negocios de seguro privado no Brasil, Entre as conclusoes apresentadas, destacamos:

a) no que respeita a receita de pre mios, o mercado experimentou um incremento real de arrecadagao, em todos OS seus grupos operacionais, ou sejam, ramos elementares, acidentes do traba iho e vida.

b) quanta aos resultados industrials, houve violenta queda nos ramos ele mentares e descenso menos pronunciado em acidetites do trabaiho, Houve

de mobilizar todas as forgas do merca do para uma agao conjugada com vis tas a realizagao dos objetivos visadoss.

Encerramento

A 5' Conferencia de Seguros foi encerrada pelo Sr. Claudio Luiz Pinto, Secretario de Comercio, que enalteceu a iraportancia da reuniao dos homens de seguro e congratulou-se pelo exito pleno dos trabalhos.

Entre os oradores que se fizeram ouvir na ocasiao, destacamos o Sr. Americo Matheus Florentino, Diretor-Geral

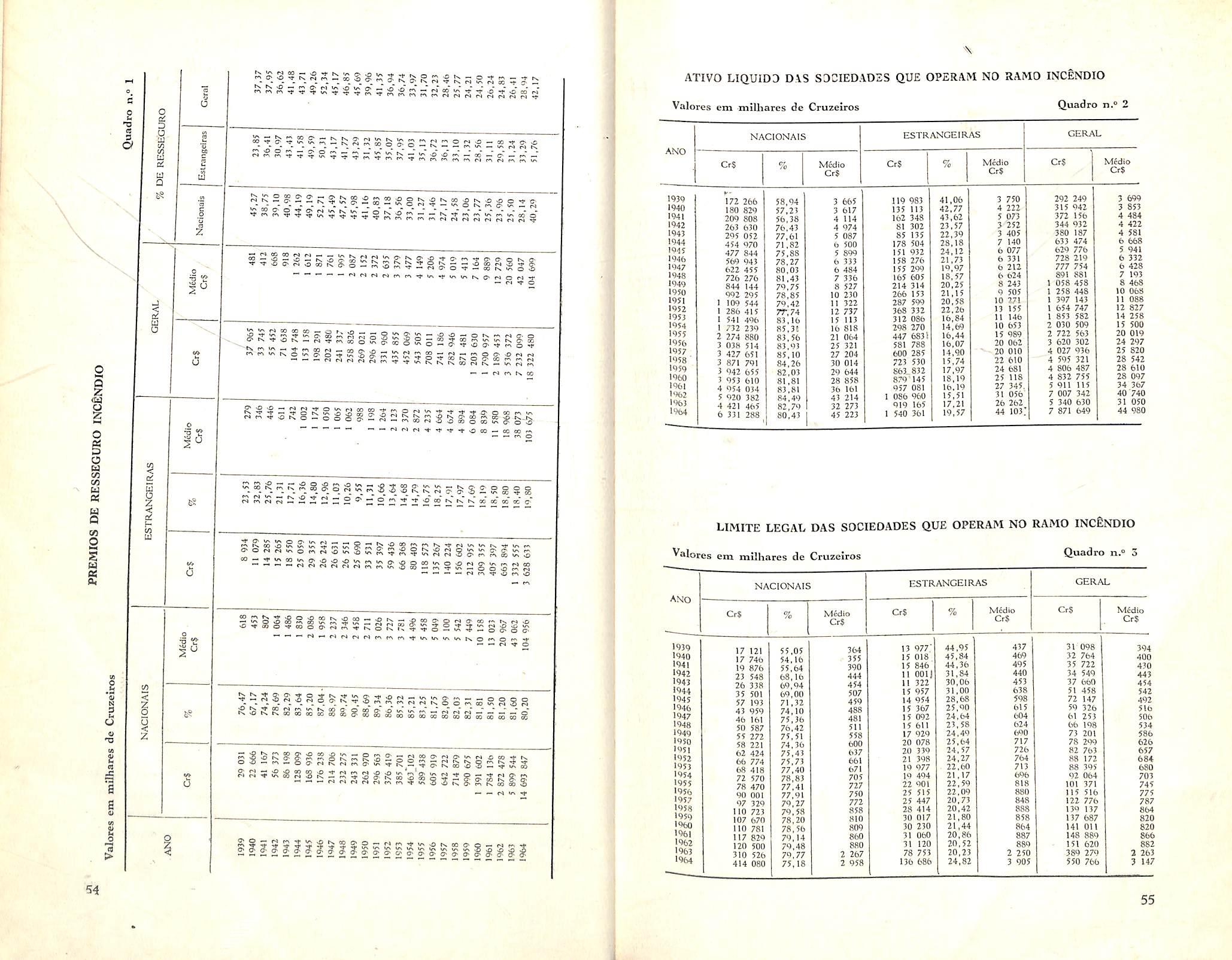

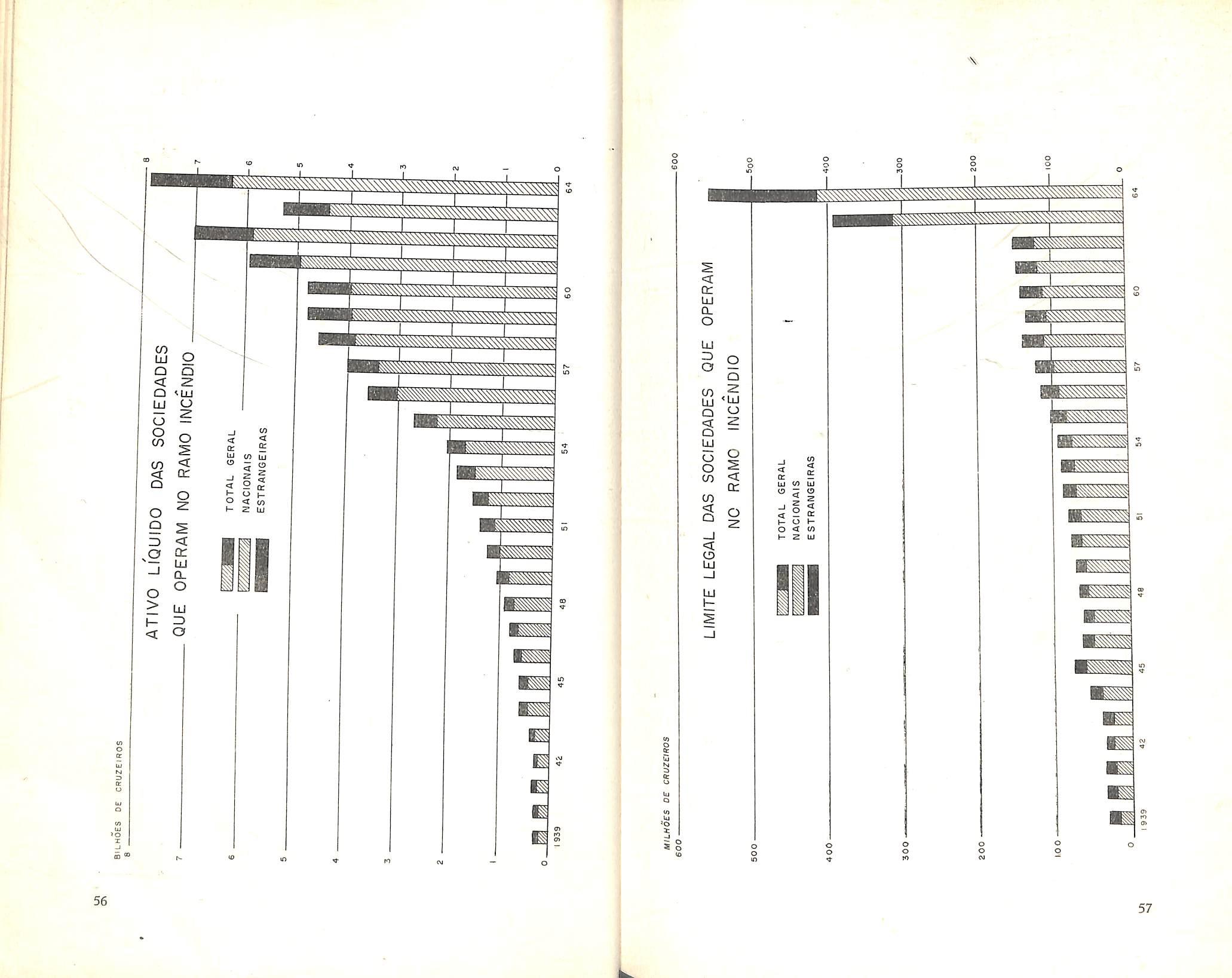

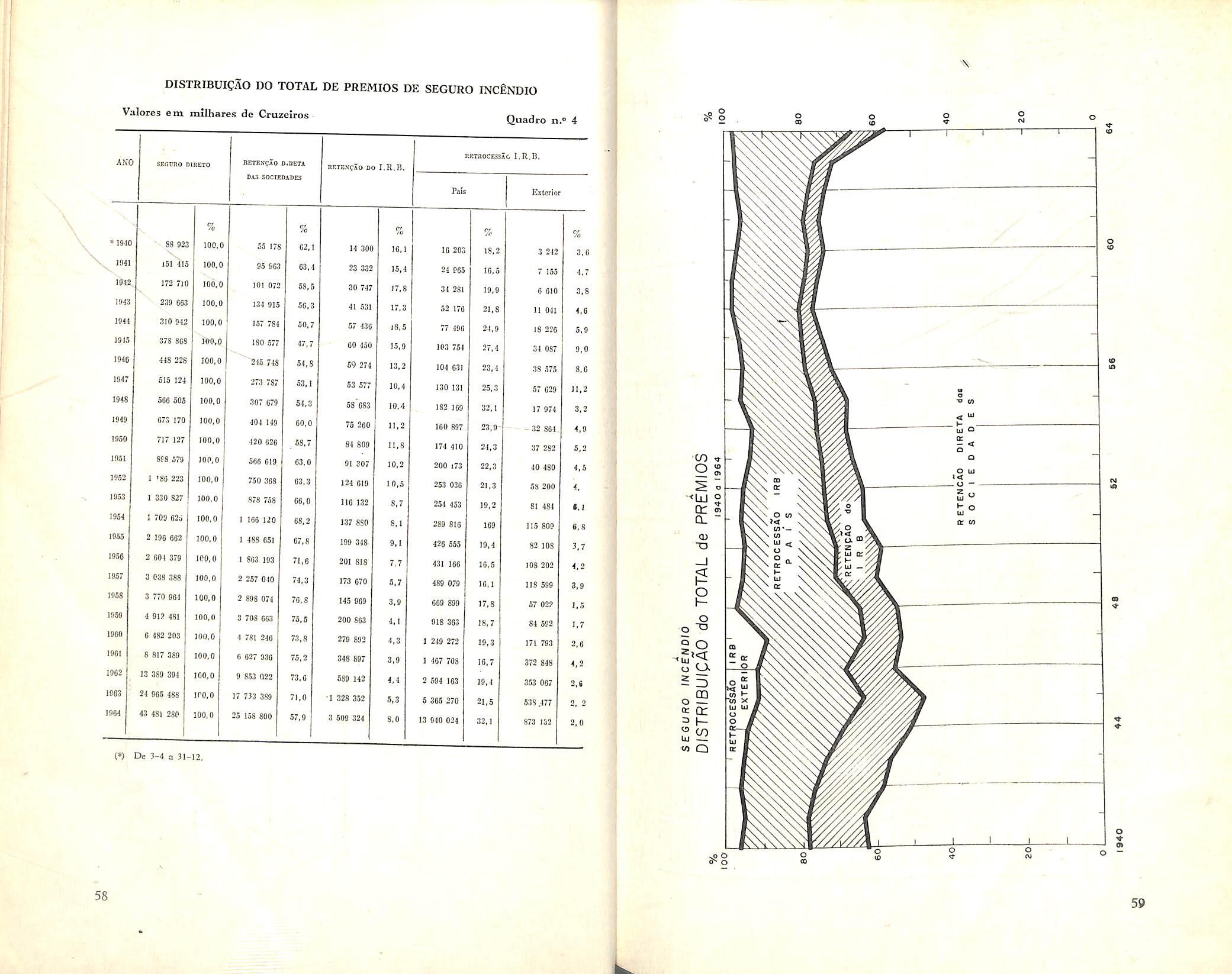

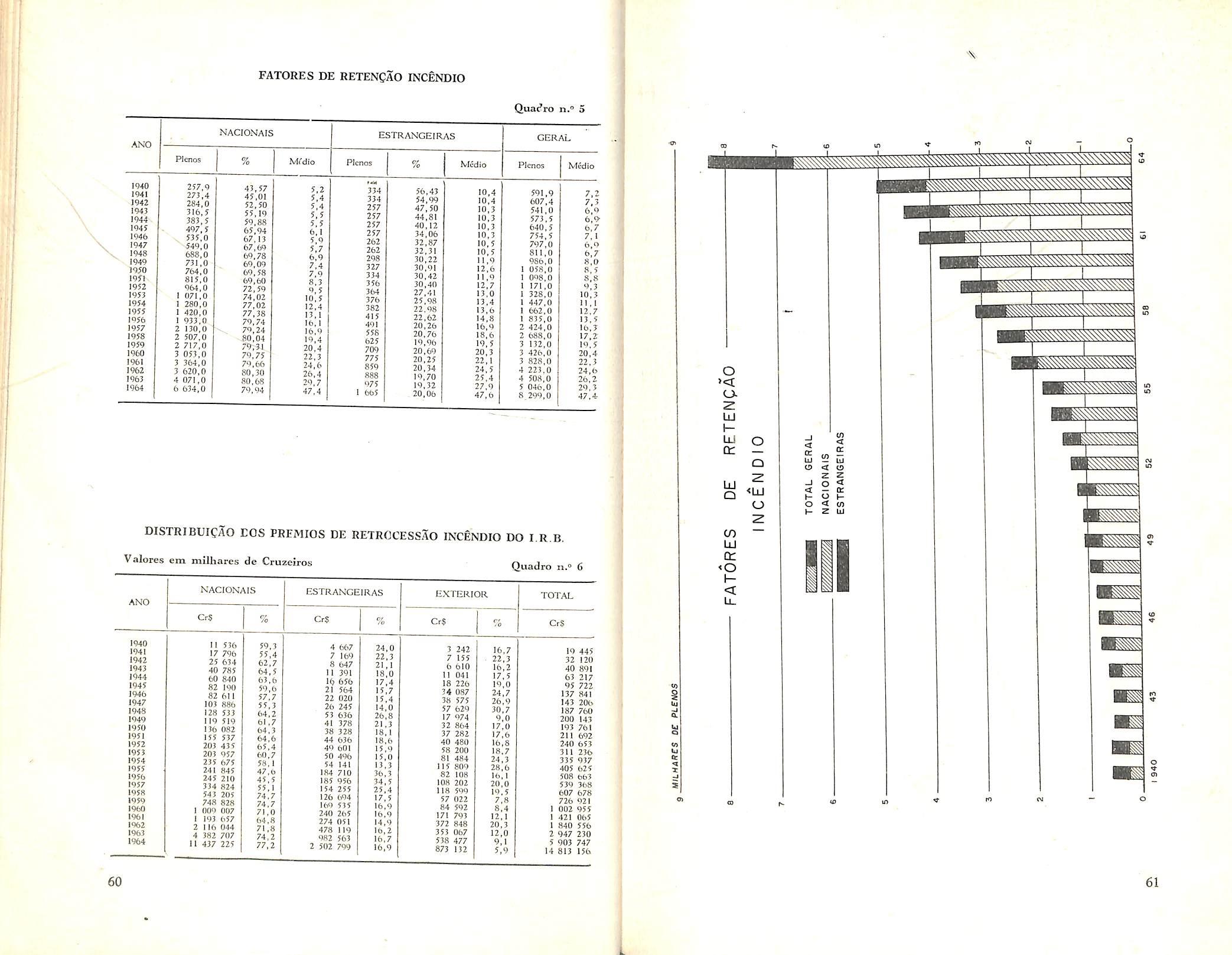

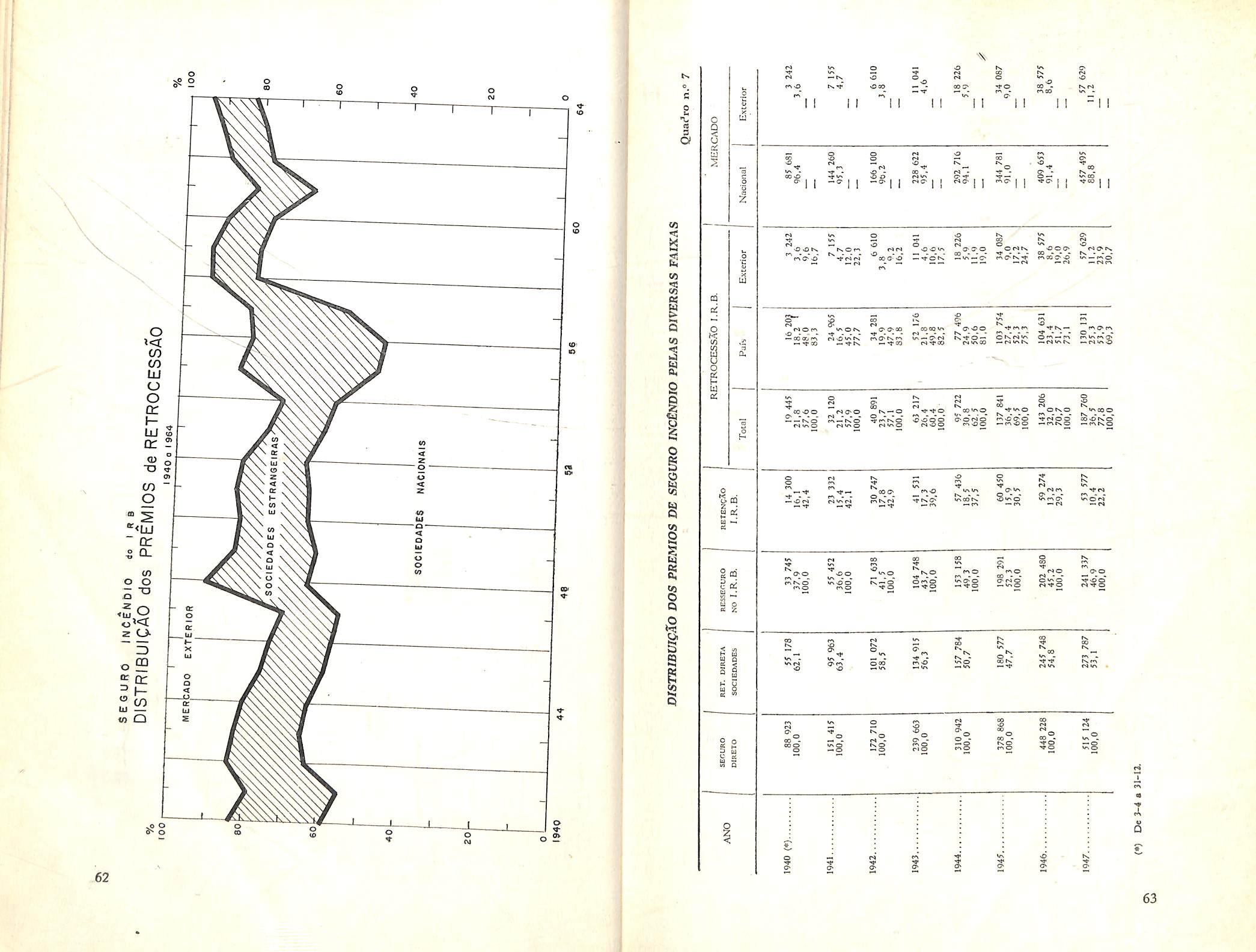

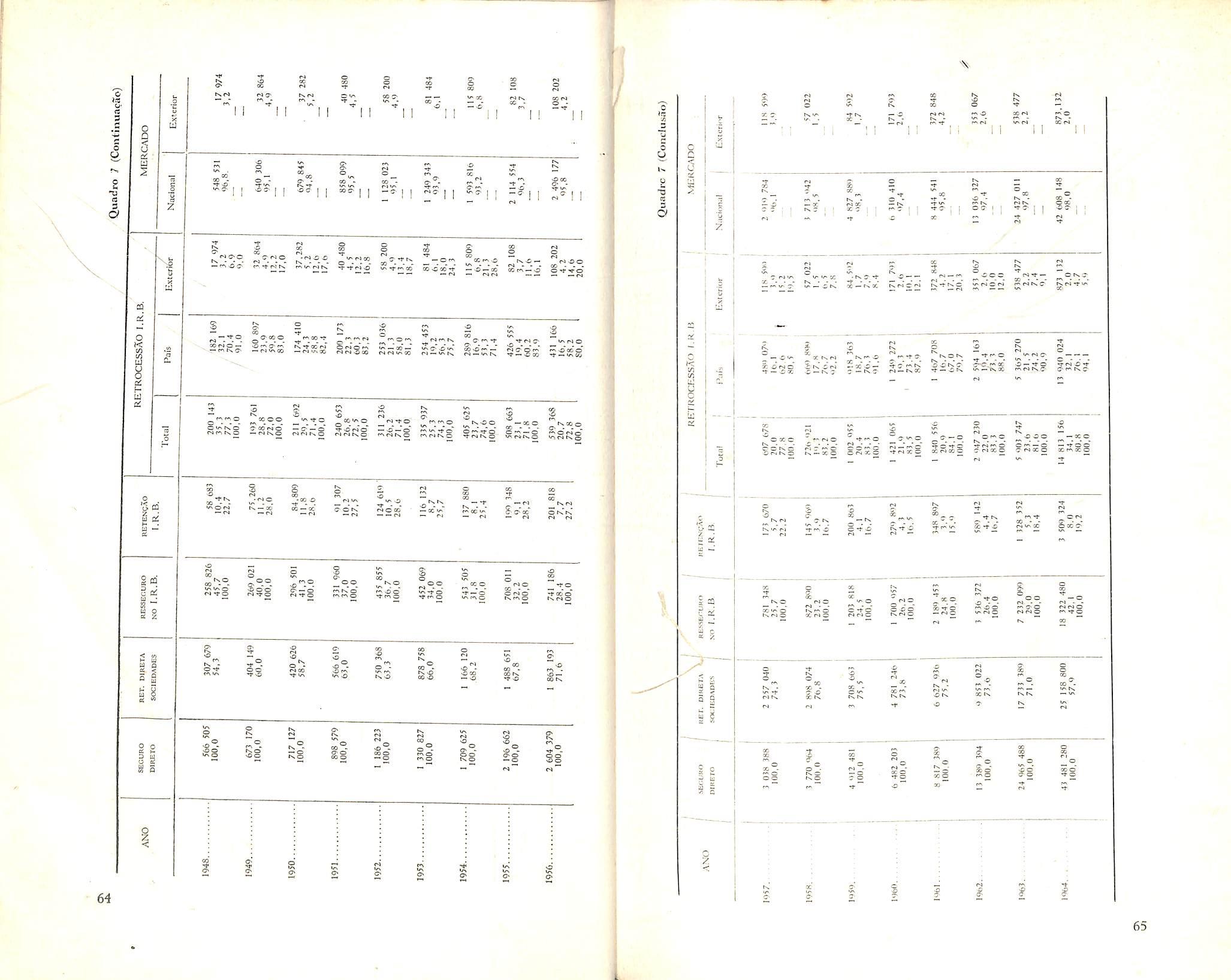

O IRB organizou um «stand». no saguao do Centre de Convengoes do Hotel Gloria, de ■varies paineis com graficos em cores demonstrando a evolugao dos premios de seguros di retos. retengao das seguradoras, resseguro no IRB e no exterior, nos diversos ramos de seguros.

Os graficos, que apresentavami dados sob forma percentual e em cruzeiros, estiveram em exposi^ao durante todo o periodo dos trabalhos, despertando grande interesse entre todos os participantes da 5'^ Confe rencia.

/. J. deSoaza Mendes e Luiz Meniiont;a analisam o merc.ido segurador

y Stand do I.R.B.

Organizagao e exacugao

Os trabalhos de planejamento, orga nizagao e realizagao da 5» Conferencia de Seguros estiveraim a cargo de uma Comissao Organizadora. Diretoria Executiva e Subcomissoes.

A Mesa Diretora teve a seguinte composigao: Presidente — Vicente de PauJo Galliez; Vice-Presidentes Cl^dio de Almeida Rossi e Jorge Os car de Mello Flores; Secretario-Geral Ilidio Silva: I' e 2-' Secretaries — A.

Diretoria Executiva — Vicente de Paulo Galliez (presidente); Mario Meneghetti, Ilidio Silva e Egas Muniz Santhiago 2" e 3<' vice-presidentes. respectivamente); Raul Telles Rudge (secrctario-geral); Angelo Mario Cerne e Evangelista Barcelos Filho (1" e 2° tesoureiros. respectivamente).

Subcomissoes — Finangas-. Angelo Mario Cerne. presidente: Teses: Ilidio Silva. presidente; Recepgio e Cerdenciais: Eduardo Granjo Bernardes, prc-

PERSPECTIVA ANIMADORA DE VIAVEL RECUPERAgAO ECONoMICA PARA O SEGURO PRIVADO

DISCURSO PRONllNCIADO NA SESSAO SOLENE DE INSTALAt^AO DA 5' CONFERENCIA BRASILEIRA DE SEGU ROS PRIVADOS E CAPITALIZAQAO — RIO DE JANEIRO

Pela segunda vez a cidade do Rio de Janeiro tern a grata satisfagao de ser a sede da Conferencia Brasileira de Seguros Privados e Capitalizagao. Isso ncontece doze anos depois da nossa primeira reuniao aqui, periodo esse em que outras importantes localidades do nosso pais foram escolhidas para esse encontro de cordialidade e simpatia dos seguradores brasileiros.

No dinamismo que marcou a evolu9ao brasileira durante esse espaqo de tempo, muita coisa mudou. Coincidentemente. entretanto, na Presidencia do Sindicato anfitriao ainda se encontra o

sidente: e Relagoes Publicas: Egas Muniz Santhiago. pesidente.

Comissao Organizadora — A Co

missao Organizadora foi constituida per representantes das seguintes entidades: Federacao Nacional das Empresas de Seguros Privados e Capitalizagao, IRB, Federagao dos Seguradores Terrestres, e Sindicatos de Empresas de Seguros Privados e CapitaiizaSao da Guanabara. Rio Grande do Sul. Sao Paulo, Parana, Bahia, Minas Gerais e Pernambuco.-

Em Curitiba a 6'-' Conferencia

Por oferecimento da Delega^ao do Parana, a proxima Conferencia Brasileira de Seguros Privados e Capitalizagao sera realizada, em 1967, em Curi tiba. Desde logo ficou ainda estabelecido que. em homenagem ao centenano da Cia, de Seguros Phoenix Pernambucana. a transcorrer em 1969 a 7" Conferencia sera realizada, naquele ano, na cidade do Recife.

mesmo segurador, recentemente devolvido ao cargo que dois ilustres antecessores tanto souberam honrar e engrandecer.

Para maior realce dessa coincidencia, ela se registra, aumentando a minha satisfa?ao particular, no ano do IV Centenario da Cidade de Sao Sebastiao do Rio de Janeiro.

£ssc importante marco da histbria da nossa Cidade foi, na realidade, o responsavel pela antccipaqao do retorno da

Nas lotos, flagrante'i colhidos no stand do I.R.B

A. Franco de Sa e Nelson Ghislain Collart.

8

VICENTE DE PAULO GALLffiZ *

(*) Presidente da Federacao Nacional das Empresas de Seguros Privados e Capitalizagao.

sede da Conferencia ao Estado da Guanabara.

Num gesto extremaroante simpatico t desvanecedor, os nossos colegas do Estado de Peroambuco quizeram homenagear a quatricentenaria terra caricca, para aqui transferindo o encontro que a classe programara para o Recife.

Estou ccrto de interpretar o sentimento unanime dos seguradores do Rio de Janeiro, expressando, mais uma vez, o seu profundo reconhecimento aos queridos colegas pernambucanos por esse gesto tao compreensivo e tao oportuno.

Entretanto, nem tudo sao fiores neste encontro que estamos realizando sob a atmosfera festiva da cidade que se rejubila com os seus 400 anos.

trada percorrida. Sua atividade economica passou, de forma sistematica, a apresentar resultados industrials crescentes, porem negatives.

£sse fenonieno, ja de si altamente perturbador para a nossa atividade, acarretou, como consequencia imediata, um novo encargo para o setor de investimentos: o de financiar os deficits da gestao de riscos, carecendo essa nova fun^ao de maior poderio financeiro.

Entretanto, o setor de investimento passou a perder substancia. enfraquecendo-se giadativamente.

Em regime de inflagao, a taxa de juros teve que entrar na corrida com os indices de dcsvaloriza^ao monetaria, e

• Isso significou nao so mais uma queda da rentabilidade, como, ainda — e pior — novo agravamcnto do processo de desvaloriza^ao, porque. segundo o esquema da amortiza^ao adotada, o principal come?aria a retornar depois de um periodo de carencia de cinco anos, em parcelas anuais que se desdobrariam por dois bngos e distantes decenios. Com a aceleragao do ritmo inflacionario. tornou-se absolutamente impropria a designa^ao de «invcstimento» para essa forma de" alienar recursos, que mais se ajustaria ao terms «confisco».

Tao injusta e absurda era essa forniula de colaboracao imposta as Cias. de Seguros que, algum tempo depois, ao prorrogar a vigencia da Lei temporaria reguladora da materia, o Icgislador resolveu dar as cmpresas de scgu ros o que, segundo a rica giria corioca Poderia ser chamada «uma colher de cha».

Ssse problema ainda hoje nos preocupa fundamente. O atual Governo, sensivel e receptivel as justas ponderagoes da classe seguradora da-nos a esperan?a de uma solu?ao mais razoavel e mais definitiva, equacionando tal problema em seus justos e corretos termos, per meio de providencias que seguem o seu curso normal para o esperado e sensato desfecho.

Na esfcra dos problemas politicos. o tcrreno se acha tambem minado de espinhos. Haja visto o que esta sucedendo em relagao ao seguro de acidentes de trabalho, em cujos estudos em'bora hoje se empregue outra linguagem, havendo referencias a uma «integra^aos desse setor na previdencia so cial, o que de fato se pretende e a sua «estatiza9ao», com todo o funesto cortejo decorrente da ausencia de participa^ao da livre empresa.

Infelizmente, tambem ha muitos espi•nhos encravados no corpo do sistema segurador brasileiro.

Em paciente e dedicado trabalho de pinqa teremos de extrair esses espinhos. Como faze-lo, sera o objetivo dos estudos e dos debates desta Conferencia.

Talvez essa nao seja literariamente a forma mais requintada de exprimir a realidade. Por vezes, porem, e preferivel a linguagem rude e agressiva para transmitir com mais for^a a rude verdade dos fatos.

Ao longo dos liltimos anos, foi efetivamente espinhoso que o segura dor brasileiro sonseguiu recolher na es-

entrou para perder. Caiu a rentabilidade e o proprio volume das inversoes, iniciando-se o processo de desvaloriza?ao do seguro brasileiro ou, se assim for preferido, o processo de declinio do ritmo de capitalizagao.

fisse quadro, exposto tantas vezes, nao chegou a innpressionar os circulos oficiais do pais. Surgindo o Banco Nacional de Desenvolvimento Economico no sistema financeiro nacional. ha pouco mais de dez anos, desde logo as Cias. de Scguros foram arroladas entrc as fontes de recursos para financiamento dos projetns a serem executados.

Criou-se a opgao entre as aplicaqoes indiretas, feitas atraves do BNDE,e as chamadas inversoes diretas — que 16fl'camente se entenderiami com as entabuladas entre o investidor e o beneficiario do investimento, observados os requisitos legais estabelecidos como. Pot exemplo, o do vinculo da opera^ao 30 objetivo de promover a expansao de setores da infra-estrutura da economia nacional.

A ingerencia do BNDE impediu que. na verdadc, as inversoes diretas pu^essem, a rigor, tornar-se autenticaniente diretas, quase se anulando na Pratica a op^ao aberta pelo texto da lei. Nao era a «co!her de cha».

Pode surpreender que, em pleno de senvolvimento e consolida^ao de umia revoluQao democratica, a amea^a de estatizagao continue sendo uma «espada de Damocles® sobre as nossas cabegas.

Isso e surprcendente, mas e verdadeiro, era que pese a notdria e sempre proclamada linha politica do atual Go verno em materia economica, cuja agao programatica se inspira no primado da iniciativa privada.

Mas o fato e que os velhos artifices da interven^ao estatal no seguro de acidentes do trabalho continuam, com a sua reconhecida habilidade de artesao, a urdir a trama do processo de estatizagao.

iO

\

II

Encontrar-nos-ao, todavia, sempre pela frente a alertar o Governo para a sua faina impatriotica e liberticida que, a pretexto de favorecer as classes trabalhadoras, so as podera tornar mais sacrificadas do que ja o sac pela deficiencia notoria do presente sisfeina de previdencia social.

O intervencionismo, porem, nao e um fenomeno que esteja restrito ao setor de acidentes de trabalho. Nos ultimos anos, evoluiu a largos passes em outras areas da atividade seguradora.

Alem dos orgaos autarquicos que buscaram e tiveram ingresso em nossa seara, surgiu tambem, como formula nova de intervencionismo no campo economdco, a ideia da criagao de falsas sociedades anonimas sob o controle acionario do Poder Publico. Por fim houve o caso mais recente do Banco Nacional de Habitasao, consubstanciando a presen?a do Estado tambem na esfera da corretagem de seguros.

Em todas essas formas de interven?ao, o que se identifica na agao estatal e, tao somente, o proposito ou o pretexto de fazer do exercicio da ati vidade economica uma fonte de receita publica, um manancial de recursos para o financiamento de obras e servi ces apresentados como de interesse so cial.

Nada mais falso, portanto, do que esse conceito de interven^ao estatal.

Nada mais distorsivo dos termos em que OS preceitos constitucionais e a melhor doutrina democratica colocara a qucstao da presen^a do Estado no dominio economico.

fiste faz as vezes do empresario, quando, por um imperativo do desenvolvimento economico, torna-se indispensavel exercer atividades pioneiras ou suprir lacunas deixadas setorialmente pela agao insuficiente da iniciativa privada.

Entreta'nto, fazer da intervengao uma arma utilizada como especie de sucedaneo do aparelho tributario e, alem de uma desfiguragao dos principios emi que se baseia a ordcm economica, abrir caminho, de precedente em precedente. para o sacrificio final e perigoso da iniciativa privada.

Quando o Estado, carente de recur sos para a realizagao de seus fins, precisa de ajustar a receita do erario aO nivel dos gastos, tem, na reforma e racionalizagao do sistema tributario, o caminho iogico e natural.

Abandona-Io para tornar-se empre sario, procurando auferir lucro no exer cicio de atividade economica. como processo de financiamento das despesas piiblicas. equivale a assumir a atitude identica a que foi glosada na celebre fabula de La Fontaine: matando a galinha dos ovos de ouro para retirar de suas entranhas o cobigado tesouro, o avarento teve afinal de contsntar-se com uma simples canja.

O Seguro e talvez cssa ave da fabu la. O ouro da sua lavra, que tanto Ihe da a enganosa aparencia de riqueza, e uma produgao que se destina ao uso e goso do publico, que a reccbe sob a forma direta da recomposigao de •situagoes pessoais atingidas pela adversidade, tanto quanto sob a forma indi-

reta de contribuigao e estimulos para o desenvolvimento da economia nacional.

Por dentro. no entanto. nao possui 'o seguro qualqucr tesouro especial para oferecer-se de move! a cobiga irracional

Ao contrario, como iremos ver a saciedade, no decorrer dos trabalhos c debates desta Conferencia. a atividade seguradora nacional esta em franco processo de dcpaupcramento. provocado, em grande parte, pelo vendaval inflacionario que assolou este pais.

Para nao ir muito longe, pois nao caberia transformar um discurso de abertura em detalhado relatorio deanaiise de mercado. basta raencionar o estrangulamento opcracional provocado pela regidez granitica de textos legais que ficaram parados muito tempo.

Enquanto na vida cotidiana a realidade era a da evolugao rapida e desembaragada de uma inflagao de elevada taxa de velocidade, o exercicio da atividade seguradora nos obrigava a caminhar como figuras de muscu, no passo tardo de uma epoca que ficara tiuito para teas.

Acossados pela violencia do impacto de contradigoes dessa ordem, fomos impelidos a procurar saidas por tangcn^2s. como e o caso de intcnsificagao do fenomeno do cosseguro e o da formagao de grupamento de empresas, produtos necessarios e inevitaveis das disi^orgocs causadas pela Inflagao no mer cado de seguros.

Agora, porem, a propria economia Pacional esta passando por uma com-

pleta reformulagao a partir do arcabougo de leis que Ihe institucionaliza os mecanismos basicos do funcionamento. Tudo isso, inclusive e fundamentalmcnte as diretrizcs da agao economica do Governo, converge para o objctivo fi nal do desenvolvimento sem inflagao.

Abre-se para a atividade seguradora a perspectiva animadora de uma viavel recuperagao economica.

Dai a importancia singular de que se reveste a presente Conferencia.

Os seguradores, depois de quase vinte anos de dificeis acrobacias na corda bamba da inflagao, tern a oportunidade tao esperada de construir, afi nal, uma politica autentica e correta de sadio desenvolvimento da sua ativi dade.

Estamos certos de que saberao aproveitar esta rara oportuindade. O atual Governo, tanto quanto os seguradores, esta epenhado na obra seria e patriotica de saneamento da vida economica nacional.

Os trabalhos desta Conferencia sao, sem duvida, uma litil, desinteressada e sensata colaboragao para a propria re formulagao da politica oficial na area do seguro privado.

Os seguradores brasileiros, com a sua experiencia, com o tradicional animo de cooperagao sinccra para a solugao adequada dos grandes problemas nacionais. darao mais uma vez, nesta oportunidade, uma demonstragao cabal ■de quanto o nosso pais podc esperar do seu patriotismo e de sua capacidade realizadora.

12

13

Isso deteminaria de certo, maior compreensao a respeito da industria dos seguros e sua posigao no Norte do pais, podendo trazer-nos ate novas orientagoes, no tocante ao desenvoivimento dos negocios naquela parte da nagao brasileira,

Podemos dizer, colocando um pouco dc lado a modestia, que tiabalhamos, com eficiencia e entusiasmo, a fim de q^mprimir uma boa organizagao a nossa cosferencia. Esperavamos nao viesseitios a desmerccer as anteriormente realizadas.

O temario e as teses distribuidas na quela ocasiao, bem demonstram o alto padrao das discussoes e estudos que seriam realizados. Teriamos, inclusive, duas conferencias, durante o nosso Congresso, uma, a ser pronunciada pelo eminente sociologo e escritor Gilberto Freyre, outra, a cargo do rcputado jurista Dr. Otavio da Silva Bastos, figura acatada nos meios seguradores e juridicos do pais, c sobre cuja personalidade nos, os da Companhia de Seguros Phoenix Pernambucana, nos consideramos suspeitos para falar.

Meus senhores: nesses ultimos quatro anos, a industria do seguro passou por muitas vicissitudes. Seria inoportuno e desnecessario relembra-Ias neste momento. Mas. em que pese todos os tropegos surgidos, continua ela, impavida, na sua missao de proporcionar a economia brasileira protegao constante, ampliando cada vez mais o ambito de suas coberturas, numa deinonstragao impressionante de vitaiidade e solidez.

Inegavel e a enorme cooperagao que tcm fornecido ao progresso economico do pais. A garantia que o seguro propicia aos mais variados investimentos, numa epoca de plena expansao da in dustria, e, por si so, motivo de gratidao para quantos a ele recorrem.

Paradoxalmente, nao e das industrias de maior remuneragao no pais. No entanto, e das que mais contribuem, direta ou indiretamente. para a formagao das receitas piiblicas e ate para a for magao do capita] de numerosas empresas publicas e privadas do pais.

Por vezes, temos deparado comi tentativas de estatizagao do seguro, como se tern pretendido estatizar muitas das outras importantes atividades econoinicas do pais.

Entretanto, a atividade seguradora. exigindo para a sua mais profunda aceitagao no meio social processos praticos e eficientes de liquidagao imediata dos compromissos que Ihe sao inerentes, nao se presta a expioragao pelo Estado.

Gragas ao movimento revolucionario de 31 de margo de 1964, estamos vivendo um ambiente de confianga e res peito a iniciativa privada. Restabelecida a ordem no pais, observa-se generalizado anseio, emi todos aqueles que atualmente detem qualquer parcela do poder, no sentido de permitir afinal ao nosso grande pais a estabilidade economica, na senda do desenvolvimento integral, a que fazemos jus, e para que estamos contribuindo, com a realizagao desta Conferencia. onde se vao deba ter, com a maxima liberdade os nossos problemas. os rumos e destinos da in dustria privada do seguro.

Em nome dos seguradores de Pernambuco trago a mensagem de amdzade e o seu abrago fraternal, desejando que essa Conferencia obtenha o mais pleno exito nos seus objetivos, nao so pela promogao do desenvolvimento da tecnica securatoria, aprescntando as melhores solugoes, como defendendo a propria instituigao do seguro privado, no momento auspicioso do congragamento de todos os seguradores biasileiros.

^^guradores.

nosso encontro para o debate de guestoes atinentcs a instituigao do seguro privado, aguardado sempre com ■nteresse, teve de ser rctardado por seis 3nos. A situagao politica, anterior a de margo do ano passado, nao perni'tiu que nos reunissemos na capital pernambucana, em 1961, nem 1963.

Quiseram os fados que o reinicio do ciclo das conferencias do seguro, inter■^ompido desde 1959, se desse neste code primavera, nesta maravilhosa nanabara, concorrendo com o seu qui-

nhao de entusiasmo para os festejos comemorativos do IV^ Centenario da Fundagao da Cidade do Rio de Ja neiro

Todo louvor que a esta metropole se tribute ficara sempre aquemi daqueles que ela merece por si mcsma, tao prodiga foi a mao de Deus em dota-la de grandezas e tao fertil o espirito empreendedor de seu povo em aprimora-la e enriquece-la.

16

AGCeo Pio SOBRINHO' SEGURADORES VIVEM UMA EASE DE ESPERANgA

DISCURSO PRONUNCIADO NA SESSAO SOLENE DE INSTALA<::A0 da 5' CONFERENCIA BRASILEIRA DE SEGU ROS PRIVADOS E CAPITAUZAQAO — RIO DE JANEIRO

17

(*) Prcsidente do Sindicato das Empresas de Seguros Privados e Capitalizagao do Estndo de Minas Gerais.

Ainda quando despojada do privilegio de ser a capital da Republica, continua sendo a urbe cheia de encaritamentos para onde todos os coragoes se voltam c florao de cultura de que todos OS brasiJeiros nos orgulhamos.

Reunindo-nos agora, urn tanto refeitos da intranquilidade que a todos nos dominou ate os idos de margo de 64, podemos, neste reencontro — homens de empresa e econoirjstas, tecnicos e atuarios — viver uma fase de esperanga. Reanima-se nossa disposigao para dar maior vitalidade ao scguro privado nacional, isto por for^a das manifestagoes do Governo favoraveis a preservagao da livre iniciativa.

Em 1963, 0 ilustre professor Eugerio Gudin afirmava, em palestra proferida na Associa^ao Comercial de Sao Paulo, que « o Brasil trilhava a rota infeliz da estatiza?ao», mostrando que OS investimentos da Republica no ambito da esfera particular haviam passado de 17% em 1957, para 38% no ano seguinte. E de la ate margo de 196-}, num desvario bem proprio dos inconsequentes, nao mmdara a conduta dos governos, antes se agravara com as sucessivas encampagoes de sociedadcs particulares que culminaram, no governo anterior, com a estatizagao das refinarias de petroleo.

No que tangia a indiistria de scguros, OS fatos de conhecimento publico eram de molde a causar aos segurador res brasileiros a mais justificada apreensao. No Congresso Nacional, projetos se acumulavara, tendcntes a ampliar a area de estatizaqao do seguro privado, inclusive mensagem do Exe cutive propondo conceder ao institute de previdencia o menopolie da carteira de Acidentes do Trabalho.

Aos interesses da Na^ao sobrepunham-se o.bjetivos demagogicos e elei-

toreiros haja visto o que ocorreu no lAPI, ao apagar das luzes do primeiro gabincte parlamentar, em que foram fcitas, em apenas trcs dias, 1920 no-, mea^oes para altos cargos, sem concursD, em favorecimento de afilhados poilticos.

A cada hora, perdia terreno a indiis tria de seguros e. certamente, nenhuma outra sofreu tao contundentes revescs e tanto se expos a numerosas tentativas de aviltamiento por parte dos poderes piiblicos.

Acusavam-se abertamente as Cias. de Seguro de auferirem lucros exccssivos. Nada menos verdadeiro; nada tao despido do mais comezinho principio de justi^a.

Ja se demonstrou, sem contestaqao — e 0 problema se agrava de ano para ano — que o lucre da empresa de se guros e, percentualmente, o mais baixo dentre todas as atividadcs desenvolvidas pela iniciativa privada.

No ultimo decenio. o lucro liquido do scguro. calculado sobre a receita liquida de premios, nao chegou a 5% do movimento geral. E tal percentagem vem gradativamente decrescendo para atingir, em 1963, apenas 3,1%. Tudo isso com base em dados fidedignos publicados pelo «Anuario de Seguros».

Para que se tenha ideia da despropor^ao enorme entre seguradoras e bancos, basta dizer que o lucro de um linico grande banco mdneiro, em 1963, superou o lucro liquido total de todas as seguradoras que operaram no pais, naquele ano. E, no entanto, o total de capital e reservas das seguradoras era doze e mcia vezes maior que o daquele Banco.

Apesar de tudo, prosperaram e crescem as empresas de seguro — antes, mais pela potencialidade de uma naqao em franco desenvolvimento, boje, tam-

bem, pela confianga que o Governo inspira a livre iniciativa, aumentando, de ano para ano, sua capacidade economica, ao mesmo passo que estendem das OS beneficios da previdencia a todos OS recantos do Brasil.

Devemos salientar ainda a enorme soma arrecadada para o erario publico federal, proveniente de impostos sobre a atividade seguradora, soma essa da ordem de 29 bilhoes para o ultimo de cenio, sendo que, em 1963, tal arrecada^ao montou a 9 "bilhoes e 670 mi'hoes de cruzeiros.

Como deveis saber por certo, o total desses impostos, naquele ano, foi de 9uase 4 vezes o lucro liquido obtido Por todo o mercado segurador brasileiro — 9 bilhoes e 670 milhoes de im postos contra 2 bilhoes e 467 milhoes de lucro liquido.

Eis a realidade, senhores, que os defurpadores habituais fingem desconhecomo certamente tambem nao podem avaliar o montante das despesas ^dministrativas, decorrente da situaqao dc um pais que viveu na crista da °nda inflacionaria e que, ainda hoje, ®°fre apesar de tantos esfor^os c sacri^'cios, suas conseqiiencias malcficas.

A elas junte-se o problema do custo da produqao, principalmente em Aci dentes do Trabalho, em cuja area as Seguradoras enfrentam a mais desleal concorrencia por parte dos institutos de previdencia.

Em verdadc tambem se diga, por dever de consciencia, que o mal e.xiste ® grassa assustadoramente entre as Proprias companhias.

Na Conferencia de Porto Alegre, abordamos uma face do problema, de certo mode a ele correlata, qua] seja a guerra de tarifas no seguro de vida em grupo, quando salientamos a elevaqao do indice de sinistros acinia de 50%.

No mesmo passo, em referencia ao custo operacional. seguem hoje as carteiras de Incendio, Transportes e Aci dentes Pessoais, devendo-se registrar, ainda, em Acidentes do Trabalho, a florescente indiistria das molestias pseudo-profissionais que se vai tornando. Brasil afora, em verdadeira calamidade.

Sem querer furtar-nos a parte de culpa que nos deve caber, cremos nao ser possivel, a todos nos, continuar, per mais tempo, politica tao desastrosa e suicida. Entendimento nosso, franco e sincere, visando a cxtirpagao definitiva do mal, que se realizasse agora, sob os auspicios deste magno conclave, haveria de consagra-lo, na historia do se guro brasileiro, como o mais produtivo e salutar de todos.

Ao nosso apeio, queremos juntar o de uma grande voz — agora silenciada para sempre •— de um dos mais autenticos defensores do seguro privado, cuja memoria imperecivel todos nos reverenciamos — a voz de Amilcar San tos, que assim se expressava, ao abrir a IV* Conferencia Brasileira de Segu ros, realizada em Belo Horizonte. «A solugao que nas coinissoes que se constituirem for encontrada para as qucstoes tecnicas, oriundas do proprio aperfeigoamento da institui(;ap, devera ser acompanhada de solugoes eticas, toma-

18

19

das pelo plenario das seguradoras, para OS problemas de natureza comercial capazes de suscitarem controversias e, mais que isso, competencia desmedida na angaria^ao dos seguros».

Estabelecido o piano geral do convenio, em bases exequiveis e praticas. nao DOS patece dificil execu^ao e con• trole por nossas prdprias cntidades da classe, supervisionadas pela Federagao Nacional. O essencial para resolvermos 0 problema e que haja de nossa parte real interesse, solidariedade efetiva e confian^a mutua.

Meus senhores, uma reuniao de seguradores nao estaria completa. faltassem nela referencias cspeciais a duas classes de colaboradores indispensaveis ao progresso das empresas.

Sem elas, estariamos condenados a imobilidade. Vivendo em estreita comunhao conosco, entre nos existem interesses reciprocos, inegaveis afinidades e, as vezes tambem, pequenas areas de atrito. Referimo-nos aos securitarios e aos corretores de seguro.

Da compreensao e boa vontade com que tratamos problemas comuns, ha de rcsultar clima permanente de entendimento e harmonia entre nos, pois existe sempre um ponto morto,sem desdouro para ninguem, em que desaparecem ou se reduzem ao minimo, pela transigencia nobre de Cada um, tais cheques de interesses.

Eis por que, ao fazermos essas considera^oes, reservamos aos nossosamigos securitarios e corretores a melhor, mais expressive e mais carinhosa denossas homenagens.

Senhores seguradores, nao podemos terminar sem uma palavra de louvor a atua^ao de Vicente de Paulo Gallicz na presidencia da Federa^ao Nacional de Seguros Privados e Capitaliza^ao. Nela realiza o vitorioso segurador, administra^ao equilibrada c serena, a defesa intransigente do seguro privado.

A propria realiza^ao deste conclave, sob o patrocinio do Sindicato das Em presas de Seguros Privados e'Capitaliza?ao do Estado da Guanabara, em ambiente de entusiasmo. constitui prova de vitalidade e harmonia da classe que ele, Vicente Galliez, com seu alto espirito de lideranga, soube manter unida e coesa, em torno de ideais co muns.

Possa tamberai esta ConEerencia traduzir a esperan^a que todos sentimos em que os responsaveis pelos destines do Brasil, nossos governantes, nossos legisladores, hao de situar a posiqao exata do seguro privado na conjuntura economica da Na^ao e dar-nos paz e tranquilidade para o trabalho; liberdade de acao, disciplinada por leis justas, visando ao bem comum, sem favoritismos, para que possamos desempenhar, cm toda a sua plenitude, a grandiosa tarcfa que nos cabe defender e aperfei?oar, cada vez mais, o seguro privado brasileiro.

Junto aos exitos a!can?ados pela Quinta Conferencia Brasileira de Se9uros Privados e Capitalizagao, que ^oje se encerra, deve se destacar o fato ^uspicioso, e possivelmente de dificil 'Cpetigao em alguns outros paises, do smbiente de cordialidade que existe ®utre a classe dos seguradores priva dos e o orgao governamental que suPervisiona suas opera^oes.

Partindo desta premissa, nao pode^'3. portanto, ser outro o tema da nossa Palestra, se nao o que focaliza os pon-

tos de contato e de possiveis atritos entre o Estado e as sociedades de se guros. Espcramos que as palavras que se seguirao, sejami recebidas pelo seleto auditorio como uma exposi?ao fran ca e construtiva, destinada a uma nova mentalidade de realismo que devera imperar na classe seguradora brasi leira.

Em primeiro lugar, julgamos funda mental situar os pontos onde se estabe-

20

AMfiRICO MATHEUS FLORENTINO' OS CONTATOS ENTRE O ESTADO E O SEGURO PRIVADO

DISCURSO PRONUNCIADO NA SESSAO DE ENCERRAMENTO DA 5' CONFERENCIA BRASILEIRA DE SEGUROS PRI VADOS E CAPITALIZAQAO — RIO DE JANEIRO

r 21

(*) Diretor-Geral do Departamcnto Nacional de Seguros Privados e CapitalizaQSo.

lecem os contatos entre Estado e seguro privado, os quais serao par nos sintetizados em cinco aspectos:

— Regulamentagao das normas contratuais

2'' — Concessao para operar e fisca]j2a(;ao das operagoes

— Internacionalismo

■4- — Tributagao

5^ — Exploragao estataJ.

Mas, para analisarmos a situagao brasileira nesses cinco aspectos, agradeceremos a paciencia do auditorio, e pedimos permassao para apresentar um Jigeiro retrospecto historico do seguro. A historia do seguro e um tema fascinante, porque e uma parte da his toria geral da humanidade, e exatamente aquela que reflate suas lutas e dificuldades tanto para sobreviver como para progredir.

Por outro lado, observa-se que todas as comogoes sociais, quec as de mudanga de rumos na politica economica, como as que redundaram em revoltas internas ou guerras entre povos, trazemi em seus rastros profiindas alteragoes na estruturagao social e juridica do seguro.

Deixemos, entretanto, para Halperin, Donati, Fourastie, Manes e Gratton, e tantos outros pesquisadores de valor, os aspectos mais literarios da historia da previdencia, e sejanios breves e objetivos na caracterizagao dos pontos prin cipals por que passou a evolugao do seguro desde a epoca nebulosa e incerta de suas primeiras formas ate a compiexidade que atingiu nos uitimos anos.

Passemos de largo pela epoca que atingiu o apogeu na Idade Media e em que algumas formas de previdencia se ligavam mais aos aspectos primarios de caridade, assistencia religiosa ou piedo-

sa, ou beneficencia, e que se caracterizavam pela concessao de peciilios e auxilios para funerals. Essa foi a epoca dos «coI!egia» de Roma, das corporagoes profissionais e religiosas, das «guildas» e das caixas de socorro.

Entrelagando-se nesses mesmos seculos, e comi raizes ate mesmo mais antigas, surgiram os impactos causados pelos azares dos transportes maritimos, que proporcionaram as primeiras ordenagoes legais, das quais a Histo ria nos forncce exemplos surpreendentes como os dispositivos do TALMUD e a lei de RHODES.

E, raesclando-se com a pletora de corporagoes beneficentes e com os riscos do mar, na mesma epoca em que o seguro ainda mal tragava seus primeiros passes, desencadea-se-principalmente pela Europa uma exploragao desenfreada das mais exdru.xulas e pretensas modalidades de previdencia, entre as quais se incluia uma especie embrionaria de seguro de vida, que se caracterizava mais como aposta do que mesmo como seguro, pela protegao da vida dos escravos e dos tripulantes dos navios, incluindo os riscos de rapto de passageiros por agao de piratas.

Taraanha foi a falta de escrupulo, a confusao e a desordem que se estabeleceu nesse perlodo negro do seguro, que, alguns autores. denominam essa fase como a «epoca das proibig6es». 0 combate contra as formas embrionarias de seguros foi vigoroso e surgiu simultanearaiente de duas frentes: do Esta do e da Igreja.

A Igreja, na mistica que a caracterizou naqueles idos anos, langou dogmas que foram expostos por PEDRO SANTERNA na seguinte pitoresca linguagem: «As desgragas ferem ao individuo por decreto da previdencia, com o objetivo de provar a sua resignagao,

de castiga-lo. ou de corrigi-lo, e. por conseguinte, transferir essas conseqiiencias para outras pessoas, equivale a contrariar os designios da Providencia.

Nem deixou por menos o pronunciamento do conde de OLDENBURG que tefutou o seguro por prejuizos religiosos, temendo atrair sobre seus suditos as iras do ecu, se aprovasse medidas que tivessem o efeito de anular os decretos da Providencia».

Ptessionados de um lado pelas especulagoes e de outros pelas proibigoes OS comerciantes e armadores premidos Pcia necessidade de realmente proporoionar cobertura aos riscos do mar, '"^ealizaranii uma forma escamoteadora que veio ate nossos dias com a denouiinagao de «emprestimo nautico ou a t'sco maritimo» e que nada mais era do que fazer passar o premio do seguro o:imo juro de um emprestimo hipotetioo que o segurado receberia do segu•"ador Se as mercadorias nao chegassem destine.

modalidades as vezes admitiam mesmo um emprestimo verdadeiro, montante o segurado ficaria isende devolver, se o risco do mar se ^fetivasse.

^ovamente entra em cena a Igreja. que na epoca irmanava-se tambeni no Pspel de Estado, e eis que o papa Greqdrio IX, proibe em 1230 os contratos 0 empre.stimo a risco maritimo porque ^®'es havia o juro (que nada mais era

° que o premio de seguro camuflado)

^ u taxa cobrada contrariava os dogmas ''^ligiosos com relagao a usura.

Havia que se regulamientar as norcontratuais do seguro. Essa regu^nientagao foi conseguida em duas etaP^s vecdadeiramenfe marcantes: a fase

Estatutos de cidades maritimas e e Ordenangas de Marinha, e a fase OS Codigos Comerciais.

A fase dos Estatutos e Ordenangas atingiu uma epoca muito ampla que pode ser medida desde o ano de 1318 com 0 Breve do Porto de Cagliari, ate o ano de 1786 com o Codigo de Mari nha de Veneza. Nesse periodo constituem joias historicas e juridicas os Es tatutos dos portos italianos e espanhcis, como tambem ficararai celebres a Ordenanga de Antuerpia e o primeiro texto do Guidon de la mer,

Foi exatamente oa fase dos Estatu tos das cidades maritimas que surgiram as primeiras apolices de seguros, das quais as mais famosas sao a escritura de 1385 de Aries e a apolice emitida na Inglaterra, em 1547, conservada ate hoje como leliquia no Almirantado de Londres, e que traz como nota curiosa o fate de ter side redigida em idioma italiano.

Finalmente, chegamos a fase dos Codigos Comerciais, que vai de 1794, data do aparecimento do Codigo Comercial alemao, ate 1865, data da reforma do c6digo comercial italiano. Essa fase e celebre pela promulgagao do Codigo napoleonico, em 1808 e no que nos diz em particular pela promul gagao do Codigo Comercial Brasileiro que data de 1850 e que inexplicavelmente ainda continua semi reformulagao global.

Chega-se entao a epoca atual onde as condigoes gerais dos contratos de seguros sao fixadas em todos os paises de mode amplo pelos seus codigos co merciais, e de modo mais detalhado por leis adicionais.

O contrato de seguro e encarado hoje como um contrato de adesao, ao qua] o candidato a segurado nao pode discutir: ou o aceita tal como esta redigido pelas leis, ou a ele nao adere. salvo se a isso for forgado por obrigatoriedade legal.

\

22

23

O Estado chamou a si a regulamenta^ao normativa, e se baseou para esse fato tanto na ideia de proteger o segurado. que indiscutivelmente e a parte mais fraca nesse contrato, como tambem na ideia de que o seguro e instituicao coletiva, e suas regras devem ser padronizadas, exatamente para poderem se aplicar a coletividade, e devem ser escoitnadas de quaisquer especulagoes ou falhas, que possam dar margem a discussoes primarias entre as partes contratantes.

Dificil hoje em dia sera descobrir um pals onde as condigoes juridicas e tecnicas do contrato de seguro privado nao sejam reguladas pelo Estado.

O segundo aspecto onde ha um contato entre o Estado e o seguro priva do e o que diz respeito a concessao para operar e a fiscalizagao das operagoes. Regulamentada a parte norma tiva pelo Estado, havia que se evitar as incursoes de pessoas desqualificadas nas atividades assecuratorias para que nao se repetisse a fase historica que perdurou de 1650 a 1670 e que ficou celebrizada como a epoca das «tontinas», cujo autor intelectual foi o italiano Lorenzo Tonti.

Ainda reportando-nos a Historia, e curioso nofar que logo apos esse periodo, surgiram as primeiras bases atuariais do seguro, gramas aos estudos de Jacob Bernuilii falecido em 1705, e da Halley, falecido em 1742, sendo deste ultimo a confe?ao da primeira taboa de mortalidade apHcavel nas operagoes de seguros de vida. O seguro de vida proporcionava as bases atuariais que, com o progress© se estenderiam as demais modalidades.

Nao obstante outras formas de segu ros ja se encontrarem mais desenvolvidas, foi 0 seguro de vida que causou mais transtornos aos Govcrnos. Apenas,

para recordar, mencione-se o fato de que o Governo Britanico mantinha s6bre proibigao operagoes de seguros de vida. o que so foi revogado parcialraente pela lei de 1774.

Essas proibigoes sobre seguros de vida, que se comportavami como um remanescente das modalidades que cobriam apenas a vida dos escravos, ja constavam do texto do Guidon de la mer, de 1681. e foram inclusive reproduzidas pelo Codigo Comercial Brasileiro de 1850.

Um pouco antes, durante e depois da fase da promulga^ao dos Codigos Comerciais, temos que destacar dois fatos incontestes na historia do seguro: a organizagao de grandes campanhias de seguros. e o desenvolvimento dos chamados ramos elementares, comt exclusao evidente quanto ao ramo transportes cuja antiguidade operacional ja foi evidenciada.

Apos o grande incendio de Londres, de 1666, organizaram-se as primeiras grandes companhias inglesas que passariam a cobrir os riscos de incendio, tais como a Fire Office, a Friendly Co., a Hand in Hand,a Commercial Union e a Sun.

De 1686 a 1691 transfere-se o cafe dos corretores supervisionado por Eduardo Lloyd de Tower Street para Lom bard Street, alicer^ando as bases do tradicional Lloyd's.

A partir de 1704 ocorreu uma especula^ao tao grande em Londres que contavam-se 178 companhias de seguros em funcionamento, muitas sem condigoes de sobrevivencia. Com a falencia da South Sea Company o Governo in gles baixou uma lei que tornava obrigatoria a autorizagao governamental para a criagao de novas empresas.

A Inglaterra, defensora da livre iniciativa, reconhecia porem o principio.

da concessao governamental para ope rar em seguros.

Data de 1830 a 1865 o desenvolvi mento do seguro de acidentes pessoais e de acidentes por velculos. A Franga a a pioneira, com a organizagao das Cia. L'Automedon et la Seine, La Preservatrice e La Securite Generale.

Nessa epoca de expansao dos segu ros privados, da organizagao de gran des companhias de seguros, e do de senvolvimento dos estudos atuariais, o Estado passou a perceber alguns aspectos que ate hoje-prcvalecem e que se constituem em postulados irreversiveis:

que a exploragao de seguros deve ser concessao do Estado, outor9ada somiente a pessoas de ilibada reputagao;

2') que as operagoes de seguros devem ser fiscalizadas para se compor'arem estritamente dentro das normas ^egisladas pelo Estado;

que a situagao financeira e os hmites operacionais das companhias de seguros devem ser permanentemente ^igiados pelo Estado, uma vez que sventuais insolvencias podem afetar todo o mercado de seguro, desacreditando-o face ao publico:

que as reservas tecnicas, nao Psrtencem ao segurador, e sim aos" se9urados, e, portanto, devem ser tute'adas pelo Estado, nao obstante a viS'ada diversificagao de sua aplicagao ® criterio do segurador.

Assim, entendendo, e que de 1908 ate 1942, fase relativamente recente ''a historia do seguro, quase todos os Paises do mundo promulgaram seus ^Regulamentos das operagoes de seguros», onde variando apenas de gradaCao, encontram-se todos os quatro pos'ulados a que ja nos referimos: con

cessao, fiscalizagao, controle financeiro, e aplicagao vigiada das reservas.

A Suiga e a Alemanha em 1908, a Austria em 1917, a Italia em 1925, a Suecia em 1927, a Rumania, a Franga, a Dinamarca e a Noruega em 1930.

Desnecessario sera dizer que os paises economicamente evoluidos possuem todos leis regulamentando as ope ragoes de seguros privados, e, que nao sao essas leis que aniquilami a iniciativa privada, pelo contrario a desenvolvem.

Se nao, vejamos uma curiosidade que muitos talvez desconhecem: a caracteristica principal dos Estados Unidos, -pais sempre citado como paradigma da defesa da iniciativa privada, constituese na pluralidade dos seus regulamentos de seguros, uma vez que cada Es tado, pela Constituigao daquele pais, dispoe de poderes independentes para legislar em materia de seguros priva dos.

£ 0 que e mais curioso e que o primeiro regulamento das Cias. de segu ros que surgiu foi promulgado em 1852 pelo Estado de Massachusetts, muito antes portanto, da fase a que aludimios e que situamos entre 1908 e 1942.

Acreditamos que todo segurador consciente deseja a fiscalizagao do Es tado, ve nela uma necessidade tanto para selecionar os empresarios que se dedicam as atividades, assecuratbrias como uma bussola que Ihe indicara quando esta se desviando inadvertidamente das normas juridicas, tecnicas, financeiras e economicas que consiituem o sustentaculo do seguro privado.

Se algum pais deixar de seguir essa fiscalizagao abrira as portas para os empresarios desqualificados. observara impassivel a insolvencia de varias com-

24

25

panhias de seguros e proporcionara um ambiente favorecedar da apatia e do descredito por parte dos segurados.

O terceiro aspecto de contatos entre 0 Estado e o seguro privado e o conceraente ao internacionalismo do segu ro. fisse aspecto se caracteriza fundamentalmente pelas operagoes de resseguros, se bem que nao devem ser desprezadas outras facetas complementares do problema, tais como a colocagao de seguros vultosos no exterior, as rcsponsabilidades que, por qualquer circunstancia devam ser aceitas em moedas estrangeiras, e a existencia de acionistas domiciliados no exterior que carream remunera^oes e lucros para seus paises.

O resseguro se caracterizou na historia em duas fases. Enquanto ele se processou dentro dos proprios paises, surgiram as primeiras grandes companhias de resseguros, entre 1843 e 1867, na Alemanha. na Italia, na Suiga e na Inglaterra, sendo que neste ultimo pais essas opera^oes erarai proibidas pelo Marine Insurance Act, mas foram permicidas a partir de 1864. Mas, dai por diante, segue-se a fase internacional do resseguro.

Para o resseguro convexgem todas as responsabilidades de massa mutual incompleta, como, principalmente, as responsabilidades vultosas que extrava.sara do comportamento raedio das carteiras. E como a assungao desses excesses so pode se concretizar pela existencia de seguradoras de grande potencial economico-financeiro, em pouco tempo esses rios de excedentes se transformarai em um grande mar. Dai a forraagao de carteis que cm pouco tempo extravasam sua influencia para 0 exterior, e passam a contribuir favoravelmente para o Balango de pagamentos dos paises resseguradores e des-

favoravelmente para o Balance de pagamentos dos paises ressegurados.

Tlo importante no campo interna cional e o resseguro que nao queremos deixar de reproduzir dois interessantes conceitos de autores de nomeada. Halperin, nos diz: «Se, no curso de uma Historia da Economia quizessemos exemplificar a teoria da concentraqao das empresas, poucos exemplos mais favoraveis poderiamos obter alem do seguro e do resseguro.»

Alberto de Juan Rodriguez, diretor da «Revista Espanola de Seguros» e autor de um notavel trabalho sobre politica de seguros nos diz com relagao ao apogeu do resseguro alemao, ate o final da 2'-' Guerra Mundial. tao im portante internacionalmente. que foi respeitado e estimulado por Hitler.

Diz Juan Rodrigues: «Ca!cule-se o campo de a^ao que se delineou para o seguro alemao, quando se sabe que as companhias de seguros alemas seguiam OS exercitos de ocupa?ao e transfeliami para suas sedes as carteiras de seguros que encontravam em vigor.»

£ evidente que nao se pode desprezar 0 resseguro internacional. Nao seriamos tecnicos se propugnassemos o contrario. Mas, todo Governo consciente devera desenvolver a capacidade de reten^ao de cada pais, ou estimulando o reforgo da capacidade economico-financeira das seguradoras privadas nacionais, ou criando organismos de retengao, de compensagao ou regulagao.

Nao precisamos ser bons obscrvadores para verificar que so os paises que obtem vantagens no Balango de pagamentos, defendem intransigentemente a liberdade absoluta do resseguro inter nacional.

O quarto item se refere a tributagao. As perguntas que tem sido feitas re-

petldamente sobre o tema sao fundamentalmente as seguintes:

Deve o Estado tributar as operagoes de seguros, sabendo-se que o onus dessa tributagao recai sobre o segurado que pratica um ato de previdencia?

Deve o Estado tributar mais certos tipos de seguros, e tributar com moderagao, ou ate mesmo isentar outros tipos de seguros, sobre os quais ha interesse social em descnvolve-los?

A especializagao tributaria escapa aos nossos conhecimentos, embora sejamos agentes arrecadadores do Erario. A nosso ver, respostas sensatas sobre o tema seriam as seguintes:

Ao tributar, o Estado alcanga todas as atividades, algumas com maior intensidade, outras com menor carga. Ha uma deformagao que nao atinge s6luente os especialistas em finangas pul^licas, e que reside no fato de se encarar o seguro como algo ligado a classes abastadas. Dai a intensidade com a qua! se procura tributar o se guro.

6 precise fazer ver aos que assim Pensam que o seguro nao proporciona lucro ao segurado, e que quanto aos 'ucros das sociedades de seguros estas ja se encontram tributadas como quaisguer outras sociedades pela legislagao do Imposto de Renda. Nao seria, portanto, fora de proposito, pleitear ao Es tado redugao de sua carga tributaria tta celebragao dos contratos de se guros.

Quanto aos ramos de seguros ainda nao suficientemente desenvolvidos. o Estado praticaria uma politica comum de fomeiito, da mesma forma que para outras atividades economiicas, isentando essas operagoes de carga fiscal.

Finalmente, entramos no ponto critico de contato entre o Estado e segu-

radores privados. £ o que diz respeito a exploragao estatal dos seguros.

Convem nao confundir seguro obrigatorio e nacionalizagao das operagoes, com exploragao estatal dos seguros.

O seguro pode ser obrigatorio, porem e.xplorado pela atividade privada. A nacionalizagao, nos paises que a adotam, visa apenas afastar do mercado interno os capitals de domiciliados no exterior, sejara eles oriundos de com panhias de seguros estrangeiras ou de acionistas estrangeiros.

Tambem ha que se analisar se a ex ploragao de seguros privados pelo Es tado se processa ostenslvamente ou nao. O Estado pode intervir no mer cado quando assume o controle de so ciedades rotulando-as como privadas, apenas para use externo, tai como ocorreu na Franga, cm 1946, comi a lei que cstatizou as onze principals compa nhias, todas com carteiras que superavam, naquela epoca, 500 milhoes de francos anuais.

Quando a exploragao e ostensiva, o Estado cria orgaos tipicamente piiblicos ou sociedades de economia mista, como por exemplo o que ocorreu no Uruguai com a criagao do «Banco de Seguros do Estado».

E, finalmente, o Estado pode adotar o monopolio dos seguros. ou apenas de algumas das suas modalidades, como tambem pode atuar emi regime misto, permitindo que as companhias privadas tambem operera.

A exploragao pelo Estado na forma de monopolio, tem suas tentativas descritas pela Histdria do seguro, multo antes da investida no campo do seguro social.

Cita Manes, o seguro contra roubo em 1170 no sul da Franga, como monop6lio do Poder eclesiastico; o con-

26

27

sorcio criado pelo rel Fernando de Portugal, erai 1370 para as embarcagoes de mais de 50 toneladas; o seguro de acidentes para as tropas mercenarias da Holanda em 1665. A essas cita(;6es acrescente-se o monopolio exercido pela Real Companhia de Seguros Maritimos, de Napoles, entre 1751 e 1808.

Vemos depois, no Estado de Bis, mark, de 1883 a 1891 o monop6lio esfatal dos seguros de enfermidade, invalidez, velhice e acidentes do trabalho.

A Italia monopoiizou o seguro de vida, de 1911 a 1923 quando da ena ble de seu Instituto Nazionale delle Assicurazioni.

A Russia iniciou o monopolio inte gral dos seguros em 1918, tendo sido esse sistema adotado paulatinamente pelos palses que vieram a se traiisformar em seus satelite.

Modernamente, o que se fixou como fronteiras entre exploragao estatal e privada, e que prevalece na grande maioria dos paises em regime governamental nao ditatorial, obedece ao seguinte esquema:

a) OS seguros sociais, assim compreendidos os de pensSes, de aposentadorias, de desemprego, de enfermidades e acessorios, enfim os ligados a classe dos assalariados, sao explorados monopolisticamente pelo Estado;

b) OS seguros que cobrem riscos de insolvencia de Bancos, algumas classes de seguros agrlcolas, os que cobrem riscos politicos ligados ao comercio internacional, e outros assemclhados, desde que os riscos possam ser influenciados por sinistralidades catastroficas ou por diretrizes politicas. tambem merecem o monopolio do Estado:

c) OS seguros pioneiros que ainda nao encontfam receptividade por falta

de experiencia ou por falta de atrativos comerciais, sao explorados era re gime raisto, raas de tai modo que o Es tado cedera a sua atua^ao tao logo possa sentir um incremento de interesse por parte da atividade privada;

d) OS demais seguros sao entregues exclusivamente a exploragao pela ati vidade privada.

Cremos que esse esquema e irreversivel, e deve ser adotado pelos paises politica e economicamente evoluidos.

A evolu^ao historica do seguro privado no Brasil, acompanhou, como nao podia deixar de ocorrer, as tendencias irreversiveis mundiais. Tivemos tam bem as nossas fases de regulamentagao das normas contratuais e de fiscalizaqao das operagoes, com uma vantagem indiscutlvel. porque, scndo pais novo, recolhemos toda a experiencia secular do velho continente curopeu e todas as nuances comerciais da pujante America do Norte, selecionando aqueles pontos que nos seriam mais adequados, dadas as nossas peculiares condigoes.

Mas justiga deve ser feita, e acreditamos que todos os seguradores brasileiros estao acordes neste ponto: a historia do seguro privado no Brasil tem um marco magestoso que define duas epocas, antes e depois da criagao do Instituto de Resseguros do Brasil.

Vencendo todas as barreiras e vozes alarmantes que previam dias sombrios para o seguro privado no Brasil, ven cendo as pressoes veladas do mercado internacional de resseguros, ai esta esse orgulho brasileiro, que fortaleceu o mercado, expandiu o niimero de companhias de seguros nacionais, e elevou a tecnica assecuratdria a niveis nem siquer sonhados pelos demais paises. Sim, porque e preciso que se diga, malgrado o fingido desinteresse dos segu-

radores da aiera mar, que estamos era condigoes de exportar tecnica e de dar ligoes aos que outrora foram nossos mestres.

O progresso e a realidade brasileira sao fatos que desconcertam o alienigena, pois praticamente nao temos pro paganda no exterior. Aos estrangeiros que se deslumbram com a pujanga do nosso parque industrial, soma-se o espanto dos seguradores de outros paises 3o verificarem que o monopolio do resseguro brasileiro nao e motivo de atritos com a atividade privada, antes pelo contrario, razao de fraternal convivencia. Decididamente, o caso brasileiro, temos que reconhecer, constitui uma pedra no caminho dos que invetivam contra a agao do Governo no mercado de seguros privados.

Apos tcrmos discorrido sobre a evo^'i^ao historica dos pontos de contato entre o Estado e o seguro privado. nada mais adequado do que aproveitar o encerramiento desta Quinta Conferencia Brasileira de Seguros Privados ® Capitalizagao, para relatar em linhas QCrais o que vem ocorrendo neste par ticular em nosso pais.

Quanto a regulamentagao das normas contratuais cremos que ja se faz sentir a necessidade de reformular alguns artigos do nosso obsolete C6digo Comercial, e de rever alguns disposibvos que sobre seguros existem no Codigo Civil. Ou mais, dada a divetsificagao de normas inclusive em outros documentos legais, como por exemplo Q Codigo Brasileiro do Ar, nao seria desproposital pensar na elaboragao de Um Codigo de Seguros.

Modalidades que era estao sendo inipulsionadas, como o seguro de vida grupo, e que requcrem estabeleciuiento de condigSes minimas para que nao sobrevenha uma pletora de condi

goes especiais origlnadas do espirito de concorrencia e tendentes a provocar um desequilibrio tecnico. merecem ser mais extensamente regulamentadas.

Seguros obrigatdrios que merecem a atengao do Governo, como o da responsabilidade civil de condutores de veiculos, poderiam tambem ser colocados nesta agenda.

Tambem nao seria fora de cogitagao, estabelecer dispositivos legais que venham a nortear a atual solicitagao de seguros compreensivos, alguns realmente de carteiras afins, mas outros que decididamente nao alinham riscos comuns, a nao ser nos parametros comer ciais de concorrencia.

Quanto a concessao para operar, ha necessidade de se estabelecer um con tato com os orgaos planejadores da economia do pais, para fixar diretrizes.

De fato, ultimamente, ha uma pleto ra de novas companhias que se constituem e requcrem ao Governo autorizagao para operar. Estara ou nao o mercado de seguros privados ja saturado de companhias? Virao essas novas companhias fortalecer ou enfraquecer OS seguros privados no Brasil?

Eis duas perguntas que so podenu ser respondidas pela agao coordenada do Governo, o qual, inclusive, devera tomar uma posigao adequada no tocante aquelas que em grande niimero estao se constituindo sob a egide dos governos estaduais.

Tambem o pais esta sendo invadido por uma legiao de montepios e associagoes beneficentes que oferecem ao piiblico pianos dc peculios e outras vantagcns.

O atual reguiamento de Seguros exclui do regime de fiscalizagao essas entidades, mas ja seria tempo de incluilas pois elas comegam a extravasar dos

28:

29

limitcs exclusivos de associacoes de classe e passam a oferecer pianos de previdencia ao publico em geral.

O miesmo fato vem ocorrendo com rela^ao a casas de saiide que vem oferecendo ao publico algo semelhante ao seguro-saude.

Quanto a fiscalizagao das opera^oes de seguros privados, pensamos que o "&tual decreto-lei n' 2.063 de margo de 1940, nao obstante a perfei^ao da sua estrutura, merece algumas atualiza^oes, principalmente no que toca a corregao dos valores monetarios. nele confides e que ja se encontram completamente superados, uraa vez que ja sao decorridos vinte e cinco anos da sua promulga^ao. Tambem a lei de cosseguros merece ser estudada com vagar.'

O Departamento Nacional de Segu ros Privados e Capitaliza^ao baixou recente portaria reguiando e fiscalizando de form-a mais efetiva a fixa?ao de iimites tecnicos de operagoes, e o calculo e cobertura de reservas tecnicas.

Embora seja indiscutivel o fato de que as reservas tecnicas nao pertencem aos seguradores, e sim aos segurados, as diretrizes brasileiras nesse sentido sao de molde a permitir uma aplica^ao vigiada desses valores a criterio e de • acordo com as conveniencias dos empresarios das companhias de seguros.

Tanto assim e, que por iniciativa do proprio Departamento, fez-se vcr as autoridades superiores do pais a inoportunidade da manutengao dos depositos obrigatorios no Banco Nacional de Desenvolviraento Economico.

Nao seriamos suficientemente fran cos, se deixassemos de salientar que o Departamiento Nacional de Seguros Privados e Capitaliza^ao nao tern condigoes atuais de exercer uma eficiente fiscaliza^ao junto as companhias de se guros privados. Temos porem promessas das autoridades superiores de que o nosso corpo funcional, principalmen te OS Inspetores de Seguros sera amplamente aumentado e revisado. As condi^oes materiais de funcionamento do Departamento tambem serao objeto de melhorias.

Queremtos uma fiscalisaqao equilibrada e eficiente. Equilibrada no sen tido de que nao serao utilizadas arbitrariedades, e de que sempre que a lei o permitir, o segurador seja primeiramente orientado para nao incorrcr em inadvertidas falhas. Eficiente no sen tido de que nem a autoridade procurara criar dificuldades para concordar em posteriores facilidades, e nem os segu radores deverao procurar facilidades, pois poderao encontrar futuras dificul dades

Dentro das precarias condi^oes atuais do Departamento, estabelecemos medidas internas, tal como a recente porta ria que instituiu o rodizio dos Inspeto res de Seguros,e faremos baixar outras instru?6es reguiando aspectos ligados a organiza^ao da contabilidade das com panhias de seguros abrangendo uma supervisao geral porem eficiente sobre cobran^a de apolices, manutengao de contas correntes, liquida^ao de sinistros e limitaQio de despesas de angariagao.

Ainda antes do final deste ano, cstabeleceremos normas sobre assuntos que devem ser analisados diretamente pelas Delegacias Regionais de Seguros, e quais aqueles que o deverao ser di retamente pelos orgaos da Diregao Ge ral do Departamento. no intuito de desafogar as Delegacias e dar mais responsabilidade a Diregao.

Entretanto, todas essas medidas se rao em vao se os seguradores nao assumirem um compromisso de cooperar com a Diregao do Departamento. Co operar assumindo uma atitude de realismo. Assumiir uma atitude de realismo no sentido de se capacitarem que a fiscalizagao se faz em seu proprio bcneficio, em seu proprio fortalccimento. Se forem encontrados em erro e esses crros nao forem passiveis de sangocs imediatas, recorram sempre em carater oficial. Se as falhas forem irreversiveis sofram as penas pecuniarias, como cxemplo para que as mcsmas nao se rePitam.

A cooperagao dos seguradores deve"•2 ir mais longc, apontando tambem Sem qualquer rcceio ou temor as even^oais falhas praticadas pelo proprio DePortamento, A Diregao do Departaoiento sera inflexivel e penalizara disciplinarmente com todo o rigor qualquer ^rro ou arbitrariedade que possa vir a scr praticada por qualquer seu funcionario.

Paralelamente com esse disciplinaoiento, estaremos sempre de bragos abertos para advogar o progresso do seguro privado no Brasil. Desde os seus aspectos de internacionalismo,

quando entraremos em contato com o Banco Central da Republica do Brasil para rcgulamentar as operagoes de se guros em moeda estrangeira que se tornam indispensaveis pela propria projegao do nosso pais no cenario internacional, e inclusive quanto a regulamentagao eficiente da comprovagao dos resseguros e seguros no exterior que agora sc processam sob a egide do decreto niimcro 53.964 de II de junho de 1964. Ate aos aspectos fiscais, que merecem melhor cumpreensao da Diretoria de Rendas Internas, principalmen te no tocante a recuperagao do imposto do selo no caso das apolices ajustaveis, e a isengao que merecidamente devem gozar as sociedades de economia miista na contratagao de seus se guros.

Um programa objetivo como o que queremos implantar nao poderia desprezar o problcma da exploragao estatal de seguros privados, que e um aspecto provocador dos maiores atritos entre o Estado e o segurador privado.

Na parte da exploragao do seguro de acidentes do trabalho, deverao ser mantidos contatos com outros orgaos, tais como o Departamento Nacional do Trabalho e o Departamento Nacional de Previdencia Social, para dar solugao aos seguintes topicos:

a) delimitagao das areas operacionais com scparagao de riscos ou livre concorrencia entre os Institutos de Pre videncia e as sociedades de seguros privados;

b) do resultado do primeiro topico, procurar equacionar o problema do

30

31

pdvilegio operacional que gozami algumas sociedades de seguros privados, baseado na estrutiira legal atual; '

c) obrigar os Institutos de Previdencia a cumprir as condi§6es contratuais do seguro de acidentes do trabalho na area que vier a Ihes competir;

d) obrigar os empregadores a se responsabilizarem de forma efeciva, na obtengao de cobertura para os riscos obrigatorios de acidentes do trabalho.

Na parte dos demais seguros priva dos devera haver tambem a preocupagao de dehmitar areas operacionais, prmcipalmcnte quanto ao problema ja relatado da existencia de seguradoras controladas por organismos piibiicos.

Esta Conferencia congrega tambem as sociedades de capitaliza^ao, e alguem podera observar que da nossa pa lestra nao constou ate agora nenhum topico sobre capitalizagao. & que as sociedades de capitaliza^ao praticamente se desarticularam, vencidas que foram pela inflagao que imperou no nosso pais nos ultimos anos.

Vislumbra-se agora o raiar de uma epoca de equilibrio monetario. Certamente as companhias de capitaliza^ao alcan^arao novamente a sua proje^ao no cenario economico do pais. Mas, ainda nao possuimos estudos ou analises suficientes para discorrer sobre as providencias que se tornarao adequadas nesse campo.

Temos esperan^a de que nova era se inicia para o seguro privado no Brasii. Fundamentalmente uma era objetiva e realistica, onde so as empresas bem aparelhadas e conscientes do papel que representani na coletividade poderao ven eer.

Sinceramente estendemos nossa colabora^ao c cooperagao para todos os seguradores que encontrando-se em difi-

culdades de ordem institucional, lecorram ao Departamento com propositos tambem sinceros e com vontade e fe inabalave! no destino das empresas que administram.

Que outra recompensa podera ter o Departamento Nacional de Segu ros Privados e Capitaliza^ao, se nao aquelas que se revestem nas roupagens do fortaleciraento do mercado de segu ros privados brasileiro, e na tranquiiidade e seguranga operacionais tanto para os seguradores como para os segurados?

Apresentamos nossos cumprimentos a todas as companhias de seguros e de capitaiiza^ao, pelo exito sem par deste memoravel congresso. Nossos votos sao OS que continuera nesse ritmo construtivo de cooperagao, cqopera?ao tanto mais necessaria para veneer ds pequenos porem serios entraves com que ora se defrontam.

Respeitadas as naturais limita^oes que sao impostas pela poiitica governamental de seguros privados e pela legislaqao em vigor, o Departamiento Na cional de Seguros Privados e Capitalizaqao se compromete a tornar efetivas todas as recomendagoes e proposiqoes que aqui foram discutidas e aprovadas.

A caracteristica de uma empresa de seguros e o seu objetivo de transformar uma atividade fundamentalmente aleatoria em empreendimento estavel.

Como marco desta Conferencia sugerimos o seguinte lema: Adotemos uma poiitica de realismo empresarial; abrandemos a inseguranqa da competiqao; unamo-nos na estabilidade de uma produqao normal, selecionada e cobravel; combatamos o excesso dos custos operacionais; reorganizeraos nossos setores contabeis e financeiros; e confiemos na coopera^ao estiraulante do Governo.

CfiLIO OLIMPIO NASCENTES

A PARTICIPAQaO DO MERCADO SEGURADOR NAS OPERACoES DE SEGURO DE CREDITO A EXPORTAgAO

TESE APRESENTADA A V CONFERENCIA BRASILEIRA DE SEGUROS PRIVADOS E CAPITALIZAQAO — RIO

A Lei n'-' 4.678, de 16-6-65. disPondo sobre o seguro de credito a exPortagao e dando outras providencias. reservou ao mercado segurador brasia sua indispensavel participagao "as operaqoes relativas a concessao de •Cobertura para o risco comercial. carac'srizado pela insolvencia do importador

"^strangeiro. conformc se verifica pelo artigo 8", abaixo transcrito:

*Art. 8- A cobertura dos «riscos co'"^rciaiss, atendido o disposto no arti6-, sera concedida, para a totalida^ Ou parte das responsabilidades, por sociedades de seguros autorizadas a °Psrar em ramos elementares e que ti^^cem aprovadas, pelo Departamento ucional de Seguros Privados e Capi- N tali'2a<jao, suas apoliccs de seguro de ■^^edito a exportaqao, as quais serao '■^sseguradas pelo Instituto de Resse9uros do Brasii, de conformidade com "ormas e instruqoes que serao pelo "'Ssmo baixadas».

^ Ao D.N.S.P.C,, dentro das suas

^tribui^oes especificas, continuami suurdinadas as operaqoes do mercado se9urador privado e ao IRB, alem de ^"^8 atribuiqoes normais de orgao res^^gurador. foram cometidas as de rePcesentante do Governo Federal como ®^9urador das responsabilidades nao ^ssumidas pelo mercado de seguros pri

DE JANEIRO

vado nos riscos comerciais e a totalidade das responsabilidades decorrentes dos riscos polificos e extraordinarios.

- Ao I.R.B. foi tambem atribuida a orientaqao das operagoes em geral, conforme as determinaqoes dos artigos abaixo transcritos;

«Art. 9'' A garantia dos riscos de que trata o artigo anterior, para as res ponsabilidades total ou parcialmente nao assumidas pelas sociedades de seguro.s, bem como a dos «riscos politicos e extraordinarios». atendido o dis posto no art. 6'^, sera concedida pelo Governo Federal, reprcsentado pelo Instituto de Resseguros do Brasii mediante «certificados de cobertura», expedidos de acordo com normas e instruqoes fixadas no regulamento da presehtc Lei.s-

«Art. 10. Tanto as apolices de se guros como OS certificados de cobertu ra deverao abranger, por tipo de risco coberto. a totalidade dos negocios de exporta^ao a credito de mercadorias e serviqos.

Paragrafo unico — O Instituto de Resseguros do Brasii, a seu criterio, podera excluir determinadas operagoes da cobertura do seguro».