I N O XXV ■r- , i, V *. •' •4'. ,... 'ij.,;',Vv.' , ; lUNHO DE 1964 N:*145 • I ' "'■ 25 NvANO&i ^flTUTODERESSEGUROS DO BRA51L

REDACAO:

Servi;o de Relagoes Pt^blicas

Avenida Marechal Cdmara, 171

Edificio Joao Carlos Vital

Telefone 32-8055 - CP. 1440

Rio de Janeiro - Brasil

PUBLICACAO BIMESTRAL

Os eonceltos emitldoi em artlgos aulnadoi exprimem openai opiniSes de seus auteres e sSo de sup exduiivo reiponiobllidede

O I.R.B. tern novo Pres'dente Como surgiu o I.R.B./Joao Carlos Vital

O I.R.B. dcsde sua criin;So/Ad;'.!borto Darcy

O I.R.B. tia opiniao do.s saguriidores i- .secuntaricis

Coiiceitos de Relnqocs Publicns/Hertnia o A. Faria

Seguro Auromovei.s; Modificaqoe.s/Francisco A. C. Avcllar

A responsabiMade crim nal do gnrantido/Franc.seo A. S. Barbo.s.a

PUG inaugiira cur.so <^1' Seguro

Seguro dp Ac. Pessoais — Risco excluido/Ubirajara Biitencourt

As rescrvas de riscos nao cxpirados/A. Lasheras Sans Sucursais: Presenga do I.R.B. em todo o Brasil

A investigagao dos incendios/J. Vicente Campos Balango do I.R.B. 1965

FNESPC _ Af.vidades em 1963

Ideias. fatos e opinio^^®

Imprcnsa cm Rcvistn

Tres Podercs

Consultorio Tecnic"

Noticiario do Exteri'""

Noticiario do P''"'"

Rui* Senadi* Orttae, '.EDlrJCiC JEGUBADOSIAS)

Mais uma vez foi comemorado no pais, em forma condigna, .0 transcarso do «Dia Continental do Seguro», ocorrido a 14 de maio ultimo.

Ja se vai aproximando dos 20 anas a criafao dessa data. Trata-se de medida tomada pela 11 Conferencia Hemhfirica de Seguros para atendcr a necessidade de set oficializado um acontecimento promocional, e periodico, com duplo objetivo. De uma pajrte, celebcar-se a cada ano a missao do 5c^uro na civilizagao moderna. De outro lado, propiciar-se oportunfcfaci'e para que em todos os parses das Americas, simuHaneamente, os se^racforcs tivessem encontro marcado com a opiniao publica em proi;eifo da mtitua compreensio, indispensavel ao desenvolvimento da proprta Instituigao do Seguro.

Vise, portanto, que a criagao do «Dia Continental do Seguro-^ veto oficializar e implantar. no calendario dos seguradores deis yAmerrcas, a praties anual e em dia certo de urn ato coletivo de «relag6es publicasy>, I'tsand'o atD csclarecimento e a compreensao da opiniao publica para a fungao que c Seguro desempenha no processo economico e na oonquista do bem-estar social.

Em todos estes anos, nao tern senao crescido em nosso pais, como provavelmente en;i todos os demais, a necessidade de apmentar-se a freqiiincia de contactos com> o publico, num trabalho ordenado, racional e sistematico de esclarecimento. y4s transformagoes dinamicas e profundas ocorrkfas na astrutura econdmica cfo Brasil, ampliandb de forma consideravel o quadra das neces5t<^ac/es nacionais em' materia de preuidencia privada, vieram dac nova dimensao ao problema das relagoes entre os seguradores e o publico. Hoje, uma extensa e variada gama de questdes ocupa o primeiro piano na formulagio de diretrizes para o desenvolvimento do mercado segurador iralsiVeiro. E muitas dessas questdes. exigindo perfeita compreensao do publico vara OS problemas que impUcam, continuarao a obstar c .avango d!o Sepuro se um trabalho de envergadura nao for levado a cabo, na tentqtiva d'e esclarecer a opiniao publica e obter o seu indispensavel apoio.

O mercado segurador do pais, em grande parte devido a agao constante e proveitosa do I.R.B., osfenta hloje elev.sdos padroes tecnicos. Em termos de «know-how», nenhuma dificuldade Ihe embarga os passes para 'a conquista de novas etapas de desenvolvimento. O que cumpre, na fase atual, e fortaleci-lo economicamente. E para isso e fundamental incentivar no publico lima verdadeira mentalidade securatoria — objetivo que insoirou, sem diivida, a criagao do «Dia Continental do Seguro».

—y S U M A R I o SlMDICc.r'j Cl. •■W P£ SiGUAC.:; r-.-ii -J.iljOi E CAPITALI2\;X3 0%) ESTA^SO.iiA ixJAHAOABA 2 •

P O S 1 Q A O

O I..R. B. tem . nôvo presidente

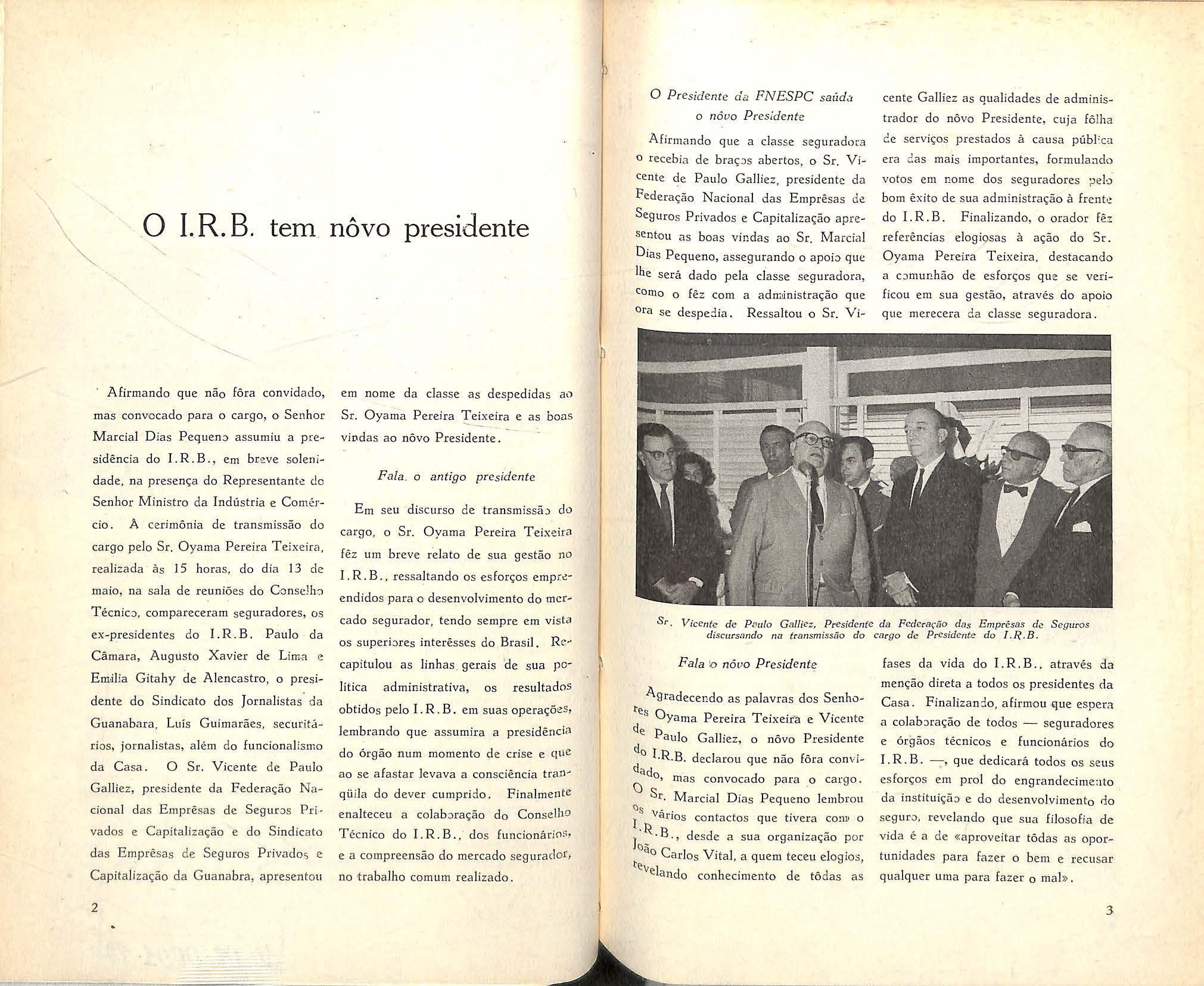

O Pres ide nte á a FNESPC saúda cente Galliez as qualidade s de adminiso nô vo Preside n te t rad or do nôvo P residente , cuja fô l ha

Af ir mando que a clas se seg u rado r a de se r viços prestados à causa públ'ca o recebi a d e b r aç:>s abertos , o Sr. Vicente d e Paulo Ga ll iez, presidente da Federação N a cional das Emprêsas de Seguros Pr ivados e Capitalização apresento u as bo as vin d as ao Sr. Ma rcia l Di as P equen o, assegurando o apo i:> qu e lhe se rá dado pela cla sse seg urado ra, Como o fêz com a adn.ún istração que Ora se despedia Res sa l tou o Sr. Vi-

era d as mais importantes, formula.ido votos em nome dos seguradores ;.,elo bom êxito de s ua administ r ação à frenk do I. R. B. Finalizando, o orador fêz referê n cias elogi9sas à ação do Sr . Oyam a Pereira T e ix e ir a, d esta cando a omunhão de esforços que s e ver ificou em sua gestão, através do apoio que merecera da cl asse seguradora .

Fala . o antigo presidente

Em seu discurso de transm issã::> do cargo, o Sr. Oyama Pereira T eixeira fêz um breve relato de sua gestão no I R B., ressa ltando os esforços empr~cndidos para o de senvolvi mento do mercado segura dor, tendo sempre em vista os s u perbres int erêsses do Brasi l. Re•· capitulou a s linhas gerais de s u a política a dmini st r at iva, o s resultado s obtidos pelo I. R. B. em suas ope rações, lemb ra ndo que assumira a presidênciél do órgão num mome nto de crise e que ao se afastar levava a consciência t ran-qü ila do dever cumprido. Finalmen te enaltece u a co lab:>ração do Conselh o T éc nico do I. R. B., do s funcionário s, e a compreensão do mercado segurador, no traba lho comum reali za do.

· Afirmando que não fôra convidado, em nome da classe a s de sped ida s a,) mas convo cado para o cargo, o Senhor Sr. Oyama Pereira '!_'eixeira e as bons M arcial D ia s P e quen:> assumi u a pre- vi t1d as ao nôvo Presidente. sidência do I R B. , em br e ve sol enidade, n a presença do Representante do Senhor Mini st ro da Indústria e Co mérc io. Â c e rimônia de transmissão do cargo pelo Sr Oyama Pereira T eixeira, realizada às 15 h oras, do dia 13 de maio, na sala de reuniões do C onselhCJ Técn ic::>, compareceram seg urado r es, os ex-presidentes do I. R. B. P a ulo da Câmara, Augusto Xavier de Lima e Emilia G itahy de Alencastro, o presidente do Sind icato dos J orna li stas· da Guanabara , Luís Guimarães, se cur itários, jornalistas, além do funcionali smo da Casa. O Sr. Vicente de Pa u lo Galliez, pres idente da Fede r ação N acional d as Emprê sa s de Segur::>s Privados e Capitalização e do Sindica to d as Emprêsa s de Seg uros Priv a do s e Capitali zaçã o da Guanabra , apresentou

Fala lo nôvo Pre s ide nte

Àg radecer;do as palavras dos Senho~ tes Oy p · T · · v· t ama ere1ra e1xe 1ra e 1cen ·e e! e P a ulo Ga ll iez, o nôvo P res id en t e cio l.R .B. declarou que não fôra con v iclad 0 , ma s co nvo cado pa r a o cargo.

C) -

Sr. Marc ia l Di as Pequ eno lembrou ºs v· l arios co ntactos q u e tivera com, o

J· ·B . , desde a s ua organi z ação por 0 ào Ca rlos Vita l , a quem teceu elogio s , tev I e ando con h ec imento de tô d as as

fases da vida do I. R . B . , através da menção direta a todo s os presidentes da C asa. Fin a li zan:l o , afirmo u '{ ue espera a col a b ::>ração de todos - segu r adores e órgão s téc nico s e funcionár ios do I. R. B. -, qu e dedicará todos os se us es forço s em p r o l do engrandecimeato da instituiçã::>· e do desenvo lvi mento r:!o seg ur :> , reve lando que s u a filosofia de vida é a de « aproveitar tôdas as opor~ tunidades para fazer o bem e rec usa r qualquer uma para fa z er o mal>>.

2

) --

Sr V icen te de P.:>ulo G a //i ez, P res idente da F ed e-ração das Emprêsas d e S egu ros dis cursando n a transmissão do car go de Pr esidente do l R.. B.

3

JOÃO CARLOS VITAL

Como surgiu o I, R, B.

AIDÉIA da criação de um órgão ressegura::l'or remonta ao ano de 1923, e nasceu de estudos e observações aprimoradas do funcionamento do comércio de seguros ell1! n::isso país, feitos pelo então diretor da extinta Inspetoria de Seguros, pertencente. àquele tempo, ao quadro das repa .::tições do Mini s tério da Fazenda .

Cabe, pois, a Décio Ce s ário Alvim, intel igência môça, brilhante e at iva, o mérit::> de ter levado a idéia ao Mi,., nistro da Fazenda na época, o eminente Dr. Getúlio Vargas, que a recebeu com a simpatia que seu espír ito clarivi i ente não podia recusar a tão patriótico empreendimento e, desde então, se interessou pela s u a concretização

Mas só em 1934, por emenda do deputado constituinte, o saudoso Doutor Már io de AndraJe Ramo s , o á rti go 117 da Constituição de 16 de julho dêsse ano determinou a nacionalização prngressiva das sociedad:es de seguros.

Continuando seu trabalho legi s lativo, o ilu s tre deputado apresentou, em 1935, um projeto que estabelecia condições gerais para a nacionalização :las sociedades de seguros e para a fundação do B anco Nacional de Resseguras

Comi a lgumas restrições ao trabalho apresentado, o Deputado Waldemar Falcão, relator do projeto, pediu fõsse ouvida a Comissão de Ju stiça, a fim de ser elaborado substitutivo.

Em julh;:i de 1936';- com mensager;J db Presidente da Repúb l ica, acompanhada de exposição de mot ivos ,lo inolvidável Ministro Agamenon Magalhães, foi enviado à Câmara d~s Deputados um anteprojeto que se divi dia em d'uas partes: a nacionalização êlas emprêsas de seguos e a criaçâo do In stituto Federal de ResseguroS • -o Com.o bem acentuava a exposiça de motivos ,na parte referente à cria ção do I nstituto, a forma de atingir a na" cionalizaçã;:i. em um país onde a capa,.. cidade nacional do meio segurador eré'I insuficiente para suprir as necessidad ~5 de cobertura, seria criar uma orgaJW, ,:!e zação de resseguras capaz, nao so reter parte das respon sa bilidades assll' mida s pelas socieda::l'es mas, ainda. se encarregar de distribuir internamenf·e d r-" tudo quanto o mercado pu esse gua d ar, mandando para o exterior apen 1'1 5 os exce:l'entes que não encontrass~'.11 cobertura no país. O Instituto podié'I d · 1· - t por éJJl' prece er a nac1ona 1zaçao, es a, f . ~1e se não poderia ser e1ta sem ne ap oiar.

Em setembro de 1936, foi êsse ant<::projeto debatido na Comissão de Ju stiça , te ndo como relator o Deputado Carlos Gomes· d e Oliveira , que o apreciou sob os dois aspectos .

D ::>s com,p onentes da Comissão , apenas- dois, os d e putados Homero Pires e Sampaio Costa, assinaram o Parecer se m quai s quer declarações. Os deputados Godofredo Viana, ql!e era o presid'ente, e Pedro Aleixo o ([,. zeran1 com restrições, protestand;:i o Primeiro pela apresentação de E:mendas no plenário

O anteprojeto criava um monopólio que não era concedido à União, mas em favor de «soc iedade anônima privada». Por isso considerou-o inconstitucional , criticando, ainda a obrigatoriedade da subscr ição do capital por parte das soci edad es de seguros em um órgão sôbre O qual não teriam preponderância.

Na parte referente ao I nstitu~o, e st udou o relator, minuciosamente, a ~ua organização, chegando à conclusão e que sua criação nã::i implicava no ; st abeiecimento de um mo'nopó l io, ~eOrça da no seguinte aditamento às co.ntlusões do parecer, no qual fixava os Seus P t • on os pnmac1a1s:

-. a nacionalização ·co capital, ·tendo eltt Cons id eração a nacionalidade braSileira d . . .. o ac1on1sta ou soc10, e

-. o In stituto como distribuidor do tesseguro e não seu m,onopo lizador.

O deputado Waldemar Ferreira estudou em seu voto a tendência nacionalis ta da Constituição de 1934 , acentua::l'a nas emprêsas jornalísticas, nas concessionárias de quaisquer serviços públic::is, federais, estaduais ou municipais.

O deputado Ascânio Tub!no , batendo-se pela nacionali zação progressiva, que não era, no seu modo de ver, a adotada no projeto, subscreveu o vo to 'do deputado Raul Fernandes quanto à criação do Instituto.

O deputado L evi Carneiro, para a boa interpretação do art. 11 7 da Comtituição de 1934 , buscou a sua fonte , estudando na Constituinte a emenda que o originara, concluindo que « na-

5

cionaliza^ao signifies a exigencia de participagao, exciusiva ou nao, de brasileiros na direcao, na propriedade, iios servigos, da empress ou da industria em f6co». Quanta ao Instituto, existia o lado tecnico, compreendendo a cor.veniencia ou nao da sua institui^ao.

Revidou, com vantagenn, ao deputado Raul Fernandes. mostrando que o Instituto nao seria uma sociedade anonima privada, mas uma autarquia que assumia um service publico. mantido e administradq pelo Governo.

Terminando seu longo voto, brilhante estudo do assunto. apresentou varias emendas ao anteprojeto, para tjue a «nova lei, aplicada pru'dentemente, com escrupulo e probidadc», pud'esse prcduzir beneficios consideraveis a economia nacional, difundindo a pratica do seguro.

Achava, porem, a criagao do Insti tuto inconstitucional, acrescendo que a obrigatoried'ade da subscrigao do capital pelas sociedades era «mais uma violencia ao direito de propriedade».

O deputado Arthur Santos, reconhecendo. embora, que o projeto fora «elaborado sob altos auspicios patrioticos», manifestou-se, tambem, contrario a ele.

Na Comissao de Justiga os debates circunscreveram-se apenas ao aspccto juridico e constitucional do anteprojeto, predominando, assim, o estudo da naclonaliza^ao, que em si trazia as teses d'a nacionalidade das pessoas juridicas, dos direitos adquiridos das sociedades de seguros preexistentes, dos proprios processos de nacionaliza?ao, progrcssiva ou imed'iata.

Houve, apenas, referencias pessimistas ao Instituto, sob a alcga^ao de que viria «empecer a iniciativa privada r.a industria do seguro». E, ainda; questao mais relevante, quanto a criaCao do Instituto e a ordem tecnica.

Convem faze-lo ? Dara os resultados esperados ? A agao governamental sempre dispend'iosa e tardia nao absorvera todos os lucros esperados» ?

O ponto mais discutidc foi o do monopolio, assunto ainda da esfera juridica.

Foi apresentada afinal, a rei'agao definitiva do projeto substitutivo.

Na Comissao de Legislagao Social, em margo de 1937, foi relator o depu' tado Olavo de OJiveira, que fez uni estudo comparado d'o anteprojeto e do substitutivo apresentado pela Comis sao de-Justiga, do qual se afastou em alguns pontos, inclusive erigindo em monopolio a fungao do Instituto Fe' deral de Resseguros.

Analisando o 'dispositivo que estabelecia esse monopolio, concluiu que: «Pela estrutura organica e especifica impressa ao Instituto Federal de Res seguros pelo anteprojeto, ha uma unica conclusao a impor-se: e uma autarquia, um service publico especial personal'' zado, dotado de autonomia e economic proprias, constituindo uma nova pessoa, de direito publico, na li^ao do nosso direito sobre entidades desse jaez, resultantes das necessidadcs da epoca contemporanea». A express^ miengao do monopolio do ressegui'O «conservando livre o comercio de guross, mereceu o seu apoio.

Justificou a utilidade e convenicncia • da nacionalizagao e da cria^ao Instituto, baseando-se em dados fo'" necidos pelo diretor do Departameflto Nacional de Seguros Privados e Ca*" pitaliza^ao referentes ao exerclcio do 1935.

Em mafo de 1937, apresentou o parecer com uma unica emenda substitutivo em favor das sociedado® constituidas antes da nova lei: Dep^*'® da expressao «se adaptarao ao disposi"®

neste artigo», acrescente-se «no prazo de cinco anos».

Essa emenda foi proposta pelo deputado Laerte Sctubal, tendo o pa recer sido assinado pelos membros da Comissao sem quaisquer restri^oes.

Em outubro de 1937, o deputado Barbosa Lima Sobrinho, como relator na Comiissao de Finangas, em brilhaute e erudito parecer, nao se ateve hs bnhas mestras do anteprojeto — a nacionalizagao e o Instituto. Fez, tambem, o estudo da intervengao fis-

politica do seguro sao paginas de sadio patriotism©, indicando qua] deve ser o caminho dos paises sem grandes ca pitals, para a sua libertagao economica. Passando ao estudo do orgao ressegurador que o anteprojeto criava para resolver o problema da nacionali zagao. analisou a situagao do estatismo no seguro direto, como no Uruguai, ou indireto por meio das chamiadas autarquias administrativas.

Continuando, lembrou que na Italia, em 1912. o seguro de vida era explo-

^alizadora do Estado na industria do ®®3uco no Brasil. Analisou as duas ^scolas classicas, a socialista e a indi^'dualista, preconizadoras da interven gao ou da abstengao do Estado, con^'uindo, depois de mostrar as vantagens ® desvantagens respectivas, pela proPansao da epoca no sentido da ten^ancia intervencionista, que encontrava sua justa medida na fiscalizagao das ®°ciedades pelo Poder Publico.

A parte do parecer que examinou ^ cosmopolitismo e o nacionalismo na

Tado pelo Estado em concorrencia com as societdades privadas. Em 1923 a politica italiana de seguros era alterada, ficandb as sociedades obrigadas a ceder parte dos riscos assumidos a entidade oficial.

Mostrando a agao direta do Estado nos cantoes suigos, nos paises escandinavos, na Alemanha em determinadas modalidades, em Costa Rica, na Russia, na Turquia e no Mexico, deteve-se longamente na Caixa de Res seguros do Chile, sobre a qual o ante-

6 ;.7 k

projeto calcara grande parte da su3 fo l hetos e memoriai s amplament e diestrutura. vu lgados, permitiu ao Po j 'er Públi c J

Conclu indo , re s ta bele ceu o anteprojeto os pontos alteradios pelo substitutivo da C om issão de Ju stiça, mante ndo apenas o monopólio d o resseguro atnbuído ao In s tituto e aceit a ndo o prazo de cinco anos proposto pela Comissão d e Legi s lação Socia l par a que as sociedade s con stit uíd as de acôrdo co m a legislação anterior se adaptassem à no va '-.: lei.

Do parecer do Deput a:fo B a rbo sa L im a Sobrinho divergiram os deputados Fran ça Filho e Jaime de Vasconcelo s, as sina ndo -o com restrições o s deputados Gratuliano d e Brito e José Augusto. O primeiro contrário à forma adota da para a nacionalizaçã:J, e na parte que se referia ao In st ituto reportou-se ao par ec e r da Comissã o de Finanças que s ubs crever a, em 1935, desfavo rá ve l à criação de um B a nco de Re sse gures O s egundo aprese ntou do is su b st itutivos d estacados, de vez que l he p are ciam duas coisas inteiramente ind epe ndente s, a nacionalizaçã0 das emprêsas de seguros e a criaçâ? do Instituto de Resse guras.

Pelo subst itutivo afinal proposto. o I nstit u to t inha sua es t rutura ra·d'icalmente alterad a : Só o resseguro n...> exterior é que con s tituiria o seu privilégio.

A Constit uiçã o de 1O de novembro de 1937, mantendo a nacionalização da s e mp rêsas de segu ro s e fi xando o prin cípi o do interêsse do capital como e lemento básico da nacionalização da pe s soa jurídica d e direito privado, reso lveu a que s tão .

A amp la rep e rcu ss ão que o as s unto teve na s diversas Comissões da Câmara do s D eputados , na impren s a, em

separar a critica construtiva dos propósitos oposicionistas daqu eles qu e se o punh am à criação da entidade re-; s eguradora

Tom a ndo e m con side ra ção s u gestõ es alvitradas, o Presidente da Re públic:.1 fêz voltar o ante proj eto governamental ao Ministério do Trabalho, Indú st ri:1 e Com ér cio, aco m pa nhado de tôda a documentação, tendo o Mini st ro o encaminhado ao Dep artamento Nacionnl de Seguros Privados e Capita li zação para revê-lo, propondo as a l terações julgad as nec essá ria s.

A s mo difi cações mais im por tant es n a redação fina l do subsfüutivo do Departamento de Seguros foram:

- a forma para fixação dos l imite·; d e retenção das sociedades,

- a obrigatoriedade de ressegurns nos casos de cosseguro,

- a supressão do di sposi tivo que d ava ao In s t i tuto a responsa bilidade tácita ·d·e aceitação enq uanto não recusasse o re sse guro, e

- a criação do se gur o obrigatório con tra i n cêndio para comerciante s e indu s tr ia is.

O lim it e de retenção passaria a va r iar em fun ção das co n dições pecu li ares a cada socieda :ie.

O antepr ojeto era omisso qua nt o a o cossegur(). Podendo a de sca r ga ·das responsabilidades a ssumidas pe la seg uradora ser feita tanto pelo r esseg uro como p e lo cosseguro, t eria o segurador uma arma de co mbate a:, Ju stituto , pois bastaria, para isso, que o exce d en t e das s ua s .retenções fôsse s:o ssegu r ado em outras congêneres dentio

de seu s limite s , para que lembrada fi - dida es sa de e leva do a lcance para o cas s e a obrigatoriedad'e do resseguro c umpri men to de compromissos e x teracim,a da capacidade técnica de cada uma. O D epa rtam e nto de Seguros corr igiu o érro, instituindo o resseguro em tod os os casos de cosseguro.

Estàs foram as alteraçõe s que atingiram a estrutura da ent idade ressegur ador a constan t e d o projeto govern,1nt•~ntal.

Outra s de menor a lc a n ce foram adotadas, entre estas a liquidação de si:. nistros, que passou a ter outra fo rma. s ub st it uídos os reguladores pela assi stência do I nstit uto em tôdas as liqu id'a ções a migáveis ou j udici ais em qw! Íôsse interessado. e, ainda, facu lt ar.do à s socied ade s efetuarem o r essegur::> na s congêneres, quando recu sa do peb Instituto

R esolvida definit ivame nt e, em setemb ro de 1938 pelo Pre s id'e nte Getú lio Varga s a imediata criação do I nst ituto , incumbiu Sua E xce lência ::i Mini s tro do Trabalho de representar nõvo projeto.

Vi sa ndo a alic erç ar o In s tituto em base s que lhe permiitissem a execução de sua finalidade, foi re aliza do metiCubso estu:l'o de t ôda a mat é ria, ten do Si do fei t as emenda s não só no p r óprio llleca ni sm o da entidade ma s, ainda, de redação, e atual ização do projeto pri1:ttitivo.

Dispositivos novo s foram in cl uídu.;, en-tr • e os qua is:

- obrigação, por parte ,d'as autoricla d es, de presta rem ao I nstituto tôda s as inf - · t • 1 ormaçoes que , no s eu m eresse, hes fõ ssem so li ci t adas;

. - facilidade, por intermédio do Mill.i.stér;o da F aze nd a , para tôdas as operar~ 0 es do In stituto no estrangeiro, me-

no s ; e

- escolha direta. pelo Govê:no , er, tre o s diretores e gerentes da soc:ec ade, d aque le s q ue, no s doi s primeiros anos de funcioname n to do Instituto, deveriam integrar o C onse lh o T é cnico

Em 3 de abril de 1939, o Che fe do Govê rn o, concordando as modificaçõe s e inov ações propostas, tôd as plen amente justificadas e m minuci:,sa exp os içã o de motivos, assinou o D e cretol ei n. º l .1 86, criando o In stit uto de R esseguro do Brasil.

Caracterísüca muito importante da orientação do I . R . B. fo i o período -de organização e instalação, com preendido entre a data do Decreto-lei número 1. 186, d e 3 de abri l de 1939 o início de operações, n a mesma data do ano seguinte.

No perío fo de organização e ios tdlação coube à administração:

elaborar o a ntep roj e to de es tetutos e su bm etê- lo à aprovaçã o ro Govêrn:,, dentro do prazo de se is meses;

realizar inq uéritos estatísticos sôb re as operações de seguros, a f im de dar bases r a cionais e estáveis no funcionamento do I nstituto;

- organizar e dirigir os concur<;.:>S e provas e habilitação do pessoal;

- or ga n izar as instruções para todo 5 os s erviços:

- estu d ar o s contratos de ressegur as e ce le brar os q u e fôss e m conven ientes, após a aprovação dos est atutos; e

- tomar as demais medidas conve~ ni e nte s à com pleta organização e :n s -

8

b

9

talagao do Institute ate ao inicio das operasoes.

Entre as primeiras incumbencias conferidas a administra?ao do I.R.B. pelo decreto-lei que o criou, figurava a elabora^ao de seus estatutos.

Visando a ajustar a sua regulameiita^ao aos principios da boa tecnica e resguardar o novo organismo contra qualquer agao demolidora, foram introduzidas pequenas modificacoes na parte substantiva da legislagao etn vigor, entre as quais a cria^ao de um Conselho Fiscal, a obrigatoriedade do resseguro de parte das responsabilidades assumidas em cosseguro e a imposigao do arbitramento para dirimir duvidas entre o I.R.B. e as sociedades de seguros.

Assim, em 3 de outubro de 1939 subia a consideragao do Chefe do Govemo o projeto de estatutos, acompanhado de exposigao de motives c de um projeto de decreto-lei que, aprovado, promulgaria tambem as nova.s medidas pleiteadas em favor da economia nacional.

Em 27 de novembro de 1939, o Presidcnte da Republica assinava o De creto-lei n." 1.805, aprovando os Estatutos do I.R.B. e adotando as modifica^oes propostas pela sua administragao.

Realizou a administragao do I.R.B. um inquerito geral, constituido per uma serie de questionarios independentes e divididos era tres partes, abrangendo para as sociedades nacionais todas as operagoes realizadas no pals e no estrangeiro, e para as estrangeiras, as realizadas no Brasil.

A primeira parte constava de ques tionarios contendo informagoes gerais sobre a sociedade seguradora, suas sucursais, agencias e sub-agencias. organizaglo adminlstrativa e fungoes exercidas pelos seus orgaos; ramos e

modalidades de seguros: ramos em que cederam ou accitaram resscguros no ultimo exercicio; e modalidades do ramo-vida.

A segunda parte, de carater contabil, subdividia-se cm informagoes gerais sobre a contabilidade e piano de contas em vigor, e detalhadas sobre o movimento das sociedades no exercicio de 1938. apresentado sob a forma de dcmonstragao de lucros e perdas e balango geral em 31 de dezembro de 1938. e dados sinteticos, contabeis e estatisticos relatives as apuragoes dos resultados parciais e geral, e dos balangos gerais, referentes ao decenio de 1929 a 1938. Os questionarios representavam uma verdadeira padronizagao das demonstragoes de lucres e perdas e dos balangos, o que seria de grande vantagem para permitir ao I.R.B.futuramente, a elaEofagao de estatisticas imprescindiveis, sem a menor di' ficuldade para as sociedades.

A terceira parte foi constituida de informagoes sobre resseguros, tais como: clausulas caracteristicas da ace'' tagao e cessao de resseguro avulso, informagoes sobre cessao e aceitagao em cada ramo, e caracteristicas 'dos contratos automaticos.

Como o estabelecimento de um tipa uniforme de prestagao de contas anuais representaria uma vantagem considc ravel, nao so para o I.R.B. e as so* ciedades, mas ainda para o Departamiento Nacional de Seguros Privados e Capitallzagao, e sendo o assunto ds competencia deste ultimo, foi-lhe sub' metida a ideia de o I.R.B. sugerir sociedades que, a partir de 1." de neiro de 1940. adotassem o piano contas contido nos formularies do •f'' qu^rito geral, sugestao que mereceu ^ aprovagao do Departamento de Segt' ros.

Assim, ;a no encerramento do exc^'' cicio de 1940 puderam as sociedades-

sem fazer levantamentos especiais, apresentar os seus balangos e demonstragao de lucros e perdas de forma clara, minuciosa e uniforme, ao I.R.B. e ao DNSPC, o que representou van tagem consideravel, pois, alem de servir como um dos elementos principais de controle governamental, permitiu levan tamentos estatisticos perfeitos para a orientagao e progrcsso do seguro no Brasil.

O censo de seguros, tambem realizado pelo I.R.B., teve per fim garantir-lhe um funcionamento perfeito, sobre bases racionais, e, ao mesm.o tempo, elaborar estatisticas que dessem uma ideia concrete das condigoes do mercado de seguros no Brasil, o que se fazia pela primeira vez em nossoPais.

O inquerito de Apolices-Incendio, fame no qual o I.R.B. resolvera iniciar operagoes, foi rcalizado em dez Sociedades — nacionais e estrangeiras. sediadas no Rio de Janeiro, tendo side ^odificadas mais de 100.000 apolices. elaboragao dos quadros estatisticos loram empregados processos eletro^iccanicos.

Os resultados dos estudos procedidos pelos atuarios sobre essas apurae sobre os dados e opinioes das Sociedades permitiram estabelecer a ^lassificagao dos riscos no Manual de Resseguro-Incendio publicado pelo

•R.B., fornecendo tambem elementos Para o estudo das tabelas de retengao das sociedades seguradoras.

As tabelas de retengao que as sot^iedades apresentaram ao I.R.B., dentro do prazo estabelecido pelo Det:reto-lei n.° 1.186, foram estudadas o fim de uniformizar os criterios ®dotados.

O mecanismo administratlvo de re^tocessao e de verificagao das cessccs

^®'tas tornar-se-ia praticamente impos-

sivel se se deixasse a cada sociedafe o arbitrio, que largamente usavam, da fixagao de criterios que concorrem para a determinagao de uma cessao.

Pela lei criadora do I.R.B., o mercado brasileiro de seguros deveria ser considerado, em conjunto, como um grupo de sociedades em que a acei tagao de um seguro e conseqiiente cessao de um.resseguro por uma so ciedade se refletisse em todas as suas congeneres. Divergencia de criterio na determinagao dessas cessoes implicaria em choque permanente entre as mesmas.

Propos entao o I.R.B. que as t.abelas apresentadas pelas sociedades fossem aiaptadas a um tipo linico, tanto na sua forma quanto nos cri terios de variagao da retengao.

Para completar os elementos refe rentes ao ramo incendio, foi realizado um inquerito sobre sinistros ocorrido.s no Brasil no periodo dos 10 anos que antecederam a criagao do I.R.B., a fim de colher elementos precisos quanto a sua importancia, distribuigao e correlagao com as diferentes caracte risticas do risco. isto e, ocupagao, construgao e localizagao.

Realizados os inqueritos estatisticos sobre as operagoes de seguros, e a fim de dar bases racionais e estaveis ao funcionamento do Instituto, foranu elaborados:

— Manual de Resseguro-Incendio

— Piano de Retengao e Retrocessao do I.R.B. no Ramo-Incendio

— Instrugoes aos Representantes nos Estados

— Condigoes Gerais de aceitagao dos resseguros avulsos e de garantia provisoria no ramo incendio

— Instrugoes sobre as cessoes-incendio ao I.R.B.

— Instrugoes sobre liquidagao de sinistro-incendio

10 '11

— Contratos de retrocessao — Pr;meiro e segundo excedentes

— Contrato de Resseguro-Incendio

— Aceitagao

— Reorganizagao das tarifas-incendio

— Albuns de plantas de todas as capitals e cidades principals do Brasil, com a numera^ao uniforme dos quarteiroes ou blocos de riscos, e mais o cadastro de logradouros e 1.200 miinidpios.

— Livro sobre «Nog5es elementares de seguros».

Considerando que o rcndimento no trabalho deriva exclusivamente da siia boa organizagao e que esta envolve os problemas capitals da selegao do pessoai e da sua adaptagao perfeita as fun?6es, tratou a administragao do I.R.B. de adotar metodos que Ihe permitissem atingir ao fim a que se propunha.

Dessa forma, procurou auEoridades em selecao, que se encarregaram de elaborar testes mentals e de aptidao, buscando estabelecer uma equivaleiicia entre as provas e os trabalhos que seriam executados no desenvolvec das operagoes do I.R.B.

Dos 3.000 candidatos inscritos, apenas 242 conseguiram habilitar-se, e OS 60 primeiros, obedecida rigoro.samente a classifica^ao obtida, forani logo nomeados.

Cada fungao foi cuidadosameiite estudada, verificando-se as caracteristicas exigidas para o seu eficiente desempenho e, de acordo com os exames procedidos sob a orienta^ao das maiores autoridades brasileiras no assunto, escolhido o funcionario que devcria exerce-la.

fiste criterio, levado a efeito com as maiores cautclas, foi, sem duvida, do ponto-de-vista administrativo, uma das

grandes tomadas inicialmente, e de cujos resuitados todos somos testemunhas.

Encerrando esse ligeiro historico de como surgiu o I.R.B., volte meu peusamento para a figura inesquecivel do meu grande amigo e querido chefe Presidente Getulio Vargas, e lamento . que nao esteja e!e hoje vivo para reiterar as palavras, que comovidamente passo a ler, com que deu por instalado cm 3 de abril de 1940 o Institute de Resseguros do Brasil:

«Vejo com grande satisfa^ao nojc, aqui realizado um dos propositos mais antigos e persistentcs do meu governo.

Meus esforgos foram sempre ludibriados, era pelo conluio de interesses estranhos aos do pais: ora pela resistencia de espiritos de boa fe iludidos nos seus intuitos ou julgando talvez temerario um empreendimento como este.

Nao estava nos meus objetivos pcejudicar interesses de capitais estrangeiros aqui empregados e que foram, nesta organiza^ao, devidamente rcspeitados. Pretendia apenas organizar, sob a egide de uma fiscaIiza?ao efi ciente, as legitimas atividades industriais que se desenvolvem no pais, procurando, porem, evitar que fossem drenadas para o exterior as nossas economias que constituem o sangue e a vida da nacionalidade.

Coloquei a frente deste Instituto homens capazes, inteligentes e decididos, que levaram a bom termo a tarefa que Ihes foi cometida, apresentando, como acabais de ver, um servigo modelar de organiza^ao e de tecnica • Agora, ao declarar iniciadas as operagoes do Instituto de Resseguros, ma nifesto a minha satisfagao vendo coroada de exito uma realizagao de grande utilidade publica em que, mais uma vez, como era de esperar, prevalecem C? interesses do Brasii».

Foi-me pedida, nesta cormemoragao ' um quarto de scculo de vida irbiana — uma conferencia.

O atendimento e parcial.

Havera um simples, despretencioso e 'apido comentario para as paginns desta revista.

Os romanos, com sua sabedoria e ^Xpehencia, que remontam a Cicero, longas catilinarias no Senado, recomendavam o «pauca sed bona-».

Pouco e bom e o ideal. A primeira Parte e facil, comoda, convidativa.

A outra encontra no executor, como '^srreica, suas deficiencias.

Farei o possivel para dimdnui-las, a de que possa sobrar-Ihe o merito ser breve.

Uma sera cumprida. A outra sera '•^iitada. Reduzo, no tempo, a paci^'icia do auditorio.

Ooncedida essa iiminar aos leitores, contempio com grande piedade, ''^sta terccira e dura prova, lembrei7" Procurador Geral do I.R.B.

me, nem §empre a sensatez e a estrutura do pensamento, e se houver semelhanga e mera coincidencia, daquela cena de Lima Barreto, na revolta contra Floriano, que se passa entre dois assistentcs em uma janela, presenciando milicianos carregando manu militari um individuo que esperneia.

Um deles, respondendo ao protesto indignado do outro pelo ato de violencia que se praticava, fleugmatica, serenamente declara: e um voluntacio recalcitrante.

Quando me foi alvltrada uma pa lestra sobre o IRB «desde , sua criagao>, isto e, dizer algo sobre esta Casa que acompanho desde nascitura. depois de ja o ter feito, mais de uma vez na nossa Revista, encontrei a justificativa porque a Historia, atraves de seus narradores, nao e uniforme quando o fato em exame e sempre o raesmo.

Para ser historiador e precise, alem da fidelidade a verdade, ter uma paciencia beneditina para esmerilhar, procurar, investigar e ter que repetir.

12

) ADALBERTO DARCYO I.R.B. desde sua cria?ao

13

A monotonia da repeti^ao leva o -larrador a modificar a realidade encarando o que descreve, sob forma pessoal, que nao se restringira mais a «Nudez forte da verdade» para alarse, perder-se em voos de fantasia. Ai esta a dissocia^ao do fato com a realidade. O individuo age sob o coinplexo de uma reaqao. a fim de dar ao "Nfato aspecto novo. Ate hoje, por exemplo, a historia nao conseguiu se fixar no verdadeiro intuito de Deodoro em 15 de novembro de 1889. Presiste a diivida — Proclamaqao da Republica ou queda do Ministerio Ouro Preto•

Tive, assim, para atnder a esse to que de clarim a velha guarda, de reagir contra a monotonia da repetiqao. cnfadonha para o falante. enervante e irritante para o ouvinte. Limito-me a resumir o que, varias vezes, ja escrcvi. fi bem verdade que, cmbora esta comemoraqao tenha perdido o carater de um so dia, os atorcs variara nas geraqoes de dccada em decada, dos setenta aos quarenta. Vital, Rangel e um dos liltimos representantes do 2.'' Reinado.

Sera, entretanto, sempre o raesmo objeto, repartido em fatias, cabendo a cada lustro, e sao cinco, uma palestra. Agora, onde a programaqao atingiu as raias da impiedade foi para com a assistencia. Aos seus olhos desfilara o IRB, nascituro, crescido, adolescente ate sua maioridade, resplandecente de mocidade, vigor e triunfo, longe ainda da cpoca que, a guisa de consoU"), guarda apenas a experiencia.

O resseguro, como entidade estate!, teve do seu inicio a sua realizaqao, o espaqo de 16 anos. O ciclo comeqou em 1923. Decio Ccsario Alvim, meu saudoso e querido amigo, de uma convivencia que comeqDU nos bancos zolegiais e na Academia e que o desti ne, mais tarde, deveria reunir na exInspetoria de Seguros, sentindo a repercussao na economia nacional da remessa de divisas para o exterior, premios a que estavam obrigadas as seguradoras em face de seus contratos de cobertura, propos a criaqao no Banco do Brasil de uma Carteira de Resseguros,

Estava lanqada a semente.

Ate 1936 a ideia ficoa estacionaria.

. Naquele ano, ja no govern© de Getiilio Vargas, foi encaminhada mensagem ao Congresso com o projeto dc autoria de Edmundo Perry, o competente e austero ex-Diretor do Departamento .Nacional de Seguros Privados e de Capitalizaqao, que por mais de uma decada honrou o cargo que ocupou e que, por coincidencia, tambemi cursou, na mesma turma o Colegio Alfredo Gomes e a Faculdade Livre de Ciencias Juridicas e Sociais.

A discussao que a materia suscitou, nao propriamente sobte o rcsseguio no seu aspecto tecnico, ficou restrita a nacionalizaqao do seguro e ao monopolio que seria concedido a futura entidade.

As Comissoes de Justiqa, Legislaqao Social e Finanqas apreciaraindentro de sua competencia, a materia em pareceres e conclusoes as mais di'

vergentes. Havia uma radicalizaqao de opinioes. Correntes favoraveis e contrarias ao. tema em debate.

Ao Congresso so interessou o cxauie do preceito constitucional. A paressencialmente tecnica, que a cri^sao de um organismo ressegurador cnvolvia, nao encontrou quem a abor^asse, nem em tese, muito menos em seus detalhes.

Nao vai nisso censura. lustifica-se a relegaqao do problc'''a tecnico a um segundo piano.

A Camera nao se constituia de seQuradores, especialistas, atuarios ou ^ecnicos em seguro. Bachareis, ponao Ihe faltavami. E onde apa■^^cem, o silencio nao impera.

A materia nao chegou a ser subme^'da ao plenario com o advento do ^stado Novo.

Em abril de 1939 o chefe do goverenfeixando cm suas maos os poexecutivo e legislative, criou o ma

As pessoas juridicas de qualquer ^®Pecie, entidades publicas, privadas de organizaqao ecletica, autarquias sociedades, tern seu future na de'^^iidencia imediata daqueles que vao ^^alizar sua destinaqao. -

El sucesso ou o malogro serao con^^9ii€ncias fatais do valor humane que 'fa executar sua finalidade.

Getulio Vargas entregou o IRB ao comando de Joao Carlos Vital.

Aqui, nesta Casa, perante este auditorio, falar em Vital e superfluo, ocioso. Sua obra nao necessita ser rememorada, vive na consciencia dc todos que com ele serviram. Nasceu «quod natura datur» para agir, fazer, organizar, dirigir, administrar.

O I. R. B. ficou como simbolo de seu dinamismo. O trabalho com entusiasmo foi aqui o lema do qual nunca se apartou. Nao compreendia a execuqao de um serviqo como simples meio de vida. Os cursos, as provas que instituia, visavam atualizar o funcionario, aperfeiqoa-Io, identifica-lo com a obra, a fim de que perdesse o automatism© executorio e realizasse a simbiose da aqao com alma, o traba lho com fe.

Quem nao se lembra das «fa1as do trono», que a verve irreverente do irbiario, autentica carioca, remontando ao Brasil Imperio, denominava as reunioes que, com tanta constancia, neste recinto realizava.

Em 1939 as nomeaqoes no serviqo publico eram uma forqa politica de grande valia. O cmpreguismo era uma poderosa arma para o Governo.

Vital teve animo e energia para cnfrenta-lo, o que entao ja se consagrara como verdadeiro principio adminis trative.

Estabeleceu o concurso, como norma para o ingresso no quadro do IRB. Hoje que esta forma de seleqao e um imperative legal, um ate de rotina, nao se pode avaliar o que repre-

i l

"Eanto podem ter as glorias do ®nteon como as torturas da Rocha ®rpea. sorte nos beneficiou.

H k 15

sentou de resistência, de destemor, de Se assim, com a realização do conimpopularidade nas hostes políticas curso, administrativamente, pela adona época em que começou a ser executada

Vital foi o iniciador, e seu prin:::ipal beneficiado, porque, abolindo o epreguismo, fugiu ao «p isto]ã:,» político pôde construir o IRB com a argamassa da melhor contribuição humana.

Getúlio Vargas, como governante, sôbre o qual IllJais pesaria o ônus, :leu ampla e cabal cobertura à seleção de pessoal adotada, nã~ tendo transigido nunca para que a ordem da classifi::ação fõsse alterada por injunções P.5estranhas.

A nova política que dava ao empl'ega:!or a vantagem da idoneidade técnica do empregado, o que lhe permitia val:oscs colaboradores, d eu ao IRB o alicerce técnico que até hoje conserva.

A medida permitiu que cada um e ntrasse aqui por si mesmo, pelo próprb mérito. Ninguém ficou devendo nada a ninguém. Não há lugar para complexo de gratidão ou benevolência. Houve apenas a c:,nquista do lug a r, estreme de outras injunções.

O mérito pelo mérito.

Do s frutos desta seleção, que o tempo, o estudo e a prática consolidRram, saíram _ os técnicos que o IRB possui e dos quais pode se o rgulha :: Não poucos mesmo têm sido atraídos pelas seg uradoras para seus qua dros funcionais.

A sing''eleza desta verdade é sintomática. J6

ção· de métodos racionais, estaria o IRB habilitado como ficou, a b em cumprir seus fins, faltava a parte mais importante, o cerne de sua estrutura, a ser estabelecida pelo órgão de cúpula da entidade.

Ao Conselho Técnico caberia fixar as bases sôbre as quais a instituiçã.J deveria vir a operar.

Aproveitou o IRB, .na constituição do Conselho, a exeperiência da Caixa Resseguradora do Chile, entidade similiar existente. Também foi a únic a , Criou um organismo paritário, formado p::,r representa.Qte;; .9as ~o ci edades de s~guros e elementos integrames do Departamento Nacional de Seg~1ros Privados e de Capi tal i zação. foi buscar no comércio do seguro os ekmentos que, à técnica, juntavam a prâ · tica das operações securatórias e no órgão fiscaliza:ior estatal aquêles qu~, presumidamente, eram os mais indicados.

A esco lha feita no meio segurador, pelo elevado gabarito de seus represe n tantes, teve franco e benéfico acolhimento .

A repercussão foi imediata, abrindo na classe seguradora um crédito ::le confiança nos propósitos governarnew tais. Teve a certeza de que o Estado pretendia aproveitar a exepriência e a competência classistas.

Seria uma entidade com a a lm a, 0 espírito de sociedade privada, onde 3 burocracia não medraria. É mais uJllí:I

marca indelével do nosso grande ;.,ri- a lhei a, expresso reflexo de desprês o meiro Presidente. pela própria.

Dêste feliz critér:o nasceu a compreensão, o entend imen to, a harmonia qu e até hoje presidem as fôrça s co:nPonentes da curúl irbiária,

A propaganda de hone stida de de seu govêrno não s ei se conseguiu.

Conquistou, porém, inequivocame,lte o título d o eleito que bateu o récord O modus uivena'i, que excluiu par-- mundial n o arrependimento de seus tida rismos e coloco u o Conselho, não e leit ores, corno mero coleÇJiado, paritário, mas sim como verdadeiro Tribunal, Assim n asceu o IRB. ficou e conti-

Que o hom em. autor dessa vilania, po ssa encontrar. se atacado, sem recorrer a dirimentes, e le mentos d e denuará. O e sp írito que presidiu seus fesa convincente e cabal, como tiveram Primeiros passos vencerá o tempo. O os pseudo-réus desta Casa. tnesmo élo liga os irbiários fundado- GetúHo , vargas, confia ndo no res àqueles que a êles se incorpora- - homem que escolhera e o fi zera :om

Vital moldou, plasmou a construção definitiva d esta Casa. na s bases -:la honradez e do trab a lho, que o desvario político de um ditador, com vestes d emocráticas, deliberadamente, pr~Co1::cebidamente, entregou à uma ,indic~ancia facciosa, que para aqui veio, não para apu r ar responsabi lid ades, tnas Para e ncontrãr , a qualquer custo, a todo transe , me s mo com o sacrifíCio da verdade , c::intrave nç ões ou -::rillies que, escandalosamente explorados se · · I d · · • • rv1nam aos p anos emagog1C:os do infeliz govêrno que, em matétia e l 1 • e1tora , é o e x emplo rnais categotic d 0 o êrro de pessoa ,

A imedia-ta publicação do resultado d essas adrede prepara ::las comtissões e Cu· cl _Ja ressonância púb li ca n ão admitia llVidas, sem que os incrimin ados ti'-'e sse,n tido a menor oportunidade de clefesa, 1 J., reve a, nos governantes .. enr ao, gé lid a ind iferença pela hon ra

pleno conhecimento do seu valor, pda experiência, mais de uma vez posta em prova, deu a Vital a escolha de seus aux iliar es,

D entre os seguradores, trouxe Álvaro da Silva Lim a Pere ira, Otávio dé! Ro cha Miranda e Carlos Metz; as credenciais que apresentavam não precisam ser invocadas, eram n::>tórias.

Como técnico d a representação estritamente governamenta l, Fre d e rir.o J osé de Souza Rangel ,engenheiro civil, atuária que exercia no Departõimento de Seguros a chefia técnica e foi buscar para o setor jurídico aquê le que vos fala. Se Rangel, com a eficien t e colaboraçã::, de Carlos Me-tz, pôde constru ir os , a li cerces técnicos do IRB, lastimo:

« non sa1:s r ég re t de n'avoir pu rr:úeux faire. ma is avec la conscience d 'avoir fait de non mieux>>

À R angel e Metz , à int el ig ência assimi lad ora d e u m e ao conhec im en -

17

to dout rinário e prático do outro, deve o IB.B a estrutura das s uas oper!"lções técnicas.

As bases por êles lançadas permitir am àquel es que ontem alunos, ho je também mestres, pudesse m, acompanhando a evolução do seg uro nesses 25 anos, ampliá-las , atualizá-las, aperfei çÓaf!do-as .

Na organização do pr imeiro Conselho a figura de C a rlo s Metz ag iganta-se . Era a maior sumidade na classe. Seu conh e cimento na matéria era seme lhan te a ô do autor da «Lege nd e des Siêcles», d e quem foi dito que conh ecia o sentido real e figurado de tôdas as palavras d a sua língu a Metz, em seguro, preenchia, cab a lmente, o conceito s ôb re V íto r Hugo._

Para ê le não havia segredos, estava a par de to d os os seus meandros. Nesses 4 2 anos de convivência com o me io segu r a dor - .não conheci quem o superasse Não muitos o igualam.

O setor ju ríd ico do IR B tem inconteste direito a part icipar desta comemoração

Também con tr ib uiu para a consolidação desta Casa

Sua cola bo ração remo nt a ao período preparatório, naqueles meses qu e antecederam seu funci on amento .

O conc u rso , formia de ingresso no quadro funcional, te ri a 'que ter como elemento básico a se r apurado o conhecimento do seguro e do resseguro.

Era n o ç ão indispensável ao futuro funcionali s m o

A matéri a d e seguro nunca foi pród iga em liv ro s.

Ocorria que a lit erat ur a ex istentl! estava disseminada em obras diferentes.

A dif ic u ldade d o est udo era maoi-. fe s ta Sua aquisição dispendiosa

P ara fa cilitar aos candidatos , Vital delegou à Consu lto ria a missão de reunir em uma publicação, suscinta mas eficiente, os princípios doutrinário s indispensáveis aos candidatos, para que pudessem saber sôbre que versaria seu fu turo trabalho.

Tinham que conhecer seguro , reS' 11 seg u ro e a parte do di reito civil erll ínti rrua consonânci a com a ma t é ri a.

O trabalho de Edu ardo R ox o, con10 tudo quanto é d t_ sua lavra, meticulo so, regular, cuidadoso,- que - sua cali grafia tão bem simboliza, serv iu co01° a verd ade ira cartilha de seg uro p8'11 os candidatos.

Avoquei a parte de Dir e i·to Ci vi l.

Assim nas ceram - As «Noçõe 5 5· Ele mentares de Seguro » - que con tit uí ram a 4 ª P ublica ção do IRB.

O projeto estatutário, reg u lamentiv dor do decreto-lei, que in st itui 0 "J I R. B. , foi elabo r ado pela Consu1tor1 \ e submetido à Comissão nomeada pelo f

C o n s e lho ur0

O s primeiros contratos de resse9 as com as socie dades que procederal'Jl f ·tiiS No rmas hoj e ex istentes, foram ei pelo órgão j uríd ico. pr o'

Daí em dliante, a presença da vid ii curadoria foi uma constante na irbiária.

Para seu b o m desempenho coJl 0 com a competência, a honestidad e ,

esfôrço e a ética de se us Procur adores.

O IRB e as retrocessionárias ex-vi legis e a s segura dora s, como conseqüência, tiveram na Procuradoria a tena z. e co n sta nt e defensora d e seus direitos· e in terêsses

Para mim será semp re motivo d e inco nti d a satisfaçã o ter podido testetnunhar o que va le a fôrça da vontade, c:orno pnder cr iador , quand o tem a s eu s erviço a inteligência , 0 labor e a cultura .

O s Procuradores formam hoje u m C:orpo especia lizado do direito em1 matér· d 'ª e seguros .

À tra n sformação da forma processual da - d . s açoes e s eguro, com a ::nação d'o IRB , como ressegurador obri 9atõr· d d 10 , an o- lh e, desde que tenha ~espoi, s a bilidad e no ri sco , a pos1çao

1~ 8 liti s cons o rte passivo. obrigou o d ' como có-re u e proc ur a dor le g a l as retr,ocessio n árias, a ser parte no s Processos.

se À at ua ção d'o s mandatários d o IRB d tn que isso incorra em diminuicão e e! Va lor profissional do s advogados a s s d e 0 cie ades d e seguros que p o sso tic: a r an ecer pelo feliz contato em 40 bll~ à e conv iv ê nci a, muito tem contril"l'\ 0 Para di ssem in ação de con h ec ie ri tos e ·f· d l clarn spec 1 1cos, a to os quant os ino Pr e t ório.

i,, A._ Publ icação na nossa revista de ·"'clteria f Sõ re ere nt e a seguros, e m decies in d. balh ividuais ou de trib unais, traos pa - "d' a ef· · rec eres e razoes ev1 enc1am t id · !Ciente cola boração, do órgão jttÇà~c:o J)o desenvolvimento da institui1

() el( t _comparecimento a Congressos n o er1or al:) t , onde sempre f iguram teses t ltr esentadas por ele mento s da Proªdo · ri:> ria, mostram o interêsse, prepa- e el e a atualização de co nh ec imentos se u s a utores.

Quero assim, publicamente , deixar con s ignado o louvor que meus colaboradores merecem pelo que fizeram nesses 25 anos de v ivênc ia da instituição.

Como em u m caleidoscópio, passan1 em v ertiginosa sucessão de image ns nesse olh a r a um pas s ad,o que a aévoa do tempo já envolve, ma s tão vivo na lembrança , as reuniões qu e com Rangel na Comissão de Eficiência do Ministério do T raba lho , quando fazíamo s a revisão do projeto enviado à Câmara .

A p ublic ação de decreto-lei núm -!ro 1 186. A posse no Gabinete de Waldemar Falcão~ cujos t ê-rmos foram lidos po r D. Natália. que aqui serviu na administração Paulo da Câmara.

As re umo es no « Raldia » , o nd e R ange l dout r inava sôbre a «arte da contabilidade » q ue, pa~a alguns « bacharéis ». cons t ituía mia téri a nova.

A in sta lação na A B. I. a inda em construção.

As escada s atu l hada s de tijo lo.;;, andaimes , ba lde s de massa, de permeio com pes s oa s de a l ta responsabilidaàe, que em difíci l giná s tica evitavam contatos a lgo per f urantes que poderiam ter conseqüências dano s a s

O fundado r das entidades Bóavista, de vastas proporções fí s icas, esg u eirando-se para li v rar ~se daqu~la verdadeira prova de um a corrida de obstáculos.

A compra d :) terreno ond e hoje t emo s a sede.

Nel a houve um d e talhe que e vid e ncia quanto va l e a pe s soa, o ser humano. A aquisição seria feita em le il ã o, n o fõro. Não se podia s a ber a q u anto c h e ga .ria a licitação.

Edgard M igu e lotte Viana, mui to s dos que me ouvemi ainda o conh ece-

18

l

t0

1l

19 =

ram, que era nosso Conta d 'or, de c aráter de limpidez cristalina, mer e c e u de Vita l e do Vice-Presidente de en -tão, receber com as d u as ass inatu r<!s q ue a nossa lei e n tão exigia, um '.:heque em b r anco para, no momento do a rremate , preenc'hê-lo com a importânc ia exa ta d a compra. Mandant es e mandatário, com confiança uns e com ho.nest idade outro, soubera m cump rh· s uas àtribuições.

A construção, co111J m a teria l escolhido, diretamente, por Vital nos Estados Unidos .

A presença e as palavras de G etúlio Vargas, que..___vmam prem iar os esforços dos fund a dores des t a Casa.

A seleção de pe ss oal com a cla ssificação final das suas provas, eliminando t a ntos. para na imp essoa l idad e do julgamento compensar a alguns tudo qu an to tiveram de estudo, de apr ee n~ são, de ân s ia , no conhec ime nt o das nota s fi na lm e nt e as palmas d a vitória abrindo as dire t rize s da vida qu e para êles começava. H e nriqu e Pavão, o primei ro m ensageiro a r ecebe r com o prêmio ao se u es fôr ç o , as credenciais d e funcionár io com o casaquinho azu l , receb ido das m,ãos do Pre s idente da República.

O s sete a nos e meio d a primeira adm inistração , sob a regência d e Vi ta i , com aq u e la curiosidade con st ru t iva, que exercia em tudo quanto int e r essava ao I. R. B. e a seus fu.nci :mário s; a fim d e qu e pude sse melhorar, reso lver, afastar as dificul dades .

A nomeação de M e ndonça L im d, Genera l , trazen d o da cl asse, para os leigo s, o preconceito do mando a u toritário, nem semp r e cortês1rnente formu lado Tão diferente do homem que a qui co nh eci.

Bom , de rara f ida lgui a no tr ato pessoa l, mas firme, sem arreganhes

vio l ento s na execução d o s se u s atos e decisões sabia o que queria e sere name nt e fazia obedecer-se É um dos me lho r es sê r e s hum anos com que·teJ1ho l idado , nessa minha lo n ga caminhad ll entre o Pr etório e a Função Públi ca ·

Vou e nc e rr a r essa vo lta ao dia Je o n te m para não incorrer na just a cen· su r a à infringência da máxim a lat ina -

O sucesso qu e hoj e c omemoramos tem se u fund a mer.:to na ín tima c ola· boração das s ociedades de s eguws co[J'I o I.R.B., em um trabalho uno. at r avés d e s eu órgão má ximo, na a málga n1ª l do segurador privado com o estatisn10 ,, irbiário, já tã o caldeado, se m o r anço burocrátic o e no va lo r ind'ivi d ua l do5 servidores , colabora ndo com as d ire· trizes técn icas e a dmin istrativas da Pres idênc ia e do - Conselho T écnico ·

A s du as décadas e meia d e s11ª ex istê ncia evidenciam que a econot11ill pr ivad'a, coluna mestra d e d esenv .'.Jlvi· mente d e um país, pode co-exist i!, agindo em sintonia com a a tivid ade estatal, para o b e nefício da nação•

S . a~ e as seg ur ado r as proporc ionar• ao I . R . B os elementos de vida qiie lh e p e rmi t iram cumprir s u a missão, i 5tc pôde conceder-lhes condições d e t r ~' ba l ho mai s favoráveis ao desenvoJ\ll ' mento de s ua s ativ id ades, dando-Ih ~: \ interna e externamente, a c ob er tura I uma e n tidade que se impôs por silª idonei d 'ade técnica e fi.nanceira, qoe pôde, m er cê d a criteriosa admi~i str; ; ç ão que tem tido , liberar a U nia o fiadora d e s u as operações.

As ad!n inistrações do I. R. B. ne 5t ~; cinco lu str os, que, de seu início .is hoje, foram con fi a d as a homens prob0 ; de' co.mpetentes e traba l hadores, Pº ., r JJI' o rgulh ar-se d e que a entida d e c u rn 1 , · - d apac: s ua m1ssa o - aume ntan o a c 1 , dade segu rador a nacional e desenvº ve nd o a indú st r ia do s eguro.

O 1~R. B. na op1n1ão dos seguradores e secu ritár ios

C ontin ua m a chegar ao IRB mn nife stações e mensagens d os ma is diversos p ontos do p ais, p o r motivo da passagem do 25. " nniversário de s ua criaçfio . , Reprodu z imo s a seguir pa lavras de rep r ese n ta ntes do me rc ado segurador br asileiro

Aggeo Pio S o bri nho

p Prcs:dc n tc do Sindic ato das Emprêsa~ de Seg m·os n va d os e Cnpita li zação do Estndo de M inas G.~rnis

«Vencendo ca min hada das m ais firmes e con str ut ivas, chega o Instituto de R esseg ure s do Bras il aos 25 a nos d e atividade . E ch eg a p restigiado por notá ve l acêrvo de rea li za ç ões em b e nefício do s2gu ro nacion a l.

Sempre a lim e n tamos a esperança d e que as relações e n tre o IRB e as S eg u radoras e ntr a r iam, gradual e definitivamente. em fase d e sal u tar progresso, quando sobreviesse perfeita e mút ua compree n sã o. E não é o utra cousa o q ue os fa t os vêm der;10 n stran ::o com e loqü ê nc ia

Velh os problemas que assobe rb avam o seguro privado uaciona l, com pr ejuí zo para os movi m ent::is de normal e sadia evo lu çã o , vê m se n do eliminados, em g r a nde pa r te, por fôrça de iniciativas fel iz es, c uj a amp l itud e era ex igida p e lo próprio eng r a n decime n to d o pa ís. » -

« Ao e n s ejo de partic ipa rmo s, com s incera a legr ia, de deméride tão grata ao rniu n d :, do seg uro. seja-r.os dado lem b rar a l gumas d as mais recente s rea li zações d o órgão d ir;gente el o seg u ro nacional. que constit u-em, inegàvelm ente, a lt a e benêf ica demons~ração de fulgo r d e um a obra que tantas promessas oferece ao me io segurador bras il e iro. Sã.:> elas:

l ) se guro d e créd ito interno e ex t e rno ( crédito de exportação) - novas e prom issoras modali d a d es que abrem im porta ntes cam po s de ação se gurad o r a ;

20

l

2 1

2) excedente unico. anulando os pianos antigos de excedente per faixa;

3) riscos diversos, processamento de cessoes de responsabilidades, facultando resseguro a criterio das Seguradoras;

4) simplifica^ao dos processes de resseguro:

5) promo^ao de seminaries, por intermedio de tecnicos competcntes, para mielhor csclarecimento, cm especial de certas modalidades menos compreendidas e conhecidas que ampliam enormes possibilidades do mercado nacional;

6) iniciativa a campanha de atualizaglo dos capitais segurados, cuja importancia e desnecessario salientar.s

do se fizesse sentir, somente, no sentido normative e supletivo. Tao acertados estiveram que, daquelas bases lanqadas em 1939, e continuadas pelos seus sucessores, vingou uma instituiqao meritoria, de cuja acao todos usufruem reais beneficios, e nos seguradores podemos ter ufania do muito que contribuimos, come fateres de sucesso e de prosperidade.»

Rolando Carneiro Barbosa

Presidente do Sindicato dos Emprcgados rm Empresas de Seguros Privados e ChPitaliza^ao no Estado da Guanabara

«Com 0 advento do IRB foi definitivamente implantada n® pais a era csscncialmente tecnica e cientifica das atividades asse* curatorias. ~ ~ -

O mercado segurador nacional esta, hoje, gramas a essa od' entagao. completamente saneado, infundindo total confianga P^' blica.

A cria?ao do IRB, e o grande incremento a criagao de nov3^ sociedades de seguro no pais. possibilitaram, em apenas urn quart" de seculo, a consolida?ao do mercado interne e o equilibrio externo.

O IRB, formado por pessoal do mais elevado gabarito tecni'^" e muito bem conduzido pelos seus administradores, vem cumpr'"' do as finalidades para o qua] foi criado — regular e desenvoK^t^ as opera^oes de seguros em geral — com grandes beneficios ^ na?ao.»

sO ano de 1939 deve ser configurado como um ano importante, nao apenas para o mercado segurador brasileiro, como tambem para toda cconomia nacional. Criava-sc em abril daquele ano, o Institute de Resseguros do Brasil comi a finalidade de monopolizar o resseguro -e desenvolver as opera^oes de seguros em geral. Hoje, nao mais podemos imaginar o Seguro no Brasil sem o IRB operando com excedentes, retrocedendo equitativamente seus proprios excesses e cxportando. o que ultrapassa a capacidade de retenqao do mercado nacional.»

fi sem diivida o IRB uma necessidade essencial. Compreendendo a importancia do Seguro na conjuntura economico-financeira de uma Na?ao, o Estado soube intervir para salvaguardar certos aspcctos que, aquela epoca se configuravam ja maduros para seremi tutelados, embora parcialmente, pelos Poderes Piiblicos, atraves de uma Sociedade de Economia Mixta.

O IRB vem cumprindo a contento a missao que Ihe foi confiada pelos ideais que o inspiraram e um organismo definitivamen te consolidado e sua atua^ao tern auxiliado decisivamente o desenvolvimento da industria seguradora do Pais.»

«Na historia do Seguro, no Brasil, representam esses cinco anos uma nova fase, pois o advento do IRB foi um gra" passo para o aprimoramento, a expansao e o progresso da dadc securatoria em nossa Patria. 0

Felizmente, os organizadores do IRB fizeram prevalac®' principio altamente recomendavel de que a interferencia do

Ao IRB como entidade, as efusivas congratulaqoes da familia securitaria de Itajai: aos dedicados funcionarios, tecnicos ou nao, hoje incorporados legltimamente a familia securitaria brasileira, o fraternal abra?o dos securitarios itajaienses.

Edmundo Lemanski

Presidente do Sindicato das Empresas dc Seguros Privados c CapitgliZatao no ^tado do Parana

Lauro M. Sturm

Presidente do Sindicato das Empresas de Seguros Privados e Capitaliza?ao no Estado do Rio Grande do Su!

22

Percira

residente do Sindicato dos Emprcgados "j's Empresas de Seguros Privados e CaP'tnlija^ao dc Itajai — Santa Catarino

23

Conceitos de Relações Públicas

«Thc power of public opinion must bc facecl , undcrstoocl. a ncl clea lt with. lt prov id es thc psyc hological 'cnvironment ir. which organi zations prosper or pcrish:i>

INTRODUÇÃO

R e lações Públic as, como tôdas a s o utras técnicas da moderna admi ni stração, reveste-se de incrível complexidade Conce itos os mai s diversos. co ntrovertid os e, até mes mo , co ntraditórios, atordoam a todos o s que tencionam l evar a sério um estudo do pro blem a

A lém disso, a concepção popular e o s me n os avisados incluem so b o nome d e Relações Púb licas tôda a sorte de artifícios de divu lgação, 0 u de propaganda e / ou de pub licidade q·u e pode m imagi nar , se m atentare m para o verdadeiro significado e importância do têrmo. Teinos visto anúncios em jornais oferece nd o emprêgo de Relações Públi cas quando , na rea lid ade, o lugar oferecido é de vendedor. 011, h á

aqu êl e emprêgo que, e mbo ra intitulado Rela ções Pú blicas , era nada mai s nada menos do que um emprêgo de «c ontact » no qual o empregado proc uraria e ntrar em aproxi ~ação c orn pe ssoas influentes para conseguir ;ingariar adesões para -o estabe lecimento de um a linh ;i de art igos n ão !llluito re• come n dáveis.

DEFINIÇõES DE « REL AÇõES PúBLICAS »

O << Webster's New l nternational des públicas, se identificam as diretriDictionar y» usa a def inição ofic ia l da Soc ied ade de Rel ações Públic as da América: « Relaçõe s Pú bli cas: 1 As ativi dade s de u ma indústria, s indicato, corporação, pro fissão, govêrno, ou Out ra · organização, realizadas com o objetivo de construir e manter relações s ólidas e produt ivas com públicos especiais, tais como freguêses, empregados, acioni stas e com o público em gera l, de ma neira qu e a org anização se adapte ao se u ambiente e interprete a s i mesma para a respectiva clie n tela.

2 · O estado de ssas atividades ou o 9 rau de se u êxit o na promoção da compreen são pública perante o ajustarnento econô mi co e socia l de uma or9t.1nização: por exemp lo, bo as ou má s re lações públicas 3. A arte ou profi ss ã d d o e orga 111 zar ou con uz1r essas at iv idad es ; com:> os c ur sos ministrados Pelas univers idades de Relaç ões Públicas, o exer cício de « Relaçõe s Públicas » requer o dom ínio de várias técnicas · Dai falar - se de oficial. d iretor, Conselheiro e consultor de Relaçõe s {:>úb Ji cas » .

zes e os proce dim entos de um individuo ou de umia organização com o inter êsse público e se executa um programa d e ação com o objetivo de angar iar a com pre e n ção e a aceitação públicas em favor daquê les indivíduos ou daque la orga ni zação

J á para o « In stít ut e of Pub li c Relations of Great Brita in » , como citado por Alan Hess em «The Publi c Rclat ions Journ a l, Apri l , J 950 ». Rela çõ es Pú blicas-. . «é o esfôrço d e liberado. planejado e s ustentado para estabe lece r e manter enten1 imen to mútuo entre pess:>~s e o rga ni zações e a comunidade s em geral »

•) Assesso r -Técni co da Div is ão ele Planejamento e M ecanização do 1. R. B.

(

É d e se supor que a definição d e um têrmo seja, em• princípio, simples prec isa e concisa. Nem sempre, n o e ntanto, se nos oferece a po ss ib ilid ade de atender a tai s ex igênci as, pois a comp lexid ade da matéria faz o e s tll · d ios·o tomar as necessá ria s precauções ant es de co ncluir por esta o u aquelél definição. Assim é que, apesa r do gra nd e número de au tore s que ten ta• ram dizer o que era << Rel ações Públicas», nenhum conseguiu apresentar uma definição que sa tisfi zesse plen a~ mente.

Para Raymond W. Mill er, « R ela<;ões P ·bJ· · · · 'd u 1cas» con s 1t1tu1 « um cu1 adoso est udo das ca u sas e efe ito s da ~ºnduta humana ,» e nquanto que R ex liartow e M . M . B lack dizem que e « um a arte e uma · ciência qu e ttat . ª do difícil prob lema de como um tndivídu t·t - d o ou uma in s I lllÇao po e proOted·1r com outras pessoas e in stit u i<;ões . »

l? _l?ara o casal Gri swold, « R e laçõe s

Ub Jicas » é a função admini s trativé'I J)ot me io da qual se ava li am as atitu -

Para Scott Gut li p e All e n Ce n ter « Re laçõe s Pública s » é a comunicação e interpretação de informações e idéias de uma in s tituição para o se u púb!ico e a comunicação d e informações, idéias e opiniões do público para a instituição . nu m esf ôrço s incero de esta belecer rec iprocida d e d e interês ses, e, as,; im, proced'er ao aj u stamento harmonioso da institui ção na sua comunidade » ; no enta nto , William A. Niel ander e R aymond W. Miller assim se expressam: « Relaçõ es Púb li cas no trabalho· é uma arte ap li cada E la i n clui tôda s as a t i~ vidades e polí tic as de operação as quais continuamente procur.am determinar , g ui a!', influen c iar e interp r etar as ações de um a o rgani zação de tal forma que sua conduta atenda tanto quanto poss í ve l ao interês se e bem estar do púb li co » .

P ara J. C. Seidel « Rel ações Públicas é o processo contínuo por meio d o qua l a direção de uma emprêsa se es -

HERMiNIO A. PARli\ •

24

1\ \

25

for(;a por obter a boa vontade e a compreensao de seus fregueses, seus emipregados e o piiblico em geral: interiormente atraves analise de si propria e corre^ao, exteriormente atraves todos OS meios de comunica?ao».

Acresce notar que muitas outras dcfini^oes poderiam ser citadas e/ou elaboradas sem que obtivessemos melho^ res resultados. Alias como muito bem se expressou Stephen Fitzgerald: «A perplexidade nio e que a frase «Relagoes Publicas» nao tenha nenhum significado: a dificuldade e que ela significa um niimero demasiadamcnte grande de coisas diferentes.»

OS TR£S PONTOS ESSENCIAIS

A SEREM CONSIDERADOS NAS RELAgOES PuBLICAS

Emi «Re)a96es Publicas» ha ties pontos essenciais a serem considerados que sao: a) Servir ao interesse do publico: b) Manter um bom sistema de coraunicagdes: e c) Adotar e conservar boas maneiras, e preservar alto o moral.

Vejamos, agora, cada um desses pontos fundamentals em particular:

A) SERVIR AO INTERSSSE DO PaBLICO

A nova concep^ao das «Relaq6es Pub]icas». como ja vimcs anteriormente, clama par uma revolugao na maneira de pensar, para aqueles que dirigem um negocio e querem ve-lo bem

sucedido. 6 fora de diivida que os administradores tem que fazer face a um novo conceito social dentro do qual deverao dar a maior enfase aos seres humanos numa proporqao igual ou maior do que aquela que foi dada antes do progress© material e cientifico. Assim, o interesse publico deve ser uma das bases desta nova concep^ao.

Dentro do interesse publico deve-se notar que ha varias relaqoes que devem ser encaradas conforme o segincnto de publico em estudo, pois, como sabemos. numa organiza^ao encontramos OS interesses dos seus empregados, OS dos seus fornecedores, os dos seus fregueses, os dos seus acionistas e, de alguma forma, o da sua vizinhan?a. comunidade, cidade,"outras empresas, etc. Numa coisa apenas estcs in teresses se igualam, isto e, eles sao interesses «cgoistas».

Os empregados, por exempio, estao interessados, primariamente, na empresa, como uma fontc de bons sala ries, oportunidades de progress©, emprego estavel, boas condi^oes de trabalho, etc. Todos estes interesses sao evidentemente «egoistas». Nao queremjos ncgar possam existir os chamados interesses superiores, isto e amof a um trabalho, dedicagao a uma empresa, desejo de realizar e de ser utih etc. Sob o aspecto das sRclagoes Pu' blicas», o que se nos oferece como de primaria importancia, no entanto, e o atendimento aos interesses puramente «egoisticos» com que um empregado ve a empresa em que trabalha, Tirese do empregado toda a oportunidade de progredir, diminua-se o seu salariOi

A

prive-se o empregado da sensagao de seguranga e de conforto que as outras enupresas congeneres Ihe pudessem dar, etc., e veremos que todo o altruismo arrefecera ate chegar mesmo a estaca zero. O orgulho de um empre gado com rela^ao a empresa onde tra balha sera maior e crescera a medida em que a organizagao possa atender e satisfazer aos seus proprios aoseios, interesses e aspira?6es.

Os fregueses, por seu turno, se bem que possuam interesses bem diferenfes, seus interesses serao tambem pura exclusivamente de origem «egoista». Os comipradores se interessam por Uma empresa como uma fonte de bons" servi^os ou de bons produtos a um preo mais baixo possivel. Observe-se o caso de uma loja que forne^a um determinado artigo, Durante anos compramos naquela casa o referido •Material, fizemos amizade com o proPrietario. estabelecemos uma relagao de simpatia que parece ser o linico ele"^'ento tangivel naquela relagao fornecedor-fregues. Um dia, porem, instaao lado uma loja nova, com gente com o mesmo artigo por um P^^^So menor, ou com um artigo similar ®"perior pelo mesmo pre^o e verifica''emos que, a menos que outros fatoimponderaveis nos inibam de miud^r de abastecedor, noventa e nove em

"^^da cem fregueses mudarao para a loja.

Os acionistas se sentirao natural-

•^ente orgulhosos por participarem de empresa que preste um service de ^^'evancia. ou por pertencerem a uma

9^ande industria, ou por estarem in-

cluidos entre os que subscrevem o ca pital de uma cadeia de lojas de ambito nacional. Na sua maioria, porem, o que interessa primiariamente a um individuo, como portador de uma agao de uma empresa, e o lucre que recebe pelo seu investimento. O que o acionista deseja e que a organizagao na qual tenha investido sues economias, pague dividendos os mais altos possiveis e que seja operada com eficiencia.

Os fornecedores veem a empresa como um comprador que deve absorver OS seus artigos, pagando em dia as suas contas e, tanto quanto possive! aumentando o volume dos seus pedidos.

Os vizinhos. a comunidade, a cidade, as outras empresas. etc.. tem tambem interesses que devem ser atendidos. A comunidade na qual se instalou a empresa, esta primariamente interessada na mesma como um contribuinte para os cofres da localidade, um participante das atividades locais, um contribuidor para a instalagao e a manuten^ao de escolas, igrejas, agen cies de auxilio social, etc.

A eficiencia de um sistema de «Relagoes Publicass pode ser avaliada, na medida em que a emprSsa atende a todos OS interesses que vimcs de mencionar, bem como os de outros grupos com OS quais a empresa possa ter e manter contactos. A parte dificil neste aspecto das «RelaQ6es Publicas» e o fate de, por serem de origem «cgoistica», OS interesses de cada grupo nao so nao se entrozam com os dos outros,

26

27

como, ate mesmo, se contrapoem. Cabe a administra^ao da empresa, conn OS rccursos e os conhecimentos das' «Rela?6es Publicass, atender aos anseios de cada segmento de publico com o qual necessite manter boas rela?6es de tal forma balanceada e distribuida que nenhum dos grupos seja beneficiado a custa do sacrificio dos demais.

B) MANTER UM BOM SISTEMA DE COMUNICAgOES

«Do good and telJ other people about it» disse Harry Av Bullis.

& evidente que nao basta a uma em presa produzir bons servieos ou produtos mas e necessario que o publico seja informado disso. Assim. se por um lado um dos pontos essentials nos quais se alicer^a um sistema de «Relagoes Publicas» e servir ao interesse do publico, para que este objetivo seja, em parte, alcancado, faz-se fundamen tal, o estabelecimento de boas comunica?6es entre a empresa e esse publico, Todos nos sabemos o que a falta de comunicagao verdadeira, eficiente, franca e leal entre a empresa e os scus varios segmentos de publico proporciona. Os rumores, os boatos, os malentendidos, a falta de interesse, etc., sao sempre consequentes da falta de uma canalizagao eficiente das informatoes que deveriam ser trocadas entre a empresa e os sens publicos. Nao ha quem ja tenha trabalhado e ainda nao haja enfrentado os disse-mc-disse que infestara as empresas com sistemas de «Rela?6es Publicas» mal organizados

ou inoperantes, Alguem que queira tirar a prova, bastara criar um boato e vera com que facilidade o mesmo se transmite atraves das pessoas interessadas direta ou indiretamente no assunto. A mediocridade e terrivelmente transmissivel. Mais ainda. o lan^ador da semente falsa, se bem espreitar, ira ver que ao completar o ciclo de transmissao aquele boato que inventou voltara a si comrpletamente deformado, geralmente acrescido de muitas partes e, ate mesmo, completamente diferente. Milhoes seriam os exemplos que se poderiam dar. Nas guerras mais recentes. todas as na<;6es conheceram o terror e os efeitos dos boatos e dos rumdreg e isto porque as popula^Ses na sua maioria analfabetas ou subletradas, cheias do ter ror que somente a ignorancia dos fa tes pode incutir se deixavami subjugar e submeter. No entanto, quem estudar a «batalha da Gra-Bretanha» verS com que for^a tremenda reage um povo bem instruido c, acima de tudo, bem informado contra o rumor false ou o boato aterrorizador.

Assim a empresa so pode ser bem sucedida face a opiniao publics se for capaz de manter com eficiencia e perfeigao um sistema de comunica?6es que leve ao grande publico cujo inte resse e a razao primiaria e primcira dc sua existencia todas as informasoes que possam propiciar o entendimento, o reconhecimento, a aceitagao e a certeza dos esforcos e das realizagoes dc como e porque a empresa esta traba-

lhando, para atender aos seus interesses.

Por outro lado, a empresa precisa manter por raeio das suas «Rela?oes Publicass, canais de comunicagoes que tragam dos varios segmentos do gran de publico, informa?6es para a administragao da empresa a fim de que possa melhor interpretar os pontos de Vista, as atitudes, os gostos e os contragostos daqueles publicos com interesses tao diferentes, pois somente ^ssim, sera possivel a organizacao estabelecer a sua politica de trabalho e de agao no sentido de atender ao maxinio o interesse dos seus publicos.

IC) ADOTAR E CONSERVAR BOASMANEIRAS E PRESERVAR

ALTO O MORAL

Todos nos sabemos que uma pessoa de boa moral, com boas maneiras e pensamentos e cheia de conside^^s^ao por seus semelhantes e capaz de fazer amigos com indizivel facilidade.

para uma empresa, os pontos basicos sao OS mesmos. Assimi, boa mo*^31, boas maneiras. e uma atitude amigavel e simpatica para com o publico

por parte de cada dirigente, chefe, trabalhador e/ou individuo relacionado com uma empresa e igualmente importante para que a organiza^ao se fa?a merecedora e consiga a boa vontade, 0 interesse e a simpatia dos vizinhos, fornecedores, fregueses e enfim, com o publico em geral.

Charles E. Wilson, ex-presidente da General Eletric Company disse:

«You can't get good public relations just by hiring experts. The public's attitude must be the concern of every body in the companys.

Nao ha diferenija entre os meios com OS quais um individuo se torna estimado, respeitado e merecedor da confian^a dos seus concidadaos. dos meios segundo os quais uma empresa grande ou pequena consegue a mesma reputa^ao. As mesmas qualidades basicas sao indispensaveis em ambos os casos. Uma empresa. mesmo que atenda a todos os pontos essenciais a que ja nos referimos, nao podera ter uma boa situa^ao com rela^ao aos seus varios segmentos de publico se os seus empregados. de qualquer nivel hierarquico, nao forem dignos de respeito e, por interferencia, respeitadores.

«Nao € o l.R.B. somente um orgao tecnico, reguiadw de rcsseguro, mas principaimente, um eicmcnto do Estado, colaborador c orientador da indiistria seguradora. capaz de pela eficiencia de sua organizagao trabaihar. para bem do Brasil. por uma indiistria que tanto concorreu e muito mais podera concorrer para o descnvolvimento da economia nacional.»

28

ROD.RIGO OCTAVIO FILHO

29

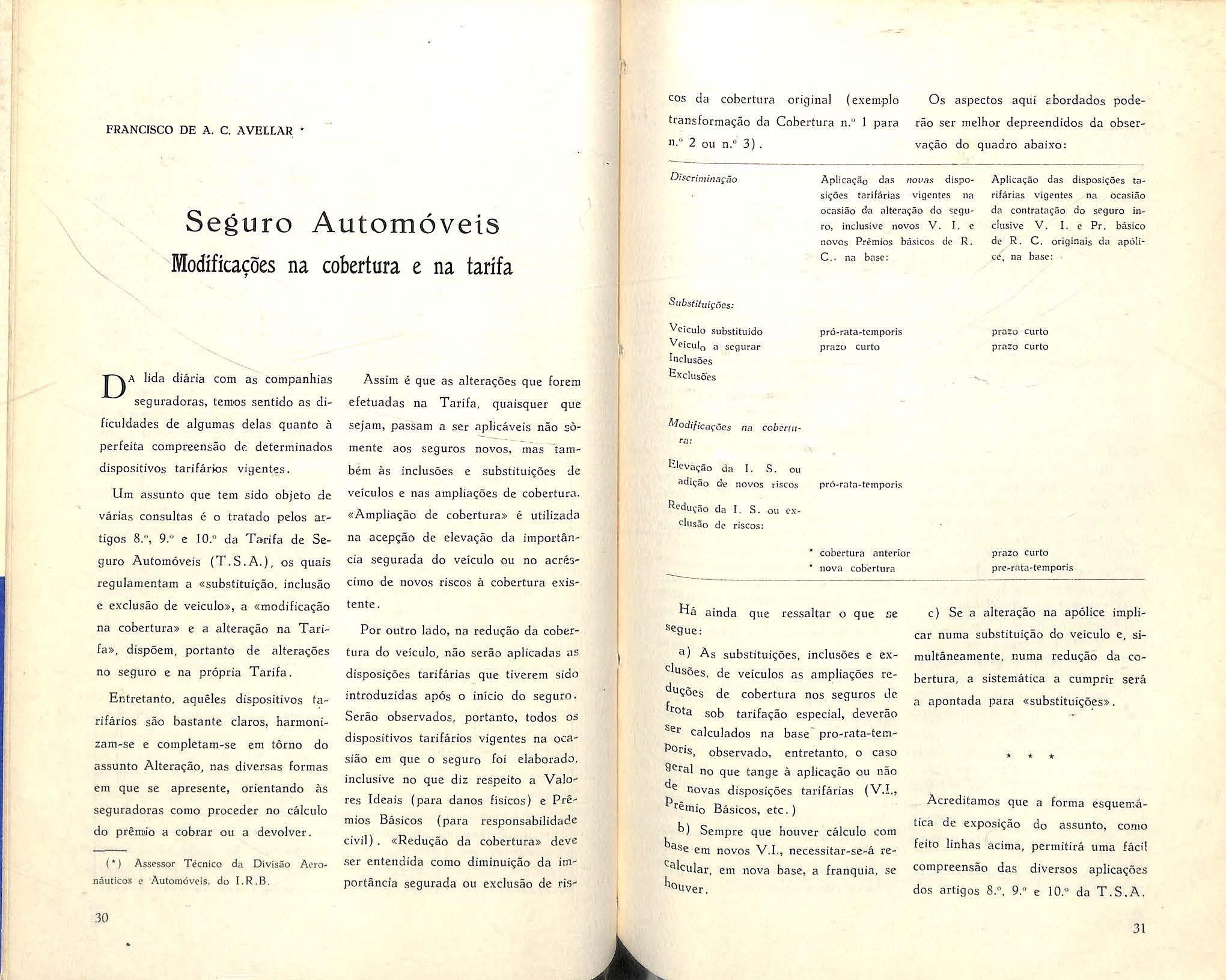

cos da cobertura or iginal ( exemplo Os aspectos aqui .;bordado s podetransformação da Cobertura n. 0 1 para rão ser melhor depreendidos da obsern. º 2 ou n 0 3) vação do quadro abaixo:

Seguro Automóveis

Modífícacões na cobertura e na tarifa

DA lida diária com as companhias seguradoras, temos sentido as dificuldades de algumas delas quanto à

Assim é que as alte rações que forem efetuadas na Tarifa . quaisquer que sejam, passam a ser ap licáveis não sôperfeita compreensão de determin ados mente aos seguros novos , mas - tamdispositivos tarifários vigentes. b~m às inclusões e substi tuições de

Um assunto que tem sido objeto de veículos e nas amp liações de cobertura. várias consultas é o tratado pelos ar- «Ampliação de cobertura» é utiliz ada

t 8 ° 9 º 10 ° d T ·f d e: na acepção de elevação da importân- 1gos , e a an a e ueguro Automóveis ( T. S. A.), os quais eia segura d a do veículo ou no acrésregulamentam a «s ub stit uição, inclusão cimo <le novos riscos à cobertura exise exclusão de veículo», a «mod ificação tente• na cobertura» e a alteração na Tarifa». dispõem, portanto de alterações no seguro e na própria Tarifa.

Entretanto, aquêle s dispositivos tarifários são bastante claros, harmonizam-se e completam-se em tõrno do assunto Alteração, nas diversas formas em que se apresente, orient ando, às seguradoras como proceder no cálculo do prêmio a cobrar ou a devolver.

(

• ) Assessor Técni co d a Divisão A e r oná ut ic os e Auto móve is d o