T iAHO XXIV JUNHO DE 1963 N. 139

10*0d.QQ0i^7g ^

I5 DD BRASII

Valentim Magalhacs. pionr.iro d" scguro de educaqao no Brasil; palestra, /o.sue Montelh. col. 3 — Dir. Conti nental do Scguro: noticia, col. H Atividadcs do I.R.B, em 19f2; rela* torio, col. 15 — A duragao dor riscos na cobertura «de annazem a arinazeni»» nos seguros maritinio.s; Lniz Viola, col, 79 — Nova Tarifa de Lucros CeSsante.s: Hello C. Teixeira, col. 83 Modernas orientaijoes sobre o conceit® de Segiiro na doutrina italiana; Li'^^ Buttaro: (tradu^ao por Braulio do Nascimento), col. 89 — Seguro de Quebr® de Garantia — A execui;ao judicial da divida; Francisco Anthero S. Barbosocol. 101 — A inspevao do risco inccnd"® sob novo aspecto: Newton A. Sou^^' col. 105 — Rcflexoes sobre apdb®®® de riscos niultiplos: A. Joufdan: du^ao por Waldemar Rezendc), 111 — Colabora^ao do Leitor, col. 1 — Imprensa em Revista, col. l23

Pareceres e Decisoes, col. 131 sultorio Tecnico, col. 163 Estatisticos: Impo3tos e taxas incidct^ tes sobre opera?5es de seguros c talizacao. col. 165 — Boletim Infoftt tivo da D.L.S.. col 173 — Bolet"^ do I.R.B., col. 181 — Notici^rio ° Exterior, col, 187 — Noticisrio

Pais. col. 189.

No curso da sua atuacao, qiie ja agora anda nerto dc un\ quarto de seculo. o I.R B. tern semprc c/emonstratio possuir capacidadc dc icnouacao c adaptagao.

Na jiista inedida das circunstanc/a.s- e contingencius. itltimcmientc tao variaveis por forga das rapidas transformagoes qiic se tern opcrado no contexto economico-social do pais, o I.R.B. vem atendendo dc [orina sisteinatica a neccssidadc de sincionizar-se corn a realidade do quadro, mutavcl c dinatnico, da previdincia nacional: na area do scguro piivado, c claro.

A Instituicao do Seguro cabe importsnte paocl. no comple.xo das auvidades hindamentais ao dcsenvoU'imcnto cconomico nacional. A fungao dc indcnizar pvcjuizos maferrai.s, rccornpondo patrirnonios ? jazendo ressurgir das proprias cinzas (como a Finix mitologica) crnprcendimcntos quc impulsionam e dcnamizam os niais divcrsos setores da estrutura economica do pais. e em vcrdade uma hingao cssencial it nianufengao do tnais alto indice possirel. de emprego da capacidadc pi odutiva nacional.

B curial. portanto, o vivo empenho seinpre colocado na tarela dc Inzer com quc tal Institiiigao se conserve invariavelmentc, no corrcr do tempo e ao hngo do proccsso historico nacional, atuante c atiwlizada: cm uma palavra : a altura da sua missao. -

Nesta exata ocasiao. cm que as perturbagdes de ordem monetaria, reflctidas no ptocesso inflacionirio, exercem perigosa pressao sobre os custos da atividadc securatdria, com as scciedades de seguros. alem do mais. sob o peso de uma rotma burocrMica cada vez mais coinplexa c onerosa, procura o l-R-^. esquematizar e implantar. com toda oportunidade, urn novo e revolucionario sistema de cessoes, jiistamentc numa das vigas mestras do mercado. que e o ra/no Incendio.

F a ideia do resseguro percentual, forma a mais simplificada de tiatamento administrativo das cessoes — urn passo realmente da maiov .f - - „rnrcsso evolutivo do seguro brasileiro. significagao no Confirma o I-R-^- ^ capaciclade de renovar e adaptar. para mantec cSeguro sempre em condigoes de servir a cconomra nacional.

PALESTRA DO ACAD&MICO ]OSU& MONTELLO, NA SESSAO SOLENE COMEMORATIVA DO 1.DIA CONTINENTAL DO SEGURO-». NO ESTADO DA GUANABARA f)

XT A QUINTA-FEIRA passada, 0 Doutor

Afonso Penna Junior, meit colega de Academia. meu .tnestre e meu amigo, me telefonou ai pe!o raeio da tarde com as seguintes palavras: «Josue eu Ihe quero pedir um obsequio». E como era do meu desejo e do dever da minha admira^ao, prontaaiente retruquei: «0 Senhor nao me nede um obstquio: o Senhor vai dizer aquilo que deseja de mim». E ele, continuando a nossa conversa, acrescentou: «Eu quero que voce receba hoje na Academia o Doutor Claudio de Almeida Rossi, e fa?a aquilo que Ihe vai pedir».

Quando esse encontro se efetuou dai a duas horas, confesso aos meus amigos reunidos oesta Casa que fui assaltado por um instante de perplexidade. As minhas vinculacoes com o probiema securatorio no Brasil se re'stringiam ate quinta-feira passada ao meu seguro de vida e as minhas rela^oes como devedor do Institute de Resseguros do Brasil,

Fora dai, o probiema se circunscrevia aquela area das ideias gerais que todos nos ao longo da vida somos obrigados a ter. , Conhecia naturalmente pela

rama, sem haver penetrado nos seus meandros e nos seus labirintos. o pro biema do seguro no Brasil. Mas nao me julgava em condiqoes de proferir uma conferencia o'l fazer uma palestra sobre esse probiema, capaz de visualiza-lo sob um angulo novo, ccmo era de minha obriga^ao. -

Ha um conto de Machado de Assis que se chama «Ura homem cOlebres. em cujo final ha uma cena para a qua! pe?o neste instante a vossa atengao. O homem celebre e 0 Professor Pestana. compositor de polcas dos mais famosqs do Rio de Janeiro, do periodo imperial. £sse homem, sempre que produzia uma de suas musicas, esta instantaneamente conhecia, diz Ma chado de Assis, a consagrar.io do assobio ou a cantaiola noturna. E o seu editor comparece certa vez a sua casa para Ihe pedir, para Ihe encomendar uma nova poica, porque haviam subido OS conservadores. O compositor respondeu assim: «Eu Ihe fnqo nao uma, mas duas polcas: a outra fioa para quando subirem os Liberais»

Acho que todos nos, escriforcs, deviamos ter nos nossos guardados, como resultado dos nossos estudos, as duas polcas do Professor Pestana, que nos permitisse a nos — como eu, na quintafeira passada — atender as rcgativas que se nos fizessem sem decepcionar OS nossos amigos. Mas confesso^'vos que a liltima semana foi para mim a semana talvez mais exaustiva da minha vida. porque cointidiu ser a semana do Conselho Federal de Educaqao, n

Pedro Calmon e Afonso Penna Junior pertencem i minha famiiia literaria e. assim perguntava-me na quintafeira passada, quando recebi u visita do Dr. Claudio de Almeida Rossi, a mando do Dr. Afonso Penna Junior, como iria me saic daquela pequenina enrascada de natu'oza cultural. E, de repente. olhando diante de nrum, por esses acasos que 1 vida consttoi nos nossos caminhos, vi no quadro de fundadores da Academia Brasileira um.i

tenho a honra de pertencer, e que "'e obriga no correr de oito dias, du^snte as manhas, as tardes e partc da Jioite, a conversar sobre os problemas ®ducacionais brasileiros.

Na segunda-feira passada, por uma

^fraigaos de meu dileto amigo Pedro Calinon, fora surpreendido com uma

''oticia no jornal. em virtude da qual caberia a mim inaugurar 0 Curso de Donferencias do Liceu Literario Por^Ugues, algumas horas depois.

figure de minha particular estirna, que se chamou Valentim Magalhaes. Valentim Magalhaes nasceu no Rio de Janeiro em 1859 e faleceu aqui a 17 de malo de 1903. Todos nos sabemos que a gloria no Brasil d extrao.rdinariamente precaria e nao me esquego de um episodic que e adrniravelmente relatado por Alfredo Pujol na biografia de Machado.de Assis e que se prende ao enterro de nosso raaior escritor.

Depois de ter ;ido despedido num maraviihoso discurao literario pf.la palavra de Rui Barbosa, a pocta do Silogeu Brasileiro, o coche funcbre do grande romancista de «Don Casmurro» caminhou para o cemiterio de Sao }oao Batista, seguido por uma inuitidao de admiradores consternados.

Na passagem do feretro, alguem indagou. vendo aquela^gequena niultidao silenciosa: «De quem e esse enterro ?» E um popular respondeu, e a resposta atendeu aos ouvintes do pequeno grupo: «£ o enterro do Major Assis, o fiscal das loterias». fisse episodic diz bem 0 que e no Brasil a prccariedade da gloria literaria.

O Dome de Valentim Magalhaes nao teria neste instantc a sua oportunidade de ressurreigao se ele, trazido por um capricho repentino da minha memoria, nao fosse um companheiro que estaria presente, se vivo fosse, a esta sojenidade; porque Valentim Maga lhaes,- que se notabilizou como poeta. como prosador, como jornalista, como lim 'dos batalhadores da Abclf^ao e da Repiiblica, foi tambem um dos pioneiros do Seguro no Brasil. E como e- precaria nao sdmente a gloria do escritor, mas tambem do homcm piiblico, ha um silencio em torno do sen nome.

Quem foi Valentim Magalhaes 1

E e para responder a essa indaga^ac que, nao propriamente numa conferencia, mas num pequeno ato rordial, ato evocative, repassatei pela meraoria a figura deste extraordinario balslhador das letras, para que tenhanios, na eventual evocagao -Ic seu nonic um ato perfeitamente ajustado a cerimonia do Dia Continental do Seguro.

Ha uma revista brasileira de que ninguem mais fala e que se chamou «A Semana». Nessa revista, Valentim Magalhaes teve o oapel do comandante — foi eie o seu fundador e o aglutinador das vontades que ali trabalharam em prol da cultura brasileira, vontades que se chamaram; Oiavo Bilac. Raimundo Correia, Raul Pompeia Filinto de Almeida e Machado de Assis.

Esta soina de vontades. aparecendo entre elas a figura do nosso maior escritor ja cncanecido pelas suas lutas na seara literaria, ao lado de um grupo de Jovens que estavam na faixa dos 25 aos 32 anos, esse grupo. vai ser decisive na historia cultural brasileira, porque em 1897, quando se fur da, sob a presidencia de Machado de Assis, o nosso maior institute de letras, ali esta essa rapaziada aguerrida que havia feito a cevolugao, que lutata pela Repiiblica e que agora se achava vivendc

uma fase um pouco melancolica porqu-i eram os homens com a nostalgia do seu combate.

A vitoria tinha sido conquistada e estes homens se uniram aos valcres que vinham da Monarquia decaida e entre OS quais se encontravam Joaqu'm Nabuco e o Visconde dc Taunay. hqmens proscritos da vlda politica e cue de repentc se aglutinam para viver naquilo que Joaquim Nabuco no discursr, inau gural da Acadcmia chamou dc «morada do nobre romance, porque a casa se achava dividida em casa-de-verao e casa-de-inverno. aglutinando novos c velhos, na identificagao da culti ia lite raria brasileira. E ai esta Valentim Magalhaes.

Magalhaes, que fora um lutador intrepido, que nao eivera tempo de fazer uma obra literaria definiliva porque esta obra, no dizer dc Eucliries da Cunha, era muitas vezes um aglon'erado ilicito de adjetivos e substantivos; estc homem. que fizera uma-obra aparentemente precaria, este homem era um formidavel aglutinador dc vontades, E na faixa que vai de 1891 .i 1895. esse homem interrompe c seu labor de homem de letras para se dedicar a que ?

Ao probiema do "eguro no Bsasil, a frente de uma companhia que se chamoir «A Educadora».

file previa e estudava e equacionava, com a sua capacidade de lutar. com a sua capacidde de realizar o probiema do seguro dc educa?ao no Brasil. a frente de uma institui^ao pioneiia. Pareccu-me a mim que, nesta oportunidade, seria a hora propicia para que Ihc evocassemos a gloria, esta gloria que, no dizer de Balzac, era o sol dos mortos.

Machado de Assis numa de suas paginas louvadas por Valentim Maga lhaes, num estudo critico. dizia que a methor maneira de louvar os mortos e orar por eles. E a melhor forma de ora?ao e evocar aqiiilo que eles realizaram. aquilo que eles pretendetam fazer, no sentido da dignidade de seu pais. ^

Tendes aqui. mciis amigos e meus senhores, reunidos neste Dia Ccr.tinental do Seguro, nao uma • confcrencia. nao uma palestra exaustiva, mas um ato evocativo de uma figura que estava esquecida e que neste instante. per um toque daquela trombeta da ressutreiQao, encontra entre nos, mais uma vez, i . sua revivescencia, a sua capacidade de estar, para que nos saibamos aqi.ilo que ele pretendia fazer e aquilo que fele efetivamente realizou.

MAXIMO DA CLASSE SEGURADORA — PALESTRA DO ACAD&MICO

JOSUE MONTELLO

ARA aiisinalar, a H de maic ultimo, o transcurso do «Dia Coufinental do Seguro», a Fed»ra?ao Nacicnal das Empresas de Seguros Privados e Capitaliza^ao realizou uma Sessao Se lene no Estado da Guanabara.

Abrindo a cerimonia com uma breve alocu^ao, o Dr. Claudio de Almeida Rossi, Presidente da Federagao, referiuse ao momento historico atual. declarando:

«0 transcurso da efemeride recebc desta feita um toque novo, derivado das circunstancia.s que no momento caracterizam as tendcncias observadas no

desenvolvimento das relasoes continentais, onde o Seguro tern realmente importante papel a deserapenhar, sobretudo nesta fase de transi^ao em que a economia dos paises subdesenvolvidos esta sendo impulsionada para novos niveis de evolugao. Isto vem impor a Institui^ao do Seguro- Priyado a necessidade de renovar-se, reforn ulando suas bases opera donais de molde a integrar-se no novo ritmo decorrente de novos fenomenos econ6micos.»

/osue Montello

O orador oficial da solenidrde foi o Acaderaico Josue Montello. cuja pa-

lestra, apanhada em gravagao, publicamos em outro local deste mesmo niimero.

Referindo-se a ;le, nas palavras de abertura da Sessao Solene, disse o Dr., Claudio de Almeida Rossi.

«A nota marcante desta solenidade e a presen^a entre nos do ilustre academico Dr. Josue Montello, espitor, professor, jornalis'^a, homem de arte, pesquisador da his:6ria que, acolhendo ao nosso convite, com aquela gentileza e simplicidade bem do apanagio dos jnaranhenses, vai nos proporcionar o

Como ja e da praxe, foi feita na ocasiao a entrega anual dos diplomas de «Tecnico em oeguros», conferidos pela Federasao.

«E 0 documento oficial — disse o Dr, Claudio de ALneida Rossi — criado para confirmar os meritos profi.ssionais e a capacidade Tecnica dos especialistas que. por longos anos, prestam a sua magnifica colabora^ao a obra de aperfei^oamento do seguro nacionai.s

Foram diplomados, desta feita, os Srs. Edson Pimentel Seabra, Orlando

encantamento da sua palavra viva c fluente.

Como expressao das mais festejadas da cuitura brasileira. situa-se o nosso conferencista no cimo das nossas elites intelectuais e. como horn filfio daquela Atenas Brasileira, e um eterno apaixonado das letras, apcifei?oando-se sempre e sempre nessa paixao pelo saber e pelo conhecimento. Ostenta

fiinda os titulos honrosos pelo desemPenho de fungoes como a de Diretor do Museu Historico Nacional e tern representado no estrangeiro com raro brilho a inteligencia e a cuitura do 'Brasil.»

da Silva Machado representante das sociedades de seguros no Cunselho Fiscal do I.R.B.I. Simei de Campos e Jose Caetano Simoes.

O Dr. Claudio de Almeida Rossi concluiu sua alocugao de abertura da solenidade, dirigindo aos seguradores uma «mensagem de fe nos destinos da classe. para que ela continui o seu incansavel e proficio trabalho que representa um dos mais destacados elementos do progr>,-5so e do bem-estar do pais.»

A P R E CIA C0E S G E R A 1 S

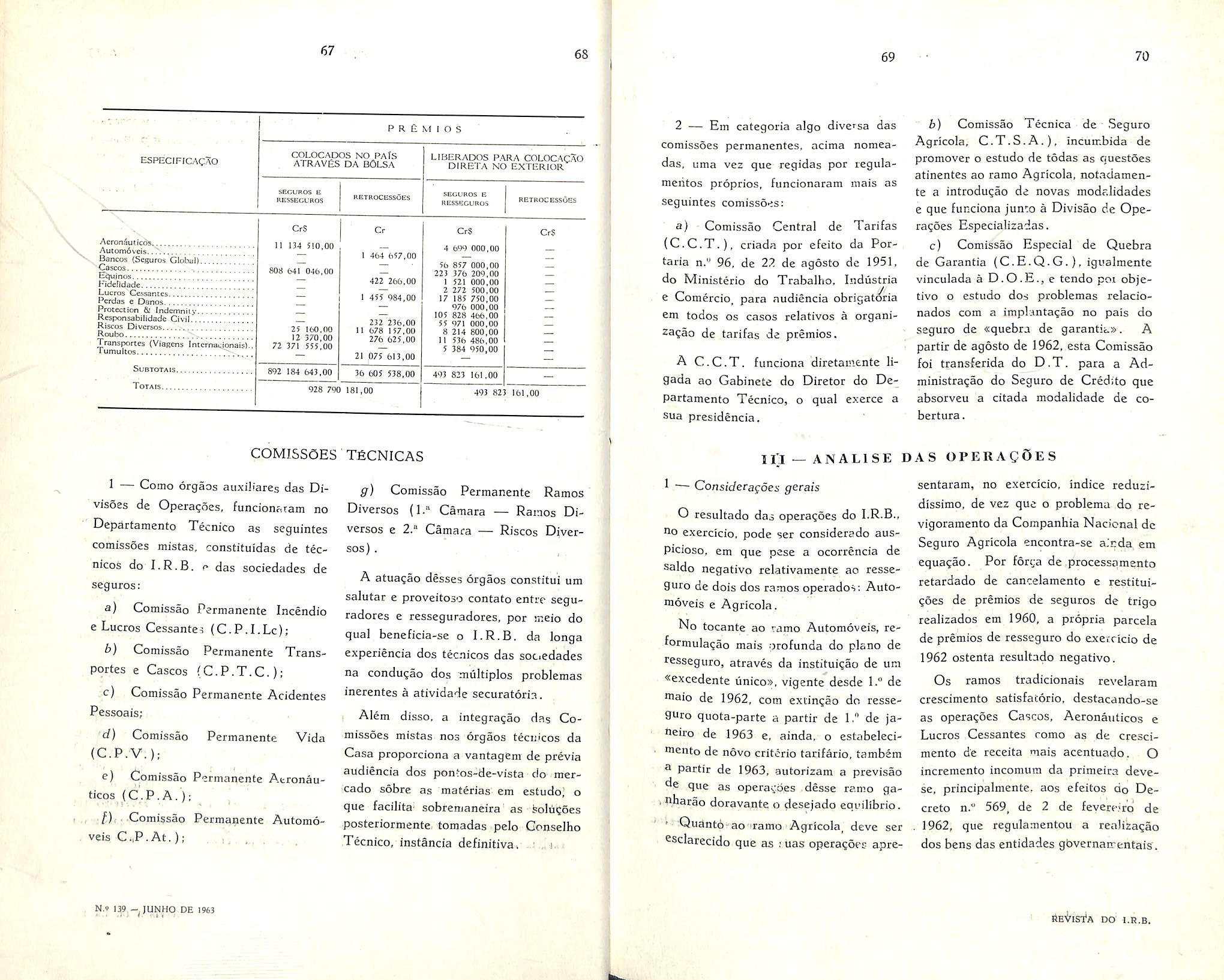

0 ano de 1962 correspondeii ao vigesimo terceiro ccrrcicio de operagoes do cujas atividades reJsecuraxtorias abrangeram, no ambito do Departamento Tecnico. os seguint'.•: ramos e modalidades de ceguros:

1 — Incendio

2 — Lucros C'^ssantes

3 — Transposes

4 — Cascos

5 — Acidentes Pessoais

6 — Vida

7 — Aeronauticos

8 — Automdveis

9 — Agricoia

10 — Ramos e Riscos Diversos, alem de negocios aceitos do Exterior, compreendendo diferentes ramos e tipos de contrato.

A enumera?ao supra abrange i.raticamente, todas as modalidades de seguros operados no pais, excetuando o de «Acidentes do Trabalhos, de vez que sob as denominacoes de Ramos Di versos e Riscos Diversos enquadra-se a quase totalidade dos ramos dc menor desenvolvimento - de riscos avulsos para os quais foram estabelecidas condi^oes especiais de cobertura.

Fora da esfera do Depariamento

Tecnico e operado apenas o seguro de credito, por forga da cria^ao no Insti tute, em 9 de julho de 1962, de dtgao proprio e autonomo, ao qua] fri incor-

porada a Carteira dos Seguros de «Quebra de Garaniia» existente desde 1957 na Divisao de Opera^oes Especializadas do D.T. •

Os resultados obtidos no exercicio proporcionaram ao Instituto o n.ris elevado excedente de toda a sua atividade. em decorrencia, primordialmente, de um resultado industrial da ordem dc ....

Cr$ 878.535.501,30 auferido peiaopera^oes afetas ao D.T., que. somado a Cr$ 788.397,70. proveniente? das operagoes do seguro-de credito, perfar o total de Cr$ 879.323.899,00. obtido pelo I.R.B. no exercicio.

Quanto ao programa de e.vpansao das opcragoes, atraves do resseguro no I.R.B. de novas -modalidades, em carater compulsorio. cum.ore mencionar o inicio em 1." de [aneiro de 1963 da.« cessoes dos resseguros de Viagens Internacionais e de Responsabilidade Legal do Armador, ambos na esfera do ramo Transportes.

Os re.sseguros de Viagens Internacionais vinham sendo aceitos, de ha muito, facultativamente, no ambito da Divisao de Operagoes Especializadas. tendo no inicio do ano de 1962 passado a algada da Divisao Transportes c Cascos em fase preparatoria para a implantagao do resseguro obrigatorio.

As operagoes em Responsabilidade Legal do Armador, tambem objeto de alguns contratos fi'mados pelo I R.B.

ha alguns exercicios passados, cstarao restritas, nesta primeira etapn do res seguro compulsorio, aos seguros cfetUados por empresas de navegagao governamentais.

Cumpre finalmente, registrar a ponderavel repercussao, nos encaryos do Departamento Tecnico, do Decreto n." 569, de 2 de fevereiro de 1962, que rcgulamentou os s'guro.s dos ben^ das

entidades governamentais. O acrescimo das atribuigoes do I.R.B., por efeito daquele decreto, foi mais sensivel nas operagoes Cascos. envolvendo os seguros da Frota Nacional dos Petroieiros — FRONAPE e no ramo Trans portes, abrangendo as irriportagoes de trigo sob o direto controle da CACEX c de equipamentos ?dqu!ridos peld Rede Ferroviaria Federal.

RAMO INCENDIO

'— Piano de Ressegmo Incendio' i.cingir objetivos que mais .se cotidunem com o interesse do mercado segurador Os resultados obtidos em 1962 de- brasileiro foram tomadas c se constinionstraram. mais uma vez, o acerto da tuiram em fatores de fortalecimento implantagao do atual piano de resseguro tecnico e financeiro. incendio. Qs contratos realizados no exterior. No decorrer de 1962 nao houve mo- por conta do Excedente tlnico Incendio. dificagoes nos pontos basicos da estru- foram modificados a partir de 1." de tura do piano. .Medidas tendentes a abril de 1962, pass.mdo os seus liraites C'lrrigir pequenas falhas ou visando a a ser: i

Cr$

Contrato tie Excesso Jl- Danos 600.000.000,00.ciina de 200.-000.000.00

Contrato dc Conflajragao e cobcrturn n

2." risco

Contrato automatico

l.SOO.000.000,00 ncima dc 800.000.000,00

2.500.000.000.00 ncima dc' 2.300,iOOO,000.00

Considetando-se que, nos yrandes Para um perfeito entcndimeuto do f'scos, em media, as sociedades mantem afirmado, saliente-se que apenas 6 suas retengoes em t-orno de 200 milhoes (seis) riscos no pais tern uma pequena de cruzeiros, verifica-se que o resseguro parte do seguro colocado no exterior to exterior, de forma avulsa. so e feito na base da cobertura a premie proporCm riscos com valores segurados acima cional. de 5 bilboes de cruzeiros.

O resseguro avulso e feito na base ^ ~ Cofcerfura de Catastrofe

*excesso de danos* facultativo ou, A taxa para a cobertura de catasquando esta possibilidade se esgota, na trofe permaneceii inalterada, pagando ase proporcional a sociedade um premd em fungao do p.....—, '•'-'.••i.

seu coeficiente de sinistro preirdo de catastrdfe.

Face a importancia repre<;tntada pelos ehamados «r/icos vuItosos» foram submetidas ao Cnnselho Tecrico medidas tecnicas e- adrninistrativas a respeito dos mesmos,

O referido Conselho aprovou e foram executadas em 1962 as seguintes niedidas:

Adrninistrativas

a) incremento das inspe?6es de riscos, com o objetivo de deterrrinar o cano maximo provavcl no maior niimero de riscos possivel:

b) confeccao He tabelas de resseguros abrangendo todas as apolices em vigor nos riscos isolados, com a indicaglo do dano maximo provavel. de forma a ser possivel as sociedades adotarem retengoes adequadas. com base nesse importante elemento.

Tecnicas

a) determinagao de tetengao per risco isolado no caso de r.'scos valtosos.

— Tendo em vista a admissao, por parte do Conselho Tecnico, de modificagoes no seguro ajustavel, foi revisado o art. 18 da TSIB e o sea

projeto submetido a apreciagac dos orgaos tecnicos das seguradoras. Aguarda-se tal pronunciamento para prosseguimento do assuiito.

d.2 — Foram efetuados estudos visando a introdugao. na TSIB. da riibrica «Refratario.s». O assunto foi amplamente apreciado, concluindo os orgaos tecnicos pela inclusao, pura e simplesmente, no indicc remissivo da tarifa. da indicagao de que os bens em causa devem ser classificados pcla rubrica 123 — «cimento», face a analogia perfeita existente.

d.3 — A revisao das «Normas par.a a concessao de descontos a que se refere •o art. 16 da TSIB» (Portaria n." 21, de 5 de maio de 1956, do DNSPC} teve prosseguimento. O trabalho, em face da complexidade d i materia, nac- obteve progresso rapido, .Apcsar das dificuldades encontradas, essa revisao, que constitui justa pretensac do mercado segurador, se encontra em fase final de exame na Comiasao Permancnte de Incendio e Lucros Cessantes, esperando-se que, dcntro de 60 dias. seja pos sivel submeter o orojeto final a apreciagao dos orgaos .cuperiorcs.

H.H — O estudo individual da classificagao das cidades, teve no decorrer de 1962, orientagao mais dcfinida, Foi possivel concluir o estudo das cidades de Brasilia. Pelota.s e Osasco, que tiveram revisadas suas classes de localizagao. Para 1963, devera ser terminada a analise de maior numero de cidades.

No exercicio de 1962, as principals alteragoes introduzidas nas Normas Incendio foram as seguintes:

a) nova redaciio para o item 1 da Clausula H,", para estabelecer que as sociedades devem ceder ao I.R B. as responsabilidades que excederem seus limites de retengao em cada apiblicerisco ou em cada ri.sco isolado;

b) acrescimo, na Clausula 4.", do Item 2, pelo qual, para fins de resseguro de excedente de responsabilidade, os fscos se dividem em «comuns» t «:vuitosos»:

c) aiteragao no item da Clausula 7-". para estabelecer nova faixr. de res seguro automatico (riscos cuja impor tancia total segurada ou seguravel seja inferior ou igual a Cr$ 500.000.000,00);

d) nova redagao para o item 2,1 da Clausula 10.". para estabelecer que a percentagem relafiva a cobertura de catastrofc deve ser aplicada aos premios de seguros diretos que figurarem nos I^alangos e balanc^tes das sociedades;

€■) nova redagao para a Clausula II-" (Limite de Catastrofe) para incluir disposigoes relativas aos riscos vul toscs;

f) nova redagao para o item 3 da Clausula 14. para estabelecer, que 'nensalmente, sera calculada a faxa de c^ntastrofe. levando-se em contn os premios de seguros diretos do antePenultimo mes e fodcs os premios de resseguro de excedente de responsabiI'dade cedidos no mes:

g) nova redagao para o subitem 3.1 da Clausula 14.", para torna-lo mais claro;

h) inclusao do subitem 4.1 na Clausula 16.", para estabelecer que o I.R.B. participara da distribuigao das sobras eventuais, igualdade de condigoes com as sociedades;

i) inclusao da alinea E no item 2 da Clausula 17.", para estabelecer a forma de constituigao do «Fundo de Garantia para Sinistrosa;

j) inclusao da Clausula 20", relativa ao «Fundo de Garantia para Sinistrosa;

/) nova redagao para o item 2 da Clausula 21." (Liquidagao de Sinistros) para eievar a importancia ate a qual as sociedades podem liquidar. diretamente. os sinistros-

m) nova redacao para o item 8 da Clausula 21.". relativo a adiantamentos de recuperagao de resseguro.

No Manual Incendio foram irtroduzidos os principios ja anteriormente divulgados, por cartas e circiilares, ou ja consagrados pelo iiso, e atualizados divcrsos exemplos elucidativos.

A aiteragao de maior vulto, no entanto, foi a inclusao do Capiinlo III (Riscos Vultosos). com instrugoes minuciosas a respeita das cessoes de res seguro, dos avisos de sinistros e das recuperagoes correspondentes.

As modificagoes foram feitas em grande numero.

Dessa forma, foi providenciada nova edigao do Manual Incendio. de modn

a facilitar a sua consulta por parte dos interessados.

Com base nos eiementos constante; nos balances de 1961 das sociedades ,de segiiros, foram cfetuados os calculos para a determinagao dos fatores de reten?ao a vigorarem a partir de 1." de julho de 1962.

Em consequenc!a_ .n capacidade de' retengao da.s .sociedades de segiiros em 31 de dezembro de 1962 correspondia a 4.508 plenos, acasando, um aumento de 254 plenos em rela^ao a 1961.

As .sociedades n.icionais tiveram iim aumento de 228 plenos, passando de 3.392 para 3.620, e as estrangeiras um aumento de 26 pieuos, passando de 862 para 888.

Foram elaboraJ.as novas Normas Transportes (N, Tp.) consubstanciando as alteragoes havidas e introduzindo novas, entre as qiiais cabc salientar:

a) Resseguro nbrigatorio. na Cartcira Transportes, dos seguros Vra^ens Internacionais

cessionarias. compartilhando na exata propor^ac de premio/sinistro, segundo a percentagem assumida.

Os resultados tlas retrocessoes no Pais, nos ultimos exercicios estavam a cxigir uma completa rcformula^ao da Clausula 15.i' das ,N. Tp. Retengao e Retrocessao do I.R.B,

O anteprojeto da nova Taufa de Seguros de Lucros Cessantes ja foi aprovado pela Comissao Permanente de Incendio e Lucros Cessantes. faltando apenas uma revis.io geral por parte daqueia Comissao, para o trabalho prosseguir nos tramites normals,

2 — A/ferapao dos plenos do f.R.B..

1," e 2." Excedentes

Pela Circular L.C — I-Oi/62, de 18 de abri! de 1962. foram comuriicados ao Mercado Segurador os novos plenos de participa^ao do I.R.B. e das So ciedades nas responsabilidades de resseguro, valores esses que passaram a vigorar a partir de 1." de julho de 1962.

A alteragao foi a seguinte:

I.R.B. — de , , 36 pnia 50 pleno.s

1." Excedente — de 600 para l.OOD plenos

2.° Excedente — de 2.000 para 3,000 plenos

Em 31 de dezembro de 1962. a soma dos fatores de retencao"Lucros. Cessan tes das sociedades atingiu o total de 2.623, sendo 1 ,800 das nacionais e 823 das estrangeiras, o que representa. em percentagem. o resultado seguinte:

A obrigatoriedade do resseguro de Viagens Internacionais foi durante muito tempo debatida entre os representantes do mercado .segurador brasileiro, ehegando-se a conclusao de que tal medida se tornava inadiavel, pois viria facilitar a aceita^ao. pelo mercsdo se gurador nacional, de ponderavel massa de negocios, nor'naimente colocados diretamente no exterior, face a.s importaijoes na base C.I.F. e as expcrta?6cs f.o.b.

4 — Excedente idnico

Tendo em vista o exito verificado na elimina^ao da distribui^ao das respon sabilidades resseguradas por faixas (excedentes) em outros ramos, ja foram iniciados estudos visando a implantagao, no ramo Lucros Ccssante.s, de um Ex cedente linico, medida que. a par de grande simplifica^ao nos trabalhos administrativos, podera proporcionai gran de redu^ao na remessa de premios para o exterior, O assunto seia submetido ao Conselho Tecnico, em future pro ximo. depois de dcvidamente estudados todos OS .seus aspe:tos.

Cabe. ainda, -.ucncionar que, dos seguros aceito.s no pais, elevada per centagem era ressegurada no exterior, uma vez que as sociedades maritinham contratos com entidades resseguradoras alienigenas, para a qual eram transfefidos seus excedentes sem a disfiibuicao no mercado nacional.

.A implanta?ao do resseguro cbrigalorio, em tal scto:. representa o primeiro e importance passo no sertido de uma ativa e ponderavel participaijao do pais no comercio exterior, com as vantagens de absorgao de rendas internas e economia de divi.sas.

b) Criafao de Excedente idnico

Foi ci'iado um Excedente Linico Trans portes, no qual o I.R.B. se reserva uma parcela ao lado das demais retro-

Tanto OS prem.'os como os sinistros sofrem constantemente o.efeito da desvaioriza^^o da moeda, em consequencia do aumento dos valores segurados e. paralelamente, aumento dos premios e dos sinistros. E fate, porem, que mesmo com o aumento igual das duas.. partes — premios e sinistros — vinha se processando um deslocamento desfavoravel dos sinistros, pois qur quanto maior a indenizagao, tanto inaioi e maci^a a participaijao do resseguro no sinistro. A respon.snbilidade do i.R.B. em «um mesmo .sinistro?', entjetanto, nao .se ressentia d.ns transformaqoes que se operavam na composi?ao das respon sabilidades cedidas. O teto miiximo de um sinistro era quase imutavel para o I.R.B. e o agrava:nento crescente das «pontas» era, em caso de sinistro, integraimente transferido as retrocessionarias, , '

O exacerbamento da infla^ao, nos dois ultimos exercicios, tornou imprescindivd uma reforma de esquema de retrocessao. vi-sando a maior eqiiidade na distribui^ao do.s premios e-sinistros.

c). Elevagao da retencao basica miniina

A reten;ao basica minima estabelecida na Clausula 6." das N. Tp. foi

elevada de Cc$ 15.000,00 para Cr$ 20.000,00. Considerando que ha tres sociedades com limite legal igual a Cr$ 200.000,00, nao foi posslvel a fixa^ao de Rb superior a 20, que vem a ser um decimo do menor limite legal vigente.

■As novas N. Tp. vigorarao a partir de 1." d.e Janeiro do 1963.

2 — Instrugdes Ti-anspoctes (I. Tp.)

No decorrer de 1962 foram introduzidas varias altera;6es nas Instru^oes Transportes (I. Tp.) que, finalmente, sofreram consolidacao geral, sendo as seguintes as principals modificacoes:

a) Resseguro Je Incindio em Armazens nos seguros aereos

A cobertura dos riscos de incendio em armazens nos seguros aereos e automatica. Havendo forte acumulagao de responsabilidades, em especial nos aeroportos principai.s do pais, e. consi derando a circunstancia de se tratar de riscos com caracteristicas proprias, passaram para o ambito do piano de Resseguro de Incendio era Armazens OS riscos de fogo, raio, explosao e suas consequencias, contidos nas ap6lices de viagens aereas, antes a carga dos resseguros basico e complementar.

A contribui?ao para o referido resse-' guro I.A. foi fix.^da em 12,5% dos premios desses seguros, identica a adotada nos casos de seguros transportes terrestres.

b) Instrugdes obre as operagoes de seguro e resseguro de Viagen" Internacionais

De acordo com as N. Tp, \igentes, as sociedades devem solicitar taxas e

condi^oes para os riscos nao tavifados ou nao previstos ou excluldos das tarlfas e condi^oes aprovadas pelo D,N.S.P.C.

A manutengao desse esquema no.s seguros de Viagens Internacionais iraplicaria numa pro^'avel impossibilidade de atendimento, em tempo habil, de muitos casos.

Nessas condi^oes, procurou-se adotar um meio termo, estabelecendo-se para o.s seguros avulsos, o limite de 5 milhoes de cruzeiros para as sociedades fixarem livremente as taxas. Ficaram, entretanto, excluidos dessa franquia os se guros especiais em que o LR.B. Julgar necessario estabelecer taxas minimas e obrigatbrias e os bens" de entidades governamentais. Foram tambem fixadas as comissoes a serem adotadas nesses seguros.

Para maior facilidade e sistematizagao dos servigos foi criado o forraulario: P.T.V.I. (Pedidcs de taxas para Viagens Internacionais), r,o qual a propria Sociedade sugere a taxa de seguro a ser aplicada.

c) Exclusao de todas as disposigoes contratuais ou tarifarias que constarao da apolice e tarifa maritimas ora em fase final de estudos:

d) Aumento da franquia para liquidagao de sinistro pelas sociedades:

e) Alteragao do formulario Iv'/.R.T.:

/) Elevagao dj limite de indenizagao a ser relacionada no formulario R.S.T.S,T. para Cr$ 20.000,00.

As novas I. Tp, aprovadas pelo Conselho Tecnico em 20 de dezcmbro de 1962, entraram em vigor em 1." de Janeiro de 1963,

3 — Nonas «Inst''iig6es para cs Pedidos de Tarifacao Espedah (I.P.T.E.)

Pela Portaria n." 27, de 17 de agosto de 1962, .foram aprovadas pelo D.N.S.P.C. as novas «Instrugoes para Pedidos de Tarifagao E.speciab (I.P.T.E.), para vigencia a partir de !•" de Janeiro de 1963.

As novas I.P.T.E. consubstanciaram as alteragoes introduzidas em sens dispositivos, dando tambem nova redaglo ao seu tcxto e rcajiistando os limites minimos de valores segurados em face da desvalorizagao monetaria.

A principal alteragao, entretanto, foi a uniformizagao do sisteraa de redugao tarifaria, a fim de dar tratamento identico aos segurados que gozam de scus beneficios, tendo sido fixado em 50 % ^as taxas das tarifas em vigor, o raaximo de desconto admitido para qualquer segurado.

^ ■— Alteragao dn item II da Tarifa para os 5e^uros de Trans portes Terrestres de Mercadorias (T.T.)

Foram reformuiadas as di-spcsigoes

*^0 item 11 da Tarifa Terrestre com o °bjetivo de atualiza-las, face as atuais '^ecessidades do mercado segurador Frasileiro.

A clausula de «Seguros de animais

®ni pe (por ferr.ovia)», constante do 'fcm 11 da T.T.. impunha ao segurado, alem de uma franquia securatorla de %■ a obrigatoriedade de tomar as Providencias para recaptura dos ani"lais. arcando. ainda, com as de.spesas ^ecorrentes dessas providencias

A nova clausula inclui na c<,bettura OS riscos de explosao, inundagoes. roubo e extravio. e reduz a franquia para 25 %. permitindo, porem, ao segurado, mediante adicion.n', a isengao dessa franquia.

A alteragao do item 11 da T.T. foi aprovada pela Porfaria n." 30, de 15 de outubro de 1962, do D.N.S.P.C.. entrando em vigor em 1." de Janeiro de 1963.

5 — Clausula para os secures de ani mais em pe (uiagens mavjfimas)

A frequencia das solicitacoes de cobertura do risco de morte por sacrificio de animais, nos seguros de trans portes de animais em pe em viagens maritimas, fluviais e lacustres, levou a D.T.C. a estudar uma clausula es pecial inspirada .em condigoes adotadas no mercado ingles, a ser aplicada eai tais seguros.

Ficou, tambem. estabelccida que a citada cobertura sera concedica me diante cobranga das taxas mlnin'as previstas para a garantia L.A.P. nas ta rifas Maritimas e .Fluvial e Lacustre.

6 — Tarifagoes

a) Tarilagdes Especiais

Foi elevado o nnmero de pedidos de regime de Tarifagao Especial, feitos pelas Companhias Seguradoras em beneficio de segurados cujas expt fiencias de seguro Justificarara um tratamento de excegao.

No exercicio anterior foram estudados H3 pedidos d» Tarifagao Especial, contra 164 em 1962.

^

Para os segurados que vem apresentando resultados d'ificitarios em conse-

quencia de prejuizos causados por sinistros nao fortuitos, foram apresentados em 1962, pelus sociedades 5 pro cesses de Tnrifagao Adicional.

RAMO CASCOS

Foram tambem elaboradas novas Normas Cascos. .2 vigorarem a partir de 1." de janeiro.de 1963. As novas N.C, alteraram siibstancialmenie 0 esquema de retrocessao. com a criagao de urn Excedente Unico-Cascos, 1 0 qua! o I.R.B. e as sociedades participam com uma percentagem. que sera revista anualmente. O r.ovo esquema permitira raelhor aproveitamento da capacidade do mercado segiirador nacional. resultando em maior reten^ao de premios no pais.

A responsabilidade retida ro pais passou de 600 pava 1.000 pler.os da tabela padrao constante das N.C. O I.R.B, colocara no exterior, por conta do Excedente Tlnico. as responsabilidades que exrederem o limite fixado de 1.000 plenos.

2 — Novas Instrugoes Cascos (l.C.)

Foram, ainda, refundidas as «Instruqoes sobre as opera^oes de Seguro e Resseguro no Ramo Cascos» (l.C.). consolidando as altera^oes havidas e introiuzindo outra ;, que visaram. sobretudo, a siniplifica(;ao dos serv^^os de rotina, o que significa redugao de despesas administrativas.

Entre as alteragoes efetuadas podemse mencionar a cxtin^ao dos formularioi

M,S.C. e B.R.Al.C, e simp)ifica?ao dos formularies R.V.C.. R.A.E.C.. M,M,R,C, e R,S.C.

As novas l.C. entraram em vigor a partir de 1." de Janeiro de 1963.

3 — Nova Tabela de honorsnos de vistorias cascos

O desenvolvimento dos segurds Cas cos. no mercado nacional, exige que seja bem conhecid,-) o estado fisico das embarca^oes, e que servira de base para a accitagao ou recusa de seguro e tambem para melhor garantia c'a estabilidadc de Carteira. Tais informes para o bom julgamento do risco, sac dados pelas vistorias ou, em termos de seguro, pelas inspe?6es realizadas por peritos indicados pelo I.R.B.

A remuneragao dos peritos se regia pelo disposto na Circular DTC/I9, de 5 de Janeiro de 196!, estando, portanto, os honorarios vigentes bastante desatualizados,

Considerando, pois,, o valor real dos laudos. que orienfam a cleterrr.ina^ao das taxas aplicavcis aos seguros propostos. e atendendo as reivindica?6es dos peritos, foi elaborada nova tabela de honorarios. par,3 vigorar a partir de 1." de fevereiro de 1963.

1 — Ante-Projeto das Condicoes Ge~ • t'ais de apd'ice-padrao para os seguros de Responsabilidade Le gal do Armador

O trabalho e a fusao e atualizagao de duas Condigoes Especiais anteriormente elaboradas pela Divisao de Opera^oes Especializadas. para screm anexadas a apolice de Responsabilidade Civil, e utilizadas nos seguros de diversos armadores nacionais.

O ante-projeto das «Condi^oes Gerais de ap6lice-padrao para os seguros Responsabilidade Legal do Armador» encontra-se, no momcnto, em esna Comissio Permanerte de T^ransportes e Cascos, devendo, posteriormente, subir a considera?ao dc Conselho Tecnico.

2 Normas para Gessoes e Retrocessoes Responsabilidade Legal do Armador — (N.R.L.A.)

Foram aprovadas pelo Conselho Teciitco do I.R.B., para vigorarem a partir 1.° de Janeiro de 1963. a."; Nor

mas para Gessoes e Retrocessoes Responsabilidade J.egal do Armador (N.R.L.A.).

O tipo de resseguro adotadc foi 0 de excedente de responsabilidade. As responsabilidades assumidas para com um segurado-armaior, relativas a bens carregados em um mesmo navio,, em u'-i mesma viagem de ida ou de volta, que ultrapassarem o limite de retengao (por navio-viagem) ad3tados pelas socieda des que serao integralmente cedidas ao I.R.B.

As responsabilidades resseguradas ficarao a cargo de um Excedente Qnico, do qual participacao o I.R.B. e as sociedades que operam nos ramos elementares. O limite maximo do Exce dente t^nico, por navio-viagem. foi fixado em Cr$ 23.000,000,00 (vinte e tres milhoes de cruzeiros), tendo o I.R.B. a participagao de 4.35 equivalente a um milhao de cruzeiros.

Os excedentes '!o mercado nacional serao colocados pelo I.R.B. no exte rior. mediante contratos individuals, em cada caso.

^ L^^gulamentagao dos se^uros vulbosos — Imporfancias maximas seguraveis nas garantias de MOrte e de invalidez fermaNENTE.

Fm 1957, por proposta do I.R.B., 0 Departamento Nacional de Seguros

• ^''^sdos e Capitaliza^ao baixou Por^sria estabelecendo os valores de ....

Cr$ 40.000.000,00 (quarenta milhQes de cruzeiros) e d-e Cr$ 20.000.000,00 •(vinte milhoes de cruzeiros) para ca pitals maximos seguraveis nas garantias de Morte e de Invalidez Permanente.

fisses valores que, em 1957, foram considerados razoaveis, deixaram, pouco depois, de o ser, tanto em conseqiiencfa do desenvolvimento de negocios no

pais, quanto, principalmente, pela desvalorizagao da moeda cm decorrencia do surto inflacionario.

A partir de 1960, tornaram-se de tal modo insistentes os pedidos para realiza^ao de seguros de maior viilto, que se tornou indispensavel o estudo do problema e a apresenta^ao de esquema que atendesse aos reclamos do mercado e, simultaneamente, ao aspecto tecnico das operagoes de seguro, resseguro e retrocessao no ramo.

£sse estudo pro!ongou-se por cerca de dois anos, tendo sido ouvido? todos OS orgaos tecnicos intcressados, no na Federagao Nacional das Empresas de Seguros PrivaJos e Capitalizagao e no Departamento Nacional de Seguros Privados e Capitalizagao.

O resultado desse estudo esta consubstanciado nas Portarias ns. 31, 32 e 37, do ano de 1962. emitidas pelo D.N.S.P.C. e transmitidas ao mer cado por Circulates do I.R.B.

Em resume, a nova regulamentagao determinou;

I.°) que OS capitais segurados, nas garantias de Morte e de Invalidez Permanente, serao limitados ao decuplo da renda anual de cada segurado: essa medida e, bem assim, a obrigatorieJade de incluir o principio nas apolices e nas propostas de seguro, de modo a que o segurado dele tenha conhecimento, e altamente interessante; por um lado, da condigoes equanimes a todos os segu rados, pequenos ou granies: por outro, permite que as seguradoras se defendam contra situagoes preparadas, em seu prejuizo, por segurados inescrupulosos;

2.") que OS seguros superiores-a Cr$ 15.000.000,00 (quinze milhoes de cruzeiros) obedegam as seguintes medidas especiais:

a) o capital suoerior a Cr$ 15.000.000.00 (quinze milhoes de cruzeiros), na garantia de Invalidez Permanente, somente indenizara os casos de invalidez permanente parcial para os quais a «TabeIa para o Calculo da Indenizagao em caso de Invalidez Permanentc», constante das Condigoes Gerais das Apolices — Clau.sula 5.", item 2, determina indenizagoes iguais ou superiores a metade Jo capital se gurado;

b) tais seguros deverao sei distribuidos entre um numero de sociedades, no minimo, igual .ao quociente do maior capital segurado oor Cr$ 2.500.000,00 (dois milhoes e quinhentos mil cruzei ros), e de modo a participar, cada uma delas, com a importancia minima de Cr$ 1.000.000,00 (hum milliao de cruzeiros);

c) a aceitagao dos seguros somente podcra ser feita mcdiante o preenchimento de questionarios especiais, devcndo um deles sec assinado pclo proprio segurado — «Dcclaragao suplementar a proposta de Seguro Acidentes Pessoais» — e. outro, pelo corretor «Informagao Confidencial do Corretor».

A acumulagao dos riscos em viagens a6ceas e problema que se vem toinando, dia a dia, mais grave, tendo em vista

dois aspectos qus influem, decisivamcnte, na agravagao de tais riscos:

a) o emprego de aeronaves com capacidade cada vez maior para o transporte de passageiros; e

b) a procura dc capitais segurados cada vez mais elevados por pessoas cuja cx.posigao ao risco aereo e mais freqiiente.

Passaram. entao, a ser utilizadas em maior numero de vezes, as normas regulamentando os resseguros de tais nsco.s; e no sentido de facilitar, tanto OS servigos das Sociedades, quanto o Seu proprio, resolveu o I.R.B. cstudar 0 assunto e simplificar as normas vigentes.

Foram. em conseqiiencia. aprovadas as «Normas para o resseguro referente aos seguros coletivos ou conjuntos de seguros individuais Acidentes Pessoais abrangcndo viagens coletivas em avioes, guando conhecida a acumulagao de resPonsabilidades na ocasiao da aceitagao do seguro», distribuidas ao mercado em anexo a Circular AP-07/62.

Em resume, as modificagoes feitas foram as seguintes;

estabelecer uma retengao indePendcnte por pessoa, em substituigao a retengao obtida em fungao do grupo:

&) nao considerar, na fixagao da retengao por pessoa, a parte das sociedades nas retrocessoes do I.R.B.;

o) regulamentar a distribuigao em eosseguro, deferminando, aiem do nu"lero de cosseguradoras, a prrcenta9em maxima que a lider podera tomar Come aceitagao, e a divisao do capital restante em partes iguais ou aproxima-

damcnte iguais entre as demais socie dades participantes do risco;

d) rediizir a retengao do I.R.B. na mesma proporgao da redugao sofrida pela das seguradoras diretas.

3 — Alteragoes nos arfs. 2° e 6." da <iTarifa de Seguro Acidentes Pessoais do Bcasih

Os limites previstos na Tarifa. para a cobertura das garantias acessorias, vinham se mostrando inadequadas, face ao aumento crescente do custo das utilidades.

Por outro lado, vem sendo observado que a maior incidencia de sinistros ocorre, sem quaiquer diivida fora do ambito de trabalho dos segurados: isto importou em serem consideradas absolutamente insuficientes as taxas estabelecidas para a cobertura dos riscos extraprofission'ais, porquanto inferiores as fixadas para a cobertura total na classe de risco 1 (um).

Levando em conta esses aspectos, foram estudados e devidamente alterados os atuais arts. 2." e 6." da Tarifa de Seguro Acidentes Pessoais do Brasil. artigos esses que tratam. respectivamente, das «Garantias do Seguros e da «Classificagao dos Riscos e Taxass.

Foram, pois. aprovadas as seguintes alteragoes:

a) redugao de 10% (dez por cento) para 5 % (cinco por cento) da percentagem da soma das importancias seguradas para as garantias de Morte e de Invalidez Permanente adroitida como limite para n concessao da Ga rantia de AMDS — Assistencia Me-dica e Despesas Siiplementares:

b) elevacao. para Cr$ 100.000.00 (cetn mil cruzeiros), do limite maximo absoluto para a concessao da garantia de AMDS no tipo B, isto e, «nao tabe]ada»:

c) aumento,ate Cr$ 4.000,00 (qua^tro mil cruzeiros), do valor a segurar por «diaria hospitE!ar», dcsde que esse valor nao ultrapasse 1 Voo po' da soma das importancias seguradas para as garantias de Morte e de Invalidez Permanente:

d) aumento, ate Cr$ 800,00 (oitocentos cruzeiros) do valor da «diaria» a ser estipulada independentemente do limite mencionado na alinea c;

e) redugao do valor maximo das «diarias de incapacidade temporaria» a 34Voo (un' quarto por mil) da soma das importancias seguradas nas ga rantias de Morte e de Invadize Perma nente;

/) majora^ao de 50% {cinqUenta por cento) nas taxas para a garantia de «Incapacidade temporaria»:

g) aumento nas taxas para a cobertura dos riscos extraprofissionais;

h) aumento nas taxas da garantia AMDS, tanto tabelada, quanto nao tabelada.

Essas alteragoes tiveram por base o resultado de estudos procedidos pela Federagao Nacional das Empresas de Seguros Privados e de Capitalizagao, orgao que teve a iniciativa de sugerir ao I.R.B. a revisao da materia cabendo ao I.R.B., por sua vez. encaminhar o assunto a deliberagao do D.N.S.P.C., que aprovou tais alteragbes atraves da Portaria n." 26, de 1962.

4 — Novo c^itecio para o calculo dos limites de refengao das sociedades

Os valores calculados para retengao das seguradoras diretas nas operagoes Acidentes Pessoais. vem ha longos anos, sendo objeto de reclamagoes por parte das sociedades: isto porque estas, nao obstante as diversas alteragoes ja procedidas na formula determinante de sua retengao propria, sempre consideram baixos os valores cncontrados.

No segundo semestre deste ano, com base em levantamentos e estudos atuariais elaborados pelo I.R.B._ foi feita uma alteraqao substancial na formula em vigor.

Em conseqiiencia. o limite de retengao de todo o mercado elevou-se de ruaneira acentuada: e niuito mais se elevaria caso nao fossem os valores a que a nova formula condiiziu diminuidos, em grande niiraero, ate os valores dos li mites legais das sociedades, e, em menor numero, pelo fato de algumas socie dades preferirem operar com valores inferiores aos raaximos permitidos.

Assim. OS limites de rctengao que, em 31 de dezembro de 1962. somavam Cr$ 48.590.000,00 (quarenta e oito milhoes, quinhentos c noventa mil cru zeiros), passaram, em 1." de janeiro de 1963, a somar Cr$ 72.437.000,00 (setenta e dois milhoes, quatrocentos c trinta e sete mil cruzeiros), o que importa em aumentar de 50 % (cinqiienta por cento) aproximadamente, a capacidade retentiva do mercado segurador brasileiro. no ramo Acidentes Pessoais.-

5 — Altecagao na formula para a determinagao do limite de aceitagao das Sociedades

A formula que, nas Normas em vigor, fixa a aceitagao maxima das sociedades, foi praticamente dobrada.

Assim, a aceitagao que variava, ate 31 de dezembro de 1962, entre urn minimo de Cr$ 2.500.000,00 (dois h^iIhoes e quinhentos mil cruzeiros) e um maximo de Cr$ 3.400.000,00 (tres milhoes e quatrocentos mil cruzeiros), passou, a partir de I." de Janeiro de 1963, a variar entre Cr$ 5.000.000,00. (cinco milhSes de cruzeiros) e Cr$ 6,600.000,00 (seis milhoes e seiscentos mil cruzeiros), aiuda conservado o criterio de a variagao ser fungao do limite de retengao de cada sociedade

^ — Novo piano d": rcsseguro

O piano de retengao e de retrocessao Acidentes Pessoais foi radicalmente modificado, tendo sido fixada a data de 1." de janeiro .He 1963 para inicio de vigencia do novo piano, cujas caracteristicas principals sao as scguintes:

а) foi constituido, sob a administra?ao do I.R.B., um Excedente llnico, 9ue assumira todas as rcsponsabilidades cedidas ao I.R.B. como excedcntes de retengao propria de cada sociedade;

б) participarao do Excedente linico

® I.R.B. e as sociedades que operam "o ramo Acidentes Pessoais, cabendo, primeiro, 15)4 (quinze por cento) das rcsponsabilidades e dos re,sultados liquidos verificados, e, as sociedades, OS 85 % (oitenfa e cinco por cento) restantes;

c) foi fixado em Cr$ 20.000.000,00 (vinte milhoes de cruzeiros) o limite maximo de retengao do Excedente tinico em cada risco e em cada uma das garantias principais — Morte e Invalidez Permanente;

d) para a colocagao das importan cias aceitas em resseguro alem de Cr$ 20.000.000,00 (vinte milhoes de cruzeiros), foi realizado um contrato no exterior, prevendo a aceitagao automatica de uma faixa e a aceitagao, mediante estudo em cada caso concrete, das somas que excedereni o montante coberto automaticamente; ,

e) para reduz'r a responsabilidade do Excedente linico, nos casos de catastrofe, foi tambem realizado no ex terior um contrato garantindo c pagamento de ate deterrainada importancia caso, em um mesmo sinistro, seja ele. chamado a pagar mais de Cr$ 40.000.000,00 (quarenta milhoes de cruzeiros).

fisse novo piano .aplicar-se-a, apenas, as rcsponsabilidades iniciais a partir de 1." de janeiro de 1963; assim, e tendo em vista a defasa.gem natural entre a aceitagao de scguros e a remessa das respectivas cessoes ao I.R.B. e, alem disso, a possibilidade de ocorrerem sinistros em qualqner data, havera, no decurso do ano de 1963, e, talvez, ate mais adiante. a vigencia simultanea dos dois pianos.

Tendo em vista que numerosos for mularies de resseguro consignavam premios a ceder de valor irrisorio, e que. OS trabalhos administrativos, a eles li-

RAMO VIDA

gados, prejudicavam, sem compensagao de ordem pratica ou financeira, a aten?ao que outros servigos mereciam,, quer das sodedades, quer do resolveu este, apos os necessaries estudos, estabelecer uma franquia para as cessoes isto e, dispensa-ias;dcsde que importassem em valores ressegurados de pequena monta.

Foi. entao, afinal rcsolvido que;

a) sempre que.o resseguro total a ceder sobre o raesmo"~Tisco, em cada garantia, for inferior a Cr$ 50.000,00 (cinqiienta mil cruzeiros), as sociedades ficarao dispensadas da cessao, desde que nao sejam ultrapassados os respectivos limites legais; e

b) no caso de a cessao ser igual ou superior a essa imnortancia, devera ser ressegurada integralmente a importancia a ceder.

As «Nornias para Gessoes e Retrocessoes Acidentes Pessoaiss foram inteiramente revistas, tendo side aprovado para vigorar a partir de de janeiro de 1963, ,im novo texto, que apresenta, em relacao ao vigente, as seguintes modifica<;oes principals:

a) novo criterio para o calculo do liraite de reten^ao das sociedades, conforme esclarecimentos constantes do item 4 acima;

b) nova formula para determinacao do iimite de aceitagao das sociedades,

conforme esclarecimentos constantes db item 5 acima:

c) criterio inteiramente novo para a retengao e a retrocessao do adaptado o correspondente capitulo no piano mencionado no item 6 acima;

d) substituigao. por outro, do Ca pitulo relative a cobertura de catastrofe, ja que as condigoes estabelecidas para o novo piano de retencao e de retrocessao (item 6 deste) deram ao Excedente Unico a responsabilidade pelas catastrofes porventura ocorridas; deixara, portanto, de existir o «Consorcio de Catastrofe», sendo ainda de notar que a cobertura-obtida do ex terior funcionara nao mais em relagao ao mercado, porem a favor do Exce dente Unico;

e) adaptagao de parte da cdausula relativa a formularies de resseguro as condigoes simplificadoras da rotina. as quais se refere o item subseqiiente.

As novas Normas aplicar-se-ao as re.sponsabilidades .nssumidas a partir de 1." de janeiro de 1963.

9 — Alteragoes nas 'ilnstnicoes para Gessoes Acidentes Pessoais (I.

A fim de simplificar, sem prejuizo de ordem tecnica, os servigos administrativos de preenchimento e remessa de formularies pelas sociedades e de recebimento e estudo dos mesinos pelo I.R.B., foram introduzidas varias modificagoes nas «lnsrrugoes para Gessoes Acidentes Pessoai'i».

- Modificacao nas «Normas para a • Se^ro de Vida Tempocario em Grupo»

Por solicitagao do mercado segurador, atraves do Dcpartainento Nacional de Seguros Privados e Gapitalizagao, o I.R.B. procedeu o estudo de alte ragoes nas «Nornui.s para o Seguro cfe Vida Temporario em Grupo», ancxas a Portaria n." 41, de 30 de setembro de 1957.

Tais niodificago'is foram homologadas pelo D.N.S.P.G., vesultando na txpedigio da Portaria n.„ 2, de 18 de janeiro de 1962, que sub-stituii' a de n." 41/57.

As novas «Naimas» introduziram aas antigas, diversas alteragoes ditadas nao so pela preocupagao de conf^rir maiof clareza a certos dispositivos. Como tambem pela necessidadc de coloca-las em perfeita consonancia com o dcsenvolvimento dos seguros de Vida em Grupc e com os preceitos tecnicos gue OS regem.

Entre as principais niodificagoes efetuadas, podem ser citadas as seguintes;

a) redugao, em 30 % (trinta por r^ento). nos indices minimos de adesao '^stabelecidos, na Portaria n." 41/57, para grupos de empregados e grupos sssociados;

°) aboligao do minimo de 200 (du^entas) vidas por setor, extgidc antefiormente para a divisao de um grupo subgrupos, para efeito de realizagao progressiva do seguro; e incorporagao dos dispositivos ^ferentcs a «C]ausula Suplementar de sp6.sa» ao texto das Normas.

2 — Alteragao na [dcmida para determinagao do fator dc retengao vida em grupo das sociedades

A fim de atender a «brusca modificagao da conjuntura economica naciona!», que elevou, dirctamente, os niveis salariais e, indiretamente, as quantias seguradas nos seguros de Vida em grupo, foi novamente alterado o criterio destinado ao calculo dos fatores de re tengao Vida em Grupo.

O novo criterio, cujo inicio de vigencia foi fixado para 1." de outubro de 1962, embora fosse baseado na for mula anterior

FRVg = (A)+ C (n)

alterou as expressoes de (A) e (n), que passaram a ser reprcsentados da seguinte maneira;

(A) = 0,004n -h 1

(n) = 0,2n -1- 10.000

n + 1 .000 000

A expressao de (A) sofreu um aumento fixo de 0,5 e um aumerto variavel de 0,000 5n.

Na expressao de (n) os parametros foram alterados. de forma a propiciar melhoria, principalmente, as pequenas companhias.

3 — Modificagao no piano dc Resse guro Vida em Grupo

Em complementagao a inovagao mencionada no item precedente. foram

introduzfdas as seguintes modifica?6es no piano de resseguro de Vida em Grupo:

a) substituigao da tabela de niimeros indices, constante da clausula Retensao das Sociedades, peJa seguinte:

e) elevacao, para 70% (setenta por cento), da percentagem de retengao do I.R.B. nas responsabilidades cedidas era resseguro.

de Dupla Indeniza^ao», as seguintes altera^oes :

A tabela anterior previa apenas 3 (tres) numeros indices:

[) novo criterio para a di-stribuigao das retrocessoes, reservando-se 90% (noventa por cento) para distribuigao proporcional ao lucre brute dccorrente das cessoes de cada sociedade durante o exercicio anterior e 10% (dez por cento) para distribuicao proporcional aos FRVg em vigor em 1° de janeiro do ano considerado. O criterio anterior reservava 75% (setenta e cinco por cento) para distribuirao proporcional aos lucres e 25% (viote e cinco por cento) para dividir propordonalmente aos FRVg.

b) estabelecimento da dispense de efetuar os resseguros de quota igual ou inferior a 2,5 % (dois inteiros e cinco decimos por cento), desde que, simultaneamente, o premie mensal a ceder ao I.R.B. nao se;a superior a Cr$ 10.000,00 (dez mi! cruzeiros).

c) inclusao de dispositive estabelccendo que os premios relatives a primeira cessao mensal de cada ressegurado serao descontados de 50 % (cinquenta por cento), no proprio mapa de remessa.

d) aplicacao, apos a determina^ao do FRVg, de coeficiente de correcao abaixo, para as sociedades que tiveram FRVg calculado inferior a 5 (cinco):

10 —FRVg

g) possibilidade da concessao^ mediante pedido da Sociedade interessada, de adiantamento da importancia a ser recuperada do I.R.B. em uma distribuigao de lucros, "desde que a referida recuperacao seja superior a Cr$ 100.000,00 (cem mil cruzeiros).

4 — Novo criteria para [ixagao do limite de cobertura automatica do Rrsco de Dupla Indenizagao c elev&gao dos limites de rctengao do mercado.

Em virtude de '•cr sido alterado, em 1962, o criterio para escoiha da rcten^ao das Sociedades no risco de Dupla Indeniza^ao, o que veio perraitir que as Sociedades retivessem, naquelc risco, importancia igual a retengao adotada no risco principal da apolice vida, ao inves de apenas 50% (cinqiienta per cento) daquele valor, foram efctuadas, nas «Normas para o Resseguro do Risco

a) modificacao do conceito de co bertura automatica de uma sociedade, para os excedentes cm uma cabe^a no risco de Dupla Indenizacao, em todas as seguradoras, que passou a ser igual a soma do dobro da retencao da socie dade no risco principal e Cr$ 500,000,00 (quinhentos mil f-ruzeiros), ou s^ja 2R + 500;

b) elevagao do limite de reten^ao de resseguro, que passou a ser de Cr$ 3,000.000,00 (tres milhoes de cru zeiros), assim distribuido : I.R.B. = Cr$ 500.000.00 (quinhentos mil cru zeiros) e I" Excedente = Crfi 2.500.000.00 (dois milhoes e quinhen tos mil cruzeiros).

Essas duas alteracoes destiiiaram-se a colocar o risco de Dupla Indeniza?ao, nos itens focalizados, em igualdade de condigoes com o risco principal da apoI'ce Vida.

^ — Modificagdes no piano de Resse guro Vida Individual.

O piano de resseguro Vida Individual sofreu varias alteragoes no ano de 1962, destacando-se entre elas as seguintes:

a) redugao na tarifa de Primios do ''esseguro individual.

A tarifa de resseguro a «premiQ do risco» do I.R.B. tornou-se relativatnente pesada para as sociedades que adotam tabua de mortalidade mais lorte que a «American Expericiice», levando-se, a, dentro do possivel, limitar OS capitais segurados a propria retengao ® solicitar constantcs elevagoes da rc^srida retengao.

A fim de evitar essa fuga de resse guro, eliminando a circunstancia que a tern causado, o I.R.B. elaborou nova tarifa, mais consentanea nao so com as despesas e encargos do Institute, ccmo tambem com o prego que as sociedades podem pagar pelo resseguro.

Foi estabelecido o carregamento uniforme de 10% (dez por cento) do premie comercial.

b) Eliminagao da participacio das Sociedades cedentes em 20% (vinte por cento) do lucro ind'usfriaf do I.R.B.. bem como da parficipafao deste em 20% (vinte por cento) do lucro das retrocessionarias.

Essa medida foi adotada para atenuar a redugao de cerca de 20% (vinte por cento) na receita de premios de resse guro e no resultadij industrial do ramo Vida Individual. deCorrente da adogao da nova tarifa.

c) Automaticidade para os seguros de apolices «sem exame medico, sem periodo de carencia e com dedaragao de saude».

A experiencia obtida nesses seguros permitiu concluir scr boa a selegao rcalizada nos mesinos, nao so em consequencia dos termos da dedaragao de saude e da referencia feita pels mesma ao art, 1 .444 do Codigo Civil Bj'usileiro como tambem em virtude do fato de serem recusados pelas sociedades todos OS riscos que ja tenham sido recusados pelo I.R.B. ou por outra sociedade.

Dessa forma, foi esfabelecida auto maticidade de resseguro ate importancia igual a retengao da Sociedade, respeitadas as disposigoes da clau.sula das «Normas» referente a Resseguro Auto-

matico, nao podendo, porem, o resssguro automatico desses seguros ultrapassar a Cr$ 1.000.000,00 (hum mdhao de cruzeiros)

d) Eliminacio da re/nessa cle documentagao do seguro nos resseguros au•■^tomaticos.

As divergencias observadas, excepcionalmente, entre o julgamente da Sociedade e o do I.R.B. nao atingiam niveis significativos que justificassem a manutenqao das elevadas despesas administrativas acarretadas, as sociedades e ao pela remessa, por parte daquelas a este. dos exames medicos referentes ao.s resseguros automaticos superiores a Cr$ 500.000,00 (quirhentos mil cruzeiros)

Nestas condigocs a quase coincidencia existence entre o criterio dc julgamento do I.R.B. "e o das seguradoras aconselhou a dispensa daquela exigencia, pois, sendo automatico 0 resteguro, nao cabia ao I.R.B, qualquer alteragao no julgamento do risco para efeito de resseguro, justificando-se quando muito, urn entendimento com o medico chefe da socicdade, nos casos em que a diferenga observada fosse disparatada.

e) Aumento da aceitagao maxima nos segaros «sem nrova de saudt e com pertodo de cariincia.»

Tendo em vista os bons resultados observados peio I.R.B. nos resseguros

proveniences dos eguros sem p?ova de^ saiide e com periodo de careno'a, foi elevada para Cr$ 2.000.000,00 (dois milhoes de cruzeiros) a aceitagao ma xima de cada sociedade, nesses seguros (sempre mediante previa aceitagao de proposta de resseguro pelo I.R.B.)

f) Novo criterh dc participugio das sociedades nas rstrocessoes.

Foi estabelecido que as retrocessoes passariam a ser distribuidas apenas entre as sociedades que operam no Ramo Vida, aprovando-se novo criterio para a distribuigao dessas retrocessoes.

Serao destinados 60% (sessenta por cento) para distribuigao propcicional ao lucro bruto decorrente das cessoes de cada sociedade durante o exercicio anterior e 40 % (quarenta por cento) para distribuigao proporcional aos limites maximos de letengao em vigor em I." de Janeiro de cada ano.

6 — Pateceres em processes proyenientes do D .N. S .P .C.

Foram emitidos parcceres tecr.icos em 54 (cinqiienta e quatro) processes submetidos pelo Departamento Nacionai de Seguros Privados e Capitalizagao (D.N.S.P.C.) a apre.ciagao do I.R.B., relatives a pedidos de aprovagao de «Notas Tecnicas» e «Condig6es Gerais de Apoliccs de Seguros dc Vida». notadamente de Vida em Giupo.

I — Consorcio Aeconauticos guros Aerona

a) Consolidagao das condigoes, clausulas e Normas Tarilarias dos Se

uticos de Linhas Regulares de Navegagao Acrea — A exemplo dos exercicios anteriores, procedeuse a consolidagao desses elementos,

abrangendo Codas n.s circulares baixadas pelo I.R.B. sobre a materia.

b)- Condigoes do Consorcio Aero nauticos — Foram devidamente atualizadas essas condigoes, destacaiido-se OS seguintes aspectos principais;

— Retengao do mercado brasileiro nets seguros de linhas regulates de na''Opagao aerea ^ A retengao do mercado brasileiro loesses seguros foi substancialmente aumentada, valendo notar que na parte relativa ao Titulo I (Casco de aero»aves) a retengao maxima do mercado brasileiro elevou-se de Cr$ 10,000,000,00 (dez milhoes dc cruzeiros) para Cr$ 50.000.000,00 (cinqiienta milhoes de cruzeiros) A retengao correspcndente as deinais garantias (Responsabilidadc Civil e Da nes Pessoais dos Passageiros) elevou-

igualmente, de maneira sensivel, dentro. porem, de limites considerados cabiveis nos estudos realirados sobre o nssunto.

Normas para Cessoes e Retroces•''des Aeronauticos dos Secures de LiRegulates de Navegagao Aerea

Encontra-se era fase adiantada o resxame das Normas em topico que serao '^ncaminhadas aos orgaos superiores para a devida aprovagao.

II «Outros Neg6ciosy> Aeronau ticos

^ a) Retengao e Retrocessao do

•R.B, Procedeu-.se, tambero, a uma jevagao substancial na retengao do

•E. e das Retrocessionarias do pais

nos seguros de aeronaves que nac sejam de linhas regulares.

Nos seguros do Titulo I (Casco de aeronaves), a citada retengao foi au mentada de Cr$ 800.000.00 (oitocentos mil cruzeiros) ou Cr$ 1.500.000,00 (hum milhao e quinhentos mil cruzei ros). conforme o raso, para Cr$ 5.000.000,00 {cinco milhoes de cruzeiros), cm todos os casos. Nos seguros relatives as demais garantias das apolices (Resnonsabilidade Civil e Acidentes Pessoais dos Passageiros e Tripiilantes) verif'cou-se tambem uma iponderavel elevacao de retengao. que ainda obedecia a Umites fixados desde o exercicio de 1956.

6) Tarifagao do casco de aeionaves de taxi-aereo e de turismo e treinamenfo — Foi introduzido, com resultado plenamente satisfatorio, novo criterio para a taxagao do seguro de cascos das aero naves de taxi-aerer e de turismo e treinamento, sendo as taxas fixadas tanto quanto posslvel, no nivel das vigentes no mercado interiiacional. A adogao desta politica repercutiu favoravelmente, constatando-se mimero bem maior de seguros reaiizados.

c) Nova Tarifagao para o Titulo II — Em resultado de cstudos feitos, foi elaborada nova tarifagao para os se guros de Responsabilidade Civil estando a mesma na fase final de consideragao pelos orgaos superiores. para posterior aprovagao e divulgagao.

d) Tarifa Aeronauticos para «Outros Neg6cios» — Simultaneamente com a providencia no item precedente quanto a taxagao .lo casco de aerona ves, foi sentida a neces.sidade de serein consolidadas e divulqadas nonnas que

constituam uma tarifa disponivel para OS seguradores, de modo a fadlitar as operafoes neste sub-ramo. O respec tive projeto esta em fase final deelabora^ao e devera ser submetido aos orgaos superiores em future proximo.

''v Limites de cobertura automatica ^de aceitagao — I?sses limites, a exemplo do exercicio interior, foram elevados para fazer face nao so ao pro-

cesse infiacienarie, come pelo fato de ter o I.R.B. obtide maiores limites de cobertura dos resseguradores dc exte rior.

f) Normas para Gessoes e Retrocessoes Aeronauticos de <''Outros Neg6cios» — Tiveratn prosseguimento os estudos dessas Normas, que se encontram em fase final de exame pelos orgaos tecnicos.

As Normas para Gessoes e Retrocessoes Automoveis iN. At.) sofrerain altera^oes senslveis, a partir de 1," de maio de 1962. pedendo ser mcncionadas come mais impertantes as seguintes;

a) criagao do Excedente Clnico, que passou a assumir todas as responsabilidades aceitas pelo I.R.B. e do qual participam o Institute e todas as sociedades dos ramos eiementares;

b) fixagao da capacidade de aceita^ao do Exceden'e Clnico em Gr$ 9.000.000,00 para «reboque£ e rebocadores» e Gr$ 25.000.000,00 para OS demais veiculos. com a conseqiiente ampliagao do limife do resseguro automatico para aqueles raesmos valores:

c) amplia(;ao do liraite de a».eita5ao das sociedades para onze plenos do maior dos seus respectivos limites de reten?ao, salvo o caso de onibus a frete, para os quais foi mantido o iimite de dois plenos:

d) excluslo do risco de responsabilidade civil da cobertura dada pela Carteira Automoveis;

e) estabelecimento de uma fianquia deduzivel de Gr$ 10.000,00 sobre as recupera^oes de resseguro. mediante uma taxa de reverslo de-15 % dos res pectivos premios cedidos, a ser creditada pelo I.R.B. as seguradoras diretas:

I) redu^ao da taxa de catasuofe dc 2,5 % para 1,75 %:

g) elevagao para Gr$ 250.000,00 do limite ate o qual as sociedades poderao liquidar os sinistros diretamente com os segurados.

Tais altera^oes prevaleceram apenas para as responsabilidades aceitas a partir de 1." de maio de 1962, nao estando abrangidos pela cobertura dada pelo Excedente Unico os seguros regulados pelas Girciilares At. 4/61 e At. 15/61 resseguro-quota.

O resseguro quota-parte vigorou ainda este ano para os seguros sob condi?6es especiais feitos em ncme de fabricantes e revendedores de auto moveis, ja tendo, entretanto, o Consclho Tecnico, do I.R B. decidido pela sua extin^ao a partir de janeiro de 1963, em decorrencia do cancelamento da

Circular At. 15/61, que regulava tais seguros.

2 — Tarifa Automoveis

A introdu^ao de novo criterio tarifario no rarao Automoveis tornou-se imperiosa, em virtude de o sistema vigcnte encontrar-se completamente desatualizado em rela^ao a natureza do objeto segurado e a caracteristica da cobertura a primeiro risco.

Melhor esclarecendo; apresentava a anterior tarifa urn criterio de taxa^ao em que a marca e o ano de fabricaqao dos veiculos preponderavam grande"lente na fixa<;ao da taxa, que, em conseqtiencia, pequeno reflexo experimentava por efeito da importancia segurada. Tal sistema admitia cxtcnsa gradagao de premios de seguro, com acentuada modiciiade para os veiculos de fabricagao mais antiga e que, no cntanto, uma vez sinistrados, apresentavam custo de repara?ao equivalente ao dos modelos novos ou mais recentes, por forqa da identica remunera^ao da Diao-de-obra (item principal das indenizagoes) e do vabr de novo das pegas repostas.

Essa discrepancia, que se vcic- agravando com a situagao do mercado de nianutengao de automoveis, tornou-se 'nsustentavel do ponto-de-vista securatorio e neutralizou, em grande parte, o sfeito das corregoes dos pianos de res seguro adotadas pelo I.R.E., nos uitimos exercicios, para sanear os resultados do ramo.

I-Ima comissao especial, composta de tecnicos do I.R.B, e do meio segurador, promoveu meticuloso estudo de sssuntos, sob os principios indi.spensa-

veis da reforma que se impunha, elaborou nova tarifa. £ste trabalho primou pelas seguintes caracteristicas: simpiificagao, especialmente mediante aglutinagao de coberturas, e dinamizagao da tarifa, atraves de introdugao de elemento de revisao periddica, que permitira o ajustamento do premio as condigSes reals do mercado.

A nova tarifa organizada niereceu integral aprovagao dos orgaos superio res do I.R.B. e, por proposta deste ao D.N.S.P.C., foi posta em vigor, a titulo prec^rio, a partir de 1 de ja neiro de 1963.

As razoes da vigencia a titulo precario residiram na circunstarcia de estar em curso, conforme referenda no item seguinte, o estudo de novcs condigdes de apdlices para o ramo. Por se tratar de trabaiho de profimdidade, cuja conclusaq nao poderia ocorrer juntamente com a io projeto de tarifa, e quer pela necessidade de consonancia entrc dispositivos das duas pegas, quer pela possibilidade de se vcrificarem imperfeigoes na tarifa posta em vigor, de vera esta ultima sofrer algumas emendas e adaptagoes em oportunidade prdxima, quando entao podera ser aprovada em carater definitivo.

Automoveis

Com vistas a padronizagao de con digoes, procede-se ao reexame das apd lices Automoveis em vigor, trabalho esse que representara significativa conquista para o ramo e que deverr. estar concluido a tempo de perraitir a vi gencia da apdlicc dnica ainda nc exer cicio de 1963.

I — Estudo sobie coberturas c/n geral entrara em vigor oara as responsabili-

T>T - . I r dades iniciadas no exercicio de 1963. No exercicio de 1962 foram estudadas inumeras Condi^oes Especiais e '"""do. o^tevetaxas para seguros de Riscos D-versos. de capacidade de ^ retrocessao, chegando a triplicar o Foram revistas ou alteradas as se- valor em algumas modalidades. guintes ia em vigor: n i j r i " ror outro lado, race aos excelentes Valores em Transito em Maos resultados, os resseguradores no extedo Portador, concordaram em aumentar o monVendaval, Furacao e similares, tante dos excedentes, capacifando o

— Queda de Aeronaves e Impacto FR-B. a ressegurar automaticamente de Veiculos Terrestres. os seguros efetuados ate as importancias abaixo;

Os orgaos tecnicos da D.O.E. estudaram grande lu'imero de consultas Modalidades enqaadcadas" ~ /mporfaneia tofal feitas pelas sociedades aprovando con- segurada em cada , Cisco □i^oes e taxas para inumeros casos con-

I «0,QOO.O0O,OO

2) Retrocessao automatica dos limites de retrocessao automi'tica no Em decorrencia dessa reformulagao P^'®' exercicio de 1962, das .retengoes do I.R.B., o aumento e o demonstrado no seguinte quadro:

Grande desenvoivimento experimen-

' — Pianos de Segaro a morte do animal, desde que direta-

tou tambem o segiiro de «Algodao Fi- IV

119.50J.OOo!oo broso», com as coberturas de «a!] risks», \t„, r\ . . j j iVofa — Os grupos constantes do quadro taita de entrega e complementar de acima compreendera as seguintes modalidades; transportes.

I — Terremotos Queda de Aeronaves: Im pacto de Veiculos Terrestres; Vendaval e si ll - Res^e^uro Aatomatico - Ndi;0 Vazamento de Chuveiros Automaticos; J.J Jnstalagao; cquipamentosi Moveis e Estacionarios,

Os orgaos tecnicos do I.R.B. ela- ^ Oofrc; Outras Modalidades. boraram e aprovaram o novo piano de nr t-. ^ ^ 111 — Ucsmoronamento; Perda de Ponto. Resseguro - Exccdente Qnico - que jv _ i„„nda^5es: Alagamento.

1) Ampliagao da retengao d'o I.R B. gurados e visando, sobretudo a ampliar Tj , a participa^ao das seguradoras nas re- Foram conclu.J.s os estudos para ^utomaticas do exercicio seeIeva?ao da retengao do I.R.B. a vi- g^i^te. de modo i melhor aproveitar a gorar a partir de 1963, a fim de acorn- capacidade de reten?ao do mercado panhar 0 crescimento dos valores se- nacional.

Durante o ano de 1962. foram con- P°^ cluidos OS estudos relatives ao piano de Seguro Pecuarij de Equideos, que, ^lem dessa cobertura basica. o piano apos aprovado pebs orgaos superiores mediante condigoes espedficas, do I.R.B., foi encaminhado ao D.N. ° s^9uro de animal em viagem e no S p r 1 recinto de exposigdes e leiloes para c processamento de sua ''^jgencia. Quanto ao plam do Seguro Agrario o Seguro Pecuario de Equldeoa 'l"

-brange „ gado cavalarem geral, gual- '«'>«=''=-» ="> 'amento dos sinistros ocorridos desde o inicio quer que seja sua utilizagao. e as es- , , das operagoes, de naneira a postibilitar Pecies asininos e hibtidos sob a mesma , ^ ^ OS elementos necessanos a reform.ulagao Amplitude de cobertura. ■ , .. . , da cobertura concedida pela apolice, A semelhanga das condigoes do Se- com vistas a atender o pedido de in9Uro Peciiario de Bovinos. de ha muito clusao do risco de doengas, formulado vigor, o seguro de equideos cobre pelos triticultores.

fiste levantamento esta em vias de conclusao e consistira no relacionamento de dados extraidos de ceica de 6.000 relatdrios de sinisfros.

Com rcspeito a elaboragao de condigoes de novas modalidades de segu\ ros, foram iniciados os estudos relatives aos^seguintes:

a) Seguro Agrario de Cana de Agticar;

b) Seguro Automatico das Lavouras financiadas pelo Banco de Desenvolvimento Economico do Eslado de Santa Catarina.

Com o objetivo de melhor atender a certas particularidades do ramo Agricola e, em especial, as relagoes entre o I.R.B. e a Companhia Nacional de Seguro Agricola, foram introduzidas alteragoes nas «Normas para Cessoes e Retrocessoes AgrIcola» (N. Ag.). Essas modificasoes atingiram es clausulas 6.S 12^ e 24.«, que regulam, respectivamente, o resseguro automatico, a liquidagao de sinistros e as penalidades.

Assim adaptada-i as Normas foi possivel enquadrar nas suas disposi^oes

tambem as opera?;5es da C.N.S.A,., que vinham, desde 1956, sendo reguladas per conven^ao especial.

Ja sob 0 regime das novas Normas, foram estabelecidos os limites de operagoes de quatro seguradoras privadas que operam no sub-ramo Bovinos, e, ainda, os limites de operagoes para atender aos seguros do sub-ramo Videira, relatives ao ano agricola 1962/63, aceitos pela C.N.S.A.

dente, de vez que acusou o acrescimo de 61 %.

Continuou a Bolsa, em 1962. a efetuar a distribuigao de todos os i.eguros de embarques de trigo importados pela CACEX, tanto dos Estados Linidos, como da U.R.S.S. e da Aigentina, passando a fazer tambem a distribuigao das demais apolices de entidades piiy blicas e autarquicas. cuj'o numero de cosseguradoras r.ao atingisse o ininimo ^stabelecido pelo Decreto n.® 569, de 2 de fevereiro de 1962.

Participaram e aceitaram responsa bilidades em pregoes da Bolsa 125 sociedades.

A Bolsa coiocou, em premios, .... Cr$ 928.790.181,00, dos quais Cr$ 892.184.643.00 relatives a seguros e resseguros e Cr$ 36.605.538,00 a retrocessoes, e liberou para coloca^ao direta no exterior Cr? 493.823.161,00. somente de seguros e resseguros recusados pelo mercado segurador.

Especial aten^ao mereceu a situagao do Fundo de Estabilidade do Seguro Agr^io, criado pela Lei n.® 2.'68, de 11 de Janeiro de 1954, para sob administragao do I.R.B., garantir as operagoes das retrocessionarias do ramo, alem de outras destinagoes de menor monta.

Em face de disp.mibilidade do Fundo mostrar-se bastante insuficiente para aquele fim, o I.R.B. promoveu os ne cessaries entendimentos visando a maior contribuigao anual da Uniao e ao recolhimento, pelos Bancos ofiriais ou semi-oficiais, de contribuigao a que se refere o art. 9.®, alinea «e» da supra citada lei.

A Bdlsa de Seguros, em 1902, viu um acrescimo de 53,6 % em relagao ao transcorrer seu sexto ano de atividade. ano anterior.

Em 1962 o volume de premios rela- Igualmente o numero de propostas tivos a seguros licitados na Bolsa teve foi muito superior ao do ano prece-

Nao houve distribuigao de propostas de retrocessao provenientes dc exter;or, pelo fato de as responsabilidades aceitas pelo I.R.B. se terem limitado ''s disponibilidades automaticas da Garteira de Operagoes DiversasRealizaram-se a.i reunioes regulares semanais, no Rio e em Sao Paulo, no lotal de 104. O Boletim de divulgagao das propostas apregoadas, que era se"lanal, passou a ser publicado mensal'''ente a partir de 20 de setembro de 1962.

O total de prooostas recebidas foi 1 .383, tendo sido canceladas 22, '^astando em vigor, oortanto, 1.361, todas de riscos situados no pais.

Das 1 .361 propostas, 195 eram dc ®®guro, 50 de resseguro e 1.116 de reifocessao. 1.139 foram colocadas in'^sgralmente. Das restantes, 216 foram ''^cusadas integralmente e 4 parcial®®nte colocadas.

No total-de premios liberados para .colocagao no exterior nao foran: incluidos OS premios de contratos de resse guro licitados, por impossibilidade de OS mesmos serem estimados (33 con tratos).

No ano de 1961, es.sas parcelas foram. Cr$ 35.835.495,00 de premios colocados pela Bo'sa e Cr$ 890.148.220;00 de premio.'^ libera dos para coloca^ao no exterior.

Cresceram, portanto, 2.592 % os premios colocados pela Bolsa c houve um decrescimo de 44.5 % nos premios liberados para colocagao no exterior.

fisse incremento no premio colocado pela Bolsa deve-s-i sobretudo as distribui^oes de seguros de entidades governamentais. feitas por for^a do De creto n." 569, de 2 dc fevereiro dc 1962.

O quadro a seguir demonstra os premios colocados no pais atraves da Bolsa e os liberados para colocaqao no exterior, per ramo:

,