■»»«iae»«cii««:M\-»P/^;TT ! PRC^v'z! do Ano42n»227Jan/Abr.19eZ t:."ISSN; 0019.0446 NHEIROS GURO »

A FOTO DO RISCO

... Serd o nuclear urn grave riscoatemer?

...Ou serd apenas urn novo jelto de viver?

...Enfim,serd legal ou fatal, essa nova fonte do bem e do mal?

Resistindoepreparando novaarrancada

Podem set considerados satisfatorios os resultados gerais do mercado brasileirc de seguros no ano de 1981,quando se pode, ao mesmo tempo, resistir aos problemas de uma conjuntura economica adversa e comegar a estabelecer uma plataforma para a retomada de uma nova fase de desenvolvimento acelerado.

Naquele exercfcio, as sociedades seguradoras arrecadaram cerca de CrS 218 bilhoes de premios no mercado interno (o qua correspondeu a um crescimento_nomina! de 89,4%em relagao ao ano anterior) e CrS 11.4 bilhoes no mercadojnternacional (com expansao de 119,2%) atraves da captagao direta de resseguros ativos.

Ao mesmo tempo, o patrimonio liquido do mercado segurador ascendeu a CrS 125,7 bilhoes (correspondendo a 57,7% da receita de premios),as provisoes tecnicas elevaramse a CrS 69,6 bilhoes (ou seja, 31,9% dos premios), conseguindo-se um lucro que deve ter atingido a faixa de 25% do patrimonio liquido.

Na area do resseguro, operado pelo IRB, o desempenho pode ser sintetizado pelos seguintes indicadores:a receita de premiosalcangou CrS 52,4 bilhoes(contra Cr$24,9 bilhoesem 1980)e dessa receita,foram repassados, atraves de retrocessoes,CrS 30.5 bilhoes,dos quais 74,4%,ao mercado interno.

Alpm disso o capital do IRB foi duplicado para Cr$ 12 bilhoes seu patrimonio liquido atingiu Cr$ 31 bilhoes (isto e, 1 7% dos premios retidos),as inversoesem titulos do Governo FederKuivaleram a 80,2% das aplicagoes financeiras, que peaerai equ'va hiihoes e as despesas administrativas irurda?7ofatzand?Crr4^ bilhoes. representaram 8,6% do Volume gSbal dos premios de resseguros.

Na area de operagoes internacionais, o estudo dos pro- Na area UB ^ ggg^ji^rio do IRB em Londres — cuja cSa depende de uma recomposigao de perfil tecnico, o carteira oeper _ gptou-se pela alterque demanda solugao antecipada. Extraida da experiencia nativa de norte-americano(onde,ha alguns anos, brasileiranorner Americas Insurance Company"),

consiste na substituigao do Escrltorlo de Lon- essaalternativac company), sob o controle dres por brasileiros(IRB e sociedades segurado- acionario d® c^p caoitais internacionais, inclusive britanicos ras),associadosacapita^p|.^.^^ "know-how" e de oonht do mercado onde a empresa vai operar.

JhkiHi,, \ t

/ i l- ti Editorial

-t^ p o S 1 c A o

INSTITUTO DE RESSEGUROS DO BRASIL

PRESIDENTE

Ernesto Albrecht

DIRETORES

Dulce Pacheco da SUva Fonseca Soares

Gilberto Formiga

HeJio Marques Vianna

Seigio Luiz Duque Estrada

CONSELHOTtCNICO

Adyr Pecego Messina

Daniel Monteiro

Decio Vieira Veiga

Eduardo Baptista Vianna

Eduardo Ramos Burlamaqui de Mello

Jorge do Marco Passos

CONSELHO FISCAL

Alberto Vieira Souto

Arthur Autran Franco de Sa

Jose Augusto de Almeida

SEDE

Avenida Marechal Camara,171 Fone:297-1212—Rio de Janeiro—BRASIL

DELEGACUS

MANAUS

Av.7de Setembro,444 — 2 o e 3.°andares

BELEM

Trav.Padre Eutiquio, 141 —e.^aS.® andares

FORTALEZA RuaPlara, 12—S.^andar

RECIFE

Av.Dantas Barreto,498 — 4.°,S.® e 6.« andares

SALVADOR

Rua Miguel Calmon,382 — 9.® andar

belch ORIZONTE Av.Carandai, 1.115—IS.Oandar

BRASfLIA

Setor Bancario Sul{Ed.Seguradoras)

Conj.2— Bloco B — 15.® andar

RIO DE JANEIRO

Rua Santa Luzia,651 — 22.® andar

SAOPAULO

Rua Manoelda Nobrega, 1.280—4.® a 7.® andares

CURITIBA

Rua Marechal Deodoro,344—8.® e 9.® andares

PORTO ALEGRE

Rua Coronel Genuino,421 —11.® andar

escrit6rio noexterior

LONDRES

Colonial House —Mindng

Jane — London EC 3R — 7DP

mnsla do

Publicacao quadrimestral editsd> Instituto de Resseguros do6"

CHEFE DA ASSESSORIA OE HELA^ PUBLICAS

CyraSerraGuedes

EDITOR EXECUTIVO

M.Cetllia Campello MuniA

Atlur Barcelos Fernandas Carlos Mendes Mediado Luiz Mendonca

OISTRIBUIQAO

FemandoChlnagliaDlslribuidorS'

COMPOSICAO.FOTOLITOS E IMPf^

Ola. Editors Grdfica Barbero Os conceitos emilidos em arllgos as^ e entrevistas exprlmem apenas as op"* seus aulorcs e sdo de sua excHJ^ responsabllldade. Os lextos pubilcados podem ser IIV', reproduzldos desde que selacitsda' de origem.

TIragem — 6.250 exemplares Olstribul(eo gratuila

Sao caixas prd Id,calxas prd cd, umas em cima das outras.Sao de vdrlas cores, mas OS tamanhos nao variam multo nao. Voce pode atd pensar que tudo isso cabe num quarto de crianga, masestamos falando mesmo d de containers.

RESSEGURO SEGURANQA

° ^ercari ^bteve h ° ®69urador brasilelro Oar. ® resultados: conse®^cumblr a forga da In-

^ W o rnergfjeiersldoumanodlflcil, ^'Jteve ®69urador brasilelro 9uiu rjar. ®'®®"'Iados: consea forga da In-

Ano42jan/kJ Panorama

9eral do que tern Sfsssoq ,"o setor, entre con2'®tros'®"erac6es t6cnicas, sletc. vez tamb6ni estatlstica: e unidade da Federa® ramo,e situa^ao das Qes seguradoras 6

incendio

9C& do ediflcio "BarSo de p Janeiro tern algo o logo se propagou

BALANQOS

I- dft atlvidades do se®®9uros, incluindo segu- '\^®SelRB 17

A evoluqao do resseguro Inter- Toma corpo, cada vez mais, urn nactonal do ponto de vista de um novo campo paralelo ao seguro proflssional da America do Sul 19 que 6 a engenharia de seguranca seguranqa

JURISPRUDENCIA

Coletanea de decisoes do poder judicidrio brasilelro, naquilo que diz respeito ao seguro 31

transportes

A instituiqao do transporte intermodal trouxe a necessidade de se estabelecer convenqoes esoecfficas para regular a atlvldade 35

BIBLIOGRAFIA

Relaqao completa das publicaq6es editadas pelo IRB,contendo 206 referenclas de livros e neriodicos indice d?mf PUblicadas no especial dke^rKm®!®' *^'V"'9amos um Innova fase da "REVISTA DO IRB"

ISSN:O01t CDU 368(i

ARTE MayrInK

REOATORES

38

RC Geral abrange de zoológico a antena elétrica

Responsabilidade Civil Geral é um ramo que, pela sua complexidade, tem sempre procurado facilita r, ou melhor , agil i zar o processo de atendimento de taxas e condições para seguros não tarifados Para isso, mais uma carta Circular, a de número 11 /81, foi expedida ao mercado em 16/ 12/81 pela Diretoria d! Operações do IRB, cujas informaçoes em anexo, aqui tra n'lC r itas. relativas a cada uma das modalidades, devem ser enviadas ao Instituto como parte rr.tegrante dos pedidos formulados.

INFORMAÇÕES BÁSICAS PARA ESTUD,P DE PEDIDOS DE TAXA S E CONDIÇOES PARA SEGUROS NÃO TARI· F ADOS DE RESPONS ABL IDA DE CIVIL G ERAL (P T.C.R.C.G.)

3 - A RMA ZENAM ENTO DE MERCADORIAS DE TER CEIROS ( arma•

z éns ge ra is e si milares)

a ) va lo r total das mercadorias armazenadas nos ú ltimos doze meses;

b ) t po de mer cadoria e de sua emb alagem;

c) informar se as operações de carga e de des c arga das mercadorias são efetuadas pelo p roponente. Em caso positivo, relacionar os equipamentos utilizados em tais o per ações;

d) caracterizar o início e o fim das operações d e a r mazenagem;

e) p r eencher o questionário constante do Anexo n.0 37 da Tarifa para Se~ur os d e Responsab ilidade Civil Gera l.

4 - CARG A E DESCA RGA - IÇAMENTO E/OU DESCIDA

a) val or total da carga operada pelo proponente nos ú timos doze meses. Caso não stija possível informar o valor exato ou aproximado da ca rga, o fato deverá ser justificado e apresentada uma estimativa de tal valor;

b) tipo de carga e de sua embalagem;

c) tonelagem movimentada nos ú ltimos doze meses;

~) relacionar os equipamentos utilizados n as operações de carga e de descarga e de içamento e/ou descida;

e) local em que se processam as operações de carga e de descarga e de içament o e/ou desci da;

f

5 - CLUBES, AGR'EMIAÇÓES Ei------ --------.

SOCIAÇOES RECR EA1' (guarda de embarcações e gramações realizadas fora dll pendências do clube)

5.1 - Gu arda de Embarca: de Terceiros - além dos dl relativos ao clube informar.

a) número e tipos de embarCSC sob a guarda do proponente,:..

b) valor médio das embarca\"'

c) informar se as embarcaçõaS a guarda do proponente são9 dadas exclusivamente em h ! res e pátios Em caso neQ in formar o número de embl ções que não são g uardada! h anga r es e páti os, bem c~ forma "pela qual o propo exerce con t role sob tais em bl ções;

d) inform ar da existê ncia deli ba de abastecimento e oficinal

e) descrever o p rocesso de "

c a ção e retirada das embard ""--' "' ..,.. ,da água;

5.2 - Programações Realitl Fora das Dependências do~ - além dos dados re l afrJ.,. clube informar os tipos dB gramações r ealizadas fo r a ~ti! penãencias do clu b e nos ull doze meses e previsão para ximo período anual (perí seguro);

c) informar a distância entre cada estabelecimento e a rodovia mais próxima:

d) preencher o questionário constante do Anexo n. 0 37 da Tarifa para Seguros de Responsabil dade Civil Geral.

1O - ESTAB ELECIMENTO COMER·

CIA I S E/ OU INDUSTRI AIS, PRODUTOS, E MPREGADOR E ~IS·

C OS C ONTI NGENTES - VEI CU·

LOS TERRESTRES MOTORIZA· DO S (risco s s ujeitos a estu do especial)

a) preencher os questionários constantes dos Anexos n .ºs 37 e 38 da T arifa para Seguros de Responsab ilid ade Civil Geral;

b) e n cam i n h ar parecer d e engenheiro da Sociedade Seguradora sobre o grau de eficiência do siste m a antipol u ição adotado pelo prop onen te. n os casos de segures referentes a n dústr ias de produt os q uímicos;

12

M E NTOS ( a pó lice aberta - cobertura pa ra todas as obras e/ o u Instal ações e montage ns executa d as no pe ríodo de um ano)

a) informar sobre cada obra em curso ou com início previsto para o período do seguro:

a1) tipo de serviço a ser executado e o método empregado, incl usive quant o a serviços de fundações (sistema);

a2) localização (endereço completo) e "croquis" co m indicação da vizinhança, nclusive bens do proprietário d a o bra;

a3) tempo de e xecução;

94) estimativa, na forma de percentagem, d a parte dos serviços que não são executados pel os p róprios empregado s do proponente, mas sím po r empreiteiros contratados pelo mesmo;

1 - ABASTECIMENTO D 'ÁGUA E SA· NEAMENTO BÁSICO - EMPRE• SASDE

a) extensão das adutoras e das redes de água e esgoto;

b) número de reservatórios e estações de tratamento , indicando a capacidade de cada raservatório (em m3);

e) área geográfica servida;

d ) serviços de manutenção da rede e demais instalações (descrição sumária) ;

e) preencher o questi oná rio constante do Anexo n. 0 37 da T arifa para Seguros de Responsabilidade Civil Geral.

2 - ANUNCIOS E ANTENAS

a) localização e indicação da vizinhança (pessoas e bens de terceiros) ,

b) sistema de sustentação,

c) numero de anúncios e/ou de antenas :

d) altura em relação ao solo de cada anúncio e/ou antena;

e) altura de cada antena em relação a sua base

f) metragem quadrada de cada anuncio,

•

Ql material de que são feitos. informando se fixos ou móveis, luminosos ou não

) caracterizar o início e o fim da op~ r ação de carga e de descarga e de içamento e/ou descida·

g) informar se o proponente efetua sempre o trans porte dos b ens objeto das operações d e carga e de descarga ou de içamento e/ou descida. Indicar a percentagem dos casos negativos;

h) folha de salários e faturamento bruto da empresa n os ú l timos doze meses e previsão para o próximo período anua ( período do seguro).

7 - EMB com ~~CAçõ es (pa ssageiros a) inf rança d e passage m) Çào: ormar sobre cada embarca81) l otação· !~l comp r iment o · --,) mat · • 84) si enal de que é feita; ªsl Slema de p ro p ulsão;

b) ;so de f abricação.

Porta:I'er o de p assagei r os tran se) Pe rí os n os últimos doze m eses; d) nfometr o de navegação; de Pr rrn_a r se as em barcações são Por e~r/edade do pro p o n e nte ou e) folh a ugad as; bruto Jde salá r ios e f at u ram e nto ze me a e mpresa nos últim os d o· lllo Pesrs e prev são p a r a o próx · 9uro) · r Odo an u a l ( p e río do d o sef) lauci de co O de vist o r ia sob r e o estado ra ri riservação e g r au d e seguÇõe~ª Oferecida p elas embarca· Segu com p are ce r da S o c edade r isc/ªdora sobre a aceitação do ti -. E

l~IPAMENTO EM LOCAIS DE dastCEIRos ( e scava deiras, guln· 9taues , e mpulhade lra s , tratores, etc,) 8 • e quipa mentos elet rónicos,

c) e n cam inhar parecer d e e ngen heiro da S ocied ade Seoor ad ora sobre o g r a u de eficiência d os s ist emas d e co ntrole d e qualida de'' a d o t ados p elo p rop o nente, com d esc r ição d esses sistemas, semP.'e q ue solicitada a cobertura Pro dutos" p a r a estabe ec mentos ndu str ia s q ue se enq u adrem no s c ó digos 10, 26, 4 1, 49 , 54, 76, 80 e 92 d a T abela de Classificação constantes d _as Disposições

T a rifár as Específi cas do Anexo n. 0 24 d a T arifa para Segur os de Responsabili dade Civil Ge ral.

11 - G ÁS (produçã o , a rm aze name nto e distribuiçã o)

a) tonelagem de gás movimentad a nos últimos doze meses;

b ) n úmer o de consu mi~ores;

c) área geográfica servida;

d ) volume dos tanques destinad os ao a r mazenamen t o de pr~dutos int13máveis e/ou explosivos (em m );

e) no caso de gás canalizado, i nf o rmar a e xtensão da r ede;

f) preencher o questionário co~st ante do A n exo n.0 37 da Tanf~ p ara Segu ros de Responsabih • dade Civil Geral.

b) n fo r mar da existência de alg um a rec l amação r elacionada com as ob r as em c u rso;

c) folha d e sa l ários e faturamento b r uto d a empresa n os últimos doze meses e previsão para o próximo p eríodo anual (período do seguro).

JÁ PENSOU S E UM ANIMAL DESSES 5 E SOLTA SS E'. 7

6 - ELE TRIC IDADE-EMPRES (p rodução e dl strl>ulção)

a) extensão d a rede e áreli gráf ica servi d a;

b) q u antidade de energia ge distribuída;

c) númer o de consumidores;

d) serviços de manutenção df de (descrição sumária);

e) preencher o questionário

tante do Anexo n.0 37 da -r para Seguros de Respon sabll de Civil Geral.

8) re1 · b) 1 ac_1o n ar o s e quip ament os: rri8 ~ 1 ºª1 ~ d e t r abal h o d os e quipaC) i os, tae1 ntormar se os serviços execuCle os Pel o p r o p o ne nte e m ocais teafrrceiros se r est rigem àq ueles t: 2ados pelos e q uip amen tos.

t1.1~ caso n egat ivo, inf ormar a n a8)( eza dos dem ais serviços por e le 8 Cu tados

~~1:ABELEC M ENTOS AG ROPE·

a) ARI OS

b l'l_úmero de cabeças de gado; ( ) area de cada estabelecimento em hectares);

13 - PA RQU ES D E DIVER SÕES, C IR· C OS Z O OLÓGICOS E S IMILA• RES

a) localização (endereço completo) :

b) número d e freqüentador es nos ú timos doze meses:

c) n~mero de empregados;

d) numero e espécies de animais·

e) brinq_uedos existentes, com a; respectivas otações•

f) folha de salários e faturamento bruto da empresa nos ú timos doze_ meses e previsão para o próximo período anual (período do seguro):

9) laudo de vistori a sobr~ o estado de conservação dos brinquedos, bem como sobre a ,flcácia das O]edidas de segurança e P.r&vençao de acidentes adQtadas pelo proponente, em especlal as referen_tes aos animais, com parece r oa Sociedade Seguradora sobre a acei tação do risco

t--4~~~~~.....,,--=,..,.,..

9....._

Reviste do IRB. Rio dé Janeiro. 42

Jan/Abr '"'lto IRe

Jan/Abr 1982

(227).

Aio de Jene,ro. 42 (227),

- OBR AS CIV IS E/ OU SER VI ÇÇ)S DE MONTAGEM E INSTA LAIÇAO DE MÁQUINAS E/ OU EQUIPA·

7

14 - PRESTAÇÃO DE SERVIÇOS EM LOCAIS DE TERCEIROS (serviços não previstosna Tarifa para Seguros de Responsabllldade Clvll Geral)

a)tipodeserviçoprestado;

b)númerodeempregados:

e)locaisdostrabalhos.

15 - TELEFÉRICOS E SIMILARES

a)localização(endereçocomple• to);

b) número depassageiros transportados nos últimos doze meses;

c)descriçãodosequipamentos;

d)extensãodalinha;

e) laudo dev!storiasobre oestado de conserv.:,;ão dos equipa· mentos. bem como sobre a eficácia das medidas desegurança e prevenção deacidentes adotadas pelo proponente, com pare• cer da Sociedade Seguradora sobreaaceitaçãodorisco.

Internacional patrocina "Eradaincerteza"

Seguradora não é só para fazer seguro. Issojáfoidemonstradopelainiciativa que várias companhias tiveram patrocinando movimentos culturais e esportivos. É o caso agora também da Internacional que criou o Movimento CulturalInternacionaldeSeguros. Aprimeiramanifestaçãodessemovimento é"AErada Incerteza",umasérie de programas produzidos pela BBC de Londres, escritos, narrados e comentados por um homem tido como dos mais brilhantes do mundo, na ârea de Economia: John Kenneth Galbraith O

programa é a sua visão histórica do mundoedasociedadeemquevivemos. O seriado foi exibidoem váriospaísesdomundo.Premiado,comentadoe, principalmente,apontadocomoumdos mais importantes programas de televisão de todos os tempos. "A Era da Incerteza"estásendoexibidonaTVEdo Rio de Janeiro, na TV Cultura de São Pauloedemaisemissoraseducativasdo país. Sãoquatorzecapítulos,ecadaum deleséenriquecidocomaapresentação e comentários de destacadas personalidadesdomundoeconômico,incluindo empresários, ministros e economistas. Os últimos programas dasériereunirão ainda, numa mesapara debates,opeso da opinião de pessoas que influem e decidem os destinos econômicos do país.

Modernização -A ltaú também lançauma novidade: o serviço deatendimento ao público se estende por 24 horas ininterruptas, inclusive aos sábados,domingoseferiados.Paraisso,a empresa acaba deaperfeiçoarseu Serviço de Informações deSeguros-SIS - introduzindo uma secretária eletrônica, umgravadorautomáticoacoplado aotelefone.

OSISfoicriadopelaltaúhãtrêsanos para dar aseus segurados,corretorese ao público em geral um me o de informações, de recebimento dequeixas,de esclarecimento de dúvidas quanto aos mais diversos aspectos - cobertura, cálculo de prêmios, dados deapólices, etc,dequaisquerramosdeseguros.

Ao ser atendido pela secretária eletrônica, o individuo deixao nome, telefone e solicita a informação desejada, num prazo de 30 segundos, ao fim dos quais a ligação cai. No Inicio do expediente asoperadorasdoSISentramem contatocomo cliente, prestando-lheas informações solicitadas. O SIS (São Paulo) atendepelotelefone231-1122.

Nãopoderá sercriadonenhum novoMontepio

Até janeiro de 1984, não poderá criadanenhumaentidadeabertad8 vidência privada,comousemfins tivos, conforme resolução CNSP•1. Esta decisão foi tomada para ev saturação do mercado, o que P acarretar problemas financeiros liquidação dos compromissos mldos.

Embora existam montepios operam jã hã décadas, a previdê privada só adquiriu forma legal a de 1977, com a lei 6.435 que a slJ dinou ao CNSP. Desde então, o f lecimento do mercado tem se cO tuido numa das mais importantes trizes para a implantação da polític' previdência privada, objetivando a fesadosinteressesdosparticipant planoseseusbeneficiários.

Seguradoras - A suspensão de aol zação para novas entidades não at as seguradoras já autorizadas a o no ramo Vida quando foi decre aquela leinemasaindanãoautoriz mas que venham a se enquadrar exigências legais (item 15 da resollJ CNSP-9/81)para operaçãoemtalr

As seguradoras podem const planos de previdência privada mas mente sob forma de departamento sociedade anônima formada exc1 vamente por seguradora, e têm P definidoparafazê-lo: até7dejulho as já autorizadas e até 2 de sete paraasainda nãoautorizadas

Excepcionalganha cobertura parcelada

Através desse plano, o pai ou responsável pode fazer uma apólice deixando como beneficiário um deficiente mental, que após a morte do segurado passará a receber uma renda vitalícia corrigida anualmentede açordo com a variaçãodaORTNemaisjurosde6%ao ano.

. Segundo Firmino Whitaker, presi dentedoNovo Clube,oplanodeparcelamentodacoberturada apóliceàspessoas portadoras de deficiência mental, que foi aprovado em novembro do ano passado pela SUSEP, é uma inovação n'?mercadosegurador (pela legislação, aIndenizaçãodeveria serpagaàvistae nominal), e foi decorrente, de acordo com Whitaker, do elevado número de P�ssoas vítimas do deficiências men tais. qu� hoje representam 10% da ��pui'ª'!ªº brasileira, ou seja, cerca de mlhoesdeexcepcionais. A�ora com o novo sistema, a com· �anhia seguradora garante o paga b:nt�de�ma rendamensalvitalíciaao 0 neficlãrio constante da apólice. Para c,Pagamento dessa "pensão" o Novo Pe��eempregouumatabelabiométrica cion qual se estipula quanto o excep· ídad!1 deve receber. de acordo com a A ecomovalordaapólice. fizersslm, se o pai de um excepcional lhõesum seguro no valor de Cr$ 10 mi· ficláriese�aocasiãodosinistroobene rece��stivercom30anosdeidade ele tante r Cr$ 2 milhões à vista. O resdee'serádivididoemparcelasmensais rlgld�36-638,00noprimeiro anoecor- 0RTN� anualmente de acordo com a um�7 �sse mesmo valor de apólice, rece b �Iente com 15 anos de idade Cr$ 3;r Cr$ 34.602,56, com 25 anos, Cf$51 755,36, e com 60 anos receberá menos023,68,jáqueterá,teoricamente, anosdevida.

tou_ntárloscombatem ncênttloem "'cidades Poucosbombeiros

lnstru·Para0 ir e preparar a comunidade dios80°0mbate e prevenção de incênOrientaU!raseventualidades.Estaéuma 8eUifuÇão que, nos últimos anos. vem bol'l'tberdlndo entre as corporações de rarn 81 ros de vários municípios. Espe- 1"1\enta�· com essa Iniciativa, complearnPlia a ação de seus corpos efetivos, lJ "doseuralo de ação. Pau,fª dascoletividades aseguiresse Pop1/ �e Informação e formação da lros 6 ªÇãoarespeitodepossíveissi�ls de 86 �P8tinlnga, munlclplo paulista forp0 rtut habitantes, que for�ou um llllc10 de Bombeiros Voluntário, que

f:unaanexoaseuquadroefetivo.

várias horas a serviço da comunidade. Seu treinamento, por sua vez. é semanal. Desta maneira os men:,bros do Corpo de Bombeiros Voluntário_de lia: petininga compõem quatro brigadas. uma deprevençãoeoutradecombatea incêndios:uma outra dedica-sea busca e salvamento: mais recentemente foi criadaumabrigadademergulho. Por outroladoJolnvillePª'!ceser_a loneira nesse tipo de lnlcIat1va, pos P témumCorpodeBombeirosvolunma_n 1892 contandocomumefe tãnodesde ' de45 homens.Eque tlvoatualdecerca _ d ra sua manutençao. com oac�nta,ieaentidades particulares, além ��!�erbasoficiaisdomunlclplo..

Seus critérios de organlzaçao sao

Ih ntesaodocorpodeBombeiros seme a i deltapetlningacomamesma Volu�tãçãr�detendênciaprevenclonlsta, orlen a ue no caso desinistro, o�)eiv:;ds'õ8m�ros curiosos mas cola• nao Comisso Onlveldepreven• b�rado":nta cadacidadãotornando-se çao���ento'útilnocombateaofogo. umOutra iniciativa. também em Santa ntidodeprepararapopu- Cat_!lnna��aS:ssinistrospelofogofoia laçaoco Blumenau,ondeoCorpode tomadaem realizou estágio de preven- eombe ros aincêndios.

Associaçãobrasileira deengenheirosde segurosseexpande

Criada há pouco mais de um ano, precisamente em 15dejaneirode 1981, a Associação BrasileiradeEngenheiros de Seguros- ABES- concedeu o direito de ingresso naentidade não só ao engenheiro. mas também a todos os profissionais queapresentamafinidade com a matéria. entendendo-se comotal aquelas passiveis de credenciamento em cursos regulares de inspeção de riscosdeengenharia.

Atualmente com cerca de 100 associados. a Associação tem como finalidades, de acordo com o artigo 4.0 do Estatuto. promover o estudo, pesquisa, ensino. e divulgação da matéria de En• genharia de Seguros: congregar engenheiros que militam naárea, propor cionando meios e condi9)85 que facilitem o exercíciodesseramo; promover a publicação de revistas, boletins, mo nografias, livros,relatórios,alémdarea lização de debates, reuniões, conferências, cursosecampanhas.

AAdriática de Seguros Gerais, Seguradora S.A, SãoPaulo deSegtJ CompanhiaUniãodeSegurosGeralf Companhia União Continental de guros se juntaram para formar o 1'11 Clube, e lançar no mercado um 11 tipo de cobertura. Trata-sedoseguro vida para pessoas portadoras de

ªº°' Ocionando já hã cerca de três a Ca8com umefetivode 36elementos 1�'Po de Bombeiros Voluntário de llleltillninga efetua a seleção de seus daUebros a partir de critérios taiscomo l>rer6 Jaté 26 anos), altura, peso e dá �ra,·'ª"º'ªa pessoas que pertençam a �i.11sôeseventualmente úteisnocom11it aofogo,taiscomomecânicos,ele- �tasecarpinteiros. �&daqualpossuisuaprofissão,mas l>Jall'va o tempo necessário para um lão mensal, não remunerado, de ciênciamental.

çãoeco�ba:C,r zeladores de edlflcios Olrlg O suaconclusão, terãoconestes, com/iglr 05primeirostrabalhos dições de !r deumprédionodecorrer deevacua cê çao dio orientando os morade um ln n mÓdetomarasprimeiras dores,b8f'!1co no combate ao foco das providênciéas chegada dos bombeiros. chamas at a ainda, de fazer as Terão condlç�sóeS nos extintores e necessãrl�S �ipamentosdeprevenção nosdema1seQ doedifício.

Além disso, a entidade tem desen volvido um trabalho no sentido de fornec�r cursosdeEngenhariade Seguros des�mados ao aperfeiçoamento dopro f1ss1onal, e tem lutado pela criação de cát�dras de seguro nas faculdades de ensmo deengenharia

Real�zações - Nesse primeiro ano de funcionamento,aABEScriouumabolsa de emprego que atendeu satlsfatoria· n:,ente ao mercadosegurador. umbole tim mensal, atualmente em relonnulaContinuana pág. 14

f 111111111111111/�

,11/I1111111li

" 1 °1

Revistedo IRS RiodeJaneiro.42(227). Jan/Ab1 "'-ttdoIRB RiodeJaneiro. 42 (227). Jan/Abr 1982

9

Estatística

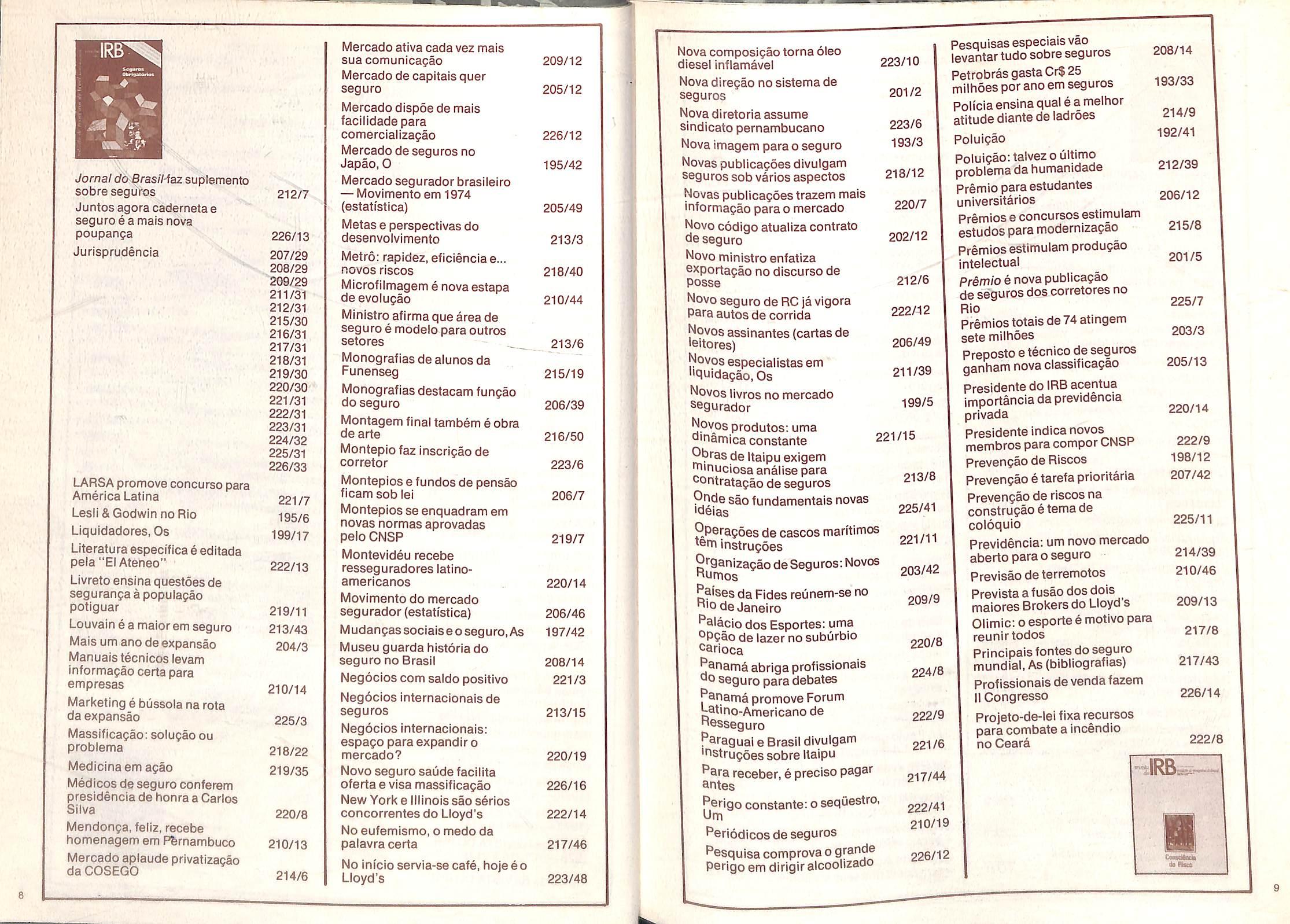

PRÊMIOS PO R UfEDERAÇÃO -1980

-

RAMOS RONDÔNIA ACRE AMAZON. RORAIMA PARÁ AMA'i· PIAUÍ CEARÁ R.G. NORTE PARAÍBA PERNAMB. ALAGOAS SERGIPEIncêndio 19.354.325,46 13 431.602,30 1 73.572 320,66 1 336 156 54 253 71 8.230,99 _3A·3 15.403.861,45 303.744.707,51 36.61 9 .594,29 57.557.754,56 6 1 8.043.699,30 44.418.843,29 33.045.41 4 ,6 7 2.273 (!J.1 Incêndio-Bilhete 37 450,00 122.550,00 562.850,00 10.000 00 1.044,~6,00 3. ) 52.550,00 739 .1 50,59 435.820,00 124 175,00 1.375 962,16 93.070,00 59.400,00 Vi dros 83.953,78 83.385,57 s 50.400,00 363.808,30 114.802,78 281.606,50 798.083,23 92.310,51 69~.087,07 Ro ubo 18.348,91 167.630,60 2 :542.396,27 2.136 702,66 15.168,11 1 630.607,65 190.206,85 2 19 955,56 6 .020.047,49 316.850,06 337.607,38 Tumultos 70.006,16 226.419,31 :1 ,174.006,15 Tra nsp. Nacionais 2 446.557,49 2.178.645,02 1 47.727.961,50 1.602,46 83.163.014,56 o 3 ,536.6~ 8,70 39.TT9.248,13 2.380.821,40 4.n5.954 ,94 185.464.333,67 6 .216.853,71 1.240. 488;96 Transp. Internacionais 10.857.695,75 9.211.584,22 2. 46} 125.733,21 2.817.266,27 328.444,94 847 992,59 9.702.998,56 5.233.678,81 147 828, 50 Automóveis 3.080.321 ,08 1 736.290,72 38.370 083,32 92.188.1n,14 8.609.370,33 185.169.435,99 32.099.922 ,06 46.426 645 ,59 483.581.430,56 62.601 .934,00 39.033.303,36 Cascos 91.770,00 54.540,00 16.273.169,11 397.501 ,08 19.488.874,14 670.0!'~ 228.256,67 9 .1 48.360,03 410.150,68 263.602,59 22.437.816,57 1 250.668,40 Ae ronáuticos 4.343.013,08 974 198,86 3.887.617,74 724.696,05 13.039.330,72 309.0f' 1.380.331,53 7.992 687,89 1 .923.911 ,11 558.201,20 27.999.259,04 2.263.327,67 Lucros Cessa nte s 109.160,50 2.651.543,56 13.700,5 0 14.903 182,92 1 035 166,51 731.312,88 37 803,91 17.540 463,36 ·(227 235,39) Fidelidade ,1.921,34 13 663 ,69 897.044,38 668.141,58 119.186,78 479.374,69 37.550,00 80.n8,75 3.175.907,78 33.313,57 62 526,82 Crédito Interno 482.297,58 2 85.036,94 Cré dito a Export 101.767,26 o ~65.864,59 Resp Civil Geral 416.498,90 2.157.189,39 4 14.862,20 4.5TT,556,46 32.085100 83.479,26 3 .039.886,TT 426.777 ,57 46.739,68 AC Fac Veículos 445.889,98 318 862, 71 5 531.864, 56 14.542,86 8 .549.on,31 ·(1.5655 224.341,76 17. 802.42 3 ,27 3.on.399,32 5. 158.31 1},62 53 101.949,36 6.872 550,73 5.352.464,44 AC Tra nsp ortador . 438.083,99 1.275.119,34 15 139.329,56 221.034 ,81 '19.964 889,90 167.643,13 285 8 16,49 49 .146 8 91,25 99 975,99 171.165, 65 RC. Armador AC Transp Hidrovlárlo 246.483,93 11 Rural Pen Rura - 0.1.F i' 3 717.71 4,26 84.819,66 Penhor Rural - 8 .8. " Animais i n.163,01 2 .617.614,33 9.240,00 Habitacional 1 3.789.806,33 168.842.211,06 5 -676.135,02 33.1TT 266,17 1.608.705,07 29.341,57 271.885.092,54 3.238.794,84 2 035.273,05 Riscos Engenharia 6.490,40 ' 47.293,67 ·(1 649,03) 3.450.069,97 282.903 ,81 4 207.299,5§ .... 4.083.265,17 3.107 380,34 35.883, 57 Riscos d iversos 734.955,24 330.345,65 3,157,929,51 16.261 223,51 2.027.242,60 Global de Bancos 5.503.228,25 18 000,00 42.816.929,50 11.837 210,57 3.862 766,20 - 57.167 959,53 G. Garant. Obrig. Cont. 352.271,89 .~ 1 752,981,23 446 .735,22 15.406.927,22 Acidentes Pessoais6. 261 814,99 12.529.860,55 7.755.780,00 1.367.535,99 607.654,95 13.556 168,62 241.725,00 48.482 121 ,81 3 1 1~0 82.141.252,22 8.821.047,17 2.266.209,50 Acid. Pessoais Bilhete 139.600,00 327.400,00 431.178,27 15.200,00 - 1.057-A24,62 6 332.200 ºº 2.262.145,94 733.600,00 30.434 334,1O 11 4.635 013,86 704.840,00 526 534,00 O.P.V.A.T 5.615.334,70 6.786.168,37 36.190.818,23 1 .224.673,26 82.149.922,32- - 480.2" 9.100.059:18 149.204 238,17 20.294.300,19 6.536.216,24 8 .642 238,76 20.107.553,58 Hosp Operatório 273.401.806,48 Remb. Desp AS MJH. i 280.203,31 Vida Individuai 2 .672.819,85 16.674.792,02 843.00905 23.206.592 ,52 620.352,89 14.644.658,13 506.440 ,54 611 .102,28 Vida em Grupo 1.505.235,75 14 021.160,22 6.116.542'.ao 12.371.811,10 55 844,41 16.081.637,71 16.470.923 ,68 10.359.024,60 VG/APC. I 59.654.100,00 - l9.100,01 180.736.295,81 195 078 on,01 44.785,28 1.725.085,94 206.073,69 758.760,35 1.6n 238,70 96.930,72 3.767-~ ~ 9 -nJ,04 11.635 033 ,61 Total 38.224.267,76 28.561.279,02 481.175.433,26 3.996.148,72 940.045.801,05 1.080 ns.022,91 127.985.597,09 186.644.517,69 2A43.646.508,18 191 199.406,42 125.460 325,81 RAMOS BAHIA M. GERAIS ESP.SANTO RIO DE JAN. SÃO PAULO r..C1q-A~ M.GROSSO GOIÁS DISTR.FED. M.GROS.SUL FERN. NOR. ~NA R.G.DOSUL ,1993.055 Incêndio 709.946.362,49 1.111 .781.913,05 135.063.188,65 5.502.029.164,32 12 885 986.382,98 s.08 872,28 2.462 220 762,10 144 865 694 ,85 126.315.602,99 242.189.353 ,62 63.671.399,95 Incêndio-BIihete 2 583. 715,83 12.152.158, 12 1 657.244,78 43 010 429,22 51.791.540,55 7-s19n 22.649.905,28 2.498.957,98 2.338.018,86 2.790.113,40 10.950,00 Vidros 1.693 355,96 888.908,84 0.~-os9:91 26 766,36 276.157,49 40.885,2 0 Roubo 11.481.884,50 11.252.662,65 266.206,26 35.182 265,60 63.114.567,82 6~·254,57 4.592.494,22 60.987,08 1.545.736,27 - (2.055.147,84) 394.907,57 Tumultos 1.103.223,51 184.423 659,82 481.876.696,34 38.320.243,80 228.916,12 185.996,57 Transp. Nacionais 235.851,51 6.749.378,32 511.914,56 50.190.464,12 207.630.167,03 359_673.71'?,39 -(412.019,31) 2.132.426,41 97.990.712,91 556.676.268,05 67.937.126,20 49.9~-284,53 2.544.276,93 9.985.251,06 28.211.183,49 Transp. Internacionais 2.145.660.964,91 3.761.396 676,21 386.411 952,78 988.105,38 1.0 46.643,45 1.109.399,56 Automóveis 28 034.891 ,47 56.632.966,60 22 020.580,51 469.486.863,71 1 .547 .884.883 ,20 ~-s116·5J,,i,oo 1 n.938.417,06 341 . 520,02 381.098.325,51 84.471.711 , 74 Cascos 431.373 425,03 910.588.917,79 135.946.369,97 4.120.227.888,57 6.817.985.264,05 ~s.sa6 ~~.so 74.034.777,26 193 725. 727,44 36.390.970 ,44 717.TT8.446,92 100.548,00 4 034.154,51 Aeronáuticos 1 4.826. 703 ,49 6.308.856,43 2.252.407.432,45 487.159.405,15 1112.oe1 -~,12 25.528.887,41 243.100,50 40.676. n3 ,81 6.626.868,15 Lucros Cessantes 25.881.239,75 1n.318 851,91 · 679.811,85 882.808.280,16 395.152.369,98 4-943' ,41 27 225.894,53 18. 898.309,24 20.399.171,28 2.485.262,57 259.517,31 Fldelldade 87.960 842,83 10.925.298,35 6.746.784,28 1 211.322 352,81 108·:~,,98 3.168 781,09 1 .378.458,-52 312.227.403,23 81.415 290,28 37.863,73 967 657,39 38.379,83 Crédito Interno 1.710.221,46 2.868.941,95 172.539,63 22.656.132,50 5!; 215.823,65 44 6:8~,19 3 .649.787,58 56.702,06 164.690,1 3 Crédito a Export. 11 .122.851,33 9.952.760,56 84.259.580,88 %s5o ,82 887.438,00 Resp Civil Geral 164.347.484,40 201.972.755.sA 11~•413:054,24 16.555.650 ,90 248.495 ,3 5 1.574.502,85 279 983 ,70 RC. Fac. Vefculos 10.340.910,30 16.791.701,69 1.356.791,75 724.725 152,56 386 021.132,85 1 -3~ S,49 17 .566 010,12 66.969,84 22.585 629,43 52.100.510,47 t0.288.578, 04 RC. Transportador 67.795.494,38 157.574.936,61 15.142.462,09 206.213.300,10 1.507.303.396,69 1 • 21.1 6 93 9,05 191 .676.872 ,42 10.51 1.782,22 2 875.387,74 3.717.408,23 365.293,36 AC.Armador 18.483.037,68 148.520.207,49 4 790.272 1O 12.621.084,00 1 .745.687.949,46 sJ·;11,83 151.421 .223 ,1O 2.669.696,78 11 AC. Transp. Hldrovlárlo 662.753,26 1 389.618,81 · 82,88 1 017.344,08 Rura 9.750,00 2.032 399,17 599.187, SO 12.~-325100 9.339,1 0 Pen. Rural - 0.1.F. 1.238.533,76 1.104 339,29 7.641 ,09 10.193.194,99 136.894.789, 51 106.000,18 3.592.042,24 66.851,55 6 . 550, 62 Penhor Rural- e.e. 597.446,71 8 .290.370,68 2.046.428,44 540.405. 728 ,91 15.131.215,sA 5S.a7-,·216,97 35 874.943,39 1.626. 598,46 72.355. 731 ,1O Animais 953.180,17 Habltaclonal 4.683.085,08 331.625.615,09 1 -817 2 310.344.637,57 332.963,90 236.056,19 1.046.904,27 14 28 4 1 56.000,00 Riscos Engenharia 264,60 3.385.476.331,50 34.964.282,86 .9, ' 68,13 3.278.517,61 53.671 ,091,86 162.971.064,45 5.675.057,24 Riscos diversos 346.640.737,28 205.757.406,14 67.266.101,26 654.611.892,24 1.157.633.328,85 7ll.9,:·391,30 123.447.223,18 3.783.371,53 322.327,93 13.810.894,96 176.927,27 Global de Bancos 52.772.268,59 , 62.764.601,49 5.865.535,91 929.184.718,19 299.960.665,06 6-213 465 ,25 27.458.542,53 22.364,02 15.438.481,55 32.509.754,18 5.032.n5,59 G. Garant. Obrlg Cont. 73.322.437,49 219.587.493,67 13.3 50.421 ,20 U .610.931,81 904.232.484,48 973,80 43 932.525,85 6.849.674,64 5.801,47 Acidentes Pessoais 4.329.658,66 12.3n.134,42 122.986.105,12 83 .861.376 ,21 1 ªa.1~·l81 46 374.402,08 1 533.842,89 26.040,08 Acld Pessoais BIihete 5.029,29 1. 720.979.631,07 122.505.121 04 4.663.445,33 448.610,53 64.198.204,35 74.711.815,94 47.197.553,85 D.P.V.A.T. 137.716.755,69 599.565.375,59 43.290.769,53 74.391.417,38 3.021.904.127,18 <'1.~·215:45 424.207.241,60 52 446.742,82 5.487.638,38 2.434.425,20 237.600,00 23.800,00 Hoap °J::ratórfo 7.391.608 08 41.289.438,95 4. 723.583,97 1.041 769.127,87 150.921.802,65 &ii.i;i¾•º18 ,66 54.539.868,03 4.550.960,00 114,023.685,00 107.725.537,92 25 285.488,45 58.200,00 Remb. llp. AS MIH. 269 070.373 48 639. 717 853,65 117.297 415,46 2 1.80 7.214,73 3.242.205.424,26 -656,03 744.552.470,01 82.144.875,16 Vida Individual 2.950.922,15 1 1.1 99.293,62 as: <~-678,87 163.295 ,20 Vida e m Grupo .. 155.749.979,50 48.624.130,17 63.112 ,83 1.425,280,01 17 561.004,59 447.956,54 14.280.505,03 56.064,101,33 li VG/APC. 343,1n.253,14 14.199.569,78 5.265.680.024,54 396.075.079,23 ~-1!12·197141 154.040.388,95 3.081.475,64 68,495,841,49 217 721.245,50 7,079.099,73 11 1.136.573.340,84 48.628.937,89 131.544.335,54 7.621.625.193·80 147·181,11 554.786,921,39 49.041 584,07 102.411,16 16.837.471,85 380.311,65 13.214.176,97 81.570 093 ,52 5.271.284,00 114.658.903,94 I ·327,02 15.280.898,27 52.935,39 2.7 96-853.685,38 ·~ 709,682,168,46 1.480.214.625,45 261 235.662,84 6.272.381.120,08 721.656.354, 99 31,248.165.758,06 49 587. TT2.58S,51 -~}3 ,986,30 6.823.021 337, 99 464.295.664, 23 82.000,00 -

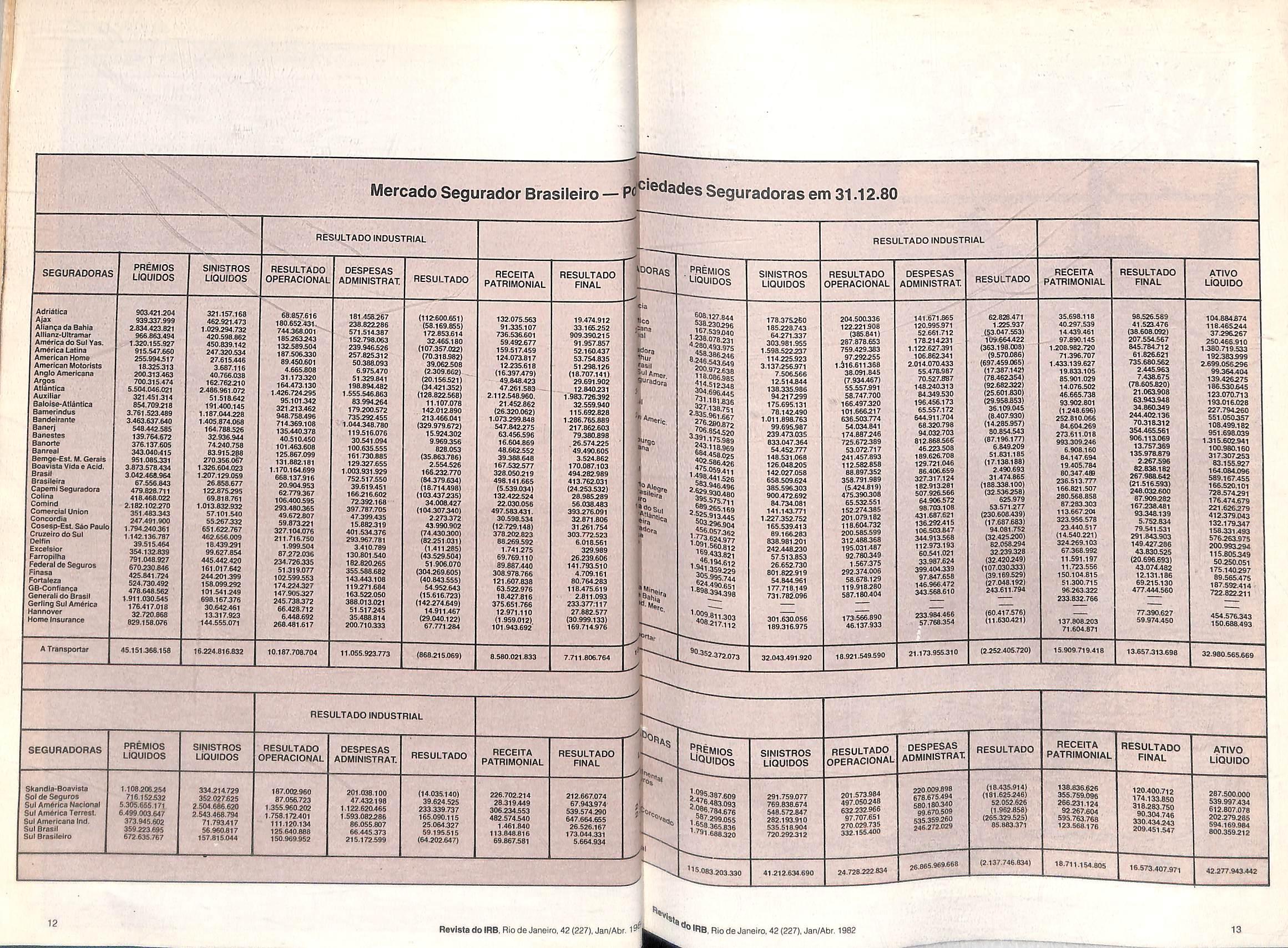

Mercado Segurador Brasileiro — '®^ades Seguradorasem 31.12.80

SEGURADORAS AdrlAtlca Ajax AliantadaBahia Alllanz-Ultramar AmaHca do Sul Yas. America Latlna American Home AmerlcarrMoiorlsts Anglo Americana Argos Atfafltica Auzlliar Balolse-Atlanlica Bamerindus Bandeirante Banerj BaneMes Banorte Banreal Bemge-Est M.Gerals Boavlsta VIda e Acid, Brasll Braslleira CapemISeguradora Coiltia Comind Comercial Union Concordla Coseap-Est.Sao Paulo Cruzeiro do Sul OelHn Excelsior Farropliha Federal de Seguros Flnasa Fortaleza GB-Conflanpa General!do Brasll Gerling Sul America Hannover Home Insurance PREMIOS LIQUfOOS ATransportar 903A21,204 939J37.999 2,834A23.821 966.863A94 1420.155.927 915347.650 255.994317 18.325413 200413.463 700415.474 5.504.046.021 321.451414 854.709418 3.761.523.469 3.463.637.640 546.442.585 139.764.672 376.137.605 343.040.415 951.085.331 3.873.578.434 3042.468.964 67.556343 479.828.711 418.468.022 2.182.102.270 351.483443 247.491.900 1.794440461 1.142.136.787 39.515.464 354.132.839 791.048.927 670430.646 425.841.724 524.730.492 478.648362 1.911.030.545 176.417.018 32.720.868 828.158.076 'n

SINISTROS LiQUIOOS RESULTADO INDUSTRIAL RESULTAOO OPERACIONAL 45.151468.158 321.157.168 462.921,473 1.029.294.732 420398.862 450.839.142 247420334 27.615446 3.687.116 40.766.038 162.762410 2.486.961.072 51.518.642 191.400.145 1-187.044426 1.405.874.068 164.788.526 32.936.944 74.240.758 83.915488 270.356.067 1426.604.023 1407.129.059 26.858,677 122.875495 69.818.761 1.013.832.932 57.101.540 55.267432 651.622.767 462.666.009 18.439491 99.627.854 445.442.420 161.017.642 244401.399 156.099492 101.541.249 698-167476 3G.642A61 13.317.923 144.555.071 16424.816332 68357.616 180.652431. 744.368.001 185463443 132389304 187.506430 89.450.601 4.665308 31.173420 164.473.130 1.426.724495 95.101442 321413.462 948,758.496 714469.108 135.440478 40.510350 101.463.608 125.867.099 131.882.181 1.170.164.699 668.137316 20.904.953 62.779467 106.400395 293360465 49.672.807 59.873421 327.104.076 211.716.750 1.999304 87472.036 234.726435 51419.077 102.599353 174.224427 147.905427 245.738472 66.4ffi.712 6.446.692 268.481.617 OESPESAS ADMINISTRAT 10.187.708.704 181.458467 238.822286 571314487 152.798.063 239.946326 257.825412 50488.093 6.975370 51429341 196.894.462 1.555.546.863 83.994464 179400.572 735492.455 1.044.348.760 119316.076 30.541.094 100.635355 161.730385 129.327355 1.003.931329 752-517350 39.619351 166416302 72492.168 397.787.705 47499335 15.882419 401.534476 293.967.781 3.410.789 130.801340 162.820465 355.566362 143.443.108 119.271.684 163.522050 388.013.021 51317445 35.488.814 200.710433 RESULTADO 11.055.923.773 (112:600.651) (56.169.855) 172.853.614 32.465.160 (107457.022) (70.316362) 39.062308 (2.309.662). (20.156321) (34.421452) (126.822.568) 11.107.078 142.012890 213.466441 (329.979.672) 15.924402 9.969456 828.053 (35.863.786) 2.554326 166.232770 (84479334) (18.714498) (103.437435) 34,008427 (104.307448) 2.273.372 43.990.902 (74.430400) (82451431) (1.411485) (43.529304) 51.906.070 (304.269.605) (40.843355) 54.952.643 (15.616.723) (142.274.649) 14.911467 (29.040.122) 67.771484 RECEITA PATRIMONIAL (868.215469) 132.075363 91.335.107 736.536.601 59.492677 159.SI7.4S9 124.073.817 12435.618 (16.397479) 49.648.423 47461.583 2.112.546460. 21.452362 (26420.062) 1.073499.846 547.842475 63.456396 16.604.869 48362.652 39.368346 167.532377 328.050419 498.141.665 (S.539.034) 132.422324 22030.056 497.583431. 30.998.534 (12.729,148) 379402.823 88469.592 1.741.275 69,769.110 89.887440 308.978.766 121.607338 63.522.976 16.427.816 375.651.766 12.971.110 (1.959.012) 101.943.692 8.680.021333 RESULTADO FINAL 19.474.912 33.165452 90939041S 91.957357 52.160437 53.754.835 51.298.126 (18.707.141) 29.691.902 12.840431 1^63.726392 32.559.940 115.692828 1486.765389 217.862.603 79.360.698 26.574425 '49.490.605 3.524,662 170.087.103 494482.989 413.762.031 (24.253.532) 26.965489 56.038.483 393.276.091 32.871306 31461.754 303.772.523 6.018361 329.989 26.239.606 141.793310 4.709.161 60.764483 118.475319 2311.093 233.377117 27382.577 (30.999.133) 169.714.976 7.711.806.764 SEGURADORAS Skandla-Boavlata Sol de Seguros Sul America Naclonal Sul America Terresl. Sul Americana Ind. Sul Brasll Sul Brasileiro PREMIOS LiQUIOOS 1.IO8406.254 716.152332 5.305.655.171 G39$.a03.S47 373.945.602 359423.695 672.835.767 SINISTROS lIquidos 334.214.729 352.027325 2.504.686.620 2.543.468.794 71.793317 56.960.817 15731S344 RESULTAOO INDUSTRIAL RESULTADO OPERACIONAL 167.002.960 87.056723 1.3S5.9604Q2 1.758.172.401 111.120.134 125.640386 150.969352 DESPESAS ADMINISTRAT. 201.038.100 47.432198 1.122.62CU6S 1.S93.0S22B6 86.0SS.e07 66.446.373 215.172399 RESULTADO (14.035140) 39.624.525 233339.737 165.090.115 25.064327 69.195.615 (64402347) RECEITA PATRIMONIAL 226.702414 26.319449 306434353 482.574340 1.461.840 113.648.816 69.867381 212.667.074 67.943.974 539.574490 647.664.655 26.526.167 173.044.331 5.664.934 PREMIOS LIQUIOOS c« jtena II ■era ^Ux Mil "lAme, "'Mora Am.'MIc. i'9o "a ISS"fera RESULTADO FINAL fM.127.e44 538.230496 1 1®I-539040 1 236.078,231 A280.493.975 ®-2A6.543349 200,972338 118.086985 A'«-512448 304.696445 '31.181336 ,^^138.751 '•^•961.667 3^280372 3!0f-854320 ^■35'-17S.9e9 343.118.969 f"4SB.025 4M-5B6.426 , *'5,0S9 4ii ^5^A41326 ,583.946.495 ^•S8|30480 ^•575.711 j^a65.1B9 Af2S.9l3A15 133.296904 ^.057362 i'oS'534977 111-433321 '•941.359429 335.995.744 1 SM-A90.651 1•898.394496 '•SS!^303 *38417.112 372973 2^5.387309 2to!'A83.093 ^•®®8.784376 1 611399355 •^•365336 1•'91.688320 SINISTROS LIOUiDOS 178.37S4B0 185428.743 64471437 303.981.965 1.598322437 114.225323 3.137456371 7.506366 12.514344 133.335386 94.217499 175.695.131 78.142.490 1.011.898.763 99.695.987 239.473.035 833.047464 54.452.777 148.531.068 126.048405 142.027458 658.509324 385.596403 900.472392 84.734431 141.143.771 1427452.752 165.539.413 89.166483 838.981401 242.448430 S7.513.BS3 26.652.730 801.822.919 54.844.961 177.718.149 731.782.096 301.630456 189.313975 32.043.491.920 203430 SINISTROS LIOUIDOS 291.759477 769.838374 548.572.847 282.193.910 535.518.904 720.292412 RESULTADO INDUSTRIAL RESULTADO OPERACIONAL 204.500436 122421308 (385.641) 287.878.653 759.429483 97492455 lil6-S11J68 38.091.845 (7.934467) 55.557391 58.747.700 166.497420 101.666417 636.503.774 54.034.841 174.887446 725.672489 53.072.717 241.457.893 112.562.858 88.897452 358.791.989 (5.424319) 475.390406 65.532.551 152.274485 201.079.182 118.604.732 200.585.599 312.488468 195.031487 92.780449 1.567475 292474.905 58.678.129 119.918480 587.160.404 173.566.890 46.137.933 DESPESAS ADMINISTRAT 18.921449.590 141.671.865 120.995371 52.661.712 178414431 1.122.627491 106462441 2.014.070.433 56.478.987 70.527387 148440413 84.349.530 196.456.173 65.557,172 644.911.704 68.320.798 94.032.703 812466466 46423.503 189.626.708 129.721.046 86.406.659 327.317.124 182.913481 507.926466 64.906472 98.703.108 431.687.621 136492.415 106.503.847 344.913468 112.973.193 60.541.021 33.987424 399.404339 97.847458 146-966472 343.566.610 233.984.466 57.768.354 RESULTADO RECEITA PATRIMONIAL 21.173.955.310 62.628.471 1,225.937 (63.047.S3) 109.664422 (363.198.006) (9.S700S6) (697.459465) (17.387.142) (78.462354) (92.682322) (25.601430) (29.958453) 36.109.045 (8.407.930) (14,285.957) 50.654.543 (87.196.177) 6.649309 51.631.185 (17-138.188) 2.490.693 31.474.865 (188339.100) (32.536358) 625.979 53.571377 (230.608.439) (17.687.583) 94,081.752 (32.425300) 82 056394 32339328 (32.420349) (107.030333) (39-169429) (27.048.192) 243.611.794 (60.417576) (11,630.421) (2352.405.720) 35.698,118 40.297.539 14.439.461 97.090.145 1.208.982.720 71.396.707 1.433.139.627 19.833.105 85.901.029 14.076.SO2 46.665.735 93.902.801 (1.248.696) 252.810.066 84.604369 273.611.018 993.309.246 6.908.160 84.147.694 19.406.784 80.347.489 236.513.777 166.821.507 280.568.856 87383.303 113.667.201 323.956.578 23.440.517 (14.540.221) 324369.103 67.368.992 11.591.197 11.723.556 150.104515 51.300.715 96363.322 233.832.766 137.806303 71.604.071 RESULTADO FINAL 15.909.719.418 98526.589 41.623.476 (38.608.092) 207.SS4.S67 845.784.712 61.826521 735.680562 2445563 7.438575 (78.605520) 21.063.908 63.943.948 34.880349 244.402.136 70318312 354465561 906.113.069 13.757369 135.978.879 2367.596 82.836.182 267.988542 (21.516593) 248.032.600 87.909382 167.238.481 93348.139 5.752.834 79.541531 291.843.903 149.427366 43.830525 (20.696.693) 43.074.482 12.131.186 69.215.130 477.444560 77390.627 59.974.450 13.657313.698 41.212.634.690 RESULTADO OPERACIONAL 201.573.984 497.050348 632.232.966 97.707.651 270.029.735 332.155400 24.728322834 DESPESAS ADMINISTRAT 220.009898 678.675494 580.180340 99.670.509 535.359360 246.272.029 26.666.969868 RESULTADO (16.435.914) (181.625346) 52.052.626 (1.962858) (265.329525) 85.883.371 (2.137.746.834) RECEITA PATRIMONIAL 136.836.626 355.759.096 266331.124 92367804 595.763.768 123.568.176 RESULTADO FINAL 120400.712 174.133880 318383.750 90304.746 330.434343 209.451.547 18.711.154.605 16.573.407.971 ATIVO LIQUiDO 104.884874 116465344 37396367 250.466.910 13B0.719533 192.383999 2899.056396 99364404 139.426375 186.530845 123.070.713 193.016828 227.794360 551.050357 108499.182 951.698839 1315.602941 ioo.9Baieo 317307353 83.155.927 164.084896 569.167465 166820.101 728.574391 176474.679 221.626379 412379.043 132.179347 158.331493 576363.975 200.993394 116.805349 50350.051 175.140397 89.565475 187,592.414 722.822311 454876343 150.688.493 32.980.565.669 ATIVO LiQUIDO 2B7800.000 539.997434 612.807.078 202379385 594.169.984 800.359312 42.277.943.442 12 Revlsta do IRB. Rio de Janeiro, 42 (227). Jan/Abr. ''«IRB Rio de Janeiro, 42 (227). Jan/Abr. 1982 13

ção, que tem por objetivo estabelecer um canal de comunicação entre os sócios e o mercado, forneceu e coordenou professores para o curso de Riscos de Engenharia realizado em São Paulo pela FUNENSEG em convênio com a Sociedade Brasileira de Ciências do Seguro, e já organizou comissões técnicas de engenhar a civil, mecânica, química, hidráulica, elétrica e de segurança, que estão preparadas para responder a consultas do mercado.

A Associação que funciona provisoriamente na Rua Boavísta, 314, 10 0 andar, São Paulo, tem como presidente Flávio Aossi, da Anglo Americana, ecomo auxiliares na diretoria, Ivo Marcos Falcone (Vera Cruz), José Caiafa (ltaú) , Silvio Boraschi (Unibanco), Paulo de Medeiros (Cruzeiros do Sul), Horácio Yamauchi (América do Sul-Yasuda), Luiz Sakamoto (Porto Seguro), Manoel de Amorim Neto (São Paulo), e Norberto Pancera (Porto Seguro).

Corretores pedem a Figueiredo maior controle

Um documento solicitando ao governo medidas para a regulação do mercado segurador - entre as quais a proibição de que conglomerados finan-

ceiros adquiram o seu controle ou venham a constituir novas empresas seguradoras e que seja vedado a estabelecimentos bancários a venda de seguros ~ oi entregue por Wofgang S. Siebner, Presicl8f'lte do Sindicato dos Corretores de Seguros- e Capitalização do Estado de São Paulo, ao Presidente da República no dia 26 de janeiro.

O objetivo principal destas medidas, caso venham a se r adotadas, seria o de sanar problemas com que se defrontam os pequenos e médios corretores no ex~,:cício da profissão, atingidos pela pratica dos bancos em vender seguros e, po r outro lado, ofe recer maiores garantias ao segurado do produto que está adquirindo.

O estudo, intitulado O Mercado de Seguros no Brasil, é de autoria dos professores Eduardo Domingos Botallo e Alkimar R. Moura e foi elâborado sob a coordenação do Sindicato dos Corretores de São Paulo. O documento também foi entregue a outras autoridades do setor de seguros e da área econômico-financeira. O estudo contém observações sobre o processo de comercialização do seguro no País e, e!TI linhas gerais, conclui que o mercado tende a ser, cada vez mais, dominado por seguradoras diretamente vinculadas a conglomerados financeiros. Segundo os autores do estudo esta

tendê ncia "não é o resultado inevita t do funcionamento do sistema fi n.

A I

1d s

m~~f~:~i~: nternac1ona e eguros

(não quantitativo) de seguradoras 14

acaba·de t-ransrormar o s1·inp1es gesto

i!i~{~;~ili~i:~{!ritJ::c~ilj;}ejl · de ligar a sua televisão num ato histórico.

implica a pratica de preços mais f~ ráveis para idênticos serviços, nern volve prestação de serviços de mel qualidade. Tampouco, segundo 51 documento, desempenha (em termos l preços ou serviços) atividades dist_1nU daquelas a cargo de seguradoras 1nd pendentes.

Por outro lado o documento af~ que os rumos atuais do setor apre l Iam acentuados aspectos negativos , que se refere à utilização de gerente5J banco despreparados tecnicarner~ ! como elementos captadores de con1 tos de seguro e a transformaçá~ seguro em uma das formas de rec1 cidade exigidas pelo banqueiro

Está no ar

de 'J\ Era da Incerteza

11

Tohn Kenneth Galbraith.

distribuir o crédito entre os vãr te} . _ demandantesd(l fundos. eVlsao que você tem em casa está entrando Para história: o mais importante, o mais --EI • - ~ 'ndo piidenuado, o mais comentado seriado do e1çoes ' , UZido pela mantêm os ~; !stª sendo eXibido _ mesmos conselheiro~s i segundas feiras

e tnarço a 14 d '

As eleições realizadas em deze o, através das e do ano passado para formação do soras ed . selho Técnico do IRB não trouxe 0 P , UCativas em modificações pois foram mantid0 5 ~ t· ais, numa mesmos conselheiros por mais la.1va do M . anos de mandato, a saber: Ed_us cura} l 0 virnento Baptista Vianna, diretor-vice-pres1d1 .... eo.. nternacional da Boavista Vida, Eduardo Ramos o ros lamaqui de Mello, Diretor-Executivo Era d. ln Unibanco, e Jorge do Marco Pa a Vi - a certeza" diretor da Brasil. sao de um d ens rn . , . os Como suplentes foram eleitos Jtl épo éUs luc1dos da nuel Augusto de Godoy aez ·tó • Ca, sob assessor-técnico da diretoria 1', na da • .. re a Cosesp, Adolfo Bertoche Fil ho, dir8 ~'<lema, JClhnV1hzação superint~ndente da Aj~. ,YVil~on Aí85tbraith. ° Kenn th Rosa, diretor da Prev1denc1a do li.' , Pr" e Para o Conselho Fiscal , em eleição fv1;tC0non-u enuo Nobel junto com a do Técnico, tambér11rtão 14 a. mantido o anterior: Arthur Autran F~t Progr co de Sá, diretor da Motor Union f>. tudo amas que ricana. "-llCativ O que de

Estes conselheiros, são os represlf~o e 9:~eª::_0~teceu no lantes dos acionistas do IRB ela~ Sl'Varn "UlUiu isto é, as seguradoras que, ;un ente na detêm cerca de 49% das ações. As 8(111 ções são feitas por delegados indica,. pelas seguradoras e foram assilTl tribuídos: 37 no Rio de Janeiro, 35 1 São Paulo, 8 em Porto Alegre, 8 i/Curitiba, 2 em Belo Horizonte, 2 elTl vador e 1 em Recife.

formação da sociedade industrial. Um verdadeiro curso de economia política e social realizado por um dos maiores mestres no assunto. Cada programa é apresentado e comentado por pessoas de destaque no mundo econômico. E no final da série serão reunidas as maiores autoridades brasileiras em Economia para um debate sobre as idéias, a visão e os pensamentos de John Kenneth Galbraith. Realmente algo de muito sério e importante está acontecendo nesta série de programas. Algo capaz de fazer você compreender melhor e discutir mais sobre a sociedade e o mundo em que você vive hoje.

Os representantes do acionista c;I~

se A, isto é, governo (que possui e~ t.:::RA . de 51% das ações do IRB atravé~ Ü"

INAMPS) são indicados gerallTl~ VISA 1"\ entre funcionários. Também estes

Pt::s selhelro!õ toram mantidos por mais~ SOAL OE JOHN KENNETH GALBRAITH anos, sao eles Adyr Pecego MesS11 Daniel Monteiro e Décio Vieira ve.1 1 efetivos, e

MOVIMENTO CUITURAL INTERNACIONAL DESEGUROS

14

•

.L 1 1 1

~~i;ém

~~~!~ir:::~~raº~í~c:úf;;;::ioc~ir;;~:i~

1

~

"º

Revista do IRB Rio de Jane ro 42 (227) Ja -

At:"

INCERTEZA

Aristeu Siqueira da 5 1 0 Antônio José Caetano da Silva Ne1 Luiz de Souza Alves.

Fatosineditos noincêndiodo "BarãodeMauir

Osinistro do EdifícioBarão de Mauâ -madrugada de11dedezembrodoano passadoemplenocentrodoRiodeJaneiro-foi mais um espetâculo da funesta série de grandes incêndios que nos últi• mos anos teimam em irromper nas prin• cipais cidades brasileiras, causando grandes prejuízos materiais e infundindo temor na população, quando não a própriamorte.

Comoespecialcircunstância,emvista do horârio daocorrência,felizmentepelo menos desta vez não se registrou nenhuma pessoa vitimada. Mas, em compensação,nesteincêndioocorreuumfato estranhoeinédito, quetalvez nuncafique bem esclarecido e que continua intrigando os especialistas: contrariando os padrõesnormais econhecidos,ofogono BarãodeMauásepropagoutambémpara baixo, desde o15.0andaratéa sobreloja, nãoatingindoapenas-oqueencerraum outro mistério-o4.0 5.0 eo6.0 andares.

Pelascaracterísticasdosinistro,oIRB pôde avocar a si a liquidação e, apenas cinco dias depois, começava a autorizar adiantamentos das indenizações devidas aos 16 segurados que tiveram seus bens atingidos. A primeira parcela de adiantamento,concedidaaoCondomíniodoEdifício, no valor deCr$295milhões, foiautorizada jâ no dia 16 de dezembro, complementada posteriormente por outra parceladeCr$197milhões.

Até meados de abril o IRB já havia concluído a liquidação integral de sinistros do interessedenovesegurados (IBM do Brasil, Ferteco, Fundação GetúlioVargas, Petróleo lpiranga, lcomi, MBR, Caemi, Caemi Internacional eCia.ValedoRio Doce, esta com Cr$213,9 milhões), auto rizando o pagamento de pouco mais de Cr$1 bilhão, entre adiantamentoseindenizações, afora a indenização de Cr$ 35.937 mil paga ao Condomínio do Edifício Clube de Aeronâutica (prédio que ficado outro ladodaRuaSanta Luzia,em frente ao edifício sinistrado), para substituiçãodevidrosdanificados eaplicação denovapinturaexterna.

Do total de segurados atingidos, na mesma data restava ainda concluir as liquidaçõesde nteressedoCondomíniodo Edifício Barão de Mauá (que já recebeu 50%deadiantamentos,deumtotaldeCrS 986 milhões deimportânciasegurada),da FundaçãoCaemi(comCr$150milhõesde adiantamento), do Banco Mercantil de São Paulo, da Standard Elétrica, i;la Embraiei e do Banco Mercantil do Brasil. Nestescasos,paraconcluirasliquidações o IRB estava dependendo fundamentalmentededocumentoseprovidênciasdos própriosinteressados.

As apólices estavam em geral bem feitas, mas havia algumas subavaliadas (isto é, com importâncias seguradas inferiores ao valor em risco), o que acarretou, em algunscasos,que as indenizações-pagas fossem inferiores aos prejuízosapurados........._

Foramcomunicadossinistrosemapólices de Riscos Diversos-Edifícios em Condomínio, Incêndio-Conteúdo, Incêndio -Aluguelde Equipamentos(casoda Standard Elétrica); e existem também apólices de AC Geral, ACde Garagistas e AP Coletivo, sem sinistros avisados, não se registrando nenhuma apólice de Lucros Cessantes. As principais seguradoras envolvidas foram: Universal (Condomínio do Edifício e empresas do Grupo Caemi), Brasil (lídernacional dosseguros da Cia Vale do Rio Doce), Sul América, Capemi,Internacional,PhoenixeFinasa.

Fogo

Segundo os peritos do Instituto de Criminalísta Carlos Éboli, da Secretaria Estadual de Segurança Pública, a causa do sinistro foi curto-circuito ocorrido em uma luminária no 15.0 andar (escritórios daCaemi),cerca de4horasdamanhã de 11 dedezembro.

Conforme as normas de prevenção e combate exigidos em um prédio construído há cerca de 20 anos, a rede de sprinklers do Barão de Mauá cobria apenas os saguões e vãosdeescadas,oque facilitou a propagação do fogo pelos escritórios, praticamente em todos os 22 andares, até porque naquele horário o prédio estavavazio.

Rapidamente as chamas se avolumaram e começaram a se espalhar, naquele mesmo andar por outros pavimentos, dificultando a ação dos bombeiros, que rapidamente compareceram ao local, mas não dispunham de recursos suficientes para um efetivo combate ao fogo, nem mesmo podendo impedir a propagaçãoportodooedifício.

Asituaçãosófoidominadacercade1O horasdamanhã,tendosidointerditadaao tráfego, duranteváriosdias,vastaâreado Centro da cidade, ficando parcialmente impedidas as ruasSantaLuzia, Calógeras eGraçaAranha.

Nos dias seguintes, enquanto se concluíam os trabalhos dos bombeiros e daperícia,etiveraminícioosderegulação de sinistro, alguns pedaços de vidros despencavam das janelas do prédio do Clube da Aeronáutica (em frente ao Edi-

fícioBarãodeMauá,dooutroladodaSI taLuzia),ameaçandoferirpedestres.Q· assim eram obrigados a contornar quarteirão.

Propagação

A propagação inusitada do fogo� baixo (desdeo15.0 andaratéasobrelO� exceção dos 4.0 , 5.0 e 6.0 andares) cO' tituiu um fato intrigante para os espe" listas-peritos,bombeiroseliquidad1 de sinistros. Nenhuma das várias hi_� ses levantadas chégoo a ser suflCst' temente convincente e supõe-se mef/, ter havido a conjugação de váriasraZ apontadascomomaisprovavéis. iS

A primeira hipótese é de que te� ocorrido váriosfocospraticamentesi� tâneos deincêndio, alémdo 15.0 and 8; partir de diversos curtos circuitos r andares diferentes. É uma idéia quest receestarafastada,umavezquenão , prédio estava desabitado àquela �:e como também os bombeiros provi 6 ciaram de imediato o desligamento 1 chave elétricageraltãologochegararll local.

Outra hipótese - um pouco rl11 consistente, mas também não inte� mente convincente -é de que o f, alastrou-se apartir daforraçãodeurri} dar até o andar imediatamente ínfe através de uma abertura, de cerca d8' cm, entrealaje eaesquadriade alurri� da fachada, pela qual caía material , candescenteque sealastravaaoandar ferior.

Uma terceira hipótese é que o f<il desceuatravésdeumdutovertical(ce� de 1 m2) de alvenaria, para passagen'l/ tubulação de serviço, localizado na ói central do prédio e cujo acesso era f8, através de portinholas de madeira �ql venezianas para ventilação, que te�'!A chegado facilmente ao ponto de ign1� pela própria irradiação do calor, daíai/ trando sempre oincêndioparaoandar baixo. ;

A quarta e última hipótese-que� origina de observações ln loco em i>6;, menos um caso concreto de propagaÇr' dofogonoBarãodeMauá-baseia-se',J chamado "efeito de tiragem" (o mes/1� que permite aexaustãodefumaça erri} reirasdomésticasechaminésindustriB f No caso, a irradiação do calor faria e�, que se quebrassem os vidros do an11 inferior, e a circulação de ar mais 0;1 genado oriundo deste andar atraía ud línguadefogodoandarsuperior,demo� que o fogo acabava se propagando pfl baixo

Resultados superam expectativa

ern º��reado segurador brasileiro teve, corn u · um desempenho satisfatório ções inrn volume de prêmios, em operalhõesO ternas, estimado em CrS 218,8 bi· non.· quecorrespondeaumaexpansão '" naI da anterior Ordem de 90,1% sobre o ano sentou · stº indica que o setor apreses doumaboa reaçãoaosefeitosadver�ªPtaç/rgces�o !nflacionário, pois esta tivas. 0 eprem,os superouasexpectaAs dT tadas Pe icul?ades econômicas enfren· deração O pais levaram a uma certa mo· d_esern en nas especulações quanto ao laocofre hodosetor,vistoqueomesmo tal<a de i�aem_outrospaíses.Nãofoisóa rnentod flaçao que emperrou o crescile�endo�Seg!Jr?noritmoquevinhaacena In11uên <?sultimosanos; tambémhouve �Ulointec,a do comportamento do pro· hvo,ao rnobrutoque,em1981,foinega lavaurn Passoquenadécada de70osten· cres . Apes cimentoexpressivo rnI0ster ar d� expansão nominaldospre· teiras obs� limitado a90,1%algumasca�- 8XPress· tiveram crescimento bem ma1s Com 18�Vo, notadamente seguro-saúde armador5,3%, responsabilidade cívil do <S?,20;. C291,8%, hospitalar operatono Setord� 0ntudo,emtermosestrutur�íso f5Setei;eguronãosofreumodificaçoes: d�ranç �'?rescarteiras mantiveramsua P remio ) incêndio (24.7% do total de 13,S%s · Vida (16,4%, Automóveis Pess0J; Transportes (8.3%), Acidentes (6 10.,0) e s D (6,6%), Seguro Habitacional PVAT(6%).

AltER

lecnica:Çoes - Algumas alte(ações ªmPlia foram introduzidas com vistas a '89u1a�a oferta do seguro, entre elas a 8ber10 entação dos seguros de grupos c�tív8I�-um segmentodemercado sus· Çoesan �expansão porqueeliminarestn· Paq8d 119�sque bloqueavamoacessode f A.in� PUbli_coaosegurode_vida. Oram I a na area de seguros de pessoas. Parae ambém regulamentados o seguro \:laranUS!e,oeducacional-incorporando "ªstib 1ª5queseestendemdomaternalª? daci83Ulareincluindopagamentodeanuieose' dematerialescolaredeenxova!- capa 9uro-saúdeintroduzindo inovaçoes Plib11�es de criar novos atrativos para o A, º· dad88rn destas inovações, outras novilllel'lts deverão estimular o desenvolvi Se�lJ� do setor. A regul�mentação de llltJ11i 0s contratáveis atraves 9e apoiices Pias, nas quais se poderao conJugar

PATRIMÔNIODASSEGURADORAS

•

Ano 1975 1976 1977 1978 1979 1980 1981 li 16 �e.., RevistadoIRB, RiodeJaneiro,42(227).Jan/Abr 1/�adoIRB.Rio deJaneiro.42(227),Jan/Abr 1982

Patrimóniolfquido Reservas Valores capital livres correntes Índices 2.088,3 1.400,0 3.488,3 100 3.187,0 2.201,5 5.388,5 154 6.055,3 3.758,6 9.813,9 281 9.544,5 13.845,0 23.389,5 671 16,357,8 24.870,0 41.227,8 1.182 28.372,9 37.655,6 66.028,5 1.893 51.041,2 109.205,1 160.246,3 4.594 Cr$mllhões ProvisõesTécnicas Valores Ano correntes Índices 1975 2.863,3 100 1976 4.598,8 161 1977 7.310,5 255 1978 12.796,7 447 1979 21.101,6 737 1980 38.822,9 1.356 1981 76.530,2 2.673 17

váriosriscosecoberturasdeinteressedo segu�ado,vaifacilitaroprocessodecomercializaçãoepossibilitarareduçãodos custosoperacionais.

A r�formulaçãodoseguro-turismo, modernizadodeformaaatendermelhora atualprocuraespecíficadamodalidade lambemvaipossibilitarnessesegment� demercado,expansãocompatívelcomos fluxosquehojecaracterizamoturismo tantodomésticocomointernacional.

SINISTROS-:.Oano�e1981,dopontode v1st��agesta�?en�cos,registrouum acrescIm_o�esinistralidade.Osprejuízos do consorcio de Londrescontabilizados nobalanço,masreferentesaoanode 1978,for�msuperioresaosantecedentes.

Enopropnomercadointernoocorreu aumentodafreqüênciadesinistrosvultosos.

Na cart�ira de Aeronáuticos, por exemplo,sinistrosdaquelacategoriaafetaram18aeronavesem1981(prejuízoda ordemdeCr$1.684,8milhões)contra 5 aeronave�noanoanterior(prejuízode CrS 452 m1lhoes).NadeLucrosCessantes, queence�r�uoanode1980semqualquer grandesinistro, e!TI 1981 consignou 5 deles, com pre1uIzos de aproximadamenteCr$700milhões.NoramoIncêndio cresceude5sinistrosvultososem1980 para 25 noanoseguinte.

Estima-sequeodéficitdasoperações de seguros tenha crescido em 1981 comparativamenteaosdosanosimedia'. tamenteanteriores.Todaviamaisumavez oresultadodasaplicaçõesfinanceiras, s_uperandoosaldonegativodagestãode riscos,terápermitidoaomercadooencerramentodoanocomrazoávellucrofinal.

RESSEGU�O-Em1981,areceitado IRB emoperaçoes de ressegurofoi da ordem deCrS57bilhões,contraCr$27,2bilhões n�anoanterior,representandoumcrescimentonominalde109,6%eexpansão realde1%.Dototal de prêmiosrecebidos e'!11_981,oIRBretrocedeuCr$30.482,2 m1lhoes,ouseja,53,4%.

.A_ma!orpartedaretrocessãofoidistnbu1daassociedadesseguradorasdentre:> d9 País,queabsorveramCr$22.682,8 mIlh,?es,isto.é,.emtermospercentuais, 74,�Yodospremio�retrocedidos.Asoper�çoesdecolocaçaonomercadointernacional, CUJOS prêmiosforamdaordemde Cr$ _ 7.799,4milhões,nãorepresentaram senaocercade3,6%dototaldeprêmios d�s operaçõesdomésticas deseguros diretos.

OIRB,controlandonoBrasiloressegure_>earetrocessão.dispõedeeficientesinstrumentosoperacionaisparafortalec�r o mercado interno, dando-lhe condrçoesparaumsuprimentoautônomo dedemandadomésticadeseguros.No �alanço�ePagamentosdoPais,aconta seguros apresentouumsaldopositivo em1981(atéjunho, USS 38,9milhões, segundodadosdoBancoCentral).

Emtermosdeoperaçõesestritamente domercadointerno,areceitadeprêmios de res�eg_uros atingiu as proporções abaixoindicadas,comparativamentecom oserêmiosdesegurosdiretospelasoperaçoesdomésticas.

EmCrSmilhõescorrente!

"es'° "üt3ô�e�et\\e·p.se� ·3� ô3 3ôO sa\"\ '

o"\1'etC\c\3f'O �e3se'\segütº� �\)b\\ç3d�;t\3de

f�\ot\3\ô�30ô

º t�t\3ç\ot'

Aevol�ç�odosprêmiosderetrocessoes,nosult1mosanos.loiaseguintes:

PRÊMIOSDEAETROCESSÔES

J\\gO,de3\l �\\\)\o "'ª 3e"º'\) \t\\e a �ôO\t\S �otô3 �eta �\t\3,af>.t�e"

Desde · • prirneir pn�cIpIos de 1974, ano em que. pela pessoafvezPIs�Isolopanamenho,pudecomprovar País no rnente a incidência no segurointerno deum dor�sserneucaso a Argentina. dos acontecimentos T guroexterno ratar deeurna n c?mpreender oressegurointernacional ser O Gecess1dade para quem tem o privilégiode segurose�ente Geral do Instituto Nacional de ResN' a Argentina. dean��-obstante, não tive até agora possibilidade rnedida�ar 0 quadrodo ressegurointernacionalem necess·duficiente para satisfazer cabalmente essa e ade.

Atabelamostraque,nosdoisúltimos a_nos,asretrocessõestornaram-seascensIonaIs,registrandocrescimentorealde 8,9%emrelaçãoaoanoanterior,oque supe�aataxarealdeexpansão (1%) dos premIos de ressegures recebidos pelo IRB.Em 1 �81,talcomonoanoanterior,as �etroc!lssoescresceramataxaacimada inflaçao,beneficiandosobretudoomer• cadointerno.

N_asoperaçõ�sderesseguroeretrocessao,aspectoimportanteaobservaréo queserefereàrepartiçãodosnegócios entre oIRBeasretrocessionárias.Os dadosrespectivossãoosseguintes:

COMPOSIÇÃOPERCENTUAL

onheçseguro 0 e compreendo os aspectos do resreto noI�ternacionalque incidem de modo mais dis�guros esenvolvimento do mercado argentino �e Çaoglob Entret�mto, minha capacidade de �vahaPartir d ai dasituaçãodo ressegurointernacionala --;--istoé Persp�ctiva de meudesempenhonoINd�r e corn jªPartir deuma perspectivanaci_onal-nao Pectoteta, e resulta difícil para mim msertar as-

Êp Par�iaisnumenfoquegeralecoerente. cIf!)entossivel, inclusive, queeu aprecieos acontedroesis do resseguro internacional à luz de pa• Poae eonce1t�aisjásuperados pela re�l!�ade. l�so C�nc1us�ílciuzir.me, em minha tarefa diana, a t1r31r nao aj oes operativas e a projetar linhas de açao 11acionui81adas à realidade do resseguro interD �Foro ��a imp?rtância de reuniões como esta. <?.111 aqui ternac1onal de Resseguras nos permitira expàrneste Centro Internacional de Ressegures, terna -deacordocomOprogramado-diferentes n�s seconhecer diversas experiências,bemcomo, Vista��flestras previstas compatibilizar pontos de i erentes.

A mim, particularmente, me permitirá conhecer mais depertoa realidadedoressegurointerna,cional através das conferências dos distintos colegas do Mundo Norte, cuja presença na América Latina nos honra.

Aspiro a viver intensamente jornadas que calarão muitofundoemmeuespírito, poisnelasintentarei atualizar-me "pôr-me em dia", aproveitando a magnífica oportunidade com que me brinda a presença dequem,comoos senhores,respondeuàfeliz convocação da Uniãode Resseguradores do Panamá, URDEPA, àqualagradeçoogentilconvite oportunamente expedido por seu Presidente, o senhor LuizCarlos Abraha_ms.

Aceitei o convite da URDEPA como uma obrigaçãopara quemdurantetantos anoscolaborouna admil-1istraçãoç!oressegurodeimportantemercado do Mundo Sul; também comouma distinção-que semdúvida nãomereçopor meustítulos pessoaispara o Instituto Nacional deResseguras (INdeR) da Argentina, a que me honro de pertencer; e, finalmente, comoum reconhecimentoda atuação deoutros colegas argentinos e sul-americanos em geral, mais ativos nos caminhos e lides do resseguro internacionaldoqueestequetem a elevada honra de ocupar esta tribuna.

As vertiginosas mudanças que se estão operando no campo doresseguro internacional tornam mais aguda a necessidade, para os diretores e excutivos de nossas empresas, de contar com uma adequada apreciaçãodesses acontecimentos.

Estamos imerso�num período de transição dos sistemas de seguros e resseguras e resulta difícil predizer qualserásua evolução até ofinaldenosso século.

Cabe, portanto. fazer umesforço para captar as causas profundas das mudanças que seproduzem no resseguro internacional, distinguindo-as das mais superficiais econjunturais.

O tema _ deminhaconferência e aslimitaçõesde quem expoe levam a apresentar os fatos proemi-

AtabeladeixaevidentequeapercentagemdeabsorçãodenegóciospeloIRB tornou-se declinante nos dois últimos anoseque,em1976,foiatémesmoum pouc?inferioraomenornível(47%)dos anterioresdopenedo.Essedecréscimo revela,so�retudo,maiordistribuiçãono mercadointerno,oqueseexplicapelo melhor aproveitamento da capacidade retentIvadassociedadesseguradorasque operamnoPaís.

18 Ano 1975 1976 19n 1978 1979 1980 1981Ano 1975 1976 19n 1978 1979 1980 1981 Ano 1975 1976 19n 1978 1979 1980 1981

Seguros diretos Resseguros (1) (2) 10.310,0 3.086,8 16.370,4 4.836,7 24.724,2 7,085,8 38.342,1 9.384,7 63.013,5 13.236,4 115.083,2 24.936,1 217.985,6 52.368,3

Emvalores Emvalores correntes Índices constantes 1.721,2 100 30.873,5 2.917,9 170 36.632,2 4.394,3 255 38.379,8 4.989,3 290 31.600,1 6.516,2 379 26.744,6 13.543,9 187 28.011,5 30.482,2 1.n1 30.482,2

Prêmiosde Prêmiosde resseguros retrocessões 100 53,0 100 57,4 100 57,6 100 49,4 100 46,4 100 49,8 100 53,4

• % (2) / (1) 29,9 29,5 28,7 24,5 21,0 21,7 24,0 EmCr$milhõeS Índices 100 119 124 102 87 91 99 Retenção dolRB 47,0 42,6 42,4 50,6 53,6 50,2 46,6 . .

O

9,tit\-�

l\,e

\)tos

ª

l'le._1 RevistadoIRBRiodeJaneiro,42(227).Jan/Abr.1#.....::..::IRB,

42

Jan/Abr1982

RiodeJaneiro,

(227),

19

nentes e a evolução recente do mercado de resseguras, talcomo sãovistosdesde o particularpontode vistade umfuncionárioquetrabalhanaArgentina, isto é, no extremosuldaAméricaLatina.

Seriaparamimumaconquistavaliosaconseguir interessar na análise por efetuar tanto a entidades cedentes quanto aresseguradores, adotando como metodologia da exposição a consideração dos resultados da atuação do INdeRno mercado de ressegures, àmaneirade amostrado ocorrido emdito mercado desde osfinsdaSegundaGuerraMundial. Esta análisenospermitirá tirar conclusõescom relação às características do operador escolhido e sobre as vantagens e desvantagens observadas; suas relações com diferentes operadores e mercados internacionais; a posição do mercado de Londres, etc.

Ter-se-á cumprido o propósito desta exposição se nela se encontraralgo útilparaarrimarum princípio de soluçãopelomenosparaumdosproblemas comuns a duas ou mais das áreas queconformam atualmente o sistemainternacionalde resseguras, o que já adquiriu - aventuro-me a dizer - caráter planetário.

Lamentavelmente, este progresso do mundo veio acompanhado de "riscos políticos" não só na América Latina e outrasregiões em viasde desenvolvimento, mastambém emtodo o restodomundo (ao tempo de preparar dadospara estaexposição, achava-me comovido pelos fatos de violência registrados nos Estados Unidos, na Irlanda, no Vaticano, naEspanha). Oresseguro mundialéafetado pelosriscosaque possivelmente nosreferiremosno curso destas reuniões, embora isso já tenha sido motivo de profundas preocupações, inclusive no Encontro de Montecarlodoanopassado.

A mudança de orientação política de duas grandesdemocraciasocidentais(EstadosUnidose França); o terremoto de novembro de 1980 e as causasdainstabilidade dogoverno de meupaísde origem, Itália; a modificação dovalordo dólar com relação a outras moedas; o transbordamento das taxas de juros e dos tiposde câmbio naArgentina, minha pátria adotiva, são alguns dosacontecimentosrecentes que complicam o panoramadestapalestra pelo brusco impacto que significaram para este que lhesfala.

Não obstante havendo assumido o compromisso de expor meu ponto de vista pessoal nestas reuniões, acorde com a metodologia anunciada e com base emalgunsdadosda realidade argentina extraídos do INdeR durante meu trabalho nas últimas semanas, tentarei, no curto tempo de que dispomos, assinalar osfatos notáveis e a evolução recentedoresseguro internacional.

Esclareço que a interpretação de resultados, os comentários, as reflexões e -dito comtoda amodéstia asconclusõese esboço desoluçõesaque atítulopessoalpossachegar eexporaqui, emnada comprometem ao Instituto Nacional de Resseguras da Argentina, e anenhum deseus diretores ou funcionários.

Apesar do título desta cooferênc1a, devo esclarecer que aqueles tampouco devem ser considerados como uma conseqüência do intercâmbio de opiniõescomoutroscolegasargentinosousul-ame-

ricanos nem, por fim, comprometê-los de mo��' gumsemprejuízo daajudaque paramimsignif1c, otrato freqüente mantido nosEncontrosLatino-aro' ricanos de Ressegures e no Círculo de Ress_eg. radares Argentinos. O que me permitiu ampliar: melhorar minha limitada ótica e experiência pe! soai.

Passemos a analisar, de forma por demaiss_ cinta, o caso que apresento como mostra de li mercado de seguros estruturado e sua inserçãon mercadointernacionalde resseguras.

AlegislaçãoargentinapermitiuqueoINdeRse o primeiro resseguradorargentino no mundo.

Osque colaboramosemsuadireção somosre! pensáveis por levar àpráticaum sistemacujase. racterísticas se dão separadamente e que nosP1' porcionou uma experiência em maior medida f1Í cionalque internacional.

Nossa atuação nos possibilitou participar fl quase todasas operaçõesderessegurasrequeridit pelas270entidadesseguradorasque funcionarnr praçaargentina.

E bem conhecido que um dos problemas cef traisda economiaargentinafoionão poderres�lvf_ de forma completamente sati::,fatória as sucess1118 crisesde balançadepagamentosque�laenfr_e_nto�

Por outro lado, o INdeRtema responsab11!dl:le inerente çO Estado Argentino de manter e acrecentar a colaboração'internacional no campo� resseguro, o que constitui um aspecto importaíl• dasfinançasmundiais. ,

Para poder cumprir cabalmente com dita reponsabilidade énecessário

1) Conhecer e compreender o mundo resseg� radorque noscerca,

2) fazer-nos fortesno valor de nossascontribLI çõesparaesse mundo. , Os dois pontos anteriores resultam essenci81 para o desenvolvimento da atividade a cargo dlNdeR e sua condição básica de uma atuação e> ternaefetiva.

Ambos os temas se podem tratar partindo 0; interpretação dos resultados da inserção no 1116 cado resseguradormundialdosistemanacional.t seguros e resseguras da Argentina desde sua I r plaritação legalnosanosde 1946 e 1947,querdize desdeosfjnsdaSeçiundaGuerraMundial.

Os dados para confeccionar as séries estat15 ticas por serem utilizadas para isso só estão di5 poníveis a partir de 1955, ano a partir do qual no� bala_nços do INde�se encontram desagregadosfY_ movimentos contabeis do resseguro interno e e� terno.

Mas as compilações respectivas só foram ete· tuadasapartirde 1966, isto é, apartirdametade d9 décadadosanossessenta.

Coincidentemente desde essa data é possíve observar, como elemento caracterizador e difereíl' cial do que até então ocorre, o fato da perda dC poderrelativo do mercado de Londres.

Faço esta afirmação apenas para poder por· derá-lae avaliá-lacorretamentelevando emconta9

supremacia tecnológica que aind_a hoje <;>stenta �eferido mercado, pois, apesar da inest1mavel assistênciafinanceiraetécnicadosresseguradoresprofissionais europeuseacolossaldimensã<;>das�ompanhiasnorte-americanas e japonesas e 1nclus1vea recentecriaçãodoNewYorklnsuran�eExcha�ge, o ·c?�creto é que o resseguro internacional estacond1c1onado pelanecessidadederecorreraomercado deLondres .

Outro fato característico neste últimos quinze anoséofortalecimento dosmercadosnacionaisde seguros. .

Creio essencial assinalar que este fortale�I- ment� se conseguil! no qua?ro da �ooper�çao mundial e comumaativaassistencIaenao mediante adefrontação com osmercadostradicio�ais, _sendo oportuno citar como exemplo a respeito disto, 0 documentodaUNCTADAIV23,de junho de1964.

Como mostradofortalecimento de um mercado �aci��al de seguros, pode-se me�cionar_ o argentin�, Ja com umséculo de existência e hoJe umdos maisimportantesdaAméricaLatina. t Há �ais de cinqüentaanossão conhecidos es:

Jdos�ecnicos relativos a este mercado e ao lon9o emaisdequarentafoiestruturado pordiversasleis, decretoseresoluções emcujoquadrofoicresce_ndo umaOperatividade muito alambicadae emcontinua evoi�ção, atalpontoquesuacapacidadeatualtorna Passivei dar efetivacoberturadeseguro �tod_asas Pessoas, coisas e responsabilidadesdo ambito ar�entrno, bem como particular no seguro/resseguro elodososriscosseguráveisdouniverso e Recentemente por causa de importantes suesso · ' · 1· dasaprese sinternacionaisrevistas espec1a12a t' ntararnumquadrodasituaçao domercado a�gen f��aquesimplesmente faço remissãoparaevitarª

M igadoauditório: N�rcadoSeguradorN.º27(fevereiro de1980) e meroespecial comrelaçãoaoTWIC-Segundº s�ngressodeSegurosdo Terceiro Mundo. c09Uros (APAS)N.0 83(junho de1980) r 1'rnferênciassobre FuturodoMercado Segura�o e 9ent1no nosalãodeatos deLa Franco Argentina M��Panhiade SegurosS.A. �cl"C�doSeguradorN.º32(agosto de 1980).

�e;ao Bilingüe par� Montecarlo - Argentina e 0 l'heseguroInternacional So Flevlew(março-6-1981) of C uth & Central America - Argentina ª sense 00Per ti A a on. f . arada llll) lérn disso, para esta exposição 01 pr�p . s- aresenhamuito sintéticadosaspectostecnico

legaisconfigurativosdascarac�erísticasque desde aArgentinaapresentaa operaça?d_o resseguro.Estaresenhadátambémumapanor�mIcadosaspectos econômico-financeiros de refenda . P�'.3-ça seguradora, 0 que permite formar-seuma 1de1�?ª e�pansão do mercado argentinoede suapart1c!paçao no intercâmbio internacional,combase emnumerasdo INdeR. 'bl

Uma organização de res�eguros_ pu 1c� ou privadavale pelo que traz ao sistema1nternac1onal de resseguras. ,

Vejamosalgunsnumeras. .

O qua0ro que se insere a seguir_m�stra os numeros dos prêmios líquidos de comIssoes, menos sinistrospagoseparticip�ção noslucros, tanto das retrocessões para o exterior �fetuadas pelo l�deR quanto das cessõesdo exterior por ele recebidas, tomadas emvaloresconstantesde 1980segundo o lndice de Preços Por Atacado _(Nível Geral)_ que compilaepublicaº · Instituto NacionaldeEstat1st1ca e CensosdaArgentina.

o CI: o � ::> o

PrêmioslíquidosdeComissõesmenossini�tros pagoseparticipaçãonosLucros�asoperaçoesdo INdeRcomoextenor (Númerosemmilharesdepesosemvaloresde 1980)

Periodos Aetrocessõesao Cessõesao OifetctnÇ,a E.xHuiot ExtcrK>, (mllhare,deS1080) lmllharesdc$1980) (mllharesdeS1980)

Comparando os números dos dois períodos de sete anos emque foram dividido� osquartoze anos considerados, observa-�e que h�um aumento real de retrocessõesao exteriorde_201/o enquanto que os números de cessõesdo exterior foramaumen!ados em 900%, sendo a diferença entre retrocessoes e cessões no período 1974/1980 de 75% da correspondente aoper_íodo1967/1973.

Estes bons resultados, quetrazemtranqulldade araosque noscomprometemosnamanutençãodo �tual modelo argentin<;> de r�sseguros, permitem tecerasseguintescons1deraçoes. , . E indubitávelque, àluz do ocorrido nos ult1mos anos, o funcionamento do seguro na Argentina, no

20

1

1967/1973 4 5 2�::: 197411900 26432.000 237 067.000 •58�000 345,177000 263499.000 804.131.000

que diz respeito ao setor externo, deve ser reanalisado serenamente

O aumento da re tenção nacional logrou através do funcionamento do Instituto Nacional de Resseguros e seus sistemas de cessões e de retrocessões à praça argentina e ao exterior, foi necessário para diminuir a evasão de divisas, porém não é suficiente para reverter rapidamente o sinal do intercâmbio.

As medidas tomadas pelos governos e pelos sistemas postos em prática pelo Uruguai, pelo Chile, pelo Brasil e pela Argentina na primeira metade do nosso século a fim de dimensionar a importância de seus mercados de seguros e resseguros como expoentes de países em desenvolvimento, logrou hierarquizar suas respectivas organizações no concerto internacional de resseguradores em função do critério tangível e pragmático do valor de suas contribuições ao mercado internacional, medido em termos de capacidade, assistência técnica e segurança no cumprimento das obrigações.