EDIfAO COMEMORATIVA DO 20.° ANIVERSARIO DO I.R.B. 1939 - 1959 ••• Ai 'f ■ .A A'' 'A ■"" "' \ •.'•■./v-■■■ ' ' '■ ■' 'V ■ • • '" •" ' ' I. ■; >■■■ ' •• I '.I Vl • ' - i, ■, J '.V ..I'.'.'f. ,U.S , • * -i ■ 'I • • / O* tT , ■; .-e,v X0>08>008q^51 ^A1

Mensagem do E�akntí,,ímo Senhor Presidt"ntc- da Rt'púhlic,1. Dr /11.sc:clinn K11bit$,/,<'k d<· Oli11cir,1. tol. 3 Vinil' anos ,k tol.ihoração: A119u.,ro Xnuicr cl.- {.imn. col. , -

1 R B - Ohra cxcl11.siv;i ck bra�ih:irn,: Jn.fo Carlos \liial .:oi. 9 l.R B.-U111 par,digm:i Amilc.ir S,11110< rol. 11 A l'VO• l11,J10 p;1trmnni:,I do11�B Jusé A<"cinly d,•

S:í. <.:oi. 13 - Vin f' ;111os: A1111clo /\-T,irio C,·rnc. rol. 15 o r R B qur vi llilS(('r: Acl:1!11t'(!r)

D,rc,, col. 19 - Rc-mini.st,'ncia,: / J dr

Sn11:., Memk,. ,oi. 2'lOI.RB c-st;l\':-t Í d:,d,, ao s11cr·sso: {\{:,mwl Pr;,nci,cc> T.,,pc-.< ,íf,·irrll,'.< col.'l5- Prov<' to.sa toonrrat,0 d:i nkiati\':, nriv,d,, êOlll o r-,t;ido \lj(.-,,t,, e{,, P,.,lo Gi!lli,•: .,-c,I. ➔ Vinte anos de tr.1h;,lho cm prol do arH'rfriçoam+"nto do �eq11rn

!I<> Brnsil (),lj/,m eh• RC',,uclair. col. ·! 3

'1 R r, - Entid.idc- nt.-gr,id;, no 111l'io st'gu

r,i<lor-: \'io·nt,• ele P,11,ln Si/11:do AIP,,r,!11,<1,,.

ll>i. -li Gr,lta efeméride: f..111ro i\T St11r111.

�oi. 51 . - F.ven,o c11lmin,1nh' na l·.,f,•r:, do S<'guro hra,ikir<); A9,1<'0 Pio Sobrinho col. ;3

--- Vint(· :,nos de- ahc)r em prol d;i indC1stri.1 de seguros: Aloysio ck S:i col. 57 - O ln:-,ti• tuto de Rc-ss,·guros do Brasil no seu ,i\]ésrno ;inlvcr�úrio dr cria�:lo: l-lur11l1crro /?oncarnci. rnl. 59 - Ad111ini.str.,,,10 cok�1iada ,oi. 61 l�C'h1tório sucinto d"s ,itivid;1dc-s do nstitnto d1• R<'ssqp1ros do Br<1sil <'111 1958. col. 65 - A c-vuluç:,o do sc-gnro c- resSt'\JUro inc,·nd o apos a <:rÍ:-tÇ<lO do 1 R l3 r�..=õ,•:-, d;i cri;i.;Jo cio 1RB:C,•lio Olímpio Nascc11tc.s. rnl. ,'i o Srtor de rn\jenh.iri.i de Sc-gur,,nç:, no

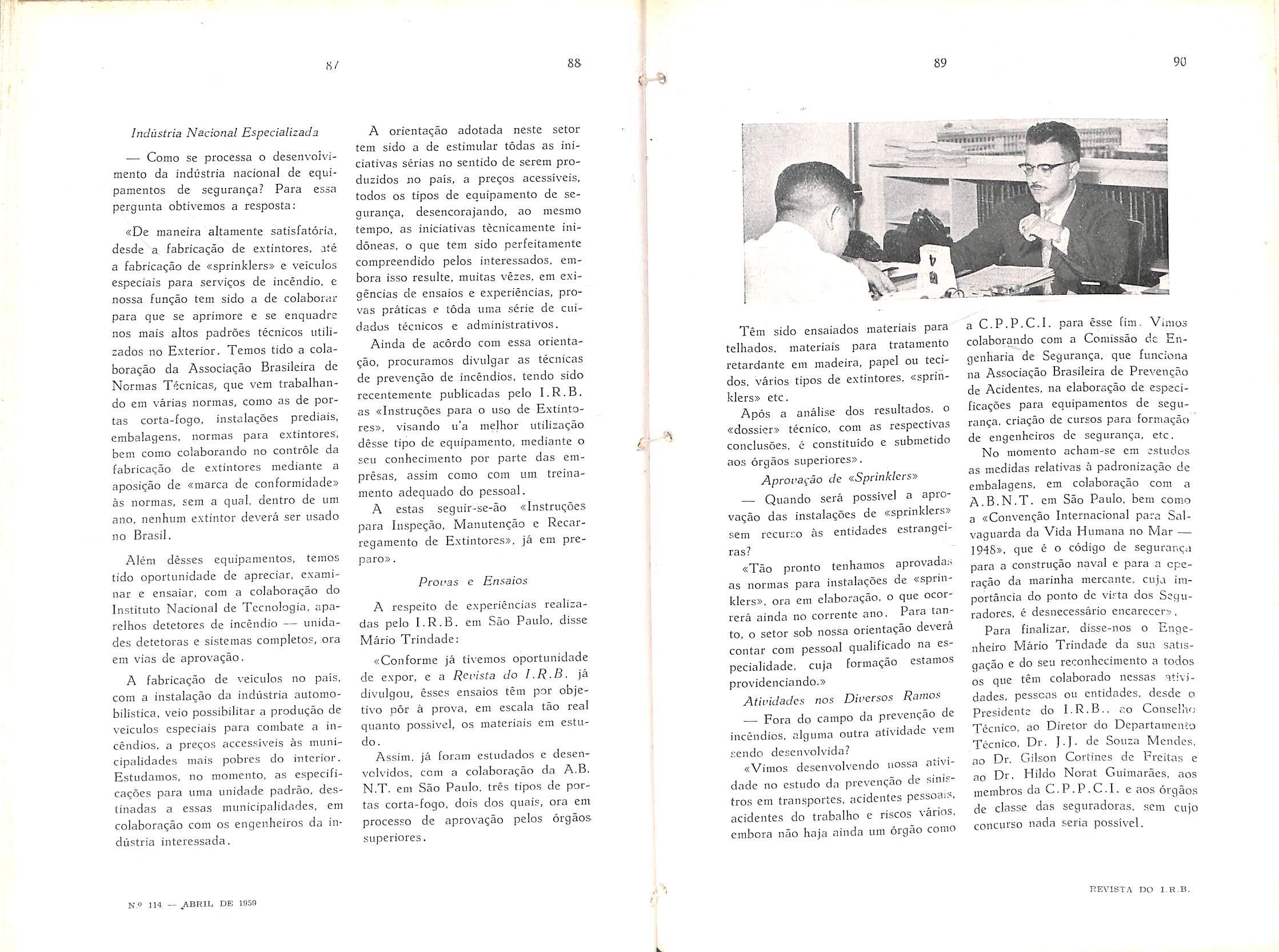

1.R B.: Mário Trind.-,cl,• col. 81 O 1 R 13 " a liquida,;l<) de ,inist os: (;N.-,/clo Frcir.-,., cnl. 91 R,trospc<.to das Üpn,1çõc.s Tr.rn,port<'s: T,ui: \'io/:1. C:c)I. 95 Ativi<l,1d,•:-, d,1 Divis.'h, Vda ,. Acidentc•s P,s,oais: \-Vl'l,cr ],,, r,.rrcirn col.1 l)(} Dvb:10 Esta11stk.1 l'

M,·canzação 1939 1959 Url>.1110 e/,• A/1111'/1Cn111,·. < oi. ! 39 O dc'M'llVnlvim('lllo d.i.s

•>pero1ÇÕ<'S do IRB cm d�i,i:os Divaso, lor,1c Ctirrc., Frc-i1,,� ,oi. ➔i Üp,'r,çô•:-, do 1 R !3 ,·rn A"ron:11,riu,s ,. Automóvl'is

Ad<Jr 1\frssi111. ,oi. 155 - Rc rnspc-,l,> d,,

R.uno C,1sn1s />,111/0 ,'1 Tim.1 Scil>ri11l1<> , ,1 l:,1 S�q 1rador�, e 1<,:-,s('qurndnre, d, ,., -...1:,d;,sF1:Ít>ICI C S:í "'' 1771.RB r S 11ur dor4. , "�ªl lo111u11h.�l,) de l'!'of,,r\o., lc:tmlro C /Jit,:s c<)I. 1,r; O '•'\Jlln> d, \';,:,, ,. " C ,,n ssm f>cr111.11,·11t. do l 1� B IJ 11''u //0•,1 111 d., Sd,·. ,oi \'j . 1)..,.-,n.,,. • =· 1 ('tlto t:o , dfl ldl V) 'd1 du I R H \lr,;rr l S,1ini. <oi. 1/'i,7 - 1:\'olt,ç;io 11.i., pr,'11" ,1., d,1 div1s,io de nMo, Í.111: t\lorc/0,1,.-1. �oi. lfl() Dfu-,;'iu \' .ipcrf,·çu,H1!,ntu t<',ni<o d,> .S<'\jlll I ,oi. 93- Dados FM,itistko,: Atl\o liquid, rias So,1,da<ll'� de S,!Juros ,·11 9'í, ,oi. :?cl� \l,n�a\l•'lll du Ex�.-knt»,1mu S,·nhor Mt· tt1'lro do Tr;,b.ihu /), f-'crn.-.11du N,vr,y,1. ,,,i. 223

Completa o 1.R.B., tigora. o 20.0 an,iversário de sua criação.

Já era antiga a idéia da org�nização, no país, de uma entidade de tal narnre;a, dc:;.tinada não só a fav.orecer o aumento da capacidade do nosso :;:•:'. ,ado segurador, mas também a proporcionar gradativa absorção, pela cce,nomia naciona!, dos prêmios de seguros produzidos no país

Concebeu-a e lançou-a nesses têrmos. em 1923. Decio Cesário Alvim. homem público de larga Pis,io administrativa e profundo senso dos fenômenos ecç;1ômicos . qtie na época dirigi,1 n hoje extinta Inspetoria de Seguros.

Da semcadtir.1 à colheita final. a idéia foi submetida a longo processo de yi.:rmi,iaç,io. Tanto melhor que assim tenha acontecido. como vieram os fatos a demonstrar. Pois quando surgiu afinal o l.R.B., seu adt•cnto encontrou ambiente {auoriwel e mais propício. contando assim com melhores ccndições de êxito

DePe-sf' ao saudoso I're:-identc Getúlio \-1;,irgas. que na iniciati<•a ,·mpenhou .1 tenacid<1de e constância do seu patriotismo. a esplêndida e feli= i1:1pla11/dç[io do órgão com que sonhara Décio Cesário Alvi111 .

Importante ·peça na política econômica do país, tem sido o 1.R.B. um c[i,r1=. itHlrnmcnto de poupança de diuisas que constituem «o sangue e a !'ida âa nacionalidade)>. Orga11i:.ado em bases sé>lidas. graças à inteligência e au cntusiDsmo de João Carlos Vital. estava o l.R.13 destinado a cu111prir j.ef111eate suct importante missão. E o êxito, realmente alcançado, cm grande eattf' seri:-i lci·ado ,'l conta do seu ex'-·elencc material humano, sõbrc o qual di:-s..:r..1 o Prof,·ssor .l\gamemnon 1vlagalhãe., estas palur,1s proféticas: «f:le .,c,·6 111/l l'iuciro de técnicos que orientar,io o mercado do seguro no pais. for111;;,11du e:<cofo. criando uma consciência no1•a , dando ao risco a segurança fcomimica e o sc-ntido social que dc<•e tcr'i.'.

Se os ol>jctit•os do /.R.B. são por 11M1zre:n co>1,,ta11fes e imutór·cis, já e� mdodos e processos de alcançá-los siio de c.iractcri,,;ticas absolútamcnk dii•-:1.<:is Exigem frc4iie11tes rer,i.s8es e ada11taçõcs. disso co11stit11i11do c-.:cmr,fo bem !:1isa11te a orientação rcnoi>,1dorn que. com os mclhon::s rcsult.:do:-:, 1cm norteado o programa da atu::il Administr,1ç5o.

A tra11sfon1i.1çlio r:rdical da economia do p,1is. prc-ccssada em marcha cdcr,· e d111ã11úc,1, altcroct de maneira. pro!unda o ca 0 1111,o de ação da atiuidadc �c911iadord A ê.,se fenômeno e.<fên· o I.R.B. dtcnto. tanto assim q11e a df11al ,3iJministraçiio lan\·ou-sc a um:i obr,, rcnoPadora de resultados pródigos ..: i111cdi;1tos

Ao cch;br,ir o .seu 21•:> a11i1•crs,írio, '0Í" I P R I <.. o ..\. . . a�s1111. Ol'f]tilhar-:;.,:: -:la rc,zli:,'\,'ia plrn;i de sua;; finalidadf's.

ANO XX ABRIL DE 1959 N. 114

S U MA RI O

• r

Rli.Vl81'.'\ DO I. R B. •

PBESIDENTE OA REPOBLtCA

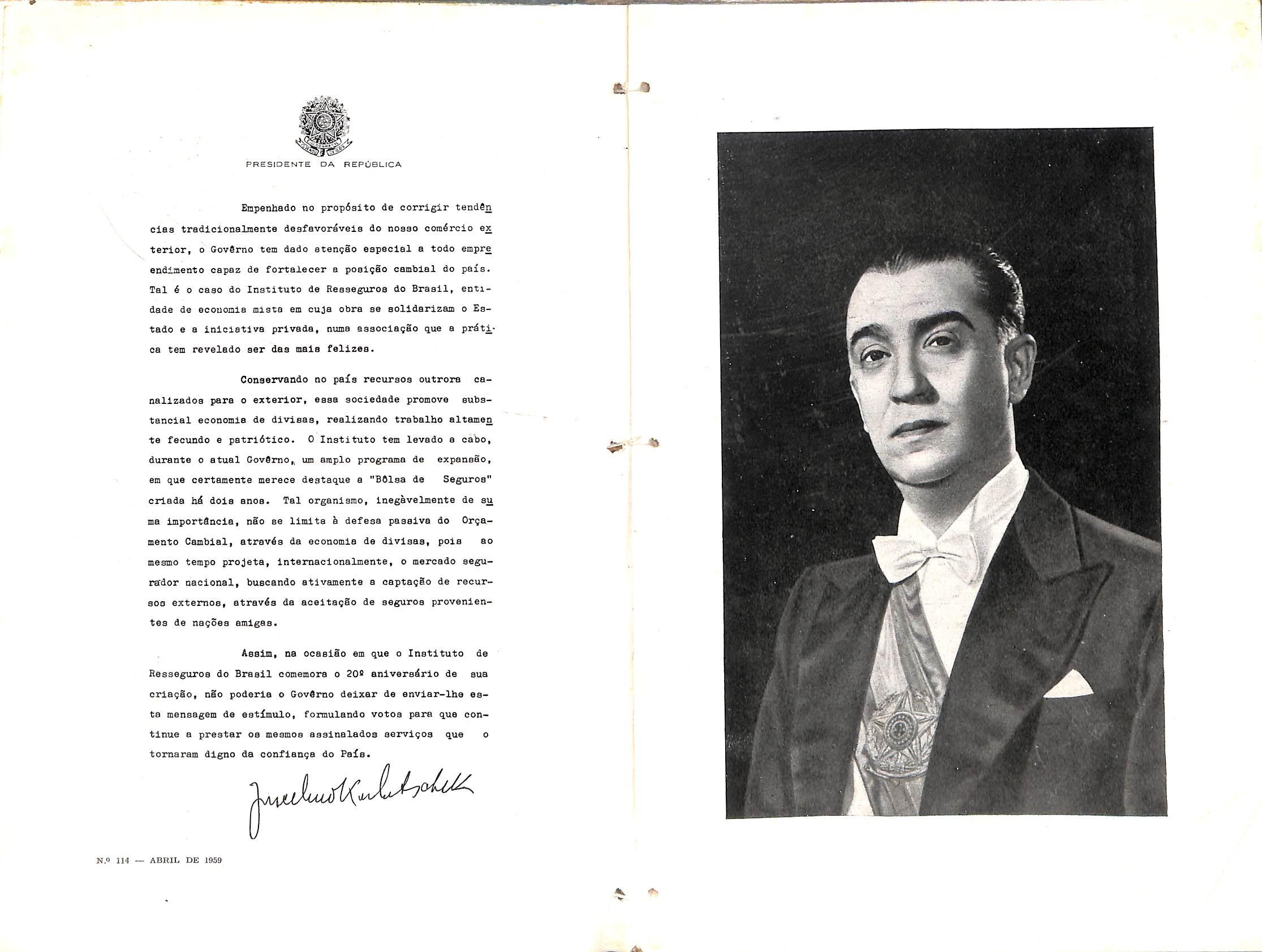

Enpenhado no propdaito de corrigir teadfin cias tradlcionalraente deafavoravels do noaao com4roio ex terlor, o GovCmo tea dado etengSo especial a todo empre endlmeato capaz de fortalecer a poaiQeo canblal do peis. Tal 6 o caao do Inatltuto de Reaseguroa do Brasll, eatidade de ecouomia mlsto em cuja obra se aolldarlzan o Eatado e a iniciatlva prlvada, nuna asaoclBQao que a pr^tica tem revelado ser das mala fellzes.

Conservando no pa£8 recursoa outrora canallzados para o exterior, esaa sociedade promove eubstenclal economle de divlaae, realizando trabalbo altanen ta fecundo e patrldtlco. 0 Institute tem levado a ca'bo, durante o atual Govdmo, um amplo programs de expaneao, em qua certamente merece destaque a "Bdlsa de Seguroa" criada hA dola anoa. Tal organiamo, ineg&velmente de su ma importdncia, nao ee limlta h defesa paaalva do Or9amento Canblal, atravda da ecoaomia de dlvlaas, pels so mesno tempo projeta, Intemaclonalnente, o mercado eegurffdor necional, buacando atlvanente a captaga© de recur soa extemoe, atrav^s da aceitagSo de seguros provenlentes de nagoes emlgas.

Asalm, na ocaaiSo em que o Institute de Reaseguroa do Brasil comemora o 20S anlverairio de sua crlageo, nSo poderla o Govdmo delxar de enviax^lbe eata menaegen de eetlmulo, fomulando votoa para que con tinue a prestar oa nesmos aasinalados aerrigoa que o tomaram dlgno da confianga do Pels,

&

N.o 114 — ABRIL DE 1959 f!.

de colaboragao

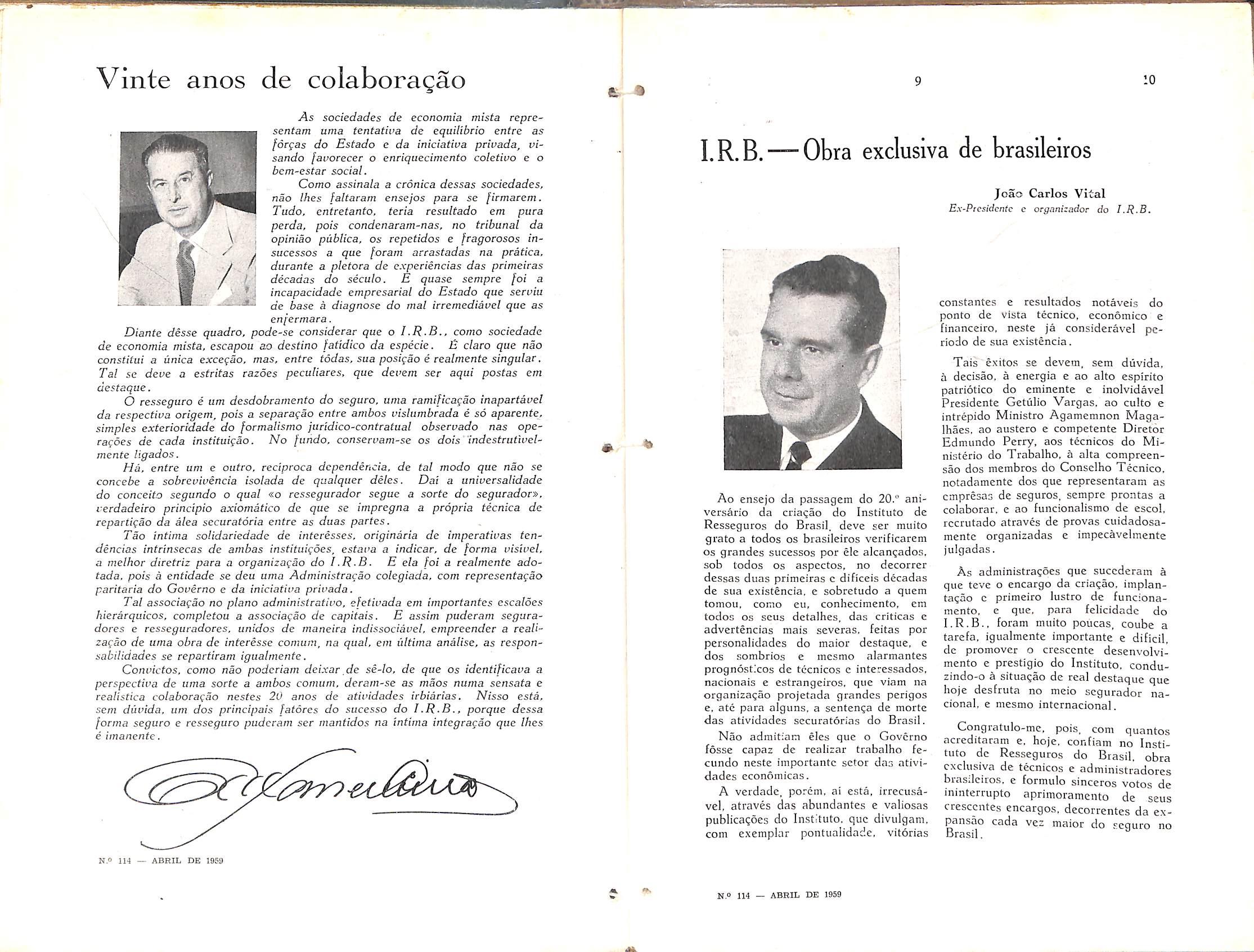

As sociedades de economia mista representam uma tentativa de equilibrio entre as forgas do Estado e da iniciativa privada, visando favotecec o enriqiiecimento coletiuo e o bem-estar social.

Co/no assinala a cronica dessas sociedades, nao Ihes faltaram ensejos para se firmarem. Tado, entretanto, teria vesultado em pura perda, pois condenaram-nas. no tribunal da opiniao pdblica, os repetidos e fragorosos insiicessos a que foram arrastadas na pratica, durante a pletora de e.xperiencias das primeiras decadas do seculo. E qaase sempre foi a incapacidade empresarial do Estado que serviu de base a diagnose do rnal irremediavel que as en[erniara.

Diante desse quadro, pode-se considerar que o I.R.B., coino sociedade de economia mista. escapou ao destino fatidico da especie. E claro que nao constiiui a unica excecao, mas, entre todas, sua posicao e realmente singular. Tal se deve a estritas razdes pecutiares, que devem ser aqui postas em clestaque.

O resseguro e um desdobramento do seguro, uma ramificacao inapartavel da respectiva origem, pois a separagao entre ambos vislumbrada e so aparente, simples exterioridade do formalismo juridico-contratual observado nas operagoes de cada instituigao. No fundo, conservam-se os dots 'indestrutivelmente ligados.

Ha, entre um e outro, reciproca dcpendercia, de tal modo que nao se concede a sobrevivencia isolada de qualquer deles. Dai a uniuersalidade do conceit.o segundo o qual «o ressegurador segue a sorte do segurador», verdadeiro principio axiomatico de que se impregna a propria tecnica de reparticao da alea securatoria entre as duas partes.

Tao intima solidariedade de interesses, originaria de imperativas tendencias intrinsecas de ambas instituigoes, estava a indicar, de forma visivel. a rnelhor diretriz para a organizagao do I.R.B. E ela foi a realmente adotada. pois a cntidade se deu uma Administracao colegiada. com representagao paritaria do Gouerno e da iniciatiua privada.

Tal associagao no piano administrativo, efetivada em importantes escaloes hierarquicos, completou a associagao de capitals. E assim puderam seguradores e resseguradores. unidos de maneira indissodavel, empreender a realizagao de uma ohra de interesse comum, na qual, em ultima analise, as responsabilidades se repartiram igualmente.

Convictos. como nao poderiam deixar.de se-lo, de que os identificava a perspectiva de uma sorte a ambos comum. deram-se as maos numa sensata e realistica colaboragao nestes 20 anos de atividades irbiarias. Nisso esta, sem duvida, um dos principals fatores do sucesso do I.R.B., porque dessa forma seguro e resseguro puderam ser mantidos na intima integragao que Ikes e imanente.

Ac ensejo da passagem do 20." aniversario da ciiaijao do Institute de Resseguros do Brasil. deve ser muito grato a todos os brasileiros verificarem OS grandes sucessos por ele alcangados, sob todos OS aspcctos, no decorrcr dessas duas primeiras c dificeis decadas de sua existencia, e sobretudo a quern tomou, como eu, conhecimento, em todos OS scus detalhes. das criticas e advertencias mais severas. feitas por personalidades do maior destaque, e dos sombrios e mcsmo alarmantes prognosticos de tecnicos c interessados, nacionais e cstrangeiros. que viam na organizagao projetada grandes perigos c, ate para alguns, a senten?a de mortc das atividades securatorias do Brasil.

Nao admitiam eles que o Govcrno fosse capaz de realizar trabalho fecundo neste importantc sctor das ativi dades economicas.

A verdade, porem, ai esta, irrecusavel, atraves das abundantes e valiosas publica?6es do Instituto. que divulgam. com exemplar pontualidade, vitorias

Joao Carlos Vital Ex-Ptesidcntc c orgartizador do I.R.B.

constantes e resultados notaveis do ponto de vista tecnico, econotnico e financeiro, neste ja consideravel pcriodo de sua existencia.

Tais exitos se devem. sem duvida, a decisao, a energia e ao alto espirito patriotico do eminente e inolvidavel Presidente Getulio Vargas, ao culto e intrepido Ministro Agamemnon MagaIhaes. ao austero c compctcnte Diretor Edmiindo Perry, aos tecnicos do Ministerio do Trabalho, a aha compreensao dos membros do Consclho Tecnico. notadamente dos que representaram as cmpresas de seguros. sempre prontas a colaborar. e ao funcionalismo de escol. iccrutado atraves de provas cuidadosamentc organizadas e impecavelmente julgadas.

As administragocs que succdcram a que teve o encargo da criagao, implantagao c primeiro lustro de funcionamento, e que. para felicidadc do I.R.B., foram muito poucas, coube a tarefa, igualmente importante e dificil. de promover o cresccnte desenvolvimento e prestigio do Institute, conduzindo-o a situagao de real destaque que hoje desfruta no meio scgurador nacional, e mesmo internacional.

Congratulo-mc, pois. com quantos acreditaram e, hoje, confiam no Instituto de Resseguros do Brasil. obra exclusiva de tecnicos e administradores brasileiros, e formulo sinceros votos de ininterrupto aprimoramento de seus cresccntes encargos, decorrentes da expansao cada vez maior do seguro no Brasil.

Vinte anos

10

—Obra exclusiva de brasileiros

N.o 114 — ABRIL DE 1959 M. t. N.o 114 — ABRIL DE 1959

/?. B. — ^//77 paradigma

Amilcar Santos

Dirctoc do Dcpartamcnto Nacional de Seguros Pcivados e Capitalizofao

A evoIuQao patrimonial do

IQ.B.

CrJado em 3 de abril de 1939, completa o Instituto de Resseguros do Brasd. neste mes, vinte anos de e.xistencia.

Suas realiza^oes em pro! do desenvolvimento do seguro. nessas duas

decadas que acaba de veneer, constituem urn acervo positive de tal ordem, que aqueles mcsmos que o combateram, quando de sua criagao, reconhecem hoje — e 0 proclamam bem alto — os beneficios trazidos para o mercado ressegurador nacional, com o seu advento.

Disciplinando o resseguro. regularizando a liquidagao de sinistros, concorrendo para um maior conhecimento

doutrinario do seguro. aperfei^oando a sua tecnica. promovendo o seu constante desenvolvimento, tornou-se o Ins titute de Resseguros do Brasil um paradigma da instituigao do seguro privado. um de seus mais firmes esteios.

O Departamento Nacional de Segu ros Privados e Capitalizagao, que nesses vinte anos jamais prescindiu de sua coopera^ao e com ele sempre tem vivido cm estreita colaboragao, consigna aqui. por intermedio de seu Diretor

Geral, o testemunho imparcial dessa brilhante trajetoria percorrida por esse orgao modelar que e o Instituto de Res seguros do Brasil.

Ao completar o Instituto de Resse guros do Brasil vinte anos de proficua existencia, e precise nao esquecer alguns aspectos de sua vida e. entre estes, os que se refletem sobre sua situagao economico-financeira.

Foi o I.R.B. criado em epoca dificil para a economia brasileira, abalaaa com os primeiros efeitos da segunda guerra mundial.

Assim, nada mais justificavel. naquele memento, do que os receios com que 0 meio segurador viu a cria^ao do novo orgao, que iria intervir no mercado nacional e no internacional do seguro.

Sua constitui^ao. porem, demonstrou logo as vantagens que o novo Instituto poderia trazec a industria do seguro. mcrce de uma prudentc orienta^ao.

E o acerto da sua instituicao ninguem hoje deixa de reconhecer.

Mas o que cumpre aqui acentuar e 0 modo como foi criado. dentro da formula de entidade de economia mista. sem grandes onus para as emprcsas que iriam. cx-ci Itgh. contribuir para o seu capital.

De fate, o I.R.B. se constituiu com um capital de trinta milhoes de cru zeiros, do qual foram realizados apenas 15 milhoes e subscritos 70 pelas lnstitui?6es de Previdencia Social e 30 /c pelas sociedades de seguros. Posteriormente, o capital do I.R.B. foi elevado para 42 milhoes de cru zeiros. com a subscriqao progressiva da parte realizada de 6 milhoes de cru zeiros pelas novas sociedades de se-

VicQ-Ptcsidente do I.R.B.

guros que fossem autorizadas a operar no pals, c mais tarde, em 1957, o capital foi dobrado para 84 milhoes de cru zeiros com a rcavalia^ao do ativo imobilizado. no caso. representado pelo edificio-sede.

Assira. com uma realizaqao em dinheiro de apenas 21 milhoes de cru zeiros, o capital do I.R.B. se elevou a 84 milhoes de cruzeiros, em 20 anos de existencia da entidade, sem mais qualquer chamada por parte dos seus acionistas.

Isso por si so ja constituiria um indice expressive do desenvolvimento economico do Instituto, nao fosse, paralelamente. impressionante o aumento do seu Ativo.

Efetivamente. no primeiro Balanqo do I.R.B.. encerrado em 31 de dezembro de 1940, o Ativo se expressava era Cr$ 32.844.622.30.

No Balance encerrado em 31 de de zembro de 1958. ja esse Ativo alcanqou a expressiva cifra de Cr$ 1 .196-174.176.70. ultrapassando. assim, 1 bithao de cruzeiros.

E sob esse aspecto, nao se pode deixar de ressaltar o que conseguiu a atual administracao do Instituto no seu prop6sito de sanear e fortalecer o Ativo social.

Assim c que, ao assumir a Presidencia do I.R.B, o Dr. Augusto Xavier de Lima, o Ativo era de Cr$ 655.702.446.80 — Balance encer rado em 31 de dezembro de 1955, tendo qiiase duplicado ao encerrar-se o exercicio de 1958.

Sao tais cifras que mostram o acerto com que se vem conduzindo o orgao ressegurador brasileiro.

11 12 13 14 /.

Jose Accioly de Sa

EEVISTA DO I-R-B. REVISTA DO I.R.B.

Vinte anos

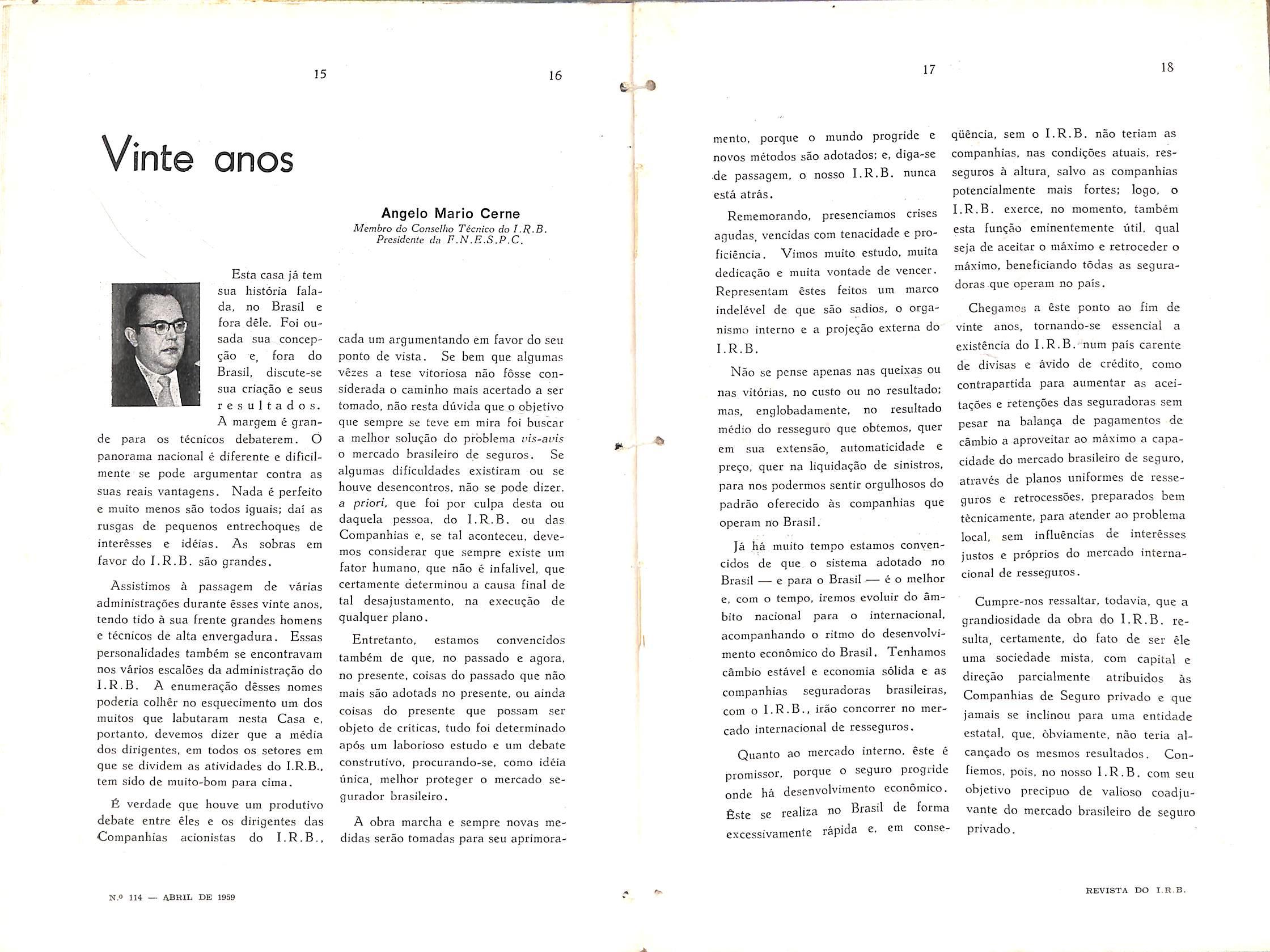

Esta casa ja tern sua historia falada, no Brasil e fora dele. Foi ousada sua concep^ao e, fora do Brasil, discute-se sua cria^ao e seus resultados. A margem e grande para os tecnicos debaterem. O panorama nacional e diferente e dificilmente se pode argumentar contra as suas reais vantagens. Nada e perfeito e muito raenos sao todos iguais; dai as rusgas de pequenos entrechoques de inter^sses e ideias. As sobras era favor do I.R.B. sao grandes.

Assistimos a passagem de varias administra^oes durante esses vinte anos, tendo tido a sua frente grandes horaens e tecnicos de alta envergadura. Essas personalidades tarabem se encontravam nos varies escaloes da administragao do I.R.B. A enumera^ao desses noraes poderia collier no esquecimento um dos rauitos que labutarara nesta Casa e, portanto, devemos dizer que a media dos dirigentes, em todos os setores em que se dividem as atividades do I.R.B., tem sido de muito-bom para cima.

6 verdade que houve um produtivo debate entre eles e os dirigentes das Companhias acionistas do I.R.B.,

Angelo Mario Cerne

cada um argumentando em favor do seu ponto de vista. Se bem que algumas vezes a tese vitoriosa nao fosse considerada o caminho mais acertado a ser tornado, nao resta duvida que p objetivo que sempre se teve em mira foi buscar a melhor solupao do prbblema vis-auis o mercado brasileiro d.e seguros. Se algumas dificuldades existiram ou se houve desencontros, nao se pode dizer. a priori, que foi por culpa desta ou daquela pessoa, do I.R.B. ou das Companhias e, se tal aconteceu. deve mos considerar que sempre existe um fator humano. que nao e infalivel, que certamente determinou a causa final de tal desajustamento, na execugao de qualquer piano.

Entretanto, estamos convencidos tambem de que. no passado e agora, no presente. coisas do passado que nao mais sao adotads no presente, ou ainda coisas do presente que possam ser objeto de criticas, tudo foi determinado apos um laborioso estudo c um debate construtivo, procurando-se, como ideia unica. melhor protcger o mercado segurador brasileiro.

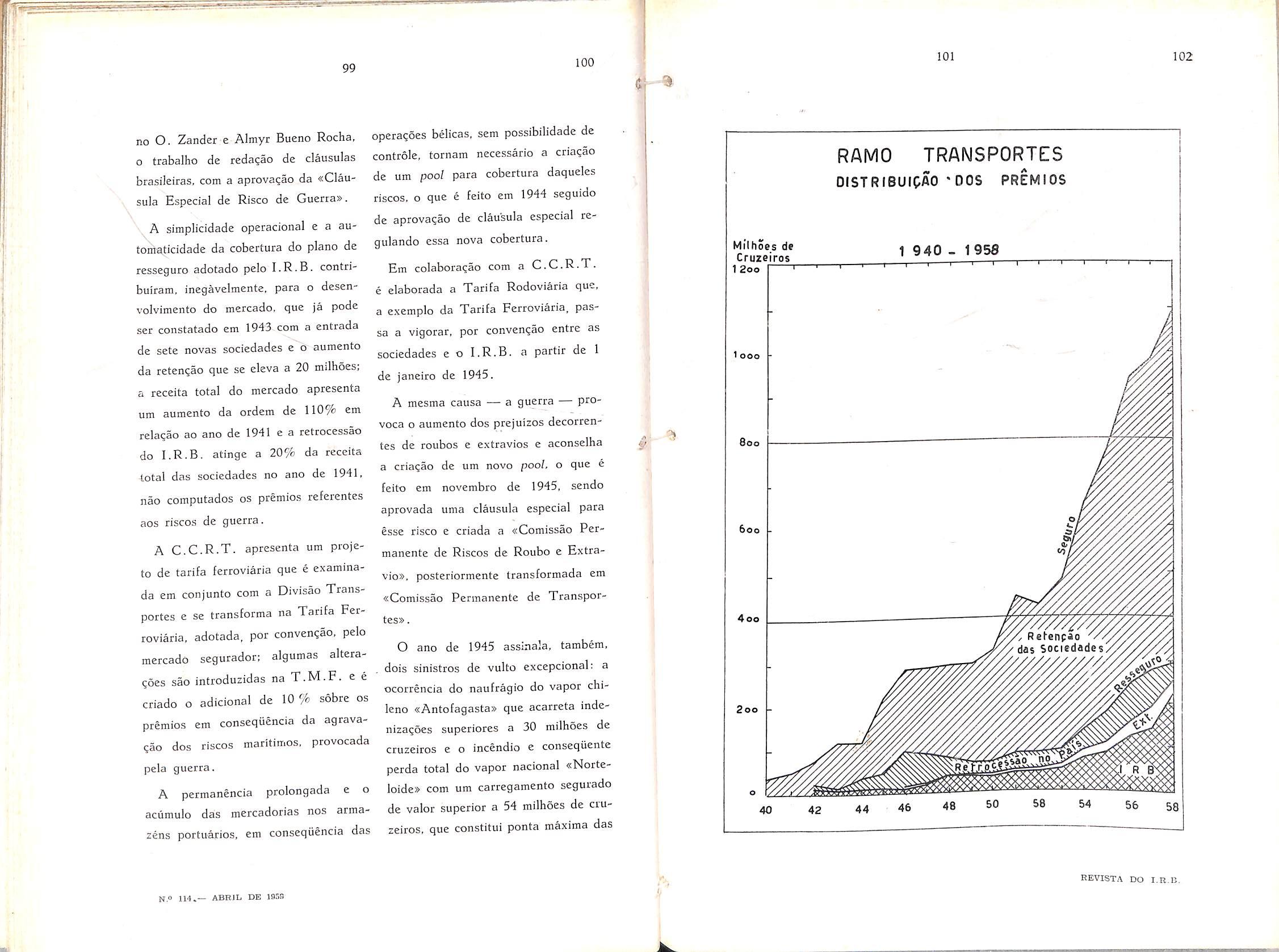

A obra marcha e sempre novas medidas serao tomadas para seu aprimora-

mento, porque o mundo progride e novos metodos sao adotados; e, diga-se de passagem, o nosso I.R.B. nunca estaatras.

Rememorando. presenciamos crises agudas, vencidas com tenacidade e proficiencia. Vimos muito estudo, muita dedicagao e muita vontade de veneer. Reprcsentam estes feitos um marco indelcvel de que sao sadios, o organismo interno e a projepao extcrna do I.R.B.

Nao se pcnse apenas nas queixas ou nas vitorias, no custo ou no resultado: mas, englobadamente, no resultado medio do resseguro que obtemos, quer em sua extensao, automaticidade e pre^o, quer na liquida^ao de sinistros, para nos podermos sentir orgulhosos do padrao oferccido as companhias que operam no Brasil.

Ja ha muito tempo estamos conven cidos de que o sistcma adotado no Brasil — e para o Brasil — e o melhor e, com o tempo, iremos evoluir do ambito nacional para o internacional, acompanhando o ritmo do desenvolvimento economico do Brasil. Tenhamos cambio estavel e economia solida e as companhias seguradoras brasileiras, com o I.R.B., irao concorrer no mer cado internacional de resseguros.

Quanto ao mercado interno, este e promissor, porque o seguro progride onde ha desenvolvimento economico.

fiste se rcaliza no Brasil de forma excessivamentc rapida e. em conse-

qiiencia, sem o I.R.B. nao teriam as companhias, nas condigoes atuais. res seguros a altura, salvo as companhias potencialmente mais fortes: logo, o I.R.B. exerce. no momento, tambem esta fungao eminentemente util. qual seja de aceitar o niaximo e retroceder o maximo, beneficiando todas as segura doras que operam no pais.

Chegamos a este ponto ao fim de vinte anos, tornando-se essencial a existencia do I.R.B.-num pais carente de divisas e 4vido de credito, como contrapartida para aumentar as aceitagoes e rctengoes das seguradoras sem pesar na balanga de pagamentos de cambio a aproveitar ao maximo a capacidadc do mercado brasileiro de seguro, atraves de pianos uniformes de resse guros e retrocessoes, preparados bem tecnicamente, para atender ao problema local, sem influencias de interesses justos e proprios do mercado interna cional de resseguros.

Cumpre-nos ressaltar, todavia, que a grandiosidade da obra do I.R.B. resulta, certamente. do fate de ser ele uma socicdade mista, com capital e diregao parcialmente atribuidos as Companhias de Seguro privado e que jamais se inclinou para uma entidade estatal. que. obviamente. nao teria alcangado os mesmos resultados. Confiemos, pois, no nosso I.R.B. com seu objetivo precipuo de valioso coadjuvante do mercado brasileiro de seguro privado.

15 16 17 IS

Mcmbco do Consellio Tecnico do I.It.B. Prosidente da F.N.E.S.P.C.

N.o 114 — ABRIL DE 1959 REVISTA DO I.R.B.

O I. R. B. que vi nascer

Adalberto Darcy

Dicetor do Depacfamento Juridico. do

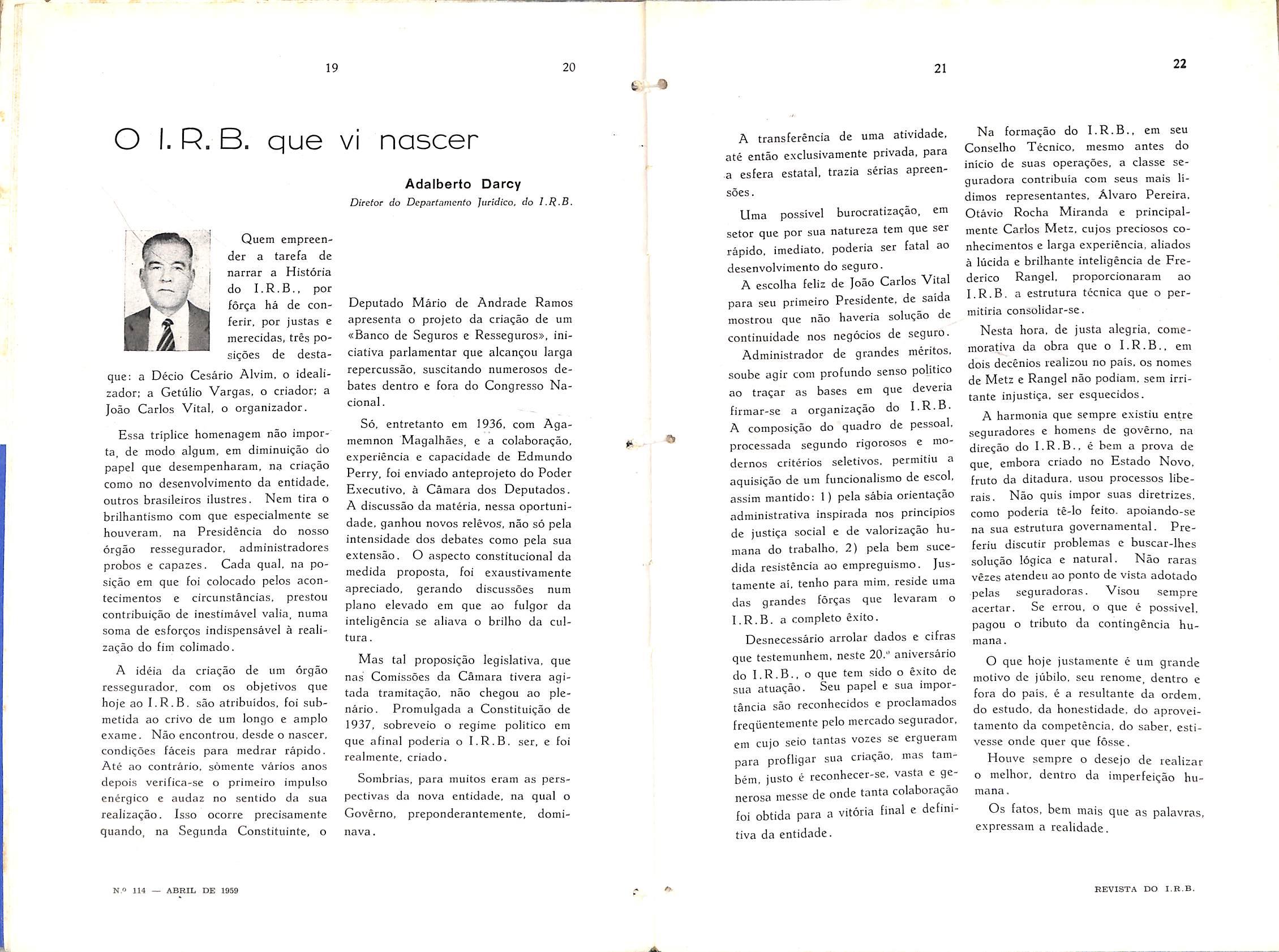

Quern empreender a tarefa de narrar a Historia do I.R.B., per I ^-1-- forga ha de conA ferir. per justas e Hk merecidas, tres posiqoes de destaque: a Decio Cesario Alvim. o idealizador: a Getulio Vargas, o criador: a Joao Carlos Vital, o organizador.

Essa trlplice homenagem nao importa, de modo algum. em diminuigao do papel que desempenharam. na cria^ao como no desenvolvimento da entidade. outros brasileiros ilustres. Nem tira o brilhantismo com que especialmente se houveram. na Presidencia do nosso orglo ressegurador, administradores probos e capazes. Cada qual, na posi?ao em que foi colocado pelos acontecimentos e circunstancias. prestou contribuiqao de inestimavcl valia, numa soma de esfor^os indispensavel a realizagao do fim colimado.

A ideia da cria?ao de urn orgao ressegurador. com os objetivos que hoje ao I.R.B. sao atribuidos, foi submetida ao crivo de um longo e amplo exame. Nao encontrou. desde o nascer, condi^oes faceis para medrar rapido. Ate ao contrario. somente varios anos depois verifica-se o primeiro impulso energico e audaz no sentido da sua realizagao. Isso ocorre precisamente quando, na Segunda Constituinte, o

Deputado Mario de Andrade Ramos apresenta o projeto da cria^ao de um «Banco de Seguros e Resseguros», iniciativa parlamentar que alcangou larga repercussao, suscitando numerosos de bates dentro e fora do Congress© Nacional.

So, entretanto em 1936, com Aga memnon Magalhaes, e a colaboragao, experiencia e capacidade de Edmundo Perry, foi enviado anteprojeto do Poder Executive, a Camara dos Deputados. A discussao da materia. nessa oportunidade, ganhou novos relevos, nao so pela intensidade dos debates como pela sua extensao. O aspecto constitucional da medida proposta, foi exaustivamente apreciado, gerando discussoes num piano elevado cm que ao fulgor da inteligencia se aliava o brilho da cultura.

Mas tal proposi^ao legislativa, que na.s Comissoes da Camara tivera agitada tramitagao, nao chegou ao plenario. Promulgada a Constituigao de 1937, sobreveio o regime politico em que afinal poderia o I.R.B. ser. e foi realmente, criado.

Sombrias, para muitos eram as pers pectives da nova entidade, na qual o Governo, preponderantemente, dominava.

A transferencia de uma atividade. ate entao exclusivamente privada, para •a esfcra estatal, trazia serias apreensoes.

Uma possivel burocratiza?ao. em setor que por sua natureza tern que ser rapido. imediato, poderia ser fatal ao desenvolvimento do seguro.

A escolha feliz de Joao Carlos Vital para seu primeiro Presidente. de saida mostrou que nao haveria solugao de continuidade nos negocios de seguro. Administrador de grandes raeritos. soube agir com profundo senso politico ao tragar as bases em que deveria firmar-se a organiza^ao do I.R.B. A composigao do quadro de pessoal. processada segundo rigorosos e modcrnos criterios sclctivos. permitiu a aquisiQao de um funcionalismo de escol, assim mantido: 1) pela sabia orienta^ao administrativa inspirada nos principios de justi^a social e de valoriza^ao humana do trabalho. 2) pela bem sucedida resi-stencia ao empreguismo. Justamente ai, tenho para mim. reside uma das grandes forgas que levaram o I.R.B. a completo exito. Desnece.ssario arrolar dados e cifras que testemunhem, neste 20." aniversario do I.R.B., 0 que tern sido o exito de sua atuagao. Seu papel e sua importancia sao reconhecidos e proclamados freqiientemente pelo mercado segurador, em cujo seio tantas vozes se ergueram para profligar sua criacao, mas tambem, justo e reconhecer-se, vasta e generosa messe de onde tanta colabora^ao foi obtida para a vitoria final e definitiva da entidade.

Na formagao do I.R.B., em seu Conselho Tecnico, mesmo antes do inicio de suas operagoes, a classe seguradora contribuia com seus mais lidimos representantes. Alvaro Pereira, Otavio Rocha Miranda e principalmente Carlos Metz. cujos preciosos conhecimentos c larga experiencia, aliados a lucida e brilhante inteligencia de Frederico Rangel, proporcionaram ao I.R.B. a estrutura tccnica que o permitiria consolidar-se.

Nesta bora, de justa alegria, comemorativa da obra que o I.R.B., em dois decenios realizou no pais, os nomes de Metz e Rangel nao podiara. sem irritante injustice, ser esquecidos.

A harmonia que sempre existiu entre seguradores e homens de governo. na dire^ao do I.R.B., e bem a prova de que, embora criado no Estado Novo. fruto da ditadura, usou processes liberais. Nao quis impor suas diretrizes, como poderia te-lo feito. apoiando-se na sua estrutura governamental. Preferiu discutir problemas e buscar-lhes solugao logica e natural. Nao raras vezes atendeu ao ponto de vista adotado pelas seguradoras. Visou sempre acertar, Se errou, o que e possivel. pagou o tributo da contingencia humana.

O que hoje justamente e um grande motivo de jubilo, scu renonie, dentro e fora do pais. e a resultante da ordem. do estudo. da honestidade. do aproveitamento da competencia, do saber, estivesse onde quer que fosse.

Houve sempre o desejo de realizar o melhor, dentro da imperfeiqao humana.

Os fatos, bem mais que as palavras, expressam a realidade.

f-r' ir"*: 19 20 21 22

N.o 114 — ABRIL DE 1959 BEVISTA DO I.R.B.

Re m i n i sce n c i as

Vigesimo aniversario do I.R.B.! Vinte anos de luta. vinte anos de progresso. Progresgresso p r 6 p r i o, progresso do mercado segurador.

A tecnica emanando desta Casa e influindo na trajetoria luminosa do mercado segurador brasileiro.

Como seria interessante recordar, se assim permitisse o pequeno espago de um artigo, tudo o que se fez no I.R.B. em prol do aprimoramento das condigoes tecnicas de nossos seguros e res-

seguros

Como £al reminiscencia seria ufil para os novos, para aqueles que se iniciam no seguro !

Infelizmente, porem, nao so o espago e pequeno. O articulista tambem se sente fraco para obra de tal vulto,

O fato de nao termos pessoalmente acompanhado os quatro primeiros anos de vida do Institute poderia levar-nos a uma apreciagao nao inuito justa de certos principios firmados e de certos caminhos scguidos.

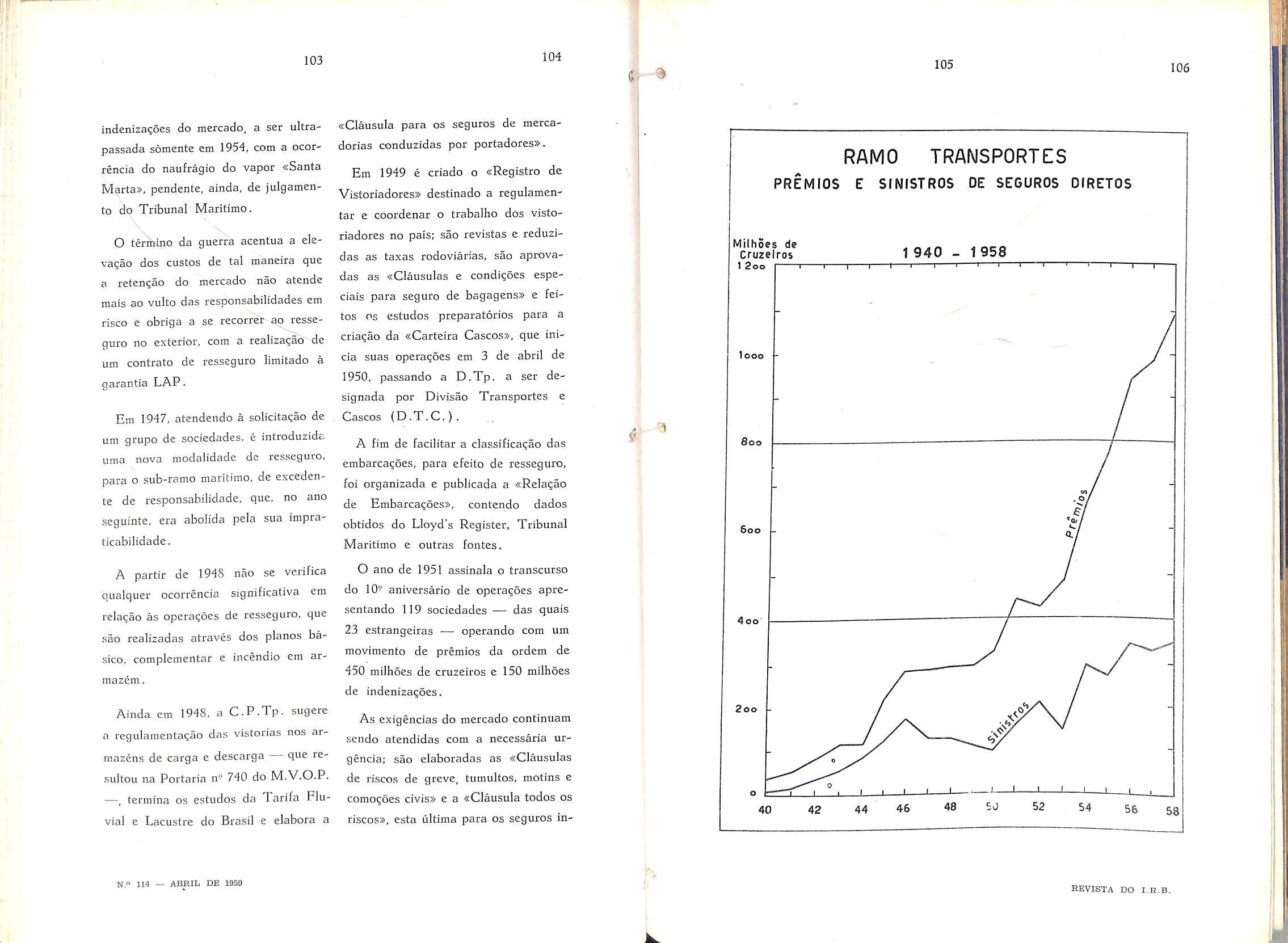

O naufragio de dois navies e do piano tecnico de resseguros transportes fez-nos entrar diretamente na luta. Desde entao, de uma forma ou de

outra. mai.s ou menos de perto, vimos influindo na atuagao tecnica desta Casa.

Os artigos que. desde fia quase treze anos. estamos publicando na «Revista do I.R.B.», revelam. em cada epoca, o nosso pensamento e a nossa preocupagao a respeito dos assuntos ncles focalizados.

Em 1946, depois dos referidos naufragios, alterou o I.R.B. seus pianos de resseguros transportes. Alem da revisao e substituigao da quase totalidade dos elementos tecnicos do primitivo piano — conservou-se, praticamente, so a estruturagao basica de exccsso de danos — procurou-se no exterior a cobertura efetiva e principalmente realista dos excedentes do mercado.

Essa cobertura foi obtida por um contrato de excedente de responsabilidade em cada navio/viagem/trecho.

Ao trecho da viagem em que tivesse ocorrido a maior acumulagao de responsabilidades seria aplicada a retengao da cedente.

Como e facil de ver. tal sistema acarretou massa consideravel de trabalho nao so para as companhias de seguros como tambem para o Institute.

O primeiro artigo que compulsamos nestas nossas reminiscencias. intitulado «Os Problemas Fundamentais do Resseguro-transportes», rcvela a nossa preocupagao em dar uma solugao para o problema criado com a obrigatoriedade de cessao na base de excedente de responsabilidadc. Sste artigo, que foi transcrito em algumas revistas estrangeiras, defende a tese de que melhor resultado teria o mercado em ceder seus excedentes pelo total das responsabilidades assumidas na viagem. ao inves de cede-los pelo trecho de maior acumulagao. A cconomia de gastos administrativos compensava o cxcesso de resseguro cedido. A te.se foi adotada pelo I.R.B. e, ate hoje. em nosso contrato L.A.P., o sistema ^ naquela epoca preconizado esta em vigor.

Em 1947, uma das grandes preocupagoes do mercado segurador no ramo transportes era a situagao anormalissima que se vinha observando a res peito do risco de roubo nas viagcns maritimas e terrestres e nos armazens de carga e descarga. O vulto dos prejiiizos subia assustadoramente, Varias medidas vinhani sendo sucessivamente postas em pratica sem que seus resultados se tornassem visiveis dentro da urgencia que a conjuntura exigia.

O ataque a anormalidade foi fcito pelo I.R.B., coadjuvado por varies e esclarecidos seguradorcs. de forma energica e satisfatoria. Lima das me didas postas em pratica. que, de uma certa forma, coroou um conjunto de providencias. como a lacionalizagao das cmbalagens, a portaria n.° 740 do Ministerio da Viagao sobre vistorias, etc.. foi o estabelecimento das condi-

goes especiais das «Clausulas de Risco de Roubo». Um de nossos artigos da epoca trata deste assunto.

Continuando nossas recordagoes atraves dos artigos que fizemos publicar nesta Revista, fixamo-nos em 1948. Neste ano grande foi a nossa luta para veneer certas resistencias decorrentes de conceituagao exdruxula introduzida, qual seja a de considerar os seguros em que o hcmem era o portador direto de determinados bens como um seguro normal de mcrcadorias. Assim eram OS seguros de valores, de bens transportados em maos de portadores e de bagagens, que. por nao terem sido regulamentados, cram excluidos expressamente da cobertura de resseguro.

A campanha para o estabelecimento de seguros especificos para tais riscos foi longa. Houve necessidade de uma intensa preparagao. Ainda cm 1949 escreviamos:

«Quem se habituou, durante anos a fio. a aceitar a divisao do ramo de seguros Transportes em sub-ramos perfeitamentc definidos e caracterizados somente pelo meid de transporte utilizado. diflcilmcnte compreendera um seguro que nao seja maritimo, fluvial, lacustre. aerco, ferroviario ou rodoviario.

E dificil para muitos aceitar o homem como um meio de transporte independente. Considerando que, principal mente nas cidades, a viagem a pc e rara, nao utilizara o homem, para se locomover. de um do.s meios de trans porte acinia ? E se o homem viajar em um trem, a mercadoria que ele conduzir nao estara .sujeita a um risco ferroviario ?

23 24 25 26

J. J. de Souza Mendes Diretor do Deparfamento Tecnico. do I.R.B.

N.o 114 — ABRIL DE 18S9 REVISTA DO I E.B.

Minha resposta a esta ultima pergunta e nao; a mercadoria entregue a um portador esta sujeita a urn risco particular, profundamente diferenciado dos riscos de transporte chamados «normais». O homem a quern se entrega uma determinada coisa para transportar, assume caracteristicas de meio de transporte proprio, correndo riscos mais complexes do que os normalmente admitidos para os seguros-transportes comuns.

Suponhamos que uma determinada firma deseja enviar pcqueno volume para um seu cliente residindo em localidade proxima. Por se tratar de uma mercadoria delicada e de alto custo, resolve encarregar um de seus empregados, do transporte. recomendandoIhe, como e natural, o maximo cuidado e aten^ao. Vamos admitir, para eliminar desde logo um dos riscos (moral), que o empregado seja pessoa absolutamente honesta e incapaz de qualquer ato criminoso. Logo ao deixar a sede da firma em questao. a mercadoria come^a a correr um risco ligado a propria pessoa do portador. Se o nosso homem, por exemplo, for acometido de um mal .subito. a merca doria pode danificar-se ou ser roubada, 0 mesmo acontecendo se for atropelado ou sofrer um acidente. Vemos ja ai como o risco se complica quando o tran.sporte e feito pelo homem; influem no risco as proprias condigoes fisicas e psicologicas do homem.

Se para continuar a viagcm o por tador, depots do percurso a pe, necessitar de um navio, um trem ou um aviao, come^a a incidir sobre a merca doria transportada nova classe de riscos. Alem dos riscos fortuitos ou

de forga maior inerentes aqueles meios de transporte, a mercadoria sofre o risco do proprio portador. Basta imaginar que o indivlduo em questao pode ficar doente em um navio, sofrer um acidente ou cair ao mar, sem que isto signifique necessariamente que os danos sofridos pela mercadoria sejam causados pela fortuna do mar: danos desta especie podem ocorrer indistintamente com qualquer meio de trans porte.

Ha, portanto, nos seguros de mercadorias conduzidas por portadores, uma ligagao estreita entre os riscos proprios do homem e os riscos do trans porte propriamente ditos. Isto decorre da maior interferencia que tern o por tador na produ^ao dos danos.

fi interessante notar que, quanto maior a simplifica^ao do meio de trans porte. tanto mais se faz sentir aquela interferencia: com a simplifica^ao do veiculo condutor, o risco sofre como que uma emigragao do veiculo para o homem.

Num navio, por exemplo. a merca doria transportada nos poroes esta, no tocante a riscos fortuitos, sujeita s6mente aos danos oriundos da fortuna do mar, o temporal, o naufragio, o encalhe, o incendio a bordo. O homem so interfere, e assim mesmo muito remotamente, pois trata-se de muitas pessoas, na condugao do navio. Ha como que uma barreira entre o homem e a mercadoria representada pelo veiculo-maquina; o piloto preocupa-se em guiar o veiculo que conduz a mer cadoria

Num caminhao, meio de transporte evidentemente mais simples, o motorista come?a a participar de maneira

mais intensa no risco. Dele, em grande parte, depende a entrega das mercadorias perfeitas. Do caminhao poderiamos chegar a uma tropa de burros e desta ao proprio portador como meio de transporte, observando-se, em cada grau de simplifica^ao. u'a maior incidencia do risco sobre a cabeqa do homem. Podcmos. portanto. so pela diferenciagao no risco fortuito. considcrar os seguros de mcrcadorias con duzidas por portadores. como um seguro-transporte a parte, independentc dos outros sub-ramos classicos.

Porem nao e so sob o aspecto do risco fortuito que esses seguros se diferenciam. O risco moral nos seguros de portadores c muito mais intenso. O portador e uma pessoa natural: a empresa de transportes e uma pessoa juridica. com um patrimonio constituido e, 0 que e mais importante, com as responsabilidades definidas pelo contrato de transporte. Sobre o primeiro cabem, em ca.so de dolo. agoes criminais; sobre o transportador organizado recacm a?6es de ressarcimento liquidas e certas.

Sob csse aspecto ha a considerar. ainda. o fato de so as mercadorias mais caras procurarem o portador como meio de condu^ao. aumentando, assim, o risco moral do seguro.

As razoes apresentadas. parece-rae. justificam plenamente a indepcndencia dos seguros de portadores frente aos sub-ramos classicos.»

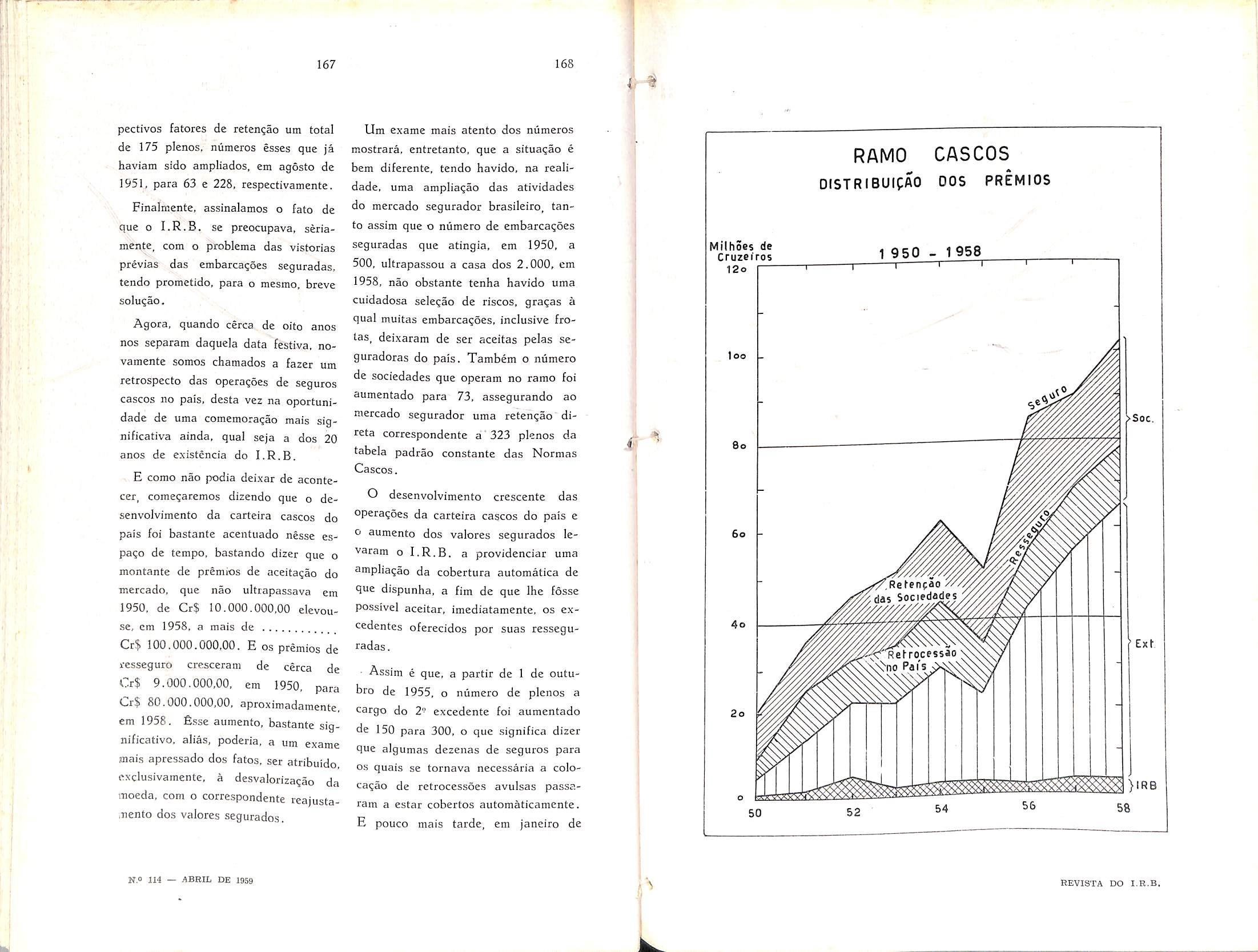

Em 1950 nossas preocupagoes se voltaram para problemas mais gerais. Assim e que. em uma serie de qiiatro artigos, fizemos um estudo amplo sobre

as condigoes basicas do seguro em geral e particularmente sobre o resseguro de excesso de danos. Parece-nos que neste trabalho conseguimos estabelecer pela primeira vez a explicagao matematica da clausula de rateio e o principio fundamental sobre a varia^ao de taxas nos seguros a primeiro risco.

Ainda nessa epoca estudamos varies novos pianos de resseguro, que vinham sendo elaborados com vistas especialmente ao ramo incendio.

fisses pianos visavam a. sobretudo. reduzir as despesas administrativas com o manuseio dos varios formularies exigidos pelo resseguro.

Nos dois anos seguintes escrevemos muito, depois de estabelecermos as bases para novos criterios de fixagao de fatores de retengao no ramo in cendio c no ramo acidentes pessoais. Escrevemos artigos explicando as altera?6es introduzidas e a maneira facil de qualquer sociedade poder. com seus proprios elementos. determinar o valor de seus F.R.

Em uma unica Revista, a de n." 75, de outubro de 1952, temos quatro trabalhos. Foi o mes subseqiiente ao da realiza?ao da IV Conferencia Hemisferica de Seguros. realizada em Nova lorque. Como merabro da delega(;ao bra.silcira a este conclave, em um dos trabalhos fizemos um pcqueno relatorio c!n transcurso do certame. nos outros tres tratamos da «Sin!plificn?ao das coberturas no Seguro Maritiino». do ri.sco de doenga e das tendencias que se vinham ob.servando no resseguro incendio.

27 28 c-.'« 29 30

N.O 114 — ABRIL DE 1D59 HEVISTA DO I.H.B.

No primeiro destes tres trabalhos, o que se referia a simplifica^ao das coberturas no seguro maritime, defendemos a ideia da supressao da regra das avarias grossas nos seguros marltimos. Ate hoje, embora ainda em vigor essa arcaica e obsoleta convengao, estamos convencidos da justiga de nossas observagoes naquela epoca. A simplificagao das coberturas nos se guros maritimos e tema atualissimo. Nao se entende que ainda estejam em vigor disposigoes secuiares, cujo linico vaior reside exatamente na sua vetustez. o que Ihcs confere tradigao historica.

A supressao da avaria grossa como cobertura do seguro. alem de corrigir uma das maiores excrescencias cm matcria securatoria, viria permitir uma ampJa reforma nas tradicionais cober turas, possibilitando a admissao de novas combinagoes de garantias, para melhor atender as necessidades atuais do mercado segurador.

Durante o ano de 1953, tendo sido notado um movimento promissor no mercado raobiliario de titulos, estudamos uma nova modalidade de se guro, que denominamos de «Seguros contra o reembolso de titulos ao par». fisses estudos so tiveram interesse teorico, pois a inflagao e a conseqiiente desvaiorizagao da moeda, a par da reentrada do mercado mobiiiario na crise cronica que o assola, tornaram completamcnte inexeqiiivel o piano de seguros formulado. Lembramo-nos. porem, ncstas reminiscencias. do entusiasmo com que atacamos c problema, chegando a imaginar que baveria na conjuntura economica uma reagao benefica.

Ainda naquele ano, pela «Revista do ventilamos varios problemas tecnicos, entre os quais o calculo das taxas para os seguros com fracionamento de premios e as bases para o estabelecijnento de uma tarifa racional para os seguros transportes.

Nos anos de 1954 e 1955 preocupamo-nos essencialmente com os pianos de seguros agrarios. fisses pianos, elaborados com a nossa modesta colaboragao. constituem um verdadeiro marco na historia tecnica do I.R.B. Rompendo com varias tradigoes. introduzindo conceituagoes das raais avangadas e, principalmente, criando um sistema altamente tecnico para a taxagao dos riscos. os pianos de seguro agrarib. oferecidos pelo Institute ao Poder Publico, sao unices em todo o mundo. ja tendo servido de base a varios estudos realizados no estrangeiro sobre o assunto. Com cerca de quatro anos de funcionamento, as suas bases tecnicas, vem resistindo a todos OS fatores adversos que tern cercado a sua execugao.

O manuseio das revistas de 1956 veio trazer a baila dois assuntos que nos preocuparam na ocasiao: os seguros de riscos multiples e os seguros a pri meiro risco. Sobre o primeiro, o langamento de um piano per uma de nossas maiores companhias de seguros, baseado nos principles dos riscos multiples, trouxe a tona varios aspectos interessantissimos que apresentam tais riscos.

A independencia entre os mesmos origina fenomeno probabilistico que permite oferecer condigoes c taxas aparentemente em desacordo com as praticas correntes. Sobre os seguros

a primeiro risco estabelecemos e oferecemos ao mercado varias formulas aproximadas, mas bastante praticas, para o calculo das taxas a partir dos elementos; importancia segurada e valor cm risco.

Em 1957 a grande preocupagao dos orgaos tecnicos desta Casa foi o estabclecimento de um novo piano de resseguros incendio.

Com 0 tim de atender as justas aspiragoes do mercado segurador quanto a simplificagao do resseguro incendio e, principalmente, no intuito de proporcionar as sociedades, em particular, e ao mercado, em gcral, aumento de retengao de premios, alem de permitir as resseguradas raaior liberdade tecnica de agao, foi elaborado o piano de res seguro que hoje esta em vigor.

Sobre o resultado do novo piano, recordamo-nos de dois instantes, para nos. OS tecnicos do I.R.B., memoraveis. O primeiro foi quando um grande segurador brasileiro. em nome da classe que representava, agradecia ao Instituto o advento do piano. Em suas sentidas e sicceras palavras de louvor as novas bases introduzidas, chegou a afirmar que a historia do seguro no Brasil se dividia em duas eras pcrfcitamente delimitadas: uma anterior ao piano e outra que havia comegado na data de entrada em vigor do novo piano de resseguros incendio.

O outro instante foi proporcionado pelos funcionarios de nossa Divisao Incendio. Ao ensejo proporcionado pelo primeiro aniversario do novo esquema de resseguro, promoveram sim ples e comovente festa. Nesta, orou um funcionario afirmando a satisfagao e o orgulho dos servidores do I.R.B. com 0 resultado do piano. Era o outro lado intcressado que se manifestava.

Desta epoca para ca nao existem prbpriamente reminiscencias. Estamos vivendo estes dois ultimos anos procurando, por todos os meios ao nosso alcance, promover c aprimoramentotecnico de nossos seguros e de nossos resseguros.

Atestado desta orientagao altamente construtiva sao os inumeros novos se guros surgidos e os varios melhoramentos introduzidos em nossos pianos de resseguro.

Presentemente preocupamo-nos profundamente era difundir no mercado alguns conhecimentos tecnicos capazes de levar ao seguro as ultimas conquistas da ciencia contemporanea em todo o seu espantoso desenvolvimento. Precisamos, e nao importa que sejarnos os pioneiros, de erigir o seguro em ciencia. em verdadeira ciencia, relegando, pouco a pouco, para o passado insipiente, o empirismo malsao e enganador.

31 32 33 34

e

N." U4 — ABRIL DE 1959 ^ REVISTA DO I.R.B.

O I.R.B. estava fadado ao sucesso

Manoel Francisco Lopes Meirelles

Mcmbro do Consclho Tecnico do I.H.B.

«0 exato pensamento dos membros do Conselho Tecnico atual a respeito do e a pergunta formuiada pela diregao da Revista a proposito de seu 20." aniversario. A resposta podera motivar uma extcnsa apreciasao laudatoria.

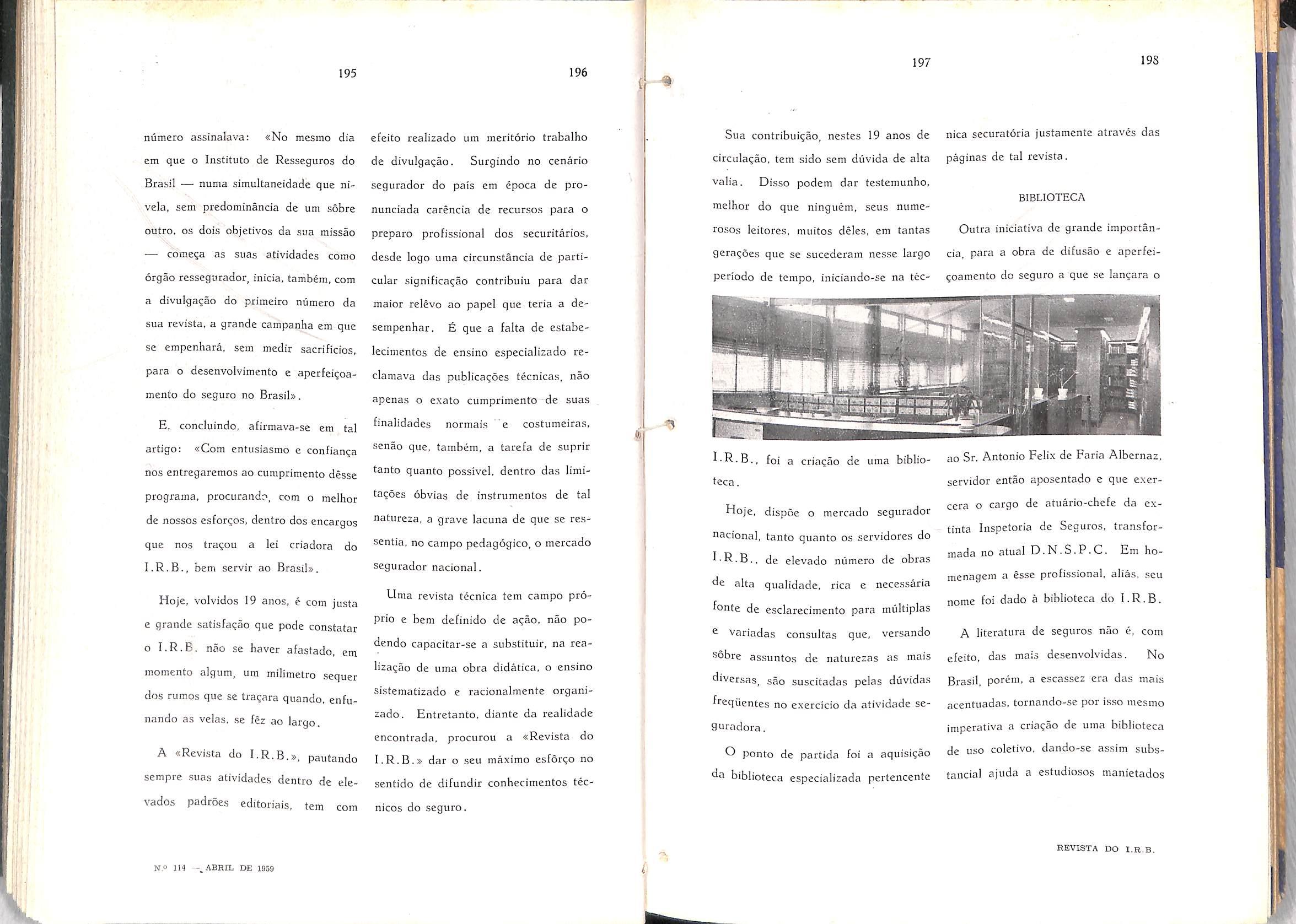

Continuo e constante progresso assinala, corn efeito. o trajeto percorrido pelo I.R.B., cujo prestigio ja se afirraou definitivamente junto ao mercado Segurador atraves do seu desenvolvimento nestas duas ultimas decadas.

O objetivo do I.R.B. «regular o resseguro no pais e as opera^oes de seguro em geral», tern sido pratica cons tante desta entidade de economia mista. onde o capital privado se associa ao das Institui^oes de Previdencia

Social com os melhores resultados, comprovados exercicio apos exercicio.

Os Balanqos do I.R.B. apresentam resultados sempre crescentes, o que reflete, uma situagao economico-financeira sobremaneira expressive.

O I.R.B., regulando o resseguro e estimulando o seguro, controlando, portanto, o primeiro e beneficiando o segundo, contribuiu decisivamente pa ra a nacionalizagao da Sociedade de Seguro, contendo a evasao de divisas e dessa maneira para o aprimoramento da industria do Seguro no Brasil, que, apos sua fundagao, se expandiu vertiginosamente, comprovando isso o numero de Sociedadcs hoje existentes e a confianga que o mercado segura dor inspira.

Os resultados pcsitivos destes 20

anos de atividades constituem elo-

qiiente resposta aos opositores iniciais do I.R.B. e 0 acervo de servigos prestados ao mercado segurador sao credenciais rcspeitaveis que justificam o prestigio nacional e internacional de ' que a instituigao hoje desfruta.

: Vale ressaltar, nesta oportunidade, que nao foi sem sacrificios que o I.R.B. atingiu situagao tao lisonjeira, pois foi longo o caminho para sua concretizagao em 3 de abril de 1939, especialmente na Camara Federal, ; onde Comissoes Especializadas se fizeram ouvir a partir de 1934, e, no Executivo desde 1923, atraves estudos, pareceres e debates, em que intervieram tecnicos consagrados c congressistas de alto tirocinio em relagao ao desenvolvimento do Seguro no pais, todos pugnando pela ctiacao de um 6rgao central onde o resseguro fosse cbrigatorio.

O debate suscitado na Camara dos Deputados em torno do monopolio do resseguro mais esclareceu o problema e a alegagao de que ele viria prejudicar a iniciativa privada na industria do Seguro nao foi confirraada, mas, ao contrario, desmentida cabalmente. Assim OS projetos e estudos em torno da criagao do I.R.B. pelo Executivo, de que resultou o Decreto-Iei n.° 1.186,

foram precedidos de rigoroso exame, o qual, prosseguiu posteriormcnte, numa magnifica aferigao das miiltiplas vantagens inerente a iniciativa.

Toda obra bem planejada tende a desenvolver-se e manter-se dentro do escopo colimado. progredindo com seguranga e produzindo resultados invariavelmente positivos. O I.R.B. foi bem planejado, estruturando-se dentro do rigor das tecnicas que constituiram seus objetivos. A selegao de seu pessoal tecnico e administrativo foi uma inovagao no pais logo imitada, buscando-se o melhor conhecimento das aptidoes, dos interesses e da capacidade funcional dos candidatos, de vez que a qualidade do elemento humano e condigao primacial ao exito de qualquer empreendimento.

O Inquerito Geral, efetuado logo apos a sua fundagao junto as Sociedades, abrangendo as mais diversas consultas, foi uma prova de que o I.R.B. estava fadado ao sucesso, pois com tantos elementos esclarecedores as operagoes seriam iniciadas em terrene firme e teriam, em si mesmas, OS fatores essenciais de uma existencia proficua.

Deixando a outros Conselheiros uma apreciagao mais detalhada a respeito do desenvolviniento tecnico do I.R.B.

35 36 37 38

N.o 114 _ ABBIL DE 19S9 REVISTA DO I.R.B.

e da sua posi?ao atua], urge proclamar o valor do seu funcionalismo, autendca viga mestra da entidade e o instrumento fundamental do seu prestigio e desenvolvimento economico. A assistenda e o Servigo Social tornam 0 I.R.B. uma entidade «sui generis» entre as demais na Capital Federal, pois, abrangendo todos os servidorcs, desde sua funda(;ao, representam em ultima analise, a valorizagao do trabaIho e conseqiientemente uma alta produtividade.

A assistencia medica. odontologica, farmaceutica, a maternidade e a infancia, OS emprestimos imobiliarios, o salario-familia, o auxilio-natalidade, as gratifica(;5es especiais. a participagao nos lucres, os variados auxilios espe ciais e toda uma serie de direitos e vantagens constituem poderoso estimulo as atividades produtoras, a integra^ao do servidor e ao seu ajustamcnto perfeito as respectivas fungoes. O I.R.B. e a institui(;ao que melhor cuida de seu servidor. As falhas que possam ser apontadas se dilucm no conjunto dos beneficios que proporciona.

O elevado padrao tecnico dos servidores do I.R.B. e fato que merece destaque, pois, se a triagem inicial escolheu OS 64 melhorcs entre mais de 3.000, a tradi^ao desse criterio seleti-

vo continua e os novos admitidos submetem-se a rigoroso concurso. que preserva, aprimorando-o. o nivel ini cial, o que asscgura. por outro lado, a continuidade tecnica indispensavel dos diversos servigos. O elevado numero de servidores com mais de 15 anos comprova que a Instituigao Ihes proporciona condigoes de estabilidade funcional e emocional assegurando a colaboragao dos mais capazes e a con tinuidade institucicnal.

A adrainistragao do I.R.B. — Presidente, Conselho Tecnico, Departamentos, Divisoes, Segoes — agindo articuladamente nos diversos setorcs da entidade, contribuiu decisivamente pa ra os resultados obtidos, cabendo aqui uma palavra de louvor a representagao paritaria no Conselho Tecnico, onde represcntantes do poder piiblico e das Companhias debatem os probleraas de Seguro e Resseguro num ambiente de elevada cordialidade, nao muito comum em orgaos dessa natureza.

'Por essas e outras razoes e que penso ter o I.R.B. cumprido fielmente no periodo em tela, suas atribuigoes e 0 patrimonio moral, tecnico e financeiro que hoje ostenta situam-no merecidamente bem alto no panorama securitario. economico e financeiro do Brasil.

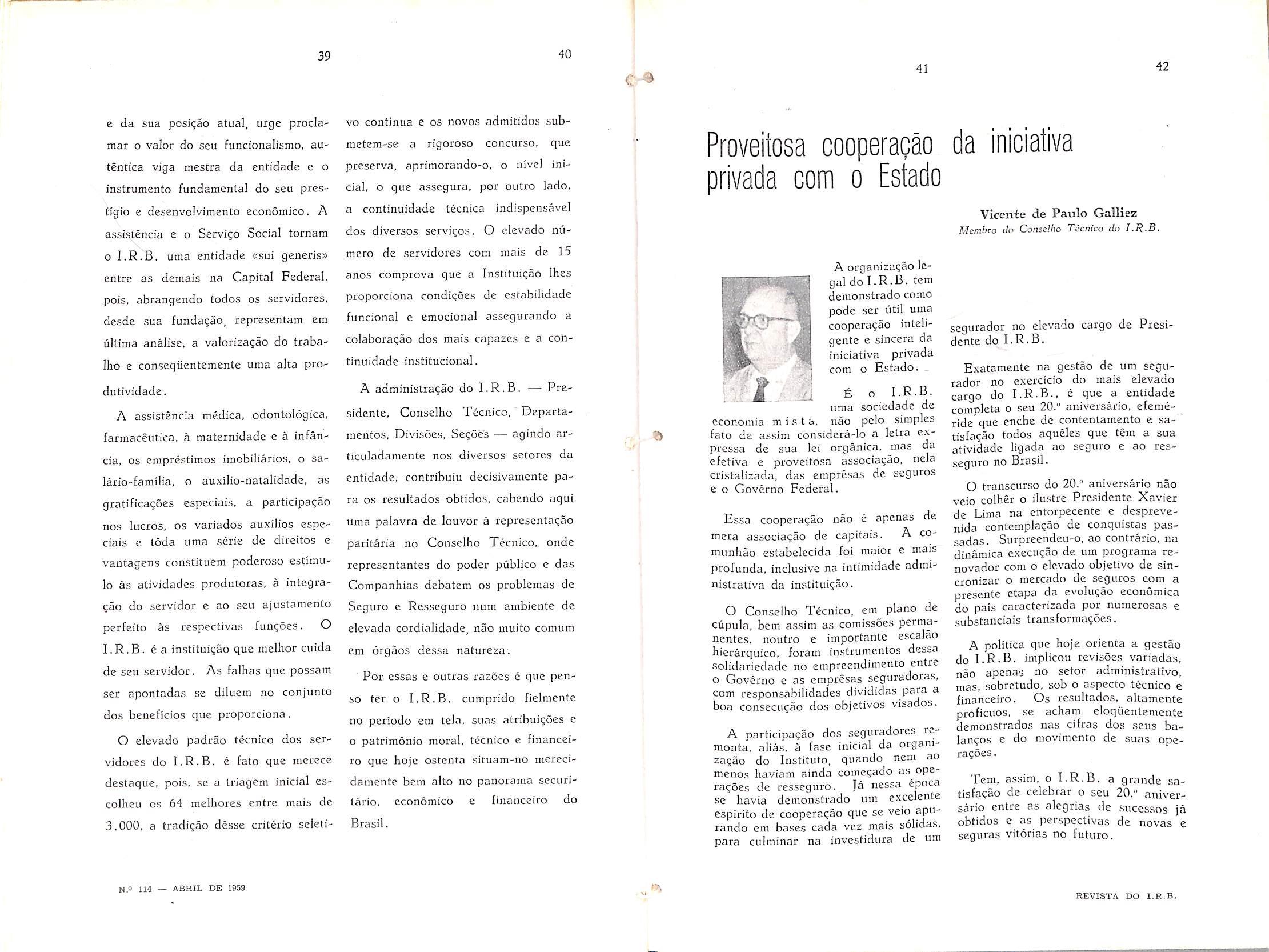

Proveitosa cooperacao da iniciativa privada com o Estado

Vicente de Paulo Galliez Mcmbco do Conselho Tecnico do I.R.B.

A organizagao le gal do I.R.B. tern demonstrado como pode ser litil uma coopcragao inteligente e sincera da iniciativa privada com o Estado.

fi o I.R.B. uma sociedade de economia m i s t a. nao pelo simples

D fato de assim considera-lo a letra cxprcssa de sua lei organica. mas da efetiva e proveitosa associagao. nela cristalizada, das empresas de seguros e 0 Governo Federal.

Essa cooperagao nao e apenas de mera associagao de capitals. A comunhao estabelecida foi maior e mais profunda. inclusive na intimidade administrativa da instituigao.

O Conselho Tecnico, em piano de ciipula, bem assim as comissoes permanentes. noutro c importante escalao hierarquico. foram instrumentos dessa solidaricdadc no empreendimento entre o Governo e as empresas seguradoras, com responsabiiidades divididas para a boa consecugao dos objetivos visados.

A participagao dos seguradores remonta, alias, a fasc inicial da organi zagao do Institute, quando nem ao menos haviam ainda comegado as operagoes de resseguro. la nessa epoca se havia demonstrado um excelente espirito de cooperagao que se veio apurando em bases cada vez mais solidas. para culminar na investidura de urn

segurador no elevado cargo de Presidcnte do I.R.B.

Exatamente na gestao de um segu rador no exercicio do mais elevado cargo do I.R.B., e que a entidade completa o seu 20." aniversario, cfemeride que enche de contentamento e satisfagao todos aqueles que tern a sua atividade ligada ao seguro e ao res seguro no Brasil.

O transcurso do 20." aniversario nao veio colher o ilustre Presidente Xavier de Lima na entorpecente c desprevenida contemplagao de conquistas passadas. Surpreendeu-o, ao contrario, na dinamica execugao de um programa renovador com o elevado objetivo de sincronizar o mercado de seguros com a presente etapa da cvolugao economica do pals caracterizada por numerosas e substanciais transformagoes.

A politica que hoje orienta a gestao do I.R.B. implicou revisoes variadas, nao apenas no setor administrative, mas, sobretudo, sob o aspecto tecnico e financeiro. Os resultados, altamcnte proficuos, se acham elcquentemente demonstrados nas cifras dos sens balangos e do movimento de suas operagoes.

Tern, assim, o I.R.B. a grande satisfagao de celcbrar o seu 20." aniver sario entre as alegrias de .sucessos ja obtidos e as perspectivas de novas e seguras vitorias no future.

39 40 41 42

JI.O 114 — ABBIL DE 1959 REVISTA DO I.R.B.

Vinte anos de trabalho em prol do aperfeifoamento do seguro no Brasil

Odilon de Beauclair

Vicc-PrcsiiJente da F.N.E.S.P.C.

Convcrsava eu com um amigo, em mcu e s c r i t 6rio, quando um de meus colegas veio avisar-me que um segurado n o s s o, desejando ampliar sua fabrica, estava solicitando a presenga do nosso inspetor para discutir assunto de seguro.

Meu amigo aproveifou a ocasiao para perguntar, em torn sarcastico, como se nao tivesse entendido o recado que me estava sendo transmitido: — «fisse seu segurado quer discutir seguro antes de fazer a ampliagao ? Como pode seu inspetor fazer a inspegao antes de ins-

taladas as novas maquinas, caldeiras, etc. ?»

Por incrivel que pare?a. o meu amigo nao estava pilheriando. Estava falando a serio, file realiftente supunha que o segurado deveria consultar a companhia depots de feita a amplia^ao, ja de posse dos valores, etc. De outra forma seria como que colocar o carro adiante dos bois, no seu entender.

Nao me foi muito faci! convence-lo de que meu segurado estava certo e que assunto de seguro se discuCe antes e nao depots da construgao feita ou da maquina instalada.

Muitas vezes, por falta de um conselho tecnico oportuno, fica o risco agravado desnecessariamente. Vem as reclama^oes sobre o premio elevado e, como remedic, as modifica?6es para obter-se uma classifica(;ao melhor: paredes corta-fogo, mudanqa para outre local das mercadorias mais taxadas. desmontagens de jiraus, etc., etc., modificagoes essas que, alem de complicarem o funcionamento do estabelecimento, nem sempre atendem as exigencias da tarifa.

® Aquele segurado estava dando uma deraonstra^ao de inteligencia, de boa tecnica. de boa economia, procurando saber com antecedencia o que deveria fazer ou deixar de fazer para pagar o minimo possivel com o maximo de cobertura.

6 isto, felizmente. o que se esta operando em nosso mercado. E ja "3° esem tempo. A mentaliclade sobre se guro esta evoluindo.

Antigamente o seguro constituia um problema sem significa(;ao maior. Hoje OS segurados ja encaram o seguro sob aspecto diferente. Con.sideram-no uma necessidade e nao uma despesa iniitil.

Ouvem o corretor ou o tecnico como

um conselheiro e nao como um individuo que Ihes vai pedir um favor.

fi forgoso confessar que o I.R.B. tern tido marcada influencia nessa modificagao de atitudes que se opera a passes largos. Sou da velha guarda e sei como trabalhavam algumas companhias antes do advento do I.R.B. Muitas nem possuiam o que as mais evoluidas cbamavam as «tabelas de limites».

Parabens ao I.R.B. e a seu quadro de tecnicos. Nesta altura ja nao me refiro somentc ao seguro Incendio, mas a todos OS ramos. Valores novos surgem cada dia, adaptando ao nosso meio 0 que outros palses mais experimentadosjapuseramempratica. Debatendo sob o aspccto tecnico todos os problemas do seguro. o I.R.B. tem conseguido modificar a mentalidade da nossa gente em materia de seguro. A propria «Revista do I.R.B.x tem sido tribuna de valor inestimave! para o aprimoramento dos inetodos e da tecnica do seguro.

E e com orgulho que me refiro, quando em terras estranhas, a organizagao do seguro no Brasil.

Parabens ao I.R.B.!

43 44 45 46

N.o 114 _ ABRIL DE 1059 REVISTA DO I.B.B.

- Entidade integrada no meio segurador^^

A pToposito do transcurso do 20." anivecsano da criacao do a «Sird:cato das Empresas de Se~ guros Privados e Capitalizacao no Estado de Sao Paulo^, representado pelo seu ilustre Presidente. Benhoc Vicente de Paulo Silvado Alvarenga, traz as paginas desta Revista o importante e abalizado depoimento que adiante publicamos. sobre as atividades do Institute.

Nao ha negar que a criacao do Instituto de Resseguros do Brasil, em decorrencia do raomento politico em que ela se processou e se realizou, foi recebida com reservas e restrigoes de expectativa sobre a sua finalidade, muito embora a ideia de uma organizagao visando o planejamento evolutivo do seguro privado e do resseguro no pais nao fosse nova, ao contrario. de ha muito constituisse um anseio do mercado segiirador brasileiro.

Todavia. seus estatutos eram tranquilizadores e sua dire^ao foi confiada

a brilhante inteligencia do Dr. Joao

Carlos Vital, cujo tino administrativo, por experiencia anterior comprovada no setor da previdencia social, garantiuIhe, desde logo, a confianga das Sociedades de Seguros Privados operando no Brasil, confian^a jamais desmentida e sim plenamente confirmada atraves de uma gcstao que soube trazer para a sua orbita as esperan^as na concretiza^ao do ideal preconizado.

Alias, muito embora assumisse a presidencia do I.R.B. ainda nao familiarizado com os negocios do seguro pri-

vado, soube ele cercar-se de elementos essencialmente tecnicos que foram os assessores do ilustre Presidente na obra que Ihe coube levar a bom termo.

Teve assiin o I.R.B. oportunidade de ver superadas as reservas e as restri^oes de expectativa dos primciros tempos, transforinando-se em uma forga objetiva no mercado brasileiro de se guros privados, transformando o sistema empirico imperante ate entao por outro consentaneo com a realidade brasileira, vencendo galhardamente os obices que a principio se Ihe antolhavam, por uma falsa egoistica economica das Sociedades Seguradoras e conseguindo agrupa-las n'uma so coletividade em panorama sadio dos interesses atinentes ao seguro privado e, portanto, dentro de um clima de compreensividade para alvo do bem comum de todos quantos necessitam de garantias de vida e bens para, dentro de suas atividades, cooperarem para o bem piiblico.

Sao passados 20 anos ja da criacao do I.R.B. e estao presentes os reais beneficios que ele trouxe ao nosso mer cado segurador, a ele legado pelos im peratives de uma sistematica constante de relagoes entre seguradores e segu-

rados solidificadas pelas normas irbiarias que hoje as regem pelas garantias que oferece uma entidade integrada no meio segurador do Brasil por principios cada dia mais completes e mais perfeitos dentro de sua finalidade orientadora de seguro privado nacional.

E. firmado esse conceito, e de reconhecer o prestigio da atual presidencia do I.R.B., em hora feliz entregue pelo Senhor Presidente da Rcpublica ao Ilustre Doutor Augusto Xavier de Lima, segurador experimentado e com larga folha de servigos prestados ao seguro privado nacional, o qua!, ha tres anos ja vem brilhantemente desempenhando a missao que Ihe foi confiada com a proficiencia de sua capacidade tecnicoadministrativa, merecedora dos encomios das Sociedades Seguradoras. que com ele se congratulam pela efemeride de 20." aniversario do Instituto de Res seguro do Brasil, comemorado com os aplausos do mercado segurador brasi leiro, por uma obra que Ihe vem proporcionando maior confian^a no progresso do seguro privado do pais, inegavelmente uma das vigas mestras do nosso engrandecimento economico-financeiro.

A1 48

, ^ 49

•50

N.O J14 _ AI^EIL DE 1D59 REVISTA DO I.R.B.

Grata efemeride

COM A cria^ao do Institute de Resseguros do Bcasil. em 3 de abril de 1939, inaugurou-se o ciclo normativo das operagoes de seguros, possibilitando-se a de operar em resseguros, em bases cientificas, onde entao pontificava o empirismo.

Paralelamente, tornou-se o mercado nacional tecnicamente suficiente e pode, assim, tratar de aprimorar-se, formando novos valores e trazendo subsidies ao seu maior desenvolvimento, no que a colaboragao do I.R.B. foi de notavel valia.

Gragas a essa colaboragao. desfruta, hoje, o seguro nacional de uraa posigao digna de mengao. pela potencialidade das suas Empresas, podcndo oferecer as raais amplas e diversificadas garantias, a exemplo dos maiores c mais avangados mercados exteriores.

Per outre lado, nenhuma diivida ha de que o seguro e instituto de ambito internacional: — a mais cosmopolita das iiidiistrias. Dentro desse cosmo-

Lauro M. Sturm

Evento culminante na esfera do seguro brasilelro

Aggeo Plo Sobrlnho Presidente do Sindicato das Empresas de Seguros Priuados e CapiCalizacao no Estndo de Minas Gerais

politismo, escassa representagao tinhamos OS seguradores brasileiros.

Com 0 advento do I.R.B. e de urn perfeito entendimento entre ele e as Seguradoras, elevamo-nos, dessa situagao, para a de co-participes da administragao mundial do seguro, quer pela intervengao do proprio Instituto. quer pela participagao direta das Sociedades, atraves da Bolsa de Seguros. nas operagoes internacionais.

A lucida administragao atual, a frente da qual o insigne segurador Dr. Augusto Xvaier de Lima, possibilitou acentuar-se esse progresso, propugnando o fortalecimento das Companhias de' Seguros, no objetivo do fortaleci mento do I.R.B., como corolario, e do proprio mercado nacional, como resultante final.

Assinalar o 20.*' aniversario do I.R.B, e por em destaque uma grata efemeride, pela qual nos congratulamos com sua digna Presidencia e orgaos de administragao.

A criagao do Instituto de Resseguros do Brasil, cujo vlgesimo aniversario agora comemoramos, representa. a meu ver, a contribuigao de maior valia verificada, no pais, em beneficio do Seguro Privado Nacional. Verdadeira valvula de seguranga, o I.R.B. disciplina, regula e estabiliza o mercado de seguros, dentro de normas rigidas e moralizadoras, evitando excesses condenaveis e proporcionando a segurados e segura dores extraordinarias vantagens. Pode o segurado, desde entao, entregar, tranquilo e sem receio, sua proposta de se guro, por mais vultosa que seja, a uma unica seguradora, na certeza de que esta estara em condigoes de cumprir integralmente a responsabilidade assumida.

Por sua vez, o segurador, pela distribuigao obrigatoria dos riscos, alem de limites predeterminados, tern garantida a estabilidade da empresa, quaisquer que sejam o valor e a variedade desses riscos. Organizado, precipuamente, com a finalidade de reduzir a evasao de divisas para o exterior, de auxiliar o desenvolvimento da industria do Seguro Privado no pais e de orientar

suas operagoes, sob moldes de segu ranga e precisao, o Orgao Ressegurador Nacional, com carater de privilegio, foi reccbido, a principio, no meio segu-rador, sem hostilidade. mas com reservas compreensiveis.

Conseguiu, entretanto, impor-se gradualmente, dentro de um clima de confianga crescente, em virtude de medidas acertadas e oportunas que tomou. Citemos suas principais realizagoes.

1) Inspirou a lei do Cosseguro, em complcmento a de nacionalizagao das Empresas de Seguros que foi alavanca singular de prestigio uniforme e de garantia para o Seguro Nacional. Medida de extraordinaria visao. alem dos beneficios da justa e equilibrada puNerizagao dos riscos excedentes dos limites de aceitagao sabiainente calculados, tcve a virtude de acabar com a hegemonia mantida tenazmente pelas segu radoras estrangeiras. por forga de distribuigao ampla e equitativa de riscos.

2) Adotando o I.R.B. limite de aceitagao assaz modesto. proporcionou

51 52 53 54

Presidente do Sindicato das Empcesas de Seguros Privados c Capitalizagao no Estado do Rio Grande do Sut

. %

N.o U4 — ABBIL DE 1959 ■> REVISTA DO I.R.B.

as seguradoras, mediante o sistema de Retrocessoes. uma formula de distribuigao automatics dos excedentes que veio ampliar e completar, em certos casos, a capacidade de reten^ao do mercado nacional.

3) Podemos citar ainda. como medida de grande alcance, o novo piano que adotou de tomar a si a Regula^ao de Sinistros, o que permite, a par da uniformidade do processo, interpreta^ao fiel e regular das obrigagoes assumidas, maior celeridade nas liquidaqoes e garantia suficiente para a^ao conjugada do cosseguro.

4) Conseguiu incorporar gradualmente, merce de estudos conscienciosos e altamente apurados de suas notaveis divisoes tecnicas. Novas Garantias de Cobertura Automatics, possibilitando maior amplitude de a<;ao as seguradoras e adequada seguran^a nas opcra^oes.

5) Deve-se a atual Administragao do I.R.B. a Nova Formula Revolucionaria do Resseguro Incendio. sem duvida, uma das suas iniciativas mais felizes. O novo piano resolve angustiosos problemas para as seguradoras e para o proprio I.R.B., simplificando velho e complicado sistema de resseguro e proporciona maior elasticidade na reten^ao do risco, mediante garantia automatica de catastrofe.

6) Criou a Bolsa de Seguros. numa demonstragao de incessante atividade e interes-se pelo fortalecimento do Scguro Privado no Brasil, inspirando-se no Lloyd's de Londres. Simultaneamente, instituiu as cobcrturas de Riscos Diversos que facultam, tambem, a de riscos do exterior, com dupla oportunidade para a economia nacional: vedar a canalizagao de divisas e iniciar opera?6es com riscos provenientes de outros paises, os quais sao leiloados na Bolsa do Rio ou de Sao Paulo,.

Concentrando notavel pleiade de tecnicos. entre seus assessores e conselheiros. constitui o I.R.B. ativa e permanente escola de seguros. que favorece o estudo e debate de temas interessantes, em palestras e conferencias, edita livros gratuitos ou de custo modico e ainda publica csta preciosa Revista, ja com 19 anos de vida. Ai esta, resumidamente, uma serie de fatos, relacionados com a cria?ao e a vida do I.R.B., nestes quatro lustros. em conseqiiencia dos quais sc consolidou, em bases firmes. o extraordinario progresso e o prestigio cada vez maior do Seguro Privado no Brasil.

Tern, pois, os Seguradores Nacionais dobrados motives de jubilo, pela efemeride que se celebra e que, sem sombra de diivida, assina'a evento culminante na esfera do Seguro Brasileiro.

de seguros

^-^OMEMCRA, a 3 de abril do corrente ano, vinte anos de trabalho o Institute de Resseguros do Brasil.

Organiza^ao destinada a disciplinar as operaqoes de resseguros e a evitar a evasao de divisas necessarias a outras atividades do pais teve, contudo, a ideia de sua fundagao muito discutida. Prognoslicos sombrios fizeram-se sobre a vida da industria de seguros no pais. pois, temiam, as empresas seguradoras, a igerencia direta de urn orgao governamental em suas atividades, cnandoIhes encargos burocraticos, dificultando-lhes o desenvolvimento, enfim, cerceando-lhes a liberdade relative de que sempre gozaram.

Nao deixava de haver sobejas razoes para esses temores. sabido como e, que a intrcmissao do Estado na atividade privada tern side sempre malsa.

Fundou-se, pois, o Institute sob essc clima de apreensao. De ha muito. entretanto, essas duvidas e receios se dissiparam, constituindo-se o I.R-B. uma honrosa excegao a regra geral.

Aloyslo de'Sa

Prcsirfcnfc do Sindicnto das Empresas de Seguros Privados c Capitaliza^So, no Estado dc Pernambuco

Se algumas falhas ainda cxistem, se nao foi alcanqado o ponto maximo de aprimorainento, dada a complexidade dos problemas, muita coisa ja foi realizada em seus vinte anos de labor em prol da industria de seguros no Brasil. Ha tres anos passados assumiu a presidencia do I.R.B. o Dr. Augusto

Xavier de Lima, um dos grandes expoentes dos seguradores nacionais que. com vasto ccnliecimento da materia e dos problemas das seguradoras. imprimiu aquele orgao novos rumos, de modo a atender as contingencias do mercado nacional. Assim e que surgiram o novo piano de resseguro incendio e a Bolsa de Seguros, dois empreendimentos dos mais destacados.

Os seguradores pernambucanos atraves de seu orgao de classe felicitam o Instituto de Resseguros do Brasil, na pessoa de seu DD. Presidente, fazendo votos para que novos sucessos sejam alcan?ados em prol do engrandecimento do seguro nacional.

57 58 55

56

Vinte anos de labor em pro! da industria

REVISTA DO l.B.B. fj,o 114 — A^IL DE 1959

0 Instituto de Resseguros do Brasil no sen vigesimo anlversarlo de criagao

Administracao colegiada

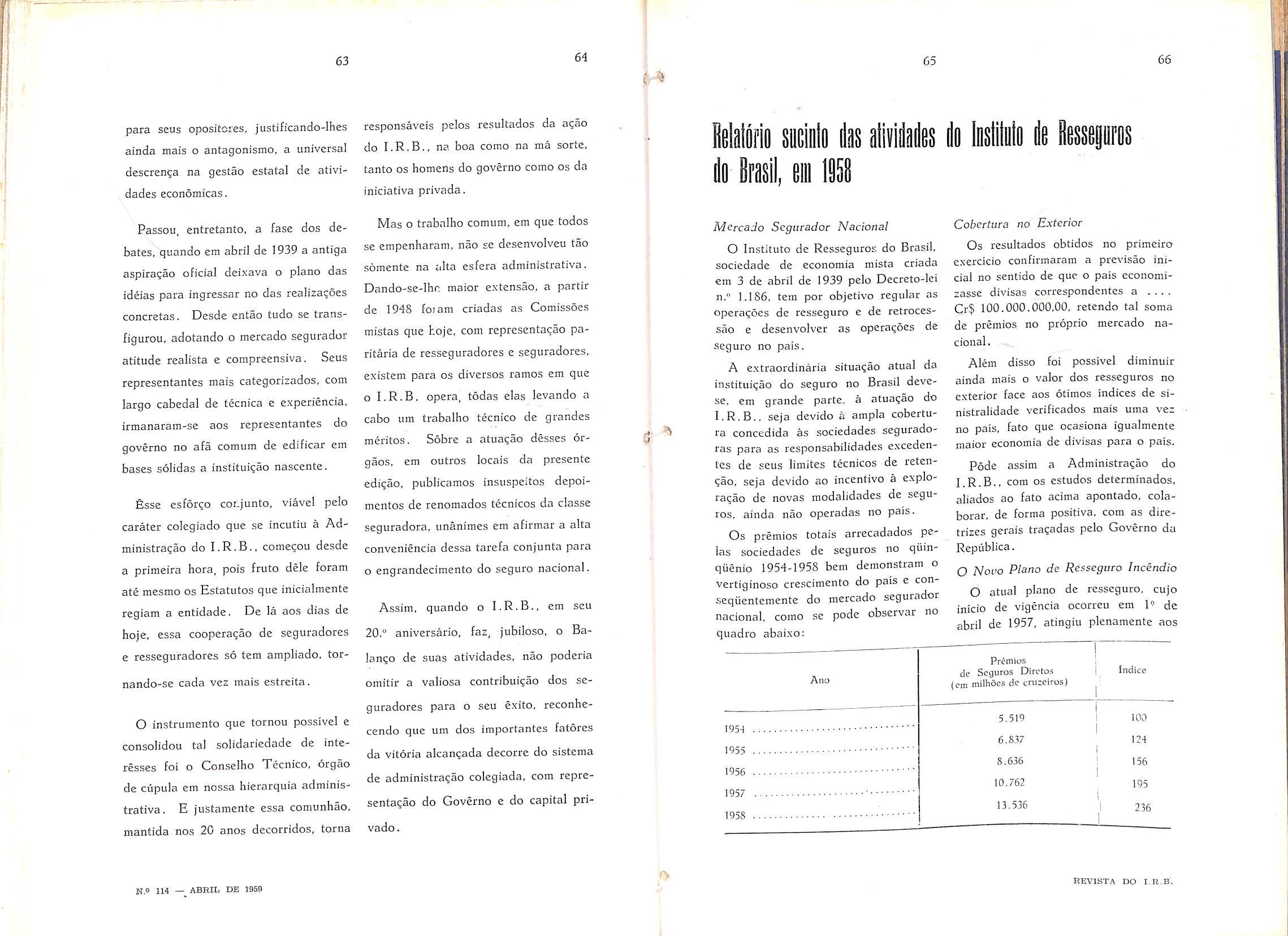

OCUPA o I.R.B. relevante posigao

O ano dc 1939 representa a mais audaciosa iniciativa de um Governo em raateria de resseguro.

Pode o Brasil reivindicar para si o primado de concentrar num orgao especializado propric as delicadas opera?6es de resseguro, nos moldes em quc foi idealizado o Instituto de Resse guros do Brasil e pela forma em que se organizou e vem desempenhando a sua alta missao.

fi de se assinalar, de especial modo, para legitimo orgulho nosso, como ja o fazia o insigne organizador e priraeiro Presidente do Instituto, Dr. Joao Carlos Vital, que tudo foi obra de «traba!ho nitidamente brasileiro, de vez que ern nenhum outro pais do mundo existe organiza^ao seme]hantc».

Superaram-se, ou. quando menos. se modificaram, tradigoes universais do sequro e do resseguro. O Instituto soube conciliar. em precisas medidas, OS interesses do pais, como ja era proposito do Governo, com as complexas questoes da tecnica universal do resse guro.

Assim e que, ja nos seus primeiros nove meses de operaijoes, conseguia o Instituto reter dentro do pais cerca de 90 r;. dos premios de resseguros-incendio, sem abalar o mercado segurador, antes, aumentardo-lhe o campo de a^ao.

Mas o Instituto e um organismo em plena dinamica pelo aperfeicoamento dos metodos de trabalho e da tecnica, sempre atento aos apaixonantes probleinas do scguro e do resseguro, a

ambo.s os quais procura imprimir sem pre novas e saudaveis diretrizes. Sao exemplos. a recente cria^ao da Bolsa de Seguros, linica no genero no mundo, em moldes que permitem a cobertura no pais de riscos antes tradicionalmente colocados diretamente no exterior; e o novo e singular piano de resseguro-incendio, que. com sucesso vem sendo adotado ha dois anos, uma inova^ao em materia de tecnica aplicada, que fala bem alto da competencia dos tecnicos do Instituto.

E tambem notavel a obra do Instituto no campo cultural e educative do seguro. A sua Revista e o mais perfeito repositorio de estudos tecnicos e de estatisticas e veio preencher seria la cuna bibliografica especializada sobre seguros em nosso pais. Paralelamente, o seu Curso Basico de Seguros vem contribuindo para o aperfeicoamento profissional dos nossos securitarios, em consonancia com o desenvolvimento in dustrial do pais, cada vez mais evoluido e exigente.

Muito mais teriamos a recordar para ilustrar e exaltar a obra do Instituto, ao ensejo do vigesimo aniversario dc sua criaqao. Resumiremos, entretanto, o que ele e hoje, tambem para sublimar a sua fecunda atividade nestes vinte anos, com estas singelas palavras: o Instituto de Resseguros do Brasil, obra de pioneiros, in.stituicao de rclevo e projegao mundial, cumpr.i com seguranca e patriotismo sua a.'ta missao e constitui, para todos nos, brasileiros, motivo de legitimo orgulho nacional.

na economia nacional. Nao tanto pelo vulto dc suas operacoes diretas, porque em conta bem maior se deve levar, isto sim, a natureza de suas funcoes e objetivos .

Na verdade, o planejamento e execucao de uma politica destinada a fortalecer o mercado segurador, capacitando-o a melhor aproveitamento de suas potencialidades, e obra complexa e de larga envergadura. Seu exito, tal como 0 vem continuadamente obtendo o I.R.B. em 20 anos de ativldades, implica o concurso favoravel de numerosos fatores, entrosados em indispensavel e proficua sinergia.

Os fatores do sucesso irbiario tern sido, freqiientemente, objeto de judiciosas observagoes, nao Ihes faltando em

epoca alguma, nas paginas desta Re vista, 0 destaque merecido de uma divulgacao ampla. Aqui, por isso, nao pretendemos enumera-Ios a todos. pois cada qual, de uma forma ou de outra, e isoladamente posto em evidencia nesta mesma edicao. Dentre todos, estes comentarios abordarao apenas o fato. sobremodo importante para o I.R.B., de ter sido ele organizado para fundonar a base de uma administracao colegiada. como alias convcm as sociedades dc economia mista.

A idda de um orgao ressegurador oficial e monopolista nao contou. por muito tempo, com os favores e sirapatias de uma forte corrente de opiniao. Sem duvida. em materia doutrinaria todas as posicoes e atitudes sao respeitaveis e perfeitamente compreensiveis. E no caso daqueia tese ganhava relevo

59 60 61 62

Humberto Roncarati Ptc&identc da Socicdade Brasilcira dc Cicncias do Scguro

.... . '*>

REVISTA DO I.R.B. Ifo 1J4 _ ABRIL DE 1959

para seus opositcres, justificando-lhes ainda mais o antagonismo. a universal descrenga na gestao estatal de atividades economicas.

Passou, entretanto, a fase dos de bates, quando em abril de 1939 a antiga aspira^ao oficial deixava o piano das ideias para ingressar no das realizagSes concretas. Desde entao tudo se transfigurou, adotando o mercado segurador atitude realista e compreensiva. Seus representantes mais categorizados. com largo cabedal de tecnica e experiencia. irmanaram-se aos representantes do governo no afa comum de edificar em bases solidas a instituigao nascente.

£sse esfor^o cor.junto, viavel pelo carater colegiado que sc incutiu a Administra^ao do come^ou desde a priraeira hora, pels fruto dele foram ate raesmo os Estatutos que inicialmente regiam a entidade. De la aos dias de hoje, essa cooperagao de seguradores e resseguradores so tem ampliado, tornando-se cada vez mais estreita.

O instrumento que tornou possivel e consolidou tal solidariedade de interesses foi o Conselho Tecnico, orgao de cupula em nossa hierarquia administrativa. B juStamente essa comunhao, mantida nos 20 anos decorridos, torna

responsaveis pelos resultados da a?ao do na boa como na ma sorte, tanto OS homens do governo como os da iniciativa privada.

Mas 0 trabnlho comum. em que todos se empenharam, nao se desenvolveu tao somente na alta esfera administrativa. Dando-se-lhn maior extensao, a partir de 1948 foiam criadas as Comissoes mistas que hoje. com representagio paritaria de resseguradores e seguradores, existem para os diversos ramos em que o I.R.B. opera, todas elas levando a cabo um trabalho tecnico de grandes meritos. Sobre a atuagao desses 6rgaos, em outros locais da presente edigao, publicamos insuspeitos depoimentos de renomados tecnicos da classe seguradora, unanimes em afirmar a alta conveniencia dessa tarefa conjunta para o engrandecimento do seguro nacional.

Assim, quando o I.R.B., em seu 20.° aniversario, faz, jubiloso, o Balango de suas atividades, nao poderia omitir a valiosa contribuigao dos se guradores para o seu exito. reconhecendo que um dos importantes fatores da vitoria alcangada decorre do sistema de administragao colegiada, com representagao do Governo e do capital privado.

orio sucinio iliis alivi

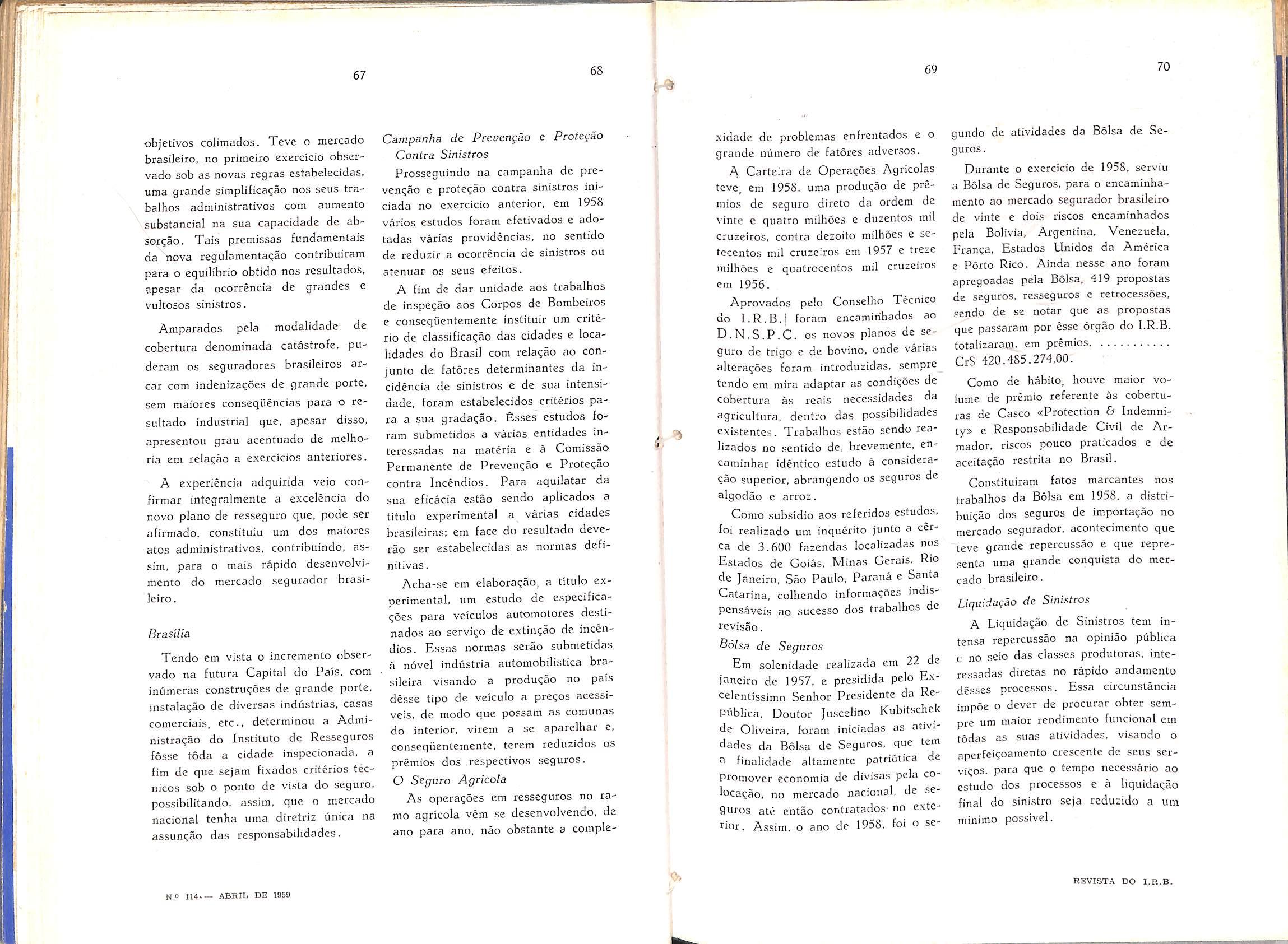

MercaJo Segurador Nacional

O Institute de Resseguros do Brasi), sociedade de economia mista criada em 3 de abril de 1939 pelo Decreto-Iei n." 1.186, tem per objetivo regular as operagoes de rcsseguro e de retrocessao e desenvolver as operagoes de seguro no pais.

A extraordinaria situagao atual da instituigao do seguro no Brasil devese, em grande parte, a atuagao do I.R.B,, seja devido a ampla cobertura concedida as sociedades seguradoras para as responsabilidades e.xcedentes de seus limites tecnicos de retengao, seja devido ao incentivo a exploragao de novas modalidades de seguros, ainda nao operadas no pais.

Os premios totals arrecadados pelas sociedades de seguros no qiimqiienio 1954-1958 bem demonstram o vertiginoso crescimento do pais e conseqiientcmente do mercado segurador nacional, como se pode observar no quadro abaixo:

Cobertura no Exterior

Os resultados obtidos no primeiro exercicio confirmaram a previsao inicial no sentido de que o pais economizasse divisas correspondentes a .... Cr$ 100.000.000.00, retendo tal soma de premios no proprio mercado na cional

Alem disso foi possivel diminuir ainda mais o valor dos resseguros no exterior face aos otimos indices de sinistralidade verificados mais uma vez no pais, fato que ocasiona igualmente maior economia de divisas para o pals.

Pode assim a Administragao do I.R.B., com OS estudos determinados. aliados ao fato acima apontado, colaborar, de forma positiva, com as diretrizes gerais tragadas pelo Governo da Republica.

O Novo Piano de Ressegiiro Incendio

O atual piano de resseguro, cujo inicio de vigencia ocorreu em l' de abril de 1957, atingiu plenamente aos

63 64 65 66

g-

1

Ano Premios dc Seguros Diretos | Indice (em milhoes de cruzeiros} 5.519 100 6.837 124 1 8.636 156 10.762 195 1 13.536 '| 2.36 19551956 JI,0 114 — ABEIL DE 1959 EEVISTA DO r.R.B.

•objetivos colimados. Teve o mercado brasileiro, no primeiro exercicio observado sob as novas regras estabelecidas, uma grande simplifica^ao nos seus trabalhos administrativos com aumento substancial na sua capacidade de absor?ao. Tais premissas fundamentais da nova reguiaraentacao contribuiram para o equilibrio obtido nos resultados, apesar da ocorrencia de grandes e vultosos sinistros.

Amparados pela modalidade de cobertura denominada catiistrofe. pudcram os seguradores brasileiros arcar com indeniza^oes de grande porte, sem maiores conseqiiencias para o resultado industrial que, apesar disso, apresentou grau acentuado de melhoria em relagao a exercicios anteriores.

A experiencia adquirida veio confirmar integralmente a excelencia do novo piano de resseguro que, pode ser afirmado, constituiu urn dos maiores atos administrativos, contribuindo. assim, para o mais rapido desenvolvimento do mercado segurador brasi leiro.

Brasilia

Tendo em v.sta o incremento observado na futura Capital do Pais, com iniimeras construgoes de grande porte. mstalagao de divcrsas industrias, casas comerciais, etc., dcterminou a Administragao do Instituto de Resseguros fosse toda a cidade inspecionada. a fim de que sejam fixados criterios tecnicos sob o ponto de vista do seguro, possibilitando. assim, que o mercado nacional tenha uma diretriz unica na assungao das responsabilidades.

Campanha de Preyenpao c Prote^ao Confra Sinistros

Prosseguindo na campanha dc prcvengao e protegao contra sinistros iniciada no exercicio anterior, em 1958 varios estudos foram efetivados e adotadas varias providencias, no sentido de reduzir a ocorrencia de sinistros ou atenuar os seus efeitos.

A fim de dar unidadc aos trabalhos de inspcgao aos Corpos de Bombciros e conscqiientemente instituir urn criterio de classificagao das cidades e localidades do Brasil com relagao ao conjunto de fatores determinantes da incidencia de sinistros e de sua intensidade, foram estabelecidos criterios pa ra a sua gradagao. fisses estudos fo ram submetidos a varias entidades interessadas na materia e a Comissao Permanente de Prevcngao e Protegao contra Incendios. Para aquilatar da sua eficacia estao sendo aplicados a titulo experimental a varias cidades brasileiras; em face do rcsultado deverao ser estabelecidas as normas definitivas.