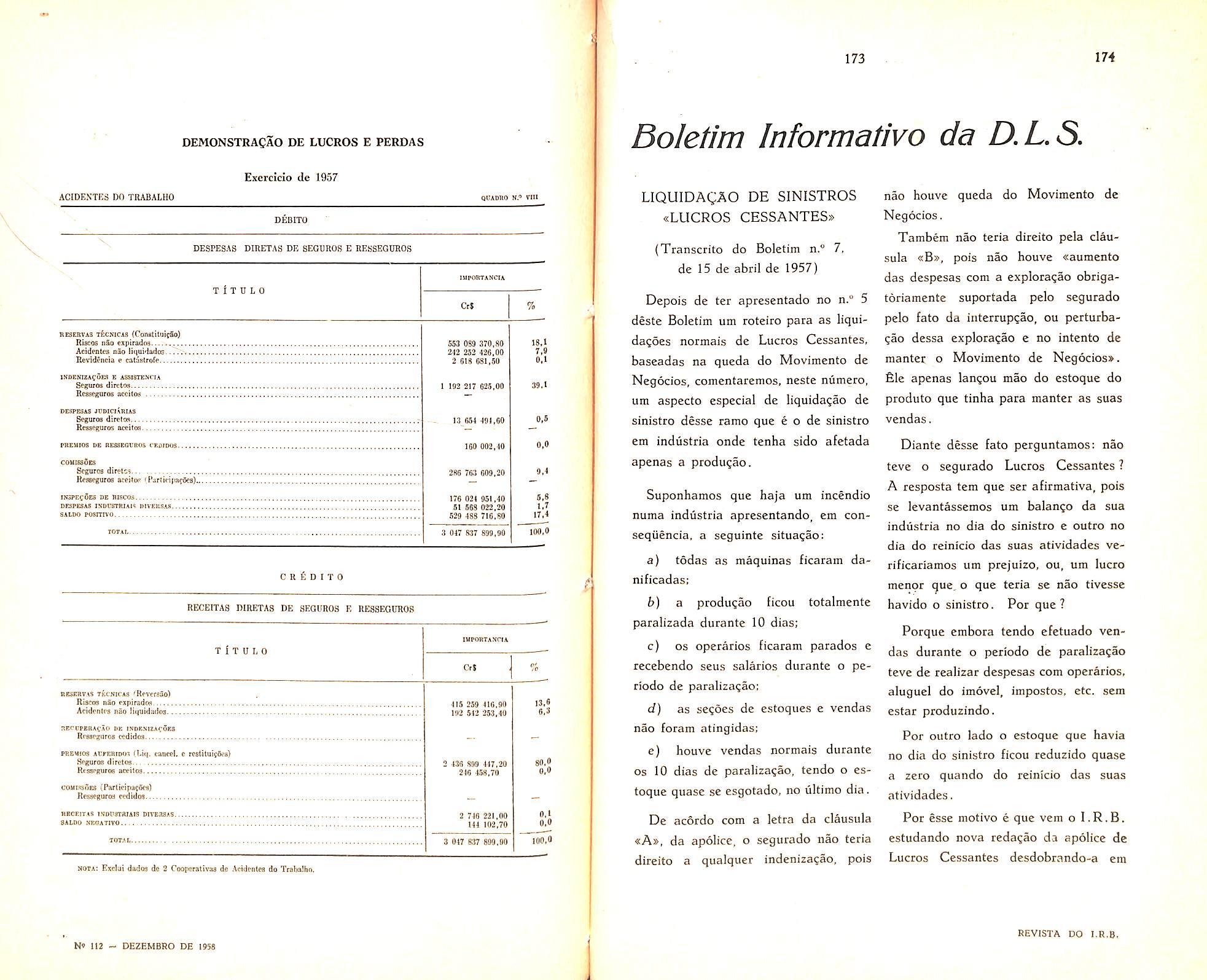

XIX DEZEMBRO DE 1958 ■ H. 112 0003-49 ioot'DODM9 RE5SEGURDS DQ BRASIL

Notas sobrc a revisao do seguro agraric dc trigo: /. /. dc Soi'2& Mendes, col. 3 — Incendio do Teatro Castro Alves. col. 21 — Cocxistencia da livre empre.sa c da intervengao do Estado: tese; David Campists Fid'O, col. 23 — CoiTiercio maritimo internacional: Jose Cruz Santos, col. 43 repara^ao de danos no Codigo Brasiieiro do Ar; Floriano de Agtiiar Di'as. col, 61 — O problcma do finaticiamento dos premios de scguros de rainos elementares; Amer'co Matheiis Floren' fino, col. 117 — Comentarios sobre a Federal Crop Insurance Corporation' GcraWo S. da Rdcha Pombo, col- 129

— A contabilizagao dos premios c" face da constituigao das rescrvas riscos nao expirados e de contingencif nos ramos elementares: Antonio PRodrigues Filho. col. 137 — Dados Estatisticos: Demonstragao dc lucres c perdas, das sociedades de scguros. col. 151 — Boletim Informative D. L. S., col. 173 — Boletim do col, 177 — Novas instala?3es, em Sao Paulo, da Sucursal do I-R-®" noticia. col. 199 — Noticiario do Pa'®' col, 209 — Indice da materia publi', cada pela Rcvista do I.R.B. em 1958' col, 213.

Pode-se considerat transcendental, sem 0 mais leve recelo de com isso perpetrar-se urn exagero, o papel que a aviagao comercial desentr penha no desenvolvimento economico e social do pais.

Fator incontestavel de progresso em qualquer quadrante da terra, no Brasil o transporte aereo assume importancia singular em face da variedade e natureza de condi^oes geo-economicas que nos sao pccitliares.

Dai o inferesse geral sempre despertado por medidas tendentes a amparar e enriquecer nosso patrirnonio aeronautico, bastando lembrar aqiii. para somente citar dois exemplos, o apoio macigo e patriotico que obteve o projeto (hoje lei) de isengao fiscal para as empresas de navegagao aerea. e a ajuda financeira anual do Estado aos empreendimentos aeronautlcos, sob a forma de subvengoes desde muito tempo aprovadas. com louvores, no foro da opiniao publica.

Ao desenvolvimento da nossa aviagao comercial tamhem nao tern faltado, em tempo algum. a coopcrafao valiosa da industria do seguro. Desde a gcatuidade do risco aereo nas apolices dos ramos vida e acidentes pessoais. ate a criagao recente de um «poo/» destinado a dac ao mercado segurador nacional o instrumcnto eficaz de que He carecia para a solugao dos problemas do -seguro'aeronautico. correu entre as duas medidas um intervalo repleto de iniciativas diuersas e de freqiientes ampliagoes de coberturas, tudo sempre positivando o empenho do segu rador brasileiro em cumprir, nesse importante setor de operafoes, sua alia missao de criador de seguranga econom.ca.

Muito fem ainda a fazer o seguro nacional, entretanto, em favor da aviagao comercial brasileira. Mas para isso necessita de mar'or colaboragao das proprias empresas de navegagao aerea, ja quo algumas ainda nao se integraram eni nosso sisferna securatcno, preferindo solugdes a/em do mat's contrarias aos intcresses cambiais da Nagao. A integragao, altamente necessdria e desejdvel, viria fortalecer o mer cado dc seguro aeronautico, que assiin teria condigocs rnais propicias de estabilidade e conso/tdafao, cm beneficio dos interessados diretos e da propria economia nacional.

» k S U M A R I 0 r»ANO XIX DEZEMBRO DE 19S8 RE7ISTA N. 112

PUBLICA9A0

REDA9A0 DA

SERVICO

eOlFlcIO

CAIXA kOSTAL 1.440 ~ TEL. Sa-SO&B

I

eiMESTRAU

REVISTAi

DE DOCUMENTACAO

JOAO CARLOS VITAL

INSTITUTO DE RESSEGUROS DO BRASIL

Presidents: Auguslo Xavier de Lima

JOSE ACCIOLY DE SA IlKe ritslleitel ALBERTO MARTINS TORRES

COHSELHO ANGELO MARIO OE MORAES CERNE

TECNICO ARTHUR AUIRAN FRANCO OE SA

MANOEL FRANCISCO MEIRELES VICENTE OE PAULO GALLIEZ

RUBEM VIEfRA MACHADO (PiailAenIa)

ALBERTO VIEIRA SOUTO OAVIO CAMPISTA FILHO

rz> O r b o 'S otbooi-f9 REViSTA DO I.R.B.

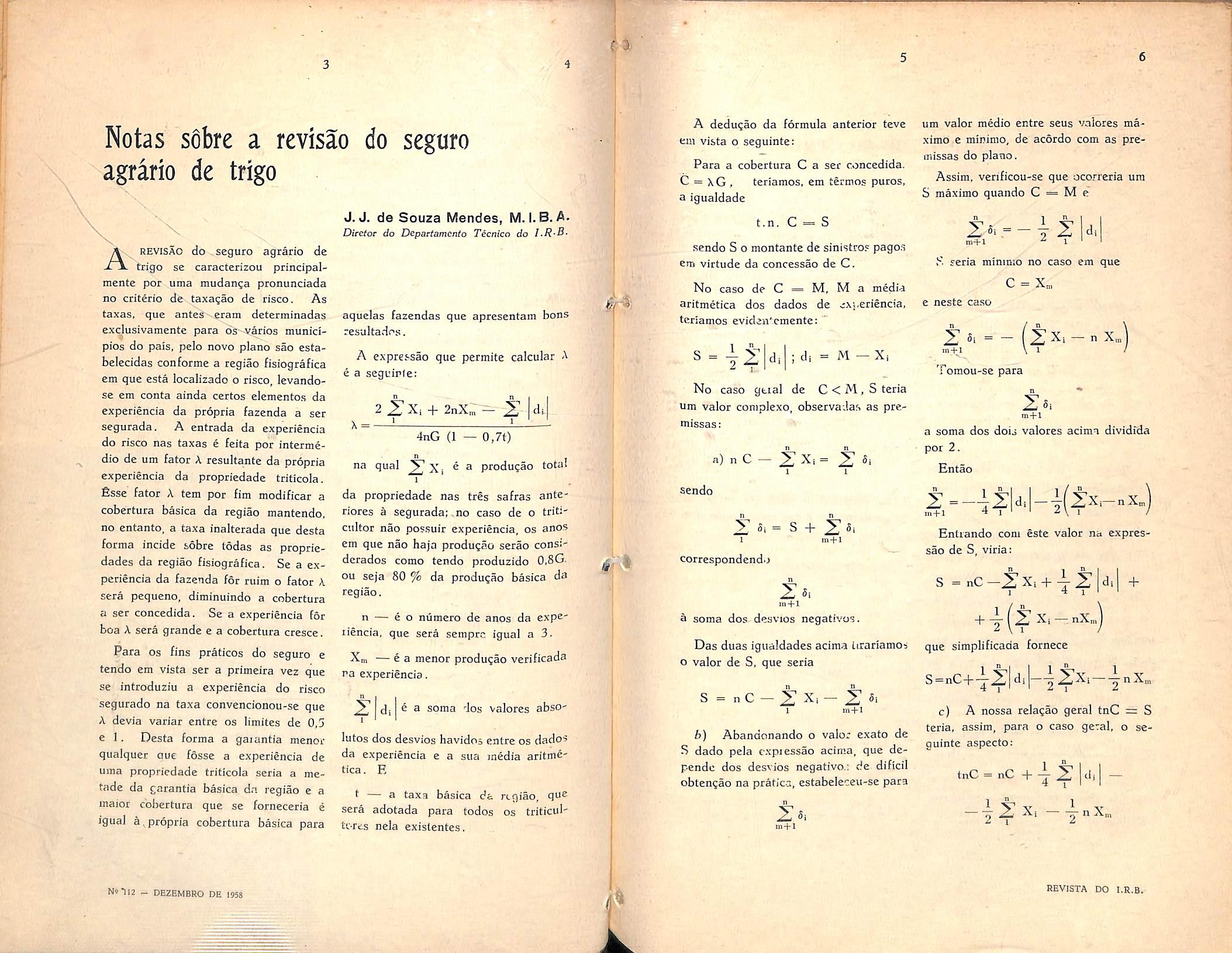

Notas sobre a revisao do seguro agrario de trigo

J. J. de Souza Mendes, M.I.B.A. Diretor do Departamento Tecnicct do I-R-B'

AREVISAO do.seguro agrario de

trigo se caracterizou principalmente por uma mudan^a pronunciada no criterio de taxa?ao de risco. As taxas, que antes eram deterrainadas exclusivamente para ds-varios municipios do pais, pelo novo piano sao estabelecidas conforme a regiao fisiografica em que esta localizado o risco, levandose em conta ainda certos elementos da expcriencia da propria fazenda a ser segurada, A entrada da expcriencia do risco nas taxas e feita por intermedio de um fator A resultante da propria expcriencia da propriedade triticola. fisse fator A tern por fim modificar a cobertura basica da regiao mantendo, no entanto, a taxa inalterada que desta forma incide sobre lodas as propricdades da regiao fisiografica. Se a ex pcriencia da fazenda for ruim o fator A sera pequeno, diminuindo a cobertura a ser concedida. Se a expcriencia for boa A sera grande e a cobertura cresce.

Para os fins praticos do seguro e tendo em vista ser a primeira vez que se introduziu a expcriencia do risco segurado na taxa convencionou-se que A devia variar entre os limites de 0,5 e 1. Desta forma a garantia menor qualquer aue fosse a expcriencia de uma propriedade triticola seria a metade da garantia basica da regiao e a maior cobertura que se forneceria e igual a.propria cobertura basica para

aquelas fazendas que apresentam bons resultados.

A expressao que permite calcular A e a seguirle:

2^Xi -|- 2nXm — ",2*

X =

dr

4nG (1 — 0,7t) nna qua] ® ^ produ?ao total

1

da propriedade nas tres safras anteriores a segurada;.no caso de o triticultor nao possuir experiencia, os anos em que nao haja produgao serao considerados como tendo produzido O.SGou seja 80 % da producao basica da regiao,

n — e o numero de anos da expe* liencia, que sera semprc igual a 3.

Xm — e a menor produgao verificada na experiencia.

n Z di e a soma dos valores abso' 1 ' lutos dos desvios havidos entre os dado5 da experiencia e a sua media aritm^tica. E

t — a taxa basica da rtgiao, qu® sera adotada para todos os triticultores nela existentes.

A dedu?ao da formula anterior teve em vista o seguinte;

Para a cobertura C a ser concedida.

C = xG, teriamos, em termos puros, a igualdadc

t.n. C = S sendo S o montante de sinistro? pagos em virtude da concessao de C.

No caso de C = M, M a media aritmetica dos dados de cxj-eriencia. teriamos eviden'.cmente:

S = Izldil id, - M-X,

No caso gtial de C<M,Steria Um valor complexo, observadas as premissas:

a) n C — 2Xi = 2 1 1 sendo 2 — S -b 2' I m+1 correspondendo Zsi in+I a soma dos desvios negativos.

Das duas igualdades acima tirariamos o valor de S, que seria

S = nC-2Xi-2 5i 1 in+l

b) Abandonando o valor exato de S dado pcla expiessao acima, que dependc dos desvios negativo.; de dificil obtengao na pratica, estabeleceu-se para n Zai m+l

um valor medio entre scus valores maximo e minimo, de acordo com as preinissas do piano.

Assim, verificou-se que ocorreria ura S maximo quando C = M e n 1 rv ! a, m+l I '

b". seria minimo no caso em que C = X.

e neste caso

2«^ =m+l

Tomou-se para

2Xi — n X„ ZSi m+l

a soma dos dois valores acimn dividfda por 2.

Entao

n T n_ 1 / n_

2 di -j2Xi-nX„

m+l 4 1 1

Entiando com este valor na cxprcssao de S, viria:

S = nC —2"Xi "i—— 2* 1 "b 1 4 1 '

+^(2Xi-nX.:

que simplificada fornece

S=nC-|--72 —irZXi r-nXm 4 1 + 1 ^

c) A nossa relacao geral tnC = S teria, assim, para o caso geral, o se guinte aspecto:

1 " I tnC = nC "b -J 2< I d|

-iZ Xi -4nX„

N'-llZ - DEZEMBRO DE 1958

J REVISTA DO I.R.B.-

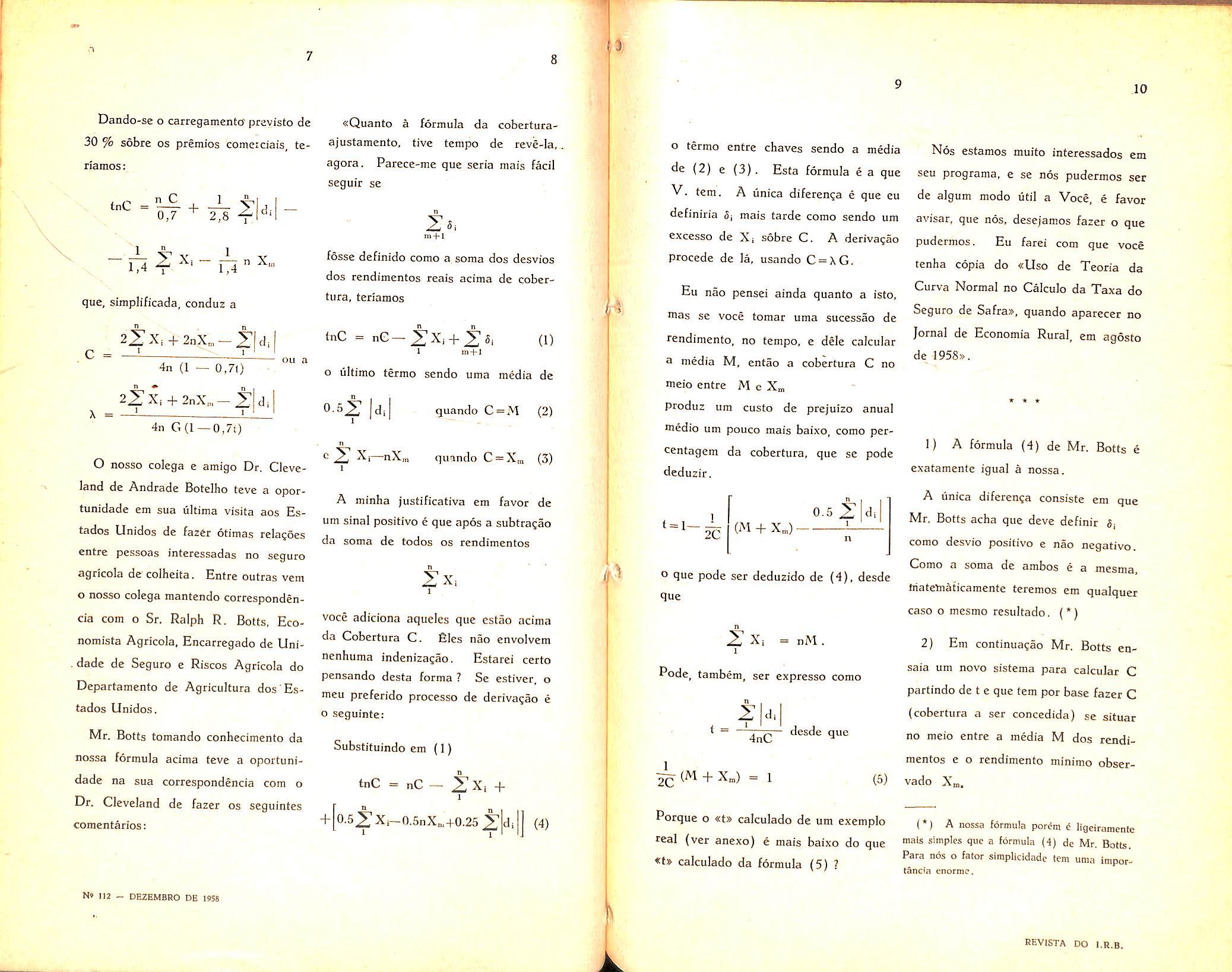

Dando-se o carregamentcf previsto de 30 fc sobre os premios comeiciais, teriamos:

n C 1 tnc = — + yid 0,7 ^ 2,8

"Hi ~ " x„ que, simplificada, conduz a

«Quanto a formula da coberturaajustamento. tive tempo de rev^-la., agora. Parece-me que seria raais facil seguir se

Zsi m + l fosse definido como a,soma dos desvios dos rendimentos reais acima de cobertura, teriamos

o termo entre chaves sendo a media de (2) e (3). Esta formula e a que V. tern. A linica diferen^a e que eu definiria 6j mais tarde como sendo um excesso de Xi sobre C. A derivagao precede de la, usando C= XG.

22;Xi + 2nx,„-i; d.

2^ Xi + 2aXn, — di C = 4n (1 — 0,71) ou a X =

4n G {1—0,70

O nosso colega e amigo Dr. Cleve land de Andrade Botelho teve a oportunidade em sua ultima visita aos Estados Unidos de faz^r otimas relagoes entre pessoas interessadas no seguro agricola de colheita. Entre outras vem o nosso colcga mantendo correspondencia com o Sr. Ralph R. Bolts, Economista Agricola, Encarregado de Uni. dade de Seguro e Riscos Agricola do Departamento de Agricuitura dos'Estados Unidos.

Mr. Botts tomando conhecimento da nossa formula acima teve a oportunidade na sua correspondencia com o Dr. Cleveland de fazer os seguintes cornentarios;

tnC = nC~ +

1 m-t-l (1)

o ultimo termo sendo uma media de n jdj quando C=M (2) n Z quando C=Xm (3)

A minha justificativa em favor de um sinal positivo e que apos a subtra^ao da soma de todos os rendimentos

Z Xi voce adiciona aqueles que estao acima da Cobcrtura C. files nao envolvem nenhuma indenizacao. Estarei certo pensando desta forma ? Se estiver, o meu preferido processo de derivagao e o seguinte:

Substituindo em {1)

tnC = nC — 2;Xi + + 0-5ZXi-0.5nX„,+0.25_^di j

a

Eu nao pensei ainda quanto a isto, mas se voce tomar uma sucessao de rendimento, no tempo, e dele calcular a media M, entao a cobertura C no meio entre M e X„ produz um custo de prejuizo anual medio um pouco mais baixo, como percentagem da cobertura, que se pode deduzir,

t =l— 20 (iM 4- X„.)

Nos estamos muito interessados em seu programa, e se nos pudermos ser de algum modo litil a Voce, e favor avisar, que nos, desejamos fazer o que pudermos. Eu farei com que voce tenha copia do «Uso de Teoria da Curva Normal no Calculo da Taxa do Seguro de Safra», quando aparecer no Jornal de Economia Rural, em agosto de I958».

0.5 Z di n

o que pode ser deduzido de (4), desde que

Z Xi = nM . 1 Rode, tambem, ser expresso como z t di ^ Q— desde que

2C (M -H X„) = 1 (5)

1) A formula (4) de Mr. Botts e exataraente igual a nossa.

A unica diferenga consiste em que Mr. Botts acha que deve definir 5; como desvio positivo e nao negativo. Como a soma de ambos e a mesma, friatetaaficamente teremos em qualquer caso o mesmo resultado. (*)

2) Em continua^ao Mr. Botts ensaia um novo sistema para calcular C partindo de t e que fern por base fazer C (cobertura a ser concedida) se situar no meio entre a media M dos rendi mentos e o rendimento minimo observado Xm.

Porque O «t» calculado de um exemplo a nossa formula porem ^ ligeiramente

real (ver anexo) e mais baixo do que *"2'® quo a formula (4) de Mr. Botts. «t» calculado da formula (5) ? ° imporfanc'a cnormc.

N« 112 - DEZEMBRO DE 1958

1 1

.10

(4)

REVISTA DO I.H.B.

o signatario faz uma aplica^ao em caso concrete e nota que a taxa tirada diretamente da experiencia e menor que a taxa calculada pela formula resultante de sua hipotese.

Pergunta o porque desta varia^ao.

De passagem e antes de respondermos a esta pergunta observemos que a nossa formula aproximada, conduziria, no exemplo focalizado por Mr. Botts. a uma taxa evidentemente igual a taxa diretamente calculada pela formula de Mr. Botts e assim acontecera sempre, pois a cobertura e fixada em

M + X.

Custo de Prejuizo Anual, como percentagem de Cobertura:

1/6.5 = 15.-1 %

chega Mr. Botts a uma formula para a taxa bastante simpltficada

Fazendo em nossa formula ou em sua formula (4)

Como no nosso caso a taxa e fixada e a cobertura e que deve variar, sua formula nao tem aplica^ao dentro das condi^ocs a que nos submetemos.

3) Com o intuito de fazer urn primeiro teste da formula simplificada M + X„

A resposta a pergunta e simples. O fenomeno observado por Mr, Botts e puramcnte acidental, depende dos dados da experiencia real. Ha casos dentro dos dados que idealizou, em que a posi^ao se ha-de modificar, havendo a coincidencia das taxas.

Se, por exemplo, tivcssemos a seguinte distribui^ao:

11. 2, 15. 11, 2. 24, 11 e 12 com a

mesma media 11 e a mesma cobertura

6, 5. teriamos a mesma taxa nos dois' casos.

Se chamarmos de P o custo dos prejuizos teriamos

Zp taxa real tr = nC taxa aproximada M Zldi t„ = 4nC

fi evidente, entao, que para comparar as duas taxas basta que comparemos as quantidades

1 ZPe 7 Zldi

Na distribuigao que demos acima ' Zp =9 e e as taxas serao iguais.

fi curioso notar que se fizermos qualquer outro valor de Xj ficar igual

a 2 (valor de X.J teriamos na distribuigao dada por Mr. Botts sempre 0 mesmo fenomeno, isto e.

ta = tr

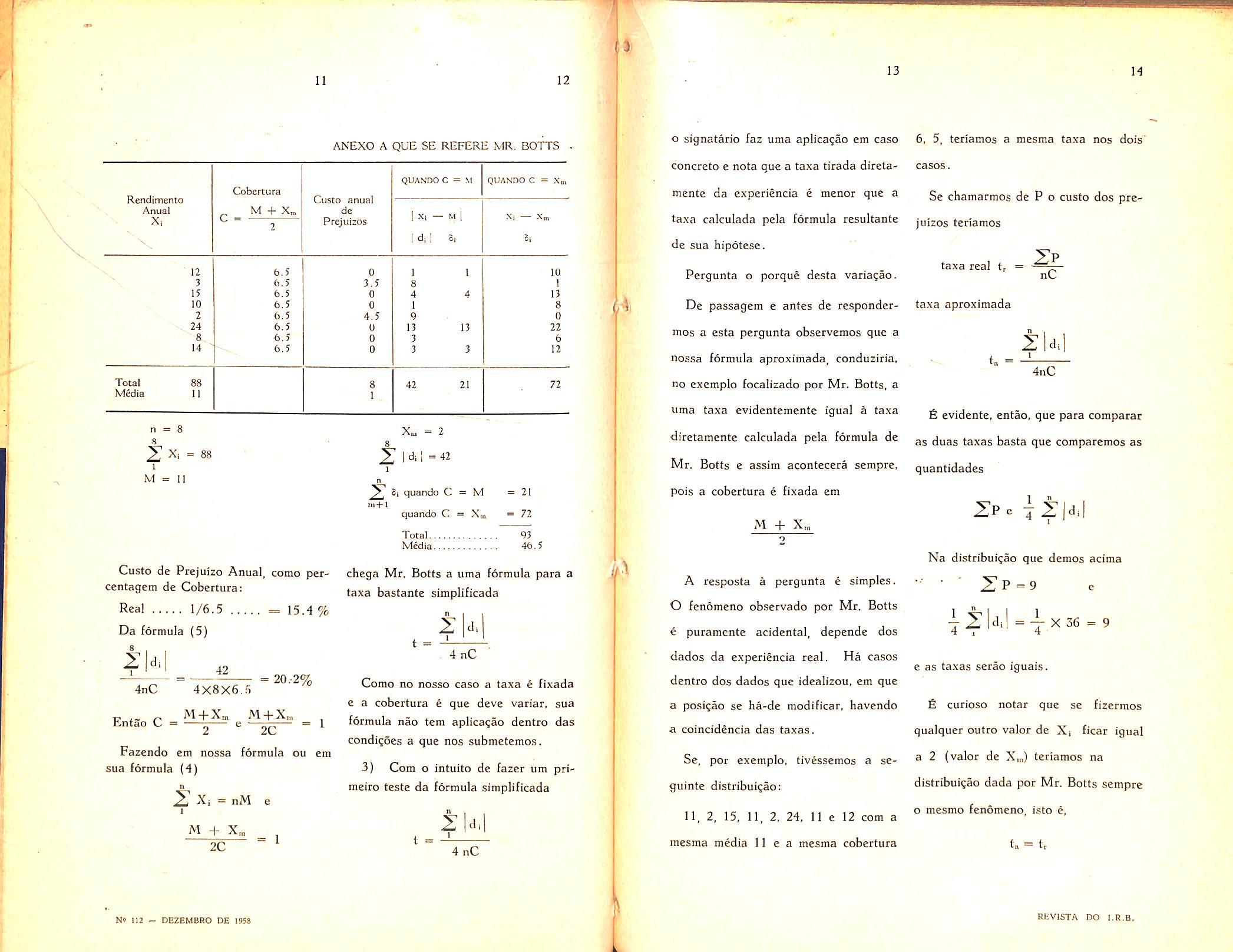

II 12 ANEXO A QUE S£ REFERE MR. BOTTS Rendimento /^ual Xi Cobertura ^ ^ M + X. 2 Custo anual de PrejuizOs QUANDO C = M QUANDO C = Xni 1 Xi — M Idi 8i Xi — X„ Si 12 3 15 10 2 24 8 146.5 6.5 6.5 6.5 6.5 6.5 6.5 6.5 0 3.5 0 0 4.5 0 0 0 1 1 8 4 4 1 9 13 13 3 3 3 ID 1 ij 8 0 22 6 12 Total 88 Media 11 8 1 42 21 72 n = 8 Xra = 2 Z = 88 Z 1 = « M = 1! r. ni+l quando C = X„ = 72 Total.. Media. 93 46.5

Real

Da

8 ,

42 4 4

formula (5)

= 20.-2%

n

t = di . 4 nC nC X8X6.5 Ent3o

2

z

C = e = 1

" 2C

— aM e

U

Z

2C = 1 t

4

N9 112 - DEZEMBRO DE 1958 1' i mm ■4i 13

di

=

nC

14

REVISTA DO I.R.B,

Isto porque, quando fazemos mais qualquer outro valor (alem dos dois valqres de Xi que, supossemos igual a 2) tamhpTTi V i^al a 2, aumentaremos a soma de di de 18 unidades e a soma de P de 4, 5 unidades o que cpmo X 18 = 45 £ata cpm que as taxas sejam- iguais. Se por absurdo tivessemos todos os rendimentos iguais a 2 menos o tiltimo que seria igual a 74 ainda assim as taxas seriam iguais.

fiste fenomeno se analisado matematicamente conduz a conclusoes verdadeiramente interessantes.

A primeira delas e a seguinte: Se considerarmos a cobertura

C = M + X„

a soma dos prejuizos sera igual a

A demonstca^ao desta propriedada 6' imediata. Consideremos a soma dos desvios da variavel Xi em relacao a cobertura, teremos entao:

serao sempre positives ou nulos terenios.

n i i n 2 x.-c >4-2 Xi—X.

A diferen^a entre estes dois valores sera evidentemente o dobro dos desvios negatives ou, em outras palavras, o dobro de entao

2Zp=.Z|Xi-c|-4--^ Xi-X„

1 ° --z 4 -f Xi-X„

= (Xi-M) +

+Ti'(Xi-X.)

e como ^(Xi—M) = 0 vlra

Se tomarmos os valores absolutos a igualdade se altera e tendo em vista que OS desvios de Xi-X.

uma vez que

Xi —X.1 = (Xi —X^)

e

= 2(C-X„) podemos escrever:

ZiXi-cl-nCC-XJ.... (2)

c. q. d. t. = 2nC

A segunda conclusao que decorre desta propriedade que estabelecemos permite a analisc completa do fenomeno a'pontado por Mr. Botts: "

£ a seguinte:

No caso de C = M + X„

teremos a seguinte taxa real

Xi—C 1 n jZ|

Seria ocioso salientar o grande interesse pratico que apresentam as for mulas (I) e (2) que podem ser deduzidas em conseqliencia de se fazer fixar a cobertura dos seguros de colheita em

^ M + X,.. 2

A formula (1) permite fazer imediatamente a compara^ao entre tr e t» x—x-„ nC

A taxa aproxiraada sera como vimos I zid,

1) Quando

n n Zdi >2Z Xi-^C n (M—Xn,)

teremos

ta > tr

A taxa real pode ainda tomar o se guinte aspecto simplificado

ta = 4nC

Xi — c

ZIdil = 42 -(nM—dX„)

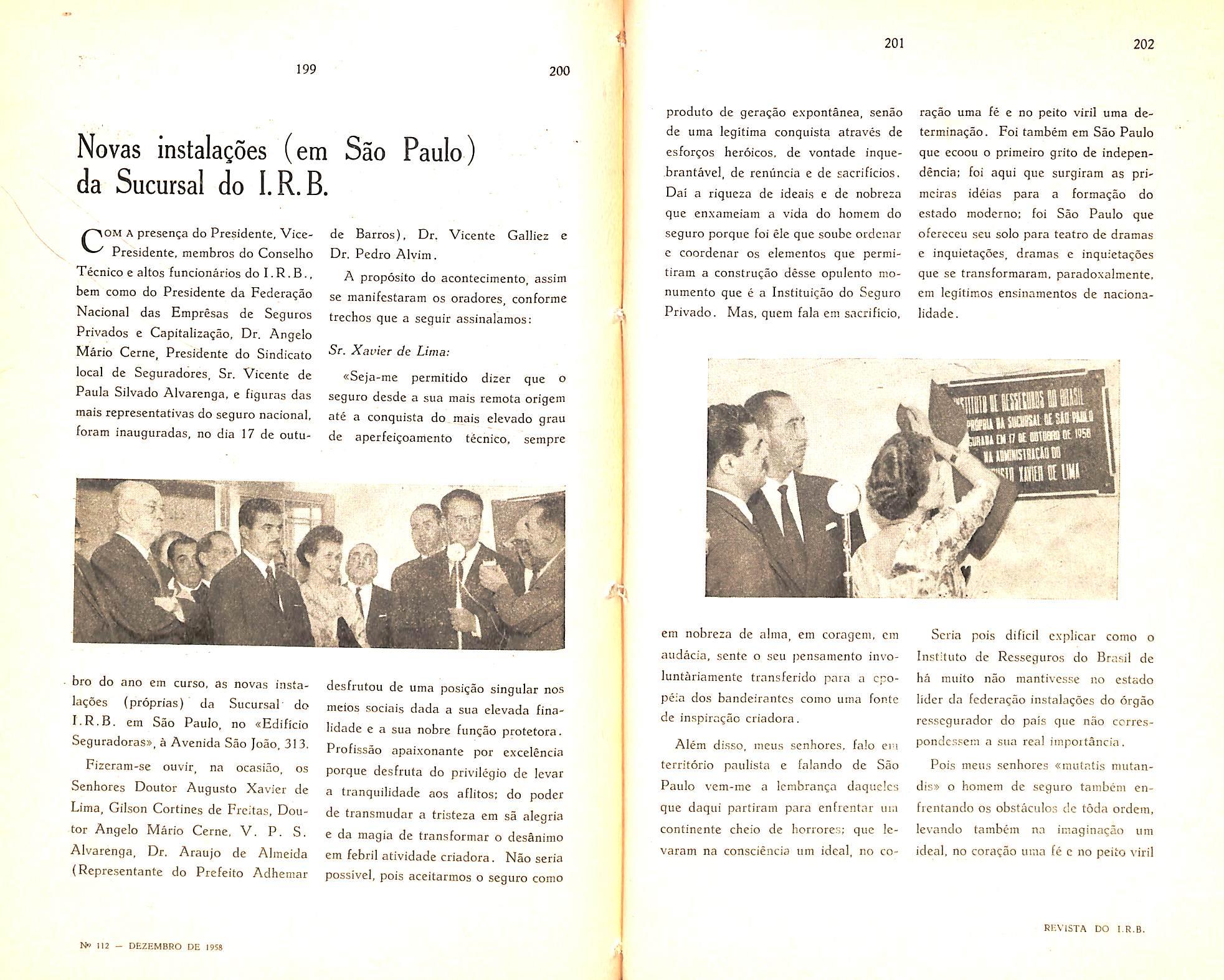

Z Xi-c = 52 e n(M-X„) =72

fi o caso do exemplo de Mr. Botts em que 2Z t, =

4nC

15 16 17 18

2 1

-|Z(Xi-M+Xi-X„.}=

2 1

1

x,-c|-|i;|x.-x„|

1 1 Z I

N« 112 -.DEZBHBRO DE 1954

1 ' 2 1 tr = 2Z 1 Xi—C —I1(M—XJ....(1) 1 'n 2p = 42 2 1 Xi —C 4nC e como M + X„ = 2C M —X,.

REVISTA DO l.R.B.

entao

Ora como a parcela negativa da desigualdade e

42 > 2 X 52 — 72

{1 ^ Xi — X,n 0 Xi —X n n j

2) Quando \ t^remos

=2^ Xi —Cj—n(M —X,„) e sempre positiva, o maior valor para 0 segundo membro da desigualdade sera obtido quando

1 t. = t, € neste caso esta o exemplo que demos que apresenta os seguintes valores

1 di =56Z Xi>e- = 54

n{M-X„) =72 € evidentemente

36 = 2 X 54 — 72 Como vimos fixados

n. M e Xm poderemos farer n se tornar constante e em consequencia tambem

Xi —C o que nos leva a afirmar que

3) A taxa tu nunca e inferior a t,.

A demonstra^ao desta propriedade, de uma maneira geral. e tambem sim ples. Basta observar que para termos a hipdtese contraria a afirmativa, isto e, para termos

Incendio do "Teatro Castro Alves

■O ACONTECIMENTO PROPORCIONOU. ENTRE OUTROS ENSINAMENTOS. UMA «ALTA DEM0NSTRA(;A0 DO VALOR DA PREVlDhNClA^ (GOVERNADOR ANTONIO BALBINO)

Z Xi - X.

tenha o valor minimo. & o menor valor que pode tomar esta soma, dentro de nossas hipoteses, sera quando

E nesse caso precisariamos ter iUil<2XlXi-c|-^fXi-0t e J ' 1 ' 1 ' '

p j n .2 di < 2^" Xi—C —nM e como , 1 , ;

para Xm = 0 C = M vira

t \ ^Idi +nM<22' X-^ 2

Z|dil+nM<2±|?2^rf

1 I 2

P n 2-Uil +nM<2'i2Xi —M ou

.2^1 di + nM < nM , O que e absurdo e que se nao verifica mesmo no caso de t«< fr

eOVCRNO DO ESTACO GABINETE do GOVERNADOR

Em^...de. Ptttubtft dc IBSJi

Senbor Froaldeute:

Apras-ae felicltar V. S. pela a?3o pronta e eficlente dcsse inotituto, cuja orgwiizacao nodelar peraltiu, no tocante ao inoondio do "Teatro Caetro.Alves", no procesoanento rapldo da llquldackO dos vultoeoB prejufeos havidos, A arte teatral 4 ua laportante fator de cultura. Hao floresoe, nao se expands, tofiavia, quandc se reseentr de adsquadas caaae de eopetaculoe. Destao necesr-ita, tanto quando o progresso clentifico, que carece de laboratorio, ?rocurou o mcu Governo, oob a construqao do "Teatro Castro Alves", dotar o Ertado da Babla oon a aals modema e aeIhor oqulpada oasa de espetaoulos da Aaerlca do Sul, vlBaodo Jus tamente a um oaior lopulso da atlvldade teatral, 3uae infltalatoee, porem, em decorrencta do Inceudlo que traunatiaou a.opinl3o p4tlica de todo o pafs. ficaram grands mente danlfloadas. Hao fora a Inetltulsao do Seffuro mvado.ouja aGao reparadora male uma ver, velo dar alta demonstra?-o do. valor da prevldlacia, e hoje eatarfamoP todos a laiaentar a prrda Irreparavel de um grande patrlaonlo nSo so looblllarlo e^ arquitetonloo, mas, sobretuSo, soeial, pelo papel que Ihe eeta reservado na evolusao cultural do noeso povo.

7alho-ae da oportunldade para apresentar a V. S. oq aeua protfotoo de oonoideraqao e apreqo.

d J<2Zl Xi- C 1-2^1 Xi-X„

I ^ 1 I ' 1

e em consequencia

n 2: 1 di = 0 scria necessario que

Xi = M

Picando assim por absurdo demonstrada a nossa afirmativa.

Ilao. Sr.

AKT&NIO BAISXNO (aOVEfii.iAEOB DO SSOSO)

Preeldente do Instituto de Reesegurce do Brasil

Av. Rareohal Caaara, 171 - Oal*« Postal l.UO

LRic- B?; Janeiro - i>. p.

1? 20

K' 112 ~ DEZEMBRO DE 1958 •M 21 22

%'I •f. .'I 1 REVISTA DO I.R.B, iii-i'nifar.iwir

Coexistencia da livre empresa da intervengao do Estado

APRESENTADA A VII CONPERENCIA HEMISFARICA DE SEGUROS CARACAS —

AS CoNFERENClAs

Hemisfericas vem

desenvolvendo um movimento ciclico de defesa e devo^ab a.Instituigao do seguro privado, para cujos ideais elevam suas aspira?6es no fervor dos crentes que sentem subir sens pensainentos a divindade atraves das espirais dos incensarios.

Assim. com as aten?6es voltacias para o progresso e aprimoramento do se- guro. esses conclaves de destacadas personalidades continuam a se preocupar com a intromissao crescente do Poder Publico nas atividades privadas. pelo quanto molesta a livre empresa e Ihe entorpecc o desenvolvimento.

Maior impulso tomou o intervencionismo no apos-guerra de perduraveis conseqiiencias. entao crigido a categoria de fun^ao do Estado necessaria no terreno da economia particular.

Intervencionismo e livre concorrencia constitui, quer uma ou outra, doutrina que por caminhos diferentes, visa ao fortalecimento de diversos sefores da economia nacional como internacional.

Dai, a constancia do tema sobre a a?ao intervencionista do Estado que se apresenta condenavel ao propender para normas rigidas incompativeis com o progresso tecnico e peculiaridades da institui?ao de seguro. pois este como ciencia em transforma^ao, revela-se,

David Campisia Filho

Do Conselho Fiscal do I.R.B..

atraves do tempo, em alternativas de formas amoldaveis aos aspestos varios. da evolu?ao economica.

NatuREZA da INTERVENgAO

DO Estado

, A intervengao do Estado na ordem economica constitui problema institucional numa equacao a dupla-face suscetivel de desenvolver-se na alternativa do bem e do mal — pois que'; ou o Estado, no idea! de Ripert — «assegura a ordem, e a iniciativa privada far o resto» — expressao do regime do self help e do laisser faire do liberalismo economico, ou entao, o Estado substitui-se ao -homem de empresa, e encampa a iniciativa particular transformado em Estado industrial — Es tado empresario.

No seculo XIX e principio deste, concebiam duas escolas a intervengao do Estado na ordem economica de modo oposto — uma pretendendo reduzir ao minimo o papel efetivo do Estado, considerado tao sdmente produtor de seguran^a e de garantias — e a outra, que exalta a intervengao direta em todos OS atos da vida social, devendo substituir-se assim, a iniciativa individual.

Se o socialismo exagera as atribuigoes <lo Estado, I'a o individualismo as diminui em extremo: o primeiro tomando por base que o Estado e o cerebro da Jiagao, ele e por isso o motor de todas -as forgas animadas, revivescencia da ideia paga da omniciencia e omnipoten<ia da cidade divina.

Enquanto o individualismo considera ■que 0 Estado lira todos os seus direitos das personalidades humanas que contem, governa e dirige: e por isso, que ■direitos do Estado significam o total dos direitos dos nacionais, dispondc deste modo o Estado em bloco das Prerrogativas que os cidadaos exercem ■em detalhe.

Nao seria licito admitir pu'dessem Prevalecer completamente quaisquer 'dessas escolas, sendo entretanto certo que, de uma e de outra, colhcmos frutos ■de suas ligoes, para forma?ao de outras 'ntermediarias, pois que a natureza do intervencionismo nada pode ter de abso^uto por variavel no tempo e no espago, embora incontestavel que a agao politica' eada vez mais aumenta no mundo atual."

A genese da intervengao do Estado depara-se no despertar de consciencia ■dos Governos no concernente ao dever Primordial de garantir o bem-estar do Povo, como preceito transportado as ■Cartas politicas e assim fixado na 'Constituigao Brasileira ■— «a ordem economica deve see organizada conforme OS principios da justiga social, eonciliando a liberdade de iniciativa com u valorizagao do trabalho humano», ■eA todos e assegurado trabalho que Possibiiite existencia digna. O trabalho e obrigagao social».

Se ai se justifica e se legitima o Ptincipio intervencionista, tambem se reconhece e assegura a fungao da livre

iniciativa na vida economica. E a vida economica nao e mais do que uma forga em continuo renovamento de expressao sempre nova, cuja serie inifita forma a longa cadeia do desenvolvimento eco nomico.

O intervencionismo justifica-se. primeiramente. como elemento de coordena^ao e de ponderagao e como instrumento da coletividade reagindo contra a concorrencia dispersiva ou anarquica dos individuos; portanto, na qualidade de um orgao generalizador. Em segundo lugar, o Estado desempenha um papel slipletivo, isto e, chamado a intervir diante da insatisfagao das energias e faculdades individuals, no levar avante um empreendimento.

Verifica-se, assim, que a intervengao do Estado na ordem economica, nao obstante as alteragoes impostas pelo mundo atual, ainda pode ser cncarada em tragos gerais conforme concebia Villey em fins do seculo passado nos tres modos diversos — por meio de afao, de impulsao ou de regulamentagao.

O Estado intervem por meio de agio quando ele se substitui ao individuo, como produtor industrial, ou comerciante, agindo diretamente, quer deixe aos individuos a faculdad.e de oferta de seus servigos, quer se reserve o monopolio,

O Estado intervem por meio de impulsao, quando sem agir diretamente procura guiar a atividade individual para uma ou outra diregao, mediantepremios, subvengoes e quaisquer outras formas de estimulo aos esforgos produtivos do individuo,

Por meio de regulamentagao quando expede regiilamentos especiais ou gerais para a policia preventiva do trabalho, da industria e do comercio; quando

23 2^

nncf r-).rti » TESE

'PCir

VENEZUELA

N* 112 _ DEZEMBRO DE 1«8 25 26

REVISTA DO l.R.B, -L.

determina formalidades previas: quando impoe condigoes ao exercicio de uma atividade: quando, enfim, coordena um sistema preventive.

A realidade contemporanea ainda ressentida da influencia do Estado ^ totalitado, traz a evidencia que as tres ^formas de intervencionismo tendem a se absorver naquela que englobara o conjunto das atividades economicas, fenomeno cujo inicio manifesta-se na descentralizagao administrativa mediante as autarquias e nas nacionalizagoes, processo sumario de estadizagao da iniciativa particular.

Nesta conjuntura delineia-se o quanto de complexo significa a intervengao do Estado nas ativiaddes do seguro privado, que pela extrema mobilidade das concepgoes politicas do mundo moderno, constitui motive de permanente inquietude dos Seguradores.

O SENTIDO DA INTERVEN5AO NO

CONCERNENTE AO SEGURO

A magnitude da Instituigao do se guro resulta de sua condigao de cobertura da economia de uma nagao e de defesa de todos os valorcs, apta que esta a combater por metodos tecnicos a inseguridade economica: por isso, o principal objeto do seguro e a protegao, seja no seguro de coisas protegendo bens e valores contra eventualidades danosas, seja no seguro de pessoas, resguardando o individuo contra eventuais necessidades de dinheiro.

O seguro constitui um eleraento estabilizador na economia, pois que prevendo uma eventual necessidade de ca pital, fornece-o em ocasiao adequada.

Desta sorte, o Estado tern interesse maximo na plenitude do funcionamento do seguro, razao ponderavcl para atrair

a agao intervencionista a que, na atuali-. dade, nao escapam homens e instituigoes.

E nao escaparia ainda mais, pelofato de ser a instituigao que oferece mais do que qualquer outra, elemento de capitalizagao de um pais, porquanto as empresas de seguros acumulam grandes capitais de inversoes, condigao essa que acaba por despectar a cobiga da administragao publica no propositode dispor de tais recursos.

Os capitais acumulados pelas em presas e por estas aplicados com <?• objetivo de cabalmente responderem elas por suas obrigagoes, resultam no manter o ritmo da economia nacional, circunstancia de considerayel alcance, principalmente nos paises economicamente subdesenvolvidos.

Forgoso de concluir-se, portanto, que o fator ponderavel da intervengao do Estado deriva do dever a que se atribuem os Governos de garantir opleno funcionamento do seguro como no de estimular-lhe expansao, pois que significa ampliar defesa ao patrimonio publico.

Exprime, assim, a aplicagao pura e simples do axioma de Bluntschli de que — «o governo tern o direito de conhecer tudo que interessa a coisa publica e o dever de agir utiimente».

Este elevado preceito costuma, todavia, deturpar-se na pratxa, convertido na arma bigumea que destinada a estabelecer a ordem pode criar a desordem, provocada na maioria das vezes per compreensao deficiente e inabilidadc de procedimento.

Da mais remota idade do seguro, desde que Ihc repontaram os primeiros

sinais de utilidade, como elemento de protegao e de equilibrio na economia, sentiram-se os soberanos no dever de organizar suas regras e principios em corpos de lei.

Assim surgiram as Ordenangas em varias cidades de Espanha, os Estatutos de outras pragas de comercio como de Genova, Hamburgo, o Guidon de la mer, as Ordenangas da Marinha de Franga, Decretais e tantas outras corapilagoes de normas e preceitos.

Ja ai o Estado manifestava grande interesse pelo desenvolvimento e aperfeigoamento do seguro, intervindo entao no sentido de estabelecer ordem no empirismo em que se baseavam as opera96es.

Entretanto, o exercicio da atividade seguradora permanecia inidividual e livre numa realizagao pratica do principio de cooperagao e de mutuaiidade, pois que se limitava o Estado em dar forma legal aos usos e costumes das pragas de comercio.

O seguro, contudo, evoluia aceleradamente para tornar-se a grande institui gao dos nossos dias, porem sua condigao de aleatorio incutia-lhe carater de aventura; o seguro maritimo derivou do emprestimo a grande aventara.

Esta conjuntura fez a razao historica que demonstra o interesse do Es tado pelo seguro e de sobejo justifica sua intervengao junto as empresas.

A primeira vez que assim aconteceu foi na Inglaterra, em meados do seculo passado quando foi reclamada a inter vengao do Poder Publico a fim de que pusesse cobro a desregramentos nas atividades de muitas empresas em flagrante descredito de uma instituigao florescente.

Gragas ao favor publico, encorajadas por perspcctivas promissoras e no torvelinho dos negocios felizes, nao tardaram muitas sociedades a enveredar por especulagoes perigosas, notadamente as de seguro de vida, que as conduziram a inevitaveis ruinas. As falencias sucederam-se durante trinta anos, afirma George Pannier, e as sociedades que tiveram esse destino eram apelidadas de «Bubble Societiess, isto e, organizagoes criadas para o logro.

Havia ao lado do verdadeiro seguro, um falso seguro, estabelecendo-se tumulto na previdencia do pais e dai, haver-se «demonstrado ao legislador que uma industria que tern por objeto fornecer seguranga a sua clientela nio pode ficar abandonada a ela propria sem OS graves inconvenientes».

Essa circunstancia releva em importancia por ter-se passado na epoca a que ilustres autores chamaram de «idade de oiro» do seguro, em plcno dominio do liberalismo economico. na patria da livre empresa, durante a «revolugao industrial®, quando prevaleciam as ideias de Adam Smith e havia certo repudio filosofico ao Estado.

Deste modo concretizou-se o interesse do Estado pela fungao que desempenha o seguro na coletividade, fundado no principio de resguardo da economia a que o seguro faz apelo. E se o Estado por decorrente de sua fungao na ordem economica tern manifesto interesse pelo seguro, com maioria de razoes tera de se preocupar com as entidades capazes de dar realizagao ao seguro, e estas constituem a empresa.

A experiencia universal confirma que somente a iniciativa privada reune «condigoes que permitam ao seguro pleni tude para o de^empenho de sua fungao

27

NO H2 - DEZEMBRO DE 1958 2S

* * *

1 'I 4 k 29

i\ 30

REVISTA DO l.R.B.

na vida economica dos povos, dotada de surpreendente for^a capaz de enfrentar graves conjunturas, conforme atestam as nasoes nos seus esfor^os de recuperagao.»

Interv^m, portanto, o Estado como ^eio de assegurar seu constante interesse pelo aperfeigoamento e progresso da instituigao do seguro que per repousar sobre a livre empres'a, e o seu pleno exercido que constitui o objetivo principal da intervengao estatal.

Garantir a atividade da livre empresa converte-se no evitar a estadizagao eco nomica.

A prosperidade e desenvolvimento do seguro nao seriam atos a depender do estatismo politico, porem da livre empresa a qual protege a onipotencia do Estado.

A intervengao consiste no direito de vigilancia que se distingue do elemento que comanda, ordena, protege, e onde o carater governamental nao se mostra senao indiretamente, secundariamente.

A vigilancia, segundo ilustre publicista, e uma faculdade receptiva, uma «connaissance pr!se», de agao por isso limitada e jamais constrangedora.

Assim, todas as vezes que se" levantam clamores contra o Estado para condenar o controie das operagoes do se guro, ate se pugnar por sua aboligao. sao sempre provocadas pela incompre-' ensao e completo desvirtuamento da agao estatal.

No concernente ao seguro privado, a complexidadc do intervencionismo resulta do tato c da habilidade que o controie requer, por forga de ser o seguro instituigao em plena evolugao e expansao do «eternel devenit» a que

seriam inaplicaveis normas imutaveis e regras definitivas.

A agao do controie imp6e-se pelo sentido relevante e utilidade objetiva entre os dois pontos em que se desenvolve — defesa dos interesses dos segurados, isto e, direito da coletividade, e a soivabilidade das empresas, ou seu poder de liberagao.

Desempenha o controie, portanto, agao preventiva e agao de colaboragao com finalidade da realizagao do seguro mediante adequado mecanismo — a em presa privada.

Relativamente a agao preventiva, passaram-se fatos no Brasil que trariam projegao luminosa sobre-sua importancia e necessidade.

Como verdadeiro surto epidemico por volta dos anos de 1912 a 1916, proliferaram sociedades destinadas a operar era seguros de vida e dotais. Baseadas na mais primitiva das mutualidades, tais sociedades alastraram-se por todo o pais, mesmo nas menores cidades destituidas de quaisquer possibilidades, e propagaram-se como uma praga pois nenhuma delas conseguiu pagar urn peciilio integral, e muitas duraram apenas alguns meses.

Alegou-se que aquele tempo a lei, por omissa, ensejava a que um simples requerimento apoiado em nome de um politico, acompanhado de piano sumario das operagoes. assentado em mutualidade primaria, seria o bastante para obter a autorizagao governamental.

E foi assim que cerca de 200 sociedades. obtiveram autorizagao para funcionar no pais.

Era boa compreensao de vigilancia do Estado, mesmo diante da imprevisao da lei, tais sociedades nao poderiam obter

autorizagao pelo primarismo dos pianos spresentados, de patente inviabilidadc, conforme boje acontece em todos os paises que consideram como condigao fundamental, para o funcionamento da empresa, a capacidade de solvencia resultante da organizagao tecnica dos pianos das operagoes.

E assim aconteceu o inevitavel, todas ^quelas sociedades ruirara uma apos outra, fenomeno esse que certos autores chamam de molestia do seguro que. entretanto, deixa apos a irtupgao um estado de enfraquecimento da institui gao; conforme deixou uma aura de des^oralizagao, dificil de veneer.

Mediante agao preventiva o mal teria sido evitado e, per agao de colaboragao ^ ussistencia, poderia ser saneado.

Outro acontecimento, expressao do ®spirito comprcensivo da vigilancia do stado. na peculiaridade de defesa e sssistencia ao segurado, passou-se no 'o de Janeiro ha poucos anos.

Certa companhia, per inabilidade de iregao, e erros administrativos em que " obstinava, havia chegado a situagao ® tamanha gravidade que nenhuma ^utra se Ihe deparava que nao fosse a ® Uma liquidagao desastrosa. Aconteceu, portanto. o inevitavel e a ^mpanhia, surda as advcrtencias do ^partamento de Seguros e das Asso^'agoes de classe, foi forgada a liqui<far-se.

f^ara as atividades que vivem da con■anga piiblica, fatos, como este, sensl^almente Ihes afetam o credito, e a insti tuigao do seguro teria fatalmente comPrometida a sua honorabilidade. Ao infiuxo desse pensamento. orientou o Departamento de Seguros sua

P^terferencia, animado ainda mais do ®'ver de salvaguradar a boa-fe de se-

gurados presos a contratos de longa duragao.

A companhia, dentre as modalidadcs de seguro, operava tambem em seguro de vida, cuja carteira por expressiva que se apresentava, por outro lado, estava profundamente desfalcada de reservas matematicas.

Decidiu o Diretor do Departamento de Seguros salvar da ruina aquela car teira e, para isso, convocou os representantes das sociedades de seguros de vida, propondo-lhes a transferencia das responsabtlidades da sociedade em li quidagao.

Convieram as Seguradoras na assungao dos compromissos adequaveis as suas respectivas capacidades, partidpando, outrossim, da convengao o Insti tute de Resseguros.

O ato do Diretor do Departamento de Seguros exprime uma iniciativa indi vidual, despreocupada de qualquer dispositivo especifico de lei, de seus impe ratives e sangoes, porem significa a agao do legitimo fntermediario na operagao do Controie do Estado que atingiu a elevado fim colimado. A inicia tiva pessoal revestiu-se, todavia, do prestigio de autoridade publica, dignificadora para o Poder de que emanou.

O ESPiRiro Pan-Americano na POUTICA DE SEGUROS

Compreensao, inteligencia nos entendimentos reciprocos e justo discernimcnto, representam os fatores que se resolvem em vantagens e utilidades do Controie do Estado, objetivadas de formas diversas.

A politica de seguros sob diretrizes de tais principios, ante o sol que se levanta do pan-americanismo, certamente ha de ser fecunda em beneficios

31 32

33 34 '-'A

N' 112 - DEZEMBRO DE 1958 REVISTA DO l.n.B.

para a instltui^ao de previdencia, tanto em amplitude como no fortalecimento estrutural.

O proposito dccidido de coopera;ao representa o trago marcante do panamericanismo cujo fim principal inspirou-se na manuten^ao da paz e da fratcrnidade. Seu sistema politico teve instrumento de execugao na Orcjanizaqao dos Estados Americanos e atualmente se transporta e evolui para piano mais elevado comportavel na a?ao direta dos Governos, ganhando assim em estimulo e realiza^oes imediatas.

Visando a que na unidade conti nental se realizem as aspiraqoes de solidariedade hemisferica das nagoes americanas. toda a imensa tarefa cquacio- • na-se na «operagao pan-amecicana:».

Desvenda-se ai panorama de largas perspectivas em que as nagoes se solidarizam nos programas econdmicos como nas reivindica^oes de suas possibilidades numa unificagao de esfor^os a fim de eliminar a <igrande chaga do subdesenvolvimento».

«Soou a hora, proclamou o Presidente Kubitschek, de revermos fundamentalmente a politica de entendimento deste hemisferio... em favor de uma nobre tarefa no sentido de criarmos algo de mais profundo e duradouro em prol de nosso destino comum».

A elimina?ao do subdesenvolvimentoexige certamente esfor^os ciclopicos que na logica da lei de causalidade resulta da coopera^ao. principio que aliado ao de seguranqa coletiva constitui um dos pilares do sistema interamericano.

O grande sentido da coopera^ao advem da extraordinaria potencialidade que- ela adquire por dominar todo o campo da atividade humana.

Desde o realismo da maior produtividade e intercambio de valores, ate ao cultural, a aIfabetiza?ao, saiide piiblica, alimenta?ao, habita^ao, sempre o principio de cooperagao desempenhara papel decisive, ensejando a que os povos do Continente vivam de forma digna e respeitavel dentro da paz e da liberdade.

A «opcra9ao pan-americana» transcende em significa?ao como simbolo dc auspicios dos Deuses, ao volver para as realizagoes do vale do Amazonas.

Os rios, nao ha negar, conservam o misterio de divindade para fecundia das terras que banham, segundo aconteceu com o Nilo.-iazendo a prosperidade do Egito, que a histdria comcmora com impressionante apoteose.

A regiao amazonica, tocada desse prestigio, compreende a Venezuelasede da VII Conferencia Hemisferica. circunstancia feliz a imprimir-lhe gran de projcgao na- politica pan-americana e de sugcstiva atualidade.

Expressando o pan-americanismo. cooperagao, entendimentos mais estreitos, equilibrio e comunidade de interesses, unidade de orientagao politicoeconomica, significa a reanimagao do objetivo ja delineado pelo Chanceler Macedo Soares em discursos pronunciados nos paises Amazonicos.

O objetivo principal — Brasil'Vens' zuela — consiste no criar vinculos mais estreitos e efetivos atraves da «Hilei® Amaz6nica», com ligagao entre as duas bacias — a do Orenoco e do Amazo nas.

Essa ideia que revive um pensamento antigo, tornou-se uma diretriz permanente para a futura politica com os paises sul-americanos reafirmada hoj® em irredutivel proposito de que em

37 grande partc depende o exito da «operagao pan-americana».

Com a criagao de vinculos atraves d'a «Hileia Amazonica®, Brasil e Ve nezuela, aproximar-se-iam um beneficiando o outro, dentro de suas possibilidades cconomicas. O incremento das relagoes entre brasileiros e venezuelanos, os contatos maiores entre dois povos, nao se fazem hoje apenas mediante troca de representantes diplomaticos mas, tambem, de elementos re presentatives das nacionalidades interessadas.

Nao se pode hoje falar em politica, sem ao mesmo tempo levar-se cm conta OS fatores eminentemente geograficos e economicos — um decorrente de outros.

Todo esse panorama que se abre a Politica economica das nagoes latinoamericanas, e tambem o do imenso apelo ao seguro privado, ao fortaleciDiento de suas energias e a politica de garantia ao desenvolvimento de sua aiagna fungao na economia das nagoes, A execugao do pan-americanismo ha de produzir sensivel melhoria nas re lagoes interamericanas, abrindo, assim, Uma era de intensificagao do progresso economico equiparavel nos efeitos, a revolugao industrial do scculo passado que foi um continue desdobrar de espectativas ao engenho humano e de Possibiiidades c confianga aos esforgos de empreender.

Naquela epoca, o seguro atingindo a extraordinaria expansao, constituia-se em ciencia, e na atualidade, por sua conexao com a economia, sera a instituigao, sobre a qua! hao de se refletir as auspiciosas alterag5es das relagoes economicas.

No organismo economico de um povo, o seguro integra-se como ele-

mento de protegao e. assim, respira e palpita na vida nacional.

Portanto, sera de interesse primada! do Estado o fortalecimento do seguro privado e plena efidencia de seu poder de seguridade, pels que assegurar o espirito de previdencia e assegurar o bem-estar economico e social.

Ante 0 irretorquivel dessa contingencia, a politica de seguros absorve-se no pan-americanismo, devendo fazer, desse ponto principal, sua maxima preocupagao, pois que e o sentido de sua razao de ser.

O SEGURO PRIVADO E A LIVRE EMPRESA

Promover o seguro a maiores reali zagoes e obra da livre empresa que exprime ao maximo o principio de co operagao, como o exercicio profissional de uma atividade economica organizada.

T) seguro e estruturalmente produtoda iniciativa particular e, se tal aconteceu nas suas forraas rudimentares, tambem assim evoluiu e hoje e absolutamente atribuivel a livre empresa. A previsao que se incorpou a tecnica do seguro como elcmento cientifico e um produto hist6rico da iniciativa privada e nao do Estado, pois que resultou das primitives associagoes de mutualidade e assistencia, como as Glides e outras.

O seguro fez-se ciencia porque revestiu a preuisao de condigao cientifica com elementos da estatistica. podendo desta sorte determinar a [reqiiincia que Ihe incutiu fixidez na mobilidade do terreoo do aleatorio; e, portanto, o sen tido de iniciativa particular foi dominante em toda a evolugao do segura privado.

35

36

38

N» 112 - DEZEMBRO DE 1958 REVISTA DO I.R.B.

Atesta a hisforia que para o progresso do seguro concorreu o fato de liaver liberdade de experiencia, liberdade de pesquisa e, conseqiientemente. a fim de que atinja a seus objetivos faz-se mister que continue a repousar na liberdade de iniciativa.

Assim sendo, a a?ao do Controle do Estado nao pode ser outra com rela^ao a livre empresa, scnao a de garantir a que sua atividade se desenvolva sem obstaculos. Ademais, muitas das regras do seguro tern carater de ordem pubJica e, por isso. sua normalidade e de interesse coletivo. motivo para atrair a vigilancia do Estado.

Imp6em-se, dai, que a agao do con trole do Estado ha de ser de alta compreensao, penetrada do espirito de colaboragao, de entendimento dos interesscs reciprocos em pcrfeita identifica^ao da magnitude do poder dirigente com as atividades que Ihe sao subordinadas e. deste modo, sera entao de respeito e estimulo a livre empresa.

E, desta sorte, a politica de seguros, impregnada do espirito pan-americano. conduzira a instituigao do seguro privado a grandes destines, fortalecida pcla colaboragao em magnifica afinidade de vistas com as na^oes conti nentals.

Abre-se assim promissora espectativa ■de aceleragao do progresso do seguro privado, tanto sob o aspecto de aperfei?oamento do seu mecanismo, como na propagagao de suas vantagens.

O Institute de Resseguros do Brasil representa um valioso elemento na propulsao desse notavel empreendimento. bastando, para tanto, dar apenas maior amplitude a obra que ja fem realizado.

O I.R.B, constitui uma sociedade paraestatal, porem jamais invocou nem

se valeu de tais prerrogativas que resultassem em constrangimento ou melindre para a livre empresa, pautando o exercicio de sua atividade no sentido e no ritmo das entidades privadas. Sua atuagao concilia-se, portanto, com o objetivo que sustentamos do controle do Estado — incrementar o seguro e estimular a livre empresa. * * *

Permanece, entretanto, um ponto capaz de retardar a expansao do se guro dificultando-lhe o desenvolvimento a que abordamos antes para prevenir do que para reformat.

O imposto sobre opera^oes de seguro foi a principio criado para custeio dos servigos de fiscalizagao do Poder Piiblico. Cresceram naturalmente consentaneo o progresso do seguro, tornandose, assim, apreciavel fonte da receita publica.

Nao se deve perder de vista no estabelecimento de impostos a complexidade dos interesses em presenga. Como primeira condigao, o imposto nao deve entravar a produgao, nem estancar uma fonte de renda — isto e. que seja facilmente suportavel pela atividade sobre a qual recai, e jamais causador de sacrificios.

O produto da industria de seguros consiste na confianga e seguridade; conbanga na persistencia no trabalho criador de valores, e seguranga na premiinigao contra acontecimentos danosos.

Embora de alcance elevado, e coisa abstrata significando a previdencia humana no rcsguardo de riquezas. Nao se pode, por isso, equiparar o seguro a mercadorias de consumo por sua con digao preventiva de defesa economica.

Tributar o seguro, evidentemente, c faxar o espirito de previdencia cuja

propagagao, com facilidade de aplicagao, representa supremo interesse do Estado.

Segundo a ligao de Jeze e Boucart todo imposto implica com efeito um mmimo de injustiga; a melhor tributagao contem sempre uma parte de erro. Desde que nao corresponda exatamentc as verdadeiras faculdades do contribuinte, o imposto e iniquo.

O imposto deve ser condizente com o interesse do Estado que sendo pelo desenvolvimento do seguro. como reflexo do desenvolvimento economico

Cm geral sera, portanto, pelo comedimento no langamento de impostos.

O poder Piiblico nao poderia ser tao flagrantemente contraditorio, per con*^uzir a frustragao elemento a que se Propoe de aniniar.

Ao langamento de impostos sobre •'Cguros devera presidir certa razoabiI'dade, a fim de que sua contribiiigSo Para os cofres piiblicos mantenha-se como obrigagao normal de todas as stividades no concorrer para a despcsa publica.

E precise nao se perder de vista a capacidade contributiva do seguro que "ao representa fonte de riqueza. c nesse isccrnimento conciliam-se os interesses Reciprocos do Estado e da instituigao

Cio seguro privndo.

CONCLUSAO

* ^ politica de seguros animada de espirito pan-americanista conduzira. certamente a instituigao do seguro pri vado a maior expansao e aprimoramento tecnologico.

2 — Porquanto, visando a «Opera?ao pan-amencana» eliminar o subdesenvoivimento, resulta no desvenJar

novos horizontes ao domlnio do se guro, pois que combater o pauperismo c possibilitar a prosperidade, o melhor dos climas para o seguro.

3 — Assim, a intervenglo do Estado, atraves do orgao de controle das operagoes de seguros, sob arejamento de ideais Mtalizantes seria, portanto de compreensao, de cooperagao com as en tidades scguradoras e de incentive ao progresso do seguro.

4 — 6 precise compreender que o Estado deve ter o maximo interesse pelo fortalecimcnto do seguro, como fator de equilibrio economico e de protegao a bens patrimoniais e, logicamente, tera identico interesse pela capacidade de solvencia da empresa que por forga de peculiaridade tecnica, poem era funcionamento o seguro.

5 — A elevada significagao do Con trole do Estado no sentido de velar pelo incremento e diviilgagao do seguro cm virtude do irretorquivel principio de causali.dade, e tambem o de zelar pela affvidade das empresas dentro das formas legais de suas respectivas organiragoes.

6 — For conscguintc, o legislador devera ter maior moderagao no tributar as operagoes de seguro. pois que sobrecarrega-las de onus fiscais e entravar 0 espirito de previdencia e dificultar uma fungao de defesa na economia do pais.

7 — Na inteligencia dessa compreensao em que se harmonizem devet do Estado e direitos da livre iniciativa a coexistencia do Controle vigilante e da empresa rcalizadora sera de flagrantc atualidade a luz fecunda e renovadora do pan-americanismo.

39 40 I

N® 112 — DEZEMBRO DE 1958

41 42

REVISTA DO l.R.B.

Comercio maritimo internacional

Jose Cruz Santos CapitSo de Mar e Gucrra Engenheico Naval

OCOMERCIO

maritimo internacional e realizado por dois grupos distintos de navies, um deles composto pelos que operam em linhas regulares com viagens predeterminadas. e o outro, formado pelos q ue nao obedecem a percursos <3U programas preestabelecidos e que sao, com muita propriedade, denominados tramps.

Essa denominacao, que significa literalmente «vagabundo», e um modo muito expressive de indicar alguns •desses errantes do mar, que freqiientam todos OS portos do mundo, onde quer •que haja carga a transportar ou frete a receber. Contudo, nos dias de hoje, a complexidade das exigencias do co mercio internacional tern causado alteragoes no molde tradicional da flexibilidade dos tramps e, em muitos casos, a designa^ao nao e mais tao propria quanto costumava sec.

Geralmente falando, os navios de linhas regulares (liners) transportam •carga geral, em oposi^ao aos tramps. que carregam cargas a granel, Entretanto, tal distin^ao, ainda que basicamente correta, aceita muitas exce^es e nao e tao rigida como poderia parecer a primeira vista. Ha casos, a que nos referiremos adiante, em que suas esferas •de a^ao coincidem e a caracteriza^ao do tipo de opera^ao por esse indice perde bastante de seu valor. Melhor definigao do tramp decorre do fate de

que ele e afretado e que a sua operagao decorre de um cqntrato especial, a «carta de afretamento», e que ele nao e mantido numa linha regular com horarios predeterminados.

A maneira com6~os dois grupos de navios operam e bastante diferente, aparecendo lado a lado extremes de bem regulados carteis internacionais, como e 0 caso das «conferencias» formadas pelos liners, e a mais livre concorrencia que se poderia esperar no mundo complexo atual, no caso dos framps.

Os armadores cujos navios operam em linhas regulares sao geralmente associados. formando o que se denomina «conferencias de fretes», entendendo-se que os fretes uniformes estipulados pelas conferencias sao cobrados por todos os membros que freqiientam a mesma rota, sem «rebates» ou favores aos cmbarcadores que possam representar redu?ao no valor do frete. Tal dispositivo impede variagoes descontrc ladas das taxas de fretes quando variam as condigoes do comercio mundial e. conseqiientemente, a demanda da «pra9a» nos navios.

Tambem estabelecem as conferencias, em muitos casos, que os armadores

concedam abatimento no valor do frete aos embarcadores que se comprometem a usar exclusivamente os navios mem bros. Assim, OS embarcadores que nao tern contrato de exclusividade pagam frete superior ao cobrado aos outros embarcadores, assim protegendo-se a conferencia contra os outsiders, isto e, OS navios que, nao pertencendo a con ferencia, fazem reguiarmente a mesma linha, compctindo com os navios da -onferencia.

Ao contrario do que sucede com os liners, nao dispocm os tramps, gcralwente, de qualqucr protegao ou dispo sitive para garantir fretes satisfatorios ou prevenir flutuagoes cxtremas de reeeita, estando sujeitos a lei da oferta e procura, de um modo pouco comum no regulado mundo moderno de carteis, excedentes, retenqoes, cotas, subven?6es, interesse nacional, etc.

Os tramps sao contratados por meio de «carta de afretamento» para viagem Ou viagens, ou periodo determinado de tempo e, uma vez terminado o contrato, Precisa o armador achar outro trabalho Para seu navio. Geralmente falando, em epoca de maus negocios, os arma dores de tramps so come^am a retirar seus navios do trafego quando as reoeitas de frete nao sao suficientes para fazer frente aos gastos da operagao do navio, sem consideragao as despesas indiretas fixas de sua organizagao.

Ate esse ponto, mesmo com acentuada queda de rcceita, continua a oferta quase integral de praga no mercado de afretamento, ainda que com evidente declinio na demanda. Nao e de admirar, pois, que em varias ocasioes. OS armadores de tramps tenham pro-

curado processo de estabilizar sua receita quando o mcrcado se apresenta desfavoravel..

A primeira tentative nesse sentido no seculo atual foi patrocinada pela Franga. em torno de 1905, fixando fretes minimos para veleiros em viagem de volta a Europe, usando como base valor tal que resultasse em lucro nulo, sem entretanto permitir prejuizo para os armadores. Mais ou menos na mesma ocasiao, os armadores engajados no transporte de madeira do Baltico para a Europa ocidental, que e feito por tramps, estabeleceram fretes minimos para seu transporte e criaram entre eles um tipo padronizado de carta de afretamento. fixando tambem regras uniformes para a medida da madeira",' sua carga e descarga e seu seguro. Novamente, durante a grande depressao economica entre 1930 e 1939. houve um forte movimento, desta feita com o auxilio do Governo Britanico, para estabilizar as taxas de fretes dos tramps, tendo sido criada uma «comissao administrativa», que conseguiu efctivamente elevar os fretes em alguns percursos. notadamente no transporte de trigo do Rio da Prata para a Europa, conquanto tenha havido forte reagao por parte dos embarcadores.

Nao obstante esses resultados. ha grandes duvidas sobrc se foram obtidos pela aplicagao do sistema estabelecido ou se foram devidos a outras causas, uma vez que, logo a seguir, com o agravamcnto das relagoes internacio nais. crises diarias acontecendo em sucessao impressionante, houve elevagao geral do movimento maritimo, que se acentuou ainda mais com o inicio da guerra, em setcmbro de 1939. Com o

43 44 45 46

\

N» 112 - DEZEMBRO DE 195S REVISTA DO l.R.B.

movimento ascendente dos fretes e a preocupagao imediata com assuntos outros de vital interesse, cessaram todas as providencias que se haviam esbogado para a «racionalira?ao» dos fretes dos tramps naquela epoca.

interessante observar que, naquele •- periodo, OS armadores de liners cooperaram ostensfvamente com os armadores de tramps nos pontos que sua atividade coincide, que e o transporte de cargas a grand pelos liners. Como estas cargas sao transportadas em poroes que, de outro modo, viajariam vazios, e^como em muitos casos, a confereocia nao estipula taxa de frete para tais cargas, a falta de cooperagao dos arma dores dos liners poderia arruinar completamente a tentativa de «racionalizaqao» dos fretes dos tramps.

Os pontos de contato entre as atividades dos tramps e dos liners sao freqiientes mas, de urn modo geral, nem OS tramps se adaptam com propriedade ao transporte de carga geral. nem os liners servem especiairaente bem ao transporte de cargas a grand, salvo em condigoes especiais.

A carga geral, sendo normalmentc de alto valor unitario, exige transporte rapido e cuidados especiais; alem disso, o volume total transportado de cada vez raramente completa o carregamento integral de um navio, o que dificulta apreciavdmente a possibilidade de ser afretado um tramp para seu transporte. O tramp, naturalmente, adapta-se mdhor a cargas a granel, que nao exigem raarcagao ou contagem, e que sao oferecidas em quantidade tal que toda a-8praca» do navio e tomada. Mas, como em tudo o mais, ha casos

limitrofes em que navios de linhas regulares transportam cargas que normalmente seriam destinadas a tramps e vice-versa, conforme a situa^ao do mercado de fretes e as condi^oes especiais em que a carga e oferecida.

Outro processo imaginado pelos armadores de tramps para sua prote?ao contra oscilagoes indesejaveis do mercado sao as subven^oes diretas dadas pelo governo. Ha anos lutam os arma dores de tramps dos Estados Unidos. ate agora sem sucesso, para conseguir subvengoes do tipo das que sao concedidas aos armadores de liners cujos navios sao empenhados em linhas consideradas pelo Governo como sendo de «interesse nacional». ~ "

Os armadores de tramps rorte-americanos gozam, entretanto, de privilegios especiais, em face dos programas de «excedentes» e «ajuda», uma vez que as leis estabelecem que, no rainimo metade, sejam embarcados em cascos de bandeira dos Estados Unidos. Isso Ihes permite cobrar fretes que sao de duas a tres vezes maiores que os fretes correspondentes em navios de outras bandeiras.

As vantagens todas concedidas aos armadores dos Estados Unidos decorrem da aceitagao pacifica do postulado de que os custos de construgao e operagao sao muito mais eievados naquele pais do que no resto do mundo. Tal-principio, que, alias, tudo indica ser verdadeiro, serve de base as amplas subvengoes que sao pagas aos arma dores dos navios que fazem as linhas regulares consideradas como sendo «essenciais» ao interesse nacional, assim como justificam o liberal auxilio e as

vantagens concedidas aos armadores que constroem.seus navios em estaleiros dos Estados Unidos.

Contudo, as vantagens referidas sao, quase exclusivamente, concedidas aos navios de linhas regulares e, salvo algumas facilidades referentes a garantia de financiamento, nao gozam, os armadores de tramps, de privilegios especiais de subvengao direta. Indiretamente recebem os beneficios das chauiadas leis 50/50 sobrc cargas «de auxilio» e excedentes de agricultura. Cabe tambem direr que ha dispositivos identicos abrangendo as cargas gerais financiadas por estabelecimentos de credito do Governo dos Estados Unidos. dos quais se aproveitam os navio.s de linhas regulares.

As leis 50/50 retiram do mercado mternacional de afretamento uma quan tidade apreciavel de carga, causando forte reagao dos paises maritiraos, cuja receita de fretes e importante parcela da renda nacional. Tais leis, naturaluiente, so aproveitam a navios de ban deira norte-americana, criando dois uiercados distintos: o internacional e o de bandeira dos Estados Unidos. Neste ultimo, como se disse, os niveis de fretes sao sensivelmente mais eleVados.

Ainda outra tentativa de ambito internacional para «racionali2ar» fretes de tramps surgiu recentemente com grande destaque, quando foi apresentada proposta de armadores gregos. famosos operadores de tramps, no sentido de que certo niimero de navios fosse retirado do comercio maritimo, Cm base voluntaria. Tanto quanto seja Conhecido, os resultados dessa proposta

foram nulos e ela jamais chegou a ser aplicada seriamente.

Talvez as extremas rivalidades, criadas em anos de acirrada concorrencia, tenham sido uma das razoes do insucesso mas, evidentemente, ha serias duvidas sobre se seria possivel obter elevagao de fretes adequada para indenizar de algum modo os armadorescujos navios fossem retirados do trafego.

Assim, pode dizer-se com bastante seguranga que, saWo os tramps nortearaericanos, que sao protegidos pelas leis 50/50, o mercado de fretes detramps e o mais livre possivel, havendo, contudo, limite minimo, abaixo do qual os armadores deixam de operar seus navios. Naturalmente, esse nivel mi nimo varia de armador para armador e de navio para navio, de acordo com as qualidades intrinsecas de economia ou o rendimento com que a organizagao o opera. Assim e que os navios mais incficientes sao retirados do trafego em primeiro lugar, tornando a situagao mais favoravel para os navios de maior rendimento e que podem, portanto, resistir, melhor as condigoes desfavoraveis do mercado.

Ate agora os navios denominados Liberty, construidos em grandes quantidades pelos Estados Unidos durante a guerra, tern servido de referencia para a analise das condigoes do mercado de tramps. Contudo, tern surgido recen temente tendencia para usar outro termo de comparagao, uma vez que. nao somente estao ficando antigos, como tambem seus padroes de economia ja deixam algo a desejar face aos modcrnos navios empregados no comercio mundial.

47 48

N» 112 - DEZEHBRO DE 1958 49 59

REVISTA DO l.R.B.

O navio (ramp era, quase que por defini?ao, um na^io sem refinamentos. sujo e liialtratado, um vagabundo do mar, pronto a seguir para qualquer destine imprevisivel. Entretanto, a tendencia moderna para navios maiores, em busca de maior economia cspedfica, "~^<em alterado profundamente essa ideia tradipional. havendo hoje tramps modemos e eficientes, que facilmente vencem a concorrencia dos navios menores ou antiquados. De fato, os maiores navios cargueiros do mundo sac tramps, isto e, destinam-se a transportar cargas a granel, sao contratados por meio de carta de afretamento e nao estao estritamente sujeitos a linhas regulares predetreminadas por periodos iiimitados.

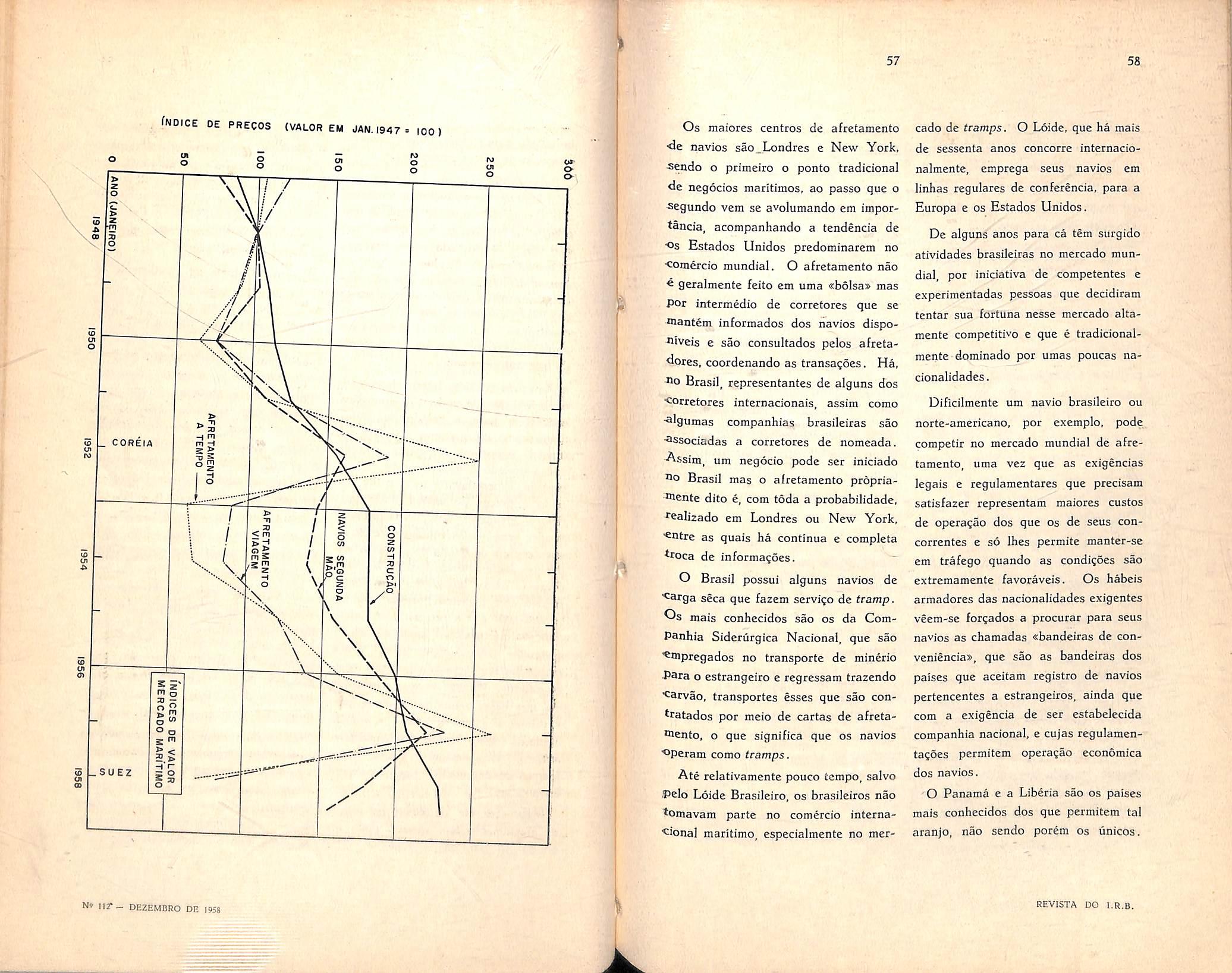

Em vista de suas caracteristicas proprias, nenhum indicc mclhor reflete o estado de atividade do comercio maritimo internacional do que o mercado de afretamento. Ao mesmo tempo pode servir de rcferencia para todas as atividades correlatas, tais como pre^os de navios. novos e de segunda mao, industria de reparos de navios, etc.

Os fretes pagos em afretamento por viagem refletem imediatamente as condi^oes do mercado. ao passo que os niveis obtidos no afretamento por tempo determinado sofrem tambem a influencia das previsoes dos contratantes quanto as tendencias do mercado, ficando, portanto. as taxas ajustadas alem ou aquem das taxas obtidas no afretamento por viagem, quando muda a disposi^ao do mercado. Os efeitos das varia^oes do mercado fazem sentirse, portanto, de modo retardado nas taxas de time charter.

52

Os pregos dos navios prontos ofcrecidos a venda acompanham tambem os pre?os de afretamento, uma vez que, ao reduzir-se a fonte de receita, desa-' parecc o estimulo para o emprego de capital na compra de navios, assim como o contrario se da quando ha aumento de fretes, causando a eleva^ao dos prc^os de navios. As oscilagoes destes nao sao tao elasticas quanto as dos fretes e as oscila?6es percentuais nao sao tao violentas como o sao as dos valores dos fretes.

Mais rigidos ainda do que os pregos de navios de segunda mao sao os pre^os de constru^oes novas, porque maior periodo de tempo decorre entre o aparecimento das causas de modifica^ao do mercado mundial e a ocasiao em que seus efeitos sao sentidos nesse setor,

Ha muitos outros fatores que afetam OS pre^os de constru^ao de navios, alem do efeito imediato de maior ou menor demands de praga. O custo das partes componentes. especialmente o do a^o, assim como o valor dos salaries e cxigcncias das leis sociais, tern necessariamente efeito importante sobre os pre^os pelos quais um estaleiro pode comproraeter-se a entregar um navio.

Assim, OS efeitos de uma varia^ao passageira no movimento maritimo dificilmente se reflete nos prc^os de constru?ao. Para que uma depressao de negocios maritimos exerga real influencia sobre os pregos de navios a construir. e necessario que essa depres sao se estenda sobre outros ramos de atividade e venha a afetar nao somente a demanda sobre produtos basicos, como tambem, o mercado de trabalho,

indicando uma generalizada e sensivel .alteragao de ritmos comerciais.

Pelas razbes expostas ha sempre um retardamento apreciavel nas variagoes dos pregos de construgoes novas em relagao as oscilagbes dos outros itens que temos considerado. No presente momcnto, por exemplo, em que os pregos de navios prontos tem-se mantido em sensivel declinio dcsde janeiro de 1957, OS indices de pregos para construgao nova ainda se mantem em ascensao, verdade que em ritmo menor do que anteriormente.

As crises politicas internacionais sao OS fatores que, de modo mais dramatico, ■concorrem para a subida de fretes, assim como representam clas, em potencial, importante elcmento estabilizador quando o mercado esta em de pressao, especialmente no que diz respeito a pregos de navios. De fato, muitos armadores, que poderiam tentar Vender seus navios rapidamente, ao se •aperceberem de qucda de pregos e ten dencias desfavoraveis do mercado, desprezam essas indicagoes palpaveis, mesmo com prejuizo imediato, na expectativa de que algum serio desentendimento internacional, sempre possivel, e rauitas vezes imprevisivel, venha trazer-ihe remuneragao altamente compensadora. E, nos tempos modernos, em que essas crises se repetem, provavelmente estara o armador usando ainda os amplos fundos obtidos na crise anterior para mante-lo durante os tempos de depressao, enquanto. espera

crise.

Ideia concreta de como os pregos de afretamento tem variado pode ser obtida do fato que, quando os doze

cargueiros da Costeira comprados nos Estados Unidos vieram afretados para o Brasil, receberam cerca de 15 dolares por tonelada de carvao, mais ou menos em torno da crise de Suez, ao passo que, em agosto de 1958, o valor do mesmo frete e, apenas, cerca de 4 a 5 dolares por tonelada !

Os niveis atuais de afretamento ja causaram a retirada de muitos navios do trafcgo, esperando condigoes mais propicias para a ele rctornarera. Poi outro lado, verifica-se que o efeito da crise db Oriente Mcdio causou pequeno impacto sobre o comercio maritimo, mui'to difercnte, portanto, do que aconteceu no caso de Suez. Sem diivida, cste ultimo caso, alem das possibilidades - tragicas de conflito internacional, que a crise do Oriente Medio tambem tinha. apresentava ainda a dificuldade fisica de haver sido bloqueado o canal, exigindo maiores percursos nas linhas tradicionais com o oriente, diminuindo, portanto, virtualmente a «praga» mun dial disponivel.

A crise de Suez, tendo mostrado competencia da Organizagao das Nagocs Unidas para a solugao do problema, assim elevando o prestigio da organizagao, tambem concorreu para arrefecer a impressao de que a crise posterior do Oriente Mbdio pudesse dcgenerar em guerra mundial.

O grafico anexo indica os efeitos dessas duas crises sobre o mercado maritimo, ao mesmo tempo que mostra, simplificadamente, as variagocs dessc mercado nos liltimos onze anos, quanto a pregos de afretamento, de navios de segunda mao e construgoes novas.

51

N* 112 DEZEMBRO DE I9S8 53 5-1

□ova

REViSTA DO l.R.B.

Os maiores centres de afretamento ■^e navios sao.Londres e New York, sendo o primeiio o ponto tradicional de negocios maritimos, ao passo que o segundo vem se avolumando em importancia, acompanhando a tendencia de ■OS Estados Unidos predominarem no <omercio mundial. O afretamento nio € geralmente feito em uma «b6lsa» mas por intermedio de corretores que se

-Ciantem informados dos navios dispo■niveis e sao consultados pclos afretadores, coordenando as transa^oes. Ha, no Brasil, representantes de alguns dos ■Corretores internacionais, assim como ^Igumas companhias brasileiras sao ■®ssociadas a corretores de nomeada.

-Assim, um negocio pode set iniciado no Brasil mas o afretamento proprianiente dito e, com toda a probabilidade, realizado em Londres ou New York, ■cntre as quais ha continua e completa *roca de informagoes.

O Brasil possui alguns navios de "Carga seca que fazem service de tramp. Os mais conhecidos sao os da ComPanhia Sideriirgica Nacional. que sao ^mpregados no transporte de minerio J'ara o estrangeiro e regressam trazendo ■oarvao, transportes esses que sao contratados por meio de cartas de afreta mento, o que significa que os navios operam como tramps.

Ate rclativamente pouco tempo, salvo Pelo Loide Brasileiro, os brasileiros nao tonjavam parte no comercio intcrna*^ional marltimo, especialmentc no mer-

cado de tramps. O Loide, que ha mais de sessenta anos concorre internacionalmente, emprega seus navios em linhas regulares de conferencia, para a Europa e os Estados Unidos.

De alguns anos para ca tem surgido atividades brasileiras no mercado mun dial, por iniciativa de competentes e experimentadas pessoas que decidiram tentar sua fortuna nesse mercado altamcnte competitivo e que e tradicionalmente dominado por umas poucas nacionalidades.

Dificilmente um navio brasileiro ou norte-americano, por exemplo, pode competir no mercado mundial de afre tamento, uma vez que as exigencias legais e regulamentares que precisam satisfazer representam maiores custos de operagao dos que os de seus concorrentes e so Ihes permite manter-se em trafego quando as condicoes sao extremamente favoraveis. Os habeis armadores das nacionalidades exigentes veem-se forgados a procurar para seus navios as chamadas «bandeiras de conveniencia», que sao as bandeiras dos palses que aceitam registro de navios pertencentes a estrangeiros, ainda que com a exigencia de ser estabelecida companhia nacional, e cujas regulamentagoes permitem operagao economica dos navios.

Q Panama e a Liberia sao os paises mais conhecidos dos que permitem tal aranjo, nao sendo porem os unices.

fNDICE DE

-SUEZ N» |ir~ DEZEMBRO DE 1958 57

PREQOS (VALOR EM JAN. 1947 » 100) COREIA

58

REVISTA DO l.R.D.

Obtem gles apreciavel receita com o emprestimo de suas cores, ao mesmo tempo que oferecem aos armadores de outros paises urn recurso aceitavel para que possam entrar na competigao mundiai nesse^duro mercado.

xA ado^ao de.bandeiras de convcniencia nao e feita sehi alguma oposi^ao, nao somente por parte de grupos organizados da nacip^nalidade do armador, como tambem das maritimas tradicionais, cujas leis e regulamentos permitem a seus nacionais concorrerem economicamente. Acham estes ultimos que o artificio do «emprestimo» de bandeira causa aumento de concorrencia iujusto e que os navies tramps devem ter efetivamente a bandeira da nacionalidade do armador.

No caso especial dos Estados Unidos, ha grande oposi^ao por parte dos sindicatos operarios a transferencia de urn navio da bandeira dos Estados Unidos para a de outro pais, sob o pretexto, alias verdadeiro. de que isso tende a reduzir o numero de empregados marltimos do pais. Resta saber se seria possivel manter no trafego todos os navios que transferem suas bandeiras, o que so e permitido com a autoriza?ao do Governo e certas exigencies. A influencia das leis 50/50 e muito sensivel porque, quando aumentam as cargas assim marcadas, ha a tendencia de voltarem os navios k bandeira norteamericana.

A questao de adotar ou nao uma bandeira de conveniencia e um verda deiro dilema para o armador. Por um lado e inutil querer competir usando a sua propria bandeira: por outro lado, registrar seu navio com outra bandeira e um obvio artificio que pode nao ser muito agradavcl.

Parece que os homens de negocio do Brasil terao que optar pela segunda hipotese, se quiserem, como sera inevitavel que queiram, penetrar nos meandros do comercio maritimo internacional. Nao poderao-eles„ dentro de pouco tempo, permanecer inermes, aceitando como fronteira de suas atividades OS limites politicos do pais. inibidos pela mentalidade adquirida atraves iraportagoes GIF e exportagoes FAS, considerando a atividade maritima como terreno proibido para seus esforgos.

Sem duvida ja ha varies exemplos de brasileiros que expadiram seus horizontes alem de nossas praias, obtendo receita apreciavel no comercio maritimo, tendo vencido as barreiras psicologicas que se opunham a esse esforgo. Tal atividade, em paralelo com a expansao economica do Brasil, permitira o descortinio de novas fronteiras, em linha com o esforgo nacional de eliminar o que o Presidente da Repiiblica denominou. com sucesso internacional. «doenga do subdesenvolvimentof.

Da reparagao de danos no Codigo

Brasileiro do Ar

Embcra dedique seu Capitulo V a responsabilidade civil do transportador aereo, dividindo-a cm respon sabilidade contratual e responsabilidade para com tcrceiros. o Codigo Brasileiro do Ar tambem cogita da reparagao de danos em outras passagens: na regulamentagao do direito de sobrevoo da propricdade privada, do arresto e outros processos preventives, da assistencia e salvamento, do abalroamento aereo e das avarias, da vizinhanga dos aeroportos e aerodromos, do pessoal navegante.

A divisao do Codigo, porem, nao merece aplauso, porque se se justifica a rcgulamentagao dos fenomenos nos locais proprios, o mesmo nao se podera dizer do abalroamento, que melhor seria tratado como subdivisao do Capitulo, tal como ocorreu a responsabilidade civil para com terceiros, e nao em capi tulo peculiar, Dos diversos aspectos da reparagao de danos, tratados no Codigo do Ar, alguns carecem de importansia e, em vinte anos de aplicagao, nao ofereceram um unico exemplo pratico. Embora isso nao signifique a desneccssidade da rcgulamentagao, dispensa, entretanto, maiores consideragocs.

Nesse estudo, focalizaremos apenas OS angulos mais relevantes do problema, aqueies que se revelaram pelos coloridos diferentes e criaram novos problemas, encarados de maneira diversa e merecedores de solugoes tambem diversas.

Floriano de Aguiar Dias

Assessor cic Diccito Actonautico doMembto da Socicdadc Brasileka dc Diceito Actonautico

I A.RESPONSABILIDADE CONTRATUAL

1. Transporfe de passageiros

Seguindo a orientagao da Convengao de Varsovia, mas desta divergindo quando limita a responsabilidade ..a causa do acidcnte, o C6digo Brasileiro do Ar perfilhou a teoria da culpa presumida.

A invcrsao do onus da prova. antes atribuido ao passageiro, foi adotada na Convengao como correspectivo da Iimitagao da reparagao. Assim, enquanto o passageiro era dispensado dc provar a culpa do transportador, cste obteve a limitagao das indenizagoes, permitindo-lhe conhecer,' antedpadamente, a extensao de sua responsabilidade.

Nesse sistema da culpa presumida, o transportador responde per qualqffcr dano resultante de mortc ou lesao cor poral do viajante, nos acidentes ocorridos a bordo de aeronaves em voo ou nas operagoes de embarque e desembarque quando decorrentes de defeito da aeronavc ou de culpa da tripulagao.

Resulta desse dispositivo do Codigo — art. 83 — que:

a) a reparagao abrangc quaisquer danos:

b) que esses danos tanto podem ocorrer a bordo da aeronavc operagoes de embarque c desembarque.

T 59

60

61 62

112 - DE2EMBR0 DE 1958 revista do I.R.B.

c) que OS mesmos danos devem <lecorrer de defeito na aeronave ou de <uipa da tripula^ao.

fisses dois fatores de responsabili•oade do transportador devem ser entendidos sempre em harmonia com a reqra , do art. 88 do Codigo, segundo a qua! . -o transportador fica exonerado de responsabilidades de provar que, por si •ou por seus prepostos, foram tomadas. de maneira satisfatoda, as medidas nexessarjas para que se nao produzisse o •dano, ou de que se tornou impossivel faze-lo.

Aparentemente, existe uma contradi?ao entre os dois principios, de vez ■que se a responsabilidade e gerada em fungao daqueles dois fatores apenas •culpa da tripuJagao e defeito na aero nave — e a prova de que foram. tomadas as providencias exonera o transporta- ■dor e inegavel que a referida prova .anula aqueles fatores.

Dado que a prova a cargo do trans^ exonera-lo, nao e dificil de fazer. antes c facil em demasia, o Codjgo restabeJeceu o equi- libno que seria rompido entre os dois pnncipjos — o gerador e o exonerador de responsabiiidade - acrescentando

•aquela prova o seu carater satisfatorio

Portanto. na extensao desse carater satisfatorio reside, efetivamente, a causa ■eaoneratoria do transportador.

Ate onde Ihe e possivel, pois fazer

•a prova de modo satisfatorio e que ■comega a ter efeito a causa exoneratoria de maneira que as dificuldades praticas de conjugar o carater satisfatorio de medidas tomadas no solo, antes e durante o v6o, com os fatores estranhos :Pecu]iares a navegatao aerea quase Ihe

faSuadT'^"^^'^^' exonerar-se na forma

Talyez contribua para isso o sistema do Lodigo, que jamais permitiu na pratica, a situa?ao, uma vez que obriga -OS transportadores ao oferecimento de •garantia de reparagao e dai decorrer

certo comodismo, preferivel aos azares de uma prova jit de si dificil.

Onde o Codigo Brasileiro do Ar, tanto quanto a Convengao de Varsovia. foi censurado peios comentadores e quando estende a responsabilidade do transportador tambem as operaqoes de embarque e desembarque. porque adu°P"aCdes nao tem extensao conhecida, nao se sabendo quando se iniciam e quando terminam.

Goedhuis («La Convention de Varsoviet, pag. H8, spud Montella) fdrmula quatro hipoteses a respeito:

a) a operatic de embarque come?a no momento em que o passageiro ocupa seu Jugar no veiculo que o conduz ao aeroporto de partida; a de desembarque acaba quando o passageiro desce daquele veiculo no ponto de destino:

b) o embarque comega no momento em que o passageiro entra no aeroporto de partida e o desembarque termina quando deixa o aeroporto;

c) o embarque come^a no momento em que o passageiro se translada da estagao do aeroporto para a aeronave, atraves da pista, e o desembarque termma quando deixa a pista e penetra no aeroporto de destino (ha aqui uma Iigeira diferen?a. pois a pista inteqra tambem o aeroporto, de modo que deixando a pista de acesso a aeronave o passageiro penetra na estagao e nao 'no aeroporto);

d) o embarque comega no momento em que o passageiro p6e o pe na escada da aeronave e o desembarque termina quando, concluido o v6o, o passageiro poe o pe no solo do aeroporto.

1947 pag, 539) afasta a primeira'e a qua^rta hipoteses, fundado em que a especial de responsa bilidade. perf.lhado pela Convengao de Varsovia, e a atividade que o justifica residem simplesmente no risco inerente a explora^ao aerea e ao transporte aereomesmo.

_Para esse autor, portanto, operaSoes de embarque e desembarque e aiheio o transporte do aeroporto e para o aeroporto, ainda que esteja a cargo da companhia de aviaqao. Limita-se a identificar tais operaqoes com o seroporto, fazendo-as coincidir com a entrada nele ou a saida de suas dePsndencias.