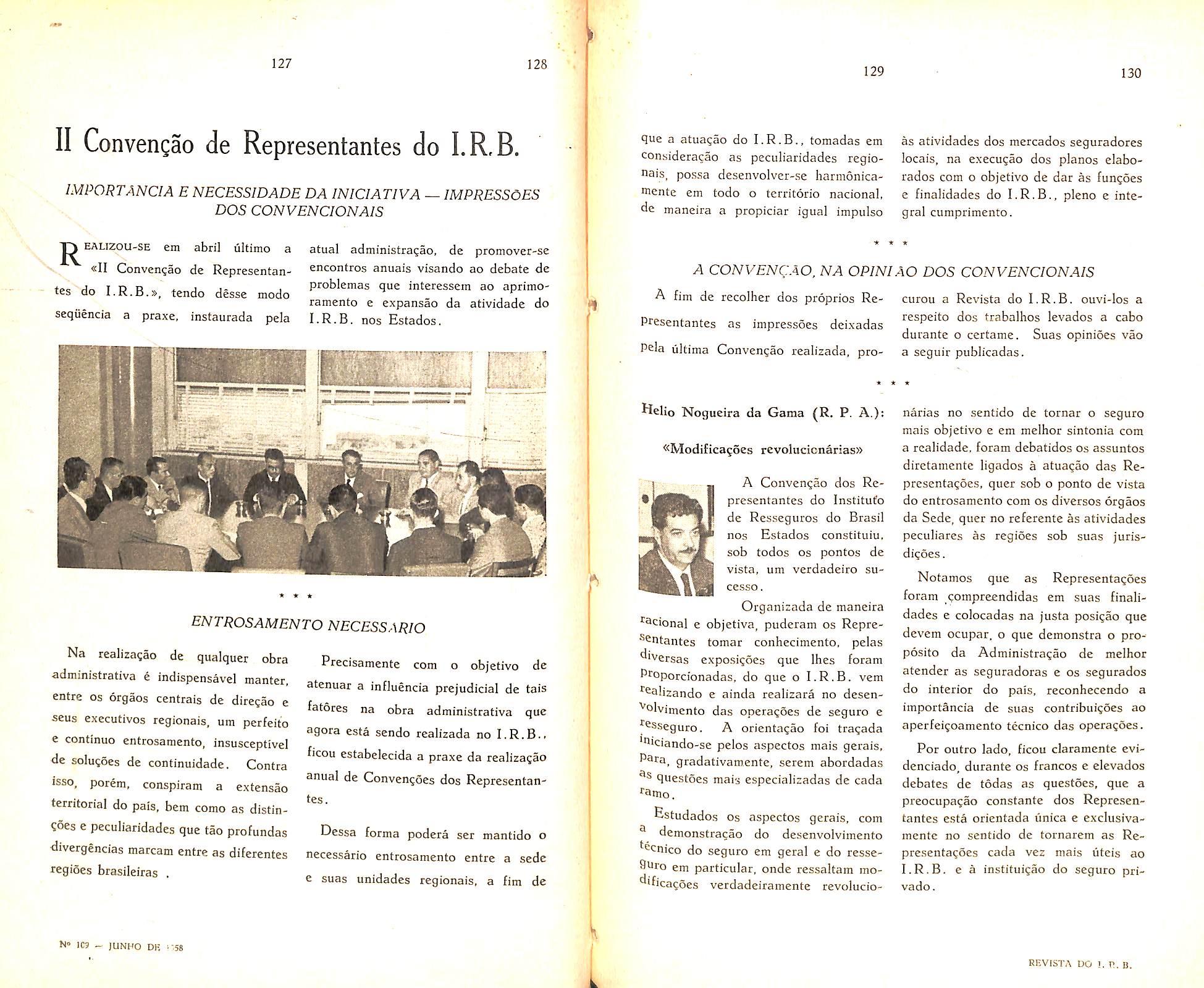

I foT,, ANO XIX lUNHO DE 1958 N. 109 ^ • • ''f • !.« .*1 .1' •' 0 ITUTDDERESSEDUROSDDBRASIL

Acervodeumbienio;Entrevistas; Contribui^ao dos Departamentos: Financciro. col. 3: Juridico, col. 11; Tccnico,col.19—0I.R.B.emBrasilia, col. 9 — Homenagem ao Dr. Jose Accioly de Sa. col. 17 — Luta legitima: Discurso; Angelo Mario Cerne, col. 27 — Interesse economico objeto do sc' guro de danos: David Campista Filho> col, 37 — O Lloyd's em novo edificio, col. 47 — Tern nova Diretoria o Sindicato Paulista de Seguradores; Disciirsos, col. 51 — Curso de no^oes de calculo das probabilidades. col. 65 —■

Considera?6es sobre o A.S.I.; Beatris Albuquerque, col. 69 — Inauguradas as novas instala^oes do Sindicato Pau lista de Seguradores, col. 75 Curso Basico de Seguros, col. 83 — Uma liquidagao transportcs e o posterior ressarcimento; Comentarios e senten^a: Wander J. Chavantes, col. 91 — O novo piano de resseguro incendio: Discurso, col, 105 — Normas Incendio: Jorge do M. Passos, col. 109 Boletim Inlormativo da D.L.S., col. 113

— Dia Continental do Seguro, col. 123

III Conven^ao de Representantes do I.R.B., col. 127 — D.A.At, Nova Divisao do I.R.B., col. 139 — 20."

Aniversario da Minas Brasil, col. HI

Dados Estatisticos: Analise do mercado segurador brasileiro, col. 145 —• Tradu^oes e Franscn^oes: As caixas de aposentadorias, Miguel C. Ramirez. col. 177 — Pareceres e Decisocs, col. 203 — Boletim do I.R.B., col. 209

— Noticiario do Pais, col. 221.

O a/a de simplificar a administracao estatal, visando arnpliar-lbe a ejidencia c o rendimento. constitui sem diivida a causa mais saliente da tendeiicia. Jesde algumas decadas manijestada, para a assimilagao dos processes c mctodos de trabalho da empresa privada nos cometimentos ofictais.

B dai. e de nenhuma outra fonte. qiie surgiu a fignra da autarquia e, postcriorniente, como [ormula mais acancada, a da sociedade de economia mista, esta ultima melhor dotada de condigoes organicas para a dtnamizacao de certos sctorcs da atividade estatal. £sse tipo de sociedade consubstancia a reuniclo de capitals publicos e privados, objetivando precisamente o maximo aprovcitamento da funcionalidade da organizagao privada nos empreendimentos do Estado. Talvez seja. como pensa Ripert, «um casamento em que nao entra o cora(:ao», mas a verdade e que o Estado realmente tern logrado I'enejicios com tal associagao.

Haja vista o caso do I.R.B.. organizado nos moldes de uma sociedade de economia mista, nao so porque tal era na epoca o cneiu hok» em materia de empreendimentos estatais, mas sobretudo pelo fato de sua atividade economicu demandar o concurso da tecnica e da experiencia das empresas privadas. Sen exito foi completo e indiscutivel, dele beneficiando-se o mercado segurador e a propria economia nacional. Mas nesse «casamento» uma das paries nao pode, durante 17 anos, usujruir a igualdade de direitos irnanente a natureza juridica do consdrcio. B que nao se alternaram na Administragao da entidade, durante toda a sua existencia. as duas classes de acionistas. Com o Presidente Juscelino Kubitschek de Oliveira. entretanto. mcdificou-sc o status, nao escapando a clarividencia do eminente estadista as vantagens que resultariam da nova orientagao.

InstaloU'Se a atual Administragao, dessarte, com a grave responsabilidade de deixar ampla e cabalmente dernonstrado, num feste inexoravel, o acerto da politica haugurada pelo novo Chefe do Governo. Dela dependeria o julgamcnto ligoroso de importante experiencia. Nao Ihe faltaram incpmpreensoes. Nem mesmo os aleives adrede assoalhados para a criagao de um ambiente de suspicacia, contrapartida ingloria de um esjorgo em que se comj^raziam vaidades e interesses malferidos. Volvidos, porem, dais anos de trabalho projicuo, resultados sem paralelo foram recolhidos da intensa atividade aesenvolvida, superando a atual Administragao a propria expectativa de ixito com que pretendera corresponder a confianga do primeiro magistrado da Nagio. Uma ideia sucinta e exata dessa obra administrativa sera dada com a piihlicarao, que era iniciamos. de uma serie de entrevistas subordinadas ao tiiulo geral de «Acervo de um bienios.

S U M A R I O ANO XIX JUNHO DE 19S8 N. 109

INSTtTUTODERESSEGUROS00BRASIL Preeidente:AugustoXavierdeLima JOseACCIOIYOESAIlae^rtsdeiitl ALBERTO MARTINS TORRES CONSELHO ANGELO MARIO OE MOHAES CERNE TECNICO ARTHUR AUTRAN FRANCO DE SA MAKOEL FRANCISCO MEIRELES VICENTE CE PAUlO GALLIEZ CONSELHoj ^l-BAfiTO VIEIRA SOUTO (Pteildgnlt) FISCAL T CAMPISTA FILHO IRUBEMVIEIRAMACHADO REDA9A0 OA REVISTAt SERVICO DE DCCUMENTACAO EDIFICIO JOAO CARLOS VITAL AVEMIDA MARECHAL CAMARA, 171 CAIXA POSTAL 1,440 — TEL, ao-«nKA RiOOEJANEIRO BRASIL PUBLICA9A0 I ME S T R

{% ''r

\

co'icoitoi omiiiBos em en ijoe aieinaOos e.p,.. mem apeaae apimSoe oo scut autcca e ato Oe aua

BEVISTA PO I. R. B.

«AClu9iva rcsDonsabllidads

Acervo de um bienio

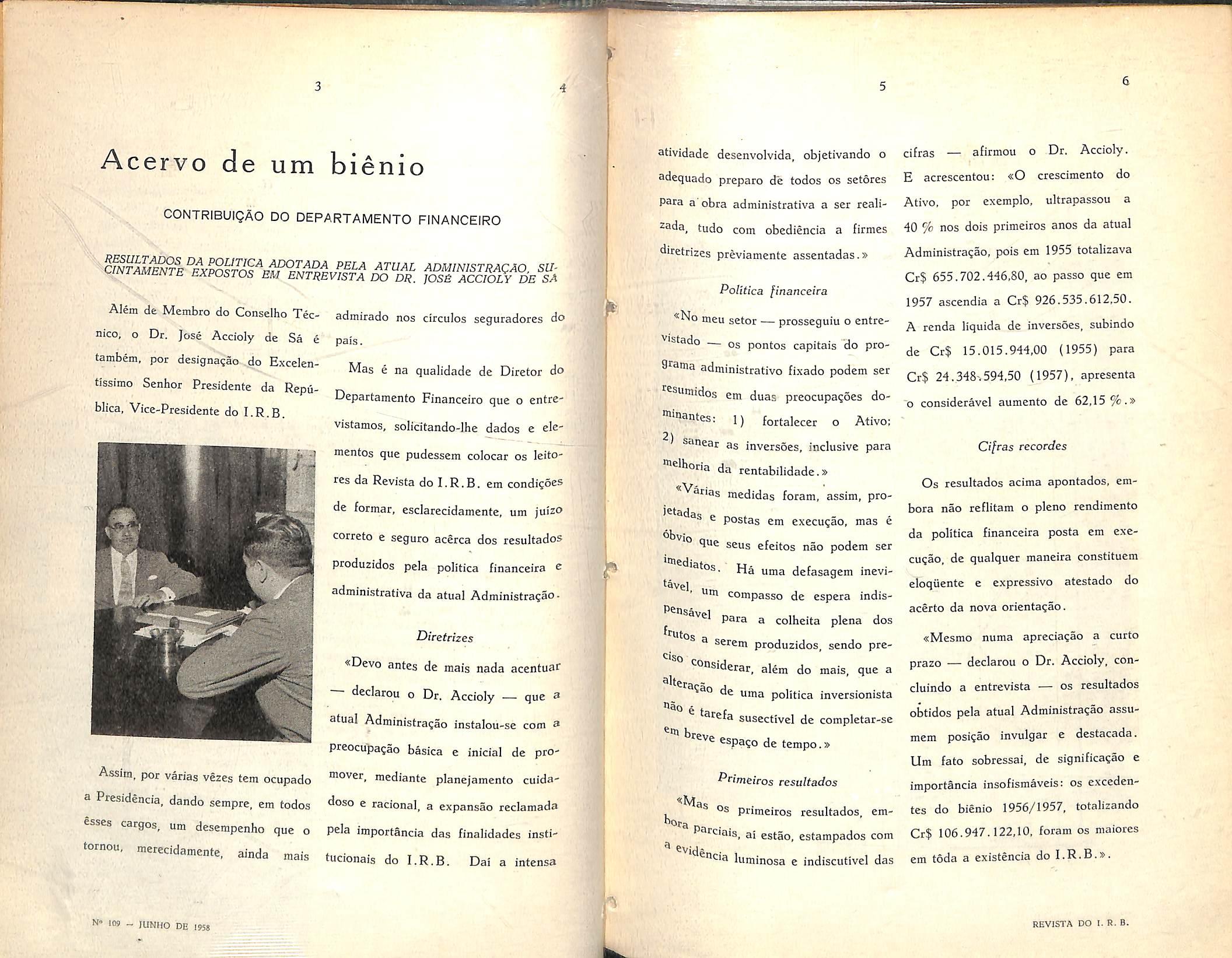

CONTRIBUIQAO DO DEPARTAMENTO FINANCEIRO

atividade desenvolvida, objetivando o adequado preparo de todos os setores para a'obra administrativa a set reali^^da, tudo com obediencia a firmes diretrizes previamente assentadas.s

cifras — afirmou o Dr. Accioly.

cfNTM^^B^ApoSTO^^^ AT-t/AL ADMINISTHAQAO. SU-

^ hXPOSTOS EM ENTRBVISTA DO DR. JOSE ACC/OiV DE SA

AUm de Membm do Conselho Tec- admirado nos circulos seguradores do nico. o Dr. Jose Accioly de Sa e pais. tambem, por designa?ao do Excelen- m. ■ v , , , r> j Mas e na qualidade de Diretor a*' tissimo Senhor Presidente da Repu- o ^ Uepartamento Financeiro que o entre- blica, Vice-Presidente do I.R.B. visCamos, solicitando-lhe dados e mentos que pudessem colocar os leitores da Revista do I.R.B. em condicdes de format, esclarecidamente, um juizo correto e seguro acerca dos resultados produzidos pela politica financeira e administrativa da atual Administragao•

Dj'refrrzes

Politica financeira

«No meu setor — prosseguiu o entrevistado — OS pontos capitals do pro9rama administrativo fixado podem ser

®suniidos em duas preocupa^oes do"''Uantes: l) fortalecer o Ativo; ) sanear as inversoes. inclusive para ®lboria da rentabi!idade.»

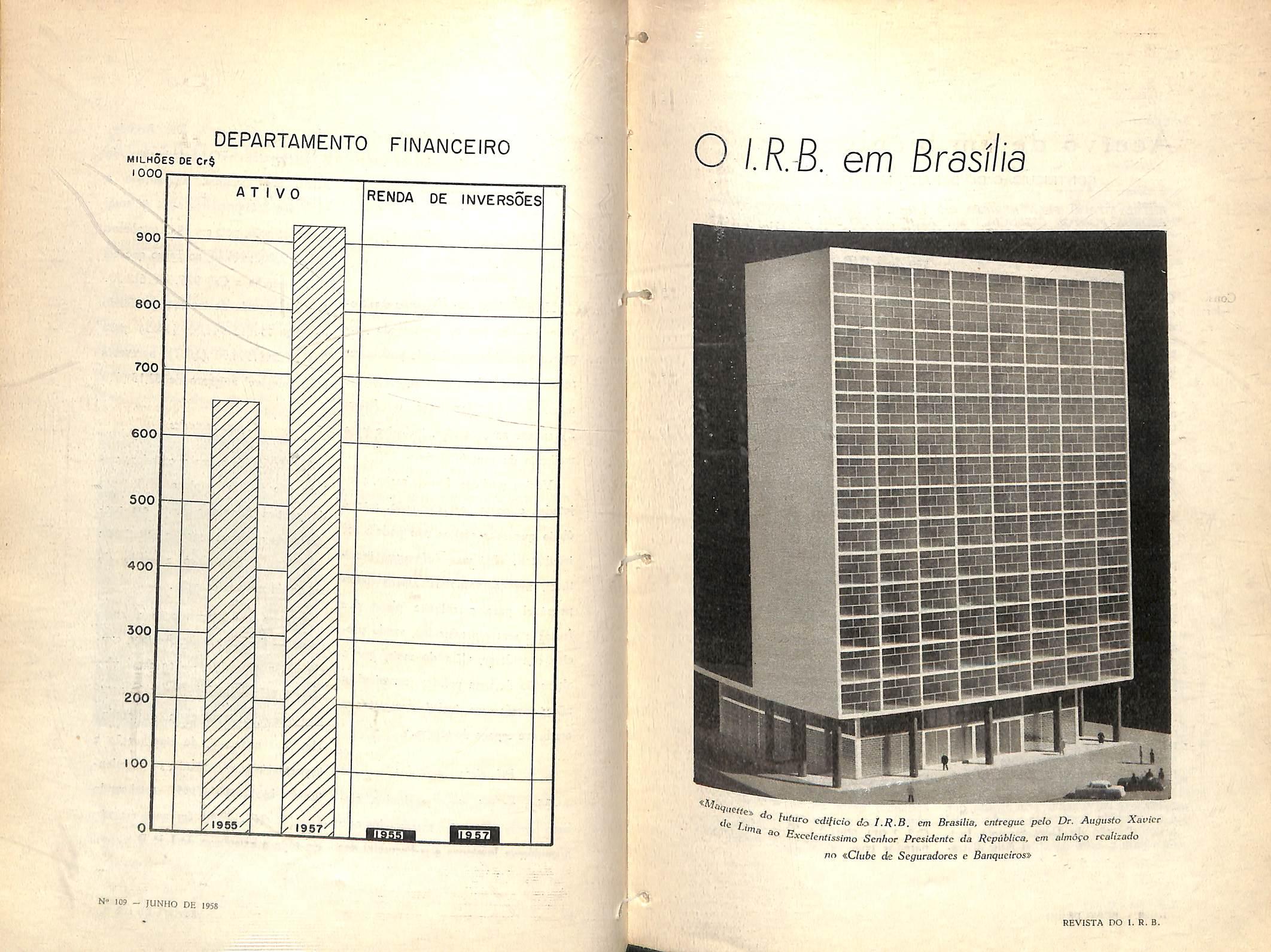

E acrescentou: «0 crescimento do Ativo. por exemplo, ultrapassou a 40 % nos dois primeitos anos da atual Administra^ao, pois em 1955 totalizava Cr$ 655.702.446.80, ao passo que em 1957 ascendia a Cr$ 926.535.612.50. A renda liquida de inversoes, subindo de Cr$ 15.015.944,00 (1955) para Cr$ 24.348-.594,50 (1957). apresenta "o consideravel aumento de 62,15 %.»

Cifras recordes

Os resultados acima apontados, embora nao reflitam o pleno rendimento da politica financeira posta em cxecuqao, de qualquer maneira constituem eloqiiente e expressive atestado do acerto da nova orienta^ao.

«Devo antes de mais nada acentuar declarou o Dr. Accioly — que a atual Administra^ao instalou-se com ® preocujDagao faasica e inicial de proAssim, per varias vezes tern ocupado mediante planejamento cuidaa Presidencia, dando sempre, em todos e radonal, a expansao reciamada esses cargos, um desempenho que o pela importSncia das finalidades insti'o-ou.

«v,®"as medidas foram, assim, pro'®'®das e postas 6bv em exccugao, mas e que seus efeitos nao podem ser diatos. uujg defasagem inevitavel Um compasso de espera indis^ ^uvel para a colheita plena dos serem produzidos, sendo pre'^tos a ^iso alte ^onsiderar. alem do mais, que a de uma politica inversionista ® tarefa susectlvel de completar-se espa^o de tempo.»

^Mas ^ora P^f

Dai a intensa

Pfimeiros resultados primeitos resultados. emciaia, ai estao, estampados com dencia luminosa e indiscutivel das

«Mesmonumaaprecia^aoacurto prazo — declarou o Dr. Accioly, concluindo a entrevista — os resultados obtidos pela atual Administra^ao assumem posi?ao invulgar e destacada. Um fato sobressai, de significa^ao e importancia insofismaveis: os excedentes do bienio 1956/1957. totalizando Cr$ 106.947.122,10. foram os maioies em toda a existencia do I.R.B.».

merecidamente, ainda mais tudonais do I.R.B.

N-i09-lUNHODE1958 REVISTA DO I. R. B.

MtUHOES OE Cr§ 000 DEPARTAMENTO FINANCEIRO 600 500 ATIV0 RENDA de inversoes 1955/ 400 300 200 100 N» I® - JUNHO DE 1958 O I.R.S. em Brasilia m </e ° edificio rfa em Brasilia, entregae pelo Dr. Augusto Xavicr ^xcetcntissimo Senhor Presidentc da Rcpiiblica, cm a/mofo rcafearfo no f:Clube de Seguradores e Banqueiros^ i'^r REVISTA DO I. R. B.

A cervo e um bienio

CONTRIBUIQAO DO DEPARTAMENTO JURlDlCO

ENTREVISTADOPELAREVISTADOODRADALBERTODARCY ABORDA PONTOS ESSENCIAIS DA ATUA(;A0 DO SEU DEPARTAMENTO, NOS DOIS PRIMEIROS ANOS DA ADMINISTRAQAO ATUAL DO I.R.B.

Posigao do D. ].

«Sua atividade predominante g a de Consultoria, ja que Ihe cabe o estudo e esclaredmento dos aspectos juridicos dasoperaQoesdoI.R.B.Masissonao significa que sejam de pouca monta as tarefas de Contencioso» — declarou, inicialmente, o Dr. Adalberto Darcy.

E, completando a declaragao, acentuou: «0 exercicio dessas e de outras atividades a scu cargo, dao ao Departamerto, dentro do complexo irbiario. uma posigao funcional de molde a reclamar-lhe atuagao cada vez maior, num desenvolvimento setorialmente harmonico com a evolugao geral das operago<:.s do Instituto.s

Acervo de trabalhos

Dccerto, nao existe metodo que possa ser utilizado, com propriedade. na medida ou avaliagao de um acervo de trabalhos juridicos. Embora disso advertido, o Supervisor (substituto) da Revista do I.R.B. procurou obter elemenlos para dar aos leitores. mesrao a vol d'oiseau, uma idma da atividade do D. ]. nos dois primeiros anos (J 956/7) da Administragao Xavier de Lima.

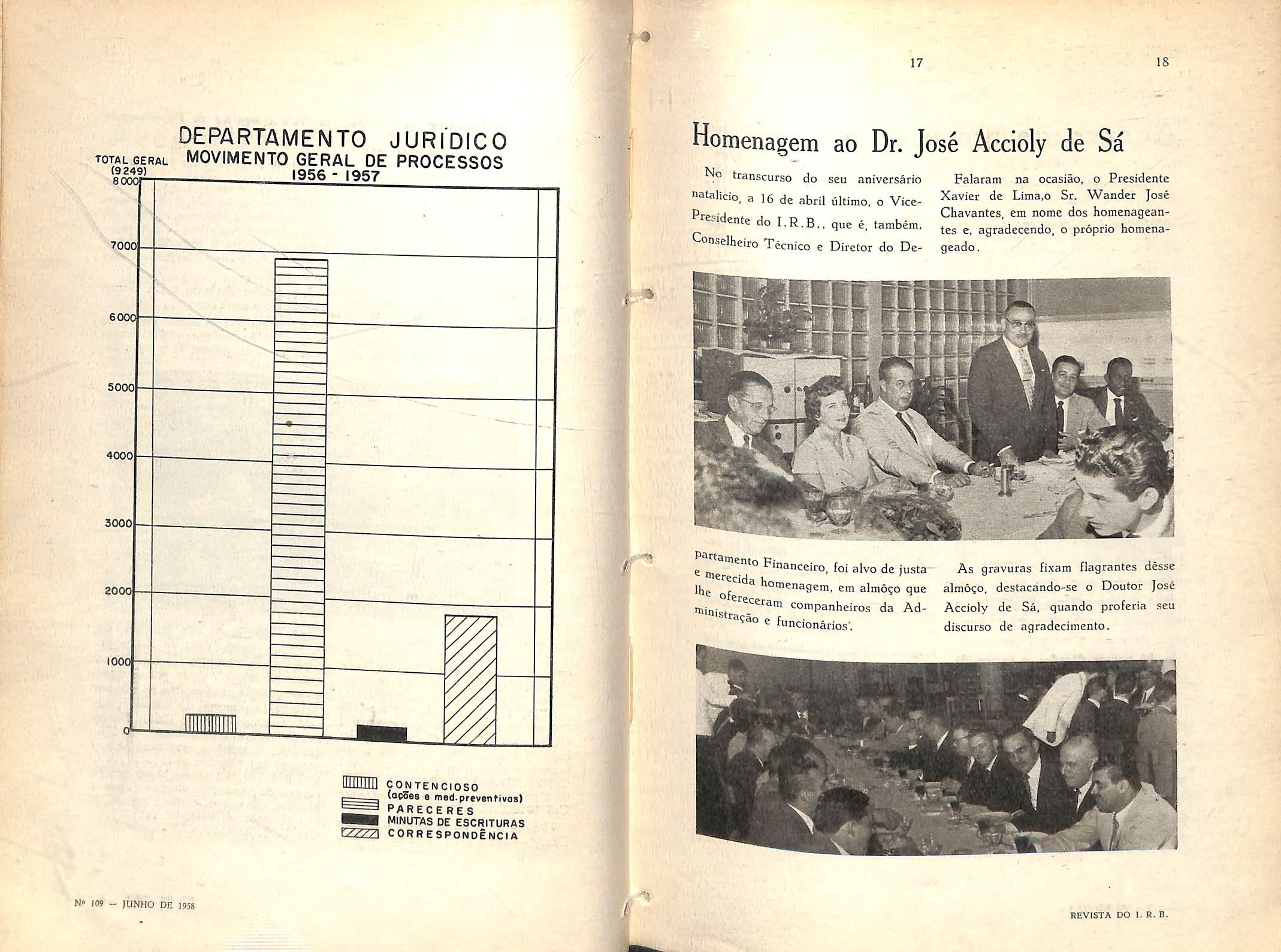

^Cora as devidas ressalvas ao crit^rio quantitative — disse, a proposito, "P"- Darcy — posso inlormar que, em fal periodo, a tramitagao de processes suscifou 9.2d9 manifcstagoes do Departamcnto, das quais 6.918 atrav^s de paieceres.»

Pode-se dai concluir, sem diivida, que d na verdad_e importante e substa'ncial a contri.Siiigao do Departamento Juridico para c exito da atual Administra-

gao do I.R.B. Mas nao se perca de vista,nessc.apreciagaosimplesmentc numerica, o alto valor qualitative dos trabalho.s executados pelo D. J. «Devo ncste passo fazer justiga declarou o Dr. Darcy — a colaboragao excelente do valioso corpo de profissionais com que o D. J. conta. Trata-sc de uma equipe de competentes espc' cialistas nas questoes juridicas do seguro e do resscguro, como tais reco' iihecido.'; e prestigiados^ p^elas socledades, que frequentemente Ihes" solicitam assistencia profissional na prestagao de servigos particulares.»

Inovagao proueifosa

Cumpre destacar, nestas observagoes sobre os trabalhos do D. J. duranteaPresidenciaXavierdeLima, a iniciat'va da criagao, em meados de 1956, de uma segao especializada em xessarcimentos-transportes.

Afigurava-se de alta conveniencia estabelecex,^ em tal setor, um regime de trabalho organico e racional. Sem isso certamcnte nao seria possivel obter major rendimento dos trabalhos realizados, conWnuando o I.R.B. e as Seguradora' a descoberto de grande partc de prejiiizos ressarciveis pelos transportadores.

.p. da medida — frisou o JJr. Darcy — esta sobejamente comprovado pelas cifras registradas nos anos del956 (alguns meses) e 1957. Waquele exercicio o I.R.B. rcembolsou-se de um total de Cr$ 850.400,00, enquanto neste ultimo a importancia global dos res.sarcimentos atingiu a Cr$ 2.011.600,00. Tais cifras, comparadas com as de 1955, apresentam

resultados positivamente animadores, pois OS ressarcimentos de 1957, por exemplo, acusam um aumento percentual de 136,5 %".»

• O total geral de ressarcimentos processados em 1957 foi de Cr$ 6.436.400,00, dos quais r$ 3.594.000,00 couberam as proprias

^ciedades de seguros

2.011.600,00 reverteram ao I.R.B., «nquanto que Cr? 833.800,00 couberam ao primeiro excedente.

^P'^^ciso assinalar, porem, que esses suitados constituem apcnas rendien o parcial da iniciativ'a da criagao

ni2a"~^ especializada. A orga- ?ao recentemente estabelecida so-

um valioso auxiliar do Departamento Financeiro do I.R.B.*

Decrescimo de [eitos judiciais

O espirito de justiga que sempre tern norteado a atuagao do I.R.B. no setor da liquidagao de sinistros, a par de um esclarecimcnto mais amplo dos segurados no tocante a seus direitos responde pelo sensivel decrescimo dos feitos judiciais.

A proposito, declarou o Dr. Darcy, encerrando a entrevista: verdade que ha muitos pleitos em curso, distribuidos per varias instancias. Trata-se, porem, de antigas de-

III -

®aior resultados plenos em 9^^ ah T tempo. Basta dizer ''^^ntific registradas e "^ento ^ a^oes de ressarciP^lo t) ^I9"^"temente acompanhadas Sin;..!:: ^brangendo_ um total de ^''^'stros dos quais 452 raontantegloPfocetierx , "'^agoes referentes a tais

Cr$ 23 a

Da'rf esperando o I.R.B.

Cr? IP o^'P°5ao de . ... y0-000.000,00.

^arcy acentuou o Doutor 9ue o D. }. esta se tornando

mandas que ainda nao puderam ser objeto de decisao final do Poder Judiciario. Feitos novos sao cm numero muito reduzido. Veja-se, por exemplo, a situagao que se apresenta na carteira incendio (a principal do I.R.B.), durante os anos de 1956 e 1957. Foram expedidas 1.071 autorizagoes para li quidagao de sinistros, montando as rcspectivas indenizagocs a Cr$ 818.233.873,40, ao passo que as recusas de pagamento atingiram apenas 8 casos, em que os capitals segurados nao alcangavam, ao todo Cr$ 10.000.000,00.*

MK"' n 13 ii

N" 109 - JUNHO DE 1958 REVISTA DO I. R. B.

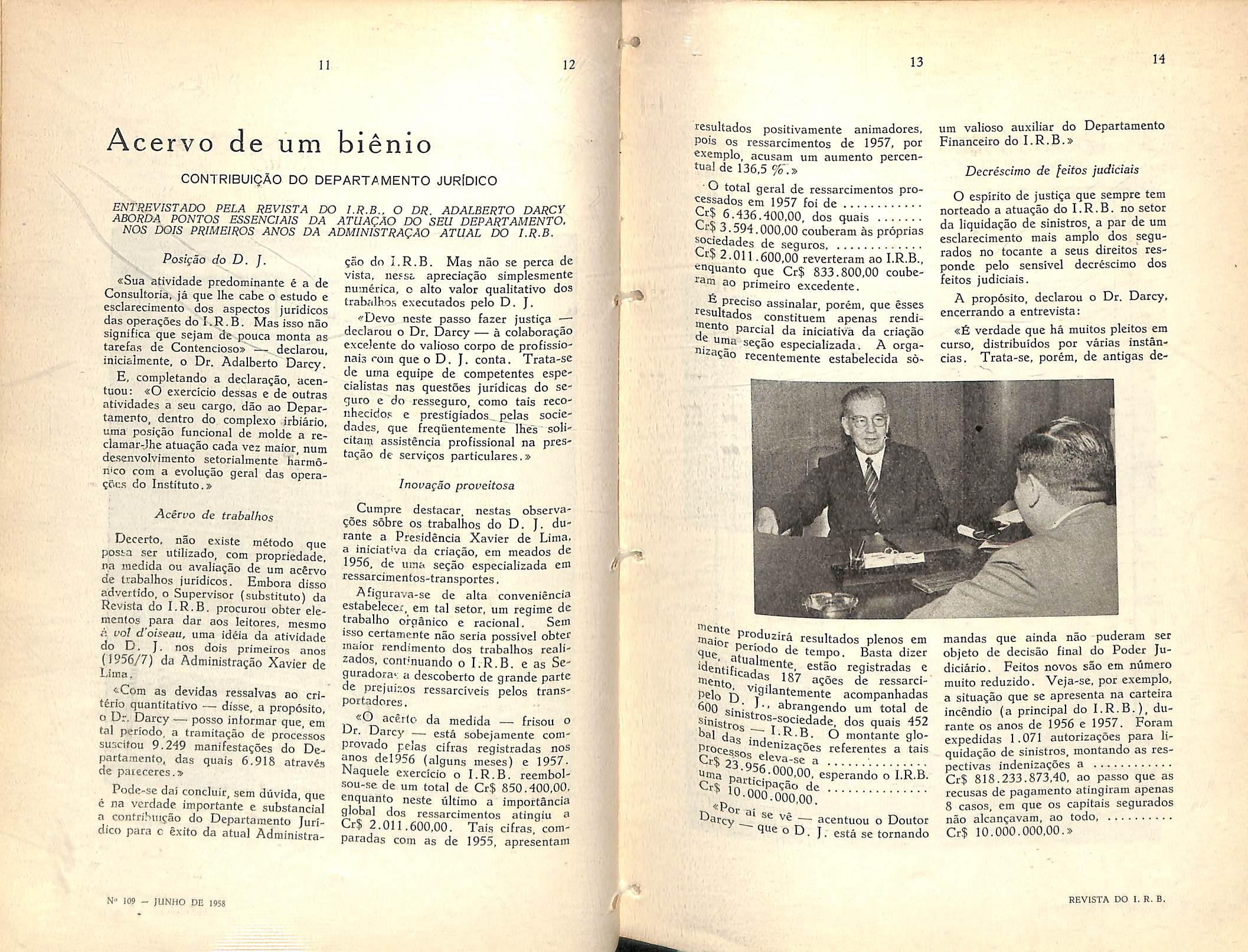

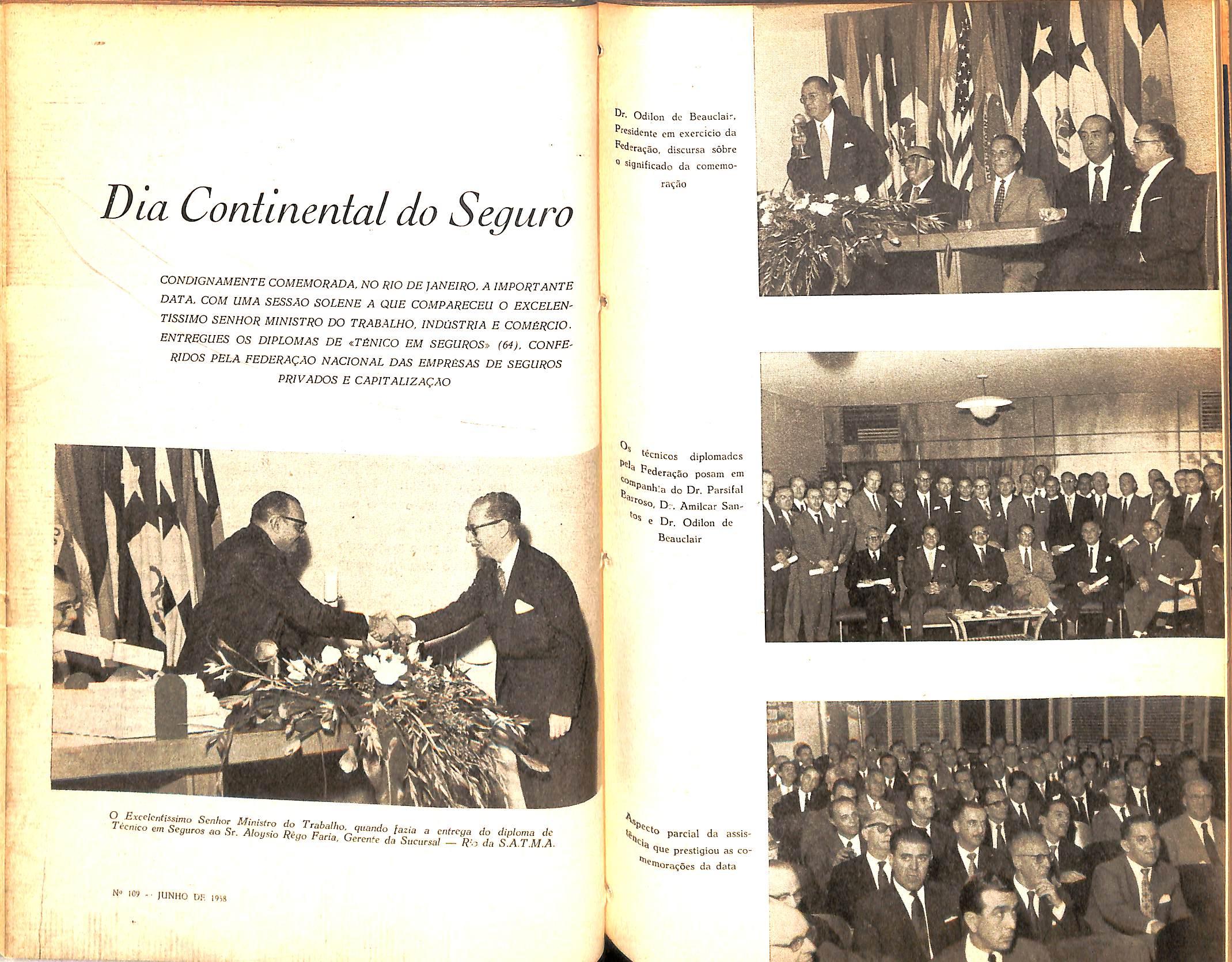

Homenagem ao Dr. Jose Accioly de Sa

transcurso do seu aniversario Falaram na ocasiao, o Presidente natalicio. a 16 de abril ultimo, o VicePresident i d d ' Chavantes, em nome dos homenagean- p ® o . que e, tambem, agradecendo, o proprio homenaonselheiro Tecnico e Diretor do De- geado.

g P'nanceiro, foi alvo de justa As gravuras fixam flagrantes desse ""e ^°™enagem, em almo^o que almo^o. destacando-se o Doutor Josfe '"^ceram companheiros da Ad- Accioly de Sa, quando proferia seu "''nistrae funcionarios-. discurso de agradecimento.

17 IS total geral (9249) eoool 7000 6000 5000 4000 3000 2000 toco DEPARTAMENTO JURIDICO MOVIMENTO GERAL DE PROCESSOS 1956 - 1957 N» I» - JUNHO DE 19S8 mm CONTENCIOSO [■ (opSes e med.prcventivas) PARECERES MtNUTAS DE ESCRITURAS corresponoIncia

REVISTA DO I. B. B.

Acervo de um bienio

CONTRIBUIQAO DO DEPARTAMENTO leCNICO

RESENHA DAS PRINCIPAIS REALIZAQCES. NA ENTREVISTA CONCEDIDA PELO DIRETOR /. ]. DE SOUZA MENDES

Seguco e Conjuntuca Economica

O desenvolvimento economico do pals e um truismo. • De tal modo a opiniao publica esta informada acerca do intensive processo de industrializa^ao ora em marcha, que ja se tornou desnecessario. a esta altura, ilustrar a afirmativa ou enuncia-la de par com dados probatorios.

No quadro economico que a prcsente realidade brasileira oferece, a fungao do Seguro assume novos e maiores relevos. As transformagoes, numerosas e de grande repercussao, havidas no processo economico, tivcram como corolario, como lesultante inevitavel uma substandal e ampla altera?ao do complexo de riscos e eventos que constituia, ha poucas decadas, o campo de operates do segurador brasileiro.

«A atual Administragao do I.R.B atenta ao fenomeno, tern procurado criar condigoes que propiciem ao Se guro um aperfeigoamento institucional consentaneo com o desenvolvimento da economia do paiss — declarou, iniciando a entrevista. o Diretor do D.T., de Souza Mendes.

Bolsa de Seguros

Citando um fato, para instruir sua declaragao inicial, acrescentou Souza Mendes; « ABolsa de Seguros, orgao destinado a tornar-se eficaz instrumento de expansao do nosso mercado segu rador. e sem diivida eloquente atestado do espirito evolucionista da atual AdministragaodoI.R.B.Comasua criagao objetivou-se aparelhar o Seguro brasileiro para absorver riscos internos sem colocagao nas carteiras tradicionais, tanto quanto para aceitar responsabilldades provenientes de mercados externos. E a importancia que agora alcangam os riscos de Bolsa, pode set aquilatada pelo fato de oferecerem eles, segundo apuragao feita na base dos pregoes de 1957, uma massa de premios da ordem de Cr? 197.525.800,00.^

Orientflfao Tecnica

Salientando que a orientagao tecnica do I.R.B. se inspira nesse proposito de acelerar e facilitar o desenvolvimento do Seguro, prosseguiu Souza Mendes; «Nossa orientagao, francamente evolutiva, visa atualizar o seguro nacional,.

para que ele acompanhe a marcha observada em tantas outras atividades "0 pais. Inegavelmente, praticas dlversas adotadas ja tradiclonalmente em nosso mercado (segurador e ressegurador) estavam e ainda estao a merecer indispensavel revisao, a fim de melhor acompanhar as miiltiplas caracteristicas Ptoprias dos riscos seguraveis.»

diferentes ramos, a fim de introduzir de pronto as adaptagoes e atualizagoes que se fazem nccessarias.»

Relorma principal Solicitado a indicar qua!, na sua opiniao, a mais importante reforma introduzida no primeiro bienio da Administragao Xavier de Lima, disse Souza Mendes:

«As fu operagoes de seguros nao podem ®sse amoldamento as exigenaas que devem represeutar bases

P^'aticas

•^onie tori

'^^iais para um resultado satisfa-

tg - "^qocios. Dentro dessa orieno I.R.B. proinovendo o

Patureza

mumerosprobkmasdessa

' ^'^^olvendo as operagoes em

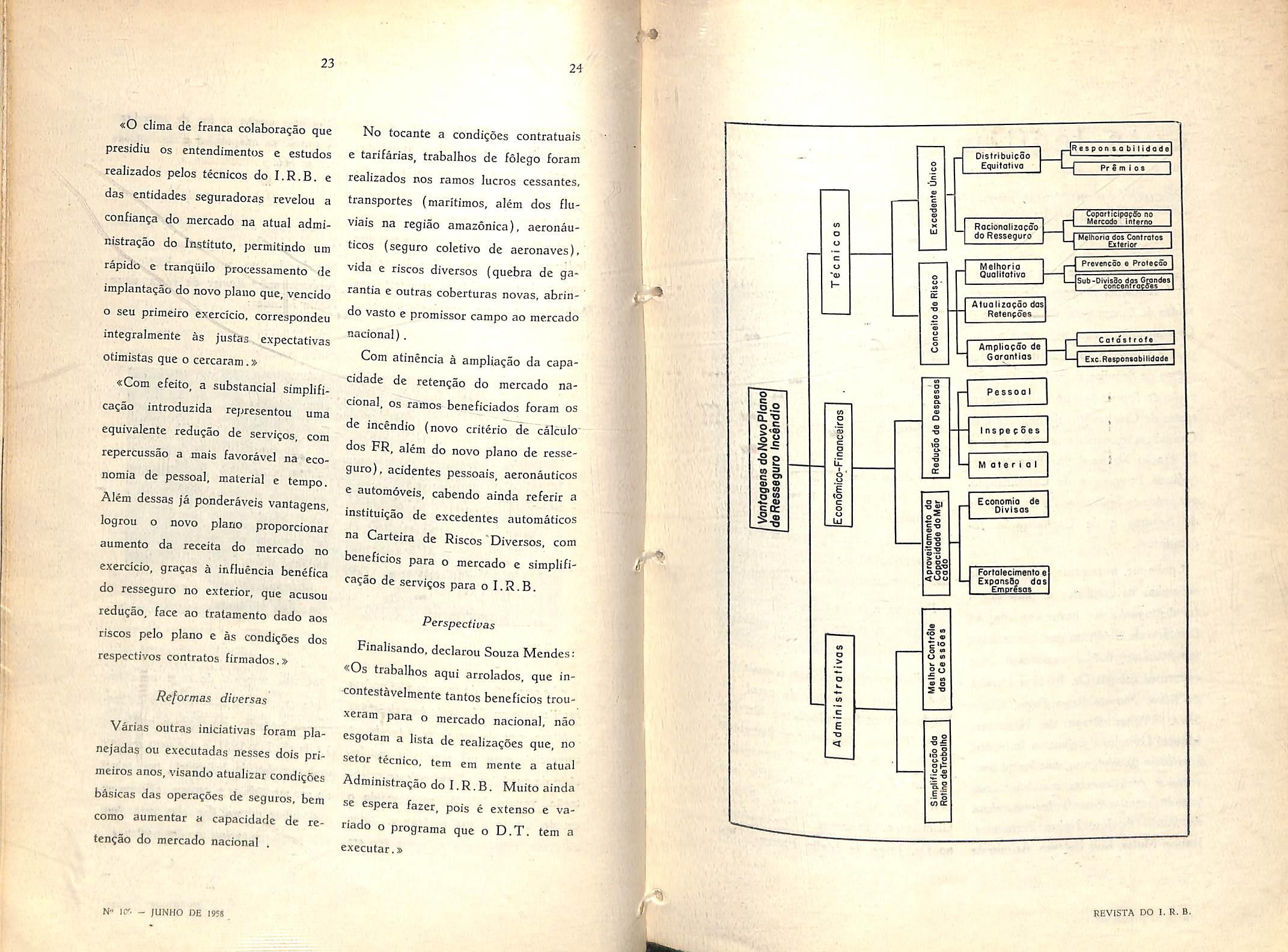

«Como reforma de base mais im portante, destaco o novo piano de resseguro incendio, cm vigor a parfcir de 1.° de abril de 1957, e que veio corrigir uma reconhecida deficiendu. impossivel de ser mantida sem graves reflcxos no andamento normal daquelas operagoes. com prejuizos reciprocos das partes.»

19 20 21 22

ft r

N' 1K> ^ JUNHO DE I95S REVISTA DO I. R- B.

«0 clima de franca colabora^ao que presidm os entendimentds e estudos realizados pelos tecnicos do I.R.B. e das entidades scguradoias revelou a confianga do mercado na atual administragao do Instituto, permiUndo um rapido e tranquilo processamento de implan£a?ao do novo piano que, vencido o seu primeiro exercicio, correspondeu integralmente as justas expectativas otimistas que o ccccaram.»

«Com efeito, a substancial simplifica«ao introduzida representou uma equivaiente redu^ao de services, com repercusslo a mais favoravel na economia de pessoal, material e tempo. Alem dessas ja ponderaveis vantagens, logrou o novo piano proporcionar aumento da receita do mercado no exercicio, gragas a influencia benefica do resseguro no exterior, que acusou redugao. face ao tratamento dado aos riscos pelo piano e as condi^oes dos respectivos contratoa firmados.»

Reformas d'wersas

Varias outras inlciativas foram planejadas ou exccutadas nesses dois primeiros anos, visando atualizar condi?5es fa^sicas das operagoes de seguros, bem como aumentar a capacidade de retcnfao do mercado nacional

No tocante a condi?6es contratuais e tarifarias, trabalhos de folego foram realizados nos ramos lucros cessantes, transportes (maritimos, alem dos fluviais na regiao amazonica), aeronauticos (seguro coletivo de aeronaves), vida e riscos diversos (quebra de garantia e outras coberturas novas, abrindo vasto e promissor campo ao mercado nacional).

Com atinencia a amplia^ao da capa cidade de retengao do mercado na cional. OS ramos beneficiados foram os de incendio (novo criterio de calculo" dos PR, alem do novo piano de resscSnro), acidentes pessoais, aeronauticos e autom6veis, cabendo ainda referir a instituicao de excedentes automaticos na Carteica de Riscos'Diversos, com beneficioB para o mercado e simplifica?ao de servigos para o I.R.B.

Perspectivas

Finalisando, declarou Souza Mendes: «0s trabalhos aqui arrolados, que in■contestavelmente tantos benefidos trouxeram para o mercado nacional, nao csgotam a lista de realiza?6es que, no setor tecnico, tem em mente a atual Administracao do I.R.B. Muito ainda se espera fazer, pois e extenso e variado o programa que o D.T. tem a executar.s

23

24

N" IC- - JUNHO DE 1958 ini ''•1" ,h, »ii V) □ o c o •o> hDrstribuicSo Equitotivo RespontobiHdodcl Pr 8 m p 8 ] Rocionallrocao do Resseguro Melhorio Qualitative k1 Copatllclpa;Oe no Mercado Intarno Melhoria dos ConlratM Eitorlor PraveneSo a ^olacod Sub-Dlvlsdo dps Grandas concanfrocoas AtualizegSo das Retenpoes Ampliagffo de Gerontios Col datrota Esc.Raspoinali'lidade o SS gS 1^ •§s *0 S. c 2" m q> a <e g£ i-S .1 c o \il 'O 9 en Pessoot ns pe ^ 5 e 8 ^ Materiel O W| 'I" Eo s o o & & 0.O9 <Oo Economla de Divlses Fortolecimento e Expan$Qo dos EmorlsQS > */> e i "O < ♦es e'® O 9 O «» k. 9 oo o o S -o <o-S REVISTA DO I. R. B.

Luta legitima

gSTAMos reunidos para a tradicional cerimonia de posse de representantes de Companhias de Seguros e de Capitalizagao, eleitos pelos seus colegas para a Diretoria do Sindicato das Empresas de Seguros Privados e Capitalizagao do Rio de Janeiro e de representantes de Companhias de Seguros e de CapiCalizagao, tambem eleitos, para a Federagao Nacional das Emptesas de Seguros Privados e de Capitalizagao, por todos OS Sindicatos de Companhias de Seguros e de Capitaliza^ao federados.

Coube-me, novamente, a presidencia de ambas as entidades e, para tanto. fui distinguido por haver contado, na Diretoria do Sindicato que ora termina seu mandato, com a colaboracao dos eminentes colegas Dr. Moacyr Pereira da Silva, Aloysio Rego Faria, Clinic Silva. Walter Braga de Niemeyer, Manoel Loureiro e Sebastian Lafuente. bem como de suplentcs, que forara convocados para exercer mandates, nos impedimentos eventuais dos primeiros, da estirpe de Jose Nobre Fernandes.'

Rubem Motta, Luir Esteves, Arindo de

Vasconcellos, Luiz Carlos de Paranagua, Joao Francisco Alves e Walter ArthurGrimmer.

Alem destes, teve o Sindicato a coiabora^ao eficiente da Comissao Re gional de Incendio, dirigida pelo Senhor Gerson Rolim, tambem composta de membros de relevo, especialistas em se guros de Incendio.

A enuncia^ao destes nomes e suficiente para mostrar a valiosa equipe com que contou a Diretoria do Sindi cato das Empresa de Seguros Privados e Capitaliza^ao do Rio de Janeiro para dar cumprimento ao seu mandato.

Por isto, a todos esses companheiros apresento os meus sinceros agradecimentos.

Foram escolhidos, para o novo penodo, outros elementos de escol, cabendo a Vice-Presidencia ao Dr. Ro berto Teixeira Boavista: a Secretaria

aos Srs. Luiz Carlos de Paranagua e Nelson Collart; a Tesouraria aos Srs. Issa Abrao e Walter Arthur Grimmer; e, finalmente, a Procuradoria, ao Dr. Jorge de Mcllo Flores. Na

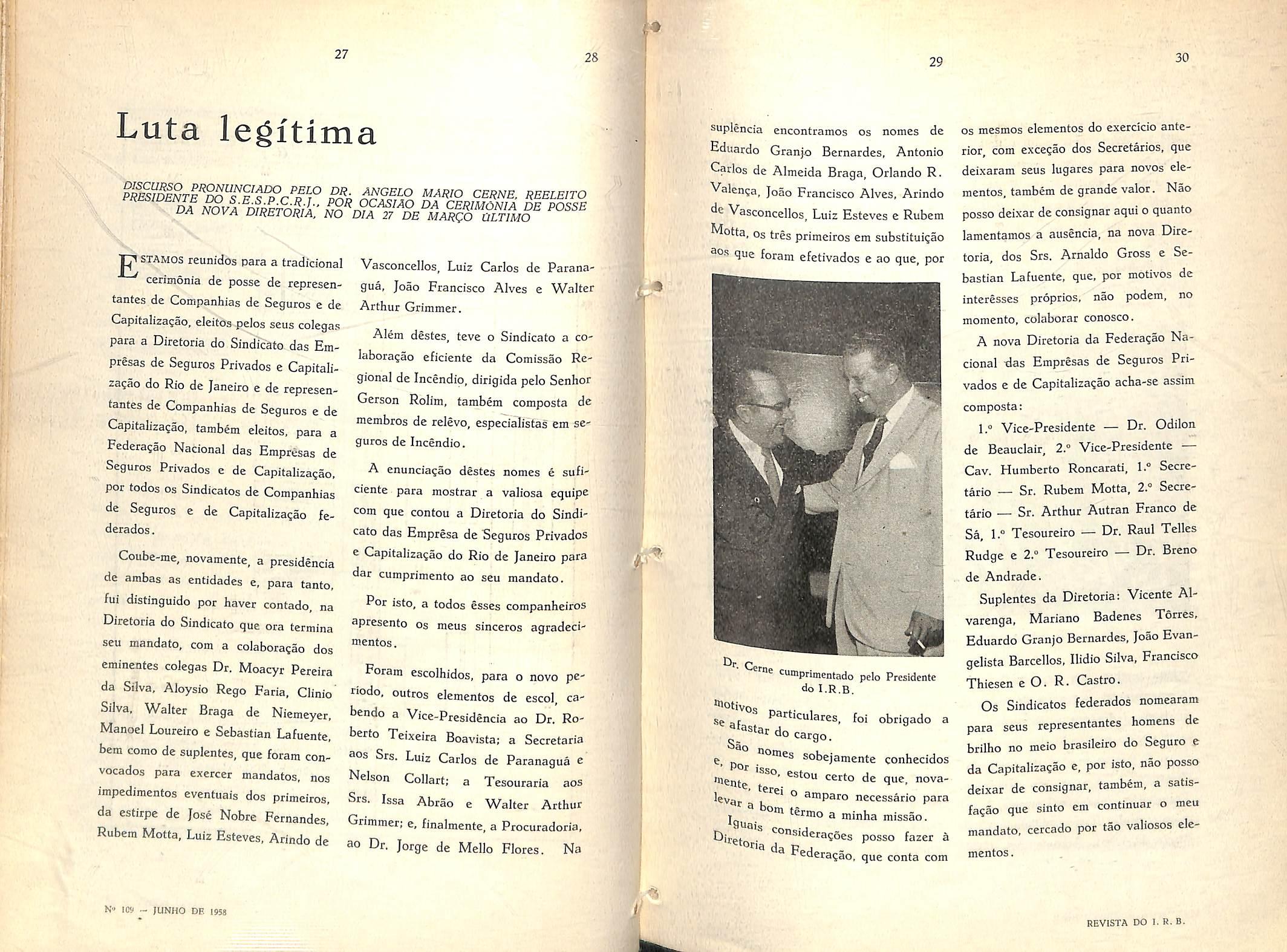

suplencia encontramos os nomes de Eduardo Granjo Bernardes, Antonio Carlos de Almeida Braga, Orlando R. Valen^a, Joao Francisco Alves, Arindo de Vasconcellos, Luiz Esteves e Rubem Motta, OS tres primeiros em substituigao ao.s que foram efetivados e ao que, por "e cumprimentado pcio Presidcnte do I.R.B.

P^rticulares. foi obrigado a

Por sobejamcnte conhecidos

Uente certo de que, novalevaj L '° amparo necessario para missao.

• '^^"^'dera^oes posso fazer h ^'Oria da P j ederagao. que conta com

OS mesmos elementos do exercicio ante rior, com excegao dos Secretarios, que deixaram seus lugares para novos ele mentos, tambem de grande valor. Nao posso deixar de consignar aqui o quanto lamentamos a ausencia. na nova Dire toria, dos Srs. Amaldo Gross e Se bastian Lafuente, que. por motives de interesses proprios, nao podem, no momento,colaborarconosco.

A nova Diretoria da Federa^ao Na cional das Empresas de Seguros Pri vados e de Capitalizaqao acha-se assim composta:

1.® Vice-Presidente — Dr. Odilon de Beauclair, 2." Vice-Presidente Cav. Humberto Roncarati, 1 Secretario — Sr. Rubem Motta, 2.® Secretario — Sr. Arthur Autran Franco de Sa. 1." Tesoureiro — Dr. Raul Telles Rudge c 2.® Tesoureiro — Dr. Breno de Andrade.

Suplentes da Diretoria: Vicente AIvarcnga, Mariano Badenes Torres, Eduardo Granjo Bernardes, Joao Evangelista Barcellos, Ilidio Silva, Francisco Thiesen e O. R. Castro.

Os Sindicatos federados nomearam para seus representantes homens de brilho no meio brasileiro do Seguro e da Capitalizacao e. por isto, nao posso deixar de consignar, tambem, a satisfa?ao que sinto cm continuar o meu mandato, cercado por tao valiosos ele mentos.

27 28

MAmo CERNE. REELEITO iSVi DW?ro^;i'' CERIMONIA DE POSSE u/i iMUi^A DIRETORIA, NO DIA 27 DE MARQO OLTIMO

N- 109 - JUNHO DE 1938 29 30

REVISTA DO I.R.B.

Assim, considero as duas novas Diretorias empossadas e torno publico, tambem, o meu agradecimento a Diretoria da Federa^ao Nacional das Empresas de Seguros Privados e de Capitaliza^ao que hoje deixa o seu man date.

A Federa^ao Naciona] das Empresas de Seguros Privados e de Capitaliza^ao

talizaqao, Assuntos Trabalhistas .e Assuntos Fiscais. todas elas constituidas por grandes especialistas nas materias, dotados todos de uma dedicagao a causa do Seguro Privado e de Capitaliza^ao, de tal forma que os nossos agradecimentos nao bastam, devendo ficar piiblica e notoria a relevancia de seus services.

Estou certo de que a Federagao Na cional das Empresas de Seguros Pri vados e de Capitalizagao podera cumprir o seu dever, mesmo diante das perspectivas que se nos apresentam no memento, ja que e dotada de colaboradores eficientes, leais e, sobretudo, mteiramente devotados a boa causa, 'stoe,arealizagaodaPrevidenciaem nosso Pais, por intermedio de empresas de livre iniciativa.

A conjuntura atual se nos apresenta bastante sombria, tais sao as ameagas pairamsobrearealizagaodaPre'^idencia em nosso pais por intermedio da livre empresa; a unica consolagao

realizar nosso servigo em rigidos pianos, esquecendo que o meio menos oneroso para a consecugao de tais pianos nao consiste na burocracia, mas,sim, na luta viva da livre concorrencia.

Pensam conosco as classes produtoras: porque veem que o Seguro se tern expandido, acompanhando «pari-passu» o desenvolvimento economico do nosso pais. Podemos ufanar-nos de operarmos atualmentc de acordo com as meihores tecnicas existentes nos meios mais progressistas e estarmos, ao mesmo tempo, dilatando o campo das nossas atividades, quer nos projetando no interior do pais, quer diversificando Osnossossetoresdeoperagoes.

Assistencia pre.sente posse

contou sempre com uma colabora^ao incomensuravel, por parte de todos os Sindicatos federados, numa ajuda constante para a realizagao dos seus objetivos; 0 mesmo se deu de parte das Comis.s6es Tecnicas de Incendio, Transportes, Acidentes Pessoais, Automoveis, Vida, Responsabilidade Civil. Riscos Diversos, Aeronauticos, Capj-

Finalmente. as Diretorias do Sindicato e da Federagao. bem como as Comissoes Tecnicas, contaram com uma pleiade de dedicados e esforgados funcionarios, que tiveram dois anos de servigo intenso, permitindo as Direto rias e as Comissoes terem o seu servigo prontoatempo.

'lae nos resta e vermos as classes produtoras nos apoiando com o seu prestigio e nos animando com a sua solidariedade nas diversas lutas em que nos temos empenhado e que ainda teremos enfrentar para afastar, de uma vez, ^ 'ncompreensao que nos cerca e para Podermos provar a todos que, atraves da livre iniciativa, poderemos realizar melhor servigo do que o que pode ser ^eito por meio de orgaos estatais ou para-estatais.

O ccrceamento de nossa atividade Parte daqueles que nao acreditam no regime economico em que vivemos: avoluma-se devido aqueles que, imbuidos de teorias utopicas, pensam poder

E tudo isto vem sendo levado avante a despeito de preconceitos arraigados, caracteristico do homem, que nao quer comprar, no presente, a seguranga do futuro, ou, se ja o faz, nao se precave suficientemente ou na forma necessaria para o fim a que se destina o seguro contratado.

Tambem a classe dos assalariados e dasprofissoesliberaisacreditanoSe guro Privado e na Capitalizagao brasileiros, haja vista as manifestagoes que temos rccebido de todos os cantos do pais contra o monopolio do Seguro de Acidentes do Trabalho, que se pretende dar aos Institutes de Previdencia Social, bem como pelo desenvolvimento espan-

C9 31

32

-T 33

34

M' '09 - JUNHO DS JO'S REVISTA DO I. R. B.

toso do número de seguros nos ramos de Vida, Vida em Grupo, Acidentes Pessoais, Automóveis e mesmo de Incêndio em residências, etc., que demonstram que a previdência, realizada pelasEmprêsas de Seguros queoperam no Brasil , tem sabido cumprir o seu papel.

Sabemo� que, infelizmente, existem alguns que pensam em retirar algumas de nossas carteiras de---�guros, para, com elas, suprirdéficitsespantosos que se verificam nas Instituições de Previdência Social; com isto entretanto não ' irão bem servir ao público brasileiro, que busca no Seguro uma garantia futura. Também não irão evitar os déficits. Irão, isto sim, contribuir para tornar o Seguro ineficiente, já que o mesmo, operado por Instituições de Previdência Social, devido à natural burocracia destas, não dará o atendimento devido.

Receiamos, com a convicção que advém da experiência, que, tirado 0 Seguro de nossasmãos , êle brevemente será majs caro para os que dêle necessitam , pois a livre concorrência é e será sempre o melhor estímulo para que as emprêsas, entre si, melhorem os seus serviços, ampliem suas coberturas e atendam melhor ao público.

Aos meus companheiros de Seguros e de Capitalização asseguro que a Fe-

deraçãocontinuará alerta nadefesado? seus direitos, pois que se apoia na defesa do interêsse brasileiro, ou seja, em ter asseguradas pessoas, coisas e obrigações contra eventos imprevisíveis, sem o que tais eventos causarão urna perda verdadeiramente irreparável pari:l a nação, o que, mais uma vez, vem provar ser o Seguro uma atividade de sã moral.

Não há razao nenhuma - nem se encontra o apoio do povo brasileiropara estas tentativas contra o Seguro Privado e a Capitali�ção, por meio-de infelizes leis, algumas já aprovadas: tanto isto é verdade que, tõda vez que a intervenção do Estado, nas emprêsas do Seguro Privado e da Capitalização, se fr\z no regime da livre concorrência, temos conseguido levar a melhor na disputa.

Neste momento só vos posso afirmar aminhaconvicção, comobombrasileiro, bom cidadão e com a responsabilidade doscargosque exerço, que a nossa luta é legítima e consulta os verdadeiros interêsses de nossa pátria e, por isso mesmo , esperamos dos legisladores, dos governantes e dos órgãos de opinião pública do Brasil, que cerrem fileiras a nosso lado, para que não se introduzam, neste país, medidas que atrofieIIl o desenvolvimento do Seguro Privado e da Capitalização.

NA ESPERA da previdência onde o ..\... seguro domina como principal ,,,_ �•emento realizador, vem êle atingindo ª seus fins em campos distintos mediante estruturas diversificadas.

Apresenta-se, assim, através de duas categor·tas - seguro de pessoas e segurode • . coisas, ou seiam segurodevida e s�guro de danos; o primeiro, contrato de 1nstt · - 1 u1çao de capitais, e 9 segundo, contrato d . d e 111 eniz?ção.

A id•· d 1• eia e segurar no sentido lexicoog1co · 1 • e ee tornar segura uma garantia �ue vise t d d d ª en er a eventual necessia e Pecu ·· · n1aria provocada por acontecu:nento aleat. . ono.

Dano -. se ' genencamente se entende gundo 1-I d ' fato de e'.11ar -o resultadodetodo

Patr· • term,nante duma diminuição cl_e 11non1o Pod ou impeditivo de aumento. erá de d monial d· nvar e uma perda patricons· . ireta , como indireta e também 1st1r na. _ cim d nao realtzaçao de um acréso e pat,•im• · d • se 11 01110 e a1 absorveremo conceit d d Pesas 1 ° e ano , perdas, des, ucros cessantes e0111Preend-.:acont em-no os alemães como o vanta ecimento econômicamente des. Joso» _ . b isso .. conceito a strato, por · suie1-to - 1 .. lllente ª reatividade e que sô1 se def' ação ine quando pôs'to em reS cou1 o segurado. e o fato e • . tajos conom1camente desvan- o Poderá Pa1•a outros ser grande para uns, já será menor, e para muitos,

David Campista Filho

Do Conselho Fiscal do 1.R.B. -

nulo, e tal graduação de gravidade comensura-se e determina-se segundo o interêsse do segurado.

Consistindo afunçãofundamental-do seguro·;m situar o segurado ao abrigo de evento danoso que por contingente à relatividade, permanece na abstração, torna-se por isso, muitas vêzes dificil ajustá-lo ao objetivo indenitário do seguro.

Depreende-se o risco do conceito abstrato, seconcebidoobjetivamenteem função do segurado.

Risco como tal se apresenta, escreve Donati, sômente quando recai sôbre coisa da qual tem o segurado um inte• e de"ste modo risco e interêsse resse, . , concebem-se comotêrmosequivalentes.

Assim, o interêsse torna-se, então. ó elemento fundamental do seguro (1).

O direito não tutela prôpriamente os bens isto é, objetos capazes de satisfazer a necessidades humanas, mas, principalmente, os interêsses, ou seja a possibilidade de que .ª �ecessidade dêsses objetos seja sat1sfe1ta na gradação dasrespectivas utilidades. Conseqüentemente, o objeto do dano no d - •e o interêsse. sentido jurí ico e semr

(1) A. Donati - Jn o e e zioni Private- II - n. 34o.

D ·tt d li Assicura·

35

No IC9 - JUNHO DE 1958 36

37 38

Interêsse A• • econom1co objeto do seguro de danos

REVISTA 00 !. R. B:

O conceito de interesse quer sob o aspectoeconomicooujuridico,revestese de transcendente importancia a que se condiciona todo direito do seguro. Importancia que se destaca, principalmente, no fazer intelegivel a aplicagao do principio de que o seguro e contrato de indeniza^ao em que desempenha fun^ao dirctiva e luminosa.

O principio indenitario nos seguros de danos e um principio de ordem piiblica, que como tal, se firmou pelo justo receio dos sinistros voluntarios que atentam contra a ordem publica: atentando, ainda. como ato antieconomico. pois que a destruigao da riqueza privada afeta prejudicialmente a sociedade peio enfraquecimento da riqueza geral. jfi com efeito. escreve C. Weens, o valor do interesse e nao o da coisa que deve servii a fixar o montantc da indenizagaoapagaraosegurado,nointuito de impedir que realize esse benefkio. porquanto o prejuizo pessoal que ele sofre nao ultrapassa o valor do inte resse.

Do preceito de que o seguro cobre um «fato economicamente prejudicial floresceu na Alemanha a feoria do inte resse. Teve, desde entao, curso de rapida fortuna na doutrina c jurisprudencia dos povos, chegando mesmo dentre alguns, a sair da generalidade filosofica para a determina^ao expressa do texto da lei (art, 32 da lei francesa de julho de 1930).

A teoria foi proclamada por dois eminentes autores Ehrenberg e Kisch que embora dissentissem por questao de superficie, como fosse a impropriedade de defini^ao, acordavam na substancia, reconhecendo que «o verdadeirc objcto do seguro nao e mais a coisa

conforme se acreditava, porem o interesse».

Interesse exprime uma nogao puramente economica e nao juridica, pois a rela^ao juridica que uma pessoa possa ter sobrc um objeto nao basta para constituir seu interesse sobre o dito objeto. (2) Interesse nao designa, pois, somente a relagao entre uma pessoa e um bem, mas principalmente 0 valor economico dessa relagao.

A divergencia entre os autores interpunha-se em que para Ehrenberg o conceito de interesse permanece abstrato e teorico enquanto para Kisch. e encarado sob o ponto de vista pratico, utilitario, — interesse no sentido mais concreto e material.

Aquele que confrata um seguro prevlne-se contra a perda do valor do objeto. porquanto, o seguro nao tern por fim impedir a destruiijao desse bem, porem de Ihe perpetuar o valor, ou seja o de cobrir o interesse economico do segurado.

Dai se dizer que so pode segurar, quem tiver interesse a que um sinistro nao aconte?a, pois que se tal se der, o seguro compensa a perda do valor inerente a coisa; assim, o individuo precauciona-se mediante o seguro, no sentido de evitar a destruigao de um valor — o interesse economico.

A concep^ao de interesse seguravel tem preponderante significagao no con trato de seguro, pois que Ihe constitui o objeto. representando, outrossim, o elemento essencial a legitimidade con-

tratual, pois que Ihe impede a degeneru^ao em jogo ou aposta, fixando-se ai o sentido que no seguro de danos, o interesse e a medida da indenizagao. Freqiientemente coexistem varios interesses sobre o mesmo bem, pois este Podera pertencer a diversas pcssoas "-njos interesses poderao ser de categorias distintas. Assim sendo, cada Um podera segurar a sua parte, ou se gurar a totalidade para os demais, como t'tulares que sao de identico interesse (o nu-proprietario, o usufrutuario, o credor hipotccario ou pignoraticio).

Os interesses concorrentes sobre o •uesmo bem nao tem o mesmo valor ^conomico, e se o interesse do proprietario se afigura como o principal, os °utros conscrvam a gradagao economiconsoante a qualidade de seus titu'ares.

Seria o caso do proprietario e do ^redor hipotecario em relagao ao imovel, Porquanto este ultimo teria interesse ^■^onomico de menor valor, principal''^^nte se a divida se encontra cm fase ^diantada, de amortizagao, do que o P'"imeiro, que o tem integral sobre o ''^^vel independente do gravame hipo'^cario.

Enquanto inn tem o interesse no do imovel, o outro tem o interesse

^uncorrente no valor dum saldo credor.

A materia do seguro, escreve HalPerin, e fornecida pelo interesse, sua

^'asse e exten.sao, e nao pela coisa sobre

^ qual versa o interesse.

A nogao subjetiva do interesse cla-

f'Cia-se no observar que; — <!:a substi-

^uigao da coisa segurada pelo interesse

^^gurado funda-se, antes de tudo, sobre

® nogao de que nao e a coisa como tal.

senao a relagao que com ela representa um valor que o segurador deve indenizar, conforme o mesmo se dirainui ou se destroi em consequencia de acontccimento do fato previsto no contrato>.

O segurador como qualquer outro nao pode impedir o dano ou destruigao da coisa, porem pode compensar a diminuigao da destruigao da mesma, A coisa representa uma unidadc objetiva, enquanto sao multiplas as relagoes que a afetam que em cada caso tem caracteristicas individuals. Se fosse a coisa objeto de seguro, todos aqueles que sobre a mesma recaissem seriam, entao, economicamente iguais, sem variagao consoante o interesse, e a mesma coisa condicionaria o mesmo conteudo de todos OS seguros (3) .

O interesse expressive da relagao com a coisa somente existe ante a possibilidade de sua diminuigao ou destruigao por acontecimento future e incerto previsto no contrato, donde se concluir que somente se segura um interesse sob ameSga de um dano. pois que se nao houvcr tal perigo, nao havera risco a assumir pelo segurador,

Desta sorfe, o intere.ssc seguravel condiciona-se a presenga de tres elenientos; — um bem, a relagao juridica com o mesmo, e no estar este expo.sto a risco previsto,

C. Weens, citando Kisch, afirma que aquilo que o .seguro garante ao segu rado, e menos o bem patrimonial por ele prdprio do que o valor patrimonial que Ihe esta incorporado, e por isso nao significa nem a coisa, hipoteca,

39 40 41 42

r ^ ^'Assurance des Choscs. UDnt. Ulndemnite — n." 73.

V n.9 - JUNHO DE i95S REVISTA DO J. R. H.'

(3) I. Halperin — El Contrnto de Seauro -- Cap. VII, ns. 2 c 3.

ganhos ou lucros e o montante duma resp<?n�abilidade, porém, a soma em dinheiroa que correspondem êsses bens diversos.

Consiste , portanto, o .interêsse do seguro, num valor patrimonial exposto à perda, valor êsse suscetível de perda para o segurado por fôrça de um sinistro.

A relação entre interêsse e dano nitidamente se entende ante o discernimento de que: - o interêsse do seguro representa um valor,�trimoniol que o segurado poderá perder por fôrça de umsinistro, e o danodoseguroconstitui a perda dêsse valor patrimonial. (4) Estabelece-se a relação entre dois pontos: o evento, fato aleatório, por isso em condi-:;ão de risco, e ó sinistro, fato acontecidoe certo.

Nas relações existentes entre o homem e as coisas econômicas, existem aquelas que na expressão de Picard e Besson - «dont la conservation est sonhaitée, dont la destruition est redontée.» - Estas relações têm um valor, pois representam um elemento do patrimônio, e inseparável do perigo receado cuja sobrevinda destrói ou altera a fôrça econômica do indivíduo. (5)

O seguro faz pressupor que o segurado tem interêsse a que o risco . não se realize, e daí, dizer-se que êle se acoberta de um risco, ou segura contra o risco no intuito de evitar suas conseqüências edeneutralizá-las, tantoassim que a lei exige - abster-se o segurado de «tudo quanto possa aumentar os riscos - art. 1.454 do Código Civil.

(-1) C. Weens - Op. cit. n.• 76.

(5) M. Picard e A. Bcsson. T. GI. des Ass.Terrestres-; li - n.°1.

Risco coberto, entende-se. pois inte1/>!,�i? econômico protegido contra sua folminação ou interêsse na conservação da coisa de cujo perecimento resulta um prejuízo.

As leis adotaram o princípio do interêsse ou não realização do risco, con• forme fizeram a alemã, italiana, belga e outras e com maior expressividade as leis suíça de 1908 e francesa de 1930 em têrmos incisivos - «todo interêsse direto ou indireto na não realização dum risco pode ser objeto dum seguro», conforme já nos referimos no número passado desta Revista.

O alcance dêsse preceito penetra ª essência do seguro, �nvolvendo sua -razão de ser, pois que inclui no evitar sinistros voluntários, não o desviando portanto, de sua função indenitária•

Considerado, pois, o interêsse na forma concisa de Kisch - «um valor pecuniário exposto à perda» - serão conseqüentemente variáveis as modali· dades de sua apresentação.

Freqüente na linguagem corrente, nfirmam Picard e Besson, dizer-se que tal coisa está segurada do mesmo modo que se confunde o direito de proprie� dade com a própria coisa. porém a expressão é inexata, porquanto, o se� guro recai sôbre o interêsse, não péls� sande a coisa senão de objeto do risco·

A distinção nitidamente se impõe ao encararmos a qualidade dos diversos titulares de direito sôbre uma mes1J'la coisa, porquanto não são idênticos 0 direito do proprietário, do credor hipo· tecário, do usufrutuário, nos respectivos seguros que recaem sôbre a coisa· Cada qual tem um interêsse protegido

pelo seguro sôbre aquela coisa que constitui objeto de um risco. (6) Assim send;, é a expressão em utilidade econômica duma coisa que faz objeto do seguro.

Valor como noção abstrata, não existe p�r si próprio, pois tem a relatividade da ordem da grandeza e do pêsode c. Gide, concluindo-se daí que um objeto só tem valor em relaçao a um interêsse determinado.

Tamb,,ro, sob o ângulo de visão da teoria do interêrse, é que se distinguem e discriminam os valores ressarcíveis. O interêsse assume, portanto, di\'crsos aspectos consoante a condição deseustitulares, podendoser, pois. ode um credor qualquer no seguro de crédito. o de ganho ou perda dum lucro como no seguro de lucros cessantes, 0t1 do indivíduo que receia um gravame de certa dívida, como no seguro de responsabilidade civil.

Daí confirmar-se que se interêsses diversos podem envolveramesmacoisa, Poder㺷 outrossim, ser acobertados por seguros próprios.

-e.sses interêsses convergentes são, todavia d , tn ependen(es uns de outros, conforme se f· . • d ven 1ca no mteresse o armador e do p· . t· d d t ·ropne ano o navio, os arregadores e dos destinatários da carga d tod · os corretores e comissários etc., osem confluência sôbre determinado risco.

ra� teoria do interêsse haurindo inspi- Çao no P . . . i , . nnc1p10 de indenização a que nPrtmiu · tiz . vigor e flexibilidade, concreOl!-se n te O cristal cujas facetas refiem uma co 1·Pr· . nc•çao particular com sua ºPria c b0 ertura assecuratória. Repeti nomos com C. Weens que a <,;ao de . -ulll . mteresse tem eretivamente a 11llport· · &eg anc1a capital no direito do Pen�ro pela fôrça diretiva que deseminden�z 11: aplicação do princípio de sentidoaçao, com decisiva influência no Pessoa]. de determinar a danificação

No entender clássico de Leroy Beaulieu consiste o valor na propriedade de um objeto em permutar-se com certo número de outros, e cujas condições indispensáveis são a de atender ao d�sejo do homem, num esfôrço de aquisição e de fruição transferível.

Verifica-se, portanto, que o elemento relação é imprescindível no conceito do interêsse. tanto para configurá-lo como em fixar-lhe o valor.

No desfiar dêsse raciocínio sente-se a abstração da definição de Ehrenberg transmudar-se em realidade compreensiva ao afirmar êle que «o intecêsse é a relação em virtude da qual alguém sofre um prejuízo pecuniário por certo fato». E continua considerando que «interêsse» não designa sõmente a relação entre uma pes�oa e um bem, porém ainda o valor econômico dessa relação.

O valor que ordináriamente se dá a um objeto é correspondente ao in�e. t -e do propne rêsse normal, ao ineress tário, queserveassimdemedidaco�um para fixar o valor de todos outros mterêsses.

À luz da teoria do interêsse, os problemas inextrincáveis tenderão a !u�tas resoluções e traçados legítimos limites aosressarcimentos, estaráapto os:guro a cabal desempenho de sua funçao na vida econômica do país.

43

N•! 109 -JUNHO DE 1958

45 46

-V(lG I )PtcardB , I'\,º 5 e esson - Des. Ass. Ters.

REVIST/\ DO 1. R. B.

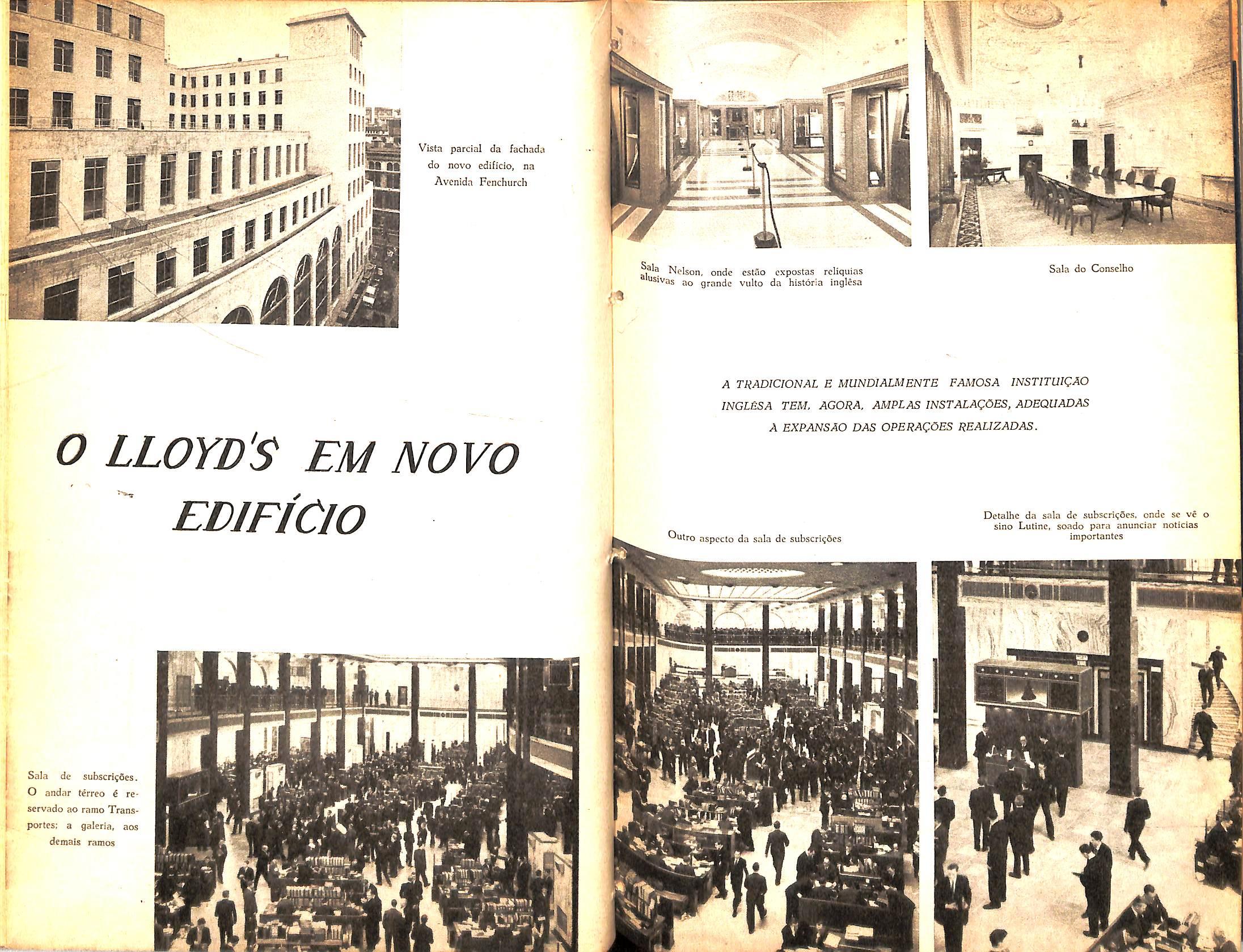

Vista parcial da fachada do novo edificio, na Avcnida Fenchurch

O LLOYD'S EM NOVO EDIFICIO

A TRADICIONAL E MUNDIALMENTE FAMOSA INSTITUIQAO INGLSSATEM,AGORA.AMPLASINSTALAOOES,ADEQUADAS A EXPANSAO DAS OPERAOOES REALIZADAS.

'^utro aspect© da sala de subscri^ocs

Dctalhc da sala de subscri(;ocs, onde se ve o sino Lutine, soado para anunciar noticias importantes

Sala de subscri^Scs.

O andar terreo 6 rej, servado ao ramo Transf portes: a gaieria, aos demais ramos

III11 n 1

Nelson,ondeestaoexpostasreliquias slus:

I

Sala do Conselho ao grande vulto da histdria inglesa

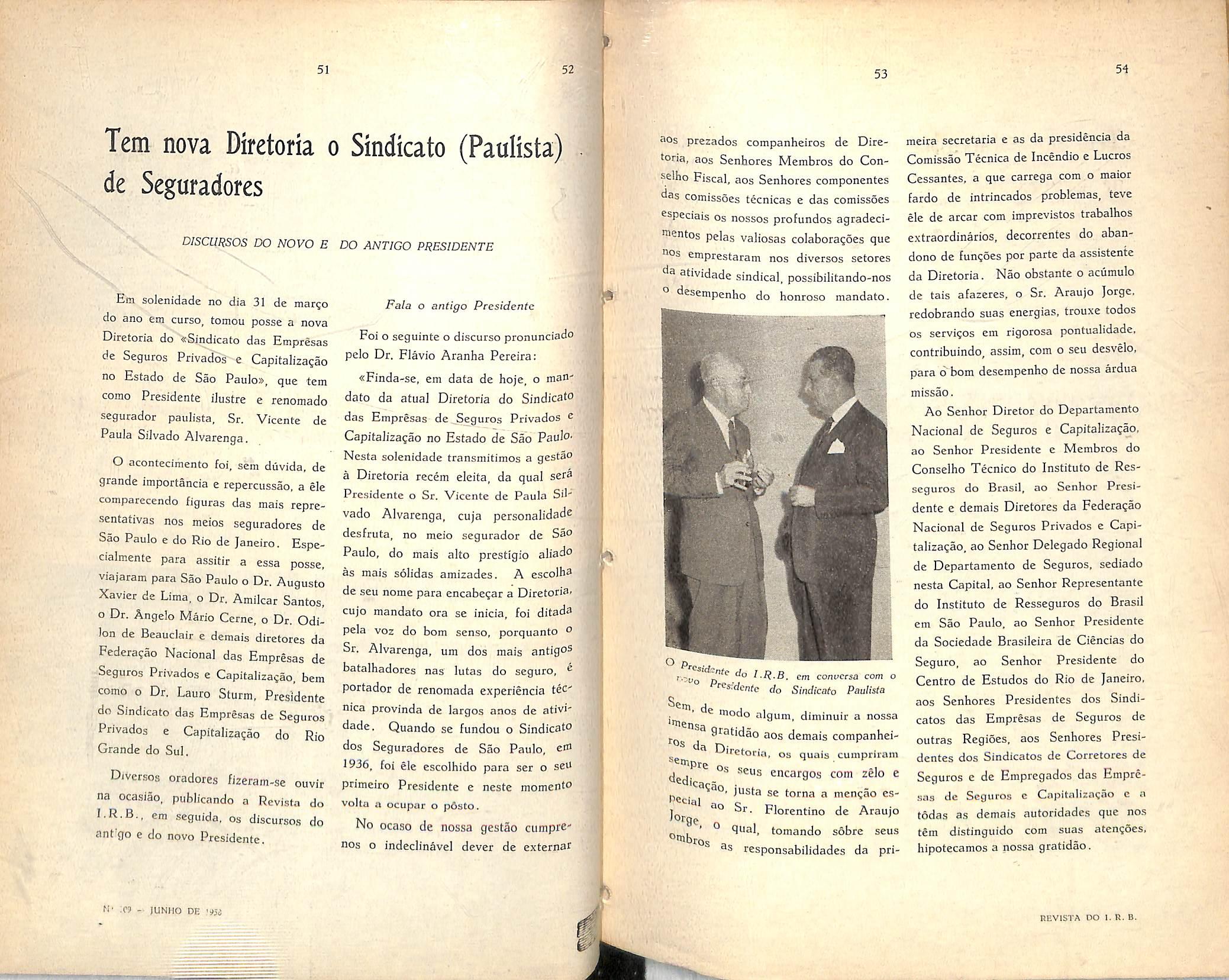

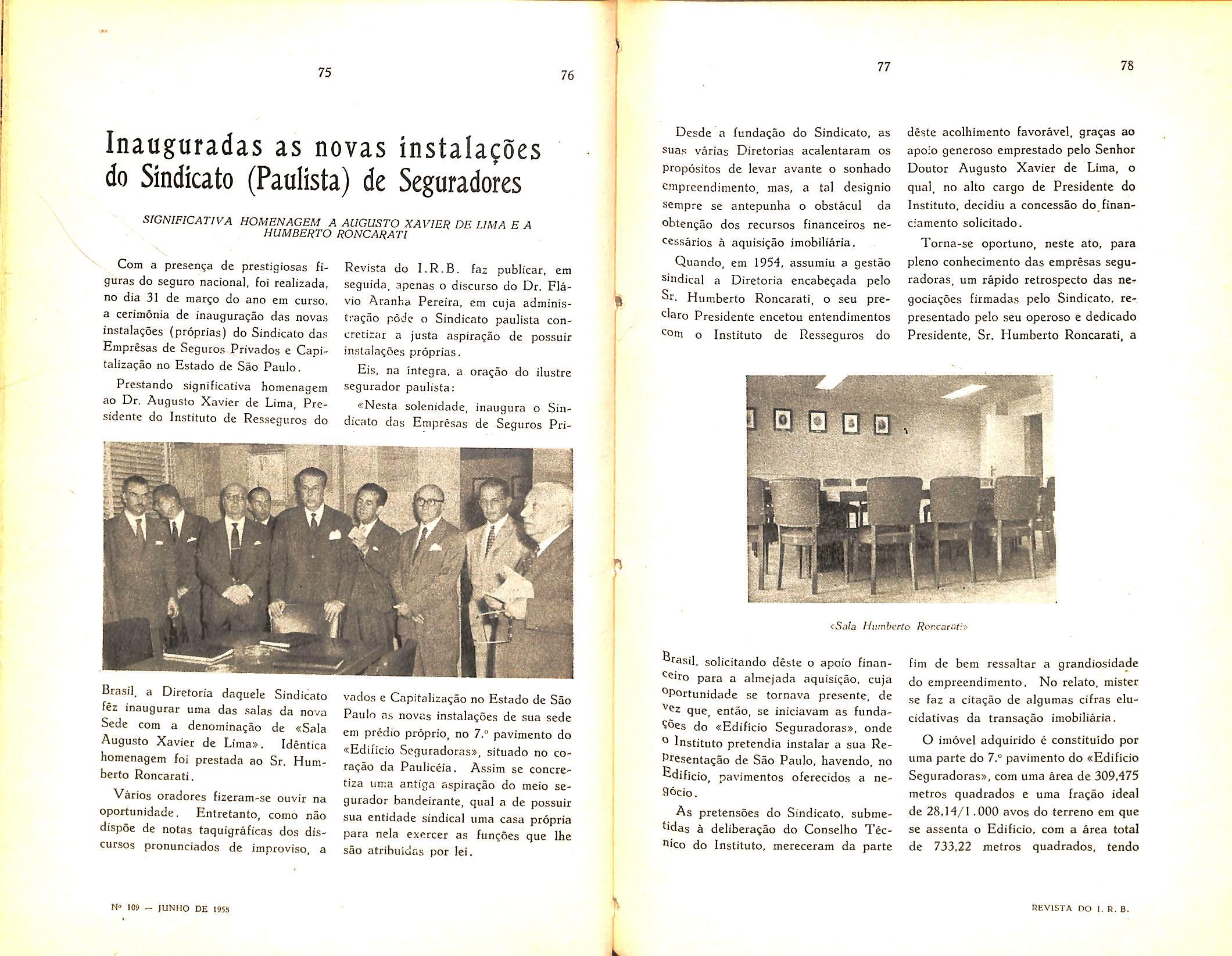

Tern nova Diretoria o Sindicato (Paulista) de Seguradores

Em soJenidade no dia 31 de margo do ano em curso, tomou posse a nova Diretoria do «Sindicato das Etnpresas de Seguros Privados e Capitalizagao no Estado de Sao Paulo®, que tem como Presidente ilustre e renomado segurador paulista. Sr. Vicente de Paula Silvado Alvarenga.

O acontecimento foi, sem duvida, de grande importancia e repercussao, a ele comparecendo figuras das mais repre sentatives nos meios seguradores de Sao Paulo e do Rio de Janeiro. Especiaimente para assitir a essa posse, viajaram para Sao Paulo o Dr, Augusto Xavier de Lima, o Dr, Amilcar Santos, o Dr. Angelo Mario Cerne, o Dr. Odilon de Beauclair e demais diretores da Federa;ao Naciona] das Empresas de Seguros Privados e Capitaliza^ao, bem como o Dr. Lauro Sturm, Presidente do Sindicato das Empresas de Seguros Privados e Capitalizagao do Rio Grande do Sul.

Dlversos oradores fizeram-se ouvir na ocasiao, publicando a Revista do em seguida, os discursos do ant go e do novo Presidente.

Foi 0 seguinte o discurso pronunciado peloDr.FlavioAranhaPereira:

«Finda-se. em data de hoje, o man' dato da atuai Diretoria do Sindicato das Empresas de _Seguros Privados e CapitaJizagao no Estado de Sao PatjioNesta solenidade transmitimos a gcstao a Diretoria recem eleita, da qual sera Presidente o Sr. Vicente de Paula Sil vado Alvarenga, cuja personalidadc desfruta, no meio segurador de Sa® Paulo, do mais alto prestigio aliado asmaissoiidasamizades.Aescolha de seu nome para encabegar a Diretoria. cujo mandate ora se inicia, foi ditada pela voz do bom sense, porquanto o Sr. Alvarenga, um dos mais antigos batalhadores nas lutas do seguro, ^ portador de renomada experienda tecnica provinda de largos anos de atividade. Quando se fundou o Sindicato dos Seguradores de Sao Paulo, e"* 1936, foi ele escolhido para ser o seU primeiro Presidente e neste momento volta a ocupar o pdsto.

No ocaso de nossa gestSo ciimprenos o indedinavel dever de external

aos prezados companheiros de Dire toria, aos Senhores Membros do Conselho Fiscal, aos Senhores componentes ^as comissoes tecnicas e das comissoes

®speciais os nossos profundos agradecitisntos pelas valiosas colabora^oes que "Os emprestaram nos diversos setores da atividade sindical, possibilitando-nos desempenho do honroso mandato.

meira secrctaria e as da presidencia da Comissao Tecnica de Incendio e Lucros Cessantes, a que carrega com o maior fardo de intrincados problemas, teve ele de arcar com imprevistos trabalhos extraordinarios, decorrentes do abandono de fum;6es por parte da assistente da Diretoria. Nao obstante o acumulo de tais afazeres, o Sr. Araujo Jorge, redobrando suas energias, trouxe todos OS services em rigorosa pontualidade, contribuindo, assim, com o seu desvelo, para dbom desempenho de nossa ardua missao.

i-R B. em convcrsa com o ^s-dente do Sindicato Paulista

Se modo algum, diminuir a nossa

® 9ratidao aos demais companheida r^' '-'^retovia, os quais cumpriram

ded' cncargos com zSlo e justa se torna a mencao esSr. Florentino de Araujo

' tomando sobre seus "mbros responsabilidadesdapri-

AoScnhorDiretordoDepartamento Naciona! de Seguros e Capitalira?ao, aoSenhorPresidenteeMembrosdo Conselho Tecnico do Institute de Resseguros do Brasil, ao Senhor Presi dente e demais Diretores da Federa?ao Nacional de Seguros Privados e Capitalizacao, ao Senhor Delegado Regional de Departamento de Seguros, sediado nesta Capital, ao Senhor Representante do Institute de Resseguros do Brasil em Sao Paulo, ao Senhor Presidente da Sociedade Brasileira de Ciencias do Seguro, ao Senhor Presidente do Centre de Estudos do Rio de Janeiro, aos Senhores Presidentes dos Sindicatos das Empresas de Seguros de outras Regioes. aos Senhores Presi dentes dos Sindicatos de Corretores de Seguros e de Empregados das Empre sas dc Seguros c Capitalizacao e a todas a.s dema).s autoridades que nos tem distinguido com suas atengoes. hipotecamos a nossa gratidao.

51 52

DISCURSOS DO NOVO E DO ANTICO PRESIDBNTE

Fala o antigo Presidente

H' - JUNHO DE 'WJ

53

54

REVISTA DO I. R. B.

Quando, em 1956, fomos convidados a ocupar o alto cargo de Presidente do Sindicato, tentamos declinar do Jionroso oferecimento. pois assaitavamnos receios de nao corresponder aos anseios da classe seguradora paulista. _As nossas deficiencias mostram o acerto daquele temor. Contudo, tranquiliza-nos a consciencia de que muito nos esforgamos no cumprimento do dever e conforta-nos o consolo de encerraranossagestaocomchavede euro, a da nova sede, que ora transmitimos aos nossos sucessores com os ardentes votes pela mais fdiz prosperidade na administra^ao do Sindicato.»

Discurso do novo Presidente

O Sr. Vicente de Paula Silvado Alvarenga pronunciou a seguinte ora-

gao:

«Ao assumir, pela segunda vez e depois de vinte e dois anos, a presidencia do Sindicato das Empresas de Seguros Privados e Capitalizagao no Estado de Sao Paulo, sinto-me desvanecido pela confianga que, atraves das urnas, me testemunharam as Sociedades Seguradoras, em urn pleito altamente significative cuja receptividade comprovou uma uniao de vistas imprescindivel no momento crucial que atravessa o seguro privado no pais.

Mas, esse desva.necimento se apequena ao sopesar as re.sponsabilidades do cargo, responsabilidades que temeria

aceitar nao fossem a inteligencia, oS conhecimentos, a e.xperiencia e a operosidade de proficientes companheiros. certo que eles superarao as minhas de ficiencies e as minhas dificuldades na investidura que recebo apenas com a esperanga de hem corresponder a confianga das Sociedades Seguradoras operandoemSaoPaulo.

fi sombrio o panorama atual da' realidade brasileira, pela tendencia politica de cortar ou mesmo e se possivel eliminar a liberdade da iniciativa particular pela absorgao estatal com grave dano para a economia nacionai. E a evidencia da assertiva esta sinteti2ada em comentario que .li algures:

«... tudo que se distingue no Brasii pela grandeza, pela organizagao, pela inteligencia e obra da iniciativa privada; tudo o que o deprime, que o embaraga, que o enfraquece e fruto da intervengao do Estado».

Alias, essa tendencia tern o aprazimento do executive com fundos reflexes no legislative que se movimenta sem peias na propositura de leis e regula-: mentos que ferem a iniciativa particular como se ela fosse anti-social, anlieconomica. anti-brasileira.

Ainda agora, no setor de nossas atividades, o legislative vem acutilar pelos arts. 201 e 202, furtivamente encai■Nados na Lei n." 2. 119, ja aprovada pela Camara Federal, e pelo projetd n.® 3.343, tramitando na mesma Ca mara, a iniciativa particular do seguro

privado, sem razoes de merito que justifiquem os golpes desferidos.

Mereciam-no as Sociedades Segura doras, todas de iniciativa particular ? Absolutamente.

Organizadas sob a protegao de claras disposigoes estatutarias, dirigidas por provectos administradores. operando com acuidade e firmeza na avocagao de suas responsabilidades, resguar-

Resseguros do Brasii, elas, as Socie dades Seguradoras, tem sido uma das mestras de nossa economia, sem esquecer o inestimavel valor de sua vultosa contribuigao para a arrecadagao fiscal.

£ contra instituigoes tais que se avoluma, no momento, a tendencia politica de absorvencia estatal, pela transferencia de atividades que Ihes sao

dando com alto escrupulo seu patrinionio, empregando-os com elevado

"^fiterio para o alcance de uma renta^'lidade sOlida, reraindo com inteira

^isura e pontualidade os compromissos

•^ontratuais com seus segurados, seve''amente fiscalizadas pelo Departamento

^acional de Seguros Privados e de Capitalizagao e, finalmente, coordenadas suas operagoes pelo Insittuto de

proprias para entidades para-estatais — as autarquias de previdencia social. Estas, sob a egide do Estado, vem deploravelmente malogrando em sua finalidade de previdencia social. Estao suas adrainistragoes subordinadas a injungoes politicas, vivem em regime deficitario, nao atingem os objetivos que por Lei Ihes foram programados. tem desmerecido por isso mesmo da con-

55 56

57

58

t." in - lUNHO Dl; 1958 REVISTA DO 1. R. B.

fianga de seus beneficiaries pela frustra?ao de seus direitos.

A transferencia do seguro privado para a orbita dos Institutes de Previdencia Social evidencia o sentido de carrear para seus cofres os premios auferidos pelas Sociedades Seguradoras, fortalecendo-as com maior arrecadaglo que as desafogue da situa^ao atual de conccrdata, se e que nao haja razocs outras, secretamente veladas na mentalidade dos legisladores, presagiando efeitos que devam ficar no silencio do pensamento.

Nao se concebe que, frustrados os fins das autarquias por incapacidade funcional. s'e Ihes transfira as responsabilidades do seguro privado ate o presente assumidas por institui?6es de iniciativa particular, com o discernimento perfeito de seus deveres, cujo cumprimento e um dos padroes de seu orgulho.

Obvio deduzir-se que o problema focalizado nao e apenas das Sociedades Seguradoras, porem, de quantos nela se confiam c, consequentemente, a soIu(;ao adequada, cficiente e promissora devera ser encontrada por uma agao conjunta de todas as agremia^oes e associa^oes de classe, sem discriminagao de atividades ou credos politicos.

Desse trabalho coJetivo e de ambito nacional deseja, quer e deve participar o nosso Sindicato, porque ele congrega as Sociedades Seguradoras operando no Estado de Sao Paulo que se constitue, na Federagao Brasiieira, a maior potencia economico-financeira, por sua produeao agricola e pastorii, por sua indtistria, por seu comercio, visto que. defendendo a permanencia da inicia tiva particular nao esta ele defendendo

interessesregionaisdeumaunidadeda Federa^ao, porem, os altos interesses do pais, era todo o seu territorio, inte resses que nao podem e nao devem ser postergados por outros subalternos para os quais abre as portas dos parlamentos a incompreensao politica de Pescadores em aguas turvas.

Se e magno o assunto que abordei e para o qual a nova administra^ao do nosso Sindicato dara o melhor de sua atengao, outro ha que a merece tambein, no mesmo piano nacional, porque -diz respeito ao desenvolvimento do seguro privado brasileiro.

Quero me referir aos corretores dc seguros, porem, aos corretores profissionais e nao aqueles intermediarios de ultima hora que vao colher as paveias da seara que nao cultivaram, os burloes que vao as uvas que nao vindimaram. Sao eles — os corretores profissionais — OS precursores do seguro privado. verdadeiros missionarios das Sociedades Seguradoras, cuja diligencia se desdobra em afanoso trabalho de catequese dos interessados, esclarecendo-os, instruindo-os, encaminhando-os, proporcionando-lhes a oportunidade de garantias de vida e de bens as mais perfeitas e complctas que o seguro pri vado deve prover provendo, desempenhando a sua precursao missionaria com a competencia que Ihes proporcionam conhecimentos especializados e experiencias acumuladas, adquiridos com esforgos que nao se arrefecem ao perpassar de anos de sacrificios nem sempre reconhecidos e nao compensados portanto.

Certo que eles devem ser amparados pelas Sociedades Seguradoras e, porque nao dize-lo, tambem pelos poderes pii-

blicos; contudo, nao por uma oficializa?ao simplista que viria constituir privilegio de muitos em prejuizo de outros muitos, mas, por uma organizagao que de a operosa classe uma garantia que hoje nao tem, sem, entretanto,baliza-laaesteouaqueiegrupo, sindicalizado ou nao, a ela oferecendo oni estimulo de agao de modo a inteSmrnacarreiratantoselementosquan tos a nossa extensao territorial requer, maior expansao do seguro pri^^do, ainda hoje infclizmente circuns'^t'ito as capitais e as cidades de maior desenvolvimento economico.

INessa ordem de consideragoes estou certo de que a nova administragao do "osso Sindicato colaborara com os corfetores profissionais do seguro privado, ® fim de que eles alcancem o ideal que ^ sua atividade reclama; o amparo na Profissao para o premio de seu desemPenho. E essa colaboragao Ihes sera ^ferecida com lealdadc dentro de um ^^Pirito de imparcialidade que eles me'^ccem das Sociedades Seguradoras, ^ao posso e nao devo esquecer, neste "^stante, a classe mais mtimamente '9ada as Sociedades Seguradoras, a ^l^sse a que five a honra de pertencer

3 dos securitarios, pois, como bi^onho securitario ingressei numa Socie•fade de Seguros, ja la vao quarenta ® tres anos, classe com a qual tenho convivido bem de perto, como se em Emilia estivesse, porque a ela ainda 't'c ligam lagos afins de perfeita fra^t^rnidade.

Tem ela problemas que devem ser ^9uacionados e solucionados, reivindi^^?oes que devem ser examinadas e ^tendidas, aspiragoes que devem ser

alcangadaseeumepermitoapresungao de conhecer de perto esses problemas, essasreivindicagoes,essasaspiragoes.

Dai 0 meu empenho em que a nova administragao do nosso Sindicato tenha sempre presente a vida funcional dos securitarios, atendendo-os, amparandoo$, prestigiando-os, porque, cooperadores das Sociedades de Seguros, se e verdade que vivem do trabalho que Ihes prestam. tambem e certo que vivem para o trabalho de que elas precisam.

A energia pxopulsora do dinamismo de Sao Paulo e o anseio incontido de seupernianenteprogresso,sempruridos regionalistas de suplantar os dcmais Estados e sim na patriotica intengao de engrandecimento da Patria comum.

Sua produgao agricola, cujo primado estanocafe,eumdosesteiosdenossa economia, seu paique industrial, o maiordaAmericalatina,temrenome para alein de nossas fronteiras, seu comercio interno e externo valoriza seu renome, seu principal porto, o de maior movimentonopais,janaomaissupre suas" nec'essidades de importagao e exportagao.

Para que mais Ihes dizer da expressao economica de Sao Paulo no ccnario brasileiro ?

Na grandeza efervescente de suas atividades surgem-lhe no quotidiano problemas que devem ser focalizados e resolvidos com rapidez e acerto porque e bem nosso o slogan — «Sao Paulo nao pode parar».

No que tange o mercado segurador paulistahaquestoesquedevemser ponderadas e decididas com alto criterio,emambitodeeqiiidade,oques6

59 60 61 62

N" M9 _ lUNHO Dfl IJst REVISTA DO I. R. B.

poderá ser realizado por sua organização de classe -o nosso Sindicato. Todavia , por vêzes já, essas questões têm sido encaminhadas e resolvidas à sua revelia, sem mesnio o seu conhecimento,talvezcomparcialidade emrazão de msciência de causa e efeitos.

O prestígio que o nosso Sindicato tem procurado grangear perante as entidades superiores por uma atuação criteriosa na exação de suas prerrogativas não pode ser abalado por superposição de conceito. E essa superposição só poderá ser aceita, só._12.oderá ser acatada, quando se fundamentar em conhecimento prévio de sua procedência no interêsse legítimo da coletividade.

É dentro do mútuo aprêço que deve imperar em organizações de clf!sse, que quer e deve a nova administração do nosso Sindicato cooperar com as entidades que lhe são hieràrquicamente superiores, reconhecendo essa hierarquia com o devido respeito, sem desdouro, porém, de suas prerrogativas como órgão sindical.

A vida do homem está para a vida das instituições como as águas da cor1ente estão para o rio. O homem passa como as águas; o rio permanece como as instituições.

Vem-me êste pensamento ao considerar que. transposta a idade madura sente o sêr humano que as fôrças· físicas o abandonam enquanto que as suas deficiências se avolumam e n5o lhe bastam o entusiasmo e a boa vontade para maiores realizações. Sobress:1lt&-se a consciência e só pretenciosa vai'dade abafará o sobressalto.

Ac assumir esta presidência anteveio os dois anos de gestão que tenho.à

minha frente e cujo término me alcançará septuagenário, antevisão que me perturba porque, se de todo não me abandonaram minhas fôrças, se ainda posso suprir minhas deficiências com o concurso inestimável de meus companheiros de administração, se ainda não arrefeceu meu entusiasmo pelas iidc:; do seguro privado, se ainda sinto abrasar-me a boa vontade, não sei o quereservaráo dia de amanhã no cargo que souberam desempenhar tão brilhantemente os meus antecessores, aos quais rendo minha sincera homenagem aqui expressa no desejo de seguir-lhes as pegadas, se bem que de longe, sem a presunç"ão de querer competir com a sua inteligência, comãsua capacidade, çom a sua operosidade e com a sua dedicação no cargo que ora passo a ocupar.

Os homens são apontados para os cargos e não êstes para aqueles e, assim pensando, aqui estou para servir e não para ser servido.

Jamais amei posições, jamais me tentaram seus ouropéis e se as tenho aceito e ocupado eu o tenho fe-ito porque, no tumultuar da vida, a expressão «não servirei» tem acúleos que ferem fundo a dignidade humana.

Mas, se. no decurso dêstes dois anos, a consciênciameacusar deincapacidade de servir ao nosso Sindicato, eu vos prometo resignar de pronto à sua presi-dência. E se acaso ela -a minha consciência - não o fizer, espero da lealdade de meus companheiros de administração sejam êles os meus acusadores, porque passam os homens, permanecem as instituições.»

Curso de notõ:es de cálculo d�s--probabilid-ades

úT!L E OPORTUNA INICIATIVA DA «SEÇAO..DE APERFEIÇOAMENTO CULTURAL> (S.A.C.) DO l.R.B.

Prestando mais uma importante contribuição para a obra de aprimoramento Profissionéll de irbiários e securitários, ª S·A.C. está ·realizando um curso destinado ao est�do·de cálculo das Probabilidades. ·

T_OPróprio Diretor do Departamento ecnico do I.R.B., o conceituado

Àtu· · J ano . J. Souza Mendes está ministrando as aulas dêsse curso. A par

todos os conhecimentos úteis diretamente ligados ao seguro e que possam permitir (aos alunos) uma noção ampla dos princípios científicos que deveõ:t nortear qualquer plano de seguro.

<las nP b oçoes elementares de cálculo de ro abildades . . 1· d . t trab , sera rea 1za o m enso " alho de seminário dos alunos, deendo i . estes , ao término do curso, e ll'la91nad �li ª uma nova modalidade-de sero, elabora . c1·e t r as respectivas con 1çoes axas à luz d . t • . re b · os ensmamentos eoncos ce idos. o <iact curso de cálculo de probabilidades, 0 ern nível elementar, abrangerá

A freqüência é facultativa , estabelecendo-se a nota 50 como mínima para aprovação: No final do curso, serão conferidos «Certificados de Aproveitamento» aos alunos aprovados. Os que, por qualquer motivo, a isso não tenham feito jus, receberão Certificado de Freqüência, desde que o comparecimento tenha sido, no mínimo, de 80 % das nulas dadas.

Ê o seguinte o prograriia do curso:

1. lntrodução

Finalidade e alcance das probabilidades. Necessidade e acaso. Leis aleatórias e leis natw:ais. Genesis da

63

64

N• 109 - JUNHO DE 1958 65 66

REVISí'A DO 1. R. B.

ideia dc probabilidade. Defini^ao de probabilidade. As limita^oes da pro babilidade.

2. Calculo das prdbabilidades pot ehumeragaodiretadoscasos.

Problema simples de aplicagao direta da de(iai;ao.

3. Teorema referente as probabilidades totais e compo&tas.

Acontecimento mfituamente exclusive eincompativel.Acontecimentoindependente.

das leis naturais. Dano medic: sua determinagao. Taxa de risco.

6. Validade dos teoremas e priii' cipio do calculo de probabilidade face a nova concepgao introduzida. Sua coDseqiiencia no seguro.

7. Nogao do risco. Suamedigao.Riscosavulsosseme lhantes e independentes entre si. Risco medic quadratico. Risco matematico.

8. O Risco no seguro de vida. O Risco no seguro de pessoas.

Consideragoes sobre o A.S.I.

Beafrlz C.C.C. Albuquerque

ChefedoServigodeConfroiedeRiscos Sinisfrados da D.I.Lc. do l.R-B, (continuagSo)

N,o NUMERo 107 desta Rcvista feita uma exposi^ao sobre a impor*Sncia do A.S.I, no novo piano de 'esseguro incendio.

O presente artigo esclarecera melhor sociedades sobre o preerichimento e ® linalidade d'e cada coluna desse for"lulario.

primeira parte do A.S.I, nao

^•^32 qualquer novidade, pois se destina

preenchimcnto do nome da socie-

^^de, codigo, niimero do A.S.I, da sociedade. data di ocorrencia do si-

l^'stro. numero do sinistro no I.R.B..

j^^"za^ao. bora do sinistro e numero

4. Nogdes rapidas elementares sobre ensaiosrepetidos.

Teorema de Bayers. Teorema de Betnbuilli. Experiencia matematica. A lei dos grandes nfimeros. Distribui?aD normal.

5. ApUcagao do calculo de probabilidades ao seguro.

A validade da apiica?ao de seus resultados ao seguro. Novo conceito de probabilidades mais adaptavel a no?ao do seguro: sua generalizacao ao caso

O Risco no seguro de ramos elemen tares

Elementos fhiais e totais do risco.

9. Papel do resse^uro. Determinagao racional das reten^oes das seguradoras nos varios ramos do seguro.

10. Estabelecimento pratico das ba ses tecnicas de pelo menos tres riscos novosaserdmseguradosemtrabalho intensivo de seminario.

° sinistro na sociedade. Apenas deve lembrado que a omissao da bora ^"''stro podera trazer em conse9uencia seriaj duvida.5 si^K'e a valida cobertura das apolires indis como sinistradas e o conseqiiente

^'^ardamento do estudo das recupe-

^A segunda e terceira partes do

■ ^ • I • contem os dados relatives ao

®^9uro e resseguro de todas as ap61icesatingidas pelo sinistro.

6 JQiportante frisar que apenas as Polices sinistradas devem ser indi-

cadas na segunda e terceira partes do A.S.I. O novo piano de resseguro introduziu, com isso, uma modifica^ao radical no calculo da percentagem de recuperagao. Antes, porem, de tccer comentariossobreoassunto,voltemos ao preencbimento do A.S.I.

Num mesmo A.S.I, podem ser avisidos todos OS segurados e riscos isolados atingidos pelo sinistro, devendo OS elementos de cada risco ser devidamente grupados, a fim de permitir perfeitadistin^aoentreosriscossinistrados.

Convem notar que na segunda parte do A.S.I, devera ser observada. para cada segurado, uma correspondencia exatadaestimativadosprejuizos. fi imprescindivel essa indicagao, uma vez que dela dcpendem as providencias do I.R.B. relativas a liquidasao de cada segurado. Em caso de omissao da estimativa dos prejuizos, entendemse que os limites que intcressam ao I.R.B.naoforamatingidoseque, portanto, a sociedade liquidara o si nistro desse segurado. Caso no entanto, verifique que os limites indicados pelas N.I. fcram ultrapassados devera haver comunicagao afraves de outreA.S.I.,devendo,entaoo

67 68

m - lUNHO DE 1958 69 70

REVISTA DO'l. R. B.

I.R.B.orientar,ccnformeascircuQStancias.

Conforme foi salientado no numero anterior desta revista, o preenchimento das colunas M.R.I, e ordem se reveste de grande' iirportancia, uma vez que por essa indicagao e verificado o resseguro leferenr^ a apolice-risco sinistrada. No A.S.1. devera constar uma repeti^ao do resseguro feito no M.R.I., nadataqueinteressaaosinistro.

As coiunas ocupagao e rubrica da T.S.I.B. se destinam a fornecer elementos'complementaresparaaidentifica^aodoriscosinistrado.

No preenchimento da terceira parte do A.S.I, deve ser observada a mesma seqiiencia dada ao preenchi mento da segunda, a fim de ser estabelecida a correspondencia entre os elementos de ambas as partes.

fi suficiente, portanto. esclarecer que as colunas da terceira parte se destinam aidentifica^aodositenssinistradosda planta das apolices das sociedades com referenda as apolices das lideres, a correspondente classificaqao da apolicerisco e total do seguro do item sinis trado. Consta ainda a indicagao do resseguro de cada apolice-risco efetuado atraves do M.R.I., como ja foi dito acima. ou sejam, as coluna.s. prazo do resseguro, importancia segurada, retengao da sociedade e impottanciaressegurada.

Antesdefazerreferenciaacolura % de resseguro, esclarego que ern ofeseruafoes deverao constar todos os

esclarecimentos indispensaveis como sejam: o codigo da lider das apolice.'j sinistradas, informagoes sobre a anexagao dz apolices, informagoes sobre a substituigao do A.S.I., etc., e especialmenteseoA,S.I.sedestinaa avisar o interesse da sociedade na recuperagao de excedente de responsabilidade ou de recuperagao de catastrofe.

. • Cabe aqui salientar, que pode ocorrer um sinistro sem resseguro pelo piano de excedente de responsabilidade mas apenas com recuperagao de catastrofe. Conseqiientemente, havera o interesse do I.R.B. na liquidagao desse si nistro, cabendo, portanto, a remessa de A,S.I. por parte das scc-edades intelessadas nessa recuperagao. Do mesrao mode, as socieiade.s que tiverem recuperagao pelos dois r-i-rcs — exce dente de lesponsabilidade c catastrofe — deverao fazer const.-r no A.S.I. Com referenda ao preenchimento da coluna % de rcs;f.guio, conr-tante da terceirapar'sdoA.S.I.,deve-se observar a modificagao introduzida pelo novo piano de resseguro. No classico piano de excedente de respon sabilidade a recuperagao dos sinistros era feita com base na percentagem resultante da importanciri ressegurada sobre a importancia scgurada de cada risco isolado. O novo piano de resse guro determina que a percentagem a ser aplicada sobre a indenizagao deve ser a resultante da soma da importan cia ressegurada das apolices-risco si nistradas sobre a soma das importan-

cias seguradas das apolices-risco sinis- A sorte ora favorecera. era agira contra tradas de cada risco isolado. fisse e as sociedades, coipo melhot esclareo criterio estabelecido pelas N.I. cerao os exemplos abaixo:

Risco isolado

hipdtcsc

Apolices sinistradas: ABC

{400.0 + 300.0) X 100 perc.'de recuperagao 63.63636%

600.0 -I- 300.0 + 200.0

2* llipotcsc

Apolice sinistrada: A

400.0 X 100 perc,derecuperagao=63.66656%

600.0

hipotcse

Apolice sinistrada: B

300.0 X 100 pcrc.dcrecuperagao=500%

300.0

hlpotcse

Apolice sinistrada; C

0 X 100

perc, de recuperagao sem recuperagao

200

Complementando o preenchimento nao tiveram cj^'ortunidade dc ssr enA.S.I,, deverao ser anexadas - u j . • c£iminhadas por outra via.

^opias de todas as apolices que inte-

''^ssam ao sinistro, caso nao tenham

^'nda side remctidas em ntimero sufi-

^'ente ao I.R.B. Cabe ainda aqui a

^scomendagao de que nos A.S.I. re-

Concluind •< e.sses comcntarios sobre o A.S.I., parece-me terem sido esclarecidas suficientemente as modificagoes introduzidas de sorte a ter esse for-

^sientes exclusivamente a recuperagao mulario o aproveitamcnto necessario e catastrofe torna-se indispensave! a indispcnsavel, face ao novo piano de ^nexagao das ap6lice,s, uma vez qui- resseguro.

71 72

N" 109 - lllNHO DC I95S

73 74

A

A B C 600.0 300.0 200.0 Retengao 200.0 Resseguro 400.0 300.0 200.0

Apolices imp.Scgurada

REVISTA DO 1. R. B. I i.

Inauguradas as novas instala^es do Sindicato (Paulista) de Seguradores

SrCNIFlCATIVA HOMENAGEM A AUCUSTO XAVIER DE LIMA E A HUMBERTO RONCARATI

Com a presence dc prestigiosas figuras do seguro nacional, foi realizada. no dia 31 de margo do ano em curso, a cerimonia de inauguragao das novas instalagoes (proprias) do Sindicato das Empresas de Seguros Privados e Capitaliza?ao no Estado de Sao Paulo, Prestando significativa homcnagem ao Dr. Augusto Xavier de Lima. Presidente do Institute de Resseguros do

Revista do I.R.B. faz publicar, em seguida,apenasodiscursodoDr.Flavio Aranha Pereira, em cuja administi-a^ao podc o Sindicato paulista concretizar a justa aspiragao de possuir instalacoe.s proprias.

Eis, na Integra, a ora^ao do ilustre seguradorpaulista:

«Nesta solenidade, inaugura o Sin dicato das Empresas de Seguros Pri-

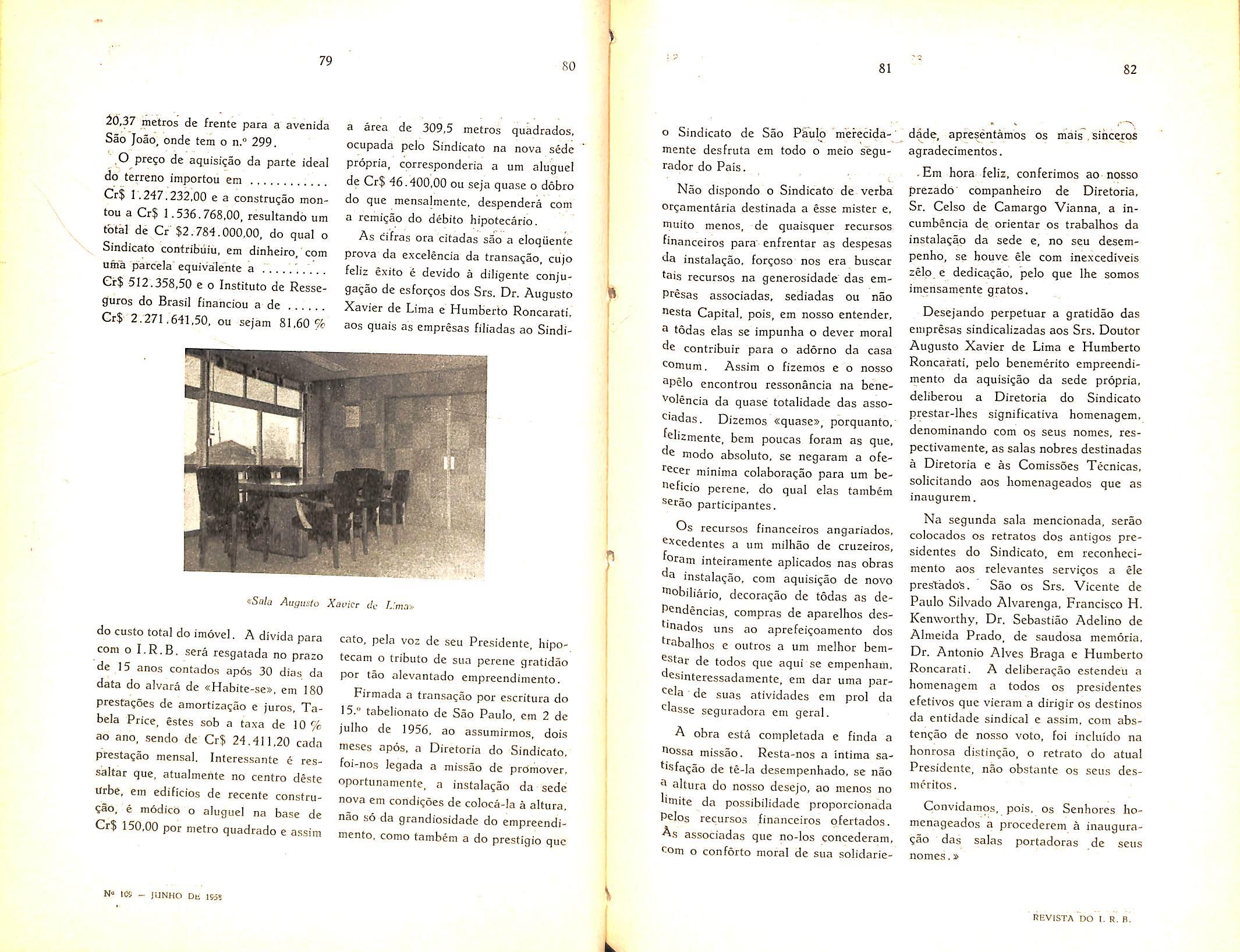

DesdeafundagaodoSindicato,as suas varias Diretorias acalentaram os propositosdelevaravanteosonhado cmpreendimento, mas, a tal designio sempreseantepunhaoobstaculda obtengao dos recursos financeiros ne cessariesaaquisi^aoimobiliaria.

Quando. em 1954, assumiu a gestao sindical a Diretoria encabe^ada pelo Sr. Humberto Roncarati, o seu preciaro Presidente encetou entendimentos Com o Institute de Resseguros do

deste acolhimento favoravel, gramas ao apoio gencroso emprestado pelo Senhor Doutor Augusto Xavier de Lima, o qual, no alto cargo de Presidente do Institute, decidiu a concessao do.financiamento solicitado.

Torna-se oportuno, neste ato, para plenoconhecimentodasempresasseguradoras, um rapido retrospecto das negociagoes firmadas pelo Sindicato. representado pelo seu operoso e dedicado Presidente, Sr. Humberto Roncarati, a

Brasil. a Diretoria daquele Sindicato fez inaugurar uma das salas da nova Sede com a denomina^ao de «Sala Augusto Xavier de Lima». Identica homenagem foi prestada ao Sr. Humberto Roncarati.

Varios oradores fizcram-se ouvir na oportunidade, Entretanto, como nao disp6e de notas taquigraficas dos discursos pronunciados de improvise, a

vados e Capitaliza?ao no Estado de Sao Paulo as novas instalagoes de sua sede em predio proprio, no 7." pavimento do «Edi£icio Seguradorass, situado no cora^ao da Pauliceia. Assim se concretiza uma antiga aspira?ao do meio se gurador bandeirante, qual a de possuir sua cntidade sindical uma casa propria para nela exercer as fungoes que Ihe saoatrihuidusporlei.

®casil, solicitando deste o apoio finan^eiro para a almcjada aquisiijao, cuja oportunidade se tornava presente, de que, entao, se iniciavam as fundaSoes do «Edificio Seguradoras». onde 0 Institute pretendia instalar a sua RePtesenta?ao de Sao Paulo, havendo, no Edificio, pavimentos oferecidos a ne96cio.

As pretensoes do Sindicato, submefidas a delibera?ao do Conselho TecPico do Institute, mereceram da parte

fim de bem ressaltar a grandiosidade docmpreendimento.Norelate,mister se faz a cita^ao de algumas cifras elucidativas da transa^ao imobiliaria.

O imovel adquirido e constituido por uma parte do 7." pavimento do «Edificio Seguradoras». com uma area de 309.475 metros quadrados e uma fragao ideal de 28,14/1.000 avos do terreno em que se assenta o Edificio, com a area total de 733,22 metros quadrados, tendo

75 76

1 77

78

<SaIa Humberto Roncaccitis

N° 109 - JUNHO DE 195S REVISTA DO I. H. B.

50,37 metres de frente para a avenida Sao Joao, onde tem o n.® 299.

,0 prego de aquisigao da parte ideal do terrene importou em

Cr$ 1.2-17.232,00 e a construgao montou a Cr$ 1.536.768,00, resultando um tbtkl de Cr'$2,781,000,00, do qua! o Sindicato con-tribuiu, em dinheiro, com ufiia parcela equiva'Iente a .......... Cr$ 512.358,50 e o Institute de Resseguros do Brasi! financiou a de Cr$ 2,271 ,641,50, ou sejam 81,60%

a area de 309,5 metres quadrados, ocupada pclo Sindicato na nova sedc propria, corresponderia a um alugue! de Cr$ 46.400,00 ou seja quase o dobro do que mensalmente, despendera com a remigao do debito hipotecarie.

As cifras era citadas sao a eloqiienfe prova da excelencia da transaqao. cujo feliz exito e devide a diligente conjuga?ao de esforgos des Srs, Dr. Augusto Xavier de Lima e Humberte Rencarati, aes quais as erapresas filiadas ao Sindi-

o Sindicato de Sao Paulo merecida-' mente desfruta em todo o meio segurador do Pais.

Nao dispondo o Sindicato de verba or^amentaria destinada a esse mister e. niuito menos, de quaisquer recursos linanceiros para enfrentar as despesas da instalagae, forgoso nos era buscar tais recursos na generosidade das emPresas associadas, sediadas ou nao lesta Capital, pois, em nesso entender, ® todas e!as se impunha o dever moral de contribuir para o adorne da casa ^ornum. Assim o fizemos e o nosso apele encontrou ressonancia na bene^olencia da quase totalidade das assoC'adas. Dizemos «quase», porquanto, fslizmente, bem poucas foram as que. de mode absolute, se negaram a efe''®cer minima colabora^ao para um beneficio pcrenc, do qual clas tambem serao participantes.

do custo total do imovel. A divida para com o I.R.B. sera resgatada no prazo de 15 anos contado.s apos 30 dias da data do alvara de «Habite-se», em 180 prestagoes de amortizagao e juros, Tabela Price, estes sob a taxa de 10% ao ano, sendo de Cr$ 24,411,20 cada prestagae mensal. Intcressante e ressaltar que, atualmeiite no centro deste Urbe, em edificios de recente constru?ao, e modicb o aluguel na base de er$ 150,00 por metre quadrado e assim

cato, pela voz dc seu Presidente, hipetecam e tributo de sua perene gratidae por tao alevantado empreendimento. Firmada a transagao por escritura do 15." tabelionato de Sao Paulo, cm 2 de juihe de 1956, ao assumirmos, deis nieses apos, a Diretoria do Sindicato, fei-nos legada a missae de prdrnever, oportunamente, a instalagae da sede nova em condiqoes de celeca-la a altura, nao so da grandiosidade de empreendi mento. come tambem a de prestigio que