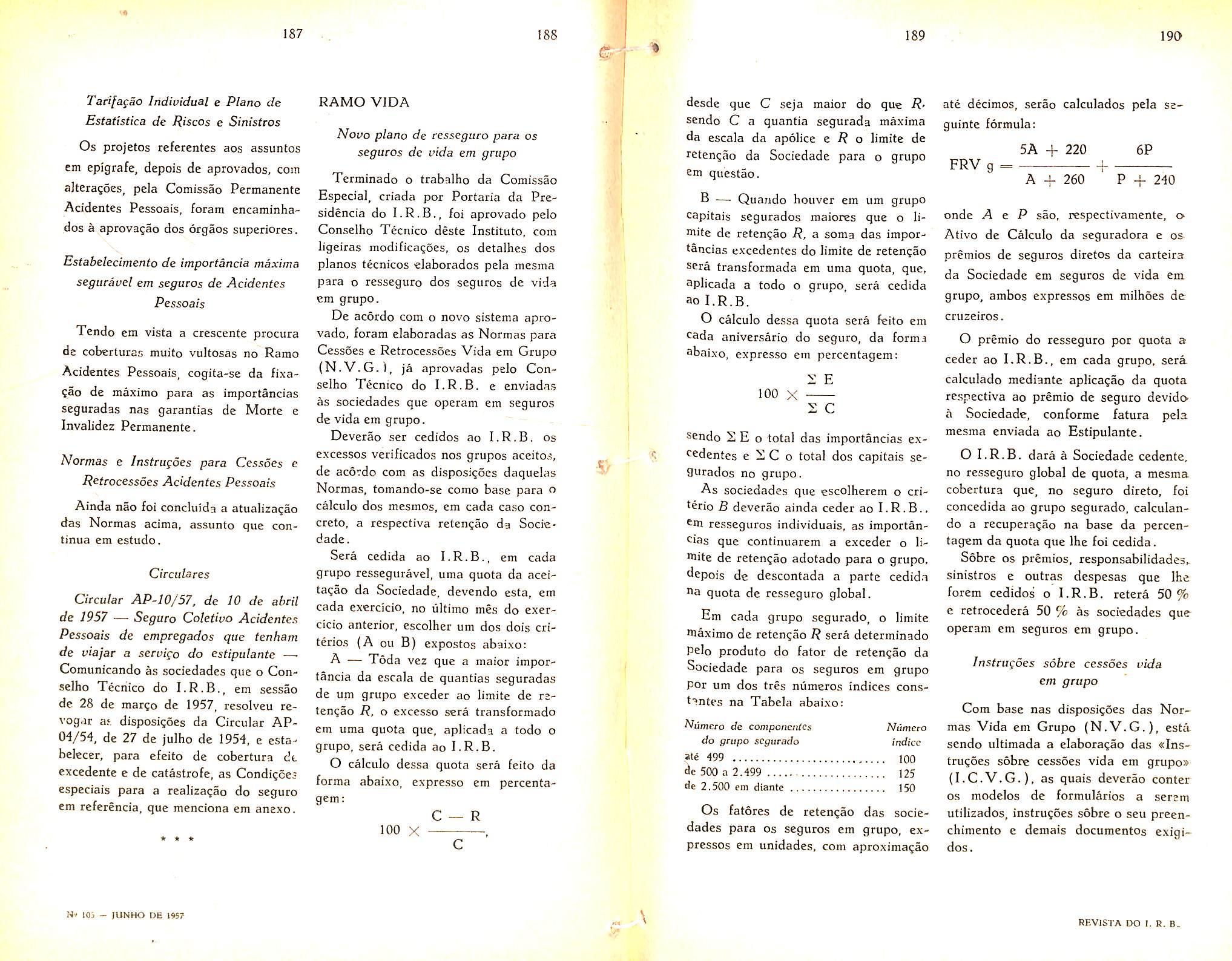

'iNSTinjTODERESSEGURDS

and XVIII lUNHO DE 1957 N. 103

lo.oa.ooowo

DO BRA5IL

Perspectivas para o seguro privado no Brasil; Luiz Mendonga, col. 3

A ciencia do seguro: /. /. dc Souza Mendes. col. 29 — A salvaguarda da vida humana no mar; Jose Critz San tos, col. 39 — O projeto de Lucres Cessantes: Helio Teixeira, col. 49 Dia Continental do Seguro, col. 55 — «Premiar, recordar e trabalhar pelo direito em nossa terras; Angela Mario Cerne, col. 67 — «Estiniulo ao estudo de problemas juridicoss; David Campista Filho, col. 73 — A evolmjlo da cobertura automatica no ramo incendio; Ce/i'o O. hJascentes. col. 79 TESES ; Seguro de vida — Necessidades e vantagens de incorporar o seu conhecimento metodologico e permanente no ensino primario, secundario c universitario: Luiz D. Calvino, col. 89 — O resseguro-vida a premie original ou a premie de risco na Republica Argentina; Gerardo W. Hahn, col. 105 — Scguros de acidentes e doen^a sub-normal; Delegagao dos E.U.A., col. 115 — Dados Estatisticos, col. 135 — Tradu^oes e Transcri^oes : Alguns elementos sobre a atividade seguradora em Portugal e no Brasil; Rui Jorge da Silva Ramos, col149 — Pareccres e Decisoes, col. 163 — ConsuIt6rio Tecnico, col. 179 Boletim do I.R.B.; col. 181 — Noticiario do Exterior, col. 203 — Noticiario do Pais, col, 211 .

Assinalou-se, no dia 14 de niaio do corrente ano, o transcurso do f-Dia Cont'nerial do Scguro».

Instituiaa par dehbciagac do plenario de uma das Conjerencias Hemisjericas de Segnros, o ohjetivo dessa data e o de o/erecer ensejo a que, atiai es de atos praficados simultaneamcnte em todos os paises ameriranos, possam os segu:adores uma vez per ano realizac ampla e mtcnsa propaganda ncuira c colctiua da instituigao do seguro. ao mcsmc tempo em que encontrem ocasiao adequada para uma. sadia e sincera conlraternizagao da classe.

Tem-se observ.edo que dc ano para ana vao adquirindo ressonancia c profundidade cada vez maiores as celebragdes destinadas a marcar. condignamente. o transcurso da data maxima dos seguradoces americanos.

Em nosso pats nao ha ditvida de que. este ano. as comemoragoes programadas alcangarem ampla e proveitosa repercussao. atendendo integralmente a Jinalidsde que se teve em uista com a instituigao da importante cjetneride.

Essas comemoragoes se estenderam de forma a abrangec varies unidades federadas. ampliando-se com isso o espago territorial compreendido na orbita dos efeitcs pcoduzidos pela agao publicitaria exerdda.

AFederagao Nacional das Empresas de Seguros Privados e Capitahzagao. liderando a agao dos segiiradorcs nessa data, teve a iniciativa. sem auvida acertada e feliz, de promover concursos destinados a estimular atiuidadcs artisficas e culturais. logrando dessa maneira despertar em varies camadas da sociedade urn macor inferesse em forno de iddas atinentes as fungdes e objetivos do seguro privado.

A perspectiva do galardao. alcangado coma recompensa indisaxtivel do merito. certo constitui-se em elemento polarizador de uma aspiragSo muito comum e natural do espirito humano. Dai a rarao do sucesso alcangado pelos certames que a Fcderagac levou a cabo. conseguindo urn movimento salutar a respeito do seguro privado. ocorrido nos diferentes setores compreendidos na. orbita dos concursos realizados.

Nesta edigao damos um noticiario complete acerca desses concurso.^ ben: como ,a proposito das comemoragoes levadas a efeito peh Sindicato local da classe seguradora. entidade que teve a iniciativa de programar uma sessao solene votada ao debate exclusivo de problemas e transito. tema esse que e dc insofismavcl interesse publico.

A classe seguradora. pelo exito das comemoragoes realizadas apresenta parabens a Revista do I.R.B. '

ESTUDO APRESENTADO A CONFEReNCIA INTERNACIONAL DE SECUROS. DE FILADGLPIA, E. U. A., REALIZADA DE 20 A 22 DE MAIO DE 1957

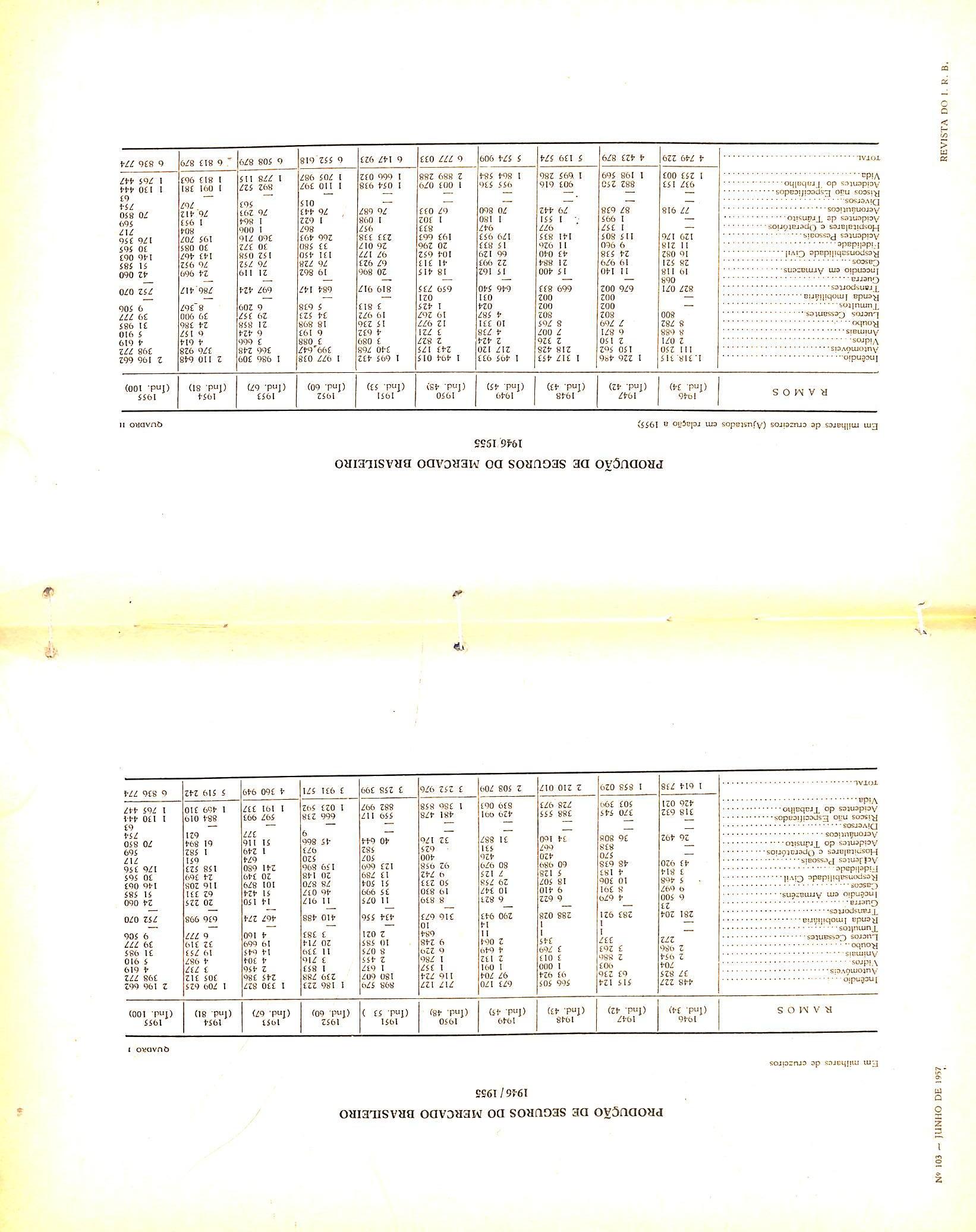

Expcrimentou consideravel transformagao, nos ultimos anos, a composi^ao quantitativa do mercado segurador do Brasil. Enquanto em 1940 totalizavani 111 as empresas funcionando no pais, em 1955 esse numero ascendia a 159, verificando-se um aumento de pouco mais de 40 %.

O ramo vida, antes explorado por 8 sociedades (4 exclusivas e outras 4 nao). em 1955 era trabalhado per 13, cm virtude de 5 sociedades de ramos clementares a ele terem estendido suas atividades.

Novas modificagoes se vecificaram nesse quadro em 1956. Ao longo de todo o periodo aqui considerado, a transformaqao havida se deve nao apenas ao concurso de iniciativas de novos empreendedores, mas tambem .a marcha inevitaveJ e firme, que foi encetada, do processo de forma^ao de grupos seguradores, com a criagao conseqiiente de empresas consorciadas.

De uma forma ou de outra, porem. o aumento numerico das .sociedades em opera^oes e fenomcno cuja ocorrenc'a traduz as possibilidades que a cconomia national oferece ao desenvolvimento do seguro privado.

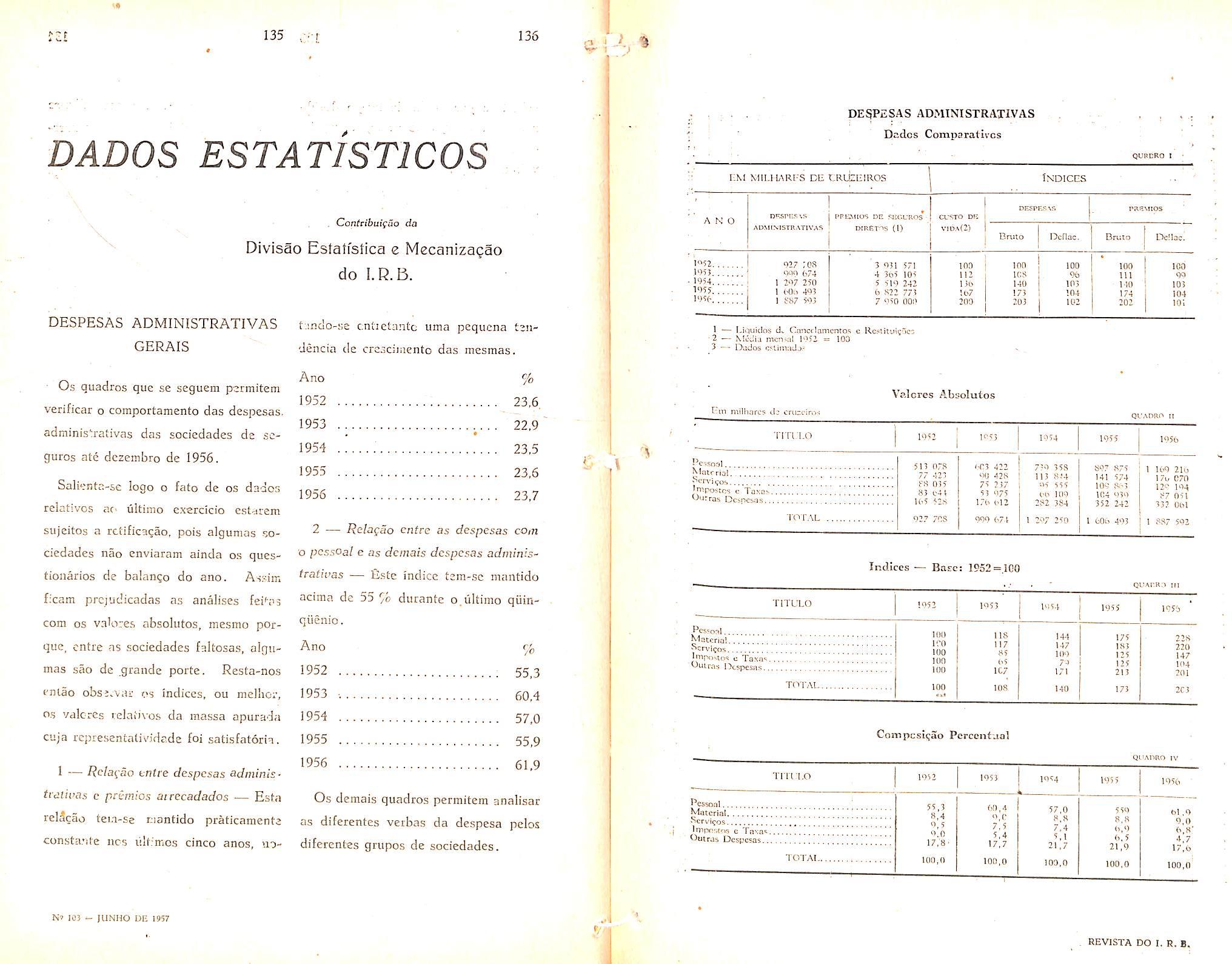

No decenio 1946-1955, a arrecada^ao de prSmios subiu, em valores absolutes,

de 1,6 para 6,8 bilboes de cruzeiros (Quadro I) e em valores ajustados (Quadro II), de 4,7 para 6,8 bilboes, aqui se observando o crescimento medio anual da ordem de 4 %, numa progressao sem diivida alguma satisfatoria.

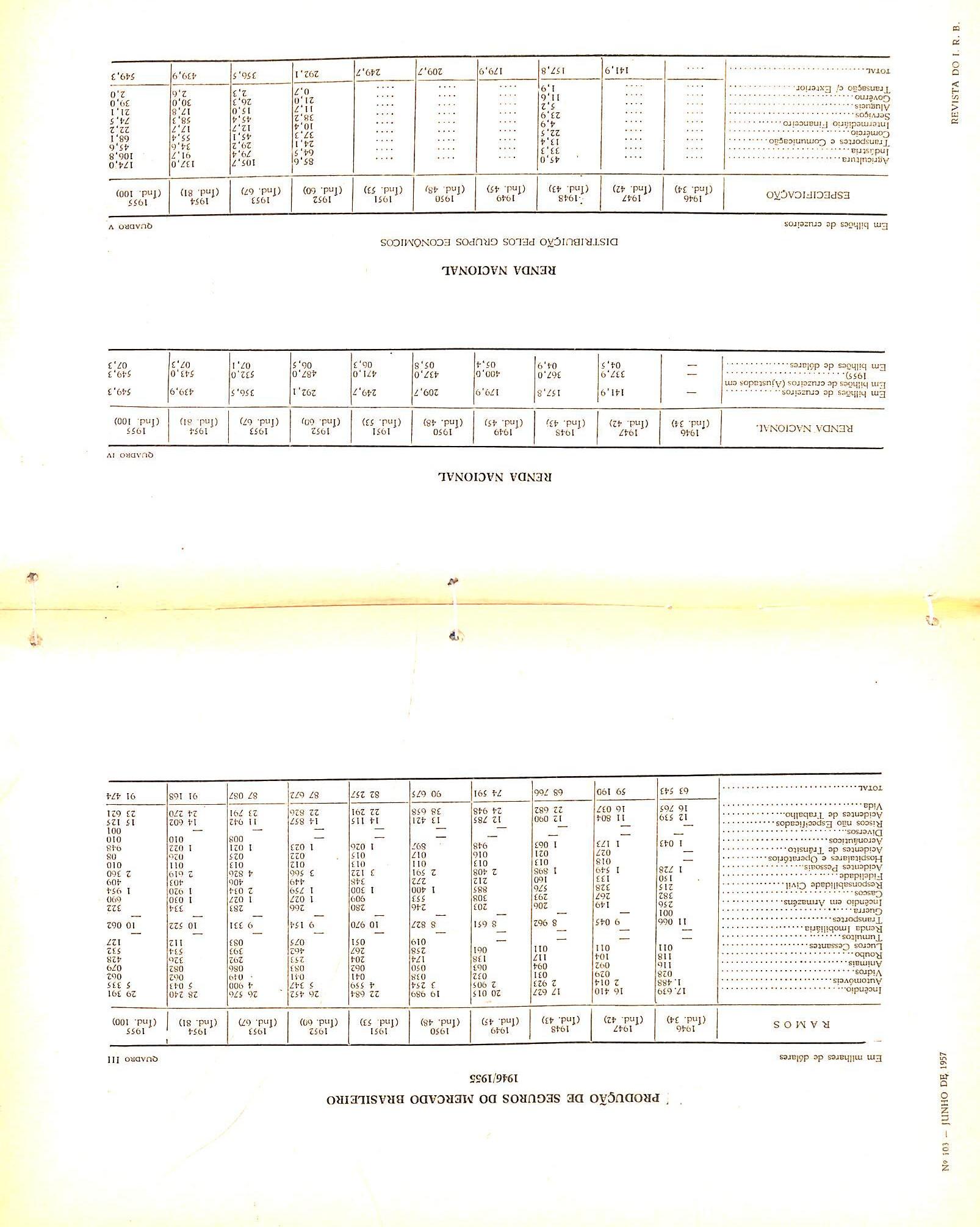

Os seguros de incendio, vida e acidentcs do trabalbo tem sido, invariavelmente, os que contribuem com maiores contingentes para a reccita total do mercado, Nos dcmais ramos tambem se vem obtendo razoaveis progresses, excegao feita no tocante a animais, rcnda imobiliaria, transportes, bospitalar-operatbrio, acidentes de transito e aeronauticos, tendo-se em conta os va lores ajustados dos respectivos premios.

Em 1947, a arrecadagao do mercado segurador brasileiro correspondia a 1.3% da renda nacional, percentagem que em 1955 baixou para 1.24 fo.

O fato nao assume maior importancia, considerando-.se que, em valores ajus tados, o crescimento medio da renda nacional ten\ sido de cerca de 6 %.

A supracitada queda percentual revela, de outra parte, a existencia de campo e condigoes favoraveis a expansao do

seguro, mcdiante o emprego dos abundantes recursos modernos de conquista de mercados.

Os seguros destinados a cobertura de riscos de pessoas (vida e acidentes pessoais), em 1947 correspondiam a 0.38% da renda nacional, descendo em 1955 para 0.35%. Cederam ter^no aos demais ramos, que apresentaram maior progresso, pois em 1947 aqueles constituiam 29.7% da receita total do mercado, baixando em 1955 para 28.4 %

digno de nota o incremento bavido "a produgao de seguros de vida. Nada obstante o processo inflacionario que padece ha anos a economia do P^'s, dai decorrendo acentuado aviltamento da moeda, a arrecadagao em tal ranio cresceu, em valores ajustados, de E2 bilboes em 1946 para 1,7 bilboes em 1955.

Situagao inversa apresenta, entre nos, 3 oapitalizagao, instituto economico que. niediante a colocagao de contratos que Se denominam «titulos», tem a finalidade de reunir a poupanga popular, P3ra seu melbor aproveitamento e emP^sgo. Em valores ajustados, sua ^rrecadagao baixou de 1,5 bilhao para bilbao de cruzeiros, No futuro, nao ha diivida que a ^diistria do seguro alcangara, no rasil, novos e maiores progrcssos.

3 campo vasto para a elevagao dos 3tuais niveis de desenvolvimento da ^tividade seguradora.

Marios sao os fatores que Ibe condicionam cssa virtual expansao. Tres, POrem, sao basicos: o economico, o Politico e 0 social. Vejamos o quadro que em cada um desses setores hoje apresenta.

a) No sefor economico

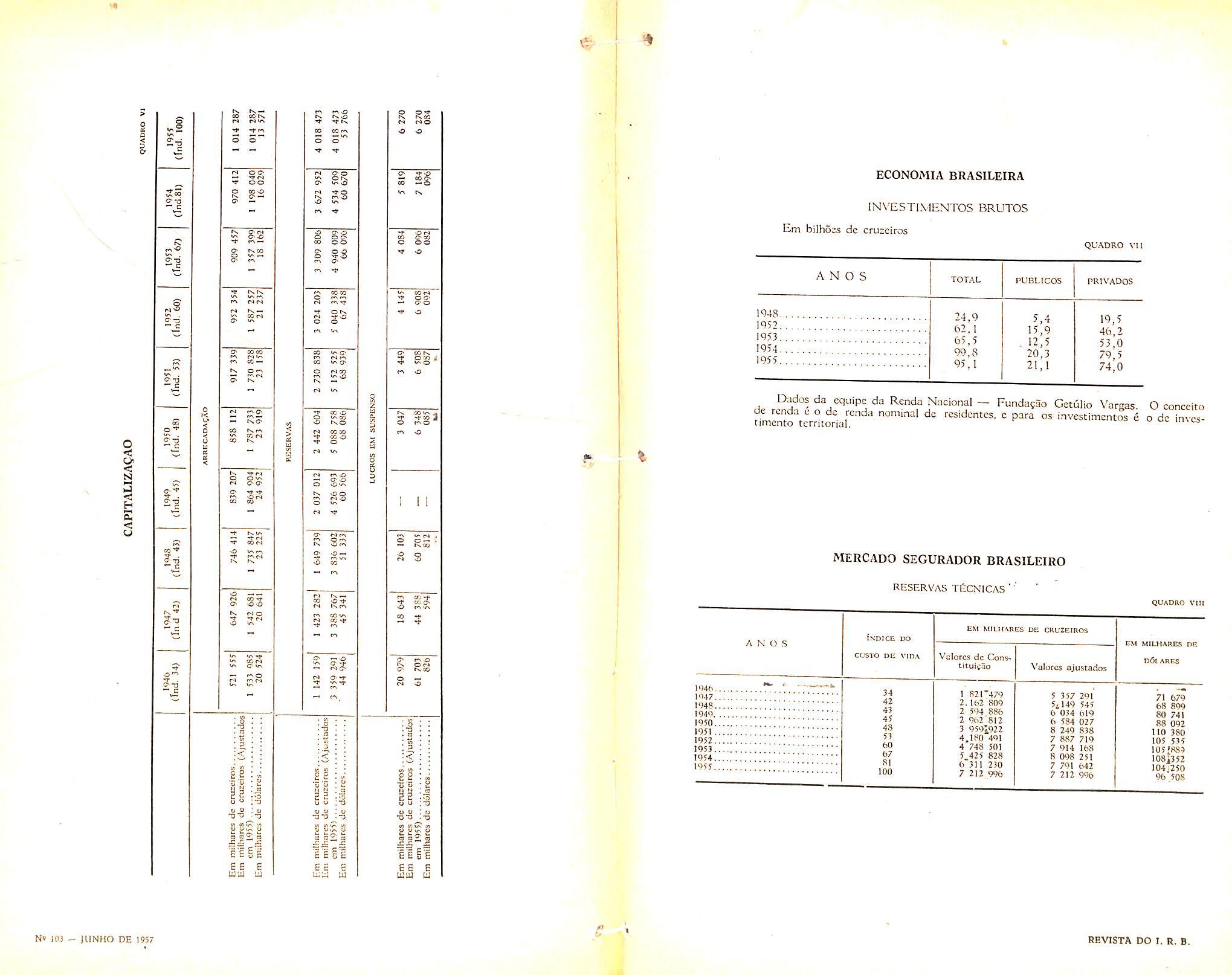

A partir de 1943, comega no pais um surto expansionista sem precedentes em sua bistoria economica. Acelera-se, entao, a sua cvolugao de uma estrutura economica a que ja se deu o qualificativo de semicolonial, para uma etapa de intensa industrializagao.

Predominou a iniciativa privada no esforgo, que foi desenvolvido, de acumulagao de capital necessario a essa expansao, Os dados do Quadro VII dao ideia exata das posigoes que assumiram, de 1948 a 1955, os invcstimentos publicos e os privados. Alias, e de notar que, ate 1952, a proporgao dos investimentos aumentou, firmemente, de 13 para 18 % do produto nacional bruto, passando sucessivamente para 15, 18 e 14 % nos tres anos seguintes. De maior importancia do que esses indices de carater quantita tive e, entretanto, o fate observado, em 1956, no tocante a composigao qualitaliva da corrente inversionista. Houve, nesse ano, extraordinario afluxo de capitals (estrangeiros e nacionais) para indiistrias de base, como a automobilistica, a eletrica, a mecanica, a meialurgica, a quimica e a petroquimica. Operou-se, com isso, verdadeira rcvolugao cm nosso processo economico. Circunstancia que positivamente merece realce e a cntrada, em 1956, de capitals estrangeiros totalizando 628,7 milbocs de dolarcs, entre financiamentos contratados e inversoes diretas. Num pais em que a renda «pcr capita» e OS indices de poupanga ainda nao atingiram niveis satisfatorios, a colaboragao do capital estrangeiro € reai-

Luiz Mendonpa Secrethrio do Pcesidente do I.R.B. I — DESENVOLVIMENTO ATUALmente valiosa para o desenvolvimento economico. Isso tem sido prodamado pelo Governo do Brasil, cuja politica se orienta no sentido de estimular investimentos estrangeiros segundo criterios seletivos que, atendendo ao interesse nadonal, ao mesmo tempo possam criar atrativos para a aplica^ao de recursos alienigenas.

A politica economica do Poder Publico pode ser condensada nos seguintes Itens, conforme a ultima mensagem do Excelentissimo Senhor Presidente da Republica ao Congresso Nacional:

1 — orientagao prioritaria dos investimentos;

2 — incremento da taxa de poupanga interna, piiblica e privada, per meios nao inflacionarios;

3 — obtenqao de recursos externos, tanto de fonte piiblica quanto privada;

4 — aumento da produtividade especifica e social, por melhoria de tecnicas, coordena^ao dos investimentos e eliminagao de desperdicios;

5 — expansao da base de recursos naturals a disposiqao da economia.

No periodo a que nos referimos (1948-1955), a quantidade de bens e services a disposigao da populagao cresceu, em media, a razao de 5.5 % ao ano, e o crescimento medio da renda nacional, como ja ficou dito, foi da ordem de 6 % ao ano.

Certo, a economia nacional tern sofrido OS males inerentes a inda^ao em que se precipitou. Entretanto. o Go verno vem desenvolvendo um esforqo racional e patriotico com o objetivo de restaurar a estabilidade monetaria indispensavel ao progresso da naqao; e sera faem sucedido.

Medidas positivas tem sido tomadas, e em tempo os seus efeitos se farao exercer sobre as principais fontes de pressao inflacionaria, que sao:

a) saldo negative do or^amento piiblico:

b) comportamento do sistema bancario, expandindo os meios de pagamento;

c) saldo do balance de pagamentos. Dificultando a execu^ao do Piano de Desenvolvimento do Governo, a esses problcmas, que sac dc cmcrgcncia, se acresccntam os de solucao a longo prazo (exemplos: estrangulamentos em pontos basicos da economia, corregao das diferengas de ritmo de crescimento. causadoras de desajustamentos em setores economicos e em regioes do pais).

Para o estudo e coordena^ao das medidas exigidas pelo aludido Piano de Desenvolvimento. o Governo criou, mui acertadamente, um orgao nao-burocratico (Conselho de Desenvolvimento). presidido pelo proprio Presidente da Republica e constituido. em magna parte, por Ministros de Estado.

Por ultimo, cabe assinalar que nao tem sido satisfatoria a posiqao do seguro no balango de pagamcntos. No periodo 1951-1955, esse item das nossas contas internacionais apresentou um «deficit» de 54 milhoes de ddlares, sendo de 10,8 milhoes, portanto, a media anual.

Precisamente com o objetivo de atenuar os efeitos dessa posi^ao negativa, o Instituto de Resseguros do Brasil criou, recentemente, uma «B6lsa de Seguros», cujo funcionamento e orientado no sentido de favorecer a coloca^ao, no pais, de seguros hojc realizados no exterior.

O Brasil e uma na?ao de Governo organizado em moldes republicanos. Enfaticamente, logo no preambulo a Constitui(iao Federal sentencia: «Todo poder cmana do povo e em seu nome sera exercido».

A liberdade, portanto, e o principio dominante na sistematica constitucional. Mas seu exercicio nao toca as raias do absolutismo; submetc-se a disciplina dos

<itos Icgislativos, segundo a formula preconizada pelo nco-liberalisino. £ seguida, nisso, a tendencia do moderno pensamento politico, consistente em estabelecer justa harmonia entre os interesses do individuo e da sociedade.

A ordem economica inspira-se nos principles de justiga social, tendo como principal e mais iraportante esteio a liberdade de iniciativa. So mediante lei especial, tendo por base o interesse pubhco e por limite os direitos fundamentais assegurados na Constituigao, o Governo Federal pode intervir no do"linio economico e monopolisar determinada industria ou atividade.

fisses pontos cardeais do sistema constitucional nao entrara, no Estatuto basico, como ornamentos juridicos. Representara, isto sim, a sintese de uma reaiidade viva e palpitantc: o estilo de vida correspondente iis inclinagoes do povo brasileiro.

No setor economico, por exempio, a liberdade de iniciativa tem sido a regra quase absoluta; o intervencionismo monopolizador do Estado, a exccgao.

A atividade seguradora, por isso, sempre constituiu um campo inteiramente aberto a livre iniciativa. O atual Regulamento de Seguros e um cfecrefoIsi promulgado no periodo durante o

qual se manteve em recesso o Con gresso Nacional, e e altamente ilustiativo que o seu art. 1." disponha:

«A exploragao das operagoes de se guros privados sera exercida, no territorio nacional, por sociedades anonimas, mutuas e cooperativas, mediante previa autorizagao do Governo Federal.*

Por a'l se ve que, em politica de seguro, a lei brasileira inspirou-se cm doutrina hoje acolhida na maioria dos paiscs, adotando o regime de autorizagao c fiscalizagao.

No pais, dependem de aprcvagao do poder piiblico os pianos de operagoes e as condigoes gerais de apolices, bem como, na maioria dos ramos, as tarifas dc premios. A lei rege as aplicagoes de reservas tecnicas, enumerando os tipos de investimentos entre OS quais. na proporgao que entcnder. pode o segurador optar. Criado o Banco Nacional do Desenvolvimento Economico, a iegislagao respectiva atribuiu as sociedades de seguros o encargo de depositarem, naquele estabelecimento,' uma parte (25%) do aumento anual de suas reservas tec nicas. Hoje, outra lei, prorrogando per 10 anos a vigencia quinquenal da que Ihe precedeu, da as sociedades de seguros a faculdadc de preferirem, ao deposito, a realiragao de inversoes diretas em empreendimentos enquadrados no Piano de Desenvolvimento, desde que fais inversoes total'zem 40 % do aumento anual das reservas tecnicas.

A lei nao permite a colocagao, no exterior, de seguros destinados a cobrir riscos situados no pais, salvo quando inexista cobertura no mercado nacio nal. Institui a obrigatoriedade de scguro:

'

a) contra os riscos de incendio, para os bens moveis c imoveis do mesmo proprietario, que tenham valor igual ou superior a Cr$ 500.000,00;

h) contra os riscos de transporte, para os embarques de um mesmo pro prietario que tenham valor igual ou su perior a Cr$ 100.000,00:

c) contra os riscos de acidentes do trabalho.

A obrigatoriedade referente 'aos casos das letras a e 6 nao tem acarretado efeitos dignos de nota. No que re.'jpeita, porem, aos riscos de acidentes do trabalho, a instituigao de seguro obrigatorio ja foi objeto de arguraento destinado a justificar o monopolio estatal instituido pot decreto-lei, mas revogado, em 1953, por lei que o Congresso Nacional votou e promulgou.

A atuagao do Estado, no campo da previdencia, em maior parte se dirige ao setor do seguro social. Conforme preceitua a Constitui^ao Federal, a previdencia social tem em vista proteger o trabalhador e sua familia «contra as consequencias da doenga, da velhice, da invalidez e da morte», mediante contribuigao do Governo, do empregador e do empregado.

Em seguros privados, o Estado nao opera diretamente. Algumas autarquias e que o fazem, era regime de concorrencia com as sociedades de direito privado: algumas instituigoes de seguro social tem carteira de acidentes do trabalho, e o I.P.A.S.E. tem carteiras de vida e incendio, esta ultima contestada em mandado de seguran?a, pendente de julgamento, impetrado pelas sociedades de seguros.

As incursoes dessas autarquias no dominio do seguro privado, e outras

tentativas que entidades semelhantes vez por outra emprcendem. nao tem na verdade inspira^ao de natureza doutrinaria. Alimentam-nas tao apenas a ideia da obten(;ao de recursos para mitigar as agruras financeiras de que, cronicamente, padecem as .autarquias e entidades para-estatais.

Diante de tudo quanto acaba de scr referido e explanado, rcsulta a evidencia de que, no setor politico, nao ha o concurso dc fatores que possam fazer periclitar o future do seguro pri vado no Brasil. Basta que os seguradores se mantenham alertas e organizados, para uma eficiente agao esclarecedora nos raomentos em que surjam fatos capazes de raodificar as atuais perspectives.

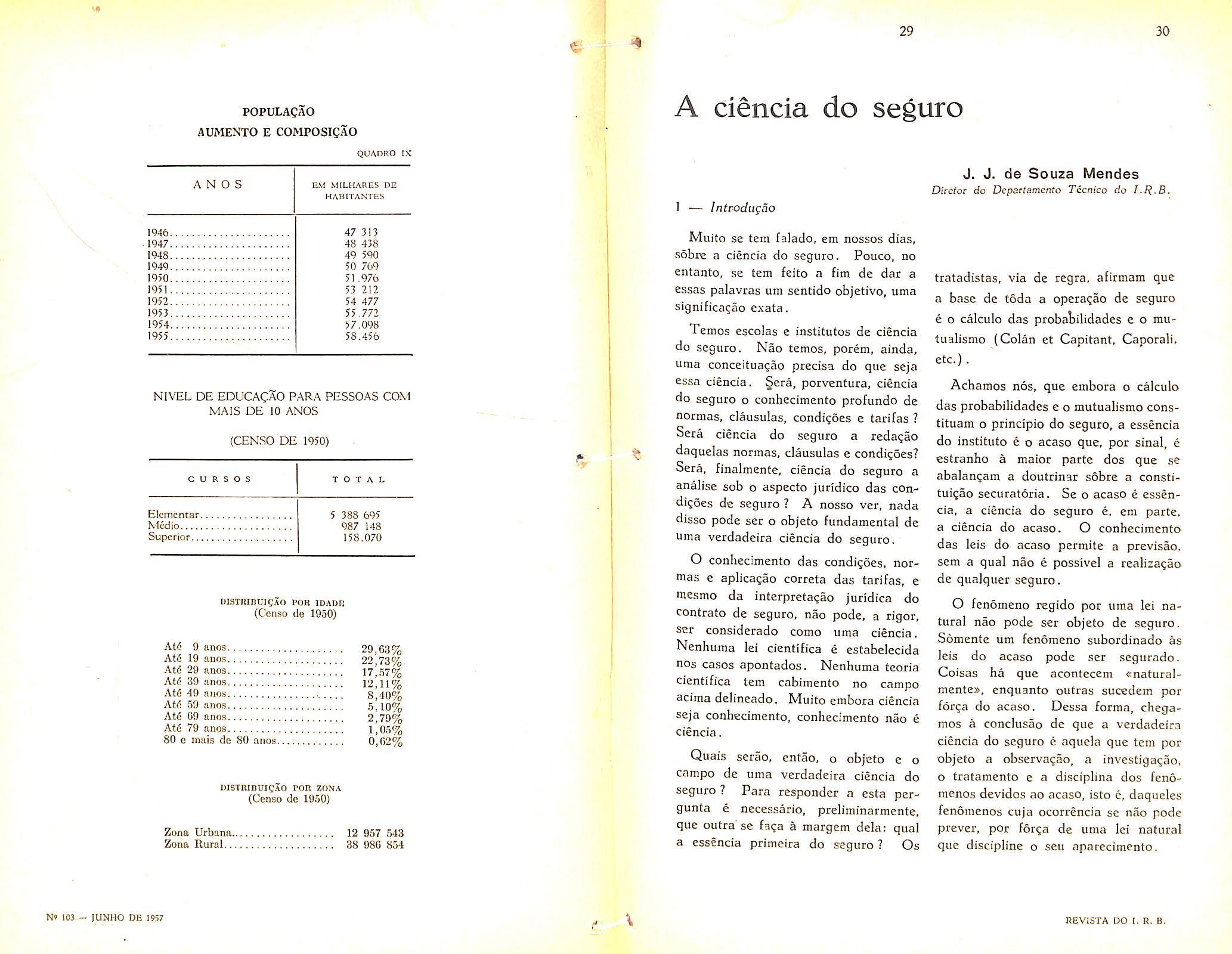

No periodo 1946-1955, o efetivo demografico do pais cresceu de 47 para 58 milhoes de habitantes, registrandose uma taxa de aumcnto anua! da ordem de cerca de 2.5 %. A principal causa desse crescimento reside na suprcmacia exercida pelos indices dc natalidade sobre os de mortalidade.

No Anexo IX consta um quadro estatistico da marcha da popula?ao brasileira no aludido espa^o de tempo, bem como outros da sua distribuigao por idades, niveis de instru^ao e fixa?ao territorial.

Por esses dados verifica-se que quase metade da popula^ao esta compreendida nas classes entre 20 e 59 anos, e que, nada obstante as intensas migra^oes internas, com a predominancia de deslocamcntos em diregao as zonas urbanas, em 1950 mais de 70 % da populaqao ainda se distribuia pelas zonas carapestres.

Varias medidas, entretanto, estao sendo firmemente postas em pratica, objctivando o combate ao exodo rural. Entre elas cumpre citar a recente determinagao legal de que, no minimo, 25 % dos recur.sos arrecadados para o Fundo de Desenvolvimento Economico tenha aplicagao no interior do Nordeste: a criai;ao do Scrvigo Social Rural, autarquia que se destina a prestagao de assistencia medica ao ruricola e a difusao do ensino tecnico-profissional no interior do pais: o aproveitamento de abundantcs quedas d'agua, nao so |:)ara a produ^ao de energia eletrica, mas tambem para a irrigagao de vastas regioes aridas do pais.

Muito tem concorrido para incremento do bem-estar social a profusa legislagao trabalhista do pais. propiciando garantias cada vez maiores ao trabalhador. Por cutro lado, o problema da instru^ao profissional, em virtude das crescentes neccssidades de tecnicos e operarios qualificados, tem sido enfrentado de mancira adequada, atraves de entidades mantidas por contribui^oes e administragao patronais, que em verdade tem realizado, de modo geral, uma obra educativa realmente digna de cncomios.

Acontecimento que merece aqui um registro e, sem duvida, a cria^ao da Comissao Nacional de Produtividade, orgao do Ministerio do Trabalho que se destina a promover intensiva campanha de fomento da produtividade, objetivo cuja concretiza^ao se traduz, certaraente, na eleva?ao dos niveis de bem-estar social.

No campo educacional, vem o Poder Publico procurando dar execugao a novos processos, mais compativeis com as novas condigoes sociais resultantes

do desenvolvimento experimentado pela estrutura economica do pais.

Mas nao e a escola tradidonal, em magna parte dedicada a uma formagao mcramente intelectualista, o instrumento adequado para a realizagao da obra educacional de que necessita o pais. Disso convencido, o Governo tem na prMica encaminhado providencias tendentes a colocar em termos exatos o nosso problema educacional. Tenta-se uma reestruturagao do ensino, nao so em bases democraticas, de maneira a estender-se seus beneficios a todas as classes sociais, mas sobretudo em condigoes de atender aos novos termos impostos pelo desenvolvimento eco nomico. Para isso, a organizagao do sistema pedagagico devera ser feita de modo que tenham distribuigao racional e consentanea, pelos diferentes curriculos, as disciplinas humanisticas e as de sentido tecnico ou cientifico.

No campo da saude publica, os problemas nacionais estao perfeitamente equacionados, empenhando-sc as autoridades'-num "combate efetivo e bem orientado as doengas que tantos onus tem infjigido a coletividade.

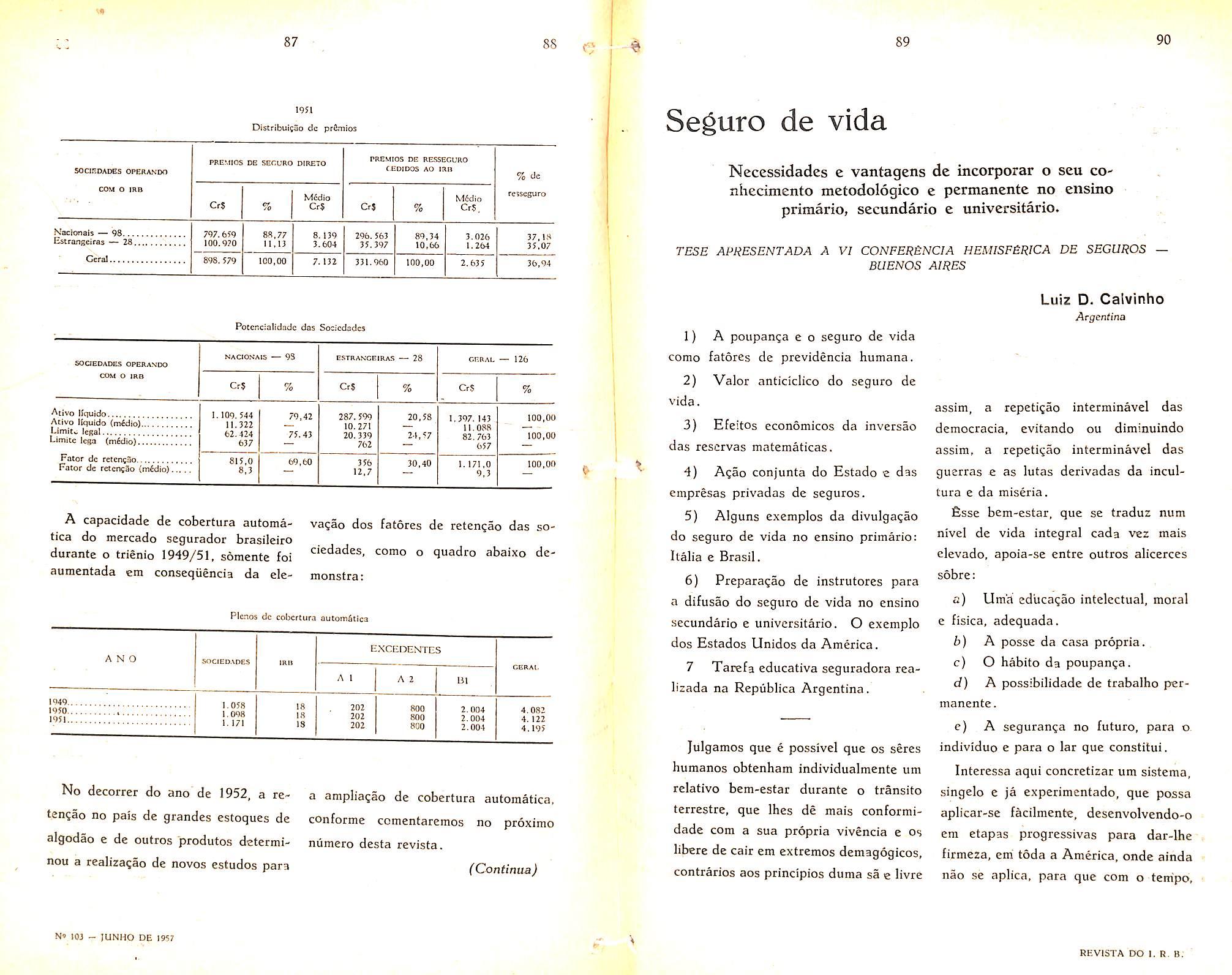

Por qualquer aspecto que se encare a vida nacional, constata-se que o pais tem grande soma de recursos potenciais para seu desenvolvimento. O apro veitamento logico, planificado e metodizado de tao largas possibilidades e a obra que resta levar a cabo, e disso nao se tem descurado o Poder Publico nem as entidades associativas que congregam os emprcendimentos privados.

A atividade seguradora privada, que tantos progresses tem feito, conta assim com perspectivas otimistas.

Dados da equipc da Renda Nacional — Fundasao Geculio Vargas O conceito ccrritJiar investimentos e o dc inves-

Muito se tem falado, em nossos dias, sobre a ciencia do seguro. Pouco, no entanto, se tem feito a fim de dar a essas palavras um sentido objetivo, uma significa?ao exata.

Temos escolas e institutes de ciencia do seguro. Nao temos, porem, ainda, uma conceituagao precisa do que seja essa ciencia. Sera, porventura, ciencia do seguro o conhecimento profundo de normas, clausulas, condigoes e tarifas ?

Sera ciencia do seguro a redagao daquelas normas, clausulas e condicoes?

Sera, finalmente, ciencia do seguro a analise sob o aspecto juridico das condidoes de seguro ? A nosso ver, nada disso pode ser o objeto fundamental de Uma verdadeira ciencia do seguro.

O conhecimento das condidoes, nor mas e aplicadao correta das tarifas, e mesmo da interprctadao juridica do contrato de seguro, nao pode, a rigor, ssr considerado como uma ciencia. Nenhuma lei cientifica e estabelecida nos casos apontados. Nenhuma teoria cientifica tem cabiraento no campo aciraa delineado. Muito embora ciencia seja conhecimento, conhecimento nao e ciencia.

Quais serao, entao, o objeto e o campo de uma verdadeira ciencia do seguro ? Para responder a esta pergunta e necessario, preliminarmente. que outra se faga a margem dela: qual a essencia primeira do seguro ? Os

tratadistas, via de regra, afirmam que a base de toda a operadao de seguro e o calculo das probatilidades e o rautualismo (Colan et Capitant, Caporali, etc.).

Achamos nos, que embora o calculo das probabilidades e o mutualismo constituam o principio do seguro, a essencia do institute e o acaso que, por sinal, e estranho a maior parte dos que se abalandam a doutrinar sobre a constitui?ao securatoria. Se o acaso e essen cia, a ciencia do seguro e, em parte. a ciencia do acaso. O conhecimento das leis do acaso permite a previsao. sem a qual nao e possivel a realizagao de qualquer seguro.

O fenomeno regido por uma lei na tural nao pode ser objeto de seguro. Somentc um fenomeno subordinado as leis do acaso pode ser segurado. Coisas ha que acontecem «naturalmente», enquanto outras sucedem por forca do acaso. Dessa forma, chegamos a conclusao de que a verdadeira ciencia do seguro e aquela que tem por objeto a observaQao, a investiga^ao, o tratamento e a disciplina dos fenomenos devidos ao acaso, isto e, daqueles fenomenos cuja ocorrencia se nao pode prever, por forga de uma lei natural que discipline o seu aparecimento.

Os acontecimentos sob a egide das leis naturais vem cercados de certeza, quer quanto a sua ocorrencia quer quanto ao momento em que se deverao produzir. Nao podem, dessarte, sec objeto de um contrato de seguro. Todos Os outros acontecimentos possiveis mas futuros e incertos, dado a multiplicidade e o desconhecimento dos complexes fatores determinantes de sua eclosao, sao abrangidos pela lei do acaso, e, portanto, podem see objeto de um contrato de seguro.

Muito se poderia escrever sobre a necessidade e a indispensabilidade das leis naturais para o homem. A necessi dade das leis naturais e um ponto que foge completamente a qualquer controversia cientifica.

O periodo pre-cientifico da humanidade ilustra melhor a imprescindibilidade daquelas leis que fizeram emergir o homem do seu estagio de bruto ate a esplendida realidade de nossos dias.

Apesar de todo o progresso da ciencia, ha, no entanto, uma serie de acontecimentos que o homem nao pode prever. Nesse caso, nenhuma lei na tural rege o aparecimento daqueles fatos e eles se realizam por obra do acaso. -Dois exemplos simplissimos poderaos citar de imediato. O primeiro diz respeito a previsao do tempo.

Apesar dos grandes progresses realizados nesse campo, ainda se nao pode prever se em um determinado dia, no future, vai chover ou fazer bom tempo, fi um acontecimento que escapa a qual quer lei rigorosa. Estamos, assim, diante de um fenomeno devido ao

acaso, ou melhor, um fenomeno fortuito que se mantem fortuito ainda. devido a sua nao subordina^ao a uma lei natural .

Uma vez possamos, em outro estagio. conhecer essa lei, o fenomeno deixara de ser fortuito e poderemos dizer com toda 3 certeza se naquele dia determi nado chovera ou nao.

Um outro exemplo bastante simples e o que se rcfere a determina^ao do sexo nos nascimentos humanos. A criaiiqa que vai nascer sera do sexo masculino ou feminino ? Eis a pergunta que, apesar do progress© da ciencia, ainda nao pode ser respondida rigorosamente. Qualquer um dos sexos pode ocorrer, sem que possamos fazer, individualmente, uma previsao rigorosa. 6 mais um fenomeno devido ao acaso.

A caracteristica dos fenomenos fortuitos e, assim, essencialmente a sua sujei^ao a causas muito complexas, que nao podem ou que nao sao ainda totalmente conhecidas. Uma vez apuradas todas as causas da provoca(;ao de um fenomeno, este podera ser estudado. Se se fizer variar algumas dessas causas, permanecendo outras constantes, podemos chegar quase que com certeza ao estabelecimento de uma lei natural a qual se subordina o apareci mento daquele fenomeno.

As leis aleatorias, ou melhor, as leis do acaso tem caracteristicas profundamente diferentes das leis naturais, pois se referem sempre a grupos mais ou menos numerosos nos quais e possivel ocorrer o fenomeno fortuito. Essas leis nao tern aplica^ao individual em cada caso isolado, regem o fenomeno coleti-

vamente. So por esse fato, e nao por outre qualquer, e que os tratadistas quando se ocupam do seguro se referem ao mutuaiismo, leis de grandes numeros e outras coisas que tais.

Ilustreinos melhor o nosso raciocinio. Ja vimos que para um determinado nascimento nada nos permite afirmar se a crianga que ha de vir ao mundo e do sexo feminino ou do masculino.

Se observarmos, porem, um grande numero de nascimentos. vamos notar, diante da observagao em varios pontos da Terra, em diferentes comunidades, que a caracteristica «regularidade» entre o numero de nascimentos de criangas do sexo masculino e do sexo feminino e, iniiudivelmente, de 51 % masculines e de 49% femininos. £sse rcsultado. depois de comprovado por mais e mais observagoes, nos per mite e.stabe]ecer uma medida que ha de servir para o estabelecimento de uma lei do acaso: em uma grande comunidade humana, os nascimentos se processarao segundo as percentagens de 51 % e 49 %. respcctivamente para os sexes masculino e feminino.

Essa lei deixara de ser aleatoria e se tornara uma Jei natural quando pudermos, individualmente, prever com absoluta certeza o sexo de um determi nado nascimento.

Assim, sentimos, sem que nos aprofundemos mais no a.ssunto, a principal diferenga que existe entre a lei do acaso e a lei natural. A lei aleatoria nao permite prever um fenomeno deter minado, mas somente um resultado relativo a um grande numero de feno menos analogos. Embora essa pre-

visao nos de alguma certeza sobre o exame de determinados fenomenos sob o ponto de vista coletivo, essa certeza e de natureza diferente da certeza que nos proporciona uma lei natural.

Suponhamos, por exemplo, que diante de uma nuinerosa assistencia fagamos a seguinte experiencia: pegamos uma pedra e afirmamos ao auditorio que vamos langa-la para o ar e que ela nao ira cair. Em seguida, seguramos um dado e afirmamos ao nosso auditorio que 0 iangaremos 30 vezes e que vamos obter 30 vezes o niimero 6, Em ambos OS casos, nenhuma pessoa na nossa reuniao acreditaria na realizagao dos f«iCos, 3 que nos propusemos. Todos sentiriam. fora de diivida, que se se reali^asse aquilo que anunciaramos seria contrariada uma lei natural e uma lei do acaso.

Vamos super, porem. que acontecesse exatamente o que tinhamos apregoado: langamos a pedra e ela nao caiu e jogamos o dado 30 vezes e so apareceu o numero 6, Vamos admitir. ainda. que.'todos acreditassem em nossa honestidade c tambem em estar o dado perfeito, sem nenhum vicio de fabricagao. Suponhamos tambem que as pessoas da reuniao examinasscm com todo 0 cuidado o material empregado em nossa experiencia. Qual seria a atitude de todos os nossos companheiros ? Por mais que em nos e em suas ob.servagoes quisessem acreditar. a ati tude mental dos que nos estavam observando so poderia ser uma, mesmo vendo a pedra nao cair teriam a certeza de que a lei natural nao teria sido contrariada, mas de que algum truque estava sendo apresentado, ou alguma

sugestao, ou ilusao de otica, ou algum fio invisivel segurando a pedra. ou outra qualquer espccie de prestidigita9ao. O que em nenhum momento seria crivel e que a lei natural tivesse deixado de produzir os sens efeitos.

Ja no case dos dados, embora julgasse a assistencia praticamente impossivel a realizagao do efeito provocado, poderia ela admitir as 30 tiradas no niimero 6. Seria caso extraordinario, mesmo assombroso, dificilmente crivel, mas, per coincidencia, poderia se ter dado, fisse o grau, filosoficamente ponderavel, que distingue a cer-teza nas duas especies de fenomenos e que leva, por um exagero de apreciagao, muita gente a nao acreditar nas leis do acaso.

Nao que a lei natural seja mais «certa» que a lei do acaso. Ha, s6mente, uma varia^ao de grau nas duas certezas. Tanto assim que podemos ter leis do acaso mais «certas» que as ieis naturais. Podemos ter leis do acaso mais rigorosas que leis naturais.

O estabelecimento de ambas segue o mesmo metodo cientifico. A observagao, a medida do fenomeno, a intcrpretagao dos dados e finalmente, a enunciagao da iei com maior ou menor preci.sao conforme a natureza do fe nomeno.

3 A medida do aca.so

Ao darmos, no item anterior, ideia sobre uma lei disciplinando um feno meno devido ao acaso, tivemos, sem o querer, uma primeira demonstragao, inda que palida, de que tal fenomeno podia ser medido. Essa raedigao diz

respeito, principalmente, a sua maior ou menor possibilidade de ocorrencia. Sob esse aspecto, que e, alias, o que interessa mais de perto ao seguro, a me dida dos fenomenos fortuitos c relativamente facil. Cada um de nos tem, mesmo intuitivamente, uma ideia dcssa medida, depois de e.xaminadas alguns das causas — do complexo causal determinante — alias, as mais marcantes que possam dar origem ao fenomeno.

A propria experiencia e observagao dos fatos fortuitos que cotidianamente ocorrein dao a cada um de nos, com a experiencia da vida, um certo sentido para a avaliagao daquela medida. £sse sentido e, muita vez, exacerbado e alguns, sentindo-se como verdadeiros. profetas, jogam a esmo o resultado de sua sensitiva avnliagao, £.sse resultado que e de comprovaqao demorada, pode ser aceito durante um tempo mais ou menos longo.

Ha, porem. paralelamente, pessoas que por tradigao ou por trato diario com problemas aleatorios como os do seguro, adquirem um sentido de avaliagao para os fenbmenos fortuitos bastante equilibrado e que serve, com alguma objetividade, para os fins praticos do seguro, gste sentido, em ingles denommado «underwriting senses, nao pode ser desprezado pelo seguro, enquanto nao possuirmos uma verdadeira ciencia do seguro, estribada em leis tendentes a avaliar objetiva e matematicamente o aparec'mento dos fenome nos devido ao acaso.

£ bem verdade que, muita vez. o «under\vriting senses sc contamina por fatos inteiramente estranhos a medida do fenomeno aleatorio.

A concorrencia, a necessidade de atendcr a esse ou aquele caso particular, a alto emulagao que leva o cxercicio do «underwriting sense» a campos estranhos aos ja estratificados pela expe riencia, sao fatores que fazem o sentido de medida desviar-se vioientamcnte para um outro polo, fazcndo com que OS seguros, nessa medida baseados, deixem de aprescntar o equilibrio procurado.

Cumprc notar que uma vez estabeIccida. matematicamente. a lei do acaso. com a observagao de um niimero bastante grande de casos, ha de ser exigida 0 pcrmanencia, no futuro, das condigoes do passado observado.

medida, que, retificada por observagao objetiva que cerca o aparecimento do fato, vai permitir o estabelecimento da lei do acaso, que deve servir de base a ciencia do seguro,

Assim, como vemos, ambas sac meros instrumentos de . medida e por si s6s nao sao capazes de permitir qualquer extrapolagao, a fim de ser estabelecida qualquer lei regente de apareciinento de fenomeno fortuito.

•A

A medida dos fenomenos do acaso foin dois sentidos; o probalistico e o cstatistico. Pelo probalistico podemos ter uma ideia, «a priori». da medida de um fenomeno fortuito conhecidos todos Os casos possiveis e, dentre esses, obtida uma estimativa segura de quais Poderao ser favoraveis a realizagao do fenomeno. Pelo estatistico, «a posteriori», depois de observado um grande t'umero de casos, sabemos com que fretjuencia os casos favoraveis ao apareci"lento do fenomeno considerado surgem massa gerai.

Esses dois instrumentos de medida Permitcm, introduzidos a tecnica do seguro e outros metodos matematicos, determinar as leis do acaso, base do eontrato de seguro.

Nem o calculo da probabilidade nem ^ estatistica, por si s6s. podem estabelecer a I^i do acaso. Dao ambas, iso'adamente. conforme a sua aplicagao, e ambas em conjunto, de acordo com a tatureza do fenomeno, uma primeira

Em resume, a medida do acaso ha de resultar, alem do tratamento estatistico-probabilistico, no tratamento essencialmente cientifico dos fenomenos nao regidos pelas leis naturais. Uma vez medido o fenomeno fortuito, pode mos estabelecer uma lei para esse feno meno, que ha de ser valida enquanto perdurarem as condigoes e as variaveis que serviram de base ao seu estabele cimento. As leis assim estabelecidas serao tao validas quanto qualquer lei natural. O metodo a seguir e, scmpre, o metodo cientifico adotado pelas ciencias naturais. A I'lnica diferenga e de resultado. ,Nas ciencias naturais pode ser aplicada a cada fenomeno individualmente e na ciencia do acaso so pode ser aplicado ao fenomeno colctivamente. Frisamos, porem, que uma vez -estabe lecida uma lei do acaso sera tao certa quanto uma lei natural, ambas com suas previsiveis e razoaveis limitagoes.

A ciencia do seguro e assim, a ciencia que tem por fim o estabelecimento e o estudo das varias leis que regem o aparecimento dos fenomenos fortuitos e a conservagao, no futuro — dentro de limites pre-estabelecidos — das condigoe.s basicas existente.s na epoca da observagao dos fenomenos.

e motive de muitos regulamentos. leis e convengoes a que estao sujeitos OS navios no seu incessante trabalho de transportar passageiros e cargas nas hidrovias mundiais.

Assim e que as Sociedades de Classificagao, que atuam sdbre determinados aspectos da construgao e da operagao dos navios, a Convengao Internacional de Borda Livre, que regula o carregamento maximo permitido, os regula mentos nacionais dos diferentes paises, como o regulamento para as Capitanias dos Portos, no Brasil, que exigem condigoes minimas de seguranga. as exigencias dos sindicatos trabalhistas, que regulam condigoes de trabalho dos tripulantes, a Saiide Publica, que exige padroes sanitarios satisfatorios a bordo, contribuem todos para melhor proteger a vida humana no mar.

Contudo, a expressao «salvaguarda da vida humana no n)ar» significa especialrnente, para os que lidam com assuntos maritimos, a Convengio Inter nacional desse nome, resultante da conferencia realizada em Londres cm 1948, que modificou a Convengao anterior, de 1929, usando a experiencia adquirida no intervalo entrc as duas importantes reunioes.

Ha. natiiralmente, requisites minimos a serem satisfeitos para que urn navio possa navegar com seguranga em con digoes normais. Antes de mais nada,

Jose Cruz Santos Capitiio rfc Mar c Giicrra Engcnhciro Navaleie precisa flutiiar em posigao normal e sua resistencia estrutuial deve ser tal que a sua integridade seja mantida frente as solicitagoes causadas pelo servigo no mar. Diz-se, em resume, que ele precisa ter condigoes satisfatorias de flutuabilidade, estabilidade e resis.fencia estrutuial.

fisses ties requisitos sao passiveis de regulamentagao e fiscalizagao de um modo razoavelmcnte satisfatorio. Assim e que a Convengao Internacional de Borda Livre de 1930 cogita das questoes de resistencia estrutural e flutuabilidade, para os navios empregados em viagens internacionais, c a Convengao Internacional para a Salvaguarda da Vida Humana no Mar trata dos assuntos de estabilidade.

O adequado criteria estabelecido para definigao dos requisitos minimos de resistencia estrutural e flutuabili dade e a maneira relativamente simples como sao definidos, tornaram universalmente aceitas as bases adotadas pela Convengao da Borda Livre, cujo inegavel sucesso e provado pelo fato de que, nao somente a Convengao ainda nao sofreu alteragao depois de mais de 25 anos de u.so, como tambem porque suas recomendagoes sao geralmente

aceitas, mesmo para navios que nao estao sujeitos a sua jurisdigao.

A proposito, convem tambem observar que, no que se refere a resistencia estrutural. a construgao de navios tern passado por grandes alteragoes desde 1930, especialrnente se se considerar a introdugao de soldagem eletrica. em substituigao a rebitagem. e o grande aumcnto do tamanho de alguns tipos de navios. Contudo, a maneira inteligente adotada em 1930, definindo I'mites minimos de resistencia, mas permitindo uma certa flexibilidade quando necessario. tern se mostrado perfeitamente capaz de absorver as mudangas observadas scm confiitos serios.

. A questao da estabilidade nao pode ser tao facilmentc dcfinida como a re sistencia estrutural e a flutuabilidade, por nao existir um criterio que possa ser aceito geralmente e que permita fiscalizagao razoavelmcnte eficaz. alem de que ela dependc muito das condigoes de carga e lastro dos navios e nao ha "leio expedite de ser verificada.

Receosas ficam portanto as conferencias internacionais de estabelecer ^^qras rigidas a respeito de estabili dade. Nao obstante, a Convengao internacional para a Salvaguarda da V^ida Humana no Mar cogita do sssunto, estabelecendo que certas prosejam realizadas por ocasiao da 'Construgao dos navios c que os dados nela obtidos sejam fornecidos aos contandantes, a fiin de que o navio possa Ser operado com seguranga.

Contudo, o estabelecimento de pa droes aceitavcis de resistencia estru tural. flutuabilidade e estabilidade para o navio intacto, se bem que indispensavel para a seguranga da navegagao.

nao resolve completamente o problema, uma vez que ha sempre presente a possibilidade de acidentes no mar, que podem colocar o navio em perigo. Sera cntao necessario nao somente considerar esses requisitos para o navio intacto, como tambem cogitar das con digoes de seguranga do navio quando avariado. do modo a reduzir os perigos a que a vida humana esta exposta. E, se todas essas precaugoes falharem, havera ainda a necessidade de salvar as vidas de passageiros e tripulagao. para cujo 'fim os navios devem ser dotados de meios. Com essas fascs da seguranga no mar preocupa-se especial rnente a Convengao Internacional para a Salvaguarda da Vidn Humana no Mar.

Essa Convengao. que e o resultado da conferencia realizada em Londres, em 1948, contou com a presenga de 30 paises, inclusive o Brasil. reunidos para alterar a Convengao anterior, de 1929, tendo a seu dispor a historia da aplicagao efetiva da Convengao ante rior. inclusive a ampla experiencia adquirida durante a guerra com os inumeros desastres no mar.

Como e sabido. apesar de todas as exigencias dos regulamentos e de todas as regrns estabelecidas a vista dos conliecimentos mais modernos, assim como dos cstudos mais cuidadosos levados a efeito pelos cerebros lideres na arquitctura naval, ha sempre a lamentar um certo numero de desastres e perdas. algumas das quais altamente inesperadas, como o recente naufragio do Andrea Doria, niodcrno transatlantico. que sossobrou depois de colisao com o\itro grande navio. o Stockolm, tendo permanecido flutuando apenas uma.s pouca.s horns depois do acidente.

Entretanto, se o naufragio do Andrea Doria foi desconcertante, um outro aspecto vital da esfera da Conven^ao mostrou-se amplamente satisfatorio. Tal foi 0 cxtraordinario exito com que foi realizado o salvamento de passageiros e tripulagao pois, ao que se saiba, nenhuma vida foi perdida, alein das mortes causadas pela colisao propriamente dita.

Naturalmente, a referencia feita ao Andrea Doria nao implica em insinuagao de que haja meio pratico de construir um navio insubmersivel, pois nao e possivel limitar a extensao das avarias a que possa estar sujeito no mar. Contudo, no intuito de dificultar 0 naufragio, nao somente sao os navios dotados de um duplo fundo em quase todo 0 seu comprimento, como tambem sao divididos por «anteparas» estanques transversals que os dividem em compartimentos ao longo do compri mento. O duplo fundo e as anteparas, alem de servirem outros propositos. limitam a extensao de possiveis alagamentos em caso de avaria, assim concorrendo para que o navio se niantenha flutuando depois de avariado.

O espa^amento entre anteparas estanques e. evidentemente, eleraento de grande importancia pois, .se o espa^amento for grande demais, havendo. como ha sempre, a possibilidade de ocorrer uma colisao exatamente sobre a antepara. a extensao do alagaraento sobre os dois compartimentos causara o afundamento do navio. Se o espa^amento for pequeno demais, havera o perigo de serem com facilidade, atingidas duas anteparas. com o conseqiicnte alagamenfo de tres comparti-

mentos e resultante perigo para o navio.

Naturalmente a esperada extensao da avaria e uma questao altamente sujeita a discussao, mas a conferencia decidiu estabelecer espa(;amentos maximos e minimo entre as anteparas estanques, que dependem, entre outras coisas, do comprimento do navio.

Evidentemente todos os fundamentos em que se baseiam essas decisoes sao esscncialmente hipoteticos e, muito freqiientemente, os fatos posteriores a eles nao correspondem. Tal foi o caso do Andrea Doria, em que, ao que parece, a extensao da avaria foi muito grande. tendo afetado um numero excessivo de compartimentos.

Ha tambem um outro dificil aspecto pratico da integridade do navio de passageiros, que parece ter sido um dos fatores importantes no afundamento do navio Andrea Doria. Trata-se das «vigias» instaladas nas partes estanques do casco e que, de acordo com a Conven^ao, nao devem ser abcrtas sem consentimento do comandante do navio. Contudo, essa parte das regras nao parece ser rigidamente obedecida, apesar de ja terem sido as vigias abertas responsaveis por muitas perdas. inclu sive o tragico naufragio do Empress of Ireland, em 19H, permitindo a entrada dagua quando o navio toma uma inclinagao, mesmo moderada.

Grande importancia e atribuida a estabilidade do navio quando avariado. tendo sido adotadas pela conferencia regras de construgao com o intuito de limitar a inclinaQao do navio avariado, de modo a permitir o lan^amento dos

I-escaleres, caso o navio fique em perigo, Nessa questao a conferencia de 1948 avan^ou muito mais do que a de 1929 e, tanto quanto possa ser observado durante o periodo relativamente peque no em que a Conven^ao csta em vigor, parece que os resultados obtidos tem sido animadores.

menores, limitadas por anteparas a prova de fogo, mas sem instah^ao de aparelhamento detetor de incendio: finalmente, instala^ao de aparelhamento automatico de chuveiros e alarmes, sem exigencia de anteparas a prova de fogo.

w-

O fogo, grande inimigo da vida humana no mar, mereceu cuidado muito ^.special. Por meio das providencias estabelecidas pela conferencia, procurasc que 0 incendio, uma vez iniciado, fique limitado ao compartimento onde se originou, Essa concepgao e diferente da adotada pela conferencia de 1929, segundo a qual era esperado apenas que o incendio ficasse limitado, nao a um linico compartimento, mas a uma zona compreendida entre duas anteparas a prova de fogo, espagadas no maximo cerca de 50 metros, Esta ultima ideia provou-.S2 inadequada, tendo em vista os desastres verificados durante a vigencia da Conven^ao de 1929.

Como e geralmente o caso em conferencias internacionais, o sistema agora ndotado para a protegao contra incendios a bordo. representa uma conciliaentre os regulamentos adotados pelos grandes paises maritimos. Neste caso, atendendo a Framja, aos Estados Unidos e a Inglaterra, ficou permitida a adoeao de qualquer um dos tres sistemas seguintes, peculiar a cada um dos paises na ordem citada: zonas com anteparas a prova de fogo, dotadas de aparelhos detetores de incendio: zonas

£ de observar que a conferencia de 1948 teve a seu dispor a vasta experiencia adquirida durante a guerra, quando foi feito progresso espetacular no aparelhamento contra incendio e meios de controlar avarias. £ portanto de esperar que os resultados a serem obtidos sejam compensadores de todos OS trabalhos e despesas impostos aos armadores, por meio de exigencias de medidas de proteijao.

Quando falham todas as precau?6es tomadas para impedir o naufragio. torna-se necessario salvar passageiros c tripulaijao, por meio de recursos normalmcnte existentes a bordo. Contudo, como as necessidades de meios de sal vamento variam grandemente com o serviqo em que os navios sao empregados. a ConvenQao leva esse fato em considera^ao quando estabelece os re quisites minimos de que devem ser do tados. Por exemplo, os meios de salva mento exigidos de um navio de passa geiros que atravessa um oceano sac diferentcs dos de um navio que e empregado em viagens relativamente pequenas, perto do literal e de centres movimentados, onde e possivel contar com auxilio externo, em caso de desastre.

Os escaleres de salvamento sao colocados a bordo com o intuito de receber todas as pessoas de bordo, nao sendo poupadas exigencia.s para tornar

eficaz o seu uso em caso de necess;dade. Desde a providencia ja mencionada, que realmente e parte do projeto do navio, de que a inclinagao depois de avariado nao exceda certos limites, a fim de permitir que os escaleres scjam lan^ados, ou a exigencia de haver esca leres em niimero suficiente em ambos OS bordos para acomodar toda a tripula^ao dos cargueiros, nos quais os requisites de estabiiidade nao sao tao rigorosos, ate o equipamento dessas pequenas embarcagoes com todos os recursos necessaries a vida para um periodo de tempo bastante longo, denota-se o destaque que o assunto mereceu da Conferencia. As tragicas ligoes. muito recentes nas niemorias de todos nos, jiistificam perfeitamenfc a miniicia com que sao estabelecidas essas regras, sem as quais nao e possivel fornecer ao navio o valioso Certificado de Scguranga do Equipamento em nome da Convengao.

Alem do equipamento normalmente existente em embarcagoes desse tipo, que alias e minuciosamente descrito, as regras exigem que o escaler possua permanentemente nele airumados, entre outras coisas, determinada ragao de agua potavcl, alimento e leite condensado em latas estanques individuals, agulhas magneticas, fosforos em latas estanques, lampada de oleo, foguetoes para sinalizagao. boias de fumaga, lanternas eletricas. espelho para sinali zagao durante o dia etc. Alem disso, cada navio deve ser dotado de um aparelho transmissor automatico pronto a ser transferido para um dos escaleres.

Estendem-se ainda as regras para abranger a propria construgao do es

caler, que deve ser do tipo dotado de tanques internos estanques, capazes de mante-lo flutuando. mesmo quando completamente cheio dagua. Tambem, 0 niimero de passageiros e rigidamente determinado para cada escaler e os re cursos de que ele e dotado sao determinados em fungao de sua lotagao.

Com a crescente importancia do equipamento de radio cbservada cntrc 1929 c 1948, aumentaram tambem as exigencias a re.speito desses aparelhos que sao altamente desejaveis e cujos pregos e facilidade de operagao os tornam cada vez mais aceitaveis. O emprego relativamente pequeno de ca pital, comparado com o valor do navio propriamente dito, e muito pequeno, ao passo que sua utilidade e inestimavel

Na Conferencia de 1948, como em todas as outras conferencias internacionais .sobre navios, os armadores foram importantemente representados, uma vez que o onus adicional criado pelas exigencias das decisoes da con ferencia e inicialmente arcado pelos donos dos navios, portanto, motivo de satisfagao observar a adogao de medidas de alto alcance humanitario, de modo tao firme e abrangendo um campo tao vasto. como foi o caso da Convengao de 1948,

Ssse fato animador mostra a evolugao por que esta passando a sociedade nos paises mais esclarecidos, onde esta cada vez mais sendo admitido que a elevagao de padroes para o bem-estar e a seguranga de tripulantes e passa geiros. nao somcnte e um dever de amor ao proximo, como tambem, a longo prazo, representa vantagem ma terial sob diferentes aspectos.

sentado consideravel progresso, Essa modalidade de cobertura veio proteger, como complemcnto do Seguro Incendio, a cconomia do pais, garantindo as empresas comerciais e indus trials contra a perda de lucros, decorrente de interrupgao ou paraiizagao de suas atividades em conseqiiencia de sinistro, e o nosso Mercado Segurndor, coinpreendendo a importancia dessa co bertura. procurou contribuir para o seu desenvolvimento. — Novos estudos foram realizados sobre sua aplicagao e varias sociedades seguradoras iniciaram suas atividades nesse ramo.

Os estudos tecnicos realizados sao os relatives ao projeto de apolice. proposta, especificagao, condigoes gerais e tarifa, que ora se encontra em fasc final, tendo feito 0 Conselho Tecnico do l.R.B, Um reexam-e do processo, aprovando o pronunciamento da Federagao Nacional das Empresas de Seguros Privados e Capitalizagao, que por sua vez. concordou com as alteragoes a serem introduzidas. Feito esse reexame pelo l.R.B., voltara o processo ao D.N. S, P, C, , que Ihe dara a aprovagao definitiva.

fisse projeto surgiu, porque o I.R.B., tendo iniciado suas operagoes nesse ramo em fevereiro de 1951, comegou a scntir, pouco tempo depois, as deficiencias que havia na regulamentagao dessa modalidade nova de seguro.

C/icfc do Carf'-'ira etc Lucros Cessantes do l.R.B.

O modelo de apolice com dizeres e condigoes padronizados, representando uma simples reprodugao da apolice inglesa «Profits-Standard». que na pro pria Inglaterra ja tinha caido em desuso, nao atendia mais as necessidades da maioria dos nossos segurados. For isso, resolveu o l.R.B, iniciar os es tudos que redundaram na elaboragao de um projeto de apolice, proposta. especificagao. condigbes gerais e tarifa de Lucros Cessantes. Durante alguns anos, os orgaos tecnicos do l.R.B., a Comissao Permancnte de Incendio e Lucres Cessantes. a Comissao Centra! dc Tarifa e os orgaos de classc das Seguradoras examinaram esses estudos. propondo-lhes acrcscimos e alteragoes, c. afinal, depois de rccstudados todos esses elementos, o Conselho Tecnicodo l.R.B. aprovou-lhes a forma detinitiva, para submete-la, em seguida, ao Departamento Nacional de Seguros Privados e Capitalizagao. Portanto, esse projeto. para comegar a vigorar em substituicao ao quo estabelece a Portaria n," 5, de 10 do dezembro de 1948, baixnda pelo D, N S. P C.. esta dependendo agora da aprovagao desse Departamento.

A principal inovagao que aparecc e a grande amplitude que se procurou

•dar a esse tipo de cobertura. Atualmente, o seguro ds Lucros Cessantss funciona como um complemento do de Incendio, garantindo a perda de lucre inito e 0 aumento de despesas cm conseqiiencia de interrupQao ou perturba^ao no movimento de negocios do sc•gurado, causada por fogo. Raramente as apolices incluera cobertura contra •explosao. No projeto, porem, se pre"veem outros riscos. Alem desscs dois, incendio e explosao, poderao as socicdades cobrir tumultos, terremoto e queimadas em zonas rurais. Outros riscos, mediante previa autorizagao dos orgaos •competentes, tambem poderao ser cobertos.

O modelo de apolice apresentado devera ser impresso na frente de todas as apolices de lucros cessantes. Define, «m linhas gerais, a especie de cobertura a ser concedida e caracteriza o evento a que se refere.

Em scguida, encontra-se o moc'.eio de proposta. Nesse documento, que •servira de base pafa a emissao da apo lice, devera o Segurado, ou seu reprcscntante, preencher os espa^os a Jle destinados e responder as perguntas ■existentes. Na proposta tambem deverao figurar todas as condi^oes reguhdoras da cobertura a ser concedida.

Fazendo parte integrante da apolice, encontram-se dois tipos de cspecitica^ao. Uma delas, a de «movimento de neg6cios», podera ser usada nos se-

guros relatives a estabelecimentos comerciais ou industrials e a outra, a de «produ5ao», devera ser usada somznte quando a atividade do segurado for industrial. Tratando-se ainda de industria, poderao tambem ser usadas duas especificagoes simultancamentc.

Neste case, sera aplicada a apolice uma clausula, a de n.° 112, mediante a qual, na ocorrencia de qualquer sinistro coberto pelo seguro, prevalecera a especificagao «raovimento de neg6cios», ua hipotese de o evento atingir somente os produtos acabados, sem provocar nenhuma interrup?ao nem diminuigao na produgao. Com esses dois tipos de especificagao, procurou-se atender as caracteristicas especiais das duas especies de atividades dos segurados u comercial e a industrial.

Merece tambem especial referencia a adaptagao que, pelo art. 10 da tarifa. se fez desscs dois tipos de cspecitica?ao, para sc atcndei as particulai'i(ladc.s dos seguros de firmas recem-cstabelccidas, isto e, de firmas com menos de 12 meses de atividades na data do inicio de vigencia dos respcctivos seguros. Essa adaptaqao tornou-se necessar'a, porque, na apura^ao de qualquer prejuizo conseqiiente de sinistro cobcrto pela apolice, todo o calculo se baseia em elementos contabeis de um periodo de um ano, periodo esse imcdiatamente anterior a data do evento, c tambem se baseia no resultado do ultimo exercicio financeiro igualmentc anteiior a

data do evento. Por isso, no mcncionado art, 10, ficou estabelecido que esses elementos contabeis serao do pe riodo que se verificar entre a data do inicio das atividades do segurado e a data do sinistro, Outra adaptagao importante e a que, pela clausula 113 da Tarifa, se fez da especificagao «Produ^ao», para o se guro das industrias que fabricam mais de um produto. Neste caso, ja que seria trabalhoso deraais apurar-se a queda da produqao, provocada por si nistro, com base na quantidade de unidades nao produzidas, resolveu-se que essa apuraqao sera feita pelo valor de venda dos produtos nao fabricados.

Nessas duas especificagoes, o rateio ficou estabelecido de um modo claro e de facil aplicagao, atraves do seguinte dispositive constante cm ambas:

«Sc a importancia scgurada for menor do que a importancia resultante da aplicagao da Percentagem de Lucre Brute ao Movimento ile Negocios Anual, as importancias pagaveis deverao ser reduzidas nesta propor^ao.»

Em seguida, vem as <5;Condi<;6es Gerais». Nelas, define-se o objeto do seguro, declaram-se os prejuizos nao cobertos e apresentam-se as diversas clausulas reguladoras dos direitos e obrigagoes do segurado.

A tarifa, que e a parte final, esta dividida em «Disposipoes Tarifarias Gerais e Particulares». Nas gerais, rcgulam-se a «]urisdigao» da Tarifa, OS vRiscos Seguravcis», as «Taxas Basicas», as percentagens aplicaveis a tax? em fungao do prazo do seguro e em fungao do periodo indenitario, o «Calculo da importancia segurada». a «Rescisao e Modificagao do Contrato», a •s.Corretagcm e Infragao de Tarifa», o «Seguro de Firmas Recem-Estabelecidas», a que ja nos referimos. e a «Clausula da DevoluQao de Premie e Condigoes para a sua Concessao».

Ess£i clausula permite que, no vencimento 'do seguro, se devolva ao segu rado o premio correspondente ao que e>.ceder a cobertura que tiver sido necc.ssaria. Essa devoluQao, no entanto, cstarS' linlitada a 50 do premio cobrado inicialmente. So poderao ter essa cl-fiusula OS seguros de prazo igual a um ano e importancia total segurada nao inferior a Cr$ 30.000.000,00 (trinta milhoes de cruzeiros)

Em conclusao, conforme pudemos ve rificar, esse projeto, uma vez aprovado pelc D.N.S,P.C., vira permitir ao nosso Mercado Seguradot que atenda, na melhor medida do possivel, aos justos intcresses das empresas comerciais e industrials.

PARA ASSINALAR o transcurso da data em epigrafe, varias comemora0es e solenidades tiveram lugar no pais.

A Federagao Nacional das Empresas de Seguros Privados e Capitaliza^ao, objetivando dar um novo cunho e sentido as iniciativas destinadas a comemorar essa importante data, estc ano tomou a delibera^ao de realizar quatro concursos, atraves dos quais piidessem OS s-eguradores levar seu incentivo ao desenvolvimento de atividades artisticas e ciilturais no pais.

ScsiSo solene no Sindicato carioca Conferincia do DiretOr do Servico de Transito

Asscciando-sc as comemora^oes Ha data maxima dos seguradores dos paises americanos, o Sindicato das Empresas de Seguros Privados e Ca-

pitalizagao do Rio de Janeiro, fez reali zar em sua sede social, no dia 14 de maio, uma sessao solene de que fo.i orador oficial o Major Antonio Joao

Ribeiro Ferreira Mendcs, Diretor do Service de Transito do Distrito Fe deral. O ilustre militar e homem publico pronunciou uma conferencia de grande interesse, abordando de forma objetiva e adequada os problemas de transito da capital do pais.

Incluindo essa conferencia em suas comemoracoes, os seguradores tiveram inais uma iniciativa de real interesse publico, colaborando com as autoridades na campanha educativa que ora c empreendida com o objetivo de criar-sc no publico uma verdadeira «Mentalidade de Transitos,

A solu^ao dos problemas do transito constitui antiga e justa aspira^ao da coletividade carioca. A realizagao dc

medidas que favore^am essa almejada solugao representa um beneficio social de largo alcance, nao so pelas vantagens resultantes de um trafego facil, desembaragado e rapido, mas sobretudo pela diminui^ao sensivel dos indices d? acidente.

Concurso de fotografia

Contando com a colaboragao da Sociedade Fluminense de Fotografia, a Federa^ao instituiu um certame desti-

Em tema livre, alcan^ou a primeira coloca^ao o trabalho intitulado «Reden9ao», de autoria do Sr. H. Sellet. O segundo premio foi conferido ao trabalho «Curvas», do Sr. Caspar Gasparian; em tema especifico as duas primeiras colocaqoes foram obtidas pelo Sr. Paulo Derly Strohl, com os trabalhos «Holocausto» e «0 Dever». Os premies conferidos aos vencedores desse concurso foram ofertados pelas empresas do grupo Atlantica: as medalhas para as mengoes honrosas COsuj''

Tifl.nilho.s premiados no «Coiicurso de Fotografias

nndo a premiar os melhores trabalhos foram oferecidas pela Corapanhia Confotograficos apresentados ao concurso. tinental de Seguros. dividindo este em duas partes: uma de Selecionados varies dos trabalhos fcma /lire e outra de tema especifico. concorrentes, com os mesmos foi orga-

nizada uma exposigao de arte fofografica, no saguao nobre do edificio da Sul America — Companhia Nacional de Seguros de Vida, destinada a visitagao ptiblica. Essa exposigao foi inaugurada no dia 15 de maio. as dezessete horas, cerimonia na qua! falaram o Presidente da Federagao das Empresas de Seguros c o Presidente da Sociedade Fluminense de Fotografia.

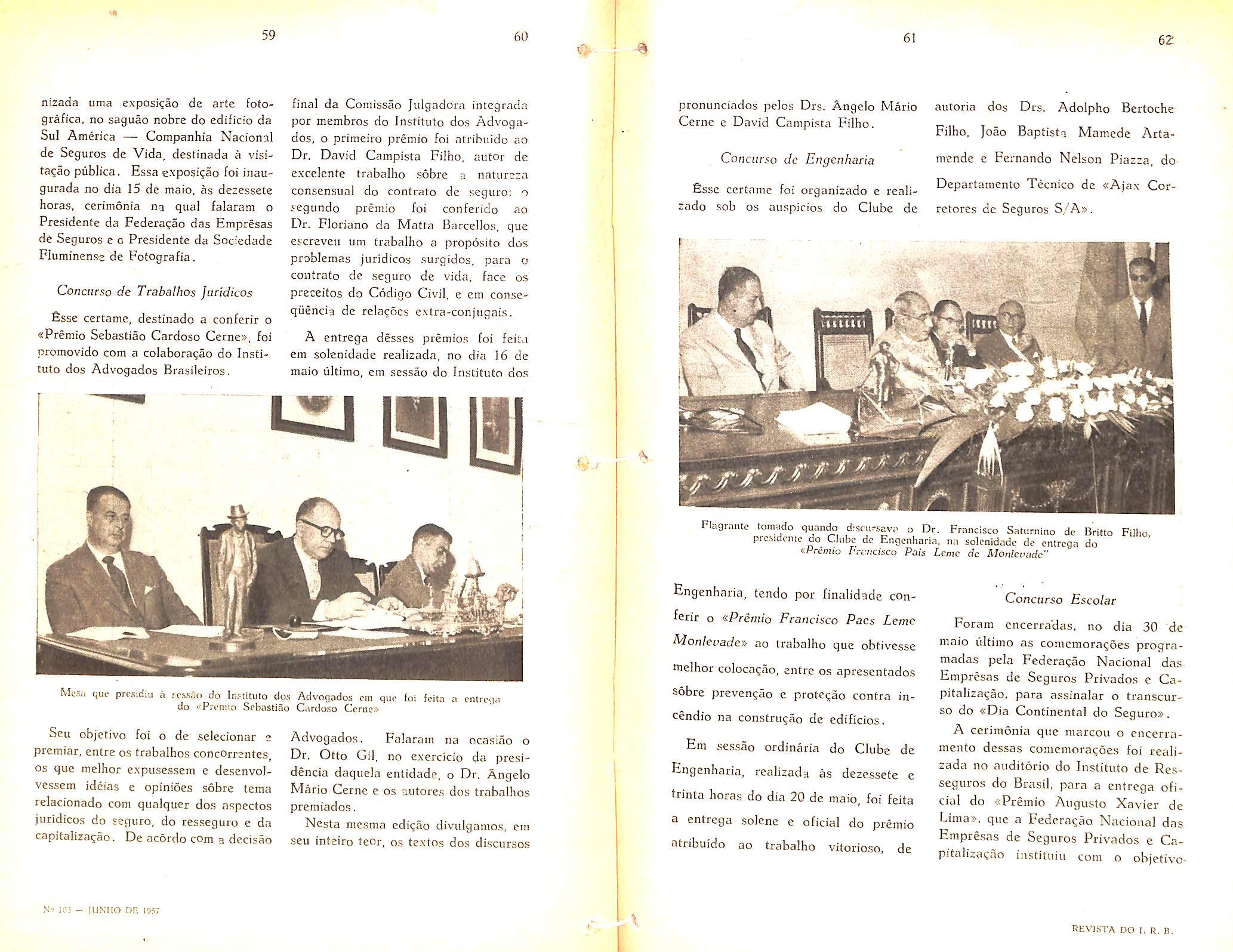

Concnrso de Trabalhos Juridicos

Ssse certame, destinado a conferir o <i:Premio Sebastiao Cardoso Cerne», foi promovido com a colabora^ao do Instituto dos Advogados Brasileiros.

final da Coniissao Julgadora integrada por membros do Institute dos Advoga dos, o primeiro premio foi alribuido ao Dr. David Campista Filho, autor de excelente trabalho sobre a natureza consensual do contrato de seguro; o segundo premio foi conferido ao Dr. Floriano da Matta Barcellos, que escreveu um trabalho a proposito dos problemas juridicos surgidos. para o contrato de seguro de vida. face os preceitos do Codigo Civil, e em conseqiiencia de rela^ocs extra-conjugais.

A entrega desses premios foi feita em solenidadc realizada, no dia 16 de maio ultimo, em .sessao do Institute dos

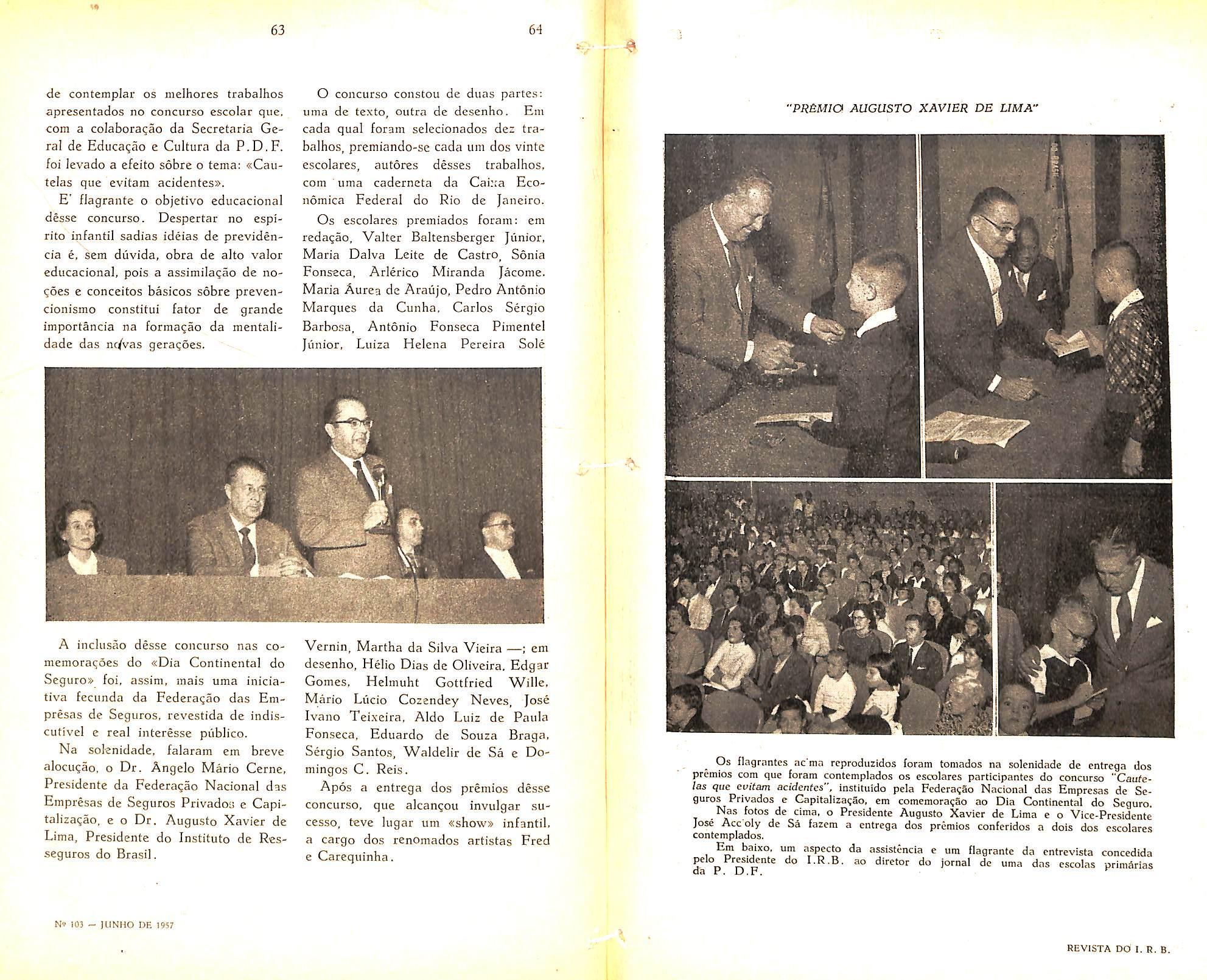

pronunciados pelos Drs. Angelo Mario autoria dos Drs. Adolpho Bertoche Cerne e David Campista Filho. ^ il t - n , rilho, joao Baptista Mamedc ArtaConciifso dc Engenhacia mende e Fernando Nelson Piazza, do>

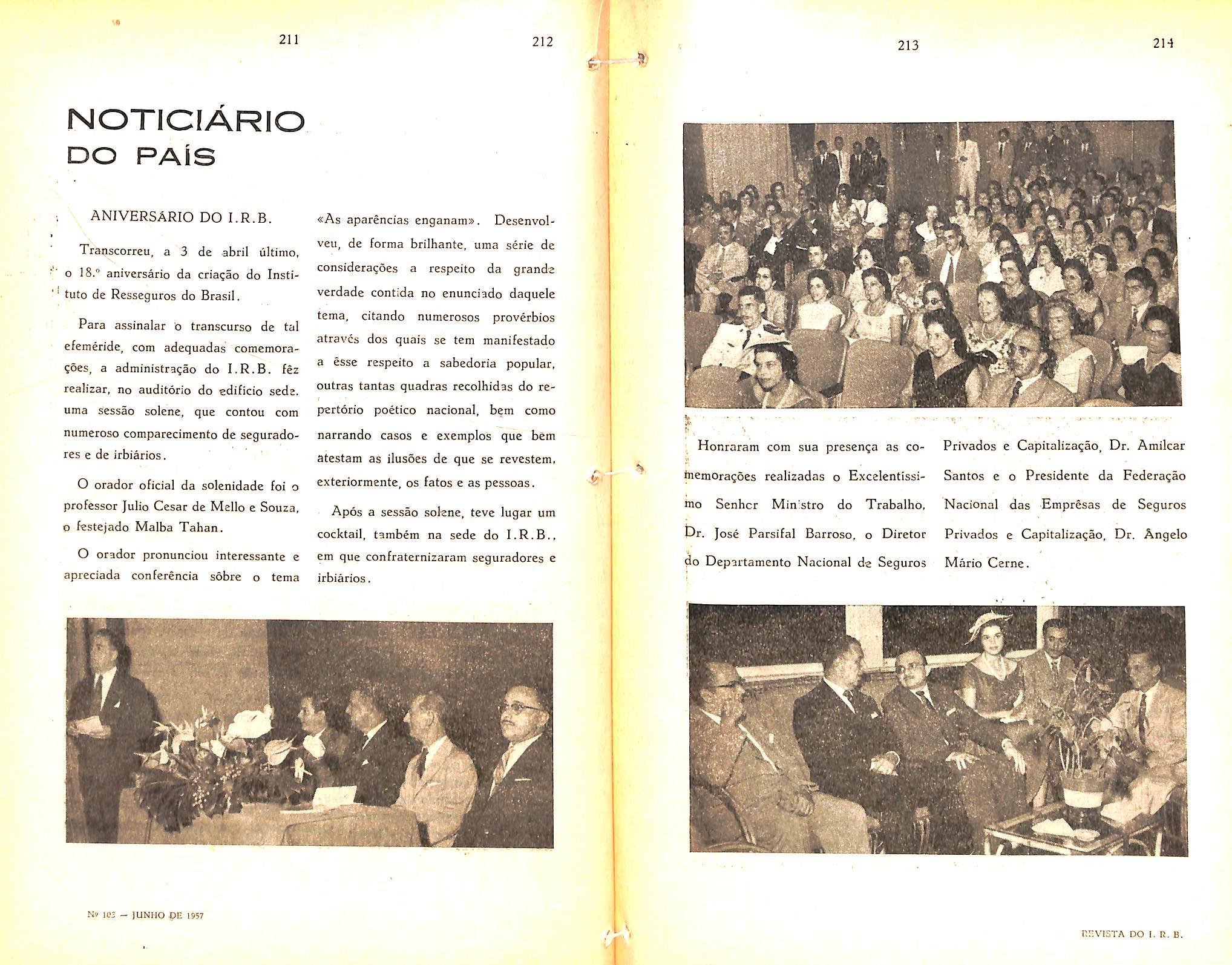

£sse certame foi organizado e reali- Departamento Tecnico de «Aiax Corzado sob os auspicios do Clube de retores de Seguros S/A».

Mf.s;, quo prc.sidiu a -cs-sao do dos Advogados em que foi feita a cntrccia do ^-Prcnno Sebastiao Cardoso Ccrtic»

Seu objetivo foi o de selecionar s premiar, entrc os trabalhos concorrentes, OS que melhor expusessem e desenvoivessem ideias e opinioes sobre tema relacionado com qualquer dos aspectos juridicos do seguro, do resseguro e da capitalira^ao. De acordo com a decisao

Advogados. Falaram na ocasiao o Dr, Otto Gil, no exercicio da presidencia daquela entidade, o Dr, Angelo Mario Cerne e os autores dos trabalhos premiados.

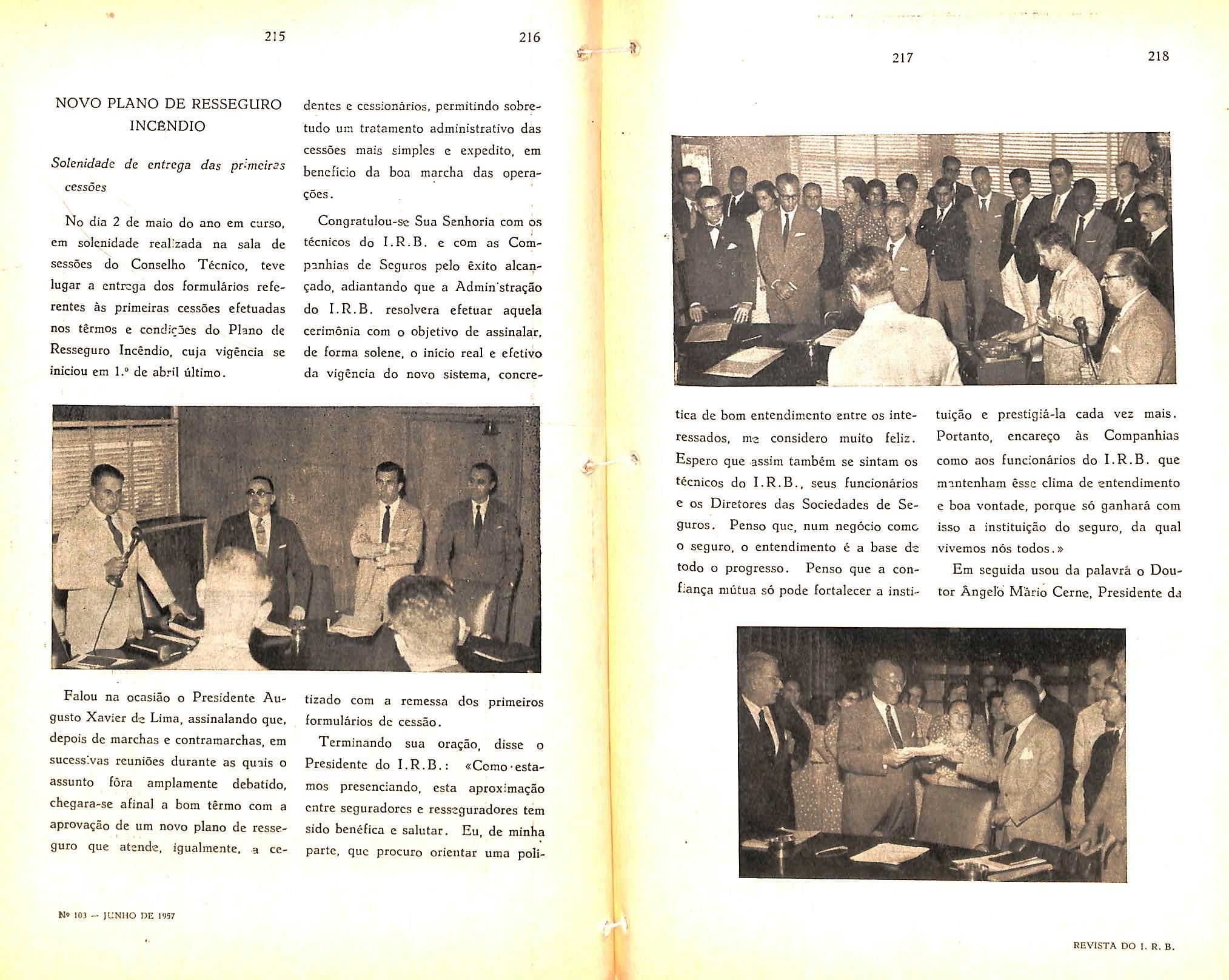

Nesta mesma edi^ao divulgamos, cm seu inteiro teor, os textos dos discursos

agrnnte tornado quan^ d.'scursavp o Dr. Francisco Saturnine dc Britto Filho presidente do Clubc dc Engenharia. na solcnidade dc entrega do «Prcmio Frc-jidsco Pais Lemc dc MonIci>adc"

Engenharia, tendo por finalidade con ferir o ^Premio Francisco Paes Lemc Monlevades) ao trabalho que obtivesse

melhor colocagao, entre os apresentados

Sobre prevengao e protegao contra incendio na constnigao de edificios.

Em sessao ordinaria do Clube de Engenharia, realizada as dezessete c

trinta horas do dia 20 de maio, foi feita

a entrega solene e oficial do premio atnbuido ao trabalho vitorioso, de

Concnrso Escolat

Foram cncerra'das, no dia 30 de maio ultimo as comcmoragoes programadas pela Federagao Nacional das Empresas de Seguros Privados e Capitalizagao, para assinalar o transcurso do «Dia Continental do Seguros.

A cerimonia que niarcou o encerraniento dessas conicmoragoes foi reali zada no auditorio do Institute de Resseguros do Brasil, para a entrega ofi cial do «Premio Augusto Xavier de Lima», que a Federagao Nacional das Empresas de Seguros Privados e Capitalizagao instituiu com o objetivo-

<de contempiar os nielhorcs trabalhos apresentados no concurso cscolar que, com a colaboragao da Secretaria Geral de Ediica^ao e Cultura da P.D.F. foi levado a efeito sobre o tema; «Cautclas que evitam acidentes».

E' fiagrante o objetivo educacional desse concurso. Despertar no espirito infantil sadias ideias de previdencia e, sem duvida, obra de alto valor educacional, pois a assimilagao de nocoes e conceitos basicos sobre prevencionismo constitui fator de grande importancia na forma^ao da mentalidade das nc/vas gera?6es.

O concurso constou de duas partes; uma de texto, outra de desenho. Em cada qual foram selecionados dez trabalhos, premiando-se cada um dos vinte escolares, autores desses trabalhos, com uma caderneta da Cai;:a Econoraica Federal do Rio de Janeiro.

Os escolares premiados foiain: em redaqao. Valter Baltensberger Junior, Maria Dalva Leite de Castro_ Sonia

Fonseca, Arlerico Miranda Jacome.

Maria Aurea de Araujo, Pedro Antonio

Marques da Cunha. Carlos Sergio

Barbosa, Antonio Fonseca Pimentel

Junior, Luiza Helena Pereira Sole

A inciusao desse concurso nas comemoracoes do «Dia Continental do Seguroa foi, assini, mais uma iniciativa fecunda da Federa^ao das Empresas de Segiiros, revestida de indiscutivel e real interesse publico.

Na solenidade, falaram em breve alocu^ao, o Dr. Angelo Mario Cerne, Presidente da Federagao Nacional das Empresas de Seguros Privadou e Capitalizagao. e o Dr. Augusfo Xavier de Lima, Presidente do Instituto de Resseguros do Brasil.

Vernin, Martha da Silva Vieira —; em desenho, Hdio Dias de Oliveira. Edgar Gomes, Helmuht Gottfried Wille, Mario Liicio Cozendey Neves, Jose Ivano Tei.xeira, Aldo Luiz de Paula Fonseca. Eduardo de Souza Braga, Sergio Santos, Waldelir de Sa e Domingos C. Reis.

Apos a entrega dos premios desse concurso, que alcangou invulgar sucesso, teve lugar um «show» infantil, a cargo dos renomados artistas Fred e Carequinha.

Os flagrnntes ac'ma reproduzidos foram tornados na solenidade dc entrega dos premios com que foram contemplados os escolares participantes do concurso "Caufelas que evitam acidentes", instituido pela FcderagSo Nacional das Empresas de Se guros Privados e Gapitalizagao. cm comemora?ao ao Dia Continental do Seguro.

Nas fotos dc cima, o Presidente Augusto Xavier de Lima c o Vice-PresLdentc Jose Acc oly dc Si fazem a entrega dos premios conferidos a dois dos escolares contemplados.

1 baixo, um aspecto da assistcncia c um fiagrante da cntrevista concedida da PDF do I.R.B. ao dirctor do jornal de uma das escolas primSrias

DISCURSO PRONUNCIADO NA CERIMONIA DB ENTRECA DO ^PREMIO SEBASTIAO CARDOSO CERNE»

por Angelo Mario Cerne Presidentea materia, aproveitando o ensejo da comemoragao do «Dia Continental do Seguro».

No setor do Direito, tivemos o apoio indispensavel do Instituto dos Advoga dos Brasileiros, que aceitou realizar o concurso «Sebastiao Cardoso Cerne», nomeando uma ilustre com'ssao de juristas, composta dos Drs. Carlos Gui-

aprcsentou um trabalho realmcnte valioso, sobre a Natureza Consensual do Seguro.

O estudo foi longo e profundo, com pesquisas era fontes historicas, comparadas com tratadistas estrangeiros. Alias, Sua Senhoria enfrentou um tcma ainda muito controvertido entre OS juristas do Seguro.

A FEDERA^AO Nacional das Empresas de Seguros Privados e Capitaliza^ao comparece a esta venaravel Casa do Saber Juridico brasileiro para agradecer a cooperagao recebida na outorga do «Premio Sebastiao Cardoso Cernes.

O intento dos Seguradores brasileiros foi o de colaborar com o venerando Institute dos Advogados Brasileiros no fomento do estudo juridico dos contratos de seguros, resseguros e capitali2800, porque, sendo o contrato do Seguro, na concepgao do nosso Codigo Civil, um contrato de absoluta boa fe, nap seria. possivel aos Seguradores prescindir da valiosa ajuda da nobre classe dos Advogados na configuragao de suas obrigagoes para com seus Segurados.

O problema tecnico, da avaliagao do risco e o financciro, da cootribuigao para o pagamento desse servigo, nao

teria vida sem que sc estruturassem bem as reiagoes juridicas entre Segurador e Segurado.

Os Advogados, como cultores do Direito que sao, vieram erigindo este edificio, qual seja o do estabelecimento de regras para realizagao da previdencia, por meio de uma equagao matematica que atenda a reparagao das perdas, sofridas por acontecimentos inevitaveis.

O Seguro brasileiro esta em sua fase de plena maturidade, operando em todas as modalidades, adotando os metodos mais modcrnos e ate criando conceitos novos e peculiares as necessidades brasileiras.

Chegando a este ponto, pretendeu o scu orgao maximo promover concursos que atraissem novos estudiosos sobre

maraes de Almeida. Arnoldo Medeiros da Fonseca e Adgardo de Castro Rebello, que, dando conta de sua missao, proclamou vencedor do concurso o grande especialista em materia de Se guros, Dr. David Campista Filho, que

David Campista Filho, como os egregios membros desta Casa sabem. e um constante estudioso do Direito e da sua lavra tem saido magnificas teses para as Conferencias Brasileiras e Hemisfericas de Seguros. Portanto,

"Premiar, reeordar e trabaJliar pcio direito em nossa terra"da Pederagao Nacional das Empresas de Seguros Priuados e Capitalizagao

sua escolha, sob anonimato e feita por sabibs julgadotes, velo consagrar a urn advogado, que tern sempre lutado pelas causas justas, engrandecendo a sua classe.

O segundo colocado foi o Dr. Floriano da Matta Barcellos, companheiio de trabalho do crador que vos faia, que tambem apresentou uma tese intcressante, no julgamento da Comissao nomeada por este Institute e que e de muita atualidade na vida brasileira. onde 0 problema das rela^oes extraconjugais apresenta terriveis questdes juridicas. O Seguro de Vida, institui^ao que visa prevenir as dificuldades em que se possam encontrar os dependentcs do Segurado falecido, tern um papel social e uma natureza contratual que fazem independer da vontade de tcrceiros a consecu^ao dos objetivos colimados pelo finado. Surgem, entao, prolemas em face dos preceitos do Codigo Civil Brasileiro e, dai, entendeu o Dr. Floriano da Matta Barcellos focalizar um deles, interpretando- a lei e indicando qual a a^ao que deve ser movida por aqueles que se julgareni feridos em seus direitos, em face de artigos do nosso Codigo Civil.

Falar sobre algiiem, cujos esforgos diaries conhecemos, e dificil, porem podemos dizer a esta Casa que o se gundo colocado neste concurso possui reais dotes de saber juridico.

O nome do patrono destc Concurso, que 0 orador que vos fala tern a subida honra de possuir, foi uma nimia gentiIcza da Diretoria da Federaqao Nacional das Empresas de Seguros Privados e Capitalizagao, que, assim, quis homenagear o seu presidente: porem, scm falsa modestia, devo e posso afirmar que Sebastiao Cardoso Cerne so foi, durante toda a sua vida, um advogado. Trabalhando num Cartorio, na Bahia, adquiriu um defeito no dedo indicador, como observou o ilustre Desembargador Ribas Carneiro, no seu necrologio, devido aos assentamentos que fazia a noite no cartorio, para ganhar o suficiente ao custeio de seus estudos. Recusou varios oferecimentos para ingressar na carreira poiitica, bem como cargos publicos e, partindo para 0 Sul, iniciou sua profissao em Santos, vindo termina-Ia aqui no Rio de Janeiro,, em plena tribuna, quando na defesa de uma causa. Militando, pelo curto espago de 15 anos, no Rio de Janeiro, dele disse o grande juiz, Dcsembar-. gador Cesario Alvim, como que consagrando sua atua(jao como advogado carioca: «0 Cerne fez como Cesar: cbegou, viu e venceu».

Meus senhores: a eficicnte diregao desta Casa muito contribuiu para que chegassemos ao fim colimado, porque esta reuniao, hoje, representa premiar, recordar e trabalhar pelo direito em nossa terra.

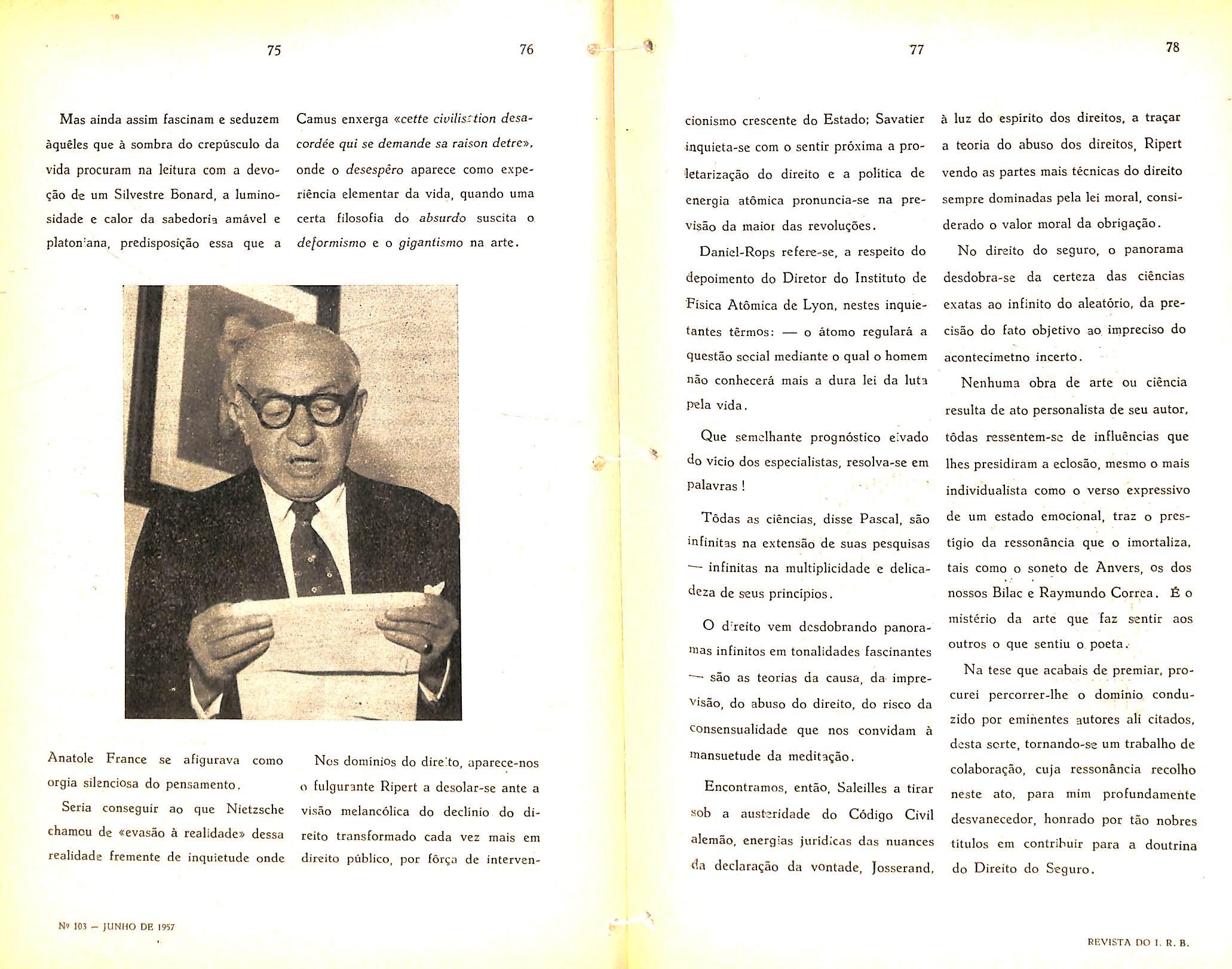

DISCURSO PRONUNCIADO NA CERIMONIA DE ENTREGA DO ^PREMIO SEBASTIAO CARDOSO CERNEi por David Campista Filho

Do Conselho Fiscal do I.R.B, MAIS perturbadora e profunda

das emoQoes, recebo o premio mediantc o qual o Instituto dos Advogados vem de exprimir sua decisao distinguindo em luminoso relevo, a tese com que tive a honra de acudir ao con curso sob o ncme prestigioso do eminente jurista e advogado que foi Se bastiao Cardoso Cerne. Seu digno filho, Angelo Mario Cerne, soubc ser continuador do seu ilustre pai no devotamento em servir a instituiijao do seguro privado no Brasil a tanto prodigalizando os recursos de sua inteligencia e a pertinacia de trabalhos sem treguas.

Desta sorte, conquistou aurea prcstigiosa que brilhantemente o conduziu a destacadas posi^oes a que vem honrando, e e na de presidente da Federagao Nacional das Empresas de Se guros Privados e Capitaliza^ao que instituiu o premio com que acabo de ser dignificado.

Deveis compreender, como mestres que sois, a significagao desta solenidade que para mim transcende do ritual das reunioes do gremio de juristas a uma apoteose cujo fulgor me ofusca e cmudece.

Nesta comunhao de inteligencia, sinto o «feerico da ciencia» de que certa vez falou o poeta Rimbaud, a derramar-se sobre a modestia de mcu trabalho, e a austera responsa pnidcntum que me vem afirmar um valor.

Concursos da ordem deste, instituemse como estimulo ao estudo de proble mas juridicos e a pesquisa das respectivas solugoes: por isso, seduzem as jovens inteligencias que palpitam de curiosidade e estremecem na confian^a em constru'r doutrina na consonancia da atualidade.

"Estimulo

Mas ainda assim fasdnam e seduzem aqueles que a sombra do crepusculo da vida procuram na leitura com a devo?ao de um Silvestre Bonard, a luminosidade e calor da sabedoria amavel e platon'ana, predisposicao essa que a

Camus enxerga «cette ciuilis'tion desacordee qui se demande sa raison detre», onde o desespero aparece como experiencia elementar da vida, quando uma certa filosofia do absurdo suscita o, deformismo e o gigantismo na arte.

cionismo crescente do Estado: Savatier inquieta-se com o sentir proxima a proletariza^ao do direito e a politics de encrgia atomica pronuncia-se na previsao da maior das revolu?6es.

Daniel-Rops refcre-se, a respeito do depoimento do Dirctor do Institute de Fisica Atomica de Lyon, nestes inquietantes termos: — o atomo regulars a questao social mediante o qual o homem nao conhecera mais a dura lei da luta P«la vida.

Que semclhante prognostico eivado do vicio dos especialistas, resolva-se em palavras !

Todas as ciencias, disse Pascal, sao 'nfinitas na extensao de suas pesquisas '— infinitas na multiplicidade e delicadeza de seus principios.

a luz do cspirito dos direitos, a traqar a teoria do abuso dos direitos, Ripert vendo as partes mais tecnicas do direito sempre dominadas pela lei moral, considerado o valor moral da obrigaqao.

No direito do seguro, o panorama desdobra-se da certeza das ciencias exatas ao infinito do aleatdrio, da precisao do fato objetivo ao, irnpreciso do acontecimetno incerto.

Anatole France se afigurava como orgia silenciosa do pensamento, Seria conseguir ao que Nietzsche chamou de «evasac a realidades dessa realidade fremente de inquietude onde

Nos dominios do direito, aparece-nos

0 fulgurante Ripert a desolar-se ante a visao melancolica do declinio do direito transforraado cada vez mais em direito publico, por for^a de interven-

O direito vem dcsdobrando panora mas infinites em tonalidades fascinantes sao as teorias da causa, da- imprevisao, do abuso do direito, do risco da consensualidade que nos convidam a mansuetude da medita^ao.

Encontramos, entao, Saleilles a tirar sob a austeridade do Codigo Civil alemao, energies juridicas das nuances da declara?ao da vontade, Josserand,

Nenhuma obra de arte ou ciencia resulta de ato personalista de seu autor, todas ressentem-sc de influencias que Ihes presidiram a eclosao, mesmo o mais individualists como o verso expressivo de um estado emocional, traz o prestigio da ressonancia que o imortaliza, tais como o soneto de Anvers, os dos nossos Bilac e Raymundo Correa. & o misterio da arte que far sentir aos outros o que sentiu o poeta .•

Na tese que acabais de premiar, procurei percorrer-lhe o dominio conduzido por emifientes autores ali citados, desta scrte, tornando-se um trabalho de colabora^ao, cuja ressonancia recolho neste ato, para mim profundamehte desvanecedor, honrado por tao nobres titulos em contribuir para a doutrina do Direito do Seguro.

(Continuação)

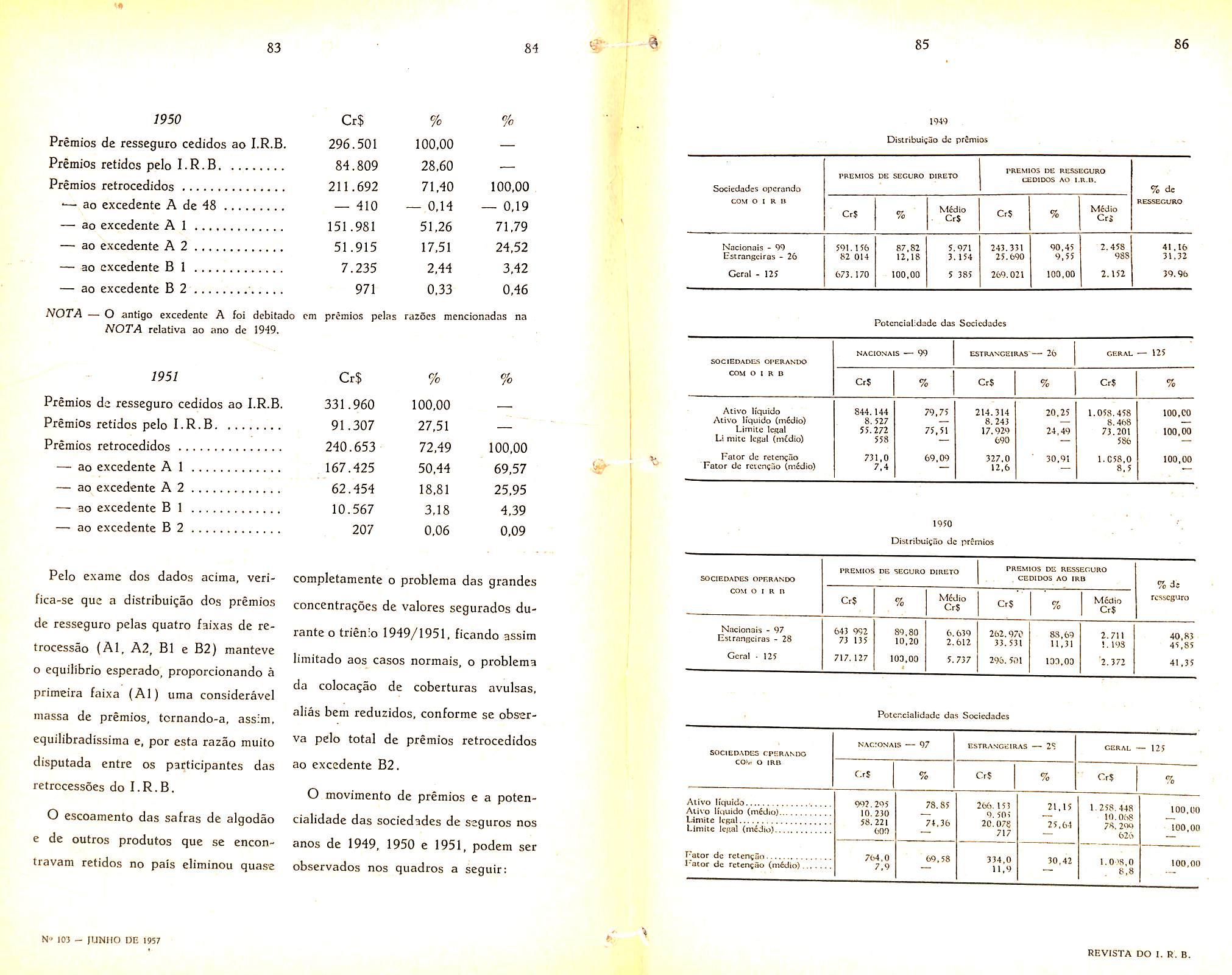

A cargo das soe. nacionais A cnigo das soe. cstrnngciros .. .... A cargo de soe. do cxteri�r.................. •...•......•..

A·corgo do lRB........ ............. .....•.............

TOTAi ,, ,,

Os ESTUDOS realizados,em sôbreadistribuiçãodos 1948, excedentesdoI.R.B.,levanmàconclusão dequeoexcedente«A»de1.008pie-

Essadistribuiçãodosexcedentesdo I.R.B.vigorounasmesmasbasesduranteosanosde1949,1950e1951, sendoque,nesteúltimoano,oconceito nos,deveriaserd_esdobradoemdoisderiscovultosoteveoseulimiteaumenexcedentes,oAI eoA2 , respectiva-tadopara2.500plenosdatabela mentecom202e800plenos,majo-p:idrãoderetenções. rando-seofatorderetençãodo I. R.B. O critérioparaadistribuçiãodas comosrestantes6plenos. retrocessõessofreuem1949umapro-

A· ·d1d fundaalteração,poisdeixoudeser ss1m , apartireejaneirode 1949,acoberturaautomáticadeque feitadistinçãoentresociedadesnaciodispunha O I.R.B.continuousendoa naiseestrangeiras,passandotôdasas mesmade1948,porém,distribuídanas sociedadesqueoperamnop;1ísaser seguintesb;1ses: tratadasequitativamenteedeacõrdo

LR.B. ............. 18plenos

ExcedenteA1 ....... 202plenos

Excedent-eA2 ....... 800plenos

Excedente B1 ....... 2.004plenos

Total 3.024plenos

Oconceitoderiscovultosoteveo seulimiteaumentadoem500plenos, passandooI.-R.B.aconcedercoberturaélutomáticaàssociedades,para todososriscosemqueaimportância tot;1Iseguradaousegurávelfôsseinferiorouig'uala1.500plenosdatabela padrãoderetenções.

comasuavontade,limitadasõmenteà própriacapacidadetécnicadeaceitação..

Ap;1rtirde1950,oI.R.B.passoua colocardiretamenteemsociedadesdo exterior,partedesuasreti-ocessões, comoreciprocidade,pornegóciosque lheforamcedidos.

Outrainovação,foiadeo1.R.B. participardosseusprópr:osexcedentes comosefôsseumasociedade,inovação essaquevigorousõmenteduranteos anosde1949e1950.

Deacôrdocom.estasb:ises,adistribuiçãodasrctrocessõesem1949,1950 e1951,foiaseguinte:

EXCEDENTE A 2 l

A cargo das soe. nacionais A cargo das soe. cstrnngciras..............................

A c.orgo de soe. do exterior.....................•........

A cnrto do IRB..........................................

TOTAl.

EXCEDENTE 13

A Ctlrgo das soe. estrangeiras

A cargo das soe. do exterior ...•...•...

Adistribuiçãodosprêmiosderes-1950e1951podesoerobservadaa segurocedidosao1.R.B. em1949,segui�;

PrêmiosderessegurocedidosaoI.R.B.

Prêm'osretidospeloI.R.B. ........

Prêmiosretrocedidos ...............

aoexcedenteAde48.........

ao-excedenteA1 .............

aoexcedenteA2 .............

aoexcedenteB1 .............

aoexcedenteB2 .............

NOTA - Os prêmios creditados ao nntigo excedente «A», correspondem às responsabilidades cujos resscguros foram efetivados cm 1949, mas que tinham inicio de vigência cm 1948 e, como tal, enquadravam-se no anterior plano de retroccssões.

NOTA — O antigo excedente A foi debitado em premios pelas razQes mcncionadas na NOTA relativa ao ano de 19d9.