REVISTA DO

T ANO XVII DEZEMBRO DE 1956 N. 100

0%'DDOl'l lA.08.0001i.3f

A ta\-;i dos segiifos ii primeiro risco; /. /. de 5o((.-a Mcndcs. col. 3 - - Scguros iniituos; Dai'id Campista Filho. col. 1 1 — Resseguro-incendio; Luh Mcndonca. col. 2i - • Limitcs de rctenqao no ramo aeronauticos; Adijr P. Messina, col. 27 — A evoIu<;ao da cobertura automatica no ramo incendio; Ce/;o O. Nasccntes. col. 35 — Fator de mcreinento da variancia nas invest-ga?dcs per apoiice e por capitais scgurc.do.s: Ga.sfao Quaitin P. dc Moitra. col. 45 - O imposto adicional sdbre OS lucro.s das pessoas juridicas: Renato Rocha Lima. col. 51 — Algumas notes sobre as perdas por incendio na industria petrolifera; Mario Trindade. col. 63 — O problema da redugao de premios no seguro incendio: Hugo Kadow. col. 69 — Os pianos de se guro agricoia; Vanor Moura Neves, col. 79 — Classificagao de navios: /ose Cruz Santos, col. 87 — A avalia?ao do merecimento: Herminio A. Fa"a. col, 95 — O ensino das operai;oes de carga; Cmte. C. L. Sauerbier. col.

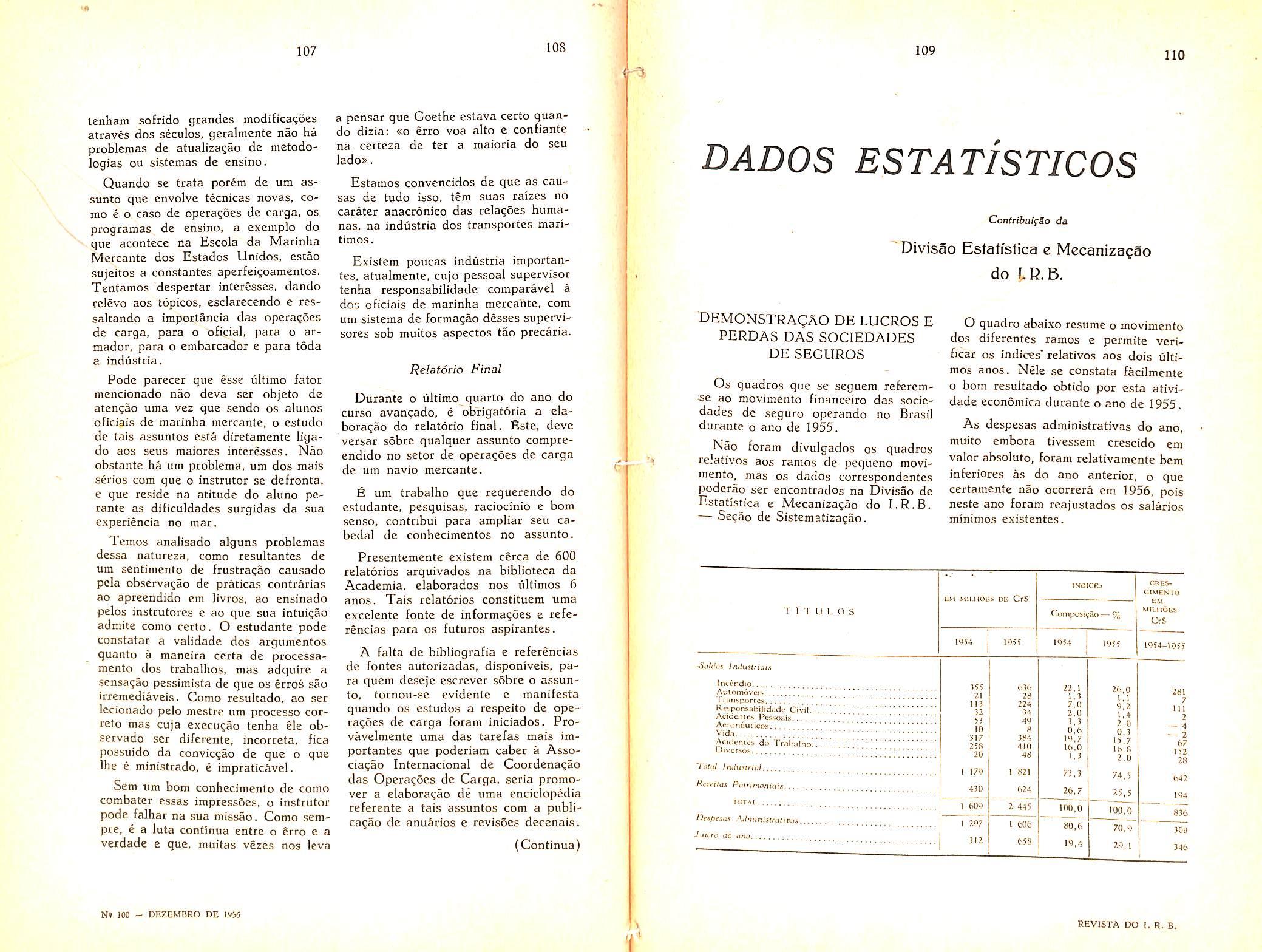

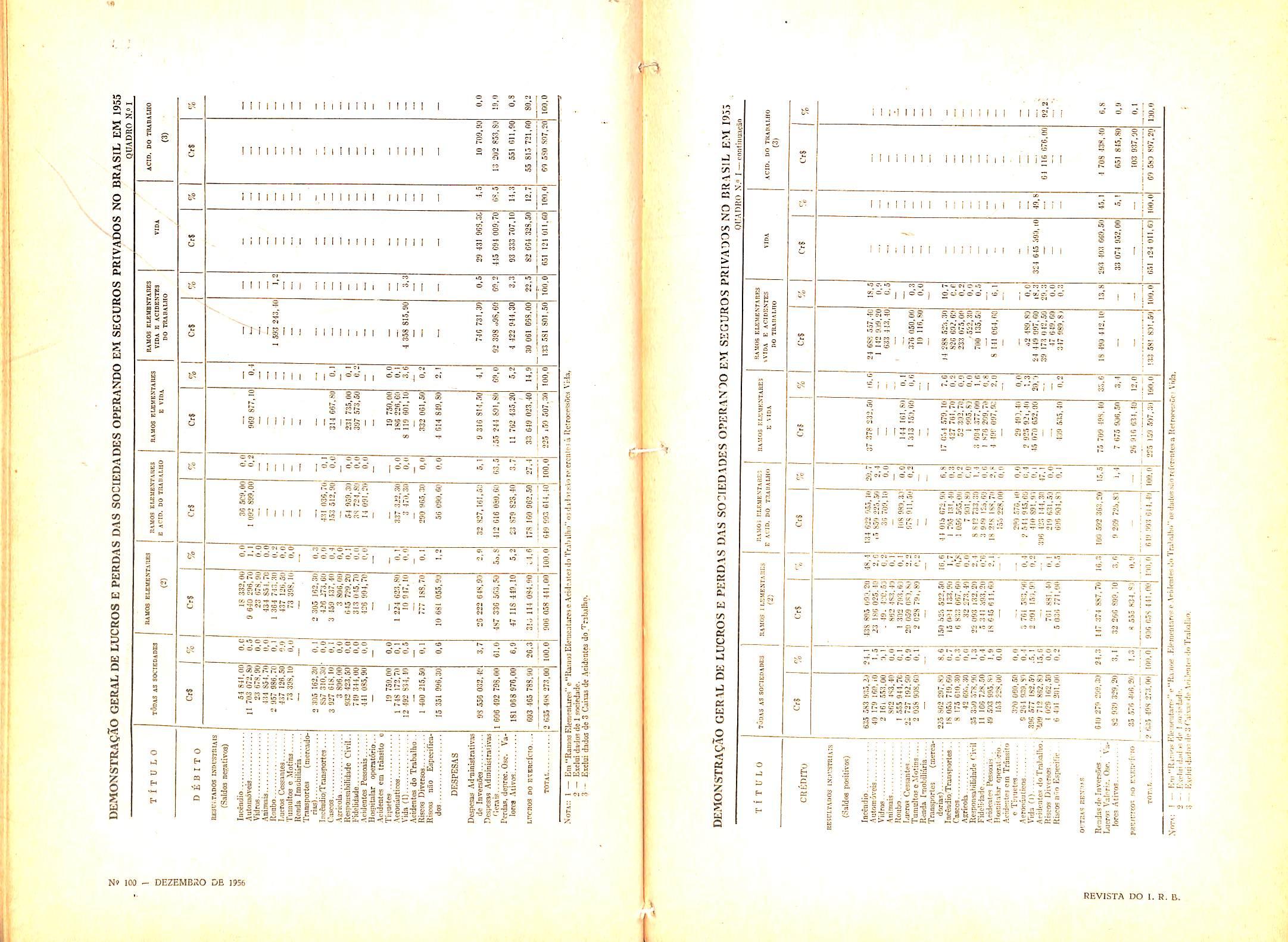

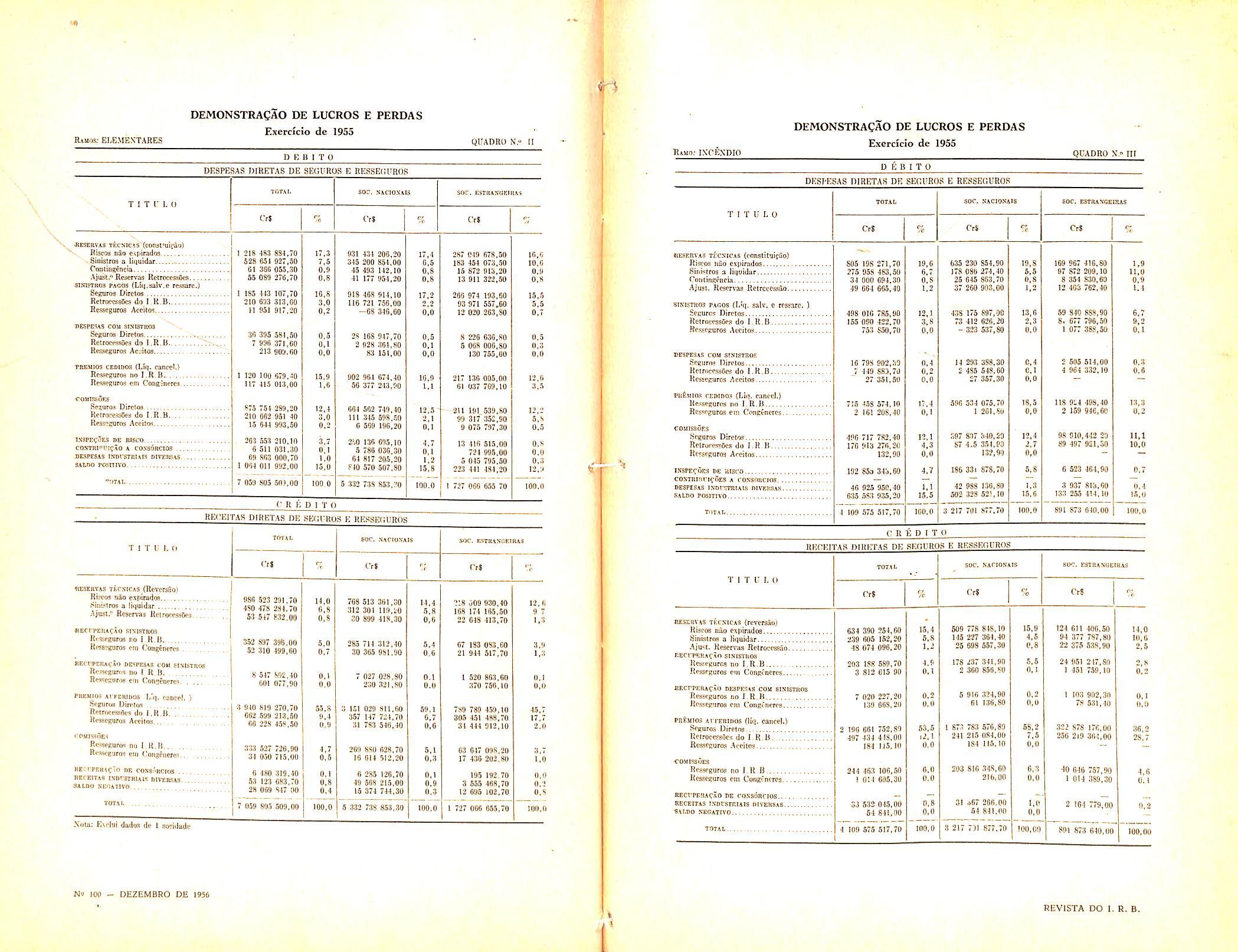

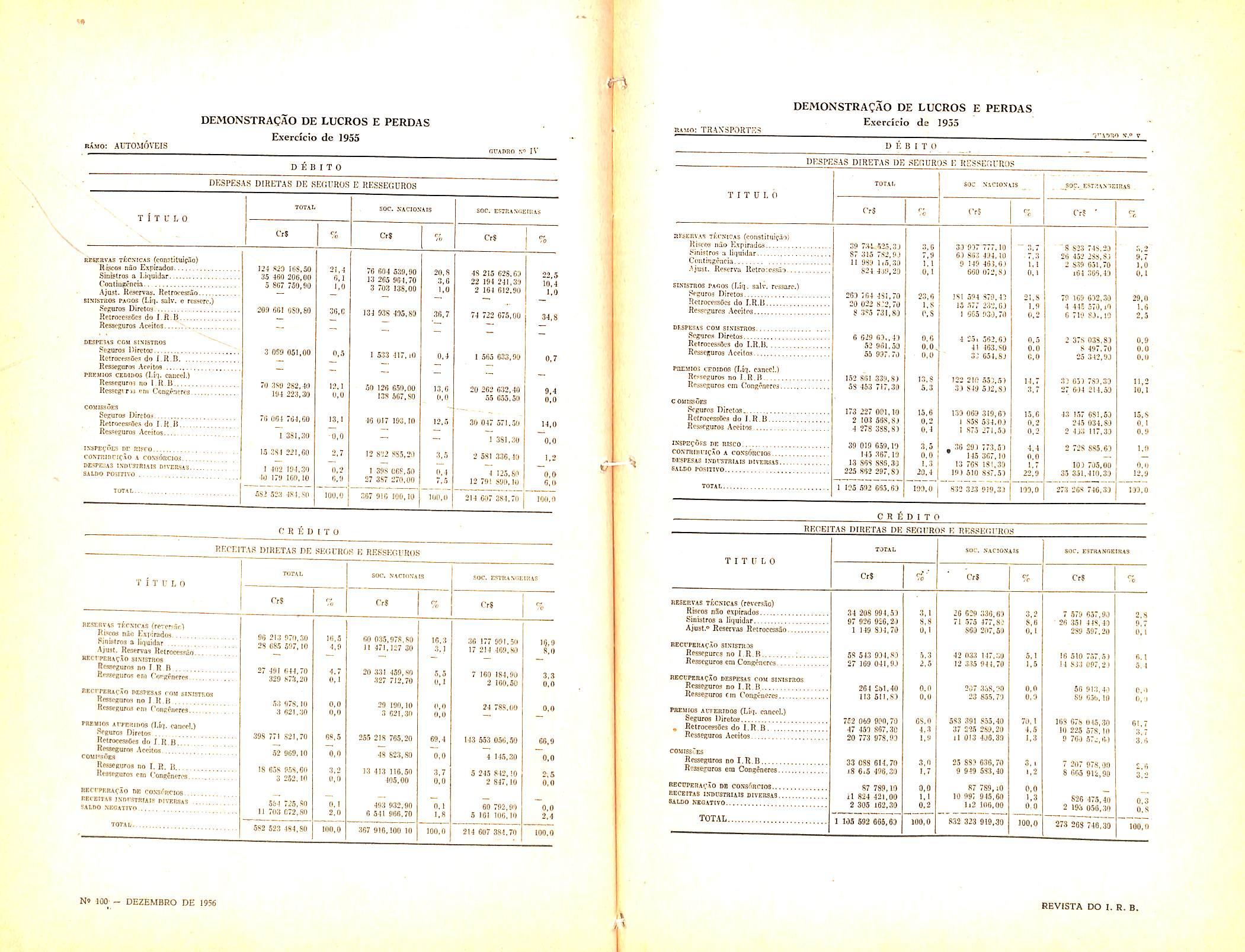

103 Dados Estatisticos. col. 109

— Tradugoes e Transcricoes: O crime de incendio; Astolpho de Rezende. col.

131 . A Tarifa-padrao no seguro incendio: /. M. Gutierrez, col. 159Consultorio Tecnico, col. 177 BoIctim dol. R. B..C01. 179-^Noticiario do Exterior, col, 201 — Noticiario do Pals. col. 203 ~ fndice da materia publicada na Revista do I.R.B, em 1956, col. 213.

Em 3 de abril de 1940 iniciaoa a Revista do J.R.B. sua vida, como orgi-o de difusao do seguro.

Escrcviamos. entao. que o conhccimento, as vantagens e benc' [icios que dele promanariam para a coletividade, seriam as nossas principals diretrizcs.

Nao falhamos aos nossos desi^nios iniciais.

Por estas paginas. que acolheram scmpre solicitamente a todos aquiles que pelo seguro se intcressam. passaram mestres ja consagrados e essa pliiadc dc tecnicos — meninos de ontem, homens [eitos de hoje — cue honvam com sen trabalho, sua cultura c agora ate com o «sabet- da experieh'cia 'leito». os quadros da entidade resseguradora nacional.

A Rei'isfa pode orgulbar-se. nesta sua ccntisima publicagao, cm seu decimo setimo ano de cxistencia, de ter ciimpriJo o que prometera em seu niimero inicial.

Aquele cntusiasmo c confianga com que nos langamos a tare[a permaneceram, nessc interregno, integros e pvesentes em todos os seri'idores do I.R.B., aos qiiais o sen orgao de pitblicidade estava confiado.

Para nos, hoje e um dia feliz pela realizagao dc um compromisso assumido, ao qua! nao jaltamos.'O dever cumprido c a melhor recompensa que Detis deit ao homem na terra.

Quando num ramo de seguros como o de incendio os riscos come^am a tomar valores assustadores devido a desvaloriza^ao da moeda ou a outros fatores anormais, a capacidade de retengao de um mercado vc-se rapidamente ultrapassada. Por mais forte que seja esse mercado, a concentra?ao indiscriminada de objetos altamente valorizados atinge a niimeros que assustam a qualquer segurador previdente. Dal decorre a necessidade de grandes resseguros acompanhados das inevitaveis despesas, a perda de automaticidade e outros elementos que vac perturbar o cquilibrio conjuntural do mercado.

Varios paiscs tem atravessado essa situagao no ramo incendio; nos com os riscos vultosos temos sentido de perto o problema. A solu?ao que encontramos para o assunto e, talvez, uma das mais onerosas. Outras tern sido sugeridas, sempre tendo em vista a economia de divisas, a economia de frabalho administrative e, sobretudo, a real e tecnica cobertura dos possiveis excesses nos casos de sinistros que afinjam um grande risco.

Na Franca, a solugao encontrada foi a dos seguros a primeiro risco. Sem entrar no merito da conveniencia ou nao da adogao de seguros a primeiro risco no ramo incendio,..que nos parece, face a nossa atual situa^ao, completamente contra-indicada,, tem este trabalho por fim cxaminar simplesmcnte um dos principais aspectos dos seguros a primeiro risco, qua! seja o da determinacao da taxa dcsses segurOs em fun^ao das taxas da tarifa de seguros comuns.

No seguro a primeiro risco nao se aplica a clausula de rateio; o segurador responde por todos os danos ate a importancia segurada, sem levar em consideraqao, na ocasiao do sinistro, o valor real do objeto segurado.

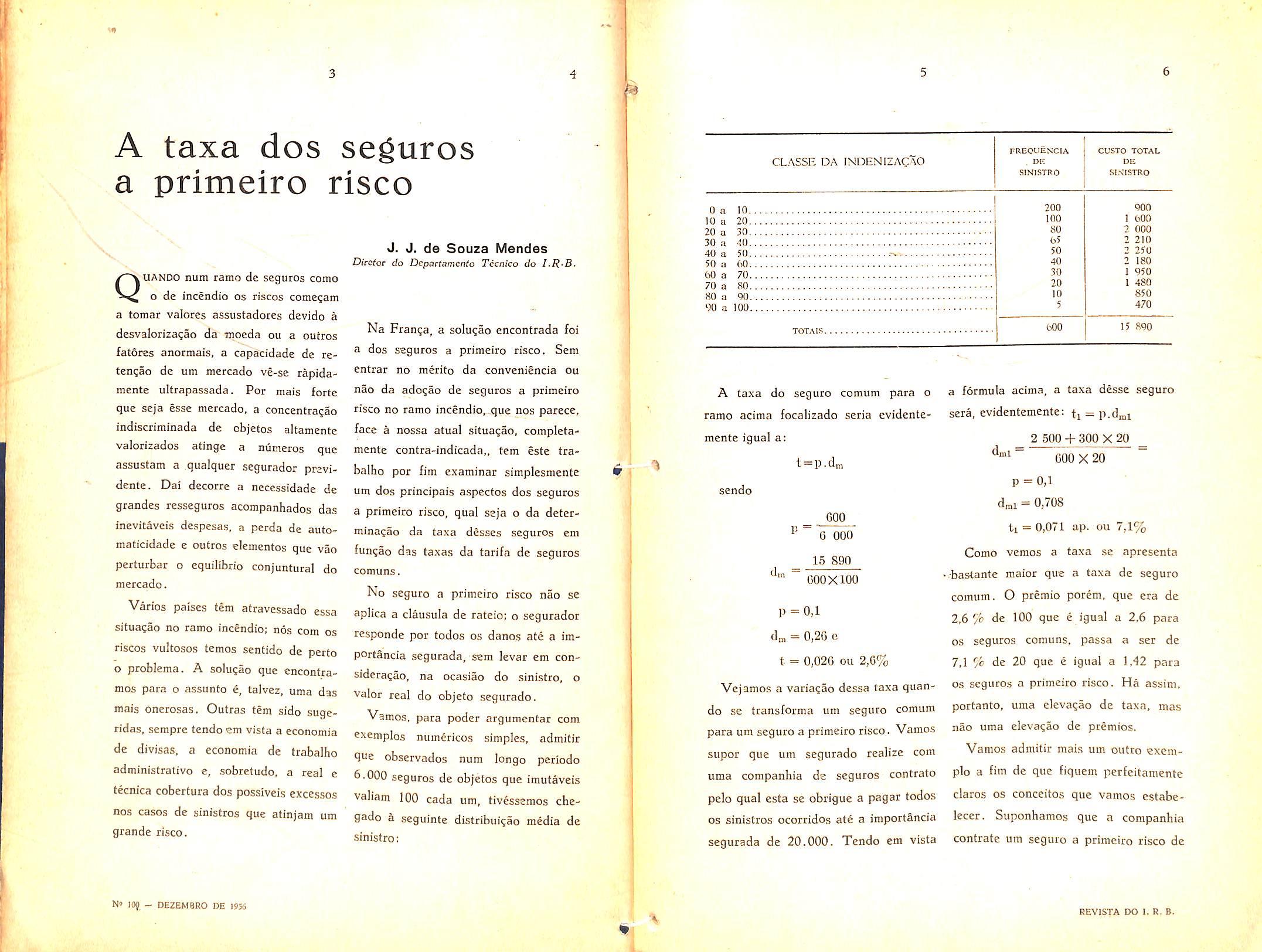

Vamos, para poder argumcntar com exemplos numcricos simples, admitir qtie observados num longo pcriodo 6.000 seguros de objetos que imutaveis valiam 100 cada um, tivesseraos chegado a seguinte distribui^ao media de sinistro;

A taxa do seguro comum para o ramo acima focalizado seria evidentemente igual a:

a formula acima, a taxa desse seguro sera, evidentemente: tj = P-dd

2 500 4- 300 X 20

_

600 X 20

p = 0,l

dmi — 0,708

ti = 0,071 ap. ou 7,1%

p

d„ = 0,26 c

t = 0,026 ou 2,6%

Vejamos a varia^ao dessa taxa quan do se transforma um seguro comum para um seguro a primeiro risco. Vamos

supor que um segurado realize com uma companhia de seguros contrato pelo qua] esta se obrigue a pagar todo.s

OS sinistros ocorridos ate a importancia segurada de 20.000. Tendo em vista

Como vemos a taxa se apresenta • bastante maior que a taxa de seguro comum. O premio porem, que era de 2,6 de 100 que e igual a 2,6 para OS seguros comuns, passa a set de 7,1 % de 20 que e igual a 1,42 para OS seguros a primeiro risco. Ha assim. portanto, uma clevagao de taxa, mas nao uma eleva^ao de premios.

Vamos admitir mais um outro excmplo a fim de que fiquem perfeitamente claros OS conceitos que vamos estabelecer. Suponhamos que a companhia contrate um seguro a primeiro risco de

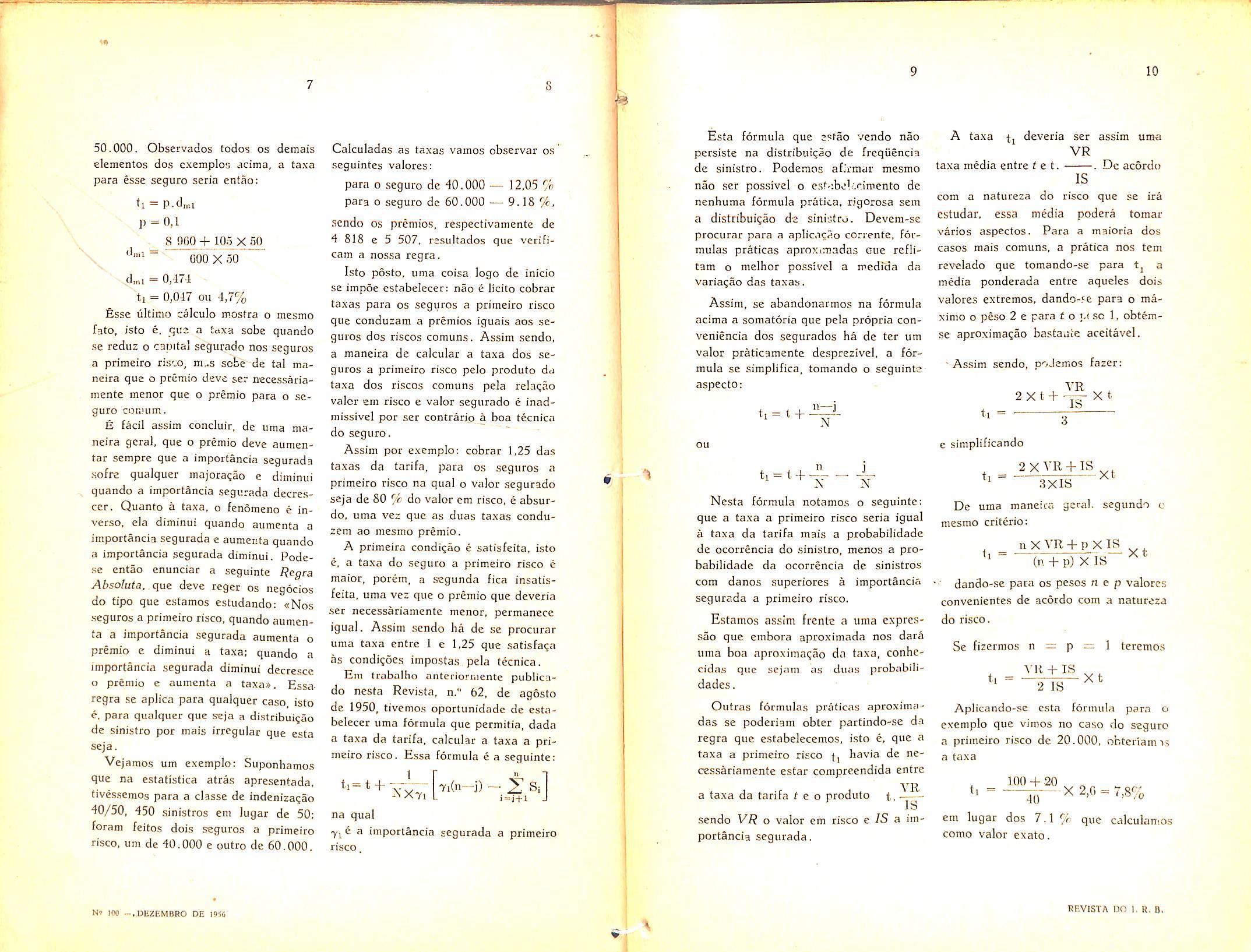

50.000. Observados todos os demais elementos dos cxemplos acima, a ta.\a para esse scguro seria entao:

ti = P-ClnU

P = 0,1

8 900 + 105 X 50 000 X oO

N dini = 0,474

ti = 0,047 ou 4,7%

Esse ultimo calculo mostra o mesmo fato, isto e, qua a tnxa sobe quando se reduz o canifal segurado nos seguros a primeiro ris-jo, m-s scbe de tal maneira que o pcumio deve ser necessariamente menor que o premie para o seguro comiim.

E facil assim ccncluir. de uraa maneira gcra). que o premie deve aumentar sempre que a importancia scgurada ■sofre qualquer majoragao e diminui quando a importancia segurada decrescer. Quanto a taxa, o fenomeno e in verse. ela diminui quando aumcnta a importancia segurada e aumenta quando a importancia segurada diminui. Podese entao enunciar a seguinte Regta Absoluta. que deve reger os negocios do tipo que estamos estudando; «Nos .seguros a primeiro risco, quando aumen ta a importancia segurada aumenta o premio e diminui a taxa; quando a importancia .segurada diminui decre.scc o premio c aumenta a taxa». Essaregra se aplica para qualquer caso. isto e. para qualquer que seja a distribuigao de sini.stro por mais irregular que esta seja.

Vejamos um exemplot Suponhamo.s que na estatistica atras apresentada, tives.semos para a classe de indenizagao 40/50, 450 sinistros em lugar de 50; foram feitos dois seguros a primeiro risco, um de 40.000 e outro de 60.000.

Calculadas as taxas vamos cbservar os seguintes valores: para o seguro de 40.000 — 12,05 % para o seguro de 60.000 — 9.18 %, sendo os premio.s, respectivamente de 4 818 e 5 507, resultados que verificam a nossa regra.

Isto posto, uma coisa logo de inicio se impoe estabelecer: nao e licito cobrar taxas para os seguros a primeiro risco que conduzara a premies iguais aos se guros dos riscos comun.s. Assim sendo, a maneira de calcular a taxa dos se guros a primeiro risco pelo produto da taxa dos riscos comuns pela relaqao valor em risco e valor segurado e inadmissivel por ser contrario a boa tecnica do seguro.

Assim por e.xempio: cobrar 1,25 das taxas da tarifa, para os seguros a primeiro risco na qual o valor segurado seja de 80 % do valor em risco, e absurdo, uma vez que as duas taxas conduzem ao mesmo premio.

A primeira condi^ao e satisfeita, isto c. a taxa do seguro a primeiro risco e maior, porem, a scgunda fica insatisfeita, uma vez que o premio que deveria ser necessariamente menor, pcrmanece igua). Assim sendo ha de se procurar uma taxa entre 1 e 1,25 que satisfa^a as condi?6es impostas pela tecnica.

Em (rabaliio antcciormentc publicado nesta Revista. n." 62, de agosto de 1950, tivemos oportunidadc de esta belecer uma formula que permitia, dada a taxa da tarifa, calcular a taxa a pri meiro risco. E.ssa formula e a seguinte:

t +

Xti 7i(n-i)

Esta formula que esfao vendo nao persiste na distribui^ao de freqiiencia de sinistro. Podemos afirmar mesmo nao ser possivel o e.st-:beh'.rimento de nenhuma formula pratica, rigorosa sem a distribuigao de sinistro. Devem-se procurar para a aplicacao coriente. for mulas praticas aproximadas cue reflitam o melhor possivel a medrda da varia^ao das taxas.

Assim. se abandonarmos na formula acima a somatoria que pela propria conveniencia dos segurados ha de ter um valor praticamente desprezivcl. a for mula se simplifica, tomando o seguinte aspecto: ou

A taxa ti deveria ser assim uma VR taxa media entre t e t. Dc acordo IS com a natureza do risco que se ira cstudar, essa media podera tomar varios aspectos. Para a maioria dos casos mais comuns. a pratica nos tem revelado que tomando-sc para -tj a media ponderada entre aqueles dois valores extremos, dando-se para o maximo o peso 2 e para f o pi so 1, obtemse aproxima?ao bastauie aceitavel.

-Assim sendo, podemos fazer: VR 2Xt4ti = IS X t

e simplificando = 2XVR-HS ~ ' 3XIS

± Sil

i-i-i J na qual -yj e a importancia segurada a primeiro risco.

Nesta formula notamos o seguinte; que a taxa a primeiro risco seria igual a taxa da tarifa mais a probabilidade de ocorrencia do sinistro, menos a pro babilidade da ocorrencia de sinistros com danos superiores a importancia segurada a primeiro risco.

Estamos assim frente a uma exprcssao que embora aproximada nos dara uma boa aproximaqao da taxa, conhecidn.s que sejain as duns probabilidades.

Outras formulas praticas aproximadas se poderiam obter partindo-sc da regra que estabelecemos, isto c, que a taxa a primeiro risco fj havia de ne cessariamente estar compreendida entre a taxa da tarifa fee produto t. is sendo VR o valor em risco e. IS a im portancia segurada.

De uma maneita geral. segundo c mesmo criterio:

nXVR+pXiS fi = o-Xt (n -I- p) X IS dando-se para os pesos n e p valores convenientcs de acordo com a natureza do risco.

Se fizermos n = p — 1 teremos

VK + IS t Xt i = 2 IS

Ap!icando-se esta fPrmula para o exemplo que vimos no caso do seguro a primeiro risco dc 20.000, obtcriamis a taxa

100 -f 20 n = r.; X 2,0 = 7,8% 40 cm lugar dos 7.1 % que calculamos como valor exato.

Codigo Civil art, 1 A66 — Podc ajustar-se o seguro, pondo certj numero de segurados cm comum entre si o prejuizo que a qualquer deles advenha, do risco per todos corrido.

Em ta! case o conjunto dos se gurados constitui a pessoa juridica, a que pertencem as fun^oes de segurador.

O seguro surgiu da aplicagao do principio de mutualidade. Impunha-se ao segurador a necessidade de realizar uma agrupagao de riscos com fim de efetuar um fundo dc premies, de raodo a poder comprometer-se como desobrigar-se satisfatoriamente das responsabilidadcs assumidas.

Mediante a reuniao dos premies recolhidcs dos segurados habiiita-se o segurador a fim dc pagar indenizagoes aos atingidos pelos riscos: portanto, nao sendo uma so pessoa a suportar a carga do sinistro, pois todos suportam o risco insensivelmente, configurandose, assim, num simples sinistro ordinario em miniatura, o fenomeno da diluigao do prejuizo e da dispersao do risco.

A ideia de mutualidade implica a de associagao e a base do seguro outra coisa nao apresenta senao a associagao cm excrcicio de cooperagao.

A experiencia de seculos descobriu o engenho do qual fez a ciencia uni

David Camplsta Filho

Mcmbro do Coiisclho Fiscol do principio inflexivel, c que na ambiencia do grande numero pode a matematica incutir a tecnica da certeza.

A operagao do seguro situa-se entre OS extremes contraditorios: no isolamento ou em numero restrito tern nitidamente fcigao de aposta, enquanto no grande numero, assume o carater de certeza. na perrnanencift- ou constantc com que os sinistros se produzem na grandcza astronomica, segundo dcmonstram as estatisticas.

0 seguro conforme afirma Willy van Eeckhoiit, apresenta tcndencia antialeatoria radicalmente contraria a nogao do jogo.

Considerado isoiadamente, escreve J. Hemard, e separado de outras convengoes da mcsma natureza com as quais combina, o seguro nao apresenta outra ideia, senao a de aposta, pelo menos da parfe do segurador que assumindo, por exemplo o risco dc incendio da casa do segurado, tentaria a sorte, pois na ausencia do sinistro, ele se beneficiaria emboisando o premio, porem no caso de sinistro, teria de pagar a indenizagao dc importancia muito su perior a quantia infima recebida. Se a operagao isolada nao permitiu a compensagao, se o segurador nao estivesse animado da intengao do jogo, teria feito, na expressao de Hemard, «un

Marche de rfupes, pois receberia pouco, prometendo eventualmente mui to. (1)

Repousando. portanto, todo e qual quer seguro na mutualidade, esta divide-se em campos opostos de categorias distintas — scguros mutuos e scpuros a premio }ixo. O priir.eiro, quando muitas pessoas ameagadas dc riscos identicos, reunem-se a fim de. em comum, suportarcm o dano que sdbre uma delas recair; e suportam obrigando-se ao pagamento da quota correspectiva ao sinistro ocorrido,,tantas quanto neccssarias ao perfazimento da importancia da indenizagao ou peculio, Nao aparecem duas pessoas interessadas na operagao, como de rcgra nos contratos, mas uma entidade unica em que sc confundem segurado e segu rador. pois cada ra utualista e 30 mesmo tempo, segurado c segurador: formancio a totalidade dos segurados a peswa juridica que desempenha as fungoes ce -segurador,

A mutualidade administra-se por si propria, visivel e patente na expressao de Colin e Capitant, sem intermediarios, pois a sociedade que assume a fungao de segurador nao passa de agentc dos segurados de que emana.

A quota social constitui a coisa segurada, e o pagamento do seguro de cada mutualista estendc-se para outros ate a concorrente quantia das cntradas, de modo que, escreve Carvalho de Mendonga, — a coisa segu rada alem dos riscos proprios. cxpoe-se

a um novo risco pelos maus negocios da sociedade (2).

A mutualidade apresenta ai um mecanismo primario cuja tecnica resumese em mero arranjo.

Ja no seguro a premio [ixo. o elcmento de mutualidade 03 conjungao de cooperagao e associagao, parece. a primeira vista, ausente: e a mutualidade disfargada ou inconsciente, conforme a denominam certos autores.

Paga 0 segurado um premio (ixo, determinado. ao segurador que o inccrpora a um [undo de premios ou [undo comum sob sua gestao com recurso, no caso de insuficiencia, as compete-ites reservas tecnicas.

Enquanto no seguro a premio. o segurado adstringc-se exclusivamente ao pagamento do premio correspondente ao risco individual, da cobertura convencionada, — no seguro mutuo, obriga-se a contribuir para liquidagao de tanfos sinistros, quantos hajam ocorridos na comunhao dos riscos a que adcriu. "

No seguro a premio, a taxa e fixada previamente na apoilce e no seguro mutuo, cada segurado deve concorrer com as quotas necessarias a cobertura de cada um dos riscos verificados. Ccntrata-se seguro a premio j.inco a uma sociedade constituida sob forma anonima, com capital subscrito por acionistas, visando a resultados economicos. Nao se verifies ai, entre os segurados, a interdependencia que os

obriga nos segucos miituos. pois « companhia e empreendedora de seguros mediante a paga de cada segurado de uma contribui^ao previamente fixada.

— A Companhia obriga-sc ao pagamento das indeniiagoes no caso de sinistros, arcando com os resultados desfavoraveis ou beneficiando-se dos felizcs, segundo o montantc dos premies recebidos ultrapassem ou nao a importancia das indeniza^oes pagas. (3)

' A Companhia quita-se das rcsponsabilfdades comprometidas mediante os premies que recolhe e suas opera?6cs constituem atos de comercio.

A nitida distin^ao entre as duas organizaeoes de seguros se estabelece, ao definir o Codigo com rela?ao aos miituos — que o «conjunto dos segiirados constitui a pessoa a que pertenccm as fun?6es de segurador.»

Vem dai, por se considerarem ai operagoes miituas isentas de senti.io mercantil, seriam revestidas antes de expressao cooperativista.

Per isso, a maioria dos civilistas e comercialistas reconher-lhe o career de sociedade civil de uma natureza espe cial. porque certa de dano vitando c nao de litcro captando, segundo Vidani. (4)

No seguro mutuo. o segurado e parte Jntegrante da sociedade, verificando-se ai o fen^eno juridico apontado per 1. Carvalho de Mendonga que imprime a essa especie de seguros ]. Hcmard ob. cif.. n." 54.

caracteristicas peculiares na fusao de entidades contratuais opostas — segu rado e scgurador.

«0 segurado conserva .sua individualidade juridicas — escreve o eminente jurisconsulto, — «e e ao mesmo tempo moiecula de uma personaiidade mais vasta. distinta da sua, e que e dcfronte dele, um terceiro com quern pode livremente contratar.»

Nesta unificagao aparentementc contraditoria, imp6e-se, todavia, separar c distinguir: — a mutualidade constituiiido a- seguradora com personaiidade juridica propria; — e o mutnalista reprcsentando o segurado que se vincula por contrato de seguro .a sociedade de que e membro componente, porem distinto.

Enquanto a sociedade anonima teni scus contornos fixados delimitados pelo capital dividido em agoes, nas socicdades miituas esses contornos sao imprecisos, variaveis pelo ilimitavel do niimero de segurados.

Os seguros miituos. entre nos, comprcendem-se sob identica disciplina dos seguros a premio em geral, antes, no regime do Codigo Comercial e posferiormenfe, regidos pelo Codigo Civil.

Seguros miituos em sua forma primaria, na de cham?da de quotas para constituigao do peciilio ou indenizagao, acabaram caindo em desuso, desaparecendo inteiramente.

Mutualidade consiste exclusivamenre na organizagao social da empresa, cujo fundo social nao se constitui da cnparticipagao do acionista, porem, da contribuigao dos segurados.

Seguros miituos exercitados pot .aciedades miituas, converteram-se hcie em seguros a premio antecipado.

Sociedadcs miituas organizam-se .se gundo as regras do Decreto-lei niimcro

3.908 de 1941 e Decreto-lei nuniero

2.063 de 1940 — cujos socios consideram-se aqueles que mantenham contratos de seguros com a sociedade. sendo que adquirem a qualidade de socio ao contratar um seguro, perder.do ao liquida-lo.

O seguro mutuo no primitivisnio dc sua reaiizagao, significava mais a aplicagao da ideia de assistencia do que propriamente de seguro: a ausencia de tecnica inibia a operagao miitua de concorrcr e coexistir com a legitima a premio fixo.

Na historia do seguro no Brasil, ele tragou uma pagina sombria, com o irromper durante o periodo de 1910 a 1915 do surto de especulagoes e negocios inescrupulosos cm torno de peciilios por morte, rendas e dotes di-versos, operagoes essas pretendidas sob a forma ordinaria de arrecadacocs mutuas.

Fcnomeno verificado quando comcgam a florcsccr as institiiigoes de prcvidencia, a que certos autores dcnominam de molestia do seguro, que en^re nos vinha reproduzir o acontecido n.a Inglaterra com as bubble societies. quando se vem as astiicias da malicia tudo ousarem para o engodo e para o logro.

Aquele verdadeiro surto cpidemico atingiu ao seu climax no ano de 1914

em cujo estrito periodo fundaram-se 66 companhias de tal espccie. De parte do poder piiblico havia uma extrema complacencia no outorgar autorizagao de estabelecimento, a sociedades destituidas da menor viabilidade em seus pianos que em todo pais atingiram ao niimero de 176, espalhadas em cidades de populagao minima.

Tiveram todas duragao efemera; poucas ultrapassaram de 2 anos e algumas existiram por poucos meses. Nenhum peciilio. dote ou icnda chegou a ser pago no total da soma contratada, ante a dissersao dos mutualistas cxtremamente onerados com a freqiiencias das chamsdss. Ao contrarlo do que se denomina de produgao de boa qualidade. na angariagao das mutuas visavam-se aqueles que denunciavain sinistro iminentc, portanto ma produgao conforme se entende hoje, todavia nec.essaria a fim de que as entradas das quotas se verificassem — condigao dc receita das sociedades.

Nao tardou o abandono dos mutiialista's, incapazes de suportarem as continuadas chamadas, criando um arr.biente dc desapontamento e desilusao em que se veio precipitar a decadencia inevitavel das sociedades, que no ano de 1915 foram em grandc niimero cassadas pelo Governo. Depois daquelc ano, poucas foram as sociedades que subsistiram e o fenomeno de decadencia nitidamente .se aprecia se tomarmos as duas sociedades mais acreditadas e ie maior duragao — a «.Mundiah arrecadando, em 1918, 1.050 contos de reis (desprezadas -as fragoes) e caindo no ano seguinte a 479; — a «G/o6o» com

^ Codigo Civ.l

arrecada^ao de IH contos em 1918. para cair no ano seguinte a apena.s 22 contos. (Revista de Seguros de dezembro de 1920).

Cai'ram as miituas por nao poder fugir ao erro imenso que presidin a seu aparecimento, fulminadas de.sde logo pela ausencia de dois fatores fundamentals do seguro — tempo e grande niimcro; porquanto, tudo que se constroi para o futuro e tecido na esteira do tempo, e iinicamente se tir.ini proveitos da mutualidade se esta desenvolver-se no grande nOmero. — As mutuas foram estranhos esses dois fatores, e o mal de origem condenava-a.s irremissivelmente.

por conta das respectivas apolices de seguro. aumentado pelos juros que produzirem os mesmos premios e os de aais lucros que obtiverem.»

A linica distingao que na raalidade interpoe-se entrc seguros mutuos e seguros a premio. e a que se verifi vi na estrutura social da empresa que os exercita.

A exploragao de seguros consii'.indo Jio mundo moderno em verdadeira iadustna, e representando a negociagao de suas coberturas e agenciamento dc suas garantias uma atividade merc-niti?. a organizagao sob a forma de socied ^dc anonima prevaleceu sobre a sociedade mutua com maior difusao. no come':io de seguros.

Seguro miituo tal como entende o Codigo Civil q consideram-no os Decretos-leis n."" 3.908 de 1941 e 2.063 de 1940, nao constitui mais a opera^ao baseada na mutualidade singela e primitiva, porem o seguro explorado por •sociedade de organizacao mutua.

A organizacao social sob a form.a mutua, realiza, segundo afirmam alguns autores. o ideal de comunhao e coopeperagao c por destituida do espir'to mercantil da sociedade anonima que obriga a rcmuneragao do capital social, OS resultados de suas operagocs convertem-se em favor das garantias do seguro e em beneficio, portanto, dos segurados.

\

O fundo social da sociedade de seguros mutuos forma-se «por meio de acumulagoes de todas as prestag5es on premios e capitals que pagam os socios

>'~vRESSEGURO tcm a finalidade de proporcionar cobertura ao segurador contra a «alea» financeira que ameaqa suas operaqoes, oriunda da possibilidade de um desfavoravel comportamento do risco. Vale dizer, cobertura contra os resultados negatives da falta de correspondencia entre previsao (custo teorico do risco) e realidade (custo efetivo).

Entretanto, companhias organizatlas no regime miituo tern atingido as mafores realizagoes, principalmente no ramo do seguro de vida, de que os Estados Umdos da America do Norte oferec'm magnificos exemplos, entre outras sociidades, com a «Mutual Life», a «Metropolitam», esta urn verdadciro Estado a governar uma populagao considerave! de segurados: entre nos, a «Equitativa-!> cmn urn passado de 60 anos que Ihe vem assegurando justo renome e destacada posigao no dominio do sequro de vida.

No regime de funcionamento das sociedades de seguros, nao existem distingoes legais que fundamentalmente separem ou se oponham as mufuas de seguros das de seguro a premio: ambas submetcm-se as regras da lei das so ciedades anonimas que regem a existencia da entidade social seguradora.

Variam, no cntanto, as caracteristicas raorfclogicas e tecnicas dos liscos. bem como as condigoes que presidem ^ composi^ao das cartciras nas quais sc agrupam as responsabilidades diretamente assumidas pelo segurador. Dal o imperative da escolha criteriosa e racional do tipo de resseguro adequado, senao em cada caso, ao menos em cada ramo dc seguro, pois nao c de forma alguma possivel uniformizar a cobertura de uma «alea» proteiforme.

O sistema ideal de resseguro e o que, segundo o «piincipio da igualdade da sorte», concretiza a repartigao equitativa, entre segurador e ressegurador, das rendas e encargos indus trials da gestao do risco. Ocorre, na

Luiz Mendon^a Secretarlo do Presidcnte do I.R.B.hipotcse. perfeito equilibrio. Mas o objetivo e ideal e na pratica o que se procura, invariavelmente, e a maior aproximaqao possivel desse alvo.

No ramo incendio, pelas suas attnencias. o sistema preferido tem sido o do resseguro de cxcedente de responsabilidade («surplus reinsurance»),

mais aprestado para atender a necessidade de corngir o inconveniente tecnico da heterogeneidade dos capitals segurados. dominante em tal carteira.

0 sistema nao possui, todavia, um mecanismo de repartipao dos «6nus» industrials que vincule cedentes e cessionarios a uma sorte comum.

Vamos supor que, em relaqao a um pleno K, a carteira de uma sociedade seja dividida em n, riscos de capital mcdio Ci, inferior a K, e n^ riscos dc capital medic C?, acima do pleno. A soma total segurada seria : =niCi-t-n2C:>

Se, no primeiro case, os sinistros (Si) atingissem o dano niedio dj e. no segundo caso (Sj), o dano medio d::. 0 dano medio final seria

dm = Hi Ci + 132 t.'2

Como a sociedade opera com urn pleno K, a relagao entre o dano total e a importancia segurada passaria a K S

dmi = i di+Snd" Co "i Ci+no K

Aisim, tres hipoteses distintas podem ocorrer: dm = dm., dm>dm, c dm< <dim, A ocorrencia da primeira e de possibilidadc muito remota. Nas outras duas, o dano medic e fungao crescents (dm>dmi) ou decrescente (dm<dm,)

dc C. Isso altera, evidentemente, a posi?ao tecnica de ccdentes e cessionarios, dando lugar a resultados favoraveis a uma ou outra parte. conforms o caso.

fsso, porem, cm nada tern atingido a preferencia generalirada que se encammha para a adoeao, no ramo incendio, do resseguro de excedente de responsabilidade. As restrigoes surgi-

das, no Brasil e alhures, provem da circunstancia de tal tipo de resseguro implicar um excessive trabatho de individualizagao do risco, impondo uma rotina administrativa assaz dispendiosa.

O clamor contra o elevado custo desse complexo controle burocratico da repartigao do risco, de tal modo se tern intensificado que varies estudos ja sc empreenderam no sentido da elabora?ao de novos esquemas de cobcrtura de resseguro. Entre nos alguns pianos, dc certo tempo para ca, foram idealizados pelo IRB, que recentemente submeteu um outre a considera^ao do mercado segurador nacional.

A cobertura fundamental continua do tipo excedente de responsabilidade.

Para siraplificagao administrativa da opera?ao do resseguro introduziu-se, porem, um conceito novo no mecanismo da reten^ao, segundo o qual o pkno da cedente pode ser constituido, nao por risco isolado obrigatoriamente, mas Por apolice, como se cada qual fora nm risco distinto (apolice-risco). Com-

plementando a garantia oferecida para a «aiea^ do .segurador, entrosa-se no piano uma cobertnra de excedente de

danos. que assume as caracteristicas e a denominagao de um resseguro de catastrofe («excess conflafragation reinsurance»). Ai, a prioridade do segu rador varia cm fungao das reten;6es guardadas nas diferentes ap6Iice.s-riscos, partindo de 1 retcn^ao c indo ate um limitc proximo a 3 vezes esse valor.

Dir-se-a que o sistcma nao enseja a realiza^ao do objetivo ideal de uma cquitativa rcpartiqao do risco. Nao importa. Outros tipos dc resseguro tambem nao favorecem o equilibrio perfeito existente quando sao identicas as posigoes de cedentes e cessionSrlos.

Nao vcm a talhe, outrosslm, o exame dc detalhes ou de aspcctos parciais do esquema, pois no esquadrinhamento de partes sem maior importSncia perde-se de vista o todo.

Cumpre indagar. apenas, se o piano atendc ou nao, a necessidade de simplifica^ao da rotina dc trabalhos, com redu^ao de despesas administrativas, e se proporciona meios adequados para a cobertura da «alea» concernente as rautagoes observadas no comportamento do risco.

Bsse e o ponto nevralgico da questao. O novo piano resolve, em vcrdade, OS problemas atinentes a esses as pcctos da gestao do risco. Enfeixa uma combina^ao de coberturas em condi^ocs tecnicas satisfatorias, funcionando a base de um mecanismo administra tive mais simples e menos oneroso.

Quanto a intensidade com que o fenomeno da sinistralidade possa gravar, desigualmente, a economia do cedente e do cessiaonario, isso depende, como dc resto em todo tipo de resseguro. da politica tecnica de aceitaqao e retenQao em -que oricntar-se o cedente. Bastaria introduzir, no piano proposto, um dispositive capaz dc cvitar acen•tuado desequilibrio de sortc entre as duas partes interessadas na opera^ao de resseguro.

No esquema misto a que nos referimos apenas nao sera posslvel a fixagao imediata de uma taxa exata para a cobertura complementer de catastrofe. Isso nao deve, porem. constituir empecilho, pois a experiencia fornccera clementos para a adequada e equitativa solugao des.se problema tecnico.

A Apolice e Tarifa do ramo Aeronauticos foram elaboradas para a cobertura compreensiva de tres titulos:

I — Casco

II — Responsabilidade Civil para com terceiros

in — Acidentes Pessoais dos passageiros.

O Titulo III corresponde a cobertura dada ao transportador por sua respon sabilidade decorrente do Codigo Brasileiro do Ar.

Na mesma ordem de ideias o «risco isolado», ou seja o elemento sobre o qua] se estabelecia a retengao, era a aeronave.

Desse modo, fixado o pleno de conservagao numa aeronave, eram somados OS capitals segurados nos tres titulos e o excesso, porventura existente, era cedido ao resseguro proporcionalmente aqueles capitais. O mesmo criterio era repetido nas operagoes subseqiientes:retrocessoes ao pais e ao exterior. Assegurava-se assim, em cada seguro. identidade de condigoes as diversas faixas (seguradoras diretas, I.R.B. e retrocessionarias) que dele participassem.

Por oufro lado, o equilibrio tecnicofinanceiro nesses negocios era obtido

pela compensagao do eventual «deficit» suportado no Titulo I pelo «superavit'» apresentado no Titulo III. Os premios de Responsabilidade Civil nao atingiam, como nao atingem ainda, valores significativos em relagao aos dcmais. Em termos simples dir-se-ia que os premios de Passageiros socorriam bs de Casco.

Ocorre porem que, enquanto os capitais segurados no Titulo III se mantem constantes, os cascos vem sendo sempre, e cada vez mais, segu rados por valores crescentes.

Com o sistema de retengao proporcional aos capitais segurados, a re tengao do mercado segurador nacional ia gradativamente sendo absorvida pelo Titulo I, cobertura de mcnor atrativo comercial.

Na defesa desse mercado nacional vinha o I.R.B. usando seus oficios no sentido de, nas apoliccs comuns, ser limitado o capital segurado no Titulo I. As deficiencias nos seguros de cascos eram cobertas por apolices exclusivas desse Titulo, retroccdidas integralmente ao Exterior.

Comprometido estava, portanto, o criterio de absoluta proporcionalidade.

Nossos resseguradores no Exterior, possibilitados por suas condigbes operacionais (massa de riscos, pulveriragao, custos administrativos e outras) vinham, sem quaisquer dificuldades, aceitando as retrocessoes decorrentes daquela medida.

Urgia, no entanto, dar apoio e aspecto normative as medidas ja comentadas.

Outrossim, a fixagao da retengao em fungao apenas do limite legal era evidentemcnte um criterio superado pela experiencia ja obtida.

A conjuntura geral do ramo reclamava, portanto, revisao completa nos critcrios de determinagao de retengao.

Tal revisao ate o memento abrangeu apenas a categoria de «Aeronaves Comerciais de Linhas Rcgulares», de grande importancia e cnde com mais intensidade se fazem sentir os pioblcmas ja ventilados.

Sobre o piano tecnico, comunicado as Sociedades pela Circular RA-4/56 de 19 de outubro de 1956, procuraremos agora apresentar sua fundamentagao e fcrmulagao.

Inicialmente foi abandonado como base de calculo o Limite Legal bem como o Ativo Liquido, lespcctivamente tratados pelos arts. 70 e 72 do Dacreto-lei n." 2.063. Seria fastidioso rcpisar aqui as rarocs de tal procedimento. fi obvio que o preceito legal, plenamente vigente, foi respeitado e fielmente cumprido.

Obedecendo a doutrina consagrad'a na lei basica acima citada, procurou-se detcrminar a capacidade retentiva de cada seguradora levando em conta, nao so a respectiva situagao «econ6micofinanceira», mas tambem as «condig5es de operagoes».

Para o compute da situagao «cconomico-financeiras da Sociedade foi adotada uma fungao do «Ativo de Calculo». Tal elemento, apurado por criterio menos rigido e mais consentaneo que o Ativo Liquido estabelecido na lei, ja ^'em sendo adotado para o calculo de retengao nos ramos Incendio. Lucros Cessantes e Acidentes Pessoais. Como «condig6es de operag6es» considerou-se a «qualidade» e o «volume» da carteira.

Para atender aos aspectos e problemas ja abordados foram estabelecidas duas retengoes distintas: Titulos I/II e Titulo III.

A distingao entre as duas retengoes .. nao poderia contudo determinar a independencia matematica entre ambas.

A estrutura geral do ramo visa sobretudo a conjugagao dos tres titulos e, em ultima analise, as coberturas gravitam em torno do mesmo objeto segu rado: a aeronave.

Preceituou-se finalmente que:

As sociedades escolherao para limite de retengao no conjunto dos Titulos I/II valor nao superior ao obtido pela for mula:

onde:

A — e 0 ativo de Calculo, isto e. total do Ativo (exceto Pendentc) menos Passive Excgivel; — coeficiente percentual de sinistro/premio do mercado nos ultimos cinco anos;

a — coeficiente percentual do sinistro/premio da Sociedade nos liltimos cinco anos;

fW —■ 0,008 X" + 0,2 X , sendo X a rela?ao percentual entre premies auferidos pela Sociedade e premios auferidos pelo mercado, tudo nos ultimos cinco anos;

P — premios auferidos pela Socie dade nos ultimos cinco anos.

A reten?ao da Sociedade no Titulo III correspondera ao dobro da reten^do escolhida para o conjunto dos Titulos l/II.

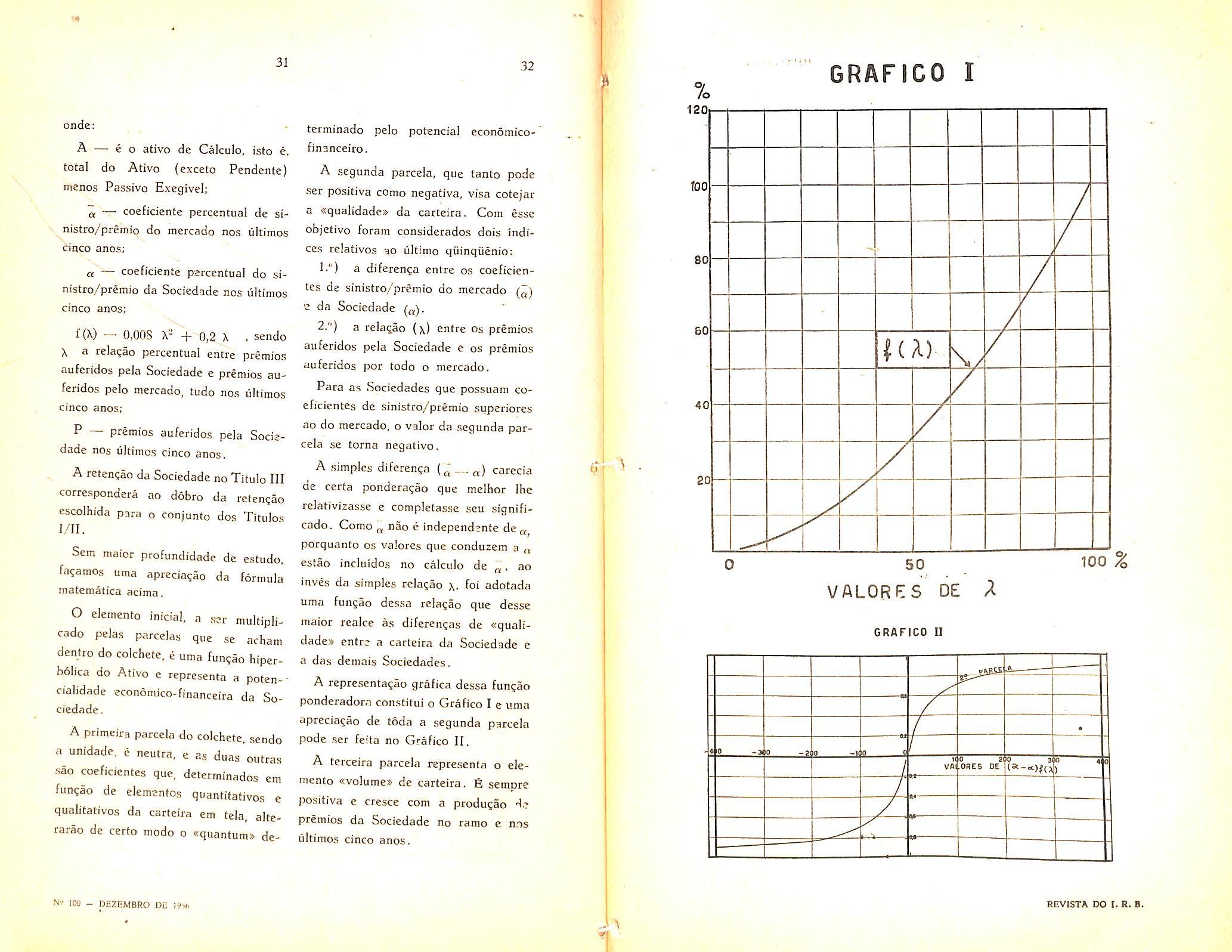

Sem maior profundidade de estudo. facamos uma aprecia^ao da formula matematica acima.

O eleinento inicial, a multiplicado pelas parcelas que se acham dentro do colchefe. e uma fun^ao hiperbolica do Ativo e representa a potencialidade economico-financeira da So ciedade.

A primeira parcela do colchete, sendo a unidade, e neutra. e as duas outras -sao coeficientes que, deterrninados em fun?ao de elementos quantitativos e qualitativos da carteira cm tela, aherarao de certo modo o «quantum» de-

terminado pelo potencial economicofinanceiro.

A segunda parcela, que tanto pode ser positiva como negativa, visa cotejar a «qualidade» da carteira. Com esse objetivo foram considerados dois indi ces relatives ao ultimo qliinqiienio:

1.") a diferenga entre os coeficien tes de sinistro/premio do mercado (^) e da Sociedade (q) .

2") a relagao (x) entre os premio.s auferidos pela Sociedade c os premios auferidos por todo o mercado.

Para as Sociedades que possuam co eficientes de sinistro/premio superiores ao do mercado. o valor da segunda par cela se torna negativo,

A simples diferenga carecia de certa pondcragao que melhor Ihe relativizasse e completasse seu significado. Como nao e indepcndente de^ porquanto os valores que conduzem a « estao incluidos no calculo de ~, ao inves da simples relagao x. foi adotada uma fungao dessa reiaglo que desse major realce as diferengas de «qua!idade» entre a carteira da Sociedade c a das demais Sociedades.

A representagao grafica dessa fungao ponderadora constitui o Grafico I e uma apreciagao de toda a segunda parcela pode ,ser feita no Grafico If.

A terceira parcela representa o elemento «vo]ume» de carteira. £ sempre positiva e cresce com a produgao de premios da Sociedade no ramo e nos ultimos cinco anos.

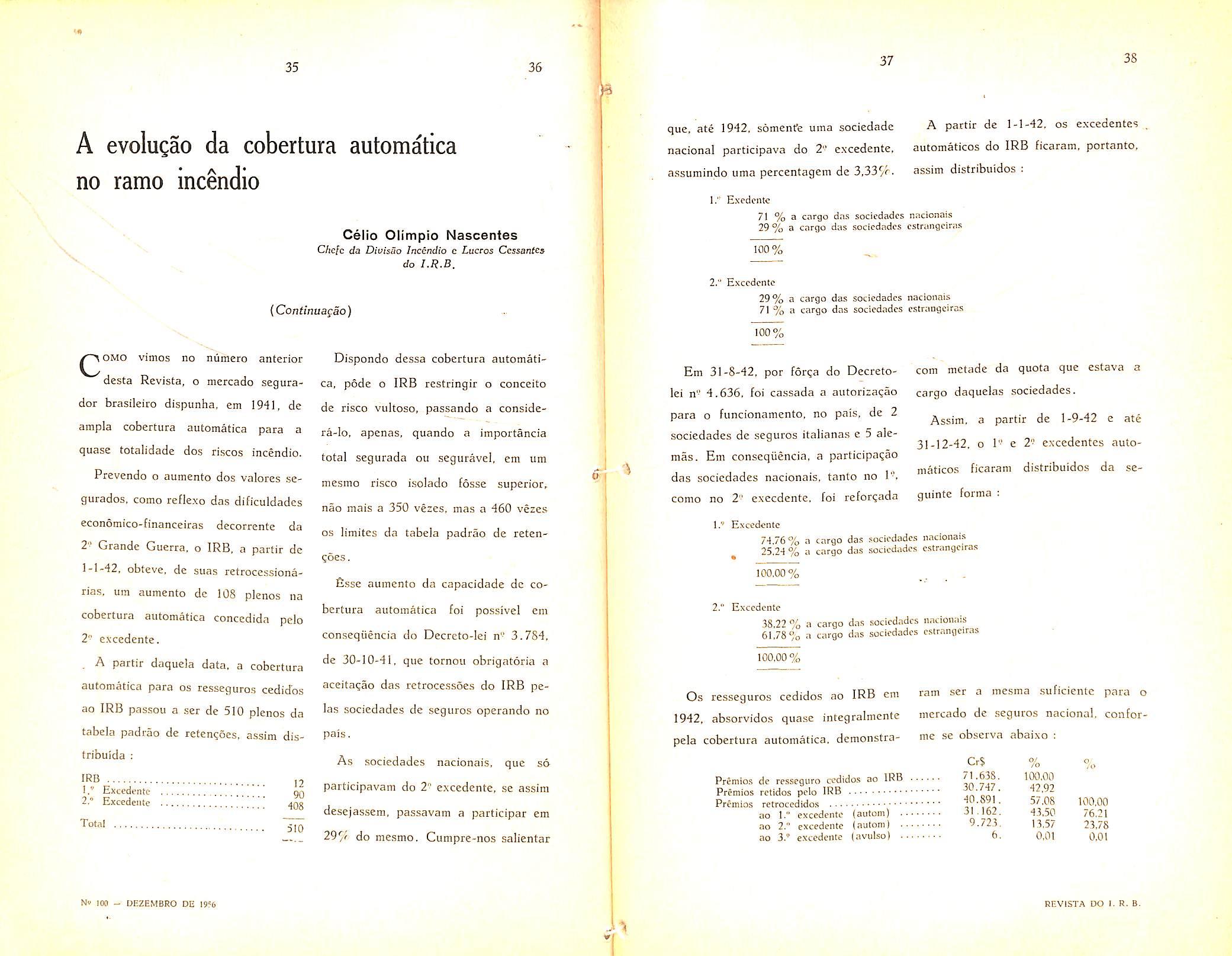

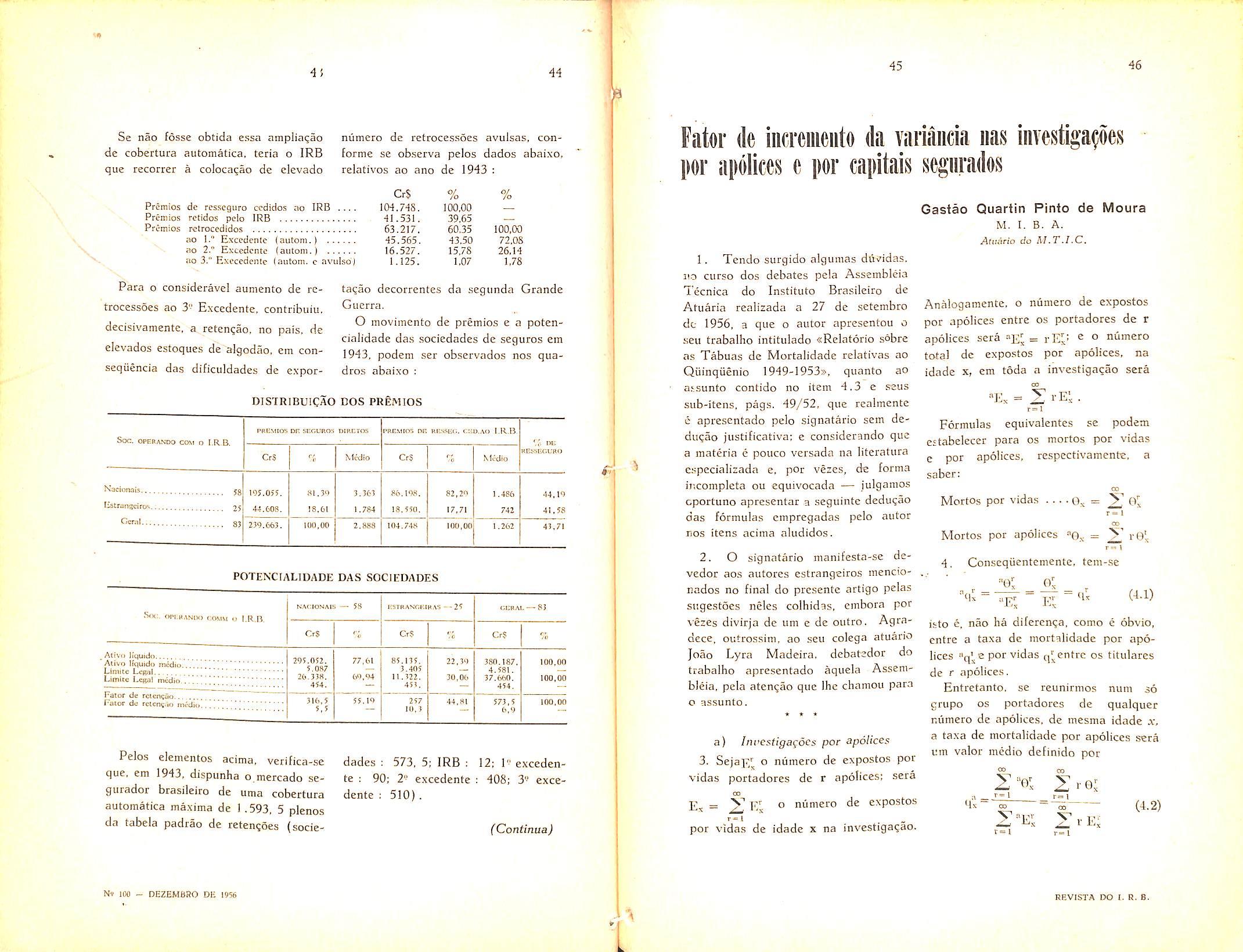

^^OMO vimos no numcro anterior desta Revista, o niercado segurador brasileiro dispunha, em 1941, de ampla cobertura automatica para a quase totalidade dos riscos incendio.

Prevendo o aumento dos valores segurados. como reflexo das dificuldades economico-financeiras decorrente da

2" Grande Guerra, o IRB, a partir de 1-1-42, obtevc, de suas retroccssionarias, urn aumento de 108 plenos na cobertura automatica concedida pelo

2" e.vcedente.

. A partir daquela data, a cobertura automatica para os resseguros cedidbs ao IRB passou a .ser de 510 plenos da tabela padrao de reten?ocs, assim distribuida :

IRB ,2

Celio Olimpio Nascentesque, ate 1942, somenfe uina sociedade A partir de 1-1-42, os excedentes . nacional participava do 2" excedente, automaticos do IRB ficaram, portanto, assumindo uma percentagem de 3,339^. assim distribuidos ;

1.' Excdcntc

Dispondo dessa cobertura automati ca, podc o IRB restringir o conceito de risco vultoso, passando a considera-lo, apenas, quando a importancia total segurada ou seguravei, em urn mesino risco isolado fosse superior, nao mais a 350 vezes, mas a 460 vezes OS iimites da tabela padrao de retcngoes.

fisse aumento da capacidade de co bertura automatica foi possivel em conseqiiencia do Dccreto-Iei n" 3.784, de 30-10-41, que tornou obrigatdria a aceitaqao das retrocessoes do IRB pelas sociedades de scguros operando no pais.

As sociedades nacionais, que so participavara do 2- excedente, se assim desejassem, passavam a participar em 299' do mesmo, Cumpre-nos saJientar

71 % a cargo das sociedades nacionais

29% a cargo das sociedades cstrangciras

100%

2." Excedente

29% a cargo das sociedades nacionais

71% a cargo das sociedades cstrangciras

100%

Em 31-8-42, por for^a do Decreto- com mctade da quota que estava a lei n" 4.636, foi cassada a autorizaqao cargo daquelas sociedades. para o funcionamento, no pais, de 2 ^ ^ sociedades de seouros italiana.s e 5 ale- j . 31-12-42. 0 I" e 2'' excedentes automas. Em conseqiiencia, a participa^ao

, maticos ficaram distribuidos da sedas sociedades nacionais, tanto no i , como no 2" execdcnte, foi reforqada guintc forma .

1.'' Excedente

74,76% a cargo das sociedades nacionais

^ 25,24% a cargo das sociedades cstrangciras

100,00%

2." Excedente

38,22% a cargo das sociedades nacionais

61,78% a cargo das sociedades cstrangciras

100,00%

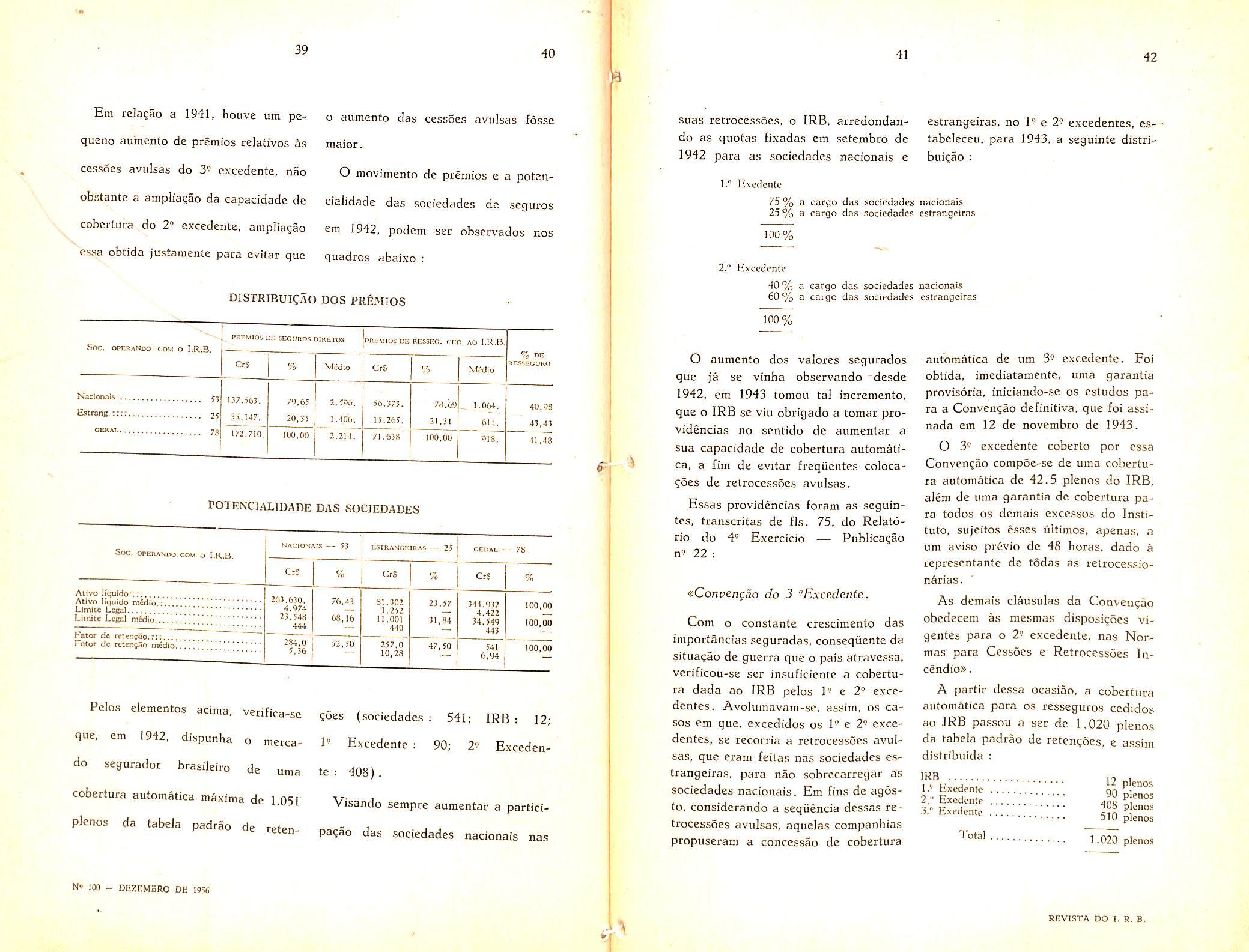

Os resseguros cedidos ao IRB em ram ser a mesma suficiente para o 1942, absorvidos quase integralmente mercado de seguros nacional, conforpe!a cobertura automatica. demonstra- me se observa abaixo : _Cr$ % %, Premios

resscguro ccdidos ao IRB

Em relagao a 1941, houve urn pe- o aumento das cessoes avulsas fosse queno aumento de premios relativos as maior. cessoes avulsas do 3' excedentc, nao O movimento dc premios e a potenobstante a ampliagao da capacidade dc cialidade das sociedadcs de seguros cobectura do 2^ excedente, ampiiagao em 1942, podem ser obsecvados nos cssa obtida justamente para evitar que quadros abaixo :

suas retrocessoes. o IRB. arredondando as quotas fixadas em setembro de 1942 para as sociedades nacionais e

l." Excdcnfe

estrangeiras. no 1" e 2'' excedentes. estabeleceu, para 1943, a seguinte distribui^ao

75% a cargo das sociedades nacionais

25% a cargo das sociedades estrangeiras

300%

2." Excedente

40 % a cargo das sociedades nacionais

60% a cargo das sociedades estrangeiras

100%

Pelos ekmentos adma, v«,(ica-3e ^Ses (sodedades 541; IRB : 12; em 1942, dispanha o metca- k Excedente; 90; 2e Excedendo aegarador brasild.o de um, te : 408).

cobcrtura automatica maxima de 1 Oil Vican^ « ae j,u3l Visando sempre aumentar a participlenos da tabela padrao de - j reten- pa^ao das sociedades nacionais nas

O aumento dos valores segurados que ja se vinha observando "desde 1942, em 1943 tomou tal incremento, que o IRB se viu obrigado a tomar providencias no sentido de aumentar a sua capacidade de cobertura automati ca, a fim de evitar freqiientes coloca5oes de retrocessoes avulsas. Essas providencias foram as seguintes, transcritas de fis. 75. do Relatorio do 4^ Exercicio — Publicagao n'> 22

«Coni'enfao do 3 "Excedente. Com o constante crescimenlo das importancias seguradas, conseqiiente da situaijao dc guerra que o pais atravessa, verificou-se scr insuficiente a cobertu ra dada ao IRB pclos 1" e 2" exce dentes. Avolumavam-se, assim, os ca ses em que. excedidos os l- e 2'' exce dentes, se recorria a retrocess5es avul sas, que eram feitas nas sociedades es trangeiras, para nao sobrecarregar as sociedades nacionais. Em fins de agosto, considerando a sequencia dessas re trocessoes avulsas, aquelas companhias propuseram a concessao de cobertura

automatica dc um 3" excedente. Foi obtida, imcdiatamentc, uma garantia provisoria, iniciando-se os estudos pa ra a Convensao definitive, que foi assinada em 12 de novembro de 1943.

O 3" excedente coberto por essa Convenqao conip6e-se de uma cobertu ra automatica de 42.5 plenos do IRB, alem de uma garantia de cobertura pa ra todos OS demais excesses do Insti tute. sujeitos esses ultimos, apenas, a um aviso previo de 48 boras, dado a represcntante de todas as retrocessionfirias.

As demais clausulas da Conven^ao obedecem as mesmas disposi^oes vigentes para o 2- excedente, nas Normas para Cessoes e Retrocessoes Incendio».

A partir dcssa ocasiao. a cobertura automatica para os resseguros cedidos ao IRB passou a ser de 1.020 plenos da tabela padrao de retengoes, e assim distribuida

IRB , Exedente qj ^ 2." Exodente ^

1.020 plenos

Se nao fosse obtida essa ampiiaqao numero de retrocessoes avulsas, condc cobertura automatica, teria o IRB forme se observa pelos dados abaixo, que recorrer a colocagao de elevado relatives ao ano dc 1943 :

Para o consideravel aumento de re- ta?ao decorrentes da segimda Grande trocessoes ao 3" Excedente, contribuiu, Guerra. decisivamente, a reten^ao, no pals, de O '"°vimento de premios e a poten- cialidade da.s sociedades dc seguros em elevados estoques de ajgodao, em con- J943 observados nos quaseqiiencia das dificuldades dc expor- dros abaixo ;

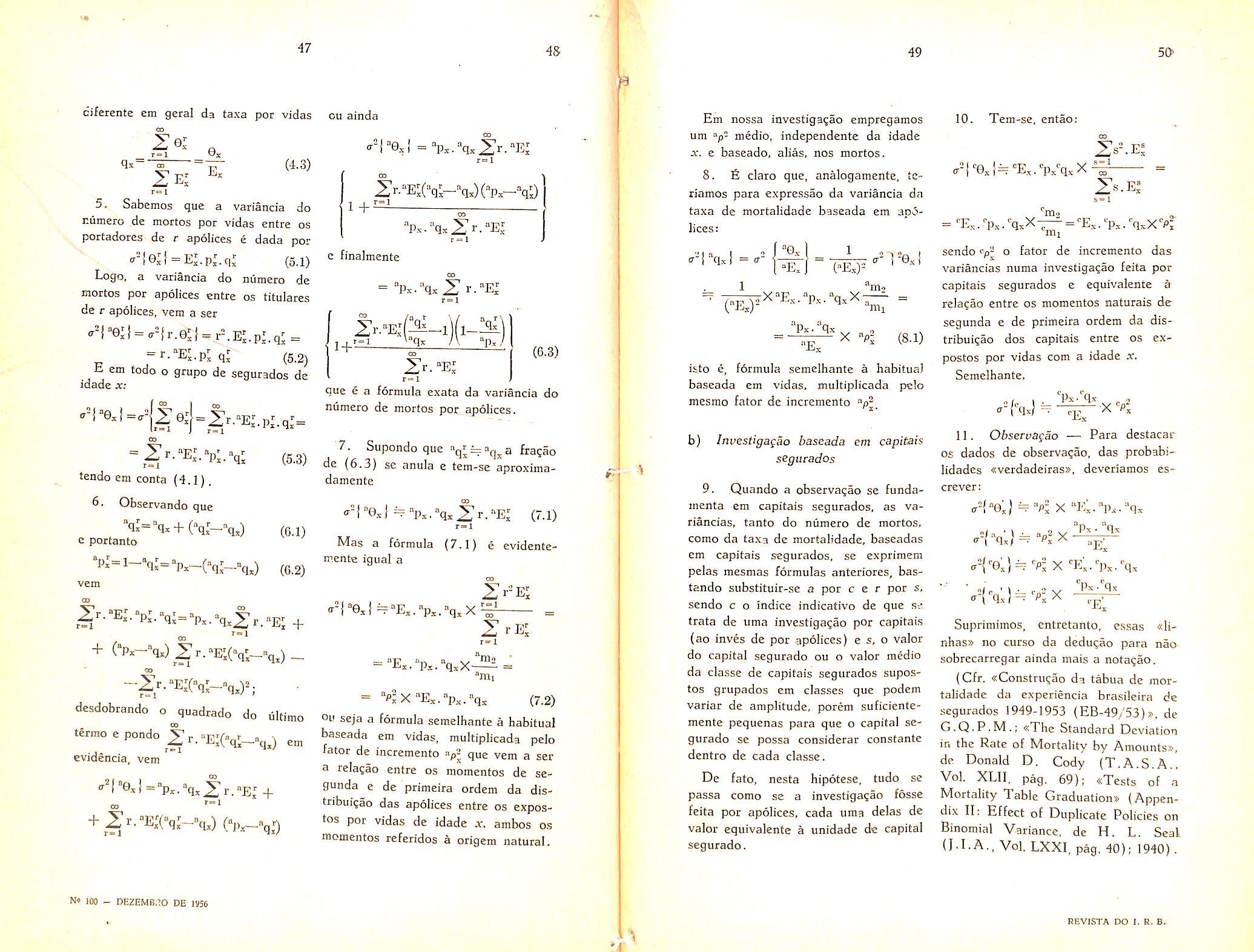

1. Tendo surgido algumas dlividas. no curso dos debates pela Assemblcia lecnica do Instituto Brasileiro de Atuaria realizada a 27 de setembro dc- 1956, a que o autor apresentou o seu trabalho intitulado «Relat6rio sobre as Tabuas dc Mortalidade relativas ao Qiiinqiicnio 1949-1953». quanto ao a.ssunto contido no item 4,3 e seus siib-itcns, pags. 49/52, que realmentc c apresentado pelo signatario sem dediigao justificativa; e considerando que a materia c pouco versada na literatura e.spccializada e. por vezes, de forma jTicompleta ou equivocada — julgamos cportuno apresentar a seguinte deduqao das formulas cmpregadas pelo autor nos itens acima akididos.

2. O signatario manifesta-se devedor aos aiitores estrangeiros mencionados no final do prcsente artigo pelas siigestoes ncles colhidas, embora per vezcs divirja de um e de outro. AgraQcce. outrossim, ao sen colega atuario Joao Lyra Madeira, debatedor do trabalho apresentado aquela Assem blcia, pela atenqao que Ihe cliamou para o assunto.

a) Investigagocs por apolices

Pelos elementos acirna. verifica-.se que. em 1943, dispunha o mercado segurador brasileiro de uma cobertura automatica maxima de 1 .593. 5 plenos da tabela padrao de retengoes (socie-

dades : 573, 5; IRB ; 12; 1" exceden te ; 90; 2- excedente : 408; 3'' exce dente ; 510)

(Continua)

3. Seja]'r'^ o niimero de expostos por vidas portadores dc r apolices; sera

GO

1? _ y -i?r o niimero de expostos r-a I . .i. por vidas de idade x na investigaqao.

Analogamente. o numero de expostos por apolices entrc os portadores de r apolices sera •% = rEL' ® ° niimero total dc expostos por apolices, na idade x, cm toda a investigaqao sera 03_ -i-u = y i-e;. r=I

Formulas equivalentes se podem cstabelecer para os mortos por vidas c por apolices. respectivamente, a saber:

Mortos por vidas ....0^ = ^ 0^^ r «1 CO

Mortos por apolices ^ re'^

Conseqiientemente, tein-se ^ o; . n r Ah -

4. 'Bi Ol (4.1)

ibto e. nao ha dileren^a, como e obvio, entre a taxa de mortalidade por apo lices "q'^ e por vidas entre os titulares de r apolice.s.

Z1-0; I (4.2) I' IE r=l

Fator (le iiwrciiieiito da variaiicia iias iiivestiga^;oes por ap()liccs e por capitals segiiradosGastao Quartin Pinto de Moura M. I. B. A. Aniiirio do M.T.I.C.

cjferente em geral da taxa por vidas CO Zej e r^I

5. Sabemos que a variancia do niimero de mortos por vidas entre os portadores de r apolices e dada por tr'je;! =E;.pJ.q;^ (5.1) Logo, a variancia do niimero de mortos por apolices entre os titulares de r apolices, vem a ser (5.2) t em todo o grupo de segurados de idade x:

2;r.X(Vx-^q.)("Px-='qO

1 ra® I c finalmente = "Px.^'qx Z r.»E^ r= l

1t=I "p. (6.3)

Em nossa investigagao empregamos um "p- medio, independente da idade X. e baseado, alias, nos mortos.

8. fi claro que, analogamente, tcriamos para expressao da variancia da taxa de mortalidade baseada em apo lices:

"E. J ("Ex)1 "iri"

mi

"Px.^qx ^'Ex X (8.1)

10. Tem-se, entao:

7. Supondo que fragao de (6.3) se anula e tem-se aproximadamente

Zr.X r= l que e a formula exata da variancia do niimero de mortos por ajDoliccs. (5.3) tendo em conta (4.1).

6. Observando que + (6.1) c port

^'}'0xl = ='Px."qxJ;'r.''E^ (7.1) r-l anto (6.2)

Mas a formula (7.1) e evidentemente igual a vem

Zr."E..-p;..,;=.p.,.q^2:r."E'. + + (''p--''qx) Zi-.^E^Vx-^qx)~

-"Zr."EI(-'qi-''qx)^ desdobrando o quadrado do ultimo

evidencia, vem

o'^{®ex{=Y.''qx,^r."Ei + CO '"1 + Z1-."EiC'q^^-'q,)

ff2{''eJ==aEx.''px.='qxX

ZvK = "Ex."Px."qxX-

= V,x"E,.Y.''qx (7.2)

oit seja a formula semelhante a habitual baseada em vidas, multiplicada pelo fator de incremento i.p2 que vem a ser a rela^ao entre os mementos de segunda e de primeira ordem da distribuigao das apolices entre os expostos por vidas de idade x. ambos o.s mementos referidos a origem natural.

isto e, fbrmula semelhante a habitual baseada em vidas, multiplicada pelo mesmo fator de incremento "Pj.

b) Investigagao baseada em capitais segurados

9. Quando a observaqao se fundamenta em capitais segurados. as va riancias, tanto do niimero de mortos. como da taxa de mortalidade, baseadas cm capitais segurados, se cxprimem pelas mesmas formulas anteriores, bastando substituir-se a por c e r por s, sendo c o indice indicativo de que Sctrata de uma investigagao por capitais (ao inves de por apolices) e s. o valor do capital segurado ou o valor medic da classe de capitais segurados supostos grupados em classes que podem variar de amplitude, porem suficientemente pequenas para que o capital se gurado se possa considerar constante dentro de cada classe.

De fate, nesta hipotese, tudo se passa como se a investigagao fosse feita per ap61ices, cada uma delas de valor equivalente a unidade de capital segurado.

sendo Y o fator de incremento das variancias numa investigagao feita por capitais segurados e equivalence a rela?ao entre os mementos naturals de segunda e de primeira ordem da distribuigao dos capitais entre os expostos por vidas com a idade at. Semelhante,

11. ObservSgao — Para destacar OS dados de observagao, das probabilidades «verdadeiras», deveriamos escrever:

a-iYf = V;X"K."Px."qx

Suprimimos, entretanto. essas «linhas» no curso da dedugao para nao sobrecarregar ainda mais a notagao. (Cfr, «Constriigao da tabua de mor talidade da expcriencia brasiieira de .segurados 1949-1953 (EB-49/53)», de G.Q.P.M.: «The Standard Deviation in the Rate of Mortality by Amounts», de Donald D. Cody (T.A.S.A.. Vol. XLII, pag, 69): «Tests of a Mortality Table Graduation» (Appen dix II; Effect of Duplicate Policies on Binomial Variance, de H. L. Seal (J.I.A., Vol. LXXI, pag. 40); 1940).

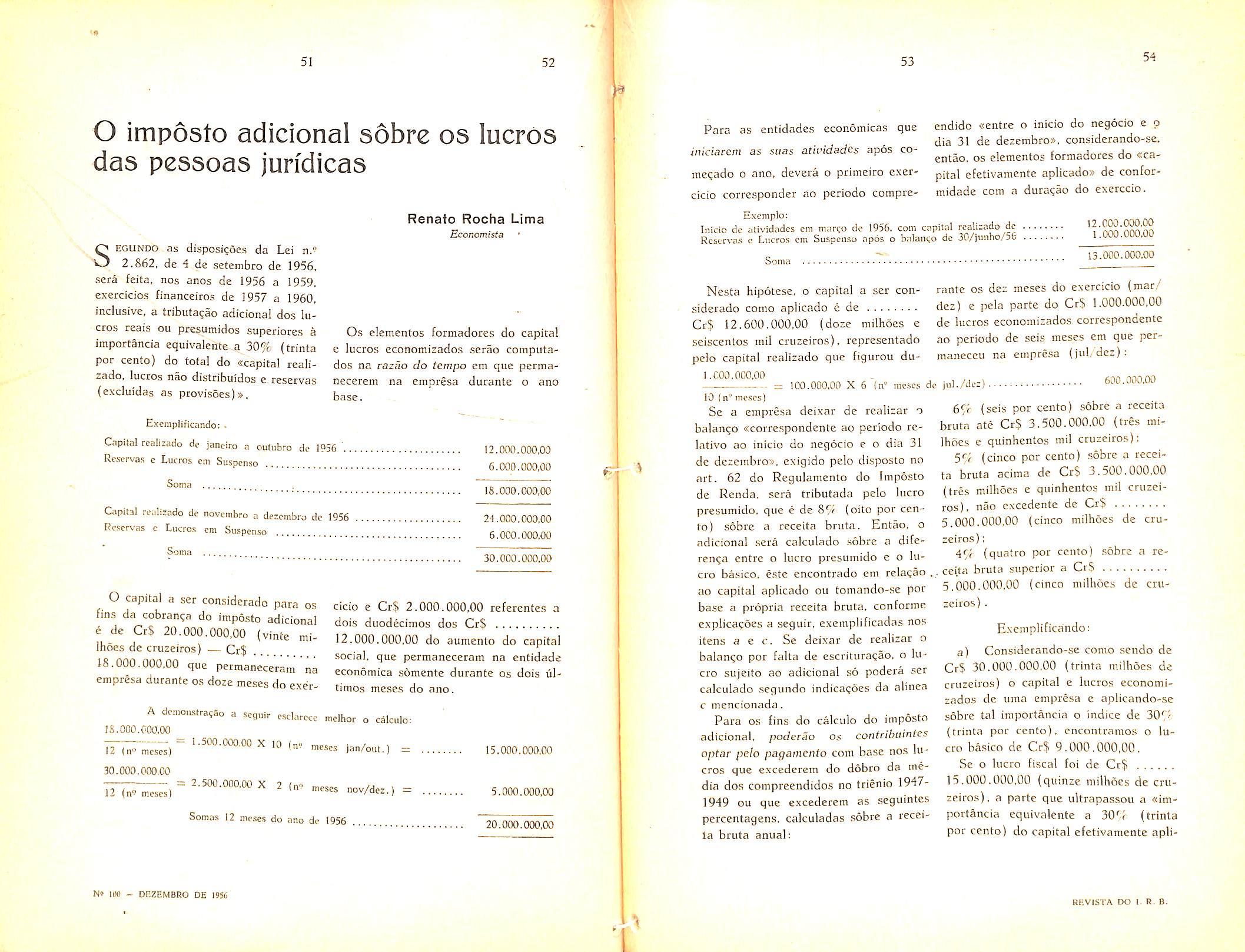

SEGUNDO as disposi^oes da Lei n.°

2.862. de 4 de .setembro de 1956, sera feita, nos anos de 1956 a 1959, exercicios financeiros de 1957 a 1960, inclusive, a tributagao adicional dos lu cres reais ou presumidos superiore.s a Os elementos formadores do capital importancia equivalence a 30% (trinta e lucros economizados serao computapor cento) do total do «capital reali- dos na razao do tempo cm que permazado, lucros nao distribuidos e rescrvas necerem na empresa durante o ano (excluidas as provis6es)», base.

Exeraplificando: ■

O capital a ser considerado para os ddo e Cr$ 2.000.000,00 referentes a fins do imposto adicional dois duodecimos dos Cr$ e e Cr$ 20 000.000,00 (vinte mi- 12.000.000,00 do auniento do capital ihoes de cruzeiros) — Cr.? • i V 18 noo ooAnci social, que permaneceram na entidade le.UUU.OUO.UO que permanerprarr, k,., , j , ceram na economica somente durante os dots ul- empresa durante o.s doze meses do exer- times meses do ano.

A demonstra^ao a seguir esclarccc mclhor o calculo-

IS-COO.000,00

12 (n" mTs^) ~ X 10 (m- meses jan/out.) - 15.000.000,00

30.000.000,00

12 (n' mes^) ~ ^ ^ nov/dez.) - 5.000.000,00

Somas 12 meses do nno de 1956 20.000.000.00

Para as entidades economicas que iniciarein as suas atlvidadcs apos comcqado o ano, devera o primeiro exercicio corresponder ao periodo compre-

endido «cntre o inicio do negocio e o dia 31 de dezembro», considerando-se. entao. os elementos formadores do «capital cfetivamente aplicado» de conformidade com a duraijao do exerccio.

Inido dc atividades cm margo dc 1956. com capital realicado de RcsLrva.s c Lucros cm Suspcnso apos o balango dc 30/iunho/56

Nesta hip6tese, o capital a ser con siderado como aplicado e de Ci% 12.600.000,00 (doze milhoes e sciscentos mil cruzeiros), reprcsentado peio capital rcalizado que figurou du

10 in" me.scs)

Se a empresa cleixar de realizar o balance «correspondente ao periodo relativo ao inicio do negocio e o dia 31 de dezcmbro», exigido pelo disposto no art. 62 do Regulamcnto do Imposto de Renda, sera tributada pelo lucro presumido. que e de 8% (oito por cen to) sobre a receita bruta. Entao, o adicional .sera calculado .sobre a diferen(;a entre o lucro presumido e o lu cro basico. e.ste encontrado em relagao ao capital aplicado ou tomando-se por base a prdpria receita bruta. conforme cxplicacoes a seguir, exemplificada.s nos itens a c c. Sc deixar de realizar o balan^o por falta de escrituraqao. o lu cro sujeito ao adicional s6 podera ser calculado segundo indicaqoes da alinea c mencionada.

Para os fins do calculo do imposto adicional, poderao os contribiiintes optar pelo pagamento com base nos lu cros que excederem do dobro da me dia dos compreendidos no trienio 19471949 ou que excederem as seguintes percentagens. calculadas sobre a receila bruta anual:

13.000.000,00

rante OS dez meses do exercicio (mar,'' dez) e pcla parte do Cr$ 1.000.000.00 de lucros economizados corrcspondente ao periodo de seis meses em que permaneccu na empresa (juL dez)

65f (seis por cento) sobre a receita bruta ate Cr$ 3.500.000,00 (tres mi lhoes e quinhentos mil cruzeiro.s); 5% (cinco por cento) sobre a recei ta bruta aciina dc Cr$ 3.500.000,00 (tres milhoes e quinhentos mil cruzei ros), nao excedentc dc Cr$ 5.000.000,00 (cinco milhoes de cru zeiros)

4% (quatro por cento) .sobre a re ceita bruta superior a Cr$ 5,000.000,00 (cinco milhoes de cru zeiros)

Exemplificando:

a) Considerando-se como sendo de Cr$ 30.000.000,00 (trinta milhoes de cruzeiros) o capital e lucros economizado.s dc iima empresa e aplicando-.se sobre tal importancia o indice de 30*^1 (trinta por cento), cncontramos o lu cro basico de Cr$ 9.000.000,00. Se o lucro fiscal foi de Cr$

15.000.000,00 (quinze milhoes de cru zeiros), a parte que ultrapassou a «importancia equivalente a 30'"t (trinta por cento) do capital efetivamentc apli-

cado na cxploraqao do neg6cio» — ar- cruzeiros) retro indicados, a importantigo 3'' da Lei n' 2.862 — foi de Cr$ cia de Cr$ 10.000.000,00 (dez milhoes 6.000.000,00 (seis milhoes de cruzei- de cruzeiros), representativa do dobro ros). O adicional seria cobrado sobre da media dos lucros do trienio 1947esta importancia. 1949^ restando, entao, uma diferenga b) Se nos anos de 1947. 1948 e de Cr$ 5.000.000,00 (dnco milhoes 1949, a mesma entidade economica au- de cruzeiros) para .ser tributada (Cr$ feriu lucres de Cr$ 2.000.000.00 (dois 15.000.000.00 menos Cr$ milhoes de cruzeiros), Cr$ 10.000.000,00).

5.000.000.00 (cinco milhoes de cruzei- c) Suponhamos que para aufcrir ros e Cr$ 8.000.000,00 (oito milhoes urn lucro de Cr$ 15.000.000,00 (real ae cruzeiros), respectivamente a media ou presumido) teve a empresa uma dos lucres do trienio e de Cr$ rece/fa bruta de Cr$ 275.000.000,00

15.000.000,00 di- {duzentos e setenta e cinco milhoes de vididos por tres). Logo.podera ser to- cruzeiros). O calculo do lucro basico, lucro basico. em lugar dos conforme indices percentuai.s retro inCr$ 9.000.000,00 {nove milhoes de dicados, seria o seguinte:

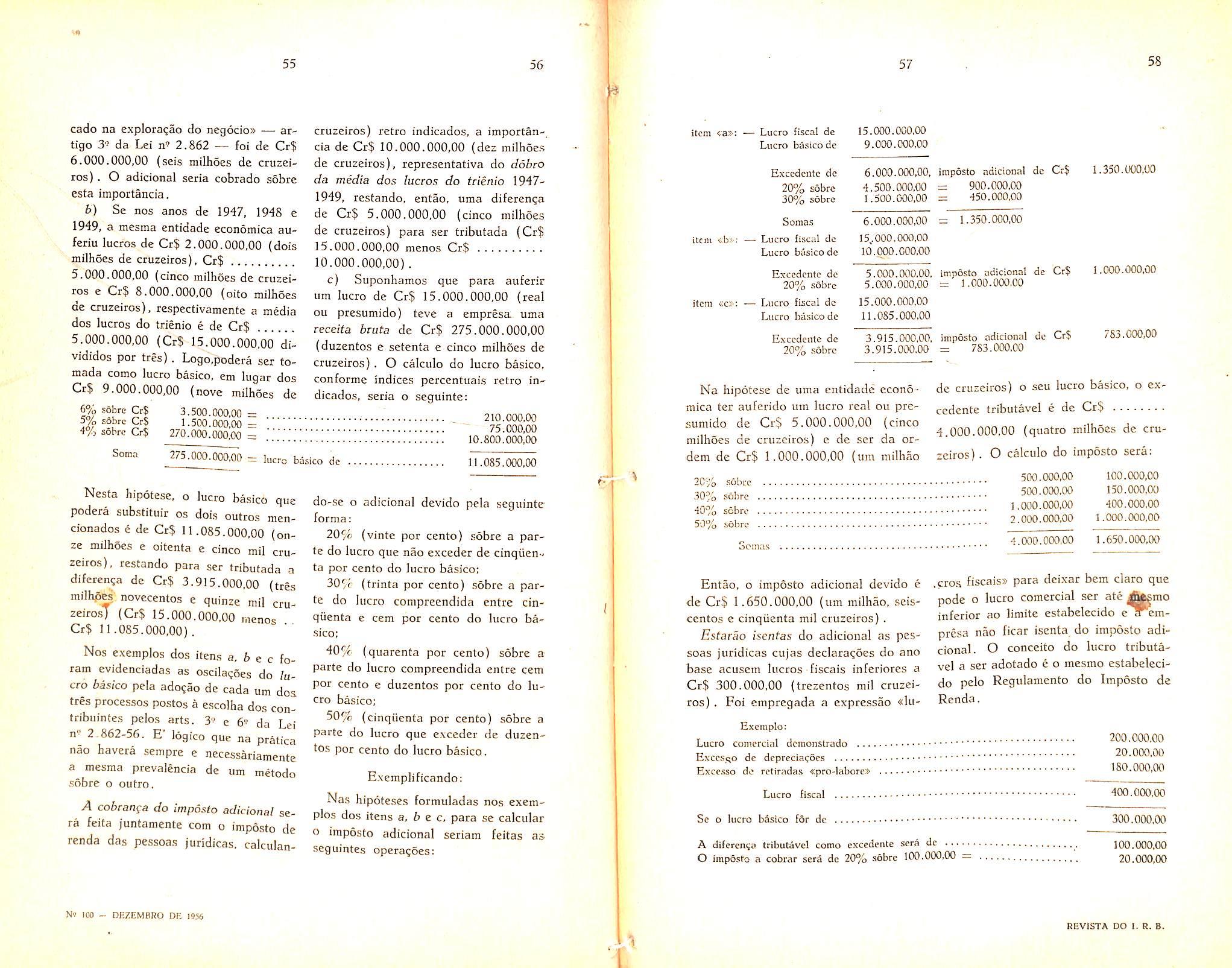

item <.a»: — Lucro fiscal de Lucro basico de Excedcntc de 20% sobre 30% sobre

Somas

item <sb>-: — Lucro fiscal dc Lucro basico dc

ExccdcnCc de 20% sobre

15.000.000.00

9.000.000.00

6.000.OOO.OO, iinposto adicional dc Cr$

4.500.000,00 = 900.000.00

1.500.000,00 = 550.000.00

6.000.000,00

15.-000-000,00

lotooo.coo.oo

item «cx';

Lucro fiscal de Lucro basico dc

Exccdeiite de 20% .sobre

Nesfa hipotese, o lucro ba,sico que do-se o adicional devido pela seguinte podera substituir os dois outros men- forma: cionados e de Cr$ 11.085.000,00 (on- 20% (vinte por cento) sobre a par-e mi oes e oitenta e cinco mil cru- te do lucro que nao exceder de cinqiien'.' zeiros), restando para ser tributada a ta por cento do lucro basico; diferen^a de Cr$ 3.915.000,00 (tres 30% (trinta por cento) sobre a parmilh^ies novecentos e quinze mil cru- conipreendida entre cinzeiros) (Cr$ 15.000,000,00 luenos qiienta e cem por cento do lucro baCr$ 11.085.000,00). ' sico;

Nos exemplos dos itens a, 6 e c fo (quarenta por cento) sobre a ram evidenciadas as oscila^Ses do lu lucro compreendida entre cem cro basico pela adogao de cada um dos cento e duzentos por cento do lutres processes po.stos a escoiha dos con^ tribuintes pelos arts. 3" e 6'' da Lei (cinqiienta por cento) sobre a 2.862-56, E' logico que na pratica e.vceder de duzennao havera sempre e necessariament'e do lucro basico.

a mesma pcevalencia de um metodo vt vf j

.sobre 0 outro, Exemphficando:

a rr.hr^T,^= hipoteses formuladas nos exemrale ta „n

reada

1.350.000,00

= 1.350.OOO.OO

5 000 000,00, imposto adicional de Cr$ 5.000.000,00 = 1.000.000.00 15.000.000,00 11.085.000.00

imposto adicional dc Cr$

= 783.000,00

Na hipotese de uma entidade econo- de cruzeiros) o seu lucro basico, o exmica ter auferido um lucro real ou pre- cedente tributavel e de Cr$ aumldo de Cr5 5.000.000,00 (cinco „ „i,h6e5 de crumilhoes de cruzeiros) c de ser da ordem de CrS 1 .000.000,00 (um milhao zeiros). O calculo do imposto sera;

Entao, o imposto adicional devido e .cro.s fiscais» para dcixar bem claro que de Cr$ 1.650.000,00 (um milhao, seis- pode o lucro comercial ser ate ^mo centos e cinqiienta mil cruzeiros). inferior ao limite estabelecido c emEstarao iscntas do adicional as pes- presa nao ficar iscnta do imposto adisoas juridicas cujas declaracoes do ano cional. O cooceito do lucro tributabase acusem lucros fiscais inferiores a vel a ser adotado e o mesmo estabcleciCr$ 300.000,00 (trezentos mil cruzei- do pelo Regulamcnto do Imposto de ros). Foi emprcgada a expressao «!u- Renda.

It.;,''

das peasoas jur.d.cas, calculaa- seg„i„tes operasoesi

Pelo mesmo motivo, pode ocor- perior ao limite estabelecido e a rer o inverse, isto e, pode o lu- empresa ficar isenta do imposto adicro comercial demonstrado ser su- cional.

Mcnss: Dividendo^ ou outros rcndimcntos de titulos noininais em outras

Nao sera devido o imposto adi- tos mil cruzeiros), hipotese em que ctonal se o lucro, em consequencia sera cobrada, apenas, a parte do desse adicional, vier a ficar reduzido imposto que ultrapassar o limite ina menos de Cr$ 300,000,00 (trezen- dicado.

Nos casos de empreitadas de construgao de esfradas e semelhantes, os re sultados finals apurados em balanijo final relative ao periodo de constru^ao, de conformidade com o que consta do art. 56 do Regulamento do Imposto de Renda, serao distribuidos proporcionalmente aos gastos efetuados durante os anos em que se cxecutou a obra.

Ano de 1954, despcsn dc ., Ano de 1955, despcsa de Ano de 1956. despesa dc Ano dc 195", dc.spcsn dc

Se 0 lucro apresentado em balan^o final for de Cr$ 10.000.000,00 (dez milhoes de cruzeiros) e as despesas realizadas as indicadas a seguir, feita a distribui^ao proporcional teremos o seguinte resultado:

5.OCX).000,00 — Pnrtc sobre o lucro

10.000.000,00 — Partc sobre o lucro ..

15.000.000,00 — Partc .-.obre o lucro ..

20.000.000.00 — Parte t;6bre o lucro

Soina.5 50,000.000,00

Calcuiado o imposto adicional .so- Para a cobranqa do imposto adiciore 0 excedente, sera encontrada a im- nal «em relagao aos lucres realizados portancia dc Cr$ 115.000,00 (cento e pelos rcpresvntantes corncrciais. sociequinze mil cruzeiros). O lucro fiscal dades de corrctores, comissarios c cru de Cr$ 400,000,00 ficaria reduzido a pcesas jornalisticas. podera ser feita r$ 285.000,00 (duzentos e oitenta e distin^ao entre lucro.s que resultem mecinco mi! cruzeiro.s) em consequencia ramente do capital ou do trabalho, sen0 imposto adicional. Nesta hipotese. do perniitido auinentar ate 40"^' (qua-

^ de CrS renta por cento) a percentagem fi.xa- .000,00 (cem mil cruzeiros), com da» dc (trinta por cento), «como lucre ficaria reduzido a Cr$ ,. ainda, se for necessario, reduzir ate a .000,00 (trezentos mil cruzeiros).. metade as taxas do imp6sto».

Mao cstacao sujeitas ao imposto adi- As entidades interessadas deverao se cronaf as sociedades civis organizadas dirigir ao Diretor do Imposto de Rcnu ivamente para a prestatjao de ser- da, atraves as Delegacias Regionais V.COS prof.ss.ona.s de medico, engenhei- ou Seccionais, solicitando o aumento tado. n r' daquele indice percentual e a redugao tadoi, p.ntor, escuitor despachante e das taxas do imposto adicional, para outros que se Ihes possam assemelhar, o que demonstrarao os resultados oridesde que tenham captta.s inferiores ginarios do capital empregado e do a cem mil cruze.ros. trabalho.

Entao, na hipotese da inex-istencia de outros rendimentos. os lucres base dos quais seriam deduzidos os lucres basicos para a apuragao do excedente tributavci, seriam de Cr$ 3.000.000,00 em 1956 c de CrS 4,000.000,00 em 1957. Somente seria cobrado o impos to adicional nos exerdcios financeiros de 1957 e 1958.

Segundo o disposto no art. 24 da Lei n- 2.862, de 4-setembro-56, quando OS resultados das empreitadas forem apurados em balanqos anuais, po dera o imposto de renda ser page em cada excrcicio, de conformidade com OS lucres demonstrados.

No entanto, com rela^ao ao imposto adicional, necessario .se tonia seja observado o que consta especificamentc do art. 10 da Lei n'' 2.862-56 e de seu paragrafo linico, no sentido de ser feita a distribuiqao proporcional dos lucres em reJa^ao aos gastos, quando nao prevalecera a prescritjao qiiinqiienal.

As consiiltas que os contribuintes desejarem fazer sobre o Imposto Adicio nal deverao ser dirigidas ao Diretor da

1.000.000,00

2.000.000.00

3.000.000,00

4.000.000,00

10.000.000,00

Divisao do Imposto de Renda, atra ves as delegacias seccionais ou regio nais, cabendo das mesmas recurso ao 1- Conselho dc Contribuintes.

As reclamacoes sobre o imposto adi cional langado deverao ser dirigidas aos orgaos que fizcram os lan?amentos (Delegacias Seccionais ou Delegacias Regionais), dentro do prazo de vinte dias, contado da data do recebimento da notificaqao.

Os rccursos sobre a exigencia do pagamento do impo.sto adicional deverao ser dirigidos ao 1" Conselho de Contri buintes, ]• Camara. por intermedio da.s Delegacias do Imposto de Renda. den tro do prazo dc trinta dias contado do recebimento da notifica(;ao. cumpridas as me.smas exigencias feitas quanto ao impo.sto de renda no que diz respcito no deposito, em dinheiro ou em titu los ou ainda a fian^a.

Concluindo, convem seja lembrado que sao extensivas ao Imposto Adicio nal as disposigoes do Regulamento do Imposto de Renda que Ihc forem aplicaveis, inclusive as relacionadas com ocapitulo das penalidades.

Vamos apresenfar neste pcqueno trabalho algumas notas, que reputamos de interesse geral. relativas aos indices observados na industria petrolifera, de conformidade com os dados coligidos pela American Petroleum Institute.

Essas notas, que fazem parte do trabaiho que vimos realizando sobre o assunto, dao uma primeira ideia da experiencia da sinistralidade nessc tipo de riscos e abrange os indices;

Total de perdas na industria do Petroleo

— 1934 a 1946

Refinarias e outras propriedadcs.

— Coeficiente de dano anuai (S/IJ

— 2934 a 1946.

de dano (o/lj por tipo de propriedadc.

Tendo em conta que obtiveinos esses dados por via indireta c que estamos aguardando os trabalhos originais do American Petroleum Institute, nao entramos na analise detalhada dos mesinos. Vamos nos restringir, no momento. a dar uma ideia panoramica do assunto aos leitorcs" da Revista do I.R.B., para que o mesmo nao perca 6 interesse c a atualidade, 1.1 — As perdas na industria do Petroleo, de 1934 a 1946; De acordo com os dados levantados pelo American Petroleum Institute, os totais aproximados dos prejuizos sofridos pela industria petrolifera no periodo de 1934 a 1946, acham-se rcsumidos no seguintc quadro;

QUA15RO 1.1

Nesse quadro observamos a tendencia crescente das perdas em valores absolutes, bem como a tendcncia do crescimento maior das perdas nas refi narias em relagao aos deraais itens de bens da industria petrolifera. fissc cres cimento foi afetado;

— pelo crescimento do numcro e da capacidade das unidades de refinaqao:

— pelo crescimento dos custos dos equipamentos;

— pelo crescimento da sinistralida de nas refinarias conforme veremos nos quadros que seguem.

1.2 — A evolu^ao do coeficiente de dano de 1934 a 1946:

Com base nos mesmos levantamentos o American Petroleum Institute calculou os coeficientes de dano — relacionando os prejuizos e os valores seguraveis, conforme podemos observar no quadro a scguir:

QUADRO f.2 AND

Observamos aqui o fato ja mencionado acima — a crescente sinistralida de geral e, em particular, a crescente sinistralidade nas refinarias. precise notar, contudo, a influencia do periodo de pre-guerra e o da guerra propriamente, onde as condi^oes de trabalho e de obten^ao de materiais nao permitiam

urn funcionamento normal da industria. Por outre lado a fome mundial de produtos de petroleo para alimentar os exercitos cm luta talvez tenham acarretado 0 relaxamento das normas de seguran^a, o que, adicionado a solicitagao maior do equipamento disponivel e a carencia de mao de obra talvez

tenha acarretado um crescimento anormal da sinistralidade.

Essas observances estao, naturalmente, sujeitas a retificanoes, quando dispusermos de dados completes.

1.3 — Coeficiente inWio de dano (S/Is) por tipo de equipamento (Me dia 1934-19-16).

Quanto ao item caminhoes-tanque, o indice elevado se deve tambem ao fato de o valor seguravel por unidade ser pequeno, era reiagao aos itens «campos de 6lco» e refinarias.

£ste quadro nos da uma primeira ideia da periculosidade relativa dos diferentes tipos de equipamentos e instalanoes usados pela idiistrias petrolifera, representados pelos elementos levantados num periodo de 13 anos pelo American Petroleum Institute.

fiste quadro nos da uma ideia da sinistralidade por tipo de propriedade da industria petrolifera. Vale ressaltar o primeiro grupo, de maior sinistrali dade, constituido:

Outros dados interessantes, resultantes da analise do levantamento feito pelo A.P.I., sao resumidos a seguir. relatives as causas de danos — infelizmentc nao dispomos dos valores re latives (incidencia relativa):

Causas mais freqiientes:

firro de operanao

— Falha do equipamento

— Reparagao de equipamento em funcionamento

— Raio, furacao, etc.

— Equipamento inadcquado

— Outras' Causas

Tao pronto tenhamos outros dados complementarcs sobre o assunto, voltaremos a analisar e a completar as conclusocs acima.

INTERESSE e.xtraordinariaiTiente 'grande despertado pela Portaria n,^ 21 do D. N. S. P. C. entre os segurados em geral e entre os corretores de seguros em particular, demonstra que foi ferida uma tecla que, de ha muito, esperava a sua vez. As redugoes de premios previstas por essa Portaria baseiam-sc na melhoria da protegao preventiva contra incendios e no equipamento com materiais de extingao. Assim sendo, cmbora se trate de assunto puramente tecnico, o scu alcance sc confunde com os aspectos economicos do seguro-incendio, o que nos leva a tratar dos problemas que se ligam a tal raedida, olhando-os em sua totaiidade.

O seguro-incendio, per sua natureza, visa atender, simultaneamente, aspectos socials, economicos e nacionais: pretende proteger o segurado contra prejuizo evitavel, visa dar ao segurador um lucro c cabe-lhe evitar que a economia nacional seja, desnecessariamente, desfalcada pela destruicjao. por in cendios e explosdes, de bens patrimoniais de dificil reposigao. Tendo sempre em vista estas atribui(;oes e sua interdependencia, sera o melhor ca-

minho para se chegar ao fim de se auferir, da Portaria n," 21, os resultados mais satisfatorios para todos os interessados.

O montante de premios depende, em sua essencia, da grandeza do risco e do movimento, pelo que redugoes dc premio s6 se justificam quando baixa o risco ou quando sobe o movimento, sendo que deve ser pressuposto, tam bem, que as condi^oes economicas sejam estaveis. Ha que Icvar em conta, ainda. que os cfeitos reciprocos, entre risco e movimento, varia com a especie da determinagao do risco: na determina?ao analitica predomina a influencia do movimento: na nao analitica, a do risco, Como no Brasil existe uma la' n'/a nao analitica, o ponto de gravidade esta na redu^ao do risco, o que, desde logo, se percebe na Portaria n." 21.

A seguir estudareinos alguns pro blemas que podem ocorre na execugao da Portaria n.° 21. Nas soluqoes, foi aplicado sempre o criterio de serem atendidos os tres aspectos fundamentals do seguro-incendio.

O problema da redugao de premios noHugo Kadow Engcniieiro dc ProlegSo

Come^aremos pelo problems mais •Importantc: o seguro de valor novo. -Duas sao as raroes que podem levar o segurado a procurar segurar-se pc!o valor de novo e que predominam sobce todas as demais que possam induzi-lo a tal atitude: 1." — um perigo agudo de incendio em suas instala^oes; 2."^ um premio modesto, face a um diminuto perigo de incendio.

Toda ver que uma empresa segurada obtem uma redu^ao na taxa por ter melhorado a sua prote^ac preventiva, tal fato se reflete logo de modo favoravel para todos os interessados: o segurado, tendo que pagar menos, atualiza os valores segurados; o segurador nao sofre diminui^ao em sua receita de premios. ja que a redu?ao e compensada, e talvez superada, pelo aumento da importancia segurada; a economia nacional 6 amparada pelas melhorias introduzidas na defesa do patrimonio.

Julgamos dispensaveis mais palavras sobre o afirmado, que e obvio; entretanto reconhecemos que existem exce^oes a regra. mas como representam um problems secundario, nos rcservamos a tratar delas qiiando abordarmos esse problems.

Apreciando os grupos segurados. verificar-se-a que os primeiros (segu rados com perigo agudo de incendio) sao OS que com maior freqiiencia procuram manter atualizadas suas importancias seguradas: e a anti-sele^ao.

Dos segundos (os de reduzido pe rigo de incendio), embora pertengam a ' um grupo numeroso, poucos sao os que mantem seguros pelo justo valor e menos ainda os quo procuram o seguro pelo valor de novo; a razao nao precisa ser apontada. sao os premios desarrazoados que Ihes sao exigidos pela Carifa nao analitica.

E e das fileiras destes que surge a grande maioria, quiga a totalidade, dos pedidos de tarifagao individual visando a redugao dos premios: os segurados, sentindo que as suas propriedades, em muitos pontos da .protegao contra incendios, estao acima de «normal» se sentem prejudicados pelo tratamento indiferenciado que se da a eles e aos congeneres mais sujeitos a serem sinistrados.

fi indiscutivel que tais pretensoes sao justifif.adas e nao devem deixar de ser atendidas pelos seguradores, sob pcna de reflexes desastrosos sobre a sua economia: a retragao dos bons segu rados

Nao obstante, ha que considerar: seja como for, a redugao que se concedcr represents uma diminuigao de renda, pois o risco global da carteira nao se beneficiou por igual; o risco bom, que ate entao, pelo premio que pagava, permitia ao segurador suportar o man risco, baixou, ajustando-se a grandeza do perigo de incendio que apresenta, nao deixando, assim, margem para con-

tribuir para o premio justo para o risco mau.

Esta evolugao da o que pensar, pois acabara por enfraquecer a posigao financeira das sociedades, Uma certa compensagao, embora nao de todo satisfatoria e de se conscguir pela-clevagao, por parte dos segurados bencficiados, dos valores de seus seguros para o valor de novo das instalagoes.

A proposito devem ser de interesse geral as minhas experiencias pessoais no Brasil. A maioria de clientes que solicitam pareceres tecnicos visando obter OS bencficios da Portaria n.° 21 me e trazida pelos senhores corretores de seguros.

Afora uns poucos casos de corre tores que contratam a vistoria tecnica das instalagoes de seus segurados com o linico fim de prestar a estes uma assistencia tecnica perfeita no que diz respcito aos seguros, os demais, quase todos, se referem a objetos segurados por valores muito aquem do valor real ou de objetos nem sequer segurados.

Em todos OS casos cm que intervim apresentaram-se dificuldades economicas, especialinentc a de que os melhoramentos necessaries seriam de custo demasiadamente superior a vantagem obtida pela redugao de premio a auferir em virtude deles.

Todavia, sempre fern sido possivel achar um meio economicamente interessante para obter a melhoria do risco. Algumas vezes e a protegao constru-

tural, outras a operacional e nas demais a preventiva que e beneficiada para atingir esse fim.

Nao deve ser esquecido que sempre sera possivel sanar deficiencias de uma delas por medidas suplementares noutra; por vezes, aquelas sao compensadas mesmo com vantagem, obtendo efeitos protetores muito superiores aos normalmente esperaveis.

Em geral, os leigos, ao cogitarem de protegao contra incendios, so pensam na protegao preventiva, com especialidade nas instalagoes de chuveiros autcmaticos: estes estao, atualmente, a um custo proibitivo, anulando mesmo o beneficio de uma redugao da ordem de 60 % na taxa.

Poucos sao OS que se lembram de que uma acertada combinagao entre medidas de protegao construtural a protegao operacional, a par de conceder um efeito protetor identico, e muito mais economica.

A reagao dos segurados face a uma solugao desse tipo e ilustrativa. Todos se mostram logo interessados na protegao contra incendio: esta dcixou de ser o espantalho que era; o dispendio ja nao e desanimador e podera ser amortizado em poucos anos com a rcdugao dos premios.

Clare e que as atitudes variam conforme o tempcramento de cada um; uns declaram-se dispostos a executar as medidas sugeridas, desdc que os segu radores se comprometam a conceder a

redugao cabiveh outros. se tornam entusiastas e promovem a melhoria de suas instalag5es, mesmo correndo o risco de nao se verem atendidos em suas pretensoes de um premio de seguro mais em conta, enquanto que os restantes se animam a fazer somente as obras que Ihes parecem mais importantes.

Pesquisando as razoes que possarn ter OS que executam todas as providencias independente de qualquer vaiitagem financeira, encontrei duas categorias: uns visam, com isto, obter para si a maior prote^ao possivel, porque sabem que a interrupQao de negocio nao esta coberta pelo seguro-incendio, bem come que a importa«;Io de novas maquinas, alem de demorada. so e possivel a um pre?o exorbitante; nao ignoram, outrossim, que estao com seguros insuficientes, mas acham que nao suportariam o prego de um seguro de valor de novo.

Os outros sao os advcrsarios do seguro que nao julgam razoavel que tenham compulsoriainente que contribuir para o premio dos maus riscos; estes se valem de todas as possibilidades de assegurar para si a maior seguranga possivel. conquanto nao tenham que se valer do seguro.

Como Engenheiro de Prote^ab nan desconheeo. e isto tenho sempre procurado incutir na consciencia dos recalcitrantcs. que qualquer prote^ao. por mais adcquada e estudada. que tenha side, nunca exclui o dever da reaiiza^ao do seguro-incendio. se possivel, pelo valor de novo.

A conjugagao de protegao e seguro € a linica forma que assegura teal-

mente uma tranquilidade integral, tendo em vista que sempre pode ocorrer um caso de forga-maior, ou, se quisermonos expressar em termos mais materialistas, a agao da lei do acaso.

Em conseqiiencia, consegui que alguns se deixassem convencer, por tais argumentos, a elevar as importancias seguradas; outros relutam c. so apos muitos exemplos numericos, se mostram propensos a pensar no caso.

Comentados os casos mais gerais. vejamos agora as excegoes dos maus riscos. que nos levam a urn outre problema muito interessante. Diz a Portaria n." 21 que, de acordo com o art. 16 da T. S.,I. B.. as tarifagoes individuais so poderao ser concedidas para riscos acima de «norm3is».

Entretantc. em ponto algum da T. S. I. B. ou da portaria, se define o que seja o «nsco normal» de sua classe. As.sim sendo, tudo que nao ■esteja expressamente excluido, deve ser considerado normal.

Tal situagao e prccaria, pois permits redugdes injustificadas, como. por exemplo, por extintores manuals e mangueiras que sao, apcnas. a protegao nada mais do que necessaria pan tornar o risco um risco normal.

Do ponto-de-vista da protegao. uma fabrica de moveis ocupando quatro saldes de classe duas de construgao em franca comunicagao, ainda que instale uma rede de hidrantcs. nao deve receber o mesmo desconto que uma outra subdividida em setores de incendio. For outro lado. o mesmo criterio se aplica quando uma delas tern grande produgao de poeira e na outra apenas ocorrem aparas grossas. <

Os exemplos trazidos mostram de sobejo que, se se pretende administrar com justiga a concessao dos descontos sobre a tarifa, a fim de atcnderem ao fim para o qual foram imaginados. e necessario nao so o estabelecimento do que seja «normal» como tambem -a elaboragao de um process© que permita verificar em quantos por cento a me lhoria do risco, — levando em conta a rcciprocidade de influencias entre construgao, operagao c prevengao, leva o risco para cima de «norma!».

Isto nao e tarefa facil, ja que e impossivel realiza-la sem um grande acervo de conhecimentos tecnicos e cxperiencia. Sem i.sto, pode acontecei que se conccda descontos por hidrantes em indiistria em que nao se pode aplicar agua; este exemplo mostra que nao se deve limitar o julgamento do material de extingao a suas fungoes mecanicas.

tegao construtural, a operacional e a preventiva dos riscos de todas .as classes.

d." — Para compensar o sacrificio financeiro das Sociedades representado pela redugao dos premios para os bons riscos. equitativa e justa seria a contr>apartida obvia; o aumento dos premios para os maus riscos: assim, cada um pagaria o premio realmente correspondente ao risco de suas instalagoes.

5." — Sendo fato inconteste que o premio justo induz o segurado a manter atualizada a importancia segurada, e mesmo a se decidir pelo seguro de valor de novo. e de prever que em pouco tempo a receita global de premios das Sociedades duplicara,

Do que ficou dito ate aqui, quais sao as conclusoes que se podera tirar ? Ocorrem-nos as seguintes:

1.-' — A Portaria n.'^ 21 trara a todos OS circulos interessados no seguro-in cendio grandes vantagens, dcsde que se consiga administra-la judiciosamente, resolvendo cquitativamente os pontos duvidosos.

2.'' — Uma sohigao satisfatoria sera conseguida se o risco global de incendio. dos objetos segurados para o qual e pleiteada a rediiglo. for avaliado analiticamente e estabelecida a taxa justa em face dessa avaliagao.

3." — Para consegui-Io necessario se torna estabelecer normas sobre a pro-

6." — Maiores receitas de premier,. aliadas a uma sinistralidade menor (os riscos estarao mais protegidos !), baixarao o cocficiente de sinistro/premio. aumentando ccnsideravelmente o lucro brute: isto permitira as Sociedades a fomentarem, mais do que o tem feito, ■ a formagao e o equipamcnto dos corpos de bombeiros do Interior.

7." — A Portaria n." 21 represent.i o primeiro passo para uma tarifa analitica. Este desenvolvimento e l6q-;o, ja que em estados industrializados i na tarifa nao analitica encerra demasiadas dificuldades. A experiencia que for colhida pela aplicagao da Portaria n." 21 podera vir a constituir, futuramente, valiosos subsidies para a ragao de uma nova tarifa, entre Pao analitica e analitica, que evite os inconvenientes de ambas.

Desde a emissao da primeiia apolice, em 28 de abril de 1955, vem o &-eguro agricola expcrimentando um constante progresso, quer ampliando sua area geografica. atingindo novof pontos do territorio nacional, quer estendendo a cobertura a novas modalidades.

A novidade e a complexidade dos pianos de scguro vigentes e em fase de elabora^ao, incita-nos a rcsumir, nestas poucas linhas. as caracteristicas essenciais desses pianos, de forma a permitir ao interessado um primeiro contacto com um ramo de tao grande alcance para a economia nacional.