REVISTA DO

AGOSTO DE 1956 AND XVII/ >W-' •■'■;

i

5 U M A R I O

Scguros de risccs nu'iUiplos: /. ],■ de Sauza Mendes. col. 3 — A cvolugao da cobertura Tatoniatica no ramo Incendio; Ce/j'o Nascentc--, co!. 9 6 0 coiTtrato de excesso de smisiro premie um contrato de qiiota-pnrtc ?: Jean Sousselier. col. 19 — Seguro de acidentes ferroviario.s; Lulz Mendongs. col. 39 — A «boria livre» dos navios mercantes: Jose Cruz Santos, col. 43 — O primeiro exercicio das opera^ocs de seguro agricola; Othon Baena. col. 51 — Considera^oes .sobre a compartimentagem de seguranqa dos navios; Giulio Tartari, col. 55 — Ampliacao do conceito de resseguro automatico dos riscos sub-normais; Hamilcar de Barros, col. 61 — Inspecao de riscos e prevencao contra incendio; Frederico Rossner, col. 67 — Reflexoes sobrc 0 resseguro dos riscos de granizo: Roger Collon, col. 73 — O seguro in cendio das refinarias petroliferas. Tese; L. C. Derrick, col. 97 — O seguro med'co-ciriirgico: um seguro do futuro: Marcel Milcamps. col. 121 — A «reserva legal® na tributacao dos excesses de reservas das sociedades anonimas: Renato R. Lima. col. 151 — Dados Estatisticos, col. 155 — Tradu?oes e iranscrigoes; Estimativa nos sinistros automove.s; /. Dewey Dorseff, col. 169 — Seguro da indiistria atomica: Ahi6rose Kelly, col. 173 — Pareceres e Decisoes, col. 177 — Consultorio Tecnico, col. 185 — Boletim do col. 191 — Noticiario do Exterior, col. 211 — Noticiario do Pais, col. 215.

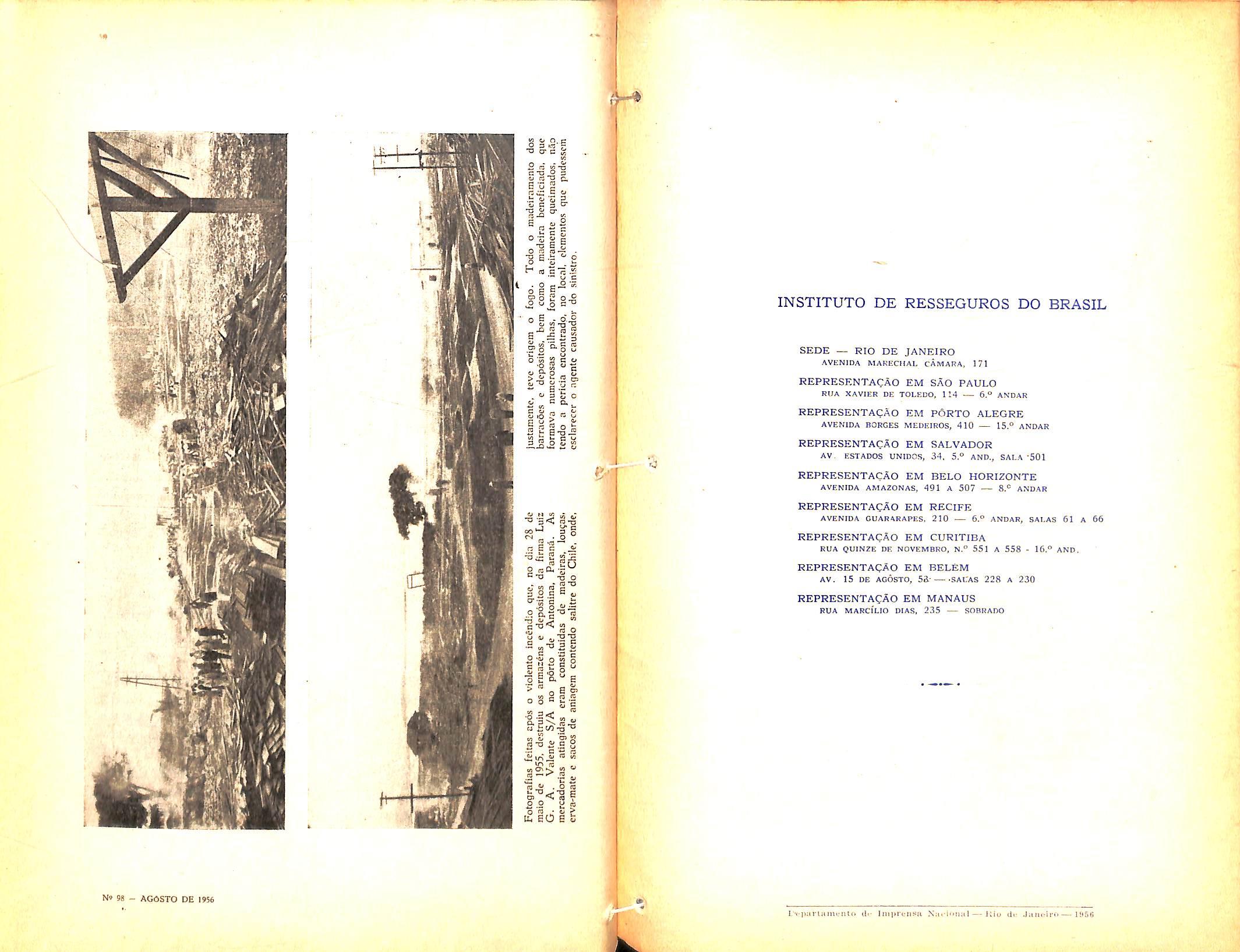

Infelizmente. no Btasil. ainda pouco ae sabc dos meios dc prevengao contra incendio. Muitos sinistros poderiam ter sid* evitados. ou, peh menos. minoradas as saas consequenaas. se OS hrasileiros tivessem am conhedmento elementar de coma agir para impedir a fogo ou redazir a sua propagagao. Sem a co/aboragao previa de seguradores e segurados, sem a ajada tmctal dos que se acham presentes no comefo de um incendio. maiores se tornam os encar^os dos valorosos bombeiros. cujos esjorgos. muitas vezes. tern de se multiplicar inutilmente. diante da falta de prevengao. oa de providencias imediatas bem Intencionadas mas mal orientacfas.

A protegao contra fncendio benejicia a todos. Aos segu rados, proporcionando'lhes maior seguranga na manutengao dos bens, com rejlexos na baixa dos premios do seguro. Aos segu radores. pela maior garantia que representa um risco protegido. a posstbilidade de perdas catastrojicas. em beneftdo da propria massa de seus clientes. A populagao, em geral. pela diminuigao da possMidade de perdas de vidas humanas. c <fc iens imprevidentemente nao segurados.

No intuito de criar em nossa terra u'a mentalidade favoravel d prevengao contra incendio. empenha-se a Institute de Ressegaros do Brasil, neste ano ■cornembrativo do centenano do Corpo de Bombeiros do Distrito Federal, numa. grande campanha de ambito nacional.

Iniciada com os cursos ja realizados em Porto Alegre — de que damos noticfa nesfa i?e,.isfa — c em Belo Horizonte. pretende o I.R.B. realizar trabalho semelhante em varies outraa capitals de Estados.

Estamos certos de que. nessa obra de ampla divulgagao doa meios de protegao e prevengao contra incendio. continuara o Instituto a receber a imprescindivel colaboragao das autoridadea publicas, federals e estaduais. bem como dos segurados. doa .seguradores, dos corretores c dos securifarios.

li'' ANO XVII AGdSTO DE 19S6 N.08 REVISTA I REOApAO OA REVISTA stsvico 0£ DOCUMtKliCAO ED f iC'O JOAO CARLOS -VIIAL JOSt ACCICEY OE SA jliCE rreiilttilj ALBERTO MARTINS TORRES CCNStlllO ANOEIO MARIO DE MORAES CERNE 'ECNiCO '"'"LIR AUTHAN FRANCO Dt SA MANOEL FRANCISCO MEiRELES RAUL lELLES RUOGE IKSTITUTO OE RESSECUROS 00 SRASIL PiAEidiTle: Augusto XantT de Lima ALBERTO VIEIHA SCU10 (Piesidenle) MOACYR PERElRA OA SUVA RUBEM VIEIRA MACMAQO

! J^o n I c Ao REVISTA DO I. R. B.

Seguros de riscos multiplos

T^ENOMINAMOS seguros de riscos ^ multiplos aqueles cuja cobertura e feita por meio de apolice abrangendo mais de um ramo de seguro, assim consideradas as classes de risco ja discipllnadas e consagradas pelo uso.

Assim. por exemplo, uma apolice cobrindo riscos dos ramos incendio, transportes e acidentes pessoais seria uma apolice de riscos multiplos. Em npsso pais tais negocios nio tern sido divulgados como merecem, muito embora constituam, em sua grande maioria, seguros que podem despertar grande interesse entre os scgurados, dada a sua mulfipla utilizagao por meio de um unico instrumentd, Bern escolhidos os riscos, representam os seguros multiplos alto interesse comercial.

Em muitos casos, observada a tecnica particular indispensavel, poder-se-ia oferecer a cobertura de um conjunto substancial de riscos por prego quase igual ao da cobertura de um unico daqueles riscos. Tal resultado se obtem. via de regra. seguindo-se orientagao especial para o caso dos riscos mul tiplos, abandonados os principios que regem os seguros dos riscos simples. Por que, e isto premissa fundamental, quando se vai calcukr o premio de um seguro que abrange varies riscos dife-

Dirdor do Departamcnto Tccnico do I.R.B. rentes, estes perdem seus caractere.s particulares para entrarem num conjunto que vai modificar substancialmente a estrutura de cada um para constituir um todo harmonioso, capaz de funcionar, nao em fungao de cada risco, mas sim em fungao dos eventos que se juntaram.

Este despretencioso trabalho tem em vista estabclecer as bases tecnicas dos seguros de riscos multiplos. Nao pretende introduzir nenhuma novidade, uma vez que alguns deles vem scndo oferecidos no mercado, que aos poucos se vai apercebendo da nova e promlssora fonte de negocios que constituem.

O proprio autor destc artigo em publicagao anterior, ja defendeu uma forma para o calculo das tax as de premios dos riscos multiplos (Revista do I.R.B. n." 89). Nos varies ramos de seguros agricola conseguimos. com grande resultado, introduzlr a ideia.

Todos OS seguros de colheitas rcferem-se a riscos multiplos. Nao pouca luta tivemos para fazer esses seguros abranger os riscos atuais. Varios e experimentados seguradores queriam

comegar com o seguro especifico de granizo, por ja constituir ramo tradicionalmente aceito pelo mercado internacional.

Insistimos, poiem, em nossa ideia de dar aos novos seguros a amplitude dos riscos multiplos, cobrindo a diminuigao da colheita nas cultures temporarias e OS danos no vegetal nas culturas permanentes. Os resultados ja se fazem sentir. As incipientes operagoes da Companhia Nacional de Seguro Agricola vem se mostrando plenamente satisfatorias, nao obstante a inexperiencia nos riscos e a complexidade dos negocios.

Em alguns casos, como nos seguros de videira, a taxa oferecida para a cobertura contra todos os danos causados por fenomenos meteorologicos e. praticamente, a taxa que era oferecida para a cobertura, exclusivamente, de granizo. E o mais importante, estes liltimos negocios cram deficitarios. os seguros de riscos multiples estao dando resultados positives.

Como se explica essa situagao aparentemente paradoxal ? Nada mais simples, basta observar alguns fatores que, em geral, podem passar despercebidos e que, em ultima analise, cons tituem particulariedades marcantes dos seguros de riscos multiplos.

Assim, ha de ser considerada a redugao da anti-selegao em cada um dos riscos considerados. Num seguro de granizo, exclusivamente, so encontrare-

mog segurados entre os agricultores que sofrem constantemente prejuiros por chuvas de pedras.

Os seguros especificos de geadas so encontrarao colocagao nas zonas atingidas. Ja nos seguros de riscos mul tiples OS distintos riscos se tornam menos perlgosos individualmente, pois. havera compcnsadora distribuigao dos negocios em todos os setores.

Tarabem ha de ser observada em qualquer tipo de seguros multiplos essa circunstancia. Muitos dos riscos cobertos nao podem, de maneira alguma, atingir o segurado, que via de regra adquire a cobertura tendo em vista s6mente alguns dos riscos previstos na apolice. O pequeno excesso de premio que paga (as vezes realmente insignificante), tem em vista outros riscos possiveis, mas remotos. Das combina?5es que podem ocorrer entre os segurados depende a cuidadosa escolha dos riscos que tornam o negocio sedutor e atraente. Para atender aquele fato, e costume considerar-sc um ou m-ais dos riscos como nulos (por medida de seguran^a os mais fracos, por exemplo).

Os seguros multiplos dessarte evitam a anti-sele^ao que se cont^m implicitamcnte nos seguros especificos, tornando mais fracas as probabilidades de ocorrencia de cada caso c permitindo mesmo a anulacao da influencia de alguns dos riscos.

Nao so a anti-selegao, mas todos os principios basicos do seguro, interveta

•-MV W. AGOBTS Oe 1956

J. J. de Souza Mendes

REVISTA DO I, R. B.

para que o fen6ineno apontado se veriAque. A melhor distiibui^ao dos riscos. a eonsecu^ao rapida dos grandes numeros, a menor possibilidade de desvios peiigosos, sac outros tantos fatores que se combmaiD para dar aos segurcs de riscos multiplos caracteristicas proprias e que redundam em condi^oes melhores que as obtidas pe]a simples soma das condi?6es particulares dos seguros especificos que os compSem.

Mais tecnicamcnte podemos analisar a questao da seguinte maneira:

Suponhamos os riscos a, b, c, d, e, f n cujas probabilidades de ocorrencia no periodo do seguro sejam, respectivamente,

Qai qb) qoj Qdj qei Qf • • • Qn j OS capitals segurados em cada risco sao:

Ca,Cb,Co, Cd,Ce, Cf,. , Cn ; aos sucessivos produtos dos capitais acima, pelos danos mSdios correspondentes chamaremos

74,7b,7«,7d, 79,7f, 7n de tal modo que a taxa de premio do lisco a, por exemplo, possa ser expressa pela ffirmula:

t» = qa 7b

o nosso problema consiste em, conhecidas as taxas ti(i = a, b, c ... n) e OS capitais Ci (i = a. b. c ... n). determinar a taxa T do seguro que galanta o conjunto dos riscos a, b, c, ... n em uma mesma ap6llce.

Varios casos se podem considerar:

a) sobre a rescisao do seguro, por ocotrencia de sinistros:

Entre eles podemos destacar — sempre considerado o prazo do contrato:

1) o seguro e rescindido com a ocorrencia do 1.® sinistro;

2) o seguro continuara em vigor ate a ocorrencia de sinistros relatives a todos OS riscos cobertos, havendo, no entanto, o pagamento de uma so indenlza^ao para cada um dos riscos previstos:

3) o seguro e rescindido" ate que seja paga uma indenizagao pr^-fixada I, seja ela referente ,a um ou mais riscos;

4) o seguro continua em qualquer caso em vigor ate o fim do prazo, sendo revalidados os Capitais relativos aos riscos atingidos.

Iniimeras outras combinagoes se poderiam acrescentar as que focalizamos acima. Em cada caso e conforme a natureza dos riscos cobertos seria escoIhida uma formula pratica e eficiente, de acordo com as condigoes do mercado e necessidades do meio segurador. Vamos, no entanto, para nao muito alongar este trabalho, tirar algumas conclusoes sobre os quatro casos que estabelecemos acima: CConfinua^

A evolugao da cobertura automatica

Cello Ollmpio

Nos PRiMEiROS numeros desta Revista c na publicagao denominada «A criagao e a organizagao do Institute de Resseguros do Brasil, divulgada em 3 de abril de 1941, encontramos sub sidies valiosos sobre as condigoes que impcravam no mercado de seguros nacional ate 1939, ano em que foi criado o l.R.B.

Em linhas gerais, ja que nao cabe, em simples artigo de Revista, entrar em detalhes e minucias ja apresentados e comentados nas publicagoes a que nos refcrimos, prctendcmos, com o titulo acima, fazcr um retrospccto do que havia no Brasil a respeito de cobertura automatica para o resseguro incendio, bem como demonstrar a sua evolugao • em consonancia com o dcsenvolvimento do mercado segurador nacional e de suas operagocs.

Para ter um conhecimento perfeito e completo da tecnica e das normas de trabalho adotadas pelas sociedades de seguros que operavam no pais, o I.R.B., antes de iniciar as suas operagoes em 3 de abril de 1940, proccdeu a inqueritos detalhados em todas as sociedades, o que Ihe possibilitou planejar as suas operagoes, mantendo, dentro do maximo aconselhavel, a situagao ate entao vigente.

A fim de estabelecer bases equitativas para os contratos de resseguros

automaticos que deveria firmar, obteve o I.R.B., das sociedades de seguros. informagOes sobre os contratos de cessao que mantinham no ramo in cendio, assim especificados:

«I — Tipo de contrato — Excedente —• quota-excedente.

2 — Nome do ressegurador.

3 — Retengao propria.

4 — Percentagem do excedente que passa ao ressegurador.

5 — Numero de plenos cobertos.

6 — Valor limite da relagao entre a cessao e a retengao.

7.— Quota de participagao em todos OS seguros.

8 — Gessoes facultativas al€m das automaticas recebidas pelo ressegura dor.

9 — Comissao direta dada pelo res segurador (em % do premio bruto a ele page).

10 — Comissao indireta dada pelo ressegurador (em % do lucro rcalizado com o contrato).

9 19

M - AGOSTO DE 1»;6

'f f M.:-

no ramo incendio

Nascentes C/icfc da Divisao Incendio e Lucros Cessanfea do l.R.B.

REVISTA DO 1. R.8.

11 — Rubricas da demonstragao de lucres e perdas para o calculo do lucre

— Debite e Credito.

12 — Perjodos para a remessa de «bordereaux».

13 — Periodo em que sac fcitas as ^ontas de premies e sinistros.

H — Periedes em que devem ser avisados ao rcssegurador os sinistros.

15 — Importancia do sinistre acima da qua] o ressegurador deve receber aviso especial.

16 — Limites acima dos quais a indeniza^ao deve ser paga a vista pelo ressegurador.

17 — Parte de reserva do ressegu rador que fica em poder da sociedade.

18 — Taxa de juro sobre as reservas depositadas na sociedade a que ela se obriga».

Na resposta a esse questionario, denominado «Q-42», deviam ser incluidos, ainda, em «observag6es especiais», todas as clausulas particulares dos contratos.

De posse de tao valiosas informagoes fornecidas pelas sociedades que funcionavam no Brasil em 1939, foi a materia minuciosamente estudada pelo I.R.B., qiie chegou as conclusoes a seguir, franscritas da sua publicagao n." 10

Relatorio do segundo exercicio:

desde o inicio do contrato de seguro, «nas condigoes previamentc fitmadas» — era pouco difundido antes da criagao do I.R.B.

Sendo feito mediante contrato pelo qual, apenas periodicamcnte, o segurador transmite as informagoes neccssarias ao ajuste de contas, exigindo a mais estrita boa fe — uma vez que a responsabilidade do ressegurador se baseia nos dados fornecidos a posteriori pelo segurador — o resseguro automatico era privilegio de algumas sociedades.

O «resseguro avu]so», aquele que c combinado para cada caso isolado de seguro, era o unico usado pela maioria das sociedades.

Sociedades Nacionais

Das 50 sociedades nacionais, apenas 20 possuiam contrato de resseguro automatico.

As resseguradoras eram, em sua maioria, sociedades estrangeiras que operavam em seguro no Brasil ou especializadas em resseguro e estabelecidas fora do pais.

Os contratos eram do tipo de «rcsseguro de excedentess, sendo a respon sabilidade do ressegurador limitada a determinado "limcro dc vezes (plenos) a retengao da ressegurada.

iitava a aceitagao imediata da maioria ■dos seguros.

Sendo o resseguro automatico indispensavel a expansao dos negocios das companhias seguradoras, por fornecerJhes cobertura automatica e simultanea com 0 inicio do contrato de seguro, cram, evidentemente, as sociedades na cionais expansionistas que possuiam semeihantes contratos. As sociedades que nao tinham contratos de resseguro automatico, por nao incutirem confianga ■as resseguradoras, ou por anacronismo, encontravam dificuldades para o desenvolvimento das suas operagoes. Isto porque cram forgadas a procurar a co bertura do resseguro cada vez que assumiam riscos superiores as suas possibilidades de retengao.

Com 0 resseguro avulso, as socie dades corriam sozinhas, por algumas horas, ou alguns dias, todo o risco accito, ou se viam forgadas a retardar a aceitagao do seguro. A aceitagao da responsabilidade para procura posterior do resseguro era pratic-i perigosa, porem, usada pelas sociedades com o fim dc evitar que os segurados se encaminhassem para outras congeneres que, possuindo contrato automatico, poderiani, scin prejuizo, aceitar, imediatamcnte, todi ou, pelo menos grande parte da importancia scgiirada.

lesponsabilidades alem do que Ibes setia aconselhavel.

Comprova esta afirmagao o fate de que grande numero de tais sociedades limitava suas operagoes a matriz ou a um reduzidissimo numero de agencias.

O resseguro avulso permitia que se estabelecesse intercambio entre deter minado grupo de sociedades, salientando-se que algumas sociedades na cionais possuiam carteiras de resseguro mais desenvolvidas que as de seguro direto.

Sociedades Estrangeiras

Das 32 sociedades estrangeiras que operam no Brasil, apenas tres Representagoes Gerais tinham contrato de resseguro automatico. As demais, usando das faculdades que Ihes era permitida pelo antigo Regulamento de Seguros, so resscguravam no pais as responsabilidades que excediam o elcvado limite legal correspondentc a 40 % do Capital e Reservas livres.

As matrizes e que providenciavam OS resseguros das re.sponsabilidades inferiores ou iguais aos limites legais, mantendo seus contr-atos automaticos desconhecidos no Brasil.

A situagao antes da criagao do I.R.B.

O resseguro automatico — aquele pelo qual a responsabilidade do resse gurador se estabelece, automSticamente.

Com a cobcrtura dada pelos con tratos automaticos, as sociedades tinham limites de aceitagao dentro dos quais nenhum resseguro aviilso se tornava necessario. Podiam, assim, expandir-se com muito mais seguranga. Aos seus agentes proporcionavam limi tes elevados de trabalhp, que Ihcs faci-

Mais grave sc tornava o problema qu.indo tai.s sociedades estendiam suas operagoes alem do auibito de sua matriz, pois que, tendo os -agentes interesse re mote na selegao dos riscos e nos resultados finais das companhias, viam-se e.stas, em muito maior escala, na contingencia de correrem, por conta propria,

Como OS limites legais eram muito elevados e como correspondiam a uma importancia unica para quaisquer classes dc riscos, poucos eram os casos em que se utilizavam do resseguro avulso no pais. Para os seguros que mais freqiientemeiite esgotavam os li mites legais, em quantias variaveis conforme a epoca, adotavam essas socie dades, com 0 fim de Ihes ser permitida

r, < II 12 13 H

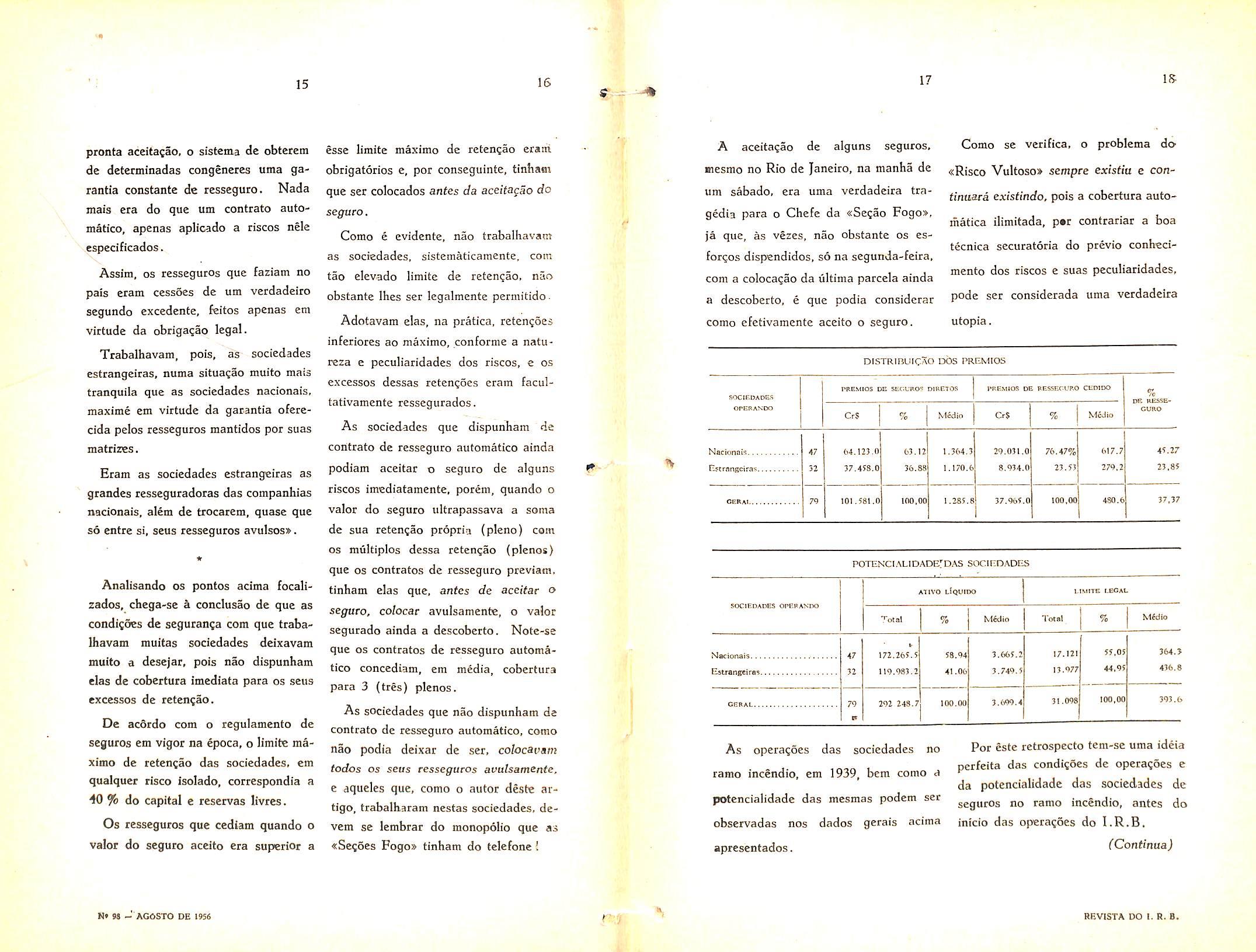

«RESSEGUROS AUTOMATICOS E AVULSOS

,H» - AG6STC DE 1956

r.^ ■A.

REVISTA.DO I- g. t.

pronta aceita^ao. o sistema de obtcrem de determinadas congeneres uma garantia constante de resseguro. Nada mais era do que um contrato automatico, apenas aplicado a riscos nele especificados.

Assim, OS rcsseguros que faziam no pais eram cessoes de urn verdadeiro segundo excedente, fcitos apenas em virtude da obriga^ao legal.

Trabalhavam, pois, as sociedades estrangeiras, numa situagao muito mais tranquila que as sociedades nacionais. maxime em virtude da gacantia oferecida pelos resseguros mantidos por suas matrizes.

Eram as sociedades estrangeiras as graodes resseguradoras das companhias nacionais. alem de trocarem, quase que so cntre si, seus resseguros avulsos*.

Analisando os pontos acima focalizados, chega-se a conclusao de que as condi;des de seguran^a com que traba lhavam muitas sociedades delxavam muito a desejar, pois nao dispunham elas de cobertura imediata para os seus excesses de retentao.

De acdrdo com o legulamento de seguros em vigor na epoca, o limite maximo de reten^ao das sociedades. em qualquec risco isolado, correspondia a 40% do capital e teservas livres.

Os resseguros que ccdiam quando o valor do seguro aceito era superior a

esse limite maximo de retcngao erairi obrigatorios e, por conseguinte, tinhaov que ser colocados antes da aceitacao do seguro.

Como e evidente, nao trabalhavam as sociedades. sistematicamente, com tao clevado limite de retengao, nao obstante Ihes ser legalmente permitidoAdotavam elas, na pratica, reten?6es infericres ao maximo, conforme a naturera e pcculiaridadcs dos riscos, e os excesses dessas retengoes eram facultativamente ressegurados.

As sociedades que dispunham de contrato de resseguro automatico ainda podiam aceitar o seguro de alguns riscos imediatamente, porem, quando o valor do seguro ultrapassava a soma de sua retengao propria (pleno) com OS multiples dessa retengao (plenos) que OS contratos de resseguro previain. tinham elas que, antes de aceitar o secure, colocac avulsamente, o valor segurado ainda a descoberto. Notc-se que OS contratos de resseguro automa tico concedlam, em media, cobertura para 3 (tres) plenos.

As sociedades que nao dispunham de contrato de resseguro automatico, como nao podia deixar de ser, colocavam todos OS seus resseguros avulsamente, e aqueles que, como o aiitor deste artigo, trabalharam nestas sociedades, devem se lembrar do monopolio que as «Segoes Fogo» tinham do telefone 1

A aceitagao de alguns seguros. mesmo no Rio de Janeiro, na manha de um sabado, era uma verdadeira tragedia para o Chefe da «Se?ao Fogo>, ja que, as vezes, nao obstante os esfor^os dispendidos, so na segunda-feira, com a colocagao da ultima parcela ainda a descoberto, e que podia considerar como efetivamente aceito o seguro.

Como se verifica, o problema do «Risco Vultoso* sempce existiu e continuara existindo, pois a cobertura autoihatica ilimitada, p«r contrariar a boa tecnica sccuratoria do previo conhecimento dos riscos e suas peculiaridades, pode scr considerada uma verdadeira Utopia.

As opcra^oes das sociedades no ramo incendio, em 1939, bem como a

Por este retrospecto tem-sc uma ideia perfeita das condi?6cs de operagoes e da potencialidade das sociedades de potcncialidade das mesmas podem ser ^o ramo incendio, antes do

observadas nos dados gerais acima inicio das operagocs do I.R.B. apresentados.

IS ;i«. Ml 15

15

N> M AGOSTO DE 1956 r.',2 17 IS-

DISTRIBUICAO DOS PREMIOS S0CIF-DADE5 OPEHANDO PREStlOS DE SCCL'POS DIBETOS PKF-MIOS DE RESSECX'PO CEDIDO % DE RESSE GURO CfS % Mcdin OS % Mod id NacionoR 47 32 64.123.0 37.458.0 63.12 36.85 1.364.3 I.170.6 29.031.0 8.934.0 76.47% 23.53 617.7 279,2 45.27 23,85 gerae 79 101 .581.0 100,00 1.285.8 37.965.0 100,00 450.6 37,37 POTENCIALIDADE'DAS SOCIEDADES SOCIEDADES OPEBAKDO ATIVO LIQUIDO LIMITE LEGAL Total % Midio Total % M6cIio Nacionais 47 172-265.5 58.94 3.665.2 17.121 55,05 364.5 Estrangeiras 32 119.983.2 41.00 3.749.5 13.977 44,95 436.8 GERAL 79 292 248.7 100.00 3.699.4 31.098 100,00 393.6 •r

(Continua) REVISTA DO I. R, B.

110 contrato de oxccsso dc ni contrato de qnota-parte ?

Jean Sousselier

Dicctoc Gcral Adjunto da «Caissc Central dc Reassurance^)

UM CONTRATO de excesso de sinistro/premio, como seu nome indica, tem per fim proteger a companhia cedente durante os anos desfavoraveis, pagando o ressegurador o montante agregado que exccder de uma percentagem combinada dos premios de um ano (1). Per outro lado, a companhia cedente guarda para si a maior parte dos lucres dos anos favoraveis, dando ao ressegurador apenas uma pequena parte de sua receita dc premios.

Em um contrato de quota-parte, ao contrario, o ressegurador contribui para o pagamento de todos os sinistros, quer seja um ano favoravel ou nao, e, assim sendo, segue exatamente a sorte da companhia cedente.

A primeira vista os dois sistemas de resseguro nada tem em comum e, no entanto:

a) ambos se referem a carteira toda da :onipanhia cedente. Neste particular sao diferentes do,s contratos de resseyuros de excedentes ou de excesso de danos, que tratam apenas de parte da carteira. Noutras palavras, OS sinistros, grandes ou pequenos. vindo para um contrato de quota-parte,

(1) Estanios nos referincJo somente as formas mais comuns de contratos de excesso de sinistro/prlmio.

sac OS mesmos que seriam suportados pelo de excesso de sinistro-premio.

b) im dos aspectos mais impottantes le um contrato de quota-parte sao as comissoes, que podem dissociar as sortes do ressegurador e da com panhia cedente, ainda mesmo que se trate de mere contrato de quota-parte com comissao simples, bastando que esta comissao difira senslvelmente das despesas originais da companhia ce dente, e mais ainda nos contratos muito comuns que prevem uma participa^ao nos lucros do ressegurador, Por tal processo, a companhia cedente priva o ressegurador de parte de seus lucros durante os anos favoraveis. Em ultima analise, tal contrato de quota-parte sera identico a um contrato de excesso de sinistro/premio.

Eqiiwalincia absoluta entrc os contratos de excesso de sfnisfro/premio e de quota-parte

Um contrato de excesso de sinistro/ premio (ES/P) referente ao que cxceder de L (expresso em percentagem sobre os premios) e baseado sobrc um premio fixo p, sera e.stritamente equi-

valente — em seus resultados — a um contrato de quota-parte com uma co missao C, ou seja:

L -b p = 1 — C se este contrato dc quota-parte prever uma participagao nos lucros rle 100 % e uma margem p para as despesas do ressegurador.

Vamos supor, como cxemplo, uni ES/P em excesso de 65 ^'o dos premios a 5 %. O lucre do ressegurador sera , 5 \c. desde que os sinistros nao atinjam a 65 %: tal lucre decresce 1 % a cada por cento a mais nos sinistros (passando o contrato a ser deficitario quando os sinistros atingirem a 70 %).

Isto sera exatamente o mesmo resultado dc um contrato de quota-parte com 30 de comissao (65 -f 5 = = 100 — 30) que da um deficit quando o sinistro/premio ultrapassar 70 %, enquanto que o lucro aumcnta de I % a cada porcento a menos nessa percentagem. com um maximo de 5 % que e a margem combinada para des pesas: quando o cocficiente de sinistro/ premio cai para aqucm de 65 %, a participagao nos lucros de 100 % absorvera todo o lucro suplementar.

Na verdade, um contrato de quotaparte que preveja uma participa^ao de 100 ^-'o nos lucros nao e usual; todavia. certas formas de resseguro «financciro» prevem tal sistema com uma escala dcslizantc dc comissoes que aumentam de 1 9c a cada porcento a menos no coeficiente de sini.stro/premio, deixando uma margem uniforme de lucro, com uma comissao minima C (30 %)

Quando o contrato de quota-parte preve uma participa^ao B nos lucros (por exemplo 50 %)(2), que e o caso comum — com as despesas do resse gurador computadas em p (5%) limite do ES/P equivalente ao contrato de quota-parte permanece:

L + p = 1 — C (p. ex. L = 65 %) porem o premio do ES/P varia de p (5%), quando o coeficiente de si nistro/premio e S = L, ate p + (1 — B) L, quando S = O (37.5 %).

A variabilidade do premio do ES/P, baseada no coeficiente de sinistro/pre mio nao e muito comum, pelo menos da maneira indicada, i.e. aumento da taxa do premio quando os sinistros se mantem baixos, ou seja quando a ce dente esta tendo lucro. Todavia, tal metodo pode ser interessante para a companhia cedente que teria que sobrecarregar suas contas com altos premios de resseguros apenas quando os pode suportar.

Nao ha equivalencia possivel quando o limite do ES/P e demasiado alto; L+ p > 1 pois tal envolveria uma comissao negativa no contrato dc quota-parte.

Vale a pena notar que so se pode tragar uma equivalencia quando c con trato dc ES/P nao estabelecer um limite superior. Em verdade, grande niimcro de contratos ES/P sao concluido.s com limitcs (100 ate 150%,

(2) A dausula comum da cscnla dc co missao; mcio ponto dc comissao para cada ponto dc sinistros c equivalente a uma participaijao nos lucres B = 502, com, entretanto, um limite superior.

«• 19 2<5 9^;21 22

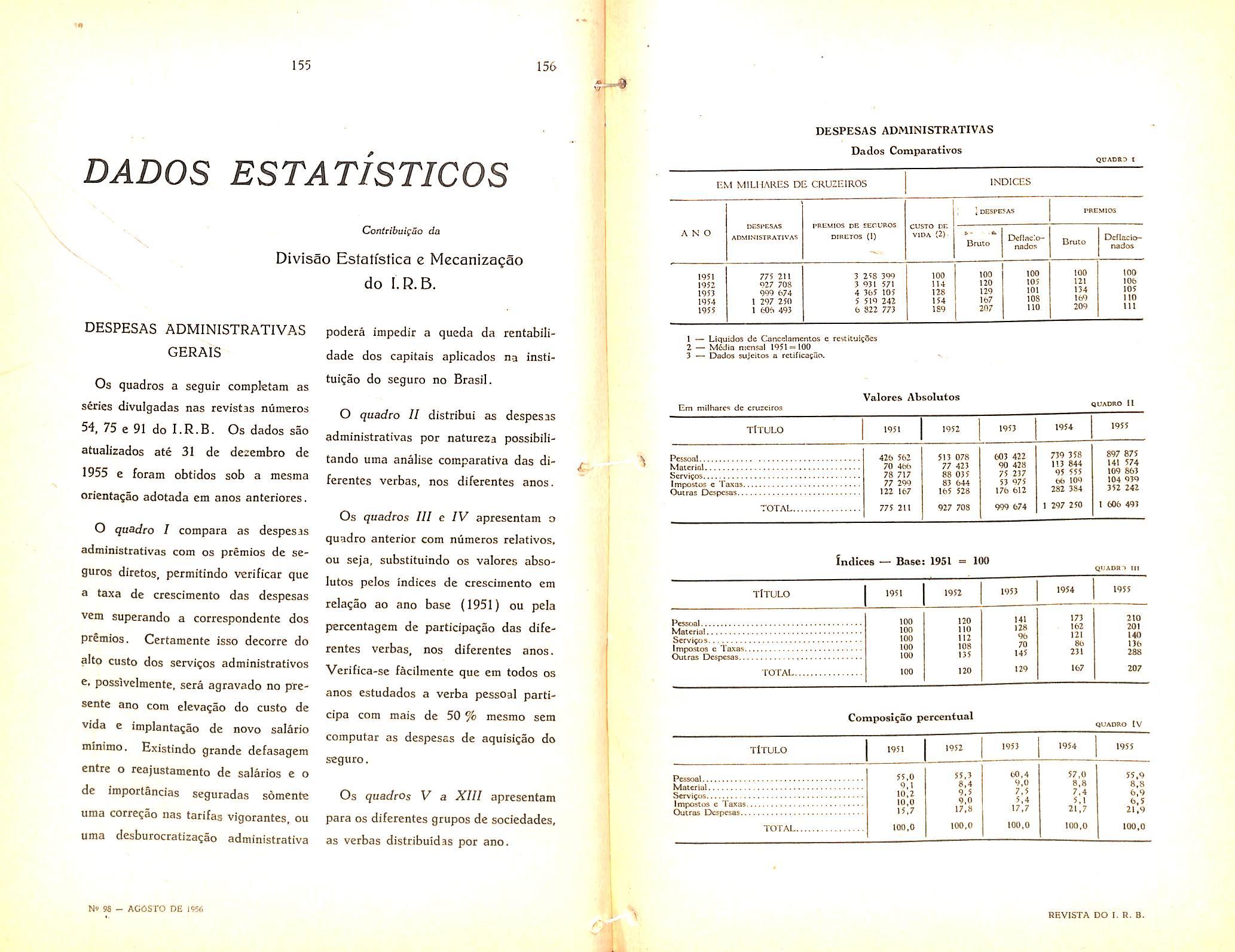

5S -'AGOSTO de 1956 ^ .. ^ REVISTA DO I. R. B.

por exempio) alem dos quais o ressegurador nao e mais rcsponsavel. Ao contrario disso, um ressegurador de quota-parte, teoricamente nao tem limita^ao para o seu prejuizo.

Equiualencia estatisiica entre os contratos de excesso de sinistro/primio e de quota-parte

O tipo usual de contratos ES/P com premio simples nao corresponde estritamenfe a um contrato de quota-parte com uma participagao limitada nos lucres, porem pode ser estabelecida uma correspondencia a grosso modo baseada na estatistica dos resultados, i.e. pode ser estabelecida a probabilidade de que o coeficiente de sinistro/ premio atingira um certo nive], Assim e que se as flutua^oes futuras nos sinistrcs se mantiverem de acordo com o que era esperado de inicio, os dois

OUOTA-PARTE

sistemas de resseguro apontarao, no espago de um certo niimero de anos. praticaraente resultados equivalentes.

Essa e a razao pela qual as companhias de seguros do Continente (Europa, exclusive Ilhas Britanicas) procuram agora substituir seus con tratos de resseguros de automoveis em quota-parte por outros de excesso de sinistro/premio — on o contrario.

Vamos resumir o cxemplo dado acima e relative a um contrato ES''P excedcnte de 65 % dos premios. ao premio de 5 %. Um tal contrato sera, a grosso modo, equivalente a um con trato de quota-parte com uma comissao de C = 30 % e uma participa?ao nos lucros de B =r 40 % (despesas de res segurador 3 %). Premio bruto £ 100.

Os resultados dos dois contratos. de acordo com o coeficiente de si nistro/premio, serao os seguintes:

SINISTftOS

Se admitirmos que os provaveis li- 75 %, por exempio, os dois sistemas mites de vana^ao no coeficiente de si- serao praticamente equivalentes Existe ■istro/premio se situarao entre 63 % e a identidade nos resultados com altos

cocliciciucs de sinistro/premio; passam a difciencar-se quando o coeficiente baixa,

CarnctcrisC'cas dircrgentes dos dois Sisvcr.ias de i?csse^uros

A sunilaridauc dos resultados justiTkou uin paralclo entre os doic sistemas do resseguros, .norem estes diferera nautros pouto.s;

I Prernios

Para o mesmo negocio — envolveudo, portanto, as mesmas responsabilidadcs — o premio dos contratos de ^S/P c muito mais baixo do que nos o.e quota-parte. Embora se possa argumcnt-u' que, a final, o que importa sao OS rcsidtados finais, tal fato pode tcr conscqiiencias importantes que nao dcvem ser desprezadas:

a) do ponto-de-vista psicologico, impre-siona mal; entretanto se reflete reahucaie nas comissoes, percentagens tic despesas e, eventualmente, nos impostos.

t'} comparando-se os premios corn OS resultados (lucros ou perdas), o contrato de excesso de sinistro/premio se apresenta muito mais desequilibrado: um sinistro de £ 5 para uma receita, em premios, de £ 100 significa 5%; nos contratos ES/P, com uma receita de £ 5, significaria 100%. Isto e apenas um simples exempio, porem leva a seguinte conseqiiencia:

c) uma companhia cedente nao faz objegOes quando o seu ressegur.idor lem um lucro de 5 %, mas o faz quando o lucro vai a 50 % ou 75 % nos con tratos ES/P, embora, estritamente falando, em efeito, seja a mesma coisa.

Inversamente, sera praticamente impossivel para o ressegurador ter unai suficiente margem para as suas des pesas gerais, salvo se receber um importante carregamento dos premios.

Para eliminar sua debilidade, o pre mio dos ES/P poderiam set artificialmente aumentados e logo em segirida poderia ser exigida uma comissao sobre o mesmo nivel; por exempio, dividindo p por 0.60, a comissao seria fixada em 40 %.

Poder-se-ia tambem imaginar — e isto ja se fez — que o ressegurador assuma uma primeira camada dos prejuizos, de ate 25 % dos premios: isto significa que computamos o premio ES/P (desde que o coeficiente de si nistro/premio nao resulte inferior a 25%) como scndo p + 0.25, antes de qualquer carregamento a titulo de comissao.

Por outre lado, poderia ser proveitoso, para fins especiais, reduzir o premio num contrato de quota-parte mediante dedugoes preliniinares, ou onerando-o com uma proporgao fixa dos prejuizos. Assim se assemelharia mais a um premio de contrato ES/P.

A este respeito podemos citar os dizeres de um contrato que vimos recentemente: «. o ressegurador assu me 80 % dos prejuizos e recebe 60 % dos premios. — que e como se dissessemos que o contrato de ES/P e um contrato de quota-parte de 80 % com uma comissao de 25 %.

2) Deposito das reservas

Os contratos de quota-parte ae contrario dos ES/P — podem prever dcpositos de reservas rendendo juros,

23

24

ES/P O O SINISTROS

Sinistros ^ 60 63 65 67 70 73 75 5 5 5 3 0 — 3 — 5 Quota-parte 7.2 5.4 4.2 3 0 — 3 — 5

Fig.l

25

26

N« H - AGOSTO DE 1956 REVISTA DO I, R. B,

e esta receita financeira pode revelar-se uma intercssante contribui^ao aos lu cres do ressegurador.

Todavia, no Seguro Granizo, em geral, nao ha tais depositos, e noutros ramos a receita derivada de depositos e tao insignificante que diflcilmente poderiamos leva-la em linha de conta.

3) Instabilidade nos resultados dos contratos de ES/P

Quando falamos de uma aproximada equivalencia estatistica entre um contrato de quota-parte e um de ES/P, prcsumimos uma certa regularidade nos resultados. Se, todavia, a distribuigao dos sinistros pelos anos afora for diferente da que previramos, os resul tados dos dois contratos diferirao, ainda que o coeficiente medio de sinistro/premio venha a ser o previsto.

Na verdade, um contrato de quotaparte sem participa^ao nos lucros, ou apenas com uma participa^ao pequena, se revelera muito mais estavel em seus resultados do que um contrato de ES/P ou um de quota-parte com uma grande participa^ao nos lucros.

£ facil verificar que os resultados, de um contrato de quota-parte, com comissao unica, dependem unicamente do raontante total de prejuizos durante o periodo de anos considerado, enquanto que os resultados de um con trato ES/P sao determinados nao apenas pela media, ou seja pela soma

total dos prejuizos, mas siin, tambem. pelos desvios da media.

Tomemos por exemplo um contrato de Seguro de Credito, ou um contrato cobrindo riscos altamentc perigosos. como furacoes, com os seguintes totais de sinistros em cinco anos consecutivos (comparados com uma receita de premios, anual, de £ 100):

30 30 30 30 200

onde o coeficiente sinistro/premio medio resulta em 64 %. Um contrato de quota-parte com uma comissao de 30 % mostraria, ao fim deste periodo um lucro final de £ 30 (Premios 500: sinistros 320; comissoes 150).

O resultado seria identlco se a sucessao dos prejuizos for:

30 30 30 100 130 totalizando, tambem, 320.

Ainda se, num periodo de 10 anos.

OS prejuizos forem:

30 30 30 30 30 30 30 30 30 370

o que soma 640 = 320 X 2.

Mas, vejamos agora um contrato ES/P cobrindo 70 % da receita ori ginal de premios. com um premio liquido de 32 %:

No primeiro exemplo, o resultado seria identico ao do de quota-parte: premios 160; sinistros 130; lucro 30.

Mas, no segundo, ja o resultado seria diferente: premios 160: sinistros 90: lucro 70.

E diferente seria o resultado tambem no terceiro exemplo: premios 320; si nistros 300; lucro 20.

Variances maiores ainda seriam constatadas se o contrato de ES/P cobrisse acima de 100 % com um pre mio de resseguro de 26 %:

1." exemplo: premios 130; sinistros 100; lucro 30 (identico).

2° exemplo: premios 130: sinistros 30; lucre 100.

3." exemplo: premios 260; sinistros 270: lucro — 10 (prejuizo).

Muitos pensarao que um tal contrato de ES/P e mais vantajoso para o res segurador do que um simples contrato de quota-parte. Mas, por outre lado, nao ha duvidas que um resseguro de ES/P envolve maiores riscos.

Incerteza do Rcssegaradoc

A avalia^ao da qualidade de um contrato de ES/P se apresenta como assunto muito delicado. £ possivel para um negocio concreto, levando-se em considera?ao: estatisticas tid:is como regularmente certas, ou a lei dos desvios cm torno da media, para reconhecer as caracteristicas dos divcrsos contratos como teoricam^nte equivalentes. Os seguintes contratos, por exemplo, podem ser considerados comparaveis:

ES/P acima de 80 % com um premio de 9 %.

ES/P acima de 100 % com um pre mio de 6 %>.

ES/P acima de 120 % com um pre mio de 1.5%.

Isto, todavia, e apenas uma equiva lencia aproximada e alguns resseguradores preferirao nao participar em certa combina^ao, escolhendo outra, nao obstante sua equivalencia matematica.

Sobretudo, o resultado dependera principalmente da estabilidade do co eficiente medic de sinistro/premio e das flutua?6es em torno desta media, i.e. se estas sao fracas ou fortes, se ocorrem rara ou frequentemente: mesmo leves varia^oes nesses dados podem ter importantes repercussoes sobre a taxa de premio e sobrc o lucro esperado.

O resultado do exposto e que a determina^ao da taxa de premio para um contrato de ES/P encerra uma boa dose de indeterminadas. Esta aparencia de certo modo arbitraria tern sido perfeitamente constatada e discutida. Mas o que ainda nao foi percebido e que esta caracteristica e tambem encontradi^a nos contratos de quota-parte, quando se discute a co missao e a participa?ao nos lucros.

Se 0 contrato preve apenas uma co missao unic-2. o conhecimento do co eficiente medio de sinistro/premio c o bastante. Mas se se cogita de uma participa?ao nos lucros, prevalecera a incerteza.

Um resseguro sobre «medias» abre caminho a um resseguro sobre «des-

27

28

29

Cr

30

N« 98 - AGOSTO DE 1956 REVfSTA DO 1. R. B. fk

-vioss. Um exemplo facilitara o entendimento:

Um contrato de quota-parte com uma comissao de 40 % resultara em lucro de 5 % se o coeficiente de sinistro/premio for 55%. Em um periodo de 2 anos, quer os sinistros se mantenham em 55-55 %, quer venham a ser 40-70 % ou mesmo 20-90 %, o lucro total sera sempre: 10 (2 X 5),

Contrariamente, se concedermos uma •comissao de 35 % e uma participa^ao nos lucres de 50% (sem despesas .gerais), o lucro ainda sera de5 % com um coeficiente de sinistro/premio igual nos dois anos de 55-55 %; mas se tivcrmos 40-70, o lucro sera 7.5 e nao 10 e se tivermos 20-90 teremos um prejuizo de 2.5 em lugar do lucre,

Nao c possivel, pois, tra^armos qualquer equivaiencia cntre uma co missao de 40% e uma de 35 % com 50% de participagao nos iucros.

A opfao da companhia cecfeufe

A fixa^ao das condi^oes do resseguro (quota-parte, ou ES/P, comissoes, participa?6es nos lucres, taxa de prem o para o ES/P) nao depende exclusivamente da companhia cedente mas, ainda, da possibilidade de um acordo com o re.ssegurador quanto as margens de todas as incertezas acima apontadas, muito embora baseado cm pressunijoes tecnicas. Mas ha uma

op?ao que e deixada inteiramente ao criterio da companhia cedente; e -a fixa^ao do montante de sua reten^a* projn'iu.

Primeiraniente deve ser dito que qualquer paraielo entre os contratos de quota-parte e de ES/P so pode ser feito em termos comparaveis; um ES/P cobrindo acima de 90 % so pode ser comparado com um de quota-parte de 90%; um quota-parte de 60% so pode ser aferido por um ES/P acima de 60 %, e assim por diante. Mas, naturalmente, a cedente nao esta presa a tais limita^oes: podera fixar sua retengao como bem Ihe aprouver.

A proposito, um contrato de ES/P possibilita a companhia segurar-se por 100 %, enquanto que um contrato de quota-parte de 100 % e praticamente impossivel, exceto em umas poucas circunstancias excepcionais.

Teremos que examinar como uma companhia cedente e capaz de alterar radicalmente seus resultados liquidos. (Se a cedente hesita entre um contrato de quota-parte de 50 % com uma limitagao dos prejuizos em sua reten^ao, c um de quota-parte de 80 %, a parte de quota-parte comum aos dois casos pode sec negligenciada. fazendo-se a compara?ao entre um contrato ES/P de 100 % e um de quota-parte de 60 %).

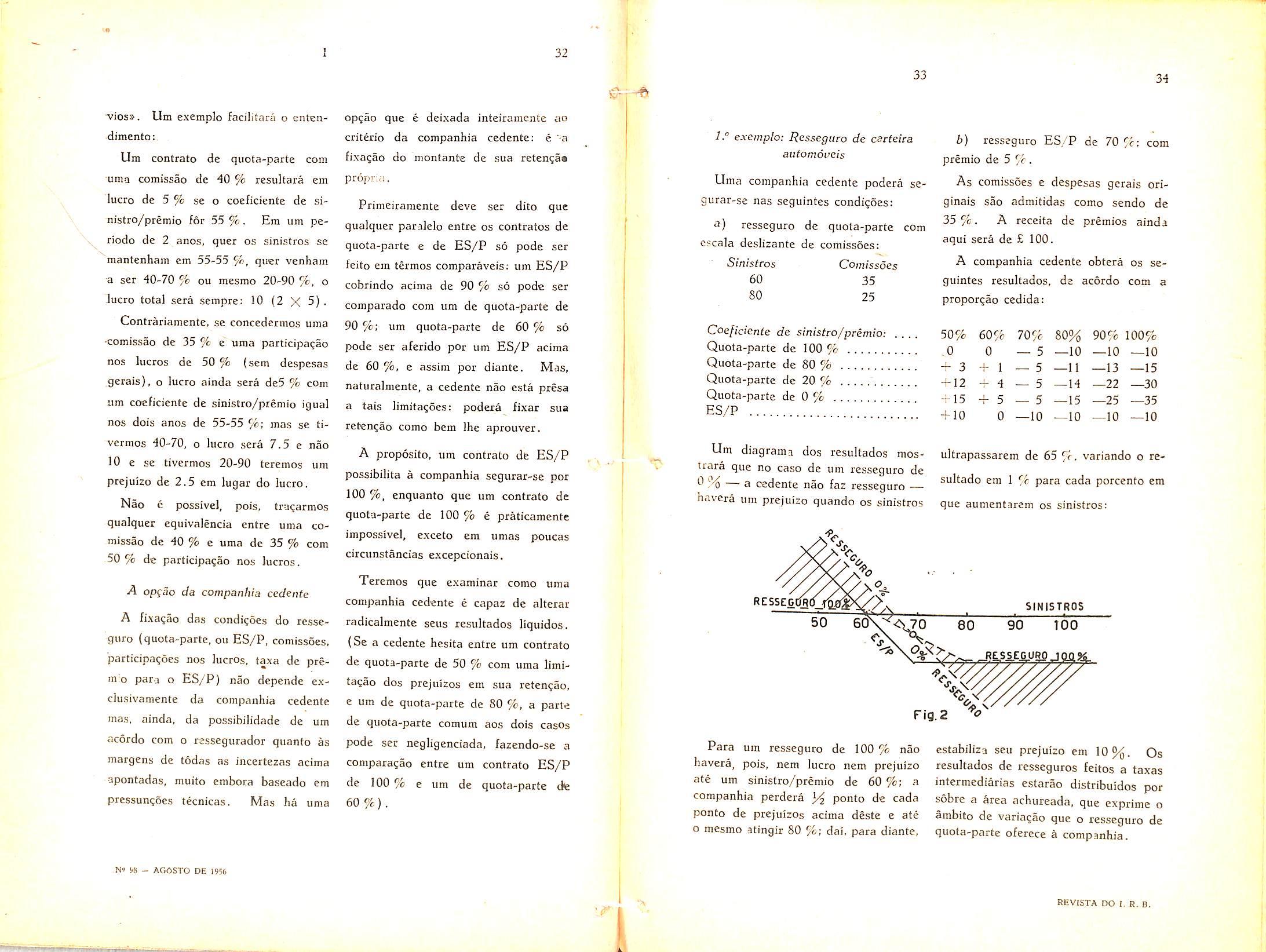

exemplo: Resseguro de carteira b) resseguro ES/P de 70%; com automoveis 5 r.-

Uma companhia cedente podera se- As comissoes e despesas gerais origurar-se nas seguintes condigOes: ginais sao admitidas como sendo de <1) resseguro dc quota-parte com ^ receita de preraios amda escala deslizante de comissoes: ^

Sinistros Comissoes ^ companhia cedente obtera os se60 35 guinfes resultados, de acordo com a SO 25 proporgao cedida:

Coeficiente de sinistro/premio: 50% 60% 70% 80% 90% 100%

Quota-parte de 100 % ,0 0 5 10 10 10

Quota-parte de 80 % -f- 3 -f j 5 n 13 15

Quota-parte de 20 % +12 +4 5 H 22 30

Quota-parte de 0 % +15 -f 5 5 15 25 35 +10 0 —10 —10 —10 —10

Um diagrams dos resultados mos- ultrapassarem dc 65 %, variando o retrara que no caso de um resseguro de 0% — a cedente nao faz resseguro — ^ cada porccnto em havera um prejuizo quando os sinistros que aumentarem os sinistros:

50 80 90 too

V-

Para um resseguro de 100% nao estabiliza seu prejuizo em 10%. Os havera, pois, nem lucre nem prejuizo resultados de rcsscguros feitos a taxas ate um sinistro/premio de 60 %; .a intermediarias estarao distribuidos por companhia perdcra % ponto de cada sobre a area achureada, que exprimc o ponto de prejuizos acima deste e ate ambito de variagao que o resseguro de o mesmo atingir 80 %: dai, para diante, quota-parte oferece a companhia.

32 33 34

.N» a - AGOSTO DE 1956

1

\\

RC5SEGQRO_T^a2^>^;> SINISTROS

Fig.2

REVISTA DO i. R. B.

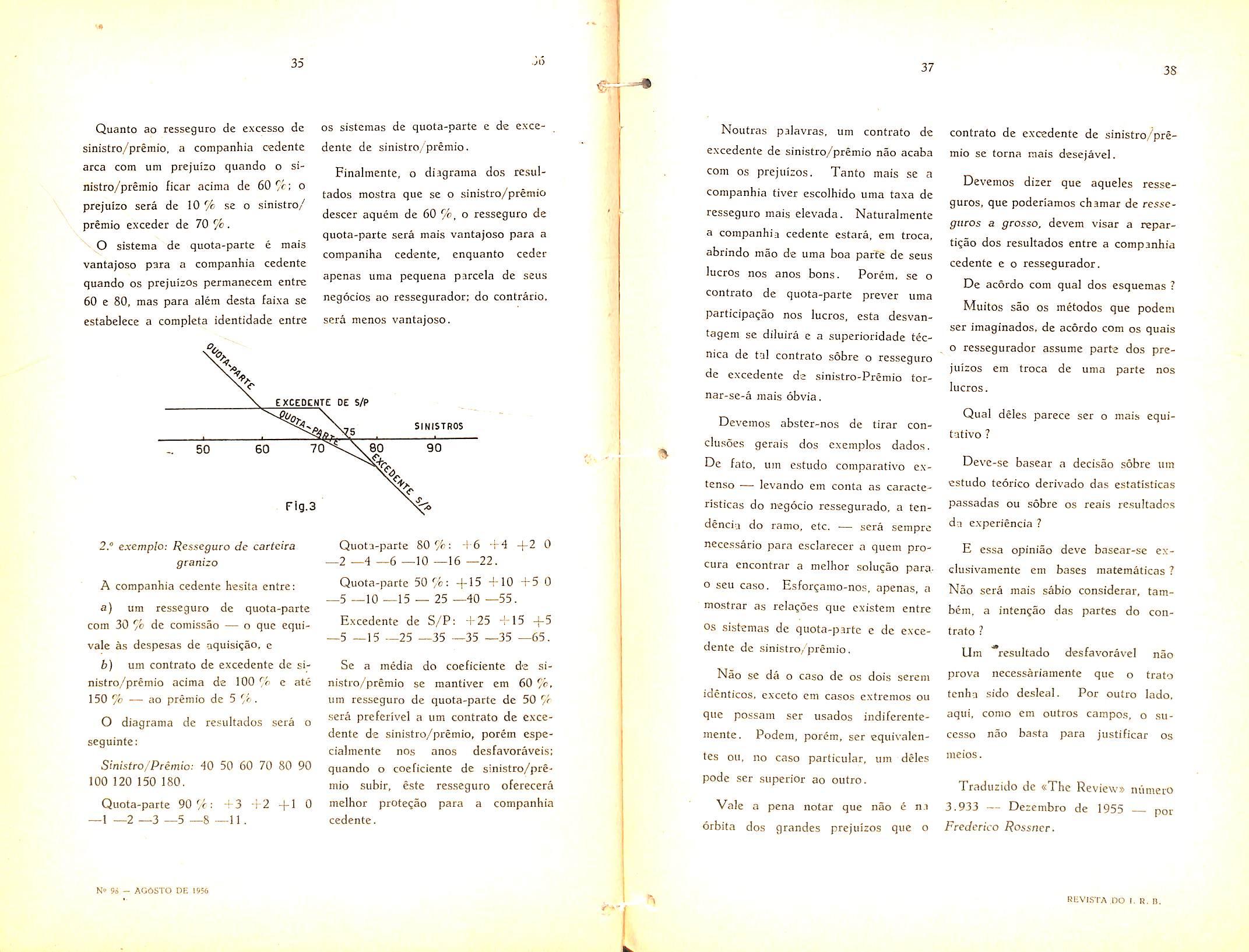

Quanto ao resseguro de excess© de sinistro/premio, a companhia cedente area com um prejuizo quando o si nistro/premio ficar acima de 60/c: o prejuizo sera de iO % se o sinistro/ premio exceder de 70 %.

O sistema de quota-parte e mais vantajoso para a companhia cedente quando os prejuizos permanecem entre 60 e 80, mas para alem desta faixa se estabelece a completa identidade entre

OS sistcmas de quota-parte e de cxcedente de sinistro/premio.

Finalmente, o diagrama dos rcsultados mostra que se o sinistro/premio descer aquem de 60 %. o resseguro de quota-parte sera mais vantajoso para a companiha cedente. enquanto cedcr apenas uma pequena parcela de seus negocios ao ressegurador: do contrado. sera menos vantajoso. EXCEDCNTE

Noutras palavras, um contrato de excedente de sinistro/premio nao acaba com OS prejuizos. Tanto mais se a companhia tiver escolhido uma taxa de resseguro mais elevada. Naturalmente a companhia cedente estara, em troca, abrindo mao de uma boa parfe de seus lucres nos anos bons. Porem, se o contrato de quota-parte prever uma participagao nos lucros, esta desvantagem se diiuira c a superioridade tecnica de tal contrato sobre o resseguro de excedente de sinistro-Premio tornar-se-a mais obvia, Devemos abstcr-nos de tirar conclusoes gerais dos exemplos dados.

contrato de excedente de sinistro/pre mio se torna mais desejavel.

Devemos dizer que aqueles resseguros, que poderiamos chamar de ressegiiros a grosso, devem visar a reparti^ao dos resultados entre a companhia cedente e o ressegurador.

De acordo com qual dos esquemas ?

Muitos sao OS metodos que podem ser imaginados, de acordo com os quais , o ressegurador assume parte dos pre juizos em troca de uma parte nos lucros.

Qual deles parece ser o mais equitativo ?

2.® exemplo: Resseguro de cartcira granizo

A companhia cedente hcsita entre:

a) um resseguro de quota-parte com 30 /P de comissao — o que equivale as despesas de oquisigao, c

b) um contrato de excedente de si nistro/premio acima de 100 % e ate 150 % — £io premio de 5

O diagrama de resultados sera o seguinte:

Sinistro/Primio: 40 50 60 70 80 90 100 120 150 180.

Quota-parte 90'/c: +3 -1-2 -fl 0 _1 —2 _3 —5 —8—11.

Quoti-parte 80 /fc: 4-6 +4 -(-2 0 —2 —4 —6 —10 —16 —22.

Quota-parte 50 7c: +15 +10 +5 0 _5 —10 —15 — 25 —40 —55.

Excedente de S/P: +25 4-15 +5 _5 —15 —25 —35 —35 —35 —65.

Se a media do coeficiente de si nistro/premio se mantiver em 60 um resseguro de quota-parte de 50 7 sera preferivel a um contrato de exce dente de sinistro/premio, porem especialmente nos anos desfavoraveis: quando o coeficiente de sinistro/pre mio subir, este resseguro oferecera melhor prote^ao para a companhia cedente.

De fato, um estudo comparative extenso — levando em conta as caracteristicas do negocio rcssegurado, a tendenciu do ramo, etc. — sera sempre nece.ssario para csclarecer a quem procura encontrar a melhor solu^ao parao seu caso. Esforgamo-nos, apenas, a mostrar as relagoes que existem entre OS sistemas de quota-parte e de exce dente de sinistro/premio.

Nao se da o caso de os dois serem identicos. exceto em casos extremos ou que possam ser usados indiferentemente. Podem, porem, ser equivalentes ou, no caso particular, um deles pode ser superior ao outro.

Vale a pena notar que nao e na orbita dos grandes prejuizos que o

Devc-se basear a decisao sobre um estudo teorico derivado das estatisticas passadas ou sobre os reais resultados da experiencia ?

E es.sa opiniao deve basear-se exclusivamente em bases matematicas ?

Nao sera mais sabio considerar, tambem, a intengao das partes do con trato ?

Um ""resultado desfavoravel nao prova necessariamente que o trato tenha sido desleal. For outro lado. aqui, conio em outros campos, o sucesso nao basta para justificar os meios.

35

.^1)

DE S/P SIHISTROS

9o - AGOSTO DE 1956 37

38

RCVISTA no t. R. D.

Traduzido de «The Reviews numero 3.933 — Dezembro de 1955 — por Frederico Rossncr.

Secure de acidentes ferroviarios

Luiz Mendon^a Secrctario do Prcsidcnlc do 1-R-B. jP'

oi APRESENTADO ao Congresso

Nadonal, recantemente, urn projeto de lei que visa instituir, em carater obrigatorio, o seguro de acidentes ferrovarios para cobertura de passageiros e tripulantes.

Trata-se de medida ja proposta em legislatura passada, que agora se renova sob a mesma e louvavel inspira^ao da idda de prover garantias contra as conseqiiencias dos riscos do transporte ferroviario.

Desse transporte se originam dois tipos distintos de rela^oes. as quais se afeiqoam, em suas repercussoes no piano juridico, os efeitos provocados pelo risco de acidente. Ha de urn lado o contrato de transporte, que e o caso • do passageiro; de outro, ha o contrato de trabalho, a que se acha vinculado o tripuiante.

Quanto ao passageiro, o risco e tipicamente de acidente pessoal. Os danos sofridos podem, conforme o caso,

encontrar rcpara^ao atraves do seguro de acidentes pessoais, do «seguro de tiquetes», ou da responsabilizaqao do transportador, a quern a lei imputa a obrigagao de indenizar, em caso de culpa, OS prejuizos causados a outrem.

Quanto ao tripuiante, o risco e caracterizadamentc o de acidente do trabulho, cuja cobertura. conforme legisla^ao pcrtinente a materia, o emprcgador esta obrigado a promover, mediante realizagao de seguro especifico existente para tal fim.

Diante disso. nao parece neccssaria a instituiqao do novo tipo de seguro de que cogita o projeto de lei ha pouco apresentado, tunto mais que convem acrescentar — passageiros c tripulantes em geral contam, ainda, com a protegao do seguro social, pois hoje todo trabalhador {salvo o rural) e

contribuinte obrigatorio de institui^ao de pievidencia social.

No sistcma de garantias que ampara as vitimas de acidentes ferroviarios conjugam-se. como vemos, o seguro privado e o social. Talvez mais duas providencias bastem para completa-lo.

A primeira seria a revisao das diarias que a Lei de Acidentes do Trabalho fixa para efeito de calculo de indeniza^ao — e disso cuida o Congresso Nacional, em projeto que ora chega a fase final. A segunda consistiria em dar carater objetivo a responsabilidade do transportador, hoje subjetiva e fuin dada na teoria da culpa.

£sse e, sem diivida, o caminho mais indicado para ampliar o atual quadro de garantias, no campo dos acidentes ferroviarios, e nao, data rertia, aquele que preferiu o projeto de lei em alusao.

Cabe ponderar, alias, que essa proposigao legislativa pode ser acoimada de duas falhas, que a inquinam do ponto de vista constitucional.

Uma seria a viola^ao do principio de que «todos sao iguais perante a Iei»

(Constitui^ao Federal, art. 141, § 1.").

A concessao de um seguro suplementar e gratuito para o tripuiante ferroviario, quando todas as demais categorias profissionais desfrutam apenas as ga rantias do seguro social e do seguro de acidentes do trabalho, constituiria tratamento especial e contrario a igualdade assegurada por aquele principio constitucional.

A outra razao capaz de ser invocada consiste na argui^ao de que, para o monopolio do seguro de acidentes ferroviarios. previsto no projeto, nao ocorrem os pressupostos constitucionais da interven^ao estatal no dominio economico. A agao oficial nao viria, em tal setor, preencher uma lacuna ou suprir deficiencias existentes.

Mesmo postas de lado tais razoes de indole constitucional, o que se afigura mais acertado e rever a legislagao atual nos dois pontos a que ja fizemos referencia, ao inves de criar-se um novo tipo de seguro.

39 40

1 f N" 98 -.AGOSTO DE 1956 41

42

REVISTA DO I. R. n.

A "borda livre" dos navios mercantes

Jose Cruz Santos Capifao t/c Mar c Cuerra Engciiliciro Naval

Aconstante preocupagao, desdc

tempos imemoriais, com a seguranga da navegagao mercante tem-se refletido em inumeras leis e regulamentos nos diversos paises maritimos, assim como no estabelecimento de orgaos governamentiis e semi-govcrnamentais destinados a fiscalizar os navios e, dentro de possibilidades cada vez mais amplas. determinar qiie eles satisfa^am condi?6es adequadas para a seguran^a de passageiros e carga, Com o desenvolvimento da industria de construgao naval, o aiimento de velocidade, a freqiiencia d.=)s viagcns on. de um modo mais geral, com o encurtamento virtual das distancias e o maior contact© entre os povos, surqiu necessidade de ser prociirada uniformiza^ao das exigencias de seguran^a estibelecida.s pelos diversos paises.

Surgiu assim a segunda fase do ataque aos perigos do mar. que e o estabelecimento de Convengoes Internacionais, ciijas regras os paises signatari'os se propoem a aceitar para os scus proprios navios e para os navios visitantes de outros paises signatarios. as quais .superam a regulamentaqao local. Tais Conven^oes, como e na tural, so se aplicam a navios que faqam viagens internacionais e que sejam de tal porte a ponto de justificar a preocupa^ao com a sua segiiranga.

As duas Convcn^oes mais conhecidas e mais eficazes sao a Conven^ao

pan a Salvaguarda da Vida Humana no Mar e a Conven^ao Intcrnacional de Limite de Carga. esta comumente conhecida como Convcngao da Borda Livre, de 1930. A primeira delas. inicialmente estabelecida" em L929, ja esta em sua segunda lase, convencionada em 1948. com exigencias e rccomcndaqoes do mais alto alcance.

Essas Conven^oes representam maravilhoso trabalho de coordenaqao e de aha tecnica, em que, muitas veze.s. formulas empiricas sao estabelecidas para definir limites aceitaveis para caracteristicas dos navios em que ha inumeras variaveis para serem levadns em considcn(;ao. Pode .ser citada, entre muitas, como exemplo, a formula para resistencia estrutural, da Convengao da Borda Livre, em que entrant apenas o calado do navio, ,sua boca (isto e, 3 largura) e um coeficiente a ser tirado dc uma simples tabela e que depende somente do comprimento do navio.

6 facil imaginar que nao foi sem lutas penosas que o estagio atual de progresso apreciavel nesse setor foi obtido, De fato, quase sempre as exigencias estabelecidas pira aumentar

a scguranqa dos navios implicam em despesa apreciavel para o armador. For exemplo, a Convengao para a Salvaguarda da Vida Humana no Mar impoc que os navios novos instalem uma possante bomba independente, fora da pra^a de maquinas. .de modo a garantir combate a incendio, mcsmo no caso em que as bombas usuais contra incendio, localizadas na praqa dc maquinas, estejam impossibilitada.s de funcionar.

Tal instala^ao representa dispendio de miiitos milhoes dc cruzeiros, que devem ser pages pelo armador, sem que isso corresponda a aumento da capacidade de renda do navio; per outro lado. muitos navios nasccram. viveram e morreram sem dispor de tal recurso e sent jamais ter havido ne cessidade de emprega-lo. Pode haver, assim. uma natural tendencia dos arniadores a se oporem a tais inovaqoes e e motive de .satisfagao vcr a sun eficaz cooperaqao nesses mclhoramentos.

Outra dificuldade interessante e o fate de cada pals possuir suas regras locals, que ele considera naturalmente eficientes e indispen.saveis, mas que colidcm coin as dos outro.s paises, tambem consideradas igualmentc efi cientes e indispensaveis.

Tal foi o caso na Convenqao da Borda Livre, em que os Estados LInidos lutaram e venceram. incorporando nas regras facilidades para navios que carregam madeira no coiives e para navio.s tanques, o que fazia partc de sua rcgiilamentaqao local, ma.s que nao era seguido por pais algum outro. O aplai-

namento de tais dificuldades nem sem pre e tarefa muito facil mas. nao obstante, os resultados comprovam o elevado espirito em que tais convenqoes sao discutidas e estabelecidas.

A Convenqao Internacional da Borda Livre. que ja tern 26 anos de aplicaqao pratica e contra a qual nenhuma voz se levanta, e um exemplo de trabalho inteligente e alta compreensao das partes interessadas. De fato, a Con venqao em questao, pura e .simplesmente. limita a quantidade de carga que OS navios podem transportar, o que colide frontalmente com o objetivo basico dos armadores. que e trans portar a maior quantidade possivel de carga, para assim obter melhor retorno pelo capital empregado na compra do navio.

Essa divergencia secular entre os orgaos reguladores c os armadores foi atenuada por meio de incansavel troca de ideias, atraves de iniimeras regras locais inteligentes e, finalmente, pela admiravel Convenqao de 1930, Inicialmente, como e geralmente o caso em todos os assuntos maritimos, a Gra-Bretanha tomou a iniciativa, muitos anos atras, de examinar os navios que vLsitavam seus portos e fixar seus limites de carregamento. a fim de reduzir as lamcntaveis perdas no mar que se repetiam com freqiiencia e cram atribuidas a excesso de carregamento. Havia peritos dc alta experiencia nos principais portos. dotados de podercs para decidirem a vista qual o carregamento maxinio a .ser permitido em cada navio.

43 44 4'? 46

Nv 98 - AGOSTO DE 1956

C"

Rl^ViSTA DO I, R, B.

Tal processo arbitrario nao poderia deixar dc causar, como causou, serias divergencias entre esses pcritos e os armadores. porque nao havia um criterio definido de medida, salvo a opiniao pessoal, ainda que abalizada, do perito. Alias, dificuidades, desse tipo sao comuns ao inicio da aplicagao de novas regcas em qualquer ramo de atividade e nao devem servir de argumento para sua eliminagao; pelo contrario, devem servir de estimulo para o seu aperfei?oamento como, no caso, sucedeu.

A necessidade de limitar o carregamento dos navios provem do falo de que o excesso de carregamento pode causar o afundamento do navio por falta de fluCuabilidade, quando ele e invadido por uma onda. £ necessario, portanto, estabelecer uma «reserva de flutuabi!id3de» por meio de um pro cesso de facil apIica?ao e verifica^ao.

Assim, 0 primeiro problema a ser enfrentado para a padroniza^ao do limite inaximo de carga dos navios e debnir qual sera a referencia pratica, para determinar esse limite.

Seria, por exemplo, extremamente complicado tentar limitar o peso da carga a ser embarcada por meio da medida direta dessa carga, ao se levar em conta que o navio carrega e des-' carrega em varios portos. A referencia escolhida foi, portanto, a Borda Livre, isto e, a distancia entre a superficie' do mar e o conves estanque principal; tal distancij e facilmente mensuravel, e, se se fizer marca^ao bem clara indicando ate onde a agua pode chegar no costado do navio, torna-se exeqiiivel inspeqao visual eficaz.

A Conven^ao de 1930, a qual o Brasil e aderente. estabeleceu padrao internacional para o calculo do valor da Borda Livre para cada navio e para a sua marca^ao no costado. Anteriormente havia regras diversas nos diferentes paises, em geral baseando a altura da Borda Livre no «pontal» (isto e. altura) dos poroes.

A Convengao estabeleceu uma tabela em que as Bordas Livres dependem dos comprimentos dos navies: compreende-se, que um navio maior precisa ter maior Borda Livre ao que um pequeno navio. o que esta incorporado na referida tabela. Ha entretanto iniimeras corre?6es a serem introduzidss, conforme as caracteristicas especiais de cada caso, o que tambem faz parte das reyras, com simplicidade verdadeiramentc notavcl, tendo cm vista o grande numero de fatores a serem levados em conta.

Por exemplo. como a Borda Livre tern o proposito de garantir flutuabilidade, e natural que um navio de conves corrido, isto e, sem supcrestrutura, nao possa ter Borda Livre tao pequena como um outro de mesmo comprimento, mas dotado de superstrutura, como «castelo de pr6a», «tombadilho», etc., que impeqa efetivamente que a agua tome o conves quando uma grande onda quebra contra o navio. Outrossim um navio com grande «tosamento» e permitida mcnor Borda Livre (marcoda a meio comprimento) do que a um outro em que o conves se aproxima de um piano na diregao popaproa. Essas corre?oes e outras cuj'a enumeragao seria fastidiosa. sao pra-

tica e eficazmente consideradas pela Conven^ao, de modo perfeitamente aceitavel.

Ha certas condi^oes basicas a que OS navios devem satisfazer antes de Ihes ser concedida a marcacjao da Borda Livre. Tais condi^oes sao as seguintes:

a) Que 0 navio seja cstruturalmente forte.

b) Que as aberturas do casco tenham meios adequados de fechamento c que a agua que possa invadir o conves tenha meios de facilmente escoar-se de volta para o mar.

c) Que haja meios seguros de acesso da tripula^ao aos locals de trabalho e alojamento.

Excetuando o terceiro requisite, que diz respeito diretamente a seguranga de pessoas, verifica-se que as exigencias sao essenciais a obten^ao de resultados prMicos pela ado^ao da Borda • Livre minima permissivel. De fato, se o navio nao for estruturalmentc satisfatorio, ou se suas escotilhas forem insuficientemente garantidas contra arrombamento pelo mar, de nad.a adianta limitar o carregamento ma.ximo permissive!, porque o navio estaria sujeito a perda pelas outras deficiencias.

Ainda que a Conven^ao Internacio nal so se aplique a navios emprcgados era viagens internacionais. suas regras sao tao claras e definidas que elas sao

implicitamente aceitas para navios em— pregados unicamente em cabotagem. No Brasil, por exemplo, a unica regulamentagao escrita acerca de Borda Livre para os navios de cabotagem e um artigo do Regulamento para as Capitanias dos Portos. estabelecendo que todas as embarcagoes tenham a sua Borda Livre marcada no costado; contudo nao etstabelece aquele Regula mento qual o processo a ser adotado para o calculo; e interessante observar que havia regulamenta^ao semelhante na Gra-Bretanha em 1870 mas que foi posteriormente rilterada com a inclusao de regras definidas. Por tradi^ao pacifica sao adotadas no Brasil as regras da Convenqao Internacional, ja tendo mesmo havido casos em que os tribu nals tern aceito determina^oes feitas ncssa base.

A marca adotada para o costado e o famoso Disco dc Plimsoll. que e umi . faixa-circular dc 25 milimctros de largura com 150 milimetros de raio, tendo um diametro dc mesma largura, pintado horizontalmente, que indica a imersao maxima «dc verao». Outras marcas ao lado mostram as imersocs permissivets para zona «tropical», de «inverno». etc. Poder-se-ia ainda tentar cxplorar o interessante assunto, mas o alongamcnto deste pequeno trabalho. ainda que concorrendo para torna-lo mais tecnicamcnte cxato, certamentc sobrecarregaria a capacidade dc paciencia do prezado leitor e poderia eliminar a sua reserva de boa vontade para com o autor.

47

4S

49 50-

N'' - AG0ST6 DE 1936 REVIST.A DO I. R- B.

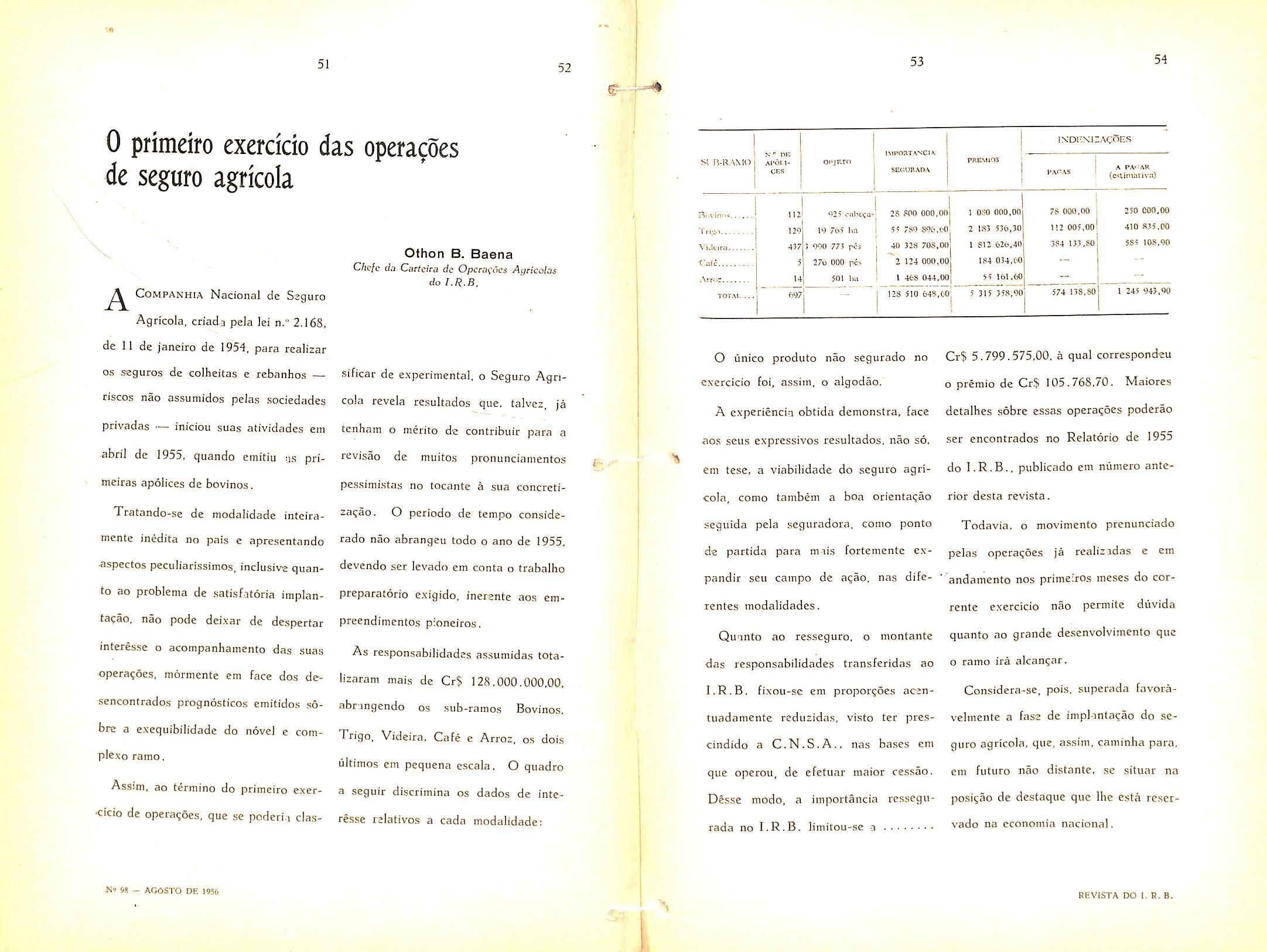

0 primeiro exerckio das operates de seguro agricola

B. Baena

CoMPANHiA Nacional dc Seguro

Agricola, criada peia lei n." 2.168, de 11 de Janeiro de 195-1, para realizar

0.S seguros de colheitas e rebanhos riscos nao assumidos pcla.s sociedades privadas — iniciou suas atividades em abri] de 1955, quando emitiu us primeiras apolices de bovinos.

Tratando-se de modalidade inteiramente inedita no pais e apresentando aspectos peculiarissimos, inclusive quanto ao probiema de sati.sfat6ria implanta^ao. nao pode deixar de despertar interesse o acompanhamento das suas opera^oes, mormente em face dos desencontrados prognosticos emitidos s6bre a exequibilidade do novel e compicxo ramo.

Assim, ao termino do primeiro exer■cicio de opera^oes, que se poderi-i clas-

sificar de experimental, o Seguro Agri cola revela resultados que, talvez, j"a tenham o merito de contribuir para a revisao de muitos pronunciamentos pessimistas no tocante a sua concretizacao. O periodo de tempo considerado nao abrangeu todo o ano de 1955, devendo ser levado em conta o trabalho preparatorio exigido, inerente aos cmpreendimentos pioneiros.

As re.sponsabilidades assuraidas totalizaram mais de CrJ 128,000.000,00, abrungendo os sub-ramos Bovinos, Trigo, Videira, Cafe e Arroz, os dois liitimos em pequena escala, O quadro a seguir discrimina os dados de inte

resse xelativos a cada modalidade:

O linico produto nao segurado no exercicio foi, assim, o algodao.

A experienciu obtida demonstra, face aos sens cxpressivos resultados, nao so, em tese, a viabilidade do seguro agri cola, como tambem a boa orienta^ao segiiida pela seguradora. como ponto de partida para mais fortemente expandir seu campo de a^ao, nas difexentes modalidades, Quanto ao resseguro, o montante das responsabilidades transferidas ao I,R.B. fixou-se em propor^oes acentuadamente reduzidas, visto tec prescindido a C.N.S.A-. nas bases em que operou, de efetuar maior ccssao. Desse modo, a importancia ressegurada no l.R.B. limitou-se .a

Ct$ 5.799.575,00, a qua! correspondeu D premio de Cr$ 105.768,70. Maiores detalhes sobre essas opera?6es poderao ser encontrados no Relatorio de 1955 do I.R.B., publicado em niimero ante rior desta revista.

Todavia. o movimento prenunciado pelas operagoes ja rcalizidas e em andamcnto nos primeiros ineses do corrcnte exercicio nao permite diivida quanto ao grande desenvolvimento que o ramo ira alcangar.

Considera-se. pois, superada favoravelmente a fase de implonta^ao do se guro agricola, que, assim, caminha para, em futuro nao distante, se situar na posiQao de destaque que Ihe esta re.servado na economia nacional.

51 52

Othon

C/ic/c (la Cartcira dc Opcrafocs Apricolos do l.R.B.

5S - AGOS'I'D DE 1956 S'> v A 1 % 53 54 s Dli IM(>OaTAVC)A SI n-RAMO AI'OI.I- oiijr.TO CES SECDRADA ISDEXIZAC^E.S A PA'^AR (o^tirmtlvn) Ri.vin"*.. lU 125 .-.Tl-vcsa; 2S POO 000,00 080 000,00 78 000,00 250 000,00 Tri^.5 I2« 14 "65 ha 55 7S9 8%,60 2 183 536,30 112 005.00 410 835,00 Vidcirci 437 5 WO 773 PCS 40 323 708.00 1 812 626,40 384 133,80 585 108,90 ■C.ali 5 270 OOO r«5 2 124 000,00 184 034,Cfl .\rr.>: 14 501 hii I 468 044,00 55 161.60 TOTAL.. W7j 128 510 648,(4> 5 315 358,90 574 138,80 1 245 943,90

REVISTA DO 1. R. B.

57

Considera0es sobre a compartimentagem de seguranca dos navios

PRESCiNDlNDo das essenciais condi^oes de resistencia do casco, o problema da segiiranga de urn navio no mar, e ligado a compartimentagem estanque do casco. de modo a garantir sua flutuagao e, em consequencia, a salva^ao do navio, em caso de alagamento devido a encaJhe, colisao. ou avariu de qualquer natureza causada nas obras vivas.

O laudo de vistoria dos peritos. mesmo que plenamente satisfatorio no que se refere a resistencia, estanqueidade, e estabiiidade, nao pode oferecer as companhias de seguro, no caso de pequenos navios de carga, uma absoluta confian?a, pois como veremos, nesscs navios, em gcral a comparti mentagem estanque nao e suficiente para garantir a flutuabilidade em caso de alagamento.

Vamos enfrentar o problema, propondo antes algumas consideragoes

Validas para navios em geral.

No «Text of the Convection for the safety of life at sea», o «Board of Trader ingles apresentou normas sobre a compartimentagem de seguran;a dos navios, que tern valor de lei na Inglaterra, e que foram accitas e adotadas por necessidades comerciais em todos OS paises signatarios da Conven^ao. inclu.sive o Brasil.

Giullo Tarfari Enycnhciro Nat>al

Conforme o conceito das citadas normas, o comprimento maximo de urn compartiinento delimitado entre duas anteparas transversals estanques, numa determinada regiao do casco, fica iimitado a tal extensao que, "se alagado faria o navio tomar uma nova lintia de flutua^ao, no maximo tangente a ^ uma linha dita «de seguranca®, que corre paralelamente ao conves princi pal, abaixo dele tres polegadas. ou sejam 75 miliraetros.

Leva-sc em conta, logicamente, a permeabilidade do compartimento, quer dizer, a diferen?a entre o volume do mesmo compartimento e o volume ocupado pelas mercadorias, pelas maquinas, etc. conforme tratar-.sc de porao ou de local de maquinas.

Portanto, o peso de agua que pode embarcar e provocar com o seu ingressoa varia^ao de imersao do navio e s6mente aquele relativo a dita diferen(;a.

Nas regras em questao, a permeabi lidade assume convencionulmente os valores; 0,60 — 0,80, conforme tratarse do porao ou do local das maquinas.

Sujeitas a discussao de eminentes en-

genheiros navais, as mesmas normas da Conven^ao de Londres nao deram suficientes garantias de insubmergibilidade no caso de avaria que afetc grande numero de compartimentos.

Notou-sc, por exemplo. que, em todos OS navios cujo coeficierite de ■compartimentagem fos.se igual a urn, o alagamento de um so compartimento teria levado o piano de flutua^ao a ser no maximo tangente a linha de segu ranca; cntrctanto, se o alagamento atingisse dois compartimentos contiguos. o que e bem possivel quando a avaria afeta uma antepara, em vez de dar-se no intervalo entre duas ante paras, causaria a imersao da dita linha de seguranqa, e portanto do conves principal, acarretando a perda do navio.

Admitindo o que acima expuscmos, veexaminamos o problems com respeito aos pequenos navios de carga.

Nestes navios, a divisao interna, abaixo do conves, e constituida em geral de dois pic-tanques, um a proa e um a popa, de um amplo pOrao cujo volume ocupa em geral cerca de 2/3 do volume total, e de um local de ma quinas.

Com 0 navio descarregado, a linha de seguranca nao imergiria, se, admitida a perfeita estanqueidade das tres anteparas que separam os locals acima mencionados, ocorresse o alagamento

58

individual da pr-aca de maquinas, ou de cada um dos dois pic-tanques, ou mesmo se houvesse o alagamento conjunto da praca de maquinas e do pictanque de popa. Ao contrario, o ala gamento limitado exclusivamentc ao porao, ja traria como consequencia .a imersao do navio alem da linha de seguranga.

O problema nao tem solucao no caso em que o navio esteja carregado. Vamos enfrentar a realidade nos seus justos termos, c diremos portanto que, a linha de flutuacao correspondente a maxima carga vai, na maioria dos casos, alem da imersao permitida pelas normas da Borda Livre, e isto, seja por falta de controle no momento da carga. seja por falta mesmo de uma Borda Livre regulamentar.

Nessas condicocs, ja consideradas precarias para estabiiidade do navio. nao se pode admitir um alagamento tambem parcial. Isso porque: a re serve de empuxo do navio carregado e ja por si mesma tao exigua, que so o alagamento da praca de maquinas anularia esta em breve tempo, e, traria a linha de flutuagao alem da linha de seguranca.

fi facil de pcrceber quais seriam entao as conseqiiencias de uma falha no porao ou. pior ainda, na linha da antepara que divide o porao da praca de maquinas.

1 55 56

N' 98 - AGOSTO DE 1956

REVISTA DO I. R. B-

Alem disso, tenha-se bem em conta que tratando do alagamento. foi excluida a influencia dos mementos de incrcia das cargas liquidas em movimento, que. oomo calculado em arquitetura Naval, prejudicam apreciavelmente a estabilidade do navio.

Admitindo portanto, para as condigoes acima expostas, a falta de uma compartimentagem de seguran^a, podese deduzir que um laudo de vistoria, conquanto otimista, nunca podera garantir o «optimum» desejado. De fato, a condigao de estanqueidade das anteparas que limitam a pra^a de maquinas, podera ser litil aos fins de constituir diafragmas anti-incendio. mas nao aos fins da seguran;a contra afundamento no caso de alagamento.

Naturalmente, cada inconveniente. ainda que seja confirmado o risco. po dera ter recursos adequados.

Nos pequenos navios de carga. as exigencias que devem ter todo o cuidado por parte do Perito Naval, prescindindo naturalmente das condi?6es essenciais de estanqueidade e resistencia do casco. do conves, etc.; sao, a ineu parecer as abaixo indicadas:

1 — Perfeita estanqueidade e rcsistencia dos anteparas que limitam os tanques de proa e popa, que garanti-

riam no caso de colisao e de ruptura da helice.

II — Perfeita eficiencia e capacidade das bombas de esgoto. Exigir eventuais bombas auxiliares, bombas a mao, de maneira a assegurar um rapido e eficiente esgoto no caso de alagamento.

in — fi oportuno que os navios sejam provides de meios, embora provisorios, como cimcnto e camisa de colisao.

IV — Navios com duplo fundo continuo sao uma otima garaotia no caso' de encalhe.

Concluindo diremos que. para os navios pequenos, nao e possivel garantir condi^oes satisfatorias de flutua^ao, em caso de alagamento. semeIhante as que sao obtidas em navios maiores. Nestes, a.s vezes. ate dels compartimentos podem ser alagados sem perda dos navio.s. mas. naqueles, a perda total e provavel sempre que um do.s compartimentos for alagado.

Com o presente nrt'go quis apresentar aos eminentes colegas vistoriadores e as Companhias de Seguro cste problenia, insistindo sobretudo no conceito de que um laudo, sem exigencias, com condi^oes otimas de casco, maquinas e eqiiipainento. tern, para fins de um se guro sobre perda total, um valor mais ficticio que real,

RESSEGURO no l.R.B. pode ser automatico ou depender da aceitagao previa, pelo Institute, de uma proposta de resscgiiro feita pela^Companhi.i.

A conceituaqao de resscguro automa tico e feita nos itens 1 e 2 da clausula 2^ das Normas-Vida.

No item 1 define-se o resseguro automatico para riscos Normais, como sendo: «todo resseguro sobre responsabilidades aceitas pelas Sociedades desde que, no momento da aceita^ao do seguro, o capital total segurado, inclusive o proposto na ocasiao, pagavel por morte, refercntc a cada pessoa, cm todas as seguradoras, seja inferior on igual a Cr$ 500.000,00 (quinhentos mil cruzeiros) mais duas vezes a reten^ao maxima da Sociedade.»

O sub-item 1,1 esclarece:

«1.1 — Para compute da quantia acima a Sociednde devera considerar;

a) em suas apolices — as responsabilidades era risco pagaveis por morte.

observado o disposto no item 2.1 da clausula 1." destas Normas;

b) nas apolices emitidas por congencres — os capitals segurados pelas mesnias e indicados na proposta do segurado.»

Niima Sociedade que tenha o limite de reten^ao de Cr$ 300.000,00 so sera automatico o resseguro de risco Normal cujo capital segurado, inclusive o pro posto na ocasiao, pagavel por morte, calculado conforme item 1.1, seja in ferior ou igual a Cr$ 1.100.000,00.

Para os riscos sub-normais, em virtude da miior periculosidade que teoricamente podem apresentar, houve necessidade de reduzir esse conceito.

O item 2 da clausula 2." regula n assunto, e sua antiga reda^ao, dificil de interpretar, alias, conduzia as seguintes pcrcentagens, aplicaveis aos

59

N"% - AGCiSTO DE 1956 60

61 62

kpliacao do conceito de fossepfo automatico dos liscos sub-iioiiiiais

Hamilcar S. C. de Barros Chcfc da Cartcira-Vida do l.R.B.

RKVISTA DO I. R. B.

A inexistencia de resseguro automa"tico para os riscos cujo acrescimo de mortalidade fosse igual ou superior a 50 % era uma decorrencia do disposto no item 3, alinea a. da mesma clausula 2.^ que era assim redigido:

^3 — Nao ha resseguro automatico:

a) para os riscos cm que o aumento de mortalidade adotado pela sociedade, em virtude das condigoes de saiide do segurado, for igual ou superior a 50 % (cinqiienta por cento):»

A proporgao que as sociedades foram ampliando as suas carteiras e aceitando em maior escala os riscos Sub-normai« no que, ali^s, foram estimuladas pelo observou-se qu» o criterio de conceitua^ao do resseguro automatico para aqueles riscos poderia ser menos rigoroso, de mode a permitir niaior flexibilidade de a^ao as Companhias.

Uma solicitagao concreta de determinada Seguradora veio agitar a questao, e a solu^ao final do assunto, estudada pelos orgaos tecnicos do pela Comissao Permanente-Vida e peio Conselho Tecnico, foi consubstanciada na Circular V-OI/56.

As principals altera^oes intrcduzidas nas Normas-Vida pela referida Circular foram:

f — Elevaga'o do limite maximo de agrava^ao ate o qua! podera haver resseguro automatico — de 50^/c de acrescimo, exclusive, para 200 pontos de «Rating», inclusive.

Esta aItera(;ao elevou, de um modo geral, de 30 pontos, o teto estabelecido para o resseguro automatico dos Sub normals

II — Ampliagao do conceito de res seguro automatico para os riscos Sub normals.

i -

rela^ao a 125, para compute do acres cimo de mortalidade cabivei.

cRatimj % da cobertura autoinatica

Antcriormente Circular V-01,'56

140 85 100

150 75 90

160 65 ^80

170 55 70

180 0 60

190 0 50

200 0 40

Teiido a Carteira-Vida reccbido alguns pedidos de esclarecimento sobre a maneira de cmpregar a tabela constante na nova reda^ao do item 2, figurarei um exemplo solucionando o caso que se apresenta com mais freqiiencia.

Suponhamos que uma Companhia, de reten^ao igual a Cr$ 200.000.00, receba uma proposta de seguro de Cr$ 500.000,00 sobre a vida de um candidate julgado com «Rating» 170, que informou ja ter .seguro de Cr$ 250.000,00 em outra sociedade.

66

£sse teto, entretanto, devera ser ,reduzido a 70 /c de Cr$ 900.000,00, no presentc caso, ou seja, a Cr$ 630,000,00, Como o candidate totalizou Cr$ 750,000,00 na proposta feita a Companhia, esta devera enviar ao

I.R.B, um B.R.V. de proposta de resseguro. de Cr$ 300.000,00, em cujo quadro «Observagoes» devera colocar Cr$ 180.000,00 — .lutomaticos Cr$ 120.000,00 •—■ facultativos

III — O esclarecimento de que, s6mente para fins de determinar se o res.seguro e ou nao automatico (altcraijoes I e II ja comentadas), a Socie dade podera deixar de considerar, no compute do «Rating», os pontos referentes a atividades porventura exercidas pelos candidates.

.N« 98 - AGOSTO DE 1956 REVISTA DO 1. B. B.

63

% do acrescimo da cobertura de morte automatica 10 20 30 40 45 50 e mais 90 80 70 60 55 0

■maximos calculados para os riscos Normais;

64

O alcance desta ampliagao podera ser medido observando-se o quadro abaixo, no qual cstao comparadas a situa^ao antiga e a atual, tomando-se como base uma Companhia que considere Normal o risco ate 125 pontos e que, em caso de «Rating» superior a este valor, estabele?u a diferen^a em 65

Para os riscos Normais, e para os riscos Sub-normais de «Rating» igual ou inferior a HO pontos, o teto do resseguro automatico da Companhia c de Cr$ 900.000,00 (Cr$ 500.000,00 mais duas vezes Cr$ 200.000,00).

Jiistific;tiva: Sao poucas as socie dades que incluem. no compute do «Rating», os pontos atribuidos pelo cxercicio de atividades. £ justo que tais .sociedades, para obterem a mesma cobertura concedida as demais, possam desprezar aqueles pontos, para efeito da constata^ao da automaticidade do resseguro.

Inspefao de riscos e prevengao contra incendio

Frederico Rossner

D.R.P.A.

T7^ M SUA recente viagem ao sul do pais. o Sr. Presidente do I. R,B., sempre interessado em promover o aperfei?o:imento cultural dos funcionar;os das Companhias de Scguros, entrando em contacto com os Sindicatos da Classe, prometeu a instituifao de urn curso rapido de aperfei^oamento para OS inspetorcs de risco das seguradoras e para os securitarios em geral, Foi encarregado de ministrar fal Curso o Sr. Hugo Kadow, TenenteCoronel Reformado do Corpo de Bombeiros da Alemanha c Engenliciro de Prote^ao, que, ha quatro anos se encontra entre nos, trazendo a colaboragao de sua valiosa cxpcriencia.

Dando imc.o a execu^ao do piano, n referido Curso foi primeiramente ministrado ni Cidade de Porto Alegrc, no periodo de 14 a 26 de maio pro ximo passado. Aproveitando a permanencia do Dr. Kadow naquela capita!-, o mesmo estabeleceu estreito contac'.e com o.s Srs. oficiais do Corpo de Bom beiros local e com os peritos da Policia Tecnic.r do Estado.

Assiin, nao obsfante a premencia do tempo, foram dadas ao.s Srs. inspetores de ri.sco. no todo, 12 aulas (pre-

legoes de duas horas), oito horas de perguntas e rcspostas, 14 inspegoes a diferentes riscos, uma aula pratica dc quimica de fogo (ensaios de combustoe.s), uma demonstragao pratica de extintores mnnuais e uma prova final fescrita) de aferigao de aprovcitamento.

Simultancamente, houve quatro prelcgoes tecnicas para os oficiais do Corpo de Bombeiros e tres palestras com os peritos da Policia Tecnica.

A materia con.stante das prelegoes versou sobre nogoes elementarcs do fenomeno da combustao de diversos materiais. sobre consideragoes basicas quanto aos mnis variados materiais de construgao, sobre os mocios de construir, c sobre os principais perigos de incendio eni industrias.

Alem deste preambulo teorico, porem indispensavel par-r a ampliagao do horizonte intelectual dos inspetores, as prelegoes se deliveram nos problemas dos enquadramentos por classe de locaiizagao, ocupagao c construgao. anali-

sando muitos casos cm que a avaliaguo dos perigos subjetivos corrige cert.is incoerencias da classificagao, pura e simples, pelo LOC. Culminaram con a exposigao sobre o julgamento dc risco globa]», procedimento que. em ultima analise, c o que habilita as gcrenciris das Sociedades de seguros a" deciJir quanto as retencoes aconselhavcis pa-a cada caso concrete.

As aulas praticas {visitas a risco.s industrials c comerciais) serviram espccialmente para esclarecer os inspetores sobre os variados aspectos dc uma conscienciosa inspegao, vcrificando c cotejando as caracteristicas favoraveis e as desfavoraveis que cada risco apresenta nas suas condigoes de seguranci media contra incendios. representadas por SIM construgao, seus processo.s fabris c seu equipamento preventivo,