EVISTA DO

OUTUBRO DE 1955 N. 93

t;T4-.

Construção de Tábuas de M 3 dade Professor Anto io Ls t Sanz, ol.5-TESES APRESE �

DAS A II CONFER�NCJA BR !> LEIRA DE SEGUROS PRNA O E DE CAPI ALIZAÇ�O: P � d� in st men os David Ca�P'-' F, o, c l. 9 - A exp riênC · � qui�z anos de operações no nc nd ; Florentino de Ara jo J l! col. 57 - Tendência unificadora � 5:guros mrítimos R ymu doG. rea Sobrinho, ol. 71 _ Contra s:guro- ag do prê io: - Obç�contratual o s gur do com_o diçao suspensiv da obrig a� segurado , enquanto nad p le te, br,el C. P. de Mo a col. 75; grar.d s concen rações e s s e afflcxos na econom a naciona ; Se�ª • Laf ent col. 85 -Preven ão do ª dent s do rabalho; L-u fofene11 º ol. 89 - A necessidad e do " -ia con abilidade de s egu s 11"cort • tecmco decontab ilid ad GilsOfl aJl ef1' nes _ de Freitas col. 97 - Reg� pa �çao d3 clâusu a d Jid ranǪse:gll unente/ Portugal co l.101 - ,µ7e vulosos em Aci ent P es a ;bert fose Fe reira, col. 111 -A co dcS-dos danos materiais d evi dos ªº5 -1 p bam�nt�s �eve ser feita no Bri�qr1 apóice mc ndio; Urbano de,,Ados qu� col. 117 - Classifcaçao ro guros P v:idos elo «Re g u l �'\sí Sguro Adyr Pe ego \iié col. 133- C dificaçãoe regul�; AlLda termino gia egur ; Lu'r,e Batist . c l 141 - Retro c ss 1te:r ext rior -Pool no me c a do B rr'º para sua ceit ã Jorge de. iO d Souza, col. 14 - O p tinc •Pseg\1 :espo sabilid des re cíproc n;b it1h inglês; Pa lo Mota Lima di� sób col. 16 - O seguro in�é� (je oltÍ_ ben� de or g em estrangeira, 1.�•�--

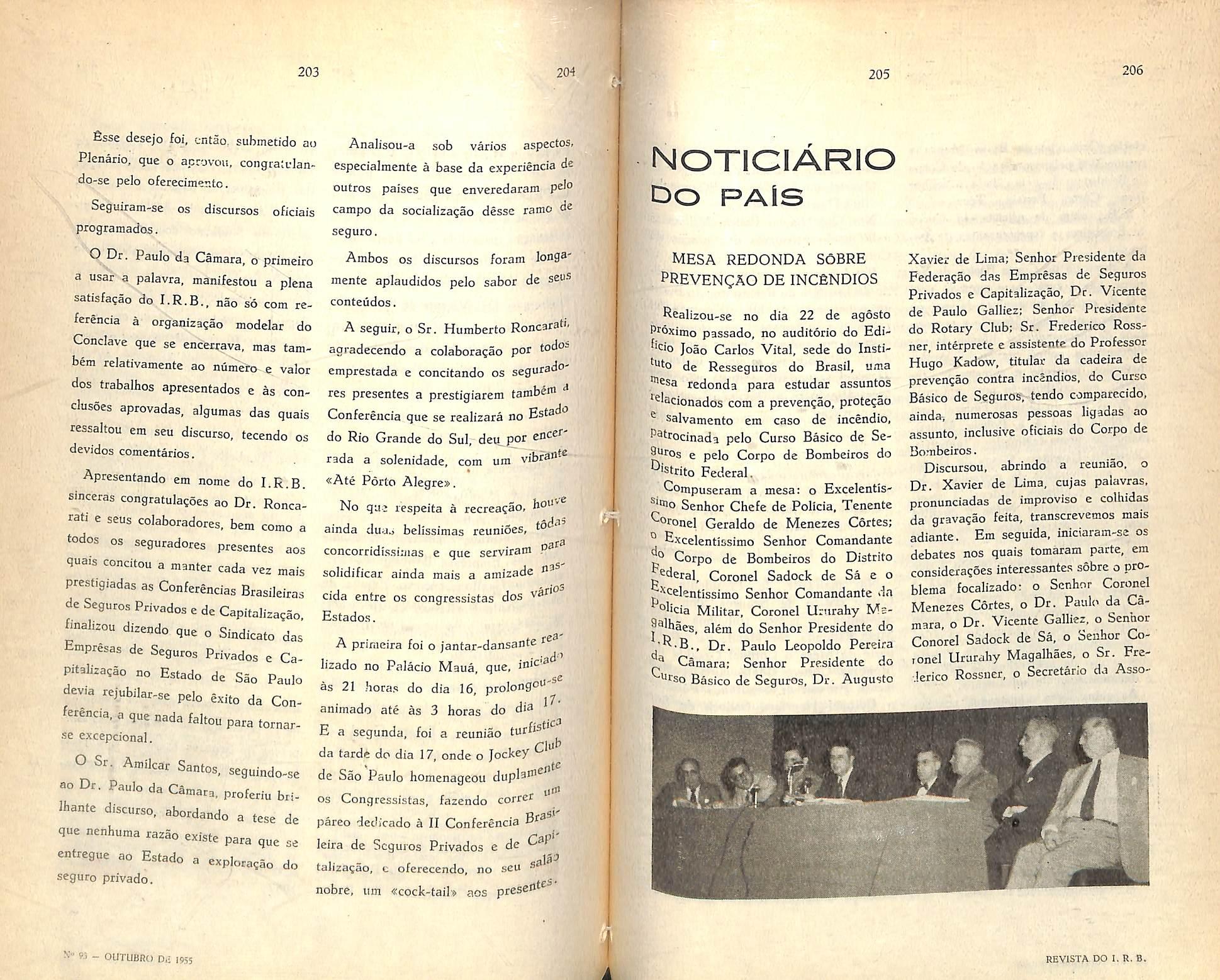

P tas col. J77_Boletim d0 13,8 5;1t! col. 183 -II Conferência .3 ]i de Seg uro sPrivados ed e CaP 1

d Ao e�ce�rar-se a li Co ferência Brasil ira de Segu r os P i v �. e Cap,talização. não poderia o Insti tuto de Ress g do B � ar de manifestara sua plena satisfaç o pelo êxito da m ma, o o_m referência asuaor anizaç o modelar mas tam ém el ti am umer e valor a' s lraballios apresentad s e às clusõe v d A semente la e d d ;1 a vo f osa, que surgi , colhemosagora a segu da sa e truto s s marent .

i d O I·R•B.. que sempreapoiou a criação desa Conf rênci , " i pensáuel àmelhor compreensão ha monia dos gu rado s, b

�omc

aodesenvolvimentoe

aperfeiçoam ento do segu is eª sua necessida

H mi fé ca s de Segu s, principalment da realizada o u Yor!c, 1952.

é � p imeira Conferência Brasil ira organizada p elo Sindi ato d dm�iesa� de Segu s Pr vados e de Cap talização do Rio de J eir d:n,.on�t:. u: P_ lo_ seu êx o invulgar, a os bilidade do p gu e :.eque11c a r ciada. E aConferênc a qu e lro1·e se n rra p 1 e rc r , C � iz_ada pelo Sind cato da Emprêsas de Seg os Pri do e d p,thzação do Estado de São Paulo, veio o ir a ;!,-nos a c d d S ,. **

ê Nãome s _ e cla ej f a imp tância de algum s que se relaciona 111 o r ssegu r .A Uma das principais é a que se ref re aoli mite leg l , fi d o p S t. 7 doReg lamen o de Seg11ros e hoje completamen e d t ali ad ref7 manutençãop udica ac apacidade de r tenção da ci d ad co cxos anos s sõbre a absorç o de respon abil dad pelo d s 9u do � pe melhor d f nição e ampliação do at vo líquido da iedades ú o §ec�nhe e11do já á algum tempoêsse fato oI sti uto d Res_s g s srl em adotando para o esta e lecimento das ret d <: dad d d l . e um ,,two '. p c o em p rmitido fató es de re enção me s ele

º"' pare, o d o.

clu c As grandes concentrações de mercador a . maté ri s p a e p i o de safra, ao ar livre 011 em locais dest n dos a arm ze g m , vêm

ando p oblemasmuit sé iospa Oseguro eo resse o A e t d - oso

ANO X OUTUBR O D E 19 S

R

O

UMÁ

I

-

\ --;;-� :-r ,../") -l IST ro-:-� ;i�.t -

l.R.B. está sistemàticamente realizando, as sociedades podem dispor b-rdades de clemente::; para não serem surpreendidas com responsa 11 :,uperiores à sua retenção e sem resseguro automático. . � das

A falta de pagamento dos prêmios por ocasião da emrss�o ão apólices está criando, realmente, para as sociedades uma situfJre.1 perigosa, que se espelha na rubrica «Apólices em cobrança», com f tJª·nciB 1•uitosos. A conclusão aprovada, a êsse respeito, pela C�n.er;aior solucionará, em grande parte, o problema. Mas, será necessario ·mioS 1igor na aplicação da lei, com relação ao «pagamento» de pre mediante promissórias.

l . ento,

O meio.,segurador brasileiro, devido ao seu rápido desenvovin\çáo tem. atualmente, dificuldade em recrutar pessoal habilitado• Afec:�ncia de cursos de seguros nas Faculdades, como sugerido na Con ro, é medida dealto alcancepara a formação das elites dirigentes _d? seu;ara mas deve ser complementada com a instituição de cursos prattc�� vét1I a formação profissional dos.empregado�, . ª exempl� cl_o que ;eguro, fazendc, o l.R.JJ-:-. e a Sociedade Brasileira de C1enc1as do desta Capital. encanw

Paralelamen!e aos assuntos tratados nas brilhantes teses para nhadas a êste plenário, desejo chamar a atenção dos segurador�[Jre as a questão dos impostos que vêm sendo criados itltimamenl.e so_sóbre operaçõe_s de Seguros e de Capitalização. Incidindo diretamenteferis"' as cartelfas das sociedades tais ônus fiscais, em alguns casos, à impossibilidadede emi:,são de apólices ou de títulos. ·bre s . Os .�eg�radores. dev�m esclarecer os poder�s pú�licos �{izaçlͺ inconvemenc1a de tais tributos que vêm apenas impedir a re da previdência realizada pelo seguro e pela capitalização. Vicente

A brilhante conferência proferida pelo eminente professor O d0 Ráo focalizou aspectos importantes da livre iniciativa, no cafll�rator.1 seguro. mas a do erudito professor Antonio Lasheras Sanz, que u efl1 do p�anejamento das atividades da emprêsa de seguros, m0strº;11it1Jf seu frnal, o modo de verificar a saturação do meio segurador e de baS as a crié;ção de sociedades sem garantia de sobrevivência Af11 conferências primaram pela atualidade dos seus temas. jíO

O. ·t8liz8f

Sindicato das Emprêsas de Seguros Privados e de Capt cfstle' do Estado de São Paulo deve rejubilar-se pelo êxito déste cor1 aquenada faltou para tornar�se excepcional. 8 cofl10

Ao seu ilustre Presidente, ·o Dr. Humberto Roncarati, bem incer85 todos os seus colaboradores, apresento, em nome do I.R.B·' 5 congratulações. r1rc

E . . eetric . atodososSeguradores aqui presentes envio o meuapelo 11 Bra5" para que mantenham, cada vez mais, prestigiadas as Conferênci�:os 11él' feiras deSegutosPrivados e de Capitalização, que tantos benefic trazendo ao nosso meio segurador e ao Brasil. /

I R·J3. de (Discurso pronunciado pelo Presidente do_ · 1e11e , Dr. PAULO DA CÂMARA - por ocasião da sessao 5pri"ad0 encerramentodaIIConferência BrasileiradeSeguros edeCapitalização).

Construção ·de tábuas de mortalidade

COS/tJ::Rf,.VCl:l

ll B Fli 9-9-19-55

PIW.VU.VC!.-W:l SO :1UDI1'ÔR!O DO /. . "

p of. Antonio Lasheras Sa�� r ad de Ciênrias Po/Urco.11· Cafoclrático (l(I Faculcl . ? ,i, 1u�1it11to de IriEcon6micos e �0111crr_ro1s �o Con.sellio S11pcrior . ões e Estatlst1cas tiest,gaç . •s C'icntijicus de ,liadn de Jncestrgaçoc '

�osdias qu<' con<'nl, ovalor r1bsoluto . . r n rc-lacion,,r. d� alguma;; tábuas tle mortalida<lc, e tnais ainda uo tocante à inrhhtria elo �1-gu,o,Pci-dcu tôda importância, porque ?s i.ignificaiiYOS progressos d:1 mctlicinn, infl11e1n tanto a:i. mortalidade, promo""11110\Un prolongamc-nlo d:imesma,ati

l�c-iitando a Yi<la méd�i <' c\ilnh1nclo º"

htnite�máximos ele Yitnlicladc, dotados, ll<>rSl1n, niz,de nrniorcsfrcqnênci�1spara

% ididt'S mais a.Y:lllçacla:;, 'que seria

11l'cj,, · t ,lo·não

mc!'n11L,daclc cxat,l, . : um� ·o os ciue s< drmc:u-am ao c,,'l•l\to:; "ª . • ·' ' . � , . ,oriajormnl aa mv,· 1udo da cha1nada ll . - . ll lu:d. rcurur o:s ,c�u ac talidade e \lO cmo ·r· o'o-os 1;elus 1 dos clas,;t ,can ele seu:; c-s�u · · · Dê"""'<'e deram ongcm. "· ('scolns a <1'1 modo. r.itar<'mos: e , . ")l\l"'l O C,1S0

A) }.fétodo dos cu.,o:-, l. e J l - geral ,onovastábuas com. 111 NY1� )· mort.ttlidadc da popu a�a') • ' l ., 1 . la em que

�\.\J)ei•io,t's a cinco anos. Por isso, ,ma

1thi�o,1fineia é rclatin1; porém.. m.csmo

��"' 1· de 11 ••,, sempre é ncccs,:ário tispor

r-,�:i. base sôhrc a qual conjcctmar par:1

t' lltino, calculando os ronN,pomkntcs

'P':lfl d 1 - dos

,1, e prêmios pnr:1. a rc-a iznç:i.o . .

g"uros <' pod <'r MtNminnr os d«'�Y10s

1llle a 1. . •n\•).(''LO

� rcatdaclc J)l"OpOrCIOIW ('m h e,.

l\1e�11a.

� �ú. lltma comunic•açã.'> np1cs<'ntada

()1) o ti '' á

li tt1\o Racional inlrrprelacw11 pr -

,:: <lc la teoria de la construcción de las t· 1� <le mortalidad y similares actua �.��8• no ano tk 1950, ao Xll[ Cont!li>o L [) ·csc:o

1\:.\ • uso-l�spanhol parn o rog, ··

G< 11 C.:iênciai- r<'alizado cm Lisboa, di-

�� '

lic,1 os que, �e os raciod.nios matcHlU.11\ 1!i \)ara a construção de táhu:-is <lc "'t \" f, ,;.

111 t\ 1dadc são reln.tivamcnt<' ac�i:,,

B) Escol::1 inglôsa, 1m;cac. � t

l·d� J)ni -1 o comp11 v . 1 1 1 n,cc, t• « ' a uuic :l< e <" . . d n1ortc é 0 5 n:-C'Os e <.los expostos ao . t , tlfll iodi,·ídno " JS O C "iucliYtdllO•ano ' · _ ' 1 .. te o anv , b observaçao e"'an , qnc esta so , l li<' s1' fica:-1""5C c.n int('iro, <'stnbclcr,cnco ll_ -t� aUquot:1 de - 01' utnt'\. pü ob�enaÇa') P ,.11111 I)artc :.ili:. com a JnlS :mo, contatt,t l observação por 1 . onralo cni • ituota te sCe • Cumpre distinguir 110\ ano completo. ..

n.í os três métodos seguintes. 1 • . idades exala:,;, ns:;101 e ,a.a) O tias cor1t•1 uo me-sino, \cYar cm ·, mado por se

d d exaladecn i;1 '

!l l l\ e '' d111•n1•.ã� ela ('X.· • , bém a '> l' por is!-<O, t.tm . l as idudr:- c-xa' · , 0 entre eu · posição ao ns(' s x e x + 1) dos ('xistndn:;co11Sccut.na.l �<' lodo cshLthiLico, . início tO P I l . trntcs no l *-<sr1,eriodo, tus :l clur·1n e o::.· dos cntnvos • do. 1)or outras

lu �'-'l\l"l\o Uii.0 0COrt<' no 1O(':rntc à va�lza � . f .

11, •Çao e inlPtprctu.çã.o qunn1lla "ª

t•i� l\(ill\eros de cahc-ças vi,·a� e fah'

l\& tttlc <lcYem cnl.<'n<lcr-sc como <lc

<.los cllmtnn :, fokr.1clos, . t . no final tlo rei ('Xt:,ÍCJl ('S cuu$aS e eos . tlqlico O irno ele

· c1 ,('r\odo estn • 12 re!N1 o \· . 1 .,.. cm 10 on I + 1 chvH <'-:,, id:tdC .r.r

�• 93 - OIITIIBRO 11E 1955 6 5

t..dae1nobservação

REVISTA DO 1. R. B.

pai'tes iguais, computando-se a idade exata dos observadcs em menos de • 1 . 20 ou de de ano. Assim,

«) 0 perlodo estatfstico pode estar compreendido entre duas datas de caleaddno e, entao, rccebe a denominagao de -"sjstema dos aiios de calendario" on

Os iiidivfduos obsen-ados podem ser considerados catro os dois aniversAnos extremes do periodo estatfstico aeima rcfendo, com o qiie-s^tem n sis- • tema dos "anos de vlda".

0 das idades medias quc resulta quando se cstabeiece a hipdtosc de quo OS existeates no pj-incfpio e no fim do perfodo CHtatfstico, os novos admitidos e_os eliminados por outras caiLsas que nao a morte donti o desse perfodo, estejam umformemontc distril,iilcIos durante ■o ano de idade x!x+\ e, portanto, o numero dos observados seja suficientemente grande.

c) 0 das idades mais proximaa, em quo so precede a um novo rcagrupa- mento do m,atcnal estatfstico, reimindo em um grupr todos os qi,c teuliam idade compreendida entre x L. ^

1 2 • e a: e a; 4- ^ contando cada indivfduo por umaunidade inteii^aon por zeio, dosde quo .se Ihe atribua idade Piecisa a., sc sna idade 4 ontrada on 4 «^da do grupo dos expo.stos ao ,Lsco com^Meendida respectivamcnte entre.o-,4._^, se idade esta compreendida entre

C) Escola alema, a qual se fundament® em que o numero de falecidos de idade x, computados, 6 integrado polo dos que faleccram c<jm idade coinpreeudida en tre a; e a: -f- 1 e dos falecidos dcntrc a» admitidos nessas mesmas idades. bipdteses que se formulein para a iia^ao dos entrados, a.ssim corno da taxa do moitalidadc que Ihes seja apbcavel, dentro do intervalo de 'da xjx + 1, se dcpreenderao outras fant^ fdiraulas de aplicayao pidtica. dfts 0"^'^ as mats importantes sao:

a) A de Wittstein, quc c.stiibelecc u liipdtese da distribui5ao uniform^ entrados e dos eliminados deid'U ano dc idade xlx + ], o de que lecidos se clistribuem tanib_4m/'"' memento durante o ano. Chega a expre.ssao de valoj- apioximado da anual de mortalidado, quc coincide a que so deduz para o m^todo dns ' •' madias da escola inglesa.

b) A de Zeunei' que, coivscrvaiid® t4cta a hip6te.se de Wittstein a lei pura de sobreviv^ncia, novas admis.s6es havida.s n<J ano. . 6s iriv-c"

como constautes, como supdmas proporeionais aos sobrev'^'^'

• -gnC^' scgundo a lei pura dc sobrev'^ chegando tamb6m a uma |.|,iliaproximada da taxa anual de dade, da qual, dosenvolvendo •a expressao que em sua fdrrnul'^ qjclo!' senta 03 falecidos dcntrc "s durartte 0 ano c desprezando tc obt6m a formula de Wittstein-

c) A de Heym, obtida em taxa ir.stantdnea de mortalidado> ^ 4 coiihccida expre.ssao da taxa flin?5o da instantSnea, tomando^^^^^j.^? falecidos de idade exata x os prof'' ^ jje do.s quo foram computados 0"'

'iiia idatlc no princfpio do ano, mais os admitidos nessa idade computaxc-is cmdf^nte 0 referido ano.

Escola franccsa nue, intuiavaonte e sem form.ulai^ao alguraa, com '"do puran.ente pratico, inteipretou

Le ^i"'°^'ma(l.'imente, o esquema de ^'^'■dadc, foi Lexis qu(>, com 0 osu quc tern sen nome, dado a co'kr Einlcitung in die Thcortc l^H^^_^^^f''erun(ialaitstik (,E.strasburgo,

''•'ad' fom todo 0 ae6rlo a i'opi^ ]ormal da mortaJidadc c da eK Vamos, pois, veforir-nos a "Plie-ir,,!.. _ X 1 I^F-licanclo-a piincipalmente na cons"?ao du. X., , ..

''"dor- ^ubuas do cxpcnencia sogu-

h-\

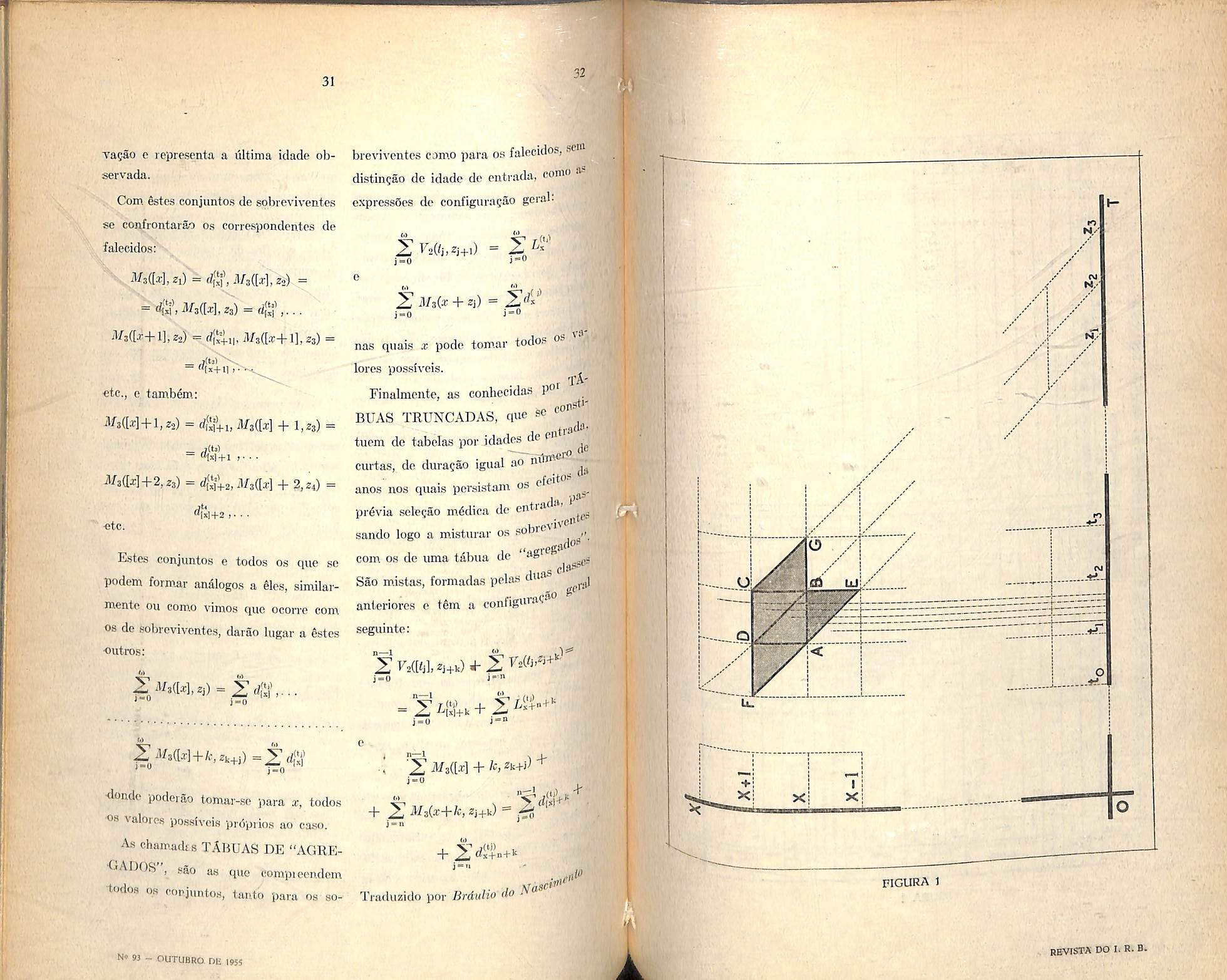

IV.. ^'^uto, comecemos por tracar um ^ eixos coordenados ictangu- '^omo o da figura 1, e af tomemos

abcis.sas, 07', a repro'ius quanticlades inclicadoras de as s6brc o da.s ordenadas, OA'", ,, 'dades. A seguir, dcsignemos por dp (■>), (to, k), etc. OS intervales ""ta "uda um dos quais nascc Slip de pes.soafi, considerando nascimcnto se situa no inesmo cixo das abcissas, a idade eorre-spondentc 0 (zero).

i'or ora, nossa atengao na '^ascida no intervalo (<i, ^2), ohaervar em outros intcrva"'''"OS do tempo, quc reprcsen^a-o ^2), (22, 23), etc. A rc(]j '" 10 OSz e talquez = I + x. d- ] ^ adimituemos que tk = V-i X. 2ic = ""t 2k-i + 1, on seja, respccii- o. cada intervalo um ano.

isto, suponhamos que a 'ada um dos inclivfduos, que

compoom a geragao na-scida no inter valo (ti, to), cori'esponde ou 6 representada por uma linha, que denominai-emos linha de uda. De todas essaa linhas tie vida referentes aos componcntes da gera('ao observada, umas terao fieado interrompidas antes de alcangav a altura do segmciito AB, e rcpresentarao os falecidos antes dc alcauyar esse memento tie sua vida; outras linbas de vida 0 alcan^arao e serao cvuzadas por 6s5e sogmcnto AB, significando t6das elas cabe?as (individuos) que atmgiram cssa altura tie sua vida, que designaremos por idade .r,- repi'c-scntaromos por T^i (2^ L), e denomiiiai'omos primeiro conjunlo dc sohrevivenies. Entre 6stes, haverA os quo faleceiao antes dc atingirenr suas respectivas liiiba.s dc vida a altura do .sogmcnto DC, que rcprcscnta gr4ficamon{.e a idade a; -b L 0 "s imntns finals de.stas linhas de vida, que^fiearAo dentro do retAngulo ABCD, serao a representacao dos (jue, nascidos no in tervalo (ti, h), alcansaram a ulade a; c falecoram antes de olcan?ar a idade x -b 1; constituirao 0 primeiro conjunto dc jalecidos e os repro-sentaremos por Ml (x ti). As cabegas cujas linhas tie vide cruzem 0 sogmcnto DC -sao as quc alcangam a idade x -b L constituein o que tlc.sigmuemos pnniciro conjunlo de sobrcvivcnlcs na idade .r -b 1, c 0 I'epresentaremos por T'*! (.r + 1, ^O-

Traccmos agora, a partir tio ponto uma linha que cortc diagonalmente quadrilAtero ABCD ou primem con- L(odcjalecidos,Mdx, D.e.^uas paraIdas anterior e posterior, corrospon- dcntes aos pontos z. e Z3. "ihas rcccbcm 0 nome tie rsecrono.A2s6crona tragatla pdo ponto 22 'hvide, naturaljncnte,cmdimspartestnangularcsigiiats

'.JT'

1 7' 0 X + I. X + 2

10

N. 93 _ otrruBRj Da 1955 BBViSTA DO I. R- B.

0 tiiSngiilo que atravessa. Poi- outi'O lado, a isocruna do ponto 21 determina a formatao de outros dois paralologramos supoipostos,em prate, entre si, e pof sua voz, c mesmo assim em partc, sobreo letangulo. ejamos agoia a que tonsequencias nos conduz tudo isto.

0 pai-ah-logi'amo AEliC iccolhc cm sreu scio itroa aerio de jDontos finais de hnhas dc ifida, proccdenfes todas da gevayao {h, t-,), cjuc dcnominaremos scgundo conjunio dcjcdccidos e i-epicRcntaremos por (f,, nos cvidencia que ^dos os que, proc^dimlcs dc ""^o mesma gcragdo, Jalccem em nm mesmo am dc ohservagao, o jazcm, nns nxma e, mdros novira de duas idades conseculivas, xima delas a quo concsponde a.z — t,e outra, sua antecedente: em noaso caso, x c x ~ ].

(..onsoquentomente, o segmonto AE da 286crona ao ponto 21 coiistitui a que chamarcmos segando conjunto de 8obrctntenies, V2 (h, 2j)_ g 0 segmento BE, > 2 (ih 22),

Anilogameiite, os pontos finais de Imhas de vida coutido.s no paralclogramo ABBE constituem nm Urcem, conjm(o dcjalecidos,.¥3 {x, z{), quo nos diz eomo todos os Jaleddoa 7mma mesma ^dade, duranle xm mesmo ano de obserprocedem das respecHvas gerago-es f, f cmiseaxhvos; em no.sso easo, y P ih, ti).

1^0 exposto, deprcende-se que podemos ressaltar tr#s eategoiias de falecidos quo sSo: wcntc., ca.,o do. falooido. oo,„p,.o,,„. didos no quudrildte.o ABCfJ;

2."- Heterobios: falecidos da mesma gci agao, iia mesma dpoca, de idades difercntes, caso do paialclogramo ADBE

3." - Hcicrogcncos:falecidos da mc.?nia di idade, na mosma cpoca, do gerayoe^ feientes, caso do ])araIe]ogi'a!iio ABDfse

As isocronas foimani, conform'' eciifka no giafico da figura 1. gulos letangulos, contondo cada cm principio, um certo m'tm'?''" Iceidos, aos quais dcno i-Jiiaicms, pectivamcnto, conl'ormo 0 caso, on scgxindo conjxtnio elemeidu^' ^ cidos, que repi cscntarwnus po'" ^ do sub-indice quo indicara a oi'dcmi scja:

/'I (a:, h, 21), quo coircspon'l'^

tfidngulo BCD

Hi (x, ti, 21) idem ao BAf^

Hi (x, to, 2i) idem ao APf' e assim sucessivamentc.

Da pidpria natureza dos elc'"' expostos, l esulta quo , h, 21) + Hi '1.

Aplicaremos, agora, o qiif^ ^ constiucao ical dc fibua-s de dadc. Antes, pordm, co^ estas ppdcm ser dc ^'al iU"'' foime os conjuntos dc sobioviventes quo scjanr

Temos, assim: .oU

P"'"° u) As de pi im,cii'a espd^'*''' por geraeSes;

b) As de segunda cspdc'®' taneoa ou contempor&iieos, ^ de cO

c) As de tipo inisto, que paiticipam '^sracteristicas das duas anteriorcs, <)Uais pertencom, aldm disso, as de ®Mieri§ncia segnrailora.

^-'oissideiomos eada imia delas em seParado;

1."- fi uecessario dispoi-se dc um mimero enorme de nascimcntos para que possa haver uma certeza moial de quo a probabilidado da taxa anual de falecimento, '^dbuas piiras ou por pcrofdes

dc conformidade com o ao sc cstabelecercm os con-

1 0 vivos de primeira

K] V'l (X, fi) e Fi (x+1, selocionar um niimero, quanta

^Uo do iiascidos vivos em um agp^'^'^^^'fiitemcnte no mesmo dia, 0 Q sob obser\"a(;ao duranle toda a siia A'ida, nao subsg,.^. oiitro motive de saida de ob^ ^ mortalidade, anosubsede mesmo dia do aniversario ^'Ontes o numeio dos sobrevi4 ^lcun(.'aram a idade refercntc f'ontinuando assin\ atd a todogrupoou gera<jao. Xestas ®^^tcremos uni.a s^rie de miPort:.. ^ '^orma /x=Vi {x, <i), quo nos

.Ifi (x, 0 ^ Vi (,r, I) t

se aproxima 0 mais poasivel da verdadeira probabilidado do fato;

2."- Para obtcr um numei-o tao elevado 6 pi'cciso cleger um teri'itdno excessivaraente ample, 0 que IcAmvi, deutro da immogencidade gen^rica (homeus obsorvados).^a uma hetcvogeneicladc espccifica tpclas difcicn<:as 6tnicas, climatoldgicus, otc.)j

3 »- Scria de mister cstendcr a obser^•a^ao a um penodo ou lapso dc anos scgiiramcntc nao inferior a 100, e

4.:.- Em ^•irtude d<> pvogrcsso da cieneia c molhoramento das condisSes de as caiisas da mortalidade varimi. em sua a<:So, fazeiido com tpu-. em determinados intervalos, seja a mortali dade especifiraincntc hetcroggaea.

r OS correspoTulontcs aos e. Tdhiias dc contenipoxancos

(x, ii)= pi (a-, h, 2i) +

+ Hi (x, h, 2i)

h+i:=Vl (x, ti) ~

Di (x — 1, h)

■I'OiSQ Processo, quo 6 o mais lipermitiria conscruir uma uos rcvelasso a verdadeira

'^''■cq ^ gmpo ou gera^ao, 6 0

P'Ajeamontc nao se pode razOes, entre as quais

'%0h ^ scgiiintcscom.o as mais

Xrma vez quo a observacao nSo res permite obtcr dirctamente os eementos a relacionar, que a esptido anterior de Idbuas dc mortalidade cxigc, nocess^no La quo nos confo.mcmos com opemr s6bre OS dados tpie possamos obter di rctamcnte pda obscrva..-5o comaaiudadeumCcasa, gcraldo estadodc umapopulagao, das dficada poi- e icferente a um;omentodado,odos/a^cdmcn«^^^

Para isso, 0 volvondo ao grAfioo da fi gura 1, se o momcuto cm quo so pralica 0 ccnso ^ o nos proporeionaru os

11

N'93 - OUTUBRO DE 1955

II

!3 14

r/ A

9:c

RBVISTA DO I. R.'B.

coujiuitos dc sobreviventes da forma ^2 (h, Zi) , e a mortalidade observada durante o intervalo (zj, zj) sera, por sua vez, da forma respecliva Ms {x, zi).. segimdo a idade, donde, como jii dissemos:

^2 (ii, z%) = Lx

Ms (a:, zi) = d*

Dcvemos rossaltar cjue, em sentido ngoroso, o empregado no easo das tabuas da primena esp~^cie-.ou por gerajSo, i difcj-ento deste oiitro "dj quo intery^m nas de quo agora nos ociipamos, aposar de qiic os simbolos representem falecidos dcpois de complcta a idade a: e antes dc completar a idade « + 1.

Devemos prestar outro esclai ecimento. Trata-se de quo, qiiando nos rcforimos a lun nucleo quo constitni sobre^-iveiitcs de lima gera^ao, nao s6mcnte podemos obter o coujimto de sobreviventes,

M (a;, h) = 1,, ma.s tamb^m o Vsih, zi) ~ Lx, qiie estao ligados pela seguinto ma^ao;

cuja representafao grafiea na fignra I 6 o segmento BD.

Isto faz qiie:

J.

+ Lx+1 + Lx+2 + - • ■ 9 fx +

+ fx+1 + fx+2 + - • • Terlamos como i-csultado o quo cons titni uma tdbua pura de conlempordi^"

Qnando so trata, pori5m, do misias, da segunda esp^cic, iia® ° ^ o mesmo. A populayao obser^n ^ o mesiiiu. A pupuiayau u'-"'— comp5e de indivlduos de ragOos, expostos i morte nimi W iwriodo, c mesmo quando homogeneidade nas circunstfincias do tempo cm qiic sc \-erifif?y." °^jdadc cimentos, nao lia essn hoinof'"'^ no sentido de que cheguem & no^®'^ servayao todos o.s sobreviventes ^ lagao absoUita a que pcrteiiccmi "^.^pos

Jctyckvy 11.11.43, 4l l.l'.l*-' JJ*-' » 'UP trario, supOem sobre\dventcs de B' originais sem nenhuma coordenni( uijgiuais Belli ntaiiiuiuu v""-—_ cial. Assim, os diversos conjun sobreviventes serao da forma.

L' L"X+l: L> 11 :c+2'

cada urn dos qiiais constitiiii'd .-^3, - UniTlOge" . de uma s<5iic de lal cla-sse, foD' por^m, cujos tfirmos aiitcccdente^^ sequentes sc dosconiiccein-

No caso eni que constituisson^ .com homogeiieidade de excmpb, uma populagSo suj' aos feitoinenos da natalidado c dude, uma vez que a nupcind'^^ nosso objoti\'o, nSo desfign'''^"j _ ^uCj quantitativo da mesjna), tei IS como Bucede na lealidadc 1) . tos de iaades x ocorrido.s nO a"*' po soriam il/3 (x, zj), e os l ecensoa ^ final do intervalo, no momcn riam da forma Vs (ti, 22)-

Admitindo que as variagbcs nos nii®eros de nascimentos coi-respondentes " dois anos consecutivos sejam muito Pequenas (por operar-se com uma poP'^'asao bfeica suficientemente grande qiie assim seja) e, consequeute- ^Onte,nao nierccendo levar-se em conta, como o que a lei de mortalidade uma agao constante, so podera , "iibr, em couscquencia, que dots coneleineniares relativos ds mesmas 0® e a periodos de tempo adyncentes com 1 , 0 rnesmo numero de pontos do isto i:

~ M2(a:,fi.zi) 2: jxi (a:, fi, si) deduz;

1

*^2 ~ ~ Msix, Zl). A hi resulta quo:

VUx,t^ — tioix.il, Zl) "ciisto - ^2 (tu Si) + Ms (x, Zl)

Uma vez feito isto, jioderemos relacionar 0 niimero d*, assim obtido, com Lx, de mode que obtcremos uma fungao da'ordem dc 9, = dx : fx, «uc nao serd a mcsma, mas oii^"ra.

d. Jnx Lx conhecida, como i sabido, pelo nome de ioxa central de mortalidade. Em vista das relagSes existentes entro Ux, lx e dx, pode-sc escrcver:

Tambdm, tefirieamcnte, poderia pVoceder-se lelacionando o conjunto Ms (X, ii, Zl) com o i-esultante de tomar

— V"2(fo, ^i) + '

K{x Ms ix, <1, Zl) +

+ Al. lato = -J id^'+ dx")

indica que, aproximadamente, ^0; toni

Dordm afora outras consideragocs que, L sentido contrdrio, sc podcri^n mvocav, existeadc.que os consos de pc- pulagao ndo sac operagocs real.zdveis anuaJmentc, mas com determinados mtorvalos (cinco oudez anos, geralmente), 0 quo impede dc proceder-sc assun.

H-Os , POh.i''0 as idades x e x + 1 corres-

'"'Me

fesf.,,, ^ geragao particular, que re- ^ ^ l/ai 1.1,. ui«i, vivt,. IV. Pfopfj ^ ^ conjunto de sobreviventes

ar como mimeros de faleP ■ccio *'a r«yr censo, V2 (h, zs) = aiitirndtica dos falccimcntos

I'Pla estatistica entre essas ^ ^ + I durante o ano cen^ P<5!5-censitdrio..

Na constriigao de tdbuas de mortali dade desta espdcio, d indub.tavel qj exerccrd ce.ta infludncia a c.rcunsidnca da lietcrogeiieidadc de origem das diversas gci'agoes abrangidas peb mesmo censo, constituindo causa de drros sistcmdiicos de dificil, para nao se dizeiprdticaracnto impossivcl, cvitagao.

15

Lx J 0 £0 f[1.- e. J 0 dx) 60 ^ Ix ^ fx + -2 (fx + fx+i) 93 OUTUBRO DE 1955

A 17

I&

nix A Lxd. lx -« 1 lx donde 2 m. Qx2 + mx

RBVISTA DO I. 8. B. •iH

C. Tdbuas de crpcriencia

Constituem cstas urn determinado tipo de tdbuas mistas, constiuldas com base nas observaffies quo um.a ou vSrias entidados segiiradoi'as conjsegaioin rcalizar.

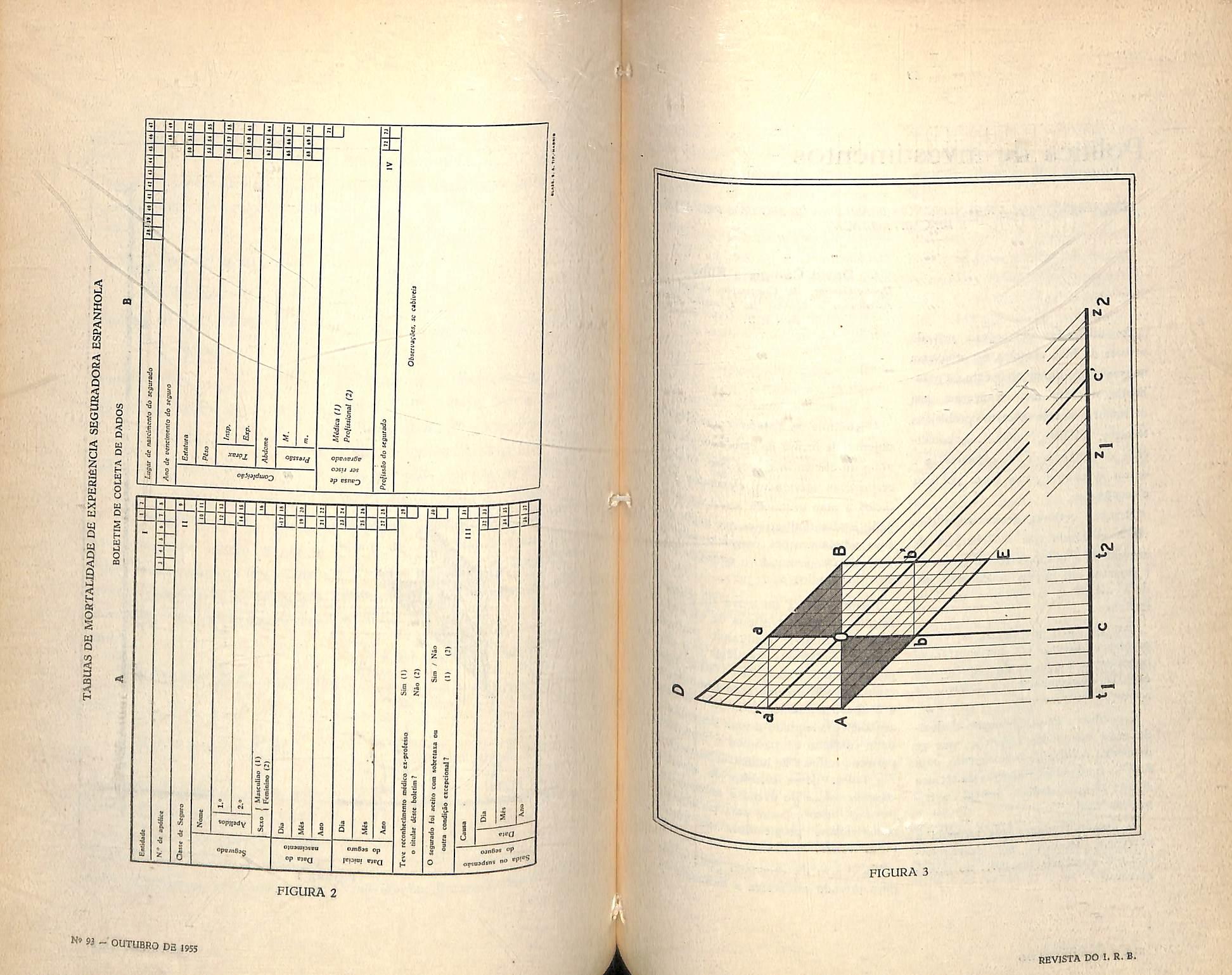

Para tanfo, comc(;a-sc por preencher uma ficha para cada apdlice, ou documento sem.clhanto,nos seguros obrigatorios realizados por eiitidade scguradora monopolista, que tenlia estado ou esteja em vigor dcntio "do pciiodo dc tempo a que se estenda a observa^ao. Kncontram.-se modelos dostas ficlias publicados no volume das Tables de Mor tality dii C'omite des Compagnies d'Assnmnces a primes jucs snr la Vie (A.F. e R.F.), 1895. Na Espanba, a ComLssao j^scssora para a construcao de tabuas de m.oitalidade deexpcri6ncia seguradom, instalada por Ordcm Ministeiial da Fazenda, organizou um Bolelim de Cotcta de dados, com, Joim.ato identieo ao da figura 2. Xosse Boletiin junto dos ospa?o.s a screm preenchido.s cojn OS dados considerados necc.ssario.s ou mtcressante.s para a eonstru?ao das ipferida.s tibuas — imc figuram na parte A. c.n caracteies tipo iicgrita — ou liteis para estudo.s compleir.ontares postenores quo figuram era caracteies tipo grifo — eiuontram-se uns quadradinhos branco, encabegados poi- nura.cros correspondentcs i ordem das coUmas contidos no eartSo peifui&vel, em qoc sc.ao transcritos postciioim.entc os da dos do lefeiido Boletim. Nos (juadrinbos em branco so inscrevem oh niiraeque, segundo cddigo, correspondem «06 respoctivos dddos e seiao pcifurana coluna cujo numero de ordem eucabeija.

Como podo sucudor que, -sobre uina mesm.a pessoa segurada,existam,tcuhani existido, ou amba.s a.s coLsas, vAt'OS se guro.s, sc reimirao todas as ficlias ic rentes a um mcsmo seguracio, resumi® do-se noutra da mosma esp^eie quc ^ anteriores, que terd com.o data J"' ^ a do seguio dc origem mais aotigf^ como data teiminal (falecimento, lagao ou .substitui^ao) u do oliccs a tcnha m.ais avangada. As ap s quo tenham side omitidas ^ruis tonham cntrado cm vigor de\'erao, = camente, scr exclufda.s da obsC^ sc-

Pode ocorrcr, no cuso dc gurados, a existencia dc uni jo, tenlia sido amilado e dopois reiibi ou que, ao inv^s de reabiHta?ao» do seguvo ou .seguros novos. casos, se nao houve picvia dica na aamissao ao segiiro, nada fazer no agrupamento acima cfC da {[uando a soiuiiao de continu''^^*'!'^ g, observa^ao nao for superior a sei= sc SOS, por cxcinpio (ou outropiaz" ^ ^ cstabelcfa por qualqucr for se tomara cada dpoca corao distinta de risco. sC

Se as tdbuns a serem constH' (g dc " destinatn a seguros em. caso jpvc com prdvia selegao mddica, oS rao ser inclufdos na seguros para os quais se exija 0 prdvio dessa selejao. Se se ,,,-dvi^ guios para .caso dc moite sclegao" mddica, a observaca^ estender-sc tao sdmentc aos ta classe. E se para seguro-' ^,3-. de vida, os scm cxami'

der-'^... ta condiijao.

0 perfodo a que dex'c es^' qUobservagao, k parte a I'onta orientcm a construcao, infbii

^anstdnclas digna.s de atengao, dcpcn- ^^■"6 do \-olumo de casos a obsori'ar. yuanto maiov for fistc ni'imcro, mcnor

P°dora scr o' lapse dc tem.po da obserCumpre advcrtir que nao poser muitf) o.xteiiso, pmque os pro-

^''••^sos da Medicina dctcim.iimiao quo

"'•oitalidade, e portunto, a sobrcviv^no fadii em tem.pos posterioics, compator com. a do tem.pos anteriores, se '^^i^ccificamontc heteiogdr.cas, ?So ^ quando se 1ecolha observajji antiga, e a situacao dos modiv i^''e.scnto, e, ainda m.ais, fnturo coif do (pic aciisarao astdbuas que S5o~ Espanliu, a observaSfo. ^''Iciulc i)ov tres pertodos con'^"Os. qus sao: ~ ^ quo com.proondo os linos dc ^ •' 1932, am.bos inclusive;

ili'lii '" 1942, ambos tiimbdm uusivo 1 ■• • -Neles estao compreendidos O.S ^ Pid-ievohicior.diio, revolucio^ guorra civil, e 0 pds-guerra, e ho

'^clasive. Edste mode, se poda j '^^lizar um estudo da influeneia da c guerra civil espanholas () '^''^''lidade entie os segurados.

'^•''Pccto a levar em, contii na d 0 do mimcK) d(> com^cguradoras que fornccciao os iiiaior complcxidade em que nao compensada pela con^ ^^'^Pliajdo do material ohscrf| AaEspanha, adotamos o ciitd5'fGpa^^'^^^cier ds companhlius com um.a

'^Ujii dc premies, no ano de 1953, ^ •'^qpoiior a cinco milhocs de pc^Wai.s atingiram a 2G que con^ 389,290 upijlices em vigor

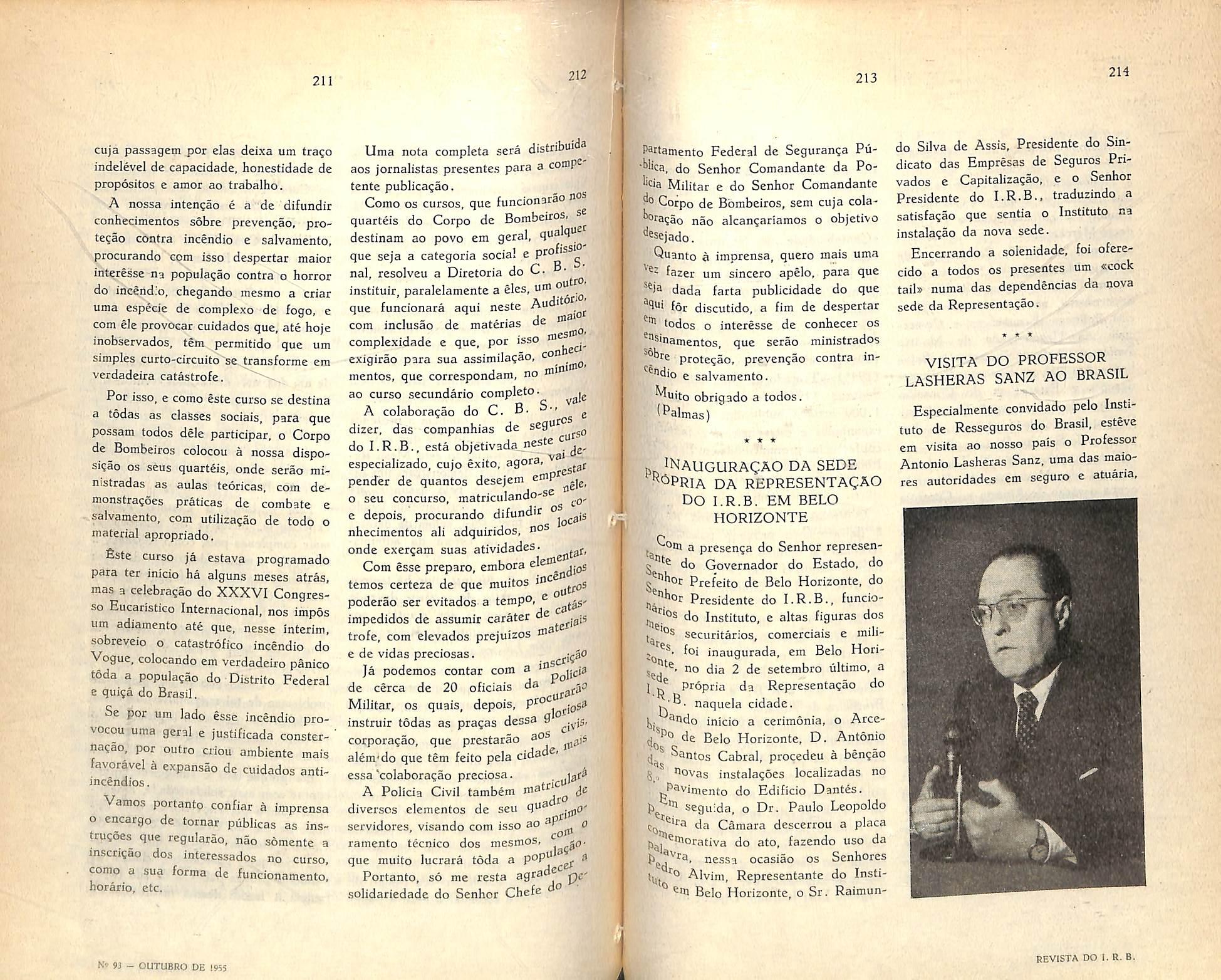

n r^vo/^Sri in/tl- '^xtintas. Sc a fixagao incicompanhias de (juatro ou

mais milhoes de pesetas do premies anuals, o luim.eio dclas se teria elevado em m.ais .seis, com cdrca de (io.TlO apdlices m.ais e 2.G7() extincoe.s, 0 quo nao compeasaria.

■\'pjam.os agoia, em teimos gerais, a foima d{' pioceder para utilizar as oljservacoes iecolliidas dos aiciuivos das companhias dc soguio.s. Fara tal fiin, suponham.os que 0 poiiodo de observa580 comeca no memento zi, e desdc a geracao mais antiga (to, '1)1 concspondendo N anos de observacao e outros tantos dc geragao.

Organiza-se um ccnso de todas as ficlias" dofinitivas de segurados cxistentes como tais com apdlices em vigor no memento 21, obtcndo-se assim uina sene de eonjnntos da foim.a V2 (fi, Zi) -

A paitir dasse momcnto, ha\-erd no vas admissSes ao segiiro, falecimentos cntrc OS iccenseados e adm.itidos, e os que abandonam. 0 seguio ou dele saem por outracausa quenao falecimento.

No tocante is entradas utilizando notagecs andlogas as empiegadas pai'a as moites, tcreinos:

a) Primciro conjunio de entradas ou admitidos no reiangulo ABCD, /i(x, fi)

b) Segmdo conjunio de entradas m admitidos no paralelogramo ABBD.

h {h, 2i)'

c) Tcrccv'o conjunio de entradas on admitidos no paralelogramo ABDF,

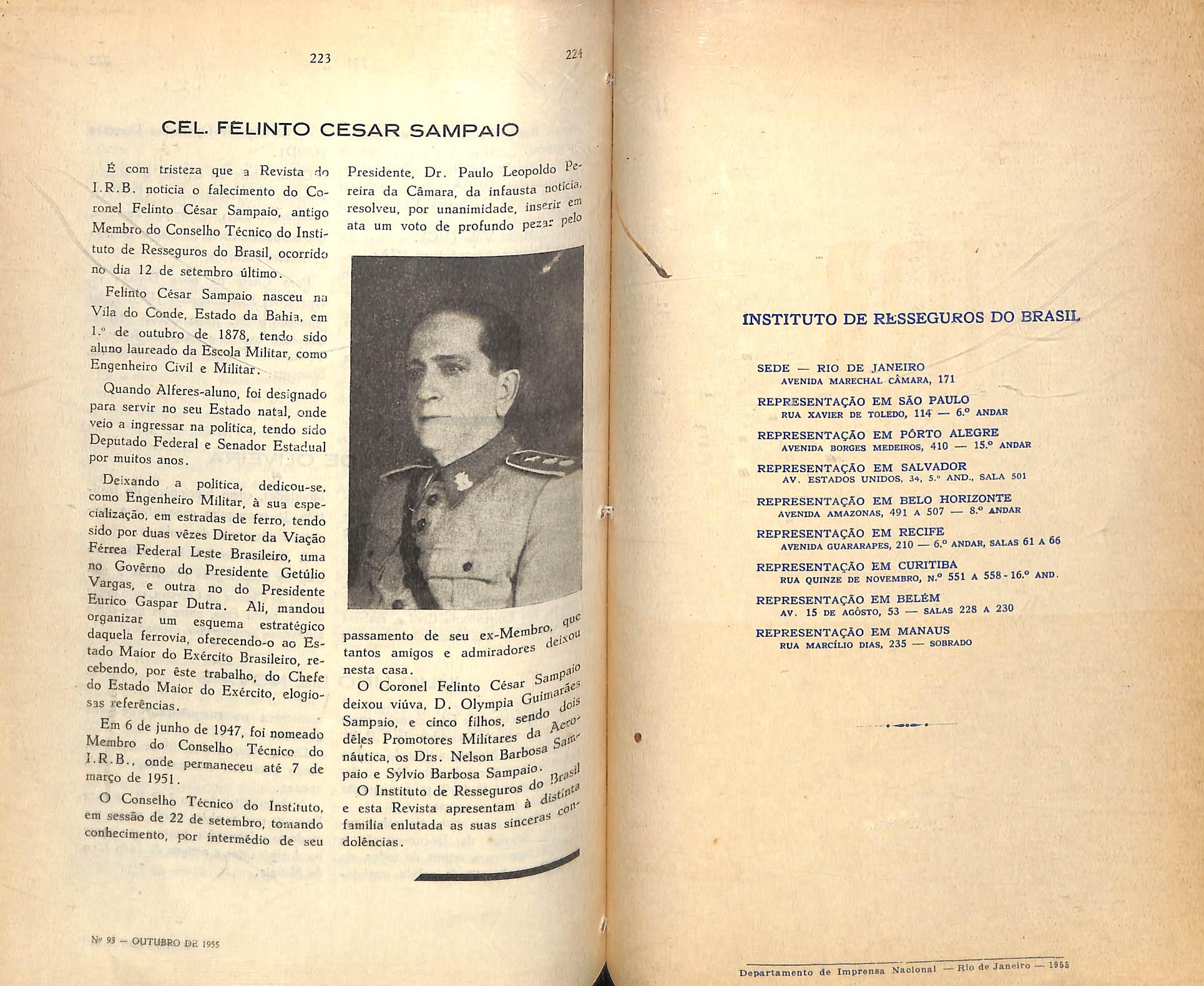

h (••c, 2i)-

No tocaiite is salda-s de observagScs por causas outras quo nao m.mte;

a) Primciro conjunio dc saidas, oontidas no letdngulo ABCO, b'l (a", b),

b) Seyundoconjuniodesaidas conMs-S no paralelogramo AKBD, (b, zi). 'C

\ 'a

ly

N' w - OUTUBRO M 1955 20

'T 21

A ">2

rEVISTA do !. R. B.

•c) Terceiro conjunto de saidas, havidas no paralelogramo ABDF, S3 (x, zj).

As isdei'onas, conic ja se disse com rcfcidncia a moitalidade, foimam triangulos retdngulos, contondo cada um I'espeetivamente, certo niimei'O de admltidos em observagao, de falecidos e de safdos per outras causas diferentes.

Excluindo os falecimentos, porqne jd nos referimos a eles antes, teremos

A) No retAngulo SBCD se foimaram 03 triAnguIos ABD e 5C£>^q}le recoIhem, respectivameute:

a) Para os admitidos, os qiie representaremos por y,(x, h,z,), y, (x, h,zO;

b) Para os saldos por outras causas: "■1 (3:, ^1, Zi), (72 (X, fi, 2i);

B) No paralelograNo AEBD se formjim 08 triAnguIos ABD e ABE, qua rocolhem, respecHvamente:

a) Para os admitidos: yi (x, h, zi), 2/2 (x ~ 1, ti, 20);

b) Para os saidos por outras causas: 21)' <^2 (X — 1, ti, 2o).

paralelogramo , ae formam os triangulos ABD ® 2F, que recolhem, rospcctivamente:

b) Para os saldos por outras causas: 'I k, 2i), (72 (x, /j,2,).

a forma de ™mputar os mimeros expostos ao ,is» cam eada idade „ auo do obs"."sao e OS do faloeidoa „ oo„,p„a.. respoll r;","' <■» a^ts a "■ tantos anuftis brutos de mortalidade.

Reecnscados os segurados vivos iif* momento inicial da observacjao zir temos, segundo afirmamos, os luinicros f(5iinii a 7i (I,, 2,) = , interpr'^tados no giAfico, figura I, pf'li refercnte ao scgmcnto AE. E sc > acrescentarnio.s o.s admitldo.s c subtia"" mos OS falecidos e os riue abandonai|' 0 seguro, no tocaiitc ao triAngulo A

teremos:

E2 (/i, Zi) + 2/1 (x — 1. /i'

— Ml (x — 1, ii, zo) — <Ti (x —1, b'

= V, (x, h) v. resultado que cstA graficamcnf^ pretado pclos scgmentos da forin"' e repi-c.scnta um primeiro-Hui?'l?''^'^,^._

cxpostQ.s ao i-isco, por6m, nao o tivo.

( nil roco'b®

Oi'a, pois, 0 tridngulo Aiii-' ,j,,jjos admitidos dc idade x e acu-sa de seguro por segurados tam idade x. Por sen turno, o BCD recollie outros dois os mesma iiaturcza. Oliservc-sc p (|,ue figuram como adjnit'<^°'^' noutro tridngulo ingres-sarani damcnte durante todo o P<-' 0 tempo em que se realizou a mesmo ocorre com os quo aban o seguro por outras <^ausas d ^ morte. Podemos, pois, t(3se da distiibui^ao unifoi"'^''® ^ (ju^ mitidos no'seguro c das !' ap''/" siipQe que, em mAdia, os jda''^ scntaram possli-el mortalidad®

X durante a midacle do tempo cm que oeorieu dc'' nessa idade, e os quo se xaram de apresentA-la, A^'"' mAdia, durante 0 mesmo temP j-isc" do utilizar, pois, coino iinidat^

® _cabega-ano, podcmo.s efetuar a seS"'nte soma alg^brica:

p j * ^ Vl (x, fi, 2i) 4- 2/2 (x, k, Zi) —

t 2 ""l (x,/l,Zi)— ^ 0-2(x,<1,Zi)= y

dgj ^ oiitra coisa sonao os verda"""bieiite oxpostos ao risco, ^n^O(ie-so obspr\-ar cpie, ne.sta .seguiida ^'K^brica, nao .sc cfetua dcdueao falecidos, mas isto se devc ® cncoiitrarraos a icla?ao dxKlx A+ . _i_

^ ^ «x), na qual ix=2/i+2/2,

= 0-1 + (72 esta i'ola§ao ng ^""^ar como valor maximo 1, ° "^f'^Passai- a unidade, o que ^0 g dtna das condi(;ocs inerentes de probabilidade. Ao conc.stHbolcccrmo.s a rclasao

1 t '

as saidas por causas diferentes da do falecimciito, por aiios cm quo sao registrados ou observados ditos fenomenos, o dentro d&se ttno, classificar uns c outro.s por anas de nascimento. E tais fenomenos sao os que, na Figura 1, fiCarao compreendido;s pelo paralelogramo AEBD, 0 que, como ja di.sscmos e repetimo.s, sigiiifica que os admitidos, rc.spectivamciite falecidos ou saidcs por outros motives em cada auo de obseri-a^ao (zi, Zo), quo nasceram no masmo ano (b. /s), confoimo caiam no triAngulo ABD ou ABE, serao computados como de idade x qu de x — 1.

H-iO

K + 2 dx , S3U jbarg tovnar se raaior do que 1, bastard que seta

3 (lx+ -r u 5x). 0

j ^ '^''oner para as ultimas i(j-. bod ft e 6 suficicnte para que ^^0 IgjiI^ admite esta possibilidadc de ^"•'Ater de probabilidade, que necessitamos.

falccimcnto.s a ser con:d^ ^ acabamosdeobter, trig '-'^ido.s compieendido na soraa J (x, j ABD e BCD, ou .seja:

inferc-se que, na ordem

^ bi'cciso rcunir os 6bitos c, ^''^•ciite, as novas admissbes e

Para examiuar a (luestao com suficiente clarcza, reproduzamos isoladamcnte 0 paralelogramo AEBD, em .'ua conexao com a reprcsenta^ao gi'Afica do ano de nascimento c de observagao, c traccmos as liuhas que exprossam gi'Aficamente a iespccti\-a divisao em mcse.s dos anos de na.scimento c observagao. As mais grossas dentre el^. a ahc e a'b'c, ressaltam a divisao clos dois anos em semcstres.

Se opcrAssem.os com dados fornccido.s pelos "moviraentos de populacao" da estatistica gcral de um pais, ou simplesmentc com dados miiito amplos, pcderlamos accitar que os admitidos re.spectivamente os falecido.s ou saidos por outras causas - durante todo o ano do obscn-affto, nascidos durante o primciro semestredo ano degeracao, mgrc-ssavam — respcctivamcnte faleciam ou se rctiravam do .seguro — com uladc X c OS na.scido.s no segimdo semestre 0 faziam na idade x - 1. Embora rsto nao .seja exato, pois aquAlos cujo ingresso recai dentro do tiiAugulo AbO, mesmo

w. 23 24 25 26

N" " - OUTUBRO DE 1955 BEVfSTA DO I. R. ft

nascidos no primciro semcstre,ingressam com idadc x — 1, c os ciuo ficam- compreendidos pelo triAngulo BaO, cinbora nascidos no scgundo semcstvc,ingressam — respcctivamente falecem on sacm com idade .r. Tal admlssao implica a cotjyen^So a que"antes nos icfei'imos, de quo 0 conteudo de anibos os tilAngidos 6 cquivalente (nao no tocante a strperficio geoin^tiica, mas a pontos de linhas de vida quo iniciam. dvi^tcrm.inam a ohserva^So neles), on seja,"e'^com maior ai'giimenta?ao:

1 1, <1, Zl)

1 P2 (.I--, <1, Zl)

rodavia, (luando so opera coin obscrva?6es das qnais so possni — eomo no caso do matciial procodente das companhias dc seguros — plono coniiccimeuio das datas do nasciinonto e de ingresso I'espoctivamojxte morte ou safda —, serd bastanfo elassificar os dados, dentro do ano do obsorvagao, por meses e dias de uascimento e tomar oomo o sao de idade x eompleta, todos OS que ingressaram. — lespectivaniente falecido on saldo -em mfe o dia postei-iores aos de sou nascimento ou aniversfirio.

A laboj-ioaidade quo mna "atomiza520" cotno esta impliea, pode simplificar-se com relativa facilidade quando se utilizam fichas pcrfiiradas. Com efeito, uma vez.ordcaadas as ditas fichas paji' most^s. e dias do ano de observafgo do

ingresso, moite ou saida poi' outias eausas, tornam-.se a ordenar, seni desfazcr a ordem anterior, por anos nascimento e, a soguir, preseindindo cir cunstancialmonte destes anos, 1"""^ sem desfazcr a ordem referciitc a ^ as fichas de admitidos —■ vcspe'j cni m.ente falecidos ou saidos tornani ^ mesmo ano de observa?ao, ^ ^ ordenar por mSs e dia de com 0 quo, para iim. mcsm.o a'' observa^ao, bastard -scparar loff anos de nascimento, podend""-''^ fazer com. 'a relativa facilidade nos Ieferim.OR, a eontagein do" d" ' i,.fa ' respondem a cada idade cotop um m.apa (estadillo) preparado fim.

Se se desejar maior de-sc prescindir dos dias de na> j t(. ir/-"' e ingresso — lespectivamen saida — rediizindo a quin^eii''^c (inatro avos do aiio. e acoivi' que Auinos antes poderia de ano (um mes e mcio).

<cO

Para passar dos expostos idade x aos da idadc x -r ' seguir dels caminlios;

^ d" 1, do segundo ccuso procederemos modo, depararomos com dois "Uineros de i^xpostos ao ri.sco para uina ^"siua idade, e o.s .som.arcmos. Assim fa•"Pmo.s em lelag-ao a toda.s as idadcs

Os aiiOK que integrain o pe^ de obsL'iva^ao. Fiiialm.entc, sofodos OS numero.s do cxpo.stos ao dscn P'^i'a cada idade c lodes os anos 4 Ol)l'^ I'itiil, '^'Vayao, obteremos a .sdrie recafinal cle expo.stos aos ri.scns, illial base sc calculura 0 tanto mortalidade, idade por idadc.

h, forr fpl,. analuga se procedera e.m

"bt "■'oi'talidade, com. o que sc termos do ciija eompa""•^oltard a s^rie bmta das qx.

que compararemos com os falecimentoa quo aqui, coino aiiteriormente, serao obtidos da mesraa maneira.

Estas tdbuas, .s6bre a base fundamen tal do quo fica dito, podem. constniir-iede eonform.idade com um dos Ires criLdrios qxie exporomos a seguir, dando lugar a algumas das tdbuas especiflcas denominadas re.speclivamcnte, de por idaites de cn(rada, truncadas ou de aqregados.

»■> I#

1) .Manipular novamcidc para'ftbter outio cccso no mo com 0 que nos eneontramo-'' JO censo.s consecutivos, estc ^ jrolativamente ao momento zj para a idade x + 1 do P''" proccdetaraos do mesino 1 jjs cado para a idade x c

Se 30 num

As do primcira classe, ovi, TABUASPOR TDADE DE ENTRADA, sao as construldas partindo do giupo de novos si^gurados admitidos cm cada intcrvalo, (zo, Zl), (zi, Zi)- -, lie observagao, classificados por idadcs em grupos ou eonjuiitos da foi'ma:

ngre!3so.s ,mortes o aban-

'Uj • Srsificamente pelo segmento .010 Vt (b, Zl) = Lx, subtrairmos, respcetiOS i i

'Ift^ ®"''i'espoiidom aos tridngiilos

''j obteremo.s o m'lmero Lx, represeutado grificaSpg^. *■° segment^ BD. Procedendo ^ ^^^logamente ao que fizomos

1 tie;Id: pava obter o dos elemonto.s

'^xpostos ao risco, con,segiii'^^dfi expofito.s ao risco, desta

• J; -f j_

hi

F2([fi], Z2) = = = ifif, ^(['a], Zl) = > -

do.s que derivoi'So sucessivamente.

F2([fi3.Z3)= F2(['i],2^= • ■ F2([f2],Z4)=-^^^!+l>''2a'2],Z6=^fiiV2,-"

observafao resul-

1^ expostos ao risco por D ^ .) ^"*+2' - Somando no, as de todo os anos do

K ngf ~-r., V x^.2, I ^ ^^'■'no,asde todo

a ""''^'■va^ao, teremoa a sdric

como no case anterior,

etc.,e que fazcm os seguintes conjuntosr 2 S i-0 i-0 <0 Ci> j-O etc.

Os colchetes sigtiificam a dpoca ou, no caso, a idade dc entrada em obsei-

27

N» M _ OUTUBRO UC 1955

1 29

.30

BEVISTA DO 1. R. B.

vac-ao e representa a liltima iclade observada.

Com gstes conjuntos de sobi'eviventes se confi'ontarao os cori'espondentes de falecidos:

= d^'(n+n Ietc., 0 tamb^m:

M3(M+1,22) = di'ijVi, 3/3([a-l + 1,23)=

>1+1

Mz(lx]+2,z,) = d[ij'V2,3/3([xl + 2,24) = jti «W+2 ■ -etc.

Estes conjuntos e todos os que se podem formar andlogos a elcs, similarmentc ou corao vimos quo ocoi-re com OS de sobreviventes, darao lugar a Sstes •outros;

■dondo podei-go tomar-sc para x, todos

•OS valoj-es possiveis prdpiio.s ao caso.

As chamadis TARUAS DE "AGREGADOS ego as que compteendem

•todos OS corjutitos, tanto para os 50-

breviventcs como para os falecidos, sero distingao de idade do entrada, como expressSes dc configura^ao geraii-o e ^Msix +zj) = j=o i-° nas qiiais x podc tomar todos os lores posslvcis.

Finalmente, as conhccidas

BUAS TRUNCADAS, q"® , troof' tuem de tabelas por jdades de e» curtas, de diiracao igual ao w anos nos quais persistam os e prdvia seIe<;ao mddiea dc entiad , sando logo a misturar os sobic^ com OS de uma tdbua de ' Sao mistas, formadas pdas duas anteriores 0 tdm a eonfig^i'^'*^

seguintc:

Traduzido por Brdtilio do

f-" 31

'"

j -0

i-0 i-u

" ' i-0

No 93 - OUTUBRO. OE 1955 j-0 i-n

+^4+n-fk

^ PIGURA ] RBVISTA DO I. R- B«

I , o 5 g TABUAS DE MORTALIDADE DE EXPBRmNCIA SEGURADORA ESPANHOLA o o w T! Q I- SQ W 5 3 d o » O c > AAfcimmfo do gtgurado Ano d* Ptnclmtnto do itguro Insp. ;46dafne Am Ptcilis&o do ^gutadi iv T«ve rtcenbeclmmo acdlee ei-pfe(mo i» lituUr dare MeUm? Ofcfffi-afja, tc c«Wpei» O sejsmdo fo] accj(» coa sobeeuia m Autra coodifia cieepdoiul? incIIQDIIDBmDIQI > r — s A if

Poh'tica de investimentos

TBSE APRESENTADA 4IICONPERENCIA BRASILEIRA DE SEGUROS PRIVADOS

E DE CAPITALIZAQAO

As atividades do seguro privado atrav^s da livre empresa, atingiram ao esplendido desenvolvimento da atualidade, a tanto aao alcangaram sem defroatar e veneer inumeros problemas tecnicos, juridicos, financeiros, comerciais, de propaganda, de organizagao e outros suscitados pelas crises politicas e economicas.

ResuJtou, todavia, dessa competi^ao, vir k evidencia que a cobertura de seguridade a que recorrem a economia e riquezas das na^oes, unicamente podera oferece-ia o instituto da livre imciativa.

Dai, o relevo que dentre os varies problemas, assume per sua substancial importancia, a questao do emprego dos capitals, de colocasao de fundos, de Pi*ca?ao das reservas.

Constitue o equacionamento deduzido entre adequadas condiqoes que se denomma politica de investimento, cuja °as exigencias da tecnica « cuja obrigatoriedade deriva de impqsigao legal.

moderno que estimula a mentT desenvolvi- -oto^e sequencia resol.vel no inves-

O controle do Estado tern o elevado objetivo de incutir as empr€sas um 0l3' ximo de eficiencia e, por isso, tira dss prO' respectivas atividades elementos picios a uma economia sadia, pedir mediante diretrizes que gS suas administragoes resvalem V especula^oes, evitando o cmpreg° sivo dos fundos do seguro.

Desta sorte, a iniciativa do do assume a fungao precipua de 2sti lar a livre iniciativa, facilitando P° intervengao ativa o emprego preendimento do ncgociotanto, impedir a explora^ao fra" e 0 abuso do poder, criahdo 3 jjjbili' economico adequado a uma ^'^^°^gdoS dade continua de trabalho e para os.produtos da industria

Na indole desse espirito de compreensao e de decisiva d® torna-se licito esperar uma po investimentos propiciadora e' tados felizes.

No campo da economia d^ guro privado estabelece a indu

.^^gufidade na escala" de garantias a .t^da atividade criadora, e de defesa a Mda expressao de riqueza, delinea-se a ""sgnitude'e o' alcance da politica de '""estimento.

"^cni assento entre nos no Decreto-lei

2.063 de 1940 — art. 54 — que nao °fetece inflexibilidade a aplicagoes

Trestritas, condicionada que esta ao de equilibrio e espirito compreenque orientar e dirigir a vigilancia

Ve ® ::ca. depo- rsam as aplica?oes sobre ^ancarios — titulos da divida putiM° estadual ou municipal tad de reconhecida idoneidade atesPcla Bolsa de valores — agoes

®9raii2adas e debentures de boa co'■nio 'uioveis, hipotecas e emprcs- ca ® segurados {seguros de vida e do determinagoes do Controle .Igg ®tado, veio se juntar no ano de de ordem as empresas de seguros b- ^ ^tuarem no Banco Nacional de "•Se dtt n»'^^°lvimento Economico deposito ^ do auraento anual das reservas Ctii'cas .

Pig I'uva obrigagao no caratcr de imOog didade fiscal acarretava, por isso, Ulinimo de iniquidade que GasVs. Via em todo imposto, ao obserq

,Seij. ® melhor das taxa?6es guarda 5 ®ua parte de erro. A iniquidade ^oram apontados nas represen^ recursos suscitados contra a ^egg ^ Sindicato das Empresas de dgj Privados e Capitaliza^ao, e dispensarmos de rememorS-los.

do Banco Nacional de j^'Jycilviniento Economico trazia em 0 sinal dos tempos. Acontecia

que a politica econoniica brasileira passava pela fascina?ao que despertava a situagao lisongeira das atividades do seguro.

b Anuarlo de Seguros de 1949 referia que em 31 de dezembro daquele ano, as reservas tecnicas das operagoes de seguros e de capitaliza^ao montavam a Cr$ 4.714.990.235,00 e deste total Cr$ 3.888.670.000,00 constituiam as reservas matematicas (seguros de vida e capitalizagao) .

Tres anos depois_ acentuava-se auspiciosamentc a linha ascendente de aplicagCo desses fundos, segundo consigoa a «Conjuntura Econ6mica» de dezembro de 1953; — As 139 companhias mantinham aplicado em 31 de dezembro de 1952 urn capital de 8 bi lboes de cruzeiros — «o acrescimo em relaqao ao ano anterior foi de ordem de 14 % (contra 6 % de 1952) Mereciam preferencia das empresas. os emprestimos com garantia, figurando em primeiro lugar os emprestimos hipotecarios que ascendiam a 1.748 milhoes de cruzeiros (67 % de todos os empres timos) c em seguida, os emprestimos a segurados.de vida e portadores de ti tulos de capitaliza?ao — contratos sob caugao de titulos — atingindo a 829 milhoes de cruzeiros.

O organismo economico da nagao atacado pela infla^ao que Ihe devorava as energias, entremostrava, entretanto, existirem no setor do seguro privado. pontos de reagao que seriam fontes de recursos capazes de alertar a recupera?ao e de soerguer as for^as produti-

39

N».>3^0UTUBjio,pg,95S

David Campista Filho Ditetor-Gerenle, da Compsnhia fiscal

j4mertcano» e Mcmbro do Conselho do I.R.B.

dl

42

tlgg^^'^Qanizagao

* * #

1 BEVISTA DO I. R. B.

vasemdeclínioedecriaçãodeoutras novas. tededissociarfunçõescorrelatas-ª deconstituireadegerirasreservas técnicas.

A inflaçãopordesacreditaramoeda acarretava-lheafugad 1. _ asap,caçoes anulandoapoupançaedaí,criaram� biênciaàspt

. reensoespolíticasesociais delirantementeapegad . pi:ovidênciasd asaquaisquerepressupostarecupera- çao e desalvaçãodaecono.d. . miaopais.

Foi,assimqu . •enessaatmosferade angustiafinanceiraetormentos pectivas asperspitaisd 'oscrescentesrecursoseca. oseguro,

promissoramiragemdcional. esavaçaona-

Desencadeou-secampanh •entao,insidiosa anosentidodoEstd omonopólid.. ª oexercer 0 ªadmm1straç-d servastéc•d aoasremcas,eprovecaçõesed rassuasapliinvestiment:se�ecutarexautoritateos privado. osrecursosdoseguro

projetosde poltticoseecono. . mistas tôdasorte; exibiamares- peito,idéiassinul dasinépciast garessemescrúpulo osentadas.._ seinculcavad .eopm1oesque meautor·d apúbJ· izaasvieram tcoparaafirma técnicasdas A

rqueasreservas tit. empresasdeseg mampropr·dd uroconsI ie ª ecoletiva.

Seatécnicaexigeealeiimpõeque asemprêsasconstituamreservas,iJll" plicalógicamenteeminvesti-Iasdodi,. reitodeadministração,primeiramente pelosentidodoobjetivoaqueateDdeJll -responsabilidadedaseguradoraedepoispelainseparabilidaderesº,!"'

tob1" tantedopreceitoromano-juse gatiosuntcorrelata.

A Pda correlaçãoqueseestabelece. técnicaeconômicacomopelatécnica jurídica,torna-seindestrutível•

� Naobastaconstituirreservas, h co�0 ouvessemelasdepermanecer 011"' um:1acumulaçãoderecursosou�ak pançaesteril,tornando-seprJnci�\IÍ"' mentenecessárioincutir-lhesprodu teS dade,retirandorendimentosresuJta!l 8réS doinvestimentoqueescolherae!l'.IP

. a�º Naoseconcebe,pois,aobt'.gde d d.eito epossuirreservassemoir0e administrá-lasfatôrescorrelatosq d8 • ' -mica seintegramnaunidadeecon° operaçãodeseguro. .do

45 queencobremtantademagogia,mal disfarçandoaavidezinsinuantedeume1

Políticafiscalsempreameaç:1dora. * * *

Investimentosignificaautilizaçãoda economia,representandosqacontraPartida.

d Temporobjetivoobternocircuito d ªProduçãoaoconsumoumacréscimo d:rendim:ntoquea�licadonopro_cesso Produçao,determmapelacriaçaode :ovosbensoaumentodariquezaexisente·OfenômenoevolutivodoproSressodariquezaresultadahábilaplicaÇaodosacréscimosdasrendas.

S A b d O reovastopanoramadaeconomia

nação,estende-seodomíniodasativtdadd l. esosegurocujosprocessosde nvest· 1mentoadquiremcomplexidade

Peculiar

,,1 Àsreservasrevestem-sedaqualid:1de \let.. .ecn1capelacomplexidadedoneSoei c Oaqueatendem,poiscomplexoé

deseguroemvirtudedoalea

nesteparticularnãofazmaisdoque homologarasliçõesdaexperiência.

OemprêgodecapitaisdeumaCompanhiadeSegurosecommaiorparticularidadeaaplicaçãodasreservas técnicasdeduz-senoequacion:1mento defatõresdeliquidez,desolidez,de rentabilidade,dediuisfroderiscos.

Cumpreaemprêsaafaculdadede divisãodosriscosdemodoqueas oscilaçõesdevaloresdostítulosse compensemcomoumauto-seguro,a altadeunsneutralizandoosefeitosde baix:1deoutros.

A complexidadedoproblemadefinese,primeiramente-pelacategoriado seguroaquecorrespondeainversão, eemsegundolugarpelapresençadas condiçõesdaconjunturaeconômica, evitando-seaunificaçãodosinvestimentos;aconcentraçãodeinversões suprimeacompensação,qualidadeessencialdeumahábilpolíticadeinvestimentos,capazdemanterasolidez imprescindívelàsaplicações.Aunificaçãooucentralizaçãodeinversõesé tãoperigosacomoasuadispersão.

nvesüamna.d·.. concepçõesd in iscern1btlidadedas asmassast

E ita1S ntretanto,acorridaaoscap1ei, seguroarrancadaporprojetosd;eoU"' parecereseopiniõesdiversas,ref•piº·pCI ranthsque •conraasgaf asemprêsad oereciamseseguros d asresponsab'l'dd asemrela11aesassumiçaocoma .

nom1coquedeitavamãoem[otitlª aumentoanualdasreservas.Alvill

Or10

lll •complexaaoperaçãopeloseleb·entosarticularesembuscadasproba1tdad l coes,compexa,pois,suaeconomia

também,osejamasdiretivasa titirnpor•SãoasdiretivasqueconsUemaz·t· d · e"pot1caeinvestimentocuja Press-d a aoéeumconjuntoderegras segu·d 1rnoconcernenteaoemprêgo oscap1taisdeseguro.

det�agnitudedoproblemaresideno

Nesseespíritodecompreensãoe análisedeconjunturaeconômica,sómentealivreemprêsasedesempenha satisfatóriamentepelosensoderesponsabilidadequelheclareiaasdiretivas. Hajavistaquesenasmenores�mprêsasexisteosensoderesponsabilidade,nasme1ioresautarquiasêledesapareceinteiramentepeladiluição.

5e·a"

1.d -envo genera1zaadaarrecadaçaovei1' umêrroeiniquidadequeemparte, desercorrigido.

Nãoé,todaviadeacreditarbaJ,,,diJ .ai•• sepultadoaidéiaaressurgirclrlz;a5 comoaPhenixdafábuladesuas

se,desdequeenxergouumpri J3'.IJlcº de�onquistanafundaçãodoeco' Nac:onaldeDesenvolvirnento 0,. dO -· 25/O quezadop. economiaeriaisetamb· rantiadecob emcontraagad erturadat·'d oras;ata. saiv1adescriad cavamaor.aemprêsaporIh gamzaçaotécnica funçãofd eprocurarextorquir . unamental gerirsuas comosejaade reservasd umdireito.E •espojando-ade ntendia-sesubversamen-

n erirgarantiasàsatividadesdose

oUr0d Ptê·eterminandoassimqueaem-

� saeleveoníveldestiacontribuição atividdd . lttd. aeaeconomiageral,edai,

0tcaremasleisdecontrôledoEstado stítul.b ... tiossoreosquaisrecairomveslllento·AintervençãodoEstado

Adespeitodaparticularidadeque apresentaocontratodeseguro,asinversõesdestaatividadepodemseres� tudadasnoquadrogeraldasaplicações decapitais.

Asinversõescingem-seàíndoleda categoriadossegurosedevemproceder consoanteavigênciadoscontratos.

43

passara�configurar

��overam

�- 9J - ouTUBRO D� l9SS

•.�

t��trato

Ih:�·

46

REVISTA DO I. R. B.

Nossegurosdosramoselementares ousegurosdecoisas,cujoscontratos vigemporumexercício,ouabrangem partededois-asreservasdestinamseafazerfaceaos riscos em·curso e sinistros a liquidar. Ameraenunciaçãodoobjetivo,dispensademonstraçõe-ssõbreofuncionamentodeuma técnicaabsolutamentesumária.Aapli caçãodosrecursosrespectivostemde obedeceraumgrnudeliquidezna conformidadedareparaçãodo.. pre1u1zo edefácildisponibiiidadesegundoa coberturadorisco.

• EnquantonosegurodeV�sres:rvasdenominadas- matemáticas saoessencialmentediversasnão:,õ:entequantoànaturezad�objetivo condiçãodeprodutividadeco deacomah . 'mo ª A . pnaremumnscocrescente. plicam-seaos· r nscosProgressivosa f imdecapaci'taroseguradordefazer aceau··

. msinistrocujaprobabilidade dere':lhzaçaoaumentagdt·raa1vamente enquanto O p•rem•iocorrespectivopermaneceomesmoExp..d . ·nmmoose- gurndevidasegundoPlaniol «capiflalisation en •uma d cours», asaplicações esuasreservastêmosent·dd1oeuma economia progressiva.

Idênticar:izão dd 'portanto,dasativida- esasCompanhiasdC.. cu1·afinJ·dd eap1tal1zaçao, ataedefo-d exige O f. rmaçaoecapitais unc1onamentod matemáticas. asreservas

Asreservasmat.. AnuáriodeSemat1cassegundoo dbegurosatmgiamem31de ezemrodeI953: Cr$

Capitalização....

SegurodeVida..

Nototalde

Afôrçaqueimpulsionaraoaumento doanoanteriormanteve-seem195-1 registrando:

3.027.016.368,00

2-919.910.723,00

..... 5·946·957.091,00

Correspondendoessasreservasª contratosde longa duraçãojogamcoIJl f entre oatortempoedesenvolvem-se elementosde solidez erentabilidadea quesejuntaode liquidez nafasereso... lutóriadocontrato.

A ..dose... sacumulaçõesdoscap1ta1s - d"sc::es gurosobasformasdiversase·' -5ei;v:aS recursos-reservastécnicas,re·· . . cuJª livresvaloresdoativo-ern 1 . de�e1vo- curvaascedenteespelha-seo-··

.d d·d.ci1co11lº v1mentooespíritoeprevien·da seregistrafielmenteopr0Hre5so . eiaJl,V economiaecrescimentodanqu "'!> cionalnãopodempermaneceriner:n-r • •epO semestagnaravidaeconornica,t 5 .-d1.estiu1enCl isso.saoatraíospeosmv quelhesinsuflamenergiacriadora· ·o }31.v

SegundooeconomistaOt3VJ 11" lhõesGouvêa,amagnitudedo d�: a vimentoeconômicoésõmenteda tos.eJl.' conheceratravésdosinvestun--e -1.1seiIIlPº cuiacompreensaopaus1ve· a.-dan se_foremconjugadoscom a ren cional.

.rendaseriquezasédeterminadapela Políti • cacontemporaneaquesetornou illaissocialnoséculovinte.Osfatôres docre . ·sc1mento·daeconomianacional, ISto é . ,uvolumedemográfico,ocapital dispo.1 nive,aprodutividadedotrabalho, oaurnentodarendanacionale·.opro9resso.. tecn1cu,estãotodosimplicados noco1 lllpexoprocessodoinvestimento».

dOalcanceevalordacontribuição masinversõesdoseguronodesenvolvientodavd•. .t da, 1a·econonucaecresCimeno incriquezapública,define-sedemodo 0ntetlrioqse,aoconsiderar-nos, grosso tllt�9Ueos8bilhõesquea«Conjun3J:conômica»afirmavaaplic3dosem �te edezembrode1952natendência scentdllanih eaordemde14 %, ultrapasils 0Jede1Obilhões,poissón:ente '-'id:1reservasmatemáticas(segurod� i1ttpecapitalização)totalizamesta Ottância.

tuaçõesinflaciorráriaspropendcntesa ·gastosperdulários.

b:ií,anecessidadedeestimulara poupança,orientando-setodavia,r.o sentidodasaplicaçõesreprodutivas.

Seapoupançatranscende,porem,c-s limiteseconômicos,istoé,quandose transformaemacumulaçãomaiorde valores.resultaemenganosaap1:·,"�nc;a dedinheiroquedeterminaretrocesso daproduçãoeevidentedepressão.

Faz-se,então,rnistérprocuraralcançarpormeiodefa,oníveldeatividadeeconômicocapazdesalvaguardar 0 sistemademocráticodalivreiniciativa.prevenindo-sedestasortecontra asdepressõese,porisso,aproximandosedoidealdoplenoemprêgo.

Oprestígiodoin . vestimentoª"':rd ·• J3 rri� nasconsideraçõesdoprofessore

Pagiste:

Jta

.11aciO'

«Ocrescimentodaeconouua. 0

1 t.eoto, naéumafunçãodoinves11n rn., . deta niveldavida,dospovosdepen'visto

bém,diretamentedêsteprocess�,das queadistribuiçãomaisequítatJVB

Osvlin'-'est·utosesrecursosendereçadosa l:ollc!i1:Uentosaindamesmo;idstritosàs lei<;oesimpostaspelatécnicaepela .coPr0,... nstituemcertamenteelemento /JIClliin010decoopei;açãonosentidode 0iq0tarasituaçãodepaís subdesenuoltiotidÀtribue-seêssee:;tadodeinfcli'-'tes adeapaís«ondemuitoshtôres lliaio.Permanecemociosos»ondea tiadv1c!ac1apopulaçãotrabalhaematitesP.iiJPitatlmárias,ondearendaper: l:lef·�errnaneceb3ixa,ondeatécnica •-::•ente.

\>e)'l'emàv�seapoupançaporimprescinditl!,.•dae•. "E!ticonom1ca,entretanto,aconi\ll63declinarconsíderàvelmente:io 91.te"rta ..•.d. emconsequenc1aas.;1-

NocursodoperíododegravesdificuldadesqueoBrasilestáatravessando, sobaangustiosasituaçãoinflacionária emqueseprolong3avidadopaís, temsidofreqüentemanifestaremgovernantes,legisladores,economistas, políticos,industriais,atravésdemensagens,conferências,entrevistas,em unanimidadedeumcredonacional. sôbreaimprescindívelnecessidadedo aumentodaprodução,deincentivoàs energiascriadoras,deelevaçãodonível daprodutividadenacional.

Entretanto,pelaimensacontradição queassinaladeinconstânciaapolítir:a econômicaefinanceiradanaçno, m:nhumamedidaadministrativaoulegislativaveiodeencontroatãoeminenteprovidênciadesalvação.Asre·soluçõespromulgadas,osatosexecut:1-

47 48

Capitalização.... SegurodeVida.. Cr$ 3.363.710.006,00 3.375.650.909,00 Nototalde......6.739.360.915,00

N� 93 - OtrrUBRO ...,,, ,,,._lSS5

50

... * *

REVISTA DO 1. R. B.

dos e em expectativa de execu^ao, sao de flagiante atigamento a espiral inflacionaria, tais como os lesultados do dclo dos aumentos de vencimentcs das classes civis e militares e das lels que ferem fundo a produgao como irretocquivelmente se impoe, a da aboliqao da assiduidade para efeitos dos aumentos de salaries, a que se virao juntar a de participa^ao nos lucres das empresas e a do direito de greve.

Nos pronunciamentos do, Legislati^'o reproduzia-se o fenomeno oSservado por Rlpcrt concernente ao primado do e/eiforismo sobre o interesse da coletividade .

Desta sorte, a agao de empreender toma-se difidl pela compressao do fiscalismo que exausta a produ9ao, pelo trabalhismo que a sobrecarrega de leis mculcadas de protesao ao trabalhador e das nacionalizagdes que aniquilam a livre iniciativa.

Por fcr^a, tal estado de coisas esta a reclamar reagao, que uma sabia polit'ca de investimento seria capaz de propiciar per incutir no sistema economico urn maximo de incentive resulante no estimulo a iniciativa e ao espi"to da empresa particular.

blica, federal, estadual ou munidpa'^' Se esta aplicagao consulta os interesse do Estado por encontrar nas empr®®® permanentes tomadoras de seus titid benefidario que se torna do refluxo cofres publicos dos recursos na coletividade, ja para a economic pals e de nenhum proveito. Apd^''-® ^ divida publica representam apl'oa? primarias, embora cautelosas, ® valem pela seguridade, sao debil influencia no desenvolvimofl produ^ao.

Outra aplica?ao Indicada consiste em investimentos ^gtijno® e consequentemente nos otnp hipotecarios. Investimentos jg atraeao pede, despertaram imensa a recursos e das disponibilidades gOP

nomia, a ponto de considetac ® j, ameagas outras atividades pro ^

Despertou, assim, geral preocupando o proprio Poder ^^^^y que chegou atraves de omiaontcs^^ ridades a adveitir a nagao do" que passava sua vida economic^

Entretanto, o fenomeno [gii' plica^ao plausivel, resultante d« dencia a conserva^ao e a seguranga inerentes a todo cap' ^ j 0^^

seguro cenforme ata hoje se processam

desenvolvmento economico e elevar o grau da produtividade nacional.

cogita' j® primeiramente cogita a lei e de mais f&cil nratica co--tem em apfes da Di.L pt

O setor do seguro privado deixou contaminar da febre mantendo nos respectivos s''^^ posig^o adequada h tecnica aplicagoes.

Na tesc apresentada a priva'^" rencia Brasileira de Seguros pelo atuario Werner Fanta panhia «Sao Paulo» na qual mos de colaborar, salientSvafflO^^^^jjcJa empresas de seguros haviaia

Uos investimentos imobiliarios urn justo ®lui!ibrio, bem como urn nivel compacom as exigencias de suas itiver®°es e assim nos expressamos:

*0s imoveis sao reconhecidamente bens que atendem a tais exigencias Pdo maximo da seguranga como pela ^"tabilidade plenamente satlsfatoria.

^''erao, toJavIa permanecer dentro de Propocgoes razoaveis pois, o contrario transformar o objetivo da empre-

Centre as aplicagoes das Compa- ®^'as de Seguro de Vida e da Capitali:^agao compativeis com o sentldo das "•^servgg matematicas, distinguem-se os ^fprestimos aos subscritores de seguro ^ de capitalizagao mediante caugao dos ^'"Petentes titulos, operagio essa limi® ao valor dos respectivos resgares, lue ^ antes representa um adiantamento propriamente um emprestimo.

Ads tev,^ trita a certo ambito, a operagao ste-se de um carater domestico que

cstitue da influencia propria dos ^ investimentos no progresso da do pais.

^ds fundos dos seguros

1 ritos a condigao substancial de coTa das responsabilidades da em5-^^® ^ de garantia dos interesses do desempenham, assim, na cCie da ®con6mica fungao de salvaguarvalores. Revestem-se dos re'tos peculiares do investimento em

9e aerai

O problema de emprego das reserves e um problema de rendimento que, entretanto, assume a importaucia de um orgao vivo no organismo do seguro. Viver, vale dizer movimentar e trans formar, 0 que se processa nesse orgao continuamente produtivo, porquanto recebendo os elementos dc fora, elaboraos ele proprio para em seguida transmiti-Ios a seu devido destino.

Dai se impor como regra inflcxlvel que a aplicagao e administragao das rcservas tecnicas constituem. preiTogativa da empresa, fungao de um orgao integrantc, que se, por ventura extirpado, acarretaria a mortc da instituigao do seguro.

O Dccreto n." 2.063 de 1940 reconhece tal prerrogativa das empresas para cujo funcionamento imp5e normas acauteladoras, que nao fazem restrigoes a que os investimentos do seguro deixem de participar como fator do desenvolvimento economico.

• considerado fator principal do

nvolvimcnto da riqueza publica.

e sinonimo de criar, pois que ^'®te em obter acrescimos de lenda processo produtivo em aumento da riqueza exis-

ConsentSneos a natureza de livre iniciativa, os investimentos do seguro devem conservar carater privado. Somente a empresa podera ajuizar da cobertura de suas responsabilidades, somente ela compete claborar a rentabilidade de que neccssita, porque s6mente ela sente quando «//ic doe a fazenda», conforme dizia o Padre Manoel Bernardes, e, portanto, somente ela reveste-se da qualidade para manter o equilibrio nas flutuagoes dos valores dc suas inversoes.

As aplicagoes das reservas determinadas por lei, sc tiverem de se trans fers obrigatoriamente a administragao de entidades criadas especialmente para este fim, ou de autarquias apropriadas.

51 52 53 54

« * *

N* 93- OUTUBRO DE !9S5

1

qui,

®

j

RBVISTA DO 1. B. B.

consumar-se-iamemêrrofataleem cles3strosapolíticadeinvestimento, .porquantoforadaemprêsa,ficariam aoarbitr:oexclusivodeentidadeestranha,sujeitasainfluênciasperniciosas,Adquiriam,pois,caráterdeinvestime,ntopúblicocontrárioàíndoledemocráticadalivreemprêsa,revest�dosed3formadem.1. - onopoiomerenteao regimesocialista.

Aadm:nistraçãodas"mp_d ..resaseveseatribuirumamargemde'J..i�dade parasuasinversõespo1·,. 1. •sumcamente aivre-disposiçãoincuteosensod responsabilidadecondiça -.d1.• e -. • 0 mecmavel aoex1todetôdasast·dd -. 3iviaes.Aliás esteeoespíritoetambém."d , daprevisãod. osentio .aseisdesuperintendev1g1lanciadoPoderPúbl�co enc1a

OcontrôledoEstd paraampliarenãore a . o_devetender "dd strmg1rasoportu- ruªesoferecida·•.. cular. saimc1ativaparti-

Conclusão

-Hábilpolític1de . seriaaquelaq. investimento ueonentasse produt:vidade aumamaior . osrecursosd poisassimreal'. oseguro, 1zariaumd aoObjetivod. upoacance essatnstitu·àproteçãodoI içaoporaliar svaoresu. crescimentod. 'mincentivoao :isnquezas.

f -Osinvestimentosnã aastard O devemse asconjuntura-. impregnadosd. seconom1cas, -1 eseuclima. eesquesttstent 'poissesão somateriald amoritmodoprogres'evemper tnín;oda manecernodo1vreempr-produtivicladeb�sacujoteorde •sooincentd concurrência. ivoalivre .constitueograndeexem-

( . plo'daatu�lidâdenosfenômenosde ,. .. recupéraçãoec;onômicaerestabeleci" mentadeati"'.idadesemalgunspaíses europeus.

-Aopropor-seumamaislivredis-posiçãonoconcernenteàsinversõesdas

reservas,nãosignificapretenderafastaroumenosacabar3intervençãodo DepartamentoNacionaldeSegurost Capitalização.Muitoaocontrário, sob - parti- esteaspecto,deve-seencarecera -d.-dC-1doEs" cipaçaooorgaooontroe es· tado,ficandosujeitosaseuexarne, tudoeaprovaçãodasinversõespreteW didaspelassocieaadesç!eseguro· De· Nenhumoutromelhorque0 . '· .·uizat partamentedeSeguros,poderaaJ ,., d .nuiÇ3º ovalordasgarantiasda1ns1 d refl"

oseguroprivadonoBrast,Pº . lentoS fe1xaremsuasmãostodoseem ..-d·dernbloco queoperm1t1raoeconsierar dse"

oequilíbriodosinvestimentos 0 ·rv guroemperfeitaprevisãodesua1 cO" fluêncianodesenvolvimentodae nomianacional.

RESOLUÇÃO APROVADA . dse,, «AIIConferênciaBrasile1:ª ,.,: re" gurosPrivados ede Capitaftzaça solveurJcomendar: ·, l das

«Que a Fedeceção Nacíorta ca� Emprêsas de SegurosPrivados e ela pitalizaçãocontinue propugrt811�0 �sfÍ" livre iniciativa na política de irtdV rS' ort e mentas,levandoemcontaasP G11po çõesdo autot e do respectivo r deDiscussões».

TESE APRESENTADA A II

CONFERP.NCIA BRASILEIRA DE SEGUROS PRIVADOS E·DE CAPITALIZAÇAO

Florentino de Araujo Jorge

Da Companhia de Seguros Marítimos e Terrestres Confiança

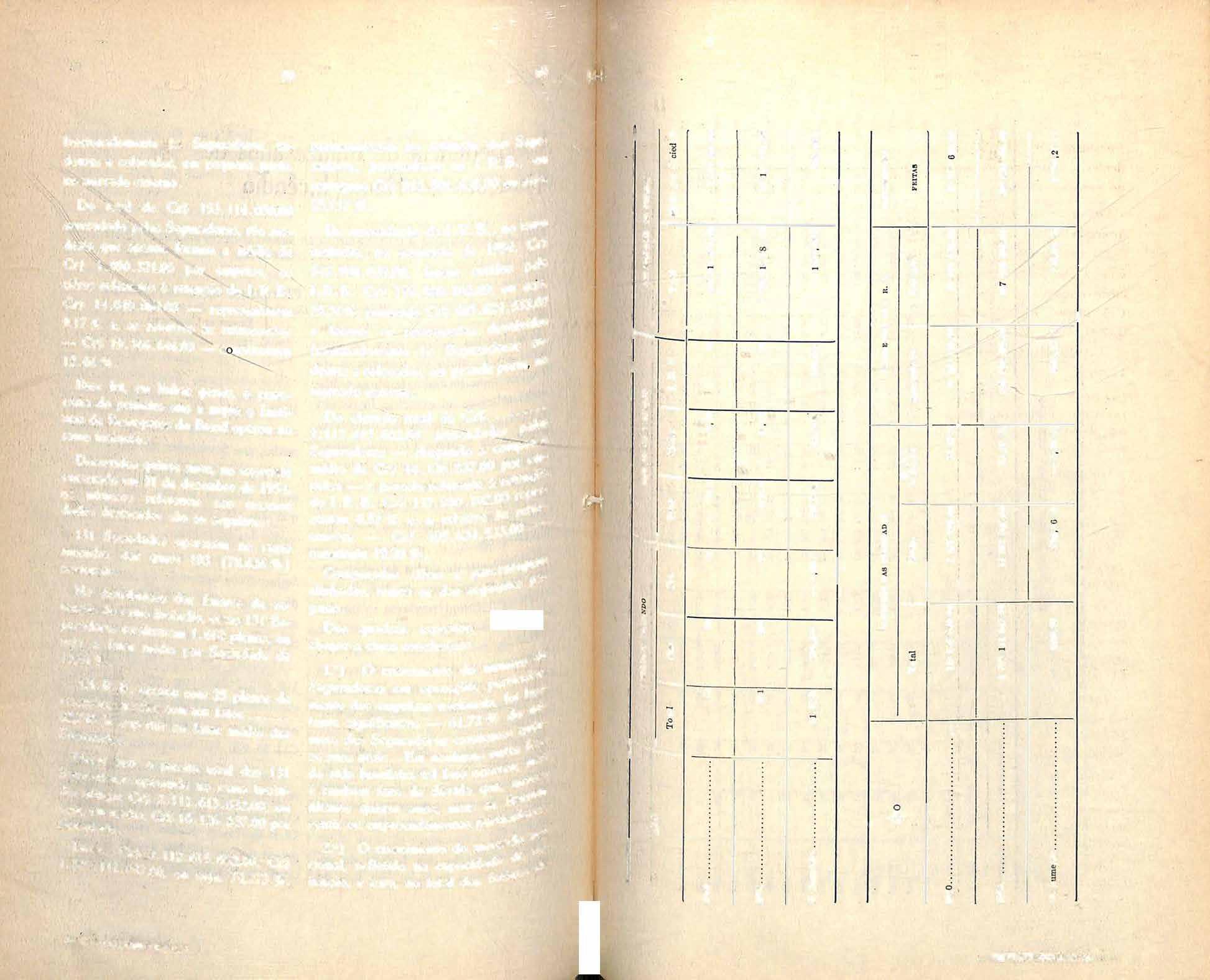

CompletadosquinzeanosdeoperaçõesdI bonstitutodeRessegurosdo ora·1 81noramoincêndio,feitasaspublicaçõesl. .... dreativasaoexerc1c10fmance1ro e:1�54.enoensejodaIIConferência asileiradeSegurosPrivados,parece 0Portu tod noconfrontarcifrasedadosde dosConhecidos,referentesàsatividaesdaS ed seguradorasoperandonopaís, oI.RB t 1·taJ·•,ecomenaras1çoesque e)(arned.ª·

Valend teJ 0-nosdedadosextraídosdos ªtórioitif sebalançosdo1.R.B.,de Ottna�Çoescomplementaressolicitadas suaPre·c1-.d !!labsienc1aeasestatísticas Otad tolll. aspela«RevistadeSeguros», Pilam ilsososdadoseestabelecemos ,1 "OscornParaço-espercentuaisconstantes b�-%adrosanexosàpresentecontritc;;ão

J:l.l'hsreferidosdadosconstata-se:

1940,aquelas81Seguradorastotalizaram591,9plenos,ousejaofator médio,porSociedades,de7,40.

O I.R.B. operouentão,com 1Oplenosderetenção,ouseja,comumfator queera35,135 % superioraofator médiodasSociedades.

Naquele�no,areceitatotaldas81 SeguradorasoperandonoramoincêndioatingiuCr$153.116.050.00,ou seja,-emmédia,Cr$1.890.321,00por Sociedades.

DaquelesCr$153.116.050,00,Cr$ 119.695.340,00,ouseja,78,172 %, constituíramretençãodasSeguradoras, passando-seao I.R.B., emresseguro, Cr$33.420.710,00,ouseja,21,828%.

.•,1910

1%.:io-anoemqueoI.R.B.

'--hausuasoperaçõesnoramoincêndio 81S "1ª Operandonesseramonopaís, (oc·611edadesd·50 ,72a•asquais........ N%)nacionais.

le,llr�distribuiçãodosfatõresdere �aod0 ramoincêndio,emfinsde

Dostrintaetrêsmilcontosdeentão, recebidospeloI.R.B.

emseuprimeiro exercício,Cr$14.040.064,00,ousej:1, 42,01% foramretidospeloInstituto, passandoCr$19.386.646,00aconstituirasretrocessões-devolvidas

55

56

57 58

.A experiência de quinze anos de operações no Ramo Incêndio

]?�lo

REVISTA DO 1. R. B.

fracionadamente às Seguradoras cedentes e colocadas, em pequena parte, nomercado externo.

Do total de Cr$ 153.116.050,00 arrecadado pehs Seguradoras, tão modestp que apenas formou a média de Cr$ 1.890.321,00 por emprêsa, as cifras referentes à retenção do I.R.B. Cr$ 14·040·064,00 - representaram

9,17 % e, as relativas às retrocessões - Cr$ l9·386•646,00 -'c nstituíram

12.66 %.

:Êsse foi, em linh:1s gerais, o pano rama,do primeiro ano e mque o Instituto �e �esseguros do Brasil operou no ramo 1ncendio.

Decorridos qu·mze anos, no exercício encerrado em 3l de dezembro de 1954, os numeros referentes aos mesmos dados destacados são os seguintes:

131 S · d d . • . oc1e a es operaram no ramo mc�nd1�, das quais 103 (78,626 %) nac1ona1s.

Na distribuição dos fat· d te - d ores e re- nçao o ramo incêndio, essas 131 Se- guradoras totalizaram 1 662 1 se·a f · P enos, ou J ' o ator médio por S . d d d 13,68 %. oc1e a e e

OI.R.B. operou com 25 plenos de retenção ou .

82748 ' se1a, com um fator ......

So�ieda�etuperlor

permaneceram na retenção das Segu-radoras, passando-se ao I.R•B·, em resseguro Cr$ 543.504.635,00 ou sej3, 25,727 %.

Da arrecadação do I. . •, no ·

R B rani0

· • d· · · de J954 Cr$ mcen 10 no exerc1C10 • • ·d s pelo 543.504.635,00, foram ret1 ° 2 00 ou seJª•

I.R.B. Cr$ 137.880.10 , , 0 25,36%, passando Cr$ 405.624·533,0 a formar as retrocessões devolvit-ías d ras ce-fracionadamente às Segura 0 d rte 110 dentes e colocadas, em gran e Pª mercado externo.

Do elevado total de Cr$ ····· ·1��

2.112.615.682,00 arrecadad2_s !:r- a Seguradoras - chegando a coniP ern-média de Cr$ 16.126.837,00 por çáO · reteJ'l prêsa -a parcela referente a pre• do I.R.B. Cr$ 137.880.102,00 re tro· · re sentou 6,53 % e, a relativa as 00 _ cessões - Cr$ 405.624.533, constituiu 19,20 %. ens Comparadas cifras e percentagpá'

1 h d d Seguintes D in a as, temos os as· ginas.

ao fator médio das

Nesse ano . S ' a receita total das 131 eguradoras d dio ati . operan o no ramo incên. ngm Cr$ 2-112.615.68200

se1a em 'd· C , , ou : me 'ª• r$ 16.126 837 00

Sociedade. · , por

7�e/12·61s,-682,00, Cr$ · • ou se1a, 74,273 %,

Dos quadros expostos, chegar a cinco conclusões: - ero de 1.n) O crescimento do nu.rn 1 ,,, - rticUa Seguradoras em operaçao, Pª f .bas,.. mente das emprêsas n'lcionais, �1 JlÚ.,, tante significativo - 61,72 % ºqoiJl" mero das Seguradoras existentes fase h outra ze anos atrás. Em nen urna J1las da vida brasileira tal fato ocorreU,êsseS é também for:3 de dúvida que,f�er8f1l

•1. . se iZ u timos quinze anos, mais .. la!eS• sentir os empreendimentos particu ,, d Jlª rca o

2.ª) O crescimento do rne de ,e,, cional, refletido na capacidade es de f tõr tenção, e essa, no total dos ª

59

o· 1

�;!

N• 93 - OUTUBRO DE 1955 60

.56��;;1

f li o -g o Ul .. :'l o e. � " .. '5 " .. ,o ' " :e "o '<<>' � ií � 2 ] <: o ... l r---. çq 11 � o ...; '<�i -� .. "ti t\ "' .,. 9 ..,. e - �" � � .; ., � - , � � � ú ... z � t3 o - .. !l ''----.J._ � o o l � º- º· ;; .... � M 1 oô M 00 <O .,, o .... o "' "' :; 'º :l " ... :: 1 <J o " .. ., " o o * � º- o o "' "' "' o <O e, <O ,,, .... "'' o "' M :::! :!;.; "'' ,.; o < ;; "' * "' � o � :i .. z " ., "' ., " o ..,. 00 <O * .... � <O oo_ "' 00 "'· � � ;; "' e, <O .... . :: � :i o ., e:; 00 t,l:: "" <:> ü o "' .... e, o o •< o M .,, g * "" � ., .. ., " e: .., g õõ M * - "' ...._ <O .ci "' "' 6 ó ::, ..,. < ..,. "' ::: ::: � o � <:> ... <:> 00 M � o � ..,. <:> º1 o "' o ..,. �· " !:l ., -::: i::. o o ó' ;::, o "' "' o " "" -e "'1 " e.>• M ., M t: < *' � <,g ins GÔ .... �-g < o o ô• "'' .... " .... :a ,_ � ... ;z ...' 1 o o Ôl ..,. "' .,., "' "' � o ... ... : 1 � ..,. "" ... ·1 o 1 � � M 00 M 1 .,, "' 1 ..,. e, "" e, <O ... "' o 1 ..,. 1 o � � "' o ... ..,. e: 12 "' 00 00 � 1 1, 8 � .,.; L') M "" <O <C ..,. "" o ::l "' �"' * � .... o "'! "' ... ('Q .... 1 o . � <:: <O ... ..,, "' g .... .... .... "' ;:; o o � ,.: "' ... ": o g ... ... � a, "' "' .... o ;; : ... < .,., � ::: , REVISTA DO I. R. B,

z « I o £ B UAJ308 REFEHESTES AO MEBCADO SEGURADOE NAOIONAL. DE 1940 A 1954 BELATIVOS As SEOUHADORAS OPEBANDO S BXBBCICtO 1 bbocbadoras 1 FRtKCENOZO ABRSCAOAOAO DE % DB AC ABRBCADAPAO % DB A9 RETENCAO TOTAL DAS % DB AD- UESToa FR—INDB Nao, Eat. Totals j Totoia MSdio I.VCE.VDIO Eil CIl8 1 MBNTOS MEDIA POR BEOCB. A^NTOS eESCRADORAa CSNDIO 1940 50 31 81 691,9 7,40 153 116 050,00 1 890 321,0^ ! 119 605 340,00 10 1941 SO 31 81 607,4 7.50 181 255 091,00 18,38 2 237 728,00 18,38 125 479 827,00 4,63 10 1942 50 31 81 550,5 0,80 221 440 864,00 22.17 2 733 837,00 22,17 149 803 153,00 19,38 10 1943 59 26 85 581,0 6,83 300 936 387,00 35,89 3 540 428.00 29,50 196 187 989,00 30,90 12 1944 71 26 ■ 97 634,0 6.54 410 876 901,00 38,52 4 297 700,00 21,39 263 718 587,00 34,42 12 1946 82 26 108 753,0 6.97 516 923 077,00 23,90 4 780 324,00 11,36 318 632 474,00 20,82 12 1946 90 -• 2£ 115 707.0 6,15 601 874 838,00 16.43 5 233 604,00 9.35 399 394 755,00 25,34 22 1947 97 25 122 811,0 6,65 701 831 783,00 16,60 5 752 719,00 9,92 460 494 409.00 15,29 12 1948 100 20 126 980,0 7.82 795 771 150,00 13,38 6 315 644,00 9,78 536 945 547,00 16,60 12 1949 99 26 125 1058,0 8,40 923 106 152,00 10,00 7 364 849,00 16,92 654 034 705,00 21,81 18 1950 97 26 123 1098,0 8,93 932 677 283,00 1,03 7 582 742.00 2,08 636 175 833,00 2,81 18 1951 98 28 136 1171,0 9.29 1 177 330 800,00 19,84 0 343 895,00 23,22 845 371,000,00 32,88 18 1952 101 28 129 1328,0 10,29 1 502 307 675,00 27,00 11 645 795,00 24,64 1 066 452 856,00 12,61 IS 1958 102 28 130 1447,0 11,13 1 676 329 550,00 11,58 12 894 842,00 10,72 1 224 260 903,00 14,79 18 1954 \ 103 1 28 \ 131 1602,0 \ 13,65 2 m OlS 682.00 26,02 16 126 837,00 25,06 1 569 111 047,00 28,16 25 DADOS REFKIJt'.VTES ACJ .MERCADO SEOlfHADOH NAOIONA7., DE I04O A i054 RELATIVnS AO INSTITUTO DE RE.SSECiL'ROS DO BHASII» ni H > O o EXKR- OICIQ DE ARRECADA^AO ne PREiiToa NCE.-CDIO EM CR8 DB AirM ENTOS RKTKA'CDEB JIKAIJIAD.Aa DK AU- MENTOa Co s.'a ARREC. DAS SOO. Co S/A llETEX. SOC. •if «'.A ARREI'. DO IltU RRTROCRaaOKS RB.ALIZ.VDAS % DEACU. b(ar. ARTR. Cu 8.'-^ AKIIKC. DO niB % a/A UKTER. no IKR Co b/a ARHKC. DAS aoc. Ci S/A UKtK.V »ac. 1940 33 420 710,00 1-1 040 064.00 9,17 11,72 42,01 10 386 646,00 .58,00 138.08 12.66 10,19 mi 55 770 164.60 00,89 23 .597 210,00 08,07 13,01 18,80 42,30 32 178 953,00 65,98 .57,09 130,37 17,75 25,04 1942 71 037 711,00 28,44 30 746 698,00 30,29 n,88 211,52 42,91 4(1 891 012,00 27,07 07,08 133,00 18,46 27.29 1943 104 748 398,00 40,22 41 531 003,00 35,0" 13,80 21 16 39,04 03 217,305,00 54,50 00,35 152,22 21,00 32,22 1944 153 158 314.110 40.22 57 43.5 928,00 88,29 13,77 21,77 37,-511 U.5,722 385.00 51,41 62,49 100,65 22,06 30,29 1045 198 290 003,00 29,47 no 450 186,00 10,52 11,09 18.97 30,48 5137 840 416,0(1 18,86 09,51 228,92 20,66 .13,31 1046 202 iSO 083,00 2,11 59 274 213,00 — 1,98 9,8-: 14,85 29,27 143 205 870,00 3,89 70.72 241,00 23,79 35,85 1947 241 337 284,00 19,19 53 .577 0 71,00 — 10,03 7,63 11,63 22,20 187 759 713,00 31,11 77.79 360,44 20,75 •10,77 1948 258 825 603,00 7.25 58 082 872.00 10,95 7,37 10,92 22,07 200 l-'2 730,00 0,59 77,32 341,05 26,1.5 37.27 104S 269 021 447,06 3,94 75 259 732,00 28,24 8,15 11.50 27,97 193 701 715,00 3,20 72,02 2.57,4" 20,09 29.02 IU5D 2S6 501 450.or 10,21 8-1.809 103.00 12,68 9.09 13,33 28,00 211 002 287,00 9,2.' 71,39 240,01 22,60 33,27 1051 331 9.59 800,DC 11,96 01 300 978,00 7,00 7,75 10,80 27,50 24016.52 902 ,(10 f 13,08 72,40 203,80 20.44 28,46 1963 435 854 819,01 31,26 124 618 5-13,00 3 65 8,20 11,68 28,-59 311 236 276,00 20,32 71,40 249,75 20,71 29,18 195.8 452 008 647,U( 3,7C no 131 844,00 — 0,81 6,92 9,48 25,68 335 926 803,06 7,93 74,30 289,28 20,03 27.43 1954 543 >504 035.0< 20,2: 137 880 102,00 18,71 0,53 8,70 25.30 405 624 533,06 20,74 74,3 204.18 19,26 5.85 a mAa

retenção das Seguradoras não ocorreu como seria de desejar-se, embora houvesse um acréscimo percentual de 180,79 %. dos 591,9 plenos de 1940 para os 1.662 plenos de 1954. Al:ás, dessa percentagem de capacidade de i..etenção, domercadopoder-se-iaabater o c.r:_escimento proporcionado pelo número das novas emprêsas.

d Não poderemos aferir fortalecimento o i:ne�cado segurador apenas pela ampliaçao p ·' or si so �pressiva dos totais dos fatõres de reten,-ii-0 ' . . sab·d-.� ,____pois e v i oq_ue, sobre êsses fatõres, ex�rcem erdaderra asfixia os 1· t 1 S . d im1 es ega1s da ocre ade, calculados pela fórm I d art. 70 do Re ua o N gulamento de Seguros a realidade O f t . . dad a or med10 por Socie- e para os risco d l fica ã -. s e me hor classi- ç º· nao e o fator ·d· de 13 68 l me 10 calculado . penos, mas o de 7 len vez que Cr$ 703 O p . os, uma legal médio d S · OO,OO fo1 o limite (Cr$ 92.139.ªioo��uradoras operando ciedades). . para as 131 So-

Se tivermos em co . outro 1 d . ns1deraçao, por ª º· as cifras f tenção de -. re erentes a reSegurad prem1�s pela totalidade das oras, animar-no tamente com s-emos, - cer. · a percentag d to - de 1.2109 em e aumenreconhecer c • 2 % -:- mas temos de clusã d orno mais exata a con- o f- que mais re · centagens calculadas ais sao as perde cada Sociedade sôbre as médias

Verifi,:a-se nês médias d S . se confronto, pelas as oc1edades apenas 71O56 r-1. um aumento de 78 17 <Y. • ,o' e uma diminuição de • 1º• em 1940 de 195i R . • para os 71,27%, · e91stre-se q resseguro ob . ue , em 1940 0 ngatório de quota míni�a

sõbre as aceitações de cosseguros, não existentes práticamente em J954, teve uma grande influência nas retenções das Sociedades, confirmada pelo crescimento verificado na ace:tação do I.R. B., da ordem de 1.526,25 %·