DE 1955 N. 90 ooi^ DERE5SEGUR0S00BRASIL

S U M A R I O

Balanijo Gt:re»l dn 1. R. H, ,.,u 1954

col. 3 Allvidtidcn do I. R. B, ciYl col. 25 -- O .tcLiuro de crcdlto come mstrumento df: tcpaniqao e e.vpansSo comerciai: D. Hrtriqui- de Diio r Izaiukf^,. eol. 167 XIV CoiiBies. so Intcinucional di- Atuaiios: Conio Dbter o equdihiii, finnnccuo da.i eiuid.i des scguiedoras; /, Iluvrta pemi. col, 175 — A perlcia contabll cm caao.i do !nc€ndios; Pacheco /d,i:oc

cctl. 1S3 -- Dadoa E.^tatisUcos, col. 189

— Conaultdrlo Teciilco, col, 205

Boletim do I. R, B,, c„], 2^7

I. R. B, noa relatdrloji da.s Hoaiedadcs. coi. 217 — Nntlclaiip do Pals, col. 221.

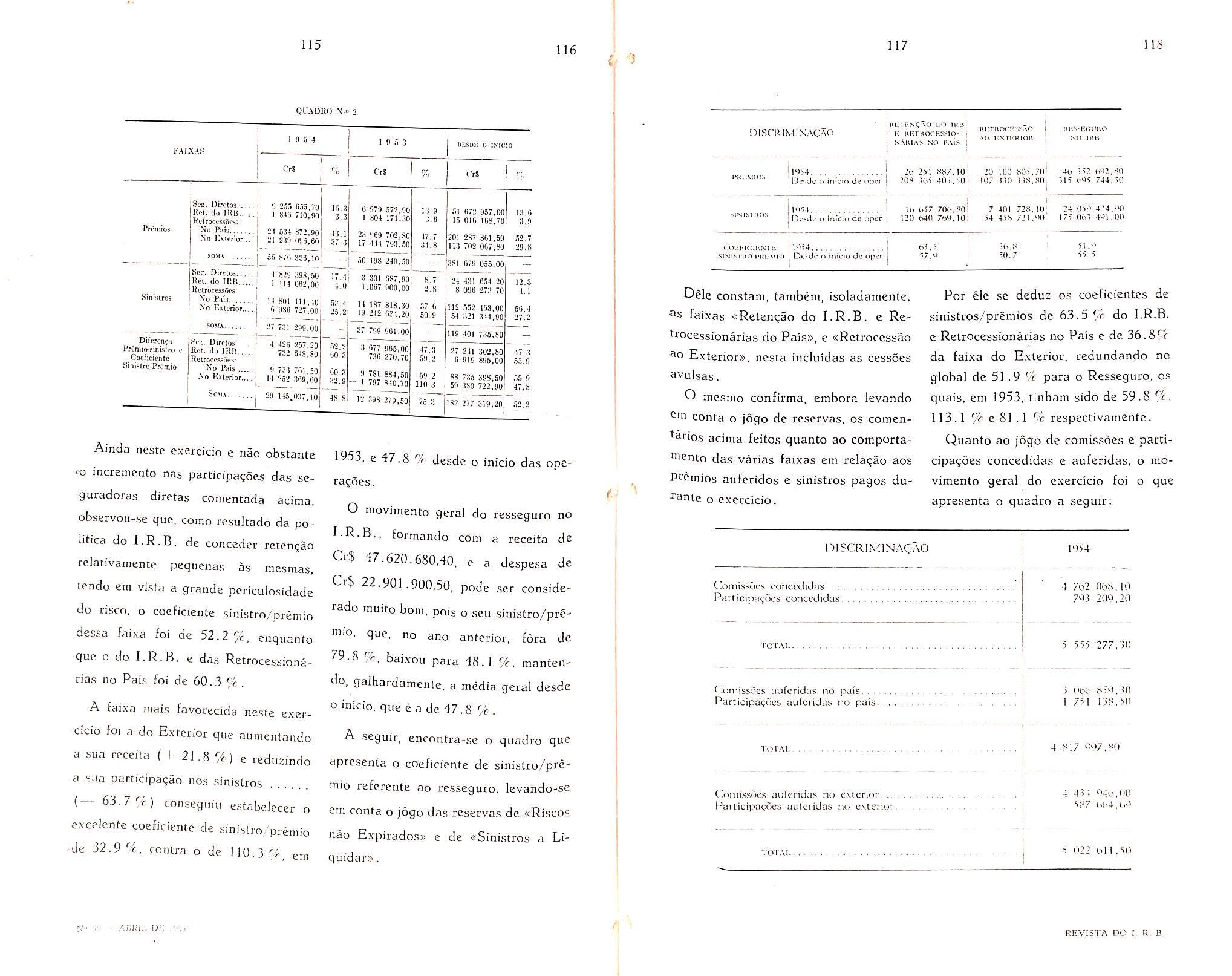

Ao terminar o sea decimo quinto cxetcicio financeiro. encerrado em 31 dc dezcmbro de 1954. 0 Instituto de Resseguios do Bcasil possui am afiVo qae se cleva a Cr$ 551.2-fl.951.10 e am capital e reservas Uvres superiores a 59 milhdes de cruzeiros.

A renda de premios auhrida pelo I.R.B. cresceu de 25 fc em relagao ao exercicio de 1953, alcangando a cifra de Cr5 90^.043.239,70.

Tendo a receita geral atingido a CrS 1.675.317.150,90 e a despesa a Cr$ 1.650.793.947,90, resuUou, do exercicio de 1954, urn. cxccdente de Cr% 24.523.203.00. Rsse lucro, que so foi suplantado pelo de 1952. permitiu, apos se constituiv a reseri'a suplementar e distribuir gratificagoes, obrigatorias por lei, o pagamento de dii'idendos maximos aos acionistas, o rc/6rfo de varios [urtdos, e a concessao de participagoes a Uniao Federal, as Sociedades de Seguros e as Instituigdes de Previdincia 5ocia/.

Cumpre salientar qae a renda de invcrsocs, no ana que se findou, se elei'oa a Cr$ 13.762.487.40. com am acrescimo de 35 % sobre a de 1953 e de mais de 300 % sobre a de 1950.

As despesas administrativas qae, em 1950, consumiam 10,88 % dos premios de aceitagao, ceduziram-se, em 1954, a apenas 8,28 fo desscs valores.

Do con[ronto dos elemeiitos do balango que adiante se apresenta, concluir-se-a, com seguranga, que o Instituto de Rcsseguros do Brasil se acha cada vez mais [ortalecido para, economica e financeiramente, contimiar cumprindo a missao quo Ihe foi confiada pelo Governo da Repiiblica.

ANO XVI AbRIL DE 1»5s REVISTA N. 90 IHSTltUTO OE.RESSEGUnoS 00 SRASlt PfcsidfMie: Paiilf. i.eopoldi- F'erelia da Cjnm'B OOlP'JAHA INIJUI DACUSIflINf ANOriO MAI CONStUlO l» A7(VluO CUIMAlUtS TfCWCO EMiUO Of SOU/A PtBCIDA BOtlRlGO U£ A'JUPAat MEOICIS - Sf.eftS'lAN lAfll£NTf CONSEIHO) SOUlO |PrMid.n(M ■ PuefM ViEIRa MflCt'ADO I DAVIU CAMPISIA FILHO REOAtpAO DA REVISTAi StPVKO Ot UClClJMfNIACAd ffiiP'C'O JOiO < am'is VITAL A V 6 "» 11 A M A fi £ C"A 1, f A W A il A, ITI I AI*A POS'Al MMl Itl A? 1H1W> ft lOOGJANflSO HftAfll PUSLlCAO^D RtMEiSTRAl.

Aa»^" >0^

•ECRerimo - T^cNTci REV STA U ioOS-OOOi-yf-

CfENTE;

INSTiTUTO DE RESSEGUROS DO BRASIL

ca;xa dep6sitos pasc. Banco Jo Brasll — c/movimcnLo — Rjo

Banco do Brasil — c/movtmento ^

Bar.co do Bra.sjl — c/prazo fixo.

Outran bancos — , Ouiros bnncos — lixtcnor..

ORDESS h <

EVElX>Hi;s DIVJ;HtO:3 Soci«djd« de ScRuroi - c iiiDvimtnto

ScRuradnrc- do IZ\tcfior - • Rcprotnc.inLcs no'Adiftntamaiio^

Dpvodorei , '

CONTA-, Ui: Rri,i'i,AKirA<;Ao

OimiAjic, c Panicipacocs, a Dehjtar

Jon^. AluRuaA c Div.dsndc^. a Rocebcr

Uc^pCMlA dc Sinislrti« a Alnfiuir

lillT.O^ l)A DhlPA la'jKLICA

Apojict^ I-Cdcrai', — dj%crsas crriiswc'S

Apohec- do hsiado do Miria. Or-,k — •

Apolicos do E^iadn do R,u do t inpirr

Apohcc do I-;,tado do rZ dc lane o ~

Ap<>Ji(-oA do l-Atado dc S.JO Paulo, , Alctrificasao

ACOl:'.

Cia Srdort'imlca N'.iciotii.l.

Ciij Mjicjon.il do .Aluila.

Ciu. do_Expar,o|-io f-c/mwica'riumi.io'nVo

Imobdiiinji Scour.idorav Rounidas S ACo,. Hdrolildtric. do S.'jo l-ranojsco

c"-NZnS'df , Potroleo lirasiieiro S A • IViroo, itu'K':. I5;\ l^KS<x^. , , IM.Pi'fStJO'. Si GAMANHA. 1-MJ'Hi'ir isfa*

Htp<ucc-iri(i»- futKjnnjrios t i^curtos ouiros. ' *' * • • , Divcr««<»5 - runcionjiriGs , Diverse, nufros Uniac) l-'cckTa) -- l.t'i 474 ' ' • •

M<US4(J.SAK1()', f OMl'KAUjRrs ni-

PBOI'RlliDAIII',;. JMo tl Edincjo - Side

iMovj-,rs

PropfiodadoA ro R,„ de lano'irn ' ' ' rrckpncJodc. on S,l(. f^aufn, PropfKdadcs ctn CucilihaPrc^nncdide cm JWIg I jonro'mc " I r<inricJ<jdcs cm Pcuop^jlts

f.Ml'REl.NMMl N'JOS AS I'.iJ S(.|.Mr (jr.inj'i S.io i.yurcn(,c» dc i'crtns , ,

01'IKAS r ONlTxs l^lllnftC,) Movcjs Mijcjuinis c L'u-nsilifx^ A?rni)x,tf(|,rdr> ro'f AL fX> Al ivo

GONIAS f>|. ( OV»F'l;S'«Af,AO Alhcitjs cm (j^ir.inCi.i

kxjoctvs.ifa dc (.nif(,ncs imovoi- ,„h IV,:,

'>2'i bOO.OO

blO 007,20

SnSliSVAS T^CNICAS Risco); ntio E-piradof ^inistros a Liquidar CominRCncia

Matcmaticd ,, ,,.

Fundij Especial dc CatAstrole — Acidcmc.-! Pessoais

Pundo Especial dc Car.'istrofo — Acronauiicos , le Cslahilidade — Transporte.s Pundo dc Es'iibilldadc — AotomOveis.

*^6nsi)rcios nrssr.GUBADoiti-.s pk CAT,ASi«oiais

Acronfiuiicos

'Undo pi> MueaAs paha .\pcma;icoA\ir.sio

''KOVISa,, i:s,-AR<;os ir|S,-Al>l

■•iW.Mio? i.,s, ScRuras — c.Rctcncao dc Reserve-. Inccndici g"^5|adcs de ScRoros — c,l~uado dc Caiasirtifc Actdcntcv Pcs-<»aiv,...

So/-' clc SvRuros -• c,l-"undo dc Cilascrofe /.NemnaulicoA icdadcs dc Secures — c. Fundo dc EviahiUdadc Tr.m-porics .., uncionOriov — c,Dcp6s,i,>s ■«lcndcnics a cmpre.stimo-

■'''a,UPS OIVI-KSOS

Soclcdades dc ScRuroa — c.Mdviiiiciho Sccurov — c-E V. 1-:

*•"■ *'*> ScRurov - .ilcm.iv i-seRurjjdores, do Exicnor r "uradorcs do Exienor ^;«"etores do Exienor

■-overso-. CredorcA "■ao 1-cdcral — e ScRuni Aprurio N, ca p.il iLfi 2 168, de 1-01 541,

^'-43- PE "1.1,1 i.aki:a<7ai)

^iniS5,Hxs c Participacries, a Credit,ir Oc Siniscro-, a Atrihuir "'^r.inos de Sinisirov. .i DjstnPuir

•4''iiai. 12^1,,, {;^)'aiuiari<)

•Menov - - -

•^i^ionistax c-C-1|>jm1 .i Realirar.

'-''PKVA Slaa.EMES-JAH

"^CHVas I. |-|-m)„v PAtKlMONIAr

Pvverva de Oscil.iC.o de iliilos. .uod,, de Deprcciavoev indo de Indeniravoev e Bcneficciiei.i undo pjini CrediioA Duvidusov V'

I5ivult.;di) do cxcrcieio. ,i DisirlOuir

lOlAi DU P-\SSiV(). "Sl.\s i)H , ''oraniiav Divervas liluUn lleposiiadjis CmprOsiiin,/) a Re.ili-ar AC'ic- C.iueii-,pddav. '"nrevv;. ^le Vend.i de iitulieiv

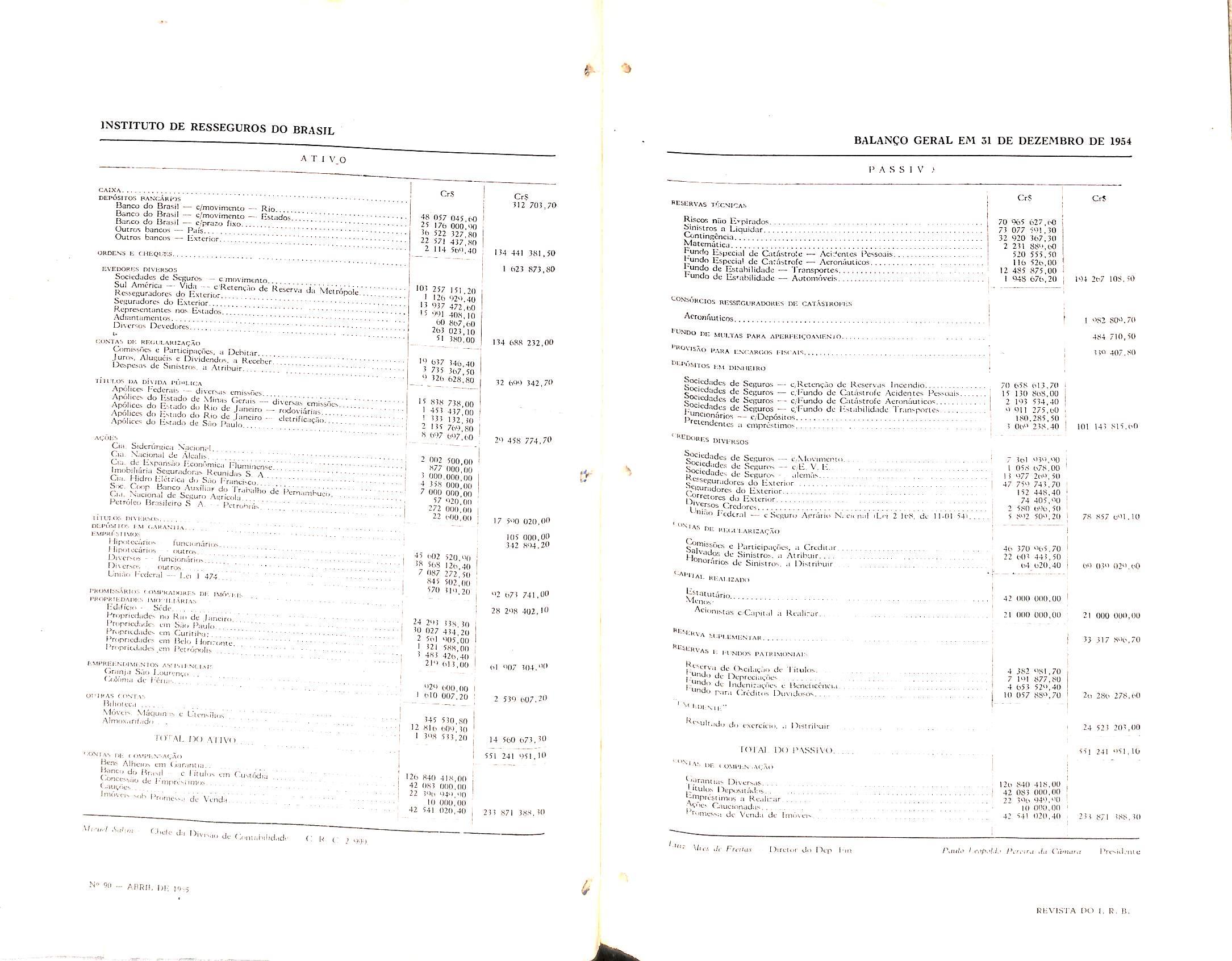

A T 1 V O BALANCO GERAL EM 51 DE DEZEMBRO DE 1954

'45 530,SO 12 «io 000 io I '"f 5'3,20 120 f<4() 4IR,00 42 0K3 000,00 22 i'li, 04,1 .,(1 10 000,00 42 54! 020,40 48 057 045,(-0 25 17b 000,'X) '0 522 327,80 22 571 437,80 2 114 56*1,40 '0' 257 151 20 I 120 '>2<> 40 I' 037 472,00 "Wl 408, 10 00 807,00 203 023,10 51 380,00 10 017 340 40 '''5 307,50 0 '20 628,80 15 8'8 738,00 ' 451 437,011 132, 30 - I'5 76'),80 « 607 007,60 2 002 500,00 ^*'2 (100,1)0 '"OO.OOO 00 4 iss 000,00 7 000 000 00 52 *>20,00 222 000,00 22 HIO,0(l 45 <412 520 *Xl 568 126 40 2 087 272,50 «45 502,00 520 31*1,20 24 2*13 i3s 10 30 027 414 20 2 5o! *>05,00 ''21 588,00 '483 420,40 2I'> 613,00 Cr.$ 312 703,70 i'4 44! 381.50 1 023 873,80 134 (>88 232,00 32 60*) 342,70 2>) 458 774,20 fV17 S*>0 020,00 105 000,00 342 8*14,20 "'2 1)73 741.00 28 2*18 402, 10 61 '107 304,"0 2 53*3 007,20 14 500 673,30 551 241 051, 10 233 87! 388.'0 P A S S 1 V 3

CrS 70 %5 627,nO 73 077 5*31 ,30 32 020 367,30 2 231 S8'>,00 520 555,50 no 526,00 12 4S5 875,00 04S 67o,20 CrJ 7(3 658 613.70 15 130 SoS.OO 2 1»3 534,40 •1 *31 1 275,60 180.285,50 3 06" 23S.40 7 3o1 *11",*X) 05,S 678.00 IS *377 26*), 50 47 75" 743,70 152 448,40 74 405,*X3 2 580 6*30,50 5 8*32 5(3*1,2!) 46 370 "65,70 22 Wll 44 3,50 64 o20,40 42 000 000,00 21 000 000,00 4 382 '181,70 7 1"! 877,80 4 653 52",40 UI 057 88",70 I2i) 840 418,00 42 083 000,00 22 3*36 *34*1,"O III OOO.Ol) 42 541 020,40 1*34 3o7 108,50 *382 80*1,70 484 710,50 !t" 407,80 101 143 815,60 78 857 6*31,10 0*3 03" 02*1,1*0 21 000 000,00 33 317 .8"6,70 2i> 286 278,Ml 24 521 203,00 55| 24! *151, 10 211 871 388,30 ■3'r 'i/.-l '-'.vie da I3,v,.j|„ de Cnmj.hilid.ide 2 *i')0 iV, Frcf/aA Dirt tor Jo t*)tp ro /\n</i> Ju (Yfn.iru Prc^iJ.'tii c Nc 91) _ AllRII, hi; |,j,5 Riivi.sr.1 no I. R 11,

DE RESSEGUROS DO BRASIL

rKEMIOS ALTERIDOS

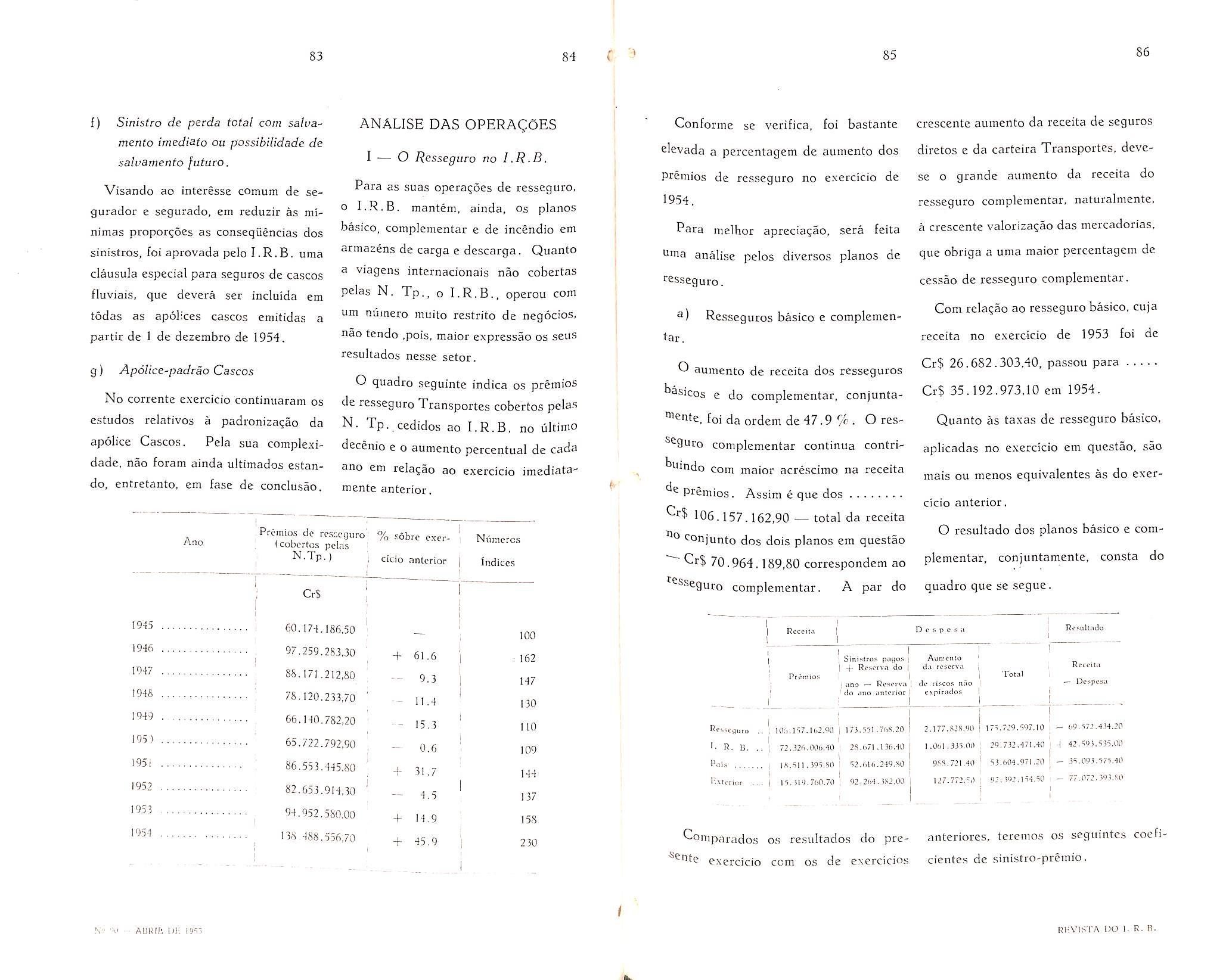

IncSndio Tr.insportcs

Acidmtts

AeroniJuticos

vidii ;;;

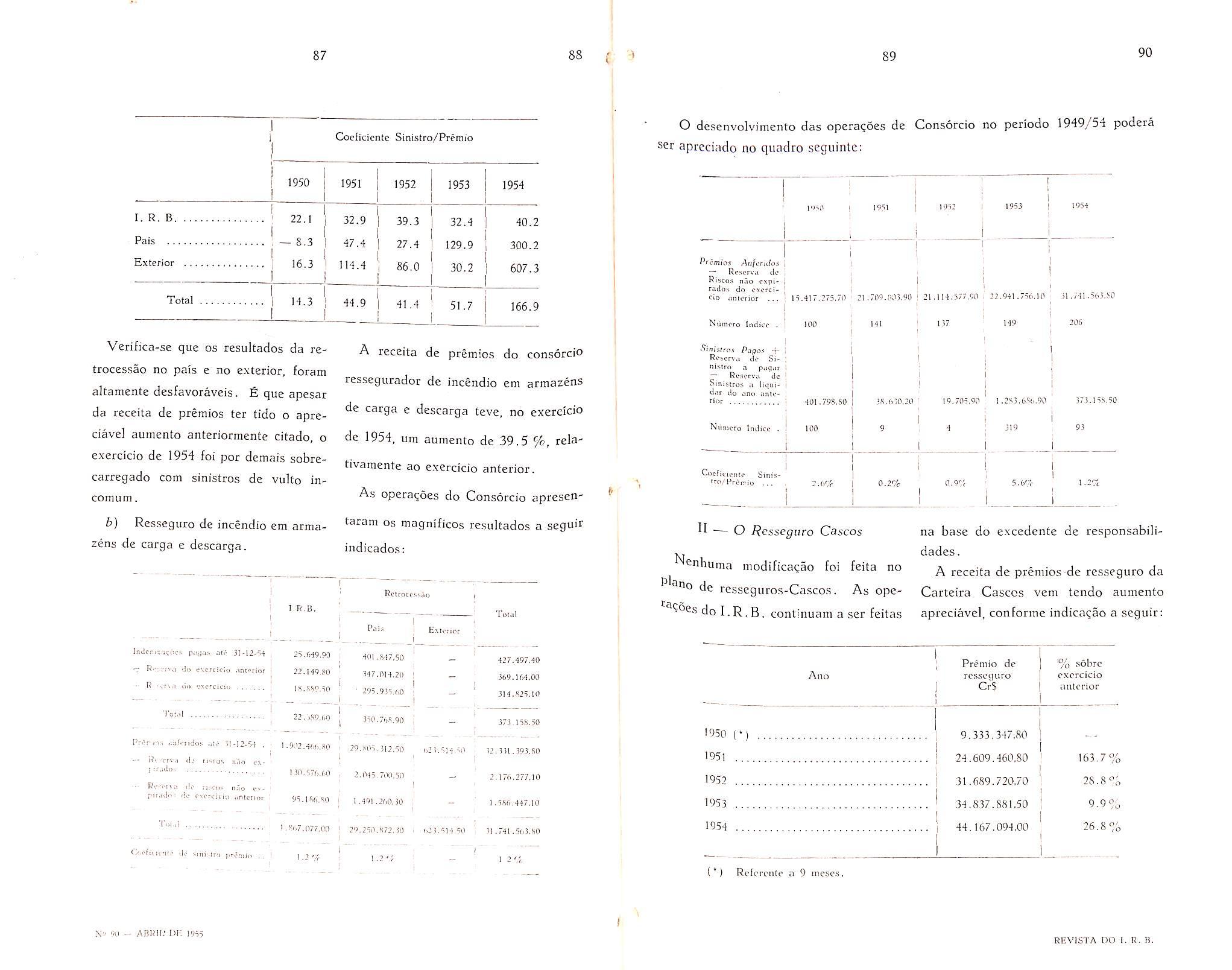

AuLumuvcis

Cascps

Lucres Ccsbcnces

I^isciis Diversos.

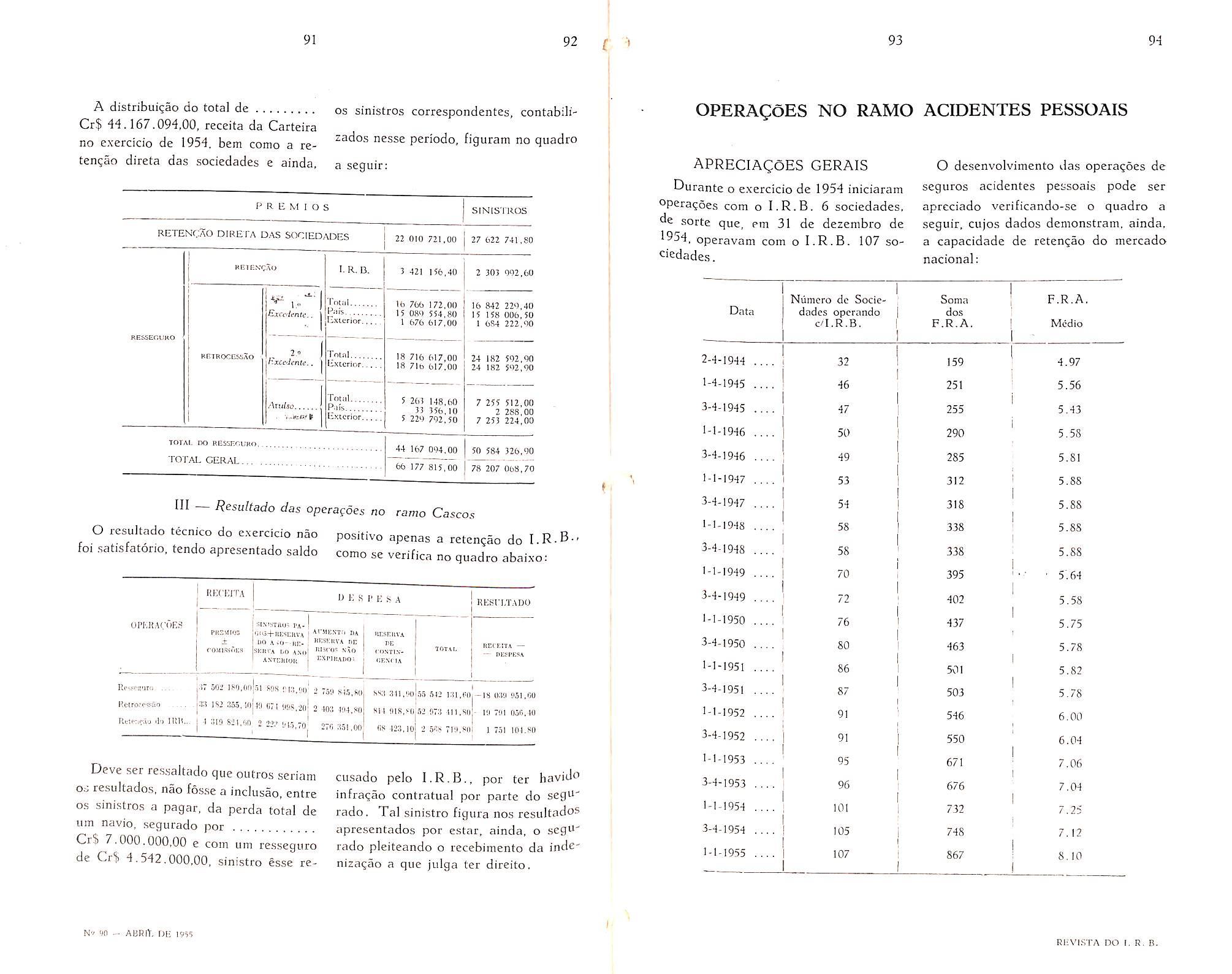

Ejt^rior

Inccndio I r-insporccs , Acidentcs Pcsso-iis

Acroneuiicus

Vjda ^!!!]

Auromovcis

Cnscos

Kjscos Diversos , COSUSSOI.S AUIERTDAS

Inccncljo

Transporicv Actdcntcs Pcssocis

Acrcinaulicos.

Vida

Oiscos

Lucros Cess.-irtLes Riscos Diversijs !. I J

Bj!"iior

Ir.ccndio ;

Acidcntc.s Pcssoais

Acroniiuticos

vida

Cascos V

OOMISSOES Oli ADMLNtslkAt^AO

C^.ns^'rcio Catastrofc Ac[dcr)fc~ Pes-oais

Consdrcio Car/isirofc Acronautico-s.

rAB(ICIPAi;"E5 EM IL'CHOS ALTFRIDAS

Inccndio

Acidcntcs Pc.vioai.

Acronau(iC(.)S , Vide ...'."

O-nsorcio Oitastrofc AcidciiLcs i'cssoeis'

Hxl^ri-T

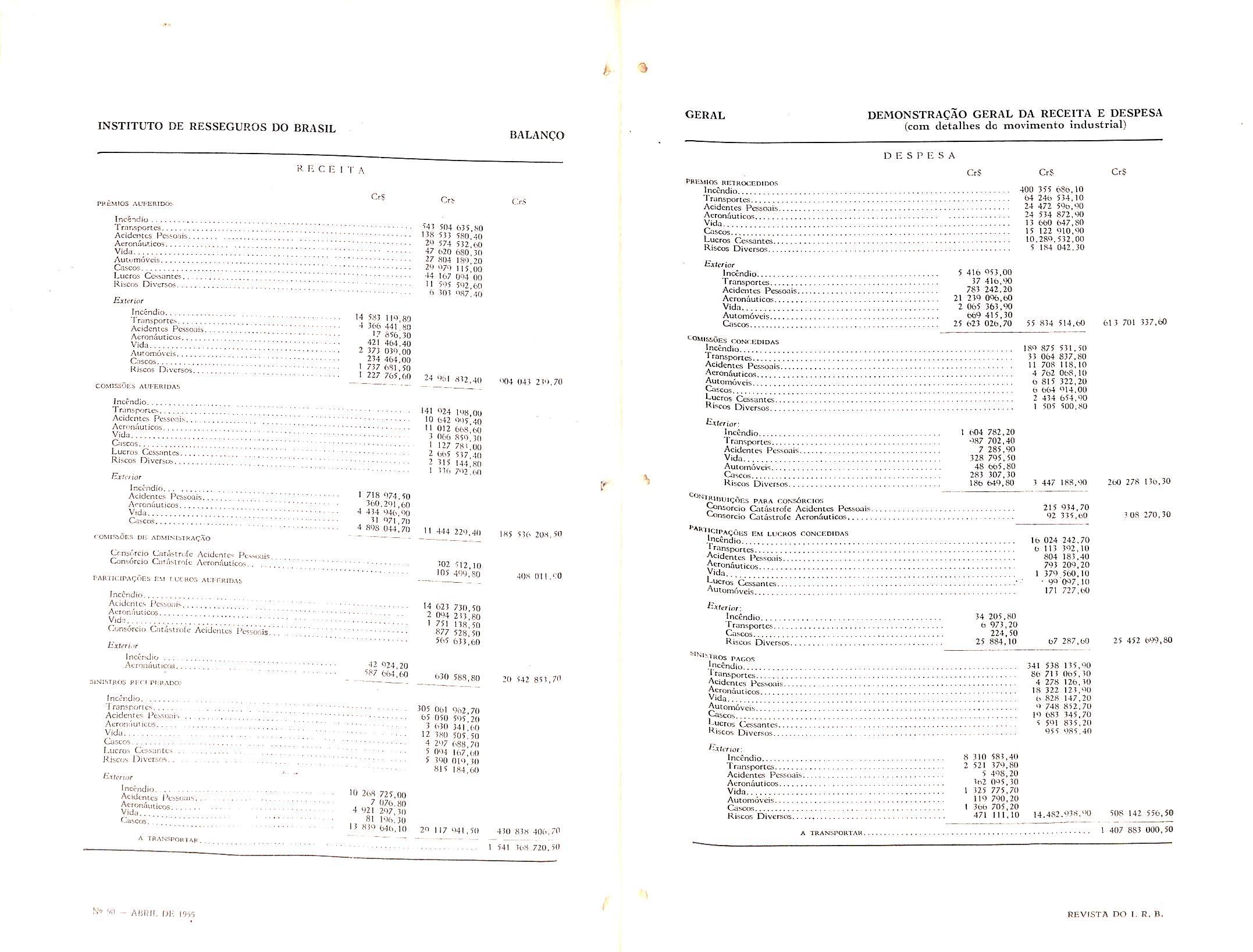

GERAL DEMONSTRACAO GERAL DA RECEITA E DESPESA (com detalhes do movimcnto industrial)

RlHlDtUgORs PARA CONSTlRCIOS J^nsorcio Catiistrotc Acidcntcs Ptssoai; "-."nsorcio Catastrofc AcronSuticos

^IriCtPACJOES EM LUCROS CONCEDIDAS .Inccndio Lransportes ! Acidcntcs Pcssoiiis AeronSuticos Vida Lucros Ccssames'. ^ '

^ctterinr: inccndio Transportes Cascos i^iscoK Divcrsos

^'^I'lROS PACOS Inccndio 'ranspcrtcs Acidcntcs Pcssoais.. Acronauticos

BALANCO A r. C E I T A

INSTITUTO

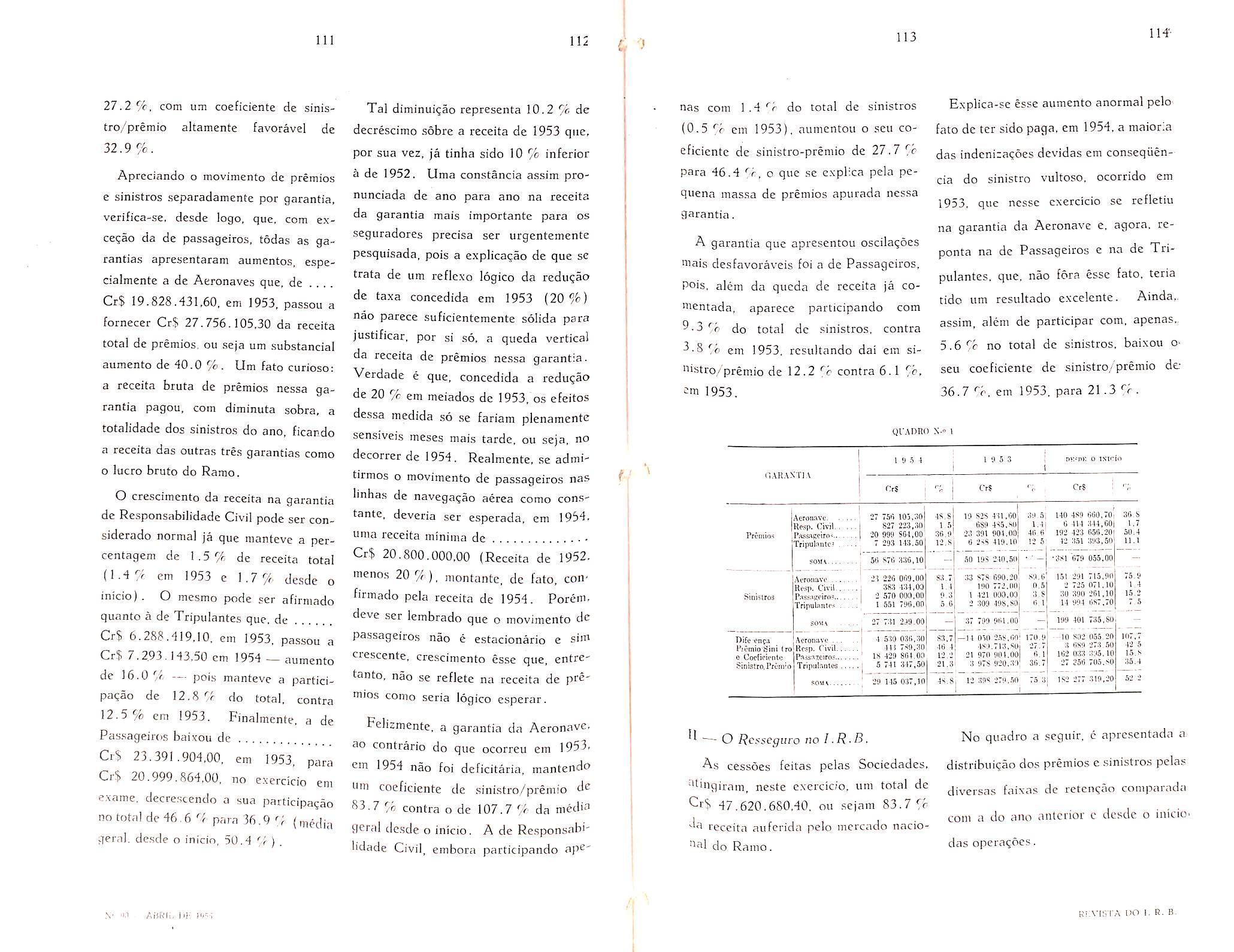

Inccndio Acroniiuticns 3IS1STHOS Rl-ni Pf'RADOS IncOndio Transpories. Acidcnces PiASonis Aeronauncus Vida Cascos I.ucros C-Vssanccs Kiscas Diversos t.xlfnnr CrS Crt OS '718 <)74,?0 3<i0.2i)l,(>0 •1 4)4 'MC\O0 11 "71,70 •» filS 044.70 •12 024,20 IW d64,(i0 44) 504 !)» 5)) 2" 574 47 020 27 804 20 "711 44 107 II 505 0 10) 055,80 580.40 5)2.00 030.30 130,20 115,00 004 00 502,6(1 "87.-10 14 5») ijo.ao 4 366 441,90 17 656,30 421 464.40 2 373 030.00 234 464.00 I 7)7 681.50 I 227 765, 24 06! rt)2,40 «10) 045 2)0,70 141 024 NS.Ou 10 642 Oilf.AO 11 012 6(18,(30 3 066 850 3(1 1 127 781 ,00 2 665 537,40 2 315 144,8(1 1 ))(, 702.(10 -l.ll;' ^^'''4" 185 5)6 208.50 302 512,10 105 409,50 14 623 730,50 2 094 2)3,80 I 751 138,50 ?77 528.50 565 633,60 408 on.'io _ 630 588,80 20 542 851,70 305 Obi O(i2,70 65 050 505 20 3 630 341,W) 12 380 505.50 4 207 688,70 5 094 167,60 5 300 019 to 815 184,60 Inccndju Acidtnics Pcstunii'. AerOnauticos , Vida (dascos. A TRANSPOKfAp. 10 268 725,00 , 7 076.80 4 921 207,30 , 81 106.30 13 839 646, U) 20 117 041,50 1 430 839 406,70 541 !6S 720.50 N' Oil - AHDIf. 1)1-; 1955

DESPESA CrS CrS CrS fHEMIOS HmKOCCDlI^OS Inccndio -*00 6$(), ^0 1 ^ 24b 534,10 Acidcntcs PcS60ai& 24 472 5%,00 Acron^utlcos 24 534 872,^ Vida - 13 6bO 647.80 Oisc<«..".'.V.V. ! i5 122 010,^0 Lucros Ccssantes 10.289.532,00 Pviscos Djvcrsos ^ 042,30 Exterior Inccndio Transpcrtcs Acidcntcs Pessoais. Acronauticos Vida Auiomdvcis Ojscos •-OMIS^ClES CONI-lidlDAS lnca^dio Transportcs Acidcntcs Pcssoois Acronfiuticos Autoinuvcis. . Cascos Lucros Cessantes Riscos Divcrsos ^xierior inccndio Trunspones Acidcntcs Pcssoais Vida Automovcis Cascos Hisctc Divcrsos 5 416 053,00 37 416,90 783 242.20 21 239 006,60 1 065 365,'30 660 415,30 25 623 026,70 55 834 514,60 613 701 337,60 181 875 531,50 35 064 837,80 n 708 118, 10 4 762 068,11) 6 815 322,20 6 664 "14.00 2 434 654,00 1 505 50(3,80 1 (4)4 782,20 •387 702,40 7 285.00 328 705.50 48 665,80 283 307,30 186 640,80

Autumbvcis

AutonVivois Cascos

Divcrsos Lticriar. Inccndio., Transportcs Acidcntc-s

Acronauticos Vida Automiivcis Casccn Riscos Divcrsos.... 3 447 188,')0 260 278 136,30 215 934,70 02 335,oO 16 024 242,70 6 113 392,10 804 183,40 793 209,20 370 560,10 • 90 097, It) 171 727,(4) ] 34 205,80 0 973,20 224,50 25 884,10 67 287,6(1 8 310 581.40 2 521 170,80 5 498,20 )n2 0"5,30 1 325 775,70 no 790,20 1 366 705,20 471 111,10 308 270,30 25 452 (-"ig.SO 341 538 135.00 86 711 1)65,30 4 278 126,30 18 322 123,"(> 6 828 147,20 9 748 852,70 19 683 145,70 5 501 835.20 955 985.40 A 7RANSPORVAR. 14.482.038,"0 508 142 556,50 1 407 883 000,50 BEVrSTA DO I. R. B.

Vida

j-ucros Cessantes Riscos

Pcssoais.

Transpones !'[ ^

_ '

] !

Pc«s!xii...,.]] , [

*"

OERAL DEMONSTRAgAO GERAL DA RECEITA E DESPESA (continuacSo^ (com detalhes do movimento industrial)

* ' *

,^ '

%

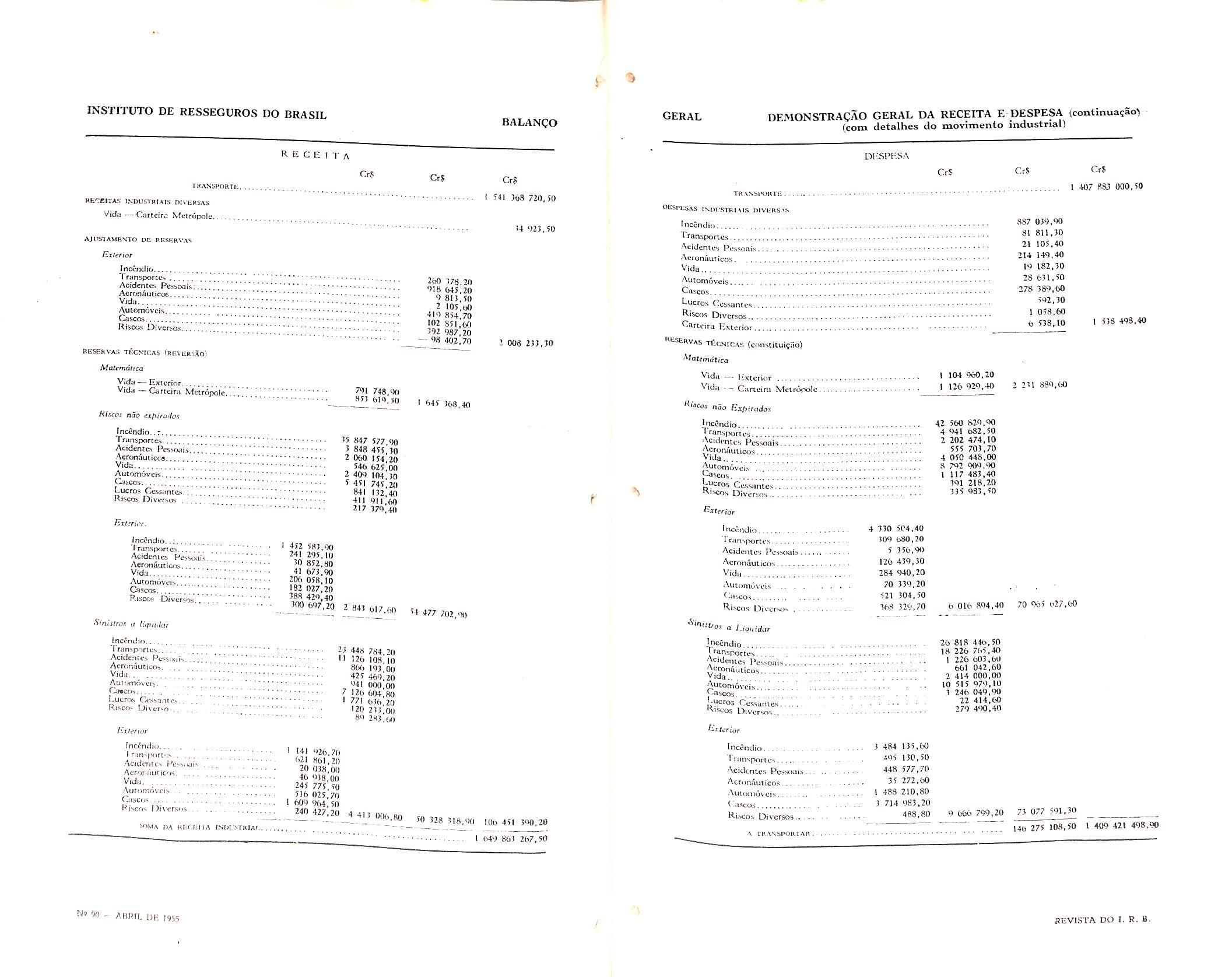

DE RESSEGUROS DO BRASIL R li C E T A CrJ THANiPCJRTU, RECeiTAS I.SDUSTRIAIS OIVliRSAS Vidii — C.iit«iro MctrupokCrS BALANCO CrS I 541 308 720,50 34 023,50

INSTITUTO

D!-,SP1-.SA CrS CrS TKASSl-OKTli. OESPIiSAS INDl'STHIOS DIVliBS.lS CrS I 407 R8J 000,50 AJI>S1AME"JTO DE RESHRN'AA Eiierior IncOndio TransporccN Acidentci Pes^icwis," Acronauticos Vidii AulomOvci.'. "] !. Coscos Hisojs Divcrsos. beservas TfrcMEAS fREVtB^So) Warrrndfica Vida — Exterior Vida — Carteira Wetropolc. Riscos nao expirci'h,i 200 378.20 018 645,20 0 813.50 2 105,60 410 854.70 102 851,60 202 987,20 - "8 402,70 1 008 253,30 201 748,9(1 853 619, S(j 645 368,40 Inccndio,.r IVansporres Acidentes Pcs>o;iis, -Aeronauticca Vida Autonioveix Cajccis Lucres CessantES. Hlsctto Diversus Eztjricr: '5 847 577,90 3 848 455,30 2 {KiO 154,20 546 625,00 2 409 104,30 ^ 451 745.20 841 132.40 411 911.60 217 179,40 lnd!nd(o..;

Acidemes

Aeronfiuticns Vida

AutomOveis..,

Riscos Divcrsos Sinistm a IncSndio I ransportcs Acideoics

Acronauticos

Vida Auiomc'ncis.

Caacc)-,. Lucrcfc CEss.ani&,..

Risco- Divcr-o.

Ex'erwr Jncfndio I rarr-i.virt'-A , . .Acjdcnic- Pe--M>uis Acroriiiuticos. Vida Auconiot'cis Oisco'* Riscos Oiversos '452 583.90 241 295,10 '0 852,80 41 673,90 206 058,10 182 027.20 '88 429.40 '00 697,20 _2_8«_6I7,W 54 477 702,90 i^"A OA RECiillA INOI-STRIA'. 2' 448 784,20 " 126 108,10 8<'<> 191,0(1 425 469,20 "41 000,00 2 126 (>04,80 1 271 6)1> 20 120 213,00 8" 283.(rt 141 926,7(1 021 861 ,20 20 038,1*1 46 918,0(1 245 775,50 516 025,70 1 609 9(>4,5n __2« 427.20 4 413 006,80 50 328 118,>Kl 1IX> 451 }Q0,20 1 649 863 267.50 Inccnditi Lrnnsportcs Acidentcs Pcssoais Acrom'iuticos. , Vida Automovcls Cascos Lucres Ccssuntcs Risces Divcrsos L^artoira Exterior CesERVAS TficNiCAs (cnnstiluitrio) Afatemdlica Vida — Exterior A Ida - - Cartcir.i Mctrepolc. nao Extxrados IncOndio. 1 ransportcs.,,. Acidentcs Pcssoals Acroiiiuticos Vida Automovcis ^scos Lucres Ccssances.. Riscos Divcrsos Siltrior 1 104 960,70 I 126 929.40 A2 560 820.00 4 941 682,50 2 207 474,10 555 705.70 4 050 448.00 8 792 909,90 1 117 483,40 391 218,20 135 983.50 887 059,90 81 811.30 21 105.40 214 149.40 19 182.30 28 611,50 278 180,60 592,30 I 058,60 6 538,10 2 231 889.60 I 538 498,40 '^'"istro.t I eccndio I ransportcs Acidcntcs Pcs-oals Acrenauiicos Vidi, Auconti'it CIS Cllscos l^iscos Diversea l-ioiifdur 130 5C4.40 309 630,20 5 356,99 126 439,30 284 940,20 70 339,20 521 304.50 368 329.70

AutomOvcis

5-05CO5 Lucres Ccssunte-s R'scos Divcrsos Exterior lnc8ndiii 6 016 894,40 70 965 627.60 26 818 44t>,50 18 226 7(>5,40 1 226 603.69 661 042,60 2 414 000,09 10 515 979,10 3 246 049,90 22 414,60 279 490.40 1 riinsportcs Acidcntcs Pcssoai.s Acton.iuticos Auiiiiiiovois Cjsco.s Ri.scos Divcrsos.. -. 484 135,to A95 130,50 448 577,70 35 272,60 488 210,80 714 983,20 488,80 9 606 799,20 73 077 591,19 \ TR.NSSPORTAR 146 275 108,50 1 409 421 498.90 N' M - ABfilL DR 1955 REVISTA DO I. R. 8.

Pessoiiis..

Castos

'

'ocindio Jfansportes Acideiucb Pc-soiiL9cron5ulicos Vida

"

DEMONSTRACAO GERAL DA RECEITA E DESPESA (conclusaoV (com detellies do movimento industriaL

f % INSTITUTO

RESSEGUROS

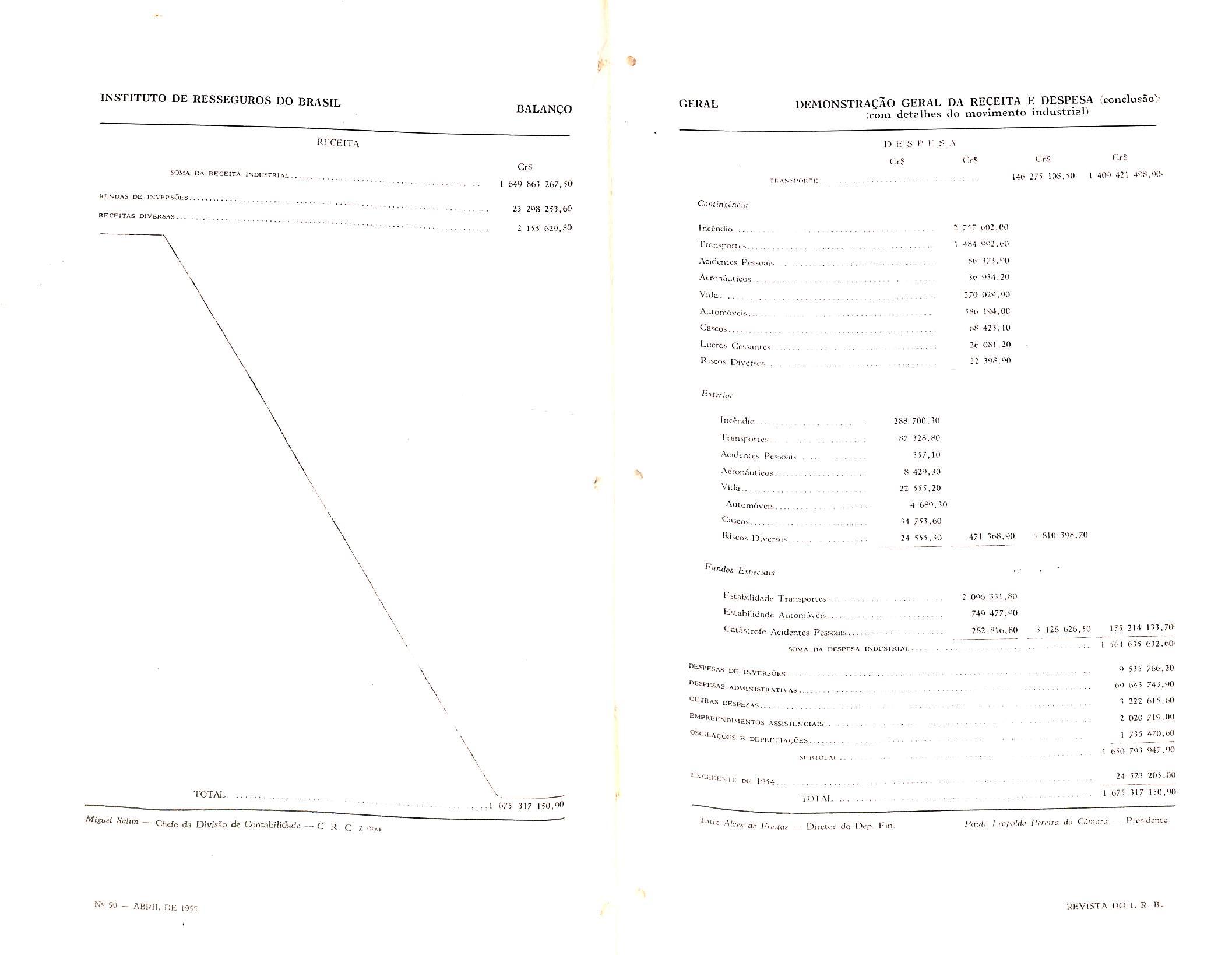

BRASIL RCCI£1TA SOMA DA RECEITA ISDL-STRIAL. RE.VDAS DE ISVEPSOliS RECFITAS DIVERSAS BALANCO GERAL Cr$ 1 b4Q 863 267.50 23 2S>8 253,60 2 155 629.80 lOTA^. • .1 675 317 150.90 iguel .Vnlim — Chcfc <b Divisao de ConMbilidade — n R. C 2 9(1,)

DE

DO

N'90 - ABFdt, DE 1955 lO E S P r S \ CrJ CrJ CrS OS TKASSIir.RTi: 14o 275 108,50 1 409 421 408.<*> Con(inctn<i<r IncC'ndio. , , 2 7'; 602,0(1 Tr.msporic.. 1 484 962,60 Acidenics Pc5soni- 86 373,'XI Atroniiutico'i 36 934,20 Vida,. 270 020,90 Aurom6s*ci'=.. <8o I'M.OC 68 423,10 Lucres Cessonics . 2p 081 ,20 RiSCrjs Dh-Cfs><s , ,, 22 398,90 'jjtu'nVr 'ncfndid . . 288 70(1.36 Oransponcs 87 328.80 Acitlinti;^ PtAsciais . 357.10 Acronauticos 8 429,30 ViJa 22 555,20 AvrtoniOveis 4 689.30 Caiscos. 34 753,60 R'^os lOivcrsov. , , 24 555,30 471 368,90 5 810 398.70 '^"ndcs L:,peaa,s • " Lstabilid.idc Transportci 2 0'36 331,80 74Q 477,90 Catastrofe Acidcntcs 282 81o,&0 3 128 626,50 155 214 133,7l> 1 564 635 632.60' 5;OMA PA DESPESA JNDrSTRlAI ■^FJaS de ISVERSOUS 9 535 766,20 ^ESP1-5AS 69 6'13 743,90 "-~"3RaS DEiPESAA 3 222 (.1 5,14) ^MPPEESD|M(T..y.-..- 2 020 719,00 '■"-AcoEs E DGI>Ri;(-.iAc;dES 735 470,(41 650 795 947.90 Ari'TOT.M d|. (.154 24 523 203.00 1 675 317 150,'» •KVr.AI dc Frniiii Diretcr do Der Em Pauir I.faf.iM.' Pi-r.-ira dn CO'iiura Pres.JenLC REVISTA DO 1- R. B.

aFNDAi Di: i.Njvepsdcs

Aluaijcis d€ Im6".*ci5

Jurrri de Titulos.

Jurrrs Hancari'M Juri,is de Kmprcstimos

.furos CrcdofL's Divcr.voi Jurih

OliSPtSAS ni. INVIiUiOl;. Dcspesas dc liivcrsuc.c Divcrsas, Dtspcja.s dc Irmlvciv 'mptVto de Kcnda , Juros ^'RctcnjJo dc Kc!-crva>

Juroi dc Ctinsorcirw c 1-undo- Reiidui. Juros Dcvcdorcb. Divcrsn-

rirU'liSAS ADMIM5TRAVIVAS

Honorarios

Ordcnadi« C CructiicacOcs

Ajuda dc C(totii c Rcprcscmaija.. Selecao c A|i(;rfc!vn,iiiicnlo

AxiislSncia nu Puncionalixm..

Alxinos Diver>as

Diverxle, e Culiura Service dc Saude ,, Lniformes c DRtiniIVO> Divcr.vo, <2ontril,ui,5,,^ dc Pfcvidcnc.i

dc Viascns

AIuhuCis

^9-. Eorsa c rdelonc ^Paros, Limpeta e O>n<crvaqao .

c Scaunx

dtxs Vciculus ^""-•9al dc i:x:n.6no

a '«lvBraina'i

13K,,„,^ ^•9n"ihui50c^ c Donaiitos. . , ^"''licatr.cs c Propaganda "vivov Tecnicos c Mccamcado.

^9 ""f e Rcspiuranic "jUi7o d,i (Jranj., S,-,o l.ourciK"

'WtadcOsciUa^aodc iiui, s '•""^<9 dc Dcprcciavnci.

si'nxoi.M "^''IINTK Po FNrRCkl.) 1)1. |954 TOIAI.

'A

. Dircrof J" l"^ep V'ln /

INSTITUTO

R E C [£ I T A BALANQO GERAL DEMONSTRACAO GERAL DA RECEITA E DESPESA (com detalhes da parte nao Industrial! D E S P E S A Cr$

ISDUSTKIAIt. Incfijidio

Coscos Ri!!C03

iirvjor Inctndio.::;

0$ CrS CrS

DE RESSEGUROS DO BRASIL

KUhVLTADOS

IVampoftcs Acidemes PcAboctts Acronauticos Vida Automoveis

Divefx>^ t.ucros Csssontix

Tronaportes Acidentes Pessoais , Acroniiuticos... Vida Automoveis Oiscos....7;:: RisccB Diversos

Parlicip;nAei cm Oividendos. Oscilagocs i'.jtrlm<iniai= Hcaljz.idj... itcceiias 3-0p<;rav'''Cs litH>hiliafi.i>, KI-.I.KII.AS DUnRSA-, Dcscontii. cm .iiur.i>. Difcrcn^ii; dc Omihio. Eventual. '0 jn 12 194 4 392 4.62^^ 7.580 * 478 1 472 478 975 448,20 904,60 062.50 150,20 971,60 954,80 715,10 167,70 475,80 - 76) 382,60 '7)8 815.30 388 520.30 20 173,60 52 973.50 0% 39).00 I 792 706,50 56) yi.so - I ,,5 y, 2 5ti7 "18,20 2-97H 512,90 5 5()o 675,80 7 259 325.70 '484 051,10 2 280 552,00 194 900,00 17 961,00 248 35i.,'X) lOI AL 127 225,(81 2 028 054,10 350, If) 85 227 614,90 23 298 253,60 2 155 629,80 no 681 518,30

sobre Opcravoti lmi;biliuria%

211 722,00 109 201,50 612 549,70 362 924,30 20 813,60 CrS 54 611,70 1 291 296,60 116 751,90 4 922 922.10 2 172 752,80 9-5 451.10 456 650,00 56 985 304,20 790 878,30 112 714,M CrS 9 515 766.20 1 317 251.10 2 501 243,90 674 848,70 1 770 532.60 612 515,60 942 525,40 288 941,90 4{W 071,90 I 221 704.60 640 519,10 182 518,40 • 75o 539,60 754 220,80 314 818,40 2 153 576,40 1 329 311,10 691 405,90 .S05 401,(HI 910 069,60 69 643 743,90 3 222 615,(83 2 020 719,00 715 47(1,(HI 86 158 315,10 24 523 201,00 110 681 518,10

Aa/im

D.vifIo

c c: ?

P.'f."nr i/tJ Oi'Grrrif PreskdcnC'* .\v - AliPlI, DE I9^S PEVISTA IX) I. R-

Afisucl

- Ciicfc da

de &-m,0)il,d.,d

Frcr'.ii

DEMONSTRACAO DA DISTRIBUICAO DO "EXCEDENTE"

. (APR0V,M>A PELO CONSELHO THCN.CO DO R B. EM EESsSo DE 24.0,

Ativiiiades do I. R. B. em 1954 ^

ASPECTOS CONTABEIS

70, AKnea -A-, dcs Estatutos

' dS'StLT.™ (Art.

70.

FUNI>0 Die I.NDKNrZ.ACAO li BENEFICENClA

70, § unico, alinea ".A" dos Esta

70, § unico, alinea "A", dos Estatutos

I'AKA

FISCAIS

70, § unico, alinea •■A", dos Estatutosi

BONlFICAt^OE.S psrAl L T.'.IU/tS tArt. 70. § unico, olfnens ' B", -CV e -D". dos Estai

PAULO LHOPOIJX) PERlira ha CaMaRa

O confronlo entte a receita geral e 3 despesa geral, as.siin como cntre o ativo e o passive, indica a presenqa de urn excedente do exercicio no valor de Cr$ 24.523.203,00. A receita geral 30ng:u a Cr$ 1.675.317.150,90 e o 3dvo teal ja ascende a 551 .241.951.10. enquanto atingiu, em 1953^ 1.198.774.673,90 e 467.248.870,90, respectivamente. odos aqueles valores podem ser <^onsiderados como os maximos ja atinOS norinalmente pelo pois

<<excedente» de 1952 — o maior de _ ^ e no valor de Cr$ 27.575.280,80 recebeu a contribuiijao de 1 ®-811.812.70 de renda de inversao re Ferent ^ 'e a exercicios anteriores, e com

C acima citada, .seria de ,-1,, ^-^63,468,10. Assim, nos tres uJt mos -exercicios, o excedente vem ^^^scendo de ccrca de 'I 3-000.000,00 anualmentc — .

"■j IS.763.468.10 em 1952

4 21 .589.483,30 cm 1953 e '-'^^24.523.203,00 em 1954.

^ c ^uinento na renda de premios de 25 %, enquanto as recresceram de cerca de 20 %. mdo. dai, uin crescimento de j ^•S19.840.40 na retenijao geral

^ • oil cerca de 36 % . Houve, na poquena redugao percentual CO 1^0 ramo Incendio quando P^ioda com os premios de aceitaijao

^^^•7 % eni 1953 e 25.4 % em 1954.

1954 l^eliitorio rcferente uo exercido de

As participagoes em lucros, que ate 1952 vinham apresentando saldos favoraveis ao I.R.B. a partir de 1953 pa.ssarain a apresentar saldos negatives, sendo naquele exercicio de Ci-$ 4.378.359.60, e no de 1954 de Cr$ 4.909.846,10. O resultado in dustrial final elevou-se de Cr$ 74.529.482.90 em 1953 para Cr$ 85.227.634,90 em 1954, embora tenha bavido um aumento de Cr$ 46.754.510.20 na constituigao das reservas tecnicas.

No campo das inversoes e oportuno acentuar que os resultados liquidos, no valor de Cr$ 13.762.487,40. foram superiores cm Ci'Si 3.529.271,00 ao saldo apurado e refercnlc a 1953 que foi de Cr$ 10.233.216,40.

Examinando.as .despesas administrativas gerai.s do I.R.B., verifica-sc que, alcangando Cr$ 74.887.078,50, excederam de Cr$ 14.007.323,30 a.s de 1953, mas ficaram aquem do orgamento aprovado e correspondem, perccntualinente, a 8.28 Sf' dos premios de aceitagao. Percentualmente foram inferiores as de 1953 e 1952, quando aquelas percentagens foram, respectivamente, de 8.4 % e 8.8 %.

O aumento dos valores ativos, principalmente dos depositos bancarios, tem como correspondentc o crescimento das reservas livres e tecnicas. e tambem da.4 responsabilidadcs de outros valores pas sives

Cr$ F.XCEDENTH' RESERVA SUI'LEMENTAR (Art.

DIV/DENDOS Cr,$ Cr.? 24 523 203,00

PARTICIPACOES ESTATUTaRIAS 4 904 MU.oO ■i 345 431 ,70 (Art 70, .Alfnea

/xcifntnislrofao (Art.

Funciondrios (Art.

840 000,00 10 160 000,00 tstutos SAIDO

-C", dos Estatutos

27,^ dos Estatutos)

49, dos Estatutos).

PARA CR^DITOS DUVIDOSOS (Art.

(Art.

FUNDO

PROVIS.AO

HNCARCOS

(Art.

Instituifoes

S 400 00 _ " 000.00 20 250 072,30 400 000,00 000 000,00 '^73 130.70 4 273 130.70 utos ociedadcs cie Scguros. Unipo Federal, 0,00 400 000,00 400 000 00 1 200 000,0(1 4 273 150,70

de Previdencia Social

Presidentc ■^Uguel Salim Chefe tia Div, fUntab. —OR C 2 '>1^)9

N" -. ABRii. i)i; t'jv; 25 26

Euit Altes de Freila.: l^irctur do Dcparlamcnto (-"inancciro

RHVISTA DO I. R. B-

A RECEITA

Primios auferidos

Os premios auferidos das sociedades em todos os ramos ascenderam a ,...

Cr$ 904.043.239,70. tendo havido um acrescimo de Cr$ 180.170.485.60 sobre o ano anterior, representando 170,9 % do.s de 1951, 136.2 % dos de 1952 e 125 % sobre os de 1953, quando atingiram a Cr$ 723.872.754.10.

Para aqude total contribuiu o ramo Incendio com Cr$ 543.504,635,80, o ramo Transportes com

CrS 138.533.580,40. o ramo Acidentes Pessoais com Cr$ 29.574.532,60. o ramo Aeronaiiticos com

Cr$ 47.620.680,30. o ramo Vida com el's 27,804. 189,20, o ramo Automoveis com Cr$ 29.979.115,00. o ramo Cascos com Cr$ 44.167.094,00, o ramo Lucros Cessantes com Cr$ 11 .593.592.60, os Riscos Diversos com Cr$ 6.303.987,40

e. finaimente, as aceitaqoes do Exterior com Cr$ 24.961.832,40. Embora, no conjunto, tenha havido aumento, em 1954, OS ramos Acidentes Pessoais e Lucros Cessantes. porem, apresentaram valores inferiores aos de 1953.

O ramo Incendio teve um aumento de 20 o ramo Transportes de 45,7 '/c. Automoveis de 59.7 Cas cos de 26.8%, Aeronauticos de 10.2 7c. Vida de 31 ,2 %, Riscos Di versos de 144.3% e E.xterior de 94.6'%.

Comissoes e partidpa^ocs atiferidas

Em virtude dos premios retrocedidos as sociedades no Pai.s e ao E.xterior o l.R.B. auferiu em comissoes a importancia total de Crf 185.536.208,50. da

qua] Cr$ 11.444.229,40 provem de co missoes do Exterior, O l.R.B. aufe riu. tambem. Cr$ 408.011,90 a titulo de comissao de administraqao dos Consorcios Aeronauticos e Acidentes Pes soais,

Segundo preceituam as normas de operaqoes, o l.R.B. aufere, ainda. participaqoes nos lucros das retrocessionarias e dos resseguradcres do exterior. Essas participaqoes atingiram a Cr$ 20.542.853,70, contribuindo as retrocessionarias do Pais com

Cr$ 19.912.264,90 e as do Exterior com Cr$ 630.588,80 e deverao ser recebidas pelo I.R.R, nos primeiros meses de 1955.

Estas comissoes e participaqoes, oscido com OS pianos dos diferentcs ramos, vem. entretanto. se reduzindo em relaqao com os premios retrocedidos.

o seu conjunto, .somaram

Cr$ 206.487.074,10 em I954"i^epresentando 33.65 % dos premios de reroce.ssao. No exercicio de 1952 essa

S >953. de fc Esta queda se deve princiP'-iImente. ao aumento das retrocessocs ao excedente B incendio. que paga menor comissao e nao da participaqao em lucro.s.

Simsttas —.Recuperaqoes Wqmdas

As recuperaqoes liquidas. obtidas das retrocessionarias do Pais e do Exterior, em consequencia das responsabilidades que Ihe foram transferidas. somarani Cr.$ 430.838.406,70, cabendo ao Exte rior, dessa importanciaCrS 29,117.941,50.

Os sinistros recuperado.s estao representados em 1954, por uma perccntagem de 70.20 % sobre os premios

retrocedidos, e de 84.79 % sobre as indenizaqoes e despesas pagas pelo l.R.B.

Os ramos incendio e transportes foram os de maiores pcrcentagens, pois ®les se aprc.sentam com 76.20 % e 101 ,25%. respectivamente, sobre os Premios retrocedidos, enquanto todos os demais ramos. no conjunto, apresentam apenas 40.73 7c.

^eceffas industrials diuersas

A unica receita industrial existente corresponde ao ramo Vida e e de .... 34.923,50, Ela provem do Con®*5tcio da Metropole. administrado pela America — Companhia Nacional de ^®guros de Vida. A participaqao do naquele Consorcio e de 10 % ' no conjunto das operaqoes. aquele Con.sorcio deu ao l.R.B.. em 1954.

prejuizo de Cr$ 76.356.90. Em >953 esse prejuizo foi de Cr$ 76.535,30

^ em 1952 de Cr$ 105.612,80.

^eseruas tecnicas — reuersao

As reservas tecnicas matematicas, de |''Scos nao expirados e de sinistros a luidar, que se constituem ao fim de exercicio. sac revertidas como ree^ita no exercicio seguinte, quando, entao, sao constituidas as novas re^ervas com base nas responsabilidades ®tuais.

As reservas tecnicas revertidas mon^nram em Cr$ 1.645.368.40 para as '"atematicas, em Cr$ 54.477.702,90

Psra as de riscos nao expirados c em 50,328.318,90 para as de sinistros ^ >iquidar, totalizando Cr$ 106.451 .390,20.

A importancia de Cr$ 2.008.233,30, levada a conta de receita como «ajustamentos de reservas». corresponde a compensaqao recebida em virtude de responsabilidades assumidas com as operaqoes do Exterior, e a compensaqao decorrente de diferenqa de cambio das reservas tecnicas tambem do Exterior.

Rendas de inversoes

As rendas de inversoes, somando Cr$ 23.298.253,60, apresentam animador aumento em todas as suas parcelas. No conjunto, correspondera a 180 % das de 1952 e a 129 % das relativas a 1953.

As propriedades imobiliarias ainda apresentam renda insignificante. porque:

— o edificio-sede, quase totalmente ocupado pelo l.R.B., tem deste apenas uma renda .simbolica de Cr5 1.200.000,00 anuais, e o andar de Curitiba, code se acha instalada a representaqao naquela cidade, tem a renda simbolica de Cr$ 60.000,00:

— o edificio de Braz de Pina proporciona boa renda, mas e de pequeno valor;

— a colonia de ferias da uma renda de apenas 2 % ao ano;

— a granja Sao Lourenqo, mesmo sem aluguel, e deficitaria;

— as unidadcs de Botafogo que ainda nao foram objeto de promessa de venda, tambem ainda nao foram locadas;

— OS andares destinados as Representaqoes de Sao Paulo e Belo Horizonte estao cm edificio.s ainda em construqao, embora esta ja esteja em fase de acabamcnto;

27 2S

.Nj" ')o - AiiRtL nr. 29 30

REVfSTA DO I. R.

— as deraais, finalmente, se constituem essencialmente de terrenos, tendo havido aquisi(;6es, em 1954. dos terre nos a rua Tcixeira de Castro, nesta Capital e em Quitandinha. Petropolis.

As providencias ou andamento. contudo. devem alterar para melhor e profundamente. a situa^ao atual.

As receitas sobre operagoes imobiliarias se constituem de;

Cr$

— taxa de expedience, em emprestimos 162.200,00

— taxa de fiscalizagao de obras 86.156,90

Pela demonstragao abaixo se vera que as taxas de aplicagao de cap'tal em 31 de dezembro de cada ano tambem se encontram em crescimento:

■aceitos. O montante dessa conta se eleva, portanto, para CrS 260.278.136,30.

As comissoes adicionais dos ramos Incendio, Lucros Cessantes e Cascos, ia incluidas no total acima mencionado, loram calculadas nas mesmas bases das de 1953. Essas comissoes atingiram a Cr$ 11,790.653,70 no ramo Incendio, CrS 405.775,80 em Lucros Cessantes e CrS 1.104.177,40 em Cascos.

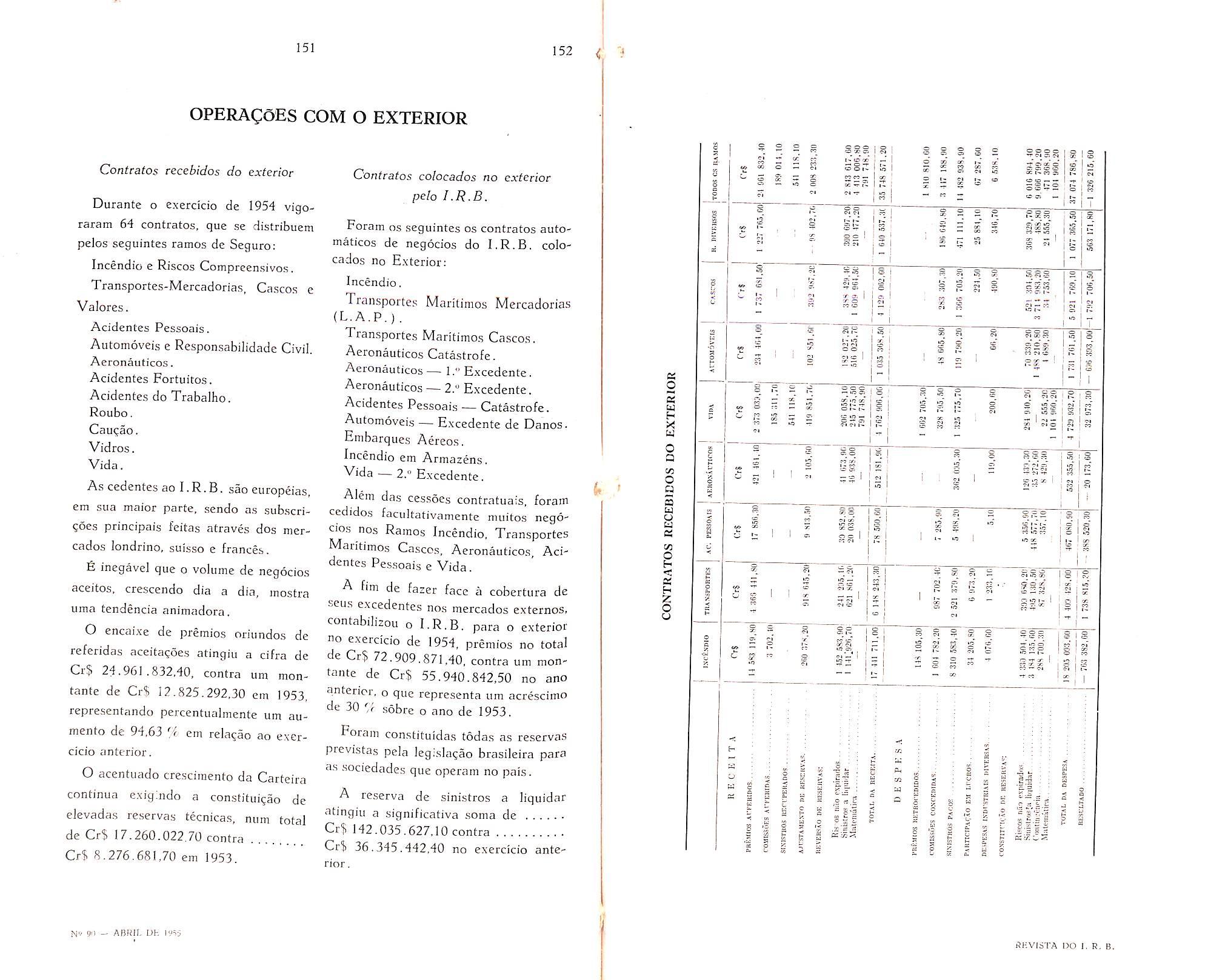

Cr$ 493.659.617,60 e ao Exterior Cr$ 14.482.938.90.

As indenizagoes liquidas pagas corrcsponderam a 56.21 '^/o dos premios de acp-itagao, cabendo as retrocessionarias 84.79 7f) daquela percentagem. Estas mesmas relagoes, em 1953, apresentaram-se com as percentagens de 34.47 7c> e 75.71 ''/c. respectivamcnte.

Despesas industriais divecsas

Receitas diuersas

Somaram Cr$ 2.155.629,80 e provieram; de diferengas de cambio nos negocios com o exterior, Cr$ 2.028.054,10, de receitas eventuais, Cr$ 350,10 e de desconto de pronto pagamento de faturas CrS 127.225,60. As diferengas de cambio diretamente ligadas com os movimentos industriais do exterior ficaram atribuidas ao resultado da prdpria carteira.

Receita total

A receita total do I.R.B. em 1954 foi de Cr? 1 .675.317. 150,90. contra Cr$ 1 198.774.673,90 em 1953 e Cr8 1 . 103.509.491,40 em 1952.

A DESPESA

Premios cetrocedidos

Os premios retrocedidos em 1954. .somando Cr$ 613.701 .337,60 apresen-

taram uni aumento de 20.56 % ou seja, de Cr$ 104.350.645.20 sobre os do ano anterior. Daquele montante dc premios retrocedidos. cabem ao Pais Cr$ 557.866.823,00 e ao Exterior CrS 55.834.514.60.

A relagao entre o total dos premios retrocedidos e o total dos aceitos qu^ era de 68,21 % em 1950, passou a 69.49 % em 1951, a 69.54 % em 1952. 70.36 % em 1953, baixou para 67.88 em 1954.

Comissoes e parfidpagdes concedidas

Sobre OS premios auferidos e provenientes das sociedades do Pais, com excegao dos refercntes ao ramo Vida e ao piano basico do ramo Transportcs. o I.R.B, paga as comissoes basicas e adicionais e.stabelecidas pelas respcctivas normas de operagoes. Em l95d essas comissoes somaram •

CrS 256.830.947.40. Ao Exterior o

I.R.B. pagoi! de comissoes

Cr$ 3,447.]88,90 pelos premios por elc

C I.R.B. despendeu, tambem, sob ^ titiilo de Contribuigao para os Con^orcios Acidentes Pessoais e Aeronaua importancia de Cr$ 308.270,30. 9ue corresponde a 5 % dos premios

Acidentes Pessoais e Acronauticos re''dos.

Alem dessas comissdes, as Normas preveem participagoes das socie^^des nos lucros industriais do I.R.B.

Essas participagoes atingiram, em o total de Cr$ 25.452.699,80.

■^dicionadas as comissoes basicas e adicionais. resiiltam num total de . . 286.039. 106,40 que corresponde a "^^missao total paga pelo I.R.B. sobre Premios que Ihe foram cedidos. comissao foi de 32.38 % em 1953 ^ de 31 .61 em 1954.

^'stros — indctiizacocs liqiiidas

Correspondem as indenizagoes e desl^®sas de sinistros pagas as sociedades. PpIos resseguros cedidos, menos os '%alvados» recuperados.

I^o total de Cr$ 508.142.556,50 ^ciram pagas a sociedades do Pais

Em despesas diretamente relacionadas com o ramo, tais como despesas bancarias de remcssas para o exterior, de liquidagao de sinistros nao recuperadas das sociedades, comissoes permanentcs, inspegoes de riscos c outras, o I.R.B. despendeu Cr$ 1.538.498,40.

Reserva rnatcmatica

A reserva matematica constituida corresponde" as 'responsabilidades em vigor em 31-12-1954 dos resseguros do ramo Vida aceitos do Exterior (CrS 1 104.960,20) c da participagao do I.R.B. no Consorcio da extinta sociedade Metropole, administrada pela Sul America — Vida (Cr$ 1.126.929,40) totalizando Cr$ 2.231 .889,60. Essa reserva aumentou, no seu total, em relagao a 1953, de CrS 586.521,20.

Rescivas de riscos nao cxpirados

Em seu calculo sao atendidas as mesmas prescrigoes cabiveis as socie-

31 32

1950 1951 1952 1953 1954 Vendas dc imovcis a prazo Emprestimos Hipotecarios — funcionarios Emprestimos Hipotecarios - - outros Emprestimos Hipotecarios — em cjcral . Apolices da Divida Publicn Depositos Bancarics 8-34% 8.33% 8.20% 6.07% 6.08% 6.06% 6.67% 7.30% 9.27% 10.11% 10.32% 10.93% 11.51% /•58% 7.84% 7.98% 8.48%, 9.23% 6.84%, 6.84%o 6.84% 7.95% 7.95% 4./9^^o .3.98% 3.73% 4.38% 4.49° /O

N'.' fir vr-^ 33 34

RHVISTA DO I. R. B.

dades dc seguros. Essa reserva, em 31-12-1954, esta assim desdobrada:

Ramo Incendio Ramo Transportes ... Ramo Acidentes Pessoais

Ramo

..

O aumento dessa reserva, em relagao a 1953. foi de Cr$ 22.749.272,40.

Reserva de contingencia

£ constituida de 2 '/r dos premios de resi.eguros dos ramos elementares a de 1 /" dos premios Vida. retidos anualmente. Neste ano, atingiu a Cr$ 5.810.398,70.

Fviidos especiais

Essas despesas alcangaram, em 1954, "^•'17 % da receita do 8.28 Fc do.s premios auferidos e 25.79 % dos premios retidos, pcrcentagens que sao 'nferiore.s as de 1953, quando atingiram, respectivamentc. 5.08%, 8.41 % e 28.38 %. Ern 1952 uquelas percenfagens eram de 5.19% 8.62% e

28.29 %. Nos anos anteriores aquelas Percentagens ainda foram maiores.

^"^preendimcntos ass'stenciais

da receita total sobre a despesa total foi de Cr$ 24.523.203,00.

Excedente e sua distribuigao

A distribuigao do excedente do I.R.B. c deterniinada pelo Consclho Tecnico, obedecida a norma constante dos arts. 70, 49 c 27 dos Estatutos do I.R.B.

Em 1953. o seu total era de Cr$ 54.477.702,90, portanto o aumento verificado em 1954. nessa reserva. foi de Cr$ 16.487.924,70.

Reserva de sinistros a liquidar

Diante dos ievantamentos procedidos pelas carteiras e servigos competcntes. do Departamento Tecnico, foi constituida pelo I.R.B. a reserva correspondente ao.s sinistros pendentes em 31 de dezembro de 1954.

Seu total, de Cr$ 73.077.591.30, esta assim distribuido:

Ramo Incendio

Ramo Transportes .

Ramo Acidentes Pes soai.s

Ramo Aeronauticos

Ramo Vida

Ramo Automovei.s

Ramo Ca.scos

Ramo Lucros Cessan te.s

Riscos Diver.sos . ...

Os fundos especiais foram constituidos de acordo com o que estabelecem as normas de operagoes, assim, o Fundo de Estabilidade Transportes recebeu a contribuigSo de Cr$ 2.591.871,80. in clusive juros, 0 Fundo de Estabilidade Automoveis. Cr$ 749.477.90 e o Fundo Especial de Catastrofe — Acidentes Pessoais, Cr$ 282.816,80.

Despesas de inuersoes

Sornaram Cr$ 9.535.766.20, tendo apresentado urn aumento der$ 1 .748.533,70 em relagao ao e.xercicio anterior, em conseqiiencia exclusiva do aumento verificado no valor dos fundos e reserves retidos.

Despesas administrativas e outras

P'^te do orgamento apresentado pelo Departamento Financciro. e verbas especiais concedidas, foi aprovada pe'o Coi^elho Tecnico uma dotagao inicinl de Cr$ 76.500.000,00. Efetuadas as uespesas, apurou-se que elas chegarai" a Cr,8 74.887.078,50, havendc. portanto, uin saldo orgamentario, no conjunto. superior a Cr$ 1 ,600.000,00. sobre aquela dotagao.

^5 emprcendimentos assistenciais

^asionaram ao I.R.B. um prejuizo de 2,020,719.00. cabendo ao Bar e ^eslaurante Cr$ 1.329.313,10 e a

'"anja Sao Lourengo Cr$ 691 .405,90, P^'ejuizos esses superiores aos de 1952 e 1953.

^'^preciagoes e oscilagdes

O «Fundo de Depreciagao e Oscila?oes» foi creditado em 31-12-1954 por 930.069,60, correspondentes a _ ^ do prego de custo dos moveis, '^guinas e utensiiios, adquiridos a ^ptir de 1." de janeiro dc 1946, em

«p haver side constituido ^ndo» sobre o total das aquisigoes anteriores, ^ depreciagao dos titulos de proprie^ c do I.R.B,, apurada em 31 de Jfzcmbro de 1954. c de "3,382.981.70, tendo side necescobri-la totalmente, mcdiante acre.'.•scimo ao fundo existente, de .... Cr$ 805,401,00.

De.s-^pesa total

Segundo analise feita, a despesa total I - R.B, atingiu a ^'"5 1.650.793.947,90. O excedenfe

Focalizando o assunto, e oportuno' esclareccr que a «Reserva Suplementar. ate atingir o valor do capital, nao devera ser inferior a 20 % dos lucros, cabendo-lhe, pois, Cr$ 4.904.640,60.

O dividendo aos acionistas tern apenas fixado o seu maximo — 8 % do capital realizado e reservas, nao devendo, portanto. ser superior a Cr$ 4.345.431,70.

A participagao cabivel ao presidente e mcmbros do C. T. que. percentualmente seria muito superior, esta limitada pelos Estatutos a Cr$ 120.000,000, ou sejam, .840.000.00 para todos OS sete participantes.

Quanto aos servidores, sua partici pagao tambem tem um minimo correspondente a 15 % das despesas efetuadas com o funcionalismo. Tais des pesas. alcangaram a Cr$ 64.054.798,30, enquanto esse montante em 1953 era de Cr$ 51 .090.906,90.

Devera ser reforgado o 'sFundo para creditos duvidosos». tendo em vista novas perspectivas de perda, mas ha tambem a cons'derar o processo niiinero C.A.A, 289/CT 4. HI no qua! foi aprovada a constituigao e rcforgo anual do •xFundo de Indenizagao e Beneficencia».

35 36 f: ^ 37 38

Aceita^ao do Exterior CrS 42.560.829.90 4.941 .682.50 2.202.474,10 555.703.70 4.050.448,00 8.792.909.90 1.117.483,40 391 .218,20 335.983.50 6.016.894.40 Soma 70.965.627.60

Aeronauticos

Ramo Vida Ramo Automoveis Ramo Cascos Ramo Lucros Cessantes Riscos Diversos

2.414.000,00 '0.515.979,10 3.246.049.90 22.414,60 279.490.40 9.666.799.20

Aceitagao do Exterior Cr-f; 26.818.446.50 18.226.765.40 1 .226.603,60 661 .042.60

N" - ABRIir DE 19i'i RT-VISTA DO I. R.

Caixa e depositos em dinheiro

O numerario existence em Caixa, no dia 31-12-1954, atingia a Cr$ 312.703,70.

Os depositos bancarios continuaram em crescimento, pois passaram de Cr$ 37.466.990,30, em 1951, para . ,., Cr$ 95.781.063,90 em 1952, para .... Cr$ 120.209.519,00 em 1953, e para Cr$ 134.441.381,50 em 1954. fisse aumento esta justificado principalmente pelo aumento das reservas tecnicas e da.s reservas livres.

O montante de Cr$ 1.623,873,80 corresponde aos cheques diver.sos emitidos em 1954, porem so liquidados em 1955.

Dcvedores diversos

Os creditos do l.R.B. eram os seguintes;

As sociedades de seguros deviam ao I.R.B.. era conta de movimento, a importancia de Cr$ 103.257.151,20, references, de um modo geral, as conCas d(; novembro e dezembro de 1954, so cobradas em 1955.

A Sul Amer.cii - - Companhia Naciona) de Seguros de Vida, adminisCradora do Consorcio da Metropole (extinCa), retinha em 31-12-1954 reservas pertencentes ao I.R.B,, no valor de Cr$ 1 .126.929,40.

Coino decorrencia das opera^oes com o Exterior, havia a receber, em 31 de dezembro de 1954, a importancia de Cr$ 29.928.880,70, da qua!, Crl. 15.991 .408,10 de diver.sos seguradores e provenientes de saldos de

negocios aceitos pelo I.R.B.,e Cr$ 13.937.472,60 de diversos resseguradores e referentes aos saldos de negocios cedidos pelo I.R.B.

Os debitos diversos, no valor de Cr$ 375,270,70, correspondem aos adiantamentos concedidos a funcionarios e a estranhos, em locais diversos, e aos saldos das contas dos representantes nos Estados.

Contas de regularizagao do exercicio

As diversas participagoes devidas ao IR.B, nos lucros das reCrocessoes dos diferentes ramos, apuradas de acordo com as respectivas normas, soraam Cr$ 19.637.346,40 e serao cobradas das sociedaeds com as contas dos primeiros meses de 1955, Os juros, dividendos e alugueis ^ receber, cabiveis ao exercicio de 1954, somam Cr$ 3.735.367,50.

As despesas com liquida^oes de sinistros efetuadas pelo I.R.B.. ainda nao distribuidas pelos diferentes responsaveis, atingiam a Cr$ 9,326.628,80, e serao oportunamente cobradas das sociedades cedentc^ no Cermmo da liquida^ao de sinistro.s.

Titulos da Dwida Publica

Nao houve altera^ao alguma em rc la^ao a 1953 j,o montante dos Titulos da Divida Publica de propriedade do IR.B. O seu valor permanecc cm Ci% 29.458.774,70,

A cotapao dos titulos da Divida Pc' blica atingiu a Cr$ 27.229.673,00. embora a das apolices mineiras continue baixa. No conjunto, porem, apresentoU ligeira melhoria em relacjao a 1953. quando aquele valor somava Cr$ 27.225.074,00.

Afoes de crapresas nacionais

Em 1954 foi efetuado o pagamento du ultima prestagao de 15 5^ do valor das 7.000 agoes da Companhia HidroEletrica do Sao Francisco, subscritas pelo I.R.B., ficando integralizado 0 seu capital.

As novas aquisigoes foram de carater compulsorio. pois o I.R.B. teve de subscrever 272 agoes da Companhia I^ac onal de Seguro Agricola, em atenQao a exigencia legal e, teve tambem, quc depositar no Banco do Brasil a quantia de Cr$ 22.600,00 para aquisipao de agoes da Petrobras, a fim de Poder processar a licenga dos seus

^utomoveis, A.s a^oes da Companiha Siderurgica

^acional estao cotadas acima do seu

^nlor nominal e os seus liltimos divi'^cndos foram na base de 10 % ao ano.

f-ontinuam desvalorizadas e sem re-

•nuiierar o capital as agoes da ComP^nhia Nacional de Alcalis e da ComP^nhia Expansao Economica Flumiagoes da Imobiliaria Segura°cas Reunidas proporiconaram divi^ndos em 1953, reccbidos pelo I.R.B. 1954, de Cr$ 217.900,00, corresP°ndentes a 5 do capital realizado.

A reserva de oscilaqoes de titulos, ja "-^nstituida, corresponde a depreciagao dos titulos de renda e agoes pela Bolsa em 31-12-1954, no ^alor de Cr$ 4.382.981,70.

^ importancia de Cr$ 105.000,00

'^Presenta 0 valor dos titulos de socio Proprietaj.jp do Clube dos Seguradores ® ^unqueiros.

A importancia de Cr$ 342.894,20, o titulo «Dep6sitos em Garantia», '^^fcre-se a alguns depositos judiciais

e de garantia para aluguel, para luz, etc, na sede e nas representagoes.

Emprestimos hipotecarios

Os emprestimos sob garantia hipotecaria destinados a construgao de casa propria do funcionario, sao concedidos, em sua maioria, aos jurOs de 6 % a.a. e aos prazos de 15 e 20 anos.

Tais emprestimos ja atcnderam a 179 funcionarios, com um desembolso atual de Cr$ 45.602.520,90, aprescntando unia renda media de 7.30 f/c • Alem desscs, ha ainda outros em prestimos a terceiros, com menor prazo e a juros mais elevados, que variam de 6 a 12 '}c, conforme sua origem. natureza da operagao e garantia oferecida. O montante desses emprestimos, tambem em crescimento, atingia em 31-12-1954 a Cr$ 38.568.126,40 e rendia a taxa media de 11 .51 % a. a.

A inversao em emprestimos hipote carios vem crescendo continuamente c ja atinge a importancia de Cr$ 54.170.647.30 em 31-12-1954, alem dos emprestimos ja autorizados. a pagar, no valor de Cr$ 22.396,949,90.

A taxa media de juros de todos os emprestimos hipotecarios e de 9.23 %, enquanto que essa percentagem. era 1953, era de 8.48 %. fiste tipo de inver.soes ja ultrapassou de muito a soma do capital realizado e reservas livres,

Emprestimos diversos

Compreendem todos aqueles que nao tenham garantia hipotecaria e sao con cedidos quasc que exclusivamente a funcionarios e para amortizagao no prazo maximo de 4 anos, ao.s juros de 12 '// ao ano.

39 40

O ATIVO

50 — .^iBRIL DE 1955 41 42

REVISTA DO 1. R. B.

O montante conccdido a funcionarios atingia, em 31-12-1954, a Cr$ 7.087,272,50, e atende a 391 fun cionarios

Dos emprestimos devidos por pessoas estranhas, cumpre destacar os debitos da Navegaqao Aerea Brasileira e de Carlos Pinto da Rocha, no valor de Cr$ 669.477,80 e de Cr$ 47,000,00, que sao de dificil liquida^ao. O da Casa de Repouso Alto da Boa Vista, no valor de CrS 120,000.00, vem sendo amortizado mensalmente,

PcO/nissarios comptadores de imoveis

Os apartamentos do edificio da Rua Sao Clemente n," 514, vendidos a prazo e ainda nao liquidados, o sitio em Sao Gongalo, as quatro casas destacadas da propriedade de Campo Grande e o terreno em Macae, sao o objeto dos debitos dos promissarios compradores, no valor de Cr$ 28,298.402,10, em 31-12-1954.

Propriedades imobiliarias

Tambem cresceram as inversoes em imoveis. De CrS 52,912,912,80 em 1952, passaram para Cr$ 57.994,424,50 em 1953 e para Cr$ 61 .907.304,20 em 1954, Ja estao iniciados estudos para con.strugao no terreno do I.R.B, a Rua Conde de Bonfim.

Erti 1954 foi iniciado o pagamento para a compra do 8," paviinento do Edificio Dantes, em Belo Horizonte.

Tambem foram adquiridos os terrenos em Quitandinha, Petropoiis, e a Avenida Tei.xeira de Ca.stro, nesta Capital, Denti-e os imoveis, o mais valioso, mais litil e efetivamente o mais rendoso e o ediflcio-.sede. que e.sta custando Cr1< 24,293.338,30,

Empceendimentos de assistencia

O debito da Granja Sao Lourengo, de Cr$ 929.600,00, correspondente a diferenga entre os seus valores ativos e passives, aqueles repre.scntado.s pelos bens agricolas e avicolas moveis e instalagoes existentes; e estes, representado.s pclo Fundo de Depreciagao dos movei-s e instalagoes.

A importancia de Cr$ 1.610,007.20 corresponds ao total do prego de cu.sto dos moveis, maquinas, utensilios e insta lagoes existentes na antiga Colonia de Ferias, hoje Casa de Repouso Alto da Boa Vista, e que se encontram sob a responsabilidade dos atuais arrendatarios do imovel.

Outras confas

A Biblioteca do l.R.B., que se enriquece dia a dia, esta custando, ate 31-12-1954, Cr$ 345.530,80.

Os moveis, maquinas e utensilios. cujo custo ascende a • Cr$ 12,816-609,30, tern depreciadas mtegralmente as aquisigoes feitas 31-12-1945, e contam com um Fundo de Depreciagao atual de CrS 7.191 ,877,80. Seu valor liquido. po.s, e de Cr$ 5.624.731,50.

O e.stoque, no Almoxarifado, de oi''" terial de consumo, inclusive cadastro. material de limpeza. de carpintaria, etc., segundo invcntario procedido, tem prego de custo total de • • Cr$ 1 .398.533,20,

Total do Atiuo

Consideradas todas as contas ativa-s. representativas de valores reals, encoH' tramos o total de Cr$ 551 .241.951.10-

i.sto e, -superior em quase tes. levantadas pclas carteiras e serCr$ 84,000.000,00 ao de 31-12-1953. vigos competentes. quando o seu total era de O total das reservas tecnicas, que Cr$ 467.248.870,90. em 31-12-1952 atingia a CrS 124.424.584.00 e em 1953 a Contas de compensagao CrS 145.009.625.00, passou, em 1954, „ , , a CrS 194.267.108.50. assim desdoC valor dos bens recebidos em garantia do-s emprestimos concedidos pelo

^•R-B. importa em Cr$ 126.840,418,00. Riscos nao Expirados 70.965.^7,60 . , Sinistros a Liquidar , . 73.0//.5^ 1 O debito do Banco do Brasil c/cust6- Qontingencia 'cqq ao

'I'a corresponde ao valor nominal dos Matematica 2.231,889,60

I'tulos da Divida Piiblica e agoes no Fundo Esp. " Catastota! de Cr$ 42.083.000.00 e que se trofe — Acidentes

^ricontram a disposigao do I.R.B. em ^ ' r t-a . . . . . - • Fundo Esp. Catas- Poaer daqueie estabelecimento bancano, _ AeronautiA importancia de Cr$ 22.396.949,90 " U'" ;'' ,' ^^ em .r- . 1- . . Fundo de bstabilidacle «Concessao de Emprestimos» cor_ 12.485.875,00

'"^sponde a igual importancia no passivo, pm^do de Estabilidade a denominagao «Emprestimos a Automoveis .... 1 ,948.676,20

^salizarn - . j -

A rcserva de riscos nao expirados e Como acionista da Imobiliaria Scgu- calculada em fungao dos premios re■^adoras Reunidas S/A. o I.R.B, fez [jjos, considerando os .seguros anuais.

""la caugao de 20 agoes. no valor de piurianuais e os seguros por viagem 1'^ 10,000,00, para que o seu repre- (Transporte.s e Cascos)

®^ntante pudesse exercer as fungoes rcserva de contingencia e consti^ vice-presidente daquela entidade, tuida pelo acumulo de 2% sobre os

O.s imoveis com escritura de promessa premios dos Ramos Elementares retidos venda figuram por 0^1° I.R.B, com e.xcegao un.ca dos ^■■5. 42,541 .020.40, que correspondem premios de resseguros do ramo Vida prego total da venda. provenientes do Exterior e do Consorcio da Carteira da Metiopole, onde essa reserva e caiculada na base de 1 *?<; -

O PASSIVO Q montante da reserva de contingencia n atingia. em 31-12-1954. a importancia tecnicas de Cr$ 32.920.367,30, e ainda faltam Sao constituidas, em obedienda ao Cr$ 2.562,446.50 para alcaugar a 50 9r 68 dos Estatutos do I.R.B.. em do valor da reserva de n.scos nao expinunca inferiores as exigidas as rados. isto e. o limite regulamentar.

^■^^iedades, e o seu calculo decorre dos O Fundo Especial de Catastrofe Premios auferidos ou de estimativa das Acidentes Pcssoais teve o .seu saldo I'^Tonsabilidades de .sinistros pendcn- aumentado para Cr$ 520.555,50. em

43 44 f « 45 46

N-- 90 ABRII. Oi- lySi REVISTA IX) R. R.

virtude da coniribui^ao de Cr$ 282.816,80, correspondente a 50 % da participagao do I.R.B. nos iucros do Consorcio de Catastrofe — Acidentes Pessoai.s, O Fundo Especial de Catastrofe Aeronauticos continua com o mesmo saldo de Cr$ 116.526,00 desde 31-12-1952.

O Fundo de Estabilidade — Transportes e constituldo, segundo as respectivas normas, pela acumulagao de 2 % dos preinios rctidos e de 10 '/c do lucro industrial do I.R.B, no ramo Transportes, em sua reten^ao. Este Fundo tein como limite 20 % dos premies retidos pelo I.R.B. £ste ano foi necessario utilizar toda a importancia prevista nas Normas, embora, em 1953, ;enha atingido aquele limite.

As reservas tecnicas constituem 35.24 % do pa.ssivo do I.R.B., com urn aumento de Cr$ 49.257.483.50 sobre as do Balango de 1953, que, por sua vez, era superior em Cr$ 20.585.041,00 as de 1952. Esse crescimento. principalmente nas de riscos nao expirados e contingencia, c urn indicio eloquente do desenvolvimento de uma entidade seguradora, mesmo considerando o aumento de respon.sabilidades decorrentes dessas re servas. A reserva de sinistros a liquidar aumentou de Cr$ 22.749.272.40 sobre a de 1953^

Consorcios resse^uradores de catastro[es

As normas Aeronauticos e Acidentcs Pessoais, buscando maior estabilidade para as respectivas carteiras. preveem a e.xistencia de urn Consorcio Res.segurador de Catastrofe, administrado pelo

I.R.B,,e cujos resultados sao apurados e distribuidos trienalmente.

O Consorcio Acidentes Pessoais teve seu resultado encerrado em 1954 e corresponde as operagoes dos exercicioa de 1952 a 1954. O saldo apurado de Cr$ 15.935.526,70 foi distiibuido entre o I.R.B. e as sociedades de seguros, na propor^ao de suas contribuigoes. Coube ao I.R.B. a participagao de Cr$ 565.633,60.

Tendo sido feita em 1952 a distribuigao do resultado do Consorcio Aero nauticos, referente ao trien':o 1950,^52. so em fins de 1955 devera ser feita nova distribuigao. 0 saldo atual e de ... • Cr$ 1.982.509,70.

A importancia de Cr$ 484.710,50 do «Fundo de Multas para Aperfeigoamento», sera restituida as sociedades era 1955, segundo as Normas de operagoes.

Depositos em d'nheiro

O saldo de Cr$ 70,658.613,70 de «Sociedades de Seguros — c/retengao de reservas» nao raais corresponde ao valor das responsabilidades das seguradoras nos sinistros a liquidar em 31 de dezembro de 1954, dos exccdente.s '<A>' — Incendio, dos pianos de 1952, 1953 e 1954. Estando as .sociedades de .se guros obrigadas a depositar, no Banco de Desenvolvimento Economico, 25 do aumento de suas reservas tecnica.'^passou o I. R. B. a reter apenas 75^"" daquelas reserves. As sociedades aiifereni do I.R.B. juros de 5% ao ano contado.s sobre os saldos credores e .sao langados trimestralmente.

De acordo com as Normas Acidentes Pe.'^soais e Aeronauticos, o I.R-B'

retem 50 % dos lucres que as sociedades auferem dos respectivos consorcios, abonando-lhes juros de 6 % ao ano sobre a importancia retida.

Em 31 de dezembro de 1954, o I.R.B. retinha das sociedades

Cr$ 15,130.868,00 correspondentes ao Fundo de Catastrofe — Acidentes Pes soais, e Cr$ 2. 193,534,40 ao Fundo de Catastrofe— Aeronautico.s, C Fundo de Estabilidade Transpor'os, constituido pelas sociedades seflundo as normas em vigor, fica retido "o I.R.B. e corresponde a 2 % dos Premios retrocedidos as sociedades mais

^9 % de sua participagao no lucro indusWal do I.R.B. no ramo.

Em 31-12-1954 o I.R.B. retinha

Cr$ 9.911.275,60 do Fundo de Esta-lidadc Transportes, pertencentes a.s

Sociedades. Os juros de 5 %,abonado.s sobre a retengao, ja estao incluidos

"^quele saldo que, entretanto. ainda

^^^o alcangou o limite previsto nas

"oritias, I.R.B. anteriormente recebia dos servidores depositos em dinheiro,

s'b indeterminado, pagando eles o juro de 6 % ao ano. Como

''^o sao aceitos novos depositos, apenas

P^tmanecem os ant'gos depositantes e ° saldo geral importa em

180.285,50. O aumento verificado celagao a 1953, decorre de langa-

'^'^ntos dos juros de 1954.

C)s funcionarios inscrito.s como precntes a emprestimos hipolecarios

■'''^0 obrigados, pelas Normas de Em-

^•^^stinios Hipotecarios. a depositar

I.R.B. ^ ^ no ^ mensalmente, 0. 1 do valor

^ ^tnprestinio pretendido. £sse depo-

Credores diversos

As sociedades de seguros, em conta de movimento, apresentavam um saldo ciedor de Cr$ 7.361 .939.90, liquidavel em principio de fevereiro de 1955.

As sociedades de seguros, em conta E. V.E.. apresentam um saldo de . Cr$ 1~058.67S,00, liquidavel anualmente dc acordo com as normas do Excedente-Vida do Exterior.

Em conta especial, as sociedades de seguros alemas em liquidagao possuiam o credito total de Cr$ 13.977.269.50. rendendo juros de 4 % ao ano. e sua liquidagao depende das instrugoes que continuam sendo aguardadas.

Em virtude de resseguros cedidos ao Exterior, especialmente nos ramos Ae ronauticos e Cascos, ha importanciab a pagar a resseguvadores estrangeiros no valor de Cr$ 47.759.743,90, liquidaveis em 1955 mediante previa dedugao de debitos constantcs do ativo. fiste saldo aumentou de Cr$ 13.997.727,00 em relagao ao de 1953. £sse fato se deve, principalmente.. a demora, por parte do Banco do Brasil, em conceder a autorizagao para pagamento Ha, tambcm, c saido de Cr$ 152.448,40, frivorave! ao Exterior, decoriente de negocios aceitos pelo I.R.B. de scgurndores varios.

Os corretores do E.xterior tern a receber doI.R.B. Cr$ 74.405,90.

Cr$ 3. em 31-12-1954, a 069.238,40 e rende juros de 6 sno.

sito ^tingia

Dentre os credores diver.sos. com o total de CrS 2.580.696,50, cumpre dcstacar as contas a pagar correspondentes as faturas recentes, no total de Cr$ 951 .659.80. o I.A.P. dos Comerciarios, Cr$ 266, 189.20. Curse Ba.sico dc Seguros. Cr$ 262.903,70, Brasilec, Cr$ 214 731,70. e outros,

47 4S t 49 50

Nv <iO - .AURIi. DH REVISTA no 1. R. B.

O saldo de Cr$ 5.892.509,20 apresentado pela conta Uniao Federal c/Seguro Agrario Nacional representa a diferen^a entre a dotagao de Cr$ To.000.000,00 concedida ao I.R.B, e as despesa.s efetuadas para estudo e implantagao do seguro agricola no Pais, O saldo final dessa conta devera ser transferido para iim Fundo de Estabilidade Agricola, conforme estabelece a legislagao a respeito (Lei n." 2.168, de 11-1-1954 e Decreto n.' 36.319, de 8-10-1954).

Contas de regii!ariz3cao do exercido

O total de Cr$ 46.370.965,70, constante do Passive sob o titulo de «Comi-ssoes e Partipicagoe.s a Creditar», compreende a.s comissoes adicionais (Incendio, Lucros Cessantes e Casco.s), no valor de Cr$ 13.300,606,90, as participa^oes em lucros industrials, devidas as sociedades de seguros, de Cr$ 33.070.358,80, os salvados c sinistros a atribuir no valor de Cr$ 22.603.443,50 e os honorarios de sinistros, a distribuir. no valor de Cr$ 64.620,40.

As comissoes adicionais, cujo montante exato .so podera .ser apurado depois que a.s sociedades encerrarem o Balance de 1954, foram caiculadas, provisoriamente, na mesnui base do exercicio de 1953, isto e. 2. 169375 'V dos preniios de rcsseguros — Incendio, 3.5 (r do.s de Lucres Cessantes e 2.5 'i' dos de Cascos,

As participa^oes nos lucros industriai.s do I.R.B. no.s diversos ramos foram calculada.s segundo as respectivas nornias e montam n Cr$ 33.070.358.80 e .so poderao .ser di.stribuidas na.s contas de margo de 1955,

A importancia de CrS 22,603.443,50 corresponde ao valor apurado na venda de .salvados de sinistro.s liquidados pelo I.R.B. Essa importancia sera paga as sociedades participantes do seguro, na ocasiao do credito da respectiva indcnizai;ao.

Os «Honorarios de Sinistros. a Distribuir,». no valor de Cr$ 64.620,40, se referem ao.s honorarios de liquidagao de sinistros cobrados pelo I,R.B. e que, segundo o Regimento Interno, revcrterao a favor dos funcionarios, no todo ou em parte, na proxima gratifica?ao de dezembro.

Fundos especiais

A «Reserva de Oscila^ao de Titulos®, no valor de Cr$ 4.382.981,70, corres ponde a diferenga entre os pre^o.s de custo e de cotagao dos titulos de propriedade do I.R.B. em 31 de dezembro de 1954.

O «Fundo de Depreciagao de M6veis, Maquinas e Utensiliost' atinge em 31-12-1954 a Cr$ 7.191.877,80 c ^ constituido anualmente na base de 10 9^ do custo do.s inoveis.

As indeniza^oes cabiveis aos funcio narios quando demitidos, ou as suas familias quando falecidos. correm po^' conta do «Fundo de Indenizagao e Beneficencia», constituido desde 1944, com Cr$ J .000.000,00, c que apresenta, en' 31-12-1954. o saldo de ■ Crl, 4.653.529,40. em virtude do rcforqo que teve na di.stribuigao dos lucfos de 1952 e 1953.

O «Fundo para Creditos Duvido-so.s» origina-se da decisao do C.T. ao aprovar os Balangos anteriores. Sua impor tancia total de Cr$ 10.057.889,70 se destina a cobertura dos saldos em podcr

dos Bancos em liquidagao, dos saldos das sociedades de seguros em liquida930, e do saldo da Navegagao Aerea Bra.sileira, de Cr$ 669.477.80. Neste exercicio havera necessidade de novo reforgo ao fundo, em virtude de perspectiva de perdas.

Capital realizado

A rela^ao das institui^oes de previdencia, atuais acionistas da classe A. ® das sociedades de seguros, que constituem OS acionistas da classe B, dc•nonstra o capital realizado, de 21.000,000,00.

^^■'''erua siiplementar

Com e.xcegao dos exercicios de 1950

^ ^951, quando permancceu inalterada conta, o I.R.B. vem constituindo ^"ualmente uma reserva suplementar de ^3loi- igual a 20 '/r do excedentc do

C1 sen liniite. de acordo com Estatutos doI.R.B. e de ^2.000.000,00. isto e, igual ao •^^pita],

' ? atual da reserva suplementar ^ CrS 33.317.896,70, portanto su- ^rior ao capital realizado, de 21 ,000.000,00. E.ssa reserva su- ^mentar deveia uitrapassar a 38.200.000,00, apos a constituigao feita com base nos lucros de 1954.

^ Pto.xiino balanqo de 1955 aquela r\a devera alcancar sen iiinite obriaatorio.

c/o passiro

Inclusive o valor do «excedente», de 24.523.203,00, o total do passive

^ Cr$ 551 .241 .951,10.

Confas de compensacao

«Garantias Diversas» correspondem a «Bens Alhcics em Garantia» de emprestimos concedidos pelo I.R.B.. especialmcnte hipotecarios, Os «Titulos Depositadoss no Banco do Brasil, em conta custbdia, tern o valor nominal de Cr$ 42.033.000.00.

«Emprestimos a Realizar» e a conta que dcinonstra a dife'en^a entre o total dos emprestimos ja concedidos pelo Conselho Tecnico e os pagamcntos efetuados, excluidos ainda os emprestimos que tenham sido cancelados.

E de Cr$ 10.000.00 o valor nominal das ai;6es caucionadas na «Imobiliaria Seguradoras Reunidas S/A».

Em «Promessa de Venda de Im6veis» foram langados os imoveis vendidos a prazo. no valor de Cr$ 42 .541 .020.40.

CONSIDERAgoES COMPLEMENTARES

As apreciaqoes feitas sobre a Reccita e a Despesa e sobre o Alivo e o Passive, podemos acrescentar;

a) o resiiltado deste exercicio permitira a constituigao da re.serva suple mentar, a distribuigao das participacoes devidas a conselheiros e funcionarios. a concessao do dividend© previsto nos Estatutos e reforcos ao.s Fundos Espe ciais de Indenizagoes e Beneficencia e de Creditos Duvidosos;

b) OS lucros industrials, foram maiores que os de 1952 c 1953;

c) OS premios auFeridos em todo.s OS ramo.s acusaram um cicrescimo de mais de Cr8 180.000.000,00 ou sejam, mais 25''''r sobre o exercicio anterior.

5! 52 c > 53 54

yO AfiPH. DM 195-' PMVISTA DO - "R. B.

O ramo Incendio apresentou aumento de 20 fo, enquanto, em 1953, essa re]a?ao era apenas de 4 % sobre o ano del952, Os ramos Acidenfes Pessoais e Lucros Cessantes apresentaram reduqao de premios em relagao a 1953;

d) a retengao do l.R.B, aumentou de CrS 75.819.840,40, ou seja, de 35,34 O aumento de retencao no ramo Incendio, foi de Cr$ 21 ,996.709,90:

e} foi muito desfavoravel a ocorrencia de sinistros de resseguros, no e.xercicio, pois a percentagem atingiu a 69.31 %. no conjunto de todos os ramos. tendo contribuldo fortemente para aquela percentagem os ramos In cendio (59.23 %), Transportcs (125.64 %), Cascos (117.51%) e Exterior (77.85 %),

[) OS resultados das retrocessoes sao favoraveis no cxcedente A-1 Incendio de 1954, nos ramo.s Vida e Acidentes Pessoais, embora estes tenham reduzido em reia^ao a 1953.

O excedente B — Incendio e os ramos Transportes c Cascos se apresentaram altamente negatives, portanto, os dois ultimo.s, nao deram participac^ao ao l.R.B.;

g) as opeiagoes de resseguros aceitos do exterior continuam cm desenvolvimento, pois dobraram de 1951 para 1952, cresceram de 150 % de 1952 para 1953, e dobraram de 1953 para 1954. Os resultados, entretanto, ainda nao corresponderairt ao vulto das operagoes. pois foi o unico ramo que apresentou prejuizo (CrS I . 326.215,60). Em 1953 apre.sentoii iucro de Cr$ 75.575,30;

h) as renclas de inversoes cresce ram em nuraero absoliito e percentual-

mente, em razao das mutagoes patrimoniais havidas:

') as despesas administrativas e conexas foram inferiores as de 1953, quando comparadas com a receita e com OS premios auferidos e rctidos. As percentagens apresentadas foram de 4.47% sobre a receita total, S.28% sobre os premios cedidos ao l.R.B. c 25,79 % sobre os premios retidos;

j) OS vaiores constantes do ativo sao de natureza real e, se necessario. o seu conjunto ocasionaria realizagao de valor superior aquele por que esta

reprcsentado:

as disponibilidades bancarias respondem pela cobertura de parte das reservas tecnicas, do Fundo de Estabihdade — Transportes, e atendem ao credito das sociedades alerr.as, em liquidagao, e permitem ainda cumprir as obrigagoes decorrentes de inversoes ja autonzadas, e aquelas relativas a adiantamentos, operagoes de resseguro. etc.:

0 o ativo apresenta aumento em emprestimos e depositos bancarios, mas as aplicagoes em imoveis tambem se encontram em crescimento;

m) as reservas tecnicas, proprias e retidas, acrescidas de 50 %■ de capital, somando tudo Cr$ 302.661.400.20. tern suficiente cobertura no ativc, com utilizagao dos titulos de renda, empres timos hipotecarios. propriedades imobiliarias, e do saldo daquelas em promessa de venda, e dos depdsitos bancarios

A soma dos outros vaiores do ativo. e ainda parte dos depositos bancarios, corresponde a 50 % do capital, reservas livres e outras responsabiiidades.

OPERAgoES NO RAMO INCENDIO

APRECIAQoES gerais

Em 3l de dezembro de 1954. elevavaa 131 0 niimero de sociedades que operavam no ramo Incendio, sendo ^03 nacionais e 28 estrangeiras.

Iniciou suas operagoes em 1954, a '^ociedade Transatlantica.

TRABALHOS TeCNlCOS

^ Rfano de Rcsscgiiro Incendio

concluido uin novo piano de P^^a?6es do l.R.B. no ramo incendio,

^''sbalho esse executado por uma Co-

'Ssao Especial, nomeada pelo Senbor

^"^esidente do l.R.B.

^ novo piano esta sendo submetido

°nsideragao dos seguradores e orgaos classe.

'I — Tarifa Incendio

^'tadas pela expcriencia aquirida

superiores. Para o art. 18 e clausulas aplicaveis aos seguros ajustaveis foi elaborado um substitutivo com radicals modificagoes, diininuindo considcravelmente a complexidade de tais seguros.

O projeto, ja aprovado pela Comissao Permanente de Incendio, esta sendo apreciado pelos orgaos competentes.

Ill — Retrocessao-lncendio

Foi acordado com a Federagao dos Seguradores Terrestres um novo piano para as retrocessoes do I. R. B., aumentando-se, ainda, a capacidade de cober tura automatica do mercado nacional.

IV — Circulares e Instrugoes

Durante o ano de 1954 foram emitidas sete circulares e cartas-circulares atinentes as operagoes do ramo in cendio.

^""Pos ^ vigencia da Tarifa de Seguro ANALISE DAS OPERAQoES

'-^ndio do Brasil. foram modificadas

otize I oo .sua.s rubricas e publicados

di.spositivos tarifarios. Foi ter-

'"ado o estudo sobre a regulamentagao

^ 3''t. 16 Tarifagao Individual ■—

^•Sta sendo apreciado pelos orgao.s

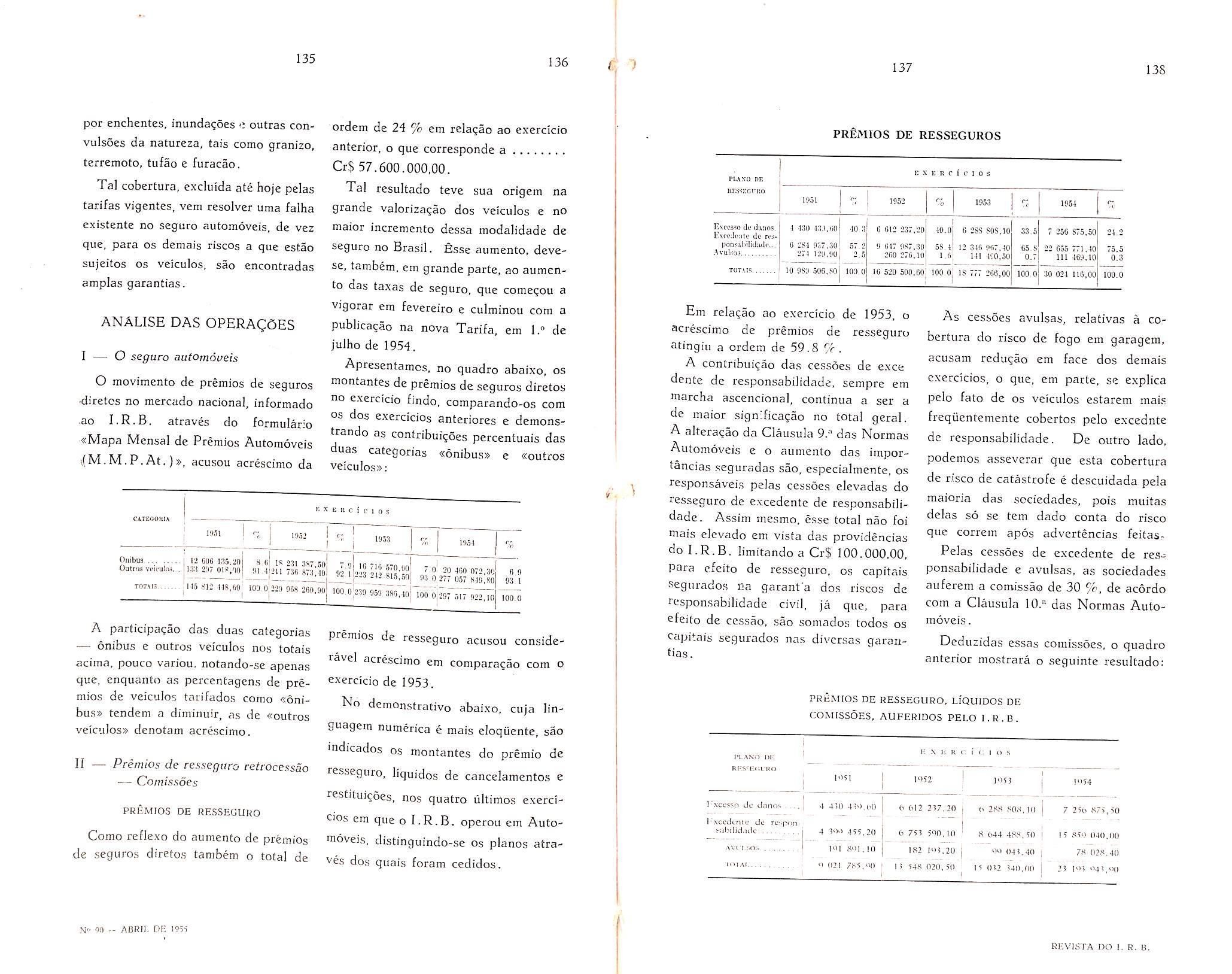

I — Premios de Ressegnro

Os premios de resseguro incendio auferidos pelo l.R.B. em 1954 atingiram a importancia de Cr$ 543.504,635.80.

55 56 57 58

Nv 'JO — ABRII. Vb REVJSTA DO I. R. B.

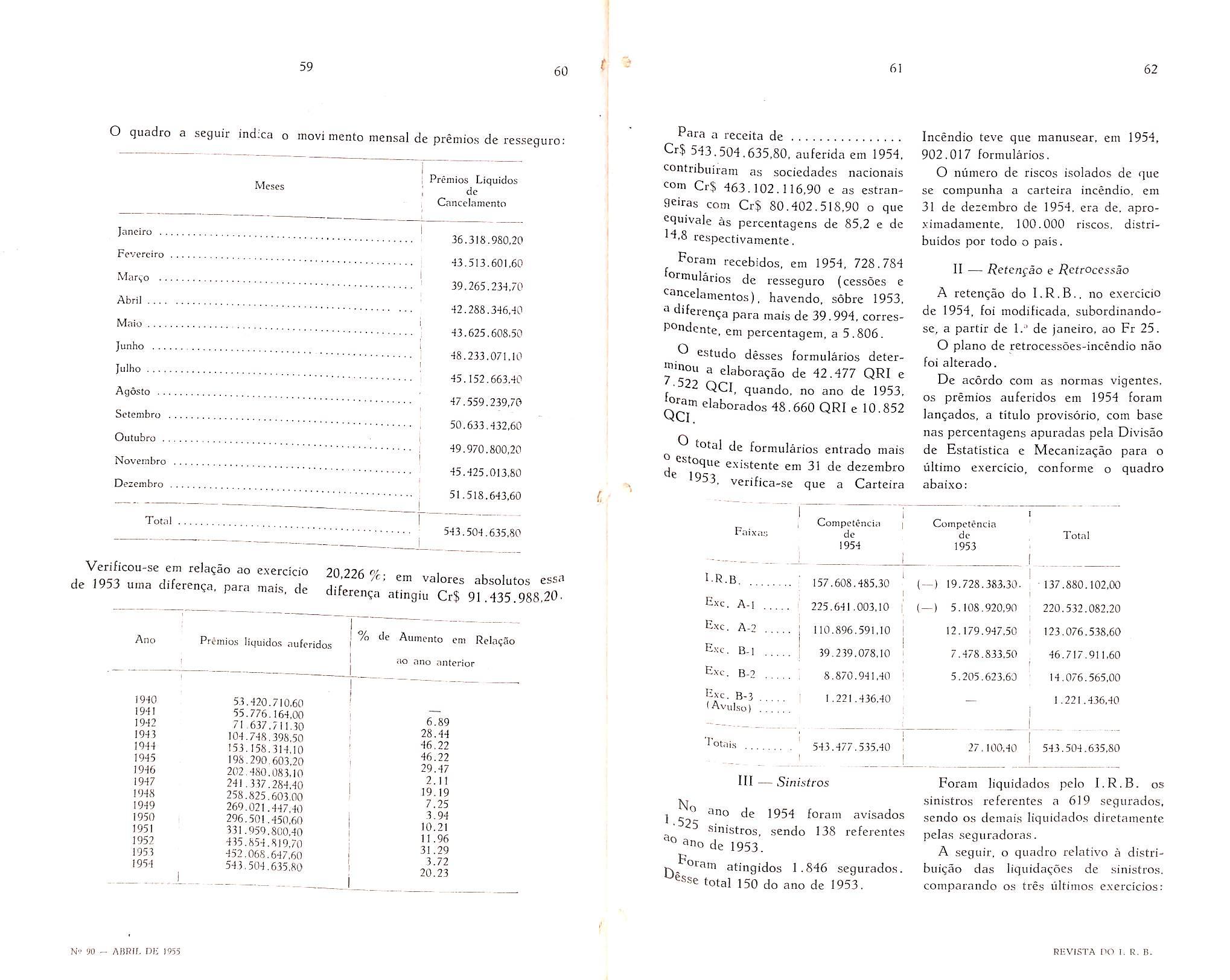

O quadro a seguir indica o movi mento mensal de premios de resseguro:

Para a receita de Cr$ 543.504.635,80. aufcrida em 1954, contribuiram as sociedades nacionais Cr$ 463.102.116,90 e as estrangeiras com Cr$ 80.402.518,90 o que ^quivale as percentagens de 85,2 e de '■^.8 respectivamente.

Foram recebidos, em 1954, 728.784 ormuianos de resseguro (cessoes e cancelamentos), havendo. sobre 1953.

^ diferen^a para mais de 39.994. corresPOndcnte, em percentagem, a 5.806.

^ estudo desses formulanos detera elaboragao de 42.477 QRI e 22 QCI, quando. no ano de 1953, elaborados 48.660 QRI e 10.852

^ O total de formularies entrado mais

^^e.stoque e.xistente em 31 de dczembro

^53. verifica-se que a Carteira

Paixiis Compctencin de 1954

Verificou-se em rela^ao ao exerdcio 20 226 Of- i i i de 1953 uma diferen^a, para mais de absolutes essa 9 para mais, de d.feren^a atingiu Cr$ 91.435.988,20.

Ano Preinios liquidos aufcridos ■Aumcnto em Rela?ao ao ano anterior

No

•525

Incendio teve que manusear. em 1954, 902.017 formularies.

O numero de riscos i.solados de que se compunha a carteira incendio. em 3! de dezembro de 1954, era de. aproximadamente, 100.000 riscos. distribuidos por todo o pais.

II — i?etenfao e

Retrocessao

A rcten^ao do I.R.B. no exercicio de 1954, foi modificada, subordinandose, a partir de 1. de janeiro, ao Fr 25.

O piano de retrocessoes-incendio nao foi akerado.

De acordo com as normas vigentes, OS premies auferidos em 1954 foram lan^ados, a titulo provisorio, com base nas percentagens apuradas pela Divisao de Estatistica e Mecanizaijao para o ultimo exercicio, conforme o quadro abaixo:

157.608.485.30

A-1 i' 225.641.003,10

Exc. A-2

Exc. B-I

Exc. B-2

Exc. B-3 'Avulso)

110.896.591.10

39.239.078.10

8.870.941,40

1 .221.436.40

Eot,-ii.s 543.477.535,40

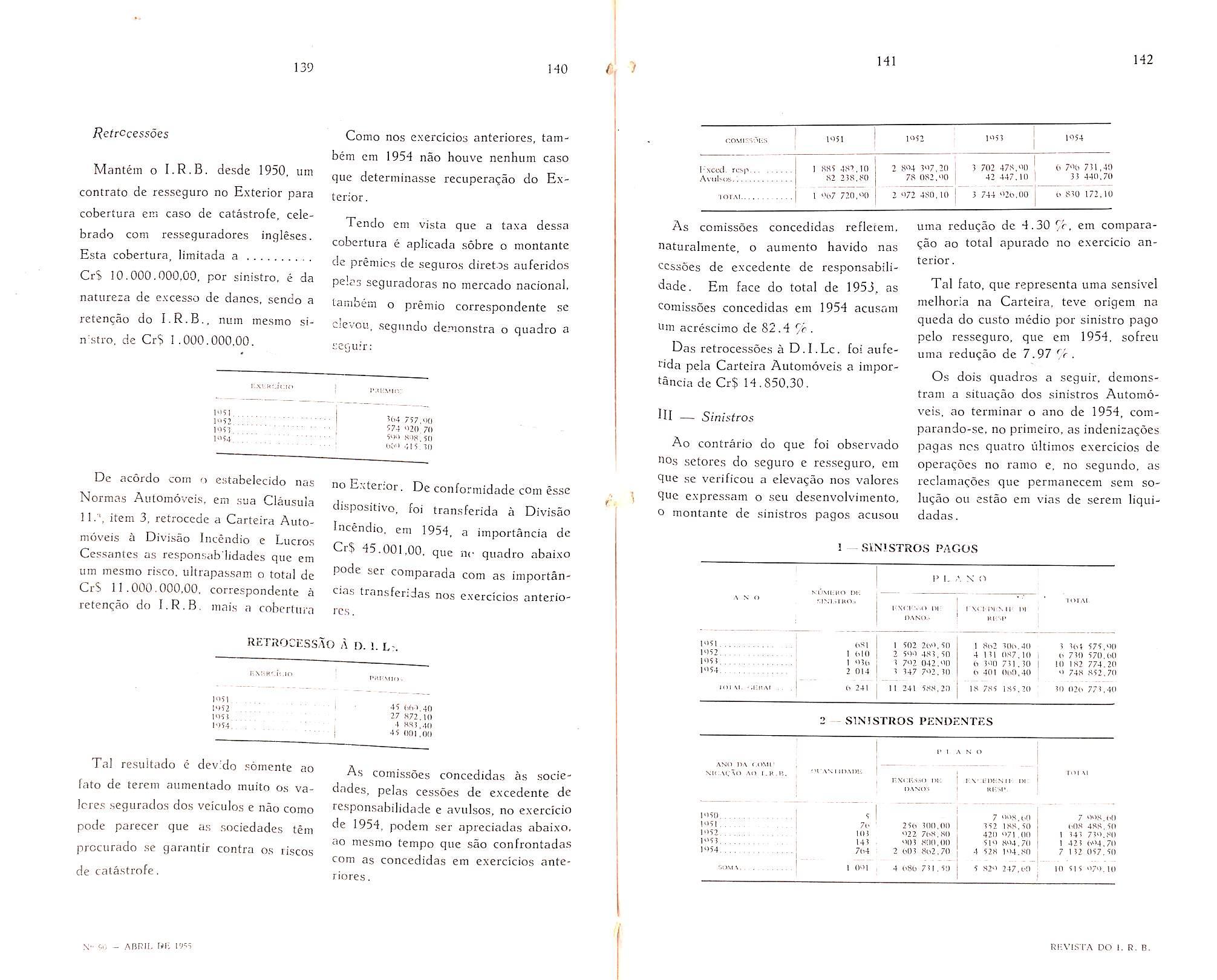

HI — Sinistcos

3no de 1954 foram avisados sinistros, sendo 138 referentcs

ao ano de 1953.

oram atingidos 1 .846 segurados. total 150 do ano de 1953.

Foram liquidados pelo I.R.B. os sinistros references a 619 segurados, sendo os demais liquidados diretamente pelas seguradoras.

A seguir, o quadro relative a distribuigao das liquidaqoes de sinistros. comparando os ties ultimos exercicios:

59 60 61 62

Meses Prcmios Liquidos dc Cancelamento Janeiro Fevereiro Mar^o Abril . , , Maio Junho . . Juiho AgostoSetembro . Outubro . . Noveinbro Deiembro .... Total 36.318.980,20 •13.513.601.60 39.265.23-J,70 •}2.288.346,-10 43.625.608.50 48.233.071.10 45.152.663.40 47.559.239,70 50.633.432,60 49.970.800,20 45.425.013.80 51.518.643.60 543.504.635,80

1940 1941 1942 1943 1944 1945 1946 1947 1948 1949 1950 1951 1952 1953 1954 53.420 55.776 71 .637 104.748 153. 158 198,290 202.480 241 ,337. 258.825, 269.021. 296.501. 331.959. 435.854. 452.068. 54.3,504. .710.60 .164.00 .711,30 .398,50 .314.10 .603,20 .083.10 284.40 603.00 447,40 450,60 800,40 819,70 647.60 635,80 6.89 28.44 46.22 46.22 29.47 2. 1! 19.19 7.25 3,94 10.21 11.96 3! ,29 3.72 20.23

Compctencia de 1953 Total (—) 19.728.383,30. - 137.880.102,00 I — 5.108.920,90 220,532.082,20 12.179.947.50 123.076.538,60 7.478.833,50 5.205.623.60 27.100,40 46.717.911,60 14,075.565,00 1.221.436,40 543.504.635,80

N" 'JO - AliRIi, DI-: 1955 REVISTA no I, R.

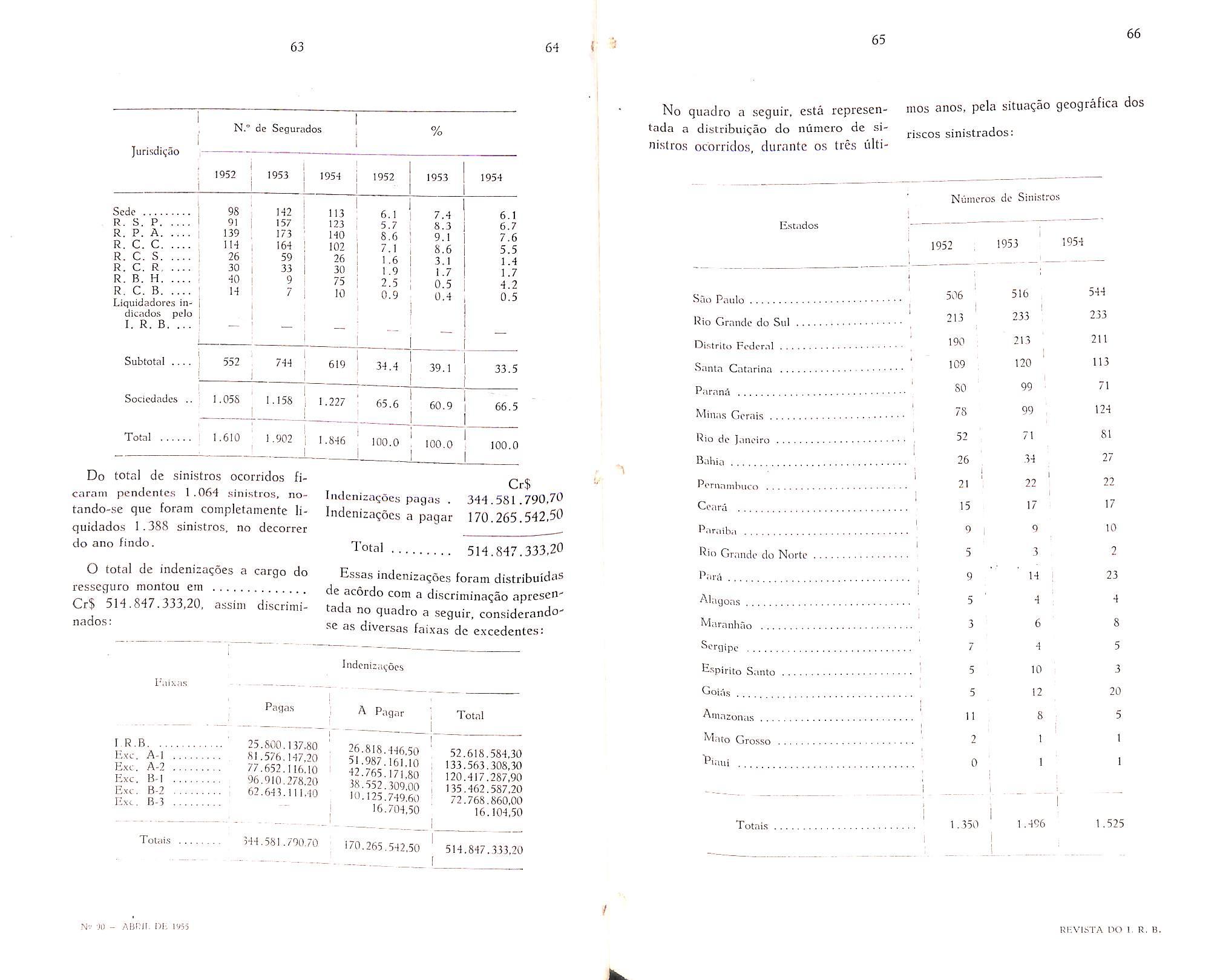

mos anos, pela situagao geografica dos riscos sinistrados: Nuineros dc Sinistros

Do total de sinistros ocorridos ficaram pendcnles 1 .064 sinistros, notando-se que foram coinpletamente liquidados 1.388 sinistros. no decorrer do ano findo.

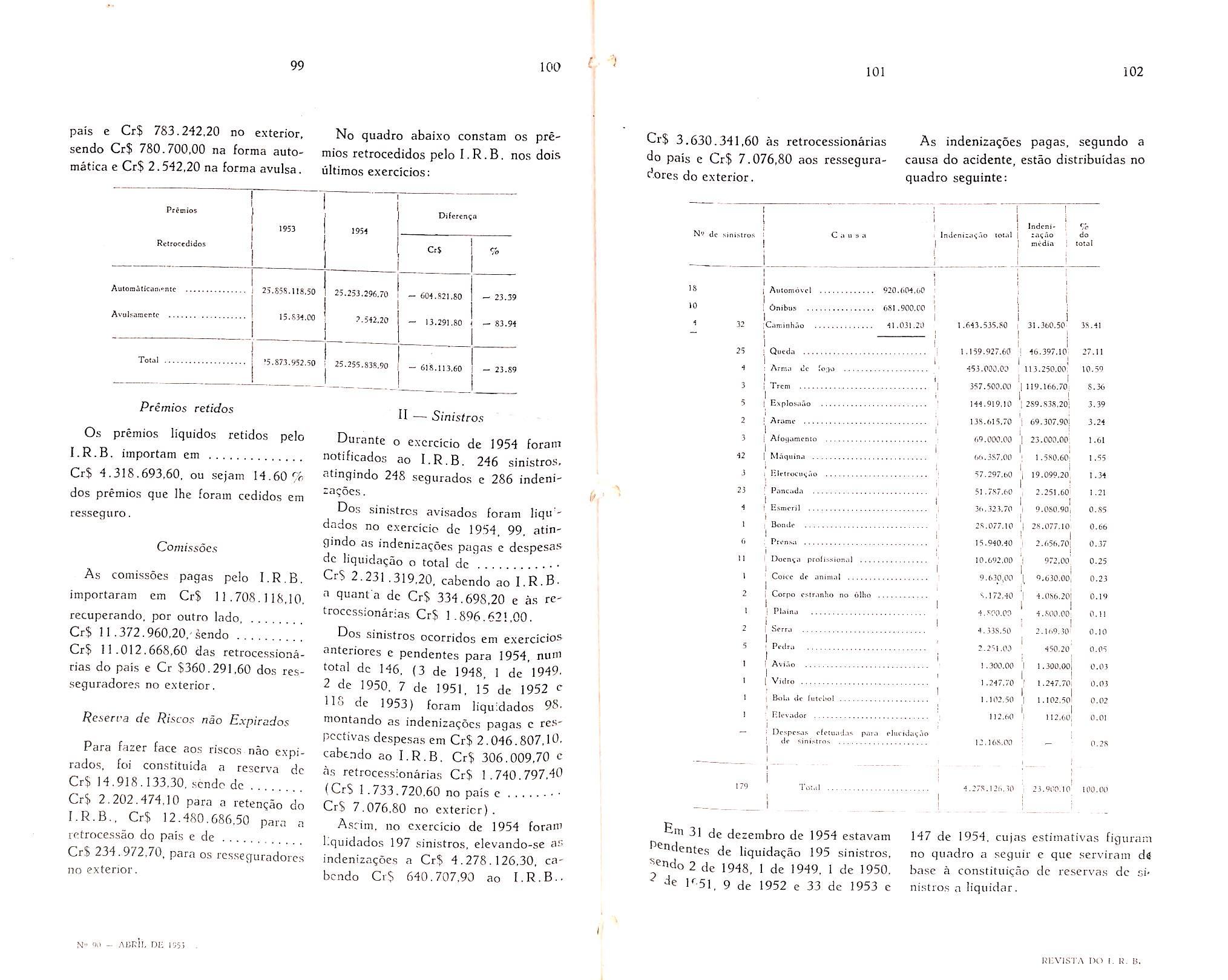

O total de indeniza?6es a cargo do resseguro montou em Cr$ 514.847.333,20. assim discriminados:

Essas indenizagoes foram distribuidas de acordo com a discriininagao apreseO' tada no quadro a seguir, considerandose as diversas faixas de excedentes:

63 64 (• -J 65 66 N." de Segurados % Jurisdi(;i 1952 1953 1954 1952 Scde R. S. P. R. P. A. R. C. C. R. C. S. R. C. R. R. B. H. R. C. B. Liquidadores indic.ados pcio I. R. B. 91 139 114 26 30 40 14 142 157 173 164 59 33 9 7 113 123 140 102 26 30 75 10 6.1 5.7 8.6 7.1 1.6 1.9 2.5 0.9 1953 7.4 8.3 9.1 8.6 3.1 1.7 0.5 0.4 1954 6.1 6.7 7.6 5.5 1.4 1.7 4.2 0.5 Subtotal .... 552 744 619 34,4 39.1 Sociedadcs .. 1,055 ' 1 .158 1.227 ' 65.6 60.9 33.5 66.5 Total 1.610 1.902 .846 100.0 100.0 100.0

Cr$ Indcnizagoes pagas . 344.581.790,70 Indeniza^ocs a pagar 170.265.542,50 514.847.333.20

Indcnizacoii;oes I'iDXfl.S I.R.B. E.xc. A-1 Exc. Ext. Ext. Ext. A-2 B-l B-2 B-3 Totais Paga.s 25.800.137,80 81.576. 147,20 77.652.116.10 96.910,278.20 62.643.111,40 344.581 .790.70 A Pagar Total 26.818.446.50 51.987. 161.10 ■12.765. 171,80 38.552..309,00 10.125.749.60 16.704,50 52.618.584,30 133.563.308.30 120.417.287,90 135.462.587.20 72.768.860,00 16.104.50 170,265,542.50 514.847.333,20

No quadro a seguir. esta representada a discribuigao do numcro de si nistros ocorridos, durnnte os tres ultiE.stados 1952 1953 1954 Sao Paulo 506 516 544 Rio Grande do Sul 213 233 233 Distrito Fcdcr.ll 190 213 211 Santa Catarina 109 120 113 Parana SO 99 71 78 99 124 Rio de Janeiro 52 71 81 Bahia 26 34 27 Pfniamhuco 21 22 22 Ceara 15 17 17 Paraib.i 9 9 10 Rio Grande do Nortc 5 3 2 Para 9 14 23 Alagons 4 4 Mnrnnhrio 3 6 8 Sergipc 7 4 5 R^pirito Santo 5 10 3 Goias 5 12 20 Amazonas 11 8 5 Mato Gros.so 2 1 1 "Piaui 0 1 1 Totals 1.496 1.525 Nv ■)(! - Aumr. ni; 1^55 REVISTA DO 1. R. B.

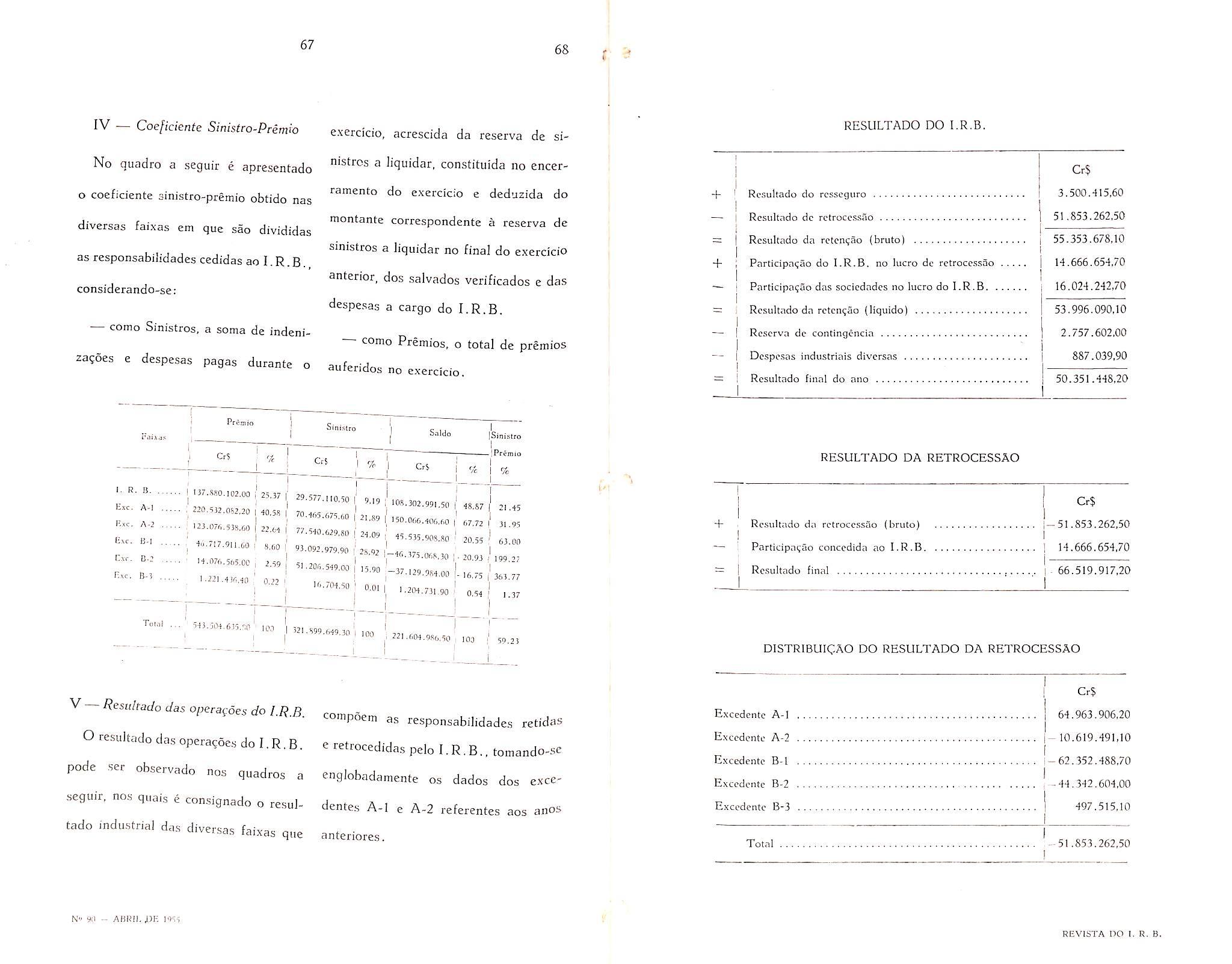

— Coe[iciente Sinistro-Primh

No quadro a seguir e apresentado o coefidente sinistro-premio obtido nas diversas faixas em que sac divididas as responsabilidades cedidas ao I. R. B. considerando-se:

— como Sinistros, a soma de indeniza?oes e despesas pagas durante o

exercicio, acrescida da reserva de si nistros a liquidar, constituida no encerramento do exercicio e deduzida do montante correspondente a reserva de sinistros a liquidar no final do exercicio anterior, dos salvados verificados e das despesas a cargo do I.R.B.

como Premios, o total de premios auferidos no exercicio.

V Resultado das operacdes do I F? R

■ coinpoem as responsabilidades retidas o cl.,„pe„,ae., do I.R.B. e re.rocodidaspelo I.R.B. ,o.oa„do-.« pode .,er observado quadros a eoglobadameafe oa dados dos cxccseguir, „„s gaa.s d c„„sig„ad„ o sesul- den,as A-, a A-2 safaaan.as aos anos tado industrial das diversas faixas que anteriores.

67 68 (■ 3

Prcmio

Cr$ '/c CrS % I. R Exc. I'.AC. fixe. C.xr. Exc. B. A-l ., A-2 B-l B-: B-1 M37.S80.,02.00i 25.37 f 29.577.1,0.50 9.19 220,532.052.20 40.55 70.405.075.60 ) 2,,89 "23.075.535.00 22,94 77.540.029,50 i 24.09 5''.717.911.00 »,co 93.092.979.90 2S.92 ''•"'''•5«.C,0 2.59 51 ,205.549.00 ,5.90 I'>.704,50 0,01 1.221 .4)0,40,' 0,22 Tot.il 54).504.635.50'' IM '21.599.049.30 100 OS ISiniitro -iPrCmio % 105,302.991.50 150.000.400.00 55.535.903.M -50.375.008.30 -37.129.934.00 -204.731,90 r 48.87 67,72 20.55 20.93 16.75 0.54 221 .004.980,50 100 21 ,45 31.95 63.00 199.27 363.77 1.37 59.23

RESULTADO DO I.R.B.

Sini^tro Soldo

CrS + 3.500.415.60 Resultado dc rctrocessao 51.853.262,50RcsultJido da retcncao (brute) 55.353,678,10 + Participncao do LR-B, no lucre dc retroce.ssao 14.666.654,70 Participa^ao das sociedndes no lucre do I.R.B 16.024.242,70 Rcsult.ido da rctcnijao (liquido) 53.996.090,10 Reserva de contingencia 2.757.602.00 Despesas industrials diversas 887.039,90 = Resultado final do ano 50.351.448,20 RESULTADO DA RETROCESSAO Cr$ -1- Resultado da rctroccs.sao (bruto) 1-51.853.262,50 Participa^ao concedida ao I.R.B 14.666.654,70 t— 66.519.917,20

DO RESULTADO DA RETROCESSAO Excedcntc A-l Excedente A-2 Excedeiitc B-l Exccdente B-2 Excedentc B-3 Cr$ 64.963.906,20 -10.619.491,10 -62.352.488,70 -44-342.604,00 497,515,10 TomI -51.853.262,50 No 0(1 _ ABRII, PH 1955 REViSTA DO I. R. B.

DISTRIBUIC-AO

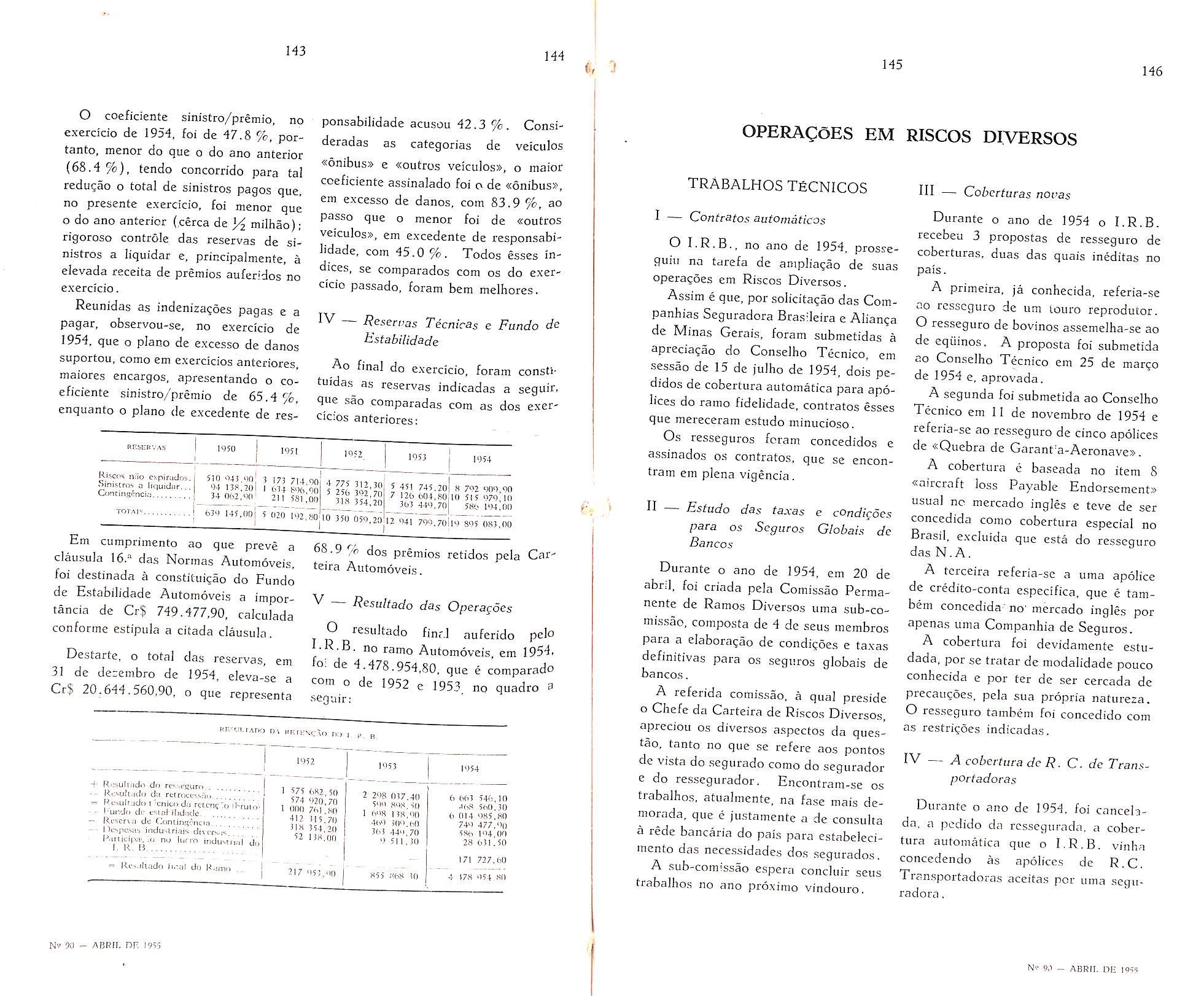

OPERACoES NO RAMO LUCROS CESSANTES APRECIAgoES GERAIS

Em 31 dc de::embro dc 1953, estavain operando, em Lucres Cessantes, 71 sociedadcs, scndo 43 nacionais e 2?^, estrangeiras. No decorrer do ano de 1954, comegaram a operar 2 sociedades, todas elas nacionais. Portanto, era

31 de dezembro de 1954, o total das sociedades, que operavam em Lucros Ccssantes, elevou-se a 73,

TRABALHOS TECNfCOS

Atrave.s da Comis.sao Permanente de Incendio, foi e.studado e apresentado o projeto de apolice padrao, pioposta, especificagao. clausulas, condigoes gerais e tarita de Lucros Cessantes.

O refcrido projeto, ja (eiido s-'do apiovado pela citada Comissao, e ja tendo rcccbido sugestoe.s dos orgaos de classe, clevera ser, alinal, submetido a iipre-

ciagao definitiva do D.N.S.P.C., depois dc oiivida a Comissao Central de Tiiri.ra, Foi tambeni einborado um projeto de Normas para Cessao e Retrocessoes de Lucros Cessantes (N,L,C.), que devera .subsCituir as em vigor a partir de margo de 1955.

ANALISE DAS OPERAgOES

I — Premios dc Resseguro

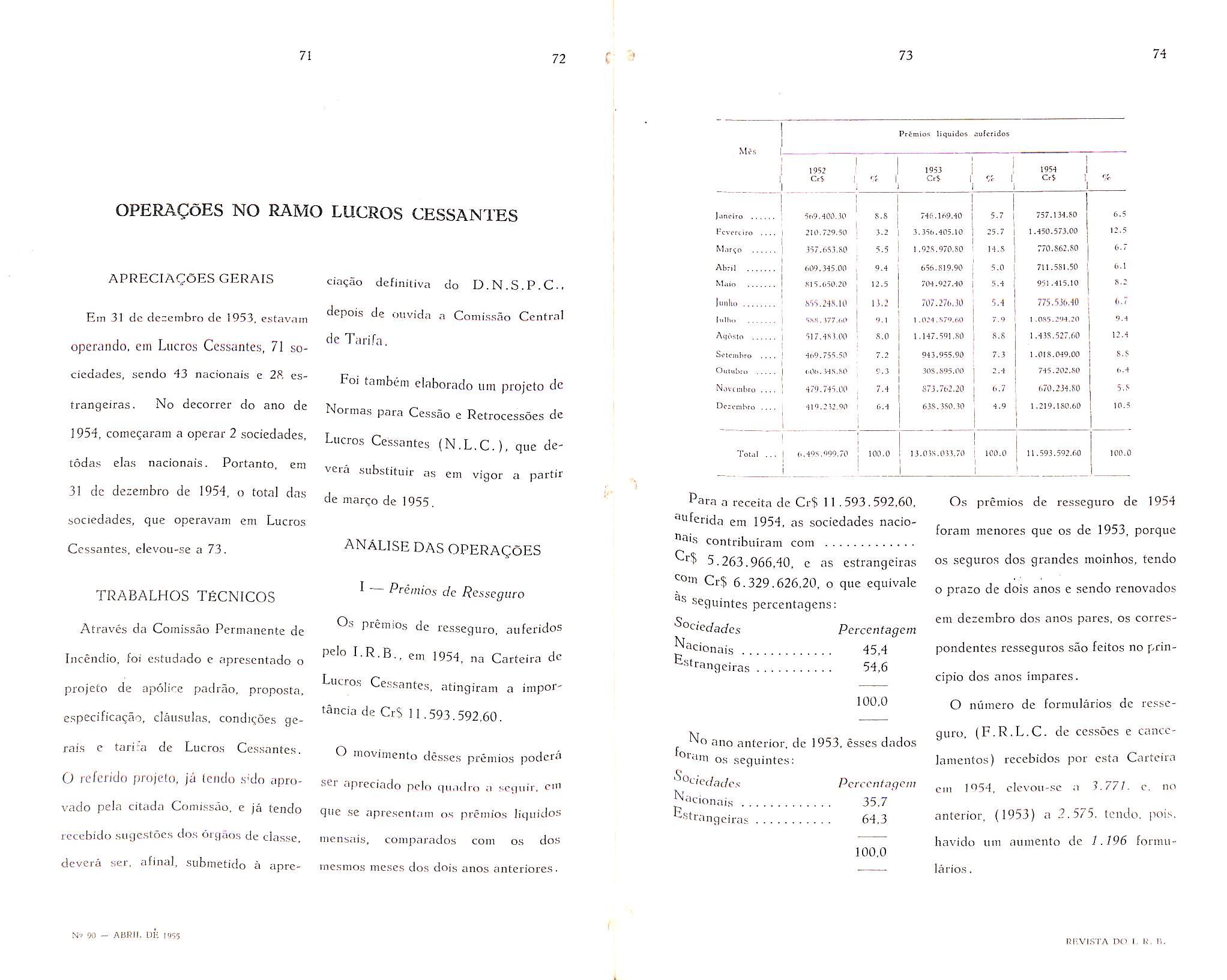

Os premio.s de resseguro, auferidos pelo I.R.B., em 1954, na Carteira de Lucros Cessantes, atingiram a importancia de Cx% 11.593.592,60.

O inovimento desses premios podcra ser apreciado pelo quadro a scguir. cm que se apresentam os premios liquidos niens:tis, comparados com os dos mesmos me.ses do.s dois anos anteriorcs.

Para a receita de Cr'S 11 . 593.592.60. Os premios dc resseguro de 1954

®"ferida em 1954, as sociedades nacio- , ,

„ roram menores que os de 1953, porque

^'•s contribuiram com 5.263.966,40, c as estrangeiras os seguros dos grandes moinhos, tendo

^ Cr$ 6.329.626,20, o que equivale ^ p^a^o de dois anos e scndo renovados seguintes percentagens:

e . em dezembro dos anos pares, os corresO'edac/es Perccntagem

^•■^cionais 45,4 pondentes resseguros sac feitos no prin^•■^trangeiras 54,6 cipio dos anos impares.

100,0 o niimero de formularios dc resse-

\T quro. (F.R.L.C. de cessoes e canceano anterior, de 1953, esses dados orani os seguinte.s; lamentos) recebidos por esta Carteira

;^"'-'ec/ac/os Pcrccntagcm ,054 clevoii-sc a 3.771. c. no

J^'^'eionais 35,7

Estrangeiras 64,3 anterior, (1953) a 2.575. tendo, poi.s.

havido um auinento dc 1.196 fonnu100,0 larios.

71 72

Isiv 90 — ABIUI. DE 1955 73 74 Premios liquidos oulcridos 1952 CrS Ir 1953 Cr8 % 1' 1 1954 1 C.5 Or l-mciro 5i>9.11)9.30 8.8 746.169,40 5.7 757.134.80 6.5 Fcvcrciro 210,729.50 3.2 3.356.405.10 25-7 1.450.573.00 12.5 Miii^o 357.633.SO .5.5 1 .92.3.970,80 14.8 770.862.80 6.7 Abril 609.345.00 9.4 656.819.90 5.0 711.581.50 6.1 M^io R15.650.20 12.5 704.927,40 5A 951.415,10 8.2 luiilin b55.2'KH.Ul 11.2 707.276,31) 5.4 775.536.40 6.7 Iiilh.) 5SS.-177.00 9.1 1 .(124.879.60 7.9 1 .085.294.20 9.4 Acjiistn 517.4R3.00 8,0 1.147.591 ,80 8.S 1.438.527.60 12.4 Sotcinhro 469."55.50 7.2 943.935.90 7.3 1.018.049,00 8.8 Ouiubro 60ii..34S,fi0 5.3 30S.S95.00 2.4 745.202.80 6.4 N,lvci;iliro 479.745.00 7.4 873.762.20 6.7 670.234.80 5.8 Dcrcmhro 419.2!:,90 6.4 638.380.30 1.219.180.60 10.5 ToL.ll , (i.40,'<.999,70 ICO.O 13.0)8.033,70 100.0 11.593.592.60 100.0

REVISTA DO 1. U, T!.

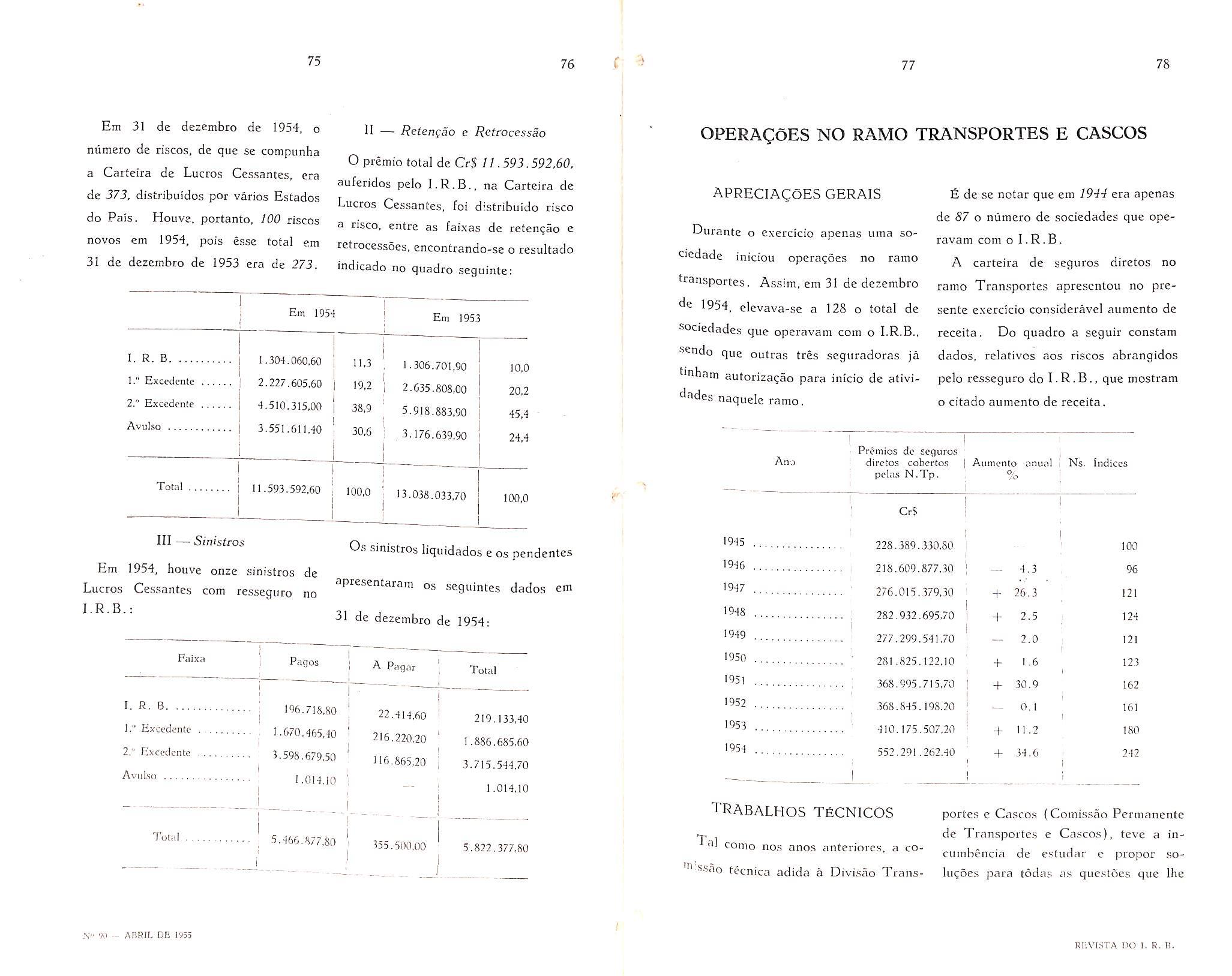

Em 31 de dezembro de 1954, o niimero de riscos, de que se compunha a Carteira de Lucros Cessantes, era de 373, distribuidos por varios Estados do Pais. Houve. portanto, 100 riscos novos em 1954, pois esse total em 31 de dezembro de 1953 era de 273.

H — Retencao e Retrocessao O premio total de CcS

auferidos pelo I.R.B,, na Carteira de Lucros Cessantes, foi distribuido risco a risco, entre as faixas de retencjao e retrocessoes, encontrando-se o resultado indicado no quadro seguinte;

OPERAgoES NO RAMO TRANSPORTES E CASCOS

APRECIAgOES GERAIS E de se notar que em 7944 era ap Durante o exercicio apenas uma sociedade iniciou opera^des no ramo tran.sportes, Assim, em 31 de dezembro 1954, elevava-se a 128 o total de sociedades que operavam com o I.R.B,, sendo que outras tres seguradoras ja bnham nutorizagao para inicio de atividades naquele ramo,

enas de <S7 o niimero de socicdades que ope ravam com o I.R.B. A carteira de seguros diretos no ramo Transportes aprescntou no presente exercicio consideravel aumento de receita. Do quadro a seguir constara dados, relatives aos riscos abrangidos pelo resseguro do I • R,B., que mostram o citado aumento de receita.

An: Premios de seguros | diretos cobcrtos | Aumenlo nnunl Ns. Indices pclns N.Tp. % !