REVISTA DO

I AND XV OUTUBRO DE.1954 N^87 P ',•" .-'P •'.■ • ■ ■ ■■ ; •-..-.I., • v;', • • ^ W'" •- '■ , ; ' - 'V ' -.V'.w.'.' j.. .. 'r;-?:. ; "■ • • • ■, ' -r ■

nnGi ^ , 10 ITITUTO DE RE5SEGUR0S DO BRASIL

V ConfcrSnda Hcmisferica dc Sc-_ guros: Resolugocs e Mo;ocs Aprovadas, col. 11 — Teses apresentadas

A V CONPERfiNClA HEMISFERICA DE SEGUROS; AtuSrios de seguros de vida; Milton ]. Goldberg, col. 37 — O efeito dos transportes a jato sobre o seguco aeconautico: Wocxdroif J. van Hoven. col. 55 — Para a eliinina^ao do elemento catastr6fico no lamo incendio;

D. H. Warner, col. 67 — Comissariado Internacional de Vistorias Transportes; Gilson Cortmes de Fret' tas, col. 83 — Importancia de assistencia nos seguros de ramos divcrsos;

E. A. G. Manton, col. 89 — Taiifagao individual no ramo incendio para riscos com teor de seguranga superior ao normal da classe: Karl BUndhuber. col. 101 — O seguro de automoveis e seus problemas; Anfero N. Torcida. ^

col. 113 — Coopcraqao entre scguradores e transportadores na defesa de intcresscs comuns: Carlos Bandeira de Mello, col. 121 — O seguro pecuario de bovinos; J. J. de Souza Mendes, col. 125 — Litisconsorcio do I.R-B. nas a?6cs de seguros: Raymundo GCorrea Sobrinho, col. 143 — O equ'librio financeiro das companh'as seguros sobre a vida; J. Huerta Pena. col. 149 — 0 seguro na formac&^ social brasileira; Pro/. Gilberto Fre rc. col. 159 — Dados Estatisticos, coluna 175 — Tradu?6es e Transcri^oes: sobre o seguro de transportes, coluna 187; O resseguro na Alemanha Ocidental, col. 191 — Consultorio Tecnico, col. 197 — Boletim do col. 201 —V Conferencia Hemisferica de Seguros. col. 207 — Noticiaro do Exterior, col. 215 — Noticiario do Pais, col. 217.

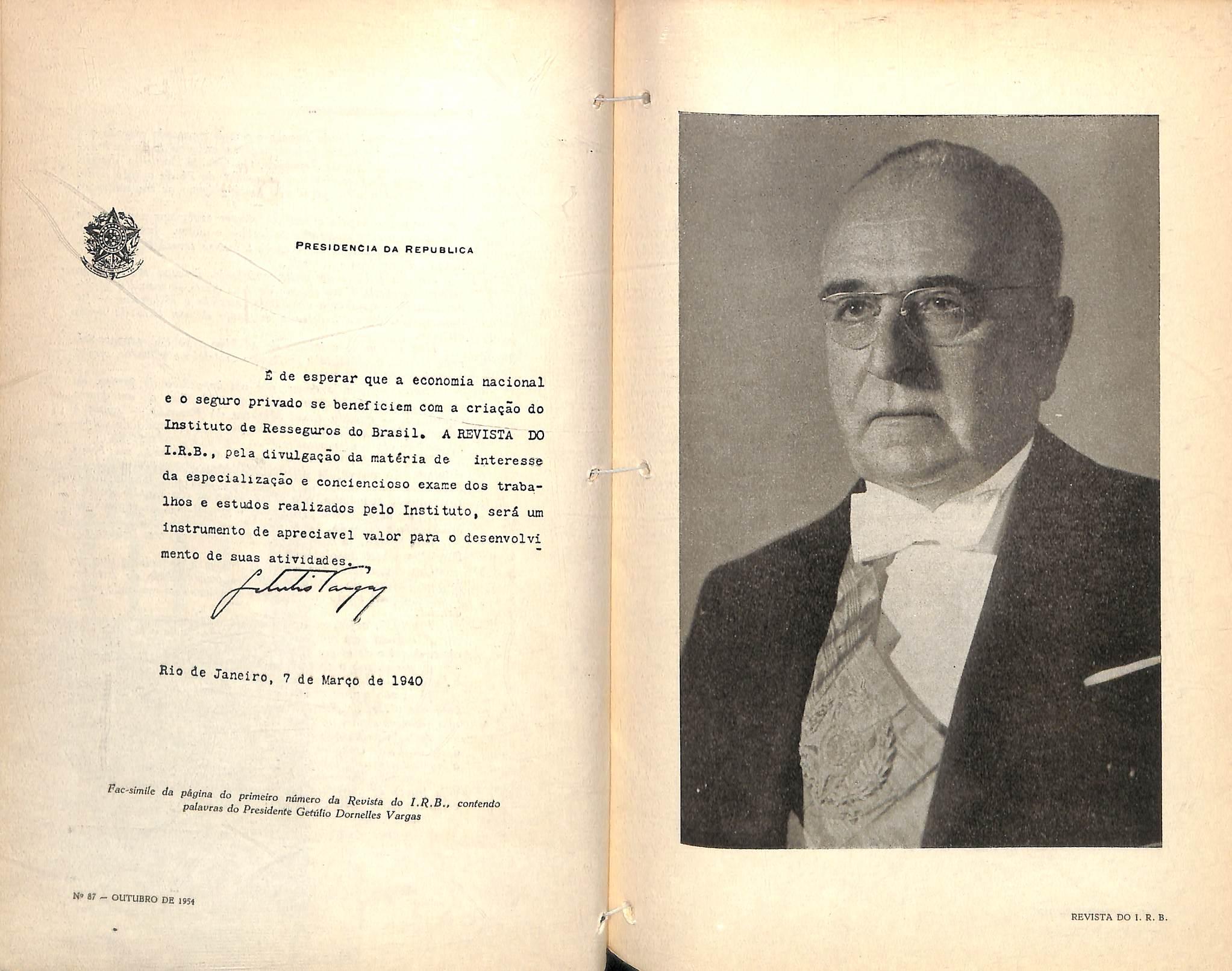

£ com a mais fiinda emofao e o mats repassado respeito gtie estampamos estas Unhas de homenagem a memoria do liustre trasileiro e ex-presidente da Repiiblica, Dr. GetuUo Dornelles Vargas, cujo tragico dcsaparedmcnto, na manha de 24 de agosto findo, tanto enlutou a alma popular e fanfo golpeou os traumatizados destines nacionais.

Sob nosso angulo especifico, sempre exalgamos a pessoa do estadista, em seus mementos dc fastigio e gloria. Jusfo e logico, portanto, que Ihe tribiitemos agora a mesma reucrencia. espiritualizada em grandeza e saudade.

Homem piiblico da maioc emmencia. devotou sua vida ao servigo da patria e, no choque de suas diretivas sociais e governamentais — querido e combatido, atacado c idolatrado — /oi sem ditvida, figiira indsiva e marcante de urn ado da nossa historia.

Nao nos move o intuito de analisar o politico exponendal nem, mesmo, o estadista a urn tempo cauteloso e inovador, sereno e pertinaz. _ . . . .

j

Corrc-nos, sim, o dever, per urn impositivo de justiga, de realgar a afao do homem publico que, ha circa de um quarto de seculo — quando ainda Ministro da Fazenda — senfiu a primeira [lama e den os primeiros passos no sentido de corporificar iste drpao ressepurac/or.

Esta Casa i, pois, uma decorrenda da sua branda, mas brava determinagao na defesa de um aspecfo da economia nadonal. Seus atos, nesse campo de alto reflexo sobre a marcha da nossa emancipagao economics, nao eram frutos de um impulso momentaneo, mas uma diretriz permanente e pro^ressiVa, de experiencia, brasilidade e reflexao.

Brasilidade sem hostilidade. Fortalecimento sem isolamento. Patriotismo sem xenofohismo.

Um dia, a sorte das armas e, depois, a preferenda dos sufragios fizeram do antigo ministro o nosso Chefe de Estado. E entao, aqaele sonho ministerial se crisfa/izou em realidade presidencial.

Em 1939. ob'jetivou em lei aquele ideal emandpador. A cstrada nem sempre /of macia. Era forte o jogo de interesse, daqui e de alem. Lutou. Dominou. Harmonizou. E, assim, sob o escudo de Getulio Vargas, nasceu e cresceu o Instituto de Resseguros do Brasil.

Ja la vao quinze anos. — E nesse intervalo, sua Excelencia teve por vizes, de defender sua obra, que, sob muitos aspectos, nao encontra similar no Exterior.

A tarja negra que sombrcia esta pagina reflete bem o pezar deste orgao de trabalho, de que Sua Excelencia /of o idealizador. 0 legislador e o defensor.

Peuercnfe, inclina-se o I.R.B. ante o ilustrc e honrado morto, cuja figura se galvaniza na imagem de nosso legitimo Patrono. como um nume criador e tutelar.

fi de esperar que a economia oacional e 0 segXiTo privado se beneficiem com a criaqao do Institute de Resseguroe do Brasil. A EEVISIA DO pela divulga^So da mat^ria do interesse da especializagao e conciencioso exaice dos trabaIhoa e estudos realitados pelo Instituto. serd um Instrumento de apreciavel vaior para o desenvolvi mento de suas ativxdades.

Sua Excelência o Senhor Presidente da República - João CaféFilho-nasceu em 3 de fevereiro de 1899 na cidade de Natal, i no Rio G/ande do Norte, onde realizou os seus estudos primários e Ginasiais. cursando cm seguida a Academia de Ciências Jurídicas e Comerciais de Recife.

Desde muito moço ingressou nas afitJidadcs de jornalismo político, e já em 1926 foi candidato auulso à deputação federal. Em 1930, organizada a Aliança Liberal e lançadas as candidaturas Getúlio Vargas-]oão Pessoa. o Sr. Café Filho fixou-se na capital Paraibana. onde pôs a sua pena ao serviço do grande mouimtnto · que empolgaua o Brasil. Ao deflagrar o movimento revolucion;irio de 1930, comandou um grupo armado, e na noite de 2 para 3 de outubro daquele ano foi o primeiro a entrar em Natai para juntar-se às fôrças que depuseram o Gouêrno estadual, sendo. cn�ão. no meado Chefe de Policia, cargo ao qual voltou cm 1932.

Em 193-J foi eleito deputado pelo Rio Grande do~Norte à Câmara Federal, tendo sewido durante tôda a legislatura, até a dissolução do Congresso Nacional em 10 de novembro de 1937. Em conseqüência de movimentos p'Olíticos então ocorridos no país, emigrou para Buenos Aires, tendo regressado ao Brasil cm 1938, passando a ter a sua atividade ligada à direção de uma emprésa particular e permanecendo nessa situação até as eleições de 19-15 quandofoi eleito deputado federal pelo seu Estado - o Rio Grande do Norte.

Na Câmara Federal pertenceu sempre à bancada da oposição. Fêz parte de uários órgãos técnicos, inclusiue da Comissão de Fi nanças e de várias Comissões Especiais.

Foi líder da bancada do Partido Social Progressista na Câ mara Federal e Candidato ao Gouêrno do Rio Grande do Norte. tendo desistido em prol de uma composição intet-partidária. graças .i qual foi eleito o candidato por êle ap•oiado.

Na campanha presidencial de 1950. tomou posição ao lado das fôrças que apoiaram a candidatura do Sr. Getúlio Vargas, �endo escolhido para figurar na chapa como candidato à Vice Presidência da República. Eleito, assumiu no dia 31 de janeiro de 1951 as funções que são as de primeiro substituto constitucional do Chefe da Nação e de Presidente do Senado, e que, em conse qiiência do trágico desaparecimento do Presidente Getúlio Vargas. o Leoaram li Suprema Magistratura do país no dia 24 de agôsto de 19511.

A Quinta Conferencia Hemis ferica de Seguros, realizada na cidade do i?/o de Janeiro, Brasil. de 19 a 24 de agosto de 1954. em sua Sessao Plenada de Encerramento. presidida pelo Dr. Vicente de Paulo Galliez. _que teve lugar no dia 24 de agosto de 1954 no Salao de Festas do Copacabana Palace Hotel, aprovou, por unanimidade de votos. as resolugdes e mogoes adiante transcritas:

COMITS PERMA- NENTE PRO FOMENTO E DESENVOLVIMENTO DO SEGURO PRIvTdo

A Quinta Conferencia Hemisferica de Seguros realizada no Rio de Janeiro. Brasd. de 19 a 24 de agosto de 1954 declare que e constante preocupagao dos seguradores privados das Americas estender ao maior numero possivel de pessoas os maiores beneflcios que oossam resultar da previdencia individual e^quc contmuarao empenhados em meIhorar cada dia mais os seus servi^os com a^finahdade de dar a mais ampla protesao ao patrimonio privado e pu-

Que, conseqiientemente. procuratao estreitar cada vez mais os lagos de amizade entre as Companhias de Seguro do Continente, a fim de. aumentando o intercambio de experiencias

tecnicas, alcangar-se o maximo de aperfei^oamento das praticas seguradoras do Continente.

Estao conscientes as instituiqoes de seguro reunidas na Quinta Conferencia Hemisferica de Seguros que este objetivo so pode ser atingido com a coopC' ra?ao de todos os setores das economias nacionais e seu exito depende, em grande parte, da posicao que assumir b Poder Piiblico para com-o-seguro. pri vado.

A Quinta Conferencia Hemisferica de Seguros reitera sua imutavel posicao ja tanfas vezes enunciada em conferencias anteriores:

1) Que 0 seguro deve ser livre 'e respeitado.

2) Que o Estado nao deve competir com as empresas seguradoras privadas.

3) Que 0 seguro social deve completar e nao impedir ou restringir os sistemas de previdencia individual.

4) Que OS fundos das Companhias de seguro respondem aos compromissos contraidos com os segurados e. portanto, o Estado devera apenas indicar OS tipos de inversao, sem, entretanto, individualiza-los.

3) Que se deve lutar pelo principio da transferSncia de cambiais, possibilitando o intercambio de resseguros no Continente.

3) Que a exempio do que fSz o Govgrno do Mgxico, que bem cora-

preendeu o significado da cooperagao dos seguradores privados, e conveniente trabalhar junto aos demais Governos

• para que as Associagoes ou Sindicatos de Seguros privados estejam representados e tenham vor ativa em todos os orgaos incumbidos de estudar regulamentos ou leis relatives a seguros.

A Quinta Conferencia Hemisfe rica de Seguros exorta a todas as Associa^oes ou Sindicatos de Seguros pri vados do Hemisferio a renovar e prosseguir com inquebrantavel fc c todo o vigor a luta para que os principios aqui cnunciados sejam prontamente alcan?ados em todas as Americas, solicitando insistentemente que as ditas AssociaSocs ou Sindicatos comuniquem ao Co rdite permanente tudo que surja de novo com referenda a realizaqao destes obje'ivos, tendo em vista a necessaria unidade de acao no mundo segurador smeticano a favor dos ideais enunciados.

A Quinta Conferencia Hemisferica

Seguros aprova. por unanimidadc, o projeto de Regulamento da «Confefencia Hemisferica de Seguros» apresentado por Dr. Vicente de Paulo Galliez e cujo texto definitive csta assim redigido:

REGULAMENTO

Constitui?oes e Objetivos

Art, 1." — A Conferencia Hemisfe rica de Seguros e uma entidade privada,

de carater tecnico e cultural, constituida das entidades que operam em seguros privados em todos os paises do Conti nente Americano, que tern como objetivo promover a realizaqao de reunioes para o estudo coletivo de assuntos e problemas que afetam as suas atividades e que possam favorecer o continuo desenvolvimento da institui?ao do se guro privado nas Americas.

Paragrafo linico — A Conferencia Hemisferica de Seguros incorpora em seus objetivos a «Declaraqao de Prin cipios de Santiagos, aprovada na 3." Conferencia Hemisferica de Segu ros, promovendo uma aproximaqao, cada vez maior, dos seguradores das Americas e o intercambio de conhecimentos tecnicos visando o progressive aperfeiqoamento do seguro privado.

Art, 2,° — A fim de assegurar a ne cessaria sistematizagao e coordenaqao dos trabalhos. a entidade tera uma sede e secretaria gcral, que funcionara sob o auspicios e supervisao do orgao que para tal fim seja escolhido em reuniao plenaria de cada conferencia.

Realizagao e Func'onamento das Reunioes

3,0 A Conferencia Hemisfe rica de Seguros sera realizada em epoca e local fixados naquela que for imediatamente anterior, de acordo com a maioria de votos dos delegados oficiais dos paises presentes, § ]." — Salvo rcsolucao cm contrario do plenario da conferencia, as reuniScs serao rcalizadas de dois em dois anos.

17

§ 2." — A conferencia funcionara se contar com a presen^a de, no minimo, representantes de cinco paises. podendo ser realizada nova convoca^ao, dentro do prazo de seis meses; se esse niimero nao /or atingido.

Art. 4,"— A incumbencia de orientar e organizar os trabalhos de cada con ferencia recaira sobre a entidade representativa da atividade seguradora do pais era que a mesma devera se realizar. de acordo com o que for determinado na conferencia precedente. Na hipotese de nao haver enti^ade represent.i- t.va de seguradores, poderao as erapreS'-is se organizarem especialmcnte para es.se f.m. No caso de e.vistir mais de uma entidade tera preferencia aquela que reunir maior quantidade de ramos c raaior arrecadacao de premios diretos Paragrafo linico — A entidade a que se re ere estc artigo proraovera a reuniao dos .seguradores a fini de decid.r, com ampla liberdade, sobre a organ,za^ao dos trabalhos. observadas tao somente, as normas de orde.n geral previstas neste regulamento.

Art. 5," conferencia representanCe.s da.s entida des que operam em .seguro.s privados c com sede (Casa Matriz) nos paises do_ Gontmente Americano, mediante P ev,a .scri,ao do orgao previsto no J - correfores (Brokers) seguros poderao a.s.sistir as confergn'"

Art. 6," — O.s seguradores de ca-la para escolherao atraves da.s entidad-^ representativas da sua classe, urn d;: egado ofica] e um substituto, Os de legados oficiais e seu.s substitutos de veraopcrtencer.efetivamente.adiregao,

administragao ou corpo tecnico de uma empresa de .seguros. Na falta dessa.s associagoes o delegado oficial e sen sub.stituto serao escolhidos por eleigao cntrc OS representantes inscritos. Ca.so exista mais de uma associagao a escolha .sera realizada atraves da entidade que rcpresentar maior numero de ramos e niaior arrccada^ao de premios diretos.

Art. 7." — As questoes que forem submetidas a discussao da conferencia scrao distribuidas em Grupos de Dis cussao, a fim de facilitar o estudo das mesmas e a elaboragao dos projetos de resolugoes.

Art. 8." — Ao .solicitar a sua inscrigao para participar da conferencia, OS representantes das "entidades seguradora.s indicarao quais os Grupos de Di,scussao em cujos trabalhos desejam

cooperar.

Art. 9." — Nas rcunioes plenarias somente tcrao direito a voto os delegados cfic ais ou os seus substitutes, Nas reunioes dos Grupos de Discussoes c "as da Coniissao de Cocrdenagao e Reda?ao terao direito a voto todos o.s seguradores inscritos para participar dos seus trabalhos.

Art. 10 — Em cada conferencia h.jvcra a designagao, em sua sessao de instalatao, da Comissap d'e CoordenaCao e Rcda^ao, que tera a incumbencia de realizar o exame das conclusoes dos Grupos^ de Discussao. preparando as lesousoes finnis que .serao submetidas " reuniao plenaria do.s delegados.

Art. J1 — Incumbira tambem acs organizadores da conferencia:

") Comunicar a toda.s as entidades

•seguradora.s do Continente Americano ^ data e local em que se reunira a confergncia designando o prazo dentro

do qual poderao ser apresentadas as teses ou trabalhos para seu estudo e resolucao:

b] Fixar o numero e a natureza dos cargos diretivos dos Grupos de Di.scussao, da Comissao de Coordena9ao e Reda^ao c da dire^ao geral da conferenc'a fazendo as rcspectivas no"teaqoes.

Art. 12 — As teses propostas ao csame e estudo das conferencias .serao Subscritas pelos seus respectivos autoces e quando apresentadas por inter"ledio do delegado oficial do pais aludido. considera-se como proposta do "lercado segurador nacional a que o "tcsmo pertencer,

Dos OrgSos ExecntivOs

Art. 13 — Em cada pais participante da Conferencia Hemisfecica de Seguros f^avera um Comite Pro Fomento e Desenvolvimento do Seguro Privado. ao qual competira a tarefa de executar resolu^oes aprovadas pelas confcc^ncias, no raomento mais oportuno e ^dequado para o seu pais, diligenciando providencias que favoregam a con^cetiza^ao de.ssas re.solii?6es.

Paragrafo unico — Os Comitcs de que trata o presente artigo terao, em *^"da pais, a composr?ao e a organiza^ao

^ue Ihes forem dcterminadas pelos scquradores do mercado nacional rcsP^ctivo.

Art. H — Sera constituido o Comite crmanente Pr6 Fomento e Desenvol-

^'""ento do Seguro Privado destinado

^ coordenar e centralizar o intercambio

® conhecimento de informagoes sobre

o.s trabalho.s realizados pelos Comites Pro Fomento e Desenvolvimento do Seguro Privado. Competira ao plenario da conferencia decidir sobre o niimero de inembros. naturcza e proviinento dos cargos do Comite Permdnente Pr6 Fomento e Desenvolvimento do Seguro Privado.

Art. 15 — Os Comites Pro Fomento c Desenvolvimento do Seguro Privado comunicarao ao Comite Permanent? Pro Fomento e Desenvolvimento do Seguro Privado o advento de medidas que ienham como conseqiiencia qualquer ameaga ou violagao da liberdade de empreendimentos dos seguradores ou que venham cercear ou prejudicar a cstabilidade e o desenvolvimento da atividade seguradora, bem como qualquer aconteciniento que possa interessar a Instituicao do Seguro.

Art. 16 — Correrao por conta do.s participantcs das Conferencias, individualmente ou das entidades que represcntarem, as despesas decorrentes do seu transporte e estadia.

Art. 17 — Corerrao por conta dos seguradore.s do pais, no qual sc realizar a conferencia, na forma que for por ele.s acordada, as despesas com o seu funcionamento e execu^ao cjos programas de .suas atividades.

Art. 18 — O presente regulamento .so podera ser modificado, no todo ou em parte, por deliberagao do plenario da conferencia e por maioria de votos dos delegados oficiais presentes.

Art, 19 — O presente regulamento, aprovado em sessao plenaria da Quinta Conferencia Heraisferica de Seguros

realizada no Rio de Janeiro, Brasil, foi pdsto imediatamente em vigors.

A Conferenda agradece ao Dr. Vicente de Paulo Galliez pelo magnifico anteprojeto apresentado

3. Declatagao dos Direitos dos Seguradores Privados

A Quinta Conferenda Hemisferica de Seguros resolve indicar o Dr. Raymundo Silva de Assis para redigir o anteprojeto de dedara^ao de direitos dos seguradores a que alude o seu trabalho «Indicagao para a constituigao rfe uma comissao para elaborar uma dedaragao dos direitos dos seguradores prtvados^. fiste anteprojeto devera ser remetido ao Comite Permanente que. depots de rcsumi-Io, apresenta-lo-a a wnsidera?ao da Sexta Conferencia Hemisferica de Seguros.

4. Informagoes sobre Resultados das Resolugoes aprovadas pelas Conferencias Hemisfecicasde Seguros

A Quinta Conferencia Hemisferica de Seguros resolve agradecer ao Doutor Gotardo C. Pedemonte seu interessante trabalho sobre ^Resenha informativa acerca das recomendagoes das Conferencias Hemisfcricas de Seguros na Republica Argentina^ e, nele inspi- rada, solicia aos paises partidpantes nas proximas Conferencias Hemisfericas apre.sentem informa^oes detalhadas sobre os resultados praticos decorrentes das resolugoes tomadas nas referidas Conferencias Hemisf^ricas.

5. Relagoes PubUcas do Seguro

Privado

A Quinta Conferenda Hemisferica de Seguros resolve, apos examinar o

20

trabalho do Sr. D. Boada Y Boada —, «0 seguro e a pubUcidade», insistir junto aos paises participantes sobre a conveniencia de que se organizem campanhas de relagoes publicas de propa ganda institucional, a fim'de salientar OS beneficios do seguro privado e seu alto significado economico e social, mostrando, tambem, a inconveniencia de atividades seguradoras praticadas pelo Estado ou por empresas por ele controladas.

A Quinta Conferencia Hemisferica de Seguros resolve ainda recomendar aos paises participantes que incorporem em suas campanhas relagoes publicas textos que demonstrem as desvantaoens gue a quebra do padrao- das_ moeclas traz aos segurados, resultando na redugao de suas economias e conseqlicnte diminuigao de protegao que Ihes da as apolices de seguros.

6. Comite Permanente Pro-Fomento e Desenvohimento do Seguro Privado

A Quinta Conferencia Hemisferica de Seguros, embora concordando com a opiniao expressa pelo Dr. Jorge Bande, no sentido de deverem os cargos de diregao em Orgaos Internacionais ser exercidos em rodizio, o que assegura 0 melhor rendimento em traballios de naturcza coletiva, resolve manter inalterada a estrutura da diregao do Comite Permanente Pro Fomento e Desenvolvimento do Seguro Privado nas Americas, em virtude da diligencia, capacidade e cntusiasmo com que o Dr. Bande vem desempenhando suas fungoes. For unanimidade, foram rceleitos;

Presidente — Dr. Jorge Bande, Delegado Oficial do Chile.

21 Primeiro Vice-Presidente — Sr. John A. Diemand, Delegado Oficial dos Estados Unidos.

Segundo Vice-Presidente — Dr. Angelo Mario Cerne, Delegado Oficial do Brasil.

Esta presidencia exercera suas funCoes ate o inicio da Sexta Conferencia Hemisferica de Seguros, a qual com pete a substituigao da mesma, por meio de eleigao.

Os Comites Pro Fomento e Deseuvolvimento do Seguro Privado a que se refere o Regulamento da Conferen cia deverao ser constituidos ate o- dia 15 de dezembro do corrente ano.

A Quinta Conferencia Hemisferica de Seguros resolve agradecer o trabalho apresentado pelos Drs. Jorge Bande e Engenheiro Oscar Vollmer sobre «Ensino de Seguros nos Paises Latino Americanos» e toma as seguintes resolugoes:

1) Que as Associagoes de Segura dores em cada pais participante apresentem as autoridades educacionais n Jiecessidade de que, dentro dos limites atuais e de acordo com a tendencia nacional, se implantem cursos de se9uros nos diversos setores educacionais.

2) Que 0 Comite permanente das Conferencias atue • como coordenador ® supervisor do cumprimento das re solugoes adotadas, sobre este assunto, nas diversas Conferencias Hemisfericas.

3) Que este mesmo Comite Perma nente se mantenha em constante e estreito contacto com as principals orga nizagoes educacionais dos Estados

Unidos da America do Norte e com OS professores do ramo e Institutes de investigagoes, onde quer que existam tais organizagoes, tudo com a finalidade de estimular o ensino do seguro mediante:

a) Intercambio de estudantcs;

b) Intercambio de professores:

c) Intercambio de livros didaticos;

d) Convite a professores para pronunciarem palestras e conferencias. e

e), Confecgao de listas ou temarios sobre aspectos e problemas de interessc para a Instituigao e cuja investigagao poderia ser cntregue aos Seminarios e Institutes das diversas Faculdades de Ciencias Economicas, e

4) Que as Revistas Tecnicas de Seguros patrocinadas ou publicadas pelas Associagoes de Seguradores dediquem partc razoavel de seu texto a divulgagao dos metodos tecnicos e organizagao do ensino e investigagbes sobre seguros.

A Quinta Conferencia Hemisferica de Seguros resolve que, em todas as futuras conferencias as raaterias relativas ao ensino, cultura e ciencia dos seguros, sejam tratadas por um Grupo de Discussoes separado e que o Co mite permanente para o Fomento e Desenvolvimento dos" Seguros Privados nas Americas dedique especial atengao a promogao das ciencias de seguros no Continente.

Resolve a Quinta Conferencia H»m'sferica de Seguros que, em futuras Conferencias, sejam convidadas pessoas cspecializadas em ciencias de seguros. ainda que nao ligadas profissionalmente as Companhias seguradoras.

A Quinta Conferencia Hemisferica de Seguros, apreciando o trabalho do Sr. Ismael B, Quitana - «Fungao e importancia do resseguro no desenvoiVimcnto moderno do seguro», resolve reiterar as Companhias a conveniencia da troca sistematica de estatistica, tendo em vista urn maior intercambio de resseguros no Hemisferio.

A Quinta Conferencia Hemisferica de Seguros tem o prazer de verificar que no ultimo periodo varias AssociaSoes de Seguradores' patrocinaram a piiblicagao de revistas. O Comite permanente pede que Ihe sejam enviadas estas publicagoes, a fim de promover o seu intercambio.

9. Outros trabalhos

A Quinta Conferencia Hemisferica de i3eguro.s agradece o envio do.s se gumtes trabalhos e recomenda a su. pubhcagao em seus anais:

«0 Seguro no regime da livre emPresa» de autoria do Dr. David Campista Filho, Brasil.

.o. invest,memos e de (omento .ndnst.ial, de autorin Sr Alejandro Uribe E. _ Colombia.

.Edus „

S aI r-'" do

Arthur C. Goerlich, U S A

^Desenvolvimento da educagao sobre" -guros nas universidades e colegb! dos Estados Unidos. de autoria do

o. b. Hiiebener — U. S. A

^Companhias de seguros que traba- lham no pais e estados fnanceiros das mesmas» da Delegagao da Venezuela

g Sra. Elizabeth Ferguson — U.

RESOLUCOES DO GRUPO DE DIS-' CUSSAO DE SEGURO DE INCENDIO E LUCROS CESSANTES

I. Para a EUminaqao do Elcmento

Catastrofico no Rarno Incendio Tese apresentada peio Sr. D. H. Warner, da Delega^ao Brasileira.

A Quinta Conferencia Heinisfericn de Seguros RESOLVE;

3) Pela aprovaqao da tese consub.stnnciada em:

' Soiicitar ao Comite Permanente Pro-Foniento e Desenvolvimento do Seguro Privado nas Americas que entre em contactq com as entidades de paises participantes, no scntido-de. que facilitem a troca periodica de informagoes relativas a forma de eiimina^ao dos elementos catastroficos. O Comite Per manente, de posse dos elementos respectivos devera deles dar conhecimento ao.s paise.s participantes; e

II recomcndar aos paises partici pantes para que, nas futuras Confcrencias apresentcm tcscs c sub.sidio.s atinentes ao problema do clemento ca tastrofico no ramo incendio, a fim de se encontrarem solu^oes adequadas ao magno problema,

2. 0 Problema do Re'ajustamenfo das impordncias Seguradas ao Valor em Risco

Tese apresentida pclo Sr. Humberto oncarati, da Delegagao Brasileira. A Quinta Conferencia Hemisferica de Seguros resolve:

a) Reconhecer a existencia do problema; e

b) Recomendar a cada urn do.s Pmses participantes 0 estiido do assunto

para, oportunamentc, scr objcto de c.xame mais pormenorizado.

3. Tarifa^ao Indiiddiial no i?anio In cendio para Riscos coin Teor dc 5egticanga Superior ao Normal de siia Classe Tese apresentada pelo Sr. Karl Blincihuber. da Dclegagao Brasileira.

A Quinta Conferencia Hemisferica de Seguros RESOLVE:

Recomendar aos seguradores americanos que, per intcrmedio do seu res pective Comite Nacional Pro-Fomento c Desenvolvimento do Seguro Privado "ds Americas e atraves do Comite Per"lanentc da mesma finalidade, promoo intercambio das inforniagoes de carater tarifario que no Ramo Incendio objetivam o complemento das normas genericas de ta.xa^ao para atcnder e 'ncentivar a melhoria dos riscos do res•y Pectivopais,

Desenvohimento uin Mercado Hemisferica de Resseguro

Tese apresentada pclo Sr. William Delaney Jr., da Delegagao Norte^mericana.

A Quinta Conferencia Hemisferica de Seguros resolve:

Recomendar esta tese a especial ^tenqao do Comite Permanente Pro•^omento e Desenvolvimento do Seguro Privado, a fim de que seja incluida na Agenda de Temas Gerais e promover ^ criagao de um «Centfo de Intercambio de Ideias sobre Resseguro», respeitando, confudo, os sistemas em vigor nos diversos paises.

5. ApresentagSo dc Filines

A Quinta Conferencia Hemisferica de Seguros agradece ao Sr. Harrington

Putnam, da Delcgagao Norte-Amcricana, a sele?ao e exibiqao de: «Rela?6es Publicas da Associa^ao Nacional de Seguradores de Incendio (U, S. A,)», projetado em negativos cinematograficos: e «Aprovado pelos Seguradores», filme de «Underwritcrs Laboratories, Inc. {U. S. A.).

RESOLUgOES DO GRUPO DE DISCUSSAO DE RESPONSABILIDADE CIVIL. AERONAUTICOS. AUTOMOVEIS, ACIDENTES DO TRABALHO E ROUBO

1. , Seguro dc Automovcis

«0 Seguro de Aufo/ndfeis e sens Problcmas*. Tese de autoria do Sr. Antero N. Torcida, da Dclegaqao Argen tina .

«Tarifa^ao do Seguro de Automoi'cis». Tese de autoria do Sr. E. A. G. Manton, da Delegaglo Norte-amcricana.

A Quinta Conferencia Hcmis.'erica de Seguros resolve:

a) Recomendar a organizagzao de estatisticas em conjunto de premies, sinistros e despesas relativas a carteira de Automoveis, a fim de acompanhar de perto as necessidades de revisao das tarifas e adogao de medidas tecnicas conforme as necessidades de experiencia de cada pais. como sejam, franquias, participagao do segurado no sini.stro. atualiza^ao dos valores, aplica^ao na Ciausula de Rateio e outras.

b) Recomendar a promogao, principalmente nos grandes centros, de campanhas de prevengao de acidentes de Transito, com a colaroba^ao das autoridades, das classes produtoras c da.s escolas, para a difusao e ob.servancia das Leis de Transito.

<Importancia da Assistenda nos Sc~ guTOs de Ramos Diversos», tese aprcsentada pelo Sr. E. A. G. Manton, da Delegagao Norte-americana.

A Quinta Conferencia Hemisferica de Seguros RESOLVE:

Aprovar a sugestao da oportunidade de intensificar a assistenda aos segurados, como um dos services fundamentais prestados pelos seguradores, com repercussao benefica nos rcsultados tecnicos das carteJras, incluindo a instalagao de servigos de"'preven?ao de acidentes.

privados com a publicagao de estatisticas, reportagens, etc.;

d) Recomendar a atualizagao das leis que regulam a materia, seja para oferecer aos trabalhadores um amparo mais completo e eficiente, seja para eliminar as causas de litigios originados per disposigoes legais pouco claras c contrastantes entre si.

4. Agradecimentos

«0 Efeito dos Transpottes a Jato sobre o Seguro Aeronautico'» tese apre sentada pelo Sr. Woodrow J. Van Hoven, da Delegagao Norte-Amcri3. 5epuro de Acidentes do Trabalho cana.

^Progressos Publicos poc Intermedio do Seguro Privado». tese apresentada pelo Sr. Clark E. Woodward, da Delegagao Norte-Americana.

A Quinta Conferencia Hemisferica de Seguros resolve;

a) Recomendar o estudo e divulga?ao da legislagao sobre seguros de Acidentes do Trabalho vigente nos paises americanos. a fim de faciliar o conhecimento das solu?6es adotadas pelos varios paises;

b) Recomendar a defesa ativa do caratcr privado do seguro de Acidentes do Trabalho, mediante o aprimoramento dos servigos de cada segurador, coopernqao entre seguradores para servigos como sejam: prevengao de sinistros. centres de reabilitagao, assistencia medica coletiva nos pequenos centres, servigos de transporte de urgencia e de assistencia domiciliar aos acideotados;

c) Recomendar a divulgagao dos servigos prestados pelos seguradores

«^Seguro contra Acidentes~em Via' gem'», tese apresentada pelo St. J. M. Smith, da Delegagao Norte-Ameri cana.

«0 Instituto Americano de Segura dores de Propriedade e R^sponsabili' dade Cjut7», tese apresentada pelo Sr. S. S. Huebner, da Delegagao Norte-Americana.

«Soctedade Atuarial de Acidentes-», tese apresentada pelo Sr. Thomas Carlson, da Delegagao Norte-Ameri cana

«A Escola de Se^uross, tese apresen tada pelo Sr. A. Leslie Leonard, da Delegagao Norte-Americana.

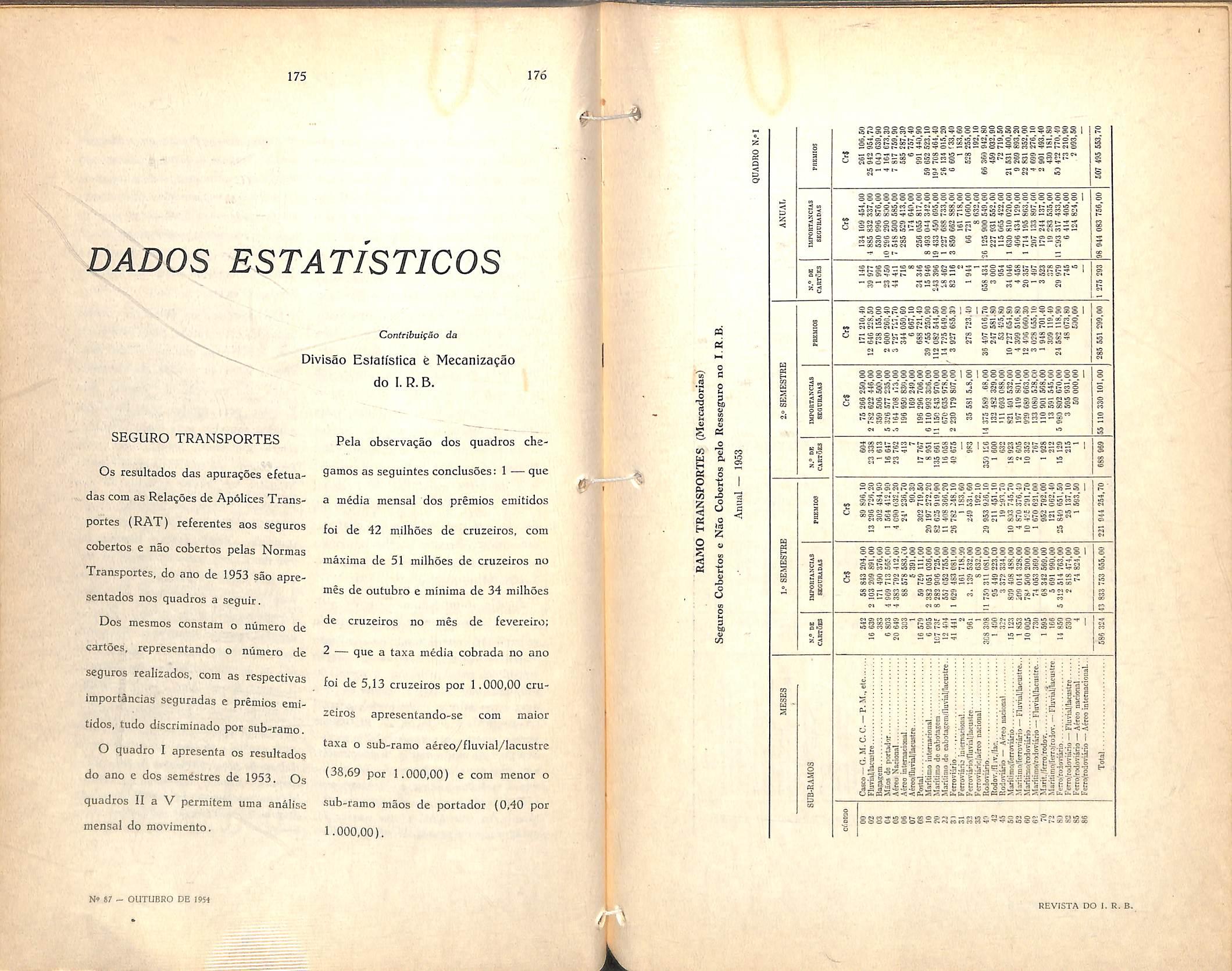

<Esco[as das Companhias para o Seguro de Coisas e Pessoas^, tese apre sentada pelo Sr. H. Paul Abbott, da Delegagao Norte-Americana.

A Quinta Conferencia Hemisferica de Seguros agradece aos autores das teses supra pela brilhante exposigao dos assuntos abordados.

1, Campanha Conjunta Continental Pro Boa Emhalagem

Tese de autoria do Sr. Aldary Mar tins, da Delegagao Brasileira.

A Quinta Conferencia Hemisferica de Seguros resolve:

Recomendar a todas as Companhias para que, atraves das suas Associagoes

Agremiagoes de Classe, promovam Publicagoes adequadas, recomendando 0 uso de embalagem suficientcmcnte ^Ofte e apropriada, de acordo com a ^specie de mercadoria, o destino c a ^•agem respectiva, condigoes dos portos de embarque e descarga, bem como o 'ntercambio de ideias entre as AssociaCoes Seguradoras dos paises sobre *^®ftas experiencias adquiridas atraves da Secretaria da Conferencia Hemis ferica.

Cooperagao entre Seguradores e Transportadores na Defesa de Interesses Comuns

Tese de autoria do Sr. Dr. Carlos Bandeira de Mello, da Delegagao Brasi leira.

A Quinta Conferencia Hemisferica de Seguros resolve:

Recomendar as entidades Segurado res e suas Associagoes bu Agremiagoes 9ue se aproximem dos transportadores, eutoridades portuarias e outras, as 9uais cabe zelar pela boa guarda e ^onservagao dos valores em transito, Peta a promogao de medidas capazes de reduzir ao minimo possivel os preJuizos provenientes de roubo, extravio, estiva, quebra, amassamento e

outros> que possam ocorrer por a^ao, omissao, ou erro, de pessoas que lidam com as cargas, quer a bordo, quer nas embarcagoes auxiliares e nos cais de carga e descarga.

3. Simplificagao das Coberturas do Seguro Maritime

а) Com'ssariado Internacional de Vistorias Transporfey, tese de autoria do Sr. Gilson Cortines Freitas, da De legagao Brasileira,

б) Codigo de Transporte, em IdiO' ma Espanhol, tese de autoria do Senhor Rolland Mathies, da Delegagao da Ve nezuela.

A Quinta Conferencia Hemisferica de Seguros resolve:

I — Recomendar o contacto das Associagoes de Seguros do Hemisferio com a Uniao Internacional de Segura dores Maritimos, a fim de que esta auxilie nos estudos ja em curso, referentes a simplificagao das coberturas no seguro maritime.

II — Recomendar as Associagoes de Seguros do Hemisferico que estudem a possibilidade da organizagao de um codigo uniforme de nomenclatura do ramo de transporte, enviando ao Secretario Permanente as suas sugestoes e apresentando suas colaboragSes a proxima Conferencia Hemisferica de Se guros.

4. Clausulas de Extensao de Cobertura para o 5eguro de Mercadorias. (Maritime)

Tese apresentada pelo Sr. Luis Ra fael Mathe, da Delegagao Argentina. Considerando que nos estudos feitos na ultima reuniao em San Sebastian, ja

foi aprovada uma recomenda?ao de que as clausulas existentes deveriam ser revistas visando a aplicagao de um limite de tempo, a Quinta Conferencia Hemisferica de Seguros resolve:

Recomendar que se aguarde a conclusao dos estudos a este respeito, ja iniciados pela International Union of Marine Insurance, apoiando a introduCao de um limite de tempo de cobertura que, no entanto, deve tomar em consideragao as necessidades de cobertura. conforme paises de destino, inclusive desejo do proprio segurado, referente ao prazo de cobertura.

5. Criagao de Tdbunais Arbitrais de Seffuro Maritimo

Tese apresentada pelo Sr. Felipe Bosch, da Delegagao Argentina.

A Quinta Conferencia Hemisferica de Seguros resolve:

Recomcndar a institui?ao de um grupo de peritos, de preferencia de carater privado, para auxiliar as partes na apuragao da extensao e eventual causa de sinistros, baseados nos exemplos ja existentes nos Estados Unidos {American Arbitration Society) e no Mexico (Comision Nacional de Se guros) a fim de proporcionar assistencia aos interessados, caso assim julgarem conveniente.

do ponto de vista das respectivas. conveniencias regionais, apresentem a pro-" xima Conferencia Hemisferica de Se guros subsidies a um maior desenvolvimento e regulamentagao dos seguros «Inland Marines nos paises deste Hemisferio.

7. Estado Sobre Seguros Maritimos ^Barateria de Pafraos

Tese apresentada pelo Sr. Enriqitc Samaniego da Delega9ao Venezuelana.

A Quinta Conferencia Hemisferica de Seguros resolve:

Recomendar que seja sempre incluida no seguro transportes de mercadorias, a cobertura do riscd de baratcria, salvo quando o capitao, ou patrao, tenha interesse na embarca^ao (cascos) ou no carregamento.

RESOLUCOES DO GRUPO DE DISCUSSAO DE SEGUROS DE VIDA, ACIDENTES PESSOAIS E ENFERMIDADES

1. Limitagoes do Risco no Seguro de Acidentes Pessoais

Tese apresentada pelo Sr. Luiz Mendon^a, da Delega^ao Brasileira.

A Quinta Conferencia Hemisferica de Seguros resolve:

Tese apresentada pelos Srs. Fran cisco Henriques Urena c Alberto V. Malaret, da Delega^ao Cubana.

A Quinta Conferencia Hemisfferica de Seguros resolve:

Recomendar aos seguradores latinoamericanos que, estudando a materia

a) Recomendar aos seguradores americanos que, em prol de uma maior disseminaqao do seguro de acidentes pessoais, promovam uma revisao dos conceitos de acidente hoje usuais, bem como a levantamento das limitacoes e exclus5es de riscos cujas conseqiiencias economicas sejam atualmente suportSveis em virtude do desenvolvimento alcan^ado pelas carteiras.

b) Sugerir que, na concretizaQao dessas medidas, tendentes a propor cionar cobertura mais ampla aos segurados, se adotem clausulas vasadas em termos cuja clareza evite, tanto quanto possivel, as querelas interpretativas que soem prejudicar as rela^oes do segurador com o publico.

2. Sobre a Necessidade de Conipensar as Despesas Medicas no Seguro de Vida

Tese apresentada pelo Dr. Giorgio Stecher, da Delegagao Brasileira.

A Quinta Conferencia Hemisferica de Seguros resolve:

Recomendar o assunto ao estudo de Uma das proximas Conferencias.

3. Indiv'sibilidade do Premio de Seguro de Vida

Tese apresentada pelo Sr. Etienne L. Vervuurt, da DeIega(;ao Venezue lana.

A Quinta Conferencia Hemisferica de Seguros RESOLVE: Recomendar que se procure obter que a legislaijao de seguros dos varies paises nao esteja em contraste com a tccnica atuarial.

4. O Contrato de Capitalizagao e um Piano de Seguro, Analogo ao Dotal (Misto) de Vida

Tese apresentada pelo Sr. Miguel Castro Ramirez, da Delegagao Uruguaia.

A Quinta Conferencia Hemisferica de Seguros resolve: Aprovar a recomendagao de que o Seguro de Vida Dotal (Misto) e a Capitalizagao do mesmo prazo tem

igual estrutura tecnica e resolvem problemas analogos de economia, sem, contudo, endossar a asserqao contida no titulo da tese e defendida no texto da mesma, no sentido de ser o contrato de capitalizagao um piano de seguro.

Sintese sobre o aspecto atual do seguro de vida privado na Republics Argentina.

A Tese apresentada pelo Sr. Juan L. Volkmann, da Delegagao Argentina

Teses apresentadas pela Delegagao dos Estados Unidos:

A historia do seguro de vida em nossas escolas: Sra. Helen M. Thai. Escolas do seguro de vida mantidas pela companhia: Sr. Charles S. S. Meares.

Atuarios de seguros de vida: Senhot Milton J. Goldberg.

O programa educaclonal da Associagao de Administragao dos Escritorios de Seguro de Vida: Sr. James H. Kohlerman.

Colegio Americano de Seguro de Vida: Sr. S. S. Huebner.

Conselho de Treinamento de Seguros de Vida: Sr. Edmund L. G. Zalinski.

Progresses na atuagao da Casa Matriz e um novo manual de procedimento: Sr. Stanford Miller.

A Quinta Conferencia Hemisferica de Seguros agradece aos autores das teses supra pela brilhante exposigao dos assuntos abordados.

RESOLUCOES DO GRUPO DE DISCUSSAO DE SEGURO DE FIDELIDADE. FIANCAS E CREDITOS

«0 Seguro de Fidelidade — Scjr Lugar no Comercio».

^Fianga — lima OpOTtamdade de Servic e Lucrar».

Teses apresentadas pelo Sr. A. F. Lafrentz, da Delega?ao Norte-Ainericana.

A Quinta Conferencia Hemisferfca de Seguros resolve:

a) Recomendar a difusao dos Se guros de Fidelidade e Fian^as, que constituem servigo social valioso para o comcrcio e industria dos paises amencanos. Para tanto, o seguro privado deve esforgar-se em propiciar a implantagao de tais seguros, mediante sistemas adequados as modalfdades de cada pais. para satisfazer esta necessidade social e economica:

b) Reconhecer a conveniencia de que as fiangas sejam outorgadas pelas companhias de seguros e pelas companhias especializadas em fiancas e fidcIidade. ja que pelo seu carater tecnico muito especializado nao e conveniente que as fiangas sejam outorgadas por entidades dedicadas a outros negocios.

* * *

A Delegagao Mexicana prop6e ao Plenario da Quinta Conferencia Hemisfcnca de Seguros uma mogao de fehcitagao e agradecimento ao Dr Vi cente de Paulo Galliez. Presidente do Smdicato das Empresas de Seguros Pnvados e Capitalizagao do Rio de Janeiro, pafrocinador da Conferencia.

O Sr. A. L. Kirkpatrick, Secretario

Permanente das Conferencias Hemis fericas de Seguros progoe igual mogao ao Dr. Angelo Mario Cerne, coordenador dos trabalhos preparatorios da

Conferencia e Delegado Oficial Brasileiro, pelos servigos prestados.

O Dr. Vicente de Paulo Galltez, Piesidente da Quinta Conferencia Hemisferica de Seguros propoe mogao de agradecimento ao Sr. A. L. Kirkpatrick, Secretario Permanente da Confe rencia, pelo valioso apoio que vem prestando a realizagao das Conferencias Hemisfericas de Seguros.

O Dr. Vicente de Paulo Galliez propoe ainda um voto de agradeci mento aos funcionarios que tao eficientemente colaboraram para o exito dos trabalhos da Quinta Conferencia Hemisferica de Seguros

Por proposta do Delegado Brasileiro foi indicada para sede da Secretaria Gera! da Conferencia a Camara de Comercio dos Estados Unidos e solicitando ao Sr. A. L. Kirkpatrick, gerente do Departamento de Seguros da citada Camara, que continuasse pres^ndo seus inestimaveis servigos as Conferencias Hemisfericas de Seguros. na qualidade de Secretario Geral das mesmas, de acordo com o Art. 11 do Regulamento da Conferencia Hemisfenca de Seguros, aprovado.

SEXTA CONFERENCIA HEMISFERICA DE SEGUROS

A Conferencia, por unanimidade, aceitou o convite feito pelo Dr. Carlos Grandjean, Delegado Oficial da Ar gentina. para realizar a Sexta Con ferencia Hemisferica de Seguros em Buenos Aires, em 1956.

TESE APRESENTADA A V CONFERENCIA HEMISFERICA DE SEGUROS

Milton J. Goldberg

Da Equitable Lile Assurance Society of The United Stales

INTRODUCAO:

O TRABALHO DO ATUARIO

A fim de que o leitor possa ter uma compreensao mais clara do programa claborado para o ensino e prepare de Atuarios de seguros de vida. seria con^cniente mostrar. primeiramente e em 'inhas gerais, quais sao os deveres, fungoes e responsabilidades dos Atua*■'03 de seguros de vida nos Estados Unidos. Ainda que a maioria dos Atuarios esteja empregada em com panhias de seguros de vida. alguns ha que tcabalham para o Governo. um uumero sempre crescente deles exercendo suas atividadcs independentc•uente. como Atuarios consultores.

Para o proposito a que se destina ®ste trabalho. bastara provavelmente Simitar a discussao do assunto apenas 20 Atuario empregado em companhias de seguros de vida. Suas responsabi'idades podem ser classificadas em duas Categories: (1) solvencia da companhia c (2) raanutengao 'de equivalSncias. Pelativamente a (I), e a principal rcsPonsabilidade do Atuario orientar as operagoes de sua companhia de forma que esta fique solvcnte, nao apenas uum futuro de cinco ou dez anos, mas mesmo depois dele pr6prio ter desaParecido. Isto significa que deve estabelecer taxas de premio adequadas,

valores saldados, escalas de dividendos, opgoes de liquidagao, bases de reserv.a. formularies e clausulas de apolices. praxes da companhia, etc., de modo a assegurar a companhia a capacidade de pagar as indenizagoes garantidas. dolar por dolar, por muitos e muitos anos, porquanto. se nao for mantida a solvencia da companhia, tera side* desvirtuada sua finalidade primordial. Quanto a {2), e necessario que o Atua rio mantenha equivalencia entre as diferentes geragSes de portadores de apolices, os diversos tipos de negocios. pianos de seguros. idades iniciais. prazos. etc. Com respeito a (1) e (2), considerando-se que toda a estrutura de uma companhia de seguros se baseia na previsao de riscos, ao Atuario com pete utilizar seus conhecimentos e experiencia para permitir que a companhia fique em situagao de prover a protegao de seguros contra esses riscos numa base solida e equitativa.

A principio eram os Atuarios con.siderados como individuos essencialmente tecnicos. possuidores de talentos matematicos dirigidos no sentido de executar as fungoes tecnicas referidas acima.

Em anos mais recentes, foram os Atuarios geralmente julgados como mais que simples matematicos, sendo chamados para auxiliar na solugao de problemas dc interesse geral da companhia, abrangendo mesmo os aspectos de investimento e agenciamento desse tipo de negocios. Alguns Atuarios ja atingiram a pcesidencia de suas companhias, evidenciando assim a extensao e diversidade de suas habilitagoes.

Indiscutivelmente. os Atuarios do luturo deverao surgir de entre os estudantes que se sobressairem em matematica e demonstrarem possuir pendor, « mesmo urn certo entusiasmo pelo assunto. De uma forma geral, o estudante de ginasio nunca ouviu falar em Atuarios, e e bem possivel que somente era seus primeiros ou ultimos anos de Universidade venha ele a ter alguma ideia do que seja a profissao atuarial. Poucas escolas. relativamente, oferecem urn curso em trabalho atuarial, ainda que muitas neste pais tenham realmente cursos excelentes de varios ramos da matematica. A Universidade de Iowa, Estado de Iowa, e a Universidade dc Michigan, ha muito sao conhecidas como provavelmente as duas Universidades importantes dos Estados Unidos que mantem cursos especialmente destinados ao preparo de estudantes para uma carreira na profissao atuarial. A Universidade de Toronto, em To ronto, Ontario, Canada,tambem firmou sua reputacao como uma escola atuarial lider. Mais recentemente, a Universi dade Drake, cm Des Moines, Iowa, abriu urn curso atuarial e esta se'tor-

nando rapidamentc conhecida nesse campo.

Existe alguma divergencia de opiniao entre Atuarios relativamente as vantagens de cursos atuariais de certas escolas, especialmente destinados ao ensino atuarial, sobre cursos de mate matica, igualmente bons, oferecidos por outras. £ opiniao do autor deste artigo, no entanto, que, havendo igualdade em tudo — o que provavelmente nunca sucede — tera certas vantagens o estudante que, por aprender em curso espe cialmente organizado para o ensino atuarial, nao pode deixar de aumentar OS conhecimentos que ja tenha sobre o assunto, em comparagao com o estudante que nada ve senao os.cursos matematicos basicos durante o seu periodo universitario.

Muitos estudantes completam alguns de seus exames atuariais, a serem analisados mais adiante, antes de terminar o curso universitario. Recomenda-sc especialmente que aos estudantes seja dado o encorajamento necessario para que se preparem e terminem seus exames iniciais quando ainda na Uni versidade, enquanto conservam frescos na memoria seus conhecimentos mate maticos, de forma que, ao se empregarem depois de formados, fiquem em situa^ao de poder estudar para os exames posteriores, que abrangem as praticas seguidas em seguros de vida, Nesses ultimos exames, o estudante ja tem a vantagem de aplicar seus estudos a seu trabalho e, o que e ainda mais vantajoso, o ensejo de fazer uso de sua experiencia pratica para uma apreclagao e compreensao maior das matSrias que estiver estudando para os exames futures.

Neste ponto. seria preferivel limitar este trabalho a uma descri?ao do programa exigido pela Sociedade de Atua rios. organiza^ao de renome nao so nos Estados Unidos como em todo o mundo. e cujos membros fizeram jus a certas qualificagoes — padrao, por haverem completado os necessaries exames.

O cobi^ado grau de M. S. A. (Membro da Sociedade de Atuarios (F.S.A.

— Fellow of the Society of Actuaries)

■e o diploma respective sao concedidos por ocasiao do termino bem sucedido de uma serie de oito exames. feitos durante o periodo de alguns anos. o grau de A.S.A. {Associado da Sociedade de Atuarios {A.S.A.

Associate of the Society of Actuaries) e conferido aos que, depois de terminarem com exito os primeiros cinco exames da serie, tornam-se Associados da Sociedade de Atuarios. Esse.s exames sao realizados uma vez por ano, geralmente em maio. A Sociedade publica um Sumario recomendando uma serie de leituras para os estudantes que se preparam para os exames. £ dada a seguir uma breve exposigao dcsses exames;

Parte 1 — Aptidao para Linguas Exame. da dura^ao de uma hora, sobre compreensao na leitura e conhecimento Precise do significado exato das palavras e da rela?ao entre as mesmas. Contem testes sobre sinonimos, leitura de paragrafos e definigoes. fi mais um exame de aptidao que de habilitagao.

Parte 2 — Matematica em Geral Exame de habilitagao de tres horas.

baseado nas materias comumentes estudadas nos dois primeiros anos de ma tematica universitaria. Os assuntos abrangidos por este exame incluem; Algebra, Trigonometria, Geometria Coordenada e Calculo. (Teoria e pra tica de logaritmos: variagao: equagoes linearcs simultaneas e outras equagoes simultaneas elcmentares: progressSes; teorema do binomio: permutagoes e combinagPes; teoria elementar das equagoes. Fungoes e identidades trigonometricas: equagoes da linha reta, do circulo," da parabola, elipse e hiperbolo: fungoes e limites; derivadas das fungoes elementares padrao; aplicagoes de deri vadas; difcrcnciagao parcial; integragao: aplicagoes da integral definida, incluindo integrals multiplas elementa res; expansao de fungoes cm series).

Parte 3 — Matematica Especial fi este um exame de habilitagao, in cluindo Diferengas Finitas, Probabiiidade e Estatistica. {Operagoes com simbolos: interpolagao para intervales iguais e desiguais; interpolagao inversa; interpolagao simples para fungoes de duas variaveis; soma; e integragao aproximada. Espera-se que o estudante esteja familiarizado com as notagoss diferenciais adiantadas, centrais e divididas. Leis de prcbabilidade de adigao e multiplicagao; probabjiidade composta; permutagoes e combinagoes e sua aplicagao a problemas de prcbabilidade; fungoes estatisticas de freqiiencia; fun goes de distribuigao de prcbabilidade; de binomio, Poisson, normal's e outras: medias, desvios padrao e momentos de distribuigao de prcbabilidade e fungoes de freqiiencia: distribuigoes de prcba bilidade e freqiiencia em duas variaveis; correlagao simples e regressao; selegao

45

de amostras e erros de medias, propor^oes e porcentagens na selegao de amostras: testes simples de significa^ao de rcsultados).

Parte 4 — Um exame de habilita^ao da duragao de seis horas, baseado em Juros Compostos e Anuidades-Certas, e Contingencias de Vida, inclusive Fun^Ses Multiplas de Diminuigao. (Serao foroecidas quaisquer tabelas de juros que possam ser desejadas durante este exame).

Parte 5 — Um exame de habilitagao. de seis horas, abrangendo a Elabora^ao de taboas de Mortalidadc e Invalidez. inclusive os Elementos de Graduagao. Tambem. as Origens e Caracteristicas das Principais Tabelas de Mortalidade c Invalidez (inclusive os Metodos usados em sua Elabora?ao e Gradua?ao) e das Investiga?6es Principais de Mortalidade e Invalidez. Outrossim. a Sele^ao de Riscos, incluindo Seguro de Invalidez e Indenizaeoes Adcionais per Morte Acidental. Seguro de Vidas Sub-Normais, c Premios para Riscos Extraordinarios.

A elabora?ao de Tabelas se divide em tres partes: (1) A Elaboraglo de Tabelas baseadas na carteira de Vidas Seguradas, (2) Graduatao de Tabelas de Mortalidade. (3) Elabora?ao de Tabelas baseadas em Estatisteas de Populaqao. Exige-se perfeita compreensao basica dos problemas contidcs na elabora?ao e experimenta^ao dos tipos de graduasao das taboas de mor talidade ou outras series que o Atuario tenha mais probabilidade de encontraiem sua carreira. As seguintes particularidades deveriam ser notadas relativamente as taboas de mortalidade c invalidez: (I) fim para o qual a tabela

foi elaborada: (2) fontes em que foram colhidos OS dados: (3) caracteristicas dignas de nota da elabora^ao e gradua^ao; (4) caracteristicas principais quanto ao indice de mortalidade ou in validez: (5) uses principais a que tem sido posta a tabela. Com respeito a Selegao de Riscos, o estudante deveria fazer um estudo detalhado dos formu laries. instrugoes e praticas de uma determinada companhia. A importancia das perguntas contidas nos formu laries medicos e de proposta usuais e questionarios deveria ser Bern compreendida.

Parte 6 — O primeiro dos exames para Membro da Sociedade — um exame de habilitagao. incluindo Premios Brutes para Seguros, Anuidades, Inva lidez e outros: Avaliagao do Passivo das Organizagoes de Seguros de Vida: e Valores saldados c Alteragao ou Revalidagao de Contratos de Seguro de Vida.

O estudante deveria ter em mente que a questao da sobrecarga esta ligada tanto a analise das despesas como, no caso de apolices de participagao, ao sistcma de distribuigao das excedentes. Alem disso, o premio bruto cobrado sofre a influencia de decretos legisla tives, tais como a Segao 206 da Legislagao de Nova lorque, e da regulamentagao estadual dos valores de resgate em dinheiro. e reservas. £ essencial o conhecimento pratico da questao de Avaliagao do Passivo, e o estudante deveria estar perfeitamente familiarizado com o sistema de avaliagao de uma determinada companhia. o qual deveria incluir o conhecimento da detcrminagao de cada item do passivo no Balango Anual prescrito para companhias de

seguros de vida pela Associagao Nacional de Comissarios de Seguros. Alem disso, os principios dos varios metodos em uso deveriam ser compreend:do3. A questao de valores de resgate e outros saldados tornou-se uma questao bastante sujeita a regulamentagao estadual nos Estados Unidos, devendo portanto o estudante estar a par das leis em vigor nos diversos estados sobre o assunto. O estudante deveria estudar as normas de uma de terminada companhia com relagao as ■varias questoes mencionadas acima.

Parte 7 — Ura exame de habilitagao, abrangendo a Analise e Distribuigao de Excedentes, Contabilidade de Se guros de Vida e Investimentos" de Fundos de Seguros de Vida e Avalia?ao do Ativo.

£ essencial estudar as formulas de distribuigao empregadas pelas diversas companhias. Dever-se-ia ter um conhe cimento total e detalhado das normas "vigentes no escritbrio de pelo menos uma companhia relativamente a declaragao e pagamcnto de dividendos, in clusive 0 metodo adotado para fazer Uma estimativa do total de dividendos pagnveis no ano seguinte a data da computagao. Como a despcsa se relaciona intimamente com a analise c distribuigao de excedentes surplus), estes assuntos deveriam ser considerados cm conjunto. Quanto a Conta bilidade de Companhias de Seguros de Vida, espcra-se que o estudante saiba:

1. Contabilidade em Geral. Como e aqui usado, o termo inclui familiaridade com a terminologia e formularies comuns de contabilidade, conhecimento dos principios fundamentals da conta bilidade e facilidade em seu emprego,

capacidade de resolver problemas nao muito complicados em escrituragao e feitura de declaragoes de balango, de acordo com os padroes estabelecidos nos melhores compendios universitarios.

2. As principais contas usadas em companhias de seguros de vida e as cntradas necessarias para registro de transagoes ordinarias.

3. Os Uens principais (em essencia) de registros de Entradas, Saidas. Ativo e Passivo. Lucros e Perdas, e outros- documentos e declaragoes, conforme aparegam no formulario de ba lango recomendado para companhias de seguros de vida pela Associagao Nacional de Comissarios de Seguros.

4. A forma geral e estrutura da declaragao de balango da Associagao, mencionada acima, e os aspectos mai.s importantes que a difeiencsam das normas geralmente seguidas na preparagao de declaragoes de balango.

5. Os pontos mais importantes do formulario de balango exigido das com panhias canadenses pelo Dominio do Canada, em comparagao com os pontos correspondentes do formulario da Asso ciagao Com relagao a investimentos, o estu dante devera conhccer:

1. Os principios gerais de investimentos no que afeta as companhias ae seguros de vida.

2. As caracteristicas dos tipos principais de investimentos feitos pelas companhias de seguros de vida, os principios fundamentals da avaliagao de determinados investimentos destes tipos, e as tendencias na distribuigao do ativo entre esses investimentos.

•

3. Os principios fundamentals do sistema financeiro dos Estados Unidos e do Canada.

4. A natureza do regulamento de companhias de seguros de vida quanto a investimentos. conforme aparece na Legisia^ao de Nova lorque, as resolu0es aprovadas pela Associagao Nacional de Comissarios de Seguros, e a base adotada pelo Departamento de Seguros do Dominio do Canada.

Parte 8 — Um exame de habilita?ao, da dura^ao de seis horas, abrangendo Legislagao de Seguros de Vida. Pianos de Aposenfadoria de Empregados, Seguro em Grupo, Seguro Social e Programas Correlatos, e Eases Atuariais de Problemas de Agenciamento.

Conta-se com que o estudante tenha um conhecimento solido dos principios e de muitas das aplicagoes das leis sobre seguros de vida. Deveria ele fazer um estudo complcto das clausulas e condi?6es das apolices e dos endossos e anexos (riders) mais importantes em uso por uma determinada companhia, e comparar as praxes e formularios de um certo numero de companhias tipicas.

Espera-se que o estudante tenha um conhecimento razoavel de varies tipos de pianos de aposentadoria para em pregados e dos principios atuariais basicos que afetam sua organiza^ao e diregao, inclusive os metodos atuariais para determinar custos e fazer avalia^oes.

Conta-se com que o estudante possa desenvolver uma compreensao geral das consideragoes e principios mais importantes que regem a formulacao, administra^ao e financiamento do Se guro Social e outros programas de bemestar social, patrocinados ou administrados pelo Governo. Isto inclui o conhecimento da inter-rclagao de tais programas com os programas de se guros e assistencia social, de iniciativa privada, e outros aspectos da vida economica, politica e social da na^ao. Ainda que seja colocada mais enfasc em programas relacionados com beneficios a velhice e sobreviventes, esse assunto tambem compreende indenizaCoes por desemprego, acidentcs do trabalho, diarias e outras indenizagoes por invalidez, programas de assistencia medica e de seguros para criangas. Espera-se que o estudante tenha conhe cimento e compreensao geral dos prin cipals decretos legislatives sobre o assunto nos Estados Unidos e no Canada.

Ainda que a lista acima apresente apenas as materias principais de leitura recomendadas atualmente. a lista e bastante sugestiva no sentido de mostrar que o caminho aberto ao estudante atuarial nao e facil, nao podendo ser percorrido senao com grande esforgo e durante um periodo de uns cinco a dez anos, dedicados aos exames propriamente ditos. A fim de permitir ao leitor verificar os altos padroes man-

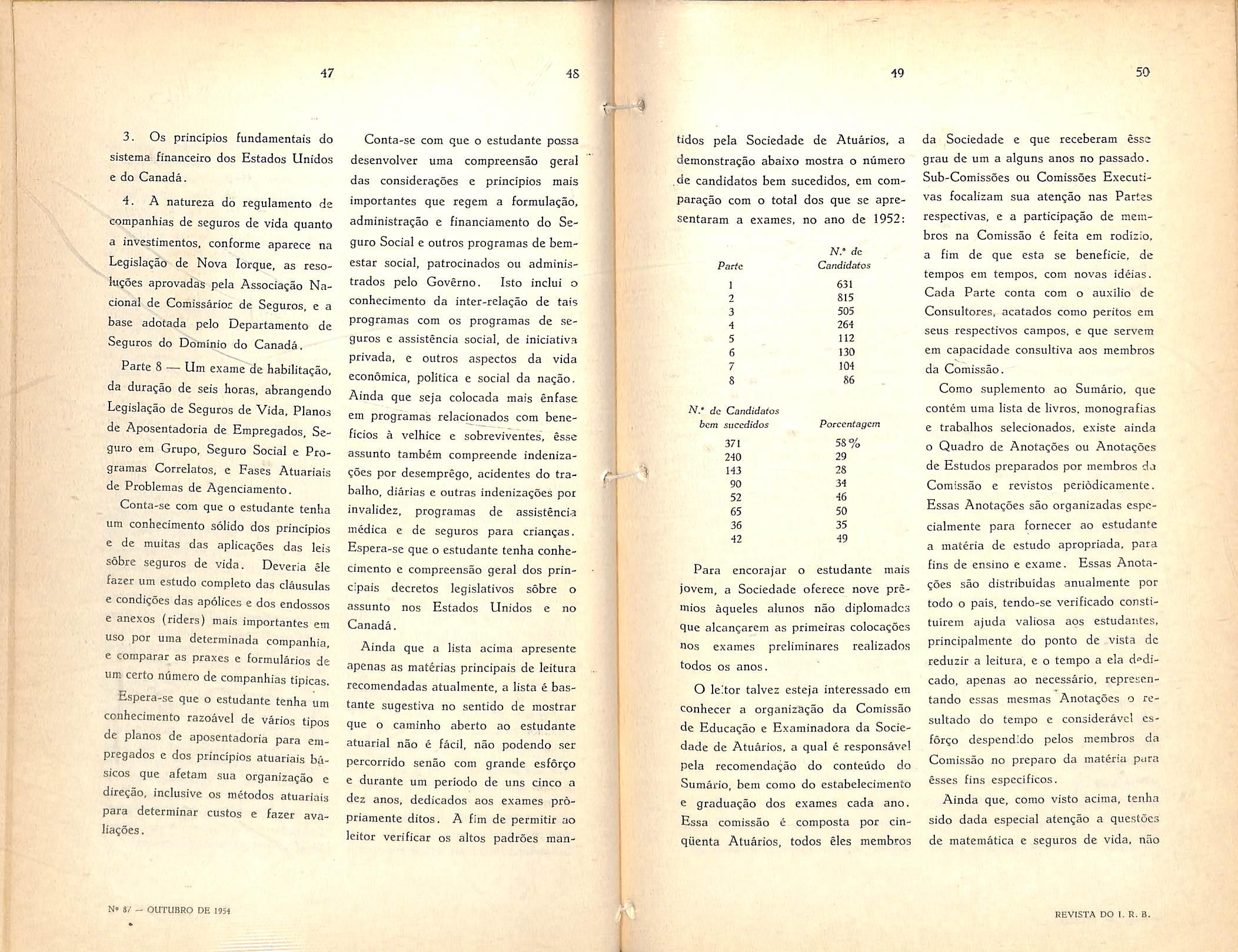

tidos pela Sociedade de Atuarios. a demonstragSo abaixo mostra o numero .de candidates bem sucedidos, em comparagao com o total dos que se apresentaram a exames, no ano de 1952:

da Sociedade e que receberam esse grau de um a alguns anos no passado. Sub-Comissoes ou Comissoes Executivas focalizam sua atengao nas Partes respectivas, e a participagao de mem bros na Comissao e feita em rodizio, a fim de que esta se beneficie. de tempos em tempos, com novas ideias. Cada Parte conta com o auxilio dc Consultore.s, acatados como peritos em seus respectivos campos, e que servem em capacidade consultiva aos membros da Comissao.

Para encorajar o estudante mais jovem, a Sociedade oferece nove preniios aqueles alunos nao diplomadcs que alcangarem as primeiras colocagocs nos exames preliminares realizadns todos OS anos.

O leitor talvez esteja interessado em conhecer a organizagao da Comissao de Educagao e Examinadora da Socie dade de Atuarios, a qual e responsavel pela recomendagao do conteudo do Sumario, bem come do estabelccimento e graduagao dos exames cada ano. Essa comissao e composta por cinquenta Atuarios, todos eles membros

Como suplemento ao Sumario, que contem uma lista de livros, monografias e trabalhos selecionados, existe ainda Q Quadro de Anotagoes ou Anotagoes de Estudos preparados por membros da Comissao e revistos periodicamente. Essas Anotagoes sao organizadas especialmente para fornccer ao estudante a raateria de estudo apropriada, para fins de ensino e exame. Essas Anota goes sao distribuidas anualmente per todo o pais, tendo-se verificado constituirem ajuda valiosa aos estudantes, principalmente do ponto de vista dc reduzir a leitura, e o tempo a ela d'»dicado, apenas ao nccessario, representando essas mesmas Anotagoes o resultado do tempo e consideravel es forgo despendido pelos membros da Comissao no prepare da materia para esses fins espccificos.

Ainda que, como visto acima, tenha sido dada especial atengao a questocs de matematica e seguros de vida, nao

se pode acentuar demasiadamente a conveniencia do estudante equipar-se com algo mais do que esses assuntos basicos. Per exempio, um estudo acurado e repctido de assuntos tais como; Ingles, Contabilidade em Geral, Economia, Sociologia, Filosofia, Logica, Oratoria, Ciencia Politica, etc., provou ser auxiliar poderoso ao Atuario, particularmente quando este se afasta dos aspectbs puramente tecnicos do negocio para deveres de gestao mais altos, que a ele virao se oferecer a medida que fizer progressos e adquirir maior experienda em sua profissao, relegando as formulas matematicas aos diplomados de Universidades recentemente recrutados pela erapresa.

Apesar de muitos estudantes tereni a vantagem inicial de uraa educagao univccsitaria ao se prepararem para os exames anuais, e provavel que. assim que se dipJomem, so possam contar consigo mesraos quando se preparam para os exames seguintes. Nos centros metropoJitanos tem-se forniado Clubcs de Aluan'os. os quais resolveram ter, come uma de suas lungoes. o patroanio de aulas. entre companhias. para estudantes que estudam para exames. O Clube de Atuarios de Nova lorque,

por exempio, muito fez para organizar cursos para diversas Partes dos exames. Seus Instrutores sao Professores de Universidades, ou Atuarios. A taxa para freqiiencia e quase nominal, porquanto as proprias companhias providenciam as acomoda^oes necessarias. fisses cursos provaram ser de grande valia aos estudantes, tendo em vista que. por assistir as aulas, ficam eles sujeitos a um programa regular de es tudo e fruem os beneficios da discussao da materia por empregados de diferentes companhias.

Em complemento a essas aulas, muitos estudantes tern formados seus pr6pr;os grupos de estudo. associandose a estudantes de varias companhias, semanalmente, para trocar ideias, problemas, solu^oes, normas usadas pelas companhias, etc. Preparam-se assim de forma mais sistematica c agradavel do que se nao houvesse tais grupos de estudo. Algumas companhia.s }a deram encorajamento e auxilio a seus empregados estudantes pela concessao de tempo livre para estudo, como, por exempio, uma semana cada ano, pouco antes da data dos exames.

Todos OS anos a Sociedade de Atuarios realiza tres reunioes em diferentes lugares do pais, reuniSes estas

53 que duram de dois a tres dias e nas quais sao apresentados programas compostos de topicos de interesse atual •como, por exempio, assuntos de Investimentos, Agenclas, Contratos de Seguros e Seguros em Grupo. Ha entao •oportunidade para a apresentatao de trabalhos e para discussao livre, na qual todos os membros sao convidados •a participar. O comparccimento a ■essas reunioes e bem grande, sendo regra geral permitir que novos membros delas participem, digamos, uma vez ■cada dcis ou tres anos, os membros mais antigos comparecendo com maior freqiiencia, na medida que Ihes permitam seus deveres. Um resumo das discussoes sai, mais tarde, na publi■ca^ao oficial da Sociedade, conhecida como «Atas da Sociedade dc Atuarioss. As «Atas» incorporam, tambem, os Varies trabalhos apresentados pelos membros da Sociedade e que abrangem todas as fases do trabalho atuarial.

Para terminar, e a fim de afastar qualquer temor possivel que as obser vances acima possam ter causado quanto as dificuldades e obstaculos que se apresentam ao estudante que aspire ser um Atuario perfeito, pode-sc dlzer que as oportunidades no ramo atuarial

sao especialmente boas: que existe uma procura sempre crescente para atuarios competentes: e que faculta a consecu^ao, se nao de um alto padrao de vida, pelo menos de uma vida confortavel. O trabalho e empolgante, no sentido que existe um desafio constante na solu^ao de problemas que coloquem as compa nhias cm situa^ao de cada vez melhor servir os portadores de apolices, a mti custo sempre menor. O trabalho e de tal forma variado que o Atuario em inicio dc carreira, depois de vencidas as primeiras fases da profissao, nunca sera vitima da monotonia.

No cntanto, para .o homem que sacrificou muitos anos de sua vida no tra balho arduo necessario a formanao de um Atuario competente, talvez seja o maior premio a satisfanao intima decorrente de sua oportunidade de servir o publico, aplicando seus conhecimentos matematicos e tecnicos e sua larga experiencia no ramo de seguros, de forma que seja dada aqueles que trabalham a possibilidade de fazer programas com OS quais possam garantir os beneficios dc uma renda continuada apos sua morte; enquanto vivem; o ensino univcrsitario para seus filhos; a liquidanao de hipotecas de suas residcncias; uma reserva adequada para pagamento de impostos e uraa longa relagao de outros objetivos, tornados possiveis somente pela instituinao de seguros de vida.

0 seguro aeronautico

Em sua primeira infancia, a industria aeronautica do Hemisferio Ocidental compreendeu que a perda ou a desfruisao de suas aeronaves de aito valor juntamente com as indeniza^oes conscquentes per danos a pessoas ou coisas podrn ser um desastre financeiro irreparavel para qualquer organizacao A existenda dessa condigao restcfngiu severamente o fluxo de capitais para empreendimentos ligados a avia^ao ^ ate que surgissem os seguros adequados. essa industria hi incapaz de um desenvolvimento vigoroso. Essa mesma razao. a que em linguagem securitaria designamos por «pontas» ou «riscos catastr6ficos». a par de um volume de negocios por demais reduzido para justificar a manutencao de um departamento especializado em seguros aeronauticos, desencorajou as soacdades de seguros de aceitar isoladamente a cobertura tao necessitada peia industria aeronautica. Procurouse uma solugao por todos os meios e muitos metodoa foram experimentadosporem, em seguros aeronauticos. apenas o metodo de sgrupos aceitadores;» repctidas vezes provou ser satisfatorio Usualmente. e razoavel presumir que. a proporqao em que uma industria se desenvolve. as pontas e depressSes

acabem por se nivelar. Todavia, revendo o passado e olhando o future, veremo.s que tal nao e o caso nos se guros aeronauticos onde, com a introdugao dos transportes a jato, as «pontas» tendem a se tornar cada vez maiores.

Em 1930, o maior valor para casco de aeronave era de U. S. $ 50.000,00.

A estimativa maxima para sinistrosde acidentes Pessoais e Responsabilidade Civil atingiu a U. S. $ 120.000. As duas estimativas somadas perfaziam U- S- $ 170,000. — para cada acidentc. Por volta de 1950, esses valores tinham aumentado para U. S. $ 1.500.000, no casco e U. S. $ 1.500.000, nos demais riscos, totalizando U. S. $ 3.000.000,00, e, ja em 1954, encontramos U. S, $ 1.800.000. para casco e U. S. $ 2.000.000 riscos outros. somando U. S. $ 3.800.000.

Qualquer um, que conhecja a evoluqao da reccita de premios em seguros aero nauticos atraves dos anos, sabe que a mesma nao acompanhou, proporcionalmente, o aumento das «pontas» ou «riscos catastr6ficos».

Sempre e mais facil rever o passado do que predizer o futuro. Todavia, aqueles de nos que tem quadros completos de funcionarios dedicando o seu tempo integral aos seguros aeronauticos c que trabalham em contact© com a dinamica industria aeronautica tem que, sempre, ter em mente o futuro. O que boje e impossivel, amanha sera apenas diftcil, resumindo-se em duas grandes indaga?6es: «Quais serao as proximas ®xigencias da industria aeronautica ? e «Corao poderao os seguradores aero nauticos preparar-se para podcrem ^tender a essas exigencies ?

Todas as grandes empresas de nviaqao do Hemisferio Ocidental estao observando o desenvolvimento dos transportes a Jato e, como seus segura dores, temos que, igualmente. acomV Panhar este desenvolvimento. A «De Havilland Aircraft Co.», da Inglaterra, a primeira contribui^ao de vulto Para os transportes a jato, desenvol^cndo o «Comet». O pessoal de muitas nossas empresas de aviaqao estagiou Por tempo consideravel na fabrica, na inglaterra, e algumas empresas ja niesmo fizeram encomendas. A serie

*^6 desastres, que recentemcnte ocasionou a proibiqao do.s voos dos «ComctS', ioi um infeliz recuo para os transportes

^ jato em todo o mundo, mas e apenas ^srnporario e o problema sera oportunamente superado.

Alguns fabricantes americanos estao desenvolvendo pianos para transportes n jato, porem a unica aeronave ja tertninada e o prototipo 707, da Boeing Airplane Co. Como planejadores e *^onstrutores dos bombardeiros mufto bem sucedidos B-47 e B-52 da Forga

Aerea dos Estados Unidos da America.

Boeing possui maior experiencia em aeronaves a jato de grande porte do que qualquer outro fabricante no mundo. Com esta vasta experiencia, que se amplia a cada fase do programa de ensaios com os trabalhos no proto tipo 707, o desenvolvimento final deste tipo, e hoje a maior promessa para os transportes a jato de amanha. Outros ihe seguirao e quando surgirem, indiscutivelmente, representarao novos avaaqos na arte.

Como seguradores da Boeing Air plane Co., acompanhamos de perto o progresso do 707. Visitamos a fabrica enquanto a aeronave estava em construqao e agora recebemos relatorios dos progresses obtidos no programa de voos e ensaios. Incidcntemente, este prototipo esta presentemente segurado durante o programa de ensaios por um valor que e o triple do de qualquer outra aeronave anteriormente segurada.

Com OS «Comet» impedidos de voar e o Boeing 707 ainda em fase e.xperimental. os transportes a jato nao estarao a disposiqao em quantidade, pelo menos nesses tres a cinco anos. Toda via, o tempo passa rapido e nao e cedo demais para coosiderarmos os problemas e como nos prepararemos para cnfrenta-los.

Os transportes a jato custarao acima de tres e meio railhoes de dolares e conduzirao mais de 100 passageiros. Para estimarmos o risco agrcgado, devemos levar em conta a tendencia dos tribunais. Como seguradores, sabemos que durante alguns anos a tendencia tem sido, e ainda e, a de aumentar o valor das indeniza^oes e, per isso, e razoavel admitir uma indenizaqao me dia de U. S. $ 25.000 por passageiro. em futuro nao muito distante. Isto c.

especialmente, o caso das grandes empresas de aviagao do Hemisferio Ocidental, que operam, tambem, nos Estados Unidos da America. Com

U. S. $ 3.500.000 representando o valor de cada aeronave e U. S. $ 2.500.000 necessarios para as indeniza^es por Qassageiros. tcmos inicialmente urn valor em risco de, no mmimo, U. S. $ 6.000.000. fistes numeros nao incluem a real possibilidade de reclama?6es por responsabilidade civil, por danos pessoais ou ma terials no solo, ou a possibilidade de colisao de duas aeronayes. Ademais, freqiientes serao as ocasioes em que algumas de tais aeronaves estarao pa rades no mesmo aeroporto. Nesses momentos as responsabilidades por passageiros serao praticamente nulas. mas, em oposigao, o risco catastrofico de danos materials as aeronaves tera que ser cakulado na base do valor acumulado de todas as aeronaves presentes. as quais estando no mesmo aeroporto, estao sujeitas a um desastre comum. Nestas condkSes, um risco global maximo de U. S. $ 15.000.000 ou mais, nao e uma previsao desarra2oada.

Tais numeros nos fornecem uma idem dos limites de responsabilidade que precisamos estar preparados a assumir: vejamos, pois, um outro prinCpio de seguro - a dispersao dos nscos. Para analisar a dispersao dos nscos precisamos estimar o numero de UDidades a serem seguradas por todos OS seguradores, tendo em mente, porem que apenas uma pequena parcela dgsse uumero cabera a cada segurador em particular.

O transporte a jato, em sua forma corrente, s6 serS usado nos voos a

longas distancias, devido ao seu alto e anti-economico consume de combustivel nos voos curtos e a baixas alti tudes. Em conseqiiencia, num futuro predizivel, os transportes a jato tomarao apenas o lugar dos quadrimotores atualmente em opera^ao.

A avia^ao, na atualidade, transporta 62 % dos passageiros potenciais de longo percurso, percentagem que ainda esta aumentando. Continuara aumentando ate ser atingido o ponto de satura?ao, estimado em 85 %. Devido a uma maior utiliza^ao, a velocidade de 550 milhas horarias e a capacidade de 100 ou mais assentos, uma aeronave a jato sera capaz de, em um ano, trans porter tantos passageiros quanto tres quadrimotores dos atuais. Entre as empresas de avia^ao do Hemisferio Ocidental nao ha, presentemente, mais do que 725 quadrimotores em opera^ao, donde 242 aeronaves a jato bastarao para substitui-los. Aumentando os 62% dos passageiros potenciais para 85 % serao necessarias 340 aeronaves a jato. Quando o ponto de 85 % for alcangado, nova expansao e de ser esperada devido ao crescimento populacionai, melhona do bem-estar publico e privado, aumento do tempo disponivel para viagens, desenvolvimento de areas remotas„ migracoes das areas super-povoadas^e consequentes relagoes com o torrao patrio, aumento das atividades comerciais internacionais e maior pofencial de cargas aereas. Esta expan sao sera atendida apenas por novos aumentos na velocidade e no tamanho das aeronaves. Dentro de 10 anos apos a introdugao dos transportes a jato, as velocidades poderao, facilmente. atingir 700 ou 800 milhas horarias.

O numero de assentos nao devera softer grandes aumentos ja que a flexibilidade dos programas de voos, sempre desejavel, se consegue melhor pelo aumento do numero de aeronaves, do que aumentando-lhes o tamanho.

Conjugando todos os fatores que afetarao as opera^oes das empresas de aviagao do Hemisferio Ocidental, chegaremos a conclusao que, em 10 anos, precisaremos ter mais 50 % de aero naves do que atualmente. Por isso, se 242 aeronaves poderao atender as necessidades das comunica^oes a longa distancia de hoje, uma estimativa razoavel para o numero necessario dentro de dez anos sera 363. Cabe lembrar, entretanto, que as nossas grandes aero naves atuais estarao em uso ainda por longos anos e que a transiqao para jato levara tempo consideravel.

Como mostram estes dados, as «pontas» ou «riscos catastr6ficos», bem como a deficiente «dispersao», serao Problemas maiores na era do jato do que com qualquer outro tipo de aero nave ate hoje introduzido. Ha, ainda, outra, incerteza que sempre se aprcsenta aos seguradores quando se introduz um novo tipo de aeronave. Leva tempo consideravel — anos, por vezes ■— para que se corrijam os pequenos crros de desenho ou mecanicos de um novo modelo e, durante este periodo o risco, para os seguradores, fica consideravelmente ampliado. Tal foi o caso Com as aeronaves bem conhecidas como as Douglas DC-6, Lockheed Cons tellation e Havilland Comet. Nos dois primeiros anos de operaQoes houvc maior numero de perdas totals de DC-6 e de Constellations do que em qualquer bienio subsequente, muito em-

bora o numero em uso fosse bem maior, nestes periodos posteriores.

A industria aeronautica, por sua propria natureza, sempre criou pro blemas para os seguradores, desconhecidos noutros ramos. Se somarmos a isto um novo tipo de transporte com problemas diferentes dos da propria aviagao, torna-se evidente que, no fu turo sera necessario que, entre os se guradores aeronauticos, haja cooperagao em escala internacional.

£ cedo, ainda, para qualquer passo nessa dire^ao, porem nao e cedo demais para desenvolver a confianta mutua, tao necessaria ao nosso sucesso futuro. Reunioes, como a que estamos assistindo, representam o que ha de mais indicado para criar confianga mutua e melhor entendimento dos metodos basicos de seguros de cada um, pelo conhecimento das leis nadonais, reservas. impostos e mocda. Com estes pontos entendidos por todos de antemao, a carga sera aliviada quando chegar o momento de uma cooperagao mais intima.

Quando os transportes a jato tornarem-se realidade no Hemisferio Oci dental, muito possivelmente serao ne cessarias nossas capacidades reunidas para prover as empresas de aviagao com o seguro que exigem. Isto darse-a sob a forma de partidpagao conjunta nos riscos ou pela reciprocidade de resseguros. Dependeremos mais uns dos outros e isto especialmente se as condigoes instaveis nas outras partes do mundo continuarem a se adensar.

O risco catastr6fico inerente, o cres cimento rapido e as condigoes sempre variantes na aviagao, exigirao, alem disso, que aqueles dentre n6s que contam equipes permanentes de acei-

tagao em seguros aeronauticos carecerao manter contacto constante com os pro gresses, dia a dia, da industria aeronautica, se quisermos estar em condi?6es de oferecer as garantias do seguro qiie se tornarem necessarias e, ao mesmo, manter protegido o interesse comum dc nossas companhias. Felizmente. nossas localiza^oes geograficas nao sao per demais afastadas e as comunica^oes sao suficientcmenfe rapidas para o trato dos negocios, especialmente se antes houvermos estabelecido uma confianga mutua e assentado os processos fundamentals da coopera^ao. Alem dessa cooperagao entre segiiradores nos diferentes paises do Hemiserio Ocidental, os transportes a jato exig rao, tambem, uma estrita cooperagao entre os diversos seguradores de cada pais. O metodo de aceitagao em grupo ja estabelecido em muitos de nossos paises tera que expandir-se no sentido de incluir mais companhias em cada pais. A companhia de seguros ■soJadamente, nao possui o conhecimento, a possibilidadc de dispersao nem a capacidade para oferecer a cobertura adequada as empresas de aviasao

As empresas de aviagao sao mais mdmduais em seu career do que qualquer outra forma do transportes

A_ experiencia dos pilotos, a manuten?ao, a idade do modelo e o valor do equtpamento. as distancias, o terreno em que operam, os aeroportos. a qerencia e os proprietarios sao fatores que variam consideravelmente. Devido a isto, nao ha uma s6 apolice padrao que sirva a todas, tal como e o caso nos seguros maritimos. Todavia, no caso de participa^ao conjunta, os se guradores do risco precisam estar capacitados a presumir que certas con-

digoes basicas farao parte de todas as apolices. Somente se assim for, as coberturas poderao ser concedidas sem comunicagoes demoradas, frequentemente impossiveis dada a premencia de tempo.

A par dos entendimentos sobre as condigoes basicas da apolice, precisamos fazer o mesmo em relagao as liquidagoes de sinistros e a contabihzagao. Podemos ser de ajuda inestimavel uns aos outros pcla intcrpretagao da legislagao de nossos paises e dos procedimentos em face de sinistros. O sistema de contabilizagao dos resseguros, ora adotado noutras formas de seguros, e bastante padronizado e para facilidade de manipulagao devemos seguir o mesmo sistema.