REVISTA DO

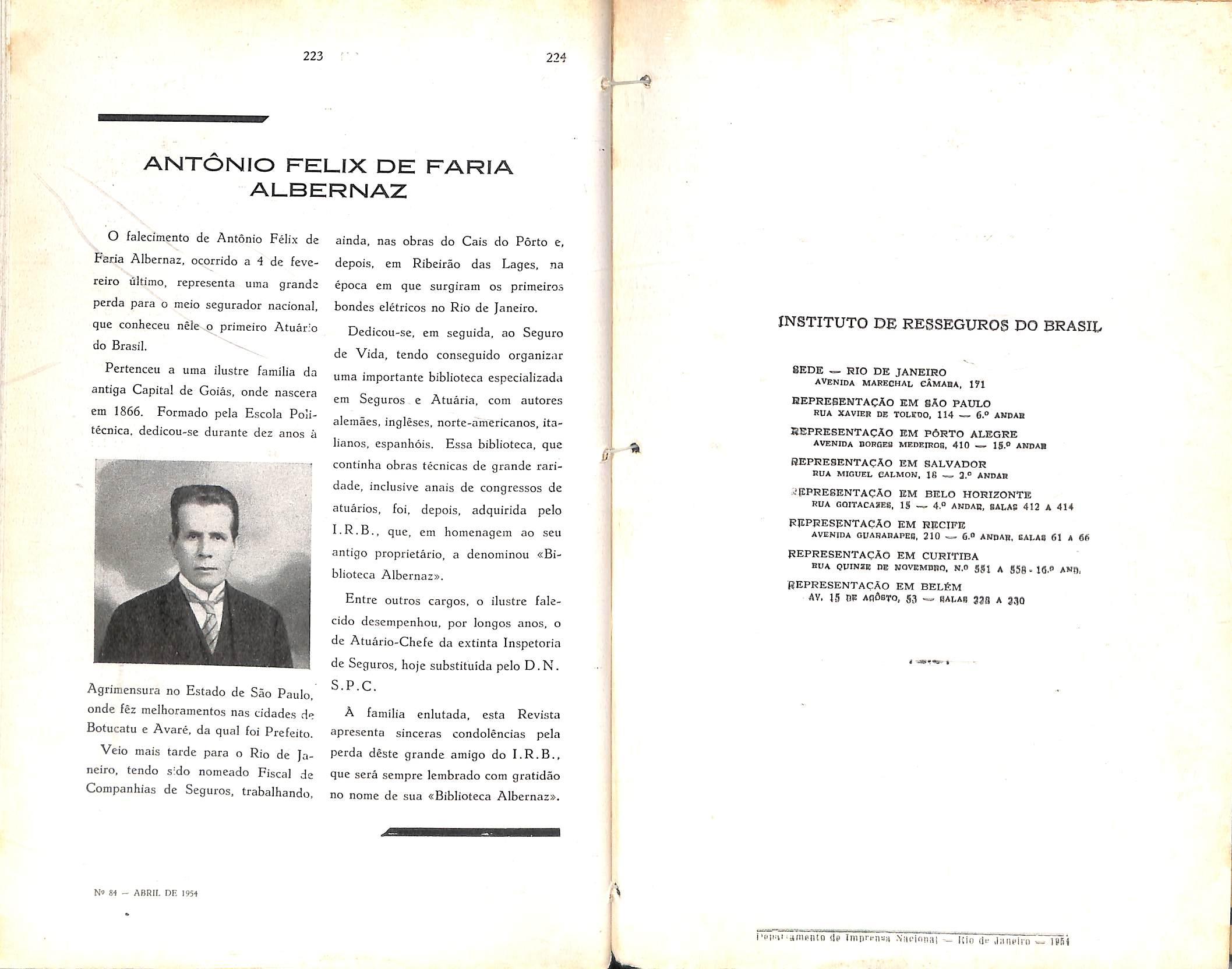

¥ ANO XV ABRIL DE 1954 N. 84 ••/-vv -

10.08,0003^X INSTITUTO DE RE55EGUR0S DO BRASIL

Balanço Geral do I.R.B. em 1953, coluna 3 - Ativid;idcs do I.R.B. em 1953, coluna 25 -O resseguro de lucros cessantes: Hélio C. Teixeira,, coluna 147 - Inci;ndios a bordo de navios: Thorolf Wlkborg, coluna 159

_ Os seguros contra o reembôlso de títulos ao par: J. ]. de Souzn MendeSI, coluna 169 - Debates sõbre n classi� ficação de localização de São Paulo: Adyr Pecego Messina. coluna 179 � Traduções e Trnnserlções: Sôbre o se" guro de transportes, coluna 185 � P<1� receres e Decisõtrn, c0luna 191 -Conw sultórlo Técnlco, coluna 199 - Boletim do I,R,B,, �aluna 201 ....... Notlc::l�rlo do Pais, columi 211,

É de justiça que, ao completar o seu décimo quinto aniversário, renda o Instituto de Resseguras do Brasil uma homenagem aos que contribuíram para a sua obra: ao seu emérito criador, Sua Excelência, o Senhor Presidente GETÚLIO VARGAS; aos defensores e colaboradore:; de sua criação, AGAMEMNoN MAGALHÃES e EDMUNDO PERRY; ao seu grande organizador e primeiro Presidente, JoÃo CARLOS VITAL e à equipe de técnicos do Gov· d erno e e seguradores, que deram estrutura sólida a esta casa; às sociedades de seguros e seus órgãos representativos, que sempre colaboraram leal e eficienten1ente; aos membros das administrações anteriores f . . e ao unc1onahsmo de escol dêste Instituto· e a t d ' 0 os os mais que, direta ou indiretamente traba!l1a , e ram para a rea- lização elo sucesso que hoje se proclama.

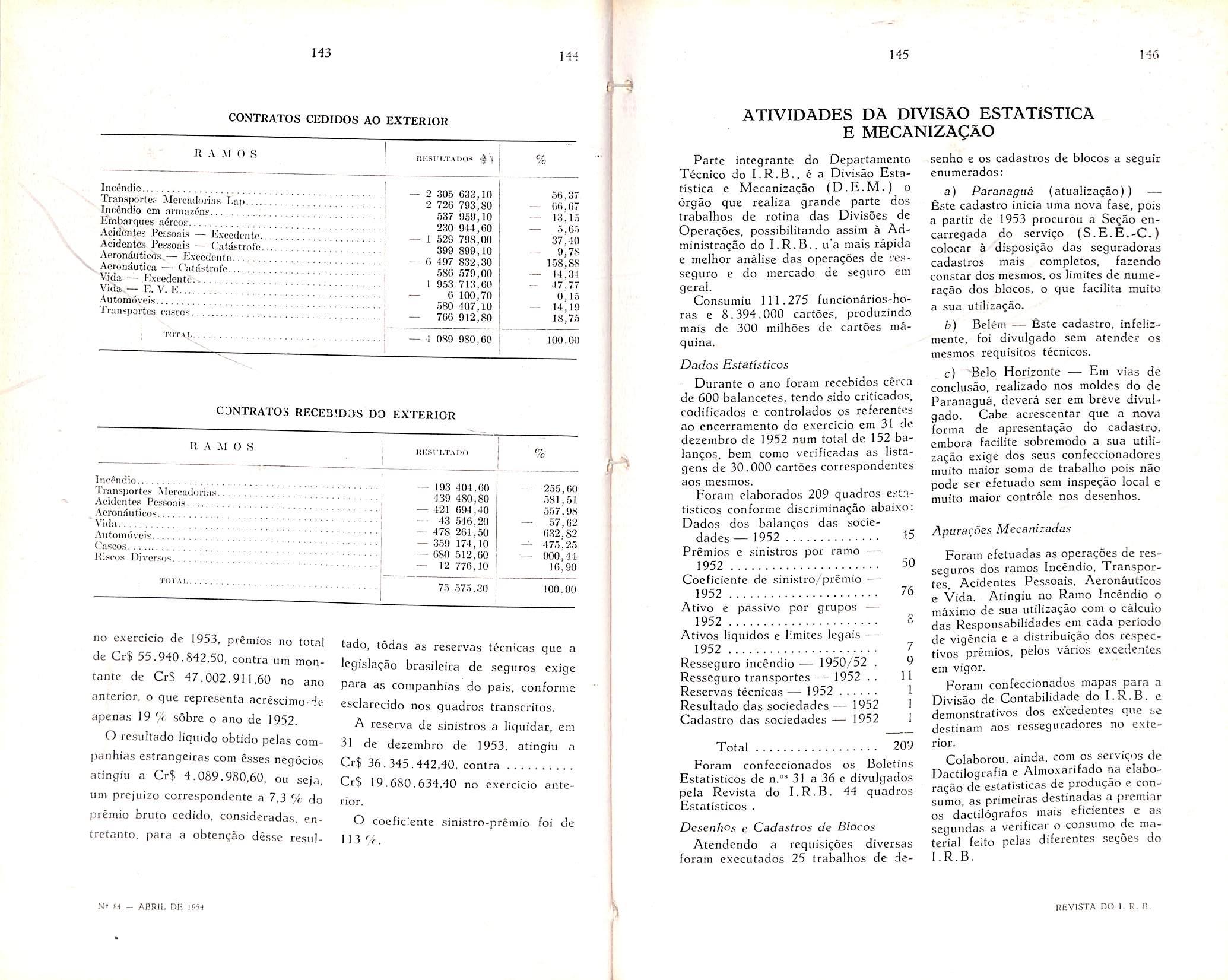

Dedicando o primeiro ano de vida ao planejamento de suas atiiddades, atraves de meticulosos inqueritos junto as sociedades seguradoras e de cuidadosa sele^ao do seu pessoal. o I.R.B iniciou suas operagoes em 3 de abril de 1940. Sua receita d'e premies cresceu de Cr$ 33.421.000,00, em 1940, para Cr$ 723.873.000,00 em 1953, com um total, nesses 14 anos. de Cr$ 4.568.616.000.00. Dessa cifra, o Instituto reteve. apenas. 29.7 retrocedendo 56.5 % ao mcrcado segurador brasileiro e. somente, 13.8% ao exterior. Os sinistros, nesse periodo. elcuaram-se a CrS 2.151.175.000,00, correspcndente a 47 % dos premios auferidos. Essa percentagem, para a retengao do e retrocess'conarias do pais /oi mais baixa do que aquela, pocem. para as resseguradoras do exterior, foi maior. Levando em conta as comissoes e participagoes que o I.R.B. concede as cedentes. bem assim as que au/ere de suas retrocessdes, e, ainda, o lucre que obteue em suas aceitagoes de negocios do estrangeiro, pode-se bem aquilatar a economia de diuisas que foi, ate agora, proporcionada ao pais pela criagao do Instituto de Resseguros do Brasil, sabido, como e. que, antes, a grande maioria desses resultados se evadia para o estrangeiro.

O total de premios de seguros em todos os ramos, aceito pelo mercado brasileiro que, em 1938, era de 367 milhoes de cruzeiros, dos quais as sociedades nacionais participavam apenas com 77 %, atingiu. em 1952, a cifra de 3.932 milhoes. elevando-se a cota das seguradoras brasileiras a 89 %.

O potencial economico do I.R.B. e demonstrado pelas cifras de seu ativo e de suas reserves tecnicas e livres. O ativo elevou-se de Cr$ 32.845.000,00 em 1940 para Cr$ 467.249.000,00 no fim de 1953, representado pelos ualores que o Balango adiante publicado bem especifica. As reserves tecnicas aumentaram, no mcsmo periodo, de Cr$ 5.604.000.00 para Cr$ 145.010.000,00, e as outras reserves e fundos de Cr$ 750.000,00 para Cr$ 59.935.000.00.

Ao encerrar o seu 14." exercicio financeiro, o Instituto tern acumulada a importancia de Cr$ 225.945.000,00 de capital e reserves tecnicas e livres, comparada com Cr$ 21.350-.000,00 que possuta em-1940.

Em 3 de abril de 1954. quinze anos depois de sua criagao, o Instituto de Resseguros do Brasil sente-se, pois, orgulhoso de ter plenamente cumprido, apesar de todas as descrengas iniciais. a aha tarefa que Ihe foi cometida, de regular as operagoes de resseguros e de desenvolver o seguro no pais, reduzindo a evasao de divisas para o exterior, fortalecendo as seguradoras nacionais e incrementando a previdencia contra os riscos fortuitos. tudo em beneficio do progresso da Economia Brasileira.

CAIXA

DEP^StTOS BANCARfOS

Banco do Brasi — c/movlmfinto —^ Rio

Banco dn Brasil — c/mDvlmcnio —' Estados

Banco do Brasil — c/aviso pr6vio

Banco do BrasH"c/pra:o flxo !!!!'!!

Outros bancos pais

.Outros bancos — exterior

ORDCNS K CrtCQUES.

PEVETORES DtVERSOS

So'tedades dc Seguros — c/movjmcnto, Su! America — Vjdn — c/Retenc5o de Reerva da Metr^poie. Rcsscgur.idofcs do Exterior

Seguradore*% do Exterior

Corretores do Exterior )

Representam nos Estados

Adiantamentos

Diversos Oevedorcs

ftONFAS DE RECUI AkIZAQAO

Comissnc. c Partlclpyjoes a Debitor

Juros, Dividendos c AluguciA, a Recelwr.

Despcsas de Sinlstros, a Atrilsuir

TITUIXIS PA DlVtDA PUBLCCA

Ap^Iices Fedcrais — diversas emissocs

Ap6iices do Estado de Minas Ccrals — diversas emissOtt

Apollces do Estado do Rio de Janeiro — rodovjfirias

Ap6!lc€s do Esiado do Rio de Janeiro — eleirificaeao

Apdiices do Escedo de Sao Paulo

Cia. Sldertjrgica Njicional

Cta, National de Alcalis

Cia, de Expansuo Econnmica Flurninensc

ImoblliSria Seguradorns Reunidas S. A,,.

Cia, Hidro-Elcirica do Soo Francisco.... !

Soc. Coop. Bonco Aox. do Trabalho de Pernambucol

TfTUI.OS Diviiasos

DEp6siTOS EM CAKASTIA '

EMPBf.STlMOS

HipotccAric;s — funcionarios :

Hipotecarios —- ouLro!;

Diver&os — funcionarios

Diverges — outros

Uniao Federal — Lei I 474

PBOMISSARIOS COMPRADORES DE Im6vEIS.

PBOPBinDADKe IMOIIILIARIAS Edificio — Sede

Propricdadcs rio Rio dc Janeiro.

Propricdadcs cm Sao Paulo

Propriedadcs cm Curitiba

Prcpricdodes em Macac

WuPRF-ENDtMESTOS ASStSTENClAIS Granja S'lO Uourenco Colfinia dc Fenas

OUTRAS CON'rAS Bihlioteca

M6VCIS, Miiqumas e Utcnsiiios AlmoxQrifado

TOTAL DO ATIVO-

CONTA-S DE e'OMPF.NSACAO

RESERVAS TfXNICAS

Riscos nao Expirados. Sinistros a Liquidar ContingSncia ]i,]!]!.

Matcmfiiicji

Fundo Especial dc Cat^strDlc — Acidentcs Pessoais. Fundo Especial dc Oiliistrcjfc — Acronfiutlcos bundo dc Lstabilidade — Transposes rundo dc Estabilidadc —- Automovcis

CON56RCICS RUSSEGUBADORES BE CAI.isTROFES

Acidentcs Pessoais, Aeron4uiiccs

FUNDO DE ML'LTAS PARA APERFEiqOAMENTOprovisao Para encargos fiscais

DFPOSITOS EM DINHEIKO

Socicdadas dc Scgune — ciRctcnsiio de Rcscrc.is IncCndio bociedadcs dc Scquros — c'Fundo de Oitiustrofc Acidcntcs Pessoais, boeicdadcs dc Seguros — c.'Fundo de Catiistrofe Acronauticos Socicdudcs de Seguros — cyFundo de Estabilidadc Transportes buncjondrlos — c,'dcp6sito.s 1 rcicndcntcs a cmprcstimos

CREDORIU mvF.HsoS

Socicdades de Seguros — c/Movimcnto. oocicdiides dc Scgunss — c.'E. V. E bociedadcs dc Seguros — iilemTis Kesscguradores do Exterior beguradorcs do Exterior ^rreiorcs do Exterior Rcprcentamcs nos Estados Divcrios Credores

CONTAS DE RKCUI.ARIZAqAO

^missiles e Participacocs. a Crcditar. balvados de Sinistros, a Regulariiar,,. MonorArios de Sinistros, a Distribuir.. 'mpostos a Pagar capital HEAI.IZAIKS lcstalu6rio.

Mcnos:

Aeionistas c'Cnoiia! a Realirar, "eserva supi hmfntar

''bSER\AS E FUNDOS PATRtMONlAIS

jitserva dc Oscilasno dc Titulos I^undo de DcprcciacSo de M6vel5. Maquinas c Utensillos bundo de indenizacBo e Beneficfincia •"Undo para Crcdilos Duvidosos

l^XCEDENl BFesuUado do excrcicio, a Distribuir.

TOTAL DO PASSIVO.

99NTAS DE COMPENSAqAO

Carantias Div-crsas lituins Dcposltudos Lniprtstimos a Realizar Acocs Caucionadas 'romcssa de Vcnda de Imdveis

JoSo Nogucira Adsodau — Diretor Subst. do Dep. Fin, Pauh l.eol^oldo Percira da CSmara — Presidente

GERAL DEMONSTRACAO GERAL DA RECEITA E DESPESA (com detalhcs do movimento industrial)

iNSTITUTO DE RESSEGUROS DO BRASIL

•''

Rmpreendimemos assistenciais Prejuizo do Bar e Restaurante. l^'re i eai oae wi Prejutzo da Granjn Sao ''8^

9^ii-Ag6ES E depreciacOe-s

F^ndrdc MSquIn^

' ^ 2 479 343,20

liXCEDENTE DO CXERCiflO DE 1953 21 589 483,30 total 92 735 814,20

JoSa Noiutira A.tredaw - Diretor Subsc. do Dep. Fin. Paulo LeofioUo Peitira da CSmara - Presidcntc

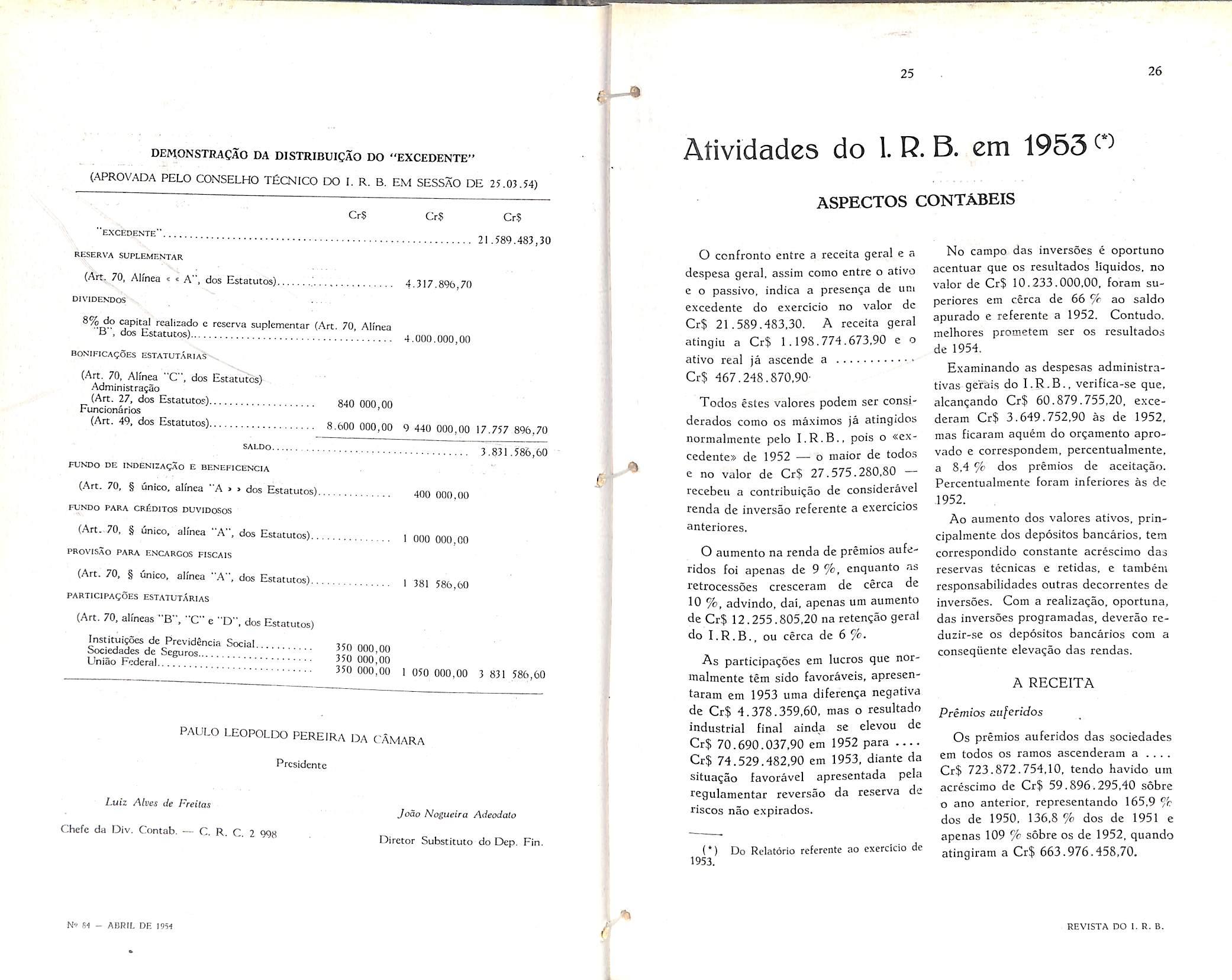

DEMONSTRAQAO da DISTRIBUICAO DO "EXCEDENTE"

(APROVADA PELO CONSELHO TECNICO do I. R. B, EM SESSAO DE 25.03.54)

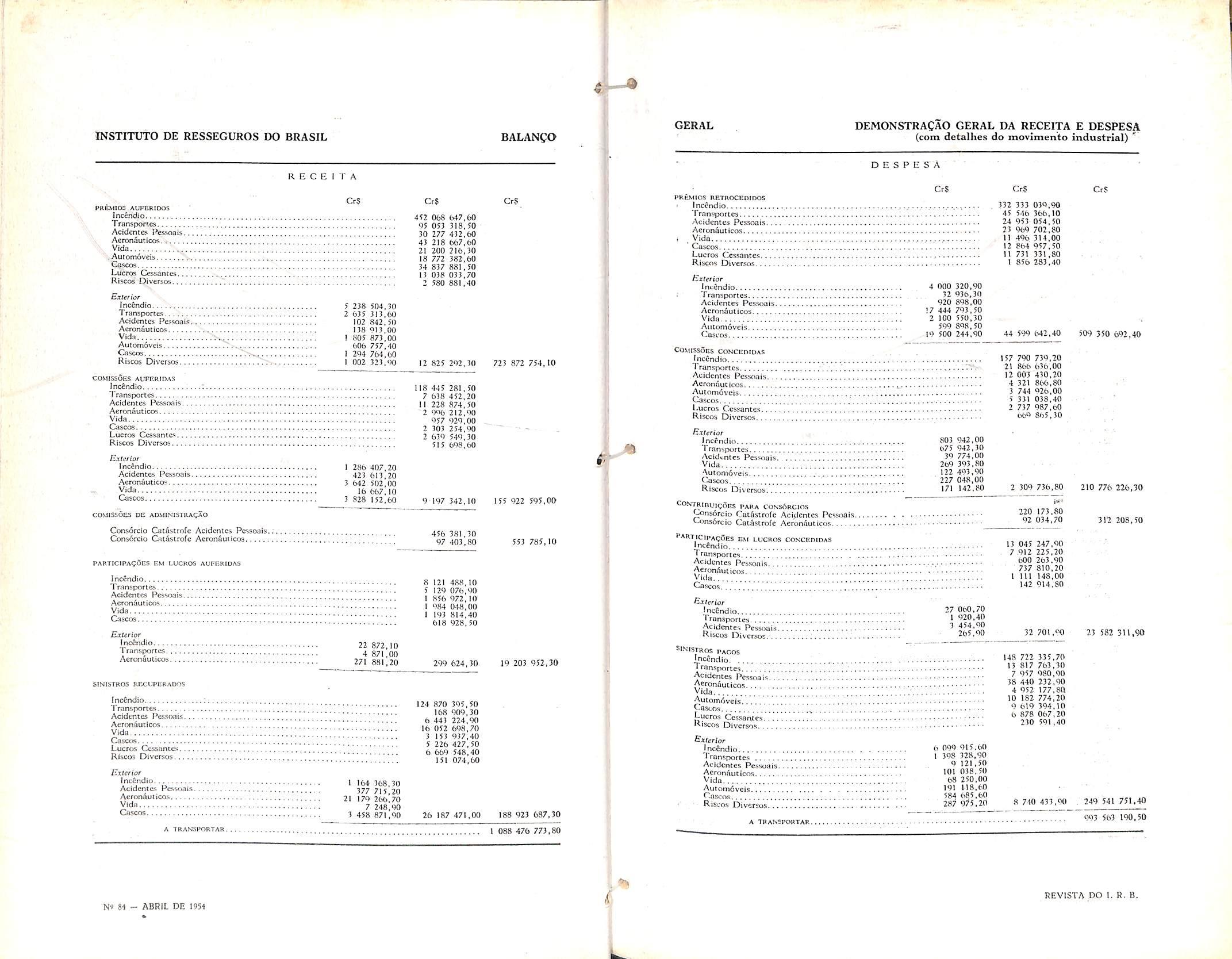

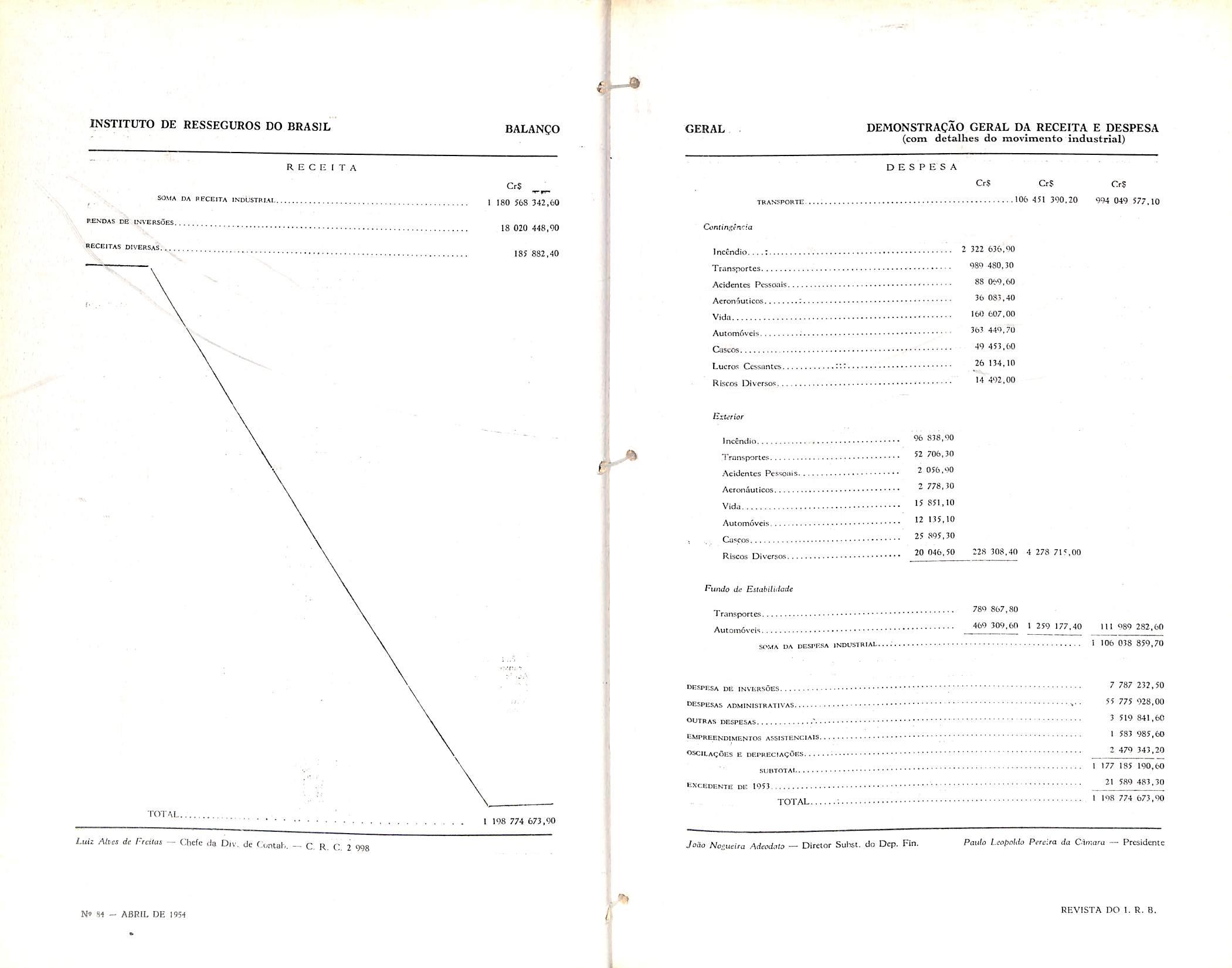

O ccnfronto entre a receita geral e a despesa geral, assim como entre 0 ativo c o passive, indica a prescnga de uni excedente do cxercicio no valor de Cr$ 21.589.483.30. A receita geral atingiu a Cr$ 1. 198.774.673,90 e o ativo real ja ascende a Cr$ 467.248.870.90-

Todos esles valores podem ser considerados como os maximos ja atingidos normalmente pelo pois o «excedente» de 1952 — 0 maior de todo.s e r\o valor de Cr$ 27.575.280.80 recebeu a contribuigao de consideravel renda de inversao referente a exercicios anteriores.

No campo das inversoes e oportuno acentuar que os resultados liquidos, no valor de Cr$ 10.233.000,00, foram superiores em cerca de 66 % ao saldo apurado e referente a 1952. Contudo. melhorea prometem ser os resultados de 1954.

Examinando as despesas administrativas gerais do verifica-se que. alcan^ando Cr$ 60.879.755,20, excederam Cr$ 3.649.752,90 as de 1952, mas ficaram aquem do orgamento aprovado e correspondem. percentualmente, a 8,4 % dos premios de aceitagao. Percentualmente foram inferiorcs as de 1952.

PROVISAO

70, § unico, alinea "A", dos Estatucos)

PARTICIPAgOES

(Art. 70. allneas -B-.-C" e ■'D", dos Estatucos)

O aumento na renda de premies auferidos foi apenas de 9 %, cnquanto as retrocessoes cresceram de cerca de 10 %, advindo, dai, apenas urn aumento de Cr$ 12.255.805,20 na retengao geral do I. R. B., ou cerca de 6 %•

As participagoes em lucres que nor malmente tem side favoraveis, apresentaram em 1953 uma diferenga negativa de Cr$ 4.378.359,60, mas 0 resultado industrial final ainda se elevou dc Cr$ 70.690.037,90 era 1952 para Cr$ 74.529.482,90 em 1953. diante da situa?ao favoravcl apresentada pela regulamentar reversao da reserva de riscos nao expirados.

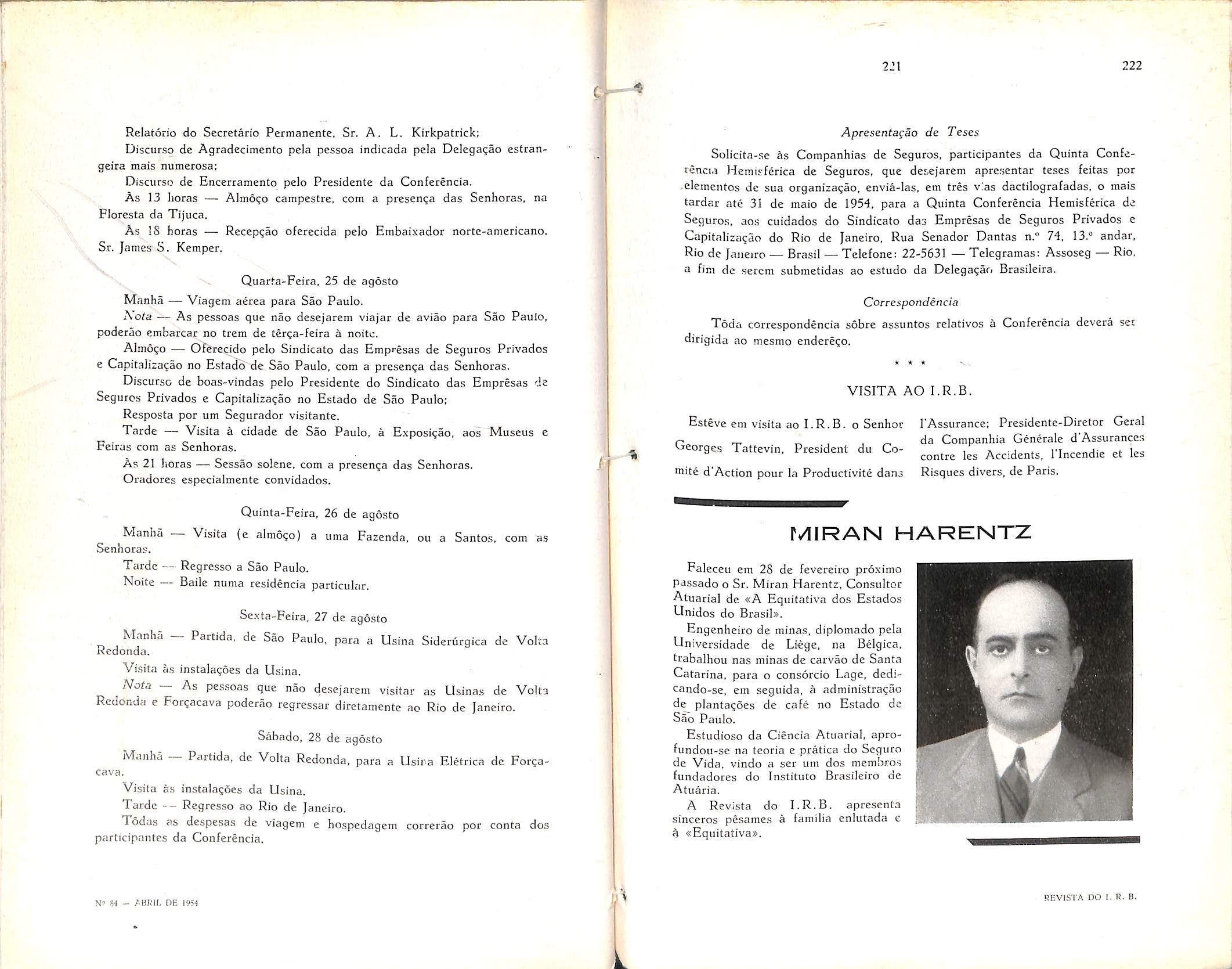

Do Relatorio referente ao exercicio de

Ao aumento dos valores ativos, principalmente dos depositos bancados. tem correspondido constante acrescimo das reservas tecnicas c retidas. e tanibeni responsabilidades outras decorrentes de inversoes. Com a realizagao, opoctuna, das inversoes programadas, dcvcrao reduzir-se os depositos bancados com a consequente elevagao das rendas.

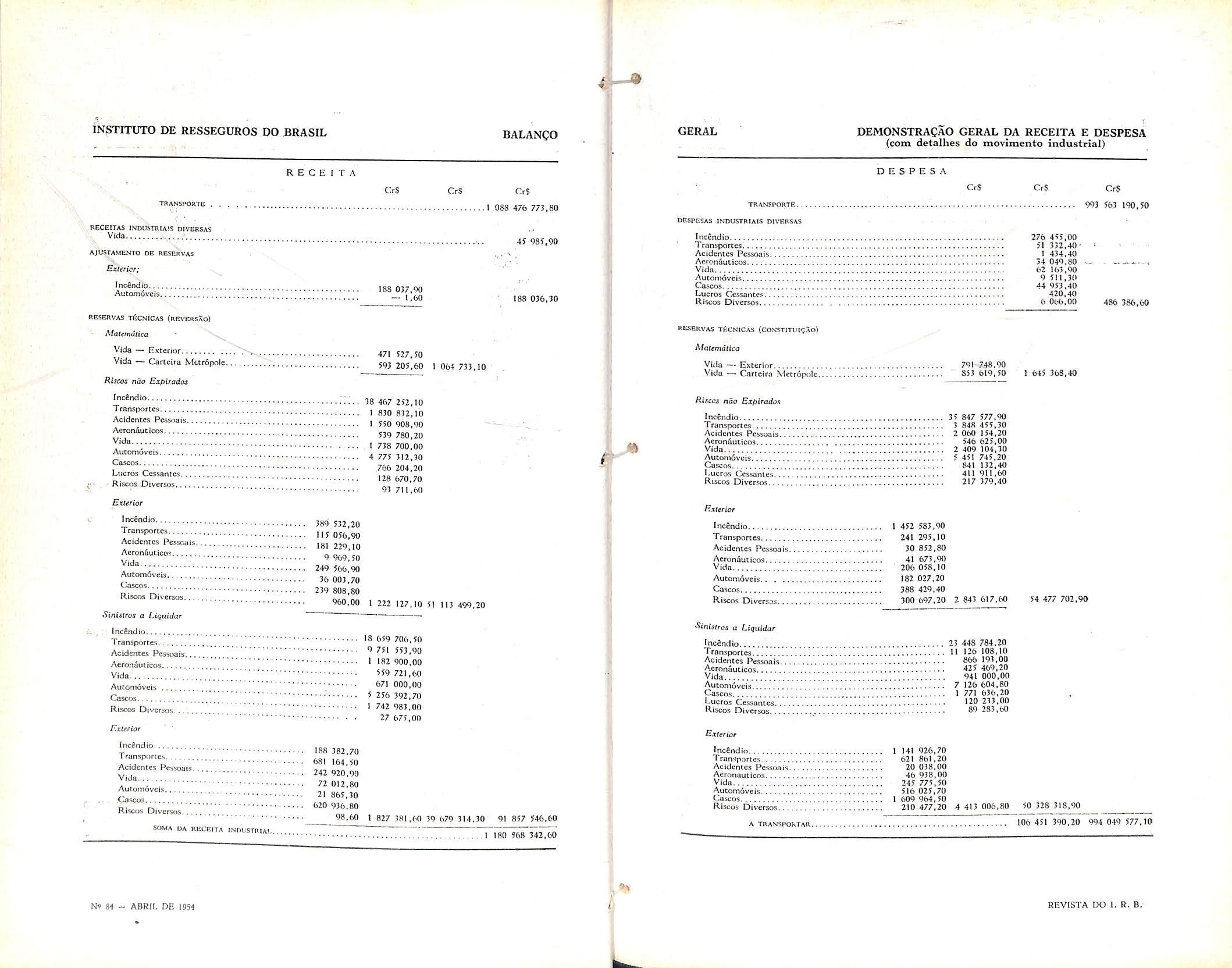

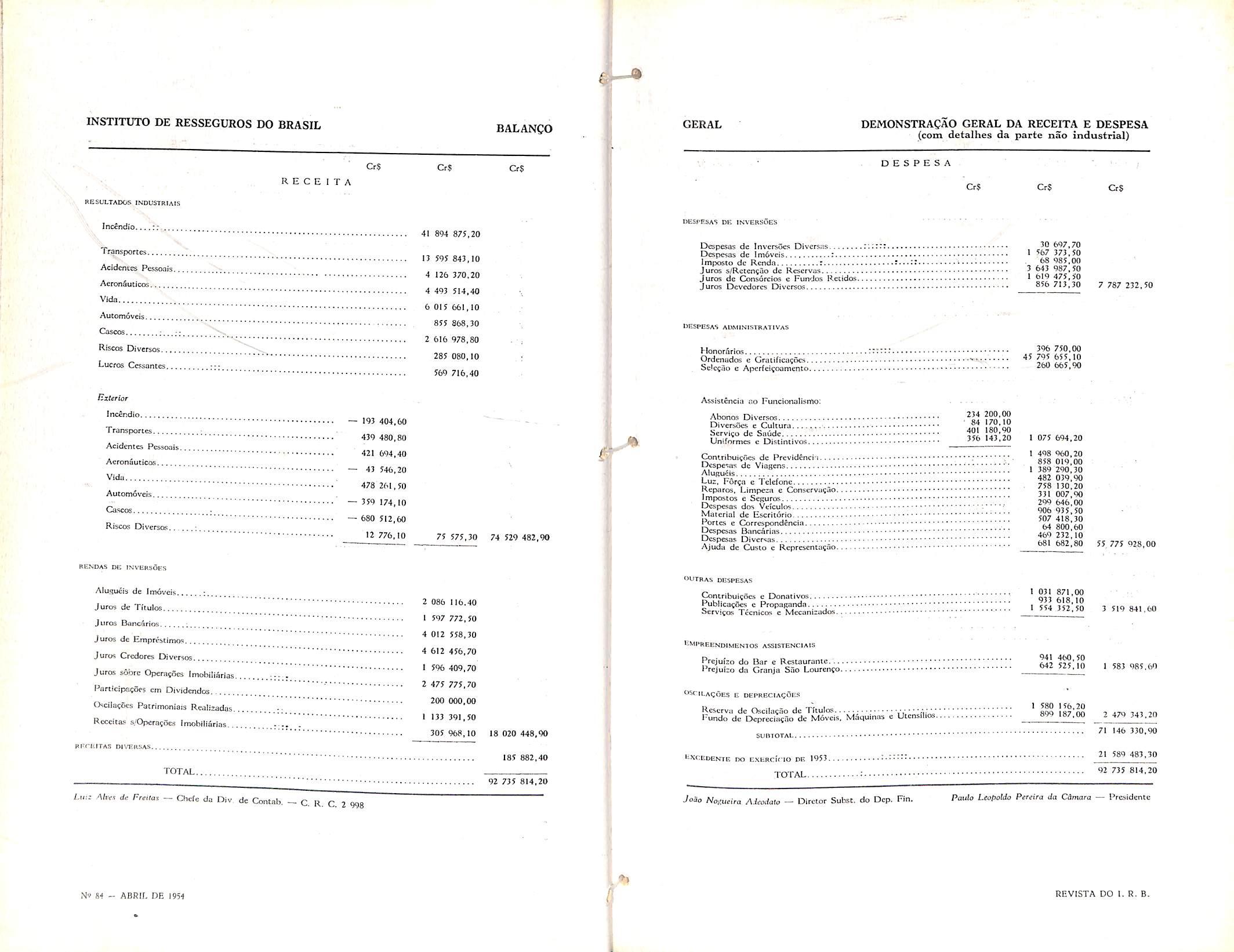

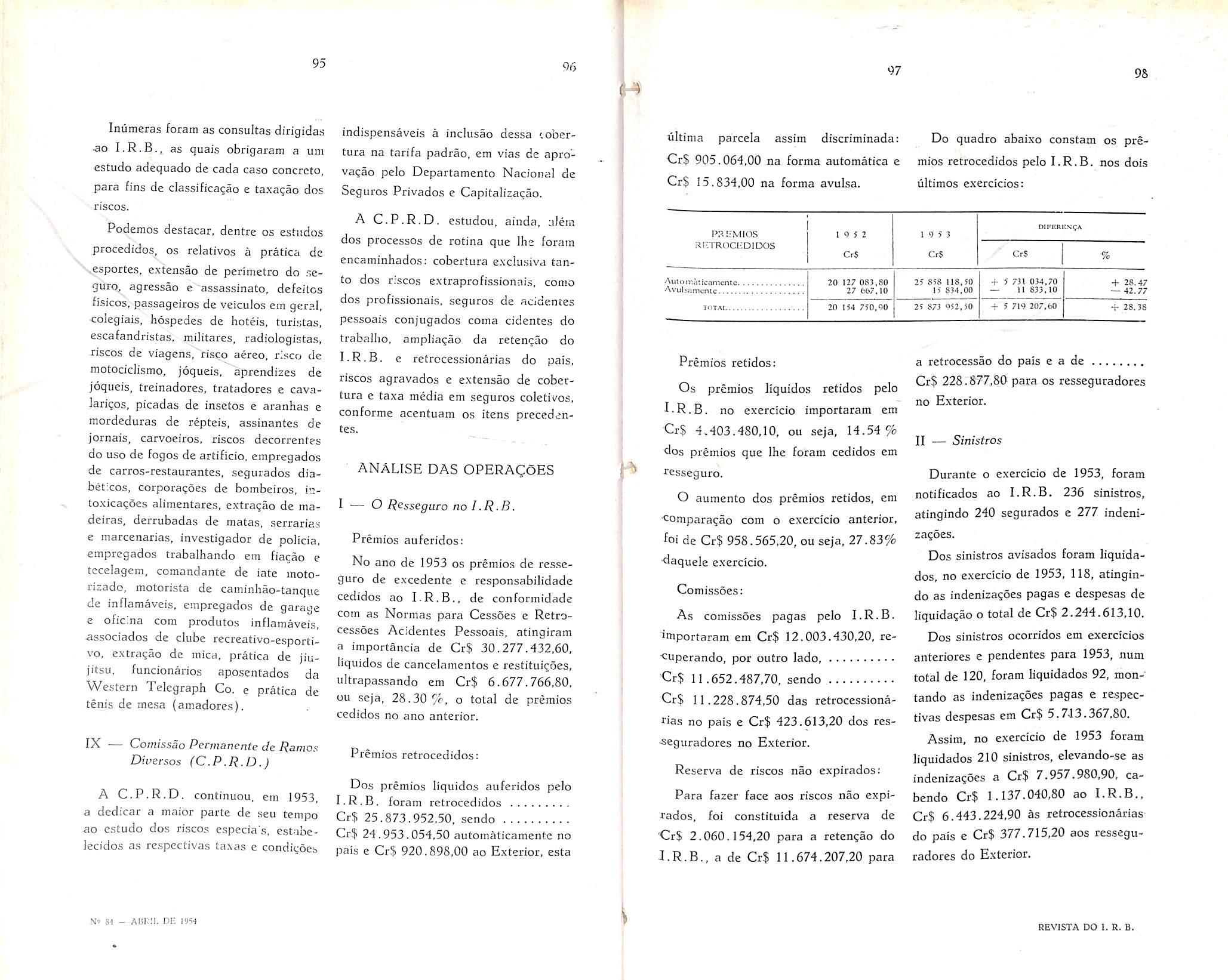

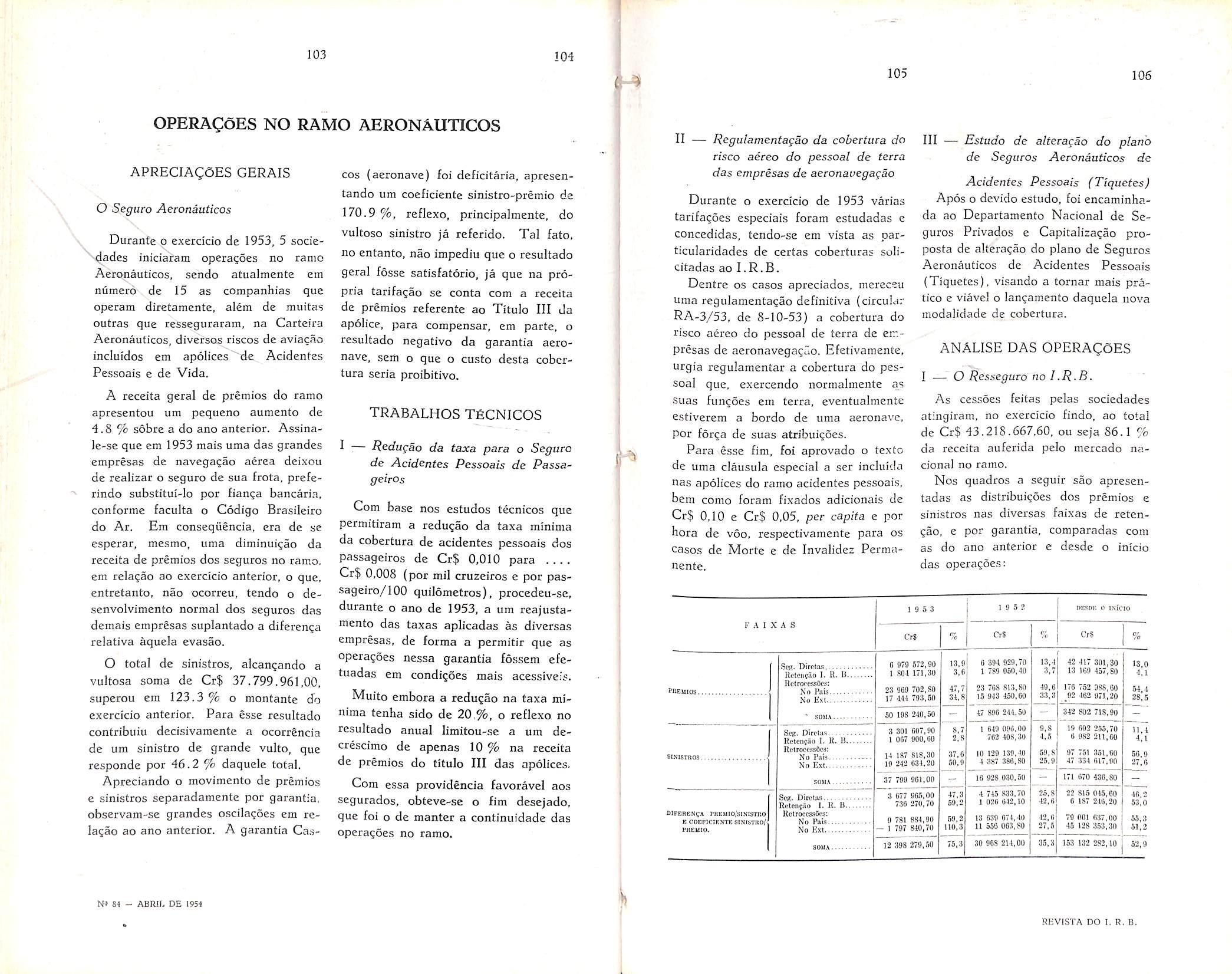

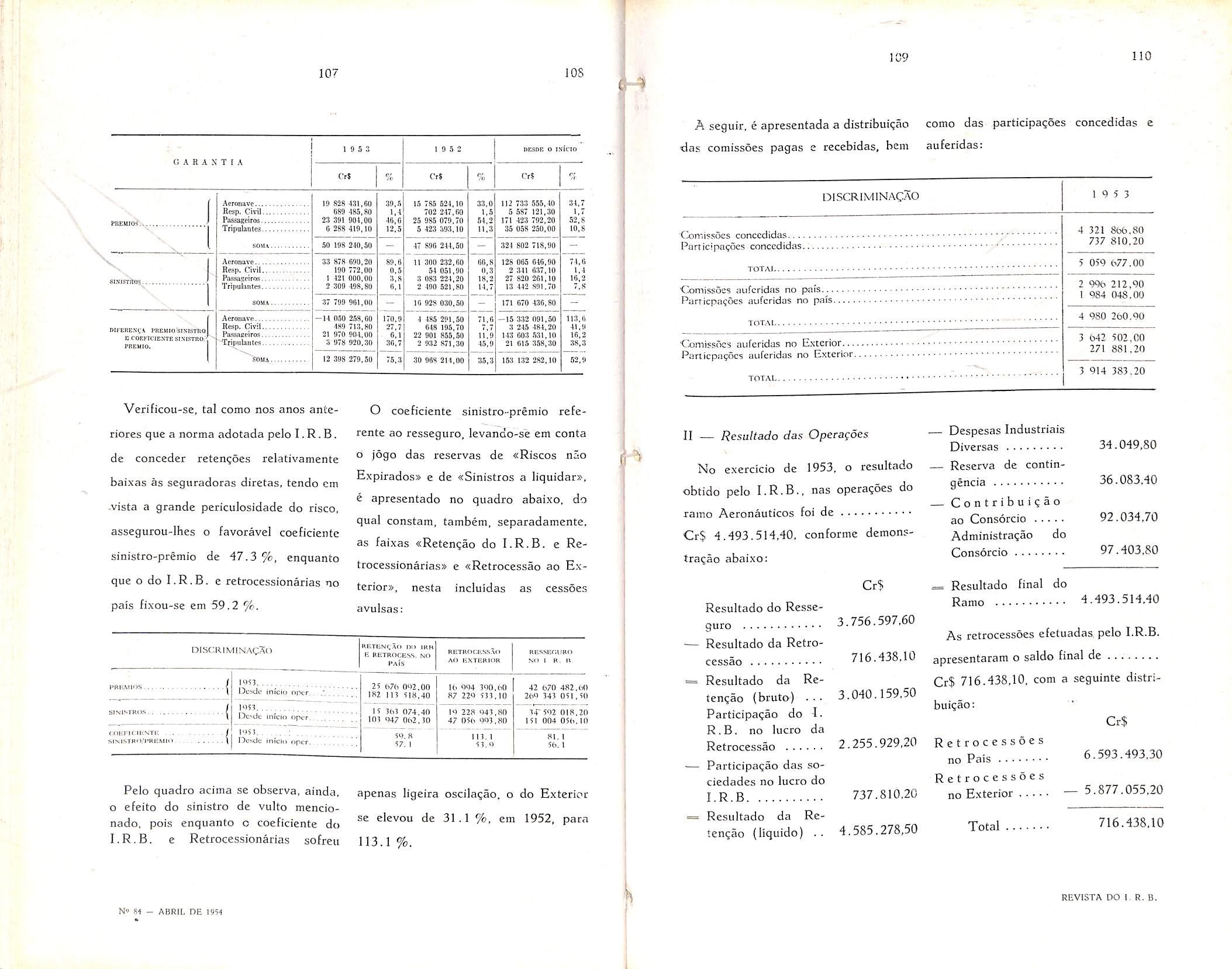

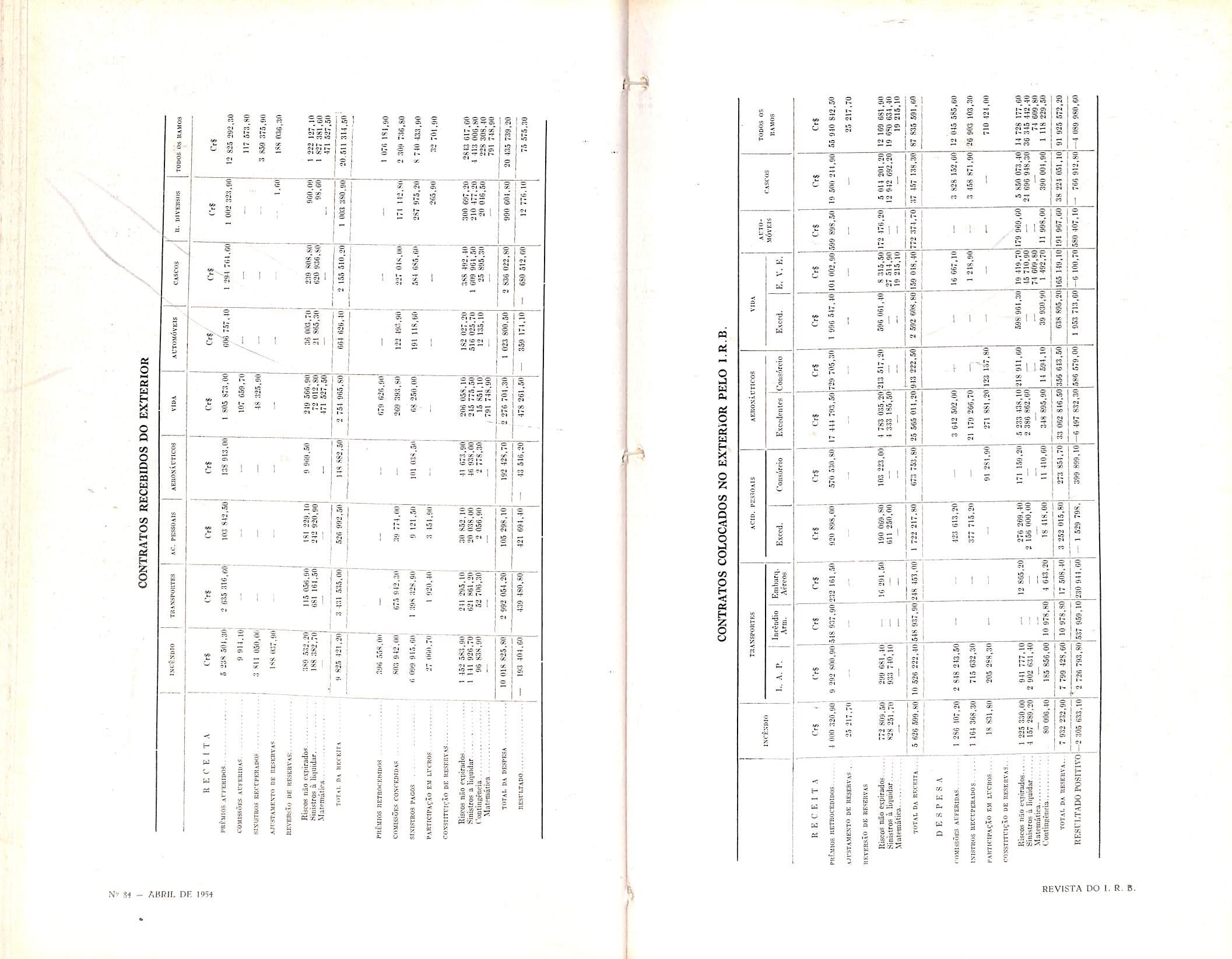

Os premios auferidos das sociedades em todos os ramos ascenderam a . . Cr$ 723.872.754.10, tcndo havido urn acrescimo de Cr$ 59.896.295.40 sobre o ano anterior, reprcsentando 165.9 dos de 1950, 136,8 % dos de 1951 e apenas 109 % sobre os de 1952, quando atingiram a Cr$ 663.976.458,70.

1953.

Para aquele total contribuiu o ramo Incendio com Cr$ 452.068.647,60. o ramo Transportes com

Cr$ 95.053.318,50, o ramo Acidentes Pessoais com Cr$ 30.277.432,60, o ramo Aeronauticos com

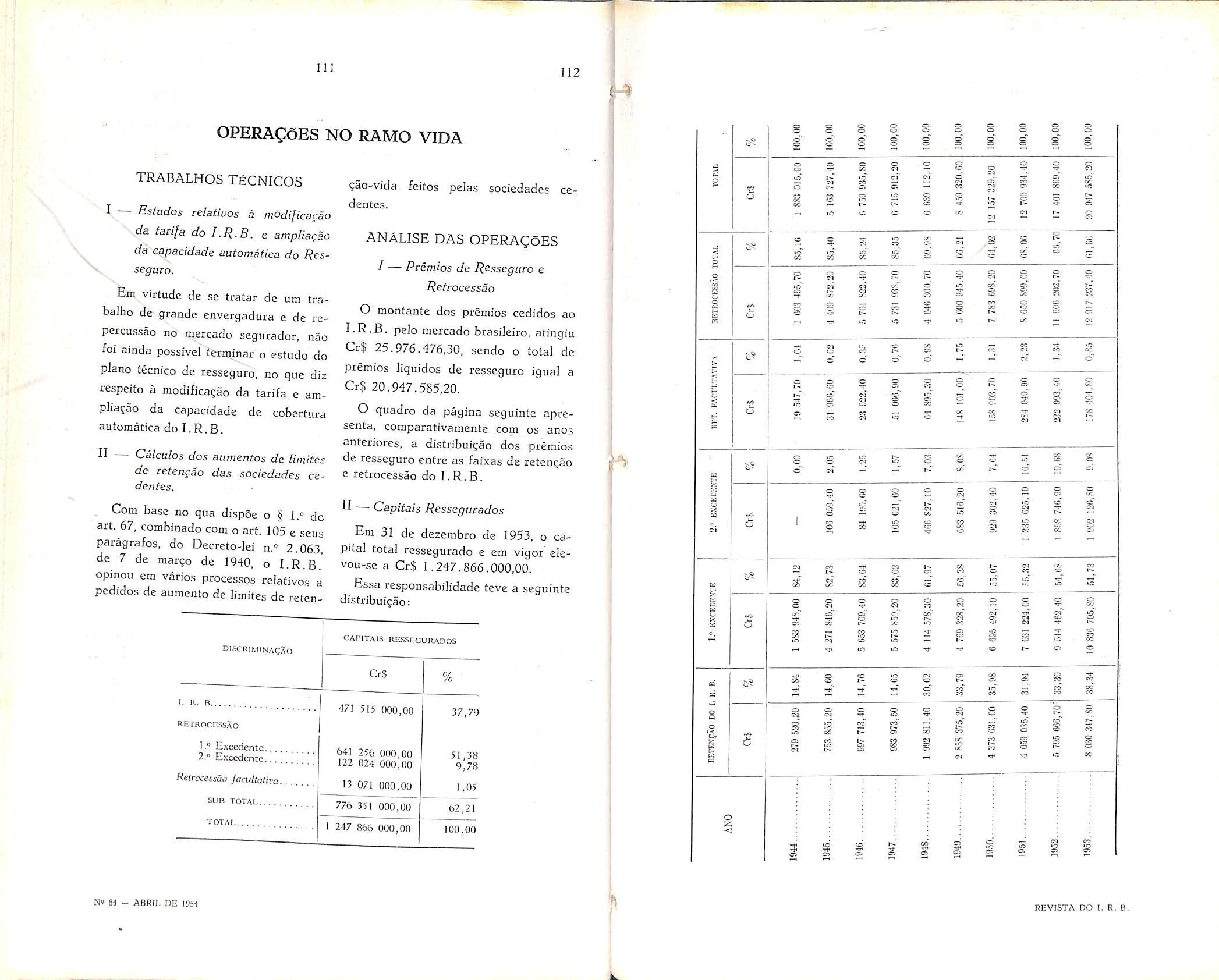

Cr$ 43.218.667,60. o ramo Vida com

Cr$ 21.200,216,30, o ramo Automovei^i com Cr$ 18.772.382.60, o ramo Cascos com Cr$ 34.837.881,50, o ramo Lucros Cessantes com Cr$ 13.038.033,70, 05 Riscos Diversos com Cr$ 2.580.881.40 e, finalmente, as aceitagoes do Exterior com Cr$ 12.825.292,30'

Os ramos Incendio e Aeronauticos tiveram apenas urn aumento de 4 %; OS ramos Transportes, Automoveis e Cascos, de 11 %: o ramo Acidentes Pessoais, de 30 % e, finalmente, no ramo Lucros Cessantes, nos Riscos Di versos e no Exterior, houve aumento de mais de 100 %,

Comissdes e participsgoes auferidas

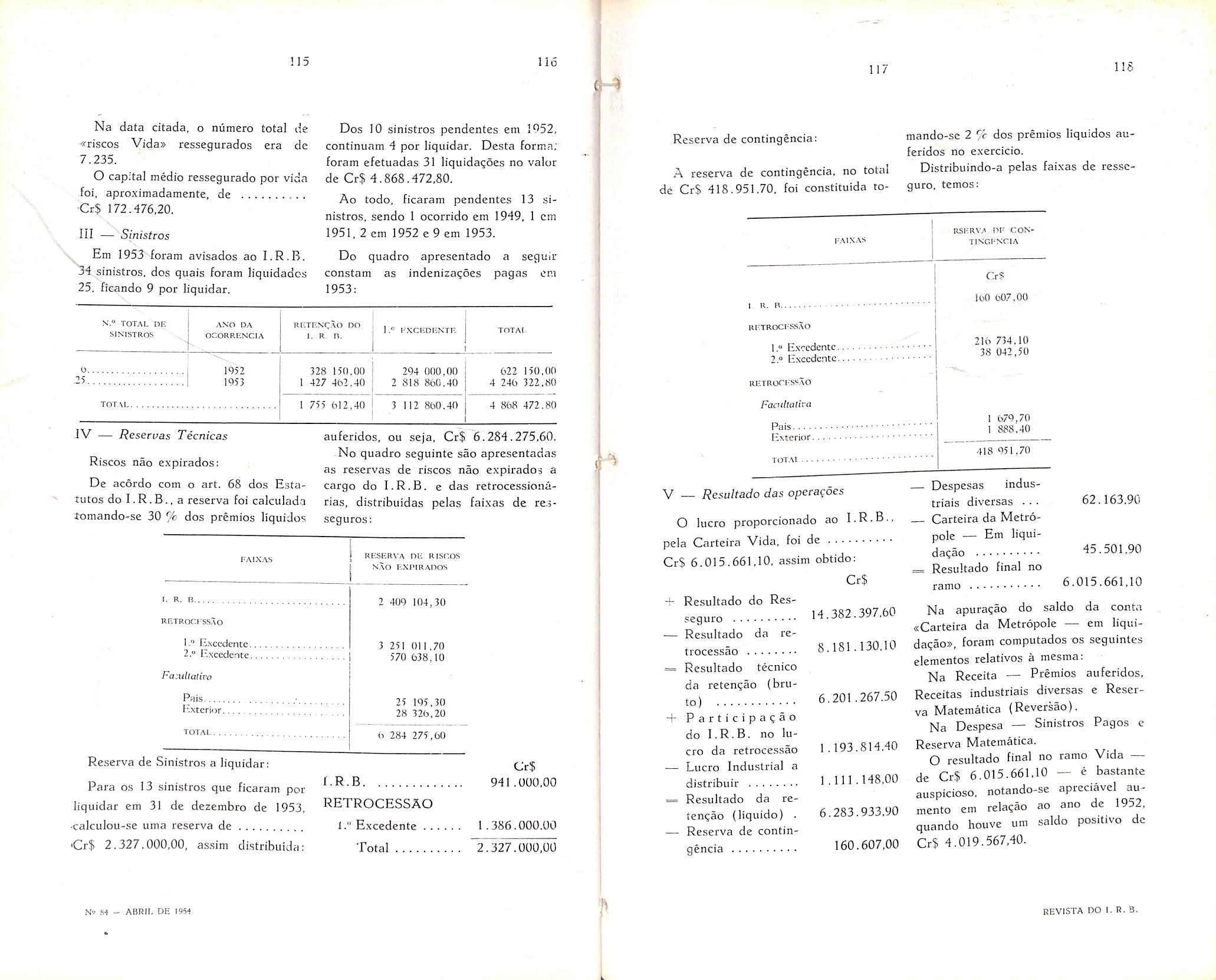

Em virtude dos premios retrocedidos as sociedades no Pais e ao Exterior, o I.R.B. auferiu em comissoes a importancia total de Cr$ 155.922.595,00, da qua! Cr$ 9.197.342,10 provem de comiss6'>s do Exterior. O I.R.B. auferiu, tambem, CrS 553.785,10 a titulo de comissao de admini,stra(;ao dos Consorcios Aeronauticos e Acidentes Pessoais.

Segundo preceituam as normas de opera^oes, o I.R.B. aufcre, ainda, participacoes nos lucros das retrocessionarias e dos resseguradores do exterior. Essas participates atingiram a Cr$ 19.203.952,30, contribuindo as re-

trocessionarias do Pais com

Cr$ 18.904.328,00 e as do Exterior com Cr$ 299.624,30 e deverao scr recebidas pelo I.R.B. nos primeiro.s nieses de 1954.

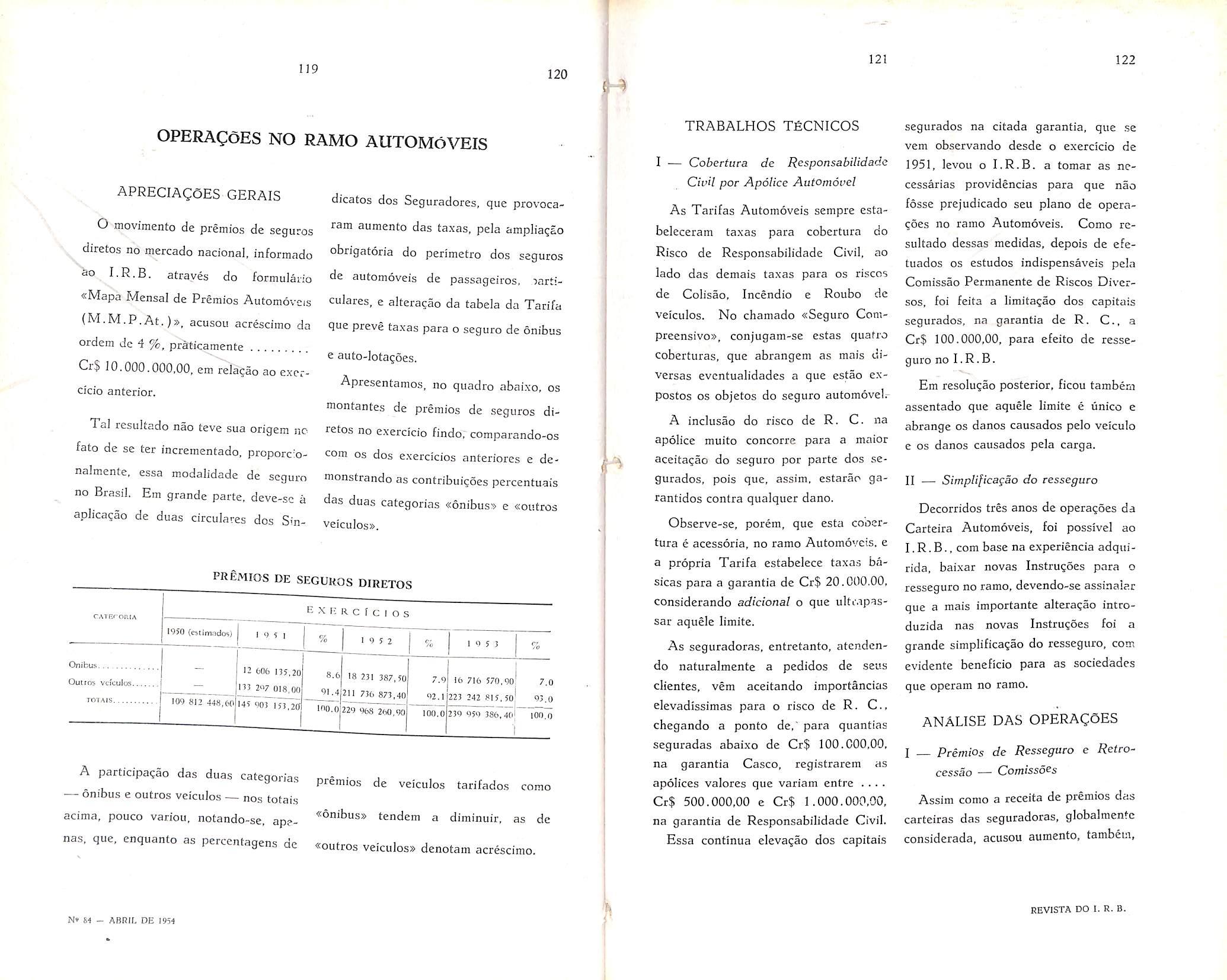

Estas comissoes e participagoes, oscilando com os pianos dos diferentes ramos, vem, entretanto, se reduzindo em relagao com os premios retrocedidos e, no seu conjunto, somaram Cr$ 175.680.332,40 em 1953, representando 34,49 % dos premios de retrocessao. No cxercicio de 1951 essa relagao foi de 38,13% e, em 1952, de 37,50 %. Esta queda se deve, principalmente, ao aumento das retrocessoes ao excedente B — incendio, que paga menor comissao e nao da participagao em lucros.

As recuperagoes liquidas. obtidas das retrocessionarias do Pais c do Exterior, em conseqiiencia das responsabilidades que Ihes foram transferidas, somaram Cr$ 188.923.687.30, cabendo ao Exte rior, dessa importancia, Cr$ 26.187,471.00.

Os sinistros recuperados estao representados em 1953 por uma percentagem de 37,09 % sobre os premios retroce didos, e de 75,71 % sobre as indenizagoes e despesas pagas pelo I.R.B.

A unica receita industrial existente corresponde ao ramo Vida e e de .... Cr$ 45.985,90. Ela provem de Consorcio da Metropole. administrado pela Sul America — Companhia Nacional de

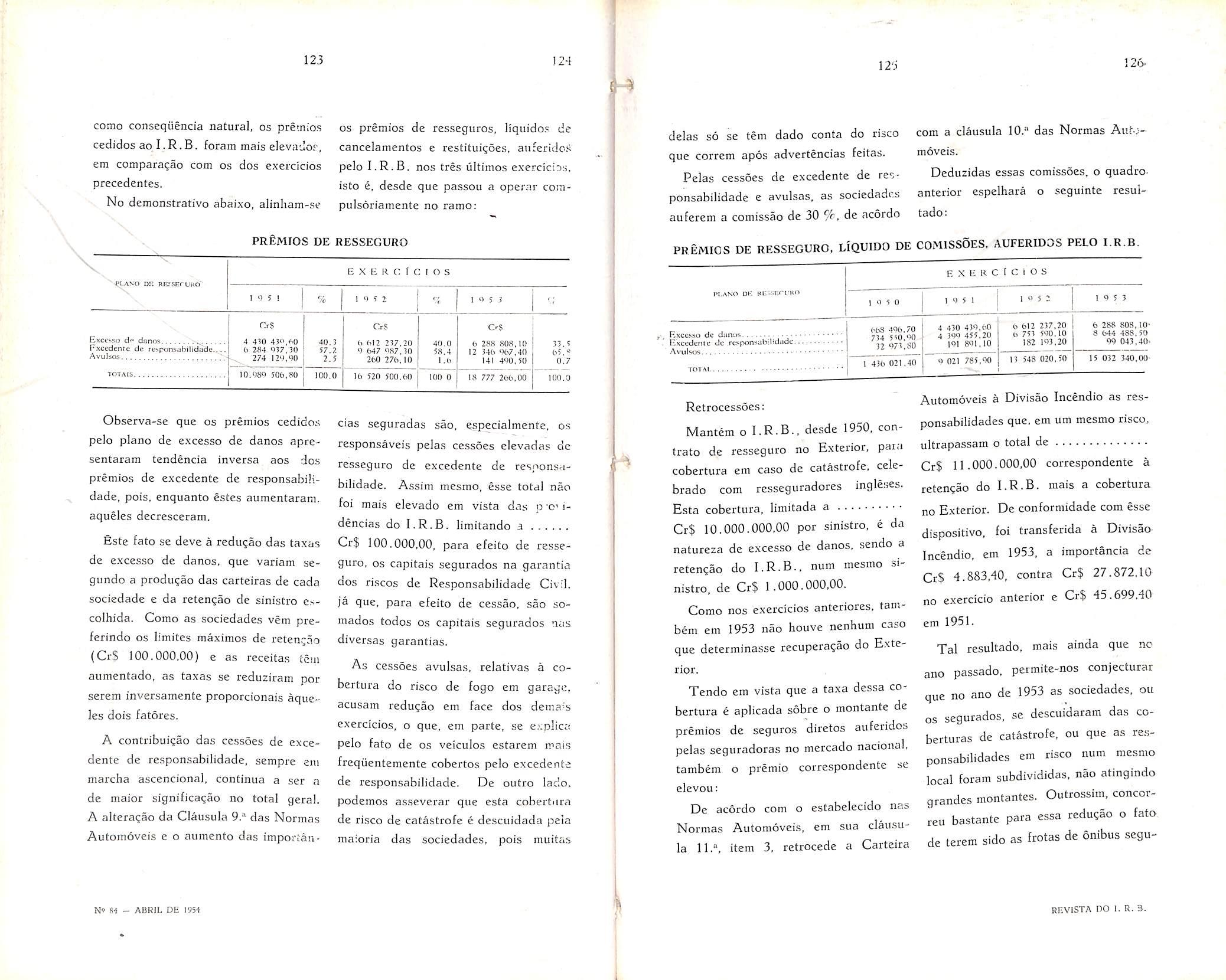

Seguros de Vida- A participagao do I.R.B. naquele cons6rcio e de 10% e, no conjunto das operagoes, aquele consorcio deu ao I.R.B. em 1953. um prejuizo de Cr$ 76.535,30. Em 1952 esse prejuizo foi de Cr$ 105.612,80.

Reseruas tecnicas — reversao

As reservas tecnicas matematicas. de riscos nao expirados e de sinistros a liquidar, que se constituem ao fim de uni exercicio, sao revertidas como re ceita no exercicio seguinte, quando, entao, sao constituidas as novas reser vas com base nas responsabilidades atuais.

As reservas tecnicas revertidas montaram cm Cc$ 1.064.733,10 para as matematicas, cm Cr$ 51.113.499.20 para as de riscos nao expirados e em Cr$ 39.679.314,30 para as de sinistros a liquidar, totalizando Cr$ 91.857.546,60.

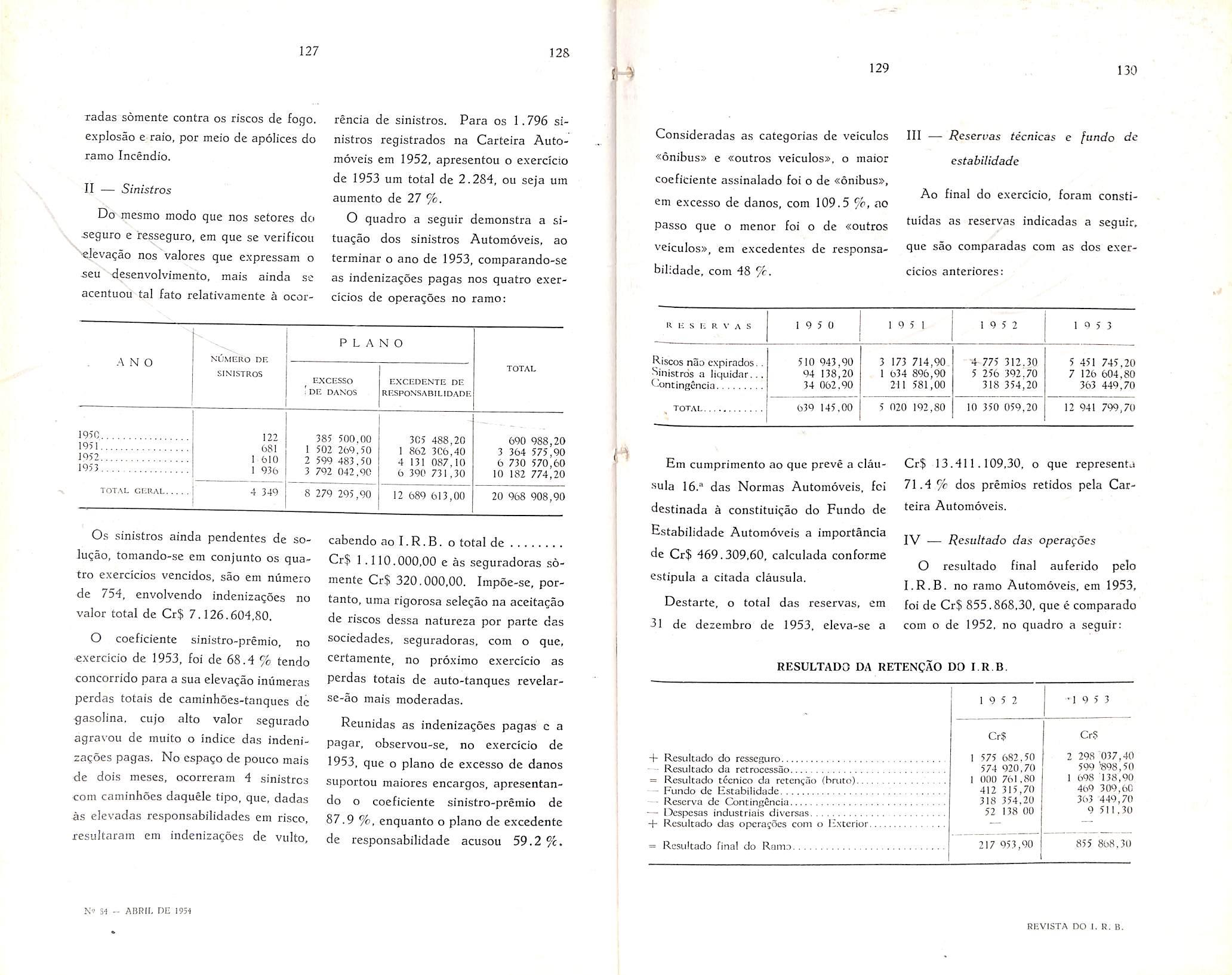

A importancia de Cr$ 188.037,90, levada a conta de receita como «ajustaaientos de reservas», corre.sponde a compeosagao recebida em virtude de fCJiponsabilidades assumidas no ramo Incendio no Exterior.

Rendas de inversoes

As rendas de inversoes, somando Cr$ 18,020.448,90, aprcsenta animador aumento em todas as suas parcela-s. 1^0 conjunto, correspondem a 188 % das de 1951 e a 139 % das relatives a 1952.

As propriedades imobiliarias ainda apresentam rcnda insignificante, porque:

— 0 edificio-sede, quase totalmente ocupado pelo I.R.B., tern deste apenas uma renda simbolica de Cr$ 900.000,00:

— o edificio de Braz de Pina proporciona boa renda, mas e de pequeno valor;

a colonia de ferias da uma renda de apenas 2% ao ano;

— a granja Sao Lourengo, mesmo sem aluguei, e deficitaria;

— as unidades de Botafogo que ainda nao foram objeto de promessa de venda, tambem ainda nao foram locadas;

—• o andar em Curitiba so agora esta pronto, e o de Sao Paulo esta em edificio apenas comegado:

— as demais, finalmente, se consti tuem essencialmente de terrenos.

As providencias em andamento, contudo, devem alterar para melhor e profundamente, a situagao atual.

A renda registrada em «Oscilag6es Patrimoniais Realizadas» decorre, em sua quase totalidade, de lucro havido na compra global de 23 apartamentos e posterior venda, fracionada.

As receitas sobre operagoes imobi liarias se constituem de:

Cr$

— taxa de cxpediente, em emprestimos 227.548,80 taxa de fiscalizagao de obras 78.419,30

Pela dcmonstragao abaixo se vera que as taxas dc aplicagao de capital tambem se encontram cm cresciniento:

Vendas de imoveis a prazo Emprestimos Hipotecarios — fundonarios

Emprestimos Hipotecarios — outros .. Emprestimos Hipotecarios — em geral Apolices da Divida Piiblica Depositos Bancarios Receitas difersas

Somaram Cr$ 185.882,40 e provieram de diferengas na liquida^ao de negocios com o exterior, Cr$ 124.418,90: de rece;tas eventuais, Cr$ 2.124,60; e de desconto de pronto pagamento de faturas, Cr$ 59.338,90.

Receita total

A receita total do I.R.B. em 1953 foi de Cr$ 1.198.774.673,90, contra Cr$ 1.103.509.491,40 em 1952 e Cr$ 842.649.629.70 em 1951.

A DESPESA

Premios letrocedidos

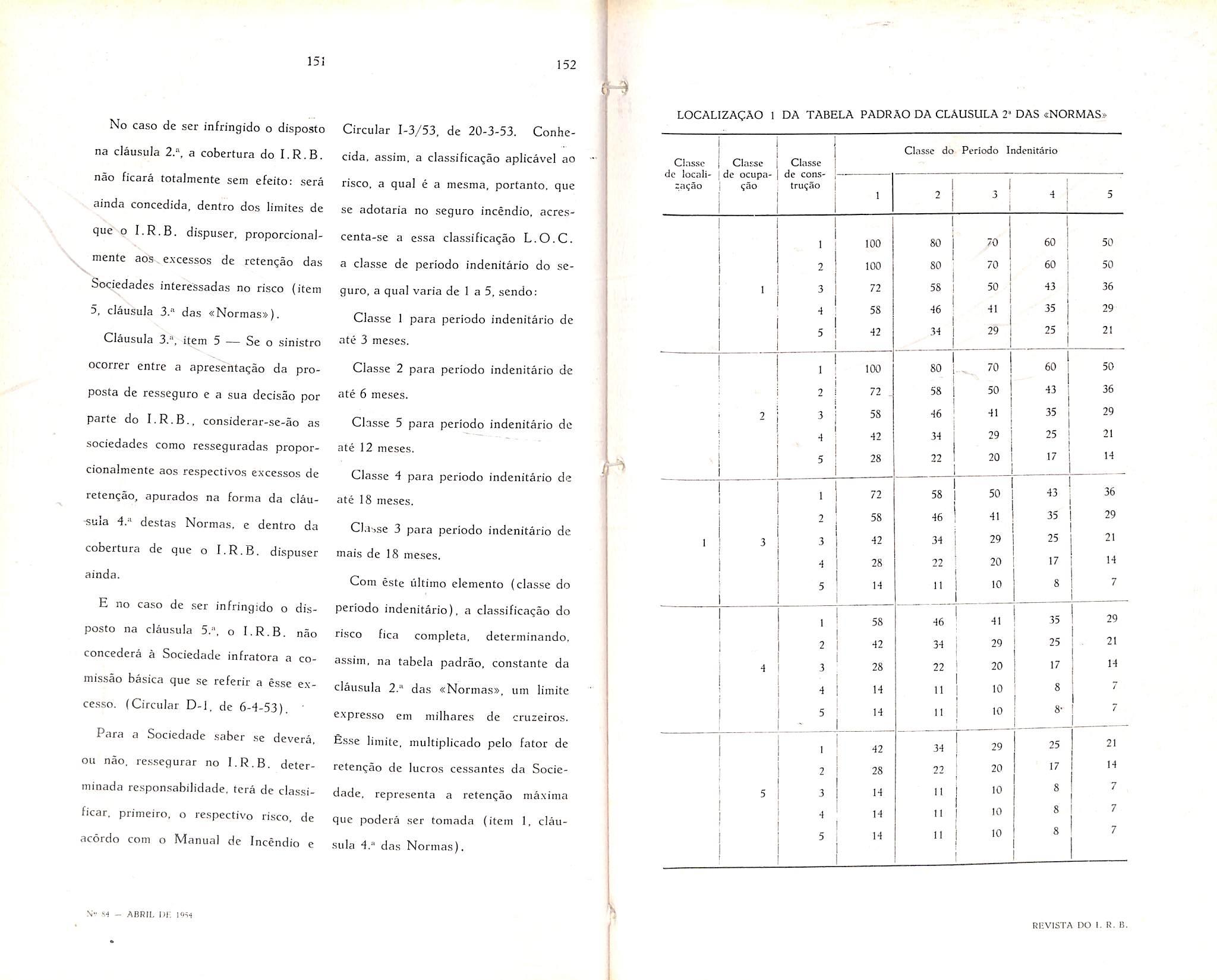

Os premios retrocedidos em 1953 somando Cr$ 509.350.692,40, apresentaram urn aumento de 10,40 %,ou seja de Cr$ 47.640.490,20 sobre os do ano anterior. Daquele montante de premios retrocedidos, cabem ao Pais Cr$ 464.751.050,00 e ao Exterior .... Cr$ 44.599,642,40.

A relaqao entre o total dos prgmio.s retrocedidos e o total dos aceitos est.a em elevasao. Era de 68,21 % em 1950, passou a 69,49 % em 1951, a 69,54 %

em 1952 e foi de 70,37 % em 1953.

Essa eIeva?ao se accntuou particularmente no ramo Incendio, resultando ate em redu^ao da reten^ao.

Sobre OS premios auferidos e provenientes das sociedades do Pais, con? exceqao dos referentes ao ramo Vida e ao piano basico do ramo Transportes, o I.R.B, paga as comissoes basicas e adicionais estabelecidas pelas respectivas normas de operagoes. Em 1953 essas comissoes somaram Cr$ 208.466.489.50. Ac Exterior o I.R.B. pagou de comissoes

Cr$ 2.309.736,80 pelos premios por e!e aceitos. O montante dessa conta sc eleva. portanto, para Cr$ 210,776,226,30.

As comissoes adicionais dos ranios Incendio, Lucres Cessantes e Cascoa, ja incluidas no total acima mencionodc. oram calculadas nas mesmas bases das de 1952. Essas comissoes atingiram ;i

Cr$ 10370.319,10 no ramo Incendio,

Cr$ 456.331,20 em Lucres Cessantes

e Cr$ 870.947,00 em Cascos.

O I.R.B, despendeu, tambem, sob 0 titulo de Contribuigao para os Con-

A Sul America — Companhia Nacional de Seguros de Vida, administradora.do Consorcio da Metropole (extinta), retinha em 31-12-1953 reservas pertencentes ao I.R.B., no valor de Cr$ 853.619,50.

Come decorrencia das operagoes com o Exterior, havia a receber, cm 31 de dezembro de 1953, a importancia de Cr$ 12.585.689,90. da qua!

Cr$ 9.390.918,70 de divcrsos segiiradores c provenientes de saldos de negocios aceitos pelo I.R.B., e Cr$ 3.089.858,50 de diversos resseguradores e referentes aos saldos do negocios cedidos pelo I.R.B. Os corretores do exterior tambem deviam Cr$ 104.812,70.

Os debitos diversos. no valor de Cr$ 503.534,70. correspondem aos sdiantamentos concedidos a funcionatios e a estranhos, em locals diversos, ^ aos saldos das contas dos reprcsen^antes nos Estados.

A quase totalidade dos representando I.R.B. nos Estados depositou Banco do Brasil os sens saldos de ^Uprimento, ao encerrar-se o exercicio.

As diversas participagoes devidas ao I.R.B. --' nos lucros das retrocessoes diferentes ramos, apuradas de ^cordo com as respectivas normas, somam Cr$ 19.180.143.80 e serao co^sdas das sociedades com as contas dos primeiros meses de 1954.

juros, dividendos e alugiieis a '®ceber, cabiveis ao exercicio de 1953, somam Cr$ 2.033.693,30.

As despesas com liquidagoes de sibistros efetuadas pelo I.R.B., ainda

nao distribuidas pelos diferentes responsaveis, atingiam a Cr$ 4.643.608.10 e serao oportunamente cobradas das sociedades cedentes no termino da liquidagao de sinistros.

Segundo orientagao do Conselho Tecnico, o I.R.B. reforgou em 1953 o seu patrimonio em titulos da Divida Publica.

Adquiriu apolices federals e paulistas no valor nominal de Cr$ 23.024.000,00 por Cr$ 15.024.390,20, elevando assim a rentabilidade real dos titulos de 6,84 % para 7.95 % ao ano.

Afocs de empresas nacionais

Houve uma unica oscilagao no exer cicio e corresponde ao pagamento de mais uma prestagao de 15 do valor das 7.000 acoes da Companhia HidroEletrica de Sao Francisco, subscritas pelo I.R.B. A integralizagao do ca pital devera verificar-se em 1954.

As agSes da Companhia Siderurgica Nacionai continuam com boa cotagao e OS scus ultimos dividendos foram na base dc 10 %.

Continuam desvalorizadas e sem re.munerar o capital as agoes da Compa nhia Nacionai de Alcalis e'da Compa nhia Expansao Econoinica Fluminense. As agoes da Imobiliaria Seguradoras Reunidas so proporcionaram dividend© em 1951 e de 4 9'r" uo ano, pago, alias, com o jure de 6 % a.a., durantc um ano, em 15-10-1953, Em 1952 nao houve dividendos.

A rcserva de oscilagoes de titulc-.s, ja constituida, corresponde a deprecia-

?ao total dos tituios de renda acusada pela Bolsa em 31-12-1953, no valor de Cr$ 3.577.580.70.

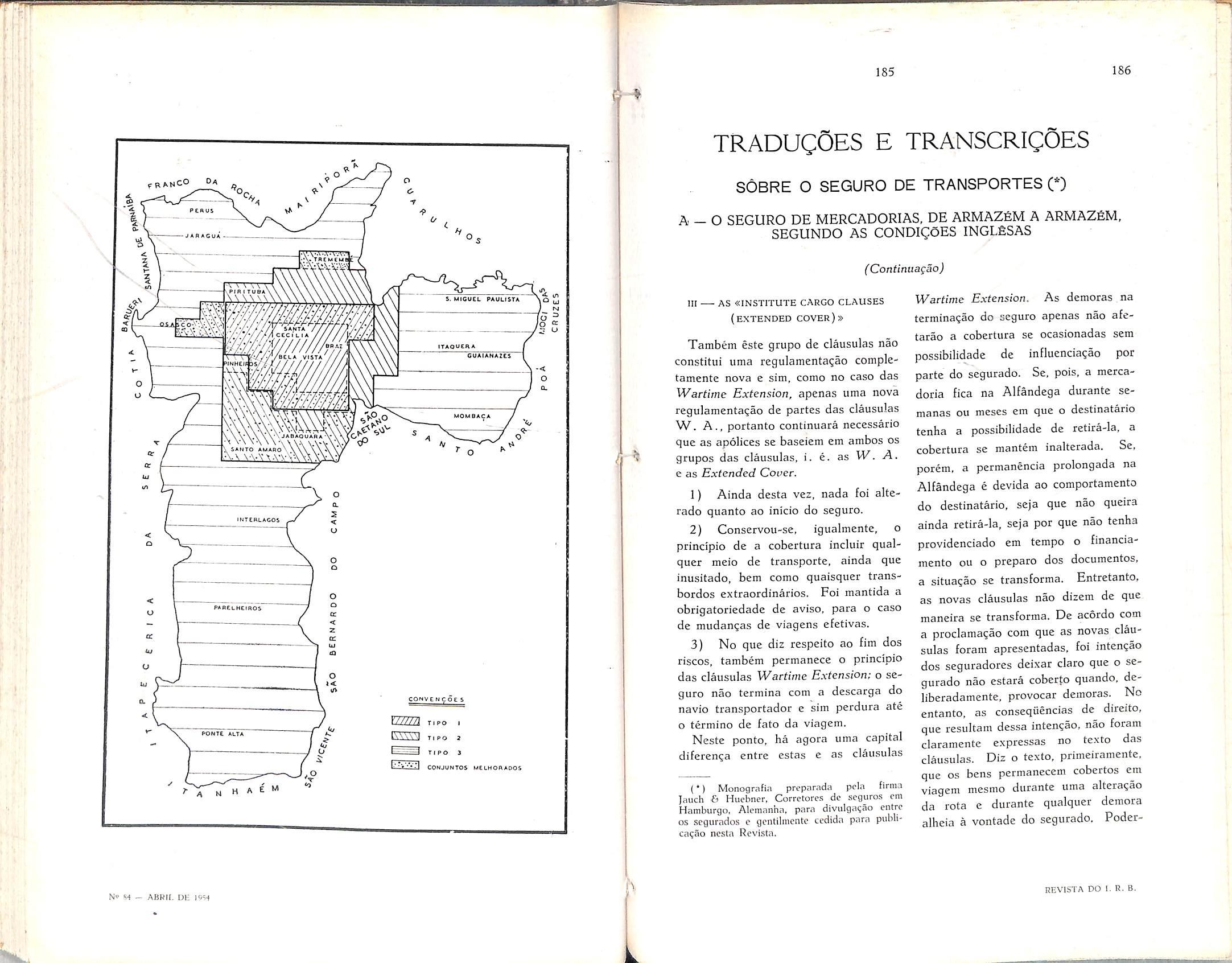

A importancia de Cr$ 105.000,00 corresponde ao valor dos tituios de socio proprietario do Clube dos Seguradores e Banqueiros.

A importancia de Cr$ 359.599,90, sob o titulo «Dep6s;tos em Garantia», refere-se a alguns depositos judiciais e de garantia para aluguel. para luz. etc. na scde e nas representa^oes.

Os emprestimos sob garantia hipotecaria destinados a construgao de casa propria do funcionario. sao concedidos. em sua maioria, aos juros de 6 % a.a. e aos prazos de 15 e 20 anos.

Tais emprestimos ja atenderam a 170 funcionarios. com urn desembolso atiial de Cr$ 36.167.527,40, aprcsentando uma renda media de 6,67 %.

Alem desses. ha ainda outros em prestimos a terceiros. com menor prazo e a juros mais clevados, que variam de 6 Yra 12 "/r. conforme sua origem, natureza da operagao c garantia oferecida. O montante desses emprestimos, tatnbem em crescimento, atingia em 31 de dezembro de 1953 a Cr$ 26,751.084,00 e rendia a taxa media de 10,93 "/r a.a, A inversao em emprestimos hipote carios vem crescendo continuamente e ja atingc a importancia de Cri 62.918,611.40 em 31 de dezembro de 1953, alem dos emprestimos ja aiuorizados, a pagar, no valor de Cr$ 20,309,470,00, A taxa media'de juros de todos os emprestimos hipote carios e de 8,48 9^.

Sste tipo de inversoes ja ultrapassa a soma do capital realizado e reservas livres.

Compreendem todos aqueles que nao tenham garantia hipotecaria e sao concedidos quase que exclusivamente a funcionarios.

O montante, em 31-12-1953, dos concedidos a funcionarios, atingia a Cr$ 3.683,429,90,

Dos emprestimos devidos po-- pcssoas estranhas, cuinpre destacar o debito da Navegagao Aerca Brasileira. no valor de Cr$ 669.477,80, de dificil iiquidagao, e 0 da Casa de Repouso Alto da Boa Vista, no valor de Cr$ 240.000,00, que vem sendo amortizado,

A S.N,A,A.P. liquidou totaimentc a sua obrigagao,

Os apartamentos do edificio da Rua Sao Clemente n." 514, vendidos a prazo e ainda nao liquidados, o saldo em 31-12-1953 da venda do imdvel de Porto Alegre. do sitio em Sao Gongalo e, tambem, das quatro casas destacada.s da propriedade de Campo Grande, sao o objeto dos debitos dos promissario.s compradores, no total de Cr$ 30,710,223,40.

Tambem cresceram as inversoes em imoveis, De Cr$ 52.912.912,80 em 1952, passaram para Cr$ 57.994.424,50, mas ja estao aju.stadas aquisigoes que deverao eleva-las para Cr$ 63,000.000,00.

Dentre eles, o mais valioso, mais ultil e cfetivamente o mais rendoso e o edifigio-sede, que esta custando Cr$ 24,293.338,30.

O debito da Granja Sao Lourengo, de Cr$ 1,022,528,70, corresponde a diferenga entre os seus valorcs ativos e passives, aqueles representados pelos bens agricolas e avicolas, moveis e instalagoes existentes; e estes representa dos pelo Fundo de Depreciagao dos moveis e instalagoes,

A importancia de Cr$ 1 ,610.007,20 corresponde ao total do prego de cu.sto dos moveis, maquinas. utensilios e ins talagoes existentes na antiga Colonia de Ferias, hoje Casa de Repouso Alto da Boa Vista, e que se encontram sob 3 responsabilidade dos atuais arrendatarios do imovel.

Outras confas

A Biblioteca do I.R.B., que se enriquece dia a dia, esta custando Cr$ 322.591.10.

Os moveis. maquinas e utensilios, cujo custo ascende a Cr$ 11 ,754.267,70, tern depreciadas integralmente as aquisigoes feitas ate 31-12-1944 e, em 90 9f, as de 1945, c contam com um Fundo de Depreciagao atual de Cr$ 6.333.393,30. Seu valor liquido, po;s, e de Cr$ 5.420,874,40.

O estoque, no Almoxarifado, de ma terial de consumo, inclusive cadastro material de limpeza, de carpintaria, etc., segundo inventario procedido, tern o prego de custo total de Cr$ 1 ,116.721,30.

Total do Ativo

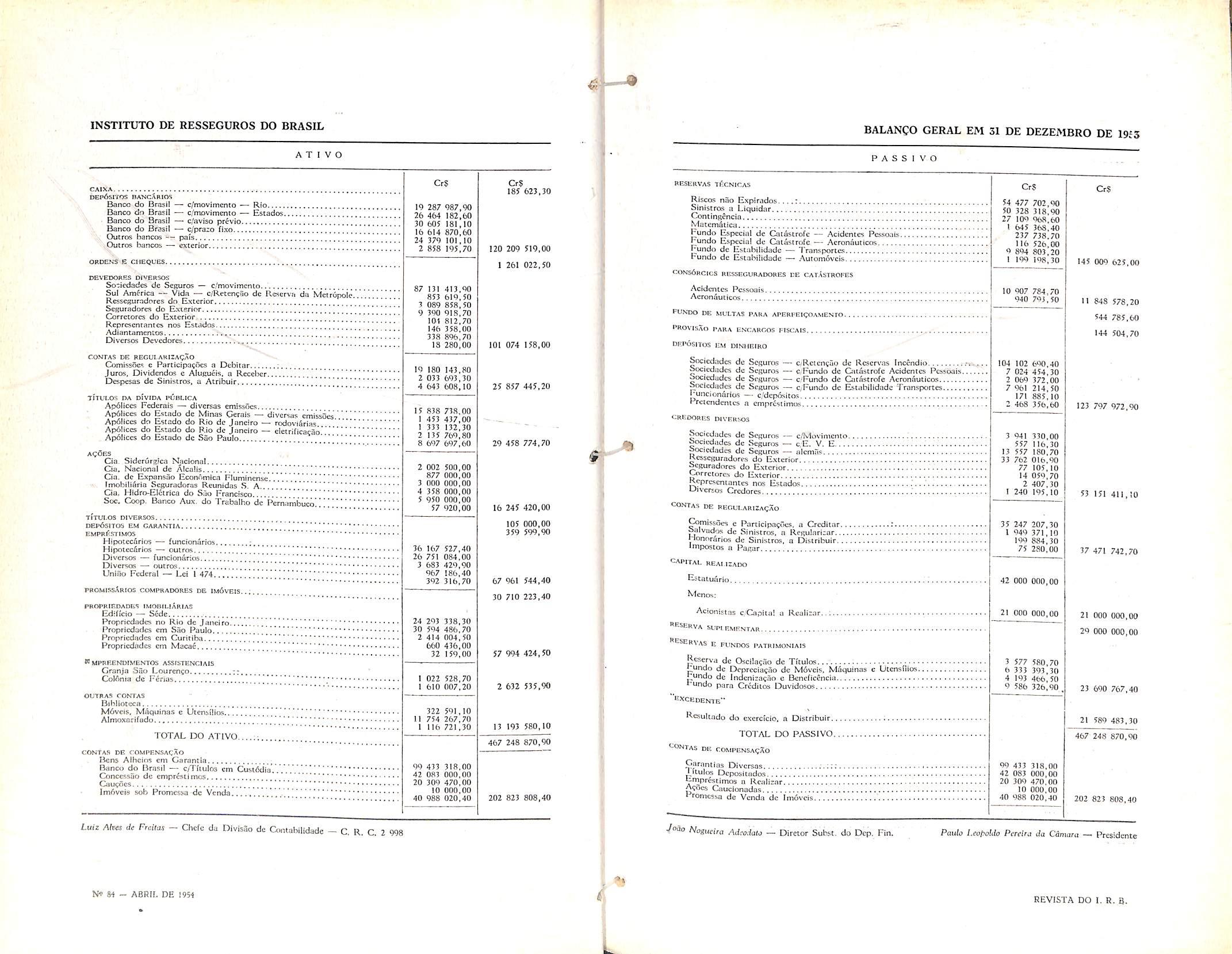

Consideradas todas as contas ativas, representativas de valores reals, encontramos o total de Cr$ 467.248.870,90, isto e, superior em mais de Cr$ 80.000.000.00 ao de 31-12-1952.

Contas de compensagao

O debito do Banco do Brasil c/custodia corresponde ao valor nominal dos tituios da Divida Publica e agoes que se encontram a disposigao do l.R.B. em poder daquele estabelecimento baiicario.

O valor dos bens recebidos em ga rantia dos emprestimos concedidos pelo l.R.B. importa em Cr$ 99,433.318,00.

Como acionista da Imobiliaria Seguradoras Reunidas S/A, o I.R - B. fez uma caugao de 20 agoes, no valor de Cr$ 10.000,00, para que o seu representante pudesse exercer as fungoes de vice-presidente daquela entidade.

A importancia de Cr$ 20.309.470,00 cm «Concessao do Emprestimo corres ponde a igual importancia no passive, sob a denominagao «Emprestimos a Realizar»,

Os imoveis com escritura de promessa de venda figuram por Cr$ 40.988.020,40, qu.e correspondem ao prego total da venda.

O PASSIVO

Reseri'as tecnicas

Sao constituidas, em obediencia ao art. 68 dos Estatutos do l.R.B,, em bases nunca inferiores as exigidas as sociedades. e o seu calculo decorre dos

prêmios auferidos ou de estimat:va das responsabilidades de sinistros pendentes,levantadas pelas carteiras e serviços competentes.

O total das reservas técnicas, que em 31-12-1952 atingia a ...........

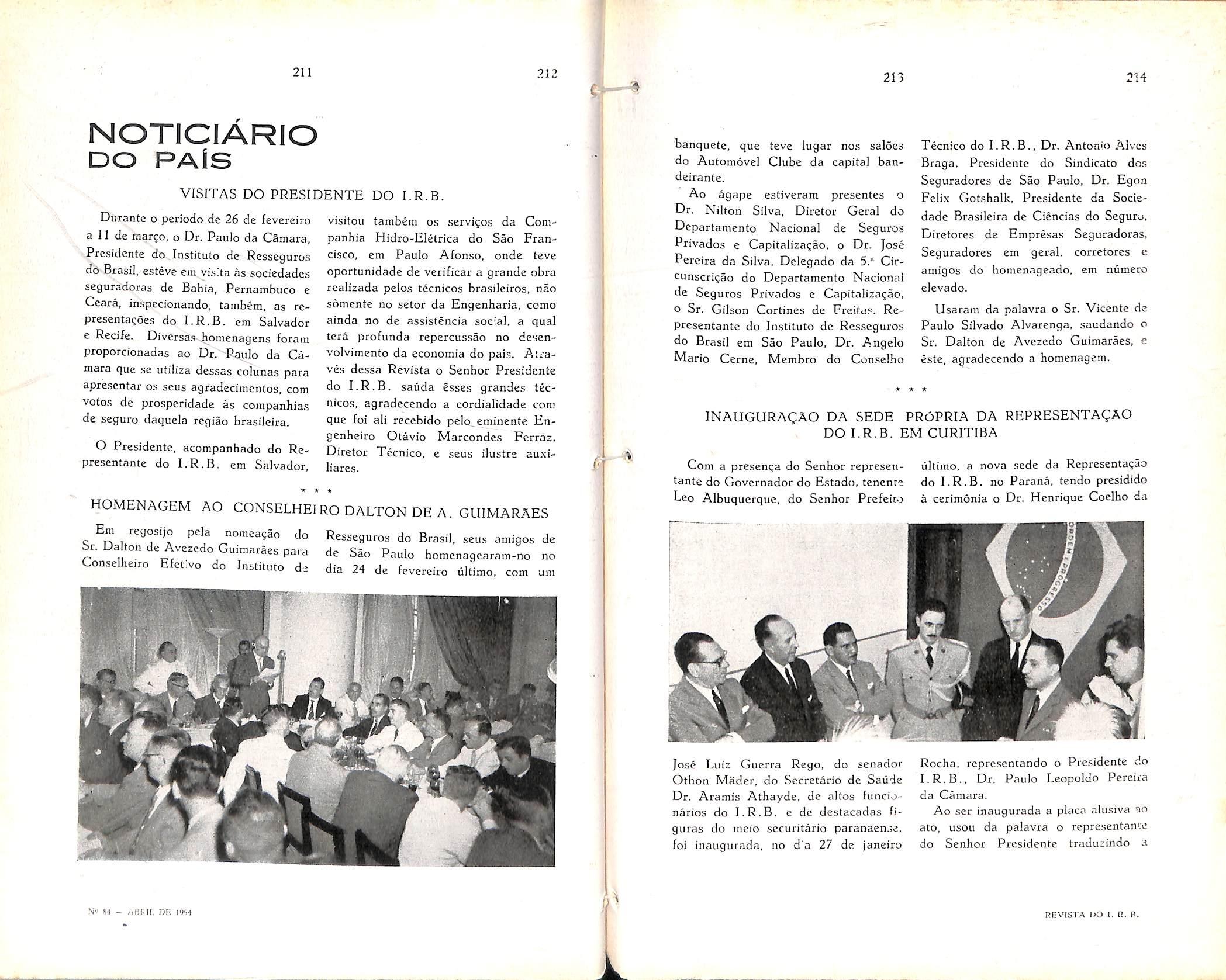

Cr� 124.424.584,00, passou a ...... Cr$ 145.009.625,00, assim desdobrodo:

sórcios Acidentes Pessoais e Aeronát;- bancárias de remessas para o exterior, ticos, a in;portância de Cr$ 312.208,50. de liquidação de sinistros não recupeque corresponde a 5 % dos prêmios radas das sociedades, comissões permaAcidentes Pessoais e Aeronáuticos r�- nentes, inspeções de riscos e outras, o tidos.

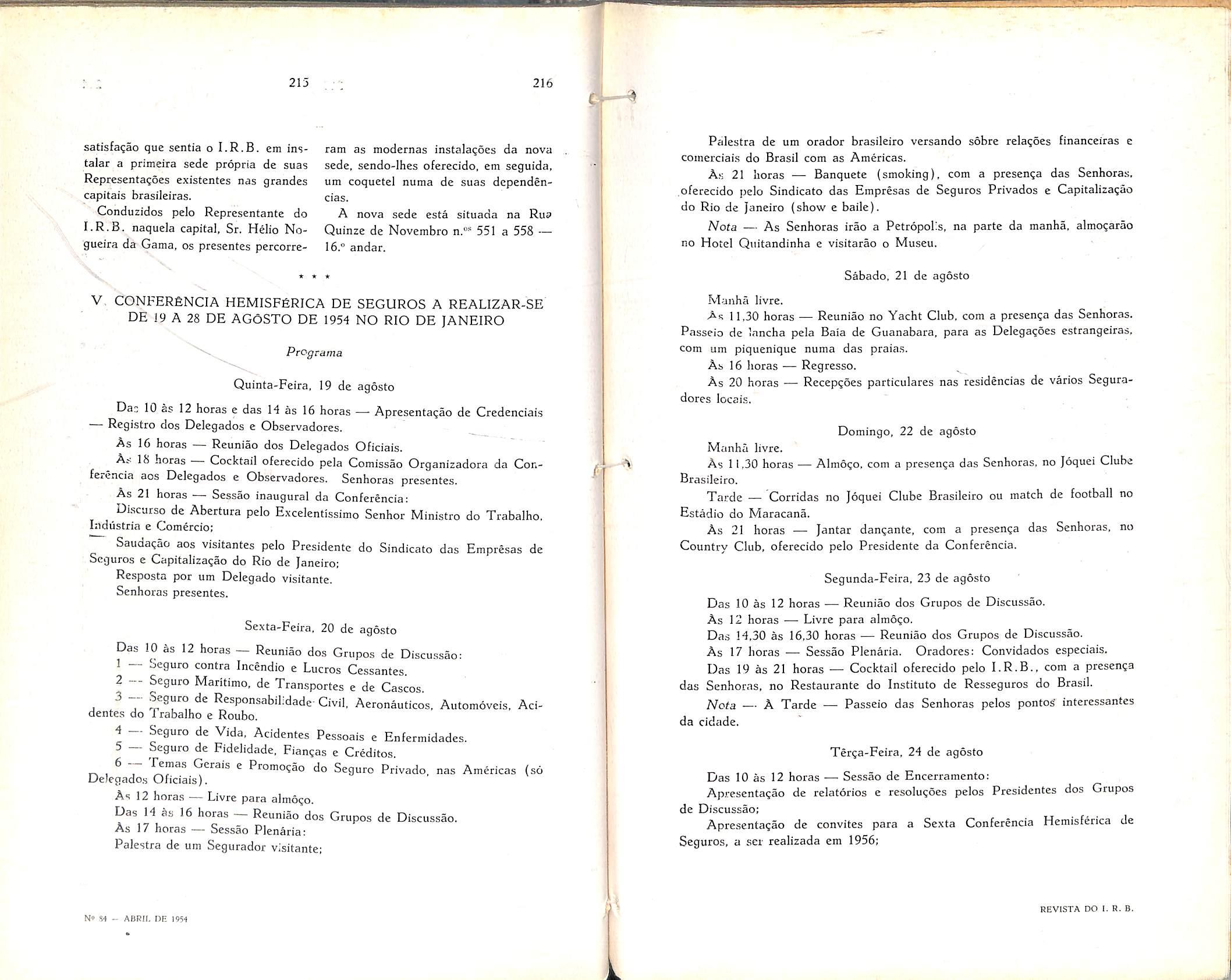

I.R.B. dispendiu Cr$ 486.386,60 Além dessas comissões. as No:m,1s assim distribuídos: ainda prevêem participações d:,s soci.edadt>s nos lucros industriais i:k 1.R•B·

Essas participações atingiram, em 1953, 0 total de Cr$ 23.582.311,90

Tais participações, adicionais às .:omissões básicas e adicionais, resultam num total de Cr$ 234.358.538.20 que corresponde à comissão total paga pe!J

Cr$ Incêndio ..............

Transportes ...........

Acidentes Pesso<1is .- • -•

Aeronáuhcos ..........

Automóveis

00

A reserva de riscos não expirados é calculada em função dos prêmios retidos. considerando os seguros anuais, plurianuais e os seguros por viagem (Transportes).

A reserva de contingência é consi::tuída pelo acúmulo de 2 'lo sôbre os prêmios dos Ramos Elementares retido<; pelo I.R.B., com exceção única do:; prêmios de resseguros do ramo Vida provenientes do Exterior e :lo Comércio da Carteira da Metrópole on.:le essa reserva é calculada na base de 1 %. O montante da reserva de contingência atingia. em 31-12-1953, a importância de Cr$ 27.109.968,60. e apenas [altam Cr$ 128.882.90 para alcançar a 50 % do valor da reserva de riscos não exp:rados, isto é o limite regulamentar.

O Fundo Especial de CatástrofeAcidentes Pessoais continua com -::i mesmo saldo de Cr$ 237 738,70 apresentado em 31-12-1951. E o Fundo Especial de Catástrofe Aeronáutico;, também continua com o mesmo saldo de 31-12-1952.

O Fundo Estabilidade Transporte._ é constituído, segundo a respectivél nor-

ma, pela acumulação de 2 % dos prêmios retidos e de 1O 7,- do !ucro industrial do I.R.B. no ramo Transportes. em sua retenção. Mas. sendo o seu limite igual a 20 ';� dos prêmios retido:; pelo I.R.B não foi necessário.sequer. utilizilr tõda a importância referente d 2 % dos prêmios retidos

As reservas técnicas constituem 31,03 'lo do passivo do I.RB., com um aumento de Cr$ 20 585.041.00 sôbre as do Balanço de 1952. Êsse cresci• mento, principalmente nas de riscos não expirados e contingência, é um indído eloqüente do desenvolvimento de um:i entidade seguradora, mesmo considerando o aumento de responsabilidad�s decorrentes dessas reservas.

As normas Aeronáuticos e Acidentes Pessoais, buscando maior estabilidade. para as respectivas carteiras, prevêem a existência de um Consórcio Ressegurador de Catástrofe, administrad0 pelo I.R.B. e cujos resultados são apurados e distribuídos trienalmente.

I.R.B. sôbre os prêmios que lhe forn:n cedidos. Essa comissão foi de 33,44 % em 1952 e de 32,38 ?'o em 1953.

Sinistros - indenizações líquidas

Correspondem às indenizações e despesas de sinistros pagas às sociedade;;, pelos resseguros cedidos, menos •)S «salvados» recuperados.

Do total de Cr$ 24 9 541.751.4o foram pagas a sociedades do Pais · · ·

Cr $240.801.317,50 e ao Exterior Cr$ 8.740.433,90

As indenizações líquidas pagas cor- de responderam a 3':1,47% dos premios . - b d .etrocessionárias ace1taçao, ca en o as r 75,71 % dêsse total.

Despesas industriais diversas

E d. te relaciona- m despesas lfetamen das com o ramo, tais como despesas

Lucros Cessantes

Riscos Diversos • -• •·· ·

Resewa matemiitica

A reserva matemática constituída corresponde às responsabilidades em vigor em 31-12�1953 dos resseguros do ramo Vida aceitos do Exterior .....

(Cr$ 791.748,90) e da participação dv l.R.B. no Consórcio da extinta sociedade Metrópole, administrada pela Sul

América - Vida (Cr$ 853.619,50) totalizando Cr$ 1.645.368,40.

Reservas de riscos não expirados

Em seu cálculo são atend:das .is mesmas prescrições cabíveis às sociedades de seguros. Essa r1;:serva, em 31-12-1953 está assim desdobrada:

Ramo Incendio 35.847.577,90

Ramo Transportes 3.848.455,30

Ramo Acidentes Pessoais 2.060.154,20

Ramo Aeronauticos .546.625,00

Ramo Vida 2.409.104,30

Ramo Automoveis .. 5.451 .745,20

Ramo Cascos 841.132,40

Ramo Lucros Cessantes 411.911,60

Riscos Diversos 217.379,40

Aceita^ao do Exterior .^.843.617,60

Soma 54.477.702,90

Reserva de sinistros a liquidar

Diante dos levantamentos procedidcs pelas carteiras e servigos competentes. do Departamento Tecnico, foi constituida pelo I.R.B. a reserv.a correspondente aos sinistros pend.»ntes em 31-12-1953.

Seu total, de Cr$ 50,328.318,90, esta assim distribuido;

■ Reserva de contingencia

fi constituida de 2 % dos premios de resseguros dos raraos elementares e de 1 % dos premios Vida. retidos anualmente. Neste ano, atingiu a Cr$ 4.278.715,00.

Despesas de muersoes

Somaram Cr$ 7.787.232,50, tendo apresentado um aumento de Cr? 979.310,20 em relagao ao exercicio anterior, em conseqiiencia exdusiva do aumento verificado no valor dos fundos e reservas retidos.

Despesas administrativas e oiit'",s Diante do or^amento apresentado pelo Departamento Financeiro, e verbas especiais concedidas, foi aprovada pel .v Conselho Tecnico uma dotagao de ..., Cr$ 61.005.452.20. Efetuadas r.s des pesas, apurou-se que eias chegaram a Cr$ 60.879.755,20. havendo, portanto, um saldo or^amentario, no conjunto, de Cr$ 125.697,00.

Ramo Incendio Ramo Transportes .

Ramo Acidentes Pes soais

Ramo Aeronauticos

Ramo Vida

Ramo Automoveis ..

Ramo Cascos

Ramo Lucros Cessan

tes

Riscos Diversos ....

Essas despesas alcan^aram, em 1953, 5,08 % da receita do I.R,B., 8,41 Oo dos premios auferidos e 28,38 c.os premios retidos, percentagens que sao muito inferiores as de 1949, 1950 e 1951 e ligeiramente as de 1952, quando atingiram, respectivamente, 5,19 'a, 8,62 % e 28,29 7".

Procurando classificar todas .3 dtspesas administrativas e conexas pelos diferentes orgaos do I.R.B,, esta divisao, em colaboracao com a D.A., encontrou a seguinte distribui^ao:

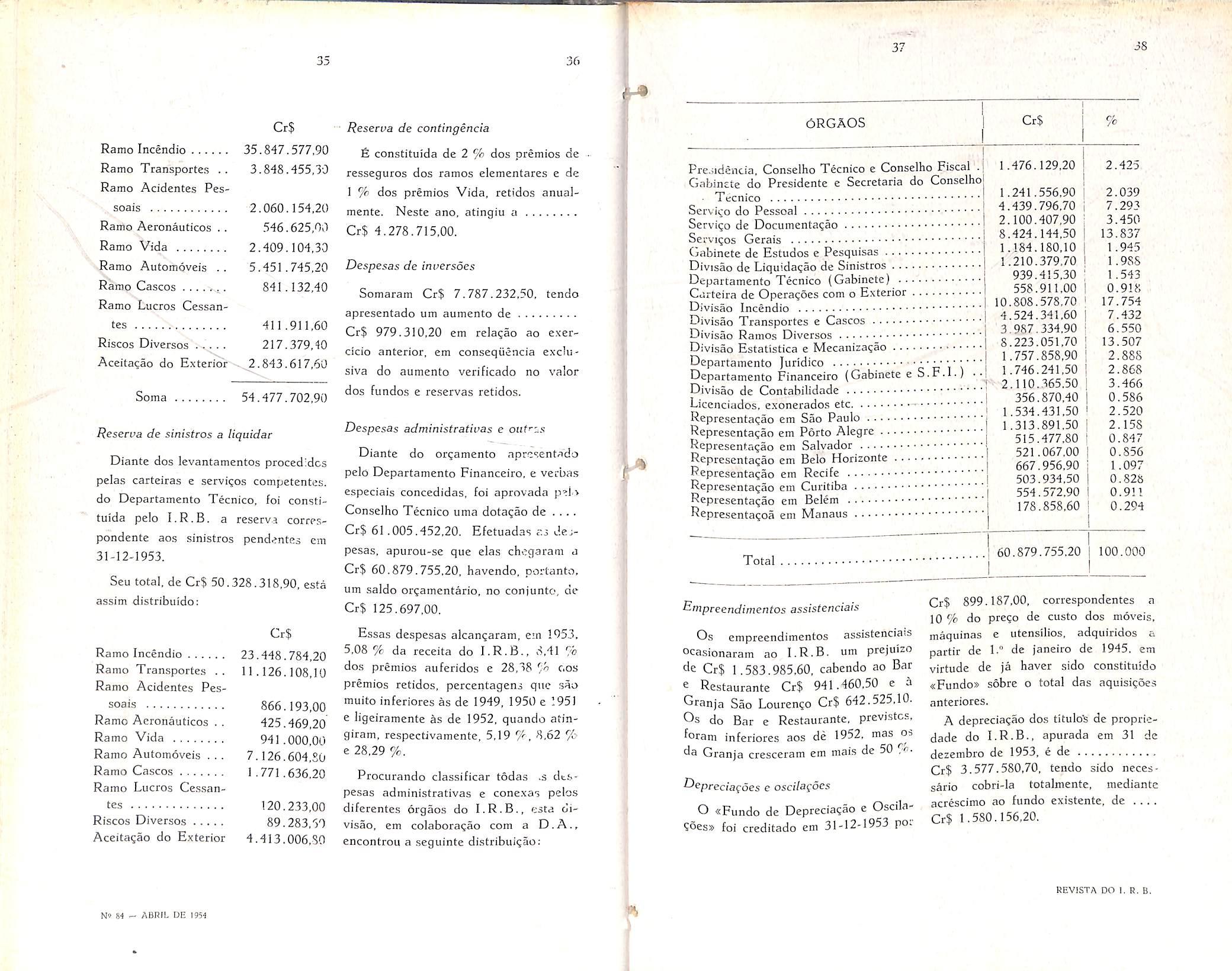

Pre.iidciicia, Conselho Tecnico e Conselho Fiscal

Gabincte do Presidente e Sccretaria do Conselho

Tecnico

Servii^o do Pessoal

Servigo de Docuinentagao

Servigos Gerais

Gabinete de Estudos e Pesquisas

Divisao de Liquidagao de Sinistros

Departamento Tecnico (Gabinete)

Carteira de Operagoes com o Exterior

Divisao Incendio

Divisao Transportes e Cascos

Divisao Ramo.s Diversos

Divisao Estatistica e Mecanizagao

Departamento Juridico

Departamento Financeiro (Gabinete e S.F.I.

Divisao de Contabilidade

Licenciados. exonerados etc

Representagao em Sao Paulo

Representagao em Porto Alegrc

Representagao em Salvador

Representagao em Belo Horizonte

Representagao em Recife

Representagao em Curitiba

Representagao em Belem

Representagoa em Manaus

Dmpreendimentos assistenciais

Os emprcendimentos assistenciais ocasionaram ao I.R.B. um prejuizo Cr$ 1 ,583.985.60, cabendo ao Bar e Restaurante Cr$ 941.460.50 e a Cranja Sao Lourengo Cr$ 642.525,10, Os do Bar e Restaurante, previstcs, foram inferiores aos de 1952. mas da Granja cresceram em mais de 50

O «Fundo de Depreciagao e Oscila?6es» foi creditado em 31-12-1953 po.

Cr$ 899.187,00, correspondentes a 10 '/o do prego de custo dos moveis, maquinas c utensilios, adquiridos partir de 1." de Janeiro de 1945. em virtude de ja haver sido constituido «Fundo» sobre o total das aquisigoes anteriores.

A depreciagao dos titulois de propriedade do I.R.B., apurada em 31 de dezembro de 1953, e de Cr$ 3.577.580,70. tendo sido nccessario cobri-la totalmente, mediantc acrescimo ao fundo existente, de Cr$ 1.580, 156,20,

Segundo analise feita, a despesa total do I.R.B. atingiu a

Cr$ 1.177.185.109,60, O excedente da receita total sobre a despesa total foi de Cr$ 21.589.483,30.

Excedente e sua disttibuigao

A distribui^ao do excedente do I.R.B. e deteminada pelo Conselho Tecnico, obedecida a norma constante dos arts. 70. 49 e 27 dos Estatutos do I.R.B.

Focalizando o assunto. e oportuno esclarecer que a «Reserva Suplementar». ate atingir o valor do capital, nao devera ser inferior a 20 % dos lucros, cabendo-ihe, pois. CrS 4.317.896,70,'

O dividend© aos acionistas tem apenas fixado o seu maximo 8 do capital realizado e reservas, nao devendo, portanto. ser superior a Cr$ 4.000.000,00.

A participa^ao cabivel ao presidente e membros do C.T. que. percentuaiinente seria muito superior, esta limitada pelos Estatutos a Cr$ 120.000 00 ou sejam, Cr$ 840.000.00 para todos OS sete participantes,

Quanto aos servidores, sua participagao tambem tern urn mini/no corres pondente a 15 % das despesas efetuadas com o funcionalismo, Tais des pesas. apuradas na forma do anexo. n," 71, alcangaram a Cr$ 51 ,090.906,90.

Nao me parece mais necessario reforcar o «Fundo para creditos duvidoso.s», tendo em vista que nao ha novas perspectivas de perda, mas h-n a considerar o processo n." CAA

289/CT 4.141 no qua! foi aprovada a constituigao e refor^o anual do «Fundo de Indcniza?6es e Bencficencia»,

Caixa e depositos em dinheiro

O numerario existente em Caixa, no dia 31-12-1953, atingia a Cr$ 185.623.20.

Os depositos bancarios continuaram em crescimento, pois passaram de Cr$ 37,466.990.30, em 1951, para Cr$ 95,781.063.90, em 1952, e para Cr$ 120.209,519,00. em 1953. fisse aumento esta justificado pela venda de apartamentos do edificio da Rua Sao Clemente n." 514. pelo aumento das reservas e fundos retidos pelo I.R.B., alem das reservas livres, tambem em ascensao.

O montante de Cr$ 1.261.022,50 corresponde aos cheques diversos emitidos em 1953, porem so liquidados em 1954.

Os creditos do I.R.B. eram os seguintes:

As sociedades de seguros deviam ao I.R.B., em conta de movimento, a importancia de Cr$ 87.131.413,90, referentes, de um modo geral, as contas de novembro e dezembro de 1953, expedidas ja em 1954.

Neste total se encontram as socie dades de seguros em liquidagao, com o debito de Cr$ 3.440.350.00, retificado, alias, por um fundo especial para devedores duvidosos, de valor ponderavel.

Em 31 de dezembro de 1953. clevavase a 130 o niimero de sociedades que operavam no ramo Incendio. sendo 102 nacionais e 28 estrangeiras.

Iniciou suas opera^oes, em 1953. a Companhia Humaita de Seguros Gera's-

I — Tarifa dos Segitros-Irtcendio do Brasil

A nova tarifa-incendio. elaborada pelo I.R.B. e representantes das classes interessadas, entrou em vigor a partir de 1." de fevereiro de 1953, apes a competente aprovaqao do Departamento Nacional de Seguros Privados e Capitaliza^ao.

Durante o ano tiveram inido os trabalhos visando ao ajustamento da tanta hs condigoes do mercado de seguros incendio, naquilo que se tornasse i^dicado, buscando-se, assim, o aperfei?ca mento da mesma.

Em conseqiienda. foram debat.dos OS projetos de complementagao da ta rifa: Normas para Concessao de Tarifagoes Individuais, Normas sobre portas

corta-fogo, revisao do capitulo sobre apolices ajustaveis, e alteradas algumas rubricas a luz da experiencia.

II — Levantamento da Carteira de Resseguro Incendio do I.R.B.

A fim de ser procedida a uma re visao nos pianos de operagoes do I.R.B. no ramo Incendio, foi realizado, com a djlaboragao da Divisao de Estatistica e Mecanizagao, um levantamento completo da carteira-Incendio do I.R.B. Apos OS estudos levados a efeito, com base nos dados coligidos, foi proposta a nianutengao, no exerdcio de 1954, do piano vigente, medida essa que mereceu a aprovagao do Conselho Tecnico do I.R.B. Novos estudos serao, entretanto, realizados, face ao resultado que apresentar um proximo levantamento identico, para o estabelecimento dos pianos de operagoes no exercicio de 1955.

A C.P.I.. comissao tecnica que fundona como orgao auxiliar da Divisao Incendio do Institute, realizou, em 1953,

84 reunioes, tendo apreciado 78 pro cesses sobre variados assuntos, dentre OS quais se pode destacar a padroniza^ao de apolices e condi^oes do scguro de lucros cessantes e aplica^ao da nova Tarifa-Incendio no Brasil.

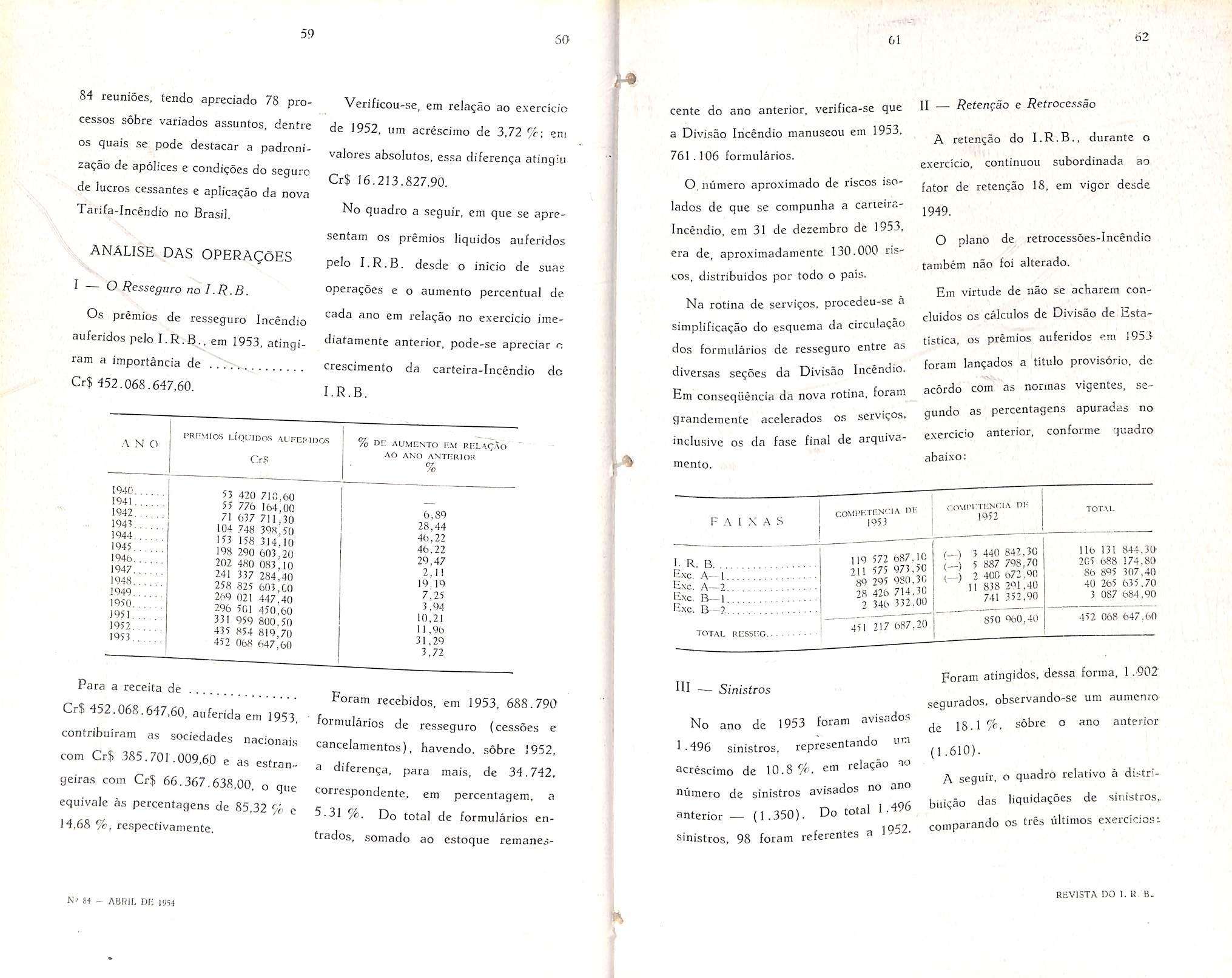

I — O Ressegtiro no l.R.B.

Os premios de resseguro Incendio auferidos pelo I.R. , em 1953, atingiram a importancia de Cr$ 452.068.647,60.

Verificou-se, em relagao ao exercicio de 1952. urn acrescimo de 3,72 %; em valores absolutes, essa diferen^a atingiu Cr$ 16.213.827.90.

No quadro a seguir, em que se apresentam os premios liquidos auferidos peJo I.R.B. desde o inicio de suas opera^oes e o aumento percentual de cada ano em rela^ao no exercicio imediafamente anterior, pode-se apreciar c crescimento da carteira-Incendio do I.R.B.

cente do ano anterior, verifica-se que a Divisao Iriccndio manuseou em 1953, 761.106 formularios.

O.numero aproximado de riscos iaolados de que se compunha a caneiraIncendio, em 31 de dezembro de 1953, era de, aproximadamente 130.000 ris cos, distribuidos por todo o pals.

Na retina de services, procedeu-se a simplificacao do esquema da circulacao dos formularios de resseguro entre as diversas segoes da Divisao Incendio.

Em consequencia da nova rotina, foram grandemente acelerados os services, inclu.sive os da fase final de arquivamento.

A retencao do I.R.B., durante o exercicio, continuou subordinada ao fator de retencao 18, em vigor desde 1949.

0 piano de refrocessoes-Incendio tambem nao foi alterado.

Em virtude de nao se acharem concluidos OS calculos de Divisao de Estatistica. OS premios auferidos em J953 foram lan^ados a titulo provisorio. dc acordo com as normas vigentes, segundo as percentagens apuradas no exercicio anterior, conforme quadro abaixo:

Para a receita de Cr$ 452.068.647,60, auferida em 1953, contribuiram as -sociedades nacionai.s com Cr$ 385.701.009.60 e as estrangeiras com Cr$ 66.367.638.00, o que equivale as percentagens de 85,32 % c 14,68 %,respectivamente.

Foram recebidos. em 1953. 688.790 lormularios de resseguro (cessoes e cancelamentos), havendo. sobre 1952, a difcrenga, para mais, de 34.742. correspondente. em percentagem, a 5.31 %, Do total de formularios entrados. somado ao estoque remanes-

No ano de 1953 foram avisados 1-496 sinistros, representando uci acrescimo de 10.87c. em rela^So ao numero de sinistros avisados no ano anterior _ (1.350). Do total 1 .496 sinistros, 98 foram rcferentes a 1.-52.

Foram atingidos, dessa forma, 1.902 segurados. obscrvando-se urn aumenro de 18.1 /f'. sobre o ano anterior (1 .610).

A seguir. o quadro relative a distribiii^ao das liquidaqoes de sinistros. comparando os tres ultimos cxerctcios^

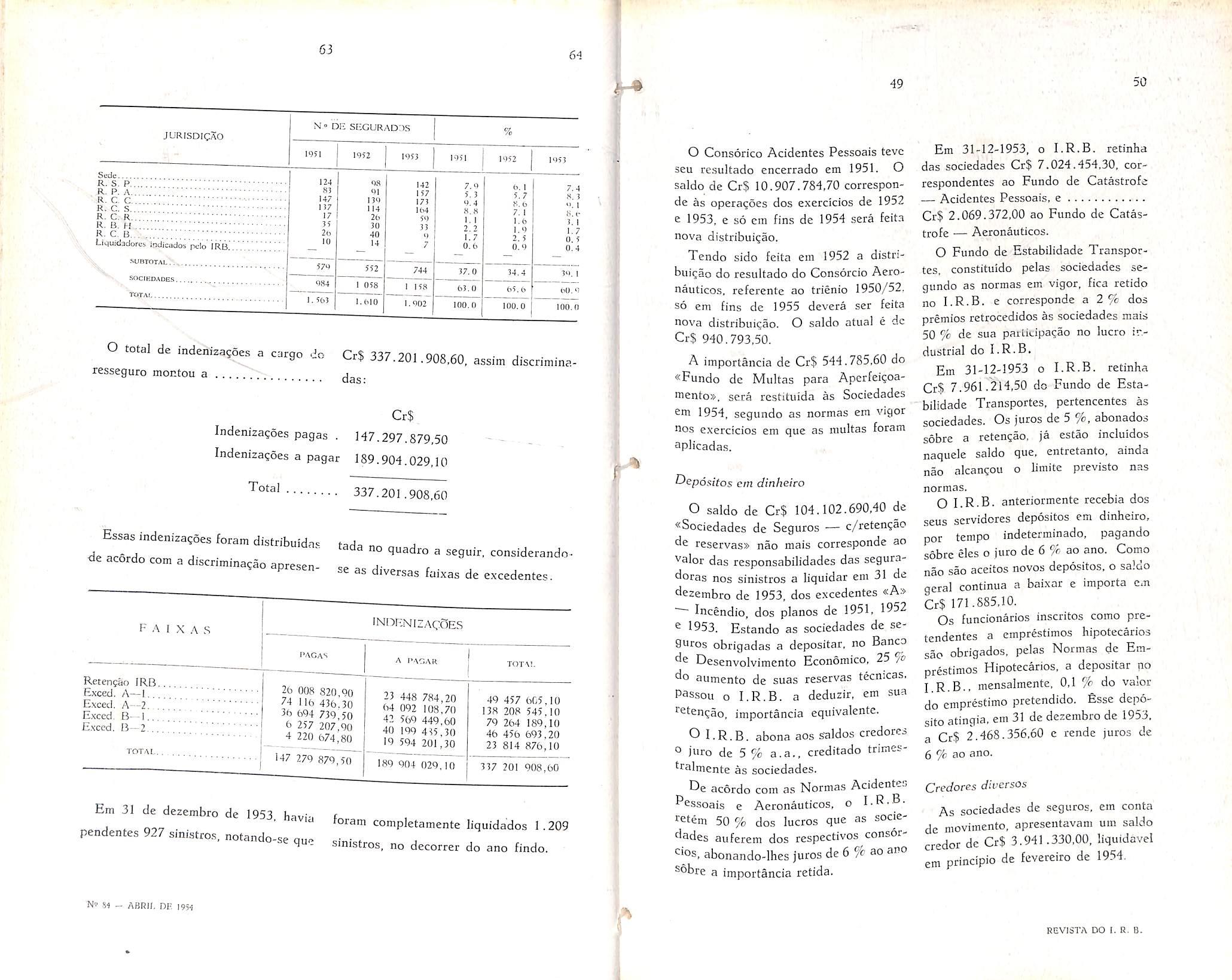

Cr$

Indenizagoes pagas H7.297.879,50

Indeniza^oes a pagar 189.904.029.10

337.201.908,60

Essas indenizagoes foram distribuidns de acordo com a discrimin tada no quadro a seguir, considerando? presen se as diversas faixas de excedentes.

O Consorico Acidentcs Pessoais tevc sen resultado encerrado em 1951. O saldo de CrS 10.907.784,70 corresponde as operaijoes dos exercicios de 1952 e 1953, e so em fins de 1954 sera feita nova distribuigao.

Tendo sido feita em 1952 a distribuigao do resultado do Consorcio Aeronauticos. referente ao trienio 1950/52. s6 em fins dc 1955 devera ser feita nova distribuigao. O saldo atual e dc Cr$ 940,793,50, A importancia de Cr$ 544.785,60 do ^Fundo de Multas para Apcrfeigoamento». sera rcstituida as Sociedades em 1954, segundo as normas em vigor nos exercicios em que as multas foram aplicadas.

Depositos em dinheiro

O saldo de Cr$ 104.102.690,40 de *Sociedades de Seguros — c/retengao reservas» nao mais corresponde ao Valor das responsabilidades das segura•^oras nos sinistros a liquidar em 31 de dezembro de 1953. dos excedentes «A:i> Incendio, dos pianos de 1951, 1952

® 1953. Estando as sociedades de seSUros obrigadas a depositar. no Banco de Desenvolvimcnto Economico, 25 fo do aumento de suas reservas tccnicas, Passou o I.R.B. a deduzir, em sua retengao, importancia equivalentc.

O I.R.B. abona aos snldos credores 0 juro de 5% a.a., creditado trimesIraltncnte as sociedades.

Em 31-12-1953, o I.R.B. retinha das sociedades Cr$ 7.024.454,30, correspondentes ao Fundo de Catastrofe — Acidentes Pessoais, e Cr$ 2.069.372,00 ao Fundo de Catastrofc — Aeronauticos.

O Fundo de Estabilidade Transportes, constituido pelas sociedades se gundo as normas em vigor, fica retido no I.R.B. e corresponde a 2% dos premios retrocedidos as sociedades mais 50 9'c de sua pailitipagao no lucro irdustrial do I.R.B.

Em 31-12-1953 o I.R.B. retinha CrS 7,961.214,50 do Fundo dc Esta bilidade Transportes, pertencentes as sociedades. Os juros de 5 %, abonados sobre a rctengao, ja estao incluidos naquele saldo que, entretanto, ainda nao alcangou o limite previsto nas normas.

O I.R.B. anteriormente recebia dos seus servidcres depositos em dinheiro, por tempo indeterminado, pagando sobre elcs o juro dc 6 % ao ano. Como nao sao aceitos novos depositos, o saldo geral continua a baixar e importa cm Cr$ 171.885,10.

Os funcionarios inscritos como pretendcntes a emprestimos hipotecarios sao obrigado.s. pelas Normas de Em prestimos Hipotecarios, a depositar no I R.B, mensalmente, 0.1 % do valor do emprestimo pretendido. fisse deposito atingia, em 31 de dezembro de 1953, a CrS 2.468.356,60 e rende juros de 6 7r, ao ano.

Em 31 de dezembro de 1953 r

, Q-,- - completamente liquida'dos 1 ,209 pendentes 927 smistros, notando-se nn^

• 9 - smistros, no decorrer do ano findo.

I-le acordo com as Normas Acidentc,. Pessoais e Aeronauticos, o I.R.B^•etem 50 % dos lucros que as socie dades auferem dos respectivos cons6r^'os, abonando-lhes jurcs de 6 % ao aro sobre a importancia retida.

Credores diversos

As sociedades de seguros. em conta dc movimento, apresentavam uin saldo credor dc Cr$ 3.941 .330,00, liquidavel em principio de fevereiro de 19.54,

As sociedades de seguros, em conra E.V.E., apresentam um saido de .... Cr$ 557. 116.30, liquidave] anualmente de acordo com as normas do Excedente — Vida do Exterior.

Em conta especial, as sociedades de seguros alemas em liquidacao possuiam o credito total de Cr$ 13.557.180,70, rendendo juros de 4 % ao ano, e sua liquidagao depende das instrugoes que estao sendo aguardadas.

Em virtude de resseguros cedidos ao Exterior, especialmente nos ramos Aeronauticos e Cascos, ha importancias a pagar a resseguradores estrangeiros no valor de Cr$ 33.762.016.90, liquidaveis em 1954 mediante previa dedu^ao de debitos constantes do ativo.

Ha, tambem, o saldo de Cr$ 77.105,10, favoravcl ao Exterior, decorrente de negocios aceitos pelo I.R.B.

Os corretores do Exterior tern a receber do I.R.B. Cr$ 14.059.70.

Dentre os credores diversos. com o total de Cr$ 1.240.195.10. cumpre destacar o Ciirso Basico de Seguros, com o saldo de Cr$ 191.272,40, o I.A.P. dos Comcrciarios, com Cr$ 190.604,20 proveniente de contribuigoes a recolher, e faturas recentes. como contas a pagar, no valor de Cr$ 383.290.90.

O total de Cr$ 35.247.207,30, constante do Passive sob o titulo dc «Comis.s6es e Participagoes a Crcditar», compreende a.s comissoes adiciona^s (Incendio, Lucres Cessantes e Casco.'^). no valor de Cr$ 11 ,697.597,30, e as participagoes em lucres industriai.s, devidas as sociedades de seguros' de Ci$ 23.549,610,00.

52

As comissoes adicionais, cujo montante exato so podera ser apurado depois que as sociedades encerrarem o Balango de 1953, foram calculadas, provisoriamente, na mesma base do exercicio de 1952, isto e, 2,29397 % dos premios de resseguros-Incendio, 3,5 % dos de Lucros Cessantes e 2,5 % dos de Cascos.

As participagoes nos lucros indus trials do I.R.B. nos diversos ramos foram calculadas segundo as respectivas normas. Montam a Cr$ 23. 549.610.00 e so poderao scr distribuidas na conta de margo de 1954.

A importancia de Cr$ 1.944.371,10 corresopnde ao valor apurado na venda de salvados de sinistros liquidados pelo I.R.B. Essa importancia sera paga as sociedades participantes do seguro, na ocasiao do credito da respectiva indenieagao-

Os «Honorarios de Sinistros, a Distribuirs, no valor de Crl 199.884.30. se referem aos honorarios de liquidagao de sinistros cobrados pelo I.R.B. e que. segundo o Regimento Interno. reverterao a favor dos funcionaiios, no todo ou em parte. na proxima gratificagao de dezembro.

A «Reserva de Oscilagao de Titulos». no valor de Cr$ 3.577.580,70, corresponde a diferenga entre os pregos fie custo e de cotagao dos titulos de propriedade do I.R.B. em 31 de dezembro de 1953,

O «Fundo de Depreciagao de Moveis. Maquinas e Utensilios!!> atinge em 31-12-1953 a Cr$ 6.333.393.30 e e constituido anualmente na base de 10 % do custo dos moveis.

As indenizagoes cabiveis aos funcionarios quando demitidos, ou as suas familias quando falecidos, correm por conta do •s:Fundo de Indenizagao e Beneficencias. constituido desde 1944, com Cr% 1.000.000,00, e que apresenta, em 31-12-1953, o saldo dc Cv% 4.193.466,50, em virtude do grandc reforgo que teve na distribuigao dos lucros de 1952.

O «Fundo para Credito.s Duvidosos» origina-se da decisao do C.T. ao aprovar os Balangos anteriores. Sua importancia total de Cr$ 9.586.326.90 se destina a cobertura dos saldos em podcr dos Bancos em liquidagao. no valor de Cr$ 580.931,30. dos saldos das sociedades de seguros em liquida gao. no valor de Cr$ 3.440.350.00. e dos saldos em poder de outros Bancos e entidades que nao vem cumprin o suas obrigagoes.

Capital realizado

A relagao das instituigoes dc previdencia atuais acionistas da classe A.^e das sociedades de .seguros, que cons.i tuem OS ac'onistas da classe B, demontra o capita! realizado. de Cr$ 21.000.000,00.

Hoserva supleinentar

Com excegao dos exercicios de 1950 e 1951 quando permaneceu maitcrada essa conta. o I.R.B." vem const.tumdo

anualmente uma reserva sup em®" de valor igual a 20 do excedcnte do exercicio, O seu limite, de acordo com OS Estatutos do I.R • B •. ® de .• ■ • • Cr$ 42.000.000.00, isto c. igual ao pital.

O valor atual da reserva suplementar e de Cr$ 29.000.000.00, portanto supe-

rior ao capital realizado, de Cr$ 21.000.000,00; e, dos lucros de 1952, foi-lhe destinada importancia maior do que a minima escatutaria. Com a constituigao a ser feita com base nos lucros apurados, o valor da Reserva Suplementar ultrapassara a Cr$ 33.300.000.00.

Total do Passiao

Inclusive o valor do «excedente», o total do passive e de Cr$ 467.248.870.90.

Contas de compensagao

Os «Titulos Depositados» no Banco do Brasil. em conta custodia, tem o valor nominal de Cr$ 42.083.000.00. sGarantias Diversasx correspondem a «Bens Alheios em Garantia» de emprestimos concedidos pelo I.R.B., especialmente hipotecarios.

fi de Cr$ 10.000.00 o valor nominal das agoes caucionadas na «Imobiliaiia Seguradoras Reunidas S/A».

«Emprestimos a Realizar» e a conti que demonstra a diferenga entre o total dos emprestimos ja concedidos pelo Conselho Tecnico e os pagamentos efetuados, excluidos ainda os empres timos que teiiham sido cancelados. Em «Promessa de Venda de Imoveis.foram langados os imbveis vendidos a prazo, no valor de CrS 40.988.020.40.

As apreciagoes feitas sobre a Reccitn e a Despesa, sobre o Ativo e o Passiv.a podemos acrescentar;

a) 0 resultado deste exercicio permitir^i a constituigao da reserve siiple-

mentar, a distribui^io das participafoes devidas a conseJheiros e funcionarios, a concessao do dividendo previsto nos Estatutos e ref6r?o ao Fundo de Indeniza^ao e Beneficencia;

b) OS lucres industriais, conquanto maiores que os de 1952, oferecem perspectivas desfavoraveis para 1954;

c) OS premios auferidos em todos OS ramos acusaram um acrescirno de apenas Cr$ 60.000.000,00 sobre o exercicio anterior, sendo de ponderar-.se que. enquanto os ramos Lucros Cessantes, Riscos Diversos e Exterior apresentavam aumento de mais de 100 %, o ramo Incendio se limitou a 4 % e o ramo Transportes a II %;

d) a retcngao do I.R.B, aumentou apenas de Cr$ 12.255.805,20, on seja, de 6 , e tal situagao se deveu ao ramo Incendio, onde houve decrescimo;

e) foi bein desfavoraveJ a ocorrencia de sinistros. no exercicio, tanfo assim que, no ramo Incendio, a percentagem de 26,94 % so foi uitrapassada em 1948, 1949 e 1950, enquanto que, no conjunto dos ramo.s, a percentaoem de 1953 (33,91 $6 foi excedida'en 1945;

/) OS resultados das retrocessoes ,sao particuJarmente favoraveis no ramo Vida e no excedente A-1 — Incendio O excedente B-Incendio se apresenta altamente negativo;

h) as rendas de inversoes cresceram em numero absolute e percentuaimente, em razao das muta(;oes patrimoniais havidas:

') as despesas administrati^'as e conexas foram ligeiramente inferiores as de 1952, quando comparadas com a receita e com os premios auferidos e retidos;

j) OS vaiores constantes do ativo sao de natureza real c, se necessario. o seu conjunto ocasionaria realiza^ao de valor superior aqueJe por que esta representado:

as disponibilidades bancarias, aparentemente altas, respondem pela cobertura do Fundo de Estabilidade Transportes, atendem ao zredito dai sociedades alemas. em liquidaqao, c permitem cumprir as obrigacoes deccrentes de inversoes ja autorizadas, c aquelas relatives a adiantamentos, opeI'agoes de resseguro, etc.;

0 o ativo apresenta consideravcl aumento em emprestirnos e titulos vaiores de renda imediata, mas as aplicagoes em imoveis tambem se encontram em crescimento e devem, em futuro pro ximo, oferecr resultados de maior vulto.

'") as reseivas tecnicas, proprias ou retidas, acrescidas de 50 % de capital, somando tudo Cr$ 276.667,356,20. tem suficiente cobertura no ativo, com a utiliza^ao dos ticulos de renda, em prestirnos hipotecarios, propriedades imobiliarias. e do saldo daquelas em promessa de venda, e dos depositos bancarios. A sonia dos outros vaiores do ativo, e ainda parte dos depositos bancarios, correspondem a 50 % do ca pital, reservas livres e outras responsabilidades.

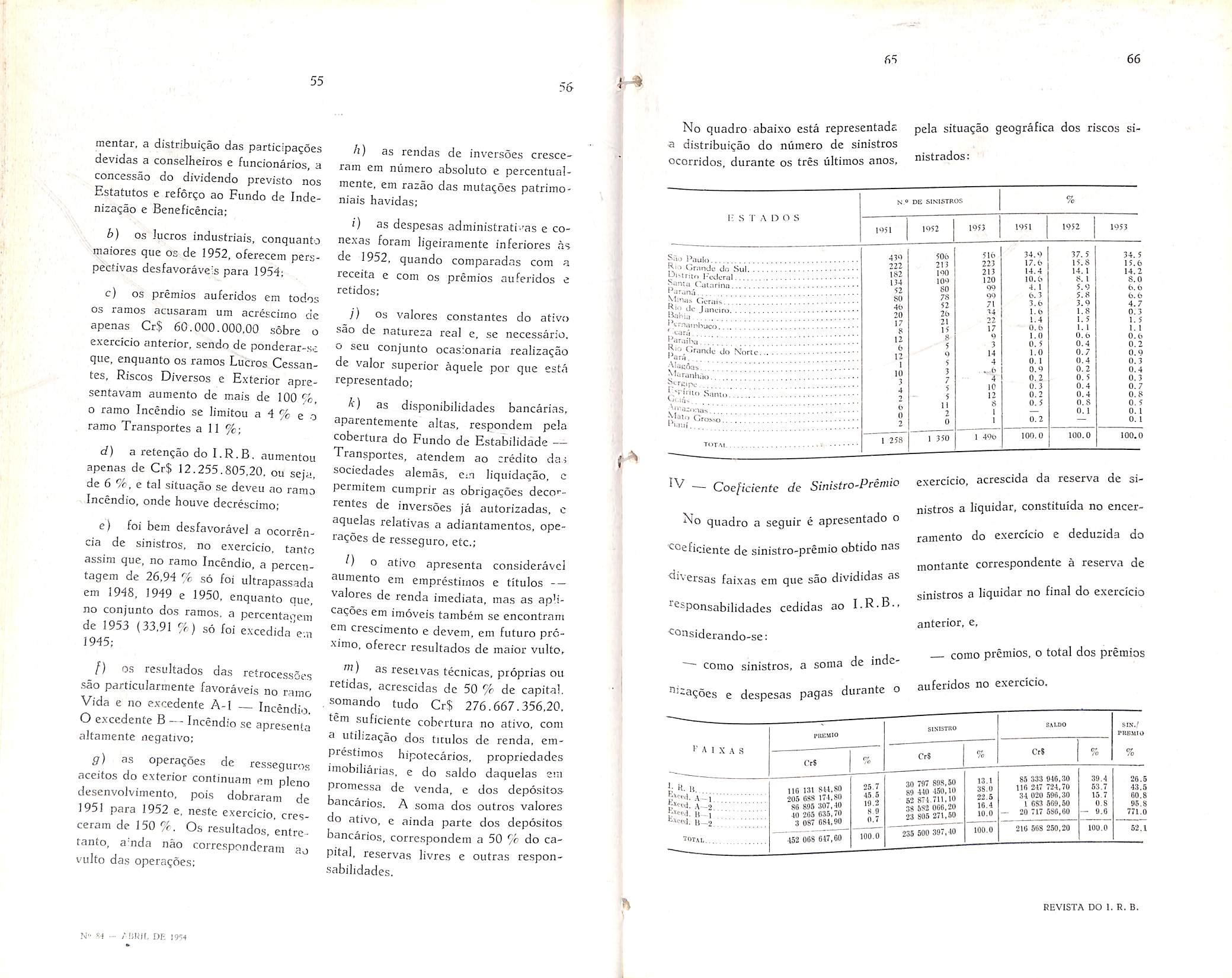

439 222 182 134 52 80 46 20 17 8 12 6 12 I 10 3 4 1 6 0 2 1 258

506 213 190 109 SO 78 52 2b 21 15 8 5 9 5 3 7 5 5 It 2 0 1 350

516 34.9 37.5 34. $ 223 17.6 15.8 15.6 213 14.4 14. 1 14.2 120 10.6 8. 1 8.0 99 4. 1 5.9 6.6 99 6.3 5.8 6.6 71 3.6 3.9 4.7 54 1.6 1.8 0.3 22 1.4 1.5 1. 5 17 0.6 1.1 I. 1 9 1,0 0.6 0.6 3 0. 5 0.4 0.2 14 1.0 0.7 0.9 4 0. 1 0.4 0.3 .-6 0.9 0.2 0.4 4 0.2 0. 5 0.3 10 0.3 0.4 0.7 12 0.2 0.4 0.8 8 0.5 0.8 0.5 I 0.1 0. 1 1 0.2 0. 1 1 490 100,0 100.0 100.0

pela situagao geografica dos riscos sinistrados: N « DB SiS'lSTSOS % 1S51 IQ52 1953 1951 1952 1953 Sii,) I'aub. > Grniidc do Sul. O.-intr, l-'cdcral pim-.ii Cot.Trina [^17 de Janeiro J'vrn.iii.h.jco i i;dru , I'araiha^; • (.rnnile do Norte J'aratihao .Tjruo Srinti) *;na=.,na^,;, i'l.iiii. . TtJTAI.

fV - Coe/icienfe de Simstto-Prenm exercicio. acrescida da reserva de si nistros a liquidar. constituida no encerNo quadro a seguir e apresentado o

'coeficiente de sinistro-premio obtido nas

^iversas faixas em que sac divididas as

"■^sponsabilidades cedidas ao I.R-B..

^°nsiderando-se;

■— como sinistros, a soma de indc-

"'^a^ocs e despesas pagas durante o

ramento do exercicio e dedusida do montante correspondente a reservn de sinistros a liquidar no final do exercicio anterior, e, como premios. 0 total dos premios auferidos no exercicio.

FREUlO sisi^o S.XLQO ilH.t PRBMIO l-' A I X A S Cr$ ,■« Cr$ % CtJ % % 80 333 040,30 116 247 724,70 31 020 .569,30 1 683 569,50 — 20 717 686,00 30.4 63.7 15.7 0.8 - 0.0 29.6 43.5 60.8 05.8 771.0 i; «• li,..4-i txeeil U 2 no 131 S-U.80 205 l!88 171,80 go 8(15 :!07,40 4(1 265 635,70 3 OS" 081.90 ,152 008 617,60 25.7 45.5 10,2 8 0 0,7 30 707 898,50 89 440 450,10 62 871.711,10 38 582 069,20 23 805 271,50 13.1 38.D 22.5 16.4 10.0 100.0 235 600 307,40 100.0 216 568 250,20 100.0 52.1 REVISTA DO 1. R. B. N" 54 -, / rililt. DI- 1954

9) as operacoes de resseguros aceitos do exterior continuam em pleno desenvolvimento. pois dobraram de 1951 para 1952 e, neste exercicio cresceram de 150 %, Os resultados, entrc-lanto. a-nda nao correspondcram ao vulto das operagoes:

I.R.B.

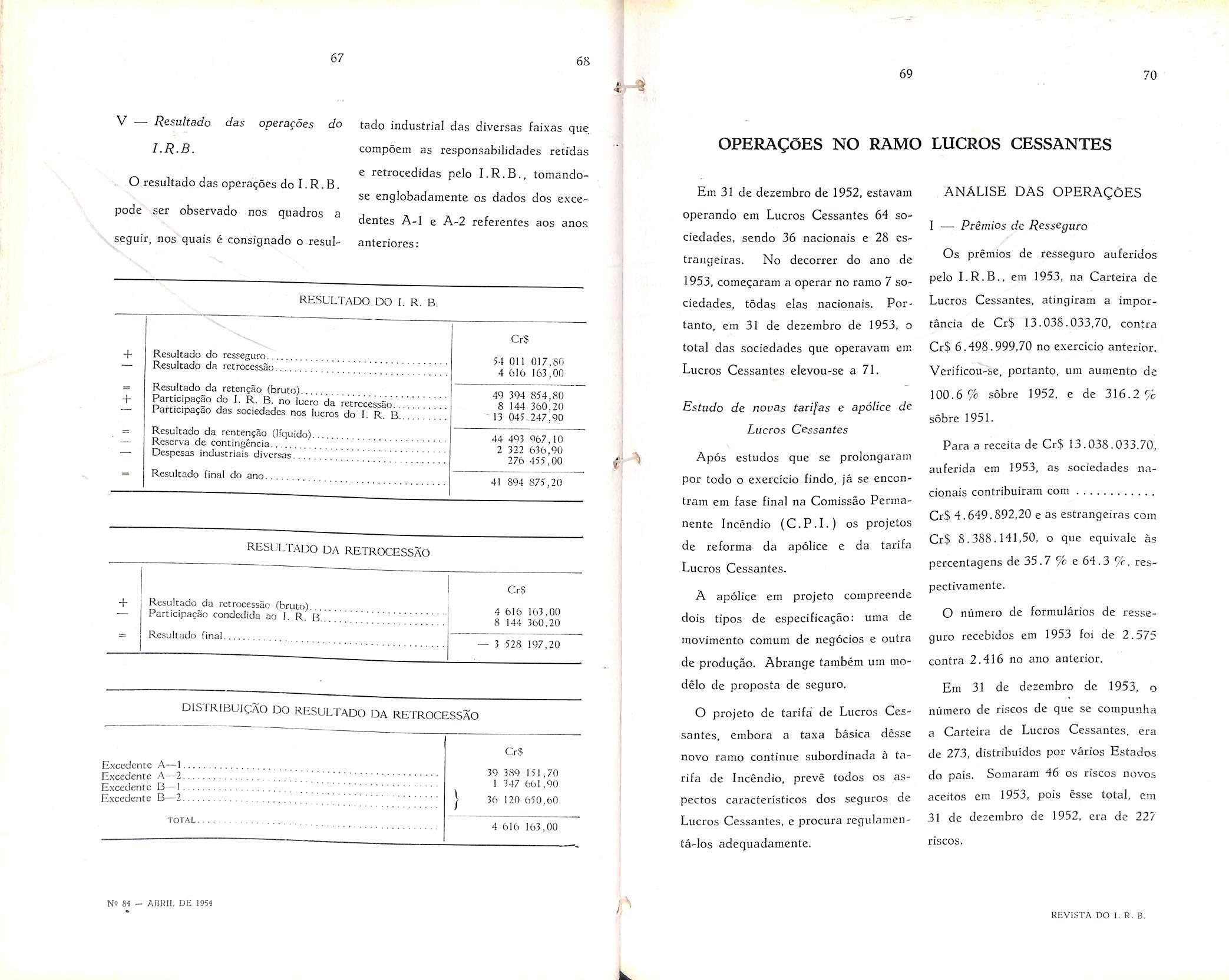

^ i?esu/(a£/o das operagoes do tado industrial das diversas faixas que compoem as responsabilidades retidas e retrocedidas pelo I.R.B,, tomandose englobadamente os dados dos exce-

O resultado das opera?6es do I.R.B. pode ser observado nos quadros a i denies A-1 e A-2 referentes seguir. nos quais e consignado o resul- anteriores: aos anos

RESULTADO DO i. R. B.

+ +

Resultado do resseguro

Resultado da retroccssao ...!!!!!

Resultado da retensao (bruto)

Partioipa?ao do I. R. B. no lucro'da'retrccessao' Parcicipasao das sociedades nos lucres do I, R. B

Resultado da rentenfao (Ifquido)

RESULTADO DA RETROCESSSO

+ Resultado da retrocessac (bruto)

condedida ao I R B

Em 31 de dezembro de 1952, estavam operando em Lucros Cessantes 64 so ciedades. sendo 36 nacionais e 28 cstraugeiras. No decorrer do ano de 1953, come^aram a operar no ramo 7 so ciedades, todas elas nacionais. Portanto, em 31 de dezembro de 1953, o total das sociedades que operavam em Lucros Cessantes elevou-se a 71.

Estudo de novas tarifas e apoUce de Lucros Cossantes

Apos estudos que se prolongaram por todo 0 exercicio findo, ja se enccntram em fase final na Comissao Pecmanente Incendio (C.P.I.) os projetos de reforma da apolice e da tarifa Lucros Cessantes.

A apolice em projeto compreende dois tipos de especificagao: uma de movimento comum de negocios e outra de produ^ao. Abrange tambem um modelo de proposta de seguro.

O projeto de tarifa de Lucros Ces santes, embora a taxa basica desse novo ramo continue subordinada a ta rifa de Incendio, prcve todos os aspectos caracteristicos dos seguros de Lucros Cessantes, e procura regulameiita-los adequadamente.

I — Primios dc Resseguro

Os premios de resseguro auferidos pelo I.R.B.. em 1953, na Carteira de Lucros Cessantes, atingiram a importancia de Cr$ 13.038.033,70, contra Cr$ 6.498.999,70 no exercicio anterior. Verificou-se, portanto, um aumento de 100.6% sobre 1952, e de 316.2% sobre 1951.

Para a receita de Cr$ 13.038.033.70. auferida em 1953, as sociedades na cionais contribuiram com Cr$ 4.649.892,20 e as estrangeiras com Cr$ 8.388,141,50, o que equivale as percentagens de 35.7 % e 64.3 %.respectivamente.

O niimero de formularios de resse guro reccbidos em 1953 foi de 2.575 contra 2.416 no ano anterior.

Em 31 de dezembro de 1953, o niimero de riscos de que se compunha a Carteira de Lucros Cessantes, era de 273, distribuidos por varies Estados do pais. Somaram 46 os riscos novos aceitos em 1953, pois esse total, em 31 dc dezembro dc 1952, era dc 227 riscos.

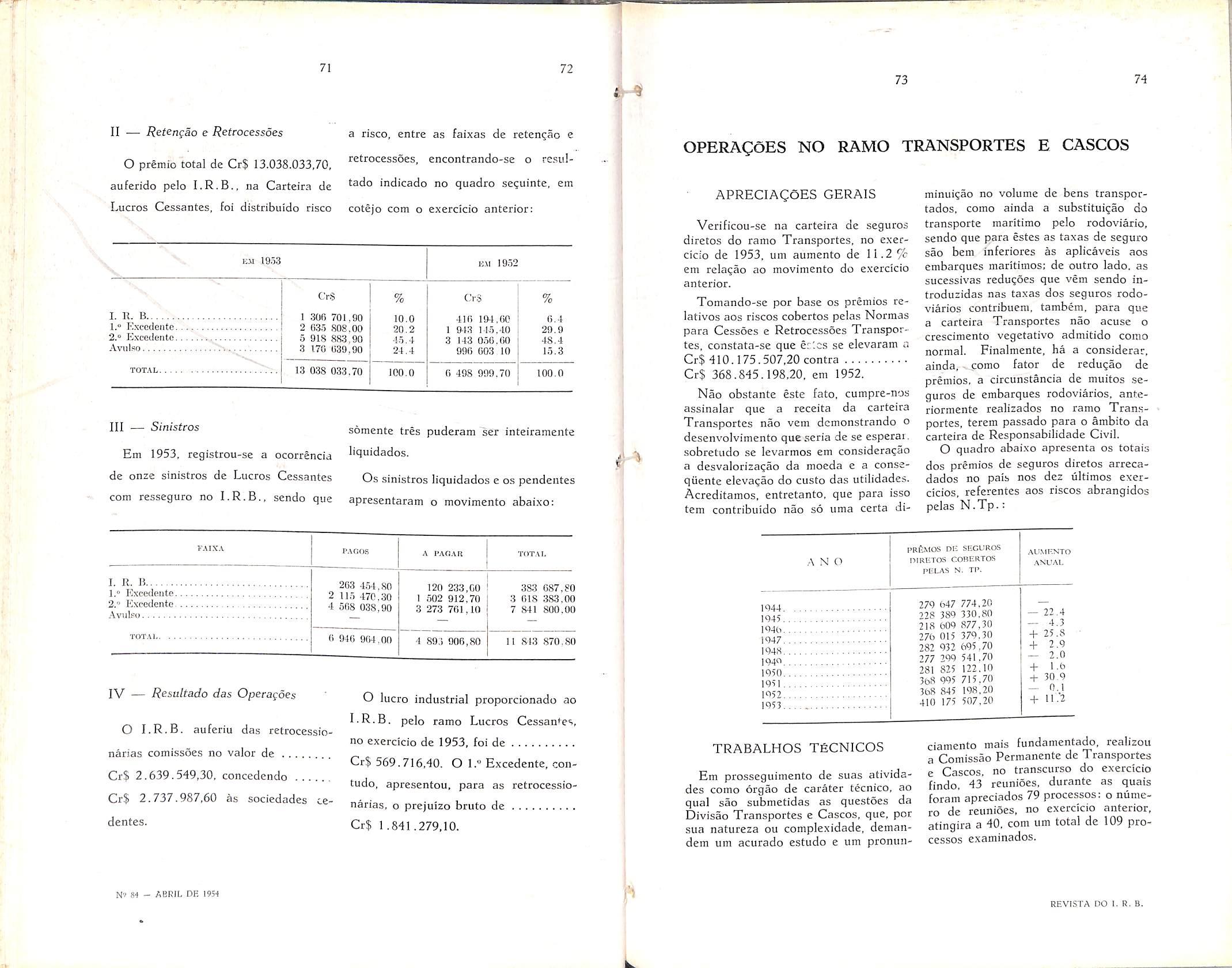

11 — Rst^ncao e i?efrocessoes a risco, entre as faixas de reten^ao e

O premio totai de Cr$ 13.038.033,70, encontrando-se o resulauferido pelo na Carteira de indicado no quadro se^uinte, em Lucros Cessaotes, foi distribuido risco cotejo com o exercicio anterior:

Verificou-se na carteira de seguros diretos do ramo Transportes, no exer cicio de 1953, um aumcnto de 11.2 % em rela^ao ao movimento do exercicio anterior.

Tomando-se por base os premios relativos aos riscos cobertos pelas Normas para Gessoes e Retrocessoes Transpor tes, constata-se que er'.cs se eievaram a Cr$ 410. 175.507.20 contra Cr$ 368.845.198,20. em 1952.

Em 1953, registrou-se a ocorrencia de onze sinistros de Lucros Cessantes com resseguro no sendo que

somcnte tres puderam "ser inteiramente liquidados.

Os sinistros liquidados e os pendentes apresentaram o movimento abaixo:

Nao obstante este fato, cumpre-nos assinalar que a receita da carteira Transportes nao vem dcmonstrando o desenvolvimento que .seria de se espcrai. sobretudo se levarmos em consideragao a desvalorizagac da moeda e a conseqiiente elevagao do custo das utilidades. Acreditamos, entretanto, que para isso tem contribuido nao s6 uma certa di-

minui^ao no volume de bens transportados. como ainda a substituigao do transporte maritimo pelo rodoviario, sendo que para estes as taxas de scguro sao bem inferiores as aplicaveis aos embarques raaritimos: de outre lado. as sucessivas redu?6es que vem sendo introduzidas nas taxas dos seguros rodoviarios contribuem. tambem, para que a carteira Transportes nao acuse o crescimento vegetative admitido como normal. Finalmente, ha a considerar, ainda, - como fator de redu^ao de premios, a circunstancia de muitos se guros de embarques rodoviarios. anteriormente realizados no ramo Trans portes, terem passado para o ambito da carteira de Responsabilidade Civil.

O quadro abaixo apresenta os totais dos premios de seguros diretos arrecadados no pais nos dez liltimos exercicios, referentes aos riscos abrangidos pelas N.Tp.:

O I.R.B. auferiu das retrocessionarias comissoes no valor de Cr$ 2.639.549,30, concedendo Cr$ 2.737.987,60 as sociedades cedentes.

O lucre industrial proporcionado ao I.R.B. pelo ramo Lucros Cessantes, no exercicio de 1953, foi de Cr$ 569.716,40. O 1.° Excedente, contudo, aprescntou. para as retrocessionarias, o prejuizo bruto de Cr$ 1 .841.279.10.

Em prosseguimento de suas atividades como orgao de carater tecnico, ao qua] sao submetidas as questoes da Divisao Transportes e Cascos. que, por sua natureza ou complexidade, demandem um acurado estudo e um pronun-

ciamento mais fundamentado, realizou a Comissao Permanente de Transportes e Cascos, no transcurso do exercicio findo. 43 reunioes, durante as quais foram apreciados 79 processes: o niimero de reunioes, no exercicio anterior, atingira a 40. com um total de 109 pro cesses examinados.

Dentre os assuntos estudados, merecem especial referencia os seguintes-.

a) Taxas de Ressegaro para 1953

— Tendo cm vista a extreme complexidade do assunto, foram apresentados aquela Comissao, junto aos calculos das taxas propriamente ditas, todos os elementos disponiveis e que de algum modo servissem de subsidio ao estudo minucioso do problema. Nesse sentido foram encaminhados a C.P.T.C. a exempio do que ja se fizera no ano anterior, os dados referentes aos resultados obtido pelo I.R.B. e pela Retrocessao nas operaQoes de resseguros

0948/5^'

Tornou-se. assim, possivel observar de imediato que os resultados da retrocessao (no pais), quer considerandose 0 exercicio de 1952 isoladamente quer tomando-se por base o quinqiienio assinalado, foram bem melhores que os da retengao do I.R.B.. em conseqiienaa propos-se, desde logo, a alteracao da percentagem de participagao do 1° excedcnte na receita de premios dos resseguros basicos e complementar reduzindo-a de 35 para 30 %.

Comparadas, individualmentc as no vas taxas calculadas para cada soci-dade com as estabelecidas para o exe-cicio anterior, verifica-se que sao m'nimas as diferengas encontradas enquanto que as respectivas taxas m'edias identicas. ou seia 7.73% (estimada) para o atual dL riodo contra 7.8% (efetiva) para o periodo anterior.

b) Seguros de responsabiUdade civil feitos pelas empresas de transporte todoviario ~ Visando a p6r fim aos graves mconvenientes oriundos da concessao. as empresas de transporte rodo viario, de seguros de responsabilidade civil, dando enscjo a que aJi seiam cobertos. ocultamente. riscos tipicos da carteira Transportes. foram apontadns as providencias seguintes;

1 — Relativamente a concorrencia feita pela carteira de responsabilidade civil: Os seguros das empresas de transportes rodoviarios seriam feitos em duas modalidades distintas, mediante condigoes e taxas padronizadas, devendo o respective resseguro ser feito obrigatoriamente na carteira Transpor tes do I.R.B. a saber;

^ • 1 — Seguro exclusivamente de responsabilidade civil, mediante taxa a ser fixada. e aplicavel ao valor total da carga transportada;

^•2 — Seguro de transportes. efetuado em bases semelhantes as do atual seguro de transportes rodoviario. me diante taxa a ser fixada. e aplicavel aos embarques para os quais fosse expressaraente requerida pelo embarcador a cobertura do seguro, £ste seguro cobriria todos os riscos (como ocorre atualmente). assistindo ao segurador o direito de ressarcir do transportador (segurado) as indenizagoes referentes a sinistros decorrentes de culpa. negligencia ou dolo de seus prepostos.

^ — Relativamente a situagao irre gular das empresas transportadoras que cobram dos embarcadores taxas de se guro e nao efetuam qualquer seguro ou o fazem a taxa muito inferior aquela que recebem do embarcador: Contratar OS servigos de urn advogado para realizar, em colaboragao com o I.R.B.. sindicancias sobre as empresas de trans porte sediadas nesta capital e estudar 0 problema em seu aspecto legal, apresentando o respective relatorio.

c) Aplicacao de franquias sobre riscos adicionais nao tarifados — Pleiteando o Sindicato das Empresas de Seguros Privados e Capitalizagao do Rio de Janeiro, em longa e circunstanciada carta, que fosse adotado para o mercado brasileiro o criterio segundo o qual OS riscos adicionais nao tarifados so estariam sujeitos a franquia quando esta fosse expressamente estabelecida nas condigoes dactilografadas das ap6-

lices, houve por bem a Comissao, apos longo e meticuloso estudo. propor a manutengao do criterio ate entao seguido, visto como Ihe pareciam iraprocedentes as razoes de ordem juridica invocadas e nenhum novo argumento de natureza tecnica, ou mesmo de alcance pratico, haver sido apontado pelo Sindicato.

d) Descontos nas taxas de seguros de transportes rodoviarios nas estcadas de primeira categoria — Prosseguindo em sua linha de orientagao anteriormente tragada, qual seja a de reduzir. na medida do possivel, as taxas dos seguros de transportes rodoviarios fei tos atraves das chamadas super-estradas, decidiu a Comissao, acolhendp proposta do Sindicato das Empresas de Seguros Privados e Capitalizagao do Rio de Janeiro, a exempio do que ja fizera em relagao a Rodovia Prcsidcnte Dutra, Via Anhangucra e Via Anchieta, conceder a redugao de 50 % sobre as taxas basicas previstas na Tarifa Rodoviaria. Com tais medidas ja se encontram amplamente beneficiadas, slem dos dois maiores centros industriais do pais, ou sejam Rio de Janeiro e Sao Paulo, mais de duas dezenas de outras cidades de significativa importancia economica, tais como Santos, Campinas, Jundiai, etc.

o) Instrugdes sobre Pedidos de Tadfagao Especial — Apreciando propo.sta cnviada pelo Sindicato das Empresas de Seguros Privados e Capitalizagao do Rio de Janeiro sobre modificagoes a serem feitas nas I.P.T.E., teve a C.P.T.C. oportunidade de submeter o assunto a minucioso estudo. concluindo fossem feitas as seguintes altera96es;

1." — Exclusao do sub-ramo «acreos», para fins de calculo dos valores globais transportados e cujas medias minimas anuais constituiam condigao essencial para o cncaniinhamento do pcdido:

2." — Aumento de 20 para 25 milhoes, da media anual, para os seguros com experiencia de 5 anos;

3° — Concessao de tarifagao espe cial para os seguros com experiencia de apenas 4. 3 e mesmo 2 anos (este ultimo em carater excepcional);

4.° — obrigatoriedade de revisao anual para as tarifagoes especiais baseadas em experiencia inferior a 5 anos:

5.° — modificagao das tabelas a que se referem os itens 5.3 e 6.11 das atuais I.P.T.E., a fim de adapta-las as novas condigoes.

[) Padconizacao dos modelos de averbacao — No intuito de eliminar os naturais inconvenientes advindos da diversidade de modelos de averbagao das apolices Transportes. e visando. ao mesmo tempo, a uma sensivel simplificagao que vcnha facilitar os trabalhos relatives a uma eventual rcforma dos atuais pianos de operagoes, confeccionou-se um modelo padrao, ja submetido a apreciagao das sociedades, sendo as sugestoes eoviadas objeto de acurados estudos por parte dos orgaos tecnicos do I.R.B.

g) Seguros de transportes aereos Dando prosseguimento as providencias ja tomadas sobre o assunto no exercicio anterior, foi claborado um modelo de padronizagao das condigoes gerais das apolices das empresas de aeronavegagao comcrcial. ja remetido as sociedades para que enviem suas sugestoes, aguardando-se apenas sejam as mesmas enviadas ao I.R B., para que em deftnitivo seja a qucstao resolvida.

h) Apolice Padrao Cascos — Reconheccndo-se a necessidade de se dotar o mercado segurador cascos de uma apblice padrao que yenha. em de finitive delimitar a amplitude das coberturas concedidas e fixar a verdadeira extensao da responsabilidade das seguradoras tiveram andamento os neces saries estudos. que, submetidos a posterior exame por parte da C.r. ^

pcrmitiram fosse ja alcangada a redagao final do projeto, na parte rererente as

0 Despesas de Socorro e Sahamento — Tendo em vista as seria.s divergencias havidas, por ocasiao da liquida^ao de sinistros cascos, relativamente as indeniza^5es-das despesas de socorro e salvamento, foi a questao encaminhada a Comissao Permanente de Transportes e Cascos, ondc, apos minuciosa analise de seus multiples aspectos tecnicos e juridicos, foi possivel alcaiKjar-se, finalmente, a ado^ao de um criterio que em definiiivo rcgulamenta o assunto.

j) Irregularidades veri^icadas nos sinistros do no Amazonas — Face ao grande niimero de sinistros ocorridos com embarca^oes navegando no rio Amazonas. muitos dos quais culposos, quando nao dolosos, por isso que decorrentes da impericia do.s praticos e/ou capitaes, ou mesmo de fraude por parte dos respectivos proprietaries que os provocam com a conivencia das tripulagoes. procurou a C.P.T.C. adotar raedidas que a um so tempo concorressem para a moralizagao da instituigao do seguro c lograssem a redugao das elevadas taxas cobradas naquela ionginqua regiao do pais.

Ncsse sentido. analisando ample e circunstanciado relatorio elaborado pelo entao representante do I.R.B. em Belem, foi o assunto convenientemente examinado. concluindo-se peia ado^ao das providencias seguintes:

— vistoria e avaliagao das embarca^oes scguradas, a cargo de peritos ou engenheiros navais (em Belem ou

Manaus) especialmente contratados, para uma revisao geral da frota da regiao Amazonica:

2." — recomendagoes aos .seguradores, no sentido de que seja observada a praxe local de se deixar a cargo do segurado pelo menos um tergo do valor da embarcagao;

3.° — organizagao de um cadastro de embarcagoes, armadores, capitaes e mestres que sistematicamente acarretem prejuizo aos seguradores, ou que sc tenham envolvido em sinistros dolosos ou suspeitos, adotando-se medidas acauteladoras:

4." — restrigao das coberturas concedidas para os segurcs cascos em determinadas regioes, segurando-se apenas as embarcagoes cujos proprietaries e capitaes nao se encontrassem envoividos em sinistros ocorridos em circunstancias duvidosas.

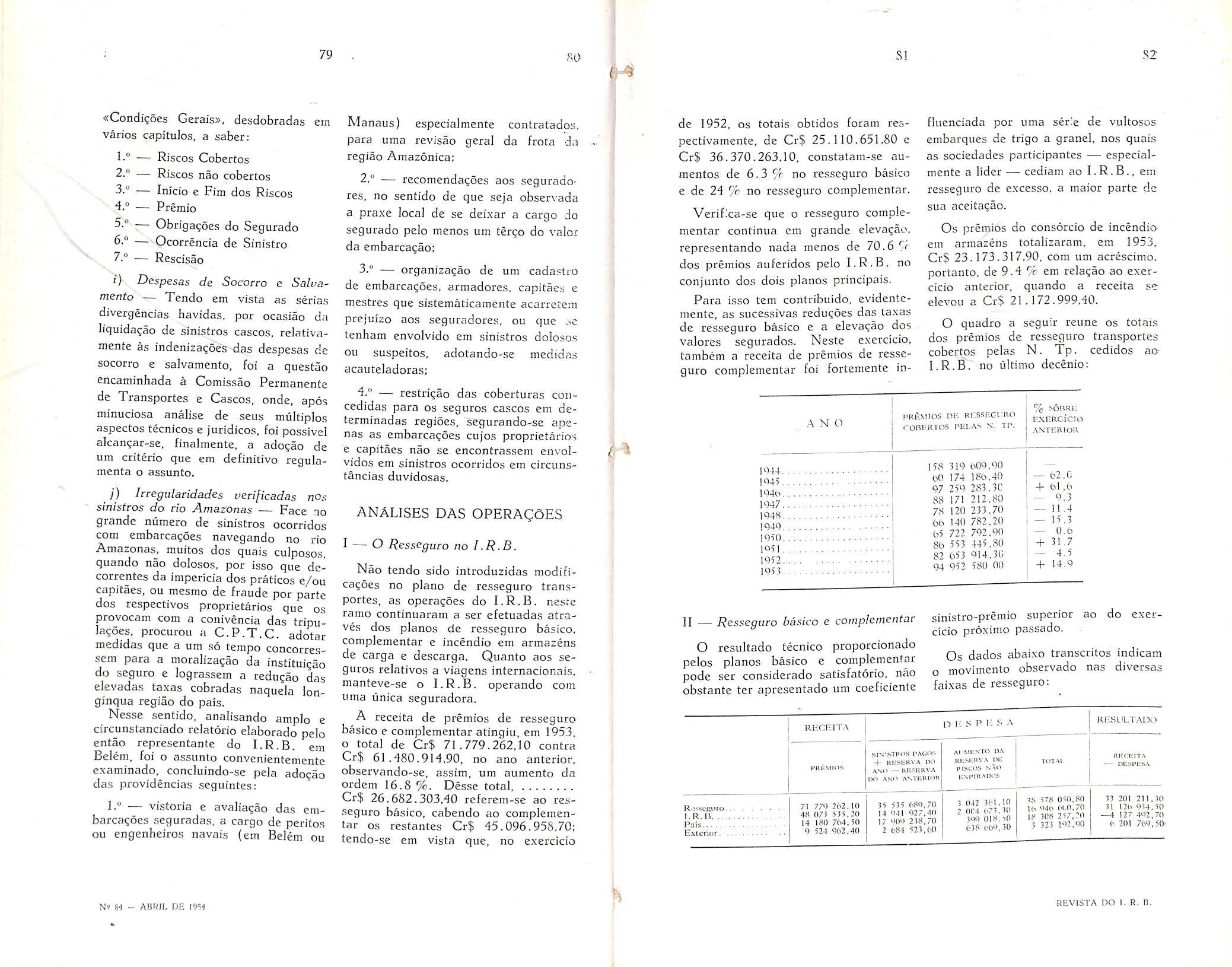

I — O i?esse^ufo no I.R.B.

Nao tendo sido introduzidas modificagoes no piano de resseguro tran.sportes, as operagoes do I.R.B. neste ramo continuaram a ser efetuadas atraves dos pianos de re.sseguro basico. complementar e incendio em armazcns de carga e descarga. Quanto aos seguros relativos a viagens internacionais, manteve-se o I.R.B. operand© com uma linica seguradora,

A receita de premios de resseguro basico e complementar atingiu em 1953, o total de Cr$ 71.779.262,10 contra Cr$ 61.480.914,90, no ano anterior, observando-se. assim, um aumento da ordem 16.8 %. Desse total Cr$ 26,682.303,40 referem-se ao res seguro basico, cabendo ao complemen tar OS restantes Cr$ 45,096,958,70; tendo-se em vista que, no exercicio

de 1952, OS totals obtidos foram respectivamente, de Cr$ 25.110.651,80 e Cr$ 36,370.263.10. constatam-se aumentos de 6.3 ^/r no resseguro basico e de 24 9c no resseguro complementar, Verifica-se que o resseguro comple mentar continua em grande elcvagao. representando nada menos de 70.6 9f dos premios auferidos pelo I.R.B. no conjunto dos dois pianos principals.

Para isso tem contribuido. evidentemente, as sucessivas redugoes das taxas de resseguro basico e a elcvagao dos valores segurados, Neste exercicio. tambem a receita de premios de resse guro complementar foi fortemente in-

fluenciada por uma serie de vultosos embarques de trigo a granel. nos quais as sociedades participantes — especial mente a lider — cediam ao I.R.B., em resseguro de excesso, a maior parte de sua aceitagao.

Os premios do consorcio de incendio em armazens totalizaram, em 1953, Cr$ 23.173.317.90. com um acrescimo, portanto. de 9.4 9r em relagao ao exer cicio anterior, quando a receita se elevou a OS 21 .172.999,40.

O quadro a seguir reune os totais dos premios de resseguro transportes cobertos pelas N. Tp. cedidos aoI.R.B. no ultimo decenio:

O resultado tecnico proporcionado pelos pianos basico e complementar pode ser considerado satisfatorio, nao obstante ter apresentado um coeficiente

ao do e.xer- sinistro-premio superior cicio proximo passado.

Os dados abaixo transcritos indicam o movimento observado nas diversas faixas de resseguro:

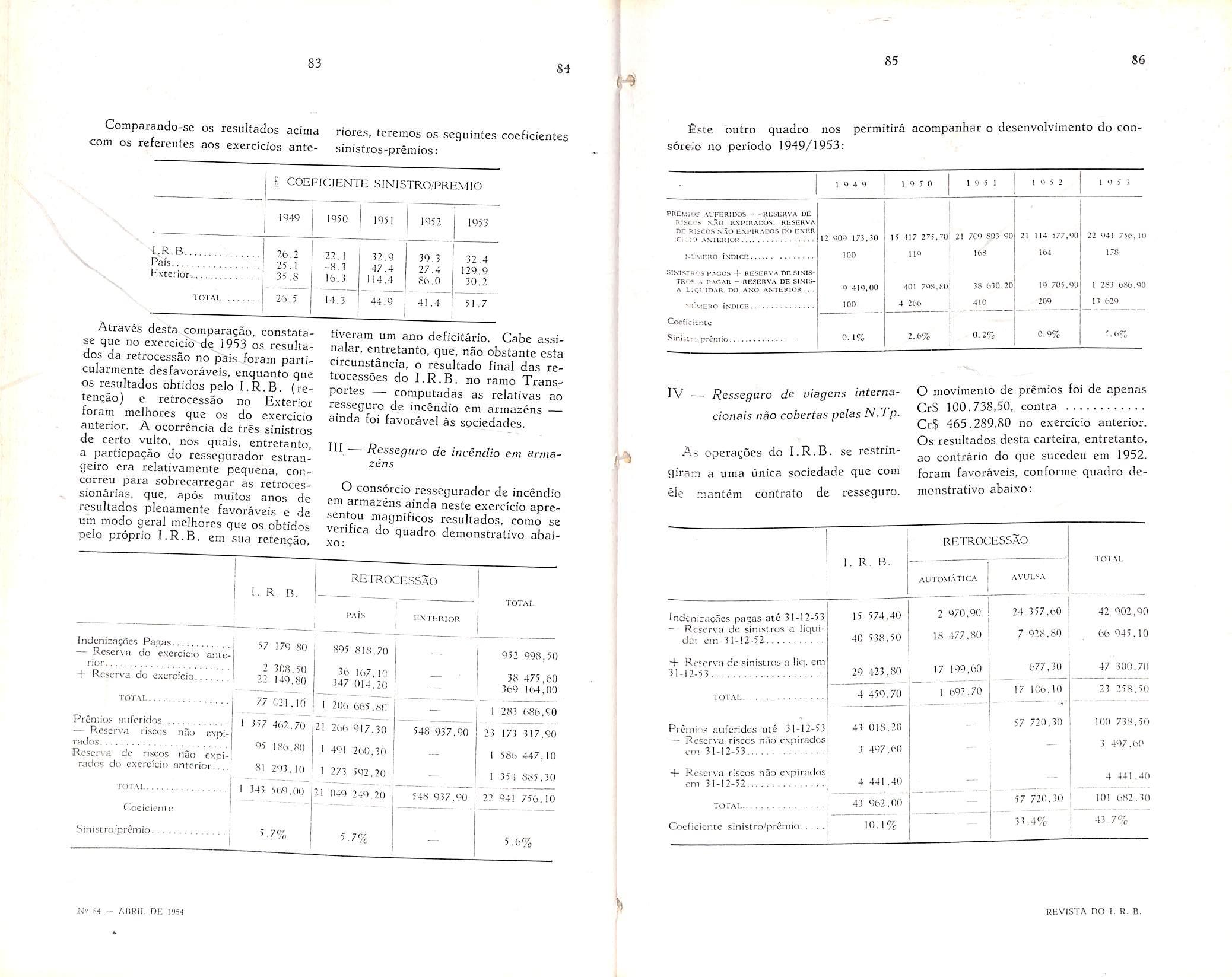

Comparando-se os resultados acima riores. teremcs os seguintes coefidente? com OS referentes aos exerdcios ante- sinistros-premios:

£sce butro quadro nos permitira acompanhar o descnvolvimento do consoreio no periodo 1949/1953:

wwijipaiciv€iu, conscarase que no exercido de 1953 os resultados da retrocessao no pals foram particularmente desfavoraveis, enquanto qite OS resultados obtidos pelo I.R.B. (relengao) e retrocessao no Exterior foram melhores que os do exercido anterior. A ocorrencia de tres sinistros de certo vulto, nos quais, entretanto, a particpa?ao do ressegurador estrangeiro era relativamente pequena, concorreu para sobrecarregar as retrocessionarias. que. apos muitos anos de resultados plenaniente favoraveis e de um modo geral melhores que os obtidos pelo proprio I.R.B. em sua retenqao.

tiveram um ano deficitario. Cabe assinalar, entretanto, que, nao obstante esta drcunstancia, o resultado final das retrocessoes do I.R.B. no ramo Transportes computadas as relativas no resseguro de incendio em armazcns ainda foi favoravel as sociedadcs.

^^sseguro de incendio em armazens

O consorcio ressegurador de incendio em armazdis ainda neste exercicio apresentou magnificos resultados. como se verifica do quadro demonstrative abaixo:

R. R. RflTROCIISSAOIV — Fiesseguro de viagens internacionais nao cobertas pelas N.I p.

As operaQoes do I.R.B. se restringiram a uma linica sociedade que com ele mantem contrato de resseguro. monstrativo abaixo:

O movimento de premios foi de apenas Cr$ 100.738.50. contra Cr$ 465.289,80 no exercicio anterior. Os resultados desta carteira, entretanto. ao contrario do que sucedeu em 1952. foram favoraveis, conforme quadro deRETROCESS.AO

I. R. B. TOTAL AtiTOMATICiA AV'JLSA

Indcniragoes pagas at6 31-12-53

— Rcfcrva dc sinistros a liqiiidar cm 31-12-52

4- Rescrvii de sinistros a liq. cm 31-12-53 TOTAl

Prenii"S oiiferidcs ate 31-12-53

— Reserva riscos niio expiradcs cm 31-12-53

4- Reserva riscos nao expiradcs em 31-12-52

Cocficicntc siniscro.'prSmio

V — O cesseguro CascOs

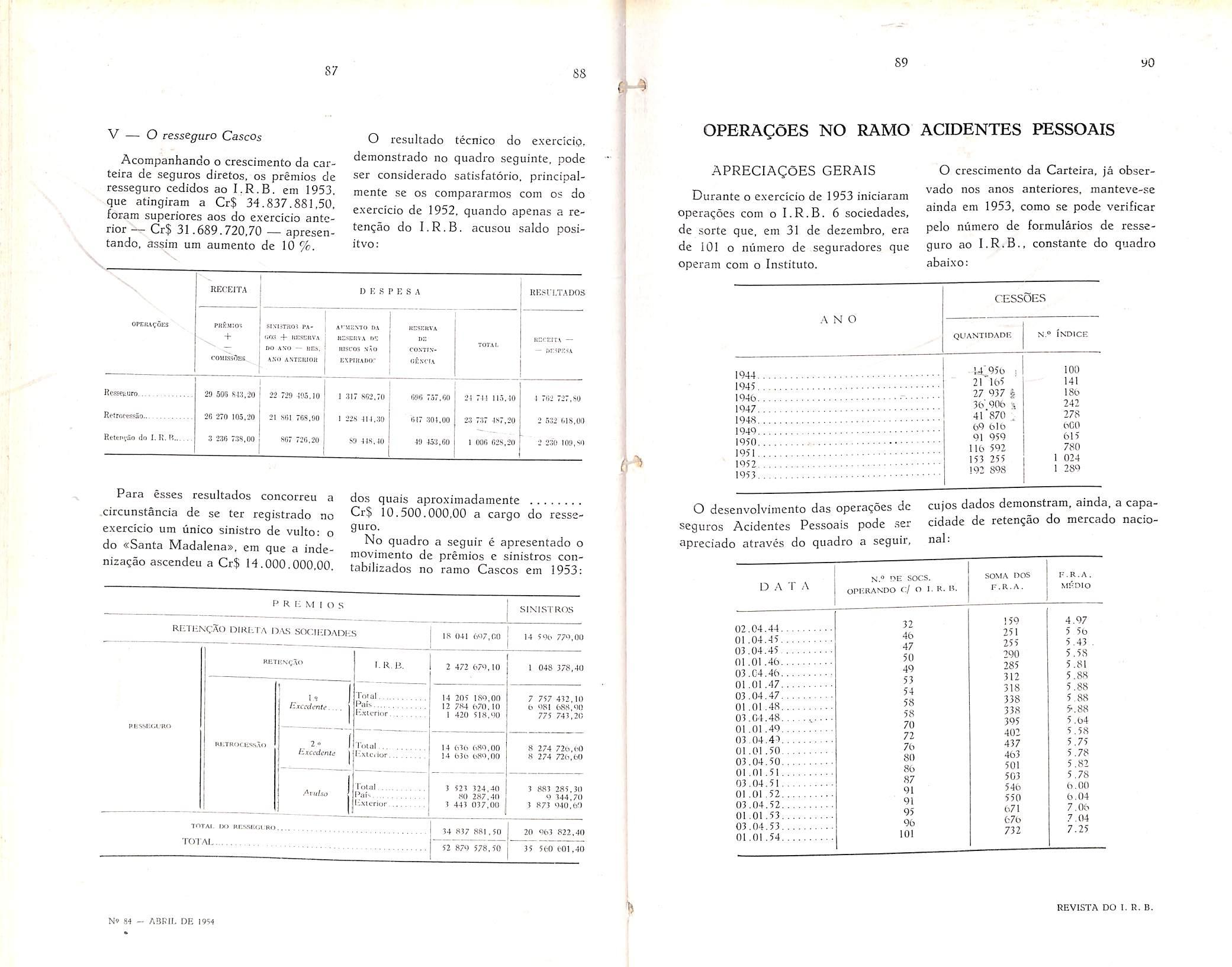

Acompanhando o crescimento da carteira de seguros diretos, os premios de resseguro cedidos ao I.R.B. em 1953, que atingiram a Cr$ 34.837,881,50. foram superiores aos do exercicio ante rior — Cr$ 31.689.720,70 — apresentando, assim urn aumento de 10 %.

O resultado tecnico do exerciciq, demonstrado no quadro seguinte, pode ser considerado satisfatorio, principalmente se os compararmos com os do exercicio de 1952, quando apenas a reten^ao do I.R.B, acusou saldo posiitvo:

Durante o exercicio de 1953 iniciaram opera^ocs com o I.R.B. 6 sociedades, de sorCe que, em 31 de dezembro, era de 101 o niimero de seguradores que operam com o Instituto.

O crescimento da Carteira, ja observado nos anos anteriores, manteve-se ainda em 1953, como se pode verificar pelo niimero de formularies de resse guro ao I.R.B., constante do quadro abaixo:

do «Santa Madalena», em que a indenizaqao ascendeu a Cr$ 14,000.000,00,

Para esses resultados concorreu a dos quais aproximadamente .circunstancia de se ter registrado no 10.500.000,00 a cargo do resseexercicio urn linico sinistro de vulto: o No quadro a seguir e apresentado o inovimento de premios e sinistros contabilizados no ramo Cascos em 1953:

O desenvolvimento das opera^oes de cujos dados demonstram, ainda. a capaseguros Acidentes Pessoais pode .ser cidade de retengao do mercado nacioapreciado atraves do quadro a seguir, nal:

Com 0 fim de aperfeigoar a cobertura dos riscos acima, foi procedida a revisac nas condigoes vigentes em algumas tarifas das seguradoras, tendo sido o assunto devidamente regulamentado atraves da circular AP-OI/53, de 30 de Janeiro de 1953.

A regulamentagao "em causa, fixada para efeito de cobertura de resseguro de excedente e de catastrofe, teve em mira. principalmente. eliminar o inconveniente de a cobertura ser concedida indiscriminadamente a gualguer segurado.

Tendo em vista evitar qualquer diivida quantc a inclusao do repouso remunerado no calculo das indenizagoes a cargo do seguro, foram procedidos aos necessaries estudos, que resultaram na proposta da elevagao da importancia segurada, de Cr$ 50.000,00 para .... Cr$ 60.000,00, em cada garantia.de Morte e Invalidez Permanente, A resolugao do assunto foi comunicada as seguradoras pela circular AP-02/53, de 30 de abril de 1953.

Considerando-se, outrossim, que a Lei n." 1.985, de 19 de setembro de 1953, nao mais permitia a realizagao dos seguros em referencia, foi exami-

nada a situagao dos seguros existeate.s. tendo o I.R.B., atraves da circular AP-04/53, de 9 de dezembro de 1953. permitido, para efeito de cobertura de resseguro de excedente e de catastrofe. a inclusao e substituigao de segurados em apolices de seguro de acide.ites pessoais conjugados com acidentes do trabalho, previsto no paragrafo unico do art. 76 do Decreto-lei n." 7.036, de 10 de novembro de 1944, por entender que a nova lei nao modificava os dispositivos dos contratos de seguro celebrados anteriormente a entrada em vigor da aludida lei.

^11 — AmpUagao da cetengao do I.R.B. e retrocessionarias do pais

Com a finalidade de reduzir os premios de resseguro no exterior, e tendo em vista o grande crescimento da capacidade de retengao do mercado segurador brasileiro, foi ampliada, para inicio a partir de 1 de Janeiro de 1954, a faixa de retengao do I.R.B. e retro cessionarias do pais, conforme circular AP-05/53. de 10 de dezemro de 1953. expedida as seguradoras.

— Riscos agravados e extensio de cobertura

A fim de eliminar os inumeros casos de consulta previa ao I.R.B,, conforme determina a clausula 1.", item 2.3, das N.P. (circular AP-01/50), e visando a simplificar os servigos das seguradoras e do I.R.B., foram estudadas, para efeito de cobertura de resseguro de

' excedente e de catastrofe, as taxas e condigoes de cobertura para:

a) seguro de pessoas portadoras de defeitos fisicos:

b) riscos decorrentes do uso de motocicletas, bicicletas a motor e tri' ciclos a motor:

c) riscos decorrentes de agressoes e atentados;

d) riscos decorrentes da prMica de polo, hipismo com obstaculos, «hockey», «ski» com exclusao de saltos e «rugby»:

e) perda compieta da visao de uni olho, quando o segurado ja nao tiver a outra vista: e

!

f) extensao de perimetro de cober1 tura do seguro.

^ Em conseqiicncia do estudo reali' zado, foi expedida a circular AP-06/53, de 16 de dezembro de 1953.

Em face das necessidades do servigo e dos preceitos legais, foram, cm colaboragao com o Departaraento Juridico do I.R.B., revistas e atualiradas as exigencias constantes da clausula 10." das N.P. (circular AP-01/50) na parte que diz respeito a remessa de documentos relatives a sinistros. A regulamentagao final do assunto foi objeto da circular AP-07/53. de 17 de dezembro de 1953.

VI

No intuito de regularaentar a concessao da taxa media em seguros coletivos, foram fixadas, por meic da cir

cular AP-08/53, de 30 de dezembro de 1953, as respectivas condigoes e. bem assim, o criterio a ser observado. no resseguro dos excedentes de responsabilidades.

VII — Cobertura exclusive dos riscos profissionais

Com a revogagao do paragrafo unico do art. 76 do Decreto-lei n." 7.036, de 10 de novembro de 1944, e conseqiiente supressao do seguro de acidentes pes soais conjugado com acidentes do tra balho,-procedeu-se aos estudos de taxas e condig5es de cobertura dos riscos pro fissionais, exclusivamente, visando,. principalmente. possibilitar as segura doras do ramo Acidentes Pessoais concederera tal cobertura como complemento do seguro de acidentes do tra balho.

O criterio entao estabelecido consta da circular AP-01/54, de 6 de janeirode 1954.

VIII Riscos e coberturas nao previstos nas tarifas e apolices