REVISTADD

I J —IITThiSESBg MG XIV OGIUGRO OE 1933 I 81 • ^u;4/r^C' '• r /• V^, r iiV-- «<- , ' • .V , f -■ ..'•, '. •V. :.,. '.' ■; -

^oB.ooowe ; ' TQDERE55EGUR05 [10 BRA51L

Teses apresentadas a I Conf(ircncia BrasUeira de Scguros Privados:

Seguro incendio por prazo longo com pagamento do preraio em presta?6es anuais antecipadas: Roncaratti, coluna 3 — A supressao da avaria gmssa; F. S. Hampshire, co luna 9 — Exames medicos complemeii' tares em seguro de vida; Carlos Eduaf do Silua, coluna 17 — Indeniza?ao da silicose; Hugo Arqueres, coluna 25 -y" A prescri^ao no seguro de responsabili' dade civil: Adib Casseb, coluna 31 Quinta Conferencia Hemisferica ds Seguros: Angelo Mario Cerne, coiu•la 43 — A obrigagao de boa fe contratos de seguros incendio: Telles Rudge, coluna 53 — O calcu'o de taxas nos seguros maritimos: /■ /• de Souza Mendes. coluna 69 — Me^'' cina e seguro vida: Luiz Murgel. co luna 93 — O direito regressive no guro de acidentes pessoais: Lsandt'^ Cancio Pires, coluna 99 — Da responsabilidade objetiva ao seguro obrigat^rio para todas as modalidades de transporte: Claudio Ganns, coluna 105 Unilormiza^ao de condigoes e taxas n" seguro contra roubo: Ernesto Erlang^J' coluna 109 — O Dia Continental "O Seguro: Alcindo Brito, coluna 123 Criagao de uma comissao mista transportadores e seguradores: Car^^' Bandeira de Mello. coluna 129 herdeiros legais e o seguro de Danilo Homem da Silva, coluna 1^

— Legislagao sobre a limitagao indenizagoes decorrentes de respon^abilidade civil; Carlos Alberto Levi. luna 141 — Consorcio Brasileir® Riscos Diversos; Gilson Cortines y Freitas. coluna H3 — Liberdadc aplicagao das reservas tecnicas e matkas;^ Victor Gultzgoff, colun^^ p

— A influencia da venda GIF ou •<; no seguro de transportes: Hans Peters, coluna 159 — Alguns pectos do resseguro: /oao Lyra deira. coluna 165 — Padronizagao todas as apolices de seguros transpL*^ tcs; Roberto Caproni, coluna 195 y A necessidade de um Conselho Tecn''^ para oD.N.S.P.C.; Helio MaurldO P. de Almeida, coluna 201 — Elei"®"' ^s constitutivos do ativo liquido; D. Duarte. coluna 215 — Mogao ^ aplausos e congratulagoes, coluna Noticiario do Pais, coluna 221

Privados que, com excepcional brilhantismo. se realizou nesta cidade de 24 a 28 de agosto proximo passado.

Como muito hem salientou o Dr. Paulo da Camara na oragao que pronanciou na sessao de encerramento, essa Conferencia. dada a qualidade da materia debatida e aprovada. contribuiu. fortemente para o desenvolvimento do seguro no pais, um dos escopos. tambem, do Instituto de Resseguros do Brasil que, assim, se scnte orgulhosq em ter presfado a sua colaboragao a tao elevada iniciativa.

Pelo sacesso dessc conclave pode-se desde ja augurar o exitd certo da representagao brasileira na proxima Conferencia Hemisr ferica de Seguros. a se realizar. em nossa terra, no proximo and.

A Revista do l.R.B. se nne, com satisfagao. aos confereni cistas nas mofoes de aplausos e congratulagoes ao Sindicato das Empresas de Segutc Privados e Capitalfzaflo do Rio de Janeiro, que patrochiou a Conferencia. hem sssim aos dirigentes desta e aos seus incansaveis auxiliares.

TESE APRESENTADA A I CONFER6NCIA BRASILEIRA DE SEGUROS PRIVADOS

Regulamento de Seguros a quc se refere o Decreto-lei n° 2.063, de 7 de margo de 1940. estabelece:

«Art. 82. 6 pemitida a emissao de apolices com prazo de vigencia ate cinco arios».

O paragrafo unico desse artigo esta belece que em tais casos e na hipotese de serem pages os premios adiantadaniente sera permitido desconto de acordo com as condicoes estabelecidas na respectiva tarifa.

Efetivameote. as tarifas aplicaveis aos seguros contrataveis por prazo su perior a urn ano estabelecem os descontos permissiveis quando o premio seja pago adiantadamente.

O comentario suscita outre. E quando 0 pr€mio aao for pago adiantada^ente por todo o periodo. mas o seguro OT contratado. por exempio, por dnco anos de vigencia. medianteopagamento anual do premio. sem desconto. nas datas de cada aniversario ? Parece-nos oao haver nenhuma disposigao regulamentar que proiba a contratagao de se guros por prazo superior a um ano com pagamento do premio em presta«5es anuais antecipadas, sem desconto

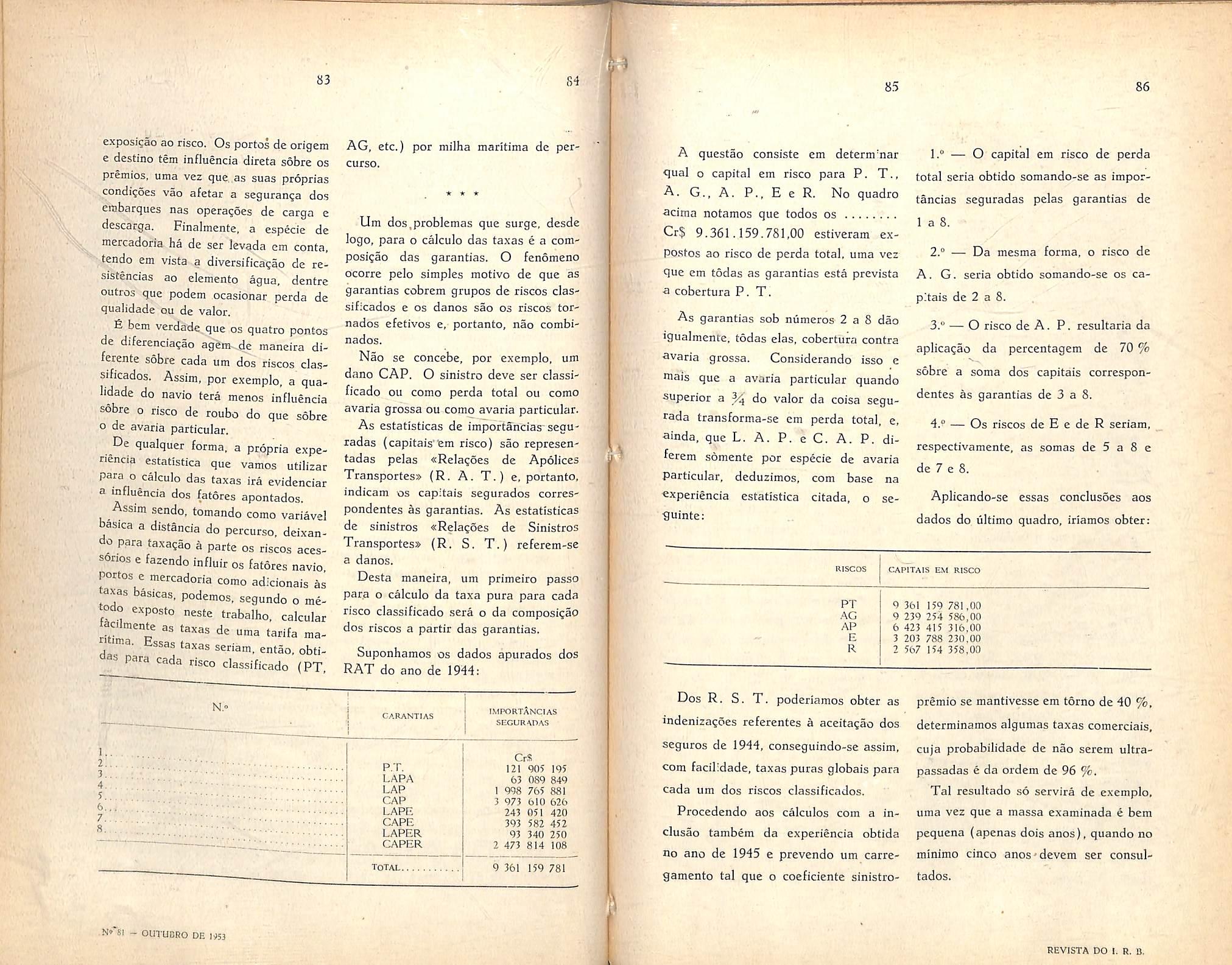

A Tarifa de Seguros--Incend.iq do Brasil, por sua vez. q§tabelece:

«Art. 14." — Prazo Longo — Nos casos de seguros contratados por prazo longo, devem ser pagos antecipadamente e de uma so vez, contra a apresenta^ao ao segurado.das apolices e eventuais endossos, os premios totals obtidos pela aplica^ao, as taxas determinadas, conforme art. 9.", das percentagens discriminadas na tabela seguinte».

«Art. 9.° — Alinea 7. Consideram-se seguros a prazo longo aqueles contra tados por periodo superior a um ano. A tais seguros aplica-se a percentagem constante da tabela de prazo longo (art. 14.")».

fisses dois artigos sao remissiveis reciprocamente, mas nao nos parece que OS seus textos estejam rigorosamentc enquadcados na letra e no espirito do art. 82 do Regulamento de Seguros, o qual permite, genericamente, o seguro a prazo longo. e, particularizando, per-

mite desconto sobre o premio quando for pago adiantadamente. A Tarifa. eritretanto, condiciona a contratagao por prazo longo somente ao pagamento antecipado dos premios totals, com os descontos estabelecidos.

O vinculo plurianual entre o segurado e a sociedade de seguros, atraves da apolice a prazo longo, com premio Pagavel anualmente, constitui poderoso ^ator de consolidagao e de estabilidade das carteiras das sociedades de seguros.

Trata-se de uma variante do sistema ja considerado conveniente e aceito por grande niimero de empresas seguradas, gue usualmente contratam seus seguros Por prazo longo, com pagamento ante cipado de todos OS premios e com o des conto sancionado pelas Tarifas.

Consiste, pois, a variante. em oferecer 3o piiblico a poss'bilidade e a faculdadede contratar o seguro por prazo longo. com premio pagavel anualmente, sem a Preocupa^ao. que tanto e do segurado. guanto da sociedade de seguros, de renovar as apolices a breves lapsos de tempo, como e o de um ano.

E sendo, como e. por outro lado, ■vantajosa a sociedade de seguros a contratagao de seguros plurianuais. pela cconomia de pessoal, de tempo e de ma terial, com OS conseqiientes favoraveis 'eflexos nao so no custo de administra^ao, como tambem no crescimento e estabilidade das carteiras. somos de Parecer que ao Segurado, disposto ao Vinculo plurianual, se deva concedcr,

como compensa^ao, descontos aplica-; veis as taxas das tarifas.

O ramo incendio constitui. como e notorio. a espinha dorsal das atividades das sociedades de seguros, nao so no Brasil como em todos os demais paises. fi o ramo. por assim dizcr. cm torno do qual se constroem as demais cartei ras. por ser aquele que mais fundo penetrou e se difundiu, como medida de proteqao e de garantia, nas ativida des industriais e comcrciais.

Por motivos especialissimos, e o ramo incendio aquele a que melhor se adapta, a contratagao do seguro plurianual pela forma aqui preconizada. De fato, nao se compreende. do ponto de vista pratico, porque se deva segurar por um ano, apenas, um edificio e nao se possa seguta-Io por prazo maior, se tudo indica que, afora a hipotese de destrui^ao por incendio, a probabilidade e para que o edificio se conserve por muitos anos, e se 0 animo, intengao e interesse do seu proprietario e o de mante-lo se gurado. nao so por um ano, mas por tantos anos quantos forem necessarios. Do mcsmo mode, nao se compreende porque um edificio oferecido ao credor hipotecario em garantia de uma divida resgatavel, por exempio. em 3, 5, 10 ou 15 anos. deva como e de praxc ser segurado. mas apenas por um ano, embora seja a apolice renovavel anual mente, e nao possa ser segurado eventualmcnte pelo prazo previsto no contrato de emprestimo. Aos seguros in dustriais e comerciais em gcral sao apli-

Segufo incSodifl' pof pfozo loop com pagameoto do piemio em piestacoes aouais aotecipadas

caveis id€nticos argumentos em tese, se • considerarmos que a indiistria e o comerdo nao dispensam o seguro como prote?ao contra eventos danosos para 0 capital social e para o capital alheio obtido por apelo ao credito. capitals esses, ambos, menos individuais que os invertidos em bens imovcis particulares com outras finalidndes, como para renda ou uso proprio. • *

Se ao segurado que tiver de realizar ou renovar seguro incendio for oferedda certa compensagao pelo compromisso de contiata-lo por prazo longo e de pagar anualmente os premios. havera com isso tambdm vantagem de ordem economica que o levara a preferir essa modalidade de contrata?ao, ja que os premios scriam pagos nas mesmas epocas em que teriam de ser pagos. se realizasse ou renovasse seu seguro pelo prazo de um ano.

A vantagem deve consistir na concessao dc um desconto expresso em perccntagem, invariavel, ou .variavei, confotme o prazo, aplicavel sobre as taxas da tarifa incendio. O descontoseria necessariamente menor do que se concede para seguros contratados por prazo longo com pagamento antecipado dc todos OS premios. A modalidade aqui preconizada requer a redagao de cldusulas especiais. reguladoras da poswao e do comportamento do segurado e da sociedade de seguros durante a vigencia da apolice.

Considerando o exposto, propomos a Primeira Conferencia Brasileira de Se guros Privados:

1.®) que se reconhega a economia que OS seguros contratados por prazo longo com pagamento do premie em prestagoes anuais antecipadas oferece as sociedades de seguros, quanto a pessoal, tempo e material;

2.°) que se reconhe?am as vantagens economicas que essa modalidade, de um lado, oferece ao segurado, o qua! usufrui de desconto mas paga os pre mios em cada aniversario do seguro, e, de outro, tambem as sociedades. de se guros. pelo propiciamento a constituigao de carteiras de notavel estabilidade e conservagao:

3.°) que, portanto, se reconhe^a a necessidade de se coiocar ao alcance do segurado a pjssibilidade de contratar seguros incendio per prazo longo. mediante pagamento anual do premio, e d,®) que. finalmente, em consequencia, se recomende ao orgao competente do Sindicato das Empresas de Seguros e Capitalizagao do Rio de Janeiro o estudo da nova modalidade, para ser introduzida na Tarifa de Seguros In cendio do Brasil, quanto ao desconto e as clausulas especiais a ela aplicaveis. * * *

RESOLU^AO APROVADA

I Conferencia. Brasileira de 5e(ptros Privados resolveii recomendar:

«Que se realizem estudos sobre a conveniencia da adogao de um piano de seguro incendio por prazo longo. com pagamento do premio em prestafoes anuais antecipadas».

F. S. Hampshire

Gcrentc da Companhia Americana de Seguros

MUiTO MAIS antigo que o proprio se guro e 0 principle da «Avaria

Grossas- ou a «Avaria em Comum», pois, desde os tempos dos remotos Fenicics, pratica-se o principle da reparhqao, eiitre o casco e a mercadoria, do qasto ou do sacrificio feito para o bem do emprecndimento todo.

Naqueles tempos antigos, a avaria grossa era geralmente causada pelo alijamcnto de partc da carga para aliviar a nau e salva-Ia dos perigos de uma tempestade que tivesse encontrado. ^bvio era, para os Mercantes e Capitaes daquela epoca, que o sacrificio daquela carga, deveria ser repartido por todos que se interessavam pelo termino feliz da viagem, pois seria mais do que injusto que as mercadorias de Um mercante, tendo sorte de nao serem alijadas, fossem vcndidas por um bom prego ao chegarem ao seu destino, quiga por melhor de que normalmente encontraria, em virtude da perda do resto da carga, enquanto que as mercadorias de outro mercante, tivessem side perdidas e conseqiientemente este nada receberia. em bencficio dos demais.

Deste mode consagrou-se o principio da «Avaria Grossa» ou a «Avaria Comum*. a qua! foi incorporada na legislagao Maritima de todas as nagoes civilizadas.

Ja hquve muitas definigoes de «Avaria Grossa*, mas podemos citar aquela dada pelo Juiz Lawrence, na agio Legal de Birkley contra Presgrave («Templeman on Marine Insurance*): — «N§ Avaria Grossa inclui-se todo o pre- , juizo oriundo em conseqiiencia de sacrificios extraordinarios feitos ou despesas incorridas para salvaguardar o navio e a carga, e tal prejuizo precise ser rateado proporcionalmente entre todos OS interessados*.

Vamos cntao resumir os pontos essenciais do ato da «Avaria Grossa*:

I — O emprecndimento todo precisa estar em perigo. £ste perigo precisa ser real e nio imaginario e, outrossim. iminente; isto e, um perigo imediato e ameagador, multo alem dos perigos comuns do mar. O simples medo de encontrar um perigo nao justifies a declaragao de «Avaria Grossa*.

II •— O sacrificio ou despesa precisa ser incorrido voluntariamente; em outras palavras, tal despesa precisa ser feita com a intengao especifica de beneficiar o empreendimento todo.

III — O sacrificio ou despesa pre cisa ser razoavel,.ou seja de acordo com os «usos e costumes* do lugar c do

navio. Sc es'ie sacrificio ou despesa nao satisfizer o requisite da razoabilidade. entao tal despesa ou nao devera ser admitida ou sera admitida somente ate a importanda que for razoavel, ficando glosado qualquer excesso.

O sacrifido ou despesa pre- dsa ser extraordinario em sua natureza e nao uma despesa normalmente incornda para preencher o contrato de afretamento. Se, por exempio, um navio encontra um mau tempo, e o Capitao resolve diminuir a velocidadc ou desviar para contornar a tempestade, aumentando assim o tempo de viagem, as soldadas da tripulagao, o combustivel consumido, e demais despesas. entao tal . aumento nas despesas do navio, causada por perigos normais de uma viagem madtima. nao seria rateavel em Avaria Grossa.

V — Outra caracteristica essendal da Avana Grossa e que o sacrifido ou a despesa. seja feito para garantir a seguranga das propriedades todas do rnpreendimento: nao so o navio. nem so a carga. prcdsam ser beneficiados mas sim o conjunto todo devera ser beMfidado e outoss™. a ving™ completada com sucesso.

VI — Finalmente o sacrificio ou despesa precisa ser o resultado direto ou pcio menos uma consequencia ra' ^oavel, do ato da Avaria Grossa.

Incluo este pequeno preambuio sobre o historico da «Avaria Gros.a. »

W legal, para ^u.stiCo pV:: de vista que voli defender, de grande benefice a supressao da Avaria

Grossa, pois embora continuemos a t r mumeras «Declaragoes de Avaria Gro

sa», nem todas, alias, ouso dizer menos que a metade, sao legitimas Avarias Grossas preenchendo todos os requisitos acima citados. Infelizmente, sao inumeros OS casos em que a decIara?ao de Avaria Grossa nao passa de um otimo meio de fazer com que a carga (isto e, as seguradoras da carga !) paguem des pesas que mais propriaraente seriam custos normais de manuten^ao do navio. A nao ser o caso de frotas pertencentes ao Governo ou a organizagoes paraestatais, pode-se asseverar hoje em dia que. a maioria dos bens sujeitos ao risco, ou seja 0 casco, a mercadoria e o frete, sao seguradas. Portanto.-do ponto de vista das Seguradoras a regulagao da Avaria Grossa nao passa de um meio, alias muito dispendioso e demorado. de distribuir entre si os prejuiros sofridos pelo casco e a mercadoria, com o serio agravantc, no entanto. de que infeliz mente entra no rol das-despesas da nau muito «Gato» que nunca fora «Lebre».

Nao ha duvida que caso nao fosse feito esse rateio de despesas a vantagem seria das Seguradoras pela eiiminagao das referidas despesas. Ja temos, no ramo de Automdve's, um otimo precedente. no acordo «Knock for Knock». pelo qua] cada seguradora de Automoveis, que se chocam, suporta o sen proprio prejuiro.

Alem do mais, encarecem ainda as liquidagoes da Avaria Grossa, a excessiva demora na rcgulagao c encerramento dos casos, bem como as complicagoes burocraticas para estabelecer o rateio das contiibuigoes.

Exemplificando, teriamos assim, o caso de uma carga alijada deliberadamente para safar o navio, cujo prejuizo

nao mais seria resarcido do casco c de mais cargas, mas sim, considerando tomo perda total em relagao ao seu dono ou respective segurador. Desapareceria a necessidade de distinguir em caso de incendio, entre os prejuizos causados por incendio, ou por incendio e agiia, e os provocados pela agua, ou outros meios usados para combater o incendio. Ocorrendo ao navio uma avaria em alto mar que necessitasse a chamada de um rebocador, (cuja des pesa hoje seria imediatamente repartida em avaria grossa), tal despesa de soeorro ou salvamento correria cxclusivanente por conta do navio nada sendo atribuido a frete ou a carga, sendo tal despesa uma obrigagao normal ou contratual do armador cm virtude de ter recebido o frete para entregar as mercadorias a seu destino, e assim por diante. O principio basico da ideia e que cada nm suportaria o prejuizo ou a despesa Rue Ihe coubesse.

Para dar uma ideia da morosidadc dessas regulamentagoes de Avaria Grossa, menciono que, recordo-me de alguns casos que ainda se acham pendentes de antes da Guerra ou seja, de 1937, 1938 e 1939, alem de outros mais recentes, fazendo com que as Se guradoras ou OS proprietaries de carga, tenham que manter os sinistros abertos em seus arquivos na «Reserva de Si nistros em Suspense?, ou pier ainda, tenham depositado suas contribuigoes percebendo os minguados juros de 6 % ao ano e ficando com tal capital empatado com as famigeradas empresas de navegagao.

Bem obvio e, que os armadores nao tern interesse nenhum na supressao da Avaria Grossa e o argumento principal

aduzido pela rctengao dos Atos de Avaria Grossa e conseqiientes regulagoes, e que havera armadores e proprletarios de carga, sem scguro, sendo que seriam prejudicados caso sofressem uma despesa forgada para o bem do cmpreendimento todo, se fosse abolido o rateio dcsta despesa entre todos os interesse.

No entanto parcce-me que este argu mento e um pouco fraco, senao vejamos; — Afinal de contas, se um armador ou carregador estiver disposto, nao fazendo seguro, a corier por sua conta propria OS riscos mais pesados de, digamos. uma perda total, de um incendio, da avaria particular e cnfim todos os riscos seguraveis, parece-me pouco logico de que ele nao estivesse disposto a abrir tnao de seu recebimento em rateio de uma despesa feita em avaria grossa. havendo outrossim a vantagem de que fazendo outrem tal despesa, ele tambem nao seria chamado a fazer uma contribuigao a referida despesa. Alias, e interessante notar que no campo terrestre, nao ha nenhuma analogia a Avaria Grossa Maritima, embora possam citar-se inumeros casos, onde o proprietario de casa ou dc fazenda, tome medidas que beneficiem nao so a si como tambem aos vizinhos. Ademais, como mencionamos acima, pode-se dizer que hoje em dia, mdrmente considerando a obrigatoriedade de seguro cxigida pela legislagao brasileira, a grande maioria dos. cascos pertencentes a proprietarios particulares (e nao ao governo ou a organizagoes paraestatais), e quase 100 das mercadorias acham-se seguradas.

Outro argumento freqiientcmente usado contra a supressao da Avaria Grossa, e o de Rue, se o Capitao cu

Armador não tiver a expectativa rlc obter ressarci,nento de despesas ou sacrifícios, incorridos para salvação do empreendimento, pcderá êle, diante a despesa que recairia inteiramente sõbre o navi0, hesitar ou demorar em tomar asmedidasimediatasnecessárias, pondo assim em maiorrisco o empreendimento todo. Poderia êle deixar, até que seja demasiadamente tarde, para pedir ur:i reboque ou resolver um apertamento de emergência.

Confesso que acho êste argumento também pouco convincente, pois, com ou sem uma contribuição dos demais interêsses, não há nenhum capitão que não zelaria pelo salvamento de seu navio. Levando êste argumento ao seu final lógico mas r:dículo, será que o capitão com o navio em lastro, digamos, e vendo que o mesmo corre iminente perigo. não tornaria tõdas as medidas de precaução que estivessen,1 ao seu alcance, embora lastro óbviamente nada contribui para um rateio em Avaria Grossa? Podemos pois resumir suscintamente, os argumentos Prós e Contra a �upressão da Avaria Grossa, da segumte forma:

PRó: I - A abolição das pesadas despesas da regulação da Avaria.

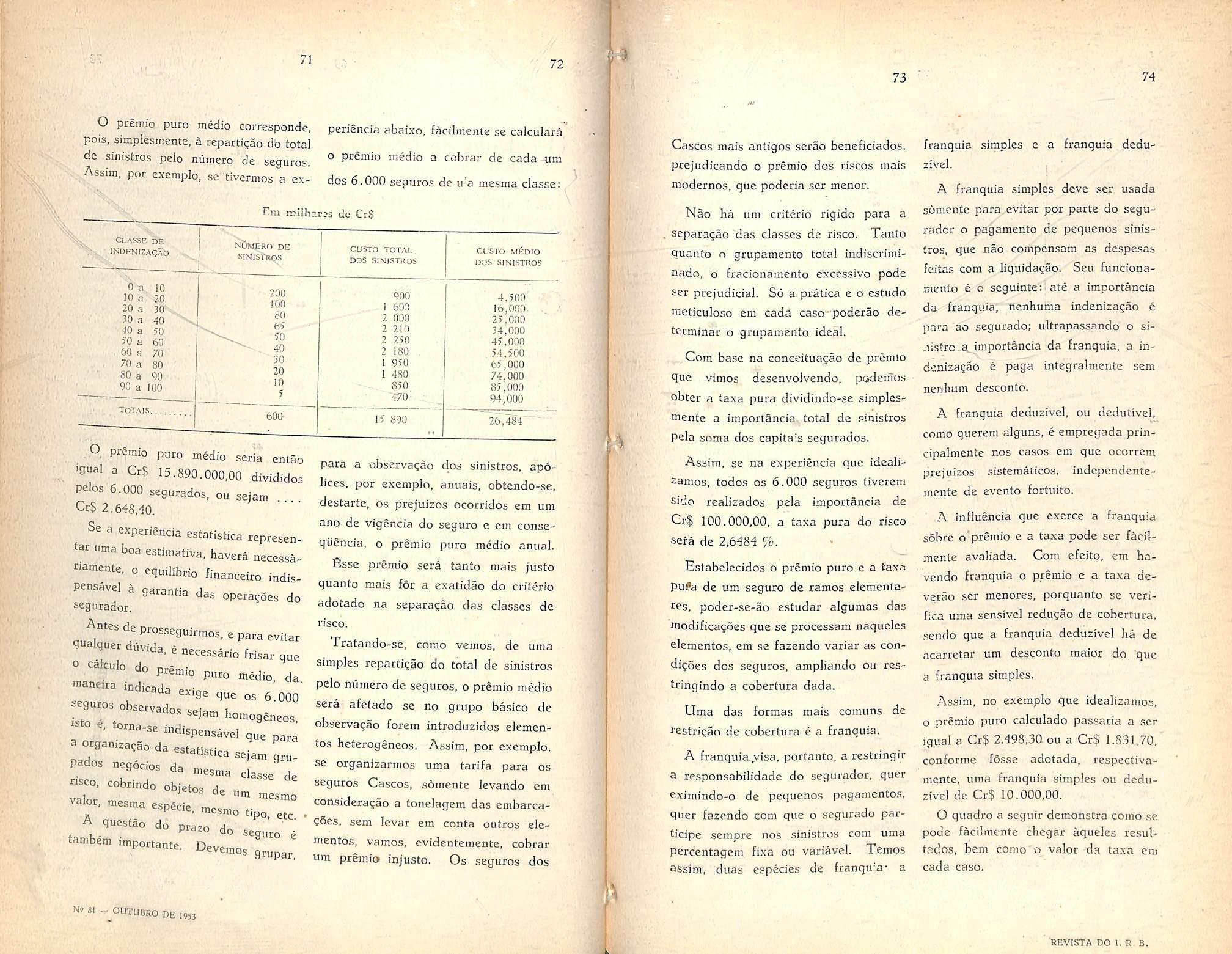

II - A abolição das demoras desu sadas n.:: regulação e Ca.tL<;eqüente em pat� de capital, quando fôr exigido de pósito.

III - � carga (ou as suas segura doras)' de1xar1am de pagar muitas despesas . do navio, que hoje em dia são «encaixadas>

Grossa.

IV - As mercadorias no caso de uma avaria grossa não ficar1·an1 · rna1;;

retidas judicialmente até a prestàção da fiança ou depósito do dinheiro com o conseqüente aumento de prejuízo ou avaria àquelas mercadorias.

V -A rapidez <la liquidação dos prejuízossofridos tanto pelo navio como pela carga.

CONTRA: I - Os prejuízos que sofreriam ou os armadores ou os proprietários de carga que estivessem sem seguro no caso de um ou outro sofrer prejuízos ou suportai despesas, sem possibilidadederecuperação dosdemais interêsses.

II - A possibilidade do Capitão, do navio deixar de tomar medidas de pro� teção ou incorrer em desp'"esãs, ein- virtude . do fato de ·,1ão haver outros interêsses contribuintes. .

Do exposto não tenho outra alternativa senão concluir que a supressão ou abolição da Avaria Grossa do nosso direito comercial marítimo, sàmente viria trazer vantagens, e submeto pois esta teoria perante Vossas Senhorias. * .. *

«A I Confecência Brasileira de Seguros Priuados resolueu recomendar:

«Que sejam realizados estudos uisando a concretização da idéia da supressão da Av;;ria Grossa, tendose em 11ista, principalmente, o carátec internacional dêsse instituto e o desenvolvimento da tese nas últimas conferências realizadas no estran

geiro:

«Que se procedam, desde logo e sem prejuízo da recomendação anterior, estudos que conduzam à simplificação das regulações de Avarias Grossas, tornando-as mais rápidas e menos onerosas».

eO.'.\IODESENVOLVIMENTO do se, guro de riscos agravados e com a tendência cada vez maior à ace:tação dêste tipo d� operações, assume a questão dos exames médicos complementare;; grande importância merecendo que sõbre o assunto se façam algurnas reflexões.

Já vai passando a época em que o candidato a seguro era submetido «penas ao exame clínico, à tomada da Pressão mterial e a um exame de urina feito no próprio consultório.

É certo que o seguro sem exame médico vem tendo também o seu desenvolvimento, mas isto tem sido possível, sàmente, graças a planos especializados que fogem à finalidade dêste nosso pequeno trabalho, motivo pelo qual sôbre isso não nos reteremos.

Várias causas concorrem para que o serviço de produção das Sociedades recebam mal o pedtdo de exames complementares: a rotina, o custo dêstes

exames, o tempo que êles exigem para serem realizados, e em muitos casos, em países como o n0sso, a dificuldade de obtenção dos mesmos, por insuficiência de instalações na zona onde o segurn está sendo negociado.

O tempo é elemento de grande vaI·a para o agente e muitas vêzes a demora causada pelo resultado de um exame complementar, pode prejudicar 011 mesmo afastar um candidato já consideradocomocerto. A concon-ência jogn muito com êste fator.

O custo dos exames também é eh·vado e via de regra o candidato i,e ,p.. cusa a arcar com tal despesa.

Outras vêzes exames especializados não podem ser realizados, e então o médico revisor valendo-se da sua experiência e considerando o montante do seguro, poderá dispensar, atendendo ao

interesse comerciv^l, este ou aquele exame, por um criterio todo individual em que sao valorizados os'outros eleraentos de julgamento.

Todos estes argumentos negativo.5 cedem entretanto, diante da importancia que assumem os cxames complementares na classifica^ao dos riscos. sobretudo dos agravados, cuja tendencia a aceitasao se faz em grau seTfipre maior. Verificamos que dia a dia diminui a rea^ao, convencidos que estao os conctores da necessidade de tais exames. e o ideal seria que ao proprio medico examinador fosse dado soIiciU-los em ftiii?5o das anomalias encontradas no exame clinko. Acreditamos porem, que P^ra o estado atua] da nossa sele^ao de medico examinador e por razoes de ordem E^cnka e economica. so mesmo o medico revisor ou tarifador deva julgar da oportunidade e da necessidade de tais exames.

mentos, a saber: montante do seguro, idade do candidate, suspeita de anomalia, antecedences morbidos e por ultimo, localidade onde se processou o exame medico, isto pelas razoes ja apresentadas.

O montante do seguro e fator deci-sivo na requisicao dos exames, nao so pela quantia a ser indenizada como tambem pela anti-selegao natural que se observa, quando os candidatos mais atingidos pelas. doenqas, procuram realizar negdcios maiores. Pafa'os grandea seguros. que constitiifem grupos menos numerosos, mais exames sao exigido.s em proporgao direta.

cessos,

dos

qaa se verlBca quaado a teqatsleao e poo nosso intctmedio a posteriori, Pata orgaplza, a reterlda rotlna H. vemo., que levar em con,a var.os ele-

Algumas Sociedades estao, acertadamente, prociiraudo substituir um dos dois exames clinicos comuinentc exigidos, por unia tele-radiografia do torax. considerando que com freqiiencia os laudos apresentados se assemelham em demasia. Trata-se de medida de grande alcance, pelos csclarecimentos que podem ser colhidos nos aparelhos circulatorio e respiratorio, sedes do maior niimero de agrava?6es.

A idade do candidate, t'oi ou outro elemento a ser considerado, e isto porque sabemos a relaqao da mesmacom a incidencia das difcrentes afecQoes, Algumas proprias da idade ma-

dura, exigera exames especializados para serem reconhecidas.

Com freqiiencia, a solicita?ao de exames complementares se faz no sentido de beneficiar o candidate conside rado fortemente agravado ou mesmo recusado, pclo exame clinico, sem maio res esclarccimentos sobre a anomalia encontrada o que faz seja a mesma considcrada peio pior. fi 0 case, por exemplo, de uma curva glicemica que vem mostrar que uma glicosiiria renal nao tcm a importancia que Ihe a atribuida comumente, permitindo a aceitaSao do candidato, as vezes com ligeira sobre-taxa apenas,

Assim a nossa retina de exames com plementares, em anexo, feita a titulo experimental, vem aprovando plenamente, permitindo mais rapido entrosamento entre a Consultoria Medica do I.R.B. e OS Servigos Medicos das So ciedades Seguradoras.

Dcsejamos ainda Icmbrar a necessi dade e a utilidade de se organizar, nos centres de maior produ^ao, por in'ciativa das Sociedades e custeados pelas mesmas, laboratories central, para exames complementares, devidamente equipados para os diferentes tipos de explora^ao radiologica, clectrocardiogrlifica, etc.

Teriamos com isso barateamento dos exames, uniformidade nos mesmos, sem contar as vantagens da especializasao dos t^cnicos si empregados.

Concluindo achamos:

1.") Rotinas devem ser estabelecidas para os pedidos de exames comple mentares.

2.") A medida que melhore a sele^ao de medicos examinadores, a estes deve ir sendo transraitida a faculdade de poder solicitar os referidos exames.

3°) Os exames clinicos repetidos, podem ser, em certas circunstancia.s substitiiidos por exames complementa res.

4.*') Laboratorio.s centrais nas cidades grandes, e credenciados nas cidades menores, devem ser organizados pelas Sociedades, em conjunto, com o fim de baratear, facilitar, e apressar os exames complementares, atendendo economica e eficientemente as necessidades sempre crescentes dos mesmos.

As bases economicas de tal empreendimento seriam estudadas de acordo com a produ^ao das diferentes Socie dades coino ja se faz em outros paises.

No I.R.B, piocuramos estabelecer co».pleme„,a„s. com o flm de facilitac as sociedades o andamen.o

peo-

eIi„,„a„do a pecda de tempo

Analise de urina

'

— Feita em laboratorio (caracteres, elementos anotmais e miccoscopica do sedimento) em todos os seguros iguais ou superiores a Cr$ 500.000,00.

2 Nos candidates em que o medico examinador encontrar albuminuria, glicosuria ou densidade acima de 1 .030 ou abaixo de 1.010.

1 Nos seguros iguais ou superiores a Cr$ 600.000,00.

Rea?oes sorologicag da sifiiis

Tcleradiografia do torax

2 Nos casos com historico de infecgao luetica, com ou sem tratamento intensive.

3 Nos casos cujas radiografias acusarem dilatagao aortica. Recomenda-se o diaraetro transverse do pediculo vascular (Sheridan) para a determina^ao numerica do aumento da aorta.

1 Em todos OS casos com historico de lues, de • afecQao pulmonar ou de exposi?ao a tuberculose (familiar ou profissional), reumatismo e defi-, ciencia acentuada de peso.

2 Era todos os seguros de quantia igual ou superior a Cr$ 600.000,00.

^ Aconselhaveis nas seguintes circunstancias:

a) idade inferior a 45 anos: Nos seguros de Cr$ 1.000.000,00 e acima.

Tcleradiografia do cora^ao, vasos da base e elctrocardipgrama

b) idade superior a 45 anos: Nos seguros de Cr$ 500.000,00 e acima.

2 Nos casos em que o historico ou o exame medico revelar alteragoes provaveis ou potenciais dos aparelhos resp'ratorios e circulatorio (enfisema, bronquite cronica, asma, tuberculose. lues ha mai-s de 10 anos. reumatismo, etc.).

^9 /antiidato, localidade,'susoei^^H/™ condigScs (volume dc scguro. idade Medica, osque se torna u ^ Consukoria , 2) A tderadiografia e do risco. documentos originais, 'ogr.imn de prcferencia dcvcrao ser estudados noa

RESOLUQAO APROVADA

«A I Conhtencia Brasileira de Sc garos Ptivados tesolveu recomendat:

«Que as Companhias de Sequros de Vida procurem estabelecer crite rios mais ou menos iiniformes para os

pedidos de exaines complementares

que, sempre que posstnel e a criterio das mesmas, os seguros em que fore/" necessarios dois exarnes medicos, tenham iim deles substifuido. preferencialmente, por unta tek-radlogm[ia do t6rax».

TF.se APRESENTADA a I CONFERSNCIA BRASILEIRA DE SEGUROS PRIVADOS

\ INDENIZA^AO da silicose ainda nao esta estabelecida em normas padronizadas e correlacionadas com o Si^au de incapacidade para o trabalho que essa doenqa determine.

Amparado pela legislagao de acidentes do trabalho, o portador de sili cose, mediante um atestado medico, ptocura ser indenizado. O Service Atuarial do Ministerio do Trabalho, come contribuigao preliminar, fixou em flraus minimo, medio, maximo e total 3 escala de incapacidade, as quais seriam acordadas as seguintes percentagens dc indeniza^ao:

Minimo 25 ^

Medio 50 %

Maximo 75 %

Total 100 fo

O medico que atesta. ou o que e encarregado de avaliar a incapacidade. por determina^ao do Juizo competente, limita-se a dar o diagnostico e a enquadrar num desses grupos de inca pacidade.

O predominio do conceito clinico, do julgamento pessoal c da autoridade da pericia levam com freqiiencia a avalia?6es variadas uma vez que faltam padroes auxiliares e especificos para cada um desses graus. Inteiramente diversa, sob esse aspecto, € a avaliagao de uma lesao fisica, de origem trauma-

Hugotica, que pode ser apoiada em dado.s objetivos, como pot exemplo uma amputa^ao, uma redugao de movimentos, uma anquilose total, etc. Com as doengas profissionais torna-se dificil a avar liagao de incapacidade segundo qualquer escala de percentagens. Salvo o grupo de incapacidade total, com 100% de indcnizagao, nao e facil na maiorin dos casos estabelecer diferen^as entre OS graus minimo e medio, entre este e o maximo. e mesmo, entre minimo e ma ximo.

O advento dos seguros conjugados (acidentes do trabalho e acidentes pessoais) deu margem a que surgissem casos de silicose, sumariamente instniidos com um atestado de diagnostico e de grau de incapacidade. A silicose. considerada risco inerente ou peculiar ao exercicio de operaqoes que desprendam poeiras em:

a) trabalhos no subsolo, em minas ou tuncis.

b) industrias de abrasives (fabricagao de esmeril, carborundum, mos, rebolos, sapolios, pos e pastas para limpeza de metais).

c) limpeza de tnetals e foscamento de Vidro com jato de areia.

d) trabalhos em pedreiras de rocha quartzosa.

e) moagem e manipulagao de silica na indiistria de vidro e ceramica.

I) fabrica^ao de material refratario ppra fomos, chamines e cadinhos.

constitui um risco relativamcnte freqiiente e por isso mesmo merecedor da maior atengao das seguradoras. Nas doengas profissionais o aspecto clinico prepondera e escapa a sj.mplicidade objetiva das liquidagoes dos acidentes de trabalho, Qualquer julgamento a base dos dados clinicos exige uma apuragao complexa do diagnostico. em suas vanas formas: etiologico. anatomico, [isiohgico e de capacidade [undonal, sem o que o simples criterio opinativo carece de toda a significagao ao avaliar a capacidade para o trabalho. Na sllicose e nas demais pneumoconioses, tddas de longa evolugao. o conhecitnento clinico das alteragoes ocasionadas nos aparelhos respiratorio e circulat^rio fornece as bases dessa avaliagao. Tanto quanto possivel, visou-se encontrar um apoio objetivo para os criterios de diagn6.stico e de prognostico dessas doengas. O diagnostico etiologico requer um historic© indicando intensidade e duragao sufidentes de exposigao profissional a poeiras silicosas o elemento primordial a ser consignado em qualquer pedido de reparagao. O diagnostico anatomico em vida e feito pelas modificagoes pulmonares encontradas no exame radiologico. Sao elas tao impressionantes que deram origem a vSrias classificagoes radiologicas. tor-

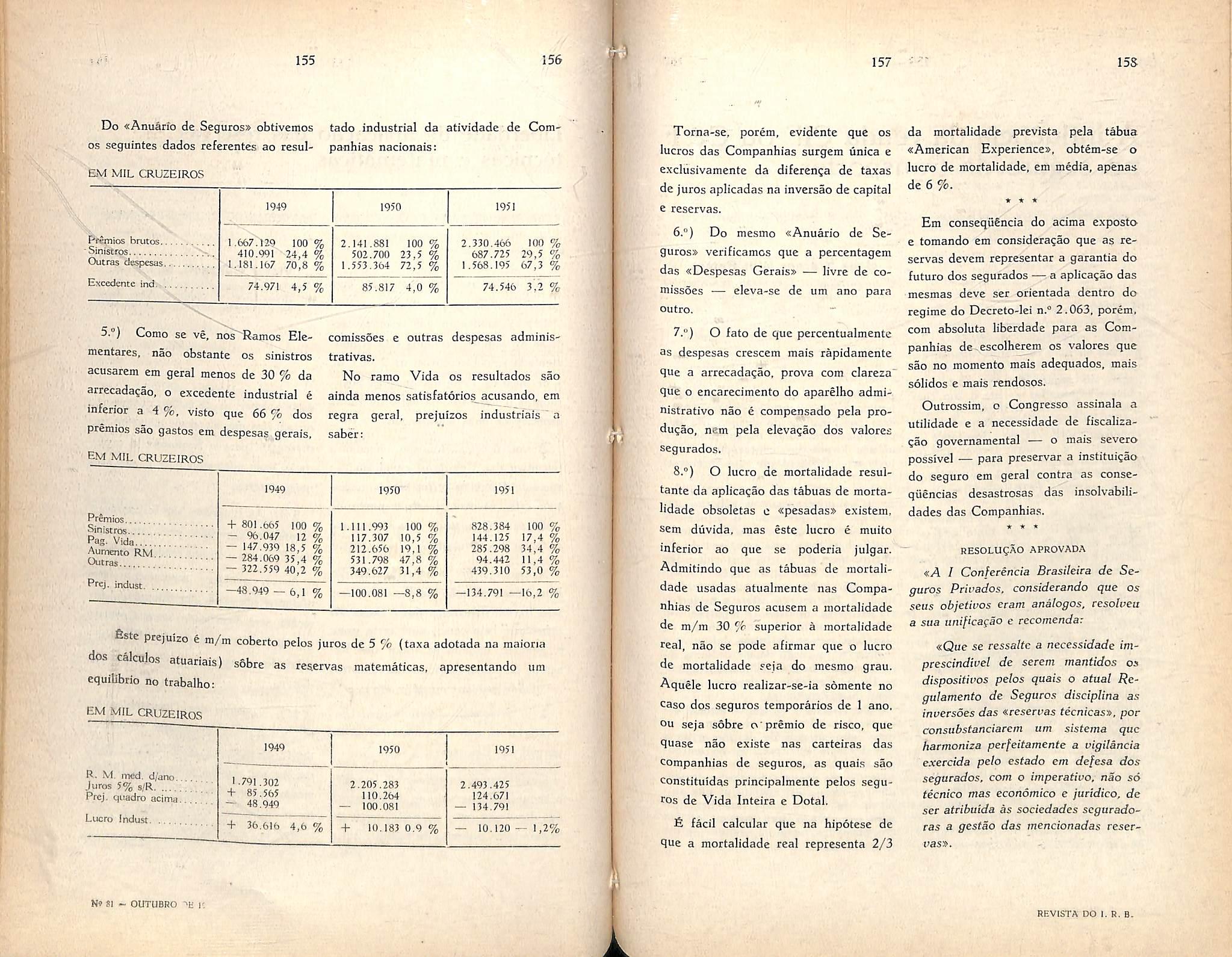

nando-se classica a adotada pelo Bu reau Medico das Minas de Ouro da Uniao Sul Africana. Admite essa classificagao tres graus (primeiro, segundo e terceiro) que, correspondem cpostmortem» a alteragao silicoticas ligeiras, moderadas e acentuadas. A correlagao com OS dados clinicos veio demonstrar posteriormente que o diagnostico ana tomic©, unicamente apoiado nos achados radiologicos, carece de expressao sob 0 aspecto legal, por nao guardar correlagao com os possiveis graus dc insuficiencia respiratoria e circulatoria. Se estes determinam pela-reperciissao funcional a incapacidade do trabalho, a avaliagao fisiologlca das alteragoes pulmonares e cardiacas deve constituir o process© de maior precisao nesse objetivo. No entanto, a avaliagao fisiologica, para exprimir ■ o diagnostico equivalente, esta longe de dispor de criterios e provas satisfatorias e acessiveis.

A radiografia oferece o registro obje tivo permancnte. comparavel atraves da evolugao cronica das pneumoconio ses. Dela podem ser inferidas as mo dificagoes fibrosas. sua distribuigao e grau,perceptiveis nos varies estados e formas da doenga. Associada ao historico do segurado constitui o fator mais importante do diagnostico anatomico e etiologico. O exame clinico complete e. se possivel, os exames repetidos informam sobre o estado funcional rcspiratdrio e circulatorio, o grau de incapacidade se ela existe, e a presenga cm

ausencia de infecgao pulmonar concomitante, geralmente a tuberculose, que leva a incapacidade total. Verificou-se pratica que, em nenhuma hipotese, deve ser atribuida ao radiologista a faculdade de detcrminar pelo seu pacecer o grau de incapacidade para o trabalho. Para o diagnostico sua contribuigao e decisiva, para essa avaliagao, no entanto, e muito remota.

Estas consideragoes nos levam a ret^omendar:

— A indenizagao pelas consequencias da silicose — alteragoes resP'ratorias e cardiacas, que diminuem a ^spacidade de trabalho — exige peri^'as especiais.

2-° — Nos processes de indenizagao deveriam constar, no minimo, o histofico profissional, o exame clinico e ra diografia tecnicamcnte perfeita do. torax.

3." — Sendo obrigatorios os exames Periodicos de saude nas industrias insalubres, deveiiam ser aprcsentados Com o pedido de indenizagao, sempre que possivel, os laudos clinicos antef'ores.

— Na falta atual de metodos prat'cos, acessiveis e de resultados conclusivos e ate que a exploragao funcional do aparelho respiratorio e circulatorio disponha de recursos de emprego corconte, OS exames clinicos devem ser spurados e atribuidos. de preferencia, a Profissionais ou juntas medicas afeitos 9 patologia das pneumoconioses.

5.° — Deveriam ser notificados ao Servigo Atuarial do Ministerio do Trabalho-os casos de molestia profissional que demandam indenizagao. A corre lagao entre sintomas. sinais clinicos e achados radiologicos de um lado a existencia de incapacidade de outro, pcrmitiria, pela experiencia acumulada, o estabelecimento e revisao periodica de padroes de indenizagao da silicose em cada tipo de industria. O mesmo se aplica a-todas as doengas profissionais de curso cronico.

6.° — O Servigo Atuarial, em cooperaglo com o I.R.B. e Companhias de Seguro (acidentes pessoais conjugado a acidentes do trabalho), deveria dis por de uma junta medica para elaborar as normas de indenizagao de molestias profissionais, reve-las periodicamente e definir os graus minimo, medio, maximo e total das incapacidades previstas com as caracteristicas clinicas que individualizam cada grau. fisse trabalho cientifico deveria ser iniciado pela sili cose, doenga profissional de maior freqiiencia.

/ Conferincia Brasileira de Segutos Privados resolveu recomendar:

«Que se ptomovam diligencias junto ao Ministerio do Trabalho, Industria e Comercio, a jim de serem re^u/a/nentados os casos de indenizagoes pelas conseqiiencias da sili cose, nos termos constantes dos itens de n." I a 6 da Tese aprouada».

noma, e, nem sequer depende da existencia de seguro;

quer tempo, ate 30 anos apos a vetificagao do sinistro...

p ROBLEMA DOS mais importantee complexos e, sent"diiyida, o que diz respeito a prescrigao no seguro de responsabilidade dvi). Importante, nao so pela sua atualidade como pela propria natureza do instituto. de conseqiiencias juridicas excepdonalmente graves. Complexo, porque envolve uma serie de problemas que Ihe sao corre lates, e que tern sido objeto de numerosas divergencias de ordem doutrinaria.

Desdobremos a questao examinando alguns dos seus aspectos mais relevantes.

O problema da prescricao das acoes oriundas do seguro de responsabilidade civil esta Intimamcnte ligado ao da prescricao das acoes da vUima contra 0 autor dos danos, uma vez que o sel guro de responsabilidade civil e o confrato pelo qual o segurador se obriga a pagar ao segurado a indenizacao pelos prejuizos por ele causados a terceiros

E:s porque e de se focalizar. inicialmente. o praro prescricional nas agoes mdenizatorias propostas pelas vitimas contra o responsavel pelos danos (pcssoais ou materials).

Nao cogitamos da possibilidade da vitima mover agao diretamente contra o segurador, pois'nos filiamos a corrente doutrinaria que sustenta a tese segundo a qual nao tern a vitima agao direta contra o segurador, pois nao ha qualquer relacao contratual entre este e aquele.

O segurado, no contrato de seguro de responsabilidade civil, nao visa beneficiar a futura vitima. O objetivo juridico do seguro dessa natureza 6 tao somente garantir ao segurado o pagamento (por parte do segurador) da indenizacao que Ihe fSr imposta pnr ter causado dano a outrem. O fim da indenizacao obtida nao e o ressarcimento do dano sofrido pela vitima mas Sim para ressarcir o dano patrimonial sofrido pelo segurado quando responsabilizado.

Sao, pois. duas agoes perfeitamente distintas:

a) a agao da vitima contra o autor dos danos, que e completamente auto-

b) agao do segurado contra o se gurador, merce do contrato de seguro: Por conseguinte, a vitima somente tera agao contra o causador dos danos, inexistindo agao direta contra o segu rador, com quern nao ha qualquer con trato, e contra quern nao ha qualquer direito a pleitear.

Bste e. alias, principio, embora discutido, ja consagrado por tratadistas e doutrinadores insignes. (Camillo ViTerbo; «L'Assicurazione della respon^abilita Ciui7e» — Milano — 1936 P^gs. 189 a 197, e «La accion y el derccho del tercero fictima del sinisfro [rente al aseguacdor de la Responsabilidad OVi/», in Revista de Jurispruden ces Argentina, t. 71, pag. 1.006; MaZeaud: ^Traite theorique et pratique la responsabilite civih. pags. 800Bruck: 9iAssicurazioni», 1937, L. Psg. 49; Van Eeckhout: «Assurances T^rrestresf). pag. 160).

A jurisprudencia nacional tern seguido essa mesma orientagao doutrinaria (Rev. Trib., vol. 139/440).

Se, duas sao as agoes, distintas e ^utonomas. dois sao os prazos prescricionais em ambas:

a) A agao de indenizagao, da vitima

2 seus herdeiros contra o autor dos danos, prescreve em 30 (trinta) anos, de conformidade com a regra do art. 177 do Cbdigo Civil, que estabelece a prescrigao geral trintenaria:

Quer dizer que, dentro d€sse prazo, a vitima (ou seus herdeiros) poderao iniciar a agao indenizatoria, sem qual-

b) A agio do segurado, autor dos danos, contra o segurador, prescreve em 1 (um) ano, nos termos expresses no art. 178, § 6.", n.® II do Codigo Civil:

Surge ai a questao de se saber quando comega a correr esse prazo prescricional de um ano.

Diz.,0 mencionado art. 178, § 6.'. n,® II do Codigo Civil, textualmente. ... «contado o prazo ao dia em que o interessado tiver conhecimento • do mesmo fato».

Como se deve entender a palavra «fato» do texto legal?

A partir de que «fato» comega correr o prazo prescricional ? A partir do sinistro, do desastre que produziu OS danos objeto da indenizagao pleiteada ? Evidentemente nao. Nao, porque o seguro de. responsabilidade civil, embora reuna os mcsmos elementos gerais das demais modalidades de seguro, se apresenta com certos caracteristicos tipicos que Ihe sao peculiares, pois objctiva a garantla de uma obrigagao consistente no pagamcnto de uma divida de responsabili dade do segurado, reclamada pela vi tima dos danos por ele produzidos. Portanto. o objeto do seguro de res ponsabilidade civil e o dano patrimo nial sofrido pelo segurado, e nao o sinistro propriamente dito.

«0 sinistro, no seguro de responsa bilidade civil — esclarece o insigne Camillo Vjterbo, citado por j.

AGUIARD1Asnoseumagnificotratado «Da Responsabilidade Civil» (pág.453 -U).nãoé o acidentequeporventura envolvaapessoaasseguradacontraa responsabilidadecivil.Talacidente constituirá,semdúvida,umsinistrodo pontodevistavulgar,masemsimesmo nãoéoemqueseinteressaoseguro deresponsabilidadecivil.Nessesentido,osinistroéodanopatrimonialque sofreosegurado,emvirtudedasobrigaçõesquesurgemaseu�cargo,como conseqüênciasuficiente,aindaquenão necessária,dofatomaterialdoacidente».

Paraqueoseguradortenhaaobrigaçãodepagaraoseguradoo«quan tum»,prefixadonocontrato,nãobasta queseverifiqueoacidentequeproduziu danosaterceiros.�misterqueavítima inicieaaçãocontraosegurado,autor dosdanos,reclamandoaindenização,e duranteaqual,depoisdeconveniente1�e.nteprovada,seráfixadaaresponsa bilidadecivildéste,e,conseqüentemen te, ª suaobrigaçãoderessarcir.Só então,apartirdésse fato équeo seguradorteráquecumpriraobrigação depagaraoseguradoaimportância paracobrirosprejuízosoriundosdos d!ncsdesuaresponsabilidade,nos termosedentrodoslimitesdocontrato deseguro

�exatamenteoqueensinaodouto J.DEAGUIARDIAS:

«Asestipulaçõesdoseguradorsô t�mamC'>rpoquandoocorreriscoprc vs�o.-Noseguroderesponsabilidade c1v1lesterisconãoéa.1 d_ s1mpespro- uçaododano,comOqualaparecea

obrigaçãodeindenizar.Naverdade.. nãobastaqueoseguradoincorraem responsabilidade,maséprecisoque �1 vitimareclameoressarcimento»(Da ResponsabilidadeCivil»-pág.450II).

Somentequandotiversidoresponsabilizadoaindenizaràvítiinaouseu� herdeiros,équeoseguradopod<!rá iniciaraçãocontraosegurador.Se,nu c.:mtratodeseguroderesponsabilidade civil,objetivaoseguradoreaverpre• juízos,nãolheserápermitidopedi-los l!eaindanãoosteve,seaindanão foramreclamados.Ser�obrigadoa .-1guardaraaçãodavítimapara�só então,acionarosegurado.

C0nseqüentemente,oprazoprescricionalcomeçaacorrerapartirdo momentoemquefõrfixadaaresponsabilidadecivildoatuordosdanos. 'E:steé,realmente,o fato aqueserefere otextolegal.

Emdoutrinatemsidoexatamente estaaorientação:

«Laprecrizionepoicommincíaadecorreredaigiornoincuinascel'azione. secandoildirittocommune»(Coc1To «Assicurazioni Terrestri», n.º289);

VANEECKHOUT,tambémdoutrinano mesmosentido:

«Cen'estquelorsquesaresponsabilitêaurnetéjudiciarementétablie. quilpourrautilrnentexercersonrecours contrel'assureur» (Assurances Terrestres», n.0 243).

Nãotemsidodiferenteaorientação firmadapelajurisprudênciadosnossos Tribunais.Assiméque,oEgrégio

TribunaldeSãoPaulo(emAcórdão publicadonaRevistadosTribunafr. vol.166,pág.738)estabeleceuque:

«Aaçãoregressivacontraoseguradordeveserexercidadentrodeum ano ,contadodadatadadecisãoque 0 condenouaindenizar,sobpenade caducidadenostêrmosdoart.178, §6:',nºIIdoCódigoCivil».

Nomesmojulgadoficouesclarecido que«oprazocomeçaacorrernodiaem queointeressadot:verconhecimento ciofato,evidentementedofatoqt,c justificaraação»(RevistadosTribunais,vai.166,pág.739,eCâmaraLeal «Daprescriçãoedadecadência».pagina283).

Querdizerque,apartirdêste«fato quejustificaaação»,istoé,apartir dafixaçãodaresponsabilidadecivildo segurado,équecomeçaráacontaro Prazoprescricionaldeumano.

Idênticatemsidoaorientaçãoda Jurisprudênciaestrangeira:

«Lajurisprudencianacionalresuelve, sinhacerdistinciones,quelaprescripc'.óncomienzadesdequelavictima 0btienesentencíadefinitivafavorable»

(ISAACHALPERIN,referindo-seàjurisprudênciaargentina: «Contrato de SeF/uro», pág.559).

Eassim,nosencontramosanteuma situaçãoverdadeiramentecuriosa:em matériadeseguroderesponsabilidade civil,pràticamente,nãoprevaleceo Prazoprescricionaldeumano,estabelecidonoart.178,§6.0 , n.0 II,doCódigoCivil,umavezqueêsteprazop0 deráserdilatadoatémaisde30anos, Pois,cornoficoudemonstrado,oprazo

daprescriçãodaaçãodosegurado contraoseguraâor,c0meçaacontara partirdomomentoemqueaindenização,reclamadapelavítima,jáestiver fixada,emjuízo.E,comoavitimapoderáacionaroautordosdanos(segurado)até30(trinta)anosapósoacidente,aprescrição,nasaçõesoriundas docontratodeseguroderesponsabiJi:. dadecivil,seráatrintenária,enãoa prescriçãocurtadeumano,estabelecidanu--mencionadodispositivolegal.

Estasituação,verdadeiramenteanômala,contraria.demodoclaro,oespí ritoqueorientouolegisladorpatno nosent:dodedeterminaraprescnçao especialdeumanoparaasaçõesque tivessemorigememcontratosdesegure.

Parece-nos,pois,absurdooprazode prescriçãoordináriade30anospara dÇÕesdessanatureza,paraasquaiso Código,naturalmenteporrazõessupPrlores,lheatribuiuumaprescriçãoespecial,curta.

Porissoentendemosque,éindispensávelumarevisãolegislativanosentidm deharmonizarosdiferentesdispositivo!' legaisqueregulamamatériaprescricional.

Alémdisso,jáétempodeseiniciar, emnossopaís,ummovimentojuntoao PoderLeg:slativo,afimdeserencurtadaaprescriçãotrintenáriaque.posi� nvamente,nãoestádeacôr!1ocomo dinamismodahorapresente.Oprazo detrintaanosparaaprescriçãoordináriaéexcessivamentelongo.

Realmente,aprescrição,emtrinta anos,dasaçõesp�ssoaisereaisvigora nuslegislaçõesdospovoscultoshfi

l.'lOO anos, introduzida que fora no direito romano, na epoca de Justiniano.

fi evidente que. na velha Roma, as condi^oes sociais. economicas, poHticas e geograficas, justificavam, rcalmente, um prazo longo para a prescri?ao.

Com o evolver-dos anos, com o extraordinario progresso da huraanidade. com o desenvolvimento dos me.os de comunicagao, com, a intensificagao da vida moderna, encurtahdo-as distancias.

. ft unindo OS povos de todas as latitudes, a prescrigao trintenaria, primitivamente razoavel, deixou de ser uma necessidade para se transformar em uma veIharia que precisa ser modificada, adaptando-a as novas condigoes sociais da nossa epoca.

^ Por isso e que a tese segundo a qual e precise reduzir o prazo de prescri?ao geral, ordinaria, tem encontrado numerosos defensores entre as mais expres5ivas figuras do pensamento juridico «5ntemporaneo, e vem merecendo guanda nas legisla^oes dos povos civili^ados. como na Suecia. Noruega, Sui?a

ft Japao.

. No Brasil, OS juristas, de ha muilo "™seba.e„do„ose„.,dodesered„elr o prazo prescridon.1 de ttiota anos.

Assim, o ilustre tratadista J de Aou.« D,« f,Da fiesponsahihdade pass. 208 e 309) dep„,s de cian,o„st.ar as anomahas ,ne poden, autgn, ctando nn. aedrdao do Tr bunal JP D,sM,o Federal, en. ,„o o an.or,

vltima de um acidente de bonde, quando contava 10 anos, ajuizou 14 anos mais tarde uma agao contra a empresa transportadora, a?ao essa que foi, pelo mencionado acordao, considerada improcedente, pela precariedade da prova, dificil de ser obtida decorridos H anos depois do acidente, e que vem demonstrar que, a redugao do prazo prescricional atenderia tambem, aos interesses das proprias vitimas.

«Essas razoes — conclue o insigne jurista citado — sac suficientes, em nossa opiniao, para recomendar a ado?ao de prazos prescricionais "mais curtos, de forma a integrar o sistema de prescricao no direito brasleiro na moderna orientasao, ja aceita pela maioria das legisla?6es» («Da Responsabilidade Civih, pag. 309).

Carpenter (^.Manual do Codigo Civil Brasileiro'» — Da Prescrigao) doutrina no mesmo sentido:

«A tendencia dos tempos modernos ft. com efeito, abreviar os prazos da prescri^ao e nao admitir demandas sobre casos antigos (dormientibus noji sucuttit jus)».

Porisso entende que, «o Codigo deveria ter encurtado muito mais o prazo da prescri^ao ordinaria das a^oes pessoais e reais» (Ob. acima cit., pagina 360).

Dareste, citado pelo mencionado e ilustre escritor (ob. cit., pag. 361) defendendo a mesma tese argiimenta:

«Adquirentcs ou dcvedotes nao podcm permanecer durante longos anos ftxpostos a processos. tanto mais perigosos quanto por maior tempo adiados, podendo ate ter perecido no intervalo OS meios de defcsaa.

Guillouard faTraite de la Pres cription®, n." 23) defende, com o mesmo ardor, a necessidade de ser reduzida a prescriglo ordinaria, por varios mo^'vos, principalmente porque hoje. ha *facilidade e frequencia das comunioagoes, e« gramas a rapidez com a qaa1 OS proprietaries ou credores podem, seni se deslocarem. set informados das usurPa?oes praticadas em seu prejuizo ou das violaqocs ao seu direito creditono®.

Essa mesma orienta^ao foi seguida. entre nos, no Ante-Projcto do Codigo das Obrigaqoes, justificada, brilhantcniente, pclos seus insignes autores:

«Considerou-se que, nas condi^oes atuais da vida e suficiente o periodo de 10 anos para a prescri^ao longa ou ftomura, salvo as excesses expressas; muitos seculos ja atravessou a prestrintenaria para encontrar uma ^arragem na epoca da multiplicidade c rapidez das comunicaqoes (art. 370).

«Nao comporta a vida atual que se desencavem velhas questSes, que conseguiram atravessar geraqoes em dctri'nento da seguranqa social® (Ante-Proieto do Codigo das Obrigaqoes, Parte Geral, Imprensa Nacional, 1941, pa gina 23).

Eis porque se nos afigura indispensavel uma revisao legislativa a fim de serem eliminados do direito brasileiro as anomalias apontadas, e que so sera possivel:

a) reduzindo o prazo da prescriqan ordinaria das aqoes pessoais e reais. adaptando, assim. o institute da prescriqao as novas condiqoes da sociedadc hodierna:

b) irtcluindo, entre os prazos especiais da prescriqao um prazo curto que diga respcito as aqoes de reparaqao de danos:

Esta e a sugestao que ora apresentamos a 1." Conferencia Brasileira de Seguros Privados, submetendo-a a alta apredaqao, de seus ilustres membros para, se merecer aprovaqao, ser encaminhada ao Poder Legislative da Rcpiiblica. RESOLUqXo aprovada

«A I Conferencia Brasileira de Se guros Privados resolvea recomendar; «Quc se encaminhe um memorial ao Excelentissimo Senkor Presidentc da Repuhlica pleiteando o envio de mensagem ao Congresso no sentido de:

— ser rediizido o prazo da pres criqao ordinaria das agoes pessoais e reais;

«2 — ser incluido. entre os prazos especiais da prescriqao, um prazo curto que diga respefto as aqoes de reparaqao de danos'».

TESEAPRESENTADA A l CONFERENCIA BRASILEIRA DE SEGUROS PRIVADOS

Ângelo Mário Cerne

Direfor-Gcrcnti! da Companhia /nfcrnacionai de Seguro� e Membro do Conselho Técnico do I.R.B.

APRIMEIRA Conferência H . r· em1s e. rica de Seguros foL. patrocinada co�1;t'.11tamentc pela Câmara de Comercio dos Estados U "d d . ni os a Amenca �o Norte e pelo Conselho Intera�e�1cano de Comércio e Produção .e originou-se de uma decsao tom.ada em ;aio.de 1945 pelo Conselho Diretor a c1t<1da Câmara de Comércio d Estados Unidos da Am. . d N os enca o orte em virtude d C . e uma sugestão feita pelas R onl1�anh1as de Seguros do Chile ea 1zou-se a p H . . mne1ra Conferência N em1sfenca de Seguros na Cidade de ova ork, de 14 a 16 d . 1946 e mao de , tendo sido adotada resolução: a seguinte

«RESOLVE:

«1. Oue se aprove o r . resolução sôb. P o;eto de dad d .. �e _as garantias da libere. a iniciativa . . 1 m• . d pa1t1cu ar 110 do:. iruo os seg delegação chile::�s, apresentado pela

«2. Que se aceitem 05 lS de resoluções submet·d I pro1etos çãochilena; 1 os pe a delega-

«3 Que · . . os mterêsses seguradore nac1ona1s representativo d s dos . s e cada um pa1ses nomeie um co t. presente cada uma da m�e que res naçoes partici-

pantes da Conferência-t!emisférica de Seguros. Cada país terá direito aum voto no comité; ··

«4• Que os prnjetos de resoluções sejam estudados por êste comité numa reunião que se realizará tão breve quanto possível, em local a ser oportunamente designado;

«5• Que se submeta à próxima reunião da Conferência um relatório das discussões e, se as houver, das recomendações do comité:

«6• Que o Comité determine a data e O local da próxima Conferência;

«7· Que ª Câma�·a de Comércio dos Estados Unidos desempenhe o papel de secretaria até que se reúna 0 �mité, e que, antes desta reunião, faça chegar às mãos dos membros do ccmité as propostas que porventura sejam aprese:ntadas».

Reunindo-se o Comité Permanente n1.1 cidade do Rio de Janeiro, de 18 a 22 de agõsto de 1947, sob o patrocínio do_Sindicato das Emprêsas de Seguros Pnvados e Capitalização do Ro de

Janeiro e apoio dos demais Sindicatos e�istentes, foram feitas 23 recomenda

ções sôbre «Garantias para a Liberdade do Desenvolvimento da Iniciativa Particular na Instituição do Segur0»; «Educação Cívic�i para a Previdência»:

«Dia Continental do Seguro»; «Ensino Universitário de Seguros»; <<Intercâmbio de Experiências entre Organizações de Seguros»; «Periulicidaâe de Confe

rências Hemisféricas sôbre Seguros»; «Unificação do Direito Contratual do Seguro nos Países da América»; «Prevenção de lncênC:ios»; «Popularização

cio Seguro»; «O Seguro de Vida, Colaborador Eficaz da Função Social do Estado»; «Avaliação de Riscos - Tábua-Padrão de Mortalidade para a América»; «Redação Uniforme das Condições ele Cobertura das Apólices Específicas Flutuantes e Abertas de Carregamentos l'vlai:ítimo�»; «Uniform!

zação de Critérios no Seguro de Carregamentos Marítimos»; «Consórcio lnteramericaco de Seguros ele Acidentes de Aviação»; «Prevencão de Acidentes do Trabalhv»: «Inter�âmbio Hemisférico de Res�eguros»; «Conceituação do Seguro de Acidentes do Trabalho»; «Anuário lnteramer:can0 de Seguros»; «Problemas de Seguro Relacionados

<:om o Turismo Automoblístico Internacional»; «Liberdade de Operação no Campo dof. Segnros Marítimos através do Hemisférico Americano»; «Troca de Estudantes e Empregados»; «Assistência à Segunda Conferência Americana de Seguros»; «Taxa de Inscrição».

Realizou-se a Segunda Conferência Hemisférica de Seguros na Cidade do México, de 25 a 29 de outubro de 1948 e foram aprovadas ao todo 35 resolu-

ções; além das recomendadas pelo·comité Permanente reunido no Rio de Janeiro, foram as seguintes as principais resoluções aprovadas: «Cobertura dos Riscos Cat9stróficos»; «Economia de Divisas sem Restrições para o Seguro e Resseguro Americanos»; Adoção das Regras de York e Antuérpia»; «Seguro de Crédit-o no seu Aspecto Internacional»; «Seguros de Transportes»; «Um Livro sõbre Princípios e Práfaas�do Seguro no Hemisfério Ocidental»; «Certidão de Aptidão Física»; «Comparecimento de Observadores Americanos como Representantes das Conferências Hemisféricas aos Congressos de Seguradores Europeus>>; «Nomeação do Comité Permanente»; «Ba?es do Concurso aberto entre os Artistas Americanos para a Escolha de um Emblema Único Referente ao Dia Continental do Seguro»; «Maii íntima Cooperação para o Desenvolvimento dos Seguors no Hemisférico Ocidental».

A tese que nomeou o Comité Permanente determinou a reunião dêsse Comité em Havana, Cuba, tendo lugar • entre 20 e 26 de novembro de 1949. Foi um Comité também muito trabalhador, tendo estudado, por meio de Subcomités, os seguintes assuntos: «Garantias para a Liberd_ade do Seguro como Emprêsa Particular»; «Regulamentos e Regras»; «Intercâmbio de Resseguras»; «Seguro Marítimo»; «Seguros de Transportes»; «Fidelidade, Fiança e Seguro de•Crédito»: «Intercâmbio Interamericano de Informações»; «Estudantes e Empregados»; «Ensino de Seggros»; «Prevençãó de Prejuízos>>.

foi proposto u� projeto de constituição da Conferência Hemisf�rica de Segurns, cujos Estatutos não foram poste riorm�nte ratificados pelos países do Continente Americano.

': Ter�eira Conferência Hemisfér:ca de Seguros, realizada em Santiago do Chile, de 3 a 11 de outubro de 1950 aprovou: no Grupo de Discussões d� Incêndio, duas resoluções, a saber:«Prevenção de Sinistr_;-»

Uniformes para Coberturas de G M . reves, otms, etc.»; no Grupo de Discussões de Seguros �aritimos e de Transpor tes, nove resoluções: «Regras de york � Antuérpia», «Unificação de Cóntabi lidade», «Uso Livre de c- b· I . am 10 nter- nac1onal», «Embalagem» «R b F t A , ou o ur- o, propriação Indébita» «A '·1· CI. 1 , poices, ausuas e Endôssos P d - d S a rao o e- guro Marítimo», «Recuperação dos Transportadores», «Informações d Secretaria Geral Referentes a· A 1· a -d p 1ca- �:0T as . Resoluç•3es», «Popularizaçã0 ermmologia do Segur·o M ·t· G an 1mo»· n d o P rupo de Discussões de Seguro� • e essoas trf·s 1. _ , resouçoes: «PopulaI nzaçao», _ «Taxação» e «Intercâmb'o de n ormaçoes e Ex ·-. d 0· per1enc1as»: no Grupo e 1scuss&s d R e. ·1 R � e esponsabilidade lVJ e amos D·. tversos, duas resolu- çoes. «Inter.venção do E t d d s ª o no Se guro e Ac:identes do Trab IL pI t ª no» « ool n eramericano de S d eguros de Aci- entesPessoais de A .d D. v1açao»; no Grupo e isc11ssões sôbre Libe d d T G · 14 r ª e e emas era,s, resoluções: «Interv - Governamental», «Fomento D ençao 1 . e esen- vov1mento do Seguro p . d b d nva o» «L; er ade do Seguro M ·t· ' .• . ari imo no Co- mercio Mundial» , «Intercâmt. A . o10 meri-

cano de Resseguros», «Cobertura de Riscos Catastróficos», «Dia Continental do Seguro», «Emblema do Seguro», «Ensino de Seguros», «Unificação de Contabilidade», «Intercâmbio de Informações», «órgão de Publicidade», »Uberdade da Associação», <<Declaração de Santiago do Chile», «Futuras Reuniões».

Foi então criado o Comité Pró-Fomento e Desenvolvimento do Seguro Privado nas Américas, que tem funcionado regularmente até a presente data, sob a sábia presidência do Professor Jqrge Bande, quefãmbém foi o autor de tôdas as,teses sôbre o Desen. volvimento da Inic'ativa do Seguro Privado na Instituição do Seguro. sendo, então, redigida e aprovada a chamada «Declaração de Santiago do Chile», a r-espeito.

Finalmente, a última Conferênci.-1 Hemisférica• de Seguros, a Quarta. realizada no ano passado, de 7 a12de setembro na cidade de Nova York. apresentou um trabalho também pro fícuo, conforme o relatório que recentemente foi enviado a tôdas as Companhias Brasileiras pelo Secretário Permanente das Conferências Hemisféricas de Seguros, Sr. A. L. Kirkpatrick.

As Conferências Hemisféricas <le Seguros, que contaram em sua primeirn reunião com o comparecimento de delegados de 15 países; na segunda, com delegados de 18 países; na terceiril, com delegados de 12países e naquarta. com delegados de16 países, têem, por tanto, sempre se batido por aquilo que nós no Brasil, mais ansiamos, ou seja, a tese chilena aprovada na Pr·meirn

Conferência Hemisférica de Seguros e rél:tificada na Segunda, que diz:

«RESOLVE:

«1. As atividades do seguro devem propiciar-se à base da inicí�tiva particular e desenvolver-se por «organismos seguradores privados»;

«2. Os Estados Americanos devem dar amplas garantias para o desenvolvimento tlo seguro privado, limitando-se a uma superviçiilância discreta e eliminando de seu caminho todo obstáculo, como tributação excessiva, criação de organismos seguradores estatais, restrição da iniciativa particular, etc.;

3. Os Estados Americanos devem inclinar-se. além disso, no sentido prático, a uma política de seguros, que leve a divulgação do seguro privado a tôdas as camadas da população».

Essa tese foi novamente ratifcada na Terceira Conferência Hemisférica de Seguros, na chamada «Declaração de Santiago do Chile», na sua resolução n.º 11, item 1, que diz:

«Y-- Garantias para o Seguro Privado nas Américas - As atividades ele Seguros devem continuar sendo exercidas por entidades de caráter privado, desenvolvendo-se sem entraves ou restrições, já que está comprovado que o que melhor serve para as crescentes necessidades da previsão das populações americanas tem sido, é e será a livre emprêsa em se�uro» e, finalmente, mais uma vez proclamada como Resolução Primeira do Comité Pró-Fomento e Desenvolvimento do Seguro Privado nas Américas, sob o titulo «Liberdade do Seguro», durante

a Quarta Conferência Hemisférica de Seguros.

«1 . Liberdade do Seguro

«A Quarta Conferência Hem·sféric<1 de Seguros reitera sua posição firme e decididamanifestadanas resoluções da:; três Conferências anteriores, e declara que a liberdade e manutenção da:, funções integrais do seguro e de sua:: amplas atividades resultantes devem ser reservadas para a iniciativa privada. --

«Por conseguinte, o Estado não dev1:: ter outra funçã-o em relação com o seguro privado a não ser uma discreté1 vigilância e deve aoster-se de intervü. nas atividades seguradoras particulare:l em todos seus aspectos técnicos, finan-· ceiros e de funcionamento. Também não é desejável que o Estado faça concorrência aos seguradores particulares por me:o do estabelecimento de entidades seguradoras próprias, ou pela aquisição de interêsses em entidades já existentes, ou através da atuação de institutos autônomos.

«Reconhece-se o direito de cada Estado de estabelecer, dentro de limites econômicos razoáveis. um sistema àe seguro social que cubra as necessidades mínimas das classes assalariadas, porém êste s:stema de nenhum modo deve compreender aquêles ramos de s1::guro que tradicionalmente têm sido atendidos pelas emprêsas particulares, já que esta atitude perturba o equilíbri,J que deve existir entre as atividades estatais e privaJas e não pode melhorar os serviços, pois que unicamente a livrP concorrência estimula benefícios melhores e mais amplos. Portanto, os seguros de acidentes e de saúde, dentro

51 cio h fo d e são o dP d ali o d E e re d s cn qu a li x d o i d

ment é ô o � r m m e j u rlic l q d e , d c , gul s s a e des, ta d flu os l ul m a . N aio os adm ar, ja fl de xp p m pe d m p eg d le ndc os eg erec m e E d a t d m ica as a . P , d d d g m s dj e p l e e ,e e l o 1 .1ç l '

co segu a ã d Q He sf d g riva d R d J o, d a prl

g d b l cl d g d g f ç o p l t b lhos d p l did C f i p l a it d i ig d d i ti i ã d Seg

A d d d E i P d A i m P Q j l d cl d a da C m hi S g d d B :I à li çã d Q i C f ê i H i fé ic d Seg

2 - Qu j a i d o órg ã p d d C f ê ia o Sin

d d Em p d Segu Pd Ca li Ri d J i r�

c à ng d C o nti nt a f e a ã s l d Se d b J l h o q id li -

d C fe i H fd S eg s U

A l C n f i B d S fo d

«Qu e sejas l e me te decla ad apoio ir ito das Co mpa11hias· S gura d ora e do In tituto de R s e 9uros d o Bas l il r aliza ção d

Quinta Conferência H mi féri de Seguros, de e11do c munià co11 gê11eres do c inente ame i n a m 11fe taç o sole e p l a ho que têm em er re lizarem s pátria um a das Con f i He d Se

TESE APRESENTADA A/ CONFERfiNCI/\ BRASILEIRA DE SEGUROS PRI VADOS

Gcr.:nfc Técnico da Sul América Terrestre e Direto do S E S .P C .R.J.

Os CONTRATOS NO nosso direito são anulàveis quando as declaraçõec; de vontade emanarem d êrro substan cia (ar 86 e seg uintes do Código Civil quando resultarem de dolo de uma da partes (art 92 e seguintes do m smo Código )

A le que protege assim as partes contra a fraude e contra o êrro não

leva todavia ta proteção ao ponto de exigi que contratantes em sua negociações usem de completa fran qüe

:a ou que façam revelaçõe detalhada e verídicas sôbre todo o fato e cir cunstância pertinente a negócio Res peita a le gislação civi lo p rincípio d q contratantes sendo capazes podem procura obter em seu contr to s osproveitos eganhosaque fizeram ju s pela sua habilidad o argúc a es cxcepc:onalmente no caso d grav vici deconsentimentoa queacimano referimos, permite a anulaçã doscon tratos

Ta sistem é, porém incompatíve com oscontratos d ese guro Pelofat d que o se gurado tem d contratél com inúmerosse gurados ; pelarapide : simplicidad e com que devem sercele brados os mesmos negócio ; pel fat de que o objeto d o se gur o nunca est cm poderdo se gurado r equasesempr �eencontracom o se gurado ;e, princi palment por qu e sômente ose gurad

na grande maioria dos casos - tem conhecimento das circunstânc·as de que dependem os riscos inadmissível seric1 que o segurado pudesse ao negociar seu contrato com o segurador usa daquela mesma liberdade de oculta in formações relativas ao úbjeto ou aos riscos da operação ou de fornece -lhe declaraçõe inex'ltas sõbre a mesma matéria

Tem sido assim entendidohistôrica ment que no contrato d seguro cum pr à s parte agir com a ma: completa bo fé sendo imperativo que s com niquem todos o fatos ou circunstâ cia qu tenham -o possam tequalque influênci n contrataçã d se guro

Muit embor haj diferença n form por qu disciplinam ess regra esejam distintasassançõesestabelec da s para suainfração, a obrigaçã d boafétemsid oconsagradainvariàvd mente néllegislaçã o d etodosos paises Sériossão todavia, osproblemas qu surgem n aplicaçã d mesm pri cípio , po s asuaextensão, além der gulad pel legislaçã civ aind modificadapelascláusulasdosdistinto

5S

contratos de seguro e pela jurisprudencia dos tribunafs.

Sendo nosso proposito examinar a aphcagao do prindpio ao case especial dos.contratos de seguro contra incendio celebrados no Brasil, parece conveniente recordar. primeirarnente, como se processam, na pratica, os mesmos negocios.

A complexidade cada vez maior da legis]a?ao reguladora dos seguros e dos resseguros de incendio, bem como das anfas usadas no Brasil. resultou em translormar a tarefa de preparagao de uma proposta de seguro contra incendio em trabalho altamente especializado capaz de ser feito somente por pessoa treinada e bem conhecedora de todos aqueles textos.

&la peculia,id,de. a rapidez com devem sec.mados aqueles contratos e, ainda, a 'nspe?ao obngatoria dos riscos pelo segurador (art. 195 do Decretoti

2.063) vieram, prat'camente , ■oma, desusada eutre uos a eproposta. da aequtado para a realizacao de sepelas scguradoras, qualouer «questionario», aual ' ohtFr ^ procure obter dos segurados informaqoes julg^'i-essenciaisaapreciaqaodLlco!

Na realidade. Umita-se a aqao do segurado a demonstrar sua vontade de obteroseguro. Apartirdestemomenta toma a seguradora, ou seu.s agentes a imaat.va de inspecionar o obter a respeito dele as informaq6es necessanas: de elaborar a minuta e de

preparar a apolice. O segurado, apos aquele ato inicial de declarar-se disposto a tomar o seguro e so chamado. as mais das vezes, para dar seu nome: indicar OS objetos que deseja segurar: informar a quantia do seguro; declarar a exis tence de outros seguros que tenha to rnado sobre os raesmos bens; firmar a minuta e pagar o premio do contrato.

Inteiramente a cargo do segurador. ou de seus agentes, fica a iniciativci de verificar a existencia dos bens postos em seguro; o \alor aproximado dos mesmos objetos; o local em que se encontram; o tipo de construqao dos imoveis objcto do seguro ou que contenham os bens segurados e.. quando seja o caso, dos imoveis contiguos on proximos: o destino ou uso que e feito dos mesmos imoveis e a existencia nesses locals ou na vizinhanqa de substancias ou atividades capazes de agravar 0 risco de incendio.

DIFICULDADES QUE, DESTE SISTEMA. RESULTAM PARA A APRECIAgAO DO DEVER DE BOA FE DO SEGURADO

fi como vimos, o procedimento das partes — na realizaqao de um seguro de incendio no Brasil — totalmentc diverse do sistema tradicional referido pelos tratadistas, consagrado nas legislaqoes e conhecido pelos tribunals.

Na pratica nacional, a policitaqao ato tipico do segurado — transformouse quase inteiramente em ato do se gurador que, tomando a si o encargo de preparar a proposta — definindo o objeto segurado, particularizando os riscos, estabelecendo concjigoes e taxas leva-a ao segu-adj somente para aceitagao.

Esta situagao, criada em parte pela lei e. em parte. pelos costumes do mercado de seguros do pals, tern sensive! repercussao nas obrigagoes de «boa fe» a que antes nos referimos, efeito este que — erabora ate antecipado por inumcras decisocs de nossos tribunals

— nao mereceu ainda a atenqao dos que tern estudado o seguro entre nos.

Sendo o assunto de consideravel imPoctancia. inclusive pela ffeqiiencia com que vem a baila nas relaqoes dos segutados com OS seguradcres, e nao poden•io ser apreciado a luz da doutrina estrangeira por ser, neste ponto, peculiar ■— e possivelmente unico — o nosso direito, parece-nos importante distinguir, mencionando-os especificamente, quais sejam os fatos e circunstancias que o Proponente de um seguro de incendio devc declarar ao segurador, e quais os fatos a respeito dos quais nao tern 'dentica obrigagao.

DISPOSITIVOS LEGAIS E CONVENCrONAlS Que REGULAM, no SRAStL, a OBRIOAgAO UE BOA FE, NOS CONTRATOS DE SEGURO INCENDIO

Em nosso direito positivo a materia e regulada pelos arts. 1.443 e 1.444 6o Codigo Civil, que transcrevemos:

Art. 1.443. O segurado e o segu rador sac obrigados a guardar no con trato a mais estrita boa fe e veracidade, assim a respeito do objeto, como das circunstancias e declaraqoes a elc concernentes.

Art. 1.444. Se o segurado nao fizer declaraqoes verdadeiras e completas. omitindo circunstancias que possam influir na aceitagao da proposta ou na taxa do premio, perdera o direito ao

valor do seguro, e pagara o premio vencido.

Estas regras basicas da legislaqao civil foram, posteriormente, modificadas pelo Decreto-lei n.° 2.063, de 7 de margo de 1940 que, em seu art. 195, dispos:

expressamente proibida a reallzagao de qualquer seguro sem previa inspegao do respective risco, salvo quanto aos seguros contra riscos dc transportes e em todos os casos excetuados pelo Departamento Nacional de Seguros Privados e Capitalizaqao».

No caso especial dos seguros contra incendio, a materia e ainda regulada pela disposiqao convencional da clausula IV da apolice «padrao», cujo uso Foi tornado obrigatorio pela Portaria n.° 2, de 3 de abril dc 1950, do Depar tamento Nacional de Seguro.>! Privados e Capitalizagao:

IV — Quaisquer deciaragoes inexatas ou omissas na proposta do segurado sobre circunstancias que possam influir no conhecimento do risco ou taxa do premio, isentam a Companhia do pagamento das indenizaqoes c da restituiqao de premios, salvo se o segurado provar justa causa de erro.

Tanto o texto daqueles artigos do Codigo Civil como a redaqao da clausula IV da «ap6lice-padrao» de seguro incendio, reconhecem ser o contrato fundado essencialmente na boa fe. obrigaqao esta qiie e mais acentuadamente do segurado e para cujo inadimplemento se estabelece a grave sanqao da nulidade.

Esta derrogaqao dos princlpios de di reito aplicaveis aos demais contratos OS quais tornam-se apenas anulaveis nos

graves casos de êrro ou dolo - tem, como é sabido, o objetivo de tornar possível a própria existência dos negócios de seguro, permitindo ao segurador estimar os riscos, decidir sôbre sua aceita§ão, fixar-lhe as taxas do prêmio sem que !he seja necessáriü proceder aos cuidadosos e demorados estudos e exames que costumam pre ceder a realização dos demais contrato.s nos quais cada uma das partes, nãn podendo agir com base'nas informações que lhe dá a\)Utra, é forçad� a adquirir conhecimento próprio do objeto e da;; circunstâncias do contrato.

A extensão destas normas, todavia, foi profundamente restringida pela d·sposição do art. 195 do Decreto-lei n.º 2.063 que sem retirar do seguro a característica de contrato <<uberrimae fidei», delimitou inequivocamente º" fatos e circunstâncias que incumbe ao segurado declarar e aqueles outros que compete ao próprio segurador conhecer e apurar.

Se o segurador conhece, por ·outr.J formô, o fato que o proponente do seguro omitiu ou informou errôneamente e se - a despeito disto -:-- pratica atos que demonstram seu intuito de aper feiçoar o contrato (emissão da apólice, cobrança do prêmio, etc.)" estará signi ficando inequivocamente que aquele fato não é de molde a influir em sua opinião sôbre o r·sco. Não poderá, p0r isso, o segurador alegar posteriormenti! aquele fato para pleitear a nulidade d;, contrato.

Esta situação era reconhecida pela nossa jurisprudência antes mesmo que o Decreto-lei n.0 2.063 viesse a tornar obrigatória a inspeção dos riscos pelo segurador, do que servem de exemplo:; os acórdãos do Tribunal do Distrito Federal e do Supremo Tr:bunal Federal, de 28-6-1917 e 30-11-1918, in Revista de Direito 17/124 e 56/103.

Agora, porém, que a lei brasileira atribui ao segurador o dever de verificar, por seus próprios meios, os fatos e circunstâncias que podem ser conhecidos mediante inspeção e exame dos riscos, desaparece inteiramente a obrigação do segurado de fornecer - sôbrc os mesmos fatos - quaisque-i.·-declarações e o seguradpr - que os conhece dirétamente - não pode alegar que su,1 opinião foi viciada pela reticência do segurado.

Entre os fatos e circunstância quepor poderem ser verificados pela inspeção - não necessita o segurado declarar, devem ser destacados os seguintes, todos de capital importânc·a na realização dos contratos de seguro contra incêndio:

a) existência dos bens que constituirão o objeto do seguro;

b) o valor aproximado dos mesmos bens.

A êste respeito convém lembrar que já em 29-11-1907 e 26-7-1910 decidia o Tribunal do Distrito Federal: «A diversidade de valores dados aos bens segurados não faz caducar a apól'ce. não tendo sido prevista tal pena, cumprindo ao segurador conhecer o valoJ.· do objeto que segura» (Revista de Direito, 17/353). Estas decisões, atribuindo ao segurador o dever de estimar

o valor dos objetos que segura, anteciparam, de muitos anos, a disposição do· art . 195 do Decreto-lei n.º 2.063.

c) o local em que se encontram. Quanto a esta circunstância, deve ser mencionada uma decisão de 11-5-1944, do Tribunal do Rio Grande do Sul: «Existindo regulamento que proíbe o depósito de material de fácil combustão e a construção de casas _çobertas de material fàcilmente inflamável a menos ele 50 metros dos trilhos, deve a comPanhia seguradora do prédio e respectiva mercadoria arcar com os riscos d0 seguro desde qtie o fêz sem se certificar haver a firma segurada observado ar; disposições do respect:vo regulamento. (Revista Forense, 99/722).

do contrato, se ela era necessária para a exploração a que O prédio se destinava». (Revista de Direito Comercial. 1/85).

Todos êstes fatos deve o segurádor apurar na inspeção que realiza an�es de contratar o seguro. Se, nesta diligência, encontra dificuldades de qualquer ordem, quer por ser o objeto d0 seguro de natureza pouco comum, quer por não ser aparente o seu valor, ou ainda por outros motivos, pode o segurador -v..aler-sc do concurso de peritos ou pode, também, apresentar ao proponente do seguro as perguntas que tiver com relação ao objeto do seguro ou das circunstâncias a êle concernentes.

Salvo o caso de fraude do segurado, dera· porém O segurador pleitear nao po , , . e)

a nulidade do contrato por ter havido êrro ouenganonaapreciaçãodosriscos. - quanto àqueles fatos - por iss� que contrata com base nas suas propnas informações e não nas declarações do o destino, 11s0 e forma de 0wpa.-- segurado. <..'ão dos mesmos imóveis.

d) o tipo de construção e os matf'riais empregados nos edifícios segurados, ou que contenham os bens segurados e, quando seja 'O caso, dos imóveis contíguos ou próximos.

O Tribunal do Distrito Federal, em 19-1-1922. de�idiu: «Não constitui agravação de riscos o fato, tâo <;ómente de existir entre os objetos segurados Urna oficina de colchões, sem constar da apólice de seguro. Para ser considerado tal, seria preciso provar-se que essa oficina não existia ao tempo em que foi realizado o seguro». (Revista Jurídica 26/330).

f) a existência, nesses locais ou na 1,izinhança, de substâncias ou atit,idades capazes de agravar o risco de incêndio.

Já em 1899 decidia o Tribunal do I>ará: «A existência de inflamáveis no Prédio sinistrado não constitui infração

Exonerado o segurado dQ dever de . f O segurador sôbre os fatos ,, 111 ormar formações antes referidos, resulta qu'! m d • d· a contratação de um seguro e mcen io será fundada nas declarações d� segurado tãosômen�e quanto a) sua identidade, b) a qualidade que tem em relação ao objeto do seguro, e) . à exls:

• . de outros seguros sobre o:; tenc1a mesmos objetos e d) a outras circuns-

• . capazes de influir 110 risco e tanc1as - possam ser verificadas por que nao uma simples inspeção.

Estas circunstâncias são de molde :l influir na opinião do segurador sôbre o

6o

risco e na sua decisao de aceltar o contrato, e nao podem, normaimente, ser apuradas na inspe^ao que faz o segurador nos riscos.

A pessoa do segurado e elemento importantissimo na delibera^ao do segurador de aceitar, ou nao, o contrato. O conhecimento de que o proponentc do seguro e pessoa de probidade e solvenda comprovadas ]eva, freqiientemente, o segurador a aceitar o seguro de bens expostos a riscos anormais. seguro que em outras. circunstancias preferiria recusar. Ao contrario, em circunstancias diversas, recusa o segu rador 0 contrato oferecido por pessoa negligente, cujas propriedades foram anteriormente atingidas por incendios. Este proposito do segurador. de negociar somente com pessoas a respeito das quais se tenha podido informar. e demonstrado pela disposisao da clausula VII letra d da apolice-padrao e tem -sido reconhecido pelos tribunals: «A falsidade de declara?6es e a omissao e circunstancias importantes por parte do segurado. anulam o seguro. Segura do que informa ser lavrador quando e vagabundo. presta declaragao falsa que mvahda o contrato:.. (Tribunal de Sao Paulo e„ 21-7-1916, Revls.a dos iribunais 22/223),