REVISTA DD

JIIO Kill FEVEBEIliO OF 1353 '

5TITUT0DERES5EGUR05 0DBRA5IL

Relatdrio sucinto das atividades do Institute de Resseguros do Brasil, em 1952, col. 3 — Seguro agrlcola: JoSo Lyra Madeira, col. 25 — Dlscrimina^ao nos seguros-transportes: Tese apresentada k IV Conferencia Hemisferica de Seguros: John T. Byrne, col. 47 Liberdade e prote^ao de carater nacional ao seguro maritime; Tese aprescntada a IV Conferencia Hemisferica de Seguros, pela Delegagao Mexicana, col. 55 — Bases tecnicas para o fracionamento de premies nos ramos elementares: /. /. de Souza Mendes, col. 61

—• Hipertensao e seguro vida; Hugo Alqueres. col. 69 — A nova Tarifa de SegurO) IncSndio para o Brasil; Celio Olimpio Nascentes, col. 79 — Sinistros incendio no oe.ste catarinense; Mario Salles Moreira, col. 89 — A «clausula de devolu^aos nos seguros cascos; Paulo Motta Lima Sobrinho, col, 93 Protegao contra incendios em instala«6es portuarias: Hugo Kadow, col. 101 Convencoes de Bruxelas sobre a unifca^ao do Direito Maritime, col. 105

— Indice remissive da Tarifa de Se guros Incendio do Brasil, organizado pela Companhia de Seguros Alianga da Bahia. coi. 123 — Dados Estatisticos. col. 13! — Pareceres e Decisdes, col.

— ConsuIt6rio Tecnico, col. 177

— Boletim do I.R.B.. col. 187

NoticiSrio do Exterior, col. 193 — Not ciSrio do Pais. col. 197.

No seu priineiro numero de 1953, a <iReoista do I.R.B.'» saada

0 mercado scgiirador de todo o mundo, os seas artlcuUstas e os seus Icitores, ainiejando a todos as maiores felicidades, e crescente sucesso, neste ano qae ha pouco se iniciou.

esse Neste sentido, apela para todos aquiles que, direta ou indirefamente, Udam com o seguro, exortando-os a dijundir, pelas suas paginas, quaisquer obseruafoes que possam injluir para o crescimento da massa de negocios e o seu melhor resultado, para o aprimoramento da tecnica seguradora e para a maior preuengao de sinistros, para melhores rela^oes entre segurados e seguradores e para racionalizagao dos metodos de trabalho de ambos. enfim para o permanente desenvolvimento da instituicao social e economica do seguro. . '{

INTRODUCAO

SE ENCERRAK o exercido de 1952, verifica-se que o Institute de Res seguros do Brasil continua a cumprir as altas finalidades que Ihe foram cometidas por lei.

O desenvolvimento sempre crescendo das opera?6es. de seguro no pais e a elevada capacidade de cobertura de resseguro progressivamente orientada no sentido de proporcionar as seguradoras maior assistencia tecnica e financeira, sao indices seguros da vitalidade e eliciencia que ora apresenta o mercado segurador nacional.

A atuacao do Institute de Resseguros do Brasil deve-se, indubitavelmente, em

grande parte, a exCraordinaria situa^ao atual da institui^ao do seguro no pais.

Em fins do excrcicio passado, operava o I.R.B. nos ramos Incendio, Transportes, Cascos, Acidentes Pessoais, Vida, Aeronauticos, Automoveis, Lucres Cessantes e Riscos Diversos, abrangidos, sob esfe ultimo titulo, varios ramos menores, tais come Responsabilidade Civil, Roubo e Fidelidade.

Uma ideia do desenvolvimento das ativjdades do mercado segurador na cional e das atividades do I.R.B. pode

•ser dada pelo quadro a seguir, demonstrativo do montante dos premies de seguros diretos e de resseguros, nos 10 liltimos exercicios:

Ramo Incendio

A noua Tarifa de Segutos Incen dio para o Brasil

Com a aprova^ao pelo Departamento Nacional de Seguros Privados c Capitalizagao, da Tarifa de Seguros Incen dio do Brasil, as cnze tarifas hoje em vigor deixarao de prevalcccr para os seguros contra incendio renovados ou iniciados a partir de 1-2-1953.

Na elabora^ao dcssa tarifa tomaram parte todos os interessados na materia, ou sejam, os segurados, represcntados pelas Federagoes do Comercio e <^3 Indiistria, as socicdades de seguros, o I.R.B., 0 D.N.S.P.C. e c Servigo Atuarial do Ministerio do Trabalho, Indusfria e ConiSccio.

Ampliando as condigoes de cobertura e estabelecendo"taxas adequadas para todas as regioes do pais. foi dado utn grande passo, que pcrmitira o contlnuo aperfeigoamento dos negocios de se guro Incendio no pais, a semelhanga do que ocorre em outros paises-

Ramos Transportes e Cascos

— Clausula «aU risks» — Sua elaborafao para u.so no Brasil.

sobre o assunto, dai resultando a redagao final e conseqiiente aprovagao da clausula acima, para uso no Brasil. sabido como e que a cobertura proporcionada pela similar inglesa nao tern a amplitude que sua denominagao, a primeira vista, faz crer.

— Clausula de greves. matins, tumultos e comogdes ciuis — Adaptagdes da original inglesa its necessirfac/es do mercado brasileiro e sua inclusao na cobertura Transportes, mediante premio adicional.

Tendo cm vista ds constantes pedidos formulados ao I.R.B. por varies sociedades. no sentido de que Ihes fosse concedida, junto as apolices Transpor tes. a cobertura do risco de greves, motins, tumultos, etc., providenciou o Institute uma consulta aos resseguradores ingleses, solicitando-lhes condi goes para a inclusao de tal cobertura no cContrato L.A.P.» — Diante das informagoes recebidas, proccdeu-se a adaptagao, para o mercado nacional, da clausula inglesa correspondcnte, alcangando-se uma redagao final que, devidamente aprovada, ja foi divulgada entrc as sociedades de seguros.

— Tarifagao Adicional — Incidencia sobre novos segurados e revisao de outras.

(•) Movimcnto estiniado com base n...^ dos fornccidos ao IRB at6 novembro dc 1952,

No intuito de aparelhar o mercado segurador brasileiro, colocando-o em igualdade de condigoes com os seguradores do exterior, notadamente os da Inglaterra e Estados Unidos, no que respeita aos seguros de viagens internacionais, foram realizados estudos

Tal como se verifica todos os anos, foram submetidos aos orgaos tecnicos competentes varios pedidos de tarifagao adicional, ao mesmo tempo que se procedia a novo e rigoroso exame das atuais condigoes de riscos aoteriormente gravados. Sobre tal assunto cabe mencionar a evolugao pauiatina do criterio

originariamente empregado nessas tarifa^oes, no sentido de fazer-se incidir, a agrava?ao eventualmente aplicavel, tao somente a garantia realmente deficitaria.

— Segaros de embarques aereos ,Prouidencias tpmadas no sentido de comhater as irregulacidades cometidas pelas empresas aeeoviariasA vista da atitude manifestamente ilegal das empresas aeroviarias, que exigiam dos embarcadores declara^oes eximindo-as de responsabilidade ou mesmo utilizando nos conhedmentos aereos clausulas exonerativas de res ponsabilidade. alem da fJagrante desproporgao da taxa cobrada para o transporte. em relagao as pagas as companhias de seguros, promoveu o I.R.B. um debate sobre o assunto, ficando entao resolvido;

a) Solidtar ao Departamento de Aeronautica Civil uma circular as em presas de aeronavega?ao comercial, chamando a atengao das mcsmas para a liegalidade em que vinham incorrcndo;

b) proper ao mesmo orgao a fixagao da taxa «ad valorem» a sec cobrada pelos transportadores aereos. tendo em vista as taxas aplicadas pelos seguradores e que so permita tal cobran^a quando comprovada a existencia do seguro aeroviario, na forma do art 116 do «C6digo Brasileiro do Ar»:

c) estudar, em regime de urgencia a uniformizagao das taxas e condigoes dos seguros aeroviarios feitos em favor das empresas transportadoras

Revogagao das taxas minimas previstas para os riscos acessorios (excetc Roubo) na Tacifa Rodoviaria.

Tendo em vista o carater eminentemente subjetivo dos denominados riscos acessorios do seguro Transportes, e principalmente os resultados praticos que vem sendo colhidos no ramo rodoviario, o assunto foi exaustivamente debatido, chegando-se finalmente k conclusao de que deveriam tais riscos ser livremente taxados pelas sociedades. de acordo com aqueles fatores que permitem dosar suficientemente cada risco aceito. — Destarte, foram revogadas as taxas minimas previstas pela Tarifa Rodoviaria (exceto as referentes ao risco de Roubo).

— Aumento das franquias estabelecidas para [ins de liquidacao de sinistros.

Levando em consideragao o grande acumulo de servigos. foi deliberado elevar-se os valores das franquias estabclecidas para a liquidagao de sinistros por parte das companhias seguradoras. dispensada a intervengao do Instituto.

Alteragao das Normas Transportes — Resseguro Comphmentar.

Foram introduzidas, por serem julgadas convenientcs. as seguintes modificagoes:

a) Supressao da obrigatoriedade do resseguro complementar em seguros ferroviarios, rodoviarios e postais;

b) concessao da faculdade as se guradoras de, nos supracitados subramos, sempre que verificarem, antecipadamente. a existencia de acumulo de responsabilidade em um mesmo meio

de transporte, colocarem tais excedentes de seus limitcs de responsabilidade no I.R.B.

— Alteragao das Normas Transportes — Supressao dos «Limites de Res ponsabilidade Reduzidos»-

Tendo era vista o quase total desinteressc manifestado pelas seguradoras em relagao aos chamados limites de res ponsabilidade rcduzidos {tabela B das Normas Transportes), resolveu o I.R.B. suprimi-los a partir de 1953.

— Alteragao das Normas Cascos. Visando incorporar as «Normas Cascos» as modificagoes que a pratica vinha aconselhando. foram introduzidas nas mesmas as seguintes alteragocs; ^ Melhoria de classificagao. equiparagao do resseguro avulso ao uutomatico, ampliagao de rctengao, plenos de acei tagao e taxagao de riscos. Simultaneamente. ton:ou-se nec^sario alterar as Instrugoes sobre as Operagoes de Seguro e Resseguro no amo Cascos, regulamentando os seguintes ; topicos: — Designagao de uma socic' dade lider, eniissao de apolices para um ! mesmo seguro com prazos diferentes, seguros a prazo curto e com prazo supe rior a um ano, cancelamento de seguros, pagamento parcelado de prcmios, pe dido de taxas, etc.

Ramo Acidentes Pessoais

— Transformagao da Comissao Permanente de Acidentes Pessoais em Co missao Permanentc de Riscos Diversos.

O I.R.B. mantem, nas diferentes Divisoes de Operagoes, Comissoes Per-

manentes, integradas por membros do proprio Instituto e dos Sindicatos das Empresas de Seguros Privados. cstando a cargo das mesmas os problemas tecnicos relatives aos respectivos ramos de seguros.

No que se refere a Divisao de Ramos Diversos. a Comissao Permanente sc encarregava exclusivamcnte dos estudos relatives ao ramo Acidentes Pessoais, como consequencia da grande massa de servigos acarretada pela padronizagao das tarifas, apdlices, e propostas vigentes no ramo. Ultimados os estudos dcsses assumes naquela Comissao, foi a mesma transformada em Comissao Permanente de Ramos Diversos. Passaram, assim. ao exame da C.P.R.D. todos os problemas relatives aos dife rentes ramos de operagoes, excetuados. apenas, Incendio, Lucrc.s Ccssantes, Transportes e Cascos.

— Tarifagao Especial.

O exercicio de 1952 foi dedicado, pela C.P.R-D-. estudo de riscos cspeciais, nao previstos na tarifa padrao. Destes, ja foram ultimadas a.s condigoes tarifarias c taxas" de premios para «h6spede de hoteis». «passageiros de 6nibus». «colegiais», «excursionistas c turistas» e «assinantes de jornais». Tais coberturas oportunamente irao complementar a tarifa padrao. que ja se encontra na Comissao Central de Tarifas.

A alteragao das condigoes para o seguro de Acidentes Pessoais conjugado com Acidentes do Trabalho absorveu uma grande parte das cessoes da C.P.R.D. De acordo com as instru goes baixadas pelo I.R.B,, para cfeito de resseguro, a cobertura conjugada

passou a satisfazer ac exigendas legais, sem se afastar dos prindpios basicos do seguro Acidentes Pessoais.

Ramo Vida da tsrifa de primios de resseguro.

Estando concluidos os estudos, pelos orgaos tecnicos, da redugao da tarifa de premies de resseguro no devera ser submetida a apredagao do Conselho Tecnico do Institute a nova tarifa, bascada na tabua de mortalidade «American Experience» a 5 % (padrao mjnimo legal), bem como a execugao das medidas complementares julgadas necessarias.

— Riscos subnormsis.

O I.R.B., a fim de desenvolver, em maior escala. a aceita?ao dos riscos tortemente agravados, resolveu alterar, pela Circular V-3/52. de 4-8-1952. o item 2 da Clausula das «Normas Vidas. que passou a ter a seguinte redagao:

«Nos casos de riscos subnormals debmdos no item 2.1 da clausula 2.^' destas Normas. as sociedade.s deverao comunicar aoI.R.B. a sua retensao para cada tipo de riscos.

Esta alteraqao cntrou em vigor a partir de I-9-I952.

Para maior esclarecimento. as sociedades cedente.s do pais, das razoes que determinaram a alteraqao referida foi posteriormentc e>pedida a Circular V-4/52, em 11-I1-1952.

Ramo Aeronauticos

Aprovadas que foram, pelo Departamento Nacional de Seguros Privados e Capitalizaqao, sem qualquer restriqao. a tarifa, apolice e demais condigoes estabelecidas pelo I.R.B., ja se encontra em pleno vigor a cobertura denominada «Seguro Aeronautico de Pa.ssageiros» (tiquetes), que veio preencher uma la cuna existente em nosso mtrcado de seguro.

normas de opecagoes; Varies ressegu• ros ja foram aceitos pelo Instituto, com a conseqiiente retengao de premios no pais.

O desenvolvimento dessas operagoes leva o I.R.B. a cogitar da criagao de uma carteira que abranja todos os riscos seguraveis no pais e que ainda nao disponham de cobertura de resseguro.

geral da' safra de algodao e de la de 1952, pelo Banco do Brasil, acarretaram uma maior remessa de premios para o exterior, em virtude de ter sido ultrapassada a capacidade de retengao do nosso mercado. Tal remessa tornou-se grandemente facilitada com a medida da Divi§ao do Imposto de Renda.

O inicio das opera^oes do I.R.B. em qualquer ramo de seguro tern trazido, como conseqiiencia imediata, o desen-" volvimento das carteiras das sociedades seguradoras. decorrencia natural da garantia e facilidades que as mesmas passam a desfrutar.

Uma vez mais se observou esse fcnomeno com o inicio das opera^oes do Instituto no ramo Automovcis. Assim e que o montante dos premios de seguros diretos. que em 1951 foi de Cr$ 180.600.000,00, atingiu, em 1952. a Cr$ 210.700.000.00. ate o mes de novembro.

Em 1953, a Comissao Permanente de Riscos Diversos dedicara uma grande parte de suas atividades ao aperfeigoamento desse ramo.

Com o intuito de facilitar a agao das seguradoras. vem o I.R.B. emprestando sua colaboragao ao mercado, mediante a aceitagao de resseguro de riscos nao abrangidos pelas suas vigentes

A Carteira de Riscos Diversos vira complementar o esquema de cobertura do I.R.B., possibilitando, assim, o cumprimento integral da finalidade de sua criagao.

Em face da Ordem de Servigo n.° 1. de 3-1-1952, do Diretor da Divisao do Imposto de Renda, os premios de seguros e resseguros remetidos para empresas sediadas no exterior e referentes a operagoes que nao encontrem cobertura no pais ou excedam a capacidade de retengao do mercado nacional. deixaram de ser considcrados abrangi'dos pela fributagao prevista no art. 97 do regulamento aprovado pelo Decreto n.° 24.239, de 22-12-1947.

Essa intcipretagao veio remover um dos maioccs obstaculoi ao desenvolvi mento das operagoes do I.R.B. com o exterif r que. em conseqiiencia, lograram obtcr no exercicio findo aprcciavel expansao.

Os grandes acumulos de responsabilidade determinados pelo financiamento

Outra providencia de grande oportunidade para o desenvolvimento da Carteira do I.R.B. no exterior representou a concessao, pela Fiscalizagao Bancaria, de priotidade no forneciraento de cambio para o pagamento de premios e sinistros de seguros e resseguros.

Destarte, encontra-se o I.R.B.. atualmente, aparelhado para desenvol ver cada vez mais seu campo de ope ragoes, estimulando e expandindo sua politica de intervengao no mercado internacional.

O seguro no Brasil, de um modo geral, atravessa uma fase de franco progresso. Embora a absorgao do mercado brasilciro se desenvolva atual mente em piano paralelo, a necessidade de colocagao de excedentcs no exterior acompanhou toda essa grande expansao. Assim e que foram creditados, durante o exercicio de 1952, aproximadamente Cr$ 46.000.000,00 de premios de res seguros resultantes de contratos automaticos e avulsos que mantem o I.R.B. com empresas seguradoras e resseguradoras sediadas no extirior.

Tal montante corresponde a urn acrfecimo de 26 % em rela^ao ao exercicio de 1951, fisses conlratos proporcionarao aos nossos resseguradores bons lucros, que compensarao vantajosamente cs resultados pouco satisfatorios obtidos nps negocios relatives ao exercicio de I95I.

Um desenvolvimento semelhante se notou, neste ano, no resseguro ativo efetuado pelo I.R.B. com o exterior, ou seja, com os negocios aceitos de emprcsas sediadas fora do pais. Assim e que teremos um encaixe dc, aproximadamente. Cr$ 6.000.000.00, o que representa acrescimo de 62 % em relacao ao exercicio anterior. Para o ano de 1953 pode-se prever um substancial aumento dessas opera?6es, pois somente no proximo exerddo serao conhecidos OS primeiros resultados do acordo de reciprocidade que, durante o ano findo. foi assinado com o mercado segurador de Londres.

O IR.B. fez-se representar, pelo SCU Presidente e pelo Dr. J. J de Souza Mendes. Chefe do Gabinete de Estudos e Pesquisas. na IV Conferenda Hemisferica de Seguros, realizada na cidade de New York, durante 0 mes de setembro de 1952,

A Delegagao Brasileira, chefiada pelo

Dr. Angelo Mario Cerne, contava com varies outros seguradores de renome, como sejam os Drs. Vicente de Paulo Galliez, Auguslo Xavier de Lima, Odilon de Beauclair, Alfredo de Figueiredo, Carlos Alberto Levi, Antonio Miguel Marquez e Mariano Badenes Torres.

As Conferendas Hcmisfericas de Se guros, que se realizam bienalmcnte, revestem-se de grande importancia para OS paises americanos, pelo amplo intercambio que Se desenvolve no debate dos mais variados assuntos pertinentes ao seguro e ao resseguroComo conlribui^ao a iillima Conferencia. o Instituto apresenlou teses abordando a;suntos essendalmente tecnicos, tendo em vista um maior desen volvimento do seguro no continente americano.

Por outro lado. cumpre .<alientar os grande bencficios que sc nodem esperar do contacto direto do Instituto com os maiores centros seguradores e ressegu radores da America do Noiie, do qual resulta, principalmente, a ampliagao das rela^oes do I.R.B. com o exterior, de acordo com a politica sequida de expansao dos negocios com os outros mercados.

A delega^ao brasileira. encontrando franca receptividade no plenario, con-

seguiu fosse aprovada a realiza^ao no -Rio de Janeiro, em 1954, da V Conferencia Hemisferica de Seguros.

A politica seguida pelo Instituto, no decurso de 1952, consistiu em continuar melhorando a composi^ao do seu patrimonio sob o aspecto de disponibilidade e rendas.

Esse objetivo vem sendo alcangado, como a seguir se verifica.

Bancos

Os depositos bancarios somavam

Cr$ 27.780.577,90, em 31-12-1950.

Cr$ 37.466.990,30 em 31-12-1951 e Cr$ 86.717.555,30, em 16-12-1952.

Todo 0 acrescimo foi destinado somente ao Banco do Brasil. pois os demais bancos, inclusive do exterior, que contavam com Cr$ 19.976.000,00 em

31.12-1950 e Cr$ 15.513.000,00 era 31-12-1951. apresentavam em 16-12-52

Cr$ 15.372.466,50.

Esse tipo de investimento, quando se destina a casa propria do funcionario, e feito a prazo longo e taxa de juros relativamente baixa, compensada, alias, pclos outros emprestimos destinados a rcnda, a prazo medio e a taxas superiores.

Em virtude de tprem sido dilatados OS prazos para cfetiva^ao d-? empresti mos e das amortlza?oes que se tern verificado. houve "pequena reduqao no valor efetivamente aplicado cm empres timos aSF'stcnci.us, mas houvc diversas concessois em 1952 e e pres'isto rela tive cres^iniento, alem dos financiaraentos feitos. sob promc.ssa de venda de unidades autonomas do edificio construido no Largo dos Leoes, em Botafogo-

As invcrsoes para renda seguem ritmo bastante crescente, conlorme demonstra o quadro a seguir;

Unidade: Mil cruzeiros

— Analise de obras executadas e servigos assistenciais.

Concluido o edificio de Botafogo e aprovado o piano de venda das suas propriedades, sob promessn e com grande financiamento, a taxa de 9% a-a., verificou-se que aquela grande jnversao de mais de Cr$ 30.000.000,00 remunerou o capital a base comercialmente moderada de 9 % a.a.

Dada a dificuldade em anular os deficits do armazem reemboJsavel, foi o mesmo liquidado. prosseguindo. entre-

tanto, embora tambem com deficits, a explora^ao da Granja Sao Lourengo e do Bar e Restaurante do edificio-sede.

— Situagao orgamentacia.

As operagoes do exercicio, industrials ou de inversoes, desenvolveram-se favoravelmente, o mesmo podendo aplicarse as despesas administrativas, que se colocarao dentro das verbas basicas e suplementares votadas pelo Ccnselho

Tecnico, O quadro seguinte apresenta o montante desses vaiores:

lUnidadc; Mil cruzeiros

Desse lucro, cerca de Cr$ 9.000,000,00 cabem. por'compe- tencia, aos exercicios antericres. porque se referem a iuros contados durante a construgao do imovel ja referido e so incorporados em-1952,

Imoveis

- Com a promessa de venda quase total dos apartamentos de Botafogo, caiu a inversao do I R R - . i.K.tj. em imoveis sem aquele vinculo obrigacional.

O .saldo em 31-12-1950 era de .... Cr$ 73.133.802,90, fendo se elevado

para Cr$ 75.958.604.30 em 31-12-51 e baixado para Cr$ 52.873.062,80 em 30-11-1952. Operagoes que estao sendo ultimadas se destinam a recorapor o patrimonio imobiliario do I.R.B., sem prejuizo de suas necessidades financeiras.

Titulos da Divida Publica e apoes

O linico acrescimo verificado, no valor de Cr$ 1.050.000,00 correspondente h realizagao de 15% da subscrigao do capital da Companhia Hidroeletrica do Sao Francisco-

Continuam em ascengao as obrigagoes do I.R.B. correspondentes as suas reservas tecnicas, mas os vaiores ativos alinhados acompanham com vantagem o crescimento do passivo, enquanto que OS recursos financeiros ja atendem perfeitamente as suas necessidades.

Em 1952, nos diversos ramos de seguros, foram propostas 30 agoes contra as seguradoras e o I.R.B., quando, no exercicio anterior, seu niimero foi de 39.

O valor das causas ajuizadas em 1952 e pendentes de julgamento e de Cr$ 11.253.445,20, assim distribuidos: Sinistros incendio (17 agoes) • • • •

■Cr$ 5.974.383,80: sinistros transportes (9 agoes) — Cr$ 4.912,311,40: si nistros de outros ramos (4 agoes)

Cr$ 366.750,00.

POUTICA DE PeSSOAL

Durante o exercicio de 1952, a politica de pcssoal do I.R.B. orientou-se no sentido de atender a situagao economica do pessoal. promovendo um reajustamento dos niveis de salano dos seus servidores.

Cuidou, ainda, a administragao do Institute, de promover a garantia real

dos compromissos previstos no seu Regimento Interno, estudando a formagao de um fundo especial destinado a, no future, atender aos pagamentos dos peculios por morte dos funcionarios e a aposentadoria por invalidez.

Visando, de outro lado. a aperfeigoar ainda mais os trabalhos executados pelos varies orgaos do I.R.B., vem seguindo a administragao um piano gera! de reorganizagao, em bases racionais c cicntificas. Preliminarmente. cumpre ressaltar o estudo da reestruturagao das carreiras basicas do Insti tute, ja em sua fase final, e que obedece as linhas e tendencies mais modernas, estabelecendo o duplo acesso, horizontal c vertical.

Com o objetivo de complcmentar a reestruturagao das carreiras. vem sendo cstudada com afinco uma classificagao geral das fungoes e responsabilidades nos varies servigos, jS tendo sido distribuido a todos os servidores um questionario especialmente organizado para coleta dos dados indispensaveis.

Durante o exercicio de 1952. a admi nistragao, de acordo com uin anterior planejamento, organizou um clube dos funcionarios do I.R.B. e das companhias de seguro, para atender a falta de atividade social, recreativa c espoctiva de que se ressentiam os securitariosA esse clube vem sendo dado todo o apoio moral e financeiro.

Em 1952 foram editados seis numeros da «Revista do publicacao bimestral, mantida desde 1940, cuja tiragem atual e de 2.000 exemplares, distribuidos a grande numero de assinantes; nao so do Brasi) como tambem do estrangeiro.

Editou. ainda, o I.R.B.. grande numero de exemplares da farifa unica para seguros Incendio, do manual e mstru?6es Incendio, de relatorios. de

clausulas especiais de seguros e de outras publica^oes de inferesse. Promoveu, tambem, no ultimo exercicio o aumento de sua biblioteca, que conta. atualmente, com 7.224 volumes.

E Arquivo

O movimento de processes transitados no I.R.B. em 1952 apre.sentou sensivel acrescimo em rela^ao ao exercicio anterior, como o demonstra o seguinte quadro:

Material

As aquisi?6es de moveis, maquinas e utensilios e material de consumo cfetuadas durante os meses de Janeiro a novembro de 1952. para uso da Sede

I D O ^«P«sentac6es estaduais do I.K.B., montarem em Cr$ 1.895.382.20.

* * *

CONCLUSAO

Vem, pois, o I.R.B., de cumprir maes urn exercicio de opera^oes. apre-

sentando, em todas as suas atividades^ um ritmo ascencional de desenvolvimento, como o demonstram os dados constantes do presente relatorio. A politica dos scus atuais dirigentes e orientada no scntido de. com o minimo de gastos administrativos, manter em alto nivel a situagao economicofinanceira do Institute, sem prejuizo do cabal cumprimento de suas importantes atribui^oes.

Rio de Janeiro. 5 de Janeiro de 1953.

1.1 — A histdria ensina que, em todos OS paises do mundo o progresso tecnico tem sido acompanhado por uma permanente e intensa corrente migratoria que se dirige dos campos para as cidades.

Entre as razoes economicas desse fenomeno podemos salientar o rendimento decrescente que domina a economia agricola e faz com que a mcdida que aumenta a popula?ao do campo mais dificeis sc tornem as condidoes de trabalho, pela neccssidade de serem explorados os terrenes mcnos ferteis e mais distantes dos centres consumidores.

1.2 — Essa evolucao natural conslitui um incentive para uma mais intensa utiiizadio das maquinas e ferramentas agricolas, dos adubos e dos fertilizantes. de modo que, de um lado, aumenta a necessidadc da criacao de novas industrias, que absorvem a maodc-obra que se dirige para as cidades e, de outro, exigc-se um numero cada vcz menor de trabalhadores no campo. pela substituidao em grande escala do brado humano- Ha ainda um fator adicional agindc no mesmo sentido e

resultante do fato dc que a medida que OS homens enriquecem diminuem, proporcionalmente, as suas necessidades de alimento c de outros produtos agricolas, e aunientam o consumo de novos bens que exigem muito mais da industria do que da agricultura. fisse aumento se verifica apesar da maior necessidade de materia prima, porque, como ja observamos. o proprio pro gresso industrial faz com que a mesma quantidade de materia prima seja obtida. pelo uso da maquina, com uma menor quantidade de trabalho humano. Assim. ha uma conjugaglo de forgas naturais e economicas que militam no sentido de que'os campos, onde a natalidade e mais elevada, fbrne?a homens as cidades, onde a natalidade e menor e as necessidades de mao-de-obra cada vez maiores.

Se a popula^ao aumentasse sem que houvesse possibiltdade de se criarem industrias, em pouco tempo, em virtudc do rendimento decrescente do solo, a densidade demografica nos campos seria tal que se verificaria uma consic'eravel redu^ao da renda nacional.

1.3 —• Assim. o maior rendimento da industria, o seu i.icentivo pela ne-

cessidade de cria^ao de novos produtos de cPnsumo devidos ao progresso. aliados ao declmio do rendimento do trabalho humano na agricultura, que por sua vez tambem incentiva a cria^ao de novas indiistrias constituem fatores preponderantes da fuga do campo que se observa em grande numero de pafses.

Nos Estados Unidos esse fendmeno se vem verificando ha mais de dois seculos. e no Brasil ele tern sido bastante intense nos ultimos 50 anos, constituindo urn dos assuntos mais ao sabor dos politicos, jornaiistas e sodologos da nossa epoca.

Convem nao esquecer todavia que o povoamento dos campos, e o desenvolvimento industrial intensive de um pais, sao. em geral, processes incompativeis que nao podem coexistir, pelo menos em determinadas fases, como desejariam aqueles que defendem. ao mesmo tempo, as duas politicas.

1 .4 — Mas nao e apenas o rendi mento decrcscente do solo que caracteriza o que poderiamos chamar de «o drama dos campos». Temos a considerar ainda um aspecto economico relacionado com a demanda e a oferta dos piodutos agricolas.

De um mode geral a demanda de um produto pode ser elastica ou inelastica. Diz-se que a demanda e elastica se uma pequena variaeao relativa do prego fizer variar a demanda de uma quantidade proporcionalmente maior. Assim, se um aumento de 1 % no prego de um produto restringir a demanda dos consumidores desse produto em mais de 1 %. diz-se que essa demanda e elastica. Ineiastica sera entao aquela lei

de demanda em que uma pequena variagao relativa do prego provoca uma variagao proporcionalmente menor no consumo. O ca.so 1/mite seria aquele em que uma certa variagao relativa do prego provocasse uma variagao exatamente proporcionai do consumo.

Ora. nos anos de grande colheita os pregos dos produtos agricolas caem em face de aumento da oferta e nos de colheita reduzida, os pregos sobem. Como, em geral. a demanda dos pro dutos agricolas c de baixa elasticidade, o aumento relative do consumo e menor do que a redugao relativa dos pregos. Assira. se os pregos se reduzem de 10 % 0 consumo aumentara apenas de 5 ou 6 % digamos, de mode que a rendatotal dos agricultores sofrera um decrescimo que para muitos podera ser de conseqiiencias fatais.

Assim. verifica-se o aparente paradoxo de uma diminuigao geral da renda dos agricultores, como conseqiiencia .nevitavel de uma colheita farta, circunstancia que tern constituido um dos inotivo.s que insniraram as diferentes politicas de defesa dos pregos dos pro dutos agricola.s considerados basicos para a econorria de cada pais.

— Enfim, alem dos onus que atingem os novos agricultores em virtude do rendimento decrescente do solo, e dos riscos de origem economica provocados pela redugao da renda dos agricultores devida ao excesso de produgao, temos ainda a considerar os r/scos naturals de destnugao de parte ou de toda uma colheita em conse qiiencia de pragas, doengas, enchentes. secas, neve, granizo, etc. fisses riscos atingem determinados grupos de agri-

cultores, nas regioes assoladas, e podem constituir igualmente fatores negatives a serem acrescidos aos demais, c cujas conseqiiencias podem ser igualmente graves dos pontos de vista economico e social-

1.6 — Resumindo, pois, os agricul tores estao sujeitos a diferentes tipos de contingencias, entre as quais salientamos nos itens anteriores os mais importantes:

a) o rendimento decrescente do solo, ao que devemos acrescentar o empobrecimento gradativo dos solos mais ricos.

enteada da natureza. mas e certamente a afilhada favorita do Governo». Essa protegao governamental e de fato encarada cm todo o mundo como absolutamente indispensaveis a estabili dade da economia agricola- Uma politica nesse setor que pretcnda ser eficaz, dcvera pois, alem da distribuigao racional das terras, encarar os problemas basicos relacionados com os pontos salientados anteriormente. Assim, inicialmcnte deverao ser consideradas as medidas que visem a contrabalangar o rendimento decrescente do solo e 0 empobrecimento gradativo das terras.

r

b) OS riscos economicos decorrentes da oscilagao dos pregos, em virtude dos quais o agricultor nao goza em geral de uma renda com estabilidade suficientc. £sses riscos nao devem ser cobertos pelo seguro agricola, A sua inclusao explicita ou implicita entre OS riscos segurados constituiu. como veremos, um dos principais fatores responsaveis pela falencia de todas as iniciativas privadas no setor do se cure agricola.

c) OS riscos naturais, a serem co bertos pelo seguro, decorrentes de feno"^enos meteorologicos, ou biologicos, oapazes de destruir cmnpletamente todo o produto de um longo periodo de irabalho, em que o agricultor inverteu niuitas vezes somas consideraveis.

Conforme salienta Paul A. Samuei^on (1) referindo-se aos Estados Unidos, «a agricultura podera ser a

(!) «Introducao a analise economical Vol. 1 1952 — Titulo original em logics: ^Economics — and introdutcry analisis»-

Nesse setor figuram a mecanizagao da lavoura, o descnvolvimento do emprego de adubos e fertilizantes e as medidas complcmentares relacionadas com a protegao adequada das terras-

A seguir deverao ser encaradas as medidas sistematicas e permanentes tendentes a permitir uma mais perfeita e completa estabilizagao dos pregos dos produtos agricolas. eliminando assim, on reduzindo ao minimo, os riscos de origem economica.

For fim, o seguro-agricola, cuja finalidade e confrahalangar os efeitos financciros sobrc a classe dos agricultores decorrentes dos fenomenos nafurai'sacima rcfetidos.

2.1 — Antes de cxaminarmos os diversos problemas relacionados com a possibilidade de implantagao do seguro agricola de todos os riscos no Brasil pareceu-nos litil darmos um breve histo rico da evolugao desse tipo de seguronos Estados Unidos.

Muitas circunstancias influiram para que diversas tentativas tivessem sido feitas sem sucesso. Conforme ja salicntamos a inadequada separagao dos riscos gerados pelos fenomenos naturais e pelos fenomenos economicos parece ter sido uma das nrincipais causas responsaveis pela falencia das inidativas privadas no campo do seguro agricola de todos os riscos, nos Estados Unidos.

2-2 — A primeira companhia que tentou operar seguros agricolas em todos OS riscos foi a «Tlie RealtyRevenue Guaranty Company?, fundada em 1899. A apolice utilizada por essa companhia cobria expllcitamente tanto OS riscos naturais como os economicos (varia^ao de pregos) e garantia ao fazendeiro um ingresso de cinco dolares por acre, mediante um premie de 25 cents. Uma clausula da apolice facultava uma opgac pela qua! o segurado poderia oferecer (e a companhia era obrigada a aceitar) a produgao da sua fazenda pelo prego combinado de 5 dolares por acre.

fi claro que o segurado so se utilizava da apgao quando o prego do produto era tal que vendendo-o no mercado ele obtivesse menos do que 5 dolares por acre plantado. Essa companhia, em pouco tempo encerrou suas operagocs com pesadas perdas.

O segundo empreendimento veio so em 1917 com as empresas «Bankers of Montana^ e eThe National Union of Pittsburgs. As apolices seguravam contra todos os riscos. exceto fogo enchente. (winterbill) e as perdas decorrentes da adocao de metodos inadequados de cultura. }a havia um certo cuidado no sentido de cobrir principal-

mente os riscos da colheita, e nao as oscilagoes de pregos o que pelo menos nao era objetivo expHcito. Todavia nao foi integralmente conseguido o objetivo principal e a oscilagao de pregos teve ainda um papel prepondelante nos prejuizos.

Alem disso. a ma distribuigao dos riscos. as severas secas havidas, e tambem a grave anti-selegao decorrente do fato de que rauitos contratos foram assinados quando ja os fazendeiros pressentiam que a sua colheita iria sofrer grandes danos, provocaram pe•sadas perdas e as companhias foram obrigadas a suspender as operagoes.

Surgiu nova tentativa em 1919 com a «Hartford Insurance Company» ciija apolice. ja aproveitando os ensinamentos dos insucessos anteriores. se limitava apenas a cobertura do investimento na plantagao e colheita. isto c, do custo da produgao. Alem disso, a apolice. embora se intitulando de «todos os riscos* excluia, expllcitamente uma serie de causas de dano, como por exemplo o fogo, granizo. o vento, etc., alem, e claro, das decorrentes de deficiencia n-Ds processos da plantagao e colheita.

A companhia obteve logo uma receita de 800 mil dolares com uma cesponsubilidade segurada de 14 milhbcs de dolares aproximadamente. tendo sofrido prejuizos em todo o pais de cerca de 2.5 milhoes de dolares.

6 precise que se note que as operagoes empreendidas nao estavam .ainda isentas das influencias provcnientes das variagoes dos pregos (fenomenos eco nomicos) alem do que a cobertura se baseava em estimativas dos proprios fazendeiros sobre as importancias que

teriam investido na plantagao e co lheita.

Foi feita uma cuidadosa revisao das clausulas de apolices para a colheita de 1921, quando surgiu outra com panhia, a «House Insurance* de New York, com um contrato similar.

Para evitar ou pelo menos reduzir OS riscos de nntureza economica, que a queda de pregos verificada em 1920 havia demonstrado sercm graves para a companhia, foi estabelecido pelo novo contrato que na hipotese de dano parcial, se o valor da colheita restante, aos pregos do mercado, fosse pelo menos igual a cobertura da apo'ice (custo da producao) nao haveria indenizacao.

Alem disso, estabcleceu-se tambem que, se a produgao obtido igualasse, em quantidade, a produgao segurada total, nao haveria indenizagao mcsmo que o valor dcssa produgao aos prcgos do mercado fosse infeiior ao total do invesiimcnto ns producao.

Com cssas duas clausiiLs pretendi.ini OS administradores das empresas conseguir melhores resultados. No entanto, apesar dos esforgos desenvolvidos as operagoes foram encerradas em 1923.

As duas fentiitivas segu-intcs foiam realizadas em 1931 p;ia «Agricultural Protective Mutual Insurance Compa ny* e em 1937 pel?. <.Sowers Plan of Insurance*.

Apesar das przcAugoes adotadas tambem nao ficaraii. essr^^ rompanhi.'S isentas dos defeitcj das suas predeces.soras, assumindo o.s nscos tanto da produgao como da osril '.gao de prego. Outras circunstancias (com-o por exem plo a anti-selegao) t.Tmbem influiram grandemente de modo que, como as

cutras, elas nao foram m?,is felizes, e foram obrigadas a enceirar as operagoes de seguros agricolas sobre todos OS riscos em face das pesadas perdas sofridas.

2.3 — Feito esse rapido historico, examinemos agora as principais causas dos insucessos verificados. De acordo com a opiniao de James L. Buckler em uma tese sobre o assunto submetida a sGeorge Washington University* foram cinco as principais causas, aue podemos cxprimir nos termo.: que se spgiicm:

I — O tipo de seguro oferecido cobria, alem dos riscos naturais os riscos economicos inerentes a produgao, e decorrentes da oscilagao de pregosOs anos de ma colheita cm virtude de condigScs naturais adversas davara lugar a indenizagoes em face dos danos havidos; os anos de abundante colheita cavam igualmente lugar a indenizagbes porquc OS pregos caiam abaixo dcs niveis previsto,; no seguio. Notc-se que. nessu cpoca, ainda nao havia a atua! programa de «suporte de pregos .igricoiasy,

II — Deficiencia de dados estatisticos nos qiiai.s se pudesse basear o calculo das taxas e coberturas.

III — Anti-selegao decorrente da aceitagao cm muitos c.'sos de seguros cfetuados em epoca.s cir. que, de acordo com a experiencia dos fazendeiros, ja se dclineava o prejuizo sobre a colheita.

IV — Inexperiencia dos agentes e do pcssoal tecnico em geral.

V — Insiificiencia do capital das empresa.s os quais nao podiam suportar um ou dois anos de perdas severas,

como frequentemente ocorre nesse tipo de seguro.

No trabalho ja citado «A]1 Risk Crop Insurance» de James L. Buckler, o autor se refere a entrada do Governo Federal no campo do Seguro Agricola nos seguictes, termos:

«The entrance of the Fe.deral go vernment into the crop insurance field was not a hasty proposition. Many bills were introduced in the Congress, and investigat ons were conduced over a period of twentij years before final action was taken (o grifo e nosso). The need for Federal assistance in this field was expressed many times during this periods.

— As dificuldades de um empreendimento dessa natureza estavam bem patenteadas pelos insucessos a que foram sistemat'camente conduzidas as iniciativas privadas nesse campo, o que. por outro lado, tendo cm vista a necessidade do seguro agricola sistematico e periodicamente reclamado peia opiniao publica dos Estados Unidos. estava a exigir a iniciativa governainental nesse campo.

Os problemas tecnicos de um lado, e de outro o vasto investimento que o programa exigia retardou por muito tempo o advento da ^Federal Croo Insurance Corporation)!..

Em 1923 houve um estudo feito por uma comissao do Senado. cu.o relatorio nao deu l^ugar a qualqucr providencia -mediata de carater concreto.

Ate 1936 nada foi f^if de positive no senUdo de criagao do seguro agri cola. Todavia, o «Burcau of Agricul

tural Economics» do Departamento de Agricuitura continuou a fazer d versos estudos sobre o assunto e coletou uma consideravel copia de dados que serviram para o estabelecimento das bases atuariais do seguro. Em 1936 foi nomeada pelo Presidente Roosevelt uma comissao destinada a estudar o assunto, constituida por diversos representantcs do Departamento de Agricuitura. do Tesouro e do proprio Congresso. a qual estudou OS aspectos tecnicos do problema. preparou a legisla^ao necessaria e red'giu as rccomendagoes c instrugoes para um programa inicial de seguro agricola.

£sse programa inicial previa uma cobertura de 75 % da produgao media da fazenda e era paga em natureza ou pelo equivalente em dinheiro a um prego pre-estabelecido.

As dificuldades provenientes do pagamento em natureza (grandes estoques, aquisigoes vultosas. etc.) fizeram abandonar esse tipo de cobertura que e hojc dada em dinheiro, mesmo quando inicialmente calculada em unidades de quantidade. O piano de garantir 75 ''/c da produgao tambem foi posteriormente feito em paralelo com o de cobertura do investimento que c no momento, a forma praticada pela «Federal Crop Insurance Corporations..

Todavia, ape.sar das alteragoes que posteriormente foram introduzidas. o piano inic al foi o resultado de consi deravel csforgo e de profundo estudo do problema-

2-5 No titulo 5 do «Agriculture Adjustement Acts de 1938 foi final-

mente criado a «Federal Crop Insu rance Corporations como orgao do Departamento de Agricuitura, tendo por objetivo:

«to promete the national welfare by alleviating the economic distress caused by wheat-crop failures due to drought and other causes, by maintaining the purchasing power or farmers, and by providing for stable supplies of wheat for domestic consumption and the orderly flow there of in interstate comerce».

A fim de salientar os aspectos mais importantes do piano apresentado pela comissao nada melhor do que darmos n seguir uma tradugao das recoraenda9oes incluidas no «Report and Rcconiendation of the President's Commitee on Crop Insurance® transcrita na tese ja citada de James L. Buckler.

As conclusoes desse relatorio foram as seguintes, nos seus proprios termos:

*I — Que sc rccomende ao Congres so um piano de seguro agricola para o tf'90 a fim de que seja considerado com suficiente antecipagao para que possa scr posto em execugao para a colheita de 1938.

II — Que a administragao de qual9uer prograrra de seguro agricola seja "nia fungao do Departamento de Agri cuitura. coordenada c integrada com OS demais programas e fungoe.s deste departamento.

HI _ Que, em vista do interesse publico pelo seguro agricola, permitindo Um maior gran de estabilidade da oferta 0 da renda e reduzindo as medidas

especiais previstas de alivio das areas atingidas, os custos de estocagem devem ser suportados pelo Governo, bem como os futures custos de adminis tragao.

Fundos adcquadcs devem ser prevlstos para a agencia administrativa a fim de,atender aos pcdidos de:

a) Despesas administrativas'futuras.

b) Compra e manutengao dos produtos necessarios a iniciagao do pro grama.

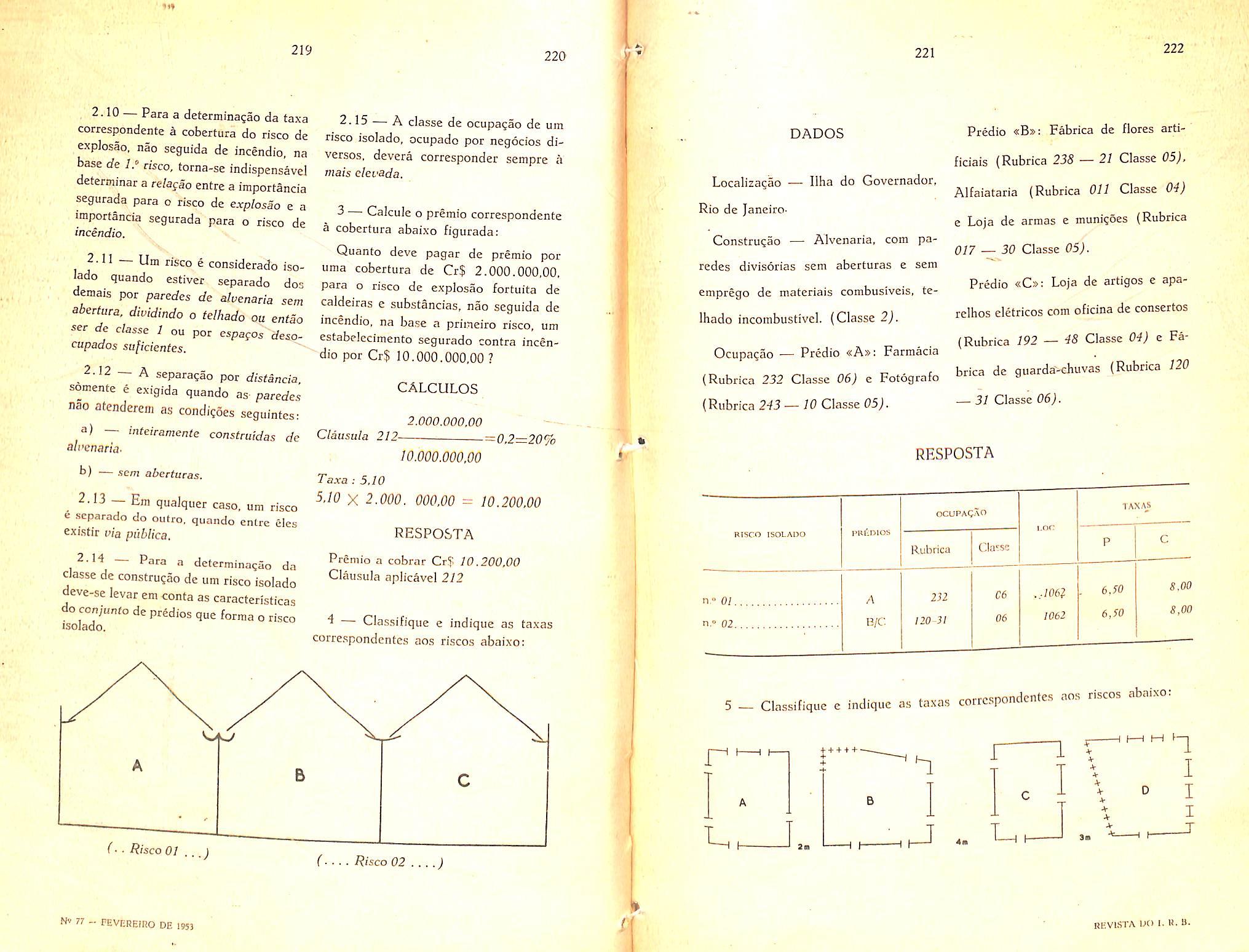

c) -Reservas adequadas para atender as necessidades cxtraordinarias que podem ocorrcr eci face de uma serie de mas colheitas durante os primeiros anos de operagao do programa.

IV — Que toda legislagao proposta tenha em mira:

a) Segurar exclusivamente a baixa produgao sem incluir o seguro do prego.

b) Empregar a propria produgao media do fazendeiro cm um periodo de base representativa corho base para a cobertura do seguro-

c) Segurar apenas uma determinada pcrcentagem da produgao media do agricultor.

d) Determinar os premios com base na experiencia individual e regional.

e) Pagamento de premios e indenizagSes em especic ou pelo equivalente em dinheiro.

f) Manter reservas de seguros sob forma de produtos estccados para os quais foi subscnto o seguro.

p) A subscrigao do seguro, a regulagao de sinistros e administragao geraj' local, atraves de «commitees» locals ou conselhos de diretores,

V — Que OS premios a cargo do segurado sejam suficientes, de acordo com OS estudos atuariais, para cobrir OS prejuizos em um certo periodo de anos.

a organiza^ao administrativa seja autorizada a requerer uma importancia minima de participagao no programa do seguro da colheita de condados ou regioes antes de o seguro ser vendido.

Que a estocagem das reservas de trigo para os fins do seguro seja feita nos depositos do Governo ou nos armazens licenciados pelo Estado que atendam satisfatoriamente aos requisi tes pedidos ou, que de outra forma se protejam adequadamente os interesses do governo e dos agricultores segurados.

VII — Que prossigam as pesquisas do Departamento de Agricultura sobre o seguro agricola a fim de fadlitar a administra^ao de qualquer programa que venha a ser instituido».

2.6 — A Federal Crop Insurance Cor poration (F. C.-I. C.) iniciou suas operacoes para a colheita de trigo de 1939. dentro de um programa de base

Durante os orimeiros 5 anos (1939-1943) as opera^oes deram prelUizos sistematicos todos os anos. Foi entao que, por iniciativa do Congresso cujos componentes estavam realmenfe .mpressionados com o desenvolvimento desfavoravel das opera^oes, a F. C T. C. foi posfa em iiquidafao de modo

que, durante o ano de 1944, apenas operou com esse carater. No entanto, para o exercicio de 1945, depois de varias altera^oes nos seus programas, foi novamente autorizada a reiniciar as atividades ainda em base nacional, o que se processou ate 1947. Finalmente. a partir de 1948 foram novamente modificadas as bases das opera^oes que passaram a ter um carater experimental, reduzidas pela «Public Law 320» de 1.° de agosto de 1947 a 200 municipios , para o seguro do trigo. 56 para o algodao. 50 para o milho. 50 para o linho e 35 para o fume.

Nessa base experimental e que vem operando com sucesso a F.C.I.C-: uma vez que as despesas do seguro vem sendo cobertas pelas receitas de premios.

S preciso que se note que as despesSs administrativas continuum a cargo do governo.

A-partir de 1950 foi aiitorizado. por uma nova lei, um acrescimo de 50 % nos numeros de municipios fixados pela «Public Law» de 1948; foi todavia mantido o carater experimental das operaqoes da F. C. I. C., o que conserva ate hoje, com resultados financeiros mais promissores e permitindo ao mesmo tempo uma experiencia mais cficaz do seguro agricola nas suas diversas modalidades. e nos diferentes tipos de colheita,

3

— A experiencia do Seguro Agricola naF. C. I. C.

3. 1 — Apesar de todos os estudos que a prccederam nao foi satisfatoria, do ponto de vista financeiro. a experien-

cia dos primeiros anos de opicraqoes da •F.yC. I, C.

■ssa experiencia deve pois servir de advertencia a qualquer tentativa de implanta'^ao do seguro agricola geral principalmente em um pais em que, como o Brasil, as condi^oes sao muito mais desfavoraveis do que o cram nos Estados Unices. *^1^^

De falo, all, nao so se dispiinha dc lima maior quantidade de cstatisticas sobre os fenomenos meteorologicos e sobre as condigoes de vida e produgao no campo, mas tambem o padrao geral de cultura, medido pelo coeficientc de alfabetizagao, e o nivel tecnico da agri cultura era face de imensa rede de e^tagoes experimentais cspalhadas por todos OS Estados Unidos cram, em 1939, muito mais elevados do que atualmcntc em nosso pals-,y^

Inicialmente devcmos reconheccr que no primeiro quinqtienio de opera?6es da F. C. I. C., que se estendeu de 1939 a 1943, as mas condigocs meteorologicas foram responsaveis per unia grandc parte dos prejuizos verificndos.

fi cvidentc que qualquer entidade Privada seria incapaz de suportar tao pesadas perdas, em anos succssivos.

Todavia nao foram apenas as mas Condigocs dc tempo que influiram sobre *^5 resultados das operagoes: uma forte nnti-selegao contribifiu tambem intensumente para aumentar os prejuizos havidos,

3.2 — Duas foram as formas prin cipals per que esta anti-selegao pode operar. A pr.uneira consistiu no retar-

damento da subscrigao do seguro, e a segunda. na escolha dos anos de subs crigao das ap6lices.

De fato, nniitos fazcndeiros retardavam a reaiizagao do seguro de modo que so o faziam quando, pela sua longa experiencia de agricultor, Ihes parecia quase certo que a plantagao iria sofrec prejuizos. Isso foi corrigido mais tarde pela fixagao, que e feita nos atuais programas de seguro, de um periodo, relativamente curto'C coincidente com 0 periodo geral dc plantagao, em cada regiao, durante o _qiial c oferecldo o seguro e decorrido o qual a F. C. I, C. "nao aceita mais a subscrigao de apolice.

A segunda forma de anti-selegao resiiltou na pratica adotada por muitos fazcndeiros e que consistia cm deixarem de realizar o seguro nos anos que se seguiam aqueles em que haviam reccbido indenizagoes per danos verificados nas suas colheitas, a menos que, com o decorrer do ano. viessem a sentir a possibilidade de prejuizos, quando entao operava a.primcira forma de antiselegao.

A F. C. I. C. procurou posteriormente contrabalangar c.ssa tendencia estabelecendo os contratos plurianuais (ties anos).

3.3 — As dificuldades inerentes a oscilagao dos pregos dos produtos agricolas originam tambem series problemas tecn-'cos no seguro das colheitas.

De fato, a fim de se evitar que instituigao seguradora viesse a cobrii, alem dos riscos provenientes de feno menos nati!rais, os que decorrem dos

fenomenos economicos. a cobertura era CTria inicialmente em natureza. isfo e, em detcrminada quanlidade do produto.

A forma ideal seria essa, que foi adotada origitialmente pela F.C.I.C.; lanto OS prgmios quanto as indenizagbes eram pagas em natureza. O segurado pagava o premie em trigo, miiho. etc. c recebia as indeniza^oes por meic desses mesmos produtos. Nada impedi5 no entanto q le cle vendesse a propiia F. C. I. C., pelo pre?o do mercado, o produto .i que tinha dircito, recebendo o equivalente em dinheiro.

Pooeria haver, nessas operaeoes comerciais. era urn lucro ora um prejulzo. mas o importante era que a operaeao de seguro estava fixada em termos reais, de modo que a F. C. I. C. nau cobria os riscos de oscilaeao de pregos.

Note-se qae ja nesta oca.siao prevaIccia nos E.-)£ados Unidos a politica de manutengao de preeo.s agricolas {price suport) a qua! no entanto, nao abrangia a totalidade dos produtos.

As dificuldades surgidas. em virtude do pagamento em natureza, pela necessidade de manter grande.s estoques de diferentes produtos foram de tal monta que a F, C. I. C. resolveu abandonar esse sistema. embora conservando o principio teorico de que o premio e a cobertura ainda que exprcs.sos e pages em dinheu-o, deveriam ser estabelecidas de modo a que os riscos de oscilagao

dos precos nao ficassem incluidos no seguro.

3.4 — A politica de nianutenqao de precos constilui assim um aspecto complemenfar importante da do seguro agricoi.T. dentro do programs geral da defesa co homem do campo, e facilita r. solu?-io de diversos problemas tecnicos do seguro.

A fim de s'mplificar o sistema e ao mesnio tempo evitar totalmente a influLJK'ia da variagao dos precos o premio e a cobertura passaram a ser [ixudos crn natureza. mas transformados cm dinheiro na base de um pregopre-csln bclecido.

Diversos sao os problemas que podein surgir fc que realmente surgiram na F. C. 1. C. conformc se depreende das respostas dadas pelos seus tecnicos a um questionario que lizemos abordando var os pontos) em face desse criterio, em si absolutamente inatacavel do ponto de visla lecnico do reguro.

Entre elcs podemos citar, por exeraplo, certas anomalias que podem surgir na hipotcse de uina baixa dos pregos de um produto incluido no ambito do seguro, mas nao incluido no ambito da politica de manutencao de pregos. De lato, se o prego pretixado na apolice de seguro for super'oc ao prego de mcrcado na ocasiao da ocorrencia do sinistro, um segurado que tenha sofrido um sinistro recolhera uma importancia superior a do seu vizinho nao

atingido pela «de.sventura». e que ira 'ainda ter o trabalho de vender o pro duto colhido por um prego inferior aquele pelo qual foi paga a produgau sinistrada.

Alcm disso ha o chamado «seguro de qualidade» adotado nos Estados Unidos, inicialmente para o fumo e cstendido dcpois aos demais produto^.

^ que e fundamental para a protegao do agiicultor, Ncsse tipo de seguro o sinistro reside nao no fato de ser destruido o produto. mas no fato de ter resultado de qualidade inferior e ser vendido por baixo preco.

Ora, quase sempre a qualidade infe'"'t^r £0 pode ser apreciada pela difelenca de prego. e nesse caso scri.-i necessario distinguir, no prego obtido, qual a parcela de redugau proveniente da quantidade inferior e qual a resullante de uma baixa de ordem geral ifsultante de fenomeno economico, que "ao deveria scr coberto pelo seguro.

Os tecni:"*s da F. C. I. C., no questionariv"* qut fizemos. reconhecerain qne, efetivainente. ro seguro de quali dade estaria szado em parte dada co bertura aos riscos de oscilagao de pregos.

Notemos porem que a separagao no conjunto da redugao de pregos das parcelas correspondentes a qualidade inferior e a fatores de outra natureza poderia ser feita. aproximadamente. pela dcterminagao de indices de pregos

gerais e especificos que permitissem apreciar a proporgao com que cada fator teria influido.

3.5 — Nos itens anteriores procuramos apcnas focalizar, sumariamcnte, alguns problemas de natureza tecnica, iclacioiiados com o seguro agricola. Muitos outros problemas poderiam ser abordados ainda (e sobre eles voltaremos a falar), tais como os que se rcferem a administragao local, que e feita nos Estados Unidos por iheio" de commitees municipals (counties commitees), e modo de distribuir os encargos do seguro (base nacionai, estadual, municipal, etc.) os criterios para julgamento de. se os processos adotados pelos fazcndeiros sao inadcquados (poor farming), isto e se podem agravar o risco. o que no Brasil constitiiiria talvez um dos problemas tecnicos ma#6 series, etc.

*E)e qualquer modo, o historico do seguro agricola" no's Estados Unidos, .seja em face da cxperiencia desastrosa da.s diversas iniciativas privadas, seja em face da cxperiencia da F.C.I.C., demonstra tratar-se de um ramo de se guro extremamente complexo c que cxige grandes capitals, apurada tecnica e um nivcl cultural bastante elevado.

So em carater experimental ele deve ser inicado, de modo que a sua extensao gradativa se faga na medida em que a cxperiencia adquirida o permita.

TESE APHESENTADA A IV CONPERENCIA HEMISFERICA DE SEGUROS

y\ TERCEIRA CONFERENCIA Hemisferica foi realizada em Santiago do Chile, em outubro de 1950, continuando com o estudo da Resoluqao adotada nas anteriores de Nova lorqiie e Cidade do Mexico, bem como nas reunioes preparatorias do Comite Pernianente no Rio de Janeiro e em Havana, Em conseqiie.ncia dlstes estudos foram reafirmadas e adotadas, em Santiago, as seguintes

RESOLUgOES;

^Livre Uso de Moedas Estcangekas

A Conferencia Hemis[erica dene sohcUar aos seas membros a fazetem energicos esfocgos no sentido de seas governos e autoridades contcoladocas de cambio adotarem regras e regalamentos que permitam a livre ckculagao de moedas cnfre todos os paises para o pagamento de slnistros e dc sa!dos das contas de premios de seguros on de resseguros».

<^Liberdade para o Segvro-Transportes no Comercio Internacional — Nas varias sessoes da Conferencia Hernis^ [erica realizadas em Nona lorque e Ci dade do Mexico, bem como nas reunioes preparatorias do Comite Pernianente no Rto de Janeiro e em Havana foram adotadas resohigoes que proclamavam a necessidade de urna completa liber-

John T. Byrnedade nas negociacoes entre o comprador e o vendedor relativamentc a cobertura do Segiiro-Transportes- Todavia, a.. Conferencia Hemisferica deve novamente encarecer aos seas membros que exponham aos seas respectivos gover nos e autoridades confroladoras do cambio que qualquer interferencia nessa liberdadc de o Se^uro-7'ransportes ser colocado em qualquer do-- mercados mundiais de segue s tendera a produzir sitaagoes caoticas no comercio interna cional, alcm de aumentar o custo das utilidades e de criar atritos e desentendimentos entre os cidadaos dos diversos paises. Leis, regras ou regufamentos, que impegam a c.xfensao das apolice.s de seguro-transporfes de r.iodo a cobrirem a inerczdotia transbcrdada em qualquer pais. poderao, tambem,impedir o importador de conscguir ama cober tura apropriada. on causar demoras desnecessarias e condenaveis. Recomendase, pois, que os membros se esforcem no sentido de os seas respectivos go vernos permitirem que as apollces. ou OS certificados. de seguro-transportes sejam extendidas. a pedido dc embar-

cador, ou do consignatario, para cobri•rem os transbordos, nos limites do pais, a qualquer tipo de transportador desde que a utilidade segurada estiver realmente em transito e pcrrnanecer em seu acondicionamento original de embarque».

Logo tornou-se evidente que a Terceira Conferencia Hemisferica havia agitado os mercados securitarios europeus com a importancia do problema e OS incitado a fazerem esforgos a fim de serem abrandadas leis e praticas restritivas que vigoravam cm varias partes do Continente Europcu.

Em fevereiro de 1951, o Comite Nacional Sueco da Camara Internacional de Comercio levantou a questao da possibilidade de serem essas leis e prat-icas restritivas estudadas por uma comissao das Nagoes Unidas com a esperanga de essa comissao. mais tarde, poder encarecer a revisao ou revoga^ao dc tais leis e praticas mcdiante atos dos varies governos. Como a proxima reuniao do Conselho Economico-Social das Nagoes Unidas cstava marcada para margo dc 1951. em Nova lorque, foi indicado urn representante da Ca mara Internacional de Comerc o para assjsti-la.

A Comissao «Transportes e Comunicagoes» do Conselho Economico-Social, que foi o orgao perante o qual o re presentante da Camara Internacional de Comercio foi credenciado e ao qual o mesmo expos a gravidade e a impor tancia desse problema para o comercio exterior, dcu-lhe a mais seiia atcngao. O resultado de suas delibevagocs foi a adogao da seguinte

RESOLUgSO:

«A Comissao de Transportes e Comunicagoes:

Tcndo tornado conhecimento da declaragao sobre discriminagao no segurotransportes. que Ihe foi submetida pela Camara 'Internacional do Comercio, e Consi'derando que certas medidas, que exigem a colocagao dos seguros de mercadorias em dcterminados mercados. poderao interferir com o .'rure curso do comercio internacional e encorajar o crcscimento de medidas retahatorias.

Solicita ao Secretario Geral que execute um estudo adicional, a fim de determinar ate que ponto essas restrigoes no seguro-transportes estao sendo aplicadas e quais as suas influencias sobre o comercio intcinacional, tendo cm m'sta det-^rnunar quais os passes que possam ser dados, proucifosamenfe, pela Comissao-

No interim, soUcita. tambem. aos go vernos que adotern, na medida do possivcl, uma politica de nao-discrlminagao nos seguros-frans/>0!tcs, a fim de permitir a colocagao d'e tais negccios em bases mais ccon6micas-».

A Camara Internacional de Comercio ofereceu auxiiio ao Secretario Geral das Nagocs Unidas fornccendo-lhe qualquer informagao, que possua, referenlc a leis e praticas restritivas dos varies paises. Tendo esse oferecimento sido aceito, sera apresentado ao Con selho Economico-Social das Nagocs Unidas, em fins de 1952, um relatorio sobre esse assunto. Entrementes, o Secrctario-Geral das Nagbes Unidas c suas comissoes continuarao sens estudos proprios.

A Uniao Internacional de SegurosTransportes, que se compoe dc membros europeus e norte-americanos-, fambem tomou conheciinento deste importante assunto, criando o Comite da Liberdade do Seguro. £sse Comite. apos seus estudos e delibera?6es iia sessao da «Uniao» realizada em St. Moritz, Sui?a, em setembro de 1951, siibmeteii e viu aceitas por iinanimidade as seguintes

«Desde que. na opiniao das associa^oes-membros da s-Uniao^, o scgurotransportes so podera expandic-se c cumpric adequadamente suas htncoes na comunidade comercial se homer liberdade internacional de operacocs, recomenda-sc:

Que esfor^os continues sejam [eitos perante as organizaioes intcrnacionais interessadas, a [im de tomarem todas as medidas possivcis para garantirem essa liberdade para os seguros-lransportes,

Que todas as associagoes secnritarias se cmpenhem em obter tal liberdade em seus respectiuos patses.

Que esses eshrgos devern procurar especificamehte obter a modiUcagao on a eliminagao das Ids, decretoy. editos. normas on outras restrigoes que. de urn modo on outro, impedem o segurado de colocar o seguro-transportes onde quer que deseja on nas condigdes que pre[erir. e

Que as associagoes securitarias pro curer obter junto as Ligas e C.lmara. de Comercio. Repartigdes e Fundonarios Pubhcos. que, entre as instituigdes serv.gos e comercios aos quais, nos tratados comerciais de seus respectiuos

paises venham a ser concedidas as vantagens do tratamento de nagao mais [auorecida, o seguro-transportes seja especificamcnte incluido».

As as.sociagoes-membros da Uniao Internacional de Seguros-Transportes foram, igualmente, instadas a adotarem essas resolugoes e o Comite da Liber dade do Segiiro espera poder anunciar na proxima sessao da «Uniao», que sera realizada em Knokke, Belgica. em setembro de 1952, que dez associagoesmembros representando dez nagoes avisaram a sua conformidade com tais normas, que quatorze outros. de outias tantas nagoes, podem ser consideradas coitio tendo adotado as resolugoes e quealguns dos outros, com elas concordam, em principio, porem, nao as podem, de imgdiato, adotar, oevido a circunstancias particulares influentiadas por condigoes politicas ou outras, Note-se que as resolugoes da Uniao Internacional contem a seguintc clausula:

«Que as associagoes sccuiitarias procurern obter junto as Ligas e Cainaras de Comercio, Repartigdes e Funcionarios Publicos, que, entre as inst'tnigdes, serrigos e comercios aos quais nos tratados comerciais de seus respectiuos paises, venham a ser concedidas as vantagcns do tratamento de nagao mais [auorecida, o seguro-transportes seja especijicarnente incluidoo.

A Associagao de Seguradores-Transportes dos Estados Unidos teni agora a satisfagao de poder informar que, de acordo com este paragrafo da aludida resolugao, o Dcpartamento de Estado dos Estados Unidos oficiou ter decidido

■empenhar-se pela inclusao de tal clau'sula nos futuros tratados de amizade. -comercio e navegagao, para o que incluiu, em suas propostas-padrao de tratado, o seguinte:

«Nenhuma das Altas Partes Contraiantes devera impor qualquer incdida dc natureza discriminatoria, que impega ou dificulte ao importador ou cxportador de produtos de qualquer das Parfcs obfer seguro-trar.sportcs sdbre tais pro dutos em companhias dc qm.lqiier das Parf.es^'

Naturalmente. o Departamento de i Estado nao podc prometer que sera bem sucedido em suas negociagoes para a inclusao de tal clausuia; isto depen-dera da atitude da outra Nagao com que OS EE. UU. estiverem cm conversagoes.

Scria util que a IV Conferencia Heinisferica adotasse uma resolugao dc importancia igual a da que foi adotada pela Uniao Internacional. Assim fazendo, seus membros e associagoesmembros a cla filiados tenara forlalecida a sua importancia c cmprcganam seus melhores csforgos para a implantagao da medida c enviariam comunicados aos seus governos. repartigoes c funcionarios encarregados da negociagao de tais tratados comerc'ais. Sena, tambem, de utilidade que os membros e associagoes-membros submetessem ao Secretario da Conferencia Hcmisferica copias de quaisquer comunicndo.s que lenham submetido aos seus governos,

repartigoes e funcionarios, sobre o assunto. Deve ter-se em mente que se OS EE. UU., com a cooperagao de outras nagoes, puderem incluir aquela condigao em todos os tratados que negociarem, dentro de mu.to pouco tempo a mesma constaca em todos os tratados" comerciais. Por isto, e inuito importante que os membros da Confe rencia e suas associagoes levem a impor tante decisao dos EE. UU. ao conhecimcnto de seus proprios governos e os informem de que apoiariam agao semeIhante, que fosse adotada por seus proprios governos

A Conferencia Hcmisferica tem razao de se orgnlhar do progresso feito em colocar o problcma das praticas restritivas e dos prejuizos de seguros perante as Nagoes Unidas. funcionarios publicos, varias associagoes comerciais c a piopria industria securitaria. Pela previdencia e os esforgot da Confe rencia, a discriniinagao nos segurostransportes foi colocada perante o mundo como algo que nao pode nem deve ser mais tolerado cm qualquer pals ou mercado de seguros. Quando todos os intercssados se imbuirem da nogao de que a liberdade de cada com prador ou vendedor colocar seus se guros nos mercados de sua escolha. ter-se-a formado a maior garantia para a adequada distribuigao do negocio a taxas c condigoes equilativasTraduzido por Frederico Rossner.

57

DiArio Oficial do Mexico de 15 de janeiro de 1952. foi publicado urn decreto datado de 31 de dezembro de 1951, leformando varios -rtigos da Lei Geral de Instituigoes de Seguros. Estas reformas tiveram a finalidade de determinar quais seriam as operagoes ilicitas de segaros e deixam bem ciaro que a proibigao de contratar seguros abrange, nao somente as empresas seguradoras que nao tern a necessaria autorizagao para operar nesle campo da atlvidade mercantil. mas tarnbem aqudes que contratam seguros com companhias estrangeiras que nao estao autonzadas a operar no Mexico.

Os dispositivos mais imporfantes que se referem a estas proibigoes estao contidos nos artigos 3.-" e 138 da Lei Geral rfe Instituigoes de Seguros, tal como ficaram reformados pelo Decreto antes Citado. O textd dos novos art gos, em sua parte essenc'a], e o seguinle;

Artjgo 3.- — Em .se tratando de atividade seguradora:

1 — Pica proibido a toda pessoa ris'ca e a toda pessoa juridica que nao

tenha o carater legal de instituigao de seguros, a pratica de qualquer operagaoativa de seguros em territorio mexicano, proibido contratar com seguradores estrangeiros nao autorizados a operar na Republica Mexicana:

1 Seguros de pessoa.s, quando a segurado se encontre na Republica ao celebrar-sc o contrato;

2 Seguros de danos contra riscos que ameacem bens materiais que se encontrem cm territorio mexicano ao celebrar-se o contrato:

3 — Seguros de credito quando o segurado estiver sujeito a legislagao mexicana; e

d Seguros contra responsabilidade civil proveniente de eventos que possatn ocorrer na Republ'ca. in

— Pica proibido a qualquer pessoa a corretagem nas operagoes a que se referem os incisos I e 11 antecedentes.

Artigo 138 — Nos casos de infragao ao disposto nos incisos I, 11 e IV do artigo 3." desta Lei:

I — Qualquer dos atos praticados contrariamente as proibigoes contidas nos incisos mencionados, constituira delito contra o comercio e a indiistcia e sera punido segundo o disposto no artigo 253, em concordancia com o 1.°, 6." e 13." c demais relativos, do Codigo Penal para o Distrito e Territorios Federals.

II — Quando todos os atos que concorram para a cclebragao do contrato, incluindo os de corretagem, tiverem sido efetuados fora do territorio na cional, o delito sera considcrado cometido pelo simples registro do pagamento dos premios na contabilidade que, dentro do territorio mexicano, efetue o sequrado, tomador do seguro ou qualquer outro interessado no mesmo. ou mesmo qualquer dessas pessoas que realize no Mexico alguin ato que signifique cumprimento de obrigagoes ou deveres, ou exercicios de direitos, decorrentes de contrato cclebrado no estrangeiro. Esta disposigao nao se aplicara no caso do niimero 1) do inciso II do artigo 3°.

Estas reformas tern provocado uma serie de comentarios no estrangeiro, porquanfo tern sido pratica corrente

segurar com apolices de transporte de companhias estrangeiras uma grandc parte das mercadorias do comercio internacional com o Mexico, especialmente as de iinportagao.

Como a Associagao Mexicana de Instituigoes de Seguros, que e mcmbro da Uniao Internacional de Seguro Ma ritimo, aderiu as decisoes do Comite de Libcrdade do Seguro e, ademais, tambem nas Conferencias Hemisfericas de Seguros as Delegagoes Mexicanas scmpre se tern pronunciado pela liberdade do Seguro Internacional, c muito importantc precisar qual a posigao dos seguradores mexicanos no que diz respeito a estas restrigoes quanto a contratacao do seguro no Mexico.

Em primeiro lugar e necessario assinalar que a rcgulamentagao da liberdade nao constitui negagao da liberdade. c isso aplica-se nao somente em matcria de seguro, mas cm qualquer atividade.

As disposigoes da Lei mexicana e as reformas a que antes fizemos niengao, tern, cvidentemente, uma finalidade protecionista da economia e do seguro mexicano, c sao destinadas a que as companhias autorizadas a funcionar no pais nao fiquem sujeitas a uma concorrencia de quotas e condigoes de cobertura. no proprio negocio mexicano. per parte das Companhias estrangeiras que podem operar sobre bases d'stintas, pclas diferentes caracferisticas de seu proprio meio.

Se se aceitasse o principio da liberdade absoluta, seria criada uma desigualdade injusta. O justo e dar a todos a mesma oportunidade e para isso nao e precise mais do que impor medidas protecionistas em favor do mais fraco.

O mundo ja passou por uma longa experiencia livre-cambista e foi necessario abandonar essa politica. implantando o sistema tarifario com direitos aduaneiros que sobrecarregam o custo de determinado produto ou materia prima. em defesa dos fabricates ou das industrias extrativas de cada pais.

Teoricamcntc o liberalismo era aceito pela maioria, porem a realidade tornou imperiosa essas medidas protecionistas.

Atualmente pode-se dizer que ha somente um pais no mundo que economicamente se baste a si mesmo: os Estados Unidos. Porcm. ainda assim. mantem em pratica medidas cuja razao nao cabe discutir, para proteger os interesses de seus cidadaos e seus produtos.

Nos, seguradores me.xicanos, estariamos de acordo em que as reformas a Lei. no que afetam ao Seguro Maritime, sejam interpretadas no sentido de que devem ser segurados, em Companhias autorizadas a funcionar no Mexico, os cascos de bandeira mexicana e as inercadorias ou valores, citjo interesse segarivel seja mexicano ou radicado no Me xico, ao inic:ar-se uma viagem internacional.

Pelas razoes expostas, acreditamos que isto e justo e equitativo e cabe assinalar, ademais, que a liberdade absoluta preconizada por alguns estimados colegas tem sido e continuaria sendo desvirtuada conforme as circunstancias economicas do mundo.

Corao exempio, nodemos citar o caso de compradores for^ados de produtos manufaturados ou estrategicos de pais industrial abastecedor. Os vendedores tem imposto, ate hoje, as condi^oes de entrega e de pagamento, incluindo o seguro, se assim o julgassem conveniente. O comprador necessitava do produto e tinha de accitar os termos da opera^ao, impostos pelo vendedor. Teoricamente tinha liberdade absoluta para colocar o seguro onde quisessc, porem na pratica. sua liberdade ficava restrita. O mesmo acontecia com pro dutos naturais ou primaries cuja coloc.'iQao dependia de um so niercado. O comprador impunha as condigSes.

A resolugao logica e natural sobre a liberdade do seguro maritimo deve ser que realmente exista tal liberdade sobre bases equitativas. c nao uma liberdade que cria desigualdades em prejuizo dos paiscs financeiramente fracos.

Mexico, D. F., dgosto de 1952.

Bases tecnicas para o fracionamento de premios nos ramos elementares

"" do l.R B.

JA EM ARTiGOS anteriores abordamos

* t-

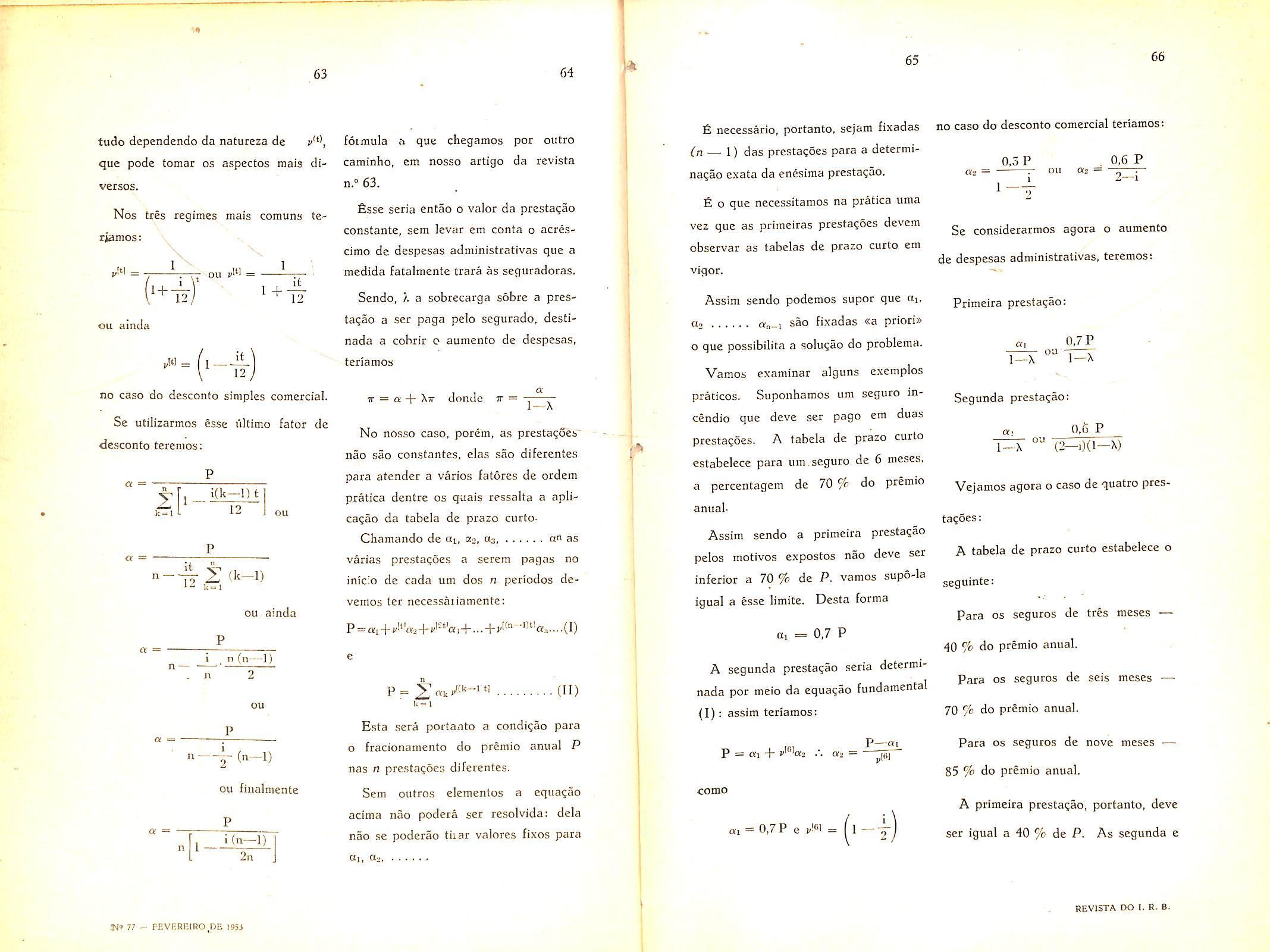

Na Revista do I.R.B. n," 63 procurando mostrar a necessidade das prestagoes desiguais, escrevemos. «Na pratica, as vezes, fazem-sc as p^est-agOc^ diferentes a fim de evitar que os segu rados contratem um seguro com premios a prestagoes visando pelo n^n paga mento das prestagoes futuras higir oo justo carregamento estabelecido para os .seguros contratados por prazo inler.or

a um ano».

Infelizmente, porSm, nao nos a!ongamos mais na apreciagao deste aspecio do problema e dcixamos scm indict?"" expressa a forma de proceder ao calculo das prestagoes diferentes.

Conic vimos se as prestagoes lossem constantes o problema teria uma solugao simples — chamando de a a prestagao constante, P o premio anua! do seguro c n o numero de prestagoes teriamos inicialmente que vcrif.car a seguinte equagao financeira:

12

juros i e que satisfaz a igualdade t = n

Tercmos, portanto

p = « 2^ .Uk-IH! k=-l

uma vcz que como condigao precipua, pela natureza do problema deveremos ter em qualquer caso: = ],

P a

n k-l

tudo dependendo da natureza de que pode tomac os aspectos mais cliversos.

Nos tres regimes mais comuns teriamos:

A-!*' = ^ ^-TT on pl'l

Se utilizarmos esse I'lltimo fator de dcsconto teremos:

foimula a que chegamos por outro carainho, em nosso artigo da revista n.° 63.

fisse seria entao 0 valor da presta^ao constante, sem levar em conta o acrescimo de despesas administrativas que a medida fatalmente trara as seguradoras.

Sendo, ?. a sobrecarga sobrc a prestatjao a ser paga pelo segurado, destinada a cobrir o aumento de despesas, teriamos

TT = a + Xf donde tt =

No nosso caso, porem, as presta^eV nao sao constantes, elas sao difcrente.s para atender a varies fatores de ordem pratica dentre os quais ressalta a aplica^ao da tabela de prazo curtoChamando de ot, as, ^3 as varias presta;oes a serem pagas no inicio de cada um dos n periodos devemos ter necessaiiamente:

I;= I (II)

Esta sera portanto a condigao para 0 fracionamento do premio anual P nas n presta0es diferentes.

Sem outros elementos a equa?ao acima nao podera ser resolvida: dela nao se poderao tiiar valores fixes para Ul,

necessario, portanto, sejam fixadas (n — 1) das presta?6es para a determinagao exata da enesima prestagao.

fi 0 que necessitamos na pratica uma vez que as primeiras prestagSes devem observar as tabelas de prazo curto em vigor.

Assim sendo podemos super que ni, a2 On-i sao fixadas «a priori» o que possibilita a solugao do problema.

Vamos examinar alguns cxemplos praticos. Suponhamos um seguro incendio que deve ser pago em duas prestagdes. A tabela de prazo curto estabelece para um .seguro de 6 meses, a percentagem de 70 % do premio anual-

Assim sendo a primeira prestagao pelos motives expostos nao deve ser inferior a 70 % de P. vamos sup6-la igual a esse limite. Desta forma

ai = 0,7 P

A segunda prestagao seria determinada per meio da equagao fundamental (I): assim teriamos:

no caso do desconto comercial teriamos:

a2 0.3 P 0.6 P r ou 0:2 —

Se considerarmos agora 0 aumento de despesas administrativas, teremos:

Primeira prestagao: a 1—X ou 0,7 P I—X

Segunda prestagao: 0,6 P i-x (2-.)(l-X)

Vejamos agora o caso de quatro pres-

tagoes:

A tabela de prazo curto estabelece o seguinte:

Para os seguros de tres meses 40 do premio anual.

Para os seguros de seis meses 70 ^/c do premio anual.

Para os seguros de nove meses 85 % do premio anual.

A primeira prestagao, portanto, deve ser igual a 40 % de P. As segunda e

terceira prestagoes deverao no minimo, ser iguais, respectivamente a 0,3 P e a 0,15 P.

Assim sendo teriamost - 0,4 P

a. = 0,3 P

tta = 0,15 P

faltando determinar aj, que obteriamos de: P = 0,4P+v<3)o,3P+;,W)o,15P+i.Wa^ _P—fO,4P-f-v<3)O,3P+^'0)0,15 PI (9)

Procendendo desta forma poderiamos resolver o problema para um numero qualquer de prestagoes bastando s6mente estabelecer a taxa anual de juros i e a sobrecarga X para atender ao aumento da despesa administrativa,

Fixando-se Qi, conheceremos a soma

o que simplifica a nossa equaqao (II) que passa a ser

P = S +

4-3:

As quatro prestagoes seriam entao:

Desta ultima rela^ao firamos 0 valor de «„ que nos falta

\ s ESTATiSTiCAS das companhias de seguro. dos ambulatorios de assistencia medica e das clinicas hospitalares e particulares confirmaram nos ultimos anos que a hipertensao constitui um dos grandes problemas da mcdicina contemporanea. Chegou-se a afirmar que cerca de 25 % da populagao vei!) a mostrar hipertensao- facil criticar essa percentagcm porque a diversidade dos criterios de diagnostico, a prcdominancia de determinados grupos selecionados, as tomadas unlcas ou ocasionais da pressao arterial e a falta dc correlaqao com exames clinicos dos cxaminados tornam falha e deficiente a maioria da documcntaQao que levou a essa assertiva tao impressionante. No entanto, estatisticas mais cuidadas, com spoio em diagnosticos precisos e confirmados pcla evoluQao posterior, mosfraram uma incidencia em torno de 6 %.

conseqiiencias pesam seriamente sobre a popula^ao dos varios paises.

No que se refere ao seguro vida o problema decorre da elevada incidencia nas idades de mais facil ingresso ou de maior procura. Situam-se elas nas 4.® e 5.® decadas da vida (1).

ficando assim inteiramente resolvido o case do fracionamento dos premios nos ramos elementares em um numero qualquer de presta^es desiguais.

Destes estudos tambem se pode infcrir que a hipertensao essencial nao ocorre, regra, apos os 50 anos de idade, 0 que desfez o antigo conceito de que ha maior incidencia de hipertensao a "ledida que a vida avanga. Dc qualquer uiodo, mesmo a percentagem de 6 %

para refletir a morbilidade media, evl^encia uma afec^ao muito comum cujas