OQ1/1SIJV3U

P-iLl ZS61 ]0 II1S03II m osi.^

Seguros privados: Trecho da Mensagemao CongressoNacional. apresentada per Sua Excelencia o Senhor Presidente da Repiiblica. per ocasiao da abertura da Sessao Legislativa de 1952 cpublicadanoDiariodo Congresso, de 16demar?ode 1952.coluna3—Aimportancia do seguro agricola: Ruy de Olive'ra Sanfos, coluna 9 — Clausula de suicidio nas apolices de seguros de vida: Pareceres de: Clovis Bevilaqna, Eduardo Espmola e Levy Cacneiro. co luna 21 —A gestao das reservas constitui direito e obiigagao das empresas seguradoras:DavidCampistaFilho.co

luna 83 —As despesas com soldadas e rancho da tripulagao nas avarias particularcs dos navies; Peter Erik Siemsen. coluna 91 — Consideragoes sobre a novaTarifa de Seguros Incendio para o Brasil; Jose Albert Botton, coluna 97 —

A anti-selegao no resgate: G'orgio Ster cher.coluna 103—Novocrit^rioparao calculodosfatoresdereten^ao-inceridio.

/. /. dc Souza Mendes, coluna 107 Prote^ao contra incendios em instala^oes portuarias: Hugo Kadow. col. 115

— A tarifa e a apolice-padrao cascos: PauloMottaLimaSobrinho,coluna 121

I— O seguro acidentcs pessoais conjugado com acidentes do trabalho: Jorge Cortes de Freitas. coluna 127 — Tra duces e Transcri^oes: Estudo sobre urn sistema de resseguro por grupos; M. Pierre Blanc, coluna 137 — Seguros de crCito comercial, Jose de Verda. coluna 153 — Dados Estatisticos. co luna 161 — Pareceres e Decisoes, co luna 191 — Consultorio TCnico. co luna 197 — Boletim do I.R.B.. coluna 203 — Noticiario do Exterior, coluna 209 — Noticiario do Pais, co luna 213.

No rnoniento cm que o Governo, segundo estamos injormados. cog'.ta seriamentc da instituigao do seguro agrario no Brasil. a Revista do l.R.B. considera oportuno transcrever, a seguir, o trecho. relativo a materia, constante da Mensagem ao Congresso Nacional apresentada por Sua Excelencia o Senhor Presideate da Repiiblica, Doator Gefufio Dorneltes Vargas, por ocasiao da abertura da sessao Legislativa de 1951 :

<Problema dos mais complexos — e que ja esta. alias, nas cogitagocs dos Senhores Congressistas — infiVnamente Ugado ao da estabilidade de renda dos produtores rurais. a expansao do seguro agropecuario podera vir a.constituir-se em fator decisivo do desenvolvimento racional do credito agricola. A instituigao do segaro agrario co'mpletaria a do seguro social na protegao ao. homem do campo.

Enquanto a maioria das deinais atividades cconomicas ja esta amparada por um sistema adequado de segaros, a agricultura ainda opera em bases as mais rudimentares e completamente desprotegida quanta aos riscos que Ihe sao peculiares.

As conseqiiencias de tal falha sao. evldentemcnte. das mais graves, como a fuga do brago humane e do capital para sefores de maior protegao e rendimento.

A desorganizagao, nesse particular, assume importancia excepcional na conjuntura presente, marcada de sombrias pers- pectivas. Mais avulta, assim, o dever do Governo dc promover as medidas capazes de eaifar que o sucesso dos empreendimentos agrarios Jique na exclusiva dependencia de fatores aleatorios. cujos efeitos podem ser controlados mas que o homem do campo, isoladamente, nao pode enfrentar.

No conjunto de medidas destinadas a proporcionar ao agri- cultor situagao mais estavel, despertar-lhe o interisse e o enfasiasmo para o trabalho, indispensaveis ao sucesso de qualquer cmpreendimento muifo espera o Governo da implantagao de utn sistema de seguro agropecuario.

& uma experiencia a ser tentada, com tanto maior certeza de sucesso quanta e certo que a propria organizagao do .seguro agropecuario, alem das vantagens seguradoras a ele inerentes. permitira ainda a ampliagao dos recursos para o Jinanciamento desse tipo de atividade.

Necessario sera, portanto, que a esfrutura do drgao regulador da expansao do seguro em nosso Pais seja dotada dos recursos humanos tecnicos e financeiros imprescindiveis ao equacionamento tecnico do problema e a coordenagao das unidades tcndentes a realizagao do seguro agropecuario.»

TRECHO DA MENSAGEM AO CONGRESSO NACIONAL APRESENTADA POR SUA EXCBLBNCIA O SENHOR PRESIDENTS DA REPOBUCA. POR OCASIAO DA ABERTURA DA SESSAO LEGISLATIVA DE 1952 E PLIBLICADA NO DIARIO CONGRESSO DE 16 DE MARCO DE 1952 \ X

I RELEVANTE importancia para o desenvolvimento e a manuten^ao mesma de grande numeiro de atividades na sociedade moderna, a p^r da nao menos destacada repercussao sobre a ecoQomia interna dos paises, nao pode deixar de merecer esse setor a melhor aten?ao e estimulo por parte dos poderes publicos.

Outra nao foi, alias, a preocupa^ao do Governo ao criar, em 1939, o Instituto de Resseguro do Brasil (I.R.B,). destinado, de um lado, a controlar e fomentar os seguros privados entre nos e. de outro, a reter no Pais vultosas importancias que eram canalizadas para 0 Exterior, por via do «resseguro», a falta de organizagoes internas em que se pudesse ele realizar.

Dos frutos desse empreendimento, quer sob o ponto de vista da reten^ao de capitals, quer sob o de desenvolvi mento das opera^oes de seguros, falam o crcscente desenvolvimento do nosso mercado segurador, com plena consolidagao das operagoes nos principals ramos, promissor impulso nos ramos menos desenvolvidos e progressiva in-

cursao naqueles ate entao inexplorados em nosso meio.

Ao se encerrar o exercicio de 1951, cncontrava-se o Institute de Resseguros do Brasil opepando nos ramos Incendio, Transportes, Cascos Maritimos, Acidentes Pcssoais, Vida, Aeronauticos, Automoveis e Lucros Cessantes, "este ultimo com suas operagoes iniciadas em

1.° de fevereiro daqucle ano.

Uma ideia do desenvolvimento das atividades do Institute de Resseguros do Brasil pode ser dada pelo confronto com o desenvolvimento do mercado segurador nacional. O movimento deste ultimo, revelado pelo montante dos premios de seguros diretos, ja proximo dos 3 bilboes de cruzeiros, apresentou, em 1951, um acrescimo de 6.9 % em relagao ao movimento de 1950; enquanto isso, no ano passado, o movimento de resseguros a cargo do I.R.B. revelou um acrescimo de 19.7 % em relagao ao do ano anterior. O montante dos res seguros no I.R.B. ja ultrapassou, em 1951. a importancia de quinhentos milhSes dc cruze'ios.

Digna de mengao e a circunst^ncia de que, com o inicio das operagoes do

Institute de"Re.sseguros do Brasil nos ramos Automoveis, Cascos Maritimos e Lucros Cessantes, aprcsentaram esses ramos extraordinario aumento no vo lume de suas operagoes, respectivamente de 153.71 7o, 268.59 % e 273.14 %, sobre o movimento do ano anterior, fato este que tern sido observado todas as vezes em que aquele orgao inicia operagoes em um novo ramo.

Os seguros de Responsabilidade Civil e Agropecuario constituem novos ramos de particular interesse, notadamente o ultimo, que representara forte instrumento de amparo social e economico .n um nucleo destacado dos nossos produtores de riqueza. qualificando-o, por isso mesmo, como medida quase imprescindivel. Aos projetos a respeito, ja em curso no Congresso Nacional, conviria, assim, ser dada a maior atengao, sendo que, no tocante aos seguros agricolas, jA determinei estudos especiais, que pcrmitirao equacionar o problema em bases amplas, os quais espero submeter, em breve, a consideragao do Congresso Nacional.

No que se refere, particularmente, ao Resseguro, e de salientar-se que elevada percentagem do volume de premios dos contratos de seguros realizados no Pais vem sendo retida pelo Institute de Res seguros do Brasil, que somente os coloca no exterior nos casos de riscos de excepcional vulto que ultrapassem a capacidade de cobertura do nosso mer

cado, resultando em que a balanga de pagamentos do Brasil nao so deixa de ser pesadamente onerada com o envio desses premios para o exterior, como ainda e beneficiada com a entrada de divisas provenientes dos negocios obtidos em reciprocidade.

No tocante as opcragoes com o exte rior, e de notar-se. rcntudo, que nao foi scm grandes dificuldades que se obtiveram os resultadcs apresentados em 1951. Assim e que, obrigado, por motivos de ordem tecnica, a enviar para o estrangeiro o montante aproximado de 25 milhoes em premios de resseguros, conseguiu o Institute de Resseguros do Brasil, a titulo de reciprocidade, apenas uma compensagqo de 15 %,nao obstante sua posigao de ressegurador internacional, ja o haver colocado como a 12.° organizagao mundial exclusiva no ramo. Concorrem para dificultar essas operagoes externas dentre outros fatores gerais, certas condigoes peculiares ao sistema fiscal e financeiro do Brasil, tais como: a incidencia do iraposto de renda de 15 % sobre os premios de seguros e resseguros enviados ao ex terior: 0 imposto de rcmessa de 8 %. ao qual e adicionada a despesa bancaria de 1 %;o imposto de selo de 5 %, que incide sobre os premios recebidos do exterior; a dificuldade de obtengao de cambiais destinadas ao pagamento de saldos de contas mantidas de acordo com contratos de resseguros prSviamente estabelecidos.

Medidas que venham facilitar essas operacoes deverao ser estudadas, a fim de que, sem embargo dos interesses derivados de outros setores tambem relevantes, possam ser vencidos os obs^tacu]os acima assinalados, em provcito da economia nacional.

Na^sfera do Mmercio internacional, cogita-se; ainda, de urn pJano para cobertura dos riscos de viagens internacionais, excluidas ate agora do ambito de operagoes do ressegurador oficial, piano este que proporcionara^-sem dCivida, OS mais amplos benebcios ao seguro privado brasileiro.

A politica de fretes c seguros de qualquer pals visa ao estabelecimento de condi^Scs economicas para o desenvolvimento de sues atividades comerciais, industrials e outras, e essas condi?oes economicas se refletem fortemente na balanga de pagamentos, pois quanto maior for a parcela de despendio em troca de utilidades e menor a parcela relativa a seivigos, tanlo melhor sera a situa?ao do Pals.

Os premios de seguros, estimados com base na taxa media calculada nos valores do movimento de mercadorias do nosso comercio exterior, nos liltimos anos. atingiram somas elevadas.

fi evidente que, se esses seguros fbssem efetuados no Brasil, havcria uma apreciavel economia de divisas, porquanto todo o movimento de premios. deduzidos os pagamentos de sinistros, ficaria dcntro de nossas fronteiras.

Ressaltc-se que nossa importaqao e geralmente feita sob a clausula GIF e a exportagao. FOB. Isto significa que as mercadorias que exportamos so entram no ativo da nossa balan^a comercial com uma parte — o valor FOB — do seu custo no porto de destino. enquanto a mcrcadoria importada entra no passive dessa mcsina balanga pcio seu valor GIF.

O numero dc emj'resas de seguros e capitaliza^ao. caixas e cooperativas de acidentes do trabalho, espalhadas por todo 0 territorio nacional, algumas notoriamente de grande vulto, e de ISO. Seu patrimonio ja atinge mais de 8 bilboes de cruzeiros. As reservas tecnicas" e matematicas das companhias de seguros e capitalizagao, em fins de 1950, quase alcangavam 6 bilboes, assim aplicadas, em milhoes:

Adoog&do — Ticnico dc seguros

\ LINHAMOS ALGUMAS nOtas piocurando mostrar a importancia do seguro agricola na disseminagao do credito e como fator de aumento de produgao, notas essas ja repetidas nestes ultimos dez anos, mas ainda nao suficientementcpara encarecera magnitude da solugao que encerra.

Os graves problemas que entravam o-desenvolvimento da agricultura tern servido de raotivo para dissertagoes surpreendentes pelos resultados que proclamam. Pessoas reconhecidamente capazes e experimentadas limitam-se a estudos restritos, nao se conhecendo ate agora nenhum trabalho programado de certo vulto, abrangendo todos os seus aspectos.

festar opinioes. Parece que a nossa vida rural esta envolta em misticismo que perturba os sentidos e a inteligencia de quern se atrevt- a penetrar nos seus dominios.

. O incremento anual nessas reservas tern superado a media dc 20 %,e foi em numeros absolutos, em 1950, de 1.178 milhoes.

Em 1951, OS impostos arrecadados sobrc as opera^oes de seguros e capitaliza^ao totalizaram 410 milhoes, superando de 25 '■/o o total de 1950,

Se no campo especulativo o panorama nao e animador, no das reat'zagoes ainda mais se acentua o desacerto de medidas suasorias, csporadicamente adotadas.

As questoes fundamentals da nossa vida rural, pela grandiosidadc com que se apresentam, parecem ofuscar a visao dos tecnicos, amcsquinhando as sugestoes, OS ensaios e as tentaiivas que se animam a fundamentar. Nota-se constrangimento, tibieza nas palavras, sentimento intimo de inferioridade no mani-

Pura atitude psicologica, oriunda talvez da descienga que ja contaminou, nao so nossas populagoes do interior, como OS estudiosos de seus problemas. que deve ser vencida com o espirito de lealdade nas piomessas, de consciencia no planejamento, de firmeza na execugao e, sobretudo, de patriotismo, para que nao se sufoquem os ultimos alentos de vitalidade de tao numerosos quanto indispensaveis sustentaculo.s da nossa economia. As classes rucais nao podem mais ser expostas a desapontamentos. sob pena de se consolidar uma barreira p.sicoldgica intransponivel a qualquer esforgo conjugado promovido pelo Estado.

Gostumamos dizer que, de trSs ordens sao os problemas vitais do homem que planta ou cria rebanhos: a luta pelo credito, do qual dependem todos OS fatores materiais para a reali-

zaqao do seu pesado trabalho; a luta contra a naturcza; cujos elementos desencadeados desconhecem limites na sua destrui^ao, e a luta pela inanuten^ao da saude.

\ A nossd ver, de nada vale organizar unt setor, deixando em descoberto os doisX^tros fiances, onde fatalinente sera abatido em seu ani.no produtivo. Cogita-se na atual legisiatura da adogap de urn sistema financeiro apropriado, bem como da extenslo da assistencia social as classes rurais. Necessario se torna, pois, fechar o terceiro flanco aberto, o da luta contri; os elementos naturals, permitindo urn trabalho mais livre de riscos como ja o sao o industrial e comercial, e, portanto, mais atrativo economicamente.

O novo colono que inicia sua atividade cntrega-se ao campo sem mais delongas e. como fizeram seus pais e avos. conseguira credit© para a aquisi^ao de um arado, alguns cavalos ou bois, e ai esta tudo. O future se encarregara do resto. file trabalhara intensamente com o ardor da iuventude, com essa fe que so se acende nessa fase da \'ida, mas ccmtinuara vivendo num regime em que ate o pao de cada dia e financiado. Nessas condigoes pecuniarias, comuns no nosso como naquelcs paises, uma chuva de pedras prolongada, uma geada estemporanea, fechara o ciclo desse idealists, deixaiido-c incapacitado para nova arrancada, com alguma possibilidade de exito.

Acreditamos mesmo, pelo exame de fatos c circunstancias, que a revolugao social que envolve o mundo de hoje tern OS seus fundamentos na progressiva escassez de alimentos para populagoes

cada vez maiores. Estadistas e cconomistas tern dedicado seus esforgos para incrementar todas as fontes de produgao, tentando experiencias as mais avangadas, quer de recuperagao de solos exaustos ou empobrecidos, quer excrcendo controle sobre os proprios ele mentos climatericos.

Alguns paises tern estudado novos metodos e sistemas de financiamento, promovido a expansao de suas redes cooperativas, fornecimento de maquinaria, preparados quimicos e, ultimamente, anseiam dirigir os fenomenos climatericos numa luta-que bem demonstra sua importancia vital para a humanidade,

Todos OS elementos de ajuda devem ser postos em agio, com a mesma finalidade, por aqueles paises, como o nosso. que ainda se conservam em expectativa. Entre esses, sem duvida, avulta a instltuigao do seguro agricola. file favorece mesmo a implaiitagao das demais, de outros tipos de ass'sten.cia, pelas garantias que realmcnte passara a dar ao trabalho rural. Julgamos que o seguro agricola, bem estudadas as suas bases iniciais, que irao se reajustando pela experiencia colhida tm dados estatisticos e meteorologicos que forem coletados, pode favorecer, em periodo razoavel, o advento de excepcionais condigoes de trabalho no campo rural.

O seguro agricola continua cvoluindo em todos os paises onde e explorado, quer pelo Estado, quer por sociedades, privadas, ou per ambos. E os resultados tinance'ros, passados o.s primeiros nnos de ajustamentos e observagoes. se nao sao atraentes, continuam estimulando seus dirigentes a novos aperfeigoamentos no sistema de liquidagoes, ponto

crucial de to'do o seu mecanismo. Apesar de tudo ainda hoje ele c considcrado poi muitos como uma experiencia pcrigosa, nao sedimentada em pais algum, Alegase a impossibilidade de obtcr dados estatisticos rigorosos sobre a incidencia dos diversos fenomenos meteorologicos e as dificuldades praticas a veneer no me mento das liquidagoes de sinistros, Outros, embora autorizados financistas, vao mais alem, repudianvlo liminarmente toda a instituigao, por arriscada, prefcrindo o auxilio direto do Estado toda a vez que uma regiao e atingida por uma calamidade.

O Projeto instituindo o seguro agri cola, apresentado pelo Senador Atilio Vivacqua. constituiu um passo dec'sivo para a sua adogao entre nos.

As hipoteses e questoes, que a sua sombra surgem, crescem e se desenvolvem nos pareceres e votos, nao se rclacionam diretamente com as condigoes tecnicas das operagoes. mas se circunscrevem quase que tao somente aos resultados possiveis que licitamente se podem esperar dessa medida em um ambiente rural como o nosso. Os ele mentos oferecidos e inteligenteinente arrolados, permitindo fixar o panorama geral, mostram desde logo a complex! dade e a magnitude do empreendimento, que colocara ccrtamente o nosso pais em igualdade com aqueles que ostentam hole colheitas fartas e invejavel sitiiagao.

Toda a cstrutura do projeto se assenta no fundamento de que se torna necessario, antes e acima de tudo. garantir a preservagao das colheitas contr.s a fatalidade dos ri.scos naturals que Ihes sao peculiares. como principio funda

mental para o estabelecimento de um moderno sistema organico de ajuda eficiente ao agricultor.

Sem estabelecer o carater de obrigatociedade, o projeto, originariamente, condicionado, entretanto, o financiamento agricola, por entidades bancarias oficiais ou particulares, a prova de achar-se o interessado garantido por apolice de seguro correspondente ao seu ramo de atividade.

A instituigao do seguro agricola parece estar proxima, e com cla, o advento de outras excepcionais provldencias em tao importante setor. A fungao educativa da previdencia e muito mais profunda do que pode parecer a um exame superficial. Ela raostrara, neste parti cular, a necessidade do aperfeigoamento dos metodos de trabalho, a importancia da adogao de normas e apuragoes contabeis, a s'gnificagac e alcance de medidas preventives quanto as cultures e criagoes, enfim, colocara em destaquc, valorizando-o, o nosso homem do campo, fazendo-o consciente da seguranga em que passara a desenvolver a sua atividade e da certeza de que nao perdera novamente a sua colheita so pelo fato de perde-la, ante a violencia dos elementos naturals desencadeados.

Praticamente ainda nao existe um sistema de seguro agricola no pais. So mente o Estado de Sao Paulo realiza operagoes desse genero, sob fases restritas. cobrindo os danos resultantes da queda de granizo sobre a cultura do algodao.

Essas operagoes foram iniciadas em 1940. Entretanto, somente agora, apos dez anos de experiencias se consolidou

o sistcma. melhorando as condigoes de cobertura por area plantada.

Embora empiricas, as opera^ocs vem apresentando resultados favoraveis, animando o Governo a estudar a araplia^ao sua cobertura.

Pa^samos agora.,a segunda fase da luta, sita expansao, iniciada com a apresenta^ao, no Senado, do Projeto niimero 29/1948.

Examinemos aiguns aspectos desse piojeto:

As opera?oes sao realizadas pelas proprias sociedades de seguros privado.r, mediante um sistema de garantia visando ncutralizar perdas excepcionais.

Nesse sentido, estipuJa que os seguradores serao reembolsados com as quantias correspondentes aos prejuizos exccdentcs do maximo admissive! tecnicamcnte para essas operagoes. fiste principio, implica no estabelecimento de piano tecnico de opera^oes, onde sejam fixados, a priori, os limites maximos de perdas previsiveis, bem como o de resul tados favoraveis. Vcrificando-se a primeiia hipotese (perdas excepcionais) as seguradoras sao reembolsadas do que indenizarem acima desse limite; na se gunda hipotese, recolherao o cxcedente ao Fundo.:

Por outro lado, a fim de estimular o interesse das seguradoras por essas opera^oes, estabelece o projeto que a Uniao e demais entidadcs dos Estados farao os seguros de incendios dos seus respectivos bens em sociedades que operem em seguro agrario.

Condi^Qes especiais sao estipuladas para as opera^oes. Preve o projeto

completa isen^ao de sclos, impostos e taxas para os contratos de seguros e para a obtencjao de recursos destinados ao pagamento de premio.

Tambem as comissoes dos corretores sao limitadas a 5 % a fim de nao encarecer a taxa de premio.

Preve igualmente a redu^ao dc premios, sempre que as opera^oes apresentcm resultados satisfatorios. Uma das finalidades do Fundo do Seguro Agrario e a progressiva redugao do premio, em favor do agricultor.

O projeto estabelece a coopera^ao dos Estados e Municipios na execuqao do programa, com o objetivo de colocar o mais proximo possivel dos agncultores a dire^ao local, criando ambiente propicio ao succsso das operagoes.

A confec^ao das apoliccs esta cercada de toda a publicidade, e e, excepcionalmente, aprovada por ato do Poder Executivo. Essas medidas visam favorecer, tanto quanto possivel, a posigao do agricultor como segurado contratante, e que as apolices se correspondam o mais possivel a salvaguarda dos seus interesses, em beneficio enfim da ga rantia do trabalho do homem rural.

A principal inovaglo do projeto esta no objetivo que se deu ao Fundo do Seguro Agrario. Contribuem para sua formacao: a Uniao, os Estados, os Munic'pios, sob a forma de auxilios; os estabelecimentos bancarios destinados a financiar a agricultura. com uma parcela dos seus lucros.

A fungao principal do Fundo e manter as taxas de seguros fixadas e, se possivel, contribuir decisivamente para a sua redu^ao. Em segundo lugar.

despertar o interesse das seguradoras para essas operaqoes, garantindo o reembolso de perdas extraordinarias, nao previsiveis.

A fun^ao do Institute de Resseguro.s no conjunto do sistcma e a mais relevante. Compete a ele a implantagao do reguro em todo territorio nacional, com amplos poderes para promover a elabora^ao das apolices e tarifas.

Nesse sentido. o Instituto agira como coordenador e di.st/ibuidor de todos os seguros efetuados. podendo ate organizar consorcio de seguradoras, desde que 0 exija o desenvoivimento das operagoes.

A experiencla e a organiza^ao do Instituto constituem um fator preponderante de sucesso das operagoes, dai a posi?ao central que tcm no sistema projetado.

Uma questao, dentre todas, sobress.ii ante os olhos dos membros do Congresso Nacional, que procuram esclarecer ate onde constituira esse piano um e.stiraulo e uma g.orartia de aumento da produ?ao.

Os proprios elementos doutrinarios oferecidos na juctificagao do projeto, permitindo uma visao do conjunto, conduzem a uma resposta satisfatoria, consclidando nossa convicgao da efetiva influencia do seguro no desenvoivimento das fontes de produ^ao, pelo estimulo cue da ao trabalho c. interesse que assegura no seu resultado.

O agricultor e o criadoc ainda esta-o sujeitos a riscos de que ha muito se livraram o industrial e o comerciante.

Tendo uma tarefa em si mais pesadaque aqueles, comparadas as circunstancias que a cercam, ainda se ve na contingencia de submeter-se a uma grande soma de fatores estranhos a sua vontade, e contra as quais nenhuma defesa possui.

Considere-se mais que os riscos que podem afetar uma loja ou uma fabrica nem dc longe se equiparam em intensidade, e, portanto em gravidade, aqueles que podem atingir uma lavoura ou uma criagao. Para estes, ao contrario dos prime'ros, nao se dispoe scnao de elementares e deficientes meios de prevengao organizada. Na realidade. nenhum sequer.

Ate agora, que se propoe a estudar OS seus problemas, parte indistintamente de consideragocs sobre novas bases de financiamentos de safras, fixagao, de pregos minimos e por fim, cogita de dilatagao de cronicas moratorias.

Tudo na vida do homem rural, z future: a plantagao depende do tempo, a colhe'ta dos bons fades, a amortizacao de suas dividas de toda uma serie de circunstancias favoraveis. Quando estas acontecem. deu-se o railagre e alguma coisa se salvou.

Nao se admite mais que o sucesso de uma empresa agraria fique na dependencia de milagres. quando as demais atividades comerciais ou industria's se sentem amparadas, per cficientes meios de defesa,

Essa desigualdade de condigoes em que se desenvolvem as nossas mais importantes fontes de riquezas pode constituir origem de todo o desequilibrio que-

atinge a iavoura, o precario e cronico «stado financeiro .que anula energias, desiludindo os mo^os e afastando os capazes desse setor. Nao e mais possivel assistirmos a descrgoes pela unica razao de perder o agricultor a sua coIheft^e que seja -arrastado a miseria e que ernigre para os centres urbanos, com um destes objetivos; implorar a beneficencia do Estado todo-poderoso nu demandar em busca de emprego modesto. ou ainda vir a cngrbssar a fileira dos desocupados, na luta pelo seu pao de cada dia, que nao Ihe foi certamente negado pela boa terra, mas em consequencia de uma faiha da nossa improvisada organizagao social. Esta obsetr vagao e comum cm varies paises, em virtude das desordens atmosfericas a que^estao sujeitos todos aqueles da orla tropical.

Essa anormalidade, que predomina de norte a sul, neces.^ita corre^ao eficiente, qual seja a de cstabilizar a situa^ao financeiro-econorcica do homem rural, dando-lhe tranquilidade de espirito para cnfrentar os dias de hoje. Adquirindo confianca em sua agao, crescera neie o cntusiasmoj que e a mola do sucesso de qualquer emprcendimento. Somente a certeza de resultadns, numa empresa ja per si dificil, contnbuira para o estabeiecimento de cond-'goes de vida mais atraentes, para a fixr.ijao do grupo fa miliar nessas atividades de que tanto dcpende o proprio futuro da nacionalidade.

Essa correqao que esta a exigir, com justiga, o homem do campo, tornando sua vida digna desse nome, podera conseguir per um sistema de seguranga, servindo esse de base para criar e estabelecer um sistema organico de ajuda ao agricultor dentro do qual o financiamento, sob nova forma, sera uma conseqiiencia, agindo em fungao daquele. Somente c seguro pode conseguir a eliminagao da instabilidade considerada ate agora inerente a essa atividade, Nao temo.f, pois, diivida, quanto ao auxilio, ao cstimulo e a garantia, de que o seguro .agricola constituira preponderante fator de aumento de produgao.

CONCLUSOES

I — A implantagao do seguro agricola concorrera decislvamente para a disseminagao do credito agricola, pela seguranga que eniprestara a atividade rural.

• II — Igualmente concorrera para elevar 0 crMi'co, pela garantia subsidiaria que efetivamente oferece.

III — Concorrera para a fixagao do homem a terra.

IV — Deve sua exploragao ser feita atraves de consorcio de seguradores, ou de socieclade de economia mista ou pe'.os proprios Esiados. O que importa e o estabelecimento de um piano em que cferega garantia tambem aos segura dores.

Pareceres de:

Com a devida antorizagao da Diretoria do Sindicato das Empcesas de Seguros Priuados e Capitalizagao do Rio de Janeiro, transcrevemos, a seguir, a piiblicagao que, sob a titulo acmia. esse orgao editou recentemente. pois a materia nos parece de alto interisse para •0 mercado segurador do ramo vida.

Clovis Bevilaqua Eduardo Esplnola Levy Carneiroao suicidio. como tambem afastar as dificuldades de ordem tecnica, na prova de consciencia ou voluntariedade, cujo onus Ihes cabe.

A validade dessas clausulas, ditadas per longa experiencia e consagradas pelo uso quase universal, foi durante longos anos aceita de modo pacifico pela nossa doutrina e jurisprudencia.

As Companh'as de Seguros que operam no Pais, no ramo vida, adotam •em suas apolices, ha muitos anos, fundadas em poderosas razoes de ordem moral e lecnica, clausulas restritivas do risco de suicidio. einbora involuntarlo ou inconsciente, quer exckiindo esse risco, quando o suicidio ocorrer nos primeiros anos de vigenc'a da apolice (geraltnente nos dois primeiros anos), quer limitando a sua responsabiildade ao valor correspondente ao seguro saldado, anterior a reabilitagao, quando a morte do segurado decorrcr de suicidio, dentro de igual pcriodo a contar da reabilitagao.

Com a adogao dessas clausuias. pro•curam as Seguradoras nao so impedir que o seguro de vida. contrariando as suas elevadas finalidadcs dc previden■cia, possa se transformar em incentive

Recentemente, porem, vem se formaiido uma corrente jurisprudencia] contraria a validade das roesmas, havendo, inclusive, nesse sentido, decisoes do Egregio Supremo Tribunal Federal. Dai a prcsente publicagao, em que o Sindicato das Empresas de Seguros Privadose Capitalizagaoreune, visando colaborar c contribuir para a solugao de tao rclevante questao,. pareceres dc Clovis Bevilaqua e Eduardo Espinola, proferidos em 192S. quando da adogao das referidas clausulas, e recentemente pelo jurisconsulto Levy Carneiro, pare ceres para os quais pede a atengao dos juristas c demais interessados.

Pergunta-se:

I — cvalida a clausula de apolice de seguro dc vida que exime a seguradora

de pagar a indenizacao estipuladn, em todos OS casos em que o segurado se tenha suicidado ?

2 — e valida a clausula da- apolice dc , seguro de vida, pela qual, mesmo invo\luntario o suicidio, o risco so ficara cqberto, pela" seguradora, depois de trahsMrrido certb «periodo de carencia», de um. dois ou mais anos de vigencia do contrato ?

3 — decorrido esse < periodo de carencias, a iiidcjii.^a^ao, por ■riioifcdose gurado, ser-i devida. <.indi cm, caso de suiddio vojunlario ?

SOBRE A PRIMEIRA PERGUNTA

2 — Nosso Codigo Civil contem dis positive, atinente a questao envolvida na primeira pergunta. assim formulado:

«Art, 1.-440 — A vida e as faculdades humaiias tambem se podem estimar como objeto seguravel, e segurar, no valor ajustado, contra os riscos posslveis, como o de morte involuntaria. inhabilitagao parn trabalhar, ou outros semeIhantes.

Paragrafo I'lnico—Considera-se morte voliir.taria a recebida em duelo, bem como o suiddio premeoit-do por pcssoa em seu juizo»,

Sao evidentes as razoes justificativas desse preceito: o interesse social pela vida humana leva, necessariamente, a nao favorecer o suiddio c a condena-lo. Tunto que o proceJimento contrario pelo induzimenfo, pela instigagao, ou pelo auxilio, ao .suiddio — constitui crime prcvisto no art, 122 do Codigo Penal. Por outre lado, se o .segurado

naopodeagravarosriscos,inuitomenos poderaprovoca-los poratoseu.

Se a simples agrava^ao do risco, provocada, ou procurada, pelo segurado, basta para excluir a indenizacao assim ha de ser, com maioria de razao, quando a morte, no caso de seguro de vida. sobrevem por determinagao do propcio segurado.

O seguro nao e contrato de natureza aleatoria, funda-se em calculos atuariaisbastanteprecisos. odevidabasea-scem estatist cas fidcdignas sobre a mortalidade e a durarao media da existencia humana. Nao e admissivel que se subvertam essas bases solidas, atribuindoefeito juridico ao ato voluntario, malicioso, calculado, do proprio segurado, aalteragao dos riscos, normals, previstos pelo proprio segurado.

O suic'dio voluntario, ou consciente. — «preme.ditado», como piefcriu dizer nosso C6"i'Q0 — nao pode. pois, em caso algum, i utorizar a indenizacao prevista no contrato de seguro. Somenlc a Jiutoriza o ,;uicidio involuntario, inconsciente, nao premeditado, manifestacaoinequivoca de estado moibido, verdadeiro caso fortuito. Assim dispoe oart. 1.440. acima transcrito.

Nessesentido, a proibicao, decorrente do art. 1.440 do Codigo, e de ordeni publica — nao valendo estipu'acao contratual em contrario (Clovis Bevilaqua, Cod. Civ. Com. vol. 5, comentario aoart. 1.440: Joao Luiz Alves, Cod. Civ. an. pag. 994; Carvalho Santos, Cod. Civ. interp. vol. 19. pags, 28: M. I. Carvalho de Mendonca, «Contratos»vol. II, pags. 363).

3 — No entanto, a distincao entre: .suicidio voluntario e involuntario, a de-

terminacao do estado mental do suicida, ao por fim a sua propria vida — envolve-se, praticamente, em dificuldades per vezes insuperaveis.

Resulta que, quase semprc, o seguro do suicida so se liquida em processo judicial. Neste, as provas nem sempre permitem dccisao segura da controversia. As duvidas adensam-se. Estendemse, ate. a atribuicao do onus da prova. Em ineio delas, nao raro, juizes e tri bunals decidem por consideracoes preconstituidas, ou ate mesmo por motives de ordem sentimental.

4 — Vcm aqui a ponto considerar uma questao lateral — a da obrigac.ao da prova sobrc o suicidio — que, no entanto, — incrcce nfengao, pois em lorno dela se adensarani as dificuldades das controver.-^ias sobre hquidacao de seguros.

Baury Lacantincriee Barde, rfconhccendo que a jurlsprudencia se tern firmade noutro senticio, havi.-im ia, antes da lei de 30, justificado largamentc que ao beneficiario deve caber a prova de que o suicidio foi ato inconsciente (Trattato di dkitto civile, Dclle Obbligazioni. vol. Ill, pags. 431-6, numeros 2.063-7).

A lei belga (citada por Vidari, Corso di Diritto Commercia/e, vol. V, n." 749) p6e toda a prova a cargo do benefi ciario.

Ainda sem chegar a essa solucao extrema — imp6e-se, pelo menos, uma distincao. Uma distincao a que se nao tem atendido — e que consagrou o art. 62 al. 3 da lei frainesa de 13 de julho dc 1930, atribuindo ao segurador a prova de que a morte do segurado resultou de suicidio exigc do beneficia-

iio, provado esse fato, a prova de que o suicidio foi inconsciente (Planiol & Ripert, «Traite de droit civih, vol. XI. pags. 718-9). Os consagrados tratadistas consideram logica esta regra, pois o suicidio nao implica o inconsciente e muitasvezes eacompanhadodeperfeita lucidez de espirito. No mesmo sentido se pronunciaram Colin & Capitant, (^Cours de Droit Ci^il. 7." ed. vol. II, n.» 906),

Ha, sem diivida, autores, numerosos c ilustres, que, alheios a distincao, atribuem, por completo, ao segurador, o encargo da prova. Assim, o mesmo Vidari e Vivante, £ste e outros decidem — sem contestar a aplicacao perfeita dos principios de direito em que. como disse, fundaram Baudry Lacantineri e Barde a conclusao que veio a ser consagrada pela lei francesa de 1930 por uma consideracao humanitaria: eximem-se os filhos da «necessidade dolorosa» de provar a demencia do pai ou OS casos desgracsdos que o levaram forcadamente ao suicidio. Olavo de Andrade (op. cit., n." 138) considera que: «obrigar a familia do morto a vir a juizo provar que o suicidio foi involuntario t coagi-la a trazer ao conhecimento do publico um infortunio que o sentimento de respeitosa piedade ordena trazer secretamenteguardado».

Por igual, a 3." Camara do Tribunal de Apelacao do Distrito Federal, em acordam de 16 de outubro de 1942 (inArqu. }ud. vol. 65, pags. 34), considerou que o suicidio e, em regra. ato de alienacao mental e que ao segurador cabe. portanto, destruir essa presuncao, provando que foi voluntario. Mas, 0 constrangimento. o vexame, o e.scandalo — que se quer poupar

■pouco se atenua se, nao exigida do beneficiarioaprovadainvoluntariedade do suicidio. se obriga o segurador a provar a voiuntariedade do ato. Parcce mesmo quc, ante o fato do suiddio consumado, a familia do morto deve ter, no ponto de vista moral, maior interessc provar qiie^esultou

pelo suicidio «qvtrdyqzuer que scjam as circunstancias» (Traits, vol. XI, fls. 719, n.'^ 1.397).

Quais sao os termos a que se reporta o douto magistrado? Le-se na pagina imediatamente precedente de seu livro:

trario ocorre com a clausula quc exclue todos OS casos de suicidio.

movimento in^QSciente, (.iU nao premeditado, que de detdmina^ao voluntaria e reflctida. Mao ha por que favorecer o intecesse pecuniario, em conflito com o interesse moral, subvertendo os prindpios juridicos aplicaveis e transferindo o onus da prova para a outra parte.

Na indecisao, quepoderesultar, sobre a solugao legal preferivel —uma considera^ao devcria prevalecer: a de que, em todo o caso, sera sempre mais facil, aos beneficiaries, provar as circunstanrias em quc ocorreu o suicidio e suas deterninantes. A clausula da carencia, somente ela, evita todas essas dificuldades — excluindo uma investigacao dificil, penosa, vexatoiia — quer seja feita pelo segurador. qur-r seja feita peio beneficiario. Ela constitui, pois a melhor 5oIu?ao — para !o.'o.s, para seguradores, para beneficiaries, para iuices.

5 — Por tudo isso, algumas legisla?6es, alguns autores, algumas seguradoras, forranJo-se a distingoes e investigagoes dificeis, ou impraticaveis, preferiram excluir, desde logo, a indeniragao em toda e qualquer hipotese de suicidio — adtnifem, ou estipula-se no proprio contrufo de segurc, clausula expressa ne.sse sentido. A questao en-olveu-se na da legitimidade da cha'xclausula de indisputalMlidadcs., P'a.n/ol e Ripen reconhecem a Icgitimjdade da exclusaj da responsabilidade

Nosso proprio Codigo exclue a indenizagao em caso de morte em duclo (arf. 1.440 paragrafo unico), considerando-a sempre voluntaria. ernbcra seja certo que, por vezes, o duelo se tera tornado irrecusavel para quern rele perdeu a vida.

O acordam da 5.® Camara da Cortc de Apelagao de Sao Paulo, de 2 de dezembro de 1936 (in Arq. Jiid. vol. 41, pags. 511-3), que condenou a seguradora a pagar a impcr'Jincia do segurc

— restringiu o alcanci da clausula da apolice, que excluia a responsabilidade em todos os cases de suicidio—assentando, de acordo com o ensinamento de Ramella, que essa clausula somente se aplicaria aos casos de suicidio voluntario e fundou a condenagao decretada na plena prova da insanidade mental do segurado,

Alega-se que a apdiice nao pode excluir a responsabilidade da Companhia pelo risco de suicidio involuntaric:

0 Codigo sdmente permite a exclusao da morte por suicidio premeditado, ou por duelo. Invoca-se o movimento atual, de socializagao do D/reito.

Olavo de Andradc considera que «quando as Companhias estipulam que o contrato ficara resolvido em casodesuicidio,enostermosacima expostos que a clausula da resolugao deve set entendida. Esta e a doutrina de nosso Codigo e tambem dos tribunals franceses e bejgas

.(Seguros de Vida, pag. 93, n." 129),

«0 suicidio e o resultado do desequilibrio mental que torna involuntario o ato: e o resultado quase sempre fatal de influencias varias: e a manifestagao extrinseca de fenomenos que escapam ordinariamente a observagio; o suicida coraetc sempre o ato em um estado de perturbag.ao mental extraordi^ naria, pois o instinto de conservagao da vida e uma lei demasiadamente profunda para que o movel ou a forga que o domine nao seja tambem resultado deprofunda perturbagao: e por isso a jurisprudencia dos tribunals tern firmado o principio de que somente pode ser causa de anulagao do contrato o suicidio consciente voluntario. .»

Ha, nessas consideragoes, evidente incoerencia. Se o suicida «comete sem pre o ato em um estado de perturbagao mental extraordinaria^ — como entender que a clausula excludente de res ponsabilidade em todo o caso de suicidio somente se pode referir ao suicidio voluntario. consciente, premeditado que, em rigor, nao existe ? Pois, assim, nao se favorece e recompensa o suici dio ?

Carvalho Santos (Cod. Civ. int. vol. 19, pags. 287), de acordo com Clovis Bevilaqua e Joao Luiz Alves, nega a validadc da clausula que cubra a responsabilidade em todo o caso de suicidio. Nega, com razao — porque essa clausula levaria a pagar a '"mportancia do ijeguro cm casos de suicidio voluntario — o que a lei veda. O con-

O art. 1.440 apenas proibe que a apolice cubra o risco do «suicid;o pre meditado por pessoa em seu juizo». Dai nao decorre que seja obrigatoria, sempre, a responsabilidade da seguradora pelo suicidio nao premeditado e que as proprias partes nao possamexclui-la.

O atual e pro /ecto Ministro Senhor Rocha Lagoa, quando juiz do Tribunal de Apelagao do Distrito Federal, vencido no_.iuigamei.to da apelagao numero' 2.715, acentuou muito bem que o art. 1.440 do Codigo Civil «apenas permite seja segurada a vida contra orisco da morte involuntaria, considerado tal o suicidio nao premeditado: nao veda, entretar:o, que o segurador cxclua, de entre os rlscos, em determinado periodo, o suicidio involuntaric on inconsc'ente». Nada se opoe a faculdade de assumir o segurador a obrigagao de pagar o seguro em determinados casos e excluir outros.

Ha de concluir-se que o Estado pode tornar indeclinavel a responsabilidade dos seguradores nos casos de suicidionao premeditado. impedindo que a convengao exclua essa responsabilidade, de modo geral, sempre que ocorra suicidio. Podera faze-lo; mas, ha de fare-lo em termos expressos, e nao o fez. Nao ofez, sequer indiretamente. E nao de vcria faze-lo, porque, se o fizesse, estaria contrariando o pensamento, justo e moralizador, de nao estimular o sui cidio.

6 — Respondo, pois, pela afirmativa a primeira pergunta: e valida a clau sula que, de modo geral, exclua a res-

•ponsabilidade da seguradora em caso de ^uicidio.

^ — Como quer que seja, porem, a 5olu?ao da questao apresentada na se\ -gunda questao nao resulta, necessariaipente, da sdiugao da primeira questao. -Se"'esta se decide pela afirmativa — isto e, pela validade da clSusula que exclua a responsabiiidade do segurador em todo 0 caso de suicidio do segurado por certo, com maioria de razao, se ha de admitir a clausula que. sera excluir. de todo, essa responsabiiidade. a exclua — somente durante determinado periodo inicial do seguro. Mesmo, porem, que se entenda ilegal e inadmissivel aquela clausula excludente do risco de suicidio, em todo e qualquer casopodc admitir-se a validade da cUusula que o exclua apenas cm certo periodo inicial.

A apreciagao da validade desta outra •clausula — que institue o chamado «periodo de carencia» — ha de inspirar-se noutras consideraqoes. Apresenta uma soluqao do arduo problema da determinaqao do estado mental do suicida, ao tempo de sua morte, menos radical que a da exclusao ab.soluta da cobertura do ri.sco de suicidio. Nao autorizam a condenar a clausula de carencia as razoes que .se opoem a exclusao do risco de suicidio.

8 Em nosso Codigo Civil, para decidir a questao ora em foco, devc ter se em consideraqao, dcsde logo, o dispo sitive seguinte:

«Art, 1.448 — A apolice declarara tambem o comego e o fim dos riscos por ano, mse, dia e hora.»

Tambem se ha de atender ao artigo

1.432 do Codigo Civil, que, caracterizando o contrato de seguro, disp5e que, por ele, uma das partes se obriga a indenizar a outra «do prejuizo resultante de riscos[uturos, previstos no contrato».

Por isso mesmo, no caso de seguro de vida, nao vale o seguro do moribundo. e ate mesmo (Cod. Civ. artigo

1.444) se o segurado nao presta informaqoes exatas sobre doenqas graves de que tenha sofrido, que Ihe comprometam a vitalidade e venham a causar-lhe a morte. Por igual, precisamente para acautelar o segurador contra a possibilidade de ter ja o segurado, em mente, o proposito de suicidar-se, e razoavel que o segurador assuma a-responsabilidade do risco de morte somente depots de decorrido periodo de tempo, mais ou menos longo, acordado pelos contratantes. As partes podem, por certo, de terminer a data em que se inicie o «futuro»: determinar a epoca dos riscos cobertos.

Ainda corroboram. o entendimento fundado, nesses d'spositivos, favoravel a legitimidade da «clausula de carencia», em nosso Direito, os arts. 1.433, 1.434 e 1.460 do Codigo Civil, assim formulados:

«Art. 1.433 — fiste contrato nao obriga antes de reduzido a escrito, c considera-se perfeito desde que o segurador remete a apolice ao se gurado, ou faz nos livros o lanqamento usual da operaqao.

«Art. 1.434 — A apolice consignara os riscos assumidos, o valor do objeto seguro, o premio devido ou pago pelo segurado e qiiaisquer

outras estipulaqoes que no contrato se"firmarem.

Art. 1.460 — Quando a ap6lice limitar ou particularizar os riscos do seguro, nao respondera per outros o segurador».

O Codigo Civil nao prolbe a clausula: mais que isso claramente a permite. fi certo, porem, que se pretendeu colher, no art. 1.433, argumento contrario a validade dessa mesma clausula.

Ora, por esse art'go, o contrato fica «perfe!tos nos cases mencionados: nao basta que seja reduzido a escrito (ainda que a jurisprudencia vacile sobre esse ponto — vide Carvalho Santos, opr cif. pags. 214-9); e, ainda, precise que a Companhia remeta a apolice, ou faqa em seus livros o lanqamento usual.

Que diz o Codigo ? — que o contrato, reduzido a e.«ciito, ficara perfe'to logo que preenchida tal ou tal condiqao. Ficara «perfeito» — isto e, obrigat6rio par;" as partes, irrevogavel por qualquer delas — mas, tudo isso, sempce, nos termos em que ficou formulado. Se uma clausula contratual eximc o segurador da obrigagao de indenizar o risco, em certas hipoteses,ou durante certo espago de tempo -- e irrecusavel a observancia dessa estipiilaqao,

O proprlo Codigo Civil, art. 1.434, mandou inciuir na apolice de seguro, «qaaisquer oufras estipulagoes que no contrato se firmarem».

Enta."). porque nao a clausula de ca rencia ? Tonto mais quanto o art, 1.460 do mesmo Codigo Civil manda respeitar as limitaqoes ou particularizaqoes dos riscos, declaradas na apolice.

9 — Logo se ve que nao impede a lei, c nada impede, que as partes estipulem outras coiidiqoes, de que fique dependendo que vigore o contrato (vide Pipia — Trattato delle assicurazioni terrestri, ns. 259-260). A vigencia do contrato, o inicio da responsabiiidade do segu rador nao decorre imediatamente- da perfeiqao do ato.

«Dal memento della conclusione del contratto si inizia formalmente il rapporto di assicurazione. Ma tale inizio non sempre coincide con rinlzio della responsablita dell'assieuratore. Gil cffetti del contratto appunto per quanto riguarda la data di inizio della responsabilita deH'assicuratore variano secondo le diverse pattizione delle parti, anche in relazione all emissione della polizza ed al pagamento del premio... Per giudicare quindc dell'efficacia del contratto debbono tenersi presenti due momenti: quello della data di conclusione e quello della data di decorrenza della risponsabilita deirassicuratore rispetto ai rischi». (^Nuovo Di' gesto Italiano^, vol. I, vb. Assicura zione in generale, pags. 833).

10 — Nossos mais insignes civilistas se pronunciaram em favor da perfeita legitimidade da clausula de carencia.

Clovis Bevilaqua, em parecer de 20 de junho de 1928 — que se encontra nos autos do lecurso extraord-nario numero 8.123 — opinou pela validade da clau sula excludente da responsabiiidade do seguradoi em caso de suicidio involuntario do segurado, no primeiro ano de

vigencia da apolicc. Ponderou o eminente jurisconsulto:

«Mas, dentro do que e licito, podem variar o mode e a extensao dos contratos. O segurador pode assumir a obrigagao de pagar o se\ guro de vida, em certos casos, e \ excluir em outros. Nada se op5e que o fagav Assim, a Companhia pode perfeitamente estipular que, no primeiro ano de vigencia da apolice emitida, nao tera esta valor em caso de suicidio mconsciente».

Tambem,c Sr. Eduardo Espinola, em parecer junto aos autos de recutso extraordinario n.° 16.-414 — expendeu as ponderagoes seguintes:

«Parece-rae que a clausula, de que se ocupa a consulta, longe de contrariar o Codigo Civil, esta, ao inves, em perfeita concordancia com OS seus dispositivos. No que ~ diz respeito a primeira conclusao, e perfeitamente admissivel a exclusao da responsabilidade do segurador em um ou mais casos de morte involuntaria expressamente previstos. Nao ha lei que obrigue uma companhia de seguros de vida a satisfazer a indenizagao sempre que se trate de morte involuntaria, a despeito das excegoes que formule e sejam aceitas pelo segurado».

No Supremo Tribunal, outro dos nossos maiores civilistas, Philadeipho Azevedo, manifestou-se, incidentalmente, no mesmo sentido:

«Valida, pois, sera sombra de dtivida, diante do art. 1.440 do Cod. Civ., era a clausula, alias, de evidente finalidade — dada a di-

ficuldade da prova sobre os moveis de um suic'dio,sua verificagao, logo apos a conclusao de seguro, envoiveria certa suspeigao a justificar, em consequencia, mera presungao hominis, que as partes poderiam perfeitamente acordar.

Alias, 0 periodo de carencia poderia entrar como condigao de se guro ate em casos de morte invo luntaria, segundo o proprio Estado, ou seus orgaos para-estatais, estabelecem para montepios, pensoes e peciilios. Outras circunstancias po deriam ainda excluir a indenizagao, diante do probabilismo que a tecnica usasse para informar o calculo de seguros, como as epidemias, hecatombes, etc.» («Um triinio de. jadicatara'», vol. Ill, pags~: 284-5).

11 — No entanto, o insigne professor da Faculdade de Sao Paulo, Sr. "Waldemar Ferreira, se proniinciou contra a admissibilidade da clausula de irresponsabilidade do segurador nos primeiros tempos do contrato, em face do paragrafo unico do art. 1.440 do Codigo Civil (in «Revista Forense». vol. 90 pags. 683-4). fisse pronunciamento valiosissimo inspirou a jurisprudencia que se esta formando.

Entende o provecto jurisconsulto que 0 segurador nao se pode exiinir — ainda que por tempo limitado — de responsa bilidade em caso de suicidio involuntario, nao premeditado pelo segurado. Reconhece, alias, que, em Franga

(Emile Agnel, «Manuel General des Assurances», ed. 1923, pags. 346, n.° 391. P. Dupuich, «L'assurancerie», ed. 1922, pags. 385 not. n.® 19), a

Corte de Cassagao de Paris considerou

valida a claqsula usual de irresponsabilidade nos 13 mescs iraediatamente seguintes a expedigao da apolice.

Nao meucionou o ilustre professor qtie, desde 1930, a lei francesa autoriza, expressamente, essa clausula, (infra, n.® 33).

Assim, entendia o Sr. Waldcmar Ferreira que «convengao dessa natureza nao deixa, entretanto, de ser inconsentanea com a propria natureza do contrato, de um lado; de outro lado, e de cei to mode, incompativel com o proprio Codigos.

Ora, a arguida incompatibilidade Ha clausula com a «natureza do contrato de seguro», alias mal fundada, como veremos, se desfaz ante a verificagao do dispositive da lei francesa de 1930 e das tendencias de outras legislagoes de paiscs de alta culture juridica.

A incompatibilidade resultaria de ser «da essencia do contratos que «comece eic a vigorar e a cobrir o risco da morte do segurado, desde que se torne perfeito». Esta proposigao e, porem, de todc inexata — porquanto o contrato de seguro, desde que se torne perfeito, nao cobre o risco de morte em toda e qualquer hipotese. Nao o cobre, se a morte ocorreii em duelo ou por suicidio premeditado, e, era geral, se houve agravagao de risco: se houve reticencia, ou omiGsao, sobre enferraidade do segu rado — e em outros casos, decorrentes de clausulas da apolice. Portanto, como se pode pretender que os partes nao possam ajustar que o risco seja admitido somente a partir de certa data, ou depois de certo tempo apos a emissao da apolice ? Como vimos, a data da

«perfeigao» do contrato pode nao coincidir com a do inlcio de sua vigencia. Quanto a incompatibilidade, «de certo modo», com o nosso proprio Codigo Civil — resultaria, para o Sr.^Valdema^ Ferreira, do fato mesmo de estar, por essc Codigo, equiparado a morte invo luntaria o suicidio nao premeditado. Parece-lhe, pois, que «assim como, por tratar-se de preceito de ordem publica, a apolice de seguro nao pode, sofa pena de nulidade, cobrir o risco do suicidio voluntario, ainda que mediante o pagamento de premio avultado, compensatorio do risco assumido; nela tambem se nao pode fazer a distingao que o Cbdigo, expressa mente, igualou».

A verdade e que o Codigo, no artigo 1.440, suprindo a omissao de nosso direito anterior, veda, em termos expres ses, o seguro contra o risco de morte voluntaria. Admite-o, pois, s6mente contra a morte involuntaria. No paragrafo unico do mes mo art. 1.440, considera morte involuntaria — nao podendo, portanto, ser objeto de seguro a morte em duelo, «bem como o suicidio premeditado por pcssoa era seu juizo». Em suma — o Codigo prolbe o se guro contra o risco de «morte voluntaria», incluindo nessa expressao a morte em duelo, ou por suicidio em certas condigoes. Essa proibigao e de ordem publica. A apolice que a infrinja, e nula; o seguro, nesses casos, sera sempre inoperante.

Di-lo o Sr. W^aldemar Ferreira, e com razao. No entanto, ele foi mais longe: nao admitiu que a apolice cstabelega um periodo de irresponsabilidade do ser

gurado para o caso do suicidio involuntario, nos primeiros tempos de vigencia do contrato — porque assim se contrariaria o preceito do Codigo, que equipara o suicidio premeditado a morte voluntaria.

irrecusavel, porem, que, fazendo essa equiparagao, para o efeito expressamente declar'ado, de estender a proibi^ao do seguro contra o risco de morte voluntaria a do seguro contra o risco de morte em duelo e por suicidio preme ditado por pessoa sa de juizo — o Co digo nao estabelece, em termos igualmente expresses, nem se pode pretender que tenha estabelecido, a perfeita, absoluta, indisccepante, irrestringivel identificagao do suicidio nao premeditado com a morte involuntaria — para todos e quaisquer efeitos, em relagao ao con trato de seguro. Nao vedou que segurador c segurado se acordem em distinguir, entre os cases de morte invo luntaria. o de suicidio nao premeditado. Demais, nenhuma proibiqao se entende ampliativamente. O que o art. 1.440 do Codigo Civil proibe, em rela^ao ao seguro em caso de suicidio, e a cobertura do suicidio premeditado. Somente isso. Nao proibe que se exclua, por certo tempo inicial, a responsabilidade do segurador pelo suicidio, ainda que involuntario.

Por certo, ninguem pretendera que, cm virtude da identifica^ao, ou, antes, equiparagao — inlerlda, a confrario senstt, do dispositivo legal — nao possa a companhia seguradora majorar a taxa de seguro em relagao ao segurado, em cuja familia ocorreram casos de suicidio, involuntarios, ou nao, ou, ate, que Ihe recuse o seguro. No calculo das probabilidades. do risco, avultam as do

suicidio, ainda que involuntario, em relagao ao individuo, cujos ascendentes se tenham suicidado, ainda que os suicidio.s se tenham considerado involuntarios. Tais suicidios nao se equiparam, per completo, aos casos de morte involun taria, ou antes, de morte natural — e o Codigo nao o determine, nem proibe que sejam considerados diversamente. A equiparagao desses casos de morte resulta de que todos serao «involuntarios»: mas, a involuntariedade do suicidio e, quase semprc, discutivel ou duvidosa. Por vezes, o suicidio involuntario — ou antes, «nao premeditados, como diz o Codigo — resultante de uma tara heredilaria, nao e um risco fortuito, mas uma fatalidade irremovivel, quase previsivel. Em tais condi?6es, e justo que possa a seguradora — forrandb-se a questoes scmpre dificeis, sobre a premedita^ao, ou a volunfariedade do suicidio — tanto mais graves quanto mais pro ximo da data do seguro ocorra o suicidio do segurado — estipular, de acordo com este, que, era caso de suicidio involun tario {so neste caso sendo responsavel a seguradora), a responsabilidade prevale^a somente depois de decorridos um. dois, ou mais anos da expedi^ao da apolice.

Dir-se-a que assim se tratam, diversa mente 0 caso de morte natural, involun taria, e o caso de suicidio nao premedi• tado. Mas, ha entre eles diferenqas indiscutiveis e o proprio Codigo Civil, equiparando, implicitamente, os dois casos, para o so efeito de permitir o se guro em ambas as hipoteses — unica coisa de que trata o art. 1.440 — nao equipara. de modo absoluto, para todos OS efeitos, esses dois casos, nem veda que seguradora e segurado os distingam.

fixando em data.s diversas o inlcio da responsabilidade pelos riscos de morte, numa e noutra hipoteses. Ate mesmo o Codigo qualifica-os diversamente: «morfe involuntaria», «suiadio nao premeditado».

O Sr. Waldemar Ferreira reconhece que o art 1.435 do Codigo Civil manda rccpeitar as clausulas das apolices de seguro «que nao contraiiaiem disposi5oes legais». Infere dai «a preocupagao de assegurar as familias, ou aos benefidarios dos segurados que viessem a perder o juizo e, nesse estado, cortassem a sua propria vida, o capital pactuado no contrato de seguro».

Data venia, nao percebemos como se possa farer tal «inferencia». O artigo

1.435, como acentuou Clovis Bevilaqua apenas consagra o «principio geral da conven5ao», que e o da «liberdade dentro das normas legais». O artigo

1.435 admite, valida, consagra todas as clausulas contratuais que «nao confrariarem disposigoes 7egais».

Ja em nosso direito, anterior ao Co digo Civil, Carlos de Carvalho reconhccia a prevalenda das clausulas da apo lice, consignando este preceito em sua «Nova Consolid.iqao?':

«Art. 1.252 — Paragrafo unico — O seguro, porem, da vida humana, ou para o caso de morte ou addente, ou para o de vida, constitue entre os contratantes um con trato aleatorio, subordinado as clausulas da connen-aos.

Qual e o dispositivo legal contrariado pela clausula da carencia ? nao e, ja vimos, o art. I .440, Tem-se, alias, admitido clausula que abreviem prazos de prescrigao fixados

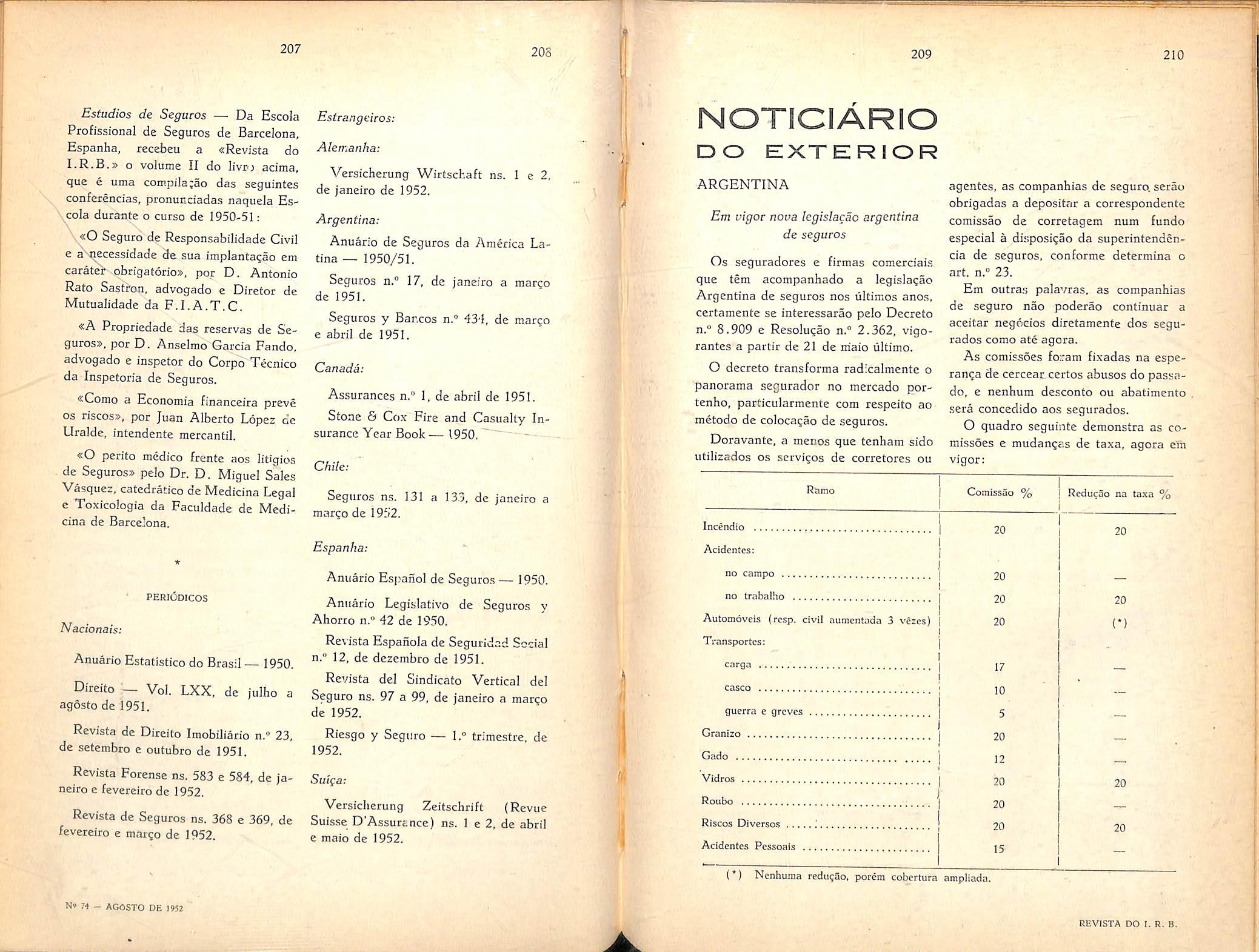

em lei. (vide acordao da 1." Camara da Corte de Apela^ao do Distrito Fe deral, em que se congregaram os votes de tres dos seus mais eminentes juizes de todos OS tempos — Montenegro, Nabuco de Abreu, Sa Pereira — in «i?evista de Direito-^, vol. 77, pags. 313-4).

12 — O Sr. Plinio Barreto criticou, brilbante e triunfalmente, o parecer do Sr. Walderaar Ferreira, dizendo:

«0 parecer do ilustre professor assenta em varios equivocos, o priraelro deles e considerar incompativel com a natureza do contrato de" seguro a estipulagao de que se trata por set esse contrato anuos.

O Sr. Plinio Barreto baseou em Lefort («Nouveau Traite, vol. 1.°, paginas 121, 135, 141) essa contradita. E prosseguiu:

«A natureza do contrato, anuo no que se refere ao pagamento do premio, nao e impcdlmento para estipulagoes dessa natureza, uma vez que os riscos podem ser sempre limitados. Tambem nao e exato e este e o segundo equivoco do distinto professoT — que a exclusao dos riscos relatives a suicidio nao seja pecmitida porque vai de encontro a um preceito de ordem piiblica: a inclusao do risco do suici dio voluntano».

Ainda nesse trecho, o cximio publicista invocou a autoridade de Lefort (op. cit. vol. 2, pags. 586).

Depois:

«A regra geral e que podem as partes estabelecer, no contrato de seguro, as clausulas que entcnde-

rem, menos as quc atentarem contra a ordem ptiblica, como, por exemplo, as que assegurarem o pagamento do premio ainda que o assegurado se suicide voluntariamente» (Rev. dos Tribunals vol. 134, paginas 196-8).

^ Nesta passagem, o Sr. Plinio Barreto, alem de Lefort (bp. cit. vol. I pag. 338), citou a pratica corrente e a doutrina vigente aos Estados Unidos.

13 -—• Nao sac raras decisoes de nossos tribunals que validaram clausulas determinantes do periodo de carencia.

Nesse sentido, Julgou a 3.® Camara do Tribunal de Apela^ao de Sao Paulo, em acordaos de 17 de junho de 1941, na apelaqao n,® 10.783, e de 14 de abril de 1943, na apelagao n.® 12.572.

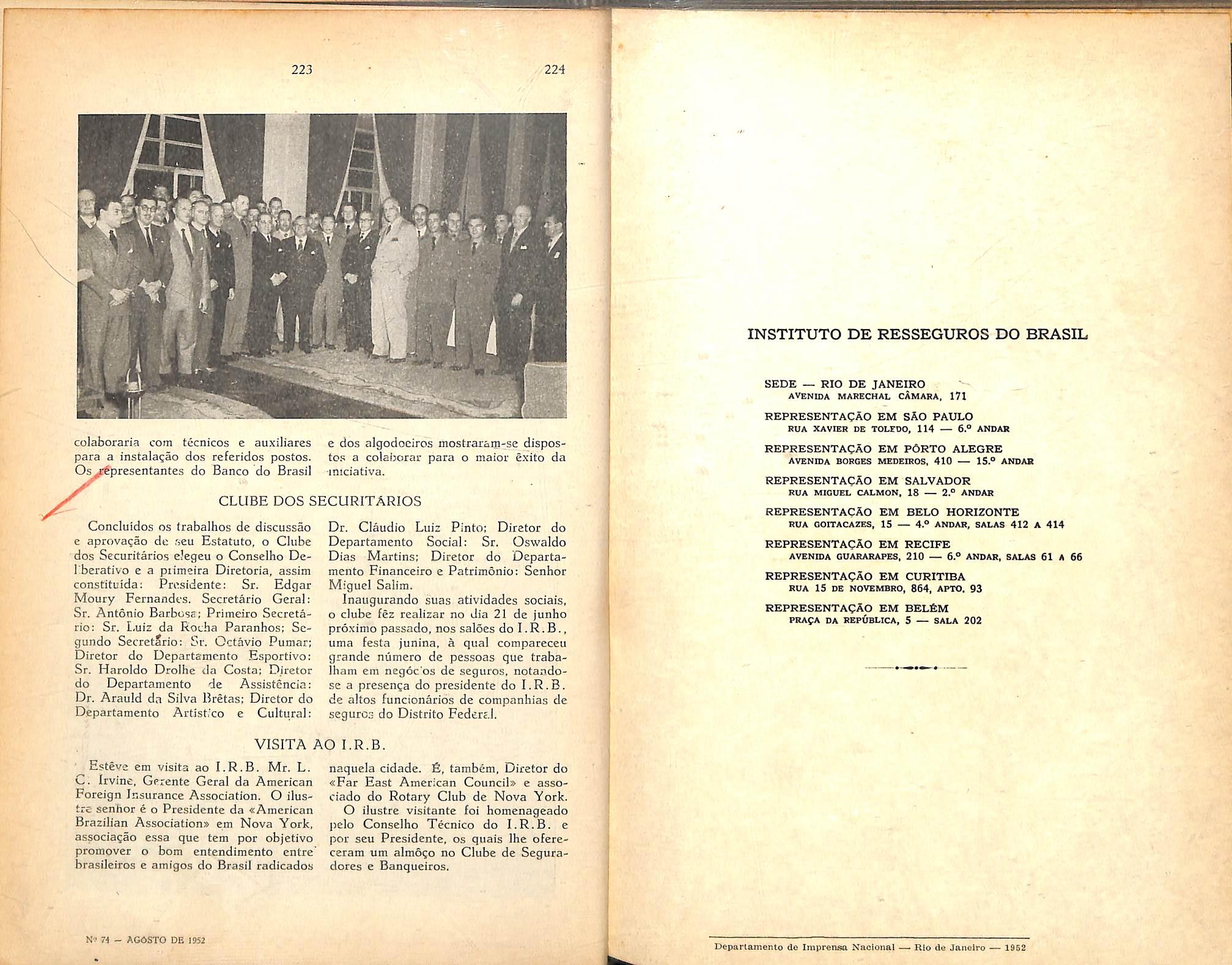

No pcimeiro desses casos, foi confirmada a senten^a de primeira instancia e exclulda a responsabilidade da seguradora em virtude da clausula de carencia, declarando a Camara:

«TaI clausula em nada colide com o art. .1.440 do Cod. Civ., simplesmente normativo que e ele, ou seja, de ordem publica apenas na parte em que vcda o pagamento do peculio em caso de morte procurada por duelo ou suicidio voluntario. O art. 1.460 do Cod. Civ. e terminante quando prescreve-se a apolice limitar os riscos de seguro, nao respondera por outros o segurador» (Rev. Trib. 134, pags. 189190).

Tambem a 1.® Camara Civil do Tri bunal de Apelagao de Sao Paulo, cm acdrdao de 3 de novembro de 1941, admitiu a validade da clausula de apo-

lice de seguro — alias contra o risco de acidente — que cxcluia a responsa bilidade em todos os casos de suicidio e de qualquer altera?ao das condi?oes mentais do segurado ('i^euista Forensc, vol. 89, pags. 164).

Em 15 de maio de 1936, a Corte de Apelagao de Pernambuco julgou a a?ao intentada pelos beneliciarios de seguro em cuja apolice constava que ser.a re.scindida e «nao teria valor algum se o segurado perdesse a vida por suicidio consciente ou inconsciente ocorrido dentro do primeiro ano de sua vigencia». A a?ao tinba sido julgada procedente por sen^cnca dc primeira instancia, que desprezou a clausula apontada, por subordinar o pagamento do seguro «a uma condi^ao impossivel e proibida por lei». A Corte, unanimemente, reformou a senten^a e julgou improcedente a agao (vide <(Revista de Crftica Judlclarias, vol, 24, pags. 289-299). O acordao e longo, apreciando minuciosamente a questao. A autora alegara como sempre se alega, com o mesmo objetivo, em casos similares — o novo aspecto do seguro ap6s a grande guerra, o interesse social, a socializagao do risco, etc. O acordao refutou essas arguiqoes, mostrando que, em raateria de seguro privado, nao houve altera^ao do statu quo ante: «a renova^ao, que se deu, foi na legislagao social das classes trabalha•doras», sendo nesse caso muito raais extcnsa e profunda a interven^ao do Estado que em relagao aos seguros privados. Quanto a estes, as maiores modificaqoes verilicadas fornm no sentido de evitar a cvasao de capitals e de outras providencias de carMer economico — havendo maior amplitude das conven^oes, notando-se a admissao do

suicidio, cofflo risco segurado, sob a condigao de ocorrer dois anos depois da validade do seguro como dispos a lei francesa de 13 de julho de 1930, ao passo que, antedormente era t'ran^a, o suicidio fora sempre exclu'do.

Apreciando a clausula, aciraa referida, determinante do periodo de ca rencia, o acordao do Tribunal de Per nambuco assentou que nao envolve condi^ao, nem, muito menos, condi^ao im possivel: — e apenas «uma disposi^ao contratual atinente a determina^ao do comego do risco na sua modalidade expressa». Por essa forma, como acentuaram Ancey e Sicot, a proibigao- do seguro em caso dc .suicidio nao e mais de ordem publica, desde quc se estabeleqa o prazo de carencia. Assim se excluc a dificil investigagao sobre a voluntariedade, ou nao, do suicidio. £ssc acdrdao foi, na revista citada, comentado pelo douto advogado. Sr. Frederico da Silva Ferreira, que Ihe exaltou a doutrina, recordando a opiniao de Vivante, favoravel a cobertura do risco do suicidio desde que se estipule o pe riodo de carencia, O acordao repeliu a arguigao dc ser a clausula em questao contraria ao paragrafo linico do artigo

1.440 do Crdigo Civil, porquanto dele xesultaria a indenizagao no caso de sui cidio, mesmo voluntario, depois do pri meiro ano — e considerou que o citado dispositivo legal nao tem carater imperativo. O ilustre coihentador mostrou a validade Ja "lausula em fa"e do invocado paragrafo linico do art. 1.440. acentuajido — ci in inteira procedencia — que cia nao acarreta a cobertura do suicidio voluntfjijo, depois dc decorrido o primeiro ano de vigSncia da apolice: ao confrario. a .seguradora tcia, sempre.

nesse caso, o direito de considerar excluida a sua responsabilidade. Em um caso de suicidio do segurado, tendo havido creabilita^aos da apolice — estipulava esta que «dentro de dois anos da data da reabilitagao a respon sabilidade da Companhia ficaria lim:tada ao valor do seguro iiberado que corresponder ei apolice antes da reabilita^aos. A agao, intentada pelos beneficiarios, foi julgada procedente por sentenga do juiz da 2.® Vara Give!, aos 25 de mar^o de 1943, por se tratar de suicidio involuntario e por se entender one a seguradora nao podia cindir a sua responsabilidade para cstabclecer urn periodo de carencia, em relaQao ao suicidio involuntario, contado da data da reabilita^ao. A sentenca foi confirmada por acordao da 5.® Camara do Tribunal d e Apelagao do Distr'to Fe deral pelos votos dos Senliores Dcsembargadores Candido Lobo e Ary Fran co, vencido o entao Desembargador Sr. Rocha Lagoa.

Dessa declsao houve recurso para o Supremo Tribunal Federal (rec. extr. n.® 8.123), mas, considerou-se que a controversia girara em torno da questao de saber a data em que se iniciava o periodo de carencia da apolice reabilitada. O douto relator, Sr. Castro Nunes acentuou: «nem se duvldou da validade do periodo de carencia em tais hip6teses». Concluiu que o prazo decorria desde a emissao da primeira apo lice. (Arq. Judidario. vol. 80, pag, 54). Tambem Philadelpho Azevedo (vide n.® 10) entao se raanifestou em favor da clausula de carencia.

14 — Contudo, o Egregio Supremo Tribunal Federal tem, mais de uma vez, negado efcito a clausula de carencia. •

Assim decidiu. no recurso extraordin^io n.° 8.226, por acordao da 2.° Turma, de 3 de abril de 1945, confirmado por acordao unaoime do Tribunal pleno, de 14 dc agosto de 1946 (Arquivo Judiciario, vol. 80, pags. 119-22).

\ Por igual, decidiu a mesma Egregia Gorte, por ac6rdao de 16 de abril dc 1951^, no recurso"extraordinario numero 16.4l4 reformando a decisao do Tri bunal de Minas Gerais, que aceitara a clausula. e contra o parecer do llustre Procurador Geral, Sr. Plinio Travassos. tambem a ela favoravcL ,A esse acordao foram opostos embargos, ainda nao julgadcs.

15 — Seja-nos permitido apreciar os fundamentos dessas colendas decisoes.

No julgamento do recuiso extraordin^io n.° 8.226, pela 2.* Turma, foi ,vencido o relator, o dcuto Ministro, de sa,udosa memoria, Waldemar Falcao, que considerou a clausula em questao compativel com os arts. 1.432 e 1.460 do Cod'go Civil e recordou a lei franccsa de 1930, que consagrara a pratica dessa clausula, corrente auteriormente.

Dele, divergiu, porem, emitindo a opiniao que triunfaria, o nao menos douto, ncm menos saudoso, Ministro Goulart de Oliveira, que, considerando indetcrminados os novos limites da noqao de ordem piiblica, cabendo a jurisprudencia defini-Ios em cada caso, ponderou que a primeira das «ideias mestrass do contrato de seguros 6 a profe^ao do segurado — e as leis, «cada vez mais» -.e empenham em faze-lo e a jurisprudencia e dominada por essa preocupaqao. O risco da morfe involuntlria e, portanto, do suicidio involuntario, constitue a verdadeira finalidade

do seguro: nao e possivel exclui-lo. Portanto — concluia o nobre Ministro — «nao havera !egitimar-se a estipula^ao de um lapso de tempo arbitrario, para fazer vigorar a ressalva, por sua natureza injustificaveb. Mas, nao ha nenhum arbitcio.

Demais, o intcrosse de ordem piiblica, em que se devem inspi;ar os julgadores, e menos o favor do segurado — ou antes, dos beneficiaries do seguro que 0 desestimulo ao suicidio. Nao so porque nisso esta o interesse social: tambem poique essa foi a preocupa?ao do codificador civil.

A opiniao de Goulart de Oliveira teve logo o apoio decisive do eminente Ministro Sr. Orozimbo Nonato. "fiste insigne.magistrado lealgcu as peculiaridades do seguro, come contrato de adesao, o «desnivel evidente entre as partes», procurando justificar «o criterio mais benevolo para o segurado, entendendo que, «dentro desse criterio. se ha de verificar sc a disposigao contratual «se harmoniza com os intuitos do contrato ou se revels contraria aos fins do proprio seguro». Concluiu que o prazo de carencia se pode ampliar indefinidamente c que — a nao ser em casos, como o do IPASE, porque o segurado nao da previamente prova de saude fisica — ele «destc6i, durante certo tempo, 0 fim do proprio contratoz-, «destr6i o prbprio vinculo do contrato*.

Parece-lhe, pois, que a clausula, destruindo o proprio vinculo obrigacional, opera «contra a tecnica contratuals e «contra o institute do seguro*. Concluiu que «seria impressionante conceder as companliias de seguro esse arbitrio, que a lei nao lhe.s concede, e isso nao se

poderia fazer "sem quebra da ordem publics*.

16 — Tao veemente condenaqao da clausula de que se trata parece injustificavel diante da pratica de naqoes do mais alto grau de civilizagao e do ensinamento dos mais autorizados doutrinadores. Ate porque, em verdade, ela traduz uma ampliagao do seguro, que afinal, favorece os segurados.

O exame atento dos autos em que foram proferidas tais decisoes, reveln, alias, equivocos na invoca^ao da doutrina estrangeira.

O Minisfj'o Goulart de OlKeira invocou a autoridade de Picard e Besson cm apoio da ampliaqao do conceito de ordem piiblica, atingindo operaqoes nao proibidas expressamente por lei — ao passo que, precisaraentc sobre a questao em foco, OS mesmos autores opinaram (infra n." 23) em favor da garantia do risco do suicidio voluntario, mediante a clausula de indisputabilidade nos termos da lei de 1930.

Ainda o mesmo saudoso Goulart de Oliveira -afirraou que constituem «a ver dadeira finalidade alcan^ada pelo se guro de vida* os riscos pela morte involuntaria e, pi rtanto, pelo suicidio involuntario. E acrescentou:

«Exc]ui-la da responsabilidade da seguc.-idora, em clausula espe cial, e, como considera Vivantc, agir sem piedade e sem justi^a*.

Ja mostramos (n.° 11) que nosso proprio Codigo nao equipara, para todos OS efeitos, os casos de «morte involuntaria* e de «suicidio nao premeditado*. Demais, Vivante emitiu o conceito re-

produzido, referindo-se as clausulas que excluem, de todo, a responsablVdade da seguradoia, em case de suicidio, quer voluntario, quer invcluntario. Explicou ele:

cfisse (certas ap6lices que contem tal clausula) adotaranno questa clausola per liberarsi da ogni disputa sullo stato di mente deirassicurato, dispute che finivano per lo piu innanzi ai g'udici con la peggio per la Compagnia. Ma e una clausola senza pieta e senza giustizia, che colpisce ciecamente Imhocente e il colpevole* (Bolaffio-Vivante, 11 Codice di Commeccio Commentato, vol. VII, pagina 425, n.o 549).

Em acordao do Tribunal da Bahia foi citado um trecho, em portugues, atribuido a Vivante, sem se indicat de onde se transcrevera; mas, o proprio acordao reconheceu que se referc «a clausula que nega aos herdciros do sui cidio involuntario direito ao capital se gurado* — questao essa que, como vimos, se nao confunde com a da clau sula de carencia, justificada e apoiada pot Vivante. E e desta que ora se trata.

E esta foi admitida, e ate louvada por Vivante (vide ns'. 16 e 21).

16 — O nobre c douto Procurador Geral, Sr. Temistccles Cavalcanti, opinou, de mode geral, contra as clau sulas restritivas. «principalmente aquelas subordinadas ao criterio dos interessados e a clausula de carenc'a, ou do «periode d'epreuve* nao fica subordinada ao criterio dos intcressados, nem a fates de npuragao dificil.

Ao contraiio, tudo se resolve pelo calendario. Mas, o ilustre Procurador Geral apoiou. a sua afirmativa num trecho de «// Codies di Commercio Commentates, (vol. VII, n." 542) de Bolaffio-Rocco-Vivante em que se le: «questa clausola (de suicidio) non \ colpisce. il pazzo che si ucchide \ senza sap^rlo e senza volerlo.. X

Ora, o topico trariscrito (op. cU. 5.® ed. n.® 550) nao envolve, como parece na transcri^ao, a condena^ao da clausula de carencia — pois, tambem. nao e a e!a que se refere.- P periodo. imediatamente precedente ao transcrito, esclarcce:

«AItre polizze, r sono il maggior numcro, si Jimitano a dichiarare risolio il cortrato nel case di sui cidio. Questa clausola...s

Assim, a clausula, a que se refere o trecho, nao e a de carencia — mas,sim, a anulatoiia do seguro em todos os casos de suicidio, isto e, a questao envolvida no quesito 1.® da consulta (supra, ns. 1 a 6).

Quanto a clausula de carencia, a opiniao expendida no reputado comentario do Codigo italiano de comercio por isso mesmo que o citado setimo vo lume e da iavra de Cesar Vivante e a que este insigne mestre expendera no acu «Tratado», inteiramente favoravcl a legitimidade e a conveniencia da clausula questionada.

Vivante repetiu as palavras do seu «Trattato»:

«Usano inline molte Compagnie di colpire con quella decadenza tanto il suicidio volontario che in-

voluntario solo nel caso che sia compiuto entro un breve periodo deila conclusione del contratto (sei mesi, un anno, tre anni). La rigorosa decadenza inflitta all' assicurato in quel primo periodo di osservazione, si giustifica col sospetto che egli abbia premeditato i) suicidio prima di assicurarssi. Questa clausola sembra conciliare meglio delle precedente gli interessi della impresa e quelli dell'assicurato...» (Il codice do comercio commentafo, vol. VII, n.® 551),

Em equivoco semelhante, incorreu, alias, ao condenar a clausula de ca rencia, o acordao do colendo Tribunal da Bahia — de que resultou.o recurso extraordinario n.® 8.226 — apoiando-se em opinioes de Clovis Bcvilaqua e de Planiol (que, come vimos, em os ns. 5 e 10. sao favoraveis a es$a clausula), e, tambem, como disscmos, do proprio Vivante (vide, ainda. n,° 21).

— Tambem,devemos acentuar que o preclaro Ministro Sr. Anibal Freire. reconhecendo que «a doutrina italiana admite o periodo de carencia® — acres-

centou:

«Mas, este nao se tem em conta quando «il suicidio deirassicuiato non abbia affatc varcato la soglia della sua coscienza e dc!!a sua volonta (Fanclli, Contraffi, di assicurazioni sulla vita, no ■«Nuovo DigestoItalianos. vol. 1), pag. 859, com remissSes a Vivante, Valeri e Lordi®.

£sse trecho encontra-se no capitulo sobre seguros de vida no «Nuovo Di-

gesto® (vol. I,,pags. 853, n.® 14) escrito por Giuseppe Fanelli, ondesele:

«Per questa ragione, I'averlo (o suicidio) talora qualificato, come fanno alcuncpolizzeelostessoart. 450 C. Co., in cosciente ed iocosciente, volontario ed involontario, perdistinguereicasiincuiilrischo non e assunto e Vassicuratore e li berate dalla prdpria obbligazione principale, ha condotto necessariamente gli interpreti e la giurisprudenza in campi nebulosi ed Incerti. Da ogni sottigliezza interpretativa tentano ormai di svincolarsi quasi tutte le piu recenti polizze, che, senza qualificarlo, assumono il rischio di ogni suicidio, purche intervenuto dopo un termine variaraente fissato di vita contrattuale e che non suoli superare il biennio. In queste ultime ipotesi, ogni possibilequestionevertera,disolito,sulla decorrenza del termine, del quali pero non si terra igualmente conto quando il suicidio dell'assicurato non abbia affatto varcato la soglia della sua coscienza e della sua volonta; (O autor cita Vivante, Trattato n." 1.988, Riv. Diritto Com. 1912, II, 108, Lordi in Riv. Dir. Com. 1934, II, 84) il suicidio del pazzo, quello di chi se sopprime per errore o di chl soggiace all' altrui violenza, non differiscono sostanzialmente daogni altra causa di decesso del tutto estranea alia responsabilita dell'assicurato®.

O Sr. Ministro Anibal Freire invocoit o trecho que sublinhamos. Nesse trecho, Fanelli apoia-se em Vivante, no topico, que citamos adiante (n.® 21), em que o

insigne comercialista justifica, e aceita, a clausula de carencia, sem formular qualquer restri^ao a sua aplicagao em caso de suicidio, voluntario ou involuntario. Tambemsereportaaojulgadoda

Corte de Cassapao de Roma, publicado in eRivista di Diritto Commerciales, 1912, pte. II, pags. 108 e comentado por Valeri, mas nem o julgado, nem o comentario, se referem a clausula de carencia, mas, sim, e somente, a questao da voluntariedade, ou nao, do suicidio. Fanelli ainda citou a mesma «Rivista», de 1934, pte. II, pgs. 8i e 84. Neste caso, sim, havia uma clausula de ca rencia --co Tribunal respeitou-a, decidindo que nao havia lugar para distinguic se o suicidio (ora voluntario, ou involuntario (loc. cit.. pgs. 90-91): «la Compagn',-. a tenuta a pagare" la somma assicurata solo nel concorso di quelle condizioni in detto articolo previste®.

£ a consagra^ao da clausula da ape lice.

18 — O argumento. fundado no art. 1.460 do Codigo Civil, em favor da clausula de carencia. nao logrou acolhida do Supremo Tribunal Federal, onde o expendeu, no julgamento do recurso extraordinario n.® 8.226, o in signeMinistroWaldemar Falcao. Repeliram-nos os doutos Ministros Goulart de Oliveira e Sr. Orozimbo Nonato. O primeiro entendeu que o Codigo permite «rediizir a um genero ou excluir qualquec genero. e nao reduzir a uma especie do genero® e que, na especie a limita^ao da especie se agravou com a limitaqao no tempo. E insistiu: «Limitar ou particularizar nao e alterar o proprio conteudo da obrl-

gagao, o proprio direito, o proprio seguro, a proprfa materia inerente a criagao da relagao juridica; e nao uma limitatao arbitraria quanto ao tempo, prejudicando uma das partes e afetando, direta e imediatamente, a significagao do institute \ de seguro».

\

OvSr. Ministro Orojimbo Noiiato fixou 0 seu pensamento, com a nitidez habitual, neste conceito:

«A limita?ao, ou particularizagao, deve ser entcndida, nao em fungao do proprio contrato de se guro, mas dum geoero que se exclui do seguro, em vista da clausula contratual».

Em suma — com a devida venia,- a interpretagao expendida pelos insignes juizes consagra um crit^rio subjetivo, que 0 Cod'go nao adotou; afinal, por que se admitira a exclusao, apenas, de um «genero», e nao a de uma «especie» ?

Goulart de Oliveira chegou a afirmar que, no seguro contra incendio, nao c licito excluir a especie do incendio por curto circuito, ou por cxplosao de lampelo de querosene. Mas, por que nao ? Evidentemente, a distingao apontada, entre casos de seguro contra fogo, r.ao oferece, em regra, interesse pratico e nao precisa ser acoihida. No entanto, se, em detcmunada cidade, as condigoes das instalcgoet eletricas avultassem enormemente os riscos de '•urtos-circuitos, por que nao poderiam as companhias de seguro excluir a sua rcsponsabilidade na hiodtese de incendio oriundo de tal causa ?

Pois nao exc'uiam, ate certo epoca, a responsabilidade nos casos de morte, quando esta resultasse de acidente de aviagao ? E nao a excluem, muitas vezes, em casos de morte occrrida per motive de part-f.pagao em guerras ou conlbtos armaJoj ?

Pianiol e Ripert, considcrando a clau sula que anula o coniruto, em case de suicioio. quaisqucr que sejam as circunstandas opinaram:

«I1 semble que la. c'ause soit licite, par e fait que Vas.<;ureur est lirie, en p.-inupe dc Iimiter et de preciser les rfsques qu'il assumes (Traite, vol. XI, pgs. 719, numero 1.397),

Picard e Besson afirmararrfum prin-cipio decisivo, proclamaudo: