REVISTA DD

•w.' lUNHO DE 11IS2 L

K ,-s

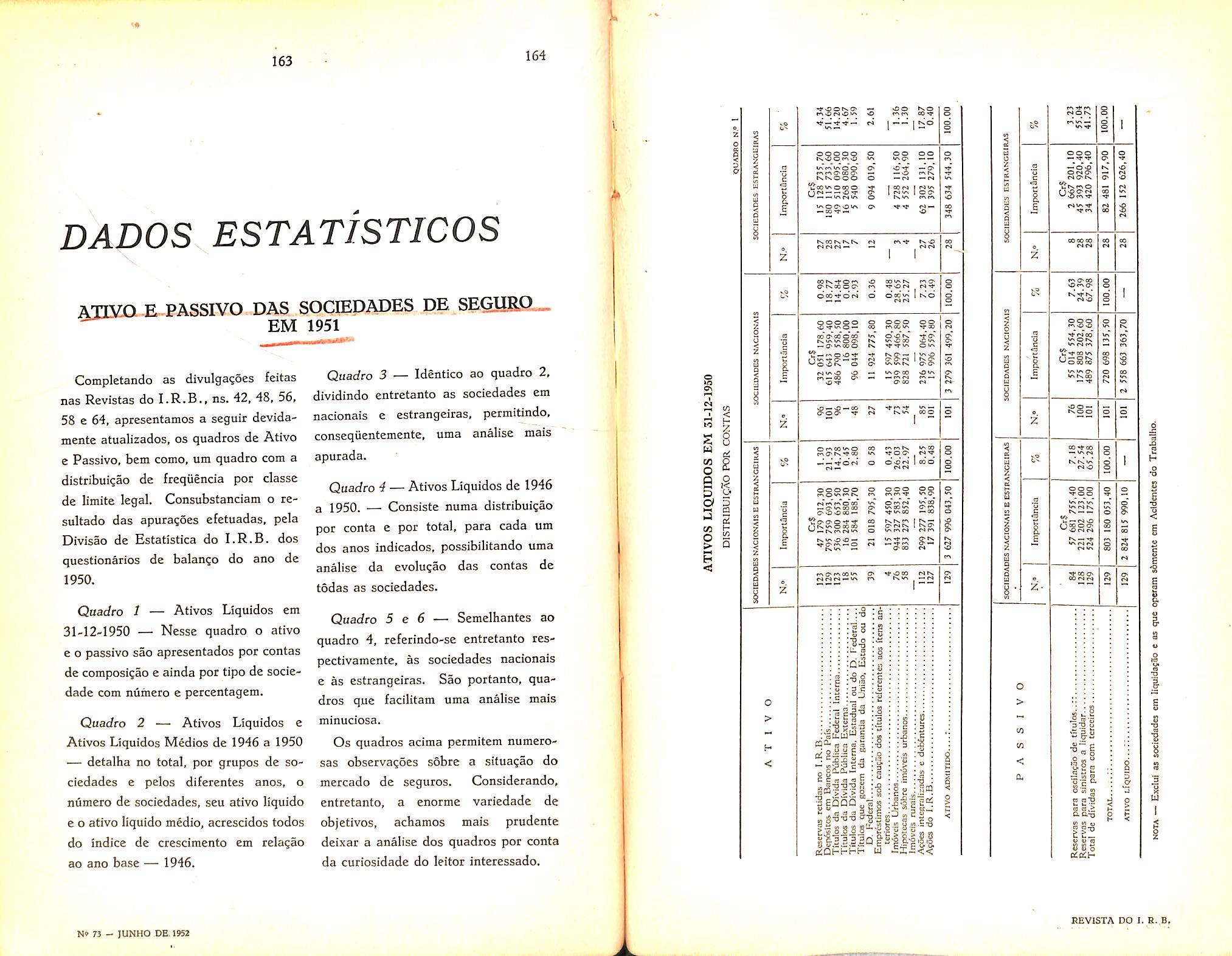

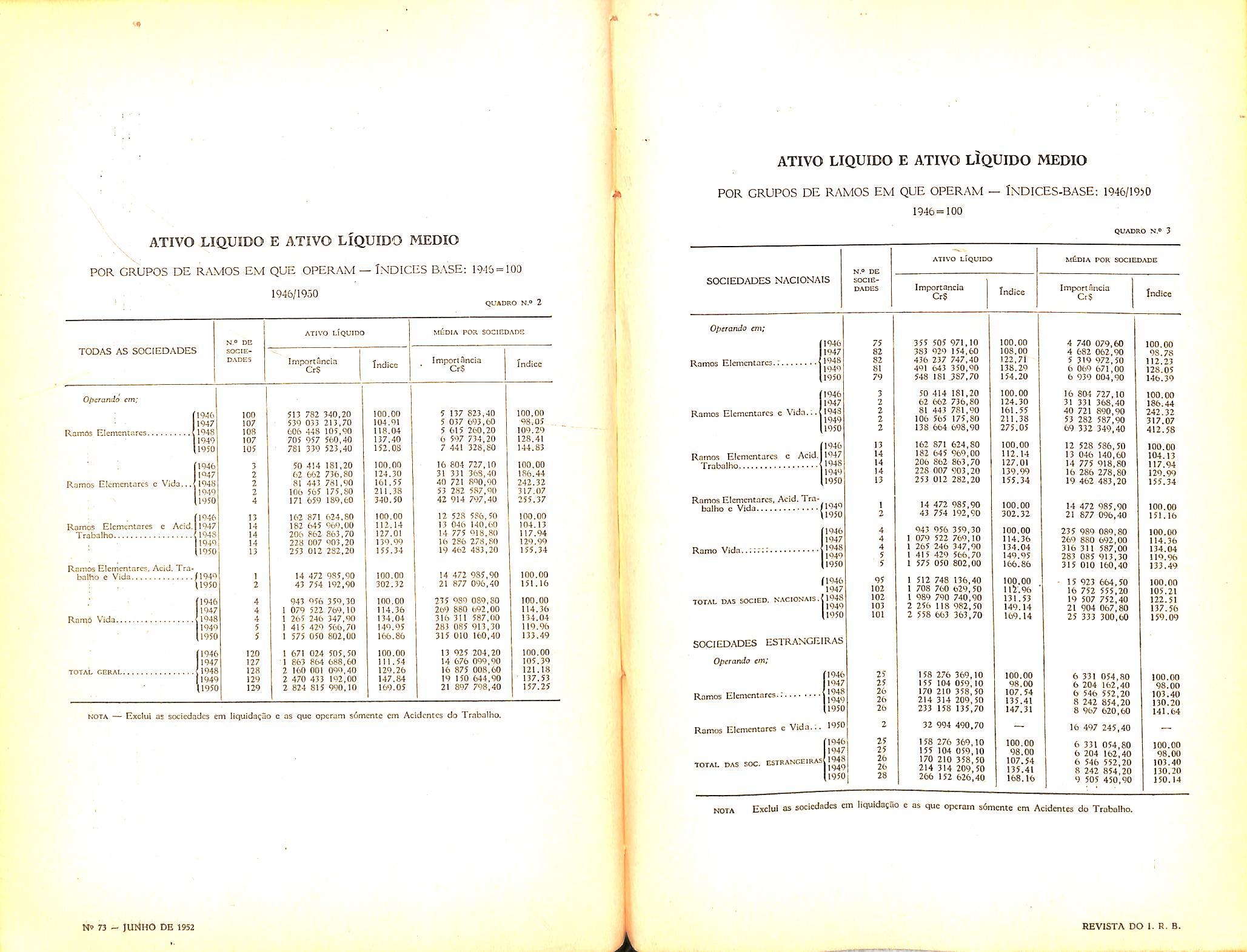

Apjica^ao das reservas tecnicas das sociedades de seguros privados e de capitalizacao; Institiito Brasileiro de Afuaria. coluna 3 — O seguro acidentes pessoais conjugado com acidentes do trabalho: Jorge Cortes de Freitas. co luna 19 —• Concorrencia de apolice ajustavel e apolice fixa; Celio Olimpio Nascentes, coluna 29 — Seguros transportes revertendo em beneficio de estradas de ferro; Raymundo G. Corria Sobr'mho, coluna 37 — Naturera juridica do contrato de capitaliza^ao: Amilcar Santos, coluna 43 — Comentarios as novas normas e instru^oes cascos: Paulo Mota Lima Sobrinho, coluna 47 — O incendio no armazem 5 do Cais do Porto: Hugo Kadow, colu na 71 — Resseguro-transportes de viagens internacionais: Paulo Bacbosa Jacques, coluna 79 — Capitalizaqao e seguro: Helio Mauricio Pacheco de Almeida, coluna 93 — Preven^ao e pro.' te?ao contra incendios; Brasilio Accioly e Mario Trindade. coluna 97 — Defini?ao de risco catastrofico sob 0 ponto de vista tecnico-assecuratorio; Joao Vi cente Campos, coluna 101 — A nova Tarifa de Seguros-Incendio para o Brasij: Celio Olimpio A^ascentes, co luna 103 — Reservas tecnicas das empresas de seguros privados e sua interpretagao: IsmaelS. Borges, coluna 115 — Aspectos da constituigao geografica da Carteira de Resseguros-Incendio; Adyr Pecego Messina, coluna 123 Observances sobre 0 p6rto de Sao Joao da Barra: Brasilia Accioly. colu na 135 — Como reduzir prejuizos pela agua?: Olauo C. Cuimaraes. coluna 141 — Tradunoes e transcrinoes: A energia atomica e o seguro: T. E. AUibone. tradunao de Luiz da Rocha Paranhos, coluna 147 — Dados estatisticos: Ativo e passive das sociedades de seguro em 1951, coluna 163 — Pareceres e decisoes, coluna 179 — Consultorio tecnico, coluna 201 — Boletim do I.R.B., coluna 207 — Noticiario do exterior, coluna 213 — Noticiario do pais, coluna 219.

Pela passagem do «Dia Continental do Seguros, que se comernorou em li de maio proximo passado, 0 Institute de Resseguros do Brasil aproveita as paginas de sua «Revista» para levar. a todos OS sepuruc/ores das Americas, as suas mais cordiais saudagoes.

Nessa festa. devemos todos tomar o comproniisso de. cada uez mais, lutarmos para incrementar a grande agio social e economica do seguro-privado no progresso das Americas.

Nesse sentido. devemos procurer aprimoramento da tecnica de nossas operagoes. maior intercambh entre as varias entidades soguradoras e ampliagao das garantias e coberturas oferecidas, •se/a atraves de claasulas para riscos ate entao normalmente exchiidos, seja abrindo horizontes a novas modalidades de seguros.

Para isso. 0 I.R.B. nio regateara 0 seu esjorgo. atendcndo aha missao que Ihe foi confiada de propugnar pelo maior de^envolvimento do seguro no Brasil.

Instituto Brasileiro de Atuaria (Parcccr aprovado cm Asscmbleia Tccnica

E.xtraordinaria dc 15 dc abril dc 1952)

Em resume, pois, a sobrecarga (ou carregamento) defcrminada na hipotese de uma moeda estavel, aindn que suficiente na epoca em que o piano e apro vado. tende a ser cada vez mais insuficiente cm virtudc do crescimenfo do custo do negocio, resultante, principalmente, da elevagao dos prc(;os devida a infla^ao,

mesmo quando garantida uma remuneragao a uma taxa de juros fixa, acarretara prejuizos a essas Companhias. Ssse prejuizo crescera na medida em que se processar a desvalorizagao da moeda e podera trazer graves conseqiiencia aos segurados e portadores de titulos.

Entcc OS objetivos do Institufo Brasilciro de Ataacia (I.B.A.). consfantcs do art. 2.° dos seus Estatiitos. cstSo:

* 3 colaborafSo com as instituigoes dc seguro, organizagocs bancacias c congSnccesn '^ cooperagiio com o Estado, scmprc giic necessarian.

Tcndo recebido uma consulla formulada pelo Sindicato das Emprcsas dc Scffuros Privados c CapitatizagSo do Rio dc Janeiro, apressou-se o I.B.A., dando cumprimcnto aos disposilivos estatutarios acima transcritos, a respondcr. tendo para isso consfiluido uma ComissSo dc estudo, cujas conclusdcs forani submetidas a uma Asscmbleia Tccnica Exfraordinaria. O resultado desses estudos csta consubstanciado no trabalho quo a tRevista do I.R.B.n diviilga a segair, gragas n gentileza das Diretorias do Sindicato das Empresas de Seguros Privados e Capitalizagao c do Instituto Brasi lciro dc Atudria.

PARECER

Quesito a — Sc o produto da sobtcC3rga (Sociedades de Capitalizagao) ou do carregamento (Sociedades do Se guro de Vida) previstos nos pianos atuariais e suficiente para cobrir as despesas daquelas Empresas.

Resposta — O premio pago pelo segurado se decompoe em premio pure e carregamento (ou sobrecarga).

O primeiro atende, de acordo com os pianos tecnicos, ao pagamento de compromissos prefixados. pelo que admitem

determinagao matematica baseada, no caso do seguro de vida, em dados dc observa^ao (tabuas de mortalidade, etc.).

O carregamento (ou sobrecarga) se destina a atender as despesas de manuten^ao do negocio.

Quando o piano e submetido a aprova^ao do Governo a sobrecarga devc atender a tais despesas, entao vigorantes: todavia, com o decorrer do tempo, as desvaloriza^oes monetarias oneram cxcessivamente c custo do ne gocio. cujas receitas nao podera subir com o vclocidade necessaria. em virtude da existencia de uma especie de lastro formado pela carteira antiga, ba seada em custo administrativo mais modico.

Essa circunsfancia tern uma importancia m^inia no caso das companhias de capitalizagao. ao passo que nas com panhias de seguro de vida a redu^ao gradativa da mortalidade podera compensar, em parte, ou no todo, os efeitos da inflagao. Essa compensa^ao e, to davia, um pouco aleaforia, uma vez que depende de fatores e circunstancias incontrolaveis por parte das empresa.5 de seguro.

Em face de uma analise dos balances atuais verifica-se que as sobrecargas adotadas nos pianos de todas as Com panhias de Capitalizagao e de Seguros de Vida sac insuficientes para atender as despesas do negocio.

Em conclusao. portanto, podemos afirmar que o produto da sobrecarga (ou carregamento) prevista nos pianos atuariais c atualmente insuficiente para cobrir as despesas de todas as Com panhias de Capitalizacao e de Seguros de Vida.

Na raaioria dessas ultimas isto se verifica tambem se incluirmos no carrega mento, a margem eventualmente deixada pela diferenga entre a mortalidade esperada e a real.

Quesito b — Sc, em caso negativo, advirao pvejuizos as mesmas, caso adotado o programa de canalizagao das novas reservas tecnicas para o. Governo. mesnio que asscguradas as Sociedades OS juros que .scrciram de base aos calculos atuariais.

i?esposta — Uma vez que as sobre cargas previstas nos contratos ja realizados sao insuficientes para cobrir as despesas do negocio e que tal situagao se agrava em virtude da permanente subida dos pregos, a canalizagao das novas rfeservas tecnicas para o Governo,

A possibilidade de participagao de lucres por parte dos segurados e por tadores de titulos ficara igualmente prejudicada pelas circunstancias acima apontadas. Essa participagao, que ja vigora para todas as Companhias de Capitalizagao e tende a generalizar-se, -ficara prejudicada se forem eliminadas ou fortemente reduzidas as possiveis fontes de lucre.

Quesito c — Sc sc faz acOnselhavel, sob o ponto de vista dos riscos de oscilagao, a apUcagao das novas reservas, pelo governo, num dnico tipo de inversoes.

Resposta — A aplicagao das reservas por parte das Sociedades dc Seguros e Capitalizagao, deve ser distribuida em diferentes modalidades de invcrsao, a fim de que as conjunturas desfavoraveis de algiins setores da atividade economica nao possam afetar sen.sivelmente OS resultados das inversoes.

Ha necessidade de conservarem essas empresas o poder de regiilarem as disponibilidades c, bern assim dispofem de fundos suficientes para fazerem face as oscilagoes increntes as operagoes de seguros e capitalizagao que normalmente ocorrem, e que, excepcionalmente, poderri atingir valores muito elevados.

Assim, pois, e condfenJivel a aplicagSo em' ftm iJflico tipo dt inversao.

reservas teciiicas

Quesito d — Se, portanto, as emprasas podem subsistir sem qua Ihes asseguta o direito da g^'fir cs valores qua Ihes[oram confiados.

Resposta — Em face das respostas aos quesitos anteriores, e dos argumentos contidos na justificativa do presente parecer, e claro que as Empresas para as quais as despesas de manutengao do negocio superem o produto da sobrecarga (ou carregamento) nao poderao ofetecer garantias aos segurados ou portadores de titulos, isto e, nao poderao subsistir por muito tempo. Essa situagao e a que se apresenta para a maioria das Companhias de Seguros de Vida e para todas as de Capitalizagao.

Assim, a sobrevivencia dessas Sociedades dcpende da possibilidade de obterem, alem da remuneragao prevista nos pianos tecnicos, um excedente de remunera^ao variavel, capaz de atender a eleva^ao do custo administrativo do negocio.

£sse resultado sera garantido, como o esta sendo ate agora, com a aplica^ao das reservas pelas proprias companhias, obedecidas as estipulagoes iegais vigentes quanto a qualidade das inversocs.

Esta conclusao, porem, nao exclui a possibilidade do Governo, em face do volume crescente dessas reservas, oreintar a.s novas inversoes tambem .sob o ponto de vista quantitative, no sentido de atender os setores de atividadcs que mais convenham a economia nacional.

£ indispensavel, no entanto, que sejam atendidos os interesses dos segu rados e portadores de titulos, entre os quais cumpre salientar o requisite imprescindivel de garantia das aplicagoes,

sem o que nao podcrao sobrevivcr as instituigbes do seguro e da capitalizagao.

As operagoes das Sociedadcs de Se guros de Vida e de Capita!iza?ao, devem ser custeadas, cm ultima analise, pelo produto dos premies arrecadados e pelo rendimento dos bens que constituem a cob'ertura de suas reservas matematicas. A fira de ficar bem claro o papel de cada um desses elementos, convem decompor o premie arrecadado nas duas parcelas fundamentals que o integram, isto e: - -

I — 0 premio puro

n — a sobrecarga ou carregamento.

A analise de cada um desse.s elemen tos e da fun^ao que dcsempenham e de importancia capital para a perfeita compreensao da resposta ao quesito formulado.

O premio puro a siia fungao

Uma certa fra?ao do premio arreca dado constitui o premio puro, e se destina a cobertura dos encargos assumidos na apolice ou titulo (pagamento do ca pital por morte, per sobrevivencia, por sorteio, etc.). O processo, por assim dizer, natural, de cobertura desses en cargos consistiria em cobrar a Socieaade um premio puro estritamente necessario para atender, ano a ano, aos pagamentos previstos nos contratos. Assim, por exemplo, no caso de um seguro de vida, sendo a taxa de mortalidade para um individuo de 42 anos.

rde 1 /ii ao ano, aproximadamente, a Sociedade cobraria, por um seguro de Cr$ 100.000,00, o premio puro de Cr$ 1.000,00. Mas, o segurado enveIhece de ano para ano, e, conseqiientcmente, o premio cobrado deveria aumentar tambem na mcsma proporgao, a fim de atender aos encargos crescentes. fisse processo, no entanto, apre senta um serio inconveniente: a raedida que o segurado se torna mais vclho, o premio por ele pago se torna cada vez mais oneroso, a ponto de atingir valo res absolutamente insuportaveis. Um segurado, que fizesse um seguro aos 42 anos, pagaria, como vimos, um premio de 1 % do valor segurado: ao atingir os 60 anos, ja deveria pagar 2,6 %; aos 80 anos, ele se elevaria a 14,4 %, e aos 95 anos, a 100 % do valor segurado,

A fim de evitar esse inconveniente, as empresas adotam o chamado premio nivelado, cujo valor so depende da idade que tem o segurado quando realiza o seguro. Uma vez assinado o contrato, porem, o premio permanecc constante ate o fim do prazo estabelecido. Para isso, o premio puro e, inicialmentc, superior ao que seria estritamente nccessario para a cobertura do risco assuniido. O excesso e, entao, reservado pelo segurador, que o inverte convenientementc, a fim de que, acrescido dos juros, constitua um fundo de ondc serao rctiradas as importancias complementares necessarias quando. mais tarde, o premio puro cobrado for, insuficiente para custear, sozinho, o risco correspondente ao segurado envelhecido. Essa reserva constitui, pois, compromisso diferido, e e determinada de mode que; computados os juros e as

probabilidades de sobrevivencia de cada segurado, as receitas e despesas da Companhia seguradora, fiquem em terrao medio, compensadas no tempo.

No caso das Companhias de Capitalizagao e mais simples ainda a origem da reserva, que e representada pelo compromisso de pagamento dos titulos em vigor, no final do prazo do contrato. O fundo necessario para atender a esse compromisso e constituido por uma fragao do premio cobrado capitalizada a uma determinada taxa de juros. Em resumo, podemos, entao, estabelecer que o premio puro a a parte do 'premio cobrado dastinada a custcar os compromissos assumidos nos contratos de seguro ou da capitalizagao; ale compreende uma parte — o premio de risco — dastinada a pagac o Wsco de cada ano, c outra — o premio de reserua ciija [inalidade e constituir o[undo que, acrescido dos juros, davera atender a esse mesmo pagamento quando a custo do risco[or superior ao premio puro.

Sendo perfeitamente conhecidos os compromissos na ocasiao da assinatura do contrato. o premio puro admite um calculo rigoroso, baseado nos principios da matemStica financeira e nos dados da observagao (tabuas de raortalidade, etc.).

A sobrecarga, ou carregamento, e sua [tingao

Alem das despesas dccorrcntes dos compromissos assumidos na apolice ou nos titulos de capitalizagao as Sociedades tern de atender as despesas inerentcs a propria gestao do negocio. Essas despesas sao de duas ordens:

a) despesas de aquisi^ao de seguros e titulos de capitaliza^ao, constituidas peias comissQes a inspetores e agentes, corretagens, exames medicos, etc.;

b) despesas administrativas e gerais (em que se incluem, tambem, as des pesas de cobranga).

Os dispendios ccnsiderados no item b podem ser custeados mediante certa percentagem do premio cobrado. Quanto aos do item a, porem, eles sao muito mais elevados — pois que sao realizados de uma so vez, ao inves de serem distribuidos ao longo de todo o periodo de duragao do contrato. Dai permitirem todas as legisla^oes que as Socicdades lancem mao de uma parte do premio puro com a condi^ao de reporem a parcela retirada em prestaqoes anuais, durante certo prazo. Na realidade. o prazo natural e o prazo de pagamento dos premios, de modo que, qualquer que seja a formula adotada, podemos resumir o exposto na conciusao que se segue:

A sobrecarga ou carregamento e a fcagao do premio destinada a custear as despesas inerentes a manutengao do negocio: ela compreende uma parte que e aplicada na cobertura das despesas administratiuas e gerais e oufra. constituida pela quota (compreendidos os jaros e os riscos de morte, sorteio, etc. dos corjtratos de seguro e capitalizagao) destinada a amortizar a importancia tomada coma emprestimo para o atendimento dos gastos de aquisigao.

Dada a circunstancia de que todos os pianos sao submetidos a aprovagao do Governo, uma pergunta se impoe desde logo: OS orgaos tecnicos do Governo nao dispoem de elementos capazes de permitir uma estimativa segura dessas

despesas, de modo que a sobrecarga ou carregamento fixado na ocasiao da aprovagao de cada piano atenda as exigencias do negocio ? Per outras palavras, nao se pode fixar a sobrecarga (ou carregamento) de modo que ela corresponda perfeitamente aos gastos de aquisi^ao e de administra?ao, determinados atraves de boas estatisticas ?

Para esclarecer esse ponto e indispensavel uma breve exposigao a respeito da desvaloriza^ao raonetaria e sens efeitos sobre as empresas de seguros e capitalizagao.

A desvalorizacao monetaria e seus efeitos

O mundo tern vivido, de longa data, sob o regime permanente de desvalorizagao monetaria. Trata-se de urn processo que. do ponto de vista economico geral, e condenavel pelas graves conscqiiencias que acarreta. Convem. alias, salientar que uma das causas (nao a unica, evidentemente) das desvalorizagoes verificadas e a circunstancia de serem, freqiieiitemente, as despesas estatais superiores as receitas, o que conduz OS Governos a lan^arem mao de sucessivas emissoes para cobertura dos deficits or^amentarios, por ser este urn processo simples e rapido de obter fundos necessaries.

Nao pretendemos analisar aqui as causas da infla^ao. nem os meios de combate-la. mas. tao somcnte. fixar alguns pontos fundamentais.

Corao conseqiilncia da subida de pfe?os dos bens e utilidades, os salariqs sao forgados a alta pela pressao exercida pelos assglariados. Cria-se, entao.

0 classicp circulo vicioso, segundo o

qua! a alta dos prcgos provoca a dos salaries e esta. por sua vez. atua no sentido de nova elevagao de pregos, o que, novamente, exigira urn aumento de salario. e assim por diante. Nao nos propomos assinaiar. com este exemjjlo, qual teria sido a causa primeira da infiagao, mas apenas verificar o fato, isto e, uma mutua correlagao entre aumentos de salaries (prego do trabalho) e os pregos dos bens e servigos.

O proprio Estado nao foge as conseqiiencias dessa espiral inflacionista, e c obrigado a criar rapidamente, novas fontes de receita, alem da emissao: comegam, entao, a subir os impostos. Esta mcdida, se e adotada pela Uniao, com muito mais forte razao e emprcgada, em escala ainda maior. pelos Estados e Municipios. que nao podem recorrer a emissao.

fiste panorama e bem contiecido, e esta bastante vivo ainda no espirito de todos. para que necessitemos acrescentar maiores esclarecimentos.

O reflexo da inflagao sobre as em presas de seguros e capitalizagao e dqs mais serios. Muito embora essas em presas tenham encargos prefixados, no que se refere aos compromissos assumidos para com os segurados e portadorcs de titulos, e a manutengao do proprio negocio que se tqrna cada vez mais onerosa. a medida que, evoluindo a in flagao. ocorrem as circuntancias acima apontadas.

Para mostrar como isso pode acontecer. varaos dar, inicialmente, urn exemplo numericQ.

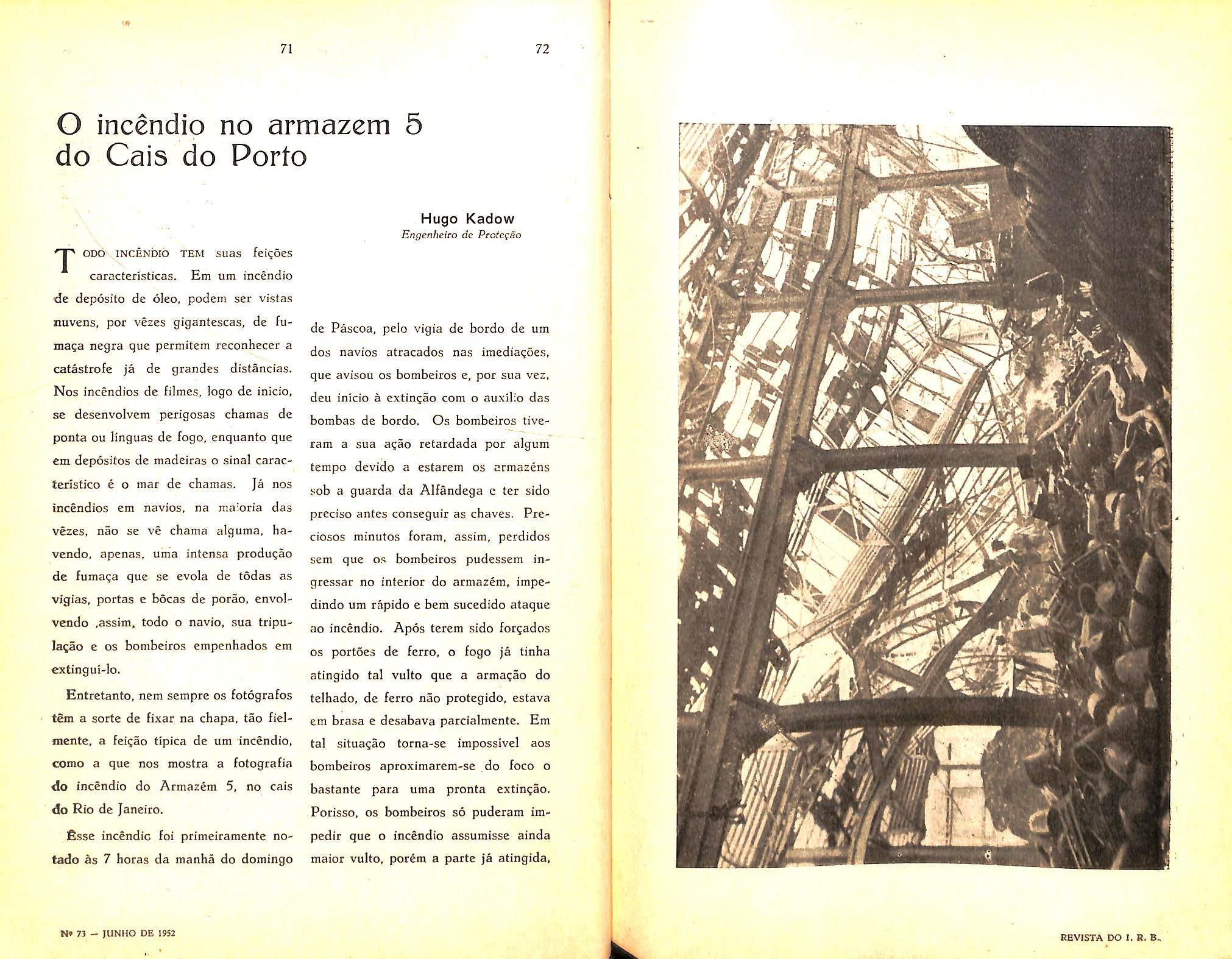

Suponhamos uma sociedade de capi talizagao que, em determiqada epoca. possui uma carteira de 100.000 titulos

de Cr$ 10.000,00 cada um, perfazendo, assim, um total de 1 bilhao de cruzeiros e uma receita mensal — suponhamos de Cr$ 2.500.000,00 (2,5Voo valor nominal) ou seja Cr$ 30.000.000,00 anuais.

Admitamos que os gastos de administragao, que supomos incluir, para fa'cilitar, todas as despesas do negocio, estejam fixados em Cr$ 6.000.000,00 (20% da receita); a despesa com o pagamento de sorteios, em Cr$ 6.000.000.00 (20 % da receita); e a quota de reserva, em Cr$ 18.000.000,00 (60 % da receita).

Suponhamos agora que, em conseqiiencia de uma rapida subida de pregos. as despesas de pessoal, material, impostos, taxas, etc., venham a duplicar, fixandose, assim, em Cr$ 12.000.000,00 anuais.

Ora. devido a inflagao, a produgao nova da Companhia sera, prpvavelmente, constituida de titulos de capital mais elevado, o que aumentara a receita. Admitindo, logicamente, que o capital medio dos novos titulos duplique tam bem, tal como ocorreu com as despesas administrativas, os titulos da nova emissao terao o valor nominal de .... Cr$ 20.000,00 cada um. Assim. a re ceita de cada novo titulo tera, igualmente. duplicado. Entretanto, a Sociedade tem em carteira um grande numero de titulos antigos de Cr$ 10.000,00. de modo que a receita total crescera menos rapidamente dp que as despesas.

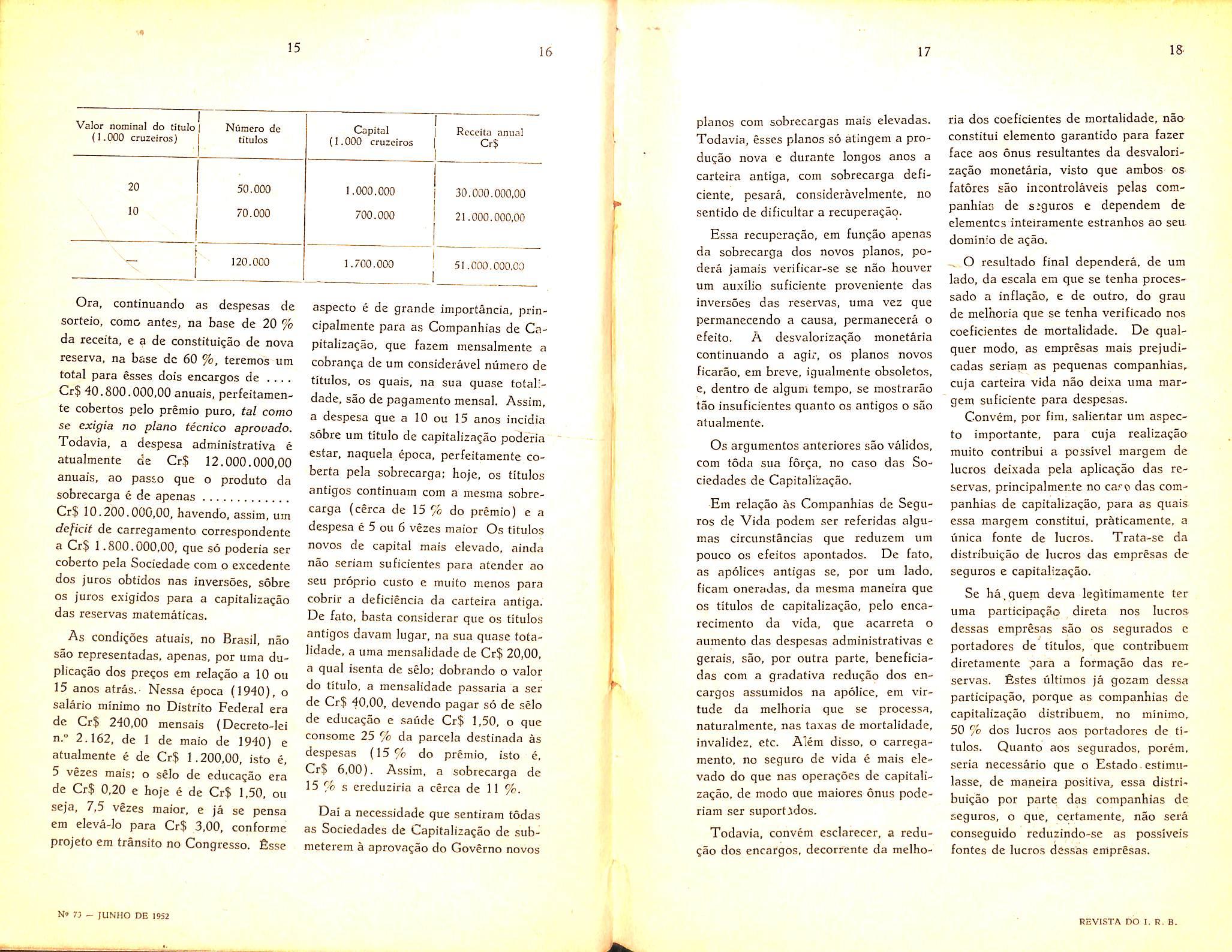

Fixpmo?. para raciocjnar, qpe a parteira atual, composta ja de 12Q.OOO ti tulos (ao ipves de lOO.OOQ) se distribqa como segup:

Ora, continuando as despesas de sorteio, como antes, na base de 20 % da receita, e a de constituigao de nova reserva, na base de 60 %, teremos um total para esses dois encargos de .... Cr$ 40.800.000,00 anuais, perfeitamente cobertos pelo premie pure, tal como se exigia no piano fecnico aprovado. Todavia, a despesa administrativa e atualmente de Cr$ 12.000.000,00 anuais, ao passo que o produto da sobrecarga e de apenas Cr$ 10.200.000,00, havendo, assim, um deficit de carregamento correspondente a Cr$ 1.800.000,00. que so poderia ser coberto pela Sociedade com o excedente dos juros obtidos nas inversoes, sobre OS juros exigidos para a capitaliza^ao das reservas matematicas.

As condigocs atuais, no Brasil, nao sao representadas, apenas, por uina duplicagao dos pregos em relagao a 10 ou 15 anos atras. Nessa epoca (1940), o salario minimo no Distrito Federal era de Cr$ 240,00 mensais (Decreto-lei n.° 2.162, de 1 de maio de 1940) e atualmente e de Cr$ 1.200,00, isto e, 5 vezes mais; o selo de educagao era de Cr$ 0,20 e hoje e de Cr$ 1,50, ou seja, 7,5 vezes raaior, e ja se pensa em eleva-Io para Cr$ 3,00, conforme projeto em transito no Congresso. fisse

aspecto e de grande importancia, principalmente para as Companhias de Capitalizagao, que fazem mensalraente a cobranga de um consideravel numero de titulos, OS quais, na sua quase total;dade,sao de pagamento mensal. Assim, a despesa que a 10 ou 15 anos incidia sobre um titulo de capitalizagao poderia estar, naquela epoca, perfeitamente coberta pela sobrecarga: hoje, os titulos antigos continuam com a mesma sobre carga (cerca de 15 % do premio) e a despesa e 5 ou 6 vezes maior Os titulos novos de capital mais elevado, ainda nao seriam suficientes para atender ao seu proprio custo e muito menos para cobrir a deficiencia da carteira antiga. De fato, basta considerar que os titulos antigos davam lugar, na sua quase fotalidade, a uma mensalidade de Cr$ 20,00, a qual isenta de selo; dobrando o valor do titulo, a mensalidade passaria a ser de Cr$ 40,00, devendo pagar so de sdo de educagao e saiide Cr$ 1,50, o que consome 25 % da parcela destinada as despesas (15% do premio, isto e, Cr$ 6.00). Assim, a sobrecarga de 15 % s ereduziria a cerca de 11 %.

Dai a necessidade que sentiram todas as Sociedades de Capitalizagao de submeterem a aprovagao do Govcrno novos

pianos com sobrecargas mais elevadas. Todavia, esses pianos so atingem a produgao nova e durante longos anos a carteira antiga, com sobrecarga deficiente, pesara, consideravelmente, no sentido de dificultar a recuperagaq.

Essa recupcragao, em fungao apenas da sobrecarga dos novos pianos, podera jamais verificar-se se nao houver um auxilio suficiente proveniente das inversoes das reservas, uma vez que permanecendo a causa, permanecera o efeito. A desvalorizagao monetaria continuando a agir, os pianos novos ficarao, em breve, igualmente obsoletos, e, dentro de algum tempo, se mostrarao tao insuficientes quanto os antigos o sao atualmente.

Os argumentos anteriores sao validos, com toda sua forga, no caso das So ciedades de Capitalizagao.

•Em relagao as Companhias de Seguros de Vida podem ser referidas algumas circunstancias que reduzem um pouco OS efeitos apontados. De fato, as apolices antigas se, por um lado. ficam oneraJas, da mesma maneira que OS titulos de capitalizagao, pelo encarecimento da vida, que acarreta o aumento das despesas administrativas e gerais, sao, por outra parte, beneficiadas com a gradativa redugao dos en cargos assumidos na apolice, em virtude da melhoria que se processa, naturalmcnte, nas taxas de mortalidade, invalidez, etc. Alem disso, o carrega mento. no seguro de vida e mais ele vado do que nas operagoes de capitali zagao, de modo oue maiores onus poderiam ser suportidos.

Todavia, convem esclarecer, a redu gao dos encargos, decorrente da melho

ria dos coeficientes de mortalidade, naoconstitui elemento garantido para fazer face aos onus resuitantes da desvalori zagao monetaria, visto que ambos os fatores sao incontrolaveis pelas com panhias de siguros e dependem de elementcs inteiramente estranhos ao seu. dominio de agao.

O resultado final dependera, de um lado, da escala em que se tenha processado a inflagao, e de outro, do grau de melhoria que se tenha verificado nos coeficientes de mortalidade. De qualquer modo, as empresas mais prejudicadas seriam as pequenas companhias, cuja carteira vida nao deixa uma raar" gem suficiente para despesas. Convem, por fim, salientar um aspec to importante, para cuja realizagaomuito contribui a passive! margem de lucros deixada pela aplicagao das re servas, principalmente no ca.'-o das com panhias de capitalizagao, para as quais essa margem constitui, praticamente, a unica fonte de lucros. Trata-se da distribuigao de lucros das empresas de seguros e capitalizagao.

Se ha,quern deva legitimamente ter uma participagao direta nos lucros dessas empresas sao os segurados c portadores de titulos, que contribuem diretamente para a formagao das re servas. fistes tiltimos ja gozam dessa participagao, porque as companhias de capitalizagao distribuem, no minimo, 50 % dos lucros aos portadores de ti tulos. Quanto aos segurados, porem, seria necessario que o Estado estimulasse, de maneira positiva, essa distri buigao por parte das companhias de seguros, o que, certamente, nao sera conseguido reduzindo-sc as possiveis fontes de lucros dcssas empresas.

SEGURO Acidentes Pessoais conjugado com Acidentes do Tra balho, fa permitido por lei em 1934, continua pouco conhecido pela maioria dos seguradores e mesmo para aqueles que exploram essa modalidade de cobertura. apresentando uma serie de problemas mais ou menos obscures que precisam ser debatidos.

No presente artigo focalizaremos urn destes problemas — o calculo da indenizagao no caso de Invalidez Permanente.

Para melhor compreensao da analise a que nos propomos. transcrevemos a seguir os dispositivos legais que regem a materia e as ciausuias adicionais incluidas nas apoJices Acidentes Pessoais, para a cobertura do risco de Acidentes do Trabalho, com os comentarios necessarios ao entendimento do assunto.

A Lei de Acidentes do Trabalho, Decreto n." 7.036, de 10-11-1944, dispoe, em seu art. 76, paragrafo unico:

«Poderao ficar, tambem excluidos da presente lei, muito embora nao percam para outros cfeitos a qualidade de em-

tiverem vencimentos superiores a Cr$ 1.000,00 («m mil cru-

zeiros) mensais, desde que Ihes sejam asseguradas, por meios idoneos, vantagens superiores as estabelecidas para OS demais empregados».

Regulamentando o artigo acima, estabelece o art. 9° do Decreto n." 18.809, de 5 de julho de 1945:

«Para que o empregador, de acordo com o disposto no paragrafo linico do art. 76 da Lei, fique eximido de realizar o seguro de seus empregados que tive rem vencimentos superiores a Cr$ 1.000,00 (urn mil cruzeiros) men sais, e necessario que contrate com entidade seguradora nacional, a favor (>js mesmos, urn seguro de acidentes pes soais com capitais nunca inferiores a Cr$ 25.000,00 (yinte e cinco rail cru zeiros) para o caso de morte e Cr$ 30.000,00 (trinta mil cruzeiros) para o caso de invalidez permanente.

que ao eniprcgado serao asseguradas todas as garantias previstas na Lei, e que a indeniza^ao por morte sera paga aos beneficiaries mencionados no seu art. 21, sendo nula e de nenhum efeitc qualquer disposi^ao em contrario.»

Ao fixar em CrS 30.000,00 e Cr$ 25.000,00 OS capitais minimos a segurar o Regulamento teve em vista que as indenizagoes maximas previstas na lei de Acidentes do Trabalho eram respectivamente de Cr$ 23.360,00 (vinte c tres mil trezentos e sessenta cruzeiros) para invalidez permanente considerado o caso mais grave de inva lidez — e de Cr$ 20.660,00 (vinte mil seiscentos.e sessenta cruzeiros), para morte, incluindo despesas de funeral.

Estabclecendo a lei que deveriam ser asseguradas vantagens superiores aos empregados excluidos da legislagao normal, foram fixados os limites de Cr$ 30,000,00 (trin'.a mil cruzeiros) e Cr$ 25.000,00 (vinte e cinco mil cru zeiros) ambos maiores que os respectivos limites maximos da lei de Aciden tes do Trabalho.

Os dispositivos legais que regulamentam o calculo das indenizagoes sao os seguintes:

«Art. 17.

indenizagao devida ao acidentado correspondera a uma quantia igual a 4 (quatro) anos de diaria, calculada esta segundo o prescrito no § I.° do art. 19.

§ 3." — Nos casos de ccgueira total, perda ou paralisia dos membros supe riores ou inferiores e de alienagao mental, recebera p acidentado, alem da indenizagao de que trata o paragrafo anterior, a quantia de Cr$ 3.200,00 (tres mil e duzcntos cruzeiros), paga de uma s6 vez.»

Art. 18.

§ 1.° — Quando do acidente resultar uma incapacidade parcial e permanente, a indenizagao devida ao acidentado variara, em proporgao ao grau dessa in capacidade entre 3 e 80 centesimos da quantia correspondente a quatro anos de diaria, observado, quanto a esta o disposto no paragrafo unico do art. 19.

§ 2.° — A indenizagao devida ao aci dentado sera iixada de acordo com a tabela que for expedida e as alteragSes nela posteriormente estabelecidas pelo Diretor do Servigo Atuarial do Ministerio do Trabalho, Industria e ComercioArt. 21. Quando do acidente zesultar a morte, a indenizagao devjda aos beneficiarios da vitima correspondera a uma soma calculada entre o maximo de quatro e o rainimo de dois anos da diaria do acidentado..

§ 2.° —• Quando do acidente resultar uma incapacidade total e permanente, a

Art. 25. Alera da indenizagao prevista no art. 21, o empregador pagfrgi

imediatamente aos herdeiros ou beneficiarios, do acidentado, a titulo de auxilio funeral, a importanda de Cr$ 500,00 (quinhentos cruzeiros).

O paragrafo unico do art. 19 a que se referem os §§ 2." do art. 17 e I." do art. 18, acima transcritos (e sobre o qual silenda o art. 21) estabelece que para efeito de calculo da indeniza^ao a diaria correspondera a 70 centesimos da rerauneragao diaria, li'mitada esta, pelo art. 44, a Cr$ 24,00 (vinte e quatro cruzeiros).

Pelos dispositivos legais acima trans critos verificamos que a indenizagao maxima para os casos de invalidez permanente correspondia a 1.200 diarias a 70 % de Cr$ 24,00 (vinte c quatro cruzeiros), isto e, 1.200 vezes Cr$ 16,80 (dezesseis cruzeiros e oitenta centavos), que e igual a Cr$ 20.160,00 (vinte mil cento e sessenta cruzeiros).

1.200 X 16,80 = 20.160,00.

Nos casos previstos no § 3° do art. 17, esse total era elevado para Cr$ 23.360,00 (vinte e tres trezentos e sessenta cruzeiros) indenizagao maxima prevista na lei.

Para o caso de morte a indenizagao foi inicialmente calculada na base de 1.200 diarias a 70 % de Cr$ 24.00 (vinte e quatro cruzeiros), isto e, ....

Cr$ 20.160,00 (vinte mil cento e ses senta cruzeiros) e mais Cr$ 500.00 (quinhentos cruzeiros) de auxilio fu neral, o que resultou em uma indeni-

zaqao maxima de Cr$ 20.660,00 (vinte mi], seiscentos e sessenta cruzeiros).

Considerando no entanto que o art. 21 nao estabelecia o coeficiente de 0.7 para a diaria no caso de morte, os juizes passaram a determinar o pagamento de 1.200 diarias integrais, isto e,

1.200 X 24.00 = Cr$ 28.800,00. Mais o auxilio funeral de Cr$ 500,00 (quinhentos cruzeiros) o que passou a fixar o limite maximo para o caso de morte em Cr$ 29.300,00 (vinte e nove mi! e trezentos cruzeiros).

A Lei n." 599-A, de 26-12-1948, modificando a Lei de Acidentes do Trabalho, elevou o saJario maximo. base de indeniza?ao. de Cr$ 24,00 (vinte e quatro cruzeiros) para Cr$ 40,00. (quarenta cruzeiros) diarios, ficando, em conseqiiencia, aiterados os limites acima. A indcniza?ao por Acidentes do Trabalho, passou a ter, entao, os seguintes

maximos:

Invalidez permanente:

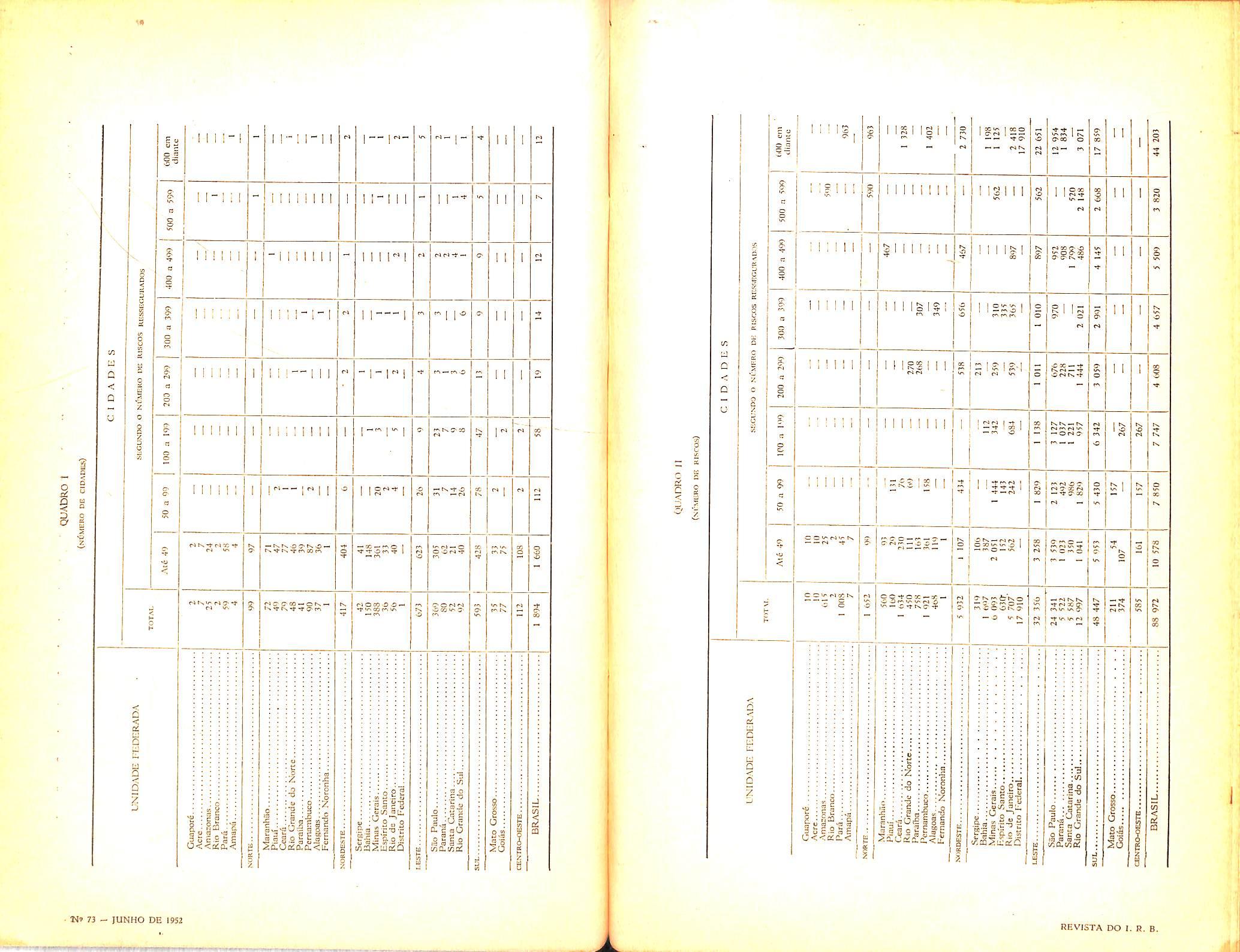

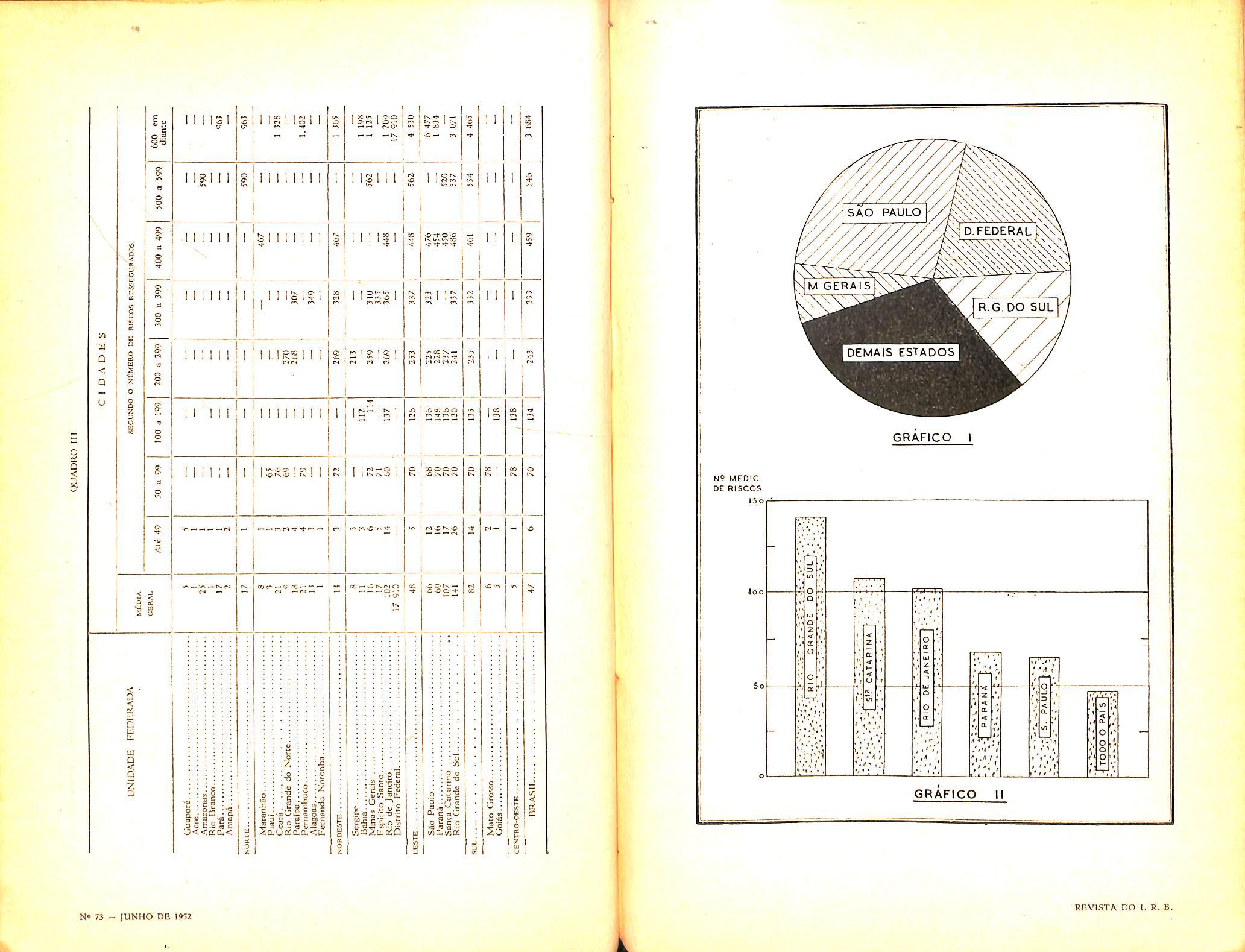

1.200 X 70 % de Cr$ 40,00 = Cr% 33,600,00,

Elevado nos casos mais graves para. Cr$ 36.800,00.

Morte:

1.200 X Cr$ 40.00 = Cr$ 48.000,00, acrescidos de Cr $500,00 para despe.sas de funeral, perfazendo o limite de ....

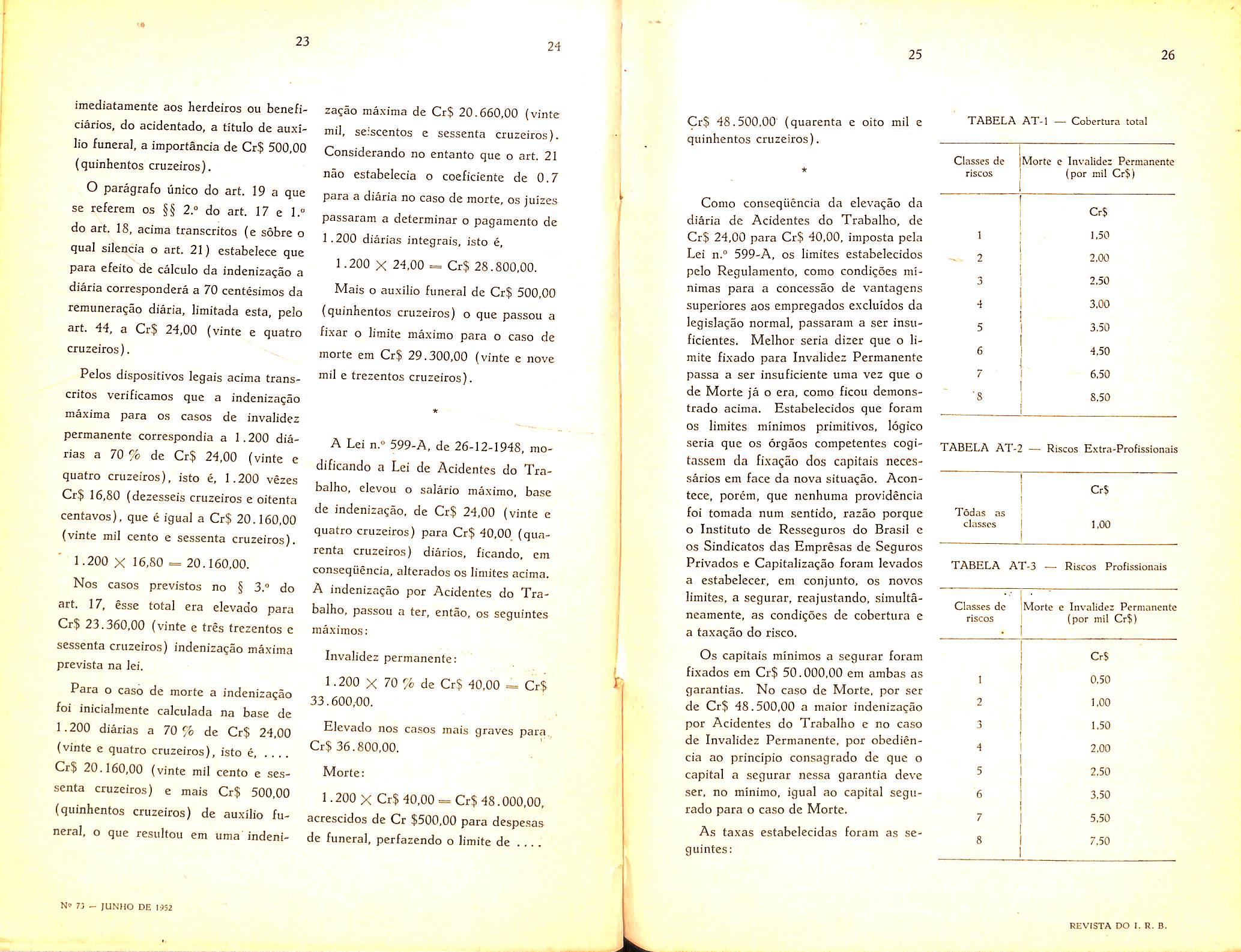

Cr$ 48.500.00 (quacenta e oito mil e quinhentos cruzeiros). Como conseqiiencia da elevagao da diaria de Acidentes do Trabalho, de Cr$ 24,00 para Cr$ 40,00, imposta pela Lei n." 599-A, os limites estabclecidos pelo Regulamento, como condi?6es minimas para a concessao de vantagens superiores aos empregados excluidos da legisla?ao normal, passaram a ser insuficientes. Melhor seria dizer que o li mite fixado para Invalidez Permanente passa a ser insuficiente uma vez que o de Morte ja o era, como ficou demonstrade acima. Estabelecidos que foram OS limites minimos primitives, logico seria que os orgaos competentes cogitassem da fixa?ao dos capitais neces saries em face da nova situagao. Acontece, porem, que nenhuma providencia foi tomada num sentido, razao porque o Institute de Resseguros do Brasil c OS Sindicatos das Empresas de Seguros Privados e Capitalizagao foram levados a estabelecer, em conjunto, os novos limites, a segurar, reajustando, simultaneamente, as condi^oes de cobertura e a taxa^ao do risco.

Os capitais minimos a segurar foram fixados em Cr$ 50.000,00 em ambas as garantias. No caso de Morte, por ser de Cr$ 48.500,00 a maior indeniza^ao por Acidentes do Trabalho e no caso de Invalidez Permanente. por obediencia ao principio consagrado de que o capital a segurar nessa garantia deve ser, no minimo, igual ao capital segurado para o caso de Morte,

As taxas estabclecidas foram as se guintes:

Ficou ainda estabelecido que «Aos capitals segurados nas garantias de Morte e Invalidez Permanente acima de Cr$ 50.000,00 devem ser aplicadas as taxas previstas:

a) nas tarifas acidentes pessoais. desde que nao sejam cobertos os riscos de acidentes do trabalho normalmente excluidos das apolices acidentes pes soais;

b) na tarifa abaixo, desde que sejam cobertos os riscos de acidentes do trabalho normalmente excluidos das apolices acidentes pessoais:

2S

segurado, nos casos de acidentes do trabalho, todas as garantias previstas no referido Decreto-lei e na Legislagao subseqiiente.

in — Indenizagces per Morte e Incapacidade Permanente

1 — Caso o empregado segurado venha a sofrer um acidente que. nos termos do Capitulo I do Decreto-lei n." 7.036. seja de responsabilidade do empregador e que tambem se enquadre entre os riscos cobertos pelas Condigoes Gerai.s destas Apolice, a Companhia se obriga a paga.r as indenizagoesna mesma estipuladas para os casos de Morte e Incapacidfide Permanente: todavia, a indenizacao, cm caso de Incapacidade Permanente. rao podera ser inferior a que a Companhia pagaria, de acordo com o disposto na Lei de Acidentes do Trabalho e suas tabelas de Indenizagao. acrescida de 10 % (dez por cento).

focalizado no titulo do presente artigo ainda nao esta resolvido e, para a sua solugao. dois pontos de vista divergentes sao apresentados.

A materia, de fato, se presta a interpretagoes, as quais nos conduzem a solugoes diametralmente opostas.

Uns sustentam o ponto de vista de 9UC a apolice fixa, sendo de valor invariavel, devc oferecer cobertura em Primeiro lugar, cobrindo a apolice ajus tavel a diferenga nao coberta por f>quela.

O ponto ■ de vista sustentado por -outros e justamentc o inverso. Com estes e que no nosso entender esta a razao. pois nao podemos admitir que um seguro todo especial, como e o ajustavel, e que oferece aos segurados reais vantagens, seja prejudicado pelo seguro comum, concedido pelas apo lices fixas.

A clausula adicional para a cobertura dos riscos de Acidentes do Tra balho, passa a ter seguinfe reda^ao:

«Concedendo o presente seguro cobertura para os riscos de Acidentes do Trabalho, tendo-se em vista o disposto no art. 76 do Decreto-lei n.° 7.036, de 10 de novembro de 1944, pelas presentes, unicas e exclusivas condi^5es, fiCam asseguradas ao emprcgado

2 — Caso, porem. o empregado se gurado venha a sofrer um acidente que, embora acarretando a responsabilidade do empregador, nos termos do Capi tulo I do Decreto-lei n." 7.036, nao se enquadre entre os riscos cobertos pelas Condigocs Gerais desta apolice, as indenizagoes por Morte ou Incapaci dade Permanente serao calculadas sobre as importancias maximas de Cr$ 50.000,00 para cada uma dessas garantias. calculada a indenizagao na forma da legislagao em vigor.

(Contlriua)

fiste ponto de vista nos conduz a conclusao de que a apolice ajustavel concede uma cobertura suplementar, funcionando como um seguro secundafio e assim, sujeito a nao oferecer co bertura quando o seguro fixo for suficiente para cobrir as existencias em risco.

Ora, se a apolice ajustavel nao ofercce cobertura nas condigoes acima spontadas. e evidente que nao Ihe comPetem os premios integrals e correspondentes a toda existencia em risco. cabendo deduzir da importSncia corresPondente a cssa existencia, o valor pelo qual foi emitida a apolice fixa.

Nao achamos razoavel que os seguradores, oferecendo aos segurados a mais ampla cobertura possivel, fiquem sujeitos a nao receber a devida compensagao, ou seja, os premios integrais que vierem a ser pagos pelos segu rados.

Se das duas apolices — a fixa e a ajustavel — participassem os mesmos seguradores e com as mesmas percentagens, esta claro que nao haveria possibilidade de os mesmos deixarem de ser recompensados devidamente, pois, de qualquer forma o premio total de cada um estaria perfeitamente assegurado.

Isto nao acontecendo, teriamos entao que OS seguradores que oferecessem cobertura so pela apolice ajustavel, o;i •que partidpassem nesta apolice com percentagens inleriores as da apolice fixa, seriam prejudicados na distribui^ao dos premios devidos pelos segurados.

Exposta assim, de um modo geral, .a situa^ao, procuraremos justificar o nosso ponto de vista com as considelagoes que se seguem.

As condigoes das apolices ajustaveis, sendo especiais, revogam as condi?6es gerais das apolices quando em conflito.

Assim, exigindo a clausula 1." da Padronizagao das Apolices Ajustaveis que «o segurado fornecera cada a seguradoca lider, dentro dos primeitos dias seguintes ao fim de cada pcriodo uma declaragao dos estoques existentes e correspondentes a cada um dos itens especificados»: e," estando claro na clausula 3." que «A importancia a ser declarada relativamente a cada um dos itens correspondcra a existinda real dos estoques cobertos por este sepuro, no respectivo locah. implicitamente a clausula de contribuigao proporcional, constante das condi^oes gerais de todas as apolices, esta automaticamente revogada.

Se o segurado se obriga a declarar OS estoques existentes em risco, como pode se admitir a existencia de outro seguro cobrindo os mesmos bens ?

Por conseguinte qualquer seguro fixo que incidir sobre os mesmos bens ja cobertos por apolice ajustavel, deve ser considerado nulo, sempre que a exis tencia em risco estiver perfeitamente

coberta dentro dos limites da apolice ajustavel.

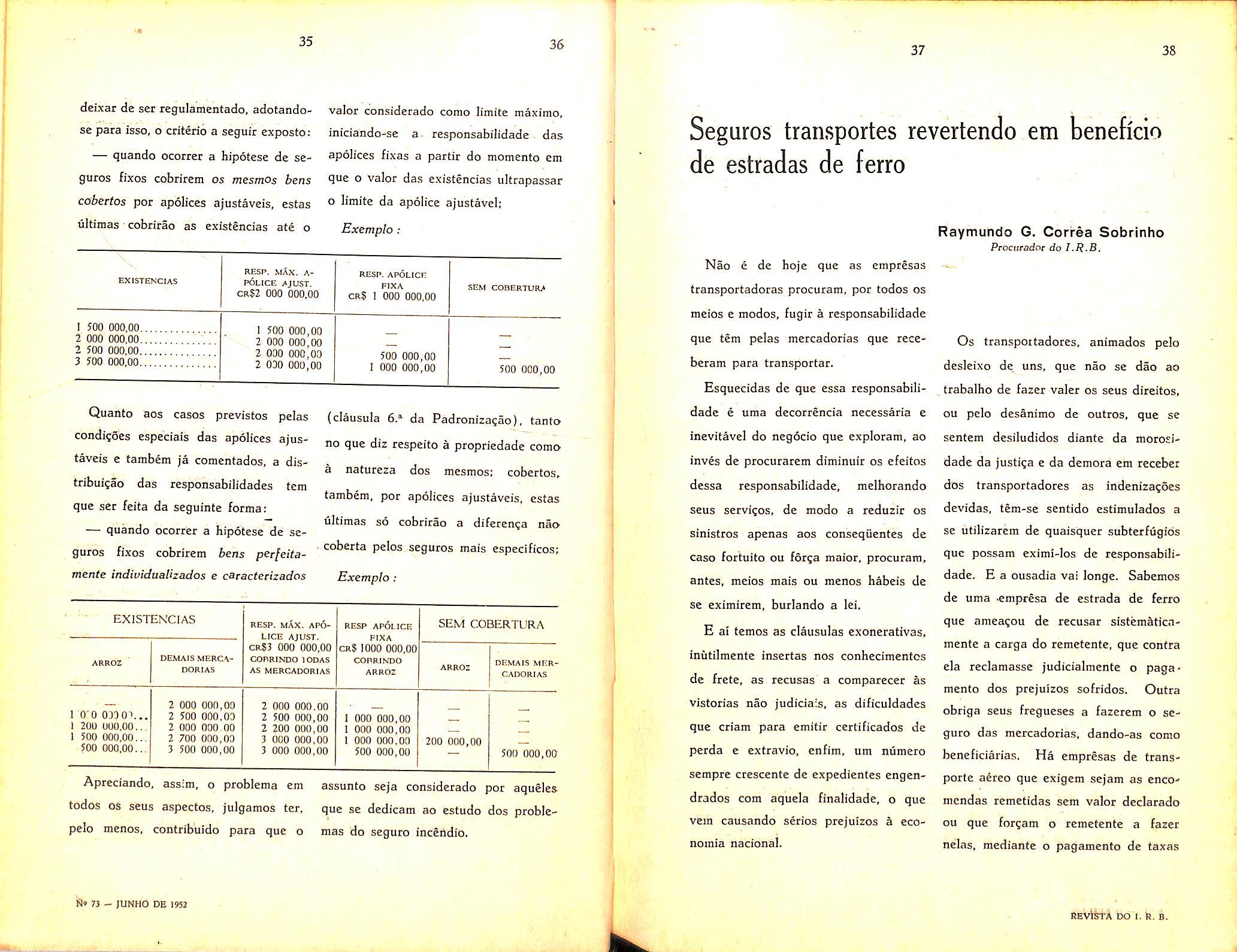

Desta forma, quando ocorrer a hipotese de seguros fixos cobrirem os mesmos bens cobertos por apolices ajustaveis, estas ultimas cobrirao as existencias ate o valor considerado como limite maximo, iniciando-se a responsabilidade das apolices fixas a partir do momento em que o valor das existencias ultrapassar o limite da apo lice ajustavel.

A linica exce^ao, que podemos apontar neste assunto. e a prevista pela clausula 6." da Padronira^ao, abaixo transcrita:

«Se qualquer bem segurado por esta apolice estiver, na ocasiao de um sinistro, coberto tambem por outro mais especifico — por melhoc individualizar os bens segurados ou por cobrir, tambem, riscos estranhos a presente apolice — esta, dentro da cobertura que concede, garantira tais bens somente no que disser respeito a qualquer excesso de valor nao coberto por esse outro seguro».

Esta exce^ao tern a sua razao de ser pois, principalmente no caso de armazens gerais, e muito comum os depositantes segurarem por conta prdpria as suas mercadorias, e. os armazens gerais obterem para todas as mercadorias depositadas e sua sob guarda, uma co bertura ajustavel.

Por outro lado nada impede que um segurado cujos estoques estejam co bertos por apolice ajustavel, solicitem para uma determinada qualidade de

mercadoria, principalmente no caso de mercadorias diferentes das comum.ente existentes, uma cobertura por apolice fixa para atender a uma circunstancia momentanea e esporadica.

Assim, nos casos de cobertura fixa e especifica previstos por essa clausula, OS segurados poderao descontar do valor total da existencia em risco, o valor corrcspondente as mercadorias especificadamente cobertas pela apolice fixa. nunca, porem, o valor correspondente a importancia segurada.

Conforme cxpusemos, a interpreta?ao acima se baseia iinicamente nas condi^oes especiais estabelecidas para as apolices ajustaveis.

O que nao esta regulado, porem, e a questao das apolices fixas que oferecem cobertura para todos os bens, em igualdade de condigoes com a apo lice ajustavel.

Teoricamente tal fato nao devera ocorrer, pois, ao ser concedida a apo lice ajustavel, os limites maxiraos de responsabilidade deveriam ser fixados em importancias bem superiores as necessidades normals do segurado.

Pagando o segurado somente 60 % do premio correspondente a este limite, nao desembolsaria c mesmo um premio excessive e iniitil, uma vez que esta prevista a devolu^ao do premio pago em excesso. O linico prejuizo que podera ter no caso de um limite excessivamente alto, e praticamente, o da perda dos emolumentos pagos e que nao sao devolvidos.

No entanto, este prejuizo nao deve chegar a constituir um problema crucial, de vez que as vantagens concedidas por

uma cobertura. ajustavel sao tao grandes, que o justificariam plenamente.

Alem disso, essa possibilidade po dera ser facilmente evitada, desde que o limite de responsabilidade seja fixado, no maximo, em mais 2/3 das reais necessidades do segurado, conforme se podera observar pelo exemplo abaixo, considerando-se a taxa de 1 %:

a) media provavel dos estoques durante o periodo do seguro — .... Cr$ 1.000.000,00:

b) limite maximo de responsabili dade fixado — Cr$ 1.666.666,60.

Admitindo-se que a media provavel foi igual a efetiva, teriamos um premio ajustado de Cr$ 10.000,00, igual ao premio depositado, ou seja, a 60 % de Cr$ 16.700,00.

No entanto, como a estimativa da media provavel apresenta dificuldades e nao oferece uma garantia razoavel, o limite maximo de responsabilidade podera ser fixado em importancia, digamos, igual a 140 ^ do valor ma ximo das provaveis existencias em risco. Com a- ado?a6 destas medidas e aplicando-se as faculdade? de aumentar ou diminuir o limite de responsabilidade maxima, permitidas pelas condigoes especiais das apolices ajustaveis, estaria o problema focalizado no presence artigo, perfeitamente resolvido, pela forma mais pratica, isto e, pela nao existencia.

Considerando que, a despeito dos inconvenientes apontados, nao t proibida a coexistencia de apolices fixas e ajustaveis cobrindo os mesmos bens, entendemos que o assunto nao poderS

deixar de ser regulamentado, adotandose para isso, o criterio a scguir exposto:

— quando ocorrer a hipotesc de seguros fixos cobrirem os mesmos bens cabertos por apolices ajustaveis, estas ultimas cobrirao as existendas ate o

valor considerado como limite maximo, iniciando-se a. responsabilidade das apolices fixas a partir do momento cm que 0 valor das existencias ultrapassar o limite da apolice ajustavel;

Exemplo:

Raymundo G. Correa Sobrinho Prociirador do I.R.B.Quanto aos casos previstos pelas condigoes especiais das ap61ices ajus taveis e tambto ja comentados, a distribuigao das responsabilidades tem que ser feita da seguinte forma:

— quando ocorrer a hipotese de seguros fixos cobrirem bens perfeitamente individualizados e c^racterizados

(clausula 6.* da Padroniza^ao), tanto no que diz respeito a propriedade como a natureza dos mesmos: cobertos, tambem, por apolices ajustaveis, estas ultimas so cobrirao a diferen^a nao

- coberta pelos seguros mais espedficos;

Exemplo:

Apreciando, ass;m, o problema em assunto seja considerado por aqueles todos OS seus aspcctos, julgamos ter, que se dedicam ao estudo dos problepelo menos, contribuido para que o mas do seguro incendio.

Nao e de hoje que as empresas transportadoras procuram, por todos os meios e modos, fugir a responsabilidade que tem pelas mercadorias que receberam para transportar.

Esquecidas de que essa responsabili dade e uma decorrencia necessaria e inevitavel do negocio que exploram, ao inves de procurarem diminuir os efeitos dessa responsabilidade, melhorando seus services, de modo a reduzir os sinistros apenas aos conseqiientes de case fortuito ou forja maior, procuram, antes, meios mais ou menos habeis de se eximirem, burlando a lei.

E ai temos as clausulas exonerativas, inutilmente insertas nos conhecimentcs de frete, as recusas a comparecer as vistorias nao judiciais, as dificuldades que criam para emitir certificados de perda e extravio, enfim, um numero sempre crcscente de expedientes engendrados com aquela finalidade, o que vein causando serios prejuizos k economia nacional.

Os transpoitadores, aoimados pelo desleixo de uns, que nao se dao ao trabalho de fazer valer os seus direitos, ou pelo desanimo de outros, que se sentem desiludidos diante da morosidade da justiga e da demora em receber dos transportadores as indenizacoes devidas, tem-se sentido estimulados a se utilizarem de quaisquer subterfugids que possam eximi-los de responsabili dade. E a ousadia vai longe. Sabemos de uma -empresa de estrada de ferro que ameagou de recusar sistemSticnmente a carga do remetentc, que contra ela reclamasse judicialmente o pagamento dos prejuizos sofridos. Outra obriga seus fregueses a fazerem o se guro das mercadorias, dando-as como beneficiarias. Ha empresas de transporfe aereo que exigem sejam as encomcndas remetidas sem valor declarado ou que forcam o remetente a fazer ndas, mediante o pagamento de taxas

Seguros traiisportes revertendo em beneficio de estradas de ferro

exCorsivas, o seguro das mercadorias entregues para tran^portai;

Alarmadas com essa situa^ao, que Ihes vem prejudicando seriamente a carteira transportes, as companhias de seguros tem. apelado, com o apoio do Institute de Resseguros do Brasil, para as autoridades, no sentido de sereni coifaidos tais abusos.

Nao podemos, nas breves notas que ofa escreveraos, abordar todos os aspectos da questao, iiem estudar todos aqueles expedientes.

Examirraremos apenas um que, pela sua atualidade, nos pareceu mais oportuno: o dos seguros feitos em beneficio da estrada de ferro.

A pratica de exigir do remetente que fa?a era beneficio da estrada de ferro o seguro das mercadorias a esta entre gues para transportar e nao so imoral como ilicita. Atenta contra disposigao expressa de lei e viola os principios mais elementares do cor.trato de transportes.

Realmente.

O contrato de transporte, dada sua natureza, compreendc a loca^ao de coisas, a loca^ao de services, o deposito e a comissao. Desses elementos constitutivos destacamos o deposito. fi que o transportador, recebendo mercadorias para transportar, fica, durante o trans porte, deposit&rio dessas mercadorias c,

como tal, obrigado a sua boa guards, "conserVagao e restituigao. Dai resulta sua responsabilidade em face do que dispoe a nossa Ifei, que contra o trans portador reconhece uma presun^ao juris tantun de culpa.

Modernamente, com a teoria do risco criado, a responsabilidade c independente da ideia de culpa subjetiva, assenta no principle: «todo aquele que utiliza uma indiistria que pode causar dano, ipso [acto, incorre no risco do funcionamentos.

Mas, fundada na culpa subjetiva cu na objetiva (risco criado) a responsa bilidade do transportador e um fate e so Ihe sera licito dela se eximir nos casos expressamente previstos em lei.

Nos transportes ferroviarios cssa responsabilidade e regulada pelo Decreto n." 2.681, de 7 de dezembro de 1912, que fixa os limites dentro dos quais e licita a exoneragao.

Em seu art. 12 dispoe aquele di ploma:

«A clausula de nao garantia das mercadorias, bem como a previa determina?ao do maximo de indeniza^ao a pagar, nos casos de perda ou avaria, nao podera ser cstabelecida pelas estradas de ferro senao de modo facultative e cortespondendo a uma diminui^ao

de tarifa. Serao nulas quaisquet outras cliusulas diminuindo a responsabilidade das estradas de ferro, estabelecida na presente /c:». For outro lado, face ao disposto no art. 13 da mesma lei, e defeso as estra das de ferro recusar mercadorias para transporter.

Iguais principios estao consagrados no Regulamento Geral de Transportes.

Perguntamos agora se, diante dos dispositivos citados, e licito as estradas de ferro exigirem dos remetentes, sob pena de nao transportarem as respectivas mercadorias, que fagam em bene ficio delas o seguro das referidas mercadorias ?

fi evidente que nao. Tal exigencia violaria frontalmente o invocado art. 12 do Decreto n." 2.681, pois implicaria em diminuigao de responsabilidade sem a conseqiiente redugao de tarifas. For outro lado, tiraria a estrada o interesse em bem cumprir o contrato de trans porte de vez que, desse inadimplemento, nenhum prejuizo Ihe adviria.

Ha que ponderer ainda que, num pais como o nosso, de meios de trans portes precarios, um tal abuso, se permitidp, deixaria as fontes produtoras em perigosa situagao.

Tao graves seriam na economia nacional as conseqtiencias de tal pratica que, tendo o I.R.B. solicitado provi-

dencias ao Ministerio da Viagap e Obras Fublicas, no sentido de coibi-la, foi a materia all amplamente estudada, tendo 0 ilustre Consultor Juridico daquele Ministerio, Dr. A. Gongalves de Oliveira, sustentado a mesma tese que vimos de expor.

Permitimo-nos transcrever um trecho do parecer de Sua Excelencia:

«De qualquer forma, o certo 6 que nossa lei, no art. 12, nao permite que a estrada, para fazer o transporte, imponba a obrigagao de seguro de mercadorias com ap6lice emitida a seu favor. Tal exigencia ofenderia os arts. 12 c 13 do Decreto n.° 2.681, de 1912, porque seria impor limitagao de responsabilidade sera diminuigao de tarifa e sem que pudesse optar o remetente pela tarifa ordinaria, caso- Sste efn que o transporte se fara com plena responsabilidade da estrada, salvo forga maior ou caso fortuito, ou de se tratar de merca dorias despachadas com ma embalagem ou frageis ou ja avariadas.*

Nao resta, pois, a menor diivida dc que a exigencia feita, aos remetentes, pelas estradas de ferro, de, em seu beneficio, fazerem seguro para cobrir mercadorias que transportam 6 nao s6 imoral como contraria a disposigao expressa de lei.

Anatureza juridica do contrato de capitalizagao tein sido ate hoje objeto dos mais variados e contraditorios comentarios.

Doutrina e jurisprudencia lutam e discutem, embrenhando-se em controversias habeis, porem, inuteis, deixando de fixar-se definitivamente na determinagao juridica do contrato.

Unilateral ou sinalagmatico ? Comutativo ou aleatorio ? Oncroso, consen sual, de adesao ?

Quais as caracteristicas fundamentals desse contrato, que uns consideram de venda, oufros de emprestimo, alguns de deposito e muitos de mandate.

Dificil, na verdade, fixar-se, de modo claro e precise, a natureza juridica do contrato de capitalizagao.

De origem relativamente moderna pois somente em 1886 nasceu a primeira sociedade para explora^ao comcrcial desses contratos — e sempre mal compreendida e muito combatida pclos que so veem nela a sua paridade com o jogo e a loteria, sofre a capitalizagao de um mal de origem, que dificulta, inclusive, seu proprio estudo e compreensao.

Georges Hamon. para nos uma das maiores autoridades no assunto, chega, em seii liVro -rApergus sur la nature juridique du contrat de capitalizations, a cpiiclusao de qug

«o contrato de capitalizagao € um contrato gerador dp. obrigagoes a

Amilcar Santos Advogedo — Inspefoe de Segucostermo fixo, que permite reembolsos antecipados, de vencimento incerto. £ um contrato inominado, submetido as regras gerais do Codigo Civil.s

Para chegar a esse resultado procedeu o seu autor a uma serie de estudos e apreciagoes em torno, nao so da doutrina, como da jurisprudencia francesas, alias a maior e mais completa. por ser a Franga o bergo da capitali zagao.

Mas, mesmo entre os autores franceses, e.special:zados na materia, a divergencia na apreciagao das caracte risticas jurldicas do contrato de capita lizagao e bastante sensivel.

Enquanto que de um lado Anatole Weber. Corbier. Albert Martin, Jotivencel. defendem o carater unilateral do contrato, do outro, Paul Sumien o nega, defendendo a teoria da reciprocidade de obrigagoes e, conseqiientemente, o seu carater sinalagmatico.

O mesmo se da quanto ao carater aleatorio de tais contratos.

Jouvencel, por exempio, nao admite que o contrato de capitalizagao seja aleatorio, negando peremptoriamente a existencia do risco nesses contratos.

Albert Martin, entretanto, ja se manifesta de modo contrario. Considera o contrato aleatorio, estabelecendo que o acontecimento incerto consiste na data do reembdlso por sorteio.

E Anatole Weber, com sua reconhecida autoridade, defende a tese, aparentemente absurda, de ser o con trato de capitalizagio, ao mesmo tempo, aleatorio e comutativo.

Nao param, ai, entretanto, as controversias.

Anatole Weber ccnsidera o contrato de capitalizagao um contrato de man date.

Diz ele;

«Na capitalizagao. o subscritor, mandante, encarrega a empresa, mandataria, de operar em seu lugar, com o fim de fazer frutificar os fundos que ele Ihe confia, capitalizando os iiiteresses ate a expiragao do contrato.

Como compensagao, o subscritor reconhece a empresa o direito de tirar uma parcela das mensalidades pagas para cobrir seus gastos.»

Jouvencel, porem refutando Weber, proclama que todas as regras proprias da capitalizagao repelem qualquer semelhanga com o mandate.

Muito ainda poderia ser dito em relagao as divergencias de opiniao, na apreciagao da natureza juridica do con trato de capitalizagao.

Os exemplos citados, porem, sao suficientes para demonstrar as dificuldades que de inicio apontamos. Entre nos, entao, o problema avulta, pelo fato de ser muito recente a criagao desse institute e poucos os autores que a ele dedicaram sua alengao.

Simples estudos marginals, sem nenhum intento de maior profundidade, eis o maximo a que chegaram, em re lagao ao assunto, os nossos mais destacados comentadores.

Explicam-se, asDim, as deficiencias encontradas, quando das pesquisas realizadas.

Lucco Bitencourt, o autor que ate agora mais se estendeu falando sobre a capitalizagao, nada diz, entretanto, em relagao a natureza juridica do con trato. Assim, tambem, David Campista Filho, em sua monografia «Capitalizagao — Sua interpretagao economica e socials.

Portanto, unicamente por ilagoes tiradas da doutrina estrangeira, principalmente a francesa, e de nossas leis e regulamentos concernentes a materia, e que poderemos situar, entre nos, a natureza juridica desses contratos.

Estamos com os que negam ao con trato de capitalizagao as caracteristicas do mandato, do emprestimo, de venda, deposito, loteria, etc.

Tampouco aceitamos o carater puramente aleatorio e unilateral que alguns Ihe querem emprestar.

Mais facilmente acompanhamos Georges Hamon, em suas conclusoes. De fato. embora o decreto que regula as operagoes de capitalizagao reserve, com exclusividaide,-para as sociedades, que a exploram, o direito ao uso desse nome, juridicamente o contrato e inomi nado, sujeito as regras gerais do Co digo Civil.

Tambem, embora permitindo reem bolsos de vencimento incerto, e um contrato gerador de obrigagoes a termo fixo.

Chegamos, assim, a mesma conclusao que Georges Hamon :

O Contrato de capitalizagao € um contrato inominado, sujeito &s regras gerais do Codigo Civil e, embora per mitindo reemboUos de vencimento in certo, 6 um contrato gerador de cArigagoes a termo fixo.

49

As Nocmas c Instrufoes Cascos recentemente aprofadas pelo Conselho Tecnico do I.R.B. aprcsentam algumas inovagoes que as di{erenciam, sobremodo, das que vigoracam em 1951. Dai julgarmos convenienfe sejam prestados as sociedades que operam no Ramo Cascos algans esclarecimentos sobre o assunto, o que lazemos, a seguir, em breve comentario as alteragoes aprovadas pelo Conselho Tec nico.

Normas para Gessoes e i?efrocessoes

Cascos

Clausula 1." — Nesta clausula foi induido um subitem 6.4, com a seguinte reda^ao:

*6-4 — Quando uma embarcacao for reconstruida, ou sofrer grandes reparos, devidamente comprovados, podera ser melhorada, a criterio do a classificagao do risco, alterando-se a classc correspondente a idade do casco.»

Necessaria se tornava a indusao desse dispositivo, uma vez que a data da reconstrugao influi na taxagao dos cascos, devendo, portanto, ser considerada. igualmente, para efeito de dassificagao dos riscos.

Essa melhoria de dassifica?ao do risco somente sera considerada pelo I.R.B., ao preencher o formulario

M.M.R.C. (item 6 do capitulo II das Instru0es Cascos), quando previamente avisado pela sociedade interes-

sada, a menos que se trate de renova^ao de seguro, caso em que sera observado o disposto no subitem 6.11 do capi tulo II das Instrugoes Cascos.

Clausula 2.® — Sem alteragoes.

Clausula 3." — O item 7 desta clau sula passou a ter a seguinte reda^ao:

*7 ■— A garantia provisoria aceita pelo I.R.B. devera ser substituida por um formulario de resseguro automatico, dcntro do prazo normal de remessa, independentemente da data de aceitasao pelo I.R.B., ficando, desde entao, o resseguro avulso equiparado, para todos OS efeitos, ao automatico.»

O acrescimo feito teve como finalidade deixar evidenciado que, uma vez efetuada a respectiva cessao, o resse guro avulso nao mais se distingue do automatico, ate o vcncimento do se guro.

Claausula 4.® — Foi inciuido nesta clausula um subitem 2.3, assim redigido:

2.3 — Em casos especiais, a criterio do I.R.B. a reten?ao das sociedades podera ser ampliada, nao podendo.

porem, essa ampliagao excedcc de 50 % dos respectivos limitcs maximos.»

fisse di.spositivo permite que as socie dades guardem melhores retengoes em determinados riscos que, por suas caracteristicas especiais, meregam um trataraento especial, como e o caso por exemplo, das embarcagoes classificadas 100 A-1 no Lloyd's Register,

Aplica-se a este caso a observagao feita quando comentamos o subitem 6.4 da clausula 1.®, sobre o preenchimento do formulario M, M. R. C.

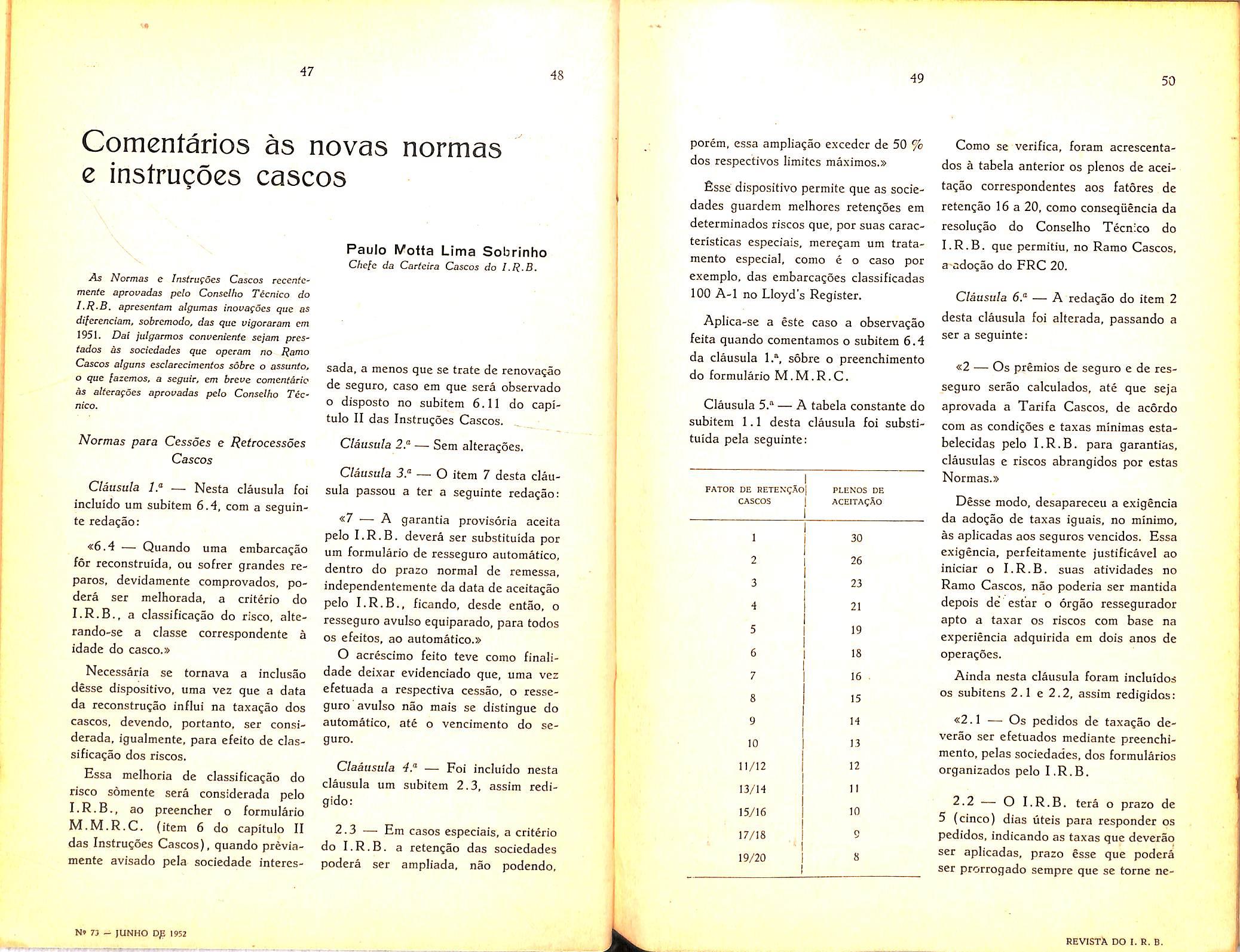

Clausula 5.® — A tabela constante do subitem 1.1 desta clausula foi substi tuida pela seguinte;

Como se verifica, foram acrescentados a tabela anterior os plenos de aceitagao correspondentes aos fatores de retengao 16 a 20, como conseqiiencia da resolugao do Conselho Tecnico do I.R.B. que permitiu, no Ramo Cascos, a-adogao do PRC 20.

Clausula 6.® — A redagao do item 2 desta clausula foi alterada, passando a ser a seguinte:

«2 — Os premios de seguro e de res seguro serao calculados, ate que seja aprovada a Tarifa Cascos, de acordo com as condigoes e taxas minimas estabelecidas pelo I.R.B. para garantias, clausulas e riscos abrangidos por estas Normas.»

Desse modo, desapareceu a exigencia da adogao de taxas iguais, no minimo, as aplicadas aos seguros vencidos. Essa exigencia, perfeitamente justificavel ao iniciar o I.R.B. suas atividades no Ramo Cascos, nao poderia ser mantida depois de estar o orgao ressegurador apto a taxar os riscos com base na experiencia adquirida em dois anos de operagoes.

Ainda nesta clausula foram incluidos OS subitens 2.1 e 2.2, assim redigidos;

«2.1 — Os pedidos de taxagao deverao ser efetuados mediante preenchi mento, pelas sociedades, dos formularies organizados pelo I.R.B.

2.2 — O I.R.B. tera o prazo de 5 (cinco) dias uteis para responder os pedidos, indicando as taxas que deverao ser aplicadas, prazo esse que podera ser prorrogado sempre que se torne ne-

cessaria consulta ao mercado estrangeiro.

. fisse.s dispositivos substituem, com algumas alteragoes apenas na redagao, OS subitens 5.1 e 5.11 do capitulo I das Instru?6es Cascos.

Clausula 7?, S." e 9." — Sem alteragoes.

Clausula 10." — O item 6 desta clau sula passou a ter a seguinte redagao:

«6 — Quando a importancia a recuperar por uma das sociedades em um sinistro for superior a Cr$ 50.000,00 (cinqiienta mil cruzeiros), o I.R.B., uma vez de acordo com a liquidagao, e desde que Ihe seja solicitado, adiantara a importancia, desde que a sociedade teijha efetuado o pagamento dos seus liltimos saldos devedores para com o I.R.B,, conseqiientes do movimento de conta corrente de todos os ramos em que a sociedade opera com o I.R.B. £sses saldos devedores correspondem as «guias de recoIhimentos» mensais remetidas pelo I.R.B. as sociedades. Se a importancia solicitada come adiantamento for superior aos liltimos saldos devedores da sociedade, ainda nao recolhidos ao I.R.B., admitir-se-a uma compensa^ao, adiantando o I.R.B, apenas a diferen^a entre os dois valores.»

Essa alteraqao ja foi comunicada as sociedades pela circular F-I/52, de 17-1-1952, tendo como finalidade a uniformizagao do texto das normas relativas aos ramos de seguros em que opera o I.R.B.

Clausulas 11." a 15." — Sem alteragoes.

Clausula 16." — Foi alterado o item 2 desta clausula, ficando assim redigido:

«2 — As sociedades concederao ao I.R.B. uma participagao de 20'^o (vinte por cento) dos lucros decorrentes das retrocessoes, calculados anualmente ou por ocasiao da rcvogagao do presente capitulo desta.« Normas: a citada participagao sera distribuida para cada sociedade na proporgao do lucro obtido nas retrocessoes.»

Como a anterior, essa alteragao ja era de conhecimento das sociedades (circular C-3/5I, de 9-10-1951) e visa melhor esclarecer a maneira como sera calculada e distribuida a participagao do I.R.B. nos lucros das retrocessoes.

Clausulas 17." e 18." — Sem alteragoes.

Clausula 19." — Foi dada ao item 1 dessa clausula a seguinte rcdagao:

«1 — A prestagao de contas sera feita mensalmente, em conjunto com todos OS outros ramo-s em que a socie dade opera com o I.R.B. O saldo a favor ou contra a sociedade, conseqiiente das diversas operagoes indus trials escrituradas no mSs, sera discriminado por operagao, em um formulario que acompanhara o movimento geral de conta corrente, e que se denominara de «Resumo de langamento do ramo — se, por qualquer circunstancia, o movimento de um mes nao puder ser incluido na prestagao de contas desse niesmo mes, o mcsmo figurara na pres tagao de contas do mes seguinte. Se o saldo mensal consequente das operagoes

de todos OS ramos cm que a sociedade opera com o I.R.B. for favoravel a este, devera ser recolhido dentro de cinco dias uteis, a contar da data do recebimento da «guia de recolhimento» expedida, sob pena do pagamento dos juros de mora de 1 % ao mes. Quaisquer diividas sobre a exatidao do saldo nao impedirao a sua Lquidagao, regularizando-se a diferenga nos meses seguintes.»

Essa alteragao tambem constou da circular n." F-1/52, de I7-I-1952, sendo uma decorrencia da modificagao do sistema de prestagao de contas entre o I.R.B. e as sociedades. No Ramo Cascos essa modificagao nao teve grande influencia, uma vez que o movi mento sempre foi mensal, ficando, portanto, praticamente limitada a alteragao de formularios, conforme verificaremos nos comentc'irios as Instrugoes Cascos.

Com a nova redugao dada ao item 1, foi eliminado, par desnecessario, o item 3 da mesma clausula.

Clausulas 20." e 21." — Sem alteragoes.

INSTRUQOES SOBRE AS OPERAgOES DE SEGURO E RESSEGURO NO RAMO CASCOS

Item 1 — Foram incluidos neste item OS subitens 1.2, 1.3 e 1.31, assim redigidos:

«1.2 — Em todos os seguros cascos distribuidos entre duas ou mais socie dades sera obrigatdria a designagao, nas apolices, de uma sociedade lider.

1.3 — Nao e permitida a emissao, para um mesmo seguro cascos, de apo lices com prazos diferentes.

1.31 •— Nos casos de aumento de importancia segurada, sera permitida. excepcionalmente, a emissao de apolices com-prazo inferior a um ano (ate o vencimento dos seguros feitos inicialmente), na base «pro-rata temporise. Esses dispositivos tern como finali dade facibtar a implantagao da nova rotina dos servigos de resseguros-cascos, a que se refere a circular numero C-1/52, de 17-1-1952, sendo inegavel, porem, que a indicagao de uma socie dade lider, nos cosseguros, era medida que ha muito se impunha, principalmente pelas dificuldades surgidas nas liquidagoes de sinistros. Tambem a existencia de apolices com prazos dife rentes, para um mesmo seguro, nao se justificava, sabendo-se que sua finali dade era o fracionamento do premio e que no Ramo Cascos e admissivel o pagamento do premio do seguro em prestagoes. E para facilitar o parcelamento do premio, resolveu o I.R.B. reduzir os limites correspondentes &s prestagoes, conforme veremos nos comentarios ao item 5 do capitulo I.

Item 2 — A redagao deste item passou a ser a seguinte:

«2 — Pagamento do premio dos se guros com prazo superior a um ano

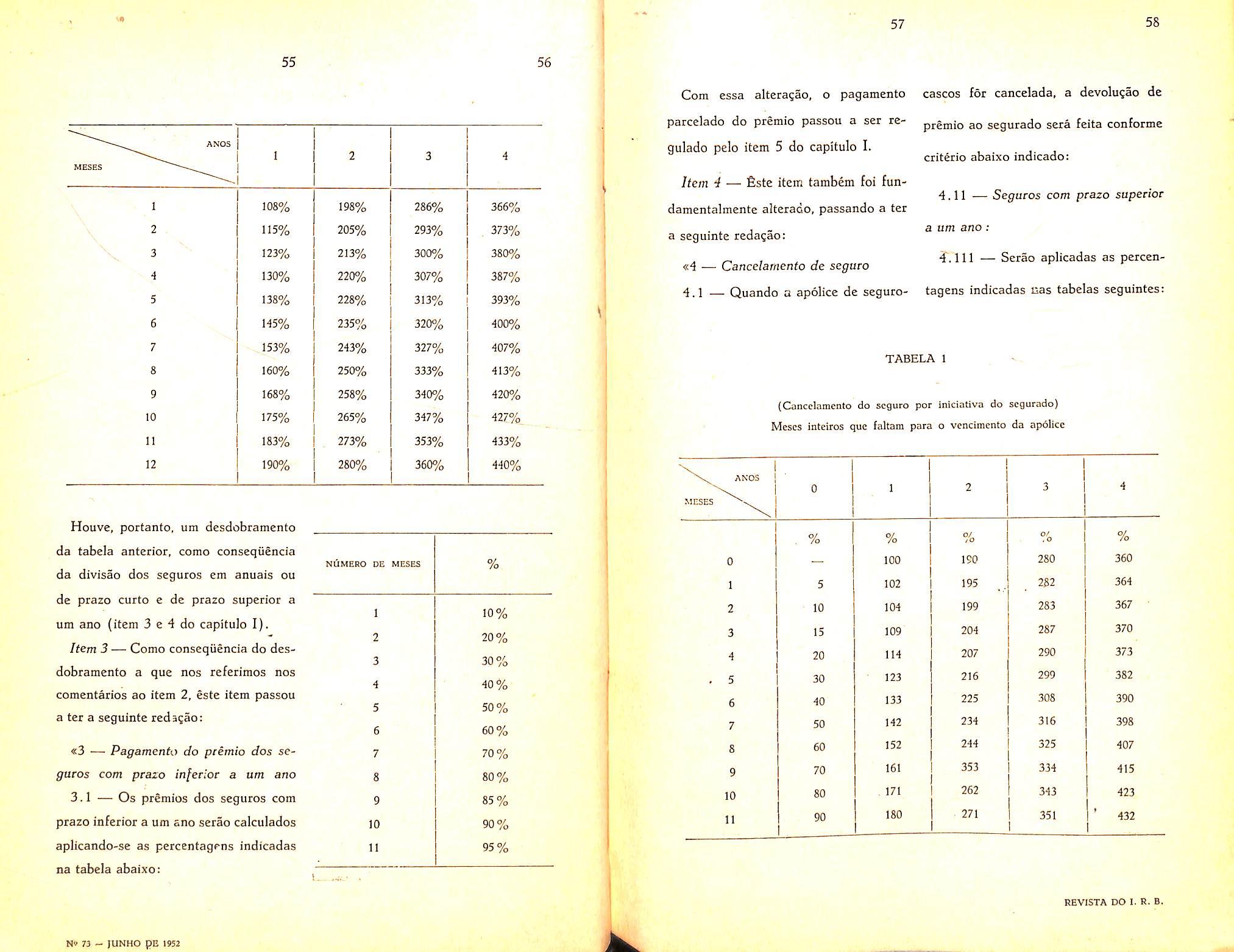

2.1 — Os prem'os dos seguros com prazo superior a um ano serao cal culados aplicando-.se as percentagens indicadas na tabela abaixo:

Houve, portanfo, um desdobramento da tabela anterior, como conseqiiencia da divisao dos seguros em anuais ou de prazo curto e de prazo superior a um ano (item 3 e 4 do capitulo I).

Item 3 — Como conseqiiencia do des dobramento a que nos referimos nos comentarios ao item 2, estc item passou a ter a seguinte reda^ao:

«3 — Pagamento do primio dos se guros com prazo inferior a um ano

3.1 — Os premios dos seguros com prazo inferior a um ano serao calculados aplicando-se as percentagens indicadas

abaixo:

L.

«4 — Cancelarnento de seguro

4.1 — Quando a apolice de seguro-

cascos for cancelada, a devolu^ao de premio ao segurado sera feita conforme criterio abaixo indicado:

Item 4 — £ste item tambem foi fundamentalmente alterado, passando a ter a seguinte redagao:4.11 — Seguros com prazo superior a um ano:

4'. 111 — Serao aplicadas as percentagens indicadas uas tabelas seguintes: TABELA 1

{Cancelarnento do seguro por iniciativa do segurado)

ANOS 0 1 2 3 4 MESES o//a % 0/ /O % 0 100 150 280 360 1 5 102 195 282 364 2 10 104 199 283 367 • 3 15 109 204 287 370 4 20 114 207 290 373 5 30 123 216 299 382 6 40 133 225 308 390 7 50 142 234 316 398 8 60 152 244 325 407 9 70 161 353 334 415 10 80 171 262 343 423 11 90 180 271 351 ■ 432 REVISTA DO 1. R. B.

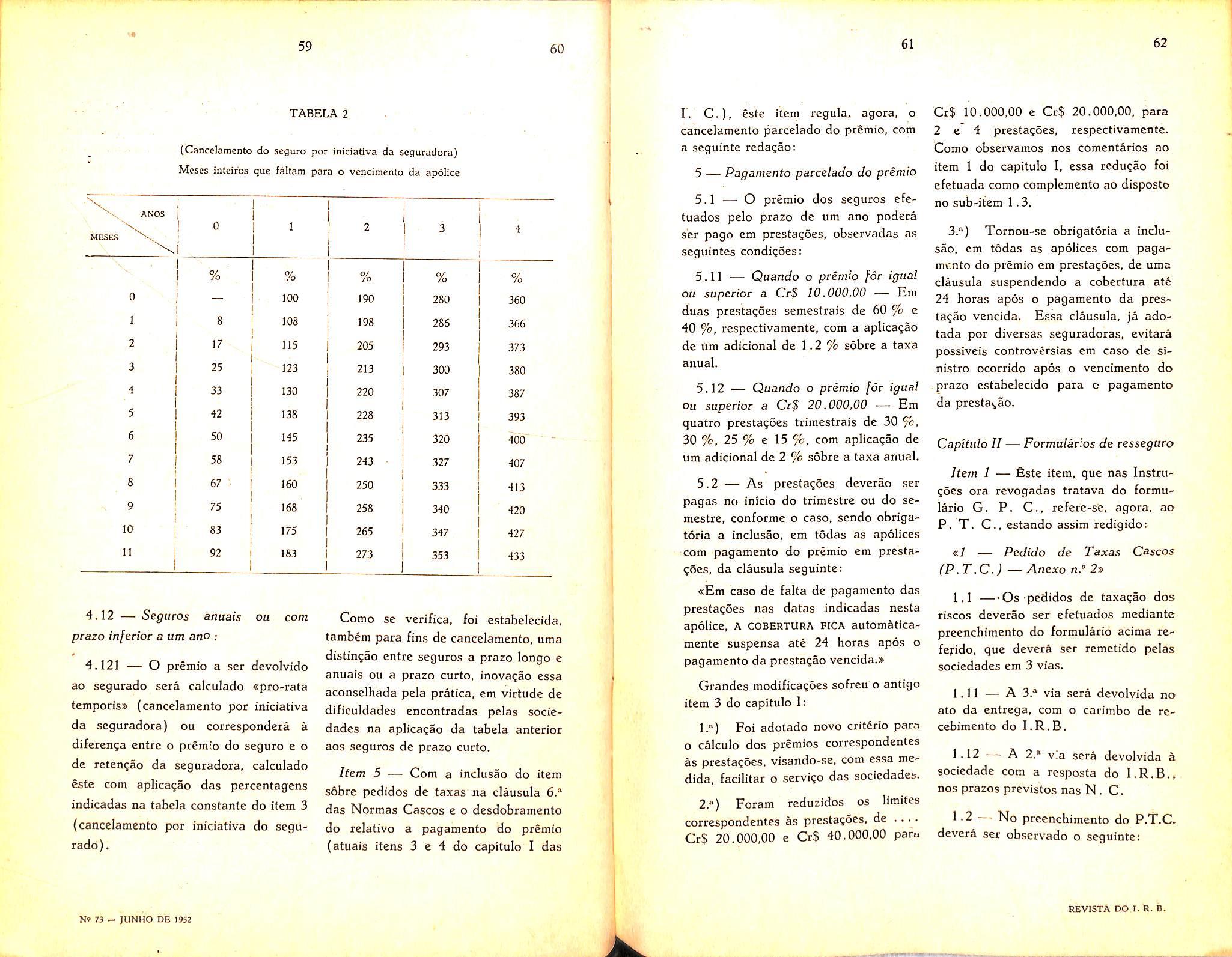

TABELA 2

(Cancelaraento do scguro por iniciativa da scguradora)

Mescs inteiros quc faltam para o vencimento da ap6]ice

r. C.), este item regula, agora, o cancelamento parcelado do premio, com a seguinte redacao:

5 — Pagamento parcelado do premio

5.1 — O premio dos seguros efetuados pelo prazo de um ano podera ser pago em prestacoes, observadas as seguintes condicoes:

5.11 — Quando o premio for igual ou superior a Cr$ 10.000,00 — Em duas prestacoes semestrais de 60 % e 40 %,respectivamente, com a aplica?ao de um adicional de 1.2% sobre a taxa anual.

5.12 — Quando o premio for igual Ou superior a Cr$ 20.000,00 •—• Em quatro presta^oes trimestrais de 30 %, 30 %. 25 % e 15 %, com aplica^ao de um adicional de 2% sobre a taxa anual.

5.2 ~ As prestaqoes deverao ser pagas no inicio do trimestre ou do semestre, conforme o caso, sendo obriga toria a inclusao, em todas as apolices com pagamento do premio em prestaCoes, da clausula seguinte:

4.12 — Seguros anuais oa com prazo inlerior a um ano:

4.121 — O premio a ser devolvido ao segurado sera calculado «pro-rata temporis* (cancelamento por iniciativa da seguradora) ou correspondera k diferen^a entre o premio do seguro e o de reten^ao da seguradora, calculado este com aplica?ao das percentagens indicadas na tabcla constante do item 3 {cancelamento por iniciativa do segu rado)

Como se verifica, foi estabelecida, tambSm para fins de cancelamento, uma distin^ao entre seguros a prazo longo e anuais ou a prazo curto, inova^ao essa aconselhada pela pratica, em virtude de dificuldades cncontradas pelas sociedades na aplicacao da tabela anterior acs seguros de prazo curto.

Item 5 — Com a inclusao do item sobre pedidos de taxas na clausula 6.® das Normas Cascos e o desdobramento do relativo a pagamento do premio (atuais itens 3 e 4 do capitulo I das

«Em caso de falta de pagamento das prestagoes nas datas indicadas nesta apolice, A cobertura pica automaticamente suspensa ate 24 boras apos o pagamento da prestagao vencida.*

Grandes modificagoes sofreu o antigo item 3 do capitulo I:

1.») Foi adotado novo criterio par.T o calculo dos premios correspondentes as prestagoes, visando-se, com essa medida, facilitar o scrvigo das sociedades.

2.°) Foram reduzidos os limites correspondentes as prestagoes, de .... Cr$ 20.000,00 e Cr$ 40.000,00 pam

Cr$ 10.000,00 e Cr$ 20.000,00, para 2 e 4 prestaqoes, respectivamente. Como observamos nos comentarios ao item 1 do capitulo I, essa redugao foi efetuada como complemento ao disposto no sub-item 1.3.

3.®) Tornou-se obrigatoria a inclu sao, em todas as apolices com paga mento do premio em prestagoes, de uma clausula suspendendo a cobertura ate 24 boras apos o pagamento da prestagao vencida. Essa clausula. ja adotada por diversas seguradoras, evitara possiveis controversias em caso de sinistro ocorrido apos o vencimento do . prazo estabelecido para o pagamento da prestaySo.

Item 1 — £ste item, que nas Instrugoes ora revogadas tratava do formulario G. P. C.. refere-se, agora, ao P. T. C., estando assim redigido:

«/ — Pedido de Taxas (P.T.C.) — Anexo n." 2»

Cascos

1.1 —Os pedidos de taxagao dos riscos deverao ser efetuados mediante preenchimento do formulSrio acima refefido, que deverS ser remetido pelas sociedades em 3 vias.

1.11 — A 3.® via sera devolvida no ato da entrega, com o carimbo de recebimento do I.R.B.

1-12 — A 2.® via serli devolvida k sociedade com a resposta do I.R.B., nos prazos previstos nas N. C.

1-2 — No preenchimento do P.T.C. devera ser observado o seguinte:

1.21 — Nos quadros 1/19 deverao figurar todos os dados relatives a embarcagao, de mode a permitir seja o risco classificado pelo I.R.B. para efeito de taxagao.

1.22 — Nos quadros ns. 20/26, as sociedades fornecerao elementos sobrc 0 seguro propriamente dito. tais como: valor da embarcagao, garantias, prazo. forma de pagamento do premio e outras informagoes uteis.

1.23 — Nos quadros 27/30 devera ser focal'zado o segurado. inclusive quanto a organizagao tecnica e comcrcial.

1.24 — No quadro 31 as sociedades opinarao sobre os riscos consultados. Em conseqiiencia dessa altera?ao, os itens relativos aos formularies G.P.C., B.R.C. e M.B.R.C. ficaram sendo OS de ns. 2, 3 e 4, respectivamente.

Item 2 — fiste item rcgula, atuaimente, o preenchimento do formulario G.P.C. (antigo item 1 do capitulo III), sem outras altera^oes.

Item 3 — Passou este item a tratar do preenchimento do formulario BR.C., tendo sido, amda, alterado o antigo 2 do capitulo II com a inclusao do subitem 3.6, assim redigido:

«3.6 — Nos casos de cosseguro e de parcelamento de premio. devera ser observado o disposto no item 6 do prcsente capitulo».

Como veremos posteriormente, o item 6 do capitulo II se refere ao pre enchimento do formulario M.M.R.C.

Item 4 — fiste item versa sobre o preenchimento do formulario M.B.R.C.

(antigo item 3 do capitulo II), sem outras alteracoes. £sse formulario, que ja teve importancia capital para o acerto de contas entre o I.R.B. e as seguradoras, e, atualmente, um simples resume dos B.R.C., sem qualquer finalidade contabi), porquanto, com a nova rotina dos, services de resseguros-cascos, os lan^amentos de premios sao efetuados mediante preenchimento do formulario M.M.R.C. (item 6 do capitulo II).

Com a implantacao da nova rotina dos services de resseguros-cascos foi suprimido o formulario Q. C. C. (Questionario sobre Cosseguro-Cascos — antigo item 4 do capitulo II), uma vez que o proprio I.R.B. passou a calcular as cessdes das sociedades participantes de cosseguros.

Item 5 — Sem alteragoes.

Item 6 — £ste item passou a ter a scguinte redatjao:

6 — Mapa Mensal de Resseguvos Cascos (M.M.R.C.) — Anexo n.° 7

6.1 — Nos casos de cosseguro, s6mente a socicdade lider devera remeter o formulario de resseguro, devidamente preenchido, ficando a cargo do I.R.B. o calculo das cessoes devidas pelas demais cosseguradoras.

6.11 — As cessoes serao calculadas tomando-se por base a retencao maxima atribuivel a cada sociedade, em funcao da classifica?ao do risco, quando se tratar de seguro novo, ou a reten^ao anteriormente adotada, em se tratando de renova?ao de seguro, respeitado, ainda, o disposto no item 2.1 da clausula 4." das N. C.

6.12 — Quando for alterada a tabela de retengao de uma sociedade, por adocao de outro F.R.C., substitui^ao do limite legal ou qualquer outro motive, o calculo das cessoes devidas sera efetuado de conformidade com o disposto no item 5.2 da clausula 4." das N. C.

6.13 — As sociedades que desejarem guardar retencoes diferentes das fixadas conforme itens 6.11 e 6.12 acima, deverao disso dar ciencia ao I.R.B., por escrito, dentro do prazo de 30 dias, contado do inicio da responsabilidade. Esgotado esse prazo, qualquer modificacao da reten^ao so podera ser feita mediante preenchimento de um formu lario de resseguro, no qual sera cedida a diferenga entre a reten?ao fixada pelo I.R.B. e a que a soeiedade pretende adotar, ou, inversamente, cancelada a diferenga entre a reten^ao a ser adotada e a fixada pelo I.R.B., conforme o caso.

6.14 — Quando as cessoes forem calculadas erradamente pelo I.R.B., por deficiencia dos elementos fornecidos pela sociedade lider, sera adotado o criterio previsto no item 4.2 da clau sula 4." das N. C.

6.2 — Quando o premio do seguro for pago em prestaqoes, devera ser remetido, apenas, o B.R.C. correspondente a 1." prestagao, ficando a cargo do I.R.B. o calculo do premio de res seguro correspondente as demais.

6.21 — Nos casos de cosseguro. s6mente a sociedade lider devera remeter .o B.R.C. correspondente a 1." presta^ao.

6.3 — Os premios calculados pelo I.R.B., de conformidade com o dis posto nos itens 6.1 e 6.2 acima, serao registrados no formulario «Mapa Mensal de Resseguros Cascos» (M. M. R. C.).

6.4 — Serac, igualmentc, registrados no M.M.R.C. as alteragoes efetuadas pelo I.R.B. nos formularios de resseguro e comunicadas as sociedades por Q.R.C.

6,41 .— O registro dcssas alteragoes nos M.M.R.C. sera feito a proporgao que OS B.R.C. forem sendo estudados pelo I.R.B.

6.42 — Quando a sociedade, na resposta ao Q.R.C. que Ihe for enviado, demonstrar que a alteragao feita pelo I.R.B. nao se justifica, sera feito o necessario estorno no M. M. R. C.

6.5 — Os registros feitos nos M. M. R. C. constarao dos.R. L. C. remetidos, mensahnente, as sociedades.

6.51— Para controle das sociedades, sera anexado ao R.L.C. uma via do M.M.R.C. correspondente ao mesmo mes.»

O M.M.R.C. constitui a principal inovagao das Instrugoes Cascos, nele se baseando a nova rotina dos servigos de resseguros-cascos, a que se refere a circular n.° C-1/52, de 17-1-1952.

De acordo com os dispositivos acima transcritos, o I.R.B. chamou a si o cncargo de -ralcular nao somentc o resseguro devido p^las sociedades participantes de um cosseguro (excetuada a lider), como tambem o premio corres-

pondente as presta?6es (excetuadas a lA aplicando-se essa excegao apenas a sociedade lider, nos casos de cosseguro).

Cakulando esses resseguros sempre de acordo com o disposto na clausula das Normas Cascos (RetenQao das sociedades), 0 I.R.B. preenchera o formulario M.M.R.C., cujos registros constarao dos Resumos mensalmente remetidos as seguradoras. A fim dc facilitar o controle das sociedades, cada Resume sera acompanhado do M. M.

R. C. correspondente ao mesmo mes, tendo. portanto, estc ultimo fungao identica a dos antigos «bordereaux» de resseguro.

Com 0 preenchimcnto do M. M.

R. C. poude ser suprimido o formulario M.C.R.C. (antigo item 6 do capitulo II), passando a figurar no Mapa Mensal as alteracoes provenientes de Q.R.C. remetidos pelo I.R.B. as sociedades e que eram lan?adas, anteriormente. no Mapa de Corre^oes.

Ainda com referencia ao calculo, pelo I.R.B., das cessoes devidas pelas cosseguradoras, devemos esclarecer que, dentro do prazo de 30 dias, contado do inicio da responsabilidade, qualquer cosseguradora podera indicar a reten?ao que pretende adotar, preenchendo, para isso, o formulario A.R.C. (Aviso de Reten^ao — Cascos — cartacircular n.® 515, de 19-3-1952), prevalecendo essa retengao desde o inicio do seguro. Esgotado esse prazo, a retengao da sociedade so podera ser alterada mediante preenchimcnto de um

B.R.C., vigorando a nova retengao a partir da data da entrega do formulario.

Item 7 —■ K fim de facilitar ao I.R.B. o controle das apolices com res seguro, permitlndo, inclusive, seja efetuado, na epoca devida, o calculo das cessoes das cosseguradoras, ainda que a sociedade lider nao tenha remetido o respectivo B.R.C., foi organizado o formulario R.A.C., ao qual se refere este item, cuja redagao e a seguinte:

7 — Relagao de Apolices Cascos (R.A.C.) — Anexo n." 8

7.1 — fi o formulario no qual as sociedades fornecerao ao I.R.B. informa?6es sobre todas as apolices cascos por elas emitidas.

7.2 — As R.A.C. deverao ser remetidas mensalmente a sede do I.R.B. ou aos seus Representantes nos Estados, em 2 vias, datadas e assinadas pelo responsavel.

7.21 — A 2." via sera devolvida no ato de entrega, com o carimbo de recebimento do I. R. B.

7.3 — No preenchimento da R.A.C. devera ser observado o seguinte:

7.31 — O niimero da R.A.C. tera 2 algarismos e obedecera a seqiiencia natural dos numeros inteiros, a partir de 01 para cada ano.

7.32 — No quadro «Prazo do seguro» devera ser indicado, em 10 alga rismos, o prazo do seguro constante da apolice.

7.321 — Os 5 primeiros algarismos se referem ao inic'o do seguro (2 para o dia, 2 para o mes e 1 para o ano) e os 5 ultimos ao vencimento (mesraa distribukao). Assim, por exemplo, sendo o prazo de um seguro de 10 dc Janeiro de 1952 a 10 de Janeiro de 1953, sera indicado; 10.01.2 — 10.01.3.

7.33 — No quadro «Observa96es» as sociedades informarao se as apolices se referem a seguros simples ou cosseguros, indicando, nesta ultima hipotese, as tespectivas lideres.

Com essa alcera^ao os itcns 8, 9, 10 e 11 passaram a se referir aos formularios

A.S.C. P.L.S.C.. R.S.C. c M.R. S.C., respectivamente.

Item 8 — fiste item versa, atualmentc. sobre o preenchimento do formulario A.S.C. (antigo item 7 do capitulo II), sem outras alteragoes.

Item 9 — Passou este item a se referir ao formulario P.L.S.C. (antigo item 8 do capitulo II), sem novas altera0es.

Item 10 — Versa este item sobre o preenchimento do formulario R.S.C. (antigo item 9 do capitulo II), sem maiores alteraqoes.