REVISTA DO

HO lil l OUIUBRO DE 1051 I

Decenio de operagoes no ramo Transportes, col. 9 — A remunerasao pela assistencia e ,suas garantias: Angela Mario Cerne, col. 141 — Do comedo e fim dos riscos nos seguros maritimos de cabotagem; Aloysio Facia, col. 157 — A qiiestao embalagem no seguro transportes: H. V. Zicgesar. col. 161 — Sobre o piano de resscguio transportes do I.R.B.; Sebastian Lafiiente. col. 163 —• A insuficiencia do seguro e a clausula de rateio nas avarias grossas: j' osi Alberto Botton. col. 165 —• O objetivo do Seguro Transportes; H. E. Gumbel. col. 169 — Criagao e finalidadc da Delegacia Geral de Portos e Literal; Atilio de Pilla, coluna 195 — Divaga^oes sobre o raino de seguro transportes; Fabio Constarx' tini, col. 179 — Os armadores de navios estrangeiros: Darcy Vieira Mayer, coluna 185 — Acerca de fatdres negatives para o seguro cascos na regiao amazonica; Wander Jose Chavantes, coluna 191 — A concorrencia de riscos no transporte maritime; Joio Vicente Campos, col. 205 — «S6 6les» podem falar sobre seguro-transportes; carta de P. DouglaS'Whyte, col. 209 — Noticias do Pals, col. 211.

1." de Outubro de 1951, do 1° decenio de operagoes do LR.B. no ramo Transportes, quis a Administcagao que o presente numero da Revista [ossc especialmente dedicado ao mesmo, proporcionando, assim. aos interessados um documentario eloquente e vivo do estado de progresso e desenvolvimento desse seguro em nosso pais e oferecendo, ao mesmo tempo, um interessante e oportuno retrospecto das atividades do Instituto neste decenio de operagoes.

JoAO Carlos Vital

Fiindador e prinieiro Presideate do I.R.B.

Frederico Jose-de Souza Rangel

Ex-mcmbro do Consclho Tecnico e Idealizador do Piano de Resseguro Transportes.

Luiz Serpa Coelho

Primeiro Chefe da Divisao Transportes e sen organizador.

Almesinda Martins

O mais antigo servidor da Divisao Transportes, onde trabalha desde o inido das operagoes do I.R.B.

e, saudosamente, as figuras marcantes de

Carlos Metz

Ex-membro do Conselho Tecnico, devotado e eficiente segurador que. durante tantos anos, emprestou sua brilhante e incan-savcl assistencia tecnica a todos os empreendiinentcs do I.R.B.

Edcard Miguelote Viana

Ex-Conlador do I.R.B. e um dos tecnicos que mais eficientemente contribuiram para o exito do «poob de guerra.

Almyr Bueno Rocha

Dedicado segurador. ex-membrg da Comissao Permanente de Riscos de Guerra e da Comissao Permanente de Trans portes.

Administraq.xo do I.R.B., ao comemorar o 10." aniversario do inicio das operagoes no ramo Transportes, deseja manifestsr c scu rcconfiecimc/ito e o preito de sua g^rafidao a todos quantos, desde c Fwndacfor do I.R.B. ate o mais modesto servidor, prestarain o concursn de seu esforgo. de seu trabalho, de sua dedicagao e de sua inieligencia, contribuindo, assim, para que tac auspiciosa data pttdesic scr festejada com alegria e orgulho.

Na iinpossibilidadc de citar nomma/mente todos aqueles que colaboraraiv. para os magntficos resultados obtidos neste deccnio, evoca, nesta oportunidade. nomes que tao hem simbolizsm todoi aqueles que, integrando a Adminfstrafao do I.R.B. ou o quadra de [uncionarios da Divisao Transportes e Cascos. fazendo partt das comissocs tecnkas permanentes. prestando co/aborafao ou aprescntando sugc.stoes ou criticas, se tornaram credores desia justi e tnerecida hoiiicnagem.

Rio de Janeiro. 1.'' de outubro de 1951.

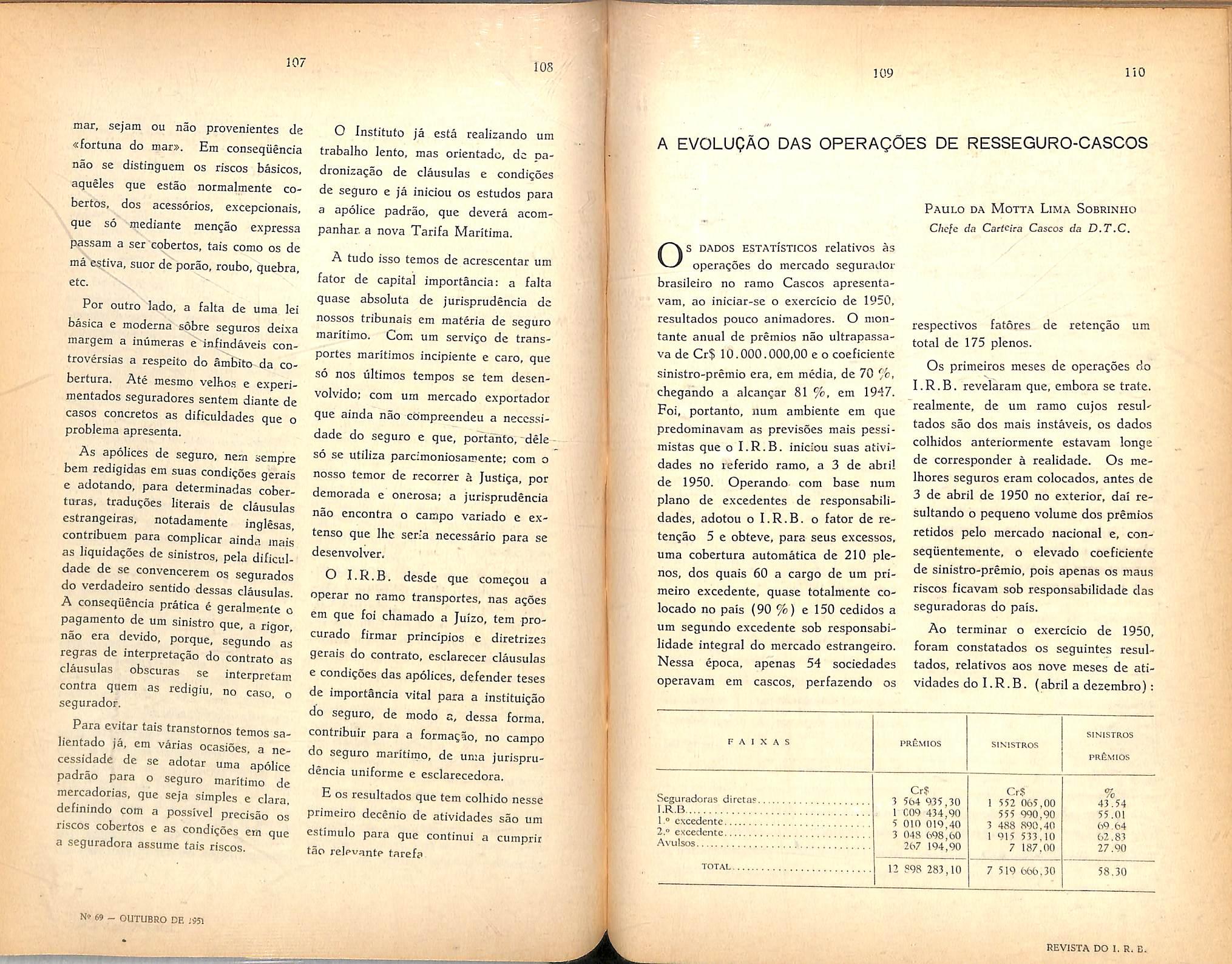

T_1 A DEZ ArJOS PASSADOS, no auditorlo da Associagao Brasilcira o cntao diretor do Departamento Nacional de- Seguros Privados e Capitalizagao. Dr. Edmundo Perry, dederava iniciadas as opcragoes do I.R.B. no ramo transportes. Este emprecndinento crescta de significagao diante da guerra. cujos e[eitos ja seJaziam sentir em nosso continente e indica-.'ant a hecessidade de o nterc^do segurador brasileiro aparelhar-se para fazer face pqs r;sccs de transportes dela decorrentes e, assim, resguarduT os inleresses da economia nacional tao gravementc ameagados.

Nau falhon 0 I.R.B. neste seu objetivo; os inestirnaveis servtgos prestados pelo «consdrcjo de riscos de guerra:^ por ele administrado sao a prova irrefutavel da oportunidade e relevancia da imciatwa. Paia este sucesso contamos, entao, com decidida cooperagac de todas as companhias seguradoras que apoiaram a ag.io do Conselho Tecnico do I.R.B. e da brilkante equipe irbiana chc[iada, neste setor, pelas inteligencias mogas de Frederico Rangel e Luiz Serpa Coelho.

Hoje, ciecorrido nm decenio, verifkamos com satisfagao que o I.R.B. nao se afasiou das diretrizes entao tragadas e que prosscgue oiioiksamtntc no resseguro transportes. cumprindo a mlssao que inc conftcu o eminente e prec/aro Presidente Getalio Vargas.

Rfo de Jiir.eiro, 1." de outubro de 1951.

Apresentagao Paulo Bacbosa Jacques

Piano Tecnico de Resseguro Tran.-;portes Frederico Jose de Souza Rangel

A cpopera^ao, base do sucesso da Divisao Transportes Luiz Serpa Coelho

A evolugao dos pianos de resseguro transportes Germane Barreira

Retrospect© das atividades da Divisao

Transportes e Cascos Almerinda Martins

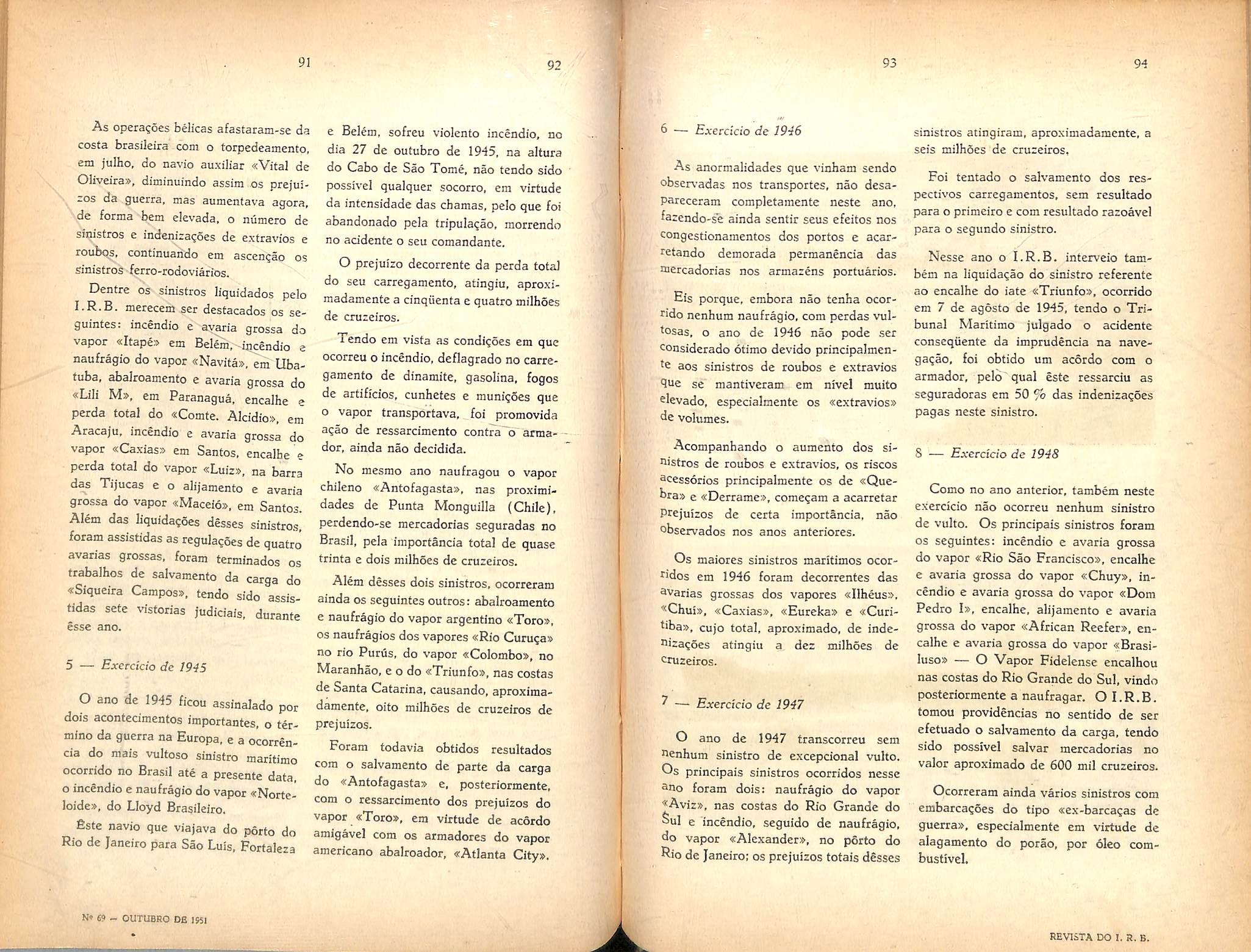

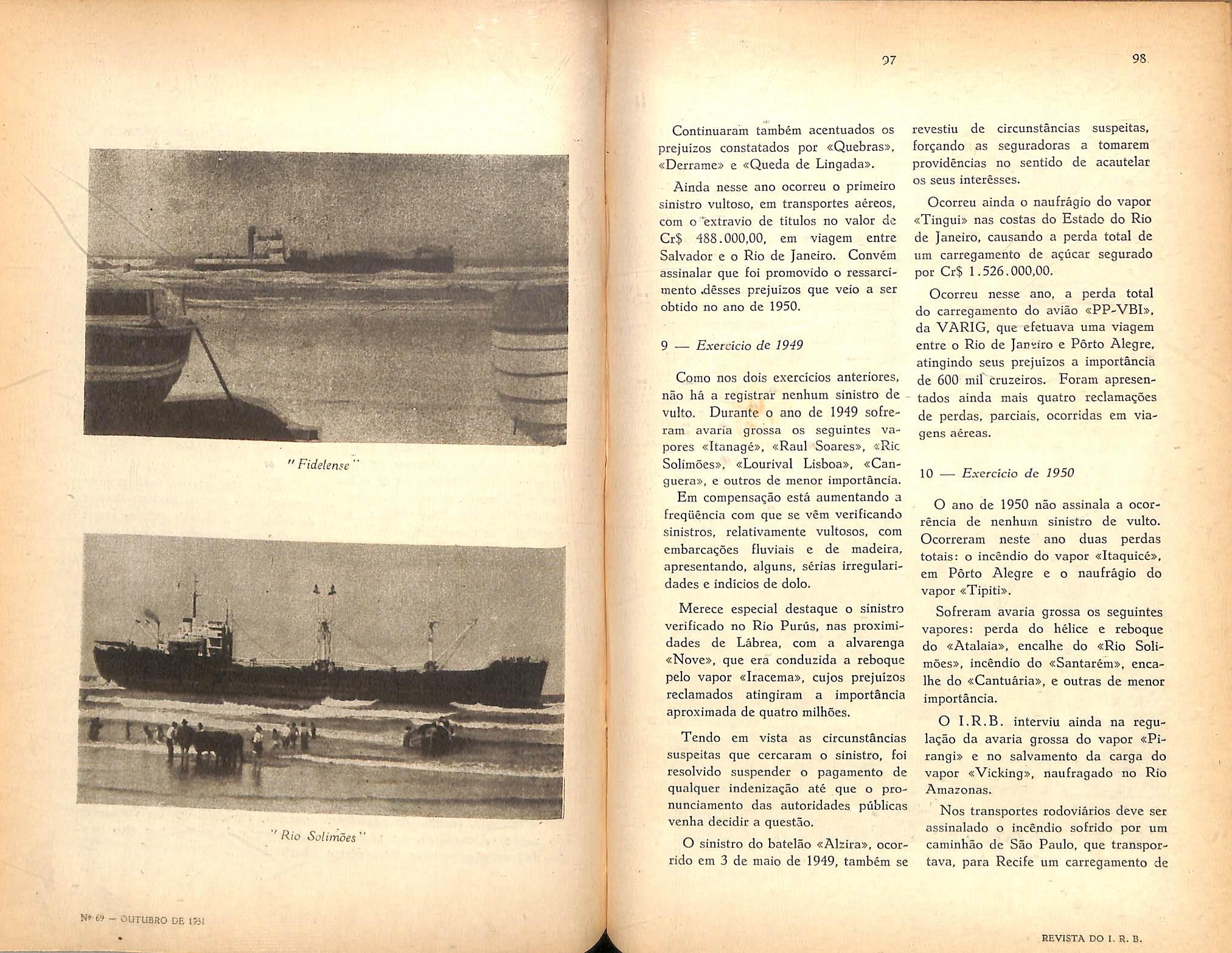

Retrospecto dos principals sinistro:-transportes ; .. Luiz Viola

A^oes de seguro no tamo Transpoi<cs . Raymundo Correa Sobrinhr,

A evolugao das operagoes dc ressegurocascos Paulo Mofa Lima Sobrinho

Coberturas de resseguro no exterior .. Decio Vicira Veiga

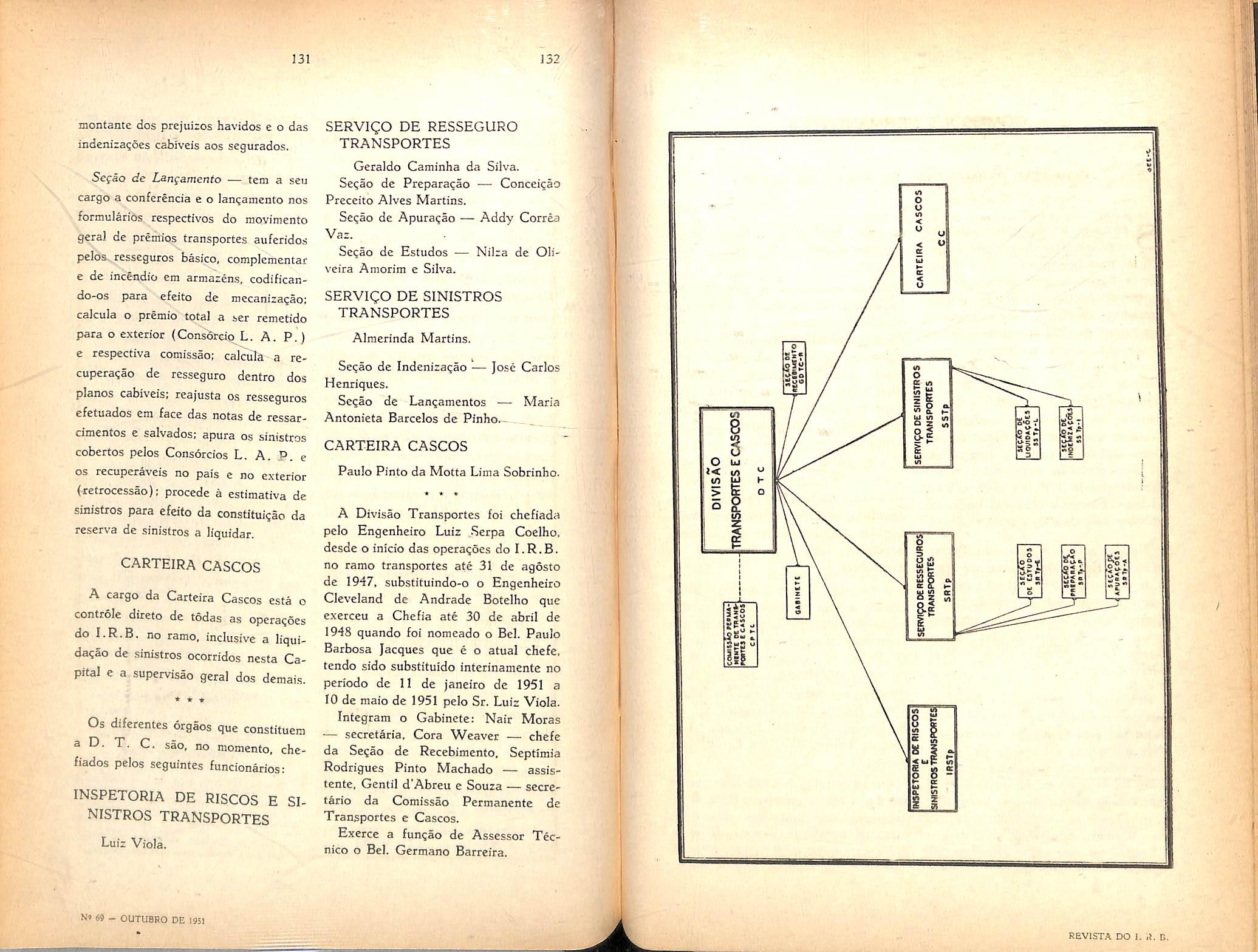

Organizagao atual da Divisao Trans portes e Cascos

Comissoes Permanentes

Apos cttidadosos csludos realizados pela Superintendencia dos Servigos Tecnicos, trido sob a inteligente e capacitada orientagao do Conselheiro Frederico Jose dc Souza Range!, iniciava o I.R.B. a Jc otifubro dc 1941 suas operagoes no ramo Transportes, apresentando ao n-evcado uin piano de operagoes qiie constituia. indiscutivelmente, vma htovagao em inateria de resseguro.

Ino'-acag constiiiiida nao pvdptiainenfe pela modalidade de resse guro adotada, por isso que esta correspondia a uma variante do classico ■^resseguro de e^ces.so dc danos!>, mas, justamente, pela aplicagao deste tipo de resseguro ao raiuo m.aritimo e denials sub-ramos, o que vinha. inegavelmentc, m.odificar as praxes e criterlos tradicional e universalmentc ixdotados.

Asstm procedendo, vntrelanto, atendia o I.R.B. mais uma vex aos imperatiuos c cireunsfanelas ditados pela sua situagao de ressegurador csu! generis» decorrente do monopolio que Ihe butorgara a lei basica. situagao esta que muitas vexes exiglria a substitiiigao de formulas classtcas e sistemas tradicionais por novos metodos de trabalho e de operagoes. mats condixentes com as necessidades e interesses de 'todo um mercado de segnros.

Sc de imcio o piano fci recebido com reservas e apreensoes — que. nem ^a autoridade tecnica dos seas idcalizadores, nem a linguagem convincente dos niimcros c dados estatisticos haviam conseguido desfaxcr integrahnente ~, hoje.^ dccotridos dez anos, nao devcm pairar mais duvidas quanto a excclencia de suas diretrixes basicas. nelas certamente reconhecendc nossos mais ahulizados tecnicos e as sociedades segura- doras as que me.lbor e dc forma mais pratica atcndem aos interesses destas ultimas.

e restdgoes quanto a detalhes e parti- cularidades de sua estrutura; incompreendido em alguns aspectos por mmtos, podera carecer ainda de alteragoe.s e reformas que visem o seu aperfeigoamento e sua adaptacao as continuas mutagoes do proprio seguro: suas linhas mestras, todavia, sao as que melhor se ajustani as necessidades e caracteristicas da carteira-transportes em nosso pah. proporcionando. a um custo relativamente moderado e com uma rotina ^mintstrativa das mais simples, uma cobertura ampla e satisfatoria. omproya-o a circunstancia de que, apos algumas tentativas de impantagao de noyos esquemas de operagoes, chegaram o I.R.B. e as proprias seguradoras — e, entre estas, ate mcsmo as que mais acirradamente o combatcram a conclusao de que o retorno ao piano primitivo era a solugao mats adequada, mais pratica e mais aconselhavel.

I sucessao de experiencias e alteragdes vemos o .fi.ts. completar o primciro decenio de suas atividades no ramo transportes, adotando um piano que, ressalvados ligeiros detalhes que nao a[et3m a substancia. e exatamente o rnesmo que a inteligencia moca e ousada de Frederico Rangel concebera. Ao rememorar esta significativa circunstancia, e justo que relemremos tambem, num preito de gratidSo e saudade, a atuagao magnifica c eciswa de Carlos Metx que, colaborando eficiente e lealmente e endossando com sua autoridade tecnica e seu indiscutivel prestigio

perante as seguradoras, o piano apre.scnfac/o, muito contribuiu para que estas o aceitassem e acatassem, tornando, deste modo, possivel a saa earecufao sem maiores dificuldades, de que viria resultar a saa consagragao pela expcriencia e pela demonstragao pratica de suas vantagens.

Nesta oportunidade pareceu-nos interessante proporcionar a todos quantos se intercssam pela desenvohimento do seguro e resseguro transportes em nosso pais, um resume retrospectivo do que foi iste primeiro decenio de operacoes, focalixando as principals realizagoes c OS resultados obtidos pelo I.R.B. na ejcp/oracao deste ramo.

Seguindo o exemplo de Joao Carlos Vital — o seaipre lembrado Fundador desta Casa — temos procurado realizar nos diversos setores que nos foram confiados, um verdadeiro trabalho de equipe. e nao seria agora, diante de tao vasta e importante tarefa que abandonariamos este salutar principio de administragao, avdcando a nos, exclusivamente, trabalho dc tal magnitude.

Assim, solicitamos aos nossos auxiliares imediatos, incansaveis e dcvotados integrantes da equipe da D. T. C. que realixassem, cada um no respective setor, uma sintese retrospectiva destes dois lustros-de operagoes. Teremos. deste modo, nesta serie de artigos, um rapido e oporfuno balango das atividades do I.R.B., rememorando as dificul dades arrostadas, as jornadas vencidas e as vitorias conquistadas, verificando, ao ?nesmo tempo, face a experiincia adquirida e As falhas e deficiencias observadas, o muito que ainda ha per fazer.

Para abrilhantar e completar esse trabalho, incluimos inicialmentc, c.claboragoes do Dr. Rangel —• Organizador do piano de resseguro transportes — e Dr. Serpa Coelho — primeiro chefe da Divisao — cs quais, embora afastados do I.R.B., ainda sao consi<ierac/os como inte grantes da equipe da D.T.C., honrando-a com o exemplo de sua capacidade tecnica e devotamento ao trabalho.

Ao termino deste balango, estamos certos, ficara euidente que apesar dos erros e falhas, inevitaveis em toda tarefa humana, os dez anos de operagoes do I.R.B. no ramo transportes representam, sem duvida. uma sucessao de esforcos e de boa uon^acie de seguradores e de tecnicos e servidores do I.R.B. — istes sempre em intima colaboragao e perfeita harmonia com aqueles — visando sempre e cada vex mais hem servir aos interesses do ramo transportes, o que equivale direr, contri&uir para o aperfeigoamento do seguro e, por conseguinte, para o desenvolvimento economico de nosso querido pais.

Rio de Janeiro, 1 de outubro de 1951.

AcL^bmcter k ^tovagSo do Cohsclho

Tkcnico o piano dc rcsscpuco transportcs por elc i^atlzado, o entao Supcrlntcndcntc dos Sctvifoa Tkcnicos do I.R.B.

Bngcnhcito Frederico JosS de Souza

Rangel — claboroix intecissante jtistilicativa dc sens /unc/anicnfos ticnicos:~~ii^guai

[ol publicada no n.' 10 da Revista do I.R.B., ja esgotada.

Como as opcrafocs do I.R.B. no cania

Transportcs obedecem ataatmcntc, is diretrizcs basicas do mcncionado piano, porcccu-nos oportuno recditar csta jastiiicativa, completondo-a com algumas nofas. a respci'fo dos dcfalhcs quo so/rcram uUcracdcs.

1 .— Introdagao e justificatwa

Como se ve do anexo n° 1 (Distribui^ao de frequencia da indeniza^ao bruta nos sinisfros ocorridos em 1938, 1939 e 1940). apurou-se, do Inquerito de Sinistros Transportes. quc a maioria das indeniza^oes pagas corresponde a sinistros de minima indeniza^ao.

Tal tipo de distribuiqao de frequencia aconselhou o estudo de um piano tecnico de resseguro do tipo de excedente de sinistro, cujas conclusoes sAo abaixo cxposCas.

2 — Principio Geral

As Sociedades recuperarao do i.R.B., em um mesmo sinistro, o exce

Engenheiro Frederico J. S. RangelEx-membro do Consclho Tecm'co do l.li.B.

— Idcalizador do Piano dc Ressegueo Transporfcs

dente entre a indenizagao total paga aos segurados e uma importanda crescente com o montante da indenizaqao. Para isso pagarao ao I.R.B. uma pcrcentagem do premio de suas carteiras.

3 — Retengao e Participagao da Sociedade nas Indenizagdes

3.1 — Cada Sociedade, para um

mesmo sinistro, tera uma retengao basica e ra mima, ate a qual o I.R.B. nao partidpara de nenhuma indeniza^ao.

3.2 — Para as indeniza^oes totais

(It) superiores a retengao basica

(R„) a partc a cargo da Sociedade

(I,„e) crescera com o montante da indenizagao subordinada ao maximo de determinado niimero dc vezes a re tengao basica, dc acordo com a seguinte

formula:

Is c — II|I (K4-l)X-2

K-1-2X--3

3.3 — Na formula acima indicada, K representa a relagao. entre a indenizagao total (11.) e a retengao basica (R , isto e;

3.4 —Para,X = 10. o que foi adotado, isto e, adm'itindo que a cargo exclusive da Sociedade nunca recaia mais do que 10 vezes a retengao basica. a formula do item 3.2 se reduz a:

V K-hl7 /

3.5 — Substituindo K pelo sen valor vem:

Isc= Hn IOIt+SRu \ il) It+17R» /

4 — Participagao do I.R.B. nas In denizagdes (ItHii) de um mesmosinistro.

Es.sa participagao, que s6 se dara nos sinistros cuja indenizagao for superior a retengao basica, sera igual a inde nizagao total menos a participagao da Sociedade, ou seja:

Iin"= If — Is>c=

\ lT-bl7R,. /

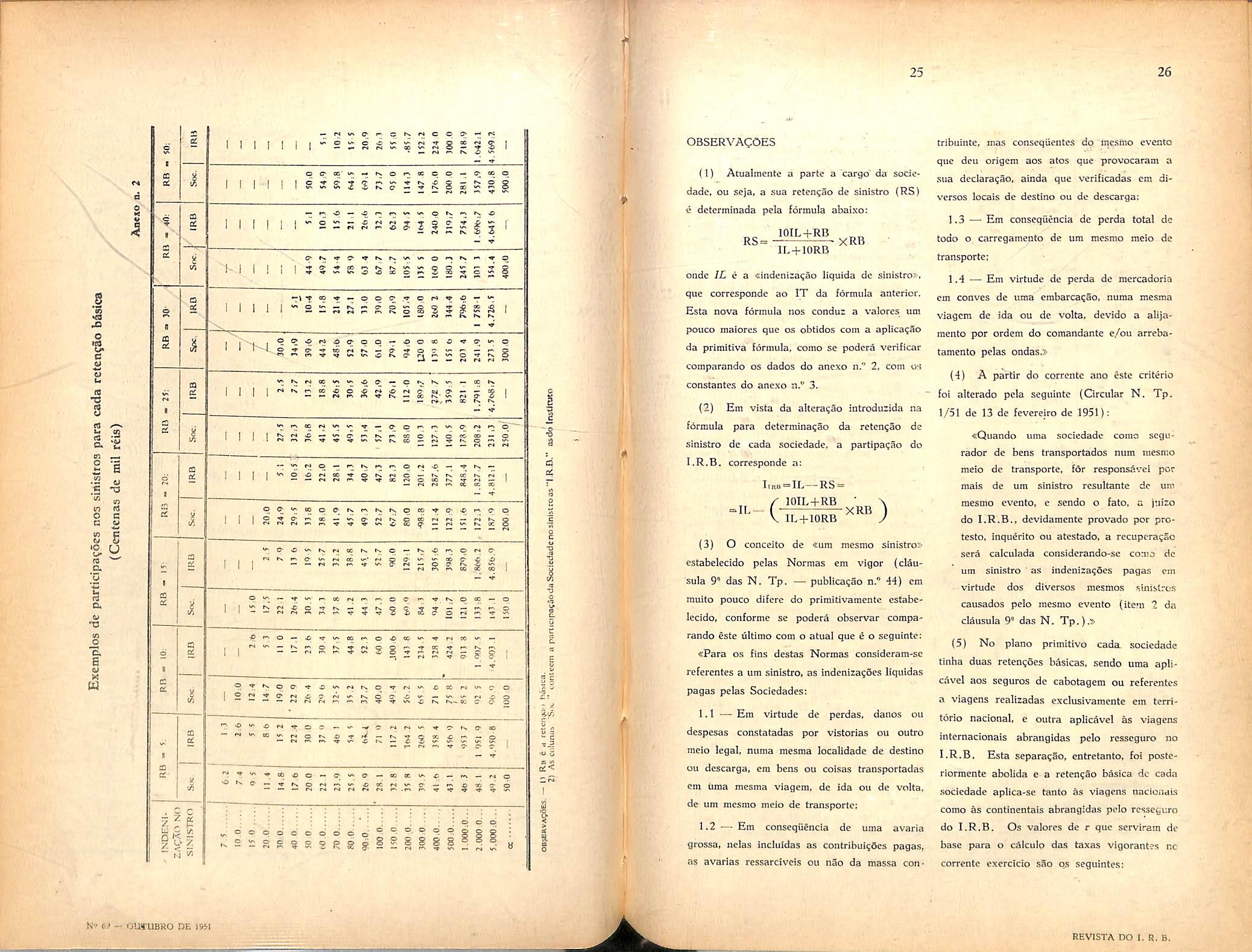

5 — Exemplos sobre a Aplicagao das Formulas Indicadas nos Itens 3.4 e4.

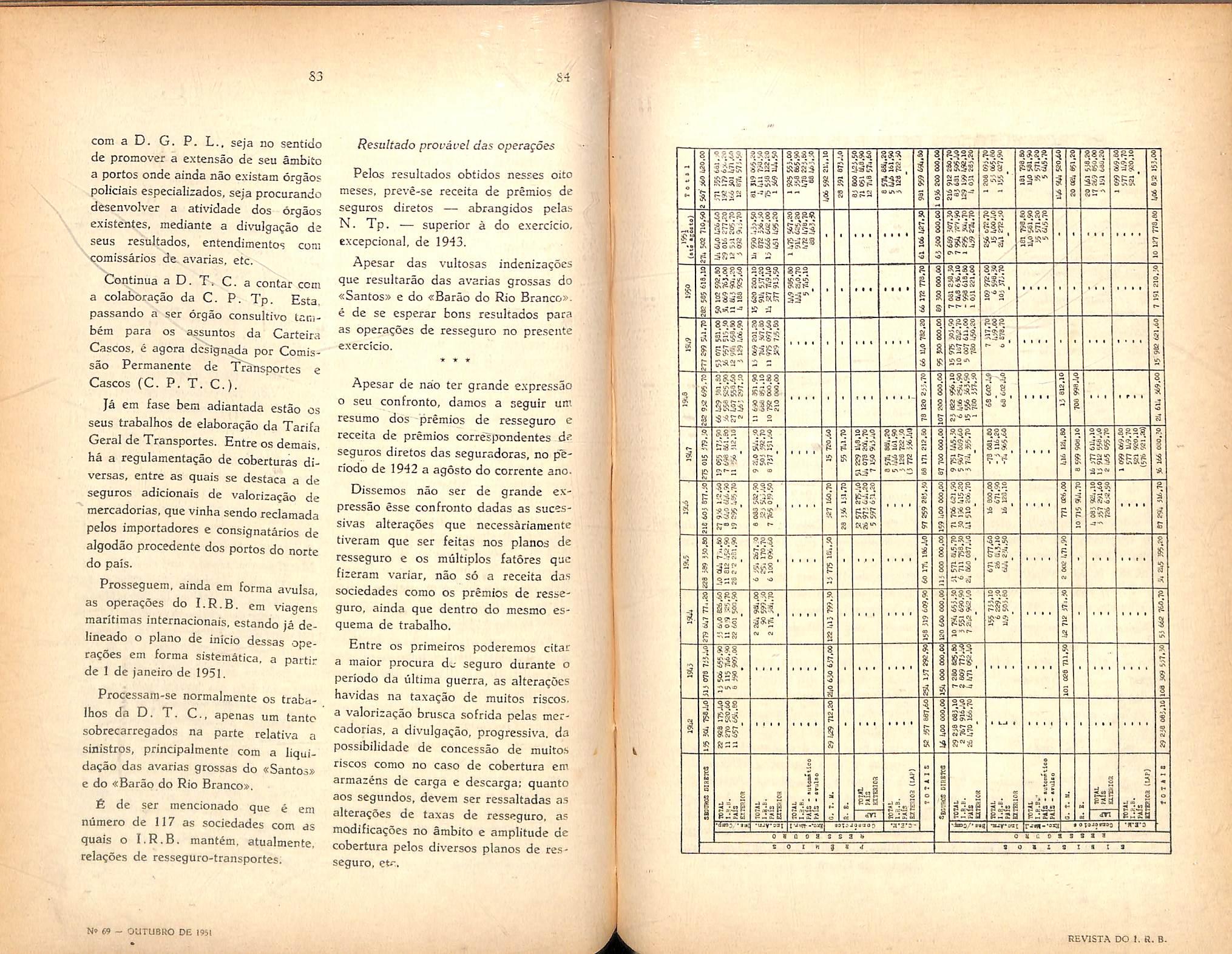

Vide o quadro constante do anexo n.° 2. Nele. para diferentes casos de indenizagao total, encontrar-se-ao as participagoes da Sociedade e do I.R.B. conforme as retengoes basicas.

6 — Conceito de um mesmo sinis tro (3)

6.1 — Consideram-se como referentes a um mesmo sinistro as indenizagoes pagas pela Sociedade:

6.11 — em virtude de danos, constatados pot vistoria, numa mesma localidade de destino ou descarga, em bens ou coisas transportados em uma mesma embarcagao ou aeronave, trem ou outro veiculo de locomogao;

6.12 — em conseqiienda de uma mesma avaria grossa;

*

6.13 •— em consequencia de perda total simultanea, com perda total do casco de uma embarcagao ou aeronave, ou outro veiculo de locomogao:

6.H — em consequencia de perda mercadoria em conves de uma embar cagao e numa mesma viagem, devido a alijamento por ordem de comandante ou arrebatamcnto pelas ondas.

6.2 — A avaria grossa constituira um sinistro distinto das avarias particulares que nao a tenham motivado.

6.3 — Quando uma mesma Socie dade, como seguradora de bens ou coisas transportados numa mesma em barcagao ou aeronave, num mesmo trem ou outro veiculo de locomogao, for responsavel por mais de «um mesmo si nistros resultantcs de um mesmo evento. e sendo o fato, a juizo do I.R.B., devidamente provado, por protesto, in querito ou atestado, a recuperagao em cada um mesmo sinistro sera a que caberia se a Sociedade tivesse uma re tengao basica (R„) igual a um tergo da que efetivaniente tiver. (4)

6.4 — Nao sera adotado o criterio do item anterior quando da sua apli cagao resuitar recuperagao maior da que seria obtida se fosscm consideradas como de um mesmo sinistro as indenizagoes pagas em virtude dos diversos

mesmos sinistros causados pelo mesmo evento.

6.5 — Nao se aplica o disposto no item 6.3 aos sinistros previstos nos itens 6.12 e 6.13.

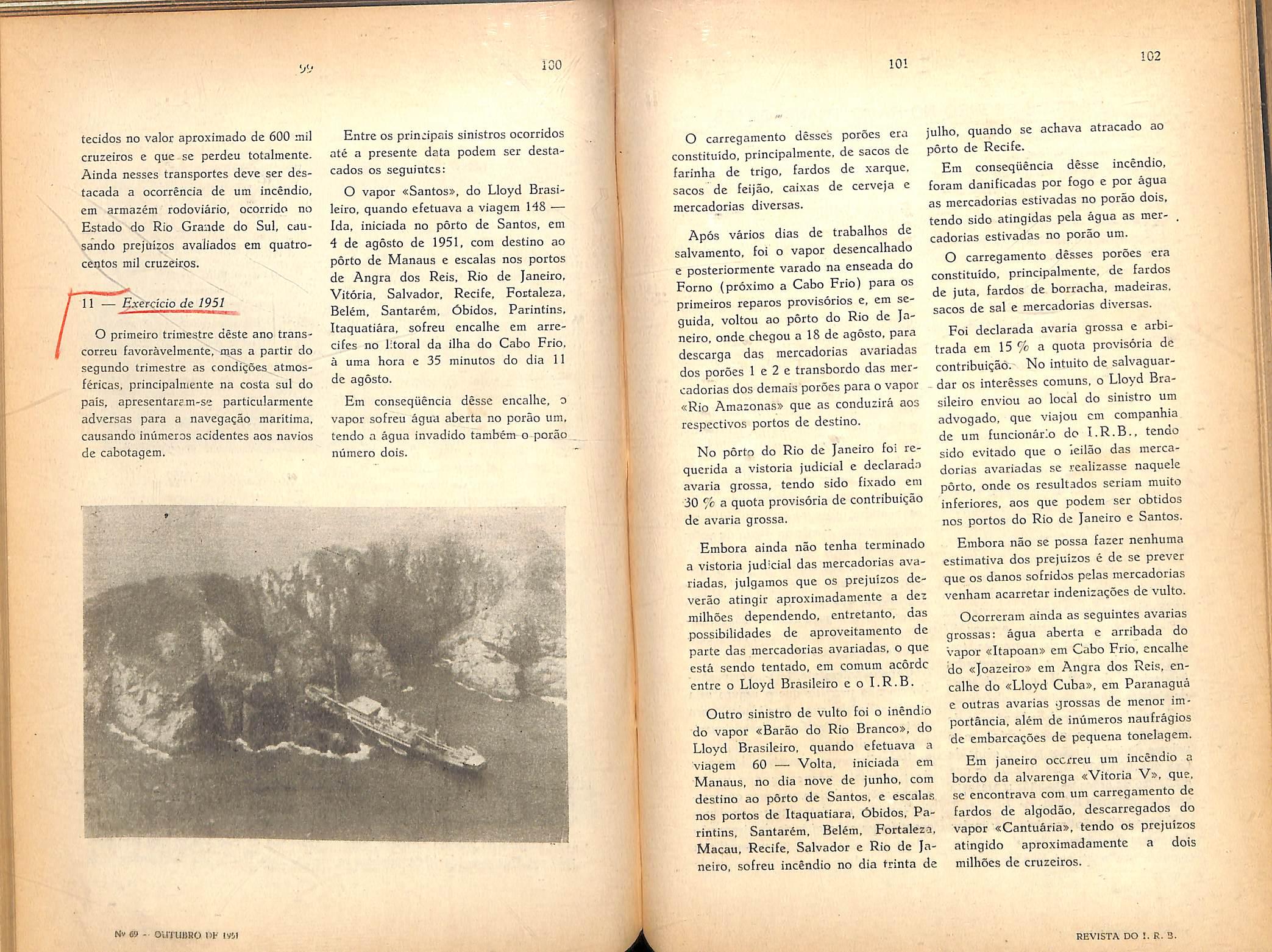

7 - remtos

O premib devido pela cobertura indicada sera o produto de uma determinada ta.\a pelo total de premios de seguro direto (vide item.9).

8.3 — Estao sempre exc.Iuidos os sinistros de cascos.

8.4 —■ Nos demais casos se incluem OS sinistros de cabotagem, ferroviarios. rodoviarios. aereos e postais.

9 — Taxa de premios

V,

premio da Sociedade no ramo transpor tes. em um periodo de anos anttriores ao ultimo exercicio.

9.24 — £ de notar que a expressao entre parenteses, na fdrmula acima, •corresponde ao coeficiente sinistro premio horaogeneizado e na qual:

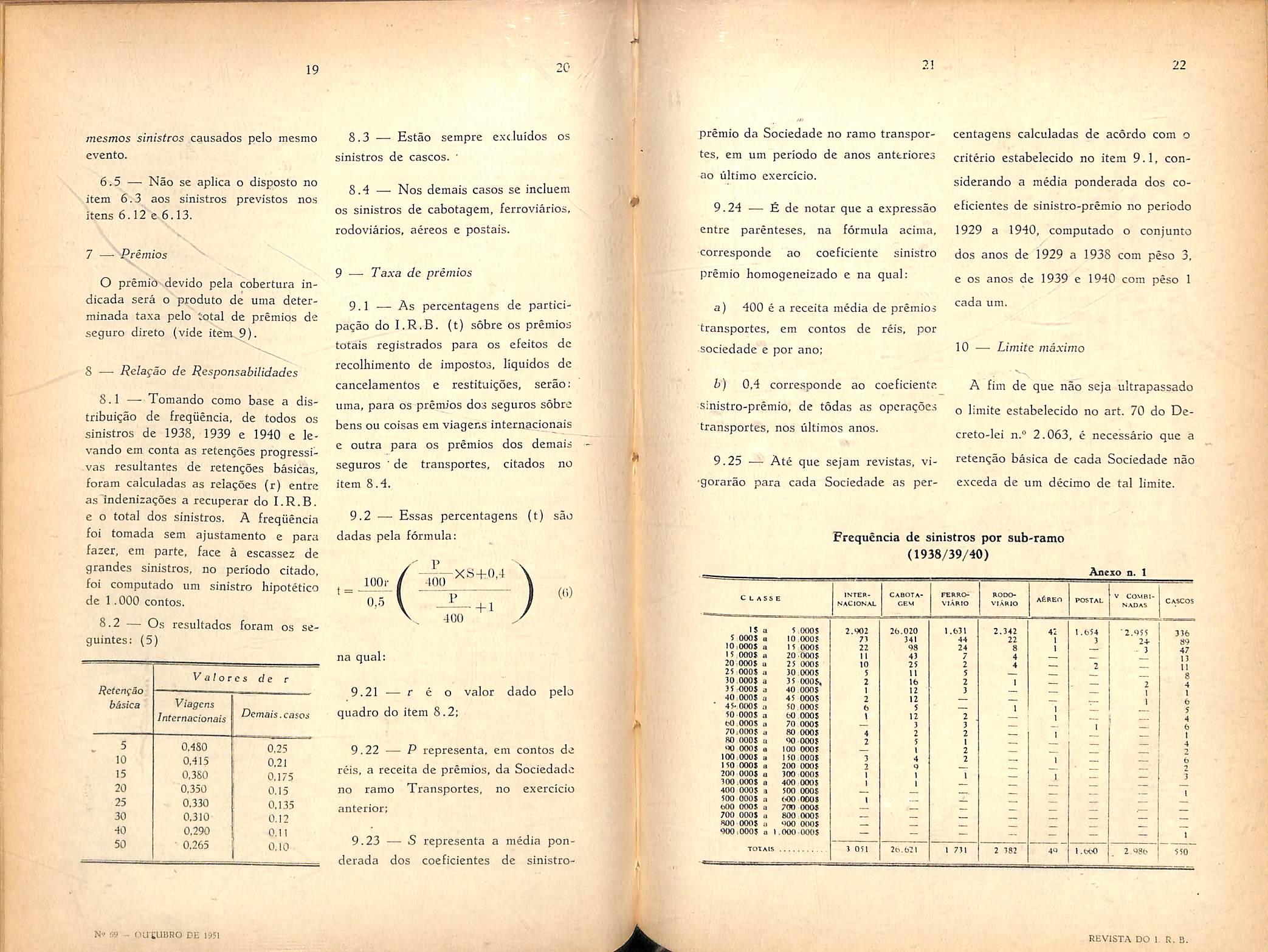

5.1 —• Tomando como base a distribuigao de freqtiencia, de todos os sinistros de 1938, 1939 e 1940 e levando em conta as reten^oes progressivas resultantes de reten^oes basicas, foram calculadas as rela^oes (r) cntre as indenizagoes a recuperar do I.R.B. e o total dos sinistros. A freqiiencia foi tomada sem ajustamento e para fazer, em parte. face a escassez de grandes sinistros, no periodo citado, foi computado um sinistro hipotetico de 1.000 contos.

8.2 — Os resultados foram os seguintes; (5)

9.1 ■— As percentagens de participacao do I.R.B. (t) sobre os premios totais rcgistrados para os efeitos dc recolhimento de impostos, liquidos de cancelamentos e restitui?6es, serao: uma, para os premios dos seguros sobre bens ou coisas em viagens internacionais e outra para os premios dos demais seguros de transportes, citados no item 8.4.

9.2 —■ Essas percentagens (t) sao dadas pela formula: t = lOOi' 0,5

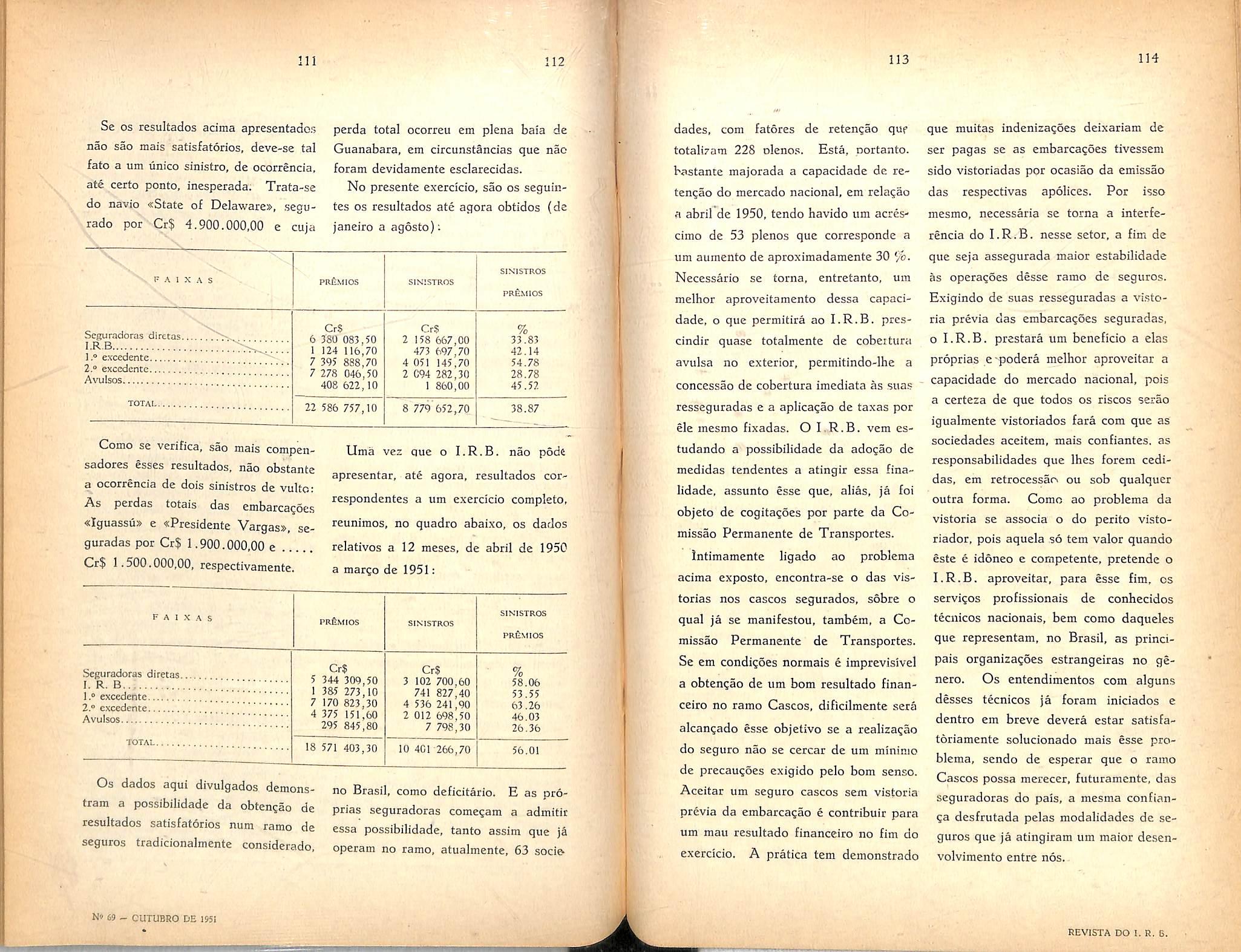

a) 400 e a receita media de premios transportes, em contos de reis, por sociedade e por ano;

centagens calculadas de acordo com o criterio estabelecido no item 9.1, considerando a media ponderada dos co eficientes de sinistro-premio no periodo 1929 a 1940, computado o conjunto dos anos de 1929 a 1938 com peso 3, e OS anos de 1939 e 1940 com peso 1 cada um.

10 — Limits maximo

b) 0,4 corresponde ao coeficiente A fim de que nao seja ultrapassado •sinistro-premio, de todas as opcra^oes q liraite estabelecido no art. 70 do Detransportes, nos liltimos anos. creto-lei n.® 2.063, e necessario que a 9.25 —■ Ate que sejam revistas, vi- retenqao basica de cada Sociedade nao •gorarao para cada Sociedade as per- exceda de um decimo de tal limite.

9.21 — r e o valor dado pelo quadro do item 8.2;

9.22 — P representa, em contos de reis, a receita de premios, da Sociedade no ramo Transportes, no exercicio anterior:

9.23 — S representa a media ponderada dos coeficientes de sinistro-

25

26

ri uK^*-.orN «.tc©0. <.2

* r*J

o CD' ^ M ^ O C6 e O ' 9" ce o

I "I [ I S5£2$P:Sr:5SSs5:S8 ^ r*

M ^ ^ ^ ^ tS r4 ^ rC S S « p« H

I 1 •f9'«eO «-N f«. h. wKv^OOM> F> «»p

v«o«M^rv«« d'0«^pQvCec 4 ' N ^

I I^h4. 09^r^OC^OO-'^095 d^9^0 ^ eo r^ •% c^eor^CN — ^ (^^9V*vs <pKP O ^ K S

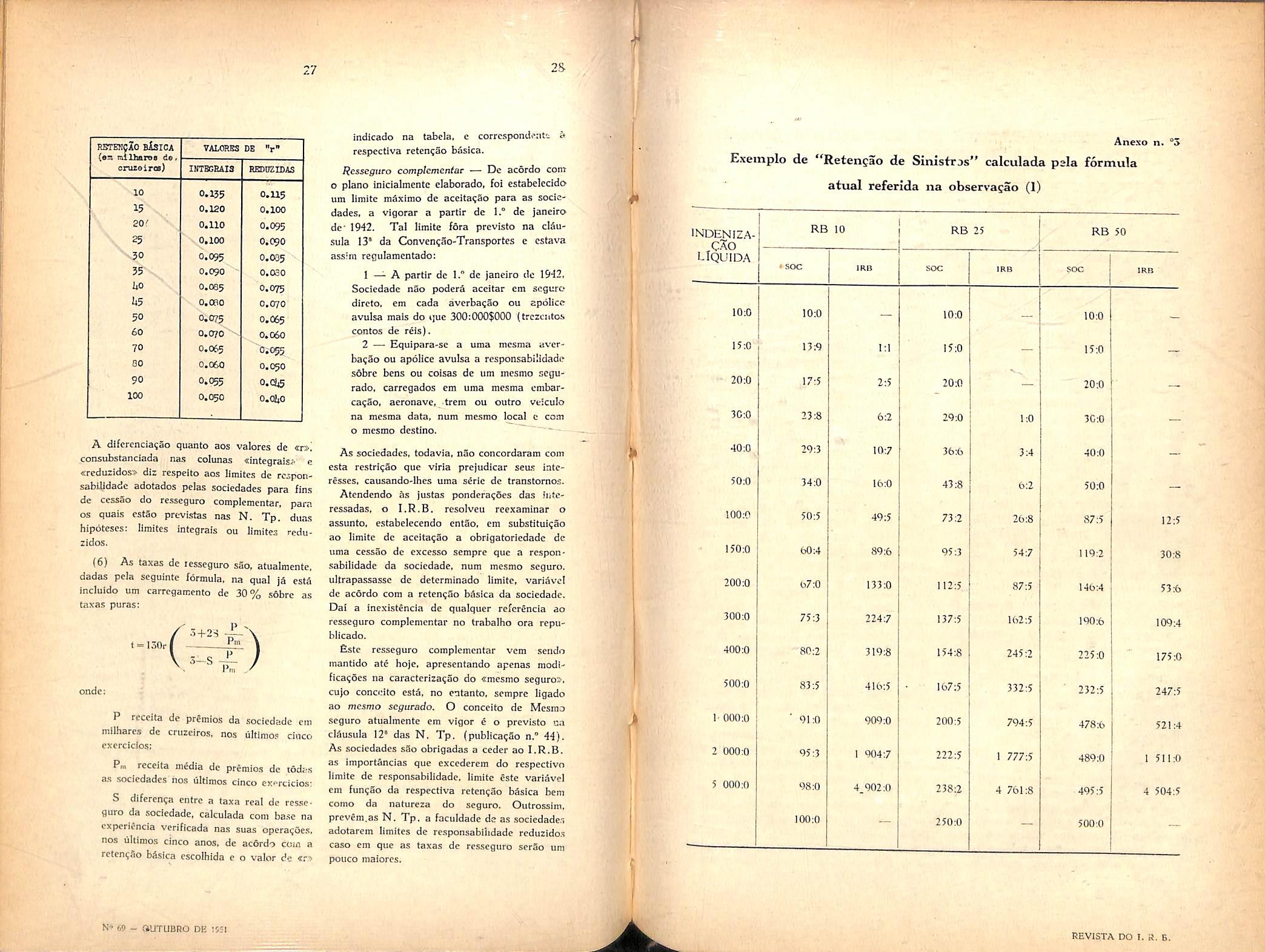

OBSERVAgOES

(!) Atualmente a parte a cargo' da sociedadc, ou seja, a sua rctcnt^lo de sinistro (RS) d detcrmiaada pela formula abaixo;

tribuinte, mas conseqiientes do mesnio event© que dcu orlgem aos atos que provocaram a sua dcclara;3o, ainda que verificadas em dlvcrsos locais dc destino ou dc descarga:

1.3 — Em conseqiiencia de perda total dc todo o carregamento de um mesmo meio de transporte;

1.4 — Em virtude de perda dc mcrcadoria em conves de uma embarcacao, numa mesma viagem de ida ou de volta, devido a alijamcnto por ordem do comandante e/ou arrebatamento pelas ondas.y

I I ! I

^ o CO rs cr O X* p4 o O ^ fs tv^^ec C C> O v> ^ --rc iA COUk c^or^^ fH r-k r% -v

» fv* y O >£> MC — — rHr« f^^*ccSiO K CO rs s r< a 0<^ iAQoo^fsm(s rs.p CO ♦ 0« 2O »-k C O CO <-4 1*4 « ^ S ^ r4 ^ GO !£ 0 •O^^^ r4 GC^«.Ke^K«0r.-«Of^ 1 [ M <S <*> »A CO O ^ ^ w C6 O 9 (-.^ fsOCC O Op fM^es.oo>

(4) A partir do corrcnte ano este criterio foi alterado pela seguinte (Circular N. Tp. 1/51 dc 13 dc fevereiro dc 1951):

*^ ,1^ ^ ^ 9 f^ — fN O r^. $ 5 «

" fv O* eO o W-. 2^ t/V * 5^ C C> * V* cO O N c^ J •e fs

CO — <s O' p 9'^<0 C0v»^^r^«MO o rv ij » * ^ pO^OPOOOO O o O, o o O h,2-gosss2S5§?||88 (S VN

1 Tl s - o .0 s a d t I 7 ^ ^c/v c i:! /> V fs ^ c ^2 to e:<

».l' ;i

'II- (■

IL + IORB XRB

(3) O conccito de «um mesmo sinistrorestabelecido pelas Normas em vigor (clausula 9' das N. Tp. — publica?3o n.® 44) em inuito pouco difere do primitivamente estabe lecido, conforme se podera observar compa rando este ultimo com o atual que e o seguinte:

«Para os fins dcstas Normas consideram-sc referentes a um sinistro. as indeniza^Ocs liquidas pagas pelas Sociedades;

(5) No piano primitivo cada sociedade tinha duas retengoes bSsicas, sendo uma aplicavel aos seguros de cabotagem ou referentes a viagens rcallzadas exclusivaracntc cm tcrritorio nacional, c outra aplicavel as viagens internacionais abrangidas pelo rcsscguro no I.R.B. Esta separajSo, cntretanto, foi posteriormente abolida c a retensao bSsica de cada sociedade aplica-se tanto as viagens nacioneis como as continentais abrangidas pelo rcsseguro do I.R.B. Os valorcs de r que servbam de base para o c^Iculo das taxas vigorautes nc corrente cxercicio sSo os seguintes:

N' « - OiWUBRO nE i951 REVISTA DO i. R. B.

A difercncia^ao <5uanto aos valores de consukstanciada nas colunas «integrais> e «reduzidos'!. diz respeito aos limites de rcsponsabilidadc adotados pelas sociedades para fins de cessSo do resseguro complementar. para OS quais estao prcvistas nas N. Tp. duns hipoteses: liraitcs integrals ou limites rpduzidos.

(6) As taxas dc lesseguro sSo, atualmente, dadas pela scguintc rormula, ra qual estS induldo urn carrcgamento dc 30% s6bre as taxas puras:

f-I30rl(m

2S

ondc:

P rcceita de primios da socicdade cm mllharcs de cruzeiros, nos ultimo? cinco cxcrciclos:

Pn rcceita midia de premios de tddi^.s as socicdadcs nos liltimos cinco ex'-rcicios:

S difercnga entrc a taxa real de resse guro da sociedade, calculada com base na cxperiJncia verificada nas suas operagQes, nos liltimos cinco anos. de acflrdo com a retengSo bSsica escolhida c o valor de <r>

indicado na tabcla, c correspondent;; & respectiva rctengao bSsica.

/Jesscpiiro complementar — Dc acordo com o piano inicialmentc elaborado, foi estabelecido um limitc maxirao de aceitagSo para as socie dades. a vigorar a partir dc de Janeiro de- 1942. Ta! limite fdra previsto na clSusula 13' da Convengao-Transportcs c cstava ass-m regulamcntado:

1 — A partir de 1." de Janeiro dc 1942. Sociedade nSo podera aceitar em scguro direto, em cada avcrbagao ou apdlice avulsa mals do ijue 300:000$000 (trczeiitos contos de rels).

2 — Equipara-sc a uma mcsma avcrbag3o ou apollce avulsa a responsabilidade sobre bens ou coisas de um mesmo scgurado, carrcgados em uma mesma cmbarcagao, acronave, trem ou outro veiculo na mesma data, num mesmo local c com o mesmo destine. " -

As sociedades, todavia, dSo concordaram com csta restrxgSo quc viria prcjudicar seus intcresses, causando-lhcs uma s4rie de transtomos.

Atendendo as justas ponderagScs das iiitcressadas, o I.R.B. resolveu rcexaminar o assunto, estabelecendo cntSo, cm substituigao ao limitc dc accitagSo a obrigatoriedadc de uma cessao dc cxcesso semprc quc a rcsponsabilidadc da socicdade, num mesmo seguro. ullrapassassc dc determinado limite, variavcl de ac6rdo com a rctengSo bdsica da sociedade, Dai a incxistencia de qualquer rcfcrencia ao resseguro complementar no trabalho ora republicado.

Este resseguro complementar vcm sendo mantido ate hojc, apresentando apenas modlficagoes na caracterizagio do «mesmo seguroi. cujo concoito cst3, no entanto, sempre ligado ao mesmo seguredo. O conceito de Mesmo seguro atualmente cm vigor e o previsto ca cl3usu!a 12' das N. Tp, (publicagSo n.° 44). As sociedades s§o obrigadas a ceder ao I.R.B. as importancias que excederem do respectivo limite de responsabilidade, limitc este variivel em fungao da respectiva rctengao basica bem como da natureza do scguro. Outrossim, prevem.as N. Tp, a faculdadc de as socledade.i adotarem limites dc responsabilidade reduzldo.s caso em que as taxas dc resseguro scrSo um pouco maiores.

atual referida na observa^ao (I)

,CSo

Primeiro Chcfc da Divisao Transportes do I.R.B.

\ o inauguhX-r o I.R.B., a 1 dc ""outubro de 1941, suas opera?6e5 no ramo Txansportes, a expectativa dos Seguradores so poderia ser favoravel.

Realmente, de um lado. os 18' meses de operagoes no ramo Incendio ihes; permitiram conhecer a capacidade c a eficiencia de um corpo de colaboradores rigorosamente selecionado. sob a dire^ao segura e leal do seu Presidente

Joao Carlos Vital, diretamente assistido por Frederico Rangel, Adalberto Darcy e Rodrigo de Andrade Medicis, e, de outro, estavam certos de que, alem. da brilhante representa^Io de Alvaro Pcreira. Octavio da Rocha Miranda c Carlos Metz no Conselho Tecnico, "seriam chamados a participar da solugao dos problemas inerentes a esse dificil ramo de seguros, atraves de uma coopera^ac que ja Ihes fora repetidamente solicitada, durante os estudos que precederam a implantaqao do piano tec nico de operagoes.

Essa colabora^ao se tornou mais direta, quando da cria^ao da Comissao Permanente de Riscos de Guerra, no-s primeiros dias de Janeiro dc 1942. Nela se fazia representar, alem do I.R.B.. a Comissao Central e Regional de Transportes, do S. E. S. P. C. R. J.. pelos reputados tecnicos Adriano O. Zander, Arnaldo Gross. Almyr Bueno Rocha e Waldemar Gameiro.

Seu primeiro trabalho foi a reda?ao da Clausula Especial de Risco de Guerra. elaborada tendo em vista, sobretudo, as peculiaridades brasileiras. Cabe aqui lembrar que, ate o advento do I.R.B., era comum a emissao de apolices de seguros maritimos. pelas Sociedades operando no Brasil. com clausulas complementares redigidas em inglSs.

Da prudencia e patriotismo com que se houve a C.P.R.G.. sao testemunhos nao so OS esplendidos resultados das opera^des de riscos de guerra, como o fato de. durante toda a guerra. as taxas de guerra estabelecidas para viagens na costa do Brasil, terem side sempre muito inferiores as dos demais mercados mundiais de seguros.

Paralelamente- aos trabalhos da C. P. R. G., da colabora?ao,direta entre oI.R.B. eaC. C. R. T., resultou a elaboragao das Tarifas Rodoviaria.' Ferroviaria. de Emergencia, alem de iniimeras clausulas especiais.

Terminada a guerra e extinta a C. P. R. G.. foi criada no I.R.B. a Comissao Permanente de Roubos c Extravios. que logo apos tevc suas atribui^oes ampliadas, passando a denominar-se Comissao Permanente de Transportes. a cujos membros Srs. A. O. Zander, Issa Abrao, Donald C. Burrowes e Victor G. Hime foi entregue a supervisao dos «pool» de Riscos LAP e de Roubos e Extravios. A essa Comissao se deve. entre outras iniciativas a criagao pelo Decreto-lei numero 8.806, de 24 de Janeiro de 1946, da Delegacia Geral de Portos e Literal, de cujas atividades muito tern lucrado segurados e seguradores.

Apesar de nao mais pertencer aos quadros do I.R.B., continue, por intermedio das seguradoras da Organiza^ao Lowndes. a acompanhar a bri lhante trajetoria da Divisao Transpor tes. constatando com satisfa^ao que os seus atuais dirigentes, capitaneados por Paiilo Barbosa Jacques, tem sabido manter a nau. no rumo certo. tracado por Joao Carlos Vital e cujo norte verdadciro e a cooperagao.

primeiro decenio, parcce-nos oportuno se proceda a um rapido retrospccto historico. que de algum modo possa revelar o que vem sendo a orienta^ao do I.R.B. nesse setor de suas ativi dades.

Assim. apontando as caracteristicas fundamentais de cada piano adotado. ao mesmo tempo que pondo em evidencia os seus tra?os diferenciais. julgamos seja possivel acompanhar a evolu?ao tecnica do resseguro-transportes no pals, desde aquele ja dis^nte 1." de outubro de 1941.

Ate o advento do I.R.B. o, resse guro-transportes no Brasil se descnvolvia geralmentc dentro do sistema classico de excedente de responsabilidade. Maneira simples e tradicional de pulverizagao de riscos, consistia o piano em. considerando o meio de transports como risco isolado, ceder. em cada trecho-viagem. ou viagem, o excesso dc retengao da socicdade.

Excetuando-se as facilidades tecnicas que um tal sistema proporcionava. no que respeita ao calculo dos premio.s. nenhuma outra vantagem apresentavu que Justificasse sua ado^ao.

Por outro lado. as cohdi^ocs reals do mercado segurador brasileiro, ness.a modalidade ,nao poderia justificar f6s.se

aplicado no pais o resseguro dc exce dente de responsabilidade.

De fato. atraves de inqueritos e estudos chegara o I.R.B. a conclusao de que, em 99 % dos casos, os sinistrostransportes entre nos. nao ultrapassavam a importancia de 20 mil cruzeiros. Ora, sendo a fungao precipua do ressegurador estabelecer as condigoes necessarias a estabilidade economica e financeira das companhias seguradoras. garantindo-as contra os grandes prejuizos. nao seria aconselhavel viesse o I.R.B. a optar por uma fdrmulu atraves da qual viria a funcionar em casos de insignificantes indenizaQoes. perdendo-se destarte, copiosa soma de trabalhos administrativos sem maiores finalidades.

Integrado que foi na realidade nacional, buscou o I.R.B. aquela, sclu^ao. que, reduzindo ao minimo os services administrativos afetos a ressegurado e ressegurador pudesse, por outro lado. amparar realmente as socie dades nos casos em que prejuizo.s substanciais estivessem a ame?ar sua integridade economica.

A solugao ideal foi encontrada atra ves de uma adaptaqao. para as necessi-

dades brasikiras, do tipo de resseguro universalmente conhecido como de «excedente de danos» («loss excess»): dizemos adapta^Io porque no piano

adotado, a indenizasao a cargo do segurador e progressiva de acordo com o montante do sinistro, e dada pela for mula: \ Ir + 17 Ru / X

Assim, cada sociedade escolhia uma retengao basica e minima ate a qual o I.R.B. nao participava de nenhuma indeniza^ao. Nos casos de indeniza?6es totais superiores a retencao basica (Rb) a parte a cargo da"'sociedade cresceria com o montante do prejuizo,

ate um maximo de 10 vezes o respectibo Rb.

Premios de Resseguro:

Para a concessao de uma tal cobertura deveriam as sociedades pagar ao I.R.B. taxas de resseguro, calculadas para cada sociedade de acordo com a formula abaixo:

0,4

_r = rela?ao da responsabilidade entre as indenizagoes a recuperar do I.R.B. e 0 total de sinistros;

P — receitas de premios da socie dade,em milhares de cruzeiros, no ramo transportes. no exercicio anterior:

S = media ponderada dos coeficientes de sinistro-premio da sociedade. no ramo transportes, em determinado niimero de anos anteriores ao ultimo exercicio.

A retengao do I.R.B. era dada pela formula (I), considerando-se como 50 o sen Rb.

As retrocessoes eram distribuidas:

a) a um primeiro excedente, cujar, rcsponsabilidades, em cada mesmo si nistro, eram a diferen^a entre 2 milhOe,'; de cruzeiros e a reten^ao do I.R.B., distribuido a todas as sociedades quc

(2) na qua!:

opcravam no ramo-transportes e na proporqao de suas reten?6es basicas em viagens nacionais:

b) a um segundo excedente, cujas rcsponsabilidades, eram, em cada mesmo sinistro, limitadas a 15 milhoes de cruzeiros, e distdbuido as sociedades estrangciras de acordo com criterio no qual se considerava a retenqao basica, 0 fundo de retrocessao, o ativo liquido e a receita de premios transportes.

• fistes, em linhas gerais, os principios tecnicos dentro dos quais lanqou o I.R.B. suas atividades no ramo trans portes, principios alias consagrados pela 1.* Convengao Transportes assinada pelas sociedades em 31 de outubro dc 1941.

FSpil e de ver-se que, embora separados por dez anos, nao diferera essencialmente, em sua linha de estruturo

tecnica, o piano inicialmente elaborado e 0 atualmente em vigor.

No entretanto, no interregno que a ambos separa, modificacjoes houve. algumas de extrema importancia, embora a continuidade de um piano fundamentado em bases de resseguro de «excedente de danos», por assim direr vestido a brasileira, fosse uma constante nas decisoes do I.R.B.

Direr o que foram aquelas alteragoes. resultantcs quase todas de circunstancias anormais e impostas quase sempre por forga da experiencia, e contar a propria historia do I.R.B. e, particularmente, da D. T. C.

Logo em inicios de 1942 reconheceusc a necessidade de estabelecer um piano de resseguro-excesso que, funcionando paralelamente ao resseguro-basico, pudesse acautelar segurador e tessegurador contra os eventuais piejuizos decorrentes de fortes acumulos de rcsponsabilidades. Sabido era que o piano de origem nao funcionava a base de ccssoes sobre um mesmo risco mas em fun^ao da recupera^ao em um mesmo sinistro. Se, por outro lado, nao se previra um limite de aceita^ao para cada sociedade em um mesmo meio de transporte, urgia um sistema de protegao complcmentar, necessariamentc do tipo de excedente de responsabili dade.

Organizou-se portanto, um «PooI» ao qual eram cedidos integralmente todos OS excedentes dos limites de aceitagao previamente fixados para cada sociedade em cada mesmo seguro. O total, desta forma cedido, retornava sociedades, na proporgao de suas retengoes basicas.

Por outro lado, a guerra se aproximara das costas brasileiras; os riscos a nossa navega^ao ja nao mais eram simples possibilidades, mas, antes, doloLosa rcalidade. Mister se fazia, portanto, como medida de sobrevivencia nacional, e a qual nao podia o I.R.B. deixar de emprestar sua valiosa e patriotica coiabora^io, estabelecer um sistema de adequada protcgao as mercadorias em transito ao longo das costas brasileiras. E eis assim surgidas as Normas para Gessoes e Re trocessoes Guerra, consubstanciando os principios "dentro dos quais seria dada cobertura para os riscos de guerra.

O piano consistia era um «Poo!» dentro do qual I.R.B. e sociedades assumiam, em conjunto, todas as responsabilidades ao mesmo circunscritas. Cedida ao I.R.B. a totalidade do:: respectivos premios, as sociedades retornava posteriormente.

1943 e um ano relativamente calmo no que respeita a modificagoes de orden: tecnica: poder-se-ia citar, apenas, no setor referente aos riscos de guerra, a altcragao dos limites geograficos das 3 primeiras zonas. Essa providenc.ia impunha-a a propria aqao nefasta do inimigo, cujos submarinos concentravain sens ataques as nossas embarcaqoes nas latitudes abrangidas pelas mencionadas zonas.

Inova-se ainda, mas sob o aspecto puramente formal: e quer o instrumento dentro do qual eram reguladas as operagoes de resseguro-transportes. ou seja a Convengao-Transportes, vein a ser substituida pelas Normas para Gessoes c Retrocessoes Transportes. Tudo o mais desenvolve-se como no ano anterior.

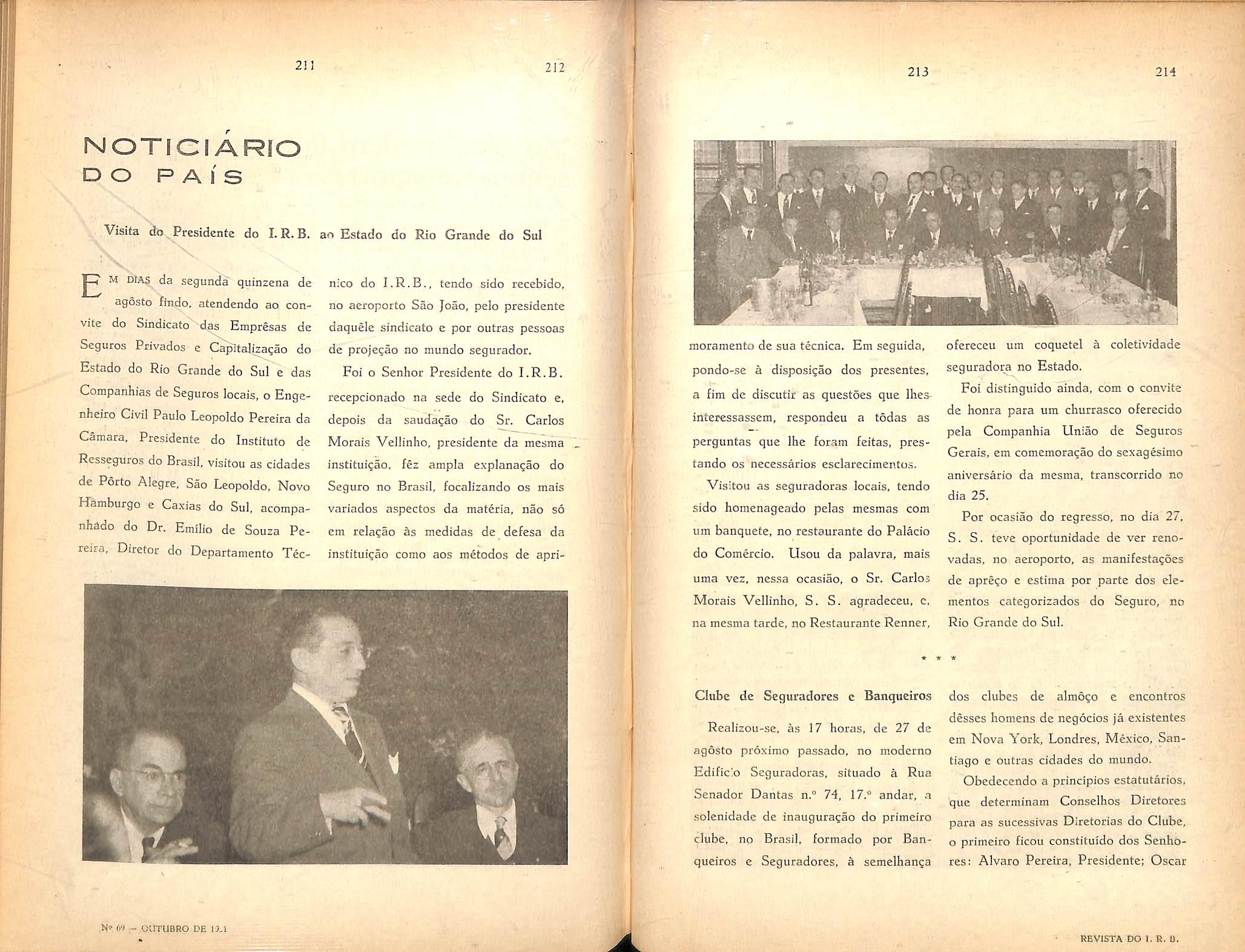

Em 1944, tpdavia, surge no ramo uma nova cobertura; aquela referente ao risco de incendio em armazens de carga e descarga. Sua forma e tambem a de urn consorcio cujos premies convergem para o I.R.B, e retornam mais tarde as Companhias cedentes.

Ja-agora as operagoes se desenvolvem sob a forma de um piano basico (adaptaglo do tipo de «excesso de danoss). um resseguro complementar (excedente de responsabilidade), alem de coberturas espccificas para os riscos de guerra e de incendio em armazens dc carga e descarga («Pool»).

Em 1945 um novo problema vein aiarmar o mercado segurador; o vulto das reclamagoes referentes a roubos e extravios crescera tao assustadoramente que providencias imediatas foram solicitadas pelas sociedades.

Entre as varias scJugoes que o assunto comportava, optou o por Ihe parecer a mais positiva em seus resultados fmais, pelo estabelecimento de novo consorcio, nos moldes dos ja anteriormente organizados.

Durante esse ano, todavia. um grande acontecimento tivera lugar: terminara a luta na Europa. Abatida a fiiria nazista, retomavam os povos o caminho de uma economia de paz. A navegagao, limpos OS mares dos corsarios do eixo, voltava a processar-se normalmente. E assim foi que em novembro de 1945, por nao mais se tornar necessario. suprimia-sc 0 consorsio de riscos de guerra, integrando-se a respectiva cobertura nos moldes previstos pelas Normas para Gessoes c Retrocessoes Transportes.

Por outre lado, a experiencia bavin demonstrado que modifica?6es substan-

ciais deveriam ser introduzidas nas formulas entio em vigor para o ramo Transportes.

De fato, a ocorrencia de grandes sinistros e o tremendo desgaste operadc pelos anos de guerra sobre a ja conbalida economia nacional, trazendc como conseqiiencia a crise inflacionlsta que elevou de modo alarmantc os valores segurados em cada navio/viagem, revelou a incapacidade do mercado brasileiro para absorver o total das responsabilidades aceitas pelas socie dades.

Diante da gravidade do problema entregaram-se os orgaos tecnicos do I.R.B. a buscar-lhe a solu^Oi Eassim foi que, apos tentativas infrutiferas paraobter, no exterior, uma cobertura em 3." excedente, para o resseguro basicc, resolveu-se organizar o Consorcio LAP, que entrou em vigor em principios de 1946.

Com a ado^ao do Consorcio LAP alteragoes profundas eram introduzidas nas Normas anteriores. Assim, passava-se a considerar o Sub-Ramo Maritimo, como independente dos demais, para fins de resseguro, dentro do esquema abaixo:

1 — Sub-Ramo Maritime — Con sorcio LAP.

Consistia na cessao integral ao con sorcio de todos OS premios referentes as garantias LAP e GTM. As garantias acima de LAP estavam cobertas pelo piano basico (excesso de danos).

O consorcio LAP, constituido por I.R:B. e sociedades retrocediam a um primeiro excedente. colocado no exte rior, as responsabilidades que excc-

dessem a sua reten^ao (do consorcio). Em cases de montantes superiores a soma da reten?ao do consorcio e do limite maximo concedido pelo 1." exce dente, ter-se-ia entao um segundo ex cedente a cargo do I.R.B. e das so ciedades do ramo transportes, na proporgao das respectivas participa?6es no Consorcio.

Dentro das novas bases estabelecidas, o sub-ramo maritime assim ficava estruturado:

Piano A — Consorcio LAP nas mesmas bases estabelecidas para o ano anterior.

Para os demais sub-ramos continuavam a funcionar normalmente os resscguros basico c complementar. As coberturas de incendio em armazens e de roubo e extravio ainda se processavani sob a forma de «PooI». Em junho desse ano, todavia, suprimia-se o consorcio de roubo e extravio, passando essa cobertura a ser dada pelo resseguro basico.

Nao obstante os esforgos dispendidos no sentido de encontrar uma formula atraves da qual pudessem as opera?6es transportes se desenvoiver dentro de um equilibrio razoavel, nao se conseguiu alcan^ar tal objetivo. O proprio con sorcio LAP nao produziu os resultados esperados; nao correspondeu a expectativa o tratamento dado aos riscos LAP no conjunto dos seguros transporte.

E assim, o ano de 1947 se inicia apresentando o piano fisionomia diversa. O I.R.B., a pedido das socie dades, e tendo em vista os resultadcs pouco satisfatorios proporcionados no ano anterior, resolveu estabelecer, para o sub-ramo maritime, duas modalidadcs de resseguro, uma das quais seria escoIhida pelas sociedades para que, dentro de tal criterio, fossem feitas as cess6e.s ao I.R.B.

Piano B — Resseguro de Excedente de Responsabilidade, pelo qual as so ciedades que por ele houvessem optado cederiam ao I.R.B. o excedente de seus limites de reten^ao no trechoviagem de maior responsabilidade.

Para os demais sub-ramos foi mantido o criterio estabelecido em 1946.

Ore, as dlficuldades ja encontradas para apura^ao e controlc do Consorcio LAP foram aprovadas com a organi- • za^ao do Piano B. De fato, a ausencia de dados relatives ao movimento das embarcagoes dificulta extraordinariamente a fixagao dos excedentes de responsabilidade tornando, assim. praticamente inexequivel o funcionamento de um resseguro dentro dos moldes classicos como foi o adotado pelo Piano B.

Tal situagao levou a convicgao de que nova reforma deveria ser introduzida na estrutura do piano Transportes. E assim, antes mesmo que se elaboras.se um novo sistema de operagoes, tratouse de providenciar imediatas simplificagoes que possibilitassem desde logo meihorar o processamcnto dos servigos. Desta forma, ja em 1." de outubro de 1947 eram adotados os criterios sitnplificadores, consistindo em dois pontos principals:

a) supressao da retroccssao do ex cedente de «mesmo seguros;

b) substitui^ao do criterio de cessao do Piano «B» com base no trecho viagem de maior responsabilidade, pelo inontante das responsabiJidades assu\ midas m toda a viagem.

\Prosseguindo em seus trabalhos organizb^am os 6rg5^ tecnicos novo piano que passQu a vigorar em 1.° de janeiro de 1948.

Consistia o mesmo em um resseguro de excesso de danos (reVseguro faasico) e um resseguro complementar {excedente de responsabilidade), aplicavel a todos OS sub-ramos Txansportes. A cobertura de incendio em armazens continuava a processar-se dentro dos moldes anteriormente estabelecidos.

^No intuito de garantir a responsabi lidade do mercado brasileiro diante da possibilidade de grandes actimulos nos armazens dos principals portos do pais, conseguiu o I.R.B., atraves da firma Willis Faber 6 Dumas de Londres, obter dois contratos de excesso de dano contra os riscos de incendio em arma zens de catga e descarga.

Por outro lado, pela natureza das alteragoes sofridas pelo piano Transportes, tornava-se necessario adapter o Contrato LAP, tambem colocado em Londres, pela referida firma. por ocasiao do estabelccimento do cons6rcio LAP. as novas condigoes das Normas para Gessoes e Retrocessoes Transportes.

Entre as varias modificagoes operadas poder-se-ia citar:

a) o contrato LAP pas.sava a abranger exclusivamente navios de ferro ou ago de mats de 1.500 toneladas de registro;

b) limitagao as viagens costeiras do Brasil e da America do Sul, com inclusao do perciirso fluvial ate Manau.S e do percurso lacustre da Lagoa do.s Patos;

c) manutengao das 4 taxas uniformes para as cessoes do Consorcio ao inves de serem adotadas as taxas ori ginals vigentes no mercado (essas 4 taxas ja haviam sido estabclecidas pelas alteragoes de 1." dejjutubro de 1947); ;

d) a cobertura no exterior dos excedentes das aceitagoes de todas as sociedades que operam no Brasil, quc venham a exceder de 25 milhdes de cruzeiros em cada viagem a garantia LAP;

e) a participagao do ressegurador no exterior em 10 % das retengoes do mercado segurador brasileiro, nas condigoes acima.

Em 1949 prosseguiram as operagoes nas mesmas bases acima indicadas. Gom efeito, nenhuma alteragao de importancia teria lugar no curso desse exercicio.

Em abril de 1950 iniciava o I.R.B. sues atividades no ramo Cascos, mediante um piano de resseguro do tipo de excedente de responsabilidade.

Funcionando em bases totalmente independentes das demais modalidades

transporte. por ele cedem as sociedades ao I.R.B. OS exccdentes de sues re tengoes em scguros e cosseguros sobre cascos de embarcagoes, pontcs flutuantes e similares, navegando sob bandeira brasileira ou nao, desde que pertencentes a ou sob diregao de brasileiros ou pessoas rcsldentes no Brasil.

As Normas para Gessoes c Retro cessoes Cascos estabelecem perfeitamente as condigoes dentro das quais deverao desenvolver-se as operagoes dessa natureza.

Fiel ao princlpio de um constants desenvoivimento de suas atividades, c satisfazendo o anseio de varias companhias seguradoras, langou-se o I.R.B. como ressegurador em viagens maritimas internacionais nao abrangidas pelas Normas para Gessoes e Re trocessoes Transportes, cujos estudos vinham sendo realizados desde o ano anterior.

Quanto aos pianos basico e comple mentar. nao sofreram alteragoes em seus elementos intrinsecos.

Com efeito, como alias ja disseramos no inicio desta rapida digressao historica, nao difcrem substanclalraente o piano de origem e o atual; afora ligeiros toques impostos pela experiencia, ou certa.s gradagoes que elementos circunstanciais possam ter aconselhado, sac identicos em seus contornos, praticamente semelhantes em seus tragos fisionomicos.

III*

E eis que, chegados ao inomento atual, dez anos apos haver inaugurado suas atividades no setor transportes, sera ainda, naquele mesmo resseguro de «excesso de danos», aliado ao sen indispensavel complemento de «excedente de responsabilidadc» que o I.R.B. cncontrara os principios basilares dentro dos quais continue a desenvolver suas atividades em operagoes dessa natureza.

Nem outra situagao seria licito esperar, sabido como e que a solugao ado-" tada inicialmente fora a consequencia logica das necessidades realmentc encontradas, a resposta adequada a peccepgao das verdadeiras condigoes do mercado segurador transportes. Preocupado sempre em encontrar suas decisocs dentro do prlncipio de uma redugao, no limite do possivel, das despesas administrativas a cargo de segurador e ressegurador, aliado ao da consecugao de um clima de franca estabilidade economico-financcira para as sociedades, jamais podcria o I.R.B. afastar-se profundamente do.s fundamentos tecnicos inicialmente tragados.

Destarte, em pleno curso de 1951, com suas operagoes transportes desenvolvendo-se dentro de um perfil mats ou menos definitive, os problemas que venham a surgir dirao respeito apenas h atualizagao de seus elementos constitutivos. visto como a estrutura mesma do piano devera manter-se nos moldes atuais.

Assim, OS resultados oferecidos pelo ramo transportes, nos ultimos exercicios, revelaram a necessidade de uma revisao nos calculos das taxas de resseguro, ja que as atuais nao mais se revelam adequadas as necessidades pre^entes. ""-n

Por outro lado, a politica de forte compressao de gastos adotada pela nova administra?ao. confere ao momento presente particular oportunidade para tais trabalhos, de vez quc as despesas administrativas, como e notorio, contribuem com apreciavel parcela para a eleva^ao do custo do seguro.

Estudam os orgaos tecnicos do I.R.B. a possibilidade de estabelecer um como que sistema de equilibrio que. funcionando paralelamente e em conjunto com as taxas de resseguro, possam eliminar os inconvenientes determiuados pelas flutuagoes dos resultados do ramo.

Em linhas gerais os trabalhos seriam oricntados do seguintc modo:

1) Calculo de uma taxa pura (sein carregamento), com base em dados estatisticos os mais atualizados e completes possivel;

2) Determina^ao das despesas ad ministrativas (carregamento);

3) Calculo da taxa comercial;

4) Fixagao de tim lucro razoavel para o ressegurador;

5) Previsao de um limite maximo de responsabilidade para o mercado brasileiro (I.R.B. mais sociedades):

6) Recolhimento, a um Fundo de Compensa?ao, do excedente da margem de lucro previamente fixado (premio comercial mais lucro do I.R.B.):

7) Ideia de distribui^ao de uma percentagem desse lucro em excesso pelas sociedades, dentro de um criterio a ser oportunamente estabelecido, e sob a forma de descontos-sobte, os premios que vicssem a ser ce-~ didos mensalmente:

8) Elimina^ao dos «deficits» porventura surgidos (anos desfavoraveis) por meio do Fundo de Compensagao (ou Fundo de Estabilidade) assim constituido:

9) Reajustamento anual das taxas e manufengao da integridade do Fundo com o seu restabelecimento, quando houver sido desfalcado.

- No que respeita ao resseguro complementac cogita-se de suprimi-lo nas viagens rodoviarias, ferroviarias, postais e aeroviarias, tendo em vista os resultados que a experiencia lem demonstrodo, especialmente quanto a dificuldade de estabelecimento de um conceito satisfatorio para «um mesmo seguro».

No entanto, a fim de que possa a sociedade acautelar-se contra os possiveis acumulos de responsabilidade, serIhes-a permitido que nos casos em que possam apurar antecipadamentc a existencia de tais acumulos em um mesmo meio de transporte, fagam ao I.R.B. suas cessoes de excesso.

O resseguro complementar mantcrse-a todavia, nos moldes atuais, para as viagens maritimas e fluviais. Ainda no intuito de oferecer maior seguranga as Companhias Seguradoras ser-lhes-ia igualmente estcndida a permissao acima, ou scja, enviar ao I.R.B. uma cessao de excesso quando previamente conhecessem a existencia de acumulo de responsabilidades que vcnham a excedcr suas retengoes, em cada embarcagao.

Cogita-se, ainda, de ampliar as atividades do I.R.B. em viagens mari timas internacionais, nas quais ja veni operando desde o ano anterior. Estndos sobre o assunto vem sendo reaii2ados. e atualmente confecciona-se. para ser remetido as sociedades, um questionario a fim de que, basendo na.s

3 -{- 2 S

respostas ao mesmo, se possa pcocedcr a elaboragao dos estudos finals.

Finalmente, digno de espedal referencia e o fato de preocupar-se a D.T.C. em reduzir aos limites estritamehte necessaries as coberturas atual mente solicitadas ao mercado ressegu rador estrangeiro, visando assim mantcr-se fiel a uma politica de nacionalizagao, que e., em ultima analise, a razao mesma da existencia do I.R.B.

# 3

(1) Esta formula foi posteriormenfe alterada. passando a assumir o aspecto seguinte:

10 IL -H RB

RS = X RB na qual

IL 4- 10 RB

RB = retcn^So baslca da sociedade:

IL = indenizagao liquida de sinislro:

RS = retengao de sinistro da sociedade. Por esta nova formula embora em sua cssencia nada apresente que a fa^a distinguii da primitiva. a recupcracao da sociedade passa a ser ligeiramente menor.

(2) Esta formula tern sofrido varias altera^ocs: de acordo com a ultima altera?So. passciu a cstrutvirar-sc como abaixo:

t = 130 r

na q-irl;

J'

3 — S

r = a taxa de resseguro media do mercado para o Rr, correspondcnte;

P = a receita de premios da sociedade. cm

milhares de cruzeiros, nos ultimos 5 anos:

Pill =: a rcccita media de premios de tddas as sociedades. nos 5 ultimos excrcicios;

S = a difercn;a cntrc a taxa real de resse guro da .sociedade, calculada com base nn experiencia vcrificada nas opera^Ocs, nos ultimos 5 excrcicios. e o valor de «rj.

Inicio de operaQoes do I. R, B., no ramo Transportes

— Cr-iapao da Divisao Transportes e seus trabalhos

Almerinda MartinsIntroducao

Em 30 de setembro de 1941 era assinada uma Conven^ao (Cvt.) entre o I.R.B. e companhias seguradoras, para as opera^oes de resseguro que este iniciaria em 1 de outubro de 194'i, no ramo Transportes.

Tal acontecimento nao teria hoje, provavelmente, a relevancia de entao. Seria a mais um ramo. Mas e que o I.R.B. tinha apenas um ano e meio de operagoes e o ramo escolhido — o segundo em que operaria — era o ramo Transportes, de reconhedda comple::!dade e da maior possibilidade de am plitude.

Para atender aos servigos do novo ramo, fora criada mais uma Divisao de opera?oes no I.R.B. — a Divisao Transportes (D. Tp.).

Praticamente, so em I de Janeiro de 1942 deu a D. Tp, inido a sua rotina, com a obrigatoriedade de remessa, pelas seguradoras, a partir dessa data, dc dados estatisticos c mapas de cessao de resseguro.

O piano tecnico de resseguro adotado, do tipo de excedente de dano.s, baseara-se em inquerito realizado entre essas seguradoras sobre sinistros trans portes ocorridos no trienio 1938/40 e o

Chafe do Scrvifo dc Sinislros Transportes ambito de cobertura de resseguro do I.R.B. se,extenderia a viagens entre o Brasil, paises da AmerFca" do-SuI e Panama.

Eram entao em niimero de 74 as sociedades que trabalhavam no Brasil no' ramo Transportes.

Ease de trabalho intensivo teve entao a D. Tp., quer para adaptagao das normas seguidas pelas seguradoras no piano de resseguro adotado, de caracteristicas sui generis, quer com esclarecimentos de dispositivos de suas normas ou sua alteragao, para atender a su, gestoes de seguradores, da C.C.R.T. e do S.E.S.P.C.R.J., quer no procedimento de esfudos visando desenvolvimento do seguro e do resseguro no ramo Transportes.

Mais sobrecarregados ficaram os seus trabalhos em conseqiiencia da guerra. Substituida a cobertura dada pela Cvt. para os riscos de guerra por um piano especial, a partir de agosto de 1942, passaram as sociedades e o

I.R.B,, em conjunto, a assumir tais riscos. Segundo as normas que regeriam 0 resseguro-guerra (N.C.R.G.) todas as apolices e averbagoes que incluissem tal garantia, em viagens cobertas pela Cvt., deveriam ser encaminhadas ao I.R.B,, bem como todos o.s processes de indeniza^oes relativas a tais seguros pelo I.R.B. deveriam ser estudados. Assim e que 3.475 apolices simples e 64,118 averbagoes foram recebidas pela D. Tp. ate 31 de dezembro de 1942 e mais de 500 processes de indenizagoes-guerra foram por ele solucionados.

O niimero inicial de 74 seguradoras com as qiiais o I.R,B. operava no ramo Transportes foi acrescido de dua.s outras autorizadas a fuhcionar, tendo sido porem o niimero total alterado para 69, em virtude de cas.sagao da carta-patentc das sociedades alemas e italianas.

Quanto a estrutura inicial da orgnnizagao de scrvigos da D. Tp. foi altcrada no estiitamente nccessario, para atender aos trabalhos do resseguroguerra.

Tarifas

Ao iniciar suas opcragoes no ramo Transportes, ja encontrou o I.R.B. Uma tarifa oficial — Tarifas Maritimas e Fluviais do Brasil (T.M.F.) — em vigor desde I93I, que estabelecia condigoes e taxas para segu.vos em viagens maritimas de cabotagem, fluviais, no rio Amazonas entre Belem e Manaus e no Rio •Parnaiba, e, na Lagoa dos Patos. Essas eram as linicas viagens tarifadas.

Ja no decorrer do primeiro ano de atividades, foi estudado pelo I.R.B. projeto de tarifagao para os seguros ferroviarios, apresentado pela C. C.

R. T. Incumbida pelo C. T. do I.R.B. dar redagao definitiva a nova tarifa, foi tal trabalho feito pela

D. Tp., com a colaboragao da C. C.

R. T.

Quanto as T.M.F., algumas alteragoes Ihe foram introduzidas. Alem da supressao de alguns adicionais de portos, foi estabelecida a obrigatorie dade de ct^braiiga de adicionais:

a) de 34 % sobre os seguros de embarque feitos em navios de madeira, uma vez que nao estavam previstas taxas para os mesmos e devido tambem ao emprego mais intenso, no momento, dessas embarcagoes e

b) dc 10 % sobre os premios de seguros maritimoa, dada a agravagao dos riscos maritimos que a guerra sempre acarrcta.

Clausulas — Riscos de guerra e sua taxagao — Criacao da C.P.R.G.

Principalmente a guerra levou o I.R.B. a estudar clausulas regulamentando cobcrturus que se faziam necessarias, cuidando.sempre de conciliar OS interesses gerais. Dentre elas temos a de «Country damages, cobertura exigida por importadores europeus para embarques de algodao era fardos prensados. As clausulas de ^Abandono de mercadorias por falta de noticias do navio» e de «Uin ou mais naviosf solucionavam problemas comuns em caso de guerra, de dificuldade de obter do armador confirmagao de perda de navio poi torpedeamento, e, de embarques de

mercadorias em navios diferentes dos declarados nos conhedmentos, baldeatoes em portos de escala sem aviso aos embarcadores, etc.

O volume dos seguros contra riscos de guerra, em virtude da aproximagao da campanha submarina das costas iM^sileiras exigiu a cria?ao de uina comisrao que se encarregasse de redigir clausula's regulamentando a cobertura desses riscos e de estabelecer as taxas necessarias a sua concessao.

Foi assim criada a Comissao Permanente de Riscos de Guerra (C.P.R.G.). composta de membros, brasileiros, da C. C. R. T., sob a presidencia do I.R.B.. representado pelo Chefe da D. Tp.

Como primeira providencia foi redigida a «Clausu]a de Riscos de Guerra em Viagens Nacionais» e estabelecida.s condi^oes para sua aplicagao. Revista, postcriormente. a nova «Clausula Espe cial de Riscos de Guerra» passou a sec aplicavel tambem a embarques destinados ao estrangeiro.

Quanto as taxas de guerra, per acordo com o Institute dos Seguradores Maritimos no Brasil foram sempre adctadas as americanas. salvo para viagen.s na costa brasileira, nas quais, como mcdida de prote^ao ao comercio nacional. foram sempre muito inferiores as cstraogeifas.

Para facilitar a fixagao das taxas de guerra e comunlca^ao, aos interessados, de suas alteraijoes; foi estabelecida a divisao em 16 zonas para o hcmisferio ocidental. A costa brasileira compreendida duas ronas, sendo uma de Maceio (inc.) para o norte e outra de Maceio (exc.) para o sul.

Tambem nesse primeiro exercicio foi estudada clauscla de «Incendio eni

armaz,ens de transitos, aprovada pelo C. T. do I.R.B., e cuja aplica^ao ficaria dependendo de regulamentagao de um esquema de resseguro em «pool». do qual participariam I.R.B. e seguradoras, no intuito de impedir possiveis disturbios financeiros em virtude de conflagragao causada pelo acumulo de mercadorias nos armazens portuarios.

Outros trabalhos

Ha a destacar a reguIamenta?ao feita para os seguros das Estradas de ferrvO sobre mercadorias por elas transportadas.

Conven^ao Transportes-e-sua-s principals alteragoes

Sem falar na regulamenta^ao especial da cobertura concedida para riscos de guerra, destaca-se a criagao do resseguro-excesso, que funcionaria em complemento ao estabelecido inicialmente.

Ao I.R.B. deveriam scr submetidos todos OS processes de sinistros que dessem lugar a recupera^ao de resse guro. Para tal, instrugoes especiais foram expedidas sobre remessas de formularios e documentagao coraprobatoria.

Para uniformidade de criterio ii.a liquidagao de sinistros, julgou o I.R.B. conveniente tornar indispensavel o sen pronunciamento previo nos casos de avaria grossa e naufragio — em que ha. geralmente muitas sociedades interessadas — ainda que os prejuizos decorrentes de tais avarias ficassem a

cargo exclusive dessas sociedades. Essa praxe, alias, ainda hoje e seguida. Ducante o exercicio foram estudada.s 644 propostas de liquidagao de sinistros. a maioria das quais relativa a perdas em conseqiiencia do torpedeamento de nossos navios durante a ultima guerca.

Os dados apurados deixam claro o desenvolvimento que teve o seguro no ramo Transportes, nesse primeiro exer cicio de operagoes. Para tal desenvol vimento deve ter contribuido a obrigatoriedade estabelecida para cobertura" de guerra apenas como adicional ao.s riscos maritimos.

Enquanto que em 1940 e 1941 os premies totais acrecadados pelas seguradoras foram aproximadamente de Cr$ 40.000.000,00 e Cr$ 50.000.000,00, respectivamente.

em 1942 so os premios de seguros cobertos pela Cvt. atingiram Cr$ 105.875.046,20, sem falar nos premios de seguros guerra (N, C. R. G.), no total de Cr$ 29.429.712,20. Os coeficicntes de sinistro/premio nos pianos tecnico de resseguro e dc excesso se mostraram elevadissimos. em face das indenizagoes guerra, ja anteriormente citadas. Sem tais indeniza goes esses coeficientes dc 123 e 138 % teriam sido de 14.69 e 1.03 %,respec tivamente.

O reflexo da guerra continuou a se fazer sentir nas operagoes transportes. Se por um lado concorreu para maior

procura de protegao de seguro para os embarques, por outro, notadamente no seguro maritimo, como era de se prever. fez aumentar excessivamente as responsabilidades das seguradoras por sinis tros ocorridos. Dentre esses, merece especial destaque o do «Siqueira Cam pos*, em consequencia de seu abalroamento com o «Cuiaba», quando em comboio viajava para o norte do pais. Responsabilidade superior a Cr$ 45.000.000,00 resultou para o mercado segurador nacional.

Atendendo a varias circunstancias. de ordem tecnica e notadamente de ordem economica, pois as indenizagoes devidas absorveriarj quase metade da receita total do mercado — nao comptitados OS premios de riscos de guerra — foi adotada pelo I.R.B. solugac especial para o caso.

Assim, para efeitos de indenizagao. foi o sinistro considerado como risco maritimo e para recuperagao de resse guro como risco de guerra.

Ha a assinalar nesse exercicio o inicio da aplicagao da Tarifa Ferroviaria, em 3 de abril. por Convengao firmada entre o I.R.B. e as sociedade.s. Algumas alteragoes foram feitas na Cvt,, destacando-se a da amplitude de sua cobertura para embarques em navios estrangeiros beligerantes. quer em viagens nacionais ou continentals. Consubstanciando as alteragoes sofridas pela Cvt. foram preparadas a.s

Normas para Cessoes e Retrocessoes Transportes (N. Tp.), que vigorariam a partir de 1 de Janeiro de 1944.

Com o aumento dos scrvigos de rotina, que se vinha acentuando notada mente devido as operagoes de riscos de guerra, foi feita profunda alteragao na estrutura da D. Tp.

Principals trabalhos tecnicos — Tarifas

— Clausulas — Outros

Alteragoes importantes foram feitas nas T. M. F., em conseqiiencia da necessidade, de sua adapta?ao as circimstancias da-., guerra. Assim, apos estudos da C. C. R. T. e do I.R.B. foi aprdvado pelo D. N. S. P. C. a substituigao dos adicionais de l/^ de baldeagao, 10 % sobre os premio.s de seguros maritimos, 14, de idade e tonelagem e ^% para os navios de ma deira, por urn unico adicional da 14%. fisse adicional passou a ser aplicado a todos OS. seguros maritimos de cabctagera. Para os seguros continentais. e, fluviais nao considerados de cabotagem pelas T. M. p., continuou em vigor o adicional de 10 %.

^ Atendendo a necessidade. de um aumento de receita da carteira transportes, para fazer face a agravagao que OS sens riscos sofriam, foi estabelecido adicional obrigatdrio, pela «C]ausula de carregamento em tempo de guerra». Para atender, simultaneamente. as necessidades do comercio e da industria, tal clausula deu maior amplitude a cobertura normal, estendendo-a as mercadorias transportadas no conves.

Por proposta do I.R.B. foi revogado o item das T. M. F. que proihia • a cobertura do risco de incendio nos armazens de carga e descarga, nap ap6lices de seguros maritimos de cabotagem. A clausula que passou a re gular tal cobertura marcou inicio de nova fase do seguro maritimo nacional, concedendo ao comercio e a industria a possibilidade de cobertura ha muitos anos pleiteada pelas suas associagoes de classe. ^s norraas que regulariam

essa nova cobertura entrariam em vigor em 1 de Janeiro de 1944.

Foi tambem redigida clausula e condi?oes semelhantes, para viagens ferroviarias, em cidades em que tal cobertura ja nao estava incluida na propria Tarifa Ferroviaria.

No final do exercicio Ja estava terminado o estudo do ante-projeto da Tarifa Rodoviaria, tendo em vista sugestoes que, a pedido da C. C. R. T., foram apresentadas pelas seguradorasEntre as medidas sugcridas pelo I.R.B. junto as autoridades competentes, destacou-se a codifica^ao estabelecida pela Comissao, de Marinha Mercante para todas as emprcsas de navegagao, o que, sem quebrar o sigilo indispensavel, veio permitir aos seguradores conhecer o montante de suas responsabilidades em cada viagem.

Operafdes de guerra e suas normas Comissao Permanenle de Riscos do Guerra — Variajao de taxas

A entrada de novas sociedades no mercado segurador nacional, determinou o inicio a partir de 1 de julho de 1943, de um segundo periodo de cober tura dos riscos de guerra pelas N. C.

R. G.No segundo periodo continuaram a participar o I,R.B. e as sociedades autorizadas a opcrar no ramo Transportes, tendo ficado estabelecido novo criterio para distribui^ao do saldo que fos.se apurado, quando terminasse a vigencia das N. C. R. G., critSrio em que seria levado em consideraqao tam bem o volume dos premios cedidos pelas sociedades.

A Comissao Permanente de Riscos de Guerra, por diversas vezes, se reuniu para alterar as taxas de guerra, sempre que a sua varia^ao se tornou necessaria.

Os limites geograficos das zonas de guerra sofreram alteragoes e as taxas, fixadas para todo o continente amecicano, variaram de 15 % a 1,5 %. Na costa do Brasil essa variagao foi de 5 a 2.5

Liquidagao de sinistros

Grande parte dos trabalhos da D. Tp. foi absorvida pelo estudo de processos de liquida^ao de sinistros, tendo procurado sempre soluciona-lo.s com a urgencia que se fazia necessaria.

•So as reclama^oes relativas ao naiifragio do «Siqueira Campos», abrangcram numero quase igual ao de todos OS demais sinistros do ano.

Foi promovida pelo I.R.B. a aprcensao dos salvados desse navio, dados ^ costa, bem como o salvaraento da C3rga existente a bordo, trabalho entregue a firma especializada e por cle liscalizado.

Durante o ano de 1943 mais ciiico Sociedades iniciaram suas operaqoes no ramo transportes, perfazendo assim 74 0 total de seguradores com as quais o I-R.B. manteve rela^oes de resseguro nesse ramo.

Os premios de seguros diretos, liquidos dos de guerra e correspondentes a viagens cobertas pela Cvt. alcan^aram o total de Cr$ 72.448.096,40.

As opera^ocs de resseguro basico aprescntaram coeficiente de sinistro/

premio elevado para o primeiro excedente, compensado pelos resultados do segundo excedente e da retrocessao de excesso.

Nas opera^oes de guerra foi apurada receita de premios de Cr$ 240.630.637,00 para indenizaqoes pagas no valor de Cr$ 101.028,711,50.

Nesse exercicio Ja os dados estatisticos comfe^avam a mostrar elevado aumento nas indenizagoes pagas por roubos e cxtravios, aumento que constituiria, nos exercicios subsequentes, problema dos mais complexes.

Com relagao a Tarifas, em colaboragao com a C. C. R. T., foi orgaiiizada e submetida a aprovagao do D. N. S. P. C., uma «Tanfa Madtima de Emergencia*, que como o seu titulo indicava, procuraria adapter o seguro maritimo as condigoes de guerra que ainda contiouava.

Tambem devido a circunstancias do momento, foi criado para embarques ferroviarios pela E. F. C. B. o adi cional de 100 %.

Ainda com relagao a- Tarifas, em colaboragao com a C. C. R, T., loi elaborada a Tarifa Rodoviaria, que ate que fosse aprovada pelo D.N.S.P.C., vigoraria por convengao firmada entrc o I.R.B. e as sociedades a exemplo da Ferroviaria — a partir de 1 de Ja neiro de 1945.

Com o inicio de operagoes nesse exer cicio do «pool» de incendio em arma zens, mais esse tipo de resseguro veio se acrescentar aos existentes, basico, excesso e de guerra.

Com 0 iQicio de operagoes de novas sociedades. foi estabelecido um terceii'o periodo do «poo]» de guerra, que teria \ inicio em I de janeiro de 1945. A taxa de guerra para a costa brasileira vaara durante'b.ano entre 1,5 e 0,25

Ha a destacar o acresdmo havido nos sinistros em conseqiiencia de roubos, acrescimo esse, com relagao ao ano anterior, de 400 %.

Apesar de todas as dificuldades enfrentadas para salvamento da carga do «Siqueira Campos», o produto bruto da venda desses salvados atingiu mais de dois milhoes de cruzeiros e mesmo com o insucesso de. duas tentativas feitas para salvamento do casco, devido ks condi?6es atmosfericas, continuavam a ser envidados csfor^os para o sen salvamento.

Fez-se sentir no decorrer do ano o.s efeitos da cobranga do adicional da «Clausula de carregamento» que o I.R.B. patrocinara no ano anterior.

O total apurado em seguros diretos pclas N. Tp.. de Cr$ 72.448.096,40' em 1943, passara para Cr$ 154.968.990,90, ainda que se deva tambem atribuir tal aumento de receita a valorizaqao que vinham sofrendo as mercadorias e a procura maior de .scguro, o que confirma o aumento de 25 %, em 1944, do numero de apolices e averba^oes. Outrossim, a entrada de novas seguradoras no mercado deve ier

contribuido para a expansao dos se guros, com a realiza^ao de novos negocios.

Tambem aos resseguros basicos e excesso se aplicam as consideragoes feitas acima. A receita de premios no.s dois pianos, teve aumento de 116 c 188 %, respectivamente.

Com relagao a 1943 registrou-se uin aumento de 56 %,no numero de cessoes de excesso, devendo o principal fator do aumento apreciavel dos respectivos premios ser atribuido a elevagao de custo das mercadorias, acarretando maior frequencia de «mesmos segurosvde importancia superior ao limite de responsabilidade das sociedades.

Ainda nesse exercicio "apurou-se alto coeflciente de sinistro/premio para'o resseguro basico.

Para o resseguro excesso tal coeficiente foi de 25 %.

Quanto as operagoes de guerra, verificou-se uma brusca queda na receita de premios justificada pela sensivel redugao havida nas; taxas correspondentes. Essa receita foi de Cr$ 122.413.799,30 e de Cr$ 42.712.374,30 as indenizagoes pagas pelo consorcio. Cabe notar que no exercicio ocorreu um linico sinistro de guerra — «Vital de 01iveira» que, alias, foi o ultimo a trazer responsabilidades para aquele consorcio.

Quanto ao resseguro de incendio em armazens, a sua receita, de Cr$ 2.264.984,00, ficou muito alem das previsoes feitas e pode ser perfeitamente justificada pelo desconhecimento, ainda, da possibilidade de sua cobertura. fi o que leva a admifir a verificagao feita cm um dos sinistros de vitllo ocorrido em que, segundo informacao

obtida pelo I.R.B., havia nos armazens do rodoviario da E. F. C. B.. dois milhoes de cruzeiros de mercadorias. dos quais somente quatrocentos mil foram reclamados pelos scgurados. Alem disso, das 14 reclamagocs apresentadas duas foram recusadas, per nao constar da apolice a cobertura indispensavel, de incendio em armazens. O coeficiente de sinistro premio obtido nesse primeiro ano de opcragoes de «pool» de incendio em armazens foi de 41

A atengao da D. Tp. esteve principalmente voltada para a medida que o aumento de indenizagdes per roubos c e.xtravios impunha. A solugao que melhor pareceu atender aos interesscs gerais foi a criagao do cciis6rcio contra OS riscos de roubo c extravio. Simultaneamente foi criada a «Comissao Petmanente de Riscos de roubo e extravio», (C. P. R. E.) composta de um representante do como presidente. e de quatco membros indicados pelo S. E. S. P. C. R. J., comissao que se encarregaria de coordenar as medidas de ordem geral a serem tomadas.

Assim o piano de operagoes transportes do I.R.B. abrangeu em 1945 alem dos pianos iniciais basico e ex cesso, o de riscos de guerra, o de incendio em armazens de carga e descarga, e o dc roubo e extravio.

Com refere.icia as N. Tp. foram efetuados estudos para obtengao de cobertura no mercado segurador cstran-

geiro. para o excedente da sua cober tura. Largamente debatldo o assunto. com a colaboragao do S.E.S.P.C.R.).. foi finalmente assentada a criagao dc um consorcio para a cobertura das garantias LAP e mcnos amplas, que vigoraria a partir de 1 de janeiro de 1946.

Mais 15 sociedades cujas"operagoes iniciaram nesse exercicio. tambem comegaram a trabalhar com o I.R.B., passando assim para 98 o numero de sociedades a operarem no ramo Transportes.

Dada a possibilidade ja muito remota de perdas em consequencia de riscos de guerra. foram encerradas em 1." de novembro as operagoes do «poo)» de guerra. vcltando a ser concedida pelas N. Tp. a cobertura desse risco. A taxa de guerra aplicavel aos seguros na costa brasileira era entao de 0,05 %.

Observou-se para os sinistros-roubo um acrescimo de 29 % sobre o exercicio anterior.

Dadas as suas proporgoes e circunstancias de ccorrencia, cabe destacar o naufragio do cNortel6ide». Em sua consequencia'foram pagas indenizagoes no total de CrS 50.634.489,60, total ate hoje nao superado.

Tambem o naufragio do «Antofagasta». acarretou responsabilidades de mais de Cr$ 30.000.000,00.

Ainda mais uma vez se verificou aumento na receita dc premios de se guros diretos abrangidos pelas N, Tp..

O total apurado foi de Cr$ 208.259.879,20.

Com o pagamento de iadeniza^oes em virtude dos smistros «Nortel6idc» e «Antofag3sta», os resseguros basico e exceso apresentaram clevados coeRdentes de sinistro premie.

Q^^a□to ao rcss'eguro de incendio em armazens, apurou-se o elevado aumento de 180 % na sua receita de premies, e um coelidcnte minimo de sinistro premie, de 9,05 %,

As iadenizagoes pagas no exerddo pelo «pool» de guerra referiram-se a indcniza^oes devidas ainda pelos sinistros ocorrido em anos anterioxes, Dade o curto periode de opera^oes do «Cons6rcie de riscos de roubo e extravio», os resultades apresentades nao tiverara exprcssao.

A ausencia de sinistros de grande vulto nesse exercido veie propercionar resultades dos melhores, perturbades, entretante, pelos sinistros de roubo e extravio, em marcante ascen^ao, que continuaram, como no ano anterior, a exigir a maior parte da aten^ao da D. Tp.

Xerminando, em 30 de junho, o prazo estabeleddo para vigenda das operaqoes do cons6rcio contra roubos c extravios e manifestando-se as sociedades contrarias a sua renova^ao, foi estabelecido o encerramcnto das operaqdes com a revoga^ao das N. R. E. devendo. entretanto, tcr prosseguimento as medidas de ordem getal para preven^ao e repressao desses danos. Para

tanto, grandes csperan?as se depositava na Dclegacia Geral de Fortes e Literal.

(D, G. P. L.) para cuja criacao nesse exercicio muito contribuiu o I.R.B.

AC. P. R, E., a quern incumbia a orientagao dos estudos sobre o problema dos roubos e extravios, com a criagao do Consorcio LAP em 1.° de Janeiro, per solicita^ao do S. E, S. P. C. R. J. teve suas atribui^oes ampliadas, passando a estudar, entre outros assuntos. clausulas e condi?6es de tarifas, bem como opinar sobre liquida^ao de sinistros. Tambem o numero dos sous membros foi aumcntado para oito, sendo dois indicados, respectivamente, pelos Sindicatos das Empresas de Seguros de Sao Paulo e de Porto Alegre. Passou, entao, a C. P, R. E. a set designada por «Comissao Permanente de Transportcs».

Dos trabalhos dessa Comissao, destacaram-se entre outros, a «Clausula de roubos), e contrato para 'resseguro no exterior, para o Cons6rcio LAP, Tam bem cuidou a C, P, Tp. da discussao dos pontos de vista a serem defendido pelo represcntante do I.R.B, na co missao criada pela Comissao de Marinha Mercante para elaboragao de «Regulamento tecnico c disciplinar para opera^oes de carga e descarga na cabotagem», Ainda por proposta da C, P. Tp. foram contratados os servi?os de um advogado que procederia a investiga?6es nos casos de roubo, para deniincias a D. G. P. L., bem como cuidaria da inspeqao de embalagens. que nao vinham oferecendo as necessarias garantias.

Como as medidas de ordem geral nao poderiam ainda ter produzido os efeitos

esperados, foi necessArio, como medida de emergencia, aumentar-se de 50 7" as taxas de roubo e e.xttavio para dcterminadas especies de mercadorias que as estatisticas revelaram estar mais sujeitas a roubos.

Tambem com relagao a tarifas, foi suprimido o adicional de ICQ ^ esta beleddo cm 1944, para embarqucs peia E. F. C. B.

Nesse exercicio foram feitos estudos para reforma do piano de opera?6es c elaboradas as normas que regulariam o novo esquema de resseguro, a partir de 1 de Janeiro de 1947.

Durante o exercicio de 1946, manteve o I.R.B. opera?5es, no ramo Transportes. com 106 seguradoras.

Mais da metade dos proccssos de sinistros estudados pelo I.R.B. foram refercntes a reclamagoes por roubos e extravios, proccssos esses que Ihe foram submetidos em sua quase totaiidade, devido a vigencia do Consorcio R. E.

Com relagao a seguros diretos abrangidos pelas N. Tp., continuou a ser observado aumento de receita de premios, sendo entretanto de se assinalar a diminui;ao percentual, quer dessa receita quer do numero de se guros efetuados. A receita de premios obtida foi de Cr$ 218.603.877.30.

A criacao dos consdrcios R. E. c Lap acarretou, e logico, uma redugao na receita de premios dos resseguros basico e de excesso. Isto entretanto

nao impediu que os rcsultados desses pianos fossem dos melbores como mostram os coeficientes de sinistros/ premio, respectivamente. de 32,9 e 19,1

A receita de Cons. I. A. teve um acrescimo de 27.3'yo sendo de 2.7 o coeficiente de sinistro/premio apresentado.

Os rcsultados. apurados nas operaqoes R. E. confirmaram a neccssidade que levou o I.R.B. a concordar com o aumento de taxas de roubo, citada anteriormente. No final do exerddo de 194<^, da receita total de premios - daqucle cons6rcio elevada percentagem ja correspondia a indenizaqoes pagas e a pagar.

Eons rcsultados ofereceram as operaqoes do Cons. LAP, com um coeficiente de sinistro/premio, total de 27.9 ?o. Da receita de premios, de Cr$ 32.571.275,40, reteve o cons6rcio Cr$ 26.973.644,20 sendo os restantes Cr$ 5.597.631,20 cedidos aos resseguradores no exterior. Tendo em vista a cobertura concedida, pode-se considerar relativamente pequeno o premio remetido ao exterior.

Por demais sobrecarregados ficaram OS trabalhos da D. Tp., com o novo sistema de resseguro adotado, principalmente pela divisao de operacoes para OS seguros maritiraos em dois pianos diferentes — A ou B — por um dos quais poderiam as seguradoras optar.

O piano de operacocs-transportes do I.R.B. abrangeu nesse exercicio, alem

dos pianos de resseguro tniciais, basico e excesso, os consordos LAP e Inc. em Armasens e, o novo piano B, na parte feferente as cessoes de excedente maritimo (C. E. M.).

As dificuldades surgidas, quer tecnicas quer administrativas, para cxecqgao do piano adotado levaram a estudbs visando, primciramente, simplifica^ao do seu mecanismo e. apos, reforma na sua estrutura. O novo plane vigoraria a partir de 1948.

Entendimentos foram mantidos com o mercado resseguradoir - estrangeiro. nao so para obtengao de melJioria de condi^ao, Bern como para adaptar o contrato maritime LAP as condicoes das normas do novo piano de resseguro. Tambem, com referenda a riscos de incendio em armazens, para aliviar a responsabilidade do mercado nacional. com OS mcsmos resseguradores foram feitos contratos cspeciais.

Na campanha de repressao a roubos e extravios, nao tern faltado apoio moral do sem falar no ma terial. Deste, as despesas correspondentes, consideradas de interessc comum, vera sendo rateadas entre o I.R.B. e as sociedades, conforme ainda dispoem as N. Tp., para casos dessa natureza.

Bntre as atividades da C. P. Tp destacou-sc a elabora^ao de um anteprojeto de tarifa para viagens fluviais e lacugtres-

O acumulo de trabalho da D. Tp., na parte relativa a cessoes de resseguro, nenhuma altera^ao trouxe a liquidajao dos sinistros, cujo processamento .se f€z normalmente, tendo o I.R,B. in-

tervido em diversas liquida^oes em que como sempre teve em vista defender os interesses que representava. Mais de uma vez acordos foram feitos com armadores, em defesa do seguro.

Resultados apurados

Desenvolvimento maior que nos anos anteriores foi notado na receita de premios de seguros diretos abrangidos pelas N. Tp., que nessc exercicio alcan^aram Cr$ 275,015.379,30.

A mesma observa^ao feita no exercicio anterior cabe para 6 presente. com rela^ao a diminuigao de receita dos resseguros basico e de excesso. Foram bons OS resultados apurados, com os coeficientes de sinistros/premio respectivamente, de 14.1 e 40.8 %.

Apesar de e.xtinto o Cone. R. E., continuaram a ser pagas indenira^oes ainda de sua responsabilidade. Nc final do exercJcio as opera^oes do Consorcio apresentavam o elevado coeficicnte de sinistro/premio de 80.8

As opera?oes do Cons. LAP foram perturbadas com a op?ao de trinta seguradoras pclo piano B, para o resse guro maritimo. O coeficiente de si nistro/premio, total, apurado, foi de 42.2 %.