REVISTA DD

AHO Xll AGilSID OEUSH- \ H. y ■y H' ( I • - ^ \ .t ' I, •> ■;. ' • .■,• • :

A nova Tarifa de Seguros Inc6ndio para o Brasilr Celio Olimpio Nascentes, coluna 7 — Aplica?5es dos fundos das reservas; David Campista Filho, co luna 35 — O seguro de lucros cessantes:

H. Clayton Chambers F. C. I. /•« coluna 43 — Industria do Scguto; Dr. Giorgio Sfccfter, coluna 55 — O se guro de responsabilidade civil; Paulo Barbosa Jacques, coluna 61 — Sobre uma nova modalidadc de resseguio: /. }. de Souza Mendes, coluna 87 O risco de presa; Joao Vicente Campos, coluna 107 — A iiquidagao de sinistros de lucros cessantes; Helic Teixeira, co luna 111 — Prevenglo e prote?ao contra incendios; Brasilia Accidly c

Mac'o Trindade, coluna 117 •— Consideragoes sobre Reservas Tecnicas:

Joao Morrot Filho. coluna 123 — Prcenchimento de formularies de resseguro-automovel; Waldemar L. Rezende. coluna 127 — Codificagao de riscosincendio: Adyr Pecego Messina, co luna 147 — Tradugocs e Transcrigoes:

Os mercados de resseguros profissional do mundo. coluna 155 — Dados Estatisticos, coluna 167 — Pareceres e Decis5es, coluna 179 — Consultdrio Tecnico, coluna 185 — Boletim do I.R.B. coluna 201 — Not'ciSrio do Exterior, coluna 207 — Noticiario do Pais, co luna 211 — Ao Leitor da Revista do 1 R.B.. coluna 223.

lagao do imposto de renda. ora na Camara dos Deputados, julgamos opoctuno fazer a/puns comentarios sobre o mesmo.

A a.'inea «a» do art. 97 do Decreto n." 24.239. de 22 dc dezembro de 1947. qui; regulamenta o Imposto de Renda, estabelccc a cobranga do imposto a razao de 15 % sobre rendimentos percebidos pelas pessoas fisicas ou jurtdicas residentes ou cfomiciliadas no exterior.

Interpretando tal dispositivo, a Dirctoria do Imposto de Renda tem considerado que csfao sujeitos ao pagamento desse imposto OS premios de seguros e resseguros colocados no exterior, em virtude dc nao cncontrarem cobertuca no, mercado nacional.

O Instituto dc Ressepuros do Brasil e as compan/iias seguradoras ja par diversas vezes tentaram, sem obter exito, a modificagio da intecpretagiio supra.

O projeto que altera dispositivos da Consolidagao das Leir. do Imposto de Renda. para p ejeito de obter. com uma arrccadagao maior, o alargamcnto da preuisao da receita. agrava ainda mais a sifuagao. pois a taxa de 15 % foi aumentada para 35 'yc. o que torna impossivcl a colocagao de rcsscpuros no, exterior. Coma esse proprio projeto contem, no § 3." do seu art. 97. tres tipos de isengao desse imposto. parcce-nos necessario acrescelo de mais uma que resofua definitivamente o problema da taxagao dos premios de seguros e ressepuros co/ocados no- exterior.

Denfro do proprio espirito da lei, o acrescimo pleiteado perfeitamente sc jitstifica, como passamos a esclarecer:

A primeica dessas excegoes rejere-se as comissoes pagas pelos exportadores de quaisquer produtos nacionais aos seus agentes no exterior. A segunda. as comissoes pagas pelas emprisas de navegagao naciotiais aos seus agentes no exterior, em razao dos servigos que estes Ihes prestaram naquela qualidade. A ultima, aos lucros apurados pelas filiais da^ sociedades domiciliadas no estrangeiro. que Jorem empregados no Brasil para ampliagao dc seu parque industrial.

B cvidcnte que o intuito do legislador Joi. de um lado.[acilitar a exportagao de produtos nacionais e o seu transporte em emprisas de navegagao do pais. c de outro, Jacilitar a aplicagao de capitals alienigenas no desenvolvimento industrial do pais.

Alem dessas exccgoes, ha uma outra qae interessa profunda' mante nao so a cxportagao. ao transporta e a indastria, como tambim a varios oatros se^ores ligados a economia nacional, qual seja a relativa aos prcmios de segaco e resseguro qae, pot sua ptopria natureza, nao podem fugir ao intetcambio com o extecior.

Os primios de seguros e tessegutos nao podem set considerados lucro teal ou pcesamido, potque deles e qae os seguradotes •tetitam as importaucias necessarias a indenizagao dos sinistros e ao pagarnento das despesas administraiivas. Nao se pode prC' siimir qual seja. de cada premio, a patcela de lucro correspondente. pois que isto depende da [otma pela qual ocotcerao os eventos contra os quais. e feito o seguro e o resseguro.

A taxai^ao de tins.premios nao recaira, por sua vez, sdbre os seguradotes cstrangciros, mas, sim. diretamente sobre o seguradoi nacional e, em ultima analise,sobre o proprio segurador; vale dizer, sobre a economia nacional. O segurador ou resse^urac/or estran' geiro nao so[re redugao do seu premio normal, em face da faxflfao^ brasileira, pois os fixa no desconhedmento desta e nao pode arcar com a tesponsabilidade da mesma. sob pcna de, «a pciord, realizar um negocio qae Ike data prejuizo. Para assumir o pagarnento ddssc imposto, o segurador estrangeiro aumentara a taxa normal dc premio. donde resulta que a incidencia do imposto recaira integralmente sd6re pessoas fisicas ou juridicas residentes no pais.

Ocorre, prescntemcnte. que o mercado nacional ainda nao tern capacidade de rerengao para todos os seguros oferecidos no pais. Alias, nenhum pais dcixa de colocar no estrangeiro os excedentcs do sea mercado seguradoi e os seguros que, pela sua natureza, escapam a sua capacidade retentiva. A necessfdade de pulverizagao das respansabilidades obriga a esse intetcambio internacional. O pais que, mediante taxagao excessiva, dificulta esse intercambio, prejudica a sua ptopria economia. de vez que impede ■a transferencia de riscos para outras economias. No seguro privado nao e posstvel conceber uma economia nacional fechada.

No caso particular do Brasil, o seguro de viagens interna' cionais vem sendo praticamente impedido pela iaxagao a que esta sujeita a respectiva operagao em seguradoras hacionais.

A importagao e geralmente feita sob a forma CIF, sem inci dencia, portanto. de impostos sobre os primios de seguros pagos no exterior. Por oiitro lado, a exportagao se efetaa sob as formas C. F. ou FOB. sent pagarnento de premios'no mercado seguradoc nacional.

Ao lado disso, todos os premios de seguros e rdsseguros pagos no es/rangeiro c refcreates as operagoes que rtao'encontrem co-

fcerfura no pai's ou cxcedam a capacidade de retengao do mercadbf nacional, sao fortemente taxadas.

O legislador, como ja vimos, procurou desenuoruer o fransporfe de mercadorfas em nauios nacionais, desobrigando os armadores, com jusdfa, dos onus decorrcntes dos impostos sobre os seus pagamentos no exterior. Mas omitiu nessa isengao as rcmessas referentes aos pagamentos de primios de seguros e resseguros, impedindo, praticamente, 0 intercambio com os mercadosestrangeiros.

Presentemente, se uma mercadoria e importada CIF, a remessa de divisas para pagamento da operagao inclui uma parcela relativa a premio de seguro. rcalizado no eA'fen'or, sem que incida sobre a mesma qualquer pagamento de imposto de renda.

Se. por um lado. e jiisto que as operagoes de seguros e rcssc-guros no exterior sc estenda a isengao do imposto de renda, por oiitro lado nao se jastifica nao haja incidencia dessc imposto,. conforme vimos acima. guando o seguto de mercadorias importadas e rcalizado no exterior.

Os prijnios dos seguros, realizados no exterior, dessas merca dorias iinportadas sao da ordem de dazcntos milhoes de cruzeiros anuais. fissc pagamento no estrangeiro e totalmente desnecessario. porque tais riscos cncontram ampla cobertura no mercado nacional. A taxacao de 35 fc sobre esse mouimento daria. assim, ao paiscirca de setent.i milhoes de cruzeiros anualmente.

Em contoaposipao a isso, os primios pagos no exterior e re ferentes-a seguros e resseguros que nao enconfram cobertura no pais ou excedem a capacidade de retengao do mercado nacional sao da ordem de sessenta milhoes de cruzeiros: de modo que a imposto de renda sabre os mesmos cobrado. a razao de 35 Jo, seria da ordem de vinte c um milhoes de cruzeiros.

Haveria. assim, grande conveniencia na adogao de medida que. ampliando as operagoes de seguro no pais e desenvolvendo 0 intetcambio com o estrangeiro, viesse taxar a importagao demercadorias segntadas diretamente no exterior e isentar totalmente as operagoes de seguro e resseguro dos excedentes do mercado segurador nacional.

Pelos motivos acima. o Institute de Resseguros do Brasil vent pleiteando que se acrescente ao § 3." do art. 97 do substitutivouma nova isengao nos scguintes termos;

d) OS primios dos seguros e resseguros que, em virtude de nao encontrarem cobertura no pais ou excederem a capa cidade de retengao do mercado nacional, forem colocados no exterior.

Conformc haviamos promctido no attigo ptiblicado no numcro 65 dcsta i-Rcoistot, iiiiciaremas uma Uric ac conienterios em tdrno do Projcto dc Tarifa de Seguros Incendio. o <pial ji foi pncumtTiliado -ao Dcpartamcnto Nacional dc Seguros Priuados e Capitalizafuo para esluda e sprovai'Sc final. ^

Preliminacmeiuc conuem csclareccr quc o Projelo consfa dc quatro partcs. A pcimcifn trata das normas e disposigocs quc devem scr observadas para a ccaliza^do dc qualqacr seguco-incindio. A segunda da rcgiilamcntagao das coberturas c condifoes cspeciais pof meio dc claiisulos quc deuem scr insertos nas apoUces cm cada caso. A ferccira da classificagio dos divatsos riscos peta natureza da ocupafao. A quarto dos exigenciosminimas para a pioicfuo dc aberturas por portas e janelas a prova de incendio.

Para um nie//ior cntcndimcnto da rriatiria. transcreueremos os dispositivos tarifarios a seguir, farcmos os coment^rios rcspectiuos.

Dando intcio a este trabalho. esperamos que o mesmo possn setvir como subsidio para estados mais aprofurd.idos sobre os problcmas tarifarios.

As disposi?oes desta tarifa se aplicam a todos 0.3 seguros de bens ou coisas situados no Brasil, que venham a set gara.ntidos contra os riscos nela previstos.

Cste artigo dispensa um inaior estudo. dc vez que define, tSo s6mentc. a amplitude da tarifa. Convem, no entanto, dcstacar que as taxas e demais condi^Ses tarifarias tornamse obrigatOrias para todo o pals, acabando. asslm, com o regime era em vigor, ou sc}a, o de dez tarifas gerais, abrangendo cada uma um Estado ou gnipo de Estados.

1 — Esta tarifa abrange, dentro das

condigoes gerais dc cada apolice, perda.' e danos materials diretamente causados por incendio e raio, bem como po^ explosao causada por gas empregado na iluminagao ou use domfeticos, contanto que o gas nao tenha sido gerado no predio segurado e que este nio fa^<3 parte de qualquer fabrica de gas ^ desde que a explosao haja ocorrido dentro da ^rea do estabelecimento sc gurado ou dentro do edificio onde o estabelecimento estiver localizado.

1.1 — Consideram-se, outiossim, cobertos perdas e danos materials causa' dos pelas seguintes consequencias de h

incendio, raio du explosao confome definida no item 1:

Wa) cxplosoes, desde que ocorridas dentro da area do estabelecimento se gurado ou dentro do edificio onde o estabelecimento estiver localizado:

b) desmoronamento:

c) impossibilidade de remoQao ou prote^ao dos salvados por • motives de maior:

d) deteriora^ao de bens guardados em ambientes refrigerados, resultante paraliragao do aparelhamento de refrigera^ao, por efeito dos riscos cobertos e ocorridos dentro da area do estabele cimento segurado.

1.2 — Consideram-se, ainda, abranSidas pelo seguro as despesas decorren tes das medidas seguintes:

a) providencias tomadas para o combate ao fogo:

b) salvamento e prote^ao dos bens ®egurados:

c) desentulho do local.

nados no art. i." desta Tarifa, desde que sejam estritamente observadas as condi^oes especiais nele previstas.

2.1 — A cobertura de riscos acces sories e coberturas especiais abrangera. tambem, as perdas e danos materials e as despesas previstas nas alineas dos subitens 1.1 e 1.2, quando decorrentes de tais riscos ou coberturas.

Comentarios

a) cobertura para os danos dc explosao. causados por gds empregado na iluminagao ou uso domcsticos. Atualmcntc csta garaoCia 6 dada mediante a cobranga dc uma taxa adicional minima de 0.10%. a qual varia de acdrdo com a formula T = 0.10% X X (2-p) cm que p e igual a relagao existence entre a importdncia scgurada a 'primeiro risco (seguro scm a cidusula dc ratcio) para o risco de explosao e a importancia do seguro incendio normal:

b) cobertura para incendio coQsequenCc dc qualquer explosSo. Atualmente csta garantia e conccdida mediante as taxas adicionais seguintes;

caldclras ou aparelhos a ar coraprimido, vapor, oleo cru ou gis dc qualquer natureza quaisqucr dos aparelhos acima. substancias ou produces inercntes ou nao h indiistria ou ao negdcio do segurado.

garantindo-sc. apcnas. as perdas c danos causados pelo inclndio 1/40%, garantindo-se, perdas e danos causados. Canto pelo incendio, quanto pela explosSo 1/20%.

REVISTA DO I. R. B.

c) cobertura de explosao nao seguida de incendio, para os riscbs mais sujeitos » mesmas -(f^bricas e depositos de explosivos, depo^tos •de Iflamaveis, etc.). Atualmcntc csta cober tura e concedida mediante a cobran?a de uma taxa adidonal que varia entre 0.30% a 0.60%. conforme a rclagao existente cntrc a importajicia segurada^sprimciro risco (seguro sem a ^Susula de raCcio) para o .risco de •explosao e a ^mportancia do seguro incendio normal:

d) cobertura das perdas e danos provenientes da deterioracao de bens,guardados cm ambientes refrigerados e resultante "da- paralisagao do aparelhamento de refrigcragao, per efeito dos riscos cobertos. Hoje em dia csta garantia i dada com a cobranga de urn adiciona! dc 1/8%.

e) cobertura par as despesas decorrentcs de providencias tomadas para: o combatc.ao incendio, o salvaraento c protegSo dos bens segurados, e. o dcsentiilho do local sinistrado. Atualmente os scgurados nem sempre sao reembolsados dcssas despesas, constituindo inesmo, nos casos em que sSo pagas pelos seguradores, ura tratamcnto especial.

Al^m das coberturas basicas previstas no item 1 distc artigo, foram consideradas, no art. 4.'", coberturas para riscos accessories e coberturas cspeciais, muicas das quais atual mente utiliiadas pelos segurados e outras novas.

Conforme cstS clarameiite previsto, no subItem 2.1, as garantias oferecidas abrangera tambem tSdas as coberturas concedidas pcla •cobertura bSsica, isto e, as constantes dos subltens 1.1 e 1.2.

ART. 3.° - RISCOS NAO COBERTOS

1 — 6 proibido cobrir, por apolice de seguro incendio, bens ou coisas, quando em trSfego ou viagem e, bem

assim, os meios de transporte, em identicas condicoes.

1.1 — fi, no entanto, permitido cobrir maquinismos agricolas, quando em atividade na lavoura.

2 — Nao e permitido cobrir, mcsmo mediante pagamento de premie adicional, perdas e danos causados por incendio c explosao consequente de:

a) tufao, erupgao vulcanica, inundaqao ou outra qualquer convulsao da naturesa, exceto terremoto, desde que sejam, neste caso, estritamentc atendidas as condigoes previstas no art. 4." desta Tarifa;

b) guerra interna ou externa, como^ao civil, rebeliao, insurreiqao, atos do poder militar ou de usurpa^ao, atoS de inimigo estrangeiro, invasao c analogos, exceto motins desde que sejam. neste caso, estritamente atendidas as condi?oes cspeciais previstas no art. 4." desta Tarifa;

3 — Nao e permitido cobrir perdas e danos causados direta ou indiretamente por incendio consequente de queimadas em zonas rurais, salvo se estritamente atendidas as condigoes cspeciais previstas no art. 4.® desta Tarifa.

4 — A cobertura concedida por apolice de seguro incendio nao pode abranger lucros cessantes e danos emergentes. ressalvados os casos previstos no art. 4.® desta Tarifa.

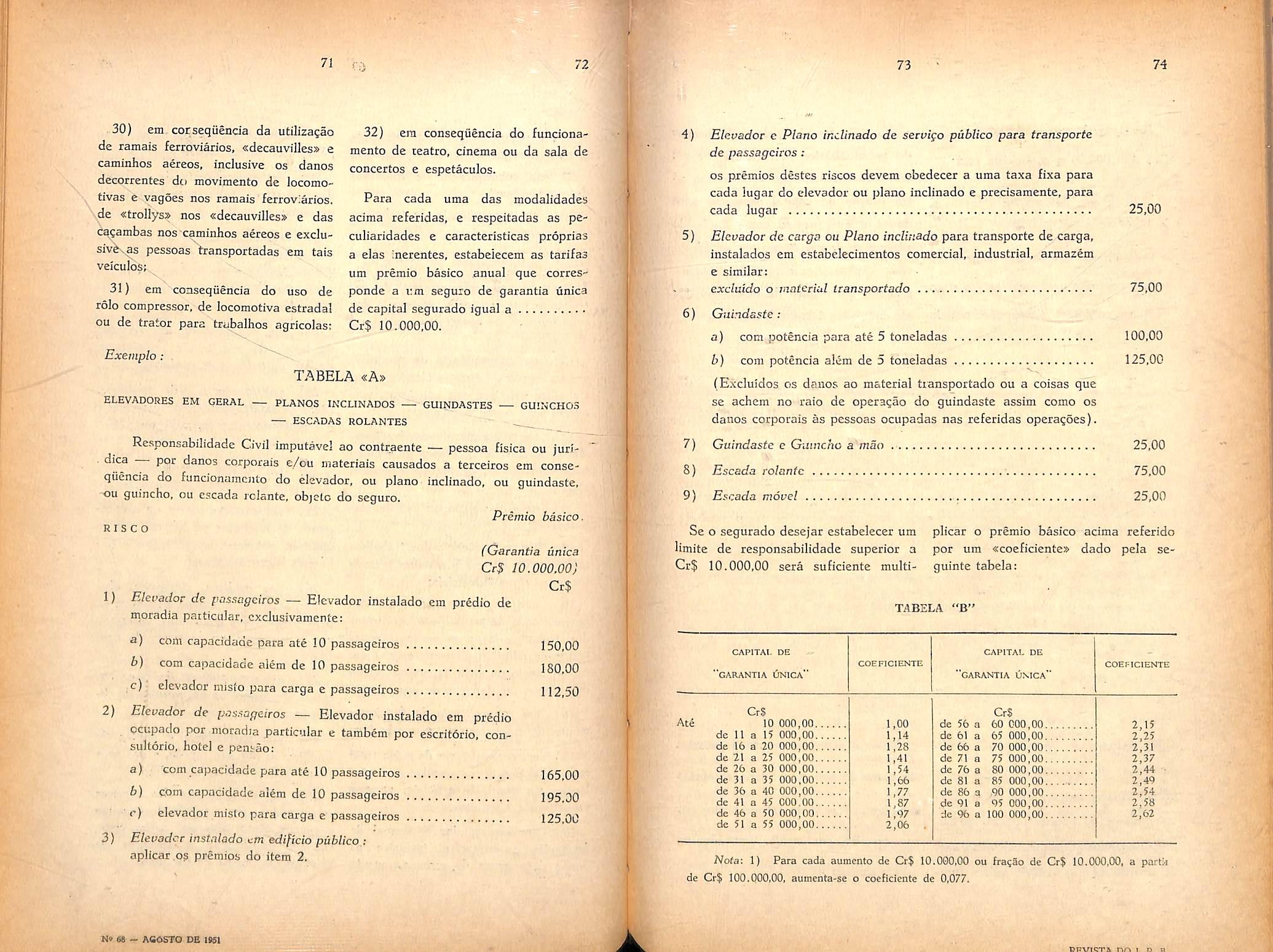

Tendo cm vista as caracteristicas proprias do ramo-incendio, foi excluida da Tarifa a cobertura para bens ou coisas, quando cm trafego ou viagem, bem como os meios de transportes cm Identicas condigocs.

De fate, a cobertura dos bens em aprego, nSo deve enquadrar-se no ramo-incfndio, unia vez que a condigao da cobertura ser em local determinado c previamente conhecido, nao pcde ser satisfcita.

Por conseguinte. a cobertura para Sstcs bens deve ser encontrada no ramo cascos ou automoveis.

£ de se notar, porem, que foi aberta uma cxceg2o para os maquinismos agricolas quando em atividade na lavoura. Tecnicamcntc falando, nSo deveria ter side aberta esta excegSo, pois as caracteristicas gcrais s§o idfnticas a todos OS vc'iculos c, por conseguinte, insuficicntes para um pcrfcito enquadramcnto no ramo-incendio.

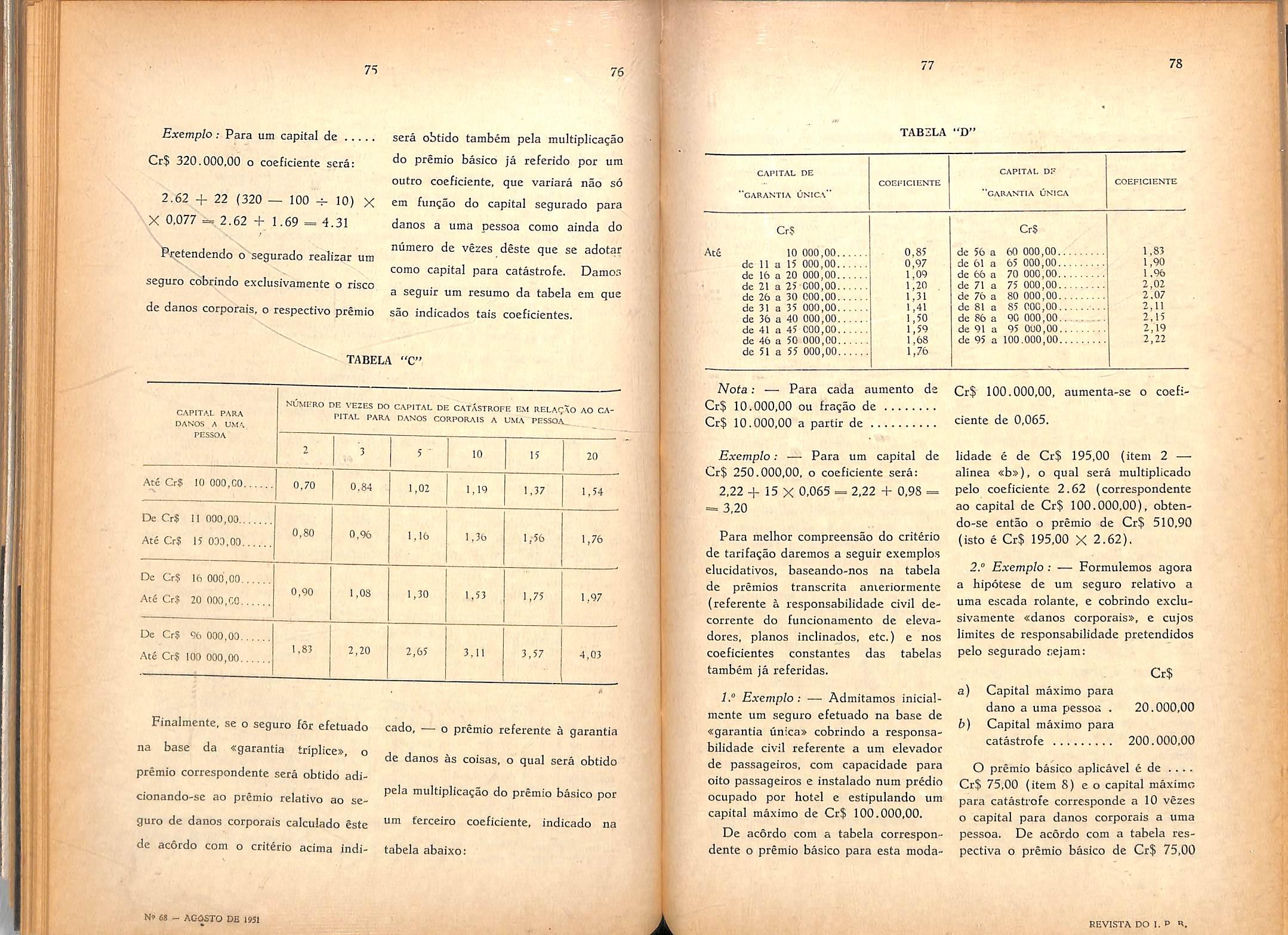

NSo obstante isso, a cobertura foi conce dida, pois, tanto para os agricultores como para os seguradores. as convcnilncias de ordem prStica aconselham a conccssao dessa cobertura no ramo-incendio.

De fato, i preferivcl estcndcr a cobertura do seguro incendio aos maquinismos agricolas quando em trabalho na lavoura do que deixA-los sem seguro de esplcie alguma, de vez que muito dificilmente os sequrados procurariam cobertura para os mesmos em outro ramo dc seguros.

Atualmente as tarifas do Dlstrito Federal, NUer61 c Petrdpolis, Sao Paulo c Rio Grande do Sul, permitem que os automoveis, quando segurados contra incendio cm garages publicas ou particularcs, sejam tamb^m cobertos quando cm trSnsito nas vias publicas, mediante o paga mento de uma taxa adicional.

Para Sstes casos. porem, nSo foi fcita nenhuma cxceg3o, pois t^cnica e prdticamente

nSo ha justificativa para isso, uma vez que o ramo automoveis concede coberturas amplas c accessiveis aqueles que as desejarem.

Os riscos nSo cobertos pela taxa baslca. sao todos OS mencionados nos itens 2, 3 e 4, destc artigo, sendo de se assinalar que, me diante condigoes especlais e o pagamento de uma taxa adicional, podem ser concedidas co berturas para alguns dSles.

De um modo geral, so nSo foi permitido cobertura, mesmo mediante condigoes especlais c pagamento dc adicional, para os riscos conscqiicntes de convulsocs da naturcza e ccmsequentes dc guerras ou quaisquer outros movimentos armados, conforme o item 2. As jazdes logicas destas exdusoes sao mais do que evidentes, pois temos que considerar o perigo de catistrofe, imponderSvcl cm tais casos, c, por este moUvo, imposslvel de ser previsto e coberto pelos seguradores em bases tecnicas.

Duas cxccgdes, no entanto, forara feitas, para estes casos. ou seja, permissSo para a cobertura mediante condigoes especlais dos riscos consequentes de terremoto e motins. A primeira. por ser julgada problemStica a ocorrencia de terremoto no Brasil, onde nunca se teve conhecimcnto de tal fenSmeno e a segunda, por se tratar de perturbagSo da ordem que nSo ofcrece grandcs probabilidades de catdstrofcs, n3o sendo assim, passivcis dc causar desequilibrio na cstabilidade das .seguradoras. e. afastando, desta forma, o perigo de insolvabilidade quase certo, se fosse pennitida cobertura dos riscos conseqOentes de qualquer das causas expressamente excluidas e citadas acima.

Quanto ao incendio conseqiientc de quei madas em zonas rurais, pode o mesmo, eventualmente. ocasionar uma catSstrofe, a qual por4m, sob o ponto de vista do seguro incSndio. nao deve afctar a cstabilidade das seguradoras. dada a pouca possibllidade de concentragfio de bens em risco, razio pela qual foi permi-

tida a sua cobcrtura mcdiante condi^ocs espcciais c pagamcnto de adicional. Como o seguro incendio nao dcve afastar-se das suas caracteristicas prdprias, nao foi permitidb que o mcsmo abrangcsse Jucros cessantcs e danos emergentes. No entanto. algumas coberturas especiais, isto e, cobertura de aluguel. dc perda de prcmio c de,_^lor de novo, forani admitidas ^^a atender as convenicncias c nccessidades dos segurados.

I — Hisco Accessorio de Explosai)

1 — Permite-se a cobertura de perdas e danos causados por explosao nao consequente de incendio. quer a explosao tenha sido resultante de motins. de terremotos ou de quaisquer causas fortuitas, mediante o pagamento de pr&mio adicional.

1-1 — A cobertura concedida neste artigo abrange, exclusivamente, as perdas e danos causados pela e.\plosao propriamente dita.

2 — A cobertura desse risco, quando resultante de motins, podera ser dada nas seguintes bases:

2.1 — Em caldeiras ou aparelhos a ar comprimido, vapor, oleos ou ga.s de quajquer natureza. desde que o gas nao tenha sido gerado no predio segurado e que este nao faga parte de qualquer fabrica de gas, devera ser adotada a clausula n.° 201.

2.2 — Em quaisquer aparelhos.. substancias ou produtos inerentes ou nao a indiistria oii ao negdcio do se-

gurado. inclusive os previstos acima, devera '.ser adotada a clausula n." 204.

3 — A cobertura desse risco, quando resultante de terremoto, podera ser dada nas seguintes bases:

3-1 — Em caldeiras ou aparelhos a ar comprimido. vapor, oleos ou gas de qualquer natureza, desde que o gas nao tenha sido gerado no predio segurado e que este nao faga parte de qualquer fabrica de gas, devera ser adotada a clausula n." 202.

3.2 — Em quaisquer aparelhos. substancias ou produtos inerentes ou nao a indiistria ou ao negdcio <la sc-_ .gurado, inclusive os previstos acima, devera ser adotada a clausula n." 205.

4 — A cobertura desse risco, quando resultante de causas fortuitas, excluidas as previstas nos itens anteriores. po dera ser dada nas seguintes bases:

4.1 — Em caldeiras ou aparelhos a ar comprimido. vapor, oleos ou gas de qualquer natureza, desde que o gas nao tenha sido gerado no predio segurado e que este nao fa?a parte de qualquer fdbrica de gas, devera ser adotada a clausula n.® 203,

4.2 — Em quaisquer aparelhos, substancias ou produtos inerentes ou nao a indiistria ou ao negdcio do se gurado, inclusive os previstos acima, devera ser adotada a clausula 206.

5 — Para as coberturas prevista.s neste artigo, fica facultada a realizagao

de seguros que garahtam a indcniza^ao dos prejuizos verificados ate o limite constante das apdlices. independentemente da aplica^ao da clausula dc rateio. Nesta hipdtese deverao ser adotadas as clausulas ns. 207, 208, 209. 210, 211 e 212, conforrae a cobertura desejada.

E — Risco Acccssorio de Mofins

1 — Permite-se a cobertura de perdas £ danos causados por incendio ou explosao consequente de motins. tuniultos populares, ajuntamentos ilicitos. 9reves, comicios populares e manifes^acdes de qualquer natureza. desde que nao dirigidas contra as autoridades constituidas, mediante a cobranqa de nm premio minimo correspondente a nm ano de seguro.

2 — Essa cobertura sera dada me diante 0 uso das clausulas ns. 201. 204, 207, 210 e 213.

— Risco Accessorio de terremoto

1 — Permite-se a cobertura de perdas ^ danos causados por incendio ou ®>fplosao consequente de terremoto. niediante a cobranqa de um premio nilnimo correspondente a um ano de Seguro.

2 — Essa cobertura sera dada me diante 0 uso das clausulas ns. 202. 205, 208, 211 e 214.

— Risco Accessorio de Queimadas em Zonas Rural-s

I — Permite-se a cobertura de perdas e danos causados por incendio conse-

qiiente de queima de florestas, matas. prados ou semclhantes, quer a queima tenha sido fortuita quer tenha sido ateada para a limpeza de terrenos por logo.

2 — Essa cobertura sera dada me diante o uso da clausula n.° 215.

V — Cobertura Especial de Aluguel

I — A cobertura para perda ou despesa de aluguel em conseqiiencia dos riscos cobertos. podera ser concedida mediante as seguintes condiqoes no texto da apdlice:

a) a importancia segurada para garantia de aluguel devera figurar nas apolices em uma verba propria, quando feita juntamente com o seguro do predio:

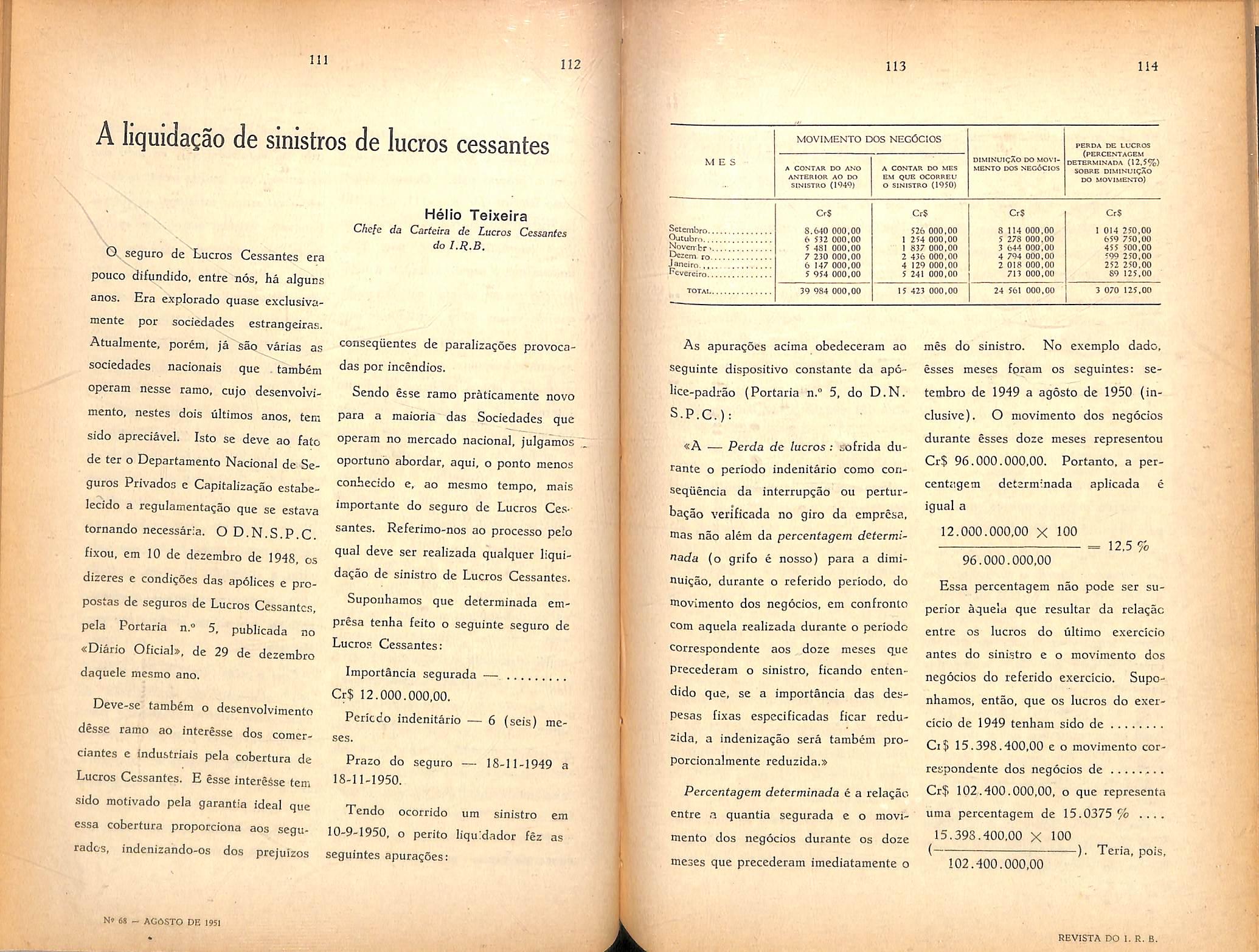

b) a importancia segu,:ada para aluguel correspondera, no minimo, a doze meses de aluguel do predio;

c) o periodo indenitario, que devc constar expressamente da apolice, sera limitado ao tempo necessario para a reconstru^ao do imovel, nao podendo. todavia, exceder a 24 meses:

d) esse seguro pode ser contratado contra os riscos basicos previstos no art. 2.". bem como um ou mais dos riscos access6rios previstos nesta Tarifa;

e) a indeniza^ao sera paga em prestaqoes mensais. obtidas pelo quociente da importancia segurada pelo numero de meses do periodo indenitario, nao podendo. porem, em caso algum,

exceder ao aluguel legalmente auferidc que o predio deixar de render, ou ao valor do aluguel que o segurado tera dc pagar a terceiros se, no caso dc sinistro, for compelido a alugar outro predio para nele se instalar.

\ 2 cobertura de aluguel sera dada mediante a aplica^ao das clausulas ns. 216 e 217.

VI — Cobertara Especial de Perds de Premio

1 — A cobertura para o risco de perda de premio do seguro, em conseqiiencia de sinistro, garante ao segu rado a indenma^ao pelos prejuisos resultantes de cancelamento parcial pu total da apolice em conseqiiencia de sinistro.

2 — A importancia segurada devera ser igual ao premio e emolumentos pagos pelo segurado: a indenizagao, porventura devida, correspondera ao premio vincendo e respectivos emolu mentos.

3 — fisse seguro pode ser contiatado contra os riscos basicos previstos no art. 2.°, be;n como um ou mais dos riscos accessories previstos nesta Tarifa.

4 — Essa cobertura devera ser dada mediante o use da clausula n.® 218.

VII — Cobertura Especial do Valor de Novo

1 — Permite-se a cobertura de edificios ou maquinismos usados ate o

valor correspondente a bens identicos ou semelhantes em estado de novo.

2 — Essa cobertura sera dada me diante o uso das clausulas ns. 222 e 223.

Comentacios

Por se fratar de um artigo gue trata de diversos riscos accessories c coberturas cspcciais, vamos abordS-Jos separadamcnte, para uma melhor explanagao da materia.

I — Risco accessdrio de explosao fiste inciso rcgula a cobertura dos prcjuizos causados por explosao i)§o seguida de incSndio e conseqiientcs das causas ma'® provaveis. " — - , Na verdade, trata-sc de uma cobertura qu® nao deveria ser conccdida no ramo-incSndio. uma vcz que diz respeito tSo somente aos prcjuizos causados pela concussSo. Por questdcs de ordem pratica, porem, a mesma continuarS sendo dada no ramo-incendio c nas bases atualmente cm vigor.

Toma-sc necessario, no entanto, dcstacar que a cobertura era apr6?o poderS de foturo ser concedida, nSo so a primeiro risco (seguro sem a ciiusula de rateio, com taxa compeosada) como tambem de acordo com a regrs clSssica do seguro proporcional, isto fi, com a clSusula de rateio.

II — Risco accessorio de mofins e

III, — i?isco acessdn'o dc terrcmoto

A cobertura para 5stes dois riscos foi mantida nas mesmas bases atuais. tendo poriwsido conjugadas tddas as hipoteses possivcis dc cobertura. quer contra os danos de ioceiidio. qucr contra os danos dc explosSo.

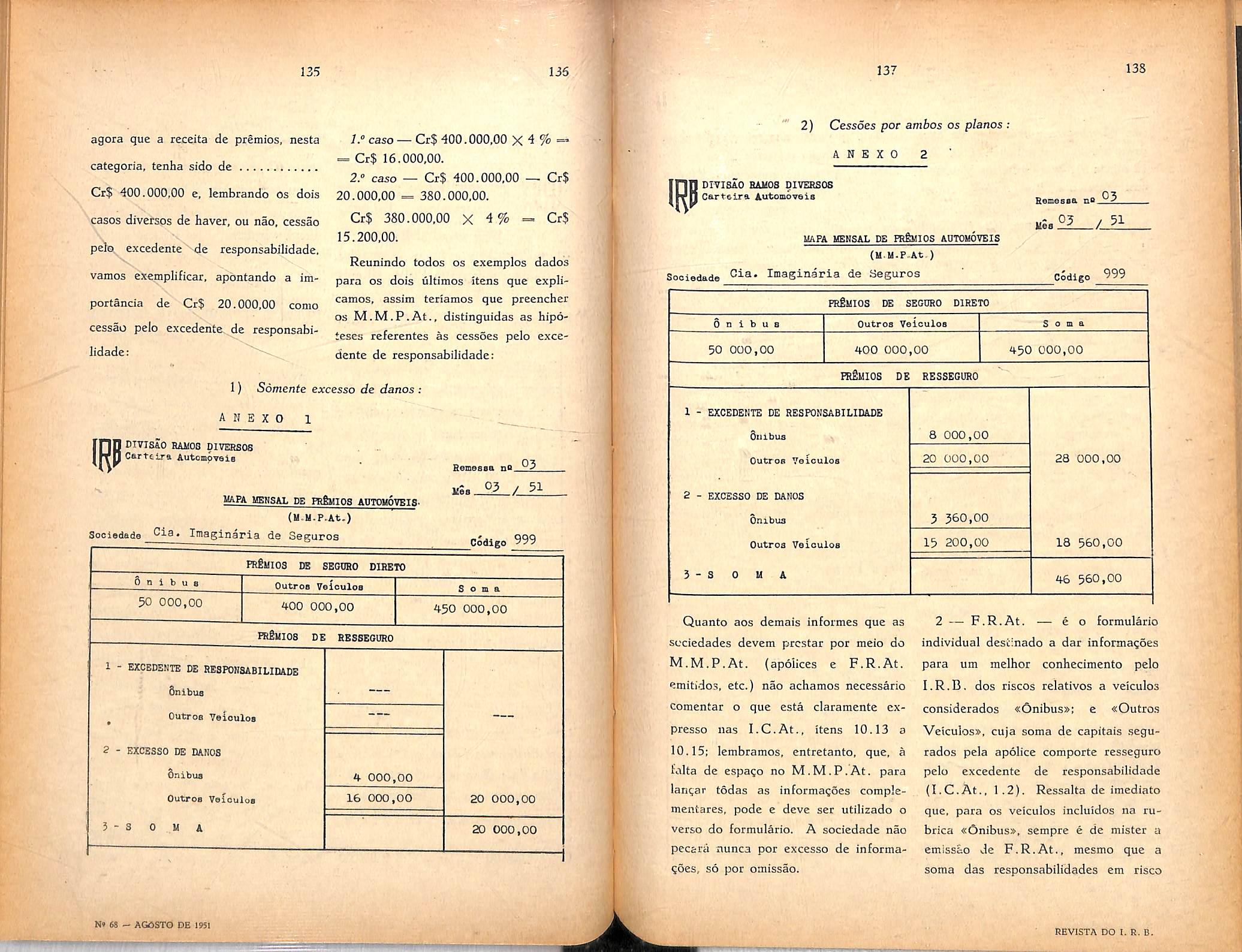

IV — Risco accessdrio de queimadas em :onas

Turala

Esta cobertura }& vem sendo dada, poriffli de forma a implicar na cobranca do adidonal.

mesmo para os riscos situados dentro do perimetro urbano das cidades.

Com a inciusao da ressalva, «em zonas ruraisS, ficou eliminada a hipotese dc poder ser recusado o pagamcnto dc um sinistro reaultante da queima de um capinzal em um terreno baldio, dentro da cidade.

I ^ , :

A rigor, esta cobertura deveria ser conce dida sera a cobran?a de qualqucr adicional. pols cm zonas rurais a hipotese de catastrofc esta muito afastada. diante da pequena proI'abilidade de conccntragao de bens segurados. Alem disso, nem sempre ocorrc aos corretores oferecer tal garantia quando nccessSrio, dc forma que, em caso de sinistro. os segurados dificilmente se conformarao com a recosa do Pagamento da indcniza<;ao.

V — Cobertura especial de aluguel

Durante muito tempo so era dada cobertura para o alugqel que o predio rendia e dcixara de render em conseqiiencia dc sinistro. De 1948 para ca. a tarifa do Distrito Federal jji prev6 a cobertura tambem do aluguel que o segurado, ocupante do predio segurado, tera que paijar a terceiros, no caso de tcr que Se mudar por ffirqa de sinistro.

Tratando-se de uma cobertura de real intcrSsse, foi a mesma considerada neste inciso.

VI — Cobertura especial de pcrda de premio

Nao sc trata de novidade esta cobertura, a qual. no entanto, a rigor, dcve ser considerada como um dano emergente e, assim, excluida do ramo incSndio.

Por insistSncia das Empresas de Armazcns

Gerais c que a mesma comegou a ser conce dida e, ao que nos consta, somente esta catcgoria de segurados e que a utiliza.

Cora a concessSo dcsta garantia' darS o wercado segurador um passb avangado era

prol do desenvolvimento e aperfeigoamcnto da instituigao do seguro.

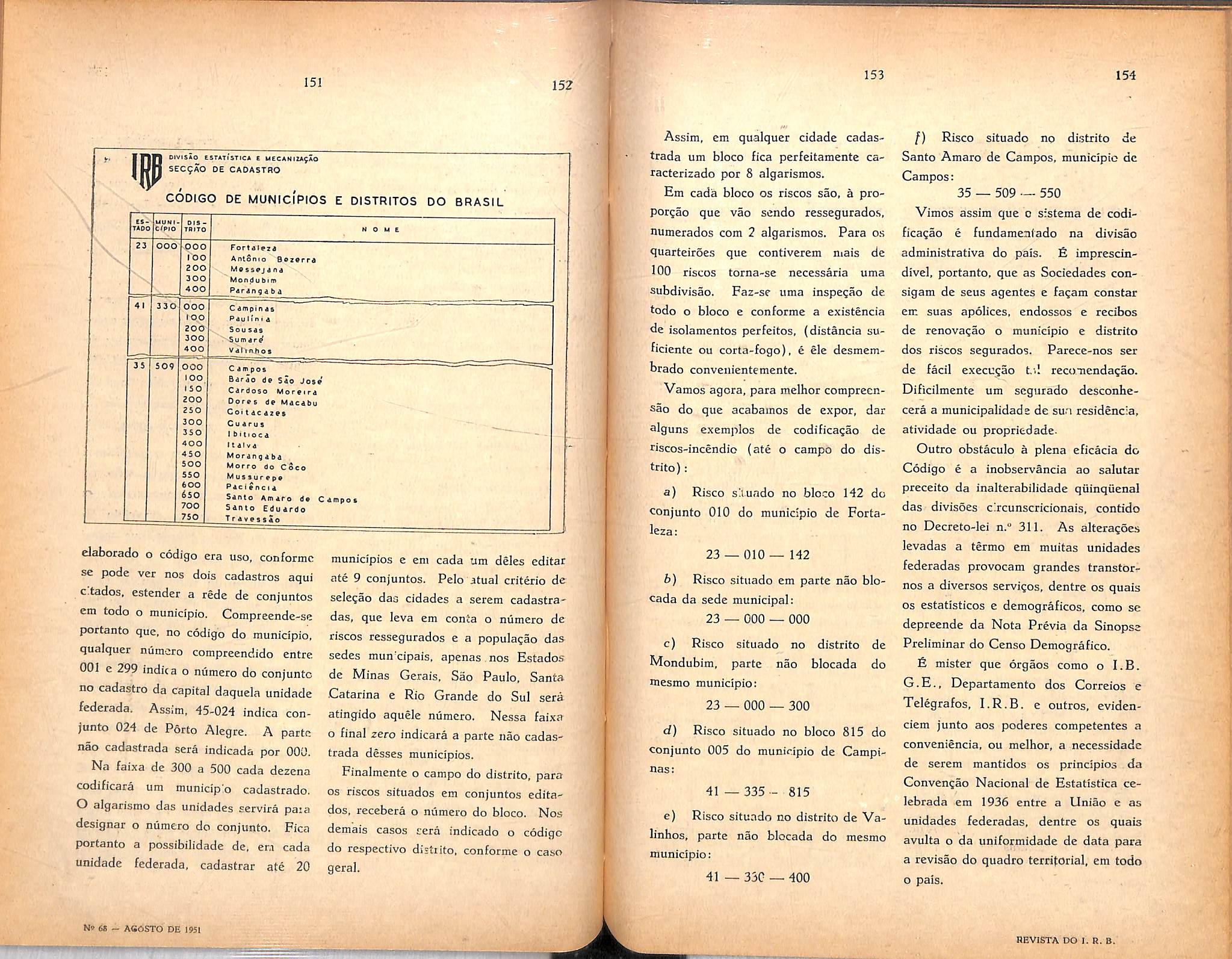

Desde OS primciros dias de sua fundagao que o I.R.B. tern sc cnvolvido nos debates era tomo dcsta especie de garantia. a qual era coiiccdida as grandes industrias e de conformidadc com uma cldusula de origem inglesa.

Estudado o problema em todos os seus aspcctos, resolveu o I.R.B. negar cobertura para tal garantia, por julga-la incompativcl com a legislagao vigentc c desinteressantc para o mercado segurador nacional.

Com o decorrer do tempo foram surgindo novas tentativas, tanto por parte de aiguns segurados, como por parte de algumas scguradoras, no sentido de poder ser conccdida outra vez esta cobertura.

Afastados e contomados aiguns impealhos a conccssao da mesma, foi finalmente, encontrada uma formula concillatoria para os interOsses em j6go, formula essa sintctizada nas condigoes e clausulas estipuladas para o seguro.

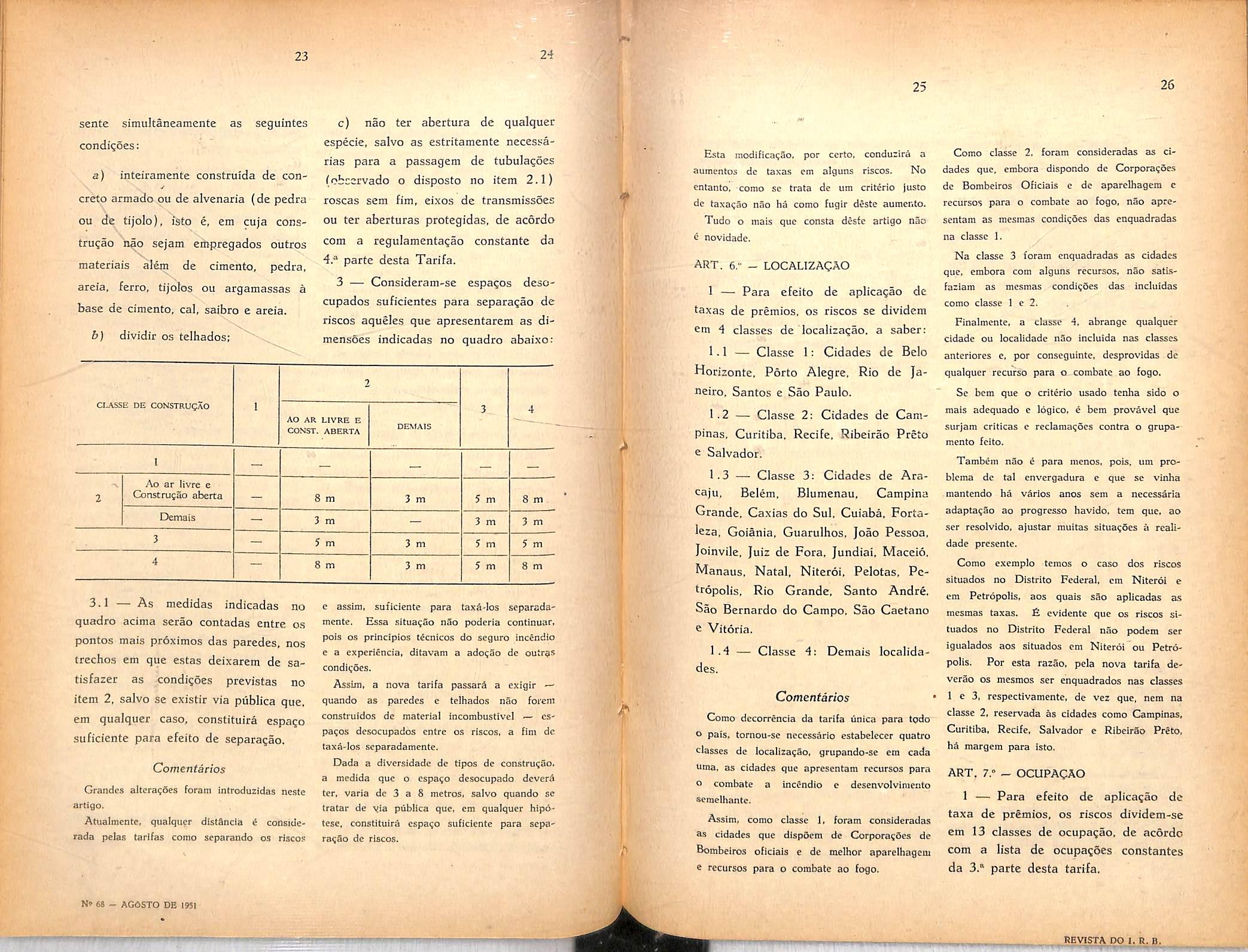

1 — Para fins de taxa^ao, consideiam-se isolados os riscos separados dos demais, por paredes ou espa?o desocupado, na forma dos Uens 2 e 3.

1 • 1 — Os riscos de constru?ao classe 1 constituem sempre, para firis de taxagao, um risco isolado, mesmc quando em franca comunica^io com predios de construgao de classe diferente.

2 — Considera-se parede suficiente para separagao de riscos, a que apre-

sente simultaneamente as seguintes condi?6es:

a) inteiramente construida de con✓ creto armado ou de alvenaria (de pedra ou de tijolo), isfo e, em cuja constru^ao n^o sejam eihpregados outros X materials alem de cimento, pedra. areia. ferro, tijolos ou argamassas a base de cimento, cal, saibro e areia.

b) dividir OS telhados;

c) nao ter abertura de qualquer especie, salvo as estritaraentc necessarias para a passagem de tubulagoes (ofccervado o disposto no item 2.1) roscas sem fim, eixos de transraiss5es ou ter aberturas protegidas, de acordo com a reguIamenta?ao constante da 4.-'' parte desta Tarifa.

3 — Consideram-se espa^os desocupados suficientes para separagao de riscos aqueles que apresentarcm as dimcnsoes indicadas no quadro abaixo:

Esta modificagSo. por certo, conduziri a aumentos de taxas em alguns riscos. No cntanto, como se trata de um criterio justo de taxacao n§o ha como fugir destc aumento. Tudo o mais que consta desfe artigo nao e novidade.

art. 6," - LOCALIZACAO

1 — Para efeito de aplicagao de taxas de premios, os riscos se dividcm em 4 classes de "localizacao. a saber:

1.1 — Classc I: Cidades de Belo Horizonte, Porto Alegre, Rio de Ja neiro. Santos e Sao Paulo.

1 .2 — Classe 2: Cidades de Cam pinas. Curitiba. Recife. Ribeirao Preto e Salvador.

Como classe 2, foram consideradas as ci dades que, embora dispondo de CorporagSes de Bombeiros Oficlais e dc aparclhagcm c recursos para o combate ao fogo, nao apre sentam as mesmas condigSes das cnquadradas na classc 1.

Na classc 3 foram cnquadradas as cidades que. embora com alguns recursos. nSo satisfaziain as mesmas condigSes das incluidas como classe 1 e 2.

Finaimcnte, a classc A, abrangc qualquer cidade ou localidadc nSo incluida nas classes anteriores e, por conscguinte, desprovidas dc qualquer recurso para o combate ao fogo.

Se bem que o criterio usado tenha sido o mais adequado e logico, c bem provdvel que surjam criClcas c reclamagdcs contra o grupamento feito.

3.1 — As medidas indicadas no quadro acima serao contadas entre os pontos mais pr6ximos das paredes, nos trechos em que estas deixarem de satisfazer as condi^oes previstas no item 2, salvo se existir via piiblica que, em qualquer caso, constituira espago suficiente para efeito de separagao.

Grandes altcra^Ses foram introduzidas ne.ste artlgo.

Atualnicnte, qualquer distSncIa e considerada pelas tarifas como separando os riscos

c assim. suficiente para tax^-los separadamente. Essa situa^So nSo poderia continuar. pois OS principios tecnicos do seguro incendio e a experiEncia. ditavam a adocao dc outras condicSes.

Assim. a nova tarifa passard a exigir quando as parcdcs e telhados n§o forem construidos de material incombustivel — cspagos desocupados entre os riscos, a fim de taxa-Ios separadamente.

Dada a diversidade de tipos de construgSo. a medida que o cspago desocupado deverii ter, varia de 3 a 8 metres, salvo quando se tratar de via pubiica que, em qualquer hlpdtese, constituira cspago suficiente para separafSo de riscos.

1.3 — Classe 3: Cidades de Aracaju, Belem, Blumenau, Campina Grande. Caxias do Sul. Cuiaba. Fortaleza. Goiania, Guarulhos, Joao Pessoa, Joinvile, Juiz de Fora, Jundiai. Maceio, Manaus. Natal, Niteroi, Pelotas, Pctropolis, Rio Grande. Santo Andre. Sao Bernardo do Campo, Sao Caetano e Vitoria.

1.4 — Classe 4: Demais localidades.

Como dccorrencia da tarifa linica para tqdo o pais, tornou-se necessario estabelccer quatro classes de localizagao, grupando-se em cada uma, as cidades que apresentam rccursc)s para o combate a incOndio e desenvolvimento scmelhante.

A-ssim, como classe I. foram consideradas as cidades que dispdem de CorporagSes de Bombeiros oficlais c dc melhor aparelhagcui e recursos para o combate ao fogo.

Tambein nSo E para nienos. pois. um problcma de tal cnvergadura c que se vinha mantendo ha vdrios onos sem a nccessaria adaptagSo ao progresso havido. tern que, ao ser rcsolvido, afustar muitas situagoes ii realidade presente.

Como exemplo temos o caso dos riscos situados no Dlstrito Federal, cm Niteroi e em Petropolis, aos quais sSo aplicadas as mesmas taxas. & evidentc que os riscos si tuados no Dlstrito Federal nJSo podcm ser igualados aos situados em Niteroi ou Petro polis. Per esta razao, pela nova tarifa deverSo OS mcsmos ser enquadrados nas classes 1 c 3. rcspectivamente, dc vez que, nem na classe 2, reservada cidades como Campinas, Curitiba. Recife. Salvador e RibeirSo PrSto, ha raargem para isto.

1 — Para efeito de aplicagao dc taxa de premios, os riscos dividem-se em 13 classes de ocupa^ao, de acordo com a lista de ocupa^Qes constantes da 3." parte desta tarifa.

2 — Sempre que um risco isolado puder ser classificado em mais de uma rubrica da lista de ocupa^oes, devera ser,aplicada, a todo o risco, a classe mais'aJta das indicadas para essas rubrica^

2.1 disposto neste item .se aplica mesmo nos cases de modifica^ao transitoria da ocupagao.

Comentacios

Para uma mclhor avaliagao e comparSgfio do grau de pericuiosidade dos riscos foram OS mesmos dlvididos e grupados em 13 classes de ocupagao.

Este criterio apresenta reals vantagcns pois permits com grande facilidade avaliar a natureja do risco. isto e. a sua ordem na cscala' de possibilidade de incendio e de danos.

Pelo Item 2 ficou, cm definitive, resolvida a questfio de que a um mesmo risco isolado cabe a znaior taxa. no case em que o mesmo .pudcr ser classificado por mais de uma rubrica.

Estc criterio nem sempre e seguido nas tarifas atitais. pois, a rauitos riscos, como por exemplo fSbricas de tccidos, sao dadas taxas madias quando as diversas segSes e dependfincias estao em comunicagao.

N5o obstanfe, a possibilidade de auraento de taxa em alguns cases, nSo dove ser por isso afastado o:criterio adotado, de vez que a sua Justiga e evidente.

Pelo item 2.1 quis se regular os cases de mudanga de ocupagSo, temporariamcnte. como scja: venda de langa-perfumes na cpoca do Camaval, venda de fogos de artiffcio durante as festas juninas.

Por cQoseguintc, eos riscos, em qualquer hipdtese, devem ser aplicadas as taxas corrcspondentcs Ss rubricas de ocupagao mais perlgosa, sendo de se assinalar que nSo mais

2S

existem rubricas que cnvolvem varias atividades, como por exemplo a (So questionada rubrica dc eArmazcns Mistoss, em boa bora extinta.

1 — Para efeito de aplicagao da taxa de premio, os riscos se divideni em 4 classes de construgio a saber:

1-1 — Classe 1 — Consideram-se desta classe os riscos de construgao su perior, cujas caracteristicas sao as definidas no art. 15.

1.2 — Classe 2 — Consideram-se desta classe os riscos que se enqua-"^ drarem nura dos tipos de construgao previstos a seguir:

a) Paredes externas inteiramentc constrixidas de alevanaria (de pedra ou tijolo). istc i, em cuja Construgao nao sejam cmpregados outros materials alem dc cimcnto. pedra, aieia. ferro, tijolos ou argamassas a base de cimento, cal, saibro e areia; cobertura de material incoinbustivel. permitindo-se assentamento sobre travejamento de madeira e ainda lanternins ou respiradouros de qualquer material;

b) Pajedes externas construidas de tijolos com vigas metilicas ou de madeira embutida; cobertura de ma terial incombustlvel, permitindo-se as sentamento sobre travejamento de ma deira e ainda lanternins ou rcspiradouros de qualquer materia!;

c) construgoes abertas; cobertura de material incombustivel, permitindose colunas de sustentagao e fechamento externo das tesouras de qualquer ma terial.

1-3 — Classe 3 — Consideram-sc desta classe os riscos que se enquadrarem num dos tipos de construgao previstos a seguir:

2) paredes externas construidas com menos de 25 % (vinte e cinco per cento) de material combustivel, desdc 9ue com cobertura de material incom bustivel. perraitindo-se o assentamento sobre travejamento de madeira e ainda Jsntcrnins ou respiradouros de qualquer Material:

b) paredes externas de construgao ttetalica, com a cobertura de materi.al •ncoiabustivcl. permitindo-se o assenta''^cnto sobre travejamento de madeira;

c) quaisquer outros tipos de Construgao que nao se enquadrareni classes 1, 2 ou 4.

— Classe 4 — Consideram-se 'iesta classe os riscos que se enqua^rarem num dos tipos de .construgao previstos a seguir: cobertura de material combus''^el; paredes construidas de qualquer

•Material:

b) .paredes externas com mais de 25 % (vinte e cinco por cento) de

material combustivel: cobertura dc qualquer material.

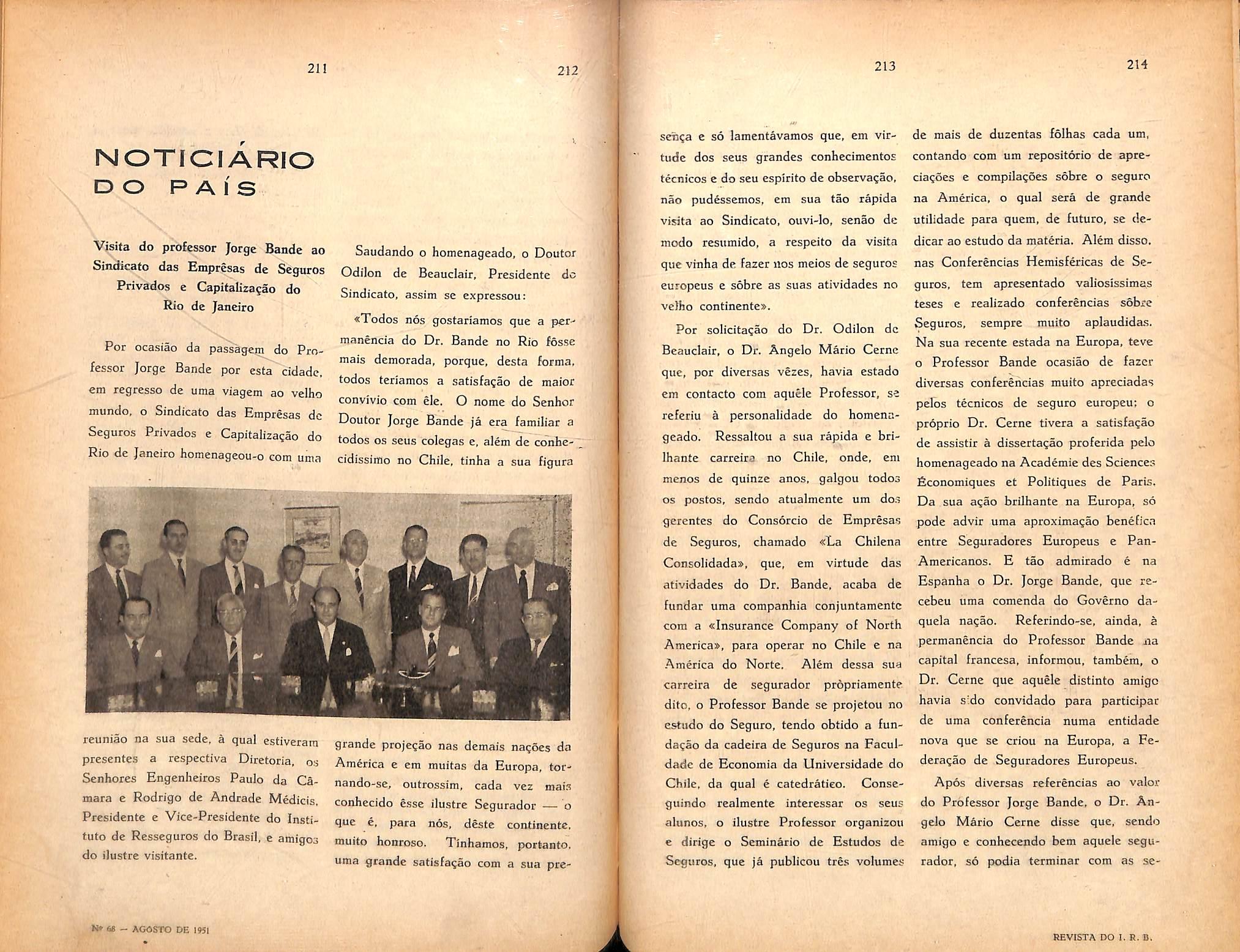

2 —: Os predios em construgao serao enquadrados nas classes 2 ou 4.

2.1 — Serao enquadrados na classe

2 OS predios em construgao que. de acordo com as caracteristicas proprias, bem como as do projeto, puderem satisfazer as exigencias dos itens 1.1. 1.2 ou 1.3 deste artigo.

2.2 -— Serao enquadrados na classe

4 os predios em construgao que, de acordo com as caracteristicas proprias. bem como as do projeto. nao satisfizerem as exigencias dos itens-l.l, 1.2 ou 1.3 deste artigo.

2.3 — Para os fins de enquadramento dos predios em construgao. s6mente serao levados em conta os materiais efetivamente empregados nas paredes e coberturas, nao sendo considerado o agravamento proveniente dos materiais depositados ou utilizados na execugao da obra.

2.4 — Os predios serao considerados em construgao. enquanto nao estiverem em condigoes de ser ocupados, total ou parcialmente: desta forma, conservarao as classes previstas neste item 2 e seus subitens, enquanto nao puderem. ser enquadrados nas classes de construgao. segundo as prescrigoes do item 1 e seus subitens.

3 — Os riscos ao ar iivre devem set enquadrados na classe 2.

4 — Para o cnquadramento nas diversas classes tie construgao. devem scr\pnsideradas"~-as caracteristicas de todos OS edificios quc, .per forga do disposto no" art. 5.". constituem. em conjunto, o inesmo risco isolado.

Comenfanos

Os diversos tipos de construgao forain divididos e grupados era quatro classes dc construqao. mantcndo-sc, em linhas gerais o quc esta hojc em vigor.

Como classe I, foram considerados o.s edi ficios de construqSo superior.

Na classe 2 foram considerados os prfidios de construqSo solida, de consCruq5o dc enchamcl e OS galpoes abertos, desde que com cobertura incombustivcl.

A classe 3 engloba. alem dos predios dc construqao mista c metalica. todos os que nSo puderem ser enquadrados nas classes 1. 2 e 4, Finalmente. na classe 4 foram considerados OS predios de construqao inferior.

Para os predios em construqSo. porem, foram introduiidas novidades. pois os mcsmos devctSo ser enquadrados nas classes 2 ou 4. Nesta ultima classe serSo enquadrados. de urn modo geral, os predios de construq5o inferior e todos aqueles que. de acdrdo com as suas caracteristicas proprias bem como as do projeto, nSo puderem ser enquadrados nas outras classes.

Qs riscos ao ar iivre, o^mo atualmente, sSo comparados aos de construqSo sdlida e, asslm, classificados como 2.

Peb item 4, procurou-se evitar a confusao rcinante hoje em dia na classificaqSo de riscas

constituidos de prddios dc diversos tipos dc constrmao. A.tsiin e quc dcvcruo scr considcradas as caracteristicas dc todos os edificios quc constituirem o risco isolado. para dai, ser detcrminada qual a classe de construqao aplicavel ao risco.

1 — Para detenninagao da taxa aplicavel ao risco, devera o mesmo ser enquadrado nas classes de localizagao, ocupagao e construgao quc Ihe correspondercm, de acordo com o disposto nos arts. 6.". 7." e 8.".

1.1 — Feito o cnquadramento"" "do risco, devera ser procurada, na rcspectiva tabela, a taxa correspondente ao mesnio.

2 — Em se tratando de seguro de edificios, na hipotese de ficar cxclu5d«'i do contrato qualquer partc dos mesmos, o premio a cobrar devera ser acrescido de 50 % (cinqiienta por cento) de sen valor.

2.1 — Nao sera aplicado o disposto neste item, quando o contrato nao abranger;

a) em quaisquer casos, os alicerces do edificio;

b) nos casos de condominio, as partes coinuns ou partes pertencentes a Qutros conddminos.

3 Conforme as caracteristicas proprias do risco, as taxas bdsicas, aplicaveis ao mesmo, ficarao sujeitas aos seguintes adicionais:

a) adicional de altura para os predios de quatro ou mais pavimcntos, de acordo com as disposigoes do art. 11:

b) adicional progtessivo para se guro de conteudo, superior a Cr$ 10.000.000,00 (dez milhoes de cruzeiros), de acordo com as disposigoes do art. 12:

c) adicional para os seguros flutuantes, de acordo com as disposigoes do art. i;.

4 — As taxas aplicaveis aos seguros efetuados sobre riscos de classe 1 de construgao, serao calculadas, obedecendo as disposigoes do art. 15,

5 — Aos riscos que, por suas carac teristicas proprias, apresentarem condigoes de melhoria em relagao aos lotmais dc sua classe. poderao ser concedidas taxas individuais, conforme o disposto no art. 16,

6 — Consideram-se seguros a prazo curto aqueles contratados por periodo inferior a um ano. A tais seguros 3plica-se a percentagem constante da tabela de prazo curto (art. 13).

7 — Consideram-se seguros a prazo longo aqueles contratados por periodo superior a um ano. A tais seguros aplica-se a percentagem constante da tabela de prazo longo (art. 14).

8 — Para composigao da taxa definitiva a ser aplicada a qualquer risco, prevalecerao as seguintes regras:

a) verifica-se a taxa basica do risco a que se refere o item 1:

b) aplicam-se a esta taxa os adicio nais a que se referem os itens 2 e 3:

c) somam-se as parcelas a e b os adicionais relatives aos riscos accessorios previstos na tarifa, exceto os de motins e terremotos:

cf) 3 taxa obtida pela soma das tres parcelas acima, aplicam-se as percentagens de prazo curto, ou prazo longo, conforn,e o case;

-e) ao resultado obtido na alinea d, adicionam-se as taxas dos riscos acces sories de motins e terremotos, aos quais competem taxas minimas, referentes a um ano.

Comenfarios

fiste artigo procura esdarecer o modo de taxar os riscos, bcm como chama a atenqao para os adicionais que, de acdrdo com as caracteristicas proprias dos riscos, sio apli caveis. No mesmo s3o assinaladas tddas as particularidades com relaqSo a aplicagao das taxas e dos adicionais, tornando-se, assim, dispensavel a cnfadonha e complicada procura das taxas adicionais nas tarifas em vigor, Por conseguinte, basta. uma leitura dSste artigo para ser verificado se algum adicional a aplicar ao risco.

Cumpre assinalar que as cbusulas 1, 1-A e 2 foram eliminadas da tarifa, de vcz que na flxaqSo das taxas cabivels aos riscos foi considerada a possibilidade da exlstSncia ou nao dc mercadorias perigosas ou inflamSvcis. Quando cstas sSo freqiientes em determlnados riscos, 6i\ prbpria rubrics consta qual a clausula a ser aplicada.

{Confinua)

atividades ^das empresas de seguros. ao impor-se na Inglaterra nas ultimas decadas do seculo passado, quando ainda dominavam as teoxjas de Adam Smith, trazia como elevadd'-objetivo resguardar a previdencia daqueles que instituiam economias para o future da familia. Constituir um capital ao cabo de continuados sacrificios, para ser pago a herdeiros ou bencficiarios quando ja desaparecido seu instituidor, merecia o respeito devido as atitudes altruisticas e iguais garantfas e inviolabilidade que a lei assegura as disposi^oes testamentadas.

Foi, portanto, o seguro de vida ainda em eclosao, que provocou a neccssidade da interven^ao do Estado. Essa engenhosa e nobre forma de economia, que no direr de um antigo autor, tern per base" a algebra e coroamento a moral, diante do cvento inerente a opera^ao e pelo aleatorio do contrato, facilmente seria suscetivel de contaminar-se pela especulaqao e pelo jogo.

Foi o que aconteceu e de ha rauito vinha acontecendo, pois o jogo sempre acompanhou o seguro como sombra

Da Ocdcm dos Adfogados do Brasil amea^adora por Ihe parecer terreno propicio. Enquanto os ncgocios de se guros seduziam novas atividades, a especulagao desencadeava todas as modalidades da aposta e do jogo; segurava-se sobre a vida dos soberanos,-dos papas, dura?ao de um rcinado, acontecimentos politicos, tudo, enfim, onde se destacasse o aleatorio.

Entretanto, atraves de espccula?6es e aventuras, o seguro de vida procurava seu verdadeiro caminho. Se desde a, sociedade Equitable, fundada no anc de 1765, o seguro de vida tateava sua base tecnica, gramas aos trabalhos do astronomo Halley, nao pode todavia fugir ao envolvimento em que o colhiam sociedades inescrupulosas. Surgiam numerosas, as bubbles societies, assim denominadas pela finalidade que revelavam de ludibriar e lograr o piiblicc.

Nao cscaparam do destino daqueles que desvirtuam seus principios e mentem aos seus objetivos, e cairam em falencia. Fenomeno identico a que certo escritor chamou de molestia do

seguro, reproduziu-se entre n6s por volta dos anos de 1912 a 1917 com as afamadas mutuas.

O clamor dos prejudicados ecoou no parlamento que vencendo as resistencias do liberalismo econoraico, decidiu pela necessidade da intervengao do Estado no sentido de vigiar e controlar as operagoes de seguros a que impunha orientagao e exigia publicidade.

•A politica inaugurada na Inglaterra, foi imediatamente seguida em diversos Paises onde se verificavam os mesmos fenomenos e impunha-se a mesma nc'^ossidade, consentanea com a indole 'fe cada povo.

Constituindo, assim, o seguro de ^ida o fator preponderante da inter^engao do Estado, esta visa as garantias da opera^ao as quais cumpre fortalecer e imprimir a necessaria eficacia, dal. ^esultando a protegao e defesa dos ^nteresses dos segurados. Tendendo Psra as garantias, a interven?ao vai direta as reservas, sede da for^a ge'^otriz do seguro de vida, onde se elabora o proccssus vital de formagao de capitals, mediante opera^ao da matomatica atuarial, que Ihe empresta deOominagao com que as distingue ^eserva matematica.

No sentido geral, reserva significa 9 separa?ao de certa importancia dos fuctos liquidos de uma sociedade, posta

de lado em previsao de necessidades eventuais: representa, pois, um refor^o do credito, condicionada a auferimento de sobras industriais, sendo parte do patrimonio social, constituindo, por isso, uma disponibilidade.

Ao contrario, as reservas tecnicas dos seguros de vida, de outros ramos e da capitaliza^ao, independem do andamento industrial, quer dizer, nao se formam de sobras, processando-se obrigatoriamente por forga das responsabilidades contraidas e em correla?ao com o respective vulto, razao por que nao representam disponibilidades, nem fazem parte do patrimonio das empre sas, Nao constituem acumulagao de fundos que nao devem ser entesourados, pois seria retira-los da circulagao tornando-os improdutivos, como outrossim, seria contrariar a indole dessas re servas e desvirtuar-lhes o objetivo que exige produtividade e reprodu^ao de valores. Sob tal imperative, os recursos das reservas procuram aplicagoes capazes de assegurar-lhes condicao de rendimentos e renovamento de valores.

Exigindo-se seguranqa de rendimen tos, sera exigir solidez do titulo no qua! se inverterem os valores, uma idoneidade incontestavel e garantia de sua posiqao na economia do pais. A exigencia da tecnica e homologada pela determina^ao legal que indica as apli-.

caqoes dos fundos das reservas, como do capital das sociedades.

Assim, imunisa as administra^oes \ das empresas contra as especulagoes \e sedugao de altos resultados que por reppusarem no" aleatorio, carecem de solidez e garantia, condipao precipua das aplicagoes.

O Decreto-lei n.® 2.063, de 1940, distribui as aplicapoes — em titulos da divida publica federal, estaduai ou mu nicipal: titulos que gozem da garantia da Uniao e dos Estados; apoes ou de bentures de bancos ou sociedades com sede no Brasil de facil negociapao em bolsa ja com experiencia de idoneidade; \ todos esses titulos de dividas ou nao, cuja cotapao nao seja inferior a 70 Tf" do valor nominal; emprestimos sob caupao dos mesmos: imbveis urbanos: hipotecas sobre imoveis.

A margem das indicapoes da lei fica sempre uma parte de arbitrio para as administrapoes de cuja habilidade, inteligencia, senso de equilibrio, visao de negocios, depende o exito das gestoes.

Nao quer dizer, portanto, que para proceder a uma legitima aplicapao, tenham de seguir as cegas as determinapoes da lei, fazendo-se mister uma distribuipao racional das aplicapoes, evitando-se concentrapao em certos ti

tulos,' como, tambeni se averiguando de sua oportunidade.

A respeito escreviamos em Capitalizagao — Sua Interpretagao Econdmrca e Social — «Retendo a companhia grande niimero de titulos, e de presumir-se que possam ocorrer flutuapoes em seus valores, sobretudo nos periodos de crises de Bolsa; entretanto, nenhuma desvalorizapao se acentua pela compensapao que automaticamente se opera na grande massa de diversas especles em continuado aumento, por serem tais titulos geralmeTite subesti-. mados- nos balanpos, onde nao aparecem as valorizapoes. A alta de uns neutraliza os efeitos da baixa de outros. e a compensapao se procede naturalmente como auto-seguro.»

Desta sorte, as reservas matematicas tem a alimenta-las duas correntes de valores: — uma externa provinda de parte do premio pago pelo segurado ou pelo aderente da capitalizapao; e outra interna, formada pelos resultados que a empresa obtem dos investimentos ou emprego desses recursos.

Da conflu^ncia desses valores, de sua entrosagem, resulta a grande significapao das reservas matematicas, o sentido de sua influfencia na economia do pais e sua apao fecundante de riquezas.

A primeira de suas utilidades aparece na garantia aos interesses e direito do instituidor de capital, seja pelo seguro de vida, como pela capitalizapao: e por assim proceder, assegura identica garantia a solvabilidade da empresa, a satisfapao automatica de suas responsabilidades; e depois de conceder garantias a ambos estipulantes de uma operapao, estende-as mediante investinientos, empregos ou aplicapoes a eco nomia publica, contribuindo deste modo Para incentivo das forpas produtivas e ostimulo das fontes criadoras de riquezas.

De cada investimento em que se apliquem os fundos das reservas, desatam vantagens para a economia put'lica, tao evidentes que tem provocado alguns paises, a pretensao dos governos para utiliza-los como reforpo de finanpas debilitadas, tal como acon^cceu na Italia quando nacionalizou o seguro de vida, experiencia de resul tados negativos.

Nao e. todavia, necessari'o chegar ®o extremo da apropriapao, para que o Estado sinta de perto a utilidade »

■^antagens das aplicapoes, francamente TOanifestas logo que estas recaiam sobre titulos da divida publica: pois ai, o Estado encontra na empresa uma to-

madora permanente de seus titulos, que assim absorve parte da divida fe deral, estaduai ou municipal. SemeIhante inversao realiza engenhoso processo, de obter o Estado que para seus cofres refluam os recursos dispersos na coletividade, acionando. assim, o movimento indispensavel a circulapao de capitais.

No tocante aos investimentos em imoveis, o Brasil oferece hoje eloqiiente exemplo do carater social dessa particularidade, ao verificarmos, principalmente com relapao as empresas de ca pitalizapao, quanto se tem enriquecido o urbanismo dos principais centres do pais, tanto em beleza arquitetonica, como em comodidades que apresentam imponentes edificapoes em continuo crescimento.

I

\

(Continuagio)

Chegamos agora ^ segunda segao da apolice bcasileira de lucros cessan tes: Definigoes. Sao elas as 'seguintcs:

Lucros Os lacros liquidos da empresa. aos quais se adicionarao as QQsposQS fixils BcUeinte c$pecilici\das.

Despesas fixas esPECiFicADAs — (a escolha do segurado — por exemplo : aluguel. impcstos. juros da obvigagnes, etc.).

Nota: As despesas fixas especificadas estao dactilografadas no espaco para esse fim destinado.

Movimento de NEGdCios — O total das quantias pagas on a pagar ao segurado pela venda de mercadorias provindas ou que ptovlerem dos locals sjgurados ou outros ocupados peic segurado para exploragao da empresa durante o pcriodo indenitario, e para trahalhos e^etuados nas mesmas condicdes»

As palavras ^durante o periodo in- duvida suprimidas quando for revista denitario» mencionadas na definigao acima sao desnecessarias e serao sem a presente reda^ao da apolice.

Percentagem DETERMiNADA — Aquela que resultar da relagao entre'a quantia segurada e o movimmto de negocios durante os doze meses que preccderam imediatamente ao sinistro, a qual. porem. nao podera exceder a resultante da relagao entre os lucros do ultimo exercicio antes do sinistro e o movimento de negocios naquele periodo.

A definigao e boa, mas ha certas inferencias que nao devera ser despresadas, muito embora a percentagem determinada nao deva exceder a re sultante entre os lucros do Oltimo exercicio antes do sinistro e o movi-

mento de negocios naquele periodo: nao significa isto que a soma segurada se deva basear no liltimo exercicio.

fi verdade que o formulario de proposta de lucres cessantes exige que o proponente faga o seguro na base do

ultimo exercicio financeiro. Seria, contudo, muito claramente injusto da parce de urn segurado fazer o seguro na base do ultimo exercicio, sabendo embora que seu movimento de negocios esta aumentando de mes a mes, e que a soma segurada ncsta base se mostrara inteiramente inadequada no caso de prejuizo. O segurado seria assim prejudicado quando operasse contra ele a Clausula de Rateio.

Apenas a uma conclusao podemos chegar: que a soma segurada na apolice

de lucros cessantes devera ser os lucros estimados para os 12"meses (ou mais quando o periodo indenitario exceder de 12 meses), imediatamente apos a data inicial do seguro. Nestas circunstancias o segurado deve calcular a soma segurada, e conquanto essa estimativa se baseie em resultados passados, de vera levar em conta a futura e esperada tendencia do negocio. A intengao total da apolice de lucros cessantes, conforme expressa no preambulo, leva-nos irremediavelmente a esta conclusao.

Periodo indenitArio — O periodo que cfecorre de qualquer sinistro, causando i.nterrupcao ou pertvrbagao no giro do negocio do segurado, ma.s nao excedentc de meses consecutivos. contados da data do referido sinistro.

Incendio — Os prejuizos causados por fogo, raio, explosao de gases de iluminagao, explosao de caldeiras e outros aparelhos a uapor.

Vamos tratar agora das condigocs gerais da apolice de lucros cessantes brasileira, aprovada.

1 Condigao — Na execugao da apolice, os termos ahaixo entender-se-ao como segaem :

And Financeiro — o periodo de doze meses vencidos no enccrramento normal do exercicio.

LUcro Ltouroo — O lucro resultante do que der a empresa do segurado nos locals designados pela apolice e que [or fixado tomando-se para re[erencio. de uma pavte, tcdas as rendas e valorizagoes e, de oufra, as despesas [ixas ou variavcis, amortizagoes e depreciagao do capital.

dificil compreender porque essas geral das definigoes noutra parte da definigoes nao foram inciuidas na iista apolice.

2." Condigao — A apolice nao garante os prejuizos decorrentes ou resultantes dos [afos scguintes:

a) guttra, guerra civil, mofin.9, comofoes civis, golpes de [orga a mao armada, treuiores de terra;

b) destniigao ou dano oriundo da fermentagao, vicio proprio ou combastSo espontiriea de coisa segurada;

c) explosao da qualquer natureza, salvo estipulagao expressa em contcario c pagamento de uma sobretaxa.

A sociedade somente respondera pelos prejtiizos garantidos por esta apclicc, quando cs hens destruidos ou danificados pelo incendio nos locals designados ncstp conirato tenham sido segarados contra o risco de incendio c a'sociedade (ov. sociedades) que os segurou haja indenizado e reconhecido a sua rcsponsabilidade com relagao ao sinistro.

As Clausulas (a) e (c) nao necessitam comentarios.

A Clausula {b) nao foi cuidadosamente redigida. Poderiamos formular a seguinte pergunta: que e a «coisa seguradas na apolice de lucros cessantes ? Sao os locais mendonados na apolice ? Os bens segurados na ap6lice-incendio ? Os lucros segurados na apolice de lucros cessantes ? Ainda mais, esta clausula parece conter mais exclusoes do que a apolice-incendio comuoi; na apolice-incendio sao usadas as palavras «sua propria fermenta^aos, etc.

6 importante a ultima parte da 2." condi?ao.

Tern tres finalidades a exigencia de que, na ocasiao de qualquer dano por fogo, precisa existir em vigor uma apdbce-incSndio cobrindo o interessc do segurado nos bens materials, nos locals segurados:

1 Como OS lucros auferidos cm qualquer negocio dependem do emprego de capital em forma de edificios, maquinaria, estoque. etc.. e essencial que no caso de prejuizo ou dano por fogo 0 segurado tenha recursos financeiros para reparar ou substituir sem demora os bens danificados, de modo

que o comercio normal possa scr reiniciado o mais ' depressa possivel. O fato de existir em vigor uma apoliceincendio cobrindo risco material e uma garantia de que existira este auxilio financeiro.

2 — Antes de se pagaf~ qualqucr indeniza^ao na apolice de lucros ce.ssantes, deve ser reconhecida a rcspon sabilidade na apolice-incendio. Ate certo ponto, isto se coaduna com o ultimo ponto: o segurador de lucros cessantes deve convencer-se de que havera capital para corrigir qualquer dano material causado por fogo.

O fato da responsabiiidade ter de ser admitida antes de ser admissive' qualquer liquidagao de prejuizo de lucros cessantes tambem requer que o segurado obede^a a todas as condi^oes e clausulas cspeciais que possam aparecer na apolice (ou apolices) incendio. Em outras palavras, as condi^oes e clausulas especiais da apolice-incendio sao automaticamente aplicaveis k apo lice de lucros cessantes.

3 Finalmente, o segurador de lucros cessantes nao necessita preocupar-se em investigar a causa do prejuizo material.

A cond.gao 3 esta dividida ein quatro partes a, b. c e d.

3.® Condigao — A apolice ficara nula e sem e/eito ;

a) No caso de declaragao erronea ou tendenciosa, ou quaisquer reftcencias. que, sobre as circunstancias constitutivas do risco ou qualquer elemento para sua apreciagao, tenham sido feitas no momento da conclusao do contrato, ou nostcriormente, quer se re^iram a proposta, quer nao;

O segurador exige que o segurado modo que o risco aceito possa ser aja com a maxima boa fe e submeta o maximo de informa?ao material, de devidamente examinado.

b) Se diirante a vigencia da apolice nao forem imediatamente declaradas a sociedade as circunstancias capazes de agravar o risco de destruigao ou perda por incendio. e a mesma sociedade nao fiver mani[estado por escrito seu assentimento a continuagao do contrato;

O segurador precisa ficar protcgido de natureza tal que o segurador nao contra aumentos de risco durante a vi- queira continuar a manter o seguro, e 9cncia da ap6lice. Quaisquer modifi- so o queira aceitar sob diferentes concanoes que aumentem o risco podem ser digoes ou na base de um premio maior.

c) 5c a ei.npresB ^6r posfa em liquidagao ou cessar de ser explorada depois do sinistro;

Esta disposi^ao observa o prlncipio de indenizaQao. No caso de um ne9bcio liquidado ou permanentementc suspense, nao se verificarao lucres cessantes nem recupera^ao nesta apo lice depois de ocorrido o dano, como tesultado de dano por fogo apenas niesmo que o negocio ficasse permanentemente suspense, possivelmentc Porque as somas seguradas na apoliceincendio sobre os bens, tenham sido inadequadas e insuficientes para a reiniciagao do negocio — ainda assim seria injusto admifr um prejuizo na apolice de lucros cessantes. A razao

disto e que a apolice de lucros cessantes e emitida e as taxas calculadas na base de que, em caso de prejuizo, tudo se fara para reconduzir o negocio ao normal o mais depressa possivel.

O fato de um liquidadcr ser nomeado nao significa que o negocio seta liquidado imediatamente: poderao surgir circunstancias em que o liquidador — no intercsse dos credores — podera manter o negocio numa base de lucro. E neste caso o segurador de lucros cessantes poderia queier a continuagao do seguro.

d) Se a reclamagao reuelar manobras dolosas ou /or sustentada per declaragocs falsas. ou ainda se o sinistro houuer sido provocado pelo segurado ou h sua ordem, interferencia oil cumplicidade.

Esta estipulagao per si se explica.

4.=' Condigao — Sobrevindo sinistro, o segurado devera logo avisar por esctito a sociedade c fazec tudo quanto estiver a seu alcance para atenuac. rta medida do possivel, as conseqiiencias -da interrupgao ou perturbagao no movimento de. sua emprisa, a fim de cuitar ou diminuir as perdas resultantcs. O segurado devera, logo que isso Ihe seja possivel, proceder a reclamagao por escrito, com todos os pormenores e elementos que puder fornecer quanto ao . prejuizo sclridp. Essa reclamagao devera ser fundamentada com todos os dados de contabibdade. registros, [aturas, levantamentos, documentos, provas,' explicacoes. Devera tambem o segurado colocar a disposigao da sociedado ou facilitar-lhe tudo aqiiilo de que esta precise para investigagoes e veri[icagoes sobre a reclamagao. A pedido do segurado. a sociedade /ornecera um atestado, devidamente cutenticac'o, da verificagao procedida.

Eis OS pontos que devemo'S examinar:

I — O prejuizo deve ser avisado por escrito.

n — O segurado devera fazer tudo a seu alcance para, o mais brave possi vel, reconduzir o ncgocio a umn atividade normal.

Ill —■ O segurado devera apresentar, por escrito, um relatorio completo sobre a reclamagao, documentando-a com todas as provas exigidas pelo scgurador. 6 claro que o segurado nao sabera a extensao total de seu prejuizo ate que tenha cessado a interrupgao

ou perturbagao de seu negocio. Assim sendo, as exigencies desta condigao so vigorarao integralmcnte depois do ne gocio voltar a uma atividade normal em seguida a um sinistro. Contudo, nao se permitira nenhuma demora indevidn na apresentagao do relatorio pormenorizado do sinistro.

IV — O segurado devera dar ao segurador toda assistenda em relagao a qualquer liquidagao de sinistro.

V — A pedido do segurado, o se gurador fornecera um certificado demonstrando como se chegou a liquidagao.

5." Condigao — Serao tomadas em conta, equitativamente. todas as flii' tuagocs do regime de exploragao da empresa segurada e. da mesma forma, a determinagao do movimento.

Considerar-se-a esta' condigao como aplicando-se ao contrato de seguro em seu todo. As flutuagdes na atividade do negdcio, seja qual for a naturcza delas, serao levadas em conta, em relagao a: seguro insuficiente, liquidagao de sinistros, aplicagao do rateio, cSlculo do movimento de negocios, etc, Assim,

com efeito, esta condigao exige que, ao tempo de qualquer sinistro, a sonia segurada seja adequada e se leve eni consideragao qualquer circunstancia {tendencia a aumentar ou diminuir da atividade do negocio) para permitir uma indeniragao dentro dos limite."? irapostos pela apolice.

6." Condigao — A quantia segurada a titulo de despesas fixas especifi' cadas na apolice .somente surtira efeito no tempo, e na medida em que ditas despesas tenham sido ou forem cobertas pelas rendas da empresa. no curso do periodb sobre o qual esta haseado o seguro.

Se a receita produzida pelas vendas e, desde que a receita do negocio nao de um negocio nao for suficicnte para as despesas fixas, nada ha a cobrir as despesas fixas, e claro que segurar na apolice de lucros cessantes. esse negocio deve estar operand© com prejuizo. e que este prejuizo se daria Assim, mais uma vez damos enfase ao ainda que nao houvesse dano por fogo: principio da indenizagao.

7." Condigao — Se, ao tempo do sinistro, existir outro seguro em vigor, sobre o risco designado e efetuado pelo segurado ou qualquer outra pessoa garantindo quedas no mouimenfo dos negocios ou qualquer elemento ao mestno ligado, a sociedade so sera responsauel pelo que Ihe couher na proporgao.

Esta condigao define a extensao da ha duas ou mais apolices cobrindo o lesponsabilidade do segurador, quando raesmo risco.

8." Condigao — O segurado, ou qualquer pessoa que invoque esta apolice, obriga-se. as expenses da sociedade. a ajuda-la, facilitando-lhe todos os atos e coisas necessarias e que razoavelmente Ihe sejam solicitados, com o objeto de fazer valer direitos ou exercer recursos a fim de obter reembolso ou indenizagao de tercefros. A sociedade ficara sub-rogada nos direitos do segurado a partc do pagamento da indenizagao desta apolice, mesmo se a agao resuUar necessiiria ou for exigida somente depois do pagamento da indenizagao.

Esta condigao da ao segurador o direito de agir em seu proprio nome ou no do segurado para o fim de ressarcir quaisquer quanti^.s, pagas de acordo ■com a apolice, de terceiros que possam

ter uma responsabiiidade legal. Esta condigao torna claro que o direito de subrogagao pode ser exercido antes ou depois do pagamento de qualquer inde nizagao.

Memorandum — A sociedade devera ser avisada de qualquer modificagao na taxa do primio das apolices cobrindo o n'sco.

Nao se pode esperar que o segurado deduza que este memorandum se .refere a taxa de premio das apolices de seguro incendio cobrindo risco material. Esperamos, entretanto, que quando se

der nova redagao aos termos da apo lice, fique bem clara a intengao deste memorandum.

EpENTEMENTE.'-^ijiirante uma reuniao de dirctores de companhias de seguros realizada no Rio, ouvimos falar em «Coinercio do seguro». Nos sempre nos referiramos -a «industria do seguro», ao falar em nossS-instituigao. Aquela frase, portanto, nos chamou a aten^ao, despertando o desejo de analisar qual das expressSes era a mais justa e, como resultado, sur-' giram estas linhas.

O-Ncomercio, em termos gerais, e a transagao que se efetua comprando. vendendo ou permutando uraas coisas por outras e, sob este aspecto generico, temos de admitir que o seguradcr promete e vende indenizagoes para o case em que sobrevenha um determinado acontedmento adverso. dando ao adquirente uma garantia de repara?ao. uma tranquilidade, de cuja falta se ressentiria se nao houvesse recorrido ao seguro. Em outras palavras. o se. gurador vende seguridade.

Consideramos, nao obstante, que e esta uma concepgao demasiado simpHsta da seguro. pois que o niesmo cumpre uma missao muito mais trans-

Dr. Giorgio Sfecher ..4(uario e Econamista

cendental na vida economico-sodal dos povos.

Agora cabe perguntar: Em que categoria do sistema economico se deveria incluir o seguro? Trata-se.evjdentemente de um problema que apresenta numerosas soIugCes, segundo o angulo pelo qual se pretenda examinat a questao, e seria predso recorrcr a uma fragmentagao da unidade conccitual para poder incluir cada um dos diversos aspectos do seguro no lugar apropriado dentro do complexo eco nomico.

Todavia, achamos preferivel focalizar 0 enquadramento da instituicao do seguro em sua unidade, ressaltando as caracteristicas bem definidas, que contribuam para divulgar a essencia economica da atividade seguradora.

A nosso ver, pois, o lugar que corresponde ao seguro, tanto cm seu cohjunto como em ,suas partes, e o da produgao, pois a garantia que o cpn-

trato de seguro oferece representa um elemento da atividade produtora, embora o seja de modo indireto. Porem. sera o seguro uma atividade produtora. uma industria, no sentido mais amplo da atividade economica, que contribui para a produgao de riqueza ? Acreditamos que sira. Talver o termo nao seja muito exato no sentido usual da palavra, se por industria se entende a atividade economica dirigida para a obten^ao ou transformagao de um produto em outro. Ora, se por industria antendemos o conjunto de opera^oes para a realiza^ao de um fim util destinado h satisfa^ao de certa classe de necessidades materiais do homem, entao podemos afirmar que indubitavelmente o seguro e uma industria. Uma industria que, embora nao produza de maneira direta bens materiais, produz certamente um servigo, que, como bem imaterial, esta diretamente destinado a cobrir necessidades reais do homem.

Aplicando estritamente o sentido vulgar da palavra industria, a ativi dade seguradora deveria entrar, como o banco, no grupo das atividades financeiras ja que nao passa pelas empresas de seguros nenhum produto, nenhuma materia prima para ser transformada, senao apenas dinbeiro. O se-

gurador recebe e entrega dinheiro. Sem embargo, se tambem nos olharmos ate onde se dirige esse dinbeiro, que o segurador paga como conseqiiencia de um sinistro em qualquer modalidade de seguro incendio, transportes, lucros cessantes, etc., veremos que a irdeniza^ao tem a finalidade de manter o ritmo geral da produ^ao. Em outros termos, evita que se interrompa economicamente o processo industrial. Assim, pois, ba de admitir-se que, em sentido economico, o seguro produz um service que se concretiza na indeniza^ao que se paga em caso de si nistro.

Se o capital e um fator de riqueza, o seguro tende a reunir e canalizar o capital, para onde seja necessaric, a fim de conseguir que o ritmo da produ^ao continue no ponto em que se interrompeu ou prejudicou por for^a dos fatos adversos.

Em alguns casos, o seguro cria ca pital, produz riqueza de maneira di reta, como occrre no seguro de vida, em que o segurador paga as importancias que hao de acorrer ou ajudar ao fator trabalho, quando este dcsapareca por causa da morte ou se debilite como conseqiiencia da velhice.

O seguro serve, pois, para preservar, reconstruir ou criar aquela riqueza que,

na maioria dos casos, e fruto da produ^ao e que foi destruida ou prejudicada por fatores aleatorios. fi, portanto, uma atividade produtora por excelencia — uma vez que, sob o aspectp^conomico e-ssocial, e tao importante proteger a riqueza dos posslvets prejuizos da destruigao, como ocuparse de fomenta-la material e diretamente.

'Sob o ponto de vista tetnico e administrativo, o segurador atua tambdm como industrial. O seguro, sendo uma opera^ao eminentemente tecnica, guarda as caracteristicas de qualquer outra industria. O segurador, com efeito, compromcte-se a produzir um servigo, cujo^custo e determinado de modo racional e, inclusive matematico, valori-' zando tanto a materia prima constituida pela probabilidade de que se produza um determinado fato aleatorio, como os elementos restantes que entram na explora^lo, para chegar, atraves de diversas fases tScnicas, a apolice c, com ela, ao estabelecimento do prego do premio que constitui a essencia do seguro. Trata-se de um processo de transforma?ao de fatores imateriais, que parte de uma serie de previsoes estatisticas e formulas matematicas, para chegar a expres^ao palpfivel do servi?o que e o contrato de seguro, cuja garantia se tornara material, no

caso de realizar-se o acontecimenta previsto. Adroinistrativamentc, o se-, gurador deve conseguir da massa de premios ou pregos relativos aos riscos assumidos as quantidades necessarias de dinheiro para fazer face as indeiii-zagoes oriundas do contrato de seguro,devendo obtcr igualmente a parte que Ihe sera indispensavel para cobrlr os gastos gerais de sua industria. Se for boa a administragao do segurador, obtera entao lucros, como qualquer outro industrial; em caso contrario, o prego de venda de seu produto premio de seguro — se tornara antieconomico e nao chegara a cobrir o conjunto de suas obrigagoes.industrials.-

Estas ligeiras consideragoes nos le-'' varam a leafir'mar nbsso conceito,'-intuitivo de que, se temos de incluir o seguro em alguma categoria concreta do sistema economico geral, rcconhc-' cendo embora a cxistencia de numerosas outras solugoes parciais, o lugar que' em realidade Ihe corresponde e o da produgao, pelo que sera muito marsapropriado referir-se a «indikstria do seguro* do que ao «comerdo do se-i guro».

(Traduzido por BrAulio do NasciMENTO),

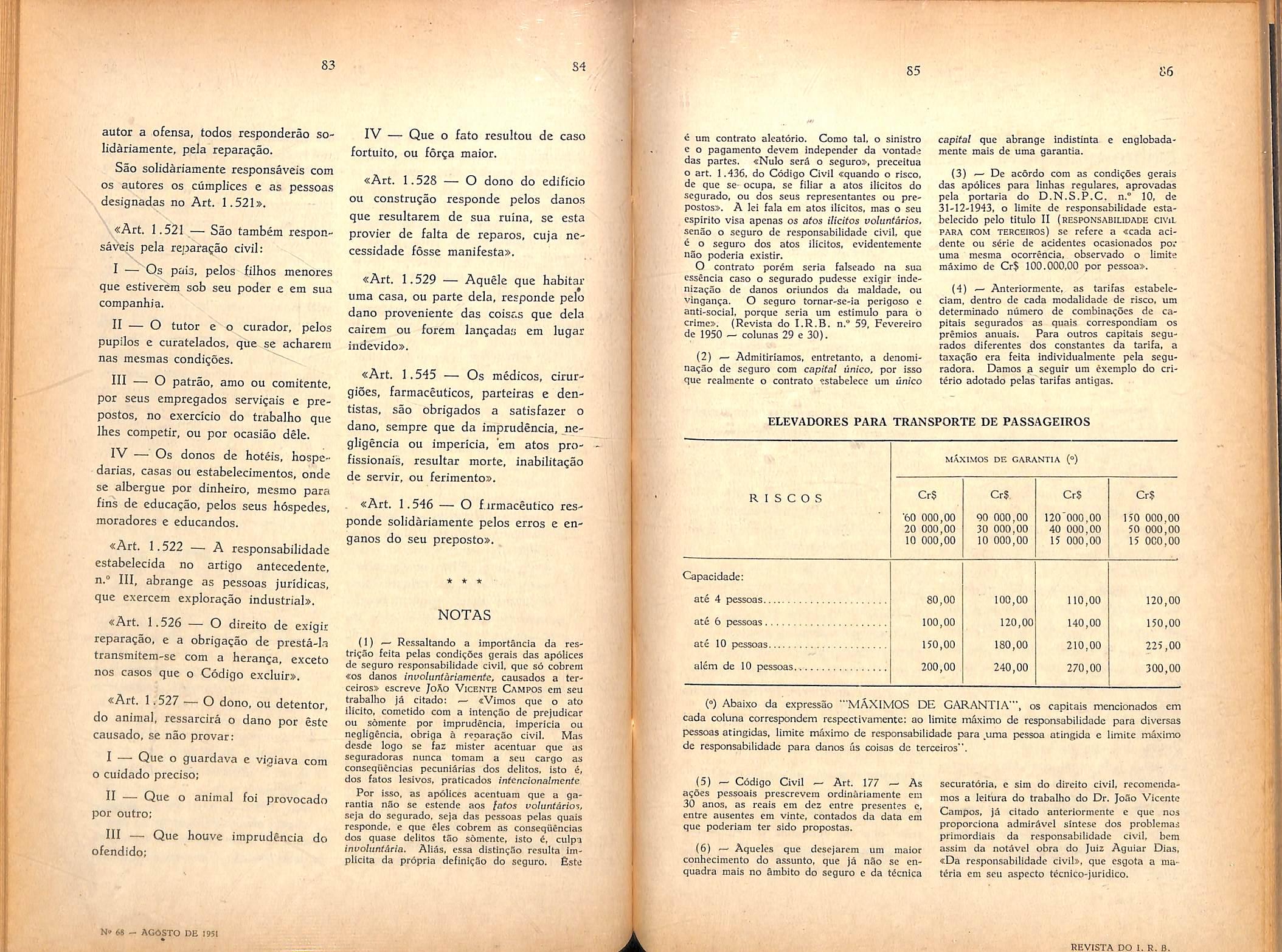

A Revista do I.R.B., em seus numecos de dezembro de 1949 (n." 58. colunas 19/34) e fevereiro de 1950 (n.° 59, colunas 29/44), publicou um interessante e oportuno trabalho do Dr. Joao Vicente Campos, intitulado «No'g6es de Responsabilidade Civil», abordando, de forma clara e objetiva. as disposigoes de nossa leyislagao sobre a responsabilidade civil, bem assim, OS principiot juridicos que disciplinam o seguro de responsabilidade civil.

Como afirma o ilustrado autor do refcrido artigo, somente agora e que o institute da res.oonsabilidade civil vem sendo efetivamentc compreendido e aplicado entre nos, «se bem que estejamos ainda muito longe da atividade que se observe nos palses estrangeiros. designadamente a Franga e a Inglaterra». Paralelameote ao incremento deste institute juridico, observa-se, como nao podcria deixar de acontecer, Um maior desenvolvimento do seguro de responsabilidade civil, ramo que esta fadado, num future que nao nos parece muito longinquo, a figurar, dentre os de maior importancia e expressao economica, em nosso pais. Convem accntuar, ainda, a tendencia de nossos legisladores no sentido de melhor regulamentar a responsabi lidade civil dos proprietaries de vei-

culos em geral, cstabelcccndo nao so a obrigatoriedade do seguro ou de umdeposito capaz de responder por esta responsabilidade, como ainda limitando-a, tal como ja acontece em relagaoas empresas aeroviarias, cuja responsa bilidade se acha devidauiente rcgulamentada pelo Codigo Brasileiro do Ar. No dia em que este projcto — indiscutlvclraente de grande alcance social, economico e humano, — for transfor-mado em lei, o que provavelmente nao tardara, o seguro de responsabilidade civil tera o seu dei'Cnvolvimen:o plenamente asscgurado.

Por isso, parece-r.os de grande oporturiidade divulgar, atraves das paginas da Revista do I.R.B., este despretensioso trabalho, no qual procuramos dar uma rapida visao de como e feito e explorado, atualmente, no Brasil, o seguro de responsabilidade civil.

O seguro de responsabilidade civil tern por objeto garantfr ao segurado.0 pagamento das indenizagoes que venha a ser obrigado a satisfazer, por danos muo/unfariamenfe. causados a terceiros e resultantes dos riscos pte-^ vistos na apolice. (1)

Bstes riscos sao variaveis de conformidade com a natureza da responsabilidade que o segurado pretenda cobrir.

Exemplos: — O Proprietario de um edificio podera fazer o seguro de sua responsabilidade civil decorrente de:

3 danos causados a terceiros, em conseqiiencia de desabamento ou estrago, total ou parcial, ocorrido por vicio de coDstrucao. por falta, ou deficiencia de conserva^ao;

b) danos causacos a terceiros, em conseqiiencia do< trabalhos de conservagao ordinaria;

c) danos causados a terceiros por fatos imputaveis a pessoas incumbidas dos servigos do edificio.

fiste mesmo proprietario, ainda po dera fazer o seguro de sua responsabihdade por danos causados a terceiros cm conseqiiencia do funcionamento dos elevadores do predio, seja por acidente sobrevindo aos mesmos, seja por ato do segurado ou de seus dependentes ou prepostos (cabineiros, porteiros. etc.).

Um medico fara o seguro de sua responsabilidade civil em conseqiiencia de danos causados a terceiros por ato proprio ou de seus assistentes no exerclcio da profissao.

Cobre assim, este seguro, a respon sabilidade civil do segurado para com terceiros, ou seja, a sua obrigagao de rndenizar um prejuizo econoraico, isto e, de pagar perdas e danos. Tal res ponsabilidade pode resultar de um contrato ou da propria lei.

Os principais casos de responsabili dade civil decorrentes da lei sao os previstos nos arts. 159, 1.521 a 1.531

e 1.537 a 1.551 do Codigo Civil. (Vide item 6).

Cabe salientar que a responsabili dade penal do segurado nao pode ser objeto do seguro.

Para efeitos do seguro, nao sao considerados como terceiros, os pais, OS filhos, o conjuge e os irmaos dc segurado, os parentes que com ele residam, os socios, os prepostos e todas as pessoas assalariadas ou que dependam economicamente, do segurado.

Geralmente, as ap6lices de seguro de responsabilidade civil excluem:

— OS atos criminosos e os pfaticados era estado de insanidade mental;

2." — OS danos provenientes de extravio ou roubo;

OS danos derivados de Incendio ou explosao, reparos, ruina ou mau estado de conserva^ao de imoveis. v6o ou queda de aeronaves, corridas, prelios esportivos, torneios e ensaios preparatorios;

— 3s multas impostas ao segu rado;

5. salvo clausula expressa em contrario, os danos causados as coisas pertencentes a terceiros e entregues ao segurado em custodia ou para transporte, uso ou manipula^ao.

O seguro de responsabilidade civil pode ser estipulado:

a) para «garantia unica» considerando-se como tal o seguro que f6r