IREVISTA DD

^ tun »|| J(IN 195; H. 11 • •■•■•• v-' • •■ .■ \ * i' '• > ' ' -'i • 'f. 'V 4:' ■; t • 1^. I.. • • * « ► .1 L * • • •• '3

Aspectos da Histdria do Seguro no Brasil: Engenheiro Rodcigo de Andrade Midicis, coluna 3 — Um problema das Sociedades de Capitaliza;ao: CaWos Leal Jourdan, coluna 41 — O Projeto do Cddigo de Navega?ao Comeccial; Joao Vicente Campos, colu na 45 — Aplicacao de rescrvas: Amil' car Santos, coluna 71 — Preventao e prote^ao contra incendios: Engenhei' ro Civil Mario Trindade, coluna 73 —•

Indenizagao do dano moral: Amirico

Luzio de Oliveira; coluna 79 — O sc guro de lucres cessantes: H. Clayton Chambers; coluna 85 — Tipos de rcssegutos: Ignacio Hernando de Larta' mendi: coluna 93 — Classifica?ao de localiza?ao da cidade de Sao Paulo: Adyr Pecego Messina; coluna 115 —*

TradugSes c Transcri^oes: O crime dc incSndio; Dr. Astolpho de Rezende; coluna 125 — Porquc as pessoas honestas roubam; Virgil W. Peterson; coluna 139 — Sdbre algumas formas especiais de seguro contra fogo; Andre Migliorelli, coluna 159 — Dados Estatisticos, coluna 167 — Pareceres e Decisocs. coluna 181 — Consultdrio Tdcnico, coluna 193 — Bolctim do I.R.B., coluna 203 — Joao Carlos Vital, Prefeito do Distrito Federal, coluna 209 — Dia Continental do Se guro, coluna 211 — Notiddrio do Ex terior, coluna 217 — Notidario do Pals, coluna 219.

A eterna inseguranga dos seres e das coisas. criando-lhes. cada vez mats, com a crescente complexidade da vida, um nixmeto iiimitado de ciscos. que se multiplicarji a cada instante. fez nascer a ideia do seguro.

Sentiram, de ha muito, os homens, que era indispensavel umcem-sc para, em comiim. enfrentarem e saportarem as conseqiiendas dos perigos a que se acham sujeitos e que Ihes ameagam 0 patrimonio.

Dessa uniao. que a necessidade de sobreviver e de preservar o produto de seus trahalhos impos ao homem. surgiu o mutualismo — formula pela qual suporta uma coletividade as conseqiiencias danosas sofridas por um so indiciduo.

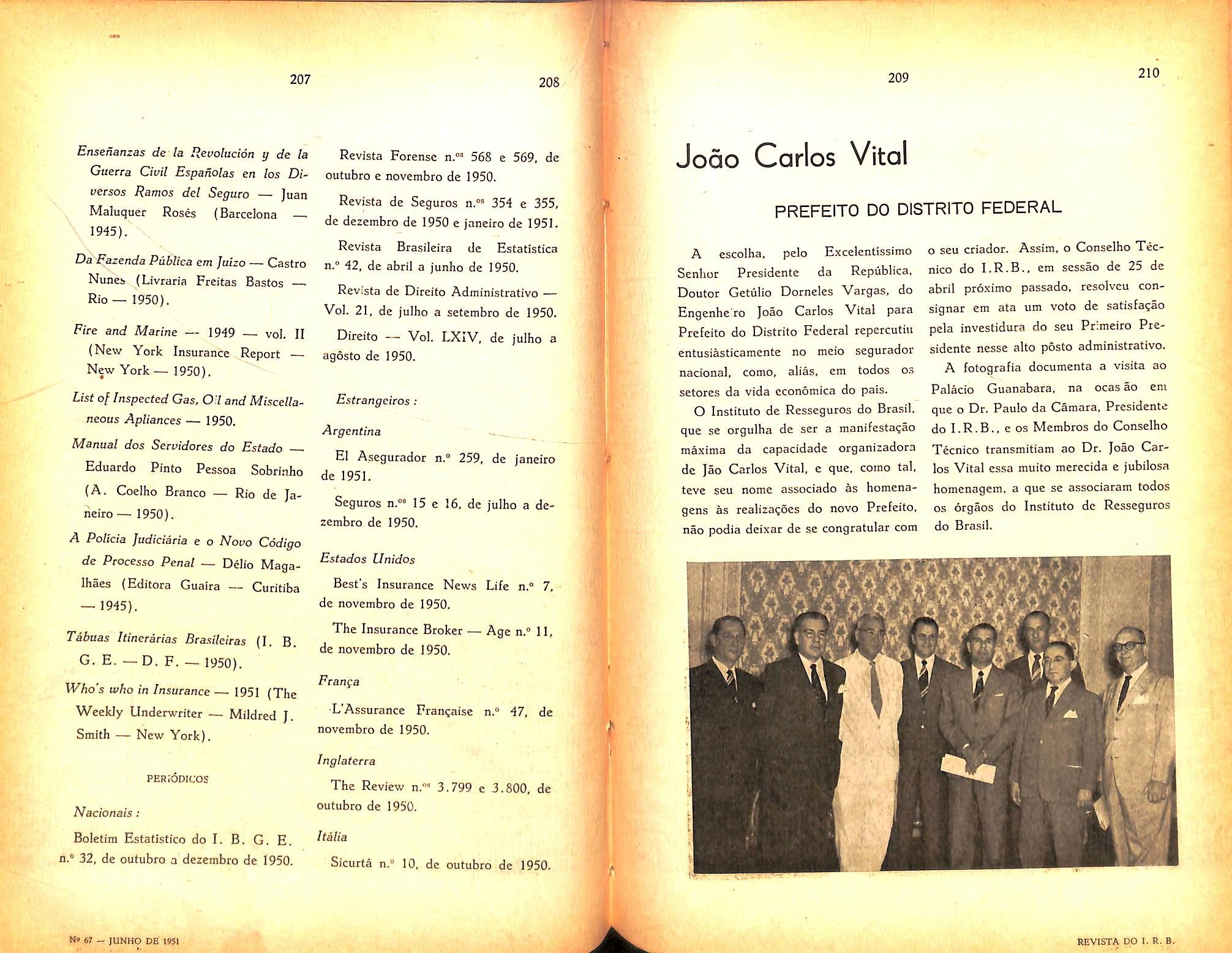

Fot, poctanto, o espirlto de previdencia que criou e desenvolveu a instituigao do seguro.

Com o progresso da civilizaga'o. revoluclonada pelo desenvolvimento da maquina c utilizagao das energies da natureza. que o homem descobriu e domou. crescerani e se mu^^ip/icarflm■os riscos. Paralelamente. como corolarto, cresceram e se multiplicaram as modalidades de seguros.

Pator de equiUbrio na economia universal, pela restauragao dc patrimomos que. sem ele. seriam certamente destruidos pelos sinistros, o seguro desempenha fungao social cuja importanda se avoluma. dia a dia. impondo. consequentemente. a necessidade de divulga-lo mals e de melhor compreendi-lo.

Associando-se as comemoragoesdoDia ContinentaldoSeguro. transcorrido a 14 de maio, a '^Revista do I.R.B.». dedicandodhe esta edigao, faz a seus leitores um apelo para que se empenhem pela diviilgagao e desenvohimento dos seguros no Brasil.

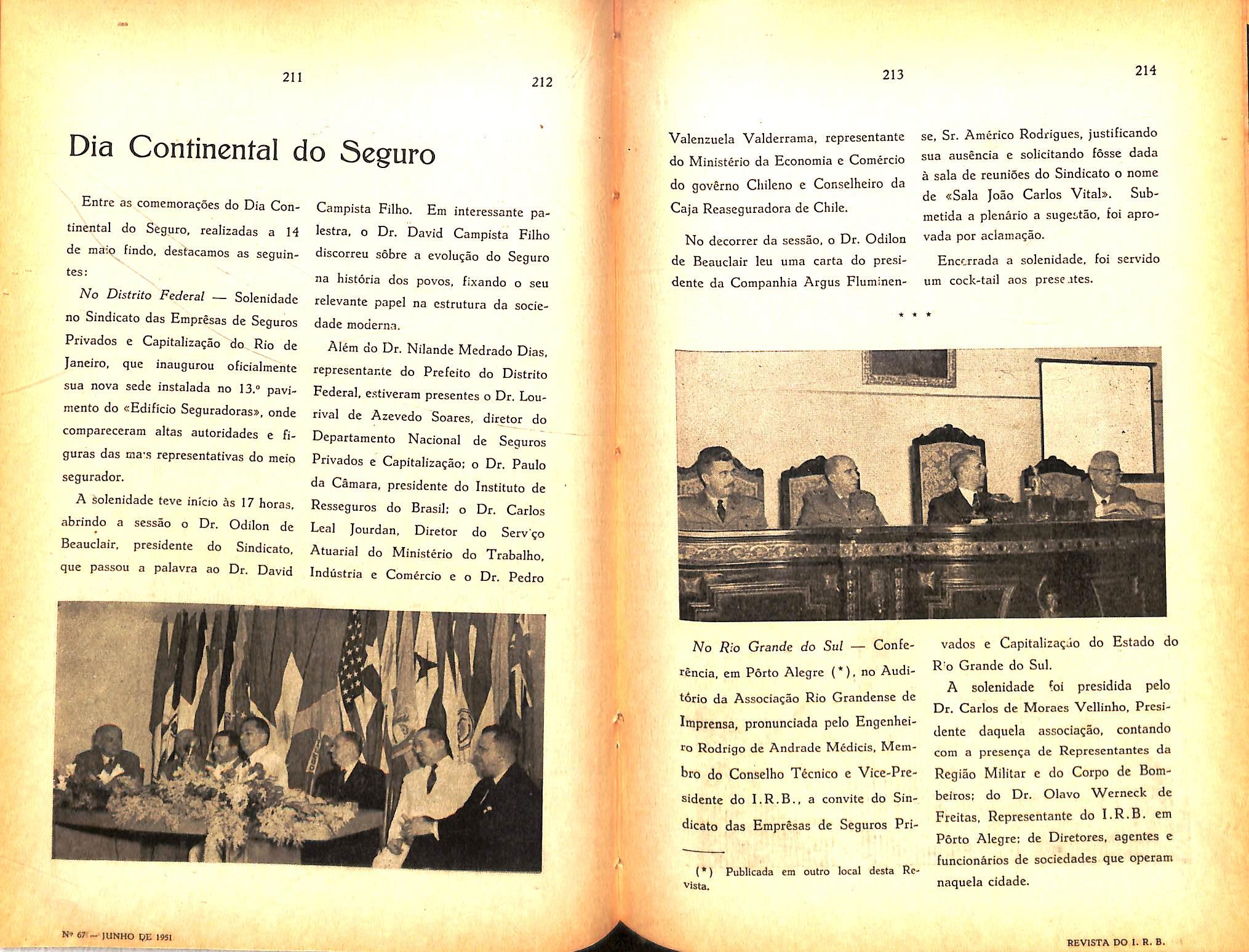

Agrade^o ao Sindicato das Emptesas dc Seguros Privados e Capitaliza^ao do Estado do Rio Grande do Sul a honra do convitc para aqui proferir uma palestra, na data de comemora^ao do «Dia Continental do Seguros.

A flexibilidade que me foi dada na escolha do tema criou uma responsabilidade muito grande: a de discorrer sobre materia de carater geral, de fato interessante para as festas do Dia do Seguro. nas quais se deve sentir com efusao o trabalho do passado e crlar entusiasmo ainda maior para as realizaqoes do futuro.

Dentro desse espirito e — confesso — premido pela falta de tempo para atirar-me, no momcnto, ao estudo de problemas talvez mais apropriados. resolvi aproveitar-me da id^ia do Sindi cato das Empresas de Seguros Pri

(*) Palestra proferida no auditdrio da Associa^So Riograndense de Imprensa. a convite do Sindicato das Emprlsas de Seguros Privados e Capitaliza^ao do Estado do Rio Grande do Sul. em 14 de znalo de 1951, ao se comemorar o «Dia Continental do Seguro.

vados e Capitalizaqao do Rio de Ja neiro, de publicar. em jornais, no dia de hoje, uma historia-resumo do Seguro no Brasil. em quadrinhos, tal qua! fora feito na Repiiblica Argentina. Baseado. nos dados colhidos pelo Institute de Resseguros do Brasil para essa iniciativa dos seguradores da Capital da Reptiblica. e utilizando-me ate, por grande gentileza do Presidente do cespectivo Sindicato — Dr. Odilon de Beauclair — de fotografia dos desenhos preparados para a historieta hoje publicada na imprensa do Distrito Federal, vou tentar dizer alguma coisa de inte ressante e pitoresco sobre sAspectos da Hi^oria do Seguro no Brasil».

£ de justi^a salientar inicialmente as fontes nas quais extrai os elementos para este ligeiro trabalho:

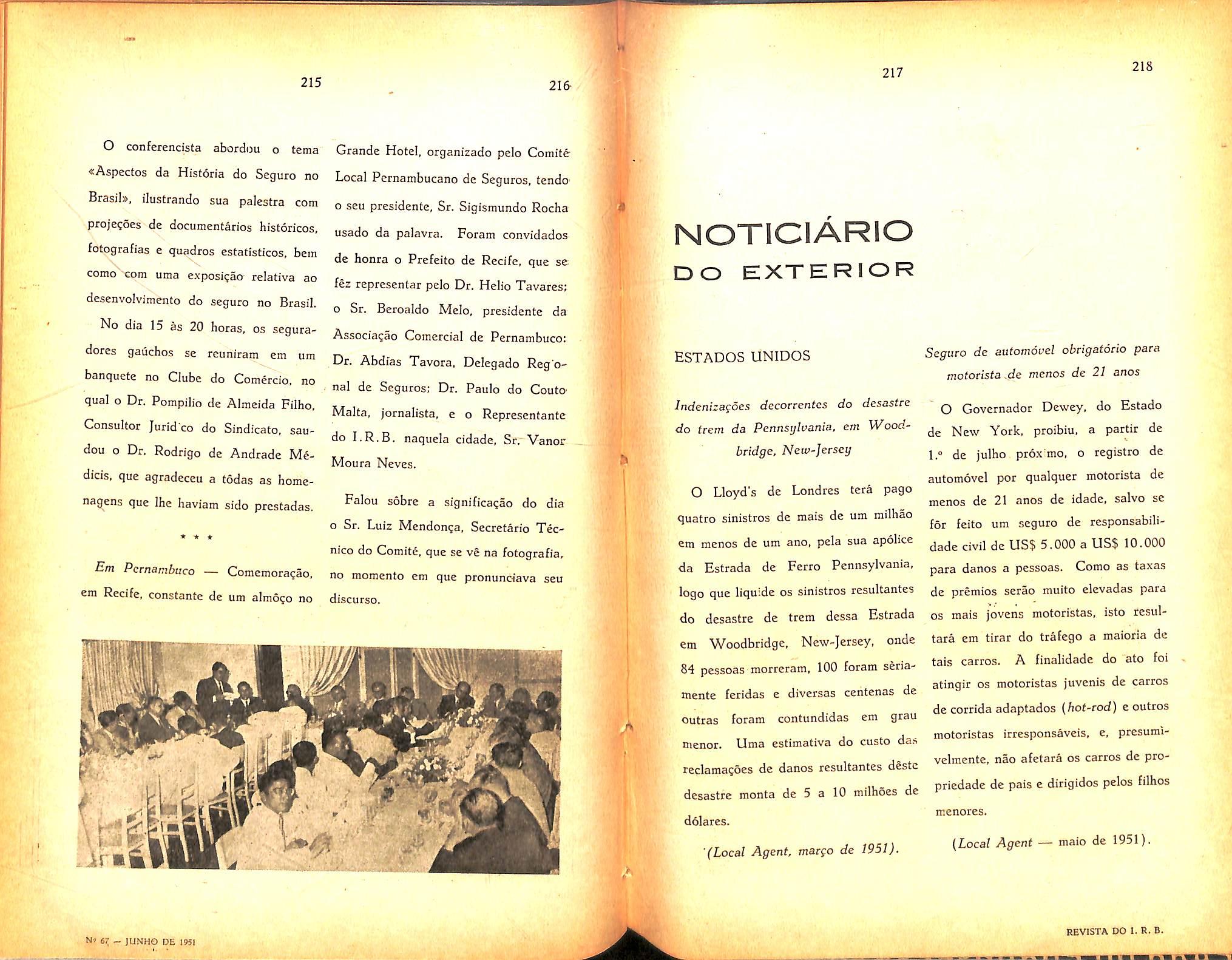

— PublicacSes do I.R.B.: — «A Cria^ao e a Organiza^ao do Instituto de Resseguros do Brasib, eCoIetanea

da Legisla?ao Brasileira de Seguros», «No?oes Fundamentals de Seguros® e «Ementario da Legislagao das Companhias de Seguros®.

— Originals de um livro que o Dr. Amilcar Santos tem em prepare.

— Diversos livros da «Biblioteca Albernaz® do I.R.B., entre os quais OS «Principios de Direito Mercantil® de Jose da Silva Lisbda — Visconde de Cayru — 6." edi^ao, de 1874.

— Informagoes esparsas do Servi^o de Documenta?ao e da Divisao de Estatistica do Instituto de Resseguros, aos quais devo o documentario historico, fotografico e estatistico que ilustrara esta palestra.

Nao e pois a mim que se vai dever alguma atenqao que as minhas palavras possam despertar, mas sim ao Sindicato das Companhias de Seguros do Rio de Janeiro, como idcalizador da historia em quadrinhos, ao Dr. Joao Carlos Vital, pela sua grande iniciativa de, como criador e primeiro Presidente do I.R.B., ter feito publicar os livros e documentarios ja citados, e ter adquirido uma biblioteca especializada tao

valiosa, ao Dr. Amilcar Santos pelas notas gentilmente postas a minha disposi?ao, ao Servi^o de Documenta^ao e & Divisao de Estatistica do I.R.B.,

pela colaboragao eficaz de seus pesquisadores^

Ha uma hipotese, citada por Joseph Hemard e Robert de Smet, segundo a qual o seguro seria de origem portuguesa; os Portugueses teriam sido os primeiros a praticar, pelo menos conscientemente e numa certa escala, o se guro mutuo. Uma cronica de Lopez refere-se a que ja o rei Fernando de Portugal, (1367 a 1383) tinha estabelecido um Seguro Miituo Obrigatorio para os proprietarios de navios de mais de 500 toneladas.

Por outro lado, tudo indica que 0 autor da primeira obra que se escreveu no mundo sobre seguro tenha sido um portugues — Pedro de Santarem (conhecido niais como Pedro de Santerna, alatinamento do seu sobrcnome), que floresceu no fim do reinado de Dom Manuel, o Venturoso. Seu livro «Tractatus Perutilis et Quotidianus de Assecurationibus et Sponsionibus Mercatorum® (Quotidiano e Muito Otil Tratado para Mercadores de Seguros e de Apostas) foi publicado em Antuerpia em 1554, e se acha tamb^m incorporado na obra de «Straccha» — «Dc Mercatura, de Navibus et dc Assecura tionibus® (Da MercSncia, dos Navios c

dcnte dodo Seguro), edigoes de Amsterdam (1569) e de Ancona — Italia — 1570. Ha assim, uma vcrdadeira tradi^ao securatoria em nossa ra^a.

Era Portugal, como em varies outros paises, o seguro sc iniciou sob a base de mediagao obrigatoria dos «Corretores e Provedores dos Seguross, especificamente designados por Alvaras do Rei. Nao eram validos os seguros realizados sem a intervengao desses escrivaes especiais das Pragas c que funcionavam nas respectivas «Cazas de Seguros», como e exemplo a de Lisboa. Nesse sentido sac explicitos os alvaras de 22-11-1684. 29-10-1688, 28-10-1718 e 19-4-1728. Foi, entretanto, o alvara de 1I-8-I791 que autorizou a vigencia dos 24 artigos de «Regula9ao da Caza de Seguros da Pra^a de Lisboa» (ja propostos e aprovados desde 1758), estabelecendo normas para o excrcicio da qualidade de «Seguradores» por «negociantes nacionais e estrangeiros, estabelecidos nas cidades, vilas e raais iugares destes Reinos*. Entre as estipula?oes previstas nessa «Rcgula?ao», havia as de:

— «apresentar-se na Caza, para se alistarem, assignando scus nomes no Livro do Registro, e se sujeitarao a estas Regula^oes; mas., os negociantes

de fora, mencionados no capitulo antecedente, se poderao alistar por seus Procuradores».

— «Nenhiim segurador podera assignar por conta de Companhias ou Cazas de Seguros Estrangeiras, ou por conta de Seguradores particulares de fora do Reino».

— «Somente sera valido aquele se guro, que for registrado pelos Officiaes da Caza era os livros della».

— «Ficara na liberdade do Segurado escolher entre os Seguradores o^ que^ mais quizer, e contratar as Condigoes de seu Seguro como Ihe parecer, e serao validos. depois que forem registrados pelos officiaes da Caza».

— «Os Seguros assignados por huma Sociedade serao pagos pelo Corpo da mesma Sociedade, e cada hum dos Socios ficara tambem in soiidum obrigado ao pagamento».

— «Tanto que os officiaes da Caza forem entregues dos Documentos que justificao as perdas. os apresentarao logo aos Seguradores que serao obrigados dentro do termo de quinze dias a acabar o exame dellcs, e dentro do termo de outros quinze dias successivos a fazerem o pagamento da perda na presen^a dos officiaes da Caza, que langarao o termo dc Quita?ao».

«Ein caso de perda, o Segurado sempre sera obrigado a justificar o valor dos effeitos que segurou; e o Seguro nao excedera o valor dos ditos effeitos com os gastos, e premio, salvo quando p ajuste particular expressado na Apolice derogar este Capitulo».

— «Quando nas Apolices dos Seguros nao houver convengao a respeito das avarias, estas serao reguladas na forma seguinte: Toda a qualidade de Pao. Legumes e Frutas he izenta de avaria ordinaria, por serem generos corruptiveis por natureza; nao serao porem cstes ditos generos izentos das avarias geraes.

As avarias em Peixe, Assucar, Tabaco, Linho, Canhamo, Pelles acamur?adas serao pagas pelos Seguradores, excedendo 10 por cento.

As avarias em todos os mais generos de fazendas, corpos de Navios, c seus apparelhos serao pagas. excedendo 3 por cento.

Nao sc pagarao avarias de couzas Jiquidas, sendo causadas por defeito das vasilhas, e somente se pagarao no caso de naufragio, ou vara^ao*.

Foi nesse regime que se fundou. em 1808, a primeira Companhia de Seguros no Brasil. Com a abertura de nossos portos ao Comercio internacional, os

comerciantes de nossa terra sentiram a necessidade de se acobertar contra os riscos maritimos e, assim, conseguiram que o Principe Regente autorizasse em 24-2-1808. o Governador e Capitao Geral da Capitania da Bahia a promover o estabelecimento da Companhia de Seguros Boa Fe.

Diz o decreto textualmente:

«Tendo consideragao a me representarem os commerciantes dessa praga a falta que nella ha de seguradores, que nas criticas e actuaes circunstancias contribuam a aniraar as especulagoes e tentativas do commercio; e quercndo sobre este importante objecto dar alguma providencia em utilidade do mesmo commercio: hei por bem prcstar o meu Imperial Beneplacito para o estabelecimento da Companhia de Se guradores que me foi proposta na Suplica inclusa. que acompanha os 14 artigos assignados pelos mesmos recorrente.s; etc. etc.*.

A «Boa Fe» era uma sociedade pot agoes, onde a responsabilidade dos acionistas era limitada ao valor das respectivas subscrigoes. e com condigoes bastante interessantes e algumas ate pitorescas na epoca atual. Como sejam:

a) a 6." estabelecendo que a morte de qualquer socio o afastara da Socie dade; ficando, porem, os herdeiros responsaveis pelos riscos pendentes.

b) a 7." explicitamente se referindo a obrigagao de haver um cofre, e um escritorio no qual «com limpeza e methodo» sejam feitos os assentamentos mercantis.

c) a 9." relativa a remuneragao dos diretores em percentagem da produgao. correndo, por conta dos mesmos, as" despesas dos auxiliares.

d) a 10." — deveras interessante, fixando ja um verdadeiro limite de retengao — estabelecendo cm cada navio no maximo de 3% do capital da socie dade, ou seja 12 contos.

Ate a nossa Independencia, sdmente mais duas companhias foram fundadas no Brasil, a «Conceito Publico», na Bahia, e a «Indenidade». no Rio de Janeiro, a primeira autorizada a funcionar pela Carta Regia de 24-10-1808 e a segunda por Resolugao de 5-2-1810.

Ha ainda a salientar, nesse periodo, a «Resolugao Regia» de 30-8-1820, definindo e regulando o processo das Avarias nos portos da Monarquia Portuguesa, em 28 meticulosos artigos, a qual, mesmo depois de nossa emanci-

pagao politica, ainda teve validade no Brasil, durante algum periodo.

O primeiro decreto realmentc Brasiieiro sobre seguros foi o de 29 de abril de 1828, autorizando a fundagao de «Sociedade de Seguros Miituos Brasiieiros», da qual podiam ser socios «negociantes que possuindo embarcagoes que naveguem em mar alto, se quizerem associar assignando pelo todo ou parte que tiverem em suas embarcagoes, sendo brasileiros, e sendo alem disso de reconhecido credito e probidade».

A primeira companhia criada no regime imperial brasileiro era, pois, nacionalizada. por forga de seus proprios estatutos.

A esta sociedade seguiu-se a primeira Seguradora do ramo-Incendio no Brasil: a nossa conh^cida «Companhia de Se guros Contra o Fogo Argos Fluminense», fundada em 14-11-1845, com o capital inicial de 1.000 contos.

A sua primeira apblice, emitida em 7 de Janeiro de 1846, ja estabelece algumas condigdes basicas dos seguros atuais, como por exemplo, a de um Contrato de indenizagao, a inclusao das perdas causadas tambem por raio, a exclusao dos danos resultantes de rebeliao e comogao civil.

Em 1850, com a promulga^ao do «C6digo Comercial», ainda em vigor, o seguro maritimo foi pela primeira vez regulado no Brasil, em todos os seus aspectos.

Sob o, seu influxo organizam-se inumeras empresas seguradoras, mesmo para a exploragao de outros ramos.

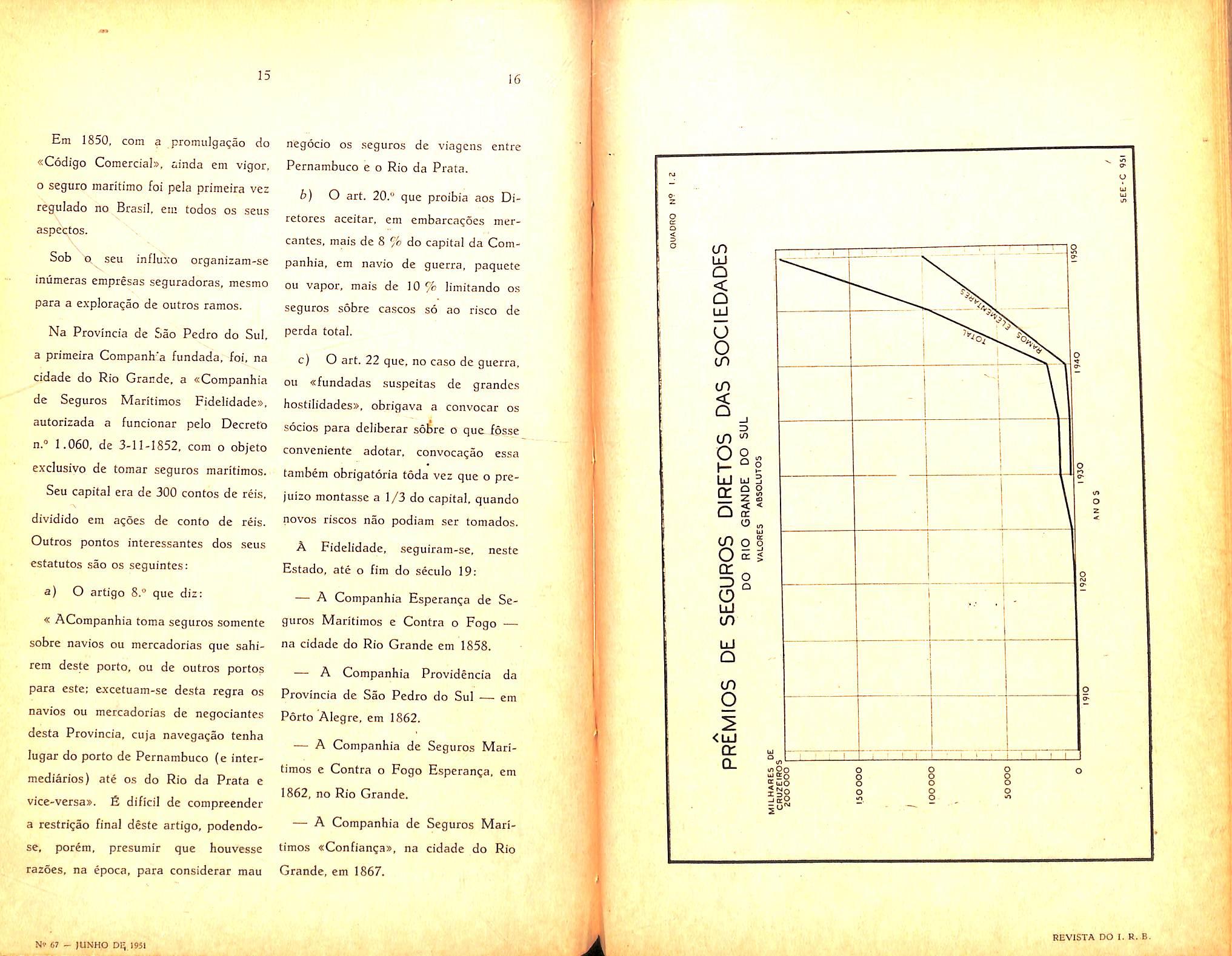

Na Provincia de 5)ao Pedro do Sul, a primeira Companh'a fundada, foi. na cidade do Rio Grande, a «Companhia de Seguros Maritimos Fide]idade», autorizada a funcionar pelo Decrefo n." 1.060, de 3-11-1852. com o objeto exclusive de tomar seguros maritimos.

Seu capital era de 300 contos de reis, dividido em a^oes de confo de reis. Outros pontos interessantes dos seus estatutos sao os seguintes:

a) O artigo 8.° que diz:

« ACompanhia toma seguros somente sobre navios ou mercadorias que sahirem deste porto, ou de outros portos para este; excetuam-se desta regra os navios ou mercadorias de negociantes desta Provincia, cuja navegagao tenha lugar do porto de Pernambuco {e intermediarios) ate os do Rio da Prata e vice-versa». & dificil de compreender a restrigao final deste artigo, podendose, porem, presumir que houvesse razoes, na epoca, para considerar mau

negocio os seguros de viagens entre Pernambuco e o Rio da Prata.

b) O art. 20." que proibia aos Diretores aceitar, em embarcacoes mercantes, mais de 8 % do capital da Companhia, em navio de gucrra, paquetc ou vapor, mais de 10 % limitando os seguros sobre cascos so ao risco de perda total.

c) O art. 22 que, no caso de guerra, ou «fundadas suspeitas de grandes hostiIidades», obrigava a convocar os socios para deliberar so^re o que fosse conveniente adotar, convocacao essa tambem obrigatoria toda vez que o prejuizo montasse a 1/3 do capital, quando novos riscos nao podiam ser tornados.

A Fidelidade, seguirara-se, neste Estado, ate o fim do seculo 19:

— A Companhia Esperan^a de Se guros Maritimos e Contra o Fogo na cidade do Rio Grande em 1858.

— A Companhia Providencia da Provincia de Sao Pedro do Sul — em Porto Alegre, em 1862.

— A Companhia de Seguros Mari timos e Contra o Fogo Esperanga. em 1862, no Rio Grande.

— A Companhia de Seguros Mari timos «Confian5a», na cidade do Rio Grande, em 1867.

A Companhia de Seguros Maritimos e Terrestres «Perseveran?a». ainda na cidade do Rio Grande em 1872.

T~ No ano de 1873, em Pelotas. a vossa\<iecana — «Companhia de Se guros Maritimos c Terrestres Pelotense».

— e, finalmente, em 1882, a Com panhia de Seguros Maritimos-Phenix de Porto Alegre.

Ate 1855 existiam apenas sociedades que cobriam a vida de escravos, e isto porque o «C6digo Comcrcial» no Capitulo II «Das coisas que podem ser objeto de seguro maritimo», proibia, em seu art. 686, inciso 2. o seguro sobre a vida de alguma pessoa livre.

Entretanto, ja em 7 de novembro de 1855, aprovados pclo Decreto n." 1.669, OS estatutos da Companhia Tranquilidade de Seguros de Vida (destinada especificamente «a Segurar em todo o Imperio do Brazil contra a mortandade de escravos, dcsdc a edade de dez ate scssenta annos»). estipulavam em seu ultimo artigo de n,® 33:

«Sendo o seguro de vida reconhecido por todas as nasoes da Europa e pelos Estados Unidos da America do Norte, como hum

benefido geral para a humanidade. esta Companhia no caso que nao va de encontro as Leis que regem 0 Imperio, se destinara a tomac 0 mesmo risco sobre pessoas llvres de ambos os sexos e edades, para o que nesta hyppotese havera disposigoes espedaes, que ficao sujeitas a approva^ao Imperial».

Assim, a primeira sociedade autori2ada a operar em seguros de pessoas livres foi a «Tranqui]idade», no Rio de Janeiro, com capital de seis mi! contos de rds.

Em I860 surgem as primeiras referencias a rcgulamentagao dos seguros. Sio OS decretos n.® 2.679, de 2-11-1860 — dispondo sobre a obrigatoriedade da apresentagao dos balangos e de outros documentos das sociedades e o n.® 2.711, de 19-12-1860, exigindo a autorizagao previa para funcionamento das companhias, com aprova^ao dos respectivos estatutos.

A, primeira seguradora estrangeira autorizada a funcionar no Brasil foi a «The Royal Insurance Company Ltd.», em 23-2-1864, que, poc coincidencia, aqui instaia a sua primeira agencia no -exterior.

A esta seguiram-se outras compa nhias alienigenas. inclusive para explo-

ra^ao do seguro de Vida. Disso decorre o Decreto n." 294, de 5-9-1895. aprovado pelo Congresso Nacional e sancionado pelo Presidentc da Republica, e seu Regulamento de 1-11-1895, que regulava as operates das .socie dades estrangeiras de Seguro de Vida, obrigando-as. alem de outras normas, a empregar em valores nacionais o total das reservas de todas as suas apolices vigentes, e a decidir pela agencia do Brasil as propostas aqui feitas. O projeto desse decreto foi aprescntado no Senado Federal por Virgilio Damasio, sendo discutido e aprovado em menos de um ano, nao obstante forte debate levantado no Congresso por adversarios intransigentes. Essa lei representava, sem duvida, o primeiro passo nacionalista no seguro.

A ela seguiu-se. ja neste seculo, c decreto n.® 4.270. de 10-12-1901, co nhecido como «Regulamento Murtinho», primeira regulamenta^ao, em todos os seus aspectos, das opera^oes de seguros. Criava a «Superintendencia Geral dos Seguros®, diretamentc subordinada ao «Ministerio da Fazenda® e compreendendo as Superintendencias dos Segu ros Terrestres e Maritimos, e a dos Seguros de Vida, e continha, em 206 artigos, uma seric de disposi?6es sabias.

tendentes a ampla fiscalizagao das so ciedades seguradoras.

Entretanto, a a^ao das companhias estrangeiras foi como sempre perspicaz e tenaz, levantando grande celeuma contra o trabalho do grande Murtinho, e conseguindo, finalmente. ja no governo Rodrigues Alves. que fosse aprovada a lei n." 953, de 29-12-1902 consignando autorizagao para alteraqoes aconselhadas pela experiencia. Promul-gou-se. entao, o decreto n." 5.072, de 12-12-1903, que sacrificando os principios basicos da primeira regulamenta?ao, sintetizou excessivamente a materia, reduzindo-3 a apenas 72 artigos, criando um regime de exccqlo em favor de determinadas sociedades existentes anteriormente a esse regulamento. Estas continuavam «sujeitas as leis viventes ao tcpipo em que se instituiram ou as clausulas dos decretos que autorizaram a oiganizarem-sc aquelas que dependiam da autorizaqao do Governos. Para a mesma explora?ao, estabeleceu-se fiscalizacao rigorosa para umas sociedades. c absoluta libcrdade para outras.

A

guros® criada pelo Regulamento Mur tinho nunca funcionou e foi, entao, em 1904, que, pelo novo regime, se instalou

a sinspetoria dc Stguros», sob a dire^ao do Dr. Vergne de Abrcu.

Aparecendo em 1907. sob a inspiragao de uma empresa francesa, «Les Prevoyants de ]'Avenir», as «Cai.vas Mutuas de Pensoes c Peculio» foram N criadas. em quantidade, especialmente de 1910 a 1915. Segundo os comentaristas, foram essas instituigoes prejudiciais ao desenvolvimento do Seguro pois, que, organizadas sem base tecnica segura e e.xplorando a boa fe do povo. resultaram apenas em enriquecimento de pessoas desonestas.

Da inexistencia ou erro das bases tecnicas, for?ando os mutualistas a pagat anuaJmente uma cota muito su perior a que fora prevista, ao que muitos se recusavam por nao haver obriga^ao expressa. resultou que tais associacoes tenham desaparecido em sua quase totalidade.

Em 1916 foi promulgado o Codigo Civil Brasileiro onde sac estudados e regulados todos os seguros, inclusive vida, e exceto os maritimos que permanecem ainda sob a jurisdi<;ao do Co digo Comercial de 1850.

Pelo Decreto n." 3.724, de 15-I-19I9 regularam-se os Acidentes do TrabaIho, abrindo-se, assim, novos horizontes as classes trabalhadoras com a perspec-

tiva de inestimaveis beneficios e. indiretamente, abrindo novo caminho para atividades seguradoras.

No mes de junho de 1920 circuloii no Rio de Janeiro, o primeiro numero da «Rcvista de Seguros», criando-se, a.ssim, uma imprensa especializada.

Nesse nesmo ano (1920), em 31 de dezembro, e promulgado o Decreio n." 14.593 o qua), contra as bos.s normas legislativas, se reporta a jurisprudencia dos tribunais para manter uma situagao jurldica, criando-diivida. e nao clareza. £ assim que o seu artigo HO estabelecia que as companhias nacionais ou estrangeiras «preexisten£es aos regulamentos n." 4.270 de 1901 e 5.072, de 1903, ficam sujeitas as disposi?6es do presente regulamento. em tudo quanto nao atinja essencialmente a direitos adquiridos e irrevogaveis consoante a jurisprudencia firmada pelo Supremo Tribunal Federals.

Permanecia assim a situagao de excegao para algumas seguradoras. o que se tentou remover pelo Decreto n.'^ 16.738, de 31-12-1924, que criava, para todas, a igualdade dc tratamento. .sob pena de imediata liquidagao das

que nao se sujeitassem 4s suas normas. No entanto, tal decreto teve sua execucao suspense por uma nota do

Ministro da Fazenda no «Jornal do Coniercio», para decidir dos proiestos apresentados. Resultou disso uma situa?ao deveras anormal: de 1924 ate 1932 regulou-se o seguro per urn decreto revogado. sera se por em vigencia urn regulamento aprovado.

Em 11 de maio de 1923, funda-se o Comite Misto Riograndense de Seguros que, ncsse mesmo ano. orgamza a primeira Tarifa incendio no Brasil.

Nesse periodo, porem, e instituida pelo Decreto n." 5.470, de 6-6-1928, a obrigatoriedade das companhias apresentarcm «a Inspetoria de Seguros, para a devida aprovapao, as suas taxas minimas de premios, de acordo com OS dados tecnicoss.

O regime de exce^ao vigcntc desde 1903 em conseqaencia da revogagao do brilhante «ReguIamento Murtinho». pelo qual algumas sociedades nao estavam sujeitas a fiscalizagao total do Govfirno. so foi extinto, depois da Revolucao de 1930. pelo Decreto niimero 21.828. de 14-9-1932. Estabeleceu-se nessa legisla^ao o postulado juridico mundial da inexistencia do direito adquirido nas leis de ordem publica, predominando assim o interesse geral sobre o principio da irretroatividade.

Como consequencia dessa nova base de fiscaliza^ao ampla, reorganizou-se em 1934, pelo Decreto n.° 24.783. de 14-7-1934. a antiga Inspetoria de Se guros que. ja no novo Ministerio do Trabalho, Industria e Comercio, passou a ser denominado «Departamento Nacional de Seguros Privados e CapitaIfza^aod.

Fato marcante na hisforia do Seguro e tambem o art. Ill da Constituicao de 1934. fixando o principio da nacionalizagao das empresas de seguros em todas as suas modalidades.

Foi a 26-2-1934 que se criou o Sindicato das Empresas de Seguros Privados e Capitaliza^ao do Estado do Rio Grande do Sul, cuja carta sindical. entretanto. so foi expedida em 14 de agosto de 1942.

£ cm 1935, pelo Decreto n." 85, de 14 de mar^o, que se aprova o regulamento estabelecendo as normas para as operagoes de Seguro Contra Acidentcs do Trabalho.

Na Constituicao de 1937 e mantido 0 criterio da nacionaliza^ao das com panhias de seguros e. na vigencia dessa Carta Magna, consolidando as medidas de interesse nacional, e criado o Instituto de Resseguros do Brasil.

Ligeiro historko da criagao do I.R.B.

A ideia da criaqao de um orgao rcssegurador .surgiu em 1923. quando Decio Cesario Alvim foi diretor da Inspetoria de Seguros.

Estudou-se, entao, o estabelecimento de uma carteira de resseguros no Banco do Brasil. o que nao chegou a lograr execu^ao, apesar dos brilhantes cstudos e do esfor^o daquele dedicado oricntador da fiscalizaqao de seguro.

Apesar disso, a ideia frutificou, c novamente. foi o assunto cogitado com atengao, quando o Sr. Getulio Vargas foi Ministro da Fazenda. nao podendo ir avante dcvido a saida desse estadista do Ministerio. Porem, em nada se reduziu o entusiasmo dos tecnicos da reparti^ao fiscalizadora pela instituiqao de um orgao Nacional de rcsseguro, ja entao ainda mais acentuado, porque via nascer, sob os melhores auspicios. aparelho semelhante na Republica do Chile.

Foi entretanto. em H de fevcreiro

ciedades de seguros. Nao obtivera ainda soIu<:ao final esse projeto, quando, ja em 23 de julho de 1936 o entao Ministro Agamenon Magalhaes encaminhou ao Congresso um anteprojeto composto de duas partes distintas: a nacionalizagao das empresas de seguros e a cria^ao do Institute Federal de Resseguros. £sse trabalho foi longamcnte debatido pela Camera dos Deputados em suas comissoes e no plenario. havendo grande celeuma tambem na Imprensa, destacando-se o brilhante parecer dos atuarios Lino Sa Percira e Plinio Cantanhcde, no qual defendiam as criticas fcitas as bases tecnicas do projeto. No fim do ano de 1937, ao ser extinta a Camera, subsistia um substitutivo da «Comissao de FinanQass. criando o Institute Fe deral de Resseguros do Brasil. alterando, porem. sue estrutura, pela qual so o resseguro no exterior constituia seu privilegio.

dc 1935 que surgiu o primeiro projeto legislative sobre o assunto. de autoria do deputado Mario de Andradc Ramos, estabelecendo condiqocs gerais para a funda?ao do Banco Nacional de Res seguro c para a nacionalizaqao das so-

Na vigencia da ConstituiQao de 1937, foram. porem. ativados os estudos para a constituiqao do 6rgao ressegurador que finalmentc surgiu em 3 de abril de 1939 com o nome dc Institute de Resseguros do Bra.sil — I.R.B.

£ justo dizer que se iniciou entao. um novo periodo para a industria do

seguro no Pais. criando-se incentiyo a todas as companhias nacionais que, a sombra do resseguro automatico garantido pelo I-R.B.. puderam expandir suas opera^oes e assim competir. em igualdade de condi^oes, com as congeneres- cstrangeiras ou brasileiras de maior desenvolvimento. fi de notar que, em 1939, das sociedades nacionais, apenas uma percentagem inferior a 50% possuia contratos de "ressegnro automatico.

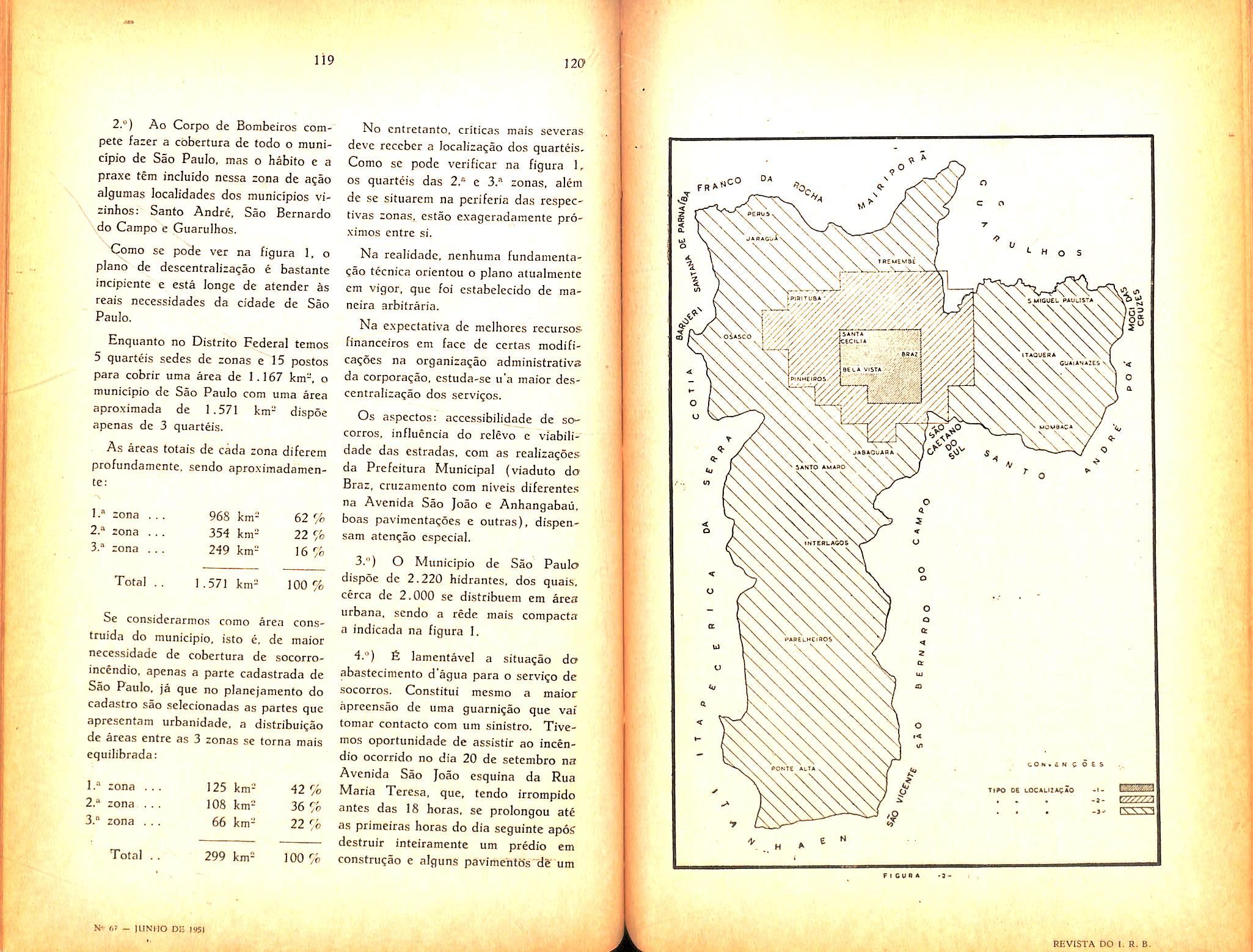

Os primeiros receios das companhias de seguros desapareceram quando, ao principiar suas opera?6es. o I.R.B calcuJou as tabelas de limites de reten^ao das sociedades no ramo Incendio. Os resultados justos a que se chegou. entao, foram totalmente'acatados pelas seguradoras, havendo. apenas. casos de entidades que pleitearam redugao do limite assim fixado. e nenhum exemplo de sociedade que tenha considerado pequena a retengao indicada pelo Instituto. Foi a primeira vitdria do I.R.B. que, utilizando-se de critdrios tecnicos de absoluta justiga, desfez a possivel impressao errada de, no seu beneficio, querer forgar a redugao de limites tecnicos das Compa nhias.

Conforme previa a lei criadora do I-R.B., foi baixada em 7 de margo de 1940, o novo regulamento da.s operagoes de seguros no Brasil (Decretolei n." 2.063), determinando a naciohzagao das empresas de seguro por meio do capital social, orgao de administragao e controle brasileiros, e tornando obrigatdrio, dentro de certos limites, os seguros incendio e transportes. cuja obrigatoriedade foi depois regulamentada pelo Decreto n." 5,901, de 20 de junho do mesmo ano.

Ao imcio das operagoes do Instituto,precedeu urn periodo de estudos, planejamento e instalagao. Nesta fase adotaram-se as providencias necessarias ao sucesso da empresa. Selecionou-se o pessoal. Organizaram-se os Estatutos, detalhando-se sob todas as formas. as grandes diretrizes tragadas na lei funda mental. Estabeleceram-se, por meio de urn rigoroso inquerito estatistico. as bases racionais, estaveis e «brasiieiras^ das operagoes de seguro e resseguro. Levantou-se o cadastro de plantas de todas as capitals e cidades principals do Brasil com a numeragao uniforme dos quarteiroes ou blocos de riscos.

Publicou-se o livro «Nog6cs Elementares de Scguros». E, finalmente, fi-xaram-se as normas de trabaiho para o-

ramo cm que se dcvia inaugurar o rcsseguro no o que sc deu no ano scguinte.

Os estudos e apuragoes realizados fndicaram logo o ramo Incendio para \ o iniPio de suas atividades. Nesse ramo se concentrava a maior massa de resseguros do Pais, cecca de 75 % do total das diferentes modalidades exploradas.

E assim a 3 de abrii de 1940, iniciava 0 I.R.B. as suas operagoes no ramo Incendio, mediante regozijo geral, cditando-se, concomitantemente. o primeiro numero da «Revista do I.R.B.s,

Mais urn passo pafa a nacionalizagao do seguro incendio foi dado em 1941 pelo Decreto-lei n." 3.172, de 3 de abril, que tornoii obrigatorio o cosscguro-incendio nos riscos vuitosos com a participa^ao das sociedades nacionais. em 50 '^r no minimo. das responsabilidades.

, Tambem com a criagao do I.R.B., tcmaram maior incentivo as organizagoes das Companhias seguradoras, dando-se ma:or vida as suas comissoes tecnicas, que passaram a colaborar eficientemente com o novo orgao ressegurador, e encarregado tambem do desenvolvimento das operagoes de seguros.

Crescendo cm confianga do piiblico e em piijanga tecnica, cconomica e financeira, o I.R.B., dois anos apos o inicio de suas operagoes, inaugura o seu Edificio Scde, em 10 de novembro de 1942.

Foi nessa casa que, de 18 a 23 de agosto de 1947, reuniu-se o Comitfe Permanente criado pela l." Conferencia Hemisferica de Seguros, na qual e sugerida a data de 14 de maio {instalagao em New-York.da 1," Conferencia He misferica, em 1946) para comemorar. em todo o Continente Americano, o Dia do Seguro.

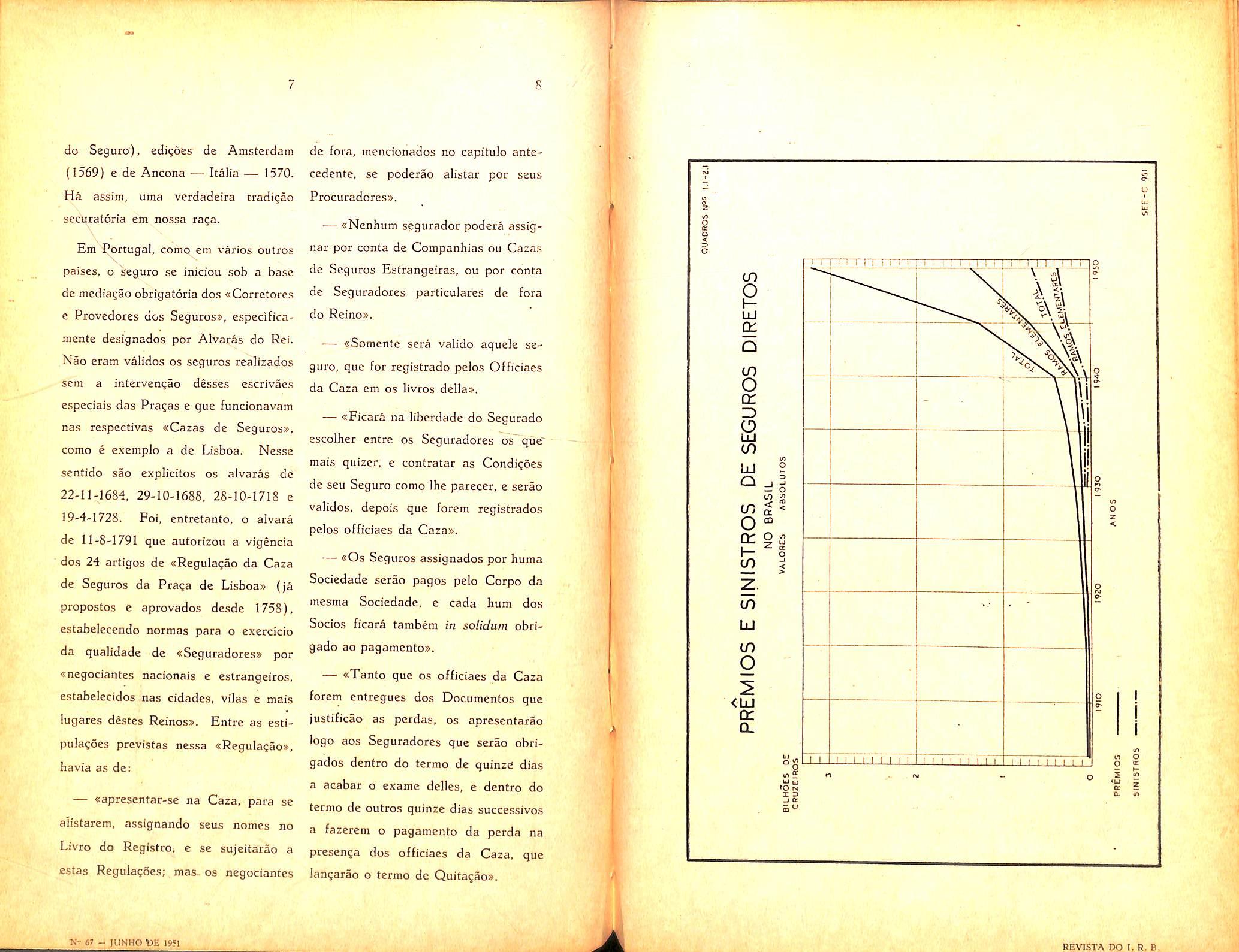

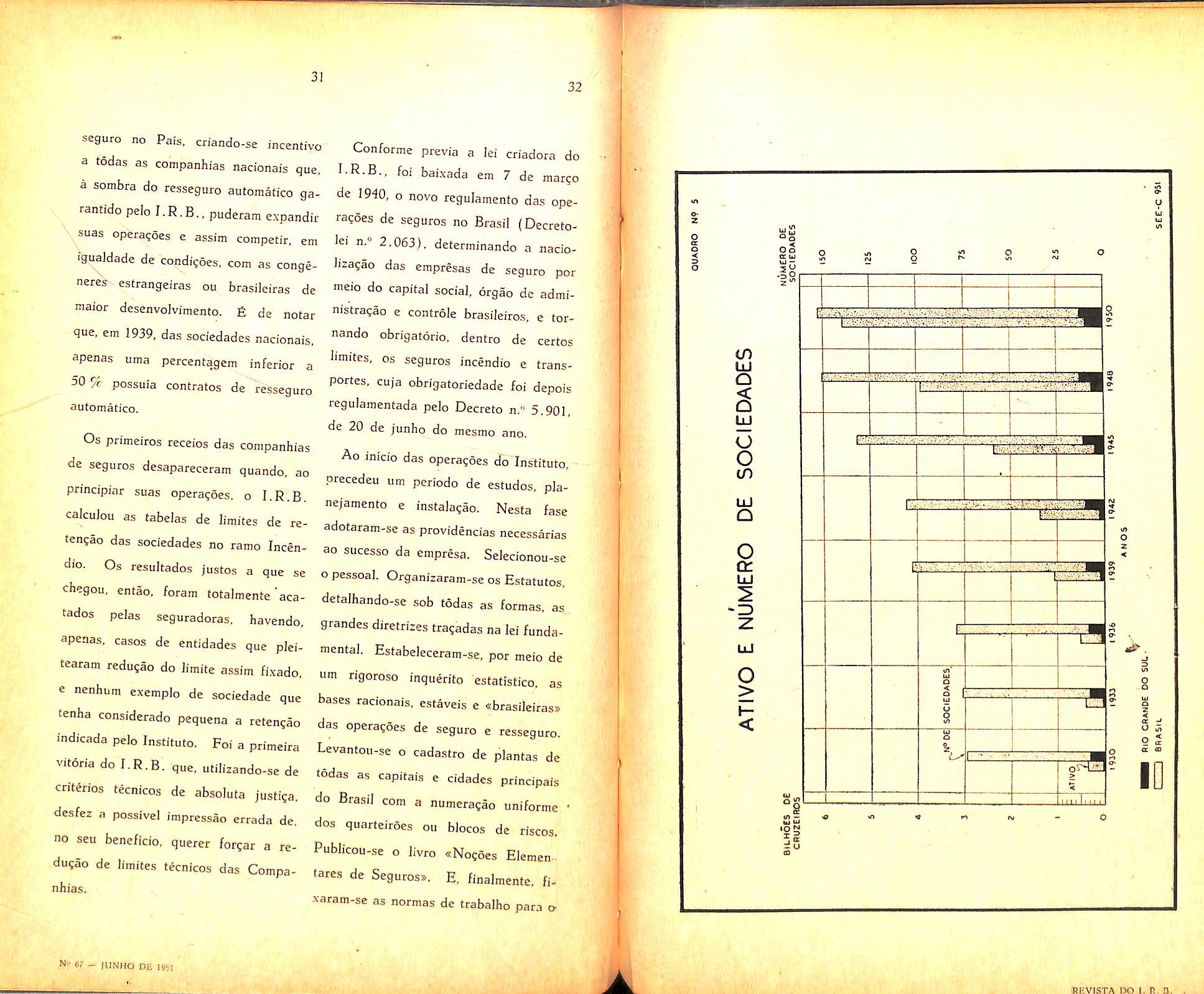

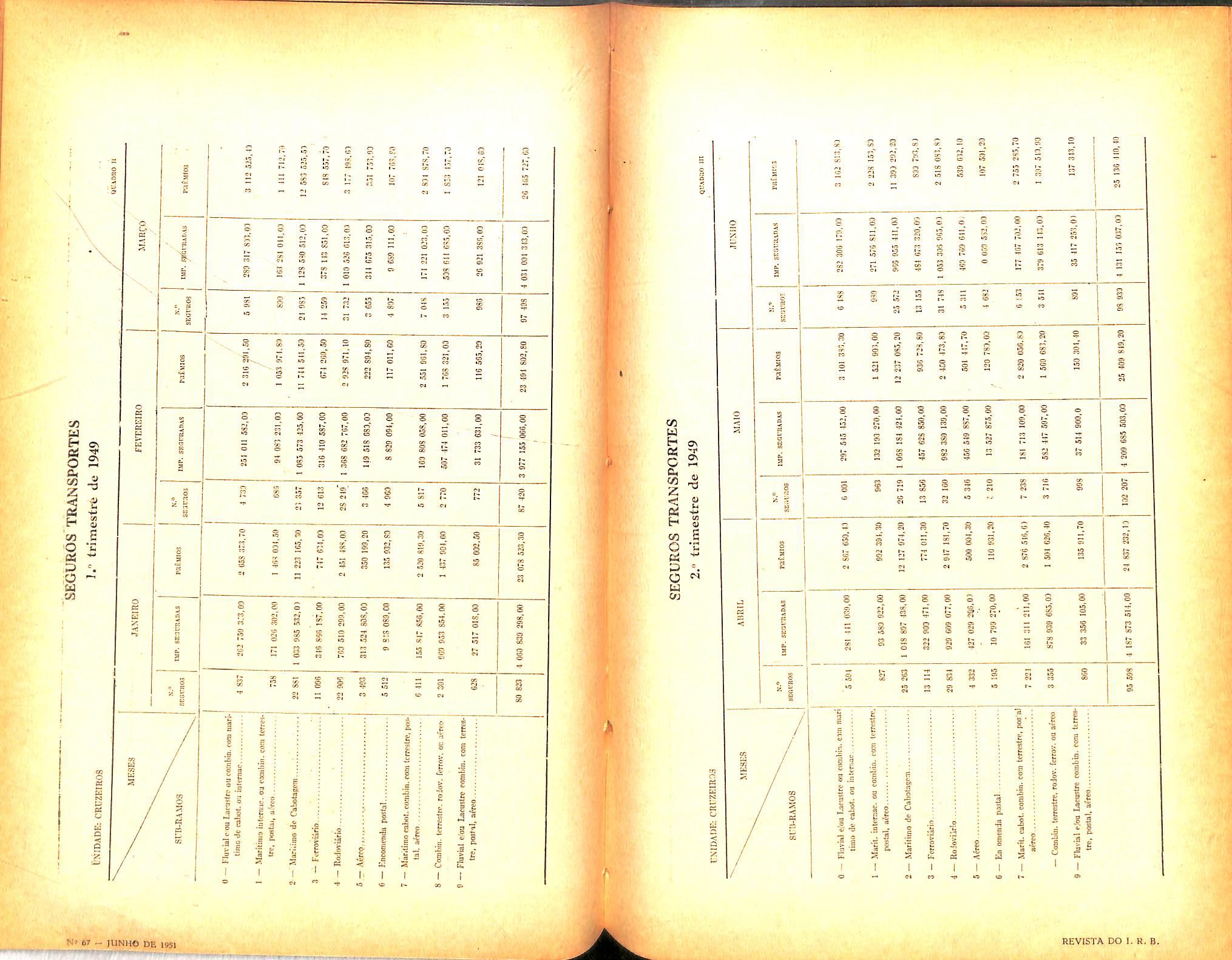

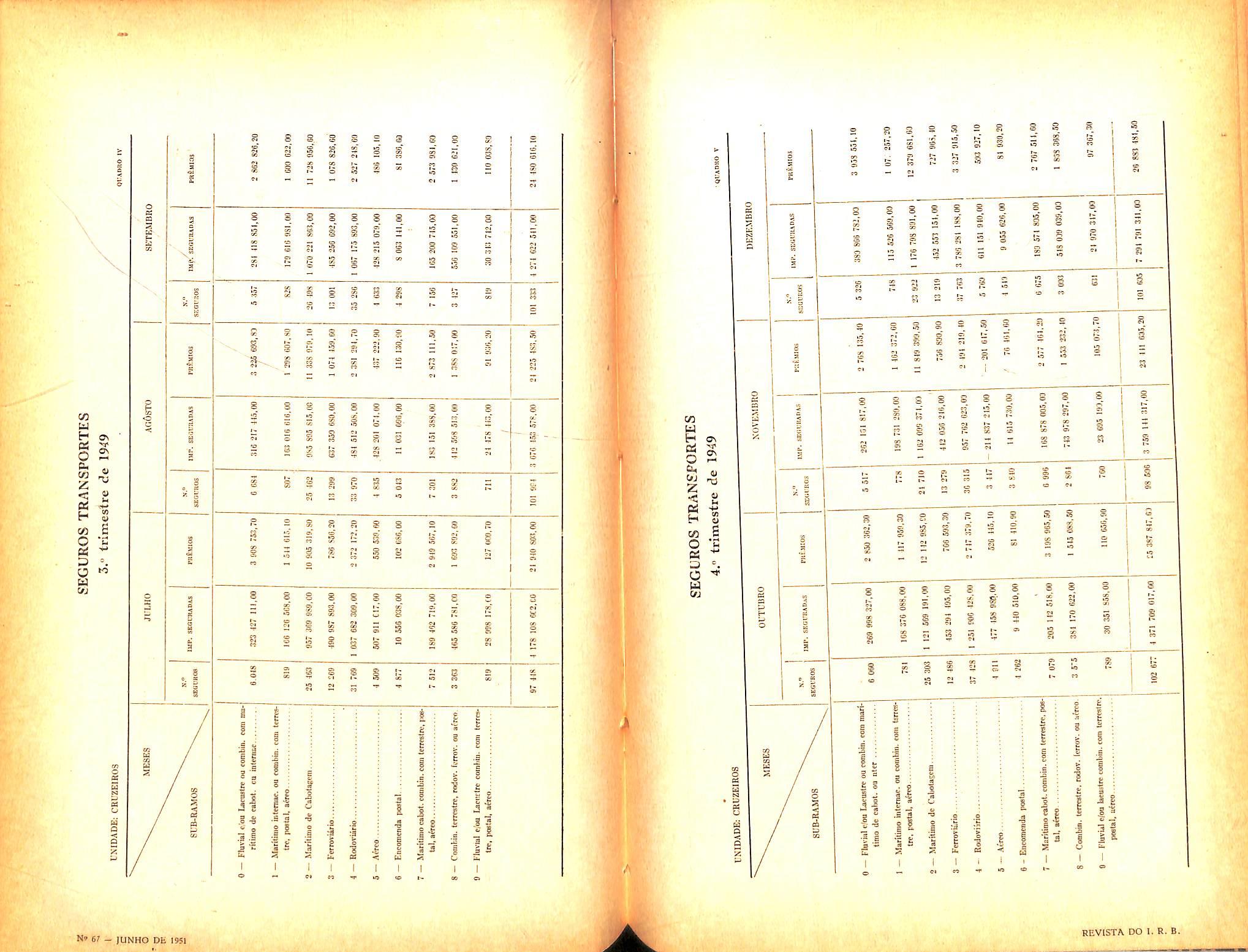

De sua criagao ate hoje as companhia.s de scguro.s e o I.R.B. tem vivido em maior harmonia, dis.so resultando o •grande desenvolvimento das operagSes de seguro que esta fartamente demonstrado nos graficos ,e quadros que agora apre.sentamos, relatives ao longo pe riod© de 1905 ate a data atual.

Qaadco n." 1.1 — Premios de seguro Direto no Brasil (1905 a 1950)

Ramos Elementares Acidentes do Trabalho e Vida.

Quacfro n." 1.2 — Idem para as sor ciedades sediadas no Rio Grande do Sul.

Quadro n." 2.1 — Sinistros no Brasil de 1929 a 1950, para os Ramos Ele mentares, Vida c Acidentes de Trabalho.

Quadro n." 2.2 — Idem para socie dades sediadas no Rio Grande do Sul,

Quadro n." 3.1 — Premio pet capita no Brasil de 1905 a 1950.

Quadro n." 3.2 — Idem pai'a o Rio Grande do Sul.

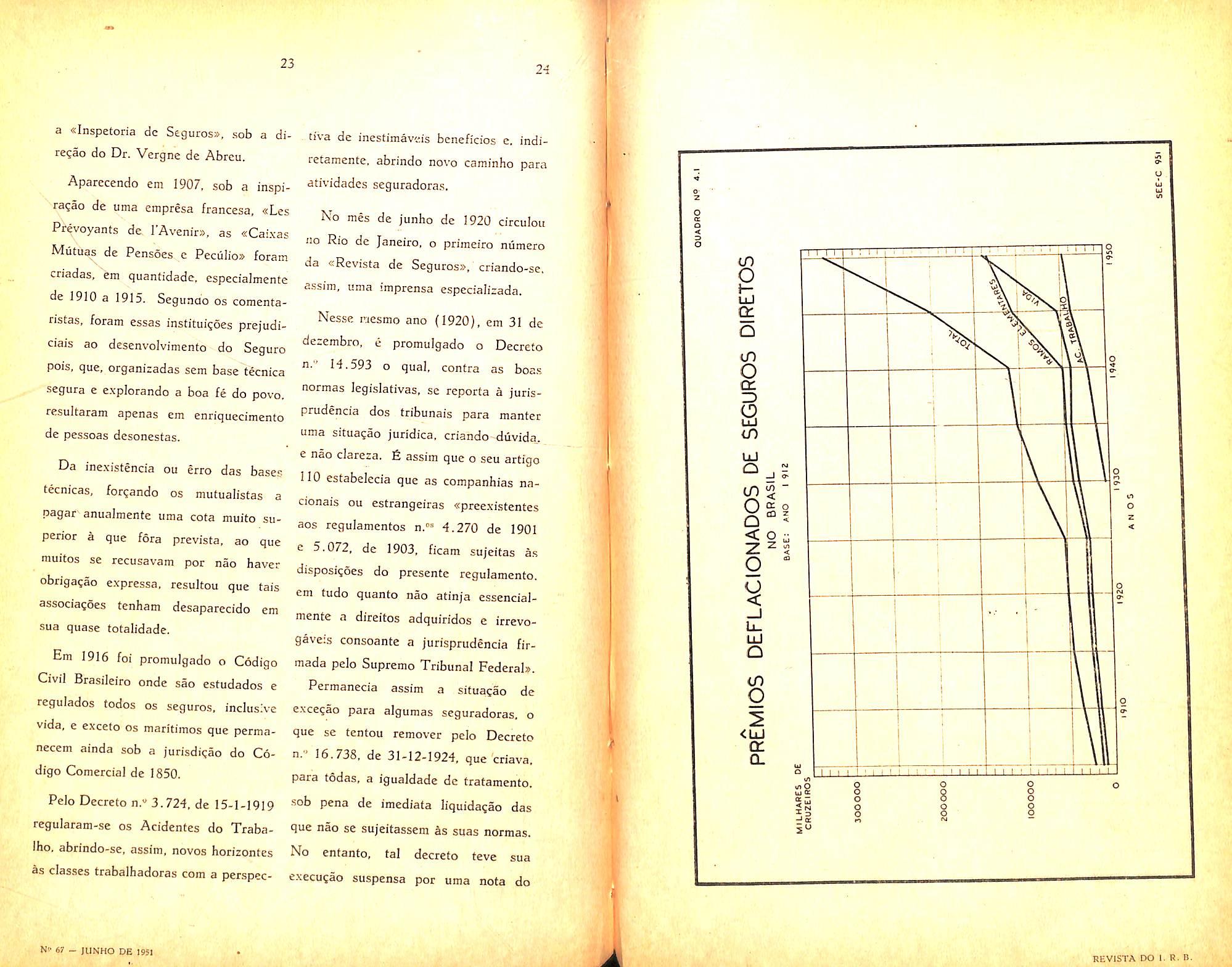

Quadro n." 4.1 — Premio deflacionado no Brasil (base — 1912) para OS ramos elementares, vida e acidentes no trabalho (1905 a 1950).

Quadra n." 4.2 — Idem para socie dades sediadas no Rio Grande do Sul.

Quadro n." 5 ■— Numero de socie dades e total do ativo de 1930 a 1950, no Brasil e no Rio Grande do Sul.

Quadro n." 6 — Premios de seguro direto no Brasil e das. Companhias gauchas — 1905 a 1950,

Grafico I — Premios e Sinistros de Seguros Diretos no Brasil — (Ramos Elementares e Total) — Valores abso lutos— 1905 a 1950.

Grafico 11 — Premios de seguros di retos das' sociedades do Rib Grande do

Sul — (Ramos Elementares e Total) — valores absolutos — 1905 a 1950.

Grafico HI — Premios de seguros diretos no Brasil — (1905 a 1950) (Ramos elementares, acidentes do trabalho. vida e total), deflacionados, na base do valor da moeda em 1912.

Grafico IV — Ativo. e numero de sociedades, no Brasil e no Rio Grande do Sul (de 1930 a 1950).

Ja se trabalhou muito no Brasil em prol do seguro, porem, infelizmcnte, em numeros indices relativos, ainda esta o nosso pais em posigac de inferioridade mesmo coraparativamente a outros do Continente, Urge, assim. uma maior disseminagao- do seguro em todos os rincoes de nossa terra, e para isso e que. em bencficio da economia nacional e da maior prosperidade do Brasil, todos nos devcmos hoje — Dia Conti nental do Seguro, tomar um solene compromisso e envidar todos os esforgos em cumpri-lo — trabalhemos, com amor e em equipe, pelo progress© de nossa Patria, propagando o espirito.de assistencia e previdencia de que o seguro e apanagio.

Em fevereiro dc 1933. ao ser baixado o regulamento das Sociedades de Capitalizagao, foi muito bem vaticinado no item 2." da Exposi<;ao dc Motives, assinada pelo entao Ministro Oswaldo Aranha. quc;

«As poucas sociedades de capitalizagao existentes cntre nos ainda nao sairam do perlodo em que se copia o mesmo inodelo: mas a concurrencia ha de torna-las engenhosas, c outros pianos surgirao cada vez mais favoraveis ao publico».

Realmente ja em 1935 existiam quatro companhias, em 1940, cinco, em 1945 seis e em 1948 quinze sociedades operavam em Capitaliza^ao. No quadro, adiante apresentado. pode ser apreciado o processo das so ciedades de capitaliza^ao no Brasil, pela evolugao das seguintes principais

Quanto a engenhosidnde de outros pianos que surgiriam cada vez mais favoraveis ao piibiico. pode-se dizer lambem ter sido acertada a profecia. Assim. surgiram outros pianos introduzindo as novidades de sorteio progressivo favorecendo melhor os portadores perseverantes: sorteio em dobro, introduzindo de leve, dentro do regula mento, um atrativo maior de sorteio, de modo a proporcionar ao corretor argumentos para persuadir o portador;

outros em que o capital sorteado e o valor nominal acrescido do valor de resgate, ou acrescido de uma importancia para pagamento do imposto de renda, de modo a ser sorteado real mente 0 valor nominal do titulo: etc. Com as altera?6es nccessSrias. a formula fundamental do prfemio mensal. nesses pianos e:

onde:

n — CO prazo em mcses de duragao do contrato

m e o pra-Q em meses de pagamento do premio

^ probabilidade de saida de um

tituIo.,^m um sorteio mensal

p == J-q

K = pv 1 — K" 1-K

Ct — CO capital pagavel no t." sorteio

Cn — e 0 capital pagavel na e.vpiragao do contrato

Inic.almente. havia preferencia pelos pianos em.que o premio era de ordem 2"/ escolhendo-se os valores de n e in geralmente altos, limite regulamentar de 360 meses e q (taxa de sorteio) pequena e os carrcgamentos usados eram de ordem de 15 ',4 do premio comercial.

A experiencia foi porem mostrando haver interesse dos portadores em diminuir os prazos n e m. as.sim como foi verificado que com o encarecimento da vida. as despesas das sociedades de capitalizacjao, para corretagem. cobranga, administrapao eram sistematicamentc tendentcs a ultrapassar os limites regulamentares. Comecaram entao a surgir pianos de premios 3 com carrcga mentos mais elevados da ordem de 20 9c ou mais do premio comercial, para atender, alem do crescimento de despesa ja aludido, a uma nova despesa; o selo de recibo.

Com efeito, para os tituloa mais comuQs de valor nominal de ...

CrS 10,000.00 OS pianos primitivps cujo premio mensal era Cr$ 20.00 estavam isentos do selo de recibo. ja para pianos de 3 esse premio sendo de Cr$ 30,00, era e.xigido o recibo selado.

Surgiu com isso um impasse nuiito serio para as sociedades de capitalizai;ao. pois. a principio o selo do recibo era para as quantias pequenas. superiores a Cr$ 20,00, igual a um selo federal de 50 centavos, ao qual foi depois acrescentado um selo dc educagao de 20 centavos. fiste ultimo, por sua vez, foi aumentado em pequeno espago de tempo para 40 centavos. para 80 centavos. para Cr$ 1.50. Dcsta maneira. a despesa com selo de"recibo em cada premio de Companhia de Capitalizacao passou de Cr$ 0.50 para Cr$ 2,00 num espa^o de 7 anos apenas. Em relagao a um premio de Cr$ 30.00. essa despe.sa. que representava em valor relative 1,7%. passou a representar 6,7 % aumento esse que nao foi previsto na maioria das sociedades de Cap'italizagao.

Pica posto aqui esse serio problema das sociedades de capitaliza^ao para que OS interessados se batam por uma solugao; aconselhando-se. pela simplicidade a eleva^ao do limite minimo de Cr$ 20,00 para Cr$ 30,00 da importancia iscnta de selo dc recibo.

Uma mcdida urge para tirar de serias dificuldades as Sociedades de Capitalizagao que ja possuiam compromissos relatives a economias publicas. (em 1948) de elevado montante de CrS 1.663.893.143.00 em uma dernonstra^ao, insofi.smavel de gcande aceitacao e confianca publica.

Sejam minhas primeirr..s palavras de agradecimento a este Comite, a seus nobre Prcsidente e Diretoria. pela honra que me dispensaram convidandomc a esta Conferencia, e a v6s minhas senhoras c meus senhores pela honra que me fazeis em assisti-la.

Proponho-me apresentar-vos, sob um aspecto panoramico, a posi^ao do Proieto do Codigo de Navega;ao Comer cial no quadro do jus condito maritimo.

•E materia vastissima, que, para caber na cstreita moldura de uma palestra, tive que reduzir ao essencial. Eis porqur espero me perdoareis a passagein

a Vol d'oiscaii sobre os textos comparados. os cortes c lacunas inevitaveis num trabalho esqucmatico, assim como

•a nusencia das temissoes as fontes onde coihi OS clementos e fatos que justificam as conclusoes apresentadas.

mas podem ser consideradas. mais do que quaisquer outras. relates neces"saiias que decorrem da natureza das • comas. Nao se prendem a forma dos governos, aos preconceitos das castas. aos USDS peculiarcs das diferentes na^oes, eis que asscntam. principalrnente, sobre os imperatives imutaveis da navegatjao.

O direito onde deparamos menos antagonismos na doutrina. e menos divcrgenc'as nas legisla^oes e, por ccrto, 0 maritimo. porque, como explica cloqucntcmcnte Desjardins, suas nor-

Advem dai que os monumentos do direito maritimo. no tempo e no espaqo, em todos os povos. c todas as ragas dcixam. em quern os cstuda. uma impiessao de parentesco muito proximo, de flagrahte'similitude — fades non omnibus itna ncc divcrsa tamcn qualis deoct esse sororum — de faces que nao sac iguais, ncm diversas, mas scmeIhnntes como de irmaos. Todos eles contem principios identicos, disposi^oes paraielas. Esse fundo comum as legislaqoes nauticas do globe constitui o direito maritimo mundial. o qual. conquanto esquecido e desprezado por aquelas na?6es que codificaram as instituicoes relativas a navcga^ao, existe vivedouro por toda pai'te onde, a sxemplo da Inglnterra. o elemento consuetudinario predomina. ou onde. como nas ConvengOes Internacionais, o

pensaraento juridico universal encontra cxpressao.

£ fafo, porem. que no direito escrito atual, as leis do mar aprcsentam divergencias, algumas delas bem acentuadas. , No'ando-as, podemos dividi-Ias em \quatro grupos. Tres deles, que refcnremos em primciro lugar, sao tradicionais e se forinaram em razao dos determinantes raciais, geograficos e historfcos que separaram. a partir da Idade Media, as na?6es europeias na sua evolugao formativa. inspirando-as com idefas juridicas diferentes. fisses tres grupos podem ser designados como mcditcnaneo, nordico e atlantico.

O grupo mediterraneo tem sua fonte remota no Consolato del Marc e como principal monumento a Grande Ordenafao Francesa sobre a Marinha. de 1681, que o Code de Commerce em vigor repete com pouca altcragao £sse grupo abrange todas as na^oes sob a influencia cultural da Franca, quais sejam as das peninsulas ibericas e balcanica, Marrocos, Egito c Turquia, na Europa, e as nagoes latinas, nas Ame ricas, do norte e do sul. A esse grupo pcrtence a parte II do Codigo Comercial Brasileiro, sobre o comercio mari time.

A indiscutivel liderenga que os meritos da Grande Ordenagao conquistaram outrora para a Franga, esta obliterada, porem, dcsde muito tempo.

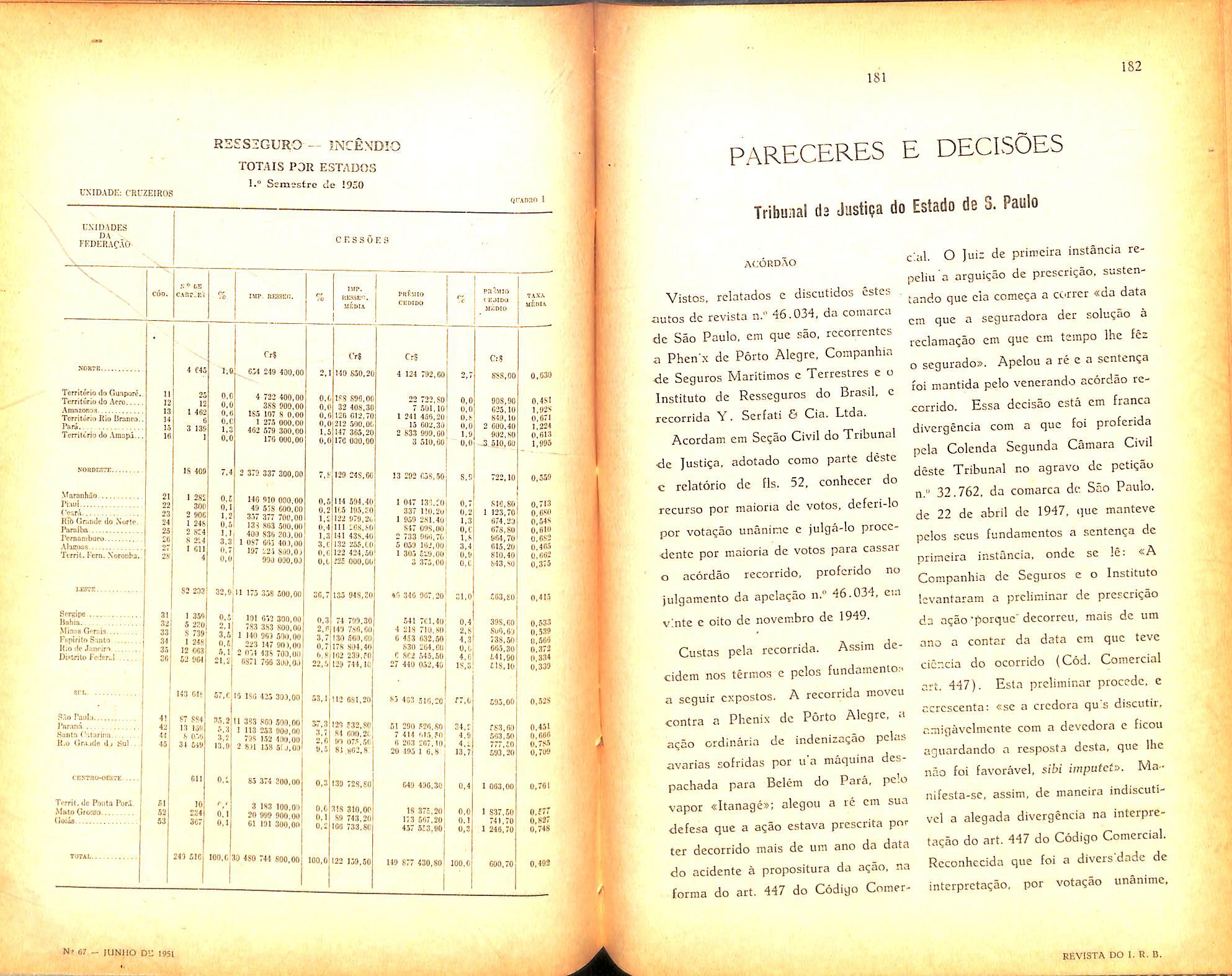

Sua legislagao como a de todos os paises que a i.nitaram esta cm ruinas. Nao conseguiu colocar o direito mari time a par das tiansformagoes por que pas.sou a navegagao e comercio internacionais. Ainda hoje aplica ao possante transatidntico, verdadeira cidade flutuante em constante ligagao com a

terra, atraves de seus aparelhos radiotelegraficos, leis feitas para embarcagoes miniisculas que sulcavam solitarias a imensidao dos occanos. Normas concebidas para velciros cufas viagens dependiam dos caprichos do tempo e .sopro inconstante dos ventos, sao referidas a paquetes que sacm e chegam em dias certos e horas marcadas. Preceitos que visam contratos feitos com o capitao, carregamento e coiocagao de mercadorias pcia tripulagao, sac invocados para reger os ajustes com amadores e seus agentes, e organiragoes terrestres de estivadores. Alem disso. se apresentam pejadas de instituigocs que morreram, e textos que caducaram. £ uma legislagao sem raizes no presente.

O grupo nordico tem como tronco a parte IV do Codigo Comercial Alemao dcdicada a navegagao, que .se inspirou nas Lcix de Whbij e Estatutosi Hanscaticos Expandiu-se por todos os paises que, por afinidades de raga ou de culture, modelaram suas instituigocs pelo figurino germanico. como a Suecia. Noruega. Dinamarca, Japao e Russia. £ uma legislagao menos decrepita que a do grupo mediterraneo, mas tambem inadequada a realidade maritima atual.

O grupo Atlantico, decorreu dos Rooles d Oleron. Forniou-se em conseqiiencia da expansao colonial britanica, abrangendo por isso, alem da Inglaterra, OS Estados Unidos, e os dominios da Commonwealth britanica.

£s.se grupo nao petrificou, como os antecedentes, seu direito maritimo. Deixando uma larga parte dele ao clemento consuetudinario ensejou as suas legislagoes uma evolugao mais livre, e por isso mesmo mais completa e mais perfeita. R inegavel a predomi-

nancia atual desse grupo na.s leis modcrnas- A.s conquistas juridicas realizadas pelas Convengoes Internacionais, .sao. niaiormcnte. conquistas do grupo atlantico.

O quarto grupo, afinal, comp6e-sc dos prcceituarios que mantem uma posigao a parte, e comprcende o Co digo finiandes, a lei chinesa sobre o comercio maritimo de 1930, e, sobretudo. o Codigo Italiano da Navegagao, inegavelmente o edificio juridico mais notavel. construido no Direito Maritimo depois da Grande Ordenagao. Dele falaremos, com maior largueza, no seguimento desta palestra.

Tendo descrito a situagao do direito maritimo, no mundo, precise se laz um ligeiro exame de suas tendencias, na atualidade, para bem perceber as razoes que levaram os redatores do Projeto brasileiro em estudo, a situa-lo na posigao que tomou no quadro internacional.

Essas tendencias revelam uma curiosa involugao.

Pois, aprcciando as veneravcis fontes de onde fluiram as legislagoes em vigor no universe, o Consolato del Mare, as leis de V/isby, e os Rooles d Oleron, vcrificaremos que foram o patrimonio juridico comum de certas zonas, independentemcnte das divisoes raciais e politicas dos povbs que nelas habitavam. Eram, em suma, leis internacionais.

E se remontarmos mais alem no passado. ate a antiguidade classica. notaremos em forga, uma unica lei, — a let de Rhodes. Perante ela, inclinou-se atk a prepotencia romana. como nos da noticia Volusio Marciano no rcscrito

do imperador Antonino que dizia Ego quidcm mundum dominus, lex autem man's, lege in Rhodia — «Sou senhor do mundo, mas nao dou leisao mar, porque a lei do mar e a Rhodio». A es.se internacionalismo que ja existiu. tantos seculos faz, e que tende atualmente o direito maritimo. Volta ele ao seu ponto de partida descrevendo o circulo evolutive de Vico. Efctivamente o abandono da lei maritima comum nao obedeceu a nenhuma razao logica. Sua transformagao em leis nacionais foi ditada, nos diversos paises, em fungao da soberania que estes passaram a se atribuir sobre o mar, e no intuito de protcgerem suas propriasfrotas, isto e, por motives de estado e nao motives juridicos. Pesando estes, nao se atina como, no vasto itnperiode Netuno, nesses occanos onde as viagens e transportes estao submetidas as me-smas necessidades e as mesmas boas ou mas venturas, deva prevalecer diferente ordem juridica.

His porque a ideia de irmanar. em todo o gldbo, as leis do mar, so en contra fracos opositores a legiao de entusiasmados paladinos que a preconizam. Tres nagoes — a Suecia, a Noruega e a Dinamarca — tornaram-se uma realidade, adotando o mesmo co digo nautico. O trabalho das Con vengoes Internacionais, infelizmente interrompido e perturbado pelas atrozcs guerras que dilaceraram ncste seculcc nosso planeta, conseguiu contudoaplainar as mais agudas dcntre as divergencias que separavam, na doutrina c na lei, os dircitos maritimos dos povos civilizados. Dia a dia vemos essas Convengoes passarem do campo inter-

nacional para o nacional. aumentando o cabedal comum, e alimentando a esperan^a para um future nao muito remote, de restabelecimento do direito maritime universal.

O projeto Adroaldo Costa nmito justamente cenhecido pelo nome desse eminente brasiieiro que, come Ministro da Justi^a tomeu a iniciativa da reniodelagao da lei comercial. e que atualmente, come deputado, o defende no Congresso Nacional. foi elaborado sob OS auspicios do I.R.B. per uma Comissao de que participei. juntamentc com OS Drs. Trajano de Miranda Valverde. Adalberto Darcy e Fernando Bastos de Oliveira. Visou dois objetivos — o primeiro colocar leis brasiJeiras de acordo com as condigocs atuais da navegagao mercante — o segundo aproxima-la tanto quanto permitem os interesses nacionais, do ideal da internacionalizagao.

Por isso repudiou a tradigao que unia o direito nacional ao grupo mediterraneo, amda obedecida nos projetos de Ingles de Souza e de Hugo Simas, apro.ximando-se das ideias juridicas dos grupos atlantico, cuja tecnica contudo nao acolheu, de vez que inadaptavel no Brasil. come sempre obedeceu a lei escrifa. Nem foi ate onde se langou o Projeto de Haddock Lobo, Stoll Gon^alves e Roberto Bruce, ainda em estudo na Comissao de Marinha Mercante. isto e. a transliteragao para 0 Brasil. do Codigo Italiano de Nave gagao, menos na sua parte segunda. Este monumento. promulgado a 30 de margo de 1942, obra imensa do jurisconsulto SciALOjA. divide-sc em

quatro partes, subdivididas em livros e uma intiodugao. que trata do direito internacional privado. Na primcira parte se integram quatro livros. o pri meiro dos quais contem a organizagao administrativa da navegagao. So nos livros segundo" e terceiro cogita das materias propriamente de direito maritimo privado. O iivro quarto dispoe sobrc as causas maritimas nos jutzos administrativos e comuns. Na parte segunda o Codigo disciplina o direito aereo. privado e administrativo. Na parte terceira estabelece o direito penal marjtimo e aereo. Na parte quarta os orgaos e atiyidades administrativas da navegagao.

O projeto Adroaldo. cmbora. tenha liaurido do Codigo Scialoja varias ligoes, achou de bom aviso dissociar-se da sua tecnica. A dicotomia de um Codigo maritime com um Codigo aereo, alias, propria ao Codigo Italiano. e a nenhum outro, nao e defensavel. no Brasil. O Codigo do Ar e a Constituigao Federal que. no sen art. 5.", XV. a. refere o direito aeronautico. como direito independente. a par dos direitos. comercial penal, processual, eleitoral e do trabaiho, consagram. aqui. a sua autonomia.

Pareceu fambcni a Comissao ilogica a reuniao do direito substantive, com o direito administrativo. num Codigo de Navegagao. embora constc de varias legislagoes entre as quais o Merchant Shipping act. ingles de 1854. c figure do projeto Haddock Lobo — Stoll Bruce. O direito administrativo maritimo, efetivamente. nao e estavel como o direito maritimo privado. Enquanto

este so agora mudou, e isso porque a navegagao sofreu transformiigao radical, aquele tem passndo por inumeras remodelagoes. visto como dcpende da forma do governo. das injungoes politicas. da tecnica dos transportes. que mudam continuamente. £sse direito, portanto. nao pode ficar congelado num Codigo. So OS regulamentos podem tcr a fle.xibilidade necessaria para adaptarem-se imediatamcnte. como requer o bem pi'iblico. a quai.squer novas condigoes. ou situagoes que surgirem, rccomendando sua reforma. Os retoques a um Codigo aprovado. mesmo ligeiros, -sao sempre uma tarcfa dificil e lenta. como dificil c lento e o trabaiho norma tive nos Congresses, onde as discussoes politicas tem prcferencia sobrc a feitura das leis. Tcmos a vista o depoimcnto dc nosso Codigo Comercial ainda tal como feito ha mais dc um seculo, nao obstante ter ficado tao obsoleto quanto o Consolato del Mare ou a Grande Ordenagao. A matcria penal e processual tambem pareceu a Coinissao fora de lugar num Codigo de Navegagao, cmbora se po.ssa apresentar ncsse sentido o cxemplo de varies Codigos. alem do italiano. como sejam os cscandinavos c o suigo. Portanto. na .sua tecnica, o Projeto foi conscrvador. O seu arcabougo segue com poucas alteragoes. as linhas do Codigo Comercial. No que concerne porem os principios. as fontes. as notaias, o afastamento e radical, porque nao poderia o Projeto colimar seus objetivos de modernidade e internacionalizagao continuando pelos mcsmos ominhos juridicos. Nao foi sem maduro e conscicncioso.estudo, quo a Co missao tomou esse partido. porque sabia que uma lei vigcntc, que tem seu enten-

d

imento esclarecido e fixado pela jucisprudencia. e um cnbcdal prccioso que nunca se deve. levianamentc. dissipar. A irrcmediavel caducidade. porem. de quasc toda a lei naucica brasileira. nao permite. porem, nein mesmo. uma tentativa de rejuvenescimcnto. Outras normas terao que presidir a navegagao.

O examc dcssar. inovagocs do pro jeto, no direito comparodo, constitmra 0 seguimento desta palestra.

O conceito real, que na maior parte das legislagoes maritimas prevalece ao pcssoal. e tambem o do Projeto. Eis porque principia com disposigoes relativas ao navio. cnfrentando o perigo de sua dcfinigao. como o fizeram muitas legislagoes (notadamente o Egito. Espanha, Colombia. Chile, a Lei Belga de 16-2-1908). Ficou com a classica nogao de Ui.piano — naris etenim ad hoc paratur ut nariget. tal como a recditou Casarf.giS. Nao distinguiu como a Holanda. Alemanha e Bdgica, o navio interior, porque suas regras sac tanto para o mar, como para os rios, logos c canais navegaveis do pais. Ao contrario da tonelagem que e o dos Codigos cscandinavos e da Lei Chinesa, preferiu o das operagoes lucrativas dc navegagao que e o da lei Belga. Conserva, como alias toda.s as legislagoes, ao navio, a natureza do movel. snjeito porem a regime especial. Inova porem na definigao dos acessorios e pertenccs. nogoes que, no direito estrangeiro, (com excegao do italiano o qua! ali^s so precisa o entendimento dos pertences art. 246) ainda estao entregues a doutrina, alias, bem contraditoria.

Depois do navio nosso Codigo Coniercial. ad-mstar do grupo mediterraneo trata dos privilegios, e disposigoes relativas a agoes reais a que possam dar ]ugar.

Neste particular e que menos se entendiam as legislagoes. As do grupo mediterraneo se caracterizavam pelo grande numero de credores privilegiados, a origem puramente contratual dos creditos, e exclusao dos credores por abalroagao que considera quirografarios tao somente. Variam muito na ordem de dassificagao. tendo isso de comum. porem, que seguem o navio qualquer que seja o seu proprietario, e depois de sua venda judicial o prego, O grupo atlantico distingue os mari time liens, privilegios sobre o navio e frete. os statutory liens, que correspondem aos creditos do reboque, mortgage, e aprovisionamento. e os liens possesorij. por creditos de consertos.

O grupo nordico faz uma enumeragao dos creditos privilegiados a que da execugao so sobre a fortuna ao mar do armador. e.vcluida sua /ortuna pessoai.

Todas essas divergencias foram, pacificadas na Convengao Internacional de Bru.xelas de 1926, a qual foi aprovada no Brasil pelo Decreto n." 351 de 1 de outubro de 1935. As Ids maritimas posteriores a essa Convengao, como a chinesa, a italiana {e outras mais) ja a integraram no corpo do seu direito. o que tambem fez o Projcto. Somente essa matcria, como nas legislag6es nbrdica.s. consta de um titulo h parte {titulo VI) c nao esta englobada

Vlll

Vlll

A materia dos navios seguc-se. na ordem consagrada, a dos seus donos e utilizadores.

A legislagao brasileira atual, como a francesa, so se preocupa com o proprie tario. Apenas, incidentemente, se refere ao armador (art. 484). Ja a alema ■SO se ocupa do armador (rheder), porque considera a propriedade assunto de direito comum, e nao do maritimo. Da mesma sorte a japonesa. No direito ingles o armador e o dono do navio ships owner. No caso de co-propriedade. o administrador dela e o armador ship s husband. O armador afretador e 0 charterer. Na Holanda e outros paises o armador (recder) e o proprie tario (eigenaar). Na Argentina, chamam armador ao que nos chamamos caixao de parceria. Nos direitos espanhol. peruano, chileno. colombiano e mexicano. entende-se por armador (nauiero) a pes.soa que se encarrega de avitualhar e representar o navio no porto em que se encontra. A ideia moderna da armagao. porem, nao esta em nenhuma dessas legislagoes, e, sim, com 0 Codice delta Navigazione. Por i.sso o projeto tomou dele, simplificando-as, por6m muitissimo, suas normas sobre as figuras juridicas do armador e do pro prietario.

como a brasileira. so atendem a proprie dade individual, c nao ao caso, que e o mais comum. da propriedade por associagao ou pessoa juridica.

O Codigo Espanhol e muito liberal no particular: todo comerciante matriculado pode ser proprietario de iiavio. As leis peruanas. paraguaia e colombiana sno identicas. A maioria das legislagoes exige porem que os nacionais tenham participagao na propriedade do navio para que estc seja considerado nacional, seja de metade, como na Franga e Holanda, seja dois tergos, como na Suecia. Algumas como a ingicsa. alcma c estado-unidense, so admitcm como nacional o navio que pertcncc a in fotum a seus cidadaos.

A constituigao brasileira resolveu neste sentido. dondc a di-sposigao do Projeto.

Trataudo-se. porem, de Sociedades. como cntender a propriedade por na cionais ? So muito poucas leis. entre as quais a chinesa resolvem a questao. Entre nos a lei especial re.serva uma partic pagao aos estrangciros nas So ciedades proprietarias de navios. O projeto conserva essa solugao liberal, fazendo remissao a ela.

Ainda no mesmo tema o projeto suprimc a parceria maritima. forma de associagao que caiu em desuso, c traga regras sobre a co-propriedade que nada ofercccm de original cm confronto com outras legislagoes.

Todas as leis maritimas estabelecem as condigoes de que uma pessoa precisa estar revestida para se tornar proprietaria de um navio. Elas, em geral.

Tanto ao armador como ao proprie tario e comum um principio especial de Direito Maritimo que e o da limitagao da responsabilidade variamente

formulado, seja na sucessao dos tempos, seja na ordem dos lugares.

Surgiu ele em remoto passado. Fremens diz ter encontrado seus vestigios na accomenda medieval. Certo, porem que, na sua forma mais antiga, concentrava-se no navio e frete, isto c, no patrimonio maritimo, que era so aquele pelo qual os credores se podiam fazer pagar. £ste sistema (Executions system) ainda e o das leis da Alemanha e dos paises escandinavos e Estados Unidos. Na Inglaterra, nenhuma limitagao e admitida relativamentc a res ponsabilidade do proprietario quanto aos contratos feitos pelo Cap'tao. Mas a responsabilidade quanto aos atcs ilicitos deste e liniitada a 8 libras esterlinas por tonelada do navio. As leis de mcdelo Frances, como a brasileira, adotaram c institute do abandono liberatorio inediante o qual o devcdor canccla suas obrigagoes entregando o navio a frete. Em 1924, porem, fol aprovada a Convengao de Bruxelas para a unificagao de certas regra.s relativas a limitagao da responsabilidade dos proprie taries de navios. a qual se promulgou no Bra.sil com o Decreto-lei n." 350. de 1-10-1935. Essa convengao repre■sentou uma formula feliz de conciliagao dos sistemas praticados nos diversos Estados a que acima aludimos. Assim tomaram-se das leis brltanicas a limitagao de £ 8 per tonelada para as indenizagoes aos danos corporeos. Da tradigao meditcrranea conservou-se a ideia da associagao a aventura maritima. Porem ao abandono do navio, antigo mcio de fazer paiticipar os credores aos riscos da expedigao, substituiu-se a limitagao da respon.sabilidade restrita do navio depois do acidente.

O projeto incorporou essa Convengao como o fizeram a Balgica, a Holanda a Ital'a c outros.

-<A seric de disposi(;6es que o projeto consagrou ao Capitao teve por fim retirar-Ihe dc jure fun(;6es e responsabiiidades que desdc muito nao tern dc fato. O Capitao de hoje, coir: o naiiderus das eras romanas e medieval que tinha seus poderes limitados pclo magister navis ou pelo senijor de la nau. nao e mais o dono absolute do navio, (maitrc apres D:eu) contratando tripulagao e fretamentos. responsavel como depositario pcia carga, como o descrevcm as ieis dos tres grupos tradicionais.

apenas o primeiro proletario do mar.

O Projeto, por isso, inspirou-se para redagao do capitulo I do titulo III, na lei chinesa e no Codigo da Navega^ao italiano, e nas leis em vigor no Brasil. sobre Marinha Mercante e Capitanias que nesse particular invadiram o territorio do Codigo Comercial. Retiroii do capitao todas as funqoes e responsabilidades comerciais, deixando-lhe linicamente com as de direqao do navio e tnpulaqao, e de representante do poder publico a bordo. Conservou-Ihe porem o direito tradicional de vender as mercadorias da carga, pertences e acessorios, e ate mesmo hipotecar o navio. no case de necessidade comprovada. Para isso assenta regras apropriadas, imitadas do Codigo Comercial espanhol (arts. 611 a 617), com mais siraplicidade e menor severidade.

As disposiqoes relativas a gcnte do mar, podem pertcncer ao direito inaritimo privado e ao direito marltimo admin;strativo. Nao e nitida a separaqao de suas respectivas matcrias. mas em quase todas as naqoes do globo o pessoal navegante forma uma classe sujeita a disciplinas especiais dentro e fora do direito privado da navegaqao. como quer o projeto.

As regras do Projeto se inspiraram na convencao intcrnacional de Genebra de 23 de novembro dc 1921, que nao foi ratificada pelo Brasil embora o tenha s:do peln Alemanha, Australia, Bdgica, Bulgaria. Cuba... Finlandia, Franqa, Grccia. Italia, Japao, Luxem-" burgo, Noruega, Polonia e Succia.

O Projeto, so fez direito inteiraniente novo no Brasil, com o capitulo V que cogita da indenizaqao por naufragio. A lei vigente (Codigo art. 558) prescreve que no case de presa ou naufragio, a tripulaqao nao tern direito as .soldadas vencidas. Esta disposiqao barbara tomada do Codigo Frances, foi repetida por muitos outros — Uruguai, Salva dor, Peru, Venezuela, Honduras, Me xico, Nicaragua, Argentina, Portugal e Holanda.

Diversamente dispoem as legislaqoes do grupo nordico, as quais. com maior eqiiidade, restringem, mas nao anulam nessas ocasioes. o direito dos tripulantes. A Convenqao de Genebra dc 16-3-1923. seguiu esse grupo, e o Pro jeto, a Convenqao, a exempio da Belgica, Bulgaria, Canada, Cuba. Espanha. Inglaterra, Grecia, Italia, Luxemburgo e Polonia.

Sem examinarmos os padrocs, que pela propria natureza do argumento

rcqucreriam uma miniicia que este Crabalho nao comporta. maxime porque nao encontrariamos divergencias de relevo, notaremos apenas que o projeto dcixou para a legislaqao administrativa a definiqao c classificaqao das funqoes do pessoai niaritfmo, encontrada cm alguns Codigos.

O transporte nautico e o fato economico substancial para o qual convergem e no qual se encontram todas instituiqoes do direito maritime privado.

Por isso seu tema foi sempre governado em normas formais. tanto nas compilaqoes dos costumes maritimos. como nos estatutos e ieis.

Os varies Codigos do grupo mediterraneo contemplam ao lado do contrato de fretamcnto confundido com a locaqao do navio, o conhecimento, mas nao como titulo de uin contrato autonomo, e sim. como modalidadc do freta mcnto, naqueles cases em que o armador, em vez de alugar o navio, ou partc aliquota do mesmo assume tao somente 0 transporte de certas mercadorias.

O Cbdigo Alemao, porem, assim como as leis inglesas e dos paises atlanticos, so entcndem com o contrato de transporte.

A doutrina se csforqava por sistematizar essa situaqao caotica, distinguindo a locaqao do navio (locatio rerum) do fretamento (locatio rerum et operisj.

Debatida tambem a natureza do time charter, isto c o contrato mediante o qual o navio armado e equipado e cedido ao afretador que o explora comcrcialmente. Pesando essas orientaqoes inclinou-se o Projeto pela concepqao da

doutrina alema, da noqao de espaqo (Raunifracht vertrag) que enquadra o fretamento na locaqao de coisas mas distinguindo-o do transporte, de prefcrencia a construqao italiana no Codice della Navigazione. A locaqao do navio assini, pelo Projeto se caracteriza pela passagcm da posse do navio coque ntic no Iccatario — o fretamento c a locaqao do todo ou parte do navio armado por um tempo curto (fretamcnto a tempo) ou para uma ou mais viagens. £ um contrato locatio conducfio rtai'is et opcrarum.

O transporte maritimo afinal 6 definido no Projeto nos termos de Pappenheim, que Wittelstein c ScHAPS teproduzem -— com a diferenqa dc se referir apenas a navio e nao a navio dc mar.

XIV

O conhecimento moderno nao e o documento que as leis maritimas em vigor, notadamente as do grupo mediterraneo regularam, tao somente, como titulo probatorio do contrato de trans porte. Essa feiqao juridica passou a um piano secundario dcpois que o conheci mento assumiu a funqao de titulo re presentative das mercadorias, c de certificado e dc seu recebimento e colocaqao a bordo do navio. O Projeto atende, como o C6digo italiano, a esta condiqao moderna do conhecimento seguindo as normas da Convenqao de Bruxelas de 1924.

Separando o contrato de transporte. o Projeto tinha que separar tamb^rn a responsabilidade do transportador, da responsabilidade do proprietario c armador na utilizaqao do navio, pelos fatos dc seus prepostos.

Aqueia responsabilidade consoante OS principios fixados por todas as leis maritimas se definia peias obriga^oes:

a) de entregar no destino as mercadorias recebidas. respondendo pelas que'faltarem:

b) de entregar as mercadorias no estado em que foram recebidas, respon dendo pelas avarias:

c) de entrega-las nas epocas convencionadas, respondendo pela demora.

Verificada a falta, avaria ou demora, a responsabilidade opera no sentido de obrigar o transportador a compor as perdas e danos sofridos pelo carregador prejudicado.

Dessa responsabilidade so se eximi.ria provando:

a) forga maior ou caso fortuito;

b) vicio proprio da mercadoria:

c) fato do proprio carregador.

Obrigagoes certas e definidas, dispensas tambera certas e definidas, eis como estava tra^ado o contrato de transporte maritimo de mercadorias.

Ssse quadro foi pprem desnaturado pelos armadores em todos os paises, os quais mediante a inser^ao, no conhecimcnto, de clausulas oxonerativas e limitativas, conseguiram libertar-se de tfldas as responsabilidadcs legais, fazebdo do transporte maritimo, urn con trato leonine no qual se reservavam

todos OS direitos e atribuiam ao carre gador so obriga^oes.

Essa posigao privilegiada dos arma dores, no setor dos transporte.s maritimos, foi pela primt-ira vez derrubada nos Estados Unidos pela lei federal de l-S-i893, conhecida pelo nome de Hartcr Act. A marinha mercante americana era, entao, negligivel, e sua imensa exportagao procedia-se quase que inteiramente em navios estrangeiros.

A lei teve por fim subtrair os tran.sportes maritimos dos portos dos Esta dos Unidos as clausulas de nio respon sabilidade in.sertas nos conhecimento.s.

O Hactec Act foi copiado pelos Dominios ingleses, tributarios da Gra-Bretanha pelos transportes maritimos, os quais achando severissimas as clausulas de nao responsabilidade aproveitaram de sua independencia para quebrar, no particular, o jugo da metropole. Assim foram votados na Australia o Sea

Carriagem of Goods Act — 1905. na Nova Zelandia o Shipping and Sea man s Act 1908. substituido pela Sea

Carriage of Goods Act. de 1911.

O .impulse dado pelo Harter Act refletiu-se nas varias Convingoes Internacionais que elaboraram as Regras de Haya, convcrtidas finalmente (salvo pequenas modificap6es), na Conven?ao Internacional para unificagao de certas regras relativas aos conhecimentos assi-" nada em Bruxelas a 25 de agosto de 1924.

A harmonia dessa Conven?ao com as leis nacionais nao apresentou dificuldade alguma para certos paises que, como OS Estados Unidos, Japao, Dominios Ingleses e Matrocos, ja haviam fesolvido o problema adotando na sua legislagao interna solu?6es analogas as da Conven^ao.

Era relagao aos outros, se a Inglaterra accitou os principios da Convengao com a Lei de 1." de agosto de 1924. assim como a Australia, Esta dos Unidos, Canada. Italia, Franga e Belgica; — na Alemanha, paises escandinavos, sul americanos e no Brasil o acolhimento a ela feito foi muito menos favoravel. Na Suecia e Dinamarca, embora os conhecimentos sujeitem as partes as Regras da Conven^ao, as leis nacionais nao foram alteradas.

O projeto segue a Convengao porque esta resolveu o problema em termos muito razoaveis tanto para o transpor tador, como para o carregador. Aquele e aliviado das responsabilidadcs excessivas que as leis maritimas Ihe impunham, e as quais tornavam a sua industria por demais onerosa, e este e socorrido pela lei contra "as demasias dos conhecimentos, e a prepotencia dos armadores.

XV 0 contrato de seguro maritimo nao

€ um contrato que constitua como o de transporte, o exercicio do com^rcio

maritimo, mas tern para esse comercio, uma importancia consideravel. fi estranhavcl que, nao obstaute a evidentc necessidade demonstrada por juristas do tomo de Bruck, Donati. Sohr e d'Amelio, nao se tenha realizado ainda Conven^ao alguma — salvante a iniciativa da Internacional Law Association em 1935 — para adogao de clausulas gerais uniformes nas apolices mediante uma elaboragao internacional.

Estranbavel, outrossim, que, enquanto OS seguros terrestres beneficiavam de leis modernas (como a Lei alema, de maio de 1908, a lei francesa de junho de 1930, lei suigb de abril de 1908, e austriaca de 1917), os seguros maritimos ainda, em todas ?s nagoes do globo, continuem, como no Brasil, regidas per leis anacronicas. Pois a lei bclga de 1908 pouco inovou. O preceituario mais completo e mais moderno sobre seguros maritimos que encontramos anteriormenfe ao Codigo de Navega^ao Italiano e o Marine Insurance Act, Ingles, de 1906.

Os redatores do Projeto tiveram esses modelos ante os olhos assim como OS USDS e costumes das pra?as nacionais, ao redigirem as normas sobre seguro maritimo constantcs dos arts. 166 e 257.

Nesse particular o Projeto, como o Codice della Navigazione tomou pcsigao a parte das legisla^oes existentes.

Na materia do abandono subrogat6rio, o Projeto inspirou-se decididamente

no Codice della Navigazione. que no particular, pouco inovou, mas esclareceu o sistematizou a matcria, tratada desordenadamentc nos Codigos antigos.

XVI

Vai ja bem longa csta palestra. Por isso, no tema dos sin'stros maritimos, tratarei apenas da abalroagao. da assistencia e saivamento, e avarias.

O Projeto. nessas materias reproduz apenas as Conven^oes Internacionais. No tema da abalroaqao segue a Conven^ao de Bruxelas de 23 de setembro de 1910 a que aderiram todas as nas5es maritimas c que foi transferida para as legislagoes internas da Franca. Belgica, Alemanha, Holanda, Dina/narca, Noruega e Austria. Nao aceitou seu.s pr'ncipios ampliando-os como a Inglaterra. a Grecia e a Italia. 6 incrivei que essa Convengao nao tenha sido ainda introduzida em nosso direito positive, no que resulta ser atualmente, entre nos, diversa a legislagao e as responsabilidades na abairoa^ao entre navios nacionais, e entre navios nacionais com estrangeiros.

A assistencia e o saivamento sao instituigoes que, tirante uma bula do Papa Pio V, s6 encontramos rcguladas nas lets maritimas depots da Convenqao de Bruxelas de 23 de setembro de 1910 que aprovou a unifica^ao de outras

regras em materia de ass'stencia e saivamento maritimos aceita por 24 nagoes. Destas, a Beigica foi a primeira que a apiicou em seu pais com a Lei de 12 de abrii de 1911. Depois veio a Grecia com a Lei de 6 de agosto do mesmo ano. A Italia promulgou em 1925 uma lei reformando sua legisla^ao maritima nessa materia, ass'm como a Holanda, cujo novo Codigo Comercial incorporou a seu texto o articulado da Convcn^ao. Na Espanha, entrou em vigor com a Lei de 30 de dezembro de 1927. O Projeto adota os principios dessa Conventjao, apenas sblirciona as , divergencias doutrinarias entre os conceitos de assistencia e saivamento de mode orig na], pois enquanto o direito ingles comprcende sob a mesma denominagao Salvage a assistencia e o saiva mento, e o alemao distingue os casos de assistencia (Hilfsleistung), como de auxilio a navio em perigo, e os de saivamento (Bergung), como de recupera;ao de navio abandonado, o Pro jeto considera saivamento so o de pessoas, e assistencia, o auxilio a navio em perigo. xvin

A antiquissima institui^ao das avarias grossas foi a primeira a ser estudada interiiacionalmente para unificaqao das ncrmas que a regem, e que, nas legisla^oes maritimas, diversificavam em

pontos importantes. Desde 1860, por iniciativa da National Society for Advancement of Social Science era convocado uma conferencia internacional para esse fim, que votou as Resolugoes de Glasgotv. Em 1864 reuniu-se outra conferencia cm York que votou as regras de York. Em 1877 promovida entao pela International Law Associa tion reuniu-se em Antuerpia a Convenqao que culminou o objetivo pretendido, promulgando as Regras de York e Antuerpia, que dessa data em diante, passaram a ser lex privata, pela sua ado^ao voluntaria em contratos e conhecimentos, embora consideradas em geral muito imperfeitas para serem introduzidas pelos Estados em suas legislagoes rcspectivas. Por isso essas regras foram rcvistas em varias Con.ferencias Internacionais postedores. A sua forma atual foi dada na Conferen cia de Stockolm em 1924, ligeiramente retocada em 1950.

O projeto e a primeira legislacao que Integra totalmente numa lei maritima nacional as Regras de York e Antuer pia. Nem mesmo o Codigo Italiano de Navegaqao a tanto se atreveu, nao obstante ser visivel a inspira^ao desse preceituario nas disposigoes que consagra sobre a materia. Porem as Regras tendo seu entendimento escla-

recido e fixado na doufrina e pela jurisprudencia dos Tribunals representam hodiernamente urn patrimonio juridico universalmente apreciado. Nao tem assim mais atualidade as censuras a sua imperfeiqao. tempo de passa-la como as outras Convengoes, de que falamos, ao direito escrito maritimo.

Meus senhore.s e minhas senhoras. Na exposi^ao feita e que procurei tornar tao breve quanto possivel, o mcu intuito foi dar a impressao que o Pro jeto, e como me parece, tambem, as legisla^oes maritimas promulgadas ultiraamente, realizam essencialmente uma transa?ao entre o nacionalismo ainda imperante em todos os Estados do globo, que recusam, em nome da sua sobcrania, leis outras senao aquelas que sirvam aos seus interesses pr6prios, e o universglismp, ideal que se aproxima, em vista do crescente intercambio e liga0es entre os povos pelos esfor^os da ONU e das Conven^oes Interna cionais. E sendo assim, o maximo que Ihe podem desejar os seus redatores, jl que, caso tenha a fortuna de entrar no direito escrito brasileiro possa, num futuro nao muito longinquo ser substituida por uma lei comum as nagoes civilizadas do Globo, num mundo melhor.

Amllcar Santos

Advo'gado — Inspetoe de Segucos

. As. reservas tecnicas e legais das companhias de seguros e de capitaliza?ao, embora aparenteinente vultosas, devem, em sua aplica^ao, obedeccr a regras e prindpios que, nao as diminuindo desintegralizam-nas, reduzindo suas proporgoes e transformando-as em parcelas sem expressao, para o atendimento de problemas cuja magnitude requer importancias de valor' assas consideravel.

A aplicagao das reservas tera que ser sempre restritiva e os valores em que deva ser invertida, escolhidos tendo em vista varies fatbres, todos eles preponderantes, a fim de que haja urn perfeito equilibrio em sua distribui^ao.

Nao e possivel tomar-se a totalidade das reservas e aplica-la integralmente em duas ou tres inversoes a longo prazo, sem levar em conta o fim predpuo a que sao destinadas.

Se algumas permitem prazos longos, inversbes de dura^ao prolongada, outras nao.

Reservas ha, cuja vida e efemera, nao passando de um ano sua existencia legal. Os valores em que estiverem invertidas terao que ser de pronta e facil liquidagao para poderem atender, sem demoras ou delongas, aos reclamos de suas finalidades.

Conciliar os diversos fatores que integram as reservas, entre eles sobressaindo a rentabilidade, cuja importancia, desnecessario e salientar, tera side a preocupa?ao maxima dos administradores das empresas de seguros e de capitalizagao, orientados "sempre pelo orgao fiscalizador de tais operagoes.

Separar, promovendo o seu escalonamento em fungao de sua finalidade, etc.. e o trabalho primordial na aplicagao das reservas. na inversao que a lei faculta para maior garantia da cobertura que o seguro oferece.

Qualquer modificagao no atual sistema de aplicagao das reservas, qualquer inovagao, no sentido de determinar inversoes a longo prazo, deve obedecer, antes de tudo, as peculiaridades que o seguro oferece, as diferentes especies de reservas inerentcs & prdpria natureza do negocio, & sua fi nalidade precipua.

Sem isso, afetada estara a instituigao do seguro e, com ela, a propria estruturagao econbmica do pais, da qual o seguro e fator preponderante, alicerce imprescindivel.

A importancia dos fenomenos de transmissao do calor no estudo da prevengao e protegao contra incendios b 6bvia, do mesmo mode que o estudo da combustao que realizamos.

Ja vimos que o calor se transmite por condugao, por convecgao e por radiagao.

A transmissao por condugao revestese de grande importancia na propagagao e na eclosao de incendios, dada a influencia do coeficiente de condutibiiidade termica na propagagao da com bustao. Se um corpo tem um elevado coeficiente de condutibilidade termica. mais facil e a propagagao da combustao em seu seio. Permanecendo inalteradas as condigdes ambientes, um corpo de baixa condutibilidade termica apresentara maiorcs dificuldades a propa gagao da combustao que um outro de maior condutibilidad'e termica.

Por outro lado e de importSncia considerar-se a combustibilidade em relagao a condutibilidade termica.

No caso da madeira, combustivel que fe,"dotada de baixo coeficiente de con-

dutibilade termica, em geral (variando, naturalmente, com a sua especie c qualidade), temos freqiientemente a interrupgao da~ combustao ou sua limitagao k superficie da pega. Vemos frequentemente, em casos de incendio, a existen cia de vigas, tcrgas, etc., pegas de ma deira de secgao bastante grande resistirem S agao de um fogo intenso ficando carbonizadas superficialmente, conservando-se, contudo, no seu interior, em estado normal.

Nesse mesmo exemplo podemos observar ainda que, quanto maior a secgao da pega, mais dificil a sua com bustao. fi fato comum observar-se o desabamento de partes de telhados sem que as tesouras se tenham sequec deslocado. Nestes casos o que se verifica c a combustao das ripas que sustentam as telhas e mesmo dos caibros, sem que se verifique o desabamento das tesouras, embora estas estejam fre qiientemente mais proximas dos focos de eclosao dos incendios sujeitas portanto a maior intensidade do fogo.

fiste fato 'e muito simplesmente verificado tcntando-se fazer queimar dois

peda^os de madeira — um mais fino que 0 outro — como por exemplo um palito e uma lasca de madeira de sec^ao maior.' Ter-^-a que-o peda?o mais «fmo» (de mcnor secgao) queima mais depressa e com maior facilidade que o de maior sec?ao: se os separamos de foco utilizado para a experiencia a chama podera extinguir-se espontaneamente, neste ultimo.

Outro aspecto da condutibilidade, relativo a propaga?ao ou mesmo da eclosao de incendio. e o caso de um material de elevada temperatura de igni^ao e de alto coeficiente de condu tibilidade termica. Um exemplo facilmente compreensivel e o de uma tubula^ao de metal como cobre, ferro, etc. conduzindo gases ou vapores a tempe ratura elevada. Em virtude do alto coeficiente de condutibilidade termica do cobre ou do ferro, um material, como a madeira, em contacto com a tubula^ao pode ter sua temperatura elevada de mode a atingir a temperatura de ignigao e entrar em combustao, sem que o cobre ou o ferro sofram qualquer alteragao DO seu estado.

Os materiais, como o amianto por exemplo, de baixo coeficiente de con dutibilidade termica e de clevado ponto de ignigao, podem por isso mesmo ser utilizados no isolamento de focos de combustao, de pontos S temperatura elevada, etc. que, em contacto com materiais de baixo ponto de igni^ao

• pbssam dar Jugar, a-eclosao de inceqdios.

muito elevada ou riiesmo de um" in cendio.

..

'J 6 esta tambem a propriedade dos chamados materiais refratarios, utili zados em fornos. fornalhas, etc., que, pot terem elevado ponto de igni^ao, podem estar em contacto direto com as chamas e que, com espessuras relativamente pequenas, impedem a propaga^ao da elevada temperatura interna a face externa do revestimento.

Ainda com relagao a transmissao do calor por condu?ao. vale salientar as propriedades de certos materiais utili zados em constru^ao e que explicam'o seu comportamento nos casos de incendios, e que serao estudados em detalhe em parte especial deste trabalho.

.A importancia da convec^ao na eclosao e na propagagao de incendios se faz sentir na propagagao do incendio a distancias por vezcs consideraveis; como a igni^ao de substancias de baixo ponto de igni^ao a distancia do fdc'd de combustao devido a agao da cor-' rente de conveccao (ar ou gases resul-" tantes da combustao. muito aquecidos).