bevista do

Ui 1148 ti i-M lu.ly J. 43

'NSTIT

Legislagao Brasiieira de Seguros: Debates em mesa redonda, lealizados na sede do I.R.B, em 28-d-1948, col. 3 — 0 seguro marUimo brasileiro no comercio intecnacional; A, O. Zander, col. 87 — A clausula de se guro (insurance clause) nos conhecimentos maritimos e sua evidente nulidade: /oao Vicente Campos, col. 93

— Analise das series historicas: Joao Lyra Madeira, col. 101 — Seguro de lucres cessantes; Henrique Coelho da Rocha, col. 119 — Estudos sobre o ramo Vida; Weber /ose Ferreira, col. 125 — Dados Estatisticos, col. 137

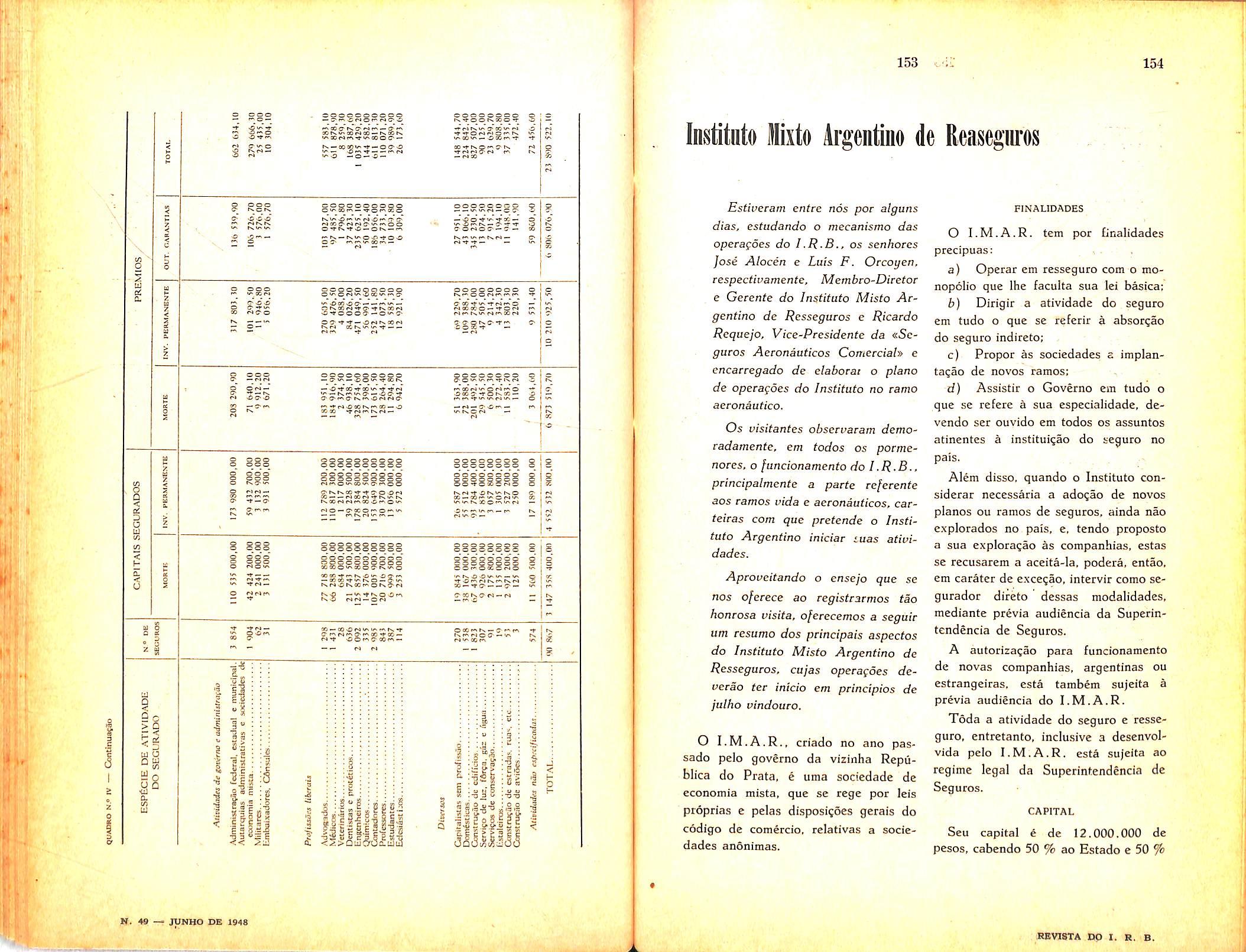

— Institute Mixto Argentitio de Reaseguros, col. 153 — Tradu^oes e Transcrigoes, col. 165 — Pareceres e Decisoes, col. 177 — Noticiario do Exterior, col. 21 1.

O Institute dc Resscguros do Brasil. no intuifo dc contribuir. dcntro dc suas possibilidadcs, para a solucio dos problemas pertincntcs ao seguro c a pra-idencia cm geral. acaba dc tomar uma iniciatii'a que podera scr das mats proveifosas, se piider contar com o indispcnsavcl apoio dos cstudiosos da materia. Rcferimo-nos a iniciatii'a de reunir cm mesa redonda. para a troca de pontos de vista, pessoa.'; que de qualqucr forma possam contribuir para a 5o/ufao dc questdes. par vezes intrincadas, que intcressam 7iao so aos que sc dedicam a esses ramos de atividades. como. dc modo mais ample, a propria economia nacional.

A divulga^ao dos debates na «Revista do I.R.B.^. csclareccndo per ceres aspectos ainda o6.sciiro5. cn'ara, de certo, ambiente propicio para uma ampla discussao do assiinto escolhido •iugcrindo ainda esfudos mais aprofundadcs.

Com o intiiito de dar a esses debates um cunho infeiramenfe objetivo, para que nao pudesscm scr acoimados da interfcrencia dc orgaos goucrnamcntais ou de economia privada diretamente interessados na solugao dos problemas, resolueu o I.R.B. entregar ao Instituto Brasileiro dc Atuaria, orgao de carater exclusivamcnte tecnico-cicntifico. a ftingao de orientador dessas «me5as redondas», colaborando na escolha dos temas e dos rcspectlvos debatedores, e no encaminliamento dos debates. .

Co/no principio geral decidiu-se que os convites aos compcnentes de cada mesa redortda seriam considerados estritamente pessoais. refletindo as opinides expendidas fao somente corivicgdes proprias, sem ligagao nenhuma com cargos ou fungoes.

Iniciando neste numero a publicagio das notes taquigraficas da primeira mesa redonda. desejamos testemunhar aqai o nosso agradecimento aqueles que. prc'stigiacam o empreendimento com sua prcciosa colaboragao.

>) S U M A R I O ;i n ii< .^t. „A • I INO IX fUNMO DE 194S N.° 49

I REOACpAO DA REVISTAi SEnVIQO OE documeniacAo eUlFlCIO

CAIXA POSTAL 1.4<0 e R A S I L

REVISTA

JOAO CARLOS VITAL

INSTITUTO OE RESSEGUROS DO BRASIL

Presidents: JoAo de Mendon^a Lima

ANTONIO R COIMBRA (Vlca.PiMid<nl»)

&NGE10 MARIO CERNE

coNsano CARLOS bandeira de Haio

lECNICO fELINTO CESAR SAMPAIO

OOllON OE BEAUCLAIH

WILSON DA SILVA SCARES

REVISTA DO 1. S, n:'

Legislacao Brasileira de Seguros

DEBATES EM MESA REDONDA REALIZADOS NA SEDE

DO 1. R. B. EM 28-4-48

Iniciando a sede de debates a que ja se re/erm a «Reuisia do realizoU'Se no dia 28 de abdl a prinieica mesa tedonda que versoa sobre <s.Legislagao Brasileira de Seguros em face da Constituigao de }946.»

Pelos promotores da mesa redonda — do l.R.B.» e ^InsCituto Brasileiro de Atuariay) — ^oram convidados os seguintes dcbafedores:

1 •— Agamemnon Magalhaes — Professor de Direito; Ex' Ministco do Trahalho e da Jiistica: Dcputado Federal pelo Estado dc Pcrnambuco.

2 —• Amilcar Santos — Aduogadd Diretor do D.N.SP.C.

3 — Antonio Alves Braga — Engenheiro: Presidents do Sindicato das Empresas dc Seguros Privados e Capitalizagao do Estado de Sao Paulo.

4 — Arthur Bernardes Filho — Advogado; Senador pelo Estado de Minas Gcrais: Advogado de «A Equitativa» dos Estados Unidos do Brasih.

^ Carlos de Morais Vellinho — Presidentc do Sindi cato das Empresas de Seguros Privados e Capitalizagao do Rio Grande do Siil.

6 JoAO Carlos Vital — Engenheiro; Primeiro Presidente do Instituto de Rcssegitros do Brasil.

^ JOAO Santiago Fontes —Representante Geral da Companhia de Secures ^Legal G Gencrah.

8 — Jose Bonifacio Lapayete de Andrada — Advogado; Deputado Federal pelo Estado de Minas Gerais.

9 Jose Ferreira de Sousa —• Professor de Diretor; Se nador pelo Estado do Rio Grande do Norte.

10 — Odilon de Beauclair — Advogado; Presidente do Sindicato das Empresas de Seguros Privados e Capitalizagao do Rio de Janeiro.

11 — Mario Trindade — Chefc da Divisao de Estatistica do Instituto de Resseguros do Brasil.

12 — Pamphilo de Carvalho — Adfo^ado; Presidente da Companhia de Seguros «Alianga da Bahia».

13 •— Paulo Camara — Engenheiro e Atuario: Diretor do Servigo Atuarial do Ministerio do Trabalho.

__ 14 — Targino Ribeiro — Advogado de varias companhias de seguros nacionais c cstrangciras.

15 — Trajano de Miranda Valverde — Advogado; Di retor da Companhia dc Seguros «Alianga dc Minas Gerais».

Nao puderam comparecer os senhores Deputado Agamemnon Magalhaes, Deputado Jose Bonifacio, Senador Arthur Bernardes Filho, Dr. Trajano de Miranda Valverde, Dr. Pamphilo de Car valho e Dr. Carlos de Morais Vellinho.

Por serem reputadas de grande valor, procuramos obter, desses ilustres brasileiros, suas opiniocs so&re os temas ventilados, o que ja conseguimos do Deputado Agamemnon Magalhaes e do Dr. Tra jano de Miranda Valverde, cujos pontos de vista incluimos no corpo dos debates.

Os debates, que foram presididos pelo Gen. Mendonfa Lima, contaram com a presenga de alguns convidados de honra, dentre OS quais anotamos os senhores Antonio Rogerio Coimbra — VicePresidente do I.R.B.; CaWos Bandcira de Melo e Felinto Cezar Sampaio — Conselheiros do I.R.B.: Arthur Franco de Sa Conselheiro Suplente do I.R.B.: Silvio Pinto Lopes — AfuarioChefe do M.T.I.C.; Henrique Coelho da Rocha. Alfredo Pestana e Cleveland Botelho — Tecnicos do I'.R.B.

Como oricnffldor dos debates funcionou o Dr. Plinio Cantanhede, Presidente do Instituto Brasileiro de Atuaria.

O General Joao de MENoowgA

Lima — Dou a palavra ao Dr. Plinio Cantanhede para encaminhar os de bates.

O SR. Plinio Cantanhede — E.stamos aqui reunidos, em verdadeira Mesa Redonda, que o sr. Presidente do Instituto de Resseguros do Brasil laz realizar, a fim de colher, para ficarem gravadas nas pdginas da Re-

vista do I.R.B., as diferentes opinioes sobre os problemas gcrais do seguro e sobre as diferentes correntcs que provavelmente irao influir na confec^ao da futura carta do seguro no Brasil. Foi justamente, visando os debates dessas questoes que irao, pelo valor e pela capacidade dos debatedores dc hoje, dar grande vida e grande movimento as paginas da Revista do

.if L

r

N. 49 — JVSHO OE 1948 REVISTA DO I, R. B.

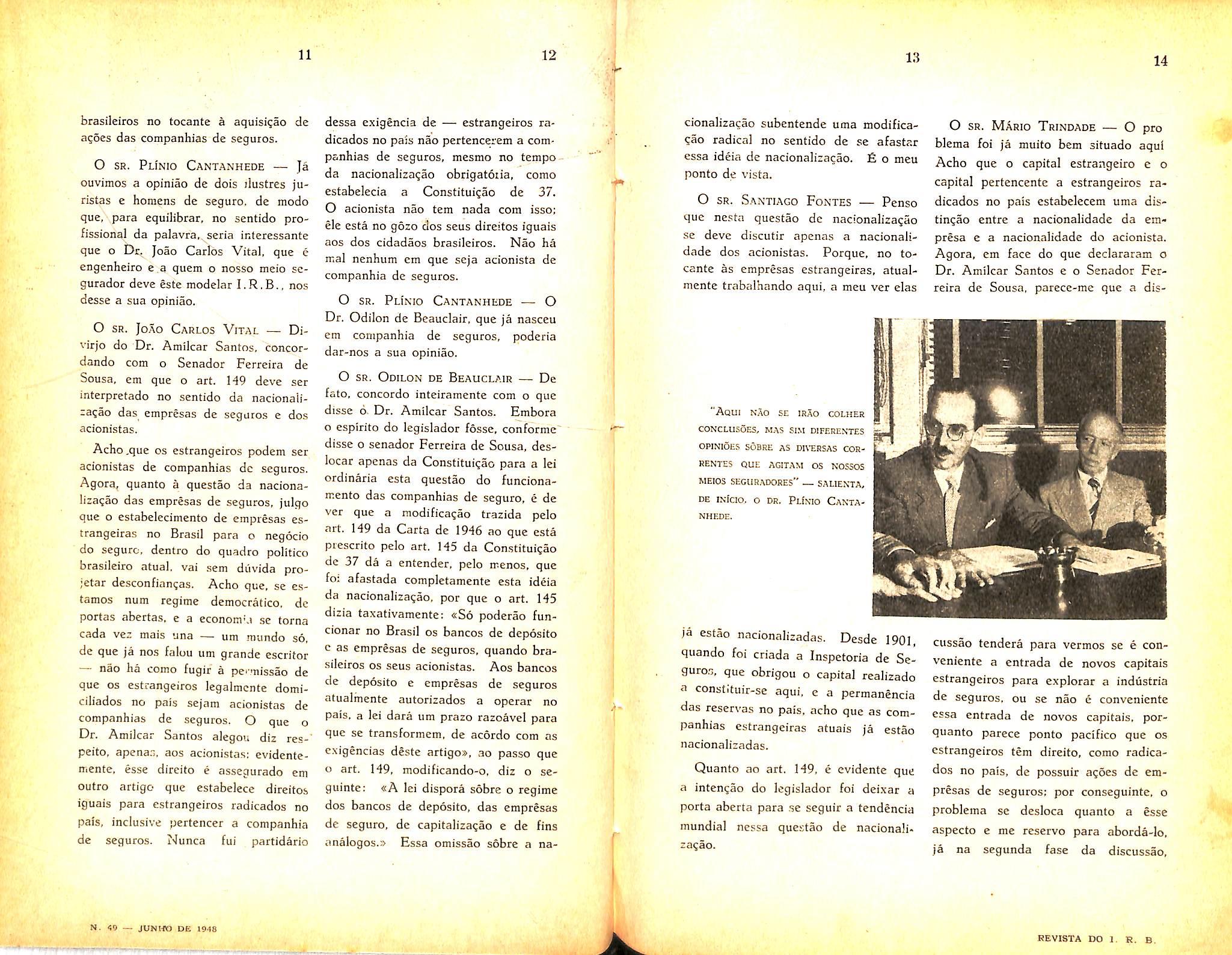

que ja tern a sua tradigao de brilhantc repositorio das nossas coisas do seguro. que nos reuninios Foram convidadas para esta Mesa Redonda pcssoas que dispcnsani qualquer apresenta^ao: sao nonies dos mrus conhecidos nos meios do seguro. ccmo estudiosos, como jiiristas, ccmo homcns praticos do seguro, como tcrnicos. os que tomam parte nesta conversa dc amigos. 6 uma verdadeira palestra, uma Verdadeira Mesa Redonda, seni qualquer cunho academico. Aqui se irao colher. de fato, nao pontos de vista nem conclusoes, como nao se fara vota^ao alguma, mas sim diferentes opinioes sobre as diversas correntes que agitam os nossos meios seguradores,

Para nao tomar mais tempo empanando o brilho que vao tomar os de bates, eu me permitia, antes de proper o primeiro problema. dizer que aqui se vao manifestar as opinioes pessoais de cada um dos ilustres debatedores. tiazendo suas luzes e expcriencias no seguro. O nosso amigo. Dr. Rodrigo de Andrade Medicis, que hcje se encontra incumbido da assistencia tecnica da Rcvista do I.R.B.. convidou o Presidente do Instituto Biasileiro de Atuaria para ser o animador dessa

Mesa. Naturalmente pediremos a opiniao dos debatedores: a palavra e absolutamente livre. Estamos numa conversa de amigos, sem qualquer constrangimento, de mode que todos se podem manifestar, chamados ou nao e. tambem, nao levem em conta qualquer impertinencia de nossa parter

A primeira questao que vamos pro per a esta Mesa Redonda e a seguinte:

Em face do que et'tabelece o arf. 1-19 da Constituigao. pode ou dcvc a Lei Complcmentar de Seguros. ja cm esfuJos na Comissao Interpailamentar. fixar explicitamente o caratcr de nacionalizagao para as cperagoes de seguro, como o fa: o atual Regulamento?

Eu pediria. para iniciar esta nossa breve troca de ideias, a opiniao valiosissima do nosso colega Dr. Amilcar Santos, que. pelo sen passado no meio segurador e pela sua cultura, pode abrir com chave de euro este debate.

O SR. Amilcar Santos — Obrigado pelas referencias. Respondendo a pergunta, direi que me parece que a Lei Complcmentar a ser votada pelo Congresso nao podera ou nao devera introduzir a nacionaliza^ao. O dispo sitive nao diz nada, porem, tern que r

ser estudado, apreciado. junto com os deinai.s dispositivos da Constituigao. Havendo o art. Ml, que assegura a ■S^aldade de direitos perante a lei para e.strangeiros residentes no pais e bra^ileiros natos, me parcce que isto e •suficiente para impedir qualquer nacionaliza^ao. Esta, a resposta que po.sso dar a primeira pergunta.

O SR. Plinio Cantanhf.de — Peao Senador Dr. Ferreira de Sousa. dos mais ilustres membros da Co missao Interparlamencar, sua valiosa Opiniao de cultor do Dircito e profes sor,

O SR, Ferreira de Sou$.\ — A minha opiniao no sentido da constitucionahdade e um pouco diversa da do Dr, Amilcar Santo.s. O ait. H9 da Constituiqao foi. se bcm me lembro. elaborado pela Comissao Constitucional, de que fiz parte, sem intuito, proPriamente, de impedir qualquer providencia visando a nacionaliza^ao ou, pelo menos. no sentido de o Estado tomar conta do Seguro.

O que se visou foi, apenas, autorizar o legisiador ordinario a tomar a.s providencias que, no memento, fossem necessarias. Isto, do ponto de vista constitucional; quero dizer. assim, que.

no mcu ver, e possivel o legisiador ordinario cntrar neste terreno. Sei que ha muitas opinioes contrarias. Ainda ontem,-li um parecer de um jurisconsulto que estabelece sentido d'fcrente. Agora, se deve, e outra questao; entendo que nao devc. Nao sou partidario, assim. tao extremado e acho que a lei nao tern dado e, a meu ver, nao dara os resultados que dela sc esperam. O mundo c cada vcz menor; a economia se interpenetra muito e nao podemos, em ramos isolados, farer uma autarquia absoluta do que temos. Esta, a miuha opiniao a este respeito. Acho que pode, mas acho que nap deve.

O SR, Alves Braga — Existein muitas companhias estrangeiras aqui radicadas, ha dezenas de anos. Essas companhias contam com cstrangciros. que tambem fazem parte de companhia.s nacionais, e que se casarani, e tern filhos brasileiros. Qual sera a posigao desses filhos brasileiros, quando adquirirem a maioridade? Pertencendo estas agoes, por exemplo, aos pais, estes podem transferir para seus filhos, quo sao brasileiros. Por isto, acho que os estrangeiros radicados aqui ha 10, 15 ou 20 anos — podemos estabeleccr prazo — poderiam assemelhar-se aos

t

V, M. 49 ~ JUNtlO DE t948 HEVISTA DO 1, R. B-

brasileiros no tocante a aquisi?ao de agoes das companhias de seguros.

O SR. Plinio Cantanhede — Ja ouvimos a opiniao de dois ilustres juristas e homens de seguro. de mode que, para equilibrar. no sentido profissional da paiavra., seria interessante que o Dr. Joao Carlos Vital, que e engenheiro e .a quern o nosso meio segurador deve este modelar I.R.B., nos desse a sua opiniao.

O SR. Joao Carlos Vital — Divirjo do Dr. Amilcar Santos, concordando com o Senador Ferreira de Sousa. em que o art. H9 deve ser interpretado no sentido da nacionaliragao das empresas de seguros e dos acionistas.

Acho.que os estrangeiros podem ser acionistas de companhias dc seguros. Agora, quanto a questao da nacionaliza^ao das empresas de seguros, julgo que o estabelecimento de empresas estrangeiras no Brasil para o negocio do segurc. dentro do quadro politico brasileiro atua], vai sem duvida projetar desconfian^as. Acho que, se estamos num regime democcatico, dc portas abertas, e a econom\» se torna cada ve.i mais una — um mundo so, dc que ja nos faluu um grande escritor nao ha coino fugir a peimissao de que OS estrangeiros legalmcnte domiciliados no pais sejam acionistas de companhias de seguros. O que o Dr. Amilcar Santos alegou diz re®-* peito, apena.i. aos acionistas; evidentemente, esse direito e assegurado em outro artigo que estabelece direitos iguais para estrangeiros radicados no pais, inclusive pertencer a companhia de seguros. Nunca fui partidario

dessa exigencia de — estrangeiros ra dicados no pajs nao pertencerem a com panhias de seguros, mesmo no tempo da nacionaliza^ao cbrigatdiia, como estabelecia a Constitui?ao de 37.

O acionista nao tem nada com isso; ele csta no gozo dos seus direitos iguais aos dos cidadlos brasileiros. Nao ha mal nenhum em que seja acionista de companhia de seguros.

O SR. PlImo Cantanhede — O Dr. Odilon de Beauclair, que ja nasceu em companhia de seguros, poderia dar-nos a sua opiniao,

O SR. Odilon de Beauclair — De fato. concordo inteiramcnte com o que disse 6. Dr. Amilcar Santos. Embora o espirito do legislador fosse, conforme"" disse 0 senador Ferreira de Sousa, deslocar apenas da Constituigao para a lei ordinaria esta questao do funcionamento das companhias de seguro, e de ver que a modificagao trazida pelo art. 149 da Carta de 1946 ao que esta prcscrito pelo art. 145 da Constituigao de 37 da a entender, pelo menos, que fo: afastada completamente esta idcia da nacionaliza^ao, por que o art. 145 dizia taxativamentc: «S6 poderao funcionar no Brasil os bancos de deposito c as empresas de seguros. quando bra sileiros OS seus acionistas. Aos bancos de deposito e empresas de seguros atualrnente autorizados a operar no pais. a lei dara um prazo razoavel para que se transformem, de acordo com as cxigencias deste artigos, ao passo que o art. 149, modificando-o, diz o seguinte: «A lei dispora sobre o regime dos bancos de deposito, das empresas de seguro, de capitalizaqao e de fins analogos.;> Essa omissao sobre a na-

cionaliza^ao subentende uma modificaqao radical no sentido de se afastar essa ideia de nacionalizaqao. £ o meu ponto de vista.

O SR. Santiago Fontes — Penso que nesta questao dc nacionalizasao se deve discutir apenas a nacionalidade dos acionistas. Porque, no to cante as empresas estrangeiras, atual rnente trafaalhando aqui, a meu ver elas

O SR. MAhio Trindade — O pro blema foi ja muito bem situado aqui Acho que o capital estrangeiro e o capital pertencente a estrangeiros ra dicados no pais estabelccem uma distingao entre a nacionalidade da empresa e a nacionalidade do acionista. Agora, em face do que declararam o Dr. Amilcar Santos e o Senador Fer reira de Sousa, parece-me que a dis-

"AqUI nao se IRAO COLHER CONCLUSOES, MAS SIM D1FERENTE5 opiniSes sobre as D1\-EBSAS corRENTES QUE AGiTAM OS N'OSSOS MEIOS SEOIIRADORES" _ SALIENTA, DE INicIO. O DR. pLfNlO CANTA NHEDE. ja estao nacionalizadas. Desde 1901, quando foi criada a Inspetoria de Seguro.s, que obrigou o capital realizado a constituir-se aqui, c a permanencia das reservas no pais, acho que as com panhias estrangeiras atuais ja estao nacionalizadas.

Quanto ao art, 149, e cvidente que a intengao do legislador foi deixar a porta aberta para .se seguir a tendSncia mundial ncssa questao de nacionalizaqao.

cussao tendera para vermos se e conveniente a entrada de novos capitais estrangeiros para explorar a industria de seguros, ou se nao c conveniente essa entrada de novos capitais, porquanto parece ponto pacifico que os estrangeiros tern direito, como radica dos no pais, de possuir agoes de em presas de seguros: por conseguinte, c problema se desloca quanto a esse aspecto e me reserve para aborda-lo. ja na segunda fase da discussao.

11 12

N. «9 JUNl-rO DE 1948 13 14

FEVISTA DO 1. R. B.

quanto a conveniencia ou nao da entrada de novos capitals.

O SR. PuNIO Camanhede — Ao Dr. Paulo Camara, que dirige o Ser vice Atuarial do Ministerio do TrabaJho, pedimos dar sua opiniao que e. como sabemos, a de um elemento aitaracnte combative.

O SR. Paulo Camara — A primeirn fase desta discussao foge, por completo, a mcus pequeninos conhecimentos, porquanto se esta encarando uma tese constitucional e eu sou um simples engenheiro civil e atuario do Minis terio do Trabalho. Parece-nie que o art. 149 nao pode sec cncarado isoladamente: tera de se-lo de acordo com a orienta^ao do tituio V que trata da «ordcm cconomica e socials. Ora. o art. 146 diz; «A Uniao podera, mediante lei especial, intervir no dominio econoriiico e monopolizar detcrminada industria ou atividade. A intervenqao tera por base o intercsse pi'iblico e por limite os direitos fundamenlai.s assegurados ncsta Constitui^ao.s Como -se ve, este artigo da podcres muito maiores que a nacionalizagao, pois da poderes ate de socializa(;ao. A Constitui?ao. quer paiecer-me. abandonando a reda?ao do art. 145 da Constituigao dc 10 de novembro de 1937, procurou •sifuar o problema dentro das conveniencias principals do pais, dentro do interesse primordial do pais. indo muito mais longe na aiitoriza^ao que da no art. 146, do que o previsto no antigo art. 145. o que me parece. na primeira fase da di.scussao, isto e. na analise da que,stao constitucional. Naturalmenfe. sou leigo no assunto e estou falando ncssa qualidade.

Ifi

O SR. Plinio Caxtaniiede — Iniciamos a primeira qucstao ouvindo a palavra do Dr. Arailcar Santos, que tem um grandc passado no scguro brasileiro: ouvimos, depois. c Senador Professor Ferreira de Sousa. com a sua responsabilidade dc constituintc de 1946, e todos os tccnicos presentcs. Creio que, nada melhor, para encerrar este debate com a mcsma chavc de euro com a qua! foi aberto do que ouvirmos o Dr. Targino Ribeiro, mesrrc conhecido e verdadeiro o.poente da advocacia no Brasil.

O SR. Targino Ribeiro — Agradeijo as generosas referencias feitas ao humilde advogado. Desdc logo confcsso que pouca contribuigac poderci tiazer a este debate, de forma que o enccrramento desta primeira qucstao nao sera, como V. Excia. disse, com chave de euro. Entretanto. cada um da o que tem. De sorte que vou manifestar a opiniao que tenho sobre este assunto e, desdc logo, advirto: nao e nova, fi uma velha opiniao. que tenho impressa em um ligeiro trabalho publicado em 1937. Vi que ncs debates da Constituinte este assunto mereceu atemjao muito demorada c muito agitada dos seus varios mcmbros.

Discufiu-se a nacionaliza^ao: discutiu-sc a estatiza^ao, a socializa^ao dos seguros e, no final das contas. o legislador constituinte chegou a esta forma do art. 149: «A lei dispora sobre o regime dos banco.s de depositos, das empresas de seguros de capitaliza^ao e de fins analogos.» Evitou, cvidentcmente, a questao da nacionaliza?ao — «dispori sobre o regimes Deixando inteira liberdade a lcgisla?ao ordinaria.

Ora. estou muito de acordo — e alias foi opiniao manifestadn em 1937 — com o cmincntc Sr. Joao Carlos Vital. £ precise distinguir cntre nacionalidade da empresa e nacionalidade dos acionistas.

I'Uma empresa c nacional — e isto c Um velho enteric juridico — segundo se organiza de acordo com as leis do pais. tenhn a sua scde e sua dircgao uo pais. e ai responda, e tenha sua responsabilidade e seus bens. Durante a guerra de 1914 a 1918 — todos sabem disso - por circunsiancias de rlefesa foi precise criar leis de emeiS^ncia e entao estabelcccu-se que a nacionalidade das sociedades dependia. Cm certos cases, como neste, da na cionalidade dos raembros acionistas. Mas, depois da guerra de 1914, voltouse a velha doutrina, ao velho sistema. Creio que voltamos atras, de- um mode "Hiito mais rigoroso. a leqisla^ao de '914. durante a guerra de 39. Acredito. Porem que a evolugao seja. novamente. no sentido de por a corrcntc no Icito. Entretanto. quero salientar isto: sou rlos que penr.am. e pe?o venia para emitir essa opiniao. que a lei ordinaria uao pode c nao deve cogitar desse Sssunto assas delicado. norque vislumbro uma proibigao no art. 141, pelo uienos um conHito com a lei que estabelecer a nacionaliza^ao, pois «a Consrituiqao assegura aos brasileitos e aos estraugeiroF. rcsidentes no pais, a invic'abilidade dos direitos concernentes a ^ida, a liberdade. a seguranga indi vidual. a prcpriedade®. Ora, ja nao Pie refiro a essa exigencia quanto aos acionistas das empresas: refiro-me a piopria nadonalizagao das empresas. Sc a Constituigao assegura u inviola-

bilidade desses direitos fundamentais, a empresa pode ser estrangeira porque a Constituigao nao se refere aos cidadaos brasileiros e aos cidadaos estrangeiros. A empresa e tambem uma pcssoa — juridica. mas e uma pessoa — c assegura. tanto a brasileiros como a cstrangeiros, esses direitos de inviolabilidade. De sorte que impor que os seguradores sejam nacionais e, de certa forma, invcstir contia o disposto no art. 141. Por outre lado, o argumento do art. 146: «a Uniao podera, mediante lei especial, intervir no do minio economico c moriopolizar determinada industria ou atividadc», nao me parece que seja elemento capaz para autorizar a lei ordinaria a di.'^por sobre a nacionalidade. obrigando j naciona lidade brasileira porque — e aqui invoco a opiniao ja defendida. que me parece acertada, do Minisrro Doutor Francisco Campos, quando sustent.i que o que se pode fazer, com base ncste artigo, e intervir para monopoli zar. Intervir c monopolizar. Tudo o que nao for isto nao deve ser admitido. pelo menos. segundo a interpretagao que. me parece. deve ser dada. Alem disso, o proprio art. 146 dispoe que a intervengao tera por limites os direitos fundamentais adquiridos por e.sta Constituigao. Direitos fundamen tais sac as garantias individuais do art. 146. Scndo assim. cu tenho opiniao — velha c.piniao que data de 1937 — no sentido dc que a lei ordi naria nao deve di.-jpor sobre a nacionalizagao obrigatoria das empresas seguradoras.

O SR. Agamemnon Magalhaes — (opiniao c!ada por escrito) — Para coniplrta inteligcncla do art. H9 da GsnstiCui^So dc 1946.

15

r 17

18

N. 49 — JUNHO. DE 1948 REVISTA DO I. H. B-

e mister considerar a evo!u?ao quc essa norma coDstitucional assinala, no losso Dircito Public©.

As Constitui?6cs de 1934 e 1937 consagraram o principio da nacionali:a?a© dos bancos dc deposit© c das cmpresas de seguro, quanto BOS acionistas das sociedades quo cxplorasseni essa ativldade cconomica. O conceit© da nacionalizacao que..cm outros paisos, cnvolvia o da socializa?ao ou inonopolio do Estado, assumiu no Direito Ccnstitucionei Brasileiro um aspect© restrito e novo. Pode-se dizcr, Lma tccnica difercnte.

Quanto aos bancos de deposit©, a tendencia para a nacionaIiza<;ao dos acionistas ficou limitada aos constituintes de 1934; diria melhor, na© encontrou ambiente ou receptividade. dada a nossa falta de organiza^So baiicaria e do mercado do dinheiro. O mesmo nao aco.> t£ceu com as companhias de seguro. Tanto assim, que a legislagao brasileira avangou, nao s;. no sentiJo da nacionalirag3o dot acionistas. como no do monopolio do Estado ou da socializagao. A criagao do Institute de Resscguros e a prova disso.

Relator do capituio - Da Ordem Economica c Social —. na Grande Comiss-lo Constituconal. incumbida pela Assembleia Constituintc de 1946 para elaborar a. nova ConstituigSo, t.vemos que considerar as tendencias acima rcferidas.

Origma-se dai a redagao do atual art. 149 - «A lei dispora s6bre o regime dos bancos de deposit©, das cmpresas de scouro. de capitalizagao e fins anSlogos.® _ A norma constitucional assim redigida pcrmitida ao Jegisbdor ordinario fixar o regime, que as cond.gftes ccondmicas e sociais aconcelharem para '1 exploragSo daquelas atividados O leqis lador ordinario nSo ficaria. como ficou em face dos tcxtos constitucionais de 1934 e 1937 adstrito a limites jacobinos e rigidos.

6 cvidente, pois. diante dessa explicagSo que c Congresso Nacional poderd mantcr o regime atual da nacionalizagSo dos acionistas das empresas de seguro. ou continuar a marcha para a sociaiizagao ou monopolio do Estado. que i. ao meu ver, irresistive) por scr a mais coaveniente. na conjuntura que atravessamos.

O SR. MiRANDA Valverde — (opiniao dada por escrito) — NSo, e dou as razoes.

A Constituigao de 1934, detcrminava. no art. 117, a nacionalizagao progressiva dos bancos de dcposito e das cmpresas de scguros err todas as niodalidades. devmido constituir-sc, acre.scentava o preceito, cm sociedades brasileiras as cstrangciras que ntiio operavam no pais.

O Ministro dc.. Trabalho, Dr. Agamemnon Magalhacs. aprcsentou, em 1936, um antc-projcto dcstinado a rcgulamentar o preceito constiiucional. quc sofreu sevcram criticas, muitas delas, sein diivida. civadas de motives meramentc egoisticos.

Com o golpc do 1937 e a rublicagao da Ccrta ConstilLicional de 10 de novembro. os nacionaiistas cxtremados conseguiram a regulamentagao do art. 145 da mesma Carta e a criagao do Instituto de Resscguros do Brasil, previsto no antc-projcto Agamemnon MagalliScs.

O art. 145 era catcgorico:

«S6 podcrao funcionar no Brasil os bancos de deposit© .e as cmpresas de scguros, quando brasileiros os seus acionistas. Aos bancos de dcposito e cmpresas de scguros atualmente autorizados a operar no pais, a lei darS um prazo razo.ivel para que sc transformcm de acordo com as exigencias deste .nrtigo».

Em 3 de abril dc 1939. foi criado o Insti tuto do Rcsseguros do Brasil pcio Dccrcto-lei

1.186 e. pclo Dccrcto-lei 2.063, dc / dc margo dc 1940. vcio a regiilamentagao. sob novos moldes, das opera;5cs dc seguros privados.

O nacionalismo cconomico havia ultrapassaao OS limites quc as nossas condigSes dc nagSo prc-capitalista c carentc do concurso cstrangeiro. em homens e capitais, podiam razoavclmentc estabelecer. Eliminou-sc o cstrangeiro. ainda que rcsidente no pais. das empresas segtiradoras nacionais; de$tituiu-se o cstrangeiro do pStrio poder com relagSo as agSes pcrtencentes a seus filhos menores bra sileiros; proibiu-se o cstrangeiro, casado, pelo regime dc scparagao de bens, com brasileira possuidora dc agSes de companhias seguradoras. de exercer atos de administragao no tocantc as ag5es e langou-se a excomunhao maxima s6brc a brasileira casada pelo regime da comunhao de bens com cstrangeiro, proibiiido-a dc possuir agSes de tais cmpresas.

Politica purameritc nativista. a cxtravasar um complexo de inforioridadc em face do cstrangeiro. ainda quando intcgrado na comunidade brasileira. Partiu-se dc falso prcssuposto; a nacionaliza^ao das operates de se guro — quc podc. alias, cons'.ituir um dos pontos da politica dc nacionalizai;ao da cconomia .— exigc quc somcnte nacionais. pessoas fiiicas. as possam praticar. Ora. isto frente aos principios que dirigcm o nacionalismo cco nomico. e inadmissivel. pois quc tddas as pessoas. nacionais ou cstrangci'.as, eis quc residentes ou domiciliadas no territorio do pais. bao de colafaorar para o progresso da cconomia nscional.

Tcnho per firme que, tanto em face do art. 149, quanto do art. 141, § 1', o vigentc I'cgime juridico das companhias seguradoras nao sc podc mantcr.

A nacionalizagao das opcra;6cs dc seguro nao exige. repetimos. como conriigao necessa'ia, o afastamcnto dos cstrarigciros residentes no pais das companhias de seguros, nem a viiminagao. por muito tempo ainda impossivel, 'Jas grandes companhias cstrangciras aqui autorizadas a funcionar.

NSo des'emos reincidir nos crros cometidos n.e'stes de: ultimos anos.

Em materia dc seguros, estamo.s hoje nesta -situagao: os cstiangeiros nao nsidentes no pais podem aqui operar por intermed'o das agencias ou sucursais das companhias e.strangeiras. dc quc sao acionistss; os estrangeiros residentes no pais nao podem participar de^^empresas seguradoras nacionais.

Esta anomalia. quanto aos bancos de depdsito nacionais. foi corrigida. em parte, pelo Decreto-lei n' 8.568, dc 7 de Janeiro dc 1946.

O SR. Plinio Cantanhede — Acabatnos de ouvir, com grande satisfagao, o aula que nos acaba de dar o Doutor Targino Ribeiro sobre este assunto, de ordem meramente juridica, e assim podcmos passar a outro camoo, mais de hrdem economica e'social, principalmente, tendo cm,v;st,a, o que acaba de refcrir o Dr. 'Targino Ribtiro sobre o art. 146 da Constituigao. que perniite a Uniao intervir no dominio eco-

nomico. Fecha-se naturalmente o aspecto juridico desta questao Passemos ao segundo ponto: Dsixando a Constituicao ao legislador a fixagao das caracteristicas das sociedades de scgaro, ha conveniencia de ordem economica e social em serem pricativas do capital nacional as atividades do seguro?

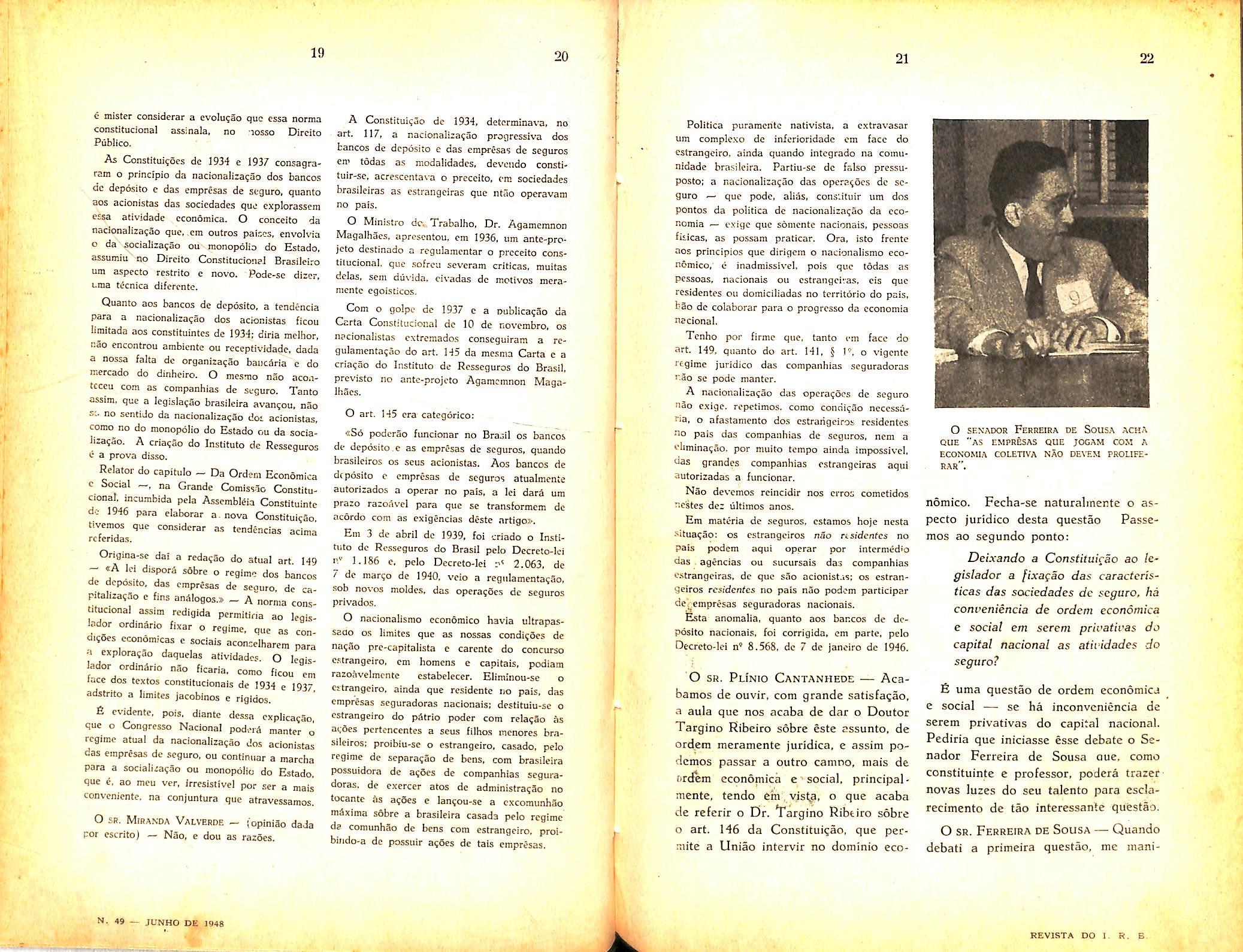

6 uma questao de ordem economica e social — se ha inconvcniencia de serem privativas do capital nacional. Pediria que iniciasse esse debate o Senador Ferreira de Sousa quc, como constituintc e professor, podera trazef novas luzes do seu taJento para csclarecimento de tao interessante qiiestao.

O SB. Ferreira de Sousa — Quando debatl a primeira questao, me inani-

19 20

21

22

O SEN'ADOR FerREIRA DE SOUSA ACHA OUE "as empresas que jogam com a ECONOMIA tOLETIVA NAO DEX'EM PROLIFErar".

N, 49 — JUNHO DE 1948 v.t.' REVISTA DO I. R, B.

/estei a respeito deste ponto. Sustcntei quc e possivel, a meu ver, ao legislador ordinario dispor snbre as empresas, organizagao, entidade, socicdade ou companhia a respeito de negocios de seguros em geral, impondo toda e qualquer restrigao que Ihe pa tera corrcsponder qs necessidades da epoca. Entretanto. eu disse quc do ponto de vista da conveniencia, nao estavamos na epoca apropriada. A epo ca nao comporta, absolutamente, a nacionaliza^ao de qualquer forma de atividade. Ja tentamos esta nacionaliza?ao. A norma da Constituiqao de 1937 a respeito das empresas de seguros c bancos c precisa. e evidentcmentc. no meu scntir, nao deu os resuitados qae

se desejavam. Chegamos mcsmo, para evitar cumpri-la, a fazer concessocs em leis ordinarias. a conceder prazos e niais prazos para a nacionaliza^ao dc outras empresas e no fim nao pudemos sequer reduzir a quantidade de empre sas estrangeiras de seguros e bancos que aqui se estabelecerani c que nao puderam ser retiradas dacui. Houve impossibilidade e o legislador, que e homem de a^ao politica. nao pode deixar de rcconhecer que as questoes, por niais Icgicas e seguras cue parc?am no ponto dc vista doutrinario. quando esbarram em impossibilidades de fato devem ser abandonadas. Por outro lado. cntendo quc os negocios economicos cxigem uma iigacao inter-

nacionai; exigcm o cnquadramento que so OS negocios internacionais estabelecem, Isto dc se qucrer isolar no pais uma dcterminada forma dc atividade c querer criar dcterminado ramo dc negocio que se baste a si oropria e, a meu vcr. urn problema profundamcntc d.e ordem cconomica. fi vcrdadc quc devemos cuidar o mais possivel de garantir, dc asscgurar, a ncT-ionaiiza^ao das empresas otraves da cxistencia dc capitals no Brasil. de reservas no Brasil. dc segurancja dentro do Brasil: mas resolver a questao «tout court» inipedindo a participagao do capital estrangeiro c, no meu scntir, uma providencia profiindamente desaconselhavel. Quero crcr, mesmo. que grande parte das nossas dificuldades econoinicas atuais sao oriundas dessi tendencia para o nacionalismo cconomico inaugurado pela Constitui^ao de 3-4 e seguida, mais de pcrto. pcla de 37. £sse nacio nalismo afastou de nos muito capital, muita colabora^ao. nao so neste ramo, como cm muitos outros e criou desconfianga tambem. De sorte que acho que, embora continue a pensar que a lei ordinaria poderia tomar as providencias que entendesse neste particular, e a Constitui^ao tivesse aberto uma questao delicada, uma questao para a legislagao ordinaria, entendo, como legislador ordinario, que nao e econcmicamente aconselhavcl. nem poJiticamente satisfatorio, nem brasilciramente justo.

O SR. PuNIO Cantanhede — O Dr. Joao Carlos Vital, que tomou parte com grande brilho na legislagao do Instituto de Resseguros do Brasil que, de alguma forma, tinha em vista contribuir para a nacionaliza^ao dos

seguros no Brasil, poderia dar-nos sua opiniao.

O SR. Joao Carlos Vital — Quero fazer, justamcnte, uma ressalva que a inicial de V. Excia. anula. Eu nao tomei parte na legisla^ao inicial do I.R.B. V. Excia. foi quern tomou parte, e com grande brilho. Fui mero executor, e no executar essa legisIa?ao tive a oportunidade de proper ao Govcrno as medidas a que se referiu o professor Ferreira de Sousa. Nao liouve dificuldades em realiia-las pelas razoes quc V. Excia. aprescntou; mas porque o estado do mcrcado segurador brasileiro nos Jevou a reconheccr a nenhuma conveniencia dc afastar velhas e boas companhias, que aqui se achavam radicadas, no memento justnmente em que estavamos formando uma estrutura nova. Procuramos elaborar nossa legisla^ao, impondo umr. seric dc exigencias as companhias. Resolvemos entao dcscarregar nas companhias o que deverlamos fazer no estrangeiro, quer dizer, clas vieram enriquecer o nosso mcrcado, e a nacionalizacao se processou com o ciiidado prudente dc nao afasta-las; tanto que, praticamente, houve companhias estrangciias dc se guros que aumentaram, em numeros absolutes, OS seus valores no Brasil, porque o seguro se dcsenvolveu, e tiveram suas carteiras aumeutadas em volume de premios. Quase todas.

O SR. Santiago Fontes — Todas elas.

O sr. Joao Carlos Vital — De maneira quc, durante o tempo quc me coube orientar essc setor, de acdrdo com OS tecnicos que me acompanharam, cheguei a conclusao. que muitas vezes

23 21

N. 49 JUNHp DE 194S 25 26

REVISTA DO I. S, B.

Dr. Paulo Camaha

tiansmiti ao proprio Chefc do Governo, o entao presidente Getulio Vargas, dc que a nacionaIiza(;ao das ntuais einpresas de seguros era coisa que se deveria afastar ao infinite, e cntao se cogitar apenas de evitar a organizagao e instala^ao no Brasil de ncvas companhias estrangeiras. fiste, o problema. As que estavam aqui nao entraram em nosso pensamento. Depois, o presidente ficou com esta ideia. Nao houve dificuldades politicas de qualquer nafureza. As dificuldades da aceitagao de retrocessoes que sc apresentaram foram prontamente resolvidas. Todas as vezes que as companhias se recusavam a cumprir a Iti, foram convldadas a faze-lo, e ctimpriram, em todos OS casos, gostosarnente. A Icgisla^ao se implantou, suavementc: o pro

prio Governo receou aquele impeto nacionalizador da primeira lei.

O SR. Targino Ribeiro — Era uraa nacionalizagao progressive.

O SR. JoAo Carlos Vital — Exatamentc; e por isso, se a economia mundial se orienta pelo internacionglismo no piano universal, se as realiza?6es economicas emanam da nacionaliza^ao economica, com o que tambein estou de acordo, echo que a interdependencia economica e necessaria. Apenas, no seguro o capital estrangeiro nao e necessario, por ser meramente representativo. e o que representa o volume dos negocios serem as reservas constituidas pelos proprios recursos do pais. A entrada de capit.-d estrangeiro, dou, assim o sentido de buscar com um capital muito pequeno uma saida para lucros e para reservas. O ponto de vista da Constitui^ao de 37 foi assim cumprido brandamente, e nao sei se seria mesmo renovado em qualquer oportunidade esse fervor de expulsao das companhias estrangeiras. Eu dissc, publicamentc. e rcpito com muita satisfagao que elas piestaram a nossa gestao uma colaboragao preciosa, mesmo porque o mercado nacional, nao comportava certos riscos. Guardar esses riscos no pais e crime tccnico, e a lei deu ao Instituto de Resseguros do Brasil o privilcgio dessa coloca^ao no estrangeiro. De modo que a Constitui?ao de 37 foi assim, no seu cumprimento, levada como que a rever um pouco as suas diretrizes primeiras. Esta, a minha opiniao pessoal nesta discussao.

desse seu ponto de vista, cncarando o assunto sob o aspecto cconomico. social e atuarial.

O SR. Paulo Camara — Ha pouco ja me manifestei no sentido de que a '21 pode pcrfeitamentc decretar a naC'onalizaijao integral ou apenas das sntidades seguradoras. Agora esta•"os Jiscutindo a conveniencia ou nao a lei agir neste sentido. Ora, e precise notar que a cria^ao do I.R.B.

^'sou, sobreCudo, evitar a transferencia grandes riquezas nacionais para o estrangeiro, sob a forma dc premios resseguro. E o objetivo colimado foi perfeitamente atingido pclo I.R.B., ^pesar da grande campanha que houve

*^0 momento de sua criaqao. E, na em que estamos, andar para fras seria agir contra os inferesscs do Uma vez que estamos procurancriar grandes empresas, grandes ^Wpceendimentos, que so tern podido feitos com capitais de entidades do overno, grandes cmpreendiinentos

^'sando evitar essa saida de capitais Para o estrangeiro, nao e justo que

^®Jtemos atras para permitii.- que, sob

^ forma de entidades estrangeiras de sese venha mais sobrecarregar o ^orcado cambial brasileiro com a transrencia dos lucros dessas seguradoras.

^lem disso, Sr. Presidente. ha uoi

®specto que nao deve ser encarado do Ponto de vista puramente nacionalista, 'Sfo e, sob o ponto de vista da nacioPaliza^ao pura e simples como prin-

^'Pio intangivel. fi preciso atentar

^ninbem para os interesses imediatos seguradores brasilciros. AtualP^^nte, as empresas, as entidades se9nradoras, ainda nao puderam abarcar

^dos OS ramos que, em geral, sao co-

nhecidos e cxplorados no estrangeiro: ha muita coisa ainda para fazer no Biasil e, se permitirmos que vcnham ao pais entidades seguradoras estrangei ras, com grandes recursos, recursos originados nas finangas de varies paises, vamos evitar que se dcsenvolva c mercado nacional de seguros. (Muito bem! Muito bem!). de se notar que as pequenas seguradoras, as que ainda nao almejam rcaliiar seguro.s no es trangeiro, essas pequenas seguradoras que podem, perfeitamente, desenvolver seus ramos de negocios em beneficio do proprio pais^ seriara prejudicadas, quase que no nascedouro. pelr.s grandes organizagoes intcrnacionais. (Muito bem!). £ preciso notar ainda, Senhor Presidente, que se poderia dizcr que o desenvolvimento de certas entidades seguradoras brasileiras per'nitirin que

27 2S

'O ARTIGO H6 DA CONSTITUICAO DA PODEBES MUITO MAIORES QUE O DE NAaONALIZAgAO, POIS, DA PODERES ATE PARA A SOGALIZACAO". — ENTENDE O

N. 49 — .rUNpO DE >948 29 30

O SR. Plinio Cantanhede — Seria interessante que o Dr. Paulo CSmara

KEVISTA DO I. R. B.

«A LEr DEVE SER SEVERA NOS REUUISITOS EXIGIDOS PARA A INTERVENCAO DE NOVAS COMPANHIAS ESTRANGEIRAS® — OPINA O Dr. Targino Ribeiro.

o Brasil ja entrasse no campo internacional do seguro; e que esfa entrada so fosse permitida mediante o principio de reciprocidade. e que assim scndo. essas entidades seguradoras, ja fortes no pais, poderao penetrar no campo estrangeiro. Haveria como que compensagao entre a entrada de recursos. oferecidos por essas entidades seguradoras do estrangeiro, e a saida dos lucros dessas companhias estrangeiras que se viessem instalar no pais. Mas isto sc operaria, pura e simples mente, em detrimento do desenvolvimento do mcrcado de seguros nacional, em beneficio das entidades estrangeiras que aqui viessem. Por conseguinte, nao encarando a questao scib o ponto de vista de um nacionalismc rigido, mas sob o ponto de visia economico imediato do pais. nao e de se aceitar que a lei ordinaria permita que enti dades seguradoras estrangeiras venham operar no Brasil, norque viriam prejudicar. sobretudo. a grande mas.sa das pequenas seguradoras brasileiras. (Muitq bem! Aplausos).

O SR. Pli'nio Cantanhede — Vamos contrapor a logica do engenheiro a argumenta^ao do advogado. Seria intcressantc ouvirmos a opmiao do Dr. Targino Ribeiro.

O SR. Targino Ribeiro — Como advogado. pouco tenho a dizer sobre este assunto. — pelo menos como advogado militante que sou. Quer parecer-me que tem razao os tres oradores^que ja se pronunciaram, O que eu penso e que a lei dcve ser severa nos requisitos exigidos para interven?ao de novas companhias cstrangeiras, no comercio e na industria. (Muito

bem!). Deve criar requisitos de maior severidade. e deve estabelecer, tambem. as medidas tendentes a' evitar a evasao de lucros e de proventos para o es trangeiro. De sorte que nao estou em contradigao com qualquer dos tres oradores; ao contrario, estou de acordo com eles. Parece-me que a lei deve regular o assunto. nesse sentido. criando requisitos que impesam a intervengao de novas companhias estran geiras, tanlo quanto o pennitir a liberdade, que devcmos prezai semprc acima de tudo, e adotando medidas tendentes a evitar a evasao dos lucros c proventos. Isto e o que me parece clemcntar; a obrigatoriedade do emprego das reservas no pais. Esta e a minha opiniao.

.

O SR. PlInio Cantanhedf — Propositadamente. ouvimos em primeiro lugar a opiniao dos homcns de idcias gerais em materia de seguro. Agora seria interessante que pudessemos ouvir a opiniao dos especialistas do se guro. sobre o problema da conveniencia de ordcm economica e social. Acredito que os especialistas do seguro. que estao prescntes — todos brilhantes gostariam de ouvir a palavra do Doutor Amilcar Santos para, iniciando, dar seu ponto de vista.

O SR. Amilcar Santos —■ Tenho um ponto de vista muito antigo sobre o internacionalismo. Desde que comecei a estudar seguros, aprendi que o seguro, por sua natureza, e intcrnacional e este principio me ficou atS hoje. e ainda nao vi razSes para modifica-lo. A lei dos grandes numeros e agora falando sem me aprofundar muito — so pode ser utilizada no

•^ampo internacional e, por isso, o resseguro, sempre ou quase serapre, termina no campo internacional. Por mais que quciraraos rete-Io, ricntro do mercado interno, seja aqui, seja em gualqucr outro pais, dificilmente ,se conseguira isto. Partindo dfste prin cipio, nao vejo per que impcdirraos a sntrada de sociedades estrangeiras no pais, de acordo com o que disse o Dr. Paulo Camara, que <icha que a devemos impedir.

O SR. Paulo Camara — Deve hcver um orgao para isto, romo existe o Banco do Brasil para o cambio.

O sr. Amilcar Santos — Para isto existe o Institute de Resseguros, como existe o Banco do Brasil para a compra de cambiais.

O SR. Mario Trindade — A mim me parece que V. Excia. forneceu em sua propria argumentaqao um contra-argumento tecnico. Por exeraplo, afirma que o seguro e internacional e nos sabemos que a maneira pela qual o se guro se torna internaciora! e pelo resseguro.

O SR. Ami'lcar Santos — fi um erro inicial. Estou no ponto da con • veniencia ou nao da entrada de socie dades estrangeiras pelo capital que trazcm. Nao interessam a., reservas que se formam. Existe ja uma lei que obriga, e nao e uma lei nova que vai obriga-las a aplicar aqui as reservas constituidas no pais. Portanto. nao temo esta evasao que tanto se propala do capital nacional para o estrangeiro por meio dessas sociedades que aqui vem. Nao vejo nem vi ate hoje os lucros que elas poderiam tirar da aplica^ao do capital e mesmo das reservas. Pode vir uma lei que regule a saida desse lucro, que fixe os lucros maximos. a evasao maxima permitida.

O SR. Sahtiagd Fontes maxima. A evasao

O SR. Paulo Camara — Vamcs agravar o nosso problema vie transferencia de lucros. se nao permitirmos a transferencia dos lucros dessas enti dades; se hoje nao podemos muitas vezes explorar certos ramos dc servisos piiblicos, e porquc o estrangeiro tein receio de que os lucros nao saiam. Como vamos permitir a volta de empresas estrangeiras? Vamos acerbar mais a questao.

O SR. AmIlcar Santos — Sc nao quiserem vir assim. nao venham. Ha

31

N. 49 — JUNHO DE 1948 32

33

Diz o Dr. AmIlcar Santos: — •iDesde QUE COMECEI A ESTUDAR SEGUROS, APHENH QUE O SEGURO. POR SUA NATUREZA, RR.'INTEBNACIONALI'.

31

KBVKHA EK)

outro ponto: a reciprocidade. Nos. nao vivemos para o momento presente. Vivemos para o future. Nao e para nos: e para nossos filhos, nossos netos e ate para nossos bisnetos. E isto, que o Dr. Paulo Camara disse, no momento nao interessa, porque sao poucas as companhias nacionais que poderao ir para o estrangciro. Mas elas proprias iniciarao urn movimento que, no future, podera trazer para o Brasil grandes beneficios. Ha poucos dias recebi uma carta da Franca, em que 0 diretor geral de seguros daquele pais me dizia que daria permissao para sociedades brasileiras operarcm na Franca, se o Brasil fizesse a mesma concessao. 6 o regime de reciproci dade. Quer dizer: ja ha companhias brasileiras que vao operar tia Franga.

O SR. Paulo Camara — Com o franco a 9 centavos.

O sr. Ami'lcar Santos — Nao estou cogitando do franco, nc momento presente. Cogito do franco de um on dois cruzeiros, daqui a cinco, dez ou cinqiienta anos. Nao vamos discutir o Brasil do momento. Nao vamos negar as possibilidades do Brasil, daqui a 50, 100. 200 anos. Nos ft vamos tornar conhecido. Nao vamos retroagir. Hoje o franco esta a 9 cen tavos: pode estar amanha a 9 cruzeiros. Quern pode dizer que nao? Ninguem. Portanto. eu mantenho o que disse. A conveniencia para o Brasil e a vinda de sociedades estrangeiras, o que a lei basica outorgou. As sociedades es trangeiras que aqui operam e que trouxeram o progrcsso e os ensinamentos do seguro. Nenhum ramo novo sc explora neste momento. Sao scmpre

.'lO

OS mesmos os que estao sendo explorados no Brasil.

O SR. MARto Thindade — Antes do principio da nacionalizagao. o que se observava c que realmente todas as com panhias estrPngeiras. que opcravam no Brasil se restringiam aos ramos que sao, cvidentemente, os que fornecem OS melhores negocios. que tern o mercado maior. incendio e transportes OS ramos basicos. Observamos que a linica cobertura que ainda e explorada pelas companhias estrangeiras de se guros, em que nenhuma das nacionais opera, e o ramo de lucros cessantes. A meu ver, o argumento de operar em novos ramos. com sociedades estran geiras, traria beneficios muilo restritos e muito limitados. Nos havemos de ver que, como o homem. toda e qualquer operagao de seguro esta condicionada ao progrcsso do proprio meio.

O SR. Santiago Fontes — Estas limitagScs tem side impostas pela propria legislagao.

O SR. Mario Trindade — A partii de 1937.

O SR. Jdao Carlos Vital — Com o fortalecimento das companhias na cionais, as estrangeiras nao procuraram estabelecer-se em novos ramos.

. O SR. Ami'lcar Santos — Tinham motives. Nao se permitiam novos ramos.

O SR. JoAo Carlos Vital — Como disse o Dr. Amilcar Santos, o Departamento de Seguros nao podia autorizar novos ramos, mesmo as compa nhias estrangeiras que queriam operar neles. No momento. o Departamento de Seguros, pela legislagao, nao o podia

permitir, mas elas funcionavam havia 80 anos no pais, sem restrigocs.

O SR. Paulo Camara — Nao sairam do ramo fogo,..

O SR. Ami'lcar Santos — Quer-me parecer existir algum exagero nas afirmativas que estao sendo feitas.

O SR. MArio Trindade — £ preqiso notar que dos quatro ramos fundamentais que se exploram no Brasil incendio. transportes, acidentes e vidn —. as estrangeiras operam, presentemente, apenas em incendio e trans portes.

Uma voz — Mas tambem nao poderiam operar em outros ramos, que o meio nao comporta.

O SR. MArio Trindade — £ pre cise entender o seguinte fato: as coberturas surgem do desenvolvimento economico; elas nao causam o desen volvimento economico. £ preciso notar bem isso.

O SR. Amilcar Santos — Continue reafirmando o meu ponto de vist.-i inicial, de que e de toda a conveniencia, para nos, a vinda de sociedades es trangeiras, com as restrigocs que a le gislagao estabelecer.

O SR. JoAo Carlos Vital •— Sc viessem com tantas restrigoes, seria a condenagao...

O SR. Ami'lcar Santos — Nao disse isso, mas ha restrigoes.

O SR. Plinio Cantanhede — Convem que voltemos a debater o assunto principal.

O SR., MArio Trindade — Gostaria de lembrar aos prescntes que, durante

o primeiro semestre do ano passado. tive ontem nas maos um numero de «Conjuntura Econ6mica», uma revista dc. Fundagao Getulio Vargas, em que pela primeira vez no Brasil se faz analise da nossa balanga de pagamentos, na parte relativa a servigos — tive a satisfagao de verificar, no item «Seguro e Resseguros, um (deficit de. apenas. 2 milhoes de cruzeiros. Isto e altamente significative pareO nos. por que ha uma indiistria cinematografica que forneceu neste primeiro semestre um deficit de 27 milhoes na nossa ba langa de pagamento. O .?eguro com todas as trocas — esse semestre e o primeiro de que temos nocao — for neceu apenas um deficit de 2 milhoes de cruzeiros, altamente signiifcativo na consideragao de qualquer medida, de qualquer tendencia, no sentido de se abrirem nossas portas a novas companhias estrangeiras.

O SR. Paulo Camra — £ um indice da capacidade do meio segurador brasileiro.

O SR. MApio, Trindade — £ um ponto que seria conveniente tratarmos agora.

O SR. Plinio Cantanhede — Estamos ouvindo os homens que viveni no meio segurador, sobre a conveniencia economico-social de serem privativas do capital nacional as atividades do seguro. Pego agora ao Sr. Santiago Fontes que. pelo seu longo trato com o meio segurador estrangeiro, podera dar-nos sua valiosa opiniao.

O SR. Santiago Fontes — Em materia de capital de seguros, e preciso nao esquecer que o capital de scguro=

35

N. 49 — jUNHO DE 1948 37 38

REVISTA DO 1. S. B.

exige liga^ao com o capital de uma empresa maior. Se amanha a CocaCola tiver aqui dois miihocs de contos, ela vai ter interesse em trazer sua companhia ligada aos Estados Unidos. Nao creio que haja prejuizo nenhum, para 0 mercado nacional, em que cada grande empresa mantcnha rela^de.s com suas proprias companhias.

O SR. JoAO Carlos Vital — O quz se verifica, justamente. e a vinda de empresas em fun^ao dos negocios p dos volumes de negocios que tern no Brasil. Bias vem com um fim especiflco. Nao vem segurar as organiza^oes brasileiras: vem segurar seu'-, proprios negocios no Brasil.

O SR. Santiago Fontes — E o caso das companhias que aqui exploravam OS portos e estradas de ferro.

O SR. Paulo Camara — Diante do-; nossos proprios olhos. ..

O SR. Mario Trindade — Antes do advento do I.R.B., as companhias estrangeiras tinham. para cada unidade de capital empatado. duas unidades de receita de premio-incendio; isto quer dizer que elas tinham garantido o mer cado aqui no Brasil, tinham garantid.n a receita de premio cm seus negocios. Posteriormente, com a entrada da legisla^ao nacionalista, esta situa?ao permaneceu, como salientou o Dr. Joao Carlos Vital, na sua exposigao sobre o problema da nacionaiizagao. O que se fez ate agora foi simplesmente tornar iguais as companhias nacionais e es trangeiras dentro do mercado brasileiro, porque verificamos estatisticamentc que a cada unidade de receita de capital empatado — falo do ca-

pital e reservas patrimoniais — corresponde uma unidade para as estrangei ras e uma para as nacionais. com tendencia de melhoria para estas. O que se conseguiu, presentemente. foi a situagao de equilibrio. dentro do mer cado. Nao ha uma discriminagao excessiva contra as companhias estran geiras. Havia a atragao dc premio; de bens dos estrangciros para as sociedades estrangeiras de segurcs, e isto foi corrigido pela legislagao, mediante uma serie de medidas que, verificamos. apenas restabeleceu o equilibrio nr> mercado.

O SR. Joao Carlos Vital — Sou suspeito para declarar que a- legislagao atual satisfaz perfeitamente" aos interesses do Brasil, porque estou entrr aqueles que cooperaram na execugao das leis que ja se radicaram. que ja se incorporaram na nossa economia e fomento. O desenvolvimento das com panhias nacionais e dc tal vulto c forma, que acho que se criaram com panhias, mais do que o neces-sario.

O SR. Mario Trindade — Eis ai o motive para nao se deixar entrarem novas companhias estrangeiras.

O SR. Joao Carlos Vital — Temos tantas companhias nacionais. , Se temos campo, teremos negocios: e se cada uma delas, ao inves, de procurar conquistar negocios dc colcgas, se langar com afinco a produgao ficareraos com o mercado segurador bem pujante.

O SR. Santiago Fontes — Para recordar, lembro que o Correio da Manha, no auge da campanha na administragao do Governo passado. quando foi criado o dizia que

a evasao do euro do Brasil pelas com panhias estrangeiras era de quatro milhoes dc contos per ano. Ora, naquele tempo a receita bru^a de todas as companhias, no Brasil. era apenas de duzentos mil contos.

O SR. Mario Trindade — Presen temente essa receita de todos os mer-

nossas sucursais aos nossos irmaos de alem-mar.

O SR. Joao Carlos Vital — Daqui a uma dezena de anos, a economia internacional' estara de tal maneita, a transformagao vai ser de tal ordem, que devemos legislar para um future proximo.

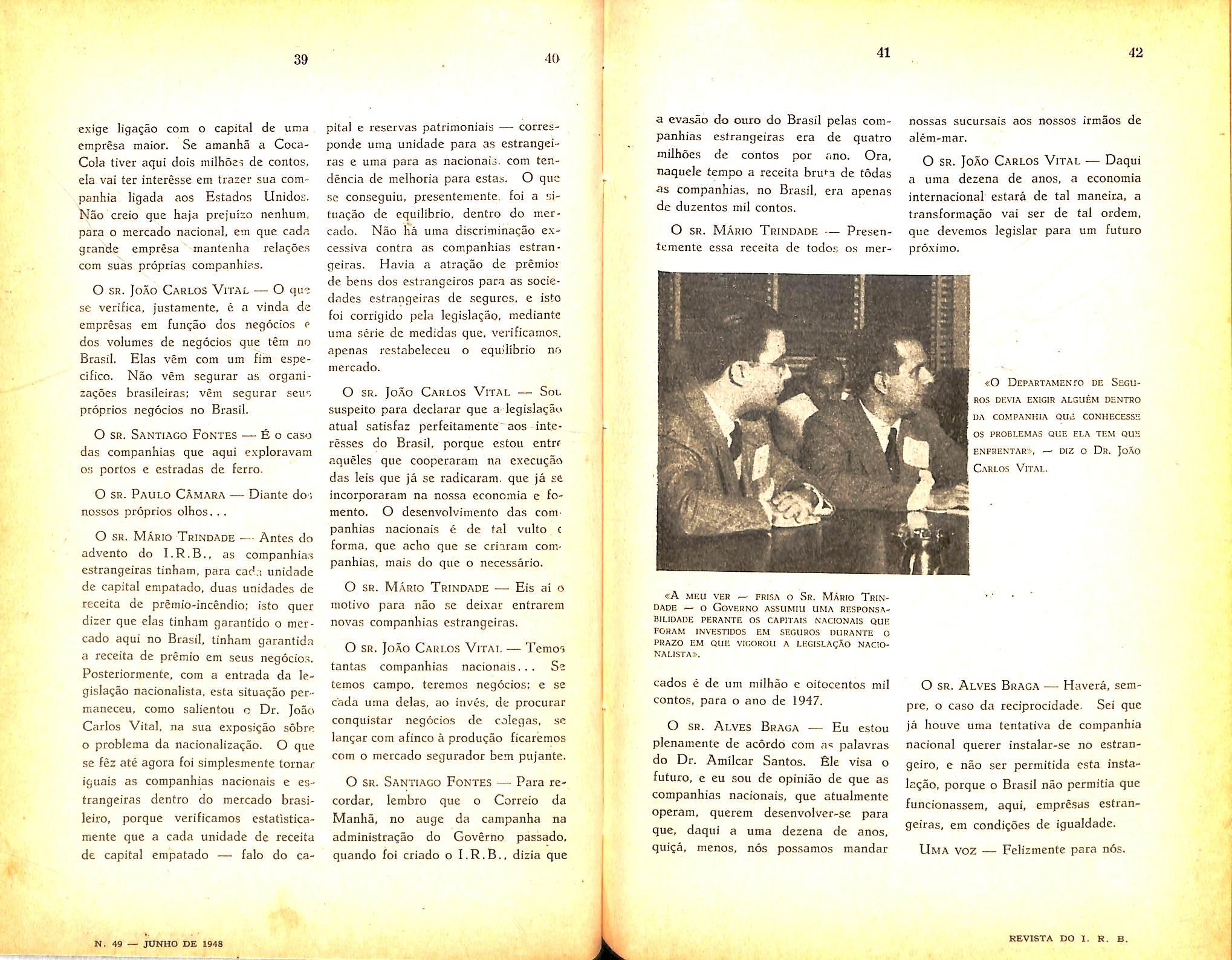

«0 Departamento de Segu rcs DKVIA EXIGIR ALGUfeM DENTRO

DA COMPANHIA QUE CONHECESSE

OS PROBLEMAS QUE ELA TEM QUH ENFBENTAR->, — D!Z O Dr. JoaO Carlos Vital,

«A MEU VER — FRrSA o Sfl. Mario TrinDADE — o Governo assumiu uma besponsaBILIDADE PEBANTE OS CAPITAIS NACIONAIS QUE FOBAM INVESTIDOS EM SECUBOS DURANTE O PRA20 EM QUE VIGOROU A LKGISLAgAO NACIONALTSTA>.

cados e de um milhao e oitocentos mil contos, para o ano de 1947.

O sr. Alves Braga — Eu estou plenamente de acordo com palavras do Dr. Amilcar Santos, file visa o future, e eu sou de opiniao de que as companhias nacionais, que atualmente operam, querem desenvolver-se para que, daqui a uma dezena de anos, quiga, menos, nos possamos mandar

O sr. Alves Braga — Havera, sempre, o caso da reciprocidade- Sei que ja houve uma tentativa de companhia nacional querer instalar-se no estrangeiro, e nao ser permitida csta instalagao, porque o Brasil nao pcrmitia que funcionassera, aqui, empresas estran geiras, em condigoes de igualdade.

Uma voz — Felizmente para nos.

39

40

N. 49 — JUNHO DE 1948 41 42

KEVISTA DO I. R. B.

O SR. Odilon de Beauclair — Estou de pleno acordo com as considera^oes do senador Ferreira de Sousa e, tambem, com o velho amigo Dr. Amilcar Santos, fi um erro os paises coloearem cerca de arame farpado, como que se insulando, como qua se abstendo ou evitando esse intercambio, que e absolutamente necessario entre OS povos.

O SR. Paulo Camara — Ja existe, em parte, uma ponte para isto, que e oI.R.B.

O SR. Odilon de Beauclair — A prova de que esta ponte nao existe e que uma companhia de sequros, qucrendo opcrar fora do Biasil, nao obteve autoriza^ao. porque esta cerca de arame farpado existe na nossa legisla^ao atual. fi precise acabar com isto. espccialmente em raateria de seguro que, como muito bera disse o Dr. Amilcar Santos, e internacional por excelencia, e isto so se compreende pela pulverizagao das responsabilidades. Nenhum pais esta em condigoes de reter as suas responsabilidades; nenhum pais, nem a veiha Inglaterra de antes da guerra.

O SR. Paulo Camara — Por intermedio do resseguro, se faz essa pulverizagao.

O SR. Odilon de Beauclair — Se um pais tem recorrido a outros para aliviar suas responsabilidades, isto vem provar, como disse o Dr. Amilcar Santos, que ninguem se pode bastar em materia de seguros. Penso que ninguem o faz. Muitos .supunham que o Institute surgia como um impecilho par,a a internacionalizagao. Nao

o e, absolutamente. Eu advogo a causa do I.R.B. Acho que ele deve subsistir. mesmo que venhamos a abrir nossas fronteiras as companhias estrangeiras; uma coisa nao impede a outra. Ademais, sob o aspecto tccnico. e pre cise que se leve em conta a capacidade muito reduzida do nosso racrcado. Somos um pais que ainda esta engatinhando em materia de seguros. Nossas companhias, de um modo geral, sao fracas. Os riscos estao, cada vez mais, avolumando-se, nao so em numero. como em valor em risco. Nos ja temos risco de centenas de milhoes de cruzeiros. Ja sentimos muita dificuldade em aplicar a lei do cosseguro, colocando em um numero enorme de companhias as responsabilidades que nos sao entregues. Tudo isto indica, portanto, que temos que recorrer ao estrangeiro para passar nossos exccdentes,

O SR. Mario Trindade — Ja vinhamos recorrendo ao estrangeiro, desde 1940.

O SR. Odilon de Beauclair —• Muita gente pensa, como o Dr. Paulo Camara, que o I.R.B. foi criado para evitar a evasao de premios do Brasil para o estrangeiro. Esta evasao continua: o I.R.B. a faz; de forma que e perfeitamente impossivel querermos ter a vcleidade de nos bastarmos a nos proprios, em materia de seguro. De modo que, sob o aspecto tecnico, esta capacidade muito reduzida do nosso mercado esta a indicar-nos o caminho dr. internacionalizagao; sob o aspecto economico, acho com o Dr. Vital e o Senador Ferreira de Sousa que nao nos podemos isolar absolutamente, e

tudo esta a mostrar que o mundo cada vez ha de se tornar menor, que sua interpenetragac e permanente em todos OS sentidos, especialmente em materia de seguro. Vemos paises ainda convalescendo de uma crise tremenda. provocada pela guerra; na Europa, paises como a Italia e outros, onde o premio de seguro e de resseguro para o estrangeiro e absolutamente iscnto de taxas e impostos de qualquer natureza, o que e uma das maiores necessidades: vemos isto em paises que tem uma experiencia muito grande, e que estao a nos indicar o caminho que dcvemos seguir. Sob o aspecto poli tico, nem precisamos perder tempo com isto. Temos que manter relagoes boas com OS nossos aliados desta grande guerra, enfim, com todos os demais paises. e acho que nao ha melhor nieio, para assegurarmos uma paz de finitive, do que o intercambio mais estreito possivel com todos os paises do mundo. £ a minha opiniao.

O sr. Plinio Cantanhede — Antes de passarmos ao item seguinte, pediria ao Dr. Joao Carlos Vital, para que ficasse registrada pela nossa taquigiafia, que repetisse em voz alta os conceitos que acaba de emitir sobre seguro c educa^ao.

O SR. Joao Carlos Vital — Eu dizia que o problema do desenvolvimento do seguro, no Brasil, nao depende tanto das companhias nacionais ou estrangeiras. Depende do indice de educagao; quer dizer, o individuo faz tanto mais seguros, quanto mais educado ele e: de maneira que nao esta so em fun^ao da sua propria economia. O povo tarabem pode ser

culto, ter uma grande educagao e. tendo fracos recursos, nao tomara muitas coberturas: mas o que falta ao Brasil c justamente isto: uma educagao necessaria e uma economia, que esta ainda em formagac. Q seguro de muitos ramos, se ainda nao foi tentado, nao foi por culpa das companhias nacio nais e estrangeiras — e que nao ha educa^ao para estes riscos. £ vasto o campo da responsabilidade civil, pot exemplo. O individuo, na America cito este pais como padrao de civiliza^ao, pois nao ha outro igua! — pot qualquer motive tem 4, 5, 6. 7 apolices, o que nao era possivel ha alguns anos atras. Hoje ha o .seguro de coisas, automoveis, vida. acidentes pcssoais e mais uma serie de seguros, em fun^ao de suas possibilidades e em fun?ao, tambem, de conhecer o que e o seguro. O seguro no Brasil e carissimo, e o nao pode deixar de ser. porque a massa e pequena. Em todo o caso, estamos justamente diante desse problema: o Brasil sera um pais fraco com as suas cento e tantas companhias de seguros, durante algum tempo, porque nos nao temos estrutura'economica nem educacional, que leve o individuo a se preservar contra os riscos. (Apciado!).

O SR. Agamumnon MagalhAbs — (opiniao dsda por escrito) — Acho aconselhavel. enquanto nao se prossiga na marcha para a .socializa^ao complcta das atividades do se guro, que se raantenha a nacionalizacSo do capital. Ncssa atividade, as emprfsas funcionam como dcpositarias e administradoras das contribuigoes do segurado. As compa nhias estrangeiras assim nada mais fazem do que guardar e dirigir economias brasileiras e de brasileiros. transferindo para a sua scde ou para o estrangeiro os lucres da explorag8o. Diante desse fato, n3o ha dois raciocinios. So hfi um. Nacionalizar a exploragao.

^ ■■ 43

44

45

46

N. 49 — jtmHO DB 1948 REVISTA DO I. R- B.

O SB. Miranda Valverde — (opiniao dada por escrito) — Que se cntcndc por «capital nacionab?

A meu vcr, nSo sao somcnte as reservas ou rccursos disponiveis pcrtcncentcs a brasileiros, e, Sim todas as reservas ou rccursos dispo niveis que aguardam aplicagao icntro do pais e pertencentes a pessoas, fisicas ou juridicas, aqui domiciJiadas. Sao «capi(ais». que csperam a sua integra^ao definiSva na economia nacionai,' dadas as condipocs dc existencla dos seus possuidorcs.

Se, por um lado nao vejo neahuma conveniencia de ordem economica e social cm serein privativas do «capital nacionai* as atlvidadcs do seguro, de outro, penso que as sociedadcs nacionais deverSo format o seu capita] coin a contribui^ao exclusiva dc pessoas, fisicas ou juridicas, domiciliadas no nosso territdrio. £stc critcrio nao possibilitarS a rcmessa ou transfcrencia de lucres ou dividendos para fora do pais.

O SR. Pli'nio Cantanhede — fiste assunto ficou debatido. Acho que podemos passar ao terceiro;

Admitida a participagio do ca pital estrangeiro nas atlvidadcs de seguro, deveta haver, no futuro Regulamento. restrigoes as sociedades alienigenas quanta ao ca pital, ao volume de operagoes, setores de atividades.[uncionamento de novas sociedades, ou difercnciagoes [iscais em relagao as companhias nacionais?

Pediria ao Dr. Amilcar Santos que emitisse sua opiniao.

O SR. Amilcar Santos — Restri^ao havera, nao ha duvida. Alias, a lei do cosseguro, que sera provavelmente n-.antida, ja e uma restrigao as socie dades estrangeiras. Esta restri^ao e, portanto, bastante forte para a prote?ao das sociedades nacionais. sem preju-

dicar intciramente a vinda das estrangeiras. A outra rcstri^ao, corno disse, seria a da saida dos lucres. Essa poderia vir no sentido de aplicaijao da reserve e capitals: isto ja e da legislagao atual, Portanto, seria a continua^ao do siato-quo, com aplicagao integral no Brasil, quer no capital, quer das reservas.

O SR. Alves Braga — Com cstas restri^oes, creio que elas nao virao para ca.

O SR. Amilcar Santos — Nao sei se nao virao, porque, apesar das res trigoes, ha algumas que querem vir.

O SR. JoAo Carlos Vital ■— Como e que o Senhor pode garantir isto?.

O SR. Amilcar Santos — Por razoes simples. O Senhor me obriga a falar num sentido em que eu nao desejava. Eu queria falar ccmo Amil car Santos. O Senhor me obriga a estender-me um pouco alem. Posso asseverar o que digo, porque pessoas interessadas em vir operar no Brasil, apesar daquele ante-projeto que existia no Departamcnto de Seguros em que havia estas restrigoes. as aceitaram, c acharam que poderiam operar perfeitamente dentro da lei no Brasil. Quer dizer, portanto. que nao estou asseverando com ignorancia da materia. E nao foram nem uma nem duas.

O SR. PlInio Cantanhede —• O Senhor acha que devem existir as res trigoes?

O SR. Amilcar Santos —^ Eu acho que tern de haver, porem limitadas. Porque, de fato. se fomos exagerar as restriqoes, havera impossibilidade.

Temos que ver as restrigoes da legis- segundo lugar, devemos ouvir os lagao, e claro; restrigoes limitadas homcns que sofrem o pelourinho das porque, senao, e impedir. fisse e o restrigoes. Gostariamos, assim, de meu ponto de vista. ouvir o Sr. Santiago Fontes.

O SR. Mario Trindade ■— Gostaria de observar que creio realmente no que o Dr. Amilcar Santos acaba de dizer, porque ha um grande excess© de capitais, por exemplo, nos Estados Unidos, que tern capitais, grandes carteiras para aplicar. Existem ate mesmo organizagoes, presentementc, que fazem o que chamamos «pool» desses capitais, e estao estudando as possibilidades de fazer investimento deles, e muito especialmcnte na America Latina, onde, sabemos, as taxas de juros e rentabilidade e, em particular, no seguro sao elevadas. E, uma vez que as companhias tenham possibilidade de elevar a remuneragao deste capital, estou certo de que nao farao questao, absolutamentc, de inverter, de aplicar re servas, tanto mais, que nao serao necessarios capitais muito eievados, e terao uma rentabilidade mais ou menos certa. £ste capital devera ter remu neragao 3 ou 4 vezes raaior do que teria em seu pais de origem. De modo que estou certo de que havera mesmo afluencia de capitais para explorer essa atividade.

O SR. Amilcar Santos — O Senhor contradiz o que disse o Dr. Vital.

O sr. Mario Trindade — Estou de acordo com ele. Procurarao. mais tarde, derrubar essas medidas restritivas presentes. Estao jogando para o futuro, como diz o Sr. Amilcar Santos.

O SR. PlInio Cantanhede — Nesta pcrgunta devemos ter um criterio invcrso do que estamos adotando. Em

O SR. Santiago Fontes — Neste caso, prefiro falar em nomc das companhias estrangeiras. que estao aqui: Eu acho que a elas nao convem a entrada de novas companhias, e que nao devem interfcrir na legi.slagao. Era o que tinha a dizer.

O sr. Pli'nio Cantanhede — Pe diria ao Sr. Odilon de Beauclair que nos disscsse alguma coisa.

O sr. Odilon de Beauclair — Acho muito natural uma protegao as com panhias nacionais. porque esta protegao tambem existe nos paises estrangeiros e, quando nao exista em letra de forma, traduzida por uma lei qualquer, existe sob outra forma. Na Inglaterra um nacionai so fara um seguro numa companhia estrangeira em ultima hipotese; nem sei mesmo se ha esta ultima hipo tese, porque sabemos que o ingles e patriota, na verdadeira acepgao da palavra, e acredita na pujanga, na tradigao do seguro ingles. Aqui em nosso pais o caso e contrario, porque ate bem pouco tempo, justamente, eram mais reputadas as companhias estrangeiras. As companhias nacio nais, quase todas com um passado muito pequeno, nao ofercciani ainda condigoes de estabilidadc c garantias corao as companhias estrangeiras.

O SR. Paulo Camara — V. Excia. devc lembrar-se daquele slogan «forte como o Pao de Agucar». .

O SR. Odilon de Beauclair — A Sul America tem 50 anos. Eu disse:

47 •18 49 50

H. N. 49 ~ JVNKO DE 1948 ,L

REVISTA DO I. R. B.

ha pouco tempo, mas esse pouco tempo nao e o ano passado. Agora a situa?ao ja e outra; ja podemos mostrar, mesmo aos estrangeiros companhias nacicnais de grande ports. A Sul America Terrestres, Marifimos e Acldentes e a maior companhia da Ame rica Latina. De forma que temos hoje companhias que podem, de fato. atestar um passado e urn patrimonio apreciavel.

O SR. JoAO Carlos Vital ativo. liquido nao e. Em

O SR. Odilon de Beauclair —• Da America Latina. posso garantir que •Sim.

O SR. JoAO Carlos Vital para amenizar o debate. so

O SR. Odilon de Beauclair — Voltando ao assunto. quando me referi as restriqoes, nao entrei nesse total de reservas. E ha outras companhias talvez de muito mais idadc que a Com panhia Sul America Terrestres. (Ri ses). Acho que deve haver uma prote?ao as companhias nacionais, sem distingao, como muito bem disse o Doutor Amilcar Santos, e esta prote^ao se tern na Lei de Cosseguro: e esta, com pequenas raodifica?oes, representarla de fato essa protegao muito necessaria, na minha opiniao, as companhias nacio nais. Quanto a parte da ap!ica^ao das reservas de outro modo diferente daqucles a que estao sujeitas as com panhias nacionais. creio que nao se justificaria criar um regime especial para as companhias estrangeiras. So vcjo. assim de momento, como uma restri^ao h operagao das companhias estrangeiras a obrigatoriedade da observancia da Lei do Cosseguro.

O SR. Pli'nio Cantanhede — Dou tor Alves Braga. queira manifestar-se.

O SR. Alves Braga — Ja me manifestei dizendo que, com a Lei do Cosseguro, as companhias estrangei ras nao virao para aqui. mas se deviam protegee as companhias nacionais. Neste caso, elas e que vao certamente resolvcr esta situa(;ao.

O SR. Plinio Cantanhede — Antes de ouvirmos a equipe de fecnicos em seguros. pcdiria ao Dr. Rodrigo de Andrade Medicis que dissesse alguma coisa sobre a ultima legislacao de se guros argentine que. creio. cogita de restrigoes, digamos assim, diretas as operagoes das companhias de seguros estrangeiras.

O SR. Rodrigo de Andrade Medicis

— De fato. ha na Argentina uma legislagao que li recentemente: foi ha pouco criado o Instituto Mixto Argen tine de Reaseguros. A lei que cria este Instituto, praticamente, divide as companhias em dois tipos; companhias argentinas e as consideradas nao argentinas. Sao argentinas aquelas que. tendo suas agoes nominativas. e 60 % da diretoria constituida de cidadaos argentinos, tenham, pelo menos. 60 % das agoes em poder de pcssoas fisicas argentinas ou pessoas juridicas que. igualmente. satisfagam todos esses re quisites. A lei cm seguida distingue as companhias argentinas. das nao argentinas. quanto a questao da tributagao. As companhias argentinas de seguro pagarao um impostc de 7% para os riscos gerais e as nao argen tinas, estrangeiras ou mesmo argen tinas que nao satisfagam as exigencias, pagarao entao 16 %. Alem disso.

tambem ha uma distingao quanto a cota do rcsscguro. As companhias argentinas slo obrigadas a re.ssegurar integralmente no Instituto Mixto Ar gentine de Reaseguro: as nao argen tinas sao obrigadas a ceder apenas uma cota de 30 %. c o restante podem ressegurar livremente. Parece que podem. Vejam a maneira de dizer: A lei porem, no fim, diz o seguinte: as companhias nao argentinas. sobre os premios rcssegurados no Instituto ou em companhias argentinas. pagarao , um imposto, como se fossem compa nhias argentinas {7'yii). Porem, sobre 0 que retiverem ou ressegurarem em companhias nao argentinas, pagarao 16 % e 18 %. £ uma maneira indireta de forgar pequenas rctengoes e o resseguro em companhias argentinas.

O SR. Mario Trindade — 6 interessante comparar com a nossa legislagao, em que nao ha oneragao dos premios pagos, mesmo para resseguro no exterior: e ha garantias pelo Banco Central, o que nao existe no Brasil,

O SR. Plinio Cantanhede — Queira dar sua opiniao o Dr. Vital sobre a questao: devcra haver restrigoes?

O SR. Joao Carlos Vital — Eu. para ser coerente. devo dizer que as restrigoes devem ser aplicadas aquelas que ja estao no mercado. As restri goes da legislagao atual satisfazem aos interesses nacionais e tambem asseguram vitalidade as companhias que estao aqui. Mantenho o meu ponto de vista de que a nacionalizagao das atuais companhias seguradoras deve ser afastada. qucr dizer. elas ja estao com a legislagao especial que Ihes permite trabalhar. Acho que o Estado deve

legislar com restrigoes para as futuras entradas. Nos ja temos bastante maioridade nessa questao de seguros para trabalhar com os elementos que ja temos. naturalmente permanecendo o I.R.B. com a liberdade de fazer o intercambio que. como todos sabem, e indispensavel.

O SR. Plinio Cantanhede — Dou tor Paulo Camara, queira manifestiarse.

O SR. Paulo Camara — Entendo que 0 Dr. Joao Carlos Vital colocou bem a questao. Ja manifestei anteriormente a minha opiniao contraria a entrada de novas companhias. Mas. naturalmente, aquelas que ja estao. por assim dizer. nacionalizadas. deviam ter o tratamento que tern as nacionais. No entanto, se vencedora a tese contra a qual me manifestei — a entrada de novas companhias —, sera precise estabelecer restrigoes muito severas. Mas. Sr. Presidcnte, ha uma restrigao no Brasil que supcra qualquer outra que conste de lei especifica sobre o assunto. No Brasil existe um super orgao que estabelece as restrigoes mais fortes que se possam imaginar no campo financeiro e no campo economico; e o Banco do Brasil. De sorte que as restrigoes que fossem fixadas em lei. por mais brandas que fossem, encontrariam pela frcnte a agao sempre vigilante desse super orgao da cconomia nacional, que e o Banco do Brasil: impedindo a saida dos lucros dessas companhias, dos dividendos dessas companhias, embora nao constasse de lei, na hora em que fossem piocurar cambio na carteir.i cambial. nao encontrariam. Por isso. eu disse que a entrada de companhias estran-

51 52 53 54

N. 49 — JUNHO de 1948 il

RBVISTA DO 1. S. B.

geiras novas no mercado dc seguros viria apenas assoberbar es!a questio tao forte no pais, que e a saida Je divisas, para transferencia desses dividendos para o estrangeiro. Por conseguinte. sou contrario a permissao para entrada de novas companhias estrangeiras no mercado de seguro brasilciro e, no entanto, se fosse permitida essa entrada, devia haver restri^oes fortes, constantes de lei; mas. dentro em pouco, veriamos que haveria restri?6es ocultas, nao constantes de leis especificas de seguros, e elas seriam for^adas a abandonar o nosso mer cado. Seria muito dcprimerte para o Brasil, pois isto viria, como disse, agravar a situa^ao atual. £ o meu ponto de vista.

O SR. Targino Ribeiro — Eu considero de um modo geral a situagao de um pais novo como e o Brasil. despovoado, com uma economia pauperrima, e nao sou de um modo geral contra o estimulo do capital estran geiro e do braco estrangeiro.

O SR. JoAo Carlos Vital — Perdao, o seguro e um caso muito esoecial.

O SR. Targino Ribeiro — Nao vou julgar um caso especial. Estou falando de um modo geral. Estou considerando esse prurido nacionalista que se implantou aqui e contra o qua) eu nao cesso de clamar. Pais novo, precisando de ser povoado, preCisando da ajuda do estrangeiro, como sucedeu nos Estados Unidos, a nossa politica deve ser a de atrair o capital e o bra^o estrangeiro; mas, em raateria de se guro, estou de pleno acordo com o Dr. Amilcar Santos, na exposi^ao que

fez. Sou pelas restrigbes principalmente quanto a evasao de lucres e de proventos. O Dr. Paulo Camara assinalou que a intervengao do Banco do Brasil, na pratica, e uma realidade. Isto realmente e um elemento a considerar. Mas a politica do Banco do Brasil ao sabor das novas circunstancias, das novas situagoes economicas, pode mudar c precisamos orever para prover. De sorte que sou partidario do regime dc restrigoes — oue a lei ordinaria estabelecer de acordo com a e.xposigao feita pelo Sr. Amikar Santos.

O SR. Pli'nio Cantanhede — Para encerrar esta questao, dou a palavra no Senador Ferreira de Sousa que, com as responsabilidades de legislador ordinario, podera sintetizar os nossds debates, dando-nos ao mesmo tempo a sua opiniao.

O SR. Ferreira de Sousa — Quando me manifestei. inicialmente, pela possibilidade de se interessar o capital es trangeiro nas empresas dc seguro, como em qualquer outro tipo de empresa, nao o fiz no sentido da economia liberal absoluta: nao pensei no «]aisser faire, laisser aller» nem mesmo nura mundo so, sem fronteiras. Admito, e considero essencial admitir, a possibilidade de as leis nacionais imporem restrigoes e o fago por orientagao quase filosofica, sociologica mesmo, embora considere que o fato economico e um fato universal e uno na su.t essencia. Nao desconhego, nem posso desconhecer, o que vai pelo mundo em nacionalismo, e a tcndencia das legislagoes para certas restrigoes, para certas exigencias. Ainda ha pouco, mesmo, o Sr. Targino Ribeiro se referia a conceituagao da nacionalizagao

das sociedades. Tinhamos como princlpio assentado, antigamente, que era nacional a sociedade que se organizava dc acordo com a lei do pais. £ste principio esta qucbrado, sob muitos aspectos, e nao tenho o otimismo, nem a crenga do Sr. Targino de que voltemos intciramente ao passado. Acho que vamos continuar com restrigoes de ordem nacional. Sem diivida nenhuma, existem em nossa legislagao, restrigoes, uma mudanga de conceito de nacionalizagao de so ciedades coinerciais, ora admitindo que essa nacionalidade se ligue exclusivamenfe a forma de organlzagao. ora exigindo que intervcnha no probleraa da nacionalizagao a nacionalidade dos proprios componentes da companhia. Parece-nos que, em materia de transporte por agua, a lei exige que 2/3 da tripulagao sejam dc brasileiros, que a diregao seja brasileira; nas companhias de transportes acronauticos e precise que 1/3 do capital, pelo menos seja brasileiro, etc, Reconhego, e nao posso desconhecer o fato das leis na cionais, e as restrigoes que os paise.s tern de impor a determinadas formas de atividades. Sou partidario de res trigoes em certas atividades dos estrangeiros — em certas atividades —, restrigoes que nao importem na proibigao, que nao importem no impedimento. Restrigoes no sentido de garantir nossa economia e a propria solvabilidade das empresas que vem tentar, entre nos, qualquer negocio. A lei de bancos, por exemplo, exige, entre nos, um ca pital minimo — nove mil contos pela lei de 1921 — o que hoje, alias, e muito baixo. Exigir um capital, a lei de seguros tambem exige, mas nao um capital no papel como muitas em

presas fazem. Capital trazido real mente ao Brasil, capital incorporado realmente a economia brasileira. Quanto as reservas, cstas ja sao nacionalizadas. Eu exigiria mais; vou mesmo. em relagao as empresas nacionais, de qual quer genero de atividades, a limitagao de lucres. Acho que temos de marchar. mesmo no comercio nacional, para a tentativa da limitagao de lucres.

O SR. JoAO Carlos Vitai. tagao ou re-distribuigao?

Limi-

O SR. Ferreira de Sousa — Uma sera conseqiiencia da outra. fi um problema muito serio. muito grave e maior ainda em cada caso particular, em relagao a cada indiistria. Por um desejo de justiga social, nao devemos sacrificar a economia particular das empresas ncste ponto. As empresas estrangeiras poderiam sofrer uma restrigao maior em relagao ao lucro obtido. Sabemos, por exemplo, que os capitals cstrangciros se sentem muito bem remunerados entre nos, recebendo um dividendo que, no Brasil, nao e remuneragao nenhuma." Poderemos, talvez, nuraa lei qualquer, limitar esses lucres, de modo que permanega a atragao para o .capita!, mas evitando sua evasao Nao me impressiona o fato de o Banco do Brasil, atualmente, nao cstar em boa situagao cambial. Esta situagao pode durar meses, mas pode desaparecer repentinamente. Nao era assim ha alguns anos atras — fazia-se exportagao de cambiais. Estamos numa situagao profundamente deficitaria. Erros sobre erros.

O SR. JoAO Carlos Vital — O mundo todo.

-I"' 55 m

N. 49 — JUNHO DE 1948

57 58

jLISVtflTA bO I. R.'B.