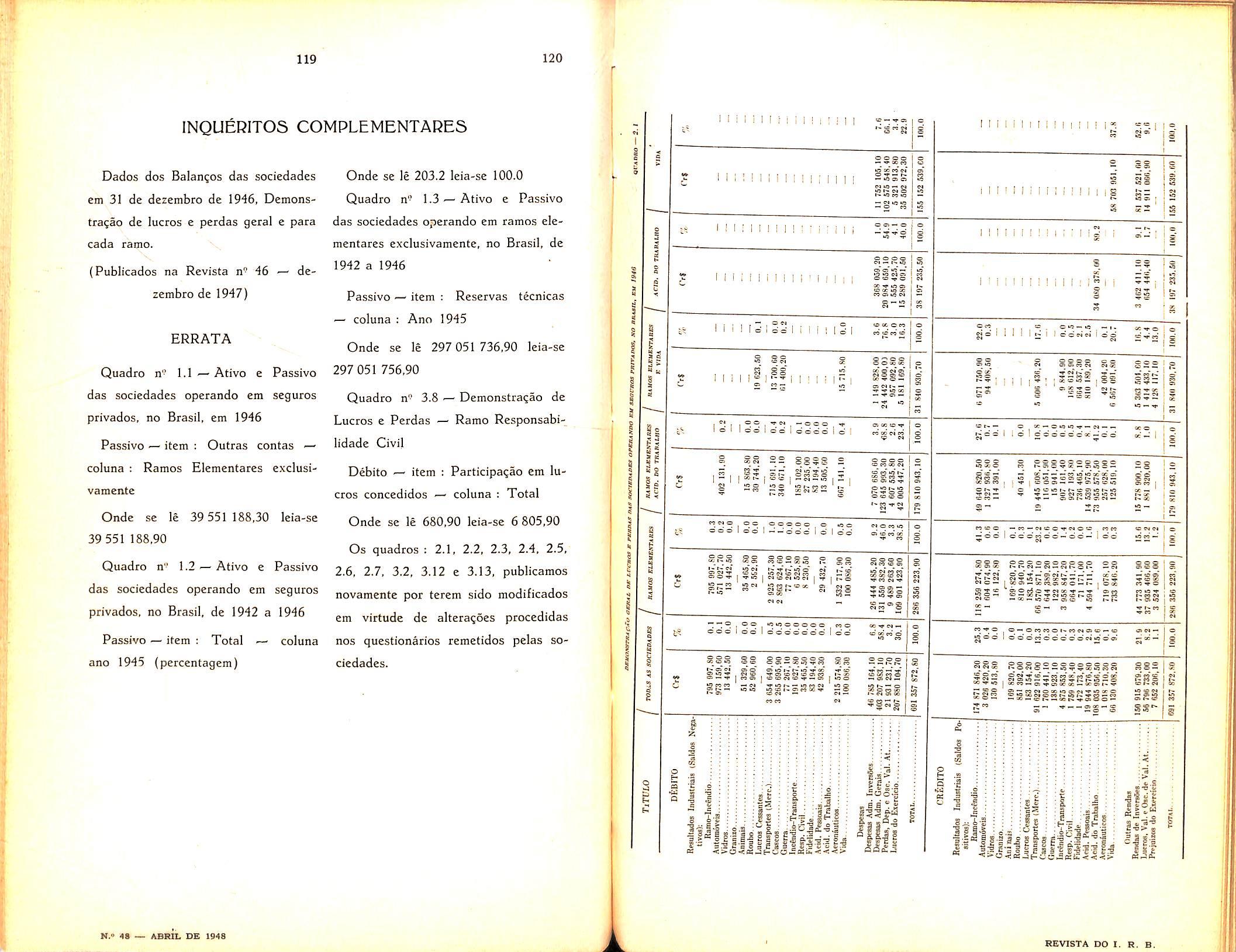

REVISTA DD 'Nstitutoderessegurqs

UL m 5 1948

do BRASU

Balance do I.R.B. em 1947, col. 3

— Sinistros marltimos, col. 15 — Legisla^ao brasileira de seguros, col, 17

— Limite legal; Eng. Rodrigo de Andrade Medids, col. 19 — As operagoes do I.R.B. no r^mo Vida: Weber Jose Ferreira, col. 27 — Analise das series historicas; Joao Lyra Madeira, col. 47

— Uma qucstao de direito maritimo: Joao Vicente Campos, col. 59 ^— O seguro de valores; J. J. de Souza Mendes. col. 63 — Estudos sobre o ramo

Vida: Weber Jose Ferreira. col. 77 ^

Dados Estatisticos, col. 87 — Consorcio ressegurador de riscos de algodao, col. 141 — Normas para Gessoes e Retrocessoes-Incendio, col. 157 — Tradu^oes e Transcri^oes, col. 201 — P'l' receres e Decisoes. col. 213.

Mais uma vez esta Rei'ista vem publicar o balango anual do I.R.B.. que constitui sempre uma afirmagao vigorosa do seu deseni'olvimento baseado no progresso do mercado nacional de se guros e resseguros.

O uulto dos seus negocios cresce continua'mente. com repercussao imediata em todos os seus bens e crescimento tambem constante do seu capital e reseruas.

A receita, que em 1940 atingia Cr$ 44.196.279,40. ascendeu a Cr$ 586.525.000,00 em 1946 e a Cr$ 662.446.000,00 em 1947; as despesas. tambem de Cr$ 41.807.981,70 em 1940, passaram a Cr$ 575.417.000,00 em 1946 e a Cr$ 657.035.000,00, em 1947;" e OS resultados. tendo decrescido embora. absoluta e percentualmente par forga do recrudescimento dos sinistros. eleuagao de salaries e de outras despesas. ainda permitiram razoaifel distribuigao de participagoes e remuneragao ao capital.

Os valores patrimoniais do I.R.B. vim crescendo constantemente. tendo passado de Cr$ 32.844.622,30 em 1940, para Cr$ 187.042.398,70 em 1946 e Cr$ 192.187.380,40 em 1947.

Nos valores passives cumpre destacar as reservas tecnicas, atingindo o total de Cr$ 47.572.190,10 e o capital e reserya livre rcpresentados per Cr$ 39.695.596,50 — todos eles coftcrtos por valores afiyos em sua maioria valorizados.

Providincias administrativas recentes e os hovos pianos fecnicos em vigor fazem prefer melhores. resultados para. o exerctcio em curso.

ANO IX ABRIL DE 1918

REVISTA

IINSTiTUTO OE RESSEGUROS DO BRASIL Presidente: JoAo de Mendon^s Lima ANTOWO R. COtMBRA (Vin-P(MldMle] ANCaO MARK) CERW CONSaHO CAaOS banoeira de meuo KCNICO FELIN10 CESAR SAMPAIO OOllON DE BEAUCLAIR WILSON DA S1LVA SCARES REDA9AO DA REVISTA I SERVICO DE OOCUMENTADAO EOlFlCIO JOAO CARLOS VITAL AVENIDA MARECHAL CAMARA, 171 CAiXA POSTAL t.A40 RIO DE JANEIRO P U BC I C A i;: A. O BIMBSTRAI. 04 coflceito4 emltldos em artiQoe aeelnadoe expri* mem epenae opinliee de eeue autoree a eBs de eua eicluelva reeponeahllldade, N.o 48

S U M A R I O

: REVISTA DO J.

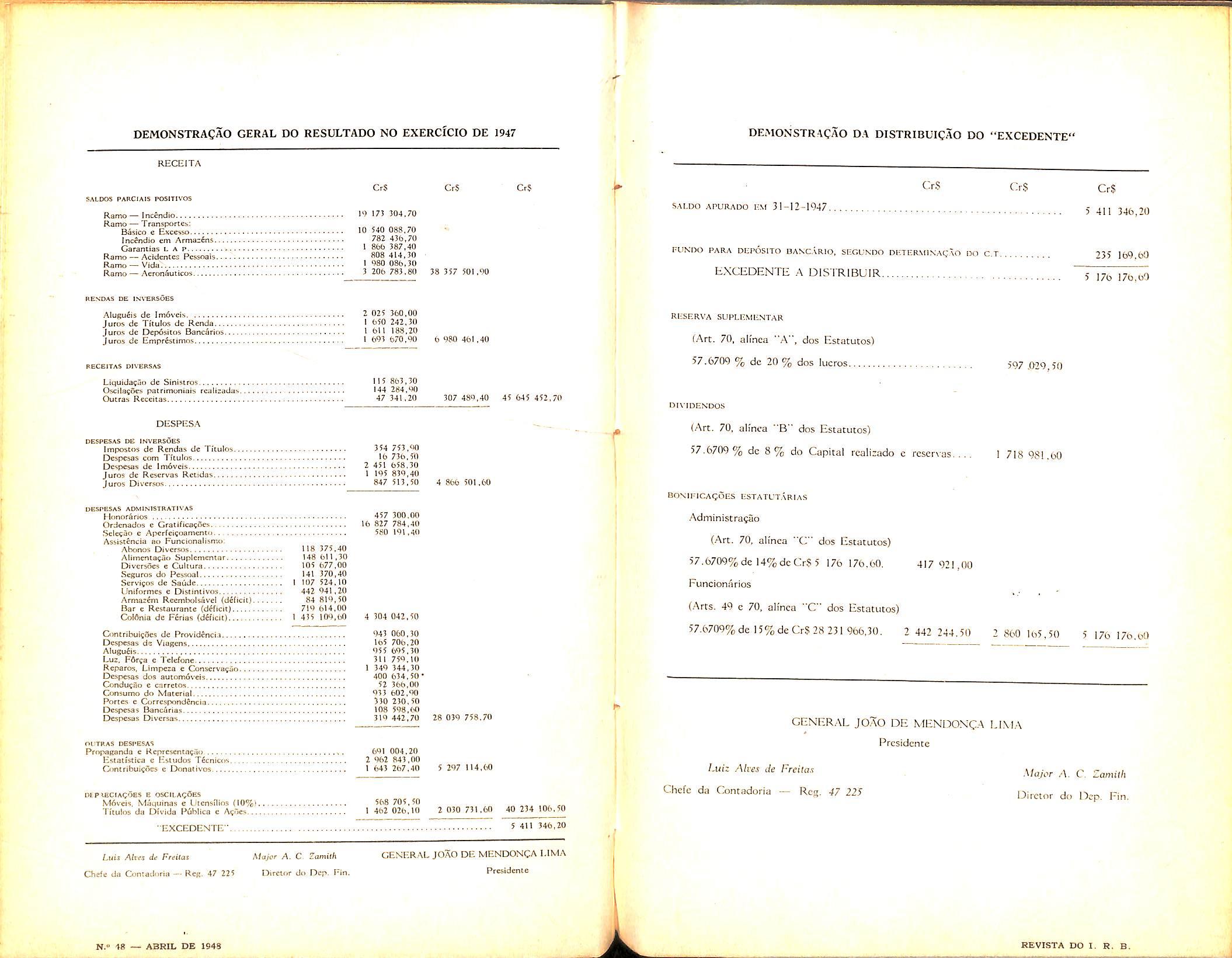

GERAL DEMONSTRACAO GERAL DO RESULTADO

Premios retrocrdidos Inccncio

'I'ransportes: Basico c isxccsso Inccndio em Armazcns Garantias l a p

Pc-ssoais

COMlSSOtiS E PARriCIPACOES CONCEDIDaS Inccndio Transportcs' Basicos c Exccsso Inccnclio cm Annazcns... Garantias i, a p •Acidentcs Pcssoais Acronauticos

sisisTRos — iNiiENizACilES uIquidas ncctidio I ransporlcs; Ddsico c Exccsso Inccndio em Armardns Garantia-s u A

RESERVAS TflCMCAS Riscos ndo

Major A. C. Zamilh — Dirctor do Dep. Pin GEN. JOXO DE MENDONCA LIMA — Presidente.

INSTITUTO DE RESSEGUROS DO BRASIL BALANCO RECEITA CrS CrS CrS rREMIOS AUFERIDOS Transporres: B.isico c Exccsso Incfindio em Armarcns-... Garantjas l a p Acidcntes Pcssoais Acronauticos 241 337 264,40 27 h30 058,10 0.240 544,30 51 220 148,10 6 470 oil ,00 31 07O 645,10 6 733 515,60 373 721 107,30 COMISsOES E PARTICIPACOES AOFERIDAS Transportes: BSsico e Exccssp Incfindiu cm Arma:dns Garaniias i, a Acidcntc5 Pessoais68 345 348,00 7 251 554,70 3 232 746,70 13 100 600,50 2 882 168,80 6 232 05!,30 I 675 075,40 102 730 325,-10 5INI5TRCS — beci;perac6es lIquidas Inccndio Transpories: Basico e Exccsso Inccndio cm -Armazdns Garantias lap •Acidcnccs Pcssoals -Oerctnuuiicos Vida 100 376 780,"0 4 301 742,70 — 74 n65,60 1 5125 838,<10 1 B71 080,30 13 234 158,10 3 326 365,60 13S 161 OtW.OO RESLLtACXJ EM RETROCESsCCS CASCELADAS Incendtn Transfortcs Acroniiuticos Vida 5 085,20 Ho 273,00 3'>2,70 5 302,50 147 054,30 BESERVAS TdCNICAS (rEVERSSo) RiscQS ndc Expirados Inccndio 18 495 500,70 Tffin^iJorics: Basico e Exccsso Incfindio em Armazdns 25 447,40 Carantias L A 740,70 .Acidentcs Pcssoais - •'78 474,40 .AcronSuticos 257,00 Vida 258) 314,00 20 55>30!,/0 5inifraj n Litjuidar Incindio 6 773 350,00 Transootte.s: Bftsico e Exccsso 7 408 275,60 Incdndio em Armazdns. _7 830,10 Caronlia.s L A P 324 368.00 -Acidentcs Pcssoais 665,50 vr'"!!'"'.-::::::::::::::::::-:::::::::::::::::: 38lM h301 5.55,00 Fl'NDO DE ESTABILIDADE 4 471 012,80 40 300 170,40 655 158 667,50 6 080 461.40 HENDAS DE IVVERSSes ->1^4 307 480,40 RECEITAS , TOTAL DA RECEITA 662 446 618,30 Lui! Mvex de Frtiiaa — Chein da Contadoria — Res- 47225 N.o 48 _ ABSn. DE 1948 rf r r

DESPESA

\''ida

.Acidentcs

-Acronautic4js

;;;

Vida

p •Acidentcs

•Acroniiuliciss Vida CrS CrS CrS 187 750 313,10 14 485 034,40 8 737 151,60 48 554 070,60 5 50O 827,00 no 720 445.,20 5 746 001,60 300 52! 747,50 6b 146 802,40 10 21b 870,10 2 056 5)74,30 12 882 737,20 2 676 604,30 -3 720 141 ,30 610 356,00 no 210 494,CO 115 710 955,10 n 427 436,30 ~ 78 081,80 15 862 286,90 2 208 850,00 11 nno 114,80 3 l-5i6 712,70 162 737 274,00

Pcssoais

'"cSisJio lo 535 356,60 Transportes: Basico e Exccsso Oo] 8<)o.20 Inccndio em Armazdrts 14 711,50 Garantias i. a p,.., lol 804 50 Acidentcs Pcssoais 552 876,60 /yronnuticos 4QS 058,80 5155" 2055.84,20 18 050 695,40 a Liquidar - 8 933 166,80 • •• I ransportes: Basico c Exccsso 4 114 380,(0 Incdndto cm Armazdns 632,80 Garantias l a p 578 291 ,50 Acidentcs Pcssoais 38 542,70 Acroniiuticos 196 040,10 ^'i5Ja 46 5.50,00 13 908 004,50 Con/in^cncia Inccndio 1 071 559,40 Transportes; Bdsicu e Exccsso 262 *X)0,50 Incdndio cm Armaz^s 10 067,5'*) Garantias r. A p.. 53 501,60 Acidentcs Pes-scals 19 186,00 Acronauticos ,. 27 001,00 Vida 10 732,30 1 463 951,60 34 322 649,50 SOMA 616 801 165,60 nESPESAS rsE inversOes 4 R66 501,60 nESPESAS administrativaS. 28 039 758,70 OUTRAS DESPESAS 5 297 114,60 depreciacSes e oscii.AgoEs M6vcis. Mdquinas c Utcnsllios - 568 705,50 Titulos da Divida Publica c Agoes I 462 026.10 2 030 731,60 5 411 346,20 TOTAL DA DESPESA 6562 446 618,30

Ex^irados

REVISTA DO I, R, B, Fewft-r-e- - • - >•

DEMONSTRACAO GERAL DO RESULTADO NO EXERCICIO DE 1947

DEMONSTRACAO D,A DISTRlBUigAO DO "EXCEDENTE" Cr,?

SALDO APURADO I-IM 31-12-1947

FUNOO PARA DbPOSITO BANC.ARIO, SEGUNDO DETER.MINACAO 150 C.T

RbSF.RVA SUPLFMliNTAR (Art, 70, alinea "A", (dos Estatucos)

alinea "B" dos Estatutos)

BONIF|CA(;OES USTATUT.tRlAS

alinea "C" dos Estatutos)

AliN d, F.iitas Majcr A. C Zamilh GENERAL JOAO DE MENDONCA I.IMA Cbele da Contadoria — Reg. 47 225 Dirctor do Dep. Fin, Ptesidente

I.uiz Alves de Freilas Chefe da Contadoria — Rcj. 47 22S

Major A. C, Zamilli Diretrir do Dep. Fin.

r

RECEITA CrS CrS Cr$ SALDOS PARCIAIS POSITIVOS Ramo—lnc£ndio *75 304,70 Ramo — Transporter; Basico e Excerso 10 540 088,70 IncJndio em Arma;£ns 782 436,70 Garantias lap * 866 387,40 Ramo — Acidcnces Pessoais 808 414,30 Ramo —Vidu '''80 086,30 Ramo — Aeronauticos 1 206 783,80 38 357 501 ,90 RESDAS DE INt'ERSOES Alugu6is dc ImOveis 2 025 360,00 Juros de Titulos de Renda I 650 242,30 Juros dc Dcp6sicos Bancarios * 611 188,20 Juros de Emprfacimos • 670,90 6 980 461 ,40 RECEItAS DIVERSAS Ltquida^ao de Sinistros ,,, 1 1 5 863,30 OscilacDes pacnmuniais realiaadas 144 284,90 Outrar Receitas 47 341,20 307 489,40 45 645 452,70 DESPESAPESPESAS DE inversCes Impostos de Rendas d« Titulos 354 753,^ Despesas com TituIos 16 736,50 Despesas dc Im6vcis. 2 451 658.30 Juros de Rescrvas Retidas 1 195 839,40 Juros Divcr.sos 847 513,50 4 866 501,60 DESPESAS ADMIMStRATIVAS Honcir^rjos 457 300,00 Ordcnados c Cratifica?rics 16 827 784,40 .Scleoao e Apcrfcicoamento 580 191 ,4(1 Assistencia ar> Funcionaljsmo, Abonos Diversos 1 18 375,40 Aliinentacao Suptcmentar 148 611 ,30 Diversoes e Cultura 105 677,00 Seguros do Pessoal 141 370,40 Servj^os dc Saudc 107 524,10 Uniformes e Dlsiintivos 442 941,20 Armat8m Reemboisavel (dificit) 84 819,50 Bar e Restaurante (deficit) 719 614,00 ColOnia dc F8rias ((ifficit) 1 415 109,(sO 4 304 042,50 Contnbuitoes de Providincia 943 0(30,30 Despesas de Viagens 165 706,20 Alugutis 955 695,30 I.U2. F6r{a e Telefone. 311 759,10 Reparos, Limpeza e Conserva;ao 1 349 344,30 Despesas dos automOveis 400 634,50* Conducilo c carretos 52 366,00 Consumo do Material 933 602,90 Portes c (iorrespondiincia 330 250,50 Despesas Bancdrias 108 598,60 Despesas Diversas 319 442,70 28 039 758,70 niJTRAS MSPESAS Propaganda c Reprcsentacao 691 004,20 Estallstica c listudos T6cnicos. , 2 962 843,00 Omtribuigoes c Donalivos 1 643 267,40 5 297 114,60 D£PtECtA(;6E5 E OSCILA56ES Mdveis. Miitiuinas e Utensilios (10%). 568 705,50 Titulos dii Divida POblica e A<:oes I 462 026,10 2 030 731,60 40 234 106,50 •EXCEDENTF." 5 411 346,20

LuU

Cr.?

EXCEDENTE A DISTRIBUIR Cr$ 5 411 346,20 235 169,60 5 176 176,uO

57.6709

597 .&29,50

(Art- 70,

57.6709 % (dc 8% (do Capital realizado e rescrvas. 718 981 ,60

% (de 20% (dos lucros

DIVJDENDOS

AdministrafSo (Art.

57,6709%de]4%deCr? 5 176 176,60. 417 921,00 Funcioniirios (Arts. 49

57.6709% de 15% de Cr$ 28 231 966,30. 2 442 244.50 2 860 165,50 5 176 176,60 GENERAL

Prcsidcnce

70,

e 70. alinea "C" dos Estatutos)

JOAO DE MENDONCA LIMA

N." 48 ABKIL DB 2948 i REVISTA DO I. R, B. J

Companhia Nachnul de Atcalis Cust" de 877 acocs incegraliaadas.

Companhia dc Expansdo Ecernvmica Fluminense CusLo de 3 000 acocs intcgralicaJas

fmobiiiaria Seguradoras Reuridas S ,A, Gusto de 7 lib a^oes intcgralicadas 3 558 000,00

RESeBVA DE OStlt-ACAO DE TITCLOS.

EMPRftSTIMOS r^ARANTIDOS

Emprfotiinos Hipotecarios. Emprestimos Diversos

PR0PB1EDADE5 IMOBIUARIAS

Edifieio — S^de

Pfopricdades -—E.scradas das Kurnas.

Prooriedadcs — Boiafogo

ProprlcJades — Condc de Bonfim.,,.

Propriedadcs — Bclford Roxo

Proprlediides — Cordovil

Propriedadcs — POrco Alegre

Propriedadcs — Cnmpo Grattde

EFdSiTOS EM DINHEIRO

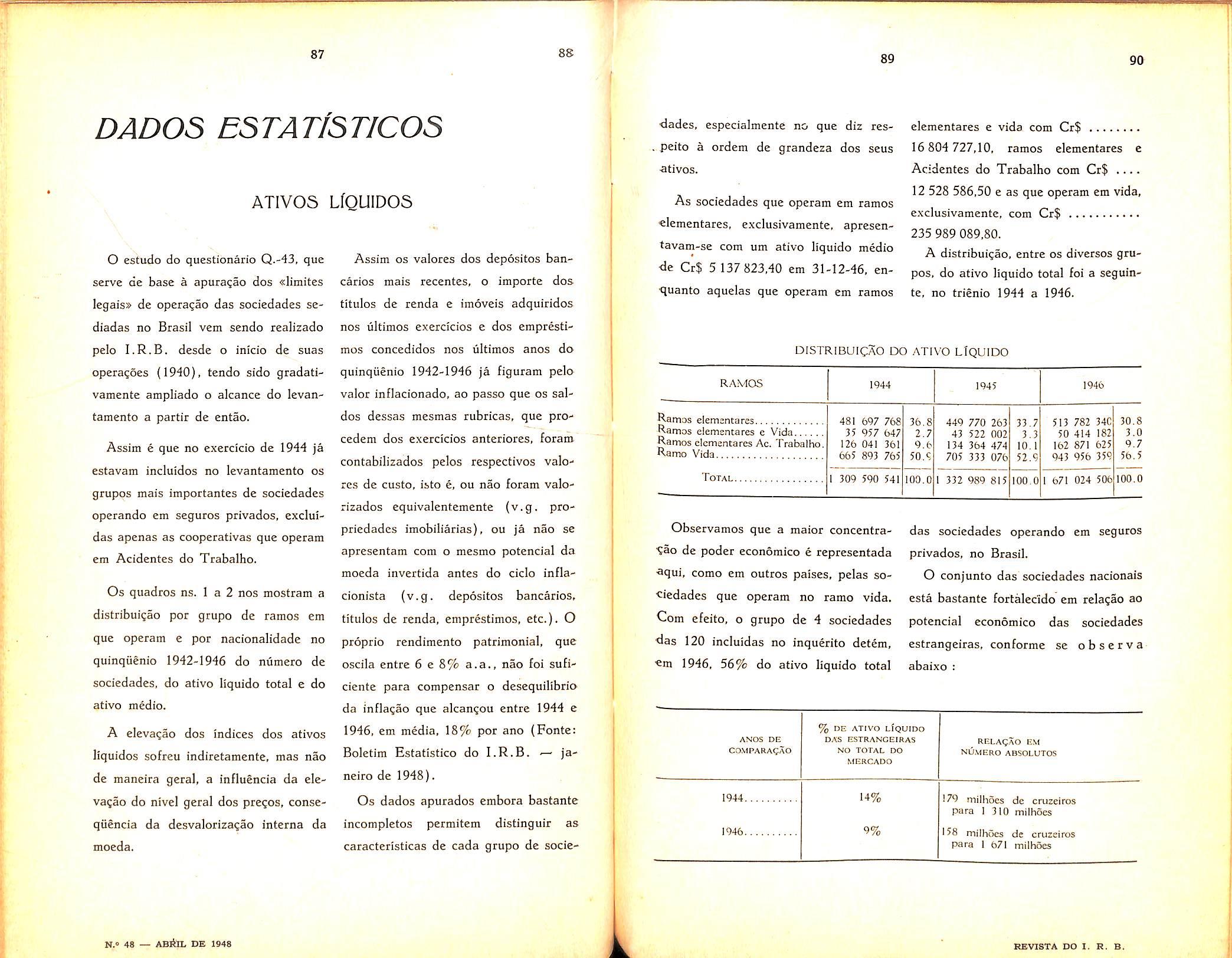

Bancos c.'Movimeniu 11 210 201,20

Bancos c.Pracr> Fixo 13, felO 000,00

Banco di> Brasit — Depdsito dc Caraniia. CaujOes

DEVEDORES DIVERSOS

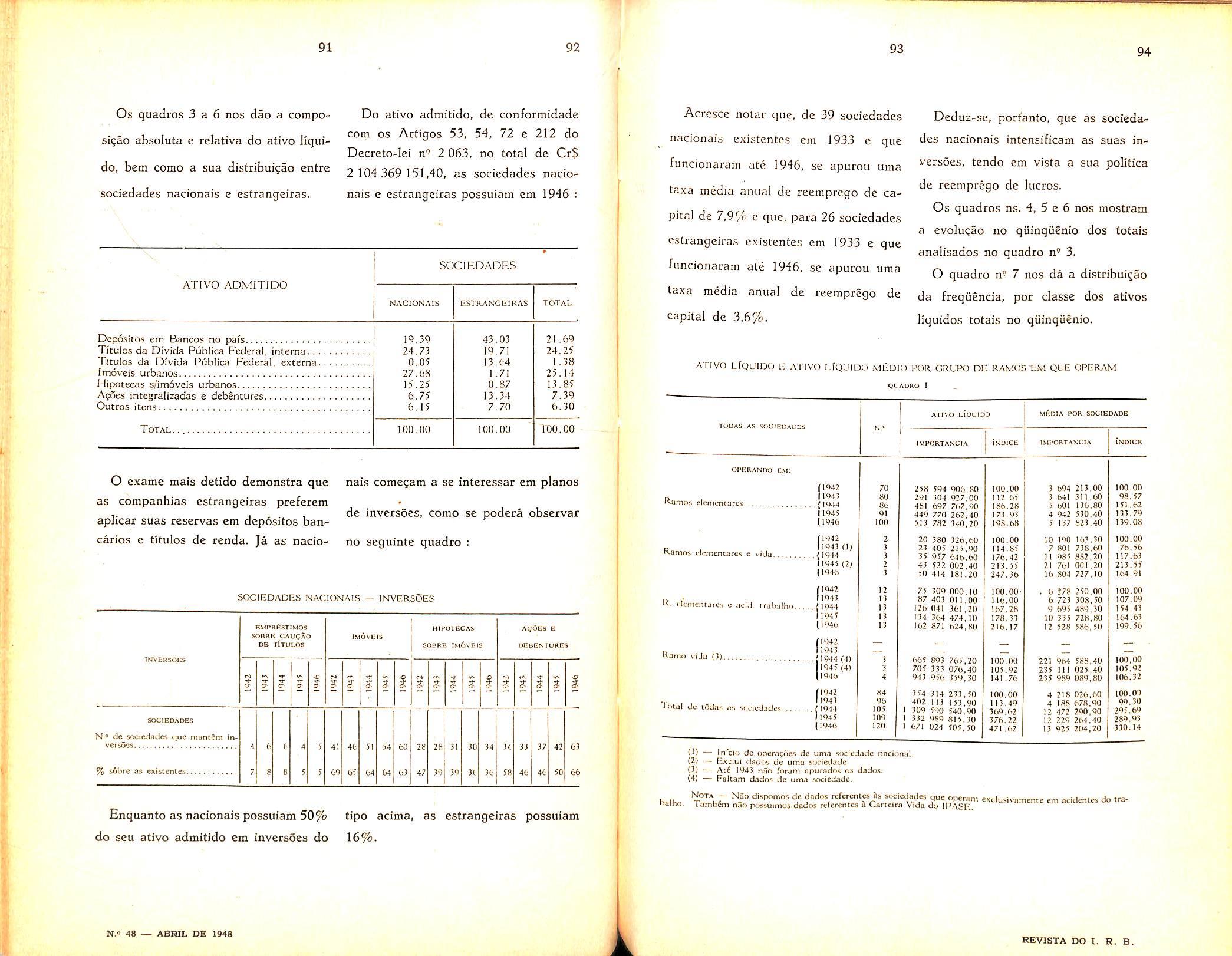

Sociedadcs dc Scgurtis c.'Mavimcnto

Sociedarlcs de Scguros c.'Coia.s ein rccolhimermi.

Rcprcscncantes do 1 R.B, nos Estados Rcsseguradnres no Exterior Divers.,s

contas de rechuarizacao ixa exerciCio

Juros c ,Mugu6is, a recchcr

Corrissocs e P.irticipasBes, a debitar Resseguradores no Exterior—-c/Rcservas, EStPREENDIMENTOS DE ASSISTtNCIA

RESERVAS t6CNICAS

Riscos nao Espirados Sinistros a Liriuidar Concingcncia Fundo Especial do Cacastrufc--Acidcntes Pessoais.

CONSdRCIO DE Itiscns PR OtlERKA

COS'SdRCIO RESSECUKADOR DE CATASTROFE — ACIDENTES PESSOAlS

CO.SSdRClO BESSECURADOR DE CATASTROirE AERONAUTICOS.

COSSdRCIO DE ROUBO E EXTRAS'fO

PARTICIPASTES NOS RESSECURPS L A P

DEpdSlTOS EM DINHEIRO, Snciedadcs dc Scguros c'Rctcncao dc Rcservas.. Socicdades de Scguros c/Fundo dc Estabilidade. Soctedadcs dc Scguros c/Fundo dc Calastrofe,. , Funcionarios c.Depdsilo

CREDORES DIAERSOS

Sociedadcs de Scguros Rcsscguros do Exterior Imobilidria Seguradoras Rcunidas S. ADlvcrsos

CQSTAS DE PECL'LARIIACAO DO EXERCICIO

PrSmios a distribuir Comissocs e Participajocs, a distnbutr. Impostos a Pagar

IVIDENDO

8." Dividcndo— 1947..

BOSTFICAgOES ESTATUARIAS Administraguo Funcion.arios

PCNDOS ESPECIAIS Fundo dc Multas para Aperfeigoamento Fundn para Subvengao contra l-urtos c Roubos. Indcnizacao e benefic8ncia Fundo para depdaitu bancario

Capitai. realizapo

Estatuario , 42 000 000,00

•Acionistas c/Capiial a Realizar 21 150 750,00

RESERVA SUPLEMENTAR

TOTAL DO PASSIVO.

CONTAS E COMPENSAgAO

Tltulos Dcpositados Garantias Diversas Ae(3es Cuiieionadas Emprdstimos a realizar.

INSTITUTO DE RESSEGUROS DO BRASIL BALANgO GERAL EM 31 DE DEZEMBRO DE 1947 A T I V O Cr$

Divida Publica Intema — Federal 0 512 045,40 Divida Publica Interna — Estadual 10 200 975,70

2 002 500,00

TITULOS DA DiVIDA PLTBLICA

ACOE5 Companhia Stderurjiica Nucional Cuito de 10 000 ajoes integralicadas

877

000,00 3 000 000,00

CranjQ Sao

de F^nas Ol-'TRAS EONTAS Bibliotdc.T Mdvcis, Miqoinas e Utensillos Ddbito Fun.lri de Dcpreciacilo 0 01 5 050,30 2 620 057,40 Material de Dmsumo Tdl'AL DO ,\TlVO. Cr$ 19 803 021,10 9 437 500,00 29 240 521,10 2 064 526,10 23 927 665,40 5 393 274,40 19 853 347,90 11 294 266,70 9 952 051,60 1 704 762,90 1 147 835,00 1 297 135,80 1 447 595,60 3 486 453,30 24 820 201,20 1 421 105,40 14 023,20 22 233 809,50 9 965 122,60 200 870,10 228 573,10 I 675 315,30 1 121 640.40 9 691 098,50 6 345 476,70 285 710,40 452 050,70 1 681 110,80 CONTAS DE COMPENSAC.Xo Banco do Brasil c'l iiulos cm Castdjia. Bens Alheios em Garantia {.aucOes Concessao dc Emprestmvjs , 188 015,50 3 994 992,90 1 02) 962,20 Cr? 27 175 995.00 29 320 939,80 50 183 448.80 161 913,30 26 255 329,80 34 303 WXI.eO 17 158 215,C-0 2 418 871.90 5 203 970,fcO 192 187 380,40 24 328 800,00 43 OO'l 90d,80 10 000.09 7 38u 415,60 P A S S V O

Armnz^m Reenrbolsavcl

Lxxjrengt, ColAnia

CrS

CrS 22 884 513,20 15 609 807,80 9 049 760.60 28 108,50 34 e>71 155,10 4 032 526,20 798 760,60 590 775,30 26 861 393,20 1 769 122,50 6 312 099,90 3 107 944,70 1 150 000,00 13 004 277,70 213 318.10 417.921;00 2 442 244,50 257 436.10 >6 161 ,70 I 273 685'30 235 169,60 20 849 250,00 18 846 346,50 CrS 47 572,190,10 157 951,40 2 113 397,60 452 623,20 2 780 678,50 471 870.00 40 143 317,20 38 050 560,30 14 367 595,60 1 718 981,60 2 860 165,50 1 802 452,70 39 695 596,50 192 187 380,40 24 328 800,00 43 969 906,80 10 000,00 7 386 413.til l.uii A(wj de FreUas - Chefe da ConiaJorIa — Reg 47 225 Alaypr A. C. T.amirh — Diretor do Dep. Fin. CENER.\L JOSO DE MENDON'CA LIMA — Presidentc. 48 — ABSIL DE 1948 SEVISTA DO 1. R. B.

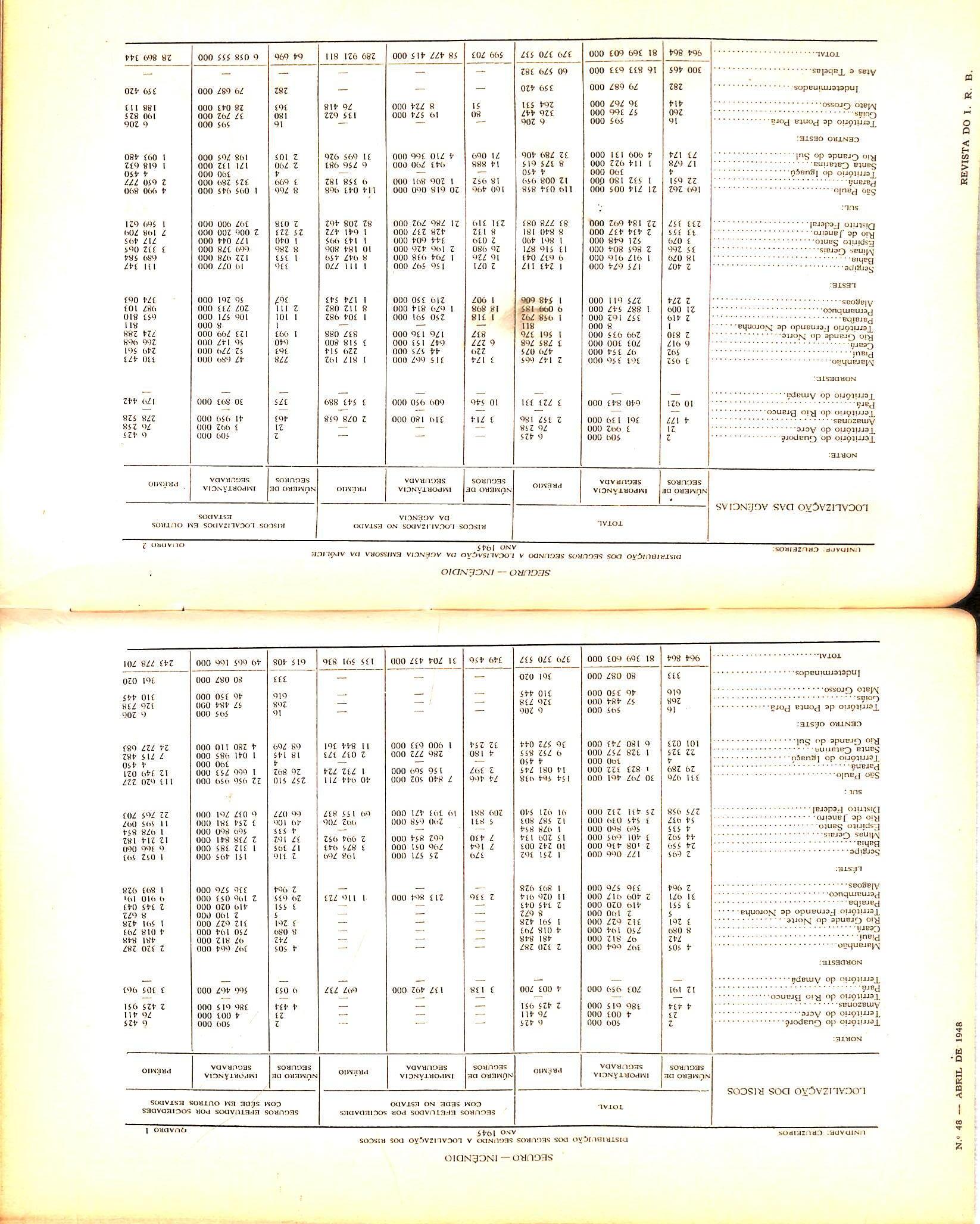

Sinistros mantimos

VAPOR "ALEXANDER"

O cuter a motor nacional «Alexander» de propriedade de Mauricio Budianski, encontrava-se atracado ao armazem 18 do cais do porto desta Capital, recebendo carga para a viagem Rio-Porto Alegre e escalas, quando, as 22 horas do dia 26-11-47, ocorreu uma explosao no porao n" 1, seguida de incendio a bordo.

Foram toraadas as providencias necessarias para dar combate ao fogo, e, por ordem da autoridade que dirigia OS servigos de extin^ao, foi o vapor desatracado do cais e rebocado para o largo, nas proximidades da Ilha das Enxadas, onde, em conseqiiencia do incendio e da entrada da agua nos poroes, o vapor veio a naufragar.

O I.R.B.. ao ter ciencia do sinistro, tomou as providencias necessarias a

verifica^ao das mercadorias ja embarcadas e conseqiiente liquida(;ao das indenizacjoes, acompanhando tambem o inquerito instaurado na Capitania dos Portos, para apurar a causa do sinistro.

As responsabiiidades das companhias seguradoras das mercadorias eram estimadas, ate o dia 3 de margo, em Cr$ 5 073 000,00.

Verificada a possibilidade de salvamento da carga, foi realizado um contrato com o Sr. Temistocles Casaglis. na base classica de «no cure, no pay», com uma participagao de 40% no produto da venda dos salvados. que sera feita diretamente pelo I.R.B.

Em virtude da demora havida na efetivagao do abandono do vapor, sdmente em fins de fevereiro foram iniciados OS trabalhos de salvamento, que estao sendo fiscalizados pelo I.R.B.

Legislaqag Brasileira de Seguro

Decreto n" 24 469 — de 'i de /ecereiro de 1948

Altera a redagao do art. 47 dos Estatutos do Instituto de Resseguros do Brasil. aprovados pelo Decreto n" 21 810, de 4 de setembro de 1946.

O Presidente da Republica. usando da atribuigao que Ihe confere o art. 87, inciso I, da Constituigao e tendo em vista o disposto no art. 74 dos Estatutos aprovados pelo Decreto n" 21 810. de 4 de setembro de 1946, decreta ;

Art. 1" O art. 47 dos Estatutos do Instituto de Resseguros do Brasil aprovados pelo Decreto n'^ 21 810, de 4 de setembro de 1946, passa a ter a seguinte redagao :

Art. 47. Os membros do Conselho Tecnico poderao, a cri,terio do Presidente, ocupar cargos ou fungoes nos servigos tecnicos administrativos do I.R.B.

Paragrafo unico. Os membros do Conselho Tecnico que exercerem cargos ou fungoes internas perderao a gratificagao correspondente a fungao interna e, na remuneragao de que cogita o art. 26, a parte fixa mensal.

Art, 2" £ste Decreto entra em vigor na data de sua publicagao, revogadas as disposigoes era contrario.

Rio de Janeiro, 4 de fevereiro de 1948, 127'' da Independencia c 60'' da Republica.

15 16

K.- 48 — ABRIL DE 1948 L

REVISTA DO I. R. B.

Eurico G. Dutra. Morvan Figueiredo. Correa e Castro.

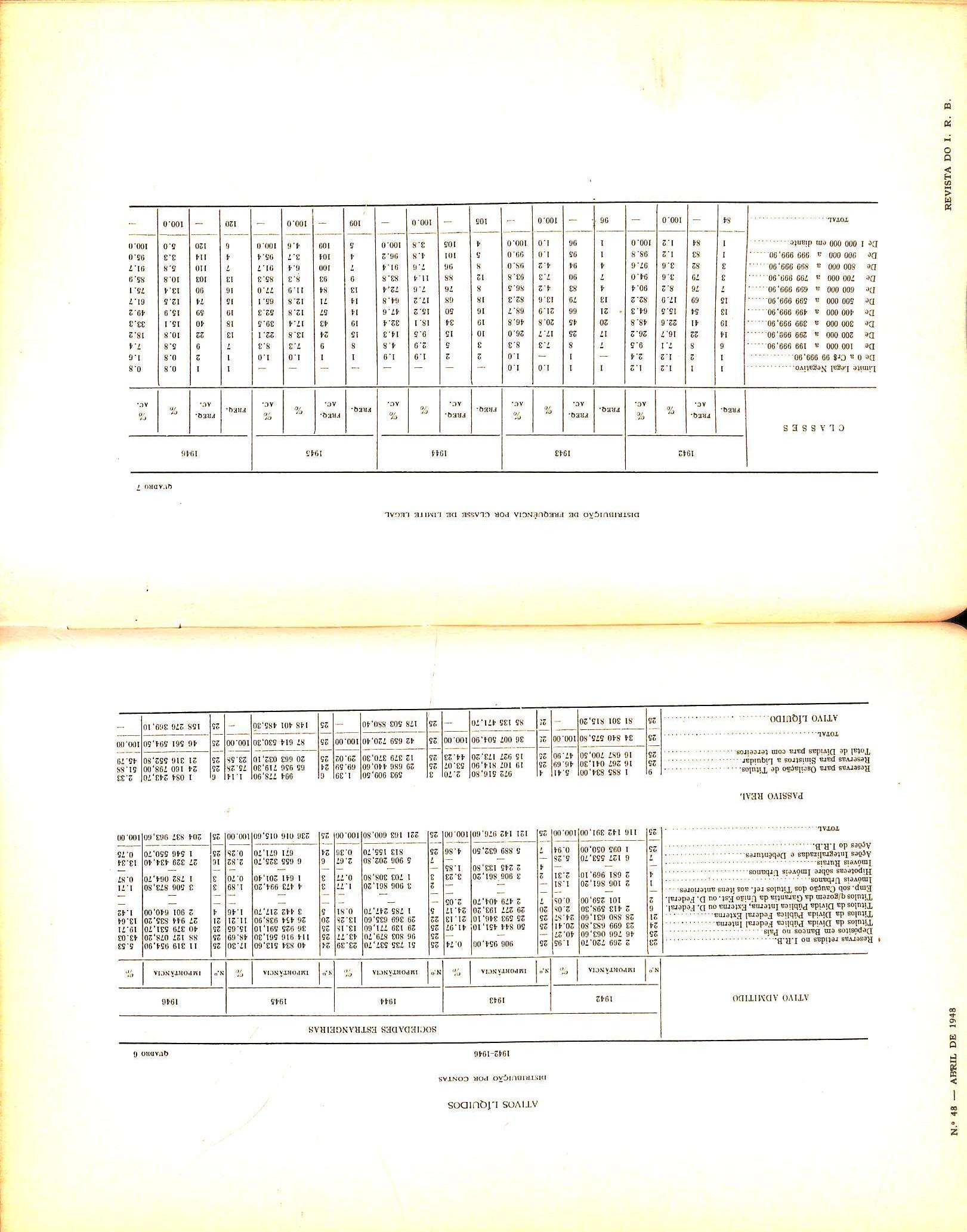

Limite legal

(Art. 70 do D. L. n.® 2.063 de 7-3-40)

r

O estabelecimento na legisla^ao bra5ileira de seguros, de dispositivos limitadores da retengao. em cada risco, das sociedades dos ramos clementares, remonta, segundo apuramos, ao Regulamento aprovado pelo Decreto numero H593, de 31-12-1920, cujos artigos 50 e 51 assim rezavam ;

«Art. 50. Uma companhia so podera assumir riscos em cada seguro isolado, em valores que nao excedam de 40% do seu capital realizado e cmpregado no Brasil ou em deposito no Tesouro ou em bancos no Brasil. SerIhe-a licito, porera, assumir riscos de importancia superior a esse limite, desde que o excedente seja, dentro de 24 horas da emissao da apolice, ressegurado em outra companhia autorizada a funcionar no Brasil, devendo na minuta do seguro ser feita anota^ao dos resseguros efetuadoss.

«Art. 51. As companhias sob a forma miitua so poderao assumir ris cos, nas condigoes do artigo anterior, correspondentes a 40% do deposito de garantia e das reservas que tiverem acumulado, salvo se fizerem os resseguros nas condigoes no mesmo deter-

minadas, caso excedam ao limite. Porem desde que queiram assumir ris cos sob sua exclusiva responsabilidade de importancia maior que a acima estabelecida, deverao constituir, alem da reserva determinada pelo art. 49, um fundo suplementar, conforme for determinado nos estatutos, para servir de base ao limite das operagoes alem do deposito de garantia».

No Regulamento que se seguiu, aquele a que se refere o Decreto niimero 21 828 de 14-9-32, praticamente foram mantidas as mesmas disposigoes da lei anterior, como se depreende dos artigos seguintes :

«Art. 69. As sociedades nacionais e estrangeiras de seguros compreendidas no grupo A sao obrigadas a observar as seguintes regras, no tocante ao limite em cada risco isolado :

1' Como limite de trabalho nao poderao reter, em cada risco isolado, uma responsabilidade que exceda a quarenta por cento do seu capital rea lizado e reservas livres:

2' Dentro desse limite de trabalho, a distribuigao de responsabilidade ou resseguros fica ao arbitrio de cada sociedade e nao csta sujeita aos impostos e taxas fiscais, podendo ser contratados os resseguros no estrangeiro;

3' O que exceder do limite de tra balho sera ressegurado desde o inicio da responsabilidade assumida, em outras sociedades autorizadas a operar no Brasil»,

«Art, 70, Consideram-se livres, para efeito do calculo do limite de tra balho em cada risco isolado todos os fundos de reserva acumulados pelas sociedades, excegao feita da reserva tecnica de riscos nao expirados e sinistros nao liquidados»,

De acordo com essas estipulagoes, as companhias tinham absoluta liberdade na fixagao de suas retengoes em quaisquer ramos elementares, subordinado apenas a um maximo, chamado «limite de trabalho, O criterio da escolha das respectivas tabelas de reten?ao nao dependia de aprovagao governamental, O Governo limitava-se a estipular um maximo, igual para todos OS ramos e riscos.

Era essa a situagao, quando, em 3-4 de 1939, foi, pelo Decreto-lei n" 1 186, criado o Institute de Resseguros do Brasil. De conformidade com o art. 20 desse Decreto-lei, desapareceu a liberdade das sociedades fixarem suas re tengoes, dentro do «Iimite de trabalho».

pois que se tornou obrigatoria a apro vagao previa, pelo Governo, das tabelas de limites maximos e minimos de retengao, Tal criterio foi mantido nos arti gos 67 e 68 do atua! Regulamento de Seguros (Decreto-lei n^ 2063 de 7-3 de 1940),

fisses preceitos legais, tornam o Go verno perfeitamente aparelhado a evitar que as sociedades assumam, por conta propria, responsabilidades superiores as aconselhaveis, tendo em vista as suas situagoes economico-financeiras e condigoes de operagoes.

Era, pois, superfluo, a manutengao, na lei, de um dispositivo que, como nos Regularaentos de 1920 a 1932, criasse, ainda raais, um limite maximo de res ponsabilidade, igual para todos os ris cos e quaisquer ramos, Entretanto, no atual Regulamento de Seguros. fpi incluido o artigo 70, relative aos «limites maximos de res ponsabilidade em seguros diretos», li mite esse que se vulgarizou com o nome de «limite legal».

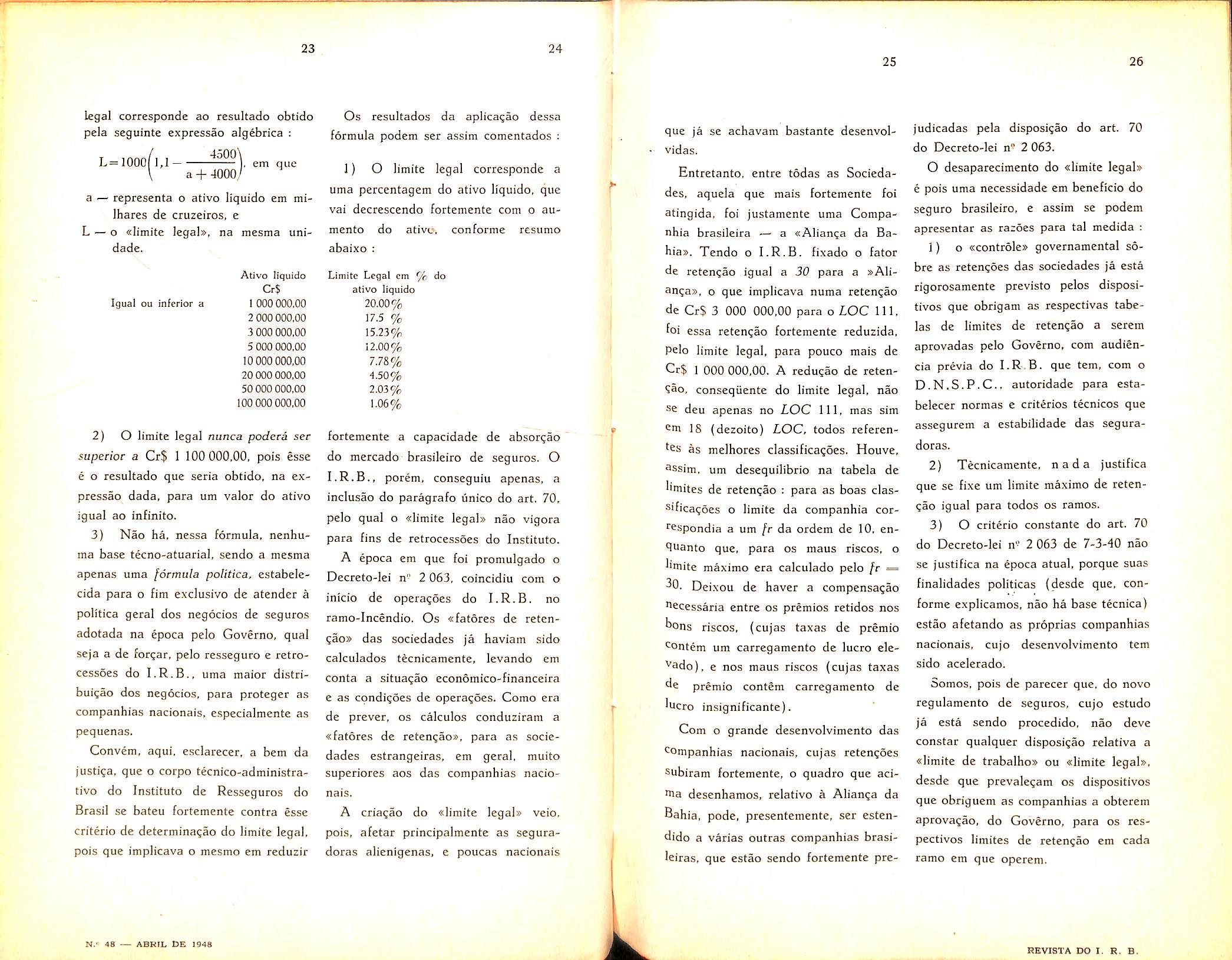

Para a determinagao desse «limite legal», a lei estabelece dois criterios t

I) Quando o «ativo liquido» e in ferior ou igual a Cr$ 1 000 000,00 o limite legal corresponde a 20% desse ativo,

II) Quando o «ativo liquido» e su perior a Cr$ 1 000 000,00 ■— o limite

19 20 21 22

Eng." Rodrigo de Andradc Medicis Mciiib, fiiiia. i.lo I. It. A.

N.° 48 ABRIL OE 1948 REVISTA DO t. R. B.

legal corresponde ao resultado obtido Os resultados da aplica^ao dessa pela seguinte expressao algebrica ; 4S00\

L

1) O limite legal corresponde a uma percentagem do ativo liquido, que vai decrescendo fortemente com o aumento do ativy, conformc resumo abaixo :

formula podem ser assim comentados ; =1000 1,1a + 4000 em que a — representa o ativo liquido em miIhares de cruzeiros, e L — 0 slimite iegal», na mesma unidade.

Ativo liquido

Cr$

Igual ou inferior a

1 000 000,00

2 000 000,00

3 000 000,00

5 000 000,00

10 000000,00

20 000 000,00

50 000 000,00

100 000 000,00

2) O limite legal nunca podera sec superior a Cr$ 1 100 000,00, pois esse e o resultado que seria obtido. na ex pressao dada, para um valor do ativo igual ao infinite.

3) Nao tia. nessa formula, nenhuma base tecno-atuarial, sendo a mesma apenas uma formula politica, estabelecida para o fim exclusive de atender a politica geral dos negocios de seguros adotada na epoca pelo Governo, qual seja a de for^ar, pelo resseguro e retrocessoes do I.R.B., uma maior distribuigao dos negocios, para proteger as companhias nacionais, especialmente as pequenas.

Convcm, aqui, esclarecer, a bem da I'ustiga, que o corpo tecnico-administrativo do Instituto de Resseguros do Brasil se bateu fortemente contra esse criterio de determina^ao do limite legal, pois que implicava o mcsmo em reduzir

fortemente a capacidade de absorgao do mercado brasileiro de seguros. O

I.R.B., porem, conseguiu apenas, a inclusao do paragrafo unico do art, 70, pelo qual o «limite legal» nao vigora para fins de retrocessoes do Instituto.

A epoca em que foi promulgado o Decreto-lei n" 2 063, coincidiu com o inicio de opera?6es do I.R.B, no ramo-Incendio, Os «fat6res de retengao» das sociedades ja haviam sido calculados tecnicamente, levando em conta a situa^ao economico-financeira e as condigoes de opera^oes. Como era de prever, os calculos conduziram a «fat6res de reten?ao», para as socie dades estrangeiras, em geral, muito superiores aos das companhias nacio nais.

A criagao do «limite )egal» veio, pois, afetar principalmente as seguradoras alienigenas, e poucas nacionais

que ja se achavam bastante desenvolvidas.

Entretanto, entre todas as Socieda des, aquela que mais fortemente foi atingida, foi justamente uma Companhia brasileira — a «;Alian?a da Bahia». Tendo o I.R.B. fixado o fator de reten^ao igual a 30 para a »Aliangas, o que implicava numa retengao de CrS 3 000 000,00 para o IOC 111, foi essa retengao fortemente reduzida, pelo limite legal, para pouco mais de Cr$ 1 000 000,00. A redugao de retenQao, consequente do limite legal, nao se deu apenas no IOC 111, mas sim em 18 (dezoito) IOC, todos referenas melhores classificagocs. Houve, 3ssim, um desequilibrio na tabela de limites de retcngao : para as boas clasS'ficagoes o limite da companhia cor-

''espondia a um fr da ordem de 10. enPuanto que, para os maus riscos, o I'mite maximo era calculado pelo fr = 30. Deixou de haver a compensagao

"ecessaria entre os premios retidos nos bons riscos, (cujas taxas de premio '-ontem um carregamento de lucro ele'^ado), e nos maus riscos (cujas taxas ^e premio contcm carregamento de fticro insignificante).

Com o grande desenvolvimento das Companhias nacionais, cujas retengoes subiram fortemente, o quadro que aci^a desenhamos, relativo a Alianga da Bahia, pode, presentemente, ser estendido a varias outras companhias brasiieiras, que estao sendo fortemente pre-

judicadas pela disposigao do art. 70 do Decreto-lei n" 2 063.

O desaparecimento do climite legaU e pois uma necessidade em beneficio do scguro brasileiro, e assim se podem apresentar as razoes para tal medida :

1) o «contr6le» governamental s6bre as retengoes das sociedades ja esta rigorosamente previsto pelos dispositivos que obrigam as respectivas tabelas de limites de retengao a serem aprovadas pelo Governo, com audiencia previa do I.R.B, que tem, com o D.N.S.P.C.. autoridade para estabelecer normas e criterios tecnicos que assegurem a estabilidade das seguradoras.

2) Tecnicamente, nada justifica que se fixe um limite maximo de reten gao igual para todos os ramos.

3) O criterio constante do art. 70 do Decreto-lei n- 2 063 de 7-3-40 nao se justifica na epoca atual, porque suas finalidadcs politicas (desdc que. conforme explicamos, nao ha base tecnica) estao afetando as proprias companhias nacionais, cujo desenvolvimento tem sido acelerado.

Somos, pois de parecer que, do novo regulamento de seguros, cujo estudo ja esta sendo procedido, nao deve constar qualquer disposigao relativa a «limite de trabalho» ou «limitc legal», desde que prevalegam os dispositivos que obriguem as companhias a obterem aprovagao, do Governo, para os respectivos limites de retengao em cada ramo em que operem.

23 24 25 26

Limite Legal cm % do ativo liquido 20.00% 17.5 % 15.23% 12.00% 7,78% 4,50% 2.03% 1.06%

N.o 4g — ABRU, DE 1948 L

REVISTA DO I. R. B.

As operagoes do I. R. B. no ramo Yida

A fim de levar ao conhecimcnto dos interessados. no pais e no estrangeiro, pelas atividades do I.R.B. no ramoVida. tomei a liberdade de apresentar o artigo em foco, mostrando partes do relatorio que achei de maior interesse.

Se formos comparar reiativamente o movimento do ano findo com os dos tres anos anteriores, havemos de notar que foi 0 exercicio de 1947, o mais auspicioso e 0 de cmelhor resultado tecnico».

i — ANAlISE OAS OPERAgOES DE SEGUHOS

Intcodugao — O movimento de seguro-vida no pais e conhecido pela Carteira-Vida por intermedio dos formularios :

F.A.V. — Ficha de Apolices-Vida.

B.A.S.V. — Boletim de Alteragoes de Seguros-Vida.

B.L.V. — Boletim de Jiquidagao em Vida.

F.S.V. — Ficha de Sinistros-Vida.

R.S.V. .— Relagao de Sinistros-Vida.

Assim, o I.R.B. recebe informagoes de seis sociedades que operam no pais e ainda do Instituto de Previdencia e Assistencia dos Servidores do Estado (I.P.A.S.E.).

Ficha de Apolices-Vids ■— O Insti tuto recebeu em 1947 o total de 116.576 F.A.V., o que corresponde ao niimero de seguros novos realizados pelas sociedades que operam no pais. com excegao da Companhia Metropole.

Dos 116.576 F.A.V, recebidos pela Caiteira-Vida, 13373 (11.47%) foram encaminhados pela R.S.P., 12 884 (11.05%) pela R.P.A. e a Sede re cebeu 90 319 (77,48%).

Boletim de Alteragoes-Vida — Relativa a massa existente, abrangendo F.A.V. de seguros novos e de renovagoes de apolices, o I.R.B. recebeu no ano findo 110 753 alteragoes. as quais foram comunicadas por meio de «F.A.V. de Alteragoes» e «B.A. S.V.».

Formularies de sinistros — As infor raagoes sobre apolices liquidadas sao enviadas a este Instituto por interme dio das F.S.V. e dos B.L.V. pelos primeiros, os sinistros pagos por morte e pelos segundos, os liquidados em vida. Pela R.S.V. fica-se a par dos segurados falccidos.

Assim, no ano de 1947 as sociedades tiveram avisos de 2 576 falecimentos de segurados, pagaram indenizagoes a beneficiaries de 2 511 segurados falecidos e fizeram liquidagoes em vida de 2 860 apblices.

ANALISE DAS OPERAgOES DE RESSEGURO

Com a modificagao do piano de resseguro, que vinha sendo usado desde 1944, as cessoes ao I.R.B. diminuiram consideravelmente no ano findo, isto porque, a partir de 1-1-47, o resseguro sobre cada vida passou a ter a duragao

de 1 ano, e nao como no criterio ante rior, cm que os resseguros se renovavam em cada data aniversaria das apo lices de um mesmo scgurado. O novo piano veiu tambem facilitar o trabalho das sociedades no que diz respeito a «propostas de resseguros. diminuindo o niimero exorbitante de solicitagoes de garantias que havia por ano. Concorreu para isto o aumento do limite de capacidade automatica, Proposfas de resseguro — As proPostas de resseguros feitas ao I.R.B. ^Icangaram o total de 475. sendo que ^60 solicitadas por sociedades brasiIciras, 14 pela Lincoln National Life insurance Company e 1 pela Mercan tile and General Reinsurance Company Limited, Das 475 propostas, 440 foram acei12 recusadas. 13 canceladas e 10 ^ncontram-se suspensas, aguardando exames complementarcs. Assim, desde 1944 foram feitas ao I.R.B. 2 495 Propostas de resseguros. Cessoes ao I.R.B. ■— As cessoes I.R.B. sao feitas por meio do «Bol^tim de. Resseguro-Vida (B.R.V.)».

fuando se tratar de resseguros prove'lientes de sociedades que operam no P^is, e por meio do «Formal Applit^ation for Reinsurance®, no caso de resseguro proveniente do exterior. Assim, foram efetuadas 3 102 ces soes. sendo que 3 098 por meio do **B.R.V.», e 4 por «Formal», das quais 969 foram canceladas. nao tendo ha"vido cancelamento nos resseguros oriundos do exterior.

Premios cedidos —■ Das 3 102 ces soes recebidas ate 31-12-47, a Car teira-Vida recebeu de premios a quantia de Cr$ 8 826 796,90 (oito milhoes, oitocentos e vinte e seis mil, setecentos

e noventa e seis cruzeiros e noventa centavos), sendo que Cr$ 8 809 392,50 (oito milhoes oitocentos e nove mil tresentos e noventa e dois cruzeiros e cinquenta centavos) das que operam no pais e Cr$ 7 404,40 (dezessete mil, quatrocentos e quatro cruzeiros c quarenta centavos) das sociedades cedentes do exterior.

Do montante de premios cedidos ao I.R.B., foi recuperado pelas socieda des cedentcs do pais, a importancia de Cr$ 2 093 480,30 (dois milhoes. no venta e tres mil, quatrocentos e oitenta cruzeiros e tdnta" centavos), sendo o total .de premios liquidos de resseguro igual a Cr$ 6 733 316,60 (seis milhoes, setecentos e trinta e tres mil, trezentos e dezesseis cruzeiros e sessenta cen tavos): importancia esta inferior ao ano de 1946 em Cr$ 26 219,20 (vinte e seis mil, duzentos e dezenove cru zeiros e vinte centavos), concorrendo para esta diminuigao, o aumento do limite de retengao das dues maiores sociedades brasileiras em seguro de vida.

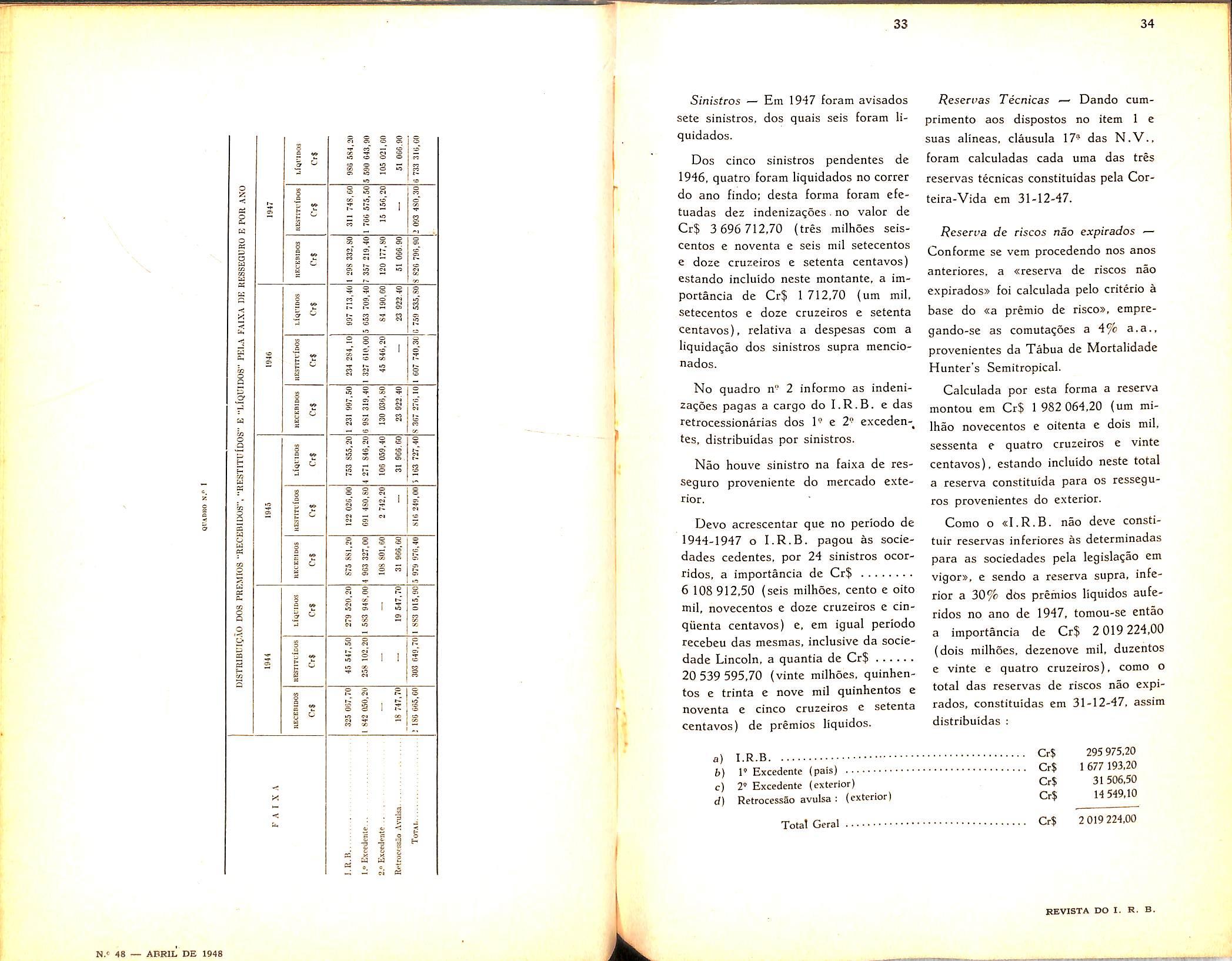

Dos premios, liqujdos recebidos, Cr$ I 038 661,30 (um milhao e trinta e oito mil, seiscentos e sessenta e um cruzei ros e trinta centavos) (15.42%) foram aceitos por intermedio da,R.S.P.. Cr$ 922 867,40 (novecentos e vinte e dois mil oitocentos e sessenta e sete cru zeiros e quarenta centavos) (13.71%) por intermedio da R.P.A. e Cr$ 4 771 787,90 (quatro milhoes setecen tos e setenta e um mil setecentos e oi tenta e sete cruzeiros e noventa centa vos) (70,87%) diretamente pela Sede. A seguir apresento a quadro n" 1 referente a «Distribuigao dos premios recebidos, restituidos e liquidos, pelas faixas de resseguro e por ano».

27 28

Weber Jose Ferreira C'lrefe <lc CorU'ira no Dep. T.'c. do I.Il.B.

N." 48 — ABRlL SE 1948 29 30

REVISTA DO I. R. B.

Sinistros — Em 1947 foram avisados Reseri>as Tecnicas — Dando cumsete sinistros, dos quais seis foram li- primento aos dispostos no item 1 e quidados. suas alineas, clausula 17» das N.V., Dos cinco sinistros pendentes de foram calculadas cada uma das tres 1946, quatro foram liquidados no correr reservas tecnicas constituidas pela Cordo ano findo; desta forma foram efe- teira-Vida em 31-12-47. tuadas dez indeniza(j6cs. no valor de Cr$ 3 696 712,70 (tres milhoes seis- Reserva de riscos nao expirados centos e noventa e seis mil setecentos Conforme se vem procedendo nos anos e doze cruzeiros e sctenta centavos) , , ., . . anteriores, a «reserva de riscos nao estando mcluido neste montante, a importancia de Cr$ 1712,70 (urn mil, expirados^ foi calculada pelo criterio a setecentos e doze cruzeiros e setenta base do «a premio de riscos, emprccentavos), relativa a despesas com a gando-se as comutagoes a 4% a.a., liquidagao dos sinistros supra mencio- provenientes da Tabua de Mortalidade Hunter's Semitropicai.

No quadro n'' 2 informo as indeni- Calculada por esta forma a reserva 2a?6es pagas a cargo do I.R.B. e das montou em Cr$ 1 982 064,20 (urn miretrocessionarias dos D e 2' exceden- novecentos e oitenta e dois mil, tes, distribuidas por sinistros. sessenta e quatro cruzeiros e vinte

Nao houve sinistro na faixa de res- centavos), estando incluldo neste total seguro proveniente do mercado exte- a reserva constituida para os ressegurior. ros provenientes do exterior.

Devo acrescentar que no periodo de Como o «I.R.B. nao deve consti1944-1947 o I.R.B. pagou as socie- tuir reservas inferiores as determinadas dades ccdentes, por 24 sinistros ocor- para as sociedades pela legisla^ao em ridos, a importancia de Cr$ vigors, e sendo a reserva supra, infe6 108 912,50 (seis milhoes. cento e oito ^ premios liquidos aufemil. novecentos e doze cruzeiros e cin- tomou-se entao qiienta centavos) e. em igual periodo ^ ^ t^n^ia de Cr$ 2 019 224.00 recebeu das mesmas, inclusive da socie_ ,, , , _ , 1 z" ff- (dois milhoes, dezenove mil, duzentos dade Lincoln, a quantia de Lri , 20 539 595,70 (vinte milhoes, quinhen- ^ cruzeiros), como o tos e trinta e nove mil quinhentos e total das reservas de riscos nao expinoventa e cinco cruzeiros e setenta rados. constituidas em 31-12-47, assim centavos) de premios liquidos. distribuidas :

, Cr$ 295 975,20

b) i' Excedentc (pais) Cr$ 1 677 1W,20

c) 2' Excedente (exterior) ^5

d) Retrocessao avulsa: (exterior) Cr$ HMV.m

Total Geral Cr$ 2019 224.00

o a H U C5 a o u s c. s 3 ca H 48 — ABRIL D£ 1948 c «» e «r» 14 O a «• 5 ^ o «» S o a fc e " < b 2 C: S ^ O o> 1^ «0 CO n S o CO rt k/» <0 9» CO M 60 w> n a) CO 2 c^ 2 33 34

BEVISTA DO I. S. B.

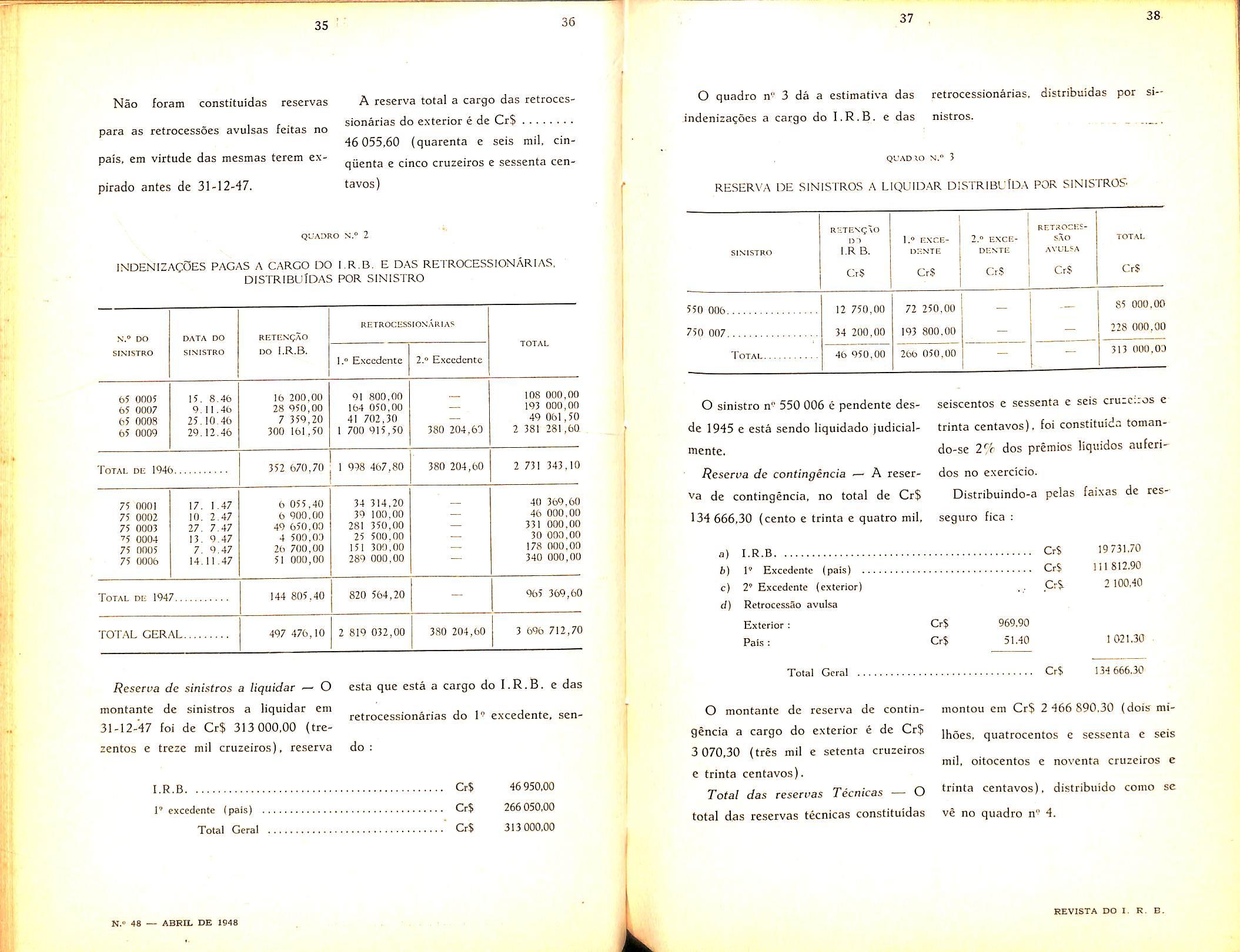

Nao foram constituidas rescrvas A reserva total a cargo das retroces, r - sionarias do exterior e de CrS para as retrocessoes avulsas leitas no 46 055,60 (quarenta e seis mil, cinpais, em virtude das mesmas terem ex- q^^gnta e cinco cruzeiros e sessenta cenpirado antes de 31-12-47, tavos)

QU^\ORO N.° 2

O quadro n" 3 da a estimativa das retrocessionarias, distribuidas per siindeniza^oes a cargo do I,R.B. e das nistros.

QUAD 10 N," 3

RESERVA DE SINISTROS A LIQUIDAR DISTRIBUlDA PGR SINISTROS

SINISTRO R'£TENQ\0 D •) I.R B. CrS 1." E.XCEDENTE Cr$ 2.° EXCE DENTE CrS RETROCESSAO AVULfA CrS TOTAL CrS 550 006 12 750,00 34 200,00 72 250,00 193 800,00 85 000.00 228 000,00 750 007 TOTAU 46 950,00 266 050,00 313 000,03

Reserva de contingencia ■— A reser va de contingencia, no total de Cr$ 134 666,30 (cento e trinta e quatro mil.

seiscentos e sessenta e seis cruzc::os e trinta centavos), foi constituida tomando-se 2^/c dos premies liquidos aufcridos no exercicio.

Distribuindo-a pelas faixas de ressegiiro fica

a) I.R.B Cr$

b) 1' Excedente (pals) Or$

c) 2" Excedente (exterior) ,CrS-

esta que esta a cargo do I.R,B. e das retrocessionarias do I- excedente, sendo 46 950,00 266 050,00 313000,00 K,» 48 — ABKIL DE 1948 Ik.

Exterior: Cr$

Pais: Cr$ 51.40 19 731.70 111 812,90 2 100,40 1021,30 Total Geral Or$ 134 666,30

O montante de reserva de contin gencia a cargo do exterior e de Cr$ 3 070,30 (tres mil e setenta cruzeiros e trinta centavos).

montou em Cr$ 2 466 890,30 (dois miIhoes, quatrocentos e sessenta e seis mil, oitocentos e noventa cruzeiros e trinta centavos), distribuido como se ve no quadro n" 4.

REVISTA DO I. R. B.

35 36 37 38

INDENIZACOES

DISTRIBUlDAS

S." DO SrNISTRO DATA DO SINISTRO RETENQAO DO I.R.B. RETROCES; 1.° Excedente lONARIAS 2." Excedente TOTAL 55 0005 65 0007 65 0008 65 0009 15. 8.46 9. 11.46 25. 10.46 29.12.46 16 200,00 28 950,00 7 359,20 300 161,50 91 800,00 164 050,00 41 702,30 1 700 915,50 380 204,60 108 000,00 193 000,00 49 061,50 2 381 281,60 Total de 1946 352 670,70 1 998 467,80 380 204,60 2 731 343,10 75 0001 75 0002 75 0003 ■^5 0004 75 0005 75 0006 17. 1 .47 ID. 2.47 27. 7.47 13. 9.47 7. 9.47 14.11 .47 6 055,40 6 900,00 49 650,00 4 500,00 26 700,00 51 000,00 34 314,20 39 100.00 281 350,00 25 500.00 15! 300,00 289 000,00 40 369,60 46 000,00 331 000,00 30 000.00 178 000,00 340 000,00 Total de 1947 144 805,40 820 564,20 965 369,60 TOTAL GERAL 497 476,10 2 819 032,00 380 204,60 3 696 712,70

PAGAS a cargo do I.R.B. E das RETROCESSIONARIAS,

FOR SINISTRO

i?esert7a de sinistros a liquidar — O montante de sinistros a liquidar em 31-12-47 foi de Cr$ 313 000,00 (trezentos e treze mil cruzeiros), reserva I.R.B Cr$ 1' excedente (pais) Cr$ Total Geral Cr$

O sinistro n" 550 006 e pendente desde 1945 e esta sendo liquidado judicialmente.

d) Retroccssao avulsa

969,90

Total das reservas Tecnicas — O total das reservas tecnicas constituidas

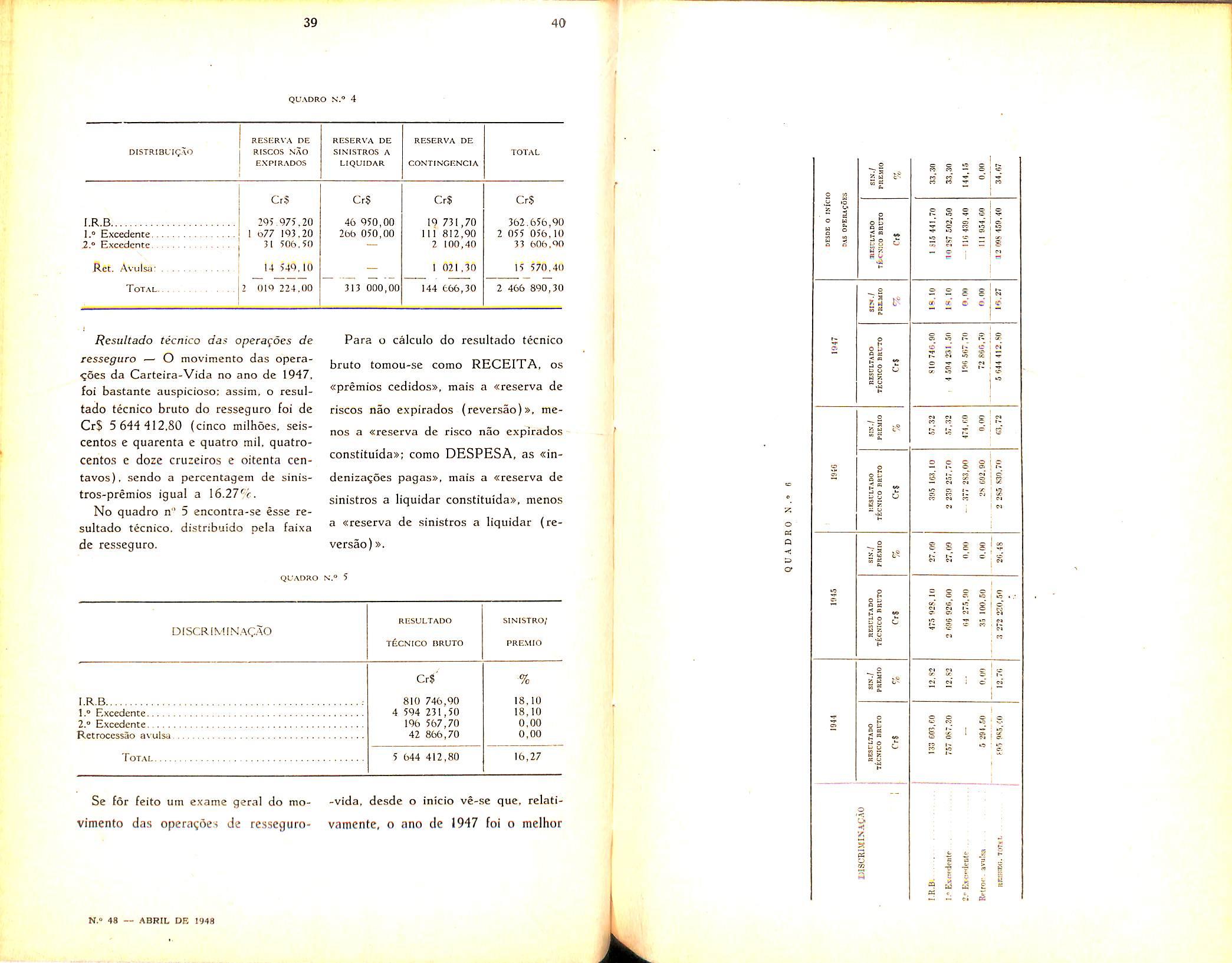

Resultado tecnico das operafoes de resseguro — O movimento das opera foes da Carteira-Vida no ano dc 1947, 5oi bastante auspicioso: assim. o resultado tecnico brute do resseguro foi de Cr$ 5 644 412.80 (cinco milhoes. seiscentos e quarenta e quatro mil. quatrocentos e doze cruzeiros e oitenta centavos), sendo a percentagem de sinistros-premios igua! a I6.27':r.

No quadro n" 5 encontra-se esse resultado tecnico. distribuido peia faixa de resseguro.

Para o calculo do resultado tecnico bruto tomou-se como RECEITA, os «premios ccdidos». mais a «reserva de riscos nao expirados (rcversao)», menos a «reserva de risco nao expirados constituida»; como DESPESA, as «indenizafoes pagas», mais a «reserva de sinistros a liquidar constituida», menos a «reserva de sinistros a liquidar (reversao)».

QUADRO N." 5

Se for feito urn exame geral do mo- -vida. desde o inicio ve-se que, relativimento das operafoes de resseguro- vamente, o ano de 1947 foi o melhor

39 40

DISTRIBUIfAO RESEBVA DE RISCOS NAO E.XPIR.ADOS RESERVA DE SINISTROS A LIQUIDAR RESERVA DE CONTINGENCIA TOTAL CrS Cr5 Cr$ Cr$ I.R.B 245 475.20 46 450,00 19 731,70 362.656,40 1." Exccdence I o77 143,20 266 050,00 111 812.40 2 055 056,10 2.° Excedcnce 31 506,50 2 100,40 33 606.00 Ret. Avulsa: 14 544, 10 I 021,30 15 570.40 Total 2 014 224,00 313 000,00 144 666,30 2 466 890,30

QUADRO S." 4

RESULTADO rfeCNICO DRUTO SINISTRO/ PREMIO Cr$' 810 746,40 4 544 231,50 146 567,70 42 866,70 % 18, 10 18,10 0,00 0,00 1.® Excedente 2.® Excedente

Tot.al 5 644 412,80 16,27

DISCRIMIN.4CAO

'Rpt'rr.rr»«c3r\

N.» 48 — ABRIL DE 1948 o 66 Q •i; or - S 2 « 0 1 ot o □ S £ u o S £ - u 5 3 si 5 « " u u S £ tt V 2 g £ 8 «c ©' « S 5^ ® L.1 !-« IC —' C* C4 S £ S « »*• A oi & a a g •9 "7 (9 c Q '2 M U 1 -

<iestes tres ultimos anas (ver o quadro ji" 6).

Comissoes de 1" ano — De acordo com o item 2. clausula 5' das N.V., o I.R.B, concede as sociedades cedentes uma comisslo de 50/^: dos premies normais. sempre que se referirem ao primeiro ano de vigencia de cessao relativa a cada apoiicc.

Assim as companhias receberam Cr$ 892 320.80 (oitocentos c noventa e dois mil, trezentos e vinte cruzeiros e oitenta centavos) de comissao de 1" ano.

For sua vez o I.R.B. recebeu das retrocessionarias do 2" excedente e avulsas, a quantia de Cr$ 13 698,20 (treze mil seiscentos e noventa e oito cruzeiros e vinte centavos) de comis soes de 1" ano. , Capitals ress'effucados — O capital total ressegurado no I.R.B., em vigor em 31-12-47, atingiu a importancia de Cr$ 389 751 000.00 (trezentos e oitenta e nove milhoes, setecentos e cinqiienta e urn mil cruzeiros).

Esta responsabilidade teve a seguinte disfribui^ao :

I.R.B Cr$ 56 758 000,00

1' excedente Cr$ 321 631 000,00

2'' excedcntc Cr$ 6 848 000,00

Retrocessao avuisa Cr$ 4 514 000,00

Total Cr$ 389 751 000,00

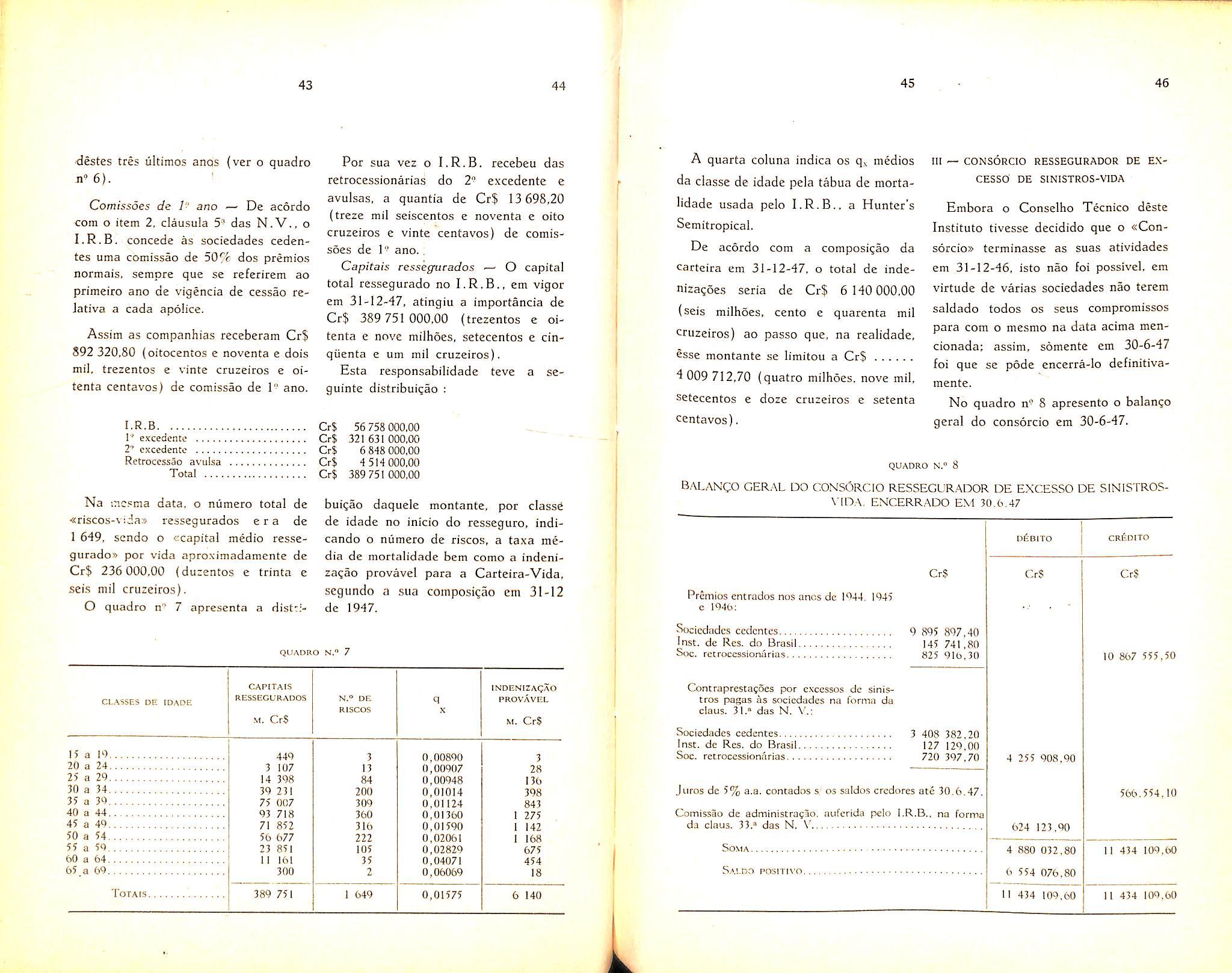

Na -.nc.cma data, o niimero total de buigao daquele montante. por classe «riscos-v;dax' ressegurados era de de idade no inicio do resseguro, indi1 649, scndo o ccapita! medio resse- cando o niimero de riscos, a taxa raegurado>> por vida aproximadamente de dia de mortalidade bem como a indeniCr$ 236 000.00 (duzentos e trinta e za?ao provavel para a Carteira-Vida. seis mil cruzeiros). segundo a sua composi^ao em 31-12

O quadro n" 7 apresenta a dist:;- de 1947.

QUADRO N." 7

A quarta coluna indica os q^ medics da classe de idade pela tabua de morta lidade usada pelo I.R.B., a Hunter's Semitropical.

De acordo com a composi^ao da carteira em 31-12-47, o total de indcniza0es seria de Cr$ 6 140 000,00 (seis milhoes, cento e quarenta mil

cruzeiros) ao passo que, na realidade, esse montante se limitou a Cr$ 4 009 712,70 (quatro milhoes. nove mil, setecentos e doze cruzeiros e setenta centavos),

III — CONSORCIO RESSEGURADOR DE EXCESSO DE SINISTROS-VIDA

Embora o Conselho Tecnico deste Institute tivesse decidido que o «Cons6rcio» terminasse as suas atividades em 31-12-46, isto nao foi posslvel. em virtude de varias sociedades nao terem saldado todos os seus compromissos para com o mesmo na data acima mencionada; assim. somente em 30-6-47 foi que se pode encerra-lo definitivamente.

No quadro n^ 8 apresento o balango geral do consorcio em 30-6-47.

QUADRO N." 8

BAI.ANCO GER,\L DO CONSORCIO RESSEGLRADOR DE EXCESSO DE SINISTROS\'IDA. ENCERRADO EM 30.6,47

Premios encrados nos ancs dc 1944, 1945 c 1946;

Contraprestafoes por excesses dc sinistros pagas as sociedades na forma da claus. 31." das N. V.:

Juros de 5% a.a. concados s' os saldos credores ate 30.6.47, Comissao de adminiscragao. nuferida pelo I.R.B., na forma da claus. 33." das N, \'

43 44

CAPITAIS INDENIZAQAO CL.ASSCS DF- IDADE RESSEGURADOS N." DE q PROVAVEL RISCOS X M, Cr$ M. Cr$ 15 a 19 449 3 0,00890 3 20 a 24 3 107 13 0,00907 28 25 a 29 14 398 84 0,00948 136 30 a 34 39 231 200 0,0)014 398 35 a 39 75 007 309 0,01124 843 40 a 44 93 718 360 0,01360 1 275 45 a 49 71 852 316 0,01590 1 142 50 a 54 56 677 222 0,02061 i 168 55 a 59 23 851 105 0,02820 675 60 a 64 11 161 35 0,04071 454 65_a 69 300 2 0,06069 18 Totais 389 751 1 649 0,01575 6 140 iL 45 46

Cr$

Sociedades cedcntes 9 895 897,40 lust, de Res. do Brasil 145 741.80 Soc- rctroccssionarla.s 825 916,30

Sociedades cedentes 3 408 382,20 Inst. de Res. do Brasil 127 129,00 Soc. retrocessionarias 720 397,70

SOMA Sai.do posirivo DliBlTO cr6dito CrS 4 255 908,90 624 123.90 4 880 032,80 6 554 076.80 11 434 109,60 Cr$ 10 867 555,50 566.554,10 11 434 109,60 11 434 109.60

Analise das series historicas

5 — IDEIAS GERAIS SOBRE O PROBLEMA

5.1 — Sejam A (xjXs) eB (z^zo), dois pontos de um espa^o euclidiano bidimensional, referidas as coordenadas a um sistema de eixos ortogonais (figura 1)-

OMN constifuem figuras geometricas dessas duas series, e a distancia

AB = D

sera denominada de distancia entre as duas series esfadsficas, estando subentendido, nessa expressao, que se trata da distancia entre os pontos represen tatives das duas series.

Se considerassemos duas series esta tisticas de 3 valores, teriamos dois pon tos do e s p a 5 o tridimensional :

A (xiXnXj) e B (ziZjZj). A distan cia entre as duas series (xiXo-Xj) e (Zj Zo Zj) seria entao :

D = V(x,—Z,)- +(x^-Zj)- +(X3-Z3)Por uma extensao imediata, as duas scries de n valores

A (Xi X:; X3 ... x„) (,)

A distancia D entre os pontos A e B e dada pela expressao ;

D = V (xi —z,)= +(X2-Z:^'

Se X,, xo, z, e z-< representarem resultados de observagoes estatisticas, cada um dos grupos (de 2 valores) (xjXo) e (Zj Zy) representara uma serie estatistica: os pontos A e B do piano

B {Z, ZoZ, z„) {,) serao representadas por dois pontos A e B do espa^o n — dimensional. A dis tancia entre esses dois pontos, e conseqtientemente entre as duas series (1)

e (2) e dada por :

D^^ih hy+(.h-i^.y-+ ' +(.h-i.) (3)

5.2 — Do ponto de vista matematico e de grande importancia a defini(;ao de

distancia em um determinado espa^o, c 0 criterio moderno para a introdu?ao desse conceito e 0 criterio axiomatico. De fato, denomina-se distancia entre dois pontos A e B, em um espa^o niimero D (A,B) que satisfa^a aos seguintes postulados

Pi : D(A ,B) > o

P2 : D(A., B) = o sc e so se .\ e B coincidirem

P3 : D(A,B) = DCB,A)

P4 : D(A ,B) < D(A,C)+ D(C.B)

® possivel entao adotarem-se varias de^ini^oes de distancia, desde que satis^3?am aos quatro postulados acima re^eridos. Entre as diversas defini?6es Possiveis, adotaremos a seguinte : dis^^ncia media de grau r entre dois pon^Os do espa^o n-dimensional e a exPressao

^r(A,B)= d. ^ •D.(.A,B) (4) n'/r

onde :

P>r(A,B) =[(Xl-Z,),'+ + + ■ +!Cx.,-zOl^]" (3)

pQndo

tada por um ponto do espa^o n-dimen sional, a distancia media de grau r entre as duas series c, por defioigao, a distancia media do grau r acima definida, entre os pontos representatives das series naquele espa?o.

5.4 — Consideremos as duas series estatisticas de n termos. que indicaremos por :

A ^(xiX;X3 - • Xn) (8)

B - (ziZ;Z3 Z„) (9)

ou simplesmente :

A-(x.) 1 = 1.2. ,n (10)

B (z;) 1= 1,2. . -.n (11)

A distancia media de grau r entre essas duas series e como sabemos :

d.(A,B)= "|i/Z (xi-zi)>

(12)

O problema que se apresenta no ajustamento pode set resumido como se gue : dada a serie A, determinar uma outra serie B que, dentro de determinados criterios gerais de escolha prefixados, seja a mais proxima possivel da serie A.

Xi — Zi = 6i

^sremos : D.(A,B) =</ 5:

® por conseguinte : d,(A.B)= y^

Assim, dadas duas series de n ntimeros. cada uma das quais sera represen-

fi indispensavel a fixa^ao previa de um criterio de escolha sem o que o problema perde o sentido. De fato, se procurassemos determinar uma serie B de modo que

dr(A ,B)= minimo (13)

sem que impusessemos qualquer condi^ao a ser satisfeita pela serie B, chegariamos a solu^ao :

47 48 49 50

(continuagao)

DO AJUSTAMENTO

M A (=^1 N - ^'O. 1 -

I. R. B,

loao Lyra Madeira, M. I. B. A. Consultor atu&rial do

Xi = Zi

isto e, a serie B pesquisada seria a propria serie A.

De fato essa solugao corresponderia, do ponto de vista geometrico, a escoIha, dentro do espago n-dimensionaJ, do ponto mais proximo possivel de A o qual sera evidentemente o proprio ponto A.

O problema que se pode propor deve ser do tipo scguinte ; dado o ponto A e escolhida uma reta (ou linha qualquer) nao passando por A. determinar sobre essa reta o ponto B que esteja mais proximo de A, tendo em vista ainda a defini^ao adotada para distancia. Todos esses elementos se referem, c claro, ao espago n-dimensionai.

Assim, a serie B deve ser caracterizada prcviamente cm sua forma generica, isto e, deve ser escolhida dentro de um certo tipo ou familia dependente de certas variaveis (ou de outras series estatisticas) e de um determinado niimero de constantes a, 8. y. ... a serem determinadas pela equa^ao dr (A.B)= minimo que se transforma no sistema :

I — Fixado 0 grau r da distancia, a cada tipo de serie B escolhido (polinomio, exponencial, etc.) corresponde um conjunto diverse de valores da se rie B, denominados valores ajustados da serie A. As variaveis de que depende a serie B pode ser. como dissemos, grandezas observadas estatisticamente, tal como ocorre no estudo da correla^ao.

II — Fixado o tipo de serie B, a cada grau que adotarmos para distancia d,. correspondera, tambem, conjuntos diversos de valores ajustados. O mesmo ocorre se utilizarmos outras defini^oes de distancia nao compreendidas na que adotamos.

Assim, o problema do ajustamento supoe essencialmente : a) a escolha de uma forma especifica para a serie B, contendo um certo niimero de parametros: b) a fixa^ao de um criterio de distancia entre as series A e B; c) a resolu^ao de um problema de minimo, para determinar os parametros.

5.5 — Antes de entrar em cheio no problema pratico. do ajustamento, vamos examinar alguns casos que servem de ilustra^ao ao exposto nos itens anteriores. Scja a serie estatistica i

A ~(X1X2X3 • • • Xn) (1.5)

Podemos escolher para serie B uma serie de termos constantes,

Zi = c constante

Desde logo podemos fazcr as observagoes que se seguem :

Teremos assim :

B 1—(cc c • c) (16)

Ha apenas um parametro a determi nar, o que exigc uma so equa^ao. Sendo a distancia media de grau r : d.(A,B)=

^ minimo de d^ sera obtido quando n d/ = minimo que fornece a condi^ao

Quando ore par. a equa^ao pode resolvida imediatamentc: no caso Porem de ser r impar, devemos decompor o somatorio de modo a separar parcelas positivas das negativas, tro^ando o sinal dessas ultimas, isto e

Denominaremos ao conjunto dos valo res cm que x-, < c de serie parcial infc' rior e ao dos demais de serie parcial superior.

Das igualdades (20) e (22) conclui-se que quando r e par, o minimo se verifica para um valor do parametro c que anule 0 momento de ordem r-1 da serie

A-B (xi-7.i) 1^1,2, - •n onde Zi == c : quando r e impar. a condi^ao de minimo se estabelece pela igualizagao dos inomentos de ordem r-1 dos valores absolutes das series parciais inferior e superior.

Podemos analisar dois casos importantes, correspondentes ar = 2er=l.

Assim, no caso de ser r par, a con(18) pode ser escrita : ay

^ [-(xi-c)-—' - 0

(19)

^^(xi-c)'-' - 0 (20)

Na hipotese porem de ser r impar leremos :

1" caso r= 2. A equa^ao (20) se transforma em '(x;--c) = 0 = 1

Donde 2-^1

c= = .^ = M,(x) (25)

Assim, a media aritmetica de uma serie e o valor mais proximo da serie quando se adota a distancia media do 2" grau, ou distancia media quadra tics.

51 52 53 54

C)dr Ca (9dr =

08 rlclr = 0 (1-0 dy etc. = 0

0

IL

I C "■ (H) (13)

^ ^!(xi-c)M*) L = I

I

+ 2:(xi-c)^=r.+z^1=1 C< X, Onde 2=2^ 2=2 Ox 0< Xi

(xi-c)|^= Tic -Xi)' +

1'>X1

■=

a 2 aZ. 0 3c 3c 3c isto e aZ.

3c ri c ou. finalmente T(c-xO'-'

3Z2

= ^"'(.x.-c)^-' (21) (22)

r>.\i i-<Xi

(*) A verifica^ao de se a dcrivada segunda e positiva e dcsneeessaria. porquanto o problema nao admite m^iximo no campo real.

A expressao (17) fornece nesse caso :

d:(A,B)„in = i = 1 n (24)

isto e -• a minima distancia media do 2" grau entre a serie dada e a sua me dia aritmetica e o desvio padrao da serie. Pela condi^ao acima estabelecida e claro que persistc a conclusao conhecida de que a soma dos quadrados dos desvios e um minimo quando tornados em relaqao a media aritme tica.

2' case: r=l. Os somatorios do 1° e 2" membros de (22) se reduzem aos numeros de elementos das series parciais inferior e superior, por ser r-1 =0. Devendo ser iguais esses nu meros. pela condi?ao (22), a constante c e a mediana da serie Xi, isto e :

C = Me

Podemos entao enunciar o resultado: a mediana de uma serie estatistica e o valor mais proximo da serie, quando se adota para criterio de proximidade o que resulta da distancia media do grau.

Por outro lado, a equaqao (17) for nece, nesse caso :

isto e, a distancia minima do primeiro grau e dada pelo desvio medio em rela^ao a mediana da serie.

5.6 — Em lugar de supormos a serie B constitulda de valores constantes, isto e : Zi = c

podemos adotar uma serie B obtida de A pela forma :

Zj= axi>''> 4- 8 (26)

onde representa a media movel de ordem 2 k -)- 1, relativa ao elemento x;Teremos entao de determinar -a e 8 de modo que :

i = 1 x; — (dx;''" (3)] j ~ mInimo

Para r par resulta : (27)

Para r impar : dZi _ dZ^ , = 8<x da ^ d8 88

Supondo r=2 as equagoes (27) fornecem o sistema :

p— r

Z = a- z (^■y"y+8 z = 1 - 1 = 1

1—''k p—"k

Xi =a 2*''" +(n -210/3

i = 1 = de onde resulta

a = D 8 = D. D (28)

sendo :

a s: D. = a b so Si b

n—"k

a= Z^-^^y = 1

n—-'k

b = Z = 1

O sistema anterior pode ser simplificado se fizermos a substitui(;ao

Xjfk) = x'k) -}-f;"-) (29)

Onde ; n—"k Z

?.k)= = ' n —2k

Si'"" = Xi<''> - X

O sistema resultante sera, nesse caso +(n-2k)8

M dos £|(k) (desvios em relacjao a media

^I'itmetica) - 1

tem-se

n—"k

Z = '^ Z - I - 1 i-'>k ^ Xi =(n-2!0/3

-

D,Onde :

n—■'k Z

a 8 =

n-^k i - 1 (29') n —2k n—2k

® claro que se alem da substitui^ao

(29) fizessemos tambem ;

X| = X + fi

o sistema se reduziria ainda mais. A constante se anularia e a expressao de seria : Z = n - 'k = t

(30)

O ajustamento ficaria entao reduzido a determinagao de uma constante apenas.

Essa constante pode ser expressa por uma forma particularmente util. De fato, ponhamos : Z ri' -i = I

3s, sendo, em virtude da definiqao n-'"k Z = (32)

o-.k, <r

A constante « dcrtomina-se coeficiente de regressao entre as series Xj e Xi'*", e p pode ser chamado de coeficiente de covaria?ao das duas series. fisses coeficientes adquirem uma es pecial importancia quando a serie B, em lugar de ser formada pelas medias moveis da serie A. segundo (26). for tambem uma serie estatistica, diretamente observada. como a serie A. (Cottlinua)

55 56

D = S2 Si Si So n—'k i = 1 57 58

ir-ik' Teremos - I (51)

(n—2k)(j

k onde r —'k Z = 1 P = (33) (n—2k)(Tcr,k

REVISTA DO I. R. B.

Uma questao de Direito Maritimo

Joao Vicente Campos

Mombro do InsC Jurid. Int. de Haia

No seguro maritimo de casco a demora excessiva da viagem segurada livrara de responsabilidade o segurador?

* « V

1) O segurador, ao contratar um seguro maritimo. estabelece suas taxas e condigoes na previsao de que a via gem se empreendera na forma ordinaria e usual, isto e. comegara e terminara dentro de tempo razoavel, e seguira as rotas conhecidas e aprovadas pela ciencia da navegagao. Portanto, o segurado que tencionar o seguro de qualquer viagem por caminhos novos ou inseguros ou a tempo por demais curto. ou excessivamente longo. em relagao aquele que costumam despender, no mesmo trajeto. embarcagoes do mesmo porte e tonelagem, deve declarar tais circunstandas ao segurador, porque sao de natureza a influic na fixagao da taxa ou na aceitagao do seguro. E. se assim nao proceder, o desvio da rota considera-se uma quebra do contrato, salvo quando justificada por forga maior. da mesma forma que o prolongamento voluntario da duragao da via gem nao se considerara garantido.

2) Nao contem a nossa lei comercial disposigao alguma expressa sobre

a duragao excessiva da viagem, embora mencionando especialmente, no artigo 680. a nulidade do seguro, no case da desviagao voluntaria da derrota. Limita-sc. no art. 702 a declarar que, nao constando da apolice do seguro o tem po em que os riscos devem comegar e acabar, os riscos do seguro sobre navio principiam a correr por conta do se gurador desde o momento em.que a embarcagao suspende a sua primeira ancora para velejar. e terminam depois que tern dado fundo e amarrado dentro do porto do seu destine, no lugar. que ai for designado para dcscarregar, se levar carga, ou no lugar em que der fundo e amarrar. indo em lastro.

3) Todos OS juristas, porem, concordam em que esta implicito no cntendimento desse art. 702 que entre esses pontos, inicial e terminal, da viagem deve intermediar um tempo razoavel de navegagao. e escalas. Nao sc deve cstranhar essa afirmativa. quando as refcrencias a que vamos proceder sao todas de juristas estrangeiros, por isso que a regra daquele artigo e absolutamentc identica a do direito frances, e similar as dos direitos italiano. belga e ingles.

Assim, De Smet (les assurances f^aritimes. p. 320, n" 357) com a logica 2 a clareza que Ihe sao habituais doutrina :

«6 preciso decidir, no silencio da lei ® do contrato. que a viagem deve ser ^fetuada em tempo razoavel.

«A prolongagao excessiva e volun taria da duragao da viagem, transforitiaria os riscos, porque o tempo e a duragao dos riscos, sao elementos da nogao juridica da viagcm».

•^Pelos rnenos. cumprira decidir que. sendo devidos ao fato do segurado, conseguintemente. ficarao a seu cargo sinistros que ocorrerem em razao "nica da prolongagao voluntaria da du''agao dos riscos».

■^) A ligao do notavel professor ^ritanico William Gon ^Marine In^'Urance § 48, p. 59) nao e menos consP'cua. «Algum tanto analogo a mudanga da viagem e desvio da derrota. consideradas relativamente a localidade da viagem e a demora, quando injusti^'cada ou caprichosa. quando considefada relativamente ao tempo que nela gastou. Conseqiientemente a lei ttantem que, no caso de uma apolice Por viagem. a expedigao segurada deve Ser realizada com razoavel diligencia. Se ela nao e assim realizada. e nao se Pode apresentar em desculpa um motivo legal, cessa a responsabilidade do Segurador do tempo em que a demora Se tornou desarrazoada*.

No mesmo sentido Brunetti {Dir. maririimo priuato, ni. p. 551), Ripert, {Dr. maritime, in. n" 2 729, p. 674).

5) O tempo dos riscos, que e constituido pela duragao da viagem segu rada e uma condigao muito importante do seguro o aumcnto, sobretudo excessivo, dela, (quando nao esteja autorizado por uma clausula do contrato) e evidentemente uma modificagao gra ve, que pode aumentar os riscos, e que perturba as previsoes dos seguradores. files terao, portanto, motive para declinar de sua responsabilidade, por que as condigoes de exccugao do contrato ficaram gravemente alteradas por um fato voluntario do segurado, quer dizer por um fato em relagao ao qual o se gurador nao responde (Cod. Com. art. 711). Ainda mesmo que. na realidade os riscos nao se tenham agravado o segurador tem sempre qualidade para manter que o contrato foi desnaturado, de vez que nao o concluiria nas condi goes em que se apresentou depois. e que por conseqiiencia, deve ser dele desvinculado.

6) Nao existe, no Brasil.jurisprudencia sobre o assunto em exame, mas 0 pronunciamento dos Tribunals, em todas as nagoes maritimas confirma a doutrina que expusemos como se pode ler na revije Internationale de droit MARITIME, vols. XII, p. 225. XIII, p. 219. XIX. p. 879 e XXI. p. 509.

59 60 61 62

N.° 48 — ABRIL DE 1948 HEVISTA DO I. R. B.

O Seguro de Valores

As normas para cessoes e retrocessoes — transportes, em vigor durante o ano de 1947 davam cobertura de resseguro para os seguros aereos de dinhciro, metais preciosos e suas ligas, trabalhados ou nao, diamante indus trial, moedas, pedras preciosas e semi-preciosas. e perolas, engastadas ou nao, e mais ainda cobriam titulos de qualquer especie. bilhetes de loteria, selos e estampilhas, em viagens para qualquer parte do mundo.

Indiscutivelmente existia uma situa?ao anormal sob o ponto de vista tecnico. Seguros de transportes de mercadorias e de valores erara cobertos pela mesma carteira de resseguro.

Os varios autores que tenho consultado a respeito sao unanimes em considerar como seguros distintos os de va lores e OS de mercadorias. tendo em vista, principaimente, a influencia de dois fatores : o risco moral e a diferenga enorme que apresenta a rela^ao: volume ocupado / valor da coisa.

Procurando objetivar a anormalidade existente as novas N.Tp. excluem tcrminantemente de sua cobertura os se guros de valores.

Essa medida foi urn primeiro passo. que provavelmente sera completado com outra medida, ou seja a cober-

J, J. de Souza Mendes

Assessor

do I. R. B. tura do I.R.B. para esses seguros, por uma carteira propria.

O mercado nacional esta necessitando dessa cobertura. O seguro de valo res antigamente muito pouco difundido entre nos, vem-se desenvolvendo extraordinariamente.

Para o estudo que pretendemos fazer das condi^oes desse seguro,"urge em primeiro lugar definir valores.

Consideram-se valores para efeito do seguro ;

a) Moedas, dinheiro em moeda corrente. moeda metalica, notas de banco, assinadas ou nao, selos postais ou fiscais, estampilhas, metais preciosos e suas ligas, trabalhados ou nao, dia mante industrial, pedras preciosas e semi-preciosas, perolas, engastadas ou nao e joias de um modo geral;

b) Titulos de qualquer especie, va les e ordens de pagamento, postais e bancarios, obriga^oes «debentures»/ cautelas, cheques, direitos, transferencia, cupons, saques a vista e a prazo. letras de cambio, aceites, notas ptomissorias, certificados de depositos, certificado de aqoes, recibos e certificados

provisorios, recibos de depositos em armazens, conhecimento de transpor tes, apolices da divida piiblica e quaisquer outros instrumentos de natureza similar, inclusive hipotecas de imoveis ou penhor de gado ou participa^ao nesses direitos ou outros instrumentos

Seguros de valores ..

dessa natureza ou cau^ao dos mesmos direitos.

Definido valores, vejamos quais os tipos de seguros que se podem apresentar.

A meu ver o seguro de valores podia ser esquematizado da seguinte forma :

em transito por empresa de transporte por portadores — tipo B tipo A

em deposito ( em bancos — tipo C I em empresas particulares, escritdrios e residencias — tipo D ■

Feita a divisao acima, encontramos," ^ogo a primeira, simples e elementar 3nalise, inumeras caracteristicas coWuns aos tipos A e C e tambem aos B e D.

No grupo A/C os valores sao guardados por empresas estranhas aos contratantes e no grupo B/D o segurado ou um seu preposto e o responsavel direto pela conservagao dos bens. No primeiro grupo, o risco subjetivo, emBora muito grande: e menor do que no segundo.

A pratica, paradoxalraente, tem demonstrado que os melhores seguros sao aqueles que requerem a mais acurada sele^ao de riscos morais.

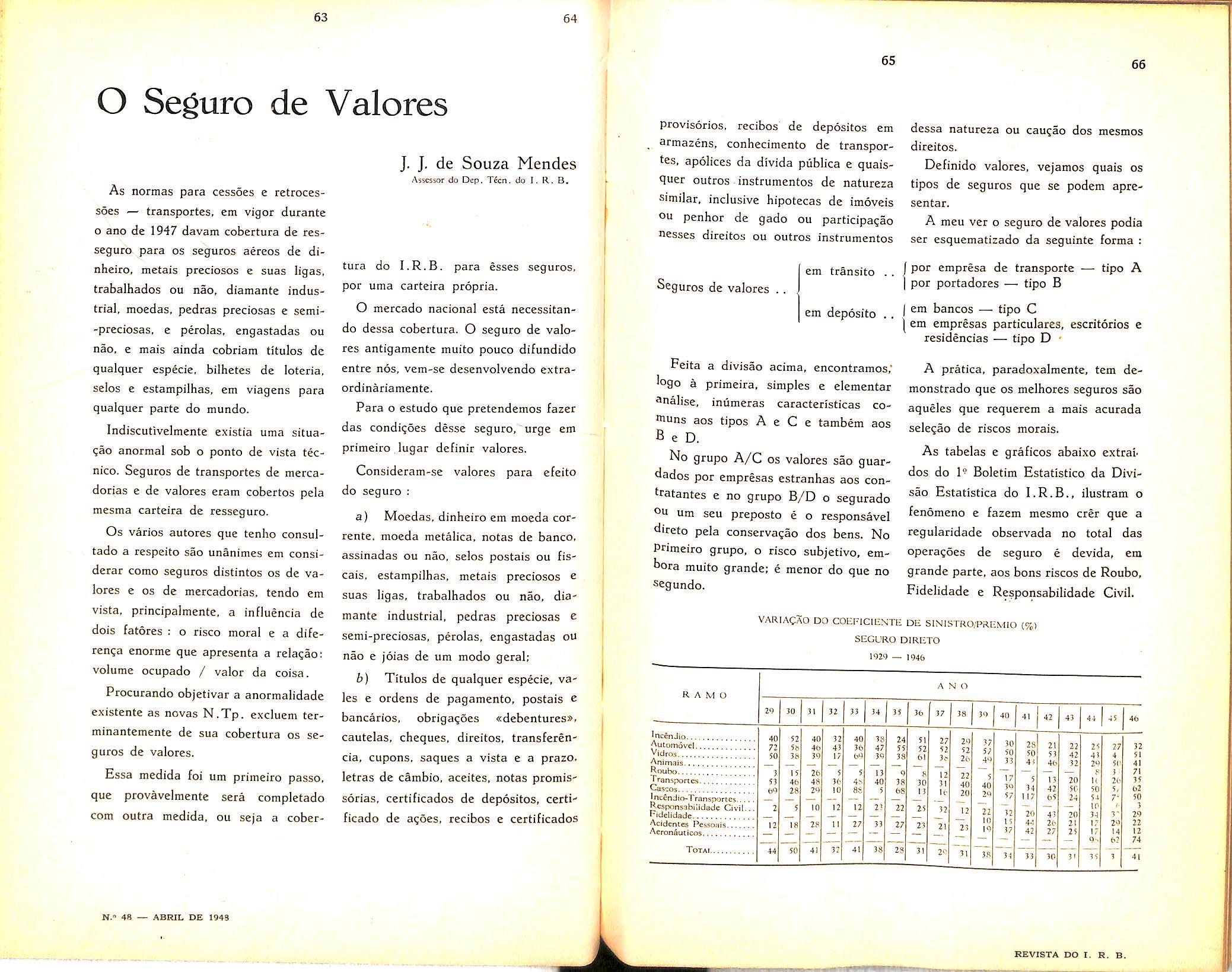

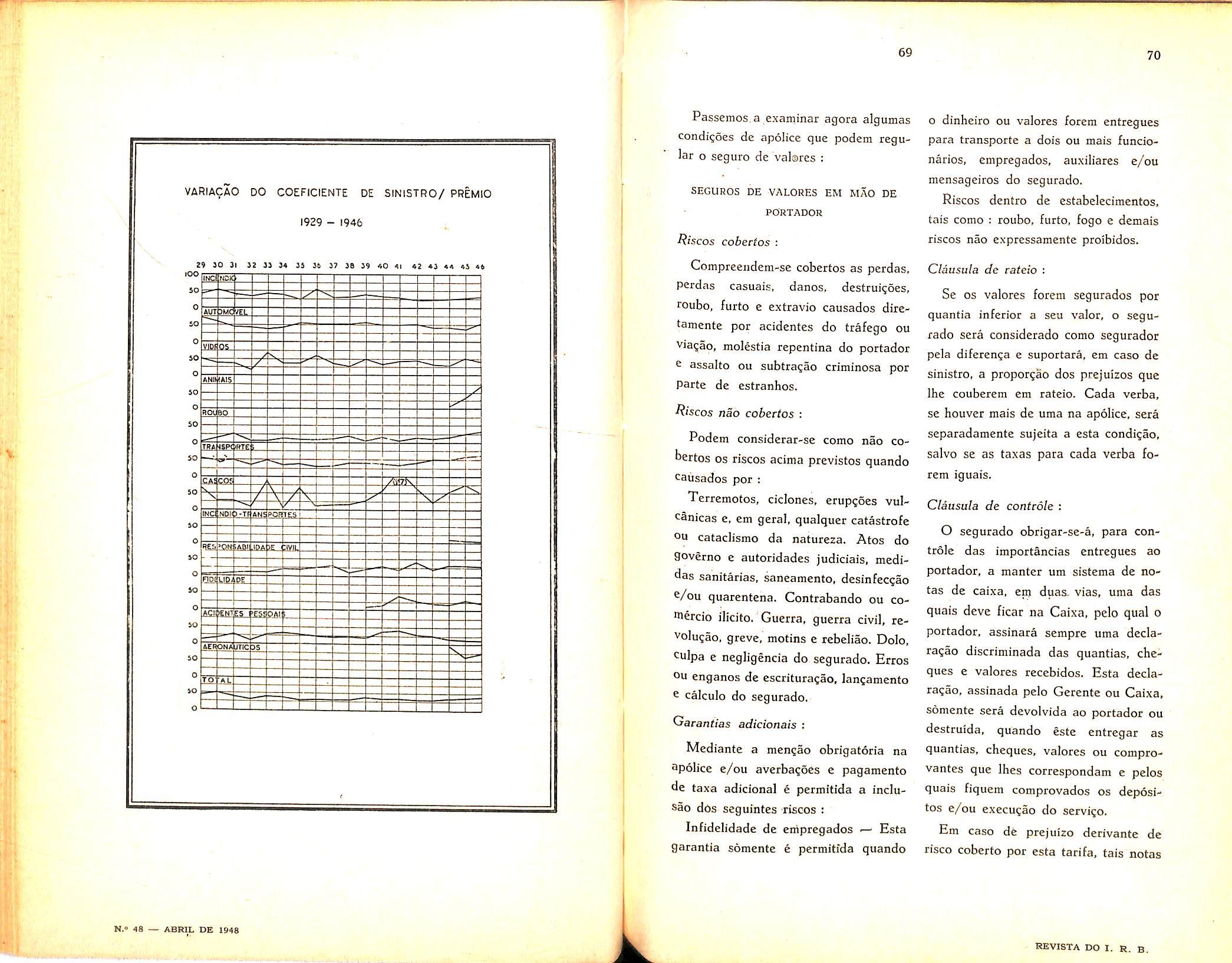

As tabelas e graficos abaixo extrat dos do 1" Boletim Estatistico da Divi sao Estatistica do I.R.B., ilustram o fenomeno e fazem mesmo crer que a regularidade observada no total das opera^oes de seguro e devida, em grande parte, aos bons riscos de Roubo, Fidelidade e Responsabilidade Civil.

VARIACSO DO C0EF1C11£NTE DE SINISTRO/PREMIQ {%)

63 64

N.» 48 ABRIL DE 194S

do Dep. Tfcn.

65 66

SEGURO DIRETO 1921 — 1946 R A M O ANO ^ncSnJio Automovfil Vidros Animals Roubo Transporie.s Ca.ssos Incendio-Trnnsportes. Responsabilidade Civ Fidelidade Acidences Pesso.iis... Aeronfioticos Totai.. 44 50 40 4C 39 41 41 34 35 3,H 24 47 55 39 38 13 9 40 If 68 23 22 33 27 38 28 36 37 38 39 2''~ 29 52 26 31 3S 40 41 42 43 44 45 46 30 28 21 77 75 77 37 50 50 53 47 4< 4 51 Jj 4i 4b 37 7.9 51 41 8 ! 71 1/ 5 n 7.0 !< 76 35 39 34 47 50 50 5, 62 ■>/ 17 65 74 51 7" 50 10 1 3 (2 20 41 ?n 34 3- 29 is 44 7.6 71 17 7.9 22 37 42 77 75 17 14 12 9. 67 74 31 33 30 3' 35 3 41 REVISTA DO I. R. B. --I vr

Passemos. a examinar agora algumas condigoes de apolice que podem regu lar o seguro de vabres

SEGUROS DE VALORES EM MAO DE PORTADOR

Riscos cobertos :

Compreeiidem-se cobertos as perdas, perdas casuais, danos, destrui^oes, roubo, furto e extravio causados diretamente por acidentes do trafego ou

V'iagao, molestia repentina do portador

6 assaito ou subtra^ao criminosa por Parte de cstranhos.

Riscos nao cobertos :

Podem considcrar-se como nao co bertos OS riscos acima previstos quando Causados por :

Terremotos, ciclones, erupgoes vulcanicas e, cm geral, qualquer catastrofe

Ou cataclismo da natureza. Atos do governo c autoridades judiciais, medidas sanitarias, saneamento, desinfec?ao

c/ou quarentena. Contrabando ou coWercio ilicito. Guerra, guerra civil, revolugao, greve, motins e rebeliao. Dolo, culpa e negligencia do segurado. Erros

Ou enganos de escritura^ao, lan^amento 0 calculo do segurado.

Garantias adicionais

Mediante a men^ao obrigatdria na ap6lice e/ou averbagoes e pagamento de taxa adicional e permitida a inclusao dos seguintes riscos : Infidelidade de eiripregados — Esta garantia somente e permitida quando

0 dinheiro ou valores forem entregues para transporte a dois ou mais funcionarios, emprcgados, auxiliares e/ou mensageiros do segurado.

Riscos dentro de estabelecimentos, tais como : roubo, furto, fogo e demais riscos nao expressamente proibidos.

Clausula de rateio

Se OS valores forem segurados por quantia inferior a seu valor, o segu rado sera considerado como segurador pela diferenga e suportara, em caso de sinistro, a propor^ao dos prejuizos que Ihe couberem cm rateio. Cada verba, se houver mais de uma na apolice, sera separadamente sujeita a esta condi^ao, salvo se as taxas para cada verba fo rem iguais.

Clausula de controle :

O segurado obrigar-se-a, para con trole das importancias entregues ao portador, a manter um sistema de notas de caixa, em dues, vias, uma das quais deve ficar na Caixa, pelo qual o portador, assinara sempre uma declara?ao discriminada das quantias, che ques e valores recebidos. Esta declara?ao, assinada pelo Gerente ou Caixa, somente sera devolvida ao portador ou destruida, quando este entregar as quantias, cheques, valores ou comprovantes que Ihes correspondam e pelos quais fiquem comprovados os dep6sitos e/ou execugao do service.

Em caso de prejuizo derivante de risco coberto por esta tarifa, tais notas

69 70 1 1 VARIACAO DO COEFICIENTE DE SINISTRO/ PREMIO 1 1929 - I94fc 1 Zt 30 31 32 33 34 33 36 37 38 39 40 4| 42 43 44 43 46 1 50 0 iO 0 $0 0 50 0 SO 0 50 0 SO O 50 0 SO 1 ^ so 0 so 0 so 0 so 0 (NCflNDKS !-7^ ■1 ^ ^3 ^ANI IA!S 12 ROU 50 - 12 rR* iff a —1 ^ !r=: ~] —1 p— —1 CAS CO? tK / \ u-A z: -iFJc )-Tli AN^ TfS BES ;fviino oT !— *CI eH —J —■ DTM JTIC ss. N TO' At]r as

N.« 48 — ABRIL DE 1948 REVISTA DO 1. R. B,

scrvirao para estabelecer o montante dos vaiores confiados ao portador, desde que confiram com os tespectivos lan?amentos usuais do segurado.

Verificagao de sinistro ;

A ocorrencia dc sinistros devera ser comunicada a companhia logo que o segurado o saiba. O segurado perdera o direito a indenizagao se, dentro de 72 (setenta e duas) horas da ciencia do sinistro, nao for este comunicado a companhia.

A reclama^ao por prejuizos cobertos pela presente tarifa so sera atendida quando acompanhada das notas de caixa, referidas na clausula de controlc, e da prova regular do acidente ou atentado que deu lugar aos danos sofridos pelos vaiores.

O segurado obriga-se a ajudar e a prestigiar a companhia nas medidas e acocs que esta intentar para restaura^ao, reivindica?ao ou recupera?ao dos vaiores perdidos, destruidos ou extraviados e tambem a punir o responsavel ou rcsponsaveis pelo sinistro.

Pagamento de premios:

O pagamento do premio sera feito a dinheiro a vista, sem desconto. apos a apresenta^ao da apolice ou da respectiva fatura mensal per parte da companhia.

Quanto aos impostos e demais emolumentos, serao observadas as prescri^oes da Legislagao em vigor.

Pagamento de sinistros :

O pagamento das indenizagoes sera feito no lugar da emissao da apolice, salvo estipulagao em contrario, e apos a apresentagao a companhia, dos documentos comprobatorios, mencionados acima, quando tratamos da verificagao de sinistro.

Cocretagem :

fi permitido as companhias ou a seus representantes autorizados pagar ate I5%de comissao aos corretores, aos quais nao serao pagas outras remuneragoes sob o titulo de produgao.

Apolices :

Serao adotadas as apolices usadas para o seguro-transportes, simples ou de averbagoes, adaptadas as condigoes do seguro de vaiores.

Sera permitida a apolice anual dc averbagao ou de premio fixo, cobrindo expedigoes englobadamente.

Serao consideradas como obrigatorias as seguintes clausulas :

Responsabilidade : — Na qual fique perfeitamente estabelecida a res ponsabilidade maxima da compa nhia, para cada transporte de cada portador.

Fianga : — Estabelecendo que, se o portador tiver com o segurado fianga iddnea ou real, essa fianga sera transferida a companhia para a devida recuperagao.

Sigilo ; — Na qual obriga-se o segu rado a nao declarar a existencia do seguro de vaiores, a seus funcionariOs, empregados, auxiliares ou mensageiros, nem mesmo em caso de sinistro.

Titulos : — O valor de qualquer «titulo», para fins de liquidagao de sinistros, sera tornado dc acordo com a cotagao do fechamento do mercado, no dia imediatamente anterior ao da descoberta da perda, no caso de haver cotagao no mercado para todos ou alguns dos titulos perdidos: em caso contrario o respective valor sera o que for acordado entre as partes ou fixado por arbitragem.

Caducidade : — (Somente para as apo lices a premio fixo, cobrindo ex pedigoes. englobadamente, por periodo de tempo determinado).

Por esta clausula fica acordado que, pagando a companhia ao segurado qualquer indenizagao por sinistro ocorrido, a apolice continuara em vigor, mas seu valor ficara diminuido de uma soma equivalente a importancia da in denizagao paga, nao podendo o segu rado, na hipotese de novo sinistro, exigir da companhia senao o que restar do valor primitivo, depots de feita a dedugao, na forma acima mencionada.

Querendo o segurado, na hip6tese aci ma, restabelecer a apolice em seu valor

primitivo, podera faze-lo, pagando a companhia o premio que corresponda proporcionalmente importancia deduzida,

Su6-ro^afao : ■— Uma vez paga a in denizagao, a companhia seguradora fica sub-rogada e reserva-se o exercicio de todos os direitos e agoes que possam competir aos segurados, independentemente de qualquer cessao, transferencia ou procuragao, valendo-lhe como documento o simples recibo de quitagao.

Sendo esse direito contestado, o se gurado obriga-se, em qualquer tempo, a ratifica-lo, assinando os documentos que se fizerem necessaries, correndo as respectivas despesas por conta da com panhia seguradora.

SEGUROS DE VALORES EM TR&NSITO POR EMPRESAS DE TRANSPORTES

Compreendem-se cobertos os seguin tes riscos :

Para viagcns maritimas e/ou fluviais :

P.T. —perda total real simultSnea com o casco.

A.P, ^— avaria particular.

E. R. — extravio e roubo diretamente causados por acidentes de navegagao (fortuna do mar, como : incSndio, encalhe, naufragio e abalroagao).

71 72

N.° 48 — ABRIC DB 1948 73 74

SEV18TA DO I. R. B.

Para as viagens [erroviarias :

Compreendem-se cobertos os riscos dos transportes fertoviarios provenientes de: colisao, descarrilamento, desmoronamento de terras, pedras ou obras de arte e qualquer outra causa e/ou acidente de forga maior ou case fortuito.

Os riscos de extravio e roubo estao incluidos quando diretamente causados por acidente ferroviario de for^a maior ou caso fortuito.

Para as viagens rodoviatias:

Compreendem-se cobertas as perdas e danos — inclusive extravio e roubo

— provenientes de desastres lodoviarios e resultantes de : incendio e explosao do velculo transportador; colisao acidental do mesmo com outros veiculos ou objetos, derrapagem e capotagem; incendio, raio e suas conseqiiencias imediatas; desmoronamento ou queda de terras, pedras ou obras de arte de qualquer natureza e, cm geral, quaisquer acidentes de via^ao diretamente resultantes de caso for tuito ou forga maior.

Para as viagens aereas :

Compreendem-se cobertas as perdas ou danos — inclusive extravio e roubo — diretamente causados por acidente de forga maior ou caso fortuito proprio da navega^ao acrea,

Para as reaiessas pelo correio :

Os riscos serao os acima citados, de acordo com o meio de transporte utilizado e que sao, de um modo geral, as perdas ou dano? — inclusive extravio e roubo — diretamente causados por acidente de for^a maior ou caso for tuito sofrido pelo veiculo transporta dor.

Riscos nao cobertos:

Alem dos riscos cuja cobertura e proibida pelas tarifas-transportes em vigor, nao serao ainda perraitidas as seguintes garantias :

A.G. — (Avaria grossa) ■— nas viagens maritimas e/ou fluvlais.

I.A. — (Incendio nos armazens de carga e descarga).

Quebras, rutura, derrame, ma estiva, amassamento, arranhadura, amolgamento e, de um modo geral, todas as garantias consideradas como acessorias.

Pelas condicoes apontadas, sentimos que uma transformacao rapida seria permitida, com o aproveitamento das proprias ap6lices,transportes, no sentido de uma imediata cobertura dos seguros de valorcs em transito.

Em ntimero proximo, estudaremos as condi^oes gerais dos seguros de valores em deposito dos tipos C e D.

Estudos sobre o ramo Vida

Weber Jose Ferreira

(.ConiinuaiSo}

As reservas determinadas ate entao sao chamadas «puras» uma vez que, na forma?ao das raesmas, nao foram levadas em conta quaisquer classes de gastos, isto e, para o calculo de cada Uma das reservas, utilizou-se apenas o Premio puro do seguro correspondente.

Iremos tratar neste artigo da deteruiinagao das formulas que nos darao OS valores das «reservas modificadas», reservas tambem conhecidas pelo nome r'e «zilmeradas» ou, ainda, «reservas descontadas».

A diferenca entre uma e outra Pura e modificada ■— esta respectiva^ente no emprego dos premios puro ® carregado, para o calculo das ditas reservas.

Assim, vamos tomar em consideraSao OS gastos efetuados pela socieda^e, OS quais chegam, em algumas ocasioes, a absorver todo o premio do Ptimeiro ano.

Entre os gastos que afetam excessivamente o primeiro exercicio, destaea-se o referente a comissao paga ao agente, em virtude da sua interfcrencia direta na aquisigao do seguro. Cabe entao a cada sociedade considerar se deve o primeiro exercicio arcar com toda a comissao ou se deve proceder de tal raaneira que se reparta por igual durante todos os outros anos. Para Uma sociedade antiga, possuidora de uma grande massa de seguros em vi-

gor e com um regime ja estabelecido para seguros novos, o pagamento dos gastos de produgao nao afetara a situagao da mesma: porem, para uma Companhia nova ou para uma antiga, que se descuida da manutengao dos seguros em vigor e obtem uma grande massa de seguros novos, ou por outra, que tenha uma boa carteira de conservagao, que aumenta exageradamente a sua produgao, a inclusao dos gastos de aquisigao podera fazer perigar a sua situagao ate o ponto de ter que pedir liqiiidagao.

Foi pelas circunstancias acima mencionadas que os atuarios pensaram em distribuir estes gastos amortizando-os, sem deduzi-los das reservas, pois, devemos lembrar que elas. constituem um capital do segurado em poder da companhia para cobrir deficits futures. Ora, se os gastos fossem descontados das reservas, as sociedades estariam praticando atos de liberalidade em prejuizo das suas proprias estabilidades, uma vez que, na ocasiao do evcnto, elas seriam obrigadas a pagar aos segurados, ou aos seus beneficiaries, a importancia integral estipulada em cada seguro.

Vamos determinar primeiramente a «reserva modificada» de um seguro emitido no piano ordinario de vida, tomando para o calculo do premio car regado, que nela figura, iinicamente o

75 76 77 78

Chcte de Cart^im no Dep. 7«ajfo do I.K.B

N.o 48 — ABRIL DE 1948

SEVISTA DO I. R. B,

gasto de aquisi^ao; assim, o premio anual carregado representaremos pelo simbolo P", no intuito de diferen^a-lo do simbolo de premio anual comerdal P' em que entram todos os carregamentos, e chamareraos de V a reserva modificada desejada.

A formula da reserva pura do seguro em apre?o, dada em artigos anteriores. tendo x como idade inicial e k o numero de anos de vigencia da apolice, e

)cVX — Aj-f. k — Px ax+k

Substituindo, na dita igualdade, P* (premio puro anual) por Px" (premio carregado anual) e tambem por kVx' teremos como resultado

.Vx' = Ax+k~Px"ax4 I Ux-i-k (leo)

Observemos como surgiu P^". Lembremos que o valor atual das rcceitas futuras de uma companhia e igual ao valor atual das despesas futuras: assim,

Px"ax = A, onde a representa a despesa de aquisi^ao, que e cobrada de uma so vez, e sendo uma percentagem do capital unitario.

Tirando o valor de Px", a igualdade acima ficara ;

Px" = A. +

P." = Px + como queriamos mostrar.

O valor de kV'x pode ser determinado com o auxilio de outros elementos. Vejamos entao : em (160), substituamosP"x pelo seu valor e efetuemos as operagoes

kVx'— Ax+k — (PxH j ax+k

kVx' — Ax+k — Pxax+k — (161)

Na igualdade supra substituamos Ax+k~Px ax+kPor kVx: teremos como resultado :

kVx'= kVx - aax+k (162)

A formula (162) nos mostra que a reserva modificada e menor que a pura, sendo a diferenga entre as duas igual a

kVx - kV./ -- a • ax+k Uv

Os primeiros estudos apresentados sobre «reserva modificada», dentro de um criterio rigorosamente cientifico, couberam ao atuario alemao Dr. Au gustus Zillmer, em 1863. Disse ele que se as reservas das apolices emitidas no piano ordinario de vida —■ em maior numero neste piano que em todos os outros — forem computadas de tal forma que o premio de primeiro ano corresponda a um seguro teraporario por um ano, e de tal maneira que o excedente entre o premio cobrado e o premio de risco do ano possa ser aplicado a cobrir os gastos de aquisicao, tal metodo dar-nos-a reservas suficientes e permitira provisoes proprias para as despesas iniciais. Devemos acrescentar que, pelo metodo de Zill mer, o premio do seguro ordinario de vida comeca um ano mais tarde e numa idade elevada de um ano.

Mostremos mais claramente tal m€todo, e, para destacarmos dos demais.

representaremos a reserva modificada por Y e o premio anual empregado por p (*), isto e, com uma barra horizontal sobre as letras que representam os .simbolos principals.