REVISTA DO

nr• t u A" ■ ^

INSTITUTD de resseguros dg brash

Balance do I.R.B. em 1946, col. 3 — Atividades do Service de Sinistro-Incendio do I.R.B. cm 1946; Decio Vieira Veiga e Hocacio Macedo, col. 17 — O valor da cousa segurada no seguro-incendio: Henrique Coelho da Rocha, col. 31 —- Ligeiras observa?6cs de uma viagcm a Inglatcrra; Eng. Rodrigo dc Andrade Medfci-s', col. 37 Problcmas internacionais do s e g u r o niarltimo; A. O. Zander, col. 51 — Do alijamento: ]oao Vi'cenfe Campos, col. 55 ^— Prevenqao contra sinistros-roubo; Abelardo Figucircdo C. Ramos, col.

61 — Das obrigagocs do segiuiidor; David Campista Filho. col. 67 — Estudos sobrc o ramo Vida; Wcbcr ]osc Ferrcira, col. 73 — As taxas dc atraso no raiiio Acidcntes Pcssoais: Jose Ribciro de Souza Filho, col. 85 — Prazo para o rccolhimento do imposto do sclo sobre seguros: /. Morrot Filho, col. 89 — Carteiras de emprestimos hipotccarios: Americo Matheus Florentine, col. 95 — A fixa^ao do .salario: Herminio Augusta Faria, col. 107 — Dados Estatisticos. col. 121 — O I.R.B. nos relatorios das sociedades, col. 149 Tradugoes e Transcri^oes. col. 155 Valiosa cooperacao. col. 189 — Pareceres e Decisoes. col. 193 ■— Bibliografia, col. 219.

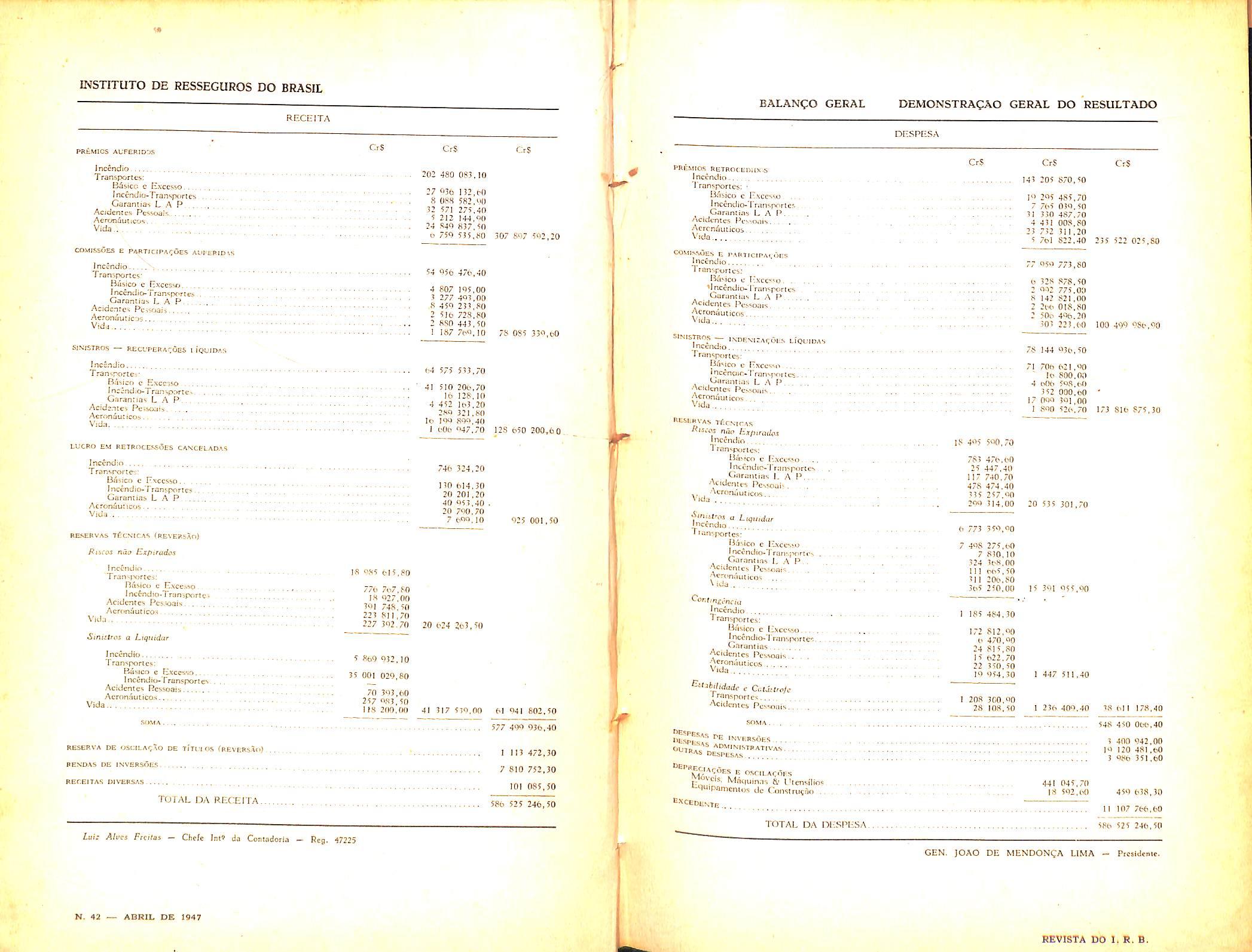

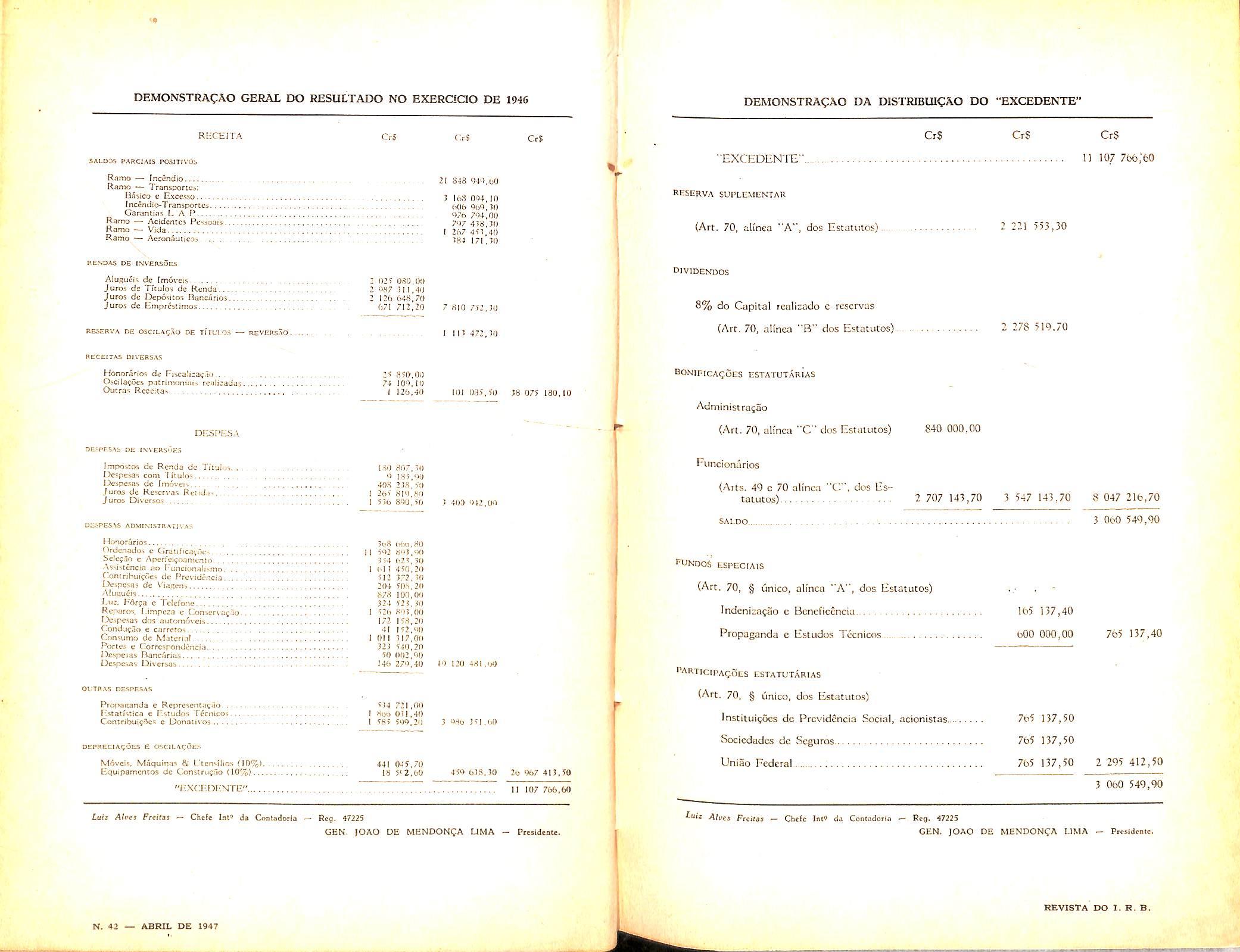

cios do I. R. B. nao so/reu interrupgao no ano que acaba de [indar. B o que cevelam o balango de 1946 e sens anexos. era publicados.

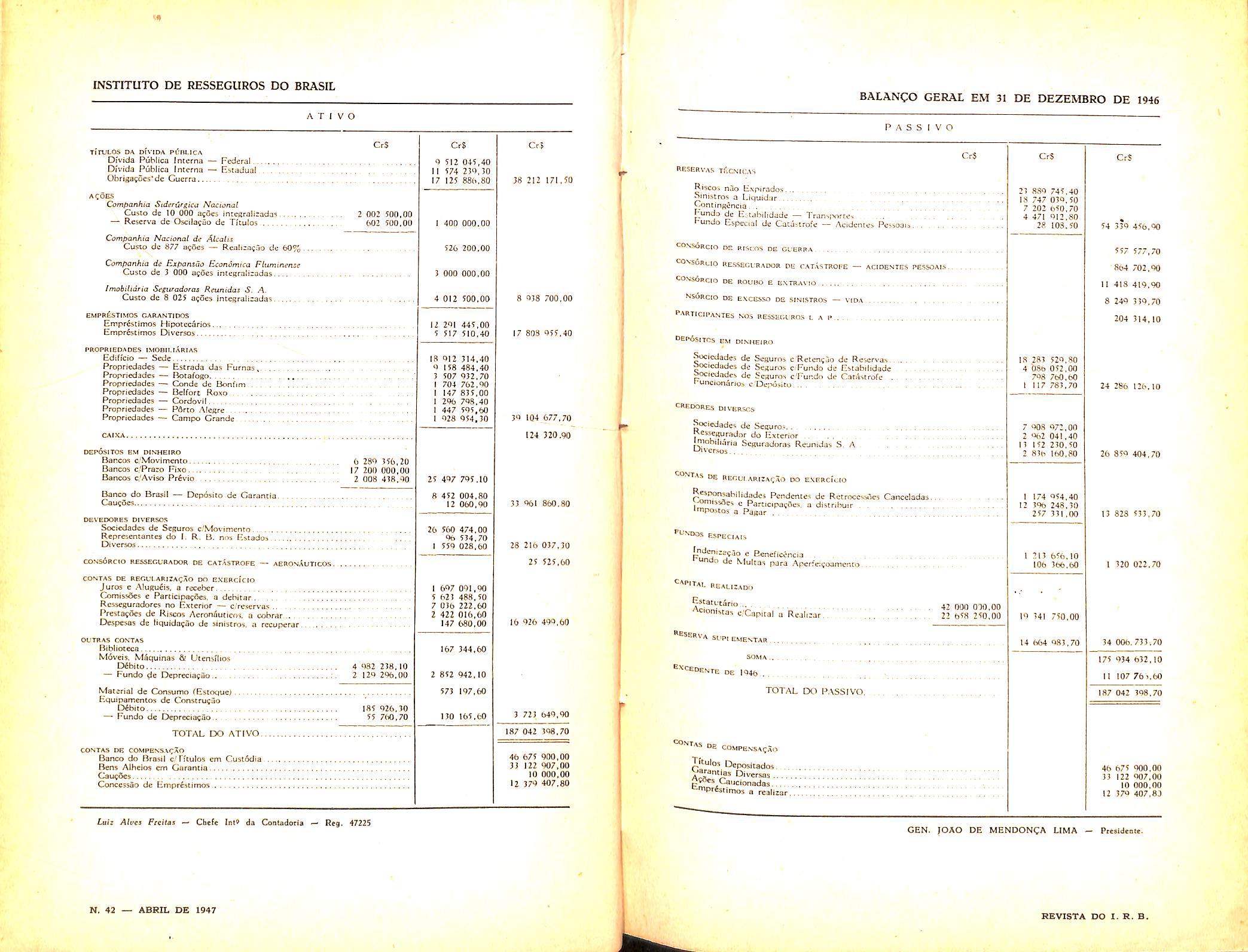

O capital Tcalizado de Cr$ 19 341 750.00 se transformou em um ativo dc 187 milhoes a que se contrapoc um passive de 151 milhoes, deixando uma reserva livre dc 17 milhoes em suprimento aos CrS 54 339 456,90 de rcservas tecnicas calculadas com o mitximo rigor e precisao. As oufras verbas do passive e.rprimem meramentc as operagoes de resseguro que se renovam e se liquidam trimestralmcnte.

As nccessidades de renda scgura e facil realizagao dos bens do ativo podcm ainda ser observadas no atual balango. A receita de resscguros tcve uni crcscirnento sobre 1946 de 25^c. passando de CrS 469 265 272.70 para Cr$ 586 525 046,50.

Manijestando o criterioso planejaniento das operagoes do InstitLito. 0 mesmo indice dc crescimento praticamente se otseri-'a na despesa que passou de Cr$ 462 386 385.40 cm 1945 para CrS 575 417 479.90, no ultimo exercicio.

Bern sipni/icafit'o cm relagao h politica administrativa do Ins titute e 0 fato de quo os premios aufcridos cresccram dc 16'yc. enquanto os retrocedidos representam um aumcnto de 23,47% sobre 1945. As comissoes rctroccdicfas c aufcridas se mantem praticamente equivalentes. Bern Javoravel foi a relagao sinisfrosprimios observada rclativarncnte a retcngao do Instituto, tendo em vista os vultosos sinistros em Riscos Aeronauticos c o forte eontingentc para csta verba dccorrcntc das operafocs do Ramo Transportcs.

Todos OS ramos em que o Instituto opera ofereceram resultados positivos que oscilam desde Cr$ 21 84.8 946,60 para o Ramo Incendio a CrS 384 171,30 para Riscos Aeronauticos.

As despesas administrativas continuam inferiorcs a 6% dos prernios auleridos, — pcrcentagern que o I. R. B. cobra na administragao dos consorcios — c representam 3,26% do total da receita do I. R. B.

E assim o resultado liquido de Cr$ 11 107 766,60 nessc princtpio dc deflagao com suas fortes rcpcrcussoes no campo do seguro, com o crcscirnento constantc de despesas administrativas. pode ser considcrado plenainente satisfatorio. Ble exprime um ano de trabalho arduo em que condigocs dc apos-guerra puseram a proua esquemas c estudos preparados durante um periodo inteiramente anormal. B a lucro pequeno c certo que oferecem as ope ragoes de seguro e resseguro quando prudentemente realizadas.

A [irme tendencia aseencional da linha qu^dsiutf^ nego-

fPBE.SIIOS RETROCEDipi.s Inccndin T ransportcs.B.'isico c ILsccsso Inci-ndio-Triinsportcs G.iranii.is LAP. Acidc-ntcs Pcsso.iis. Acrcn.'mticus Vida...

CqmivsOes c 1-afticipai ops Inccndio iTonsportcs; BCisicu c I'xcco sMcenJio- IVnnsportcs Oarantlas L A P Acidcnie.s IVsoais. Acronauticos,. Vida

siNisTun.s ivDE-arATOLs liquidas Inccndto rranspories. Tldstco c RXCCS-.SS l,nc5noir.Trunspf,[(ci, ,, Giirantias L A P

Acuicntes Pc.ssonis Aeronudiicos Vid.i

TfxS'irAS Fisccs n.lp Exliirado-t IDCcndir, Transportcs: Basrco c- r-Accs-o IntCndic-Transporics Giirantias 1. A P.. . Acidcntcs Pessoai- , , AcronuutiCos vida ,

u L,q,„Jar iDcfndio TMrr^poricc;; Bjsico c IIncosw Inccndio- rransporiri Oar.Tniins J \ P Jcidcntc^ PcN^^oatAcronounco«^

^or,rin£,:ncuj Incendio "I ran$portcs; Bi«5sico c lixcc';8,o. , Inccndio-'I r;insiv>rte-. Caruntla? Acidentcs Pcisoois •^eron.juiJcOsS V ida

T''nnsporic^ htrofc Acidcntcs Pcssciais.' SO.MA. ,

li OSCILAEOrs i; Miitiuinas iL- t'lensilins GOUipnmcncos dc Constnigoo excedestr

Lui! Ahcs Fictai - Chc/c )ni» da Contadoria - Reg, 47225

Ri-CEITA

SALDCtt PARCIAIS POSinVOb

Ramo —' Inccndio

Ramo — TransCorcca: Ba^ico c Rxccsio .;. inccndio-TransporWi Canintias L A P

Kamo Acldentcs Pessoajs

Ramo — Vjda

Ramo '— AeronautJCOs

RESDAS DE IS'VEftSOEii

AlufiucK dc Imdvets.

Juros dc Titulos de Rencla

Juros dc Dcposjcos Bancanos

RE6ERVA PE OSCILA^AO DE IJtLIOS — REVERisAO.

DRSPESA

DE-'f>r.$,\b DE ISVlftbUE.i

Imjcoscos de Rcncia dc TiluIus. , Oespcsa«; con^ *Iitulo5

JJ)cspcsa'> de Im6ver>

Jurois dc Re^crva^ Rctid.is

Juro5 Divcrscw ,

OLiPESAS ADMIMSTflATi > AS

} Jonorarios

r>rdcr>ados c Gratjficavocs. ,! , ,

Scfc53o c Apcrrcijoaniento

Asdistend a ao [Tncfonajj>n"io

Contnhuifoes de PrcMdencia , Doipcsas dc V'ia/»cns

Alu^uds

Jajj. I'5rga c Telefonc

Kcparos, J.inpera e Conscrva^3o. . . .

I.V^pesas dos auLomrjvejs

C,orjdj<;ri<) e carrccos Consumo dc MaEcrtaf

Portes c C'orrcspondencla

DcApesas Bancaniis

Ocspcsas Diversas -

CrS

TinjLOS DA DIVIDA P('mLICA

Oivida Publica Interna — Federal Drvtda Publtca Interna — Estadual Obrigfl;ucs'de Guerra

ACOES Companhia Stderu^gica Nacional Custo de 10 ODD agues intcKraheadas — Reserva dc Osctlagiio de Ticulos

Companhia Nacional de Alcalia Custo dc 877 BgSes — Realicagao de 60%

Companhia dc Expanciio Economica Fiuminence Custo de 3 000 agocs integralicadas

/mobdidria Seguradorac Reunidas S- A. Custo dc 8 025 agocs Iniegraliiadas

CMPftCsTIMOS CARANTIDOS Empristlmos blipotccarios. Emoristirnos Divcrsos

PftOPRIEDADES IMOBII.IARIAS Edirieio — Scde

Propriedades — Estrada das Furnas..

Propnedadcs — Rotafogo

Propriedades — Conde dc Bonfim

Proprjedadcs— Belforc Roao

Propriedades -— Cordovil

Propriedades — Pflrto Alcgrc

Propriedades — Campo Grande

ocp6sitos em dinheiro Barcas c.'Movimento Bancos c..'Praro FIxo

Banco do Brasil — Dcposito dc Gararrtia. CaugOcs

OEVEDORES DIVERSOS Soeiedade.5 de Seguros c.'Movimento. . . , Represcntantes do I. R. B. nos Estados. Dtvcrsos

CONSORCIO RESSECVRAtXJR DE CATASTROPE AEBOSAUTICOS.

CONTAS DE REOL't.ARIjAgAO DO EXEBCICIO

Jufos e AluRufis. a rccebcr Comissdes c Participagfies. a debitar. Rcsseguradores no Exterior — c.rgservas Prestagtics de Ri.scos Acronfiuticru. a cobrar Despcsas de tiquidagao de sinistros, a rccuperar

OUTRAS COXTAS

2 002 500,00 602 500,00

REseavAs^ tAcnicas

Riscos nao Exmradoiv ,. ^^inistros □ I.iquidar ^ontingcncia Fundo de E tjbilrdade — Tranqwre^ bundo Especial de Catjstrofe — Acideiites Pcssoais.

CPVAORCIO DC RISC CIS DE CUERRA

90^s6rlio re.ssecubador de catastroi-e — acidentes pessoais.

CONSbHCIO DE ROUHO E EATRAVIO

NSbRcio OE EXCEiSO DE SINI5TB0S — VIDA

PABTiCii'ANTES sas RESSEULROS LAP

9ep6sitcs em DI.XKEIRO

Sociedades de Seguros c'RetcngSo de Reservas.. ooeicdadcs de Seguros cFundo dc Estabrlidade oocicdades de Seguros c'Fundo dc CatAstrofc buncionAnos c'Deiicsito

cREdore.s divebst.s Sociedades de Seauros pciseguradnr do Exterior lniobili,5ria Scguradoras Reunidas S. A '-'"•■ersos..

OOVTas de REr.ur ARISAgAO DO exercIlio Rw^nsabilidadci Pendcntes de Retroccssdes Canceladas -omissacs c ParticipagOcs, a distnlsuir 'rnpostos a Pagar

E5PECIAIS 'ndenieegio c Eeneficencia "dp de Multas para Aperfeigoamcnto

^^--ITAI. REALIZAtSr. EscatutSrio ., -^cionlstas c.'Capital a Real'iear. "

^eserva sdpi emestar SOMa

eXCEDESTE DE 1946.

DO P.\SSIVO,

^'^Tas de COMPE.SSAgAO

Titulos ^a^ntlasDepositados. Diversas '^•'"pristirnosCaijcionadas a realiear.

K lic'fe tic S<Tv'ico na Divisuo-Inccndio dc J.R 10 e Hordcio

' CWfc (if DivL«5(f-Ir5ccQdla do I.R.B.)

O crescente desenvolvimcnto das carteiras das sociedades demonstra a confianqa que se vem firmando, no pais, nas opera^oes de seguro, confianqa que se tradue na arrccada^ao dc maior soma de premios, afraindo novos capitals para a industrin do seguro. proporcicnando a cria^ao de novas carteiras c trazcndo reals bencficios para a cconomia nacional.

O ano de 1916 apresentou resultados promissores para os negocios de seguro. As medidas acauteladoras tomadas Peio l.R.B. no senlido de salvaguardar OS interesscs das sociedades fizeram-se sentir sobrcinodo nas descargas das responsabilidadcs assumidas sobre OS riscos de algodao. que ocupam invariavelracnte o primeiro lugar no monlante dos prejuizos verificados.

A a^ao do l.R.B. tem-se feito senbr nao so na previsao de desastres que possam abalar a estabilidade das car teiras das sociedades. como na regulaqao dos sinistros cm que e participante. Sua intervenqao pronta c imparcial rcflete-se beneficamcnte sobre todos os setores da vida cconomica do pais.

Como orgao coordenador de todas as liquidagoes de sinistros em que o I- • . participa. por forga de rcsseguros aceitos. tern o Scrvigo de Sinistros-Incendio. ano a ano. proporcionalmente aumentadas as atribuigoes que ]he sao afetas.

Num ligeiro resumo das atividades desenvolvidas durante o ano findo.

procurarcmos exprimir. comparativamente com o ano dc 1945. os resulta dos lisonjeiros alcangados no exercicio.

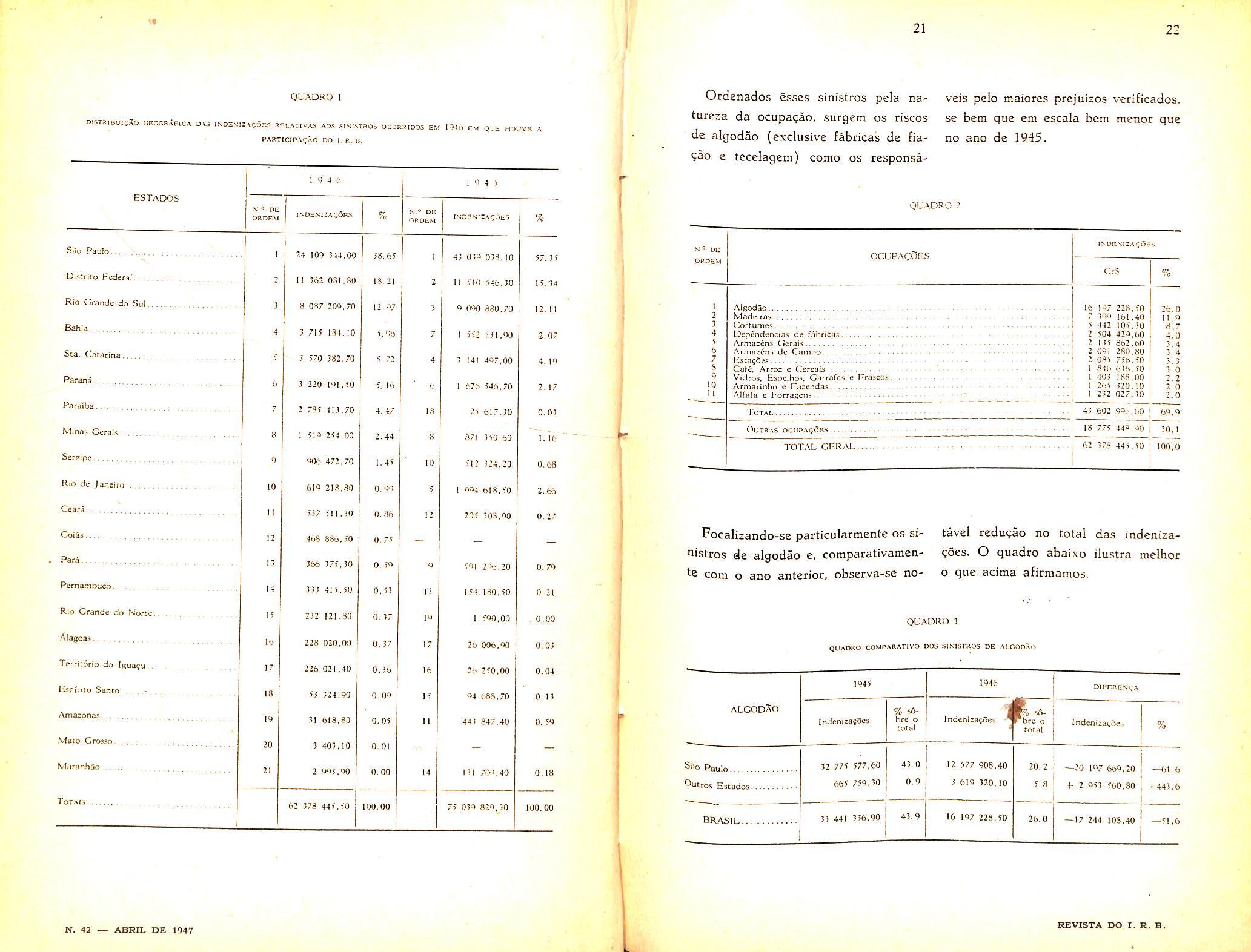

Os 843 sinistros avisados durante o ano atingiram bens de 1.045 segurados. notando-sc. em rclagao ao ano anterior, quando, cm 704 sinistros avi sados foram danificados bens de 837 segurados. um aumcnto perccntual de 19.74 c 19.90. respectivamentc. As indenizagoes relativas a esses sinistros elcvaram-se a Cr$ 62.378.445,50, con tra um total de CrS 75.039.829.30 cm 1945. Houve. pois, uma redugao de .. Cr'ji 12.661.383.80 ho total das indenizagoes.

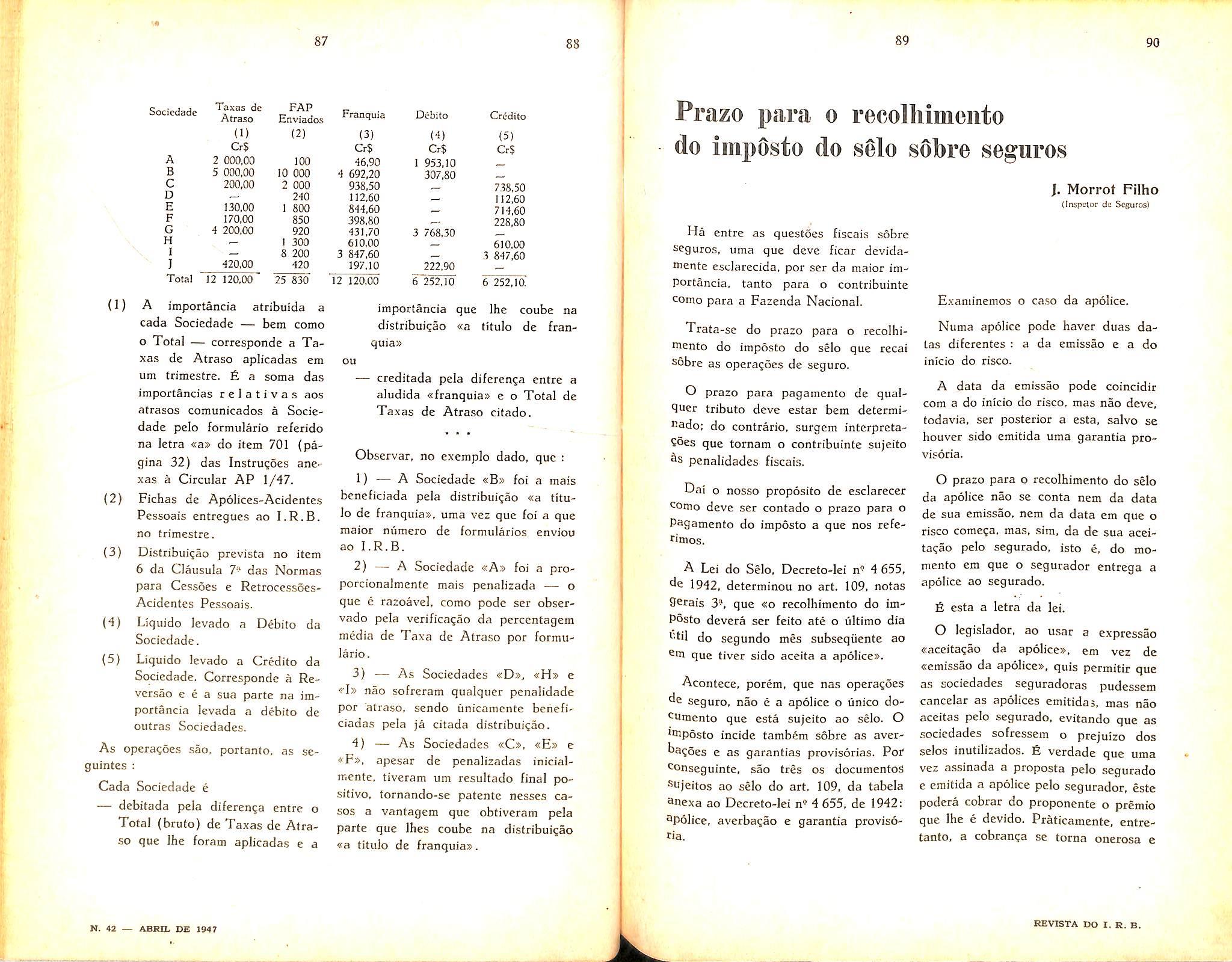

Os cstados que concorrcram com maior numcro de sinistros (mais de trinta em cada) foram, respectivamen tc: Sao Paulo. Rio Grande do Sul, Distrito Federal, Santa Catarina e Mi nus Gcrais, ou seja. a mesma ordem observada no ano anterior no tocante ao total recuperado e a recuperar do l.R.B,; observa-se que sete estados apresentaram quantias supericrcs a .. Cr$ 2.000.000.00; Sao Paulo, Distrito Federal, Rio Grande do Sul. Bahia, Santa Catarina. Parana e Paraiba, conforme demonstra o quadro abaixo:

veis pelo maiores prejuizos verificados, se bem que em escala bem menor que no ano de 1945. AtfioddO Madcjras Cortumes Dcpcndtiaclas dc fabrlcaj Arrr.arens Gijriiis Armozens dc Campo Flsca?oes Caf6. Arroz c Ccreais Vidros. Espdho«. Garrafas e Frascos. Armarinho c Fuzcndaj Alfafa c ForraRcns Total. OuTRAS OCUPAi;<5li5 TOTAL CERAL

16 197 228,50 26.0 7 399 101,41) 11.9 5 442 105,30 8,7 2 504 429,60 4,0 2 135 8o2,eO 3.4 2 091 280,80 5. 4 2 085 756,50 3.3 846 o3o,50 3 0 1 403 188.00 2,2 1 265 320,11) 2.0 232 027,30 2.0 43 602 99(j.bO 69,9 18 775 448,90 30,1 100,0 62 378 445,50

Focalizando-se particularmente os si- tavel redu(;ao no total das indenizanistros de algodao e, comparativamen- ^oes. O quadro abaixo ilustra melhor com o ano anterior, observa-se no- o que acima afirraamos. QUAURO 3

QUADRO COMrARATIVO DOS SINISTROS DE ALCODaO

1945 1946 Dll-ERESXA ALGODAO IridenizajOcs % sflbre 0 total 1 IndenizapOes po s6rbre o total lndeniza;Oes % SSo Paulo 32 775 577,60 43.0 12 577 908,40 20.2 —30 197 669,20 + 2 953 560,80 —61.6 +443.6 Outros Estados, 665 759,30 0.9 3 619 330,10 5.8 BRASIL 33 441 316,90 43.9 16 197 228,50 26.0 —17 244 108,40 — 51,6 REVISTA DO I- R. B.

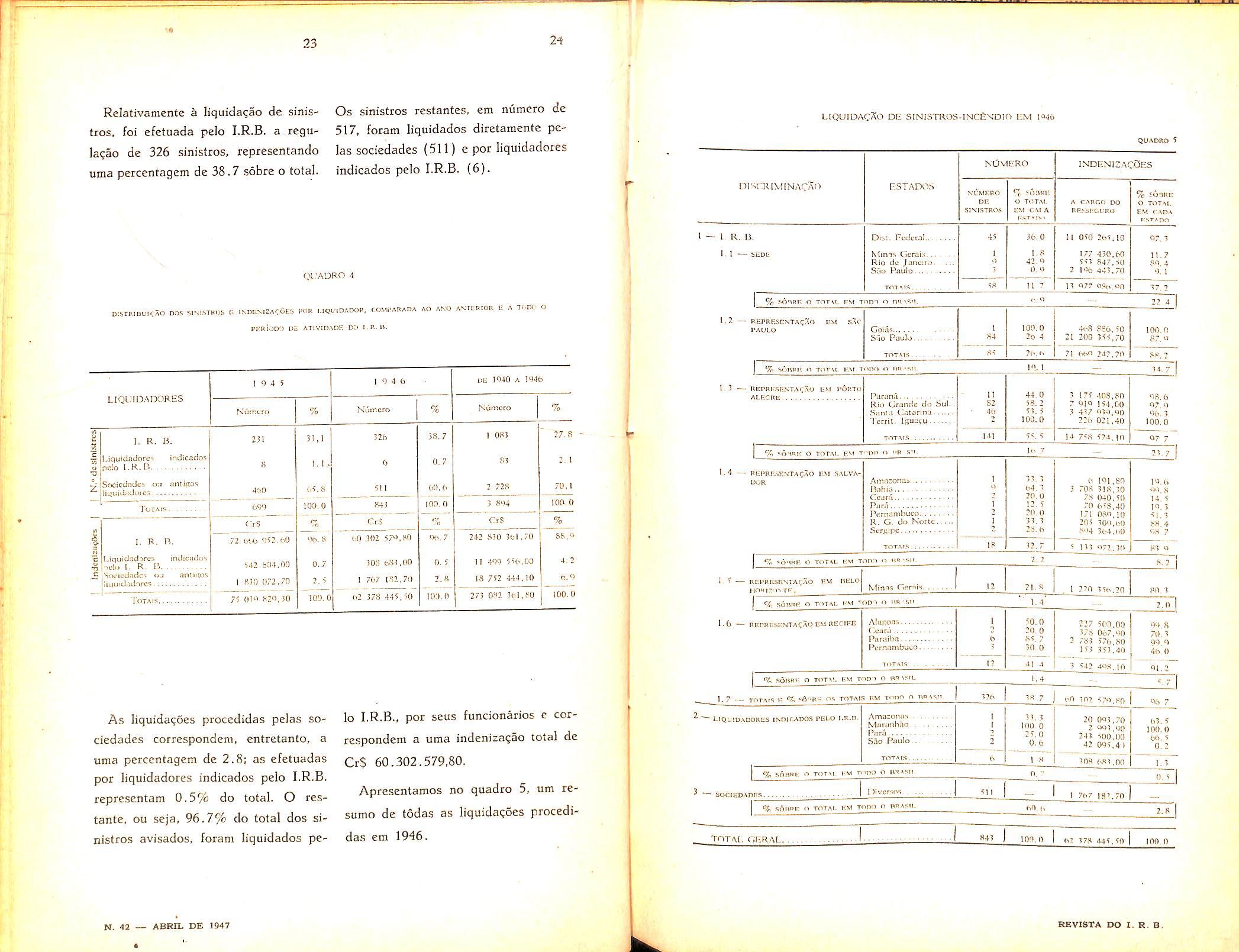

Os sinistros rcstantes, em numcro de 517, foram liquidados diretamente pelas sociedadcs (511) e por liquidadores indicados pelo I.R.B. (6). 1 0 4 5 N'umcro

POR I Q 4 6 NumcTo %

DL ATIVIDADH DO l.R 31,1 I. I. 65,8 100.0 8 0.7

32b (> 511 843 CrS 1,0 302 57",80 JOS 681,00 1 767 I.S:,7()

fOMr,M<AD,V AO ANO ANTFRIOR DE WJO A RMb Numcro 1. R. B. LiquidodorcA indicadoA Dcio L K. L'. SocicdoJo? ou amiROA liquidcdorCj Totaia I. R. n. I.icTuicIadorcs indtcadoA tclii 1. R. ii iSfxoeJ.TdcA 'ja anristoi |liL)uidadorcA . Totaja

1 083 83 2 728 3 844 CrS 242 .830 361 .70 11 4<N 556,00 18 752 444,10 100.0 (>2 378 445,50 lOJ.O 273 032 361 ,80

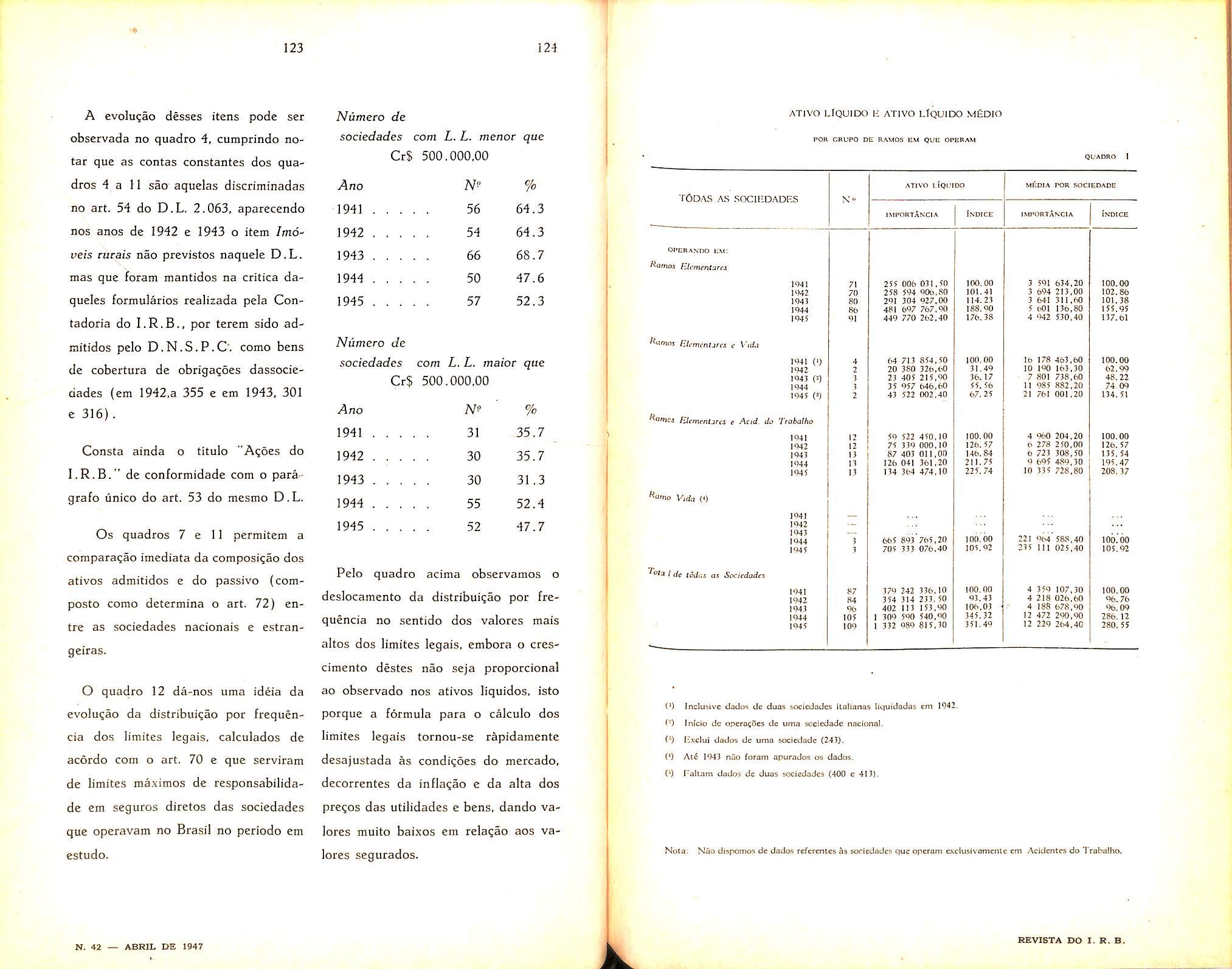

As liquidaqoes procedidas pelas sociedades correspondem, entretanto, a uma percentagem de 2.8; as efetuadas por liquidadores indicados pelo I.R.B. representam 0.5% do total. O restante. ou seja, 96.7% do total dos si nistros avisados, foram liquidados pe

38. 7 0.7 (>t).6 100.0 06. 7 f). 5 2.8

A TOK' 2il 8 4;>t> Cr? 72 952 ()0 5-)2 KD-t.OC 1 8)0 072,70 75 01" 820,JO

27.8 2. I 70,1 100.0 % 55," 4.2 6.0 100.0

lo I.R.B., por seus funcionarios c cor respondem a uma indeniza^ao total de Cr$ 60.302.579,80.

Apesar dos otimos resultados aprcsentados no ano de 1946, nao foram poucas as dificuidadcs encontradas pelo corpo de liquidadorcs do para o estabelecimento dos prejuizos e respectivas indenizaqoes nos multi ples sinistros por ele liquidados. Nao nos daremos por satisfeitos enquanio nao atingirmos o grau de tecnica necessario, quer orientando mais e mais

OS trabalhos rcalizados pelas companhias seguradoras ao efetuarem os seguros. atravcs de seus agentes e corretores, quer estabelecendo ampla coopera^ao com os diferentes Corpos dc Bombeiros do Pais. e com os Gabinetcs Regionais de Pcricias Tccnicas, de nossa Policia Civil, no sentido dc dar assistencia eficientc para o acautelamento de interesses, nao so de particulares, como das proprias companhias seguradoras. do I.R.B. e da Uniao.

Entre as maiores dificuidadcs que enfrentam os liquidadorcs do I.R.B., ressaltaremos a da determinaqao do valor em risco. Assume essa dificuldadc OS mais vaiiados aspectos. Ora sao as discrimina^oes das verbas das apolices que nao individualizam com precislo OS bens segurados. ora sao as verbas dessas apolices que nao sao concorrentes. Embora em menor cscala, as infragoes de tarifa ainda assumem um aspecto pouco recomendavel, uma vez que resultam em sua maioria da falta de vistoria a que devem proceder as seguradoras. A par dessas in-

fragoes. as violagoes de clausulas conIratuais. resultam do pouco ou nenhum cuidado na leitura das condigoes do segiiro por parte do segurado. Entre essas, a clausula de rateio e geralmente mal recebida, julgando quasc sempre OS interessados que ela e arbitraria e foge ao espirito do seguro. Como evitar esse mal? Procedendo a um rigoroso inventario dos bens a serem segurados, por parte das companhias seguradoras. as quai.s deveriam aceitar no minimo 80/f' dos valores encontrados, excetuados OS casos previstos pelo paragrafo linico do art. 3" do Decreto n5.901, de 29-VI-40. Reforgandq o argumento. citaremos um caso havido recentemente em um sinistro ocorrido nesta Capital. O estabelecimento sinistrado estava segurado contra o risco dc fogo, raio e suas consequencias da seguinte maneira:

pcrtanto. substituto no pais. Nao hcuve nenhum prejuizo a assinalar nesse item.

Inutilizaram-se totalmente CrS . . .

200.000.00 de mercadorias de origem cstrangeira. havendo grande dificuldade na reposigao das mesmas. em virtude da crise mundial que ainda perduta nos transportes. Estava certo o seyurado dc que seria indcnizado em CrS 180.000,00 e foram necessarios 'ntensos e prolongados debates para convence-lo de que tal nao ocorreria. Declarou-nos em seguida que desisti-

^'3 da indenizagao. pois havia sido iludido na sua boa-fe. responsabilizando Por ta! fato a companhia seguradora pessoa de seu corretor. c cancelaria

° sen seguro. nao o efetuando mais. Fizemos-lhe ver que. assim proceden do infringiria disposigoes legais. pelo que estaria sujeito a rigorosa pimigao.

Afirmamos que este e um do.s mui'os casos que ocorrem diariamentc nas liquidagoes a que proccdemos. Por ai pode estimar-se o volume de premios que dcixam de rccebcr as companhias seguradoras e o proprio I.R.B.. premios esses que consolidariam mais ainda as "^arteiras do Ramo Incendio de todas seguradoras.

Outra grande dificuldadc se observa

Com referencia a escrita comercial dos segurados. Embora na maioria das apo gees conste uma clausula que obriga 0 segurado a conservar seus iivros em lugar seguro contra possibilidade de destruigao por fogo, esse dispositivo

nao e obedecido. Surge com isso o artificio comumente usado. qual seja o do levantaraento indireto do valor dos bens existentes imediatamentc antes do sinistro (area ocupada pelos bens se gurados. volume das mercadorias depositadas. examc dos escombros. etc.). Chegamos desta maneira, a bons re sultados. ou pelo menos. muito aproxiraados da rcalidade. mas na maior parte das vczes apos trabalhos exaustivos.

Assumindo o I.R.B. a diregao dos trabalhos de liquidagao dos sinistros em que os prejuizos estimados ultrapassam CrS 10.000.00. que sao por forga os mais trabalhosos. descuidaram-se muito naturaimente as Compa nhias seguradoras. da manutengao de funcionarios que possam proceder tambem a essas liquidagoes. no absolute impedimento do I.R.B.. por acumulo dc scrvigo. Temos observado que os relatorios apresentados por funcionarios de companhias sSo.'de-um modo geral menos cficientes. A fim dc cvitar essa situagao anormal, sugerimos enviar cada companhia um funcionario da carteiraincendio para assistir no Curse de Extensao que mantem o I.R.B., absolutaniente gratis, as aulas referentes a li quidagao de sinistros-incendio, code sao comentados detalhadamente todos OS aspectos que assumcm esses eventos.

Sao es.es o.s resultados e comenlarios que julgamos oportuno apresentar no momento.

pagamento do premio. assume o segurador o compromisso de pagar ao segurado — na hipotese de um sinistro total — o valor da cousa se gurada, respeitada a importancia do ca pital segurado, oU, facultativamente, o de substituir por outra igual a cousa segurada.

fisse acordo, na aparencia, tao sim ples de rcspeitar pelas partes, na pratica, da lugar a frequentes desentendimcntos. dissabores e litigios, pcla dificuldade dc chegarem as partes a um acordo sobre csse valor, quc. em ul tima instancia, e o «valor seguravel» da cousa, ou o valor por que devera scr ou tcr sido fcito o seguro.

As considera^oes quc se seguem, frutc de alguma experiencia que temos do assunto, visam facilitar a determina?ao previa desse valor, em beneficio de ambas as partes contratantcs e, assim, do proprio seguro.

Para fixar as ideias, vamos admitir o caso de urn predio, para o qual, em principio. pbderao scr cotejados os seguintes criterio.s;

a) O valor da cousa nova, deduzida ou nao a deprecia^ao devida ao uso ou desgaste.

b) O valor da cousa usada, ou de scgunda mao.

c) O valor por ultimo pago pela cousa segurada.

Henrique Coelho da Roclia (ChcO cl-' D:v .}■> ii;> .R.B.)

d) O valor, recentcmente, oferecido pela cousa segurada.

e O valor da substituigao, reposi^ao ou reconstru(;ao da cousa segucada.

/) O valor real, em dinheiro, da cousa segurada {valor venal).

Poderiamos, talvez. alinhar outros criterios porcm, conforme adiante se vcra, o cotejo desses criterios vai-nos perraitir chegar a uma conciusao satisfatoria.

Na pratica se verifica. principalmente, por parte dos segurados. a tendendia a querer fazer prcvalecer um ou outro desses varies criterios. a sen talante, dcvido a um quase absoluto desconhecimento da vcrdadeira filosofia do seguro-incendio. o quc, tambem, frequentemente, os leva a contratar seguros exce.ssivos ou deficientcs.

Dcntro dessa filosofia, quer-nos parecer'que o "valor seguravel" de uma cousa podera .ser definido como "a im portancia que. na hipotese de um si nistro podcria ou deueria ser paga ao segurado. pelo segurador, para que a cousa destruida ou dani^icada. fosse substituida ou restabelecida a ponto de permitir ao seu proprietario o restabelecimento da atividade que e/e carer-

cia, cm fungao da cousa. imediatainente. antes do sinistro

Essa dcfinigao, embora sujeita a controversias, parece-nos a mais adequada. por levar em conta, na medida do possivel, o valor seguravel da cousa, tendo em vista a sua influencia no patrimonio do segurado.

Entrando no merito dos criterios apresentados, somos, desde logo, levados a excluir os citados em &). c) e d)-

Com efeito, no caso de um predio, nao tera sentido, para efeitos de seguro ou, mesmo, de um acordo, o valor de um predio usado ou em segunda mao, embora semelhante ao sinistrado, porquanto — mesmo admitida, em princi pio, a possibilidade da substituigao nao a poderiam na rcalidade efetuar. nem o segurador nem o segurado.

Assim, tambem. nao pode scr aceito, sumariamente, para valor segura vel a importancia pela qua! o segura do adquiriu a cousa segurada, roaxime se a aquisi?ao data de muito tempo, nem, tao pouco, o valor, evcntua men te, oferecido pela cousa segurada, erabora, em condi?6cs normais. tenda esse valor a se confundir com o valor ve nal da cousa, por nos alinhado cm /)•

Resta-nos, assim. apreciai criterios rcmanescentes, c.tados em a), e) e /), quais sejam:

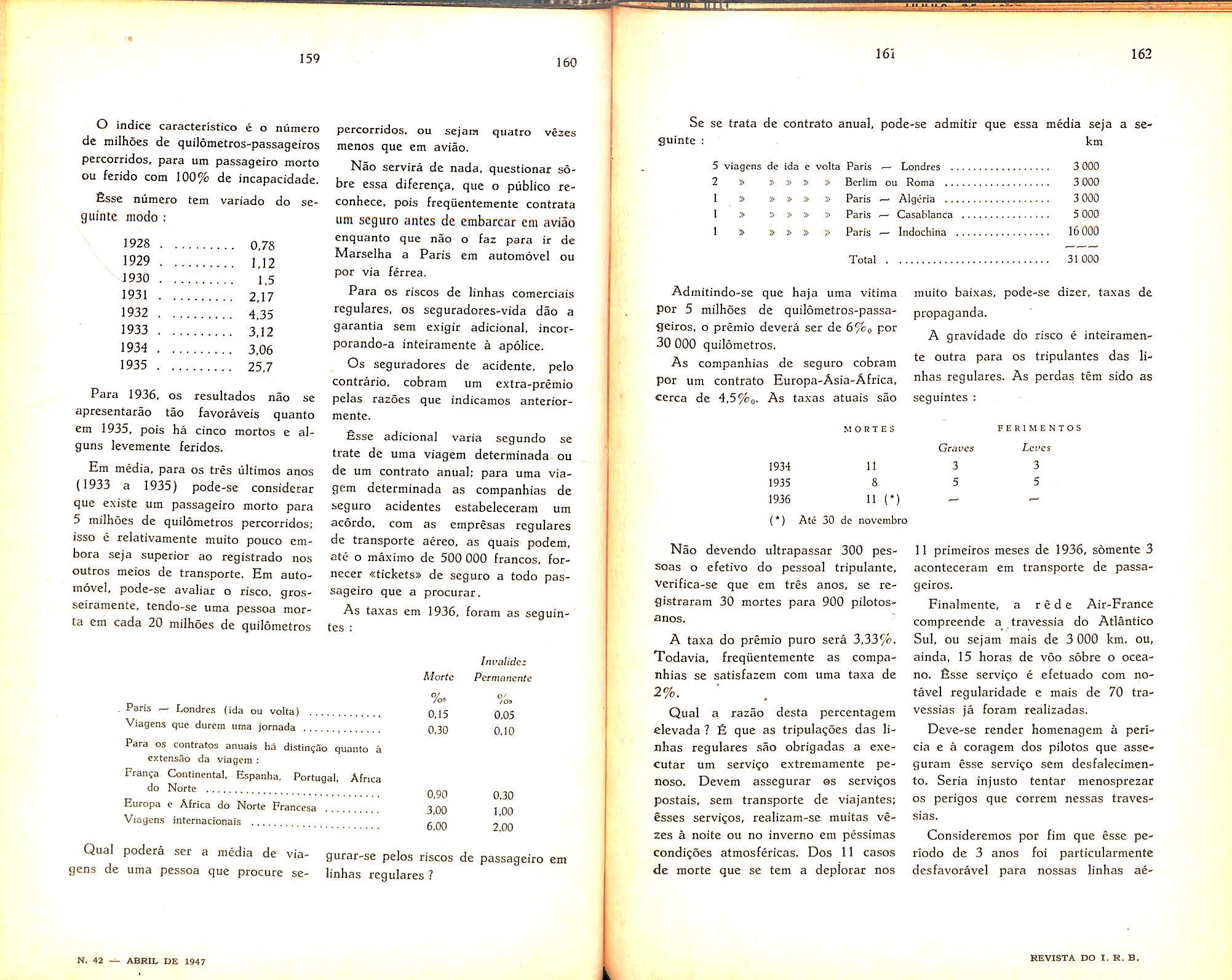

1) o valor da cousa nova, ou nao a deprccia^ao pelo uso ou desgaste:

2) o valor de substituigao, reposigao ou reconstrusao da cousa se gurada, e

3) o valor venal da raesma.

de vista do segurado, o quanto representara de perda, para o seu patrimonio, o desaparecimento da cousa segu rada, alem de ser. ainda, talvez, o de mais facil d.eterminagao. Todavia, cumpre notar oue — sendo o valor de um imovel constituido pela soma dos valores do terreno e da construgao se torna, as vezes, dificil discernir o valor individual da construgao, pela repercussao, favoravel ou nao, que sobre este possa tcr o valor do terreno.

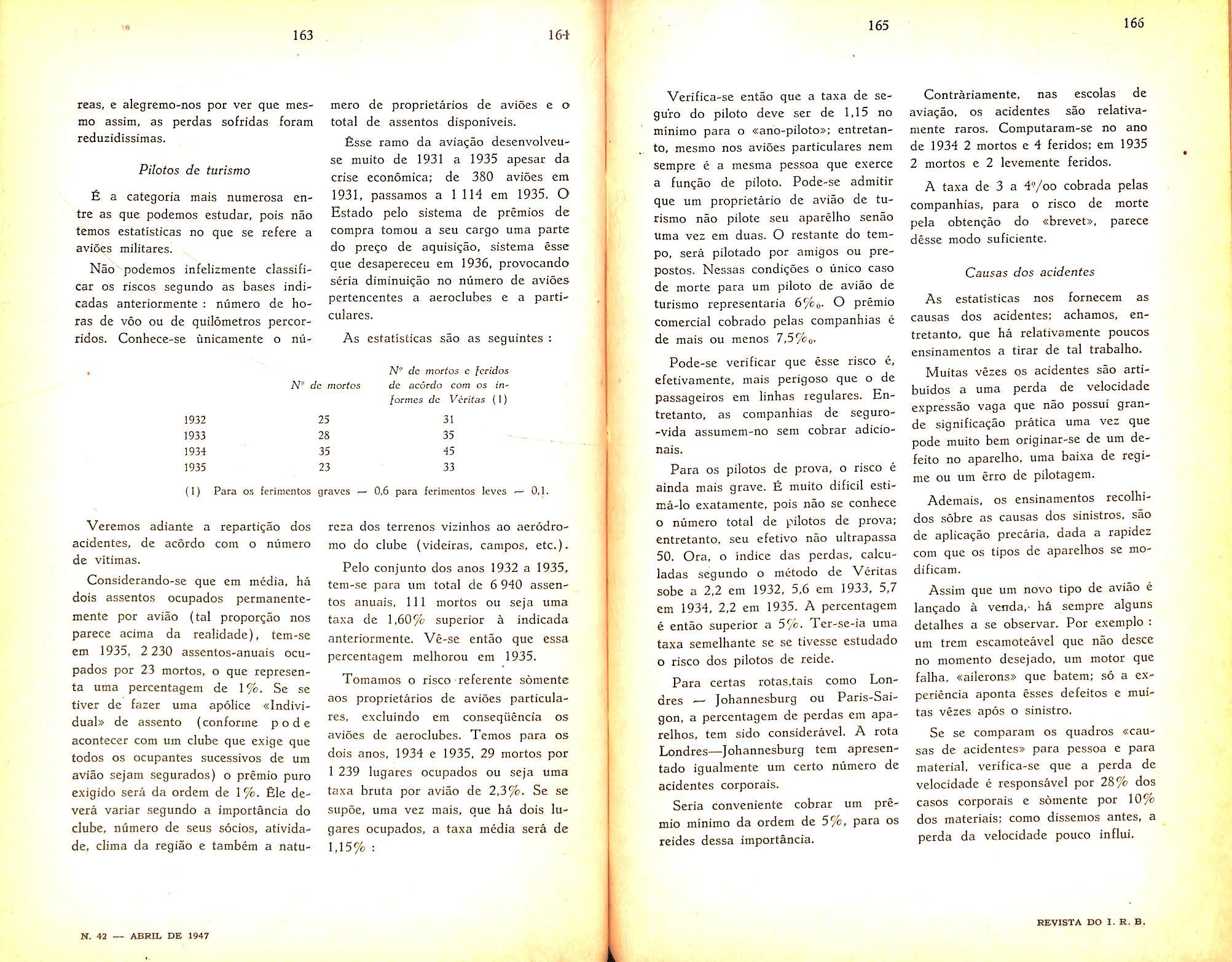

O valor da cousa nova, deduzida a depreciagao eventualmente cabivel, deve. normalmente, corresponder ao va lor venal, tendo, porem, contra si. a dificuldade do estabelecimcnto de uma adequada percentagem de deprecia^ao. Todavia, e esse o meio a que tem de recorrer. em geral, o liquidador de um sinistro que tenha danificado um pre dio. quando o desaparecimento deste, por efeito do sinistro, impede uma pos terior determina^ao satisfatoria do va lor venal. Nesse caso. partindo do valor de reconstrugao ou do predio novo, c descontando uma parcela referente a dcpreciagao. chega o liquidador ao valor venal ou real do predio.

O valor de substituiqao, reposigao ou rcconstruqao do predio sera, sistematicamentc, superior a qualquer um dos outros valores que vimos considerando, quando mais nao seja por se rcferir a uma construgao nova, cujo or^amento ter; sofrido a influencia da continua elcvagao de pregos. Isso nao impede que muitos segurados insistam em argumentar com o custo da reconstrugao, na hipotese de um sinistro, esquecendo-se de que — a prevalecer sempre esse criterio — a ocorrencia do sinistro podera acarrctar-lhes uma vantagem apreciavel, pela possibilidade dc .substituir o velho por novo, o que po dera atentar contra os interesses da co-

O valor da cousa segurada, no seguro-incendio

Desses. e. evidentemente. o ^alor venal o que melhor cxprime. do ponto

letividade por constituir incentivo ao incendiarismo.

Todavia, nos mesmos ja sugerimos, em artigo anterior, nesta mesma Revista, a pratica do seguro pelo valor de reposigao ou reconstru?ao. no caso de predios, desde que cercado das devidas cautelas e ajustada a taxa de modo a levar-se em conta o estado de conservagao da construgao. Julgamos, mesmo, que seja esse o tipo de seguro-incendio que melhor acautele os interesses do segurado, desde que a difcrenga para mais, entre o valor atual e o valor de novo, so seja paga se e quando a construgao for, efetivamente, efetuada.

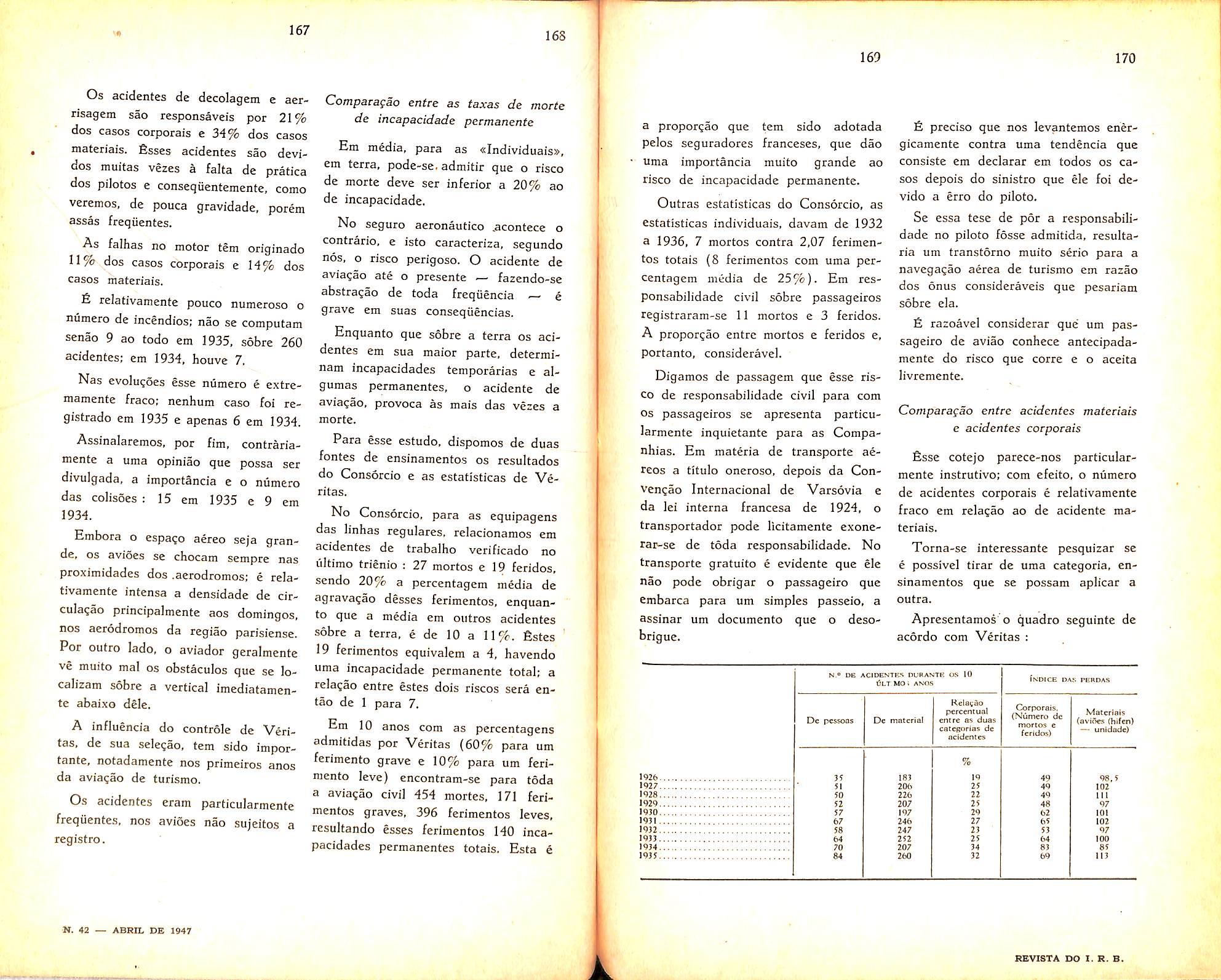

As consideragoes acima, trouxeram a baila a expressao "depreciagao", que precisa ser devidamente, esclarecida. Nao se trata aqui, com efeito, da de preciagao, habitualmente, computada para fins contabeis ou fiscais. Esta ul tima, bastante arbitraria, e quase sempre estipulada em termos de uma perpercentagem anual fixa, independentemente, das condigoes de uso ou aproveitamento em que se ache a cousa depreciada. Nessas condigoes, a de preciagao contabil ou fiscal e fungao, quase exclusivamente, da idade da cousa.

Para os efeitos de seguro, a depre ciagao devera ser fungao, primordialmente, do seu estado, isto e, da sua susceptibilidade de uso ou aproveitamento, podendo, mesmo, ser definida como "a relagao entre a diferenga da utilidade, entre a cousa nova e a cou sa veiha, e a referida utilidade da cousa nova".

Esta discussao leva-nos a concluir que o valor seguravel de um predio de vera ser, normalmente, o seu valor atual ou venal (isto e, o valor venal da construgao, apenas dcscontado o

valor dos alicerces, sempre excluidos do seguro). Na falta do conhecimento desse valor, podera o segurado a ele chegar descontando, do custo do pre dio novo — na epoca da avaliagao, — uma parcela representative da sua depreciagao pelo uso e pcla idade. Cumpre notar que esse valor venal nao tern cabimento no caso de artigos de comercio do segurado. pois, nesse caso. o seguro e o pagamento da indcnizagao na base do valor de venda da racrcadoria corresponderiam a adquirir o segurador, pelo prego de venda do se gurado, OS artigo-s sinistrados, antecipando, assim, a incorporagao ao seu patrimonio de um lucco ainda latente; o que seria absurdo e anti-social.

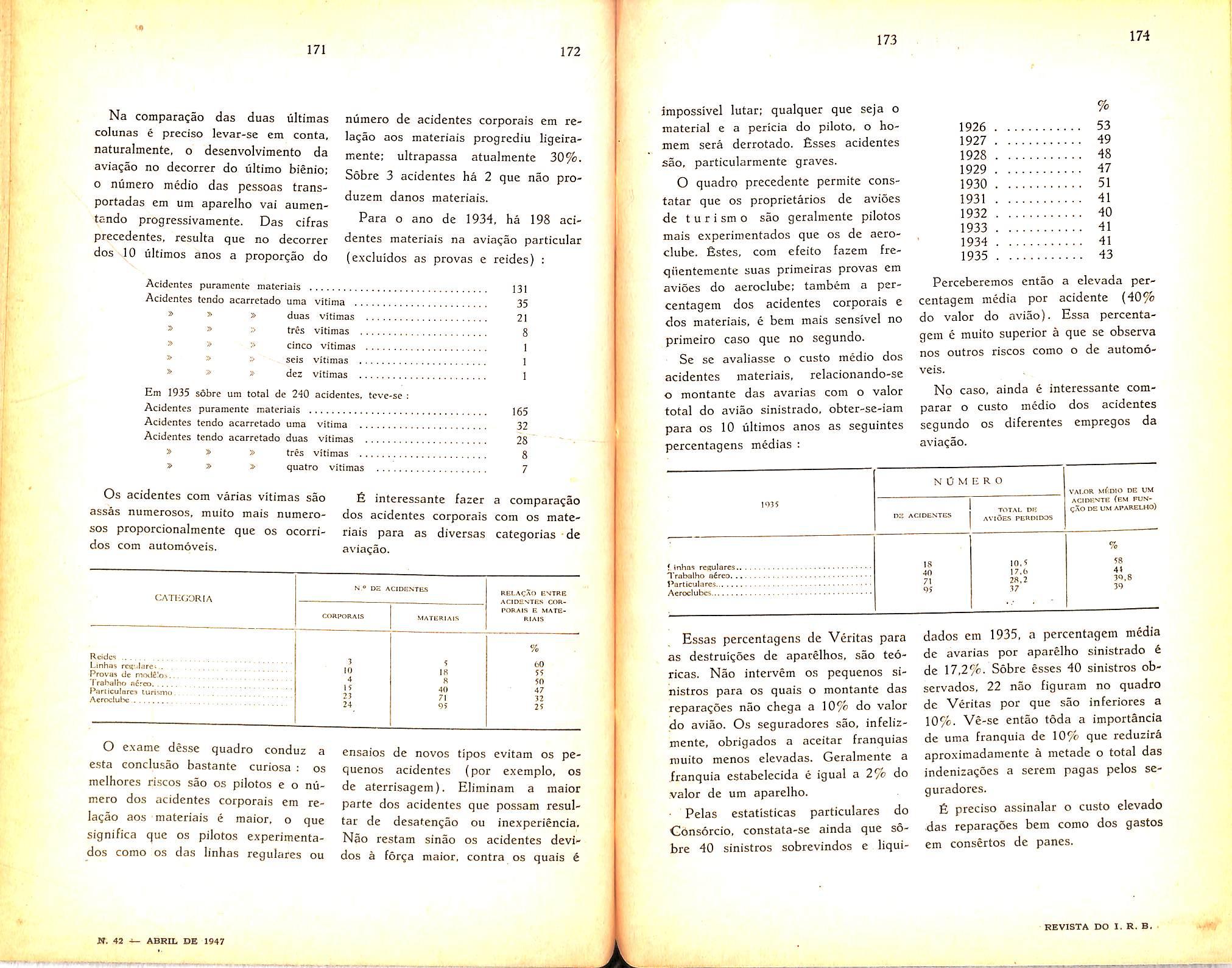

Isso nao impede, porem, que sejam perfeitamente razoaveis e legulares os seguros de "lucres cessantes", "danos emergentes" e outros dessa natureza, bem como o proprio seguro pelo valor de "reposigao" ou de "reconstrugao". Apenas. para esses seguros. devera ser, cuidadosamente, examinada a questao do "risco moral" do segurado. De fato. "interesse seguravel" e "risco moral" sao duas cousas perfeitamente distintas,. sendo necessario a coexistencia dos dois para que um segurador consciencioso realize uma operagao de seguro. To davia, para a aceitagao de seguros acessorios do tipo acima, devera ser muita mais rigorosa a selegao do risco moral, quando o segurador operar nessa modalidade.

Para terminar, pomos em guarda os segurados contra o dcsejo ou a impressao de segurarem seus predios pelo va lor de reposigao ou de reconstrugao. pois nao e essa a praxe normal na indiistria do seguro, que, geralmente, sosegura as cousas pelo .seu valor real atual, ou valor venal, assim mesmo, com as restrigoes cabiveis aos comerciantes,. como acima explicamos.

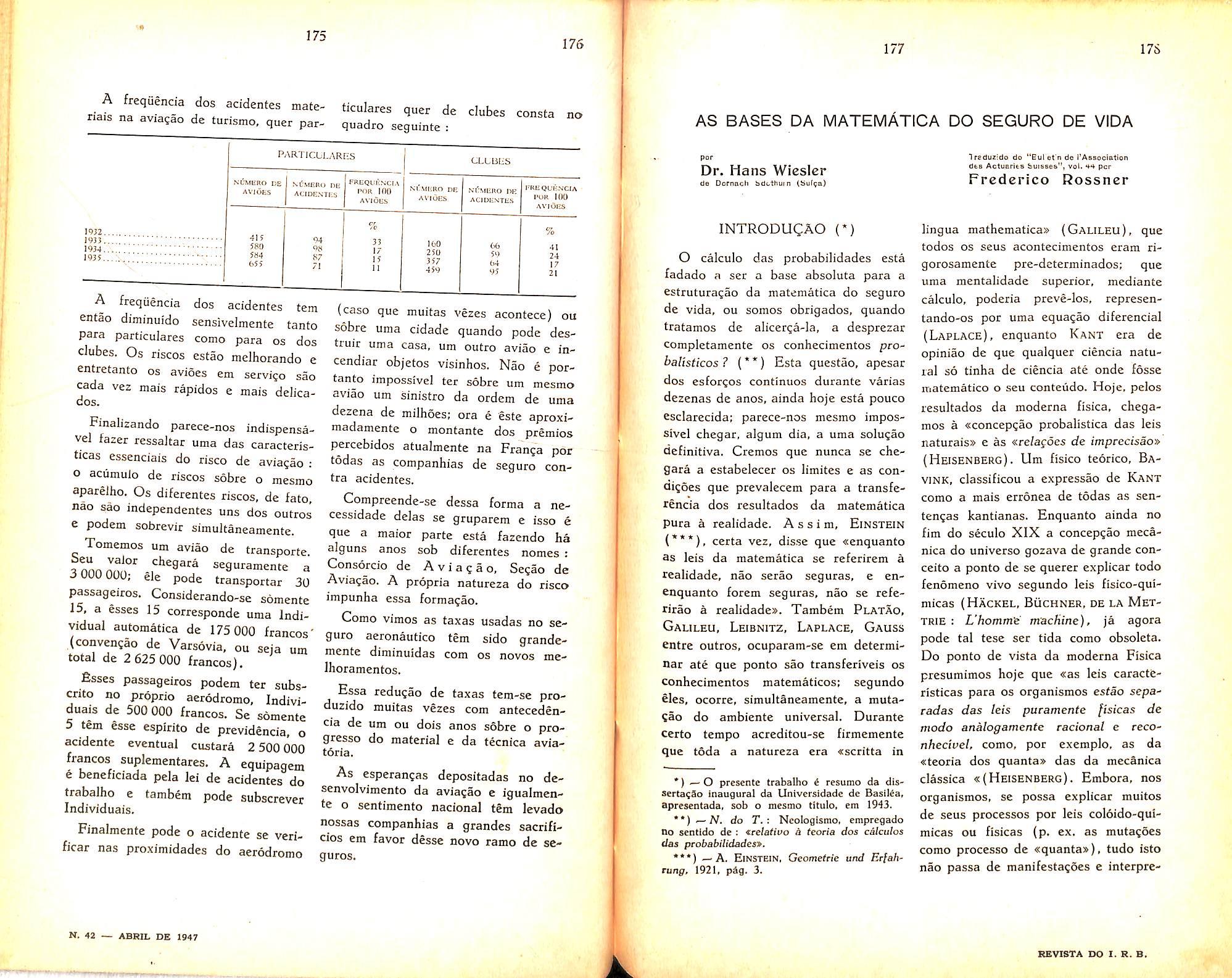

Visitar a Inglaterra em setembro de 1945 teve, para mim, a vantagem de me dar uma impressao melhor do carater britanico, Apos uma guerra de -£is anos, com a cidade de Londres fortemente destruida pelos continuos bombardeios, sujeita a um racionamenU> arduo para os abastados e razoavel Psra OS pobres, o espirito ingles se 'lantern no equilibrio profundo que a 9rande tradigao incutiu nesse povo. A despeito do ambiente inseguro e enervante. da redugao do niimero de ^uncionarios, da necessidade de desdob'ar os documentos e servigos por diYxentes locals menos sujeitos a agao uos bombardeios, a atividade dos seQuradores britanicos durante a guerra, ''"'antendo o elevado nivel dos seus neSocios internos e internacionais, foi ^'^rdadeiramcnte heroica.

Ao se verificar que na "City" se en•^ontram varies quarteiroes arrasados, Conclui-se que a intcngao do inimigo sstancar o movimento comercial do jPgles. Mas isso nao foi possivei. Se que nao podendo deixar de senagora as conseqiiencias do enorme '■sforgo dispendioso, o povo ingles saiu scgunda guerra mundial ainda mais caracterizado pcla sua conhecida ^^tigma". As restrigoes dos riscos em favor dos pobres se fizerain e ainda se fazem sein a menor parcela de protesmas sim com uma coinpreensao ^Xata da necessidade de beneficio social c economico de todos.

A amizade e a gratidao ao Brasil, ^'■ecorrente esta ultima, principalmente. ^a nossa ajuda efetiva na guerra, maU'festa-se a cada passo em que o brasileiro se da a conhecer.

Atem da visita oficial que fiz ao Lloyd's por convite do seu "chairman" — Sir Eustace Pullbrook, — percorri detalhadamente essa organizagao, procurando conhecer o seu mecanismo. por intermedio de Willis Faber & Dumas.

No interessante livro "Lloyd's Lon don", escrito em 1937 pelo Sr. M.M. Beeman, encontram-se todos os detaIhes referentes a constituigao e ao funcionaniento dessa organizagao seguradora.

Os membros do Lloyd's que, como um corpo, constituem a corporagao do Lloyd s, sao obrigatoriamente pessoas fisicas e se dividem em membros acei' (antes (underwriting members) c nao accitantcs (non' underwriting mem bers). So os primeiros podem aceitar seguros. diretamente ou empregando para isso um agente (Underwriting ag^nt). Os sindicatos sao justamente OS grupos de membros que se rcunem e entregam a aceitagao de seus ncgocios a um "underwriting-agent" que o pode ser ao nie.smo tempo de mais de um sindicato, Ha sindicatos para acei tagao de seguros macitimos e aqueles destinados a "nonmarine". Ha tambeni os que so aceitam riscos especificados como aviagao", responsabilidade do empregador", "vida", etc.

As aceitagoes tern que .ser firmadas no Lloyd s room '. cxistindo para isso

OS diferentes "bureaux" onde permanecem os underwriting agents, os seus substitutes e auxiliares.

Qualquer membro, subscritor ou nao. pode tambem exercer as fungoes de Corretor, desde que satisfaga certas regras estabelecidas pelo ComDiitee.

AJem dos membros, ha varias outras pessoas ou firmas que estao autoridadas a indicar-se come "at Lloyd's", as quais sao os "subscritores anuais", os "associados" e os "substitutos".

Os primeiros, subscritores anuais, sao na maior parte os corret>ores do Lloyd's, estando tambem nesse numero as sociedades britanicas de seguro malitimo e muitas companhias de navegagao.

Os "associados". que nao sao muito numerosos. consistem de ajustadores de sinistros. advogados e contadoles que tern estreitas relagoes com o Lloyd's ou com seus membros e subs critores.

Os "substitutos" sao aquelcs que atuam como rcpresentantcs ou emprcgados de membros ou subscritores. pagando esses ultimos uma subscrigao anual para cada pcssoa autorizada pelo Committee a agir como substitute.

Todos OS negocios encaminhados ao Lloyd's tern que o ser por intermedio de corrctores que tem de satisfazer a exigencia do Comite. Os corretores, que deveni. pelo menos. ser subscrito res. podem ser pessoas fisicas. uma sociedode de respcnsabilidade ilimitada, ou uma iirma registrada de responsabilidade limitada.

Os "underwriting members" do Lloyd's, aceitos somente depois de uma cuidac^osa investigagao ,de sua posigao moral e financeira, sao obrigados a manter urn substancial deposito: cdern disso todos os premios tem que ser pagos a um Fundo, do qual nao podem ser retirados (salvo para o pagamento de sinistros e certas despesas

de aceitagao), ate que todas as responsabilidades dos seguros aos quais St.- refiram se tenham expirado ou ter.ham sido determinados de modo fi nal. A fortuna pessoal do underwriter e responsavel ate o seu ultimo tostao. pelos seguros por ele assumidos. Alem disso, ainda ha as reservas que os "underwriting agents" constituem para CjS membros dos seus grupos e tambem existe, a partir de 1924. o Fundo Cen tral de Garantia. pertencente este ao conjunto dcs membros "underwriters". Alem de tudo isso. sao as contabilidades de cada membro sujeitas a um riGoroso exame anual. Essa revisao de contas (audit) c muitissimo mais drastica que as normalmente feitas em ou tras organizagoes mercantis, devendo ser aprovadas. anualmente, pelo Co mite.

O "Committee of Lloyd's" composto de 12 "underwriting members" "eleitos. dos quais um e o Chairman, nao tem nenhuma especie de jurisdigao ou controle sobrc a fixagao das taxas ou condigoes. Tais coisas estao exclusivamenle a cargo dos membro.s, podcndo qual quer deles transacionar no tipo de negocio que desejarem (exceto garantias financeiras que so podem ser aceitas com o consentimcnto do Comite), sujeitos, por certo, ao cumprimento das leis do Pais. O Comite. entretanto, pode c deve exercer um controle estieito do volume de negocios de cada membro.

Para a realizagao de seguros no Lloyd's, OS corrctores preparam os "slips", contendo as informagoes da cobertura desejada; nesses documenlos OS "underwriting agents" indicam a sua aceitagao em percentagem, bem como a taxa, caso esta ja nao constc da proposta. O "slip" que fica em poc'er do corretor, representa a prova da r.ccitagao dos "underwriters". As apolices sao preparadas pelos corretores e depois vao para o departamento de as.^inatura do Lloyd's, que envia uma ficha para os "Underwriting agents" in-

dicando a respcnsabilidade e o premio.

O Linderwriler nao recebe nem visa, fntes, cbpia da apolice, salvo se e o caso dc clausuJas especiais ou de con"uatos quando o departamento de assiJiaturas exige o visto deles. A copia do Lloyd's dos contratos feitos em duas V'as, como os de catastrofe do Instituto, ficam cm poder do corretor.

O broker " oferece os negocios aos underwritrers que entendc. Quando se trata da casos especiais. como contratos automaticos, ha os entendiinentos prevics processados com os "under■writers" leaders escolhidos pelo cor retor. que sao aqueles mais fortes ou ''^ais orientados na modalidade, c cuja decisao refercnte a taxas e condigScs ^ geralmente seguida pelos demais sindicatos a se intercssarem pelo negocio.

Os corrctores e que mantem todas relagoes com os segurados, inclusive ^ recebimento dos premios e o paga^lento dos sinistros creditando-os c ^ebitando-os aos diferentes underwri ters.

_ Um estranho so pode penetrar no Lloyd's room" se for acompanhado de Um de seus membros.

Na minha visita ao edificio do L)oyd's. tive a oportunidadc de estar 'to Lloyd's room ". vendo o tradiciotsl sino e tambem o grande livro onde registram, a mostra de todos, os '"^'dentes maritimos. Estive. tambem '•"'n todas as demais dependencias, in clusive sala dos corretores, biblioteca. ''Sla de conferencias, refeitoric, sala dos comites. etc.

A convite oficial do cntao presidente do "Chartered Insurance Institute (C.I.I.)", Sr. A. Mac Donald, tam bem gerente geral da Royal Exchange, tive a satisfagao de visitar esse gran de institute educacional. Sua sede se «'cha instalada em predio proprio, inau-

gurado em 1934 c situado cm Aldermanbury, numa das zonas mais forteinente destruida dc Londres peias bombas incendiarias langadas no fim de 1940. O edificio do C.I.I. foi salvo da catastrofre pcla extrema dedicagao de um de seus continues.

A fina brochura "The Chartered In surance Institute" preparada para a mauguragao da nova sede em 25 de junho de 1934, contem notas historicas, a descrigao do edificio e de sua arquitetura, bem como um historico do local de situagiio.

Percorrendo o edificio, grande auc'itorio, rauseu, biblioteca, sala de leilura, sala de diretoria. salas de aulas, etc., pude verificar o luxo e o conforto das instalagoesComo continuagao da sociedade voluntaria "The Insurance Ihstitute of Great Britain and Ireland", o C.I.I, foi incorporado definitivamente em 1912 tendo por fim, entre outros: "a) prover e manter uma organizagao cen tral para o aumento de eficiencia, progresso c desenvolvimcnto geral entre as pessoas empregadas no negocio de seguro, scjam membros do Instituto ou nao. com o fim nao somente da propria vantagcm deles, porem para tornar a conduta de tais negocios mais efetiva, segura e cientifica. etc.; b) encorajar e assistir o-estudo de qualquer Essunto concerncnte aos diferentes ramos de seguro".

Sendo uma organizagao central, o C.I.I, e composto dos diferentes Ins titutes locais. dos membros que a esses pertengam. e de socios honorarios. O conselho do C.I.I, tem o direito de estabelecer regras assegurando a uniformidade da constituigao e regularientos dos Institutes locais.

Promovc o C.I.I. cursos de correspcndencia, seguidos ou acompanhados por palestras: diiige exame, para "associateship" "membership" e "fello wship alem de exames preliminares. Tais exames se referem aes diferentes

ramos e especialidades de scguro. como £,e pode verificar dos panfietos indicados no anexo a este reiatorio.

Fato digno de nota de que tivc conhecimento foi o de serem algumas classes dadas durante o dia. cedendo as companhias algumas horas do trnbaJho de seus funcionarios. Trata-se de mcdida igual a que, per iniciativa do vem sendo adotada no Rio de Janeiro.

O seguro-incendio na Inglaterra e lealizado por sociedades tarifadas e por seguradoras nao tarifadas entre os quais OS sindicatos do Lloyd's. O seoundo grupo e, neste ram-o. de importancia redurida. Ha cases, eniretanto, em que os dois grupos se harmonizam por meio de acordos como por exemplo quanto a nega^ao da cobertura de riscos de guerra terrestre.

O "Fire Office's Commitee (FOG)" e a organiza^ao basica das companhias inglesas tarifadas para todos os assuntos referentes ao ramo incendio. Cora delega?6es e filiagoes em difercntes paises, o FOC e realmente a entidade que comanda o seguro incendio britanico. O seu "chairman" — Mr. A. S. Hinshelwood, e considerado a personalidade de maior realce no meio segurador-incendio da Inglaterra. E o seu prestigio pessoal e tao grande que ele tambem se irradia quando problema.s mais graves agitam os demais ramos de seguros explorados pelas socieda des britanicas.

O FOC nao e so orgao tarifario, redator de apolices e clausulas especiais, brgao para estudar os meios de pro-te^ao contra incendio, mais sim principalmente o orgao diretor da politica geral do seguro-incendio britanico. Pode-se dizer que o FOC e a mais in portante associagao securatoria dos ramos elementares que existe no Reino linido e no Imperio Britanico.

Em materia de seguro-incendio e de modalidades outras que nao vida, acidentcs e maritimo, todas as informacoes e ligacoes tern que ser feitas atraves do FOC, pois para aumentar a sua forga e capacidade dc concorrencia ao raercado nao tarifado as companhias inglesas agem sempre dentro do criterio aprovado pela maioria.

O sistema tarifario brasileiro — talifas rigidas e taxas especiais para ca^os concretes e.xtraordinarios — e uma copia do metodo adotado na Inglater ra. As tarifas do FOC sao mais amplas e mais detalhadas que as brasileiras, porem, ainda ha a praxe de, sem um critcrio geral orientador, estudar c conceder taxas especiais para os segurados que pleiteiem tal beneficio. E como parcela de peso nesse estudo, entra a possibilidade de o segurado se cncaminhar para uma seguradora nao filiada ao FOC e assim livre no estaoelecimento das taxas de seguro.

A respeito do seguro de perda de lucres, assunto pelo qual me interessei deveras nos EE, UU. e no Canada, oblive uma detalhada cxposigao, esclarecendo dcvidamente como esse seguro e realizado na Inglaterra.

O FOC possui um escritorio tecnico de engenharia destinado a inspe^ao dc riscos, protegao contra incendio e assuntos correlatos. Nesse mister vem sendo. ha longo tempo, muito uteis as atividades dessa associagao segura dora.

Acompanhado de Mrs. Ellen Sighvatson, representante da London As surance em Rcyjavik na Islandia, do Dr. Stephen }. Macrymichales, repreicntante da mesma companhia em Atenas e do Presidente do FOC. visitei a Testing Station, des.se orgao, cm Bereham Wood, Elstree. Herts. A csta-

'Cao inaugurada em 1935, se divide em dois cdificios : o "Appliances Buil ding" e 0 "Fire Testing Building". No

•primeiro, continuagao das antigas estaCoes mais rudimentares dc Manchester c Salford, estao situados os laboratotios quimicos e eletrico, e os compartimentos para os testes de Sprinkler, de distribuicao de agua. dc valvulas e para exibigao de sprinklers, valvulas e extintores, bcm assim sala de reunioes, eccritorios e sala de refeigao. No "fire Testing Building" csta todo o equipaniento para a determinagao das propriedades de resistencia ao fogo dos f^lementos construtivos de um edificio: ■colunas, paredes, pisos, etc.

Essa estagao experimental foi uma conseqiiencia do interesse de varias Hasses ligadas a materia, como se dePreende da transcrigao aqui feita:

O primeiro passo para o estabele•^'inento de uma nova estagao em Els'ree foi dado em 1932. O imenso de^'envolvimento da construgao de edifiC'os nos anos recentes. combinado com progressive crescimento do tamanho •dos edificios e da diversidade dos matfriais dc construgao. tinha criado uma urgente necessidade da parte das autoridades locais. arquitetos. engenheiros

^Qnstrutores e outras partes interessadas, por um metodo cientifico de avaas propricdades de resistencia ao ^ogo dos difercntes elementos constru tivos tais como paredes, colunas e pi sos. Com isto em vista, uma especifi•^a^ao de testes padroes para diferentes graus de resistencia ao fogo tinha ja sido preparada pela ' British Stan dard Institution", mas a aplicagao desses testes era entao impraticavel porque nao havia meios disponiveis para esse fim. Nessas circunstancias, o Fire Offices Commitee" cuja longa ligagao com OS trabalhos de experimentagao ja descrita era bem conhecida, foi convidado c concordou em cooperar com reprcsentantes de associagoes de arquitetura, de construgao, de engenharia, departamentos do governo e autorida-

des municipals, e embora a determina gao em escala geral das propricdades de resistencia ao fogo dos elementos estruturais de um edificio envolva consideragoes muito mais amplas que rquclas do seguro-incendio somente. o FOC encarregou-se, numa reuniao ccnjunta de 7 de dezembro de 1932, de prover os meios necessaries a realizagao dos .testes padroes".

Durante a minha visita assist! a um teste de uma coluna de ago. duplo T, cheia de concrete e revestida de tijolos.

Ficaram de me remeter os resultados de testes realizados com referencia a colunas e paredes de concrete armado e alvenaria.

Segu'ro-transportes

O mercado de seguro-transportes (inclusive cascos) na Inglaterra — o r.iaior do mundo — esta dividido entre i.s companhias e os Sindicatos do Lloyd's, representando estes o grupo mais poderoso.

As companhias possuem o "Institute cf London Underwriters (Marine)" que tem delegagoes em todos os paises onde as sociedades britanicas operam; o orgao local, no nosso pais, e o "1nstituto de Seguradores Maritimos no Bra.sil".

Para os assuntos de maior importancia, ha reunioes conjuntas entre os lepresentantes do Institute of London Underwriters e do Lloyd's; durante a guerra tais resolugoes conjuntas se tornaram mais habituais.

Da mesma maneira como fiz nos Estados Unidos da America do Nortc, procure! entrar em contato com os se guradores ingleses de casco, a fim de obter informagCcs c manter entendimentos que facilitassem as providencias do I.R.B. quando se tratasse de iniciai' operagoes nessa modalidade de seguro.

Os corretores do I. R, B. em Londres, r. firma Willis Faber & Dumas, tem

iiido. talvez, os maiores intcrmediarios em coloca^ao de seguros e resseguros de cascos, achando-se, assim. facilitada a liossa agao no future.

Per indicagao unanime de diversos seguradorcs, inclusive de Willis Faber c? Dumas, live uma entrevista con o "marine underu'riter" da "Commercial Union" — Sr. Glanwill Smith. Essa companhia e individualmcnte o maior segurador de cascos do mercado britanico, e a palavra do seu "underwriter" e fortemente acatada pelos demais seguradores.

Abordei com esse senhor os mesmos pontos ja tratados nas minhas conferencJas. sobre o assunto, nos Estado.s Unidos, nao havendo per parte dele contestagao formal as ideias por mim esposadas. Pelo contrario, achou muito conveniente a ideia da ccnstituigao de um "pool" brasiieiro para seguros cascos. Outrossim, solicitei ao mesmo senhor a sua intervengao no sentido de que. colaborando com o Brasil, as companhias inglesas deviam tornar grandes as suas retengoes no pais. aumentando assim a capacidade de absorgao do mercado biasileiro de cascos.

O seguro de "Prelecting and Indem nity (P & I)" que compreende a coberfura de proprietario do casco contra daiios causados pelo seu navio a outros navios. docas e bens de terceiros, perda de vida ou ferimentos das pessoas a bordo e outran responsabilidades do armador, e coberto na Inglaterra por clubes. associagoes ou mutualidades dos proprios proprietaries de navios. Dentre das podemos citar ; The United King dom Mutual Steamship Assurance As sociation Ltd, North England Protec ting and Indemnity Association, The Standard Steamship Owners' Protection rnd Indemnity Association Ltd., The British Marine Mutual Insurance Asso ciation Ltd.

O seguro de vida na Inglaterra, prhticamente, so e realirado pelas compa nhias de seguros. Poucos sindicatos do Lloyd's satisfazem as exigdicias legais para assumir seguros de vida, e mesmo estes so operam em tipos especiais de seguros, quasi sempre seguros tempo raries por perlodo de um ano.

As companhias que aceitam seguros cle vida podem tambem operar nos ramos elementares. £ o caso, alias, da maioria das sociedades entre as quais a maior de todas para a ramo-vida, ou seja "The Prudential Assurance Com pany Limited".

Os seguros de vida podem-se dividir, cc-mo nos Estados Unidos, em dois sub-ramos ; ordinario e industrial, incluinclo-se neste ultimo a grandc massa de seguro popular realirado com pagamentc de preraio semanai ou mensal.

Contato com "The Institute of Actu aries of London", atuarios britanicos e sociedades de seguros

Durante a minha estada em Londres niantive entrevistas com os seguintes atuarios britanicos: Sr. R.C. Simmonds, presidente do "The Institute of Ac tuaries of London" e da "Alliance As surance Company Ltd.":"W. H.Clough, ex-atuario chefe da "Mercantile & Ge neral" e atualmente seu atuario consultor; G.T. Foster, atuario dessa ultima companhia. Wilfred Perks, atuario assistehte da "Pearl", W. E. Hustwitt, atuario assistente da "Prudential": H.

L. Seal, atuario que trabalhou na Previdgncia do Sul no Brasil e que atualmen te exerce suas fungocs junto ao Almilantado Britanico.

Ao Presidente do "Institue of Actua ries" entreguei, na qualidade de Diretor Secretario do Instituto Brasiieiro de

Atuaria, uma mensagem dos atuarios brasileiros. Gragas ao grande interesse do Sr. Simmonds, consegui cstabelecer nm pcrmanente intercambio tecnico en tre as organizagocs atuariais do Brasil e do Reino Unido, com a remessa reciproca de todas as publicagoes, trabalhos. material de c.vamcs e recursos, etc. Con•segui adquirir todos os numcros de 'Journal of The Institute" e do "Tran sactions of The Faculty of Actuaries

•n Scotland" nao existentes na Biblioteca do I.R.B., desde que possam loda ser obtidos. fisscs volumes serao icmetidos dentro em breve para o Bra sil.

Visitando a sedc do "Institue of Ac tuaries", onde pude vcrificar o triste fato de ter side totalmente destruida por uma bomba a tradicional sala de reunioes (hall), obtive alguns panflereferentes aos cursos e exames, assim a promessa de que seria r^-ormalmente remetido para o I.B.A. todo o material a esse respeito.

A "The Prudential Assurance CoipPany" tinha em 31-12-44 um ativo de £420673.791. isto e, aproximadamen34 bilhoes de cruzeiros, ou seja 'riais de 100 vezes o ativo do I.R.B.: ^ua maior receita de premie e a dos seSuros industriais de vida que, em 1944 "lontou a £ 28 950,411 ou sejam a mais dez bilhoes e trezentos milhSes de Cruzeiros. O total dc prcmios aceitos "o ramo-vida atinge a £ 45 914,163, cerca de tres bilhoes e setecentos mi'hoes de cruzeiros, mais de dez vezes ® receita total de todas as companhias seguros de vida do Brasil.

Essa companha usa. para o sub'lamo industrial, a tabua de populagao Inglaterra de 1936. e para o seguro

crdinario a tabua inglesa A24-29, preparada pelo comite conjunto do "Ins titute of Actuaries" e "Faculty of Ac tuaries", com base na experiencia das companhias de 1924 a 1929. Diversas impressocs troquei com o Sr. Hust witt, atuario adjunto dessa companhia, obtendo as tarifas em use relatives aos sub-ramos industrial e ordinario.

O Sr. H. L. Seal, apesar de ainda muito jovem, ja e membro do "Faculty cf Actuaries" in Scotland (F. F. A.)" e tambem da "Statistical Society (F. S. S.) sendo, assim, um atuario mui to reputado no Reino Unido. conhecedor profundo da Matematica. Duran te a guerra, foi chamado pelo governo para trabalhar no Almirantado Brita nico. Tendo trabalhado no Brasil, onde foi o organizador do piano de seguros com participagao nos lucros da Previdencia do Sul, o Sr. Seal mantem um grande interesse pelas coisas brasileiras, especialmente pelo desenvolvimentc da atuaria em nosso pais. Por ele soube que os ingleses. ao entrarem na Alcmanha, verificaram que os germanicos haviam aperfeigoado profundaniente a tabuladora Hollerith, conscguindo que ela efetuasse tambem multiplicagoes. U'a maquina dcssas vai ser cnviada para estudos na Inglaterra, ficando o Sr. Seal de me rcmeter informagocs a esse respeito.

Os meus entendimentos com o atua rio assistente da Pearl se realizaram principalmente em vista do contrato de retrocessao do 2.° excedentc vida do I.R.B. com a Mercantile 6 General, pois e a Pearl a companhia que maior quota rccebe da distribuigao feita em Londres pela nossa retrocessionaria clireta.

Realizou-se recentemente em Zu rich. Sui^a, uma importante conferencia de seguradores do ramo maritimo, cnde foram debatidos assunfos de incontestavel magnitude.

Trata-se da primeira reuniao anuaJ apos a guerra, da Uniao Internaciona! de Seguros Maritimos, presidida pelo Sr. Carl Briner, Gerente Gerai da Sui^a-Geral , com assistencia de delegados de seguradores da Belgica, Tcheco-Eslovaquia, Dinamarca, Irianda. Finlandia, Franca, Gra-Bretanha, Holanda, Noruega, Espanha, Suecia, Sui^a e Estados Unidos da America.

Alem dessas deiegagoes oficiais, compareceram seguradores de Portu gal, Italia e Austria e um grande niiniero de representantes de corrctores e agentes.

Os trabalhos foram grandemente dificultados pelo lapso de tempo decorrido na ultima sessao da Uniao Interntacional (1937). de que resultou uma vasta aciimula^ao de problemas, inclusive em rela^ao a propria estrutura da Uniao e as normas para o estudo e resoiu?^ dos casos.

A habilidade diplomatica do presi dent? deve-se o sucesso da assembleia, que entre outros assuntos debateu os seguintes ;

1) —Tarifa^ao dos seguros de cascos, " -

2)—Riscos de guerra, e uniformiza^ao da respectiva clausula.

3) — Manutenqao do chamado "water borne agreement" (proibiqao do seguro de riscos de guerra em terra).

■4)—Tarifa para as scbretaxas combinadas de seguros de cargas (C. M. S.)

5)—Dados resultantes do uso da energia atomica.

6)—Aboli^ao da avaria grossa.

7)—Medidas contra as restriqoes cambiais.

8)—Aboli^ao da clausula de participa^ao em lucros ("Profit-comission"), salvo cm contratos de resseguros.

9) —Clausula e prazo uniforme para rescisao de contratos de longo termo.

10)—Problema dos Roubos c Extravios-

Ccmo devem ter side interessantes e instrutivas as discussoes em torno de ^cses tao palpitantes, c quao lamentao alheiamento dos seguradores ma ritimos sulamericanos e brasileiro.s a esse conclave

Nao seria conveniente que as nossas entidades de classe — Sindicatos de Seguradcres e I.R.B. — conseguiscopias dos anais e as distribuis^^m aos profissionais patrios, para que mesmos pudesscm acompanhar os ^studos das sumidades mundrais ?

Certamente poderiam advir grandc.s ^sntagens e conhecimentos utilissimos.

Varias vezes foi levantada a ideia congresses nacionais de segurado res para fin'alidades analogas as da internaciona! Marine Insurance iJnion", mas por motivos ignorados. nunca foi atingida a fase de execugao.

As nossas publicagoes {exce?ao tal-

^^2 da Revista do I,R,B. ), refictcm

^Ssa falta de amor ao estudo. com uma nusencia quase absoluta de polemicas ordem cultural e tecnica.

De.sta coluna. permito-me langar um apelo para sairmos deste marasmo ntrofiante.

O seguro brasileiro ja saiu da fase puramente empirica, e ocupa tal lugai lias atividades economicas do pais, que ja merece ser objeto de estudos e de bates de piano superior a simples questao comercial.

Ja nao c praticado. como outrora. per elementos improvisados que se liniitavam a prosseguir na rotina ante rior .ou ao plagio servil de normas importadas por elementos alienigenas.

Ja existe um numeroso grupo de pro fissionais especializados na mat^ria. Por outro lado, a fundaqao repentina de grande nuraero de empresas novas, provocou o problema grave de auxiliares vcrdadeiramente competentes e conhccedores do ramo, sendo indiscutivelmente necessaria a organizagao de fontes para instruqao e aperfeiqoamento.

A nossa literatura e escassa, dondc n dificuldade de poderem os milhares de funcionarios e agenciadores aprimorar os seus conhecimentos profissio nais.

Um congresso nacional de seguros que estude esse e outros problemas. seria de grande oportunidade.

'• Ceficlu/a01

31 — Resta-nos para concluir o nosso estudo. examinar, somente. a hipotcse dos objetos carregados no conves. quanto a sua admissao no regimento da avaria grossa.

O estudo dessa situa^ao juridica e fascinante. por isso que. com ele, acompanhamos a metamorfose de um dos principios mais vetustos do direito do mar.

32 — Desde a Idade Media, tempo em que o Direito Maritime, penosamente, entrava em gestagao atraves dos Estatutos dos portos mediterraneos c balticos, vemos aparecer a rcgra no sentido de excluir da contribui^ao comum a carga de conves, a qual na sua forma mais perfeita, consta do CONSOLATO DEL MARE. A Grande Ordena^ao de Luis XIV reproduziu-a, e o Code de Commerce, expressamente, estabeleceu «que o jacto de mercadorias postas no conves nao da lugar a contribui?ao». A influencia preponderante da legisla^ao nautica francesa diretamente derivada do conSOLATO fez com que quase todos os codigos mercantis adotassem tal norma. Tambem a primeira lei sobre avarias da Monarquia Portugucsa, elaborada pelo jurisconsulto Ferreira Borges reproduziu o preceito, que passou para o direito brasileiro em consequencia do disposto no Dccreto 529 de 11 de junho de 1847.

(Mombro do insUtuto Jur/dJc© Iniefnacionel de Hal a).

33 — Essa rcgra. porem. como outras que encontramos no consolato DEL MARE diz respeito a policia da navegagao que naquele tempo andava confundida com o direito substantivo do mar. Nao e uma regra juridica. mas uma regra de protegao a seguranga da navegagao. Pois tratando-se de veiei-" ros. como eram todas as embarcagoes da epoca. a colocagao de fardos, vo lumes e caixas no conves, tinha forgosamente que embaragar. nao so o movimento do velame como a circulagao dos tripulantes. Donde em caso de tempestade ou mar grosso. em que e absolutamente necessario o desembarago no governo do navio, este, so por isso, corria o risco de naufragar, ou dar sobre a costa ou escolhos. Curial, portanto, que o legislador interviesse no sentido de impedir tao perigosa for ma de transporte.

34 — Desde porem que o navio a vapor se tornou o veiculo quase que exclusive do transporte maritime, verificou-se que o carregamento no con ves nao oferecia mais prejuizo, de vez que sua manobra, nao se fazendo mais exteriormente,, e, sim, interiormente pelo movimento das maquinas, os vo lumes colocados na coberta em nada

complicam a mareagao. Ademais notou-se que para certo genero de mer cadorias de grande volume ou peso, como maquinismos, toros de madeira, automoveis etc.. o transporte nos pocces era impossivel, enquanto que em relagao a outros tais os explosives c inflamaveis. o transporte sobre cober ta era muitissimo mais safo para o na vio.

35 — As novas condigoes da naveQagao maritima solicitavam nova re gra. Por isso. desde o inicio do presente .seculo. formou-se amplo movi mento a favor da carga de conves. Por ocasiao da revisao das Regras de Vork e Antuerpia no Congresso Intcrnacional de Stockholm em 1924. foi fnanimemente aprovada a alteragao da regra I, que reproduzia o preceito tradicional. no sentido seguinte; «aucun jet de marchandises chargees sur 's pont ne sera bonifie en avarie com mune. a moins que les marchandises ainsi chargees ne I'aient ete conformement a un usage reconnu du com merces.

A carga de conves, assim. pelas ^egras de York e Antucrpia nao e sempre excluida da avaria grossa. So ^ excluida a carga que regularmente ^evia ser carregada nos poroes. mas sbusivamente foi colocada no conves. A carga. porem, que de acordo com usos e costumes do comercio se coJoca normalmente no conves deve ser J"essarcida.

36 — Sera o principio estabelecido no Cod. Com. art. 790, infenso a apli<^a?ao das Regras de York e AntuerPia ? fisse texto ccrtamente nao e elaro. mas em todo caso, vislvclmente

nao se filia. nem reproduz a vedagao tal como consta da Grande Ordenagao e do Reg. de Avarias para a Monar quia Portuguesa.

Efetivamente o art. 790 preve tres hipoteses:

!') Objetos carregados no conves.

2") objetos carregados sem conhecimento.

3') objetos que o dono mudar de lugar, na ocasiao do risco do mar, sem licenga do capitao.

Desses tres casos, so no segando caso, isto e das fazendas carregadas sem conhecimento. e que a lei tolhe ao dono o direito a indenizagao reciproca. Forgoso portanto entender que esta excluida. impreterivelmente do regimento das avarias grossas, somente, a carga sem conhecimento. As outras cargas, mencionadas no art. 790 conI'libuirao chegando a salvamento. mas so se excluem da contribuigao havendo motivo especial para isso, e nao pelo simples fato do carregamento no con ves. ou da deslocagao do lugar.

37 — Assiih' nao entrara em contri buigao a carga de conves irregular, isto e, aquela que ai foi posta sem o consentimento do carregador (Cod. Com. art. 521), porque seu alijamento tera que ser emendado totalmente. ao dono, pelo armador.

Tambem nao sera ressarcida a car ga posta em contravengao aos usos e costumes do comercio.

Havendo porem o consentimento do carregador e sendo o transporte de conves aqiiele que se recomendava para a mercadoria alijada pelas pra-

xes da navega^ao maritima, o armador nao estando obrigado a compor o dano feito, o carregador prejudicado sofreria injusta diminui^ao do seu patrimonio caso nao fosse ressarcido na avaria grossa. Efetivamente se o jacto da cargi de conves foi um ato necessario ao salvamento da expedigao em perigo, se, para subsistencia desta, mais valiosa sob o ponto de vista economico, e que se destruiu aquela, o dono das coisas lan^adas ao mar merece que o indenizem do sacrificio que Ihe foi imposto, no sentido de evitar um sinistro para o qual nao concorreu e ao qual e estranho.

Parece irrecusavel a equidade desta conclusao.

38 — Nao impressiona a obje?ao levantada por certos juristas no sentido de que a' mercadoria de conves nao e de ressarcir na avaria grossa, por isso que corre mais riscos durante seu transporte, que a mercadoria de porao, de vez que o alijamento se exerceria prcferencialmente sobre ela, dada a sua colocaqao. Nao so as proprias mercadorias de porao nao correm o mesmo risco, porque as que forem estivadas por cima, naturalmente ficarao sujeitas a serem jactadas em primeiro lugar, dada a sua colocagao, o que cumpriria considerar tambem, caso a coloca?ao influfssc no regimento da avaria comum como tambem nao e verdade que o alijamento deva sempre e necessariamente come^ar pela carga de con ves, pois, tais sejam a natureza do si nistro e as avarias do navio, que muitas vezes ocorrera que, para salvamento da expedi?ao, o alijamento devera comcgar peia carga do porao, de preferencia a do conves.

3^ — Por uma excecao tradicional na navegacao de pequena cabotagem, em que o carregamento no conves e a norma, o alijamento da carga de con ves da lugar a contribuicao. Isso e admitido, nao so nos paises maritimos cujas leis contem explicito preceito nesse sentido, como os codigos alemao (art. 790) e italiano (art. 650, al. 2), como naqueles em que o direito e omisso no particular, assim a Franca e o Brasil. (Danjon — Tr. Dr. Mar., vol. Ill, n' 1.198; Jacobs — Dr. Mar. belga, I n« ■498: Lion. Caen cf Re nault, Dr. Comm. vol. VI, n' 907).

40 — De acordo com o disposto no art. 143 do Dec. 5 798 de 11-6-40, o Capitao de Portos, no Brasil, pode conceder licen?a aos navios para o transporte de carga no conves, ate ao porto do destino, se a carga for imprdpria ao transporte nos pordes e houver deficiencia de navios para conduzi-la, e nao prejudicar o conforto dos passageiros e locomocao dos tripulantes.

O transporte de mercadorias no con ves e portanto licito no Brasil aos na vios de grande cabotagem, mesnio sen; ajuste com o carregador, desde que autorizado pclo Capitao do porto de embarque. Sendo assim, forcoso sera concluir que essa mercadoria, posta regularmente a bordo, em transporte licito,. devera ser ressarcida na avaria grossa, caso alijada a bem e salva mento comum da expedicao pelos mo tives adiante expostos (n^s. 33 a 37). Alias assim se pratica, tambem, na Republica Argentina (MiERES, Tratado de las a^ar/as gruesas, n.' 67) e nos usos e costumes dos ajustadores do porto do Rio de Janeiro, conforme vimos praticado em varias regula^oes.

O Institute de Resseguros do Brasil Lonrou-me com a incumbencia de cstu•^^r as condicoes dos involucres utili23dos por algumas firraas e empresas comerciais.as quais vinham apresentando constantes reclamacoes proverticntes do risco de roubo nas cargas Por elas embarcadas para outras loca'•dades do territorio nacional.

Em virtude dos estudos que apre®^ntei ao chefe da Divisao-Transpordo I.R.B., Dr. Luis Serpa Coe0. depois de demoradas pesquisas e °l'serva^oes feitas nas diversas firmas ^Omerciais e industrials, nos Armazenc Cais do Porto, Loidc Brasileiro e Pos depositos dos despachantes, veri'9uei que g maioria dos roubos de '''ercadorias era transifo, tinha como ^^Usa principal, nos cases c.vaminados, ® Pessima confeccao das embalagen.s. ^ssim, tornava-se necessario organiimediatamente, um perfeito traba° de Prevencao contra os sinistros"^oubo.

^3o poderia tor sido mais fclir essa "^iciativa do orgao ressegurador quo. ^'9a-se de passagcm, tem-se interessaPor todos OS probiemas ligados ao ®®9uro, solucionando-os com o maior ®^erto.

Com grande surpresa para todo o ^Undo, vieram a lumc circunstancias

quase que inacreditaveis. Surgiu um novo elemento que nao havia sido to rnado na devida consideracao nos longos e constantes debates que, ja alguns anos. se vem travando em torno da verdadeira calamidade a que chegou a pilhagem das utilidades em transito nos diversos portos do Brasil, principalmente no.s do Norte. Para que se tcnha Uma ideia das proporcoes atingidas pela vergonhosa situagao, basta citar que muitos seguradores do estrangeiro se rccusam, atualmente, a aceitar responsabilidade sobre merca dorias remetidas para o Brasil, com a inclusao do risco de roubo, entre as garantias das apolices. Os jornais tem fratado amplamente do assunto, de maneira que a gravidade da questao e por demais conhecida.

Como dizia, ha muito tempo o probiema foi agitado e ja os sindicatos das Seguradoras e o Institute de Ressegu ros do Brasil lancaram mao de todos OS recursos, principalmente apclando para as autoridades publicas e para os transportadores, com o objetivo de por um ponto final nos enormes maleficios que se vem praticando. Infelizmente, apesar da campanha tenaz e multiforme, a situacao se manteve inalterada. Somcnte para dar uma pequena irapressao do vulto desses crimes contra a propriedade, lembro que foi estima-

do em 50 milhoes de cruzeiros o prejuizo que teria de ser suportado pelas seguradoras, em 1946. per pagamentos de indenizagoes provenientes de roubos e extravios de mercadorias transportadas. Convem frizar que esta quantia fabulosa rep'resenta apenas a parte que toca as sociedades de seguros. Nem todos os embarcadores seguram as suas cargas. de sorte que os prejuizos reais, oriundos de pilhagem, devem superar de muito aquela cifra.

Nao era desconhecida a circunstancia de haver pouco cuidado com a embalagem das mercadorias, apcsar de as condi^oes das apolices e da propria tarifa oficial de premies fazerem exigencias rigorosas. Nas vistorias procedidas para apura(;ao de prejuizos, as condi^oes de embalagem eram e sac mencionadas nos certificados, para conhecimento dcs seguradores. Talvez pelas repetidas alusoes a deficiencia dos envoltdrios tivessc surgido a ideia de fazerem-se os estudos e inqueritos de que fui incumbido. Entretanto, acredito que ninguem podcria imaginar o que se iria, de fato, apurar, em virtude cias investigaqoes procedidas. Quando nao se notava o mais completo descaso pela questao da embalagem, verificava-se que, mesmo as pessoas bem intencionadas e cuidadosas, nao possuiam a menor nogao de que podcria ser uma embalagem que oferecesse dificuldades as investidas dos ladroes. Casos apurei em que, per sordida economia, os envolucros de mercadorias, que iain ser entregues aos transportadores. eram um irresistivel convite aos ami-

gos do alheio para que se servissem a vontade.

Encontrei, numa das pesquisas, como relatei ao no armazem do despachante, prontas para serem levadas para os armazens portuarios. numerosas e volumosas caixas, contendo valiosa mercadoria de consume obrigatorio, ja completamentc inutilizadas, por estarem quebradas, rachadas, com as fitas metalicas arrebentadas, simplesmente porque, de tao frageis e mal confeccionadas, nao havi im resistido ao transporte da fabrica ao aimazcm do despachante, distante ape nas duas ou tres quadras !

Bem podemos avaliar o estado em que essas caixas cobi^adas iriain chegar ao cais, a bordo e finalmentc ao destino, ja abertas, tornando-se tao s6mente necessario que os ladroes escoIhessem o que melhor Ihes aprouvessc, pois que o trabalho de abertura, que, como nao ignoramos, em uma emba lagem perfeita e tarefa dificil e dcmorada, deixando ainda, sempre o vestigio do crime, ja se achava realizado a contcnto, sendo necessario apenas que fosse levanradd, como demonstrei, uma das tabuas das cabeceiras. pregada com dois ou tres preguinhos, nao se falando no travessao de seguran^a, porque, por ser construido de simples ripa, ja estava partido ao meio, seguro apenas por uma lasca da madeira. C que verifiquei vinha sucedendo, anteriormente, pois que, sendo recebidas •no cais naquelas condigoes, seguiam OS volumes com ressalva nos conhecimentos, mencionando «caixa velha*

«travess6es de seguranga partidoss «fitas metalicas arrebentadas» — etc., _ de maneira a isentar o transportador ue sua responsabilidade, permitindo, por outro lado, que os roubos se Fizessem a vontade dos senhores ladroes!

E foi assim que em quase todas as firmas onde estive fazendo estudos e observagoes em embalagens, com raras exce^des, encontrei essa mesma situaqao de desleixo ou pouco caso, Examinei embalagens que acondiciov^m coisas de valor superior a 300 mil cruzeiros, as quais eram verdadeiras Caixas de charuto, em ponto grande, isto e, caixas que nao ofereciam a menor garantia contra roubo, pela sua 'mperfeita ou pessima confec?ao. Outras vezes, mostraram-me caixas velhas

*4"® ja haviam servido para outras Mercadorias, tendo sido aproveitadas. melhores condiqoes, vistorici cai xas novas, porem construidas de ma deira finissima, em reia^ao ao seu taManho e peso, com travessocs de se9uran^a feitos de ripa, o que e comu•'issimo, desprovidas de guarni?6es s6as testeiras, deixando a mostra as ^crminacjoes das tabuas, que sac assim ^acilmente levantadas, pois. rcgra ge^3], a fita metalica, colocada scm pro^«Sao, ja chega ao cais arrebcntada.

6 um trabalho dclicado e de pa^'encia o que se deve fazer junto as ^'fmas e empresas seguradas, a fim de ^Cmonstrar como devem ser feitas as embalagens para cada caso especial e convencer os interessados da necessi dade de melhorar a prote^ao das mer cadorias dadas a transportar, Feliz

mente, tenho encontrado, de parte das seguradoras, todo o apoio desejado, sendo confortado e animado por demonstra^ao de apre?o e colaboraqao para comigo e o I.R.B, Cartas enviadas pelas seguradoras ao Exmo, Sr. General Joao de Mendon^a Lima tem elogiado o trabalho que 0 I.R.B, vem desenvolvendo contra os sinistros-roubo por meio do Servido de Preven?ao de que me venho desincumbindo, o que demonstra, categoricamente. que, emhora muito recente a cria^ao desse scrvigo, todavia vcm proporcionando beneficos resultados.

verdade que alguns segurados, esquecidos, completamente, de que mui to melhor que as suas mercadorias pudessem chegar ao seu destino, embaladas em caixas bem confeccionadas, para evitar um aumento de despesa insignificante, com novas e melhores caixas, nao querem aceitar sugestoes, pouco se Ihes dando sejam as suas seguradoras sangradas constantemente por for^a do seu relaxamento. Por sorte, o ntimero desses intransigentes e pequcno e, por vezes, dcpois de reiteradas visitas, acabam concordando e tudo fazendo para satisfazer as exigencias, que a princlpio Ihes pareciam inaceitaveis e ate descabidas.

Em resumo ; dentre as diversas fir mas c empresas comerciais por mim visitadas, apenas em duas, encontrei embalagens aceitaveis, O resto foi para mim mesmo verdadeira decep^ao, pois nunca poderia acreditar que pretendesscm transporter mercadorias valiosas e de consumo obrigatorio em caixaria tao ordinaria, abaixo da critica.

Cod. Civil — Art- 1 459

Sempre se presumira nao se ter obrigado o segurador a indenizar prejuizos resultantes de vicio intrinsccos a cousa segurada.

Ao estabelecer o Codigo o implemento de parte do segurador. expresso no pagamento de indcniza^ao ao segurado, preve a scguir o caso de inexistencia de sua obriga^ao em consequencia de vicio intrinseco a cousa ou a limita^ao de sua responsabilidade adstrita ao risco previsto na apolice. {Arts. I 458 a I 460).

O Codigo Comercial dispoe de maneira decisiva no art. 711: — "O se gurador nao responde por dano ou avaria que acontega por fato do segura do, ou por algumas das causas seguintes:" — dentre as quais no niimero X — o "vicio intrinseco, ma qualidade. ou mau acondicionamento do objeto seguro".

Desta forma, equipara e justapoe o vicio pToptio ao dano causado por fa to do segurado, ambos incompativeis com a cobertura do seguro.

O Codigo Civil estabelece uma presun^ao em favor do segurador. — a legs introducta est — que pela am plitude do adverbio sempre vem cxo-

David Campisla Filhoeivada dc vicio proprio ja nao esta cxposta a riscos, pois tras realizado um principio de destrui^ao, comedo de sinistro.

Considera w. van eeckholit, o ris co um sinistro, cm estado de possibilidade, ou como afirma Avio Brash. «uma probabilidade de sinistroa (O Risco no D- Maritimo). Ora na hipotese do vicio proprio nao sc verificn estado de possibilidade ou probabilida de de sinistro. porem, a presen^a do sinistro.

Os riscos maritimos tcm por objeto as pcrdas acontecidas no mar que por mui variadas — escrcvia o VlsCQNDE DE Cayru «podem proceder de diferentes principles, que segundo a natureza do contrato do seguro, ora gravam, ora desobrigam o segurador» e por isso, ser «nccessario cstabeieceremse as regras, que fixam estas diferen?as, que sao tao essenciais a validade do contrato, c a certeza do direito do segurado».

nera-lo da responsabilidade de inde nizar, presun^ao juris que. todavia, cedcra a prova do caso fortuito a produzir-se pelo segurado, certo como e, que caso fortuito significa inexistencia do vicio proprio.

O risco e constituido de uma eventualidade em iminencia sobre o patrimonio do segurado que, para preserva-lo. transfere tal probabilidade de dano ao segurador a cujo cargo fl ea a responsabilidade de ressarcimento, mediante a paga de um premio. segundo preceitua o Cod. Civil no art.® 1 432.

Assim. a obriga^ao do segurador funda sua origem no acontecimento. previsto, futuro e incerto; dai, ser improprio que semelhante obriga^ao possa derivar do "vicio intrinseco a cousa segurada" — fato atual certo. despido dos caracteristicos do risco — o que faria redundar em obrigagao sem causa.

E' pelo fato de as cousas estarem expostas a riscos que se tornam ob jeto do contrato de seguro, e a cousa

Semelhante circunstancia retira do seguro um elemento essencial ao con trato — o cvento — tornando, por isso, inexistente a obrigagao do segu rador.

A aplica^ao do preceito de indeni23Qao, fundamento dos seguros de Cousas, onde se refletc a regra de que — o seguro nao e meio de adquirir ® bastante para assinalar a cxonera^ao responsabilidade do segurador, O seguro visa reparar mediante uma iudeniza^ao, um dano ocorrido por fa to eventual e, nao, reparar defcitos na Propriedade do segurado. cita Clovis Bevilaqua em seu comentario ao Co digo Civil. ♦ *

As causas de danos. aponta-nos SiLVA Costa, sao naturais. imputaueis. e intrinsecas: classijicagao cuja clareza nos leva a distinguir na primeira — tempestade, fogo celeste ^ na segunda - fato da tripulacao, dos interessados ou de terceiros c na ultima — o vicio proprio (!)•

'TTTZ'silv a Costa ^ C Com. Maritimo, v. 2 n" 7CH,

Tais perdas poderiaiii, portanto. originar:

"Da pcrivel natureza, intrinseco defcito, ou vicio proprio da cousa exposta aos riscos da navega^ao;

Do fato do segurado, seus agentes e prepostos;

De falta ou delito do Capitao, e equipagcm e mais navegantes;

Do caso fortuito, extraordinario, imprevisto, e forija maior a que se compreendc na generalidade da cxpressao de jortunas do mar (2)."

Desde as velhas Ordenan^as Maritimas, o principio liberatorio da res ponsabilidade do segurador tirava igual for^a tanto do vicio pr6prio a cousa, como do fato do segurado. Pois se iniquo e inadmissivel seria alguem fazcr do fato culposo, titulo de adqui rir, procurando indenizar-se da perda de que fosse o proprio causador, de igual modo seria injusto, pretender-se converter em evento pelo qual se precausionou o segurado, o dano resultante do vicio inerente a cousa, ferida

de destrui^ao, — acontecimento extranho a previsao contratual.

Segundo Lyon-Caen et Renault. vicio proprio e um principio inerente a cousa segurada que independentemente dos acidentes do mar. produz a deteriora^ao ou destrui^ao niais cu menos rapida dessa cousa.

Per isso. e natural nao se considerar o segurador como garante do vicio proprio. porquanto na realidade, nao existe um risco de mar. consistindo. muitas vezes, em germe de deterioragao ou destrui?ao proveniente da natureza da cousa segurada (3).

Os riscos provenientes do vicio pro prio dizendo respeito a natureza defeituosa c particularmentc delicada do objeto segurado, lembra-nos Danjon, sao entretanto suscetiveis de seguro mas. se este naturalmente nao os abrange. e porque o contrato visa a probabilidade de danos inesperados. e o vicio proprio constitui uma causa de danos provaveis. ou mesmo, quase certos.

A virem cobrl-Ios os seguradores. seria provocar motives para iniimeras fraudes de parte do segurado (4).

O seguro cobre um sinistro cuja verifica^ao e incerta. o que represcnta a a/ea contratual. entretanto, se a cou sa esta fatalmente destinada a perecer ou deteriorar-se, ja nao existe a alea. pois a destruiqao e deteriora^ao sao acontecimentos futuros certos.

Cobrirem-se riscos em tais condigoes disse L. L ORDI, seria transmudar a na tureza do seguro que de contrato aleatorio pa.ssaria a contrato comutativo (5).

O principio de exoneragao de responsabilidade do segurador nao e. en tretanto, absolute, pois a obrigagao de indenizar permanece ainda mesmo em sinistros resultantes da culpa do se gurado, como OS de acidentes de automovel, — E' 0 que se estabelece por conven?ao expressa das partes.

O seguro de responsabilidade civil sobre os riscos causados por culpa do segurado. ou de seus prepostos, sendo que o que nao Ihe e licito cobrir, e o dolo do segurado.

A exoneragao do segurador limita-se as perdas e prejuizos resultantes direta e imediatamente do vicio proprio.

Todo o alcance c inteligencia do artigo em epigrafe esta na concisao do comentario de JoAO Luiz Alves: Se o vicio intrinseco nao e objeto do contrato, isto e, se por ele nao se responsabilizou o segurador. e claro que nao tera de indenizar o prcjuizo que dele resultar".

O vicio proprio torna insubsistente a responsabilidade do segurador. como ri.sco nao previsto por forga da tecnica contratual. bem como o exonera consoante a tecnica do seguro, pela ausencia da a/ea. pela condigao de acon tecimento certo — comedo de sinistro.

(5) — L. Lobdi •— Le Obligazioni Ctwn/i N n' 566.

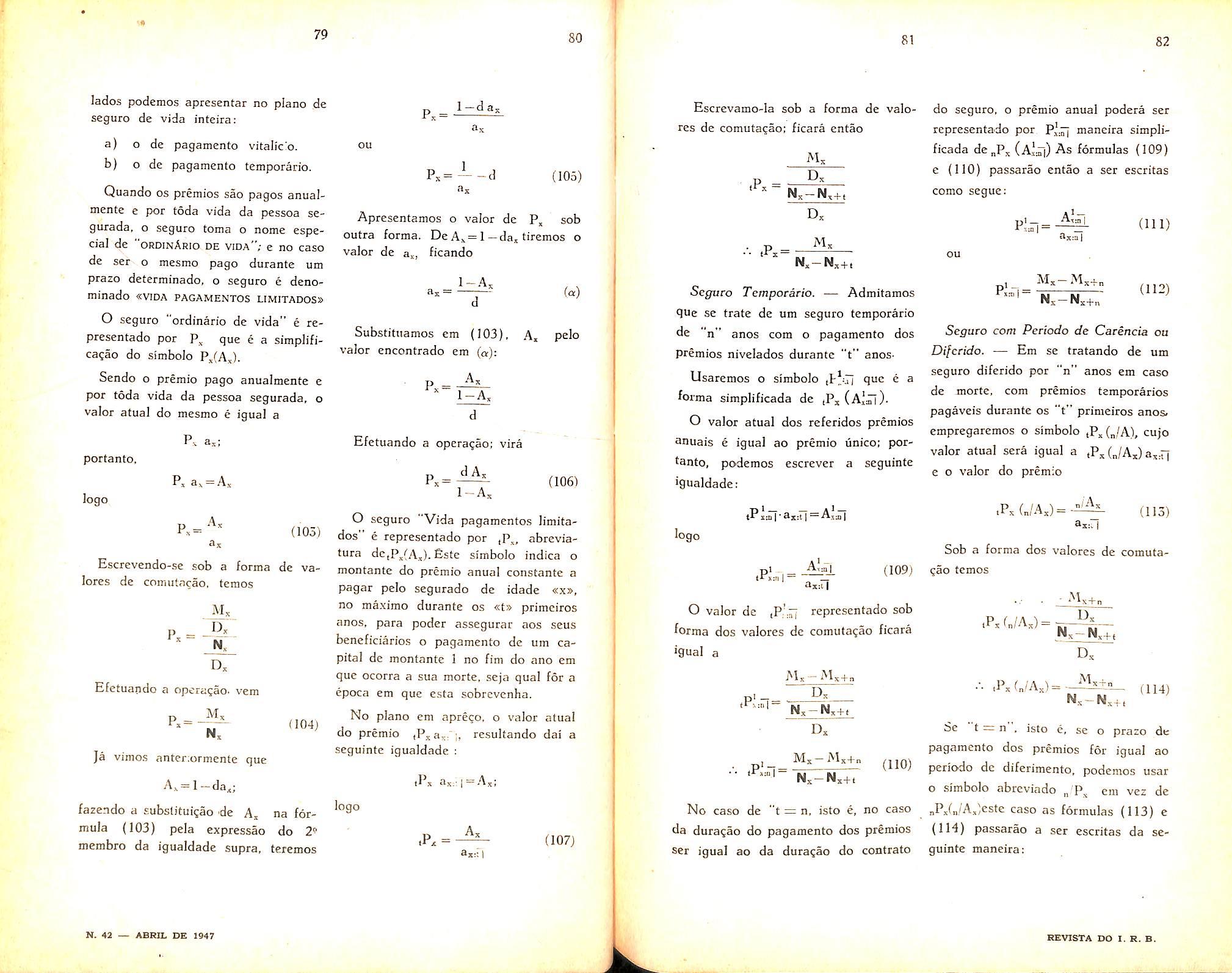

PREMIOS PUROS ANUAIS

GENERALIZA^AO da formula do preANUAL — PREMIOS ANUAIS DOS SEGUROS EM CASO DE SOBREVIVENCIA — PRE MIOS ANUAtS DOS SEGUROS EM CASO DE MORTE — PREMIOS ANUAIS DOS SEGU''OS MISTOS PREMIOS ANUAIS DOS SEGUROS A TERMO FIXO.

GENERALIZAgAO DA FORMULA DO PRE-

MIO ANUAL

O estudo que fizemos ate entao I'elativo a obrigagao do segurado, foi '"elerente aos "premies unices".

^em todas as pessoas que procuram "ma coinpanhia para obtcr seguros ®6brc suas vidas, podem dcspender de so vez, importancias clevadas na ^'aboragao do contrato.

Mesmo porque, se a isso fossem "^rigadas. o seguro de vida teria de^^Parecido logo no inicio de sua criagao, Sendo o seguro vida criado com a bnalidade de previdencia, as sociedarcconheceram imediatamente a ne'^sssidade de au.xiliar as classes menos favorecidas, langando pianos com pre"''Qs pagaveis anualmente por toda a ^ida do segurado ou por pcriodo de 3nos.

£sses pianos consistem em saldarem "s segurados, parceladamentc, as suas dividas para com o segurador. A di-

vida total de cada segurado nada mais e que o premio unico do seguro. Apiesentaremos um novo si'mbolo. "P" — inicial da palavra inglesa "premium" — que serve para indicar "premio puro anual" de qualquer se guro.

E' mister dizer que a determinagao deste premio e relativamcnte facil; e como se se tratasse de um seguro de venda antecipada (vitalicia ou temporaria), no qual o beneficiario e o se gurador e o segurado c quern pagara a renda'

Pela explanagao supra, nota-se ime diatamente que o pagamento dos premios anuais c feito sempre antccipadamente. como nos seguros a premio linico.

Generalizando a opcragao, chamemos de A o premio unico do seguro. o debito total do .segurado para com o segurndon de P, a quota anual o premio anua] ou a anuidade de premio, cuja soma num determinado numero de anos ,se torna igual ao premio unico do seguro.

A opcragao consx^te em achar o valor atual da anuidade P para que no fim de um determinado periodo se encontre exatamente o valor A.

Assini, se a quota anual for igual a 1 o valor da mesma sera a. uma vez que essas quotas sao sempre pagas