lUTUBiig ge ism g:27 ■1-" 'i. t .'.y : V', - • . :• ■ >■;M-. ^ .v, ;.V4. •

IADMINISTRA<?Ao do irb

Presidente: J, Q, VITAL

Cons.5 F. j. Sduza Rangel. Adalberto Darcy, Armenio Fontes, Alvaro da S!l»a Pereira. O. Rocha Miranda e Carlos Metz.

-esPONOAVO.s RCLA BBV.STA,

S U M A R I 0

Sinistros manej'mos, col- 5 — Contra'o de Terreslres, David Campista Filho. col. 7 dade e Seguro de Lucto Esperado, Raymun o Correa Sobrinho. col. 13 — Ligeitas sobre aluais problomas aas companhias ae ros, Jose Sollero Filho, col. 21 — A L visoria em lace da lei do selo, Amilcar col. 29 — poesfdes de Segaros. Egas thiago, col. 37 — Se^uro-/ncend;o ^ gsjudos Henrique Coelho da Rocha, coi. 49 Ajiciodo tarila, Arthur Lemos Filho. col. 59 n-J de construi;ao nas tarilas-incendio, ® vim, col. 63 — Incendio em conslnii;ao Claudio Luiz Pinto, col. 67 — Da 77 liquidB<;5es de sinistios, Raymundo ^ p"!' r, co'. O resgate no seguro-vida, Ferdinand o" S3 — Estudos sobre o Ramo-Vtda, Ferreira. col. 91 — A constitui<;ao Ara"'"' nica de riscos nao expiraoos, Renato 0 col. Ill — Eslodos sobre esiatjsdca ° .y;<.a?ao. Mario Trindade, col. 119 — Sobre ^ jyados Hilda Peiez de Medeiros. col. 131 Tran^P®'^'^' rattsticos: Risco de Guerra Seguro ,'ns''"^^£ col. 135 — Consolidecao das coi- 1®' e circolares do I. R. B.. Paulo B, ,^s P''":''' — Anotacoes ao Regulamento r'® " pesd^'^fg dos, Jose Pereira da Silva, col. 1^ g,,!, 18' psicotecnicas no I. R- B,, Arauid Bre — Inccndios e Bombeiros em - e boldt do Aquino, col. 199 — Tra cricoes, col. 205 — Pareceres e .ge^' 223 — As aijdes do 1. R- B., tas, col. 243 — Bibliogralia, col. ^ iVO sanfe liquidacio de sinistro, col. ciario, col. 259.

O nosso mercado segurador ressent)a-se d^/^lta de uma Tari la oficial. tecnicamente calculada, que Ihe'^rmitisse assumir riscos de transporte rodoviario dentro de bases razoaveis e solidas.

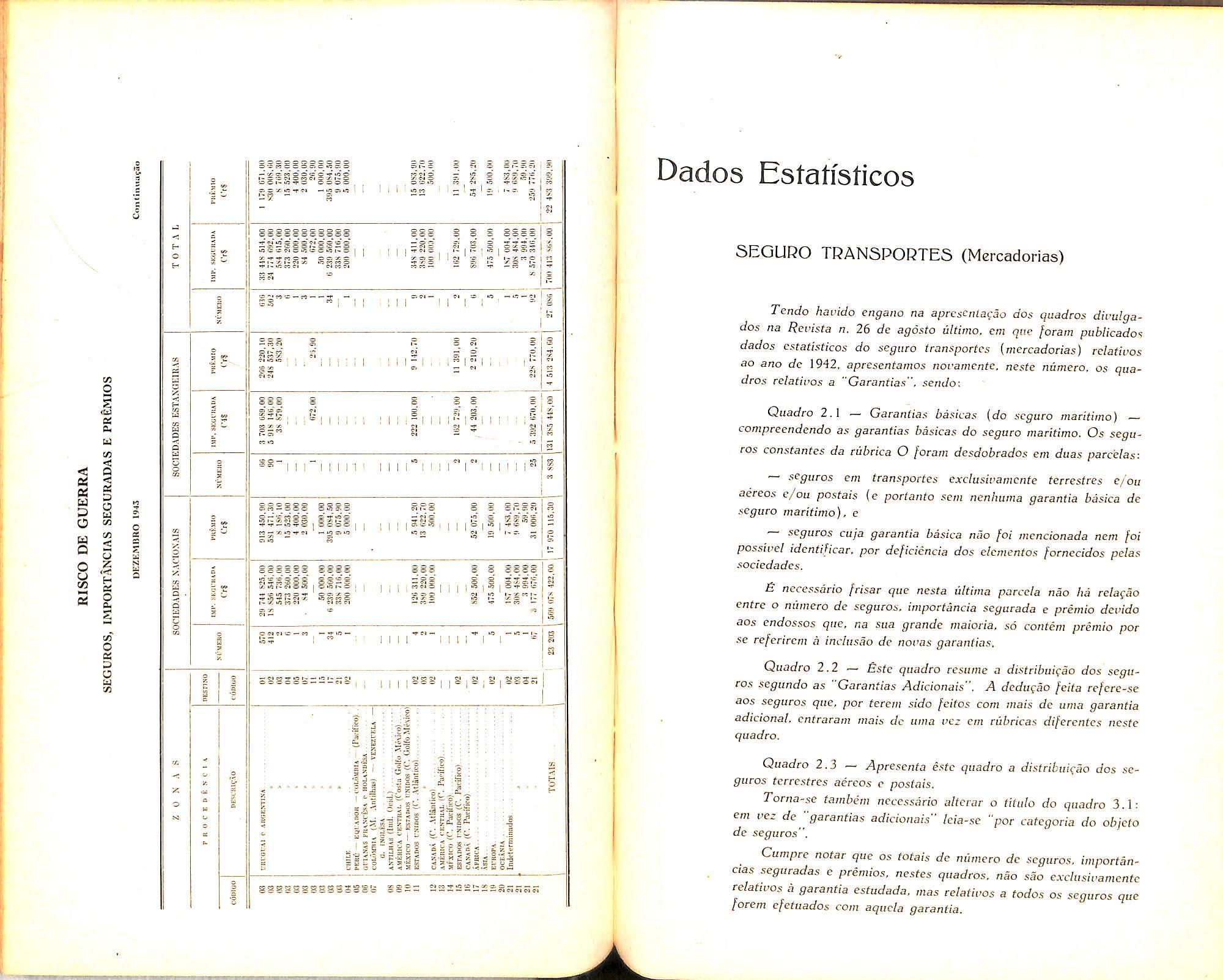

O grande desenvoluimento desse meio de transportes trouxe, como era natural, o aumento do respectho volume de seguros e chamou a atengao das entidades seguradoras para a necessidade de se resolvcr o problema tarifario que apresentava.

O em colabora^ao com a Comissao Central e Regio nal de Transportes, elahorou o primeiro anteprojeto de uma Tarifa para seguros de transportes rodoviarios de mercadorias, anteprojeto que joi distribuido as sociedades. aos orgaos e Comissoes tecnicas de seguros para que aprescntassem sugestoes.

Foi constituida uma comissao cncarregada da redagao final do anteprojeto. a qual fez precedcr sens trabalhos de acurado esfudo do seguro de transportes rodoviarios no Pais. alem de fcr executacJo importante levantamento estatistico relativo a primios arrecadados, indenizagoes pages e a pagar, numero de smisfros e oufros poimenores de importancia.

Tendo em vista os elementos assim ohtidos, foram feitas varias alteragoes no primeiro anteprojeto.

Dentre essas inovagoes cumpre salientar a inclusao da cobertuca para Riscos de Extravio e i?ou6o, Risco de Incendio nos Armazens Transportadores de intcio e de desfino e, finalmente. consaprando velha praxe do mercado segurador. a permissao de clausula admitindo um arredondamento de ate 10% do valor faturado das mer cadorias para cobrir despesas de dificil senao impossivel comprovagao.

Orientado par um criteria objetivo e procurando atendec aos interesses igualmente respeitauei's de seguradores e segurados. a Tarifa Rodoviaria. ora em estudos finals no Conselho Tecnico do I.R.B., vita, par cerfo, contrifcuir de maneira eficaz para o desen voluimento e solidez das operagdes nesse sub-ramo dos seguros de transportes.

■a I*. L k ANO V ODTLBRO DE 1944 N.= n

RGDAipAOl

DE RESSEGIIBOs

0 BRASIL

PERIMETRAL, isb

oo i.R.a.-e. postau RIO OE JANEIRO ~ BRASIL

_Co^Adalberto Darcy o F. J. 8. Rangel. PUBLICA9AO B.MBaTWAI.

IWSTITUTO

0

avenida

BDiFlcio

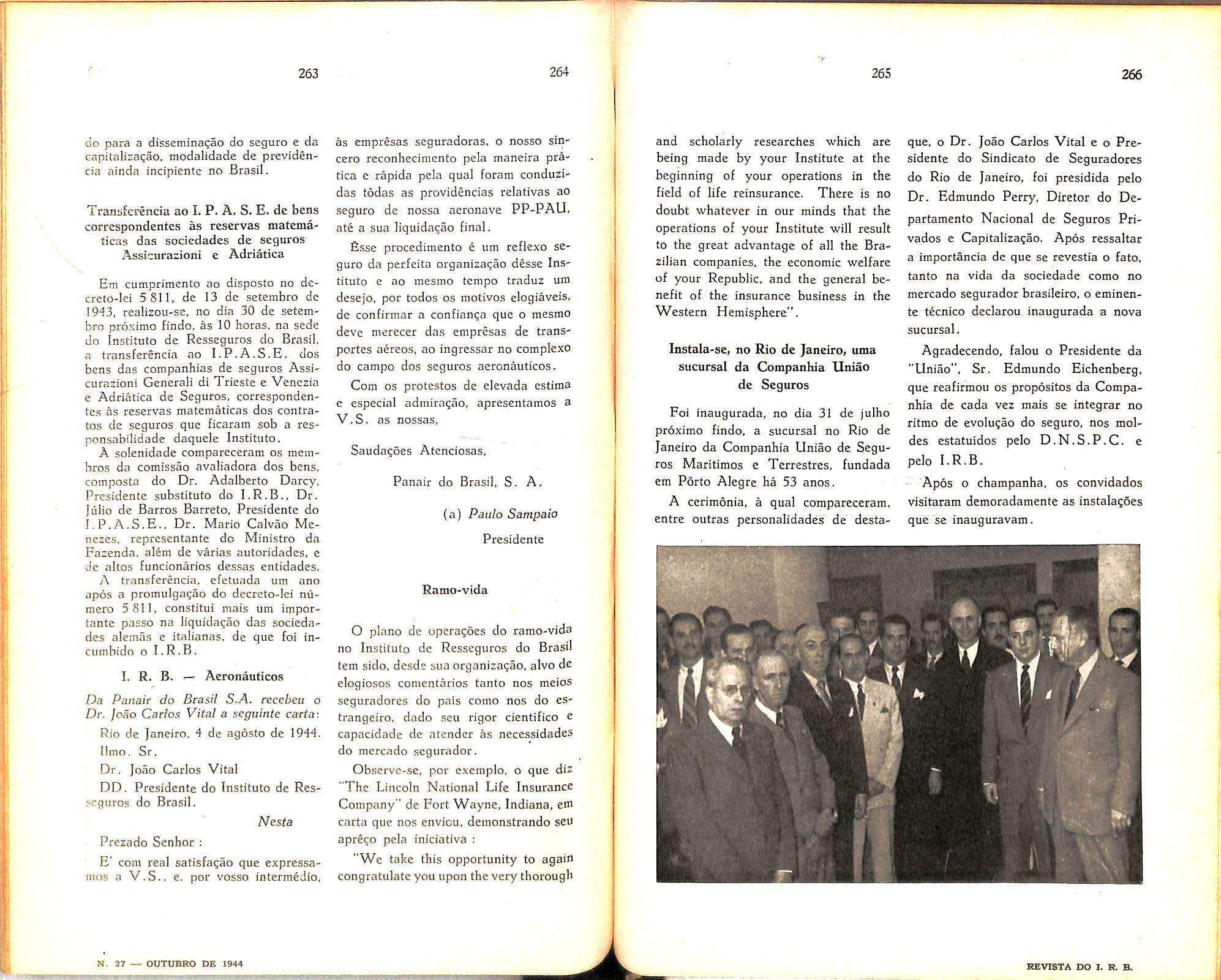

REVISTA DO t. S. B.

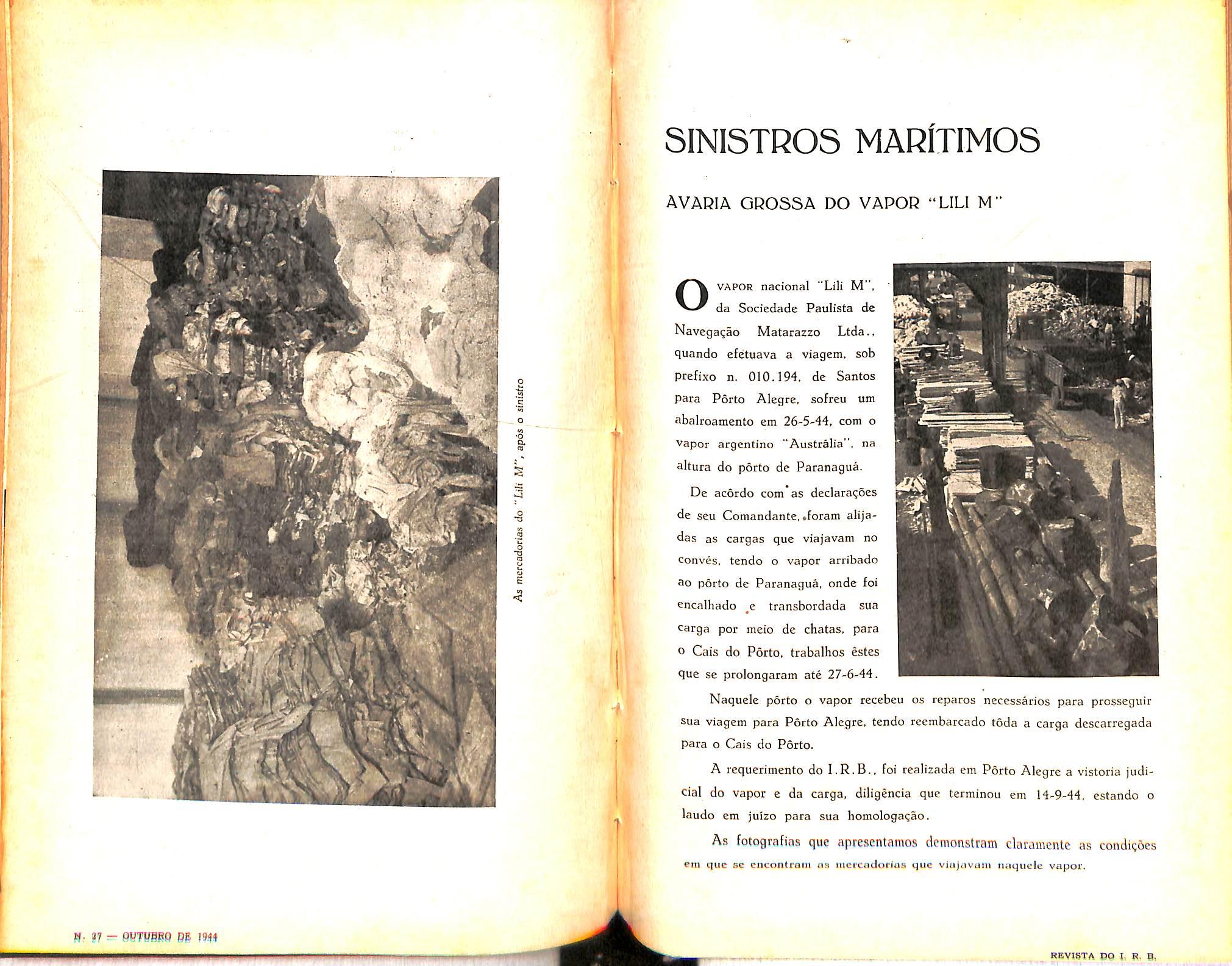

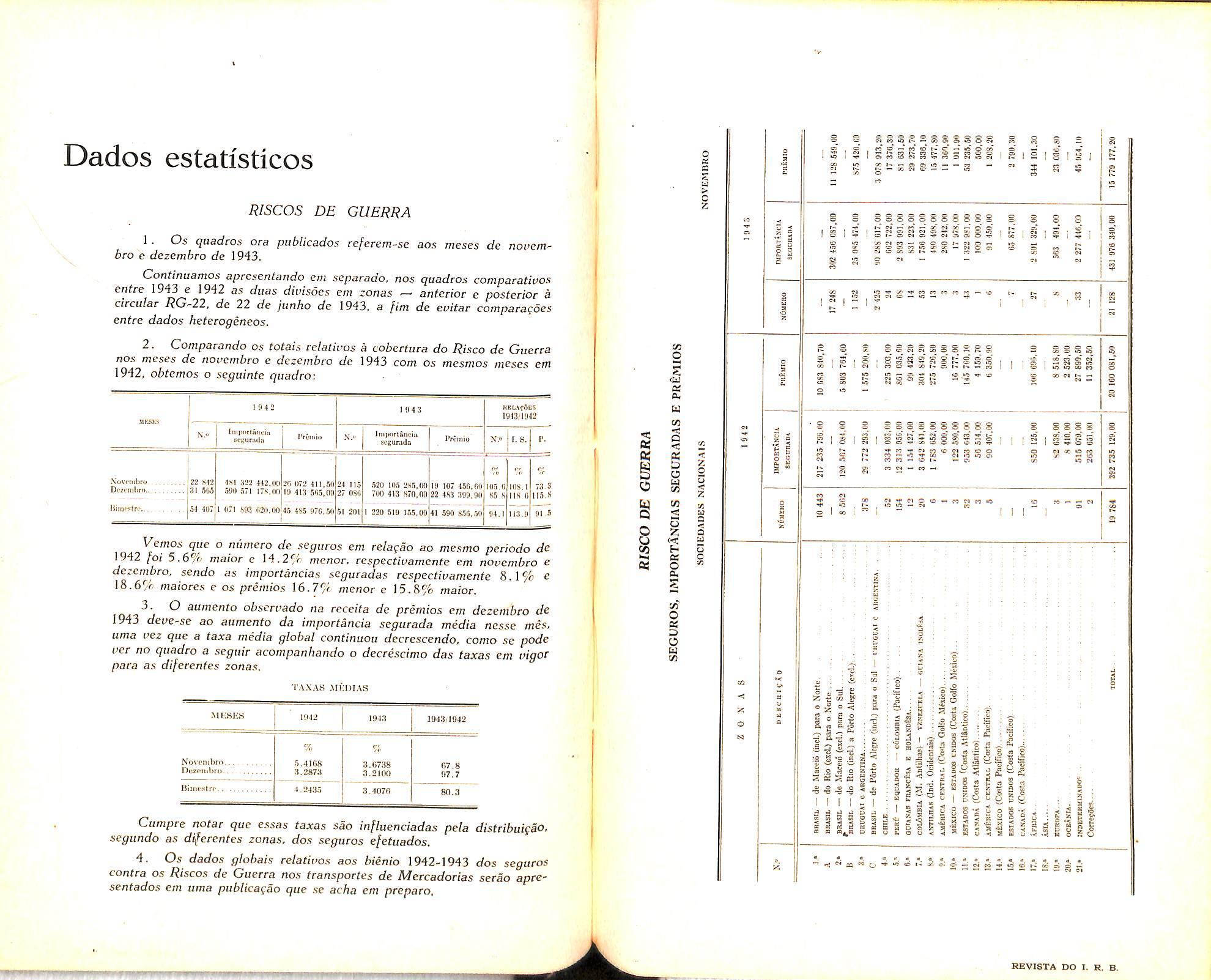

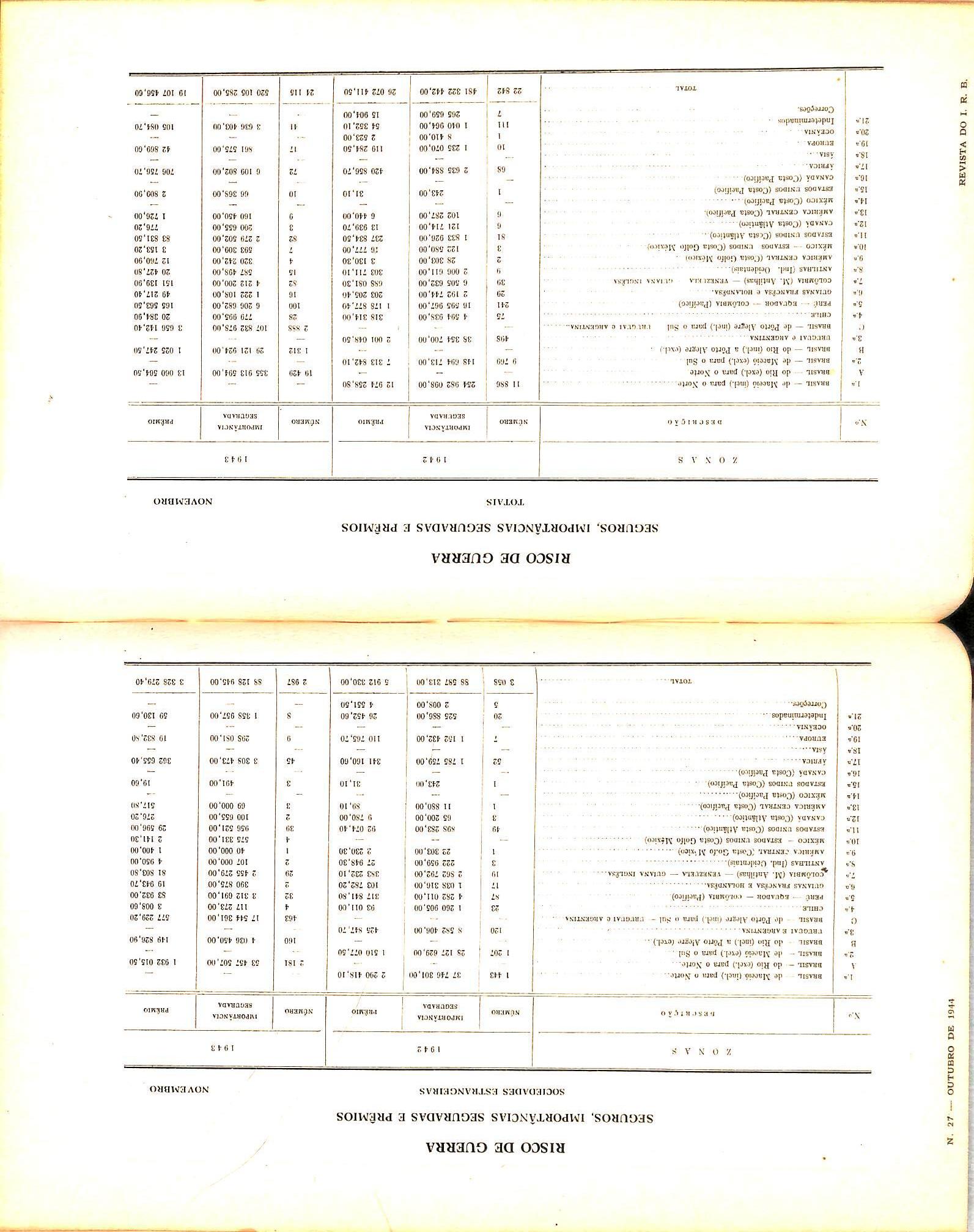

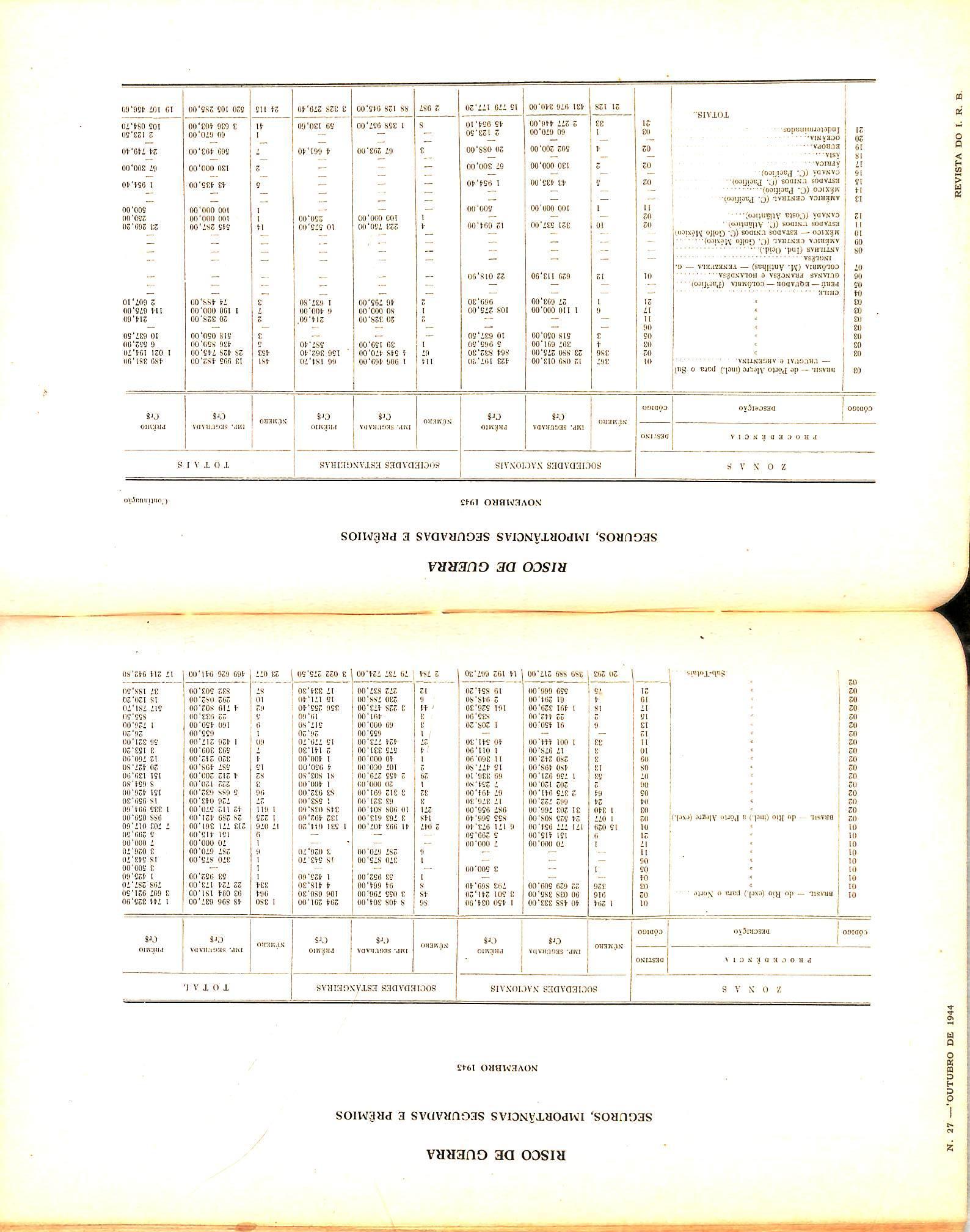

SINISTROS MARlTlMOS

AVARIA GROSSA DO VAPOR "LILI M"

O VAPOR nacional "Lili M",

da Sociedade Paulista de Navegagao Matarazzo Ltda.. quando efetuava a viagem, sob prefixo n. 010.194. de Santos para Porto Alegrc. sofreu um abalroamento em 26-5-44, com o vapor argentine "Australia", na altura do porto de Paranagua.

De acordo com as declaraqoes de seu Comandante,»foram alijadas as cargas que viajavam no conves. tendo o vapor arribado ao porto de Paranagua, ondc foi encalhado c transbordada sua carga por meio de chatas, para o Cais do Porto, trabalhos estes que se prolongaram ate 27-6-44.

Naquele porto o vapor recebeu os reparos necessarios para prosseguir sua viagem para Porto Alegre, tendo reembarcado toda a carga descarregada para o Cais do Porto.

A requerimento do I.R.B., foi realizada em Porto Alegre a vistoria judi cial do vapor e da carga, diligencia que terminou em 14-9-44, estando o laudo em juizo para sua bomologai;!©.

As fotografias qitc apresentamos demonstram claramentc as condigbes era que ac cncontram ns racrciidorius que viajiivimi naquele vapor.

I

.2 c 'O a Q 0 *0 o *o i

Contrato de Seguros Terrestres

C. Civ. art. 1 445 — Quando o segurado contrata o seguro me diants prociirador, tambem este se ?8z responsavel ao segurador pelas inexatidoes, ou lacunas qae possam influir no contrato.

O seguro por sua destina^ao economica e social nao se poderia limitar a formalidadcs que entorpeccssem sua a?ao de defesa, resguardo e prote^ao de riquezas, donde a regra de que pode contrata-io todo aquele que tenha interesse na conserva^ao da coisa, ou em que nao se verifique o sinistro, de cujas consequencias lesivas se preserva. a legitima conseqiiencia do principio de indcnizagao, fundamento do se guro de coisas, que nos permite concluir que segurar sem interesse e entregar-se a especula^ao, ao jogo. (1)

O contrato de seguro, segundo observa Danjon, nao requer ncnhuma capacidade especial: com relagao ao segurador e. simplesmente. um ncgocio: do segurado. para quem o seguro e um ato de simples administragao e de conservagao, nao exige mais que a ca pacidade normal para celebrar contratos. (2)

O contrato pode ser estipulado pelo segurado e por terceiro por conta deste; e aquele que contrata por conta de outrem, fa-lo como mandatario, como gestor de negocios ou na qualidade de comissario.

Assim, a parte contratante — segu rado — que, contra pagamento de um

David

premio, adquire direito a indenizagao em caso de sinistro, pode ser tevado a presenga da outra parte — a Companhia Seguradora — por interposta pessoa.

fisse intermediario, agindo em nome do segurado, investe-se da qualidade de representagao, contrata como man datario: se age em seu proprio nome. comete ato de comissario: acbntecendo, ainda. contratar, nao tendo em vista um ou mais segurados. por indetermi' nados no momento, estipula por conta de quem pertencer.'

Nas hipoteses de mandate e de co missario. a opera'gao estipula-se no intuito das pessoas que por ela se resguardam. enquanto na terceira, por set indeterminada a pessoa, e simplesmente a garantia dc cobertura do risco sobre a coisa que dirige a intengao de con tratar.

Sao aplicaveis aos casos de seguros contraidos mediante procurador as regras gerais do mandate. O Codigo Ci vil. no entanto. refere-se a semelhante hipotese. somentc no artigo em epigtafe, e em seguimento aos preceitos sobre veracidade de declaragoes e omissfles dolosas do segurado, para, tambem. fazer recair tais responsabilidadcs s6bre esse procurador.

Ter-se-ia criado "uma responsabilidade abcrrante dos principios" do mandnto, resultando da questao do prono-

me "este" qiie deslocou a responsabilidade do segurado. transferindo-a ao procurador que por ela passou a responder perante o segurador, Assim transgrediu o princlpio rcconhecido de que o mandatario so contrai obrigagoes com o mandante e nao com os indivlduos com quem, cm nome daquele, contrata. (3)

O preceito do Codigo Brasileiro se inspirou, como tantos outros, no Cod. Civil de Zurich, onde o seguro mediante procurador e assim abordado

no art. 510:

"Se o seguro e efetuado por um representante do segurado, acarreta esfe ultimo, perante o segu rador. com as consequencias prejudiciais, que a culpa do repre sentante possa ter para a validade do negocio .

O pensamento seria o de deixar fi\ Xada a posigao do segurado quando tivesse de responder pelas inexatidoes prejudiciais de seu representante.

o que assinala JoAO Luiz Alves em suas anotagoes ao Codigo Civil na confrontagao do artigo do Projeto com 0 vigorante. Era assim redigido o art. 1 445 do Projeto:

"Quando o seguro se faz por intermedio dc representante do se gurado. este torna-se tambem re.sponsavel para com o segurador, por todas as inexatidoes, ou omissoes que possam influir no respec tive contrato".

Operou-se a transmutagao no prevalecimento do atual:

"Quando o segurado contrata seguro mediante procurador. tam-

(3) M. I. Carvalho dc Mendonga — Contratos no D, Civ. Bras. I n. 102,

bem. este se faz responsavel ao segurador.. .

Assim, o pronome este, que no artigo do Projeto se rcferia ao segurado, cuja posigao se acentua no Cod. de Zurich na reiterada expressao " este ultimo", passou. no preceito dominante, a dizer respeito ao mandatario. carregando-o a mais das obrigagoes do mandante. Entretanto. a situagao nao e precisamente aqucla pela qual passaria o se gurado a seu representante responsabi lidadcs que Ihe sao proprias, pois o adverbio tambem, pela significagao de conjuntamcntc, faz admitir que "o man datario fica responsavel pelas omissoes ou lacunas do mandante como pelas que acaso cometa". Clovis BevilaQUA aceita a segunda contingencia. considerando injustificavel a primeira "salvo se houver mancomunagao do mandatario com o mandante contra o segurador". (4).

A hipotese do seguro contraido me diante procurador nao oferece ncnhu ma dificuldade particular, pois, se gundo OS principios de direito civil, o mandatario age em nome e por conta do mandante. Tudo se passa exatamente, notam M. Picard e Besson, como se o contrato fosse conciuido pelo mandante, o unico obrigado ao paga mento do premio e que se torna credor da indenizagao em caso de sinis tro. Todas as regras relativas ao se guro contratado pelo proprio segurado aplicam-se ao seguro mediante manda tario. (5)

10

(1) Willy van Eeckhout A$s. Terrestres n, 45. Lc Droit des 12) D. Danjon - Droit Maritime IV n. 1617.

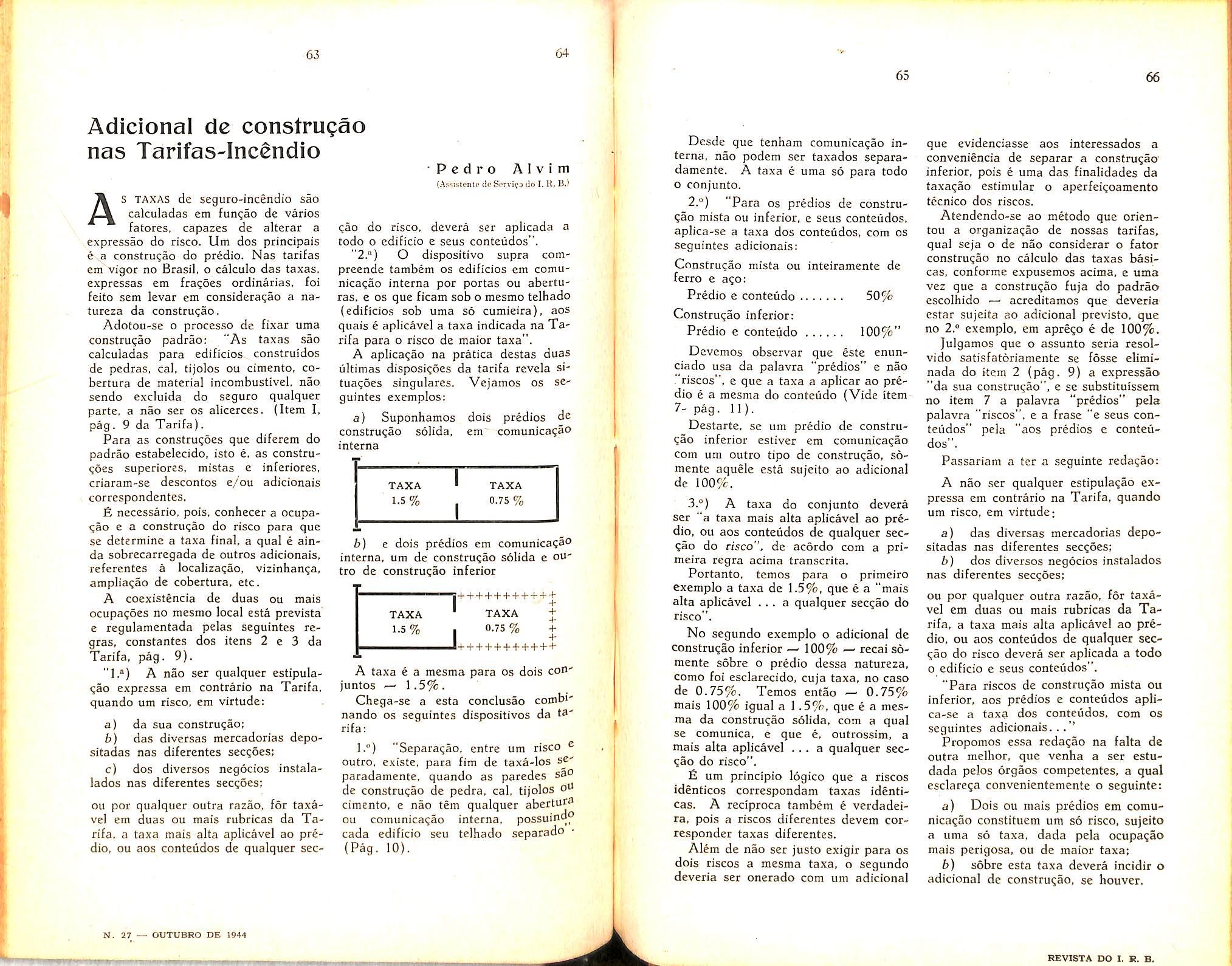

Campista Filho (Da Ordom doa Advogados do Sraail)

(4) C. Bevilaqua — Cod. Civ, comentado.

(5) M. Picard ct A. Besson — Th. G4nerale dcs Ass. Terrs. en Droit Franqais I n." 114.

Segundo preceitos gerais de direito, o mandatario. perante aqueles com quem contrata em nome do mandante, nao adquire direitos nem se vincula por obriga^oes; seus atos, se agiu dentro dos limites dos poderes conferidos, ou executou o absolutamente nccessario, sbmente o vinculam ao mandante. (6)

O mandato sera geral ou especial: este, se o poder e outorgado ao contratante para determinado seguro, e o primeiro se confere poderes gerais de administraijao, podendo o mandatario contratar tantos seguros quantos ne cessaries ao desempenho da fun^ao cometida.

Importa assinalar. obscrvam Picard e Besson, que quando ha mandato ge ral, o seguro de incendio dos bens do mandante constitui para o mandatario nao somente um direito, mas uma obrigagao. pois este seguro esta de tal maneira arraigado nos costumes que o mandatario comprometeria sua responsabilidade pcssoa], se negligenciasse em segurar os bens de seu mandante.

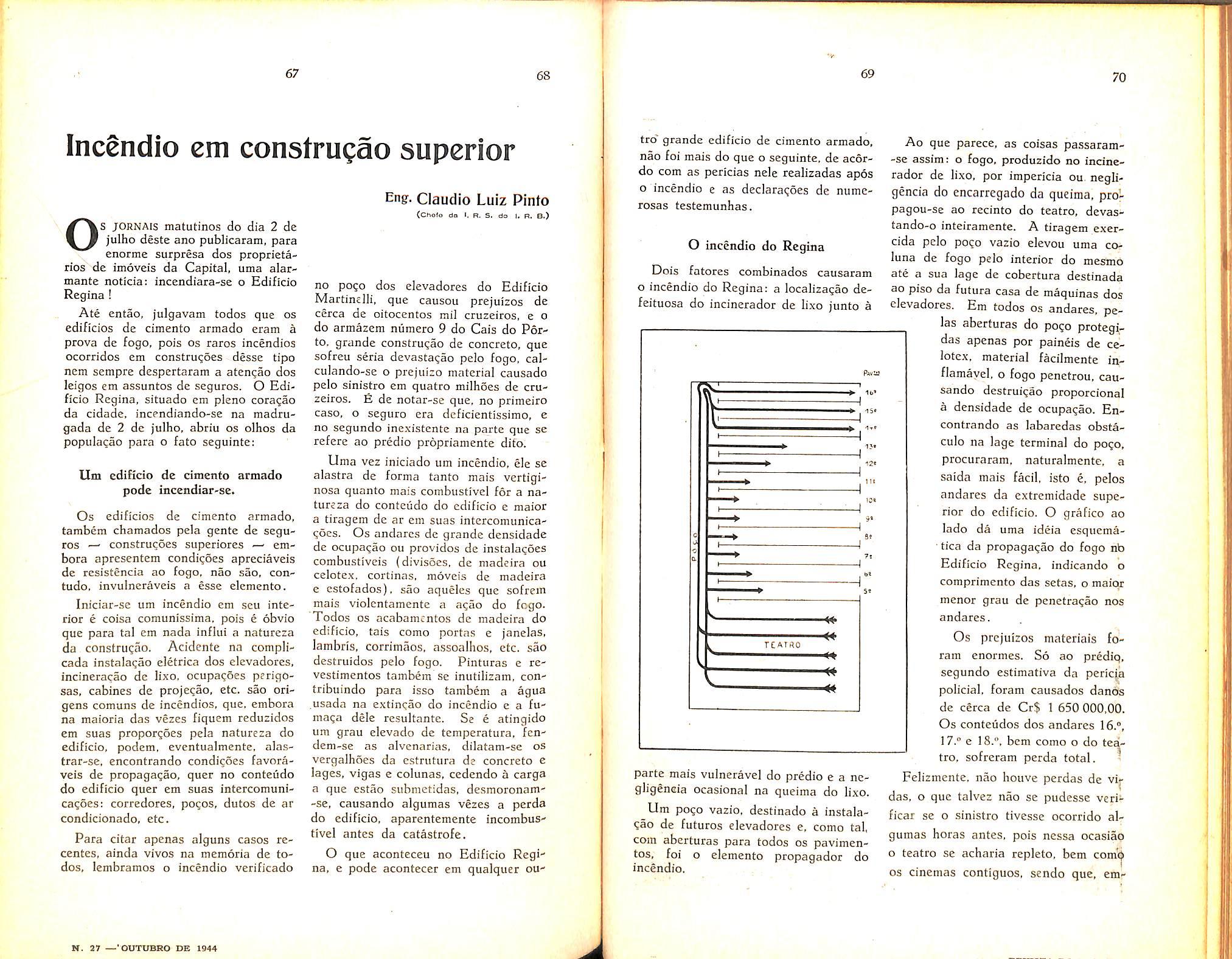

Mas o caso do seguro mediante procurador somente merece cogitagao do Codigo na particularidade da declaragao do risco sobre que se baseia a opiniao do segurador, e onde repousa a declaragao da vontade que preside a formagao do contrato.

£ fundamental no contrato de se guro que, para tomar a seu cargo responsabilidade da indenizagao, conhega o segurador o risco que assume em toda a sua extensao c pormenores, afim de tecnicamente fixar o prego ■— premio — da garantia que e objeto de seu negocio.

(6) Carvaiho de Mendonga ob. cit. n." 102,

Por isso, e necessario, para validade do contrato, que nao se verifiquem reticencias tanto da parte do mandatario como do verdadeiro segurado.

Foi 0 pensamento dominantc na lei brasileira ao atribuir ao mandatario as responsabilidades decorrentes das reticencias e falsas declaragoes, reconhecido, alias, por diversas legislagoes. como nos aponta Danjon; — lei suiga de 1908, inglesa de 1906, alema de 1908, Codigos finlandes, escandinavo, hiingaro, etc.

Considera o tratadista de Direito Maritimo que pouco importa que 0 se gurador tenha sido induzido em erro pelo verdadeiro intercssado ou por seu representante, uma vcz que ele esta no direito de increpar o fato a um como a outro; e indispensavel que assim seja para que a intervengao de intermediario nao oferega pretexto a que se frustrem as regras do contrato de seguro.

As inexatidoes ou omissoes do man datario ou comissario sobre circunstancias do risco constantes da declaragao ao segurador. sao causa de nulidade do seguro. quer esta causa se motive pel® dcficiencia e infidelidade das informagoes fornecidas ao intermediario, quer seja resultado de sua negligencia.

Sob 0 ponto de vista da intengao necessaria a validade dos contratcs em que mandante e mandatario estao submetidos as mesinas obrigagoes, como passiveis das respcctivas sangoes, se gundo OS principios gerais de direito, no caso do seguro a situagao se particulariza, tendo-se. unicamente, a considerar o erro do segurador, determinante da invalidade da operagao, qualquer que seja a causa que o tenha prO' duzido.

Nulidade eSeguro de Lucre Esperado

A NULIDADE dos atos juridicos e

das mais delicadas questoes que preocupam o espirito do jurista, devido as graves consequencias que acarreta para as partes c a instabilidade em que coloca as suas relagoes contratuais.

Mais delicada se torna ainda a questao quando, nao cominando a lei expressamente a pena de nulidade, tern o juiz, na apreciagao do caso concrete, de procura-la nos principios gerais do direito. E, muitas vezes, sera talvez preferivel deixar a lei sem uma sangao que nao especificou do que fulminar de nulidade o ato praticado sem observancia perfeita do prcceito legal.

As dificuldades que a materia apresenta mostram-nos a prudencia da maxima fixada por Merlin: "As nulidades nio podem ser estabelecidas senao pela lei, e so a lei tern o direito de pronuncia-las".

Sem esposarmos o rigorismo de Merlin, e forgoso convir que, na duvida, e mais prudente e justo pugnar pela validade do ato.

Quando a lei expres-samentc comina a pena de nulidade, tollitat questio, o juiz e obrigado a pronuncia-la. exof^icio ou a requcrimento da parte. conforme o caso, porque sua fungao e fazer cumprir a lei e nao, cria-la,

Mas se a lei textualmente nao fulmina de nulidade o ~ato, e precise, na apreciagao do desrespeito aos seus

dispositivos, investigar com cuidado se o que dispoe. o faz no interesse publico ou privado.

Na primeira hipotese, a inobservancia do preceito legal acarreta a nuli dade do ato ainda que tal sangao nao esteja expressamente imposta.

Na segunda. se as partes interessadas convierem na sua validade, deve o juiz. cm certos casos. respeitar-lhes a vontade para, na deliciosa expressao popular, "nao se mostrar mais realista do que o rei".

E precise, entretanto, nao esquecer, por um exagcrado formalismo na intcrpretagao do que seja interesse piiblico ou privado, que, ainda quando ampara um direito individual, a lei atende. embora indiretamente. ao in teresse piiblico.

Sen entrarmos em maiores detaIhes na questao complexa da teoria das nulidades, admitimos que esse vicio do ato juridico apresenta dois tipos: a) nulidade de pleno direifo, ocorre nos atos denominados nulos; b) dependente de rescisao, ocorre nos atos anulavcis.

O ato nulo resulta. pois, de uma nulidade esscncial; o anulauel de uma nulidade relativa. Ao primeiro a lei nega toda c qualqucr eficacia; ao se-

11 12 13 14

Raymundo 0. Corrfea Sobrinho (Aiwistcntc da Cousuliorin Jnrfdtcn do I. R. B.)

gundo, a ki o tornara inoperantc, rcstituindo as partes ao cstado em que sc achavam anteriormente ao ato.

Transportada para o campo do seguro, mais seria ainda se torna a questao das nulidades, isso porque, no contrato de seguro. a parte mais prejudicada com a nulidadc e em geral o segurado,

Se tais contratos estivessem sujeitos a ser facilmente argiiidos de nulos, cessariam a estabiJidade que a cofacrtura proporciona, a nocao dc garantia que constitui urn de seus mais relevantcs cscopos.

Aspecto dos mais importantes do seguro. embora pouco corapreendido entre nos e mcnos ainda difundido, e que tal contrato significa precioso eleraento de credito para o segurado. file exerce a fungao de gerar confianqa na indiistria e no comercio porque confere a certera da restauragao do patrimonio atingido pelo sinistro.

Essa fun^ao especial do seguro exige. como dissemos, que somente em cases cspeciais se possa c se deva pronunciar-lhe a nulidade.

Atendendo. pois, a natureza espe cial desse contrato, a lei preve de mode preciso os casos em que o seguro e nulo e aqueles em que e apenas anulavel.

Preliminarmente, o seguro, como contrato que e, esta sujeito as nuli dades estabelecidas nos arts. 129 do Cod. Com. e 145 do Cod. Civil.

fisses dois dispositivos, revestindo embora formas difercntes. consagram principios basicos semelhantes.

Assim, requerem para a validadc do ato: capacidade dos contratantes, ob-

jeto licito e determinado, forma prescrita ou nao defesa em lei.

Mas, alem desses principios de ordcm geral. o Codigo Comercial preve, para os seguros maritimos, os casos cm que o contrato sera nulo e aqueles em que sera apenas anulavel (arts. 677 e 678)..

Ora, ha um desses casos de nuli dade que, pela freqiiencia com que tern ocorrido, merece nossa atengao espe cial — e o do seguro de lucres esperados,

Tal seguro, repudiado a principio por quase todas as legislaqoes e tratadistas (*), como contrario a finalidade do institute, foi aos poucos sendo compreendido e terminou por encontrar guarida em nosso Codigo Comercial.

Apenas. a, lei exigiu. para sua validade, que conste expressamcntc da apdiice, seja em quantia certa, seja em percentagem.

E foi prudentc o nosso legislador estabelecendo esse requisite. O lucro cspcrado so existc realmente para o comprador da mercadoria que com o uso ou revenda desta espera realizat uni lucro, o qual, como accessorio d3 mercadoria, subsiste ou perece com ela.

fissc nao e, entretanto, um ganho que Ihe possa advir do seguro feito. que tal nao e a finalidade deste. mas um lucro acrescentado a coisa pelo des tine que Ihe daria seu comprador. 6 um valor quasc sempre ainda nao rca-

(*) Vide Silva Lisboa — Principles de D'' reito Mercantil - Vol. II - l." parte CapXXXII 8 2-* parte Cap. V.

Jizado. mas sujeito aos mesmos riscos da coisa sobre a qual e esperado e, por isso mesmo, seguravel.

Nao e um valor qualquer, indeterminado, mas um quantum previsivel. Jnensuravel. possivel de ser realmente realizado se a coisa chegar a seu des tine e o proprietario fixer dela o uso a que se destinava.

E assim sendo, nada mais logico que a lei exigisse a fixa^ao desse quantum, a mencao expressa da inclusao dessa cobertura especial. Nao basta fazer o seguro por uma importancia correspondente ao valor da coi sa mais uma certa percentagem. fi de mister a declaragao de que o aumento corresponde aos lucres esperados.

Ora, OS segurados muitas vezes tern deixado de cumprir essa formalidade. essencial a validade do contra to. Dai as reclamat;oes que apresentam, invocando o mais das vezes dis positivos inaplicaveis a especie.

Fazem o seguro da mercadoria transportada pelo seu valor, acrescido de uma certa percentagem, sem entre tanto discriminar as verbas nem fazer 'Constar cobertura de lucro esperado.

Ocorrido o sinistro, pretendem receber a indenizatao pelo valor total do seguro e invocam como argumento uma presumivcl praxe comercial.

Vejamos se ihes assiste razao, •quando pretendem receber como lu cre esperado o correspondente a essa percentagem.

Sem diivida, o costume faz lei entre ■as partes, nos termos do art. 130 do Cod. Com, Mas nao qualquer cos-

tume. 6 uma tradi^ao do nosso direito que. para poderem prevalecer, costumes e praticas nao firam o texto expresso da lei.

Bento de Faria, comentando o dispositivo legal, doutrina: "Para que as praticas comerciais sejam admitidas como USDS mandados observar pelo Codigo, e necessario:

1.0

2." — que nao sejam contraries a alguma disposi^ao do Codigo ou lei depois dele publicada" (Cod. Com. Bras. Pag. 123).

Ja CoELHO DA Rocha (Dir. Civ. Port. §§ 32 e 39) salientava que as disposigoes de leis proibitivas ou imperativas nao podem ser derrogadas pela convengao das partes.

E Carvalho de Mendonqa, tratando da nulidade. ensina: "A sua cficacia tem algo de objetivo. superior a qualsquer consideragoes expressas das par tes" (Trad, de Dir. Com. Bras. pag. 217-Vol. VI- I.''parte).

Ora. o art. 677 n." 7 do Cod. declara nulo o contrato de seguro de lu cro esperado que nao fixar soma determinada sobre o valor do objeto segu rado.

fi um dispositivo de carater impera tive que nao pode ser modificado pela praxe. pois o Codigo nao disse apenas que 0 contrato seria anulavel, fulminou-o de nulidade, nulidade absoluta. de pleno direito, que nao pode ser sanada pela vontade das partes.

Assim, pois, em face da lei, nao po dem as sociedades de seguros dar co-

15

16

17

18

bertura de luccos esperados senao quando esta constar expressamente da apolice ou averba^ao e tiver fixado em importanda ou percentagem certa o respective valor.

Nenhuma praxe contraria a esse dispositivo legal pode ser admitida como geradora de direitos. Alias, as proprias tarifas maritimas estipulam identicas condigbes para que se possa conceder a cobertura de lucros esperados (Tarifas Maritimas — Edigao de 1941, pag. 16).

Tambem nao se pode pretender que tenha havido uma clausula tacita, urn concurso tadto das vontades das par ies no sentido de considerar o excedente da importanda segurada sobre o valor da fatura como lucro esperado coberto pelo segurador.

Urn tal esforgo de imaginagao. ja mais de uma vez tentado por segurados que pretendiam receber indenizagao a que nao tinham direito, nao encontra o mais leve apoio.

Como nao aproveita a alegagao de que sobre tal excedente foi pago premio. O segurador nao estava obrigado a averiguar o valor real da mercadoria segura no ato da aceitagao, Fiou-se na declaragao do segurado, e sobre ela cobrou o premio. De modo que o fato de te-lo cobrado nao serviria para firmar o pressuposto de estai concedendo cobertura de lucro espe rado, se tal pressuposto pudesse valer na hipotese.

O art. 131, §§ 3." e 4." do Codigo Comercial, invocado para fundamento, e de todo inaplicavel a especie.

Os principios de interpretagao dos contratos. firmados naquele dispositivo sao, como ensinam Hudelot e MetMAN, simples conselhos dados ao juiz para auxilia-lo cm seu oficio, e nao regras impcrativas e absolutas.

E OS mesmos tratadistas doutrinam ainda: "O silencio do contrato naO' tolera que se possa presumir uma clau sula tacita que, embora conforme o uso, fosse contraria a lei" (Des obligations, n. 120).

A hipotese nao e, pois, de interpre tagao da vontade, eis que para a manifestagao desta a lei exigiu formalidadc externa indispensavel.

Concluindo. podemos afirmar que. nas condigoes em que atualmente e concedida a cobertura de mercadorias transportadas. nao e possivel, em face do que dispocm as leis e tarifas, pagar, a titulo de lucro esperado nao expres samente consignado na apolice, inde nizagao superior ao valor da fatura. acrescido do frete, seguro e demais despesas.

BIBLIOGRAFIA

M. Garcez — Nulidade dos atos jiiridicos. Cabvalho de Mendonca — Tratado de Di reito Comercial Brasileiro.

SiLVA Costa — Direito Comercial MaritimO.

SiLVA Lisdoa — Principios de Direito Mercantil.

Boistel — Precis de Droit Commerciel.

Bento de Faria — Cddigo Comercial Brasileiro.

CAndido Martins — Direito Comercial Mari time.

Ferreira Borces — Seguros Maritimos.

Feduchy — Seguros Maritimos.

Numa do Vale — Seguro Maritime e Con trato do Risco.

CoEi.Ho da Rociia — Direito Civil Brasileiro. Planiol — Princ. de Droit Civil, Laurent — Cours Element, de Droit Civil.

nos referiremos exclusivamente as de ramos elemcntares. dispoem de um grande niimero de dados estatlsticos e contabcis altamente significativos, cuja apuragao e estudo muito util Ihes seria para o aperfeigoamento de suas operagoes e que raramente c realizado. A escassez de pessoal habilitado, a organizagao de novas sociedades. dispersando os bons elementos, a grande preocupagao de todos os seguradorcs com a produgao e outros fatorcs, explicam esta grande lacuna na organiraCao tecnico-administrativa das seguradoras de ramos elementares. O resultado e que a Diretoria tem em gcral um conhecimcnto superficialissimo de suas carteiras, sendo incapaz de definir com precisao os ncgocios lucrativos a OS onerosos. tornando-se-lhe assim impossivel tragar normas de agao estaveis aos seus agentes e corretores. Como no momento estamos num perlodo de satisfatoria prosperidade nao ha niuito a lamcntar; mas a situagao mudara muito nos proximos anos.

Sem nos Dreocuparmos com a preci sao cientifica do presentc trabalho. cuja finalidade principal e a divulgagao, Procuraremos indicar algumas apura96es e aconselhar o calculo de certos coeficientes, que serao bastante uteis ^ Diretoria das sociedades.

Hoje, mais do que nunca, todo tra balho deve ser projetado em face do pessoal disponivei para sua execugao. E por estes rapazes e mogas, que se cstao iniciando no seguro, quais sao os elementos tecnicos e contabeis efetiva-

mente compreendidos? Pouco mais que despesas com sinistros, comissbcs e premies dc resseguro cedido e. em materia de receita, s6 os premios, comissoes e recuperagoes de sinistros, Bern , pouca significagao tera para esses estrcantes, geralmentc cheios de entusiasmo e boa vontade, as distribuigoes de frcqiiencia de capitais segurados, de indenizagoes para cada especie de garantia, a distribuigao geografica dos riscos e sinistros, a distribuigao dos riscos-incendio pelas varias especies de ocupagao realizada pelo I.R.B. para as suas resseguradas, etc.

Cabe, pois, projetar os trabalhos de forma que possam ser realizados sem grandes dificuldades, o que so se conseguira mostrando-lhes inicialmente a finalidade imediata.

Pode-se notar que, sendo estes da dos contabeis. seu estudo deveria ficar a cargo da contabilidade. Seria, de fato, otimo. Mas quem conhece a grande quantidade de trabalho das contadorias, principalmente quanto a comprovantes exigidos pela legislagao tecnica e fiscal das companhias de segu ro. sabe que isto e praticamente impos sivel,

Parece-nos que, em geral, seria raais simples encarregar da sua realizagao um dos auxiliares do gerente, mais inclinado a estudos matematicos, com meIhores conhecimentos de estatistica e, principalmente, mais curiosidade e in-

19 20 21 22

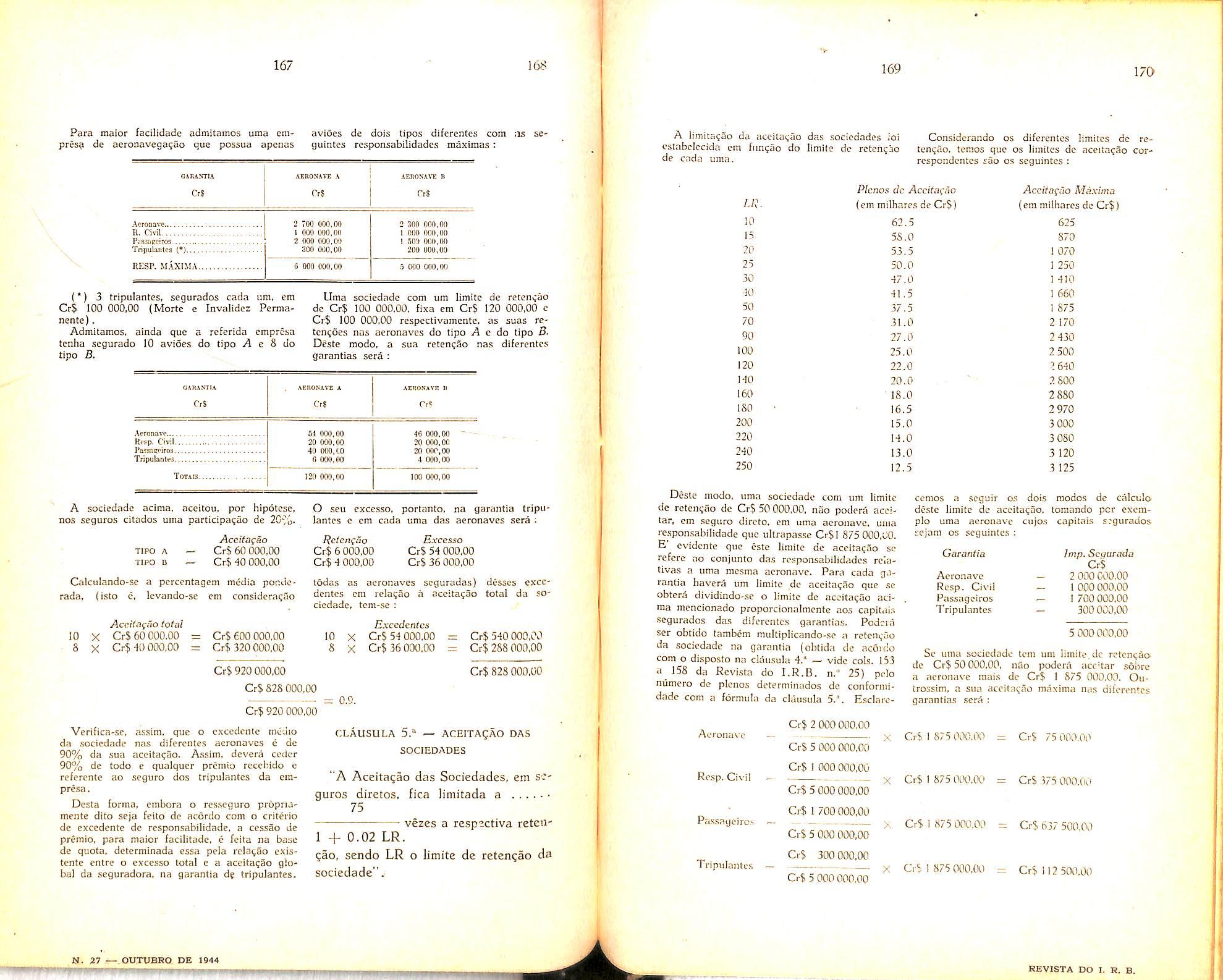

Ligciras considcragocs sobre atuais problemas das companhias dc seguros

jos6 Sollcro Filho

As COMPANHIAS de seguros, e aqui

(Ae T^criieo Aiusrial do I. R. 9.)

teresse. A contadoria forneceria ao gerente os dados classificados pelos respectivos anos, (alguns, como os refercntes a agentes e corretores. para cada mes), pelos locals, carteiras, etc. O gerente entregaria esse material coletado ao auxiliar imediato para o estudo, que consistira, meramente, em comparar os dados referentes a um ano, um mes ou a determinado local com os anos ou meses anteriores. e um local com outros locals, etc. Idem quanto a cada carteira. Isto posto, poderemos passar ao delineamente do estudo. E come^aremos pelos

Premies.

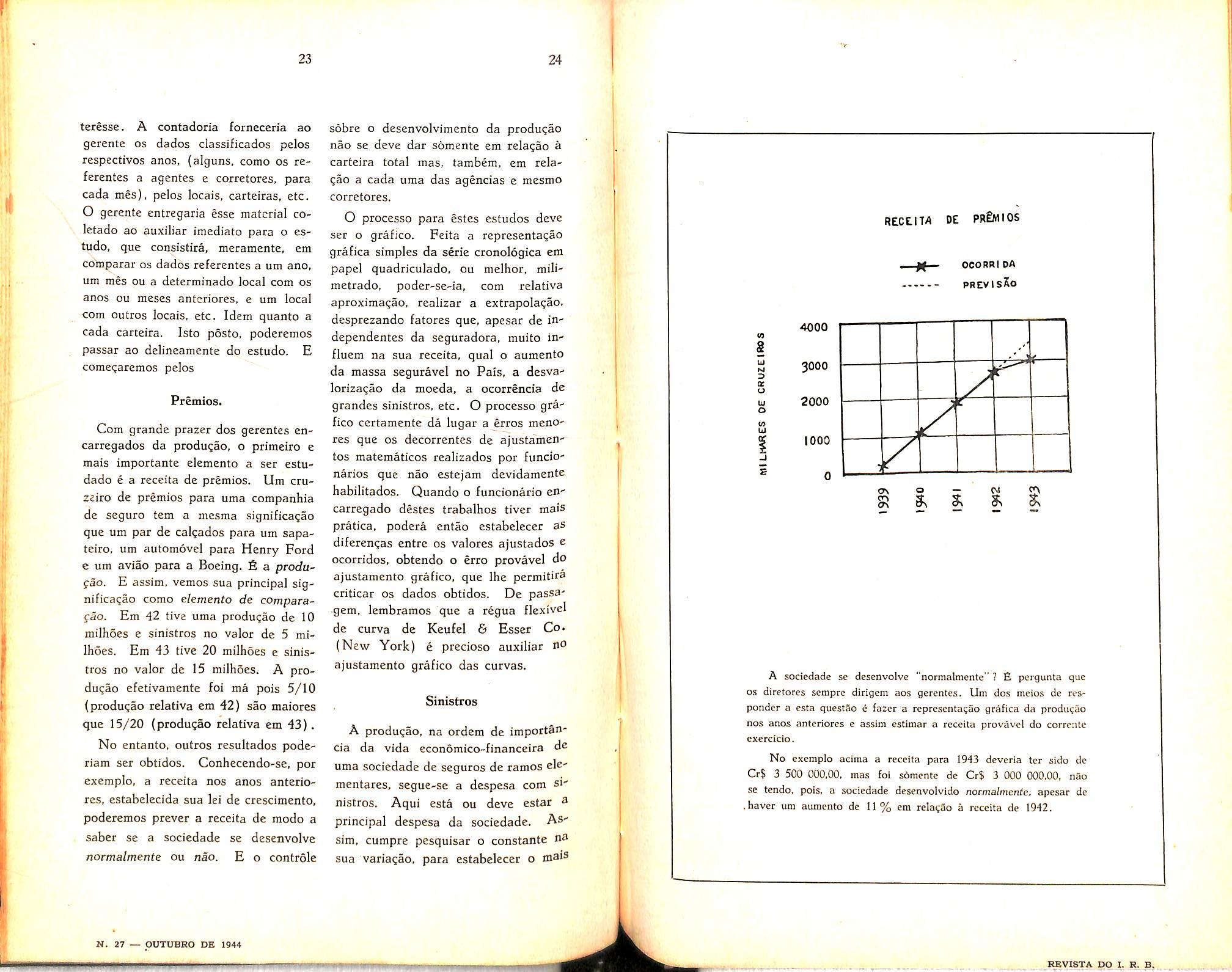

Com grande prazer dos gercntes encarregados da produ?ao, o primeiro e mals Importante elemento a ser estudado e a receita de premlos. Um cru zeiro de premlos para uma companhla de scguro tem a mesma significa^ao que um par de caltados para um sapateiro, um automovel para Henry Ford e um aviao para a Boeing, fi a pcodugao. E assim, vemos sua principal significa?ao como elemento de comparafao. Em 42 tlve uma produgao de 10 milhoes e slnlstros no valor de 5 miIhoes. Em 43 tlve 20 milhoes e slnls tros no valor de 15 milhoes. A produqao efetivamente foi ma pols 5/10 (produ^ao relativa em 42) sao maiores que 15/20 (producao relativa em 43).

No entanto, outros resultados poderiam ser obtldos, Conhecendo-se, por exempio, a receita nos anos anterio res, estabeleclda sua lei de cresclmento, poderemos prever a receita de modo a saber se a socledade se desenvolve nocmalmente ou nao. E o controle

sobre o desenvolvimento da produ^ao nao se deve dar somente em relagao a carteira total mas, tambem, em reiagao a cada uma das agendas e mesmo corretores.

O processo para estes estudos deve ser o grafico. Felta a representagao grafica simples da serie cronologica em papel quadriculado. ou melhor, mlHmctrado, poder-se-ia, com relativa aproximagao, realizar a extrapolagao, desprezando fatores que, apesar de in' dependentes da seguradora. multo influem na sua receita. qual o aumcnto da massa seguravel no Pais, a desvalorizagao da moeda, a ocorrencia de grandes sinistros, etc. O processo gra fico certamentc da lugar a erros menores que os decorrentes de ajustamentos matematicos reallzados por funclonarlos que nao estejam devldamente habllltados. Quando o funclonario efl' carregado destes trabalhos tlver mals pratica. podera entao estabelecer aS diferengas entre os valores ajustados e ocorridos, obtendo o erro provavel do ajustamento grafico. que Ihe pcrmitira crltlcar os dados obtidos. De passa•gem. lembramos que a regua flexlvel de curva de Keufel & Esser Co. (Nev/ York) e precioso auxiliar no ajustamento grafico das curvas.

Sinistros

A produgao, na ordem de importancia da vida economico-financeira de uma socledade de seguros de ramos elementares. segue-se a despesa com si' nlstros. Aqui esta ou deve estar a principal despesa da sociedade. AS' Sim, cumpre pesquisar o constante n3 sua variagao. para estabelecer o ma'®

RECEITA t>£ PR£mIOS

A sociedade se desenvolve "normalmcnte" ? £ pergunta que OS diretores semprc dirigem aos gercntes. Um dos meios de responder a esta questao e fazer a representa^ao grafica da produgao nos anos anteriores e assim estitnar a receita provavel do corrente exercicio.

No exempio acima a receita para 1943 deveria ter sido de Cr$ 3 500 000,00, mas foi somente de Cr$ 3 000 000.00, nao se tendo. pois, a sociedade desenvolvido norma/mcnfe, apesar de • haver um aumento de 11% em relagSo a receita de 1942.

23 24

0C0RR1DA PfiEVlSAO 4000 I ui rsl 3 a o iij a I/) u

importante dos coeficientes caracteristicos de uma carteira de ramos elementares: o de sinistro/premio. Alem disto. sera por meio do estudo dos sinistros que poderemos efetivamente separar os negocios rendosos dos deficitarios. e estabelecer o cusfo de produfao. Dispondo deste dado, do qual trataremos detalhadamente, poder-se-a estabelecer a taxa efetiva de operagoes e, caso se note, como varia vez ocorre, ser ela excessiva, entao cumprira reduzir as taxas ou aumentar as despesas de propaganda. Querer ganhar muito dinheiro muito depressa corresponde, as vezcs, a matar a galinha dos ovos de ouro. fistes dados servirao, tambem, para a previsao dos sinistros do cxercicio. Aqui o trabalho de ajustamento e muito mais dificil, sendo conveniente faze-lo por meio da rela?ao sinistro/premio a que nos referiremos.

Cumpre aqui esclarecer que por sinistro compreendemos o total de indenizaqoes por sinistros (liquidos de salvados), despesas de liquidai;ao, reservas de sinistros a liquidar do exercicio em apreqo, menos as reservas dos si nistros a liquidar do ano anterior.

Os elementos necessarios para o es tudo deste item sao as despesas por si nistros decorrentes de seguros diretos, decorrentes de resseguros aceitos, to tals e liquidos. as recuperaqoes de res seguros cedidos para cada carteira da sociedade, para suas agencias e local de ocorrencia dos sinistros.

Comissoes

Estudados os premios aceitos e cedidos e OS sinistros pagos e recuperados, cumpre agora estudar as comissoes. Estas e que poderao, pelo seu saldo.

diminuir os prejuizos por sinistros ou dar uma participaqao nos lucros. Neste sentido deverao ser estudadas, embora a funqao efetiva das comissoes de resseguro seja reembolsar o seguraJor de uma parte das despesas gerais, as comissoes pagas correspondendo a despesa direta de aquisiqao do seguro.

Conhecendo os sinistros, premios e comissoes, poderemos estabelecer o lucro tecnico das operaqoes da socieda' de. Aqui esta o objeto final das apuraqoes da seguradora. Cumprira, pois, compara-lo em todos os anos, estudar os casos em que houve predominio de uma ou outra despesa, descobrir porque, em tal ou qual ano, houve ou deixou de haver lucro, assim prestar a Diretcria os esclarecimcntos que ela deve considerar mais necessarios para a definiqao de sua politica comerciab

a) pela caracterizaqao dos locais em que a receita se desenvolve;

b) pela caracterizaqao dos nego cios lucrativos:

c) pela eliminaqao dos negdcios onerosos;

d) pela aquisiqao de novos nego' cios (operaqoes de novos ramos, aumento da rede de agentes, operaqdes no Estrangeiro, Bolsa Brasileira de Seguros).

Tudo isto podera ser conseguido pelo conhecimento de tres elementos a que nos referiremos com detalhes:

a) Sinistro/premio

b) Despesas administrativas

c) Gusto de produqao.

A garantia provisoria

AMILCAR SANTOS (Fiscal de Seguros)

dencia do imposto do selo sobre as garantias provisorias emitidas pelas sociedades de seguros.

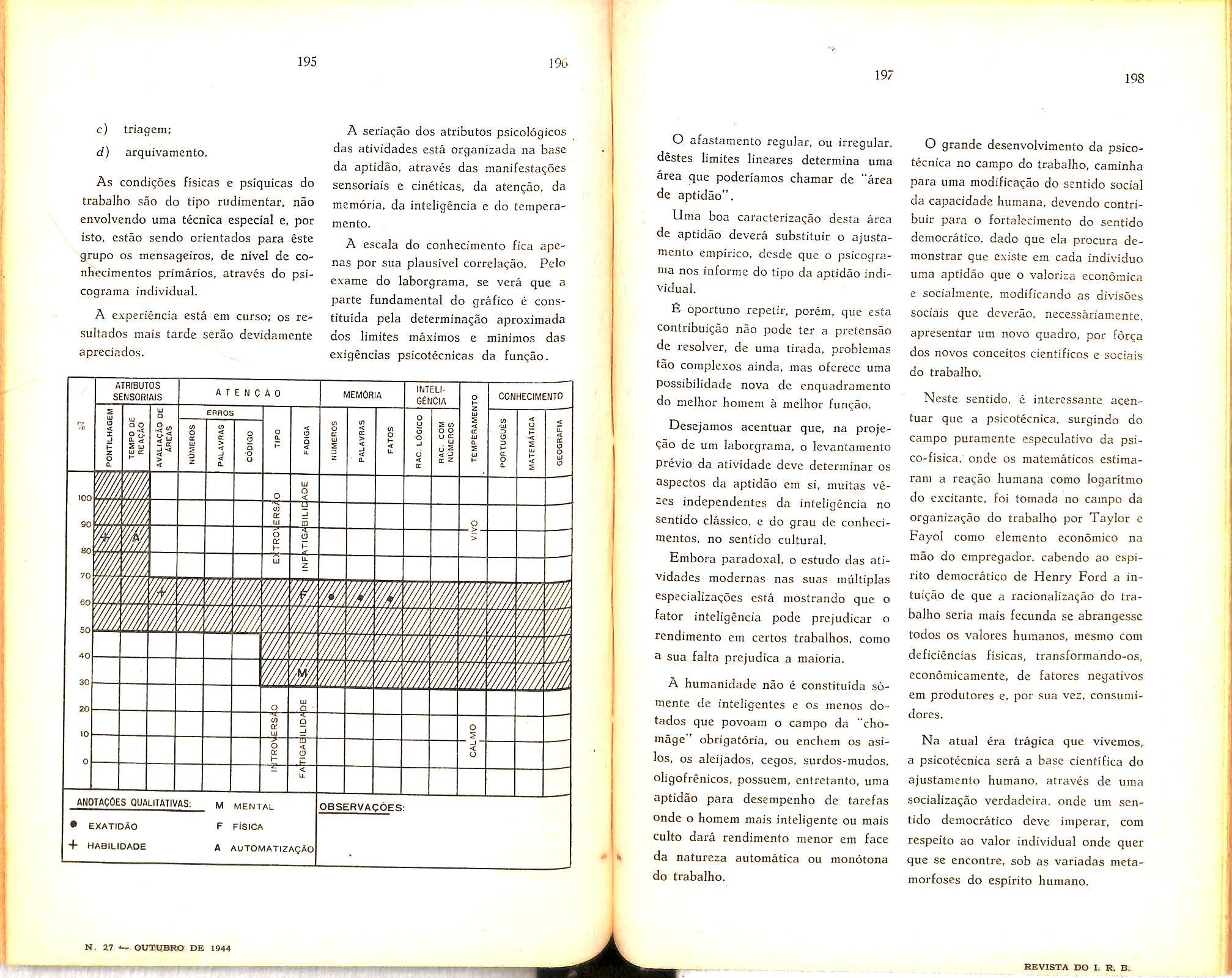

O assunto, pouco debatido ainda, oferece a curiosidade dos estudiosos, sspectos e angulos assaz interessantes.

Documento usual na pratica corrente dos negocios de seguros. nunca, ate ®Sora, a existencia de tais documentos havia side fixada em seu aspecto legal, em face dos preceitos juridicos reguladores da materia.

O uso e o costume, conforme ja acentuamos alhures, concorrendo para sua aceitaqao, sem maiores indagaqoes s6^re se tal pratica era ou nao suscetivel de provocar reparos ou controversias. I^inham estabelecidc uma especie de doutrina pacifica, em torno da exis tencia legal de tais documentos.

Embora de uso corrente, escapava ^ garantia provisoria, devido a sua estrutura especial e breve existencia, a t'ni exame fiscal mais detalhado.

A emissao, porem. de uma garantia provisoria em circunstancias diferentes das usuais, trouxe a baila o probleoia nao so da incidencia ou nao, do 'mposto do selo em tais documentos, eomo, tambem, da legalidade dos mesmos.

"A lei nao sanciona o seguro verbal. O contrato de seguro tem que ser, portanto, um contrato escrito. O instnimento desse contrato e, por lei, a ap6lice, Assim, legalmente, o documento comprobatorio da aceitaqao do seguro deve ser a apolice.

"Stvicto sensu, r.enhum outro do cumento poderia servir como prova de tais contratos. Unicamente a apolice, e so a apolice, deveria podcr servir para tal fim.

"Mas, a propria lei admitc, para perfeicao do contrato de seguro, o lanqamento usual da operaqao nos livros da sociedade:

"£ste contrato nao obriga antes de reduzido a escrito, e considera-se per^feito, desde que o scgurador remete a apolice ao segurado ou taz nos livros o lanqamento usual da operaqao." (Codigo Civil, art, 1 433).

"Dcixa a apolice, diante da propria lei, apcsar de instrumento legal do contrato de seguro, de ser o documen to unico e exclusive de prova desse contrato.

{Continua)

Sobre a existencia legal da garantia provisoria repetiremos aqui o que ja ♦itna vez escrevemos:

"Transtorma-se em documento nor mal dessa prova, perdendo, porem, o direito de exclusividade que, por acaso, pudesse ter.

27 28

29 30

cm face da lei do selo

Discute-se, no momento, a inci-

"O seguro, por suas caracteristicas. nao pode estar adstrito a certos formalismos, mesmo quando estes sao de ordem puramente juridica.

"O instrumento legal comprobatorio da aceitagao do seguro, reconhecido pelas nossas leis, e, de fato, a apolice. O segurador pode, entretanto, mesmo antes da assinatura da apolice. ficar responsave' pelo risco, se o aceitou, dando ao segurado uma nota de cobertura, comumentc chamada garantia prouisoria.

"Embora nao cogite a lei escrita da existencia de tal document©, o uso e o costume ja o consagraram. Tal se deve a natureza especial do contrato de se guro, que exige, muitas vezes, a cobertura imediata do risco proposto.

"Nao fosse a garantia provisoria, durante o lapso compreendido entre a proposta e a emissao da apolice. ficafia o segurado sem cobertura para o seguro.

"Falharia. assim, a instituigao, em um de seus principios basicos mais elementares.

"A garantia provisdria, como seu nome indica, e um documento provisorio. Entregue ao segurado antes da conclusao definitiva do contrato, serve para garanti-lo, desde logo, contra os possiveis riscos aos objetos segurados.

"Diferente de seu similar franccs note de converture — a garantia pro visoria, empregada entre nds, nao implica, para o segurador, em compromisso de aceita^ao definitiva do risco ou celebra?ao obrigatoria do contrato.

"Sua fun^ao, em virtude mesmo de nao estar oficialmente reconhecida em lei. e restrita e pouca elastica.

"Sua aplicagao e limitada a casos especiais. em que se torne necessario um estudo mais detalhado da proposta apresentada.

"Com a emissao da apolice. cessa inteiramente sua vigencia."

Como vemos, consagrada pelo uso, nao contrariando expressamente quaisquer dispositivos legais ou regulamentares, fazendo prova da realizagao do seguro quando apresentada em juizo. e a garantia provisoria. no mecanismo do seguro, um instrumento regular, cuja legalidade nao pode ser cbntestada.

Mas. aceita a garantia provisoria como prova da realizagao do seguro, deve a mesma estar revestida de todoS OS requisites legais.

Entre estes, avulta. por ser imprescindivel. o do pagamento do imposto do selo.

Nenhum documento, a nao ser po'^ isen^ao expressa da lei. pode vigorac. sem que esteja devidamente selado.

A garantia provisoria emitida pel^s sociedades seguradoras, nao esta isen' ta de selo.

Nao ha, na lei em vigor (decretolei n. 4 655, de 3 de setembro de 1942), dispositive algum isentando tais documentos dessa obriga^ao.

Embora a lei, na parte que rcgula 3 incidencia do imposto nos contratos de seguros, nao mencione a garantia ptO' visoria. isto nao significa isengao.

Tal se deve ao fato de ser a apolice •o unico instrumento legal do contrato de seguro. reconhecido expressamente em lei.

Dai nao haver no art. 109 da tabela anexa ao Decreto-lei n." 4 655. que regula a incidencia do selo nos contratos de seguros. qualquec referen•cia a garantia provisoria.

Isso, porem, conforme ja dissemos. nao pode ser interpretado como exclusao da garantia provis6ria, do paga mento do imposto.

A lei do selo, justamente por nao poder abranger nas especificagoes. todos OS casos e todos os documentos. inseriu em seu texto um artigo. onde sao incluldos os papeis e documentos •sujeitos ao imposto. e que nao constam ■das especificagoes.

E' o art. 83 da tabela anexa a referida lei.

Tal artigo determina a incidencia do imposto, sobre papeis nao especificados — em que houver promessa ou ■obrigagao de pagamento.

E' o caso da garantia provisoria.

Emitida em lugar da apolice. fazen do as suas vezes, encerra as mesmas obrigagoes e os mesmos compromissos que aquele documento.

Enccrrando uma obrigagao de pa,gamento, nao estando isenta do im posto e nao constando das espccificagoes contidas no art. 109 da tabela .anexa a lei do selo. claro que a garan

tia provisoria. forgosamentc, tern que estar enquadrada no art. 8.3 da citada tabela.

O argumento de que assim havera incidencia de dois selos sobre a mesma operagao — uma vez que a apdlice. quando emitida. e selada — nao procede.

Nao havera incidencia de dois selos. porque o selo da garantia sera levado cm conta. por ocasiao da emissao da apolice.

O caso da garantia provisoria e iden tic© ao do contrato de promessa de compra e venda de bens moveis e imoveis. em que o selo e devido na pro messa e depois descontado no contra to definitive.

Nem outro poderia ser o mecanismo da selagem das garantias provlsorias, quando emitidas pelos seguradores.

Isenta-las do imposto sob a alegagao de que as apolices que irao substitui-las serao seladas, e absurdo.

Seria uma inversao da ordem natu ral. O primeiro documento nao e se lado, apesar de estar em pleno vigor, porque ha possibilidade de emissao de um segundo para substitui-lo. Verdadeiramente irrisorio.

Mas, nao e so. fisse segundo do cumento pode. ate, nem ser emitido. Basta para tanto que, estudado o risco coberto pela garantia, nao convenha ao segurador a sua aceitagao.

Nao convindo. como a garantia pro visoria entre n6s nao implica para o

33 34 31 32

segurador em obrigatoriedade de aceita?ao definitiva do contrato. e ela cancelada sem maiores formalidades e sem que chegue a haver emissao de apofice.

Ficaria entao a garantia. que enquanto esteve em vigor prociuziu todos OS efeitos legais atribuidos a apolice, Jivre do imposto do selo, sem que houvesse na lei dispositivo algum que a tanto autorizasse.

Tampouco precede o argumento, tambem apresentado. de que as garantias provisorias nao estao sujeitas ao imposto do selo porque encerram uma obriga^ao condicional. eis que o pagamento do valor segurado esta condicionado a ocorrencia do sinistro.

Mai's absurdo que o primeiro, c este segundo argumento.

Se fossemos tomar a ocorrencia do sinistro como implemento necessario a validade do contrato de seguro para efeitos da lei do selo, estaria derrogada a nota 1." do art. 109 da tabeia anexa a mesma lei, a qua! determina 0 momento em que o selo e devido cm tais contratos.

A lei do selo (Decreto- lei n." 4 655 art. 41) determina que nas obriga?6es dependentes de condieao suspensiva, so sera devido o selo- quando verificado o implemento da condi^ao.

Ora, nos contratos de seguros, quer o risco esteja coberto por uma apolice. quer por uma garantia provisoria, nao existem condi^oes suspensivas na acep?ao dada pela lei.

A ocorrencia do sinistro nao pode, em tais contratos, ser toraada como condi^ao suspensiva.

O art. 117 do Codigo Civil, que regula essa parte dos atos juridicos, diz: "nao se considers condigao a clausula. que nao derive exclusivamente da vontade das partes, mas decorra necessariamenie da natureza do direito a que acede."

O pagamento da indenizagao, nos contratos de seguros, esta, dc fato, subordinado a ocorrencia do sinistro. Esta condi^ao, porem, decorre da na tureza especial do contrato: nao deriva da vontade das partes.

Nao ha, portanto, de acordo com a letra do Codigo, condi^ao de especie alguma.

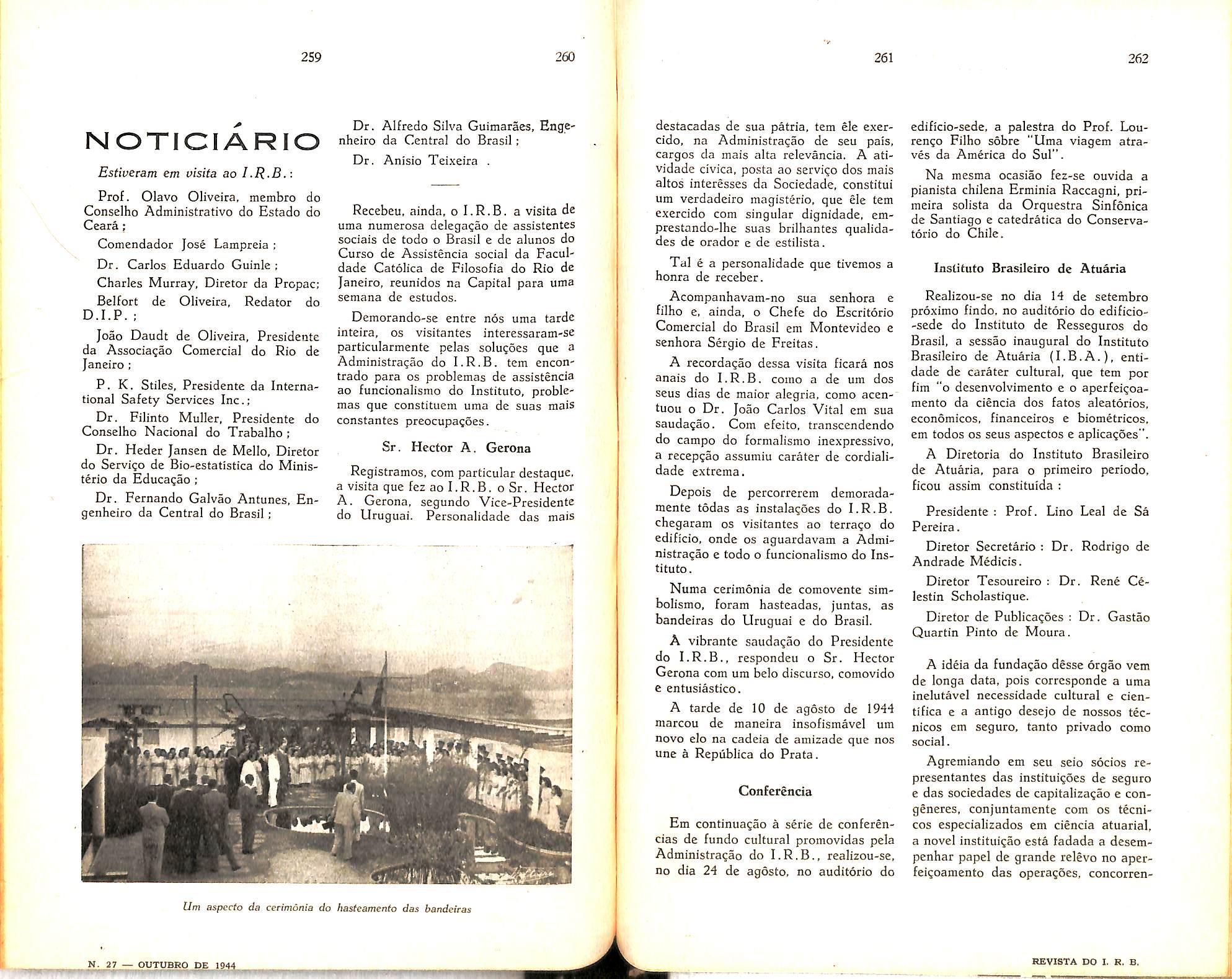

Alias, se condi?ao suspensiva houvesse, o contrato so se aperfeigoaria com 0 implemento da mesma. Enquamto este se nao verificasse, o segurado nao teria adquirido qualquer direito ao seguro.

E esse nao e o caso. O segurado, eraitida a apolice ou a garantia pro visoria, adquire com o pagamento do premio — sua prestagao no contrato — todo direito ao seguro.

O contrato esta, desde esse momen to, em pleno vigor. Nao existe nenhuma condigao suspensiva, que Ihe possa tolher a validade.

Reafirmamos, portanto, o que dissemos mais acima: a garantia provis6ria emitida pelas sociedades de seguros

• 2sta sujeita ao imposto do selo e este e o constante do art. 83 da tabeia ane xa ao Decreto-lei n," 4 655, de 3 de setembro de 1942.

Questoes de Seguros

RECOLHIMENTO DE IMPOSTO E CONSTlTUigAO DE RESERVAS TECNICAS

I EPUTO de significativa expressao na indiistria seguradora o criterio com que devem ser observadas as questoes em titulo, sobrc as quais, alias, e grande a controversia. Animar-me-ei a aprecia-las. valendo-mc das colunas desta Revista. que tao benevolamente tem acolhido meus modestos trabalhos. Nao tenho outro intento alem do dc trazcr a campo observagoes pessoais sobre temas reconhecidamente controvcrtidos, e que suscitam diividas e diferentes critcrios nas sociedades de -Seguros. Sem outra credencial que as observagoes praticas, sera como sim ples curioso. quiga leigo. que invadirci seara onde pontificam as mais lidimas c.vpressoes de nosso mcio segurador. Infelizmente. porem, as proprias socie dades nao atuam coordenadamente e nem mesmo tern procurado definir tais questoes de forma fiel. apesar da influencia subtancial nos resultado.s tecnicos e comerciais das seguradoras. Em primeiro lugar, rcfiro-me aos metodos uplicados para a satisfagao legal dos clispositivos que rcguiam os Impostos Fiscais e do selo.

1 — Impostos fiscais e do selo

1 .1 Dispoe o art. 181 do Decreto-lei n.° 2 063, de 7 dc marge de 1940, que sao as sociedades seguradoras responsaveis pela exatidao do pagamento, de todos OS impostos e selos devidos, pelos contratos de seguro que patuarem. Nao se aplica esse decreto as operagoes de seguro contra acidentes do trabalho, de vez que continuam estas a reger-se pela legislagao e regulamentagao que Ihcs sao proprias, Esta-

Egas MonizSanthiago (da Cmnptiuhijv dc Scfiuros N'itci-6i)

belecc o art. 40 do Decreto n.® 24 637, dc 10 de junho de 1943 — regulando acidentes do trabalho; "todas as se guradoras cobrarao dos segurados o selo fixo e os dcmais impostos que [orem criados sobrc premio das apoliccs quo crnitirem c o respecfivo custo '.

1 .2 Temos, pois, generica, a obrigagao — posta as sociedades —■ de arrecadar os impostos de fiscalizagao c do selo, devidos pelas operagoes que praticam. Como e obvio, os dispositivos le gais sobrc a cobranga e recolhimcnto desses imposto.s mcreccm por parte das seguradoras acurado estudo para sua interprctagao e aplicagao. Nao o tem feito, todnvia, como, entendo, seria mais indicado: em comum, valendo-se, de preferencia, do sen sindicato, para firmar uniformidade dc interpretagocs. Resukam dai metodos que rcputo ab■surdos, contraries ao cspii'ito da pr6piia lei, quer favorecendo ou rcstringindo seu efeito. Dc um modo gcral obscrva-se o principio dc recolhimcnto de impostos ao Tcsouro, mesmo quan do nao dei'idos, principio que tem base em regra impirica, que associa criterios c prazos de regimento interne de cobranga de titulos nas Sociedades. aos prazos fixados pela lei para a satisfa gao de suas obrigagoes.

1.3 Algumas sociedades admitem que. emitido o titulo, e devido o impos to, mesmo que nao vcnha aquele a ser rcsgatado pelo segurado. Outras admitem-no devido, somente depois dc decorrido o prazo fixado pela lei para

35 36

37 38

seu recolhimento, embora nao haja aido recebido do segacado. Partem. ambos os criterios. do ponto de vista que estabelece que, uma vtz registrado o titulo, no registro oficial, os impostos sac devidos e irressarciveis. Concorre sobremodo para essa dedu?ao o fato de comumente urn titulo somente vir a ser jresgatado. ou materialmente ser possivel dar baixa de seu pagamento, depois de decorrido o prazo fixado pela lei para a extra^ao das guias de recolhimento e o receio de que esse prazo, conseqiientemente, seja excedido. Tomam assim, como ponto de partida para ■a contagem do prazo de recolhimento, •o ultimo dia do mes correspondente aquele em que foi emitido o titulo, For outro lado, arbitrariamentc. de vez que nao tem apoio na lei. nem esta Ihes permite tal interpretagao, deduzem das guias de recolhimento os titulos eventualmente cancelados dentro do mesmo mes da emissao.

1.4 Quanto ao imposto [iscal hoje denominado imposto sobre o premio — resume-se no seguinte processo -adotado pela maioria das sociedades:

1.41 Quanto aos ramos elementares. a apura^ao e feita na base da soma dos premios dos ti tulos emitidos e registrados no Re gistro Oficial de Emissao. sendo a guia submetida ao visto do Fis cal. Sao computados todos os ti tulos — salvo OS cancelados den tro do mes, sem considerar o reccbimento ou nao do premio quanto aos demais.

1.42 Quanto ao ramo de Acidentes do Trabalho o processo consiste em apurar para cada periodo — no registro de arrecada?ao de premios — o total arrecadado, e calcular a percentagein respectiva do imposto (4%). Tratando-se de um registro especialmente criado para esse fim. e oficial, o Fiscal apoe o "visto"' na base da apuragao.

1 .5 Resulta assim. quanto aos ra mos elementares, o recolhimento de im postos sobre premio ainda nao recebi do. Sendo as seguradoras apenas intecmediarias entre o segutado e o Tcsouco — e isso se infere do texto c cspirito da lei — devem tecolher o im posto no ato do cecebimcnto do pre mio do seguro e o trans[erir a reparticao compefcnfe —■ no meu entender nao Ihe cumpre transferir antes de recolher, dai nao proceder esse criterio.

1.6 Outro fito nao levam estas resumidas consideragoes alem do de procurar justificar uma conclusao pessoal, conclusao que, referindo-se a interprctagao de textos especializados que rcquerem conhecimentos juridicos, podera vir a ser objeto de justas criticas pelas insuficiencia de conhecimentos que sabidamente nao possuo. Tera, porem, talvez. o merito de provocar a coordena^ao entre os interessados mais diretos, e neles se inclucm os corretores de seguros, — onerados eventualmcnte com os impostos transferidos pelas sociedades mesmo antes do seu recolhimento. Aventuro-me assim. confiante na benevolencia dos crlticos. que me reconheccrao o sincero desejo, e apenas isso, de ver firmada uma regra linica e fiel interprete das disposi?6es legais.

1.7 Entendo que o imposto sobre 0 premio e devido ao Tesouro depois de recolhido do se^urado, cumprindo, portanto, as sociedades. tao somente trans[eri-lo. Baseio-me para tal conclusao no texto da lei. Para demonstra-lo transcrevo a seguir a Icgislaqao sobre esse imposto desde o ano de 1916 ate odecretol9 957, de 6 de maio de 1931. ultimo que Ihe diz respeito.

1.71 Disposigdes Legais.

1.71.1 B a seguinte a legisla^ao sobre o imposto de Fiscalizagao (hoje denominado Imposto sobre o premio)-

Le! n.'= 3 213, DE 30-12-916 n." 1, da Constitui?ao da Republica, e da autoriza^ao constante do art. 2.". Or^a a Receita Geral da Republica IX, da lei n." 3 213. de 30 de dedos Estados Unidos do Brasil para o sembro de 1916, resolve aprovar o reexercicio de 1917. gulamento que a este acompanha, para a cobran?a dos impostos do selo de fis1 , r^ . caiizacao e de sortcios. a que estao su- Art. 2." £ o Presidente da Repu- companhias de seguros. blica autorizado: „ , Rio de Janeiro, 25 de Janeiro de 1917, 96." da Independencia e 29." da IX — A regulamentar, se o julgar Republica. necessario, a cobranga dos novos im- Wenceslau Bra: P. Gomes postos e taxas criadas nesta lei: Pandia Calogeras

Renda Ordinaria

CAPITULO II

Do imposto de fiscaiizagao

Regulamento complementar, anexo - ao Decreto n," 12 380. de 25 de janeijY ro de 1917, a ser observado pelas com panhias de seguros, sobre os impostos Imposto sobre a Renda. de acordo do selo. de fiscalizagao e de sorteios. com a lei n." 2 919, dc 31 de dezembro de 1914, com as modificagoes feitas pela n." 3 070-A, de 31 dc dezembro dc 1915. e mais as seguintes alteragoes.

34. Papel

37. Imposto de 2% sobre os premios de seguros maritimos e terrestres e de cinco por mil sobre os premios de seguros de vida, pensoes, peculios, etc 400:000$000

DECRETO N." 12 380 — DE 25 DE JANEIRO DE 1917

Da regulamento para a cobranga dos impostos do selo de fiscalizagao e de sorteios, a que estao sujeitas as com panhias de seguros.

O Presidente da Republica dos Es tados Unidos do Brasil. usando da atribuigao que Ihe confere o art. 48,

rt. 10. Ao imposto de fiscaliza gao ficam sujeitas todas as sociedades ou Companhias nacionais e estrangeiras de seguros. qualquer que seja a for ma da sua organizagao e o ramo das operagoes de seguros que pratiquem.

Art. 11. O imposto recai sobre to das as importancias que as sociedades rccebercm sob a denominagao de premio ou sob qualquer outra denominagao, pela efetividadc ou manutengac dos contratos de seguros cfetuados no Bra sil, c sera calculado em relagao as im portancias provenientes dos contratos de seguros terrestres e maritimos na razao de 2^,' (dois por cento), e em relagao as de seguros sobre a vida, peciilios, pensoes, ou renda. na razao de 5"/no (cinco por mil). Lei n." 3 213.de 3 de dezembro de 1916, art. 1-", IV. numcro 37,

Art. 12. O pagamento sera fcito mensalmente por meio dc guias em tri plicate, visadas pelos fiscais ou qual-

39 40 41 42

A

<qiier outro empregado da Inspetoria dc data da presente regulamentagao, deSeguros, as quais as sociedades e com- vera ser realizado n"a Recebedoria do panhias com scde nesta Capita], ou no Distrito Federal, dentro de 30 dias. peestrangeiro apresentarao a Recebedo- las companhias com sede nesta Capital ria do Distrito Federal e as que tive- e no Estado do Rio de Janeiro, e nas rem sede nos Estados nas respectivas deiegacias fiscais, coletorias ou mesas delegacias fiscais. As companhias com de rendas, dentro de 60 dias, pelas scde fora das capitals dos Estados sera companhias com sede em outros EstafacuJtado realicarem o pagamento do dos. imppsto na Recebedoria ou nas Coleto rias ou Mesas de Rendas. R'O Janeiro, 25 de Janeiro de 1917 Paragrafo unico. O recolhimento do " Calogera,. imposto de um mes sera efetuado no ]) dec. jN." 15 589, DE 29-7-922. mes seguinte, sendo duas das quias en- /a i . . j , , 4 (Aprova o regulamento para a arre- tregues a soc.edade que devera env.ar ^ fiscalizado do imposto s6uma ate o d.a (10) dez do mes ime- ^re a renda). diato, em carta registrada a Inspetoria de Seguros. Art. 1." O imposto .sobrc a renda Art. 13. A companhia que deixar lecai. de efetuar o pagamento do imposto de a) um mes durante o mes seguinte, devera . . realiza-lo durante o mes imediato com . premios de seguros maa multa de 20^c e se, findo esse prazo. e terrestres; nao o tiver efetuado, sera suspensa de h) funcionar, sendo a importancia dcvida deduzida da caupao existente no Te- Art. 42. O imposto a que se refesouro Nacional, ou nas delegacias fis- rem as letras 9 e /i do art. I," recai s6cais do mesmo. a qual devera ser inte- bre todas as i'mportancias que as sociegrada dentro de 15 dias, sob penas dc dades receberem. sob a denominagao suspensao da carta patente ate provar de premio ou qualquer outra pela efehaver intcgrado a caupao, tividade ou manutenpao dos contratos Paragrafo linico. As companhias seguros efetuados no Brasil. ou conque nao tiverem dep6sito no Tesouro tratos de seguros terrestres e maritiNacional ou na.s Delegacias fiscais e ""OS na razao de I'/c {dois por cento) que nao realizarem 0 pagamento do ^ ^m rela^ao as de seguros sobre a viimposto nos prazos estabelecidos e com da. peciilios, pcnsoes o.u renda, na raa multa estipulada neste artigo. serao ^^o de cinco por mil (SVno). notificadas, por edital publicado no ij 1," A cobran^a do imposto a que Diario Oficial, a realiza-lo dentro dos se refere este artigo sera feita por ver15 dias seguintcs a notifica^ao, sob ba, mediante guia, em triplicata visada pena de ser por decreto declarada sus- pela Inspetoria de Seguros, ou por pensa de funcionar, alem de ficar su- agente fiscal do impo.sto de consume, jeita a cobranrja judicial, localidades em que nao houver funcionario daquela inspetoria,

CAPiTULO IV ^ A ^sse imposto ficam sujeitos OS premios recebidos por todas as Disposii^ao transitoria .sociedades ou companhias nacionais e estrangeiras de seguros, qualquer que Art, 19. O^pagamento dos impos- seja a forma da sua organizagao e o los de fiscaliza^ao e sorteios ja e.stabe- ramo das opera^oes de seguros que lecidos e ainda nao efetuado ate a pratiquem.

Art. 43. O recolhimento do im posto de um mes sera efetuado no mes seguinte, e. na falta, durante 0 mes imediato com a multa de 20%: se, findo e.sse prazo, ainda nao tiver sido efe tuado, sera a importancia devida descontada da cau^ao existente no Tesou ro ou nas delegacias fiscais, comunicando-se o fato a Inspetoria de Segu ros, para proceder na forma do respectivo regulamento.

Art, 44, As companhias que nao tiverem dep6sito.no Tesouro Nacional ou nas deiegacias fiscais e que nao rea lizarem o pagamento do imposto nos prazos estabelecidos e com multa esti pulada no artigo anterior, .serao notifi cadas por edital publicado no Diario ou folha oficial. a realiza-lo dentro dos 15 dias seguintes a notifica^ao, sob pena de ser por decreto declarada sus pensa de funcionar, alem dc ficar sujeita a cobranqa judicial.

2) LEI N," 4 984, DE 21-12-925 (Orca a Receita Geral da Republica dos Estados Unidos do Brasil para o exercicio de 1926),

Art. 11. A lei n." 3 966, de 25 de dezembro de 1919 e o decreto n.". ,.. 14 339, de 1 de sctembro dc 1920, que providenciam sobre a cobranqa e fiscalizaqlo de imposto do selo, serao observados com as alteragoes constantes das tabelas A e B desta lei,

3) DEC, N." 19 936, DE 30-4-931

(Altera o orcamento da receita para 1931 e da outras providencias).

Art. 9." As companhias de Segu ros pagarao, semestralmente, alem dos impostos a' que sao atualmente obrigadas, mais 5% de todos os premios de seguros terrestres e mats 2'/< de todos OS premios de seguros de vida, que receberem.

4) DEC. N.° 19 957, DE 6-5-931

(Corrige o Decreto n." 19 936, de 30 de abril de 1931).

Art, 1." Ficam substituidos pela forma em seguida indicada, os arts. 11 e 13 do Decreto n," 19 936, de 30 de abril de 1931 ;

"Art, 11 , As corapa n h i a s , erapresas ou sociedades de segu ros, alem dos impostos a que sao atualmente obrigadas. pagarao. mensalmente. dentro de noventa (90) dias e com observancia das prescrigoes dos arts. 42 § 1."; 43 e 44 do Decieto n," 15 589, de 29 de julho de 1922, mais 5% de to dos OS premios de seguros terres tres e-maritimos e mais 2% de to dos OS premios de seguros que interessem a vida ou faculdades humanas, de pensoes, peculios ou renda. ficando isentos deste im posto, bem como do que tratam OS arts. 1.", alineas p e h e 42, 43 e 44 do Decreto n," 15 589, citado. OS premios de contratos de resseguros colocados no pais".

1.8, Conclusao: — O § 2." do art. 42 do Decreto n." 15 589, de 29 de ju lho de 1922 parece-me incisivo.

A esse imposto ficam sujeitos os premios recebidos c o Decreto 19 957, de 30 de maio de 1931 ratifica esse dispositive, posto que, corrigindo 0 Decreto 19 936 de 30 de abril de 1931 o faz, claramcnte, quanto ao prazo em que deve ser processado o recolhi mento c nao com o intuito dc alterar-lhe o principio. fisse e, alias, o principio da lei que regula o mesmo imposto quanto ao ramo dc Acidentes do Trabalho, cujo recolhimento e feito tomando por base o premio rccebido (4 % de imposto).

2 — Imposto do selo

2. 1 , Controvertida foi, sem diivida a questao. Pelo menos ate o Decreto-lei n," 4 655, de 3-9-42. Ja ho-

43 44 45 46

je, porem, tao ciaros sao os dispositivos do Decreto n.° 4 655 que nao atino porque algumas sociedades insistem em dar-lhe interpretaqao diversa.

O art. 109 desse Decreto-Iei determina:

NOTAS GERAIS

1." O imposto e devido no momento da aceita^ao da apolice e sera arrecadado pelo segurador.

2." O recolhimento do imposto sera feito onde o segurador tiver sede, mediante guia com o visto da Fiscaliraqao do Departamento Nacional de Scguros Privados e CapitaJizagao.

3." O recolhimento do imposto devera ser feito ate o ultimo dia util do segundo mes subsequente ao em que tiver sido aceita a apolice.

■4." Para obtengao do visto referido na nota 2.'', a guia devera ser apresentada a Fiscalizagao ate 15 dias antes de expirar o prazo aludido na nota 3.".

5." Tratando-se de capitalizagao e contratos congeneres, o imposto e de vido no momento da inscrigao do contrato ou titulo no registro da sociedade.

6." Ficam iscntos de selo as operages de resseguro.

2.2. Conjugando a nota 1.".

"O imposto e devido no momenfo da aceita^ao da apolice e sera arrecadado pelo segurador"

a nota 5."

"Tratando-se de capifahzafao e contratos congeneres. o imposto e devido no momento da inscrigao do contrato on titulo no registro da sociedade.

parecc-me irrefutavel a conclusao:

O imposto do selo so e devido quan do resgatado o titulo".

2.3. A taxa de Educagao c Saiide seguira. em todos os seus principios. as regras para o Imposto do selo.

2.4. Em geral, tcdavia, as socie dades transferem o imposto do selo. haja ou nao sido recebido do segurado. desde. porem, que decorrido o prazo fixado pelas notas 3.'' e 4.''' do art. 109 e ainda uma vez receando ver excedido. esse prazo, dado que o contam da emissao da apolice ou do ultimo dia correspondente ao mes da emissao.

2.5. A meu ver nao cumpre as so ciedades recolher — transferir o im posto do selo senao depois de rcsgatado, isto e, quando haja ocorrido a aceifapao da apolice. Divergem a.s interpretagoes sobre o que constitui "aceitacao da apolice". Inscrevo-mc entre os que entendem que, nao havendo pagamento do premio c cmolumentos, nao houve aceitagao, por issc que 0 pagamento do premio e, justamente, a demonstragao mais eloqiiente de que o segurado aceitou a apoliceO proprio D.N.S.P.C. ja deu essa interpretagao. E outra nao pode ca ber, uma vez que. negando-se o segu rado a pagar o premio e nao sendo este conscqiientemente resgatado, a ap6Hc(: nao foi aceita.

Seguro-Incendio de predios

De longa data, vimos considcrando que o seguro-incendio de predios, tai como e hoje efetuado no pais. precisa softer certas modificagoes, para melhor atcnder a sua verdadeira finalidade, c, por isso. propomo-nos cxaminar neste artigo al gumas das peculiaridades desse seguro, a fim de se verificarem quais as alteragoes de criterio que se fazem necessarias, o que ora fazemos expendendo ideias pcssoais,

O seguro-incendio de predios. como alias todo seguro-incendio hoje em dia praticado no pais, esta sujeito a clau■sula de rateio, incorporada a todas as apdliccs e sobejamentc conhecida, embora geralmente mal compreendida.

Partindo do prcssuposto de que as taxas sao calculadas com fundaraento nos valores expostos a risco, e nos correspondentes prejuizos verificados, a clausula de rateio imp6e-se como medida de elementar equidade e justiga, pela qual o segurador so se torna realmente rcsponsavel pelos prejuizos, na proporgao dos bens realmente cobertos (sobre os quais foi pago o competente premio) para o total em risco.

Henrique Coclho da Rocha Eng 3nhelro Civil CChofo da Qivisao-lncSndIO do I. R. B)

librio das carteiras das sociedades, ja que as taxas sao calculadas para segu ros totals.

Por outro lado, a necessidade da avaliagao do predio sinistrado coloca o segurado, quase sistematicamcnte, na contingencia de softer a aplicagao da clausula de rateio. se o valor arbitrado, ou calculado, para o predio for superior a importancia do seguro, ou de nao receber toda a indenizagao a que se julgava com direito, se ficar provado que o seguro era excessivo, Resumindo. podcmos dizer que quase so por acaso tera o segurado efetuado o seguro pelo valor exato do predio, hipotese essa muito pouco provavel. principalmente em epocas, como a atual, de grande flutuagao de pregos.

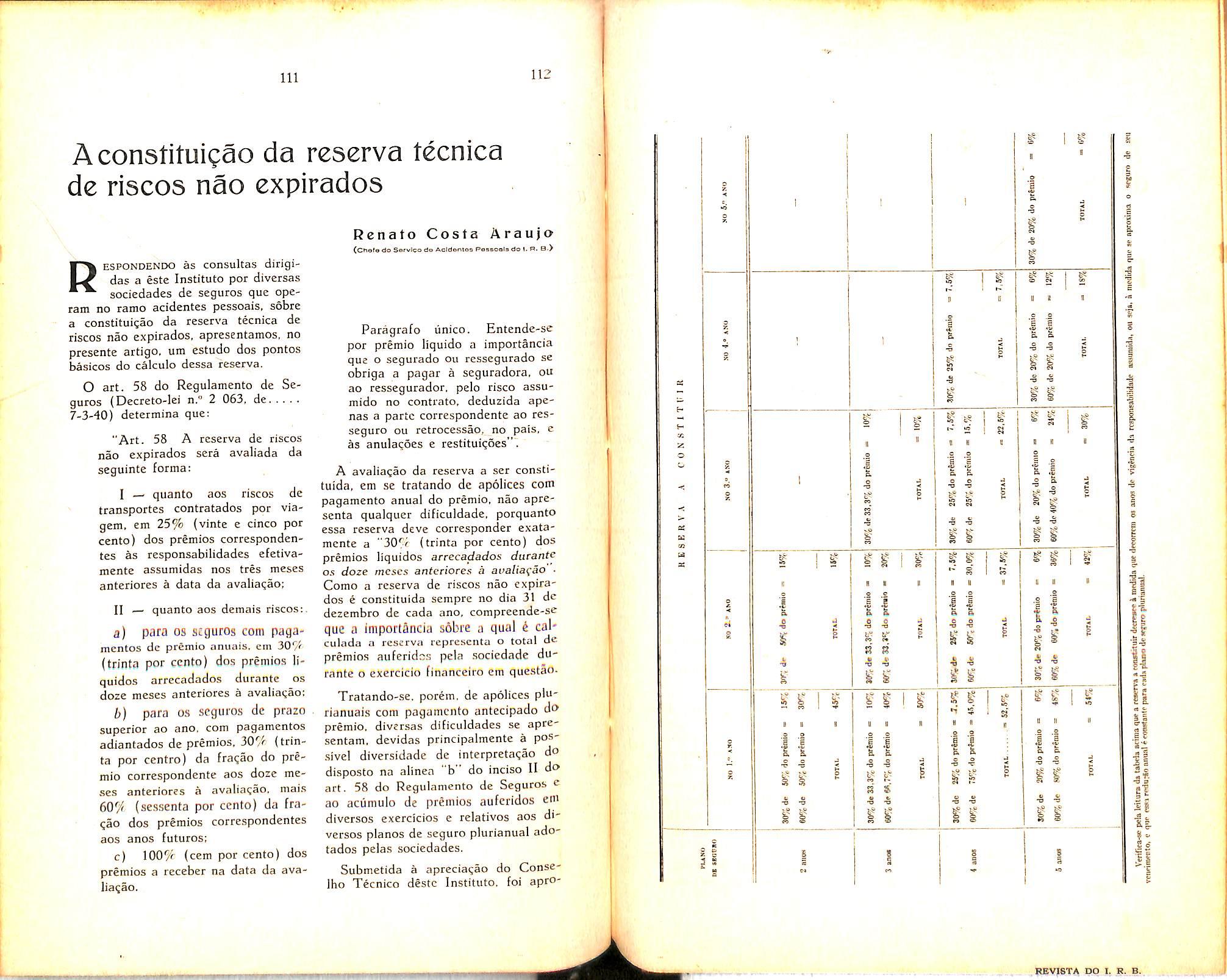

No proximo numero desta Revista procurarei apreciar a questao da Constitui^ao de Reservas Tecnicas. seus aspectos relativamente as disposigoes do art, 58 do Decreto-lei n." 2 063, de 7 de margo de 1940, particularmente quanto aos seguros plurianuais e de prazo curto.

No caso particular dos predios e demais edificagoes, admitem as tarifas que se cxcluam do scguro as funda?6es, dada a sua pequena ou nenhuma vulnerabilidade ao incendio, prevendo, porem, urn aumento de taxa, se do seguro forem excluidas outras partes do predio, Esta ultima medida visa, evidentemente, evitar seja o segurado tentado a segurar iinicaraente as partes mais perigosas do predio (cozinha, pequenas dependencias, telhado, etc.), sobre as quais sao mais freqiientes as indenizagoes, o que perturbaria o equi-

Denlro dessa ordem de ideias. cum pre ainda notar que o valor de um pre dio usado, c que nao csteja nem teoha estado recentemente a venda, tern mui to de subjetivo, pela dificuldade de se avaliar a depreciagao ja sofrida pelo predio em relagao ao seu valor em es tado de novo, o que mais ainda concorre para dificultar aos segurados .— por mais bem intencionados que scjam — a arbitragem do valor iexato dos seus seguros,

Essa questao da depreciagao ou es tado atual do predio sinistrado e ainda uma coisci que dificulta uma boa iiquidagao, mesmo quando o segurador se proponha — como Ihe facultam as ap6lices —■ repor o predio no estado. ou reconstrui-Io, ja que essa reconstrugao

47 4sr. 49 50

— pelo prdprio sentido da palavra impjica numa melhoria em rela^ao ao estado anterior ao sinistro. melhoria •essa para a qua!, julgam alguns, devera necessariamente concorrer o segurado. Como vemos, sao bastante interessantes as particularidades que oferece o seguro de predios em geral. particula ridades essas que deverao ser convenientemente atendidas, para que o se gurado fique devidamente amparado e nao fuja o seguro a sua verdadeira finalidade.

Dessas, parece-nos que a mais importante e a referente ao valor do predio antes do sinistro, que e — como ja vimos — de dificil avaIia(;ao, redundando quase sempre em prejuizo para o segurado. Sendo, embora, a questao mais importante para o segurado, parece-nos, no entanto, a de mais facil .soluqao. para o que bastaria fosse incorporada as apolices de seguro de predio ■a clausula abaixo:

CLAUSULA DE RATEIO PARA PREDIOS (predial)

O segurado se compromete a manter em vigor seguros na proporcao de. pelo menos, 80% do valor do predio ou predios segura- dos por esta apolice, e se, na hipotese de urn sinistro, se verificar que o seguro em vigor nao atingia a perccntagem acima, o segurado sera considerado cossegurador pela diferen?a entre 80% do valor real do predio, ou predios segurados, e a importancia realmente segurada.

Esta clausula se aplica separadamente a cada item de predio da apolice.

A clausula acima nada mais e do que a conhecida clausula de cosseguro'', de uso generalizado na America do Norte, e equivale a dar ao segurado uma verdadeira franqaia. pelo fato de reconhecer como integral a cobertura, dentro do montante da apolice. desde que se verifique — por ocasiao do si nistro — nao ser a importancia segu rada inferior a 80% do valor em risco-

O uso dessa clausula facultaria ao segurado uma certa amplitude de erro na avaliacao do seu predio, ,sem imediatamente penaliza-lo, e a mesma poderia — a nosso ver — ser inciuida nas tarifas sem qualquer adicional ou agravacao de taxa, ja que sao sabidamente poucos OS casos em que as indeniza<;6es sobre predios se aproximam do valor total segurado. pelo que nao te.riam. na realidade as taxas de softer substanciais modificagoes pela inclusao da mesma,

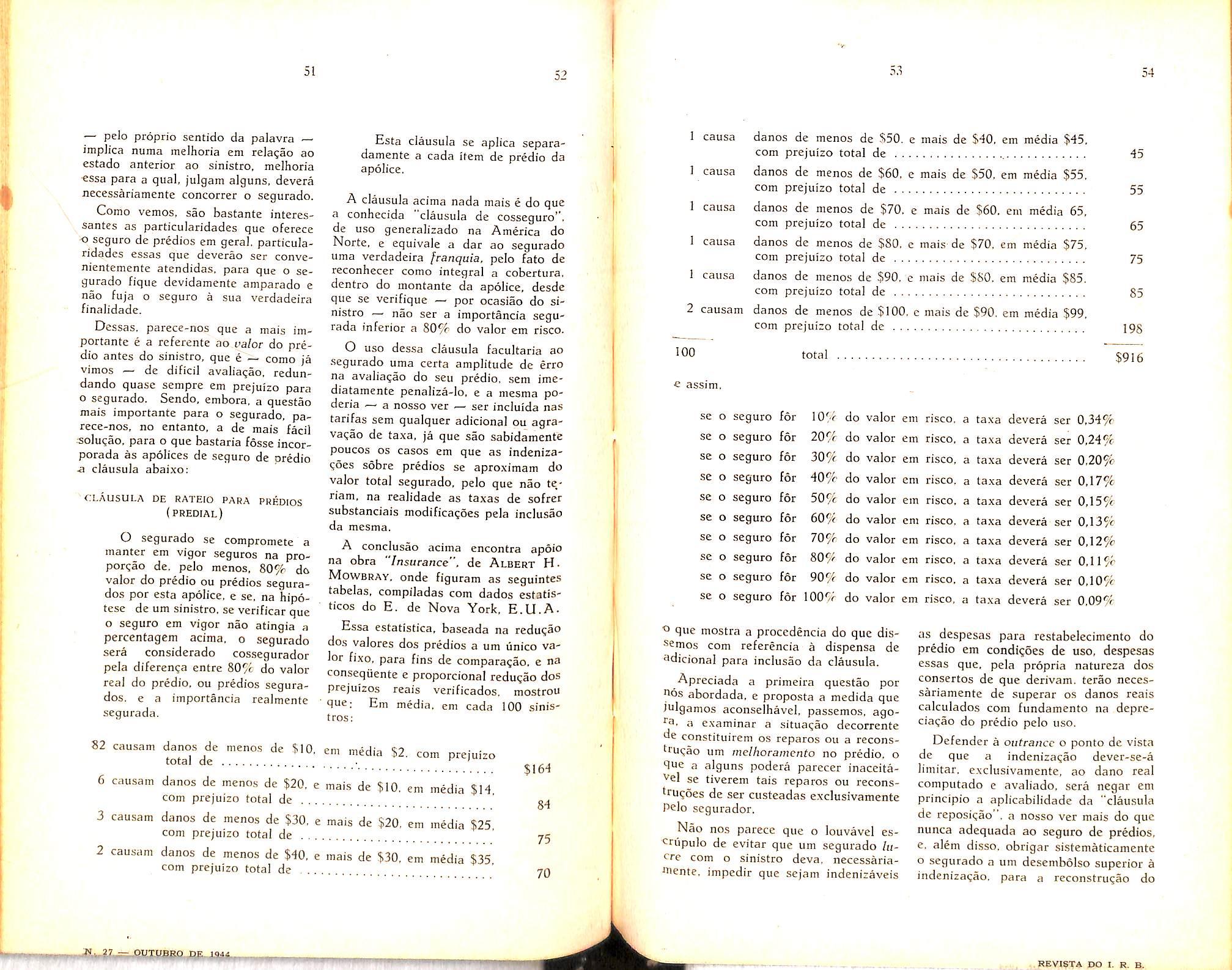

A conclusao acima encontra apoio na obra "Insurance", de Albert HMowbray. onde figuram as seguintes tabelas, compiladas com dados estatisticos do E, de Nova York. E.U.A.

Essa estatistica, baseada na redu^ao dos valores dos predios a um linico va lor fixo, para fins de compara^ao. e na conseqiiente e proporcional redugao dos prejuizos reais verificados, raostrou que; Em media, em cada 100 sinistros:

em media $14,

em media $25, em media $35,

se o seguro for 10% do valor em risco. a taxa devera ser 0.34% se o seguro for 20% do valor em risco. a taxa devera ser 0,24% se o seguro for 30% do valor em risco, a taxa devera ser 0,20% se o seguro for 40% do valor em risco, a taxa devera ser 0,17% se o seguro for 50% do valor em risco. a taxa devera ser 0,15% se o seguro for 60% do valor em risco, a taxa devera ser 0,13% se o seguro for 70% do valor em risco. a taxa devera ser 0,12% sc o seguro for 80% do valor em risco, a taxa devera ser 0,11% se o seguro for 90% do valor em risco. a taxa devera ser 0,10% se o seguro for 100% do valor em risco, a taxa devera ser 0,09%

■o que mostra a procedencia do que dissemos com referencia a dispensa de adicional para inclusao da clausula.

Apreciada a primeira questao por uos abordada, e proposta a medida que julgamos aconselhavei, passemos, agoexaminar a situaijao decorrente de constituirem os reparos ou a recons'ruqao um melhoramcnto no predio. o que a alguns podera parecer inaccitase tiverem tais reparos ou reconslrug5es de ser custeadas exclusivamente pelo segurador,

Nao nos parecc que o louvavel eseriipulo de evitar que um segurado lu cre com o sinistro deva, necessaria^ente, impedir que sejam indenizaveis

as despesas para restabelecimento do predio em condi?oes de uso, despesas essas que. pela propria naturcza dos consertos de que derivam. tcrao nccessariamente de superar os danos reais calculados com fundamento na depreciacao do predio pelo uso.

Defender a oiitrancc o ponto de vista de que a indenizacao dever-se-a limitar, exclusivamente, ao dano real computado e avalindo, sera negar em principio a aplicabilidade da "clausula de reposicao". a nosso ver mais do que nunca adequada ao seguro de predios, e, alem disso, obrigar sistematicamente o segurado a um desembolso superior a indenizacao, para a reconstruqao do

51 52 54

82 causam danos de menos de $10 em mpHii total de "leom iz, com prejuizo 6 causam danos de menos de $20. e mais de $10. com prejuizo total de 3 causam danos de menos de $30, e mais de $20, com prejuizo total de 2 causam danos de menos de $40, e mais de $30 com prejuizo total de $164 84 75 70

100 total « assim. 45 55 65 75 85 198 $916

I causa danos de menos de $50, e mais de $40, em media $45. com prejuizo total de I causa danos de menos de $60. e mais de $50, em media $55. com prejuizo total de 1 causa danos de menos de $70. e mais de $60. em media 65, com prejuizo total de 1 causa danos de menos de $80, e mais de $70, em media $75, com prejuizo total de 1 causa danos de menos de $90, e mais de $80. em media $85, com prejuizo total de 2 causam danos de menos de $100, e mais de $90, em media $99, com prejuizo total de

predio sinistrado, o que tambem desvirtuaria. desnecessariamente, a verdadeira finalidade do seguro.

Achamos, per isso, que deveria ser facultativa a inclusao da "clausula de reposiqao ou reconstru^ao", no seguro de predios, pela qual •— em caso de reposiQao ou reconstru?ao do predio, dentro de um certo prazo, em seguida ao sinistro — cobriria a apolice as possiveis despesas suplementarcs com essa reconstruqao. depois de efetuadas e comprovadas pelo segurado, ou de efe tuadas pelo segurador, dentro, porem. da rcsponsabilidade maxima prevista na apoiice.

A titulo de clucida<;ao. damos abaixo uma possivel reda^ao para essa clau sula:

CLAUSULA DE RECONSTRUgAO

Tendo sido pago o competente premio adicional exigido, compromete-se a Companhia a cobrir as evcntuais despesas para o restabelecimento do predio em condi^Ses de uso, apos um sinistro indenizavel por esta apolice, em complemento a indeniza<;ao normal pelos danos verificados; todavia, os pagamentos em excesso da indeniza?ao normal so serao devidos de pois de efetuadas c comprovadas pelo segurado as despesas de reparos e reconstrugao, dentro do prazo de 1 ano a contar da data do sinistro, quando caducara a prcsente clausula, nlo podendo a indenizacao total do predio ou

56

item sinistrado exceder o valor se gurado do mesmo. As obras de reparo ou reconstrugao so poderao ter por fim o restabelecimento do predio na sua situaqao anterior ao sinistro, abstraindo-se do pos sivel estado de depreciagao dos locais sinistrados, ficando em case contrario nula e sem efeito a presente clausula. Os pagamentos suplementares previstos n c s t a clausula corresponderao a uma percentagem das despesas suple mentares de reconstrugao. identica a que se obtem da relagao entre a indenizagao normal paga por esta apolice c o total dos danos verifi cados.

Essa garantia suplementar. normalmente nao concedida pelas condigoes das apolices, so deveria, no entanto. ser tornada extensiva mediante um adi cional percentual que levaria em conta o melhor ou pier estado de conservagao do predio, e que poderia sec da ordcm de 10 a 30%.

Resumindo, preconizamos —■ a bem do proprio seguro — a inclusao sistematica da clausula especial de rateio para predios, que poderiamos chama^ "Clausula Predial", em todos os segU' ros de predios, o que muito concorreria para simplificar e apcessar as liquidagoes, em beneficio dos segurados, c a possivel inclusao, mediante premio adi cional a fixar, de uma clausula assegurando a indenizagao das despesas de rcconstrugao, quando assim o quisesse o segurado".

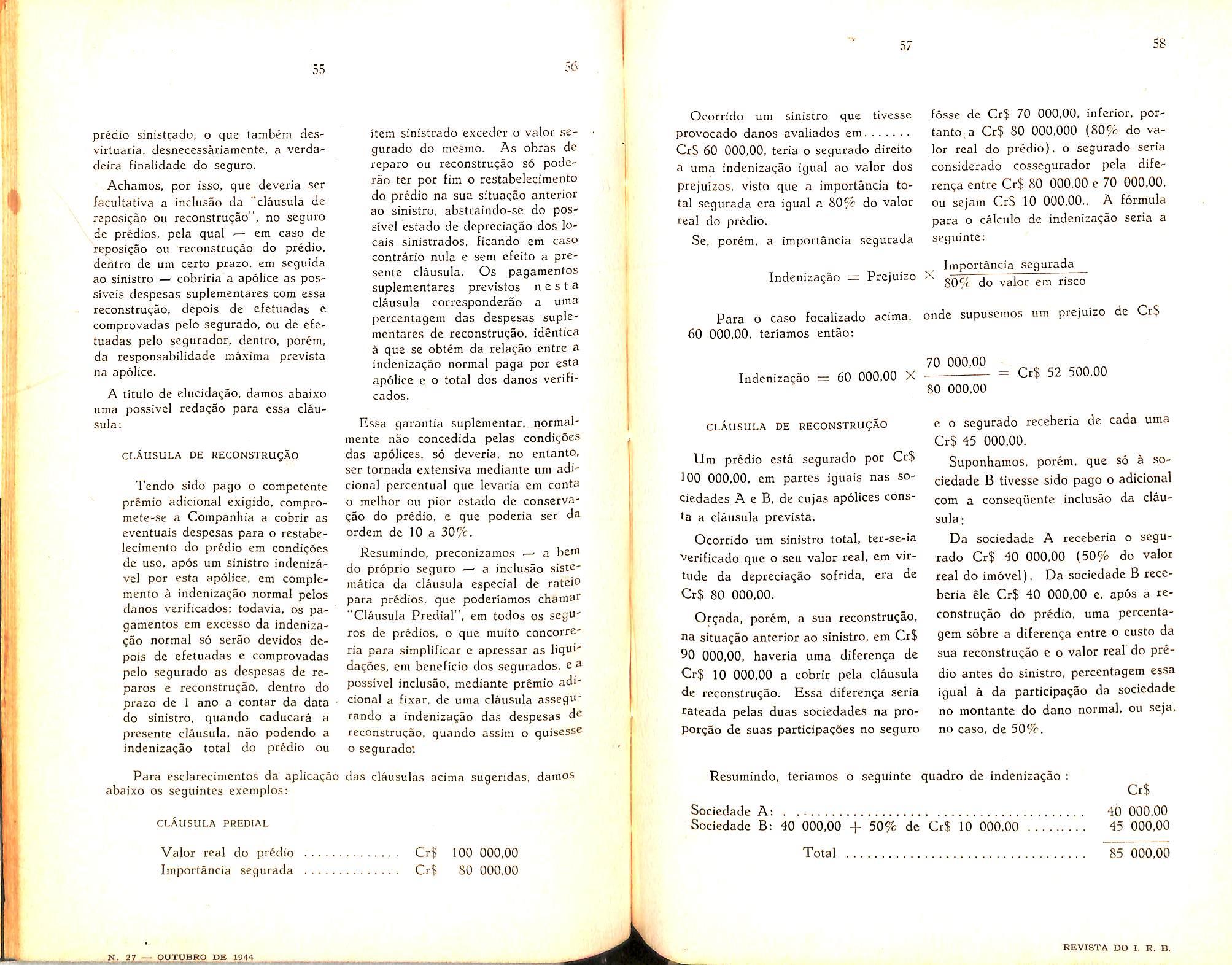

Para esclarecimentos da aplicagao das clausulas acima sugeridas, damos abaixo os seguintes exemplos;

Ocorrido um sinistro que tivesse provocado danos avaliados em Cr$ 60 000,00, teria o segurado direito a umn indenizagao igual ao valor dos prejuizos, visto que a importancia to tal segurada era igual a 80% do valor real do predio.

Se, porem, a importancia segurada

fosse de Cr$ 70 000,00, inferior, portanto^a Cr$ 80 000,000 (80% do va lor real do predio), o segurado seria considerado cossegurador pela diferenga entre Cr$ 80 000.00 c 70 000,00. ou sejam Cr$ 10 000,00.. A formula para o calculo de indenizagao seria a seguinte:

Importancia segurada Indenizagao = Prejuizo X do valor em risco

Para o caso focalizado acima. onde supusemos um prejuizo de Cr$ 60 000.00. teriamos entao:

70 000,00

Indenizagao = 60 000.00 X = Cr$ 52 500,00 80 000,00

CLAUSULA DE RECONSTRUgAO

Um predio esta segurado por Cr$ 100 000,00, em partes iguais nas sociedades A e B, de cujas apolices consta a clausula prevista.

Ocorrido um sinistro total, ter-se-ia "verificado que o seu valor real, em virtude da depreciagao sofrida, era de Cr$ 80 000,00.

Orgada, porem, a sua rcconstrugao, na situagao anterior ao sinistro. em Cr$ 90 000,00, haveria uma diferenga de Cr$ 10 000,00 a cobrir pela clausula de rcconstrugao. Essa diferenga seria rateada pelas duas sociedades na proporgao de suas participagoes no seguro

e o segurado receberia de cada uma Cr$ 45 000,00.

Suponhamos, porem, que s6 a sociedade B tivesse sido pago o adicional com a conseqiiente inclusao da clau sula;

Da sociedade A receberia o segu rado Cr$ 40 000,00 (50% do valor real do imovel). Da sociedade B rece beria eie Cr$ 40 000,00 e, apos a reconstrugao do predio, uma percenta gem sobre a diferenga entre o custo da sua rcconstrugao e o valor real do pre dio antes do sinistro, percentagem essa igual a da participagao da sociedade no montante do dano normal, ou scja, no caso, de 50%.

Resumindo, teriamos o seguinte quadro de indenizagao : Cr$

40 000,00 + 50% de Cr$ 10 000,00 45 000.00

3/ 58 55

CLAUSULA PREDIAL Valor real do predio Cr? Importancia segurada Cr$ 100 000,00 80 000,00

Sociedade A;

Sociedade

Total

40 000,00

B:

85 000,00

Estudos de Tarifa

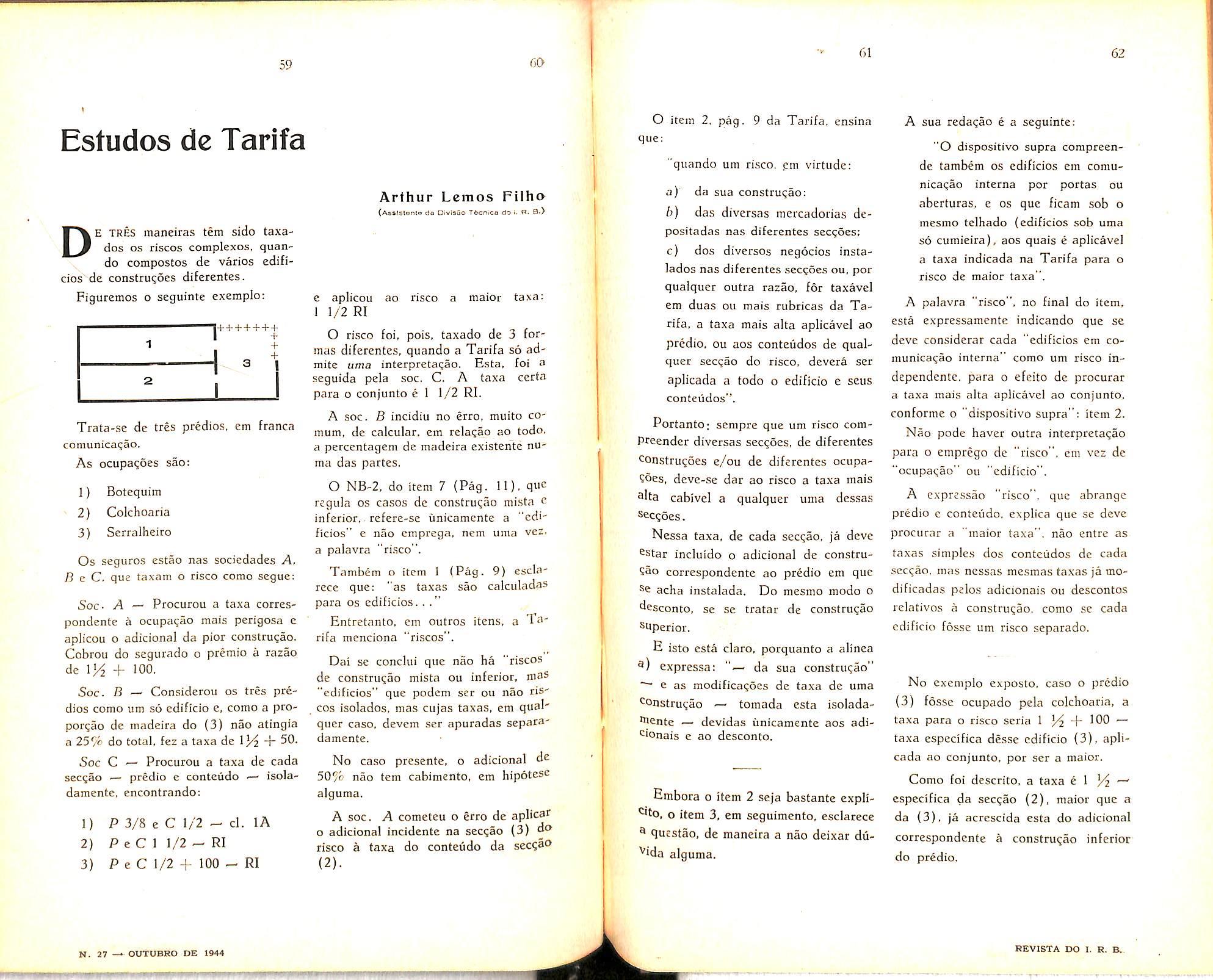

De tres maneiras tern sido taxa-

dos OS riscos complexos, quando compostos de varios edif'icios de construqocs diferentes.

Figuremos o seguinte exempio:

Trata-se de tres predios. em franca comunicaqao.

As ocupaqoes sao:

1) Botequim

2) Cokhoaria

3) Scrralheiro

Os seguros estao nas sociedades A. B c C. que taxam o risco como segue:

5oc. A — Procurou a taxa correspondente a ocupa^ao mais perigosa e aplicou o adicional da pior constru^ao. Cobrou do segurado o premio a razao de IH + JOO'

Soc. B — Considerou os tres pre dios como um so cdificio e, como a proporqao de madeira do (3) nao atingia a 25% do total, fez a taxa de 1^ + 50.

5oc C — Procurou a taxa de cada sec^ao ^— predio e conteiido ■— isoladamente, cncontrando;

1) P 3/8 e C 1/2 - cl. lA

2) P e C 1 1/2 - RI

3) P e C 1/2 + 100 - RI

Arthur Leraos

e aplicou ao risco a maior taxa: 1 1/2 RI

O risco foi, pois, taxado de 3 formas diferentes, quando a Tarifa so admite uma interpretacao. Esta, foi a seguida pcla soc. C, A taxa ccrta para o conjunto c 1 1/2 RI.

A soc. B incidiu no erro, muito comum, de calcular. em rclacao ao todo, a percentagcm de madeira existentc numa das partes.

O NB-2, do item 7 (Pag. 11), qu^^ regula os casos de constru?ao mista c inferior, refere-se unicamente a "cdificios" e nao cmprega, nem uma vcz, a palavra "risco".

Tambem o item 1 (Pag. 9) esclarece que; "as taxas sao calculadas para os edificios. ."

Entretanto, em outros itens, a Ta rifa menciona "riscos",

Dai se conclui que nao ha "riscos de constru^ao mista ou inferior, mas "edificios" que podem ser ou nao ris cos isolados, mas cujas taxas, em qua!' quer caso, devem ser apuradas separadamentc.

No caso presente. o adicional dc 50% nao tern cabimento, em hipotese alguma,

A soc, A cometeu o erro de apliw^ o adicional incidente na sec^ao (3) do risco a taxa do conteudo da scc?ao (2).

O item 2, pag. 9 da Tarifa. ensina que:

"quando um risco. pm virtude:

a) da sua construcao:

h) das diversas mercadorias depositadas nas diferentes sec^oes:

c) dos diversos negocios instalados nas diferentes secgoes ou, per qualquer outra razao, for taxavel em duas ou mais rubricas da Ta rifa, a taxa mais alta aplicavel ao predio. ou aos ccnteudos de qual quer sec^ao do risco, devera ser aplicada a todo o edificio e seus conteiidos".

Portanto; sempre que um risco comPreender diversas secgocs, de diferentes construgoes e/ou de diferentes ocupa?6es, deve-se dar ao risco a taxa mais sita cabivel a qualquer uma dessas secgoes.

Nessa taxa, de cada secgao, ja dcve ^star incluido o adicional de constru?ao correspondentc ao predio em que acha instalada. Do mesmo modo o desconto, se se tratar de construgao Superior, E isto esta claro, porquanto a alinea expressa: "— da sua construgao" e as modificagoes de taxa de uma Construgao — tomada esta isolada'nente — devidas unicamente aos adicionais e ao desconto.

Embora o item 2 seja bastante explio item 3, em seguimento. esclarece ® questao, de maneira a nao deixar dii^ida alguma.

A sua redagao e a seguinte:

"O dispositive supra compreende tambem os edificios em comunicagao interna por portas ou aberturas, e os que ficam sob o mesmo telhado (edificios sob uma so cumieira). aos quais e aplicavel a taxa indicada na Tarifa para o risco de maior taxa".

A palavra "risco", no final do item, esta expressamcntc indicando que se deve considerar cada "edificios em coinunicagao interna" como um risco independcnte. para o efeito de procurar a taxa mais alta aplicavel ao conjunto, conforme o "dispositivo supra": item 2.