Hevista dd

iGlnO DE I9U I ' Ar.o Fir I ' ■ i' ■ ^ ■ • *'. * ,' •

„

Sinistros maritimos, col. 5 — A definisao do Contrato de Seguro-Incendio, Jodo V/cen<e Campos, col. 7 — Seguro Social e higieoe publica, Jor^e Bandeira de Mello e Zey Bueno, col. 13 — Clausulas e Condisoes da Apolice de Seguro-Incendio, Coelho da Rocha, col. 23 — A influenza do segurado na taxagao dos Riscos-Incendie, Emilia Gitaby de AJe/icasfro, col. * — A apolice-padrao do Chile, Claudia Pinto, col. 37 — A aplica^oo de iimites multiples aos riscos do ramo incendio, Helio Tetxeira, col. 47.— Contrato de Seguros Terrestres, David Campisia col. 55 — I. R. B.- Aercnauticos, Ce Gomes dos Santos, col. 65 — Dados tisticos; Acidentes Pessoais, col. 7J ^ Dados Estatisticos ; Transportes, co). — As Sociedades de Seguros em face sistema de resseguro-incendio do !• ' Oswaldo Dias Martins, col. 129 —'/fgr- dos sobre o ramo-vida, Wcher Jo^ reira, col. 149 — Anotacoes ao_ p%ira mento de Seguros Privados, /ose Jransda Silva, col. 155 — Tradu?6es e jj.£,s crigoes, col. 177 — Incendios e em revista, Tenente Humboldt de A5 col. 189 — Assistencia ao ^qI.

I. R. B.. Armando Barbosa /acd"® • 197 — Pareceres e Decisoes, col. Bibliografia, col. 241 — Elei?oes n^ selhos Tecnico e Fiscal do I- g'ptia® 245 — Incidencia do selo em 8^ , 251' provisorias, col. 249 — Noticiario, c

O /. R. B. desincunmbindo-se da missao entiegou ao Govirno 0 ante^pcojeto da Balsa Br\^ilei£^'ffe Seguros {B.B.S.).

Com a instituigao de uma terceira entidade seguradoca no paLs. chamada a inferuiV quando as sociedades oh 0 I. R. B. nio possam assumir cesponsabilidades sdfcre determinados riscos, realiza o Podec Publica mais uma etapa da nacionalizagao progressiua do seguco.

A capacidade de retengao nacional, embora tenha havido um aumento de novas sociedades autorizadas. e ainda insaliciente. Pode e deve ser ainda bem maior. Mesmo assim acrescida. para o ejrtendr emigravam negocios de seguro.

.A poUtica do seguro no Brasil precisa ser compreendida fendo-se cm vista sua finalidade imediala —■ a criagao de um mercado segurador inferno o mais amplo possivel.

Se existe um setor que nao permite o iso/acionismo e o do seguro. Sua internacionalizagao encontra cm um dos seus puncipios tecnicos, a pulverizagao do risco. justificativa cabal.

A organizagao projetada sera mais uma solugao brasileira para um problema brasileiro. resofoido com os proprios recursos do pais.

aoministraqAo eo irb

P'esidenfe: J. c. VITAL

Cons.: F. j. Souza Rangel. Adalberto Oarcy, Armenio Fontas, Alvaro da Silva Pereira. Q. Rocha Miranda e Carlos Metz.

"ESPOKSAVE.s PCtA nEV.STA, ^^Cof^Adaiberto Oarcy e F. J, S.Range!.

PUBLICA9A0 bimestral HEDA9A0I l^jTUTO DE RESSEGliBOS PQ BBASIL

AVEN.DA PERIMETHAL. 169

eoiFlCIO 00

1440.

Assegurando, como cogita o estudo feito pelo I.R.B. ao suijscrifor fodos seus direitos e correlatas obrigagoes, ressalvando ao segurado os meios rapidos de resolver amigavel ou judicialmente a indenizagao decorrente do sinistro, seu exito nao podera ser posto em duvida, maxime se forem atendidas as sugestoes sdbre isenfaoou diminuigao de onus fiscais que ora recacm sobre as opcracoes de seguros feitas no exterior, permitindo, assim. a B.B.S. poder concorrer com as taxas do estrangeiro.

E dai nao advira prejuizo ao erario publico: desde que cobertos pelos sufascrifores da B.B.S. ou pelas sociedades de seguros os riscos ate entao nao segarados no pais, seus resultados aparecerao para o fisco no imposfo de renda que recai sobre as somas ganhas par pessoas fisicas ou juridicas.

Ainda como compensagao tributaria havera os imposfos acessdrios que pesam sobre lucros extraordinarios.

y AGOsTO DE 1944

S U M A R I 0

I.R,B.-C.POSTAL

RIO OE JANEIRO

.«A t I v A. , I-: ■'ll .i.v lc'< ;=ite I:

- BRASIL

REVISTA SO X. tU fi,;

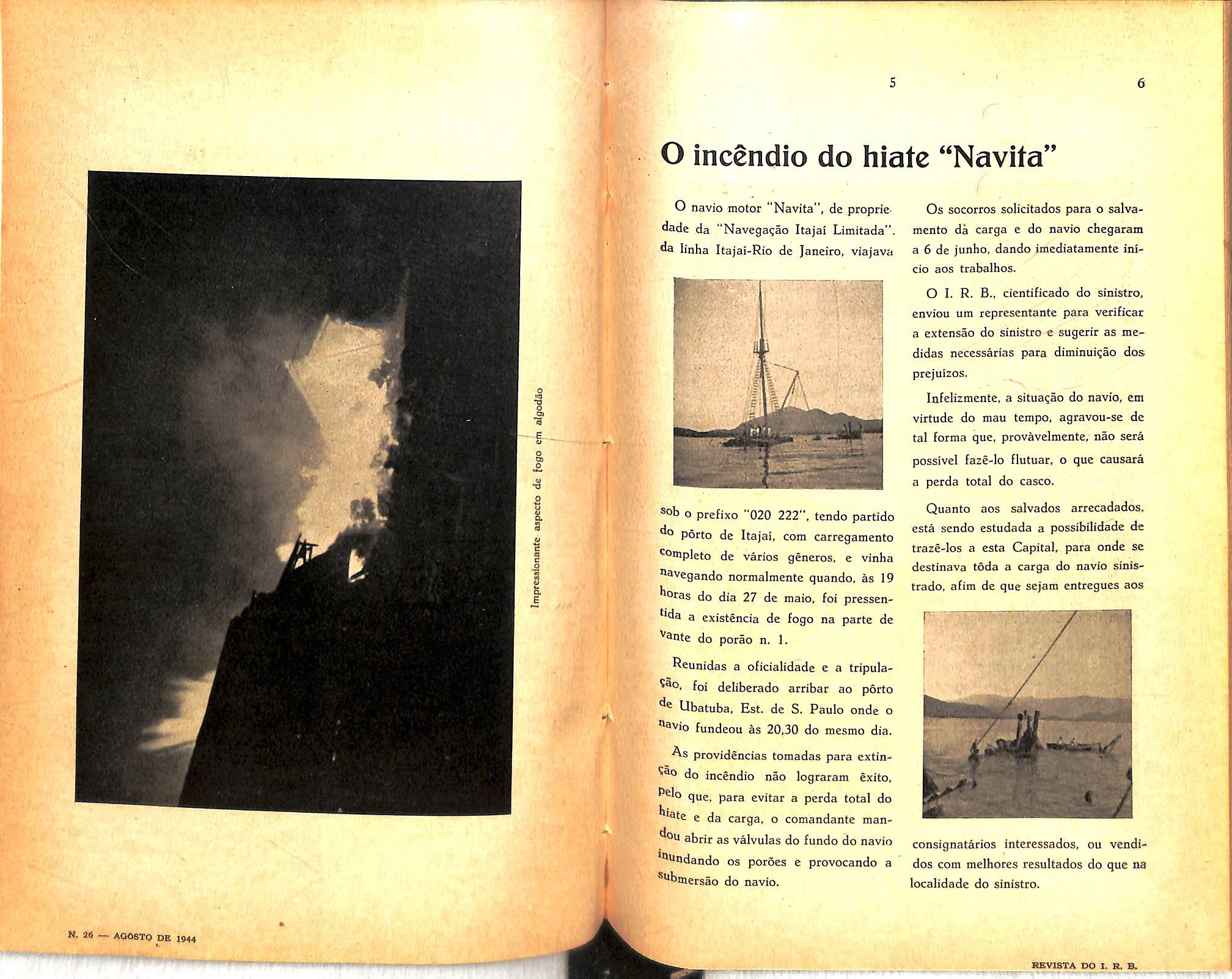

O incendio do hiate "Navita"

O navio motor "Navita", dc propriedadc da "Navega^ao Itajai Limitada". da iinha Itajai-Rio de Janeiro, viajava

Os socorros solicitados para o salvamento da carga e do navio chegaram a 6 de j'unho. dando imediatamcnte inicio aos trabalhos.

O I. R. B.. cientificado do sinistro, enviou um representante para verificar a extensao do sinistro e sugerir as mcdidas necessarias para diminui^ao dos prejuizos.

Infeiizmente, a situagao do navio, em virtude do man tempo, agravou-se de tal forma que, provavelmente, nao sera possivel faze-lo flutuar, o que causara a perda total do casco.

Sob 0 prefixo "020 222". tendo partido do porto de Itajai, com carregamento complete de varies generes. e vinha ''^'vegando normalmente quando. as 19 ''oras do dia 27 de maio, fei pressen^'da a existencia de fogo na parte de ^snte do porao n. 1.

Reunidas a oficialidade e a tripulafoi deliberado arribar ao porto Ubatuba. Est. de S. Paule onde o ®3vio fundeou as 20,30 do mesmo dia.

As providencias tomadas para extin^^0 do incendio nao lograram fexito, Pclo qyg^ para evitar a perda total do ^'ate e da carga, o comandantc manabrir as valvulas do fundo do navio "^tindando os poroes e provocando a ®ubmersao do navio.

Quanto aos salvados arrecadados. esta sendo estudada a possibilidade de traze-los a esta Capital, para onde se destinava toda a carga do navio sinistrado. afim de que sejam entregues aos

consignatarios interessados, ou vcndidos com melhores resultados do que na localidade do sinistro.

CD •a •E. V 0 CD •£» •s 1 & s V I J I E

V • .1' ;. ,1» 11 fl 'i' i ■if " li i 4 "i it'"'' •V^ .ii, •' ML

•IsMM.

A dcfini^ao do Contrato dc ScgurO'Inccndio

1) A definigao do seguro-ainda continua a ser objeto de controversias ar■dentes. Hemard (Th. et pr. des assu rances terrestres, I, pgs. 19 e segs.) no estudo que faz do transcendental^ de bate, depois de resumir os elementos ^ue OS trabalhos anteriores analisaram como esscnciais a no^ao do seguro, conclui por definir este contrato —■ "uma opera?ao. mediante a qual, uma das partes, o segurado, faz-se prometer, me diante remuneragao — o premio —, para si, ou para terceiro, em caso da realiza<;ao de um risco, certa presta?ao por outra das partes, o segurador, o •qual, tomando a seu cargo um conglomcrado de riscos, os compensa segundo as leis da cstatistica".

Nessa definigao, o Autor assimila aos elementos essenciais. sem os quais o seguro nao pode cxistir, ou sequcr sei concluido. a saber, o risco, o premio e a presta^ao do segurador. os elementos tecnicos que dizem respeito as opera^oes de seguro, isto e, a compensa?ao dos riscos consoante as leis da estatistlca.

Essa defini^ao e considerada como a mais perfeita ate hoje sugerida para o seguro, razao pela qual a acolheu o

I.R.B. nas suas "Nocoes fundamentals de scguros".

2) O seguro. porem, nao e a mesma coisa que o contrato de seguro.. A dcfini^ao juridica do seguro, por isso nao coincide com sua defini^ao tccnica. Como ensina o proprio Hemard (opcit. I, pg. 24) — "A no^ao do seguro deve mostrar em que consiste a operaCao que realiza o seguro nao se lioiitando a considerar uma das partes, maS o segurado e o segurador conjuntamente, ela detcrmina as relacoes de u® com o outro: investiga os meios pelos quais o segurador toma a seu cargo a opera^ao, e, para isso, devassa-lhe o proceder e abrange o conjunto de suaS opera?5es. ultrapassando o quadro de 'um unico seguro.

Numa palavra, o seguro revestc carater econdmico, juridico e t^cnico. O contrato de seguro 6, apenas, sua traducao juridica, o seguro considerado sob o ponto de vista do direito, e, gC' ralmente, em rela^ao a uma operac^o individual".

3) Neste estudo, nao visamos o szguro, mas tao somente o contrato de se guro, (especialmente o contrato de seguro-incendio) e suas caracteristicas juridicas, que procuraremos distinguir das caracteristicas economicas e tecnicas.

4) O contrato de seguro e dos poucos que se encontram definidos em lei.

O Codigo Civil (art. 1 432) o caracteriza como aquele pclo qual uma das partes se obriga, para com a outra, mediante a paga de um premio. a indeniza-la dos prejuizos resultantes de discos futures, previstos no contrato. O contrato de seguro-incendio, des'arte, consoante o Codigo Civil, sera aquele pelo qual uma das partes (o se gurador) se obriga para com a outra (o segurado), mediante a paga de um Premio, a indeniza-la do prejuizo rcsultante de riscos futures (incendios) previstos no contrato. Sera essa dcfini?ao satisfatoria ? Pensamos que nao.

Embora delineie os elementos essen-Ciais do contrato, nela se notam deficiericias graves.

Verdade e que essas deficiencias nao sao de imputar ao redator do Cbdigo Civil, pois a sua definigio era perfeitaPiente satisfatbria na epoca em que foi dada e nao Ihe era possivel antever a rSpida evolugao que o contrato de se guro sofreria, nestes liltimos lustros.

5) Analisamos pois a defini^ao do Codigo Civil diante da legisla^ao e pra gma atuais do contrato de seguro.

Essa definigao mencioria ser o con trato de seguro aquele pelo qual uma das partes se obriga para com a oufra, etc.

Para o Codigo, pois, segurador e se gurado podem ser qualquer pessoa capaz, fisica ou juridica. fisse. alias, era o direito em tese ao tempo de sua promulga^ao, embora desde tempos imemoriais nao se contratassem mais seguros com seguradores pessoas fisicas. De acordo, porem, com o art. 1." do decreto-lei n.° 2 063, de 7-11-40, a expldraqao das opera;6es de seguros privados somente podera ser excrcida, no territbrio nacional, por sociedades anonimas ou miituas, mediante previa autoriza^ao do Governo Federal. Assim, serao nulas e nenhumas as opera^bes de seguro em que o segurador seja uma pessoa fisica, ou mesmo uma pessoa ju ridica desautorizada. Ha, portanto. necessidade de corrigir a defini?ao legal no sentido seguinte.

"O contrato de seguro-incendio € aquele pelo qual um:s sociedade anonima ou miitua, devidamente autorizada, se obriga. ."

6) Continuando nossa analise. vemos quL a dcfinicao legal, para a perfei?ao do contrato, pede, somente, "a paga de um premio".

Isso pressupoe um premio ajustado livremente, o que alias permite o art. 1 442 do Codigo Civil. No contrato de

10

II'V

Joao Vicente Campos (Membro do loitituto Jurtdieo latcroacloaftl)

!'■ 1

seguro-incendio, porem, o premio nao pode ser ajustado h'vremente. Segurado e segurador sao obrigados a observar a tacrfa minima, isto, os premios nao sao fixados mediante mutuo acordo, e, sim,,de acordo com os preceitos do decreto 470, de 6 de junho dc 1928. Temos, pois. que alterar de novo a defini^ao legal nos termos seguintcs:

O contrato de seguro-incendio e aquele pelo qual uma sociedade anonima ou mutua, devidariicnte autorizada, se obriga, mediante a paga de um premio fixado nos ter mos das tari^as aproyarfas..

7) Dir a lei que o contrato sera feito com a oufra parte. Isso porque seu re gime. para adquirir o seguro nao havia mister ou formalidade alguma. Consoante, porem. o disposto no art. 84 do decreto-lei n.® 2 063. de 7-3-40. a aquisiqao do seguro-incendio nao podera ser feita senao mediante proposta assinada pelo interessado ou seu representante legal, ou por corretor devidamentc habilitado. Ficara, portanto, Incompleta nossa definigao se omitirmos essa exigencia legal. Temos que aumenta-la na forma que segue;

O contrato de seguro-incendio e aquele pelo qual uma sociedade anonima ou miitua, devidamente autorizada. mediante proposta do interessado, seu representanfe le gal, ou corretor devidamente ha bilitado. se obriga etc.".

8) A definigao legal, ainda, refere ser o seguro o contrato pelo qual uma das partes se obriga para com a outra, 0 que da a ideia de que as obrigagoes dos pactuarios sao em rclagao, apenas. as partes no contrato. Isso, porem, nao e exato. O seguro-incendio. como qualquer outro, pode ser validamente contratado por conta propria. ou de terceiro.

Destarte. a definiqao ha de corrigir-se para o seguinte:

O contrato de seguro-incendio e aquele pelo qual uma sociedade anonima ou mutua, devidamente autorizada, se obriga. perante a ou tra parte, ou terceiro, designado".

9) Em conclusao, achamos como dcfini^ao do contrato de seguro-incendio, de acordo com a legislaqao atual, o seguinte:

O contrato de seguro-incendio 6 aquele pelo qual uma sociedade anonima, ou mutua. devidamente autorizada, atendendo a proposta do interessado. seu representante legal, ou corretor .habilitado se obriga. para com o segurado, ou terceiro que for designado, me diante a paga de um premio ajus tado nos termos das tarifas aprovadas, a indeniza-lo do prejuizo resultante do risco previsto no con trato".

Seguro social c higicnc publica

Tese apresentada & Conferfincia de Diretores de Saude, reunida em Washington, em 22-4-1944, na qual o Brasil foi representado pelo Dr. Joao de Barros Barreto

OTEMA "Seguro Social e Higiene Publica" restringe. evideotemente, o panorama pelo qual se pode apreciar o seguro social, aos seus aspectos ligados a Medicina Preventiva.

Acrescente-se que se trata de tema apresentado cm "meeting" de higienistas para se justificar plenamente o fato de so aqueles aspectos serem aqui (ocalizados.

No Brasil, antes do ano de 1930. o Seguro Social havia estimulado discussoes, projetos de lei em Camaras Federais, Estaduais e Municipals e algumas leis postas em vigor pelo Podcr Executive, como a lei de Seguro contra acidentes de Ferroviirios, que data de 1923 (lei 4 682, de 24-1).

Foi, porem, a partir de 1930, que o Seguro Social se desenvolveu rapidamente no Brasil, pelo menos atraves de numerosos decretos-leis, em sua maiofia, cm plena execu^ao.

Na pratica, porem, ainda 6 pequeno o niimero de pessoas scguradas, pelas dificuldades de implanta^ao do Seguro Social no Brasil.

As principals dificuldades sao as seguintes;

1) — E' enorme a extensao territo rial, escassa a populagao, disseminada e com dificuldade de comunicagoes;

O socorro medico e dificil, tardio, inoperqnte na maioria dos casos: na populagao, predominam criangas e jovens, sem capacidade para pagar se guro, embora dele necessitando. No Brasil, reparte-sc a populagac., segundo os dados do recenseamcato de 1920, da forma seguinte, aproximadamente:

а) — abaixo dc 15 anos (nao contribuintes para seguro e consumidorcs dos recursos medicos assistcnciais)

- 42.68%:

б)—abaixo de 20 anos (poucos contribuintes e poucos consumidores)

- 56.45%;

c) — de 20 a 50 anos (idade de trabalho, representando o mais forte contingente de contribuintes) —■ 34.56 % :

d) — acima de 50 anos (entre n6s. o periodo de eficicncia reduzida)

8.99 %. (Ver trabalho de G. Paula e SouzA — "Arquivos de Higiene" vol. 8- 1938).

II

12

13 14

Jorge Bandeira dc Mello (SsnilJrist* lio Dfpartaniento Nadonal di Saude)

Zey Bucno (MMico doDepartamerita Naciooal do Trebilho)

Tambem do ponto de vista economico, a populagao difere grandemente em certas zonas rurais, lugares onde so existem, de um lado, pequeno numero de ricos proprietarios, fazendeiros, comerciantes, latifundiarios, e, de outro lado, uma grande massa de populagao paupemma. na mais extensa significa?ao do termo; nomade. doentc, sem qualquer forma de contrato ou garantia por trabalho, necessitando, portanto, e tambem no mais alto grau. dos beneficios do Seguro Social, mas totalmente incapaz de paga-lo.

2) —Uma grande parte da populagao e iletrada, incapaz tanto de compreender os beneficios do Seguro, como de 0 usar eficientemente, no momento oportuno.

3) —- Quando se trata de seguro obrigatorio, ha frequente desconfian^a, por parte do segurado, mesmo quando os proprios orgaos governamentais, estatais e paraestatais, sao os encarregados de arrecadar as taxas do seguro e pagar-lhes os beneficios.

4) — Quando se trata de seguros voluntarios, em companhias particulares, as taxas sao muito elevadas em rcla^ao aos ordenados da classe media e as garantias oferecidas.

A popula^ao contrata, somente, se guros de vida, em muito pequeno nu mero c somente nos grandes centres e cidades.

Alem disto, do ponto de vista sanitario, nossas coriipanhias de seguros nao estao imbuidas do espirito da Medi cine Preventive. Assim, nao contribuem, pela educagao e propaganda sanitarias, para a preven?ao dos infortunios (acidentes e doen^as), para a implantacao de habitos de vida e preceitos alimen-

tares tendentes a manter e melhorar a saude; nao concorrem com o precarissimo exame medico que rcalizam ao aceitar o seguro, nem com exames periodicos, que nao realizam, para descobrir as doen^as em coriiego ou alertar a popula?ao sobre a necessidade de "vigiar" permanentemente a sua saiide.

Um numero consideravel de grandes companhias de seguros de vida nao possui instalaq5es de laboratorios e Raios X.

5) — Deve levar-se em conta, na explica^ao da escassez do seguro social no Brasil (tanto privado como governamental), a falta de atuarios capazes, em numero suficiente. Parece certo que ao inau emprego da tecnica atuarial se devem as elevadas taxas pagas para o seguro, a inseguranqa, a falencia, da institui?ao e a justa desconfianga cm que ainda e tida por muitos.

Do ponto de vista sanitario, as gran des instituigoes de seguro, pela falta de idoneos dados de bioestatistica, alhures coletados pelo seguro de vida, nao tern podido ainda contribuir para orienta'c e ajudaf a esclarecer os servigos de Saiidc Publica sobre os diversos problemas epidemiologicos, como aconlece nos fistados. Unidos.

E sabido que a grande companhia de seguros Metropolitan Life Insurance muito tem contribuido para esse resultadov

Diz Sappington (Essentials of in dustrial Health — 1943 phg. 531):

"It can be said to the credit of the insurance companies that a considerable amount of infor mation and development regar ding the investigation of occupa tional-disease problems has come through insurances channels".

Diz Smillie (Public Health Admi nistration in the U. S. — 1943, pag. 292):

"The large insurance compa nies, particularly those that deal in industrial group insurance, have done more to improve the health of the industrial worker than any single agency, go vernmental or otherwise".

Em resumo, o Seguro Social no Brasil, necessita de mais generalizagao, pois. em verdade, so uma parte da populagao brasileira, a dos operarios, comerciarios, funcionarios piiblicos, entre outras, e somente nas grandes cidades, recebe os beneficios do Seguro Social.

A grande maioria dos agricultores, instaveis em cada emprego, assalariados sem qualquer forma de contrato, os trabalhadores por conta propria, os pequcnos artifices e comerciantes, os domesticos, ainda se acham fora do Se guro Social.

No entanto, o Seguro Social generalizado faz parte da politica social moderna dos grandes paises civilizados, qualquer que seja a sua organizagao ecbnomica du tendencia ideologica.

O Seguro Social e o mecanismo de previdencia, para quando as vicissitu des da vida, como a doenga, o acidente, a invalidez, o desemprego e a morte desequilibram a existencia normal do homem ou de sua familia. Funciona, entao, automaticamente, o mecanismo do seguro, seja com o pagamento em dinhelro ou "in natura". E funciona ate que a normalidade se restabelega e o homem ou a familia se reintegrem na coletividade trabalhadora.

Urge, pois, no Brasil e em toda parte, democratizar o Seguro Social, generalizando-o.

Cumpre, porem, orienta-lo no sentido da Medicina Preventiva para o maior rendimento dos beneficios que dele se tem o direito de esperar.

6) — A maior generalizagao do Se guro Social no Brasil e mcdida que se impoe : resta saber que forma pratica, adequada ao ambicnte brasileiro deve dar-se a esse "desideratum : o seguro unico, estatal, obrigatorio, coletivo, como e feito no Chile ou o seguro multiple, por classes, profissocs ou ocupagoes, totalmente voluntario, individual, como e feito na Dinamarca, onde a quase totalidade da popblagao procura e escoIhe," ela mesma, o seguro mais conveniente em companhias particulares, associagoes de classes, beneficentes ou religicsas. Mesmo generalizado ou governamental, como se pretende no pia no Beveridge, podera o seguro comcrcial subsistir ainda na forma voluntaria.

O govcrno brasileiro vem preferindb a adogao do sistema de seguros por identidade de ocupagoes, em que se supoe uma certa igualdade economica e de riscos. O Instituto dos Comerciarios, o de Transportes e Cargas, o de Pre videncia e Assistencia dos Servidores do Estado, as numerosas caixas de aposentadoria e pensoes (Aeroviarios, Fcrroviarios, etc., etc.), obedecem a essa orientagao.

Ao contrario do que acontece em alguns paises, em que o prego do seguro € suportado, unicamente, pelo trabaIhador ou pelo empregador, ou por ambas, o custo do Seguro Social, no Brasil, e suportado pelo tripe: Estado, Em pregador e Erapregado, em igualdade de condigoes, cada qual contribuindo com um tergo.

K*' 15 16 ' ( 17 18 \

' n Jj'l Wi«." A.. ■T' Lt'm.i KV ll'> It,

Quanto d possibilidade de, no future, continuarem as coinpanhias de seguros a operar comercialmente em seguro so cial, pensamos que a orientaQao do governo brasileiro ha de ser que cssa for ma de seguro seja conservada, c mesmo desejada, semprc dentro do criterio de seguro voluntario. ^ , Nio seria descabido que, a maneira do que foi feito com as outras formas de seguros comerciais, o Institute de Resseguros do Brasil tambem cooperassc na fiscaliza^ao e participasse dos riscos do Seguro Social. ~

7) — E' precise, pofSm, que governo e particulares encarem decididamente o seguro social modemo como um vasto campo de aplicagao da Medicina Preventiva.

E' mais interessantc, sob todos os aspectos, inclusive o economico, prevenir do que pagar o infortunio do trabaIho. As companhlas de seguros e acidentes profissionais deviam considerar que "it was cheaper to prevent acci dents than to pay for them"; para isto e precise que as refcridas companhias nao se limitem ao exame de saiide s6mente no memento cm que se apresenta o candidato ao seguro e. no caso de invalidcz ou morte, ao pagamento da taxa.

E' necessSrio que o seguro de vida se estenda ao seguro da saiide, no sentido de assegurar a companhia a saude de seus associados pelo emprego dos recursos da Medicina Preventiva.

Assim, aos segurados serao solicitados exames periodicos de saiide, de laboratorio e Raios X. A propria assistencia m^dica, no caso de doenca ou acidente, deve ser fornecida a baixo pre?o ou gratuitamente pela companhia seguradora que, zelando pela saiide do

individuo, economiza, em liltima analisc. dinheiro dos seus cofres.

Nao basta constatar o infortunio e paga-lo ; e necessario prever o risco e impedi-lo de atuar.

fisse objetivo da Medicina Preven tiva se exerce desde o instante do exa me de admissao no emprego que e tam bem o momcnto em que se inscreve no Seguro Social: "No one desires to in sure a house that is already burning •

O exame medico de admissao afastaria a injustKa de uma indiistria ser, posteriormente, responsabilizada por um maleficio para o qual nao concorreu ; exemplificamos com o caso de um eX' mineiro silicotico que ingressa em fa' brica de tecidos, sem exame previo desaiide.

Quanto ao valor dos exames peri6dicos de saiide, basta lembrar o descobrimento precoce das docn^as, facih' tando e abreviando as curas, al6m vantagem da aplica^ao imediata dos processes de Medicina Preventiva, principalmente quando se trata de doen^s transmissiveis,

O verdadciro escopo da Medicina Preventiva aplicada ao trabalho c manter o operario com saiide no seu em prego ou ocupagao. E isto e importantissimo em tempo de guerra ondc o absenteismo por doengas e acidcntes profissionais e outras causas, reprc senta um serio problema da produ^ao-

8) — No momento atual do SegufO Social Brasileiro. em que a preocupa' ?ao da compensa^ao economica predomina sobre os objetivos da Medicina Preventiva, verifica-se o seguinte: em virtude de lei, todos os trabalhadores brasileiros, exceto os da agricultura sao segurados. compulsoriamente, pelos cffl'

pregadores, seja sob sua direta responsabilidade, seja em companhias parti culares que operam em acidentes de trabalho.

Acontece que, justamente pelo fato de que os trabalhadores estao segura dos, nenhuma medida de seguran^a, no sentido da Medicina Preventiva {Safety Security, em ingles, Securite cm frances. Securidad, em espanhol) e tomada. Assim, por exemplo, e freqiiente, como ja tem acontecido aos AA., ao menor reparo sobre perigo iminente ou tardio de infortunio {doengas ou acidentes profissionais, ameagando a seguranga do trabalhador). ouvir-se a replica pronta do empregador: "...mas todos OS operarios estao segurados..."

Ora, como os sanitaristas, nao vemos com simpatia a reparagao dos infortunios: porque reparagao (compensation) significa incapacidade de impedir o in fortunio, falencia da Medicina Preven tiva.

Quanto mais seguro (insurance) e pago, tanto menos seguranga (Safety, securite. securidad) terS sido obtlda.

O que vem de ser dito incita-nos a hgeira digresslo sdbre a transforma^ao do sentido da expressao "Seguro Social" (social insurance, assurance sociale), que nio se deve mais opor i expressao "Seguranga Social" (Social Security, Securidad Social, Securite So ciale).

Nao deve mais prevalecer o julgamento de que se torna mais necessario o Seguro (insurance), sempre que me nor niimero de medidas de seguranga no trabalho (safety, securite, seguridad) forem tomadas.

9) — Modernamente, a expressao Seguro Social" passou a ter signifi-

cado bastante extenso: e toda forma de protegao e assistencia i saude e as necessidades e compreende:

a)—a assistencia sanitaria e eco nomica a mulher gravida (higiene pre-, -natal, assistencia obstetrics, auxilio pecuniario de natalidade, proibigao do tra balho da mulher antes e depois do parto):

b) — protegao e assistencia as muIheres e menores em suas varias modalidades ;

c) — seguro doenga, compreendendo auxilio pecuniario c assistencia medica, hospitalar, cirurgica. farmaceutica e dentaria :

d) — seguro invalidez :

e) — seguro vclhice:

/) — seguro contra desemprggo (chomage);

^)^ aposentadoria;

ft) — pensoes em caso de morte e au xilio de funeral:

j) __ prevengao e reparagao dos infoctiinios profissionais (doengas e aci dentes do trabalho), seja pela aplicagao de medidas da Medicina Preven tiva no trabalho e de Sancamento dos locals (higiene c seguranga do traba lho), seja pela reparagao do dano causado: ;■) — t6das as demais formas de pro tegao e assistencia as necessidades, quaisquer que sejam. inclusive os ob jetivos da polltica social e sanitaria que consistem em favorecer saudiveis condigoes de vida quanto & habitagao, alimentagao, educagao. instrugao, salario minimo e profissional, em uma palavra:

— Justiga Social.

19 20 21 22

Clausulas e

condi?6es

da Apolice de Seguro-Incendio

CVQM o advento do I. R. B. no

I campo do seguro, e a posterior promulga^ao do Dcc.-lei n. 3 172, que contribuiu extraordinariamente para o incremento do cosseguro em geral. tornou-se ainda mais premente, no interesSe evidente de segurados, seguradores. e do proprio I. R. B., a necessidade de que fossem identicas. senao no texto, ao menos na sua essencia, as . clausulas e condi^oes das apolices-incendio.

Dispensando-nos da nccessidade de justificar esse ponto de vista, que e de absolute interesse do I. R. B., na quaJidade de ressegurador unico e privilegiado, reconhecemos, no entanto, que uma certa latitude de varia^ao dessas clausulas e condi^oes pode beneficiar segurados e seguradores. sem acarretar. necessariamente, inconvenientes de excessiva monta.

Sem pretender examiner essas clau sulas e condigoes propriamente ditas, 0 que — pela amplitude do assunto s6 poderia ser feito em numeros sucessivos desta Revista, julgamos imprescindiveis cerlas considera^oes sobre a prdpria natureza do contrato de seguro em face da legisla^ao.

Sabido e que as sociedades de seguros, logo depois de organizadas, cogitam imediatamente das condigoes de suas apdlices, para o que se valem dos precedentes e praxes locais, da vasta

literatura mundial sobre materia de seguros, e dos seus consultores juridicos. Assim, tern as clausulas e condi?6es adotadas toda a probabilidade de bcm exprimirem o ponto de vista, e de bem resguardarcm os legitimos interesses das sociedades de seguros, pelo gue, em juizo, sao ou devem ser tais clausiilas^ e condigoes interpretadas contra as so ciedades, dentro da norma juridica uni versal de que —- em caso de duvida oU ambigiiidade — as clausulas de um contrato formal devem sempre ser in terpretadas contra quern as redigiu.

A liberdadc de reda^ao dessas clau sulas e condic;6es, tal a situaqao em que se encontram hoje as sociedades de se guros, esta, no entanto, subordinada aos ditames do Codigo Civil, e essas clausulas e condi^oes tern ainda de merecer a final aprovagao do Departamento Nacional de Seguros Privados e Capitaliza^ao (D. N.S. P. C.), antes de poderem ser incluidas nas apolices de seguro.

Abstraindo das restrigoes e obriga5oes impostas pelo referido Codigo, ^ por qualquer outro dispositivo legal vigente, as quais a ninguem e dado fu' gir, parece-nos que a agao do D. N- SP. C. — acauteladora dos inter€sse» das proprias sociedades de seguros, ®

dos segurados em geral — encontra cabal justificativa na aqao tutelar que deve o Poder Publico exercer em favor da coletividade, no caso, os segurados, dentro da concep^ao de todo c qual quer estado moderno.

Feita assim a apologia da ingcrencia estatal no contrato de seguro. se nao pela feitura, pelo menos pela homologaijao ou aprova^ao das clausulas do mesmo, pareceria o assunto de facilima sclugao, o que infelizmente nao acontece, como passaremos a demonstrar.

Como ja dissemos acima, exige a lei, como requisite fundamental para opera^oes de seguros, a previa aprovacao

4 das clausulas e condigoes das apolices pelo D. N. S. P. C. {Art. 49 e seus §§, do D. L. 2 063, de 7 de raar^o de 1940). Embora nao tcnha side, talvez, esse o espirito da lei, essa aprovaijao e puramentc formal, ja que freqiienteinente alteram as sociedades essas clau sulas e condiijoes, em cada caso conI creto, nao obstante o disposto no item 3 do art. 133 do mesmo decrcto-lei.

Essa situacao nao deve. evidentemente, perdurar, por motives obvios ; nao e igualmente menos 6bvia, porem, a necessidade de ser alterada, em certos casos. a redacao expressa. ou o proprio sentido de algumas clausulas, para melhor atenderem estas a circunst^ncias peculiares de cada contrato.

, Como pois conciliar a necessidade da agio tutelar ou fiscaliradora do Po der Publico. com a necessidade de uma certa latitude de reda^ao, para que possam as duas partes contratantes — se-

gurador e segurado — combinar condidoes que melhor atendam,,em cada caso. aos seus reciprocos e legitimos in teresses ?

Essa incongruencia e mais aparente do que real, como procuraremos mostrar. e dcriva principalmente — a nosso ver do fato de serem submetidas a aprovacao do D. N. S. P. C. clausulas e condidoes de natureza secundaria, e que constantemente precisam ser modificadas.

Desenvolvendo o raciocinio acima, somos assim levados as seguintes premissas:

a) A adao governamental dever-se-4 fazer sentir, a bem da coletividade, por uma previa aprovadao das condidoes bisicas do seguro, condidoes essas que nao deverao ser modificadas sem previa audiencia do D. N. S. P. C., sob pena de sandoes contra a sociedadc, ou dt caducidade do seguro.

b) As sociedades e os segurados de verao, no entanto, ter o direito de incluir nas apolices de seguro clausulas e condidoes variaveis com as condidoes tarifarias, e dcstinadas a atender as particularidades do risco, alcm de outras, de natureza secundaria que, sem dcturpar o contrato de seguro, melhor atendam aos seus reciprocos escriipulos e interesses.

c) Nas apolices coletivas do cosse guro. as clausulas e condidoes da ap6lice da sociedade lider deverao prevalecer sobre as das demais sociedades, por consenso unanime e expresso destas ultimas.

23 24 25 26

Henrique Coclho da Rocha Eng?nhelro Civil tChef© da Dlvlsfio IncSndIo do I.R. B.'

Dessas premissas decorre a conclusao. a nosso ver justificada, de que as clausulas e condi?6es da apolice-incendio devcr-sc-iam dividir nas tres catcgorias seguintes:

l)\C/ausu/as basicas e inderrogaveis, igu^is para todas as sociedades e sujeitas a previa aproyafao do D. N. S. P. C., e referentes todas a propria essincia do contrato de seguro.—Essas clausulas deveriam ser em numero reduzido. para nao cercearem demasiadamente a liberdade ou o arbitrio das partes, e a sua periodica revoga^ao, modifica^ao ou amplia^ao so deveria ser autorizada pelo D. N. S. P. C., sempre com o carater de obrigatoriedade, quando as condi^oes de Iegisla?ao ou o pr6prio rneio brasileiro, pela sua evolu^ao, assim o exigissem.

2) Clausulas denogaveis ou modificaveis. ou clausulas tarifarias, iguais para todas as sociedades. e sujeitas a previa aprovafSo do D. N. S. P. C., embora derrogaveis ou modi[icaveis por acofdo do segurador com o segurado, com fundamento nas tari[as aprouadas em vigor. — Entre essas clSusulas figuraria a da cobertura ou nao do risco de explosao, do risco de motim, e de outros de igual natureza, aldm de outras tais como as relatives as condigoes reciprocas para o cancelamento da apolice. Essas clausulas poderiam ser periodicamente modificadas, com o beneplScito do D, N. S. P. C., desde que as condigoes tariMrias ou as praxes

comerciais tivessem tornado obsoleto oii inadequado o texto antigo das mesmas.

3) Clausulas adicionais ou [acultativas, inseriveis na apolice "ad libitum" das paries contratantes. — Seriam es^ sas as clausulas de natureza tipicamente peculiar a cada contrato, e cuja insergao na apolice visaria apenas resguardar escriipulos ou direitos acessorios de uma ou ambas as partes con tratantes. A titulo de exempio, citamos a que obrigasse o segurado a nao efetuar um seguro pelo valor total da cousa segurada.

Ja vai bastante longo este artigo pelo que fica fora de cogitagao a analise sis- " tematica das clausulas e condigoes habituais do seguro-incendio, para o seu enquadramento numa ou noutra das categorias acima, o que so poderemos fazer em outro ou mais artigos posteriores, se a tanto nos atrevermos.

A finalidade, porem, deste artigo de divulgagao ja se acha alcangada, pois mais nao era do que trazer a piiblico — para que outros o desenvolvam, se assim o entenderem — um ponto dc vista que julgamos atender, se nao de modo absolute, pelo menos em grandc partc, ao triplice objetivo assim sintetizado;

a) Agao fiscalizadora governamental sobre os contratos de seguro :

b) Padronizagao das clausulas e condigoes da apdlice de seguro ;

c) Livre arbitrio das partes contra tantes, quando nao contrarie tal arbitrio dispositivos legais ou tarifarios.

Sob o aspecto "seguro-incendio", os diversos bens seguravcis sao taxados conforme o grau de resistencia que oferecem ao inicio e a propagagao do fogo, ou, por outro lado, conforme o grau de propensao a serem destruidos por incendio. seja este oriundo do proprio Bstabelecimento ou da vizinhanga.

0 exame dos varios elementos que contribuem para a resistencia ou a pro pensao a que acima nos referimos, levou a conclusao de que alguns, pela sua inHuencia constante e decisiva, mereciam Uma atengao especial.

Ha, pois, nas tarifas em vigor, tres fatores que concorrem, simultaneamente, para a taxagao dos riscos seguraVeis contra incendio:

1 — a localizagao dos bens segurados:

2 — a ocupafao. isto e, a natureza dos bens segurados ou a daqueles que ocupam 0 predio segurado;

3 — a construfao dos predios segu rados ou a daqueles onde se encontram OS bens segurados.

Quanto a sua localiza^ao, os bens Segurados estao sujeitos a duas classificagoes:

a) em primeiro lugar o risco, con forme 0 ponto do territorio nacional em que est^ localizado, e taxado por uma tarifa diferentc, porquanto cada estado da Uniao Federal, ou cada grupo de

estados onde as condigoes de vida apreseotam um clevado indice de similitude, tern sua tarifa-incendio. particular

b) em segundo lugar, dentro da ta rifa pela qual deve ser taxado. o risco sofre a sobrecarga de certos adicionais, desde que esteja localizado fora das cidades accessiveis a agao dos bombeiros. isto e, no interior, onde ha escassez de meios preventives e dificuldade de socorro mais ou menos imediato.

Quanto a ocupa^ao dos predios se gurados, ou quanto a natureza desses bens, as tarifas consignam taxas diferentes para cada tipo de ocupagao das atividades humanas, distinguindo umas das outras pela maior ou menor periculosidade demonstrada.

Quanto a construfao dos predios se gurados ou daqueles onde se encontram OS bens segurados (isto na hipdtese de se referir o seguro exclusivamcnte a conteudo) ha dois pontos a considerar:

a) quanto ao material emprcgado na construgao, os predios sao classificados em escala que, partindo da construgao s6lida, sobe a construgao superior (cimento armado) e descc, em degraus, ate a construgao inferior (madeira); tendo sido as taxas basicas calculadas em fungao da construgao solida, sobre OS outros tipos de construgao incidem descontos ou adicionais, conforme es"

27 2S 29 30

!.'■<] - I -

A influcncia do segurado na Taxa^ao dos Riscos-Incendio

Emflia Gitahy Alencastro (A&sessor da DivisSo do 1. R. B.)

tejam, pela propria natureza, menos ou mais propensos a destruiqao por incendio do que os predios de construgao s6]ida ;

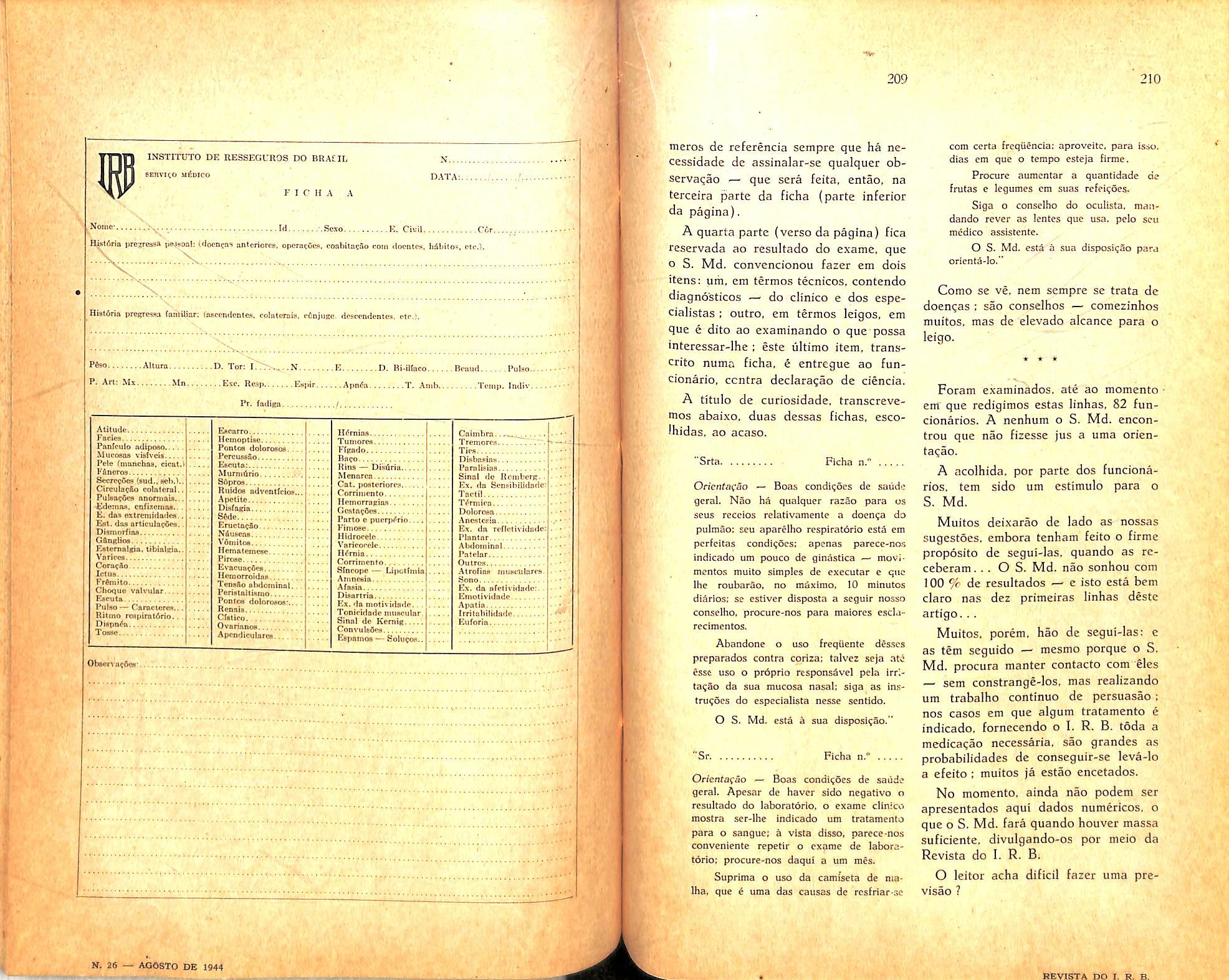

,

b) quanto ao niimero de pavimentos de que se compoe o predio. as taxas respieftivas estao condicionadas a adidonais-que crescem com a altura, pelo fate de se considerar tanto mais di/icil apagar um incendio, quanto mais alto esta situada a area em que o mesmo se manifesta ou se desenvolve.

Ainda no setor consfrufao, "releva notar que, se um predio. por for^a de sua construgao, nao esta, pecfeita ou mesmo imperfeitamente, isolado dos vizinhos. a taxa a Ihe ser aplicada sofre, logicamente, a influencia da que coubei aos predios vizinhos em comunica^ao,

Pelo exposto nos paragrafos aclma, compreende-se e justifica-se facilmente a preponderancia desscs fatores na organiza^ao das tarifas em vigor.

- II -

Se nos detivermos a examfnar os fatores "localiza^ao, ocupagao e construgao" que determinam a taxa a ser apli cada ao risco para o calculo do premio-incendio, verificaremos que. se o segundo independe absolutamente do segurado, o mesmo nao ocorre, senao em parte, em relagao aos outros dois.

E' conveniente notar, aqui, que, na vida do segurado, o seguro-incendio representa um accessorio ao principal, que e a sua casa de comercio, a sua indiistria, as suas propriedadcs imdvels c OS seus bens moveis em geral.

Assim, se o segurado procura, quer voluntariamente, quer compulsoriamente e no intuito de dar cumprimento a um dispositivo legal, segurar o que Ihe pertence (fato acessorio), isto devera ser feito sem que os seus bens moveis ou imoveis (fato principal) sofram alterag5es de ordcm primer.: 'omo seria a da ocupagao.

No entanto o mesmo nao se da com a .construgao, que pode ser alterada, nem, atfe certo ponto, com a localizagao que, pelo menos na hipotese de indiis tria ou comercio incipiente, pode ser escolhida como mais favoravel as taxas-incendio.

Suponhamos, por exemplo, uma pes> soa que ocupe, no interior de Sao Paulo uma casa de madeira com o seu de posit© de algodao.

Se pensar em segura-lo contra in cendio. sera informado de que, para n seguro do deposito de algodao, a taxa e mais alta que a aplicavel a sua casa de moradia, e. ainda. de que aquela taxa sera acrescida de dois adicionais — um, relativo a construgao, por set, o predio construido. de madeira ; outro, relativo a localizagao, per estar o pri' dio situado no interior.

Quanto a alterar a ocupagao do risco, nada pode fazer o segurado, porquanto isto implicaria em modificar ou em abandonar o ramo de negocio que constitul

o seu mcio de vida.

No entanto, quanto h construgao e S localizagao, e, principalmente quanto & primeira, o segurado podera, na medid^ do posslvel, tomar providencias no seo-

tido de dar ao risco melhorias que serao compensadas por um abatimento na imPortancia correspondente ao premio do seguro,

Na hipotese, porem, de cstarem essas providencias completamente fora de seu ^Icance, o segurado que desejar reali2ar 0 contrato e levado a uma das soItigoes seguintes;

a) achando o premio por demais disPendioso, desiste do seguro :

b) dispondo, apenas, de uma impor^ancia inferior a que Ihe e reclamada para o pagamento do premio, e quetendo, ainda assim, segurar os seus ^ens, e induzido, a efetuar um seguro inferior ao que Ihe e efetivamente necessario :

c) tendo numerario disponivel, paga o premio exigido.

Entcndemos que as duas primeiras solugoes sao imperfeitas ; uma dispcnsa qualquer comentario : outra falha, prin^'palmente, porque o segurado aceita, Qeralmente, o seguro insuficiente sem n devido conhecimento da clausula de tateio.

Quanto a ultima solugao, parece-nos <lue nem sempre satisfaz, porque coloca pe de igualdade segurados que, conforme vercmos adiante, mereceriam, tal^ez, tratamento diferente.

tivas, elc pode, por outro, dispor de meios capazes de contribuir, de maneira sensivel, para a sua melhoria, fisses meios nada mais sao que cuidados de protegao e de vigilancia dirigidos no sentido de evitar e de debelar 0 inicio e a propagagao de incendios, c podem chegar, quando eficientemcntc cmpregados, ao ponto de quasc compensar caracteristicas prejudiciais ao risco, como, por exemplo, uma ocupagao perigosa ou uma construgao inferior,

Considerando que a protegao e a vi gilancia tem por objetivo reduzir os perigos proprios a natureza de cada risco, e considerando, ainda, que essa natu reza varia em fungao da combinagao dos elementos localizagao, ocupagao e construgao, caracteristicos essenciais, deduzimos que aquelas medidas assumem aparencia diversa e variavel em razao do risco que visam garantir contra sinistros,

Exemplificando:

a) um risco localizado no interior merece medidas preventivas que podem ser dispensadas para os localizados nas capitais e nas cidades que, por sua vez, dispoem de aparelhagem e de recursos que OS primeiros nao conscguiriam obter :

~ III -

Se, por outro lado, falta ao segurado

9 possibilidade de melhorar os riscos

Segurados pela alteragao da localizagao,

b) uma fabrica de explosives ou de munigoes deve contar com meios mais aperfeigoados c mais eficientes de cornbate ao incendio, do que uma loja de fazendas ou uma casa de moradia ; ocupagao e da construgao respec-

c) um predio construido de madeira exige uma vigilancia que nenhuma significagao teria num predio de cons-

31 32 33 34

Ci 't, .1.' j' 'f,j , I ,

tru^ao solida : por outro lado, e conveniente que urn predio de 20 andares, goze de facilidades c de condi^oes que seria ridiculo exigir para predios simplesmente terreos, ou, no maximo, de dpis andares.

Aa^im. desde que scjam conhecidas as condi^oes que tornam o risco perigoso, posslvel se torna estabelecer as medidas a serem tomadas para que aqueJas sejam reduzidas ou mesmo afastadas.

Chegamos, entao. ao seguinte': entre varios segurados que' ocupam, no mes mo local, predios de igual constru?ao. com identico tipo de negocio, apenas alguns ha que atendem as exigencias cabiveis no sentido de melhorar os riscos. 0 que torna a possibilidadc de tim incendio em seus estabelecimentos menos'provavel que nos outros.

Desse modo, estabelecer uma distinqao entre as taxas aplicaveis aos varios riscos, pelas tarifas atuais, alem de set uma providencia de reconhecida justiga, seria um elemento de incentive para os segurados e um beneficio real para as duas paites contratantes —- segurado e segurador.

- IV -

Ate ha pouco. as tarifas apenas distinguiam, dos demais, os segurados que, pela instalagao em seus estabelecimen tos de meios convenientes de extingao, obtivessem dos orgaos competentes uma redugao do premio normal.

No entanto, com a aprovagao, pelo Conselho Tecnico do I. R. B., em ses-

sao de 17 de maio ultimo, das "Normas Tarifarias para o Resseguro-Incendio no I. R. B. Aplicaveis aos Riscos de Algodao situados nos Estados de Sao Paulo e do Parana", foi oficialmente introduzido o criterio de, na taxagao dos riscos, atribuir tratamento diferente aos segurados que dedicam aos seus bens um cuidado e uma atengao especiais, com o escopo de evitar a sua destruigao por incendio,

O estudo cuidadoso dos riscos de al godao permitiu dcterminar as gacantiss m'mimas exigivcis para que cada um oferecesse menor numero de probabilidades a ocorrencia de sinistros.

E assim foram os segurados disfri' buidos em dois campos — o daqueles cujos riscos gozam das garantias m'' nimas, e o daqueles cujos riscos, por nao satisfazerem tais garantias, estao sujcitos a um adicional de 25 % (vintc e cinco por cento) sobre as taxas apli caveis aos primeiros.

E' de se esperar que tal inovagaopelo seu incontestavel fundo de justigaseja cstendida, pouco a pouco. confotme 0 forem permitindo as circunstaflcias, a todos os outros riscos.

- V

Concluimos, por tudo quanto acima dissemos, que o segurado pode infioir de maneira decisiva na taxagao doS bens que segura contra incendio, quer melhorando a sua localiza^ao e a su® construgao, quer dispensando aos mesmos cuidados espcciais de protegao ® de vigilancia.

A apolicc-padrao do Chile

Art. 11 — Si durante la vigencia de esta poliza sobceuienen iina o varias de las modificaciones consignadas en este articulo, el asegurado no tendca dececho a indemnizacion alguna. sobre los objetos que hayan su[rido esas modificaclones, a no scr que con anterioridad al siniestro, haya obtenido por escrito el consenti' miento expreso para ello. consignado en la poliza o en un anexo de la misma, por la Compania o su legitimo representante:

a) Cambios o modificaciones en el comcrcio o en la industria establecidos en los edilicios ase^urados o en los edi[icios que contengan los objetos asegarados: asi como en el destino o modo de utilizacidn de dichos edilicios o de sus condiciones especiales, si por razon de tal modificacion o cambio sumentare el peligro de incendio;

b) Falta de ocapacion, de un periodo de mas de noventa dias, de los edificios ase^urados, o de los edificios que contengan los objetos asegucados aunque prouen^a de orden de la autoridad:

c) Traslado total o parcial de los objetos asegurados a lo cales distintos de los dcsignados en las polizas:

d) Traspaso a terceira per sona del interes aseffurado en los objetos materia del seguro, a no ser que se efectue por testamento o en virtud de preceptos legates.

Quaisquer modificagoes que impliquem cm alteragao do risco devem ser comunicadas a Sociedade pelo segura do antes de efetuadas, sob pena de invalidagao da apolicc. A Sociedade ciente das modificagoes, emitira um endosso de que constarao as alteragoes sofridas pelo risco, tais como; mudanga de ocupagao", agravagao de risco, transferencia de objetos de um local para outro, nao especificado na apolice, mudanga de proprietario dos obje tos segurados, etc.

Art. 12 — £/ asegurado debe declarar y hacer constar en la poliza, so pena de nulidad de esta en caso de falsedad. si es propietario, coparticipe, fideicomisario, usufructuario. arrendatario, acreedor, comisionista, consignatario o administrador de los bienes que asegura, y el interes que tiene en la conseruacion de ellos. En los secures de edificios es entendido que estos se hallan construidos en terreno propio, o sea, perfeneciente al mismo ducho. Y si resultare que el terrene es ajeno, o sea, de otro dueno, y esto no constare en la poliza, el seguro sera nulo y el asegurado no tendra derecho a indemniza cion en caso de incendio.

Cesa el seguro y queda nula la presenfe poliza, en caso de enajenacion de los bienes asegu cados o mutacion de los derechos que sobre ellos tenia quicii contrato este seguro, a menos que se deje constancia en la poliza del consentimiento de la Com pania para efectuac dicha muta cion 0 ena/enacidn.

35 36 37 .38 # 'it

En;. Cl^udio Luiz Pinto (Choia da I. R. S. do I, R, B) (conlintjairiJD)

O segurado dcve declarar o seu interesse no objeto segurado, que pode nao ser o de proprietario; qualquer modificagao no dito interesse invalidara a apolice, caso a Sociedade. que devera ser consultada previamente. nao esteja de acordo Qom tal modifica^ao. Qual quer declaragaq falsa da parte do segur^o sobre a propriedade do objeto segur^dp invalidara, imediatamente, a apolice.

Art. 13 - El scguro podra darse par terminado en cualquier tiempo a peticion del asegucado, en cayo caso la Compahia tendra derecho a retener la parte:. de la prima que corresponda al tiem po durante el cual la poliza hai/a estado en vigor, calculada esta parte de acuerdo con la tarifa de los seguros a plazos cortos.

Puede. asimismo, darse por terminado el segaro en cualquiera epoca, a opcidn de la Compa^ nia notificando al asegurado g deuohnendole al mismo tiempo la parte proporcional de la prima cancelada. correspondiente al tiempo que falte por transcurrir desde la fecha de la anulacion.

Tanto a Sociedade como ao segura do. e facultado o cancelamento da apo lice a qualquer memento, mediante avi so previo e devo!u<;ao do premio, no primeiro caso, pro-rata pelo tempo nao decorrido, e no segundo, de acordo com a tabela de seguros a prazo curto.

Art. 14 — Inmcdiatainente quo se declare tin siniestro que cause danos e perdidas en los objetos asegurados por la presente poliza, el asegurado tiene la obligacion de participarlo a la Compariia y de entregacle, a mas tardar, dentro de los quince dias siguientes al del siniestro, o en cualquier otro plazo que la Com pariia le hubiere especialmente

concedido, los documentos si guientes: *

a) Un estado de las perdi das o danos causados por el si niestro, indicando en forma precisa y detallada, los varios obje tos dcstruidos o averiados y el importe de la pcrdida correspon diente. teniendo en cuenta el va lor de dichos objetos en el mo menta del siniestro, sin comprender ganancia algiina:

b) Una declaracion de todos los demas seguros que existieren sobre los mismos objetosQualquer sinistro deve ser comunicado, imediatamente, a Sociedade pelo segurado o qual, dentro de 15 dias a partic da ocorrencia do sinistro, de vera apresentar ao exame da" seguradora uma reclamagao detalhada de seus prejuizos. Outrossim, devera o se gurado acusar quaisquer outros segu ros sobre os bens danificados ou dcs truidos pelo sinistro.

Art. 15 — Tanto pronto como se declare el incendio el asegurado debe emplear todos los medios que esten a sua alcan' ce para salvar los objectos asegu rados.

Si con este motivo hubiere necessidad de trasladarlos de un lugat a otro la Compahia abona' ra los gastos jastificados que esta operacion originare, y no otros. Compete ao segurado empregar todos OS meios ao seu alcance para diminuir os prejuizos durante ou apos o sinistro, correndo por conta da seguradora as despesas decorrentes de ptO' videncias necessarias para restringi-los-

Art. 16 — En todo caso incendio que destruya o perjudi' que los objetos asegurados por l^ presente poliza y mientras no se haya fijado definitivamente importe de la indemnizacion cot'

respondiente, la Compahia podra, sin que por ello pueda exigicsele danos o perjiticios:

a) ^Penetrar en los edificios o locales en que ocurrio el sinies tro, tomar posesion de ellos y conservar la libve disposicion de los mismos:

b) Toniac posesion o exigir la entrega de cuantos objetos pertenecientes al asegurado se encontraren en el momento del in cendio en dichos edificios o lo cales;

c) Hacer examinar, clasificar, ordenar a trasladar a otros sitios los rcferidos objectos o parte de ellos;

d) Hacer vender o disponer librcmente de cuantos obje ctos procedan del salvamento de que hubiera tomado posesion o que hubiera trasladado a otro sitio.

En ningun caso estara obligada la Compahia a encargarse de la venta o liquidacion de las mercsdorias dahadas, ni tendra derecho el asegurado de hacer abandono a la Compahia de los objectos materia del seguro. ave riados 0 no averiados aun cuando la Compahia se hubiera incautado de ellos. La toma de po sesion por la Compahia de los locales u objectos de que se trata, nunca podra infcrpretarsc en el sentido de que consiente la Compahia en que cl asegurado le haga abandono ni de los unos ni de los otros; pero en caso quo la Compahia venda o disponga ^ como dueho de cua/qiiiera de los objectos averiados o incautados, se entendera hccha la dejacion a favor de la Compahia.

A Sociedade pode em caso de sinis tro tomar posse dos locals e objetos sinistrados, protegendo, beneficiando ou removendo os salvados, sem que iienhuma dessas providencias de ao se

gurado o direito de abandono desses bens a seguradora. Em nenhuma hipotese, porem, cabe a Sociedade a obrtgagao de tomar as ditas providen cias, iniciatlva esta que em principio, deve partir do segurado.

^rf. 17 — La tasacion e in demnizacion de los objectos ase gurados en la poliza por cantidades especiales, se practicara considerandolos como seguros enfersmentc distintos.

Si de la valorizacion resultare que el precio de los objectos es inferior a la suma asegurada, el asegurado solo tendra derecho at abono de la perdida efetiva y jastificada.

Si por el contrario. quedare reconocido que el valor de los objectos asegurados excede en el momento del siniestro, de la su ma asegurada, el asegurado resulta ser su propio asegurador por el exceso, y en tal concepfo, soporta su parte proporcional de danos.

En ningun caso la Compahia puede ser obligada a pagar mas que la suma objecto del seguro.

Cada item da apolice e considerado um seguro distinto. Caso a importancia segurada seja superior ao valor do objeto na ocasiao do sinistro, a indcnizagao sera igual aos prejuizos realmente sofridos pelo segurado, limitada ao valor dos objetos (caso de prejuizo total) e nao a importancia se gurada pois a apolice avaliada nao 6 permitida. No caso inverse, isto e. qiiando o valor dos objetos segurados cxceda a importSncia segurada, torna-se o segurado responsavel pelo excesso, como se fosse segurador do mesmo. e como tal suporta sua parte pro porcional nos prejuizos. Em nenhuma hipotcse, a Sociedade podcra ser obrigada a pagar uma indenizagao supe rior a importancia segurada. Em caso de prejuizo total, a indeniza^ao maxi ma podera ser igual a importancia se gurada.

39 41 42

•in '.ii]

43 Art. 18 — El asegucado no puedc hacer abandono total ni parcial de los objectos averiados; pero la Compania podra o no, a su arbitrio, quedarse en todo o parte, y par la suma de tasacion. con los objectos averiados y los matcriales procedentes de los edi- \^cios incendiados.

fiste artigo reforga o.anterior: ao segurado nao e permitido abandonar total ou parcialmente os salvados: a SoG-edade ficara .com os mesmos a seu criterio.

Act. 19 — En vez de pagar en e[ectivo el importe de^las perdidas o danos, la Compania tendra el derecho. si lo prefiere, de hacer reconstruir o reparar el todo o parte de los edificios destruidos o averiados, o de reemplazac o reponer los objectos dahados o destcuidos, obrando de actierdo. si lo creycre conveniente, con las demas Companias ase- guradoras. No se podra exigir a la Compania que los edijicios que haga mandado reparar o reedi^icar, ni los objectos que haya hecho reparar o reponer jueren iguales a los que existian antes del siniestro; se entenderan cumplidas validamentc sus obligaciones, al restablecer en lo posible y en [orma racionalmente equivalente el estado de cosas que existia con inmediata anterioridad al siniestro.

En ningiin caso estara obligada a gastar la Compania en la reedificacion, reparacion o reposicion una cantidad superior a la que habria bastado para reponer los objectos destcuidos o aferiados a/ estado en que se encontraban antes del siniestro, ni una canti dad mayor que la suma asegurada por ella sobce esos mismos objectos.

Si la Compania decide hacer reedificar, reparar o reponer. to tal o parcialmente, los bienes

objecto del seguco. el asegucado de su cuenta tcndra obligacion de entregarle los pianos, dibujos y presupuestos que ^la Compania requiera, asi como cuantos datos esta juzgue necesarios; pero ningun acto que la Compania ejecutare o mandare ejecutar relativo a lo que precede, podra interpretarse como formal compromiso de su parte de hacer la re paracion. reedificacion o reposicion de los objectos b edificios averiados o destcuidos.

Cuando a consecaencia de alguna ordenanza municipal o reglamento que rigiere sobre el alineamJento de las calles, constriiccion de edificios o demas analogos, la Compania se halle en la imposibilidad de hacer roparar o reedificar lo asegucado por esta poliza. no esfara obligada, en ningun caso, a pagar una indemnizacion mayor que la que hubiera bastado para hacer la re paracion 0 reedificacion a "O haber mediado cstas circunstancias, en caso de haberlas podido llevac a cabo.

Da a Sociedade o direito de rcpor OS objctos danificados nas condi^ocs em que se encontravam imediatamentc antes do sinistro. O segurado dever^ apresentar todos os elementos que fa' cilitem o trabalho de reposigao, tais como plantas, especificagoes, etc. En caso de nao ser exequivel a reposica". por forga de regularaentos municipais. a indenizagao e calculada sobre a i®' portancia que seria necessaria para repor OS objetos sinistrados como se en contravam antes do sinistro. isto e. nao se levando em conta as posturas municipais em contrario. Em hip6tese alguma a Sociedade e obrigada a rc por OS objetos sinistrados.

Art. 20 — Sea antes o des' pues del pago de la indemnii^' don, el asegurado esta obligsdo a realizar y sancionar a expenses

de la Compania cuanfos actos sean necesarios. y todo lo que esta piieda razonablemente exigir con objecto de ejeccitar cuantos derechos, recursos o acciones le correspondan o purfieren corresderle contra terceros, por subrogacion. o por cualquicra otra cau sa. como consccuencia del pago de la indemnizacion a que hubiere Ingar en virtud de las claasulas de la prescnfe poliza.

Identicas obligaciones tiene el asegurado en caso que, a consecuencia del antedicho pago, la Compania pueda ser desligada de cualquiera obligacion con respecto a terceros.

O segurado se obriga a subrogar a seguradora os seus direitos de agao ju dicial de recuperagao contra terceiros.

Art. 21 — Cualquiera declaracion o notificacion que haya de hacerse a la Compania con motiuo de las condiciones de esta poliza, debera verificarse por escrito.

Toda e qualquer declaragao ou notificagao referente as condigoes da apolice deve ser feita por escrito.

Art. 22 — Si surgiere disputa entre el asegurado y la Com pania sobre la interpretacion o aplicacion de las condiciones ge nerates o parficij/ares de la presente poliza, o sobre cualquiera indemnizacion u obligacion refe rente a la misma, tal disputa sera sometida, independientemente de cualquiera otras cuestiones, a la resolucion de un arbitro nombrado por escrito por ambas partes. Si los fnteressados no se pusieren de acuerdo en la persona del arbifro, estc sera desipnado por la justicia ordinaria o por la Superintendencia de Companias de Seguros. a leccion de los interesados.

Es entendido que los arbitros antedichos tendran el caracter de arbitros arbitradores sin ulterior recurso, a menos que las partes. de comun acuerdo, expresamente estipulen otra cosa.

Qualquer controversia entre segura do e seguradora. sobre a interpretagao das clausulas da apolice ou sobre a indenizagao sera submetida a um arbitro, nomeado por documento firmado por ambas as partes. Em caso de divergencia na escolha do arbitro, este sera no meado pela justiga ordinaria ou pela Superintendencia de Companhias de Seguros. A resolugao desse arbitro e inapelavcl, salvo- estipulagao em con trario, feita pclas partes, de comum acordo.

Art. 23 — No obstante lo prescrito en el articulo anterior, el asegurado podra por si solo, y en cualquier momenta, someter al arbitraje de la Superintendencia de Companias de Sepuros las dificultades que sc susciten con la Compania cuando el monto de los danos reclamados no sea superior a veinte mil pesos moneda corriente, en conformidad a lo dispuesto en el articulo 3.°, letra i), del Decreto con Fuerza de Ley n." 251,

Quando os danos causados por um sinistro forem inferiores a 20 000 pe sos, o segurado podcrS apresentar k arbitragem da Superintendencia de Companhias de Seguros as eventuais divergencias na liqutdagao.

Art. 24 — Se fija como domicilio especial para el cumplimiento de las obligaciones de esta poliza, la ciudad de Se fija las doce horas del dia del vencimiento de esta po liza, como hora de termino de un seguro no renovado.

Determina a cidade em que se cumprirao as detcrminagoes da apolice e fixa o meio-dia como bora de termino no dia do vencimento do seguro.

•V.'' , T ' !;;■.•• ,A •■ \

44

A 45

A aplicacao dc limites mulfiplos aos riscos do ramo incendio

U^M dos aspeaos mais interessan-

~tes quc se verificam no estudo e classifica^ao dos riscos isolados do ramo incendio. e, sem diivida. a aplica^ao de limites multiples.

Qual o criterio em quc se deve apoiar 0 classificador de riscos ? A nosso ver. a exemplo do que ficou estabelecido no •'tern 6 do M. R. I., (Manual de Resseguro-Incendio), cada seguradora deve Jr o seu criterio a parte, independente do das demais, a nao ser que todas estejam nas mesmas condi^oes.

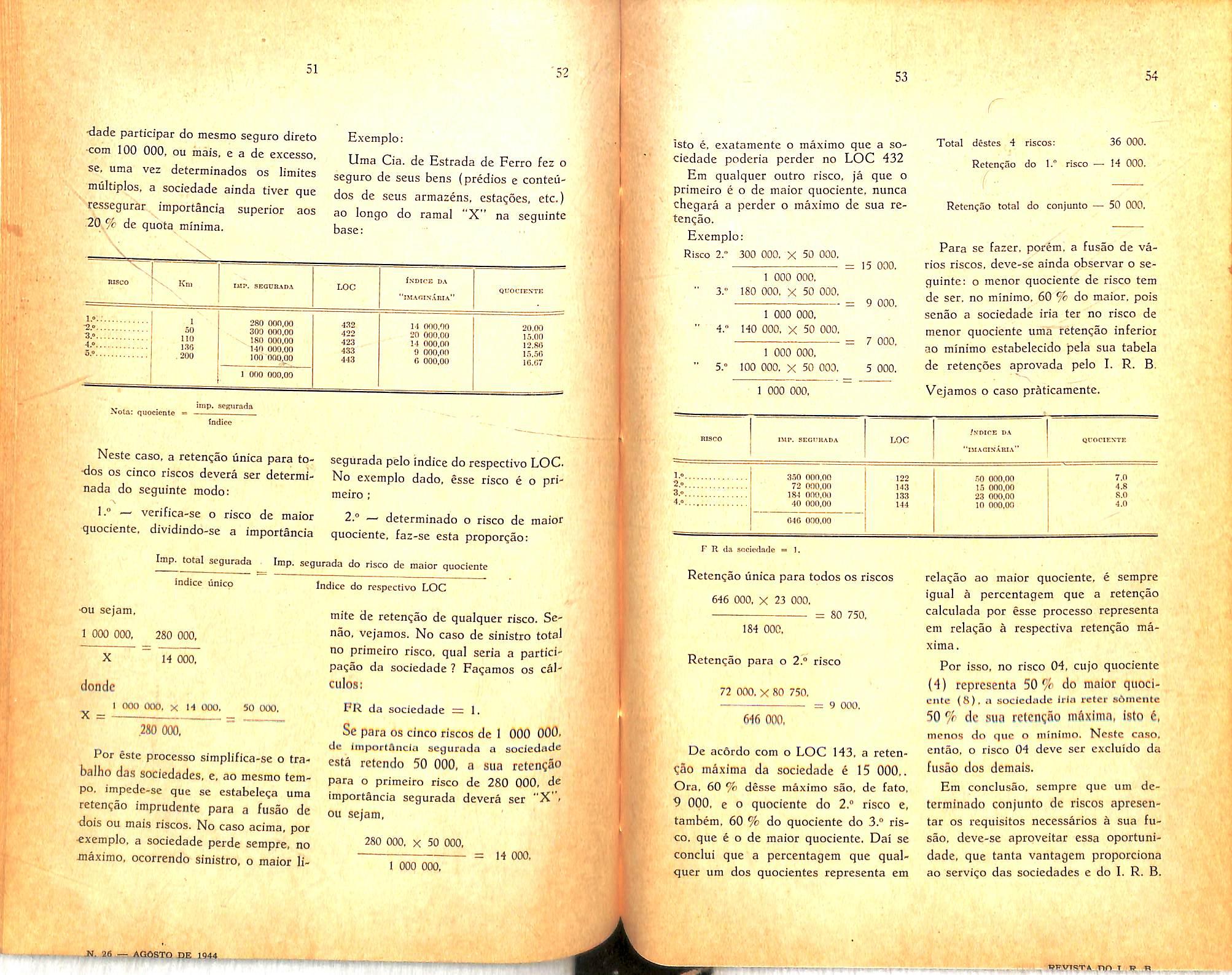

Vejamos o caso praticamente. Um risco composto de tres armazens separados entre si por paredes simples sem corta-fogo, porem comunicantes pela plataforma comum. tern as seguintes participantes:

Sociedade X com 150 000, no I." arm.. 200 000, no 2." arm. e 450 000, DO 3." arm, Sociedade Y com 90 000 no 1." arm,. 120 000. no 2," arm. c .. 60 000. no 3." arm.

® '32. o que nos da 000, na tabela da "imaginahia".

Embora a existencia da plataforma comum nao permita que se considere cada armazem um risco isolado. podese admitir a hipotese de. no caso de incendio. nao se propagar este por todos OS armazens. devido a facilidade com que a aqao pronta dos bombeiros podera evitar a propaga?ao do fogo pela plataforma, uma vez que na mesma ra-

Teixeira

ramente se costuma conservar grande quantidadc de mercadorias. Naturalmente. para se admitir esse rapido e cficiente socorro dos bombeiros. sera necessario tambem que o risco seja de locaiizaqao = 1, mas. na falta dc tai garantia. sera tambem suficlente-qu? existam no local agua em abundancia e pessoal treinado no combatc as chamas.

Por conseguinte, dentro das circunstancias acima, sera dificilimo um sinistro total. Vefamos. entao. como deverao as sociedades X e Y calcular as suas reten^oes roaximas. Em primeiro lugar, estudemos o caso da sociedade X. Sendo o seu PR (Fator de Retencao)

= 5. tern, como retengao maxima n® base de um limite. 34 000. (Indice da "imaginAria" no LOG 132) X 5. ou sejam, 170 000.

. A primeira vista, parece que basta multiplicar 170 000, por 3 (devido serem 3 os armazens), para se encontrar a retencao maxima da sociedade, Tta base de limites inultiplos. Mesmo no caso de se agir com mais prudencia. dando-se. por exemplo, apenas 2 limi tes. esse criterio tambem poderia nao servir ainda. Vejamos por que motivo.

1." Caso: 3 limites

Reten?5o maxima = 170 000. X 3 = 510 000.

Ora, se houvessc sinistro total no 3.° armazem, qua! seria a indeniza^ao a cargo da sociedade ? Seriam

510 000, X 450 000, 286 875, 800 000.

No entanto, pelo LOG 132. a socie dade so puderia perder 170 000,

2." Gaso: 2 limites

Retencao maxima = 170 000. X 2 = 340 000, Ocorrendo a mesma hipotese acima, 3 indcnizagao passaria a ser

340 OOO, X 450 000, 500 000, = 191 250,

Neste ultimo caso. ainda seria superior

D reten^ao maxima na base de um li mite. O certo, por consequencia, seria o seguintc:

450 000. (cobertura do armazem de maior imp, segurada)

170 000. (rcten^ao max. na base de urn limite)

e igual a 800 000. (cobertura total do conjunto) ret. maj. (retcri<;ao majorada)

OU sejam.

800 000, X 170 000, 450 000, = 302 200,

A reten;ao majorada, portanto, deve ser calculada de acordo com a seguinte propor^ao: cobertura do local de maior importancia segurada esta para um li mite da retcn?ao maxima, assira como a cobertura total do conjunto esta para a rctengao majorada.

A sociedade Y. entao, tendo 2 FR, deve fazer o seguinte calculo: reten-

qao maxima na base de um limite =

34 000, X 2 = 68 000, o que nos permitira cstabclccer a seguinte proporqao:

120 000. 270 000, 68 000, ret. maj.

A .sua rctencao majorada, portanto, sera 270 000, X 68 000, 120 000.

ou seJ.^ra-

153 000,. Gomo, porem, por uma questao de prudencia. nao se deve dar mais de dois limites-a um risco que se com pose so de 3 compartimentos, a retenqao majorada devera ser = 000, X 2=- 136 000..

Em conclusao, a sociedade X poderia aplicar 1,777647 limites

(302 000)

(170 000)

e a sociedade Y. 2 limites.

E' tambem comum gruparcm-se, para efeito de cessao c rctencao, varies ris cos isolados num so risco. afim de se facilitar o servigo das sociedades c do I. R. B., e a esse conjunto da-se um' certo niimcro de limites multipols. Essc caso ocorre frequentemente. quando se classificam os riscos das Gias. de Es tradas de Ferro. ou mesmo, os riscos industrials.

As Gias. de Estradas de Ferro. principalmente. costumam ter inumeros ris cos pequenos ao longo de suas linhas.

Ora, fazer-se uma cessao para cada um desses riscos isolados. seria muito trabalhoso. Por isso, grupam-se muitos deles e faz-se cessao ou de quota mi nima ou de excesso. A cessao de quota minima so sera obrigatoria, se a socie-

47 48 49 50-

H^llo

(Ch.fr dr S-rvicr. ilu Divi.Uo di inn)

i

1'^1

J rf

•dade participar do mesmo seguro direto -com 100 000, ou inais. e a dc excesso, se, uma vez determinados os limites multiples, a sociedade ainda tivcr que ressegurar importancia superior aos •20 % de quota minima.

Exempio:

Uma Cia. de Estrada de Ferro fez o seguro de seus bens (predios e conteiidos de seu.s armazens, esta^oes, etc.) ao longo do ramal "X" na seguintc

ii,i

isto e, exatamentc o maximo que a so ciedade poderia perdcr no LOC 432

Em qualquer outre risco. ja que o primeiro e o de maior quociente, nunca chegara a perder o maximo de sua retengao.

Exempio;

Risco 2." 300 000. X 50 000.

000 000,

180 000, X 50 000,

= 15 000,

I Total ddstes 4 riscos: 36 000.

Retengao do 1." risco — H 000.

Retcn(;ao total do conjunto — 50 000,

Para se fazer. porem, a fusao de va ries riscos, deve-se ainda observar o seguinte: o menor quociente de risco tern de ser, no minimo. 60 % do maior, pois senao a sociedade iria ter no risco de menor quociente uma reten^ao inferior ao minimo estabelecido pela sua tabela dc retcnQoes aprovada pelo I. R. B, Vejamos o caso praticamente.

Ncste caso. a retengao linica para to- segurada pelo indice do respective LOG. •dos OS cinco riscos devera ser determi- No exempio dado, esse risco e o prinada do segumte modo: meiro ; \ 1." - verifica-se o risco de maior 2." - determinado o risco de maior quociente. dividindo-se a importancia quociente. faz-se esta propor^ao:

Imp, total segurada ^ Imp. segurada do risco de maior quociente

indice unico

Indice do respectivo LOC

r H da anciLHlndc « 1, Retenqao unica para todos os riscos

•ou sejam.

I 000 000, 280 000. 14 000.

mite de reten^ao de qualquer risco. Senao, vejamos. No caso de sinistro total no primeiro risco. qual seria a partici' pagao da sociedade ? Fa^amos os cSl' donde culos:

X =

0 000. X H 000, 50 000, FR da sociedade := I, 230 000, Se para os cinco riscos de 1 000 000.

Per este processo simplifica-se o ttabalho das socledadcs, e, ao mesmo tem po. impede-se que se estabele^a uma reten^ao imprudente para a fusao dc dois ou mais riscos. No caso acima. per •exempio. a sociedade perde sempte, no Jnaximo, ocorrendo sinistro, o maior li-

dc Importancia segurada a sociedade est4 retendo 50 000, a sua reten?3o

para o primeiro risco de 280 000. de importancia segurada devera ser "X". ou sejam,

280 000, X 50 000, I 000 000, = 14 000.

646 000, X 23 000, = 80 750, 184 000,

Retengao para o 2." risco

72 000, X 80 750, - 9 000.

6-16

De ac6rdo com o LOC 143. a reten?3o mfixima da sociedade e 15 000,. Ora, 60 % dcsse mSximo sao, de fato. 9 000, e 0 quociente do 2." risco e, tambem, 60 % do quociente do 3.° ris co, que 6 o de maior quociente. Dai se conclui que a percentagem que qual quer um dos quocientes representa em

rela^ao ao maior quociente, e sempre igual a percentagem que a retengao calculada por esse processo representa em relaqac S respectiva reten?ao ma xima.

Por isso, no risco 04, cujo quociente (4) representa 50% do maior quoclciUE (8), ci sociedade iriti reter sdmcnte 50 %• dc sua rctcnqao maxima, Isto i. menos do que o minimo. Nestc caso, entao, o risco 04 deve ser excluido da fusao dos demais.

Em conclusao. sempre que um de terminado conjunto de riscos apresentar OS requisites necessaries a sua fu sao, deve-se aproveitar essa oportunidade, que tanta vantagem proporciona ao servigo das sociedades e do I. R. B.

51 2i 53 54

base: Km IA!I-, 5EGURA0A LOC ISDICS DA "isiAni.viniA" i.«:; 3.».A.".. 5.»-. I SO lltt l.W 200 280 000,00 300 000,00 180 000,00 140 000,00 1 000 000,00 432 422 423 483 443 24 000,00 20 000,00 1-J 000,00 0 000,00 B 000,00 20,00 15.00 12.80 15,50 10.07 Kota: Quocientc imp. ficjpirada lodicc

<1 • til

'H-

I

1

1

3,"

4.° 5." 1 000 000. 140 000, X 50 000,

000 000, 100 000, X 50 000. 1 000 000, = 9 000. = 7 COO, 5 000,

Biaco I41P, 8eot;kada LOC /WniCE DA "iiiAaiNrniA" QTTOCICSTE 350 000,00 122 72 000,0(1 143 184 000,00 , 133 40 000,00 144 046 000,00 j .OO 000,00 15 000,00 23 000,00 10 000,00 7.0 4,8 8.0 4,0 3,0.,

■ii.

Contrato dc Seguros Terrcstres

RETICENCIA E FALSA DECLARA^AO

David

praticamente inutil, quando nao ocorrem sinistros.

• , c. Ch. An. 1 443 ~ o segu- 'Wo e o segmgdoT sao obrigados a giiardar no contrato a mais estrita boa-fe e veracidade. assim a respeito do objeto. como das circunstancias e dedaragdes a e!e concernentes-

444 — Seo seguc^o nao (tier (fec/aracoes vecdadeiras e completas, omitindo drcnnstancias qua possam influir na aceitagao da proposta ou na taxa do premie, perdera o direito ao va lor do seguro. e pagara o primio venddo.

Quando se propoe um risco a cobertura. faz-se mister que o segurador, ao assumi-lo. perfeitamente se inteire de suas condi?oes, formando opiniao certa sobre o valor, situagao do obieto s6bre que indde, procedendo desta sorte k sua avaliagao. E assim se habilita a tixar o prego por que vende o produto_ de sua industria _ a garantia do nao prejuizo - tudo, entretanto afermdo das declarasoes do segurado. Precisa o segurador de exatidao so bre o risco que acoberta e esta funda■^e na declara^ao do proponente Donde exigi^r o Codigo toda a veraci dade e lealdade. que representa obii-ga?ao precipua do segurado: quando inobservada. dara Jugar a anula^ao do contrato. garantindo ao segurador o di reito ao encaixe do premio recebido, Semelhante obrigagao, de reconhecida importancia pratica, imprime ao contrato de seguro sua peculiaridade e ^entua-Ihe o carater original.

Em qualquer outro contrato, as par ies sao obrigadas a prestar informa?oes satisfatorias sobre as condi^oes em que se assentar a operagao em ajuste. Mas, no contrato de seguros, a obri-

ga?ao particulariza-se de raaneira incisiva. determinando absoluta franqucza e lealdade afira de premunir o segura dor contra o erro na aprcsenta^ao do risco, que significa vicio de consentimento, causa de nulidade.

No seguro de danos, no de vida como em qualquer outro contrato. observa L. Lordi, o consentimento do segura dor deve ser livremente manifestadoi se essa declaragao de vontade for viciada de erro e o segurador, por isso, ignorar circunstancia cujo conhecimento te-Io-ia dissuadido de assumir o risco, 0 contrato tornar-se-a anulavcl. Nao e vaiido o consentimento quando manifestado por erro. (1)

Os motivos da regra excepcional pe culiar ao seguro determinam-se por fbrga da situa^ao delicada em que sc encontra o segurador a quem e proposto o risco, para cujo' conhecimento compJeto ele se vale e apoia nas informa^oes e declara^oes do segurado.

Por isso, 0 Codigo manda a mais cstrita boa fe e exige declara^oes tanto veridicas como completas, assim imprimindo ao contrato carater excepcio nal que a natureza e complexidade da opera^ao plenamente explicam e justificam.

A explicagao c justifica^ao de.sse particular regime juridico decorre de que a averiguagao e muito mais facil por parte do segurado a quem sao familiares as coisas a conhecer, do que pelo segurador que precisaria de indagacao ampla, mais dificil, custosa e

Obrigando-se o segurado a dizer inteira verdade no momento da forma^ao do contrato, importn em desobrigar-se o segurador de quaisquer investiga^oes sobre particularidades do risco ate o momento do sinistro, o que Ihe permitc economia de trabalho, e, portanto, diminuicao no custo da operagao, de vantagem reciproca.

A necessidade de o segurador ater-se- as declara^oes do segurado, diz Moncharmont, era particularmente sensivel nas origens do seguro, quando outros meios de informagoes ihe faltavam quase por complete, notadamente nos riscos maritimos onde se refletiam tonalidades de aventura (2). Tudo, entao, se dispunha para obrigar o se gurador a nao conhecer e apreciar os riscos, senao atraves das declaragoes do segurado. Tornava-se, por isso, imperiosa a necessidade de preceituar a sinceridade, para fazer legitimas tais declaragoes, evitando-se as omissoes de que seria capaz o segurado.

Fez-se mister, para vedar a ma fe como a negligencia do segurado, a sanCao sevcra da lei. que aparece na fulminagao de nulidade.

No conceito das OrdenagSes da Marinha francesa do Seculo XVII, o segurador era a entidade contratual mais fraca, a merce do segurado. O Guidon de la mer assimilava-o, enternecidamcnte, "ao incapaz, ao menor, a viuva, ao ausente que nao podera nem devem ser enganados" e acrescentava:

— "iassureur en tout se con[ie a la prud' homie de son assure.

Entretanto. no transcurso do tempo, 0 desenvolvimento dos negocios, a expansao das relagoes comerciais, a celeridade da vida fizeram transmudar diametralmente a posigao do segurador.

A teoria do contrato de adesao, de que o seguro e expressive modelo, cujas condigoes de pre-redagao unilateral sao oferecidas "a prendre ou a laisser", veio colocar o segurado na situagao de a elas aderir sem discussao preliminar, pelo privilegio de que as empresas desfrutam, com a prerrogativa de as formular. E o segurado, pcla necessida de de cobrir-se da garantia assecuratoria, e levado a adesao, como parte mais fraca. A doutrina moderna, segundo acentua G, Rippert, empenha-se em protege-lo contra a desigualdade con tratual, a supremacia da outra parte 0 segurador —■ "maitre du contrat", economicamente" mais forte, afim de estabeleccr o ;usfo contratual de que falava Kant. (3)

As declaragoes verdadeiras, entre tanto, completas, informagoes circunstanciadas que o Cod. Civil exige (art. 1 444), representam os ciaros nas ap6lices que o segurado vai preencher, com recomendada veracidade.

O regime juridico da veracidade e exatidao nas declaragoes, temperadas na boa fe, tern ainda, atualmente, o sentido que Ihe imprimira o antigo di reito e cuja exigencia e protcgida pela sangao de nulidade.

Quando se chama ao seguro contra to de boa fe. expressao que perdeu, no direito moderno, sua significagao comana, pretende-se indicar, dizem Lyon Caen e Renault, que o segurado esta particularmente obrigado a bem intormar o segurador sobre todas as circunstancias que Ihe permitam apreciar a natureza e a extensao do risco que toma a seu cargo. Deve abster-se de falsas declaragoes. como nao deve guardar silencio sobre circunstancias neccssarias a opiniao sobre o risco. Pols a reticencia, como as falsas decla-

55 57 58

Campista Filho ( <0 Ottifb Adsapiics do

i.<

(1) L. Lordi — "Lc obbllaaiione commcraah — Vol. II. n." 622.

(2) H. Moncharmont — "La declaration du risque darts ies assurances terresfres Lei de 1930, n." 8".

(3) G. Rippert — "Le regime democratiqtte et le droif civil moderne" n°4. 92 e ss.

ra^oes, acarreta a nulidade do contrato (4).

declaragao e aquela de drcunstandas contrarias a realidade. Reticincia e o silencio do segurado sobre circunstancia de interesse do segurador em conhecer, para devidamente apreciar. o risco que assume- & o sentido mxicografico do Dicionario de Litre; ReticSnda:— 'la suppression ou omis sion volbntaire d'une chose qu'on devrait dire".-^~ Falsa declaragao;celle qui denature completement la verite".

O Cod. Comerdal preceitua no ait.

j ^ anula^ao do seguro se deterniina "quando o segurado-ocjlta a yer^de, ou diz q que na'o e ver-

. ^ • Tem-se, no primeiro caso, a reticencia, uma omissao: e no segundo, a falsa decIara?ao, enuncia?ao contraria a verdade.

Assim, o comerciante que, no segu ro, contra'incendio. de seu armazem, declarasse tcr 100 fardos de algodao, quando na realidade tinha 150, forneceria uma falsa declaragao, come seria no seguro de vida, a daquele que mformasse nao ter sofrido de raolestia que exigisse cuidados medicos, congestao pulmonar, ataque de apoplexia' ou qualquer outra anterior que esca-^ pa^e ao exame medico da companhia.

Os nscos que se transferiam, por meio de suas dedara^oes, ao segura dor, apresentavam-se, por isso de maneira diferente e, portanto, na troca de consentimentos, necessaria a formacao do contrato, as opinioes seriam diversas: viciada a do segurador por erro determmado pela falsa declaracao do segurado.

O mesmo aconteceria na reticencia coDsistmdo em omitir ^ circunstancia fundamental de natureza a implicar senao na recusa do contrato, ao me-^ nos, na modifica?ao de suas condigoes, notadamente no que concerne ao

premio. Seria a hipotese, no seguroincendio, daquele que silenciasse sobre inflamaveis que tivesse em deposito, juntamepte com outras mercadorias.

Em tais cases, fazia-se mister que a reticencia ou falsa declaragao fosse feita intencionalmente com o proposito de aproveitar ao segurado.