IIRIL DE \m MAI *2 1944 li. u

I'i

Sinistro do navio Norte — Balango do 4.° Exercicio do I.R.B. Contrato de Seguro — David Campista

O Segurado e o Sinistro—Henn'gue Coe-

Iho da Rocba — Riscos Tarados — J. Pereira da Silva — A Previdencia Social no Brasil—Helvecio X. Lopes — Estudo de Estatistica de Seguros — Mario Trindade — Rumo do Seguro Social no Bra

sil — Aladar Metall — Ramo Vida

Weber Jose Ferreira — Riscos de algodao — Consolidagao das Normas, Instrugoes e Circulares do I.R.B, — Paulo

B. Jacques — Rotina de Servigos da D.I. — Helio Teixeira — Legislagao de Seguros — Anotagoes ao Regulamento de Seguros Privados — Jose Pereira da Silva — Riscos de Guerra — Um valioso trabalho da policia tecnica do Estado do Parana — Tradugoes e Transcricoes

Pareceres e Decisoes — Curso de Aperfeigoamento — Paulo B. Jacques — Oltimas Publicagoes do I.R.B, —O I.R.B. nos Relatorios das Sociedades — Bibliografia — Inicio das operagoes no ramovida — Ncrticiario.

te

0 INSTITUTO DE RESSEGDROS DO BRASIL ja

nao e uma experiencia que^ no seu inicio^ a muitos pareceu temeraria e a outros prejudicial.

Ac completar o quinto aniversario de sua instalagao e uma esplendida realidade^ um ino*

A A dele de organizacao e dc tecnica, apreseniando ex celentes resuHados na deiesa da economia publica

e par t i cu lar .

PETROPOLIS, 3/471944

Ha 5 anos, o Presidente Vargas, enftentando "o conluio de intecesses estranhos ao Pais, a resistencia de espiritos de boa fe. iludidos nos sens intuitos ou julgando talvez temerario um empieendimento" que vinha "organizar, sob a egide de uma fiscaliza^ao eficiente. as legitimas atividades industrials que se desenvolvem no pais, procurando, porem, evitar que fossem drenadas para o exte rior as nossas economias, que constituent o sangue e a vida da nacionalidade", punha em equagao e, com exito, resolvia o problema do resseguro no Brasil.

O surto do seguro e a insu[iciente capacidade seguradora nacional contribuiam para uma larga emigragao de capitais. Acrescente-se que as sociedades estrangeiras, autorizadas a operar no pais, so tinham interesse em fortalecer cada vez mais as operagoes de suas matrizes. O resseguro auiomatico, que permitia a transferencia total ou parcial das responsabilidades assumidas no mo menta da aceitagao do risco. facilitava a tarefa.

Tal era o panorama do seguro em 1939.

A criagao do Instituto de Resseguros do Brasil, visando o desenuoluimento do seguro e conservagao no pais dos frutos dessas atividades, atendia, outrossim, ao alcance da medida constitucional de preparo de uma nacionalizagao exequivel, que nao figurasse apenas decorativamente na Magna Carta.

O I.R.B. nao falhou a missao que Ihe foi confiada. Falem OS numeros na singeleza de sua expressao.

O movimento de qualquer empresa de [ins economicos tern no volume de seus negocios o indice mais cerCo de seu progresso.

A carteira de premios em uma companhia de seguros e o a[eridor mais exafo de suas operagoes.

No ramo incendio, e de se notar que, se nos dez anos anteriores a criagao do I.R.B., de 1930.(receifa: 63 milhoes de cru zeiros) a 1939 (receifa: 106 milhoes de cruzeiros) houve um aumento de 68.3% na receita de premios, deste ultimo ano a 1943, isto e, nos quatro primeiros anos de operafoes do l.R.B. esse aumento [oi da ordem de 125.5 %, quase de 100 %.

Para esse resultado contribuiram: a valorizagao das utilidades, conseqiiencia natural da guerra: a regulamentagao do seguro obrigatorio, instituido simultaneamente com o l.R.B.j o grande numero de novas sociedades, indice de con[ianga do capital na industria securatoria.

No ramo transportes, considerados os riscos comuns, excetuados. pois. OS de guerra, o premio que, em 1940. era de Cr$ 35 658 000,00 atingia, em 1934, a Cr$ 88 637 000,00, crescendo de quase 150%.

A divulgagao do seguro. pelo con/iedmenfo das suas vantagens e de seus imprescindiveis detalhes cientificos. levou o l.R.B. a publicar uma revista, que, essencialmente tecnica e com a colaborafao dos mais destacados estudiosos da materia. impds-se no pais e no exterior. A crescente procura que tern tide atesta seu valor.

Publicou alem disso varios trabalhos re^erentes ao seguro, ressaltando dentre eles as "Nogoes Fundamentais da Scguros", ja em segunda edigao, livro que, enfeixando em linhas gerais todas as nofoes basicas sobre a materia, vem suprit uma lacuna, dada a inexistencia de publicagoes semelhantes entce nos, permitindo encerrar em um unico volume toda a doutrina do seguro. Varios foIhetos. expUcativos de exigencias da tecnica, visando alertar o segurado na defesa de seus interesses tern tambem sido objeto de divulgagao do I.R.B.

O combate a fuga de premios para o exterior, a face do problema que mais impressionava a administragao publica em uma nagao mais importadora que exportadora, onde o reflexo de suas operagoes iria pesar em sua balanga externa. nao podia ser reaUzado de forma simplista, impedindo tout court a exportagao de numerario.

O seguro e uma operagao em que 5e vende garantia. O segurador, mediante o recebimento do premio, garante ao segurado, na forma da apolice, o pagamento da indenizagao conseqiie/ite dj sinistro eventual. Tenha-se sempre em vista que e uma necessidade do segurado e nao um luxo. E' a certeza da reparagao de possivel prejuizo ocorrivel a um bem patrimonial. Como acessorio acompanhara sempre o principal que e o bem segurado. Quanto maior o crescimento de uma nagao maior sera a necessidade do seguro.

Nao sendo possivel restringir as utilidades scguradas a exata cobertura do mercado interno, e obvio que o seguro tern que emigrar.

A capacidade do mercado nacional tern um limite. Lotada tecnicamente essa capacidade. so alhures, no exterior, podem os inferessat/os encontrar a cobertura de que precisam.

A medida essencial que se impunha era a de conseguir, mediante ampliagao da capacidade retentora nacional. conservar no pais, nao a maior parte possivel do premio mas sim o maior saldo entre premios e indenizagoes.

A totalizagao do premio reccbido tera que ser superior as possiveis indenizagoes. Em caso contrario o desequilibrio levaria o seguro a falencia. Dentro desse pressuposfo a saida do dinheiro seria sempre maior que a sua volta ao pais no pagamento das inde nizagoes e, portanto, o saldo ficaria no exterior.

O problems era o de fortalecer, fazer crescer, ampliar. desenvolver ao maximo a cobertura do seguro no Brasil. Para isso. sem relegar ao abandono a capacidade das sociedades estrangeiras entre nos, era e e necessario, cada vez mais. proporcionar as nacionais o crescimento de suas operagoes. Esta e a verdadeira nacionalizagao do seguro.

Nesse sentido adotou-se a politica. sem quebra das principios tecnicos, de fauorecer o aumento das operagoes das sociedades nacionais como seguradoras diretas e de atribuir-lhes maiores vantagens nas retrocessoes, criteria esse que devera ser mantido sem descontinuidade nem hesitagoes por que so pelo fortalecimento da capacidade securatoria podera o Brasil evitar, nesse setor, a "drenagem do sangue e da vida da nacionalidade" para fora de suas fronteiras.

Para o desenvolvimento das sociedades nacionais como segu radoras diretas contribuin, de forma marcante, a lei do cosseguro incendio, instituida pelo Decreto-lei n. 3 172, de 3 de abril de 1941.

.As sociedades nacionais, que de 1930 a 1938 recebiam cerca de 55^/r, da recsita de premios incendio, passaram a ter, a partir de 1939, data da criagao do Instituto, e, notadamente, em 1941 data do referido decreto-lei, petcentagens maiores, atingindo em 1943 a 81.2%.

Como retrocessionarias tern sido as sociedades nacionais contempladas. de ano para ano. como percentagens mais altas do saldo entre premios c sinistros de resseguro. De 46.4% em 1940, subia a participagilo. no bienio subseqiiente, respectiuamenfe, a 49.2% e a 64.7%. No exercicio de 1943 esse resultado ultrapassou bastante de 70.0%.

A nacionalizagao do seguro, que nao foi incluida no texto constitucional de 1937 como sucedanea do planalto de Goiaz na de 1891, tiai, com as medidas adotadas para o crescimento das operagoes de seguro, tendo inicio de exccugao, lenta e paulatinamente, ate que possa integralmente realizar-se sem desequilibrio economico-social.

Para chegar ao seu fim. tern o Instituto adotado uma politica proteci'onisfa em relagao as sociedades nacionais.

Como indice dos residtados dessa politica. convem salientar as alteragoes das percentagens de parficipacao nas retrocessoes do I.R.B. Em 1940, participavam as sociedades nacionais com 71% no primeiro excedente do ramo incendio e com 3.33% no segundo, enquanto as estrangeiras tinham respectivamente 29% e 96,67%. /a em 1943, essas percentagens correspondiam, para as nacionais, a 75 % e 40 % e, para as estrangeiras, a apenas 25 % e 60 % res pectivamente.

A liquidagao de smistro em materia de seguro bem pode servir de termometro da opiniao publica. Bste e o momenta em que o segurado sente em seus resultados a agao do seguro. Foi dos

mais explocados na campanha contra o resseguro oficial. O resseguco dirigido pelo Estado, diziam os adversaries de entao, com as procrastinagdes de sua emperrada maquina biirocratica, nao permitiria o rapido pagamento das indenizagoes. Temia-se que a agao governamental nesse setor aslixiasse pela demora da solugao o negocio de seguros.

Ainda aqui falharam os vaticinios.

Em 1940, segurados, em niimcro de 99, recebiam Cr$ 2 696 546,30 conseqiientes de sinistros ocorridos. Em 1941, eram 520 segurados aos quais foram pagos Cr$ 14 506 386,20, e apenas 3, isto e, 0.57% recorreram ao Judiciario. Em 1942, foram 586 OS segurados cujas as indenizagoes montaram a Cr$ 17 353 552,80 e. finalmente, 643 em 1943, que receberam Cr$ 30 586 975,00. Nesse bienio somente olio nao se confermaram com a liquidagao amigavel.

Vemos. pois. que. nos quatro anos de atividades no Institute em resseguro-incendio. num total de 1 843 segurados. cujos bens foram sinistrados, perfazendo as indenizagoes a vultosa soma de' Cr$ 65 143 460,30 apenas 11, isto e, 0.60 %, com elas nao se conformaram. Dessas II agces, cinco foram decididas per sua improcedencia ou pela fixagao da indenizagao em importancia igual a que o I.R.B. se propusera pagar. seis restantes pendem ainda de dccisao final.

No resseguro-transportes as indenizagoes em 1942 foram de Cr$ 29 238 083,10. Em 1943, atingiam a Cr$ 133 104 965,20, incluidas as importancias pagas pelo "pool" de giierra.

Reclamantes em fuizo, nao os ha.

Tao bons resultados tem dado a atitagao do I.R.B. nas liquidagoes de sinistros que. em casos em que o Institute nao esta interessado por nao ter havido resseguro, as sociedades solicitam ao Institute se encarregue da liquidagao.

O I.R.B. pode orgulhar-se da sua agao neste quinquenio. compensados, assim. largamente, o trabalho e a dedicagao de sens servidores, dirigentes e dirigidos.

Acima de tudo isso, porim, pode contar. e, dai advem o seu ixito. com o apoio do Presidente Getulio Vargas a todas as medidas que dele pleiteou em beneficio do seguro.

Os louTOS do triunfo sao. pois, do benemerito estadista que idealizou e pode ver realizado "urn dos propositos mais antigos c persistentes" de seu governo. transmudados. em tao curto espago de tempo, os receios e inquietagoes de opositores bem intencionados, em francos e irrestritos aplausos a obra executada.

Dispoe sobre a extingao dos resseguros no ramo vida apos o im'cio de operagoes do Institute de Resseguros do Brasil no referido ramo.

O Presidente da Republica, usando da atributgao que Ihe confere o art. 180 da Constitui(;ao, decreta:

Art. 1." Os resseguros do ramo vida existentes entre as so ciedades de seguros nacionais ou entre estas e quaisquer outras ficatn de pleno direito extintos, a partic do mais proximo aniversario dos contratos de seguros imediatamente apos a data em que o Instituto de Resseguros do Brasil iniciar operagoes no referido ramo.

Art. 2." Ficam, automaticamente, transferidas para as socie dades de seguros cedcntes as reservas tecnicas correspondentes a parte ressegurada, na data da extingao dos resseguros a que se refcre o artigo anterior.

Art. 3." Aplica-se o disposto no presente Decreto-lei aos res seguros aceitos ou cedidos pelas sociedades de seguros Assicurazioni Generali di Trieste e Venezia e Companhia Adriatica de Seguros, em liquidagao, cujas carteiras foram transferidas para o Instituto de Previdencia e Assistencia dos Servidores do Estado, por forga do Decreto-lei n. 5 811, de 13 de setembro de 1943.

Art. 4.° O presente decreto-lei entra em .vigor na data de sua publicagao, revogadas as disposigSes em contrario.

Rio de Janeiro. 30 de margo de 1944, 123." da Independencia e 56." da Republica.

Getulio VargasAlexandre Marcondes Filho

A.de Souza Cosfa.

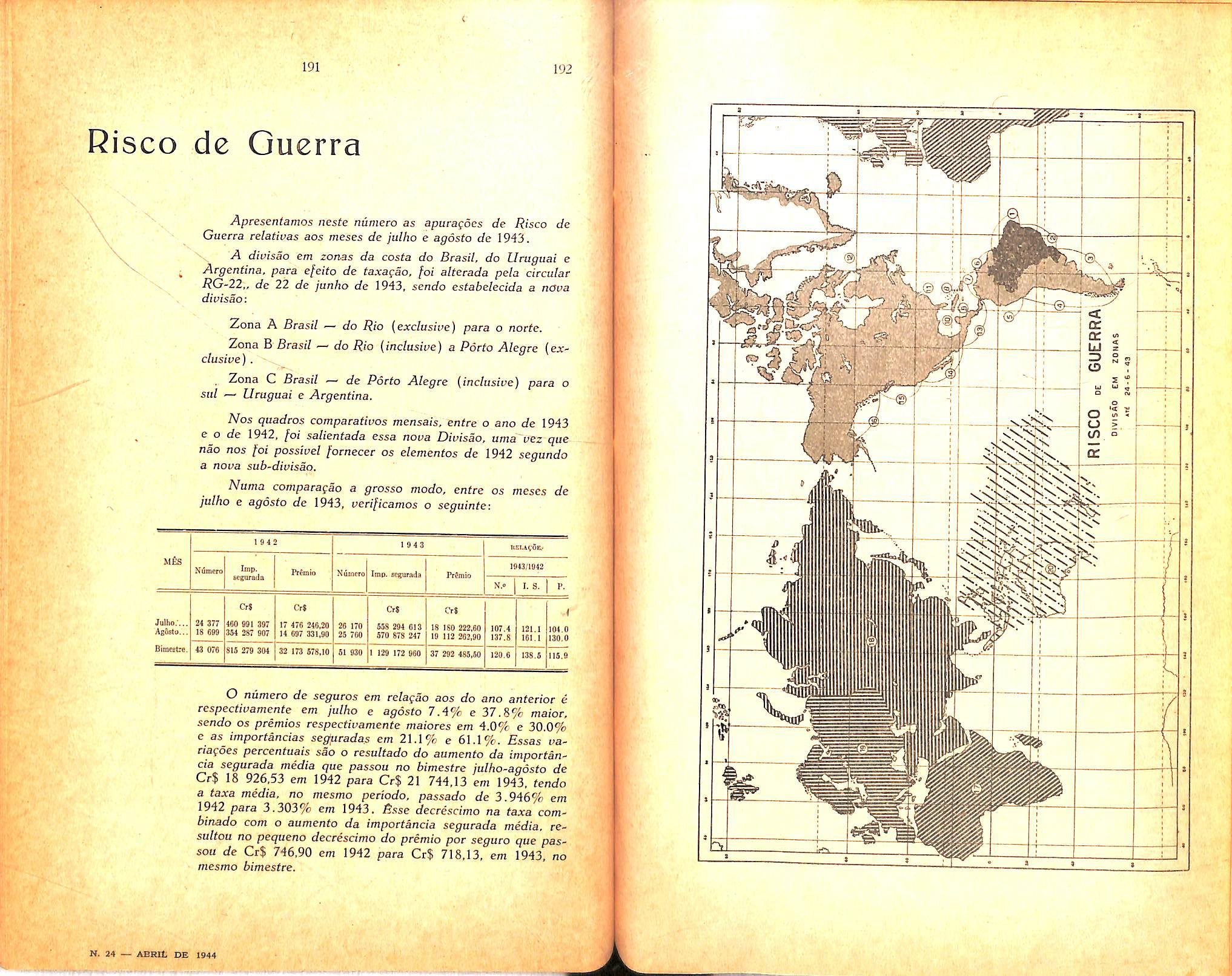

Em 18-9-43, a altura de Cabo Frio, o navio nacioaal "Norte", de ca. de 300 toneladas, naufragou em conseqiienda de forte temporal, segundo am-

mesmo o armador — ao contrario do que ocorria na epoca em que foi elaborado o Codigo Comercial, quando o carregador tinha oportunidade de escolher ate o comandante a cuja boa guarda confiava seus bens — nao seria justo condicionar a indeniza^ao dos prejuizos sofridos a nao screm os raesmos resultantes de impericia ou negligencia do comandante, ou de culpa do armador.

Adotada esta tese, resta sempre ao segurador — na qualidade de sub-rogado nos direitos e agocs do segurado — o recurso de tentar o rcssarcimento da indeniza^ao paga, no caso de o Tribunal competentc se pronunciar por uma das hipoteses previstas acima.

plamente noticiaram os jornais do dia 20 daquele mes.

Posteriormente, entretanto, alguns membros da tripula^ao. entrevistados por um vespcrtino, fizeram declaragoes que deixaram duvidas em se atribuir a causa do sinistro a fortuna do mar.

A solu^ao do assunto. quanto ao seguro do casco, esta, assim, dependendo do pronunciamento do egregio Tribunal Marltimo Administrative que, certamente, julgara como sempre, com o alto criterio que preside as suas dccisoes.

£sse nafragio acarretou a perda de Cr$ 200 000,00 de toras de madeira de diversas qualidades, que foram cmbarcadas no navio sinistrado, em Vitoria e se destinavam ao porto do Rio de Janeiro.

Tendo verificado que a firma segurada nao tern a menor relacao com o armador do navio, o I. R. B. resolveu autorizar o pagamento da indenizagao correspondente, aplicando assim. por analogia, o disposto no art. 718 do Codigo Comercial.

Realmente, nas circunstancias atuais, em que nao e dado ao embarcador cscolher o meio de transporte e, nem

Por meios indiretos chegou ao conhecimento do I. R. B. que varias toras de madeira deram a praia, em diversos pontos, dcsde Barra de Sao Joao ate as proximidadcs da cidade de Cabo Frio.

Apurado, no local, pelo I, R. B., que se tratava de salvados do sinistro "Norte". foi entao providenciada a sua

venda pelo segurador, satisfeitas as exigencias legais perante o MM. Juiz da Comarca de Cabo Frio, que os arrecadara.

Demonstracao geral do resultado do cxcrddo dc 1943

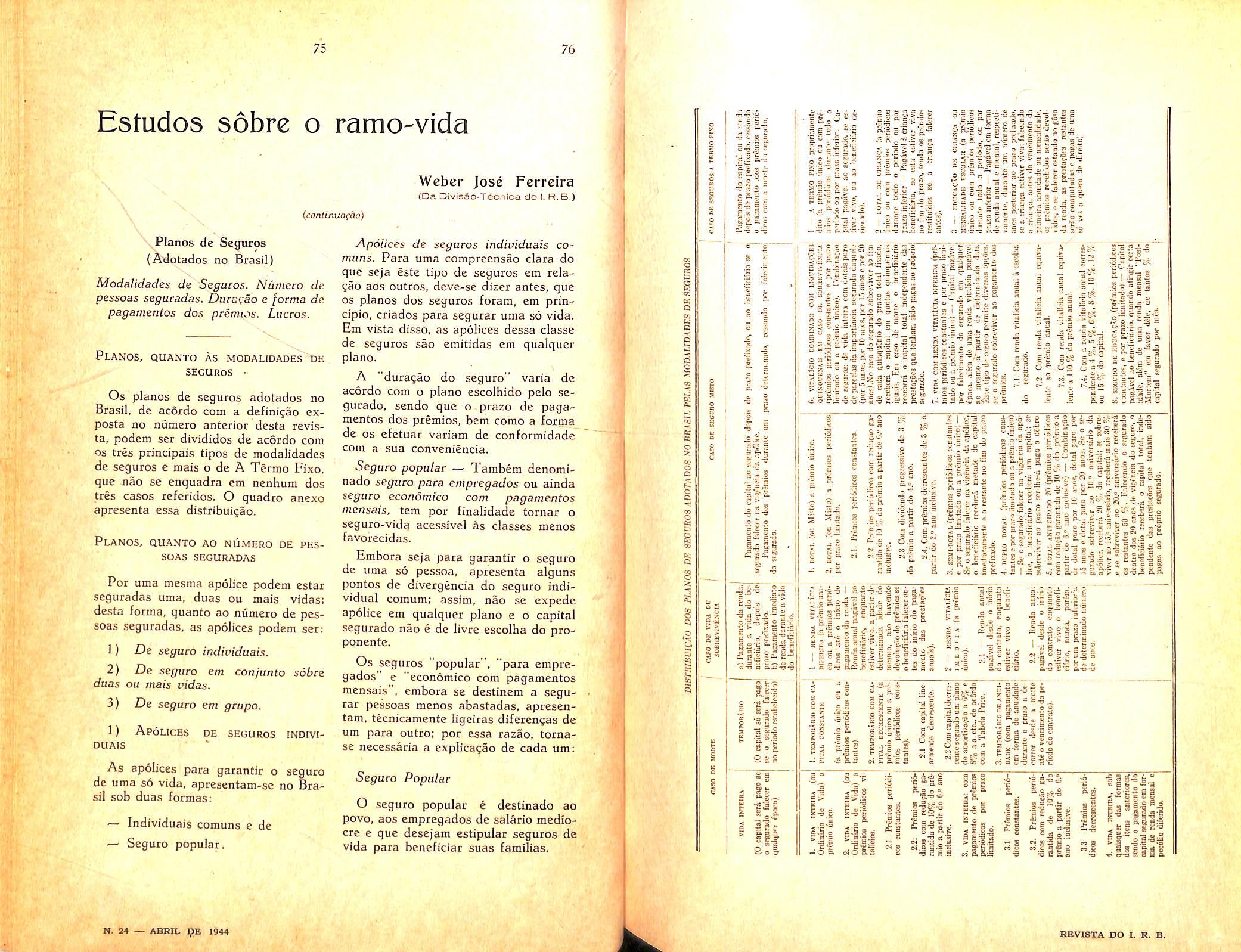

RECEITA

SALDOS PARCIAIS POSITIVOS

Ramo Inccndio

Ratno Transportes

Ramo Acidciites Pessoais

Ramo Acronauticos

HEKDAS DE INVERSSES

Juros de Titulos de Renda..

Juros de Depositos Bancarios

Aliigueis de Imoveis

Juros Divcrsos

RECEITAS DIVERSAS

Infracoes nos ramos fnccndioTransportes Divcrsos DESPESA

EESPESAS de inversSes

Imposto dc Renda de Titulos Imposto s/Renda de 1942.

Dcspesas dc Imdveis

Juros s/Rctencao dc Reserva dc Resseguros Juros s/Dcp6sito p/Capltal..

despesas administrativas

Honorarios

Ordcnados e Gratificacoes.. Contribuigocs de Previdencia

Dcspesas de Viagens Alugueis

Energia, Luz e Tclefone Material

DEpreciaqOes

M6veis,

C. Civ. art. 1 437 — Nao se pode segurar unia coisa por mats do qua valha, nern por sea todo mats de uma vez. todauia, licito ao segurado acautelar. mediante nova sepuro, o risco de falencia ou insolvencia do segurador {art. 1 439).

No imenso panorama do Direito, discernia Edmond Picard que na moNlidade e nas muta(;6es dos fenomenos juridicos, partes ha que se conservam inalteraveis. fixas, constantes. a P^i'manenda" que se distingue incon'undivel na variedade prodigiosa dos ^rmenores juridicos, a que chamou direito Puro, nao tanto pela bela eufonia da expressao, senao porque a ideia ae pureza e daquilo que escape a toda *^°ntingencia para aprescntar-se em sua solidez serena e inalteravel. (1)

Essa permanencia abstrata, sentimona linguagem da lei onde preponQera o preceito de indenizagao, domi^ante no direito do seguro de coisas e sobre que se assenta a estrutura juridica contrato.

G principio de indenidade e a "consfante inspiradora das regras que dis^'Plinam a vontade das partes. Surge "OS aspectos diversos do ato juridico, oonio um ritornello a repetir a verdaocira destina^ao do seguro para, assim, clareando sua razao de scr, impedir as 'nsinua^oes da fraude, as insidias do dolo.

Por isso, desde que uma coisa se oferece a cobertura do seguro, e sob

infiuencia do preceito de indenizagao que se Ihe proibe seguro por valor su perior ao seu proprio, pclo scu todo mais de uma vez, como se Ihe tragam as regras de exce(;ao (arts. I 437, 1 438 e 1 439 do Cod. Civ.).

Segurar por mais do que valha a coisa, seria desvirtuar a natureza do seguro, contravir a verdade de seu principio, transmutando um contrato de indenizagao em operagao de lucro para o segurado, como, tambem. "seria estimular especulaijoes ilicitas e criminosas" (2).

Ja no antigo Direito dominava o aforismo de Straccha: Assecurafus non quaerit lucum sed agit ne in damno sit.

Jose da Silva Lisboa, Viscondc de Cairii, escrevia: "Os seguros feitos por duas, ou mais apolices, sendo alias de uma so coisa, e do mesmo risco, pertencem a classe dos seguros de aposta. ou jogo, e sao essencialmente fraudulentos, nulos e dignos da severidade das Leis. Por mcio de tais seguros o Se gurado, no caso do sinistro, vem a receber, duplicada ou triplicadamente, a indenizaqao da perda, o que c intoleravel e contra a natureza e fim do con trato, evidentemente destinado para simples indenidade do capital arriscado. e nao para lucro do Segurado, e muito menos para tirar este, por deshonesta indiistria, a vantagem do infortunio raaritimo, e calamidade do Segurador".

Nesta salutar inspira^ao tiveram origem os preceitos do Cod. Comercial, art. 677-VI que declaram nulo o contrato — "recaindo o seguro sobre objetos ja segurados no seu inteiro valor e pelos mesmos riscos" — como os do Cod. Civil do artigo em epigrafe.

O segurado previsto em tais condi^oes viria a ter intercsse na realizagao do risco, causador, portanto. de sinistros voluntarios que Ihe trariam enriquecimento ilidto, tudo isso com manifesta ofensa ao principio de ordem publica.

ViVANTE chega com maior serenidade ao mesmo resultado, considerando que contrair novo seguro sobre coisa ja segurada em seu todo ■— semelhante contrato seria improcedente, pela ausencia total de risco, nulo, portanto, se concluido por dolo ou por simples erro (3).

Por este aspecto do seguro de coisas firma-se o tra?o principal que claramente o distingue do seguro de vida, tanto pela natureza juridica do con trato como pela tecnica da operagao. Enquanto um e de indeniza^ao, o segundo e de capitaliza^ao, isto e, de promessa e instituicao de capitals.

Entendendo-se por indenizar a reparagao pecuniaria de um dano, a substitui?ao de um valor sinistrado por uma importancia em dinheiro, uma reposiqao, enfim, de valores, nao e licito admitir-se que a fixa^ao da indcniza^ao se filie ao arbitrio do segurado, certo como e que ela se determina da avalia^ao do prejuizo.

No seguro de vida, as partes podem fixar o valor que Ihes aprouver e o se-

gurado fazer mais de um seguro ■— tantos quantos Ihe permitirem seus recursos (art. 1 441 Cod. Civ.). O pagamento dos capitals instituidos nao depende de prejuizos que a morte do segurado possa acarretar aos beneficiarios.

Contrair seguros duplicados sobre a mesma coisa seria pretender o segura do lucros, enriquecimento ilicito, passivel como tal de penalidades, enquanto no seguro de vida contratar a constituigao de capitals por meio de diversos seguros em favor de sua familia, e um ato de louvavel prudencia, de nobre aplica^ao de economias por elevado espirito de previdencia, e o enriqueci mento resultante, o mais legitimo" epuro, pelo altruismo e abnega(;ao que o inspiraram.

No contrato de seguros de coisas, a presta^ao do segurador chama-se indenizagao, e no de vida, beneficio.

O seguro de vida acresce a um patrimonio, determina um enriquecimento, ao contrario do de coisas que sana uma lesao patrimonial, restabelecendo um valor desaparecido.

O seguro de vida, tern por fim a constitui^ao de capitals que se processa em opera(;ao de capitaliza^ao e, quando esta e interrompida pela morte (sinistro), poe-se em jogo a mutualidade, alma de todo seguro, para completar o capital ja em forma^ao pelo trabalho da reserva matematica.

o conceit© que se robustece da opiniao de Planiol, considerando o seguro de vida — "uma capitalizaqao coletiva e aleatoria", e o risco — "I'arret premature d'une thesaurisation en

■1 r

cours . (4). £ tambem, o pensamento de Baudry-Lacantinerie, entendendo objeto do seguro de vida — o de "corrigir a alea que a incerteza da dura?ao da vida humana traz fatalmente aos calculos de capitalizagao das economias (reservas). (5).

Assim, as condiqoes que o Codigo estabelece e a proibigao que determine, tao necessarias ao predominio do principio de indenidade, verdadeiro objefivo do seguro de coisas, fazem-no contrastar fundamentalmente com o segu ro de vida para a este despir irremissi■velmente do carater de indeniza^ao, situando-o alias, em piano mais eleva do de modelar previdencia e alta mo ral.

r- essa situacjao dispar assim se esclarece, ao vermos a duplicidade de ^sguros sobre o mesmo risco constituir fraudulent© nos contratos de inde"'^aijao, enquanto de nobre previdenno seguro de vida, por nao se tratar ® contrato de indeniza^ao: compreen- dcr e distinguir.

Ao declarar o Codigo que se nao Pode segurar uma coisa por mais do valha. importa em dizer que o 'isco que pesa sobre tal coisa e que nao Pode ser objeto de mais de um seguro

~ o que, no relembrado conceito de ivante seria a situagao de que, to^ado por um segurador. ele deixaria

^ cxistir para outros como expressao ^'^onomica seguravel.

Ademais, semelhante acontecimento danoso e segurado afim de que a exPressao economica da coisa se restadepois do sinistro e, por isso,

(4) Planiol — Droit Civil — II — N. 2179.

(5) Baudry-Lacantinerie — Trad. Bonfante _ Delle Obligazioni — V. I, 179.

dcve ser pelo que valha por se tratar de indenizaqao, e nao por maior valor, o que seria uma especula?ao lucrativa e dolosa.

Ao comentar o art. 1435, diziamos que na pratica, a ideia da coisa confundc-se com a do risco que na tecnica seguradora incorpora-se geralmente a materialidade da coisa para a qua! se contrata o seguro. (6).

Coisa segurada e risco coberto sac expressoes equivalentes.

Assim. e o risco que pesa sobre o objeto segurado que cria a relagao entre a pessoa e a coisa, o determinante do interesse que Ihe imprime valor.

Se diversos sao os perigos a que estao expostos bens e pessoas, varios serao OS seguros que os possam acobertar e, por isso, sobre um mesmo objeto, recair mais de um seguro. Entretanto, cada um destes cobrira determinado risco nao se verificando, assim, seguros duplicados ou cumulativos. A lesao patrimonial resultante de cada um desses euenfos sera sanada pelo respectivo seguro, e a indenizagao processar-se-a do risco realizado que a detcrminar.

Seria a hipotese do imovel segurado contra incendio, contra inundagoes, ehchentes, contra os danos resultantes de motins, revoltas etc. Varios seriam os seguros sobre o mesmo bem, sobre a mesma expressao economica que e o interesse do Segurado, mas, perfeitamente distintos os riscos que cobririam.

O objeto do seguro nao foi aumentado de valor, porem este e que estaria acautelado contra os perigos que o ameagam por acontecimentos diferentes. E o principio de indenidade sem a

(6) Revista do I.R.B. n. 21, fls. 33.

menor ofensa. distinguindo risco da coisa, mantcria sua permanencia fun damental no direito do seguro.

Sucede ainda que, de um mesmo acontecimento prejudicial poderao resultar conseqiiencias diversas e so uma delas estar coberta pela garantia do seguro.

Seria o caso do industrial que, fazendo seguro de fogo de sua usina, verificado o incendio, teria coberto o prejuizo deste resultante, mas outra consequencia — o chomage — viria causar-lhe outro prejuizo entao nao co berto. O mesmo acontecimento even tual sobre a mesma coisa produziu danos diversos, o que nos permite reconhecer "uma certa hierarquia nas con seqiiencias de determinado sinistro."

A. M. Jaquet ao caracterizar os ca ses de seguros multiplos, — isto e, quando ha identidade de coisa segurada e identidade de risco — observa que uma coisa pode ser objeto de di versos seguros, sem que se verifique a hipotese dos seguros multiplos. (7).

Proibindo seguros por valor superior ao da coisa, e seguros multiplos sobre 0 mesmo risco, o Codigo encerra-os na mesma equivalencia como ato doloso do segurado, abrindo, entretanto, excegao para novo seguro sobre o mesmo risco e valor, com o fim de acautelar o segurado dos perigos de insolvabilidade e falencia do Segurador.

Mediante novo seguro e posta sob responsabilidade do segundo segurador a indenizagao do sinistro, somente na hipotese de nao se desobrigar o primeiro deles.

Desta forma, o risco coberto pelo novo seguro passa a ser de falencia ou

(7) A. M. Jaquet — Assurances Multiples — pg. 27.

insolvabilidade do primeiro segurador. ficando a tal condi^ao de inadimplemento, subordinado o pagamento da indenizagao.

O risco do primeiro transmuda-se ao passar ao segundo segurador, para recobrar seus efeitos na hipotese da caducidade de fato do contrato determinada pela insolvencia.

Nao se verificara satisfagao duplicada da mesma importancia, pois sendo paga por um dos seguradores, ficara extinta a obrigagao do outro.

fi uma revivecencia do antigo direi to. quando diante da proibigao de se guros multiplos, OS segurados se defrontavam com o perigo da insolvabi lidade de seus seguradores.

Eram estes, naquele tempo, nas principals pragas de comercio, negociantes cujo credito sofria alternativas, reflexos das dificuldades da navegagao, dos riscos marltimos e da precariedadc da tecnica. De tal fato originou-se a permissao para se fugir a proibi gao.

Nos tempos de hoje, a industria de seguros a cargo de empresas tecnicamente organizadas, tem garantida a solvabilidade do segurador, de certa forma endossada pelo Estado, que, para isso, exerce o controle de sua intervengao. Dal esse nouo seguro ser pouco generalizado, se nao chegar a perder sua razao de ser.

No preceito deste artigo do Codigo Civil em duas partes distintas — uma que veda outra que permite, ■— sentimos a permanencia do principio de indenidade, a luz do qual ainda se consideram os casos dos seguros multi plos sem fraude, sua redugao a justo valor, como as sangoes impostas que nos arts, 1 438 e 1 439 a seguir apreciaremos.

nalidades de sua criagao, qual seja o fomento das operagoes de seguro, pela maior amplitude das garantias proporcionadas aos segurados. consultou. ha tempos, as sociedades de seguros, por meio de circular que Ihes snderegou. pedindo-lhes opinar sobre certos principios, que, conquanto ainda "ao consagrados pelas praxes univer^3's do seguro-incendio, Ihe pareciam ®'vez dignos de um estudo, visando a possivel incorporagao a doutrina rasileira do seguro-incendio.

fisses principios novos, referidos na

j S-20, de 30 de setembro de ^3, podem ser assim resumidos:

f) pagamento de juros legais sobre

^ 'ndenizagao acordada e paga em li9uidagao extra-judicial:

. adiantamento de determinada 'fnportancia, antes do acordo final, e Ppr conta da indenizagao a que tera '^eito o segurado.

Cumpre notar que, na sua maioria, P'naram as sociedades contra o recoScimento e a adogao, desses novos Principios, argumentando com a falta ^ Precedente em outros paises, e o ^'Sco de que dai pudessem advir novas

^^sponsabilidades para as sociedades

^ seguros, c aduzindo razoes de orjuridica que se oporiam a implan- f9ao dessa nova orientagao em materia de seguros.

Na qualidade de partidarios da po■tica de se ampliar os beneficios da |nstituigao do seguro, entre os quais, 'ndubitavelmente, se enquadrariam as J^edidas sugeridas, nao nos pudemos

'Urtar ao desejo de expor, neste artigo, 3s razoes que nos levaram a patroci-

nar a emissao da circular em aprego, tanto mais que nao nos convenceram dos seus inconvenientrs, ou da sua inexequibilidadc. as razoes apresentadas em contrario.

Como introito. a justificativa que pretendemos apresentar nao nos parecem "descabidas algumas consideragoes sobre a propria cssencia, do contrato de seguro-incendio.

O seguro de coisas deve ser fundamentalmente um contrato de incfenizafao, visando, exclusivamente, indenizar, o segurado dos danos devidos ao sinistro que tiver atingido bens de sua propriedade, sem que dai Ihe possam advir lucros de qualquer natureza. fissc principio fundamental consta de todas as legislagoes sobre a materia, e deriva de razoes de ordem moral e economico-socia], que exigem que se retire previamente a todo e qualquer segurado, na medida do viavcl, a possibilidade de um lucre imediato com a ocorrencia de um sinistro.

Como complemento dessa politica raoralizadora e preventiva. que constitui doutrina pacifica em todos os pai ses civilizados, cncontramos na nossa legislagao (Codigo Civil, Arts. I 437, 1 438 e 1 439) disposltivos tendcntes a assegurar o respeito a esse principio, coibindo de antemao possiveis abuses de segurados mal intencionados.

A garantia desse principio funda mental nao deve. porem, ser confundida com a proibigao de se garantir o segurado contra outros danos que pos sam afetar o seu patrimonio pela ocor rencia de um sinistro, alem dos da per-

O segurado e o sinistro-incendioHenriquc Coelho da Rocha (Chofo da DlvjsSo-lncSndlo da 1. R. S.)

da direta e imediata dos bens segurados. Dai, as garantias perfeitamente justificaveis. tanto do ponto de vista moral como do legal, destinadas a acautelar os legitimos interesses media tes do segurado na conserva^ao dos seus proprios bens, e que se obtem pelos scguros dos chamados "riscos accessorios". a saber: perda de aluguel, lucres cessantes, danos emergentes. e outros.

Estamos convencidos de que, na pratica, na grande maioria dos cases, 0 segurado acaba tendo sempre um prejuizo com o sinistro dos seus bens, mesmo que ele se tenha previamente acautelado com todas as coberturas que Ihe possam hoje proporcionar as sociedades de seguros. pois mesmo que delas receba as justas indeniza^oes pelos riscos cobertos, sempre Ihe restarao prejuizos morals e comerciais, nao computaveis em dinheiro, e dos quais ainda poderao decorrer, como conseqiiencia remota, prejuizos — cntre outros — para a sua propria saiidc. Essas considera?6es so se aplicam, evidcntemente, aos segurados de boa fe, que, constituindo felizmente em toda parte esmagadora maioria, nao devcrao ser indevidamente penalizados ou prejudicados pelo pequeno ntimero dos segurados mal intencionados, con tra OS quais sempre encontrarao as socledades de seguros recursos nas proprias condigoes das apolices, e na legislagao em vigor.

A ponderagao dessas varias circunstancias que cercam o seguro-incendio, aliada a inevitavel neccssidade do pronunciamento das autoridades policiais, em caso de incendio, para definitivo afastamcnto da possibilidade de culpa direta ou indireta do segurado o que acarreta, com outras causas, uma maior ou menor demora entre o sinistro e o pagamento da indenizagao — levaram o I. R. B. a cogitar da possibili dade de reduzir — dentro do segiiro normal de incendio —■ o desequilibrio economico causado ao segurado pela ocorrencia do incendio.

Nao cremos que se possa negar, no caso de um sinistro, a existencia de um prejuizo, mensuravel em dinheiro, e decorrente do prazo que tem de me dial entre o desaparecimento dos bens, e a sua adequada ou nao substituigao por um pagamento em dinheiro, ou uma reposigao. fisse prejuizo, insignificante, erabora em certos casos — pela rapidez com que se puder processar a liquidagao — em outros podera constituir para o segurado um onus suplementar bastante aprcciavel, muitas vezes sem que se Ihe possa atribuir a menor parcela de culpa pela morosidade da liquidagao, freqiientemente devida a causas a que sao estranhos segurado e segurador.

fisse prejuizo se patenteia nao poucas vezes, de modo insofismavel, pela necessidade em que se ve o segurado de recorrer ao credito, e ao conseqiiente pagamento de juros para a compra de novo equipamento ou nova mercadoria, em substituigao dos bens perdidos. Essa aquisigao fa-la-ia ele, normalmente, com a importancia da indenizagao, porem, a inevitavel demora desta nao Ihe tera permitido esperar, sob pcna de ainda maiores e injustificados pre juizos,

Essa, a genese das medidas a rcspeito das quais pediu o I, R. B. o pronun ciamento das sociedades de seguros, e que, certamente. alcangariam a justificada finalidade visada. Antes de prosseguir na apologia das mesmas, caberS examinar, imparcialmente, a sua situagao em face da legislagao, e o reflexo que possam ter sobre a situagao econdmica e juridica das sociedades de segu ros.

Na legislagao, nada cncontramos que se oponha a que, em principio, se faga retroceder o direito do segurado a inde nizagao. a data do sinistro, pois a tanto importa o reconhecimento da fluencia de juros a partir daquela data, sempre que 0 pagamento do capital e juros se subordinem a devida apuragao da liquidez do direito do segurado.

Com efeito, tal nova praxe, se posta em pratica, nao viria constituir fonte alguma de lucro para o segurado — o que seria ilegal — e tao somente uma minoragao de prejuizos, perfeitamente compativel com as finalidades das so ciedades de seguros, Na ausencia, assim, de razoes de ordem moral ou legal, contrarias as medidas em causa, examinemos o seu efeito do ponto de vista das sociedades de seguros, que alcm do segurado — sao as principals interessadas.

A primeira vista, poderia parecer que a fluencia de juros sobre a indenizagao, a partir da propria data do sinistro — ou de uma data fixa posterior a este constitui um injustificado onus a mais para as sociedades de seguros, so, tal^az. aceitavel para estas mediante a cobranga de uma sobretaxa. Essa erroimpressao sera imediatamente des- feita se considerarmos que, para o segurador, o contrato atinge o seu virtual adimplemento com a ocorrencia do siU'stro, que — nos casos normals —- cria "tiediatamente, e em principio, o direito segurado a indenizagao, e a conse qiiente responsabilidade do segurador.

^erdade e que a liquidez desse direi to precisa ser comprovada, cabendo ^jnda apurar o quantum a pagar, poa procedencia dessa argumentagao cticontra-se na propria legislagao de ®eguros que, ao estipular a constituigao de reservas para os slnistrOs a liquidac

^'Sa, claramente, obrigar as sociedades d« seguros a destacar nos seus balan^os — pela forma mais acauteladora dos direitos e pretensoes dos segurados importancias suficientes para fazer ^rente aos compromissos que —■ embora

nao liquidos — em tais se possam tornar. (Arts. 59 e 60 do D. L. 2 063 de 7-3-40).

Cumpre ainda lembrar que, freqiien temente, pagam as sociedades as indePizagoes quase imediatamente em se-

guida a extingao do incendio, e em alguns casos quando ainda fumegam os escombros, sem que porisso se tenham julgado prejudicadas. Ora, se tal acontecia, — e acontece — e se a indeniza gao paga, imediatamente incorporada ao patrimonio do segurado, comega logo a veneer juros a favor deste, nenhum prejuizo terao as sociedades se Ihe abonarem juros sobre a referida in denizagao, quando, pelas inevitaveis demoras a que fizemos referenda, o pagamento tiver de ser postergado pot um prazo apreciavel.

Nao se argumente, tambem, que o abono de juros implica necessarzamenfe em um reconhecimento express© do di reito do segurado a indenizagao, pois, nao somente nao seria antecipado o pagamento desses juros, como dependeria o seu final pagamento da exigibilidade e do quantum do capital de que fluiria.

Essa nova atitude das sociedades ser-lhes-ia altamente lisongeira, do ponto de vista moral, evitando que se Ihes pudesse atribuir voluntarias e desnecessarias delongas na liquidagao, para se locupletarem com provcntos menos licitos: esse intuito, conquanto ■— ao que saibamos — nunca abertamente atribuido a qualquer sociedade, podera, contudo, ocorrer aos menos avisados, desconhecedores dos tramites imprescindiveis a uma boa liquida gao, e dai poderiam advir pessimas repercussoes sobre a propria instituigao do seguro.

A proposito, ocorre-nos retificar uma impressao que aparentemente se generalizou entre as sociedades consultadas, talvez devido ao fato de ter a cir cular S-20 feito uso da expressao "ju ros legais", geralmente associada a nogao de "juros de mora".

Se assim foi, apressamo-nos em esclarecer o equivoco. Nao foi, nem po-

deria ter sido intuito da referida cir cular assimilar os juros ali previstos a "juros de mora", ja que esta ultima palavra — pelo seu proprio sentido intrinseco — implica em demora ou atiazo. e consequetttemente em culpa. Com efeito. OS "juros de mora" incumbem. por defini^ao legal, ao devedor que se constituiu em mora, ou seja aquele que nao efetuou o pagamento no tempo, lugar e forma convencionados. (Codigo Civil, Art. 955).

Ora, nao e este, positivamente, o caso, dos juros de que vimos tratando, ja que a reten^ao da indeniza^ao e conseqiiencia de injungoes legais (arquivamento do inquerito), e da necessidade da previa coleta de informcs e dados, alguns dos quais deverao ser fornecidos pelo proprio segurado. Assim, essa distin?ao poderia, e dcveria constar claramente de qualquer clausula referente a juros, com o que ficariam as sociedades igualmente acobertadas contra quaisquer outras obriga^oes que o segurado Ihes quisesse Imputar, tais como perdas e danos pelo retardamento do pagamento, juros compensatorios, honorarios de advogado, e outros.

Nao procede, tambem, o escrupulo de que, abonando juros sobre a indeniza^ao nas liquidates amigaveis, possam vir as sociedades de seguros a pagar ao segurado importancia superior ao valor facial da apolice. Primeiro, porque a indenizaijao •— em principio devida pela ocorrencia do sinistro. como ja vimos ~ poderia ter sido paga, sem prejulzo para a sociedade, no pr6prio dia do sinistro, e, se nao o foi

por circunstancias supervenientes, que nao vale a pena enumerar — ficou apenas em custodia com a sociedade, que ainda se prevalecera com uma diferen?a na taxa de juros, ja que, por mdtivos que adiante exporemos, a taxa abonada ao segurado devera ser infe rior a taxa corrente, no mercado para dinheiro a curto prazo. Acresce, ainda, que ja hoje podem as sociedades de seguros, por for^a de urn sinistro, desembolsar importancias superiores ao valor facial ou nominal da apolice, o que acontece quando arcam com apreciaveis despesas para impedir improficuamente a propagagao do incendio, ou para proceder a liquida^ao, sem falar nos casos em que sao condenadas a pagamentos de juros de mora nas liqui-dates judiciais.

Outro ponto que poderia dar margem a uma interpretagao contraria aos novos principios lembrados pelo I.R.B. se fundaria no interesse, ja agora do segurado, de protelar ou dificultar a presta?ao dos informes necessarios a liquidagao do sinistro, por saber que o seu dinheiro estava frutificando nas maos do segurador.

£sse receio, conquanto fundado, po deria ser facilmente eliminado fixandosc, nas conditcs da apolice. um prazo maximo para a prestacao dessas informagoes (o que ja esta, alias, previsto em muitas apolices) e arbitrando-se para os juros uma taxa bastante infe rior a taxa normal de descontos a curto prazo (5 ou 6%. per exemplo), o que certaraente tiraria ao segurado qual quer incentivo nesse sentido.

Ja vai um tanto longo este artigo, certamente maior do que o imaginavamos, e com grave risco de magar o lei-

tor, — provavelmentc nao segurado contra tao inesperada eventualidade —, porem, verificou-se conosco a procedencia do rifao frances —■ "I'appetii vient en mangeant" — e o interesse pelo assunto levou-nos alem do que Previramos. Confiados, porem, na benevolencia do leitor prometemos nao 3busar por muito mais tempo da sua Pteciosa atengao.

Ousamos, assim, julgar aceitavel e justificado o primeiro ponto abordado na circular S-20, ou, seja. "o pagamen to de juros sobre a indenizagao acorda^ paga em liquidagao extra-judi-

^■al , porem, julgamos que tal medida

^veria ser limitada. e cercada de to- ^os OS cuidados, para que nao seja bura sua verdadeira finalidade. Asalem da questao da taxa de juros, 3chamos que esses so deveriam ser

^^editados e pagos ao segurado a par- do 30 dias a contar do sinistro, praesse cm geral suficiente para um ^ande niimero de liquidagoes normais.

0 segurado deveria tambem ser, pot ausula na apolice, atribuida a obrigade fornecer ao segurador. dentro ®sse mesmo prazo, todos os elementos

'^^cessarios a liquidagao do sinistro, fi^®ndo _ (.35^ contrario — poster93da a fluencia dos juros ate o integral

^-^mpriniento dessa obrigagao. Desenvolvemos mais detalhadamente

^9uestao dos "juros sobre a indenizalinica, alias, de que tratamos ate ®3ora, por considerarmos que a questao dos possiveis adiantamentos ao seSurado perde muito de seu interesse em da primeira, alem de envolver muimaior responsabilidade. visto como adiantamento", por conta de uma 'ndenizagao. importa, de fate, em uma

can^issao de divida, pelo que so em rarissitnos casos devera ser autorizado antes do arquivamento do inquerito policial e de um razoavel andamento dos trabalhos de liquidagao. Mesmo, porem, nesses casos, 0 adiantamento so deveria ser feito a segurados de absoluta idoeneidade, em proporgao nunca superior a 50% da indenizagao estimada, e somente apos acordo unanime de todos OS seguradores. Somos, pois,'contrarios a qualquer mengao a adian tamentos nas clausulas da apolice, e achamos que tais adiantamentos deve rao ficar a criterio das sociedades de seguros. nas condigoes supra, para serem unicamente conccdidos em casoS excepcionais, a pedido do proprio Se gurado.

Concluindo essas consideragoes, a que fomos levados pelo desejo de contribuir sempre. dentro das nossas escassas possibilidades, para a divulgagao e o incremento do seguro, esperamos ter tambem, desfeito algumas duvidas que a simples leitura da circular S-20 possa ter gerado no espirito dos dirigentes das nossas sociedades de se guros, e apressamo-nos em declarar que o assunto esteve tao somente em' debate, nao se cogitando, em absolute,' do reconhecimento imediato desse novo direito do segurado.

Tal reconhecimento, que de modo. algum altera a indole do contrato de seguro — nao sera demais repeti-lo. .— so deveria ser feito com um carater dc absolute generalidade, pela inclusao das competentes clausulas nas apolices de todas as sociedades, o que, natural-, mente, so se faria, se 0 Poder Publico — representado pelo D, N. S. P, C. houvesse por bem assim determinar.

como vem acontecendo em outros paises, tcra de ser adotado,. mais cedo ou,mais tarde, entre nos.

• As rcstri?oes feitas a essa especie de seguro sao contraries a indole da ins-, tituigao e a sua missao reparadora.

Mesmo que nos abstivessemos de encarar o seguro de riscos tarados pelo seu aspecto social e humanitario, ve^? riamos que uma razao de ordem economica para o segurador existe capaz de justificar a cria^ao do seguro.

Essa razao se fundamenta no axioma segundo o qual teoricamente todo 9 risco e seguravel dependendo a sua cobertura do custo do seguro.

Se levarmos alem o raciocinio encontraremos ,o corolario.

Praticamente o risco podera deixar de ser seguravel, nao por oposi^ao do Segurador, mas por arbitrio do segurado, quando o aumento do custo do se guro for de um teor que ja nao Ihe possa oferecer interesse.

O seguro de riscos tarados tem de lutar sempre contra dois preconceitos que Ihe sao adversos — o pressuposto da amea^a mais forte do evento danoso e a repulsa que a propria tara inspira.

Nao obstante, esta-se vendo em mui(os centres estrangeiros que a ado^ao do seguro de riscos tarados, longe de converter as sociedades seguradoras num patio dos milagres, esta Ihes proporcionando resultados muito satisfatorios.

Quern costuma inteirar-se do que se passa em outras terras em rela^ao ao seguro, sabe que o seguro de riscos tarados tem merecido as mais justas aten^oes.

Numerosas teses tem sido levadas a debate nos congresses e conferencias internacionais, assim como alguns consorcios de companhias tem sido organizados com o fim de assumir essas responsabilidades.

A agita^ao da materia, assim verificada, tem trazido a essa especie de ser guro a adesao de um niimero cada vez mais crescente de adeptos, ao mesmo tempo que tem possibilitado o aperfeigoamento de novos pianos.

Ha paises, como os Estados Unidos, onde o seguro dos riscos tarados ja alcanqou um alto grau de eficiencia.

Talvez isto se deva ao genio anglo•saxao, sensivel como nenhum outro, no dizer de Oliveira Viana, a compreensao das realidades da vida.

Nao so, porem, na America do Norte se pratica essa e.specie de seguro, mas tambem na Inglaterra, Alemanha, Ita lia, Dinamarca, Checoslovaquia, Suecin, Noruega, Suiga, e algum outro em menor escala, fisses paises tem adotado para a exploragao desses seguros a forma do pool" a qual tanto toma a caracteristica de uma companhia-autonoma, como a de um consorcio de companhias.

Pelo primeiro aspecto do problema, contudo, nao se deve concluir que essc seguro tenha atingido o zenite do seu curso acidentado.

Ainda ha avan^os e recuos.

Ao lado de conquistas definitivas da tecnica, encontram-se equivocos capa-

zes de subverter os verdadeiros principios em que deve repousar o seguro. • Ao estudo da materia tem faltado. sem diividaf uma certa uniformidade nos metodos de investigagao e certa falta de logica na interpreta^ao dos fenomenos.

Entre as teses debatidas nos proprios congrcssos e conferencias, de proFissionais, ou ainda nas li^oes de tecnicos espedalizados, nao raramente se encontram discrepancias de molde a iludir o raciocinio mais prevenido.

Ora, em assunto de grande complexidade como e o seguro e espccialwente o de sua complexa especie como ® a de riscos tarados, nao se compreendc que se possa disciplinar a materia sem o auxilio de um metodo ou processo metodologico.

So essa providencia tera a virtude evitar os erros e assimila^oes ine*atas, como no caso se observam a esPa?o.

Ha autores, ou, pelo menos, articulistas, que ainda admitem a adjungao Pos riscos agravados aos riscos tara dos, ou entao dos riscos anormais em sua imensa generalidade.

Para estes, estao em igualdade de ^ualificaQao, tanto os riscos que recaem sobre pessoas que apresentam deficien^'as na saude, como os que pesam s6as que se dedicam a ocupagoes perigosas.

Outros adotam indiferentemente as ^xpressoes "riscos agravados" e "ris cos tarados".

Para disciplinar e mister poder distinguir as rela^oes de submissao.

Se se trata de riscos tarados i necessario definir essa especie de risco.

£ o ponto de partida para a boa orienta^ao quanto ao conhecimento relativo a classe dos fenomenos, que se vai observar.

Risco tarado, se nos valermos da ctimologia, e um risco que tem defeito, isto, tomando-se, e claro, a palavra

"risco" fto " seu-sehtido-c'oncreto :de "objeto", ^ ,

£ urn risco que vem com um defeito desde a sua origem.

• A expressao "risco tarado" foi ado-, tada para exprimir o defeito fisico ou moral do objeto, uma vez que "tara" significa "defeito", mas defeito fisico ou moral.

Essa elementar defini(;ao ja nos mostra que risco tarado, nao deixando de ser considerado como um risco anormal ou agravado e, nao obstante, um risco anormal ou agravado diferente em especie, destes dois, qualificado de modo diferente pelo defeito fisico ou moral que o caracteriza.

Um risco tarado e sempre um riscp anormal ou agravado, mas um risco anormal ou agravado nem sempre e um risco tarado.

Dai a imprescindibilidade da distin?ao sempre.

O Dr. Hans Brix. atuario argentine, define o risco tarado — como "as vidas que, em conseqiiencia de particularidades (discrepancias desfavoraveis do normal), nao permitem esperar uma mortalidade normal".

Acrescenta que, como consequencia, nao se podera aceitar um premio nor mal pelo mesmo.

Essas discrepancias desfavoraveis podem originar-se do contagio hereditario, dos antecedentes do individuo oii do seu estado de saiide momcntaneo.

Atualmente, prossegue, para valorizar o risco leva-se e.m conta tambem o "risco moral ou subjetivo".

Outros definem o risco tarado como o que recai sobre pessoas cujo estado fisico apresenta anomalias, molestias ou predisposi^ao para algumas moles tias.

Estabelecida essa premissa vemos que o risco tarado se distingue dos diversos outros riscos anormais ou agra vados.

•fiSstes podem ser imprevisiveis ou nao, ao passo que o primeiro e patente.

Relativamente aos riscos agravados foi proposta. em uma das conferendas de tecnicos, a que aludimos. a ado^ao de clausulas limitativas da responsabilidade do segurador.

Estas servem para os cases previsiveis de agrava^ao.

As clausulas subordinam-se as especies de agrava^ao e sac tres:

1." Cases em que o aumento do risco e igual durante toda a vigencia do seguro, para os quais basta o aumento do premio.

2." Cases era que o risco diminui durante o prazo do seguro., hipotese em que se deve recusar o seguro, pelo menos no raomento, ou limitar-se a responsabilidade do segurador durante os primeiros anos do seguro.

' 3.° Cases em que o risco aumenta com a dura^ao do seguro, circunstancia em que e conveniente dirainuir a mesma dura^ao.

Essas disposigoes servem para compensar os riscos agravados entre os quais se incluem os que cobrera pessoas em viagem, era periodo de gravidez, dadas ao alcoolismo, as que exercem profissoes arriscadas. as residentes em regides insalubres ou expostas era dado tempo as hostilidades das guerras c tantas outras, sujeitas as contingencia.s propicias a ceifa prematura das suas vidas.

Quanto aos riscos tarados, pode-se dizer. ainda que muito sumariamente. que tera sido o seguinte o criterio geralmente seguido para a sua aceita^ao:

1.° Proceder h. qualifica^ao do risco. Esta qualifica^ao permitira grupar OS segurados, segundo o piano adequado. de modo a ser possivel manter o equilibrio das carteiras.

2." Fazer o calculo da agrava^ao necessaria para a compensa?ao.

• A fdrmuia tem consistido na aplica?ao do premio adicional durante t6da a

vigehda do seguro ou durante um certo mimero de anos.

Alem desse sistema tem sido admitido come corapensagao o -aumento de idade em lugar do premio adicional.

As bases tecnicas repousara nas tabuas de raortalidade especiais, peculiares as diversas anomalias ou no metodo pelo qual se admite para o calculo que uma anomalia determinada ou um conjunto determinado de anomalias motivam um aumento de mortalidade sempre igual.

3.° Manter um servigo meticuloso de estatistica.

Pela massa de observances e coordenanao sistematica e constante dos fenomenos. a que se pode adicionar os inqueritos tanto era uso, de valor, pelo menos, psicologico, se tornara possivel prever com probabilidades fortes os fenomenos futures.'

O seguro de riscos tarados segue, corao se ve. um curso, com os seus pro cesses peculiares de avalianao do risco, com sua estatistica propria, etc.

fisses sao os fundamentos que permitirao erigir em bases solidas o seguro de riscos tarados, tal como hoje se encontram os seguros de vidas normais.

O seguro de riscos tarados esta hoje. por assim dizer, araealhando o cabedal indispensavel a elaboranao dos seus pianos.

fisse cabedal e a estatistica.

A estatistica para o segurador corresponde, como se sabe., ao que em linguagera moderna se pode chamar uma cabcna de ponte,

Realmente, no dia em que a estatis tica fornecer a ciencia atuarial os da dos de que esta carece. as restrinoes era relanao a esse seguro terao se dissipado por complete e esses riscos passarao a contribuir com o raaior volume de negocios que e dado ao seguro de vida esperar e, com isto, estara integrada nas suas verdadeiras fun<;oes a magna instituinao de previdencia.

SUMARIO:

7. A diferenciafSo dos regimes de pre videncia. — 2. As grandes ctapas da euolufSo do seguro social no Brasil. 3. O campo de aplica^ao. — 4. A administrafSo da previdencia. — 5. A forma^ao das receitas. — 6. Os bcncficios. — 7. O mci/ioramenfo da habitafio c alimcntafao. — 8. O valor monetario c moral do seguro social br.isileiro.

1- Se a finalidade do seguro social ® analoga em todos os paises, se a Ic9'slanao de previdencia visa o mcsmo quer dizer a seguranga social e 0 amparo da classe trabalhista, os mcjodos que ela adota, as vias que esco'be para atingir a meta comum podem divergir. As condigoes geograficas. as Peculiaridades economicas, a composigao etnica sao elementos que deter"linam as solugoes que o legislador Pode dar aos problemas sociais e que concorrem na formagao dos diferentes sistemas de seguro social.

Nao e pois surpreendente que o se guro brasileiro tenha certos caracte^'sticos, que o rumo da previdencia no orasil tome, em varios pantos, uma dire?ao diversa da de outros paises. Nao Prctendendo fazer aqul um estudo de 'egislagao comparada, abster-me-ei de '■eferencias ao seguro social de outras uagoes do Novo Mundo, para liniitar as breves paginas seguintes a uma exPosigao sucinta do seguro social do Brasil.

2. Para compreender-se a estrututa da nossa previdencia social, um rapido golpe de vista sobre a sua evolu^ao e indispensavel. Com efeito, a legislagao social brasileira em geral, e o seguro social particularmente. sao obras

quase e.xclusivas da Revolugao de 1930, chefiada pelo Scnhor Getiilio Vargas. O que existia antes de 1930, no ca^po do seguro social, era um re gime anemico, erigido em bases tecni cas absolutamente deficientes, aplicavel somente aos ferroviarios e aos portuarios. A enorme maioria dos proletarios brasileiros estava em 1930 ainda completamente dcsamparada. Getulio Vargas compreendeu que a questao social nao podia mais ser relegada a policia, e que o Estado tinha o dever, como disse no celebre manifesto da "Alianga Liberal", lido alguns meses antes de prorromper a Revolugao, de acudir ao proletario com medidas que Ihe assegurem relative conforto e estabiiidade e o amparem tanto nas doengas, como na velhice".

Um dos primeiros atos do novo Ministerio do Trabalho, criado semanas depois da vitoria da Revolugao, foi a extensao do muito limitado regime de seguro social aos trabalhadores de empresas de iitilidade publica. Seguiu-se logo a reforma do regime das Caixas, com o intuito de, ao mesmo tem po, melhorar os beneficios e fundi-los em bases mais estaveis. Decretos sucessivos incluiram novas categorias de trabalhadores, como, por exemplo, os da mineragao. no regime de previden cia.

Mas a verdadeira orientagao da nos sa legislagao social definiu-se quando em 1933 foi criado, para os maritimos o primeiro Institute Nacional de Se guro Social, seguido, em intervalos

breves, por mais 5 outros Institutes, os quais abrangem todos os trabalhadores, disseminados no territorio nacional, de uma das atividades determinadas: industria, comercio, transportes, bancos, estiva.

Esta nova legisla?ao nao foi improvisada, mas, sim, baseada em estudos tecnicos, em fundamentos atuariais, procurando-se antes de mais nada aplicar 0 postulado da estabilidade absoluta a seguranga social, garantir aos orgaos de previdencia, quer dizer aos trabalhadores araparados por estes or gaos, a certeza inabalavel de solvabilidade, e de exclusao de politicagem na gestao cconomica, financeira e administrativa das institui^oes de seguro social.

Em 1934 foi reformada antiquada lei sobre acidentes de trabalho e molestias profissionais. cujo campo de aplica^ao foi estendido a todos os trabalhadores, incluindo os railhoes ocupados na agricultura. Ja antes da promulga^ao da rcforma. outro passo decisive foi dado pela transformagao do regime de repara^ao de acidentes num verdadeiro seguro-acidentes, quando, para importantes categorias de assalariados, foi criado o monopolio de segurador em favor de um dos novos Instilutos de Previdencia.

3. O amparo do seguro social nao se limitou aos assalariados. O Brasil considerou que certas classes de tra balhadores indcpendentes mas cconomicamente fracos precisavam do mesmo modo dos beneficios da previden cia como OS assalariados. E' assim que o comercio pequeno ou os motoristas por conta propria sao protegidos pelas aossas leis de seguro social.

O desenvolvimento historico e a evolu^ao progressiva da nossa previdemcia social explicam porque o seguro brasileiro nao e assentado em base inter-profissional, mas no criterio profis-' sional. As nossas leis nao conhecem diferenga social entre —■ "obreros" e "empleados" — mas adotam para o agrupamento dos segurados a afinidade profissional.

Existem, no Brasil, seis grandes Ins titutes nacionais e, heran^a do passado, um numero, que progressivamente diminue, de Caixas de empresas. Os associados cujo numero nao atingiu em 1929, 150 000, formam hoje uma massa impressionante de mais de 2 000 000.

4. Conhecendo e reconhecendo o valor da cooperagao mutua entre empregados e empregadores e as vantagens decorrentes de uma colaboracao das partes interessadas na administraCao das institui^oes sociais, o legislador brasileiro associou de maneira decisiva patroes e trabalhadores na aplicagao do seguro social.

Fid as suas tradicoes democraticas, o Brasil concedeu a autonomia, o "selfgovernment" administrativo e economico, aos Institutes de Previdencia So cial e submete a gestao deles ao controle de' conselhos de dire^ao nos quais representantes dos empregadores e dos empregados assistem, em numero igual, um presidente nomeado pelo Chefe do Governo. A intervenqao patronal e operaria existe tambem no su premo orgao consultivo, fiscalizador e judicial do seguro social, no Conselho Nacional do Trabalho.

5. Na forma(;a6 dos recursos as nossas leis nao negam aos Institutes e Caixas as receitas necessarias para a concessao de beneficios substanciais e o indispensavel equilibrio financeiro. Uma parte apreciavel da riqueza na cional esta no servigo da previdencia, sem que, porem, gragas a uma bem orientada politica de aplica^ao das re serves, a economia tenha que suportar largos demasiadamente pesados. As contribui^oes para o seguro social, fixadas conforme as mais rigorosas exiflcncias atuariais, sao distribuidas, em partes iguais, e os assalariados. os empregadores e o Estado concorrem com as mesmas quotas para a constitui?ao dos fundos. A taxa varia entre 3 e do salario segurado, quer dizer, dos vencimentos inferlores a Cr$ . .. . 000,00. por ano.

Funcionando em um regime de caPitalizaqao, o seguro social brasileiro constituiu um patrimonio que atinge a ^ultuosa soma de mais de Cr$ ^ 000 000 000,00. As receitas anuais •^30 um saldo sempre aumentando s6as despesas que, na maior parte, absorvidas pelas aposentadorias e Pensoes.

6. O sistema de beneficios ainda e uniforme para os diferentes Insb'tutos e Caixas, nem o sao as condi^°es para a sua conccssao. Existe, Porem, um piano para unificagao dos beneficios e das taxas de contribui^es para t6das as institui^oes de previdencia social.

Atualmente o periodo de carencia

Pas Caixas e de cinco anos de service em empresas sujeitas ao regime do de-

creto de 1931, enquanto dois Institu tes nao exigem nenhum periodo de ca rencia, e nos outros ele e normalmente fixado em 18 meses de contribui?6es.

A aposentadoria ordinaria ou de veIhice e geralmente adquirida na idade de 60 anos. O coeficiente da aposen tadoria ordinaria, no regime das Cai xas, corresponde a 70% da media dos vencimentos dos tres ultimos anos de services. Igual importancia e prevista no decreto que rege o Institute dos Comerciarios. Em outros Institutes a aposentac^oria, embora sendo mcnor, representa uma contribui^ao decisiva para a manuten?ao do trabalhador e do seu lar.

Para as aposentadorias por invalider o legislador adotou, era regra, o criterio da incapacidade profissional, admitindo, porem, em alguns casos, tambem a no^ao da incapacidade geral para o trabalho. Neste ultimo case uma redugao de mais de 2/3 da capacidade normal da ao associado direito ao beneficio. A taxa das aposentado rias por invalidez e relativamentc elevada, e o piano de unifica^ao nao faz outra coisa, senao codificar a situacao atual quando fixa a importancia mensal a uma percentagem de 60 a 80% do salario.

As pensoes sao concedidas aos membros da familia do segurado. em primeiro lugar a esposa (ou ao esposo invalido). aos filhos menores de 18 anos e as filhas solteiras, e tambem aos pais, aos irmaos menores c as irmas solteiras, bem como a qualquer pessoa que viva sob sua dependcncia economica. A quota das pensoes e igual ^ metade da importancia da aposenta doria a que o segurado tcria direito na

data do seu falecimento. Alem das pensoes, quase sempre, conccde-se aos beneficiaries do segurado falecido um auxilio-funeral.

A previdencia social brasileira nao se contentou porem, com este regime ampio dc beneficios nos casos de invalidez, velhice ou morte, pois cobre tambem os "outros riscos profissionais e sociais.

E' assim que as institui0es de seguro social concedem auxilios em dinheiro aos associados doentes incapacitados, temporariamente, para o trabalho. As Caixas e os Institutes or^ ganizacam um vaste service medico. Os socerros medicos e o internamento hespitalar constituem os mais importantes beneficios em natura que o seguro-doen^a brasileiro concede nao s6mente aos associados diretos, mas, tambem, a familia dos trabaihadores.

Estudos para uma amplifica^ao do seguro-enfermidade estao sendo neste memento empreendidos e temos a jiistificada esperan^a de que a nossa assistencia mHica c hespitalar, tanto no campo preventive quanto sob o aspecto curativo, encontrara num future pro ximo um desenvolvimento ainda maior.

O amparo da matcrnidade atraves do seguro social, se nao e ainda uma medida generalizada, desenvolveu-se em alguns Institutes, mui satisfatoriamente.

7. Outros beneficios indiretos do seguro social sao os emprestimos e as fian?as do aluguel da casa de residencia dos associados e dos pensionistas.

Intervindo diretamente no reerguimento das condi?6es de vida das clas ses economicamente fracas, as insti-

tuicoes brasileiras de previdencia so cial drientaram as inversoes dos seus capitais para finalidades sociais destinadas principalmente ao melhoramento das habitagoes operarias. Em todas as cidades do Brasil ergueram-se, financiadas ou construidas pelos Insti tutes e Caixas, vilas e casas, correspondendo as ultimas exigencias de higiene e satisfazendo aos preceitos modernos de urbanismo e arquitetura.

Uma outra iniciativa recente, tomada em colabora^ao com todas as institui^oes de previdencia, visa a propa ganda pratica em favor de uma alimenta^ao racional dos trabaihadores. Foram instalados, nos centres populosos, restauraotes populates que diariamente servem milhares de almoQOs a um pre^o baratissimo, que educando OS assalariados para uma nutrigac sadia, contribuem para a defesa da saiide da nossa populagao.

8. Nao quero me alongar cxamijiando estatistica e algarismos embora as cifras da despesa da previdencia brasileira para os diferentes beneficios traduzara mais claramente o grau de desenvolvimento e o alto nivel que alcan^ou o nosso seguro social.

Muito mais do que o valor monctario dos beneficios concedidos pelas nossas institui^oes de seguro social, que tern que ser ainda acrescentados pelos pagos a titulo de indeniza^ao as vitimas de acidentes de trabalho. c muito mais do que as importancias pagas ou invertidas, vale o amparo mo ral e a seguran^a social que o Governo Brasileiro, em um ambiente dc colaboragao e paz, de trabalho e de entusiasmo, conseguiu dar a um povo de 45 milhbes de habitantes.

(.\escssoMnDico da Divis&o EsUtatica do I. R. B.

Ao estudarmos a estatistica de seguros, devemos inicialmente procurar conceitua-la, de maneira a fixar a sua finalidade, os seus limites e os principios gerais que a regem.

Em todos OS nossos estudos teremos como conceito de estatistica de seguros o conjunto de operagoes e proces ses destinados a enumera(;ao, classifica(;ao e agrupamento dos elementos concernentes ao seguro. Dividi-la-emos dois ramos distintos, para faciliQade de sistematiza?ao; estatistica de riscos e sinistros ou estatistica tecnica ® estatistica administrative.

A estatistica de riscos e sinistros, ten"O por argumentos os caracteres defilidores do risco buscando suas possi^®'s correla^oes com a maior ou menor Probabilidade de sinistro, visa proporC'onar o conhecimento quantitative c gualitativo das carteiras de seguro e resseguro dos diversos ramos e sub-ra"los. Do ponto de vista da tecnica do ®^3Uro e importantissima porquanto Ornece elementos para a elaboragao de 3rifas de premios, pianos tecnicos de resseguro, etc. Assim, por exemplo; os pianos tecnicos de resseguro do I. R. B. ate certo ponto resultantes das Pssquisas estatisticas preliminares a orSanizagao do resseguro era cada ramo sub-ramo. No ramo incendio, a paProniza^ao das tabelas de reten^ao e a ®scolha do tipo de resseguro adotado Prenderam-se aos resuitados do Inquerito Geral e do Inquerito de Apblices, levados a efeito no periodo de organi-

zaqao do I. R. B. . Os fatores de retengao de cada sociedade foram obitdos per raeio do estudo tecnico da situa^ao economico-financeira das sociedades tendo-se em vista os resuita dos do inquerito de apolices.

O piano tecnico basico do resseguro-transportes de mercadorias resultou da verifica^ao do tipo da distribuigao de freqii'encia por classe de importancia dos sinistros, do tipo / invertido, que. aliada a conveniencia do ponto de vista administrative de reduzir a um minimo OS servigos administrativos de controle. e a finalidade do resseguro que e a de evitar o dano ao equilibrio financeiro da empresa. determinou a ado^ao do tipo de resseguro de excedente de dano com limite (franquia basica) progres sive com o montante do sinistro.

Ainda considera?6es e necessidades de ordem tecnica resultantes dessas ideias fundamentals determinaram a criagao dos pianos de excesso, riscos de guerra e, mais recentemcnte. do piano de cobertura do risco de incendio em armazens.

A estatistica administrativa tem por argumentos todos os principals objetivos de agio administrativa, visando fornecer elementos de orientagao ou de verificagao de resuitados. Interessa ao administrador verificar. por exemplo, a evoiugao da receita de premios das sociedades nacionais e das sociedades estrangeiras, para saber ate que ponto essa evolugao pode ser atribuida aos efeitos da chamada Lei do Cosseguro (Decreto-lei n." 3 172. de 3 de abril

de 1941). fi obvio que nao podemos estabelecec fronteiras.e limites rigidos entre estatistica de riscos e sinistros e a estatistica administratlva. sendo essa sub-divisao feita apenas por necessidade de sistematiza^ao.

Poderiamos aumentar o numero de cxemplos, mas parecem-nos suficientes OS exemplos citados para salientar as aplicagoes da estatistica no seguro e no resseguro.

§ 2. A esfatisfica de secures e seus aspzctos em relagao ao tempo.

Todo contrato de seguro tem a sua duragao limitada no tempo. Essa duraCao pode ser arbitraria ou alcatoria. £ arbitraria, por exempio, no seguro-incendio onde o contrato tem dura^ao prefixada por acordo entre as partes contratantes. O prazo de duragao serve neste caso para limitar, no tempo, a responsabilidade do segurador, de vez que o risco dura indefinidamente, servindo ainda para o calculo do premio devido. fi aleatoria no seguro por vida inteira, porquanto neste caso o contrato vigora por toda a vida do segurado. sendo por conseguinte o seu termino o momento da morte do segurado, que pode ser considerado uma variavel alea toria no tempo.

Assim, em dado rarao de seguros. a cada instante correspondem responsabilidades em vigor, responsabilidades que se iniciam e responsabilidades que expiram. Dessas considera^oes resulta que podemos apurar os elementos relativos ao seguro, em relagao ao tempo, sob uma das seguintes formas:

1. Apurando-se as responsabilida des em vigor a cada instante. ou praticamente, num dado instante de um periodo considerado.

2. Apurando-se os totais de res ponsabilidades assumidas num periodo determinado.

3. Apurando-se os totais de res ponsabilidades que vigoraram em qualquer instante do periodo considerado.

•4. Apurando-se os aspectos administrativos e economico-financeiros domercado de seguros em geral, e dc cada sociedade, ramo ou sub-ramo em par ticular.

Analisemos cada um desses aspectos. Devido ao fato de ser praticamente impossivel apurar-se a cada instante as responsabilidades em vigor, estas s6 podem ser conhecidas — mediante um artificio — o de apurar-se as responsa bilidades em vigor num determinado momento e a tomarmos como representativa da situagao, variavel no tempo,, dessas tesponsabliidades durantc o pe riodo considerado. £ obvio que a escoIha do momento para o qual deve ser feita essa apura^ao deve obedecer a uma serie de considera(;6es e condi?6es de modo a representar, tanto quqnto possivel, uma situa^ao que seja, sem grande erro. extensivel a todo o perio do em estudo, Nessa escolha devem scr consideradas as distribui^oes dos inicios e vencimentos de contratos de se guros durante o periodo estudado, bem como quaisquer outros elementos que possam influir nos totais de responsa bilidades em vigor, como por exempio as responsabilidades a prazo curto e as plurianuais. Lima vez iixada a data e realizada a apura?ao, a gencraliza?ao tem por base as seguintes consideragoes teoricas.

Considerando-se que a importancia de responsabilidade em vigor numa dada classe seja fungao do tempo, den tro do periodo considerado, que poder coincidir com o ano civil, temos. cha mando essa funijao de y — f (f), a im portancia total de responsabilidade X dias que tenha vigorado durante o pe riodo considerado sera;

instante qualquer do periodo [a b] con siderado, na classe i de riscos em es tudo. Nesse total uma importancia segurada de Cr$ 1 000,00 pelo prazo de 10 dias, apareceria como Cr$ 10 000,00, por exempio.

Considerando, analogamente, que a importancia total Ri seja fungao do tempo, (f). de sorte que seja detcrminavel em fun^ao da observa^ao do total de responsabilidades que vigora ram durante um certo numero de perioaos, teremos para o periodo [a b] em estudo, a igualdade: /■I

f(t) = J y dt O total de responsabilidades em vigor no instante t,, do periodo [a b] consiQerado sera:

ou seja f (to) no momento t,,, escolhido de acordo com as observagoes feitas anteriormente. Essa e a expressao analitica do processo considerado no primeiro aspecto.

Como ja vimos o total das responsa bilidades que vigoraram em qualquer instante do periodo [a b] considerado pode ser expresso pela igualdade fb

Ri = y dt ^ a

sendoly = / (f) a fun^ao representativa da varia^ao das responsabilidades em vigor num dado instante, conforme vimos acima.

Representando graficamente a fun^ao y = [ {t) teremos o seguinte grafico:.

isto k, 0 total das responsabilidades X X dias que tenham vigorado em unr

No instante momento escolhido

Para representar todo o intervalo, de^mos ter, pelo menos aproximadamente, satisfeita a condigao de ser a area

total ahcd. compreendida entre as linhas ad, be, ab e a por^ao de curva y — I (f). de / (a) a / (b), igual h area do retangulo abed', ou que

ye = f (to) Seja a ordenada media da fun^ao no intervale [a b], sendo a area do ret^gulo, e por conseguinte a area compreendida entre a pot^ao de curva de / (a) a / {b), e as retas ab, ad e be, igual ao produto

f (to) (b-a)

A area total, que exprime o total das responsabllidades X dias que tenham vigorado em um instante qualquer de [a b\, sera:

Ri = f (to) (b-a) .

Todo o raciodnio adma supoe a funqao y = f U) continua e integravel no iiitervalo [a b] sendo, alem disso, sempre positiva, o que coindde com as caracten'sticas da varia?ao do fenomeno.

A escoiha do instante to, feita a priori deve scr feita. portanto. tendo-se em vista essa justificativa tedrica do processo, ficando automaticamente fora de cogitagoes o criterio do item 3.

O raciocinio acima, bem como as expressoes analiticas sao absolutamente gerais, aplicando-se separadamente a cada classe de riscos e ao conjunto de classes que constituam uma carteira.

Sendo possivel praticamente determinar a fun^ao f (t), por ajustamento de uma curva a uma serie de pontos obtidos por sucessivas apuragoes dos totais de responsabilidades em vigor nos instantes to, ti. to ... durante o intervalo [a b], podemos, porintegragao da fungao ajustada, estimar o montante das responsabilidades que vigoraram durante o periodo. Tal determinagao se torna impossivel se dispusermos de uma linica apuragao, porquanto teremos entao determinado um unico ponto / (fo), e neste caso poderiamos determinar uma iofinidade de curvas passando pelo ponto; o problema se torna-

ria indeterminado. A cstimativa sera tanto mais perfeita quanto maior for o numero- de pontos de que dispusermos. Fleam assim estudados os aspectos 1 e 3 sob OS quais e possivel realizarmos apuragoes da estatistica de seguros.

Cumpre frizar que o mesmo racioci nio se aplica ao numero de riscos segurados num dado instante, e sua extensao a todo o periodo. A intcgragao est&ndida a todo o intervalo dar-nos-ia 0 numero de riscos X dias segurados.'

O segundo aspecto, — considerando-se todas as responsabilidades com inicio de vigencia no periodo em estudo — interessa tanto a estatistica sob o ponto de vista administrativo quanto sob 0 ponto de vista tecnico. Com efeito, no seguro transportes de mercadorias. por exemplo, a apuragao das res ponsabilidades em vigor num dado ins tante nao tern a mesma expressao, do ponto de vista tecnico que a mesma apuragao para o seguro-incendio. Em seguro transporte. durante o periodo [a b\ em estudo, tem inicio e expiram iniimeros contratos de seguros, devendo qualquer estudo a respeito levar cm consideragao o total de contratos realizados e nao apenas os que se acham em vigor num dado instante. Por outro lado, e por esse criterio que se apuram OS totais de premios auferidos, os totais de sinistros pagos, etc., supondo-se Ssses elementos uniformemente distribuidos pelo periodo. Ao mesmo tempo podemos realizar o agrupamento desses contratos e desses sinistros pelas diversas classes, de conformidade com os criterios definidores dos riscos, estudar cocficientes, relagoes, etc.

Finalmente, devemos considerar ainda 0 quarto aspecto — a estatistica abrangendo os aspectos administrativos e economico-financeiros do mercado de seguros em geral.

Os resultados financeiros das empresas de seguros sao uma fungao de:

1. desvios positives ou negatives em relagao a expectativa de sinistros (esperanga de prejuizo, total, de uma car teira).

2. boa ou ma politica administrativa de aplicagao de fundos.

3. receita.

4. despesas administrativas. No Brasil, a situagao economico-financeira das empresas de seguro e apurada na data de 31 de dezembro, anual™ente, porquanto, de acordo com o Regulamento de Seguros em vigor, OS exercicios financeiros das empresas de seguros coincidem com o ano civil. Temos, desta maneira, no ultimo dia de cada ano. apurada, juntamente com OS resultados financeiros do exercicio findante, a situagao cconomico-financeira das empresas de seguro, repre®entada pelo Balango Geral.

A estatistica administrativa ocupa-sc entao de organizar os quadros e comParagoes dos ativos, passivos, receitas e despesas. bem como da analise dos resultados industrials propriamente ditos, especificadamente, por ramo e suB~raino. por sociedade e no conjunto do ®^ercado.

A analise dos resultados industrials

® feita por meio de indices, como, por exemplo, o coeficiente sinistro.premio

• 9ne exprime a parte da receita indus trial absorvida pelo pagamento de si nistros. Interessa tambem a estatistica administrativa o estudo da evolugao do mercado de seguros. competindo-

-Ihe o estudo da capacidade de retenCao do mercado nacional, retengao de premios no pais, etc.

A estatistica administrativa e, pois. 0 ramo da estatistica de seguros que, sem desprezar os elementos tecnicos, estuda OS caracteristicos mais gerais clo mercado de seguros, dos quais procura obter ilagoes e indicagoes liteis a uma adequada orientagao da politica admi nistrativa do seguro. £ ainda a estatis tica administrativa que, no ambito mais restrito das sociedades ou empresas de seguros, indica possibilidades de colocagao e agenciamento de seguros, abertura ou extingao de agendas, etc.

O c^arto aspecto sob o qual pode mos realizar estatistica de seguros e pois como ja ficou estudado amplo e flexivel.

Concluindo, vemos que a estatis tica de seguros tem por objetivo o es tudo do conjunto de seguros em vigor num dado instante ou periodo, tendo em vista as caracteristicas particulares' da sua distribuigao pelos riscos segura dos. e sua distribuigao seguindo as di• ferentes classes destes.

§ 3. Esquema geral da estatistica de seguros.

Tendo em vista o que estudamos nesta Introdugao podemos estabeleccr um esquema geral da estatistica de se guros e situa-lo dentro do esquema mais geral da organizagao estatistica brasileira, ou seja no esquema estatistico nacional, estabelecido pelo ConseIho Nacional de Estatistica; a estatis tica de seguros enquadra-se no item 14 da situagao social (IV) abrangida pela caracterizagao sociografica no esquema fundamental — "Ordenagao Geral dos Assuntos da Estatistica Brasileira".

Ativo

Passive

SlTUAgXo ECONOMICOFINANCEIRA

X £statistica adminisCrativa.

RESULTAD03 INDUSTRIAIS

PRODUQAO

SERvigos

TECNICOS

Receita

Despesa

Indices gerais-analise percentual

DespesaJe |mente por ramo

Desvios [indices [e sub-ramo)

iDistdbuigao por ( ,Tj -t. . agenda (Especificadamente

|Por tipo de risco|P°'"mo e sub-ramo)

Bombeiros

Insp. Riscos

Serv. Medicos e Hospitalares

Outros servigos