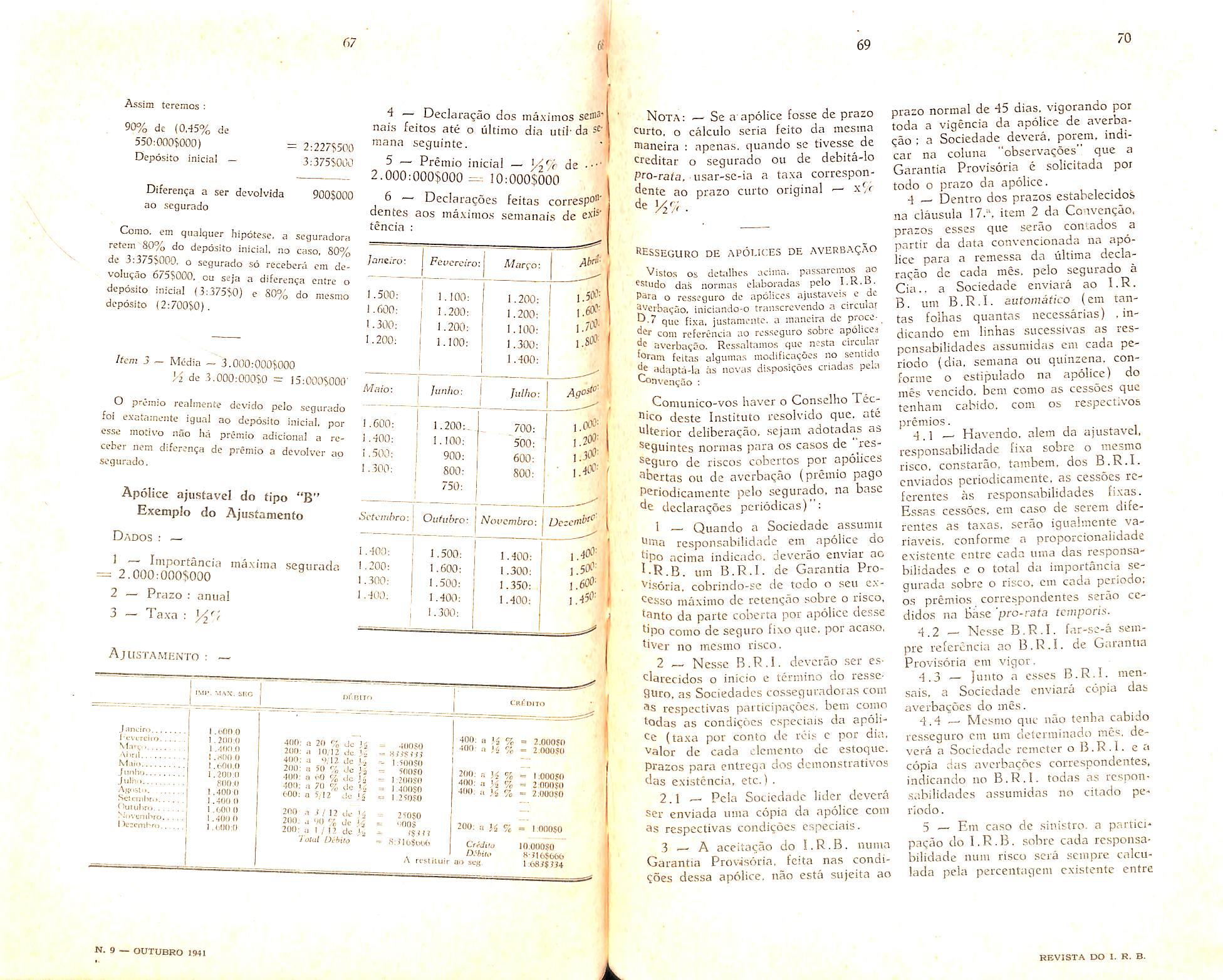

7 Ru> Sata fla SalrmDrO. 6S • i?? M* '■r ;.aS •■v ' • :•

Fistonomia do Risco, Jose Pereira da — A retrocessao do I. R. B., Teixeira—Aspectos das liquidajoes sinistros incendio, Jose F. R. Barbosa As varias tonelagens dos navies, Rossner — Debates tecnicos — Cons®" lidacao das Normas, Instrugoes e Circulaf® do I. R.B., Paulo B. Jacques—ObTiga^° da seguradora, quando existem omiss^ ou falsidades praticadas de boa R P®'® gurado, na declaragao do risco, JoSo cente Campos —Morte do segurado ^ consequencia de ato praticado pelo befl«ficiario-homiddio, Amilcar Santos tasoes ao regulamento de seguros privad<»' Jose Pereira da S//va — TradufO®® transcrigoes — Pareceres e decisoes cion^o de Segurds, Amilcar Santos Bibliografia —Notid^rio--Abono de milia e aumento bienal.

Iniciando em 1 de outubro as operagoes de resseguro transporte, depots de minuciosos estudos realizados pot sua Superintendencia Ticnlca, o Institute de Resseguros do Brasil cumpre mats uma etapa da reievante tarefa que llie [oi confiada pelo Governo.

Coma ja o fizera para o ramo incendio. o ao elabocat o seu piano de resseguro transporte. comegou por proceder a inqueritos estatisticos. particularmente em relagao a sinistros.

A constatagao mais ^ecunda dos estudos realizados /oi a da preponderancia decisiva dos pequenos sinistros, ftastando direr que de 38.480 sinistros, de todos os sub-ranjos de transporte. ocorridos em 1938, 39 e 40. 37.546, ou sejam 97.69f, foram inferiores a 5:000$0. e apenas 426. ou pouco mais de 19c, foram saperiores a 10:000$0.

Em face desta realidade. resolveu o i-R.B. oferecer as Sociedades, em vez do classico resseguro de excedentes de rcsponsabilidades. uma cobertura de excedentes de sinistros. divergindo porem dos moldes comuns do "loss excess cover" pela progrcssiuidade da retengao em cada sinistro, em fungao do prejuizo da 5ociedade.

Tal tipo de cobertura simpli[icara extraordinariamente o trabalho administrativo das Sociedades "em suas relagoes com o l.R.B.reduzido a remessa do premio de resseguro. percentagem dos premios de carteira. e as liquidagoes de uma parte minima doi sinistros.

Finalmente cumpre notar que a taxa de premio de resseguro foi calculada tecnicamente. conjugando os elementos estatisticos disponU'eis com o enteric adotado para retengao em cada sinistro

X ANO II OUTUBRO

DE 1941

administra<pAo 00 ina Preatdenie; J, c. VITAL

P»t. R.V.STA, Cons.:

Darcy

S.

PUBL,CA<?Ao BIMeSTRAL reoa^Ao. .INSTITUTO OE Bgasi:nii..,,„ f,o GRAKll "UA ARAUJO PORfO AlEGRE 7, "IF:CtO OA AB, _ c. POSTAL ,440

Cons.rF. J,

Souia Range!, Adalberto Darcy, Armenio Fontoe, Alvaro da S.lva Pereira. O. Rocha Miranda e Carlos Metz.

Adalberto

e F. J.

IRange).

S U M A R I 0

fa1 /.■ % % s»',v

/ ■I .' t 4 L. ^ W REVISTA DO I. "B. B.

FISIONOMIA DO RISCO

Na ® «ramos traquefe^; bcm tornados Q>iaii<io da ? grandc. a subila proccla: ®atna, di&se o rrc«tre a gfamlcs brados. dissc. \r- "* amaina a grande vela. fo espcram os centos icdinnados ^niajnasseai; mas juntos dandc nclo, E.:. ® ped.-'^ojs 4 la:cm com ruido, 4 fa:cm com ruioo, ® iPundo parcccH ser desiruido.

Apalavra Barbara risicum foi empregada pela primeira vez, entre OS antigos, para exprimir o P®^'9o, o azar em seguro (Nomen risicum. in jure nostro, apud ve'^res jurisconsultus non rcpcritur nec nomen lacinum — Straccha, De ■^ssecurat. glos 11) .

Havia resecare. de re, prefi.xo e secortar. talhar.

espanhol, risco aparecc signifi'■^ndo rochedo escarpado. antes de ser "■^ptado pelo francos ecueil, peril. FJa acepgao de perigo. possibilida® de perigo. incorpora-se a varios '•^'Omas, possuindo o sueco palavras ^'Jase homografas para designar risne.sse e no sentido diferente; skaca. ^Ortar e skar, perigo. dcnunciando. as0 tronco comum.

A transi^ao do sentido vem, seguna hipotese mais aceitavei. da ideia corte, golpe, que se associa a ideia perigo.

A fortuna, a quc se acha ligada a 'tavegaqao. acaba reivindicando o ter*^0, base das operaqoes de seguro.

Risco e, assim. na aurora dos tem pos, ou perigo ou o azar a que cstao ^xpostas as coisas que se eventurara •Contra as furias dos mares. Com o desenvolvimento do seguro

Assume novas formas. vindo a se dcs-

dobrar em nossos dias em especialiraqocs bem interessantes.

O proprio sentido em que pode ser tornado transforma-lhe o aspecto.

No sentido abstratn risco e o pe rigo quc corre o objeto segurado. No sentido concrcto e o objeto que podc ser Jesado pela ocorrencia cm que se pensa ao cciebrar o seguro.

fi uma distin^ao recolhida por algun.s autores a que se junta Alfred Manes.

O risco e, ainda, conformc a sua naturcza. objetii'o ou siibjetivo. £ objetivo o que interessa as condigoes fisicas da cspecie segurada. Diz-se risco subjetivo do perigo de que pode o risco objetivo ser eivado em consequencia da conduta moral do se gurado.

Esta especifica^ao e tida como neccssaria a jeletao -dos riscos e a fixaqao do premio em algumas modalidadcs de seguro, cntre as quais no .segu ro contra o fogo e no seguro de roubo.

O professor Manes lembra que ial particularizaqao ofercce um efeito contrario em certas modalidades.

Nos seguros de acidentes pessoais, pot exemplo, nao tem importancia a conduta moral, enquanCo que a con duta fisica tem grande influencia e devc ser cuidadosamenle apreciada na maneira do se conduzir nas ruas ou em sociedade, do segurado.

Visto em relagao a sua propria substancia o risco e real ou ideal.

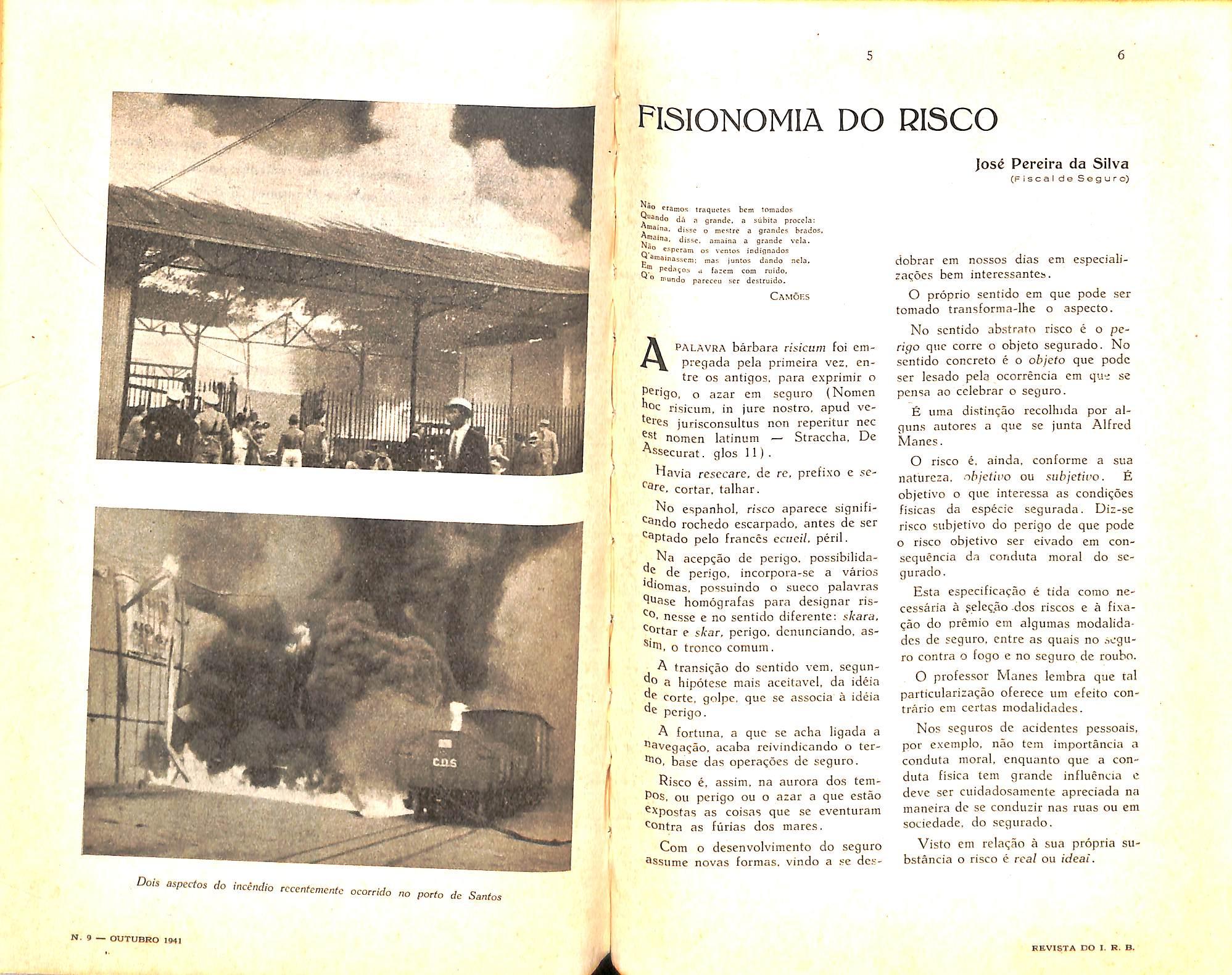

I Dois aspectos do incindio tccentementc ocorrido no porto de Santos

Camoes

jos^ Pcrcira da Silva (Fiscal d© Seguro)

Silva Lisboa definiu o risco rea] como aqueie que verdadeiramente pende e tern de correr a coisa segurada. e ideal aqueie que se receia poder existir na ocasiao em que se procura concluir o seguro.

Este ultimo teve epoca. Exemplos sao OS seguros fcitos sobre a boa ou ma nova ou com a clausula de perdido ou nao perdido.

fi risco de mero temor do segurado.

As Ordenaneas da Marinha, de Franga, no art. IX, estabeleciam que todos OS navegantes, passageiros e outras pessoas podiam fazer segurar a liberdade de suas pessoas, Esse uso se explica pelo temor de cair o navio em poder dos piratas que reduziam os navegantes a cativeiro: o apresamento da embarcagao pelos corsarios, pelos inimigos em guerra, etc-

Lavington, citado por Frederico C-hessa, estabeleccu distin(;ao entre ris co Ucnico e risco ccmerdal. Como exemplo do primeiro lembra a industna da navegagao onde o risco tecnico e o risco derivado do mar, do fogo. ou da negjigencia da tripula^ao. etc,, em oposicao ao risco comercial cuja origem se encontra em fenomenos de ordem e.vchisivamcnte economica.

Segundo uma classificagao de que se valeu Ruy Barbosa em parecer emitido em agao de seguros, os riscos se disfmguem tambem em militares. civis e naturais.

0,s riscos militares sao a guerra, invasao. a^ao de forga armada.

Os riscos civis sao a revolu^ao, insurrei?ao. comocao civil, o estado de sitio. motim. a subleva?ao ou tumulto.

Os riscos naturais sao os derivados dos elementos. os tcrremotos. as erupCoes vulcanicas, explosoes.

Essa classificatao compreende em sua maioria, os riscos excluidos. ora em

virtude das estipulagoes contratuais, ora por for^a da lei.

Alguns desses riscos pertencem a uma classe que. por sua natureza excepcional. nao figuram nas tarifas ordinarias de premios.

Outra particularizagao necessaria a perfeita formagao de agrupamentos de seguros e a que distingue o risco pro* Hissional do risco generico sobre pes soas

Esse risco, tambem designado conio risco especifico, e o que deriva a sua e.xistencia e quantidade, no dizer de Araujo Castro, das condi^oes pecul'S' res ao trabalho.

A materia e complexa e ainda esta por ser convenientemente estudada e metodizada.

Willet, Haynes, Manglodt, Schaffle, Landry e outros especialistas. muiW se teem esfor^ado para encontrar no vas classificagoes radonais que possam servir de aperfei?oamento do se guro,

Assim, por exemplo. chegam a assinalar a diferenija entre risco estatico e dinamico; ineficaz e efet'wo: pessoal e social, etc.

Alem do aspecto de que se pode rcvestir em virtude da sua classifica?ao aprescnta. o risco, gradua?6es que o qualificam.

Assim encarado, o risco pode se afigurar normal, perigoso ou sub-nornud e mui(o perigoso ou tarado. para adotarmos a mais elemenfar graduagao.

^ Essa divisao corresponde as condi?6es intrinsecas de coisa ou a situagao pessoal do segurado. conforme o caso, a situa^ao economica deste. etc.

designada como individualiza?ao do risco.

No seguro de vida, aos grupos ordenados segundo a idade, da-sc o nome de unidades de riscos.

Nesse ramo de seguros tem side "Uiito intenso o trabalho com o fim de fincontrar uma qualificagao adequada.

Assim, esta mais ou inenos estabele^ido que o risco pode ser tido como normal quando recai sobre pessoas cujas probabilidades de vida nao se afastam do termo medic.

fi tido como sub-normal quando re^ai sobre pe.ssoa que apresenta relatiVa deficiencia no seu estado de saude sc dcdica a ocupa^ocs em que o nuniero de perigos e maior do que o ha bitual.

Finalmente, e considcrado como risco iarado o que recai sobre pessoas cujo astado fisico apresenta anomalias corf'^rais, molestias ou, ainda, predispo®'?ao para algumas molestias.

Ncssa qualificacao foram admitidos ^arios tipos de tnra.s sendo os mais t^omun.s. na ordem em que pelo vulto estatisticas sc encontram, os das Ine intercssam os orgaos da circulaa tuberculose, as molestias do ^Parelho respiratbrio (excluida a tu berculose); a falta de peso, astenia; a ^besidadc, tendencia a apoplexia: as •Molestias dos rins e das vias urinarias; molestias do sistcma ncrvoso; o dia betes, etc.

Observa-se nos meios scguradores '^nia certa tendencia no sentido de es^ender a prctegao do seguro a todas as Pessoas, mesmo portadoras de taras. quais, pondera-se, por essa razao nao sao menos interessadas em alcan^ar OS beneficios que o seguro proporciona,

Outra peculiaridade do risco e a aitera?ao a que esta siijeito sofrer no curso da propria cobertura.

Essa modificatjao e designada como agrava^ao ou ateniia?ao do risco.

Risco agravado e o risco sobre o qual se opera uma alteragao tendente a aumentar a probabilidade do smistro ou sucesso previsto, Risco atentiado c aqueie que expcrimcnta uma mudanga cujo efeito e cxatamcnte contrario.

Em rcgra a agravaqao eventual, fortuita. do risco nao cxoncra o segurador. A atenua^ao nao beneficia o se gurado.

Pipia argumcnta com logica quando diz que o contrato de seguro e aleacorio c esse acrescimo de risco casual e da sua propria natureza, ■Na qualificacao do risco ha uma .subtileza. E a diferenca entre agravacao e aiimcnto do risco.

O seguro nao e superado. £ urn mesmo risco que pode aumentar em virtude de uma a^ao transitoria e licita, como uma viagem da pessoa que mantern seguro de vida. etc.

Ate aqui passamos um olhar sobre o ri.sco em relaijao a sua classificacao e qualificacao. Agora havemos de velo em rclacao ao seu carater.

A existencia do risco e nominal, co mo ja foi dito, Relativa a um fato no tempo,

A rigor nao ha dois riscos iguais e. por conseguinte, o seu carater e infinitamente variavel,

Em seguro, porem, o risco difere em conceito. Se do ponto de vista filosofico o risco nao existe absolutamente por si, em seguro diz-se do perigo que pode correr o objeto .segurado.

Dai o tcr sido possivel grupa-lo por espccie.

Cada risco ou riscos cuja possiihlidade de existencia se presume ao celebrar o seguro constitue um grupo a que corresponde uma modalidade de seguro.

N. g —OUTUBRO mi

10

Dentro desse criterio e que se torn.i tanibem possivel determinar a extensao dos riscos nos contratos.

Cada modalidade se destina a .-obrir uma cspecie de risco ou conjun^o de riscos em regra inerentes a natureza do objeto ou a situagao em que o mesmo^se encontra. No seguro con tra mcendio. por exempio, o risco e a destruicao peio fogo (risco principal)"o seguro sobre a vida o risco e a ^orte (principal); no seguro de cre do o risco e a falta de pagamento do dcvedor; no seguro de infidelidade o nsco e o desfalque ou a defrauda?ao do empregado; no seguro de responsa- b.I.dad^e civil o risco e a responsabilidade do segnrado por prejuizo economico causado a terceiros. e assim sucessivamente. Estes sao exemplos de nscos aos quais se poderia chamar sin9"lares embora os contratos admitam por yezes a indeniza^ao por danos acessonos. Alem dcsses ha os riscos pJurais, por assim dizer, ou conjunto de nscos. dos quais o melhor exempio £c encontra no seguro de transportes.

Nos limites desse principio e possiyc cstabelecer as mais variadas modalidades.

Em tese todo risco e seguravel.

A restri^ao que se opoe a esse postuJado vale por uma confirmacao do mesmo principio.

Risco seguravel e o que merece a protegao da )ei ou. peio menos. o que por eia nao e proibido.

.A Ptoibiqao da lei e. assim, a restri- Sao. A conciusao, portanto. e a seguinte: a razao legal e versatil porque e variavel no tempo e no espago, a ponto de diferir. em urn mesmo momento de pais a pais: enquanto que as razoes cientificas sao uma constane que se^ funda no principio imutavel inerente a propria funglo do seguro.

Nao existem efetivamcnte riscos .senao aqueles contra os quais o homeffl obediente ao instinto de conservagao procura se segurar pelos meios de que dispoe

O nsco, na acepgao mais pura do termo. sera a ameaga de urn dano con tra 0 qual nasceu a necessidade de dctesa e conccpgao do seguro.

No dia em que a lei, em nosso pais, permitir, por exempio, o seguro de vida dos menores de quatorze anos, o sepiro passara. scm diivida aJquma, a cobnr esse risco, Identico prognostico se podera fa2er com reiagao ao seguro contra o dano moral.

A distingao legal entre este e os da nos patrimoniais e que coloca o pirimeiro tora do patrimonio individual para oS efcitos da reparagao. Dai a interdiCno implicita que contem esse risco nO vestibule das sociedades seguradoras.

O progresso cria novos riscos, altera ou fazer dcsaparecer outros.

O seguro de escravos, o seguro sobre a liberdade de pcssoas, de que falamos acima, desaparecem para dar lugar ao seguro de automoveis, ao se guro aereo, etc.

Em algtimas modalidades de seguros, idealizadas em nossos tempos, dase ate uma aparente inversao de principios, fi quando o risco, em vez de constituir ameaga ao patrimonio do segnrado, transforma-se em risonha promessa, como no caso da sobrevivencia do segnrado a urn prazo,

O risco assume, assim. os mais variados aspectos podendo consistir, scgundo o novo conceito em que tambem e tido, na espectativa de um sucesso nao prejudicial mas ate, como se viu, agradavel ao segurado.

A retroccssao do 1.R.B.

OFUNCIONAMENTO do I.R.B. veio

trazer ao nosso incrcado segurador o equilibrio que estava. desde muito tempo, se fazendo neces®3rio as operacoes dc seguro-incendio.

Na falta de um orgao supremo, diretamente controladoi dcssas opeia'«°es, nao se podia chegar a esse pro^2sso idealizado e posto em pratica Peio I.R.B, Obtivcmos. assim. resultado seme'hance ao do mercado de Londres, con^^guindo a pulverizagao dos riscos. melydo ideal do seguro. praticado pelos Underwriters".

Adotando, como principio, a subdi^'slio das responsabilidades. mesmo en'te OS seguradores diretos, os "Under'^riters" chegaram a pcrfeigao desc)3da,

Essa organizagao inglesa. constitiiida de inumeros mcmbros, que exer*^2in suas atividades no seguro como fossem verdadeiras .sociedades. prasuas operagoes, fazendo ficar in^^tessada. em cada uma deias, grande Parte de scus componentes.

Desse modo, em qualquer seguro que 'be seja ofcrecido. parlicipa. diretaticnte. grande niimero de seguradores. bcando. as vezes. cada uin deles com tttenos de um por cento da importancia 'otal segurada.

A apolice. para cada operagao. e uma So. Constando. no texto, o valor maXimo do risco, declara cada membro interessado quanto por cento dessa resPonsabilidade deseja assumir, e assina em seguida. E' o tipo da apolice coletiva.

por Helio Tcixcira (Da Divi?Ao Inrtiulio do I. R. B.)

Assim, fica distribuida a responsabilidade entre os "Underwriters".

Por conseguinte, sendo a pulveriza gao dos riscos o principio ideal do se guro o I.R.B. veio impor, entre nos, a pratica desse metcdo. Nao adotamos OS mesmos' processes, mas. sendo identico o nosso objetivo, chegamos ao mesmo resultado. embora por caminhos diferentes. Isto, porem. so nos foi pos sivel conseguir, dcvido ao monopolio do resscguro cxercido peio I.R.B. Sendo o unico ressegurador no pais, e tendo a competencia e autoridade, conferidas peio Estado, para regular os rcsseguros e desenvolver as operagoes de seguros em geral, poude o I.R.B. controlar e harmonizar, de um modo com plete, todo o movimento do nosso mer cado segurador.

Assim. como orgao dirigente. organizou todos os pianos, reformando ou mesmo abolindo os processes antigos, e criando novos. para desse modo. adaptar a tecnica do seguro as necessidadcs atuais.

Foi. por conseguinte, impondo a pratiCa dessas transformagbes necessarias, que o I.R.B. conseguiu, para o nosso mercado, o equilibrio. ate entao. jamais conseguido.

Estabelecendo e rcalizando um pia no de retrocessao do qual sao participantes as sociedades cm funcionamento no pais, chegamos ao resultado descjado : a pulverizagao dos riscos.

II 12 13 14

- I I

Atualmente. pela Circular CR-14, o piano de retrocessao do I.R.B, passou per uma ligeira alteragao. A participagao de cada sociedade nacional que, antes, era unicamente cm funqao de sua situagao economico-financeira e de sua carteira, elemcntos esses deter• minados pelo F.R. (fator de reten?ao), passou a ser. tambem, em fungao dos premios de resseguro-incendio cedidos de 3/4/40 a 31/3/41.

Recentemente. com a nova lei do cosseguro, obtivemos mais um meio para chegarmos a ninior pulveriragao possivel das responsabilidades,

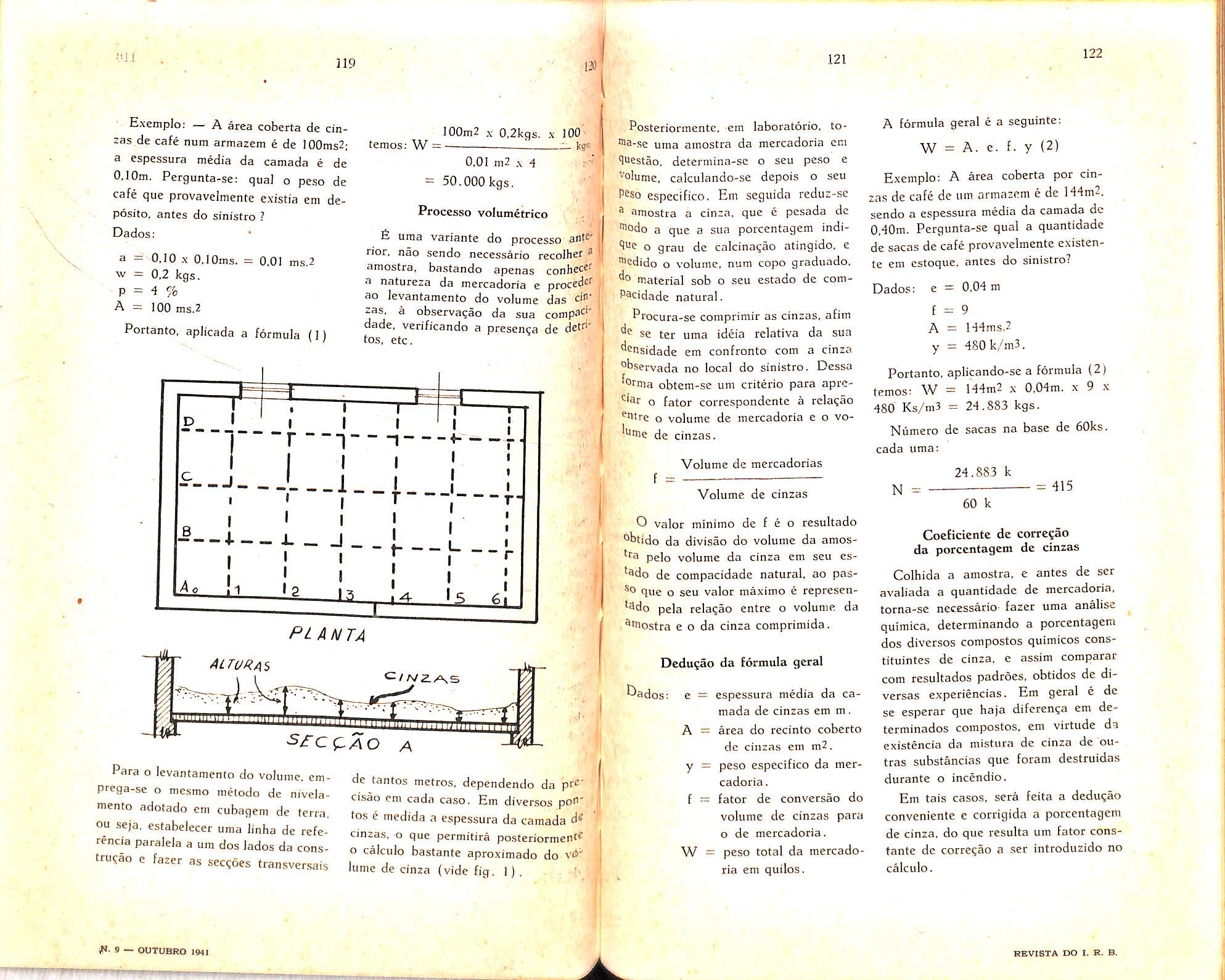

Nos seguros vultosos, entao, esse equilibrio dc responsabilidades ainda e mais perfeito. Seja. por exempio, um nsco cuja importancia ressegurada com plete inteiramente os excedentes do I.R-B. Embora participem do segiiro dircto desse risco apenas duas ou 'tres sociedades, pelo resseguro obrigatorio no LR.B.. e, em seguida, pela retro cessao deste, cada uma das sociedades restantes, inclusive as participantes do seguro direto, recebera uma partc dessa responsabilidade cue enchera o maximo de sua capacidade de aceita^ao como retrocessionaria automatica.

la num risco menor. que so de para completar o 1." excedente, nesse caso, a maior parte da retrocessao do 1,R.B. (71 '/' ) sera distribuida entre as-so ciedades nacionais. e 29% _ entre as estrangciras.

O equilibrio, porem, complete e perf^eito da distribuiqao da responsabili dade total de determinado risco s6mente ocorreria nos casos em que se desse a cumulaqao maxima do nosso mercado segurador. Mas, isto, embora possivel teoricamente. e impossivel na pratica. Seria necessario que todas as sociedades em fun?ao no pais partici-

passem do seguro direto, e que a im portancia segurada do risco fosse tal que as sociedades, apos tercm guards' do uma responsabilidade igua] a sua reten^ao maxima, fizcssem um ressegu ro capaz de completar a aceitagao. tam bem maxima, do I.R.B. Vejamos uffl exempio : sendo 598,4 a soma do F.Rde todas as sociedades, num risco de LOG 142, (22 contos na tabela), a retengao direta total das seguradoraSi pela maxima, seria 598,4 x 22, o que nos da - 13. 164:800$000, Ora. sendo a aceita^ao maxima do I.R.B-nesse LOG, — 8.844:000$000 (22 ^ 402), temos, como aceitagao total do nosso mercado segurador, nesse risco13. 164;S00$000 mais 8.844;000$000ou sejam — 22,008;800$000. Por conseguinte. seria necessiirio que a im' portancia segurada dc um risco de LOG 142, fosse de 22 mil contos, porn que se verificasse a cumulagao maxi' ma do nosso mercado. Mas. como se viu, dependendo esse fato, para se daf sua ocorrencia, de circunstancias inca' Pazes de aparccerem todas ao mesrtio tempo, nunca sc podera verificar um caso de curaula^ao maxima do nossO mercado segurador em determinado ris en, No entanto, obtcriamos grande vantagem, se ela pudesse ocorrer rto caso dos seguros sem cobertura. E' • que, devido a esse completo equilibrio do nosso mercado, obtido pda sua cumulacao maxima, leria o mesmo um grande aumento em sua capacidade de retengao e, consequentemente, de aceitagao, e, assim, seriam evitados os transtornos e as despesas que se fazem com a coloca^ao, no estrangeiro, dos excesses sem cobertura no pais.

Para demonstrarmos com um caso concrete, vejamos o que, ha pouco se verificou :

Recentemente, um conjunto de armazens gerais, constituindo um so risco. chegou ao ponto de receber tao vultosa responsabilidade, que tivemos esgotada 3 nossa capacidade dc aceitaqao para esse seguro. O LOG desse risco e ^42, 0 que nos da, como indice da ta bela, — 22 contos. Ora, se participassem diretamente do seguro todas as so ciedades, conforme ja vimos no excmPlo anterior, teriamos, como aceitagao Maxima, do nosso mercado segurador — 22 mil contos. Esta importancia, cntao, constitue a maior capacidade do •iosso mercado para o LOG 142. O se9uro em questao, porem, atingiu a pou co mais de 40 mil contos. Mas, sendo csses armazcns separados por paredes comuns, embora permitindo comunica?oes por aberturas internas, e ocupan^0, no seu conjunto, uma area de re gular extensao. verificou-se a possibi^'dade de ser aumentada a nossa rc^angao, pois seria muito improvavc! a Ocorrencia de um sinistro total num risco extenso e composto de varios compartimcntos. Mesmo assim, po rem, esgotou-se novamcnte a nossa ca pacidade de aceita^ao. Ghegamos a ^ar a nossa retenqao 2,6 limites, c ai paramos definitivamente, apesar dc baver ainda uma responsabilidade praticamente sem cobertura. A soluqao, entao, foi a procura de cobertura no estrangeiro. Teoricamente, porem, aqui niesmo teriamos essa cobertura. Gomo ja vimos, retendo-se um limitc so, te mos, no LOG 142, pela maxima, como aceitagao total do nosso mercado 22 mil contos. Ora, se o I.R.B. concordou que a retengao, nesse risco, tomasse 2,6 limites, esse mesmo numero de limites poderia ser aplicado pelas Sociedades. Assim, no caso de todas

participarem do seguro, esse recurso perfcitamente cabivcl, devido as otimas condigoes do risco, nos daria, como aceitaqao total do nosso mercado — 22 mil contos x 2,6, ou sejam, 57.200 con tos, 0 que seria mais que suficiente, pois a importancia maxima do seguro so foi ate pouco mais de 40 mil contos.

Em todo o caso, hoje em dia, e rarissimo haver seguros sem cobertura em nosso mercado. Embora seja muito baixo o numero indice dos piores LOG da tabela, mesmo assim, muito dificilmente podera ser excedida a nossa co bertura nesses.LOC. E' que um risco vultoso mcrece do scgurado maiorcs cuidados. Nao tera. portanto. o LOG 455, pois sera provido dos meios neces saries a uma rapida e eficaz reagao contra qualquec eventualidade. E caracteristica essential — quando os bens sao de grande valor, seria uma imprevidencia conserva-los num predio de construtjao inferior, facilmente destrutivel pelo fogo. Assim. na pior das hipoteses. a construqao ficaria dentro do tipo — 3, c a localizagao, devido aos preventives usados, como "sprinklers , pessoal trcinado ho combate contra o fogo, etc., tambem seria mclhorada para o tipo — 2, passando, entao, o LOG a ser — 253, o que traria um grande aumento a nossa capacidade de accitagao.

No entanto. antes do funcionamcnto do I.R.B. devido a falta de pulverizaqao das responsabilidades, era mais frequentc nao haver cobertura para grande niimcro de riscos.

Ai esta, portanto. a valiosa cooperagao que o I.R.B. veio prcstar ao nos so mercado segurador, cxecutando o mais perfeito piano de retrocessao ate hoje conhecido.

17 18 15 16

Aspectos das liquidaQoes de sinistros incendio

Jos6 F. R. Barbosa

SOB o PONTO de vista economico;

OS sinistros teem uma importancia que se sobrepoe ao carater particular de cada caso. dcvendo ser encarados como um fenomeno de repercussao social. A destrui?ao de bens, que representam a materializa^ao do trabalho humano, nao pode ser vista com indiferen^a. .surgindo dai a necessidade do estudo pormenorizado das causas determinantes de sua origem. e da expressao quantitativa monetariamente apreciavel, de suas consequencias.

Jose Mendes Campos, em artigo para a revista do depois de chamar a aten^Io para as consequencias economicas dos sinistro ~ incendio, afirma que :

E importante, por isso, investigar cuidadosamente todo incendio. Este, tanto podendo ser efeito de causas naturais ou desculpaveis. como de atos criminosos. o investigador deve conhece-las todas, para nao incorrer no erro de ciassificar como involuntario um incendio ardilosamente projetado, ou entao incidir na falta. ainda maior, de acusar um inocente".

• Nos seguros do ramo incendio. a ocorrencia de um sinistro determina o inicio de um exame de suas causas. da apura?ao do montante dos danos ocaaonados _e da fixagao consequente da indenizagao a ser paga pelo segurador.

Essas investigagocs em torno de um sinistro sac divisiveis em dois grandes grupos :

a) para apura^io de suas causas e se estas foram ou nao eventuais;

cl;i Conudona Geral dn Rcp<i* b)jcd c liguidadof dc para avalia^ao dos prejuizoS ocasionados e determinagao da indenizagao devida pelo segura-" dor da coisa sinistrada. casO esta tcnha sido objeto de con' . trato de seguro..

As primeiras ficam a cargo das auto' ridades policiais incumbidas do inquC' rito, assistidas pelos peritos-em esconi' bros, enquanto as ultimas sao atribui' das aos peritos encarregados, em cada caso, da liquidagao do sinistro — ex pressao comumente usada para designaf esse processo de fixagao dos prejuizos a indenizar.

As investigagoes devem. entretanto, ser processadas coordenadamente, pois. as conclusoes relativas a um dos grupos interessam, for^osaraente. aooutro. contribuindo muitas vezes para uma mudan?a de orientagao com resultados quase sempre proveltosos.

E possivel que um incendio, cuida dosamente preparado. iluda, num primeiro exame, um perspicaz perito em escombros, levando-o a concluir pela sua casualidade. Mas. se for a tempo descoberto que, contrariamente ao quc parecia e ao que fora aiegado, havia um pequeno estoque em comparagao com um seguro de vulto. a quase certeza de um ato criminoso viria determinar a realizagao de novo e mais rigoroso exame dos escombros, com as caracteristicas. mais positivas de uma procura de procas.

Da mesma forma, pode o perito em escombros prestar inestimavel ajuda ao

avaliador dos prejuizos. orientando-o sobre a natureza e quantidade das mercadorias depositadas no local sinistrado e sobre o estado do risco antes do sinistro, possibilitando assim um juizo sobre possiveis alteragoes em condi<;oes essenciais ou sobre infra?6es a clausulas das apolices.

Partindo do principio de que o contrato de seguro nao visa dar lucro ao segurador, mas ressarci-lo de prejuizos eventuais, e que qualquer vantagem obtida pelo segurado em razao do si nistro deve ser considerada imoral e niesmo criminosa, o liquidador deve procurar determinar, rigorosamcnte. o valor da indenizagao a ser paga pelo segura dor, afim dc que esta corresponda exatamentc ao prejuizo sofrido, salvo nos casos de seguro inferior ao valor real da coisa danificada.

Ainda mesmo que se verifique a perda total, a avaliagao dos prejuizos nao pode ser dispensada. O Codigo Civil Brasileiro permitia a emissao de apolicesm avaliadas, nas quais se fazia mcnSao do valor do projcto dc contrato, responsabilizando-se o segurador, no caso de perda total, a pagar pelo valor ajustado a iinportancia da indenizaqao, sem perder, entretanto, o dircito de anular o contrato de seguro. se provado, em qualquer tempo, que o segurado agira de ma fe. segurando o objeto por valor maior do que o real. Atualmente, porein, nao mais e possivel a emissao dc apoliccs avaliadas, em virtude do disposto no decreto n. 5.740, de 1928, As importancias mencionadas nas apolices indicain, apenas. o maximo de indeniza^ao pela qual se responsabiliza o segurado, jamais e uma admissao previa do valor da coisa segurada. Para que seja paga a indcniza^ao, e necessario que o segurado demonstre e comprove, pelos meios ao seu alcance, o quantum de seu prejuizo.

Sao comuns as criticas que se ouvem contra o processo de liquida^ao do si nistro, E' aiegado, com frequencia, que as companhias seguradoras recebem

com facilidade os premios correspondentes as importancias declaradas, e que, no entanto, verificado o sinistro recusam-se ao pagamento requerido pelo segurado, exigindo provas consideradas descabidas.

Dada porem, a impossibilidade de saber-se, a nao ser depois dc uma investigagao rigorosa, se foi ou nao cri minoso o sinistro e se o segurado pro cura ou nao prevalecer-se do incendio para obter um lucro ilicito. verifica-se que nunca podcrao ser consideradas exageradas as exigcncias de provas que venham afastar toda e qualquer diivida sobre a realidade dos prejuizos alegados ou sobre a casualidade do evento.

Alem disso, devc-se encarar o zelo do segurador, acautelando-se contra pos siveis fraudes, como uma defesa do interesse da grande massa de segurados honestos, o que e observado por Alfredo Manes, quando diz que "toda indeniza^ao obtida das caixas das Com panhias de seguros mediante manobrasde ma fe redunda logicamente num auinento do prc?o do seguro e que a frequencia dos delitos de seguros poderia conduzir a um aumento tao consideravcl dos premios que inuitos se veriam obcigados a precindir do se guro". .

Para defesa dos interesses dos segurados e seguradores. e ate mesmo da propria instituiqao do seguro, e imprecindivel que as liquida^oes de sinis tro sejam processadas tecnicamente, com 0 intuito de evitar indeniza^oes indevidas a .segurados deshonestos ou cri minosos ,

De acordo com a clausula 22 da Conven^ao assinada a 3 de abril de 1941, sendo o I.R.B. participante da responsabilidade no risco, a liquida?ao do sinistro sera processada sob sua dire^ao, salvo quando ;

a) nao existir cosseguro c a responsabilidade do I.R.B. no res-

19 20 21 22

seguro for inferior ou igual a reten^ao da Sociedade. porem, nunca superior a vinte contos ;

b) a estimativa do prejuizo total causado pelo sinisfro for infe rior ou igual a 10:000$0: sendo que, se no decorrer da iiquidatao se verificar que esse prejui zo montara a mais de J0:000$0, as sociedades deverao disto cientificar o obtendo entao previa autorizagao para o respectivo pagamento.

Verificadas estas duas excegoes, as bociedades seguradoras poderao liquidar diretainente com o segurado, debitando ao I.R.B. sua participagao no prejuizo e nas despesas de liquida^ao

LSo?" sua participacao nos

As liquidagoes dos sinistros nao enqua^drados nas duas excessdes citadas serao feitas, a juizo do I.R.B., de uma das maneiras estipuladas na referida clausula 22, ou seja :

a) pelo I.R.B., sob sua direta responsabilidade :

b) por intermcdio de liquidador indicado pelo I.R.B.;

c) por intermedio de liquidador indicado jjelas Sociedades com aprova?ao do I.R.B.

O liquidador, tal como definido na Convengao. e a pessoa fisica ou juri- dica encarregada da liquidagao. Ele nao deve ser olhado como um renresentante do segurador. cuja fungao parega procurar diminuir a indenizacao a ser paga, mas como um perito que; com autondade propria, regulara os efeitos de um contrato entre os dois contratantes ; segurado e segurador. Sua indicagao pelo segurador exprime apenas a confianga que nele deposita um dos contratantes - aquele que ticara quase que inteiramente suieito a sua opiniao. De fato, se o liquidador come er um erro contra o segurado. este langara seu protesto a tempo de

corrigi-lo e evitar seu prejuizo: mas. se o engano for contra o segurador. este; desconhecendo as condi?6es particulares do^sinistro e da apuragao de prejuizos, nao tera como corrigi-lo.

Na agao do liquidador, apesar do angulo diferente por que se apresenta cada caso, destacam-se sempre as seguintes fases:

a) ddigencias em torno da apuraCao das causas do sinistro e do interesse do segurado na sua ocorrencia ;

b) determina^ao do prejuizo e fixaCao da indenizagao ;

c) acordo com o segurado sobre o montante da indenizagao.

Na primeira fase, o liquidador deve acompanhar as investigagoes policiais, completando-as com suas proprias averigua^oes. afim de que so sejam inciadas negociagoes, para determinagao da indenizagao, depois de se ter evidenciado claramente a casualidade do evento danoso.

As investigagoes complementares, de que se servira o liquidador, devem, prmcipalmente, ser em torno dos antecedcntes dos segurados e da sua momentanea e futura situagao financeira. ponto de partida para essas indagagoes deve ser a escrituragao do segu rado, caso se trate de comerciante obrigado a te-la.

Para alicergamento das apuragoeS teitas. devem ser colhidas informagoes nos bancos e comercio do mesmo ramo.

1 odas as informagoes obtidas devem set consideradas com certa reserva. E' trequente o fornecimcnto de informagoes erradas, em virtude de interesse da parte mformante. Assim, um fornecedor ou uin banco que possua vultosos creditos sobre o negociante, seja ele vitima ou causador do incendio, tern evidente interesse em que seja paga. sem demora, a indcnizagao reclamada e procurara, por todos os meios, salientar condigoes que favoregam a situagao do

segurado perante o segurador e a justiga.

Os concorrentes do estabelecimento sinistrado sac tambem boas fontcs de informagao e quase sempre menos intetessados em ajudar o competidor de que OS fornecedores.

Nos casos de incendios criminosos, o quase certo obterem-se nessas fontcs preciosos informes, pois, em face de tima situagao perigosa, a tendencia na tural e forgar vendas a prcgos baixos, 0 que atrai a atengao da concorrencia que procurara. com certeza. inteirar-se das razoes particulares determinadoras da atitude verificada. Com habeis in terrogatories, nao e dificil obter os resultados das observagoes que forara feitas, e, com estes, pistas seguras para apuragoes mais concludentes.

Muitos outros meios — cnumera-los todos seria fastidioso ^ podem servir para as investigagoes em torno da si tuagao econoraica do segurado : ponto de capital importancia, pois a experiencia tern dcmonstrado que a grande maioria dos incendios criminosos sao consequencia de estados de insolvencia que se procuram rcmcdiar com solugoes extremas.

As apolices de seguro incendio podem ^obrir, contra os riscos de fogo, raio Ou suas consequencias, tanto predios como conteudos.

Sendo o sinistro sobre predio, quer a destruigao seja total quer seja parcial, deve o liquidador mandar proceder a avaliagao por um engenheiro ou construtor que se possa responsabilizar pela construgao ou reconstrugao, caso o segurado nao concorde com a indcni zagao proposta e sejam, cntao. os seguradores obrigados a optar pela reposigao, conforme clausula da apolice.

Para facilitar a tarefa do avaliador, ^ de toda conveniencia que o liquida dor procure obter plantas e detalhes sobre a construgao c material empregado, o que nem sempre e possivel, principalmente tratando-se de edificagao antiga.

A avaliagao de estoque e instalagoes ofercce, algumas vezes, grandes diflculdades, principalmente nos casos de destruigao total, quando diminuem consideravelmente as possibilidades de ava liagao direta.

Os contratos de seguro estipulam que as reclamagoes devem ser feitas na base de quantias exatas, perfeitamente comprovaveis, nao podendo o segurado prevalecer-se da situagao para obter qualquer vantagem. E' mesmo doutrina assente que a prestagao de informagoes inexatas, com o fito da realizagao de lucres, e causa suficiente para anulagao do contrato e recusa, por parte do segurador, de pagar qualquer indenizagao. Entretanto, na maior parte dos casos. nao sao exatas as declaragoes dos segurados, competindo ao liquidador retifica-las com os elcmentos que puder colher.

Sao de varies cspecies as causas que deterininam a incxatidao das reclama goes. Convem sempre que sejam feitas pesquisas no sentido de apura-las, pois e importante saber-se se a falsidade das declaragoes e consequencia de ma fe do segurador ou se. unicamente, de equivoco ou ignorancia.

As declaragoes de ma fe sao um indicio forte de propositabilidade do si nistro, nao constituindo, porem, uma prova cabal para a justificativa dessa concluslo. O sinistro pode ter sido casual e o segurado pretender, apos o evento, aproveitar-se das circunstancias que Ihe parecerem favoraveis para a obtengao de lucros indevidos. Verifi cada esta scgunda hipotese, o liquidador devera raunir-se das provas nccessarias e suficientes para propor a anulagao do contrato de seguro.

Nos casos de equivoco ou ignorancia, cabe ao liquidador esclarecer o segura do sobre as razoes de seu engano ou sobre as condigoes da apolice, tratan do-se de ma interpretagao dos termos desta.

Os metodos usados para a avaliagao de bens sinistrados variam conforme

23 24 25 26

as circunstancias de cada caso. A preocupagao micial deve ser a determinagao do valor das coisas. imediatamente antes do sinistro. Essa determinagao pode ser teita direta ou indiretamente.

Diretamente. quando nao tcndo hav.do destruigao total dos objetos, e possivei a slia avaliagao pega por pega. Indiretamente, quando a destruigao total impede a avaliagao pega per pega, tornando-se necessario o recurso a outros meios para o conhecimento aproximado do valor.

De qualquer forma, porem, o obieto da avaliagao deve ser o conhecimento do valor real da coisa, sem se considerar variagoes em razao de condigoes eventuais do mercado que venham a resultar em lucro para o segurado.

Assim, tratando-se de mercadorias, o prego a ser tornado em conta deve ser o de custo. salvo se o prego de venda corrente for inferior a este.

Pode parecer. a primeira vista, que procedendo como exposto. o liquida- dor esta procurando apenas diminuir a responsabihdade dos seguradores e nao determinando o exato prejuizo sofrido Urn raciocinio mais detido sobre o assunto revela. no entanto, que esse procedimento e o linico compativel com a doutrina em consequencia de urn evento danoso. Se a coisa perdida pode ser reposta por urn prego inferior ao que efetivamente custou, nenhuma razao pode ser invocada para justificar a indemzagao calculada pelo prego de custo. U logico sera, consequentemente. a avaJi^ao pelo prego do mercado. Se assim nao fosse, veriamos. em pouco um crescimento assustador do niimero de incendios propositais, ateados pelos negociantes que desejassem liquidar pelo prego de custo as mercadorias que. por contigencias do mercado, estivessem sendo vendidas a prego inferior ao por que foram adquiridas.

Nas avaliagoes de instalagoes ou maquinas, devem ser verifirados os pregos de custo e sobre eles calculada uma

depreciagao razoavcl, tendo em vista o tempo de uso e outros fatores qtie porventura para ela concorram.

Aqui. a critica mais comum e a que considera que, com uma indenizagao assim calculada, o segurado nao podera repor todas as coisas perdidas, que no momento, estao valendo muito mais.

Esquecem-se os que assim argumcntam que a coisa perdida foi usada durante muito tempo com proveito para o segurado. e que os seguradores so se reponsabilizam pela reposigao da coisa, tal como se achava por ocasiao do si nistro, nao interessando saber se e ou nao possivel a aquisigao de objeto igual e nas mesmas condigoe.s de desqaste que o perdido.

Qualquer procedimcnto que se afastasse desta norma conduziria a resultados perigosos. pois os sinistros se tornanam vantajosos e mesmo desejados, toda vez que as instalagoes ou maquinismos estivessem exigindo substituigao.

A parte bnal da agao do liquidador e um sinistro — o acordo com o segurado — exige, quase sempre, muito tato, afim de serem evitadas discussoes prolongadas.

_ A instituigao do seguro nem sempre e bem compreendida e nao raros sao os segut'ados que acreditam serem os se guradores obrigados ao pagamento in tegral das quantias mencionndas nas apohces. desde que o sinistro ocasionou destruigao total. Outras razoes, algumas ja citadas aqui. contribuem para que a grande maioria dos segurados discorde do ponto de vista do liquidador.

Cabe. entao, mais uma vez. a aplicagao do bom senso do liquidador que procurara, pela melhor maneira possi vel. contornar os empecilhos que se apresentarem dificultando a realizagao de um acordo que respeite os interesses das duas partes, sem se afastar das doutrinas reguladoras da industria de seguros.

As varias tonelagens dos navies

Fredcrico Ressner

suas operagoes no ramo de transportes vem a proposito trazer a uma questao intercssantissima, e. to entanto, quase ignorada pela granmaioria dos seguradores do ramo.

Cogitando-se. desde o inicio, dar a divisao de transportes uma estrutura o luanto possivel analoga a de incendio e intuitive que surgisse a intengao de Se esclarecer desde logo todas as possiveis diividas. Necessario tornou-se. Por isso, aclarar o conceito da toncla9em de navios. A diivida surgiu quando Se notou que determinado navio naciotal figurava no "Lloyds Register of Shipping" com a indicagao de 5000 Ton^eg, Bruto", c aparccia em um anunda empresa. consignando "HOOO toneladas de deslocamento". Ora. cotio seria possivel, ou melhor. qual sea razao de um determinado navio de 5000 toncladas poder dcslocar... HOOO ? E ainda ; que sao loneladas de registro e qual a diferenga entre elas e as de deslocamento ? O citado "Lloyds" nem os livros de seguros disPoniveis esclareciam a diivida. Assim Persistia a interrogagao.

Recorremos a livros de engenharia taval e, compulsando-os, chcgamos a dedugocs esclarecedoras que. na falta de literatura recente e completa sobre a questao. sugeriram-nos a ideia de contribuir para que se tornassem mais conhecidas.

fi pois com este intuito de fazer diVulgagao que passaremos a dar as seguintes nogoes, sem pretender originalidadc mas tendo em vista apenas colaborar com os estudiosos do assunto.

C T ra d u lo r do I. R- B) navios sejam inscritos em uma repartigao oficial de registo. Na ocasiao desse registo cada navio recebc um documento. a chamada minuta de armamento. no qual se indicam todas as particularidades do navio como .sejani: tamanho. capacidade de carregamento. etc., de acordo com uma raedigao levada a efeito segundo regras fixas. Esta minuta e, pois. um conjunto de desenhos e indicagoes, donde resuUam todos OS elementcs tecnicos e, necessaries a sua utilizagao, seguranga e rendimento.

Desprezando a parte matematica dessa minuta de armamento. concluiraos que sc conhecem as seguintes especies de toneladas;

1) Tonelada de registo bruto

2) Tonelada de registo liquido

3) Tonelada peso

4) Tonelada deslocamento

5) Tonelada carga ou tonelada-frete.

Tentarcmos nas linhas que se seguem elucidar as distingoes entre essas va rias tonclagens.

Preiiminarmentc, cumpre dizer que as toneladas de registo bruto e as !iquidas nao sao, como pode a primeira vista parecer, medidas de peso c sim de volume, que resultam da aplicagao dum metodo de quadratura aproximada, conhecido por metodo Moorson, e no qual se emprcgam as formulas de Simpson.

O tamanho de um navio e expresso em toneladas. £ de praxe que todos os

Essa medigao de navies de comercio, dcnominada arqueagao. se faz. na base de uma praxe internaoional. segundo toneladas de registo de 2.83m3 (= 100 pes cub. ingl.).

27 28 29 30

Na ocasiao em que o I-R-B. inicia

^ Toncladas de registo bruto, (T.R.B.):

Estas dividem-se em brutas totais e Dcutas legais.

O vo/ume bmto total e dado pela soma integral dos volumes dos espagos abaixo do pavimento de arqueacao (conves). mais a dos espagos entre este e o pavimento superior <das cobertas) e a de todos os espagos fechados acima deste ultimo.

No volumo bmto legal incluem-se todos OS espagos cobertos c fechados do navio, abaixo do pavimento de arquea cao, mais 0 volume dos compartimentos situados acima deste e destinados a rcceber carga ou passageiros. Desse tota\ deduz-se o volume dos duplos fundos. bntende-se. pois, por volume bruto legal de um navio o volume de todos OS compartimentos do mesmo (volume bruto total) menos o volume dos locais acima do pavimento de arqueagao (con ves) e destinados ao uso proprio do na vio tais como os espagos das maquinas auxiliares, cozinha, alojamentos, areas de iluminagao, casas de navegagao, etc. deduzindo ainda o volume dos duplos lundos.

2 — Toneladas de registo liquido, (T.R.L.):

Para as despesas do porto (taxas portuarias, etc.) e tomado por base o volume liquido de um navio. expresso ainda em toneladas de registo. O vo lume liquido e determinado deduzindose do volume bruto legal, direta ou percentualmente, os volumes dos espagos abaixo do conves, destinados a maqui- naria de propulsao e caldeiras, a equipagem, as reservas de botes, aos meios de navegagao e os volumes das carvoeiras ou dos depositos de combustivel.

Toma-se por volume liquido, em prin ciple. apenas aqueles espagos do navio destinados unica e exclusivamente a receber carga ou passageiros.

_ No volume liquido nao se considerarao, pois, a sala de maquinas, os alo-

jamentos dos oficiais e da tripulagao, etc.. mesmo que situados abaixo do pavimento de arqueagao.

Nao nos demoraremos em estudar os casos particulares destes tipos de toneladas como sejam: tonelagem espe cial bruta, tonelagem especial liquida, tone agem legal bruta, e tonelagem le gal liquida, etc. ... pois sao de uso restrito a certas capitanias de portos ou de canais como por exemplo, a dc buez onde e empregado um sistema cspecial de arqiiea(;ao, conhecido por gra do Danubio".

Para terminar, resta dizer que, sendo o metro a unidade de medida adotada, o resultado obtido deve ser dividido por 2,83m3 afim de se chegar a expressao consagrada de tonelada de re gisto, que, como dissemos no inicio, e, por convengao internacional, uma uni dade de volume correspondente a 100 pes ciibicos ingleses.

^ expressao "carregamento" ficou reSfirvada para indicar os bens definidos ftn A.

Dividem-se, pois. as toneladas-peso dois tipps; Capacidade de carga e '^^pacidade de carregamento.

Capacidade de carga — Por capa•■'dade de carga entende-se. em gcral, ° Peso que um navio vasio, pronto para fntrar em servigo, pode receber em com''Ustivcl, agua, mantimentos, equipa-

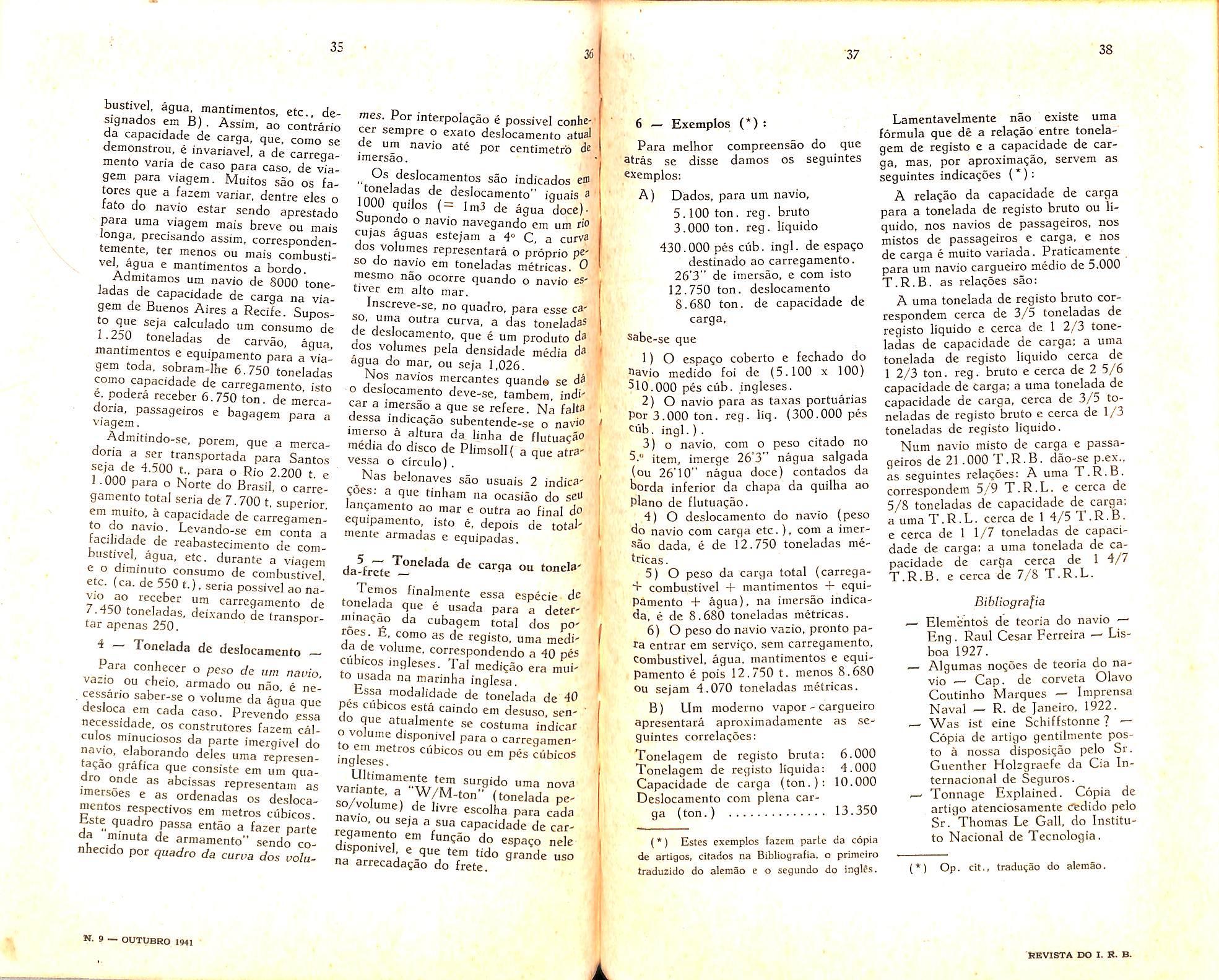

mentos e carregamento de modo a calar ate a marca de "bordo livre (linha maxima de flutuagao) isto e, uma linha ate a qual todo navio pode imergir sem afetar a sua seguranga nautica. Independentementc da faixa de flu tuagao", todo navio traz gravado no sen casco, quer seja de madeira, quer dc metal, o desenho de um circulo e algumas linhas, conhccido por "disco de PlimsoU" que tern o .seguinte aspecto:

I assim as variadas tone ladas de registo vamos estudar as toncladas-peso. Ainda aqui ha distingoes a fazer, segundo se queira avaJiar a capacidade do navio para o transporte de mercadoria (de carga mercantil), ou se queira conhecer-lhc a capacidade maxima de lotagao do ponto de vista nautico. Como unida de de medida usa-se, em qualquer dos cases, a tonelada metrica de 1.000 kg. (Excetuados os navies ingleses que utilizam a de I .016 kg. 2.240 is Long-ton).

Para auxiliar nossa explicagao, va mos, por artificio, entender por "carga" o peso total que o navio pode suportar.

Sendo;

A a carga mercantil (mercadoria, bagagem, passageiros):

B — a carga necessaria a navegagao (oieo, combustivel, carvao, agua, mantimentos, equipamento pessoal e material, etc.),

tomamos por carga a soma de A + B.

Este desenho, que e executado pelas "^^Partigoes fiscalizadoras (Bureau VeLloyds Register, Capitania do tirto. etc.), tern por fim indicar a linha ''Maxima de flutuagao e as letras que **^'6 aparecetn significam

PW = agua doce (fresh water)

IS = verao na India (Indian Summer)

S = verao (Summer)

W = invcrno. (Winter)

Wna = inverno no Atlantico Norte (Winter Nort Atlantic)

Sabendo-se que uin navio varia de Calado (parte imersa), ou seja de flu tuagao. com as alteragoes de peso hat'idas na carga que suporta, parcce a Primeira vista que, pela leitura do dis co de Plimsoli, existam varias capacidades de carga. Analisando, porem, 9 questao, concluimos que, a agua ten-

do o seu raaximo dc densidadc a 4"C. esta decresce qualquer que seja a variagao da tcmperatura, quer no sentido positivo, quer no negative. Quanto a variagao de FW e IS. devemos considerar que ha uma rclagao de 1 1.026 entre as densidades' da agua doce e a do mar. Sendo a agua doce a menos densa, nela sera maior a imersao do navio. Do exposto concluimos que o disco de Plimsoli expressa os varies calados de uma mesma capacidade de carga em fungao de dcterniinadas condigoes de navegabilidade. sendo que o trago que cruza o circulo e indicative do calado para a densidade media da agua do mar, ou seja 1,026.

Capacidade de carregamento —

For "capacidade de carregamento" se entende a quantidade de peso que um navio pode receber em carga util (car ga mercantil, definida em A) ou seja a capacidade de carga menos o peso da carga necessaria a navegagao (com-

31 32

3 — Tonelada-peso

33 34

FW

IS s W WNA

bustive], agua, mantimentos, etc designados em B). Assim. ao contrario da capacidade de carga, que, como se demonstrou, e invariaveJ. a de carreqamento vada de caso para caso, de viagem para viagem. Muitos sao os fatores que a fazem variar, dcntre eles o tato do navio estar sendo aprestado para uma viagem mais breve ou mais ionga. preasando assim. correspondentemente, ter menos ou mais combustivel agua e mantimentos a bordo.

Admitamos um navio de 8000 tonekdas de capacidade de carga na via gem de Buenos Aires a Recife. Suposto que seja calculado um consume de 1.250 toneladas de carvao, aqua mantimentos e equipamento para a via gem toda. sobram-Jhe 6.750 toneladas orno capacidade de carregamento. isto e. podera receber 6.750 ton. de mercadoria, passageiros e bagagcm para a viagem, Admitindo-se. porem, que a mercadoria a ser transportada para Santos fnnn^ xi' ° ^.200 t. e 1 .000 para o Norte do Brasil, o carre gamento total seria de 7.700 t. superior em muito, a capacidade de carregamenem conta a facilidade de reabastecimento de combustivel, agua, etc. durante a viagem e o diminuto consumo de combustivel etc. (ca. de 550 t.). seria possivel ao navio ao receber um carregamento de 7.450 toneladas. deixando de transportar apcnas 250.

^ Tonelada de deslocamento

Para conhecer o peso de um navio. va.io ou cheio. armado ou nao, e ne. cessario saber-se o volume da agua que desloca em cada caso. Prevent ,essa necessidade. os construtores fazem calculos minuciosos da parte imergivel do nav.o, elaborando deles uma representa?ao grafica que consiste em um qua- abcissas representam as men?n" ^ ordenadas os desloca- mentos respect.vos em metros cubicos. tste quadro passa entao a fazer parte da minute de armamento" sendo conhecido por quadra da curva dos volw

mes. For interpolagao e possivel conhe- • ccc sempre o exato deslocamento afual de um navio ate por centimetre de imersao.

Os deslocamentos sac indicados eo inm ? deslocamento" iguais a 1000 quilos {= Im3 de agua docc). oupondo o navio navegando em um rio cujas aguas estejam a 4" C, a curva dos volumes representara o proprio pe so do navio em toneladas metricas. 0 mesmo nao ocorre quando o navio cstiver em alto mar.

Inscreve-se, no quadro. para esse ca so, uma outra curva, a das toneladas de deslocamento. que c um produto da dos volumes pela densidade media da , agua do mar, ou seja 1.026.

Nos navios mercantes quande se d6 o deslocamento deve-se, tambem. indi car a imersao_a que se refere. Na falta , dessa indica^ao subentende-se o navic t imerso a akura da, linha de flutua?aO media do disco de PlimsolU a que atravessa o circulo).

Nas belonaves sao usuais 2 indica?ocs; a que tinham na ocasiao do seu lan^amento ao mar e outra ao final do equipamento, isto e, depois de totalmente armadas e equipadas.

Tenios finalmente essa cspecie de tonelada que e usada para a determina^ao da cubagem total dos poroes. £, como as de registo. uma medida de volume, correspondendo a 40 pes cubicos ingleses. Tal medi?ao era mui to usada na marinha inglesa. fissa modalidade de tonelada de 40 pes cubicos esta caindo cm desuso. seno vo^"^ atualmente se costuma indicar ° carregamcningleseT cubicos ou em pes ciibicos

surgido uma nova so/vol ^ W/M-ton" (tonelada pcnavlo "da navio. ou se,a a sua capacidade de car regamento em fungao do espaqo ^ele disponivel e que tern tido grande uso na arrecada?ao do frete.

6 — Exemplos (*) t

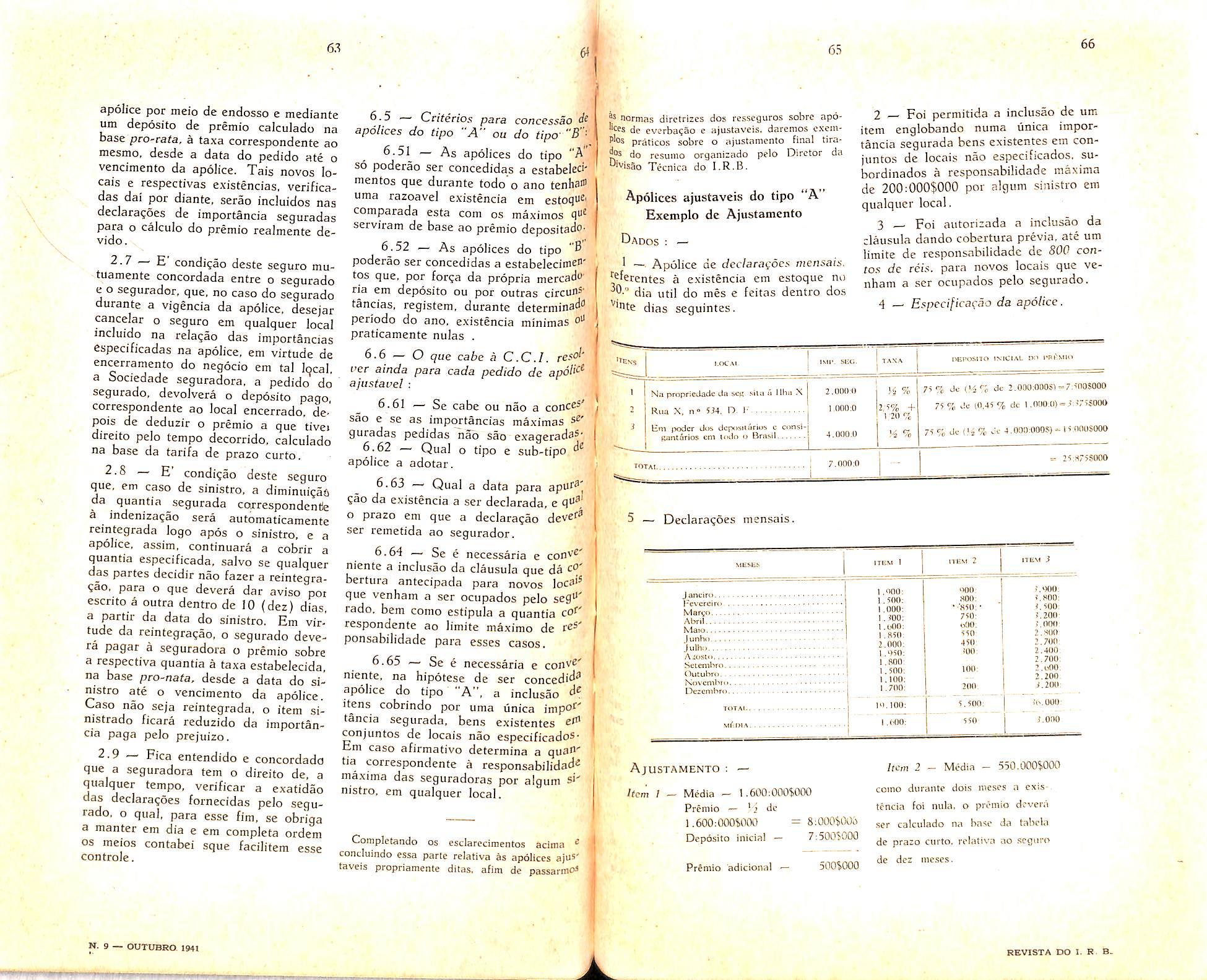

Para melhor compreensao do que atras se disse damos os seguintes exemplos:

A) Dados, para um navio,

5.100 ton. reg. brute

3.000 ton. reg. liquido

430.000 pes cub. ingl. de espaqo destinado ao carregamento.

26'3" de imersao, e com isto

12.750 ton. deslocamento

8.680 ton. de capacidade de carga.

sabe-se que

1) O espago coberto e fechado do navio medido foi de (5.100 x 100) 510.000 pes cub. ingleses.

2) O navio para as taxas portuarias por 3.000 ton. reg. liq. (300.000 pes cub. ingl.).

3) o navio, com o peso citadp no 5.° item, imergc 26'3" nagua salgada (ou 26'10" nagua doce) contados da l^orda inferior da chapa da quilha ao piano de flutuagao.

4) O deslocamento do navio (peso do navio com carga etc.), com a imer sao dada. e de 12.750 toneladas me'ricas.

5) O peso da carga total (carrega+ combustivel + mantimentos + equi pamento + agua). na imersao indicada, e de 8.680 toneladas metricas.

6) O peso do navio vazio. pronto pa ra entrar em servigo. sem carregamento. Combustivel, agua. mantimentos e equi pamento e pois 12,750 t. menos 8.680 Ou sejam 4.070 toneladas metricas.

B) Um moderno vapor - cargueiro apresentara aproximadamente as se guintes correlagocs:

Tonelagem de registo bruta: 6.000

Tonelagem de registo liquida: 4.000

Capacidade de carga (ton.): 10.000

Deslocamento com plena car ga (ton.) 13.350

(*) Estes exemplos fazem parLe da copia de artigos, citados na Bibliografia, o primeiro

Lamentavelmente nao existe uma fdrmula que de a relagao entre tonela gem de registo e a capacidade de car ga, mas, por aproximagao, servem as seguintes indicagoes ('):

A relagao da capacidade de carga para a tonelada de registo bruto ou li quido. nos navios de passageiros. nos mistos de passageiros e carga, e nos de carga e muito variada. Praticamente para um navio cargueiro medio de 5.000 T.R.B. as relagoes sao:

A uma tonelada de registo bruto correspondem ccrca de 3/5 toneladas de registo liquido e cerca de 1 2/3 tone ladas de capacidade de carga; a uma tonelada de registo liquido ccrca de 1 2/3 ton. reg. bruto e cerca de 2 5/6 capacidade de carga: a uma tonelada de capacidade de carga, cerca de 3/5 to neladas de registo bruto e cerca de 1/3 toneladas de registo liquido.

Num navio misto de carga e passa geiros de 21.000 T.R.B. dao-se p.ex., as seguintes relagoes: A uma T.R.B. correspondem 5/9 T.R.L. e cerca de 5/8 toneladas de capacidade de carga; a uma T.R.L. cerca de 1 4/5 T.R.B. e cerca de 1 1/7 toneladas de capaci dade de carga: a uma tonelada de ca pacidade de carga cerca de 1 4/7 T.R.B. e cerca de 7/8 T.R.L.

Bibliografia

Elementos de teoria do navio Eng. Raul Cesar Ferreira — Lisboa 1927.

Algumas nogoes de teoria do na vio — Cap. de corveta Olavo Coutinho Marques — Imprensa Naval — R. de Janeiro. 1922. Was ist einc Schiffstonne ?

Copia de artigo gentilmcnte posto a nossa disposigao pelo Sr. Guenther Holzgracfe da Cia Internacional de Seguros.

' Tonnage Explained. Copia de artigo atenciosamente credido pelo Sr. Thomas Le Gall, do Institu te Naciona! de Tecnologia.

traduzido do alemSo e o segundo do ingles. (*) Op. cit., tradugao do alemSo.

35 36

'37 38

DEBATES TÉCNICOS

Tendo a "Revista Bancaria y A.seguradora" escrito ao lnstitut� de Resseguros do Brasil uma carta na qual tecia comentanos cm torno do critério adotado pelo I.R.B. no Manual de Resseguro Incêndio, relativamente à fórmula para determinação do limite máximo de retenção. nos casos em que a Sociedade tenha responsabilidade soúrc prédio e conteudo, em edifício de concreto armado de classe de construção 1. o PresidenlP deste> Instituto, de acordo com o parecer de stt3 Dil'isão Técnica, respondeu âs dú"idas suscitadas. esclarecendo ampla e satisfatóriamente o assunto, como se 11erifica da resposta que o I.R.B. recebeu.

No intuito de demonstrar como o I.R.B. está disposto a manter, com a 111aior satisfação, o intercâmbio de controvérsias técnicas, para contínuo ar1erfeiçoamento do seguro. pu blicamos a seguir as três cartas trocadas entre este Instit11to e a "Revista Bancaria y Asseguradora" em torno desse inte,. ressante debate.

CARTA DA REVISTA BANCARIA Y J\SEGURADO!IA

Buenos Aires, 27 de junio de 1941. Seiíor Presidente dei Instituto de Resseguras do Brasil Rio de Janeiro (Brasil)

Certificada

Muy seííor nucstro:

Ha .sido rccibido por nosotros cn oportunidad, un ejemplc1r dei Manual de Reaseguros de csa importante institución. que hemos leído con particu-• lar agrado. e�pccialmente en lo relativo a los items 61.3 y 62.4 ( •) pues estamos terminnndo un pequeno libro sobre "Plenos-Retenciones y Tabli1s de limites", parte dei cual ya hemos public<1do en 11ue�trns columnas.

Límitr: máximo para predio y contenido: Como no estamos de acuerdo

con la fórmula indicada en el Ma· nual para estos casos (Items 61.3 Y 62.4) ( k) nos permitimos, someterle, respetuosamente, nuestras observaciones a la misma y nos agradaria nos hiciera Vd. conocer sus puntos de vista, para estabelecer si estamos equivocados.

Creemos que la fórmula dei Item 61.3 (*).

Jp x Lc

Lmax === ------ + Lc; no Ic es ílccrtnda. pucs ai. variar lp é Ic. varí,1 el limite dei edifício, quedando siempre rígido y fijo el limite dei contenido. lo que contraria el fundamento técnico de los li111ites o plenos. o sea de que ellos son una función (empírica, hasta hov, en la práctica, para la rama de íncendio) de los índices siJ niestrales de los riesgos, aplicados a

la composición de cada cartera (ley d 1 ·· 0 d1 ·v1sión de los nese mve ac1on 110s) y coordinados con la propria m�gnitud de ella (lcy de grandes numeros).

La aplicación de esa fórmula puede Producir l!stas situacioncs incongruentes:

Lír'lif� dei contenido = 92:000$

Caso A: Suma assegurada en edifício ........• • 10:000$

Caso A: Suma assegurada en contenido ..• • · · 300:000$

Caso B: Suma assegurada 300:000$ en edifício ........ •

Caso B: Suma assegurada en contenido ........ 300:000$

Caso A: L + 92.000

95:066$

10:0005 X 92:000$ = 300:000i

3.066 + 92.000$

300:000$ X 92:000$

h�

ber sido conservado por la coropanta. t ya que se trata por propna cuen a. de seguro de edificio. En camb1� la .. el contenido se mantiene retencion en rígida en la fórmula. en los dos casos. Crecmos que la solución correcta es la que sigue y acerca de ello nos sus valiosos puntos agradaría recibir de vista:

En nuestro conccpto las tablas �e plenos deben estabelecer limites _ poc d Para edificio y contenido. separa o La tabla que \e enviamos adjunta corresponde a la sucursal de la Cia ln-

Lmax

Caso B: 300:000$ + 92:000 = 92:000 + 92:000

Estos resultados distintos para un rnismo seguro de rnntenido y edifício, en que sólo varia la suma assegurada en el edificiu son inaceptables desde el punto de vista técnico y prueban que ln fórmula es inadaptable ai problema planteado.

1 "Notlwrn" que opera entre no9 csa -sotros. a la que determina en un caso, entre otros. los limites como sigue; Para edifício solo, o edifício

y conten-ido -en·conjunto : Para edifício solamente .• ·

i: 6.000 � 4.500

Esto significa que, cuando la sucursal se hallé\ interessado en edifício Y contenido conjuntamente. no podrá · de guardar por propria c;uenta mas s; 6. 000, debiendo distribuir esta suma en la proporción marcada por ln misma tabla para los limites separados 0 individuales de· edifício. o sea f. 6000 y � 4.500, es decir 4/7 y 3/7 respectivamente; en el caso considerado.

6.000

4.500

4/7

39 40

( *)

N R

- O missiv1sta sr refere ao item 42.2 acrescido do atual M.R.I.conforme circular D.33

de 21-10-40.

41

184:000$ 42

Este principio no se cumple, como vemos, en los casos A y B. pues no sólo la retenc1on conjunta aumenta en el caso B, sino que en el caso A la retención en el edificio es menor que en el caso B. reasegurándose un excedente en el caso A que bien podría

En afecto. es un principio que no ::e discute que aun cuando varíen hacia arriba las sumas aseguradas por una sociedad en un mismo seguro. su pleno, una vez fijado, no puede Variar bacia arriba. por el simples hecho de la variación de las sumas aseguradas por su pólirn, dentro dei mismo afio e en uno subsguinente.

de 10.500 3/7 de 10.500

Es asi quc sobre el edificio la retencion seria igual a 4/7 de £ 6.000 o sea £ 3.428.5 y sobre el contenido igual a 3/7 o sea £ 2.571.5, manteniendo la supreraada para el edificio, estabelecida en la propia tabia, que' es Id corrccto tecnicainente y lo que ^ corresponde, por su calidad aseguradora desde el pimto de vista siniestral.

Estas proporciones no pueden varien las sumas aseguradas como tampoco variara la suma de ambas retenciones, que siempre sera igual al limite de £ 6.000 marcado per la tabla.

La aplicacion de las mismas en la practica se hace .sumamente facil y no puede ser de otro mode: veamos el siguiente caso:

Acuso a vo.sa carta de 27 de junho p.p., cujo assunto mereceu a mcllioi atengao deste Institute, pois do inteC' cambio das controversias tecnicas re-* sultara urn continue aperfeicoamenW da industria de seguros.

Com referencia as vosas consideragoes. cabem os seguintes esclarecimentos:

^ ~ A Convengao firmada entrc as Sociedadcs de Seguros e o Insti tute de Resseguros do Brasil para cessao e accitagao de resseguros do ramo incendio", convengao esta que, a parttr de 3 de abril de 1941. substituiu OS antigos contratos automaticos de aceitagao, estabelece, em uma das suas clausulas, o seguinte dispositive:

1.3 — Havendo rcsponsabilidade conjunto sobre predio e conteudo, ^ Sociedade, da reten^ao unica para •5 conjunto, estara guardando sobre C3da seguro responsabilidades propor*^onais as respectivas importancias se9uradas.

21.2 — E.ssa reten?ao se distribuira proporcionalmente a todas as importancia seguradas.

21.3 Se a Sociedade tivesse seguro exclusivamentc do con teudo a sua retcngao seria Rc.

Creemos innecesario abundar en mayores consideradones sobre el problema que sometemos a su ilustrado analisis, acerca del cua! le rogamos. abusando de su reconocida e invaria ble gentileza, quicra honrarnos con Una repue.sta a sua mas pronta conveniencia y le saludamos muy atte.

Revista Bancaria y Aseguradoca

(ass.) A.

Ross

Diretor Respost.a do PHESIDENTE do 1. r. b.

N. 857 — Em 21 de julho de 1941. Sr. Diretor da "Revista Bancaria y Aseguradora".

Quando, sobre um mesmo risco isolado, existir ra ais de um seguro, as cessoes sobre cada seguro devem guardar para com as respectivas importancias scguradas a mesma relacao que o total das cessoes para com a iinportancia global scgurada no risco".

1 .1 6 assim estabelecido o principio universal da "proporcionalidade das cessoes", pelo qual o ressegurador e interessado ohrigatoriamente em todos OS .seguros dos varies bens quc estejam compreendidos num mesmo risco isolado.

1.2 O conteudo constitue um so risco com o predio que o contem" (item 21 ,11 do Manual de Resseguro Incendio), e as Sociedades nao poderao guardar mais de uma retengao em cada risco isolado, reten^ao essa quc nao varia com a importancia segurada no risco.

2 — A determina?ao da retengao. de conformidade com o Manual de ^esscguro Incendio, depende da loca'~'a?ao, ocupagao c constru^ao (Clas®'fica^ao LOG) do risco isolado. Num ■"esmo risco, podendo cocxistir vabas ocupagbe.s, a classifica^ao de ecunesses cases, sera baseada na "^ais perigosa, salvo para os edificios de concrete armado, com classifica?ao -de construgao I. Nesses liltimos em ^^e, pelo fato de haver varies pavi"lentos, a ocupagao mais perigosa pouinfluencia tern sobre o conjunto, ®dmite-se, para os cases de responsa^'lidade conjuntamente de predio e ^OnCeudo, que o limitc maximo para 'odo o risco seja determinado pela ^Qrmula a que vos referis:

Ic X Rc h R,,, limitado po le ^em o valor, dado pela mesma, a ser Po maximo igual ao limite correspondente a classe de ocupagao dominante area.

2.1 .— Essa formula foi estabelecida ®tendendo-se as seguintes conside''a^oes: 21.1 — A Sociedade so deve guardar uma reten^ao sobre o con junto.

21.4 — Nao se deve. pois, estabelecer para o seguro de predio e conteudo uma retengao cuja parte cabivel ao conteudo seja su perior a R

21.5 — .Com esses raciocinios tem-se a seguinte proporgao: Rc =•• da qual se --mna: ip + I. I, deduz a formula em discussao.

2,2 — Nao seria justo nos casos de rcsponsabilidade sobre predio e conteudo num edificio de concreto ar mado com varies pavimentos. deduzirse a retencaz) sobre o conjunto ate a correspondcnte a classe de ocupagao mais perigosa, atendendo-se a quc esta, provavelmentc, representara uma pcquena parte do risco isolado. Eniretanto o limite maximo determinado pela formula esta sempre limitado a reten^ao correspondente a classe de ocupa;ao dominante em area. rcten?ao essa que a Sociedade adotaria caso possuisse apcnas o seguro do predio.

2.3 —• De fato, o Lma* varia com as importancias seguradas, porem. isto

43 44 45 46

Suma assegurada

Rctencion

Edificio Contenido i 40.000 £100.000 £ 140,000 £3.428.5 £2.571.5 £6.000.0 £36.571.5 £97.428.5 £ 134.000.0

j

1 Extcdcnfc

se justifica plenamente para atender aos piincipios indicados nos itens 1. 21 .2 e 21.4 desta carta.

3—0 criterio que indicais como solu^ao correta apresenta o seguinte mconveniente:

3.1 — Di.stinguindo-se limites separados para predio ou conjunto e conteudo. estabelecendo-se, no caso do seguro sobre o conjunto, reten^oes proporcionais a esse^ limites. o ressegulador deixa em certo caso de participar obrigatoriamente em todos os seguros, num me.smo risco isolado.

31.1 — Assim, no exemplo que focalizais na pagina 3 de vossa carta, se a soraa segurada sobre o edificio fosse de £ 3.300 em vez de £ 4.400. o ressegurador nada receberia do edi ficio. participando apenas do conteudo, que evidentemente e a parte mais perigosa.

Verifica-se. pelo acima exposto, que o criterio em causa contraria 0 principio universal da "proporcionalidade das ce.ssoes", adotados pot este Instituto, conforme exposto no item 1 desta carta.

Agradecendo o interesse demonstrado por essa prcstigiosa Revista as realiza^oes deste Instituto, e julgando ter atendido com clareza as vossas soIicitagoes, apresento-vos atendosas saudagoes.

RESPOSTA DA REVISTA BANcArIA Y ASEGURADORA

Buenos Aires, 11 de agosto de 1941Senor Presidente del Instituto de Resseguros do Brasil Rio de Janeiro (Brasil)

Muy senor nuestro:

Obra en nuestro poder su muy attafecha 21 de julto ppdo. cuyo interesan* tes parrafos hemos leido con particu lar agrado.

Comprendeinos, por las aclaracioneS que con tanta gentileza nos suministf^h correcto y logico de la posion adO' ptada par ese Instituto en bse a! dt' creto que lo rige, con la cual concordamos. Mantenemos, sin embargo, n"' estro criterio teorico-pratico, desde punto de vi.sta de las empresas asc guradoras, haviendo abstraccion, deSde luego, de toda relacion de contrato con ese Instituto.

Apreciamos en todo lo que vale sU muy amabJe respuesta y vemos coR muchisirao gusto que esa importante entidad ha interpretado con la debida altura nuestra controversia tecnicR' como inspirada en el noble proposit" de contribuir al esclarecimento de puR'' tos, en cierto modo dudosos, de la teoria y de la practica de la tecnica del seguro y del reaseguro.

Sin otro motivo nos ponemos complacidos a sus gratas ordenes y le saludamos con nuestro mayor aprecio-

Revista Bancaria y AseguradorS

(ass.) A. Ross Diretof

€onsolidacao das Normas, Instrucoes e Circulares do I. R.B.

CESSoES DE RESSEGUROS AO I.R.B,

Resseguro de responsabilidade decor"■entes de apolices de averba^ao e ajus'aveis.

apolices de averba^ao — pr®' mio pago periodicamente pelo segurado. na base de declara^oes periodicas.

Antes de tratarmos das normas re'^tivas aos resseguros de apolices de ^Verba^Io e ajustaveis. julgamos nc■^essario alguns comentarios sobre tais '•Pos de apolices bem como sobre a pa^roniza^ao de seus caracteristicos e ^lausulas obrigatorias especiais, traba'bo que foi reccntemente realizado por "Rta comissao constituida por represen'antes do I.R.B. e das entidades seSuradoras, e aprovado, posteriorinente, Psla C.C.I, e pelo C.T. do I.R.B.

Antes do advento do I.R.B. grande •^ra a confusao em torno da termino'ogia das apolices ajustaveis e de averba^ao. Os mesmos tipos, recebiam no'Rcs diferentes de Sociedade para So^iedadc. Alem disso. cada Sociedade, ^onforme os seus intercsses, estabelecia Criterios de ajustamento e clausulas esPeciais com as mais variadas reda?6es. Em sua essencia, entretanto. todos esses contratos tinham a mesma finalidade.

Ao iniciar suas operaqoes, e ao sentii a necessidade de regular as cessoes em tais apolices. cessoes essas que exigiam normas propria.s e distintas das gerais, adotou o I.R.B. uma terminologia padronizada que foi posteriormente aceita e adotada na Padroniza^ao das Apolices Ajustaveis Estabeleceram-se, assim, os dois tipos seguintes

apolices ajustaveis — uma parte ou todo 0 premio pago pelo segurado no ato da emissao da apolice, sujeito, porem. a urn ajus"tamento por ocasiao do vencimento, segundo informa?6es do estoquc real.

Quanto ao primeiro tipo — temos a assinalar que apresentam duas desvantagens imediatas para as Sociedades seguradoras :

1.") recebendo o premio por dia vencido. o segurador cessa de recebe-lo se ocorre um sinistro, nao subsistindo, assim. nenhuma compensasao pela cobran?a adiantada do premio, como see acontecer nos demais seguros.

2.") 0 calculo do premio exatamente feito sobre a base da existencia diaria, nao proporciona ao segurador a compensa^ao que Ihc podera advir da determinagao do premio por meio de medias anuais ou maximos mensais. como no,s demais tipos de coberturaa variaveis. Por esses motives — a co missao que procedeu a Padroniza^ao das Apolices Ajustaveis — resolveu proper que se sustasse a concessao de apolices de averbaqao, salvo para o case especial dos Armazens Reguladores de Cafe — que ja as possuem.

47 48 49 50

(ass.) Adalberto Darcy Presidente int."

I

PAULO B. JACQUES .la PivisQ.i 'lo I.R.D.)

Para melhor esclarecimento do assunto. transcrevemos, a seguir, umresumo feito pelo Diretor da Divisão Técnicado l.R.B., Eng."Rodrigo d<! Andrade Médicis, resumo esse feito paraasaulasdo Cursode Aperfeiçoamento dos Funcionários do 1.R.B. e queincluedisposiçõessobre o assunto. inclusive as constantes do trabalho "Uniformização dostipos, dascaracterísticasedascláusulasobrigatóriasespeciais das apólices ajustaveis".

APóLICES:.INC:&:NDIO filJ_JS.:r.e,y_gJS EDE AVEB-BAÇ�O

J-FINALIDADESDASAPÓLICESOESSE

TIPO:- Dar cobertura às oscilações - sensíveis e imprevisíveis de estoque, medianteum prêmio calculado na base de existências reais em estoque e verificadas no decorrer do contrato de seguro.

2-CARACTERÍSTICOSGERi-\lSAAMIH\S

J\S APÓLICES

2.1 - Importância máxima segurada, representandoumlimitemáximoela responsabilidade do segurador.

2.2 - Cobrança do prêmio à ba$c das quantias correspondentes às existências reais do estoque do segurado

3-EMISSÃODESSASAPÓLICESACEITAÇÃODORESSEGURORESPECTIVO

PELO1.R.13

Nas tarifos-incêndio em vigor. essa::i apólices estão designadas como '"Apólicesdefogo,abertasoudeaverbação, sujeitas a declarações perióclic;:is da quantia coberta", sendo nelascom . exceção daaplicavel ao Distrito Federal. Niterói e Petrópolis.declarado que a concessão de tais coberturas sóé permitida com autorização prévia da Comissão Central de Incêndio - C. C. I. -(orgão formado derepresentantes eleitos pelas Sociedades seguradoras).

3.1 -A circular D 26 datada de 2-10-40, relembrando esse dispositivo tarifárioeconsiderandoosinconvenien-

tesquetaiscoberturasapresentam

os seguradores estabeleceu que•o I. R.B. só aceitaria resseguras

f" \d mesmo tendoem ajustamento ma O .•d" �sdaexisvistaasdeclaraçõespeno ,c · '

6_2 geguisitos_M..sif�

concessão de tais apólic'=.§_:

, tência real do est0que Grande variabilidade do estoque· das oscila Imprevisibilidade sária. A alínea e do item 1, cláusula " 26.ª, da Convenção, estabelece a pen�

as apólices desses tipos tivessem sido emitidas mediante autorização neces·

desuspensão dosresseguras autc:,máti· \,, cosparaasSociedadesqueinfringire111 asdecisões do I.R.B. eda C.C 1 .

4-PADRONIZAÇÃODESSACODERTUfl,\

Os diferentes tipos dessas apóliC�5 tornaram imprescindivel uma padron1• zação. que foi procedida em1940 por Ulllacomissão conjuntadaDivisão Téc· nicado I.R.B. ededoisrepresentan· tes da C.C.I. Nesse estudo fora11 fixados osrequisitosparaconcessão,a� coberturas a serem oferecidas, unifor• mizados a terminologia e os tipos de 1 apólices e estabelecidas as cláusulil5 padrões ---

5 - APÓI.ICES-INCÊNDIODEAVERBAÇÃO

5 l - Característico diferencial: ---: Não há depósito inicial; o prêmio e pagoperiodicamentepelo segurado, nil base das quantias correspondentes àS declarações da e-xistênciareal do esto' que.

5.11 - Oprêmio é cobrado men· salmente na base de x réis por dia e por conto de réis de existência real· (Caso dos armnzens reguladores de café).

5.2- Abolição desse tipo de apó: /ice. De acordo coma "padronizaç;ío' já referida, esse tipodecobertura,da· dos os seus inconvenientes para o se· gurador edado o grandetrabalhoqt1e acarreta, nãodevemais serconcedido, permanecendo apenas para os ''Arma· zensReguladoresdeCafé" quejávies· sem gozando dessa cobertura. Ass1111, nele não nos devemos prolongar, pois tende a desaparecer totalmente.

6-APÓLICESAJUSTÁVEIS

6.1 - Característico geral depósito antecipado de prêmio, baseado na importância máxima segurada, com

ÜBERVAÇOES. clue-seque está acima-enumerados.con . ··b·\·dade . 1 ,da a poss1 11 praticamente excui ' .

62.3

Inerentes ao negócio .1 62 11 62.2ções do estoqueInerentesaosegurado \

d d ai do segu- ldonei a e mor rado. b'l Perfeitaorganização conta�. talizada na administraçao cenr e d re daempresasegura a,_com d� \ gisto exato e minucioso movimento dosestoques.

62.-l

_ . Dos requisitos - salvode oscilações -á- ueestesestao a �en�iveis e imprevisiveis de ., valo�..,

acJcrístic9,S

:,

�-y- Je apólice, ajustaueis 6.3 - ,pos u e d - de apólices a1ustnve1s a e concessao _ ·nstalações, edifícios. maqu1n1smos e i e !)?'Spectiu9s car

TIPO ·•A'

Com -1 sub-tipos de declaração mensal de declaração quinzenal de declaração semanal de declaração diária

(conforme as declarações.d? estoque ndaln (,1 umé\ cx1stenc1n por correspo · mês, por quínzcnn. por semana.ou as existências diárias)-

a)Apólice emitidapeo pra::: 1110 de um ano. _ • · s segurada:-

l o 111ír11-

b)Importãncias max1ma nsabilidadedo seguralimitando�r1spo l (entendendo-secomo doremca a oca eestiver emum emummesmo localoqu terrenos conmesmo terreno ou cm tíguos). ... . cabal justi- Exccuç;jo - Mediante d C · - expressa a · ficativa e autonzaçao . . n \obad,1c l é permitido cobrir e g . .. . portâncinsegumente,porumaun1caam ·untes de rada bens existentes em c d onJ do po- ·f· dos cven locais nã? especi ica.t·c�aimportância remser fixadanaapo I b"l"d de do sequelimitará a responsa • t a ai dor por algum sinistro. cm qugura quer local. . - dil

P to 110 ato da cmissao '

c) agamcn · 1 Ee ,1. d 75<·� do prêmioanua reapo ice e 1 , · s segu. .nportâncias maxuna. rente as 11 ,.,]os l�s bemcomo ciosunpostos i.: ,,e ral" · do

d)Remessn, por parte dosegura ,' d . cl" um prazo ddinido nn apoenuo '" ·d (menlicc de uma dec/ara\·ào peno drc_a )d� , 1 11I ou iana ' sal, quinzena, sem,H'

♦• f51

., :j \ o 53

54

par!!_ª

para\

quaodo-1

\

1\

J

f \

(

TWO -A/ ' ((^ntinua^ao)

quantia correspondente a existeiicia do estoque em determinada data do perio do e reiativa a cada uni dos itens das apolices.

e) Ajustamento anual do premio, calculado sobre as medias das declaraCoes feitas.

f) Restitui^ao ao segurado, on cobranga, da diferen^a entre o deposito pago e o premio calcuJado no ajusta mento final, com a condi^ao de que o segurador retera sempre 80% do de posito inicialmente feito.

a) Apolice emitida por um praio fixo. que pode ser inferior a um ano.

b) Importancias maximas seguradas. limitando a responsabilidade do segu rador e sempre especificadas para cada local,

TWO "BImplica sempre ein declaragoes

semanais do maximo de existencia nesse mesmo periodo.

c) Pagamento no ato da emissao do apolice do premio integral referente as importancias maximas seguradas, bein como dos impostos e selos.

d) Remessa por parte do segurado,. dentro do prazo dcfinido na apolice. da declara^.ao semanal correspondente a existencia maxima do estoque durante cada scmana. em cada local,

e) Ajustamento do premio, por ocasiao do vencimento da apolice. tomando-se como base a maxima quantia declarada em cada mis. cobrandose adicional. on restituindo-se premio conforme o saldo entre o Debito e o Credito do segurado calciilados estcs como abaixo e indicado.

f) Calculo do Debito c do Credito do segurado, estabelecidos rnensalmente. para cada local, da seguinte maneira;

f. i) Sendo a quantia maxima declarada num mes inferior a do mis ante rior: — credita-se o segurado pelo premio relativo ao prazo original do seguro e correspondente a diferen;a entre as duas quantias ; debita-se pelo premio referente a mesma importancia calculada segundo a tabeia de prazo

TWO "B"

6.4 — Clausulas especiais, obrigatoTtas, das apolices ajustaveis ; —■

OBSERVAgOES DE ORDEM GERAL