]HililJ:a-UJHII;liL-lilil:lillHII

IMT APS ru Til Rua ri'> S*...A TP? 'WfiTiT

S U M A R I O

Bombeiro, Agamemnon Magalbaes Exame Psicologico de Personalidade, ProfNihon Campos — Organizajao da ProduSao das Sociedades de Seguros, Carlos Bandeira de Mello — A mais bela moda* lidade do seguro, J. Stoll Gon^alves — limites de Reteosao — Piano de Retengao e Retrocessao do I.R.B. no ramo incSodiOi Fredenco Rangel — Regulamentagao do Seguro Obrigaiorio, Adalberto Darcy

Pareceres e Decisoes - Dicionario de Seguros, Amilcar Santos — Notici4rio.

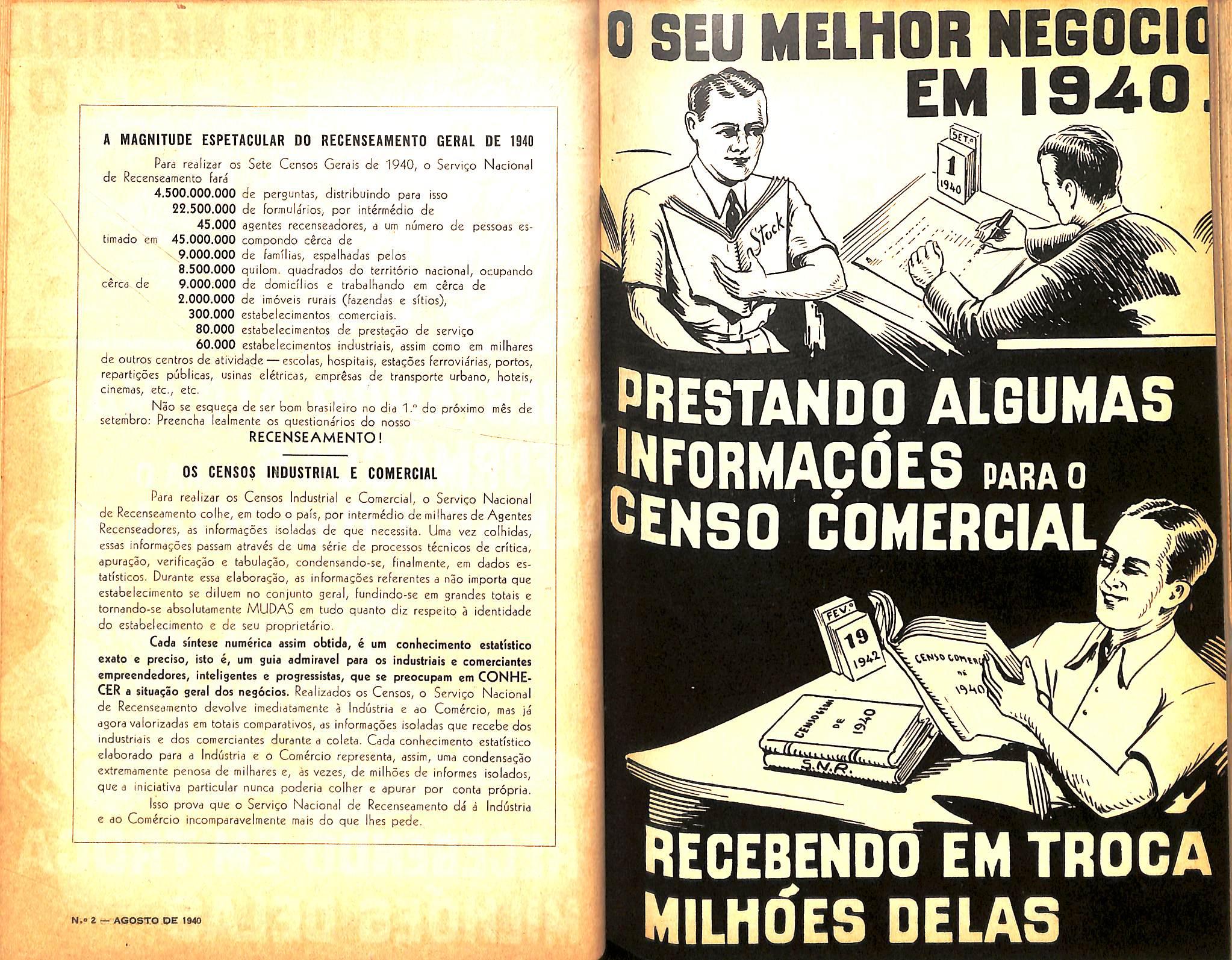

0 Govcrno, em recente decreto, acaba de regulamentar o seguro dos bens moveis e imoveis, quando pertencentes a comerclantes, industrials ou concessionarios de services piiblicos, contra os riscos de fogo, raio e suas consequencias, hem assim contra os de for^a maior ou caso jortuito nos transportes em geral.

0 Decreto 5.90i de 29 de junho proximo passado, dando execu^do no disposto no art. 185 do Decreto-Lei n.° 2.063, de 7 de niar^o do corrente ano, visou proteger a riqueza invertida no comercio, na indtistria e nas empresas concessiondrias de servii^os publicos. Esses valores ndo sdo exclusivamente hens individuals das entidadesprivadas, tornaramse outrossim, em conjunto, pela proje^do que exercem na economia piiblica, urn patrimonio da Na^ao. 0 Estado ndo podia continnar indiferente a essas parcelas do patrimonio particular que tanto contribuem para a riqueza nacional. Dai a intervenqdo tuteladora do Poder Publico possibilitando, pelo seguro obrigaiorio, a repara^do ou a indenizaqao dos valores danijicados ou destruidos.

Quanto maior jor a massa segurada, menor sera o pre^o da sua coberlura. 0 valor do premio estd sempre na razdo inversa do volume das responsabilidades assumidas pelas sociedades. 0 desenvolvimento do seguro so pode trazer proveito ao segurado, permitindo o barateamento da respectiva taxa.

A aqdo do Goierno,jocatizando a aten^do piiblica para as vantagens da previdencia, benejiciard o seguro muito mais pelo exemplo dado que pela massa das novas responsabilidades obrigatoriamente seguradas.

0 Dec. 5.901 ndo foi proniulgado como onus ou imposto pesando sobre asfSr^as produioras do comercio ou da industria. A suajinalidade foi justamente abrigar as cousas que constituem o objeto da sua explora^do quando atingidas pelo injortiinio. Tudo quanto existe, pessoa ou cousa, representa urn valor economico. 0 sen desaparecimento importa na cessaqdo de uma atividade, cuja orbita ultrapassa muitas vezes o interesse privado e se reflete no hem publico. 0 seguro e a forma social da sua reparaqdo.

1 ANO I AGOSTO DE 1940

POBLICApAo BIM E S T R A L RSDAqAO! 'NSTITUTO DE BESSCGUROS DO BRASIt RUA ARAUJO PORro ALEGHE 1l EOlflO.O OA AB.I _ c, POSTAL 1440 If.* 2

DO

ns5(>ONsAvBis PBLA RBVIBTAi Cons.; Adalberto Oarcy e F, J. S. Rangel.

AOMtNISTRApAO

IIRB Presidente: J.' C. VITAL

Cons : F. J. Souia Rangel. Adalberlo Darcy. Armen.o Fontes. Alvaro da Sika Pereira. O. Rocha Miranda a Carlos Meti.

6®

REVISTA DO IRB

B O M B E I R O

Dta 2 de julho. comemorou o Corpo de Bombeiros do Distrito Federal o 84° aniversario de ma jundaqao. No intuito de compartilhar dasjestividades dessa data, que marca mats um afto de patriotica e dedicada atuaqao de uma das nossas mats modelares institui^es, a revista do como homenagem aos valorosos soldados do jogo, do Brastl, pnblica abaixo uma admiravel pagiua do liiterveiitor AGAMEMNON MAGALHAES sobre o bombeiro. * * *

ifO bombeiro oao tcm medo, porque a sua voca^ao e a luta, o imprevisto do fogo, o perigo das cxplosues, o abismo nos pes, a vida sob a amca^a, minutos de morte e de gloria.

Os bombeiros que passaram trinta c trcs horas defendendo um tanque de gasolina contra as labaredas, que outro tanque, bem proximo, despejava, como se lossc a boca aberta de vulcao, nao pareciam set desse mundo.

Acompanhei a bravura daqueles cem homens, mais fortes do que o impeto das chamas, que fundiam o ferro dos tanques, em seus lances mais emocionantes. O tanque que refrescavam sem cessar, aumentou, em dado memento, de temperatura. A gasolina dentro ja fervia. O Secret^rio da Seguran^a me telefonou dizendo que a explosao era esperada dentro de vinte minutos. Diante do perigo, o desespgro de veneer empolgou ainda mais os bombeiros, que subiram para o tanque em ebuligao, fazendo cair sobre ele toda agua das mangueiras. Foram instantes sem fim. A agua operou o milagre. Baixou a temperatura do tanque para 50 graus. Ate o vento mudou de diregao ajudando o esfor^o sobrehumano dos bom beiros.

As labaredas se apagaram. As nuvens de fumo desapareceram. A cidade amanheceu tranquila, restabelecendo-se, no bairro amea^ado pela explosao dos inflamiveis, o trabalho e a confianga. Nem o cheiro do gaz queimado se sente mais.

Os bombeiros afastaram e venceram todos os perigos. A esses herois anoaimos, humildes na gloria e grandes no dever, todos os aplausos e tddas as homeoagens.

I'*'

N.« 2 — AGOSTO DE 1940 '.y

.V:

I

'1- Vv"

L, REVISTA DO IRB

{Tramerilo da Rtvitla de "Segans" de Peraamkucti)

EXAJME P^ICOEOCICO »A PERSOXALIDADE

PROF. NILTON CAMPOS (Os Fseuldade Naclonal da Flloio(ia)

OCONHECIMCNTO das diferen^as individuals constitue a grande preocupa^ao da PsicoJogia aplicada a organiza^ao cientifica do trabalho humane.

Inidaimente, o estudo era orientado segundo criterios estaticos de investigajao, visando o isolamento de aptidoes consideradas meramente juxta[iostas, como emum feixede atribuios independentes entre si. A pesquiza tinha, portanto, em vista, apenas separar, analiticamcnte, supostos elementos da personalidade, interpretada como resultante de simples adijao aritmdica de tais elementos associados por contiguidade, conforme a exposijao crftica feita por W. Stern, Descurava-se, assim, do quc e cssencial para o conhecimento complete da personalidade humana, a qual nao se reduz a um simples mosaico de fungdcs fragmentaveis. De fato, a verdadeira investiga^ao esta em examinar a personali dade como sendo iima unidade integral atuando segundo principles dinamicos de tofaliza^ao funcionalsomato-psiquica.

Sobretuto, esse dinamismo da perso nalidade se revela nas manifesta^oes instiotivo-afetivas quo imprimem as diretrizes fundamentais do individuo.

O grande psicotecnico Giese acentuou que a moderna Psicotecnica abandona agora a analise dissociativa da atividade humana e passa a estudar o comportamento individual encarado co

mo sintesc funcional em que cumpre apreciar sempre todos os aspectos psicologicos uuitariamente.

Assim,OS professiogramas que,antes, somente representavam uma composi?ao artijicialmente construida, converteram-se hoje em quadros psicologicos baseados no estudo da personalidade to tal reagindo especificamente as realidades do grupo social a que pertence.

Particular importancia adquiriu,por tanto, a pesquiza do fundo psico-afetivo dos individuos, donde emergem os tra ces caracteriologicos que configuram a personalidade, revelando-lhc os sinais, progDosticadores de maior ou menor adapta^ao a coletividade.

A investigagao desse substrate deve, per conseguinte, ter sempre presente a definiijao que Pfandcr fixou nos seguintes termos: — "A personalidade humana e um set vivo em desenvolvimento, que traz consigo, desde sua origem, uma determinada particularidade que somen te se manifesta clara e perfeitamenie no decurso da existencia, sob a influencia do ambiente."

As pesqiiizas empreendidas entre os funcionarios do Instituto de Resseguros do Brasil tiveram por finalidade fixar essa ''determinada particularidade" que cada set humane apresenta de mode a permitir um julgamento objetivo do

grau de sua capacidade adaptativa ao respective — exercicio profissional.

Obedecendo ao preceito que Francisca Baumgarten estabeleceu em recente trabalho sobre "O metodo dos casos possiveis na soluqiio dos testes", foram aplicados na determina^ao caracteriologica, nao apenas um teste, mas, Sim, varies, afim-de confrontar os resultados obtidos, sem o que nenhuma con^^lusao precisa era Hcito formular-se.

A investigagao,iniciada em 27-12-39, foi dividida em 2 partes.

а)— Psico diagnostico de Rorschach;

l>) — Testes de carater de Heuyer, Courthial, Doublineau e Neron compreendendo:

1)— folha de andlise de carater;

2) — teste de sense etico;

3)— teste de barragem de Pressey;

4) — folha de analise de complexes;

5)— folha de analise de moralidade;

б)— folha de analise de interesses;

7)— questionario de Woodworth Matews.

A pesquiza abrangeu 41 examioandos do sexo mascuiino e 20 do feminino. Foram feitas as modifica^des necessarias para adaptaijao ao meio, especialmente quanto a folha n.° 3 do teste de Pressey.

Acrescentou-se o questiondrio de introversividade do teste M. F. de Terman— Miles.

Para uma ideia do esfdr(,-o dispendido e da estensao da pesquiza, basta assinalar que so em protocolar o Psicodia-

gnostico de Rorschach foram consumidas, liquidas, 16 hs. e 9 minutos, e que estas representam, talvez, menos de l/4do tempo gasto nesta parte do exame.

Os testes do carater constituiram um caderno de 21 paginas mimeografadas, tendo sido dados coletivamente. Sua interpreta^ao, separadamenie por indi viduo, exigiu um estudo prolongado, tanto mais que Ihe sucedeu uma analise comparativa, registada em quadro a parte.

A pesquiza assim conduzida forneceu dados altamente significativos e de grande alcance pratico, pois permitiu a sele^ao de funcionarios dotados de condidoes caracteriologicas exigidas para a outorga de funjoes a serem desempenhadas com relativa autonomia, tais como, por exemplo, as de representantes do I.R.B. nos Estados.

Foi possivel determinar a existencia de "casos-problemas". em niimero de sete e todos no grupo mascuiino, cujo conhecimento previoeda mais alta im portancia para organiza^ao do trabalho coletivo. Os individuos portadores de desajustamentd latente passam, assim, a ser objeto de especial cuidado preventivo, demodo a evitar conflitos que viriam perturbar a coordena^ao do tra balho entre os funcionarios e a harmonia com a administra^ao.

O estudo das correlatjoes proporcionou elementos que, se nao de alto rel^vo pratico, oferecem grande inieresse cientifico especialmente sob o ponto de vista comparativo entre os dois sexos, conforme poder-se-a verificar pela tabela de cifras medias que vai exposta a seguir.

10

N.® 2 — AGOSTO DE 1940

REVISTA DO IRB

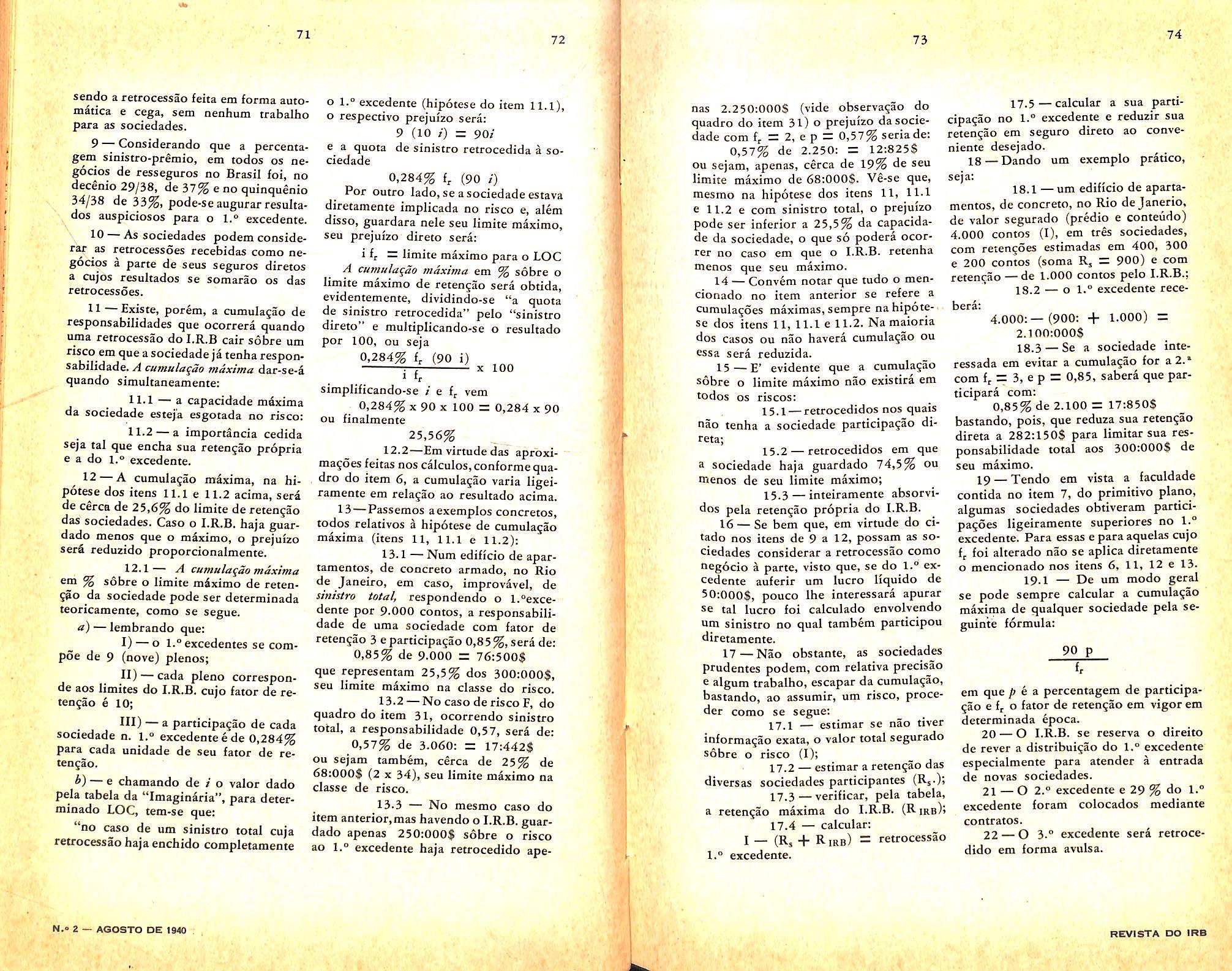

TESTES DE BARRAGEM DE PRESSEY

E' claro que nem os dirigentes do niimeros. Basta, alias, observar que, se I.R.B., nem os pr6prios organizadores a quasi totalidade dos resultados obtidos destes estudos pretendem emprestar confirma a observasao corrente, alguns as medias acima am valor absoluto. hd que a contrariam por complete, co-

Pnmeiro, porque seria absurdo ou- mo, por exemplo, os relatives aos iutesar, com oa recursos cientificos de que resses religiosos — exprimindo uma dispomos na atualidade, ainda relativa- ideia inteiramente oposta a que nos dita mente tao escassos, graduar, em nume- o bom sense. ros, matfiria tao delicada de aDreciacdes c,.. • - • aprcciaijoes Servirao, assim, as medidas em ioco como as componentes da personalidade . ^ someote para um simples esbo^o Segundo, porque nao menos errdneo de julgamento, uma pdlida id^ia da reasena admitir, como verdadeira, uma lidade. suceti'vel de corresoes e ajustaestatistica que fugisse S lei dos grandes mentos determinados pela observaslo.

ORGANIZAt:AO DA PRODUCAO

DAS SOCIEDADES DE SEG1JRO

CARLOS BANDEIRA DE MELLO SECRETARIO GERAL DA EOUITATIVA - TERRESTRES

CARLOS BANDEIRA DE MELLO SECRETARIO GERAL DA EOUITATIVA - TERRESTRES

AOCASIAO parece-me propicia

para ligeiro exame do assunto, que atualmente e de transcedente importancia, ja pelas disposi^es contidas no regulamento de seguros em vigor, ja per estar em estudos novaniente, a regnlamentai^iio da profissiio de corretor.

As opinioes divergentes e a celeuma tjue se levantou em tdrno dessa questao, revelam a sua enorme significacjao na vida das Seguradoras, razao pela qual se impoe acurado estudo do probiema, para que quaiquer solu^ao precipitada nao acarrete consequencias lamentaveis. Desde ja, desejo prevenir que nao trago o proposito de aventar solu^oes. Quero, apenas, fazer um quadro realista da situajiio, o mais minucioso possivel. Com isso, creio, algo mais facil se tornara a tarefa ardua daqueles a quem for cometida a delicada missao de propor normas reguladoras.

Inicialmente, imp6e-se distinguir dois nitidos grupos em que se divide a organiza^ao de produ^ao das sociedades seguradoras: a de seguros de vida e a de ramos elementares.

Antes de entrar em pormenores s6bre cada um dos grupos de organizagao, juste 6 salientar condi^ues que as afetam igualmente. Ha dois fatores adversos e que se influenciam reciprocamente, OS quais tornam sumamentc dificeis as

organiza^oes de produ^ao e problematicos ou incertos os resultados que deles se podem esperar. Quero referir-me a imprevidencia da nossa gente e a falta de pessoas que reunam os predicados necess&rios a produ^ao de seguros. Para por em relevo a primeira condi^ao desfavoravel, basta transcrever o seguinte trecho da memoravel conferencia realizada pelo Dr. Jrederico Range!, em Siio Paulo, no dia 10 de abril do cor rente ano, logo apos o inicio das ope* ra^oes do I. R. B.

"... no Brasil existe uma apolice de seguro de vida para cada 500 habitantes e na America do Norte, o que e espantoso e deve encher de inveja os corretores de seguros presentes, existem mais apolices de seguros que habitantes, por que o comum e cada americano adulto possuir 2 ou 3 ap6Iices de seguro-vida."

Infelizmente nao ha dados que nos permitara salientar tambem a deficiencia em que nos encontraraos, relativa* mente aos demais ramos. Pode*se, no entanto, avaliar que o desprezo ou desinter&se pelos seguros de outras modalidiides e igual ou pior do que o revelado pelo seguro de vida. Nestc, entra o fator sentimental, de que somos ricos, o que, naturalmente, facilita a persuassao.

Quanto a falta de produtores, parece-

me ser desnecessdrio demonstrar essa lacuna, ja quo escrevo para homens de

11 12

Mascul. Femin. D— EMOTIVIDADE, COMPLEXOS 22,5 22 5 a CompI, escolares (funcionais) loa ita / ^ , ,, , 1 b — Compl. rehgiosos ,,, ^ , , 15jU c Lomplexos de doenga jg j 2 Compl. de temor, ansiedade ....23 0 23 0 ^ Elem. de hostil. egocentr a? a an'o / - Ma adapta^ao social ^ ^ ^ ;2o'.0 2o!o g— Complexes familiares ac » ^ , U»U ^ — Lomplexos sexuais ^ ^ 2)-MORALIDADE Ys, • , ^ 63^4 a — Defeitos de moralidade ^ -,n ^ , n ,. , 79,4 "— Defeitos de emotivldade 513 59 I C ~ Defeitos de educasao '[^2,0 so!? Def. desentido social aa o a „ . , . , 45,0 Jseotim. de inferioridade jq j ^ 3)— INTERIsSES ^ j 47,5 a— de trabalho ^ , , . 55,7 •'W 56,5 de d.vemmemo d~ deepomvo, e — SDCiais , 37,0 54,5 y - digestives fT" 33.0 A- rehgiosos

N.e 2 — AGOSTO DE 1940 sl'l 1, v in "■ h 13 14

I. .' REVISTA DO IRB

seguro, familiarizados com tao tremendo obstaculo. A inexisrincia de escolas destioadas ao prepare especialisado de pessoas desejosas de abrajar a profissao, aliada ao desinteresse geral, explica perfeitamente o irope^o com que deparam os responsaveis pelas orgaoiza^oes de produqao. A tarefa de ensinar dentro do irabalho nao e, certamente, das mais aconselhaveis nem dela podem esperar-se bons resultados. Fazer com que elementos mediocres ou insuficientemente preparados colham provenios, e trabalho de gigantes, tocando as raias do sacrificio e do esquecimento de si proprio.

Fixados esses aspectos peculiares ao nosso mercado, vejamos como procedem, de modo geral, as seguradoras, na organizagao da produ^ao.

Comegaremos peio ramo vida. As matrizes ou sedes possuem um departamento de produ^ao, que centraiiza e controla todos os trabalhos e do qual emaaam as instru^oes e a orienta^ao geral. Nas localidades mais importantes, nas capitals instala-se a Sucursal, Agencia ou que outro Dome tenha, a qual se atribue a explora?ao de determinada zona ou regiao. O gerente ou representante colocado a testa da Sucursal ou Agencia, pessoa de imediata confian^a da seguradora, e o responsavel pela orgaoiza^ao local. Sao funcionarios das se guradoras, comumente, os que exercem tais fun^oes. Percebem ordeaados e interesse s6bre os aegocios realizados. Alem de cuidar principalmente da produjao, tem, lambem, de promover as cobran(jas, restauratjoes, liquida^oes de sinistros ou de ap61iccs e demais servi ces da alcadadas Sucursais ou Agendas.

As matrizes fixam para cada zona

ou Agencia a quota de producao ou "allotment" a ser conseguido, per m& ouporano.Essa quota dependedas possibilidades da regiao e da intensidade com que devera ser explorada (numero de inspetoriiis em que se subdividira).

Depois dos gerentes ou representantes das seguradoras, vem, per ordem de importancia na producao, os inspetores. A tarefa de inspetor, tambem circunscrita a uma certa regiao, consiste no aliciamento de corretores ou angariadores de negocios (mais propriamente dito), instruir e estimular estes ultimos,em todas as fases da sua atividade. Para isso, tem os inspetores de viajar constantemente. Poucos sao os angariadores de seguros de vida que, mesmo depois de ireinados,trabalham sozinhos. Dai a necessidade da presenca cotistante do inspetor para manter e elevar o nivel dos negocios. A maioria dos angariadores de seguros de vida abandona aatividade tao depressa se extingue a exploragao no circulo de suas amizades e relajoes.

O inspetor obedece tambem a uma quota de producao, que devera atingir ou ultrapassar, si possivel. Aufere ordenado, interesse na producao da zona que Ihe e confiada e 6 indenizado pelas despesas de viagens.

Os angariadores de seguros de vida sao recrutados nas mais heterogeneas camadas. Frequentemente, exercem outras atividades profissonais, igualmente as mais variadas. Inumeras pessoas sao experimentadas infrutiferamenie. Logo as primeiras dificuldades desistem do intento. For isso, bem pode avaliar-se quao ifdua e a niissao do inspetor de seguros de vida, na funcao de fazer e educar produtores.

Os angariadores de seguro de vida

sao, geralmente, contratados pela segu radora, percebendo comissoes sobre os negocios que realizam. Trabalham, por via de regra, somente com uma Companhia, pois os contratos, era geral, asseguram vantagens adicionais, condicionando-as a obtencao de certo volume de producao. Os contratos exigem, mesnio, a abstencao, por parte do angariador, de trabalhar para qualquer outra empresa congenere.

Seguradoras ha que ainda possuem outra classe de produtores,que podemos situar entre as de inspetores e angaria dores: a de instrutorcs. ^stes elementos, como a propria denominacao sugere, .exercem um pouco da atividade de cada uma das categorias ja mencionadas.

Antes de encerrar os comentarios Sobre produgao — vida, cumpre assinalar que ha uma modalidade de seguro, embora classificada no grupo "ramos elementares," a qual e explorada quasi que exclusivamente pelo angariadores de seguros de vida. Trata-se do ramo ^cidentes pessoais, que se pode resumir como sendo "um seguro de vida limitado aos acidentes." Ha, portanto, grande ^hnidade entre as duas modalidades, fazao pela qual o angariador, geralmen te, as explora simultaneamente, por varias razoes que dispensam explicasao.

Passando aos ramos elementares, vejamos corao i organizada a producao nesse grupo. Devemos reparar, inicialuiente, que, no ramo vida, a aceitacao dos riscos e a emissao das ap61ices e ^eita na matriz ou sede da seguradora. Nos ramos elementares, porem, esses servicos e.stao descentralizados, o que evidencia, desde logo, certa complexidade, pois as organizacoes regionais nao se atem, unicamente, a angariacao de negocios, arrecadacao e Hquidacoes.

Alem disso, quaodo a exploracao abrange as diversas carteiras — incendio, transportes, automoveis, responsabilidade civil, acidentes, pessoais, aciden tes do trabalho, etc. — maiores sao as dificuldades tecnicas a veneer, dados os conhecimentos especializados que cada ramo envolve. Por isso mesmo, muitas seguradoras circunscrevem a exploraCao de certas modalidades as grandes pra$as onde mantem organizacoes pr6prias.

Temos, pois, na organizacao de producao dos ramos elementares, tres tipos basicos de captagao de negocios: asucursal, a agencia, e a sub-agenda.

O primeiro tipo constitue uma organiza^ao pr6pria. O pessoal e todas as despesas sao a cargo da seguradora. O gerente e procurador da seguradora, investido de todos os poderes exigidos pelos regulamentos de seguros, afim de aceitar, firmar e liquidar contratos e exercer todos os atos de admioistrasao necessarios. Por forja do custo de semelhante organizasao, ela e viavel so mente nos grandes ceotros, cujo movimento permita a diluigao das despesas, reduzindo-as a uma porcentagem razoavel sobre a receita.

Sao geralmente, os corretores, nos grandes centres, os elementos que captam OS negocios, levando-os para as seguradoras. Sao Sles que possibilitam o tipo de organizacao a que aludimos.

Nao impHca isso dizer seja bastante qualquer seguradora abrir um escrit6rio no Rio de Janeiro ou em Sao Paulo e esperar, calmamente, que os correto res Ihe entrem pela porta a dentro, com propostas em quantidade. A tarefa do gerente da sucursal e dos encarregados da produgao e delicadissima e espinhosa.

15 16 17 18

N." 2 — AGOSTO OE 1940

REVISTA DO IRB f'

Conseguir a preferencia dos corretores e dos segurados, exige muitas qualidades e grandes, contmuos esfor^os.

Contrariamente ao que ocorre no ramo vida, os corretores dc ramos clcmentares nao tern obriga^-ao de traballiar para uma so seguradora, mormente agora, com a proibi(jao de pagarse-Ihes ordenado ou ajudas de cusras, o que era possivel antes do atual regulamento de seguros.

As mesmas dificuldades ja aludidas, existem igiialmente para a formaijao de corretores de ramos elementares, qui^a maiores, em virtude da concorrencia mais pronunciada e da complexidade dos conhecimentos indispensaveis.

Nas pra(jas' menos movimentadas, onde quasi nao existem ou nao existem mesmo corretores, as seguradoras recorrem ao tipo de organiza^ao de agencia. Eniregam a representa^iio, de ordinario, a firmas comerciais, concedendo-Ihes comissoes sobre os premios dos oegocios realizados. Esses representantes,chamados agentes gerais, tern OS mesmos poderes conferidos aos gerentes de sucursais, gozando de exclusividade da representagao na zona que Ihes e designada. Diferem destes por nao serem funcionarios das segu radoras, pois, como ja ficou dito, sao, quasi sempre, comerciantes.

Bern pode avaliar-se quao embarara^oso e o probiema da representa^ao por meio de agentes gerais. Ate que se consiga que eles se identifiquem com as questdes tecnicas de mode a produzirem saiisfatoriamente, demanda hastante tempo, trabalho e, nao raro, sacrificios pecuniarios em consequencia dos

erros da aprendizagem. Para ter-se uma ideia dos requisites que deve prcencher o agente geral, basta lembrar que ele exerce, simultaneamente, as fun^dcs dc produtor e selecionador, claramente antagonicns. Embora controiada a sua atividade, nao e facil verificar ate quo ponto o eiemenio nas condiijdes tie que tratamos, age rigorosamente cm acordo com os interesses da seguradora.

Passando a outra catcgoria dc produtores, nos ramos elementares, temos a assinalar os sub-agentes. Sao as suas fun<j6es diferentes das dos agentes ge rais somenie por ser-Ihes vedada a cmissao das apolices, nao tendo tambem,em geral, poderc.s para liquidar sinistros. As zonas de agao d&ses elcmentos abrangem, comumente, as localidades do interior. Trabalham sob jurisdi(;ao de uma sucursal ou agencia geral, nao tcndo, assim, contacto direto com a matriz. As comissoes atribuidas aos sub-agentes sao, normaJmente, infcriores as dos agentes gerais (dc que dependem e sob cuja responsabilidade tra balham, como ja foi dito).

Hii tambem, nos ramos elementates, inspetores de produ^ao, cuja finalidadc e a mesma dos de seguros de vida: instruir OS elementos produtores e incentivar o trabalho dos mesmos. E' obvio que somente nas zonas de maior importancia do pais torna-se viavcl a manuten5ao de inspetores de produ^ao, subordinados, em geral, as sucursais.

Convem repetir, finalmente que, com exclusao do Distrito Federal ecidade de Sao Paulo, nas demais localidades do Brasil quasi nao existem ou nao existem mesmo corretores de seguros nos ramos elementares.

A Mais Bela Modalidade do Seguro

J. Stoll Gon^alves

JA Nl-STA HORA ninguem dc boa fe

podera negar que os esforgos de meia diizia de homens de boa vontade venceram com absoluta felicidade a etapa inicial de um programa que a primeira vista, parecia de realira^ao sobrehumana. E que programa era elelEspancar a obscuridade que envol^'a (ha mais de um seculo) uma ativi dade que se vinha sempre exercendo dentro de um empirismo c6modo, de S'ic ate ha pouco eram adeptos, e Aiesmo apologistas, aqueles atarracados fAercadores que se transferiam dos armazens pacatos das vielas da cidade para a tradicional mesa comprida que ainda chegamos a conhccer...; enfren'ar com animo toda uma s^rie de habitos, dos quais o mais inocente era o apreciado processo de localizar os riscos em cadernos de tostao (cada p4gina uma rua, rua comprida duas p^gi'^as) peoetrar com decisao numa verdadeira feira de tabelajao de quitanda; <^otn energia, sacudir os discipulos in^eterados da t&cnica do palpite e, com o bisturi, por a mostra todo o crime que representava aquele sistema de exercer uma atividade,em que o maior risco Rao era o do logo, mas sim a contingencia a que se expunha ingenuameote todo um patrimonio social. Tudo foi obra entre nos de doze meses, periodo que

supriu o de uma evolugao que deviamos ter observado desde... desde quando?

Mi! oitocentos e oito, meus senhores!

Comegando sua atividade pelo seguro contra incendio, ramo eiementar de maior proje5ao na nossa vida economica, o IJl.B., amainado o temporal que a sua agao inicial provocou, devera agora, por forga de sua finalidadc, se ocupar daquele setor que constitue sem duvida a mais bela e a mais emocionante das assistencias que presta a instituiijao do seguro: o ramo maritimo.

I — E que novos esforjos vita demandar mais essa arrancada... Quem escreve estas linhas bem pode avaliar, por experiencia propria, pois foi um dos autores,"embora o mais humilde, das atuais tarifas, o que sejam as opera^oes no ramo transportes nura pais como o nosso, em que a tecnica deve considerar um conglomerado de fatores, todos eles, em seu entrosamento, com consideravel influencia sobre o risco. Nesse particular mesmo o nosso pais se apresenta numa situagao unica no mundo, tendo em conta na cabotagem: a)— a extensao das viagens, dado o grande intercamblo entre o extreme sul e os ultimos igarapes da rede amazonica

19 20

N." 2 — AGOSTO DE IMO 21 22

(Do Ttlbuntl Msitllmo Adnlnliliativa).

REVISTA DO IRB

e sua infiltra^ao pelas demais vias fluviais do nosso territorio; b)— os transbordos a que fatalmente estao sujeitas as iaculdades; c)— as coodigdes de carga e descarga das mercadorias em portos de diferentes recursos: docas, estivas sobre agua, permanencia em embarcaSoes auxiliares, portos em mar aberto, ancoradouros afastados,condi^oes locais de mar e vento, canais e barras de diffcil acesso; — espede da carga, sujeita pela Sua oatureza a maior ou meoor exposijao as avarias; desde a la, a banha e as caroes no R. Grande, a madeira, OS produtos industrials, o cafe, o cacau e o ajucar, — ate a borracha, as sememes e a castanha no setentriao; e) —as garantias que possam oferecer os elementos usados no transporte, de meia duzia de navios de recente constru^ao a generalidade dos que compoem a nossa frota mercaote, velhos e cansados cargueiros na sua perene mocidade de sessenta anos de arrastar nos alfaques e baixos da Costa,rios e lagdas — tudo sera falar das temeririas viagens pelo Parnaiba, Itapicuru e Tocantins, e dali, no lombo de animais, ate o vilarejo solitario do alto sertao.

Sao ^ses, em sincese, os fatores que a apreciajao do risco exige sejam bem conhecidos e apreciados, risco esse que nao pode set fragmentado pelo segurador, uma vez que nao estd nos seus re cursos modifica-lo em qualquer aspecto mesfflo sob condigoes mais rlgidas ou restritivas do contrato, ja que a integral cobertura constitue necessidade consagrada pelo uso e pelas exigencias do comercio.

For outro lado,se o segurador direto, dada a necessidade imposta a sua fungao de pronto assistente, pode de cerio modo facilitar as transagoes, mediante um preciso controle — o ressegurador, que deve estar presente a todas as fases da operaeao, necessita de maiores cautelas ede umaprevisao quasi miraculosa, de vez que o acumulo de responsabilidades e circunstancia comum e esperada. E como reduzir as garantias aos segurados seria, como foi dito, medida desaconselhada, inegavelmente e indispensavel, para maior facilidade das operagoes do resseguro,que por sua vez sejam uniformes as garantias oferecidas pelos seguradores. E nada melhor para isso do que acriagao de uma apolice unica a ser utilisada por estes ultimos, evitando-se destarte a multiplicidade de condigoes, muitas vezes oferecidas como fator de concorr^ncia e menoscabo das tarifas. Complementarmente, a escolha de um s6 corpo de comissarios de ava rias e sua absoluta instrugao seria medida outra digna de meditagao.

Claro que nestas ligeiras consideragoes o problema nao pode ser abordado como merece; cada um daqueles fatores citados como de preponderancia sobre os riscos sera sem duvida objeto de cuidadosa ponderagao por parte dos tecnicos do I.R.B.

II — Ramo em que a instituigao aparece na manifestagao mais absoluta de sua utilidade,o seguro maritimo ha de sempre empolgar a todos os que a ele se dedicarem,como maravilhado se ficaradiante de qualquer dos institutos que integram o direito maritimo, os quais,

brotando do cerebro humano hd centenas de anos, se vem mantendo intangfveis em sua genial concepgao, mesmo diante das maiores mutagoes da vida economica dos povos.E revendo o transcurso que tiveram esses institutos desde OS seus primordios, a nossa admiragao ressurge diante dos homens dos seculos dezessete e dezoito aos quais se deve a maior parcela desua prdtica e desenvolvimento. Foi nesses homens que as veIhas formulas do seguro — esbogadas umas as primeiras criagoes das leis marftimas, como o emprestimo a risco ^ a lex exercitoria e originadas outras dos usos e cosrames que constituem as Regras de Oleron, o Consulado do ^^r e o Guidon de la Mer — encontraram a sua eficiente aplicagao ditada pelo desdobramento que eles deram ao comircio e a navegagao. Os seguros contra a pirataria e o corso; contra « guerras que os interesses mercantis ja desencadeavam; as disposigoes sobre 3 avaria comum e todos os demais ins titutos enfim do direito maritimo, obtiveram sem duvida a sua disciplina e imediata legislagao por f6rga das iniciativas que tiveram os nossos antepassados daquela epoca aurea em que forniidavel surto tomou o comercio mari timo.E a pratica, em grande escala, dessas operagoes,regidas ate entao por dis posigoes e regras exdruxulas, provocou as Ordenangas de Luiz XIV,senso e visao admiraveis de Colbert, para chagarmos, oo seculo dezenove, ao apogSu da le gislagao que ainda hoje e ela tudo o que Se encontra no Codigo franc^ de 1807 e no nosso de 1850. E' bastante, para

contra prova, tomarmos coniacto com OS tratadistas, de Casaregis, Valin e Emerigon, a Ripert, Bonnecase e Gidel dos nossos dias, para constatarraos, com surpresa,que as essencias das instituigoes se mantiveram ate a nossa epoca dentro das normas rigidas que as criaram.

Mais de uma vez se terd o nosso pensamento voltado para aquelas figuras de telas esmaecidas de Van Heist, de ousados capitals e ousados traficantes, bonachoes e sorridentes... Nunca os assustaram as procelas e as calmarias, nem a fragilidade das catenas de bojudas naus, a quem confiavam as suas vidas e os seus haveres pelos mares da Africa, das Americas, da India edojapao. Equando de torna viagem — se Deus, o Capitao Supremo, assim o permitia — traziam em troca as especiarias, as peles, os tapetes e o marfim, era com a satisfagao de um dever cumprido, para a riqueza dos seus e da patria, que, em torno da lareira, recomegavam aquelas histbrias espetaculares de piratas e serpentes do mar... •

O' velhos mercadores das bulhentas docas de Amsterdam e de Diepe;confiantes armadores da velha Inglaterra, de suigas brancas, gibao e cachimbo, cujo humour jamais as badaladas tetricas do sino de bom "Lloyd" conseguiram abalar... e a todos v6s, homens do Zuyderzee, da Mancha, do Biltico e do Meditetraneo, que invocamos, para preito de nossa admiragao, neste seculo do rddio e da maquinaria!

23 24 25 26

I ■■ I

N.» 2 — AGOSTO DE 1940 REVISTA DO IRB

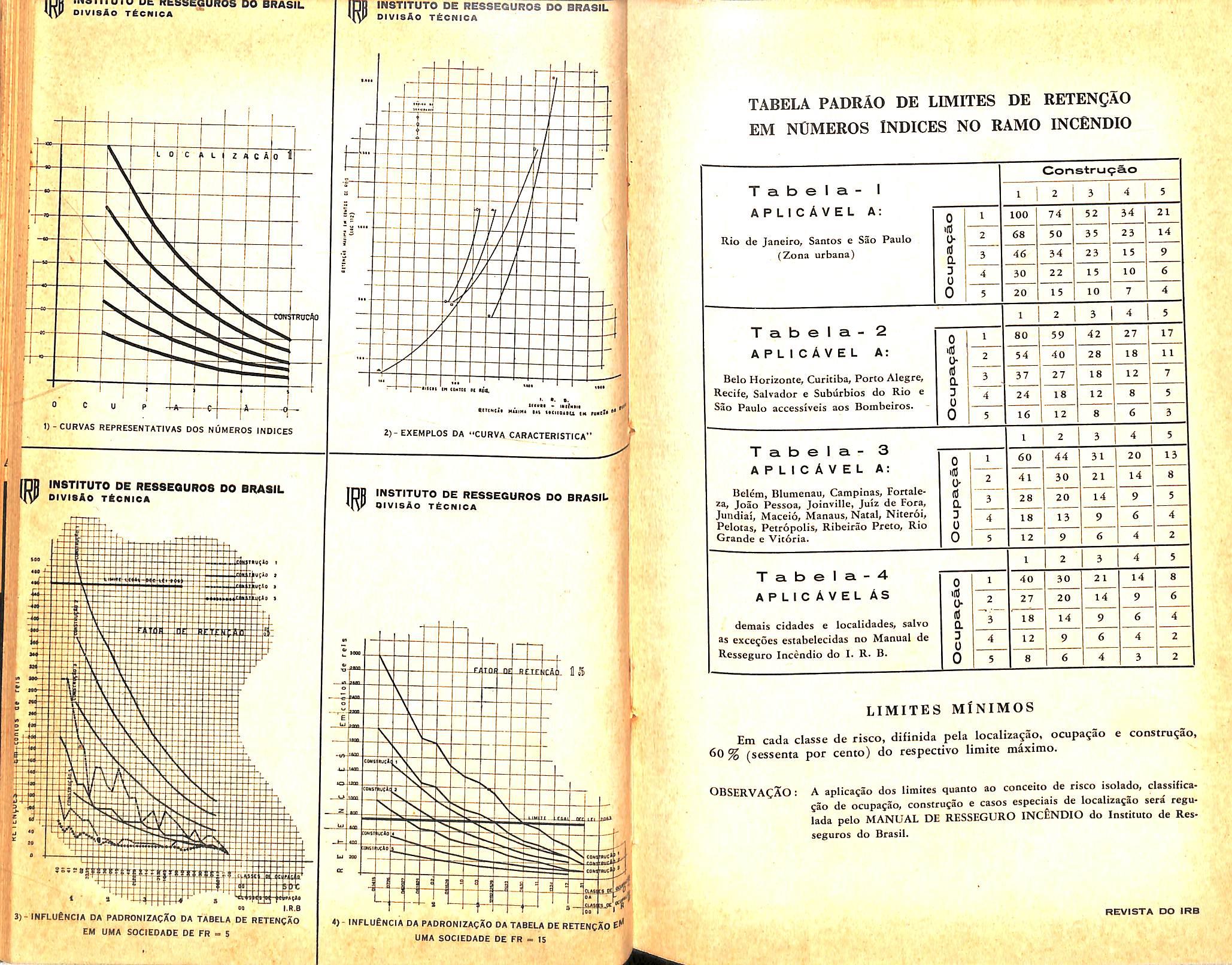

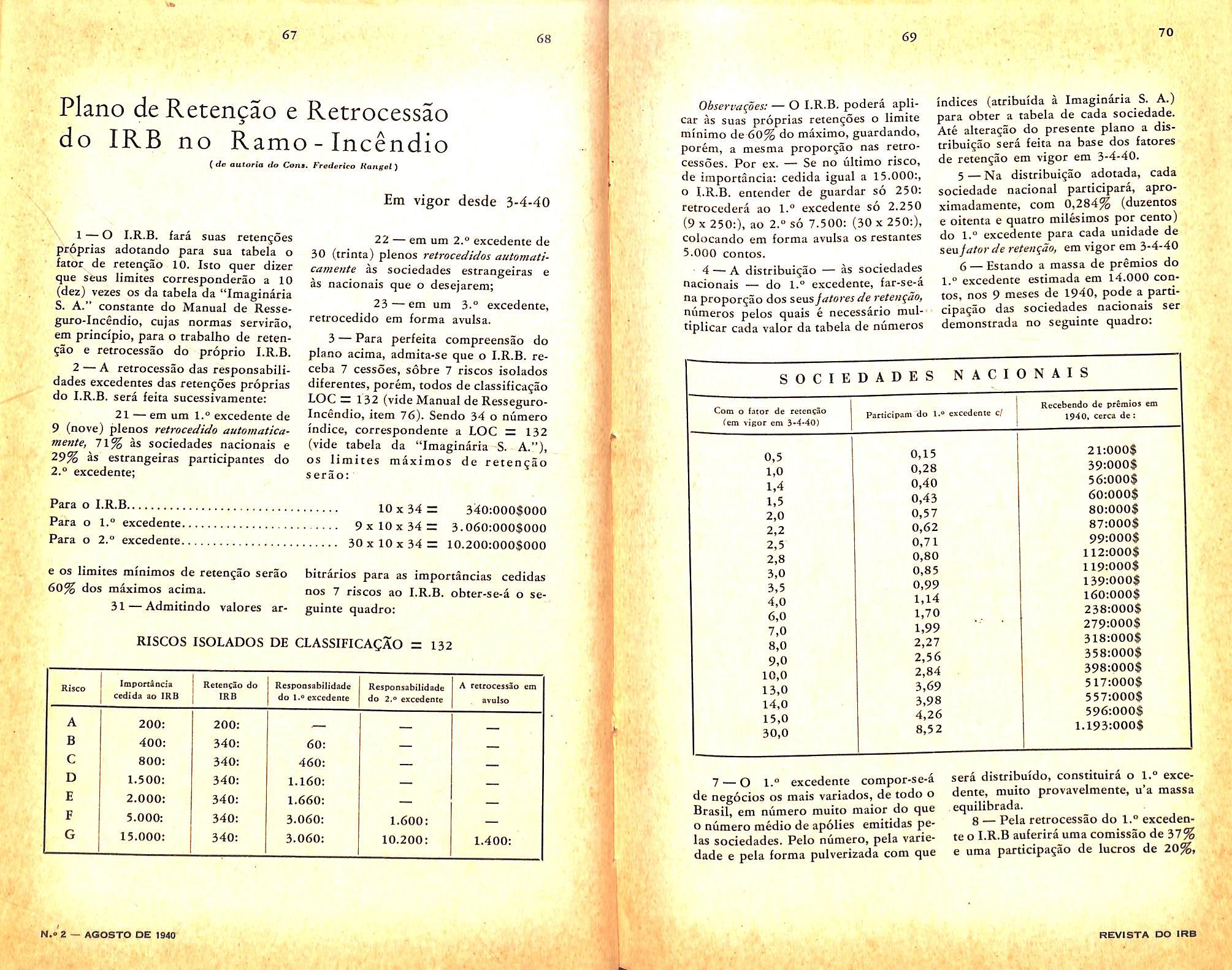

LIMITES DE RETENCAO

OPROBLEMA basico para explora- jao do seguro reside na fixagao do limite de responsabilidade do segurador nos riscos assumldos.

Sem que a sociedade estabele^-a a importancia que pode guardar em cada seguro, de conformidade com os principios tecnicos e a sua capacidade comercial, economica e financeira, permitindo-lhe,em caso desinistro,solver normalmente seus compromissos,nao podera operar com probabilidade de exito.

Para o ressegurador a fixagao desses limites e de alta valia. A sua participa5ao no risco constituir-se-i dos excedentes das r.esponsabilidades assumidas pelo segurador.

Nada,pois, ao l.R.B. — ressegurador obrigatorio, podia, no periodo preparatorio para inicio de suas atividades, sobrelevar, em importancia, ao estudo das tabelas de retengao das sociedades.

A solu^ao da materia, essencialmente tecnica, omissa na legisla^ao durante longo tempo e que, quando abordada, nao foi satisfatorlamente resolvida, tioha que empolgar os joveos atuarios encarregados pelo l.R.B. do seu estudo.

FIXAgSO DOS LIMITES E UETEN-

C-AO ANTERIORMEiNTE AO DEC.

LEI N." 1.186, de 3 ABRIL DE 1939

Ate 1920,nao havia na legi$la(^ao norma alguma nesse sentido.

Cada sociedade organizava a tabela com OS elementos que entendesse.

As primeiras medidas restringindo essa absoluta liberdade apareceram, no Governo Epitdcio Pessoa, com o

Decreto 14.593, de 31 de dezembro de 1920;

"Uma companhia so podera as-

sumir riscos em cada seguro isolado, em valores que nao excedam de 40% do seu capital realizado e cmpregado no pais ou em deposito no Tesouro ou em bancos no Brasil. Ser-lhe-a licito, porem, assumir riscos de importiincia superior a este limite, desde que o excedente .seja, dentro de 24 horas da emissao da apolice, ressegurado em outra companhia autorizada a funcionar no Brasil, devendo na minuta do seguro ser feita a anotagao dos resseguros efetuados.

'"As companhias sob forma miitua so poderao assumir riscos, nas condi^oes do artigo anterior, corresponderites a 40% do deposito de garantia e das reservas que tiverem acumulado, ou se fizerem os resseguros nas condicjoes no mesmo dc-terminadas, caso excedam ao limite. Porem, desde que queiram assumir riscos, sob sua sua exclusiva responsabilidade, de importancia maior que a acima estabelecida, deverao constituir, alem da reserva tecnica determinada pelo an. 49, um fundo suplementar, conforme for determinado nos estatutos, para servir de base no limite das opera^oes alem do deposito dc garantia".

(Art. 51).

O limite de risco ficava em fun^ao do capital realizado, empregado ou depositado no pais.

Nas sociedades mutuas, a ausencia do capital era suprida pelo deposito de garantia e reservas acumuladas. Ao regulamento 14.593 seguiu-se o

Decreto a.° 16.738, de 31 de dezem bro de 1924 que assim dispunha:

"As sociedades nacionais e estrangeiras. de seguros terrestres e maritimos, sao obrigadas a observar as seguintes regras, no tocante ao limite de responsabilidade:

1." — as sociedades nao poderao

guardar em cada risco isolado, res ponsabilidade, que exceda a 20% do capital realizado, existente, e das re servas livres;

2." — o que exceder desse limite, ou do que,abaixo dele, as sociedades tiveram adotado, sera ressegurado, no ato da emissao da apolice,ou da renova^ao do contrato, em outras socie dades autorizadas a operar no Brasil e de acordo com as respectivas capacidades," (Art. 57).

"Sao livres, para o efeito do calculo do limite de responsabilidade em cada risco isolado, todos os fundos e reservas acumulados pelas so ciedades, excecjiio feita da reserva tec nica de riscos nao expirados e sinistros nao liquidados". (Art. 58).

"As sociedades mutuas so poderao guardar, em cada risco isolado, uma importancia equivalente a 20% do deposito de garantia inicial e das re servas a que se refere o art. 58. Desde que pretendum assumir riscos, sob sua exclusiva responsabilidade, de importancia maior deverao consti tuir, nos termos dos estatutos, um fundo suplementar, sobre o qual incidira, tambem, a percentagem referida." (Art. 62).

O Regulamento dc 1924, que nessa parte nao chegou a ser aplicado, diminuia a percentagem de 40% para 20% incluia no compute do calculo alem do capital as reservas livres, consideradas como tais, todas as constituidas, com excegao da reserva tecnica de riscos "ao expirados e sinistros nao liquidados.

Ate 1932 perdurou a situa^ao. Regulava o assunto o decreto de 1920, isto o limite era a importancia equiva lente aos 40% sobre o capital realizado e invertido no pats.

Naquele ano modificava-se a legisla^ao fiscalizadora de seguros com o

Decreto n." 21.828, de l4desetembro de 1932 que estabelecia:

"As sociedades nacionais e estrangeiras de seguros compreendi-

das no grupo A silo obrigadas a observar as seguintes regras, no to cante ao limite em cada risco isolado;

I — Como limite de trabalho nao poderao reter, em cada risco isolado, uma responsabilidade que exceda a cfuarenta por cento do sen capital rea lizado f reservas litres.

II — Dentro desse limite de trabalho a distribuicao de responsabilidade ou resseguros fica ao arbitrio de cada sociedade e nao esta sujeita aos impostos e taxas fiscais, podendo ser contratados os resseguros no estrangeiro.

III — O que exceder do limite de tra balho sera ressegurado desde o inicio da responsabilidade assumida, em outras sociedades autorizadas a ope rar no Brasil (Art. 69)-

"Consideram-se livres, para o efeito do caltulo do limite em cada risco isolado. todos os fundos de reserva tecnica de riscos nao expira dos e sinistros nao liquidados". (Art. 71).

O limite de reten^ao foi alterado, passando a constituir-se da percentagem de 40% sohre capital e reservas livres. E' um mixto dos dispositivos anteriores. Conservou os mesmos elementos coraponentes do limite do regulamento de 1924, adotando, porem, a percentagem do de 1920. A retencjao das sociedades ficou ampliada- .

A norma tecnica ate entao existente, para o calculo da reten^ao — capital e reservas livres, nao refletia integralmente a potencialidade da Companhia. O movimento das opera^oes, ou melhor, o volume dos negocios, isto 6, a base do desenvolvimento da sociedade nao era, entretanto, computado. Desprezava-se o fator essencial sobre o qual repousava a pujanqa da sociedade.

DEC.-LF.1 N." 1.186,DE 3 DE ADRIL DE 1939

Com a cria^ao do l.R.B. os elementos computaveis para constitui^'ao dos limi-

27 28 29 30

IJ

N.»2 — AOOSTO DE 1940

REVISTA DO IRB

les maximo e minimo (ate entao nao se cogitara sinao da retengao maxima)

• -passaram a ser:

— situajao econdmico-financeira; ^)—condigoes das opera^oes.

Nessa base, de conformidade com o disposto no art. 20 § 1.° do decrero-lei citado, deviam as sodedades organizar as suas tabelas e remetg-las ao Departamemo de Seguros, por interraedio do I.R.B. Determinava ainda o referido dispositivo que o I.R.B.sobre elas opinasse. Refletindo a orientagao propria de cada sodedade na interpreta^ao dos elementos constitutivos dos limites de retengao, vieram ao I.R.B. as tabelas respectivas, bem representativas da diversidade de criterios adotados.

Na adaptagao do preceito legal houve sodedades que se limitaram a aplicar a forma simplista,entao em vigor,de 40% do capital e reservas iivres, em qualquer dasse de risco.

Outras houve que organizaram as suas tabelas tendo em vista fatores que realmente devem preponderar, conjugados com outros sem tal importancia. Muitas aplicaram somente um dos tres eJemenlos indispensaveis a solugao do problema. Finalmente algumas, aciotando a teoria classica, condicionaram a retengao a localizajao, ocupa^ao e construjao do objeto segurado.

As tabelas foram remetidas ao I.R.B. em junho de 1939. Vigorava o Dec. 21.828 de 14 desetembro de 1932 como regulador as opera^oes de seguros.

Como base de seus esiudos, iniciou o I.R.B. junto is sociedades os inqueritos minuciosamente descritos mais adiante e solicitou do Departamento de Seguros informagoes sobre o ativo liquido das sociedades, em 31 de dezembro de 1938, e sobre os limites de trabalho das sociedades que operavam nos ramos elementares. Com isses dados ma o I.R.B. construir o seu primeiro trabaiho tecnico. Nada de semelhante

e'xistia. Tratava-se de desbravar um dos tabus, que so meia duzia de iniciados usufruia.

Em materia de seguros a agao governamental esta dividida entre os seus dois orgaos o D.N.S.P.C. e o I.R.B., um fiscaiizador do seguro, outro regulador do resseguro, ambos incentivadores de todos OS probiemas ligados ao mais importante dos ramos da prevideocia social O D.N.S.P.C. e o I.R.B.so podem ler, pt^a nao falharemasua finalidade, uma trilha — a mais irrestrita colaboragao e assisienciareciproca. Essatem sido alias a poHtica dos seus dirigentes. Assim, a pedido do I.R.B, indicou o D.N.S.P.C. o seu representante para acompanhar o exame das tabelas de retengao das so ciedades.

Desse modo trabalhariam num mesmo seotido conjugando esforjos em prol de um mesmo fim. Os resultados foram os mais auspiciosos possiveis. Quando o Departamento de Seguros teve que aprovar as tabelas, os pontos principais ja estavam debatidos e assentados entre os representantes das partes interessadas. Nada mais Ihe restaria, desde que diretamente contribuira na solugao do assunto,senao homologar a atuajao do seu mandatario,como bem aceotuou em seu relatorio o "ilustre engenheiro e consagrado atuario Joao

Lyra Madeira":

"Nessas condigoes (ter acompanhado por designa^ao do Diretor do Departamento de Seguros os trabalhos realizados pelo I.R.B.) os resultados finals ja correspondem is necessidades tecnicas do I.R.B. e do D.N.S.P.C. e o meu parecer no presente processo reduz-se a um rela torio sucinto dos trabalhos que se processaram".

Ainda como consequlncia da cria?ao do I.R.B.,o regulamento de seguros devia sofrer aiterasoes. O estudo em

conjunto da materia permitiu, na nova regulamenta^ao, aproveitar a experiencia adquirida, utilizada no D.L. n. 2.063 de 7 de mzrqo do corrente ano, que regulamentou em novos moldes as operagoes de seguros e sua fiscalizagao.

O art. 70, consagrando o principio do ativo liquido como fixador do limite de retengao, consubstancia em algaristnos a forma indefinida e imprecisa de: "situagao economico-financeira e condigoes das operagdes" estabelecida na lei.

Apresentando o seu parecer sobre as tabelas que ihe foram enviadas dentro do prazo estabeiecido no art. 44 do D.L. 1.186, de 3 de abril de 1939, o LR.B. as encaminhou ao D.N.S.P.C., ex-vi do art. 20 § 2.°, do aludido decretolei. Todo o estudo versou sobre os litnites maximos no ramo-incendio.

VI

TRABALHO TflCNICO

MOTIVOS DA UNIFORMIZACAO DO CRITERIO DE DETERMINAC^O Das RETENgOES NO RAMOINCENDIO.

1 — O Instituto de Resseguros do ®rasil e uma organizagao centralizadora de cessoes e distribuidora de retrocessoes. Cumpria, pois, que as tabelas de fetengao apresentadas pelas sociedades ^ossem estudadas visando-se a sua uniformizagao.

2 — Essa uniformizagao justifica-se pelas seguintes razoes:

2.1 — O mecanismo administratlde retrocessao e de verificagao das cessoes feitas torna-se, praticamente, impossivel se se deixar a cada Sociedade o ^rbitrio, por elas largamente usado, da Rxagao dos elementos que influem para determinar uma cessao. De fato, para verificar a exatidao das cessoes, caso permanecesse o estado atual, seria necessario adotar para cada sociedade um cri-

terio diverso e distribuir a retrocessao delas proveniente de maneira tambem diferente.

2.2 — O mercado brasileiro de se guros,em face da nova legislagao do res seguro, deve ser considerado um conjunto em que a cessao de um resseguro ao I.R.B. nao representa ato isolado de uma sociedade mas sim uma serie de retrocessoes que se reflitam em varias so ciedades. Assim,da divergencia decriterio na determinagao dessas cessoes resultariam cheques perraanentes entre os interessados nas suas consequencias.

3 — A uniformizagao abrange nao s6 OS criterios de determinagao das retengoes como tamhkm a forma por que eles nela influem.

3.1 — Curapre que a participagao da sociedade em uma determinada classe de risco nao seja fixada por pecuHaridades de sua carteira.

Nao seria iogico que, pelo fato de uma sociedade ter mais seguros num determinado tipo de ocupagao do que em outros, nele exagere a sua retengao com gsse unico fundamento, quando, entretanto, o que devera ser levado em conta, para variagao da retengao, e o maior ou menor risco do seguro em aprego. Dessa forma, uma sociedade retera em certo tipo de "risco" proporcionalmente, tanto quanta qualquer outra neste mesmo risco, nao se permitindo que sejam adotados criterios especiais a cada carteira, em divergencia com b criterio unico: menor retengao para maior risco.

4 — Propos, assim, o I.R.B. que as tabelas apresentadas pelas sociedades fossem adaptadas a um tipo unico, tanto na sua forma quanto nos criterios de variagao da retengao.

5 — inquEritos realizados

5.1 — Inquerito Geral:

Parapoderfundamentar o seu parecer sobre as tabelas de retengao, foram necessarias ao I.R.B. informagoes completas do funcionamento de cada socie-

31 32

COLABORAgAO DO D.N.S.P.C.

IV

N.« 2 — AQOSTO DE 1940 i ' ♦ A i: > 33

34

REVISTA [>0 IRB

dade. Para isso reaiizou um inquerito, denominado Geral.

dio:

5 — Taxa e constru«;ao.

6 — Construgao.

5-2 — Inquerito de apolices-incen-

Com base do Inquerito Geral, foram escoihidas dez sociedades para nelas ser estudado detalhadamente o ramo incendio. Essas sociedades, pelos proprios tipos de suas tabeias, podiam ser consideradas como represeotativas dos diferentes modos de trabalho das nacionais e estrangeiras, no ramo em estudo.

52.1—Assim, como no Inque rito Geral, os resuitados colhidos no de Apolices tern interesse e utilidade, nao so para o parecer do I.R.B. sobre as tabeias de reienjao das sociedades, como, tambem, para estudos gerais e especiais sobre tarifaijao, verifica^ao de criterios de selegao de riscos, sua distribui^ao geografica pelas diferentes especies de ocupa^ao e constru^ao.

5-3 — Inqueritos sobre sinistros:

Para completar os elementos referentes ao ramo Incendio, foi realizado um Inquerito sobre os sinistros ocorridos nesse ramo no Brasil, no periodo de 10 anos ate a presente data, afim de que o I.R.B. tivesse elementos precisos sobre suas importancias, distritui^oes e correla<^ao com as diferentes caracteristicas do risco, isto e,com a sua ocupa^ao, construjao e localizajao.

6 — TIPO DAS TABELAS APRESENTADAS PELAS SOCIEDADES

6.1 — Com o exame das tabeias verificou-se grande diversidade de cri terios adotados pelas sociedades na sua formajao.

Classificaram-se as Tabeias em dez tipos principais:

1—Limite regulamentar.

2 — Percentagem do limite regula mentar.

3 — Taxa.

'^"-Taxa, capital segurado e densidade do risco.

7 — Ocupagao.

8 — Construgao e ocupajao.

9 — Construgao, ocupagao e localizajao.

jO — Construjao, ocupagao, localizajao e densidade do risco.

6.2 — Tipo — Limite regualmeutar

Consistia em indicar, apenas, como retenjao, o limite determinado na legislagao de seguros, apiicado em cada caso particular a vontade da sociedade. Adotavam-no 4 sociedades.

6-3 — lipo — Percentagem do li mite regulamentar.

Tratava-se de um unico "maximo" para todo o ramo,sob forma de percen tagem do limite imposto pelo Regulamento de Seguros. Era usado por 6 so ciedades.

6.4 — Upo — Retenqao variavel com a taxa

Uma unica sociedade o seguia.

As taxas eram divididas em cinco grupos: para cada um deles correspondia uma retengao decrescente com o aumento da taxa. Os grupos eram: taxa de Vs. de '/, a de '/, a y,,, de y, ate 1 por cento e de mais de 1 por cento.

6.5 — Tipo — Taxa, capital e den sidade do risco.

Constitufa tambem uso de uma unica sociedade. A retenqao era a resultante da conjugajao das tres condigoes:

1)— Taxa a aplicar ao risco: enquadrada em quatro grupos.

2)— Concentra^ao de riscos no mesmo hloco: classificada em cinco grupos dentro de cada taxa e assim discriminadas: — I-especial — para riscos em predios de concreto armado; 2 - quando ttao houvesse responsabilidade na vizinhan^a; 3 - quando a sociedade tivesse outro risco na vizinhan^a; 4 - quando

existissem outros riscos; 5 - quando se tratasse de riscos com perigos imioentes de conflagragao, ou de responsabilidades com mais de dois riscos viziohos.

3)— hnportaticia da aceitaqao: — a retenqao crcscia com a aceitagao, mantendo com esta uma relagao decrescente. As aceitagoes eram divididas para esse efeito em quatro classes:

— ate duzentos contos: aceitajao mi nima;

— duzentos a quinhentos contos: pequena aceitagao;

— quinhentos a dois mil contos; regular aceitagao;

— acima de dois mil contos: grande aceita^ao.

6.6 — Tipo — Taxa e construqdo

Tres sociedads apresentaram tabeias subordinadas a &se criterio de classific^S^o. Consideravam tres tipos de construgao, fazendo dentro do primelro (soI'da) as retengoes variarem em fungao da taxa. Nos tipos de construgao restantes era dado apenas um valor para rerengao.

Uma sociedade dele fazia uso. A re tengao apresentada variava para cada tipo de construgao. Eram considerados cinco tipos que, pela sua descrigao, se verifica serem identicos aos das tabeias descritas no item 6.91.

Existia uma unica sociedade que, inicialmente, mandou uma tabela onde eram discriminadas as retengoes pelos diferentes tipos de ocupagao. Posteriortnente, pediu o I.R.B. maiores explicaSoes,que foram enviadas com a discrimi"agao dos tipos de construgao e localizaSao. Suas tabeias, que haviam sido clas®tficadas no tipo ocupagao, passaram a constar do tipo descrito em 6.10.

6.9 — Tipo — Construqao e ocupaqao

Nesse tipo se enquadravam 14 socieciades nacionais e 25 estrangeiras. Entre «las se distinguem grupos de compa-

nhias que apresentaram tabela cuja disposigao e discriminagao de ocupagao e construgao sac identicas, variando ape nas quanto aos valores dados para as retengoes. Os grupos sao os seguintes:

6.91 — Primeiro grupo:— A tabela foi apresentada sob a forma de quatro tipos de ocupagao e cinco tipos de construgao. Para cada um desses tipos de risco, apresentavam as tabeias desse grupo retengao maxima e minima. Entre uma e outra variavam os limites segundo a recomendagao seguinte: "Os limites em aprego se aplicam ^ cidades e locals que disponham de servigo de agua, corpo de bombeiros e hidrantes, e a graduagao entre o limite maximo e minimo de determinada classe de ocupagao e construgao depende de varios fatores, entre OS quais: — fatores referentes a localizagao, risco moral, disposigao especial, etc." Treze sociedades o adotavam.

6.92 — Segundo grupo:Dele utilizavam-se vinie e quatro sociedades estran geiras. Apresentaram tabeias de retengao onde a classificagao de ocupagao era feita por meio de nove classes. A construgao dividia-se em dois tipos: construgao solida e construgao inferior.

6.93 — Alem desses dois grupos de sociedades que classificavam o risco pelo criterio de construgao e ocupagao, havia ainda, outra que apresentava indice de ocupagoes com 15 rubricas e subordinava a retengao a quatro tipos de construgao. Nao fazia nenhuma referencia ao modo de variar a retengao entre os maximos e minimos apresentados dentro de cada classe e declarava que subordi nava a sua retengao maxima a 20% do capital e reserves livres por "Estar informada que o novo Regulamento de Se guros, em estudo, iria fixa-lo (o limite de trabalho) naquele valor".

6.10 — Tipo - Construqdo, ocupaqdo e localizaqao

Esse tipo de tabela e o que adota a caracterizagao do risco dentro do que aconselham os tratadistas da materia, isto h, em fungao dos 3 elementos que

35 36 37 38

N.® Z — AGOSTO DE 1940

6.7 — Tipo — Construqao

6.8 — Tipo — Ocupaqdo

I- . . REViSTA DO IRB

definem, sem possibilidade de diivida, a especie de risco, desprezando os detaIhes que so poderao ser determinados em cases particulares, que nao cabem dentro de uma tabela de aplicagao geral. A16m das sociedades que explicicamente dao a .reten^ao em fun^ao disses tres criterios, podem ser enquadradas nesse tipo de tabela as citadas no item 6.9, pois, essas sociedades apesar de apresentarem os valores das reten^oes variando somente com a ocupa^ao e a constru^ao, faziam referencia a influencia da localizajao. Dentro d&se tipo ha uma grande variedade no modo de apresentar as tabelas e no numero de grupos usados para classificar cada criterio.

6.11 — Tipo - Constru^ao, ocupaqao, localizaqao e Densidade do Risco.

Duas sociedades adotavam alem dos tr& criterios acima referidos, o de fazer influir a contiguidade com outros riscos, dividindo uma delas a sua tabela dentro de cada um dos hens:constru^ao, ocupajio, localiza^ao, ainda em 4 reien^oes diferentes em funjao da divisao e isolamento do risco. A outra consideravao criterio de contiguidade com outros riscos apenas para a constru^ao solida, sem parede corta-fogo, na qual dividia a sua reten^ao em 3 gurpos de valores, assim discriminados:

— para um so pridio;

— para cada um de dois predios contlguos e

— para cada um de tris ou mais predios contiguos.

7 — ESCOLHA DO CRITERIO UNICO

7.1—Dos diferentes criterios adotados pelas sociedades, o de localitaqao, ocupaqao, construqao, e o mais facil e precise para ser aplicado. De fato, esse criterio e o que melhor satisfaz a exigencia tecnica de condicionar os limites de reten^ao aos fatores que influem para a varia^ao do risco em cada seguro, podendo ser definido per normas gerais: a construqao, pela descriqao dos seus carac-

teristicos, a ocupaqao, pela eiiuiiieraqao de todos OS tipos de ocupaqao poss'tveis e a localizaqdo, pela enumeraqao das cidades e sua classificaqao.

Por essas razoes foi esse o criterio adotado para a tabela-iinica.

7.2 — Entre as sociedades que levam em conta a especie de ocupaqao do risco havia grande divergencia entre o numero de classes adotadas. Dentro dessa divcrsidade, que mostra quanto de subjetivo havia nas tabelas apresentadas, e coosiderando que seria uma precisao ficticia chegar a detalhes na variajao da retengao, a menos que existissem estudos teoricos baseados em grandes perlodos de observagao para distinguir, de maneira exata, a diferenga de riscos, resolveu-se adoiar um numero pequeno de classes, com'uma classe central representativa dos riscos medios, e em torno dela, classes extremas, para os riscos especialmente bons e mdus. Considerando, ainda, que classificar todos os riscos em tres classes, dentro do criterio de ocupaqao, seria resumir por demais a possibilidade de classificaqao e acarretar, com isso, u'a margem de variaqao muito exagerada entre cada classe, foi estabelecida a divisao das ocupaqoes em 5 classes.

7.3 — Pelo estudo comparativo do criterio de construqao nas varias tabelas apresentadas,conjugado,com o ja admitido pela tarifa minima oficial em vigor, chega-se a 4 tipos de construqao, normalmente, definidos: solida, hoa, sojrirel, e injerior, e, mais um tipo definido na ta rifa, como especial. Resultam, assim 5 classes de construqao tambem adotadaspelo

I.R.B.

7.4 — Quanto a localizaqao tam bem nap era grande a divergencia entre as tabelas apresentadas. As sociedades, com exceqao de uma unica que apresentava grande numero de subdivisoes, ado tavam, em geral, de 3 a 4 tipos de retenqao.

Poderia parecer que o I.R.B. deveria ter adotado, tambem, uma grande diferenciaqao de tipos de cidade, por se tratar de uma tabela unica para todo o Bra-

sil, atendendo, porem, a que uma classi ficaqao perfeita so poderia ser conseguida mediante um estudo completo baseado em dados colhidos durante longo tempo, nao seria razoavel que se usassem muitas sub-divisoes, estabelecidas de modo arbitrario, resolveu o I.R.B. enquadrar os tipos de cidade em quatro classes.

7.5 — Ficou assim adotado, para criterio de variaqao da retenqao, o da sua dependSncia da localizaqao, ocupaqao e construqao (LOC) com 4,5 e 5 classes respectivamente.

8 — UNIFORMIZAgAO DA INFLU£NCIA DOS ELEMENTOS DEFINIDORES DO RISCO

8.1 — Pela compilaqao de todos OS tipos de ocupaqao citados nas tabe las apresentadas pelas sociedades, tendo vista tambem a classificaqao de atividades adotada pelo Conselho Atuarial do Ministerio do Trabalho, foram teitos quadros que resuraem todos os lipos de risco que sao objeto de seguro no raercado brasileiro.

8.2 — A &ses tipos de ocupaqao foram dadas notas representativas das opinioes das sociedades. Para isso, fixaram-se duas das variaveis de caracte"Zaqao do risco; a localizaqao e a consifuqao, a-fim-de se estudar somente em primeiro lugar a influencia da ocupaqao.

8.21 — Escolheu-se, como construqao tipo, a construqao solida, por ter stdo constatado que nas construqoes ex tremas, isto e, especial e inferior, divergiam muito as opinioes emitidas pelas Sociedades.

►

tada para o melhor dos tipos de ocupa qao, que se fez igual a 1000.

8.3 — Foram escolhidas 4rubricas que representassem a opiniao das socie dades dentro de cada um dos cinco tipos de ocupaqao, isto e, em torno dos quais, uma vez definida a nota a ser atribuida a cada classe, se pudessem grupar todos OS outros tipos de ocupaqao.

8.31 — Para essa comparaqao se procurou ponderar a importancia da opiniao de cada sociedade, de modo a nao fazer pesar demasidamente um grande numero de pequenas sociedades que se repetem nas tabelas de retenqao apresentadas. Fez-se por isso, a ponderaqao das notas haseadas na relaqao entre 0 premio bruto da sociedade na carteira incendio e o premio bruto medio das so ciedades.

8.32 — O grupamento dos riscos pelo criterio da ocupaqao, foi feito no "Manual de Resseguro-Incendio" organizado pelo Instituto.

8.4 — Da media das opinioes das sociedades sobre os riscos tipicos, tomada como um criterio orientador, resulta a curva que representa os numeros indices de variaqao da retenqao com o tipo de ocupaqao.

8.41 — A curva adotada tern a forma parab6Iica com a convexidade para o eixo do at^, que e a que representa dentro do mais simples criterio o conjunto de numeros indices escolhidos como indicado'em 8.3.

8.22 — Adotou-se para fixar o ti po de localizaqao o das raelhores cidades tais como Rio de Janeiro, Sao Paulo e Santos, nas quais opera a maioria das companhias.

8.23 — Fixadas essas duas variicalcularam-se as notas de cada ocu paqao sob a forma de numero indice, tomando como base a retenqao apresen-

8.42 — Algumas das socie dades apresentavam a variaqao da reten qao com a ocupaqao sob forma diferente aumentando-a naquelas em que existe maior numero de seguros na sua car teira. Foi exposto, anteriormente, (item 31) porque nao seria possivcl adotar esse criterio no estudo da tabela geral, uma vez que essa predorainancia ocorre em diferentes grupos de riscos para di ferentes sociedades.

8.43 — Claro e que a determinaqao te6rica da curva de numeros in dices deveria ser feita com base na probabilidade dos desvios das relaqdes si-

39

40

41 42

N.» 2 — AGOSTO DE 1940

RSVISTA DO IRB

nistros-premios, dentro de cada um dos tipos de ocupajao. A obtea^ao, porem, de informagoes cjue tivessem o carater de probabilidades para essa rela^ao (SiQistro-Premio) so poderia ser conseguida com um grande numero de observagoes, num tempo relativamente longo, que perraitisse chegar a condigoes que levassem a conclusoes estaveis. Podera o I.R.B. obter essas informago^ apos alguns anos de funcionamento, eofeixando observagoes esiatisticas, nao so sobre a composigao das carteira das sociedades, como, tambem,informagoes precisas sobre sinistros ocorridos. Seria impossivel, entretanto, deoiro do periodo dequedispos para sua instalagao determinar essa curvacom esse fundamento teorico racional. Porisso,foi ela determinada com esse simples estudo comparativo. Dentro d&se empirismo, buscou o I.R.B evitar que a variagao de sua retengao apresentasse uma prudencia excessiva, a fim de que a retengao nas classes baixas se aproximasse mais da opiniao da maioria das sociedades.

8.5—Do mesmo modo foram feitos OS estudos comparativos dos numeros indices de retengao para as clas ses de construgao e para as de localizagao. Esses estudos partiram de criterios de comparagao identicos aos feitos para a ocupaglo.

8.6 — Conjugando por multiplicagao as tres series de numcros indices, foi organizada a tabela padrao que sintetisa o criterio unico que o I.R.B. propos para as tabelas de retengao do ramo incendio representada no grafico N.° 1.

8.7 — Para adaptagao das tabelas de retengao apresentadas a esse tipo unico, basta determinar um numero que se denomina jator de retengao, dejinidor da reten<^do da sociedade em cada classe, por multiplica^ao com 0 numero indice a ela correspondente.

9 —VERIFICAgXo DA ESTABILIDADE DAS SOCIEDADES

9.1 — Estando, atualmente,atraves

do I.R.B., ligadas entre si pelo mecanismo da retrocessao obrigatoria, todas as sociedades qua operam no Brasil, tornou-se necessario verificar a estabilidade de cada uma, com os niimeros apresentados nas tabelas de retengao, antes de se fazer a sua adaptagao ao tipo unico proposto pelo I.R.B.

9.2 — O estudo foi feito com base na teoria do risco, tal como e estudada no livro "Warscheinlichkeitsrechnung" de Emanuel Czuber n£? 151 a 156 do vo lume 1.° e n2^ 386 a 388 do volume II. Esses estudos foram encarados pelo autor especialmente para os seguros de vida, e asua adaptagao aos ramos eiementares acarreta uma mudanga na significagao das conclusoes obtidas, devendo ser tomadas apenas como um criterio de comparagao entre umas e outras socie dades, nao podendo ser dado significado absoluto aos resultados obtidos que nao exprimem efetivamente essa seguranga dentro da probabilidade teorica:

que tem para os valores de ik iguais a 1, 2, 3 e 4, respectivamente os valores 0,68267; p.95449; 099730 e 0,99994.

9.21 — Principio fundamental: o risco medio quadratico R para um conjunto de s contratos pelos quais o responsavel (segurador) paga a importancia A,caso se de um sinistro de probabi lidade y. sendo p igual a 1 — e dado pela fdrmula;

F? — A

satisfeitas as seguintes condigoes:

9.211—Todos esses contra tos, devem ter as mesmas caracteristicas e poder ser considerados independentes. Isso significa que em todos eles sao pagas importancias iguais peia ocorr^ncia de evento de probabilidades iguais independentes.

9.212 — O numero s deve ser suficientemente grande para ser consi-

derado o resultado da execugao desses contratos com o carater de probabilida de, o que,segundo Landre,se devera dar para s > 500.

9.22 — Nessas condigoes teremos a reserva da sociedde para fazer frente a todos os desvios quo possam ocorrer na sua carteira, multiplicando por k o valor do risco.

9.24 — Sendo o valor de k: 1, 2, 3 e 4 essa reserva sera suficiente para esse desideratum dentro das pro babilidades acima especificadas. (Item 9.2)

9.25 — Para cada uma das sociedades de seguros ter-se-a de calcular OS produtos "spq" para cada grupo de riscos que satisfagam as condigoes dos nos. 8.211 e 8.212. O risco global sera entao:

Vzm-Zs. A?

—'I --L

onde Sj e o numero de riscos isolados com a mesma probabilidade de sinistro —q— e com a mesma importancia segurada Aj. O primeiro e a soma de lodos OS produtos pqZSiA' calculados para cada um dos tipos de ocupagao, construgao e localizagao, e o segundo Z c a soma dos produtos s. A? para as diferentes importancias seguradas A, dentro de cada tipo de construgao, ocu pagao e localizagao.

9.26 — No estudo foi adotada ainda a seguinte hipotese: para calculo de pq — sup6s-se q bastante pr6ximo de 1, para ser considerado igual a 1, e tomou-se q igual ao premio medio de uma mesma classe de construgao,ocu pagao, localizagao, dividido pela impor tancia segurada media,dentro de um des ses mesmos tipos de construgao,ocupa gao e localizagao.

9.3 — Como seria impossivel, devido a premencia de tempo, fazer distribuigoes de frequfincia para cada classe de risco em todas as sociedades, foram €scolhidas dez em que se fizessem esse

trabalbo, dai tirando conclusoes que se pudessem generalizar para as demais.

9.31 — Para as sociedades em que se fez inquerito de apolices, a marcha do estudo foi a seguinte: Calculou-se o valor do risco medio quadratico (For mula do n." 9.25) com os elementos obtidos no Inquerito, isto e, baseando OS calculos nas distribuigoes de frequencia das apolices existentes na sociedade como emitidas durante o exercicio 3839, e aplicando a essas apolices, dentro de cada classe de construgao, ocupagao e localizagao, a retengao proposta pela sociedade, considerando, assim. as im portancias seguradas de todas que ultrapassassem essa retengao com iguais a ela.

9.32 — Para essas mesmas so ciedades, calculou-se o risco conside rando a carteira-incendio como um todo unico, e a ela aplicando-se, como limite de retengao, a retengao maxima da ta bela apresentada.

9.33 — A relagao entre o ris co calculado pelos dois processos deu um coeficiente compreendido entre 0.76 e 0.B4 que foi adotado como coeficiente de corregao a aplicar ao risco calculado para as demais sociedades onde so foi feita uma distribuigao de frequencia global para todas as apolices do ramo e por ela calculado o risco medio qua dratico.

9.34 — Aos valores do risco da carteira-incendio de cada sociedade foram adicipaadps os correspondentes as outras carteiras em que operam.Como nao se dispunha de elementos estatisticos sobre essas carteiras, calculou-se o seu risco pela formula:

V M^ZP

onde Ma € a media aritmetica dos capitais segurados em cada carteira e Z P k a soma dos premios anuais da carteira. Isso implica em se supor;

Z Xj _ Z y = Vf X ^ y

Adotou-se essa hipotese grosseira

43 44 45 46

dt

114. N.o 2 — AGOSTO DE 1940

•! "1 • : M REVISTA DO iRB

por ser em geral pequena a influencia dessas outras carteiras.

9-341 —No caso, porem, de certas sociedades estrangeiras houve necessidade de se calcular com exatidao a carteira de cascos, por ser grande a sua influencia.

9-35 — Alem de calcular o risco para os valores da retengao apresentada pela sociedade, dispuzeram-se os calculos, de modo a obter uma serie de va lores do risco para diferentes valores de retenjao, chegando-se, assim, para cada sociedade a uma curva que exprime essa fungao do tipo das abaixo indicadas e que se deoominou de "caracteristica da sociedade". (Grafico n." 2)

9.4 — Com base no quescion^io 30 do Inquerito Geral, que davao resu me dos balances gerais das sociedades no ultimo decenio, procurou-se calcular a reserva livre das sociedades, usando, para isso, tres criterios, afim de dar um fundamento objetivo a &se elemento, em geral muito discutido:

1.°— criterio: Reserva livre = Capi tal subscrito + reservas patrimoniais — capital a realizar.

2."—criterio: Reserva livre = Titulos de Rendas Imoveis + Empr^timos Garantidos -f- Depositos Bancarios Caixa + metade dos valores das contas: (Contas Correntes, Agencias e Sucursais, Casa Matriz, Premios a Receber, Juros e Dividendos e Alugueis a Receber, e outras contas, exluidas as de compensa(;ao) — (Reservas Tecnicas + Contas Corrente + Casa matriz).

3.® criterio: Soma dos itens do Ativo (Titulos de Renda + Empr&timos Ga rantidos, Oepdsitos Bancarios e Caixa) —Reservas Tecnicas.

9.5 — Com base na menor das reservas livres foi calculado para cada sociedade, pela divisao da reserva pelo risco medic quadrdtico, em coeficiente de estabilidade.

9.51 — Observando a varia5ao do valor desse coeficiente notou-se que a grande maioria de sociedades es

trangeiras apresenta coeficientes inferiores a 3, acontecendo o oposto com as sociedades nacionais.

9.52 — Se o valor do risco calculado nas hipoteses acima tivesse um fundamento teorico perfeito, podiam ser consideradas como estaveis as socie dades que apresentassem um valor de R » • -g inferior a 3. Para maior seguranja resolveu-se tomar, como limite de seguran^a, o valor 4.

9.6 — Foram, assim, calculados OS valores ~ sendo / o coeficiente de redu^ao do Inquerito Geral ao Inquerito de Apolices.

9.61—A sociedade sera estavel quando o risco de suas carteiras for igual ou inferior a esse valor.

9.62 — Para isso, entrando com OS valores dessa rela^ao na curva caracteristica de cada sociedade, (item 8.35) obteve-se a retenjao maxima de cada uma.

9.63 — Para as sociedades com carteiras de pequeno vuito foi lido o valor da reten^ao maxima da sociedade sobre uma tangente a sua curva, paralela a curva de uma sociedade na zooa entre as retenjoes 500 a 1500, afim-de se permitir um desenvolvimento razoivel para sua carteira.

9.7 — Essa retenjao maxima foi considerada aplicavel, nao a classe de construjao especial, mas sim, a melhor ocupagao da construgao s61ida porque sao poucos OS riscos existentes na construgao especial.

9.71 — Dividindo essa reten^ao maxima pelo numero indice dessa classe — 74 — obtiveram-se os fatores de reteiijao (Item 8.7) admissiveis para cada sociedade.

9.8 — Para todas as sociedades em que o coeficiente de estabilidade foi inferior a 4, estabeleceu-se como F.R. o que foi calculado acima, ao passo que para as sociedades estaveis com a pr6pria tabela apresentada, adotou-se um F.R. que,multiplicado pelos numeros indices,

desse uma tabela o mais semelhaote possivel a apresentada pela sociedade.

9.9 — Conjugando esses dois cri terios, obtiveram-se os fatores de reten^ao que foram atribuidos a cada so ciedade OS quais, multiplicados pelos numeros indices da tabela padrao, deram origem as tabelas de reten^ao propostas pelo I.R.B. para cada uma delas; OS dois graficos abaixo comparam a tabela apresentada por uma das Socieda des com a que o I.R.B. propos que por ela fosse adotada. (GrSficos n.°'3 e 4).

VII

ENCAMINHAMENTO AO D.N.S.P.C. das tabelas apresentadas

AO I.R.B.

Em 1.° de Mar^o do corrente ano, o Departamento de Seguros recebia do I.R.B. as tabelas a este apresentadas pelas sociedades. Acompanhou-as o parecer do I.R.B. que compreendia: tal^elas substitutivas, reIat6rio e anexos ®xplicativos, bem como a tabela padrao ® a relagao das sociedades e respectivos latores de reten^ao. Encaminhava-os o oficio do Presidente do I.R.B. neste teor:

"De acordo com o que preceitua o § 2.® do art. 20 do Decreto-Lei n.® 1.186, de 3 de abril de 1939, tenho a honra de ®ncaminhar-vos as tabelas de retengao apresentadas pelas sociedades de segu''os, bem como os substitutivos as mesiom, que, entretanto, apenas abrangem, tnicialmente, os limites para o ramo incSndio, de vez que o I.R.B. somente nesse ramo encetara suas operajoes em 3 de abril proximo.

O parecer deste Institute e constituido pelos referidos substitutivos, relatorios e anexos, elaborados pelos seus atuarios, com a valiosa colaborajao e constante assistencia do representante desse Departamento, para tal fim por vos designado, o ilustre engenheiro e consagrado atuirio Joao Lyra Madeira,

1 — LIMITES mAXIMOS

O relat6rio acima aludido historia e

justifica tecnicamente a orientagao adotada pelo I.R.B, que se resume em proper ao Departamento Nacional de Seguros Privados e Capitalizasao a adojao de:

a)— um modelo uniforme de tabe las de limites maximos de reten^ao,cujos tipos de ocupagao e construsao sejam classificados no Manual de ResseguroIncendio, editado pelo I.R.B. ; — tabelas uniformes quanto a relatividade entre os limites para os diversos tipos de localizajao, ocupasao e coostrujao, consagrados em numeros indices;

c)— tabelas de limites maximos para as sociedades, resultantes da multipHcajao dos citados num_eros indices pelo FATOR DE RETENCAO de cada uma, obtidos atraves de minucioso estudo de suas condi^oes economico-financeiras e das opera^oes.

Cumpre notar o caso particular de algumas sociedades sediadas nos Estados que, pela inexistencia ou insignificancia de suas carteiras no Rio de Ja neiro e em Sao Paulo, o I.R.B. opina pela tabela 1, igual a tabela 2.

II — LIMITES MINIMOS

Sao propostos pelo I.R.B. os seguintes criterios:

a)— em cada classe de risco, definida pela localizajao, ocupa^ao e constru^ao,60% (sessenta por cento) do respectivo limite maximo;

y)— o limite minimo acima estabelecido fica, ainda, sujeito a condigao de nao ser inferior a 4% (quatro por cento) da aceita^ao da sociedade, limitada essa aceita^ao a 25 (vinte e cinco) vezes a retengao pr6pria;

c)— caso a sociedade acorde com o I.R.B. uma tabela de limites maximos inferiores aos da aprovada pelo D.N. S.P.C., OS limites minimos estabelecidos no item acima serao calculados nabase da tabela combinada.

A convenilncia de serem estabeleci dos OS criterios consignados nos itens

47 48 49 50

— AGOSTO DE 1940

REVISTA DO IRB

a & b para o limite m'tnimo decorre deser o primeiro,60% do maximo, necessario para facilitar associedades aadapiagaodo resseguro a certos cases, especiais mas nao raros, de acumulagao de responsabilidade em blocos, e, tambem, para dar a necessaria flexibilidade na classificajao de construjao e ocupagao.

O segundo, 4% da aceitagao, corresponde a imprescindivel proporcionalidade entre a retenjao e a cessao, para garantia do I.R.B.

E importante notar que o maximo de cessao, 25 vezes a retengao, correspoQde as cessdes avulsas, automaticas e avulsas em excesso de cootrato.

Quaoto ao terceiro criterio, pretendeu o I.R.B. atender as sociedades que desejam utilizar tabelas inferiores as que tecnicamente tem direito, uma vez que, em vista de um acordo, nunca prevalecera a hipotese de poder o I.R.B, em defesadeseus inter&ses, imporhzses numericas de retengoes.

A adogao dos criterios acima sugeridos permitird as sociedades uma oscilagao razo^vel em suas retengoes, evitando uma rigidez de mimeros que poderia, em alguns cases, prejudicar-lhes OS negocios".

"A solujao proposta pelo I.R.B., isto e, a ado^ao da tabela uniforme de niimeros indices que devem ser multiplicados pelo valor de reten^ao, pode, segundo parece a administragao deste Instituto, ser aprovada pelo D.N.S.P.C, idependentemente da audiencia das so ciedades, de vez que o § 3.° do art. 20 do Decreto-Lei n.° 1.186 dispoe:

"O D.N.S.P.C. pode determinar modifica^des nos limites apresentados, bem como estabelecer modelos unijormes para as tabelas."

"Tomando conhecimento de que o Gov^rno, dentro de curto prazo, baixari o novo regulameoto de seguros, no qual se estabelecerao outras bases para a fixa^ao do limite legal detrabalho,'re-

correu o I.R.B. ao carimbo que foi aposto a todas as tabelas, afim de que, uma vez regulameotado o assunto, sejam as mesmas ajustadas ao limite fixado.

Sirvo-me da oportunidade para aprcsentar-vos, Sr. Diretor Geral, as expressoes de minha alta estima e distinta consideragao.

a)—/. Vital Presidente

VIII

PARECER DA DIVISAO TfiCNICA DO D.N.S.P.C.

O parecer do Dr.Joao Lyra Madeira, atuario cheie do Departamento de Se guros, e um trabalho a aitura da obra tecnica do I.R.B.

A clareza com que analiza o assunto permite a qualquer leigo enteQd^-lo..Termina opinando pela sua aprovacao pelo D.N.S.P.C.,

Ei-lo na Integra:

"O presente processo contem os resultados finals dos estudos feitos pelo I.R.B. com a assistgncia do D.N.S.P.C., sobre as tabelas de retenjao para o ramo incendio, e e acompanhado de um relatorio complete do Dr. Julio de Barros Barreto sobre os trabalhos realizados, e dos respectivos anexos.

O caminho natural, conforme a legislajao vigente e a tecnica aconselhdvel, para o estabelecimento das tabelas de retengoes definitivas, seria o seguinte:

a)— As Cias. de seguro enviariam ao I.R.B. as tabelas de reten^ao que pretendiam utilizar.

b)— O I.R.B. realizaria o estudo dessas tabelas e, baseado em um levantamento estatistico complete, proporia a padroniza^ao dos criterios de classifica^ao, bem como a fixagao da capacidade de retengao das sociedades em face do volume de neg6cios, dos fundos disponiveis e da composijao das carteiras, propondo as modifica^oes convenientes.

c)—O D.N.S.P.C.estudaria o con-

junto, e aprovaria as tabelas de reten^ao, com as modifica^oes que julgasse con venientes.

Muito sabiamente, porem, foram as fases bee transformadas em uma unica, uma vez que, para melhor conhecimento e mais rapido andamento, fui, como atudrio deste Departamento, designado por portaria de V. Excia., Sr. Diretor Geral, para acompanhar e assistir os trabalhos que se processavam no I.R.B.

Nessas condigoes, os resultados fi nals ja correspondem as necessidades tecnicas do I.R.B. e do D.N.S.P.C., e o meu parecer no presente processo reduz-se a um relatorio sucinto dos tra balhos que se processaram,e que se condensam, em tese, nos anexos, 1, 2 e 3 do presente processo, desdobrados em outros que serao, tambem, submetidos ^ Sste Departamento.

Em linhas gerais, o assunto foi abordado inicialmente nos seguintes termos:

Os limites de retengao deverlam:

1)— ser referidos a riscos homogeneos;

_2) — Depender da capacidade financeira das empresas, expressa emvalores reals, nao comprometidos;

3)— depender, conforme preceitua a recnica atuarial, da composigao relativa da carteira, isto e, da maior ou menor dispersao dos valores segurados em tdrno da media.

Para ser atendido o primeiro prin<^'pio foi feito um estudo completo dos conceitos de risco, atraves de um inquerito especial. Esses conceitos emitidos pelas vdrias companhias, se considerados individualmente, apresentam qualquer cousa de subjetivo, mas em conjunto forneceram criterios perfeitamenobjetivos, sucetiveis de uma analise cstatistica completa.