REVISTAo^eSEGUROS

^go de Etica do Mercado Segurador e lancado com ampla adesao das empresas do setoi

ENTREVISTA

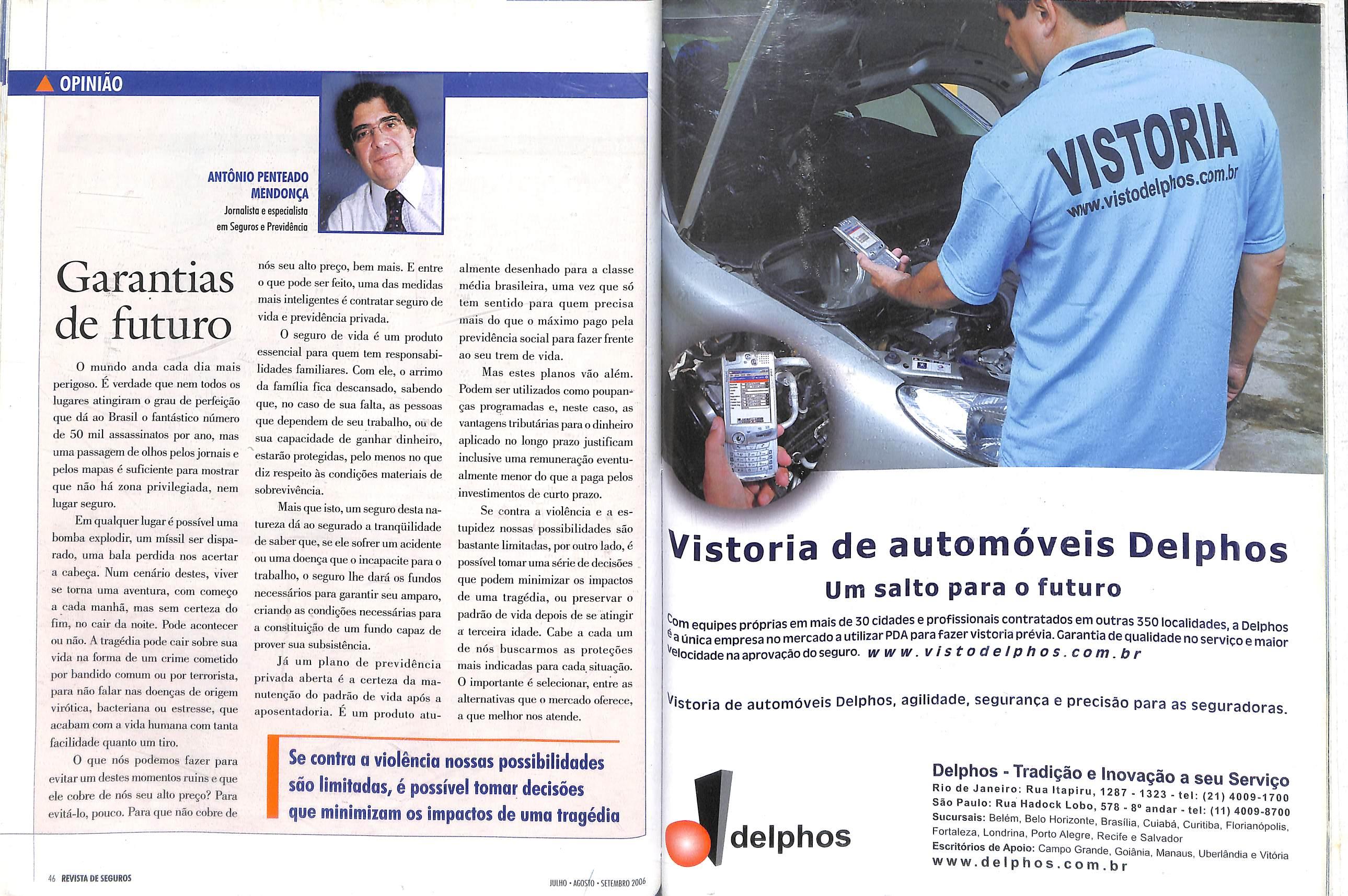

Presente em todo o Pofs e com uma 0,00560 boseodo em tecnologio de ponto o contnbui para a redu^ao de custos e aumento do noHor .4^ < enio ao poder de competigao de seus client^^

Principal's produfos e services ATP:

• Processamento de documentos de back-office

.Comparlilhamento de Rede de Auto-Atendimento - RVA

- Sistemos Integrodos de Arrecadagoes e Pagamentos

• Treinomentos e Consuitorios em Bonking e Ti

Impiantogao e Gerenciamenfo de RedeS de Correspondentes Bancarios

Implantogao e Gerenciamenfo de RedeS de Auto-Atendimenfo

Solidez finonceiro, governonQo corporative estrutumrl^ « completam o perfil do Alf? uma empresa focodo em ofereTeT''"^^ ' atributos volores reais oos seus clienfes.

Fernando Caslro, meinbro da Comissao de Medicina de Seguros da Fenaseg, acredita fjue a regulamentagao da nova cobertura de invalidez por doenga e uina importante conlribuigao para o mercado

38c6digodeetica

0 mercado de seguros tem agora as suas proprias regras de comporlamenlo.

As empresas que aderireni ganham o selo de etica. Joao Elisio Ferraz de Campos, presidente da Fenaseg, coordenou o grupo de Irabalho que elaborou o Codigo

35

EXECUTIVOS

Nilton Molina faz uma avaliagao sobre os dei)ales e paineis do III Forum Nacional de Seguro de Vida e Previdencia Privada

8 CAPA Especialislas nacionais

e inlernacionais, executives e autoridades do setor passaram e^ dels dias debatendo as mudangas e os novos caminhos para o seguro de pessoas e a previdencia privada, no III Forum Nacional de Seguros de Vida e Previdencia Privada. 0 evenlo moslrou nao haver problemas sem soliigao

0/ FUNENSE6

vJ Uma parceria com a LOMA (Life Office Management Association) oferece uma cerlificagao iiiternacional para OS profissionais do setor

^^ESTATISTICAS

T I Mercado segurador cresce 13,8 % de Janeiro a julho de 2006.0 setor arrecadou R| 41 bilboes, sendo R$ 32,9 billwes em Seguros, R$ 4 bilhoes em Capitalizagao, e R$ 4,1 bilhoes em Previdencia Aberta

An LEISENORMAS

A poupanga de longo prazo e a reforma da Previdencia: um desafio para o novo governo

MAIS DE 100 INSTITUigOES FINANCEIRAS SAO CLIENTES DA ATP. /* •' 111 Foium National do Seguiode Vidae Pievldencia Piivada H 5

Sede; Bfoallja Filialt:AnKe\<i• BeKrn • Bal«Hornonta* Campinot* Compe Grande CurHibo • Horiondpelb ■ Fobalau • GelAnlp•Manaiu•PertoAlegre Reeds • Ribei'rdo Prata • Rio de ionelro Salvador • SAe Ftaulo Taretino • UbeiMndia • VHdrio f » R e y 0 2 0 0 4 <1AZL1A'f^n&VTIL •lee Banking Technology www.alp-'-'' 41 / ^ flf > 61 /2108 -UJ ^ 0 ^ -O : O : O) ■-0 O '

'HlHO. AGO$TO'StTEMBR02006

SUMARIO

E MAIS... 4 EDITORIAl 46 OPINIAO REVISTA DE SEGUROS 3

Protecao e Etica

Agosto foi urn mes marcante para o mercado segurador,pela realizagao de dois importantes eventos, que nesta edigao ocupani lugar de destaque: o III Forum Nacional de Seguro de Vida e Previdencia Privada, realizado pela Fenaseg e Anapp, em Sao Paulo, e o lan§amento, pela Fenaseg, do Codigo de Etica do Mercado Segurador.0

primeiro, de grande relevancla tambem para toda a economia brasileira e que contou com a presenga do ex-Minlstro da Previdencia Social Jose Cechim,reuniu especialistas e dirigenles de empresas para deba ter uma agenda de trabaliio focada num tema comum: a atualidade e o I'uturo dos regimes de capitalizagao. Foram ao todo40 palestras em loi no da melhor forma de se promover a prolegao socjal da populagao, sem magica e sem ilusionismo.

Com o langamenlo de sen Co digo de Etica o mercado segurador

Irrasileiro uma vez mais reafirniou sua decisao de preservar e ampliar 0 palrimonio de credibilidade e de compelencia empresarial, que as empresas do sefor vein conquista-

AAA Fenaseg

Federagao Nacional das Empresas de Seguros Privados e de Capitaiizagao

Presidents: Jo5o EI)S>o Ferrar deCamoos

Vice-Presldentes:Castmifo Blanco Gomej, LuirTavaresPsieira Filho, Niiton Molina, OlavoEgyflioSetubal Junior, Osv.aldo MSrio PSgoacAmorimAtevodoeRenatoCamoos Marlins Filho, Olrelores: Antonio Eduardo Marquezde FigueiredoTrmdade, Federlco Baroglio, Josd IsmarAlves Torres, Mauro C6sar Batista. Sidney Gongalves Munho:e Vilson Ribeiro de Andrade.

Conselho Fiscal

Membros Efetlvos: Jorge Carvalho.LuCio AntSnio Marques e Marivaldo Medeiros.

Suplenles: JosS Maria SousaTeiieira Costae Luis Pereira deSouza

Conselho Consultivo

Presidents: Joao Elisio Ferraz de Campos

do ao longo dos anos, com irabaIho e tenacidade. 0 Cddigo — que entrou em vigor nessa data - era proposta prefigurada no 2" Piano Setorial do mercado segurador, editado pela Fenaseg no primeiro semestre de 2004.

Mecanismo de auto-disciplina, consensualmenle submetido a livre aceitagao das empresas, o Codigo soma-se a ainda recente criagao das ouvidorias para dar uma dimensao mais precisa da modernidade do mercado segurador brasileiro. Com ele, empresas de seguros, capitalizagao e previdencia complemenlar aberta formalizam um compromisso no sentido de aprimoramento constante dos meeaiiismos de produgao e canais de comercializagao, com vistas a qualidade das relagoes negociais estabelecidas com sens miiboes de clientes. Na solenidade de langamenlo,54 empresas assiiiaram um lermo de adesao ao Codigo e re-

ceberamo-Selode Etica",chancela de origem e de qualidade a ser usada nos produtos que comercializain. Novas adesoes foram registradas duiante o mgs de setembro.

FERNANDO CASTRO

Avalia^ao mais precisa

A coberturo de invalidez funcional ganba estudo tecnico

tlue oferece regras mais claras e ajuda a elimlnor distor^oes

Membros Eletlvos: Acacio Rosa deOuerroi Fillio, Antonio CSssio dos Santos,Carlos dos Sanlos,Francisco CaiubyVidigal, Federlco Baroglio, Jayme Brasii Garlmkel,Jorge Esiacio da Silva, Jos^ Ametico Pe6n deSl Josg Caslro Araujofiudge, Luis Emilio Maurette, Luiz Carlos Trabuco Cappi, MSno Jos^ Gonzaga Pelrelli, Jose Roberto Matmo loureno, Nilton Molina, Osvaldo Nascimento. PatfickAnlonioClaudedelarragoili Lucas, Pedro Pereira de Fredas. Pedro Purm Junior e Ryo|r Fuiii.

Membros Natos: Alberto OswaidoContinenlino de Araujo, Antonid TavaresCamara,JoaoGilberto Possiede, LuizTavares Pereira Filho.MiguclJungiieira Pereira, MucioNovaesde Albuquerque Cavalcanti,Paulo luckmanne Paulo Miguel Marraccini.

REVISTA DE SEGUROS

6rgao Inlormalrvo da Federagao Nacional das Empresas de Seguros Privadose de Capitaliza;ao- Fenaseg.

PUBLICAgAO INTEGRANTE DO CONVENIQ DE IMPRENSA

DOMERCOSUL-COPREME,Em conjuntocom SIDEMAtServHd Inlormativo do Mercado Segurador da Repiiblica Argentina), EL PfiODUCTOR(Publicagaoda Associagaode Agenles e Produtbres de Seguro da Republica Oriental do UruguaO e Jomai dos Seguros(Publicag.ioOo Sindicato dos Corretores de SegurosedeCapitalizagao do Fstado de Sao Paulo).

Conselho editorial

PffiSldente: Salvador Cicero

Membros:GeraldoBolda, Mauro Cesar Batista, Nilton Mol.na, Paulo Amador, Paulo Marracini,Rene Garcia,Ricardo Xavier, Rila de Cdssia Batista e Suzana Munboz.

Edltor-chefeiAngelaCunha(MTb/RJ12.555)

CoordenartoEdlt(*lal: Editora Prosa IsegurosOeditoraBrosa.com."''

Jornahsla Resp,; Marcia da Souza(MTD/RJ 16 305)

Arlo: Marlf Btbas

Colaboradores: Denise Bueno,Larrisa Motais, Marcia Al^s. SoiangcGuimarJeseSoniaOliveira Fotografla; Adnana Loreiti, Fernando Cayalcanti e Rosane Bekierman

EqulpeiSCOM;Adnana Beiuao,Claudia Mara e Valeria Maciel EscnibnoFenaseB/Srasilia-SCN/OuadraVBiocoC-Ed Biasina

-Trade Cenler-saiat607

GrSfIco; Wal Print

DlstrlbulcflO! Services Serais/fenaseg

RetlecSo e Corr«,cond«nela: Assessona de ComunicacSoSociJi

- Fenaseg- Rua Senador Dantas, 74/12" andar Centre

-RiodeJane,.o,RJ-CEP2003l.201-Telek.(02l)34505.DFNES Fav (2ll25l0.7839-7el 121)2510.7825-««w.tenaseg.org.br

tma>)'enaseg^Ienaseg erg br

Periodlcldade; Tnmestral

Clrculaceo: 5 mil e.emplares

As matcas e art,gas ass-nados sao de responsaWrdade UCIS aujores.4s mater,as puOKcadas nests edifdo poden,se,,eproduz,das se,den„/,cada a /onie. T

DIslribufcao Graluha ABB^

0 mercado e os consuinidores

uma nova coberlura de invalidez Pordoenga.A Coberlura de Invalidez ^uncional Ferinanenle Total poi- DoIbi regulainentada pela Susep, ^b'aves da Circular n"302,de 2005.

^ Fenaseg empreendeu um esiiido ''iinucioso da cii-cular,contando coin ^ Participagao de represenlantes das ^'^uiissoes Tecnicas de Medicina do ^^guro, de Previdencia Privada e

Atuarial e de Assuntos Juri•^'cos.0objetivo foi definir crilerios Pafametrizados em subsidios a uma ®tigestao de um claiisulado para a '^obertura de invalidez funcional. ^ ^ondusao final foi aprovada pela ^'feloria Estatularia da Fenaseg, 26 de abril, e disponibilizada, Sociedades Seguracloras, para ^dlizagao opcional na forma de '^i'lula clausular.

0estudo foi amplamente disculicom represenlantes do mercado.

De acordo com o medico Fer'^'indo Caslro, meinbro da Coniissao Medicina de Seguros da Fenaseg,

(jue conduziu parte do estudo,"irata-se de uma mudanga cultural a comporlamental para o mercado segurador". Como a modelagem disponibilizada e inovadora, Fernando Castro acredila que sera necessario algum tempo de experiencia para serein avaliados os impaclos e, se necessario, promover algum ajuste. Veja a seguir a enlrevisla concedida pelo medico a RevLsla de Seguros sobre o assunlo que foi tema de sua palestra e de intenso debate no III Forum Nacional de Seguro de Vida e Previdencia Privada (ver pag. 28).

A 0que motivou o trabalho de vdrias Cotnlssoes da Fenaseg em torno de um estudo tecnico especifico desto notureza?

Fernando Costro- A motivagao foi a edigao da Circular Susep n 302, de 2005, que passou a prever a possibilidade de estruluragao de uma coberlura de invalidez conseqiienle de doenga legilimada pela"pcixla da exislencia inclependenle". esta, entao, caracterizarla pela oeorrencia de um "quadro cilnico incapacitanle" que, de forma irreversivel,invial)ilizasse o"pleno exercicio das relagoes aiitonomicas" do segura{lo.

A Como foi 0 desenvoivimento do trabalho e quonto tempo levou para ser concluido?

Fernando Castro-Apos a publicagao da Circular Susep n° 302, o mercado sentiu a necessidade de eslruturar a cobertura de invalidez funcional permanente e total por doenga. Assim,foi solicitado a Comissao Tecnica de Me dicina de Seguros da Fenaseg estudar 0assunlo sob o aspecto medico. Dentre OS componentes dessa Comissao, fui indicado para traballiar a "casuistica". Com base em infonnagoes procedentes de smislios regulados nas anligas coberturas de invalidez por doenga,foram iclentificadas e agrupaclas as doengas e seus respectivos eslagios c|iie iioderiam cslar relacionados a quadros clinicos sugestivos de percla da aulonomia de vida dos segurados. Posteriormenle. •

EDITORIAL Claudia MARA

/

JOAO ELISIO FERRAZ DE CA/I1P0S Presidenfe do Fenoseg

▲

4 REVISTA DESieUitOS

SONIA OI.IVEIR.A

ENTREVISTA

lUlHO-AGOSTO •SEIWBII0 200^ L 'S. AGOSIO-SEItMBRO 2006 REVISTA DE SEGUROS S

discutiu-se o assunto no ambito de um grupo multidisciplinar, com a participagao de atuarios, advogados, medicos e tecnicos de seguro, onde se identificou a necessidade da cobertura ser baseada em "criterios", ao inves de em "conceitos". Esta foi a maneira escolhida para se tentar minimizar duvidas e enlendimentos desencontrados e, consequentemente, as demandas administrativas e no ambito do Judiciario, trazendo assim, menores custos e desgastes para as partes envolvidas, segurados e seguradoras. Observado tal principio, os indicadores medicos foram identificados, as condigoes clinicas protocoladas, para enlao, definirem-se os riscos cobertos. Como uma segunda alternativa a identificasao da invalidez, elaborou-se o "Instruraento de Avaliagao de Invalidez Funcionai - lAIF". Finalmente, com base no estudo, a Fenaseg evoluiu a redagao de uma minuta de clausulado. E importante registrar que, alem do grupo que participou mais diretamenle do estudo medico e tecnico, conlamos com a colaboragao dos meinbros das Coniissoes Tecnicas, aos quais foram apresentadas, primeiramente, as analises que embasaram a criterizagao da cobertura e, em seguida, a minuta de clausulado para criticas e sugestoes. Apds ampia anaiise e discussao, o modelo foi aprovado pelas Comissoes

Tecnicas e pela Diretoria Estatularia da Fenaseg.Todo esse processo durou, aproximadamente, seis meses.

A Entdo foi seguida uma metodologia e criados criterios para deixar bem claro quando seria reconhecida a invalidez {uncionai?

Fernando Castro — Sim.0 espectro de doengas identificadas como capazes de gerar invalidez foi submetido a uma metodologia de tratamento baseada em criterios referendados pela Organizagao Mundial de Saiide, e sob base de anaiise medica aplicada em nosso Pais. Assim,a partir de uma doenga,com base nas disfungoes proprias, avaliaram-se os diversos graus de incapacidade capazes de traduzir alguma desvantagem. 0 produto de invalidez funcionai foca a apuragao e a quanlificagao da desvantagem nos indivi'duos. Ao se avaliar um sinistro, se 0 caso nao se enquadrar nos "riscos cobertos" passa, automaticamente, a avaliagao atraves de uma siatematica parametrizada de pontuagao, onde, atingidos60ponies,em um total de80, o segurado e reconhecido como "invalidofuncionai".Cabe deslacarque,em ambas as alternativas, a identifieagao dos quadros cimicos seguira bases medicas previstasem proloeolos de use corrente e amplamenle reconhecidos pela classe medica.

A Que vantagens a cobertura de invalidez funcionai traz para os consumidores em rela^do a invalidez representada pela cobertura anterior?

Fernando Castro - A vantageini principal e a transparencia, obtidfl; gragas a ulilizagao de criterios tecnicos^ e medicos claros e objelivos. Nao s€i discutira mais sobre enlendimentos j emanados das interpretagoes conceitu-1 ais. Os criterios relralam siluagoes qu^ poderao ser interpreladas com base en' consensos, diretrizes e protocolos inedico-especializados,assim,os estagios' de doenga entao atingidos poderao ser| bem enquadrados de modo a certi' ficar se os quadros cimicos refletei" repercussoes na autonomia de vida do segurado, suficientes a comprovar" perda de sua independencia.

A Todo tipo de seguro,especialmente o de pessoas,tern forte componente socialSob to! ospecto,qua! o particuloridade da ' cobertura de invalidez funcionai?

Ferncindo Castro — Apesar de pod®' atender a toda a populagao,a cobertui"'' sera mais atraliva para as camads^ mais populares, em especial, aos ' nao tern acesso aos beneficios prev'' denciarios ou nao lem como comprov^'^ 0 exercicio de atividade profission^' principal,logo,impedidos de contral^''^ . seguro de invalidez laborativ9'' Segundo estimativas do IBGE,aproX'' madaniente 50% da populagao bras''i leira economicamente ativa(PEA)seja,em torno de 40 milhoes de pesso^'' -estao na informalidade e sem acess"': pelo menos leoricamente, a qualqU^*^ tipo de protegao dessa nalureza.

implicard em mudan^os para as seguradoras? Poderdo ocorrer oiterajoes nos padroes de sinisfralidade, em compara^do ao que ocorre no prdtica da invalidez anteriormente comercializada Pulo mercado?

Fernando Castro-As mudangas pre vistas deverao ocorrer em prol de uma melhor anaiise conclusiva,logo,benefica ^ todas as partes envolvidas. Espera-se atingir urn grau de padronizagao que P^rmita se regular por perfis. Como nao experiencia especi'fica, e prematuro ^estimar um comportamento a sinisli'a^^adesera maior ou inenor.Acredita-se, ontanlo, que a tendencia e que esta mais estavel e previsivel, uma vez lie todo o pnicesso estara baseado em ^"ndutas parametrizadas e criterios '^^cnicos predefmidos. Com a experi encia adquirida, sera possivel o desen^dvimenio de estudos de viabilldade ®^bsidiados por curvas de morbidade, certamente,proporcionara maior eiuilibrio e seguranga gerencial.

fi

A 0 Aviso de Sinistro continuard a ter papel fundamental no regulajdo e tambem sofrerd altera^des?

demandas admlnistrativasjunto aos orgdos de fiscaliza^do e de defesa do consumido^ bem como no Judicidrio?

*QuB modificajdes deveriam ser feitas no ^darajao Pessoal de Saude(DPS)?

ser aprimorados, possibililando avangos nas quesloes voltadas a selegao e a taxagao do produto. ^^icadores, potenciais a predigao de ^^^^lugoes compati'vels com alguma

^®^antagem aos entao proponentes.

^criuindo Castro - Sera precise ^''borav um novo perfil de perguntas. subscrigao devera prospeclar pelas PHn. , '^cipais condigoes medicas e seus ' 4

^idanga e qualitativa e de grande pois permilira a elaboragao de ''crios preferenciais com inuito maior jl^'^'^'ibilidade. A Fenaseg esta trabanum novo modelo de DPS para • • . ^iscutido com o mercado e disponi-

para ulilizagao opcional pelas "

A A cobertura de invalidez funcionai e S

Fernando Cosiro-Sun,certamente.0 fundamenlo a legitimagao da cobertura esta calcado na iiiformagao medica, dai 0 aviso merecer interesse especial na anaiise da invalidez funcionai. As informagoes a serem prospectadas atraves dos avisos de sinistro deverao possibilitar uma anaiise medica mais acurada e conclusoes muito mais precisas.0reconhecimento da invalidez serfi a resullante de comprovadas conclusoes medicas, complementadas por elemenlos de ordem lecnica. Isso incorrera na adaptagao do modus operandi com algumas alteragoes tanto na constituigao do aviso quanlo na rotina da regulagao de sinislros,pois tanto na documentagao principal quanto na subsidiaria deverao constar informagoes capazes de reunir substrato medico suficieiite ao reconhe cimento da invalidez.

A A ado^ao do clausulado disponibiiizado pela Fenaseg e opcional. Que vantagens esfe traz para os consumidores em relate a cobertura anteriormente comercializada? Espera-se uma menor tendencia a reclomo^es e diminuijdo de

Fernando Castro - A grande van tagem e a objetividade decorrente da transparencia dos criterios adotados. Espera-se que a partir de um processo criterizado haja uma equalizagao de medidas, pois nao havera discussao suportada por interpretagoes baseadas em conceitos. Tudo indica que podera haver uma tendencia a minimizagao da divergencia, pois, a principio, nao havera mais diversidade nas interpre tagoes. Predizer o future seria arriscar uma mere opiniao, mas, com os procedimentos de regulagao dos sinistros parametrizados espera-se poder atingir uma progressive evolugao favoravel nas esferas tanto extra quanto judieiais.

A Ainda hd pontos que precisom ser estudodos ou reexaminados?

Fernando Castro - A cobertura tern caracteristicas ineditas. A ausencia de experiencia especifica aliada a mudanga defoco,para um clausulado delimitado e eslrulurado em bases tecnicas, nao nos permite saber a priori os pontos que, futuraniente, poderiam vir a demandar aperfeigoamento. 0 produto precisa ser avaliado em sua pralica corrente e seus resukados monitorados.Somente com 0 tempo e que se podera avaliar a necessidade de alguin ajuste. ^

"A vantagem e a transparencia, grajas a criterios claros. Ndo se discutird mais sobre entendimentos emanados das interpretajoes conceituais."

''0 produto precisa ser avaliado em sua prdtica corrente. Somente com 0 tempo e que se poderd avaliar a necessidade de algum ajuste.'

?•

//

'^fadoras. Estudos de risco deverao

6 REVISTADESEGUROS JltHO-AGOSIO-SEIEMBRO , jOOM ""•«OST0.SEIEMeRO2006 REVISTA DE SE6UR0S 7

Dialogo amplo EIRRESTRITO

0 III Forum Naciona! de Seguro de Vida e Previdencia Privada reunlu os molores

especialislQS brasileiros em Sao Paulo e apontou solu^oes para o mercado

Posigoes politicas, princfpiosjuridicos, pai-eceres tecnicos, praticas de comercializagao,procedimentos administralivos, mecanismos de defesa do seguro,pesquisas de comportamento, regulamentagao, avangos e caminhos e alternativas de crescimenlo. Nada parece ter ficado de fora dos debates sobre seguro de pessoas e previdencia compiementar no grande evenlo promovido pela Feiiaseg e a Anapp, nos dias 2 e 3 de agosto, no hotel Caesar Business, em Sao Paulo.

'0 111 Forum Nacional de Seguro de Vida e Previdencia Privada coiocou a disposigao do mercado segurador a experiencia de inais de 40 palestranles, entre e.specialislas nacionais e inlernaeioiiais e execulivos do mercado brasileiro.0foco principal do evenlo Ibi alavancar esses dois segmeiitos, fazeiido com que esse mercado conIribua de forma mais efetiva para o desenvolviinento suslentavel do Pais.

Cresclmento em base solida

• , Novos regras e produtos populares favoreceram o crescimenlo do seguro. Breve, a abertura do resseguro vol trazer novas oferlas, estimulando a competi^do. As mudan^os esfao acontecendo em base solida, com seguran^a, solvencia odequado ds operates, maturidade mercadologico e instifuclonal. Enfim, com todas as condi^oes pora urn crescimenlo suslenldvel.

Osvaldo Nascimento

Mais transparencia e major prote^do

0 cendrio hoje estd mois proplcio 00 forlalecimento das insliluijoes privadas no Pai's. As mudon^as na politico fiscal e social do Pais e os ovonjos importonles hovidos no ombiente regulafdrio do seguro, Irouxeram mais transparencia e maior prolejdo ds reserves do setor."A melhoria da distribui^ao de rendo e fl maior gerojdo de empregos sdo oulroJ folores Imporlanles nessa questdo.

^^inpromisso com as conquistas

0forum oconlece em urn

'^omenlo significativo, quando 0

"Mercado comemora mois de umo

"®cada de crescimenlo. Poucos

^®9menlos conseguirom aproveitar crescimenlo, como 0 de seguros,

^•^jo performance foi virtuoso. No

^^^tonle oos avan^os oblidos,esle forum

"Rostra 0 nosso compromisso com esses ^^fiquistos e,tambem,com as que ^"ida virdo, para a conslrusdo de urn '*^6rcado coda vez melhor.

Esse objetivo ficou claro logo na abertura do evento, quando o presidente da Fenaseg, Joao Elisio Ferraz de Campos, pediu reformas urgentes no sislema prevideiiciario,que perinilam 0 pleno deseiivolvimento do Pais e a justa prote^ao social da popula^So. E defendeu o regime de capitaliza^ao como caininlio viavel para uma Previ dencia Social mais eficaz. "Sera que o Brasil imnca vai se convencer que o regime de capitalizasao e o uiiico caminho possivel para promover a prole^ao social sem provocar deficits, sem que a sociedade pague por ela inuito acima do razoavel, prejudicando OS outros serviQOS que o Estado lain a ohrigagao de oferecer aos cidadaos? , queslionou Joao Elisio.

Pouco dejiois, na palestra inau gural do forum, o ex-Miiiislro da Previdencia Social, Jose Cechiii, mostrou ser da mesma opiniao. ao apresenlav propostas para a reforma da Previdencia. "Nao deve inesino haver benefi'cio sem conlribuigao.

Esse e um principio basico para o bom funcionamento do sistema,como bem ressallou 0 presidenle da Fenaseg em seu pronunciamento", afirmou.

Cerca de 500 pessoas participaram da ceiimonia de abertura, que contou com a preseiu^a das seguiiites auloridades e representantes do se tor: Rene Garcia, superinlendente da Susep; Osvaldo Nascimento, presidenle da Anapp: deputado Jose Carlos Stangarlini, representando a Assembleia Legisktiva de Sao Paulo; Leoncio de Arnida, presidenle do Sincor-SP; Mauro Batista, presidenle da ANSP;Paulo Marracini, presiden le do Sindicato das Seguradoras de Sao Paulo; Robert Bitlar, presidenle da Funenseg. representando o presi denle da Fenacor, Armando Vergilio dos Santos, e Marco Antonio Rossi, presidenle da Comissao Orgauizadora do evenlo.

A Revixta de Seguros apresenla, a seguir, a coberlura coiriplela do evenlo.

Ill Forum Nacronal de Seguro de Vida e Previdencia Privada

ANGELA CUNHA

Rene Garcia

8 REWSrdDESEGUItOS IJLHO-AGOSTO •S[lfMBR020D''

Antonio Rossi

JUlHQ. ^ t.

AGOSTO-SETEWBRO 2006 REViSTADE SEGUROS 9

III Fdrum Naclonal de Seguro de VIda e Previdencia Privada

DISCURSO DE ABERTURA

Jodo Eiisio Ferraz de Campos

Coragem para fazer ^ REFORMA NECESSARU

• Quero, em primeiro lugar, cumprimenlar e agradecer a Comissao Organizadora deste III Forum Nacional de Seguro de Vida e Previdencia Privada na pessoa de seu presidente, Marco Antonio Rossi, pela dedicagao e empenho com que esta realizando esta missao.

• E trazer, tambem,com muito enlusiasmo, a minha sauda^ao a todos voces, participantes, conferencistas e debatedores desse encontro que hoje se inicia.

• Durante dois dias vamos Iratar aqui dos temas mais relevantes da nossa atividade.A presenga macisa dos profissionais do mercado,mais do que garantir o sucesso do evento, reflele a nossa permanente disposigao para o didlogo.

• A nossa permanente disposigao para trocar ideias e informagoes e aproveitar todas as oportunidades que se apresentam para crescer profissionalmente e aprimorar e desenvolver a nossa atividade.

• Nao tenho duvidas de que,em relagao a vida e pre videncia,nos,seguradores,estamos fazendo a nossa parte. A corapeiencia com que temos trabalhado est^ clara nos resultados que estamos conseguindo, embora os cenarios nem sempre sejam favoraveis.

• Quando nos reunimos, ha dois anos, no segundo Fo-

rum de Vida e Previdencia,as nossas reservas estavam nn casa de 64 bilboes de reais. Hojeja passam de 80 bilboes, com um crescimento superior a 26%.

• Nesse mesmo periodo,o deficit anual da previdencia social saltou de R$ 32 bilboes em 2004 para 38 bilhofiS em 2005, ou seja, o rombo aumentou quase 20% de urfl ano para outro.

• Esses numeros moslram que a questao da protega'' social no Brasil vai muito alem de esforgos individuais ou d^ segmentos economicos e se con.stitui, fundamentalmentc, num problema — lalvez boje no mais grave problema - d^ loda a sociedade brasileira.

• Nos temos, de um lado, uma previdencia pubiict* que gera deficit e nao protege, Ja que 64% da populaga" economicamente aliva estao fora de seu alcance,enquant" se acumulam privilegios para uma pequena minoria.

• E,de outro, uma previdencia privada complementa'' muito aquem da necessidade do Pais, que nao consegu^ ampliar os sens espagos porque nao tralamos o problern^J com prioridade e delenninagao polilica.

Sera que o Brasil nunca vai enlender que e impos' sivel conviver indefinidamente com essa fonte crescent*^ de deficit, que vai sugar 15% do orgamento da Uniao ef 2010 e mais de 20% em 2020?

• Sera que nunca vai entender que nao da mais par3 conviver com o regime de repartigao?

° Sera que nunca vai se convencer que o regime d^ capitalizagao e o unico caminho possivel para promover ^ protegao social sem provocar deficits,sem que a sociedade pague por ela muito acima do razoavel, prejudicando oS

servigos que o Estado tern a obrigagao de oferecer cidadaos?

" Sera que o Estado brasileiro nunca vai se convencer 9ue cada espago aberto para a previdencia privada coinf^^^rneiitar significa uma redugao nos deficits futures da Previdencia publica?

* E mais. Sera que o Brasil vai conlinuar marginali^®ldo esse excepcional mecanismo de fortnar poupanga, e a previdencia complemeiUar em regime de capitali^^5So,num pafs lao carente de recursos para investimentos longo prazo?

* Se OS polilicos ainda se mostram distanles do proa opiniao publica ja comega a se manifestar.

'0 jornal "0 Estado de Sao Paulo", em edigao reregistrou,em torn de critica, que nenliuma proposta Candidates aos cargos eielivos das pioximas eleigoes ^'ava, com prioridade, a reforma da previdencia.

® Tambem ojornalista Ali Kamel,ein artigos nojornal '^Globo",lem Iratado do assunto com muila propriedade.

de idosos Inatlvos e miserdveis.

E as reportagens do "Jornal Nacional" da Rede Globo. na semana passada,ressaltaram ainda mais a necessidade de enfrentar a questao com urgencia.

® E precise engrossav esse core.0 mercado segurador. desde 1992, tein proniovido estudos com especialislas no assunto e apresenlado propostas e sugestoes as autoridades. muitas delas originarias dos debates e reflexbes que temos feilo em encontros como este.

'E me permito aqui, reafirmar as nossas posigoes que,devo ressaltar, eonsideram acima de ludo os inleresses da sociedade brasileira e,em bipolese alguma, podem ser vistas como reivindicagoes especificas de nosso seginento empresarial, por mais legitinias que sejam.

• Os seguradores entendem,com absoluta convicgao, que nao pode haver beneficio sem coiitribuigao. Quando OS beneficios sao firianciados peio Tesouro, ha, em geral. uma Iransferencia de renda profundamente injusta em detrimenlo dos mais pobres.

® Os seguradores entendem que o Brasil nao se desenvolvera de acordo com as suas potencialidades se nao fizermos as reformas necessarias na legislagao trabalhisia e previdenciaria.

° Para isso e preciso. entre oulras providencias,desonerar a folba de salaries ])ara que os empregados tenham mais liberdade para gerir sua renda e os clesempregados mais oportunidades de encontrar Irabalho.

• Os seguradoj-es reafirmam ciue as refonnas sao urgen tes e priorilarias para que a nossa geragao nao legue as geragoes futuras um exercilo de idosos inalivos e iiiiseraveis.

• E acima de ludo, nos, seguradores, enlendemos, como cidadaos, que nos nao podemos conlinuar empurraudo para as geragoes futuras a conla da nossa falla de coragem hoje.

® Muiln obrigado.

r:; o

10 REVISTA OE SE6UR0S

Serd que o Brasil nunca vai se convencer que0 regime de capitaliza^do e o unico caminho possivel para promover o prote^do social sem provocar deficits, sem que a sociedade pogue per ela muito ocimo do razodvel?

JUlHO-AGOSTO-SnfMBROZOO'

"JIHO. AGOSTO • SETfMBRO 2006

Os seguradores entendem que ^ Brasil ndo se desenvolverd de acordo as SUDS potencialidades se ndo fizermos reformos necessdrios na leglsla^do ^^abalhista e prevldencldrio.

As reformas sdo urgentes e prioritdrias para que a nossa gera^do ndo legue ds gerapes futures um exerclto

REVISTADESEGUROS I!

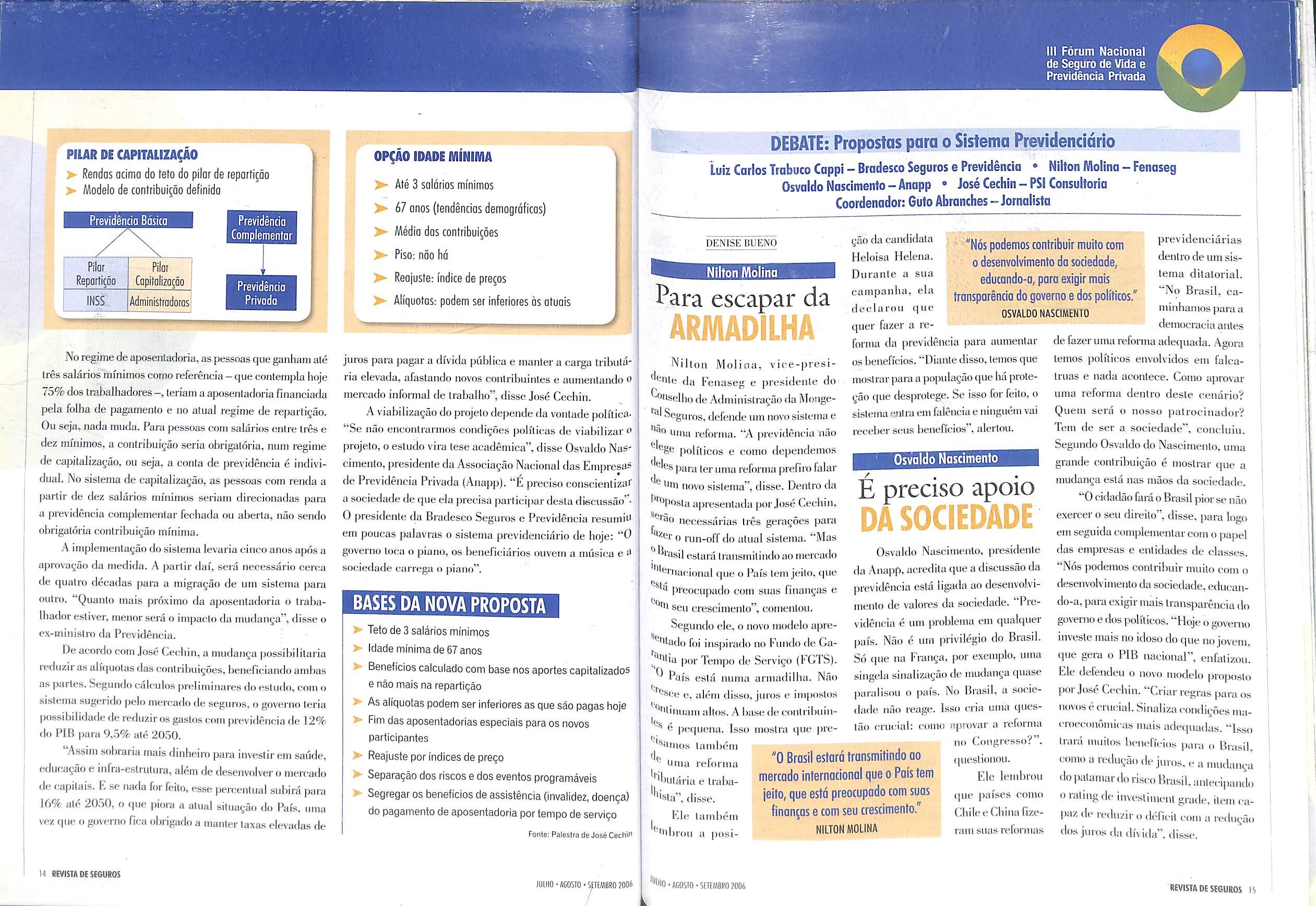

PROPOSTAS PARA 0SISTEMA PREVIDENCIARIO

Pfllesfronte;Jose Cechin-PSI Consultoria * Coordenador: Gulo Abronches-Jornalisto

E PRECISO ACERTAR, e logo, as contas

DENISEBUENO

A conta e simples. E precise reduzir os gaslos para ter raais dinheiro para investir. Um principio fundamental para que qualquer pessoa ou governo possa crescer e se desenvolver. Com esse raciocmio basico, o ex-ministro da Previdencia Social,Jose Cechin,iniciou a sua apresentagao no primeiro dia do III Forum Nacionai de Seguro de Vida e Previdencia Privada, na qual apresentou estudo sobre um novo modelo de previdencia que sera entregue ao presidente da Republica eleito em 2006.

0 deficit da previdencia social no primeiro semestre deste ano foi de RS 19 bilhoes,segundo dados da Secrelaria do Tesouro Nacionai,R$3,1 bilhoes a mais que o verificado no mesmo periodo de 2005.A previsao paia esle ano supera OS R$35,5 bilhoes do ano passado. Mas membros do gover no, como 0 presidente Lula, o minisiro da Fazenda, Guido Mantega, e o minisiro da Previdencia, Nelson Machado, alegam que nao ha deficit ou que ele pode ser equilibrado com o crescimento da economia num palamarsuperioi-a6% ao ano. Em 2005,a evoluQao do PIB nao chegou a 2,5%.

Discdrdias a parte,a verdade e que ha umaconta que nao bale. Os gaslos sao maiores que as receilas e se nada for feito 0 sistema entrara em colapso.0 rombo nas contas da Previ dencia Social foi agravado pelo crescimento da expectaliva de vida da populagao, pela queda na taxa de natalidade e pelo ei-escente numejo de tral)a[liado!-es informais. Contou ponlos tambeni o auinento do salario mmimo nos ultimos anos.

Nesle novo inr,delo de previdencia, a saida foi pensar

cin uma solugao que mude 0 sistema para os novos Participantes, mantendo o 3tual sistema para os alique conlribuem com a previdencia,e tambem para OS inalivos, que recebem OS beneficios. "Ou seja: e onia nova promessa para as Pessoas que come§arao a "igressar no sistema", disse Hilton Molina, presidente da Mongeral Seguros e que Porticipou do Iraballio coiiduzido per Jose Cechin.

• Administrado pelo INSS, com recursos or^omentdiios

A base do novo sislema como fundamenlo nao leaver beneficio sem condibuigao."0 regime de capitalizagao e o unico caminho Possfvel para promover a protegao social sem provocar d^ficiis", disse o presidente da Fenaseg,Joao Elisio Ferraz do Campos."Esse e um principio basico para o bom fun^'onaniento do sislema", reforgou Jose Cechin.

0 novo sistema seria unico e universal. Ou seja: sem ^i^osentadorias especiais."As professoras linham aposentadofia especial porque eso'eviam com giz no quadro negro e o Pd pocleria causardoengas respiraldrias. Hoje os professoies computadores", coinparou o presidente da Mongeral.

Carlos Trabuco Cappi citou um ouii'o exemplo do passado."Na Franga, exemplo, os condutores de Irem ''nham aposenladoria especial porque ft * "neiUavam a fornallia com carvao, r* 'oando exposlos a riscos. Hoje eles fiaentados na cabine,comandaiido 'ddo porcomputadores.0risco e oulro

'iSo se justifica mais a diferenciadisse 0 executivo, que vai aleni.

'"T'ambem acho que deve haver trata*Ponto igual entre homeiis e mulheres. ^ sislema tern de ser unic^o".

Sobraria m

governo fica obrigado a manter taxas eievadas de juros para pogar a dfvida publico e manter a cargo tributdria elevada.

BENEFICIOS PROGRAMAVEIS

APOSENTADORIA: Equivalencio enlte Beneficio e Conlribui^ao: VPLB = VPLC

Um sistema unico,com eapitalizagao e idade minima definida. A sugestao seria de 67 anos. Tambem teria de estimular a formalizagao do trabalho com custos menores sobre a folha de pagamenlo e incentivos a poupanga de longo prazo. Com tais ilens cruciais para a saude financeira do programa, os novos participantes teriam um sistema misto, unindo o atual ao novo modelo, com dois pilares; uma previdencia voltada aos beneficios assistenciais, sem a necessidade de ter contribiudo,e os beneficios previdenciarios, pages mediante a conlribuigao dos participantes. No primeiro pilar,o beneficio se ria pago a todos que cliegassein aos67 anos. mesmo sera ter contribuldo com a previdencia. A administragao seria feita pelo INSS, com recursos orgamentarios. No segundo pilav, liaveria dues divisoes: beneficios de riscos, a cargo das empresas,como auxllio doenga,invalidez, maternidade, pensao e leclusao;e beneficios programaveis. como a aposenladoria em si com re cursos acumulados pelo contribuiiile, em uma conta individual.

Ill Forum Nacionai de Seguro de Vida e Previdencia Privada

REVISTADESEGUROS 111 Forum de Seguro dej Previdencia«M

UNIVERSAL Independedecontribui^oes 0 ex-ministro

a previdencia

NOVO MODELO NAO CONTRIBUTIVO

Jose Cechin: novo modelo para

BENEFICIOS PREVIDENCIARIOS CONTRIBUTIVO

Contiibucoes e Beneficios odministrados nelo INSS.

ais dinheiro para investir em saude e educo^do. Se nado for feito, 0

'UlHO. 4COSTO-SErEM6R02006

JOSE CECHIN

REVISTADE SEGUROS 13

PILAR DE CAPITALIZA^AO

> Rendos ocima do feto do pilor de repoffi^do

> Modelo de contribui^do definido

OP^O IDADE MINIMA

>■ Ate 3 saldrios mmimos

>- 67 onos (tendencias demograficos)

>■ Medio dos contribui^des

Piso: ndo ha

>- Reajusfe: mdice de pregos

>- Aliquotos: podem ser inferiores as atuois

DEBATE: Propostas para o Sistema Previdenciario

luiz CarlosTrabuco Coppi - Bradesco Seguros e Previdencia • Nilton Molina - Fenaseg

Osvaldo Nascimento-Anapp * JoseCechin- RSI Consultoria

Coordenador: Gufo Abranches - Jornalista

DENISt: I3UEN0

Noregimedeaposentadoria,aspessoasqueganhamale

Ires salaries mmimos como referencia-que contemplalioje 75% dos trabalhadores—, teriam aaposentadoriafinaiiciada pela foiha de pagamenlo e no atual regime de rejjarligao. Ou seja, nada muda. Para pessoas com salaries enlre Ires e dez mmimos, a conlribuigao seria obrigatoria, num regime de capitalizagao, ou seja, a conla de previdenda e indivi dual. No sistema de capitalizayao, as pessoas com renda a partir de dez salarios mi'nimos seriam direcionadas para a previdencia complemenlar fecharia ou aberta, nao sendo obrigatoria contribuisao minima.

A implemenlagao do sistema ievaria cinco anos apos a aprova^ao da medida. A partir dai, sera necessario cerca de quatro decadas para a migragao de um sistema para outro. "Quanto mais proximo da aposentadoria o trabaIhador estiver, menor sera o impaclo da mudanga", disse o ex-ministro da Previdencia.

De acordo com Jose Cecliin, a mudan^a possibilitaria reduziras aliquotas das conlribuigoes, beneficiando ambas as partes. Segundo calcuios preliminares do estudo, com o sistema sugerido pelo mercado de seguros, o governo teria possibilidade de reduziros gastos com previdencia de 12% do PIB para 9,5% ate 20.50.

Assim sobrariamais dinheiro para investirem saude, educa^ao e infra-esli'utura, alem de clesenvolvero meicado de capitais. E se nada iorfeito, esse percenlual subira para 16% ate 20.50, n que piora a atual situayao do Pals, uma vez que o govei'iio fica obrigado a manter taxas elevadas rie

juros para pagar a divida piibiica e manter a carga tributaria elevada, afaslando novos contribuintes e aumentando u mercado informal de trabaiho", disse Jose Cechin.

A viabilizagao do projeto depende da vontade poh'tica.

"Se nao encontrarmos condi^ides politicas de viabilizar o projeto, 0 estudo vira tese academica", disse Osvaldo Nascimento, presidente daAssociagao Nacional das Empresas de Previdencia Privada (Anapp). "E precise conscientizar a sociedade de que ela precisa parlicipardestadiecussao' 0 presidente da Bradesco Seguros e Previdencia resuinia em poucas palavras o sistema previdenciario de hoje: "0 governo toca o piano, os beneficiarios ouvein a musica e a sociedade carrega o piano".

BASES DA NOVA PROPOSTA

i' Tetode 3 salaries minlmos

V- idade minima de 67 anos

Beneficios caicuiado com base nos aportes capitaiizados enao maisna repartigao

> As aliquotas podem ser inferiores as que sac pagas hoje

> Fim das aposentadorias especiais para os novos participantes

> Reajustepor indices deprego

>=• Separagao dos riscos e dos eventos programaveis

*• Segregaros beneficiosdeassistencia (invaiidez, doenga) do pagamento de aposentadoria portempo de servigo

Fonie: Palestra de Jos6 Cectii"

gao da canclidata

Nilton Molina (1

Nilton Molina, vire-presi•^nte cla Fenaseg e presidente do ^'^nselhodeAdministragaorlaMongeSeguros, ciefende um novosistemae

Uma reforma. "A previdencia nao e] politicos e coino dependemos para teruma reformaprefirofalar iiovo sistema", disse. Denlro da ^•■^poslaapresentada porJoseCechin, ^erao necessarias tres geragoes para fnv 0 run-off do atual sistema. "Mas ^^fasii estaratransmilindoaomercado "'^'irnacional que o Pais leinjeilo, que preocupado com suas linangas e Sen crescimento", comentou.

Segunclo ele, o novo modelo apre^^1ta(!(j foi inspiiarlo no Furido cle Gaj'ltia por Tempo de Servigo (FGTS).

Pais esta numa armadillia. Niio e, alem disso, juros e imposlos "^"dniiam altos. A Itase de conlrilniine pequena. Isso mosira que pre"''^Hinos lambem '"is

utiia reforma |''ljutanae Iraba'''^ta", disse. I Ele lainbem

^'tibrou a posi-

Heloisa Helena. Duranle a sua campanha, ela declarou que qiier fazer a re forma cla previdencia para aumeiilar OS beiieffcios. "Dianle disso, temos que mosliarpara a populagaoque haprolegao que desprotege. Se isso for feito, o sistema enlra em falencia e ninguem vai receher sens beneficios", alertou.

"Nos podemos contribuir muito com 0 desenvolvimento da sociedade, educando-a, para exigir mais tronsparencia do governo e dos politicos."

previdenciarias dentix) de um sis tema dilatorial.

Osvaldo Nascimento

E precise apoio Bk SOCIEMDE'

Osvaldo Nascimento, presidente da Anapp, acredita que adiscussao da previdencia esta ligada ao desenvolvi mento de valores da sociedade. "Pre videncia e um problema em qualquer pais. Nao e um priviiegio do Brasil. So que na F'ranga, per excniplo, uma singela sinalizagao de mudanga c]uase paraiisou o pafs. No Brasil, a socie dade niio reage. Isso cria uma queslao crucial: como aprovar a reforma no Coiigresso?".

"0 Brasil estardtransmilindo ao mercado internacional que o Poi's tem jeito, que estd preocupadocom suas finances e com seu crescimento."

"No Brasil, caminhamos para a deinocracia antes de fazeruma reforma adecjuada. Agora temos politicos envolvidos em falcatruas e nada acontece. Como apixivai" uma reforma dentro desle cemirio? Quern sera o nosso palrocinador? Tem de ser a sociedade", concluiu. Segunclo Osvaldo do Nascimento, uma grande conlriliuigao e inostrar que a mudanga esta nas macs da sociedade.

(]iiestionou.

Ele lembrou

que paises como Chile e China fizerain suas reibrmas

REVISTA DE SEGUROS 15

y- -m T'" III Forum Nacional de Seguro de Vida e Prevldencia Privada r> %

Previdenda Bdsica

Pilot Pilor Reporfi^oo Copllalizofoo , \HSS Adminisffadcras

Previdendo Complementar Previdenda Privada

14 REVISTADE SEGUROS

lUmO-AGOSTO-SETEWBROZOOS 7'

Para escapar da

OSVALDO NASCIMENTO

NILTON MOLINA %o. AGOSTO-StTEW8RO2006

0cidadaofarao Brasilpiorse nao exercer o seu direito", disse, para logo emseguidacomplementarcomopapel das empresas e entidades de classes. "Nos podemos contriliuir muito com o desenvolvimento dasociedade, educando-a, para exigirmais Iranspareiiciado governoedospoliticos."Hojeogoverno invesle mais no idoso do que nojovem. que gera o PIB nacional", enfatizou. Ele defendeii o novo modelo proposto porJose Cechin. "Criarregras paraos novos e crucial. Sinaliza condigoes niaci-oeconcmiicas mais adeqiiadas. "Isso trara muilos beneficios para o Brasil, como a redugao tie juros, e a iiuulaiiga do])atamardoriscoBrasil,antecipando o ratingde investiment grade, item eapaz de reduzir o dtTieil eom a reduga.) dos juros da divida". disse.

Por um sistema i(f(

Para Luiz Carlos Trabuco Cappi, presidente da Bradesco Seguros e Prevideneia, o tema Reforma da Prevideiicia Social lem de ser colocado na agenda dos governos."Temos de ler um sistema unico,igual para lodos",defendeu Trabuco. De uma forma simples, o executivo pediu licenga para fazer uma analogia,capaz de iluslrar a pre videneia social hoje."0 governo toca o piano.OS beneficaarios ouvem a milsica e a sociedade carrega o piano".

entre bomens e mulheres deve acabar. Afinal,as estatislicas mostram que nao ha diferengas entre os sexo.s", disse.

Para ele,se nao houver uma corregao de rota nas conlas da Prevideneia, o Brasil saira do paclo para o conflito social."Vemos a incapacidade do Brasil em crescer. E consenso enlre os economistas. De cada dez, oito dizem que a carga tributaria

pois acreditar que o Estado vai gerar riqueza e balela. Quem gera riqueza e o empreendpdor. Desculpe o tenno chulo, mas e preciso niatar a cobi-a no ninlio", disse Trabuco

Ataque ao DE^EQUILIBRIO

Segundo o ex-ministro da Previ" dencia, Jose Cechin, o primeiro passO para comegar a mudar algo na previ' dencia e desmistificar o desequilibrif das coritas piiblicas para a opiniao p.il' bllca. Nao sao so as fraudes ou as ap"' sentadorias rU'

UM RETRATO DA APOSENTADORIA E PREVIDENCIA NA VISAO DO CONSUMIDOR

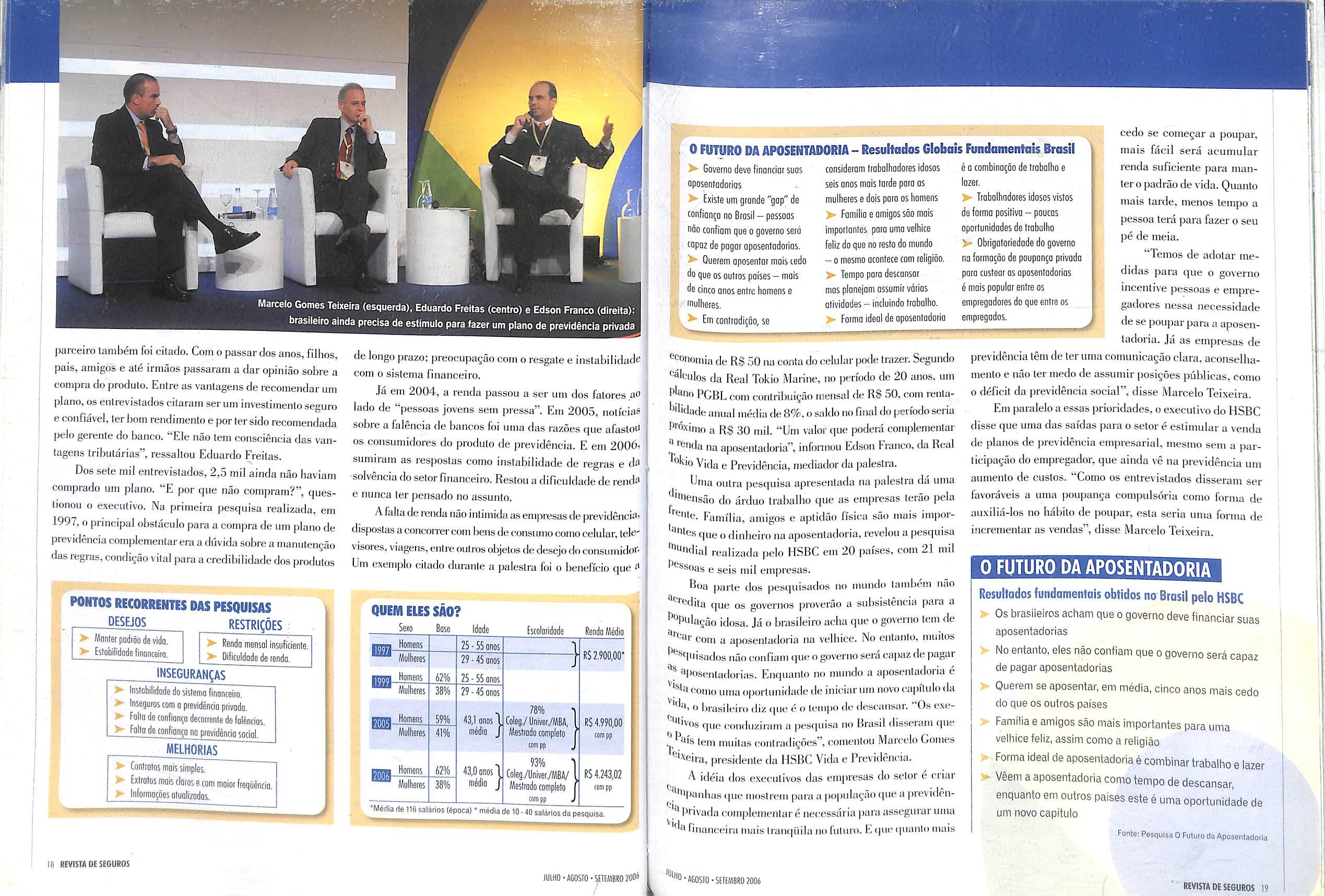

- Paiestrantes: EduardoFreltas-Anapp • Mcrcelo Gomes Teixeira-HSBC Seguros

Coordenador: Edson Franco- Real Tokio Marine Vida e Prevideneia

Contradicoes e =XPECTATIVAS

A principal justificaliva citada por consumidores que '^'nda nao compraram um piano de prevideneia comple'''eniar foi falla de renda, segundo pesquisa feila pela ^ssociagao das Enipresas de Prevideneia Privada(Anapp)

do consumidor de que a prevideneia social esta quebrada e ele e que tern de se preocupar com o seu futuit). Para se ter uma ideia da siluagao da prevideneia social, o deficit iieste ano vai superar os R$ 35,5 bilhoes de 2005.

impede o Bras

Para eie, a proposta apresentada por Jose Cechin e suave. "Serao necessaries (juatro governos para se collier resultados.". Ele acredita que a sociedade e madura para entender algumas necessidades."E pi-eciso ler idade mmima para se aposenlar. .Nao ter ajiosentadoria especial lamb^m e uma idteia faciJ de vcnrler para a socie dade.So as.sim poderemos construirum sistema unico e democraiico. Ate Tenios de fer ufn sistemo unico,iguol difei-en- P''™ '^dos. Hoje 0 govemo toca o piano, OS beneficidrios ouvem a miisica

il de crescer.A cai-ga tri butaria e insuslentavel", defendeu.A falla de um crescimenlo sustentado colocara o Pais em desvantagem com outros paises em desenvolvimento.

"Uma novG previdencio se foz necessdria e urgenfe. Temos chances de conseguir a aprovajdo de mudon^as,se propusermos um sistema justo e honesfo."

JOSE CECHIN

Sereinos os condenados denti do Brie(Brasil,Russia,India e China)

ro

0 unico Pajs a nao ter um crescimento sustentado em razao do deficil da pre videneia. Vamos considerar que nao ha deficil na Prevideneia, eomo dizem alguns assessores do governo,fjue acreditani quo o crescimento vai amenizar a conta. Mas e se o creseimenlo nao vier, eomo fieai-a a

rais que causaU' o desequilibrh''

A Prevideneia

Social vein seU' do conslilufd" sem avaliaga" aluarial, num sistema mergulhado en' direilo social",disse.0resultado diss" e um grande deseqiiilibrio,com o INS^ e OS servidores consuinindo quase 40^^ da receita da Uniao.

me.smo a diterenga que hoje exi.s-

te entre a idade ® ° COrrego 0 plono".

LUIZ CARLOS TRABUCCO CAPPI da aposeniadoria

conta publica? Va mos fazer a reforma possivel oil a necessaria? Temos de fazer a necessaria.

. Segundo Jose Cechin, o Bras'' gasla mais de 12% do FIB com previ' dencia social, mais(ioijue pafses con'" Franga,Alemanha,Grecia e.lapao. isso t^onlinuara se nada for mudado C' razao <la qucda na laxa da natalidad" e aumento da expeclativa de vida. P"'' isso, uma nova Prevideneia Soei^' se faz necessaria e iirgenle. Teiiin® chances de conseguir a aprovagao d" mudangas,se propusermos um sislein" justo e honesto", disse.

2006."0 que e um bom sinal, pois nas pesqiiisas anWiores os consumidores citavam problemas rnais serios e em parte foram resolvidos pelo setor", disse Eduardo ^•"^itas, direlor da coinissao de marketing da Anapp e ^^ecuiivo da Nossa Caixa Mapfre Vida e Prevideneia. A Anapp consolidou pesquisas realizadas em 1997. '^^9,2005 e 2006,envolvendo sele mil pessoas dc lodo o com idade media de 43 anos, curso su|ierior e renda '^^dia mensal de R$4inii. Desles,quatro milja compraram ^"1 piano de prevideneia.Segundo a pesquisa,eles esperam ^®labilidade financeira,mantero padrao de vida,seguranga a familia e poupanga mais estavel com a compra do '''aiio."Um dado curioso e que "manler o padrao de vida ^Pareceu em lodas as pesquisas",ressallou o executivo. As expectalivas dos que compraram um piano de pre^'•^eiicia em relagao a empresa que admiiiislra o fundo e ter 'PWinagoes alualizadas,solidez da insliluigiio,e que os proa]>resenlem renlabilidade alraliva. Segundo Eduardo ^^^ilas, as einpresas hoje, por meio dos produtos VGBL e '^BL, oferecem produlos com renlabilidade conqielitiva. empresas sao solidas e rnuilas conipanhias ja oferecem o ^^Irato do produto na terminal elelrnnico ou pela Jnlernel. 0desafio esta em vender o produto,tanto no Ireinamende uma gama maior de corielores conio na conseientizagao

Para veneer o desafio do crescimento, Ireinamento e essencial.0 gerente do banco e a pessoa que mais influencia o consumidor na aquisigao de um piano de previden eia, liderando lodas as pesquisas realizadas. Em 1997, o

POR QUE OS BRASILEIROS QUEREM

UM PLANO DE PREVIDENCIA

> Mantero padrao de vida

> Estabilidade financeira

POR QUE NAO TEM

Renda mensal insuficiente

INSEGURAN^AS

> Instabilidade do sistema financeiro

> Inseguros com a prevideneia privada

> Falta de confianga decorrente de falencias

> Falta de confianga na prevideneia social

MELHORIAS

> Contratos mais simples

> Extratos mais claros e com maior frequencia

> Informagoes atualizadas

A Jose Cechin (E), Luiz Trabucco(C) e Nilton Molina(0) Jose Cechin

Luiz Carlos Trabucco Co7T>

16 REVISTA DE SEGUROS jUlH0-AfiOSTO-S[JEMBRO200^ A 111

r> It

Fdrum Naclonal de Seguro de Vida e Prevldlncia Privada

DENiSE BUENO

Ponle: Anapp 4GOSTO-SEIEMBRO2006 REVISTADE SEGUROS 12

0 FUTURO DA APOSENTADORIA - Resulfados Globais Fundamentais Brasil

Governo deve finoncior sues consideiom Irobolhodores idosos e a combinogdo de Irobolho e oposeiilodoiias

^ Exisle um grarde "gcp" de confion^a no Brosil-pessoas noo confiam que o governo sero tapar de pogor oposenlodorios.

seis onos mois torde pom as milheres e dois pcto os homens

iazei.

pareeiro tambem foi citado. Com o passar dos anos,fillios, pais, amigos e ale innaos passaram a dar opiniao sobre a coiiipra do produto. Entre as vantagens de recotiiendar um piano,OS entrevistados citaram ser um investimenlo seguro e confiavel, ter bom rendiniento e por ter sido recomendada pelo gerenle do banco."Ele nao tem consciencia das vanlagens tributarias", ressallou Eduardo Freitas.

Dos sete mil entrevislados,2,5 mil ainda nao baviain comprado um piano. "E por que nao compram?", queslionou 0 executivo. Na primeira pesquisa realizada, em 1997,0 principal obstaculo para a compra de um piano de pievidencia complementar era a duvida sobre a manulengan das regras,condigao vilal para a credibilidade dos produlos

POHTOS RECORRENTIS DAS PESQUISAS

^KEJQS RESTRI0ES

> Mcntet padrao de vida.

Rlobiiidnde iinonceito.

de longo prazo; preocupagao com o resgate e instabilidade com 0 sistema financeiro.

Ja em 2004, a renda passou a ser um dos falores ao iado de "pessoas jovens sem pressa". Em 2005, nolfcias sobre a falencia de bancos foi uma das razoes que afastoU OS consumidores do produto de previdencia. E em 200(3' sumiram as respostas como instabilidade de regras e da I solvencia do setorfinanceiro. Reslou a dificuldade de renda e nunca ter pensado no assunlo.

Afalladerenda nao inlimidaasem]iiesas de previdencia^ disjDostas a concorrercom bens de consiimo como celular,lele' visoies, viagens,enlre outros objetos de desejo do consumidof' Um exemplo cilado duianle a palestra foi o beneficio que

•Hi*

Rendo mensol insuficiente.

Difkuldode de rendo.

inseguran^as

► Instobilidode do sistemo finonceiio.

>■ Inseguroscom a ptevidencio ptivndo.

> Folia de confion^o decoirentedefalencias,

>■ Folio de confion^o no pievidencia sofini melhorias

>• Conltolosmoissimples.

> Exifolosmoisclorosecommoioifreqiigncio

>- lnfotmo;6es uluGfeodos.

nosaierios

^ Querem oposenformaistedo doque osoulros poises-mois de cinco onos enlrc homens e mulheres.

> Fomilioe amigos soo mois irnportantes para umo velbice feliz do que no reslo do mundo - 0 mesmo ocontece com religioo.

> Trobalhadoies idosos vislos deloima posifivo-poucos opoitunidodes de Icobolho

cedo se coinegar a poupar, mais facil sera acuinular renda suficiente para nianler0 padraode vida. Quanlo mais tarde, menos tempo a pessoa tera para fazer o seu pe de meia.

>■ Tempo poro descansor mas planejam ossumii vdrios alividades - incluindo Itabalho.

^ Em conlmdijao, se

> Fotma ideol de aposenladorio

V Obiigotoriedade do governo no foima^ao de pouponjo piivoda poro cuslear as oposentadorias e mois popular entre os empregadores do que enlre os empregodos.

"Temos de adotar medidasss para que o governo incentive pessoas e empre gadores nessa necessidade de se pouparpara a aposenladoria. Ja as empresas de ®*^onomiade R$ 50 nacontadocelularpodeti-azei'. Segundo previdencialeinde terumaconumicagaoclara,aconselhada Real Tokio Marine, no pcn'odo de 20 anos, um mento e nao lermedo de assumirposigoes publicas, como b'ano PGBLcom coiilribuigao niensal de RS 50, com renla- o deficit da previdencia social", disse Marcelo Teixeira.

•^'^'dadeanualmediade8%,osaldonofinaldopen'odoseria

Emparaleloaessasprioridades, o executivodo HSBC P^xitno a R-S 30 mil. "Um valor cjue podera complementar disseque uma das satdas para o setore estimulara venda " f^'Kla na aposentacbria", informou Edson Franco, da Real de pianos de prexidencia empresarial, mesmo sem a parVida e PrevidSncia, mediadorda palestra. liclpagao do empregador, que ainda ve na previdencia um Unia ouira pesquisa apresentacia na palestra da uma auiiiento de custos. Como os entrevistados disseram ser ^''nieiisao do arduo trabalho que as empresas lerao peia favoraveis a uma jjoupanga compulsoria como forma de Familia, amigos e aptidao fisica sao mais iinpor- auxilia-los no babilo de poupar, esla seria uma forma de que odinheiro naaposentadoria, levelou apesquisa incrementaras vendas", disse Marcelo Teixeira. '^Undial realizada pelo HSBC em 20 paises, com 21 mil

0 FUTURO DA APO ^^ssoas e seis mil empresas.

Doa parle dos pesquisados no mundo lanibem nao que os governos proverao a subsislencia para a ^^Pulagao idosa. Ja o brasileiro acha que o governo tern de com a aposenlatioria na velbice. No enlanto, muitos '^^^fiuisados naoconfiamqueogovernosenicapazdepagar oposentadorias. Enqiianlo no mundo a aposentacbria e Comoumaoportunidadedeiniciarumnovocapilubda o brasileiro diz que e o tenqto cle dcscansar. O.s exeOlivos que concluziram a pesquisa no Brasil disseram que !*^Oi's leni muilas confradignes", comeiilou Marcelo Gomes

^'Xeira, piesiclente da HSBC Vida e Previdencia. A ideia dos execulivos das empresas do setor e criar

^|*"ipaiihaa c|ue moslrem paraa iiopiilagaoquea previden^0privadacomplementare necessariaparaasseguraruma

'^'^1 financeiramais ti'anc[uilanofuturo. Eque(juaniomais

SENTADORIA

Resultados fundamentals obtidos no Brasil pelo HSBC ,: Os brasileiros acham que o governo devefinanclarsuas aposentadorias

Noentanto, eles nao confiam que o governo sera capaz de pagar aposentadorias

- Ouerem se aposentar, em media, cinco anos mais cedo do que os outros paises

Familia eamigos sao mais irnportantes para uma velhice fellz, assim como a religlao

Formaideal deaposentadoria6combinartrabalhoe lazer'

- V§emaaposentadoriacomotempodedescansar, enquantoem outros paisesestee umaoportunidade de um novo capitulo

Fonle: PesquisaO Futuro SaAposentadoria

Marceto Gomes Teixeira (esquerda), Eduardo Freitas(centre)e Edson Franco (direHa): brasileiro ainda precisa de estfmulo para fazer um piano de prevldincia privada

Mulfieies Sexo fiose iJoje Escolotidode 25

Homefis Mulhetes Homens Mulheies Homens res - 55 onos 29-45 onos 25 • 55 ones 29 - 45 onos 43,1 onos mddio 43,0onos "1 roediQ j Coleg./UniveryMBA, Mestrado completo eocnpj! Coleg./lliiivei./MW Mesltodo completo compp Rendo Wedio j RS2.900.00' RS 4.990,00 compp R$ 4.243,02 com pp

QUEMELESSAO? BjjlJomer!^

IBBBI

18 REVISTA DE SEGUfiOS JUlHO-AGOSTO-sntMBRO 200^ L

(Spoca) media de 10-40 salaries da pesquisa.

"JlliO.

REVISTADESEOUROS 19

AGOSIO-S£TEM8R02006

PROPOSTAS A LUZ DAS EXPERIENCES INTERNACIONAIS

Palestranles: Guillermo Arthur-FlAP•Emma Aguila-FIAP•Carios Alexandre da Costa-IBWIEC•Joel Basaridi-LOWIA

Coordenador: Antonio Cdssio dos Santos-Wlapfre Vera Cruz Seguradora

O que outros paises podem ENSINAR AO BRASIL

MARCIAALVES

Na opiiiiao do presidente da Mapfre Vera Cmz Seguradora, Antonio Cassio dos Santos, o Brasil tern obrigagao de estar alenio a experiencia de outros pafses,sobreludo no que diz respeito ao modelo de reforma da j)i-evidencia.Como cooixleiiador da mesa que disculiu esse assunto,Santosiembrou que na maioria dos pai'ses,o regime de previdencia passou a se sustentar sobre qualro pilares: universalidade, eqiiidade, equilfbrio atuarial e simplicidade do pmcesso.

Na America Latina, o Chile foi o primeirn a perceber a necessidade de reforma no sistema, iniciaiido o pro-

cesso em 1981. Desde entao, outras 12 na§oes lalino-americanas e 13 da Europa e da Asia fizeram o mesmo. Per que a reforma da previdencia e necessaiia? Essa questao foi respondida pelo pi-esidente da Federa§ao Internacional dos Fundos de Pensao Administrados (Fiap) e ex-ministro da Previdencia do Ciiile, Guillermo Arthur. Segundo ele, as principals causas da crise foram o etivelhecimenlo da populagaoe a queda da taxa de nalalidade. Problemas que tendem a se agravar,pois,esludos indicam que em 2050 cerca de 25% de toda a IJopulagao da Eumpa e 15% da America Latinaserao de idosos. Alein disso,a nui gestao dos reciu-sos pelo Estado piorou

a situagao. ''E isso o que acontece coin 0 dinheiro piibiico", disse.

Entre uma reforma paramelrica e outra eslrutural, Guillermo Arthu'" aconselha a segunda opgao, porque 0 iinpacto econnmico e niais posilivoEle disse que ns sislemas se sustentain em tres pilares. No primeiro, o Estado particijDacom reciirsosjiara assisliraos maispohies. Nosegundo,amanulensao e realizacla por meio de contribuigbes obrigatorias dos trabalhadores, - nn Chile e cerca de 10% do salario—, con' capitaliza^ao individual,adminislragao lorivada e iiheitlade de escolha. E nO terceiro pilar, tambein administradn pelosetorprivadn,ascontribuigoessaO

^'oiuntarias e iui libeixlade de escolha. Paraoex-ministrochileno "chegaa hora em que a mudan§a nos sisteprevidenciarios sera obrigatoria '.

I^niaquestaoque"emaleniaticae nao espayo para criatividade".

'^DESAODOSINFORWAIS- Esludiosa dos ^'®'emas(leprevidencia,EmmaAguila, UniversityCollegeofLondon,aj)onta

"^^sigualdades e desequilibrios" nos ^Suites baseados em repartiyao simconio o brasileiro. Alem da falta ^ 'nceniivos para a adesao dos mats •''^^ens,osistemaignoracaracteristicas a maior expeclativa de vida das "^'Ulheres e as diferenyas sociais.

IDreviclenciarios, segundo o cliretor da consulloria Partnership & Learning, Carlos Alberto da Costa, que eles sejam adequados as suas finalidades. Ele explica que isso significa evilar que idosos vivam em exiiema pobreza. Essa condiyaoeopilarzerosobreoqualdeve se sustentar um regime de previdencia justo. Para ele, igualmente importanle e a existencia de um vinculo entre a contribuiyiio e aposentadoria, como na Suecia, onde fica claro para o contiibuinte a ligayao entre o que ele deposita e o que recebera no (uturo.

Costa, a transparencia e a adoyao de mecanismos de ajuste automalico, como no Japao, onde um indexador e utilizado sempre que o sistema entia em desequilibrio. Para ele, o setor de seguros lem side eficiente ao transmilir os beneficios da previdencia complemenlar a populayao., "0 povo esta cada vez mais alinhado a uma reforma de capilaliziiyao que estenda a ele a possibilidade de ler um piano previdenciario", afirmou.

0 MUNDO ENVEIHECE

Percentual de aposeatados vs. Totoi da populo^ao (1950 - 2050, poi Regiao)

« REFORMAS CONtlNUAM IHais cidadaosocumulando poupan^a

30%-25% -i 20%-1

m ^50

I ■2090

■ I ■2050

5% -!

-

Asia America Latina

Fonte: SiralepicInsighl; UN WorldPomilalior Prospects Database

Mittedecoeliibuleies centosindi.idoois,empoisesreloimodos

Analisando o modelo previdenci- ''Uobrasileiro, EmmaAguilaconsideque 0 Pais tern inilmeros desafios lorna-lo maisjuslo e igualitario.

NaoinciuiOos 0ulgir

iai2OOOl Oosia R!ca(2000),Nicaragua' i2Q0Ol.Egua(kir(2O0l).R5p. tlomlnicaM(?00li. CroSca(20011 Latvia i2D0n

^PUncipaleconseguiraadesaodos

Arganlina ElSalvador Ausuaia Wtaia., Cditatia Dinamarca "

•"e'l Uruguay CoKirribia

"^^nrinais e autonomos", disse. Para u reforma da previdencia [lodera ar em cresciniento econbmico

reforma tributaria".

'^ORTE POSTERGADA" - E reconiendado Banco Mundiai para sislemas

"Quern acha que a previdencia do Brasil esta quebrada?", perguntou a plateia. Para Carlos Alberto Costa, a maioria que nao ergueu o brayo pensa como ele, ou seja, que a previdencia do Pai's nao esta falida. "0 problema sao as alias aliquotas e as laxas de reposiyao da aposentadoria cada vez meiiores", afirmou. Ele observou que, alem de "espoliar" u cidadao, o siste ma lem lido sua morle postergada indefiniclainenle, por motives poli'licos, "porque e usado como inslrumetito de compra de vote".

Sao condiybes importantes para a relbrma, na opiniao de Carlos Alberto

EDUCA^AO -"Anecessidade de reforma da previdencia e uma questao univer sal", disse o represeiilanle da LOMA, Joel Basarioh.Tantoque, segundo ele, pai'ses da Europa, America Latina Africa e Asia ja conclufram ou estao iniciando o processo. 0 sistema do Canada, por exemplo, "e um dos mais generososdo miindo" porquepaga uma pensao por velhice aos idosos que moram no pais ha no mmimo 10 anos. Basarich contou que a Financial Literacy, dos Estados Unidos, delectou numa pesquisa que grande parte dos norte-americanos teme nao poder pagar suas dividas durante a velhice e que boa parte considera que esta alrasada no planejamento de sua aposentadoria. Por isso. contou que o pats esta investimento na alfabetizayao financeirada populayao, inclusive lendo aprovado uma lei que obriga o ensino dessa materia iias escolas. De todo jeito, considera que a reforma e iieeessaria e que muilos pai'ses ja venceram us desalios iiiiciais.

'rra III Forum Naclonal de Seguro de Vida e Previdencia Privada

15%10% I

iln

20 REvtrrADrsreuRos

SO_ts i a 403020

•i. r

Su>;a Hotanda ntiiie Relruunmo

uiugudy

HHBI Hong Kong

''a esq. para ^ dir., Joel Basarichj Carlos Alexandre, Antonio Cassio, ^mma Aguila e Gufllermo Arthur: aistema previdenclarlotern solu^ao

^^leniavel,casoseja"arliculadacom

^^suh,

IU[HO-AGOSTO-5ETfMBIIO 2O0^ 'IJlHo. AGOSTO-S[IE)WBR02006

REVISTADE SEGUROS 21

COMERCIALIZA^AO/DISTRIBUICAO

- UMA EXPERIENCIA BRASILEIRA

Polestrantes: Eduardo J. Correio-Mercer

Juvencio Cavalcante Braga-Caixa Vida e Previdencia

Fldvio Antonio Ponies Barbosa -FIdus Corretora

Coordenodor: Eduardo Bom Angelo- Brasllprev

Vencendo os OBSTACULOS

MARCIA ALVES

Os numeros ainda apontam uma resistencia. Entre os allos executivos de 232empresas pesquisadas pela Mercer Consuhona, a previdencia privada corresponde a 25% do pacote de beneficios oferecidos. Nos cargos medios, esse mdiee ultrapassa os 20%.Porem,essa boa aceilagao ainda esta limilada ao circulo das grandes empresas."A previdencia coniplemenlar ainda nao conseguiu quebrar a resistencia denlro das empresas de medio porte",afirmou o consullor da Mercer,Eduardo J. Correa,durante o painel que disculm a experiencia brasileira na comercializagao e dislnbuigao da previdencia privada, coordenado pelo direlor presidente da Brasilprev, Eduardo Bom Angelo. Disposta a decifrar os molivos dessa rejei^ao,a Mercer realizou uma pe.squisa nesse segmento. Descobriu que as empresas tSm receio de firmar un. compromisso de longo

prazo. Alem de temorde nao concluirc piano e,conseqiientemente, enfrentar demandas judiciais, elas alegam que a opgao pode Irazer reflexos nos balangos. Nao baslasse isso, a previdencia e quase uma completa desconhecida para o setor de recursos liumanos desse segmento."E um absurdo, mas ainda se confunde previdencia com monlepio", disse

Eduardo J. Correa.

Mas a expansao da previdencia lambem encontra obstaculos nas agencies bancarias, o seu maior canal de venda. Foi o que aconteceu com a Caixa,dona da maior rede bancaria do pais, com 17 mil ponlo.s de venda espalhados em 5.561 municipios brasileiros. Apesardo polencial para liderar nesse segmento, nao era o que estava aconlecendo. A sai'da,segundo Juvencio Cavalcante Braga,da Caixa Vida e Previdencia,foi tentar descobrir como a forga de venda iias agencias entendia esses produlos. "Uma pesquisa reveloU que a visao interna era que nao cotihecianios bem o que estavamos vendendo",disse. Foi- isso,alem de.siniplificar os produlos e os processes de venda,outra iniciativa foi mudar o conceito inlerno de que "previdencia e cara e complexa"Como resultado, em 15 meses, o faluramento da rede na comercializagao de previdencia aumentou 38,5% e cresceii a venda de segum de vida acoplado a pianos de previdencia em 48,8%,somando um lucro h'quido nesse penodo de 53%Mas, a comercializagao de pianos de previdencia pode ser vanlajosa lambem para os corretores de segU' ros , garanliu Flavio Antonio Ponies Barbosa, socio da f idus Corretora. A receita, segundo ele, esta em focar n" publico alvo, da forma como faz a corretora, que busca clienles com faixa de rejida acirna de R|4 mil. 0 execUlivo ensinou que o corretnr deve se inleressar lambem ei" suprir as necessidades do cliente, oferecendo produlos de protegao ao palrimonio e a familia. Para elC' a vemla de previdencia aiiida "e feila po'"

I ha grandes oporlunidades para os corretores nessa area.

DESAFIOS DA DISTRIBUI^AO LIFE PRODUCTS

Palestrante: Robert Kerzner-Presidente LIMRA

Coordenador: Eduardo Freilas-Anapp

A procura de NOVOS CANAIS

MARCIA ALVES

"0 mercado de segiiros brasiieiit)apresenla um poten*^'^1 de crescimenlo sem precedentes",avalia o presidente da ^IMRA International, Robert Kei"zner. Mas,alertou que o Prego desse desenvolvimento e a expansao dos canais de dis^f'buigao". Enibora considere "fantaslico e muilo avangado"

Oiodelo brasileiro de comercializagao de seguros em agenbancarias,disse que e o memento de o mercado passar ^ 'ncentivar outros canais,"com oulro tipo de abordagem cliente". A exempio da Coreia,onde se vende seguro de ^ida pela teve,ou entao como na China, onde apenas uma '-cnipanhia possui mais de 650 mil agenles.

Robert Kerzner sugeriu ao Brasil que aproveite a expe^'cncia de outros mercados, cujos "modelosja foram testae, com isso, possa "conhecer as melhores estrategias

® ®Prender com os erros dos outros". Ele informou que a '-"nra esludou os mercados de diversos paises, a partir do lUal desenvolveu um modeio de maturidade. Todos foram

^Wificados em quatro fases, conforme o grau de desen^•^Rimento em areas especificas. Na fase um e dois estao os Pulses emergentes,como Vietiiu e India,e na fase qualro,os desenvolvidos,como Reino Unidos e Eslados Unidos. ^Pi'esidente da LIMRA disse que o mercado de Cingapura, P'^'" exempio, poderia tar enlrado na fase tres ou quatro no l^esiio marco regulatorio,naofosse a distribuigao,que pelo '^'"ilerio adotado no estudo ainda esta na fase dois.

Conforme o estudo da LIMRA,para saltar de fase ou 'Cgar a ultima,o mercado de seguros precisa de um longo ch

penodo de maturagao e o atendimento a diversos quesitos.

0 Reino Unido demorou 300 anos para atingir o ultimo estagio e os Estados Unidos 150 anos. Mas o Brasil, que ainda esta na fase dois, nao precisara esperar lanlo tempo segundo ele. Por seus calculos, acredita que em 10 ou 15 anos0Pais podera ser promovido a fase tres,caso a economia se mantenha estavel e a comercializagao de produtos de vida e previdencia continue aumentando."Nesse aspecto 0 Brasil esta bem desenvolvido, com a popularizagao do PGBL,um produto tipico da fase tres", afirmou.

Uma das llgoes que os mercados mais desenvoh'idos podem fornecer ao brasileiro, na opiniao do presidente da LIMRA, e "ensinar as pessoas a poupar", ou seja, a adquirirem produtos que garantam um complemento de renda na aposentadoria. Outra, ele diz que e "adotar a regulagao como uma forga capaz de modificar e acionar o mercado". Entretanto, o ensinamento mais importante, apontado pelo estudo da LIMRA,e que o desenvolvimento de um mercado depende de quao eficiente forem os seus canais de distribuigao. "Os senhores lerao de encontrar outros canais, com agentes independentes ou nao", disse. Tambem vale copiar talicas amplamente utilizadas nesses paises para incenlivar a venda de produtos de vida e pre videncia."Apelem para o emocional",indicou Kerzner. Na sua visao, e preciso que o corretor transmita sentimento de amor durante a venda."0 seguro de vida e para isso: cuidar e proteger as pessoas", concluiu.

O III Forum Nacional de Seguro de Vida e Previdencia

mAM

Privada

® genie despreparada".Por isso,avaliou

)UlHO-iGOSIO-S•S^lBBO Ml Forum Nacional de Seguro de Vida e Previdencia Privada

Flavio Antonio Ponies Barbosa, Eduardo Bom Angelo, Juvincio Cavalcante Braga e Eduardo i.Correa: camintio longo para crescer

WT\

Roberto Kerzner(E), presidente da LIMRA, ao lado de Eduardo Freitas: mercado brasllelro estA no camlnho certo

%0- AGOSTO-SErEWBRO2006 REVISTADE SEGUROS 23

DESAFIOS DA COMERCIAIIZACAO EM SEGURO DE PESSOAS

Palestrantes: Nelson Fonfana-Fonfana Seguros Fablo Lins e Casfro-Prudential do Brasll Seguros Coordenodor; Luiz Maurette-Liberty Seguros

VIDA INDIVIDUAL

volta ao cenario

MARCIA ALVKS

A edigao de novas regras para os seguros pessoais nao alterara a ooniercializayao dos seguros de vida em griijjo coipoiativos e dos pianos de previdencia enipresarial,acredila Nelson Fontana,da Fontana Corretora de Seguros.Para ele, havera sim uma mudanga radical no cenario", mas lelacionada a dislribuigao e venda dos seguros de vida em gi upo — conlributarios da classe C —,oferecidos por meio de apolices abertas, que serao "forgados a migrar para a carleira de vida individual".

COMERCIALIZA^AO DO VIDA EM GRUPO

EUA BRASIL

> Confrolede sinistralidade

>■ Competigao acirrada, impedindo reajusto iHpal Ho prSm;<i

Demanda dos clientes por produtos maisflexiveis Regras derenovagao/ alteragao

COMERCIALIZA^D DOVIDA INDIVIDIIAL

EUA BRASIL

Uonfrolarcustos de subscriqao do risco

Oivulgacaoonerosadosprnrititfii;

> Concorrencia acirrada, diminuindo a margem de lucro

0 proldema, segundo ele, e que "fallain produlos".

Mas, existem opgoes pioximas das comercializados no extetioi, coino o Term Life, um seguro de vida individual eoni vigencia determinada; o Whole Life, individual vilalicio; e OSDolais,segurosdevidacomresgate. Entretanto,paraque

OS correlores iniciem a comercializayao, considera que "as coinpanhiasdevemabandonarazonadeconfoilodosseguios devidaemgrupoeassumircorajosamenteossegurosdevida individuals vitali'ciosoudelongoprazo". Outrodesafio,sera "remuneraradequadamenle os inlermediarios dos segums individuals, alraindo lalentos para esse segmento".

Mas, se a niela e migraros seguros colelivos das apo lices aberlas para os seguros individuals, entao os desafios comegam a partir das diferengas eslrulurais entre ambos. Segundo Fabio Lins, da Prudenlial do Brasil Seguros de Vida,enquanloaprecifica^aodovidaemgrupoebaseadana expectativa de sinistroedespesasdogrupo, no individual o (pievaleeoperfildosegurado.Jaaflexibilidadenodesenho doprodutodo pi'imeiroelimitadae nosegundoainpla.

1"- Formar profissionais qualificados para a venda

»■ Parcerias com empresas de li/Iedicma de Seguro

> EstabiiidadeeconSmicae demografica

> firlaior incentivo fiscal

Loniparandoacomeroializa^aodo vida individual nos Eslados Unidos e no Brasil, ele observa que ambos teiu comodesafioconlrolara subscri^aodorisen. Citoii oprego inedio de iima consuila medii'a para os norle-americanos, c[ue eusia cerca de US$ 56, proxima do que pagarn os brasileiios, LJS$ 55. Para o Brasil, os maiores desafios serao formal-profissionaisqualificados para a venda; formaiizar

pari-enas com as empresas de medieina de grupo; manlera estabilidade econmnica e demografica e darmaiorincenlivo fiscal. Vencidos esses desafios, acreilila que o mercado lert'i muito a ganhar.

24 REVISTAOE SEGUROS

JUtK0-AG0ST0-SETfMfili02fl()6

^blicG^ao do Comissdo de Copitolizo^ao do Federo^oo Nocionol ''os Empresas de Seguros Privodos e de Capitalizo^ao/ftFenaseg

/

Nelson Fontana esq.) e Fdbio Lins (acima): comparapdes com 0 sistema americano

CLIENTE TEM SEMPRE RAZAO!

NORTON GLABES LABES

Com certeza, voce ja deve ter ouvido aquela tradicional m^ima que diz:"o cliente tem sempre razao". Esse conceilo ja foi tema de inumeras discussoes e se aplica no mercado de capitalizagao no sentido de se consolidar a plena importancia do boin relacionamento com o pdblico-alvo das enipresas. Transformaeoes como a mudanca do comportamento do consumidor e a ampliagao da atua5ao das companhias do setor resultaram no amadurecimento da comunicagao com os clientes.

Pode-se dizer que, nessa nova fase, todo 0 processo de oomunica^ao nao e feilo apenas para o consumidor, mas com a participagao dele. Isso se da por meio de pesquisas, por exempio,e pela vivencia

do colidiano, ou seja, diferentes ideias tem potencial para nascerem no balcao de informagoes ou em um simples contato por telefoiie.

Dessaforma,o aspecto comunicagao evoluiu muito dentro da capitalizagao nos ullimos anos. Houve uina completa revisao e adequagao de termos tecnicos,foco no treinamento de equipes de pre e posveiida,enlre oiitros fatoies quefacilitarain 0 enlendimento do produto pelo publico. Ha muito aserfeito nos pioximos anos,o que exigira agilidade do mercado que nao perde tempo em desenvolver tilulos cada vez raais criativos para atender as necessidades dos consumidores e que sabe que comunicar-se bem 6 item indispensavel para conquislar e fidelizar clientes.

Reservas crescem 9,7% e somam R$ 10,9 bilhoes em julh"

A estabilidade economica brasileira vem consolidando os tflulns de capitalizagao como uma opgao segura e prograniada aos inleressados em guardar dinheiro e acumular recursos fjnanceiros em um delerminado periodo. Dessa forma,as reservas do selor somaram, em julho, R|10,9 biIhoe-s, crescimento de 9,7% sobre o ano passado.0 lafiirairienlo aeumuladt)dos pi-imeiros sele meses do ano e de R$ 3,9 bilhoes, indice 2,2% superior a 2005.

Para Rila Batista, presidenle fla Comi.ssao de Capilalizagan da Fenaseg (Federagao Nacional das bimpresas de Seguros Privados e Capilalizagao), a diversificagao dos produlos ofejcci-

COMUNICAQAO de QUALIDADE i O CAMINHO PARA expansAo do setor

Com muito empenho e traballio, as enipresas que inlegram o mercado de ^'tulos de capitalizagao desbravaram ^fduos caminlios e atingiram, alual•^ente, um novo patamaj-quando o assunto e comunicagao com o consu'"'dor. Folhelos, internet, e-mail, TV, 'olefone, carla e ouvidoria sao alguns dos Canals abertos pelas companhias para receber cnlicas e sugeslbes,saduvidas, comercializar e rcnovar produtos, comunicar o resgate, alem de dar a boa noticia ao sorludo cle([ue ® nuiiiero de seu tiliilo foi sorleadn e de di 9tie a bolada em dinheiro ja esta sponivei.

"^diciona-se a esses meios de contato -oin Os clientes o ingredlente tjue falqualidade das infonnagbes."E

dos atualmente pelas enipresas impulsiona a procura dos consumidores que nao tiiiham o iiabito de poupar.

"Identificamos que a possibiiidade de guardar uma determinada quantia que caiba dentro de seu orgamenlo gera tranquilidacle aos clienles de capilalizagao, pois sabem exalametile o tempo e quanlo lerao reservacio para a realizagilo de sens sonhos,alein cla possibiiidade de concoirerem a sorleios", diz a execuliva. Dispom'vel para lodas as classes so(uais. com valores que variam enlre Rl5 e R$ 5 mil,os titulos atendem a diferentes perfis de consumidor.

"Mesmo com objetivos dislinlos, os produtos de capitalizagao nao devem

ser avatiados como investinienio oU jogo.Seu aspecto ludico de premiagac e um granle alralivo e funcioiia coiiK' uma forma de recompensa aos cli' entes pela manulengao e freqiiencia dos pagamenlos",comenla Neival Ro' drig'iies Freilas, direlor de capitalizagao da Fenaseg.

Na classilicagao nacionai, ale julhoSao Paulo manlem a |)rimeira colocagao com R$ R$ ],4 iiilhao de faiul aniento e 37,3% de parlicipagao segmento. 0 Rio de Janeiro esla n® segunda posiyao com R$ 424,1 iiii' Jhbes de receila e 10,7% de presengae Minas Gerais ociipa o terceiro luga'' com RS 353,2 milhoes e delem uina fatia de 8,9% do mercado.

capitalizado e dados sobre o resgate. 0 proximo passo e capacitar o proilssional que estaia na linlia de frente com 0 publico. De acordo com Norton Giabes Lalies, diielor geral da Bra desco Capilalizagao, '"o setor esta investindo muito no treinamento de funcionarios. Nao ha oulro caminho. Para isso, eslamos langando mao de iniciativas como paleslras, curses, anipla comunicagao inlerna e produgao de cartilhas, por exempio

Aprendendo sempre

negbcio quanto para o fortalecimento do conceilo de cidadania",avalia Nalaiiael de Castro,diretor de marketing da Brasilcap.

Atua^ao diferenciada

'^"daiiiental ulilizar uma comunica^^0 simples e direta, explicando os j''"'iicipais beneficios do produto, em 'nguagem usual",declaia Piiscilla Cbisuperintendente acljuntade capita'^gao do Santander Banespa.

'lonime nas empresas do setor, essa Preoeupagaoja e aplicada desde o de^^'ivolvimenlo de um novo tilulo. De ^^ordo com Edniilson Gama, diretor Caixa Capitalizagao,para se definir ^strategia de comunicagao leva-se consideragao o publico-alvo e a l^'^oiposigao geral dos proclulos.

Quanto ao conteucio cla niensageni consumidor, o imporlanle e ofcreinais e meliiores informagbcs pasatisfaze-Io plenamenle e deixa-lo

sobre o que esla aclquirinclo', '"'"iienla o excculivo. Deiitre os ileus ^I'Je nao |5odem faltar, Gama destaca

^'iiodalidade de pagamenlo do tilulo, con-elagao com as premiagoes e ^"rteios, como e calculado o saldo

Para Claudia Getschko, superinten dente executiva de produlos do Banco Real,oulro ponio imporlanle e divulgar. alem do regulamenlo. a lista de premios enlregues."Isso niostra,acima de tudo, credibilidade e reafirma que todos tem chances de serem sorleados", observa. Apesar desses c.uidados nas elapas de pre e pos-venda, o que fazer quando alguin cliente esta insatisfeito? A executiva responde: "levamos a serio qualquer tipo de ocorrencia e todas sao resolvidas. Esses eases funcionam lambem como uma oportunidade para melliorarinos as-pectos especificos do alendimento, ja que ouvir o consumidor e crucial". De olbos e ouvicios bem abertos, o mercado ja entendeu que nao basta priorizar os clienles em suas agues,e preciso apreiidcr com os consumi dores."Com I)fnilalecimenlo dos mecanismos de protegao ao consumidor e o aperfeigoamenio dos sisLeinas cle atendimenlo das empresas, o cliente passou a ter um incrivel poder de promover niudangas, o que 6 muito posiiivo laiilo do poiilo de vista do

Mesmo com um formato de Irabalho diferenciado, em relagao ao canal de distribuigao,a .Sul America Capitalizagao, que comercializa seus tilulos por meio de corretores,confirma a sinergia com o consumidor. "Alem de cental" com lodas as explicagbes necessarias em nossns inateriais de venda,0 corretor recebe orientagao personalizada e solido Ireinamenlo presencial",informa Antonio Carlos Reslum Gabriel, diretor de marketing da companhia.