.rT'-\ Jogador nao entra em campo, juiz nao apita e torcedor nao vai ao estadio sem a cobertura do seguro \ iii ; -^1*:, ' \ . - ■ \ I V ; . :• >•.», ■■ "■»*, ' :v i • A -' '■K ^ConSro:0debotecomecaaquicomostemasprevidencia eresseouro

14

CAPA

Sem a protesao do seguro nenhum evento esporlivo poderia acontecer no Brasil. Nao sao so os craques, como Robinho, que contain com protegao nas suas carreiras. Hojeemdia, os torcedores quelotam OS estadios tambem estao garantidos

A ATP e lima empresa provedora de solupoes tecnoldoicas voltsil^ para a gestao e implantacao de infra-estruiura de automacao de tos alternativos de atendimento bancario.0 portifdiio de soliiuoes''

ATP coniempla desde a instalapao e maiiiiieiicao de equipameP'^ ate 0 desenvolvimento de aplicativos e atividades de back-olfic^'

0 ressarcimento e efetuado par transanao,sem a necessidade de'^ vestimentfls em hardware ou software por pane do lianco contrataP'^

Sao mais de 2.000 pantos contratados.

Para 0 sell banco crescerjioue:

(61)2108-e]3e

Dumande e-mail para: diaiil@atp.coiii.br

Solucao completa customizada

ENTREVISTA

A professora Patricia Almeida Ashley, especialista em nesponsabilidade Social, acredita no compromisso das empresas em ntividades que beneficiem a sociedadej, - - -•*

BALAN^OSOCIAL 16

A quinta edigao do Balango Social, langado pela Fenaseg em setembro, aponta a importancia do setor no crescimento da economia, principalmente no montante devolvido a sociedade

nrj CONSEGURO

LL k Fenaseg promove em novembro a 3® Conferencia Brasileira de Seguros, Resseguros, Previdencia Privada e Capitalizagao paradiscutiros caminhos qua levam ao crescimento do setor

COMPORTAMENTO

Pesquisa da Cardif mostra que brasileiros precisam de garantias para consumir

LEIS E NORMAS

Codigo de Defesa do Consumidor completa 15 anos

MERCADO E SOCIEDADE

Projeto patrocinado pela Mapfre une cinema a educagao

FUNENSEG

Pesquisa e prioridade na Fundagao

RESSEGURO

Mercado atento as modificagoes com a possivel quebra do monopolio

2g SERVING

Projeto F 30

ronteiras reduz criminalidade nas rodovias

CONSUMIDOR

Patrimonio segurado pela

Pirelli no Brasil supera US$ 1 bilhao

32 34

PREVIDENCIA

Opgao para migrar de piano e se beneficiar com o novo regime acaba em dezembro

MP DO BEM

Medida Provisoria 252: mais seguranga para o consumidor

Banking Technology %■

somana Super Pfomoi;lo m

Qp NOVOSNEGOCIOS 00 Produtos de afinidade E MAIS... 4 EDITORIAL oferecidos em parceria 36 ESTAliSTlCAS com 0 varejo e prestadoras 40 RAPIDAS de servigos publicos 41 BIBLiOTECA alavancam as vendas 42 OPINIAO junto as seguradoras

19 Balan SUMARIO

AGOSTO-SETEMBRO 2005

REVISTADE SEGUROS 3

JOAO ELISIO FERRAZ DE CAMPOS Presidente da Fenaseg

Seguro em campo

0torcedor pode ate nao ver. Mas, para garantir a tranqiiilidade do publico e dosjogadores,em cada grande evento desportivo e mobilizado um am ple esquema de protegao,com base no seguro.Paz e tranqiiilidade sao direitos essenciais do torcedor e dos atletas. Para assegura-los,ha leis qua obrigam as entidades desportivas a contratarem uma seguradora para assumir os riscos de acidentes pessoais, e cobertura per morte on invalidez. A protegao, qua ate recentemente era assegurada somente aos jogadores, agora abrange tambem os torcedores.A seguranga nos eventos esportivos e um dos assuntos em destaque na Revista de Seguros. A seguranga nos eventos esportivos e o foco da segunda reportagem da serie "Um dia sem Seguro". Tema, alias, qua inspirou a criagao do Premio Fe naseg"Um dia sem Seguro",langado, tambem,nesta edigao.

Outro assunto qua o leitor vai encontrar destacado nesta edigao e o registro do langamento do Balango So cial do Mercado Segurador em 2004. De certo mode,trata-se de prestagao de contas do mercado segurador a sociedade brasileira. Revela que a atividade das empre-sas de seguros,

A▲ Fenaseg

Federagao Nacional das Empresas de Seguros Privados e de Capitalizagao

Presidente: Joao Eiisio Ferraz de Campos

Vice-Presldentes: Casimiro Blanco Gomez, Luiz Tavares Pereira

Filho, Nilton Molina, Olavo Egydio Setubal Junior, Osv^aldo M^rio Pego de Amorim Azevedo e Renato Campos Martins Filho.

Dlretores: Federico Baroglio, Flavio Bauer. Jos6 IsmarAlves Torres, Luiz Eduardo Loureiro Veloso, Mauricio Accioly Neves, Mauro 06531 Batista 0 Vilson Ribeiro de Andrade.

Conseiho Fiscal

Membros Efetivos: Jorge Carvalho,Lijcio Antonio Marques e Marivaldo Medeiros.

Suplentes: Jose Maria Souza Teixeira Costa,Luiz Pereira de Souza e Thomas Kelly Batt.

Conseiho Consultivo

Presidente: Joao Elislo Ferraz de Campos

previdencia complementar e capitalizagao 60 bilbSes de receitas e um retorno de R$ 37,7 bilboes a sociedade, atraves do pagamento de indenizagoes - representou 3,4% do PIB brasileiro. Acima de tudo, o Balango mostra que o mercado,alem de sua importancia estrategica no CGfiflrio Gconornico,insntGrn pcircGris,cidadao com a sociedade, atraves de projetos voltados ao desenvolvimento e a inclusao social.

Mas o grande destaque desta edi gao e o conjunto de atos preparatories a realizagao da3^ Conferencia Brasileira de Seguros, Resseguros, Previdencia Privada e Capitalizagao,que a Fenaseg realizara, entre 8 e 10 de novembro, no Centro de ConvengSes do Grand Hyatt Hotel, em Sao Paulo. Durante tres dias, dirigentes de empresas e especialistas estarao discutindo a atualidade e o future do mercado segurador brasileiro. Na abertura, o Ministro Nelson Jobim, do Supremo Tribunal Federal,fara palestra sobre a Reforma do Judiciario e sens reflexes na atividade seguradora. Outro tema de grande relevancia e a questao do monopolio versus abertura do mercado brasileiro de resseguros. Imperdivel.

Membros Efetivos: Acacio Rosa de Oueiroz Filho, Antonio Cissio dos Santos,Carlos dos Santos, Francisco Caiuby Vidigal, FederiC Baroglio, Jayme Brasil Gartinkel, Josd Amdrico Pedn de Sd,Jos6 Castro Araujo Rudge, Luis Emiiio lylaurette, Luiz Carlos Trabuco Cappi,Luiz de Campos Salles, Mdrio Josd Gonzaga Petrelli, Mauricio Accioly Neves, Nilton Molina, Patrick Antonio Claude de Larragoiti Lucas,Pedro Pereira de Freitas e Pedro Purm Junior.

Membros Natos: Alberto Oswaldo Contlnentino de Araujo, Anlonf Tavares Camara,Joao Gllbertc Pcsslede, Luiz Tavares Pereira ilho.Mlguel Junquelra Pereira, Mucio Novaes de Albuquerque Cavalcanti, Paulo Liickmann e Paulo Miguel MarraccinI,

REVISTA DE SEGUROS

Orgac Informativo da Federagao Nacional das Empresas de Seguros_Privados e de Capitalizagao - Fenaseg.

nn IMTEGRANTE DO CONVENIO DE IMPRENSA ERCOSUL- COPREME.Em conjunto com SIDEMA (ServlgO m Segurador da Republica Argentina), EL PRODUCTOR(Publicagao da Associagao de Agentes e Produtores de Seguro da Republica Oriental do Urugual) e Qmal dos Seguros {Publicagao do SIndicato dos Corretores e Seguros e de Capitalizagao do Estado de Sao Paulo), Conseiho Editorial

Presidente: Saivador Cicero

Mernbros: Geraldc Bolda, Mauro C^sar Batista, Nilton Molina, u 0 mador,Paulo Marracini, Rang Garcia, Ricardo Xavler, Rita de cassia Batista eSuzanaMunhoz, Edifor-ctiete: Angela Cunha(MTb/RJ12.555)

Jn r Tditora Prosa(seguros@editoraprosa.cord'''' r M Souza(MTb/RJ 16,305)

Arte: Mark Bibas

Caparlarissa Medeiros Ferreira cotaboradores: Cristlna Borge Guimaraes,Denlse Bueno, Nte de P T Alves, slnne u Guimaraes, L rst M"'o Suzana LIskaukas

EsaSdrt FenLg

-Trade rente , ^^^'OFsdraVBIocoC-Ed,Brasilia Irade Center-sala 1607

Fotolitos: TextMaster

Gratica; Wal Print

DistrlbulgaoiServigcsGerais/Fenaseg

-Fena!ea° Comunicagao Soda'

-Ride Janet pllt 74/12"andar,Centro

Fax:(21)2510.7839-Tel 34506.DFNE5

-E-mail:fenaseg®,enaseg or PeriodlcldadeiTrimestral

Circulagao:5 mil exemplares

dosautores ^AsmZ sSoderesponsabilidade

Diatribulgaotatuit' 'da/K-feda a hnte.

PATRICIA ALMEIDA ASHLEY ENTREVISTA

Tempo de etica e de compromisso social

Patricia Almeida

A fala mansa e o jeito liumilde

^scondem a sabedoria de uma das Eiiaiores especialistas do Pafs em i^esponsabilidade Social especifica'itente aplicada ao mundo dos negocios. A professora Patricia Almeida Ashley,carioca,formada pela PUC, E^om mestrado na Iiiglaterra, tornouuma referenda no assunto.0livro Etica e Responsabilidade Social *108 Negocios" (Editora Saraiva), Etoordenado pela professora, traz a ^isao de 12 espedalistas.

Em tempos de suspeitas de ^orrupgao em diferentes campos da sociedade, estes estudos tratam de etica, investimento socialmenle ^^sponsavel, comercio etico, gestao do conhecimento e desenvolvimento doral organizacional. A professoia ^djunta no Depailamento de Ciendas Administrativas e Contabeis da Eniversidade Federal de Sao Joao del ^uy avalia que muito mais do que "modismo"estes conceitosfazem Parte do vocabulario e da vida das ^^presas e instituigoes brasileiras.

No case do setorfinanceiro,ela cita bancos e seguradoras como bons exemplos nesta area.0balango social da Fenaseg de 2004, cujos resultados estao sendo divulgados, mostra esta preocupagao enraizada em um setor que pensa seriamente o futuro das geragoes.

A Qual e a sua ovaliajfio hoje do grau de envolvimento do setor empresarial brasileiro?

Patricia -As associagoes empresariais, a comunidade academica e a lideranga de varies deputados federais e agentes publicos em orgaos de governo fomentam o avango na amplitude do significado da responsabilidade social empiesarial, reconhecendo que nao e somente uma agao filantropica ou de assistencialismo empresarial,mas que atinge todo o processo de negocio da atividade empresarial e de relagoes t>

EDITORIAL

4 REVISTA DE SEGUROS

I JULH0-AG0ST0-SETEMBR02I:oo5

Ashley, especialista em Responsabilidade Social, oposto no envolvimento dos empresas e institui^oes brosileiros em proticos c|ue levem a uma sociedade mois justo

SONIA OLIVEIRA

AGOSTO-SETEMBRO20O5 REVISTA DE SEGUROS 5

de mercado de bens,servigos a financiamento.Sinto qua a nacassario avangar nas questoes do dasanvolvimento de eonsciencias; do dasanvolvimento mo ral; do eompartilhamanto da valoras; da naeassidada da sabarmos cuidar da si, do outro conhacido a do outro qua ainda vira,raconhaeando a nossa fragilidada eomo asseneia humana.Sam asquaeer a claro da pratiea da transparencia a bonastidada am linguagam acessival a todos OS publicos ralacionados as atividadas ampresariais; da montagam da vaiculos da comunicagao adaquados a transmissao da ideias, significados a percapgoas garando aprendizagam cooperativa continua entra as partes intarassadas — stakeholders — da uma atividada amprasarial.

A Mas isto tudo faz parte de urn processo. Patricia - Exato. Vajo-ma eomo aprandiz do proeasso colativo de dasan volvimento da uma sociadada da conseiencias. Conhecar os passos nao basta. Raalizar os passos a o qua nos lava a dasanvolvar uma eomunidada da eonsciencias qua possa compartilhar rasponsabilidadas. No ambito amprasarial,a responsabilidada social requar o eompartilhamanto da raspon sabilidadas a da valoras entra aqueles qua realizam contratos a estabalacem trocas com as ampresas qua possam sar raconhecidas eomo rasponsaveis.

A Suas pesquisas mostram que sdo vdrios OS valores a serem trabalhados.

Patricia -E preciso trabalhar tambem a sua politica de dasanvolvimento da qualidada da vida no ambianta da trabalho, propiciando programas da bem-astar social a compatencia inter pessoal, avaliando a fomantando as condigoas organizacionais para um trabalho sauclavel a saguro. Tambem OS canais de comunicagao a da difusao da informagao, com todas as partas intarassadas. Praticar a ouvidoria eomo metodo da gastao da avaliagao do desampenho organizacional a da conhecimanto das expactativas das partas intarassadas ralacionadas a organizagao.

A Cases recentes de desastres empresariais ou no mundo piiblico mostram esta necessidade de humildade diante do processo da Responsabilidade Social.

Patricia - For isso sampra digo qua atuar da forma responsavel requar a dascriagao da algumas crangas qua nos lavam a uma conduta prapotanta a arroganta, tanto no ambito pessoal, quanto no organizacional. E preciso "dascriar" a cartaza da qua somos supai-herois. Nos tornamos mais rasponsaveis aprendando a dizar nao ao que nao tamos condigao suficiente para raalizar a a dizar sim ao que podamos,da fato, colaborar.

A No seu livro,flea claro que nao importa 0 porte da empresa para executor OS conceltos de Responsabilidade Social e etica nos negocios. As pequenas e medias empresas brasileiras estdo notondo a importdncia de seguir estes modelos?

Patricia - A etica passoal aliada a etica social independa do montaiite da racursos qua dispomos. Conhego eniprasarios,a axemplo do Jose Edson Moyses Eilho, socio da Laffriole Sobramesas,em Sao Paulo,qua tam urn® historia pessoal belissima. Estamos em contato dasde 2000 na aplicaga" de uma orientagao estrategica n3 gestao de sua empresa, de pequen" porte,0 que ja vem Ihe dando retornos em valorizagao da marca a da sustefl' tabilidada do negoaio, inclusive con' premiagoes. Ha varios casos premia' dos para empresas da micro,paquen" e medio portes, a axemplo do Prerni" de Responsabilidade Social no Varej" oiganizado pelo Centro de Excelencia no Varejo da Fundagao Getulio Varga® em Sao Paulo.

A 0 caso da Nike,atacada por denuncias de explora^do de trabalho infantil na AsiO' tambem e citado em seu livro. Pica claro que ndo adianta pregar estes conceitos da boca para fora. Patricia — Certamente, ainda mais qu^' na sociadade contamporanea,o conh^' cimanto colativo vam sa axpandind" aaelaradamanta. Nao da mais para pen' sar qua uma amprasa poda sa £6011!"^ para o mundo global eomo se fosse ^ mundo girando em torno da empresa' Hoje a a sociadade a a natureza que sa" j reconhecidas eomo o eixo do movimei'' j to economico - ecocentrismo - e se esse eixo se desfaz, a empresa

sera mais nem lagitima nam sustantavel 3 medio e longo prazos.

^A Responsabilidade Social nos negocios ^6transformou quase que em um "lodismo. Algumas companhias passaram "fozer, para ndo ficarem fora desta onda". Elas sdo minoria?

''ofricia — A mudariga social nao a linear. ^mais parecidacom o movimento espiralado dos ventos, as vezes destiiiindo,^ ''6zeslento,^vezes astacionado,eomo sa pi'eparassa para um ciclona.0importanta

® praticar, masmo que por pressao. E ''^conhacer o cjua isso traz para o dasemp6nho da atividada de negocio e que so sustantavel se houver compartilha'''ento da condutas no marcado ou houvar ^ma granda paiticipagao — marketshare ^da empresa socialmanta responsavel 'tfluenciando saus stakeholders a ^girem da mesma forma.

^Que exemplos a senhora conhece de ''fas prdticas de Responsabilidade Social "f niundo dos negocios no Brasil?

''ftficia — Os produtos financairos para ^'"idos de invastimanto am ampresas ^^sponsaveisja disponivais no marcado

^ ®ob a lidaranga do Banco Raal-ABN Bank - o Fundo Ethical - e o ^^nco Itau - o Fundo de Excelencia ^fcial. Tambem a politica coereiite da ^^h'ategia da responsabilidade social

^mpresarial do Grupo Pao da Agucar

^ f invastimanto social privado da '^titidagao Bradasco em aducagao de '^P^lidade. Citaria tambem a agao orga"^'Zada do varejo realizada por ampresas praticam a economia solidaria e o l^'^Ptercio etico, a exemplo do Projeto em Sao Paulo e as praticas de socialmente responsavel da La-

ffriole Sobremesas,am Sao Paulo. Mas tamos muitos oulros bons axamplos.

A Que conselhos a senhora daria para um grupo que pretenda hoje investir mais no seu papel de responsavel socialmente?

Patricia — Comace am "casa". Adota sistama da gastao ambiantal, raavalia as praticas de gastao da passoas, da dissaminagao dainformagao,da transpa rencia a govarnanga amprasarial, da gestao da compras organizacionais influanciando positivamanta osfornacadores qua adotam a masma ideia, agiegando narrativa da historia social a ambiantal do produto qua ofeiacam, alaborando uma carta da principios a valores de modo participativo com seus colaboradoras,fazando articulagnascom associagoas empresaiiais a da moradoras para avaliar a imagam da amprasa a idantificar agoas socials qua podaria astarfomantando no sentido do dasanvol vimento economico, social a ambiantal da eomunidada em que esta insarida.

A As seguradoras tem um papel social relevante.Basta olhar os beneficios que retornam d sociedade na forma de indeniia^oes e outros beneficios.Isso sem falar nas reserves tecnicas. Como a senhora ve este papel do mercado segurador?

Patricia - Sem diivida colaboram, com seus produtos,na geragao de uma poupanga de longo prazo para o Pais, mas

devem incorporar a avaliagao de risco ambiantal a social quando sao produtos financairos para ampresas.Nao podam asquacar da estaram atentas, como empresas,ao davar da "casa"junto aos saus stakeholders.

A Diversas seguradoras exercem com convic^do a responsabilidade social. Por ser um setor que ajuda a pavimentar 0 future da na^do,a senhora ve como um exemplo importante para outros segmentos da sociedade?

Patricia - Sugiro qua seguradoras convictas da responsabilidade social amprasarial passem a disseminar esse conceito junto aos seus parceiros em presariais, am especial seus cliantas a fornacedoras, lembrando da narrar a tornar publico como a sua gastao agraga valor a marca a a diferencia como amprasa responsavel.

A Para as proximas gera^es este processo de denuncias e escdndalos que estamos ossistlndo deverd ter um resultado negativo?

Patricia — A minha inipressao e que a espiral da mudanga social passa por um ciclona de grandas mudangas a, certa mente, votaramos malhor, excluindo do poder politico os qua nao tenliam etica pessoal coerente com uma etica social. Vamos ver o cjue a reforma politica avangaia para raelhorar o sistema eleitoral. ▲

"Atuar de forma responsavel requer a'descria^ao'de algumas cren^as que nos levam a uma conduta prepotente e arrogante

6 REVISTADESEGUROS JULHO-AGOSTO-SETEMBR0 2

"'Sugiro que seguradoras convictas da res ponsabilidade social passem a disseminar 0 conceito junto aos seus parceiros'^

AGOSTO-SETEMBRO 2005 REVISTADESEGUROS 7

Fazendo OJOGO acontecer

Afletas, dirigentes e patrocinadores de eventos esportivos recorrem cada vez mais d garantia do seguro para preservor suos carreiras, sous pofrimdnios e a sobrevivencio dos esportes no Brosil

em nome da integridade de todos os envolvidos num evento esportivo. A Lei

A apolice que protege o torcedor

0 ritual que mobiliza e une miIhoes de torcedores, eliminando suas diferengas socials e promovendo uma catarse coletiva, estaria fatalmente ameagado se os organizadores da festa, per alguma razao,deixassem de lado um detalhe. A realizagao de uma parlida de futebol, um evenlo considerado sagrado pelos brasileiros, nao seria possivel nos dias de hoje sem a contratagao de um seguro. Obrigatorio por forga da lei em todas as modalidades esportivas, o seguro garante a atletas e ao publico a tranqiiibdade necessaria para que apenas a busca pela vitoria concentre as atengoes de todos. Alias, tudo o que tem valor merece a protegao de um seguro.

Duas leis criaram no Brasil o arcabougo das normas a serem seguidas

9.615, de 1998,conhecida como a Lei

Pele, tornou obrigatoria as entidades desportivas — os clubes — a contratagao de uma seguradora para assumir os riscos de acidentes pessoais a que estao sujeitos os atletas durante as atividades relacionadas a sua profissao, prevendo cobertura em caso de morte e invalidez.

Quatro £mos depois,o Estatuto do Torcedor estabeleceu aos orga nizadores dos eventos esportivos - as federagoes esportivas-a exigencia de proteger

OS espectadores das partidas, por meio

de apolices que garantam indenizagoeS em caso de morte acidental ou invalided permanente provocada por acidenteS duraiite o evento.

Principal evento no calendari*^ esportivo brasileiro, o Campeonat® Biasileiro de Futebol preve em seu I'C gulamento a contra' tagao de dois tipo® de apolices. Um^ delas para proteg®'^ a comissao de arbi' tragem das partidaSAssim, da renda cada jogo, a Confs' deragao Brasileir^ de Futebol (CB?) repassa a quantia de

R|47,20 a segur^' dora, como preifli^ da apolice. Outr^' que atende as eX''

*^0 Brasileirao e emitida ha cinco anos b^la Cia. Excelsior de Seguros. Nela,a ^BF repassa,como premio,o valor de 0,15 de cada ingresso vendido.0 ®®guro preve indenizagao de Rf 25 mil ^familia do torcedor em caso de morte Acidental e de R$ 20 mil em caso de "^Validez permanente.

— Antes mesmo do Estatuto do "forcedor, a CBF ja tinha essa preo"^^pagao de proteger o publico,ja que ^tendemos a entidade no Campeonato ^fasileiro desde 2001.Temos uma apo ^'•^e flutuante,que se adapta ao publico f'fesente na partida. Em cinco anos, protegemos cerca de 35 milhoes de ^^fcedores — explica o vice-presidente Excelsior, Mucio Novaes

Novaes diz que,para calcular o vada apolice,uma equipe atuarialleva consideragao uma serie de fatores, ^^Rio publico medio e sinistralidade.

0 mais recente incidente ocorreu

A Maracana vazio: mesmo quando a obra do maior estadio do mundo acabar, nao e possivel a realizagao de jogos sem a cobertura do seguro

em uma partida realizada no Estadio da Arena da Baixada, em Curitiba, em dezembro do ano passado, entre o Atletico Paranaense e o Botafogo.Eduardo Michel Domingues, de 19 anos, morreu ao cair no fosso que separa as arquibancadas do gramado.

— Apos a entrega dos documentos, pagamos a indenizagao a famdia em 15 dias- afirma Novaes.

PASSES VALIOSOS - Os times tambem sao obrigados a fazer seguro para seus atletas. A assessoria de imprensa do Flamengo explica que,no clube,uma apolice coletiva preve indenizagoes em casos de morte e de invalidez per manente dos jogadores. Sem informar cifras,o clube informa que,para cada atleta, e previsto um valor que tem como base o salario anual de cada torcedor. Alem disso, dependendo dos atletas, podem ser feitas apolices extras as coletivas.

A aquisigao de uma apolice extra 6 um expediente ao qual coraumente recorrem os empresarios de grandes

talentos do futebol. 0 mais festejado jogador brasileiro da atualidade, o atacante Robinho, tinha um seguro de US$ 10 milhoes no ultimo ano em que atuou no Santos.Segundo seu empresario, Wagner Ribeiro, o objetivo era protege-lo em caso de invalidez permanente,e a seus pais em caso de morte do atleta.

— E um procedimento profissional que tenho em relagao aos jogadores que represento para resguardarmos a familia de um grande craque e a ele mesmo.Decidi fazer a apolice quando comegaram a surgir propostas de clu bes internacionais.0 valor estipulado tem como base o prego de mercado do atleta. Sua apolice aqui no Brasil deixou de valer quando ele foi contratado pelo Real Madrid e eu, preocupado, tentei fazer uma nova apolice para o periodo enquanto ele nao era transferido. Mas,infelizmente,os clubes nao entraram em acordo.

JULHO • AGOSTO •SETEMBRO 2'"'^ ,i •AGOSTO •SETEMBRO 2005 iL REVISTADESEGUROS 9

ACAPA

I't: J'gJra t

sgte%|»Hr/-5SfT3.n'^:

SAMANTHA LIMA E JORGE CLAPP

A Mucio Novaes; protegao garantida ao torcedor no Brasileirao REVISTADESEGUROS

A Ronadinho Gaucho, Kaka, Ronaldo Fendmeno e Robinho: os craques da selegao contam com seguro feito pela CBF

Sencias do Estatuto do Torcedor,preve 'bdenizagao a quern vai aos estadios ^companhar os jogos.

Segundo o empresario, e sua a iniciativa de procurar os clubes e exigir que seus pupilos sejam protegidos. >

Outro integrante da selegao canarinho que foi alvo do mesmo zelo per parte de Ribeiro foi o jogador Kaka, que jogou pelo Sao Paulo ate 2003, quando foi transferido para o Milan, na Italia. A apolice do craque previa uma indenizagao tambem por morte ou invalidez permanente, no valor de USS 8 milhoes.

— Nao da para proteger os jogadores em caso de contusoes simples, porque se trata de um risco comum a atividade. Mas podemos pensar em sua vida e em sua plena capacidade de atuar. Nao e possfvel quejogadores desse quilate fiquem desprotegidos.

Calcule-se, dai, a preocupagao gerada por um grupo de estrelas,como a selegao pentacampea dofutebol mon dial, sobre a CBF. Com tantos talentos em uma so equipe, e inviavel, porem, a contratagao de apolices diferenciadas. Assim, as canelas de Ronaldinho Gaucho,Ronaldo e Kaka tem o mesmo valor dos musculos do lateral Belleti e dos zagueiros Roque Junior e Lucio.

-A CBF trabalha com seguro em

grupo, nao se preocupa particularmente com este ou aquele jogador. 0 importante e que eles se sintam parte do grupo vencedor, sem privilegios - explica o assessor da selegao, Rodrigo Paiva.

A protegao das selegoes e exigencia da Fifa e se estende a comissao tecnica. A pratica tornou-se lei depois que acidentes aereos provocaram a morte de delegagoes completas de futebol. E nao se restringe a selegao principal. Qualquer grupo que defenda o pais, independentemente da categoria, esta protegido,em qualquer pais.

LI^AO ALEMA — Os atletas brasileiros tambem sabem a importancia da cobertura do seguro, nao apenas para si como para a familia, no caso de um acidente que encerre as suasja curtas carreiras. Muitos compreenderam meIhor essa relev^cia do seguro durante passagens por clubes da Europa. E o caso do zagueiro Junior Baiano, hoje no Flamengo e que ja atuou diversas vezes pela selegao.

RISCOS DE SI'NDROME DE ABSTINENCIA

A obrigatoriedade do seguro ja esta bem assimilada por todos OS empresarios e entidades ligados ao mundo esportivo. Mas quais seriam as consequencias para os milhoes de torcedores apaixonados por seus times de futebol, por exemplo, caso um dirigente incauto se esquecesse de contratar uma seguradora e, por esta razao, um importante campeonato deixasse de ser realizado? Muitas, e graves, afirma o doutor em Psicologia Social e diretor do curso de Psicologia da Urtlversidade Estacio de Sa, Luis Antonio Monteiro.

- No campo cognltivo, a frustragao do torcedor o levara a

Ele revela que se habituou a garantia do seguro em meados da decada passada, mais precisamente em 1995, quando deixou o futebol brasileiro para jogar no Werner Brenmer, da Alemanha,pais onde o habito era mais difundido.

— Antes mesmo de eu assinar contrato com o clube, os alemaes me obrigaram a procurar uma seguradora. E acabei usando o seguro quando meu filho,na epoca com tres anos,quebroU uma TV e um vaso muito caro na casa de um amigo. 0 prejuizo foi coberto e, a partir dai, tornei o seguro uma pratica comum - conta.

A Confederagao Brasileira de Volei contrata seguro para todos os eventos disputados por suas selegoes masculina e feminina, de todas aS categorias. Sao apolices especificas para cada torneio.

— Escolhemos a seguradora que oferece as melhores condigSes para cada evento. Cada apolice protege piiblico,equipe tecnica e atletas,com" determina a lei - explica Jose Fardin»

um quadro de agressividade,que podera ser dirigida deforma fisicaou verbal a alguem que ele considereo culpado,como um clubeou umaentidade.Em seguida,eleformara um estereotipo negativodoesporte,noqual seraoenquadradostodososatletas, tecnicose entidades que nao tiverem relagao com ofato. Mase no campo afetivo que Monteiro identifica o maior risco.

— Ao ver que sua devogao ao clube do coragao se frus* trou,0 torcedor podera tender a evitar as relagoes afetivas, temerosos de que o trauma se repita. Num pals onde ofutebol mobilize milhoes de torcedores, isso e um grande risco.

®uperintendente da CBV.

Masfoi um seguro nao-obrigatorio lUe impediu que a CBV amargasse um [^•"ejuizo de R$ 500 mil, ha dois anos, Quando o Centro de Desenvolvimento ^0 Voleibol,localizado era Saquarema, ^0 estado do Rio,foi destruido pot um ^^ndaval.

— Esse local e a area mais nobie que dispomos para treinamento das ^^legoes de volei e tudo foi danificado. ^^lizmente,contavamos com o seguro depois da vistoria, tudo foi indeni'^ado -lembra.

Na etapa brasileira da Liga Mun'^'al,este ano,por exemplo,as partidas

^^alizadas em Brasilia, nos dias 18 e dejunho no Ginasio Nilson Nelson

^*^001 capacidade para 18 mil pesso tiveram apolices de R$ 1 milhao, "^Otn piemio de R$ 8.025,03. Nas de ^0 Paulo, uma semana depots, no ^^irapuera (capacidade para H '^^ssoas), a apolice previa indeniza gao de R$ 800 mil, ao premio de R$

categoria profissional no mercado. Solicitado a fazer um exercicio sobre que prejuizos seriam gerados a CBV caso OS seguros nao fossem feitos, Fardim afirma que e imposstvel esse tipo de raciocinio.

—0seguro esta nas etapas iniciais do planejamento de qualquer evento nosso, porque facilita o gerenciamento e permite que ofagamos com equilibrio necessmlo aos eventos — explica.

PAN 2007 - Nos esportes olimpicos, a situagao e semelhante, segundo Mar cos Vinicius Freire, um dos destaques da equipe de volei masculine, que conquistou a medalha de prata nas Olimpiadas de Los Angeles,em 1984.

5.116,22. Ja o Centro de Desenvolvi mento do Voleibol tem uma apolice que,ao custo de R$ 20,6 mil,protege Na condigao de membro do Comite contra intemperies(vendaval,furagao, Olimpico Brasileiro(COB),o ex-atleta tornado etc)ate R$2,5 milhoes,roubo e hoje diretor da Aon no Brasil estima ateRS lOOmil,danoseletricosateR$ que os Jogos Pan-americanos, que 500 mil, entre outros riscos. serao realizados em 2007,no Rio de JaFardim explica, ainda, que, de- neiro,vao exigir cobertura da ordem de, pendendo da competigao, as selegSes pelo menos,US$ 20 milhoes,somente contam com uma protegao extra, se a no caso do seguro de responsabilidade gerencia de selegao avaliar que ha risco para as condigoes fisicas do atleta.

- Se a geren cia avaliar que o treinamento vai ser exaustivo e podera aumentar as chan ces de risco de uma lesao, nos fazemos um seguro que paga uma indenizagao que equivale a re- A Marcus Vinicius: cobertura de muneragao media da pelo menos US$ 20 milhoes no Pan

civil contra danos causados ao publico, atletas (cerca de 5,5 mil, no total) e voluntarios, que podem passar de 10 mil pessoas.

Ha dez anos, conta Freire,poucos organizadores de eventos esportivos contratavam uma apolice de segu ro. Para ele, existe uma mudanga de [>

L-iaii' ^ecr'-

10 REVISTA DE SEGUROS JUIHO-AGOSTO-SETEMBRO 2005

*Clba em^na nuadra:CBV nSo abra man do segan,, mosmo quando a loi nao sxigo

I '"iHo. REVISTA DE SEGUROS 11 AGOSTO • SETEMBRO 2005

mentalidade entre os organizadores, atletas e ate dos patrocinadores, qua exigem dos promotores dos eventos a contratagao do seguro antes de liberarem os patrocinios.

— No passado, o organizador se lembrava do seguro na vespera do espetaculo, se surgisse algum fato novo qua ameagasse o evento, tais como tempestades,graves ou algo do genero. Hoje em dia,o projeto de realizagao de um evento esportivo ja traz a previsao da contratagao do seguro- explica.

ESPORTE MILIONARIO-Das quadras para as pistas, o carater nomade de uma categoria esportiva em qua a tecnologia exige milhoes de dolares de investimentos poderia se tornar impraticavel, caso o seguro nao existisse. A protegao de uma apolice e obrigatoria na Formula-1, conta Frederico Borer, diretor da International Promotion, promotora do Grande Premio Brasil de F6rmula-1.

— Mesmo se nao fosse compulsorio, o seguro seria contratado por todos, pois e um tipo de garantia indispensavel para o nosso esporte, qua envolve grandes riscos e somas vultosas — afirma ele qua,embora nao revele valores, admite qua as importancias seguradas sao "muito elevadas".

Frederico Borer lembra qua a categoria, a principal do automobilismo mondial, conta com pilotos cujos salarios sao milionarios e carros e equipamentos qua exigem investimentos altfssimos. A rede de protegao se estende, ainda, a integridade do publico e dos mecanicos,qua tambem sao muito bem remunerados.

Um dia V sem Seauro

Escr6V3 um artiQO inedito sobre o tema

"Um dia sem Seguro" e concorra a uma viagem a Buenos Aires,com direito a acompanhante. A obra premiada sera publicada na Revista de Seguros.

-A fungao do seguro e trazer tranqiiilidade para todos nos- comenta. 0especialista em direito esporti vo e socio do escrilorio Barbosa, Miissnich & Aragao,Francisco Miissnich, ve nos esportes um campo vasto a ser explorado ainda pelas seguradoras brasileiras.

- As apolices poderiam prever indenizagoes por lucros cessantes,em casos de rescisao de contratos ou em suspensao de partidas. Sao modelos pouco usados no Brasil. Em alguns parses, o seguro e praxe institucional e se estende a todos os setores. Mas,a medida que a sociedade se torna mais contenciosa, ciente de seus direitos,

acredito que o uso do seguro vai tornar ainda mais comum.

0texto deve enfocar a importancia do seguro na vida das instituifoes e das pessoas,as consegiiencias da falta de cobertura por seguro em situa?ao de sinistro, e as vantagens da protecao social e economica que e propiciada pela atividade seguradora.

Podera concorrer ao premio qualquer pessoa, que atue ou nao na Indiistria do Seguro.

O requlamento do "Premio Um dia sem Seguro" esta disponivel no site da Fenaseg www.fenaseg.org.br.

Mais informa?6es pelo e-mail fenaseg@fenaseg.org.br

^

Em geral as pessoas nao coH' seguem percebier a importancia seguro e como ele esta presente suas vidas. 0 que aconteceria houvesse, por exemplo, um dia seH^ seguro,ou seja,em que nada pudess^ ter a cobertura de uma apolice,e es®^ dia caisse num domingo de final campeonato brasileiro? 0 jogo poderia ser realizado porque ningut?''' aceitaria correr os riscos de um even'" dessa natureza sem a cobertura seguro. Ja imaginaram o transtoi'i'" que isso causaria no Pais do futeb''' pentacampeao do Mundo?

\\X\ w

12 REVISTA DE SEGUROS

tranqullidade PREMIO FENASEG

No milionario mundo da F-1, o seguro envolve somas elevadas:

JUIHO-AGOSTO-SETEMBRO^"'

Fenaseg

Federagso Naclonal das Empresas de Seguros Privados e de Capitalizagao

VONTADE DE G0AR, ranca mas com se

Pesquisa da Cordif mostra que brasileiros querem consumir, mas reconhecem que para isso precisam de gamntias, como o seguro de prote^ao fina.nceira

A disposigao dos brasileiros em ter um tipo de seguro de proteyao financeira ficou evidente na recente pesquisa "Protegao do Orgamento Familiar: 0 Comportamento do Consumidor Brasileiro", realizada entre os meses de Janeiro e fevereiro deste ano e divulgada pela Cardif Seguros e Previdencia do Brasil. "E uma radiografia dos sentimentos de vulnerabilidade financeira no Pais e das necessidades de seguros de protegao",diz Ricardo Braga de Andrade, direlor-presidente da Cardif.

A pesquisa foi feita tambem em outros ]3 paises - Chile, Belgica, Alemanha, Portugal, Italia, Franga, Suiga, Holanda, Espanha, Polonia, Reino Unido, Japao e Taiwan onde ouviu, no total, 14 mil consumidores.

incluindo mil brasileiros. Participaram da pesquisa homens e mulheres acima de 18 anos com o objetivo de identificar a estrutura do orgamento familiar brasileiro, assim como os sentimentos de vulnerabilidade frente aos imprevistos da vida.

0 que e revelador na pesquisa e que o produto de protegao financeira e um ilustre desconhecido. 0 consu midor ve relevancia no produto, mas o desconhece, o que nos faz prever um grande crescimento com uma divulgagao adequada na bora em que o consumidor faz o financiamento", diz Braga.De acordo com a pesquisa,69% dos brasileiros saofavoraveis a credito e 79% mostram tendencia de compra do seguro de protegao. Mas apenas5%dos entrevistados compraram o produto.

"0consumidor se preocupa com a situagao polftica e economica do Bra sil. Mas mesmo assim quer comprar, mesmo que esse desejo custe muito mais caro quando financiado. Como ele tem o receio, mas quer consumir, 0 seguro cai como uma luva para esse publico,pois a apolice entrega para ele

0 que ele precisa: protegao financei ra", comenta Braga.

Diante das dificuldades e do sentimento de vulnerabilidade,o brasileiro opta por diversos recursos para se proteger de imprevistos, mas o seguro de protegaofinanceira — que cobre parcial . ou totalmente as parcelas restantes eiO financiamentos e credito em caso de desemprego,invalidez, morte,hospitfl' lizagao,acidente ou doengas graves — ^ pouco conhecido entre os brasileirosSomente 37% dos entrevistados nO Brasil ja ouviram falar neste tipo de seguro,contra 47% da media mundialPoiem, 77% dos brasileiros, uma veZ que compreendem a fungao do seguro, o consideram util para se proteger de imprevistos do dia-a-dia, contra 64*?^ no mundo. Do total, 44% considerarO 0seguro como essencial,quase o dobi'O da media mundial que e de 26%.

A Cardif opera em mais de 30 pai'ses, sempre focada em vendas bancassurance ,ou seja,distribuigar* de seguros em bancos.0principal pro duto da Cardif e o seguro de protega" financeira, apolices que combinaiH coberturas para operagoes de credito. financiamentos, cartoes de credito oO [ emprestimo pessoal.A Cardif,do grupf * BNP Paribas,tem ativos de900bilhoeS

Oe euros, segundo balango de 2004 e faturamento de 11,4 bilhSes de euros.

^STRATEGIA de crescimento-No Brasil, 0 grupo esta presente desde 2000, ^azendo operagoes com pai'ceiros es^i"ategicos que operaram geralmente •^om clientes das classes C e D,como

OS grupos varejistas Magazine Luiza e Carrefour,ou instituigoes financeiras, como Cetelem, CitiFinancial e com os bancos VR,Votorantim e Volksvagem, entre outros. As parcerias P'ouxeram uma carteira de 4,3 milhoes segurados para a Cardif no Brasil no ano passado,representando um faturamento de Rf 70 milhoes. 0 principal produto no Brasil e o seguro prestamista, com protegao financeira completa, para morte, invalidez, incapacidade temporaria e desemprego.

A estrategia do grupo no Brasil e de crescimento organico, mesmo tendo apostado mais de R$ 150 milhoes na compra de 50% da Nossa Caixa Vida e Previdencia,arrematada pelo grupo espanhol Mapfre,com agio de45%sobre 0 valor mmimo ofertado pela Cardif."0 grupo tciu joint"Vcnturo cm oito ps-isos, seja por acordos operacionais ou estrategicos. No Brasil ha um espago grande para crescerrnos nos moldes que temos

hoje, de parcerias estrategicas", diz o executive. "0 credito esta em alta no Brasil e a Cardiftem muito a crescer." Pelos numeros apresentados por Ricar do Braga no seminario "Negocios em Transferencias e Pagamentos Eletronicos para o Mercado Financeiro", entre 2003 e 2009 o volume movimentado pelas instituigoes podera passar de US$ 185 bilboes para USS361 billioes, entre credito,depositos,investimentos e seguros. Ele estima que a participagao do credito deve expandir-se 15,6% no periodo, dos atuais 15% para 19% em 2009.

A receita com operagoes de fi nanciamento em 2003 eram de US$ 15,7 bilboes e podem passar para US$ 40,6 bilhSes em quatro anos. Em contrapartida, as receitas com depositos podem recuar 2,4%, dos atuais US$ 5,2 bilboes para US$ 4,5 bilhoes. Os numeros mostram que o Brasil ainda esta engatinhando no que diz respeito ao seguro de protegao financeira."E um mercado imaturo,com possibilidade de crescer, principalmente dentro das discussoes de produtos populares. Acreditamos que podemos contribuir para o crescimento do mercado.A pes quisa agrega valor ao negocio do gru po,com as conclusSes nos permitindo desenhar ofertas mais direcionadas ao consumidor", comenta.

De 2003 para 2004 a Cardif no Biasil cresceu 35%."E as projegoes sao de crescer ainda muito mais,princi palmente porque ha varies progiamas para serem langados, que foram adiados pelos parceiros no primeiro semestre ,diz o presidente da Cardif. ▲

• -I't , COMPORTAMENTO

DENISE BUENO

0seguro cai como uma luva para esse publico que quer consumir, mas tem receio

Centre

ricardo braga, diretor-presidente da Cardif

^io Conhecimento

14 REVISTA DE SEGUROS JUIHO-AGOSTO-SETEMBRO

■"JtHO.

REVISTA DE SEGUROS 15

200^

AGOSTO-SETEMBRO20O5

DEVER, cumprido

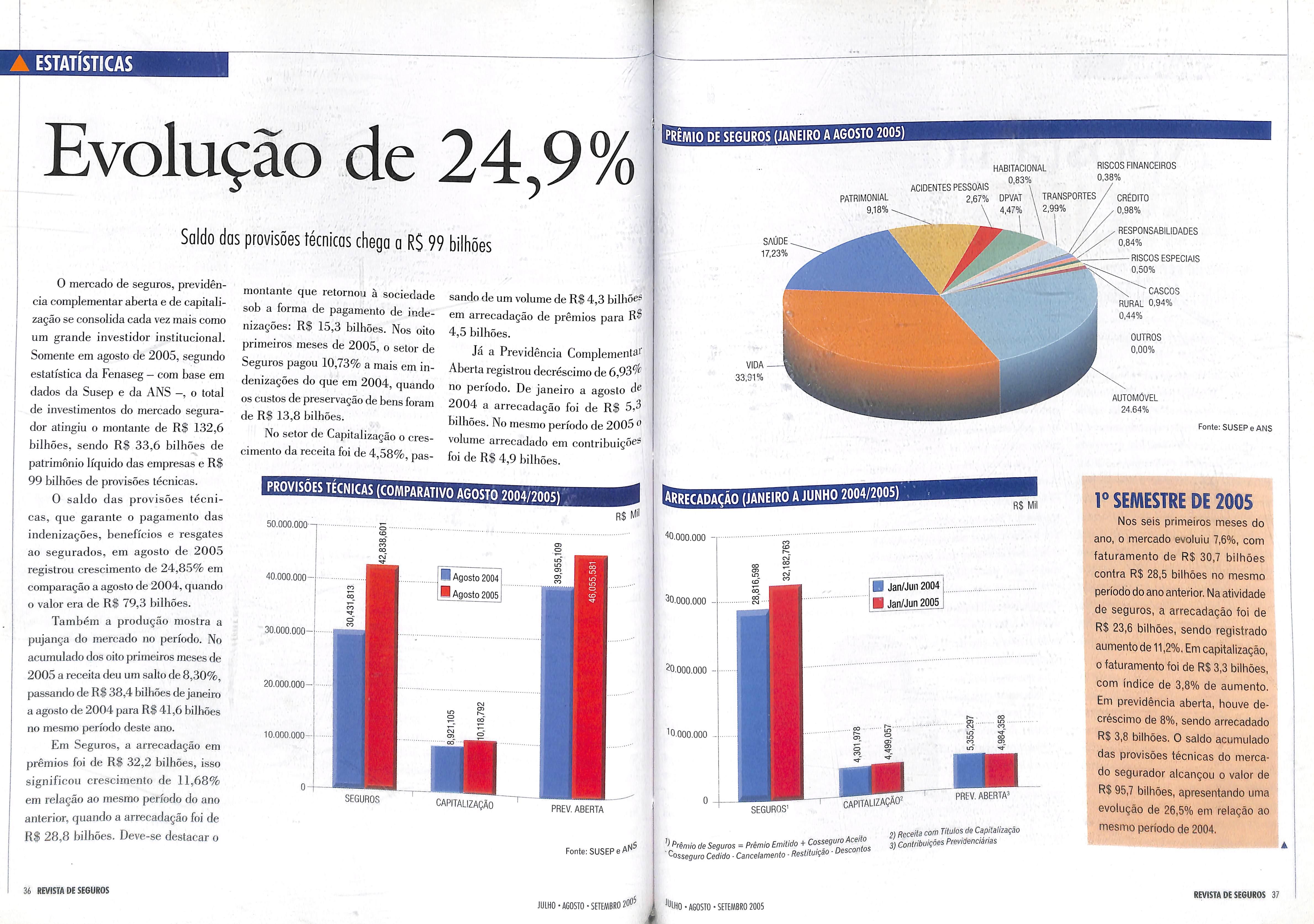

Estudo mostra que, em 2004, montante devolvido d sociedade sob a forma de indeniza^5es aumentou 8,2% em relate ao ano anterior

R$ 37,7 bilhdes em 2004, enquanto, em 2003,esse total ficou em R$ 34,8 bilboes, um aumento de 8,2%.

A cultura da aquisigao de seguro esta cada vez mais presente no dia-adia do brasileiro. Apesar de ainda haver, no mercado nacional, um potencial de crescimento significativo, os dados do segmentoja evidenciam uma realidade bem distinta do cenario retratado na decada de 90. Nos ultimos cinco anos, tornou-se ainda mais latente a evolugao do consumo de produtos de seguros, previdencia e capitalizagao. A quinta edigao do Balango Social de Seguros, Previdencia e Capitalizagao, langado pela Fenaseg em setembro, mostra, principalmente no montante retornado a sociedade, que o setor oferece hoje uma contribuigao imprescindivel para o desenvolvimento da economia.

Em 2004, o mercado de seguros teve um crescimento de 16,2%, contabilizando R$ 60 bilhSes em receita bruta contra R$ 51,7 bilboes somados ao longo de 2003. 0aumento da produgao no setor elevou a sua contribuigao no Produto Interno Bruto para 3,4%

em 2004. Porem, os niimeros mais expressivos do balango ficam por conta do montante devolvido a sociedade sob aforma de indenizagoes,que englobam tambem beneficios, resgates ou remuneragSes de pianos previdenciarios, premios, resgates e sorteios de titulos de capitalizagao. Houve um retorno de

86,7 bilhdes \ reservas tecnicas do mercado„, correspondeu a

51,5% I do orjamento social do Governo para a Saude ,

37,7 bilhdes retorno d sociedade correpondeu a

22,4% do orjamento social do Governo para a Previdencia

*v«lor«s referenles ao ano de 2004

Outro indicio de que o setor vem conquistando uma importancia estrategica no cenario economico e social do Pais e o montante de reservas tecni cas,que cresceram 31,3% entre 2003 e 2004. 0 segmento acumulou, ao longo do ano passado, um total de R$ 86,7 bilboes. No ano anterior, a soma ficou em R$ 66,1 bilboes. Durante o exercicio de 2004, o segmento de seguros gerou para os cofres publicos, sob a forma de pagamento de tributes, contribuigoes,impostos e taxas, valores na faixa de R$ 4,3 bilboes.

Os numeros expressivos expostos no Balango Social exaltam o carater estrategico que o setorde seguros vem assumindo na economia brasileira. "0 BalangoSocialrepresentaparaomer cado de seguros brasileiro a melbor certeza do dever cumprido, alem d3 contribuigaodo setorparaarealizagao dos valores gerais da cidadania e da bumanizagao do progresso em todo o Pais", afirma Joao Elisio Ferraz de Campos, presidente da Fenaseg.

Para o consultor Uriel de Ma' galbaes, doutor em economia pela Fundagao GetulioVargas epos-doutoradopelaUniversidade de Chicagoem economia e finangas, nao ba sinal de retrocesso no crescimento do mercada de seguros no Brasil. Magalbaes, que foi secretario executivo da Funenseg entre 1998e2000,afirmaquebaum^ fortetendencia, nosproximos cinco seteanos,dequeaparceladosegment^ de seguros no PIB passe dos atuai®

3,4%parapatamares entre6e 7%. Elejustificaesta previsao fungao da estabilidade da economia e de uma projegao de crescimento sustentavel lue o Pais tera nos proximos anos.

"0 individuo compra se guros quando tem uma visao nstavel de future. Isso nao acontecia antes de 1994, luando foi criado o Piano ^eal. A demanda por seguros ^sta diretamente ligada a Estabilidade economica. Nos dltimos dez anos, a economia mudou muito e temos ainda a Entrada do capital estrangeiro 'to segmento, que trouxe produtos tttais sofisticados, principalmente no tamovida",detalbaoeconomista. Para ^tagalbaes, e fato de que bavera um Erescimento sustentavel nos proximos ^Uos, independentemente da atual Efise politica, o que impulsionaia o tfercado de seguros tambem. Temos produtos mais sofisticados nos tamos vida, como o VGBL, alem do 'Insenvolvimento de produtos como os pianos de previdencia complementar ^berta e seguro saude, que passaram ^ sermais consumidos pela populagao Ittasileira,apartirdeumainsuficiencia

tlo Governo na oferta de servigos de ®aude e previdencia. Entao, acbo que t* Setor pode cbegar, nos proximos sete ^tos, a contribuir com 7% do PIB, o e notavel, para um segmento, que 12 anos, antes do Piano Real, nao Ehegava a 1% de contribuigao. Mas ^'Udaassimficaremosabaixodamedia

volvimento. Em 2004, do total da mao-de-obra alocada, 5,1% apresentavam algum tipo de p6s-graduagao, mestrado ou doutorado, enquanto 65,5 % do contingente empregado tinbam curso superior complete ou incompleto. A analise do mercado de trabalbo gerado pelo setor no ano passado revelou ainda que mais da metade da mao-de-obra empregada e formada por mulberes (50,5%).

dos paises desenvolvidos, oride o setor desegurosrepresentacercade 10%do PIB", completa.

retorno social - 0 retorno do seg mento a sociedade nao se restringe ao volume pago em indenizagoes. 0 crescimento do setor elevou tambem a suacontribuigaocomrelagaoageragao de empregos. Quando se engloba os corretores de seguros no time de profissionaisempregadospelomercadode seguros,cbega-seaumtotalde215mil profissionais. Na divisao entre postos geradosdiretaeindiretamentedurante

2004, pode-se contabilizar 39.541 empregosdirctos, oquerepresentaum volume total de salaries, beneficios e encargosdeR$2,62bilboes.Estetotal

representa um crescimento de 2% em relagao a 2003.

0 perfil do profissional que atua no setor tambem mostra um desen-

A participagao das mulberes no mercado de seguros segue uma ten dencia nacional. A presidente da Associagao Brasileira de Recursos Humanos do Rio deJaneiro (ABRH-RJ), Leyla Nascimento, diz que pesquisas mostram uma presenga cada vez maior das mulberes em salas de aula. "Elas representam boje de 55% a 60% do contingente de formandos de terceiro grau. Alem disso, encontramos um contexto social em que os bomens assumem familias cada vez mais jovens e tem menos tempo para se dedicar a formagao", comenta Leyla.

Para Leyla, o fato de o mercado segurador ter mais da metade de seus quadros de funcionarios formado por mulbereseinteressanteporquedenota uma babilidade das mulberes em re algar elementos como confianga num processo de venda. "0 seguro trabalba com o conceito de prevengao. Neste sentido, o poderde persuasao feminino e muito grande."

Sobre a especializagao dos pro fissionais do setor, Leyla nao tem duvidas de que esta ligada a grande concorrencia do mercado. 0 profis sional precisa estar sempre em >

A BALANCO SOCIAL

0

SUZANA LISKAUSKAS

16 REVISTADE SEGUROS

' >,

'

JULHO-AGOSTO-SETEMBRO200^

'"IHO

REVISTA DE SEGUROS 17 AGOSTO-SETEMBRO 2005

busca da especializagao para ganhar a fidelidade do cliente.

A VEZ DO VGBL — Ao longo de 2004, a soma dos valores do total de bens segurados, incluindo vida+acidentes pessoais chegou a R$ 29,6 trilbSes. Este valor representa urn aumento de 66% em relagao a 2003,quando o valor total de bens protegidos por contratos de seguros foi de R$ 17,8 trilhoes.

De acordo com o economista Uriel de Magalhaes, o crescimento da demanda do VGBL e uma tendencia porque o Pais vem passando por uma mudanga estrutural na composigao da forga de trabalho nos ultimos dez anos, periodo em que demonstra uma clara redugao da formalizagao nas relagoes de trabalho. Magalhaes explica que, com o crescimento da mao-de-obra em situagao de informalidade on semi-informalidade (aumento de profissionais liberais,autonomos, micros e pequenos empresarios), aliado a deficiencia no sistema previdenciario do Pais, houve uma grande procura por sistema de

poupanga previdenciaria, principalmente o VGBL. Para o economista, o VGBL e mais que urn seguro de Vida, mas uma poupanga de natureza pre videnciaria com incentives tributarios para quem esta no grupo de trabalho informal.

CIDADANIA EM PRIMEIRO LUGAR-Em sintonia com uma sociedade cada vez mais voltada para agoes sociais, o mercado segurador tambem faz suas apostas na transfonnagao de cidadaos pelo incenti ve de atividades culturais,educacionais

ADO CIDADAO

paraexercerseupapeldeequilibrara

relagao entre o consumidor e o fornecedorde bens e servigos. Aresistencia

Congresso internacional em Gramado comemora com entusiosmo os 15 ones do Codigo de Defeso

do Consumidor

do contrato de seguro. 0 conferencista foi categorico ao afirmarque este e um contrato eminentemente indenizatorio, em todas as suas modalidades, sendo

e esportivas. De acordo com presidente da Fenaseg ha uma preocupagao cada vez maior do setor em participar de ■programas voltados para a melhoria das condigoes devidae de expectativas da sociedade. Em2004,130empresas de seguros, 16 de capitalizagao e 29 entidades abertas de previdencia complementarestiveram envolvidas em algum projeto de responsabilidade social. No ano passado, mais de R$ 118 milhoes foraminvestidospor39empresasesete sindicatos emprogramas voltadospara 0 desenvolvimento da sociedade. A

Transcorreram em clima de enlu 1 pe referida pelo emmente mmistro parece ®iasmo, algumas vezes acaloiado, as i - j r ' ^ pctar ainda por ser dommada na Go- o dever de admmistragao e gestao da '^ornemoragSes dos 15 anos do Gociig i i-jj ' - nr^ T ^ miinidade Europeia, o que, segundo mutualidade, acessorio. Defendeu aindo Consumidor no Congresso interna- ^ r- i. & palestrantes portugues e belga, da o seu carater aleatorio e fmalizou cional, que aconteceramem rama trabalhoeempenho afirmando: "0 contrato de seguro e ),entreosdias e ese consumeristas europeus. aleatorio, ndo ha o que inovar". rgamzadoepromovi opeas sco ^ paineltematicosobreo Con- Maisumavezconfirma-seaapli- uperiorde Magistratura e o in ^ SeguroeaDefesadoConsumi- cagao do Codigo Civil ao contrato de ^erio Pubhco do Rio Gran e^o mediadopelaprofessoraAngelica seguro,seraprejuizodosprincipiosdo parceria com o Brasicon n ^ .i: ; rsP), o professor Adalberto CDC,emambienteemqueacadadia tuto Brasileiro de Politicae ireito o ressaltou a impor- estecontratoseaperfeigoaparamelhor onsumidor,ecomapoio a enaseg,o jnovagoesintroduzidaspelo atender as necessidades e interesses ®ventocontoucomapresenga evano jg2002. Paraele,onovo dos segurados. ^ palestrantes estrangeiros. Dentre e es, inrimnrudencia fez o.,„r....esM.,oF..a ae «ugal; Thierry Bourgoignie, da Belgica, quase que

® Iain Ransay, do Canada, que tiou ^6i'am para o debate as dificuldades

^ fesultados na trajetoria da ciiagao e 'aiplantagao das normas de defesa do Consumidorna Europa e no Canada.

0 grande homenageado foi o ex ^inistro Ruy Rosado, do STJ, ciue CiHocionado com o leconhecimento a

luta em defesa da ampla aplicagao

^0 Codigo de Defesa do Consumidor (CDC), foi veemente ao afirmar que Pourac Ipis: no Brasil quebraram tantos ^

*Assessora juridica da Fenaseg

'•oRmas e enfientaiam laiita lesis- ARobertoPle«toW.CI4u(«oBonatlo(HS),AngSlicaCatllnl(SP)eAdalbatoPasqiialotto Canoladiade suaaplicasSo (RS),eo.6«n,ado,cl,n,arte»„,emo,.oaoeelogloabsiacageesdoCOdig.Cbdlde2002

Retomo a Sociedade(R$ Milhoes) 2004 2003 A % 2004/2003 Seguros19.387,1 18.154,7 +6,8% Recomposigao dos Bens ; 8.937,4 8.000,4 +11,7% , Reposigao das Rendas famiiiares 3.804,5 4.357,6 -12,7%' Preservagao da Saude 6.645,2 5.796,8 +14,6% ! Previdencia Compiementar 12.244,4 11.118,7 +10,1% [, Pagamento de Beneffclos+Resqates 5.378,7 5.107,1 +5,3%| Kemuneragao da Poupanca 6.865,7 6.011,6 +14,2% 1 Capitalizagao 6.077,2 5.562,9 +9,2%j itulos Resgatados + Sorteados 5.373,2 4.797,6 +12,0% • Kemuneragao a Poupanca 704,0 765,3 -8,0% Total Retorno a Sociedade 37.708,7 34.836,4 +8,2% !

R$ 86.743,1 milhoes VALOR DISTRIBUlDO PARA RECUR M = Mllh5es de Reals POUPANQA E RESERVAS ACUMULADAS DjSTRIBUigAO DOVALOR ADICIONADO-RECURSOS HUMANOS Poupanga dos TItulos de Capitalizagao 9.143,5 M SOS HUMANOS Acumulagao das Reservas Pianos PrevidencldrlosAbertos R$ 42.589,2 M Reservas para Preservagao da Riquaza Segurada R$ 35.010,4 M Encargos^^ Sociais Remui do Trabalho Consolidado Capitalizagao Previdgncia Complementar Beneffcios r,"

M = Milhoes de Reals

18 REVISTA DE SEGUROS JULHO-AGOSTO-SETEMBRO 2005

LEtS E NORMAS

.V-'V

GLORIA FARIA*

REVISTA DE SEGUROS 19

'"^HO-agOSTO-SETEMBRO2005

No escurinho do

0 Programa Cine-Educa^ao, patrocinado pela Mapfre, quer ensinar a 2,2 milhoes de jovens estudantes da rede publicc de Sao Paulo que 0 setimo arte pode ser bem mais do que simples diversao

Voce gosta de cinRina?

Que cinema e a melhor diversao, a publicidade ja conseguiu colocar na cabega do brasileiro. A novidade e que a setima arte esta seiido a porta de entrada para o mundo do conhecimento. A terceira fase do Programa Cine-Educagao, que comegou em setembro, oferece aos cerca de 2 2 milhoes de alunos da rede publica estadual de Sao Paulo um pouco mais alem de entretenimento e diversao. 0 objetivo do programa e utilizaro cinema como meio de instigar o senso cn'tico e despertar nessesjovens o interesse por fdmes.Esse trabalho,resultado de uma parceria entre a Cinemateca Brasileira, a Mapfre Seguros, a Secretaria de Estado da Educagao e a ViaGutenberg, empresa de gestao cultural,jd cuinpriii duas etapas no semestre que passou: a selegao de filmes e a capacitagao de professores. Agora,sera a vez de trazer OS alunos ao cinema.

Por enquanto, estao programadas nove sessoes semanais para 26 mil criangas e adolescentes dos niveis medio e fundamental de 85 escolas da

rede publica. Conforme a metodologia tragada para o programa,sera dentro das salas de aulas que os alunos receberao o incentivo dos professores para participaT de atividades pedagogicas relacionadas ao filme que assistiram, estimulando a capacidade de analise, discussao ^ aprendizado. E o primeiro filme a sei" trabalhado em sala de aula, escolhido por sua tematica focada na cidadania e na etica, foi o premiado "Narradores de Jave", com Matheus NachtergaeleA diretora Eliana Gaffe desenha na tela uma realidade brasileira que mostra aS diversasfacesformadoras da sociedadeA trama se desenrola em Jave,pequeno povoado do sertao baiano, que, ante 3 ameaga de ser inundado para a construgao de uma hidreletrica, conta coiH a umao de sens moradores para salva-la da destiTiigao. Eles decidem preparaT um documento com osfatos historicos do local,nanando suas memorias ao unico addto alfabetizado da cidade, Antonio Bia (Jose Dumont).

FUGINDO do TRADICIONAL - Segundo coordenadora pedagogica do pro' grama, Silvia Meirelles, o principal

argumento do filme sao a mobilizagao ® a "desacomodagao" social de um ^ilarejo frente a um problema comum. Alem de mostrar diferentes ambitos da ^istoria, ela analisa que "NaiTadoies de Jave" transmite ao aluno varios ^spectos da diversidade ao descrever de maneira peculiar as "vaidades hu'^anas, o abuso do poder de conheciraento e de autoridade e a disparidade ^atre o progresso e a preservagao do Patrimonio cultural". Esses temas e outros que o filme relaciona, como a Pluralidade cultural,o meio ambiente, a linguagem e a historia,seiao discu ddos para os alunos refletirem.

Para Silvia,"a sessao de cinema "^ao se encerra quando as luzes se acen dem". Na sua opiniao, "muitas vezes, '^ons filmes permanecera dando voltas pensamento durante algum tempo depois de terminado". Dai porque acie dita que "esse e um dos motivos que ^erna propicios o debate a discussao ®ru torno da trama". "Nao qiieienios

^®colarizar o cinema",diz Rebeca An'^reosi, da ViaGutenberg. Ela explica ^Pe a ideia e que essa experiencia seja 'prazerosa e ao mesmo tempo educati-

va",sem a necessidade de o aluno ter de fazer anotagoes sobre o filme durante a sessao. Para estimular o debate na sala de aula, os professores recebem, durante a fase de capacitagao,material de apoio e sugesl5es sobre metodologias que envolvam a interagao entre varias disciplinas."A proposta e fugir do tradicional 'abram seus livros na pagina tal', pois OS modelos de educagao tambem estao em transformagao", disse o professor Carlos Eduardo Povinho, no dia em que acompanhou a capacitagao de professores da Diretoria de Ensino da Regiao Central, na qual atua como coordenador pedagogico.

Considerando a falta de opgoes de lazere de cultura que marcam a vida dos jovens estudantes da periferia,ele acaedita que o simples fato de ir ao cinema sera para eles um giande acontecimento.

Mais do que isso,considera que os alu nos sairao do cinema com a auto-estima fortalecida, por reconhecerem no filme pontos em comum com a realidade em que vivem."Muitos desses alunos,filhos de iniigraPtP® nordestinos,identifii'arao nofilme tragos de sua condigaofamiliar, historica e social ,afiima.

"AllMENTO DA ALMA"- Foi justamente por ter tido contato com a realidade de comunidades da periferia que o presidente da Mapfre, Antonio Cassio dos Santos,decidiu apoiar o Programa Cine-Educagao. Os dois anos em que a companhia patrocinou um projeto de educagao no transito para seis mil alunos de escolas publicas foram suficientes para que ele conbecesse as carencias dessas criangas. "Eles nao tem atendidas necessidades basicas como alimentagao, saiide, educagao e seguranga",observa. Por isso, acredita que o conteiido cultural e pedagogico do programa possa transmitir a esses alunos novos conceitos e uma visao mais ampla do mundo em que vivem.

Para o presidente da Mapfre, tao importante quanto as iniciativas sociais que entregam alimentos para comunidades carentes, sao as agoes culturais, pois, essas, admite "alimentam a alma". Ele diz que tem presenciado em regioes mais pobres da cidade a ausencia de atividades de lazer e cultura voltadas para os jovens, cuja rotina inclui apenas a escola e a rua como opgoes. Cassio dos Santos reconhece a impossibilidade de mensurar os resultados do progiama e sua possivel contribuigao paia tiansformar a vida desses alunos. Mas nao esta preocupado com isso. Pessoalmente, estou muito satisfeito com esse programa, que e desenvolvido com todo o profissionalismo e lespeito que os alunos merecem". A sen ver, 'todo o trabalho tera valido a pena se conseguir provocar o brilho no olhar de uma crianga".

A MERCADO E SOCIEDADE

Entao, que tal saber mais sobre cinema? Voce sabe o que e montagem? 0 que, exatamente. faz o produtor? PROGRAMA DE ARTE-EDUCAQAO NA CINEMATECA cin«mat«ca brsslot'* Patrocinio I MAPFRE SEGUROS Wnha assistir a uma sessao "narradores de JAVE Cinemateca Bfasileira Lgo. Senador Raul Cardoso. Vila aemcntifio Hora: CINEMA 9

acitapao para estimulo do

marcia alves

20 REVISTA DE SEGUROS

JULHO-AGOSTO-SETEMBRO 200^

AGOSTO • SETEMBRO 2005

REVISTA DE SEGUROS 21

^

0 MERCADO

A terceira conferencia de seguros, em Sao Paulo, promovido em novembro pela Fenoseg,

vai discutir os caminhos pam 0 crescimento do setor

A S'' Conferencia Brasileira de Seguros, Resseguros, Prevideneia Privada e Capitalizagao, que a Fenaseg realiza de 8 a 10 de novembro, no Centro de Convengoes do Grand Hyatt Hotel,em Sao Paulo, vai oferecer ao setor uma chance de reflexao. Antonio Cassio dos Santos, coordenador do encontro, acredita que existe um mercado de cerca de 77 milhoes de pessoas a ser trabalhado."Todas elas tem seguro ou prevideneia? Claro que nao".

Na conferencia serao discutidas formas de conquistar este publico.

A palestra inaugural sera do Ministro do Supremo Tribunal Federal, Nelson Azevedo Jobim.

O tema e "A reforma do Judiciario e o papel dos seguradores". As inscrigoes podem ser feitas pelo site www.conseguro.org.br. Informagoes pelo telefone (21)2266-9150.

A seguir, uma previa do que Jose Cechin e Beat Strebel, dois dos 34 palestrantes, vao apresentar.

vai a luta

A REFORMA DA PREVIDENCIA

JOSE CECHIN

Ex-ministro do Prevideneia Social

Em 2004,a despesa da Previden eia foi de R$ 206 bilboes e o deficit, R$ 102 bilboes ou 5,8% do PIB.

Acumulado desde 1995, atualizado pela Selic, o deficit ultrapassa um trilbao de reais.

Explieagoes populares o atribuem a deficiencias de gestao, que causam mau atendimento - filas, burocracia, atrasos na concessao, greves -, e perdas de arrecadagao e gastos indevidos — fraudes, tolerancia a sonegagao,em dezenas de bilboes de reais por ano, e cobranga morosa de quase duas centenas de bilboes.

Esses fatos e visoes, quase 16gicos, formam mitos no imaginario popular, ratificados por recentes declaragoes oficiais. Tem consequencia pob'tica perversa pois apontam para solugao indolor para o mau atendimen to e o deficit, bastando um cboque de

gestao, a contabilidade separada das renuncias, a erradicagao das fraudes e da sonegagao e a cobranga agil dos creditos.

Quem poderia contestar a urgente necessidade de se equacionaf o problema da gestao? Propostas de reforma nao prosperarao enquanto essa percepgao nao for dimensionada e esclarecida.

Alem dessa citam-se tambeiU) 0 baixo dinamismo economico, a informahdade e a longevidade, todos verdadeiros mas com insuficientes para explicar o deficit. Ao inves, esse se origina nos erros de desenbo, que permitem retirar da Prevideneia mais do que se contribui.0 desequilibrio atuarial esta embutido na Previden eia que resultou da unificagao doS lAPs no INPS. Ainda jovem, o INPS tinba muitos contribuintes, poucos

mais

Ti'tulos contribuem para a educa^ao financeira

Pdg.

Neival Rodrigues Freitas e nomeado diretor de Capitalizagao da Fenaseg

A 3° CONSEGURO '/ / '

22 REVISTADE SEGUROS 2-

Publicaqao da Comissao de Copitalizogao da Federa^ao Nociojl Empresas de Seguros Privados e de Capita izagao. A' ©no

JULHO-AGOSTO-SETEMBRO 2005

dos consumidores

2

Pdg.4

EDUCA^O FINANCEIRA FOR MEIO DA CAPITALIZA^AO

JOSEISMAR ALVESTORR ES

De norte a sul, a capitalizagao atinge pessoas de todo o pais. A uniao do aspecto poupanga com o ludico permite o alcance de um amplo espectro de clientes, que vai desde a pessoa que esta momentaneamente desempregada e adquire um tftulo de pagamento unico com a esperanga de ficar milionaria, ate aquela que, com alto poder aquisitivo, busca nos sorteios a principal motivagao para a compra desse tipo de produto.

Porem, o que se nota e que as pes soas,cada vez mais,tem optado pelos titulos de capitalizagao devido ao fator poupanga. Isso mostra que a importancia de poupar esta presente na pauta das discussoes dos brasileiros e traz uma vantagem muito interessante para o mercado: a formagao da disciplina financeira de se criar uma obrigagao de poupar. Alem disso, se tiver sorte, no periodo de capitalizagao, podera ser sorteado, ganhar urn premio e realizar aqueles sonhos que, de outra forma, nao seriam possiveis.

De uma maneira geral, as companhias trabalham com produtos simples,que possam ser distribufdos de foiTua massificada. Assim, existem muitas semelhangas entre os produtos de Pagamentos Mensais (PM) e Pagamentos Unicos (PU), sendo que as variagoes ficam basicamente por conta das faixas de valores, prazos de capitalizagao e premiagbes. As diferengas estao na forma das abordagens comerciais que cada empresa faz, de acordo

SEGMENTA^II.'VIOSTRA O POTENCIAL DO MERCADO NAS REGIOES

com o periil das atividades dos consumidores dos seus produtos.

0 mercado de capitalizagao tem muitos desafios pela frente, dentre estes o de conseguir customizar e viabilizar a comercializagao de novos produtos para nichos especrficos de clientes. Por isso, a criagao da Diretoria de Capita lizagao da Fenaseg e uma grande conquista. Nossa expectativa pnncipal e que com a chegada de Neival Rodrigues Freitas a capitalizagcio entre em um novo ritmo de crescirnento, intensificando o contato com formadores de opiniao, imprensa e oi-gaos de defesa do consumidor, pois, por incrivel que parega, esta atividade ainda e mal compreendida.0mercado como um todo esta muito atento para as oportunidades que existem no pals, assim como as que venham a surgir, sendo que a criagao dessa nova area na Fenaseg e uma sinalizagao clara dada nesse sentido.

Um pais com grande extensao tef torial como o Brasil,sao mais deS''^[, 4uc —j-Ihoes de km2,colonizado por pess"^ J'^^'^'^nrodinheiro do quefinanciar uma quevieramdevariaspartesdoniun''^'i^'cipra, a capitalizagao tera um aureune uma grande diversidade culn"^ em sua procura",diz Gongalves. Na verdade,cada uma das regioes ^ sileiras apresenta caracteristicas produtos cantes de costumes, crengas e jgnha uma boa aceitagao do ques.Para o mercado de capitaliz^^^' i^'^'Cado, e precise levar em conta to que langa titulos em massa, traba^ ^ ossas diferengas na bora de langar com todas essas diferengas e seinf Hoyo produto de capitalizagao. A um desafio.

'"risso,atraves de agoes que mostrem 'Consumidor que e mais vantajoso

^^ilcap,por exemplo,investiu na ca^''^Sao de suas equipes no sentido

Na lideranga do ranking de corisn|' de produtos do segmento segue a i'®^ ^ '^dar solugoes para cada um dos QiiJ

,com Sao Paulo, em prb^^^, lugar,seguido pelo Rio de Janeiro- A tas posigoes sao as mesmas do' ---nua, uumpujiai..-.-".."

Sudeste

i^nntos de clientes identificados na (, ^ correntistas do banco,considerenda, comportamento e con-

(Produto Interne Brute), em Baseado nisso, entre diversas quisa realizada pelo IBGE,em {'^^lidades, foi langado o Ourocap

l^' 'P concluida e divulgada neste ano o mercado quer continuar a cres" a duvida e: para oride direcion^' produtos?

j\ ,o 'fa

Primeiro produto da linha voltado 'j,'^ ^ populagao de baixa renda.

aj ~ -

^Primeira vez que utilizamos uma V ^'®gia de midia com foco regional.

mento unico de alto valor tem a preferencia",destaca Natanael de Castro, diretor comercial da Brasilcap.

Realizagao de sonhos

Associar o tftulo a compra de algum bem e uma das abordagens da Sul

locais de acessorios para caminhoes, por exemplo.

Paia o professor Claudio Contadof' i|^.^^'endo a veiculagao de comerciais retor de pesquisa e desenvolviiffc',^ i^em apenas cinco pragas, todas da Funenseg(Fundagao Eseola ji' (ij f^om grande eoncentragao do pu- nal de Seguros),o grande potenciif'';'t^'^a-alvo.0 Ourocap Pop teve excecrescimento esta nas cidades men^ , feceptividade na regiao Nordeste, e no interior."Uma opgao seria of^, disso, nas localidades onde ha cer, nesses locais, produtos para Me qyantidade de clientes ligados diferenciados, de acordo com o do consumidor.Porem,e precise tificar as regioes com maior poteiic''^ afirma o diretor.

Ja vUbano Gongalves,consultor guros e professor da Funenseg, que OS grandes centros ainda'.4 condigbes de continuar a absoi'^^'j,demanda de produtos, desde empresas prossigam com a ideia d'' 0 tftulo de capitalizagao ajud^ ormagao de uma poupanga. grandes cidades, o consume e f

America Capitalizagao, mas com um diferencial."Com o MultiCap,ao final do piano,o cliente pode adquirir bens ou servigos em empresas conveniadas, que oferecem ate 10% de desconto", explica Antonio Gabriel, diretor de Marketing e Novos Negocios da Sulacap. No Parana, essas parcerias vem dando certo com fornecedores

'§i"oneg6cio os produtos de paga-

Ja a Real Cap nao trabalha os produtos regionalmente. A empresa tenta alavancar as vendas propondo a realizagao dos sonhos das pessoas,como a compra de um caiTO."0 Cap 25 e um produto que se adapta ao publico em geral, pois e um desejo do brasileiro ter um carro", diz Patricia Feltrin, diretora de capi talizagao do Banco Real.

A Bradesco Capitalizagao tambem procurou criar linhas de produtos que se adequam a todos os gostos dos consumidores. Atualmente,a empresa disp6e de titulos de pagamento mensal, de R$ 7 a R$ 1 mil, ou parcela unica, de R$ 50 a R$ 1 mil. E para aqueles que se preocupam com o tei'ceiro setor, existem duas opgoes que repassam uma parte da arrecadagao a projetos sociais e ambientais: o Pe Quente Bradesco GP Ayrton Senna e Pe Quente SOS Mata Atlantica. Com esse direcionamento das empre sas, a capitalizagao tem tudo para se tomar uma opgao ainda mais preferida pelo consumidor na bora de poupar.

EDITORIAL MATERIA DE CAPAA

Jose Ismar Alves Torres e diretor eleito da Fenaseg e presidente do Conselho de Admlnlstra^do da Brasilcap Capitalizagao S.A.

x _ O — -r-v -1 • -„S>U - - - r— 1

.Uma opqao serio i^terecer nos cidades ^^nores e no interior produtos para fins diferenciados if

PUBLICACAO DA COMISSAO DE CAPITALIZAgAO DA FENASEG I

''*llo

Contador e diretor de pesquisa e desenvolvimento da Funense

"Se as empresas mostrarem que e melhor poupar do que financier a compra,a capitalizagao terd um aumento ern sua procura"

Albano Gonqalves e consultor de seguros e professor da Funenseg (Fundagao Escola Nacional de Seguros)

g iB™™

PUBLICAgAO DA COMISSAO DE CAPITALIZAgAO DA FENASEG

NEIVAL RODRIGUES FREITAS ASSUME DIRETORIA DE CAPITALIZA^AO

Assumir um novo cargo traz sempre uma expectativa de diferentes experiencias e desafios. No caso de Neival Rodrigues Freitas,a novidade veio em dose dupla: ele acaba de ser nomeado para comandar a Diretoria de Capitalizagao da Fenaseg, departamento recem-criado pela instituigao com o objetivo de desenvolver e implantar agoes dirigidas ao crescimento do setor.

0 executivo tambem estara empenhado em consolidar, ainda mais, o relacionamento das empresas junto 'aos consumidores e orgaos reguladores, priorizando a elaboragao de produtos diferenciados e a transparencia entre clientes e empresas. "E uma honra ocupar este cargo, em fungao da representatividade deste segmento para a economia do pais",diz Freitas. Com solida experiencia na area, formagao em contabilidade e posgraduagao em finangas, o executivo esta a par das metas a frente da dire toria."A implementagao de agoes que permitam o desenvolvimento e o cres cimento sustentado do mercado e a fixagao da imagem do produto capitalizagao sao os principais focos do nosso trabalho", destaca o diretor. A atuagao de Freitas esta diretamente

ligada a Comissao de Capitalizagao P da Fenaseg, composta pelas 13 companhias que operam no segmento. "Recebemos com entusiasmo a criagao dessa diretoria especifica. Com certeza,o mercado e os consumidores serao beneficiados com as novas diretrizes a serem idealizadas, o que ira dinamizar a expansao do setor",avalia Rita Batista,presidente da Comissao. Freitas desenvolvera a^des ^ desenvolvimento do

Setor se aproxima dos R$ 10 bilhoes

Em julho, o mercado de ti'tulos de capitalizagao somou R$9,9 bilhoes em suas reservas, resultado 13,2% superior ao de 2004.Atraves desses recursos financeiros, o setor e um dos que mais contribui para a formagao da poupanga intema do pais. Ja o faturamento do mes foi de R|.562,5 milhoes. Assim,o merca do encerra os sete primeiros meses com faturamento acumulado de R$3,8 bilhoes,cifra 3,5% maior do que do ano passado. "Em relagao ao montanle arrecadado,o mercado apresentou um pequeno crescimento no primeiro semestre, porem esperamos que haja uma recuperagao ate

- 6 uma publiccgao do Comissdo de CapitalizoQao do Federogao Nocionol das Em .j c

o final do ano", afirma Neival Ro' drigues Freitas, diretor de Capi' talizagao da Fenaseg. Esse cenario e impulsionado pel^ diversidade de produtos oferecidos pelas companhias por meio de titulos com valores entre R$ 5 e R$ 5 milAs empresas estao apostando eiH titulos que atendam a um publico va' nado, de todas as classes socialsSomado a isso, a estabilidade da economia vem permitindo que o brasileiro encontre na capitalizagao urna alternativa para poupar uma pane de seus rendimentos",destaca Rita Batista,presidente da Comissao de Capitalizagao da Fenaseg.

Projeto Grdfico, Redagdo e Edigdo: Fran Press Assessoria de Imprensa - Alameda SantTc' ® Capitalizagao - FENASEG

Paulo/SP Tel.: (11) 3064-4575 franpress@franpress.com.br

GerSncia da Atendimento: Frank Rog6rio

.2.441 Conp 11 Cerqueiro Cesar CEP 01419-

Reportagens, Edigao: Andrb Rafael Furtado (MTb 28.122) e Luciana Porfirio (MTb no izi, Fotos: Divulgagdo / Banco de Imogens v. a I)

Tirogem: 5.000 exemplares / Distribuigdo: O Jornal Leia Cap 6 um encarte da Revistn

Em case de duvidas, criticas ou sugestoes, entre em contato pelos e-mails relocionados aboiro-"'"^ FENASEG

Frank Rog6rio - frank@franpress.com.br

Andr6 Rafael Furtodo - andre@franpress.com.br

Empresas participantes da Comissdo de Capitalizagao da FENASEGAPLUB Capitalizagao S.A., Bradesco Capitalizagao S.A., Brasilcap Capitalizagao S A Cni.n r iHartford Capitalizagao S.A., Itod Capitalizagao 5.A., Liderango Capitalizagao S.A ''Pea CaoS^ Capitalizagao S Am6nca Capitahzagao S.A., Unibanco Companhia de Capitaiizagdo, Valor Capitalizagao ^ Sontander Capitalizagao

Iteneficios e elevado superavit fi"anceiro. Por isso, generoso e nao lundamentado em calculo atuarial, prometia beneficios que nao poderia ^ustentar.

As reformas atenuaram, sem ®liminar, os desequilibrios. Por isso, 'lova reforma e necessaria. Uma Possibilidade e adotar idade minima '^omo tinico criteria de aposentafloria. Uma aliquota de 8,5% seria ^vficiente para financia-la aos 65 ^Oos de idade e 40 de contribuigao. A aliquota total, incluindo a parcela para o risco, de cerca de 8%,resul'^aria em menos de 17%,compaiada

31% atual.

A regra seria aplicada a todos ffs novos entrantes e, a dependei de EfRi cronograma-meta de redugao da ^liquotas, tambem aos menoies de F=erta idade, com regra de transigao para os outros,a iniciar algum tempo "^epois de promulgada.

A solugao e simples, obvia, de lacil intelecgao, predominante no •^undo e alinhada com os tempos de ^ida.Tem a desvantagem de introdu^ir rigidez no mercado de trabalho.A alternativa seria migrar para modelo capitalizado,com o pre-financiamen*^0 das aposentadorias, ou escritural, ^Ue evita explicitar o custo de tian sigao. Pode-se ainda adotar formula ^itnplificada e revisada do fator.

Essa ideias serao desenvolvidas 3^ Conseguro, adiantando-se que ^ tarefa mais importante e a construSao de sua viabilida.de politica. Isso '^^quer um conjunto amplo de agoes lue precisa ser bem planejado.

AABERTURADO MERCADO DE RESSEGURO

BEATSTREBEL

Diretor de Marketing da Swiss Re para a America Latino

0 Brasil e o unico pais do mundo Alem disso,o temor de que ocorra em que o mercado de seguros e aberto um aumento na saida de capital sob a ao mesmo tempo em que o de ressegu- forma de premio de resseguro parece ros esta em maos de um monopolio esta- infundado. Mais da metade dos pretal. A possibilidade de mudanga desse mios doIRBja sao atualmente cedidos quadro esta configurada no projeto de ao exterior. E uma grande parte deles lei complementarque o Eecutivo enviou volta em pagamentos de sinistros e ao Congresso em maio deste ano. comissoes de retrocessao.

0debate sobre a abertura do mer- Nas ultimas decadas o mundo dos cado tem sido bastante interessante. Os negdcios tornou-se muito mais global que se opoem a que haveria maior volatilidade nos OS e perda de premios de resseguro ceram substancialmente. ara o exterior.Os que a apoiam enfali- A ampla maioria dos paises atualos beneficios que viriam da maior mente ap6ia-se no mercado aberto de oferta de produtos,de mais competigao resseguro aberto para se beneficiar da e da mitrada de know-how. divemificagao geografica, da competiUm estudo feito pela area de gao e da maior variedade de produtos pesquTsa economica e consultoria que tal mercado implica. da Swiss Re no primeiro semestre A solidez financeira dos ressegudeste ano pretendeii mostrar que os radores, bem como sua especializagao efeitos positives superam amplamente e servigos disponiveis, especialmente outros E e justamente sobre esse no campo do desenvolvimento de proassunto que falarei na 3" Conseguro. dutos,na precificagao,subscrigao e no Para comegar a discussao,vale pensar tratamento de sinistros forani fatores que uma caracteristica marcante do que igualmente estimularam a intermercado brasileiro-a de que as linhas nacioiializagao do resseguro. pessoais respondem por cerca de 75% Mudar a estrutura do mercado da produgao de premios de seguro-o brasileiro nao beneficiara a todos na faz bem pouco dependente de resse- mesma medida. No entanto, para a guro A possibilidade, portanto, de industria e para a economia como um algum acrescinio de volatilidade nos todo os impactos positivos superarao pregos seria limitada,observado todo claraniente as perdas potenciais. Foi 0 conjunto. perdas potenciais. assim e e assim no resto do mundo. I>

abertura argumentam e o numero,dimensao e complexidade dos riscos existentes no mercado cres-

em suas reservos

.ft'. 002 1 S^\ PUBLICAQAO DA COMISSAO DE CAPITALIZAgAO DA FENASEG

^''tHO.AGOSTO-SETEMBRO 2005

REVISTADE SEGUROS 23

A PROGRAMA^AO

DIA8/11 (TERgi-FEIRA)

9/)30 ABERTURASOLENE

Vh PALESTRA: Mudangas no Judiciario e suas Aplicagoes naAtividade

14has15h30

Painel 1: Impactos da Abertura de Resseguro no Brasil

Painel 2: A Nova Consciencia do Consumidor e sens Potencials Impactos nos Riscos de RC

Painel 3: Tendencia em Pianos e em Seguro Saude

Painel 4:Conclliagao, Medlagac e Art)ltragem - Melos de Resolugao de Confutes

Painel 5: Renda DIsponivel x Necessidade de Protegao

Familiar: Novo mercado para Prods. Populares

16h^l7h30

Painel 6: Os desafios do Corretor num Mercado Aberto de Resseguros

Painel 7; Qualificagao das Empr&sas de Saude

Painel 8; Experiencia do CESVI Argentina na Admlnistragao e Compartilhamento de Dados

Painel 9:Tendenclas em Seguros Coletlvos de VIda: Envelheclmento de Massa,Fraudes e Taxa Media

Painel 10:Transformagoes na Qualificagao Proflssional no Setor de Seguros

DIA 09/11 (QUARTA-FEIRA)

9has I0h30 PALESTRA 2: Brasil em Rede- Combate ao Crime Organizado

llh^ I2h30 PALESTRA 3: Abertura do Resseguro no Brasil

14has15h30

Painel 11:Segmentagao de Clientes: Oportunldades para o setor Segurador

Painel 12: Capitalizagao, Transformando para Crescer

Painel 13: Competlgao, Margens e Consolldagao do Mercado Segurador Internacional

Painel 14: Mudangas Cilmatlcas no Brasil e seus

Impactos na Atlvidade de Seguros

Painel 15: Fraudadores Oportunistas: Sugestdes para o Combate

16has 17h30

Painel 16: Novas Tecnologias e Canals de DIstrlbulgao de Produtos de Seguros

Painel 17. Dlferenciagao nos Seguros de Automdvels

Painel 18: AgronegdcioiA extensao do Mercado de Seguros ao Interior do Brasil

Painel 19: Reforma Previdenciaria

Painel 20: Marketing em Seguros

9h is lOhSO PALESTRA 4: Amblente Sdcio-Economico nhas I2h30 PALESTRA 5: Desenvoivlmentos Regulatorlos na Comunidade Europela, com toco na Solvencia II

I4hisl5h30

Painel 21: Culture do Seguro Patrimonial,Amblente Competitive e Comerclallzagao

Painel 22:Aumento da Longevldade e Riscos Sistemicos para a Ativldade de Prevldencia

Painel 23: Credlto e Garantia

Painel 24: Precificagao em Seguros e Taxa de Juros: Impactos e Tendenclas