VJSTA

ÓRGÃO OFICIAL DA FENASEG , ANO 83 N° 839 OUT/NOV/DEZ DE 2001

ÓRGÃO OFICIAL DA FENASEG , ANO 83 N° 839 OUT/NOV/DEZ DE 2001

4 EDITORIAL /João Eiisio Ferraz de Campos

Parceria e compromisso

5 ENTREVISTA /Caslmlro Blanco Gómez ^

Mercado paulista cresce, apesar da crise

8 CAPA

A profissionalização do seguro

14 GUERRA

Riscos contagiam mercado brasileiro

16 ESPECIAL

Quando tudo falha, o seguro

18 REALIDADE

Balanço Social mostra a pujança do mercado

21 INFORMÁTICA

Oficina de carro na Internet

22 ESTATÍSTICA

Setor arrecada R$ 26,8 bilhões e cresce 8,17% em dez meses

24 COMERCIALIZAÇÃO

De volta ao banco escolar

26 SAÚDE

Tabagismo é doença —

28 CAPITALIZAÇÃO

Produtos que realizam sonhos

30 AÇÕES SOCIAIS

As empresas fazem sua parte...

33 ATUÁRIA

Procura-se profissional. Paga-se bem

34 TRANSPORTES

Novas regras a partir de janeiro

36 ARTES

Músicos brasileiros em Paris

38 ARTIGO /Antônio Penteado Mendonça

Entre mortos e feridos salvaram-se todos

39 FRAUDES

Correndo atrás do prejuízo

Ltoiiu iíi itiuaii iiivci-o /lAP CAl:S,i iENQA SBiJA;

y/ // •' //

A Fenaseg

'if», 'fí SEGUROS, PREVIDÊNCIA E CAPITALIZAÇÃO BALANÇO SOCIAL PRESTAÇÃO DE CONTAS À SOCIEDADE ■tó-í» 1 ;• v;,: ÜÍ.N. 2000 sumario! OtJTlIBRO/NOVBWBRO/DEZEMBfiOM2001

Federação Nacional das Empresas de Seguros Privados e de Capitalização

j

■Aliii j Revicta de seguros. 3 . A

FENASEG "Federação Nacional das Empresas de Seguros Privados e de Capitalização

Diretoria

Presidente:João Eiisio Ferraz de Campos

Vice-Presidentes:Júlio de Souza Avellar Neto, Luiz Tavares

Pereira Filho, Niiton Molína, Olavo Egydío Setúbal Júnior.

Renato Campos Martins Filho, Rubens dos Santos Dias,

Diretores: Brian John Guest,César Jorge Saad,Maurício

Accioly Neves. Mauro César Batista. Paulo Miguel Marraccini, Santi Cianci e Sérgio Ricardo Miranda Nazaré.

Conselho Fiscal

MembrosEfetivos:Aparecida Lopes,Jorge Carvalho e Lúcio

Antônio Marques.Suplentes:.iosé Maria Souza Teixeira Costa, Marivaldo Medeiros e Robert Charles Wheeler,

Conselho Consultivo

Presidente:João Elisio Ferraz de Campos

MembrosEletivos:Acácio Rosa de Queiroz Filho, Alfredo

Femandez de Larrea, Eduardo Baptista Vianna.Emilson Alonso, Federico Baroglio, Francisco Caiuby Vidígal. Jayme Brasil

Garfinkel, José Américo Peón de Sá,José Castro de Araújo

Rudge.Júlio Albuquerque Bien'enbach,Luciano Suzuki,Luiz de Campos Salies, Luiz Henrique S,L de Vasconcellos, Mário

José Gonzaga Petrelli. Mário Tebrelra Almeida Rossi. Patrick Larragoiü e Pedro Pereira de Freitas.

MembrosNatos:Alberto O, Conünentino de Araújo, Antônio

Tavares Câmara.Casimiro Blanco Gomez,Eugênio Oliveira

Mello,João Gilberto Possiede, Miguel Junqueira Pereira, Oswaido Mario Pego de Amorim Azevedo e Sérgio Passold.

REVISTA DE SEGUROS

Órgão Informativo da Federação Nacional das Empresas de Seguros Privados e de Capitalização - Fenaseg,PUBLICAÇÃO

INTEGRANTE DO CONVÊNIO DE IMPRENSA DO MERCOSULCOPREME.Em conjunto com SIDEMA (Serviço Informativo do Mercado Segurador da República Argentina), EL PRODUCTOR (Publicação da Associação de Agentes e Produtores de Seguro da República Oriental do Uruguai) e Jornal dos Seguros (Publicação do Sindicato dos Corretores de Seguros e de Capitalização do Estado de São Paulo).

Editor-chefe; Paulo_Amador(MTb/MG 2.888)

Editora Executiva: Ângela Cunha(MTb/RJ 12.555)

Coordenação Editorial: VIATEfCTO

Tei/Fax:(021)2262.5215e2262.4736

Jornalista Resp.iVanlaMezzonato(MTb/RJ 14.850)

Programação Visual: Matiza Good 0*61.:2542.3989)

Colaboradores:Cíça Guedes. Elaine Rodrigues,Jorge Clapp.

Kelly Lubiato. Maria Lulsa Barros, Pedro Argemiro e Vagner

Ricardo.

Equipe ASCOM: Adriana Beltrão e Valéria Maciel

Escritório Fenaseg/Brasília - SCN/Quadra 1/Bloco C - Ed.

Brasília - Trade Center - sala 1607

Fotografia: Rosane Bieckerman e Adriana Loretti

Capa:Scalfa

Fotolito8:Dressa Color

Grálica; Wal Print

Distribuição:Sen/iços Gerais/Fenaseg

Redação e Correspondência: Assessoria de Comunicação e imprensa - Fenaseg(Rua Senador Dantas,74/12° andar.

Centro - Rio de Janeiro(RJ)- CER 20.031-201 - Telex:(021)

34505-DHJES

Fax:(21)2510.7839-Tel,(21)2510.7712

VAvw,fenaseg.org.br

Periodicidade:Trirneslrai

Circulação:5 mil exemplares

As matérias e artigos assinadossão de responsabilidade dos autores. As matérias publicadas nesta edição podem ser reproduzidas se identilicada a fonte.

OistritHilção Gratuita

Parceria e compromisso

Em publicação recentemente di

vulgada - "Seguros, Previdência e Capitalização, Balanço Social"- a Fenaseg acaba de demonstrar,de for ma incontrastável, a importância da atividade deste setor para a economia e a própria vida social do País. O Ba lanço desenha um perfil minucioso dos três segmentos,que no ano 2000 devolveu à sociedade brasileira,em forma de benefícios, indenizações, resgates e sorteios, mais de R$ 20,5 bilhões,ou seja,65% de toda a recei ta líquida das empresas que operam no setor. Destaca, ao tratar da ativi dade seguradora,entendida em sen tido abrangente dos três segmentos, sua importância no processo de for mação de reservas internas, ao provisionar recursos que, no exercí cio,foram superiores a R$ 31 bilhões. Publicado sob a forma de "Pres tação de Contas à Sociedade", o Ba lanço evidencia uma outra realidade altamente iranqüilizadora sobre a operação de Seguro,da Previdência Complementar Aberta e da Capitali zação em nosso País, ao mostrar que a solvência patrimonial das empre sas do setor, contabilizada em R$ 4,1 bilhões no ano 2000, ultrapassou com excelente margem as exigênci as feitas pelo governo.

Esses números, ao refletir a soli dez do setor, asseguram tranqüilida de para o consumidor. Para os 75 milhões de contratos de seguros em vigor na época da realização da pes quisa, propiciando a cobertura a ris-

ENTREVISTA/Casimiro Blanco Gómez

Mercado paulista cresce, apesar da crise

COS estimados em mais de R$ 5 tri lhões. Para milhares de planos de previdência complementar aberta adquiridos ou mantidos no ano 2000. E para os possuidores de 220,8 mi lhões de títulos de capitalização.

Uma outra decorrência desses números é a importância estratégica assumida pelas atividades relaciona das com o seguro,a previdência com plementar e a capitalização,que pro piciaram, no exercício considerado, o pagamento global de R$ 15,626 bi lhões em sinistros, renda e benefíci os; a prestação de assistência médico-hospitalar a mais de6 milhões de pessoas, através de 66 milhões de atendimentos; a indenização a mais de 110 mil vítimas de acidentes auto mobilísticos, e a reparação ou repo sição de mais de 900 mil veículos, dos quais 92 mil sinistrados em fur tos ou roubos.

Acreditamos, acima de tudo,que o "Balanço Social - Prestação de Con tas à Sociedade" servirá para desta car a contribuição da atividade segu radora aos programas de ação social, nos quais as empresas do setor inves tiram aproximadamente R$ 68,5 milhões, em projetos educacionais, culturais, desportivos,ou ações vol tadas à saúde.Sem dúvida nenhuma, um bom exemplo a ser acompanha do por outros segmentos da econo mia brasileira. Exemplo de parceria e compromisso com o País, na busca do bem-estar e da tranqüilidade da população.

O pTesidcTite do Sitidicuto dãs SegUTadoras de São Paulo fala sobre os resultados deste ano cjue termina e as expectativas para 2002.

Apesar de ter crescido 10% du

rante este ano, o desempenho do mercado de seguros de São Paulo não alcançou as prei>isões feitas para 2001. Esta é a avaliação do presidente do Sindicato das Empresas de Seguros Ptivados e de Capitalização do Estado, Casimiro Blanco Cómez, que também é vicepresidente da Porto Seguro Seguros. Nesta entrevista exclusiva, Casimiro Gómez faz uma análise conjuntural do mercado segurador paulista - que representou 49,3% do prêmio total do mercado nacional de seguros, previdência complementar aberta e capitalização em 2000 - e destaca a atuação do Sindicato junto à sociedade.

RS Qual será o saldo do ano de 2.001? Casimiro Blanco Gómez. Deveremos ter um crescimento de 10%, mas es perávamos um pouco mais de 2001. Nío início do ano, havia uma expec tativa de crescimento da economia, queda das taxas de juros etc. O cli ma começou a se deteriorar em março, O ápice foi em setembro, após os atentados terroristas. Eu acho que os resultados do mercado de seguros devem ser bons este ano. Muitas seguradoras ajustaram suas tarifas, principalmente na carteira de automóveis, para gerar um melhor resultado da atividade de seguros Em contraposição, o mercado de saúde, com a falta de ajuste de pre ço de planos mais antigos, deve apresentar resultados ruins.

RS Pontualnierte, quais foram as ques tões que mais abalaram o ano' Casimiro. Primeiro, a briga política

A editorial! pi

ik ABBUE

JOÃO ELISIO FERRAZ DE CAMPOS Presidente da Fenaseg

/A 4 REVISTA DE SEGUROS

OUTUBRO/NOVEMBRO/DEZEMBRO DE 2001

■ KELLY LUBIATO

'^'^BRO/NOVEMBRa/DEZEMBRO DE 2001

REVISTA DE SEGUROS 5.A

Depois, a crise argentina. Em se guida, o racionamento de energia elétrica. Em setembro, a derrubada dos prédios em Nova York... hou ve uma cascata de fatos que contri buíram para este resultado. Come çamos o ano com expectativa de crescimento de 20%

RS Que carteiras apresentaram os pi ores resultados?

Casimíro. Acho que as carteiras de ramos elementares apresentaram re sultados muito ruins em função das tarifas praticadas pelas seguradoras nos produtos de multi-riscos, resi denciais e industriais, pois as co berturas para danos elétricos foram subdimensionadas, e hou ve uma enormidade de danos elétricos com tem pestades, queda de energia etc. O mercado de ramos elementares deve fechar o ano com prejuízo.

RS Esses danos elétricos ocorreram em conseqüên cia do racionamento de energia?

Casimiro. Houve muitos pro blemas de danos elétricos devido a fortes tempestades em determinadas regiões, no início do ano. Os apagões iriam prejudicar ain da mais, caso tivessem ocorrido. Mas foram evitados com as medidas ado tadas pelo governo para racionar o consumo de energia. .

RS Como se comportou a carteira de automóveis em 2001, em São Pau lo?

Casimiro. O roubo de veículos em São Paulo teve pequena queda, de 10% a 15% em relação ao ano 2000. Entretanto, os custos de reparo so freram reajustes em função do pre ço das peças utilizadas, que muitas vezes são coladas em dólar. A sinistralidade total deve ter caído al guns pontos percentuais em rela ção ao ano anterior.

RS Os prêmios da carteira de automó veis devem cair?

Casimiro. O problema é que os pre ços estavam muito abaixo do prêmio de risco efetivo dos veículos. Houve pequeno ajuste neste ano e, em fun ção do qual, as seguradoras deverão obter algum resultado.

RS E que tipo de problema as segura doras enfrentaram este ano na car teira de seguro-saúde?

Casimiro. O problema no seguro-saú de foi que os planos antigos teriam que sofrer um ajuste técnico em fun

ção de acréscimo de custo de mate riais cirúrgicos, medicamentos, pro cedimentos e tratamentos hospitala-

mento do dólar, o mercado de segu ros perdeu receita substancialmente.

RS Em que condições o Brasil se apre sentará no mercado mundial em 2002?

Casimiro. Vamos sofrer uma queda de posições. Provavelmente isso afu gentará alguns candidatos a investi dores no País. Na verdade, creio que deve ter havido uma retração na intenção de vir para o Brasil, com o problema do câmbio. Agora, com a questão das eleições, em 2002, deve ficar tudo em compasso de espera, até que se defina quem vai ser o próximo comandante do Governo Federal.

RS Quais são as expectativas para o próximo ano, com a pers pectiva de mudança nos contra tos de resseguros?

RS As seguradoras terão problemas de colocação de risco?

Casimiro. Não acredito nisso.

RS Como foi o ano de 2001 para o Sindicato das Seguradoras de São Paulo, em seu primeiro ano de ges tão?

res, que são guiados pelo dólar. Como o governo só tem autorizado reajustes abaixo da inflação, a ope ração das seguradoras está muito pre judicada. Outro problema sério no mercado de saúde são os planos em presariais, nos quais os ajustes são permitidos, mas são feitos tardiamen te, e acabam causando índices altís simos de sinistralidade.

RS O aumento do dólar ao longo do ano também vai prejudicar o desem penho do mercado em números?

Casimiro. Tivemos um crescimento de receita estimado em 10%. O dólar variou em torno dos 40%. Realmen te, em comparação com o comporta-

Casimiro. Mesmo com elei ções, há a expectativa de cres cimento da economia maior do que em 2001, o que real mente pode fazer as receitas do mercado de seguros aescerem 20%. Como há a ex pectativa de que a taxa de juros não caia substancial mente, devemos continuar com resultados econômicos favoráveis em 2002.Talvez, no próximo ano, também se fle xibilize mais o ajuste de seguro-saú de para que o resultado das compa nhias que operam nesta carteira te nha uma melhora.

RS Como as mudanças no mercado mundial de resseguros podem in fluenciar o Brasil?

Casimiro. O IRB, que pelo jeito ain da manterá o monopólio, vai ter di ficuldade de colocação de alguns ris cos no exterior, porque as resseguradoras estrangeiras têm que recuperar suas perdas ocorridas em Nova York. Mas o mercado brasileiro nunca foi sujeito a grandes perdas. Eu acredito que, com algumas negociações, tudo deve funcionar bem.

Casimiro. Nós tivemos alguns even tos durante o ano, como o Fórum íurídico para Desembargadores do Tribunal de Alçada de São Paulo, e também fizemos uma reunião com os Procon's de São Paulo, no sen tido de esclarecer os conflitos que surgem nos casos de automóvel e saúde. Disponibilizamos o Sindica to para fazer intermediação de con flitos que surjam com as se guradoras. Chegamos a re ceber, inclusive, uma recla mação de um Procon do interior do Estado, que foi solucionada. Ficou para o próximo ano uma reunião com o Procon para fazer uma exposição sobre pla nos de Capitalização.

RS E em termos de convênios, o que o Sindicato viabili zou em 2001?

Casimiro. Estamos fazendo uma doação adicional, por solicitação do Secretário de Segu rança Pública de São Paulo, Marco Vinício Petreluzzi, para compor as equipes de investigação anti-seques tro e estamos em negociação com a Secretaria de Segurança para mon tar uma Central de Recepção de Ve ículos Roubados.

jxatainente esta Cen- RS O que seria e) trai? , Casimiro. Será uma Central para fa zer a perícia do veículo, centralizar a recepção e a posterior devolução ao proprietário legal. Fizemos con vênios com a Polícia Milhar no sen lido de fornecer a eles guinchos para recolher veículos roubados que sao localizados na rua. Esta iniciativa tem o objetivo de liberar as equi

pes da Polícia Militar para outras atividades de ronda. Outro ponto importante é que teremos a infor mação de que o veículo roubado foi recuperado mais rapidamente para, assim, evitar que as segurado ras tenham prejuízos com indeni zações por veículos que já foram recuperados. E para não ter que fi car sujeitos a pagamento de inter mediários de informações.

RS Essa prática ainda é muito comum?

Casimiro. Existem empresas especi alizadas em obter informações so bre veículos roubados. Com essas medidas, talvez se consiga reduzir o espectro atual.

I

ria, e Sindicato dos Transportadores para discutir medidas que possibili tem a redução de roubo de cargas.

RS Mas houve algum resultado práti co na carteira de seguro de trans portes, por exemplo?

Casimiro. No Estado de São Paulo ain da existe algum volume de roubo de cargas; porém, em alguns segmentos já foram observadas reduções, como no transporte de medicamentos, em que houve queda substancial. Não só por ação da polícia, mas pelo con junto de medidas adotadas.

RS Em que outros tipos de ação o Sindicato está atuando?

RS Quando esta Central deve entrar em funcionamento?

Casimiro. Faremos uma assembléia com as empresas associadas ao Sin dicato e, se aprovada, levaremos uma minuta de convênio para a Secreta ria de Segurança Pública para que se defina a forma de atuação con junta.

RS Esse tipo de convênio traz resulta dos efetivos para o mercado de se guros?

Casimiro- Sim, porque nós temos ca nais de comunicação que verificam este funcionamento. O Sindicato de São Paulo já participa há muito tem po do Procarga, que é um Programa da Secretaria de Segurança que en volve as polícias Militar e Rodoviá-

Casimiro. O Sindicato, como um dos fundadores do Insti tuto São Paulo Contra a Vio lência, tem atuado tanto no Conselho quanto na direto ria do Instituto, e tem auxili ado na implantação e no de senvolvimento do Disque-Denúncia, que atualmente ope ra na capital, em lacareí e será implantado na região metro politana de Campinas. O Ins tituto também tem aluado no _ Fórum Metropolitano de Se gurança Pública, que reúne os prefeitos que, nas cidades da grande São Paulo, estão engajados em ações para reduzir a violência. Esse modelo de Fórum já está sendo estendido a outros municípios do Es tado de São Paulo, num trabalho que deve ser desenvolvido durante anos até que comece a trazer resultados.

RS Voltando ao mercado de seguros, que produtos podem se destacar em 2002?

Casimiro. Devem crescer os seguros de Responsabilidade Civil Profissi onal. Fstá sendo discutida no Con gresso Nacional a obrigatoriedade de as construtoras contratarem um se guro de garantia da entrega da obra As seguradoras somente desenvolvem produtos que tenham massa sufici ente para a sua comercialização.

"Eu

acho que os resultados do mercado de seguros devem ser bons este ano. Multas seguradoras ajustaram suas tarifas, principalmente na carteira de automóveis, para gerar um melhor resultado da atividade de seguros"

"O

RB, que pelo Jeito ainda manterá

o monopólio, vai ter dificuldade de colocação de alguns riscos no

exterior, porque as resseguradoras estrangeiras têm que recuperar suas perdas em Nova York"

A'6.REVISTA DE SEGUROS OUTUBRO/NOVEMBRO/UEZEMBRO DE 2D01 L ®imJBRO/N(rVEMBRO/DEZEMW® ^ REVISTA DE SEGUROS./.A

A PROFISSIONALIZAÇÃO DO SEGURO

ANGELA CUNHA

paração de profissionais que dêem conta de um mercado emergente,so fisticado, que se moderniza com ve locidade. "Não há tempo a perder. Precisamos investir mais na forma ção de profissionais, atraí-los aos ban cos das escolas", adverte o professor Cláudio Contador, secretário execu tivo da Funenseg. Segundo ele, as necessidades são tantas, que a mo bilização em ampliar esse ensino tem que ser imediata.

Pressionado por mudanças como a valorização dos seguros pessoais e de responsabilidade civil; o novo perfil da previdência privada; e a eminente privatização do resseguro e do seguro de acidentes do traba lho, o mercado pôde sentir na pele. aquela necessidade, com o impacto dos atentados terroristas no dia 11 de setembro passado contra os Esta dos Unidos."Até onde estaremos pre parados para avaliar, mensurar ris cos de grandes catástrofes? , iiidaga o superintendente.E acrescenta: Nin guém fala mais no acidente com a plataforma da Petrobras e não esta mos livres desse tipo de problema. Os profissionais brasileiros devem estar fortemente preocupados com essa possibilidade", sugere.

Depois de experimentar mudanças profundas na última década, o mercado de seguros volta suas atenções agora para a (Qualificação de pessoal

Analistas do setor de seguros, previdência complementar aberta e capitalização no Bra sil avisam: 2002 será o ano da pro fissionalização do seguro. Após pas sar nos últimos dez anos por múlti plas e profundas mudanças de ordem econômica, política e sobretudo téc nica, esse segmento precisa, agora, voltar mais sua atenção para a pre-

apatia. Cláudio Contador acha que há uma certa apatia do setor em e senvolver formação de profissionais para lidar com sinistros vultosos. Mas, pelo lado da regulação, brinda o m teresse e sintonia dos órgãos gover namentais em participar mais vãmente do trabalho direciona o a maior qualificação profissional no setor de seguros. A Susep, autarquia que fiscaliza e normaliza o merca do, subordinada ao Ministério da Fazenda, sinalizou essa nova fase ao ditar, no mês de outubro deste ano, novas regras para a habilitação reter de seguros, visando aper eiço amento profissional e, conseqüente mente, melhor prestação de serviços.

Para ser um corretor de seguros,

IBMEC : MBA Executivo em Seguros (SP)

Universidade Castelo Branco: Curso Superior de Executivo em Operações de Seguros

PUC-Rio

AICPCU / IIA - American Institute for Chartered Property Casualty Underwriters / Insurance Institute of América (EUA)

IIF - International Insurance Foundation (USA)

CII - Chatered Insurance Institute (Inglaterra)

Asociation Argentina de Companias de Seguros (Argentina)

LOMA - Life Office Management Association (USA): convênio através da Delhos Serviços Técnicos

Escuela Cubana de Seguros (Cuba)

Fundación Mapfre (Espanha)

além de curso e exame apropriados, é preciso ter o 2° grau completo. Agora, o corretor também só vai poder atuar nos ramos de vida, pre vidência e capitalização se fizer cur so específico, na Funenseg. Antes da nova exigência, bastava uma indica ção da seguradora para o conetor se cadastrar na Susep. O pacote da Su

^ ■ Cláudio Contador "não há mais tempo a perder"

sep apresenta ainda outra exi gência: todos os corretores de seguros do País, estimados hoje em 70 mil, terão que fa zer cursos de reciclagem pe riódicos. Isso significa uma nova demanda que a escola oficial de seguros do merca do, a Funenseg, terá que ab sorver. "O desafio é enorme, mas temos certeza que não há outro caminho a não olhar se riamente para a formação de profissionais no Brasil. E não estamos falando só de corre tor, mas também de técnicos e de futuros executivos", diz.

TALENTOS. Esse olhar mais acurado possibilitou, por exemplo, dar vida nova a um programa que já existia, mas não estava sendo explorado em todo o seu potencial - o Banco de Novos Talentos, que alia teoria e prá tica. O programa foi lançado pela Fu nenseg em 1999 em parceria coma

capa!

A.8.

REVISTA DE SEGUROS OUTUBRO/NOVEMBRO/DEZEMBRO DE 2001 ®fTllBRO/NOVEMBRO/DEZEMBRO K 2001

tv

iS: PARCERIAS NACIONAIS E INTERNACIONAIS

REVISTA DE SEGUROS.9. A

INVESTIR PARA PROGREDIR

A superintendente de ensino da Funenseg, Silvia Klein, vai di reto ao ponto: a profissionaliza ção do seguro está estreitamente ligada à capacidade de o empre sário do setor de seguros enten der treinamento e qualificação profissional como um investimen to. Não havendo essa compreen são os esforços das entidades que cuidam do ensino de seguros, não serão em vão, mas ficarão órfãos de quem mais poderá contribuir para a criação de condições cada vez mais favoráveis à realização de um trabalho mais eficaz. A visão de Silvia sobre o assunto trans cende a materialidade das ques tões didáticas e do acervo hoje disponível para o aprimoramen to dos profissionais de seguro. Postura ética, emoção, bom-senso, criatividade e espírito de lide rança são atributos indispensáveis ao profissional maduro e moder no, no seu entendimento. Veja, a seguir, o depoimento que a pro fessora deu à Revista de Seguros:

"Algum tempo essa questão de treinamento, como veículo de profissionalização do indivíduo, vem sendo anunciada não só no mercado de seguros mas em to dos os setores de trabalho no mun do. Treinamento como educação para o indivíduo, que para deci dir precisa ter informações mais exatas, corretas e seguras. A idéia é amiga, mas atual, e depende dela para que esses profissionais acom panhem o boom da transforma ção. K quem está dirigindo seu negócio que acredite também que esse é um veículo para tornar suas empresas mais ricas, lucrativas, efi cientes, E com isso investir um pouco mais nos diversos tipos de treinamento que hoje a Funenseg

Publicações da Funenseg: atentas à necessidade de se promover uma formação diferenciada

oferece ao mercado. Desde o trei namento básico, que possibilita compreender a terminologia do mundo do seguro, até o treina mento mais específico, de cursos de pós-graduação, que visam es pecializar o profissional da área e atualizá-lo com as mais novas técnicas, com os mais novos co nhecimentos que o mundo aca dêmico hoje está trocando com o mundo dos empresários.

Quem sabe até daqui a algum tempo esse mercado não venha investir em seus próprios mestres, a partir de um curso de pós-gra duação não só mais latu sensu, mas stricto sensu, um mestrado profissionalizante, que é um so nho da Funenseg realizar. Mais

uma vez chamo a atenção para a neces sidade de quem diri ge o mercado acredi tar nesse sonho. E de que maneira? Inves tindo recursos, para que daqui a dois ou três anos a indústria, de seguros tenha o seu profissional com uma formação dife renciada, a exemplo do que ocorreu com o mercado financei ro. Um profissional de seguros com co nhecimento organi zado e didático, que possa multiplicar isso no seu ambiente de trabalho.

É preciso mobi lizar os empresári os para que ele acredite em treina mento, em educa ção como um inves timento que venha melhorar a ca pacidade profissional do seu fun cionário. Conhecimento e educa ção têm um preço. Acho que as pessoas hoje têm vontade de cres cer, de procurar estudo. Estamos assistindo um movimento gran de do mercado no sentido de se aprofundar em vários assuntos. Não existe mais espaço para se trabalhar na base do achismo e do ensaio-erro.

Profissionalização não é só crescer em conhecimento, é cres cer enquanto pessoa, que sabe equilibrar o mundo da razão e as questões das relações humanas. Um bom profissional é aquele que sabe de uma maneira equilibrada levar o seu grupo."

Susep, com o objetivo de municiar as empresas de profissionais mais preparados nas áreas de Atuária, Es tatística, Economia, Administração e Contabilidade,a partir do treinamen to de universitários naquele órgão. Os candidatos a uma vaga de está gio na Susep são selecionados pela Funenseg, aonde fazem um curso básico de seguros. "Tínhamos um produto excelente praticamente es condido. Nem as seguradoras e as universidades tinham conhecimen to dele. Era a galinha que estava bo tando ovos de ouro e ninguém sa bia", brinca Cláudio Contador. O núlucro de participantes é limitado hoje 3 35, porque a Susep não tem como absorver em seu quadro funcional um efetivo maior. Esse número, diz o se cretário executivo, ainda não dá para modificar o mercado. Mas num fu turo próximo haverá condições de duplicá-lo, começando então a fazer diferença.

Para os que já estão no mercado de seguros, a opção de melhorar a qualificação profissional consiste em treinamentos e cursos específicos que já são praxe na Escola, mas que ago ra acabam de ganhar status acadêmi co, Um acordo assinado recentemente entre a Funenseg e o IBMEC (Insti tuto Brasileiro de Mercado de Capi tais) vai possibilitar que os profissi onais das mais variadas regiões do País façam o M BA de Seguros e Pre vidência. "Além de reciclagem, esses profissionais precisam de um tipo de conteúdo que só um MBA pode dar , explica Contador. A decisão de en tregar a condução desse curso a uma só instituição de ensino, no caso o 'BMEC, partiu da necessidade de se padronizar o conhecimento, univer salizar a linguagem, como forma de propiciar a esses profissionais con dições de atuar em qualquer meicado regional.

Outra semente plantada para aten der o técnico e o executivo de segu■"os é o Programa de Apoio à Pesqui

sa. Lançado há cinco anos na Uni versidade Federal do Paraná, somente agora começa a dar íhitos. A Univer sidade Federal do Rio de Janeiro (UFRJ) ea Universidade Santa Úrsula (USU)deverão seras próximas a ade rir ao programa. O secretário execu tivo da Funenseg esclarece que, no campo da educação, de formação profissional acadêmica, os resultados sempre demoram mais a aparecer, pela complexidade intrínseca desse

processo. "É como uma plantinha que tem que ser bem cuidada, com muita paciência, senão morre", com para. Na visão de Cláudio, a publi cação recorde de 14 títulos publica dos este ano (em 2000 foram três ape nas) ilustra bem essa situação. É que grande pane dessa produção técnico-Iiterária foi iniciada no ano pas sado, o que mostra a falta de resul tados instantâneos. "Se este ano ti vesse 15 meses, chegaríamos ao seu

NOVOS TALENTOS

Os cariocas Juliana Comes Botelho, 21 anos, e Vitor Neves Martins Purê24, fazem parte da safra de novos profissionais deseguros, previdência e ca pitalização. Eles participaram do convênio de cooperação técnica Funensegj Susep, que inclui curso de Introdução do Seguro e estágio, e hoje estão traba lhando em seguradoras, fazendo o que estudaram e gostam: cálculos atuariais. Julianaforma-se este ano em Ciências Atuariais e pretendefazer mestrado, paraseespecializarmais noassunto. "Foifácilconseguirestágiona Susep. Estava no 4" período dafaculdade de Ciêticiais Atuariais, issofoi no segundo semes tre de 2000. Fui traba lhar no Decon (Departa mento de Controle Eco nômico) e logo gostei do sewiço. Senti queseguros era uma boa área para se atuar. Terminei o estágio em maio deste ano e em julhojáestava trabalhan do na Generali do Bra sil", diz, ainda surpresa com a rapidez com que tudo aconteceu.

Vitor Neves também senté-se assim. Ainda mm linha terminado o estágio na Susep, em dezembro de 199% ano da suaformatura, ejá estam sendo procurado porcinco segura doras. Ao optarpela SulAmérica Saúde, acabou mudando, também, suaforma de vida. Deixou o Rw de Janeiro ejoi morar em São Paulo "com a cara e a coragem". E nãose airepende. Em menos de um ano conseguiu compraraparlamento, que divide com dois amigos.

atuária e hojeocupo o cargo degerente atuarial. A Susep é um tios melhores lugares do mercadopara sefazerestágio, porque agente aprende mesmo Mi nlwexperiêncialájoinaáreadereservasdomercadoetarifação. Masexisteuma gama enorme de possibilidades, dentro do setor de seguros, onde se pode anii car a atuária", afirma Vitor.

Fu-

Zã

"Estoumuitofelizprofissionalmente. EntreinaSulAméticacomotécnicoem

A. 10 REVISTA OE SEGUROS OUTUBRO/NOVEMBRO/DEZEMBRO DE 2001 > '^'^BRO/NOVEMBRO/DEZEMBRO de 2001 REVISTA DE SEGUROS • U . A

Juliana e Vifor participaram do convênio dT cooperação técnica entre Funenseg e Susep

final com 21 títulos. Não seria uma maravilha?".

O entusiasmo do se cretário executivo encon tra eco na demanda pela revista oficial da Funenseg, a "Caderno de Segu ros", que cresceu, a des peito da sua assinatura passar a ser paga. E tam bém na grande afluência de participantes que os se minários e fóruns de dis cussões da Escola tem atraído. Fatos que, no seu entendimento, vêm sina lizar uma situação extre mamente favorável: a existência de um merca do ávido em adquirir in formação,conhecimento, para poder acompanhar as mudanças ocorridas no segmento de seguros."O Brasil mu dou muito, e vejo que estamos atra sados, principalmente no que se re fere à formação profissional".

CUR Ge

SOS PARA TODOS OS GOSTOS E APTIDÕES

stão de Negócios e Estratégias Comerciais para Corretores de Seguros

Seguros Multiriscos

Básico de Seguros

Seguro Garantia

Resseguro Básico

Contabilidade Aplica ao Seguros

MBA Executivo em Seguros

MBA em Gerenciamento de Riscos

Gestão de Seguros, Vida, Previdência e Saúde

Gerência de Risco

Habilitação de Corretor de Seguros

Habilitação de Corretores de Seguros de Vida, Previdência e Capitalização, entre outros.

sujeito de pastinha,incomo dando as pessoas na tenta tiva de vender seguro de au tomóvel, e à da seguradora que faz tudo para dificultar o pagamento de indeniza ção ao segurado", justifica.

Exige-se um novo perfil

POTENCIAL. A desregulamentação do seguro e a estabilidade econômica do Brasil foram alguns dos fatores que ajudaram o setor de seguros a deslanchar e,conseqüentemente,a tomálo um mercado profissional mais atraente.Trabalham hoje diretamente com seguro cerca de 55 mil pessoas, segundo dados recentes da G. Tagliavini Consultoria. Número que tende a crescer, levando-se em con ta o grande potencial do setor a ser explorado. Dentre as áreas carentes de profissionais especializados, Cláu dio Contador volta a citar a de res ponsabilidade civil, a de seguros pes soais(vida, previdência privada e ca pitalização). Resseguros e acidentes do trabalho são outros exemplos clás sicos de novas frentes de trabalho. A quebra do monopólio desses mer cados demandará um considerável contingente de profissionais aptos a assumir funções que,no caso de res-

cursos de reciclagem periódicos

seguro, só existe no IRB-Brasil Re - e na área de acidentes do trabalho, dei xaram de existir na iniciativa priva da em 1967, com a estatização da carteira.

Outro tipo de seguro que ainda não foi contemplado como deveria é o de meio ambiente. "Um merca do de grande futuro", enfatiza o se cretário executivo. Mas ao mesmo tempo em que se ampliam as chan ces de um novo trabalho e a indús tria do seguro avança, o setor conti nua enfrentando a distorção da ima gem do seguro. "Ainda é muito forte a imagem do seguro associada ao

DIVULGAÇÃO.Para desmistificaresse conceito,segun do Contador, é preciso intensificar o trabalho de divulgação institucional do seguro, sem descuidar da área acadêmica. Para ele, o ideal é que se colo que em prática um traba lho paralelo de valoriza ção/divulgação institucio nal do seguro e de gera ção/disseminação de co nhecimento."A verdade é que estamos fazendo mui ta coisa que ainda é desconhecida do grande público. Veja o exemplo do Banco de Talentos", destaca. Conta dor acredita que o desmembramen to da Funenseg em duas organizações - uma voltada para as ações ligadas aos corretores de seguros e outra para a área de ensino e pesquisa - vai fa cilitar o desenvolvimento de um tra balho mais rápido, profissional e fo cado nos públicos específicos. Ele adianta que uma das prioridades da nova entidade a ser criada, a Feps (Federação de Ensino e Pesquisa de Seguros), será incrementar as ativi dades envolvendo as universidades. Por conta desse processo de fusão, a Funenseg viveu os últimos meses em compasso de espera, freando suas ações e decisões. Mas agora, com a definição conceituai e operacional das duas fundações, os projetos e progra mas retomarão a normalidade. Re centemente, houve a integração da Funenseg no Institute for Global Insurance Education, entidade dos Es tados Unidos que desfruta de grande prestígio no mundo."O Brasil agora é uma voz ouvida nesse segmento".

um novo profissional. A máxi ma é incontestável, diante das mudanças que se sucedem nos mer cados de seguros do Brasil e de ou tros países da América Latina. Que atributos deve ter o profissional des se novo mercado? A questão ganhou maior amplitude, em outubro passa do, ao ser debatida na XVIll Confe rência Hemisférica de Seguros, reali zada pela Fides (Federação Interamericana de Empresas de Seguros) em Lima, no Peru, com a participação de 1300 representantes de 19 países, en tre eles o Brasil.

O tema "Perfil do profissional do terceiro milênio" foi abordado pelo diretor da Divisão Américas da Swiss Re, Fernando Gentil. Ele destacou que, ern tempo de transformações profundas e velozes no mercado la tino-americano de seguros e ressegu ros, a capacitação profissional, como fonte de vantagem competitiva, reve la-se fator estratégico para se lograr êxito. E como alavancas importantes desse processo de mudanças citou as seguintes: as novas necessidades e consumo, decorrentes de reformas como a da previdência social e o seguro de acidentes do trabalho, e e privatizações; a valorização do geren ciamento de riscos, e da reestrutura Ção empresarial; e a pressão da com Petitividade sobre as empresas, exi gindo maior competência. Esta, por sua vez, na avaliação do direton e im Pulsionada pelos fatores glo a iza Çào, convergência de serviços finan ceiros e tecnologia.

CONDIÇÃO BÁSICA. No aspecto da globalização, Fernando Gentil obser vou que a participação estrangeira nos mercados da América Latina e um rrtovimento crescente, já representan

Evento realizado pela Fides destaca a formação

como

para se obter êxito nos negócios de seguros

do 80% do volume de prêmios na Ar gentina, e 70% no Chile. No Brasil, ela já atinge 50%. Uma das conseqü ências disso, segundo ele, é que fica rá cada vez mais difícil para os segu radores locais competirem, em mer cados de grandes riscos comerciais, com a experiência e a capacidade fi nanceira dos grupos intemacionais. Mas o fato de produtos, serviços e

básica para que as empresas possam desenvolver mecanismos para tender às novas demandas. Capacitação essa que possibilitará, por exemplo, otimizar a gestão dos recursos tecno lógicos e financeiros corporativos das empresas. Os resultados são previsí veis: maior agilidade, redução de cus tos, produtos mais criativos, gerência integrada de riscos e capital e combi nação de arquitetura de seguros e soluções financeiras, maior eficiência na análise de riscos.

Fernando Gentil fSwiss Re)

canais de distribuição terem que se adaptar às necessidades locais, cons titui-se, na sua avaliação, em vanta gem competitiva para as companhi as nacionais, que têm a seu favor a prevalência das relações formais e in formais com os clientes. "Essas em presas devem centralizar-se nos ser viços básicos e encontrar os sócios adequados", sugeriu.

Fernando disse que a qualificação dos profissionais do setor é condição

NOVO CONTEXTO.Para traba lhar nesse novo contexto, o profissional do mercado de se guros e resseguros,traçado pelo executivo, deve estar capacita do em análise de riscos e atuária, possuir know-how financeiro-empresaria! e sobre os mer cados financeiros de um modo geral, conhecer bem informá tica e ler facilidade de trabalhar em equipe, curiosidade intelectual e espírito empresarial. As empresas caberá, entre outras iniciativas, saber como atrair esse novo profissional. O diretor da Swiss Re deu a receita: identificar e recrutar pessoal com potencial; remunerar em fdnção do rendimento; garantir esta bilidade, fomentar a marca, impulsi onar a mudança e a inovação; criar uma organização de aprendizagem e negociar a complexidade.

FIDES

Á .12.REVISTA DE

SEGUROS

o pacote da Susep exige que todos os 70 mil corretores de seguros do País façam

OUTUBRO/NOVEMBRO/DEZEMBRO OE 2001

Para um mercado emergente,

profissional

fator estratégico

"A qualificação dos profissionais do setor é condição básica para que as empresas possam desenvolver mecanismos para atender às novas demandas"

®tRllBRO/NOVEMBRO/DEZEMBRO DE 2001

revista de seguros.12. Ák

Riscos contagiam mercado brasileiro

Os estragos causados pelos atentados aos Estados Unidos e a Guerra no Afeganistão respingaram no mercado nacional, cjue também deve responder por perdas

Confirmou-seoesperado:omer

cado de seguros nacional come ça a ser convocado para partici par do rateio mundial decorrente das perdas causadas pelos ateniadps aos Es tados Unidos, em 11 de setembro, ou dos temores dos seguradores e resseguradores internacionais de novos prejuí zos causados pela guerra no Afeganistão e a ameaça velada de novos atos terro ristas. Resultado:os preços das cobertu ras que possam ser afetadas pelo quadro de insegurança mundial passaram a ter o céu como limite ou tiveram simples mente as garantias suspensas.

No caso brasileiro, além da perspec tiva de encarecimento do excedente de riscos repassado ao exterior, surgiram dijvidas sobre se alguns eventos,como atentados ou uso de armas biológicas, estão protegidos pelas atuais cláusulas dos contratos. Na dúvida,a Superinten dência de Seguros Privados(Susep)edi

tou a circular 168 sobre a clara definição de atos terroristas e a respeito da venda facultativa desta cobertura pelo merca do doméstico. No caso de um imprová vel- mas não impossível- uso de armas biológicas ou químicas no País, o mer cado tende a acolher a tese de que estes eventos devem ser considerados riscos extraordinários para efeito de proteção de seguros,e a conta dos eventuais estra gos deve ficar a cargo do Governo.

"Não há como o mercado privado responder por riscos catastróficos que representam o uso de armas biológicas. O mais indicado é que haja fundos pú blicos para custear as pesadas indeniza ções",sugere Paulo Kurpan,diretor téc nico da CGU Cia.de Seguros.Por sorte, dadas as caractenslicas do mercado bra sileiro,o tom hard dos resseguradores estrangeiros não afetará todas as moda lidades de coberturas ofertadas pelas se guradoras nacionais,deixando as mais tradicionais e expressivas em termos de prêmios auferidos distantes do encare cimento das tarifas.

TAXAS SALGADAS. Porém,fora do gru po de apólices massificadas, como automóveis,saúde e vida - que em ge ral têm seus riscos absorvidos integral mente pelo mercado doméstico - não há dúvidas de que as de elevados capi tais segurados, como as da linha de property(propriedade),terão as taxas de prêmios cada vez mais salgadas, re conhece o vice-presidente do IRB-Brasil Re,Francisco Pinho.Só o IRB,na re novação de sua carteira de property no exterior,teve de suportar taxas 30% aci ma do ano passado (o novo contrato entrou em vigor em 1° de novembro)e limites menores de coberturas.

Daí o desembolso do IRB-Brasil Re tersaltado de US$ 20 milhões para LIS$

26 milhões desta vez."O impaao dos atentados foi muito grande. Embora não haja precisão das perdas, sabe-se que é algo entre US$ 30 bilhões e US$ 50 bilhões. E em razão disso começa a haver uma natural tentativa de reaiperaçâo dos prejuízos,especialmente nos casos das apólices de Responsabilidade

Civil e Cascos Aeronáuticos e Maríti mose algumas outras de propriedades", assinala ele, Apesar disso. Pinho desta ca que as apólicessujeitas ao tarifaço, no caso brasileiro, não representam a mai or parte da produção de prêmios dasse guradoras nacionais, cujo foco são os produtos de varejo."No caso de riscos de propriedades,o encarecimento não será tão intenso no mercado brasileiro,

por conta de seu perfil, mas haverá efei tos,especialmente nas renovações avul sas de algumas apólices", adverte Pinho. De qualquer forma,haverá custos mais pesados para ossegurados que estão no grupo de risco, como as companhias aéreas e marítimas. Ele cita o exemplo da Varig,cuja colocação do excedente de responsabilidade no mercado externo custou US$ 49 milhões em prêmiosmais de 500% acima da renovação an terior, que era de US$ 8 milhões.

CONTÁGIO EXTERNO. Paulo Kurpan também está convencido de que o contágio externo de taxas será restrito no País e não envolverá as apólices de pequeno e médio riscos, mas sim as de riscos vultosos e de segmentos com a curva de sinistralidade em alta no' mercado mundial. Na percepção do mercado estrangeiro, alguns fatores têm potencial de provocar mais pres são sobre as contas das seguradoras e resseguradoras, como a guerra no Afeganistão; novas ações tenorislas em várias partes do mundo em resposta ao ataques americanos; e o uso de armas biológicas.Apesar da tradição pacifista do Brasil - o país deu apenas apoio aos Estados Unidos,mas não enviou tropas para o confronto - a presença de multinacionais em seu território suscita o te mor de que estas instalações possam ser alvos potenciais de atentados liderados pot Osama bin Laden.Em razão disso, além de cascos aeronáuticos e maríti mos,a perspectiva é de encarecimento das apólices para plantas industriais. No caso de guerra, a suspensão da cobertura ou algum encarecimento preventivo para as áreas de proximi dade do conflito farão as companhias marítimas mais cautelosas, segundo Pinho. Mas ele descarta a possibilida de de aumento de sinistros com em barcações de bandeira brasileira. Na sua avaliação, o prolongamento da guerra no Afeganistão provocará mais impactos no plano econômico do que sobre o mercado de seguros,cujo pior ' momento já passou.

GUERRAi

"O mercado privado não tem como responder pelos riscos do uso de armas biológicas. O mais indicado é que haja fundos públicos para as indenizações"

Paulo Kurpan (CGU)

aVa REVISTA DE SEGUROS OimJBRO/NOVEMBRO/DEZEMBRO DE 2001 OWTtJBRO/NOVEMBRO/DE2IMBRO DE 2001 REVISTA DE SEGUROS • l"» •A

Quando tudo falha,o seguro

■ JOÃO ELISIO FERRAZ DE CAMPOS Presidente da Fenaseg

Atragédia do dia 11 desetem

bro, que vitimou Nova Ior que e sensibilizou o mundo civilizado deixou uma perda patri monial que as companhias de se guros estimam entre US$ 15 e 20 bilhões de dólares, dos quais US$ 3 bilhões representados pelos danos diretos às torres do World Trade Center inteiramente destruídas.

Além do sofrimento físico e da agressão moral infligida à popu lação vitimada, a destruição das torres gêmeas transformou em pó e metal retorcido, a mão do ter rorismo golpeou frontalmente o ânimo de famílias e instituições, que desde então vêm sendo desa fiadas a encontrar força e motiva ção que seja capaz de mobilizálas, para a difícil tarefa da recons trução do que foi devastado.

Ainda em meio ao fragor dos gritos e do sofrimento, logo nos primeiros instantes levantou-se uma questão de natureza econô mica, prudentemente centrada em uma indagação muito prática. Os analistas queriam saber em que medida o patrimônio, a saúde e as próprias vidas, do palco e dos atores sinistrados, achavam-se cobertos por apólices de seguros. Saber até que ponto seria possí vel, do ponto de vista estritamen te material, superar por meio do seguro e pela indenização, a par te mais visível das conseqüências econômicas da tragédia, para cujo enfrentamento a previdência hu mana vem secularmente aperfeiço ando meios de prevenção ou repa ração.

A resposta foi quase que imedi ata. Em momentos como esse, o seguro não tem a capacidade samaritana de evitar as lágrimas. Entretanto, concebido como forma de enfrentamento ao risco aleató rio e ao dano imprevisível, pode representar exatamente a força mo ral que propicia os meios indis pensáveis à reconstituição dos pa trimônios perdidos, à recuperação da saúde e à manutenção das vidas de tantas pessoas que tenham sido abaladas pela perda de seus entes queridos.

Também fica evidenciada uma verdade de nossos dias; não se pode pensar em grandes investimentos, em projetos fatalmente sujeitos ao risco, que é próprio da condição humana,sem que se pense na con

tratação do seguro. E o sistema produtivo en contra aí, nesse instru mento de tranqüilida de, na contratação dos seguros que protegem contra a inprevisibilidade do risco futuro, a mais palpável de todas as certezas que motivam o empresariado a man ter seus investimentos em fábricas, instalações e equipamentos.

A apólice de seguros, ao liberar os agentes pro dutivos dos riscos que lhe são inerentes, e ao garantir a eventual repo sição de bens, indeniza ções e benefícios em face dos infortúnios, mostra sua verdadeira essência e sua melhor justifica ção econômica.Pode-se mesmo afirmar, nos dias de hoje, diante da realidade das grandes co moções e dos grandes sustos e tragé dias que abalam as instituições e as rendas familiares, que dificilmente os agentes econômicos se mobiliza riam para a alocação de risco de seus capitais,se não pudessem dispor des sa garantia. Desse modo de previnir a perda do patrimônio e de outros valores tão essenciais à tranqüilida de individual ou coletiva, pela utili zação das apólices de seguro.

Não era sem razão, portanto, que Henry Ford costumava afirmar que, quando tudo o mais falha, ain da existe o seguro. Uma verdade que o mundo felizmente conhece, e que poderá representar a possibi lidade de reconstrução das áreas devastadas de Nova Iorque.

Preparatório a Distância para o ExarnG de Habilitação de Corretores de Vida, Capitalização e Previdência Privada. ' (Resolução n° 62 do CIMSP) epare-se para o

2002!

especialI

A.16.REVISTA DE SEGUROS

OimíBRO/NOVEMBRO/DEZEMBRO DE 2001

■XvrjAi* 1 Curso

Exame!

'nscrições • de 2/1/2002 a 31/1/2002 ■■m •^i-é-requisito • Nível médio concluído, 21 anos ou emancipado na forma da lei ^9lor • R$200,00 (em 2 parcelas de R$100,00) Serviços • 3 Monitorias e Tutoria a dúvidas através do e-mail ou fax, além de simulados 'nfoi-mações • 0800-25-3322 www.funenseg.org.br ISO oooo > rUNENSEG

Abril de

REALtDADEl^

■ JORGE CiAPP

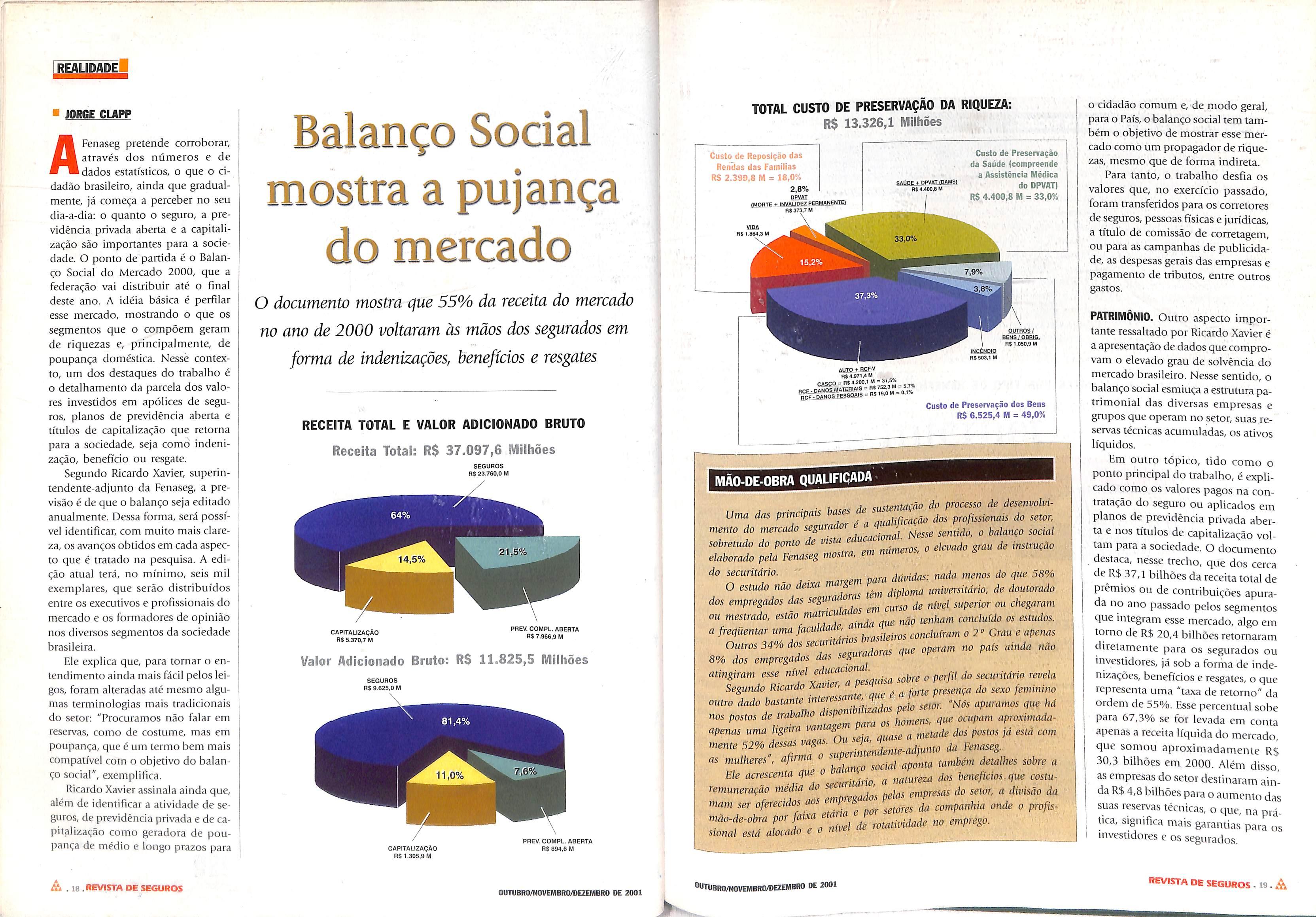

através dos números e de dados estatísticos, o que o ci dadão brasileiro, ainda que gradual mente, já começa a perceber no seu dia-a-dia; o quanto o seguro, a pre vidência privada aberta e a capitali zação são importantes para a socie dade. O ponto de partida é o Balan ço Social do Mercado 2000, que a federação vai distribuir até o final deste ano. A idéia básica é perfilar esse mercado, mostrando o que os segmentos que o compõem geram de riquezas e, principalmente, de poupança doméstica. Nesse contex to, um dos destaques do trabalho é o detalhamento da parcela dos valo res investidos em apólices de segu ros, planos de previdência aberta e títulos de capitalização que retoma para a sociedade, seja como indeni zação, benefício ou resgate.

Segundo Ricardo Xavier, superintendente-adjunto da Fenaseg, a pre visão é de que o balanço seja editado anualmente. Dessa forma, será possí vel identificar, com muito mais clare za, os avanços obtidos em cada aspec to que é tratado na pesquisa. A edi ção atual terá, no mínimo, seis mil exemplares, que serão distribuídos entre os executivos e profissionais do mercado e os formadores de opinião nos diversos segmentos da sociedade brasileira.

Ele explica que, para tornar o en tendimento ainda mais fácil pelos lei gos, foram alteradas até mesmo algu mas terminologias mais tradicionais do setor: "Procuramos não falar em reservas, como de costume, mas em poupança, que é um termo bem mais compatível corn o objetivo do balan ço social", exemplifica.

Ricardo Xavier assinala ainda que, além de identificar a atividade de se guros, de previdência privada e de ca pitalização como geradora de pou pança de médio e longo prazos para

Balanço Social mostra a pujança do mercado

O documento mostra (\ue 55% da receita do mercado no ano de 2000 voltaram às mãos dos segurados em forma de indenizações, benefícios e resgates

TOTAL CUSTO DE PRESERVAÇÃO DA RIQUEZA: R$ 13.326,1 Milhões

o cidadão comum e, de modo geral, para o País,o balanço social tem tam bém o objetivo de mostrar esse mer cado como um propagador de rique zas, mesmo que de forma indireta. Para tanto, o trabalho desfia os valores que, no exercício passado, foram transferidos para os corretores de seguros, pessoas físicas e jurídicas, a título de comissão de corretagem, ou para as campanhas de publicida de, as despesas gerais das empresas e pagamento de tributos, entre ouüos gastos.

PATRIMÔNIO. Outro aspecto impor tante ressaltado por Ricardo Xavier é a apresentação de dados que compro vam o elevado grau de solvência do mercado brasileiro. Nesse sentido, o balanço social esmiuça a estrutura pa trimonial das diversas empresas e grupos que operam no setor, suas re servas técnicas acumuladas, os ativos líquidos.

MÃO-DE-OBRA QUALIFICADA

. I ...c Ap sustentação do processo de desenvolvi- Uma das principais c .^^^nficação dos profissionais do setor, mento do mercado f^esse sentido, o balanço social sobretudo do ponto de vista ed ^ instrução elaborado pela Fenaseg mostra, em nun do securitdrio. aút/iViíw; nada menos do que 58% O estudo não deixa ^ universitário, de doutorado dos empregados das segu superior ou chegaram ou mestrado, estão mairicid concluído os estudos. a freqüentar uma brasileiros concluíram o 2" Gr^u e apenas Outros 34% dos securi operam no país ainda não 8% dos empregados das seguradoras que ope atingiram esse nível ' : ^oijre o perfil do securiídrio revela Segundo Ricardo Pr^ outro dado bastante inler > apuramos que há nos postos de trabalho disponi i i ^ ocupam aproximadaapenas u,m H.eira '.Í.05 postos fá está cont mente 52% dessas vagas. Ou . p,naseg as mulheres",

aponta iunibém detalhes sobre a Ele acrescenta que ^ natureza dos benefícios.que costuremuneraçao media do ^ empresas do setor, a divisão da ntatn ser ofereciáos e^s ^

mão-tle-obra rotatividade no ompro.o.

sional esta alocado e o nu e

Em outro tópico, tido como o ponto principal do trabalho, é expli cado como os valores pagos na con tratação do seguro ou aplicados em planos de previdência privada aber ta e nos títulos de capitalização vol tam para a sociedade. O documento destaca, nesse trecho, que dos cerca de R$ 37,1 bilhões da receita total de prêmios ou de contribuições apura da no ano passado pelos segmentos que integram esse mercado, algo em tomo de R$ 20,4 bilhões retomaram diretamente para os segurados ou investidores, já sob a forma de inde nizações, benefícios e resgates, o que representa uma "taxa de retorno" da ordem dc 55%. Esse percentual sobe para 67,3% se for levada em conta apenas a receita líquida do mercado, que somou aproximadamente R$ 30,3 bilhões em 2000. Além disso, as empresas do setor destinaram ain da R$ 4,8 bilhões para o aumento das suas reservas técnicas, o que, na prá tica, significa mais garantias para os investidores e os segurados.

AFenaseg pretende corroborar,

A .18 .REVISTA DE SEGUROS

RECEITA TOTAL E VALOR ADICIONADO BRUTO Receita Total: R$ 37.097,6 Milhões RS 23.760,0 M CAPfTALIZAÇÁO RS 5.370,7 M PREV.COMPL. ABERTA H$ 7.966,9 M Valor Adicionado Bruto: R$ 11.825,5 Milhões RS 9.625,0 M CAPITALIZAÇÃO RS 1.305,9 M PREV. COMPL. ABERTA RS 694,6 M OUTUBRO/NOVEMBRO/DEZEMBRO DE 2001 Custe cie Reposição das Rendas das Famílias RS 2.399,8 M = 16,0% 2,8% BPYAT (MORTE ♦ IWVAUD£Z£ÍBMAMÍMIB S/»((pp4.nPVAT(DflMSt RS 4.400.8 M Custo de Preservação da Saúde (compreende a Assistência Médica do DPVATi RS 4.400,8 M s 33,0% RS 373.7 M YlBâ RS 1.864,3 M 4-^ BENS/OBRIG RS 1.050.9 M 4.971.4 M CASCO = RS 4J00.1"= ,5 INCÊNDIO RS 503.1 M Custo de Preservação dos Bens RS 8.525,4 M = 49,0%

f^^eVZmo^social

®^BR0/N0VEMBR0/DEZEHBR0 de 2001

REVISTA DE SEGUROS ■ 19.A

SETOR [NVESTE EM PROGRAMAS SOCIAIS

As seguradoras também estão mergulhando de corpo inteiro no movimento que visa minimizar os efeitos das desigualdades sociais no país. De acordo com o balanço da Fenaseg, no ano passado, por exemplo, foram investidos aproximadamente R$ 68,5 milhões em projetos voltados para os interesses da população em geral. Ricardo Xavier explica que a adesão em massa do mercado segu rador ao que se convencionou chamar de responsabilidade social gerou R$ 51 milhões em recursos para a área de educação, mais R$ 11 milhões para programas culturais e outros R$ 4,2 milhões para a saúde. Houve ainda aportes totalizando R$ 1,2 milhão em proje tos esportivos e cerca de R$ 600 mil em obras sociais: "temos cer teza que, incentivadas pelos números apresentados no nosso balan ço social, as empresas vão aumentar ainda mais esses investimentos a partir de agora", assinala o superintendente-adjunto da Fenaseg.

INDENIZAÇÕES. Os responsáveis pelo trabalho elaborado pela Fenaseg ti veram ainda o cuidado de dividir por áreas de interesse os valores das in denizações pagas, que chegaram a R$ 13,3 bilhões, no exercício passado. Assim, quem consultar o balanço ficará sabendo, com exatidão, quan to foi pago de indenização nos casos das coberturas para a saúde (incluin do o atendimento médico-hospitalar e exames, no caso de doenças, e os danos provocados por acidentes no trânsito, que estejam cobertos pelo Dpvat), para os seguros de bens (to dos os riscos patrimoniais) e para a reposição de renda dos segurados ou dòS respectivos beneficiários (nos ramos vida, acidentes pessoais e Dpvat, quando ocorre a morte da vítima do acidente).

Ainda no caso específico do se guro, chama a atenção a pujança dos valores apurados pelo Balanço Soci al. De acordo com Ricardo Xavier, no fechamento do exercício passa do, havia pelo menos 74,6 milhões de contratos em vigor no mercado doméstico. A importância, ou rique za, segurada naquele momento so mava aproximadamente R$ 5 tri lhões, valor equivalente a mais de duas vezes o Produto Interno Bruto (PIB) brasileiro.

Os números também impressio nam no setor de capitalização. Fo ram 220 milhões de títulos comerci alizados no ano passado. Os valores resgatados pelos investidores soma ram cerca de R$ 2,7 bilhões de ja neiro a dezembro de 2000, enquan to outros R$ 204 milhões foram pagos pelas empresas de capitaliza ção através de sorteios.

No que se refere à previdência aberta, o estudo busca traçar um perfil minucioso do segmento que mais cresce a cada ano no mercado. São apresentados, por exemplo, os tipos de planos oferecidos ao inves tidor brasileiro e as formas de bene fícios disponíveis.

Sogwros MictosoU Interne) Eiplorer AiGivo Edlei Ejfai £«vcrlD> Ftnaowlat Avd4

''VoIUi - ^ si ál LsilFívois» 'ÓÍHiaánee J 3•.3fi

jãíiJ

sistema de informática. "Nós muda mos principalmente a base de dados, pois as imagens ocupam um espaço muito grande de arquivo", explica o diretor da Itaú. Segundo ele, cada veículo gera em média de oito a dez fotos durante o tempo que passa na oficina.

Oficina de carro na Internet

Itaú cria serviço on Une que permite acompanhar o andamento do conserto do carro na oficina.

Apenas um mês no ar, o serviço ja conta com w.ais de cinco mil acessos

■ VALÉRIA MACIEL

Saudadedo automóvelenquan

to ele está no conserto? Isso para os segurados da Itaú Se êuros é coisa do passado. A segura õora lançou, em outubro, um servi Ço que permite acompanhar todas 3s etapas do conserto através da In lernet o Oficina On-line. E pelo que tudo indica, a idéia está fazen do sucesso. Em apenas um mes no já foram contabilizados cinco mi acessos. "Têm pessoas que entram até duas vezes por dia, ou então man dam o filho, a esposa e até o chefe

FOTO E RELATÓRIO. Digitando o número da placa do carro, o segu rado ou o seu corretor podem ter acesso ao Oficina On-line. Na pági na, é possível visualizar a foto do automóvel e saber em que etapa de reparo ele se encontra. O processo vai desde a entrada e orçamento até a lavagem e entrega, passando pelas fases de fúnilaria. pintura e mecâ nica. A cada fase, além da foto, o segurado tem acesso ao relatório de um profissional, com comentários sobre o trabalho que está sendo realizado.

entrar na página só para ver o carro na Internet", diverte-se com o su cesso o diretor de operações de pro dutos massificados da Itaú Seguros, Marcelo Blay.

Mais do que a novidade, o servi ço permite maior comodidade para os segurados, principalmente àque les dos grandes centros, que não pre cisam ir até a oficina, podendo acom panhar de qualquer lugar do mun do, o andamento do reparo do seu automóvel. Para lançar o novo ser viço, a Itaú Seguros investiu R$ 600 mil em câmeras digitais, marketing, e também fazendo o upgrade no

Mais de 150 oficinas em todo país foram equipadas para integrar o novo processo. Para isso, recebe ram cámeras digitais onde tiram as fotos e a retransmitem via Internet para a seguradora. Na percepção de Marcelo Blay, o novo ser\'iço pode rá de alguma forma agilizar os re paros feitos pelas oficinas mecâni cas, ja que segurados e corretores estarao acompanhando tudo por meio eletrônico. O executivo lem bra ainda que o novo serviço trouxe também outras preocupações para as oficinas. "Percebemos, por exem plo, que há uma preocupação mai or com asseio e com a organização da oficina, porque agora as fotos mostram o interior da casa".

Atualmente, a carteira de seguro de automóvel da Itaú Seguros possut 650 mil segurados, e a média de stnistros com perda parcial, ou seja que necessitam de algum tipo dé reparo, é de 6.500 por mês O ob leüvo da empresa é chegar a 300 oficinas com o novo serviço até o primeiro trimestre de 2002

Informática!

BENEFÍCIOS PAGOS E RESGATES POR TIPO DE BENEFICIO R$ 2.365,9 Milhões RS 1.579.2 M PECUUOS RS 296,6 M RS 43,7 M APOSENTADORIAS RS 636,4 M VALOR DOS títulos SORTEADOS E RESGATADOS R$ 2.957.251 Milhões TtrULOS RESGATADOS 164.4 M 99,9^ TÍTULOS 0,1 M

j Eflifaretolé] iajnVMOt itaú Seguros "oourvis úJFí/'cvr$ rscovrst^H rAtrconosco OFICINA ON ll"1C EK« i um ««rviço eidu«i*o #f«r.dds p«l» l'«ú Sejuros ò »un ofidnas «ipeaail, seguir. Mece do tm* vckulo Ex: ITS1234 <P4rs «ntultír um «..mpl9,uUlÍM »ít4 pl»») .ll 165— 10 INaral ■ Na página, é possível ver a foto do carro na oficina e saber como anda o serviço

(HmJBRO/NOVEMBRO/DEZEMBRO DE 2001 OUTUBRO/NOVEMBRO/DEZSMBFIO DE 2001 REVISTA DE SEGUROS.21. A

Ák.ZO.REVISTA DE SEGUROS

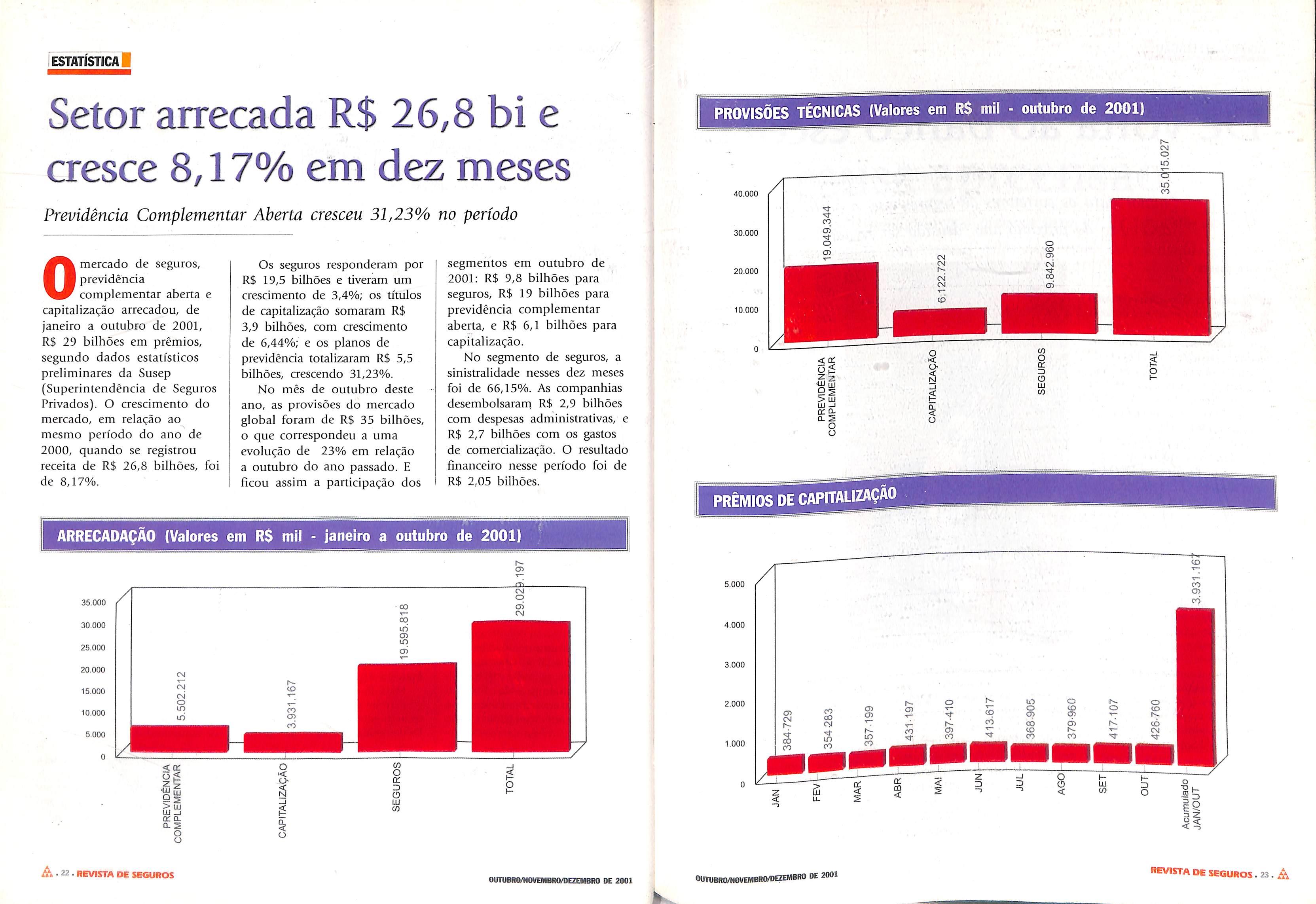

Setor arrecada R$ 26,8 bi e cresce 8,17% em dez meses

Previdência Complementar Aberta cresceu 31,23% no período

Omercado de seguros,

previdência complementar aberta e capitalização arrecadou, de janeiro a outubro de 2001, R$ 29 bilhões em prêmios, segundo dados estatísticos preliminares da Susep (Superintendência de Seguros Privados). O crescimento do mercado, em relação ao mesmo período do ano de 2000, quando se registrou receita de R$ 26,8 bilhões, foi de 8,17%.

Os seguros responderam por R$ 19,5 bilhões e tiveram um crescimento de 3,4%; os títulos de capitalização somaram R$ 3,9 bilhões, com crescimento de 6,44%; e os planos de previdência totalizaram R$ 5,5 bilhões, crescendo 31,23%.

No mês de outubro deste ano, as provisões do mercado global foram de R$ 35 bilhões, o que correspondeu a uma evolução de 23% em relação a outubro do ano passado. E ficou assim a participação dos

PROVISÕES TÉCNICAS (Valores em R$ mil - outubro de 2001)

segmentos em outubro de 2001: R$ 9,8 bilhões para seguros, R$ 19 bilhões para previdência complementar aberta, e R$ 6,1 bilhões para capitalização.

No segmento de seguros, a sinistralidade nesses dez meses foi de 66,15%. As companhias desembolsararn R$ 2,9 bilhões com despesas administrativas, e R$ 2,7 bilhões com os gastos de comercialização. O resultado financeiro nesse período foi de R$ 2,05 bilhões.

ESTATÍSTICA J

N. <J> 35.000 30.000 25.000 20.000 15.000 10.000 qI > lu LU _J CC CL O-S O O O CO _l '< O o o cc D O _J LU CO CL < O 40.000 30.000 20.000 10.000

5.000 4.000 3.000 2.000 1.000 A - 22.REVISTA DE SEGUROS OUTUBRO/NOVEMBRO/DEZEMBRO DE 2001 ®DTüBRO/MOVEMBRO/DEZEMBRO de 2001 revista DE SEGUROS.23. A

ARRECADAÇÃO (Valores em R$ mil - janeiro a outubro de 2001)

PRÊMIOS DE CAPITALIZAÇÃO

De volta ao banco escolar

Resolução do CNSP exige nível de escolaridade maior para os corretores de seguros que, a partir de dezembro do próximo ano, deverão ser recadastrados CICA GUEDES

Opróximoano reserva muitas

novidades para os corretores no que diz respeito à qualifi cação profissional. Em dezembro de 2002 deve acontecer o primeiro recadastramento dos profissionais e, nesse processo, o corretor poderá ter que apresentar comprovação de re ciclagem. "Estamos desenvolvendo um trabalho intenso para melhorar a qualificação dos corretores", diz Neival Rodrigues, diretor da Supe rintendência de Seguros Privados (Susep).

Esse trabalho teve início quando, o Conselho Nacional de Seguros Privados (CNSP) publicou a Reso lução 45, no dia 8 de dezembro do ano passado. A partir daí passou a ser exigido do corretor um nível de escolaridade maior, o segundo grau. Se não tiver completado a terceira série do segundo grau, o candidato a corretor não pode fazer nem o exame nacional nem o curso regu lar para obter a habilitação. As medidas para a melhoria da quali ficação profissional não atingem apenas aqueles que pretendem en trar no ramo daqui para a frente. Também está previsto um recadastramento dos corretores, para que se possa fazer uma radiografia com pleta desse mercado e, por ocasião desse recadasiramento, poderá ser exigida a comprovação de recicla gem.. "A reciclagem ainda não foi regulamentada. O primeiro recadas-

TRIBUTA^^ MP 2222 causa apreensão

Edição de medida provisória que prevê a taxação de Imposto de Renda é recebida com críticas pelos executivos do mercado

terão que fazer o exame na cional ou o curso, que será diferenciado, não deverá ser tão amplo quanto o de for mação do corretor pleno. "A Susep está preparando circu lar sobre o assunto. O currí culo do curso já foi discutido com a Funenseg, que conti nuará sendo a responsável pelo exame nacional e pelo curso de habilitação", diz Neival Rodrigues.

DUAS FASES. As normas de recadastramento e recicla gem periódica também se es tendem aos corretores de vida, capitalização e previdên cia. A diferença entre esses corretores e os que têm for mação plena é que o seguro de responsabilidade civil pro fissional não será exigido, continuará valendo apenas para os corretores de todos os ramos.

tramento deve acontecer no fi nal do próximo ano e, a partir daí, deve se repetir a cada três anos", explica o diretor da Susep.

EXAME NACIONAL. Mas ainda há outra novidade: as normas conti das na Resolução 45 foram estendi das aos corretores de vida, capitali zação e previdência. As empresas poderão continuar indicado corre tores para esses ramos, porém, eles

A Funenseg vai definir a data do primeiro exame nacional para os corretores de vida, capitali zação e previdência. Existe uma pro posta ainda em discussão para con ferir essa formação específica nos três ramos. A idéia é fazer o curso de corretor pleno em duas fases. Quem completar só a primeira ga nha a habilitação para atuar em vida, capitalização e previdência. Quem completar a segunda, habilita-se à atuação em todos os ramos.

a vigência, a partir de janeiro próximo, da Medida Provisó ria 2222, que estipula a taxação de Imposto de Renda sobre uma parce la da contribuição feita pelo empre gador para os planos de previdência complementar aberta dos seus funci onários. Prevalece entre os executivos do setor a convicção que a medida ira atingir, principalmente, aos participan tes dos planos de previdência, redu zindo os valores das reservas. Mesmo assim, ainda há a expectativa de que as empresas não debíarão de contn buir para os planos de seus emprega dos, até porque esse tem sido urn im portante instmmento de fixação e ta lentos e de incentivo à produtividade. De qualquer forma, o presidente da Comissão de Previdência I riva da e Vida da Fenaseg, Marco Antô nio Gonçalves, acredita que a me i da provisória chegou em um mo mento muito ruim"- Na visão e e, há o risco de desaceleração do pro cesso de crescimento do segmento de previdência aberta, que tem osci lado em torno de 40% ao dos nós entendemos a necessidade de o país aumentar a arrecadaçao Mas poderiam ter utilizado ou ro mecanismos,sem atingir um segmen to que gera poupança de zo, que é uma prioridade p < Brasil", argumenta. Ele acrescenta que

o ramo vida também será atingido, pois a nova regra será aplicada no pagamento dos prêmios nos con tratos coletivos do VGBL (Vida Gerador de Benefício Livre), efetuado em parte ou na totalidade pela em presa para os funcionários.

Diante desse quadro, diz Marco Antônio, o mais provável é que, a partir de janeiro, as empresas con tinuem contribuindo para os pia-

Dias, também está preocupado com os possíveis reflexos da MP 2222. Na sua avaliação, mais do que a eleva ção da carga tributária causa apreen são a ausência de regras estáveis para um segmento que envolve uma rela ção de longo prazo. "O investidor precisa de tranqüilidade", diz.

Os executivos do setor acreditam que a medida irá atingir principalmente os participantes dos planos de previdência

complementar

aberta, reduzindo os valores

das reservas

nos dos funcionários, mas descon tando o valor equivalente ao Im posto de Renda devido. Com isso, os reflexos sobre as reservas dos par ticipantes serão imediatos. E ressal ta' a medida valerá apenas para os contratos firmados a partir de ja neiro, o que deve estimular um aquecimento considerável da deman da nesse final de ano.

AUSÊNCIA DE REGRAS. O vice-presi dente da Anapp, Wagner Nannetti

Ele espera que as empresas con tinuem contribuindo para os pla nos de previdência complementar dos funcionários, mas pre vê que será preciso muita negociação para se definir como esse novo custo será absorvido. Nesse sentido, Wagner Dias sugere que o trabalhador converse com o patrão para que a em presa aumente a contribui ção e a carga tributária não tenha impacto sobre o va lor do benefício.

O vice-presidente da Anapp admite, contudo, que a previdência aberta será atin gida mais do que o seria alguns anos atrás, pois, no momento, prevalece entre as grandes empresas a tendência de migração dos fundos de pensão para os planos abertos. "Os grandes conglomerados já preferem não correr o risco de manter a solidari edade na solvência dos fundos fe chados, optando por contratar uma entidade aberta ou seguradora para administrar o plano de previdência dos seus funcionários", comenta.

1 n ÇOMERÇIAUZA^

JORGE CLAPP

Omercado vê com apreensão

Aà 24 REVISTA DE SEGUROS OimíBRO/NOVEMBRO/DEZEMBRO DE 2001 OimíBRO/NOVEMBRO/DEZEMBRO M 2001 REVISTA DE SEGUROS. 25.^

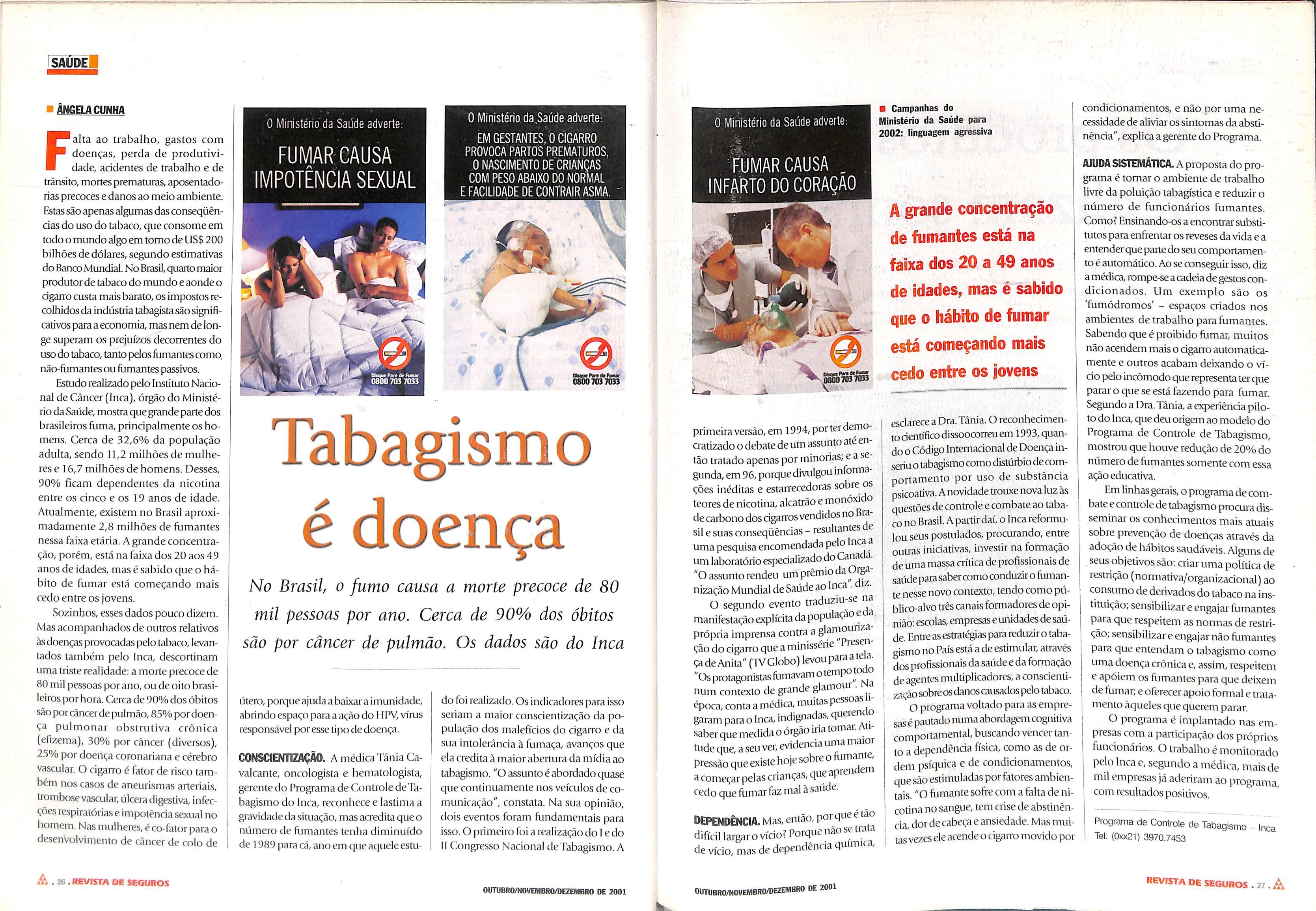

■ ANGEU CUNHA

doenças, perda de produtivi dade, acidentes de trabalho e de trânsito, mortes prematuras,aposentado rias precoces e danosao meio ambiente. Estassão apenasalgumasdasconseqüên cias do uso do tabaco,queconsomeem todo o mundo algoem tomo de US$200 bilhões de dólares,segundo estimativas do Banco Mundial.No Brasil,quarto maior produtor de tabaco do mundo e aonde o cigarro custa mais barato,osimpostosre colhidosda indústria tabagista são signifi cativos para a economia,masnem delon ge superam os prejuízos decorrentes do usodotabaco,tanto pelosfumantescomo. não-ílimantesoufumantes passivos.

Estudo realizado pelo Instituto Nadonal de Câncer(Inca),órgão do Ministé rio da Saúde,mostraquegrande parte dos brasileiros fuma,principalmente os ho mens. Cerca de 32,6% da população adulta,sendo 11,2 milhões de mulhe res e 16,7 milhões de homens. Desses, 90% ficam dependentes da nicotina entre os cinco e os 19 anos de idade. Atualmente,existem no Brasil aproxi madamente 2,8 milhões de fumantes nessa faixa etária. A grande concentra ção, porém,está na faixa dos 20 aos 49 anos de idades, masé sabido que o há bito de fumar está começando mais cedo entre os jovens.

Sozinhos,esses dados pouco dizem. Mas acompanhados de outros relaüvos às doenças provocadas pelo tabaco,levan tados também pelo Inca, descortinam uma triste realidade: a morte precoce de 80 mil pessoas por ano,ou de oito brasi leiros por hora.Cerca de 90% dos óbitos são porcâncerde pulmão,85%pordoen

ça pulmonar obsiruliva crônica (efizema), 30% por câncer (diversos), 25% por doença coronariana e cérebro vascular. O cigarro é fator de risco tam bém nos casos de aneurismas arteriais, üombose vascular,úlcera digestiva,infecções respiratóriase impotência sexual no homem.Nas mulheres,éco-fator para o desenvolvimento de câncer de colo de

O Ministério da.Saúde adverte: EM GESTANTES. D CIGARRO PROVOCA PARTOS PREMATUROS, O NASCIMENTO DE CRIANÇAS COM PESO ABAIXO DO NORMAL E FACILIDADE DE CONTRAIR ASMA.

filMAR CAUSA .

INFARTO DO CORAÇAO

ITabagismo é doença

No Brasil; o fumo causa a morte precoce de 80 mil pessoas por ano. Cerca de 90% dos óbitos são por câncer de pulmão. Os dados são do Inca

útero, porque ajuda a baixara imunidade, abrindo espaço para a ação do 11PV,vírus responsável poresse tipo de doença.

CONSCIENTIZAÇÃO. A médica'lãnia Ca valcante, oncologista e hematologista, gerente do Programa de Controle deTa bagismo do Inca, reconhece e lastima a gravidade da situação, mas acredita queo número de fumantes tenha diminuído de 1989 para cá,ano em que aquele estu

primeira versão,em 1994,porter demo cratizado o debate de um assunto atéen tão tratado apenas por minorias,e a se gunda,em 96,porquedhmlgou informa ções inéditas e estarrecedoras sobre os teores de nicotina,alcatrão e monóxido decarbono dosdgarrosvendidosno Bra sil esuas conseqüências- resultantes de uma pesquisa encomendada pelo Inca a um laboratório especializado doCana a.

■ Campanhas do Ministério da Saúde para 2002: linguagem agressiva

condicionamentos, e não por uma ne cessidade de aliviar ossintomas da absti nência",explica a gerente do Programa.

A grande concentração de fumantes está na faixa dos 20 a 49 anos de idades, mas é sabido que o hábito de fumar está começando mais cedo entre os jovens

do foi realizado.Osindicadores para isso seriam a maior conscientização da po pulação dos malefícios do cigarro e da sua intolerância à fumaça, avanços que ela credita à maior abertura da mídia ao tabagismo."O assuntoé abordado quase que continuamente nos veículos de co municação", constata. Na sua opinião, dois eventos foram fundamentais para isso. O primeiro foi a realização do I e do II Congresso Nacional de Tabagismo. A

"O assunto rendeu um prêmio da O^anização Mundial deSaúdeao IncaO segundo evento traduziu-se na manifestaçãoexplícita da populaçãoe própria imprensa contra a glamounza Ção do cigarro que a minissérie Presen ça de Anita"(TV Globo)levou para a te a. "Osprotagonistasfumavam otempotw num contexto de grande glamour . época,conta a médica,muitas pessoas garam paraoInca,indignadas,quereri o saberquemedidaoórgãoiriatomar.A -

tude que,a seu ver,evidencia uma maio pressão que existe hoje sobie o ' acomeçar pelas crianças,queapren cedo queftimarfaz mal àsaúde.

dependência. Mas,então,por que etao difícil largaro vício? Porque nãose trata de vício, mas de dependência quimi ,

esclarece a Ora.Tânia.O reconhecimen to científico dissoocorreuem 1993,quandoo Código Internacional de Doençain seriuotabagismocomo distú±)iodecom portamento por uso de substância psicoativa.A novidadetrouxe novaluzàs questõesde controle ecombateao taba co no Brasil.A partir daí,oInca reformu lou seus postulados, procurando,entre outras iniciativas, investir na formação de uma massa crítica de profissionais de saúde parasabercomoconduzirofuman te nesse novo contexto,tendo como público-alvo trêscanaisformadores de opi nião:escolas,empresase unidadesdesaú de. Entre asestratégias para reduzirotaba gismo no Paísestá a de estimular,através dos profissionais dasaúdee daformação de agentes multiplicadores,a conscienti zaçãosobreosdanoscausadospelotabaco.

O programa voltado para as empre sasépautado numa abordagem cognitiva compouamental,buscando vencer tan to a dependência física, como as de or dem psíquica e de condicionamentos, quesãoestimuladas porfatores ambien tais."O fumante sofre com a falta de ni cotina no sangue,tem crise de abstinên cia, dor de cabeça e ansiedade. Mas mui tasvezesele acendeocigarro movido por

AlUDA SISTEMÁTICA.A proposta do pro grama é tomar o ambiente de uabalho li\Te da poluição tabagística e reduzir o número de funcionários fumantes. Como? Ensinando-os a encontrarsubsti tutos para enfrentar os reveses da vida e a entenderque partedoseu comportamen to é automático.Ao se conseguir isso,diz a médica,rompe-seacadeiadegestoscondicionados. Um exemplo são os 'ftimódromos' - espaços criados nos ambientes de trabalho para fumantes. Sabendo que é proibido fumai; muitos não acendem mais o agarro automatica mente e outros acabam deixando o ví cio peloincômodo que representaterque parar o que se está fazendo para fumar. Segundo a Dra.Tânia,a experiência pilo to do Inca,que deu origem ao modelo do Programa de Controle de Tabagismo, mostrou que houve redução de 20%do número defumantessomente com essa ação educativa.

Em linhasgerais,o programa decom batee controle detabagismo procura dis seminar os conhecimentos mais atuais sobre prevenção de doenças através da adoção de hábitossaudáveis.Algunsde seus objetivos são:criar uma política de restrição(normativa/organizacional)ao consumo de derivados do tabaco na ins tituição;sensibilizar e engajarfumantes para que respeitem as normas de restri ção;sensibilizar e engajar não fumantes para que entendam o tabagismo como uma doença crônica e,assim,respeitem e apoiem osfumantes para que dentem defumar;e oferecer apoioformal e Uatamento àqueles que querem parar. O programa é implantado nas em presas com a participação dos próprios funcionários. O trabalho é monitorado pelo Inca e,segundo a médica, maisde mil empresas já aderiram ao programa, com resultados positivos.

Programa de Controle de Tabagismo ^ Inca Tel: (Oxx21) 3970.7453

saúde!

Falta ao trabalho, gastos com

OMhridihsv 08007037033

O Ministério da Saúde adverte;

A.26 REVISTA DE SEGUROS OtnVBRO/NOVEMBRO/DEZEMBRO DE 2001 OUTUBRO/NOVEMBRO/DEZEMBRO OE 2001 REVISTA DE SEGUROS.27.A

Os produtos que realizam sonhos

Sul América investe em pesquisa para desenhar produtos que caibam no bolso do consumidor e se encaixem nos seus projetos de futuros

■ VALERIA MACIEL

Sea estabilidade econômica do

País foi uma alavanca para o mercado de capitalização, a cri atividade vem sendo o braço que o tem mantido em posição de desta que na economia nacional. Além da tradicional fórmula de capitalização com o incentivo,dos sorteios, a cada ano são lançados novos produtos que permitem ao consumidor pro gramar e realizar sonhos, como a compra da casa própria ou de um carro.

Mas, não basta apenas ter uma boa idéia na mão.Tem que pesquisar. Esta é a máxima que rege o proces so de criação de todos os produtos da Sul América Capitalização. Na Sulacap, primeira companhia a atu ar neste segmento no País, nenhum produto novo chega às prateleiras se não estiver respaldado em deta lhadas pesquisas, não apenas para conhecer o desejo do consumidor, tnas também, para aferir o potenci al de consumo do título que se pretende lançar. "O que comanda a criação de qualquer novo produto na organização é a pesquisa", enfa tiza Antonio Carlos Restum Gabriel, diretor da Sulacap.

TÍTULO DE CAPITALIZAÇÃO SUPERCAMPEAO

Para difundir cada vez mais o produto no País, as empresas estão partindo também para formas criativas ao lançar os títulos de capitalização. Uma delas é aliar a imagem do produto a eventos esportivos. Foi o que fez a Bradesco Capitalização recentemente, quando patrocinou um dos principais campeonatos de vôlei do Brasil, a Superliga Feminina, realizado em setembro. A empresa lançou o Pé Quente Supercampeão. Segundo o diretor-getsl da companhia, Anésio Fassina, em apenas um mês e meio.

as vendas superaram as expectativas inicias da companhia. "A estimativa era vender em um ano 100 mil títulos. Mas já estamos acima da projeção inicial". Aliar o lançamento de produtos ao esporte, mais do que uma solução criativa, revela também uma filosofia da empresa. A Rede BCN, pertencente ao grupo Bradesco, mantém em Osasco (SP), em convênio com a Prefeitura, uma escola de esportes que abriga cerca de seis mil atletas de basquete e vôlei, com equipes de várias categorias, desde a infantojuvenil até adulta.