--: \vV/r'. ■ Xt ■.-itSV*,,, ■■ ÍH,^ ■ I REU " l--v^*..V í*. ."■ M A. í y ^ ' - : liS.. vsY*^'0. VV \-s JVv, ■; -'cí; T^--^-'--:lVr^í\ SEGUROS ^ <1. < •• - - —■ -— ' •; ~ ÓRGÃO OFICIAL DA FENASEG . ANO 83 . N° 837 . ABR/MAl/JUN DÇ.20014 \, . , _ ■^-•'"M'vl.:'''2p ■ > :5í:,,í;:te!gl A' \ LAtí a r'!» ENERGIA: SEGURADORAS PODEM TER RITMO DE EXPANSÃO REDUZIDO

www.fenaseg.org.br

UM SITE COM VISUAL

MAIS MODERNO

INFORMAÇÕES MAIS

COMPLETAS E SETORIZADAS

sumario!

4 EDITORIAL /João Elisio Ferraz de Campos

Uma revolução modemizadora

5 ENTREVISTA/ Oswaido Mário Pego Azevedo

O novo presidente do Sindicato das Seguradoras do Rio fala sobre seus planos

8 FENASEG

A criação da FNESPC e os 50 anos da Fenaseg

14 ACIDENTE DO TRABALHO

Livre concorrência ou produtos complementares?

17 NEGÓCIOS

Aeronaves ajudam seguradora a decolar

18 ECONOMIA

O mercado de seguros rumo à Alca

20 RECURSOS HUMANOS

Tokio Marine põe o pessoal para "malhar"

21 ENERGIA

Mercado faz as contas dos eventuais estragos

24 FRAUDE

Crescem os golpes contra seguro de pessoas

26 CULTURA

Bienal do Livro, patrocinada pela Bradesco:excelente negócio para quem vende

28 PRODUTO

Um produto de vida sob medida para os riscos do cliente

29 MÍDIA

O mercado de seguros ganha sua primeira rádio virtual

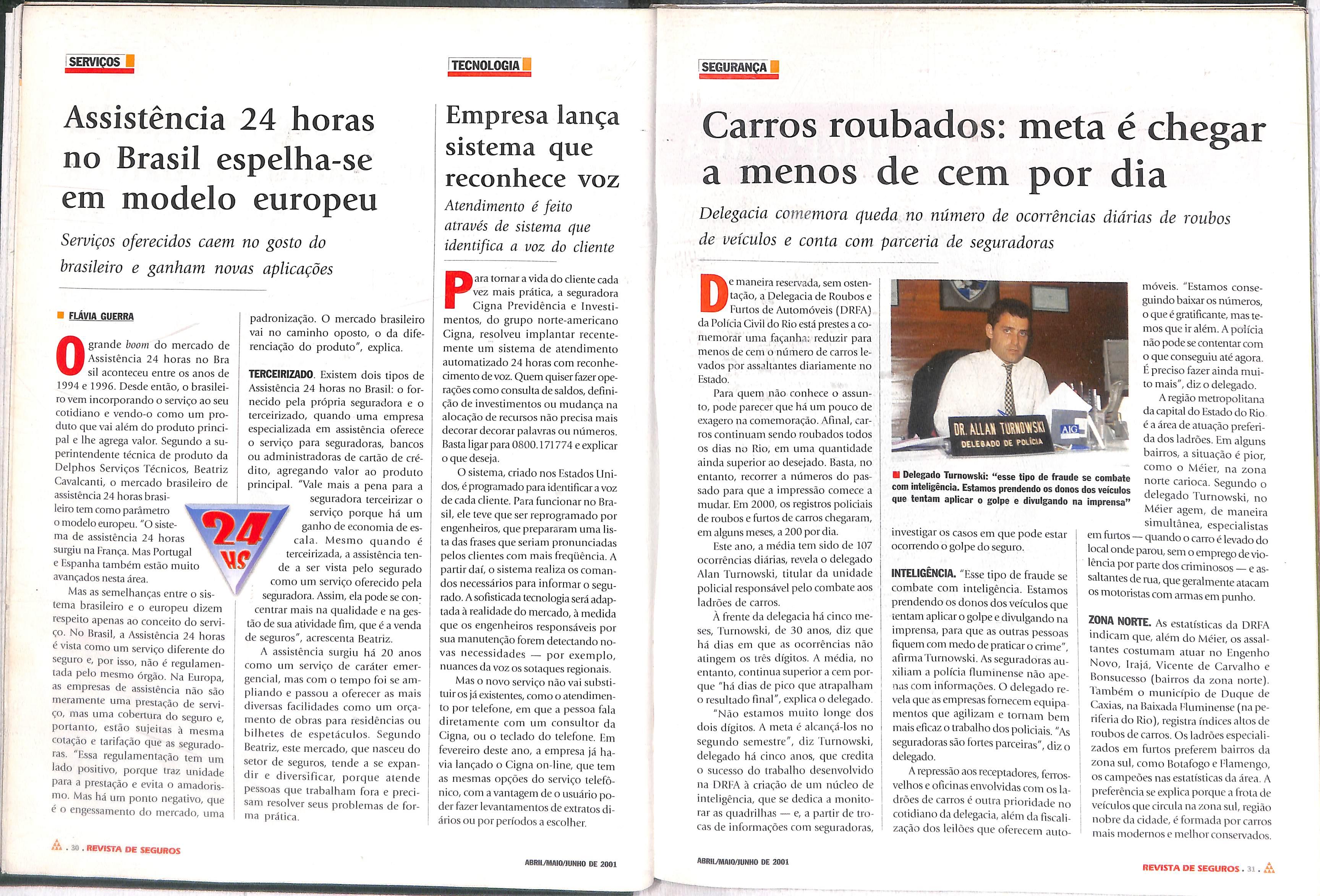

30 SERVIÇO

Assistência 24 horas no Brasil espelha-se no modelo europeu

31 SEGURANÇA

Carros roubados: meta é chegar a menos de cem por dia

32 FINANÇAS

Pagamentos em tempo real substituirão o velho cheque

34 ARTIGO / Antônio Penteado Mendonça

MAIOR FACILIDADE DE NAVEGAÇÃO

Informações; 51 e-mail: fenaseg@fenaseg.org.br

Um nó chamado IRB

35 CÂMARAS SETORIAIS

Seguradores e corretores debatem mercado do RS

36 BIBLIOTECA

37 RÁPIDAS

38 NOMES E NOTAS

Quer conhecer mercada de ACESSE

ABRIL/MAIQ/JUNHO DE 2001 REVISTA DE SEGUROS.i.A

FENASEG

Federação Nacional das Empresas de Seguros Privados e de Capitalização

Diretoria

Presidente: João Elisio Ferraz de Campos

Vlce-Presideptes: Júlio de Souza Avellar Neto. Luiz

Tavares Pereira Filho, Níiton Molina, Olavo Epydio Setúbal Júnior, Renato Campos Martins Filho. Rubens dos Santos Dias. Diretores: Brian John Guest, César Jorge Saad, Mauricio Accioly Neves, Mauro César Batista, Paulo Miguel Marraccini, Santi Cianci e Sérgio Ricardo Miranda Nazaré.

Conselho Fiscal

Membros Efetivos: Aparecida Lopes, Jorge Carvaiho e Lúcio Antônio Marques, Suplentes: José Mana Souza

Teixeira Costa, Marivaldo Medeiros e Robert Charles

Wheeler.

Conselho Consultivo

Presidente: João Elisio Ferraz de Campos

Membros Efetivos: Acácio Rosa de Queiroz, Alfredo Fernandez de Larrea, Eduardo Baptista Vianna, Emilson Alonso, Federico Baroglio, Francisco Caiuby Vidigal, Jayme Brasil Garfínkel, José Américo Peón de Sá, José Castro de Araújo Rudge,Júlio Albuquerque Bierrenbach. Luciano Suzuki, Luiz de Campos Salles, Luiz Henrique S. L. de Vasconcellos, Mário José Gonzaga Petrelli, Mário Teixeira Almeida Rossi, Patrick Larragoiti, Pedro Pereira de Freitas e Stéphane Cardon.

Membros Natos: Alberto 0. Continentino de Araújo, Antônio Tavares Câmara, Casímiro Blanco Gomez, Eugênio Oliveira Mello, Joào Gilberto Possiede, Miguel Junqueira Pereira, Oswaído Mario Pego de Amorim Azevedo e Sérgio Passold.

REVISTA DE SEGUROS

Órgão informativo da Federação Nacional das Empresas 2®, Seguros Privados e de Capitalização — Fenaseg.

PUBLICAÇÃO INTEGRANTE DO CONVÊNIO DE IMPRENSA DO MERCOSUL — COPREME. Em conjunto com SIDEMA (Serviço Informativo do Mercado Segurador da República Argentina), EL PRODUCTOR [Publicação da Associação de Agentes e Produtores de begufo da República Oriental do Uruguai) e Jornal dos oeguros (Publicação do Sindicato dos Corretores de iéguros e de Capitalização do Estado de São Paulo).

Edi or-chefe: Paulo Amador (MTb/MG 2.888)

Editora Executiva; Angela Cunha (MTb/RJ 12.555)

Coordenação Editorial: VIA TEKTO

Tel/Fax: (021) 262.5215 e 262.4736

^naiista Resp.: Vania Mezzonato(MTb/RJ 14.850)

mgrarnaçao Visual: Mariza Good (Te!.: 542.3969)

loiaboradores: FIávia Guerra, Jorge Clapp, Jussara Marchand, Nice de Paula, Maria Fernanda Rodrigues, Jesus Rtoo Ricardo e Equipe ASCOM: Adriana Betlrào e Valéria Machado, gcrjóno Fenaseg/Brasília - SCN/Quadra l/Bloco CBrasília - Trade Center - sala 1607

Sé?S„s2p"e ANS °

Itusiraçào: Janey Costa

AgéScia JB^^ ''^"^seg e

Fololitos: Dressa Color

Uma revolução modernizadora

As comemorações do cin

qüentenário da Fenaseg, fundada no dia 25 de junho de 1951, ensejam uma refle xão muito positiva sobre o que tem sido o esforço corporati vo de nossa Federação, no sentido do aprimoramento re gulamentar e operacional do mercado de seguros, capitali zação e previdência privada.

ENTREViSTA/Oswaído Máno Pego de Ao AzevedoI

Apontando caminhos

Oswaldo Mário assume a diretoria no Sindicato das Seguradoras no Rio de Janeiro efala sobre seus planos

volução modernizadora que o transformou desde os ali cerces. Viu o aparecimento de uma primeira consolidação normativa, consubstanciada no Dec. Lei 73/66. Acompa nhou os avanços e recuos na luta pela manutenção, e pos teriormente retorno, do se guro de acidentes do traba lho à iniciativa privada.

Oswaldo Mário PegodeA.Azevedo,vice-presiden

® Editora

Gerais/Fenaseg

Redaçao e Correspondência: Assessoria dp

DSs'%V'áSf Cp^Í pR 2Ó.Í3Í!2üí"'?íle? 2ljK'Ss'"''' ;ay021, 240.9558

Periodicidade: Trimestral

Circulação: 5 mil exemplares

As matérias e artigos assinados são de autores. As matérias publicadas fonte edição podem ser reproduzidas se identificada a

Distribuição Gratuita

Criada para dar voz à ati vidade seguradora, durante o Governo de Vargas, num con texto político em que se as sistia à freqüente ameaça de estatização do mercado, a Fenaseg assumiu, desde en tão, a defesa direta dos su periores interesses das com panhias de seguros e de ca pitalização, e posteriormen te da previdência privada aber ta. E hoje, cinco décadas já passadas, o balanço do es forço e da dedicação dos di rigentes, técnicos e funcioná rios da Federação, vai muito além de refletir o conforto da percepção de que o dever ins titucional foi cumprido.

Nesse tempo, o mercado assistiu a uma verdadeira re

Aplaudiu esperançosamen te o surgimento dos seguros obrigatórios, ou o crescimen to de algumas carteiras, como a dos seguros de automóveis, priviiegiadamente favorecido pelo desenvolvimento indus trial do País. Desenhou no vos produtos, como o seguro de saúde, que tem contribuí do para o alargamento do espaço negociai das empresas.

Em cada um desses mo mentos, pôde o mercado ouvir sempre a voz federativa, que proclama a força e a consis tência de sua mobilização política e reivindicatória. O mercado encontra a Fenaseg, que repercute o compromis so corporativo, firmado na quele remoto 1951.

te da Sul América Seguros, está assumindo, pela segunda vez, a presidência do Sindicato das Seguradoras no Rio de Janeiro. Nesta entrevista à Revista de Seguros, ele adianta que durante a sua gestão uma das prioridades máximas da diretoria será gerar informações, a partir da interpretação de dados estatísticos, para que as empresas de seguros que operam no Estado tenham condições de identificar os nichos de mercado mais promissores. Fala ainda, com indisfarçável entusiasmo, das inúmeras vantagens que podem ser obtidas a partir de parcerias entre a Fenaseg e os sindicatos estaduais, e comenta o projeto do setor privado para a regulamentação do seguro de acidentes do trabalho, que está sendo alinhavado por grupo sob sua coordenação, criado pela Fenaseg.

RS O presidente da Fenaseg, João Elisio Ferraz de Campos, costuma dizer que os sindicatos estaduais das seguradoras são uma extensão da federação. Nesse sentido, como o senhor vê a possibilidade de atuação conjunta visando traçar projetos de interesse do mercado nacional?

Oswaldo Mário. Na prática, já exis tem muitas parcerias entre a

Fenaseg e os sindicatos. O Ser)tem, inclusive, representantes tanto na diretoria quanto no Conselho Consultivo da federação. Há tam bém boa sintonia entre os sindi catos. Nesse sentido, procuramos passar para as outras representa ções estaduais as experiências acu muladas pelo Sindicato do Rio.

Tem sido assim, por exemplo, na organização dos fóruns jurídicos e nas ações conjuntas com as au

toridades estaduais, principalmente na área de Segurança Pública, que vem gerando bons frutos no Rio de Janeiro. Acredito que há espa ço ainda para a criação de bancos de dados de âmbito nacional, contendo informações relativas às principais carteiras do setor, para que se possam identificar os ni chos de mercado e, principalmen te, combater as fraudes praticadas contra as seguradoras.

EDITORIAL

ABERJE A* 4 REVISTA DE SEGUROS

JOÃO aiSIO FERRAZ DE CAMPOS Presidente da Fenasez

ABRIL/MAIO/JUNHO DE 2001

■ lOBfiE cmpp

ABRIUMAIO/JUNHO de 2001

REVISTA DE SEGUROS.S.A

RS É possível traçar uma linha única de ação do setor de serros para todo o país?

Oswaido Mário. Entendemos que a Fenaseg pode perfeitamente formu-

"A nossa idéia é fonnar parcerias com as instituições que possam traçar um retrato da sociedade locai, com base em dados estatísticos já disponíveis, como os apurados pelo censo do IBGE"

lar um projeto macro, voltado para a divulgação institucional do se guro, e deixar a cargo dos sindica tos a tarefa de reforçar essa ação nos respectivos estados, adaptan do-a às necessidades regionais.

Podemos fazer isso através das parcerias com as instituições lo cais. No Rio de Janeiro, é possível realizar seminários na Firjan (Fe deração das Indústrias), na Asso ciação Comercial ou na Câmara Americana, para explicar aos em presários que tipo de produtos e coberturas o seguro pode oferecer para garantir os seus negócios, sempre seguindo a linha inicial mente traçada pela Fenaseg. Essa estratégia pode ser aplicada tam bém na divulgação de produtos específicos, como já fizemos com o Seguro de Crédito à Exportação.

RS No seu discurso de posse, o senhor enfatizou que a diretoria do Serj quer oferecer às seguradoras os instrumentos necessários para que possam identificar os nichos mais promissores no mercado do Rio de janeiro. Como será feito isso?

Oswaido Mário. Eu sempre digo que não podemos esperar o mercado vir até nós, é preciso ir atrás dos consumidores, pesquisar muito, para saber o que eles efetivamente precisam. A nossa idéia é formar parcerias com as instituições que pos sam traçar um retrato da sociedade local, com base em dados estatísti cos já disponíveis, como os apurados pelo censo do IBGE, por exemplo. Pretendemos identificar o potencial econômico de cada região do Rio óe Janeiro, o perfil e as necessidades dos consu midores, das empresas locais, sem pre calcados nos parâmetros eco nômicos. Com isso, as segurado ras poderão definir, com mais chances de sucesso, as suas estra tégias de vendas de acordo com o público que pretende atingir. Es ses dados, enfim, darão luz às em presas do setor.

RS E qual é o perfil econômico do Rio de Janeiro nesse momento?

Rio de Janeiro é elevada, dentro dos parâmetros nacionais, e que o Estado vem recebendo muitos investimentos, especialmente na área petroquímica e na indústria automobilística. O mercado de se guros bem informado pode e deve tirar proveito desse cenário.

RS Na sua avaliação, que carteiras ou segmentos do mercado são mais promissores a médio e longo prazos?

Oswaido Mário. Eu vejo com muito otimismo o novo modelo do se guro de vida, com prêmio resgatável, qtie está sendo regulamenta do pela Susep, a previdência pri vada aberta, em especial o PGBL, e a capitalização. São três modali dades que, na prática, funcionam como uma poupança para os in vestidores. Então, o Serj pode tam bém medir o nível da capacidade de poupança da população do Rio de Janeiro para que as segurado ras tenham o subsídio necessário para traçar os seus projetos.

RS Como anda a imagem do mercado segurador aos olhos da sociedade brasileira?

tros por dia e em poucos casos há problema entre seguradoras e se gurados. No entanto, somente es sas divergências costumam ser di vulgadas pela imprensa, o que provoca uma distorção na imagem real do setor.

Usando os modelos adotados em outros países para ver o que é mais razoável para o caso brasileiro.

RS Ainda existem muitas arestas a serem aparadas antes da análise do projeto no Congresso?

RS O racionamento de eneigia o preocupa muito?

Oswaido Mário. Os dados disponíveis indicam que o potencial eco nômico do estado é, de fato, bas tante promissor. Já se sabe que a renda per capita da população do

Oswaido Mário. Idá, na verdade, alguns proble mas de interpretação das cláusulas dos contratos de seguro, pois os con sumidores brasileiros, em geral, não costumam "perder tempo" lendo todas as exclusôes e in clusões previstas. Esse tipo de atitude aumenta o risco de divergênci as na hora da liquida ção do sinistro. Mesmo assim, a imagem do setor poderia até ser melhor se a mídia transmitisse corretamente o que de fato ocor re. Pagamos um milhão de sinis-

RS E como o mercado pode corrigir esse problema?

Oswaido Mário. É preciso, em pri meiro lugar, insistir nas ações de esclarecimento aos jornalistas e aos estudantes de Direito, que um dia serão juizes, sobre como a ativi dade seguradora funciona de fato. Podemos, por exemplo, realizar mais seminários reunindo profis sionais de imprensa e formadores de opinião pública para explicar as condições contratuais, cobertu ras e os motivos reais de eventu ais exclusôes.

RS Como está o processo de regulamentação do seguro de acidentes do trabalho?

Oswaido Mário. Continuamos bus cando o entendimento com o Governo e com os vários segmen tos da sociedade diretamente in teressados nessa questão. Acredi tamos que quanto menos arestas houver, quando o projeto for ana lisado no Congresso Nacional, mais fácil será a aprovação dessa matéria. Estivemos também ana-

Oswaido Mário. No âm bito do Governo, há muita gente envolvida na discussão. Nós que remos negociar. Mas, é cJaro que, se for aprova da uma legislação leo nina, as seguradoras vão preferir ficar de fora da disputa. Precisamos ge rar lucro para os acio nistas, ter rentabilidade na carteira de negócios. Não liá como operar era um modelo que não seja razoável nesse sentido. É preciso haver cons ciência de que a reformulação será benéfica para todos os interessa dos. Trabalhadores e empresas te rão acesso a serviços muito me lhores, a reabilitação do profissio nal acidentado será bem mais rá pida e eficiente, os empregadores

Oswaido Mário. A população bra sileira tem colaborado muito nes ses primeiros dias. Contudo, eu, pessoalmente, creio que ainda é muito cedo para se aprofundar em análises sobre essa questão do racionamento e dos seus pos síveis desdobramentos para a so ciedade.

RS Há quem diga, no mercado, que o racionamento pode aumentar a demanda pelo seguro e que o setor não pode deixar escapar essa oportunidade de negócios. O senhor concorda com essa tese?

que investirem em programas de prevenção pagarão menos pela cobertura do seguro e o trabalha dor que sofrer acidente ainda terá direito a uma indenização. Então, o benefício será geral.

Oswaido Mário. Não sei se essa premissa pode se confirmar nos próximos meses. É preciso fri sar que esse assunto gera várias interpretações, algumas boas, outras ruins. No entanto, não há dúvida de que alguns aspec tos podem até ser bastante po sitivos para o mercado segura dor. Lembro que a tendência, de agora em diante, é que as pes soas deixem de sair à noite, com medo do apagão, e reduzam consideravelmente a utilização dos seus aparelhos eletrodo mésticos, para não pa gar sobretaxa ou ter a luz cortada. Então, a conclusão que se che ga é que a exposição aos riscos será gradu- almente reduzida no Brasil, o que se refle tirá nas taxas de sinistralidade nas mais diversas carteiras. Ana lisando a questão sob esse ân gulo, lógico que as perspectivas são até muito boas para o setor de seguros.•

"A do setor poderia até ser melhor se a mídia transmitisse cometamente o que de tato ocotre. Pelamos um mihão de sinistros por dia e em poucos casos há problema entre senadoras e segurados"

A.6 REVISTA DE SEGUROS

ABRIUMAIO/JUNHO DE 2001

"É preciso insistir nas ações de esclarecimento aos Jornalistas e aos estudantes de Direito, que um dia serão juizes, sobre como a atividade seguradora funciona de fato"

ABMiyMAIO/JUNHO DE 2001

"A conclusão que se chega é que a exposição aos riscos será gradualmente reduzida no Brasil, o que se refletirá nas taxas de sinistralidade nas mais diversas carteiras"

REVISTA DE SEGUROS.7. A

A CRIAÇÃO DA FNESPC

E OS

50 ANOS DA FENASEG

^Íx9 £W>Í:mJL*0/s d»

CfyjCjO cíá ttOA t, t .Wwx CU» ítcotl. ,"Tvo, Aef ^i^Ai -t -vw^vxxxoto "fc*-Ux-Ctuco dl í-^adâ.. eáo cl' pyntiswy, câs^o. SXÍxcío 1, .Q

xlo a<ax Í^iiwÍsíÍaíx» c»c A.^•^<0 dt Oft.Y-iei.xo ^[y \y J) \ ■u^bCTvUc^ t, Clti-.Ck-Vv.â, bCcO ujtis-cjisçxt»

*»-.UT*üi I ,\iVlllXAX..i>^tdlljkVoSi^ ,©tlt«Cl.c! ^^<Íy«o,Io dox l£W»%í)fiI«a.x d« cêCaiAíi.at» t dt

TWÍ iífeliwjai' dt çov\An>o<ai-i=|ai; cf .,^o, diS- Oo^t &ÚLc^

"l^,* ^ cio' \iOM; e. <5 ■kuiwY-.eíír, [«-UíL*:^ a« di câíl K"*^) Q»a4. <ítcÈu^o«<, dar nvxxwJo-U) CUyx iíve Ç*. COvJow ^' .WXi.

tkWle do |ca.L:r de» dt «âCqwt^ f^--—Tl_ írt.«'UU r - --"-.xwkxíj-» f; ®*~- 5—,,« ■^Ju^ cs«u.lL; ^ st..^ j. QUoj„. ^

■ PAULO AMADOR

Tardedequarta-feira,25deju

nho de 1951. Reunidos em as sembléia, no 13° andar do Edifício das Seguradoras, na Rua Senador Dantas 74, Rio de Janeiro, delegados de cinco sindicatos de em presas de seguros e de capitalização acabam de tomar uma decisão his tórica. Depois de duas reuniões pre paratórias, aprovam os Estatutos de uma entidade sindical de nível su perior, a Federação Nacional das Em presas de Seguros Privados e de Ca pitalização, que a partir dali, e até o registro da marca emblemáticaFenaseg -, 23 anos depois, atende ria pela sigla de pronúncia quase impossível por escassez de vogais: FNESPC. Na mesma reunião elegemse o Conselho de Representantes, Conselho Fiscal e Diretoria, a que caberia o encargo de administrar pro visoriamente a entidade e acompa nhar, por mais de dois anos seguin tes, a tramitação burocrática do processo de reconhecimento da entidade no Ministério da Indústria e Comércio.

SONHO ANTIGO. Declarado o resul tado da urna de votos, os eleitos arregaçam as mangas e dão início, o mais rapidamente que lhes era pos sível, à realização de um sonho antigo da categoria de empresas e profissionais das áreas de seguros e capitalização, que andavam às vol tas com um osso antigo, que lhes fora atravessado na garganta na dé cada de 30, no primeiro Governo de Vargas: a ameaça e o risco da estatização de sua atividade. Além de antigo, esse osso na garganta ti nha voltado a incomodar. Getúlio retornara ao Governo, depois de der rotar Eduardo Gomes nas eleições de outubro de 1950, e embora os seguradores simpatizassem com al gumas de suas idéias queriam dar uma boa voz corporativa a sua ati-

vidade, para defendê-la da propos ta clara, iminente e ameaçadora do intervencionismo.

Iniciada na década de 30 e de belada pelos canhões aliados da Se gunda Guerra, o mundo assistira, por 15 anos, à mais arrasadora cri se da liberal democracia, e nesse início de década de 50, parecia ca minhar no sentido de uma moder nização conservadora. Vargas, que em tempos de ditadura praticara uma política de forte intervencio nismo no domínio privado da eco nomia, tinha deixado como resul tado positivo de seu governo a cri ação e consolidação do IRB Mas deixara também um bom motivo para que os seguradores mantives sem orelhas e cabelos em pé: a promessa que era vista como ame aça de que o aprofundamento do nacionalismo poderia tentar o Pre

sidente a ir mais longe. Getúlio po deria querer avan çar no rumo da completa estatiza ção da atividade seguradora.

Vargas, portan to, embora desli zasse muito suave mente pela gargan ta de alguns segu radores nacionalis tas, a outros pare cia um osso muito duro para ser en golido. E os âni mos se dividiam entre rancor e sim patia em relação ao Presidente da República e sua retórica intervencionista que ampa rava o risco sempre temido da estatiza ção. Aqui mesmo, nas páginas da "Revista de Segu ros", em 1950, David Campista Fi lho apontava para essa ameaça de intervenção no domínio do livre em preendimento, que segundo ele era "cada vez maior no Brasil, não pro priamente no sentido de velar sobre a economia da nação, porém com o fim de desapropriar as atividades pri vadas, transformando o Estado pro dutor de garantias em Estado Indus trial." E, colorindo com tintas ainda mais sombrias essa previsão, afirma va que na indústria de seguros a cabeça de ponte já fora lançada anos antes, "com a transferência do segu ro de acidentes de trabalho para os institutos de Previdência."

'CLUBE DO BOLINHA'. Com esses te mores, e também a esperança de se dar corpo e voz a categorias de em presas e profissionais dos seguros e capitalização, foi que nesse dia 25

HÉLIO PORTOCARRERO

Superintcndeme da Suscp

^■P "A FENASEG é um dos poucos ^fnplos de entidade clusrisía que, nostiíía sob V M inspiração do I V corporaiivismo ingente na década de 50, consegiiiu se niodemizar e ultrapassar os limites da cUíssica representação de inicj-csscs setoriais para assumir relevante papel de inierlocução com o Poder Piiblico, agregando conliedmetuos técnicos fimdamentais, atjo dctalhametito só a cotidíami rircnriti do tneraido pode proporcionar. Esperamos que sais dirigentes possam inanftT a entidade nesse rumo pelos pró.vinios cúu/tienta anos".

LEÔNCIO ARRUDA

Presidente da Fcnacor - Federação Nacional dos Corrclores de Seguros

"A Fenaseg tem ■ cotifltiístado projeção e hnporidncia no «""e-vro da W economia I brasileira, n Principafiiienre quando passou a organizar aí^njis conceitos do merendo de seguros, junto à população, com a sua pab/icídatíe. A Federação tem cresddo também por intermediar nm maior entendimento entre segvradonis e correioivs. Temos obtido aranços importantes também em ações conjuntas da Fenacor e da Fenaseg, no sentido de defender o interesse do setor, na legislação c na regulamentação de normas, junto ao Coii^vsso e ao Gonenio Federai. E.tsa sintonia, tfne projeta uma nnica nisâo do setor, tem propidado corufuisfas ivíeiwntes. Com os 50 anos de Fenaseg a atividade seguradora ganhou maior notoriedade e ela tem hoje matundade sujicienu'. para falar em nome da setor"

FENASEG

^biuALiMtio do é^euib c^ «y, o Ata de fundação da FNESPC • 23 anos depois a entidade seria registrada como Fenaseg

[pf^ Ti ^ «âCH , ^ dlp n "" ^'■^' ~ áCU. «IbJi gX.^ <3..al teuTíP"»! "TT^jr «i". ^ -M- ■•

■m

■ Carlos Luz, primeiro presidente da Fenasag: enfrentando de saída uma annadílha da democracia para fundar a federação

ABRiL/MAIO/JUNHO DE 2001 ABRIL/MAIQ/JUNHO de 2001

MANUEL S. SOARES PÓVOAS

Presidente da ANSP - Academia Nacional de Seguros e Previdência

"A instituição do seguro privado, tio Brasil, porque não conta com uma conscientização de sua necessidade ao nível do cidadão cotmnn, nem beneficia de um Juízo consistente sobre sua importância sócio-econõmica ao nível do executivo federal, sempre experimentou grandes dificuldades para conseguir uma posição compatível com a dimensão de sua economia.

Só a excelência das estruturas institucionais que conseguiu implantar tem permitido uma dinâmica operacional que lhe preservou a dignidade. Destas estruturas é de Justiça salientar, quando comemora seu primeiro cinqüetuendtio, a Federação Nacional de Seguros Privados, órgão de sua gestão corporativa, que mercê do nível de seus presidentes, diretores, executivos e membros de suas cottiissões de apoio, tem sabido ser, ao mesmo tempo, órgão de promoção institucional, instituto de pesquisas, centro de documentação e informação, escola profissional, e, principalmente um clube de troca de idéias e tenií//íj de preoaipações, sendo, antes de tudo, um lugar de meditação, onde os seguradores, desgastados pela crueza da contenda concorrencial, sentem o impulso de se darem as mãos e de se entenderem.

Com João Elisio Ferraz de Campos, seu magnífico presidente, que por seus méritos acaba de ser galardoado Personalidade Nacional do Seguro de 2000, pela Academia Nacional de Seguros e Previdência, a Fenaseg atingiu, na efeméride do seu cinqüentenário, o apogeu dos niimeros de sua dimensão em expansão, a dar-nos a certeza de ""J futuro glorioso."

de junho criou-se a Fenaseg(na épo ca chamada de FNESPC). A idéia de se ter uma Fe deração, que de fendesse o seguro e a capitalização dos azares própri os aos negócios e dos humores dos governantes, ga nhara corpo den tro do "Clube da Bolinha", agremi ação informal de profissionais que se reuniam em torno de uma cer ta "Mesa da Ami zade", no Clube dos Seguradores. Ali pontificavam a simpatia e o bom papo. E aos pou cos, à medida em que arregimenta vam novos comensais, amplia va-se a temática para discutir os in teresses da categoria, o futuro da ati vidade seguradora. Dessa conversa, que já não era apenas um bate-papo, mas um programa ainda informal de pensamento e ação da categoria, começava a se desenhar a idéia de organismo ainda mais formal, es pécie de super sindicato, que desse forma às aspirações, anseios e te mores das empresas e profissionais da capitalização e do seguro.

NA VANGUARDA DO SETOR

■ ANGELA CUNHA

Nesses 50 anos, a Fenaseg procu rou diversificar e ampliar seu trabalho a fim de transcender suas funções bá sicas como entidade de classe. Mais que divulgar e defender as instituições do seguro, previdência privada e ca pitalização, e representar os interesses desses segmentos perante os Poderes Públicos, entre outras atribuições,a Fe deração converteu-se em centro gera dor de serviços e idéias, colocando-se à vanguarda do debate das questões macros do setor de seguros, ressegu ros, previdência privada e capitaliza ção. Com um único objetivo; propi ciar às suas afiliadas ferramentas para estimular o crescimento delas. A Fenaseg reúne hoje 119 empresas de seguros, previdência privada e capita lização.

Instituto de Pesquisas da Universida de de São Paulo-FIPE (referencial para as seguradoras); e o Birô de Taxação para Seguros de Automóveis (apoio à gestão desta carteira, visando a mensuração do custo do risco de forma segmentada e com maior credibilida de estatística).

o prédio onde func

iona a sede da Fenaseg em construção

se pudesse constituir uma Federação, e apenas cinco tinham participado dos atos de fundação. Fundou-se, en tão, o Sindicato de Pernambuco, a partir daí o sexto signatário do pedi do, para que o Processo n° 144926/ 51, rebatizado como 1-1/53,2, fosse devidamente anotado por Carlos Frederico Pinto da Silva, datilógrafo da classe "d", e selado com 500 réis. No dia 31 de novembro de 1953, os fundadores receberam a tão espera da autorização.

arnudilha da burocracia. Estava lançada a semente que germinaria na quela célebre reunião do dia 25. A diretoria provisória, a cuja frente acha va-se o Presidente da FNESPC Carlos Coimbra da Luz, teve que enfrentar de saída uma armadilha da burocra cia, As leis de organização sindical no Biasil nessa época falavam da ne cessidade de seis sindicatos para que

Com as bênçãos do Estado e a assinatura e carimbo de João Goulart, Ministro do Trabalho, Indústria e Comércio, a Federação pôde funci onar, no primeiro dia das cinco dé cadas da história da Fenaseg.

(Extraído da livro comemoriiiivo dos 50 Anos dti l-enaseg: "Do rciríiio de Vargas à Cnriti de Erasília", aijos mpírulos serão piiblhados re.smnídíimeiiie mis próxiimis edifões dii Revista de Seguros).

COMBATE À FRAUDE. Um desses servi ços, por exemplo, visa combater um dos maiores problemas do setor: a fraude. Para enfrentá-lo, foi criado o Programa de Combate à Fraude, que funciona em dois módulos. Um cons tituído pelo Cadastro Nacional de Si nistros - banco de dados alimentado com os sinistros registrados nas se^radoras, destinado a agilizar a busca e recuperação de veículos roubados. E o outro pelo Serviço de Combate à Praude, que é executado por uma em presa especializada, a Cadastro Na cional de informações e Serviços. As seguradoras que operam no ramo Au tomóvel contam ainda, na Fenaseg, Com ferramentas como a Central de Bônus(sistema que gerencia e agiliza informações entre seguradoras);o Sis tema Nacional de Gravames (permite 38 empresas financeiras monitorarem convenientemente o processo de aiienação/desalienação de veículos, jun to aos Detrans); a Tabela de Valor de Mercado, elaborada pela Fundação

A criação das Comissões Técnicas, na década de 70, foi outra iniciativa importante para a evolução do mer cado. Elas hoje somam 18 e movimen tam cerca de 300 profissionais das di versas companhias de seguro, previ dência privada e capitalização. São elas: Coordenação, Administração e Finanças,Assuntos Jurídicos, Automó vel, Capitalização, Informática, Assun tos Estratégicos, Previdência Privada e Vida, Recursos Humanos, Riscos de Crédito, Riscos Patrimoniais, Seguro Habitacional,Seguro Saúde,Sinistros, Medicina em Seguro, Responsabilida de Civil Geral, Resseguro e Transpor tes. Nesses mini-fóruns se apreciam matérias e desenvolvem estudos de na tureza técnica nos diversos ramos de seguro; atendem consultas formuladas pelas seguradoras e outras entidades; e propõem e encaminham à diretoria da Federação assuntos de interesse do mercado.

CANAL DE DEBATES. Há também os Grupos de Trabalhos, outro canal de debates e estudos, que são formados para tratar de assuntos emergentes, temporários. O primeiro deles foi o de Acidentes de Trabalho. Atualmen te funcionam mais nove, sobre os se guinte temas: Seguro Agrícola, Funenseg, Fundos e Consórcios, Ope radores Portuários, Regulador de Si nistro, Arbitragem, Sistema de Distri buição e Fraude. Ainda dentro dessa linha há o Mercoseguros, que cuida do processo de integração do seguro brasileiro no .Mercosul, e também o Núcleo de Arbitragem, voltado para

"A Agência rm. Nacional de Saúde i Suplementar I (ANS) parabeniza a Fenaseg pelos 50 'v <"'05 de atiindades no mercado segurador brasileiro. A história da Fenaseg, na verdade, se confunde com a do desenvolvimento do mercado segurador, Já que em todos estes anos a Fenaseg vetn participando ativamente da promoção da excelência das mais sólidas empresas deste setor. E foi certamente a excelência destas empresas que as levou a investir no ramo da saiide.

Tanto assim que, desde que a Superintendência de Seguros Privados (Susep) regulamentou o seguro saúde (com a Resolução CNSP n" 31/94 e a Circular Susep n" 21/95), este setor só vem crescendo: cm 1994, 14,71%; em 2000, 24,78%. Agora, com a criação de seguradoras especializadas em saúde, a ANS contará com a cooperação da Fenaseg, em sua missão de controlar, normalizar, regulamentar e fiscalizar do mercado de platws de saúde. Parabéns, Fenaseg!"

niRIr II

III

JANUÁRIO MONTONE DIrelor-presidente da ANSAgência Nacional de Saúde Suplementar

ABRIL/MAIO/JUNHO DE 2001 ABRIMHAIO/JUNHO de 2001

O desenvolvimento de estudos sobre a prática, habituai e internacional da utilização da ADR (Resolução de Dis puta Alternativa) em litígios na área de seguro e resseguro.

O volume de serviços aumenta à medida em que a rede de convênios da entidade é ampliada. São parcei ros da Fenaseg, nas áreas de ensino/ pesquisa/consultoria, organizações como COPPEAD/CEPS - Instituto de Pós-Graduação e Pesquisa em Admi nistração e Centro de Pesquisa em Seguros da Universidade Federal do Rio de Janeiro, PUC, Fundação Getúlio Vargas, Tillinghast-Towers e G. Tagliavini. A Fenaseg também tem as sento na ONA - Organização Nacio nal de Acreditação, cujo objetivo é promover o processo de acreditação, com vistas ao aprimoramento da qua lidade da assistência à saúde no Bra sil; e na Câmara de Saúde Suplemen tar da Agência Nacional de Saúde Su plementar - ANS,onde são debatidos lemas polêmicos de regulamentação dos planos e seguros de saúde. Tam bém se faz representar na Federação Interamericana de Seguros - FIDES, na Associação Panamericana de Fianças e Garantias, no Mercosul, no IRB-Brasil Re, e no Conselho de Recursos do Sistema Nacional de Seguros, Previ dência e Capitalização.

Além de apoiar eventos do merca do de seguros, resseguros, previdên cia privada e capitalização, a Fenaseg

tem sob sua responsabilida de a realização de um dos maiores acontecimento do setor: a Conferência Brasilei ra de Seguros, Resseguros, Previdência Privada e Capi talização - Conseguro. Espa ço aberto ao debate de temas da atualidade e da perspecti va futura no Brasil e no mun do. Também o Simpósio In ternacional de Automação de Seguros - SIAS, evento bianual, é organizado pela Fe deração, com o objetivo de se trocar experiências, debater as ten dências e mostrar produtos e serviços disponíveis no mercado.

COMUNICAÇÃO. Na sede da Fenaseg funciona a Biblioteca Luiz Mendon ça, considerado centro de referência na área de seguro. Nela encontramse disponíveis para consulta/pesquisa cerca de 4.500 mil títulos, entre li vros didáticos, técnicos e de lazer, além de revistas, jornais e outras pu blicações jornalísticas dos mais varia dos tipos e assuntos. Totalmente au tomatizado, esse serviço agiliza a re cuperação da informação e atende seus usuários contando com suporte da internei. Para se comunicar com o seu público, a Fenaseg dispõe dos se guintes canais: Revista de Seguros (tri mestral), E-mai! Seguros (ex-Fax Se guros,semanal); Boletim Técnico (tri mestral) e o Fenaseg Online, noticiá rio em tempo real localizado na home page da Federação íwww.fenaseg. org.br). O site passou recentemente por uma grande reformulação, ga nhando um volume maior e mais completo de informações, além de um visual mais atraente e prático, fa cilitando a navegação.

Cabe ainda à Fenaseg a adminis tração do Convênio do Seguro Obri gatório DPVAT, criado em 1974 pelo Governo, bem como a realização de campanhas nacionais, sempre que surgir necessidade.

LUIS PAULO MONTEIRO Presidente da /\BGR - Associação Brasileira de Gerência de Riscos

"A história nos mostra que os países só alcançam seu pleno desenvolvimento quando a estrutura governamental é ágil e eficiente, quando a sociedade está atendida cm suas necessidades básicas, e, principalmente, quando suas jusííriiições são representativas, fortes e operanles. O Brasil aiiida tem um longo caminho até sua plenitude, e embora seu crescimento não seja homogêneo, algumas instituições tios dão o exemplo de maturidade e persistência próprias de quem acredita no potencial deste país.

Este é o caso da FENASEG que, ao completar 50 anos de existência, pode se orgulhar de estar cumprindo seu papel, atendendo as aspirações de seus federados, e participando ativamente do avscente mercado segurador brasileiro. Muito ainda há para ser feito, pois que as necessidades dos consumidores aumentam, se renovam, e acompanham o ritmo acelerado das mudanças destes dias apressados. Atender a essas e.vpectativas é o que o consumidor espera da FENASEG.

A ABGR acredita que a voz ativa da FENASEG continuará influindo positivamente no setor, tal como tem acontecido nestes 50 anos, porque o tempo é de inovações e desafios, obstáculos e conqitistas, e só a superação, o trabalho e a atualização constantes contribitirão para uni mercado dinâmico e independente, construído a cada dia, a cada mês, a cada ano, porque temos tnais 50 anos à frente, e mais 50, e mais 50.

Parabéns à FENASEG pelos seus 50 anos de contribuição para o nosso Brasil melhor."

A Fundação Escoia Nacional de Seguros- FUNENSEG,anuncia seu novo lançamento, o conjunto de livros ''Princípios de Resseguro"com dois volumese um caderno de exercícios.

O material foi traduzido por professores da Fundação e as versões originais, em inglês, são de autoria do American Institute for Chartered Property Casualty Underwriters (AlCPCU)e o Insurance Institute ofAmérica (HA), institutos de renome internacional na formação de profissionais na área de seguros de ramos elementares.

Princípios de Resseguro, é leitura fundamental para o exame do Are 141, um dos quatro exames para a certificação no Programa Associated in Reinsurance(Are), que é administrado e conferido pelo Insurance Institute ofAmérica. A certificação é concedida ao profissional que se submeter aos quatro exames do Programa: Princípios de Resseguro (Are 141), Prática de Resseguro(Are 142), Operações de uma Seguradora(CPCU 5)

6 Princípios Contábeis e Financeiros(CPCU 8).

A Funenseg oferece também o livro-texto "Como Funciona o Seguro" e o caderno de exercícios "Introdução ao Seguro de Property e de Responsabilidade Civil" e o livro-texto e caderno de exercícios "Introdução à Subscrição",ambos de autoria dos Institutos.

fco

efAcqi. Siaj] [piisni www.funenseg.org.br vençlas@funenseg.org.br

1> Traiu FOME

Ligue poro (21) 532-3699 ramal 167 de 2^0 65 dos 9 às 18 horas e faça o seu pedido.

RAPENAS RS 50 (confunto

RAPENAS RS 75,00 (conjunto

livros abordam temas das áreas administrativa, técnica e Berencial e são apropriados tanto para profissionais recémchegados ao mercadocomo também para os mais experientes

Faça seu pedido pelo fax (21) 262-3422 à sua inteira disposição, das 9h às 18h. Depois é só efetuar o pagamento através de depósito bancário para o Banco Bradesco, Ag. 3176-3, Caixa Alfa,C/C 56489-3,em nome da Funenseg. O material será enviado pelo correio simples, Díríja-se à Livraria da Funenseg na Rua Senador Dantas,74 - 2^ andar. Centro, Rio de Janeiro. Solicite suas publicações e escolha a melhor forma de pagamento: dinheiro, cheque ou cartão de crédito (Visa, Diners e Mastercard).

■ Biblioteca Luiz Mendonça

Ák.12.REVISTA DE SEGUROS

^ens® •£ , Oc

NACIONAL DE SEGUROS

LIVRE CONCORRÊNCIA OU PRODUTOS COMPLEMENTARES?

A regulamentação do seguro de acidentes do trabalho continua na ordem do dia, embora não haja indícios de quando o novo modelo será posto em prática

ASexpectativas quanto à regu lamentação do seguro de aci dentes do trabalho são muito grandes, como se pode comprovar nos depoimentos publicados abai xo. Não sem motivos. Afinal, tratase de uma modalidade de seguro que, na avaliação de alguns analis tas, pode até tomar da carteira de automóveis, em curtíssimo tempo, a liderança do setor, em termos de receita de prêmios. É ver para crer. No momento, segundo Oswaldo Mário Azevedo, coordenador do grupo de trabalho da Fenaseg que formula a proposta do setor para a regulamentação desse seguro, o principal ponto de discussão diz respeito ao papel que caberá às empresas privadas, se elas irão, de fato, competir com a Previdência Social ou operar apenas de forma complementar, dividindo com o setor público as coberturas previstas na carteira. "Talvez seja preciso consultar alguns juristas para equacionar essa dúvida", assinala.

Ue destaca que a proposta do setor privado — que pode ser apre sentada no Congresso Nacional antes mesmo de o Governo encaminhar

o seu projeto — é desenhar um pro duto básico, deixando que clientes e empresas negociem, se for o caso, coberturas mais amplas.

Oswaldo Mário particularmente defende a exclusão da cobertura para acidentes ocorridos no trajeto casa-

Outro ponto importante da pro posta alinhavada pelo grupo de tra balho é o que estabelece o pagamen to de indenização, hoje inexistente, para o trabalhador acidentado, ou a família, nos casos de morte ou invalidez. Essa indenização, acrescenta Oswaldo Mário, será calculada de acordo com idade, renda e atividade exercida pelo empregado.

Ele critica, no entanto, a idéia de se tentar copiar modelos estrangeiros e diz que já participou de vários eventos nos quais foram apresentadas as for mas do seguro de acidentes do traba lho adotadas em vários países."Como vamos comparar a realidade da Co lômbia, da Espanha ou dos Estados Unidos com a do Brasil, se não existe

■ Therezínha Corrêa, da Unimed: "Hoje, além do DPVAT, existe o seguro de responsabilidade civil das empresas de ônibus e do metrô. Então, há um acúmulo de indenizações, o que acaba onerando as empresas"

trabalho. "Essa cobertura torna o seguro até 25% mais caro nos países onde é adotada", argumenta. Ele lembra ainda que esse ris co já está coberto por ou tros seguros, principalmente o DPVAT.

Segundo Oswaldo Má rio, o preço médio do se guro vai oscilar em torno de 1,6% da folha salarial das empresas, que hoje pagam de 1% a 3% — e quem oferecer maior risco pagará mais. No entanto, o cálculo do custo do se guro será feito de forma a não inviabilizar a contra tação da cobertura. "A Petrobras, por exemplo, deverá pagar um valor que represente a média entre os riscos aos quais estão sujeitos os trabalha dores das plataformas de petróleo e aqueles que ficam no escritório cen tral da estatal", exemplifica.

LINHAS GERAIS. O presidente da As sociação Brasileira de Gerência de Riscos(ABGR), Luis Paulo Monteiro, considera "bastante interessante" todas essas propostas apresentadas pela Eenaseg. Ele concorda também que seja aprovado um projeto defi nindo linhas gerais para o seguro de acidentes do trabalho, deixando a cargo dos consumidores negocia rem, de acordo com as suas neces sidades, cada contrato com as em presas que vão operar no ramo. "O principal inimigo do bom é o óti mo. Não podemos esperar um pro jeto detalhado, que é impossível de aprovar. É preciso buscar o que é viável", adverte.

"Se a Previdência Social detém informações e conhecimento do cenário locai, a iniciativa privada possui know-how"

KNOW-HOW. Para o diretor de Riscos Patrimoniais da Liberty Paulista, Luis Alberto A. Mourão, de fato a legisla ção é clara quando menciona o regi me de competência entre iniciativa privada e setor público. Mesmo as sim, ele aaedita que, pelo menos no início do processo, pode haver uma coexistência relativamente paafica e de aprendizado mútuo. "Se a Previdência Social detém informações e conhecimen to do cenário local, a inici ativa privada possui knowhow", argumenta.

Luis Alberto Mourão

semelhança nem mesmo entre os tra balhadores das diversas regiões do País?", questiona o presidente da ABGR, que acha mais importante definir as condições gerais e criar con dições para que a empresa que inves te na segurança do trabalhador seja recompensada por isso.

■ Nelval Rodrigues, da Susep; "É necessário saber antes de tudo se haverá concorrência efetiva entre o setor privado e o INSS ou se haverá um produto complementar ao outro"

Ele também aprova a ex clusão da cobertura para o trajeto casa-trabalho e defen de a criação de mecanismos que inibam fatores de afas tamento e absenteísmo pro fissional, muitas vezes pouco claros e sem vínculo com o exercício da ati vidade do segurado. Mourão não crê na possibilidade de o seguro "de for ma global" ficar mais caro a partir da adoção do novo modelo. Ele admite, porém, que o custo vai oscilar muito, sendo a atual categorização substitu-

ACIDENTE DO TRABALHO ■ V

■ JORGE CLAPP

A.14.REVISTA DE SEGUROS

ABRItyMAIO/JUNHO DE 2001

ABRIL/MAIO/JUNHO de 2001 REVISTA DE SEGUROS • tS A

ida por uma classificação mais am pla e justa, como "ocorre nos de mais países que praticam esse segu ro".

Na visão dele, há um desbalanceamento entre riscos e alíquotas pa gas pelos empregadores gerando in justiças, de certa forma,e o que ocor rerá será uma precificação mais jus ta de acordo com o grau de risco do exercício profissional em cada em presa. Mas, avalia, não será a sim ples mudança de ministro da Previ dência Social que irá acelerar o pro cesso de regulamentação do seguro de acidentes do trabalho. "Falta empenho político", diz.

MEIO TERMO. Para a diretora da Unimed Seguros,Therezinha Corrêa, que também integra o grupo que es tuda a regulamentação do seguro de acidentes do trabalho,é possível ado tar um meio termo no tocante à co bertura para acidentes ocorridos en tre a casa e o local de trabalho do segurado. "O seguro pode continuar cobrindo apenas os acidentes que não são de trânsito, como um tombo na rua, por exemplo, ou nos casos em que a empresa oferece o transporte para o empregado", sugere.

Segundo ela, na época em que essa cobertura foi criada, nas primei ras décadas do século passado, não havia trânsito intenso nem outras formas de garantia para o trabalha dor acidentado. "Hoje, além do DPVAT, existe o seguro de responsa bilidade civil das empresas de ôni bus e do metrô. Então, há um acúmulo

de indenizações, o que acaba onerando as em presas", observa.

Não há dúvidas quan do ao regime que deve ser adotado nessa cartei ra, na sua opinião, pois o texto da emenda consti tucional do senador Beni Veras é claro quando es tabelece que o regime deve ser o de concorrência entre ao setor priva do e a Previdência Social. "A emenda determina a livre concorrência, en tão não se pode falar em cobertura complementar no seguro de aciden tes de trabalho", acentua.

EMPRESAS MÚTUAS. Autorde um dos projetos relacionados ao seguro de acidentes do trabalho que tramitam no Congresso Nacional (o outro, é de autoria do deputado Cunha Bueno), o deputado federal Luiz Antonio Medeiros diz que está disposto a negociar o principal ponto de sua proposta, que é a exclusividade de operação nesse ramo para as empre sas mútuas. "Estou aberto para con versar, desde que possamos chegar a um projeto de consenso, que seja in teressante para todas as partes envol vidas", avisa o parlamentar. Ele argumenta que a exclusivida de para as mútuas visa criar no Bra sil um modelo que, na sua opinião, vem dando certo em outros países, como a Espanha e a Argentina. "A proposta conta com o amplo apoio de várias lideranças do movimento sindical", diz, Mesmo as sim, para agilizar a re gulamentação da maté ria, ele está pronto para conversar com represen tantes do Ministério da Previdência Social e do mercado segurador. "A minha expectativa é que poderemos aprovar um novo modelo para o se-

guro de acidentes do trabalho ainda no segundo semestre deste ano".

ESTRUTURA.Por sua vez,o diretor da Susep, Neival Rodrigues, afirma que a autarquia está pronta para assumir a responsabilidade de normalizar e fiscalizar também o seguro de aci dentes do trabalho. "A estrutura já existe na Susep. Faltam apenas al guns ajustes, principalmente no que se refere à reposição de quadros, em especial atuários e procuradores. Não vejo necessidade de se criar outro órgão para exercer essas funções", ressalva, referindo-se à proposta do Ministério da Previdência Social, que sugere a abertura de uma agência reguladora para cuidar especificamen te dessa modalidade de seguro. Segundo Neival, a Susep não vai elaborar qualquer proposta para a re gulamentação do seguro de aciden tes do trabalho e que não há, na autarquia, uma posição formal a fa vor ou contra qualquer uma das pro postas em discussão, seja do setor privado, dos deputados ou do Minis tério da Previdência Social. Ainda assim, a direção do órgão entende que, antes da análise de qualquer modelo, é preciso haver uma defini ção jurídica sobre o regime que será adotado. "É necessário saber antes de tudo se haverá concorrência efe tiva entre o setor privado e o INSS ou se haverá um produto comple mentar ao outro", destaca Neival Rodrigues.•

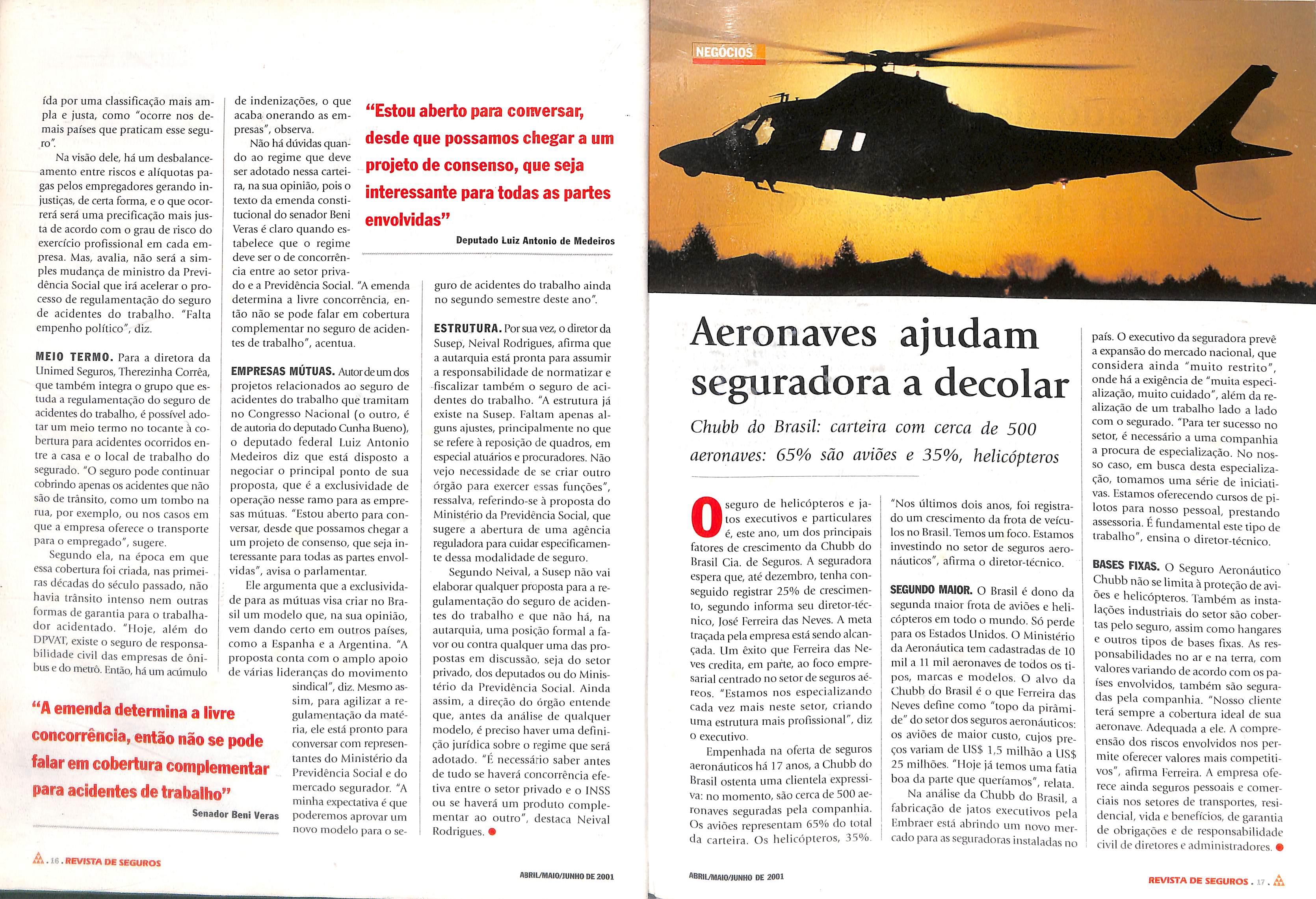

Aeronaves ajudam seguradora a decolar

Chubb do Brasil: carteira com cerca de 500

aeronaves: 65% são aviões e 35%, helicópteros

Oseguro de helicópteros e ja

tos executivos e particulares é, este ano, um dos principais fatores de crescimento da Chubb do Brasil Cia. de Seguros. A seguradora espera que, até dezembro,tenha con seguido registrar 25% de crescimen to, segundo informa seu diretor-técnico, losé Ferreira das Neves. A meta traçada pela empresa está sendo alcan çada. Um êxito que Ferreira das Ne ves credita, em parte, ao foco empre sarial centrado no setor de seguros aé reos. "Estamos nos especializando cada vez mais neste setor, criando uma estrutura mais profissional", diz o executivo.

Empenhada na oferta de seguros aeronáuticos há 17 anos, a Chubb do Brasil ostenta uma clientela expressi va; no momento,são cerca de 500 ae ronaves seguradas pela companhia. Os aviões representam 65% do total da carteira. Os helicópteros, 35%.

"Nos últimos dois anos, foi registra do um crescimento da frota de veícu los no Brasil.Temos um foco. Estamos investindo no setor de seguros aero náuticos", afirma o diretor-técnico.

SEGUNDO MAIOR. O Brasil é dono da segunda maior frota de aviões e heli cópteros em todo o mundo.Só perde para os Estados Unidos. O Ministério da Aeronáutica tem cadastradas de 10 mil a 11 mil aeronaves de todos os tipo.s, marcas e modelos. O alvo da Chubb do Brasil é o que Ferreira das Neves define como "topo da pirâmi de"do setor dos seguros aeronáuticos: os aviões de maior custo, cujos pre ços variam de ÜS$ 1,5 milhão a US$ 25 milhões. "Hoje já temos uma fatia boa da parte que queríamos", relata.

Na análise da Chubb do Brasil, a fabricação de jatos executivos pela Embraer está abrindo um novo mer cado para as seguradoras instaladas no

país. O executivo da seguradora prevê a expansão do mercado nacional,que considera ainda "muito restrito", onde há a exigência de "muita especi alização, muito cuidado", além da re alização de um trabalho lado a lado com o segurado. "Para ter sucesso no setor, é necessário a uma companhia a procura de especialização. No nos so caso, em busca desta especializa ção, tomamos uma série de iniciati vas. Estamos oferecendo cursos de pi lotos para nosso pessoal, prestando assessoria. Éfundamental este tipo de trabalho", ensina o diretor-técnico.

BASES FIXAS. O Seguro Aeronáutico Chubb não se limita à proteção de avi ões e helicópteros. Também as insta lações industriais do setor são cober tas pelo seguro, assim como hangares c outros tipos de bases fixas. As res ponsabilidades no ar e na terra, com valores variando de acordo com os pa íses envolvidos, também são segura das pela companhia. "Nosso cliente terá sempre a cobertura ideal de sua aeronave. Adequada a ele. A compre ensão dos riscos envolvidos nos per mite oferecer valores mais competiti vos", afirma Ferreira. A empresa ofe rece ainda seguros pessoais e comer ciais nos setores de transportes, resi dencial, vida e benefícios, de garantia de obrigações e de responsabilidade civil de diretores e administradores.•

"A emenda determina a livre concorrência,então não se pode falarem cobertura complementar para acidentes de trabalho"

Senador Beni Veras

"Estou aberto para conversar, desde que possamos chegar a um projeto de consenso, que seja interessante para todas as partes envolvidas"

Deputado Luiz Antonio de Medeiros

A.if). REVISTA DE SEGUROS

ABRIITMAIO/JUNHO DE 2001

''BRIL/MAIO/JUNHO de 2001

REVISTA DE SEGUROS. iv . A

O mercado de seguros e previdência rumo ao livre comércio das Américas

De olho no mercado, as seguradoras começam a se articular para projetar seus interesses num cenário de redução das barreiras tarifárias no futuro

é hora de as empresas de se guros e previdência privada co meçarem a se preparar para entrar na Área de Livre Comércio das Amé ricas (AJca) — acordo que prevê a redução das tarifas e abertura da eco nomia de 34 países do hemisfério. "Não dá para esperar a onda passar. Quem não correr à frente, pode per der espaço", afirma Paulo Protásio, vice-presidente da Associação do Co mércio Exterior do Brasil.

Defensor da abertura do merca do, Protásio é fiel à máxima: o que sustenta uma empresa é o mercado — quanto maior, melhor. Mas An tônio Caetano, diretor da Susep, que

exportações em alta

As perspectivas de entrada do Brasil na Alca, para o seguro de crédito à exportação, são muito mais promissoras. Hoje, 45% das exportações brasileiras, o equivalen te a cerca de US$ 26 bilhões, são destinadas aos países que fazem parte do acordo.

Para Nelson l Mgino, presidente da

participa ativamente de reuniões no Ministério das Relações Exteriores sobre o assunto, não compartilha da mesma opinião. Para ele, "ainda é cedo para antecipar o impacto que a Alca pode provocar". Os dois es pecialistas, no entanto, concordam que as empresas do setor precisam se articular agora para projetar seus interesses num cenário de redução das barreiras tarifárias no futuro.

CONTROVÉRSIAS. Diante das indefi nições políticas sobre a Alca e o sun tuoso tamanho do mercado de se guros que em 2000 atingiu a cifra de R$ 22,9 bilhões e de previdência privada, com R$ 17,1 bilhões em carteira de investimentos, as proje ções para o futuro ainda geram con

trovérsias. Segundo Antônio Caeta no, o mercado de seguros e previ dência deve ser analisado separada mente, em seus diferentes segmen tos, no contexto do acordo. "Além de formular propostas, os empresá rios e o Governo precisam avaliar os interesses dos outros países que farão parte da Alca", diz, lembran do que o próprio ingresso no Mercosul mal começou.

A abertura da carteira de seguros para acidentes de trabalho à inicia tiva privada, estabelecida na Roda da do Uruguai, em 1996, ainda não saiu do papel. O fi m do monopó lio do Instituto de Resseguros do Brasil, outra medida adotada na época, foi suspenso por liminar. O acordo que permite as seguradoras

operarem em todos os países que fazem parte do Mercosul ainda está em negociação.

Mas, mesmo o Mercosul estan do aquém das expectativas e com toda a crise da Argentina, o merca do externo ainda apresenta um gran de potencial para as empresas bra sileiras de seguros e previdência. A opinião é do diretor da Susep, que destaca entre os avanços já alcança dos com o Mercosul o Seguro Car ta Verde e o Seguro de Responsabi lidade Civil para o Transporte de Carga.

As estatísticas específicas sobre a evolução do mercado de seguro e previdência após a implantação do acordo ainda são desconhecidas, mas começam a ser calculadas na próxi

ma reunião marcada para setembro, no Uruguai, com representantes dos países membros. As informações se rão disponibilizadas no segundo se mestre deste ano no site da Susep na Internet.

NOVAS CONEXÕES. Ao tirar como li ção a experiência com a implanta ção do Mercosul, Paulo Protásio aler ta que, para obter sucesso na nego ciação da Alca "é preciso estar prepa rado para não ser pego de surpresa".

Segundo ele, "o Brasil desconhece o potencial do mercado de seguros e previdência em contemplação mai or . A livre circulação de serviços e mercadorias do Alaska à Terra do Fogo, na opinião do vice-presidente da Associação do Comércio Exterior do Brasil, é a chance para as empre sas "criarem novas conexões e au mentarem seu potencial".

A queda de barreiras nas Américas — estima-se que em dez anos desde sua criação 85% das tarifas de importação seriam zeradas facilitará o comércio e incrementará os negócios na região. Isto, é claro, desde que as negociações entre pa íses continuem avançando. Caute loso, Caetano prefere avaliar que o impacto do ingresso da Alca para as seguradoras brasileiras vai depen der do que sair da negociação com os demais países do hemisfério até 2005.

CHANCES DE EVOLUIR. Num cenário de redução das tarifas, entre as mu danças que serão introduzidas no mercado, Paulo Protásio destaca a sofisticação dos produtos e a redu ção dos custos para as seguradoras. "Todos os segmentos terão chance de evoluir. Em especial, as carteiras de seguros de fretes e operações para garantia das empresas", arrisca.

Muito além do hemisfério, para Paulo Protásio, a integração das economias trará benefício também para empresas européias e multi nacionais. "Quem tiver interesse na globalização vai se empenhar para abocanhar parcela de outros mer cados", afirma. Como a tendência natural do mundo globalizado, Protásio avalia que as pequenas se guradoras e empresas de previdên cia privada que não se adaptarem tendem a desaparecer. "Com a Alca vão ocorrer novas fusões e aquisi ções. Pelo menos um quarto das empresas hoje existentes terão que se somar para garantir espaço", diz. Para os especialistas do setor de seguros e previdência, o sucesso na Alca depende das certezas obtidas hoje. Quem poupar ou investir com segurança terá futuro garantido. Bem ao contrário do que disse o embai xador Luiz Alfredo Graça Lima, no início do ano: "o futuro a Deus pertence".

Seguradora Brasileira de Crédito à Ex portação (SBCE), com implementa ção da Alca, o setor tem ainda mais chances de aumentar a sua participa ção no mercado."Assumindo um ce nário de livre comércio, com elimi nação das barreiras protecionistas nos LUA, a Área de Livre Comércio será extremamente positiva", argumenta.

Nos últimos anos, o seguro de crédito à exportação tem apresenta do um crescimento constante. Para se ter uma idéia, a previsão para este ano é que o setor atinja a cifra de US$ 1,8 bilhão das exportações, contra os US$ 1,5 bilhão registra dos no passado.

Os Estados Unidos, em especial.

representam hoje um significativo mercado. Há três anos, 12% das co berturas eram destinadas aos ame ricanos, já no ano passado,esse per centual saltou para 27%. Higino lembra que, apenas no primeiro tri mestre deste ano, as exportações para os EUA cresceram 20% em re lação a 2000. Isso sem contar com a

maior aceitação do seguro no País.

Na América do Sul, no entanto, mesmo com o Mercosul, o volume de créditos foi reduzido nos últi mos três anos. A queda é explicada em parte pela retração do mercado regional e pelo aumento dos ris cos. "A SBCE se antecipou à crise da Argentina. Desde 98, reduzimos

o crédito ao país e ficamos mais se letivos na América do Sul como um lodo", observa Higino. No curto prazo, a retração do mercado de crédito à exportação não gera im pacto no valor do prêmio, mas nas operações de médio e longo prazo com mais de dois anos o preço pago pelo segurado pode subir na região.

ECONOMIA I

■ MARIA FERNANDA DE FREITAS

Faltam quase cinco anos mas já

tíi.. 18.REVISTA DE SEGUROS

■ Antonio Caetano, da Susep: "ainda é cedo para antecipar o impacto que a Aka pode provocar"

ABffiMMAlO/JUNHO DE 2001

ABRIL/MAIO/JUNHO de 2001

REVISTA DE SEGUROS ÍA

Tokio Marine põe o pessoal para "malhar"

Empresa oferece exercícios diários de alongamentos e 95% dos funcionários já aderiram à nova prática

Há seis anos o expediente na

matriz da Tokio Marine Bra sil Seguradora(ex-América La tina), sediada em São Paulo, se inicia de forma pouco habitual — pelo me nos no mercado de seguros. Uma música suave invade as salas dos cin co pavimenios do prédio e, segundos depois, uma voz feminina dá instru ções para a prática de exercícios de alongamento. A ginástica "para es quentar os motores" dura 10 minu tos.Tempo suficiente para garantir aos funcionários um dia de trabalho mais saudável e prazeroso.

No princípio, quando os progra mas de qualidade de vida para funci onários ainda eram uma grande no vidade no meio empresarial brasilei-

Inspirada no exemplo do Japão, onde a prática de exercícios nas empre sas é comum,e também no de algumas empresas sediadas no Brasil que já ado tavam esta prática, a Tokio Marine re solveu entregar o bem-estar físico doseu pessoal a uma físioterapeuta,que logo viu aumentar seu trabalho. AJémdo programa de alongamentos,a Tokio re solveu montar um consultório de fisio terapia dentro da própria empresa,fa cilitando ainda mais o dia-a-dia dos funcionários.A empresa já contava com a presença de um clínico geral desde 1980 e com um consultório odontológico,desde 1987.

O programa foi ampliado com ses sões também à tarde, duas vezes por semana,incluindo exercícios de alon gamento e de relaxamento, por 15 minutos. Em 1999, foi adotado um programa específico para os profissi onais da Área Comercial — que não tinham tempo para fazer os alonga mentos — que previa 40 minutos de relaxamento, exercícios físicos e fute bol. Este trabalho durou quatro me ses e, para a surpresa da físioterapeu ta, os profissionais continuam com o futebol e trouxeram para o esporte colegas de outros departamentos.

ro, a iniciativa da Toldo Marine causou estranheza. Mas,conta o gerente de RH da empresa,lorge Kawabata,aos pou cos a adesão foi aumentando. "Não obrigamos ninguém a fazer exercícios, mas95% dos 220funcionários da ma triz os praticam", afirma o gerente.

INSPIRAÇÃO JAPONESA. O programa de exercícios foi adotado pela empresa em 1995, numa época em que se mul tiplicavam, na Tókio Marine,os casos de tendinite(grau 1)- doença conhe cida como LER - Lesão por Esforços Repetitivos, hoje denominada como DORT (Doenças Osteo-musculares Relacionadas à Trabalho) que atinge principalmente os usuários de micro computador.

CRESCIMENTO PARA TODOS. Além de mais disposição e saúde, a ginástica trouxe maior entrosamento entre os funcionários,estimulando o coleguismo e a auto-estima."O nível de satis fação aumentou consideravelmente", atesta Kawabata. Hoje, reclamações na empresa,só mesmo quando a físiote rapeuta falta.

A Tokio Marine faturou R$ 154,5 milhões no ano de 2000 — R$ 57 mi lhões em prêmios de automóvel. Parte deste desempenho é creditada ao pro grama de qualidade de vida."Zelar pelo bem estar social dos funcionários é uma das políticas de qualidade da ISO9.002 da companhia,certificada desde 1997",lembra. Gente que vê a própria empresa investindo na saúde de seus funcionários trabalha mais satisfeita.

MERCADO FAZ AS CONTAS DOS EVENTUAIS ESTRAGOS

Executivos do merfiadq^Â^y

seguros prevêem aumento de sinistràlidãâe por causa do corte de energia, mas há

quem acredite que não

haverá alteração

País começou a desligar as luzes no último esforço para evitar os apagões que ameaçam, inicialmente, as regiões Sudeste, Centro-Oeste e Nordeste. Em respos ta, os agentes econômicos passam a tatear os prováveis cenários das respectivas atividades, em virtude de um abrupto programa de racionamento de energia elétrica imposto pelo Governo federal. O mercado de seguros, como os demais pares, faz as contas dos eventuais estragos e parece claro que a travessia dentro de um quadro de escassez energética poderá ser concretamente complicada.

i,' fSr' RECURSOS HUMANOS ■

Funcionários da Tokio Marine: 10 minutos de ginástica por dia

■ 20 REVISTA DE SEGUROS

ABRIL/MAIO/JUNHO DE 2001 ÉNERGIAI Fronçoise Imbrolse/AJB. X ■W Jf I 'r- í-3 4í I 4' r' T, l:fr t: * » '■ iS •1. Éí-*'IT'*

ABRIUMAIO/IUNHO DE 20Q1

[?rii.^3iA'A í.vi . 21. A

Embora verifiquem-se algumas importantes diferenças de prognós ticos, a maioria dos executivos do setor admite que a falta de energia vai reduzir o ritmo de expansão das seguradoras — antes do efeito racio namento, o mercado estimava um crescimento de até 20% este ano, acompanhando a perspectiva oficial de alta do PIB superior a 4%, proje ção que foi revista para menos de 3% agora pelos principais institutos de pesquisa econômica. E mais: pro vocar um aumento razoável ou ex pressivo na sinistralidade da maioria das carteiras e, em conseqüência, deteriorar o resultado operacional das companhias, já que o índice combinado apresenta-se acima de 100% nas principais apólices.

NEGLIGÊNCIA. Nos bastidores, o ra cionamento coloca-se como uma antítese perante a natureza filosófica do seguro, atividade cujo propósito é dar cobertura financeira a riscos incertos e aleatórios e não com data c hora marcadas. Nesse caso, a per gunta que angustia os seguradores é se está correto que o setor pague boa parte da conta pela negligência com a qual o Governo tratou a questão energética.

O vice-presidente da Cia. de Se guros Generali do Brasil, Santi Cianci, admite que o racionamento é, a princípio, uma situação de cau sa maior no jargão do mercado se gurador, o que significa que os da nos dele decorrentes podem ser re cusados pelas seguradoras. Tecnica mente, não há proteção para o ris co que não seja incerto e aleatório e a discussão da causa do sinistro pode colocar seguradoras e segura dos de lados opostos e transformarse em caso de Justiça. Ele considera necessário que, notadamente nos casos das futuras renovações de contratos, haja uma cláusula espe cifica de exclusão do dano causado

firmar se os apagões forem inevitáveis. No momento, a incerte za do setor privado é agravada porque o Governo mostrou ig norar a gravidade do problema e não ter soluções para resolver o desequilíbrio na oferta de energia a curto prazo. Na últi- ' ma hora, determinou uma compulsória economia de luz, com cotas diferentes entre as categorias de usuários e, ao mesmo tempo, anunciou um plano de investimen to bilionário (acima de US$ 30 bilhões) para o setor elétrico, para que o risco de escassez esteja elimi nado de vez até 2003.

ção direta entre o PIB e a oferta de energia, o que significa, no caso de sua escassez, redução no ritmo de expansão econômica, com reflexos também' negativos em seguros. Em seguida, um eventual desaquecimento econômico não é bem-vindo, assinala ele, porque o Governo fe deral precisa manter a arrecadação fiscal expressiva, para cumprir os termos do acordo com o Fundo Monetário Internacional (FMI) de gerar superávit primário das contas públicas.

gügLí[uoci.r (.hx^íceeq"

Cláudio Afif (litdíanal

Elétrico (ONS) chamou a atenção para a gravidade do problema pela primeira vez, não estava precificado nas apólices de seguros e agora, direta ou indiretamente, ameaça elevar a sinistralidade, especialmente na carteira de danos elétricos. À lis ta, o vice-presidente da Generali acrescenta a apólice de responsabi lidade civil, propensa a apresentar um maior número de pedidos de indenizações em razão do raciona mento.

pelo racionamento, para que a boa relação entre o mercado e os con sumidores não seja danificada.

O diretor da Bradesco Seguros, Luiz Tavares, admite que existe po lêmica sobre se o dano decorrente do racionamento, especificamente dos apagòes, tem cobertura do se guro, mas assinala que, com base no Código de Defesa do Consumi dor, as seguradoras estão obrigadas a ressarcir.

RISCO DE ESCASSEZ. De qualquer modo, o certo é que as projeções sombrias e as eventuais dores-de-cabeça do mercado só deverão se con

Até lá, o fantasma do País seguir às es curas é real. Isso por que o nível de água mantido nos reserva tórios para gerar ener gia foi duramente afe tado pela estiagem nos primeiros meses do ano, a ponto de haver risco de colapso, caso a redução de consumo não ocorra efe tivamente. A princípio, o Nordeste é o mais propenso a conviver logo com os apagões, dada a redução dos reservatórios que atendem à região.

ACORDO COM O FMI. O diretor da Indiana Seguros, Cláudio Afif, con sidera o racionamento uma temeri dade para o mercado de seguros. Para ele, suas conseqüências têm potencial de se transformar em um obstáculo no bom andamento da atividade desde a estabilidade eco nômica. Primeiro porque há rela

Em caso de ameaça de receita, Afif teme que a LInião, repetindo o comportamento adotado nas prin cipais crises ocorridas desde a im plantação do real, possa optar por elevar novamente a carga tributária de alguns agentes econômicos, pre ferencialmente o mercado financei ro, incluindo-se aí as seguradoras, com impactos no resultado fi nal das atividades. "O mercado de seguros já trabalha com uma margem de lucro reduzida hoje e, se o risco de retração econômica confirmar-se e levar o Governo a aumentar as alíquotas de impostos, pode signi ficar que a atividade terá prejuízo", prevê ele, lembrando que a carga tributária atual já é exagerada, eqüi valendo a 32% do PIB.

Fora isso, Afif lembra que o ris co do racionamento, até por ser inesperado antes de março, quando

elevar a sinistralidade, mas a dife rença das cláusulas contratuais e os cuidados a mais adotados pelas pessoas podem neutralizar a possi bilidade de curva, para cima, da sinistralidade. "O sinal apagado não significa necessariamente a ocorrên cia de mais colisões, até porque a maioria dos motoristas redobra a atenção ao cruzá-lo. O ladrão atua rá independente de haver ou não luz. A sobrecarga elétrica pode ou não ocorrer, quando do restabeleci mento da energia elétri ca", raciocina ele.

SINAL APAGADO. O vice-presidente da Sul América, Júlio Avellar, é uma exceção entre os colegas do merca do. Ele reconhece que os proble mas decorrentes do racionamento preocupam, sim, mas recusa-se a crer que o fardo ficará a cargo das segu radoras. O quadro de um País na penumbra, admite, é propenso a

SV5 Vfiinda e Subscrição

lá Luiz Tavares, da Bradesco, assinala que o racionamento pode afetar as seguradoras duplamen te. Na arrecadação de prê mios, há a possibilidade de queda se o raciona mento resultar em signi ficativa redução da ativi dade econômica no País. Em contrapartida, há mesmo a perspectiva de algum avanço da sinistra lidade. Ele acrescenta que, nesse quadro, o resultado operacio nal das seguradoras pode piorar, mas o grau de incerteza que o País gera obrigara o Governo a manter taxas loros elevadas para seus títulos, arnphando as chances de ganhos das aplicações financeiras das companhi as de seguros, tradicionais investifiores institucionais.

Funções SVS

facilita o atendimento e a gestóo de vendas por telefone V Administração c^a venda e subscrição ativo e passiva « Cotação de Propostas Armazenamento das consultas aos órgãos financeiros(SCI, Serasa 1 pela

—'v

"O mercado já trãbalha com uma^ mài^em de lucro reduzida Í.é.' ® f-r jaí&ií

/Â .22.REVISTA DE SEGUROS

"Nas futuras renovações de contratos, deve haver uma cláusula específica de exclusão do dano causado pelo racionamento"

Santi Ciantl (Generaili)

o Operador Nacional do Sistema

"O sinal apagado não significa necessariamente a ocorrência de mais colisões, até porque a maioria dos motoristas redobra a atenção ao cruzá-lo"

Júlio Avellar (Sul América)

.-.a' ferramenta versiátil atendendo ^ Sestâo de vendas das Seguradoras ABRIl/MAIO/JUNHO DE 2001 tícjf RAN jJJer em Informatização de Seguradoras na América Latina ° Paulo(55-11)5505-4439 - Rio de Janeiro (55-21) 242-2852 ^ «;i«;fr;ínínlcicf-f*an mm hr

Web

- CRM

- Coordenação dOs produtos comerciais" ^ Acompanhamento dos eventos entre Corretor, Cliente e Companhia

envolvendo valores pequenos. "É ex tremamente arriscado, porque está se falando de renda diária. Então há muito atestado médico incorreto, por exemplo,,e muitas vezes não compen sa fazer a.perícia, pois o valor da in denização é muito baixo. Fica-se ex posto a uma manipulação", diz. Ele acrescenta que, apesar disso, a indús tria tem conseguido identificar algu mas tendências que levam à descober ta de fraude.

MERCADO QUER NORMATIZAÇÃO PARA AGENDADOR

Oginecologista,com o braçoen

gessado, combina com a pa ciente um código para que ele identifique quando ela bater na porta do consultório. "É que tem um pes soal da seguradora atrás de mim", ex plica, desconcertado. A paciente finge concordar, mas sai dali e vai direto à seguradora relatar o fato. Ela é funci onária da companhia.

Qualquer semelhança com o caso acima, não é mera coincidência. Este é apenas um dos muitos casos de frau des ou tentativas de fraudes contra a indústria do seguro. O médico, que havia adquirido um seguro de vida com cobertura de invalidez temporá ria por doença ou acidente, forjou uma fratura no braço para receber a renda que o seguro paga enquanto o segurado está impossibilitado de exer cer seu trabalho.

Segundo Lúcio Antônio Marques, vice-presidente do Sindicato das Segu radoras do Rio de Janeiro e integrante da Comissão de Previdência Privada e Vida (CPPV) da Fenaseg, a alta taxa de sinistralidade da cobertura de in validez por doença e acidente preocu pa os seguradores, "f loje a sinistrali-

Crescem os golpes praticados contra seguro de pessoas

Segundo especialistas do mercado, a sinistralidade de invalidez temporária por doença ou acidente já chega a 70%, em parte por causa das fraudes

dade de invalidez temporária por do ença ou acidente já chega a 70%,abai xo apenas do ramo automóvel", afir ma Lúcio, creditando boa parte dessa sinistralidade ao recrudescimento das fraudes neste ramo.

BRECHAS DA LEGISLAÇÃO. Um dos motivos para isso, entende o executi vo, seriam as brechas da legislação pouco clara para a questão da invali dez. Para Marques,falta ainda concei tuar a invalidez, permanente ou tem porária, por doença e por acidente. Ele explica que isso está em andamento

com a reforma da Circular n° 17, pela Susep, com a participação da CPPV da Fenaseg, "É necessário que se de fina o que é invalidez e as regras para que a companhia possa aceitar aque le indivíduo como tendo uma invali dez. E não simplesmente trazer uma certidão do INSS, que nem sempre é verdadeira, alegando que está inváli do."

Carlos Alberto Trindade, presi dente da Icatu Hartford e da CPPV, lembra que, especificamente, nos ca sos de invalidez de curto prazo, ocor re uma grande quantidade de fraudes

SINAIS DE ALERTA. Não existe no se tor um banco de dados para quanti ficar e mapear as fraudes em seguros. As estimativas do mercado dão conta que a fraude no Brasil consome de 20% a 30% do total de indenizações pagas,o que corresponderia a algo em torno de R$ 3,5 bilhões. No entanto, para identificar possíveis fraudes e ini ciar um processo de investigação, os seguradores utilizam alguns sinais de alerta.

Um deles, segundo os especialis tas, é a recorrência de um evento numa mesma localidade. Trindade lembra o caso que aconteceu em uma empresa, há algum tempo, onde to dos os contínuos resolveram fazer ci rurgia de fimose. Na época existia no mercado a indenização hospitalar operatório (H.O). A seguradora de tectou algo estranho e resolveu in vestigar. Descobriu que se tratava de um esquema de fraude facilitada por um médico. "Como um contínuo tinha feito a cirurgia e recebeu a in denização, o médico montou um es quema com os outros contínuos da empresa, distribuindo atestados fal sos para que eles pudessem receber o seguro", conta Trindade.

Para a cobertura de morte, o fale cimento do segurado, com menos de 12 meses da vigência da apólice pode ser uma indicação de algo, no míni mo, suspeito. Caso famoso, virou até reportagem de televisão, é o da policial rodoviária que fez um segu ro de vida no valor de R$ 1,4 nii-

As empresas não devem con tar com a estrutura governamen tal para solucionar o problema da fraude e precisam começar logo a gerenciar seus próprios riscos, sob pena de verem acon tecer com os seguros de pessoas o mesmo que ocorre hoje com o transporte de cargas. O alerta foi dado pelo especialista Pedro Paulo Negrini, presidente do CNIS - Cadastro Nacional de In formações e Serviços, durante o Seminário sobre Seguros de Pes soas, promovido em maio, pelo Clube Vida em Grupo do Rio de Janeiro (CVG-RJ).

Na ocasião. Lúcio Antônio Marques entregou ao presidente do CVG-RJ, Enio Silveira, uma proposta de normatização para o agenciador/angariador de car tão proposta do seguro de vida. Entre outros pontos, a proposta estabelece um curso específico para este profissional, que seria cadastrado pelos CVGs e teria uma carteira abalizada pela Susep. Eloje, segundo Marques, nos agenciadores é onde tem se concen trado o maior número de pro blemas ocorridos com os segu ros de pessoas. "Nós ainda não temos uma normatização para este profissional e ele não faz

Ihão, tendo,como beneficiário o ma rido. Passado apenas alguns meses da vigência do seguro, ela providen ciou um cadáver, matando uma pros tituta em Itaboraí (Zona Oeste do Rio de Janeiro) e desfigurando-lhe o rosto. O objetivo era forjar a pró pria morte.

O problema é que, neste caso, a golpista deixou rastros de principi ante: compareceu ao próprio enter-

parte do contexto do mercado", explica.

Falsificação de assinatura do cliente para aumentar o capital segurado, sem a permissão do mesmo, e preenchimento de proposta com dados falsos ou incorretos, como alteração da idade, são algumas das fraudes mais usuais provocados por es tes profissionais. "Às vezes ele solicita aumento do capital se gurado, sem a permissão ou o conhecimento do mesmo. E quando ocorre o sinistro e a companhia verifica que a assi natura é falsa, nega o pagamen to da indenização, O que acon tece nestes casos é que o segu rado entra com uma ação judi cial por danos morais", explica Marques. A seguradora perde duas vezes. No seguro mal fei to, pois pagou o agenciamento àquele mal profissional e depois, porque tem que enfrentar uma ação judicial.

Uma solução para as com panhias, a fim de evitar proble mas futuros, seria enviar uma carta ao segurado, para que ele pudesse checar se os dados do cartão do seguro estão corretos. Hoje, poucas companhias to mam este tipo de precaução.

ro e, não satisfeita, retirou dinheiro de sua conta bancária dez dias de pois de sua morte. A polícia rodovi ária federal, desconfiada, resolveu averiguar, descobrindo que no cri me a policial tinha sido ajudada por um outro colega de profissão e pelo próprio marido. "Dificilmente é a fraude de um só. Geralmente tem um grupo de pessoas envolvidas", conclui Trindade.•

fraudes! ■ VALERIA MACHADO

A.24 REVISTA DE SEGUROS

ABRIL/MAIO/JUNHO DE 2001 -s*

ABRIL/MAIO/JUNHO DE 2001

REVISTA DE SEGUROS.25.^

BOM PROGRAMA PARA

QUEM COMPRA E

■ Durante os dez dias da Bienal a Sala Bradesco Seguros de Leitura expôs exemplares de livros de arte editados pela empresa. Este ano a seguradora patrocinou a Bienal pela primeira vez

EXCELENTE

NEGÓCIO PARA QUEM VENDE

A décima edição da Bienal do Livro bate recorde de público e venda. Nos 11 dias, passaram pela feira 560 mil pessoas cjue compraram 1,625 milhão de livros

Suem costuma dizer que bra

sileiro não gosta de ler vai ter que dobrar a língua. A 10^ do Livro, que terminou dia 27 de maio, bateu todos os recordes de público e venda, provando que com prar livros é um excelente programa e vendê-los,um ótimo negócio. Durante os 11 dias do evento, 560 mil pessoas estiveram no Riocentro e compraram 1-625 milhão de livros — 410 mil a mais do que no ano retrasado.O faturamento total foi de R$ 20 milhões.

Se^ndo os organizadores da bienal, so ha motWos para comemorar: a visitação não-escolar aumentou 11% em relação a 1999 e, de cada dez visi tantes, sete fizeram compras, numa média de 5,3 livros por pessoa. No pe núltimo dia do evento,um sábado,82 mil pessoas visitaram a bienal,o maior público que o Riocentro já teve em um único dia."Batemos em número de pes soas a decisão entre Flamengo e Vasco

no Maracana",festejou o diretor de co municação do Sindicato Nacional dos Editores de Livro(Snel), Roberto Feith, dono da editora Objetiva,referindo-se à final do Campeonato Estadual, que reuniu 60 mil torcedores.