inBros impedem

t)

Suponha que, Deus nos livre e guarde, aconteça atguma coisa com o seu seguro-saúde.

Qual é o seguro-saúde dele?

A única garantia que uma empre sa nesse ramo tem é o nome de quem está por trás dela.

Por ISSO, quem tem Hospiíaú está tranqüilo porque sabe que tem o nome de uma das maiores e mais

sólidas seguradoras do país assinan do embaixo do seu plano, Além disso, o Hospiíaú é um dos melhores e mais modernos seguros-saúde do país, porque apresenta novos planos e permite que você tenha o que precisa combinando diferentes garantias.

E se existe uma coisa que o Hospitaú tem de sobra é garantia

Além das essenciais, êle of®^' outras vantagens, como: livt^ escolha de médicos e hosp' quitação do plano por 5 ano^p em caso de falecimento do h lar, ampla cobertura para iní^ ção hospitalar (inclusive UTIkquimioterapia, transplantes, k plantes, despesas com doaA e muitas outras doenças qu^

r. dos planos exclui. Q garantias opcionais in nospitaú oferece, muitas no mercado, como: . .^kint spós alta hospitat 'nter^sP'3 ^ora do período i prótese e órtese ^ do odontotógico em ^^sS^cidente.

^pue a proposta do cliente

não existe carência, não quer ter proble3 saúde do seu seguro^

'^®hp Taca um Hospitaú, O seguro-saúde corm uma

saúde 0800-194321.

L0oe P?es informações

Você vai ter maio inriicacão

Ligue grátis:0800-194321

Itaú Seguros

<♦ lJ,.Ui" H \

hospitaú

1

A equipe da AssístêDcia Sul América que se preocupa com tudo para você nao se preocupar com nada. Como você pode ver, a equipe da Assistência Sul América está rindo atoa.

E não é para menos.O Serviço de Assistência 24 Horas da Sul América, foi premiado com o "Marketing Best 93" - a maior e mais importante premiação em marketing no Brasil.

A Sul América foi a primeira seguradora a oferecer a seus clientes ura serviço de assistência que resolve as mais difíceis situações que podem acontecer com o seu carro, sua casa e sua familia,a qualquer hora e em qualquer lugar.

SUL AMÉRICA SEGUROS

Assistência Sul América,o time vencedor. Assistência 24 Horas

■w^ mbcãa/dopela.ondade desrc gulamentação da indústria um novo ciclo que acirrará a competitivfdade, élevandD opadraode qualidadedosprodutos oferecidos e a eficiência operacional —, o mercado seguradorbrasileiropar tiupára a elaboração de um Pla no SetoríaL O objetivo é estimar o potencialdo mercadoparaospró ximosdez anosefornecerumplanoestratégicopara seudesenvol vimento efortalecimento. Oproje to, que rcsultarádeumesbjdo téc nico conduzido pelo consórcio McKinsey & Company Inc. e Delphos Serviços Técnicos, rece beuapoio irrestrito do presidente daFénaseg. JoãoElísioFerrazde Campos. As en^iresas segurado ras serão chamadas a dar suas constribuições nos grupos de tra balho, e devercio estaraptas a ínuesíir recursosfincuiceiros e hu manos afimdeprepararaindústjiade seguros no Brasilparaoperar nos padrões internacionais.

A Revista de Seguros traz Uma nova seção — No Congresso '—. que vai proporcionar ao mer cadooacompanhamentoconstan te dos projetos em discussão na Câmara dos Deputados e no Se nadoFederal As ações corjuntas do setornadefesa do DPVAT, por exemplo, euitaram a extinção do Convênio.

Asesíjatégfasadotadaspelas ompresas naárea de RH, para en frentara crise, são outro destaque desta edição, que traz ainda: os premkuios do HIconcurso "Os Me lhores do Marketing de Seguros Os resultados da Conferência de Cortagena; as proposíos derefortoas para a Previdência Social e p. Os nouas instalações daFenaseg.

Entidades

Os novos membros de diretorias. Página 19

Recursos Humanos

Seguradoras montam estratégias de RH para vencer a crise.

Página 20

Janey

Plano Setorial

O mercado elabora estudos para estimar seu potencial e traçar estratégias de crescimento. ^

Página

Congresso

ProposSde extinção do DPVATfoi revogada.

Página

Previdência

Elite brasileira tem aposentadoria maior.

página

DPVAT

Aumento no valor dos prêmios a partir de 94.

página

Homenagem

Fenaseg recebe brasão do Insütute of bondon Undenvrlters.

página

A« fvntirws, Henriqueda SilvaSaraiva. J%me BreJÜ Q,ilhormeAM lúzEduank. Peraimde Luceoa, Garínkel. Luz» j^^concelios, ManuH SebastiãoSoares

Seguro Saúde

Crescimento x alta sinlstralidade. Página 22

Resseguro

Monopólio pode cair e empresas se preparam para operar no resseguro.

Página 24

Marketing

Premiação dos "Melhores do Marketing de Seguros". Página 26

Brasileiros debatem modernização do seguro ibero-americano.

Mercoseguros

Nova rodada de negociações Página Seções

Capitefiração do Estado de São Paiáo). EdlIçioiVMaAbsdão Coonlenação Edltoriel: CIA. DOTEXTO (lei/bx 266-6292)

28

Elísio FefTBZ deCampos .w^Ranfista Vtea-Pratldanla; Acádo Rosade Queiroz Fiiho, "lann; '•ce-Preeldente; Acádo Rosa de Queiroz nuH., d t-is Ostvaído Mário Pego de A. Azevedo.

Sanloa Dias, Diretores: AntônioCertos Ribeiroí í^f^ndoAntônio SodréFaria, NillcnMdtrw, NiltcnAlb^ PbuIijp.- - - - .j. sériioTimm.

PedroPereiradeFreitas, Sér^o pentelho Ftacai:JoãoBoscodeCastro,JoãoJJioPro^

L^rriando Antônio Sodré Pana, Nillcn Moitna, ^^0SérpoBarbanti

^•tóoAntônioMarques, DitandoVicentePereira, PedroAug Schu^ *®«»broaNatoa:AntônioTavaresCâmara,Ai^»

^Are^o,AcfemirFratdscoDcrèré,aáudoAMDommgos,João

Qitoert

MiguelJunqueiraPereira, Ocíaviooe "■aelhàes, RenatoCranpos Martins Filho ^^«WenleConselho Conault^o:João BisioF. de^l»JfémbroaEfetlvorArarinoSilumdeaiveira.ArmandoE ^mbroa EfetlvorArarinoSallim de Oliveira,Armarv»

Dário Ferreira Guarita Filho, Eduardo Manani Bittencou

Liiz Hennqw _ Nicolas Jesus Oi Saivo. "25,staPdeAlmeidaFilhaRcberloFreiraDuarte. üma, Rony Castre de Oi.veira lyno Sérgio jt.

Colaboradores:SôniaAraiipe,AngelaCurka,Cecaianu-Mete

Eliane Vellosa

R^doXavier de uma, .

SyivioB®^9®^^.n,ônioTavaresCSmara. AlbertoConürwntir»

Membro* P«s.ede, Octávio de Magdhèes, Renato deAiatiaJ^ MiouetJifvqueirBPereira. AdemirFianásco uâ« fiilberto P«s>e<íe, ucmmo oe n=,»~ d® mÍSsFil«vMiguetJinqueiraPerdra.AdemirFiarosco

revista p^^çig Nadonel das Enwwá® d* e de C*«tsiiiZ3ção Fenaseg. seguro» ®,.^n.ÁTc nn f^ONVÉNlO DE IMPHENÍ

otgao jçCewitaii^açâO' Sjgurc» Prt^® DOCONVÊNIODE IMPRENSA00 PUBUCAÇAOmTEG^ Ema«unto«m SIOEMA(Serviçonc?iiCOPREME.6mconjuritoc«m.

MERCOSUL gçgy^darepüblicaArgentina),EL

íPiblicaçêo daAssodaçào deAgentes e Produtores PROOLICTOR ^ gj^ai doeSeguros

Órgão Oficial da Fenaseg

Fotografia: Fábma Baptsla, RoriarroViára.José Caitos Brasil (AJB) e Ricardo Brasil

lluatraçâo: .laney

DIagremaçâo; Maríz» Good (PiintMrdo o 7 Serviços Jomsilsticea)

Sscretáris: Veiéria Machado

Dlatnbulçâo: Serviços Gerais/Fenaseg

Redação a CorrespondérKlai Assessoria de Comunicação

Sodei - Fenaseg (Rua Senador Dantas, 74/13 andar, Centro Rio deJaneiro (RJ) CEP.20.031 •Telex; (021)34506 DFNES

Fax. (021) 220.0046 Tei.; (021) 210.1204 - Ramais 14(V156

Parlodtcldade; Bimeslral Tiragem. S rrol atemptares

Aa matérias e artigos assinados são de responseÉilidade dos autores.

As mMérias piáXicsdas nesta ediçãopodem serreproduzidas se identificada a «ente. DIstHbuIçlo Gratuita.

SUMÁRIO

L

A Capa

Internacional

Página

Novos

Rápidas

^toadoaedaCapitaltzaçéo

Opinião 25 Cartas ; 33

Produtos 37

pedereçlo Naclonil dâ« EmprwaiàtS«g

'•'•aldantaiJoêo

-••"01,0, floemtr hranasco Lioriii,^roertoPosdede

...LRevista de Seguros

Plano Setorial

de acontecimentos políticos dos últimos dois anos está. aos poucos, mostrando sua face. Não é apenas o resgate da ética, a retomada da vigi lância sobre os poderes constituídos e a nova postura dos consumidores que anunciam outros tempos. Pare ce-nos — olhando ao redor com olhos de empresário e cidadão,sem nos ar riscarmos em profunda sociologia que o efeito maior e mais duradouro das sacudidelas que sofre o país é o corte do cordão umbilical que pren dia as iniciativas da sociedade às iniciativas do Estado. A rejeição da população aos monopólios estatais, como mostra recente pesquisa reali zada pelo Ibope, é prova inequívoca de que o controle do Estado sobre os diferentes setores sociaisjá está per dendo, para o cidadão comum,o ca ráter de proteção aos interesses na cionais.

Tal posicionamento encontra para lelo também na atividade empresarial e, particular-

Setor avança rumo

ao

crescimento

mente, no se tor segurador. Após meio sé culo de estag nação, período em que sua participação no PIB mante ve-se em tomo de 1%, a in dústria do se guro partiu para a ofensiva com o lançamento, no dia 4 de novembro, de seu Plano Setorial. Trata-se de oportunidade ímpar de influir com segurança no futuro do mercado e de avançar, com esforço próprio, mmo ao crescimen to e fortalecimento do setor. O Brasil é um dos países onde o setor de se guros tem o pior desempenho, com parado a países como a Malásia(3,1%) e a Argentina (2,5%), para não citar mos os países desenvolvidos. Na Espanha, um trabalho semelhante ao

que iniciamos agora fez com que a par ticipação do setor de seguros passas se de 2% em 1985 para 3,3%, em 1992,em relação ao PIB daquele país.

O Plano Setorial da Indústria do. Seguro já nasceu sob o signo da união e do empenho, com a partici pação dos mais ilustres representan tes do mercado no almoço que mar cou seu lançamento: o superinten dente da Susep, Herbert Nogueira, os presidentes do IRB, Roberto Bar bosa Lima; da Fenacor e Funenseg, Antônio Cândido Sobrinho; e da ABGR,Aloísio Pacheco, além dos pre sidentes dos sindicatos e represen tantes das empresas seguradoras.

A pressão da concorrência inter nacional e a receptividade da sociC' dade a mudanças fazem o momento atual propício á consecução do pro jeto. O estudo técnico, a ser elabora do pelas empresas consorciadas McKinsey — maior empresa de con sultoria do mundo — e a Delphospretende ser uma radiografia do se tor. E, ao mensurar a potencialidade do mercado sob as mesmas condi ções que enfrentamos há mais de uma década — alta inflação e reces são prolongada — irá permitir inicP ativas imediatas, que dispensam ^ interferência do Estado, para o for talecimento da indústria do seguro-

OprofessorAntonio Dias Leite,eJí'

Ministro das Minas e Energi^ no governo Médici, será o coorden^' dor dos trabalhos e o interlocutof entre os grupos de consultores, ^ Fenaseg e as empresas seguradorasO sucesso dessa empreitada de' pende do envolvimento de todos nósnão apenas em sua fase inicial, co^ o fornecimento de informações e ^ participação nos grupos de trabalhemas também em sua fase final, quah' do suas propostas forem amplamefl' te debatidas, criticadas e testadas-

oprol Dias Leite discursa nasolenidade delançamento doPlano Setorial

Indústria do seguro marca prazo para crescer

"Dl T^r-inírln ein abril e indicará as Setorial deve ser ^ imediatas para o cresci írnAHiato

^Ções poderão ser implementadas d

c I cinqüenta anos em cinco. O slopan da era desenvolvimensta traduz os objetivos do Plano ^torial da Indústria de Seguios. ^Pós 50 anos de estagnação,quansua participação no PIB oscilou ^torno de um por cento, o setor ^cide dar a arrancada para o seu ^^scitnento. O projeto que resuldo estudo técnico conduzido consórcio McKinsey & ComInc. e Delphos Serviços Téc*^05 pretende municiar as emprePara enfrentar o próximo ciclo q ^^sto para a indústria o da c^^^^gulamentação —. no qual a f^Petitlvldade deverá se acirrar, ^Çando para cima o padrão de .Cidade no que se refere à diver^de dos produtos oferecidos e a ç^^^ncia operacional. O objetivo é k o potencial do mercado ^®Ueiro para os próximos cinco e

no PIB de 2%.em 1985, para 3.9% em 1992,com recomendação de di retrizes às empresas seguradoras para que melhor aproveitassem o potencial mercadológico.

Incentivo — A idéia de elabo rar um Plano Setorial surgiu de um comentário do presidente da Itaú Seguradora. Campos Salles. numa reunião do Conselho Consultivo da Fenaseg. "Ele mencionou os bons resultados obtidos pela indústria automobilística com os incentivos para a produção de carros popula res e afirmou que nós precisávamos de um plano semelhante", conta o presidente da Arbi Divisão de Segu ros e membro do Conselho, Henri que Saraiva, coordenador do grupo que iniciou os trabalhos do Plano e membro do comitê de representan tes do setor que assessora o consór cio McKinsey-Delphos.

dez anos. e fornecer um plano es tratégico para o seu desenvolvi mento e fortalecimento.

Muitas ações poderão serimplementadas de imediato, a exemplo da estratégia adotada na Espanha, onde um plano semelhante, tamhém embasado em estudo da McKinsey e da ICEA-Investtgacion rooveraliva de Entidades Asseguradoreas, permitiu ao mercado se gurador aumentar-sua participação

32% da populaçãoeconomicamente ativa, clientes potenciais, ainda não investem em produtos

Desde as conversas prelimina res. no final do primeiro semestre, o presidente da Fenaseg, João Elisio Ferraz de Campos, deu Irrestrito apoio à idéia do Plano,ar gumentando que é preciso aprovei tar o rastro dos pronunciamentos favoráveis à desregulamentação do mercado segurador, processo atro pelado pelo acontecimentos políti cos que culminaram no impeachment de Collor. "O fato é que João Elisio abriu excelentes canais com o poder central desde o inicio da sua gestão àfrente da Fenaseg,que não se fecharam com a queda do presidente. Nós vamos usar esses espaços para crescer", completa.

Consórcio — Para a seleção das empresas responsáveis pela elabo ração do Plano foram contatadas seis das mais conceituadas na área de consultoria, inclusive no exteri or. às quais se solicitou um plano de trabalho. Numa outrafase,foram selecionadas duas dessas empresas — as que apresentaram os planos mais adequados — às quais foi so licitado um orçamento. A direção da Fenaseg e seu Conselho Con sultivo optaram pelo consórcio McKinsey-Delphos. que deverá apresentar a conclusão de seu tra balho em abril.

EDITORIAL

João Elisío Ferraz de Campos

O Brasil que emergiu do turbilhão

PLANO SETORIAL

João £Ii&to Ferraz de Campos é presidente «Federação Nacional das Empresas de Seguros xxxdos e de Capücdizaçào(Fenaseg)

do mercado segurador

k

Revista de Seguros

Revista de Seguros

Atélá.asseguradorasserão cha

madas a dar sua contribuição nos grupos de trabalho que exami narão diferentes assuntos atinentes ao mercado. O ritmo nessa fase deverá ser muito intenso, e a cola boração das empresas é fundamen tal. Ao longo do estudo,serão pro duzidos sucessivos documentos para que todo o setor possa acom panhar o desenvolvimento do pro jeto.

Coordenação — Para que o Pla no pudesse ser conduzido de acor do com sua principal característi ca — a de ser um grande projeto —, tomou-se necessário contar com a experiência de alguém acostuma do a lidar com estudos dessa am plitude.

Por isso. a Fenaseg optou pela contratação do professor Antonio Dias Leite, ex-Ministro das Minas e Energia do governo Médici, pro fessor da Faculdade de Economia da Universidade Federal do Rio de Janeiro (UFRJ) por 40 anos e co nhecedor do mercado —já exerceu a presidência da Cia. Internacional de Seguros."Nosso objetivo é apre sentar resultados em dois domí-

"O momento brasileiro é propício para este trabalho.

A revisão constitucional vai permitir mudanças na legislação e o mercado tem interesse em repensar sua estratégia de ação

LUIZ

nios: um,as providências, orienta ções e rumos que podem ser ado tados pelas empresas independen te de qualquer ação do governo: outro, as sugestões, solicitações e providências a serem encaminha das aos poderes Legislativo e Exe

cutivo", diz o professor Dias LeiteA tarefa de levar a cabo o ambi' cioso projeto conta, ainda, com ^ auxílio de um comitê,formado po^ representantes dos diversos tipoS de empresa existentes no setoTgrande, pequena, nacional e intef

Planos Setoriais tiveram

êxito em diferentes países

Aexperiênciainternacional nos

fornece rica diversidade de exemplos sobre os planos estraté gicos para a indústria de seguros, todos com um denominador co mum: o mercado só fez crescer com essas iniciativas. O caso chi leno mostra que. embora benéfi ca, a abertura do setor ao capital estrangeiro pressupõe uma indús tria nacional capaz de competir com os investidores externos. O processo de desregulamentação do mercado chileno iniciou-se em 1980. Antes,guardava muitas se melhanças com a indústria brasi leira de seguros: o governo con

trolava as atividades de resseguro e predominavam as companhias seguradoras nacionais. Com a desregulamentação,permitiu-se a entrada de empresas estrangeiras, elevou-se o nível de capital neces sário para operar, criou-se facili dades de acesso a resseguros in ternacionais, prlvatizou-se o sis tema de aposentadoria e a Supe rintendência de Valores y Seguros tomou-se auditor do sistema.

Uma década depois, os custos dos seguros para os consumido resforam consideravelmente redu zidos. assim como se reduziram as despesas operacionais das segu-

nacional. Fazem parte do comitê, que se reunirá quinzenalmente até o término dos trabalhos: Henrique Saraiva(Arbi - Divisão de Seguros), Antonio Carlos Pereira de Almeida (Cia. Paulista de Seguros), Arman do Etrik de Carvalho(Motor Union), Osvaldo Mário de Amorim Azevedo (Sul América) e Darlo Guarita (Tinasa).

Padrão internacional—A con secução do Plano implica numa Postura das empresas diante da identificação das necessidades do ^nercado. As seguradoras devem estar preparadas para investir reeursos financeiros e humanos,com A finalidade de desenvolver estra'■êglas, projetos e sistemas de in formação, que levarão a indústria de seguros do Brasil a operar nos Pudrões internacionais.

Para isso, o estudo técnico pro põe algumas questões. Para avali ação do potencial do mercado eni "^inco e dez anos. é importante "Censurar o comportamento da in dústria no país nos últimos cinco õu dez anos e compará-lo. em corao dos países desenvolvidos e desenvolvimento. Nessa compa-

radoras. A participação da indús' tria chilena de seguros no PIB ào país passou de 1.1% em 1980 paT^ 3.5% em 1990.

Espanha cresce- Na Espanhaa experiência foi mais complexa.^ pais passou por transformações radicais depois de seu ingresso na Comunidade Econômica EuropéiaCom a população mais bem infof mada e com maiores possibilidade^ de acesso á educação fonnal. e ^ padrão de vida mais elevado impb' cando no maior consumo de behS duráveis, a indústria espanhola seguros precisou passar por urnS ampla remodelação para atende^ aos consumidores.

O setor começou por investir sua imagem, aportando mais re' cursos em propaganda. A capad' tação e treinamento da mão-de'

Da esquerdapara direita, o superintendente daSusep, Herbert Nogueira: o presidente daFenaseg, João EUsioF. de Campos: e opresidente do IfW Roberto BarbosaLima no almoço de lançamento do Plano Setorial

ração deve-se priorizar como os processos de desregulamentação influíramnomercado, alémde ana lisar o impacto de mudanças que se operem, porexemplo, na indús tria internacional de resseguros.

Cenários — Trabalhando há

do setor foi outro ponto que d^^receu ataque imediato, assim a maior oferta de produtos ff^renciados aos consumidores. se tornaram mais exigentes e ^^Ústicados. Três grandes objetinortearam o planejamento es^^têgícoadotadopelomercadoes?^hol. que teveaparticipaçãoda

cKiusey: maior profissionalizados canais de distribuição, ^or oferta de serviços e melho- --'i ^IClLd UC V.

^ úa imagem do setor. O plane- j^hiento preocupou-se emestabecaminhos para os diferentes íL de empresas atuantes no Q^^cado espanhol,masessestrês jetivos foram comuns a todas

1^0 resultados colhidos foram Sitivos.Aparticipaçãodaindús^de seguros passou de 2,0% em

1985 para 3.9% em 1992. As des pesascomerciaiseadministraüvas sobreprêmiosreduziram-se de 32% em 1985 para 24% em 1992. Barreiras no México- No Mé xico aindústriade seguros, depe queno porte, tinha considerável potencialdecrescimento. Comum trabalho que também contou com a participação da McKinsey. reali zado no início dadécadade 80. foi possívelidenüflcarasbarreirasque impediamo aproveitamento desse potencial. No ramo dos seguros elementares, por exemplo, verifi cou-se que osconsumidoresviam osprodutos como caros ou inade quados No ramo Vida. os seguros não tinhamvantagens comparaUvas em relação a outras opçoes de poupançadisponíveis.Alémdesses problemas, erapreciso Investirna

quase 15 anos em situação ampla mente desfavorável, que combina recessão profunda e inflação alta, a indústria do seguro no Brasil não conseguiu, nesse período, aprovei tar o mercado potencial que, mes mo em situação de crise, apresen-

profíssionallzaçào do pessoal e na imagem do setor, bastante ruim junto ao público. Emtermosmacro, era necessário reveros sistemas de comissões e tarifas e do resseguro, financeiramente fraco. Aindústriamexicana tentou re mover essas barreiras ao longo da última década, mas outros fatores, como a forte recessão e excesso de regulamentações estatais, que vi goraram até 1989. impediram que as inicativas tivessem completo êxito. Em 1980, a participação no PIB era de 1.1%; em 1990. ainda estava em 1,16%. Mas. a partir da desregulamentação, em 1989, o crescimento do setor vem sendo signíficaUvo. alcançando 1,5% do PIB em 1992. e trabalhando com a expectativa de aUngir 2,7% no ano 2000.

A PLANO SETORIAL

FERNANDO ANDRADE Principal da McKInsey

▲ PLANO SETORIAL

8 Revista de Seguros Revista de Seguros

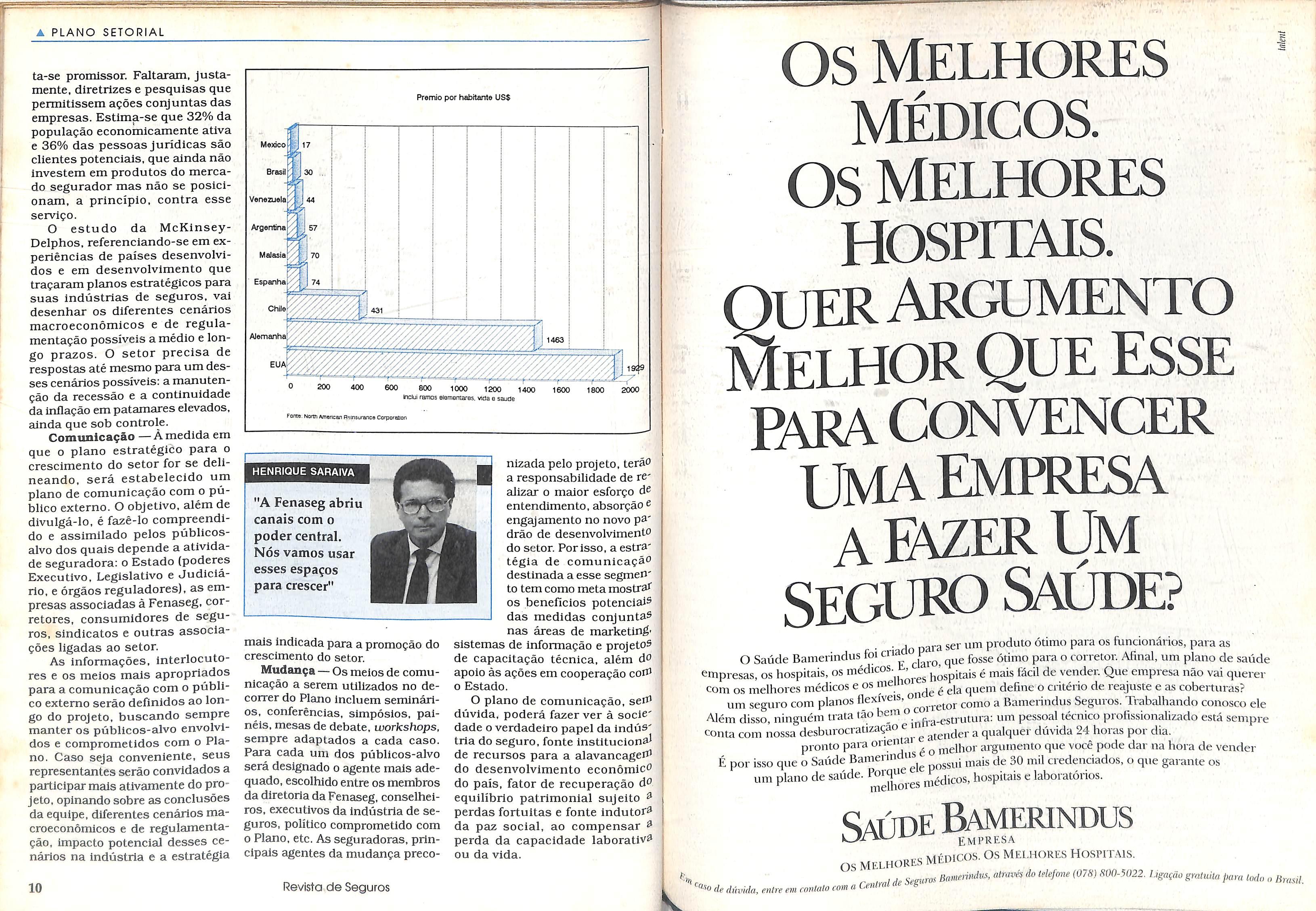

ta-se promissor. Faltaram, justa mente. diretrizes e pesquisas que permitissem ações conjuntas das empresas. Estima-se que 32% da população economicamente ativa e 36% das pessoas jurídicas são clientes potenciais, que ainda não investem em produtos do merca do segurador mas não se posici onam, a princípio, contra esse serviço.

O estudo da McKinseyDelphos. referenciando-se em ex periências de países desenvolvi dos e em desenvolvimento que traçaram planos estratégicos para suas indústrias de seguros, vai desenhar os diferentes cenários macroeconômicos e de regula mentação possíveis a médio e lon go prazos. O setor precisa de respostas até mesmo para um des ses cenários possíveis: a manuten ção da recessão e a continuidade da inflação em patamares elevados, ainda que sob controle.

Comunicação —À medida em que o plano estratégico para o crescimento do setor for se deli neando, será estabelecido um plano de comunicação com o pú blico externo. O objetivo, além de divulgá-lo. é fazê-lo compreendi do e assimilado pelos públicosalvo dos quais depende a ativida de seguradora: o Estado(poderes Executivo, Legislativo e Judiciá rio, e órgãos reguladores), as em presas associadas à Fenaseg, cor retores, consumidores de segu ros, sindicatos e outras associa ções ligadas ao setor.

As informações, interlocuto res e os meios mais apropriados para a comunicação com o públi co externo serão definidos ao lon go do projeto, buscando sempre manter os públicos-alvo envolvi dos e comprometidos com o Pla no. Caso seja conveniente, seus representantes serão convidados a participar mais ativamente do pro jeto, opinando sobre as conclusões da equipe, diferentes cenários ma croeconômicos e de regulamenta ção, impacto potencial desses ce nários na Indústria e a estratégia

os Melhores MÉDICOS, os MELHORES HOSPITAIS.

HENRIQUE SARAIVA

"A Fenaseg abriu canais com o poder central.

Nós vamos usar esses espaços para crescer"

mais indicada para a promoção do crescimento do setor.

Mudança — Os meios de comu nicação a serem utilizados no de correr do Plano incluem seminári os, conferências, simpósios, pai néis, mesas de debate, morícshops, sempre adaptados a cada caso.

Para cada um dos públicos-alvo será designado o agente mais ade quado,escolhido entre os membros da diretoria da Fenaseg, conselhei ros, executivos da indústria de se guros, político comprometido com o Plano, etc. As seguradoras, prin cipais agentes da mudança preco-

a responsabilidade de rc aiizar o maior esforço de entendimento,absorção e engajamento no novo p^' dráo de desenvolvimento do setor. Porisso, a estra' tégia de comunicação destinada a esse segmen' to tem como meta mostraf os benefícios potenciais das medidas conjuntas nas áreas de marketing' sistemas de informação e projetos de capacitação técnica, além do apoio às ações em cooperação cotO o Estado.

O plano de comunicação, seh^ dúvida, poderá fazer ver á socio' dade o verdadeiro papel da indús' tria do seguro,fonte institucional de recursos para a alavancageifl do desenvolvimento econômico do país, fator de recuperação do equilíbrio patrimonial sujeito ^ perdas fortuitas e fonte indutor^ da paz social, ao compensar ã perda da capacidade laborativ^ ou da vida.

OUER ARGUMENTO Melhor Que esse CONVENCER UMAEMIRESA aEvzerUm SEGURO Saúde?

■ A nara ser um produto ótimo para os funcionários, para as O Saúde Bamerindus foi cria ótimo para o corretor. Afinal, um plano de saúde empresas,os hospitais, os médicos. , j^^gpitais é mais fácil de vender. Que empresa não vai querer com os melhores médicos e os mein ^ define o critério de reajuste e as coberturas? um seguro com planos flexíveis, como a Bamerindus Seguros. Trabalhando conosco ele Além disso, ninguém trata tão bem ^^.^^^.^^ggtrutura: um pessoal técnico profissionalizado está sempre conta com nossa desburocratizaçao e i ^ ^ qualquer dúvida 24 horas por dia. pronto para orien a ^piHor areumento que você pode dar na hora de vender

desburocratiza,^^ a qualquer dúvida 24 horas por pronto para orientai ^ argumento que você pode dar na hora de vender E por isso que o Saúde Bamerindus credenciados,o qtie garante os plano de saúde. Porque hospitais e laboratórios. um

mXores

Saúde B^erindus

▲ PLANO SETORIAL

10 Premio por habitante US$ Menco Venezuela Argentna Malasía Espanha Alemanha O 200 400 600 800 1000 1200 1400 1600 1800 2000 nckji ramos elemontares. vida e saúde Fonte. Nonn Amencan Rensurance Corporanon

Revista de Seguros

Ínizada pelo projeto,terão

de dúvida, entre em contato com

médicos,hospitais e laboratórios.

os melhores Méimcüs.os melhores HOSPIT..1S, Central de Seguros Bamemuhis,através do telefone(0/8)800-5022. Ligação giatiàta para todo o Brasil.

CONGRESSO

Seguro-Garantia e o novo Código Nacional de Trânsito. O primeiro, faz parte da nova Lei das Licitações Públicas (N^ 8.666 de 1993), que foi sancionada com 18 vetos. O proJeto de lei complementar, destina-* do a regulamentar o artigo 37 da atual Constituição e que cumpriu o papel de matriz de toda a matéria — uma vez que diversos outros pro jetos tiveram suas matérias a ele anexado — é o de n- 1.491 de 1991. de autoria do deputado Luiz Rober to Pontes(PMDB-RS).

Parlamentares

discutem Seguro-garantia e DPVAT

Há cerca de 150 projetos de leis de interesse direto do setor em tramitação na Câmara e no Senado Federal. Este mês,a Câmara aprovou a manutenção do seguro obrigatório

A partir dessa edição, a Revista de Seguros terá uma seção fixa, intitulada"No Congresso ,so bre os projetos de lei de interesse do setor em tramitação no Con gresso Nacional.

nida pelas Mesas Diretoras do Se nado e da Câmara. Seguindo pa râmetros técnicos e regimentais e de acordo com a natureza da ma téria e suas repercussões na soci edade, as duas

Percorrendo todo o processo de tramitação,foi aprovado na Câma ra dos Deputados com uma série de emendas.Apreciado no Senado, onde o relator foi o Senador Pedro Simon (PMDB-RS), também rece beu emendas e gerou, inclusive, um seminário aberto. Uma das mo dificações ocorridas no Senado di2 respeito ao Seguro-Garantia. A par tir de muito empenho e um traba lho intenso do setor— através da Fenaseg, que promoveu um en contro no Rio de Janeiro para dis cutir o assunto —, para mostrar as vantagens reais do Seguro-Ga rantia nas obras públicas, a mo dalidade foi aprovada, apesar das diversas emendas.A polêmica ern torno do assunto foi tão grande, que a votação na Câmara foi no minal.

cional de Trânsito,cujo projeto ori ginal, enviado à Câmara dos Depu tados pelo Executivo, destinava-se à atualização das leis de trânsito. Porém, o relator da Comissão Es pecial, Incumbida de decidir so bre a matéria na Câmara dos De putados — em caráter terminati vo —, Deputado Beto Mansur (PDT-SP)surpreendeu todo o se tor e também o Ministério da Saú de introduzindo o artigo 317, nas disposições Transitórias, que pro punha a extinção do.seguro obri gatório(DPVAT) da legislação bra sileira. Mas em sessão de 1- de dezembro, a Câmara revogou o ar tigo. Um novo substitutivo foi apro^3-do, mantendo-se o Convênio. Além do bom senso da medida.

50% do montante arrecadado pelo seguro obrigatório são repassados ao Ministério da Saúde

Comissão Especial

COMISSÃO ESPECIAL destinada a apreciar e dar parecer sobre o projeto de lei 3.710/93. que insülul o novo Código Nacional de Trânsito, e seu apensado. projeto n® 3.684/93.

PRESIDENTE: Deputado GILSON MACHADO

1» VICE-PRESIDENTE : Deputado ARACELY DE PAULA

2® VICE-PRESIDENTE: Deputado ROBSON TUMA

30 VICE-PRESIDENTE : Deputado MAVIEL CAVALCANTI relator : Deputado BETO MANSUR

titulares SUPLENTES

□ PMBD

Armando Viola (ES)

Haley Margon (GO)

Roberto Valadâo (ES)

Tarcísio Delgado (MG)

□ PFL

Aracely de Paula (MG)

Gilson Machado (PE)

□ PPR

Francisco Evangelista (PB)

Maria Valadâo (GO)

□ PDT

Aiy Kara (SP)

Hagahus Araújo frO)

Mário Martins (PA)

Nilson Gibson (PE)

Efraim Moraes (PB)

Jairo Carneiro (BA)

Simão Sesslm (RJ)

Antonlo Marimoto (RO)

Samlr Tannus (MG)

Beto Mansur (SP) Carlos Lupl (RJ)

□ PSDB

Lézlo Sathler (ES) Luiz Máximo (SP)

□ PT

Carlos Santana (RJ)

□ PP

Paulo Bernardo (PR)

O objetivo é proporcionar ao mercado segu rador um acompanhamento Jull-time das discussões em andamento no Senado Federal e na Câmara dos

Pressão de setores contrários ao seguro provocou o veto do Presidente, mas negociações continuam

zes, sobre a constitucionalidade. juridicidade e técnica legislativa.

Licitações — Dois projetos de lei têm chamado atenção especial, com pautas muito discutidas, con trovérsias e constantes reuniões: o

Mesas definem as Comissões Técnicas que apreciam os projetos e se pronu nciam sobre o mérito, a adequação fi nanceira e, na maioria das veDeputados. Atualmente, cerca de 150 projetos de lei do setor de se guros e de capitalização estáo tra mitando nas duas Casas do Con gresso Nacional.A tramitação den tro do processo legislativo é defi-

Processo — Mas as pressões dos setores contrariados não para ram e terminaram chegando ao Po der Executivo, na etapa final do processo legislativo. O Presidente da República vetou o dispositivo que incluía o Seguro-Garantia e. nas razões do veto, culpou o Con gresso Nacional que tomou o se guro obrigatório para obras de grandes vultos e com limite míni mo de 15% sobre o valor de cad^ obra. Como a Lei das Licitações Pú blicas está sendo alterada pela edi' ção de duas medidas provisórias, o Seguro-Garantia foi reintroduzi' do na legislação que trata do as sunto.

O segundo projeto de lei que exigiu acompanhamento perma nente do setor é o novo Código Na-

^abe ressaltar o trabalho de es'^tarecimento, persuasão, apoio e ^^ticulação. empreendido pelo t^PVAT. Superintendência Admi^istrativo-Financeira e pelo Escride Representação da Fenaseg. Brasília. Esta ação conjunta ^ tininou as dúvidas sobre a eficá^ta do Convênio,afastou o risco de úa extinção e representou mais nia vitória do mercado segurador defesa do aperfeiçoamento das que restringem suas atlvidaHouve, ainda, a contribuição

Pleputado Paulo Romano (PFL- 0 ti), que pronunciou um discurso K^^ndendo a manutenção do ^AT(ver artigo pág. 29).

'ttlmas — Do montante bruto

j^^^cadado mensalmente pelo , Vat, 50% são repassados ao tiistério da Saúde para cobrir ^^Pesas de assistência médica e te ^^^hientar às vítimas de aciden- de trânsito.30%,em média,são atinados à sinistralidade de mor-

Pinga Fogo de Oliveira (PR)

□ PTB

Roberto Jefferson (RJ)

□ PRN

Carlos Roberto Massa (PRf José Elias (MS)

Mavlel Cavalcanti (PE) Tony Gel (PE)

Iese invalidezpermanente: 6%sao retidos pelos bancos para paga mento das tarifas: 5% são gastos na confecção de formulários para ScenclamentodosDetrans:2%vão

No ano passado, o DPVAT ar recadou em prêmio bruto cerca de US$ 107 milhões. Desse total, US$ 51,43 milhões foram repas sados ao Ministério da Saúde. Nos oito primeiros meses de 1993, o prêmio bruto alcançou a cifra de US$ 70,5 milhões, sendo destinado ao Ministério da Saú de US$ 33,38 milhões.

w NO CONGRESSO

12 Revista de Seguros

L

nsrao Megadata, processadora do sistemadedados: e2%são desUnados à comissão dos correlores. Apenas 5% são usados na adml- nfstraçãodoDPVAT, Revisto de Seguros 13

Sociedade se mobiliza e propõe reformas nosistema

Estudos mostram que se a Previdência Social não passar por uma reforma urgente,seu déficit, em sete anos, terá o tamanho da dívida externa brasileira: US$ 134 bilhões

Oinicio dos trabalhos da revisão constitu cional reacendeu as dis cussõesem tomo da refor ma do sistema previdenciário. Há um consenso ge ral sobre a necessidade de reestruturação, mas há di vergências quanto à forma de executá-la.Algumascor rentes defendem a criação de uma previdência pú blica complementar,sem a presen ça da iniciativa privada.e, outras, sugerem o total afastamento do Es tado do sistema. Mas o próprio Mi nistro da Previdência Social. Antô-

nio Brito, defende a atuação con junta entre governo e aInlciaUva pri vada.

"Alguma mudança precisa ser feita bem rápido. Chegou a hora do

acerto de contas dessa enorme dívi da social com a população", adverte o economista Antônio Kandir, exsecretário de Política Econômica do Govemo Collor,que acaba de chegar a uma conta impressionante. A par tir de dados do Ipea (Instituto de Pesquisa Econômica Aplicada), ele estima que. se nada for alterado, dentro de sete anos o déficit da pre vidência terá exatamente o tamanho da dívida externa brasileira(US$ 134 bilhões).

Confusão — Nos últimos meses, a reforma da previdência tem sido o tema predileto do economista. Elo alerta para a necessidade urgente de separação das contas da previ dência pública. Kandir lembra que existe uma grande confusão entre o que é Previdência Social, assistên cia social e sistema de saúde."Não é mais possível também que. nos dias de hoje. haja previdências pri vilegiadas, como.por exemplo,para parlamentares,juizese professores"-

O ex-integrante da equipe econô mica defende a permanência da Pre vidência Oficial apenas para a faixa de até três salárlos-mínimos. Para a faixa Intermediária, entre três e lO

Propostas de reformas do Proseg

Apenas quem ganha até dois salários-mínimos teria sua apo sentadoria custeada pelo Esta do e acima desta faixa seria re comendada a privatização da Previdência Social. As empresas deixariam de pagar contribuição, incorporando estes encargos aos salários. Estas são as principais propostas constantes do estudo que acaba de ser preparado pela equipe do Programa de Estudos e Debates sobre a Seguridade Social (Proseg). da Fundação Instituto de Pesquisas Econômi cas. O grupo encaminhou as su gestões ao Congresso para aju dar nas discussões sobre a re forma da previdência na revisão constitucional.

"O novo sistema apresenta uma série de vantagens sobre o atual. Quem começou a traba lhar mais cedo seria beneficiado e as empresas deixariam de fa zer recolhimentos mensais", ex plica o professor de Economia e Trabalho da USP (Universidade de São Paulo). Hélio Zylberstajn, coordenador do Proseg. A pro posta contempla três faixas de renda; até dois salários-míni mos,entre dois e 8,5 salários-mí nimos e acima de 8.5 saláriosmmlmos. Para a população de baixa renda, o Govemo subsidi aria a aquisição do plano de apo sentadoria, arcando com toda ou parte da contribuição.

Na faixa entre dois e 8,5 SM,

seria obrigatória a aquisição de um plano de aposentadoria. Além da contribuição mensal de 10,5% sobre a renda, o contri buinte teria de comprar também um seguro de vida, arcando com um recolhimento adicional entre 1,5% e 2.5% da renda. O cotista teria direito a se aposentar as sim que os recursos acumulados durante um determinado perío do de atividade lhe proporcionas sem uma renda mensal mínima.

Acima de 8,5% SM a contribui ção deixa de ser compulsória, mas o assalariado pode adquirir planos de previdência complementares, para garantir renda vi talícia maior quando terminar suas atividades.

Chegou a hora de passar o sistema previdenciário à limpo

Salários-mínimos, o segurado teria liberdade de escolha entre o sistema ^statal e o privado. Acima de 10 sa ^^os-minimos,o interessado opta ria por uma seguradora ou un o Privado.

Mobilização — Atentas a este ^^rcado. as seguradoras estão se P^obilizandoe criando produtosa e ^úados para atender a um público ^^^da vez mais exigente."Fomos os Primeiros a lançar o Invida, um se devida individualcom reserva, ^ora, muitas empresas estão se guindo o mesmo caminho", conta ^llton Molina. presidente da Icatu ^^guros e Diretor da Fenaseg.A BaJPerindus. BCN. Bradesco. Itaú e J^ultipiic também lançaram segu es que podem serresgatados ainda Vida.

l^onsiderado um dos maiores ^^eclalistas em previdência privaMolina estima que o mercado ^^tcebeu que chegou a hora da prC" j ^ência."É o sintoma de que e^ste ip grande mercado pelafrente .Na avaliação, para que o segmento

prazo em regime de capitalização. "Se o cenário for totalmente favorá vel, ai sim o mercado vai viver um grande boom', prevê.

realmente se transforme em uma "blue-chip" seri am necessários três fato res: estabilidade com crescimentoeconômico;in flação baixa, e reforma da previdência."Masninguém precisa esperar a conjuga ção destes três fatores em um cenário inteiramente otimista", aconselha.

Segundo ele. os agen tes estão se movimentando porque lá perceberam que apenas com um destes fatoresjá é possível apostar no crescimento de planos de longo

Subvenção — O ex-presidente do INSS e consultor da Fenaseg. José Arnaldo Rossi. lamenta a falência do sistema oficial e defende sua refor mulação urgente,com vistas à priva tização. Mas defende a subvenção do Estado,para a classe mais baixa, até trêssalários-mínlmos.Rossinãoacredita. no entanto, que em meio a tan tas eleições, no próximo ano. o Con gresso tenha condições de aprovar uma reforma mais ampla na previ dência social."O mais plausívelé que o Congresso comece a levar adiante essas mudanças a partir de 95".

Entusiasmado com o trabalho desenvolvido recentementepelaFipe/ Proseg (Fundação Instituto de Pes quisas Econômicas/Programa de Estudos e Debates sobre a Segurida de e Previdência Social). Rossi espera que o debate em tomo da reforma previdenciária possa ser ampliado. "No antigo modelo,asgerações ativas sustentavam os pais. para. posteri ormente,serem financiados pelos fi lhos. Com o novo sistema, cada tra balhador vai poupar por si. Chegou a hora de passar o sistema a limpo".

APOSENTADORIA:SERVIDORES PÚBLICOS X

Osistema de previdência atual valor médio de aposentadoria no V / privilegia alguns, deixando a Poder Legislativo é de 50.3 salári- maioria dos seguradoscom as mais os mínimos, os beneficiários do h^as aposentadorias. Pelo qua- INSS ganham,em média.2.1 salá- vT tóas ganham,

é possível ver que enquanto o rios mínimos.

PREVIDÊNCIA

ANTO

"Nã

NIO KANDIR o é possível haver previdência privilegiada para parlamentar,juiz e professor"

▲ PREVIDÊNCIA

INSS Categoria Valor médio aposentadoria(*) Pensões(*) Servidores civis federais Poder Legislativo poder Judiciário poder Executivo 11,7 50.3 27.1 10,7 4.3 24,5 21,5 5.0 Militares 22,2 13,6 peneficíários do INSS 2.1 1.0 (aiártos

fnínímos jielatóriojlncd da Comissão Especial para Estudos do Sistema Previdenciário fBrasilIa/ (Brasi

14 Revista de Seguros

Revista de Seguros 15

Aumento no valor dos prêmios do Seguro DPVAT

A remuneração do Convênio às Seguradoras,a título de custo administrativo pela regulação dos sinistros, passa a ser de 4% do valor do prêmio comercial.

Nofechamento desta edição, re cebemos a notícia tão espera da pelo mercado segurador brasi leiro: os prêmios do seguro DPVAT — sem atualização desde 1991 foram aumentados, conforme re solução publicada no Diário Ofi cial de 15 de dezembro de 1993. O presidente da Fenaseg,João Elisio Ferraz de Campos, enviou ao mercado segurador a seguinte mensagem:

"O processo de atualização foi resultado da atuação conjunta das áreas técnicas da FENASEG e da SUSEP que, ao avaliarem a situa

ção do seguro DPVAT verificaram que os prêmios, notadamente da categoria I — correspondente a 90% da frota —já não tinham con dições de cobrir os sinistros.

Para se chegar aos valores en fim aprovados e publicados,levouse em consideração que o DPEM, seguro de alcance social semelhan te e recentemente regulamentado, tinha indenização cerca de 3vezes maior do que a do DPVAT.

Além disso, esteve sempre pre sente o fato de que a remuneração das Seguradoras era muito baixa e que as alterações introduzidas pela

Lei 8.441 (indenização de 100% para veículo não identificado e pagamento de indenização em caso de veículo não segurado) deveriam elevar substancialmen te o montante dos valores pagos aos beneficiários.

Dessaforma,o resultado da ava liação técnica foi consubstanciado em uma nova tabela e no aumento do percentual (de 2% para 4%) do prêmio comercial, a ser pago às Seguradoras a título de remunera ção pela regulação dos sinistros. A proposta foi submetida e apro vada pela Comissão do CNSP, es pecialmente Instituída para essa finalidade, e em seguida encami nhada pela SUSEP ao Exmo. Sr. Ministro da Fazenda. Fernando Henrique Cardoso,que,entenden do o alcance social desse seguro e a urgência das medidas necessári' as à reformulação das normas vi gentes já a partir de 01/01/94. editou, ad-referendum do CNSP,a Resolução 3. de 01/11/93,cujo teor está sendo enviado através de Circular ao Mercado Segurador".

CONSELHO NACIONAL DE SEGUROS PRIVADOS RESOLUÇÃO N° 3,DE 1» DE NOVEMBRO DE 1993

0 PRESIDENTE DO CONSELHO NACIONAL DE SEGU ROS PRIVADOS(CNSP). no uso da atribuição que lhe confere o Art. 33 § 50, do Decreto-Leí n° 73, de 21 de novembro de 1966,com redação que lhe foi dada pelo Art. 2®, da lei n® 8.127, de 20 de dezembro de 1990 e tendo em vista o que consta do processo CNSP n® 015/91. de 16/08/91. resol veu:

"ad referendum do Conselho Nacional de Seguros Pri vados:

1 — Alterar as Normas Dlscipllnares de Seguro Obrigató rio de Danos Pessoais causados por Veículos Automotores de Via Terrestre (DPVAT), aprovadas pela Resolução CNSP n® 01/75. de 03/10/75. na forma que se segue:

1.1 — As importâncias seguradas e os prêmios líquidos passam a ter os seguintes valores (em Novembro de 1993), que deverão ser corrigidos mensalmente pela TR:

IMPORTÂNCIAS SEGURADAS (CR$)

868.152.08

868.152,08

QUEM SEGURA

TODAS, MERECE UM PRÊMIO.

PARABÉNS FINASA

1.2 — 0Item 25 passa a vigorar com a seguinte redação: 25 —"Nos seguros abrangidos pelo Convênio DPVAT. a comissão de corretagem não poderá ser superiora 4%(qua tro por cento) do prêmio da tarifa.

25.1 —Sem alteração.

2 — Limitar ao percentual de 4% (quatro por cento) do valor do prêmio comercial,a remuneração paga pelo Convênio DPVAT ã Seguradora, a título de custo administrativo pela regulação de sinistro.

3 — Sobre o prêmio liquido, do item 1.1, Incidirá lOF à base de 2%(dois por cento).

He Incentivo - Expedição FiNASA

"OsmeCres do Marketing de Seguros -1993"

Invaildez Permanente até

Despesas de Assistência Médica e Suplementares até

4 — E^ta Resolução entrará em vigor a 1® de janeiro de 1994, revogadas as disposições em contrário, devendo os valores constantes no subltem 1.1 serem atualizados pelas TRs de novembro e dezembro do corrente ano.

260.445.63

FERNANDO HENRIQUE CARDOSO

DPVAT

CATEGORIAS DE VEÍCULOS 01 02 03 04 09 10 PRÊMIOS(CR$) 5.413.32 4.931.09 59.957.41 49.532,27 6.377.98 7.779.50

COBERTURAS Morte

q^_y_—s 1 16 Revista de Seguros Incentivo seguro é com a Incentive House

H

Experiência inglesa

OChalrman do Instituto

ofLondon Undenvrlters, Mr.Peter Evans, esteve na Fenaseg. dia 30 de novembro, para uma palestra sobre o funcionamento daquela enti dade. O ILU é um pool de se guradoras,especializadas em contratos de cascos maríti mos e aeronáuticos.

O Superintendente Administrativo-Financelro da Fenaseg, Ronaldo Youle, rece beu, em nome do presidente da entidade, João Elisio Ferraz de Campos, uma ho menagem especial: o brasão do Instituto. Apos a palestra, esquerda para direita:A.F. Funnel e Peter Evans(respectivamente, houve um coquetel para os executivo e presidente do ILU): e Ronaldo Youle. Superintendente participantes. Administrativo-Financetro da Fenaseg.

Novos Conselheiros do DPVAT

NOÚltimo dia4de novembro fo ram escolhidos, em Assem bléia Geral, os novos membros do Conselho de Representantes do Convênio DPVAT.para o biênio 93/ 95. A indicação para o Conselho contempla os oito sindicatos fede rados à Fenaseg e as quatro segu radoras que têm maior atuaçao no atendimento às vítimas de aciden tes de trânsito — Bradesco, Su América. Itaú e Bamerindus.

Na verdade,em vez de 12 mem bros o Conselho terá dez, por^e dois deles — o representante da Sul América, Marcus Vianna Clementino,e o da Bamerindus.Ruy Fran cisco de Farias — acumularam in dicações por suas empresas e pe los sindicatos do Rio de Janeiro e do Paraná, respectivamente.

O novo Conselho deverá dar continuidade à luta pela dignida de da carteira, buscando qne os prêmios e as importâncias pagas has indenizações correspondam ao Seu papel social. Afinal, um segu pelo qual se paga apenas uma única vez — na maioria dos es

No mês de novembro, foram úomeados os novos membros o Conselho Nacional de Seguros ^i"ivados (CNSP). através de de^J^eto do Presidente Itamar publicado no Diário Oficial de ^1-11.93. O decreto reconduziu

ão CNSP. que não se reunia desjulho do ano passado. EduarBaptista Vianna. Hamilton

^hlchierchio da Silva, Amaury

Soares da Silveira, como efetivos: ^Cláudio Afif Domingos, Dario

^^rreira Guarita Filho e Wagner

^^nnetti Dias, como suplentes, '^útros nomeados foram: Heiiri Jorge Duarte Brandão (efeti ^0) e FernandoAugusto Carvalho Santos (suplente).

□ ACÁCIO ROSA DE QUEIROZ FILHO (Presidente) - CIGNA SP

□ ADELSON ALMEIDA CUNHA bemge mg

□ ALFREDO CARLOS DEL BÍANCO ITAÚ SP

□ HODSON MENEZES FILHO GENERALI PE

□ JOSÉ CARLOS BAISTROCH POZZI general accident rs

dos por ocasião do licenciamento do veículo - e garante cobertura ara todo o ano. desconsiderando inclusive se houve Imprudência, imperícla ou se oveículo estavaem condiçõesadequadasparaasinde nizações - são emitidas em prazo curtíssimo —. tem largo al cance social. São muitos os problemas a se-

□ MARCUS VIANNA CLEMENTINO SUL AMÉRICA RJ

□ WANDER JOSÉ CHAVANTES BRADESCO RJ

□ RUY FRANCISCO DE FARIAS BAMERINDUS PR

□ ZANELLI

rem administrados pelos Conse lheiros. Não bastassem as fraudes, o sistema, por abranger todo o ter ritório nacional, enfrenta conflitos de dados e calendários entre as di ferentes unidades da Federação, além da morosidade na regulamen tação da legislação específica. Mas todos se declaram animados e mo tivados para a tarefa.

Composição da nova diretoria da Superintendência de Seguros

Privados (Susep): Herbert Júlio

Nogueira, superintendente: Car los Plínio de Castro Casado e Marcos SampaioMalan. diretores do colegiado: HydéeJudith ZemeL chefe do gabinete. A nomea rão dos departamentos, ainda lio publicada no Diário Oficial, fni a seguinte: João Fernando Slnra Viana, chefe do DECON departamento de Controle EcoAinico)- Hélio Luiz Pinto Barbo- chefe do DEFlS(Departamenfn de Fiscalização); Adalto FranPisco dos Santos Madalena, chef do DEAF(Departamento deAd- r^tnistraçãoe Finanças).

Revista de Seguros

Indicados pelo Ministro da Fa zenda, Fernando Henrique Cardo so, e nomeados por decreto do Pre sidente Itamar Franco, no dia 5 de agosto, os quatro novos diretores do Instituto de Resseguro do Brasil (IRB) foram empossados no mesmo mès. Sãoeles: Ivan Lagrotta. ex-pre sidente da Comlurb, diretor finan ceiro; Carlos Alberto Protásio, eco nomista, membro do Conselho Curador da Fundação Getúlio Vargas e diretorfinanceiro da Fena seg, diretor administraUvo; Demósthenes Pinho Filho, diretor da Itaú Seguros, diretorde operações inter nacionais; eJosé Maurício de Mello ex-diretor da SulAméríca Seguros, diretor de operações nacionais.

HOMENAGEM ENTIDADES

í^cnoHü'!!:

Mr. Evansfaladaexperiénciainglesanasede da Fenaseg O brasão do ínstitute ofLondon Underwriters

NOMES DOS NOVOS CONSELHEIROS

□ JOSE MARIA DE SOUZA TEIXEIRA COSTA ALIANÇA DA BAHIA BA

SILVEIRA CALDAS PHENIX SC

CNSP

19 18 Revista de Seguros

volvimento de Recursos Humanos da empresa. Luís Paulo da Silva, a partir do seu ingresso no qua dro funcional, o empregado da Sul América começa a ser treinado através do Programa de Ambientação (Proamb). a fim de conhecer todo o universo da empresa.

A empresa desenvolve também o Programa de Ensino Modular à Dis tância(Proend). que oferece oito cur sos anuais abordando desde o ensi namento básico sobre seguros até a área técnica. Este ano.foram treina dos cerca de 400 empregados da em presa. que trabalham nas capitais mais distantes.

Seguradorasprofissiona]Í2am equipes com treinamento

Investimento em recursos humanos é uma das principais estratégias das empresas de seguros para enfrentar a recessão econômica e manter bons níveis de negócios

No planejamento dasempresas de seguros para o exercício de 1994, um item certamente não sofrerá cor tes e poderá até receber prioridade maior: o investimento em desenvol vimento de recursos humanos.Inde pendente de seu porte, a maioria das empresas do setor está elegendo esta área como a mais estratégica para en frentar a crise econômica, e ampli am. cada vez mais. seus programas de formação profissional e treinamen to externo e interno.

O principal objetivo desses progra mas é formar equipes mais agressi vas. que garantam o crescimento dos negócios com qualidade de serviço e capacitação profissional. Desde as maiores empresas do mercado,como a Sul América Seguros, hoje com 5.100 empregados, a empresas de médio porte como a Companhia Na cional de Seguros, com 800 empre

gados. até a pequena Previdência do Sul.com apenas 150empregados,os investimentos nesta área se desta cam como uma das prioridades nos negócios da empresa.

Programas Na Sul América Se guradora. a primeira do ranking do mercado segurador brasileiro, cin co programas de formação e treina mento profissional São desenvolvi dos pela empresa anualmente. Se gundo o Superintendente de Desen-

Para os empregados com mais tempo de casa. a Sul América desen volve outros três programas de trei namento específicos, que são o Pro^ama de Treinamento de Áreas Fun cionais (Protai). o Programa de Trei namento Funcional Complementar (Protco) e o Programa de Desenvolvi mento Gerencial (Prodeg). este últi mo reativado pela empresa a partir deste ano.

Áreasfuncionais — Segundo Luis Paulo da Slfra. o íVotaf dá treinamen to nas diferentes áreas funcionais, através de cursos e seminários inter nos. ministrados por pessoal da pró pria Sul América ou de consultorias externas, como também cursos ex ternos. como os oferecidos pela Fundação Escola Nacional de Segu ro (Funenseg). "No Protaf. o treina mento é especifico para uma deter minada área funcional, como finan ças. técnica, vendas etc.", explicaSegundo acrescenta, o treinamen to do Protco destina-se a várias áre as funcionais, como cursos de redação. informatização e técnicas de apresentação. O Prodeg. que só é • ministrado internamente, destinase ao treinamento do corpo geren- ^ ciai da empresa.

O Superintendente de Desenvol vimento de Recursos Humanos da ' Sul América destaca o treinamento na área de vendas, que é oferecido aos empregados desta área e também ) aos corretores credenciados, coriio nm dos mais estratégicos para a ' empresa. "Neste treinamento, além de darmos um embasamento sobm

destinados ao corpo técnico e ao cor po gerencial. Outro programa desen volvido pela Companhia Nacional de Seguros é o de habilidade de negoci ação. "Embora seja destinado basi camente ao pessoal técnico que atua na área de vendas, este treinamento também é dado ao corpo gerencial da empresa",informa Paulo Vicente.

Funenseg oferece cursos para

as empresas

as técnicas de vendas, abordamos com ênfase a situação do mercado e seu potencial de negócios", explica Luis Paulo. Os treinamentos atingem praticamente 50% do quadro funcio nal da seguradora.

Na Companhia Nacional de Segu ros. a formação profissional está in tegrada à política global de recur sos humanos do grupo, que recebe prioridade no planejamento dosseus negócios. Segundo o Gerente de Re cursos Humanos. Paulo Vicente, o foco principal de todo o trabalho de senvolvido pelo Grupo Nacional,nes sa área, vem sendo o da qualidade do serviço. "Queremos que nos co nheçam como uma empresa de qua lidade". afirma.

Disque Seguro — Segundo Paulo ^cente. esse conceito é bastante va lorizado. por exemplo,no treinanento dado pela empresa no Programa de Excelência no Atendimento,destina do a todos os empregados que atudiretamente com os clientes na '-entrai de Atendimento — o Disque Seguro — e também com os correto res da seguradora. O treinamento P^a a área técnica é feito através de programas específicos sobre a gestão do negócio e preparação técnica de Seguros, que dá formação em dife rentes áreas como aceitação de risanálise de sinistro, entre outros.

ISABEL RODRIGUES

"Não queremos oferecer um pacote pronto, mas saber o que o cliente quer"

Ele acrescenta, ainda, que todo o treinamento dado pela empresa aos seus profissionais é feito interna e ex ternamente. Os cursos, seminários ou palestras internas são ministra dos por dirigentes do grupo ou por profissionais de fora da empresa,que se destaquem pela sua capacitação profissional na área do treinamento.

Paulo Vicente destaca que. de uma maneira geral, todo o planejamen to estratégico da empresa é feito como se a recessão não existisse.

Além do treinamento profissional, a Nacional também desenvolve pro gramas de capacitação profissional com os programas de íreineee de es tágios para universitários no último ano de curso.

Prioridade —A preocupação com o treinamento profissional não está presente apenas nas grandes empre sas do mercado segurador brasilei ro. A Companliia de Seguros Previ dência do Sul.uma seguradora de pe queno porte,que atua principalmente com seguro de vida. também elege o investimento em recursos humanos como uma de suas prioridades. Se gundo a Gerente de Marketing.da empresa.Isabel Rodrigues,a empre sa promove anualmente cursos e se minários para treinamento de seu pessoal internamente na empresa, ^ém de também oferecer treinamen to externo em enUdades como a Fu nenseg e o Clube Vida em Grupo

^^^gabel esclarece que a principal meta da empresa em seu treina mento profissional, no caso da área de vendas, por exemplo, é orientar os empregados para o conceito da adequação do produto às suas ne cessidades."Não queremos vender um pacote pronto, mas descobrir com o cliente qual o produto que ele precisa".

Praticamente todas as empresas do mercado segu rador brasileiro recorrem à Fundação Escola Nacional de Seguros (Funenseg) para complementar seus progra mas de treinamento profis sional aos empregados.A en tidade oferece um currículo de cursos técnicos sobre o mercado, além de promover seminários, palestras e ou tros eventos.

A Gerente da divisão Técnica de Ensino, Lúcia Porto Chaves, diz que os cursos são regulares e de diferentes modalidades. "Ternos cursos à distância, auto-instrucional. que per mite ao aluno estudar pe los manuais e fazer a prova posteriormente em locais determinados e que pode ser feito em qualquer parte do país. Temos ainda os cursos fechados. desUnados ás em presas", informa.

Lúcia Porto explica que os cursos fechados são pre parados sob medida pelos professores da entidade, para cada empresa,em fun ção das suas necessidades. São ministrados no Rio de Janeiro, São Paulo. Rio Grande do Sul. Pernambu co e Minas Gerais, mas. quando solicitados, podem ser ministrados em outros locais. As maiores procu ras, segundo Lúcia, têm sido para os temas de ge renciamento de riscos, ren tabilidade de carteiras e técnica de vendas.

RECURSOS HI IMAMnQ

Con^anhia Nacional de Seguros:treinamento integrado á política global

yilZ PAULO DA SILVA

20 Revista de Seguros

No treinamento, enfatizamos a situação do mercado e seu potencial de negócios"

A RECURSOS HUMANOS

PAULO VICENTE 'Queremos que nos conheçam como uma empresa de qualidade"

L

Revisto de Seguros

r.. h $ 21

Seguro saúde cresce,mas sínistralidade aiunenta

Fraudes e utilização indevida podem provocar aumento dos prêmios. As empresas devem desenvolver campanhas para orientar o uso adequado do seguro

O seguro saúde vem registran do. nos últimos meses, um aumento dos índices de sinistralidade, que podem comprometer o crescimento do setor nos próxi mos anos. Em 1991, o índice de sínistralidade foi de 62%,mas em 1992 saltou para 81%. A avalia ção é do presidente da Comissão Técnica de Seguro Saúde da Fenaseg, Horácio Catapreta, que também é diretor da Golden Cross Seguradora, com base nas esta tísticas da Fenaseg.

Catapreta explica que, numa análise prévia, as empresas estão atribuindo este comportamento a um aumento no número de frau des e da utilização indevida do se guro saúde,como,também,ao au mento de custos das contas hospi talares. "Estamos verificando uma série de procedimentos médicos que encarecem o custo das inter nações, como novas tecnologias, novos equipamentos, novos méto dos de diagnósticos e de exames",

constata. Ele afirma, ainda, que a característica básica do seguro saúde e a de não ter uma impor tância segurada definida, na mai oria dos planos.

IniclaUvas — A provável con seqüência dessa situação, prevê Catapreta. é o aumento dos valo res atuais dos prêmios nos planos de seguro saúde, além de iniciati vas, por parte das empresas, para conter esse crescimento da sínis tralidade. Acho que o setor tem que fazer uma grande campanha de divulgação para mostrar ao se gurado que ele deve usar o seguro apenas quando necessário, de pre ferência restrito ao grande risco, como a internação hospitalar", alerta. Ele acrescentou que algu mas empresas já começaram a adotar essa nova poUüca.A Golden Cross Seguradora, por exemplo, está enviando uma mala direta para seus associados que contém conselhos nesse sentido. Outro mecanismo que. segun

vas, tendo em vista a pre cariedade do atendimen to médico-hospitalar da rede oficial.

Segundo a Superinten dente Técnica da Fenaseg. Mônica Soares, das 93 empresas que operam no mercado segurador bra sileiro. 22 atuam hoje no ramo de saúde, mas a tendência é de que esse número se amplie a cada ano. "O ramo de saúde está em franco crescimento", afirma o nica. Ela observa que a adminis tração desse crescimento.

seguro saúde evoluiu rápido em função da falência do setor público"

do ele, está sendo estudado pelas empresas para superar esse proble ma é a extensão para o ramo do seguro saúde dos sistemas de bô nus e franquia existentes hoje no seguro de automóveis. As empre sas estudam ainda o lançamento de planos de cobertura específica nas áreas de traumatologia e cardiologia; seguro saúde para doen tes infectados com o vírus da Aids; e para outros clientes, com limita ção de cobertura para atendimen to médico, que não seja internação hospitalar.

O seguro saúde já ocupa o se gundo lugar do mercado, atenden do cerca de 3,5 milhões de pesso as. De acordo com as estatísticas da Fenaseg, este ramo faturou, no ano de 1992. um total de US$ 732.396 milhões em prêmios emi tidos, com 13,86% de participação no mercado, registrando um cres cimento real de 39%, o maior do setor. Em 1993. as estatísticas fe chadas do primeiro semestre reve lam que a emissão de prêmios já chega a US$497,884 milhões e que a participação do ramo no merca do subiu para 14.76%.

Lacuna — Esses dados demons tram que o setor de seguros priva dos está suprindo uma lacuna aberta pela falência do sistema pú blico de saúde,ao atender segmen tos da população que foram obri gados a procurar outras altemati-

o sistema de saúde da sua prefe rência Asseguradoras de saúde re presentariam um segmento desta participação privada, dividindo o . -Fm mercado com as empresas de metanto, não tem sido tao facll. dicina de grupo e as cooperativas dez anos o seguro saúde evo u u expectativa do setor é multo rápido, muito em função aa ^revisão constitucional em falência do setor público de sau- no Congresso aborde a de. mas hoje o setor enfrenta mui- previdência social e mtos desafios para manter troduza essa mudança crescimento", analisa a Superin^ tendente Técnica da Fenaseg. c gundo ela, a estratégia adotada

mente confundidos pela opinião pública como empresas que ope ram num mercado sem regras, o que não é verdade. Todo o merca do segurador é regulamentado pela Superintendência de Seguros Pri vados (Susep) e pelo Instituto de Resseguros do Brasil(IRB)". obser va a Superintendente Técnica da Fenaseg, Mônica Soares. Reservas técnicas — A regu lamentação do mercado foi. por exemplo, o principal fator que atraiu a Golden Cross a transferir quase toda a sua carteira de pla nos individuais de assistência mé dica para o mercado de seguro saú de. criando a Golden Cross Segu radora. "Este é um mercado regu lamentado, que tem meüor credi bilidade. As reservas técnicas constituídas dão maior respaldo econômico e financeiro à operação, entre outros motivos.", informa o Diretor da empresa.

-O que acontece hoje e que a maioria das empresas está pagan do em dobro pela saúde de seus empregados. Pagam ao INSS, mas como o seu senlço de atendimenmédico está falido, recorrem a

Outra questão importante que atinge o ramo de seguro saúde é a polêmica sobre a adoção da ta bela de honorários médicos da Associação Médica Brasileira entes'rdes"envolver mecanismos privada para complemen- (AMB), que chegou a ser objeto de tnals eficazes de controle de eus- gga deficiência. Nossa propos- mertida ú.rticial ria Fenaseo cn.,tos. . taé que o Governo autorize as emmedida judicial da Fenaseg con tra a entidade médica. A FederaDesafio — Além da superação ^ ^ ^ ^leduzirem da sua contri- ção conseguiu, Junto à Secreta- dos problemas operacionais,o se- P um percentual para ria de Direito Econômi h leão ao INSS um percentual para ria de Direito Econômico do Mlguro saúde rem como outro desa- ^ p,arros privados de as- nistério da Justiça,a liberação do fio para o seu crescimento no mer- nrédica ou seguro sau- cumprimento da tabela estabelecado seeurador brasileiro a adoçao ^ Catapreta. cida pela entidade para os anos âo Plano Básico de Assistência Me- Q ^ro problema enfrentado pelo de 1991 e 1992,que reajustou em -llcrpS maboradopelaFena- seguro saúde, segundo 60% acima da inflação o preço seg e poroutras sete enUdades pri- seus técnicos,e o fato de das consultas. Se fosse cumprlvafes o olano foi apresentado,em ^ jn^rcado com empresasou da, a nova tabela provocaria um abril áesm ano, ao Governo Fede^ dm „gras aumento real de aproximadamen- ral em forma de projeto de lei. O "Somos permanente- te 23% nos valores dos prêmios Projeto estabelece que os emprega ^ores. por livre opção, po do seguro saúde.

Para isso tem sido a de invés pesado em marketing, ^os produtos cada vez mais a

Segundo o Diretor de Defesa Profissional da entidade e presi assumir o custo do atendimento à saúde dos empregados e de scendentes, ficando livre contribuição ao INSS.

O PBAM introduz o S^^^ncípio de parceria Go^^rno/iniciativa privada responsabilidade pelo hatamento da saúde da J^'^pulação, para que o in'■^ressado possa escolher

dente da Comissão de Honorários Médicos do Conselho Regional de Medicina do Estado do Rio de Ja neiro (Cremeij). Celso Corrêa de Barros, a entidade quer discutir uma nova tabela para 1994, que possa atender as necessidades das duas partes e manter a qualidade do serviço para o segurado.

SAÚDE

22 Revista de Seguros

▲ SAÚDE

"O

'^As empresas/ hoje, pagá<" em dobro pela saúde de seus funcionários

Revisto de Seguros 23

Fim do monopólio requer projeto de transição

Crescimento do setor demanda liberdade de atuação para a iniciativa privada. A quebra do monopólio pode acontecer com a instalação do Mercosul.

anos", diz Freitas, operando uma virada no discurso de seu anteces sor, Manoel Mattos,que propugnava a imediata atuação da Sasse no resseguro, tão logo fosse extinto o monopólio estatal.

Em

1850.promulgou-se no Brai - -fQil O Código Comercial que é.

Adiscussão sobre o fim dos monopólios esta tais. que está na ordem do dia, não alcança, em ter mos de repercussão Jun to ao grande público, a questão do resseguro. Com atuação desconheci da para o cidadão co mum, o Instituto de Res seguros do Brasil, criado em 1939 e um dos maio res responsáveis pela consolidação do mercado segurador brasileiro, vive um dos momentos mais críti cos de sua história.

resença do IRB é vital para o mercado, mesmo com fim do monopólio"

"A p

Espaço — Já o presidente do IRB, Roberto Barbosa Lima, acre dita que existe espaço para a inici ativa privada no resseguro. Mas, segundo ele, somente quatro em presas — Sul América, Bradesco. Itaú e Bamerindus — têm condi ções de operar nesse mercado."Só essas têm patrimônio suficiente. O IRB e o Tesouro Nacional podem arcar com os prêmios ressegurados no exterior e não ressarcidos. Será que as empresas privadas terão condições de fazê-lo?", indaga ele.

O seguro

Luiz Mendonça'

As empresas do setor estão em penhadas em conseguir a mais am pla desregulamentação do merca do, e o papel que caberia ao IRB, por vezes, não aparece bem defini do aos olhos de quem acompanha a indústria do seguro. O setor es pera que o Instituto participe da discussão sobre a quebra do mo nopólio, pois sua experiência e know-fvDW são indispensáveis ao planejamento de um período de transição para a adaptação das empresas nacionais.

Resposta ao Mercado —"A pre sença do IRB, mesmo com o fim do monopólio, é vital", afir ma Carlos Motta, do Conselho de Administra ção da Bradesco Seguros, uma das empresas que re úne condições para operar com o resseguro."O IRB foi fundamental não só na cri ação e fortalecimento do mercado segurador, mas na retenção de divisas num país como o nosso.

PEDRO

"A at

para o qual os saldos da balança de pagamentos são da maiorimportância", completa Motta. Ele afirma que o Grupo Brades co, um dos maiores seguradores do país, necessariamente terá de or ganizar uma empresa de ressegu ro quando for rompido o monopó lio do Estado. "O Grupo Bradesco tem condições de dar uma respos ta a curto prazo para o mercado", assegura o executivo, Para o presidente da Sasse Se guradora, Pedro de Freitas, a que bra do monopólio do IRB não de verá ocorrer antes da instalação do Mercosul. Não temos projeto para atuar nessa área imediatamente.É planejamento longo, para um pe ríodo de um ano e meio a dois

Algumas ações no sentido de li berar a indústria do seguro das amarras do Estado Já foram toma das, antes que o fim do governo CoIIor marcasse o início de um pe ríodo que tem como tônica, para o setor, a paralisia do processo de desregulamentação do mercado. É o caso da liberação das tarifas, que passou avigoraremjulho de 1992, mas que não terá impacto consi derável para o mercado até que se concretize o fim do monopólio do resseguro.

Preocupação — Com a perspec tiva de instalação do Mercosul em 1995, há apreensão no setor quan to à possibilidade de que as segu radoras dos países do Cone Sul se instailem no Brasil e passem a ope rar com a atividade do resseguro, antes que as empresas nacionais possam se adequar ao novo filão de nego'cios que se abrirá. A experiência chilena é bastan te ilustrativa no que diz respeito à concorrência internacional. A per missão para atuação do capital es trangeiro na indústria do seguro, sem que as empresas nacionais pudessem passar por um período de transição, no qual se preparas sem para enfrentar a concorrência de empresas estrangeiras, teve como um dos seus principais efei tos a eliminação da atividade de resseguro nacional.

na verdade, notável monumento jurídico — e por isso continua até hoje em vigor. Mas nele foi intro duzido dispositivo que proibia a re alização de seguro sobre a vida de homens livres. Considerava-se imoral que o ser humano fosse objeto de especulação e de lucro por parte de empresas segurado ras. Mas não se considerava imo ral o seguro sobre a vida de escra vos seres humanos transformados em propriedade e patrimônio par ticular. Nem se considerava imo ral o desamparo econômico da fa mília que perdia o chefe^ A própria vida a sociedade e o direito, em pouco tempo,encarregavam-se de converter em letra morta aquele dispositivo do Código que,em seu conjunto,ê excepcional exemplo de longevidade entre nós

'Ainda bem que o tabu do seguro do ser humano foi

segurável: essa é a forma que tem o seguro de adaptar-se aos diferen tes níveis de poder aquisitivo das diversas camadas sociais. Preço é função do elenco de benefícios ga rantidos. Elevar ao máximo as ga rantias (e, portanto, os preços) é pretender elltizar o seguro, fazen do-o inacessível ao que o torna vi ável, que é a classe média.

Hoje, aqui no Brasil, numa vi são equivocada que confunde com imoral o que é tão só econômico, está surgindo às vésperas do ter ceiro milênio, em relação ao seguro-saúde,versão semelhante à que pretendeu sepultar em 1850 o se guro de vida. Estão vendo nas di ferentes dimensões das cobertu ras. não a fórmula que torna o seguro viável, acessível aos diver sos níveis de renda do público se gurável, mas a maneira de con verter o seguro em instrumento de obtenção de lucro com a des graça alheia.

Aessa visão equivocada,decer

Lucrando

abolido no com a

desgraça

Brasil, pois na mesma época o se guro de vida já era de prática tra dicional em vários paí ses. Aliás, por irônica

vi^nria histórica, no mesmo ''°"'^de 1850, enquanto aqui se o seguro de vida de homens proibia O ^ ^ g Unidos o ser

® hnle no mercado america- dequehoje

to escapa que a previdência social, no Brasil como no resto do mundo, é uma longa história de crises sucessivas e cada vez maio res, apesar de ser operada com benefícios limitados e de oferecer padrões cada vez mais insatisfató rios de serviços de saúde. Não tem finslucrativos; mas o que é seu fim, o bem-estar social, não o realiza, dele ao contrário mantendo pro gressivo afastamento. No entanto, quando a iniciativa privada se pro põe a operar corn eficiência, insti tuições aptas a promoverem o bem-estar social é argüida de "lu crar com a desgraça", pecha que é o retorno de concepção avoenga, farisalca e ultrapassada.

l')Luiz Mendonça éJornalista e consultor técnico dfi seguros «-'tíco

iS» MRESSEGURO

CARL

OS MOTTA

DE FREITAS uação no resseguro requer prazo longo,de um ano e meio a dois"

OPINIÃO

"''fornava objeto d^ '^"'"^osegrAaúdlmodallda-

24 Revista de Seguros

UsI M^bilhões, operado com Ubíb planos,isto e. Js ao pa»c.

Revisto de Seguros 25 A

Seguro avança no marketing e premia melhores do setor

Os trabalhos apresentados demonstram que os cases saem cada vez mais da esfera da propaganda e transformam-se em eficientes contribuições para a melhoria do setor.

A terceira

edição do concurso os "Melhores do Marketing de Seguros", feito anualmente pela Fenaseg, trouxe duas re velações im portantes para o setor. A pri meira é a constatação de que os ob jetivos que levaram à criação do prêmio estão sendo alcançados: o mercado está cada vez mais esti mulado a buscar as verdadeiras so luções para os problemas que en frenta. A segunda ficou por conta dos corretores. Dominando o cená rio da premiação este ano, eles de monstraram que não mais se limi tam à condição estática de repre sentantes dos clientes, mas que as sumiram, definitivamente, o papel de parceiros das seguradoras na luta pelo desenvolvimento do setor.

Novos produtos — Depois de premiada na ano passado na cate goria Marketing Direto — com a "mala diretíssima" —, a Kor Corretora abocanhou este ano o prêmio da categoria novos produ tos, voltados para pessoas físicas, com o cose "Fórmula Kor"(seguro automóvel descartável). O Sincor, de São Paulo, destacou-se na cate goria promoção institucional, com o "Projeto Cultura do Seguro". Ainda na área da corre tagem, a Vila Ve-

lha Corretora de Seguros foi pre miada na categoria novos produ tos voltados para pessoasjurídicas, com o cose "Cartão Fiança" (para os inquilinos). "O resultado dessa premiação revela que a parceria se guradoras/ corretores começa a dar frutos. Foi uma boa notícia", avaliou o presidente da Comissão Especial de Marketing da Fenaseg. Felice Maria Foglietti.

O concurso deste ano teve 24 trabalhos inscritos por diversas companhias de seguros de todo o país, divididos em quatro categori as: produtos(pessoas físicas e ju rídicas); promoções(de campanhas de incentivos, de vendas e institu cionais); Comunicação (externa e interna); e marketing direto. A en trega dos prêmios foi realizada no dia P de dezembro, no Hotel In tercontinental, no Rio de Janeiro.

Destaques — O prêmio da cate goria comunicação interna foi des tinado á Incentive House (Finasa Seguros),com a"Campanha Expe dição Finasa":a Bamerindus Segu ros conquistou o título de melhor na categoria promoção de vendas, com o Notebook Bamerindus": a Nacional Seguros destacou-se com os cases "Amir Klink", "IV Bienal do Livro e "É Tudo Igual", rece bendo o prêmio da categoria comu nicação externa, enquanto os ca

Concurso reúne 24 trabalhos de todo o país. Seleção é feita por um júri de alta qualidade

de criação e reposicionamento de produtos renderam à Sul América Seguros um prêmio especial pelos coses "Super-Fácil" (título de ca pitalização da Sulacap)e "Vida Premiada"(seguro de vida da Sul Amé- * rica Unibanco). Outro destaque deste ano foi o Sr. José Kremnitzer. que também recebeu um prêmio especial pelo projeto de recupera ção de salvados de automóveis"Iniciativas deste tipo contribuem para a eficiência das seguradoras, aumentando a produtividade e re duzindo custos", enfatizou Foglietti, que também é vice-presi dente da Sul América e presidente da Associação Brasileira de Mar keting (ABM).

Comissão julgadora

□ Jomar Pereira da Silva Presidente do Conselho Supe rior da Associação Brasileira de Marketing

□ Mônica Magnavita f Diretora da Revista Exame

□ Jairo Carneiro

Presidente da Associação Bra sileira de Propaganda

□ Júlio Pimentel

Vice-Presídente da Associação dos Dirigentes de Vendas do Brasil

□ Tom Camargo

Diretor da Gazeta Mercantil

□ Christiano Praga

Diretor do Jornal do Commércio

□ Décio Clemente

Vice-Presidente de Marketing do Citibank

□ Klibson José Renato

Diretor da Editora Melo & Mensagem

□ José Roberto Whitaker

▲ MARKETING

evento marcante para o mercado segurador, a bonita festa de premiação dos "Melhores de MarketingdoSeguro" (o "Oscarí) do seguro), realizada no dia 1® de dezembro, no Hotel Intercontinen tal. Uma apresentação de bom gos

to. a altura da natureza e do espí rito de criatividade e talento que deram a tônica dos trabalhos apre sentados.

O marketing de seguros aüngiu um patamar de criatividade e ta lento tão grande que se tornou.

hoje, um instrumento imprescin dível para formação de cultura e difusão da indústria de seguros. Ele se transformou num aliado constante nesta luta diária para abrir espaços e alavancar o cresci mento do setor.

m n frnféu nas rnãos, os corretores Da esquerda f CorretoraJ, LeõndoArruda

premiados: JoãoAlzani (Vila jg Seguros) ÍStncor^SP) e BrenoKor(KorCorretoradeBeg

fenaseg AÂ

ses "Auto Básico Itaú", "Eldorado" e "Projeto Frango Assado", deram à Itaú Seguros o prêmio de melhor marketing direto.

A capacidade

Penteado

Diretor da Escola Superior de Propaganda e Marketing

□ Edeson Coelho

Diretor da DPZ Propaganda

□ Armando Perrentini

Diretor da Revista Marketing

Jairo Carneiro. Residente da ABP: Maira Dieckmann. da Comissão Organizadora

*^0 Concurso e Felíce Maria Foglietti, Residente da Comissão Especial de Marketing da Fenaseg

"Faço um apelo aos profissionais de marketing para que nos ajudem a encontrar soluções criativas e inteligentes, como as que foram apresentadas aqui, para retomarmos os espaços hoje ocupados pelo Governo no setor de seguros."

MARKETING

26 Revista de Seguros

Um

Revisto de Seguros K 27

JOÃO ELiStO FERRAZ DE CAMPOS Presidente da Fenaseg

INTERNACIONAL

O resseguro e os processos de integração econômica

Conferência de Cartagena procura identificar problemas de cada país,para propor soluçõescom vistas à unificação dos mercados econômicos em processo no mundo todo

dos é muito complexa, a exemplo da exposição feita pelo professor do Instituto para a Economia Interna cional,Sidney Weintraub,sobre a cri ação do acordo de livre comércio en tre Estados Unidos, Canadá e Méxi co (NAFTA). Na sua exposição, ficou claro o questionamento dos aspectos de proteção de cada mercado.

COMITIVA brasileira EM^RT^EI^

inir.

□ João EUsio Ferraz de Campos (Presidente da Fenaseg)

□ Carlos Alberto Lenz César Protásio (DiretorAdmlnistraüvo do IRB e ex-Diretor Finan ceiro da Fenaseg)

São Paulo e membro nato daFeriâsc^)

□ João Gilberto Possiede (Presi dente da Paraná Seguros, presi dente do Sindicato das Empresas de Seguros do Estado do Paiana e membro nato daFenaseg)

de Pernambuco e Diretor execu tivo da AGF Brasil Seguros)

□ Arlindo Conceição Simões Fi lho (Diretor da AGF Brasil Se guros)

□ Nllton Alberto Ribeiro (Dire tor da Área Internacional aa Fenaseg)

A XXIV Conferência