7A\ ANO 66» N?777«S J vi l<r y.-:. vrrj i'.^L A'J':X. M .V' U^^■^■ :'!K i«r

Tj

Comovendersegurossemdizerumadnica palovra.

No dicionario ha uma palavra que traduzcom absoluta fidelidade a relacao que existe entre o Corretor de Segurose seu Cliente:Confianga.

P Cliente confia que seu Corretor estasempre propondo oseguro mais adequado,mais ajustado a cada necessidade.

E0Corretor confia queaseguradora por ele indicada pode e vai honrar todo^ OS compromi^os contratados.

Investindo constantemente em know-how tecnico e recursos humanos, a Bradesco Segurosconsegue estabelecer exatamente isso: Confianga.

No Corretor de Seguros que oferece,assim como no Clignte que o recebe.

E,numa relamo assim,voce pode di2 vender segurossem dizer uma unica palavra.

Basta a sua assinatura eoaval Bradesco.

Afcnaseg — Federa^ao Nacional das Efnpresas de Seguros Privados e de Capitaliaagao

^residente: Sergio Augusto Ribeiro, 1° Vice Presidente: Alberto Oswaldo, ^ontinentino. de Araiijo; 2.° Vice■^fesidente; Hamilcar Pizzatto; 1-° SeRubens dos Santos Dias; 2.° ^rretario: Sergio Siivcira Saraiv^ 1."

Jesoureiro Luiz Claudio Garcia de »Uza; 2° Tesoureiro: Nilton Alberto ^^iro; Suplente: Antonio Juarez

^^DClo Marinho, Eduardo Baptista Claudio AfifDomingos, Delio "Sussan Dias, Pedro Pereira de 'tas.JoseMariaSouzaTeixeiraCosMarco Antonio Sampaio Moreira Conselho Fiscal — F.feiivos; „*rlos Antonio Saint-Martin, Gui®tme Augusto Ramos Filho, Jos6 j.f^'^teiro; Suplentes; Ruy Pereira da '"a,Jorge da Silva Pinto.

brgao de Divulga^ao da Penaseg fNDICE

SEGURO DE INFORMATICA

18

A tecnologia garanticia

Exisirnle ha auos deniro da apolice de riscos ditersos, o se%un de informdtica ganhou caraclemlicas especificd! a partirde 86, inserido iia carteira de riscos de engenharia. A exprssshasolicila{do das novas apdiices para a coberl/jra all risks e'scaminha suafutura auionomia.

ABF.i-T'. !P..'

A linguagem das apolices

A constituinte arruma a casa

8 A moratoria permite crescer mais?

10 A esquina das joias

Ed' Ed''°' Executive: Alberto Lopes ^'tor Assistente: Alberto Salino j^'^radores: Villas Boas-Correa, Penha Cysne, Jaguar, Luiz do k' Lopes, Antonio Pentea- Mendonga, Luiz Mendonfa, Al5'® Salino, Likio Santos, Jomar Peda Silva.

Jo Carlos Franco, Isabela Arce, j.^8e Clapp, Lucia Santa Cruz, Lucio K^'^'os, Rose Cintra.

Jose Veloso Borba

^fip Senador Danras, 74/12.° andar ^el — Rio de Janeiro — RJ J4,i(021)220-0046/ 210-1204Telex ^^05 FNF.S —RR.

Editora e Assessoria Irda. l^b^Senador Dantas, 71/404 e 406 "t,. 20031 — Rio de Janeiro — RJ <021) 220-6446

tijj^'denagao Editorial:Josd A. Lo-

(jj?8tamagao e Produ^Io Grafica:

t>P dos Santos Lopes

h SramaeaoVisuale Arte:Mafcelo

(> f^'a^oes: Eduardo Barr e Everaldo ''or SdvaJunior^,,®8rafia; Ricardo Brasil, Gilberto

^L^^'ibuigao: DistribuidoraFernando ">aglia S.A.

0 lijj^igosassinadossloderesponsabiunica e exclusiva de seus auto

14 Auto regulagao da iniciativa privada

15 F.F" A-iG

Viva a bolsa

10 R. c. no Brasil — necessidade de uma revisao profunda

24 Coberturas ao mar

29 Planejamento e outras criancices

Artes plasticas, ideias, letras

-

35

\}l;A! ivO -i.h VOS Atualidades 37 Premio "Arvore do Sucesso"

I

.I'etorResponsavel; S6rgioAugusto

BRADESCO SEGUROS 1

Capa; foto arquivo IBM

38 ,SJ > [>r AHFL-

Contos de reis

50 1/ Negocio seguinte:

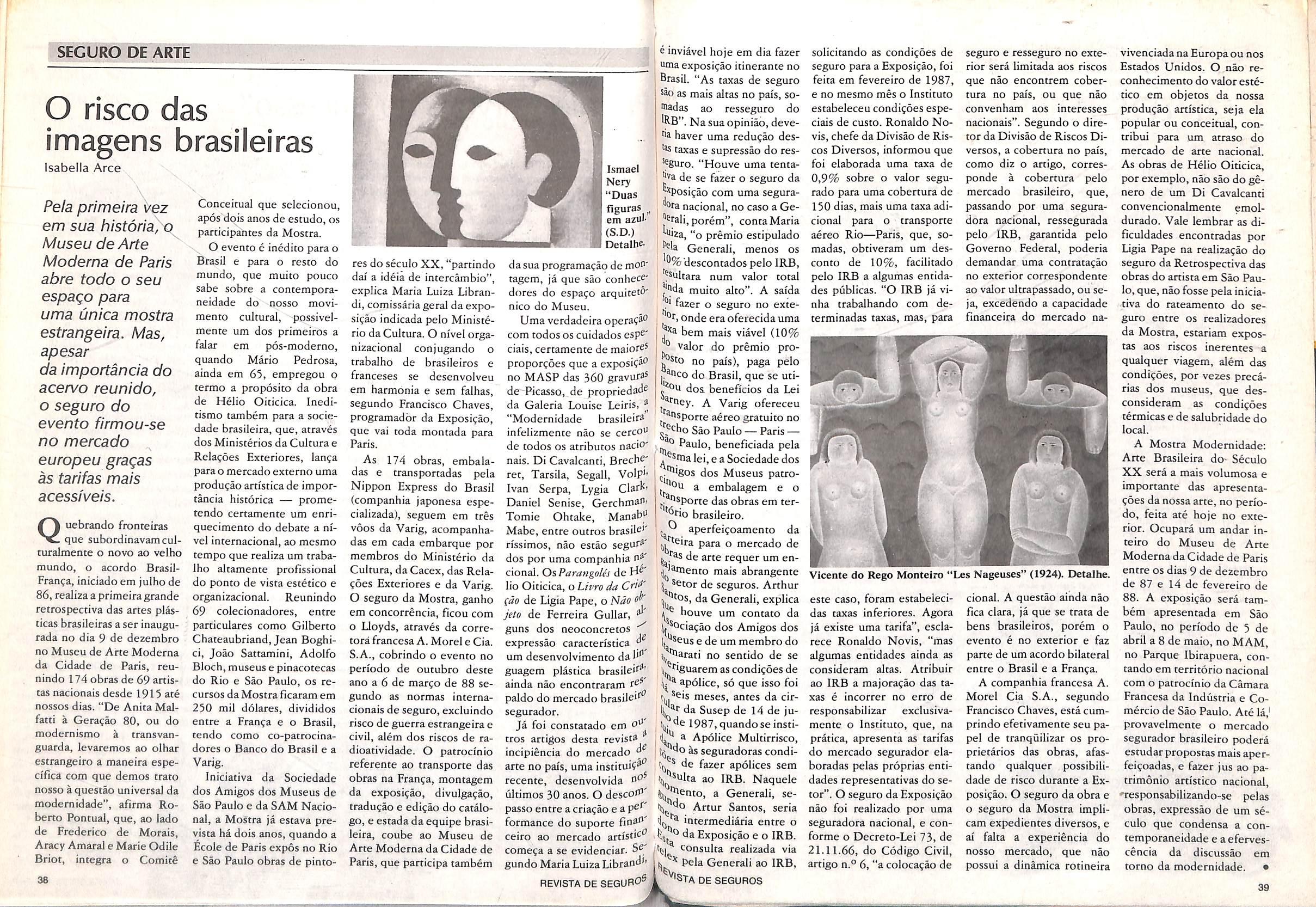

O risco das imagens braslleiras 40 '■hi- di.i fie Sci-'./'Vi

42 O debate continua 43 <x( A-) 6 i.^/ r.'),,:- ,■) O paladino dos direitos dos consumidores

A linguagem das apolices

Nas pesquisas de opiniao feitas para sondagem do que pensa o piiblico arespeito do seguro,surge raro a cntica nio so a 'letra miuda', mas a propria linguagem das apolices. Essa critica, que se repete em todos os paises numa especie de coro universal,reflete a desconfianca de que existe algum inreresse em dificultar a leitura da apolice de seguro — e inreresse naturalmente contrario ao 'consumidor' do produto.

Nos paises em que o Estado prefere ser intervencionista e ditar as regras do jogo, as tarifas do seguro e as apolices sao oflciais. E quando o Estado e assim tao cioso do seu dever de proteger e defender o inreresse do 'consumidor', nao se pode desconfiar que as apolices por ele aprovadas cscondam ou favore^am, na linguagem e na'letra miuda', o inre resse exatamente oposto — o das seguradoras.

Nesses casos, em que o Estado acredita menos nas virtudes da sua capacidade de interven?ao do que na

capacidade saneadora do livre jogo das for?as de mercado, as tarifas e os textos de apolices sao confiados ^ proprias seguradoras, que para tanto dispoem de ampla autonomia. Sup6e-se que, movidas pela competi?ao, tais empresas seriam levadas a usar, em suas apolices, letras garrafais e linguagem de clareza meridiana. Todavia, nao e isso o que acontece. Em seu ultimo relatorio (de 1986), o Ombudsman do seguro na Gra-Bretanha, Mr. James Harwell, novamente critica 'a linguagem ambigua' usada pelos seguradores. E cita expressoes como all risks e com prehensive,que para o piiblico significam uma coisa e para os seguradores outra,levando o primeiro a acreditar numa cobertura mais ampla do que na reatidade e.

O seguro e um contrato e, como tal, deve confer as condi^oes pactuadas. O problema e que essas condi?6es gravitam em torno de um elemento aleatorio, o risco, que o se-

guro transfere ao segurador, sempre sendo plena essa transfef^f f cia, mas circunscrita a determine'd elenco de circunstancias em qufi se produzam os danos cobertos. Al^ disso, as condi?6es de apolice bem devem obedecer a padroes es dices que nao dependem das ■t contratantes, mas de legisla^oes pecificas por vezes bastante exf^" sas.

Tudoissoexplicaporque.emt" ^

parte, independentemente de h3^ , liberdade ou interven?ao estatal contrata^ao do seguro, o estilo apolices e sempre o mesmo. forma e no fundo.

(1^ se a ap61ice de seguro, a escritura compra e venda de imovel, o tefJ^" da garantia do eletrodomestico, contrato de emissao e uso do car^^" de credito, o contrato de financ'^ mento da aquisi^ao do bem de sumo duravel, e assim por diante

^Piano FutureCertonaoeapenas ^aisumpianodePrevidendaPrivado. tern carocteristicas evontagens ^^eotornam linico. Eioboradopor ®^P6cialistas,gentequeentende Pf^ofundomentedoossunto, o Futuro ^®rtoesob medido para pessoas ^^Peciais.

y^Cl6JUUUITE0SEUHITVRO

IfnUikAUnDOIMPOSTO ^RBIDA.

pQibaquetudooquevocepapano 'onoFuturoCertopodeserabatidodo

Impostode Rendo, at6olimltede 150.000,00, segundoo resolucoo 1285, de23/03/87do BancoCentral, ^sim,umapartedoinvestimentona

suaaposentadoriaeIncentivadapelo governo.

COMPRAMODUIAR.VOCt

ADOUKEQUANDOE

OUAHTOSMODUIOSQUISER. Adedsaoesua. Evocequiteopianode umasovez. No Piano FuturoCertonao existemcomes. 0quehdsaomddulosindependentesquevoceadquirena medido do seu interesse ou sue necessidode. ^claroquequanto mais vocecompror, maioresseraoseus beneftdos nofuturo.

o pagamento6 sua disponibllidade finonceiro. Issopermitequevoceadquiro o FuturoCertocomInteligencio.

VKl RESGATAQUANDOQUiSER.

0 Piano Futuro Certo etombem um excelente investimento. Aldm de render jurosde6%o.o., maisacorrecao monetdria dos OTN's, vocepoderesgotarquandoquiser.

SUA FAMlUA TAMBtM ESTA SEOUM.

VOCi so PA6AQUANTOQUISER. Voceequerndecidequantoquerpogar.

Pelo sistemo modulardo Piano Futuro

0 Piano Futuro Certo e tombem como umsegurodevida, emfovordos benefiddriosquevocedeterminer. Assim, sua familiatambdm fica garantidacom umpeculio Certo, 6perfeitomentepossiveladequar correspondenteaoquevoceoplicou.

Assoclada a SA Moinho Santista Industrlas Ge'rais 05 [ ARACAJU-Tti.;(079)2224710«IEltM.T«k.:|09I)22S.5B37/2224422>BELOHOIilZONTE-T^.:(031)224-3946 •BlUMENAU-Tel.i(0473122-581515222 BRASlUA-T«b.:(06I| 223-1772/1631 • CURITIBA Tab.: (041)223-5293/3035 • FORTAIEZA-T>li.: (065) 231-6266/6910 •GOlANIA-T«h.:|062) • 2234672/4694/225-7191/6B61 MAKAUS-U: (092)234-1300. K)RTOAlEGRE-T«lj.:(0512|27-2087/2977>RECIFE-T«b.:(Oei)224-3764/4944>RIODEJANEIRO-Ttl.:{021)2954332 SAIVAOOR-T«ii.:(071)242-2047/2955'SAOLUIZ-T»1.:(098)227-1955.SAOPAUlO-T«l:(01115454944

ABERTURA

& a CD

A rigor, o problema do piibl'^ nao resulta da leitura dos textos, da sua tenue propensao para ler, REVISTA DE SEGUB^® ^■'

e§3Vera Cruz Previdencia Privada

A Constituinte arruma a casa

Villas- Boas Correa

Auto-regulagao da iniciativa privada

lorge Clapp

Asemelhanga do que ocorreu

um jeito um tanto atabaIhoado, a Constituinte esta se arrumarido para as votacoes finais.e decisivas que definirao o rexto da fu- x cura Constitui^ao.

De

Para chegar ate a sua verdade ou perto dela, a coitada passou os seus maus peda?os, condu2ida pelos descaminhos dos equivocos, enganada per uma minoria mais esperta e atuante, largada a propria sorte pela dupla omissao do governo e do seu maior partido,o PMDB.Ate que, na hora do plenario que e mesmo para valer, rompeu constrangimentos, mandou ^ favas a cerimonia e rachou na linha da verdade: o centro de um lado; as esquerdas de outra banda.

Entao, por passe de magica, dissipou-se o nevoeiro, desfizeramse OS enganos, o medo evaporou e a Constituinte esta exibindo a sua exata composi^ao. Dos seus 559 membros, menos de uma centena podem set identificados como esquerdistas matriculados,com direito a carteira assinada. O centro junta mais de 300. O que sobra, baila no arame.E a porcentagem dos omissos, dos que nao participam e que so devem aparecer no fim, para o yoto filmado, fotografado, televisionado.

Mas, ate aqui, quantos rodeios.

Primeiro foi a receita de Tancredo

Neves de uma Constituinte liderada pelo presidente da Republica, com apoio da maioria esmagadora dos represencantes. A Constituinte do consenso, projetado da mobiliza?ao da rua para dentro do plenario. Uma Constituinte com o roteiro de um anteprojeto encaminhado pelo Executivo e bancado pelo partido majorirario ou pela alian^a das siglas que apoiassem o governo.

Um sonho do qual despertamos na vespera. Exacamente a 14 de mar^o de 85, quando a festa da posse da Nova Republica murchou com a do-

en?a de Tancredo Neves.

Sem 0 Uder, a Constituinte disparou. Fez e desfez o que entendeu. E principiou a grande fuga aos compromissos. O governo encolheu-se e nao quis assumir a sua parte de pro per um anteprojeto. O PMDB, como o maior partido, dono da vitoria, benefici^io do milagre do cruzado,sentiu a barra e adotou a tatica do escapismo. Nunca mais decidiu nada para nao quebrar ao meio. Devoto da unidade, jogou todas as fichas para mante-la. Foi o que se viu. A Constituinte se desmanchou por

las 24 subcomissoes, apresento" quase cem emendas subscritas 15 milhoes de eleitores. Paraque? Para nada,ora. Pois ot^' sultado foi um monstrengo que ns" serviu para coisa nenhuma.

A Constituinte buscou a saida Comissao de Sistematiza?ao. caminho errado. Pois a Comissao • At Sistematizagao padecia de vi'cio ° origem. Na sua composigao, PMDB violou a regra do jogo e durou uma penca de esquerdistaS' Um malogro a mais. So que o tirao. O anteprojeto da Comis'®" de Sistematizagao levantou o pleti^'^ em rebeliao contra a ditadura elif de uma minoria, a marginaliza?ao maioria e desembocou na organi^^ ?ao do 'centr^'.

Uma Constituinte nao e uma nha, um ringue para decidir quern ^ mais forte. E um pouco mais: o pa* para uma articula^ao nacional. que a maioria traca as linhas fun'' flexivel ^ mentais. Mas, precisa ser tolerante para negociar e acolher, alguma medida justa e sabia, as vindica?6es da minoria.

nos parses desenvolvidos, tena crescer a demanda do seguro de "^sponsabilidade civil de produto. O "^ercado segurador brasileiro esta Pteparado para atende-la? Como en'feotar o desafio da cobertura dos ®^des riscos industrials que afetam ° meio ambiente? O que fazer para 'Pidar a imagem do seguro num pars ^omo o Brasil,em que,a despeito de ^ grande potencial de expansao, P^rtnanece irrisoria a participate do ^^Or ho PIB (Produto Intemo Bru• tQ)>

Estes foram alguns dos temas proP'^stos aos empresarios, tecnicos e ^'^rretores de seguros que participa- ^®m do Seminario promovido no Rio

Janeiro, na ultima semana de no• ^ como parte de uma extensa A^'^gramato de eventos que marca^a realizato da.l54.^ Sessao do '^Oselho Diretor da CCl — C^ara '^-omercio Internacional.

A CCl,criada para facilitar as rela ys comerciais internacionais,conta

Uma rede de comites instalados 5? parses, nos quais empunha a

abordando importantes questoes como a arbitragem de litigios inter nacionais e o capital estrangeiro em parses em desenvolvimento —, destacou-se o Seminario sobre Segu ros realizado no auditorio da Fenaseg — Federate Nacional das Empresas de Seguros Privados e de Capitaliza^ao, que teve o apoio e organizato da entidade.

A abertura do evento foi feita pe los presidentes da CCI, Theophilo de Azeredo Santos, e Fenaseg, Ser gio Augusto Ribeiro, que saudaram OS presentes e falaram rapidamente sobre os objetivos do seminario. Era seguida, a palavra foi passada para o presidente da Comissao de Seguros da CCI,Ruy de Carvalho, que abordou o tema"A Comissao de Seguros da CCI: Unico Forum Internacional para Coopera?ao entre Seguradores e Usuarios".

gao nos PIBs dos paises filiados a CCI.

Ele citou o caso de Portugal onde 68% das seguradoras sao estatais: "Ainda bem que a Assembleia Cons tituinte portuguesa esta para derrubar o veto a privatiza?ao das empre sas estatizadas pela Revolugao dos Cravos, em 1975", frizou.

Depois da palestra de Ruy de Car valho, foi a vez da conferencia do conselheiro tecnico da Comissao de Seguros da CCI e secretario geral do Comite Europeu de Seguros, Francis Loheac, sobre a "Responsabilidade Civil de Produto". Em linguagem franca,ele classificou a regulamentagao europeia para o"RC"como bastante abrangente, mas que "peca ao impor a vltima o encargo de provar que determinado produto Ihe causou prejulzos".

falta de iideranga e de uma maioria que articulasse formulas de composi^ao.

Para disfar^ar o sumi^o, o PMDB inventou um regimento interno que esta se convertendo numa farsa perversa. Como o partido nao tem uma unica proposta oficialmente encaminhada a Constituinte, transferiu a responsabilidade de elaborar o ante projeto ao povo, a sociedade. Pura demagogia, a fantasia da fuga.

A sociedade fez o que pode. Apresentou sugestoes, desfilou pe-

Quase tudo deu errado ate Menos a ni'tidarepresentatividade n uma Constituinte que esta sen^ apedrejada pelos impacientes, cada com os excesses de decep?^*?' mas que e a mais aberta da hist^f'^ do pars. Nunca se viu nada igu^ nem parecido.

O desafio dofecho de uma Coo^''^ tuinte que encerra um penoso longo processo de transi^k) nec^^^ sita resgatar erros e improvisar ?6es. Dispomos de pouco temP para arrumar o que foi mal feito 10 meses tumultuados por desvio^ enganos.

A Constituinte est4 decidindo contraditorio da sua verdade e qu® o reflexo do equilibrio da sociedade,' So resta torcer e esperar pelos resn tados. '

da liberdade de comercio e pela manutento de mercados ]• ®''tos, na defesa intransigente da iniciativa e da auto-regulafao ^onsavel dos negocios.

g^Entre diversos seminaries proj^mados pelas comissoes tecnicas ^eas em que a Camara atua

Segundo Ruy de Carvalho, tambem presidente da Associate Portuguesa de Seguradores, o principal objetivo da CCI — atraves da Co missao de Seguros — e encontrar meios de aumentar e facilitar a co operate entre empresas e consumidores de seguros em escala mundial. Alem disto, sua prioridade mimero um e a permanente defesa da livre iniciativa, unica maneira, segundo o conferencista de alavancar este segmento da economia e sua participa-

de Carvalho, presidente da Associa^ao Portuguesa de Seguradoras; Mane { •menos, diretora da Camara de Comercio Internacional(Franca) e Francis beac, Secretario Geral do Comite Europeu de Seguros,falando a imprensa.

Finalmente,encerrando o semina rio, houve um painel de debates so bre Divulga^ao de Seguro, coordenado pelo presidente da Fenaseg, Sergio Augusto Ribeiro, e que concou com a participato do superintendente da Susep,Joao Ricardo Re gis dos Santos; do diretor executive do Codiseg,Marco Antonio Moreira Leite; da chefe de gabinete da Presidencia do IRB,Lucia de Biase;do di retor da Fenacor, Carlos Barbosa Bessa; como tambem dos conferencistas convidados Ruy de Carvalho, de Portugal, e Francis Loheac, da Franca.

A revelacao de Ruy de Carvalho de que a industria de seguros portu guesa arrecadacercade USS 1 bilhao anuais, correspondendo a 2,3% do PIB, so acentua o contraste com as potencialidades de um mercado com as dimensoes do nosso Pais, em que um faturamento estimado para o corrente ano de USS 1,5 bilhao representa menos de 1% do PIB nacional.

O Codiseg — Comite de Divulgacao Institucional do Seguro chega em boa hora.

BASTIDORES COMERCIO INTERNACIONAL

REVISTA DE SEQURO^

[^^^'^deira

V

•

A moratoria permite crescer mais?

Rubens Penha Cysne

Que a diminuigao da transferen-

cia Hquida de recursos para o exterior traz um agradavel bem-estar de curto prazo nao resta a menor duvida. Para governos comprometidos apenas com o seu periodo de manda te, trata-se de uma forma facil de permitlr a existencia de um maior poder aquisliivo e, durante algum tempo, de uma atividade economica mais excitada. Se, entretanto, isso pode ser associado a um maior crescimento de longo prazo, eis um ponto que merece ser discutido um pouco mais a fundo.

Seguindo uma praxe rotineira, aiguns tecnicos de dentro e de fora do partido majoritario costumam obter a desejada transferencia liquida de .recursos para o exterior a partir de caicuios que determinam a poupan^a externa compativel com um "crescimento minimo do produto", Esse ul timo,per sua vez,seriaaquele necessario a cria^^ de algo em torno de 1,4 milhao de empregos por ano,ou seja, do suposto aumento da popula?ao economicamente ativa no periodo.

Abstraidas algumas confusoes em torno do assunto, esse raciocinio abrange tr^s hipdteses imph'citas: primeiro, que o aumento da poupanga externa se traduza em au mento dos investimentos; segundo, que a redu^ao da transferencia li quida de recursos ao exterior possa ser mantida per um longo periodo de tempo; terceiro, que a rela^ao capitai/produto se mancenha inalterack. Nosso objetivo aqui e discutir a validade dessas hipoteses.

A primeira delas tem side bastante discutida. Numa economia em que o estado de expectativas nao justifique o incremento de investimento, qualquer aumento da poupan^a externa

implica uma queda em igual valor da poupan^a interna, deixando inalterada a poupan^a total. Com isso, em vez do endividamento externo para investir, obtem-se apenas o endivi damento para consumo,como ocorreu no Brasil, por exemplo, entre 1978 e 1982. Esse tem sidooquadro predominante no setor privado da economia.

O lado estatal, por sua vez,sendoo mais beneficiado pelo nao pagamento de juros(ja que o governo detem hoje a maior parte do passivo ex terno), e que vai ditar, na pratica, a validade ou nao da hipotese de au mento significacivo da poupan^a to

efecivada por um longo periodo de tempo, depende fundamentalmente da evolugao dos indicadores da divida e do processo global de negociaWo (incluindo as atitudes tomadas Pelos demais devedores). Se o pais utiliza o endividamento externo para formar capital e aumentar a sua capacidade de exporta^ao, podera absor ber capitais por um bom tempo. Se •sso nao ocorre, entretanto, a redu?ao da transferencia liquida de recur sos hoje correspondera, em futuro Proximo, a necessidade (pela retra9ao de credito)de uma atitude oposNesses termos,crescer mais hoje ^'gnifica apenas crescer menos amaem nada alterando a taxa de 'ongo prazo. f'or ultimo,cabe lembrar que a atitude de capta?ao for^ada de pouPati^a externa (leia-se moratoria) Pode significar, na medida em que as "thas de credito de exporta^oes e "tiporta^oes comegam a se tornar es^^sas, uma perda para o pats dos gaOos de comercio internacional, o no jargao dos modelos mais , ^ ^'«'Pies de crescimenco, traduz-se

por "uma deteriora^ao (aumento)da reIa?ao incremental capital/produto". Trata-se, em outras palavras, da queda de qualidade dos investimen tos quando a retaiiagao externa come?a a impor empecilhos as trocas internacionais. Se o aumento da poupan?a externa e obtido por intermedio de um aumento das impor tances, nao ha com o que se preocupar. Mas quando ele ocorre atraves de uma queda das exportanoes, e possivel que a economia apresente uma redugao e nao um aumento de sua capacidade produtiva.

Um pais com um estoque de cafe no valor de dez dolares nao e necessariamente mais bem equipado para a produnao do que um pais que tenha exportado esse estoque e importado um computador no valor de dois do lares, ainda que essa operanao implique uma queda(de dez para dois do lares)da poupanga e do investimento totals.Em outras palavras,quando ao aumento de investimentos pode-se associar uma deterioranao da produtividade do capital(devido a possivel retalianao), nao e imediato que o pais

apresente um maior(ou pelo menos tao maior) crescimento.

Em suma,essa defesa da moratoria com base no crescimento da econo mia se ajusta muito bem a um espa^o de um ou dois anos. Nesse caso, tra ta-se apenas de evitar uma recessao, que reduziria as importanoes, ou uma desvalorizanao adicional do cambio, que resultaria numa queda dos sal^ios e demais rendimentos reals. Num contexto de longo prazo, contudo, esses caicuios que tentam compatibilizar a transferencia liquida de recursos para o exterior com a "necessaria taxa minima de cresciinento da economia" devem ser efetuados com a devida cautela. E pre cise verificar ate que ponto a realidadecorrobora as hipoteses A^ceterh paribus sobre as quais eles se assentam(o que equivale a admitir a insignificancia empirica dos tres problemas acs quais nos referimos). •

O autor e professor da Escola de P6s-Gradua?ao em Economia da Funda?ao Getiilio Vargas.

tal, Se a ausencia de repasses

Banco Central, para pagamentos ^ juros externos, estiver tendo cofi* contrapartida uma aloca?ao de re^^^^ SOS em investimento, estara P^ j, mente assegurado o aumento poupan^a total. Se, por outro OS cruzados que nao mais se des^' nam ao pagamento dos juros ext^^ nos(apos a respectiva conversao" autoridades monetarias) estiver^^ sendo gastos com custeio, de tera adiantado a moratoria, no cante a forma?ao bruta de capital xo.

A segunda premissa, de que a du(w do saldo comercial possa

BRASIL SALVAGE SA

Sociedade Brasileira de Vistorias e Inspe^des

Atividade principal;

Outras atividades:

Vistorias,inspecao em emttarcaQoes maritimas

Vistorias em equipamentos

Vistorias de cargas

Vistorias judiciais

Vistorias off shore e on-shore

Draft survey

Outras vistorias e services correlates

Escritorio Central;

Rua Mexico,111 — tz? ar>dar

Rio de Janeiro- RJ -(CEP 20031)

Tel.: 2400454

Telex(021)23 517/30 034

Brasil Salvage Intematlonal - New Yot1(

Outros Escntorios: Manaus- Beiem - Natal- Recite - Salvador

Macae - Santos- Porto Alegre

Representantes e correspondentes credenciados nos cinco continentes

PERSPECTIVA ECONOMICA

Barr

L

I

REVISTA DE SEGUROSU >

DESEGUHOS

A esqulna d

Angela Cunha

Ipanema continua a crescer. Sua origem media cede lugar a sofisticagao das griffes famosas. Na esquina da Visconde de Piraja com Garcia D'Aviia concentram-se as joalherias mais importantes do pais. Como anda a seguranga desta Place Vendome tropical?

Hi15 anos o projeto de transferencia da sede da H. Stern do centro da cidade para Ipanema deu inicio a um grande movimento.

A noticia da compra do terreno pela H. Stern se espalhou com rapidez,e, antes mesmo que o predio ficasse pronto, a Amsterdam inaugurava ali mais uma das suas 22 lojas espalhadas pelo territorio nacional, exemplo logo seguido pela Roditi, Moreno,Cristine's e Baiulak.Aproveitando o fluxo de publico gerado pelas duas grandes do ramo,a Stern e a Amsterdam Sauer, que recebem mais de mil visitantes por dia,as lojas menores disputam os clientes num verdadelro corpo-a-corpo, aigumas chegando a admitir que vivem das sobras da H. Stern.

Roberto Stern, o jovem vice-presidente da empresa que ha 47 anos se dedica a extra^ao de gemas, produ5ao e comercializa^ao de joias, conta que a mudanq:a da sede da av. Rio Branco para a Visconde de Piraja,ao contrario do que muitos supoem, nao foi premeditada,podendo muito bem ter sido outro o trecho escolhido.Segundoele,j6ias n^sao anigos que se vendem todos os dias:"O com^rcio de joias nao pode ser compa-

rado ao de confec?6es,por exemplo, que tem uma vendagem muito dinamica. As pedras sao muito caras e especiais, o que leva o comprador a pensar bem antes de uma escolha."

Na Roditi,com 17 anos de mercado, o gerente Edmar Silveira compara a esqulna a um dos endere^os mais Importantes do mundo em materia de joias, a Place Vendome,em Paris. E fica muito a vontade para dizer que o brasileiro, sobretudo o carioca,e um bom cliente,embora suas compras mais caras representem muito pouco em relagao ^ do com prador estrangeiro, cujo gosto, em contrapartida, e menos refinado. Do outro lado da Visconde de Pi raja, bem em frente ao predio da Stern, a Balulak ocupa todo o segundo piso de um pequenosbopping, sendo a unica ao largo dofront luminoso das pedras coloridas,.uma desvantagem em rela^ao as outras lojas.

Seguranga.

A onda de assaltos e violencia que vem tomando conta da cidade nao poupou a bela e cobi?ada Ipanema, onde dois assaltos recentes a hoteis prejudicaram o movimento de turistas nas joalherias. E se alguem chegou a acreditar na invulnerabilidade da'esqulna dos milhoes',certamente ja abandonou tal cren?a: recentemente, a loja Cristine's amanheceu completamente vazia, tendo se revelado inoperante o seu sistema de se-

na tem procurado realizar junto ^ corretoras,^ seguradoras e ao Insti tute de Resseguros do Brasil (IRB) um trabalho com vistas a melhorar o desenvolvimento tecnico de um se guro que abrange categorias diversas de coberturas. As tres principais sao: toubo, furto qualificado e incendio. , As demais, acessorias,constituem rotina de aigumas carteiras: alagamenterremotos, vendavais, quedade seronaves, irapacto de veiculos tertestres, desmoronamento, tumultos ® outros eventos de natureza externa.

A vez das seguradoras.

guran^a.

O gerente Daniel Galgoul, bora nao dispondo de informa^des mais detalhadas, diz que o prejuiz® foi duplo,"pois nem tudo estava O" berto pelo seguro".

Alem de cada joalheria dispor de seu proprio sistema de seguranC® eletronico e pessoal, a 'esquina doS milhoes' conta com a prote^ao de uma cabine da Policia Militar, resul* tado de uma afao conjunta das efi' presas, e de apolices de seguro, sunto delicado para os gerentes e d'' retores das lojas, que se recusaif ^ fornecer elementos substanciais p^f^ que se trace um perfil desse segufZ' do.

Na H.Stern, gra?as a colabora?^" de seu vice-presidente, Robert^ Stern, p6de-se apurar que, alem d^ um elaborado esquemade aparelbo' eletronicos (alarme direto para a dc legacia, cameras, circuit© fechado de TV)controlado por um computado^' a empresa conta com a cobertura de um seguro considerado por seus d'' retores tao caro quanto burocratic^' "mas que nao pode ser de outro mf' do, ja que a operagao envolve desd^ riscos industrials ate um pequen" pedaco de pedra colorida, o que ih^' plica muitos detalhes e controle rig''' roso", como justifica Roberto.

Ate agora,segundo ele, a empress nao tem queixas de sua apolice, q"® atende perfeitamente ^ necessid®' des de suas atividades. Mas para chc gar a esse ponto,esclarece, a joalhe'

pelo IRB de lan^ar no mercado uma tarifa de valores que estipule faixas de pre?os condizentes com o nivel das lojas a'receberem a cobertura. Outro ponto fundamental da carteira apontado pelo superintendente e a falta de autonomia para realizar os Seguros. Ele sugere que somente fiquem sob a intervencao do IRB para homologacao previa os seguros que envolverem uma taxa alta de sinistralidade.

epoca e do momento, justifica o tec nico.

O projeto ainda esta em fase embrionaria e devera ser submetido a apreciagao da Comissao Tecnica e Conselho Tecnico do IRB, para entao ser apresentado a Susep. Novis calcula que so para o ano as novas condigoes entrarao em vigor.

Se por um lado os joalheiros evifalar de seus seguros,por outro o l^^fcado segurador nao esconde o' "^fio e coloca em evidencia alguns ^titos considerados como um en'tave para a melhoria da presta^ao de '^^i?os.

O superintendente operacional da ®nerali do Brasil, Antonio Carlos ^ta, diz que ha muitos anos as se^tadoras vem enfrentando proble^ Series nessa area,em fun^ao ba't^amente de dois fatores; a falta de tarifa que de ao segurador e ao j, ''Prio segurado condigoes de avao custo do seguro; e a inexisde autonomia do setor para rej ,^^r questoes que nao requereriam 'nterferencia imediata do ressegu^or,

^^Segundo informa, as companhias

^dispoem de meios para adiantar cliente o valor do premie no ato contrata?ao, dependendo dos set hi ecnicos do IRB para ter nas OS c^culos da taxa^ao do sede cada joalheria. Ele explica nos casos de renova^ao de carj o Instituto garante a cobertura

j^®adocumenta?ao ficarpronta. Mas Se tratar de cliente novo,a loja fica .hi qualquer prote?ao durante uns ^ dias,queeoprazoemqueosprol^ ssos costumam ser liberados. Se huver discordancia, esse prazo se data para 30 dias.

com duas grandes jo-

^ herias do pais, onde o capital en^hlvido chega a casa dos 50 milhoes h cruzados, a Generali reivindica o httiprimento das promessas feitas ^Evista de seguros

O responsavel pelo Departamento Tecnico de Seguros da empresa Porto Seguro, que, junto com a Ge nerali, detem a maior fatia dos jo alheiros, fala de uma questao polemica; a cobertura unica para tantos sinistros, cujos premios sao bem inferiores aos riscos assumidos. O RD Joalheiros, como denominam esse tipo de carteira, cobre desde acidentes industrials a uma porta danificada. Na sua opiniao, cada sinistro, ou pelo menos os mais frequentes (roubo e assalto), deveria ser particularizado em apolices especificas.

A sugestao de qualificar mais o se guro,segundo o informante, vem de uma experiencia nao muito feliz da seguradora no item roubo/ assalto. A ideia abrange tambem o segurado, que, nas atuais formas de contrato, fica isento de quaisquer responsabilidades.

Tornar as condigoes do seguro mais objetivas e claras e criar clausulas que levem o segurado a tomar maiores cuidados com a seguranga de seus estabelecimentos, sob pena de ter que arcar de alguma forma com OS prejuizos, sao outros pontos destacados.

Um seguro mais seguro.

O IRB nao esta alheio a essas reivindicagoes. E o que se conclui das informagoes prestadas pelo chefe da Divisao de Riscos Diversos,Ronaldo Novis, de que um grupo interne de trabalho ja iniciou estudo de reforraulagao das atuais bases de contratagao do seguro de joalherias, que se encontram completamente defasadas da realidade. O seguro e um ramo altamente dinamico, que precisa acompanhar as necessidades da

A proposta e mudar a forma de contrato do seguro das lojas de joias. Ao inves de uma so apolice cobrindo todas as filiais de uma empresa,partir para o desmembramento e taxar loja a loja em'fungao dosseus riscos peculiares. Avaliar separadamente cada estabelecimento, de acordo com a sua iocalizagao,caracteristicas e fato res de seguranga adotados. Esse novo contrato preve ainda descontos para os clientes que investirem macigamente na seguranga das lojas. Quanto maior for a seguranga, raenor sera o premio. Alem disso! esta sendo estudadaa implantagao de uma nova tarifa para as carteiras. Segundo Ronaldo Novis, o aumento dos sinistros motivou em grande parte uma reavaliagao do se guro. De 1983 para ca,as estati'sticas revelam que o valor das indenizagoes superou o valor dos premios arrecadados. Somente em 1984 houve umadiminuigao dessa relagao. Em 85, por exemplo, as indenizagoes pagas foram duplamente superiores ao numero de premios. No ano passado, essa relag^ triplicou, e, ate novembro deste ano, o IRb' computou um aumento nos sinistros de 1,63 vezes. Segundoele, torna-se impossivel qualquer previsao para os meses restantes, pois os fatores osci1am muito. ,

/.V CIDADE a

10 (l( >^.0 ^.:0!rn _Il- i. saris' ,W -i ^ ^ -

REVISTA DE SEGUROS

yJ"tabalhando

A Bamerindus Seguros EstaGoeogando o Proeissionaeismo EmPLugar.

1 ara premiar o esforQo de todos aqueles profissionais que estao ajudando no fortalecimento do negociode seguros,fundamental para a nossa economia e desenvolvimento social,a Bamerindus Seguros esta lanqando o Premio Bamerindus Seguros, 0Premio Bamerindus Seguros e uma premiagao aberta a todos os corretores de seguros do pai's.

E nao so vai oferecer a seus gantiadores premios valiosos, aiem dotrofeu"ArvoredoSucesso",desenhadopeloartistaEivioBecheroni, como tambem vai servir de registro do profissionalismo que deve nortear as reiagoes entre corretores e segurados.

Todos OS trabaihos premiados deverao mais tarde ser divuigados, transformando-se assim numa fonte de informagao a servigo do aprimoramento dos prdprios corretores.

0Premio Bamerindus Seguros, mais do que uma jusla homenagem ao empentio e a dedicagao dos corretores, e tambem uma forma de contribuir para maior profissionaiizagao do setor.

Um empenbo que a Bamerindus Seguros coioca em primeiro lugar.

4

.fiV. f 'J):. (j>

1 .7 j:

EE NDUS SEGUROS

BamerindusSeguros Gente de Confianee

O debate continua

Lucia Santa Cruz

Lucia Santa Cruz

Apontada como

um dos princi

pals obstaculos a otenizagao dos seguros considerados 'de massa', a prefixacao do parcelamento do premio em cruzados, com a manuten?ao dos demais valores em OTN, veio retirar os temores do mercado nesta area. Aprovada na ultima reuniao do Conselho NacionaJ de Segu ros Privados, a prefixa^ao foi anunciada ainda como proposta pelo superintendente da Susep,Joao Regis Ricardo dos Santos, no seminario promovido pela Associa^ao dos Tecnicos de Seguros do Rio de Ja neiro para debater a indexa^ao de se guros.

Desde que o CNSP permitiu que as opera^oes do mercado segurador fossem realizadas em OTN, era 26 de maio deste ano,e,efetivamente,a partir da entrada em vigor da portaria, o que so foi acontecer em 1.® de agosro,a questao do premio tern sido levantada como possivel dificuldade para uma comercializa^ao mais ampla do novo produto. Segundo os consumidores, o fato de se ter um premio estipulado em OTN gera apreensao, pois e um valor pos-fixado, que so sera conhecido ao vencimento de cada parcela do fracionamento, dentro de uma economia inflacionaria. Com a medida compiementar, o problema fica sanado: a prefixa^ao e livre para a carteira de automoveis e se mantera em 150 OTNs para o valor do premio dos demais ramos.

O presidente da Federa^ao Nacional de Corretores, Fenacor, Ro berto Barbosa,acredita que e precise fazer uma pesquisa sobre indexa^ao, principalmente "para averiguar como esta sendo aceito pelo corretor, agente legitimo da expansao do seguro". Segundo ele, os grandes e m^dios corretores aprovaram a me dida, considerando-a justa. Por outro lado, o pequeno corretor, locali-

zado no interior do pai's, ainda nao entendeu, pois a indexa^ao "foi pouco divulgada a nivel de Brasil. E precise chegar ate o pequeno corre tor". Entre suas sugestoes, Barbosa defendeu a indexa?ao da cobertura de RCF (Responsabilidade Civil Facultativa) distinta da de automoveis, o que na pratica representaria apenas a otenizagio da franquia, acompanhada de prefixafao do premio e corre^ao das garantias.

Algumas discordancias, todavia, surgiram da pane de representantes das seguradoras, que insistem em ^uma maior regulamenta^ao das opera^oes em OTN por parte da Susep e do IRB.O pedido nao foi aceito pelo superintendente da Susep, que voltou a lembrar que o mercado e que deve se auto-regular.

Por enquanto, a opera^ao de resseguro do seguro indexado ainda nao alcangou os efeitos esperados, como afirmou o diretor de opera^oes nacionais do IRB,Luis de Souza Alves.

Para ele, a oteniza^ao era uma necessidade do mercado para reparar uma situa^^ de injustiga: o abocanhamento por pane da infla?ao dos valo res segurados. Quando o proprio setor come^ou a tentar solucionar este problerna, emitindo endossos, criou-se outra dificuldade. Os custos de processamento, tanto da apolice quanto do resseguro, tornaram-se muito altos. "Na verdade, era o mesmo negdcio visto varias vezes", esclarece Luis Alves, que acreditava na indexa^ao como possibilidade de diminui^^ desses custos processuais. Como o seguro em OTTJ e facultativo, cabendo a companhia seguradora e a seu segurado a escolha damodalidade de pagamento,o diretor de operafoes nacionais do IRB teme uma duplica^ao do trabalho. 'Trabalhando com documentos separados, corremos o risco de dobrar custos e esfor^os", diz, acrescen-

tando que, para evitar isto, e precis" planificar o seguro indexado em W das as areas. "Alem do encaixe re^ do premio, havera facilidade negocia^ao com resseguros extef rasil nos",preve ele. Atualmente,o Br enfrenta obstaculos de colocar t"®' seguros no exterior em fungao desva!oriza?ao. A entrada da permitiria internamente e exter"®' mente o pagamento indexado.

A indexa?ao, porem,teve a.\gnt^f concessoes para permitir a adaptaC"" ao modelo segurador nacional. caso do resseguro, apos inumef®^ reunioes entre o IRB e as segurad'"' ras, foram garantidos 12 meses cof previsoes de permanencia dos nhos liquidos, sendo 90% nos Q"'' tro primeiros meses, 70% nos tro seguintes e 40% nos liltimos O que ocorre com o resseguro um seguro indexado, na realidadCt ^ que ele apenas acompanha a introdi' Cao da OTN.Nem mesmo a apro^^ ?ao da prefixa?ao das fragoes premio deve trazer altera^oes si^' ficativas em relag^ ao resseguro. superintendente da Susep,Joao R; gis, faz questao de expiicar que havera prejuizo com a fbrmula 9*^^ devera ser aprovada. Conforme a guradora encaixe uma parcela ® premio em cruzados, sera calcula® o correspondente em OTNs e tuado o pagamento depois ao iR^ pela OTN do mes do pagameo'^^' multiplicada pelo niimero de OT^* equivalentes a fra^ao do premioEmbora tenha vindo atender a ui'' desejo do proprio mercado, a intr^' du?ao da OTN ainda promete leva" tar polemica e suscitar duvidas na aplica?ao, com correntes oposta^' uma pedindo uma regulamenta?®^ que parta da Susep e do IRB, oof^ alentando a esperan^a de ver o seto^ caminhando com as proprias perna^ para a resolu^ao de seus problernaSEnfim, a economia de mercado.

a bolsa

'Pereira da Silva

de Itao batida ji entrou para o folclore ^popular,lamentaveimente. Agora,de . paisagem por Nova lorque, acomV panhei por uns dias o drama causado 'pela queda vertiginosa da Bolsa de Valores de la. culminando como tra- ..wj gico assassinate do operador de uma corretora, cometido per um cliente desesperado. Deu a vida pel.a Bolsa. Devia ter colocado todas as suas economias no inesmo saco. Obviamente

WHAT TO DO WITH YOURMOHEY

WHILE YOUHE DECIDING WHAT TO DO WITH YOURMOHEY.

houve outros que perderara muito mais que este frustrado aplicador, principalmente as grandes empresas ^^ameiic^as^j^ oue se mantiverani cauteloso" 7?-experiencia de 29 amadureceu o mercS^^que.procurou prontamente reagir ^ovas .apUcaeoes, evitando-se as ^Sndes para que os indices nao calssem-am3a.-;mais. Se pa,^ um detenmnadp segmer^ia^to daqueda foi uma ocorrencia draihatica, para outros o momento surgiu como de oportunidade, bem ao gosto da livre iniciativa. Algumas instituicdes financeiras viram ali uma chance de atrair capitals das maos de investidores amedrontados para os seus pia nos de renda fixa, e foram para os jornais com aniincios de paginas inteiras, alguns ate com razoavel dose de humor. Como eu estava laparaset juri de urn festival de publicidade. aproveitei para sondaralguns colegas da area no sentido de saber se havia prenuncio de crise no setor, pois o supunha abalado pelo impacto nega tive dos anunciances, que cenamente deviam ter seus resultados financeiros comprometidos. Mas para minha surpresa, alias agradavel, ainda nao havia registro significativo de corte de verbas publicitarias. Pelo contrario, justamente naqueie periodo estava acontecendo um pe queno acrescimo de volume. Alem dos anuncios sobre finaticas, produzidos para atender a ocasiao, nunca vi tanto comercial de remedio como naquela epoca. Talvez seja por estal razao que todos sairam tao rapida-l mente da' ressaca provocada pelal queda da Bolsa. ,[

INDEXAgAO

COMUNICACAO E MARKETING

14

-fj^jerslaffiiBj^j^habituamos com a •J^'.expressao^a.boisa ou a vida", fMtiltS usada pelOsasSaltantes,que

AaiMrilBtercsl nU SUMSWS BANK COMMAND CHKKIN6.

■TlaSUIIIEirS MlkA" SAVINGS..

REVISTA DE SEGURO^ m ^ev M/ameirsnMe toPUTYOURMONer WatEMKMBAMC ista DE SEGUROS 15

R.C. no Brasil — necessidade uma revisao profunda — de Antonio

Penteado Mendonga

de uma fabrica, independentement® de seu porte,e capaz de compronie* ter a situagao de um grande grup" empresarial. Todavia, o vazametitOi ainda que pequeno, de um deterni'' nado produto, dentro desta fabric^ pode signlficar o fim do grupo, consequencia das indenizagoes q"® ele esta sujeito a pagar. Ou seja." risco de responsabilidade civil sou para o primeiro piano, ait'®' agando de forma mais grave o pa'^' monio das pessoas.

por motivos politicos, ele assume mas nao executa, onerando a totalidade dos contribuintes.

Enquanto um americano ou um europeu cobra de terceiros os danos causados, desde uma simples quebra de um par de oculos, o brasileiro deixa de lado o seu direito e assume o Ptejuizo, mesmo em casos de morte. A unica exce^ao tern ficado por conta dos sinistros de automovel,e mesmo ®ssim porque as companhias seguradoras deram o exemplo, ressarcindo-se dos prejuizos conseqiientes dos pagamentos de indenizagoes. Como americanos e europeus co^tam OS prejuizos causados per ter^^iros, eles tambem se protegem, fey^ndo seguros que Ihes garantam o Patrimonio no caso de causarem daPos a outros. Assim,o seguro de resPonsabilidade civil nesses paises vem desenvolvendo de forma acelerada, tanto no volume de preraios ^omo naabrangencia das coberturas.

almente livre entre as companhias, permite que um seguro de responsa bilidade civil chefe de familia, com importancia segurada relativamente alta, esteja ao alcance de qualquer pessoa por um premio bastante baixo.

Ihor protegao.

A partir da i.ndustria aulomobilislica, o acesso brasileiro ao desenvolvimento internacional.

Quando Riobaldo Tatarana, em Grande sertao: veredas, afirma que "Viver e muito perigoso", seu universo e o sertao do norte de Mioas Gerais,na primeira mecade deste seculo. E se era la e naquela epoca,o que dizer de hoje, com todas as transforma?6es por que passou o mundo! A Segunda Guerra Mundial e o divisor enrre a huraanidade da Revolugao Industrial e a humanidade da Era Tecnologica. Ela separa dois tipos de vida, com muito pouca coisa em comum.

A humanidade da Revolugao In dustrial vinha sendo atacada por forcas que mudavam a sociedade, sem, contudo, alterar as nogoes de patria, religiao e moral. Com o fim da Se gunda Guerra Mundial,a subida dos Estados Unidos e da Uniao Sovietica para o primeiro piano entre as na^oes comegou a modificar estes conceitos^ e o mundo, ate entao imbuido de princi'pios europeus, passou a ser bombardeado por conceitos americanos e russos, que alteraram profundamente a visao dos povos em reia?ao a vida, a patria,aos costumes e, especialmente, a moral e ^ respon-

sabilidades.

O incrivel progress© tecnologico, consequenre da Segunda Guerra, destruiu as no?6es de fronteira, eliminando as distancias no tempo e no espago e for^ando os povos dos varios paises a uma integragao que ainda esta em andamento,mas que ja deixou marcas profundas,impondo a universaliza^ao dos modos de vida e arrasando tradigoes milenares em poucos anos.

A expiosao da Informatica, que agora atinge picos extraordinarios, embora ainda esteja dando seus primeiros passes, vem afetando a vida das pessoas,aumentando o tempo de lazer e modificando todos os concei tos de trabalho e remunera^ao. Enfim, o mundo passa por transformagoes violentissimas, provavelmente as primeiras, desde o domfnio do fogo e a inven^ao da roda,capazes de criar uma sociedade nova, diferente de tudo o que ja aconteceu.

O mercado segurador tambem sentiu os efeiios destas mudan?as, tanto que os principals riscos de hoje nao sao os principals riscos de vinte anos atras. Dificilmente o incendio

O Brasil enrrou no process© desenvolvimento mundial com airt"' pIanta<;ao da industria automobil'^' tica no pafs. A vinda das grandes presas do setor trouxe uma serie outras companhias que, direta ou diretamente, gravitam ao redor fabrica^ao de automoveis. Dai ca, 0 pais progrediu rapidamen^^' transformando-se de uma econoru'^ agropastoril num pais industrially^' do, ocupando um lugar de destaqi*^ entre as na?6es. Acontece que lugar de destaque e relative, e a tancia que ainda separa o Brasil d"' paises desenvolvidos e enofO^^' refletindo-se de forma marcante mercado segurador nacional.

O brasileiro nao tern a nofao ressarcimento de danos causados terceiros arraigada dentro de si. comuns frases do tipo: "Nao adiantar nada mesmo", como de^' culpa para nao trocar produtos estf^' gados, ou deixar de cobrar indeniz^' ?6es a que se tern direito. O propr'^ govern© e o primeiro a dar o exei"' plo negative, deixando de honr*'^ uma serie de compromissos,que vaO desde a devolu^ao de imposto renda at6 o pagamento de indeniz^' 96es de vulto, e deixando de cobr^f quantias enormes, conseqiientes ma administra^ao ou fraudes, qu^'

Na medida em que seguro e masquanto mais pessoas fizerem um ^^guro, mais barato ele custara. Esta ^ ""^gra, aliada a uma concorrencia re-

A concorrencia desenfreada pode levar a excesses,como aconteceu ha poucos anos nos Estados Unidos. Neste pais houve quase que uma neurose de responsabilidade civil, com a?6es e senten^as condenatorias que atingiram as raias do absurdo e, como conseqiiencia,geraram prejui zos jamais vistos na historia do segu ro, responsaveis pela quebra de centenas de seguradoras e pela altera^ao radical da politicade comercializa?ao das apolices de responsabilidade ci vil,chegando,em alguns casos,a prejudicar o desenvolvimento de pesquisas medico-cientificas, pela impossibilidade do orgao ou erapresa pesquisadora conseguir cobertura securitaria adequada.Por outro lado, esta mesma concorrencia leva ao de senvolvimento de novos conceitos, que permitem ao segurado uma me-

No Brasil, o descaso do brasileiro, a falta de interesse das seguradoras e o desconhecimento praticamente to tal das coberturas levaram a uma atrofia do seguro de responsabili dade civil. Atrofia que precisa ser sanada rapidamente, com uma pro funda revisao dos conceitos de co bertura, ja que a nogao de danos ma terials e danos pessoais deixou de ser suficiente; com campanhas de conscientiza^'ao dos riscos e divulgagao das coberturas, uma vez que, lentamente, vai se formandb uma jurisprudencia condenatoria; com a forma^ao de pessoal especializado, atraves de curses e acesso f^il ao que acontece no mundo, porque, dia a dia,a economia brasileira vai se interligando mais a economia mundial, e sem cobertura de responsabilidade civil dificilmente os produtos brasileiros serao aceitos em outros paises, perdendo muito de sua competitividadc.

O autor e consultor de seguros e diretor do Centro de Comercio do Estado de Sao Paulo. . •

memnm precisa,pdo pte^odeumsd i

ComTrato e o seguro da General!que,em uma unica apolice,garante as empresas contra incendio^ expiosao,queda de raio, vendaval,granizo,queda de aeronaves,impacto de veiculos terrestres,alaga' mento, tumultos,comogoes civis e riscos congeneres,lucros cessantes total e parcial,roubo e furto qualificado,perda de valores estacionarios,perda de valores em transito,responsabilidade civil, perda de aluguel e acidentes pessoais de empregados. Tudo isso sem a necessidade de vistoria previa e com uma serie de vantagens e facilidades que voce nem vai acreditar.

Chame seu corretor e conhega ComTrata O grande seguro da pequena e media empresa. Como a sua.

T RESPONSABILIDADE CIVIL

16

REVISTA DE SEGUROS

ComIi:ato,daGenerali. Acobeitundetocboss^uios quea

GEJ^RAU UENEIiUi Av. RioBranccs 128-7? andar-Tel.:(021)292-0144 Telex:(021)22846 AGIV BR - Rio de Janeiro - RJ

A tecnologia garantida

Lucia Santa Cruz

A amp/a informatizagao da sociedade encaminha o setor de seguros para a implantagao de uma carteira especializada. O seguro para equipamentos que vao desde os CPDs aos micros, passando pela robotica, vem sendo operado ha 13 anas no ramo de riscos diversos eja dispoe de uma apolice all risks.

Quando,era maio de87,

ura incendio destruiuo predio da Companhia Eletrica de Paulo — CESP, na Av.Paulista, no centro da capital desse estado, uma preocupa^ao iraediaca com prejuizos, perfeitamente cabivei no momento, dominou OS diretores da empresa. Ela aumentou principalmente depois que o fogo foi debelado, quando se percebeu a despesa incalculavel que representaria a recom-

posi?ao dos dados armazenados nos computadores. Em meio as chamas, a despeito das recomenda^oes e advenencias dos bombeiros, equipes de funcionarios retiraram do ediflcio fitas contendo informa^oes da empresa e passaram-nas atraves de umacorda,jaque seu formato e de disco,com um orificio de encaixe no meio. Isto garantiu a manuten^ao daqueles dados, muito embora seja pratica

Existente ha muitos anos dentro da apolice de riscoS diversos, como coberiura de equipamentos estaciona* rios,0seguro de informatics propriamente dito come^ou a circular oficialmente entrc nos no ano de 86, como cobertura de equipamentos eletronicos de baixa voU^* gem,inserido na carteira de riscos de engenharia. "N" primeiro ano, tivemos u/O® emissao em torno de apolices", revela Jose Paulp de Aguiar Gils, chefe da D'' visao de Seguros de Enge nharia do IRB.

A pesquisa em torn" desta modalidade de segurO' entretanto, e anterior.

CESP, que, depois do in cendio, resolveu solicitar Uma cobertura adicional de recomposi^ao de dados.

Varledade

corrente em informatica manter-se uma copia dos programas em outro local, exacamente para evicar imprevistos dessa natureza.

Apos o resgate deste material, entretanto, restava organiza-lo, o que parecia uma tarefa impossi'vel aquela aJtura dos aconteclmentos. Fora de ordera, os discos so puderam ser reordenados gramas a memoria dos empregados da CESP.

Um gasto adicional muito al to, uma vez que tudo teve que set regravado e em re gime de urgencia, dada a necessidade que a companhia tinha desse material.

Tal infortunio poderia ter sido minorado com um pequeno detalhe, muitas vezes desprezado. mas que na maioria dos casos se revela mais que um simples deta lhe,sem nada de pequeno:o seguro.

1983, a Companhia de Se' guros Argos come^ou a interessar em desenvolver o seguro para microcomputadores de uma forma dife' renciada do que existia o® carteira de riscos diversoS' Na Feira da Micro- Inform^' tica,em Sao Paulo,dois anoS mais tarde, a segurador^ lan^ou o novo produtO' "Houve um grande sucessO' e as pessoas procuraram se' guros para CPDs", cont^ Marcos Marcondes, vice-d'' retor da Argos."Seis mese^ depois, fizemos o lan^^' mento do macro-seguro de informatica, na Feira Inter' nacional de Computa?aoCom associa^ao acionaria d^ Chubb Insurance CompanV' empresa norte- americana,^ Argos tem entre seus clieotes as empresas do grupo Ci" tibank, do qual tambem fa' zem parte a Metal Leve, a Ciba Geigy, a Souza Cruz,a Brinquedos Estrela e a

Na verdade, o seguro de informatica pode tomar varios aspectos, em fun^ao do interesse do usuario, coi^o explica Cicelly Sette, assessora do Departamento de Operafoes Especiais do IRB."O seguro tem va^'Os enfoques e funciona de acordo com o desejo e uecessidade do segurado. Existe uma liberdade de es^olha." Assim, as op^oes fientre o seguro de in^undio,que cobre tambem o Material de informatica,o de luebra de maquinas,que faz Parte da carteira de enge nharia, o de roubo, feito ®traves do ramo de roubo,o riscos diversos e, finalniente, o de riscos de enge nharia, tambem conhecido ^omo a/I risks, pois e a co®rtura mais ampla, Em riscos de engenharia, considerados instala^oes n equipamentos de baixa "oltagem aqueles cuja de'Panda de energia eletrica e, ^"1 geral, reduzida. Assim, Podem ser seguradas insta'Soes de processamento n'etronico de dados (CPD), j ® telecomunicagoes, as ten^isoras para fins comer^'®is, OS equipamentos de ^Ualises, microscopies ele^''onicos, radiointercomuni^®?6es, paineis eletronicos, ^alculadoras, sistemas de ^Wme, equipamentos usaem medicina nuclear, n^iuipamentos odontologisistemas eletronicos de Pavegagao e ace mesmo uma ^opiadora, Cada uma das diferentes nfertas em termos de seguro informatica atende a um ^egmento da necessidade do ^egurado. Desta forma, a '^EVISTA DE SEGUROS

cobertura basica do seguro contra incendio, no caso de computadores, previne apenas contra o siniscro desta eventualidade e de raio e explosao. E uma co bertura bastante reduzida, que trata o equipamento de informatica pelos mesmos par^etros usados para uma televisao ou para a casa de uma pessoa. Nao existe a diferenciagao tecnologica.

Esta caracteristica, alias, esta presente tambem no seguro de roubo, uma vez que sua apolice preve ape nas o caso em questao. Na cobertura para quebra de maquinas, comega a haver uma preocupagao mais voltada para o equipamento era si. Assim, aqui encontramos a protegao contra gelo. geada e tempestade, mas tam bem contra acidentes de causa interna, inclusive defeitos do material e falhas operacionais. Nesta cober tura, alem disso, entao incluldos danos eletro-eletronicos, curto-circuitos e ate o desentulho do local, passando ainda pela transladagao dos equipamentos dentro dos locals segurados. No ramo de riscos diver sos, que vem sendo usado para segurar computadores de todos OS portes ha pelo menos 13 anos, data de sua tarifagao (anteriormente era operado sem uma tarifa regulamentada. Cada caso era estudado isoladamente, situagao que ainda ocorre com o seguro de todos os riscos), so estao previstos os proplemas de causa externa roubo ou furto qualificado (nunca o simples desaparecimento do objeto), desmoronamento,quebra de aeronave, impacto de vekulos, vibragbes, gelo, geada e tempestade, alem da transladagao dos equipamentos no interior dos locais segu rados. "Incendio, raio ou

explosao nao estao na apo lice de riscos diversos", acrescenta Ronaldo Joaquim Pereira Novis, chefe daDivisao de Riscos Diver sos do IRB,"mas ja estamos aceitando, bem como alagamentos e inundagoes".

O mais abrangente de to dos,oaUrisks, assegura pro tegao contra todos os possiveis sinistros citados ante riormente, com a vantagem de serem enquadrados em uma perspectivatecnica. Na opiniao do chefe do setor tecnico da Seguros da Bahia, Sisson Guedes Peres, butra seguradora que,alem da co bertura de equipamentos estacionarios, possui uma especifica para computadores, "a apolice de equipamentos de baixa voltagem, na car teira de riscos de engenha ria, e uma cobenura muito mais ampla, que atende muito mais as necessidades deste tipo de equipamento".

Comegando recentemente a operar com o seguro de in formatica, a Seguros da Ba hia tem apenas 12 apolices,a maioria de pessoas juridicas, e somente um caso de pes soa fisica que requereu o se guro para seu microcomputador. Entre seus segurados, a Seguros da Bahia conta com OS Centres de Proces samento de Dados da Salgema, Indiiscrias Quimicas, com sede em Maceio, e da

Beltran Engenharia, de Sal vador, e alguns micros, como o de uma corretora de seguros baiana e de uma imobiliaria.

O vice-diretor da Argos diferencia o seguro de in formatica que sua compa nhia oferece do tradicional de riscos diversos:"Fazemos uma analise do contrato e dos riscos, alem daavaliagao tecnica." No caso de leasings, ele adianta que nao existe a distingao. "Se o equipamento for de responsabilidade do operador, fa zemos o seguro." Embora a taxa seja fixada pelo IRB de acordo com cada caso, a Ar gos tem uma tabela de custos propria, pela qual a co bertura basica para micros de pessoas fisicas fica em 3%, para micros de pessoa juridica ou empresarial en tre 0,55 a 1,5%,e CPDs en tre 0,28 a 0,55%. As taxas da Seguros da Bahia ficam em torno de 0,36%,para ris cos diversos (que e o valor estipulado pelo IRB para esta caneira), e em 0,31% para equipamentos de baixa voltagem.

Marcos Marcondes acredita ainda que, para fins de hardware, o macro-seguro funciona como uma cober tura tipo guarda- chuva, em que se podem agregar outras modalidades de cobertura.

SEGURO DE INFORMATICA

1S

REVISTA DE SEGUROS

SegundoJose Paulo Gils,no

19

No IRB,Jose Gils e Cicely Sette aperfeigoam a apOlicea// risks para a informatica.

i^gurando os piratas

Desde os ingieses, apirataria acda olta, e ha, em gerai, poucos meios |e controU-ia. Exemplos bem cohecidos de todos nos tem sido as gopias piratas de fitas de yideQ^^^/;r

Is, que eram alugadas indiscriminalamente porlocadoras dervideo,sem sue se tivesse um criterit^tico codluzLodo as negociagoespAlem d Ivasao de divisas, ocorrW^um desIrezo pelo consumidor, cjiae era |rindado com fitas de pessin^Qualilade e que fugiam das vistas daEmsrafilme. No caso da inform^ica, aao poderia ser diferente. Ha d^^de ato pure e simples de imitar atfi o so indevido do sistema de proce ttento de dados, com o cons luente desvio de informagoes, di[heiro etc. Ou ainda o fato de'melinos travessos' entrarem em CPDs ae alto sigilo. O seguro poderia |branger este tipo de Ou mehor, existe alguma cobertura que 3ssa garantir a seguran^a de inforaa^des, contribuindo para diminuir Lu mesmo acabar com a pirataria.^

O mercado internacional oferece Jsta modalidade de seguro, de cordo com Ciceliy Sette,do Deparaento de Opera^oes Espe^to dp

20

IRB, com uma difeten?a de conti-. nentes. "O mercado europeu e muito cauteloso nas aceita?6es, sendo que alguns paises, como e o caso da Alemanha, nem pensam em garantir tais riscos, operando somente com cobertura de danos fisiiCps. Os Estados Unidos sac mais co^erci^s,e tfim uma seguradora que Opera s^o' com estes riscos, a Shand orahan." i^bsmo assim", acresta Cicelly, S^^bmbrios.siio base c^-tSTs; se^oy cor^pdtai fados' peW

ipis os pregos sao altos; dade de conven-j ecessidad pre 'aoa-

am' seguranca 'qualificado o seguro para piratari, efirmformatica, embora tenha ha-

com

a tecnologia atual no campo da informacica. Conforine revelou a assessora do Deope,somente em 85 a Secretaria Especial de Informatica baixou portaria criando uma coraissao,chamada de Prote^ao de Dados, com 0 fim de levantar e avaiiar as questoes reievantes de catater tecnico para proce^ao do sigilo dos dar dos armazenados, processados e veiculados(principalmente quanro a seguran?a logica). Esta comissao estudaratambem aseguran<;anas transfc" rencias de dados e a garantia fisica das instalacoes. Dela participam embros dos Ministerios da Mariha, Exercito, Aeronautica, Ciencia eYTecnologia, Comunica?6es, Fazettda, Industria e Comercio, Rela?6es Exteriores, Conselho de Segu?a"^acional, Tribunal Superior eitoral, -Embratel, Telebr^ ® ABNT.

de Nofxpas Tecnicas,"por sua vez» instituiu v4ri«.c6miss6es de estudos paraoestabelecimento de normas de seguranca, tanto fisica quanto 16gica» de computadores. A partir da cria^ao de regras definidas e que o pais pO' dera voltar a pensar na entrada no mercado de um seguro que cubra ris cos de pirataria, conclui Cicelly Set te.

Da mesma maneira,sao of®' recidas outras clausulas q^® podem complementar est® seguro, como a recompoS' ?aQ de registros de doc*^ mentos,que, no exemplo° CESP, se tivesse sido fe'®^' representaria uma enorf^ economia e a garantia da f®' constiiui^ao da informa^^"'

por ser cobertura de risco, vai ficar restrita ao ressegutador, porque nao tem massa". Ele garantia, porem, que "as condkoes deverao ser divulgadas no proximo ano, porque estao sofrendo Ulna atualizacao para serem aprovadas pela Susep".

De acordo com Sisson Guedes, a aceitagao do se cure de equipamentos de baixa voltagem nao precisaestar sujeita a previa au^oriza^ao do IRB. Na sua upiniao, o IRB poderia ter ^ado autorizagao para emisdireta. "Isto retarda a ^Pera^ao,embora nao esteja Pf'opriamente impedindo o '^esenvolvimento do mercaO chefe do seror tec"'co da Seguros da Bahia arhsca, porem, um diagnosti*•0: "Geralmente as grandes ®nipresas tem CPDs, e faseguros de incendio,de ^niultos. O incendio, que seria o risco principal, jaesta ^^®ndido pela apolice de in^Undio. Talvez ainda nao a atengao para um se cure mais especlfico", diz Marcondes, da Argos, ^redita, contudo, numa de crescimento real ^'evada, com o mercado em ^anca expansao. A mesma "^Pitiiao parece ser a do ^befe da Divisao de Seguros ® Engenharia do IRB, se^ndo o qual o orgao fara ^Ha apolice de equipamen tos eletronicos, no mo^ento em fase de estudos t'nais.

Acessorios

Roubo e furto qualificado para pessoas juridicas sao, entretanto, uma cobertura acessoria que pode ser acrescentada a modalidade principal de todos os riscos.

r

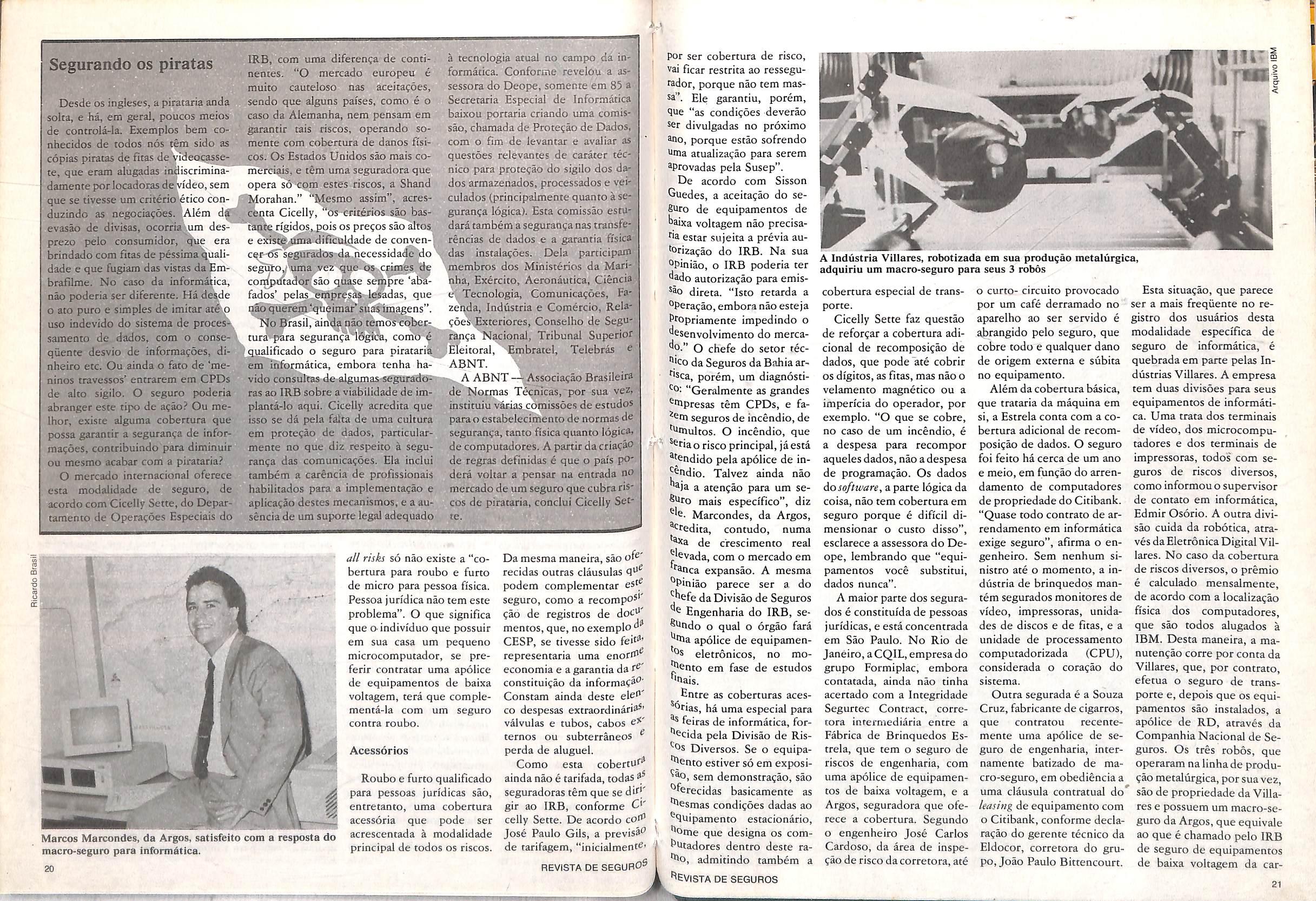

A Industria Villares, robotizada em sua produ^ao metalurgica, adquiriu um macro-seguro para seus 3 robos cobertura especial de transporce.

Cicelly Sette faz questao de reforcar a cobertura adicional de recomposigao de dados, que pode ate cobrir OS di'gitos, as fitas, mas nao o velamento magnetico ou a impericia do operador, per exemplo. "O que se cobre, no caso de um incendio, e a despesa para recompor aqueles dados, nao adespesa de programagao. Os dados Aosoftware, a parte logica da coisa, nao tem cobertura em seguro porque e dificii dimensionar o custo disso", esclarece a assessora do De ope, lembrando que "equi pamentos voce substitui, dados nunca".

o curto- circuito provocado por um cafe derramado no aparelho ao ser servido e abrangido pelo seguro, que cobre todo e qualquer dano de origem externa e subita no equipamento.

Alem da cobertura b^ica, que trataria da maquina em si, a Estrela conta com a co bertura adicional de recomposigao de dados. O seguro foi feito ha cerca de um ano e meio, em fungao do arrendamento de computadores de propriedade do Citibank.

Constam ainda deste ele"^ CO despesas extraordinari^' valvulas e tubes, cabos C' ternos ou subterraneos ^ perda de aluguei, Como esta cobertur^

ainda nao e tarifada, todas seguradoras tem que se dk|' gir ao IRB, conforme C'' celly Sette. De acordo co^ Jose Paulo Gils, a previsa" de tarifagem, "inicialment®' REViSTADESEGUPO^

A maior parte dos segurados e constituida de pessoas juridicas, e esta concentrada em Sao Paulo. No Rio de Janeiro, aCQIL, empresado grupo Fcrmiplac, embora concatada, ainda nao tinha acertado com a Integridade Segurtec Contract, corretora interniediaria entre a Fabrica de Brinquedos Estrela, que tem o seguro de riscos de engenharia, com uma apolice de equipamen tos de baixa voltagem, e a Argos, seguradora que ofe rece a cobertura. Segundo o engenheiro Jose Carlos Cardoso, da area de inspegao de risco da corretora, ate

"Quase todo conttato de arrendamento em informatica exige seguro", afirma o en genheiro. Sem nenhum slnistro ate o momento, a in dustria de brinquedos mantem segurados monitores de video, impressoras, unidades de discos e de fitas, e a unidade de processamento computadorizada (CPU), considerada o coragao do sistema.

Outra segurada e a Souza Cruz, fabricante de cigarros, que contratou recentemente uma ap61ice de se guro de engenharia, inrernamente batizado de ma cro-seguro, em obediencia a uma clausula contratual do leasing de equipamento com o Citibank, conforme declaragao do gerente tecnico da Eldocor, corretora do gru po, Joao Paulo Bitrencourt.

21

vido consukas de^gumas-se^r^S3»--»-- A ABNT —^ Associa^ao Brasileira ras ao IRB sobre a viabilidade de implanta-lo aqui. Ciceliy acredita que isso se da pela faita de uma cuitura em prote^ao de dados, particularmeme no que diz respeito a seguran^a das comunicatoes. Ela inclui tambem a carencia de profissionais habilirados para a implementag^ e aplicagio destes mecanismos,e a auseocia do uni suporte legal adequado •;,x

Marcos Marcondes, da Argos, satisfeito com a resposta do macro-seguro para informatica.

all risks so nao existe a "co bertura para roubo e furto de micro para pessoa fisica. Pessoa jun'dica nao tem este problema". O que significa que o-Individuo que possuir em sua casa um pequeno microcomputador, se preferir contratar uma apolice de equipamentos de baixa voltagem, tera que complementa-la com um seguro contra roubo.

Entre as coberturas aces^Orias, ha uma especial para ^ feiras de informatica, forOecida pela Divisao de Ris^Os Diversos. Se o equipatOento estiver so em exposisem demonstra?ao, sao t^ferecidas basicamente as t^esmas condi?6es dadas ao ^■^Uipamento estacionario, Oome que designa os coml^Utadores dentro deste raOio, admitindo tambem a ^evista de seguros

Esta situagao, que parece ser a mais freqiiente no registro dos usuarios desta modalidade especifica de seguro de informatica, e quebrada em parte pelas Industrias Villares. A empresa tem duas divisoes para seus equipamentos de informati ca. Uma trata dos terminals de video, dos microcomputadores e dos terminals de impressoras, todos com se guros de riscos diversos, como informouo supervisor de contato em informatica, Edmir Osorio. A outra divi sao cuida da robotica, atraves daEletronicaDigital Vil lares. No caso da cobertura de riscos diversos, o premio e calculado mensalmente, de acordo com a localizagao fisica dos computadores, que sao todos alugados a IBM. Desta maneira, a manutengao corre por conta da Villares, que, por contrato, efetua o seguro de transporte e, depols que os equi pamentos sao instalados, a ap61ice de RD, atraves da Companhia Nacional de Se guros. Os tres robos, que operaram na linhade produgao metalurgica, por suavez, sao de propriedade da Villa res e possuem um macro-se guro da Argos, que equivale ao que e chamado pelo IRB de seguro de equipamentos de baixa voltagem da car-

reira de riscos de engenharia. Desta maneira, nao apenas OS efeicos extemos sobre OS aparelhos estao garantidos,como rambem qualquer falha no funcionamento, o que se tornaprofundamente necessario em visra do seu acuramento tecnologico.

Entretanto, este seguro mais especifico para instala?6es de computador, que preve a especificidade ma-

quina,aindanao atingiu atotalidade do mercado. Quem precisa de uma cobertura de informatica tem preferido utilizar apolices de riscos diversos ou mesmo a mais reduzida op?ao,o seguro con tra incendio. De fato, o IRB confirma que o seguro de equipamentos de baixa voitagem ainda nao tem um volume que justifique uma carteira independente. De

Garantia de mercado

Apesar de alvo de muitas criticas e • objeto de discussoes varias, a Lei de Informatica completou neste segundo semestre tres anos. Promulgadaemoutubro de 1984,elaestabelece que ate outubro de 1992 as importa^oes de bens e services de in formatica estar^ sob o controle da Secretaria Especial de Informatica. Com isso, ficam proibidos os jointventures (associa?ao com capital estrangeiro) na area tecnologica e deflnido o criterio de empresa national — aquela cujo controle acionario, decisorio e de tecnologia esta em maos de cidadaos residentes no pais, e que se torna a linica habilitada a fornecer bens e services a orgaos piiblicos.

Conhecida como lei da reserva de mercado, esta defesa do produco de origem brasileira comegou em fins de 1975, quando, depois de tentar, por quase tres anos,associagoes com empresas estrangeiras para a produCao de computadores em territorio nacionai, o Brasil cometou a tomar medidas que viabilizassem um crescimento da fabricai;^ nacionai. Esta atitude tambem aproveitava as restri?6es « importa^oes, que visavam ao equilibrio da baian^a de pagamencos do pais.

Alguns meses mais tarde, ja em 1976, a Comissao de Coordena^ao das Atividades de Processamento Eletrooico iCapre), orgao da Secre taria de Planejamento criado quatro anos antes, recebeu a incumb^ncia de formular uma politica nacionai de

qualquer modo, ha confianga no desempenho do mercado, apesar de inforrunios e .crises economicas.

"Este ano, estamos apenas renovando as apolices contratadas no ano passado", revela Jose Paulo Gils, do IRB, "mas neste meio tempo tivemos Piano Cruzado, Piano Bresser, congelamento, e o setor de engenharia e muito sensivel".

Enquanto 88 nao vem, trazendo pelo menos novas perspectivas(se nao der para trazer boas nocicias e realizagoes), resta trabalhar pela divulga?^ de um produce que ainda e considerado jo" vem e que pode contribuir para o desenvolvimento do mercado de informatica bra* sileiro, atuando como um® especie de garantia tecnolo* gica. •

Seguro para Hardware: Pioneirismo e Experiencia Citibank Seguros

A Argos Companhia de Seguros, uma empresa do grupo Citibank, criou um Produto especifico para 0 mercado brasileiro de informatica: o Macro Seguro Argos.

A Leide Informatica,de 1984,ampliouo numero de ehipresasbrasileirasdo setot' informatica, cuja atua?ao ficou sob OS auspi'cios de um conselho interministerial. A primeira resolugao da Capre, datada de 15 de julho de 1976, pode set considerada como o principio efetivo da reserva de mer cado, pois garantia a iniciativa natio nal a fabricagao de minis e microcomputadores.

Subordinada ao Conselho Natio nal de Seguran?a, o que Ihe vaieu a participacao forte do Servi^o Nacio nai de Informagao (SNI), a Secreta ria Especial de Informatica (SEI)foi instituidaem outubro de 1979- Com aaprova^ao da Lei de Informatica,de numero 7.232, a SEI ficou vinculada ao Ministerio da Ciencia e Tecnolo gia,e passou a funcionar como secre taria executiva do Conselho Nacio nai de Informatica e Automa^ao (Conin), estabelecido pela mesma lei.

Apesar deste longo processo, em que ]i se vao pelo menos 12 anos, ainda ha um debate nacionai sobre a

questao da reserva de mercado. OS criticos afirmam que eia so leva ao nao-desenvoivimento, pois impediria o pais de entrar em contato com tecnologias novas e mais sofisticadasOutros asseguram que a lei termina por implantar o regime de cartel para 0 setor, beneficiando uns poucos em detrimento da maioria. Quem e a fa* vor, entretanto, diz que os melhores argumentos sao os numeros.

Nestes tres anos, o numero de empresas que atuam nas varias subdivisoes — computadores e perifericos, teleinformatica, equipamentos para automa^ao industrial, instrumenta^ao digital e microeletronica — com seu projeto de fabrica^ao aprovado pela SEI, pulou de 227 para 401, dos quais 370 nationals e apenas 51 estrangeiros. Ate o ano passado, 150 mil pessoas estavam empregadas na area,que tinha um faturamento bruto no mercado intemo de US$ 2,2 bilhoes em 84 e chegou a US$ 3.1 bilhoes dois anos depois.•

Seguro do Tipo "All disks'' para cobrir o Hardware

Garante seu equipamento Centra acidentes externos e internos:

• Contra falhas humanas: erros decorrentes de projetos ou montagens, uso indevido do equipamento.

• Contra falhas mecanicas ou el^tricas: curto circuito, falha nos dispositivos de seguranga.

• Contra fendmenos da natureza; queda de raio, inundagao, lnc§ndio...

Complemento de Cobertura Especifica

O Macro Seguro Argos oferece ainda uma cobertura complementar para garantir

principalmente os- prejuizos decorrentes de uma paralizagao;

• Recomposigao de dados

• Despesas com utiiizagao de "Back-up" operacional

• Reconstrugao das Fitotecas

E ainda atualiza automaticamente a importancia segurada.

Flexibllldade - Seguro de acordo com suas necessldades

Uma equipe de profisslonals especializada em seguros para a drea de Processamento de Dados

esta pronta a analisar junto com voce o seguro mais adequado para suas necessldades. Nao importa a marca, nem a complexidade de seu equipamento.

Taxas competitivas com o mercado internaclonalSua tranquilidade por um prego justo.

Envie o cupom abaixo para a Argos Companhia de Seguros solicitando maiores detalhes.

CITIBAN<^SEGUROS

Argos Cia.de Seguros Rua Pedro Am6rico, 68 1» Andar-Tel: (Oil) 235-6600 S, Paulo ■ SP ■ CEP 01045

Argos Cia. de Seguros -a/c Divisdo Consumer Rua Pedro AmSrIco, 68 • 1 ° Andar Teleione; (Oil) 235-6600 - 8. Paulo - SP - CEP 01045

QIM receber maiores informagdes sobre o Macro Seguro Argos

.

Cep

1.

22 REVISTA DE SEGUROS i

I

Nome Empresa Cargo Enderego Cidade Telefone

Estado

Coberturas ao mar

Rose Cintra

Golfo do Mexico,! ® de dezembro de 1970 —; A plataforma

B-4 da Shell, com 116 homens a bordo, sofre o maior blow out ja registrado na hlsioria da prc«pec?ao maritima. Sao 11 po^os em chamas que so foram extintas 136 dias apos, acarrecando um prejuizo escimado em US$ 200 milhoes.

Rio de Janeiro, putubro de 1987

— Cerca de 80 pessoas participam do II Seminario de Seguros OnshoreOffshore, promovido pela Associa?ao Brasileira dos Perfuradores de Petroleo, com a realizacao da FEO

Corretora e Administradora de Se guros e patrocinio das seguradoras

Argos, Bamerindus e Alian?a da Bahia. O impacto das iraagens apresentadas no filme Controlling a Blow

Out ainda se delineia na retina. E embora nao exista uma maneira totaimente segura de evitar a ocorrenciadessesinistro, hapelo menos uma forma de minimizar suas conseqiiencias.E atraves do seguro de custos de controle de po^o e riscos correlates, cuja cobertura envolve pelo menos tres itens: o reembolso de despesas realizadas para coiocar ou tentar colocar um po^o sob controle, inclu sive a perfura^ao de relief welts; o re embolso de despesas para restaurar ou reperfurar um pogo danificado; e indeniza^oes por danos causados a terceiros por polui^ao, remo?ao e limpeza do oleo vazado, e despesas com honorarios de advogados e cus tos legais.

Tanto o seguro de controle de po?o quanto o de lucros cessantes ainda sao pouco utilizados no Brasil, e sua nao-contrata^ao reflete cober-' turas insuficientes para riscos tao vultosos. No caso de lucros cessan tes, OS perfuradores muitas vezes ficam expostos ao risco de ter uma pla taforma paralisada, e com isso deixam de obter receita para continuar pagando as sondas que tern seus fi-

nanciamentos contratados no exte rior. Na carteira de Responsabilidade Civil foi tambem observado, atraves dos debates, que muitas empresas estao parcialmeme cobertas nessa modalidade, onde se destaca o dano a terceiros causado pela plata forma,ficando vulneraveis aos danos causados por operngao de perfura?ao,conhecidos no Brasil como F34. Essas coberturas por vezes insatisfacorias, ou mesmo pouco conhecidas pelas empresas perfuradoras, podem ser de certa forma explicadas. O grande incremento da atividade petrolifera no Brasil se deu nos liJtimos seis anos,sendo portanto recente, e as taxas ainda sao consideradas alias pelos segurados. Entretanto, explica o professor Nelson Fontana, da Porto Nazareth Corretora de Se guros,"as taxas brasileiras estao bem dimensionadas e se mantem atualizadas em rela^ao ao mercado internacional". Atraves da corretora inglesa Sedgwick, represencada no semina rio por Clive Goddard,o Insticuto de Resseguros do Brasil acompanha as tendencias internacionais e com isso estabelece os criterios mais adequados para a taxagao. Hoje, a carteira do IRB e de cerca de US$ 25 mi lhoes, sendo que o coeficiente sinistro/premio nao chega a 30% desse total. E uma carteira pequena, avalia Fontana, exposta aos grandes sinistros.

Pequenosou grandes,os acidentes sempre acontecem,e no Brasil a regulacao e liquida^ki dos sinistros fica a cargo da Brasil Salvage. Em sua pa* lestra, o comandante Joao Carlos Cruz Santos fez questao de descacaf que e essencial o recebimento im^' diato pela Brasil Salvage das apolic®^ que cobrem o bem,assim como,dependendb dos valores envolvidos,^ comada de pregos ou concorrencia para realiza?ao da obra de coloca^ao do bem nas condi?6es anteriores ao sinistro. O mais importance continue sendo, entretanto, o intercambio informacoes entre as partes para 0 processo de liquida^ao se de forma satisfatoria para todos. No ano passado, o I Seminario Seguros Onshore-Offshore foi real'* zado exclusivamente para os funcio narios da Odebrecht, a que tence a FEO. A pedido da Abrap®'" entidade que congrega 12 empresaS perfuradoras, o 11 Seminario f"' aberto as companhias de seguro ^ empresas associadas,contando aind® com a participa^ao do IRB e da trobras. O objetivo foi o de difuod'^ a cultura do seguro e da prevenca" de riscos para melhor preservar o P^ trimonio das empresas e reduzir custos dessa prevengao. Nas palavra^ do gerente tecnico da BamerinduSJose Carlos de Almeida,"e um tab*' que esta sendo quebrado".

lochpe Seguradora O seguro na sua veidadeira dimensdo.

0 premie do seguro deve ser proporciona! ao risco que a empresa transfere a seguradora.

Quanto maior a empresa maior o grau de compiexidade na proposta.

A lochpe Seguradora, utilizando os mais modernos conceitos em tecnologia de seguros, dimensiona corretamente o risco. E uma fitosofia empresarial de atendimento.

Antes de emitir a apolice, os protissionais da

lochpe em conjunto com os corretores analisam as propostas para que os clientes sejam bem atendidos. Dessa maneira, cada cliente tem um seguro exatamente como necessita. Nas dimensoes exatas de pr^mio e cobertura. Por essa filosofia e que a lochpe Seguradora utiliza tecnologia de ponta em seguros atendendo de maneira crescents a grandes empresas industrials e tendo a prelerencia dos corretores.

OFFSHORE

24

1

II Seminario no Copacabana Palace. llMflHttiillVllMllw rnmmmmmm mmmmmmmm;

O presidente da Abrapet, Silvio Lovell-Parker, abreo

IDCHPE SEGURHDDRH S R. REVISTA DE SEGUROS A iochpe Seguradora alua segundo os princlpios de adminislragao planejada que caracteriza o Grupo lochpe e olerece, atraves de um atendimento personalizado, proteqaoe custos reals. Empresas Collgadas: Massey Perkins S/A • Industria de Mdqulnas Agrfcola Ideal S/A • Edisa-Eletrdnlca Digital S/A • Teals Informitica S/A • Riocell S/A•Instltutqoes FInancelras lochpe•Irmios lochpe S/A;Industria e ExportaQiio e lochpe Prevld6ncla Privada S/A.

CRUZADOSCOMAPROPlAYERACRUZ.