■

AFenaseg — Federa^ao Nacional Empresas de Seguros rrivados e de Capitaliza^ao

^sidente: Sergio August© Ribei1-° Vice Presidente; Alberto O^aJdo Continentino de Araujo; '• Vice Presidente: Hamilcar Piz1.° Secretario: Rubens dos ^tos Dias; 2° Secretario; Sergio "yeira Saraiva; 1° Tesoureiroi

Claudio Garcia de Souza; 2° ®ioureiro; Nilton Alberto RibeiP'Suplentes; Antonio Juarez Ra- ^,lt> Marinho, Eduardo Baptista fnna, Claudio Afif Dotningos, ®'io Ben-Sussan Dias. Pedro Pede Freitas, Jose Maria Souza ^^'xeira Costa, Marco Antonio ^paio Moreira Leite; Conselho

—Efetivos: Carlos Antonio j. "'"Martin, Guilhertne Augusco ®niOs Filho, Jose Monteiro; Surentes; Ruy Pereira da Silva, da Silva Pinto.

20 OFFSHORE

Plataformas para o seguro

O primeiro seguro da area de petroleo no Brasil foi reaiizado nadecadade70. A carteira utilizada era a de cascos tnarltimos,com colocagao do resseguro no ex terior facultativae taxas de 7%. Hoje, a taxaestaem tornode 1,5% e OS premios pagos este ano somaram 15 milhoes de dolares, ABERTURA

Acidentes de transito: um seguro 100% privado

BASTIDORES

Comovendersegoressemdizerumadnica palm. queexiSSeSciS^^

..Ixiuad^SiSteS'SSlSa^^ OScompromis^fSn&atedo^ ^seguradora porele indicada pode evai honrartodos

::3liPSiSri?=^.^—

E,numa relarao assim,vocc node vendersegurossem(Ser uma unicapalavra.

Responsavel: Sergio AuEjjf® Ribeiro

Ed t Alberto Lopes "Or Assistcnte: Alberto Salino

B6as-CorLyj' ""bens Penha Cysne,Jaguar, M- j^bo, Alberto Lopes, Luiz J'ooca, Alberto Salino, Lucio 0^1 Jomar Pereira da Silva.

Jose Veloso Borba Cpo^^oadorDantas,74/12.°andar

Tel —Riodejaneiro—RJ

teU ^®2l) 220-0046 / 210-1204 54505 FNES — BR

P e Assessoria Ltda.

Cc»j^®nadorDantas, 71/404e 406

f.i 20031—Riodejaneiro—BJ (02l> 220-6446

l^^ena^ao Editoriai: Jose A.

Ff^®Sao: Jorge Clapp, Carlos Sa. Lucia Santa Cruz, Lucio b,

iT^i'ainafao: Marceio Raposo; Luiz Epitacio; Rotserto Re-

Jj'^tra^oes: Everaldo P. da Silva J;''

K?'ografia: Ricardo Brasil, GilBaJalai.

???rtigos assinados sao de respon- bllidgjg Jg jggj ''"'ores.

Capa - Foto Plataforma: Enrique Emandes bt. ^V'STADE SEGUROS

A Constituinte esqueceu o pais

8 CODISEG

Um tempo seguro

70 NOVOS PRODUTOS

A sustentavel leveza das pequenas empresas PERSPECnVA ECONQMICA

14

Desagio e renegociagao

76 INDEXACAO

Tres faces sobre a moeda

79 COMUNICACAO E MARKETING

Viu seu gorila hoje?

31

CUlTURA e lazer Carpaccio

Livros, Musica, Cinema

37 QUATRO VENTOS Atualidades

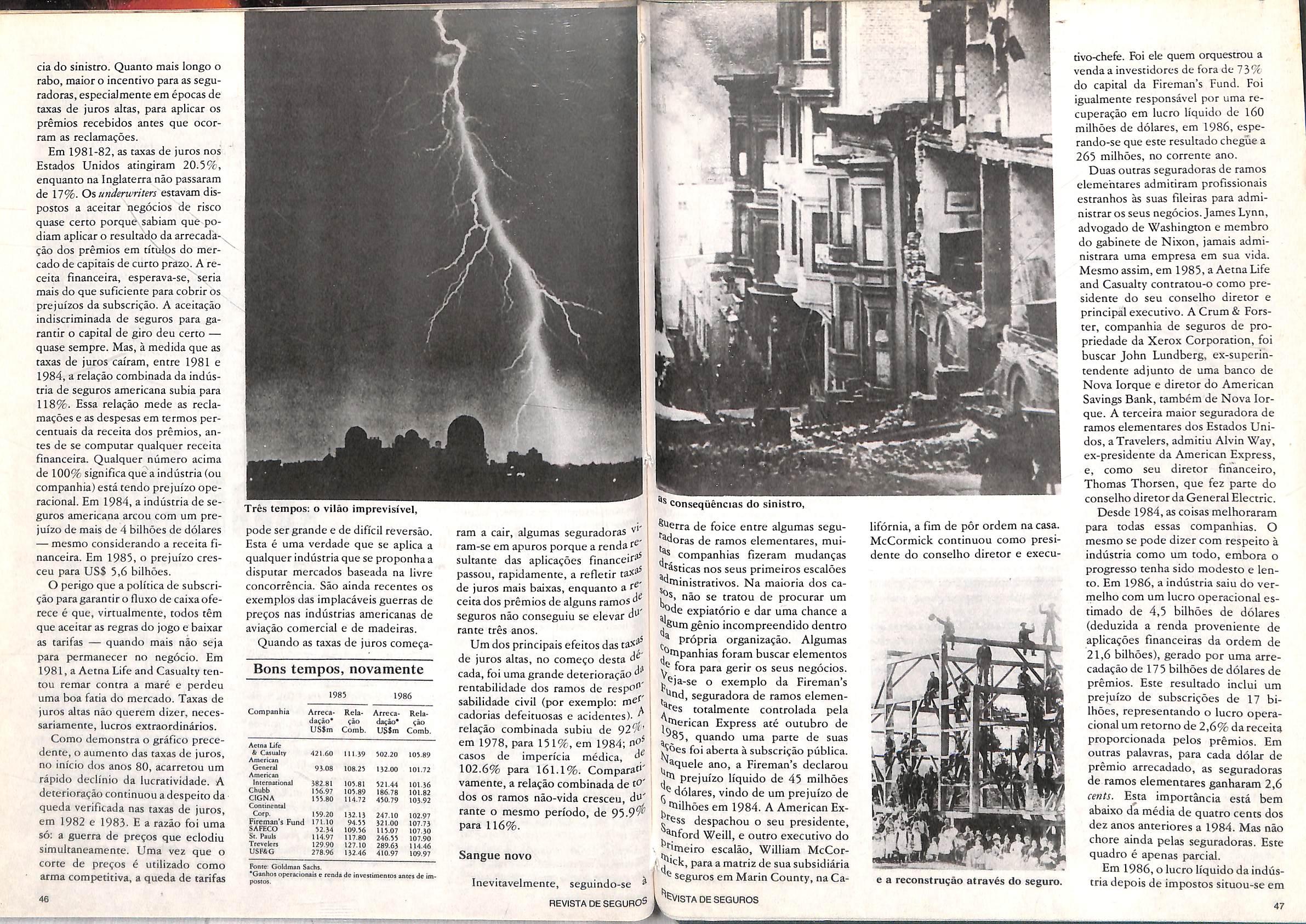

Depois da tempestade... nem sempre a bonanza r-^

Emotion has a name: Brazil."

i Iji m

eo-tei—' IRADESCO SEGUROS

d;

q.-' 't ..i'S

InDICE

42 CONTOS DE REIS Dos archivos da Revista de Seguros SEM FRONTEIRAS 44

HUMOR

Addentes de transito: um seguro 100% privado

Ja ocorreram varias tentativas de encaixe, em Tei ordinaria e ate na Constitui^ao, de iim novo mono-, polio; o do seguro o^>rigat6rio de proprietarios de vei'culos {seguro Dpvat).

O argumento invariavel, mono tone e infundado, tem sido o de que as vi'timas de acidentes de transito recebem tratamento medico da previdencia social, a esta cabendo, por isso, monopolizar o seguro de tais acidentes.

Presta?ao de services, no entanro, gera tao-somente direito a remunera^ao. E a previdencia social e remunerada pelo acendimento medico das vi'timas de acidentes de transito, pois as empresas seguradoras Ihe pagam o equivalence a 30*% da receita do se guro, corao determina a Lei n.°

7.604, de 26 de maio deste ano. A previdencia social recebe esse montante limpo e ii'quido, arcando as empresas seguradoras com as demais despesas de operagao e administra?ao do seguro,sobrecudo as referentes a indeniza^oes por invalidez e

morie dos acidentados.

O argumento da presta^ao de servi?os, alem de nao ter nexo nem portanto cabimento, ignora a essencia jun'dica da questao que a tese do monopolio poe em causa. Segundo a teoria classica da responsabilidade civil, incorporada ao direito brasileiro, quern e culpado peia ocorrencia do dano tem a obriga^ao de reparalo.

No acidente de transito, por for?a das circunstancias que muitas vezes o envolvem, tornou-se cada vez mais penosa e dificil a apura^ao de culpa. E a prova desta, quando obtida, nem sempre conduz a imediata repara?ao do dano, nao raro postergada por onerosa luta judicial.

Cedo percebeu-se que as dificuldades crescentes opostas a reparacao do dano, prejudicando a todos, represencavam carga ainda maior,e incomparavelmente mais prejudicial, para as classes socials de menores niveis de renda. Os juristas cuidaram, assim, de introduzir doutrina nova para a responsabilidade civil nos aci

dentes de transito, aos quais estei deram a aplicagao da chamada iio risen. Isso significa que, nos dentes de transito, a causa priroeir®''' mais eficiente e o risco para o contribui oproprietario,pelaposs^'' use do seu veiculo. Assim, portatH"' esse risco, e nao mais a culpa, pass^f a fundamentar a responsabilidade vil na circula^ao automobili'stica.

No Brasil, adotou-se essa teof' para fins de seguro obrigatorio,in^" tui'do este como formula pratica e garantia da responsabilidade do prietario de %'eicuio, e como me"^^ nismo mais agil de pagamento indeniza^oes.

Em suma,elimlnada a apuracao culpa, a responsabilidade civil de^ lugar a cria?^ de um autentico guro de acidentes. Este, custead" pelo proprietario de vei'culos cobrir sua propria responsabilidad^' e portanto um seguro essenci^' mente privado.

E por ter essa natureza, nao se Ib^ ajusta o regime de monopolio qualquer instituigao estatal. '

O SEGURO DA BMAGEM

n.o enseio do V Congresso Nacionalde Corretores de Seguros.saudo todaa classe em momento particularmente auspicioso parao mercado de s^ros, ve concretizado antigo idealcom acnaeao do Codiseg—Comite deDivulgagao Institucional de Seguros, que acaba de se efetivar. - . • • j

Contando com o integral apoio do mercado e merce da a^ao decisiva das entidades que compoem o seu Conselho de Administracao,que nao mediram esforcos para propiciar os recursos que o yiabilizaram,o novo orgao muito deve, igualmente,aoscorretores de seguros.E a eles que expresso de pubhco o nosso reconhecimento,porterem cerrado fileiras com os que se mobdizaram,desde a primeira hora, para dotar o mercado das condigoes indispensaveis ao seu desenvolvimento, atraves de um compromisso constante e consistence de divulgar e promover o seguro enquanto institui?ao social e economica de mcontestavel relev^cia. , , , • - « j- „

Ao me congratular com o mercado de seguros pela criagao do Codiseg, trago a todos—corretorese seguradores — umamensagem de otimismo e confianga na plena convic^ao de que saberemos superar as dificuldades da pre sence conjuntura, numa demonstra^ao de pujanga da livre iniciativa — torga propulsora da Nagao.

u

Federag^ Nacional das Empresas de Seguros Privados e de Capitalizagao s

ASergio Augusto Ribeiro Presidente

ABERTURA i

i: J-i

A Constituinte esqueceu o pafs

Villas-Boas Correa

Parlamentarismo ou presidencialismo, puro ou misto, papel das For^as Armadas, vote proporcional ou distrital, dura^ao do maodato do Presidente daRepublica,algumas pitadas de reforma agraria, e praticamente so. A Constituinte deslumbrou-se com os temas poUticos, exclusivamente poh'ticos, do seu agrado e deixou o resto relegado a piano secundario. A resto.

Seria injusto ignorar que muitos outros assuntos perpassaram pela Assembleia,levados por representa?6es de ponte da sociedade, pelos seus segmentos mais atuantes. Como nao registrar que alguns parlamentares, com mais definido engajamento ideologico, clamaram para plenarios vazios ou desatentos a necessidade de dividir aten^oes entre os itens da agenda poli'tica — importances e ate prioritarios — e aqueles que estao sendo reivindicados pelas ruas,como ecos da campanha de mobilizafao que vem de longe,desde a elei^ao direta de 82 para os governos estaduais, crescendo na onda das diretas, sustentando-se na virada do Coiegio Eieicoral. Mas, acima de tudo, no magico instante de consenso nacional dailusao douradadocruzado,nos 10 meses de sonho, com um sobressalto de despertar de pesadeio,cinco dias depois da historica e inedita vitoria do PMDB e do governo nas urnas de 15 de novembro de 86.

Afinal, a Constituinte e a resultante de uma reviravolta espantosa, operada sem viotencia, num milagre de pressao popular. Irresiscivel, porque unanime. Varreu tudo, desarmou resistencias com a veemdncia de um coro sem vozes dissonances.

A mobilizae^ popular foi estimulada pelas forgas poli'ticas que desembarcaram no poder na crista da vaga popular.E quando o governo do Presidente Jose Sarney viveu a sua primeira crise de afirmaeao, Is ves-

peras da campanha que registraria o seu momento de maior prestigio, jogou a cartada do cruzado, apelando para o povo, em convocagao direta e emocionada, criando os flscais que invadiram mercados, lojas, feiras, exigindo o respeito ao congelamento dos pre^os.

A frustra?ao do logro do cruzado escancou a marcha popular. Por pouco tempo. Elaretomariaasuacadencia depois de alguns descompassos de irritagao e quando a ordem so cial pareceu amea^ada por um surto de insubordinaeao, logo canalizada para a Constituinte. A nova meca das esperangas, desconfiadas mas renitentes.

Ai principia o segundo ato de um espetaculo que ninguem sabe como terminara. Porque a Constituinte abriu-se no fingimento de uma total aceitagao das reivindicagoes da so ciedade.

Todo o seu esquema de funcionamento foi improvisado no modelo de regimento interno, e que deu a impressao de ser moldado a feigao da vontade do povo.

Em vez da formula classica, aprovada pela experiencia, de uma comissao para ejaborar o anteprojeto que disciplinasse o debate, hierarquizando temas,estabelecendo a fluidez natural dos assuntos, uns puxando os outros no seriado racional e logico,o regimento do PMDB convocou a so ciedade a montar a estrutura da futura Constituigao, apresentando desordenadamente as suas sugestoes nas 24 subcomissoes. Foi o que se viu ou quase nao se soube. Durance dias e madrugadas, a sociedade desfilou perante as duas duzias de subcomis soes, levando as suas esperangas, na romaria do caos. Nunca se vira nada iguat. Mas, para que? E depois?

Bem, as oito comissoes tematicas espremeram o que fora acolhido na desordem de exigfencias contraditb-

rias, e o deputado Bernardo Cabr*' acabou induzido a cometer o eng^f" que Ihe custou tantas criticas juntar tudo no primeiro anteproje'"' Nasceu o monstrengo, o aleijao di5' forme, o horror repelido por todoS' So entao a Constituinte se del* conta de que estava perdida, abaf' donada pelo PMDB sem unidad^ para lidera-la,como era dasua estn'^ responsabilidade de legenda folg®" damenre majoritaria.

Desafiada, a Constituinte recoffl' p6s-se como pode, tangida pelo i"®' tinto da sobrevivencia. Como na^ podia contar com o PMDB, q"^' cindido, deixara-a orfa,organizou-s® em grupos acima dos partidos.

Muito tempo fora perdido, e prazos se encurtavam. Comegou ® corrida, contra o calendario, cotf acropelamentos que exigiram vario^ adiamentos.

.COM SOUICOESINSPECT, Ningu£m seSENTE LESADO EM CASO DEROUBa

Mas, na disparada para chegar qualquer jeito, a perversidade do re gimento interno, do modelo mend' roso do PMDB, acabou exposto n® suanudez.Todaamobilizagao popf lar fora uma farsa, a convocagao d^ sociedade uma patranha.

As etapas derradeiras e decisive nao contemplam o aproveitamentf das sugestoes do povo. Nem daS emendas populates, assinadas por miihoes e defendidas na cornediadoS seus subscritores ocupando atribuna da Comissao de Sistematizagao.

A Constituinte, sem partido, sein lideranga, enterrou-se ate o pescogo no exclusivismo do debate politico. E o pai's real sobrou, esquecido. •

Um roubo sempre custa mais para ser resolvido Quando nao se tem seguran?a sobre o assunto.

Ate mesmo as companhias seguradoras precisam de uma assessoria especializada para tirar suas duvidas em relafao a esse tipo de problema.

E ai nada melhor do que contar com as solu?6es do Grupo Inspect.

Para prevenir o roubo, o Grupo Inspect verifica os fatores extemos de agravamento do risco e das condigoes atuais de seguran^a.

So entao planeja e sugere medidas que venham garantir 0 patrimonio segurado.

Ja para remediar, o Grupo Inspect faz um levantamento do local violado, apurando o prejuizo em detalhes e elaborando um laudo tecnico que facilite o atendimento aos segurados.

E por isso que em caso de roubo as grandes seguradoras procuram os grandes peritos. Afinal, quern tem Inspect sabe que nao vai se sentir lesado.

BASTIDORES

REVISTA

DE SEGUROS

G R U P OSCONSULTORIA € PEBUAGENS Peritos em soluQoes Rua da Gldria,290/!4f andar-Jd.;(021)221-6764 Telu:(021)3400SRBNABR-RiodeJaDeirD-R]

Um tempo seguro

Carlos Franco

O seguro no BrasU nao so constitui atividade pouco conhecida, como tambem — o que e mais grave — o pouco que dele se conhece nem sempre Ihe confere unia imagem lisonjeira. For isso mesmo, dando forma e subst^cla a uma velha aspira^io, as entidades empresariais, profissionais e oficiais do setor decidiram, este ano, criar o Codiseg Comite de Divulgacao Institucional de Seguros, organismo que se propoe a implantar uma nova mentalidade em torno do seguro, nao so a nivei do consumidor como — num corajoso 'mea culpa' — do prdprio mercado.

Segundo o ptesidente da Fenaseg — Federacao Nacionai das Empresas de Seguros Privados e de Capitaliza^ao e do Conselho de Administra?^ do recera-criado Codiseg, Sergio Augusto Ribeiro, alem de um esfor^o permanente de divulgacao e esclarecimento, cabera ao Comite proporcionar condigoes, reais e objetivas, para que seguradoras e corretores possam apresentar melhor desempenho. O seguro, afirma, e vital para o desenvolvimento economico e social,principalmente em periodos de crise, como o que atravessamos, quando qualquer sinistro, nao importa a sua dimensao, e capaz de comptometer recursos pessoais e empresariais.

For sua vez, diz ele, os profissio nais que atuam no setor nao sao meros vendedores de papeis a perder de vista, mas de seguran^a e tranqiiilidade. Portanto, o corretor de segu ros precisa, devido a importancia da fiincao que exerce, set respeitado, acreditado e qualificado para o exercicio pleno da atividade.

Nesse sentido, o presidente da Fenaseg faz questao de ressaltar o momento oportuno de uniao entre empresas e corretores em torno de objetivos comuns,em que o Codiseg esta sendo implantado. Na sua visao.

um marco da atividade rumo a um mercado forte, atuante, consciente e bem informado quanto a natureza do seguro e suas responsabilidades.

Opiniao semelhante tem o presi dente da Fenacor — Federacao Na cionai de Corretores de Seguros, Roberto Silva Barbosa, ao afirmar em recente entrevista que o Codiseg conseguira o que decadas de trabalho nao conseguiram, ou seja, o grande di^ogo e o respeito enti-e todos os segmentos. For intermedio desse Comite, observa, os responsaveis pelo setor se sentarao a mesa, voltados para uma so intengao: divulgar e fortalecer o mercado.

E e justamente este fortalecimento do mercado que, na opiniao de Lucia De Biase Bidart, chefe de gabinete da presidencia do IRB Institute de Resseguros do Brasil e membro substituto do Conselho de Administragao do Codiseg, permitira uma melhor compreensao da ati vidade resseguradora. Isto porque, afirma, como o resseguro e caudatario do seguro, quanto maior o vo lume e abrangencia do mesmo, em seus diferentes ramos, maior a nossa area de atua?ao. Afinal, conclui Lu cia, ninguem — nem mesmo as segu radoras — deve se expor a qualquer tipo de risco. Dai,alias, a razao de set do seguro e, conseqiientemente, do

resseguro. Agora,trata-se de,atraves do Comite,esclarecer a comunidadscomo um todo,da importancia soci® desse segmento da economia que,n" entanto, ainda representa menos de 1% na forma^ao do FIB.

Para cumprir tal objetivo,o Codi' seg recorrera a pesquisas comport" mentais que identifiquem a form^ como o seguro e visto e as princip^® dificuldades enfrentadas pela pop" la?ao para entende-lo,nas suas dive^' sas modalidades. As campanhas P" blicitarias e o material didatico ph' duzido — folhetos, prospectos,reje ases, cartazes, audiovisuais — sera"' portanto, uma resposta as duvidas e mal-ententidos apontados pelas quisas.

Isto nao quer dizer, entretancO' que consultas de opiniao com esta nalidade nao tenham sido realizada^'' Mas, como afirma Sergio Ribeif^' foram executadas com o intuito " medir a penetragao de uma ou seguradora e qual o seguro mais" fundido, conhecido e utilizado. como tal, representam objetivos pecificos de empresas que atuam mercado.

A meta do Codiseg e mais amp', Fretendemos, afirma Joao Regis^ cardo dos Santos, superintended' da Susep — Superintendencia de Se guros Privados, divulgar a image''' de do seguro com vistas a forma^ao base cultural na popula^ao brasilef^ procurando conscientiza-la quanto import^cia da atividade e seus se^ mentos,atraves de praticas mercad" logicas e tecnicas de desenvol^' mento de mercado que possibility''' a expansao do setor.

Como conclui Sergio Ribeif"' num pais em que os jornais notici^''' cotidianamente incendios, encheP' tes, assaltos, roubos de automove'^' acidentes de transito, entre outro' ^ sinistros, viver sem seguro e assum'' . o risco de viver imprevidentemeot^ ■' cada segundo. '

COMSOLUCOESINSPECT, NlNGUfMCORREORISCO DE UMAAVALIACAOERRADA.

Erros de avalia?ao sempre causam grandes prejuizos quando nao se tem seguranfa sobre o assunto.

Ate mesmo as companhias seguradoras precisam de uma assessoria especiallzada para tirar suas duvidas em rela^o a esse tipo de problema.

E ai nada melhor do que contar com as solu?6« do Grupo Inspect.

Solu?5es capazes de avaliar corretamente qualquer patrimdnio: cano, barco, aviao, casa, loja, fdbrica etc.

0 Grupo Inspect neste caso relaciona item por item, calcula seus valores, analisa a situa^o, caracteriza os riscos e orienta para a contrata?ao correta dos seguros. Ao final, elabora um relatdrio t^cnico

E por isso que na hora de avaliar, as grandes seguradoras procuram os grandes peritos.

Afmal, quem tem Inspect sabe que nao vai correr risco.

eODISEG'

Sergio Ribeiro,do Codiseg,integrado por Fenaseg, Fenacor, IRB e Susep.

REVISTA DE SEGURO^1

C R U P O CONSULTOHIA E PEfllTAGENS Peritos em solugoes que serve como maior RuadaG16ria.290/14?andar-Tel.:((Kl)221-6764 Tel«: (021)34008RBNABR-RiodeJaodro-RJ tcH-garantia do patrimdnio.

A sustentavel leveza das

pequenas empresas

Jorge Clapp

Cruzados pelas incertezas dos pianos econdmicos do pafs, os pequenos e medios empresarios ja podem proteger sous Investimentos atraves de seguros especializados para cada segmento e porte empresariais. A atuagao das seguradoras na nova area necessita aperfeigoamentos e um assessoramento mais eficaz junto aos segurados, empregadores de cerca de 80% da mao-de-obra nacional. A Uniao Continental e a General! apresentam seas bem-sucedidos produtos, e a Flupeme, suas reivindicagoes.

Principals vi'timas das rempestades que, vez por outra, asso1am a economia brasileira, as peque nas e medias empresas, no intuito de se resguardarem de provaveis danos futures, vem emitindo, atraves da Flupeme (Associa?ao Fluminense das Pequenas e Medias Empresas), um SOS para o mercado segurador brasileiro;"For que ainda se deu a devida atengao a este grande filao praticamente inexplorado ate o momento?" Esta e a mensagem codificada parazRevistade Seguros pelos diretores da FlupemeJorge Tadeu Ferreira e Kleber Prado, que atuam no setor de seguros.

Afinal, argumentam eles, um segmento que reiine90% de todas as empresas do Brasil, empregando algo em torno de 80% da m^-deobra nacional, deve merecef viajar na primeira classe, com direito a to das as regalias. Outro argumento utilizado pelos empresarios; acomparagao com um pais em estagio superior de desenvolvimento, no caso a Italia, onde as seguradoras oferecem pro dutos especi'ficos para cada tipo de atividade empresariaJ.Jorge Tadeu e Kleber lembram que,embora o Bra sil ocupe hoje a oitava posigao no ranking economico mundial, ainda e

o quadragesimo mercado segurador do mundo,Eles frisam que"essas pO' sigoes poderiam ser mais equilibr®' das se buscassemos o caminho ado" tado pelos italianos".

For^oso e reconhecer, contudoi que o relacionamento entre as segi*' radoras e as pequenas e medias e(C' presas vem rendendo alguns boO® frutos, com alguns produtos espec^' ficos para este segmento sendo 1^' Cados no mercado. A despeito d® pequenas restrifoes a tais produtosOS empresarios reconhecem a bo^ vontade das empresas seguradoraS' Interpretando o sentimento d^ seus pares, Jorge Tadeu e Klebef Prado afirmam que a importancia gurada ainda e limitada e que o cus'" • permanece em um patamar relatW^' mente alto para os pequenos empr^* sarios. Eles ressaltam, entretantoque o avango alcan^ado princip^' mente nos dois ultimos anos foi ba^' tante consideravel e trouxe esperaO" ?as em rela^ao ao futuro.

Atualmente, os empresarios d^ pequeno porte est^ navegando mares um tanto revoltosos,e muito® deles se veem obrigados a fechar portas por total incapacidade de sO' brevivencia. Nunca e demais lerO' brar que, ano passado, envolvidoS pela euforia que se seguiu a edi^^ do Piano Cruzado, muitos desteS empresarios solicitaram financia' mentos para a expansao de seus nc gocios. Apbs dois pacotes econom'' cos e uma mudan^a de Ministro da Fazenda, a maioria se encontra efP desespero,se e que ja nao partiu para outras atividades.

^ COM SOLU^OESINSPECT,

NINGUEM FICA DESPREVENIDO NA HORA DETRANSPORTAR.

Transpoitar cargas e sempre muito arriscado quando nao se tern seguran?a sobre o assunto.

Ate mesmo as companhias seguradoras precisam de uma assessoria esp^iaJizada para tirar suas diividas em relagao a esse tipo de problema.

Jorge Tadeu. da Flupeme, solicita para cada segmento produtos especfficos

Dados do Ceag-Rlo (Centro de Apoio a Pequena e Media Empresa) indicam que os setores mais atingi' dos pela crise atual sao os de confeC?6es, farmacia e de servi^os, vitima^ constantes das mudan?as climaticaS

E ai nada melhor do que contar com as solufoes do Grupo Inspect.

Seja qual for o ramo de transporte - fluvial, terrestre, mari'timo ou aereo - o Grupo Inspect esta a,pto a fazer vistorias pr^as e regulacoes

de sinistros. Alem disso, planeja e acompanha as opera^oes de carga, descarga, armazenamento e transbordo, analisando e detalhando todas as fases, a fim de reduzir o risco de acidentes.

E ocorrendo algum sinlstro, o Grupo Inspect prontamente emite um laudo com as causas do evento, extensao das avarias,

ressarcimento dos prejiuzos e sugestoes para proteger os salvados.

E por isso que na hora de transpoitar, as grandes seguradoras procuram os grandes peritos.

Afmal, quern tern Inspect sabe que nunca vai ficar desprevenido.

NOVOS PRODUTOS

REVISTA DE SEGUROS

e o R U P O Peritos em solugQes RuadaGMria.290/Idfandar-M:(021122W764 TH«:(021)34008 RBNABR.RiodeJanriro-RJ IKSPKCT CONSUITORIA E PERITAGENS

na economia nacional,segundo o secretario-executivo do orgao, Evahdro Pe^anha.

O proprio Ceag-Rio ja tomou varias providencias no sentido de ajudar OS empresarios em situa?k) dificil — criando, per exempio, os balcoes dos empresarios, que prestam servigos de toda especie aos interessados — embora seus diretores reconhegam que muitos nk) irao sobreviver a intemperie.

As perspecrivas futuras s^ muito animadoras, ja que o setor e bastanre sensivel e nao conra com um sistema imunologico capa2 de oferecer resistencia aos virus surgidos no setor economico. A necessidade de prote?ao de um negocio rauitas vezes mantldo com bastante sacrificio e a principal preocupa^^ dos pequenos empresarios. E ao que tudo indica, ainda nao se inventou nada meIhor para isto do que um seguro bem feito.

"N6s estamos conscientes dos riscos que corremos sem um seguro para os nossos negbcios. Entretanto, OS pequenos e medios empresarios brasileitos ainda nao tern acesso a informa^oes corretas quanto ao produto mais eficaz a ser adquirido no mercado segurador, Infelizmente, o nosso setor ainda e atendido por gerentes de bancos, pessoas muito bem-imencionadas mas com pouco conhecimento a respeito dos seguros", lamenta Jorge Tadeu Ferreira,acrescentando que as grandes empresas, ao contrario das pequenas e medias, possuem departaraentos exclusivos para a realiza^ao de seguros, o que facilita a compra do produto mais adequado.

Os diretores da Hupeme afirmam

Acria^ao de departamento para aconselhar o seguro ideal e sugerida por Kleber Prado

ainda que os pequenos empresarios brasileiros tern, em sintese, duas reivindicafoes ou propostas a fazer ^ companhias seguradoras do Pais.Em primeiro lugar, eles gostariam que, se possivel,fossem lan^ados no mer cado produtos especificos para cada segmento empresarial de pequeno porte. Alem disto, carecem de uma assessoria que Ihes permita a feitura do seguro ideal para suas necessidades. Esta segunda sugestao, segundo eles, poderia ser atendida com a criagao de um departamento proprio para o atendimenco de pequenos e medios empresarios.

Produtos

Entre os produtos ja langados no mercado segurador com vistas a atingir o segmento de pequenos e me dios empresarios, dois particularmente vem se destacando por conseguirem maior aprovag^ junto aos clientes:, o Multi-risco Empresarial Lojista, da Uniao Continental de Se guros,e o Comtrato, da Generali do Brasil.

O primeiro recebera, inclusive, o premio "Merito Lojista de 87", homenagem daConfedera^ao Nacional dos Diretores Lojistas aos principais destaques do ano. O diretor comercial da seguradora, Celso Leal, sem esconder a satisfag^ com o resultado alcancado,diz que, uro ano apos o langamento do Multirisco Lojista, a Uniao Continental conseguiu ultrapassar a meta planejada.

Em uma unica ap61ice,o Multi-ris co oferece coberturas de incendio, tumultos, roubos, alagamento, valores, lucros cessantes, responsabilidade civil de operagao, fidelidade.

acidentes pessoais e vidros. Segundo a diregao da empresa, o sucesso do produto deve-se ao fato de ter sido realizada uma ampla pesquisa antes de seu lan^amento no mercado.

O fato de o pals viver, no momento, uma seria crise economica, nao_ assusta a diretoria da Uniao Conti nental, que espera manter a estabilidade ou ate mesmo aumentar sua participa^ao no mercado."Quando a crise economica e mais seria, ocorre uma coisa curiosa; o seguro se fortaiece, pois os empresarios sentem a necessidade de ter uma prote?ao para o seu negocio", frisa Francisco Oliveira, assessor da diretoria da se guradora.

O Comtrato, da Generali do Btasil, tambem vem causando uma agradavel surpresa a dire^ao da segura* dora. Segundo o superintendence coraercial da Generali, Claudio Araiijo,em cinco meses de present no mercado,o Comtrato ja alcangoo 60% da meta prevista para um anO. Ele ressalta ainda que este resultado poderia ser bem mais expressive se o pais nao estivesse passando por ufH momento economico tao dificil.

"Apesar disso", diz ele, "nk) pC' demos nos queixar. Afinal de contas, soubemos aproveitar uma lacuna do mercado, que se preocupa apena^ com as grandes empresas,e penetraf em um setor ainda inexplorado, cangando resultados acima de nossas expectativas."

O Comtrato,da Generali, oferece um leque t^ amplo de coberturas para ocliente,que o lema de divulgagao do produto e:"Todos os seguroS de que voce precisa pelo prego de um so." A direg^ da seguradora garante que os empresarios n^ precisarao deixar qualquer risco a descoberto na hora de fazer o seguro. Outra vantagem,anunciada por Claudio Araujo, e que, desde 1.® de setem" bro, o limite de import^cia segorada por empresa passou de CzS 4,5 milhoes para Cz$ 6 milhoes. "Coro esta medida, esperamos vender muito mais apolices do que vinhamos fazendo ate o momento, apesar de toda a crise economica que abala o pais atualmente", conclui o superintendente comercial da Generali do Brasil. « REVISTADE SEQUROS

QUEM TEM INSPECT,

tEM AS MELHORESSOLUCdES EM SEGURO.

Existe um tipo de risco que nenhuma companhia seguradora pode correr.. E 0 risco de ter diividas quando precisa atender a qualquer especie de sinistro.

Ainda bem que na pralica ningu^m precisa correr esse risco. Porque as seguradoras podem conlar com a assessoria especializada do Grupo Inspect.

Com uma experiencia adquirida ao longo de 13 anos junto a empresas brasileiras e estrangeiras, o Grupo Inspect dispoe de uma estrutura capaz de oferecer sempre as melhores solu?6es.

Solu96es rapidas, precisas, confiaveis.

Exatamente o tipo de cobertura que as grandes empresas esoeram dos grandes peritos.

Grupo Inspect. Um verdadeiro ovo de Colombo para o mercado segurador.

12

IKKPECT CONSJLTORIA

E PEBiTAGENS

Peritos em soluQoes

RuadaGi6ria,290/14? andaf-Tel,;(021)22W764 Telex;(021134008 RBNA BR•Riode Janeiro - RJ

Desagio e renegociagao

Rubens Penha Cysne

Aproposta de renegocia^ao da

divida externa trouxe de volta ao anedotafio correnre a antiga esroria do encontro entre um credor(Jo se)e seu devedor inadimplente(An tonio), em que o segundo vira-se para o primeiro e pergunta;

— Jose, ja que voce sabe que a probabilidade de eu Ihe pagar aquela di'vida de USSlOO.OO gira em torno de 70%,voce aceitaria conceder um desagio de 30%,de forma que eu so Ihe pagasse USS70.00?

Ao que Jose responde:

— Ok! Esta feieo.

E Antonio repiica:

— Entao faga-rae o favor de daqui em diante cobrar-me apenas USS 70,00.

Kepeudoadinfinitum, tal dialogo levaria a zero a divida de Antonio. A moral da estoria e a seguinte: s6 faz sentido um credor aceitar um desa gio de 30% se a divida for paga na hora. Neste caso,ele estara trocando US$70,00 certos por US$100,00 duvidosos,0 que podera representar um bom negocio. Mas nenhum cre dor concede um desagio para continuar credor, trocando USS100,00 duvidosos por US$70,00 igualmente duvidosos.

A simplicidade e clareza desse argumento trazem consigo a explicagao para o recuo imediato do Ministro da Fazenda quando da exposi^ao de sua proposta (troca de titulos por titulos, com desagio de 30%)ao secretario do Tesouro americano: ela erasimplesmente inaceitavel paraos credores. Na verdade, tratava-se mais de umaexposi^ao de desejos do que de uma efetiva proposta de negocia^ao. O embasamento desta afirmativa esta nos proprios fatos que sucederam a sua apresenta^ao oficial.

Alias, diga-se de passagem,a confusao entre "lisra de desejos"e piano economico tern sido uma constante ultimamente. Aos objetivos sim-

plesmente nao se contrapoem os meios. As folhas de papel e microfones de palanque (onde os "pianos" costumam ser, respectivamente, elaborados e divulgados),e dada aardua carefa de absorver toda a irreaiidade de proposras miraboiantes que a realidade se encarrega de desmentir, impondo uma frustra^ao adicional ao ja descrente conjunto de ieitores e ouvintes.

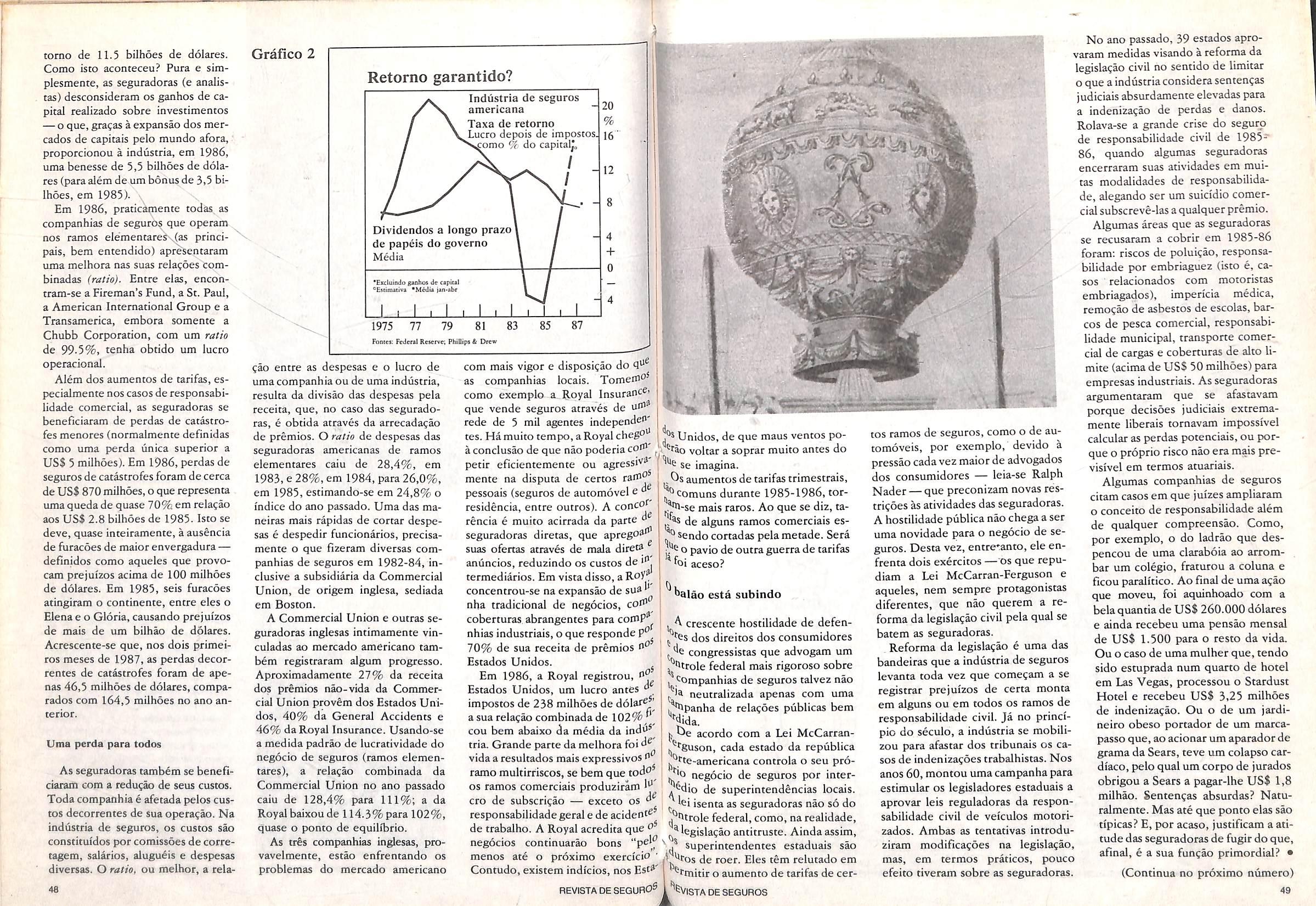

Teoricamente, entretanto, e possivel que um devedor seaproprie de pelo menos uma parte do des^io com que seus ti'tulos sao cotados, ainda que nao liquide de imediato a sua divida (o que obviamente e impossivei para um pais cujo passive externo ultrapassa em muito o total de reservas de liquidez internacional). Basta que ele elimine qualquer hiato de credibilidade quanto ao cumprimento de seus compromissos com o credor, apos este ultimo ler aceitado a redu^ao do valor total devido. Nesse caso, haveria uma troca de US$100,00 duvidosos por USS 70,00 certos, ainda que estes fossem representados por titulos e nao por

blema pratico da estrategia. A ideia mais imediata, quando se pensa numa rela?ao entre credores e devedores,e a colocafao de garantias re als pelos primeiros (no caso, os paises devedores)a disposi?ao dos ultimos(a agenda). Mas esta hipotese praticamente nao e aplicavel ao problema em questao. Uma proposta conhecida sugere a obten?ao de um ^^al para o passive da agencia por Parte dos erarios das economias mais desenvolvidas do Ocidente. Mas a obten^ao desse aval tambem tern la suas diflculdades.

Se ele fosse obtido,e os paises de vedores, como um todo, honrassem ^ suas obriga?6es para com a agen*-'a, estes mesmos paises se benefi^'ariam de um possivel ganho (certa"^snte pequeno, ja que a prdpria

^ ^^'a?ao da agencia reduziria o desa^0)quando da transfbrma?^ de suas dividas e nao haveria maiores pro"'fimas. Se,no encanto,devidoauma

®"^dan?a de governo, ministro ou "'esmo politica, um ou varios paises decidissem nao efetuar os seus paSamencos a agencia, os erarios das

economias desenvolvidas deveriam honrar o seu aval, transferindo para esta ultima a diferen^a entre os recursos devidos e. aqueles efetivamente pagos pelos paises inadimplentes.

Era outras palavras,a concessao de avais iraplica a possibilidade de uma pulverizagao dos encargos do endividamento internacional entre os contribuintes das economias mais ricas. A parte as discussoes sobre justi^aou conveniencia desse tipode solu^ao,o fato e que tais contribuigoes certaraente estariam conscientes dessa possibilidade, o que deveria gerar fortes pressoes contra qual quer iniciativa governamental no sentido da concessao dos avais.

Nesse caso,a pergunta tipica de um conservador nao participante da atividade bancma seria: "For que eu devo pagar com impostos a diferen^a entre os lucres esperados e os lucros realizados dos acionistas dos bancos credores? Se essas institui^oes avaliaram mal os seus riscos, nao me cabe responder por isso. Afinal, eu tambem nao fui chamado a receber

OS dividendos extras decorrentes dos elevados spreads cobrados aos paises com risco de inadimplencia." Do ponto de vista brasileiro, nao ha nada a perder tentando-se umasolu^ao desse tipo. Gibe apenas deixar claro que os paises avalizadores certamente nao entrariam no j'ogo, dando aos credores a chance de Ihes transferir os encargos de suas dividas. Isso sugere que, posta em pratica,tal estrategia seria provavelmente acompanhada de um conjunto de medidas retaliatorias,e que, na hipo tese de inadimplencia de um deve dor para com a agencia, este seria praticamente isolado da comunidade financeira e do fluxo de comercio in ternacional. Na ausencia de nitidas vantagens e garantias para os dois lados,essa solugao fica mais para "lista de desejos"do que para piano de negocia9ao. •

O autor e professor da Escola de Pos-Graduacao em Economia da Funda^ao Getulio Vargas.

moeda. Na realidade, a eliminac^o total desse hiato de credibilidade com relacao aos titulos emitidos um determinado agente economic'' equivale a dar-lhe o poder de cria^ae" de liquidez internacional.

Uma proposta ja discutida neste sentido consiste na cria^ao de um^ agencia internacional que comprassc (a prego de mercado) os debitos doS paises devedores (que passariafOobviamente, a ter obrigagoes do mesmo valor para com esta ultima)emitindo titulos para os bancos cfC' dores. Como a aceitagao do desagio por parte do credor e fungao crescente da queda de risco dos novos ti tulos, a condigao fundamental d^ toda a operagao seria que o passivo dessa agencia (que faria parte do ativo dos bancos credores) fosse isento de qualquer suspeita. Supondo que a citada agencia fosse bero administrada, uma condigao sufi' ciente para a credibilidade do passive seria, nesse caso, a solidez de seus ativos, o que depende do comportamento dos paises devedores.

Nesse ponto reside o grande proREVISTADESEGUROS

BRASIL SALVAGE

Atividade principal: Vistorias, inspegao em embarcagdes marilimas

S.A.

II Sociedade Brasileira de Vistorias e Inspegoes

Outras ativktades: vistorias em equipamentos

Vistorias de carus

Vistorias judiciais

Vistorias oti-shore e on-sttore

Draft survey

Outras vistorias e senrifos correiatos

Escritdrlo Central: Rua Mexico, 111 -12.« andar

Rio de Jarreiro •> RJ - (CEP 20031)

Tel.: 240D454

Telex (021) 23 517130 034

BrasilSalva^ Inlemationa) - NewYoilt

Outros Escrit6rios: Manaus — Bel4m — Natal — Recite — SMvador' Macae - Santos — Porto Ategre Representanles e correspondenies mdendados rtos cinco conlinentes

PERSPECTIVA EC0N6MICA

14

i. >. ■I

Revista de seguros 15

bom negocio."

Tres faces sobre a moeda

Lucia Santa Cruz

O ja amadurecido debate sobre a implantagao da OTN coma moeda do mercado de seguros passa a contar, desde agosto, com as primeiras avaliagoes objetivas de sua aceitagao junto ao publico consumidor. As apolices indexadas opcionais

recem-emitidas sao analisadas pela Interamericana, Federal e Sul America.

D

epois de tantas Idas e vindas economicas, com pianos ortodoxos e heterodoxos rondando as empresas e seus or^amentos, o dragao da infla^ao voltou firme e force. Novamente o mercado segurador se ve envoivido na espiral que devora valores, aumentando custos e dimiauindo lucros. Amiga reivindicagao das seguradoras, um possivel caminho para conrornar este probiema e a indexa^ao das opera?6es de seguro e resseguro atraves das Obrigacoes do Tesouro Nacional (OTN). A medida, aprovada em fins de maio pelo Conselho Nacional de Seguros Privados (CNSP), entrqu em vigor a parrir de 1.° de agosto, transformando a OTN na nova moeda para as companhias seguradoras brasileiras. Apesar de ja ter alguns meses, a implantacao da otenizaq^ ainda e considerada um processo em fase fi nal de regulamentaqao por muitas empresas. Algumas nem mesmo estao operando com a nova modalidade, preferindo aguardar uma defini?ao mais completa das regras do joso.

Para as que ja iniciaram as conver j soes, ha algumas questoes a serei" consideradas. Em primeiro lugar, fo'i a partir dessa ideia que empresas ^ autoridades examinaram as implica* ^oes praticas, contabeis e operacio* nais, o que gerou a necessidade dc adapra^oes, acarretando um certo atraso na sua implantagao. de acordo com o vice-presidente de niarketi'ii ' da Sul America Seguros, Felice M^' ria Foglietci, cuja companhia est^ trabalhando com todos os seguro5 indexados. Este tambem e o caso d® Interamericana de Seguros. Segundo o diretor de ramos elementares, RO' naldo Dias Gomes;a unica carteira ^ apresentar contratempos, por ser totalmente informatizada, foi a de aU' tomoveis,sendo necessaria uma mU' danqa no programa do computadorA Federal de Seguros, por outro 1®' do,de acordo com o diretor geral d^ produ?^, Gaspar Luiz MachadOp esta mais lenta no desenvolvimeni" deste processo em fun^ao de um rC' ajuste na sua area de atua^ao, que at^ menos de dois anos atras era basics' mente a de seguros de pessoas. A Federal continua atuando apenas na carteira de incencio.

Aceita^ao

Embora cenha sido um pleito da^ proprias seguradoras, o mercado como um todo foi de certa maneir^ surpreendido pela medida, "o que causou muitas confusoes, com em' presarios aconselhando seus clientes a nao indexarem seus seguros, posi' <;ao totalmente errada", na opiniao de Ronaldo Dias Gomes. Para ele. tambem e esta surpresa que pode estar impedindo uma crescente aceitaSao daocenizaqao;"Ate o momento, ela e reconhecida por todos nos como sendo pequena; primeiro, por falta de divulgagao, segundo por ha ver pouca gente dizendo que e um revista'de seguros

Na visao de Felice Foglietti, a raiz da pouca procura do seguro indexado nao esta exacamente na divulga^ao, mas na ausencia de pesquisa "Tenho a impressao de <iue se partiu da premissa de que o consumidor necessitava da indexa?ao porque as distorgoes causadas pela inflagao precisavam ser corrigidas, mas ninguem se preocupou em f^azer uma pesquisa para saber como 0 cliente iria receber um seguro asquais as suas reais necessidades. ^ais uma vez, o mercado segurador Continua deixando que o consumi dor seja este grande desconhecido, ^lajas reagoes sao descobertas so d Posteriori e nao</ priori."

Para Gaspar Luiz, a pequena re^^ptividade por parte do segurado motives mais economicos, pois acredita que a OTN nao oferece "ma reposiglo condizente com o ^'^mo de inflagao. "Nossos segura^c>s rarissimas vezes tem optado pela "'odalidade da indexag^. Jamais a FN alcangara o valor de reposigao objeto. Se verificarmos, por ^^emplo, as variagoes do prego do ^"^omovel e do valor da OTN de ^®rgo para ca, perceberemos que o Pcimeiro valorizou muito mais.

^esmo se houvesse indexag^ desde ^^Uela epoca,ela nao seria suficiente ''"cacobrir esta diferenga",adverte o di""etor da Federal.

usiasmo e expectativa

ve a nova moeda recurso extremamente tanto para o segurado ^"anio para o segurador. "O seguf,(-a sossegado, pelo menos na "lorizagao que se refere a OTN.E a cande vantagem e que a companhia ■^ice uma so apolice, o que reprePta uma consideravel economia de sto administrativo, se considerarC)s que ja nao se torna necessario /P'tir endossos que sao verdadeiras jPolices novas", afirma Ronaldo ms Gomes. Ele alerta, encretanto. Pata o perigo de se acreditar que a jenizagao iraresolver todosos pro'emas do seguro ante a inflagao, 'Pesma advertencia que Foglietti le^eVlSTA DESEGUROS

A indexagao e

apenas

voltado a assumir 1 do Produto Interno Bruto, e por um investimento maior nos corretores, considerados pelo diretor da Federal fatores fun damentals para a comercializagao e a divulgagao do seguro.

"No entender de Foglietti da Sul America, escolher um mdice implica em assumir sua limitagao: a de ser medio e nao refletir todas as realidades."

Para Foglietti, o consurhidor e que ditara o comportamento da nova modalidade de pagamento: "E ele quern vai nos dizer se esta formula e satisfatoria e se havera demanda crescente."Ele n^ ve na indexagao, entretanto, um fomentador do aumento da receita, porque "o mer cado nao esta apresentando um pro duto diferente, apenas uma correg^ p6s-fixada, desconhecida, enquanto antes era oferecida uma correg^ antecipada, conhecida, em um nivel de inflag^ quase estavel, apesar de al to".

Gaspar Luiz considera a indexagao um ponto de partida para uma solugao, com os segurados procurando um nivelamento de seus valores de risco com as importancias seguradas. Ele acreditaque a regulamentagao do mercado se dara pelas proprias com panhias, atraves de sua pratica, principalmente depois de o seguro ter

Foglietti levanta, porem, um ponto que merece ser levado em consideragao, e que ele chama de "obstaculo psicologico", ou seja, o consumidor aceitar um compromisso indefinido de um pagamento que varia em fungao de um indice oficial cuja corregao e imprevisivel. Em sua opiniao, e fundamental que o segurado seja esclarecido de que a otenizagao e opcional, que ele conti nua com a fjossibilidade de adotar a formula nao-indexada, cujos conteudos sao reajustados por meio de en dossos.

17

: Mr ^'mi n-r?^ri'TOi'Tn • r'' ' «

16

Para Dias Gomes, da Interamericana. a falta de divulga^ao retarda o

exito.

Bastante empolgado,o diretor da ^^ramencana um ^^Otajoso I —.1 •' •>. t

um ponto de partida, segundo Gaspar Luiz, da Federal. vanta; "Quando voce escolhe um indice, ele sofre todas as limicagoes proprias de um mdice; e medio, nao reflate todas as realidades; o prego do bem segurado pode variar mais ou menos que ele. A indexagao nunca sera uma solug^ para os grandes seguros." De acordo com o vice-presidente da Sul America, a medida tera um bom efeito sobre os seguros

de massa, que tambem sao medios e em geral padronizados.

Como todo indice tem seus pros e contras, Ronaldo Dias Gomes res-

salta o problema da distorgao que a OTN pode trazer, pois durante trinta dias ela tem lun valor x, e do dia 31 para o dia 1 do mes seguinte, em apenas 24 horas portanto, sofre alteragoes de 10^, 15^, ou ate mais. No caso de um sinistro, a seguradora pode pagar no dia 1.® do mes ou ate o dia 31 pelo mesmo valor, podendo investir e se beneficiar da corre^ao monetaria sobre este valor. Por outro lado, isto pode acontecer tambem com o segurado, que tera trinta dias para saldar sen.pagamento. Esta pratica, no caso de seguros de alta monta, pode ocasionar um certo problema de caixa, sobretudo porque em ura linko dia havera uma varia?ao consideravel."O ideal seria que voce pegasse esse valor da OTN e o colocasse no ultimo dia, fazendo um pro-rata, de maneira que o salto de 31 para 1.® fosse pequeno, em torno de 19?, com a corre^^ mensal", propoe o diretor da Interamericana.

Limite operacional (L.O.)

A unica regulamentagao que fal-

tava por parte das autoridades oficiais veio de forma pouco satisfatoria para as companhlas. O limite opera cional de cada empresa, que muda em abril e em outubro, baseado, respectivamente, nos ativos Equidos da seguradora nos meses de dezembro e junho, apresentava problemas em seu calculo. Com a oteniza?ao, mesmo que ela seja de carater facultativo, o LO. nao sera mais definido em cruzados, e sim em niimero de OTNs. Como, porem, o ativo Kquido e calculado em cruzados, torna-se necessario dividi-lo pelo valor da OTN para encontrar a sua expressao em niimero de OTNs. O pro blema reside em fixaraOTN que entraria nesta opera^^ matemarica, O setorpostulavaque fosse fixadoo va lor da OTN em junho, mas acabou prevalecendo o de setembro, o que, sem sombra de diivida, trouxe algum prejui'zo para as companhias. Nada disto, entretanto, ira trazer preocupacoes ao segurado, garante Fogiietti, para quern as definkoes surgirao naturalmente em fungao do comportamento assumido pelo con-

sumidor nos proximos meses. "0 que deve realmente preocupar o clience e a questao de saber se esta comprando ura produto bom, pelo pre^o justo, ou se todas estas considerates poderao gerar uma dificuidade de vendae aceita?ao do produ to,"

Diante da instabiiidade economica do pais, as seguradoras tem tres pou* tos principals a considerar no prO" cesso de implantag^ e adaptaijao da OTN corao moeda do raercado de seguros. O primeiro,como ressaltou Caspar Luiz,da Federal,e incremeO' tar a figura do corretor, na perspeetiva de que e ele quem faz o seguf chegar as macs do comprador, se)a este uma grande induscria ou um i"' teressado em carteiras de persouci!I'' ne. O segundo ponto e esclarecefO proprio raercado, providencia qi*^ Ronaldo Dias Gomes considera fuu' damental. O terceiro, finalraente, ^ procurar conhecer melhor a reaC^ do consumidor de seguros, seja e'^ virtual ou real,as novas propostas,d^ acordo com a perspectiva de Felie^ Fogiietti, da Sul America. *

ComIi^,(bGeneiaU.Aaibertm quea suaeopesaptecisa,pelo pte^deumsd.

ComTrato e o seguro da Generali que,em uma linica apolice,garante as empresas contra incendi^'' explosao,queda de raio, vendaval,granizo,queda de aeronaves,impacto de veiculos terrestres, alaga' mento,tumultos, como^oes civis e riscos conge' neres,lucros cessantes total e parcial,roubo e furto qualificado,perda de valores estacionarios,perda de valoresem transito,responsabilidade civil, perda de aluguel e acidentes pessoais de empregados.

Tudo isso sem a necessidade de vistoria previa e com uma serie de vantagens e facilidades que voce nem vai acreditar.

Chame seu corretor e conhega ComTrato. O grande seguro da pequena e media empresa. Como a sua.

Viu seu

Jomar Pereira da Silva

gorila

Faz parte do folclore da publicidade ura episodic vivido pelo autor do texto que deu origem ao filme King Kong, que, ao aptesentar seu roteiro a um diretor da companhia cinematografira, ouviu desie o seguinte comentario: "A hiscoria e otima, mas tira o macaco."

A proposito, a agencia Salles chegou ate a fazer um comercial sobre esse tema, numa peqa assinada pela propria empresa, mostrando como e frustrante para o criador ver seu trabalho cascrado, as vezes no seu aspecco mais original, justamente onde pode se encontrar a diferenga de enfoque ou de linguagem capaz de fazer com que o seu aniincio se destaque no meio da avalancha de mensagens veiculadas diariamente, e que borabardeiam o consumidor desde o primeiro minuto do dia.

Assim como os criadores iutam pa ra manter seus"macacos" nos comerciais, e importante que os anunciantes OS aceicem como um benefi'cio para acelerar a comercializagao dos seus produtos e servigos. For outro lado, ha que se tomar cuidados, de parte a parte, para nao se perder de vista a objetividade; uma boa sacada promocional, embora possa ensejar um premio de festival, pode nao soiucionar os problemas de vendas do patrocinador.

Acredito que o melhor caminho seja estimular ao maximo a criatividade, procurando extrair todo o potencial da mensagem que vai ser passada para o publico, mas rejeitando o trocadilho barato, a piadinha desnecessaria, o brilho inadequado. A liberdade de criagao que se deve conceder a agencia de publicidade e saudavel e permite que o talento da equipe se libere sem bloqueios e gere uma ideia inovadora, arrojada, contribuindo de forma significativa para o marketing das empresas.

E apenas como exerci'cio, sugiro ao tolerante leitor que reflita sobre

o assunto e pro cure se lembrar dos comerciais mais recentes exibidos na televisao,nos anuncios publicados nas revistas e jornais, tentando identificar os "maca cos", isto e, aquelas pegas em que a criatividade foi utilizada com inteligencia, de modo a despertar interesse pelo conteiido da men sagem e deixar na mente do consumidor a lembranga do produto ou servigo anunciado. £ possivel, as vezes, que a noti'cia que se tenha de comunicar ou os atributos de um determinado produto sejam tao significativos que, por si so, contenham em seu bojo o material informative necessario para transforma-los em sucessos retumbantes de vendas."Macacos" sim, mas cada qual no seu galho. •

r

COMUNICACAO E MARKETING

GENKllAli GENERAU Seguros

Av.Rio Branco,128-7.° andar-Tel.:(021)292-0144 Telex!(021) 22846 AGIV BR - Rio de Janeiro - RJ

REVISTA DE SEGUROS

Plataformas para o seguro

Lucio Santos

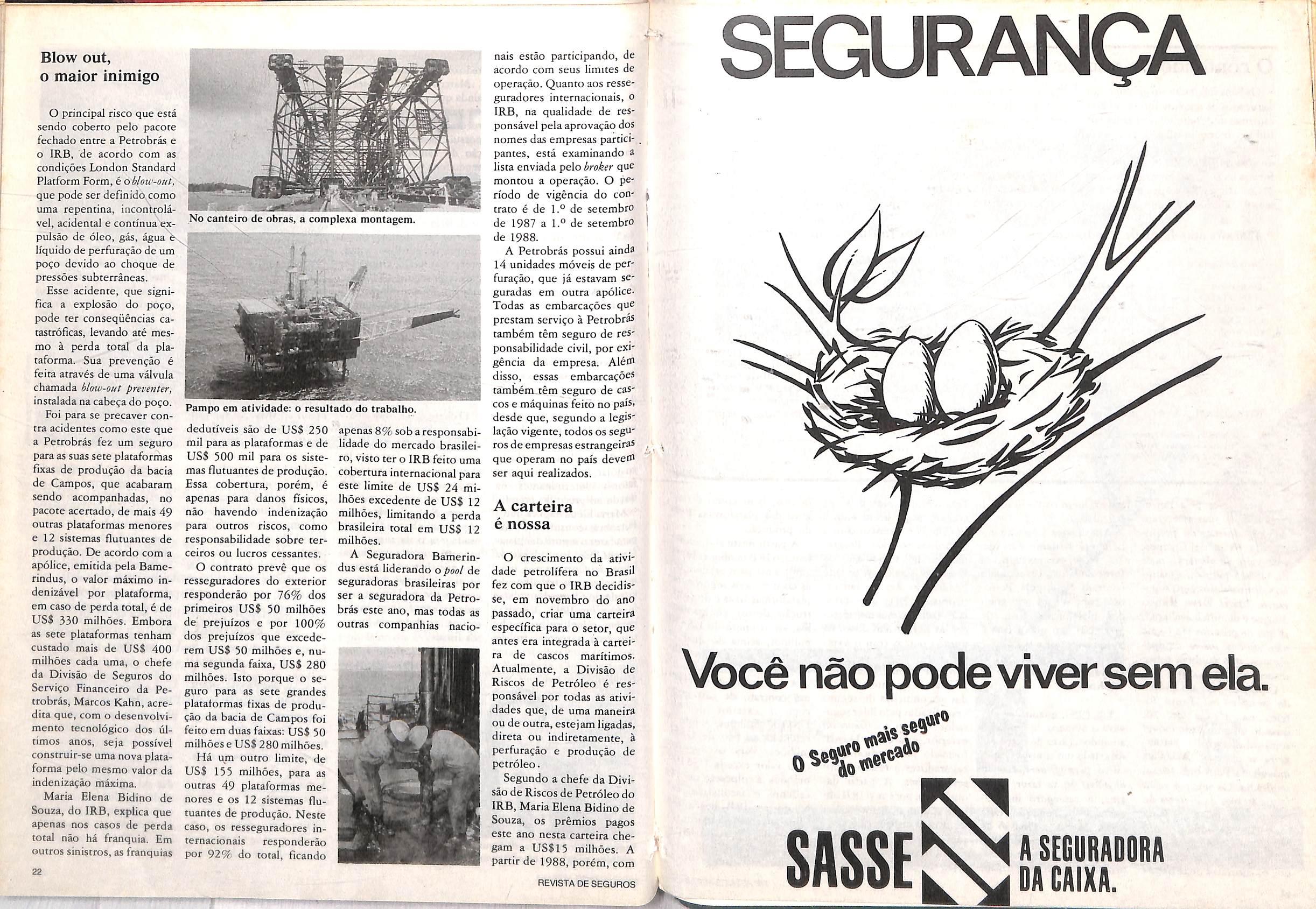

OIRB e a Petrobras conciuiram a taxagao de um pacote de seguros para bens utilizados na produgao offshore da empresa avaliados em 4,5 bilboes de ddlares. O contrato em vigor, cujo premio anualesta fixado em 10,2 milhoes de ddlares parcelados em seis vezes, consolida uma conquista para os setores tanto de energia quanta de seguros. Um otimo negocio para a Petrobras, que pagara 16 milhoes de ddlares a menos que o previsto no inlcio dos entendimentos, em 1983, quando o seguro cogitado inclula somente as safe plataformas fixas da bacia de Campos.

Apos quatro anos de negocia^oes, a Petrobras e o Institute de Resseguros do Brasil(]RB)chegaram em maio deste ano a um acordo sobre as condi^oes para o seguro das sete plataformas fixas de produ^ao da empre sa, instaladas na bacia de Campos. A proposta apresentada peio IRB foi aprovada pela diretoria da Petrobr^ no dia 2 de julho ul timo e desde 1.° de setembro o seguro esta em vigor.

Trata-se de um pacote envoivendo bens no valor de US$ 4,5 bilhoes, que abrange nao apenas as sete plataformas fixas de produ?ao (Cherne 1 e II, Namorado 1 e II, Enchova,Pampo e Garoupa) da bacia de Campos, que juntas valem USS 3,2 bilhoes, como tambem 12 sistemas flutuantes de produ^ao, no valor de USt 782,2 milhoes,e outras 49 plataformas de produgao

distribuidas em todo o lite ral brasileiro, valendo USS 519,6 milhoes.

Por tudo isso, a Petrobr^ ira pagar um premio anua' de USS 10,2 milhoes, divididos era seis parcelas de USS 1,7 milhao, que comegarao a ser pagas apenas ^ partir de novembro deste ano,segundo explica o chefe da Divisao de Seguros do Servi?o Financeiro da eropresa, Marcos Kahn. Elc afirma que foi um bom ne gocio,-acrescentando que 0 pagamento da primeira pa^' cela apenas em novembro foi uma exce?ao aberta para a empresa, devido ^ difi' culdades atuais do seu fluxo de caixa.

No future, quando fluxo de caixa da Petrobras for recomposto, Kahn acredita que a empresa possa fa* zer um contrato com uma franquia de ate USS 50 mi' Ihoes, o que reduzira ainda mais o premio anual pago pela empresa. O contrato e de um ano, e a apolice foi expedida pela Bame* rindus, empresa sorteada para trabalhar este ano corn a Petrobras. O seguro, porem, envolve todas as companhias nacionais, que se responsabilizaram pela cobertura de ate USS 12 mi lhoes. O restante foi ressegurado pelo IRB no exte rior, envoivendo centenas de empresas de varios palses, para que cada uma tivesse um risco inferior a 19^" do valor total.

Toda essa complexa opera^ao foi montada com a ajuda de um broker interna-

cional que conseguiu fechar um pacote maior do que o previsto anteriormente e que inclui'a apenas as sete plataformas fixas da bacia de Campos. O broker, que incluiu mais USS 1,3 bilhao em bens segurados no pa cote final, partiu de uma exigencia da Petrobras: o premio anual deveria ficar torno de USS 10 mi'bbes.

O sucesso da opera?ao, segundo explica a chefe da T^ivisao de Riscos de Petrodo Departamento de Cascos Man'timos e Aeronauticos, Petroleo e Auto"loveis do IRB,Maria Elena Sidino de Souza,deveu-se a situagao atual do raercado. concorrencia entre os broe o excesso de capacidade do mercado ingles, Uder do resseguro interna tional, por causa do grande

USS 26 milhoes, consideradoelevado pela Petrobras.

Marcos Kahn observa ainda que o premio teria de ser pago no exterior com os recursos que a empresa ali possuia, ja que a centraliza^ao do c^bio que vinha sendo feita pelo Banco Cen tral naquela epoca nao permitia a remessa de divisas do Brasil. E explica que, como OS dolares da Petrobras no exterior se destinavam a compra de petroleo, a em presa nao podia utiliza-los para fazer seguro. O volume tambem foi considerado alt to,acrescenta Kahn,equivalendo ao montante de todo o resseguro feito pelo IRB naquele ano.

Um modelo para o contrato

O chefe da Divisao de Se-

•iumero de empresas de pe- guros do Service Financeiro ^^oleo paradas,alemda valo- da Petrobras diz que a emtiZagao da libra em rela?ao dolac,foram os principals stores determinantes da ^iieda no pre^o do premio. Maria Elena explica que a ^^trobras consultou o IRB fazer o seguro das plataOrmas fixas de produ?ao da ^^ia de Campos tao logo

!®rniinaram os trabalhos de "pstala^ao daquelas plata°rmas, em 1983. A epoca, l^orem, o melhor pre^o ob^"do para o premio foi de

presa chegou a fazer um levantamento junto as outras empresas de petroleo para saber como elas faziam o seu seguro. Segundo ele, havia dois caminhos. O mais usado era o da seguradora propria, normalmente instalada nos chamados 'paraisos fiscais'; no Brasil, porem, as estatais nao podem ter suas proprias seguradoras, muito menos instaladas em 'parai sos fiscais'.

O transporte constitui estagio de grande risco

A outra alternativa seria o IRB tornar possivel uma cobertura compreensiva umbrella cover —,uma unica apolice cobrindo v^ios ris cos, mas com uma franquia elevada, de USS 10 milhoes aproximadamente, e que so garantiria as perdas totals.

Marcos Kahn diz que a Pe trobras chegou a propor essa opcao ao IRB. So que este, embora admitindo a existencia desse tipo de apolice no exterior, nao poderia implanta-la de imediato no Brasil, devido ^ caracterlsticas do mercado brasileiro, que e dividido em carteiras. Como salienta Kahn, a Petrobras sempre teve a inten^ao de fazer seguro de suas plataformas fixas de produ^ao na bacia de Cam pos, pois, numa eventual perda total, a empresa teria dificuldades para repor o bem.Ele lembra que a plataforma mais batata, a de Cherne I,custou USS 404,4 milhoes, e a mais cara, a de Enchova, USS 550 milhoes.

Alem disso,a excegao dessas sete plataformas, todos os outros bens de alto valor da Petrobras, embora de menor custo, eram segurados.

ao da Petrobras optasse por correr o risco, confiando na qualidade dos seus servigos de segurangae manutengio, ate entao registrando um baixo Indice de sinistralidade.

A decisao ' pelo seguro

O alto valor cobrado pelo premio, porem,fez com que o Conselho de Administra-

De fato, durante os liltimos quatro anos houve ape nas um acidente significativo". a explosao do pogo, seguida de incendio, na plataforma de Enchova. O aci dente, contudo, destruiu apenas a sonda. modulada, que estava no seguro; os danos na plataforma, se ela estivesse segurada, nao atingiriam o valor da franquia. Na verdade, nem o aci dente de Enchova pode ser considerado na historia da Petrobras,ja que nao era ela que operava a sonda, mas sim uma subcontratada, responsavel pela perfuragao do pogo: a Pozos Internacionais. Segundo Maria Elena, foi essa historia de baixa sinistralidade da Petrobras o que mais pesou junto aos resseguradores internacionais para que eles concordassem com as condigoes propostas. Maria Elena ex plica ainda que,ao contrario do que ocorre no mar do Norte, nao ha grandes ondas no mar brasileiro nem acidentes climaticos graves, como maremotos, ciclones ou terremotqs, capazes de por a pique uma plata forma.

v OFFSHORE

20

REVISTA DE SEGUROS

?

Segundo Marcos Khan,as seguradoras proprias sao modelo Proibido para uma estatal como a Petrobras.

'^EVISTA DE SEGUROS

21

Blow out, o maior inimigo

O principal risco que esta sendo coberto pelo pacote fechado entre a Petrobras e o IRB, de acordo com as condi^oes London Standard Platform Form,eo blow-out, que pode set defmido.corao uma repentina, incontrolavei, acidental e continua expulsao de oleo, gas, agua e li'quido de perfura^ao de um poco devido ao choque de pressoes subterraneas.

Esse acideote, que significa a explosao do pogo, pode ter conseqiiencias catastroficas, levando ate mesmo a perda total da plataforma. Sua preven^ao e feita atraves de uma valvuia chamada hloxu-out preventer, instalada na cabe^a do po^o.

Foi para se precaver con tra acidentes como este que a Petrobr^ fez um seguro para as suas sete plataformas fixas de produ^ao da bacia de Campos, que acabaram sendo acompanhadas, no pacote acertado, de mais 49 outras plataformas menores e 12 sistemas flutuantes de produgao. De acordo com a apolice, emitida pela Bamerindus, o valor maximo indenizavel por piataforma, em caso de perda total, e de US$ 330 milhoes. Embora as sete plataformas tenham custado mais de US$ 400 milhoes cada uma, o chefe da Divlsao de Seguros do Servi^o Financeiro da Pe trobras, Marcos Kahn,acredita que, com o desenvolvimento tecnologico dos liltimos anos, seja possi'vel construir-se uma nova piata forma pelo mesmo valor da indeniza^ao maxima.

Maria Elena Bidino de Souza, do IRB, explica que apenas nos casos de perda total nao ha franquia. Em outros sinistros, as franquias

Pampo em atividade; o resultado do trabalho.

dedutiveis sao de US$ 250 mil para as plataformas e de US$ 500 mil para os siste mas flutuantes de produgao. Essa cobertura, porem, e apenas para danos fisicos, nao havendo indenizagao para outros riscos, como responsabilidade sobre terceiros ou lucros cessantes.

O contrato preve que os resseguradores do exterior responderao por 76% dos primeiros US$ 50 milhoes de prejulzos e por 100% dos prejuizos que excederem US$ 50 milhoes e, numa segunda faixa, USS 280 milhoes. Isto porque o se guro para as sete grandes plataformas fixas de produ?ao da bacia de Campos foi feito em duas fabcas: US$ 50 milhoes e USS 280 milhoes.

Ha um outro limite, de USS 155 milhoes, para as outras 49 plataformas me nores e OS 12 sistemas flu tuantes de produ?ao. Neste caso, OS resseguradores internacionais respjonderao por 92% do total, Ficando

nais est^ participando, de acordo com seus limites de operagao. Quanto aos resse guradores internacionais, o IRB, na qualidade de responsavel pela aprova^ao dos nomes das empresas partici- , pances, esta examinando a lista enviada pelo broker que montou a operagao. O periodo de vigencia do con- ^ trato e de 1.° de setembro de 1987 a 1.° de setembro de 1988.

apenas8% sob a responsabi lidade do mercado brasileiro, visto ter o IRB feito uma cobertura internacional para este limite de USS 24 mi lhoes excedente de USS 12 milhoes, limitando a perda brasileira total em USS 12 milhoes.

A Seguradora Bamerindus esta liderando o pool de seguradoras brasileiras por ser a seguradora da Petro bras este ano, mas todas as outras companhias nacio-

A Petrobras possui ainda 14 unidades moveis de perfuragao, que ja estavam seguradas em outra apoliceTodas as embarcagoes que prestam servi^o a Petrobras tambem tern seguro de res ponsabilidade civil, por exigencia da empresa. Alem disso, essas embarcatoes tambera.tem seguro de cascos e maquinas feito no palS' desde que, segundo a leg'S" la^ao vigente, todos os segu ros de empresas estrangeiraS que operam no pals devert' ser aqui realizados.

A carteira e nossa

O crescimento da ativi dade petroHfera no Brasil fez com que o IRB decidisse, em novembro do ano passado, criar uma carteira espedfica para o setor, que antes era integrada a cartei ra de cascos maritimos.

Atualmente, a Divisao de Riscos de Petroleo e responsavel por todas as atividades que, de uma maneira ou de outra,estejam ligadas, direta ou indiretamente, a perfura^ao e produ?ao de petroleo.

Segundo a chefe da Divi sao de Riscos de Petroleo do IRB, Maria Elena Bidino de Souza, OS premios pagos este ano nesta carteira chegam a US$15 milhoes. A parcir de 1988, porem, com

podeviversem ela.

22

No canteiro de obras, a complexa montagem.

REVISTA DE SEGUROS

Voc^

At® SASSE^ A SEGURADORA OA CAIXA.

SEGURANCA

nao

O conteudo do pacote

Os bens segurados no pacote estao agrupados da seguinte forma; 49 plataformas de produ?ao localizadas em todo o literal brasileiro, principalmente no iitoral nordeste, no valor de USS 519,598,000.00. Sere plataformas fixas de produfao — localiza das na Bacia de Campos e doze sistemas Flutuances de Produ?ao

(SFPs), anteriormente denominados Sistemas de Produ?ao Antecipada, conforme os valores abaixo.

Dados da apolice: Periodo de vlgenda: 01/09/87-88; Importancia segurada, correspondente ao limite por interesse, as-

sim considerado o valor maximo indenizavel por plataforma em caso de sinistro: USS 330,000,000.00; Franquia deduti'vel; USS 250.000.00; Premie:6(seis) parcelas de USS 1.704,316.79. totalizando USS 10.225,900.74; e , Cobertura: a/l risks

Plataformas fixas de produgao Sistemas flutuantes de produ^ao

Bacia de Campos;

—

—

—

SFP — BICUDO

— BONITO

— pirauna/marimbA

seguresuaideia esolte no papel!

TOTAL GERAL; USS 4.481,505.748.00

*1 — incluj'da a placalofma PetrobrSs XV,com o valor de USS 62,700,000.00; *2 — induida a plataforma PetrobrSs iX, com o valor de USS 60,400,000-00;

— induida a placaforma Petrobr4s XII, com o valor de USS 63,300,000.00.

o seguro feito pela Petrobras para as suas sete grandes plataformas de produgao da bacia de Campos, esse valor se elevara a mais de US$25 milhoes. Quanto ao valor total dos bens segu rados, Maria Elena Bidino diz que e de dificil avaliagao, ja que os premios sao pagos nao apenas sobre equipamentos, mas tambem sobre responsabilidade civil.

O primeiro seguro naarea de petroleo no Brasil foi feito na decada de 70, quando uma unidade movel semi-submersivel estrangeira e algumas unidades moveis da Petrobras foram seguradas. Os seguros eram feitos atraves da carteira de cascos maritimos, assinala

Maria Elena Bidino, mas a colocagao do resseguro no exterior era facultativa, ja que OS contratos de ressegu-

ros excluem riscos ligados a petroleo.

A taxa paga a epoca tam bem era bastante elevada;

7%. Hoje,essa taxa gira em torno de 1,5%,aexcegao do contrato feito pela Petro bras para as suas sete grandes plataformas fixas de produgao, em que a taxa e pouco superior a 0,2%.

O crescimento do ofTshore

Em 1980, quando se elevava o numero de unidades atuando na area de petroleo, foi criado um contrato especifico' para offshore, com o objetivo de se fazer, nesta area, o resseguro internacional. Hoje,segundo Maria Elena Bidino, a Divisao de Riscos de Petroleo do IRB possui nove funcion^ios, oriundos do proprio orgao.

Essa equipe passou a ter contato mais direto com a Petrobras e tambem com a Coordenagao dos Programas de Pos-Graduagao de Engenharia da Universidade Federal do Rio de Janeiro (Coppe/UFRJ), que prestam esclarecimentos tecnicos ao IRB. Alem disso, ha muitd contato com o exte rior.

Maria Elena Bidino explica ainda que ate 1985 todas as condigoes de seguro eram fixadas pelo lider segurador do contrato o//}/)ore no exterior, que era o Lloyds, formado por sindicatos de seguradores e resseguradores ingleses. A partir daquele ano,porem,o IRB obteve autonomia para estabelecer as taxas de risco a serem cobradas, a excegao dos riscos de construgao e instalagao de plataformas e ole-

concurso Sul America de Monografias

premios em dlnheiro para cs autcres dos melhores trabalhos.

odutos, bem como do s®' guro das plataformas de produgao.

A partir deste ano, entrc tanto,o IRB tambemobtev^ autonomia para estabelec®' as taxas para os seguros plataformas fixas e de conS' trugao desses equipame^^ tos, ate o limite de USS? milhoes, acima do qual condigoes sao fixadas Lloyds.

A carteira de offshore tei^ um contrato de resseguf'^ com 0 exterior de US$100 milhoes, sendo ^ retengao no pais de US''' milhoes. Para os segur<^* cujo valor exceda US$lO^ milhoes, a colocagao do e*' cedente e facultativa, bendo ao IRB negocia-l® junto aos resseguradores io' ternacionais. No caso do p^' cote da Petrobr^, exemplo, dois tergos do v^' REVISTADESEGUROS

sollclte 0 regulamento. Entre em contato com a Perfll Editora e Assessorla Ltda Rua Senador Dantas,71 Grs.404/6 - CEP 20031 - RJ tel.;(021)220-6446

Esta e a oportunidade de (fizer ao mercado o que vote pensa. pa_rticlpe.com seu talento, desenvoivendo ideias praticas.

voce so temaganhar. Eo mercado mais alnda. Na verdade,todos sairao ganhando. ApOlO: Promogao;

Organlzagao:

GAROUPA NAMORADO NAMORADO CHERNE CHERNE ENCHOVA PAMPO us$ us$ USS USS USS USS USS 419.523 421,283 457,249 404,418 453,170 550.075 473.967 200.00 600.00 900.00 100,00 800.00 ,600.00 ,750.00 USS 3.179.688.950.00 SFP

PAMPO SFP

PARATJ/ANEQUIM SFP

MOREIA SFP

TRILHA SFP

BADEJO

SFP

VIOLA SFP

CORVINA SFP

GAROUPINHA SFP

LINGUADO USS 24. USS 43: USS 27. USS 28 USS 42 USS 51 USS 90 USS 153 USS 49 USS 101 USS 20 USS^148 992.025.00 160,473.00 113,000.00 581.540.00 374,700.00 .869,400.00 .426,000.00 .438,800,00 CD ,019,150.00 .803,020.00 C2) ,478,140.00 ,962,550.00 C3)

— SUL DE

—

SFP

SFP

—

—

—

—

USS 782,218,798.00

*3

24

FENACOR

P«rffH riiRii^BniiPito ^4^ Cwiwiem* iMOS SUL AMERICA SEGUROS

OS SERVICOS DA VERACRUZ EAZEM SEUS

CLIENTES ECONOMIZAREM MILHARES DE

CRUZADOSam APRdPtlAVERAOHIZ.

Quando a Vera Cruz assina uma apolice de seguros ela e a maior interessada em que nada aconteqa a sua empresa.

Por Gsta razao ela mantem engenheiros altamente especializados em seu departamento tecnico. O serviqo deles e fazer o seguro sob medida para sua empresa. Nada de

pacotes pre-determinados.

Cada case e analisado em detalhes por esses doutores em riscos industrials.

instalagoes, processos, materias-primas,estoques, combustiveis, responsabilidade civil, maquinaria, transportes, enfim, tudo que se reladonar com as

atividades de cada empresa e estudado cuidadosamente. Antes de compor o seu seguro, solugoes sao propostas, algumas mui^^ simples, outras mais complexas. Todas elas, . porem,capazes de reduZ'^ em milhares de cruzadoS/ OS custos do seguro. Bor^ para voce, e bom para a^

Vera Cruz, pois reduzem tambem os riscos de sinistros. O importante e que voce tenha um seguro adequado. Mais e desperdicio, menos e imprudencia.

Pega ao seu corretor para consultar a Vera Cruz. Pode significar uma grande economia para voce.

Associada a SA Moinho Santista Industrias Gerais

Seguranca em riscos industrials.

m JS i.

VV L WMIIRmlllSM ..;==m=n::

§= Vera Cruz Seguradora SA

Ceniial de Aiendimenlo ao Usuario:(Oil) 545-6711/6712/6713/6714 Ae. Maria Coelho Aguiar. 215 25 - Bloco D CEP 05804 Telex (Oil) 25642 VERA BR - Sao Paulo - SP

Desde a sua fundagao, em 1870, a Alianga da Bahia, se dedicou integralmente a uma unica atividade: seguros. E para manter o sucesso.durante todo esse tempo, num mercado dinamico como o brasileiro, e precise muita agilidade.

Com a Alianga voce tem a mais completa assistencia e orientagao em todo o territdrio naclonal.

E, aierri do conhecimento tecnico para avaliar com precisao OS varies tipos de riscos, voce sempre dispoe de atendimento imediato em qualquer sinistro.

Na hora de fazer seguro, conquiste mais de 115 anos de experiencia, tradigao e eficiencia. Consulte seu corretor, Ele Ihe dira quem somos.

lor do seguro foram ressegurados no excerior facultativamente.

Mil e um riscos previstos

Atuaimente, como informa Maria Eiena Bidino, a carteira de offshore do IRB Possui cerca de mil riscos segurados e cobre os mais ^ariados tipos de equipa"^enros. Sao eles:

•—Supply-vessel: embarcaSao de apoio ^ atividades offshore, com vaiores oscilando entre USSlOO mil e tJS$5 milhoes.

— Navios de estimula^ao: fiinbarcagao com a fmali■lade de injetar, sob alta Pressao, fluidos quimicos ^equados ao tipo de forma?ao geologica, onde se loca•jza o po^o, com o objetivo criar um canal que possidite maior vazao de oleo valor estimado em milhoes.

^ Unidades de perfura'auto-elevaveis' e 'se^•-submersiveis', com valooscilando entre USS1,5 •Pilhao e USS70 milhoes.

~~ Navios-sonda: vaiores j^gurados oscilando entre ^S$io milhoes e US$20 'Pilhoes.

Navios ian?adores de linhas, sondagens jPbinarinas e services simi3res. Valor segurado da orde US$10 milhoes. fu

beMaria Elena Bidino coordena Divisao do IRB e conquista autonomia para estabelecer taxas de risco.

— Sondas terrestres de des, a Susep vem de divulperfura?ao: vaiores osci lando entre USS500 mil e USS5 milhoes.

gar a Circular 19/87, que cria um novo ramo de segu ros denominado 'riscos de — Floteis; unidades cuja. petrolec'. Ele foi instituido finalidade principal e hos- com o objetivo de desvin-

pedar as pessoas que trabaIham na area de offshore. Va iores oscilando entre USS5 milhoes e USS12 milhoes. As coberturas dessa carteira abrangem tanco indenizagoes relativas ao dano material do proprio objeto segurado, em opera^ao, em constru^ao, em reparos, em viagens ou paralisados, como as responsabilidades civis decorrentes de cada tipo de opera^ao, acarretando diferentes condigoes para as atividades especificas do segurado, que variam de acordo com a sua especialidade na area de petroleo.

A prospecgao brasllelra

Um sinistro recente

ALIANGADABAHIA

Equipamentos de per""a^ao: utilizados a bordo ® Unidade, submersos, den'''0 dos poi;os e em terra, tais equipamentos de ^etgulho, TV submarina, ^®moted Control of Vehi(RCV), sistemas de mer^ulho saturado, silos transPortaveis, tanques de mistuunidades injetoras de '®xitubo, unidades de nifroggnio, containers etc. Va^tes oscilando entre US$50 P^il e US$3 milhoes.

•^Evista de seguros

As condigoes de cobertu ras aplicaveis atualmente no mercado brasileiro foram apresentadas pelos h'deres resseguradores (condigoes inglesas), e servem de modelo para adaptagoes que se fazem necessarias no dia-adia. A Divisao de Riscos de Petroleo do IRB, porem. tem como uma de suas metas a elaboragao de condigoes brasileiras.

Atenta a essas necessida-

cular OS seguros de equipa mentos ligados direta ou indiretamente a prospecgao, perfuragao e produgao de petroleo e/ou gas, em mar e/ou terra, das operagoes de cascos maritimos, onde estavam enquadrados ate entao.

Com a constaiagao de que OS riscos decorrentes das operagoes de prospecgao, perfuragao e produgao de petroleo apresentam peculiaridades que os distinguem dos seguros cascos mariti mos, surgiu a necessidade de aloca-los em ramo autonomo, com condigoes e sistematicas proprias. A auto nomia se impunha, porque, alem de as coberturas serem diferentes, a composigao da carteira de riscos de petro leo apresenta uma feigao es pecial, com capitals segurados variando, hoje, entre US$ 50 mil e US$ 70 mi lhoes. A criagao de ramo proprio possibilitara ainda o acompanhamento indeptjndente da carteira e propiciara ^ seguradoras a retengao diferenciada para esses dois ramos, com reflexos positives para todo o mer cado.

O ultimo grande acidente com um equipamento usado na exploragao de petroleo offshore ocorreu no dia 14 de agosto, no porto de Natal, no Rio Grande do Norte. Naquele dia, a plataforma Montreal 11, afretada pela Montreal Engenharia para prestar servigos a Petrobras como flotel, virou quando fazia o lastreamento, preparando-se para entrar em operagao no dia seguinte. Segundo a diretora de operagoes financeiras da Montreal, Renata Moraes Cardoso, ainda esta sendo feito o levantamento sobre OS danos causados pelo aci dente, mas, pelas primeiras avaliagbes, tudo indica ter havido perda total. A plata forma estava avaliada em USS 2,8 milhoes, cobertos pelo seguro fetto pela Bamerindus.

A Montreal Engenharia, embora seja uma empresa cuja principal atividade ainda e a montagem de grandes unidades indus trials, como refinarias, reforma de altos-fornos, alem da construgao de plataformas para aexploragao de pe troleo, vem atuando na area de offshorj desde 1979, se gundo revela Renata Cardo so.

Ela diz que nesta area a empresa atua em perfura gao, mergulho, servigos de apoio maritimo, estimulagao de petroleo e cimentagao de pogos, bem como napropria exploragao petroUfera, atraves de suas outras plataformas.

Alem da Montreal II, que virou, a empresa possui ainda as plataformas Mon treal I e IV, pertencentes a subsidiaria Montreal Dril ling, e a Montreal III, da

■V m

Seguranga desde 1870

29

propria Montreal Eogenharia. Todas elas, garante Renata Cardoso,estao no seguro. A Montreal I, atualmente em reforma no estaleiro Verolme, foi segurada em US$ 5 milhoes; a Mon treal III, em USS 13 mi lhoes; e a Montreal IV, em USS 27 milhoes. Essas duas ultimas estao em opera?ao na bacia de Campos, na atividade de perfura?ao de po?os.

Renata Cardoso explica que cada uma das plataformas tem uma apolice sepa-

rada, mas o total de premios pagos pela empresa pelas plataformas e de USS 400 mil anuais. A Montreal tambem mantem segurados todos OS seus equipamentos em opera?ao na area offshore, que representam, ao todo, 60% dos premios pagos pela companhia, de aproximadamente USS 2 milhoes anu ais, para bens avaliados em torno de USS 100 mi lhoes e outros seguros, como de responsabilidade civil, vida e transporte de valores. As taxas pagas pela

Odebrecht e Norbe V: nacionalismo em aguas calmas

A Odebrecht Perfuragoes Ltda., (GPL), subsidiaria da Odebrecht S/A., foi a primeira empresa privada brasileira a se especiaiizar na perfura?ao de po^os petroliferos no mar. Criada em fevereiro de 1979, come?ou a operar em junho daquele ano com a plataforma Norbe 1, comprada em Singapura. Desde a funda?ao, a OPL segura todos os seus equi pamentos pot intermedio da FEO — Administradora e Corretora de Seguros Ltda., tambem pertencente a Organizagio Odebrecht.

O diretor-superintendente da FEO-ACS, Marcos Li ma, lembra que, no im'cio das operates, em 1979, as taxas do seguro eram bem maiores que as atuais. Na 6poca, per nao ter experienciaanteriorna Arei do petro leo, associou-se a Porto Na zareth, que representava o broker ingles de on/offshore no Brasil.

Essa associa^^ permitiu a FEO-ACS numa primeira etapa conseguir uma taxa a nivel internacional. Posteriormente, os resseguradores ingleses foram convencidos de que o mar brasileiro tinha caracten'sticas diferen-

Montreal pelos premios de seus seguros feitos para a area de offshore sao estabelecidas pelo IRB e variam de 1,5% a2%,informaRenata Cardoso.

A Montreal Engenharia e uma das mais importantes e tradicionais empresas na construe^ de equipamen tos pata a explora?^ de perroleo offshore, ja tendo construido as plataformas de Pargo, Enchova e Garoupa, usadas pela Petrobras na ba cia de Campos. Atualmente a empresa esta fazendo a ja-

queta da Pargo 1-B, era SaO Roque do Paragua^u, na Bahia,e os modules das pla taformas Vermelho I e Verraelho II, encomendadas pela Petrobras. Alem disso, a empresa esta construindo tambem um barco de estiraula?ao de petroleo, no valor de USS 10 milhoes. inciuindo os equipamentos.

Conforme Renata Cardoso, so este barco, considerado o mais moderno do mundo nessaespecialidade, tem um premio de USS 250 mil anuais.

tes das do mar do Norte, oferecendo menos riscos paraos equipamentos, o que resultou num ajustamento do premio ao menor risco do Brasil.

Riscos fortuitos do mar

A OPL, que possui sete plataformas moveis de perfuratao, paga, per elas, um premio anual de mais de 1 milhao de dolares.

Ate hoje, explica Marcos Lima, a OPL nao registrou nenhum caso de acidente grave, mas apenas sinistros de pequena monta, geralmente provocados por embarca^oes que se chocam com as pernas das platafor mas.

Apesar de as embarca^des terem seguro de responsabi lidade civil, todos OS casos de pequena monta que ate agora ocorreram foram juigados pelo Tribunal Maritimo' como 'caso fortuito', desobrigando a seguradora de cobrir os prejm'zos.

Como a franquia do seguro das plataformas e maior do que o valor dos acidentes que dificilmente alcan?am o valor da franquia, a Ode-

brecht tem assumido esses pequenos prejulzos.

A sinistralidade na OPL e inferior a 1%, Desde 1979 a empresa ja recolheu mais de 7 milhoes de dolares em premios, enquanto foi indenizada em cerca de 60 mil dolares.

Embora os riscos do setor possam parecer minimos, a Odebrecht considera o se guro uma prote^ao indispensavel pela tranqiiilidade que proporciona, mesmo considerando o custo do premio, que tem peso relativo comparado ao valor do equipamento e expressivo em rela^ao a receita obtida.

Investir e conservar

A FEO-ACS tambem tem feito investimentos em seu pessoal e todos os anos envia profissionais ao exterior, visando aumentar a especializa^ao dos tecnicos naareade offshore eonshore e conseguir redutao nas taxas do seguro e melhores condi^oes nos contratos com os resseguradores internacionais.

Por outro lado, assinaia Marcos Lima, a Odebrecht tem como um dos seus prin

CULTURA E LAZER

Carpaccio

Luiz Lobo

Do anuncio de nmbourbon, o Wild Turkey, m'sque do Kentucky enveIhecido oito anos: "Voce nao pode ®Pressar o amor ou o bourbon. Especialmente o bourbon."

Do para-choque de um caminhao; Dlho na mulher dos outros e man^^nha a sua direita."