ORGAO OFieiAL DE DIVULGAQAO DA FENASEC?*- ANO 65 • 763^BET/85

V-*

V y- ^

ORGAO OFieiAL DE DIVULGAQAO DA FENASEC?*- ANO 65 • 763^BET/85

Quern tern carro, corre tres tipos de riscos.

0 risco do carro ser roubado, incendiado ou acidentado.

0 risco pessoai dos passageiros, em caso de acidente. Ftor fim, o risco de prejufeos a terceiros.

Ate hoje, a unica forma de se proteger destas eventuilidacles era fazer varios s^uros diferentes. Isso'significava vafias apolices, varios vendmentos^ viirias-notas «de seguro," muita burocrada. -- .

/^ora'ficou mais facil. Com um,unjco seguro simpHficado, voce resolve os tres problpmas de uma vez. '

E ganha mais tranqulliday^ para yiver so-os prazeres qfie o carro Ihe da. -

A* Prc^ure seu coneldr. " ab rrc^ure seu conen

REVISTA DE SEGUROS*- Oig2o OGdal da Federi?ao Nacional das Empresas de Sesuios Piivados e de CapitaliiafSo (Fenaseg). Rua Senador Dantas, 74/129 andar. Tel.: 210-1204. Endere^o Teles' fico; Fenaseg.Telex:34505P BR.CEP 20031.

Presidente; Victor Arthur Re nault; 19 Vicerpresidente:Luiz de Campos Salles; 29 Vice-presidente: Alberto Oswaldo C. Araujo; ^ Secretario: Hamilcar Pkzatto; W Secietwo: Ruy Bemardes L. Braga; 19 Tesouieiio: Jose Maria S. T. Costa; 29 Tesouieiro: DeUo Ben-Sussan Dtas. Suplentes: Ivan Gonfalves Passes; Mario Josd G. Betielii; Nilo Pedreira Filho; Oct4C. do Nascimento; Pedro Pede Fteitas; Roberto B.P. de A^tida F9. Conselho FiscalBfetivos: Augusto Godoy; Jorge do Marco Passos. Suplentes: Adolpho Bertoche Filho; Alfredo Dias da Cruz.

DA partir da decisao do Conselho Nacional de Seguros Privados — de introduzir a corre9ao monetdria nas indeniza9oes de seguros — o setoi anaiisa a ijidexa^ao do mercado seguradoi

nsdvel: Victoi AiRenautt. Editor Executivo:

R«Mo - RediFernando Couto. SeAlberto Salino. Colabo- ranin neste numeo: Adiianc Almeida, Wasmilia Biin 'u. "lo Rabello de Castro, VilConea, Fernando Couto, Lobo, Alberto Lopes, tancisco da Silva Medeiros, Luiz «endon9a, Alberto Salino e Jo•nat Peteira da Silva.

^®^ena^o Editorial c Gnflca: ^bSESSOR Comunicacao Social

^tegrada Ltda. Editor Geral: Mano Russo. Editora Executiva:RoFteitas. Redaffo e CotaboraCarlos Franco,Elisabete Soae Luiz Augusto Nunes (reviNorma Dias Vieira (secietdQa». Departamento de Arte: HyrCosta (^agramacao e progravisual), Jose GanwoUi, ^luon Braga, Joto Luiz Jos^ e ^obson de AJmem (arte); Audi^ Ayres de Albuquerque e Jos^ Dantas (composi^So IBM);Eteval- do Vieira(fotogrwa);Alvarc Perjanova (!aborat6rio). Produ?ao

^^ca: Eraldo Bastos Junior. Ttafego:Victoria Galante Milione. AssesKix Rio: Rua Senador Dan tas, 7-A - PABX 262-8755. Telex:(021) 31769. Sao Paulo: Alanieda Jau 1742 - 39 e 49 andares. Tel.: 280-3199. Telex:(Oil)

34397. Brasflia: SRTS - Quadra ''Ol - Conj. E - Bloco 1 - Salas S07 a 512 e 514. Tel.: 226-2966. Telex: (061) 2726. Impiessffo: Riex — Rua Silva Pinto, 9. Tel.: 208-0046.Distribuigao:Fernando Chinaelia.

•Fundador:Jos«5 Veloso Borba Ravlsta de Sepuros - filiada ^

ABEflJ.

Os artigoe assinados sfo de lesponsabilidade unica e exdusiva de seui autoiea.

REVISTA DE SEGUROS

As autoridades do IRB e da Susep apostam 32 na possibilidade de| quadruplicar a produ93o de piemios de seguros,elevando a participa93o no PIB de 0,85% para 4%.Os empresdrios debatem a questSo

ABERTURA

4 Luiz Mendon^a

A responsabilidade cMl

nos acidentesde trdnsito

FUNENSEG

5 FundafSo atua na pesquisa

PERSP.ECONOMICA

8 Pauk> Rabello de C^tio

Vigilantes economcos

TERM(5METR0

DO MERCADO

II Crescimento X inflafSo

BASTIDORES

13 Villas-Boas Coii&

O velho enredo da sucessao

informAtica

14 A mdquina cftegou para ficar

COM.E MARKETING

16 Jomar Peteira da Silva A informitica na pro^anda

22 Luis Lobe

Tarot: uma invengSo do diabo

QUATRO VENTOS

24 Fernando Couto

TITANIC

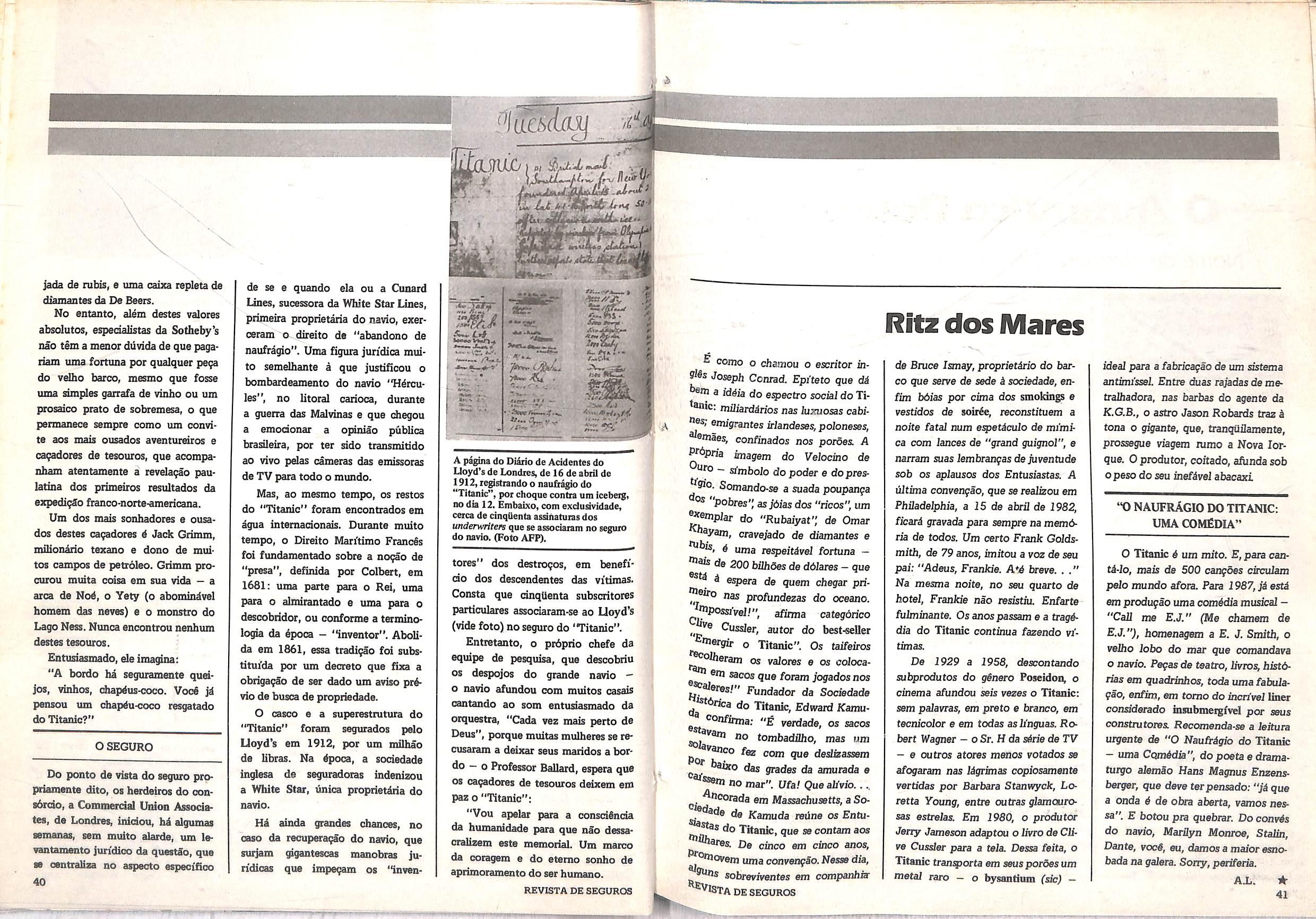

38 Fernando Couto Ofantasma Titanic a ciu aberio

SEM FRONTEIRAS

42 Alberto Ix^es

CONTOS DE REIS

44 Seguro Espacial: urn mau negdcio

GRAFITE

48 Atualidades

OUTRAS

Novos nimos,19:Seguro

DPVAT,20;Humor,50

causados pelos acidentes de - :autom6veis? Ha virias teorias juridicas sobre a mat^ria. Mas todas elas, embora por motivos e caminhos diferentes, d2o a mesma e invaridvel resposta: tais danos sSo de responsa bilidade dos proprietdrios de veiculos.

O fundamento cidssico da respon sabilidade civil d a teoria da culpa. Entretanto, sua aplica9do aos aciden tes de transito cedo revelou-se uma impropriedade. Isso porque a experiencia veio mostrar larga e crescente predominanda, nas estatisticas, dos casos de inviabilidade de prova da culpa. Havia nisso grave injustiga so cial: a falta de reparagdo dos danos, pois estes, o mais das vezes, atingem OS extratos da populagdo com menos recursos econdmicos. Para corregdo dessa injustiga surgiu a teoria da cul pa presunuda, segundo a qual o proprietdno de vei'culo somente se isenta de responsabilidade quando prova, ele prbprio,ndo ter sido culpado pelo acidente. Mas o que d dificil e com frequdnda impraticdvel, nas drcuns-

tancias que cercam e produzem os addentes, d a coleta de elementos de prova. Eximir a vi'tima do onus da prova d protege-la contra uma injustiga social. Mas transfeiir esse onus para o proprietdrio de vei'culo, dele presumindo-se haver sempre culpa, d cometer outra forma de injustiga, por saber-se que quase sempre ndo Ihe serd possi'vel isentar-se daquela flcgSo de direito que d a presungSo de culpa.

Como fdrmula mais justa, melhor correspondendo a prdpria natureza do transito, criou-se a teoria da res ponsabilidade objetiva, ou teoria do risco. O acidente seria produto da combinagSo de circtmstandas aleatbrias inerentes a drculagdo automobih'stica. Seria um risco que se incorpora ao fluxo de veiculos, fazendo parte necessdria e inevitdvel desse fluxo. E, assim, a responsabilidade por esse risco seria, na origem, dos proprietdrios dos veiculos, pondo-os em dr culagdo. A implantagdo dessa teoria implica, no entanto, uma transagdo, uma espdde de pacto em favor do

interesse social. A culpa, que vincula o dano a uma causa imediata e dominante, gera responsabilidade integral e ilimitada. O risco, que vincula o dano a causas imediatas e por isso dispersas, abrangendo todo o universo dos addentes, deve em compensagdo gerar uma responsabilidade limitada em relagSo ao "quantum" indenizdvel; uma responsabilidade que atenda ao objetivo da garantia de efetiva indenizagdo as classes economicamente menos favoreddas.

A melhor opgSo,evidentemente,d a do sistema misto, combinando a teoria do risco com a culpa. A primeira, atd certo limite de indeniza gdo, aplicavel a todo o universo dos danos pessoais, protegendo as camadas socials de mais baixa renda; a seffunda, acima daquele limite indenitdrio, resguardando os interesses indivi duals de vitimas prejudicadas pela cul pa provada de maus motoristas. 0 Brasil optou por esse sistema misto, instituindo para a teoria do risco o seguro obrigatdrio e, para a teoria da culpa, deixando a disposigdo dos proprietdrios de veiculos o seguro facultativo.

S6 o desconhecimento dessas ba ses e origans juridicas do sistema brasileiro explica, talvez, as repetidas tentativas de estatizagdo do seguro obrigatdrio — que 4 um seguro piivado, um seguro da responsabilidade dos proprietdrios de veiculos, por es tes exclusivamente pago e custeado.

Instalada em dois andares no . edificio das seguradoras, loca-. :^do na Rua Senador Danna Cinelandia, uma das mais mo^®ntadas dreas do centro do Rio

^ -Janeiro, a Fundagdo Escola Na tional de Seguros(Funenseg)tomousem diSvida, ao longo de seus 14 ®iios de existfticia, compietados rei uma das mais respeita- ji e conhecidas instituigoes do mersegurador brasileiro, com um ^^®nso trabalho dedicado a forma- ^o de profissionais qualificados para tr^ delicada drea de ligagSo en- 0 consumidor e o fomecedor de ^ffuros.

g ,^°i 10 dia 9 de julho passado que tradicional Escola comemorou ^ uin ano dedicado ao ensino ° ®®guro no Brasil. Mas foi somenluase dois meses depois que rece- te be'1 o seu principal presente de ani1^0. Reunido pela primeira vez ® 4gide da Nova Republica, em ^®ieinbro, o Conselho Nacional de ^®9uros Privados (CNSP) resolveu

^^Volver-ihe uma de suas importantes

90es: a pesquisa, suprimida legalite, pelo mesmo drgSo, no agoumSs de agosto de 1982, pouco ® de um mis depois de atingir o ll9 ano de vida.

^ Eunenseg sente-se honrada em '®ceber a competencia de desenvolver ^^^lalhos de estudos e pesquisa", diz

® Wu presidents, Carlos Frederico

®P®8 da Motta. Alids, tuna atribuique, segundo ele, na prdtica, a ^VlSTA DE

entidade deixou de exercer desde o tempo em que Jos4 Lopes de Oliveira estava a frente do Instituto de Resseguros do Brasil (IRB), no Govemo Geisel. A recente dedsSo do CNSP, eiitretanto, ao que tudo indica, re presents 0 que se poderia chamar de mdo-presente, mas, de qualquer for ma, constitui um avango e o primeiro passo para coroar, definitivamente, OS anseios do mercado.

Para Carlos Motta, a Funenseg 4 0 dtgSo adequado para promover o incremento da pesquisa no setor de seguros, uma vocagSo, 4 certo, que o IRB jamais possuiu, como ficou comprovado nesses tres anos em que tal fungao esteve sob sua responsabi-

ALBERTO SALINO

lidade direta, por forga da ResolugSo 5/82. O CNSP, ao corrigir a situagSo, na stia opini£o, consagrou essa tese. Entretanto, ainda manteve sob a gerSnda do IRB, com o que nSo concorda, o fundo formado pelas comissoes de corretagem,em segtiros vultosos, de onde sai grande parceia de re cursos para o orgamento da Fundagio.

Apesar de gerar cerca da metade da verba que gasta anualmente no campo do ensino - este ano as despesas gerais estSo estimadas em aproximadamente Cr$ 5 bilhoes —,a Fimenseg ainda depende dos recursos transferidos pelas suas entidades instittiidoras para sobreviver, como os do

prdprio IRB, da Superintendencia de Seguros Privados (Susep), da Federa^ao Nacional das Empresas de Seguros Privados e de CapitaiizagSo (Fenaseg) e da Federagao Nacional dos Corretores de Seguros(Fenacor).

A meta de Carlos Motta i justamente transforma-la numa FiindagSo autosufidente, a exempio das fundagdes existentes nos Estados Unidos e pai'ses da Europa.

Hoje, segundo Carlos Motta, o mercado pleitea que o IRB deixe de gerir o fundo de seguros vultosos. E ha,de fato,ainda de acordo com suas palavras, a possibilidade de haver uma revisSo da ResolugSo 3/85, que deu atribuigao a Funenseg de atuar na drea de pesquisa. "O assunto estd sendo estudado", assinala. A proposta d repassar o fundo para a gerenda da FundagSo. Motta explica por que:

"Nas mdos do IRB,os recursos all depositados sao aplicados, obrigatoriamente,apenas em ORTNs,aldm de estarem sujeitos a descontos do Imposto de Renda. A Funenseg,ao contrdrio, tern a vantagem de possuir a liberdade de aplicagdo e, como entidade de ensino, estd isenta de pagamento de imposto, o que tomaria o fundo bem mais rentdvel."

Jorge Hildrio Gouvda Vieira, presidente doIRB,conrirma que a matdria, de fato, estd sendo objeto de estudos, manifestando-se sensfvel i aspiragSo da transferencia, embora nSo tenha dito, evidentemente, que d favordvel a uma medida nesse sentido. Mas re-

conhece que hd uma possibilidade real de ela vir concretamente mais adiante.

Para desempenhar suas novas fungOes,"o que d importante para todos OS segmentos do setor", como diz Carlos Motta, a Funenseg vai se estruturar para encampar as atividades de estudos e pesquisas, dedicados n£o s6 a irea tdcnica, tendo em vista as entidades instituidoras, mas tambdm a realidade do mercado segiirador, levantando temas como o perfO do comportamento do consumo no Pais, dentro das faixas da populagSo que consomem ou nSo o produto seguro.

JoSo Rdgis Ricardo dos Santos,

superintendente da Susep, nSo vacila em afirmar que a Fundag£o Escola tern condigOes suRcientes,em virtude da experienda acumulada no campo de ensino, para atuar, tambdm, na drea de estudos e pesquisas de interesse da comunidade de seguros, produzindo trabalhos de cardter diddtico, com o propdsito de minimizar a reconhedda carencia de literature especializada nessa area e elaborando estudos especiais de interesse do mer cado. Dessa forma Jodo Rdgis acredita que a entidade vai desempenhar um papel semelhante ao que tim hoje organizagfies como o Instituto Brasileiro de Mercado de Capi tals (Ibmec) e o Comite de Desenvolvimento do Mercado de Capitals (Codimec).

A Funenseg foi facultado ainda o poder de contratar entidades ou especialistas, a seu critdrio, para elaborar estudos e projetos de pesquisas cientificas e tecnoldgicas de interesse do sistema de seguros. Ela poderd tambdm firmar convdnios de cooperagdo denti'fica e tecnoldgica com en tidades publicas e privadas. Ja os es tudos para organizar normas, com a Rnalidade de aprimorar os padroes de seguranga da produgSo e comercializagSo de bens e servigos segurdveis, continuardo a ser contratados pelo IRB, principalmente atravds de convenios flrmados com empresas integrantes do Sistema Nacional de Metrologia, Normalizagao e Qualidade Industrial.

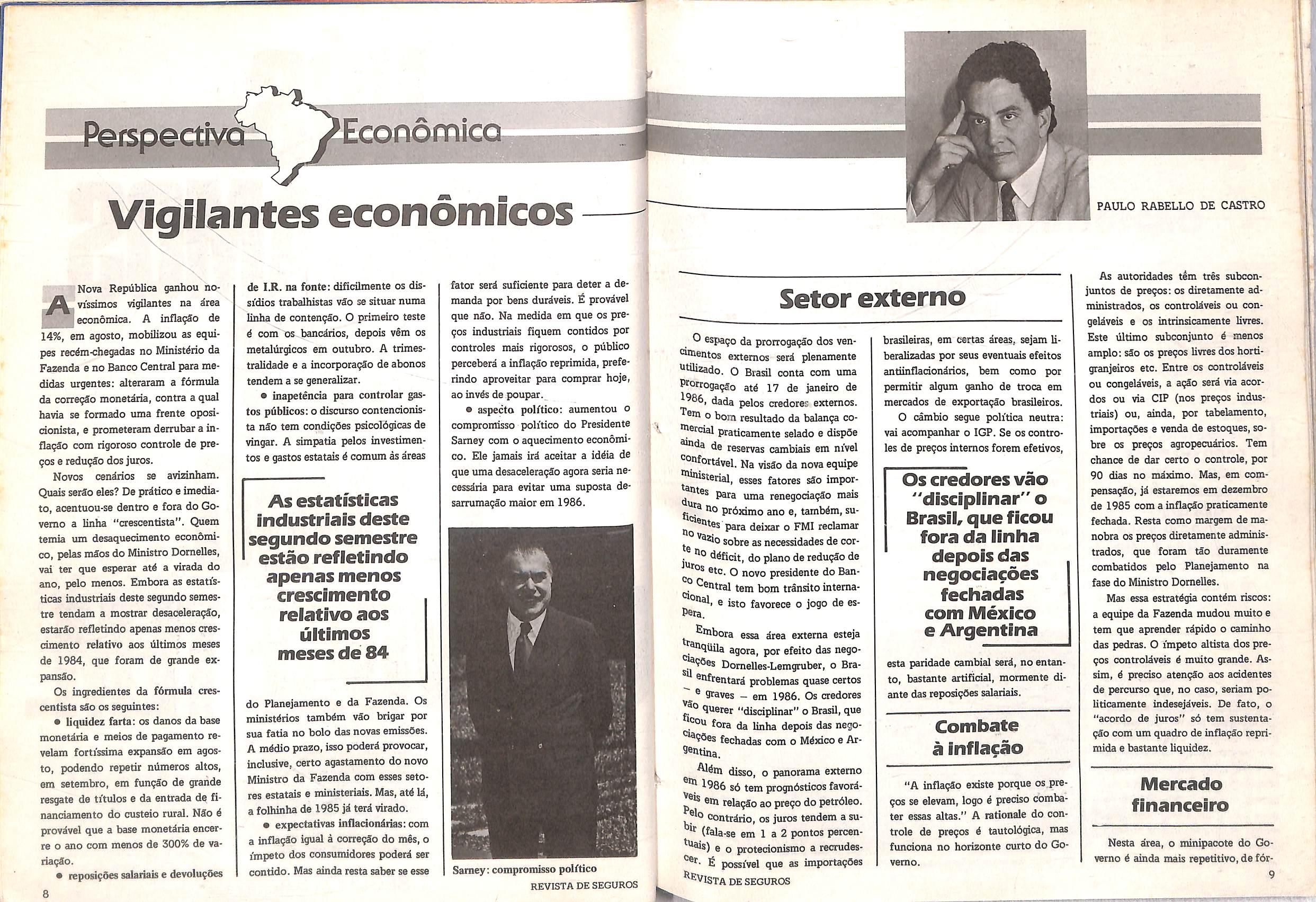

Nova Repi^blica ganhou no> vi'ssimos vigilantes na irea r .jeconomica. A inflagSo de 14%, em agosto, mobiJizou as equipes rec^m-chegadas no Minist^rio da Fazenda e no Banco Central para medidas urgentes: alteraram a formula da corregSo monetiria, contra a qual havia se formado uma frente opoddonista, e prometeram derrubar a inflagSo com rigoroso controle de pregos e reduglo dos juros.

Novos cendrios se avizinham. Quais serSo eles? De pratico e imedlato, acentuou-se dentro e fora do Govemo a linha "crescentista". Quern temia um desaquecimento economico, pelas maos do Ministro Domelles, vai ter que esperar at4 a virada do ano, pelo menos. Embora as estatisticas industriais deste segimdo semestre tendam a mostrar desaceleragSo, estarlo refletindo apenas menos crescdmento relative aos ultimos meses de 1984, que foram de grande expansSo.

Os ingredientes da fdrmula cres centista sSo OS seguintes:

• Uquldez farta: os danos da base monetiria e meios de pagamento revelam forti'sdma expansSo em agos to, podendo repetir ndmeros altos, em setembro, em fungSo de grande resgate de ti'tulos e da entrada de financiamento do custeio rural. NSo 4 provdvel que a base monetiria encerre 0 ano com menos de 300% de variagSo.

• reposif5es salariais e devoIugSes

de IJl. na fonte: diiicilmente os dissidios trabalhistas vSo se situar numa linha de contengSo. O primeiro teste

4 com OS bancdrios, depois vim os metalurgicos em outubro. A trimestralidade e a incorporagSo de abonos tendem a se generalizar.

•inapetencia para controlar gastos pdbllcos: o discurso contendonista nSo tem condigSes psicoldgicas de vingar. A simpatia pelos investimentos e gastos estatais 6 comum as areas

fator serd sufidente para deter a demanda por bens duraveis. 6 provavel que ndo. Na medida em que os pregos industriais fiquem contidos por controles mais rigorosos, o public© percebera a inflagdo reprimida, preferindo aproveitar para comprar hoje, ao invis de poupar.

• aspecto polftico: aumentou o compromisso politico do Presidente Samey com o aquedmento economiCO. Ele jamais ird aceitar a iddia de que uma desaceleragdo agora seria necessdria para evitar uma suposta desarrumagdo maior em 1986.

0 espago da prorrogagSo dos ven®^eiitos extemos serd plenamente utilizado. 0 Brasil conta com uma Prorrogagao atl 17 de Janeiro de ^986, dada pelos credores extemos.

0 bom resultado da balanga co"^fircial praticamente selado e dispSe de reservas cambiais em ni'vel •^onfort^ygj Na visdo da nova equipe ^^^sterial, esses fatores sdo imporpara uma renegodagSo mais fici Pf<^*inio ano e, tambim,sutio P^® deixar o FMI reclamar *^^0 sobre as necessidades de corddficit, do piano de redugSo de JUro; Co ^ presidente do Ban- J* ^®ntral tem bom transito intema® isto favorece o iogo de esPera.

Embora essa drea extema esteja essa aiea exieum e&tcja ^qiiila agora, por efeito das nego- ^96es Domelles-Lemgtuber, o Bra®nfrentard problemas quase certos

brasileiras, em certas areas, sejam liberalizadas por seus eventuais efeitos antiinflaciondrios, bem como por permitir algum ganho de troca em mercados de exportagSo brasileiros.

0 cambio segue politica neutra: vai acompanhar o IGP. Se os contro les de pregos intemos forem efetivos,

do Planejamento e da Fazenda. Os ministlrios tambim vSo brigar por sue fatia no bolo das novas emissOes. A midio prazo,isso poderd provocar, inclusive, certo agastamento do novo Ministro da Fazenda com esses setores esutais e ministeriais. Mas, atd Id, a folhinha de 1985 jd terd virado.

•expectativas infladondrias: com a infiagdo igual a corregdo do mes,o I'mpeto dos consumidores poderd set contido. Mas ainda resta saber se esse

querer "disciplinar" o Brasil, que fora da linha depois das negofechadas com o MIxico e Ar96ntina.

® graves - em 1986. Os credores disso, o panorama extemo 1986 s6 tem prognbsticos favordem relagdo ao prego do petr61eo.

contrdrio, os juros tendem a su-

^ (fala-se em 1 a 2 pontos percen- ^*^ais) e o protecionismo a recrudes-

^ possfvel que as importagOes

^EVIsta de SEGUROS

esta paridade cambial serd, no entanto, bastante artificial, mormente diante das reposigfies salariais.

"A inflagdo existe porque os pre gos se elevam, logo I precise combater essas altas." A rationale do con trole de pregos d tautol6gica, mas fundona no horizonte curto do Govemo.

As autoridades tem ties subconjuntos de pregos: os diretamente administiados, os controlaveis ou congelaveis e os intrinsicamente livres. Este ultimo subconjunto d menos amplo;sdo os pregos livres dos hortigranjeiios etc. Entre os controldveis ou congeldveis, a agSo serd via acordos ou via CIP (nos pregos indus triais) ou, ainda, por tabelamento, importagdes e venda de estoques,so bre OS pregos agropecuarios. Tem chance de dar certo o controle, por 90 dias no mdxtmo. Mas, em compensagdo, jd estaremos em dezembro de 1985 com a inflagdo praticamente fechada. Resta como margem de manobra os pregos diretamente administrados, que foram tdo duramente combatidos pelo Planejamento na fase do Ministro Domelles. Mas essa estratdgia contdm riscos: a equipe da Fazenda mudou muito e tem que aprender rdpido o caminho das pedras. O impeto altista dos pre gos controldveis d muito grande. Assim, d preciso atengdo aos addentes de percurso que, no caso, seriam politicamente indesejdveis. De fate, o "acordo de juros" s6 tem sustentagdo com um quadro de inflagdo repri mida e bastante liquidez.

Nesta drea, o minipacote do Govemo d ainda mais repetitivo,de f6r-

PAULO RABELLO DE CASTROAs estatisticas industriais deste segundo semestre estao refletindo apenas menos crescimento relativo aos ultimos meses de 84

mulas desgastadas. A.indexagao plena e instantanea (corre^So igiial a infla9S0)6 mortal para a administragSo da di'vida intema a m^dio prazo.0estoque da divida tende a crescer. Pela fdrmula anterior, c Govemo embarcou em enormes prejuizos. Agora, quando revertia-se a poagSo entre corregSo e inflagSo, 0 Govemo apro-

Todos parecem dispostos a entrar em "acordos de cavalheiros" com 0 Govemo, mas desde que ndo seja para perder.

Como, efetivamente, persiste urn enorme rombo de despesas ndo cobertas por receitas, o milagre da estabilizagdo econdmica se dard se, e somente se:

• algudm desistir de ganhar ou for forgado a perder.

• o Govemo absorver perdas via emissOes, passando seus efeitos, depois, via maior inflagSo a sodedade em geral.

£ possfvel que alguns setores se jam forgados a perder, cedendo renda aos demais. Os candidatos mais pro-

vdveis sSo: setor agropecudrio de abastecimento intemo, via pregos; o setor industrial sujeito a "dpagem" efetiva; os contribuintes de impostos e taxas adidonais de que 0 Govemo venha ain'da a Iangar mdo; os assalariados que ndo conseguirem abonos e trimestralidades. O recurso a essas per das forgadas 4 limitado pela prOpria mard contrdria dos mercados. Por isso, 0 Govemo, mais cedo ou mais tarde, voltard a necessidade do dis curso contendonista. Ou, entdo, acabard por absorver a tese de que os nossos problemas vem de fora e, portanto, a solugdo estd no confronto.

nmou de novo a corregSo da inflagSo, o que Ihe trari novos prejuizos operacionais.

E quase certo que os vazamentos de gastos sejam compensados fortemente por emissOes. Assim, de imediato, nSo hd porque prever urn repique dos juros. Mas atengdo:esta contengSo tempordria dos juros ndo altera o panorama dos investimentos empresariais, pois o que sinaliza a reagSo favordvel dos investimentos 4 a perspectiva de juros e inflagSo mais baixos e sustentados a longo prazo. &se cendrio de certeza otimista ndo existe nem 4 fdcil de set vendido ao pi&blico.

^

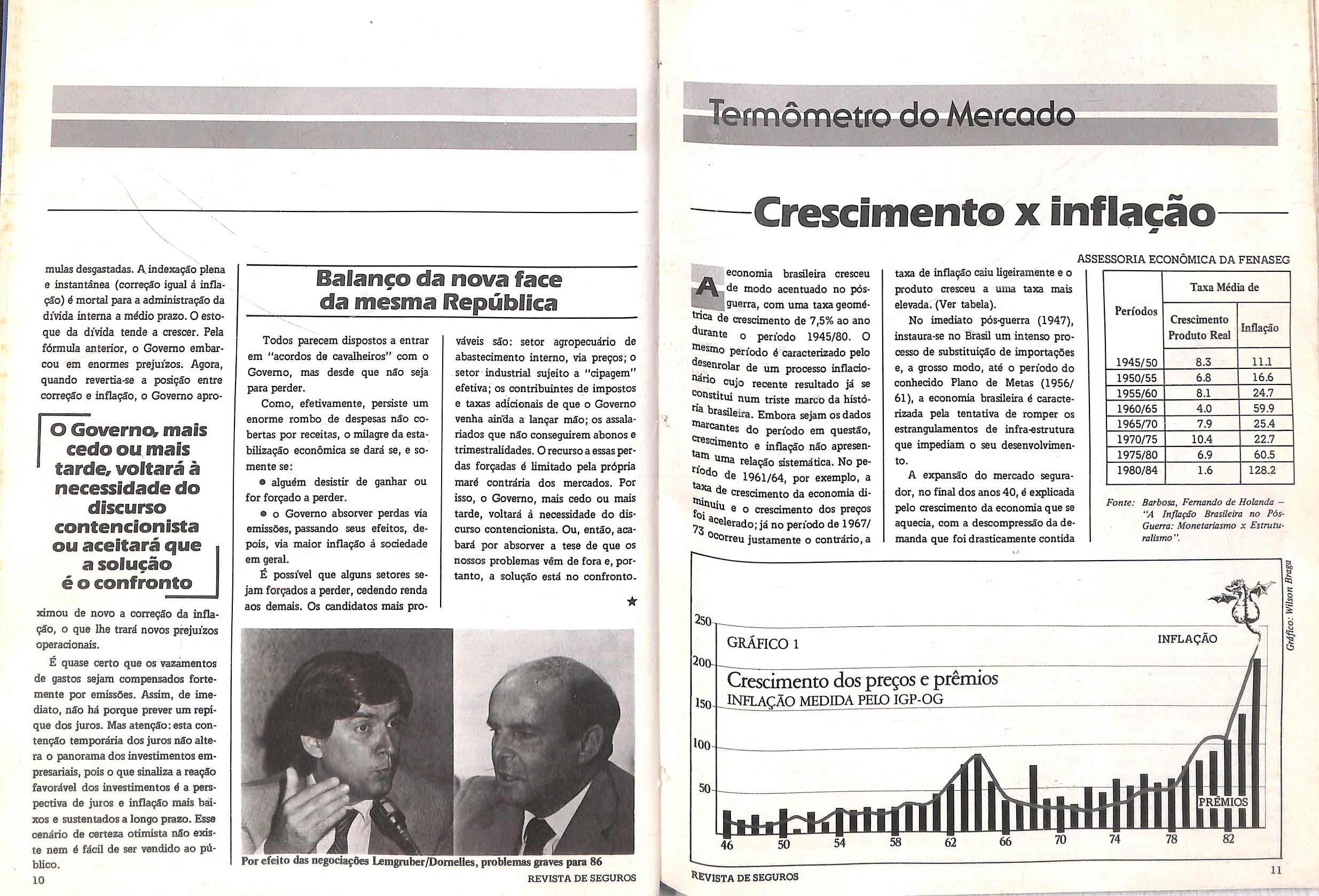

taxa de inflagdo caiu ligeiramente e 0 produto cresceu a uma taxa mais elevada.(Ver tabela).

ASSESSORIA ECONOMICA DA FENASEG economia brasUeira cresceu de modo acentuado no p6sl^uerra, com uma taxageomd- ^ca de crescimento de 7,5% ao ano <^^ante o periodo 1945/80. 0

®6smo pen'odo d caracterizado pelo

®S6nroIar de um processo infladocujo recente resultado jd se ®onstitui num triste raarco da histd^ brasileira. Embora sejam os dados do periodo em questSo, ^scimento e inflagSo n5o apresenbma relagdo sistematica. No pede 1961/64, por exemplo, a de crescimento da economia die o cresdraento dos pregos

73 ja no period© de 1967/ ^correu justamente o contrario,a

No imediato pds-guerra (1947), instaura-se no Brasil um intenso pro cesso de substituigdo de importagSes e, a gross© modo, atd 0 periodo do conheddo Piano de Metas (1956/ 61), a economia brasileira d caracterizada pela tentativa de romper os estrangulamentos de infra-estiutura que impediam o seu desenvolvimento.

A expansSo do mercado segurador, no final dos anos 40,4 expUcada pelo crescimento da economia que se aquecia, com a descompressdo da demanda que foi drasticamente contida

Fonts: Barbosa, Fernando de Holanda"A Inflafdo Brasileira no P6sGuerra: Monetariasmo x Estruturalismo

GRAPICO 1

inklacAo medida pelo IGP-OG

O Governor mais cedo ou mais tarde,voltara a necessidade do discurso contencionlsta ou aceitara que a solucao e o confronto

que I nto I

durante a II Grande Guerra. No ini'do da d^cada de 50, os problemas econdniicos voltam a se fazer sentir, piindpalmente pelo recrudescimento da infla9ao, e sens efeitos sobre o mercado sdo evidendados por taxas de crescimento negativas na arrecadagao de pr§mios.

A taxa nuMia de crescimento da arrecadagSo de prlmios, durante o perlodo dureo da economia brasileira (1967/78), nSo tem equivalente histdrico, situando-se adma de 15% 30 ano, aumentando a sua participaqSo no PIB era 0,1%.

No per/odo anterior, durantt o

s pesquisas estSo ai mesmo para contirmar: os do^ presiJdenddveis preferidos pela opipdblica e que lideram as consul ts,com larga vantagem,sobre o lote que inistura contrdrios, sSo talhados figurino perfeito do modelo conservador, democratas de centro sera 9ualquer comproraetimento ideoldSCO.

DEFLACIONADO PEIOIGP-OG

diamado "milagie econdmico", a arrecada(^o de prSmios acompanhou muito proximamente o crescimento da inflagSo, o que se refletiu numa taxa de crescimento positive — embora nao tSo acentuada quanto aquelas que se verificariam mais tarde -,que 4 justificada pela prdpria redugSo do Produto Nadonal enftentada na dpoca.(Ver grdfico 1).

A despeito de mudangas conjunturais, a tendSncia do mercado segurador foi de cresdmento aceletado, que se reverteu a partir de 1979,sendo o nivel atual de operatic semelhante ao de 1975. A aceleragSo in-

fladon^ria e a prdpria politica de ajustamento macroeconomico que induz a recessSo, como era de se esperar, afetaram diretamente o setor segurador. Enquanto em 1979 o seguro partidpava com aproximadamente 1% do PIB, em 1984, esse valor caiu para 0,85%. Visto dessa maneira, 4 impressionante a rapidez com que o mercado perdeu espago. Como as perspectives para 1985 sSo mais favotdveis, 4 fundamental que, aproveitando tais expectativas, o setor se dinamize e recupere a sua justa parcela na economia brasileira.

Na faixa do PMDB, desfazendo P'^visoas agourentas que identificatn fimdo desgaste pela atitude ®®placente com certos desmandos e da Camara, o Deputado GuimarSes, conservando o de luta de 21 anos contra o ° ® ° carisma da campanha do P Os outros pretendentes ibcl • ^ muitos furos abaixo, tor ° 9overaador Franco Monria ' ^""t ambigSo pendurada supetioridade de SSo Paulo, na nart*^ ^®Pdblica, e, at4 raesmo,o sef Fernando Henrique Cardoso,o

^®to mais charmoso mas que ne® ser aprovado no teste prelimi- j^^^da eieiqijQ para prefeito da capital

^^deirante. Os demais, ou nSo apat fotografia, ou apenas figut mod4stia de percentuais abai-

''^'losdoisdlgitos.

'das o candidate que sustenta a t ainda e sempre 4 o Ministro

^®liano Chaves. A filiagSo partidd-

p PFL pode nSo significar muito, peso da legenda. Mas 4 expres*0 Como posigSo politica. Porque a da Alianga Democritica, '^ISTADE SEGUROS

antedpada pela bobagem cavalar da convocagao de eleigdes, este ano, para prefeitos das capitals e dos municipios que recuperaram a autonoraia, ajudou a darear o quadro que ficara turvo com a virtual dissolugSo do PDS, tangido i>ara as funduras da desgraga com a omissSo do Presidente JoSo Figueiredo, o Inesquecivel,e pela mol4stia do raalufismo.

Ora, pela Idgica do jogo politico, o PDS deveria ocupar o espago de oposigSo e comegar a cuidar de rearticular-se para recuperar o poder,elegendo o prdximo Fresidente da Repdblica. Acontece que o PDS foi para 0 oco do mimdo, sumiu. O residuo que sustenta a legenda n3o 4 sufidente para o consumo de uma eleig£o presidendal.

0 compartimento do PDS esti sendo ocupado pelo PFL.Quer dizer; como nSo hi opoagio parlamentar efetiva e articulada ao Govemo do Presidente Josi Samey, que i o gerente de uma transigSo consensual, as forgas politicas estao se posido-

nando com os olhos voltados para o futuro, para a prdxiiha disputa do poder.

£ possivel que a gangorra da vida desaloje um dos dois favoritos. Pode ser. Afinal, tanto Ulysses como Aureliano tim competidores nos calcanhares. Mas, com toda a certeza, sal vo o imprevlsto do desatino ou a aludnagSo da crise, a Presidlncia na sucessSo de Samey, possivelmente em 88, seri disputada entre dois candidatos caiacterizada e assumidaraente conservadores. Um, um pouco mais para ci, outre mais para li.Sem mudar as linhas mestras do esquema. Nenhiuna novidade, portanto. Tem sido assim, sem excegSo, desde que o luso Pedro Alvares Cabral desembarcou por estas bandas. Isto 4, nos intervalos das ditaduras, quando a Presidenda foi ganha ou perdida nas umas.

A exiginda da maioria absoluta toma as coisas ainda mais certas,inevitiveis. Porque o primeiro tumo, com a mais lai^a das probabilidades, seri apenas classificatbrio. E, na segunda rodada, dedsiva, entre os dois mais votados, quem pode duvidar do resultado?

Riscos sempre existem. Mas s6 podem ser vislumbrados no dnzento de uma crise que vire tudo de cabega para baixo. Se o Pais tiver juizo, a tranqiiilidade estara garantida por muito tempo. Basta confiar no bom sense da dasse midia, que nunca falhou. it

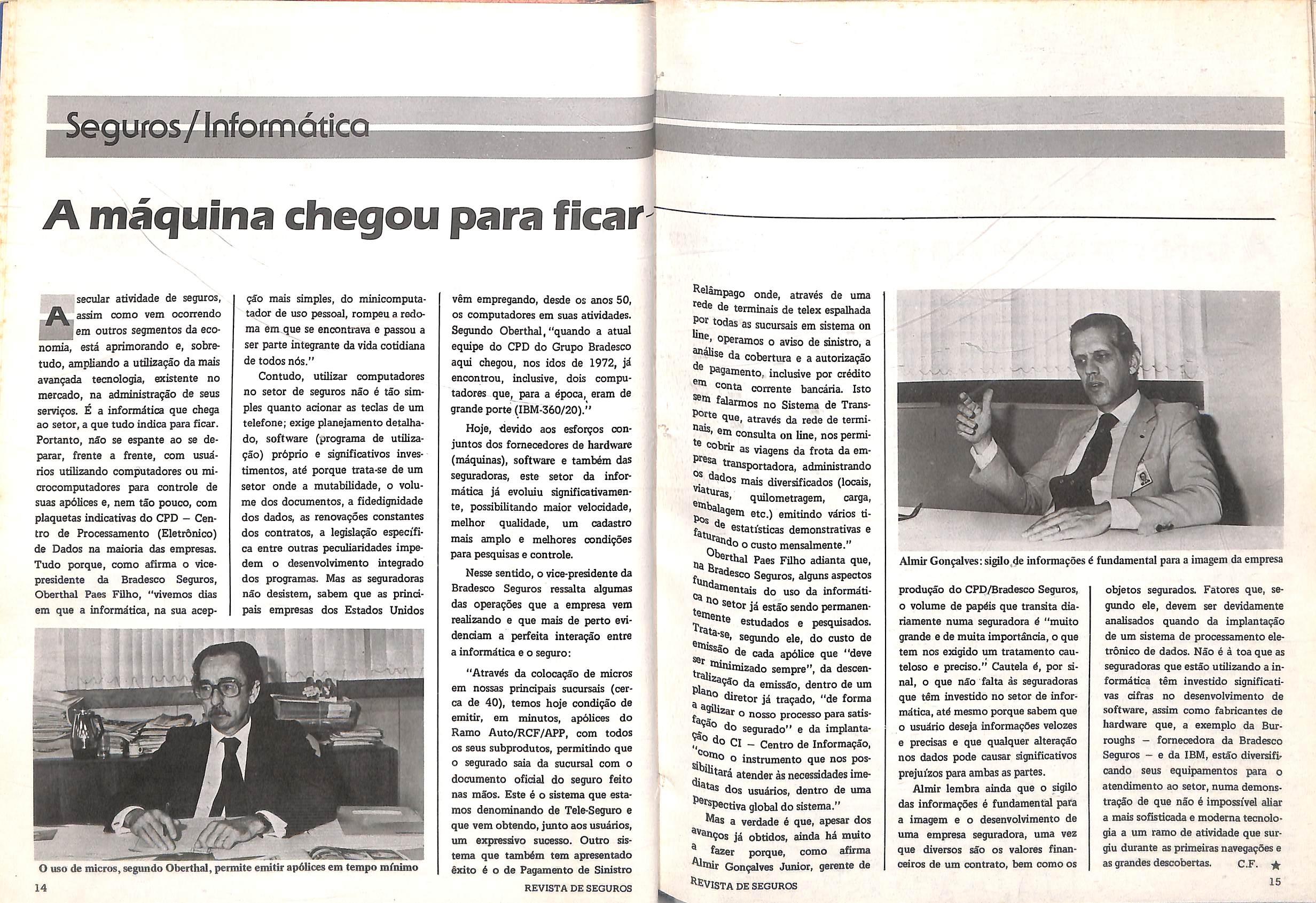

secular atividade de seguros, assim como vem ocorrendo em outros segmentos da economia, esta aprimorando e, sobretudo, ampiiando a utilizagao da mais avangada tecnologia, existente ao mercado, na administragao de seus servigos. E a informitica gue chega ao setor,a que tudo indica para Hear. Portanto, nSo se espante ao se deparar, frente a frente, com usuarios udlizando computadores ou microcomputadores para controle de suas ap61ices e, nem tao pouco, com plaquetas indicativas do CPD - Centro de Processamento (Eletr6nico) de Dados na maioria das empresas, Tudo porque, como aHnna o vicepresidente da Bradesco Seguros, Oberthal Paes Filho, "vivemos dias em que a informatica, na sua acep-

gfo mais simples, do minicomputatador de uso pessoal, rompeu a redoma em que se encontrava e passou a ser parte integrante da vida coddiana de todos n6s."

Contudo, utilizar computadores no setor de seguros nao e tao sim ples quanto acionar as teclas de um telefone; exige planejamento detalhado, software (programa de utilizegao) prdprio e significativos investimentos, at^ porque trata-se de lun setor onde a mutabilidade, o volu me dos documentos, a fidedignidade dos dados, as renovagoes constantes dos contratos, a legislagao especifica entre outras peculiaridades impedem o desenvolvimento integrado dos programas. Mas as seguradoras nSo desistem, sabem que as prindpais empresas dos Estados Unidos

vem empregando, desde os anos 50, OS computadores em suas atividades. Segundo Oberthal,"quando a atual equipe do CPD do Grupo Bradesco aqui chegou, nos idos de 1972, jd encontrou, inclusive, dois compu tadores que, para a dpoca, eram de grande porte(IBM-360/20)."

Hoje, devido aos esforgos conjuntos dos fomecedores de hardware (maquinas), software e tambem das seguradoras, este setor da infor matica ja evoluiu significativamettte, possibilitando maior velocidade, melhor qualidade, um cadastre mais amplo e melhores condigoes para pesquisas e controle.

Nesse sentido, o vice-presidente da Bradesco Seguros ressalta algumas das operagoes que a empresa vem realizando e que mais de perto evidendam a perfeita interagao entre a informdtica e o seguro:

"Atravds da colocagdo de micros em nossas prindpais sucursais (cerca de 40), temos hoje condigao de emitir, em minutos, apdlices do Ramo Auto/RCF/APP, com todos OS seus subprodutos, permitindo que o segurado saia da sucursal com o documento ofidal do seguro feito nas maos. Este 4 o sistema que estamos denominando de Tele-Seguro e que vem obtendo,junto aos usuarios, um expressivo sucesso. Outro sis tema que tamb4m tern apresentado exito 4 o de Pagamaito de Sinistro

Relampago onde, atrav4s de uma de terminais de telex espalhada todas as sucursais em sistema on operamos o aviso de sinistro, a ®alise da cobertura e a autorizagao

P®9emento, indusive por cr4dito conta corrente bancaria. Isto falarmos no Sistema de Transque_ atrav4s da rede de tenni'em consulta on line, nos permi® cobrir as viagens da frota da emPtGsa * "®>tsportadora, administrando ^dos mais diversificados (locais, quilometragem, carga, etc.) emitindo v4rios tiestati'sticas demonstrativas e o custo mensalmente."

^rthal Paes Filho adianta que,

•^desco Seguros, alguns aspectos entais do uso da informdti- ^«^dam, cano ja estao sendo permanen®Dte estudados e pesquisados.

segundo ele, do custo de ser apdlice que "deve

^ '^'^oiizado sempre", da desoen''^gSo da emissSo, dentro de um

^

®ho diretor ja tragado, "de forma

®^zar o nosso processo para satis^ do segurado" e da implantado CI - Centre de Informagao, ®omo o instrumento que nos pos-

^ ^tara atender as necessidades imedos usuarios, dentro de uma ^ttpectiva global do sistema."

a verdade 4 que, apesar dos ®^engo8 ja obtidos, ainda h4 muito

^ fazer porque, como afirma Alinir Gongalves Junior, gerente de ^VISTA

Gongalves:sigilo.de informagdes 4 fundamental para a imagem da empresa

produgao do CPD/Bradesco Seguros, o volume de pap4is que transita diariamente numa seguradora 4 "muito grande e de muita importanda,o que tern nos exigido um tratamento cauteloso e preciso." Cautela 6, por dnal, 0 que nSo falta as seguradoras que t4m investido no setor de informdtica, at4 mesmo porque sabem que o usudrio deseja informagOes velozes e predsas e que qualquer alteragJo nos dados pode causar significativos prejuizos para ambas as partes.

Almir lembra ainda que o sigilo das informagoes 4 fundamental para a imagem e o desenvolvimento de uma empresa seguradora, uma vez que diversos s4o os valores financeiros de um contrato, bem como os

objetos segurados. Fatores que, se gundo ele, devem ser devidamente analisados quando da implantagao de um sistema de processamento eletronico de dados. Nao 4 a toa que as seguradoras que estao utilizando a in formatica tim investido significativas dfras no desenvolvimento de software, assim como fabricantes de hard^^nre que, a exemplo da Bur roughs — fomecedora da Bradesco Seguros - e da IBM, estao diversifir cando seus equipamentos para o atendimento ao setor, numa demonstragSo de que nao 4 impossivel aliar a mais sofisticada e moderna tecnolo gia a um ramo de atividade que surgiu durante as primeiras navegagSes e as grandes descobertas. C.F. if

m meados de 1917,a IBM cor^me^ou a operar no Brasil na I venda de equipamentos para o censo demogrtfico.

Pouco mais tarde, em 1924,a IBM e tamMm a Biirroughs aqui instalaram suas subsidi^rias, e, em 1939, a IBM abria a sua primeira fdbrica no Rio.

Ji em 1974,foi a vez da primeira inddstria nacional, a Cobra.

Hoje, temos 150 fabricas de equi pamentos e 1.200 empresas atuando na drea de software e serviqos t^cnicos, empregando 21 mil funcionarios, sendo 1/3 de nivel superior.

Segundo dados estimados pela AssociagSo das Industries de Computadores e Perif^ricos, entre os seus 80 associados, o fatuiamento da Inddstria de Informdtica no Brasil devera ser superior a 8 trilhSes de cruzeiros em 1985, representando um crescimento real de 25% em relagSo ao ano anterior. Em termos de contribuigSo em impostos, este setor estard colaborando com 900 bilhoes de cruzei ros em IPI, 540 bilhSes em ICM e 43 bilhfiesemlSS.

Atua, basicamente, em todos os setores produtivos do Pais, nas inddstrias, no setor bancdrio, na agricultura, medicdna, educaqSo e tambdm em propaganda. Algumas das principais aglndas de propaganda que operam no Brasil ji estSo se utilizando dos serrigos de Informdtica na sua administragio e na parte tecnoldgica, co-

mo, por exemplo,na pesquisa, na midia e em apoio a criagdo.

E o que se viu foi um desenvolvimento sem precedentes nesse setor nos dltimos anos, colocando o Bra sil entre os dnco parses respeitados e reconhecidos intemacionalmente pelo niVel tdcnico e criativo de sua propaganda, beneficiando efetivamente os anundantes em seus programas de marketing, no aumento da efidenda na venda de seus produtos e servigos para um mercado de consumidores mais pobres, e, por isso mesmo, mais exigentes.

E tudo isso ocorreu sem prejuizo social no mercado de trabalho nas empresas de publiddade, na medlda em que o ingresso dos computadores, com seus programas e pessoal espedalizado para operd-los, fez com que a administragSo das agendas deriocasse tempo e pessoal para os setores tdcnicos e criativos. Essa liberagSo de tarefas burocriticas permitiu, entSo,

um grande impulso de efidenda.

Hoje, das 20 maiores agendas de publiddade que operam no Brasil, 19 se utilizam dos servigos de computa dores. E estd se inidando agora um processo de aproveitamento da informitica na drea da criagdo publidtaria. NSo dpenas como apoio ao traba lho de pesquisa de textos e nomes para produtos e servigos, mas tambdm na concej>g5o grafica dos comerdais e andndos. Alguns filmes que estamos vendo em televisSo ja estdc se utilizando do computer graphics, uma tdcnica que os publidtdrios estdo aprendendo a usar, apoiados pelos produtores e engenlieiros das emissoras.

Tudo isso, bem trabalhado, tornard as mensagens mais efidentes e mais vendedoras, na medida em que melbora os recursos para anundar.

Atd porque, por trds dessa evolugdo tecnoldgica, estd o talento hunaano.

^lll^oca-Cola? N5o conhego. Aca-

Sumiu do mapa.O GranrSmio do Festival do Filme Pu^®tdrlo de Cannes foi concedido,

^ ■ P®psi"Cola! Um copela segundos produzido ^jo americana B.B.D.O., IhSo ^ estimado em US$ 1 mi-

sj em 2020. O foguete Pepcien^ ® Terra. Dele,saem um seus mi'ope e barbudo, e ^ sssistentes, que logo se dispere ali'^'^ P^seio arqueoldgico. Aqui «lesenterrando objetos do Syitarr"' beisebol, uma aro * que o venerando j. identifica com um torn aoutoral.

repente, entre os bagulhes, •iQ^^ S^afa vazia de Coca-Cola. ^ ® qud isso, professor?", pergunassistentes. Admirado, o "owo examina atentamente o 'histei olhoi 'R

ose objeto e murmura com os Ror "Ndo tenho a meiR!"i enquanto, na tela, apaletras que poden'amos chag propriedade de garrafais, ^^tadeseguros

o slogan:"Pepsi,forever("Pepsi para sempre").

Antedpando-se a ofensiva da Coca-Cola, que festejara seu oentendrio no prdximo ano, a Pepsi marca mais um tento. Entretanto, em principio, pelo menos, o comerdal premiado jamais poderia ser exibido no Brasil, onde existe um cddigo de dtica e pega muito mal ridiculaiizar os concorrentes.

Se isto d verdade em relagSo a pro paganda comerdal, o mesmo, no entanto, n£o se pode dizer quando se trata de propaganda eleitoral. Ainda outro dia, vimos, por dever do offdo, um dos sopon'feros programas do TRE. E,logo de cara,quem 6 que nos aparece? — o deputado Carlos Imperial, candidato a Prefeito desta infeliz ddade pelo Partido Tancredista, que, ao se referir ao seu concorrente Rubem Medina, do PFL, ehama-o,nada mais nada menos,de "dis co voador": baudnho, chato e nin-

guto conbece. Preferfodas e idiossincrasias poh'ticas de lado, convenhamos que assim tambdm nSo di, ja 4 bagungar demais o coreto. Afinal, pra onde 4 que foi a dtica? Recusamo-nos a acreditar que tenha tido o mesmo triste fim da Ametista, a vaquinha de estimagSo do Sinbozinho Malta. Jd pensatcun se o Sr. Me dina resolve revidar, exumando o passado de seu antagonista, de duvidosa notoriedade como produtor e ator de pomochanchadas, e que, atd hi pou co, se autoproclamava, orgulhosamente, emirito"abatedor de lebtes"?

E ainda dizem que a imprensa 4 que esti movendo uma rampanha de desmoralizagio contra os representantes do povo...

N3o hi ddvida, o McLuhan i quem tinha razio: este mundo,vasto mundo, nio passa mesmo de uma aldeia global e, no fUndo,somos todos ddadios de Asa Branca. e nio sabemos. ir A.L.

s autoridades do setor estao _,oonscientes de que o capita.'i-'-'j lismo brasDeiro nao pode Prescindit de um mercado segurador criativo a competitivo, que deT''^ suas fronteiras, esten- ^ 3 toda sociedade a funcao social p ®conomica que o seguro g coletivizat o onus de ocorrencias futures. As tui'a^^^ ®®9yradoras ligadas a instiQu' ^insnceiras contribuiram, inpara difundir o ® seguro e conseqiientemente

Hr, ,^®^^3de, em especial no inte- "°"^oPais.

my^'^®^cado segurador pretende

® no '^ mudar, na sua estnitura p ''^acanismos de funcionamen(jg^ ^^so, discute-se a implanta® uma politica nacional para o ^ i'v.'AALiva i4auiuxi«u pdld u nio sendo conduzida, deP®'° Instituto de Superf'"' ® P®*®

^ios ro de Seguros Privaqyg^ Daqui para frente, qualdes"^ substancial sera fruto ca T P'^°®esso, desencadeado hi cer'l®quatromeses.

ftan ®^d delineado a em P®'® ° dQj "acional de Seguros Privasado "" ^ outubro pas- fesolveu derrubar um antigo pat€o - ^ ^^sep, formulado pela ges- do orgio que sugeria, ® ^"iplesmente, o afastamento ^ ^ Q dldSLdindfl* prQp^ '^''os da area de seguros. A

terior da nova realidade daquele colegiado, agora mais representativo, e do prdprio mercado, que, no momento, interpreta a atividade seguradora com uma visio ampliada, e nao mais den- tro de uma perspectiva restrita.

0 imiverso de mudangas, nao ha diivida, i enorme e exige a participagio e a colaboragao de todos os segmentos do setor, sem distingao.

"Quando o assunto dos bancos voltou ao CNSP, nossa sugestao, assinala JoSo Rigis Ricardo dos Santos, superintendente da Susep, era nao entrar no mirito da questao, para nio trati-lo de forma isolada." A proposta de se formular uma politica setorial, i certo, levou as autoridades a alterar o enfoque do problema. E foi guiado por essa coerencia que a atual Susep encaminhou ao CNSP o pedido de veto ao exame da matiria nos moldes em que estava elaborada. Ninguim desconhece que o parecer da antiga administragio da Susep foi emitido quando,em novembro passa-

do, o Banco Central a consultou para saber se as instituigdes financeiras podiam ou nSo controlar, simultaneamente, uma empresa de seguros e uma corretora.

Ultrapassada essa fase, a idiia de Joao Rigis i discutir a intermediagao de seguros no ambito da politica, que dedicara um capitulo a parte ao problema da comerdalizagdo. Esta, i consenso, possui uma estnitura que precisa ser repensada, objetivando toina-la agil, desburocratizada e agressiva. A comercializagSo 6 ponto fundamental, inclusive, para alargar as fronteiras do seguro, de modo que esse produto tenha uma partidpagao mais ativa na formagao da riqueza na cional e cumpra com mais intensidade 0 papel que Ihe esta reservado no contexto social e econdmico do Pais. Nesse processo, nenhum segmento do setor descarta a partidpagao do corretor. Todos reconhecem a importanda dos servigos que esse profissional presta ao segurado. ir

1984, o Conselho Nacional de Seguros Privados j(CNSP) acatou a fixagao de cotas para controlar no Pai's a comercializagio dos seguros privados. Atrav^s desse sisteraa, a Susep limitava previamente o quanto as empresas seguradoras podiam produzir no ramo, sempre em fungao do ativo h'quido de cada uma delas. Para o exercicio de 1985, o CNSP resolveu mudar as regras do jogo; aboliu as cotas para permitir que as leis do mercado regulassem as vendas do seguro.

A dedslo, ao que parece,foi acertada. Com o fim das restrigSes, o mercado cresceu. E o que pode ser constatado na pesquisa feita pelo diretor da Baneij Seguros, Fernando Antonio Pereira da Silva. Tomando por base o prego m^dio do bilhete, ele conclui que foram vendidos 6,8 milhdes de seguros no 19 semestre deste ano, mais de 20% acima das vendas registradas em igual periodo de 1984. E importante destacar que, nesse mesmo espago de tempo, a produgSo de veiculos novos declinou quase 10%, segundo estatisticas da Associaglo Nadonal dos Fabricantes de Veiculos Automotores (Anfavea).

"A queda do sistema de cotas e o cetomo da livre concorrSncia estao aumentando o ndmero de segurados, em beneficio de todos: pedestres e motoristas", confirma Antonio Perei ra. O dado, no momento, 4, sem duvida, de grande ImportAncla, uma vez que se discute, no ambito da formu20

A Fenaseg esta langando o Anuario de Seguros.Com uma anaiise detudoo que aconteceu no setor,em 1984, masinformagdes completas score0 mercado seguradore de capitalizagao, incluindo faturamento, premios, baiangos e posigao das empresas

0anuario traz ainda OS nomese enderegos detodos os executivos da area. Como voceve,e uma pubiicagaoimperdivei. Mas para nao perde-ia,reserve logo oseu exemplar. Tudoindica que0Anuario de Seguros nao vai chegar pra no ranking. quemquer.

iag5o de uma politica setorial, a implantagSo de uma sine de medidas que visa, justamente, a incentivar o livre com^rdo na drea de seguros. E, como se sabe, a liberdade de concorrdnda estimula a demanda.

Em sua andlise sobre o comportamento do seguro DPVAT em 1984, o diretor da Banerj assinala que no inido daquele ano as seguradoras, aproveitando os vendmentos das Taxas Rodovidrias Unicas (TRU), que se distribuiam ao longo dos seis primeiros meses, langaram campanhas agressivas, fazendo com que o pro-

e, portanto, aumentando a defasagem real de vendas do produto entre os dois trimestres." A cada trimestre as vendas foram caindo de tal maneira que, de outubro a dezembro, diz ele, representaram apenas 2,8% dos pre mios arrecadados no ano.

Fernando Pereira considera ainda um engano imaginar que a queda relativa desse ramo foi apenas em fungao do maior volume de premios das outras modalidades de seguros nos liltimos trimestres, Ja que mesmo em valores nominativos, em 1984, o mercado nacional de seguro obrigatdrio de veiculos vendeu no ultimo tri mestre apenas 6,7% a mais que no 19 trimestre: foram Cr$ 35,5 bilhoes contra Cr$ 33,2 bdhoes, respectivamente.

duto representasse mais de 8% do vo lume de premios arrecadados de Ja neiro a margo."A partir dai — assina la -, nota-se uma alteragdo entre os dois primeiros trimestres, que, apesar de representarem, hipoteticamente, a mesma quantidade de TRU a ven eer, tiveram diferentes participagSes do DPVAT na relagdo total de segu ros do mercado, caindo de 8,2% para 6,45% do primeiro para o segundo trimestre, mesmo com a elevagSo de 72% no prego do DPVAT em maio.

Se a anaiise for feita pelo prego m^dio de bilhete, que no 19 trimes tre foi de Cr$ 10,547 contra Cr$... 26,933 do 49 trimestre, nota-se que as vendas cairam mais de 50%, visto que no 19 trimestre venderam-se cerca de 3 milhoes de bilhetes, enquanto no 49 trimestre as vendas nao chegaram a 1,5 milhao. Em 1985, com a queda do regime de cotas, verifica-se, de acordo com a anilise de Fernando Pereira, um efeito positive jd no pri meiro semestre, quando a participagao do DPVAT no volume total de premios foi de 6,9% contra 6,6% no mesmo periodo de 1984, com um crescimento de 294% contra 275% do mercado de seguros do Pais.

Pregode langamento: Ct$50.000,

A queda do sistema de cotas e o retorno da livre concorrencia estao aumentando o numero de segurados

procure um tempo para dar uma passadinha na Marble Arch House (n9 44 da Edgware Road), sede da produtora grafica de George Rainbird. Li estSo expostos, hi exatos dez anos, os baralhos e outras ilustrag&es do mais belo, bemfeito e caro livro ji editado sobre cartas: o esgotadissimo Tarot, de Ri chard Cavendish.

Tarot conta a histdria desse baraIho da sorte, as origens e lendas da pritica de ler o futuro,ensina as chaves para leitura, explica o que 4a ca bala, interpreta as figuras, di os vi nos significados de cada carta e apresenta as diferentes escolas de leitura do taid.

Para quern acredita, muito que bem. Para quern nio acredita fica um livro beli'ssimo, extremo bomgosto, muito curioso e agradivel de ler. Mesmo na nova edigio americana (Harper & Row), uma edigio popu lar, a USS 19.95, com as mesmas ilustragdes do original inglis, mas nio com 0 mesmo luxo.

Hi uma sirie de referindas is ori gens do jogo de cartas. E a acreditar em cada uma delas o baialho nasceu na Babildnia, na Pirsia, no Egito, na China, na India e no Impirio Asteca.

No longo trabalho de Petrarca so bre jogos nio hi qualquer referinda a cartas. Autores como Boccacdo e Chaucer nio fazem qualquer referinda a elas no siculo XIV. Nas chamadas "denundagOes medievais" nio

ha uma linha sobre jogo de baralho. E no famoso decreto frauds que proibiu todo e qualquer jogo em 1369 nio se fala em cartas. i certo, entio, que as cartas nio nasceram na Europa, onde chegaram ji ao final do siculo XIV. A primeira referenda escrita i de um certo Joio, monge em Brefeld, na Sui'ga, e que escreveu um ensaio sobre elas no Ano do Senhor de 1377. Segundo ele, "nesse jogo o mundo e seus problemas sio muito bem figurados e descritos, sendo possfvel saber da sorte das pessoas atravis da disppsigio das cartas". O bom monge acrescenta que "nio sei como isto 4 possivel, mas vi que assim 4". E diz mais;

"Quanto ao local onde o jogo foi inventado, quando e por quern,sou totalmente ignorante".

Na descrigio que ele di do bara lho, no entanto, verificamos que 4 um simples baralho de jogar e nio um tard.

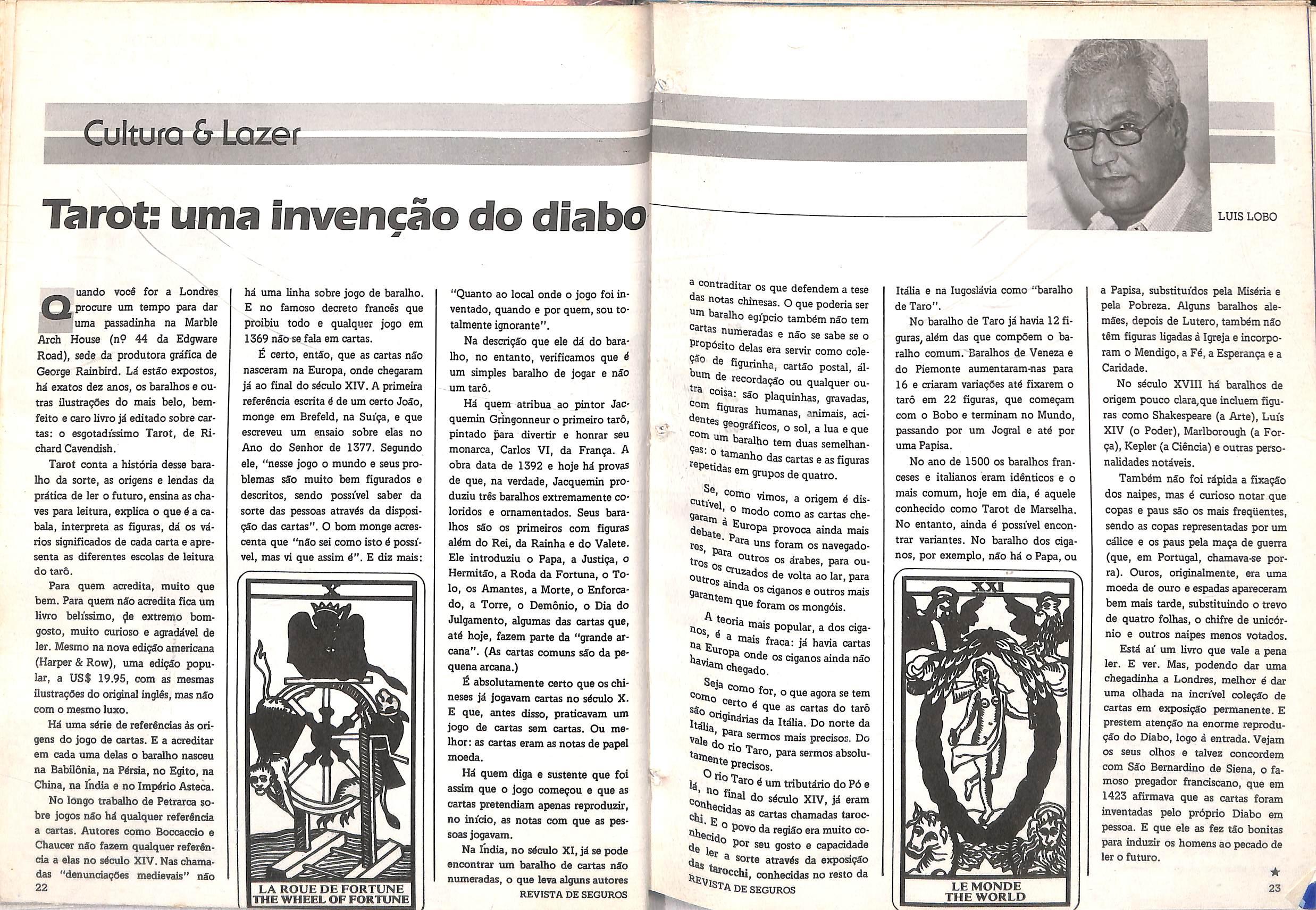

Hi quern atribua ao pintor Jacquemin Gringonneur o primeiro tar6, pintado para divertir e honrar seu monarca, Carlos VI, da Franga. A obra data de 1392 e hoje hi provas de que, na verdade, Jacquemin produziu tres baralhos extremamente coloridos e omamentados. Seus bara lhos sio OS primeiros com figuras alim do Rei, da Rainha e do Valete. Ele introduziu o Papa, a Justiga, o Hermitio, a Roda da Fortuna, o Tolo, OS Amantes, a Morte, o Enforcado, a Torre, o Demonio, o Dia do Julgamento, algumas das cartas que, ati hoje, fazem parte da "grande ar cana".(As cartas comuns sio da pequena arcana.)

£ absolutamente certo que os chineses ji jogavam cartas no siculo X. E que, antes disso, praticavam um jogo da cartas sem cartas. Ou meIhor: as cartas eram as notas de papel moeda.

Hi quern diga e sustente que foi assim que o jogo comegou e que as cartas pretendiam apenas reproduzir, no infdo, as notas com que as pes soas jogavam.

Na India, no siculo XI,ji se pode encontrar um baralho de cartas nio numeradas, o que leva alguns autores REVISTA

a contraditar os que defendem a tese as notas chinesas. O que poderia ser wm baralho egi'pcio tambim nio tem artas numeradas e nio se sabe se o ^opbsito delas era servir como colede figurinha, cartio postal, iltm*^ ^®°ordagio ou qualquer ouPliquinhas, gravadas, dent humanas, animals, ad® Seogrificos, o sol, a lua e que ^ ^baralho tem duas semelhan°^"^ho das cartas e as figuras em gruposde quatro.

Sq vimos, a origem 4 dis9aram '■ ° como as cartas che- debate^p^"'^®^ ainda mais

^s, pg'pg foram os navegado- ^fos OS ^ OS irabes, para ou°htros volta lar, para garante^^ ciganoseoutrosmais lue foram os mongdis.

hos popular, a dos dga- Ha Euj ^ fraca: ji havia cartas

hav!= dganos ainda nio ^'^^chegado.

for, o que agora se tem ^ ^ cartas do taro ^filia Itilia. Do norte da Vale do^-^^ sermos mais predsos. Do tajjj. Taro, para sermosabsolupredsos.

li^ n ^ ^ tributirio doP6e coj^° do siculo XIV, ji eram

clii ^ cartas chamadas larocnlja ^*0da regiio era muito code ° P®' seu gosto e capaddade des / ® atravis da exposigio

*®focchi, conheddas no resto da 'STa de SEGUROS

Italia e na lugoslivia como "baralho de Taro".

No baralho de Taio ji havia 12 fi guras, alim das que compdem o ba ralho comum. Baralhos de Veneza e do Piemonte aumentaram-nas para 16 e criaram variagdes ati fixarem o taro em 22 figuras, que comegam com o Bobo e terminam no Mundo, passando por um Jogral e ati por uma Papisa.

No ano de 1500 os baralhos franceses e italianos eram idinticos e o mais comum, hoje em dia, i aquele conheddo como Tarot de Marselha.

No entanto, ainda i possi'vel encon trar variantes. No baralho dos dga nos, por exemplo, nio hi o Papa, ou /I

a Papisa, substitui'dos pela Misiria e pela Pobreza. Alguns baralhos alemies, depois de Lutero, tambim nio tem figuras ligadas a Igreja e incorporam o Mendigo, a Fi, a Esperanga e a Caridade.

No siculo XVIII hi baralhos de origem pouco clara,que induem figu ras como Shakespeare (a Arte), Luis XIV (o Poder), Marlborough (a Forga), Kepler (a Cienda) e outras personalidades notiveis.

Tambim nio foi ripida a fixagio dos naipes, mas i curioso notar que copas e paus sio os mais freqiientes, sendo as copas represenudas pot um cilice e os paus pela maga de guerra (que, em Portugal, chamava-se porra). Ouros, oiiginalmente, era uma moeda de ouro e espadas apareceram bem mais tarde, substituindo o trevo de quatro folhas, o chifre de unic6rnio e outros naipes menos votados. Esti ai' um livro que vale a pena ler. E ver. Mas, podendo dar uma chegadinha a Londres, melhor i dar uma olhada na incrivel colegio de cartas em exposigio permanente. E prestem atengio na enorme reprodugfo do Diabo, logo a entrada. Vejam OS seus olhos e talvez concordem com Sio Bernardino de Siena, o fa moso pregador franciscano, que em 1423 afirmava que as cartas foram inventadas pelo prdprio Diabo em pessoa. E que ele as fez tio bonitas para induzir os homens ao pecado de ler o futuro.

Depois da um longo recesso, o mercado de seguros vcltou a dar sinais de recuperagSo, conquistando um cresdmento real de 13,69% no primeiro semestre deste ano,ao regis trar uma produgSo de prSmios da ordem de Cr$ 4,110 trilhdes, contra CrS 1,096 triihgo em igual per^odo de 1984, segundo as estatisticas do Instituto de Resseguios do Bradl (IRB). A retomada expansionista da eoonomia i o principal fator da reagSo ?erificada na atividade seguradora.

A taxa de crescimento do setor foi fortemente pressionada pelo desempenbo dos seguros dos ramos elementares, justamente as modalidades de negddos que estSo mais diretamente inseridas no processo econdmico do Fai's. Nesta drea, os maiores destaques couberam as carteiras de inoSndio e automdveis, que aumentaram em termos reais 10,98% e 26,99%, respectiTamente. Juntas, alas toram responsdveis por cerca de 48% do volume total de receita dos tamos elementares, que atingiu Cr$...

3,490 trilhOes, e corresponderam, por sua vez, a 85% de toda a receita gerada pelo mercado.

Outro ramo que contribuiu decisivamente para a expansdo do seguro no semestre foi o de saude, atravds do produto reembolso de despesas de asdstdnda mddica e hospitalar. O seu aumento real, ou seja, descontada a inflagdo, foi nada mais nada menos de 247,38%. Este I'ndice tem maior relevancia, ainda, se considerarmos que o seguro-sadde foi implantado recentemente no mercado, perto de dois anos, razJo pela qual sua parcela na receita geral, no momento, 6 pequena: 2,8%. 0 ramo vida, por sua vez, que representou 12,28% do faturamento total do mercado, alargou^ timidamente suas fronteiras, mantendo uma elevagSo pouco adma de 2%. A sua prindpal carteira, a de vida em grupo, cresceu somente 3%. NSo deixou de enbir, no entanto, uma surpresa; o seguro de vida indi vidual, que nos tiltimm anos decresceu sensivelmsnte, em virtude da inflagao, registrou um cresdmento real de 12,03%.

^ to (Contran)tomou sem efeito

Com essa resolugao do Contran, nenhum motorista ou passageiro esta mais obrigado ao uso obrigatorio do cinto de seguranga, embora esta seja uma das recomendagoes das Nagoes Unidas, de cuja carta o BrasU 4 signatario.

Aparentemente, a decisao do Con tran significa que a obrigatoriedade do uso do cinto de seguranga devera ser reexaminada, mas so a medic e longo prazos. Ate a decisao, o uso do cinto ficara por conta do usuario do vei'culo

Ate maio^ 206 mil sinistros no BNH

Segundo o BNH, nos primeiros cinco meses deste ano, as companhias de seguros pagaram Cr$ 277,9 biIhdes, correspondentes a 11.286 sinistros referentes a financiamentos habitacionais concedidos pelo Sistema Financeiro da Habitagao, tendo arrecadado Cr$ 336,9 bilhOes em premies.

O Seguro Compreendvo Especial, como e chamado o seguro habitacional, distribuiu CrS 150,8 bilhSes para casos de morte, CrS 75,9 per invalidez e CrS 51,5 bilhOes por danos.

Especialista em Cilndas Atuaiiais, ^ membro do IBA,s6do do Instituto Atuarial Argentino e do Intemadonal Institute of Actuaries, Bagnad estd na Vera Cruz desde 1982. Aldm de presidente da Vera Cruz Previd&ida, atuard tamb^m como diretor-tdcnico da Vera Cruz Seguradora.

SEGUROS

DE

tesh^' resolugSes anteriores a Passo'° seguranga, que ® ser dispensdvel nao s6 nas vias urbanas, como nas ® f®derais, estaduais e municise ve, mais uma "lei que P®9ou",figura jun'dica muito cona histdria do Brasil.

jjj. ResolugSo 658,o Contran eli^ todas as restrigdes ao uso do ° de seguranga, retirando, incluas multas relativas ao nSo uso

^^STa DE SEGUROS

★ 25 4

Cinto de seguranca ndo e mais obrigatorio

'^®Pois de quase dois anos de

Victor Hugo Cesar Bagnad 6 o novo presidente da Vera Cruz I^evidfincia Privada, empresa subsididria da Vera Cruz Seguradora, do Grupo Moinho Sandsta, consdtufda no inicio deste ano.

A Vera Cruz Seguradora 6 uma empresa ^ ahura da ^ solidez do nome Santista. Ela e a maior seguradora do P^s, nao pertencente a urn conglomerado financeiro.

Por da Vera Cruz

Seguradora esta a for^ de uma grande corporacao, que desde 1905 vem contribuindo para o desenvolvimento nadonal.

A Santista, atraves da Vera Cruz, oferece ao mercado de seguros uma qualidade de services tao boa quanto a dos seus produtos. E com a garantia de um nome que ha 80 anos nao para de evoiuir.

p6s siia primeira retmiSo no A Govemo da Nova Republica, J o Conselho Nadonal de Seguros Privados (CNSF) deddiu introduzir a corregSo monetaria nas indenizagSes de seguros, resseguros e retrocessCes, a partir do momento em que o segurado comunicar a ocorrSnda do sinistro a seguradora.

O superintendente da Superintendinda de Seguros Privados (Susep), JoSo Regis dos Santos, que 4 membro do Conselho, disse que a medida representa um passo para a implantagSo da indexagao plena do mercado segurador, que 4 uma das metas prioritdrias do Institute de Resseguros do Brasil (IRE).Para isto, criou uma ComissSo Mista para estudar a matdria, que 4 complexa. Muitos segtiradores ainda a veem com reservas porque

desconhecem os efeitos que a introdugao da ORTN, como moeda do mercado, poderd acarretar na vida das empresas, prindpalmente no que concerne a constituigdo de reservas tdcnicas. Para Jorge Hilario Gouvfe Vieira, presidente do IRE,o mercado segurador funcionard plenamente indexado, como forma de eliminar os efeitos da inflagSo no seguro, quei segundo ele, "prejudicam muito mais o segurado do que a empresa segura dora."

Ja 0 presidente da Federagao Nacional das Empresas de Seguros Pri vados e de Capitalizagdo (Fenaseg), Victor Arthur Renault, entende que a implantagdo da Comissdo revela o desejo do IRE, da Susep e do merca do segurador de estudar o assunto, para verificar a viabilidade da sua im-

plantag^o. Para Victor Renault, so serd possivel adotar uma posigSo precisa sobre o assunto quando a ComissSo finalizar os estudos feitos, inclu sive, com simulagdes baseadas em balangos anteriores de companhias seguradoras com perfis diferentes.

O diretor de operagQes da SasseCompanhia de Seguros Gerais, Caleb do EspiritQ. Santo, falando sobre a recente Resolugao n? 5, que introduziu a corregSo monetaria sobre as indenizagoes, acha que melhor seria fixar a corregSo a partir do momento da regulagao do sinistro, desde que esta se efetue de forma ja corrigida em relagSo aos custos do prejuizo. Diz ele; "Jd existindo a corregao inicial, a partir do aviso do segurado, ficam sendo duas corregSes. Em certos ramos do seguro, as avaliagdes dos danos sSo atualizadi'ssimas. O parametro da corregao a partir do aviso nSo seria 0 ideal. "Resta, no entanto", continua, "o estabelecimento do prazo do pagamento fixado pela Susep, que 4 a forma adequada de tomar tempestivas as indenizagQes. Entraria, entSo, a Siosep com a aplicagdo de penalidades incidentes sobre esses prazos determinados, o que parece uma medida acertada." Em seguida Caleb levanta uma serie de duvidas:

"O ressegurador, no caso o IRE, poderd sempre assumir as corregdes de pagamentos eventualmente intempestivos feitos pelas seguradoras? Co mo distinguir entre a corregdo aceitdvel e a nSo aceitdvel? Se ele assume

todas as corregOes, passa a assumir, ^mbdm, o retardamento eventual seguradoras. Serd, portanto, ne®«S5drio distinguir entre os atrasos ird e OS que ndo ird assumir. A versidade dos ramos complica a splicagSo de tais dispositivos."

"No que diz respeito a indexagSo

^ ~ ® diretor da Sasse seria precise conhecer de perto o ®®nceito compreendido pela Comis0 Mista. Se o entendermos como ^ da moeda para ORTN, na °^sao das apdlices e cobrangas dos Ptenuos, em primeiro lugar a medida ®®taria em contradigSo com a poh'tica

^'^onomica do atual Govemo. O que $0 Otlvo prossegue - s5o reiteradas

^^ficativas,por parte dos ministros,

^ sentido da nSo corregdo trimes-

' ®®^rios em geral, porque tal fre ^ fonna dejogar para ® tnflagSo, tomando os vendno piano economico."

^^rva que nem o sistema financei-

^ 0 BNH 4 corrigido mensalmente assim,nSo redunda numbom

^^Diplo para impIantagSo da indexa-

Na sua opiniSo, seria uma mupara o segmento do Oi visto dentro desta conjuntura

jj. "lu®, a seu ver, caminha

^ ® outro Udo. "Para o lado da dexagso, como defende o exOctdvlo Gouveia de Bu-

®

^ corregao monetdria Or defensor da tese da ampla

^ttia citando mais

0 ex-ministro BulhOes:"Sera

Hd bens -como o imdvel -cujo valor nSo acompanha a inflagfo desindexar, a inflagSo nSo acaba nunca."

Portanto, para C^eb, considerar que o segmento de seguros estd desvinculado dos demais setores 4 irreal. E complementa:"Se vamos mudar a moeda no setor, o securitdrio terd tambdm sua moeda transformada?

Ndo usarao os sindicatos este argumento para discutir suas reivindicag5es? A indexagdo beneficiard realmente os segurados? Em grande mimero de ramos — e o de incdndios 4 um dos principals — o segurado tem prazo de 30 a 45 dias para saldar o premio, um pen'odo gratuito, sem suspensdo de cobertura.Numaindexagdo plena ele vai pagar com pelo menos uma corregSo.Ficard satisfeito?"

"No caso do DPVAT,seguro obrigatdrio dos proprietdrios de vefculos, a medida deveria ar inversa",comen-

ta Espirito Santo. "Sua cobranga,segundo ele, deveria ser corrigida anualmente, ao invds de semestralmente. Hd bens cujo valor ndo acompanha a inflagdo, razdo pela qual ndo se pode apertar um botdo e sincronizar a inflagdo", ressalta. O imdvel usado, por exemplo, no caso de uma construgSo segurada na dpoca pelo valor de 5 mil ORTN, pagaria, de acordo com suas previsdes, uma indenizagdo de aproximadamente Cr$ 250 milhOes. No entanto, esse mesmo imdvel, no seu valor atual, ndo serd vendido nem por CrS 150 milhOes, o que provocaria um esti'mulo a fraude, outro aspecto delicado a ser considerado num estudo de indexagdo plena."Existem indmeros pontos a serem examinados com particular atengto", adverte Caleb.

Quanto a cldusula de rateio, pondera qua o coneto seria efetuar um reajuste do valor em risco antes da determinaqio das porcentagens de participagao na cobertura da indenizagSo. Mas isto, para ele, n£o quer dizer indexagSo plena, mas sim regulamentagdo de certos aspectos da atividade em que se observe um prejuizo real para o segurado.

Caleb teme pela amplitude que esti sendo atribuida ao estudo da indexagSo plena do setor. Acredita que o efeito podeiia ser inverso para o mercado, criando uma retragdo. E dta o eramplo do seguro de vida indexado, descontado do saldrio nSoindexado do segurado."A defasagem entre ambos poderia criar uma antipatia pdblica natural contra o setor", ressalta.

Outra falha apontada per ele diz respeito a acusag£o langada contra as companhias de seguros, assinalando a ausencia de resultados operadonais satisfatdrios. Segundo ele, o que hd 6 uma distorgSo na sistematica de apurag^o e contabilizagao, porque, se as reserves de pagamento de sinistros fossem creditadas na reversSo tambdm corrigidas,e tal corregSo pelo piano de contas nSo fosse considerada como resultado financeiro, OS resultados operadonais surgiriam imediatamente. "Hd uma troca de posigOes ", afirma, dizendo que "nSo considera verdadeira a afirmativa de que as companhias nao ganham dinheiro com seguros mas com aplicagOes patrimoniais. Pelo contrdrio, OS setores financeiros das companhias estSo apresentando um resultado meIhor enquadrado, como da operagSo de seguro, que d a corregSo das re serves. Dai a distorgao na exposigSo de resultados pela atual sistematica de apuragSo." Aldm do mais, esclarece, "as reservas comprometidas sio vinculadas d Susep, como garantia para o segurado, em Cciso de liquidagdo da empresa seguradora, o que vale dizer que tais reservas ndo pertencem a elas, que apenas administram esses recursos em benefido das prdprias corregOes das indenizagOes.

Se, no universo dos ramos de se guros, hd, de um lado tarifas com folga suflciente para permitir a livre comercializagdo", acrescenta Caleb, "como no caso do DPVAT, que ofe-

rece margem a maiores custos de intermediagSo; por outro, ha tarifas baixas que nSo foram ainda corrigi das." Mendona, como exempio, o seguro global de bancos/cobertura compreensiva ampla, que tern resul tado negativo a ponto de ficar bem abaixo de uma avaliagdo de perdas realista.

"Tais falhas", condui Espirito Santo,"sdo fadlmente corrigidas sem que se considere a implantagdo definitiva da indexagSo plena do setor, "que me parece utdpica, considerando-se uma subentendida desvinculagSo dos demais segmentos da economia nadonal."

O diretor-superintendente da Itatiaia Companhia de Seguros, D^lio Ben-Sussan Dias, ve com simpatia a implantagSo da corregao monetdria.

"O mercado ji vem perseguindo hd algum tempo esse tipo de atualizagao, tanto das indenizagdes quanto das importancias seguradas. Na realidade, nSo fosse a inflagafo, nSo estariamos falando de corregSo, indexagSo e reajustes", diz ele, ao ressaltar que o segurador, de um modo geral, busca sempre melhorar as condigSes da sua oferta e acompanhar as modificagSes na economia do Pafs.

D^lio Dias lembra que um dos primeiros seguros com correg£o automatica foi o DPVAT,seguido pelo segu ro de incendio, onde o contratador fazia atualizagSo automdtica da importSncia segurada no prazo de 12 meses, a seu prdprio critdrio. Al^m disso, ha tamb^m,salienta, a nova ta-

*"3 de automoveis, onde se corrigem as importancias seguradas em 20% ao atrav^s de um mecanismo em •3^6 o interessado escolhe sua previ^0 pessoal da inflagSo anual.

Em Janeiro deste ano, foi aprova^ a resolugSo 1/85 pelo CNSP, in^oduzindo a corregao nos sinistros '^apois de regulados, o que represenUm grande avango, na sua opiA nova resolugSo, para ele, no ®utanto, vai mais adiante e atualiza '*^6lhor a indenizagao do segurado.

Wesmo assim,acredita haver ainda pontos que vSo merecer estuatentos da Comiss5o de Indexa^ °i Como o caso do distandamento *^or de risco e do valor segurado.

Primeiro, segundo ele, sobe acomf^l^^do a inflagSo, enquanto o se^ estaciona. Tal distandamento, ®le, preocupado com a cldusula fatelo em caso de ocorrenda de 0 em certos ramos elementares, ° segurado quan- ® sua indenizagao.

^hita da implantagSo da *ag3o plena do setor. E diz porque; iifN 3aba • grupo de estudos se redne, num regime de-

tra levantar quest6es e economicos para de®das dreas de atividade, 6 nae ^*1® comunique suas conclusSes Pue OS debates aos 6rg5os de tflo ^ pdblico em geral. Sd en®fetivar a implaittagao de '^^®f decisao. Caberd ao CNSP.

onde todas as classes se fazem representar, encontrar uma diretriz para aindexagao".

CrI na possibilidade desse grupo de trabalho apresentar um estudo muito bem elaborado ao IRE e ao mercado em geral. Para ele, isto ocorrendo, notar-se-a uma valorizagdo da tdcnica na aplicagdo dos seguros aos indmeros casos especificos de cada ramo e destacara a seguradora especializada, capaz de indenizar da meIhor forma possfvel seus segurados, por saber que nSo mais se benefldard da desindexagSo.

Quanto ao impacto que poderd causar uma indexagdo plena nas com panhias de seguros de diferentes por-

tes, Ddlio Dias considera que a siste matica operadonal d rigorosamente a mesma e medidas justas atingirao, por igual, todas as empresas do setor, independentemente do seu tamanho. "Tanto no seguro quanto no resseguro e na retrocessSo, todos trabalharSo com a mesma moeda no dia-adia", assinala, destacando que "o mercado estd numa situagSo excelente, embora existam erros de comerdalizagao que serSo certamente examinados pela atual ComissSo e, iim^ vez corrigidos, regulamentarSo adequadamente todo o universo do se guro, benefidando-o ainda mais, de modo geral."

T s autoridades representantes do lastituto de Resseguros BrasU (IRB) e da Superintendenda de Seguros Privados (Susep) estao apostando na possibilidade de quadruplicar a produgSo de prSmios de seguros, num pen'odo de dois a trSs anos, elevando assim a sua partidpagao oa formagao do PIB (Froduto Intemo Bruto) de 0,85% para 4%. Para o IRB e a Susep, tal meta i perfeitamente possivel, bastando introduzir algumas modificagdes na estrutura do mercado.

Neste momento, a gestao das Seguradoras toma-se cada vez mais difi'cil, em fiingSo dos desequilibrios que as modiHcagdes conjunturais, diretamente e per reflexo, trazem a atividade seguradora. Os gestores interrogam-se sobre a forma de prevenir as crises que os atingem e, por isso, procuram novos caminhos que ievem a expansao e a produtividade.

O ponto de convergenda entre OS interesses do setor e os obijetivos dos representantes de classe ocorre na estratdgia para alcangar a grandiosa meta de 4% do PIB: a fdrmula, segundo o IRB e a Susep, esta na introdugSo de mudangas na sistemitica do iv6prio setor, via altera-' gao na comerdalizag£o, adogSo dp sistema de taxa livre, indexaggo plena, ou, at4, atrav4s da reprivatizagSo do seguro de addantes do trabalho; portanto, sem conaderar OS proldemas de ordem econ&mica

recessSo e alta inflagao - que o Pais enfrenta.

Ginio .Silva, vice-presidente da Sul America Unibanco Seguradora SJV., ex-presidente da Fenaseg, analisa esta proposta da seguinte forma:

"As novas autoridades tern, como objetivo, promover modificagPes endPgenas no mercado segurador, levando-o a atingir a realizagao plena de suas atividades e a ultrapassar a almejada meta de 3% do PIB. O atual superintendente da Susep e o presidente do IRB sao executivos jovens, inteligentes e de boa formagSo intelectual, ou seja, proHssionais equipados com os instrumentos adequados para a consecugao de seus propPsitos."

"Entretanto" - continua - "apesar de nao duvidar do poder de criatividade, que n6s sabemos ser ilimitado no set bumano, a experiencia

nos ensina que, muito difidlmente, o mercado podera ter uma expansao expressiva, se a economia nadonal nao vier a sofrer os ajustes de que esta carecendo. Parece mesmo que seria demasiadamente bom, para ser verdadeiro, pretendermos, a despeito do alto I'ndice de inflagao, do desemprego, do- achatamento salarial, enfim, apesar de todos estes problemas, que o seguro venha a superar todos OS obstaculos e atingir a mitica meta de 3% do PIB."

Hi uma coirelagSo entre o ni'vel de desenvolvimento da atividade seguradora e o grau de evolugao s6do-economica, e, assim sendo, a relagao percentual entre premios de se guros e PIB 4 um dos mais utilizados indicadores do grau de desenvolvi mento de um pafs."Logo" — ressalta Ch'nio Silva - "4 importante termos era mente que a teoria nos ensina

BSnKD TBCfF

flue, quando a produgao de premios •Is seguros tem uma taxa de parti°Pa?ao de 3% do PIB, isto e iim P^J^etro economico, entre indices, que demonstra que a ^onomia do pais atingiu um bom ^®nvolvimento."

Um fato curioso e que ha uma ^Jtdlncia generalizada de inverter teoria, com a afirmagSo de que mercado de seguros atinge sua p, quando alcanga 3% do °'"dizele.

Ha f®cente pesquisa, publicada ® P"ranga, a respeito do comporta- ^®to dos mercados seguradores de OS paises, serviu como elemento da tese de Gi'nio Silva:

j ®s OS parses do mundo em vidi ^ ento, ou subdesenvolhii(^^' f®°°^P^ando a crise economtemadonal, tiveram o seu segurador comprimido. O

f" Se situa neste context© internao sendo melhor nem ^ ■ o que nos leva a concluir que 0 Da ^ ^esempenho da economia 4 ^es fundamental para o bom Pa do mercado de seguros."

^ ® ®le, OS indices de cresdmento

^ ®bvidade seguradora sao reflexos

^Jteraglo constante nos quadros ®6mico, sodal e politico, deter ^^^do constantes modificagSes difioeis de acompanhar.

Uuiz de Campos Salles, diretor®'^Perintendente da Itau Seguradora, ®omentar a possivel elevagao da ^Evista de seguros

partidpagao dos premios de seguro no PIB, como almejam as autorida des do setor, observou: "A meta de 4% 4 um sonho. NIo existem mudangas a serem feitas no mercado segura dor que exergam tamanho efeito multiplicador," afirma.

Quanto as mudangas no setor, atualmente em discussao - alteragao na comerdalizagao, adogao do siste ma de taxa livre, indexagao plena e reprivativagao do seguro de addentes do trabalho — acredita que, seimdantadas, propordonarao um 6timo resultado do ponto de vista do consumidor."O consumidor se benefidara de qualquer mudanga endogena," salienta.

"Agora" - continua Luiz de Cam pos Sales -"4 importante frisar que, independente de se atingir a taxa de 4% do PIB, qualquer cresdmento real que ocorra, na relagao de produ gao de pr^os de seguro e PIB,sera muito bem recebido por um setor que, nos ultimos anos, so tem experimentado indices decrescentes. Ou, ainda, sob outro enfoque, que os esforgos sejam no sentido de aumentar o PIB, cujas oonseqilendas serSo mais efidentes at^ mesmo do que a multiplicagao da produgao de pre mios de seguro,jei que o aumento do PIB significa um aumento da renda nadonal em coiyunto, o que, por sua vez, impUca um investimento maior em seguros."

Segundo Sergio Timm, diretor da

Salles: meta de 4%i um sonho

Vera Cruz Seguradora, o mercado de seguros vem se caracterizando pela inexistencia de novos negddos. Nao ha uma ampliagao do bolo, somente novas redivisOes de fatias, afirma, dizendo que "o mercado estd paralisado, em total inerda, e a conquista de novas ireas esta muito difidl, prindpalmente porque vwos setor^ da economia tambem estao para dos."

Quanto ao alcance da meta de 4% da partidpagao dos premios de seguros na formagao do PIB, Sergio Timm diz que e fungao de dois movimentos b^cos:"O primeiro passo para aumentar a produgao de segu ros 4 efetivar as reformas do setor, que estSo a caminho. O mercado carece de reformas que mdhorem o sistema e que tragam vantagens para OS segurados. E, por outro lado, tambem 4 predso que haja um bom

entendimeDto entre as autoridades e o mercado segurador."

Dentro dessa refonna, Sergio Timm esclarece que deve ser dada bastante atengao para o preocupante nivel de recursos humanos que, hoje, atendem ao mercado. "H4 necessidade de se investir no mate rial humano, pois, na busca do aumento da produtividade, todo o ins trumental utilizado i baseado no pessoal t4cnico, bem armado para as vendas, assim como, em havendo uma mudanga enddgena como a liberagao das taxas, havera necessida de de uma equipe espedalizada, muito bem treinada."

O outro passo para se atingir a 4% do PIB, no entanto, na sua opiniap, nao depende de mudangas setoriais, mas somente do comportamento da economia, pois a produgSo de seguros i fungSo da atividade economica.

E acrescenta:

"Esta meta 4 bastante ambiciosa, pois dois ou tres anos sao um prazo muito curto. Quando as reformas estudadas pelas autoridades do setor estiverem aprovadas e em execugao, }i estaremos em meados de 1987, e o mercado s6 colhera os frutos dessas sementes no minimo um ano depois. Essas reformas fazem parte de run programa que n£o se implanta de um dia para o outro. O IRE e a Susep predsam se reestruturar melhor para atingir esse alvo. Os meios estao quase todos a disposigao, Os recursos econdmico-rinanceiros nao sao tao escassos. Falta somente um trabalho maior no que diz respeito aos recursos humanos. Assim, ficaria satisfeito se atingissemos, TOltando aos parametros tedricos, 3% do PIB, num prazo de quatro ou dnco anos."

O diretor da Vera Cruz explica que ha uma previsao de inflagao para 1986 nao menor que a deste ano, e o mercado de seguros 4 "muito sensivel". Nesse sentido, para ele, a meta ficara prejudicada, uma vez que o setor nao crescera com a inflagao. "No maximo, havera um empate," conclui.

Independtote de qualquer meta, Sergio Timm acrescenta que um cresdmento real, por menor que fosse, "seria 6timo". A Vera Cruz esta considerando um cresdmento nulo, ou seja, um empate com a alta inflagao esperada. O importante 4 que o mercado cresga e tenha uma estrutura raodificada, diz ele, lembrando que "o sistema de segu ros nSo acompanha o desenvolvimento das demais atividades."

Sergio Timm assinala, igualmente, que os comandantes das reformas estao motivados e interessados em resolver os problemas."Sao jovens que estSo lutando por um dia log© maior no setor", ressalta, ao destacar que os recursos existem, o problema 4 a resolugao, a nfvel govemamental, de como serao alocados esses recursos.

Nao ha duvida de que a atividade seguradora procura os caminhos da produtividade que conduzam a satisfagao de todos os interesses que entram na esfera da instituigao do seguro. No entanto, para ele, nao se encontrou, ainda, uma orientagao conceitual determinante da produti-

'idade, fato verificavel atraves da ®onstatagao de que a mat^ria segura® continua a ser parte insignificanmateria seguravel. Na sua opi®®te e o ponto que deve deter''""ar a dinamizaglo do processo

rida. Da vida fa, de quern venPadrSfs «sta garan,^^'dadasuafamiliaCh>segS;'^'?bem.Itauvidae

de produglo de seguros, uma vez que as seguradoras retem os respectivos processos de comerdalizagao, OS quais contem, em si prdprios, germes de destruigao. Frisa ainda que a receita de premios de seguros es-

ti ligada a produtividade dos corretores. "O enfoque mao deveria estar voltado para as companhias seguradoras, mas, sim, para os corretores habilitados," adverte. Dentro dessa linha de raciocf-

'la qualquer coisa, Ne,ji5"e te o cheque. E e o «'^''<>cr?'y5o A " Sistema de 1^ icth'^'a e't^^®'®''ada, que evita

,i^iCd qualquer coisa, °

rN^'usK^o recn^l® ® indeniragao ^ois- 3sDa- Duas vantagens ."^SUrhpn^ quem faz Itauvida. ®iicie decisivos para

Timm:Mgjl6 o prazo dos contratos

nio, sugeie que a carteira de habilita^ao dos corietores seja renovada anualmente, para verificar a produqao de cada um deles. A id^ 6 sujdtar a renova^ao da carteira de coiretor a um minimo de produgao, o que poderia elevar a receita de premies do Fais.

Para Sergio Timm, o problema do seguro no Brasil nao 6 a comerdalizagSo ativa, pois, na maior parte dos cases, nada acrescentou em termos de produtividade; mais segurados sSo captados, mas nao se consegue fixar OS ja existentes. A questSo tamb^m nao 6 o custo do segtiro. "O ponto fragil 6 o prazo dos contratos. Em paises desenvolvidos, OS contratos chegam a ser de atd dez anos", revela.

O estabeledmoito de contratos plurianuais, com pagamentos anuais via renovagto automitica — pot endotso ou redbo de renovagSotraria, segundo ele, inumeras vanta-

gens para o consumidor, assim come para as companhias seguradoras e os conetores habilitados. Entretanto, Sergio Timm acha que esse sistema seria desgastado pela atual ciise economica:"A utilizagao do seguro plurianual no Brasil, hoje, esta muito prejudicada. Ha poucos anos, a comerdalizagao dessa categoria de seguro viabilizava ate um desconto no custo total, onde, por exempio, o diente fazia um seguro de cinco anos e s6 pagava quatro. Porem, o processo inflacionario corroeu esse sistema - em fungao da importante fidelidade de carteira - por nao haver corregSes de parte a parte (prltnios e sinistros)."

V^os fatores tern contribuido para que a atividade seguradora nao entre sufidentemente na vida econdmip-a brasileira, apesar dos esforgos crescentes das companhias de seguros. Basta salientar, na sua opiniSo, as

resistendas individuais a realizagSo de seguros ou a sua contratagao por valores correspondentes i efetiva protegao do patrimdnio e a infiuSnda da inflaglo a m'veis elevados, que, prindpalmente no seguro de vida individual, rapidamante deteriora o valor dos capitals segurados. As seguradoras, e verdade, tardaram em ajustar-se a nova realidade, deixaram-se suplantar por modalidades de aplicagSo de poupangas indexe* das, que ganharam os favores do publico, antes do langamento de apdlices com corregao monetaria o partidpagao de lucros.