REVISTA SEGUROS

MAIS DE 62 ANOS EM

Seguros

CIRCULAQAO ® "=,^a P""V.au cliem» "" °

RIO DE JANEIRO- BRASIL

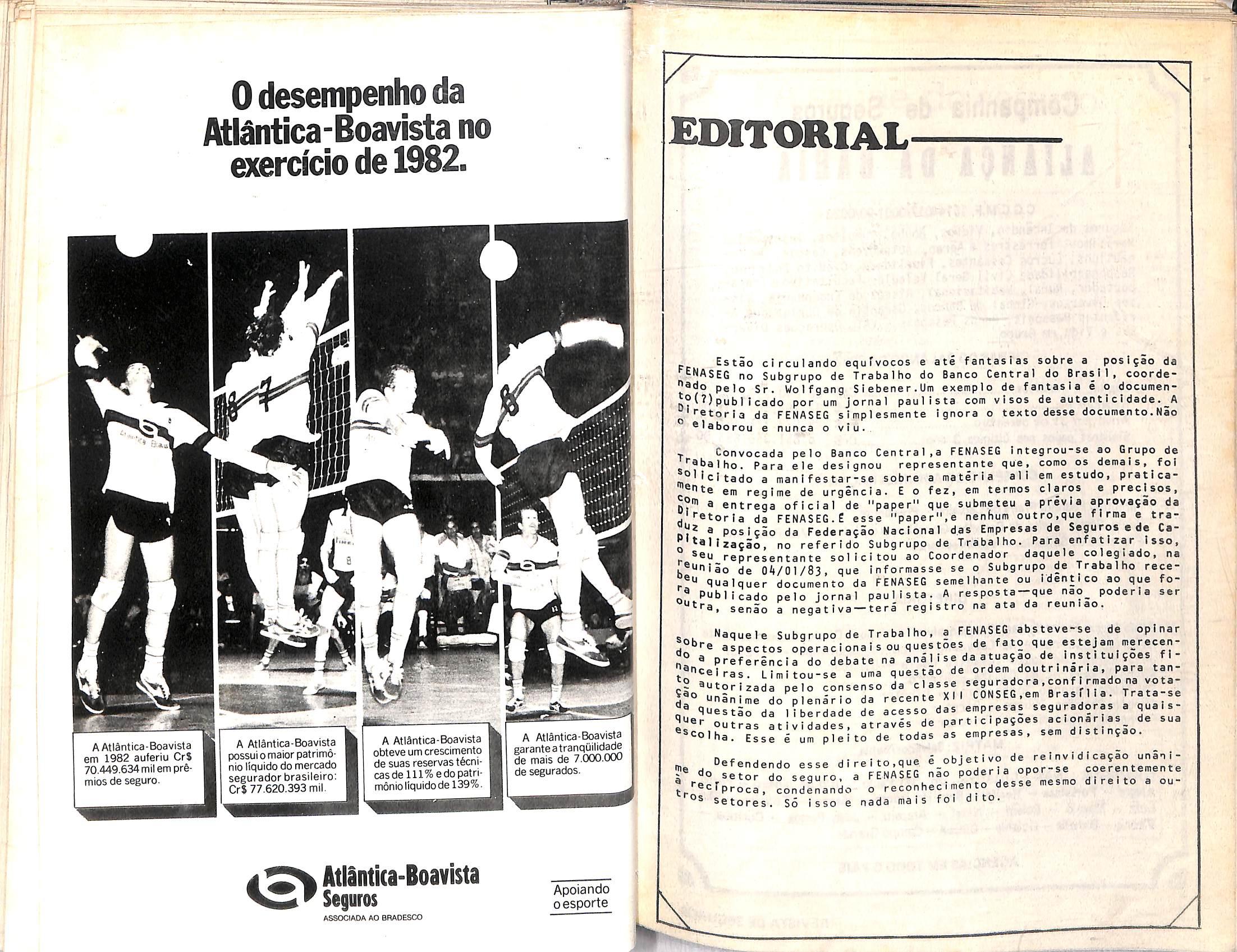

AAtiantica-Boavista em 1982 auferiu CrS 70.449.634 mil

AAtiantica-Boavista em 1982 auferiu CrS 70.449.634 mil

P Estio circulando equfvocos e ate fantasias sobre a posi^ao da •^ENASEG no Subgrupo de Trabalho do Banco Central do Brasl l , coorde"ado pelo Sr. Wolfgang Siebener.Um exemplo de fantasia e o documeng®(')publIcado por um jornal paul ista com vlsos de autent1c1dade._A

'"■etoria da FENASEG simplesmente ignora o texto desse documento. Nio •laborou e nunca o viu.

T Convocada pelo Banco Central .a FENASEG Integrou-se ao Grupo de '"®balho. Para ele designou represen tante que, como os demals, fol ®l Icltado a manifestar-se sobre a materia alt em estudo. pratlca- ®nte em regime de urgencia. E o fez, em termos claros e preci^sos, K®'" a entrega oficial de "paper" que submeteu a previa aprovagao da .'•"etoria da FENASEG.E esse "paper",e nenhum outro.que flrma e traa posicao da Federacao Naclonal das Empresas de Seguros ede Car'tal lzacao, no referido Subgrupo de Trabalho. Para enfatlzy Isso, ^ ®eu representante sol idtou ao Coordenador daqoele colegiado, na L®"hiao de 04/01/83, que informasse se o Subgrupo de Trabalho recer" qualquer documento da FENASEG semelhante ou Identlco ao que foI® PubMcado pelo jornal paul ista. A resposta-que nao_ poderia ser senio a negat iva-tera reglstro na ata da reun.ao.

Naquele Subgrupo de Trabalho. a FENASEG absteve-se de opinar "■e aspectos operaciona i s ou qupstoes de fato que estejas, iserecen^ preferSncia do debate na anS11se da atuaqao de Instituljoes fi;'"Peiras. Limitou-se a uma questao de ordetn dou tr . nar i a , para tan- to r4a rlasse segu rado ra , conf i rmado na vota- ° Sa reLS e xtl CONSEG.em Brasflia. Trata-se ynanime do plenario da recence ai ^ > questao da llberdade de acesso das empresas seguradoras a quais- 2;®'- outras atividades, atrav^s de participagoes ^ ®®colha. Esse e um pleito de todas as empresas, sem distingao.

Sobi do j, Oefendendo esse dire,to que d ;= ^ ^j; t-^P-c^/co^^f^^ndo' ^^^coShrJ^^nto desse ™es„o direito e =uP® setores. So isso e nada ma 1s foi d to

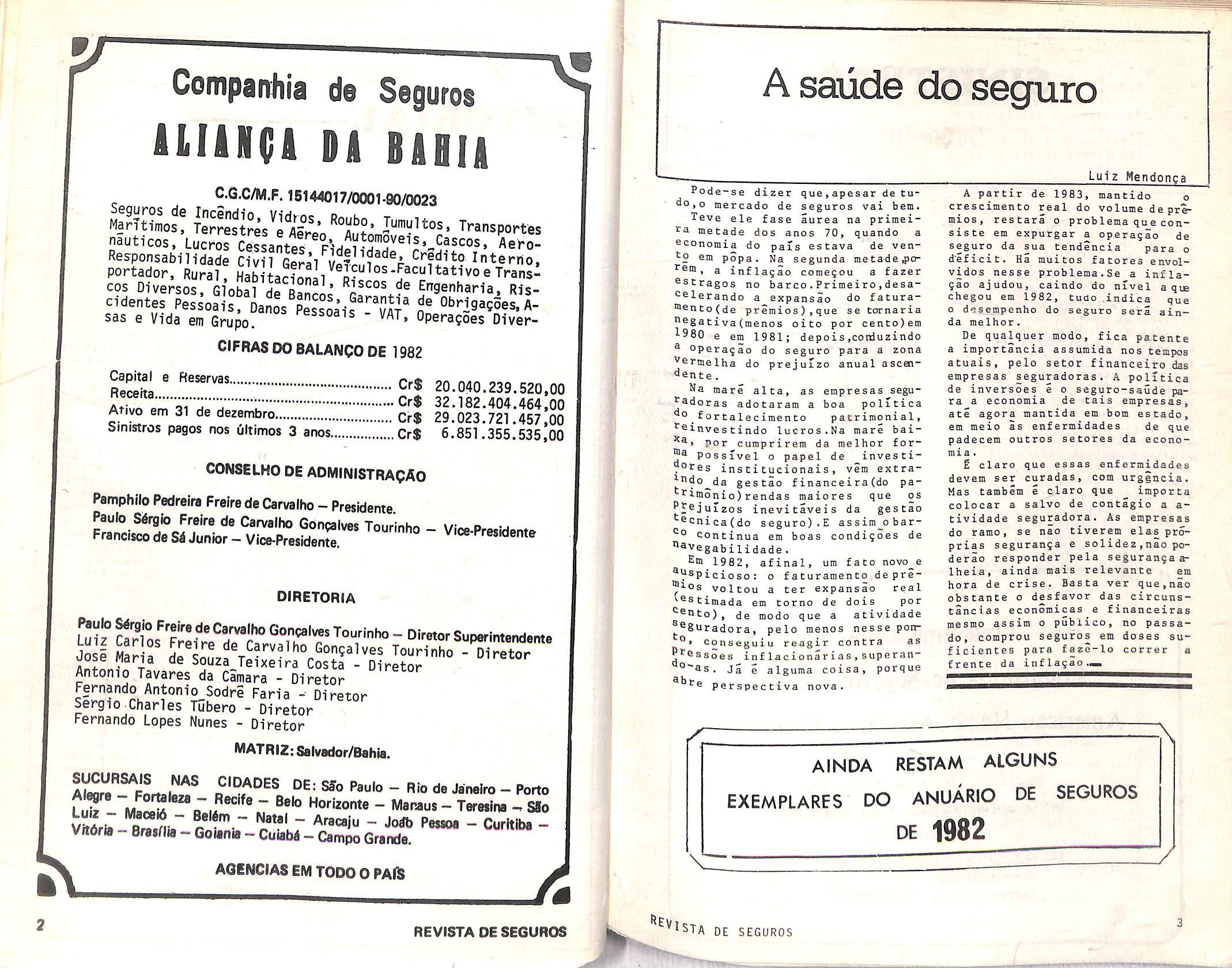

C.G.C/M.F. 15144017/0001-90/0023

nauticos, Lucros Cessantes F^riovS

Responsabilidade Civil G^^al VpII,? c Credito interrio, portador. Rural, Hab tacinnli cos Diversos. Global de BaS?n^ discos de Engenharia, Riscidentes Pessoais, Danes Pessoai? vat® n® ^^^isacoes, Asas e Vida em Grupo. ®ssoais - VAT, Operagoes Diver-

CIFRAS DO BALANOO DE 1982 20.040.239.520.00

Afivo em 31 de dezembro cr$ 2l*02l"721.*457loO bmistros

CONSELHO DE ADMINtSTRAQAO

Pamphtio Pedreira Freire de Carvalho-Presidente

Pode-se dizer que,apesar de tu<lo,o mercado de seguros vai bem. Teve ele fase aurea na primeira metade dos anos 70, quando a economia do pais estava de vento em popa. Na segunda metadejjo, a inflaqao comeqou a fazer ®stragos no barco.Primeiro,desa•^elerando a expansao do facura®ento(de premies),que se tornaria ^®gativa (menos oito por cento)ein 1980 e em 1981; depois .coiduzindo ® operaqao do seguro para a zona Vfirmelha do prejuLzo anual ascen~ dente.

Luiz WendoncaA partir de 1983, mantido o crescimento real do volume depremios, restara o problema que consiste em expurgar a operaqao de seguro da sua tendencia para o d'ificit. Ha muitos fatores envolvidos nesse problema.Se a inflaqio ajudou, caindo do nivel a qvE chegou em 1982, cudo .indica que 0 desempenho do seguro sera ain— da melhor.

diretoria

Lu"z Sup^intendanta

Jose Ma? r

Antonio Tavares da Camara - Diretor

Fernando Antonio Sodre Faria - Diretor

Sergio.Charles Tubero - Diretor

Fernando Lopes Nunes - Diretor

MATRIZ:Satvador/Bahia.

B'"f - '■"rto

Lu^ MaJS n ia '^orizonte - Manaus - Teresina - SSo

Na mare alta, as empresas segu^adoras adocaram a boa politica "Ofortalecimento patrimonial, investindo lucros.Na mare bai« por cumprirem da melhor for ma Possivel 0 papel de investiinscitucionais, vem extra^ndo^da gestao financeira{do pariraonio)rendas maiores que os Prejui2os inevitaveis da gestao ®cnica(do seguro) .E assimobarcontinua em boas condiqoes de ^^vegabilidade Em 1982, afinal, urn fato novo__^e ^Uspiciosoj 0 faturamento depre- ®ios volcou a ter expansao real l®stimada em torno de dois por ^snto), de modo que a ativ.idade ®®8uradora, pelo menos nesse porr conseguiu reagir contra as P'essoes inflacionarias.superan■^s. Ji e alauma coisa, porque ab perspectiva nova.

De qualquer modo, fica patente a importancia assumida nos tempos acuais, pelo setor financelro das empresas seguradoras. A politica de inversoes e o seguro-saude pa ra a economia de tais empresas, ate agora mancida em bom estado, em meio as enfermidades de que padecem outros setores da econo mia

S claro que esses enfermidades devem ser curadas, com urggncia. Mas tambem e claro que importa colocar a salvo de contagio a atividade seguradora. As empresas do ramo, se nao tiverem elas proprias seguranqa e solidez,nao poderao responder pela seguranqaaIheia, ainda mais relevante em hora de crise. Basta ver que,nao obstante o desfavor das circunatancias economicas e finaaceiras mesmo assim o publico, no passado, comprou seguros em doses suficientes para faze-lo corret a frente da inflaqao.*

Vitdria - Brasilia - Goiania- CuiaM - CampoGrande.

\/wf - Natal - Aracaju - Jorfb Pessoa - Curltlba -

aoencias em TODO 0 pahs

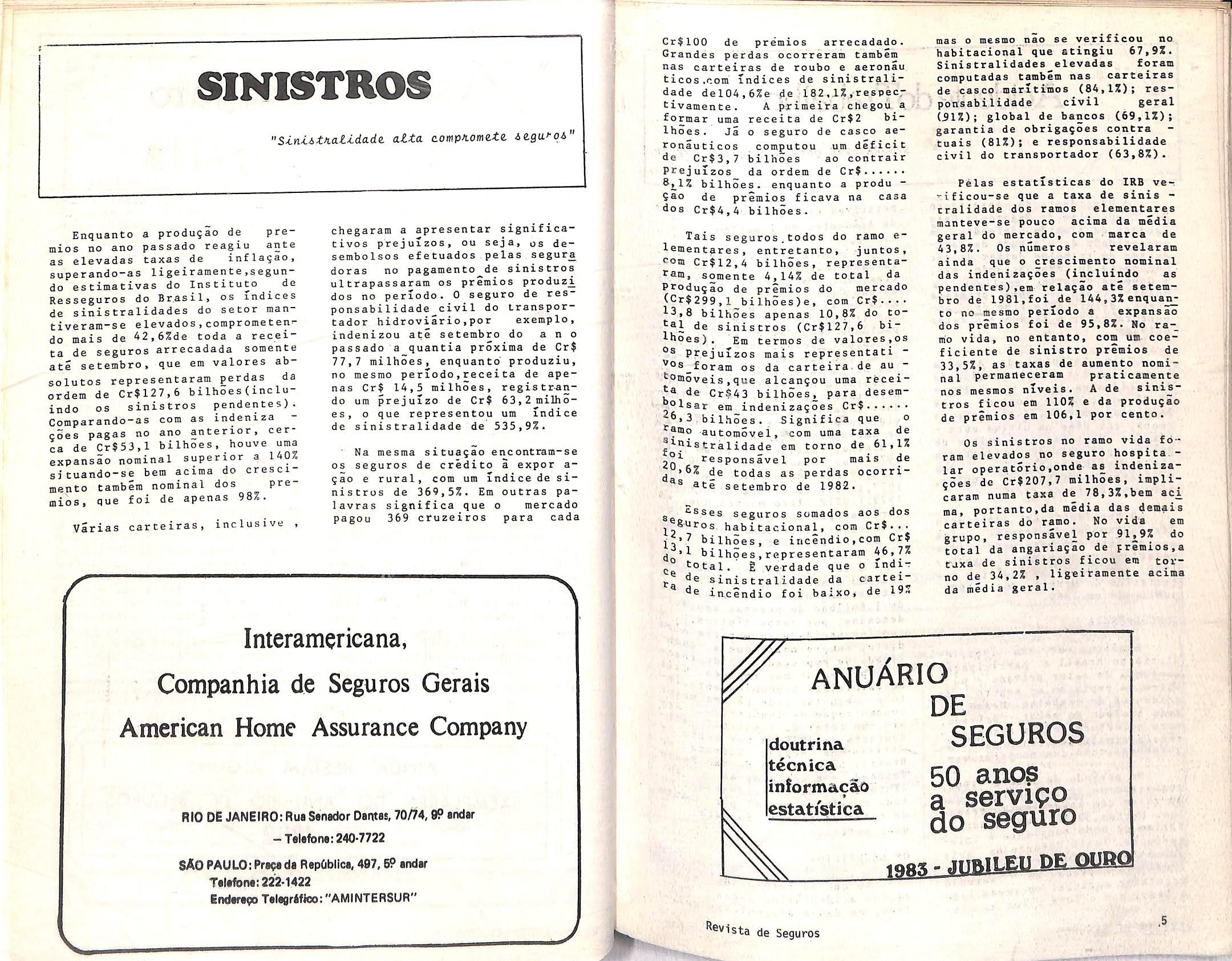

Enquanto a produ§ao de premios no ano passado reagiu ante as elevadas taxas de inflaqao, superando—as ligeiraniente,segun~ do estiinativas do Institute de Resseguros do Br.asil> os indices de sinistralidades do setor mantiveram-se elevados,coraprometen'do mais de 42,6%de toda a receita de seguros arrecadada somente ate setembro, qua em valores ab solutes representaram perdas da ordem de Cr$127,6 biIhoes(incluindo OS sinistros pendentes). Comparando-as com as indeniza coes pagas no ano anterior, cer ca de Cr?53,I bilhoes, houve uma expansao nominal superior a 140% sJtuando-se bem acima do crescimento tambem nominal dos premios, que foi de apenas 98%.

Varias carteiras inclusive

chegaram a apresentar significativos prejuizos, ou seja, os desembolsos efe tuados pelas segur_a doras no pagamento de sinistros ultrapassaram os premies produz^ dos no periodo. 0 seguro de responsabi1idade civil do transportador hidroviario,por exemplo, indenizou ate setembro do ano passado a quantia proxima de Cr$ 77,7 milhoes, enquanto' produziu, no mesmo periodo,receita de ape nas Cr$ 14,5 milhoes, registr-ando um prejuizo de Cr$ 63,2 milho es, o que representou um Indice de sinistralidade de 535,9%.

Na mesma situagao encontram-se OS seguros de credito a expor agao e rural, com um indice de si nistros de 369,5%. Em outras palavras signifies que o mercado pagou 369 cruzeiros para cada

CrflOO de premios arrecadado. Grandes perdas ocorreram tambem nas carteiras de roubo e aeronau ticos.com indices de sinistralidade del04,6%e d.e . 182,.1%,respec,tivaraente. A primeira chegou a formar uma receita de Cr$2 bi lhoes. Ja o seguro de casco aeronauticos computou um deficit de Cr$3,7 bilhoes ao contrair Ptejulzos da ordem de Cr$ 8j_l% bilhoes. enquanto a produSao de premios ficava na casa dos Cr$4,4 bilhoes.

Tais seguros.todos do ramo element^res, entretanto, juntos, '^om Cr$12,4 bilhoes, representafam, somente 4,14% de total da Produgao de premios do mercado (Cr$299,l biIhoes)e, com Cr$....

13,8 bilhoes apenas 10,8% do tode sinistros (Cr4127,6 bi lhoes), Em termos de valores,os 98 prejuizos mais representati

^os^foram os da carteira.de automoveis,que alcan^ou uma recei ta de Cr$43 bilhoes, para desemolsar em indenizaqoes Cr$ ^9»3.biIhoes. Signifies que o ^amo automovei, com uma taxa de atnlstralidade era torno de 61,1% foi 20 das » responsavel por mais de 6% de todas as perdas ocorriate setembro de 1982.

•'■sses seguros somados aos dos ^aguros habitacional, com Cr$... bilhoes, e incendio,com Cr$ »1 bi Ihoes , represent ar am ^ total. 6 verdade que o Indi-r Pg sinistralidade da cartei*1® iacendio foi baixOj de 193

mas 0 mesmo nao se verificou no habitacional que atingiu 67,9%. Sinistralidades elevadas foran computadas tambem nas carteiras de cascp^oaritimos (84,1%); respbnsabilidade civil geral (31%); global de bancos (69,1%); garantia de obrigaqoes contra tuais (81%); e responsabilidade civil do transportador (63,8%).

Pelas estatlsticas do IRB ve-. ^vficou-se que a taxa de siniscralldade dos ramos elementares manteve-se pouco acima da media geral do mercado, com marca de 43,6%. Os numeros revelaram ainda que o crescimento nominal das indenizaqoes (incluindo as pendentes),em relaqao ate setem bro de 1981,foi^de 144,3%enqua^ to no mesmo periodo a expansao dos premios foi de 95,8%. No ra mo vida, no entanto, com un coeficiente de sinistro premios de 33,5%, as taxas de aumento nomi nal permaiteceram praticamente nos mesmos niveis. A de sinis tros ficou em 110% e da produqao de premios em 106,1 por cento.

Os sinistros no ramo vida fdram elevados no seguro hospitalar operatorio,onde as indeniza^Ses de Cr$207,7 milhoes, implicaram numa taxa de 78,3%,bem aci ma, portanto,da media das demais carteiras do ramo. No vida em grupo, responsavel por 9Ij^9% do total da angariaqao de premios,a tdxa de sinistros ficou em torno de 34,2% , ligeiramente acima da media geral.

RIO DE JANEIRO:RuaSenador Damas.70/74.9P andar

-Talafotw:240-7722

SAO PAULO:Pra^da RapOblIca,497.S? andar

Talafbna;222-1422

Sndarapo Tatagriflco:"AMINTERSUR"

"S-iniitKciildcLdt altcL compKome.te. ie.gu^qA

0 Presidente da Associa^ao das Companhias de Seguros, Caio Cardoso de Almeida, defendeu a □ecessidade de o seguro de aci-> dentes do Crabalho deixar de ser monopolio do INPS. Segundo ele, o Goyerno deveria analisar a possibi1idade de, numa primeira etapa, diluir este tipo de cobertura entre o Estado e o setor privado

Caio Cardoso de Almeida lembrou que a quase totalidade dos acidenCes de trabalho96,87 per cento - ocorrem nos locais de emprego. Isto repre senta, com base na ultima estatistica existente, 1,6 milhao de pessoas por ano. Os acidentados por"doen5a no trabalho" e nos "trajetoe" representam, juntos, 3,13 por cento do total.

0 Presidente da Associa^ao das Companhias de Seguros fez sua analise com base nos dados relativos ao quinqUenio 1975 / 1979, constantes do Anuario Estatiatico do Brasil, do IBGE. publicado em 1980.

concorrBncia

Explicou que, ate 1966, existia no Brasil a participaqSo conjunta do setor privado e publico na capta^So do seguro de acidentes do trabalho. Mesmo do lado isolado do setor privado, Mta cobertura sofria a concor8uradoras,como das cooperativas .

No periodo de I960 a registram-se 20 companhias opravam com acidentes do t Iho. Destas.SO por cent' n faziam de modo constante e terrupto. A6sim,durante os primeiros anos da decada do senta, 14 empresas do me eegurador nacional operavara a lado, com o INPS e com as

perativas na captaqao do Seguro de Acidentes do Trabalho.

0 numero de acidentes liquidadoB, segundo as conseqilen- cias, foi 0 seguinte, de acordo do com Caio Cardoso de Almeida: Mais de 85 por cento dos aciden tes liquidados o foram por incapacidade temporaria; 2,58 por cento,por incapacidade permanen~ te e 0,26 por cento por morte. Uma outra observajao que se faz necessaria e a reference ao nu mero total de acidentes liquida dos. Tomando-se esse valor e dividindo-o pelo total do numero de empregados acidentados no trabalho, verifica-se que, para 1975 essa rela^ao acusou 0,96, para 1976 obtem-se 1,0087, em 1977,1.0177 em 1978,1.0218,e pa1979,1.0218. Isto mostra que em geral sempre uma quantidade remanescente de acidentados passa de urn ano para outro.

1966, que rabaao o ininse is s sercado , lado coo-

Estas duas ultimas tabelas indicam tambem que, em media e estimat.ivamente a cade ano.cerea de l,6milhao de pessoas sao acidentadas, per casos tipicos, e com incapacidade temporaria.Alem disto, cumpre notar que a quan tidade de empregados acidentados e sempre maior nas regioes mais desenvolvidas economicamente,is to e, naquelas onde ha uma maior concentraqao de industrias. Assira, Qo total de 1.444.627 aci dentados em 1979,68 por cento o— correram na Regiao Sudeste do Brasil, So o Estado de Sao Paulo responde por cerca de 44 por cento do total de acidentados em Codo o pais, e por 65 por cento do total da regiao Sudeste, a qual pertence.

OS BENEFfCIOS

^ No que se refere aos beneficios acidentarios pagos pelo INPS, OS dados disponiveis refe-

conta

0 • "OS pagos em ri'/y destinaram-se a clientela ana, e 1,7 por cento para a rural, em todo o Brasil.

rentes a 1978 e 1979 dao valores_de Cr$5,4 bilhSes e r?7,7^biIhoes respectivamente. Deste ultimo montante, 98,3 por nto dos beneflcios oaeos em ce 197 os

benefIcios pagos al ' resultam: tia« ^ oeneficios acidentari P®lo INPS em 1978 reprequatro por cento total enaii pagos pelo orgao, 8e ®rito que no ano seguinte esh) oento. pQ ® beneflcios acidentarios

Por pelo INPS era 1979 foram 42 superiores aos desemttioa ®fetuados em 1978,em tercorr P®8anientos continuados torgj^P°"*^®ram a 94 por cento do tiQ beneflcios acidenta^9 1978, e a 96,2 por cen- em 1979, be crescihento

®cordo com o ultimo ieIBGE, a populagao rcamente ativa do Brasil

era de 22,750 mil em 1560. e de 29 557 2 mil em 1970. A ' fonte da ainda os dados para 1976, como sendo de 40..236, 7mi 1.

Estes valores mostram que a taxa de crescimento desta populasao entre 1960/70 foi de 2,65 por cento ao ano, enquanto que ,no periodo 1970/76 a taxa alcangou 5,28 por cento ao ano.

Ocorre que a populagao to tal presente e recenseada no Brasil nas tres ultimas decadas, foi respectivamente, de 70.070.457 habitantes em 1960 de 93.139.037, em 1970 e de 119.061.470, em 1980,implicando, portanto, numa taxa media geome tries de crescimento demografico de 2,89 por cento ao ano entre 1960/70, e de 2,45 por cento ao ano entre 1970/80. Isto mostra que a populaqio enconomicamente ativa esta crescendo mais que a expansao da popula^ao total ou seja: ate 1980,o pais presenciava um ingresso cada vez mais am ple de contigentes no mercado de trabalho, significando, assim, que ou parce da popula^ao mais jovem comeqava mais cedo a participar das atividades economi -

■•"<=«»C«88antes.nespon8abllldadeCivllF^ultatiw<k.Vei^^

R sees DiversnA riatmdfl Enflonharia. Roubo,Transportes, Tumultos. Vidros. OPVAT, Habi- CrMitoA Exportaqfto. Autom6v3is,AeroiiAutlcos,VIdiamGwpo.AcidsftiesPessoais.

» Jsntiro Bl'ac. 28 - iflf e 17? andarH

CeV — 6S, 7? • 8? andarw «050 - Fono; 2924)029

, Psulo Francisco, 34 — 1?, 2? a 3? aixlsras , n - Foiwe: (011)37.M01/37«1<WiU1-1322

'^ro Amarico. 32 — 9? and»

CEP-^Sl^^Baa. 1464 - Conja.«a61 a62

WJOOO — Fona: (0912) 25-7104

gala NertteMa , RMOoilacBiaa. 333 — cor)). 1201

CEP; 30)00 - Font: (031) 20l'8522r8066/B7Se

,flua^rachalFlorlarvoPalxolo.228—con).904

CEP 80000 — Fona: 223-1818

• Av. Eatadoa UnWoa, 998 — salt 411 CEP 40000 — Fooa: 2434)742

«

5EGURAP0RA5 SUfREM VOLTAR A PPERAUcas de produ^ao.ou que a popula~ gao aais adulCa ficava mais cempo trabalhando, ou ainda a conjuga^ao dessas duas alternacivas.

Por outro lado, tomando-se a participaqao da popula9ao economicamente ativa sobre a popula9ao das Companhias de Seguros conclui sua analise apresentando sete propostas basicas sobre o de acidentes do trabalho:

Ij Nao ha nenhutaa razao aparetice para que □ seguro de acidente do trabalho seja e continue a ser utna exclusividade monopollsta do INPS.

que'se dariam novos instrumentos e incentlvos, proporcionando-se,

talvez,retorno as taxas de ciescimento presenciadas ate fins da decada dos anos setenta, o que permitiria um certo crescimento economico, com gera^ao de beneficios diretos e adjacentes a toda a economia nacional.

4) 0 fato de se ter quantidade bastante expressiva de acidentados, e em virtude de estes ocorrerem, geralmente, nas regioes mais desenvolvidas do Brasil, e pelo fato de serem eases tipicos de incapacidade temporaria, po -* deria levar as companhias segu *doras a desenvoIverem nodelos e sistemas de atendimento para seus segurados de modo tal que representasse seguranga efetiva, imediata e adequada aos trabalhadores, reduzindo tanto os riscos destes, como das proprias empresas nas perdas eventuais de seus funcionarios.

de

2) Dentro da atual politica de privatizaqao e desestatizaqao que o Governo Federal vecn adotando, seria oportuno verlficar a possibi1idade de, pelo menos numa primeira etapa, diluir o seguro de acidentes do trabalho entre a tutela publica e a participa^ao do setor privado, representado pelas companhias seguros.

5) Com isco, o atendimento poderia ser mais abrangente e exten~ sivo, cobrindo parcela bem maii-r da forga de trabalho, de vez que como se viu, e hoje modestlssima e di spers iva.

anijXriq 1934-1983

pals

^Q(^'°nde

6) No que se refere, em particul3r,^aos recursos financeiros, a propria representatividade em termos de PIB diz, por si s5 do acanhamento e nivel de maturaSao atingidos. Mas, ao mesmo tempo, rexlete toda a potencia lidade inerente, propria e embutida que s.e tem para desenvolver, pulverizar e massificar o seguro de acidentes do trabalho. Talvez isto somente seja posslvel deri -

tro de um enfoque e de uma sistemacica empresarial, onde sejam objetivados.principalmente, a remuneraqao satisfatoria das atividades economicasoferecidas, contraposcas aos correspondentes niveis de qualidade dos services prestados.#

TRANSCRITO DE 0 GLOBO DE 28/2/83

Antonio Pardo-Vivero Lopes (Atuario e Economlsta - membro do Conselho da "A.A."1

"0 caminho que seguimos e, pensando bem, aqueleque merecemos. Ugo Betti

SEGURADORA &A.

C.G.C. nP 01.556.539/0001-94

"A primeira vez que cu me enganas, a culpa sera tua; a segunda vez, a culpa sera minha."~Proverbio arabe

QENTE UNIOA E MAIS SGQURO 00

HATRIZ 1 Rio de Janeiro 1 RJ

SUCilRSAJS j Rio da Janeiro 1 RJ Sao Psvlo 1 SP

CapitaleReiervai- Cr$3.600.000,000,

A*. Floriin#, 19/5«,8« i indaris|

*vi Ital. Floriatio, Ig/sj mqar

R.Sio Boflto, 5A5/3a « At andirti

Acredita-se que o resseguro ® Uma necessidade fundamental do ^®9urador dlreto.se bem que pouvezes nos perguntamos qual razao de ser, o como, a que tempo e,sobretudo,quanto.As causuas formas e quantias.e as onseqUencias do proceder habiconstituem algo queslmples" jente 'le", s5o crengas.Por isso, j®"statamos a raridade de ideia_s,

,®f t n i 11 vamente.. ■ nio temos tde* se bem que pretendemos tS"

Porto Alrgro

Belo Horitonte

Ciiritiba

Coianta

Salvador

Fortalera

Vitoria

Brasilia

Belea

Ranaus

Recife

BS I R. Cel. Genuine, 421/Bt andar

HG I Au. Parana, 485/7# andar

Pea. Gal. 0sorio,437 /?» andar

R. Oeaesaais, 97At andar

R. Chile, 23/25 Salas BOB a 810

R. Pedro Borgea, 75/304

Av. JerSniao Ronteiro, 124/Salas 702 a 706

Setor Co^ereial Sul.Ed. Sao Paulo/ Salaa 211 a 217

Av. Gov. Jose Haleher, 652 /3» andar

Av. Seta de Setoabro, 1251 / 201

R. do fogo, 36/4t andar

Florianopolit

1. Conialhaipo Nafri, 40 / 401 a 4G2

y Para console nosso, esse e p. P'"ob1ema que existe em toda a te.Por todos os 1 ados,escutase

•Por todos

o 5 mesma rec1amacao:os premf® &An k-? M <I

®ao batxos, es r i sees aumentaus comissoes sic elevadas, sao pagos com atraso, em

^ Saldos sao pagos com eui pL "^^ontram-se dificuldades Sy ®'' a l iquidagio dos slnistros.

o tambem polemicas sobre: g^®xcesso ou falta de capac[dad^

9oe?^ ""ac ro - r I scos sao ou nio necq^ ° ' OS efeitos da inflagao e jgii '"Ospeito a "maxima confian-

Vfs* con f e renc i a s ,cong r es SOS , de 1^?® ? encontros,toda especie nyn, ®'®5oes pGbl lcas prol ifera. If,- tentative de conseguir mea a!"*'" resultados com vistas }tnp-'"®"^ar a quantidade, sem se com a qual idade, incordos " enormes gastos,amaioria ca sem retorno.Houve epo- rtp ^ ^ue ser ressegurador re_queter -^^"""ago forte,saber ingles e nego .^uma nogao da tecnica do "5o Hoje. estas qual idades suficientes. Alem delas,

e necessarlo um grande conhectmento turTstlco de todo o mundo, pois apareceram resseguradoras on toda parte e,como se nio bastasse, e precise comparecer a pelo menos uma duzia de encontros por ano para afirmar-se como tal.Nestes, e de bom tom aludlr-se aos assumes que nio sejam os mesmos toptcos de sempre;deve-se tecer algum comentario nao comprometedor, porem amavel , sobre as_con- ferinclas e dlscursos. Convem.alem disso, preocupar-se com a saGde dos famlliares dos Inumercs conhecldos que al i se ®ncontram oerguntar sobre outros res como OS estudos dos filhos, o casamento das ft lhas.a aposentadoria dos superiores e as promogoes dos proprlos.

Os assuntos importantes sao deixados de lado.para serem dlscutidos entre marge e julho vindouro .. e assim,sucessivamente. Aquela frase Ironica, mats oume> nos engragada, a qual nao se da la muita importinda, tornou -se o catecismo dos novos tempos e assim vai tudol

A s i tuagao nao oreocupagao se fosse 5ye

1 idar 3' boa fe, alma

suscI tar I a consta tado de re 1aa consodo negoc i o.

A real idade e que todos descon-

Que se^esta transformaiido em re~ cordafao do passado.Amabi 11dades sorrisos... mas, no fundo, exlste a desconfian^a porque nSo se desenvolve o conhec i men t"o do negocio, das pessoas e o respeito mutuo que e a base dos negocios. As pessoas preparadas nao desconfJam ... SABEMl

Com rela9ao a esse assunto, ouve-se dizer que modal idades novas nao sao praticadas; mas quantos conhecem as condlqoes e vantagens destas formulas? Oe mars a mals, quantos percebem os 1 nconven i^en tes e as convenienclas das formulas classicas?

Quern conhece e aplica, por exemplo, a tecnJca para calcular as retenfoes,seja para o resseguro proporciona1, seja para o nao proporclonaI? Se essa tecnica nao e apllcada para o que e fundamental, onde e apl lcada? Mnguem sabel De fato, nunca se publ lcou tantos l ivros.uns multo bons, outros nem tanto.que, apesar de caros, sao vendidos em grande quan 11 dade,mas que lamen-> tavelmente, a julgar pelo pouco avango do conhec1 men to, nao devem ser multo l idos .

Outro exemplo que nio deve ser seguldo, e o que se refere ao PHL (l imlte maximo provave!) ou EML. Quern sabe, ao certo, do que esta falando? Como e possivel estimar-se um resultado que nao seJa em termos de probabll ldade? De mals a mais, o calculo das laxas dos dlversos graus de riscos, a s 1 n 1 stra1 idade e intensldade dos danos sempre foram feitos promedla e sio eventualmente corrlgldos por outro fator Asslm, estes concertos sao mal apl icados quando se reduz, subJetivamente, um preni io que considera, em princ'pio, o dano maxlmo estlmado em termos de pro babll ldade, atraves do grau considerado. Isto e, as taxasexpHcitas ou Implfcltas se forem bem calculadas, baselam-se em valores .iiedios e varlagoes em torno deste vaI or ,medidos em termos de probabM1dade, ou seja partlndo de quantidades suflcientes ou aceitiveis, em_ vtrtude da respectiva compensagao. Como, pois, em vista do caso concrete - um - se pode corriqir algo que

se basela na lei dos grandes numeros? Logicamente, a solugao ha de ser a sobretaxa do premIo,cuja variagao e malor do que a me dia dos casos - nunca pelo rebalxamento do mesmo. caso se su-

CGC3324S 762/0001-07

Fundadt am tS65

ctpMCrtuiB^aoeekOO

OoM not Ramailaimmm

ponha que a varlagio seja manor 4o que a media total . Paradoxaliiente, o criterio de suficlencia exige que o premio alcance um nivel que cubra as varlagoes da fnaior parte dos casos porque "o segurador, para cobrlr os riscos demals, precisa el iminar seus proprios riscos "ab IniE esse o unlco meio para cpnsegulr resultados aceitaveis ® durive i s

Na pratica do dia-a-dI a,po®~se dizer do bom tecnico que ® ® POuco comercial, e do bom "isrclante que ele nada sabe_da essas opinioes ®'"''oneas porque somente o e comercial e nao existe

'^ico 'a 1 gue nao seja tecconf" e que o tecnico se pj! com assuntos muit4 com« o comerciante quer Peset*" coisas a quatro cada uma. sebem que, nem chegam a cobrar

Os Houve epoca em que e ag ®®njcos" tlnham o controle, tag ^'J'®''gens foram enorme s. Ne s''ort) s ta n c I a s , o tecnlco® Os regular- se sutcldou itiuijjj '^^"lerc 1 antes" venderam

0 po^' ® Rualquer prego, tomando 9o ^®9U'4a. Hoje, quande tecnicos

prego suficiente e sem minlmlzar as poss1bII 1dades de negocios, conseguindo um lucro suficiente .para cobrlr os fundos necessa rios de seguranga, com um retorno adequado de capital.

0 IR ETC RlA

DIRETOR SUPERINTENDENTE

Jun MIzukiwa

OIRETOR ADJUNTQ

Mtrlo Albino Vltira

DIRETOR ADM. FINANCEIRO

Arnaldo E. Bucelartlll

DIRETOR COMERCIAL

JoMf Strtnattjn

MATRIZ: Rua Lfbaro Badar6, 42S 309 ANDAR - SAO PAULO-SP

Tel.:239-4233-PABX

SUCURSAL: Av. Marechal Cdmara, 160, 99 ANDAR - EDIF, LEBOURGET. Tels.: 240-3524, 240

8280. 262-9956 e 262-8622

Rio da Janeiro - RJ

e nie

** encontramos; ° precisemOS de bons coestao em falta.

4 tecn"^ 5®9uro5 e resseguros, e tudo aqui lo que ser^«lar Cobrir os riscos sem a^ 'iqutdez riscos da empresa,a um

Esta tecnica tem que Informar todos os nTvels da estrutura e, portanto, deve ser relatlvamente clara e simples. Exemplo: nao e necessirlo que os agentes conhegam a fundo o assunto " re serves tecnlcas",mas os.dlretores devem conhecer o bastante dosdlversos assuntos, Inclusive esse, e os verdadeiros tecnicos, atra ves deles, devem poder comuntcar suas tecnicas para que todos os nfveis tenham conheclmento sufi ciente para trabalhar. 0 que se ouve dizer com freqUencIa sobrc OS diretores, quando se aflrma que estes nao preclsam saber os detalhes tecnicos ou comerclals, ou legais —sendo suficiente que salbam manejar as pessoas que co nhecem estes detalhes—,e falso. Oeus nao e tao pretenslose.^Quem nao conhece OS detalhes, ere que dirlge, e as vezes consegue J sso. Mas, a boa gerencia dos negocios pode estar a cargo de uma pessoa assim? 0 vendedor de plpas tem que conhecer o prego de compra, quanto gasta, como esta a concorrencia, onde e quando se vende melhor, para ganhar dlnhelro. Pode-se conseguir lucres no ramo de seguros sem conhecer o custo dos slnistros e demals de talhes? Sim... por imitagao, ate cue acontega o desastre.A gerenc]a "genial" foi posslvel , con seguindo margens de lucres tals que permltam todas as loucuras,

inclusive o divldendo Incr'vel e ss e^oes I fber9d95.Hoje e neces" sario um gerente que conhe^a, de verdade.o maximo de deta Ihes ,qu maJs do que mandar, porque" possu i a forga, ordena porque conhece a ordem das colsas e das pes~ seas

Definida a tecnica.e preci se lembrar que, por exemp1o,oresultado sera bom ou ma I se o forem todos e cada um dos compo nentes^em que se baseta o mesmo, ana I i11camente. £ confuso dizer que o resultado tecnico e ruim, mas foi compensado dadas as finangas e/ou economia dos gastos excedentes, etc.. Que tipo de tecnica seguradora e essa que.apl lcada a um aspecto.e certa mas que, para outro, e e r rada 7Sera'bom o responsavel adm t n_i s t ra t i vo/f inanceiro e mal aque'ie que elabora as taxas? Que faz o Diretor Geral? Onegocio e um so.Recebemcs o premie,que e um pressupo.stO; e necessario que se arrecade, pelo menos, ps premies necessari es e suf1ctentes,admlnIstrando-os de forma que entre muitoese gaste pouco;e precise que se consiga reservas suficientes e, flflalmente, e Imprescindfve1 prever o future.

A primeira necessldade tec nica do resseguro advem da escassez relativa que existe— sobretudo no rnfcio—-no numeroderiscos. Esta necessidade se torna compl lcada, visto que a oferta que se faz aos seguradores e que preflram as quantfas que desejam cobrlr e possam pagar. OaT, nas cent dois tipos de variagoes, retacionadas entre si , que sac: as variagoes devidas as diferentes quantias seguradas e o sempreescasso numero de riscos de toda carteira homogenea, o que sempre impl ica em grau progrsssivo.0Ra-

mo Vida e, em princfpio, um conceito global ; depois, agrupam-se as Idades, em segulda.as modalidades e, finalmente, estas sao decompostas. Para infcio de conversa, e necessario e possivel um so contrato de resseguro;posterlormente, varios contratos' podem ser utets(premio bruto, d "e risco .risco cumuI attvos, etc..) Estas necessidades adveem da sin i s tra I i dade , mas e muito dare que as questoes financeiras tambem tern papel preponderante em qualquer contrato de resseguro porque a quantia mfnima do mes mo e fixado pelo cap 1 ta 1 ,reservas l iquidas do segurador e osencargos de seguranga dos premfos respec t i vos —tan to ou mars do que s chamadas pontas e/ou pelo pouco volume de seguros. Freqlientemente, o lado ffnanceiro e limttado a renda sobre as chamadas provi soes tecnicas, esquecendo-se que 0 capital social e as reservas patrimoniais tambem sio postos em Jogo e cujo retorno e conseguido mediante o exame doprobIe~ ma a partir de todas as vartaveis. Isto tambem e um assunto tec nico.'

Os encargos de seguro devem ser—e e conveniente que sejam 1 mp I I c I tos . . I s to e, s.ua . ex i s tencla real dependera da boa ou ma selegao de riscos praticada e/ou da administragao aceltavel ouns, supondo que o fator segtiran^a tenha sido considerado ao se estabelecer a taxa dos premiosPortanto, OS encargos e a boa gestio admin|strativa e flnanceira tam bem sao problemas teeni cosPorque 0 Resseguro e necessario sob estes pontos de vista? Porque poder-se-a considerar uma retengio mais ou menos elevada se os en' cargos de seguranga nao sao ade' quados, e dependendo dos n'veis do patrimonio irquldo( capital e reservas). Neste contexto, tu,do

esta interl igado, e a necessldae .tecnica de resseguros depenaera dos dados seguintes e do seu grau:

1) Numero de riscos atuals ® Previ-stos; Variagoes nas quantlasseguradas com respeito a media;

3) Capital social e reseres dispon'veis;

^) Coberturas de todas as reservas tecnicas; e 1 . 5) Encargos de seguro in"Idos nos premI OS.

g - todos esses dados forem ^ 'cientes, pode-se prescindir ^ ro;do contrarlo, sera cessario fazi-1o,e tantoaquanquanto a modal idade dependeeo dos dados que faltarem.

■^^SSEGURO

Existem seguradoras que fl- ^^riciam, total ou parcialmente , negoc OS — res segu ra ndo- os j. 9rande, media ou pequena quanSe 0 "planejamento de res- sj^^ros necessario" e feito conmi ®r®ndo-se o diferenclal da com6nt^°" raImente, como eleJ ust? !®®'Jrida r i 0 , porque o que pg '^ica o resseguro Ja foi esr icado no ftem anterior e o Pg --auu no I tern anteriui cs OS Pa ^®9uradores normalmente nao comlssoes "altfssimas" sem calcular o lucro esperado.

3g^^® "egociagao, a previsao do g s^rador direto e feita somente cjop"['-°,Prazo, e a do resseguradev ^ ""edio e longo prazo, como ® ser feito neste negocio.

em f ''®rtamente, ha paTses onde, » 3 Cl Pap do nfvel de exigencies ® es r to eservas tecnicas,dos aidiretos, da elevada <. j^9eni de l lquidez, da lnexistenalj 'egal de "Zi lmeraje" e dos ®®PIt de financiamento do Pg Social o unico meio pa'brar as contas" e o ^ndu2®"'"° ®® taxas de premios "'ente'^®"' para tanto. Paradoxal- dop. ' ® autorldade regu ament'aqueixara de "fronting".

Rue Nesta guerra, o unico fator ttoig ®®9®rador possui e o Con« Gustos. 0 que ocorre,no

hos q iJando os custos inter'®Sao f '^postos por uma legis- Presa g ' h s ta duraparaa em^'''ste, ademais,a tendenSEGUROS

cia "magistral" de considerar os custos externos mais como custos fixos do que custos comerclalsou mercantis? £ necessario crescer porque. mesmo sem ampliar a projegao, os custos internes e ex ternos aumentam, e e preciso cobrl-los. 0 resseguro enecessario porque a Bolsa val mal , por cau sa da inflagie, o custo do capi tal e alto, as exigenclas legais para as reservas tecnicas e margem de Ilquldez sao abusivas a 0 "Zn Imeraje" real Ista nao se adapta a este quadro.

Nestas clrcunstancias, portanto, 0 resseguro e Impresclndfvel; e a un[ca probabiI Idade de contlnuar nao so por razoes estrltamente teen Icas -mas, tambem, porque a boa tecnica mostra que esse e o unlco melo para escapar de uma sItuagSo decorrente d a crise economlca-. ., e as IqcobseqUenclas legais impostas.

RESULTADOS DO RESSEGURAOOR

Assim, como os resultados dos cedentes, os do ressegurador devem ser positives para qua a NECESSIDADE do mesmo seja cobarta. Nao faz sentido que o resse gurador sofra perdas com um cUente enquanto este—no que retem —ganha e se beneflcla do ralacionamento as custas do mesmo.

Naturalmente, os fatoresqie determinam a perda ou beneffcios do ressegurador nao colncldem totaimente com os dos cedentes devido as diferentes estruturas fi nanceiras, admlnlstratfvas,de slnistros e comerc.ials deambos.Porem, esta mais do que evidente que, se um cedente provoca perdas repetldas para o ressegurador, este terminarl por cancelar o contrato. Tambem e evidente que, se um ramo, num mercado, produz perdas para todos os resseguradores,a1go vai muito mal neste ra mo e o mesmo deve ser recompcsto pelos cedentes, sobretudo se estes, apesar de tudo.conseguem equi ibrar seus resuItados .Per uIttmo, se todos os resseguradores sofrem peroas repetidas vezes num mercado—e os resultados dos ce dentes tambem sic negat1vos-eIes abandonarao o dito mercado _para dedicar seus esforgos era areas mais rentavels ou de expectatlvas melhores.

comerc i a i s e adm in Is -

Pode constituir erro grave constderar que a avalanche de "turtstas RE" continuara eternainente a Invadir os restaurantes de cinco estrelas, oferecendo coberturas e pagando comtssoes elevadas, etc... 0 mais provavel e que, apesar dos atrativos de certos paTses, se o mercado dlreto nao for sanado,o ressegurador serio, com boa 1 iquidez,efi * caz, conhecedor do negoc i o ,transferira suas transagoes para outros cl imas, onde exista menos sol, porem maior claridade. Porque, mesmo havendo multa oferta incompetente de resseguros,a qualidadee ruim.Como conseguir bons resultados com resseguros?Observando taxas suflclentes para ambos; praticando uma boa selegao de riscos; cobrando a tempo(den" tro do mes do pra2o)e l iquidando OS sinistros cor retamente. 0 que se deve fazer para obter premies adequados? Levar em conta todos OS fatores de custo, inclusive o custo do resseguroiNeste sentido, ba muito ainda por fazer, visto que nao e usual formular o premio como algo ma Is do que:sinistros.mais despesas admin«strativas internes, mais despesas externas,embora o desconto financeiro,custo de l iquidez, retorno sobre o capital social e cus to do resseguro sejam relacionados com todos estes aspectos.

1 ) E evi dente que o resse guro e uma necessidade primaria para quase todos os seguradores; sem OS cedentes.o resseguros nao tem razio de set. Porem ,os cedentes nao podem sobreviver sem o resseguro.

2) Ha excesso de oferta de resseguro i ncompetente,i nsolvente e sem futuro. A ofertade res seguro eficaz, sol ido e com um passado que garante o futuro, e escassa.

f i nance Iros, t ra t i vos.

5) Nio existem diretoresgeniais se eles nao conhecerem a ordem das coisas e das pessoas Doraue dirigir nao signifies co- porque ding mandar e sIm, ordenar.

6) Existe um cllma de desconfianca entre cedentese resseguradoras que deve ser superado. Neste sentido, os cedentes devem apl icar um premio correto, selecionar bem os riscos, cobrar no prazo certo e l iquidar os saldos e sinistros dentro do prazo estipulado e corretamente.

7) Os resseguradores sempre temeram os negocios CATIVOS porque o premio e mal cobrado e os sinistros demoram a ser llquidados, mesmo sendo os riscos^perfeitamente taxados. Se os interesses do ressegurador e do segurador sao ,des11ntos dos interesses daquele que da cobertura aos dois, como manter uma conik fl anga maxima"e unica?

8) 0 ressegurador se queixa com razio, das ANULA^OES excesslvas e atrasadas. Como pode ter confian^a se o fazem crer que um risco foi segurado, o cobramtardiamente e.depois de passado cer to tempo(= perigo), se Iheextornam as anulagoes?

9) Os cedentes, a nTvel de mercado e ind I vidua 1 mente, devem "pressupor" as taxas de premlos — o conjunto de prem 1 o —cons 1 derando todos os elementos de cus to, inclusive do resseguro?

nd i car

t») 0 negocio e ONICO; toda boa administraglo e total ; o bom resultado e a soma de _ fatores tecnicoa positIvos:de sinistros.

DE SEGUROS *1983 - SO anoi*

16 4-

k

H°ms

taneamente, para tanto nao Ihe faltando jamais, no mercado, a oferta correspondente. Mas pelo visto a aticude deles tera sido a da pura e simples abstengao, no .tocante aquele ato de resguardo e previdencia.' E essa abstengao cercamente tera provado mal na pratica,induzindo afinal OS legisladores a implantarem a formula do seguro obrigatorio. A suposigao, se nao e verdadeira, pelo menos e bastante verossimil. S toa ^e que que OS legisladores nao devem ter tornado a medida.

^^Soes 'de ta Ihes e expli- ^'^^^sorte que,por exeraplo. foi a iiuport-^ P'^imeira causa, aquela ficada^"^^ e socialmente justi- da estaria na raiz 0 ^®^^t)riedade do seguro. ou a omissao no exerno taria 1, sabipode gerar prejuizos aos caR°^ cartorios.Cabe nestabeliao, per sua , Pria « ^onta, mdenizar os pre-

fota sabe qual

"a!!'"

_. responsa®( um osso ) do oficio, ^oerente e dele inseparlr; todavia, parece que ao gevminico deixou de da rag ° simples instituto legal do tab i"~^'^^^^dade(em abstrato)

'■rar -5^ ^ao Haver ia que encon"^espo para tornar essa mais funcional, Bp ®^i|rvel em caso concre® exem to Plo ," ® ^deia seria, por em solido e eficaz 5ao de garantia.E a solu-

^®ntia ancontrada foi a ga- P^^oporcionada pelo seguro.

Or

OatSter dar-lhe no entanto ^ ai ®oiae °^tigatorio? Os notaries .» ^ s

ade tiveram

opor tucomp.rar seguro esnon-

E em nosso panorama notarial, como andam as coisas? Nao_se sa be. Talvez aqui os tabeliaes nao costumem errar ou ser omissos nas suas tarefas. Has, como ninguem e infalivel, pode-se super que seus erros e omissoes sejam de somenos, tornando-se praticamente inofensivos. Ou, entao, calvez pass.em em branca nuvem por causa de provavel e arraigada aversao do brasileiro a pra tica da reclamagao judicial.Pois a verdade e que nao se tern noticias de processes forenses capazes de levarem os tabeliaes patricios a porem suas barbas de molho (ou no seguro). Sera?

HATURIDADE

17

marios gerava as divisas para suprimento (via importacSo) " consume interne, que so em oenor lerp? 'I com a produsSo local. Eramos.portanto, uma economia aeerta, semicolonia1, com estrutura moldada pelo e para o comercio exterior.

Numa economia.assira, comprende-se que seguros tambem fossem importados, adquiridos la fora. Mas nem todos o eratn. Para muitos deles havia oferta local,esta sob a hegemenia de seguradoras estrangeiras, para aqui vindas no rastro de outros investimentos que, em toda parte, entao cestumavam_ser vanguardeiros na movimentasae internacienal de capitals. Com essa precedSncia, garantindo-lhes boa clientela aquelas seguradoras tiveram exito tante mais que Inclusive acabaram conquistando parte consideravel da__procura nacional.E que. naquela epoca, realmente fazia diferen9a a nacionalidade da empresa, causando mais impressao a de nome estrangeire. Para cransmitir e i.nspirar a confianca que vende seguro, o nome de fora tinha mais impacto que o native.

Passadas quase cinco decadas, essa e uma pagina virada na hiatoria do seguro nacional. Viroua uma decisao politica afinal bem sucedida: atrelar o mercado de seguros a economia interns, como caudatario dela, dos seus interesses e necessidades.0 IRB, como executante daquela decisao politica, e o empresario nacional, que nela investiu, foram os artifices da transformaqao operada. Agora em verdade existe urn mercado brasileiro de seguros quepor ser autencico nao e xenofobo. Urn mercado solido a altura do crescimento atingido pels economia (hoje com PNB que figura entre os dez maiores do mundo). E sendo um mercado afinal solido, por isso mesmo pSde resistir aos rigores do mau ternpo^economico, inclemente ate nos paises desenvo Ividos. E porque resistiu bem e seguidamente, esse mercado logrou enfim veneer a inflaqao cm 1982, pelo menos no aumenco__da^ receita de premioo que nao e^pouco; e u que, alem disso, tambem e um atestado de maturidade - da "industria de seguros"local e sobretudo do publico (segurado). Um atestado sem duvida importance para a

No seguro de bens materials a indenizaqao por ter carater reparatorio,nao pode ser maior JidJ por impossibi- lidade logics e real, nao pode ser maior que o valor do bem perdido ou danificado. laso exPlica 0 preceito (cSdigo cWil) que veda segurar qualquer coisa por mais do que valha: uma norma que nao admite excesSo, no seu rigido objetivo de impedir que o prejuizQ se converta em fonte de lucro. Pois tal conversio, em verdade um paradoxo sem fundamento ou justificajao moral,apenas estiraularia a pratica de aCOS predatorios, antieconomicos e anti-socias.

Se a indenizasao nao pode ser maior que o dano, por outro lado nao convem nem interessa que seja menor, o-bstando a justa e e~ xata reparaqao do prejuizo. Como evitar as duas hipotesea, ambas afastadae da boa eqUaqao do sesuro? Simplismente respeicando a igualdade dos dois termos dessa eqUasao, isto e,mantendo em igualdade o valor da apolice de seguro e o valor do bem segurado.

. epoeas espiral inflaciona- ria, quando o valor do bem segu rado evolui sem previsao e sem controie, o problema e ajustar a essa mesma evolujao o valor da apolice de seguro. Uma tentativa para maior aproximajSo possivel entre ambos^os valores pode eer reita atraves da chamada clausula de atualizagao automatica da iraportancia segurada. Por essa clausula o valor da apolice creace a base de um precentual predeterminado, correspondendo a estimativa da a 1 ta(inflacionaria)que experimentara o valor do bem se gurado. 0 mecanismo emgeral funciona bem e a content© ,embora vez por outra_possa esbarrar numa incompreensao.

Um foco de episodica incompreensao e, per exeraplo.a perda to tal, no seguro de automovel. Debite-se isso, porem, a marca da singularidade do proprio mercado de veiculos. Um mercado onde os prejos de carros novos aumentam,

ainda que as vendas caiam; onde, ego a partir dos primeiros quiometros rodados, o veiculo cocieqa a sofrer perda relativa de yalor comercial e sua cotaqao ,por isso, nao segue o mesmo ritmo de ® ta de preqo do carro novo. Esse valor comercial,no entanto » e que da a medida efetiva do dano, em caso de perda total do ® ele,portan CO ,que tarn- em bi cola a indenizagio.Se, por ^ircunstancias de mercado, " ele ^^esceu menos que o valordaapopor isso este ultimo Ptevalecer para efeico de 2a A apolice seatualin hipotese de a alta de segurado carecer de de cobertura.E uma necessariacontra arsej da inflaqaojao inves de ni2a^~^ forma de prefixar a indede perda total.Pois essa tog segundo os precei®*ced^ ^®i e da moral, nao pode ,Ve2 ^9uela perda, que por sua ®erf» =j° pode superar o valor de ®do do ve-culo.

A vitima processou a empresa Cabiokia Downs Inc., proprietaria do track, e teve ganho de causa em Janeiro deste ano. A senCenqa estabeleceu a indenizafao de Cres milhoes de dolares. Mas a essa altura, com falencia judicial ja decretada, a empresa nao tinha como pagar. Seu ativo fora todo liquidado e o que rescava era somente um passive descoberto.

Para operar o. hipodromo,a Ca biokia cumpria a obrigaqao de manter seguro de responsabi]ida de civil. Este, porem, ela o limitou a garantia do publico. Pa ra reduzir custos da apolice excluiu OS joqueis,exatamente as pessoas mais envolvidas com os riscos das corridas.

}

®acon,norce-americana,30 modelo das prof is s ional, uma

• "^nze mulheres mais foto- Srafp fi ma ^ ^ '"undo, apareceu

Pi entre

em as fevistas,

®ybo Harper's Bazaar, Mar^ ® Genesis. de r._^.'3mbem, pilotava cavalos

®1do <5 maio de 1979,mon-

^6 trS Ruby Lane num pareo

•Podr °^iboes de dolares, em

^^ido Illinois, Estados vicima de acidente

®ofreu: ruptura do baqo,

^ois q® Pelve, fratura de ^Ovg ssos do pubis e quebra de ^^e Hoje coxeia, por- ^o qjj ® pernas e mais curta

ticatri^ °utra, e tern uma longa

'ior ^ ^'descendo da parts supe0 ate o abdome.

Sate ^'"^dente ocorreu no track'

O Pa u ^starting gate, aquela

®scanica onde os

Partita enfileirados para a

®S'^ipg ' Toria haviuo falha da Sol,. ° track, que em tempo

^^®tado o animal. Este, aseir' ®®Pinou sobre as patas et-j ' fazendo a joquei ser e

A Cabiokia,se nao tivesse ou tros motives para falir, iria afinal eiicontra-Ios no acidente de Mary Bacon. Porque a_esta deveria pagar a indenizagao a que foi condenada (tres milboes de dolares), sem recuperar sequer um centavo do seguro, por te-lo comprado com espirito de econo mia,aparando-os nos custos ( e nas gaiantias tambem, e claro ). Em tudo isso, p.orim, o grande e dramaCico problema, o injusto e nao solucionado problema que sobrou foi o de Mary Bacon, pagando tribute a irresponsivel economia alheia: o tributo de suas lesoes fisicas e da perda de duas rendosas atividades prof is s ionais. ^

Isso ocorreu num pais que e considerado "insurance minded" , porque faz seguro de tudo e ^pa ra tudo. Num pais sem esse titulo, imagine-se oque deve ^andar acontecendo. Alias, nem e bom imaginar.«

analisi^ociologica da presenca do segui^ na cultura brasileira.

AWuSRIO pe seguros

-1913 * 50 ano^-

Em teinpo recorae,Giclo CIS de Palestra colooou no ar nela TV Executiva Embratel tudo sobre a nova regulamentacao do Seg^o de Garantia de Obrigagoes Contratuais.

Um ftiro digno de um Jornal Nacional.

naftSte™ ° Palestras saiu

E atraves da TV Executlva da Embratel,pode ^porclo^ para os corretorea de seguros de w eaclareclmentos ^esadrioe sobre a nova regulamentacAo do ObrjgagOes Contratuaia Em Unha dlreta com t6cnicos do IBB corre torea dos quatro cantos do pais dlscutiram e comentaram, elmultineamente,sobre ae condas alteragoes realizadas e seus i^efldxos no mercado de seguros.

Be^ente.um fate in^dlto'e uma faeanhs digna dos melhores telejornais do pais

neste debate, recorte este cupom e envie oara a Internaclonal de Seguros.

Voce receberi uma apostUa completa.Podemos garantlr a vocS que vaJe a pena.

A Cla. intornaclon&l do Seguros CalxaPostal Z137-Rlode Janelro-IW ^sMrto de reoeber a apostlla do debatesobreoSeguro ds Oarantls deObrlfiacdes Contratuais.

Nome;

a Diais frutiferos para Internacional de Seexerclcio social ano _ ® ® 31 de dezembro do do nomo se depreende '^osa da sua digna e ope- i. - Ulrat-rtfi.. rogg n aigna e opetal ° na imprensa desta Capi-

■ ® lias j.^^Sredo para quem mili- Ides comerciais que '•dcerte comerciais que as ^ indecisoes em que •^hag g ®® consequencia das mar^ontra-marchas no governo Ho ® C fl ♦» ^

*^*8 e f;{ ® ®8 questoes economi' so tem criado 5®^®ai d ^ °^®taculos a marcha °® negocios, os quais se r neagg s r"*"atica n® regime de inse n- e de duyidas. Claro <lu j — 0 gg ~ "uyiaas. uiaro e '®S068 das mani- d "'•acoeo como uma das man: g^dfig mais vivas das ativin®®apar -®'n^®is nao tem podido ®8 coubo/,..::--,- e nonsequencias da pre- lor fnnjuntur; bo ®ai Ainda para ma-

Qhi ®ci?® que compa- eiB ®ntea P^'ao nos seguros de "Was trabalho tolhidas du- ®no ® quase V j todo 0 decurso do n. ®^^^idades normals

videncia dos administradores da Companhia que, compreendendo em tempo habil o que poderia ocorrer, se medidas prontas nao fossem adotadas, procuraram, logo,e 0 conseguiram brilbantemente, aparar o golpe.

A magnifica maquina admloLStrativa,tao superiormente dirigida, reagiu brilbantemente, em perfeita consonancia com as me ■* didas postas em pratica. fi assim que a arrecada;ao de premios atingiu a Cr$126.240.398,80, em 1953 contra Cr$110.994.134,90 em 1952.

Todas as carteiras, a exeeda de Acidentes do Trabalho, a-> presentaram expressivos aumentos notamente as de Incendio, Transportes.Acidentes Pessoais, e Vida. A carteira de Acidentes Pessoais, que e uma das raais importantes na Internacional, que havia passado a ocupar o terceiro lugar, no exerclcio de 1952 voltou ao quarto, deslocada que foi pela de Transportes, que retornou a sua posijao anterior.

por causa da prePa-T ® Co^^° desse tipo de segu- ^ad dog"- monopolio por ^^nstitutos de aposen -

8oe{ da - : uo t"»to S^nda nao abandonada t\_ ® ft Sao dessa rinn rt a oaOlt

Qsoes

S ^ Co

Internacional de "Bfto-. " t Cftm... SSft °8 ft ® Internacional de fj d'^eg* ®8 suas demais con" p ® operam nesse ramo,so ap.'®oi, p ® operam ramo.sopodia deixar de Po.B®ctiy' ®®n3ivel redusao na Pai®®' am^i "^^dugao esta '^t'aa ®^menp ■■ ®ntes superada- Cai-t. verificado nas ou- '•rteir,as em que opera

.

Essa carteira - a de Aciden tes Pessoais - tem um grande fu ture e, compreendendo isto, vem a Companhia Internacional de Se guros dispensado a ela grande atensao, como nos e revelado pelo seu continue e acentuado desenvoIvimento•

A recen promi feren

Cr$12

Cr$4. mento lores

188Z

carteira Vida, de criasao te vem-se moetrando muito ssora. Os preaios a ela retes montaram em 1953 a .... 917. 774, 70,contra 483.227,00 em 1952. 0 aude Cr$8.434.547,70, em va- absolutos.corresponde a em numeros relatives. capital realizado e as rc -

eervas da "Internacional",no encerr-ananto do seu ultimo balan go, somavam Cr$115.002.937,90,em cuja cobertura existiam no Ativo bens no valor de Cr|130.991.629,80; dos quais nos pernitimos citar as verbas mais importantes, a saber: - Imoveis - Cr$21.276.431,50; citulos de renda - Cr$33 .877.163,50;emprestinos garantidos Cr$42.633.359,/0;depositosbancirios e reserves e tundos retidos pelo IRB - Cr$9.505.175,70.

Na mesma ocasiao,as exigibilidades eram no valor de Cr$14.540.101,50,cifra relativamente diminuta em confronto com as disponibilidades imediaCas.

Restabelecida que seja a nor~ B«f£dade da situagao .brasileira, conturbada per tantos fatores e cX'Cunstaacias que seria longo

enumerar, Cudo nos induz a ew^T que a Companhia Internacional de Seguros dara ainda maior desenvolvimento as suas atividades, desde que, entao, podera a sua modelar organizagao administrativa trabalhar a carga completa,. aproveitando integralmente a sua extraordinaria capacidade produtiva.

Finalizando estas rapidas consideraqoes,cumpre-nos apre sentar aos dignos Diretores da "Internacional", que sao figures exponenciais de nossa 'sociedade e da alta finanga - os Drs. Anlo Mario Cerne,Celso da Roclia Miranda,Jorge Eduardo Guinle e Sr. Karl Blindhuber -as nossas felicitagoes e os nossos aplausos pela maneira per que rein procurado e sabido conduzir os negocios da grande seguradora brasileira.*

"0 ENCONTRO

a Sucurs^ Rio,da GENERALI,estao; ova E continuam no mesmo lugar. due passam na Rio Branco podem , "[lentej^na fachada domodemo edificio ENERALI que, no mundo inteiro, ra 150 anos. E como se esta.famosa ganhasse uma wva esquina.^ tterrtro do Edificio General!, as colsas •'iuern mudaram.

CONGRESSOS

No periodo de 12 a 16 de marSo, sera realizado em Montevideo o IT9 Congresso de Seguradores Jtrabes e Latrnos-Americanos, que ten como objetivo a analise daatividade seguradora e resseguradora. For sua vez,reS'Seguradore6 de diversos palses estarao reunidos na cidade do Panama, de 23 a 26 de maio, no IV Forum deResseguro Internacional.

Apos a desistencia da Capemi, devido aos rumores.de que tudo ja a8Caria"arranjado"para que saisse ^eacedora, e a retirada do Sr.

Sergio Wais aa concorrencia.,ale"* gando ter a Federal, uo passiyfl maior que o esperado.a Carmo,co mo ja era previsto, apresentou « melhor propoata, e praticamentc assegurou a conpra da Federal de Seguros.

SEGURO DE AUTOMDVEIS

0 Seguro de Automoveis sofre' ra uma restruturaqao completa effl taxajao.Algumas modificaqoes estao sendo es.tudadas,mas somente duas foram anunciadas:nao ha ver! mais o V.I.(Valor Ideal)e Clausula de Atualizaqao Automati' oa^da Importancia Segurada a" premio do seguroA

Companhia de Seguros

C.G.C. 61.665.131/0001-00

Capital:Cr$ 650.000.000.00 Ativo liquldo Cr$ 2.418.377.426,59

Matriz

Rua Dr. Miguel Couto, nP 58 - 5P andar,S3o Paulo. PABX 239-1822-Telex nP (011) 23859 CP 3320-End.Telegrifico

INDUSEGURO - CEP01008

Sucursais

Bel6m, Belo Horizonte, Blumenau, Brasi'lia, Curitiba, Fq'rtaleza, Porto Alegre, Recife, R io de Janeiro, Salvador e Sao Paulo.

Escritorlos

Bauru,Campinas,Campo Grande,Florianopolis, Golania,Joao Pessoa, Joinvilie, Londrlna, Macei6, Manaus, Mari'lla, Natal, Ribelrao Preto Santos,Sao Carlos,SSo Jos6 do Rio Preto, Sao Jos6 dos Campos, Sao Luiz, Uberlandia.

y. Ramos em que opera o^iasas modalldadesde Ramos Elementares, Ramo Vida, Ramo Saudee Previdencia Prlvada.

A "Lockwood, Dipple ' & Green Inc."(LDG)e uma empresa de corretagem de seguros que os norte-americanos denominam de aCacadista. Em outras palavras, e uma empresa que executa intermediaqao em larga escala(horizontal),utilizando vasta rede de corretores retalhisCas.

A LDG, abrindo mais o leque, acaba de criar uma empresasubsidaria, a "American Sports Under writers Inc.",que(o nome indica) sera eapecializada no desenho e venda de seguros para atlecas.

Nao e na realidade uma inovajao, no mercado norte-americano, a elabora^ao de pianos de seguros com o sentido da especializagao, isto e, pianos concebidos e dirigidos para determinar classe de usuarios.

A especializagao e bom caminho, em termos de"marketing"?Nao ha duvida que sim.Fica evidentemente dificil e impraticavel desenhar apolices com a pretensao de que elas possam, na generalidade dos eeus textos,abrange r todo 0 amplo e'diversificado espectro de seus usuarios potenciais. E esse espectro e tanto maior quanto mais elevado seja o grau de evolu^ao da economia,pois esta sempre caminha (na medida em que se desenvolve) para a multiplica.^ao e variedade dos bens e servifos que produz.

0 desenvolvimento economico— que diversifica o corsumo ea procura, que estende o elenco das profissoes e entre escas instala muitas vezes a diversidade dos estilos e condiqoes de vida—naturalmente exige que o seguro se ajuste a todas essas realidades

do processo. E esse ajustamento implica o imperativo de que ose guro deixe o carater de"8ervi5o" extremamente padronizado,pas8aa— do a desdobrar-se segundo as necessidades especlficas de cada segmento(que seja diferenciado ) do amplo universo dos usuariosda ins ti tui^ao.

Esse desdobramento do seguro> que supoe a multiplicidade dos pianos e respectivas apolices a exige constantes pesquisas merca' dologicas, requer agilidade, espifito empresarial eanimo de investimento somente estimulados pelo regime de liberdade de oferta. Dito de outra forma,pelo re' gime em que as seguradoras tern liberdade para lanqar seus pianos no mercado(com responsabilidade, obviamente).

nado n9 25/79, que visa amodifiy" ° sj^tigo 14.do Decreto-Lei n9 /66, tornando obrigatoriaacofcejao monetaria nos contratos de seguros.

0 poder corrosive da infla^ao em, evidentemenCe,correlaca*^d)eta com o perlodo de vigencia do g°^^®to.Os seguros de longo pra• mais vuineraveis, portanto, °8__efeitos da inscabilidade mocomuns,todavia, bras i le ir o Contam ape- 8 com I.imitada e e.scass'a proautonoma.

que^°^ seguros de vigencia anial, estao bem proximos da totali ze ^ operagoes.e nos de praa experiencia btasimecl^ • instrumentos e satisfacorios de pre*Sao dos valores contratuais.

eeguros de vida em grupo, » exatamente os que a elaboraqao do Progos refer enci a,ha lon- VacS^'^°® contratos de reno- do(^'° P®*"iodica. E em cada perioto valores do contraissQ ^®®justam e atua1izam.Para de capitals seguPatij,-,? "^evista, de modo a comatugj^ '"®° comohivel '^® inflagao.mas tambem com

o nivel atual de renda dos 8«gurados.

Esse processo da flexibilidade aos valores contratuais.For isso mesmo, o beneficiario do seguro, no aoaaoto da indenizaqao, pode sempre usufruir beneficios ajustados a suas necessidades atuais. Quando esse beneficio e em dioheiro—0 capital segurado—,o bene ficiario tera condiqoes ^ investi-lo, preservando-o do desgaste apontado pelo autor do Projeto.

Ha, portanto, nas praticas atuais do mercado brasileiro,for mulas satisfatorias de defiesa dos valores contratuais dosegiro con tra a inflaqao. 0 carater facultaCivD da utilizaqao dess&s for mulas ajiista-se aos interesses e tendencies do publico segurado, pois a reconhecida e inegavel diversificaqao desse publico exi ge, em termos de seguro,umesquema de opqoes que conduza^ tanto quanto possivel, a solufao de cunho quase individualizado.Assim, a corre^ao monetaria oj)rigatoria, em vez de criar soluqoes, sera, ao contrario, fator de criaqao de problemas, tornando-se per isso mesmo altamente desaconselhavel a aprova9ao do Projeto-de-Lei qur preteude institui-la.

Em epocas de inflaqao, a ten' dencia do publico e para abstet" -se de compromissos a longo ter' mo. Isso e particularmente vali' do para o seguro,cuja procura se restringe a minoria dos que dese' jam e podem assumix os encargo^ de uma prolongada indexa^ao pre^os.

Essa experiencia de mercad'^ torna contra-indicada, economic* e socialmente, a generalizada * obrigatoria correqao monetaria o"* contratos de seguros.Mante-la f*" cultativa, como a instituiua IC gisla;ao vigente, e sem duvida * melhor politica,pois a opgao e * unica formula capaz de incorpoj*^ e atender as diferentes tende<* cias do publico.

Essas consideraqoes nos vem proposito doProjeto-de-Leido S®

Edi9fod«1983

COLABORE ATRAVES DA REMESSA BREVE E COMPLETA

DOS DADOS ESTATI'STICOS SOBRE SUA EMPRESA PARA

que ESTA ESTEJA em CIRCULACAO 0 MAIS BREVE POSSIVEL, ATINGINDO ASSIM, OS ANSEIOS

DA CLASSE SEGURADORA

mtmbfio RoagA Hsa// (Jf-J'ta-i <lu.a.nto o maii, ^Aacf

^04, em /9U

As principais mudati5as estao s.endo feltas por um dos gru~ pos mais importantea de resseguros na America Latina - o PLAR/ LARSA. Estas mudan^as incluem:

IJ Modificayao total do enfoque dado pela PLAR,que ate hoje reteve 80% dos premios arrecadados pela organizagao.

2) Remanejamento na diretoria,substituindo o viajado Juan Maria Handal,presidente,pelo panamenho Luis Carlos Abrahams.entre outras mudangas.

3) Nomeagao de uo representante ou uma empresa inglesa que nao seja uma seguradora.e intengao de abrir um escritorio em Londres, em 1983;

4)^Modificagao do enfoque de acei tagao praticado para rehovagao de contratos, em 1983.

Os '^ntendimeptqs: par^a,substituir a; veicuio.-^rin-^' cipal do-.grupfiv'p«^ LARSA.itiverami inicio no ano passado. Este ano, deyido as pressoes crescentes sofridas pelas organizagoes tipo pool"_por parte de comites de avaliagao de credito.que utilizam o metodo do "ponto fraco da corrente", e com algumas seguradoras important's recusando-se a colocar resseguros no exterior com qualquer''pool", a muda'nga tem se intensificado.Obviamente.o grupo FLAR/LARSA nao e o unic0"^0u6ros* grupos maiores estaonamesma situagao.

Planeja-se transferir todos

^^"ouatoei de coHi/ta-

OS atuais negocios da PLAR parB a LARSA,^nos proximos cinco anos A LARSA e uma tradicional com" panhia de seguros. Atualmente, a PLAR^i responsavel por US$16 milhoes de premios de ressego' guros, e a LARSA por US$ 14 mi lhoes

No outono.quando as renova' goes forem negociadas, os dire' tores oferecerao aos corretora® e cedentes a opgao de mudareffl, para a LARSA, se desejarem. Oa negocios existentes serao reti' dos pela PLAR.

Isto foi possivel porqu®' no inicio deste ano, a LARSA au' mentou seu capital gragas a in' jegao de consideravel soma poi^ parte de um de seus acioniata8» a Federagao de Cafeicultores Colombia. Este aumento - de ' US$1.5 milhoes - elevou o capi' tal da empresa para US$6.6 mi' Ihoes e a Federagao passou a set acionista majoritario. (The Re" view, 9 de julho). A importancie foi recebida atraves do Banco Ce fetero de Colombia, o tercel^" maior banco do pais e subsidia " rio da Federagao. Outra subsi " disria, a Compania Agricola Seguros, ja possui agoes. A i®" portancia da ligagao com o Gru po de Cafeicultores nao pode se^ desprezada.pois trata-se de u®^ das mais poderosas organizagcieB comerciais na Colombia,vis to qe® 0 cafe e_o principal produto exportagao desse pais. Seis en" tre 10 acionistas da LARSA se" agora organizagoes colombianas-

TRANSFERENCIA DE CARTEIRA / com

- A LARSA mantera 60% dos nelia«o- ^ e.portanto, as eagoes se manterao. Alguns dos da LARSA sio membros a car? ® possivel que, quando Co- transferida.estes to, 3®^®° asoes daquela. De faoonse^ ^ LARSA persistir com- sua de proporgao de volu- tey| ®°^os/patrimonio liquido, de o fazer novas subscrigoes de ou reduzir o volume ® "egocios.

j, - U nivel de resseguros para en, f^^'^ofe, da LARSA, e colocado ar• ^6 reciprocidade com lond meia duzia de corretores dog ^^"^os que trazem na maioria ma ^®8ocios para ela.Desta for- rje'-®.LARSA obtem alguns de seus de ®^os atraves da reciprocida de ®ercado de Londres. De onP'^ovem 0 resto?

eieg dos acionistas sac, fg- P'oprias,seguradoras que o® to

m seguros diretos a LARseo a interferencia de corfiig^? intermediaries. Isto

Ho Da ® 9ue a LARSA economiza dflg Samento de comissoes e perteaig"® diferenga entre os juros

A LaRsa sobre a reserva.

^Uaio 2 direito de recusar tfecido^'^ negocio que Ihe e Ofe® _ f reqUentemente o faz.

a armadilha de ser de companhia de "licomo outras com-

® "pools" em situagao ^'^ante

®^a e a PLAR reduziram

®°® ®aus negot '^esd^ "^Itimos anas.Por exemc"®®®8ur^ i980 nao aceicam mais e ®aritimos ou de aviau Os

cia. Assumlra o cargo seu soclo Luis Carlos Abrahams, um panamenho simpatico e extrovertido, da velha escola, respeitado em seu pais por sua perspicacia tecnica nos negocios. Entretanto e pessoa pouco viajada, e pouco conhecido desse lado do Atlantico.

Juan Maria Uandal declara que esta e uma mudanga logica, pois que, tendo ele viajado tantas vezes nestes ultimos tres anos, o papel de Presidente lo cal, naquelas ocasioes, foi assumido por Abrahams. Diz ainda que continuara viajando e desempenhara a mesma fungao,isto e, o de viajar entre Bogota, Panama, Londres e o Extremo Ofieote. Enquanto isso.o cargo de vice-presidente, antigamente pteenchido por Abrahams, sera assumido pe la filha de Handal,Victoria Figge. Ela tem sido vista em^^, Lon dres cada vez mais nos ultimos 18 meses,acompanhando seu__pai e trabalhando em assuntos tecnicos

Juan Handal estd passando cada vez mais tempo no Ivory House, perto de Tower Bridge, em Londres. A enfase em Londres se ra maior,pois a empresa^ espera abrir,em 1983,um escritorio all, provavelmeitte dividindo as ins talagoes e pessoal com um ^ dos escritorios de companhias ja representadas na capital inglesa. Entrementes, Graham Sloan, que recentemente se aposentou do Lloyd's Bank International, foi nomeado representante em Lon dres. Seu escritorio flea em Fenchurch Street,90, e seu telefone i 01-480-7010.

Ola

Pr '^ao sS Se guros de responsabiAt °Po -®° negociados na mesanos anteriores

g.® atj, ®»cerca de 25% dos predg proveem dos EsSa ®aioria dos quais

Patg propr i edade E a LAR~ ® estar s a t i s £e i t a com is-

A g^^®nga de PIAR para LARHa .'''odif°'®P®nhada por importan- as*^® gerenciai s.Juan

ta g que administrava "P'^ssas e que,para mui-

R ^®P^®senta o resseguro

* '^^nunciou a Presiden^

Outras modificagoes ligadas a ftssa expansao estao para se.introduzidas. A mais importante delas e que EstSdio Consultxvo.a orincipal empresa de Handal/ Abrahams nata para irjetar mais US$1.5 mi fSs^rno capit.l,da "RSA.Aaa

0 erupo terminara o ano com atri^Snio liquido de US 8 mIhSes e um ^ f

ere as partes panamenhas e lombianas da organizagao.

Em 1983, outros serSo, admitidos e o «rupo espe

o proximo ano em pa~ trimonio liquido minimo de US$ 10 milhoes o que Ihe proporcionara uma grande vantagem comercial, Cora o crescimento da LARSA, o montante de resseguros sera beneficiado com a expansao das atividades panamenhas do Estudo Consultivo.

Chagres, o segurador de mntores operado por Estuaos Consultivos, cresceu rapidamente nos ultimos cinco anos e cem demonstrado bons resultados. Seus resseguros vac para a LARSA. Esta sendo formada uma companhiairma da Chagres para operar no ramo Vida, no Panama.

Para o ano de 1.983, a LARSA espera aumentar sen volumede negocios de__seguro facultative. A organizagao esta muito interessada em operar nos ramos Automovel, Propriedade, Risco de Engenharia, particuIarmente num nivel de catastrofe nao-proporcional,coberturas facultativas de perfuradoras, rapto nao-proporcional efa cultative e outros tipos de garantias

0 seguro retrocessivo ,em g eral.nao interessa ao grupo.O grupo aceita fazer cobertura de excesso de perdas; embora o precedente seja aceitavel e existam informaqoes suficientes disponiveis a respeito.nao aceitara coberturas de primeiro risco,iIiraitadas, negocios incluindo os restabelecimentos livres ou de nivel de cobertura para compensa^ao trabalhista sobre acidentes pessoai s

Enquanto a industria sepre•para rapidamente para renovar_os contratos em 1983, as previsoes sao de que nao existem negocios bons a taxas razoaveis paia ninguem. Mas, pelo menos aLARSA es ta enfrentando o novo ano,.'5abendo com clareza o que quer.Uma vez OS objetivos sejam conciliados com 0 novo visual do grupo,coii; o aumento do capital durante o anc a LARSA tera chance de apresentar negocios mais .s ubs t an ci a i s do quo alguns de seus cnmpetidorc.s.

^^cnica Editora Ltda.

Av. Franklin Roosevelt,39 gr.4l4 Telefone: 220-3577-CEP 20021 Rio de Janeiro-RO

*DIRETOR RESPOKSfiVEL:

Paalo Hob<o M. C. SoA.ba

*DIRETOR DE REDAgfiO: Luiz M&ndoni^a

*DIRETOR lECNICO:

Ol-it-ion P&KziKo. da Sitva

*DIRETOR JURTDICO:

PAa. Magda SoaAe-i M. C. Boaba

*REDATgR: Pa. Tlavio Maicaainkai

*SECRETSRIA; Ce.cZtX.a da Rocha MaZva

*REPRESENTANTES NOS ESTADOS:

Sao Paulo-SP:Sr. Waldyr Lopes Souza (Soc. Brasileira de Ciencias do Seguro) Praga da Bandeira,40-179 andar.Telefone* (01 1 )259-7362.

Belo Hori2onte-MG:Sr. Edson Vilela (Sind. das Empresas de Seguros Priv. e Capitalizagao)

Av. Afonso Pena,726-229 andar. Telefone: (031)201-0765.

Porto A1egre-RS:Sra. Eunice Abdalah (Sind. das Eiiipresas_de Seguros Priv. e Capita1izagao)

de

NOME:

FICHA PARA

DE ENDERECO

I>EPARTAMENTb ENCARREQADO DE RECEBER

RUA N*

^NDAR APAHTAMENTO. XAIXA POBTAL NP

SAIRRo. PONE RAMAL....

CIDADE. ItTAOa.

P'chii'Propeiti

•Minsturai 'JOME.

Av. Otavio Rocha,115-79 andar* Telefone: (051 2)21 -4960 ^

SUMARIO

*Edi to ri al ^

*A Saude do Seguro-Luiz Mendoh?

*S ini s tros

*Acidente do Trabalho

*0 Resseguro-uma necessidade Antonio Pardo-Viveiro Lop®®

*Internaciona1 de Seguros , Anuario de Seguros - 50 an

^Ncticias

*D i ve rsos

^Panama - Reorganizaqao doSe® ro

Ano LXIII - n9 740 -evereiro de 1983

Comporo I Imp'ego Ru» Mtxwtll, «-A

RUa,

•APARTAMENTO C.Postal N?

Est A CJO Oo

nO ®nco vai " Par® '^^acrs.

no

"ominal a TECNICA FDITORA LTDA. da EVISTA de seguros(edipao mensat)

••.. ■ raceber as pubJica?oe$apartirdo.Trf*da

'^"TAMENTO ENCARREQADO DE RECEBER

509 ANO

AINDA TEMOS A EDIQAO DE 1982

Prepo Cr$ 2000,00

Por maiorquesejaofogo, so existe umjeito de uma empresaserdestruida:e estarbem segurada. A Sul America,que ha ^ \/Arv-k mantonHr ASuIAmenca,quena quase90anosvem mantendo aconfiauqadosseus corre^ Cflhfi nu6 aconnangaaoa &bus> ou..& toresesegurados -v ■l

,sabe que umbomseguroemaisdo queumne^ocio.Eletem funcaoecanomicaesocial. 0Segurodelncendio repoetodopatrimonio perdido.EoSegurode LucrosGessantescobre adiferengaamenosdo faturamento, caus^a pelaparalisagaoda empresa. Eleassume asdespesasfixas. Pagaosalariodetodososftincionariosparados— Vi/xrac fivtras saStaS noesiorgouoieu-o'voltaraoseurltmonormal.

6um excelente negocio.