Segutos

tS^-TZ-^ssssc agota voce. =»?S=S«=»'SfsSsssS—'"^

MAIS DE 60ANOS EM CIRCULACAO

RIO OE JANEIRO OEZEMBRO DE 198'

JUNTOS AGORA CADERNETA E SEGURO 6 A MAIS NOVA POUPANCA

Mais uma novldade no mercado: a carderneta de poupanga-pecullo, mediante a qual um seguro de Vida ou de Acldente Pessoal 6 vinculado a uma caderneta de poupanpa programada, posslbiiitando que os proprios juros desta, a partir de alguns anos de abertura da conta, cubram os premios correspondentes ao capital segurado da para a frente.

Esse 6 0 mais novo instrumento de captapao de poupanpa criado agora em novembro pelo Banco Nacional de Habllitaoao, e definida pelo seu presidente Jos6 Lo pes de Oliveira como "o casamento do instrumento de poupanga do SBPE-Sistema Brasileiro de Poupanpa e EmprSstlmo - com o instrumento de poupanpa do seguro".

Pianos - A nova caderneta garante a cobertura de um seguro (morte ou Invatidez per acldente) de Cr$ 100 mil, no mi'nimo, at6 Cr$ 6 milhoes, de acordo com o piano escolhido. A idade minima 6 de 14 anos e a maxima de 65. para participar do sistema.

Para a cobertura minima, de Cr$ 100 mil, o deposito inicial serS de Cr$ 180,00. Um terpo disso, Cr$ 60,00 6 automaticamente transferido para a seguradora com'o pr§mio, enquanto os outros doistergos permanecem na conta do depositante. A esta pane se apiica a reguiamentagSo norinal de uma caderneta programada,com corregSo e juros. Para quantias maiores, at6 o miximo de Cr$ 6 milhSes,os valores sSo multipiicados proporcionalmente.

Quando o correntista completer um depbsito equivalente a 69 vezes a cota inicial, ou seja. Cr$ 12.140,00, os prdprios juros da caderneta garantirSo os pagamento's subsequentes dos prSmios. Se ele nSo fizer retiradas, teri o seguro pelo resto da vida, com capital segurado corrigido monetariamente, e sem necessidade de fazer novos depbsitos.

O depositante pode ainda integralizar todo o valor do deposito de uma so vez. Se o 'Izer mensalmente, no entanto, o tempo para integralizagao do capital .dependera do valor da corregao monetaria que incidira sobreosdoisterpos livres. A ti'tulo de ilustrapao, se nao houvessse correcpao monetaria, levaria sete anos, mas secontinuar nos prbximos anos no mesmo nt'vel da atual, em tres anos o depositante esta remido.

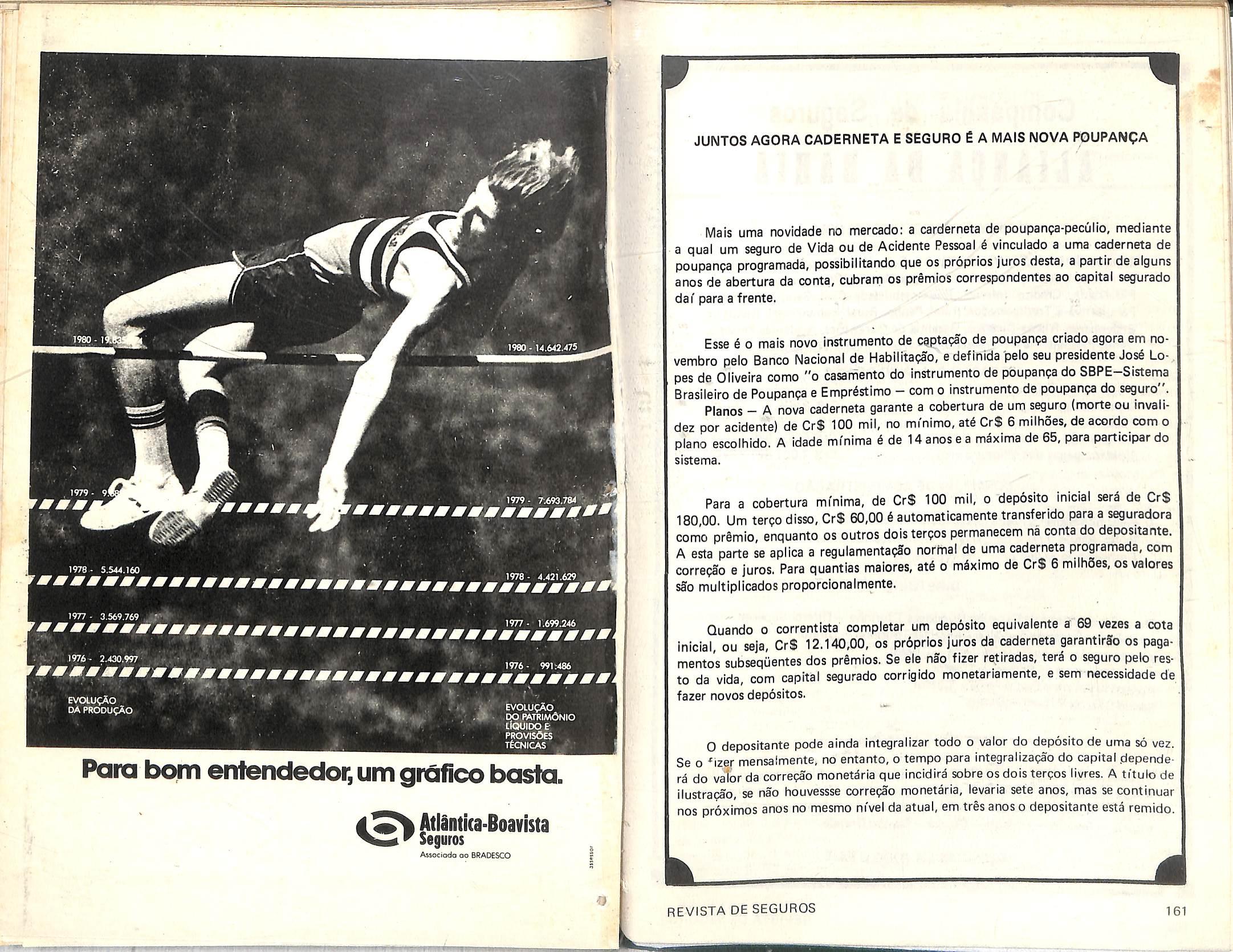

1980-1 1977 - 3.569.769 1977- 1.699.246 1976 • 2.430.997 1976 - 991:486 EVOlUfAO DA PRODU^AO evolucAo - DORATRIMdNIO LfOUlDOEPROVISOES Tto4ICAS Para txMTi entendedor,um grafico bosta. *S> Atlantka-Boavista Seguros Assocrado oo BRADESCO o

REVISTA DE SEGUROS 161 ■eeeWT-.-^T7-S .I'A FT emiiH

Companhia de Seguros illlKl D1 BIBIi

C.G.C/M.F. 15144017/0001-90/0023

Seguros de Inoendlo, Vidros, Roubo, Tumultos, Transportes Marftimos, Terrestres e A4reo. Autom6vei8. Cascos, Aeron^uticos, Lucros Ces»ntes, Fidelldade, CrMito Interrw, Responsabilidade Civil Geral VefculosFacuttatlvo e Transporlador, Rural,Penhor Rural, Habitaclonal, RIscosde Engenharia, Riscos Diversos, Garantia de Obrigapdes, Acidentes Pessoals, OartQs Pe&soals- VAT, Opera^oes Diversas e Vida em Grupo.

CIFRAS DO BALANQO DE 1980.

A BOLSA (DE SEGUROS)DE ILLINOIS(USA)

No dia 20 de novembro ultimo, o Comisserio de Seguros do Estado de Illi nois, USA, assinou certificado de autorizacao para o funcionamento da Bolsa de Seguros local. Trata-se de organizapao sem fins lucrativos, cujo objetlvo 6 contribuir para que se reduza a exportagao de premios (em seguros e resseguros) do m^ercado segurador daquele pais, exportaqao^essa que seria da ordem-de US$ 4 bilhoes anuais.

CONSELHO DE ADMINISTRAQAO

Pamphilo Pedreira Freire de Carvalho -PresWente. .

Paulo S4rgio Freire de.Carvalho Goniyalves Tourlnho - Vice-Presidente Francisco de S4 Junior — Vice-Presidante.

DIRETORIA

Paulo S6rgio Rreire de Carvalho Gon?alves Tourlnho- Diretor Superintendente

Luiz Cark)8 Freire de Carvalho Gongalves Tourinho- Diretor

Jos6 Maria de Souza Telxeira Corta - Diretor

Antonio Tavaresda Cirnara — Diretor

Fernando Antonio Sodrd Faria - Diretor

Sergio CharlesTCibero- Diretor

MATRIZ;Salvador/B8hia.

SUCURSAIS NAS CIDADES DE: SSo Paulo - Rio de Janeiro - Porto

Alegre - Fortaleza - Recife - Belo Horizonte - Manaus - Teresina - SSo

LuIz T- Macei6 - Beiem - Natal - Aracaju - Jorfb Pessoa - CuritibaVltdria - Brasflia - Goiania - Cuiabe - Campo Grande.

A0ENCIA8 EM TODO0 PAf^

Essa nova e segunda Bolsa (a primeira foi a New York), montada para o mesmo fim) e integrada no momento por tres Sindicatos de "underwriters", totalizando 0 capital inicial de US® 9 milhoes. At6 o fim deste ano,todavia espera-se que tres ou quatros Sindicatos estejam constituidos e operando.

Os negocios da Bolsa de Illinois serao feitos com intermediaqao de 15 corretores ja inscritos e credenciados, organizaqoes de porte como Frank B. Hall Co. e Corroon SiBlack.

Imediatamente apos a cerimonia de instalaqao da Bolsa, dois negocios foram colocados. Urn de US® 200 mil (partede US® 1 milhao), cobrindo excesso da apolice do conglomerado que possui o- New York Daily News"e a "Chicago Tribune and TV". 0 cutro, tamb^m de US® 200 mil cobre excesso do seguro das propriedad'e^ da "Roman Catholic Archdiocese of Chicago".

0 mercado segurador interno dos tstados Unidos 6 distanciadamente o maior do mundo. Seu faturamento de premios, nas operaqoes domesticas, elevava-se em 1979 a US® 392 bilhoes, correspondendo

Luiz Mendon(?a

a 44.6%do faturamento mundial.0 segundo colocado no "rank" e o mercado j'apones, que em 1979 faturou US® 45.3 bi lhoes, seguido do mercado da Alemanha Ocidental, com US® 41.4 bilhoes. E ilustrativo, portanto, o fato de que o gigante norte-americano esteja agora cuidando de criar e instalar mecanismos de retenqao de negdcios no mercado interno (cerca de US® 4 bilhoes anuais), para reduzir a evasao de divlsas. Extraem-se dai' duas observaqoes. A primeira 6 a que confirma uma verdade (h^ muito, axiom^tica para os seguradores, embora incompreensi'vel e pouco assimllSvel pelos leigos): nenhum mercado nacionai de se guros 6 auto-suficiente, devendo inevitavelmente complempntado pelo mercado internacional. A segunda observaqSo 4 a de que, nao havendo autc-suficiSncia r>acional. os mercados internes devem buscar formulas capazes de minimizarem a dependencia externa.

Disso nao consegue fugir, nem mesmo o maior mercado do mundo,que ago ra (embora tardiamente) cuida de apareIhar-se, a seu mode, para consolidar esquema eficlente de absorqaode negocios dentro das sua frontelras. E uma terceira Bolsa — a da Florida — e$t4 atuaJmente em estudos.

E claro que varias formulas podem ser idealizadas para tal fim, cada pai's procurando executar a que Ihe pareqa mais compativel com a estrutura, caracten'sticas, tendencias e grau de evoluqao do seu proprio mercado interno, 0 Brasil (cerca de quarenta anos atras) fez sua opqao; o sistema de monopolio do resseguro,

Capital e Beserva Cr® 3.806.647.7B7.00 Recelta Cr$ 6.795.267.602,00 Atlvo em 31 de dezembro Cr$ 6.206.969,142,00 Sinistros pegos noi Ciltlmos 3ano8 Cr® 2.061.821.729,00

162 REVISTA DE SEGUROS

REVISTA DE SEGUROS

163

a car^o de empress mista (o IRB) com capitais parNrlos de Iniciativa privade e do Estado. Foi e^ a fdrmula que Ihe assentdu bem, porque Inclusive deu oportunldade para que o capital native (da InlciatI-' va privada) encontrasse atratlvos f>o setor

do seguro, passando a substltulr o capital estrangeiro na llderanga do mercado interno. Uma llderanpa que faria esse merca do voltar-se dentro da economla naclonal, nos Interesses desta colocando o foco central dos seus movimentos e objetlvos.

Interamericana, Companhia de Seguros Gerais

American Home Assurance Company

RIO DE JANEIRO:Rui Ssnidor Dantai, 70/74, 99 indir -Talsfone:240-7722

SAO PAULOiPfSCida RapOblIca,497,69 andar

Talafona:222-1422

Endaraoo Ttlagrifico:"AMINTERSUR"

Este trabalho fol elaborado pelos advogados Ayrton Pimantel, Angelo

Artur de Miranda Fcntana, Carlos de Andrade Vllhena, Flivio Jahrmann Portugal, Manual Sebastlffo

Soares Povoas e advogados Luclane

Ferreira Lacerda, Lucy Castllho FiIha e Therezlnha de Jesus Corrfia, membros da Assoclapffo Internaclona! do DIrelto do Seguro (sepffo braslleira). S uma contrlbulpffo do Brasll ao VI Congresso Mundlal da AlDA, a reallzar-se de 19 a 23 de abrll de 1982, em Londres.

dades nffc obstante ter sido instltufdo no Brasll 0 Institute da correpHo monetdria, que 9 um mecanlsmo de IndlclapSo dos mais perfeltos exlstentes no mundo atual.

Na verdade, anualmente, (no caso dos saldrlos, o reajuste 6 seme^ral) todos OS rendimentos dos partlculares e dos Estados (o Brasll 6 uma RepCiblica Federatlva) s^o atuallzados segundo o Cndice varlapSo das Obrlgapfies Reejust^veli do Tesouro Naclonal, que est^ refletlndo exatamente a erosSo monetErla. 0 seguro de vida individual nSo soube aprovaltar as possibllldades que tal Instltutp Ihe proporcionava.

Aindatemos a Edi9ao de 1980

PRECO Cr$ 600,00

01.GENERALIDADES

NSo M no Brasll um diploma legal especffico que trate o seguro de pessoas de forma global, com um todo.0 que hS, sSo virlos textos legislatives que culdam da mat^ria, como o c6dlgo Civil Braslleiro que dedlca um sepcio exclusivamente ao seguro de vida. 0 Decreto-Lei nP 73 de 21.11.66, considerado como um dosmais importantes textos relaclonados com o direito do seguro, pouco trata dos contratds de seguros em geral e, no que diz respeito ao seguro de pessoas, algunlas poucas riormas Ihe sao aplicaveis.

Embora o seguro de pessoas tenha exp-irimentado expressivo desenvolvimento, sobretudo na modalidade de seguro de vida em grupo, do ponto de vista jundi00, verifica-se um certo retardamento na evoiupSo da legislacao indispensdvel a um maior dinamismo operacional.

Quanto ao seguro individual o que se constata 6 uma atrofia nas varias modali-

0 panorama, no entanto, val mudar, pois 0 Brasll acaba de dar urri pa'sao declsivo no domfnio do seguro das pessoas, ao Instituir um sistema de prevldSncIa pri vada, garantlndo hi pessoas, pecCillos e rendas como compiementa^o e suplementapSo de aposentadoria, que para os segurados de salSrios mats baixo pode chegar at690%, mas que para os sal^rios mais elevados pode nem chegar aos 40% .

0 Regulamento dos Beneficios da Previdencia Social aprovado pelo Decreto nP 83.080 de 24.01.79 dispoe:

Art. 40 - O calculo da renda mensal do beneficiQ de prestapao continuada obedece as normas seguintes:

1 - Se o salario-de-beneficio, apurado na forma da Se(?ao 1, e igual ou infe rior a 10 (dez) vezesa major unidade salarial (art. 430) do pai's, o calculo da renda mensal e feito na forma do art. 41 e seus pa/agrafos;

2-See superior a 10 (dez) vezesa maior unidade salarial do Pafs, o salario•de-beneficio deve ser dividldo em duas

J

ANUARIO DE SEGUROS

164 REVISTA DE SEGUROS

CUE REGEM 0 SEGURO DE PESSOAS

RELATORIO SOBRE OS PRINCI>IOS LEGAIS

NO BRASIL

REVISTA DE SEGUROS 165

partes, a primeira igualaqueleea segunda igual ao valor excedente, procedendo-se da forma seguinte:

a) a primeira parte i utillzada para o c^lculo da parcela basica da renda mensal na forma do art. 41 e seus parigrafos;

b) a segunda parte 6 utillzada, at6 o mSximo de80%ido seu valor para o c^lculo da parcela adiclonal da renda mensal, muitlpllcartdo-se o valor dessa parte por tantos 1/S) (um trinta avos) quantos sejam os grupos de 12 (doze) (vntrlbuip6es, consecutlvas ou nSo, aclma de 10 (dez) vezes a malor unldade salarial (art. 430} do Pafs;

c) a renda mensal do beneffcio 6 a soma da parcela b^sIca (letra "a") com a parcela adioiona'l (letra "b").

Art. 41 — 0 valor da renda mensal do beneffcio de presta<?Io contlnuada, ou da sua parcela bisica, menclonada na letra "a" do Item II do Art. 40, calculado mediante a apllcapla dos coeflcientes segulntes;

it .

III .

IV . Aposentadoria por Tempo de Servl-

?o:

a)80%(oltenta por cento) ou95%(noventa e cinco por cento) do sal^rio de benefi'cio conforme fespectlvamente, o sexo masculino ou feminino do segurado que comprova 30 (trinta) anos de servlpo;

b) para o segurado do sexo masculi no que continua em atividade apos 30 (trinta) anos de servlqo, 80%(oltenta por cento) do salario-do-benefi'cio, mais3% (tres por cento) para cada novo ano completo de atividade abrangida pela previdencia social urbana, at6 o itiaximo de 95 (noventa e cinco por cento), aos 35 (trinta e cinco) anos de servipo.

0 sistema de previdencia objetiva corrigir estas situa<?6es, e foi Institui'do pela lei 6.435 de 15.07.77 (alterada pela lei nP 6.462 de 09.11.77) que estabelece no seu Art. 1P :

Art. IP — Entldades de Previdencia privada para os efeitos da presente lei.

sSo as que tern por objetivo instltuir pia nos de concessao de peculios ou de rendas, de benefi'cios complementares ou assemelhados aos da previdencia social, mediante contribuiqao de seus partlcipantes, dos respectivos empregados ou de ambos.

PARAGRAFO ONICO - Para os efeltos desta lei, considera-se particlpante 0 associado, segurado ou beneflci^rlo, Inclui'do nos pianos a que se refere este artigo.

Quanto i classlficapSo e organlzagSo jurfdica das entldades, estabelecem os ArtP s 4P e 5P :

Art. 4P — Para os efeitos da presen ts Lei, as entldades de prevldSncia priva da s?o classlflcadas;

I — De acordo com a relapffo entre a entidade e os particlpantes dos pianos de benefi'cios, em:

a) fechadas, quando acessi'vels exclusivamente aos empregados de uma s6 empresa ou de um.grupo de empresas que Instltua a entidade, as quais, para os efei tos desta lei, serSo denomlnadas patroclnadoras;

b) abertas,as demals.

II - De acordo com seus objetivos, em:

a) entidade de fins lucratlvos;

b) entldades sem fins lucratlvos.

PARAGRAFO PRIMEIRO - As en tldades fechadas nao poderao ter fins lu cratlvos.

PARAGRAFO SEGUNDO - Para os efeitos desta lei, sao equlpar^veis aos em pregados de empresas patrocinadoras os seus Gerentes, os Diretores e Conselheiros e respectivos dirigentes de fundapoes ou outras entidades de natureza autonoma, organizadas pelas patocinadoras.

PARAGRAFO TERCEIRO - Q disposto no par^grafo anterior nao se aplica ao Diretores e conselheiros das empresas publlcas, sociedades de economla mista e fundapoes vinculadas ^ admlnistrapS'o publica.

PARAGRAFO QUARTO - As em presas, equiparam-se a,entidades sem fins

lucratlvos, asslstenclais, educaclonals ou rellglosos, podendo os pianos destas Incluir OS seus empregados e os rellglosos queasservem.

Art. 5? - As entldades de prevlddnda priveda serlfo organizadas como;

I - Sociedades anbnlmas, quando tlveram fins lucratlvos;

II - Sociedades civis ou fundapdes, quando sem fins lucratlvos.

Quanto i partlclpapSo das seguradoras no sistema,dispBe o Art. 79

Art. 79 - As entidades abertas Integram-se no Sistema Nacional de Seguros Privados.

PARAGRAFO ONICO - As socie dades seguradoras autorlzadas a operar no ramo Vida poderSio ser tamb6m auto rlzadas a operar pianos de prevlddncia privada, obedecldas as condipSes estlpuladas nesta lei, para as entldades abertas de fins lucratlvos.

Esta dualidade expllca-se pelo poslcionamento na orgfinica da AdmlnlstrapSo

Pijblica de cada um dostlpos, na verdade, enquanto as "entldades fechadas conslderam-se complementares do sistema oflclal da previdfincia de assistSncIa social, enquadrando-se suas atlvldades na ^rea de competSncia do Minlst^rlo da PrevidSncIa e Asslstfincia Social", as entidades abertas enquadram suas atlvldades na drea da competSncIa do Mlnlst^rlo da Fazenda,' como acontece com as Companhlas de Seguro.

Os beneffclos prevldenclirlos e as contrlbuipfies nas entldades abertas s8o atuallzadas anualmente, segundo o indlce de variapao do valor nominal atuallzado das Obrigapoes Reajustiveis do Tesouro Nacional que, em princi'pio, corresponde ao I'ndiceda inflapao.

0 Codigo Civil Brasileiro. ao regular o cc nrato de seguros, o faz, de inicio, atrav6s de um conjunto de principios aplicaveis a todos os seguros indistintamente, expllcitando inclusive as obrigapoes de segurados e seguradores. 0 Codigo regula tamb^m seguro mutuo qua, nos tempos atuals, Inexiste no Pais e o seguro de vida.

As normas Inseridas na sepao destina-

da ao seguro de vida apllcam-se aos demais seguros de pessoas, em especial ao de acldentes pessoais.

0 Cddigo Civil, frize-se, preocupa-se somente com o contratc de seguro.. As normes relatives a organlzapSo das socie dades seguradoras com a conduta da atlvi-

PANAMERICANA DE SEGUROS &A.

cac33348 rSSAXni OT

Fundadt $m I9SB

Capital Crt I4l.94n.ooo.00

Optra noi Ramot Bltmaittam diretoria

DIRETOfl SUPERINTENDENT6

Jun Mliukawa

DiRfiTORADJUNTO

Mirlo Albino Vlllri

DIRETORADM. FINANCSIRO

ArnaMe I. Bueelartlli

DIR6T0R COMERCIAL

Jewf Bartnuiajn

MATRIZ: Ruo L^ro BodirB,42B

30? ANDAR - SAO PAULO - 6P

Tel.:239-4233- PABX

SUCURSAL; Av. Rio Branco, 131

11? ANDAR - RIO • RJ

Tel.: 244-0606- PABX

166 REVISTA DESEGUROS

QffUPO SILVIO SANTOS

REVISTA DE SEGUROS 167

(lade do seguro encontram-se no Decreto-Lei nP 73/66. Este Decreto-Lei instituiu e regulamentou o denominado Sistema Nacional de Seguros Privados, composto pelas Sociedades Seguradoras, pelos orgaos normativos (Conselho Nacional de Seguros PrivadoS), fiscalizador (SuperlntendSncia de Seguros Privados), submetidos ao poder publico pela sociedade resseguradora (Instituto de Resseguros do BrasilX monopolista e institufda sob a for ma de sociedade de economia mista. Conveniente enfatizar que essas normas relativas a organizapao e a conduta da ativldade nao s§o esp.ecfficas ao seguros de pessogs, mas gen6ricas,.sujeitando o mercado segurador como um todo. 0 que hi, sSo algumas normas administrativas, contendo exig'Sncias para as Sociedades Se guradoras que exploram os seguros de pessoas.0 destaquede capital e um exemplo de tais exigSncias.

A legislagSo brasileira, como ]a foi dito preooupou-se de inicio, exciusivamente com 0 seguro de vida, olvidando os demais seguros de pessoas. Q conceito 'de seguros de pessoas foi introduzido legislativamente s6 em 1986, com o Decreto-Lei nP 73, que estabelece em seu art.

3P que: "Consideram-se operapao de se guros privados os seguros de coisas, pes soas, bens, responsabilidade, obrigapoes, • direitos e garantias", Todavia, o Decreto nP 61.589, de 23.10.67, que regulamen tou o Decreto-Lel 73/66, indo alem do diploma regulamentado deu um passo atras, classificando as operapoes de segu ro env a) seguros de ramos elementares, entre os quais incluiu o seguro de acidentes pessoais; b) seguros de vida e c) segu ro saude. Esta i a situapao atual, sendo conveniente ressaltar que,tecnicamente,o seguro individual de acidentes pessoais esti inserido no ambito do seguros de ramos elementares e o coletivo na irea de segu ro de pessoas^

Atualmente, encontra-se no Congresso Nacional para exame e delibera?So um Projeto de Codigo Civil que, ao tratar do contrato de seguros, apresenta inova-

Qoes estruturais. Assim 6 que o projeto ap6s a se(?ao destlnada as disposipoes gerals apliciveis a todo e qualquer contrato de seguro, culda em sepoes distintas dos seguros de danos e dos seguros pessoas. Alim de consagrar a distinpao entre seguros de danos e seguros de pessoas, o Projeto retira do ambito destes a parte do seguro de acidentes pessoais referente a garantia de "Reembolso de despesas hospitalares ou de tratamento medico, e o custeio das despesas de luto e de funeral do segurado". Assim, para o projeto, o se guro de acidentes pessoais seriam um misto de seguro de pessoas e de danos.

Ademais, o Projeto contem outras inovapoes cujo realce se torna necessirio.

Ao tratar da substituipao de beneficiirios, estabelece que o segurador deve ser cientificado dessa substituipao, pois caso contririo desobrigar-se-a pagando o capi tal segurado ao antigq beneficiirio. Desfaz assim a controvirsia existente na doutrina nacional sobre ser a alterapao de beneficiirio uma declarapao receptfcia ou nao.

No que tange ao problema de falta de beneficlirio indicado, o projeto adota orientapao bem mais feliz que o Decreto 5.384, de 08.04.43, ao determinar que o pagamento seja feito metade ao conjuge nao desquitado e nao 3 mulher como faz o Decreto e o restante aos herdeiros do segurado, obedecida a ordem de vocapao heriditiria.

0 Projeto, ao regular a questao do suici'dio, procure evitar as controvirsias existentes atualmente, tanto no ambito doutrinario como no jurisprudencial. Segundo o Projeto, caso o suici'dio venha a ocorrer durante os primeiros dois anos de vigdncia inicial do contrato ou da sua recondupao depols de suspenso, o benefici3rio nao ter3 direito ao capital estipulado. Ressalvada esta ultima hipotese, ser3 nula a cidusula contratual que excluir a ga rantia em caso de suici'dio do segurado.

Outra novidade trazida pelo Projeto relaciona-se com os seguros coletivos, Ihes dedicando algumas normas, cujo objetivo

REVISTADE SEGUROS

6, primordlalmente, caracterizar a figure do estipulante. Nesse sentido, o estipulante § considerado o unico responsSvel perante o segurador pelo cumprimento de todas as obrlgap6es contratuais, esclarecendo nSo ser ele o reprewntante do segu rador perante o grupo segurado.

02. A ORGANIZACAO DAS SOCI EDADES SEGURADORAS

No Brasil a regra 6 que apenas as sociedades por apoes podem ser autorizadas a operar em seguros privados, nestes compreendidos os seguros de pessoas. As Sociedades Seguradoras aplicam-se as nor mas comuns 3s sociedades por apoes e as especi'ficas sobre seguros. Anteriormente, as sociedades mutuas podiam operar ern seguros privados. A legislapSio atual exclui essa possibilidade.

AI6m das sociedades por apoes, o Decreto-Lei nP 73/86 autoriza as socieda des cooperativas a operarem em seguros agri'colas, de saude e acidentes do trabaIho. Este ultimo, por imposipao posterior, sao operados, atualmente, pela UniSo,_a- trav6s do Instituto Nacional de Previdencia Social, que det3m o monopolio desse tipo de seguro. Mais recentemente, a Le, nO 6435, de 15 dejulhode 1977,autori

zou que os seguros de peculios e rendas sejam operados nSo so por sociedade por apoes, mas tamb^m por associapoes civis sem fins lucrativos.

As sociedades seguradoras brasileiras nao podem se dedicar a qualquer outra ativldade que na'o seja a de seguros. Toda via h3 exigSncias legais especificas para que as seguradoras possam terminadas modalidades de seguros. Salvo ran'ssimas excepoes, nSo hi seguradores que coerem exclusivamsnte s^uro de pes- ^as. que sa~o explorados. de forma simuitlne^.com outras modalidades de seguros.

0 que hi sao exigencias prPprias a cada modalidade de seguro em que a segurado-

seguro de reembolso de despesas de assistSncia m^dica e hospitalar,e a de aciden tes podem ser contratadas por seguradoras legais feitas para cada um deles.

03 - CONTROLE E SUPERVISAC DESEGUROS

As sociedades seguradoras sao submetldas a intense .controle por parte do poder.publico. Tat controle 6 exercido diretamente atrav3s da fescalizapao na constituipao e no funcionamento das Segura doras e indiretamente pela imposipSo de " normas administrativas que: estafaelecem OS parametros de atuapao das Seguradoras; impoem o conteudo contratual; determlnem as tarifas a serem cobradas e eslatuem as condipoes e formas de llquidapSo extrajudicial das Sociedades Seguradoras.

Em decorrencia disso, as contas das companhias s§o submetidas 3 SuperintendSncia de Seguros Privados (SUSEP) trimestralmente e no fim do exerci'cio o balanpo geral deve ser publicado na iniprensa at3 o dia 28 de fevereiro do aix> seguinte ao encerramento.

At3 o dia 31 de marpo de cada ano, deve tamb3m ser realizada a Assembl3ia Geral Ordin3ria que examinari o balanpo, aprovando-o ou nao, devendo ainda esta Ata de Assembl3ia ser pubiicada na Imprensa Cflcial e na local.

A constituipao e aplicapSo das reservas t^cnicas estao submetidas as regras impostas pelo Poder Publico.

As autoridades que exercem a supervisao das seguradoras sao:

Conselho Nacional de Seguros Priva dos, que tem entre outros, o poder de:

I — fixar d iretrizes e normas da p>ol itica de seguros privados;

II — regular a constituipao, organizapao, funcionamento e fIscalizapSo dosque exercem atividades subordinadas ao De creto-Lei n9 73 de 21.11.66, bem como a apiicapao das penalidades previstas;

III — estipular indices e demais condipdes t^cnicas sobre tarifas, investimentos.e outras relapdes patrimoniais a a serem observadas pelas Sociedades Se-

168

REVISTA DE SEGUROS

^'^""seguro de enfermidade, que no Brasil tem oficialmente a denominapSo de

169

guradoras;

IV — fixar as caracten'sticas gerals dos contratosde seguros;

V — fixar normas gerals de contabllldade e estati'stica a serem observadas pelas sociedades Seguradoras;

VI — estabelecer as diretrizes das operapdes de resseguro;

VII — prescreveroscrit^riosde constitulpao das Sociedades Seguradoras, como fixapao dos limites legais e t^cnicos das operapoes de seguro.

Superintendencia de Seguros Privados,a quern compete

a) processar os pedidos de autorizapSo, para constltuicao, organizapao, funcionamento, fusao, encampapao, grupamento,transferfincia de controle acion^rio e reforma dos Estatutos das Socledade Se guradoras e Entidades de Previdgncia Privada, opinar sobre os mesmos e encaminhd-losaoCNSP;

b) baixar instrupoes e expedir clrcularet relativas ^ reguiamentapS'o das operapSes de seguro, de acordo com as diretrizes do CNSP;

c) fixar condlpoes de apolices, prazos de operapoes e tarifas a %rem utllizadas obrigatoriamente pelo mercado segurador nacional;

d) aprovar os limites de operapoes das Sociedades Seguradoras, de conformidade com o crit6rio fixado pelo CNSP;

e) examinar e aprovar as condipoes e coberturas especiais bem como fixar as taxas aplicaveis;

• f) autorizar a movimentapao e liberapao dos bens e valofes obrigatoriamente inscrltos em garantia das reservas t6cnicas e do capital vincuiado;

g) fiscalizar a execupao das normas gerals de contabilidade e estatfstica flxadas pelo CNSP para as Sociedades Segura doras e Entidades de Previdencia Privada.

h) fiscalizar as operapoes das Socie dades Seguradoras e Entidades de Previdfincia Privada, inclusive o exato cumprimento das determinapoes l^ais vigentes disposipoes regulamentares em geral, resolupoes do CNSP e aplicar as penalidades cabi'veis;

i) proceder S liquidapao das Socieda des Seguradoras e Entidades de PrevldSncia Privada que tiverem cassada a a autorizapao para funcionar no Pai's, Instituto de Resseguros do Brasil, 6 o orgao que tem funpao de regular- o cosseguro, resseguro e retrocessao.

As sociedades seguradoras sfo organizadas sob a forma de sociedades anonimas, mesmo para operar os seguros de vida, com excepao dos seguros de pecullo e renda regulados pela lei n? 6.435, que podem ser operados por Entidades com ou sem fins lucrativos.

A rigor, nao hS, entre nos, participapao dos segurados no resultado da explorapao dos seguros de vida. Somente nos seguros de vida em grupo ^ que se permite a participapao dos segurados nos lucres da respectiva apollce.

Os principals objetivos da fiscalizapSo sao:

— prevenir fraude por parte das companhias de seguro;

— prevenir fraude por parte dos segurados;

— salvaguar as solvSnclas das companhias de seguro;

— controlar os investimentos das compa nhias de seguro;

— impedir que as companhias de seguro se dediquem a outras atividades comerciais que nao o seguro;

— garantir uma tarifapao correta e equitativa;

— no Brasil nao hd discrlminapao de rapa e nem de sexo, motivo pelo qual nao hi este tipo de controle;

— assegurar uma protepao contra a Inflapao;

— regular a concorrencia entre as segura doras.

Como se disse, os m^todos empregados no controle das Sociedades Segura doras sao OS diretos, atrav6s da fiscalizapao e OS indiretos pelo estabelecimento de rfgidas normas a serem observadas em todo o desenvoivimento da atividade securit^ria.

A legislapao braslleira objetiva salvaguardar a solvencia dos segurados obrigando as seguradoras a constituir e vincular as

general! desd.i8^ S0QUrQS umatradipaodeprofisaor^ismo iNDU&m^ UFUC«Ai '

eutv>u VlOA 170 REVISTA DE SEGUROS

" ''faz qualquertipo' ^ seguro VEtCUlOS

reserves para garantia de suas atividades.

As inversoes sao controladas tendo em vista interesse social da atividade seguradora e o objetivo do desenvolvimento nacional, na coleta de recursos para proJetos e atividades de baixa rentabllidade e para asquais nao se concentram os investimentos privados que buscam resultados mais [mediates. Sendo proibido ao segurador exercer qualquer outra atividade o controle oficial impede a fraude a tal princi'pio.

0 controle regula tamb^m a aplica?ao de tarifapoes corretas, para impedir a concessfo de indevldas vantagens aos segurados, o que tamb§m 6 proibido e contr6rio.ao bom funcionamento da ativi dade ^ obtenpao de resultados positlvos.0 mesmo se aplica h concorrencia predatbria entre os seguradores, que conduz a resul tados negatives na atividade.

As tbcnicas de vendas devem seguir orientapao legal, especialmente a que obriga a intervengSo de corretor no contrato de seguros e o respeito i boa imagem da atividade.

Nos termos do estatuido no Decreto-Lei nP 73/66,"em caso de insufici§ncia de cobertura das reservas tbcnicas ou da ma-situa^go economico-financeira da Sociedade Seguradora" poder^ a SUSEP que 6 o org^o fiscalizador, nomear, per tem po indeterminado, diretor-fiscal, fato que caracteriza a interven?ao nao surtindo efeito a interven(?ao, o orgao fiscalizador encaminhar^ ao Conselho Nacional de Se guros Privados proposta de cassagao da autorizagao para funcionamento da Segura dora.

Cassada a autoriza^So de funciona mento, a alienagao ou gravame dos bens da Sociedade dependeri de autorizaoao do 6rgao fiscalizador que terd poderes pa ra controlar o nravimento das contas bancurias.

Com a cassa^So das operagoes, inicia-se o processo de liquldaoao que b conduzido pela entidade fiscalizadora, como o cancelamento de todos os poderes dos

brgfos de administrapSo da Sociedade em liquidagao.

A sociedade seguradora que entra em estado de insolvSncia § colocada sob intervengSo sendo afastada a sL-diretoria e nomeada uma diretoria fiscal para gerir suas atividades a partir de entao.

0 bens sao bloqueadose bdesenvolvido trabalho vlsando apurar dbbitos e cr6ditos buscando atender-se hs obrigapoes pendentes. Na impossibilidade de atender ^s obriga^es, o orgao fiscalizador propoe a cassapao da carta patente que Ihe fol concedida.

Nos dltimos 20 anos, tal sistema foi empregado em alguns casos, cerca de 10. Mas, 0 sistema mostrou alguns inconvenientes, por constituir sangao muito dr^stica que nao favorece os credores e prejudiica, a formapao de boa imagem da ativi dade seguradora. Em consequSncia, os se guradores passaram a formar um fundo de regularizapSo de sociedades insolventes, fundo esse que procura solver as obrigagoes pendentes e a final, sanada a situag^o promove a venda da carta patente da so ciedade, medida essa que tem possibilitado o atendimento das finalidades da ati vidade seguradora e a preservagao de sua imagem junto ao publico.

04 - CONTRATOS DE SEGURO

0 art. 1472 do Codlgo Civil Brasileiro permite se possa fazer seguro sobrea vida de outrem, desde que justificado o interesse pela preservagao da vida de quern segura. No entanto, a justificagao do inte resse ser^ dispensada se o terceiro, cuja vi da se quiser segurar, for descendente, ascendente, irma'o ou conjugedo proponente. E o que dispoe o Par^grafo Unico do citado art. 1472 do Codigo Civil.

0 sistema legal brasileiro nao exige que a pessoa segurada de o seQ consentimento que pode inexistir. Mas, ainda que haja esse consentimento,6 indispens^vel a justificagao do interesse do tomador do seguro.

Nao cumprida a exIgSncia da justifi cagao, o contrato ser^ nulo, consoante o art. 1472 do Codigo Civil Brasileiro.

0 Codigo Civil Brasileiro exige (ar. 1443) que os contratantes do seguro de"vem guardar no contrato a mais estrita boa-f6 e veracidade a respeito do objeto, . das circunstancias e declaragoes e ele concernentes. Em decorrencia dessa regra, o mesmo Cbdigo estabelece (art. 1444) que se 0 "segurado nao fizer declaragoes verdadeiras e completas, omitindo circunstSncias que possam influir na aceitagao da proposta ou na taxa de premio, perdera o direito ao valor do seguro, e pagara o pr§mio vencido". Por seu lado, o "segurador que, ao tempo do contrato, sabe estar passando o risco de que o segurado se pretende cobrir, e, nao obstante, expede a apolice, pagara em dobro o premio estipulado (art. 1446).

Estas regras sao genSricas e apli^veis a todos os ramos de seguros existindo, para os seguros coletivos, de pessoas, algumas normas administrativas especificas. Assim,quando da proposta individual, 0 exame medico pode ser substituido por declaragao pessoal do proponente quanto ao seu estado de saude e dever^ responder a um question^rio.

0 direito positivo brasileiro nao faz qualquer referencia expressa S obrigagao do proponente de fazer declaragoes expontaneas al6m do que Ihe foi indagado. Nao existe no Brasil regra expressa sobre a incontestabilidade que, entre nos, 6 adotada, de forma excepcional, contratualmente.

A profissao do corretor de seguros esta regulada no Brasil pela Lei nP 4.594, de 29.12.64, sendo que o corretor de se guros de vida e de capitalizagao teve sua atividade reguiamentada pelo Decreto nP 56.903 de 24.09.65, na forma do estabelecido pela citada Lei anterior, e o cor retor de previdencia privada, pelo Decreto nP 81.402 de 23.2.78. No entanto, nenhum destes diplomas legais, contem qual quer regra a respeito da responsabilidade do segurador pelos atos do intermediario, como tamb6m silenciam sobrea responsa

bilidade do corretor frente ao proponen te do seguro. Assim, essa questSo ser^ solucionada pelos princi'pios comuns da res ponsabilidade civil profissional. Suici'dio: OS herdeiros de uma pessoa que se suicida terao direitos ao benefi'cio do se guro, desde que este seja involuntbrio, nao premeditado,ou seja, resultante de um es tado patologico, que o equipara ao caso fortuito.

Assim ocorrido suici'dio involuntdrlo, OS herdeiros terSo direito a benefi'cio de seguro. no suici'dio volunt^rio, em hipbtese alguma a seguradora poder^ indenizar, pois a proibigao e legal, de ordem publica.

Algumas apolices estabelecem nas suas clausulas que, ocorrendo o suici'dio hos 2 primeiros anos de vigencia, quer voluntario, quer involunt^rio, nao hb obrigagao da seguradora indenizar.

Alias esta 6 a orientagao do projeto do novo Codigo Civil.

Entretanto, Jurisprudencia de nossos tribunals encarregou-se de tornar sem efeito esta estipulagao, entendendo que sendo o suici'dio involuntario, estar^ sempre coberto, pouco importante a 6poca da celebragao do contrato.

Segundo a Jurisprudencia dominante; a prova de voluntariedade ou involuntariedade do suici'dio incumbea segurado ra, pois o "onus probandi" cabe a parte que quer modificar o estado normal das coisas ou a poslgao adquirida pela outra parte.

Nao pagando a indenizagao em razao de suici'dio voluntario, a seguradora podera entregar aos benefici^rios do segurado o valor de resgate, que consiste no saldo disponi'vel na reserva matematica.

Este valor sofre aiteragao em cada ca so.

Este resgate, que e uma garantia, deve estar de modo expresso no contrato de seguro, porem nao 6 muito utilizado no Brasil.

A tentativa de suici'dio nao traz nenhuma influencia no contrato de se guro, pois ela nao se equipara ao suici' dio.

172 REVrSTA DE SEGUROS

REVISTA DE SEGUROS 173

PAGAMENTO DE PREMIOS

No direlto braslleiro o contrato de seguros aperfeipoa-se com a aceitaplfo da proposta pela seguradora, com a consequente emiss^o da ap6IIce. No entanto, a aficdcia do contrato dependerd do paga* mento de prdmlo devido. Nesse sentldo, o art. 12, do Decreto-Lei nP 73, de 21.11.66, determina a suspens^to da cobertura do seguro at§ o pagamento do premio e demais encargos.

No sistema brasileiro, a cobranpa de pr#mios 6 sempre feita atra\^s da rede banc^ria, com raras excepoes entre as quats se mcluem os prSmios de seguro de vkfa individual, qua podem ser pages diretamente h seguradora, nos prazos estabelecidos'na'proposta, trinta dias em regra.

0 nao pagamento da primeira parcela do premio ou das parcelas subsequentes nos prazos estabelecidos acarreta a extinpao do contrato, independente de qualqu^r notificapfo. Todavia, as ap6-

llces podem prever, e com frequdnpla preveem, a coricessffo do denomlnado perfodo de grapa. Em geral, o prazo de grapa !• nicia-seap6so pagamento da primeira parcela e concede o direito de retardar o pagamento pelo prazo de trinta dies, durante os quals nSio inciddncla de juros.

Algumas apdiices concedem ao segurado, atravds de diferentes formas, a faculdade de recobrar a ap6lice em vi gor, apos o seu cancelamento automatico em decorr§ncia do nao pagamento do pre mio.0 art.P 13P do Decreto-Lei nP 73/66 estabelece:"As apolices nao poderao cen ter clausula que permita recipe unilateral dos contratos de seguro ou por qualquer modo subtraia sua eficacia e validade aISm das situapoes previstas em lei",

No entanto, entende-se que esta disposipao respeita exciusivamente ao segurador, pels o segurado tern sempre o direito de rescindir o contrato quando entender.

Nos'^eguros de *vida, no regime financeiro'da capitalizap^o, em queaapoli-

COMPANHIA COLINA DE SEGUROS

Princlpali Ramosqua opera:

Indndlo

Tramportai

Vidros

Rlscos DIvartos

O.P.V.A.T.

Sada:

Rua Buanos Airas,68 ~ 33? a 34?

Lucres uessantes Responsabilidade Civil CrMito i Exportapio Riscosde Engenharia Rasp. Civil Facultativo

Tel.;224-5822-Telax.:021-30gS6-HINA-BR

Rio da Janeiro - RJ

Sucursal da Balo Horizonta:

Av. Afonso Pane,748- sales.307/9

Tals.; 226-9614/226-G327-Talaxi031-2363

- HirVA-BR

Balo Horizonta - MG

06 OU regulamento dos pianos previdenciirios da Previdfincia Privada prevS o direito de resgate, se a rescis^o por parte do segurador ou do participante se d^ antes de ter adquirido o direito ao resgate, nada recebe,se se d^ depois, tern direito a receber 0 valor do resgate, ou beneficiar de uma renda vitaifcia ou tempor^ria, imediataou definida correspondente ao valor do resgate.

0 segurador s6 pode rescindir unilateralmente o contrato de seguro quando o segurado se tornar inadlmpiente, dentro das condipoes contratuais. Na verdade, o Brasil, aceita como causa de rescisao do contrato de seguro o nao pagamento do prSmio, dentro do prazo estabeiecido no respectivo contrato (§§ 1? e5%..do art.P 6P do Decreto 60459 de 13.3.67).

0 segurador est^ impedido de modificar o pr§mio ou qualquer condi?Socontratual, sem a aquiescencia do tomador da apblice.

SEGURO DE QUANTIDADE E SEGURO DE INDENIZAQAO

0 seguro de pessoas 6, em refeva, de quantidade, estando o valor do benefrdo pr^-estabelecido no contrato.

Tumultos

Autom&vais

G. 0. C.

Casco Marftimo Fldelidada

Sucursal da S9o Paulo:

Rua Li^aro 8adar6,377 - 15?

Tel.:37-1176-Telex.:011-2B695-HINA-BR

Slo Paulo — SP

Sucursal de Salvador

Rua Portugal, 17- salat 1,002/3

Tals.: 242-3403/242-5864- Telex:071-1406-

-HINA-BR

Salvador- BA

Poder-se-ia apontar, com excegoes a esse principle, as hip6teses dos seguros de reemboiso de despesas hospitalares e as coberturas garantindo o reemboiso das despesas constantes dos seguros de acidentes pessoais individual ou coletivo.

No sistema brasileiro nao ha subrogacSo dos direito da vitima frente ao autor fato causador do dano, mesmo naquelas possui funpao indenizatona. Conv6m sailentar que a vedagao a subroga.^0 nos se guros de pessoas esta consignada mvanavelmente no texto das Condifoes Gerais das Apolioes e na'D na legislagao em vigor.

pedal pelo legisiador brasileiro, poisa indeniza^o 6 recebida pelo beneftcidrlo, ou nas modalidades de seguro em que a indenizagao 6 recebida pelo prdprio segurado. 0 credor pode exceder os seus direitos sobre eles.

A indenizagS'o nao pertence ao "de cujus", mas sim 6 paga ao benefici^rio indicado, motivo pelo qua! a soma passa a integrar o patrimdnio daquele que o rece be. 0 seguro embora seja sobre a vida de uma determinada pessoa, nao ^ um bem pertencente a ele. .

A indenizagao somente pode ser exigida pelo beneflci^rio ap6s a morte do segurado e antes que isso ocorra, nffo hG para ele nenhum direito, apenas uma' expectativa de direito.

A indenizaglio deve ser paga a uma ou v^rias pessoas (benefici^rios), nSo pertencendo ao defunto, razSo pela qua! a soma a ser paga nSo pode responder pot di'vidas do falecido. Esta protegiro 6 pre vista no artigo 1.475 do C6digo Civil Bra sileiro.

AISm disso, a soma recebida pelo benefici^rio incorpora a seu patrimfinio e passa a responder por eventuals dfvidas daquejequea recebe.

06. designaqAo de BENEFIciarios

0 Codigo Civil Brasileiro define no artigo 1.471 o que 6 seguro de vida ao estabelecer:

"0 seguro de vida tern por objeto garantlr, mediante o premio anual que se ajustar, o pagamento de certa soma a deter minada ou determinadas pessoas, por morte do segurado, podendo estipular-se igualmente o pagamento dessa soma ao proprio segurado, ou terceiro, se aquele sobrevlver ao prazo de seu contrato".

05. DIREITO DOS CREDORES

0 direito dos credores no seguro de pessoas nao recebe nenhum tratamento es-

Portanto, 6 da esslncia do contrato de seguro para o caso de morte,que o pa gamento da indenizagao seja efetuado a uma determinada ou determinadas pes soas. Aquele a quern deve ser ser paga a indenizagao. chama-se beneficiario e seu

AFILIAOA A INA CORPORATION 174 REVISTADE SEGUROS

REVISTA DE SEGUROS

175

nome deve constar, embora nao obrigatoriamente, no contrato de seguro.

Sendo o segurado uma das partes contratantes do seguro de vida, 6 ele que deve designar o benefici^rio, isto aqueie que vai receber a indeniza?ao quando ocorrer a sua morte.

Como o seguro s6 pode ter como objeto a vida da pessoa com idade superior a 14 anos, de acordo com o Artigo 109 do Decreto-Lei n9 2.063 de 07,03.40, pode ocorrer muitos casos que o segurado seja incapaz civilmente e a»' quem designar^ o seu beneficiSrio nao serd mais ele, mas sim seu representante legal, em consonancia com o artigo 84 do Codigo Civil.

0 segurado pode trocar de beneflci^rlo a quaiquer .momento, respeltada as restripoes'previstas no artigo 1.473 do Codigo Civil Brasileiro que diz:

"Se o seguro nao tiver por causa declarada a garantia de alguma obrlgaqao, 6 li'clto ao segurado em quaiquer tem po, substituir o seu beneflclirio, e, sendo a apolice emitlda a ordem, Instltuir o benefici^rlo ate por ato.de ultima vontade".

As restrlQoes para a designapao de um beneflcl^rlo encontramos no artigo 1.474 do nosso Codigo Civil que estabelece:

"Nao se pode Instituir beneflclario pessoa que for legalmente Inlbida de rece ber a doaqao do seguro". 0 Codigo Ci vil Brasileiro determiha quais sao os casos em que itao pode set feito doapoes, nos artigos226 e 1.177.

Art. 226

"No casamento com infrapao do arti go 183-XI a XVI, 6 obrigatorio o regime de separapSo de bem, ruo podendo o conjuge infrator fazer doapSes ao outro".

Os casos menclonados no artigo 183 do Cbdigo Civil Brasileiro sao osseguintes;

Nao podem casar:

XI — Os sujeho ao patrio poder, tubela ou curatela, enquanto nao obtiverem, ou Ihes for suprldo o consentlmento do pal, tutor, ou-curador.

XII - As mulheres menores de 16 anos e os homens meru}res de 18.

XIII — 0 viuvo ou viuva que tiver fi-

Iho do conjuge falacido, enquanto nSo fizer Invent^rlo dos bens do casal e de partiIha aos herdelros.

XiV - A viuva ou a mulher cujo ca samento se desfez por ser nulo ou ter sido anuiado, at6 dez meses depois do camepo da viuvez ou da dissolupao da sociedade conjugal, salvo se antes de'findoesse prazo der a luz a algum filho.

XV — 0 tutor ou curador e os seus descendentes, ascendentes, irmaos, cunhados ou sobrlnhos, com a pessoa tutelada ou curatelada, enquanto nao cessar a tutela ou curatela, e nao.estiverem saldados as respectlvas contas, salvo permissao paterna ou materna manlfestada em escrito autentico ou testamento.

XVI — 0 juiz ou escrlvao e seus des cendentes, ascendentes, irmaos, cunhados ou sobrlnhos com orfao ou viuva da circunscripao territorial onde um ou outro ti ver exerci'cio, salvo llcenpa especial da autorldade judiclaria superior.

Art. 1.177

"A doapao do conjuge adultero ao seu cumplice pode ser anulada pelo outro conjuge, ou por seus herdeiros necessa ries atS dois anos depois de dissolvida a sociedade conjugal".

Porem a jurisprudencla tem abrandado o rigor da lei e hoje admite a Instltuipao da - COMPANHEIRA - como beneflcl^ria do seguro de vida.

TRIBUNAL DE ALQADA DE SAO

PAULO — "Consoante tem o Supremo Tribunal Federal distinguldo, concublna6 a amante, e a mulher do lar clandestino, oculto, velado ao olhos da sociedade, co mo pratica de bigamla e que o homem frequenta simultaneamente ao lado legitlmo e constituido segundo as leis. Companheira e a mulher que se ao homem ja separado da esposa e que apresenta a so ciedade como se legltimamente casados fossem. No teor desta orientapao, mals conforme a realidade hodierna, hS ac6rdSo deste Tribunal e do S.T.F. no qua! se frisou que, havendo distlnpao entre con cubine e companheira, 6 v^ilda a ciausula que institui beneflclaria deste seguro a

AInternacional apesettoOSendereQos maissegu]^ destepaiis.

Praca Uom Boeoo.200

Manaus/AM-CEP;60000 ,-,0

TEL.: <092)834-836e/834.8a00/aS4-lMa

fari

IVftveeu Padre BuUquio, 141 m!r<o%^2-M®S™8a2.oe3B/8a8fl8aa/2aa-oo27

Maraniilo Rua Oewoldo Cru*.724 S«iI,Ul2/MA-CEP;66000 TEL.;(COS)224.4744/288-4303

Oaut

Bus Major Facundo,733•8? e 3.- endaree

■In Orsiula do Wovti Rue Vigario Bai'iolomeu, 083-B Naial'RN -CEP; 69000 „-.o,aaB.Ba00 TEL.; (004) a22-O98W8aa-O8e0/288 9BHU

'•nambiieo RuaDonaMariaCtear. 170-1. andar K™.ri^:f&4.0992

Aracajo/SE-CRP; 49000 TEL.; (070) 22-1466

RuadaBelfiloa, 10-206ffi-8477/842-1443 r?JSre.;;o.86-10..andar.^I.CK)e;^

Uodod«a«re

Rua da QuJlanda, 80 RIO de Janeiro/RJ - CEP; 20091 TEL.;(021)a91-3U3

SQ6 Quadra 4,830 Ed. Israel Plnheiro 8.* ondar BreslUa/DP-CBP; 70300 TEL.; (061) 884-B608/8a6.003e/&83-7e44

SflauOtnlB

RuaSaoPaulo, 636- 11.', 18.° e 13? andarw

BeloHorlzouw/MO - CEP: 30000

TEL.; (031) 801.1856/80l-85se

OoUa

Av. Qoiae, 683 - Solas 1606 e 1606

aoia.-ila/QO CEP; 74000

TEL.; (062) 823-4101 /aa6-9083

KMoarawdetal

Rua l4deJulho, 1617 Balae6Se64

Campo Grande/ M9 • CEP: 70100

•TEL.;(0e7) 363-1671

SIOffEOlB

Rua Ubero BadarO, 73

860 Paulo/aP - CEP; 01000

TEL.: (011) 889-4188/880-4896

nraai

Rub LourenQO pinto, 190

(Xiriiiba/PR CEP; 80000

TEL.; (041)832-8711

luitaOtUrlaR

Rua Coetano Ueoke, 20 -9,° andar

Blumenau/SC. - 69100

TEL.: (0473) 32-DaU/28-009{}:

He OrEDdi do lol

RuaCoronelQenulno,4ai - S.'andar-Oonj 301/302

Porto Aleere/R3 • CEP; 00000

TEL.;(0612)21-6644

A16m deeeesendtowjoe, vooe poda oontar00m aCIS em ihilraartM eeoritorioe eaoalhadoe por icdb 0 pals.

'a> Internacional de SegurosI 176 REVISTADESEGUROS REVISTA DE SEGUROS 177

muJher que vivia em companhia do segurado hi longos anos."ADCOAS AD. 992/ 76.

0 benefici^rlo pode ser desfgnado per qualquer manifesta?So expressa de vontade daquele que faz o seguro. Nao havendo necessidade do consentimento do ?egarador," ba^a aquele que contrata~o seguro ou seu representante legal fazer ? indicaqao ao segurador. £ portanto, um ato unilateral do tomador do seguro, sendo tamb6m poss/vel a lnstrtulp§o de beneficiirio por ato de ultima vontade, tesiamento- ou por qualquer manlfestaCao v^lida escrita de vontade daquele que contrata o seguro. Deslgnado por ato unilateral, i essencial a notiflcagSo do segurador a respelto da Indlcapao feita, cabendo a este Inserir na apdiice o nome do beneflcldrio indicado.

Em princCpio toda designaqfo de benefici^rio 6 revog^vel por uma simples manifestagaq de vontade escrita do segurado, exceto quando o seguro tiver como causa a garanti^ de uma obrlgapSo e af 0 beneficlSrIo declarado nSo pode ser substitui'do, tornando-se uma designapSo irrevog^vel.

0 benefici^rio designado nSo tem qualquer direito, tem apenas a expectativa de um direito, que se concretlzar^ quando ocorrer a morte do segurado. Com a morte do segurado, surge o di reito pessoal >do beneficj^rio frente ao segurador, sendo inclusive o contrato de seguro de vida um tftulo executivo extra-judicial, nos termos do artigo 585-111 do COdlgo de PrOcesso Civil Brasileiro.

"A soma estipulada como beneffcio nHo est^ sujeita as obrigapoes ou d(vidasdo segurado".

Tamb6m o C6dlgo de Processo Ci vil Brasileiro, ao disciplinar os bens penhor^veis, declare no artigo 649:

Sao absolutamente impenhor^veis;

IIX -0 s^uro de vida

A deslgnaplo de beneficl^rio 6 pes soal e quando o benefici^rio for conjuge, n9o Importa se o casamento fol reallzado com comunhSo de bens ou separaplo, pois i sempre a pessoa indicada que iri receber a indenizapao.

Como a deslgnapiio de beneficiSrios em seguro de vida i livre, nao ne cessidade de ser seguida a ordem legalrnente institulda e no caso de nao haver um benefici^rio determlnado, a Indenizapfo deve ser paga de acordo com o estatuido no Oecreto Lei nP _5.384 de 08.04.43:

Art. IP — Na falta de beneficiSrio nomeado, o seguro de vida ser^ pago metade i mulher e metade aos herdelros do segurado.

§ Cinico — Na falta das pessoas acima Indicadas, serlo benefici^rios os que dentro de seis meses reclamaremo pagamento do seguro e provarem que a morte do se gurado OS prlvou de meios para proverem sua subsistShcia. Fora destes casos seri benefici^ria UniSfo.

A designap^o de benefici^rios i usual no Brasll, sendo raros os casos que nao indlcapao. A indicapao mais comum 6 a que designa como benefici^rios o conjuge e os filhos. a indicapao de administrador i praticamente inexistente entre nos.

DECRETO QUE SUPRIME ABATIMENTOS DE SEGUROS NO IR CONTRARIA A POLI'TICA DO GOVERNO PARA 0

SETOR

A retrapafo da procura de seguros, motivada pelo Decreto-lei nP 1.887/81, que ser^ tanto maior nas classes socials de manor renda, certamente provocar^ novos problemas socials, al6m de criar novos focos de pressoes sobre o \i deficlt^rlo esquema oficial da previdencia so cial. Cerca de 13,8 milhoes de pessoas {34% da populapao economicamente ativa) ganham entre 2 a 20 sal^rios mi'nimos. Na medida em que, nesse contingente, ocorra abstenpao de compra de seguros privados, 6 obvio e certo que a solupao dos problemas dai' resultantes serao transferidosa previdlncia social.

Esta observapao consta do memorial da FENASEG entregue dia 10 de novembro ao Secret^rio da Receita Federal, Sr. Francisco Dornelles, pelo Presidente e Vice-Presldente da entidade, Srs. Ch'nio Silva e Walmiro Ney Cova Martins e pelo Presidente da Associapao das Companhias de Seguros, Sr. Calo Cardoso de Almeida. Frisa o documento - dirigido ao Ministro da Fazenda, Sr. Ernane Galveas- que o Decreto lei, ao retirar o estimulo fis cal i expansao dos seguros de pessoas, entre em conflito com a maisrecente me dida da poli'tica expansionista adotada pe lo Governo em relapao a tais seguros".

-se de escorrerta norma fiscal, rigorosamente afinada com os principios doutrinarios que, na apurapao da rer>da li'quida trlbut^vel, dao lastro a figura do abati mento. Pois tal norma, identificads com o relevante interesse social existente na ex pansao dos seguros de pessoas, cuida de aliviar essa mesma expansao de unrta car^ tribut^rla a ela sem duvlda altamente pre judicial.

Os seguros de pessoas na verdade desempenham importante funpao social. Sua compra representa um claro e 6bvk> ato de poupanca, pois implica a abstenpSo de consumo presente em favor da garantia de renda futura (do indivi'duo e da familia). A necessidade dessa garantia decorre de eventos como a doenpa, a invalidez e a morte, que tornam contingentes por excelgncia nao apenas a duragao da vida hu mane, mas tamb§m a capacidade indivi dual deobter rendasdo trabalho.

0 beneficierlo' a ser pago, nao pode sofrer qualquer desconto para pagamento di'vidas ou obrigapoes do segurado, pois o artigo 1.475 do Codigo Civil Bra sileiro estabelece:

Este trabalho fol feffo pela sepSo braslleira, sub-sepao de Sao Paulo, da Associapao Internacional do Direito dos Seguros, tendo o mesmo sido elaborado peios advogados: Ayrtbn Pimentel, Angelo Artur de Miranda Fontana, Carlos de Andrade Vilhena, Fl^vio Jahrmanh Portu gal, Luciane Ferreira Lacerda, Lucy Castllho Filha, Manuel Sebastiao Soares P6voas e Therezinha de Jesus Correa.

memorial

6 o seguinte, na fntegra, o documen to elaborado pe'a FENASEG.

"SenhorMinistro Constitui justa e louv^vel tradnao, em nosso direito tribut^rio, o abatimento de prfimiosde swuros "O cdlculo da base de incidfincia do imposto de renda. Trata-

A doenpa e a invalidez - para o in divi'duo - assim como a morte de um dos seus membros - para a familia - sSo ocorr§ncias densamente carregadas de consequ§ncias financeiras. Sao essas consequ§ncias que determinam a necessidade do seguro, por ele a forma mais apropriada e eficaz de poupanpa. Isso porque, ao inv6s de arrastar-se no tempo, a acumulapao de capital tem carater instantaneo no seguro, pois este alcanpa desde logo o montante final visado pelo processo de poupanpa.

Sem adequado esquema de absorqSo das suas consequfincias financeiras. a doenpa. a invalidez e a morte transformam-se inevitavelmente em focos de gra

178

REVISTA DE SEGUROS REVISTA DE SEGUROS 179 TP" *1^. 1

vet probtemas socials. Per evitar ou minimizar problemas dessa ordem 6 que o seguros de pessoas alcanpam reconheclda e importante dimens^lo social. Daf o tratamflnto fiscal que Ihes 6 dado (ali^s, em todo Q mundo) pelo imposto de renda. Daf, na legisla^So brasileira, os prdmios de tais seguros sempre terem sido equlparados ds contribuipdes tanto para a previdSncia •ocial como para os fundos de pensdes (abertosefechados).

Agora, no entanto, os seguros de vida e de acidentes pessoais (apenas e estritamente e(es) foram exclufdos, pelo Decreto-lei nP 1.887/81, do elenco de encargos previdenci^rios deduzfveis da renda bruta, mantendo-se todas as demais contrlbuipdes e todas as outras formas de se guros contempladas pela Lei nP 4506/64, art. 99 § 3P (como, por exempio, o seguro hospitalar-operatdrio e o seguro de reembolso de despesas rh^dico-hospitalares).

Esta FederapHo, nao s6 aplaude e sufraga o Decreto-lsi nP 1887/81 porter mantido o restante do espectro de dedupdes de encargos previdenci^rlos, como in clusive advoga com veemdncia o retorno dos seguros de vida e de acidentes pessoais a esse elenco. Pois isso nada mais significa do que a preservap^o de tradicional norma tributiria, com grande densldade histdrica e de tal forma arraigada em nosso direito fiscal que, por isso mesmo con tra ela e sua manutenpfo na verdade nao se ergue nenhum motive urgente ou de interesse publico relevantev

Contr-a o abandono dessa norma, isto sim, se ergue (em 1981) a retroatlvldade do deo'eto-lei, alcanpando contratos de seguros ceiebrados durante todo o perfodo de tempo transcorrido entre o infcio do ano-base e data daquele diploma legal. E contra seu abandono, em exercfcios futuros, se ergue o relevame interes se social existente na polftica tribut^riavoltado para o'estfmulo e expansao dos seguros de pessoas.

Somar tais seguros d renda li'quida do contribuinte, em vez de subtraf-los da renda bruta, significa literalmente tribut'^-

-los - o que equivale a tornar suieltos a uma sanpSo fiscal os que, sacrlficando consume para converter essa abstenpSo em poupanpa, em Oltlma an^llse estarSo poupando ao Estado a deflagrapSo e o acumulo de novos e graves problemas. socials. Somar aqueles seguros d renda Ifquida do contribuinte 6 sujelta-ios a taxap§o ao longo de toda escala tribut^ria do Imposto de renda, aue vai dos 5 aos 55 por cento - e gerar retrapSo da procura de tais seguros em todas as camadas so cials agrupadas nos diferentes trechos daqueia escala fiscal.

Essa retrapao ocorrerd com mais Intensidade, 4 claro, nas camadas socials de nwnor nfvel de renda, exatamente as mais numerosas, por sinal. Basta dizer, Senhor Minlstro, que em 1980, para uma populapao economicamente ativa de 40,3 mlIhoes de pessoas, os seguros de Vida e de Acidentes Pessoais atingiram. apenas a arrecadapSo de pr§mios da ordem de Cr$ 24,9 bilhSes - o que corresponde ao fndice de aproximadamente de Cr$ 618,00 a mais per capita.

NSo tern qualquer fundamento, hoje em dia, a antiga suposipao de que os seguros de pessoas se limitam ^s classes socials de nfveis superiores de renda. A tais seguros habitualmente recorrem os que, por falta de recursos, n3o dispoem de meios para se resguardarem contra as incertezas do futuro. Assim, tais seguros estSo na atualldade difundidos por todas as camadas socials. Portanto, se conslderarmos (na populapSo economicamente ativa) OS que t&m renda acima de dois saleirios mfnimos (14,4 milhoes) o consume per capita de seguros de vida e de Aciden tes Pessoais 4 inferior a Cr$ 1.800,00- anuais.

Assim, a retrapao da procura de se guros, motivada pelo Decreto-iei nP 1887 /81, que ser3 tanto maior nas classes soci als de menor renda, certamente provocard novos problemas socials, al^m de criar no vos focos de pressoes sobre o deficitdrio esquema oficial de previdencia social.

Cerca de 13,8 milhoes de pessoas (34%da

pdp'ulapSo economicamente ativa) ganham entre 2 e 20 aal^rlos mfnimos. Na medlda em que, nesse contlngente, ocorra abstenp3o de compra de seguros privados, 4 6bvio e certo que a solupffo dos problemas daf resultantes serffo transferidos 3 prevlddncia social.

Na medida, aldm disso, que o Decreto-lei em referenda retire terreno ao se guro privedo, deste nSo se reduzlrSo ape nas OS efeltos da sua dimensSo social, mas tamb6m da sua dimensSo economica. Pois 4 fora de dOvida que o seguro privado, decllnando sua capacidade de captar poupanpas, perderfi tambfim expressffo na sua capacidade de investir.

Por Ciltlmo, Senhor Minlstro, permlta-nos V. Excia, lembrar que o Decreto■Lei nP 1887/81, retirando o estfmulo fiscal 4 expansSo dos seguros de pessoas, entra em conflito com a mais recente medida da polftica expanslonlsta adotada pelo Governo em relapffo a taisseguros. 0

Conselho Naclonal de Seguros Privados, exatamente para promover novo esforpo no sentldo de ampliar-sea oferta daqueies seguros, resolveu estabelecer condlpSes pa ra a concesslo de novas cartas-patentes no ramo Vida, a flm de que a operapffo da ta! ramo seja estendida a todas as companhlas em funclonamento no Pafs.

Dlante de todo o exposto, Senhor Minlstro, esta FederepSo e toda a classe seguradora esperam e confiam que nSo ser3 interromplda a longa tradlpio fiscal do abatimento (no imposto de renda) dos prdmios de seguros de vida e de Acidentes Pessoais.

Relterando a V.Excia. os protestos de elevada estima e alta consideraplfo, subscrevemo-nos, atenciosamente,

A Uniao Confiinental tern mais deBOanos. Istosignificaque eiakumaempresaexperiente, segyradesiede suasresponsabilidades. Alemdisso, ela atuaemmaisde ^ dOt.BSfis, atraoesdesi^ associadas "L'Union^ AssurancesdePans e

"LaPreservatrice". I Portanfo, euma kIA 1 empresasSlida, ondevocesesente axndamaisseguro. Quando quiserfazerqualquer tipodeseguro. indiquea Uniao Continental. Elavaitranstnitir a vore todaa seguran<;a conquistada nesses 80 anos I bem vividos.

180 REVISTA DE SEGUROS

ClfnIoSllva" Presldente

I I

;Continental

Seguros fil irURSAlSi Rio it /««'><'■ 225-5166 - Porfo Ai*gr,. T*) 21 0N4 B Ilia Ttl 223-876}■SaoLuia. Til.: 222-6879-Tereima.Til.:i22-«589-fortalna.Til: 226^16 ■CampoGravdt.Ttl 621-81 '8CuStJ r'f® " 'ACSNCUS: Til 252^52 Cuntlba. lil.-i^i - Btltm. Til.: 223-318i Sdo Paulo. Til. 220-8088 REVISTA DE SEGUROS 181

'

CAPITALIZAgAO DA EMPRESA SEGURADORA

Este trabalho, elaborado pelo FENASEG, foi apresentado i XVIII Conferencia Hemisf6rica de Seguros, em Acapuico (Mexico), novembro de 1981.

Na eQuagao do crescimento empre»rial, o processo de capitaliza?ao 6 uma varISvel de suma e notdrla importSncia. Sobretudo na empresa seguradora, que em regra nao dispoe de fontes externas para financiar capital de giro necessirlo a sua expansao.

PECULIARIDADES DO SEGURO

A prdpria natureza da operapao de seguro dd caracterf^sticas peculiares h estrutura financeira e patrimonial da empre sa seguradora. Nessa estrutura, dois componentes avultam como fiadores da pre serve^ do ettado de solv§ncla da em presa:

U 0 fndice de cdbertura das reservas ttenicas;

2) O I'ndlcede proporcionalidadeentre o volume das opera^oes de seguros e o patrimonio llquido da empresa, definido este ultimo como a soma alg^brlca de capital realizado, reservas livres e prejufzos contabillzados.

0 segundo desses indices da, realmente, boa medlda do reforpo que o pa trimonio acrescenta a capacidade de solvSncia da empresa. Ai' se localiza, portanto, um componente estrutural quedeveacompanhar e refletlr, de forma dinamica, as mutiveis circunstancias em que i exercida a atividade seguradora, nsio s6

na prdpria empresa mas,tambdm, no mercado onde ela atua.

concentraqAg de capitais SEGURADOS

As circunstancias que condicionam o exercfcio da atividade seguradora sao em parte endogenas, Inerentes ao seguro e ^ empresa seguradora. Mas em grande parte sSo tambdm exdgenas, entre estas predominando as que resultam do ambiente econpmico no qual a atividade seguradora esteja inserida. Esse tipo de vari^vel ex6gena tern transformado de maneira Cons tanta e substancial — e num ritmo crescente — as condigoes de atuapao do se guro. Pols a civilizaqao industrial, substituindo o homem pela mSquina, orientou o avango tecnoldgico no sentido de conquistas que t§m representado, sempre, nao so um crescimento exponencial de capacidade produtiva, mastamb^m uma participaqao cada vez mais intenslva e extensiva de capital (ativos fi'sicos) no processo de produgao (de bens e at6 de servigos).

Esse traqo marcante da civilizapao industrial — que 6 o processo de ascendencia do capital como fator de produgao, em crescente numero de atividade economicas — tem acarretado para a empresa se guradora o problema da permanente atualizapao da sua capacidade de aceitar e de reter responsabilidade. Um problema por sinal que ao longo do tempo, com o vulto crescente de capitals segurados por unidade de risco, transferiu-se cada vez /nais da orbita menor em que circula a em presa seguradora, para o espago maior em

pdp'uiaqSo economicamente ativa) ganham entre 2 e 20 saldrlos m(nimos. Na medlda em que, nesse contingente, ocorra abstenglo de compra de seguros privados, 6 6bvio e certo que a solu(?So dos prcblemas daC resultantes serSo transferidos h previddncia social.

Na medida, al6m disso, que o Decreto-lei em referSncia retire terreno ao se guro privado, deste nSo se reduzlrSo apenas OS ef'^eitos da sua dimensSo social, mas tamb6m da sua dimensao economica. Pois 6 iors de dilvida que o seguro privado, declinando sua capacidade da captar poupanpas, perder^ tamb^m exprassSTo na sua capacidade de investir.

Por ultimo, Senhor Ministro, permita-nos V. Excia. lembrar que o Decreto-Lei n9 1887/81, retirando o estfmulo fiscal S expansffo dos seguros de pessoas, entra em conflito com a mais recente medida da polftica expansionista adotada pelo Governo em relapSo a tais seguros.0

Conselho Nacional de Seguros Privados, exatamente para promover novo esforpo no sentido de ampiiar-se a oferta daqueles seguros, resolveu estabelecer condlpSes pa ra a concessiio de novas cartas-patentes no ramo Vida, a fim de que a operapffo detal ramo seja estendida a todas as companhlasem funcionamento no Pafs.

Diante de todo o exposto, Senhor Ministro, esta Federapio e toda a ciasse seguradora esperam e confiam que nao ser^ interrompida a longa tradipSo fiscal do abatimento (no imposto de renda) dos pr§mios de seguros de vida e de Acidentes Pessoais.

Reiterando a V.Excie. os protestos de elevada estima e alta considerapio, subscrevemo-nos, atenciosamente,

ClfnioSilva" Presidente

A Uniao Conti^ nental tem mats ^BOanos. Istosignificaque eiaiumaempresaexperienU, segpmdesiede suasresponsabilidades.

A\km disso, ela atuaemmaisde

"LaPreservatrice'! Portanto, e uma empresasdlida, onde voce sesente atnda mais seguro. (^urndoquiserfcaer qualquer tipo de seguro. indique a Unido Continental. Ela vai transmitir a voce toda asegurant^a conquistada nesses80 anos hem vividos.

182 REVISTA DE SEGUROS

s^ratodavida.

de Paris e Unido iContinental Seguros

Assurances

« v-1 lB«AiS,Rio de taniiro. Ttl.:Zi3-7622 ■ Sao Paulo. Tel.: 22^088 ■ Btio Homonle.Til. 225-5166 - Porro Alegn Tel 21.ONI UJS762 ■ sao Luis. Til.:222-6S79 ■ Tensma Tel.:222-8589 ■ Fortaleta. Tel.:226^16 ■ Campo Grande. Tel 624-81 S"f'iJ rid 1821-Recife Tel.:22-2936-Salvador Tel.: 242-1250 - Bhimenau.Tel: 22-068d » ^GtNClAS:Manaut j- , 232-6852 CuHtiba.rW.:224-1821 Metre. T.I. - Sao Paulo. T.I 220-8083 REVISTA DE SEGUROS 181

CAPITALIZAgAO DA EMPRESA SEGURADORA

Este trabalho, elaborado pelo FENASEG, foi apresentado ^ XVIII Conferencia Hemlsf^rica de Seguros, em Acapuico (Mexico), novembro de 1981.

Na equagao do crescimento empresarial, 0 processo de capitalizapSo 6 uma varlivel de suma e notdria ImportSncia. Sobretudo na empresa seguradora, que em regra nao dispoe de fontes externas para financiar capital de giro neceSs^rio a sua expansSo.

PECULIAR1DADES DO SEGURO

A pr6pria natureza da operapao de seguro da caracterfsticas pecuiiares a estrutura financeira e patrimonial da empre sa seguradora. Nessa estrutura, dois componentes avuham como fladores da preserva^ do estado de solvSncia da em presa:

U O frKlice de cobertura das reser ves t6cnicas;

2)0Yndice de proporcionalidade entre o volume das operapoes de seguros e o patrimdnio ifquido da empresa, definido este ultimo como a soma alg^brica de capital realizado, reserves livres e prejui'zos contabilizados.

0 segundo desses indices da, realmente, boa medida do reforgo que o patrimonio acrescenta a capacidade de soivSncia da empresa. Af se localize, portanto, um componente estrutural que deve acompanhar e refletir, de forma dinlmica, as mutdveis circunstSncias em que 6 exercida a atividade seguradora, nao s6

na pr6pria empresa mas,tamb6m, no mercado onde ela atua.

CONCENTRAgAO DE CAPITA1S SEGURADOS

As circunstancias que condlcionam o exercicio da atividade seguradora sao em parte endogenas, Inerentes ao seguro e k empresa seguradora. Mas em grande parte sao tamb6m exdgenas, entre estas predominando as que resultam do ambiente econpmico no qua! e atividade seguradora esteja inserida. Esse tipo de vari^vel ex6gena tern transformado de maneira constante e substancial — e num ritmo crescente — as condipdes de atuapao do se guro. Pols a civilizapao industrial, substituindo o homem pela mdquina, orlentou o avanpo tecnologico no sentido de conqulstas que tern representado, sempre, nao so um crescimento exponencial de capacidade produtiva, mas tamb^m uma participapao cada vez mais intensiva e extensiva de capital (ativos fisicos) no processo de produpao (de bens e at^ de servipos).

Esse trapo marcante da civilizapao industrial — que 6 o processo de ascendencia do capital como fator de produpao, em crescente numero de atividade economicas — tern acarretado para a empresa se guradora o problema da permanente atualizapfo da sua capacidade de acehar e de reter responsabilidade. Um problema por sinal que ao longo do tempo, cam o vulto crescente de capitals segurados por unidade de risco, transferiu-se cada vez ,mais da orbita menor em que circula a em presa seguradora, para o espapo maior em

que se movimenta todo o mercado segurador.

MARGEMDE SOLVENCIA

' A solv&ncia da empresa seguradora, decerto uma preocupapao nunca ausente em ^poca alguma, passou inegavelmehte a adquirir nova e maior finfase na medida em que essa empresa, vendo agigantarem-se OS riscos a ela propostos, sentiu a necessidade de mudar cada vez mais o seu prbprio porte economico.

Os mecanismos atuais de ajustamento de empresa seguradora ao meio-amblente economico, entre eles podendo-se inscrever a chamada "margem de soivfincia", at6 certo ponto constituem projepoes, na ^rea do seguro, da evolupSo ocorrida a longo prazo nos sistemas e t6cnicas de produpao da sociedade industrial.

Cabe indagar, no entanto,at6 onde e em que medida deve ser conduzido o processo de capitalizapao da empresa se guradora, a fim de que seu patrimonto possa dar respaldo ^s crescente responsabilidades para ela derivadasda concentrate de capitals nos riscos segurados. Essa indagapSo suscita, antes de qualquer resposta, algumas ponderapoes.

Se a tecnologia moderna provocou o advento do fendmeno da intensificapSo de 'capital, a verdade i que isso ocorreu em maior escala apenas em alguns setores produtivos. No Brasil, por exempio, que ja tem uma economia razoavelmente industrializada, as empresas com menos de 100 empregados representam 99.53 do total das existentes. No setor industrial, aquelas empresas respondem por 46,5% dos empregados e por 37% da produpao.

Nao se pode negar ou esconder o importante papel que ainda desempenham a pequena e a m6dia empresa, no mundo, de hcje, e at6 mesmo nas grandes economias. Portanto, a empresa seguradora, longe do imperativo de dlmensionar seu patrimonio em funpao do porte assumido pelos setores industrials de menor intensidade de capital, deve antes empenhar-se num processo de massificapao do seguro, procurando exaurir todas as reservas potenciais de clientes e de negocios que, no mercado, ainda-oferepam a pequena e a m6dia empresa. Pols 6 sabido que, em relapfo as necessidades de cobertura de grande empresa, tanto quanto em relapio aos desnfveis provocados pelo atendfrnento de tais necessidades, o mercado segura-

A nsiCONFIOilMCIA

CIA. NACIONAL DE SEGUROS GERAI8 lum.•rrprsw do SSTEMA PMANCEBO BANCCRANTES1

Provisoes T6cnicas em Cr$ 349.650.170,11 380.291.321,12 30/11/81 Cr$

Patrimonio Li'quido....

MATRIZ: Rio de Janeiro, RJ.

Prapa Pio X,78 - 4P e 5P andares. Tel.: 253-4922

"OPERA EM TODOS OS RAMOS DE SEGURO"

SUCURSAIS

e- Dai.in Belo Horizonte, Curitiba. Manaus, Bel6m, Fortaleza, Recife e Brasi'lia ^ ' DIRETORIA

Presidente: Dr. Gilberto de Andrade Faria

Diretores: Oswaldo Francisco Costa, S6rgio Ribeiro. Behring e Jos6 Monteiro

182

REVISTA DE SEGURO.®

REVISTA DE SEGUROS 183

DO lUUNHO DO BRASIL

dor pode valer-se de recurscs e procedimentos.tecnicos (e nao somente economico-financeiros) para amenizar o impacto daqueles desni'veis. A massificapao do seguro e, alias, urn desses recursos.

Uma adequada e rigorosa poli'tlca t^cnica, capaz de manter em fndices ra. zo^veis o risco m^dio das carteirassoperadas pela empresa seguradora. Na verdade, n§o 6 exatamente o volume dos premios arrecadados, mas sua distribuipao pelas classes de negocios aceitos, o que pode

constituir IndicaQao das necessldades de capitailzapao da empresa seguradora, a fim de que seu patrimonio se ajuste, em termos de respaldo, ao risco m6dlo e aos desvios de sinistralidade das carteiras operadas.

Assim, como resposta a indagagao feita sobre os rumos e dlretrizes do processo de capitalizagao da empresa segura dora, pode-se dizer que o mais conveniente seria os mercados de seguros se prepararem, antes de tudo, com informa-

^QapmJb

SEGURADORA SA

C.G.C.n9 01.556.539/0001-94

Capital e Reserves-Cr$ 650.000.000,00

GENTE UNIDA £ MAIS 8EGUR0

Rut Mirochil Ploflino n?16/5P. 6? 200B0

TP. ondorii

RuoMitocMI Ploilino nPl9«?indir »oaO

BuoSle Bonto, BPS, 3? tt^dir 01011

R. CoL Ginuiiw. *21. 8? f*!*' 90000

R, Eiplrito Sirto. 016, 79 ondir 30000

Ed. Embrivi

PCA Gol. Oifirto, *37, IP indor 80000 RgilB, tt?297

FEDERAL OE SEGUROS 8.A. (c/Garantia do Governo Federal)

RuaUruguaiana,174-21^andar.-Rio-RJ.TeL 242-6090 SUCURSAIS

Ruo Coroo Sonto, 39/*l. t?»nd»r *0000

Bd. Lincoln

Rui Pofboyro Silvo, 111, 7? «rdor 00000 »/701'70*

Av. Jironlnw Momolio, II*. TPindor 29000 1/702/708

RMor Oomtrdi!Sui, Ed.Sfc P»uto, 70000

Grueoi 211/210

Av- Gowrnvclor M»icft«r. 652 OP 66000

Av. Set* d* Sftimbre, 1261 cort), 200 I 09000

TODOS ESTADOS 184 REVISTA DE SEGUP'

EM

MATRIX RIo d« J*Mlm SUCURSAIS Ria di Jamln St> Ptulo Porte Aligrt Bole HoclBfllo CurKIbi Goionio SIhider Fottilot* VltArio BrvRIi BoMm htaruut RJ Ri SP RS MG PR GO BA CE ES DP PA AM CEP

TELEFONES 263-1777 263-3935 263-9936 263-6936 263-1777 263-4886 37 -0534 33 -1744 33 -1209 226-3311 226-3807 224-7215 224-0476 224-1674 224-0362 242-5828 242-7575 231-2339 223-7000 226-4576 223-6100 222-8739 232-6495 SISTEMA • EMPRESA DO REVISTA DE SEGUROS 185

?5o estatfstica em condi?oes de propercionar-lhes melhor conhecimento nao s6 da estrutura de produgao da economia mas tamb^m, per via de consequSncia, do perfll da dlstribuigao de capitals segurados pelos diferentes setores produtlvos. Na medida em que, desse modo, tamb6m haja melhor conhecimento do rlsco m6dio das opera?6es e das carteiras, haver^ base mais s6lida para o dimensionamento do processo de capitalizapao e da funpao por este desempenhada com elemento de reforco da soivabllidade da empresa

INFLAQAO

A Infla^So 6 por seu turno fatorque Interfere rw prpcesso de capitalizapao. Essa interferSncia decorre dos efeitos provocados tarrto no crescimento do mercado de seguros (per vezes at6 mesmo ne gative, em termos de arrecadapSo de pr§mios) como, air>da, nos fndices de lucratividade da empresa seguradora.

0 efeito mais imediato 6 o qoe se traduz no crescents descompasso entre o fndlce de inflapSo e os valores em jogo na operapS'o do seguro. Isso exige da em presa seguradora uma poh'tica de comercializapSo cada vez mais atenta e eficaz em relapSo ao objetivo imperioso de conseguir, no mais alto gr^u possfvel, a atualizapSo de caprtais segurados nos negocios das suas carteiras. Esse 6 urn problema de "marketing", cujas solupoes se afeipoam Ss caracten'stlcas de cada ramo de seguro e ao contexto de cada economia.

Para citar apenas urn exempio, aqui pode ser feita referencia ao seguro de automoveis {danosao vei'culo). cuja frequencia maior de sinistros torna essa carteira bem mais vulneravel ^ inflapSo. A experiencia brasileira nos anos recentes (quando a acelerapao do processo Inflacionarlo abreviou cada vez mais os ciclos de aumento dos custos de reoaracoes dos vefculos) levou a medidas e solupoes adaptadas Ss caracteri'sticas locals dos fenomenos que afetam aquela carteira de seguros. Entre as medidas postas em pratica merecem destaque;

1) a implantapSo de um sistema tarif^rio h base de taxas representativas dos prepos de reposipao das avarlas dos vefculos;

2) a revisao periodica dos prepos de reposipao atrav6s de mdices estatfsti; cos fornecidos por instituipl'o neutra de pesquisas economicas (Fundapao Getulio Vargas), instituipao essa contratada para a coleta de dados sobre as variapoes de pre pos de pepas e mao-de-obra e elaborapSo dos respectivos fndices;

3) criapao de sistema de participapao obrigatoria do segurado no dano indenizavel, calculada apos a apltcapao da franquia tradicional no ramo, crescen do percentualmente essa particlpapao nos sucessivos sinistros ocorrldos no perfodo de vigincia do mesmo seguro.

Outro efeito da inflapao, de igual ou at6 de maior Importancia para o pro cesso de capitalizapao da empresa segura dora, 6 que atinge a expressao monet^ria dos valores cont^beisdo patrimonio Ifquido.

A experiSncia brasileira, por exem pio, atrav^s de sucessivos mecanismosde correpSo instltufdos para as empresas em geral, chegou ao aperfeipoamento mais recente do sistema introduzido pela nova lei de sociedades anonimas, promulgada em 15 de dezembro de 1976.

De acordo com tal sistema, sao corrigidas, com base nos fndices oficiais de desvalorizapao da moeda:

1) os saldos das contas do patrimo nio Ifquido;

2) os custos de aquisip§o dos elementos do ativo permanente (que sao os elementos empregados na execupao dos objetivos permanentes das empresas), os sal dos das contas de depreciapao, amortlzapao e exaustao, eas provisoes para perdas.

Essas correpoes, al6m de permitirem a atualizapao dos valores contabeis das menclonadas contas, sao ainda feitas de modo a'que os resultados da empresa sejam expurgados dos efeitos da inflapSo. Assim, OS lucres reals nao sofrem distorpoes que os exponham a sucpao de exces-

siva sobre carga do Imposto sobre a renda, reduzindo-lhes o papal desempenhado na capitalizapao da empresa.

CONCLUSOES

0 processo de capitalizapao da em presa seguradora 6 essenclai, nao apenas ao crescimento dela propria, mastamb^m h evolupao do mercado de seguros e capacidade desta para responder as pressoes da demanda de coberturas, em contfnua expansao na economia moderna.

Essas pressoes podem, entre outras origens, derivar do processo de acumulapao de capital da economia (com tendencia para concentrapao em determinados setores produtivos). Mas tambem po dem derivar de efeitos produzidos pelo fenomeno da inflapao.

A contlnuidade indlspensavel do pro cesso de capitalizapao e objetivo que deve ser perseguido, no entanto, em funpao das circunstancias e caracteri'sticas de cada contexto economicc que condiclona o exercicio da atlvidade seguradora, Mas per seguido com o maximo possivel de analise e conhecimento (inclusive de solida e suficiente informapao estatistica), a fim de serem corretamente identificadas e dlmensionadas as efetivas necessidades patrlmo-

nials da empresa seguradora. Essas neces sidades devem sempre ser equaclonadas nos termos das exigencias provocadas tanto pelas mudanpas de perfil que fatores tecnologicos, fi'sicos e econoniicos tenham processado nos riscos seguraveis, quanto pela erosao decorrente dos efeitos produzidos pelo fenomeno da desvalorizapao monetaria.