I

DE 60 ANOS EM CIRCULAQAO Hospite^ jjaita" fazer e JULHO DE 1981

MAIS

Assoclodo oo BRADESCO

DELEGACIA DIVULGA REGRAS PARA SUA SEGURANÇA E DO SEU CARRO

Não abra a porta do seu carro para um estranho. Não dê caronas. Néo deixe as chaves do seu carro com guardadores. Eles poderão reproduzi-las. Se alguém lhe pedir ajuda em local ermo: vá até t1m telefone· e "MAND,E" ajuda. NÃO PAREI Viaje com as portas do seu carro trancadas e os vidros semi-suspensos. Estas são algumas das 14 regras, elaboradas e distribuídas recentemente peta Delegacia de Roubos e Furtos de Automóveis.

se V. for surpreendido por um ladrão - adverte aquela Del�acia especializada, coopere, não seja um herói. Ele, o ladrão, vem disposto a tudo e leva a vantagem do elemento surpresa. Seus reflexos estão prontos a rebater qualquer reação sua.

REGRAS

Abaixo, reproduzimos os 14 itens das"Regras Para sua Segurança e de seu Carro":

REGRAS PARA SUA SEGURANÇA E DO SEU CARRO

'

1) Cultive o hábito de "OLHAR" ao redor de seu carro, antes d� se aprox1imar para abr(-lo. Olhe para o seu interior antes de entrar; um intruso pode estar escondido atrás dos bancos.

2) Evite estacionar em locais ermos e escuros. Procure locais habitados e iluminados. Antes de estacionar, verifique se não há pessoas suspeitas nas proximidades.

3) Toque a buzina se um estranho se apresentar como uma ameaça.

4) Quando estacionar, feche inteiramente o carro, mesmo que vá deixá-lo apenas alguns minutos.

5) Não deixe "NUNCA" os seus documentos no porta-luvas, nem deixe à �os tra (ou mesmo sob os bancos) embrulhos, pastas, bolsas. Quando tiver que deixá-los, coloque-os na mala do carro.

6) Se o seu carro não funcionar, coloque o triângulo de segurança, tranque o veículo e procure assistência especializada. O seu carro pode ter sido enguiçado deliberadamente. Não aceite ofertas de assistência que não pediu.

7) Não abra a porta do seu carro para um estranho. Não dê caronas.

8) Não deixe as chaves do seu carro com guardadores. Eles poderão reproduzi-las.

9) Deixe apenas a chave de ignição com o seu "GARAGISTA". Retire do carro os seus documentos de identificação.

10) Viaje com as portas do s�u carro trancadas e os vidros semi-suspensos.

11) Tenha sempre um sistema de segurança em seu carro. Até uma corrente com um cadeado cria mais um obstáculo para o ladrão.

12) Se alguém lhe pedir ajuda em local ermo, vá até um telefone e "MANDE" ajuda. NÃO PAREI

13) & alguém tentar entrar em seu carro em uma parada obrigatória ou em um sinal, "TOQUE A BUZINA" e vá em frente, mesmo que seja preciso avançar o sinal. Geralmente, você sempre poderá dobrar à direita, diminuindo os riscos.

14) Se, Contudo, for surpreendido por um ladrão, coopere, não seja um herói. Ele vem disposto a tudo e leva a vantagem do elemento surpresa. Seus reflexos es• tão prontos a rebater qualquer reação sua. Procure, entretanto, fixar a imagem do ladrão, seus traços fisionômicos, cor, altura, peso, idade provável,.sinais particulares, trajes, para ajudar a polícia identificá-lo mi:iiS tarde.

Para � entendedor,umgráficobasta. l;;lAtlântica-Boavista Seguros

1

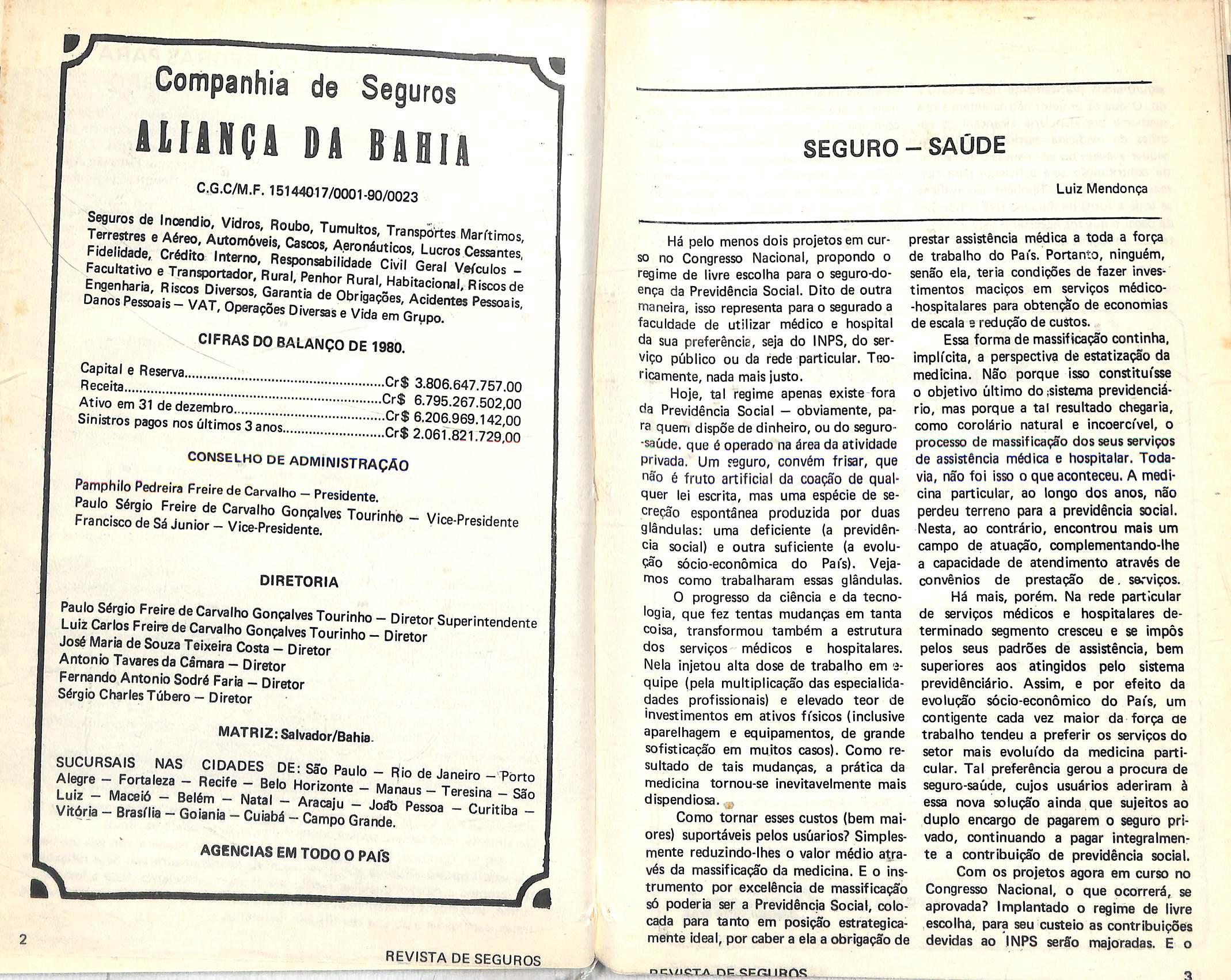

Coftipanhia de Seguros D1 BIHIA

C.G.C/M.F. 15144017/0001-90/0023

^ pfcuS Civil Ge™^-'

Engenharia, Riscos Diversos, Garantia

Danos Pessoals- VAT Ooeracnicc n- ^'^'■'93?oes, Aclderrtes Pessoais, VMI, Opera?oes Diversase Vida em Grypo.

CIFRAS DO BALANQO DE 1980,

Capital e Reserva Receita

3-806.647.757.00

Ativo em 31 de dezembro 6.795.267.502,00

sini«ros pages nos «tinsps

CONSELHO DE ADMInISTRAQAG

PamphiloPedreir, FreirsdsCarvaihe- Prasldente.

DIRETORIA

Jos6 Maria de Souza Telxeira Costa - Diretor

Antonio Tavaresda Camara - Diretor

Fernando Antonio Sodr6 Faria - Diretor

Sdrglo CharlesTObero - Diretor

MATRIZ: Salvador/Bahia.

SEGURO-SAUDE

Luiz Mendon^

Ha pelo menos dois projetos em cur- prestar assistSncia mWica a toda a for?a so no Congresso Nacional, propondo o regime de livre escoiha para o seguro-doenga da Previdencia Social. Dito de outra maneira, isso representa para o segurado a faculdade de utillzar m§dico e hospital da sua preference, seja do INPS, do ser-

de trabalho do Pai's. Portanto, ningu6m, senSo ela, teria condipoes de fazer inves^ timentos macigos em servigos mfedico-hospitalares para obtem^o de economias de escala s redugao de custos.

Essa forma de massificagSo continha, vi?o pCiblico ou da rede particular. Teo- implicita, a perspective de estatizagao da ricamente, nada mais justo. medicina. NSo porque i^ constituisse

Hoje, tal regime apenas existe fora o objetivo ultimo doisistenta prevldenci^da Previdencia Social — obviamente, pa- rio, mas porque a tal resultado chegaria, ta quem dispoe de dinheiro, ou do seguro- como corol^rio natural e incoercivel, o •saude. que 6 operado na ^rea da atividade processo de massiflcagSo dos seus servigos privada, Um fsguro, conv6m frisar, que de assistSncia m6dica e hospitalar. Todanao t fruto artificial da coagao de qual- via, ncio fol isso o que aconteceu. A medi* quer lei escrita, mas uma especie de se- cina particular, ao longo dos anos, nao cregao espontSnea produzida por dues perdeu terreno para a previdencia social, glandulas: uma deficiente (a previd§n- Nesta, ao contr^rio, encontrou mais um cia social) e outra suficiente (a evoiu?3o s6cio-econ6mica do Pai's). Vejaitios como trabalharam essas glandules.

0 progresso da ciencia e da tecno'ogia, que fez tentas mudangas em tanta coisa, transformou tamb§m a estrutura dos servigos medicos e hospitalares. Nela injetou alta dose de trabalho em equipe (pela multiplicagao das especialidadades profissionais) e elevado teor de 'nvestimentos em ativos fi'sicos (inclusive

Alegre- Fortalezf- Redft'^i^Belo^Ho^zon^ ManliV'

SUCURSAIS

Luiz - Maceid - Beldm - Natal - Aracalu - io«^ d " S3o

Vitdra-Brasflia-Gpiania-CuiaM-CamioGrand?

campo de atuagao, complementando-lhe a capacidade de atendimento atravSs de convSnios de prestagSo de. servigos. Hi mais, por^m. Na rede particular de servigos medicos e hospitalares determinado segmento cresceu e se impos pelos seus padroes de assistencia, bem superiores aos atingidos pelo sistema previdencldrio. Assim, e por efeito da evolug§o soclo-economico do Pai's, um contigente cada vez maior da forga de aparelhagem e equipamentos, de grande trabalho tendeu a preferir os servigos do sofisticagao em muitos cases). Como re sultado de tais mudangas, a prdtica da medicina tornou-se inevitavelmente mais dispendiosa.

Como tornar esses custos (bem mai-

te a contribulgS'o de previdencia social. Com OS projetos agora em curso no Congresso Nacional, o que ocorrere, se aprovada? Implantado o regime de livre escoiha, para seu custelo as contribulgSes devidas ao INPS serSo majoradas. E o

setor mais evolui'do da medicina parti cular. Tal preferSncia gerou a procure de seguro-saude, cujos usu^rios aderiram h essa nova soiugSo ainda que sujeitos ao dupio encargo de pagarem o seguro priores) suport^veis pelos usuarios? Simples- vado, continuando a pagar integralmenr mente reduzlndo-lhes o valor m6dio atrav6s da massificagao da medicina. E o instrumento por excelSncia de massificagao s6 poderia ser a Previdencia Social, colocada para tanto em posigao estrategicamente ideal, por caber a ela a obrigagao de

w,

~

EM TODO 0 PAfS REVISTA DE SEGUROS 4

" ~

AGENCIAS

OKiiJSXA.

a

OE..Sl=GlJfiC^.

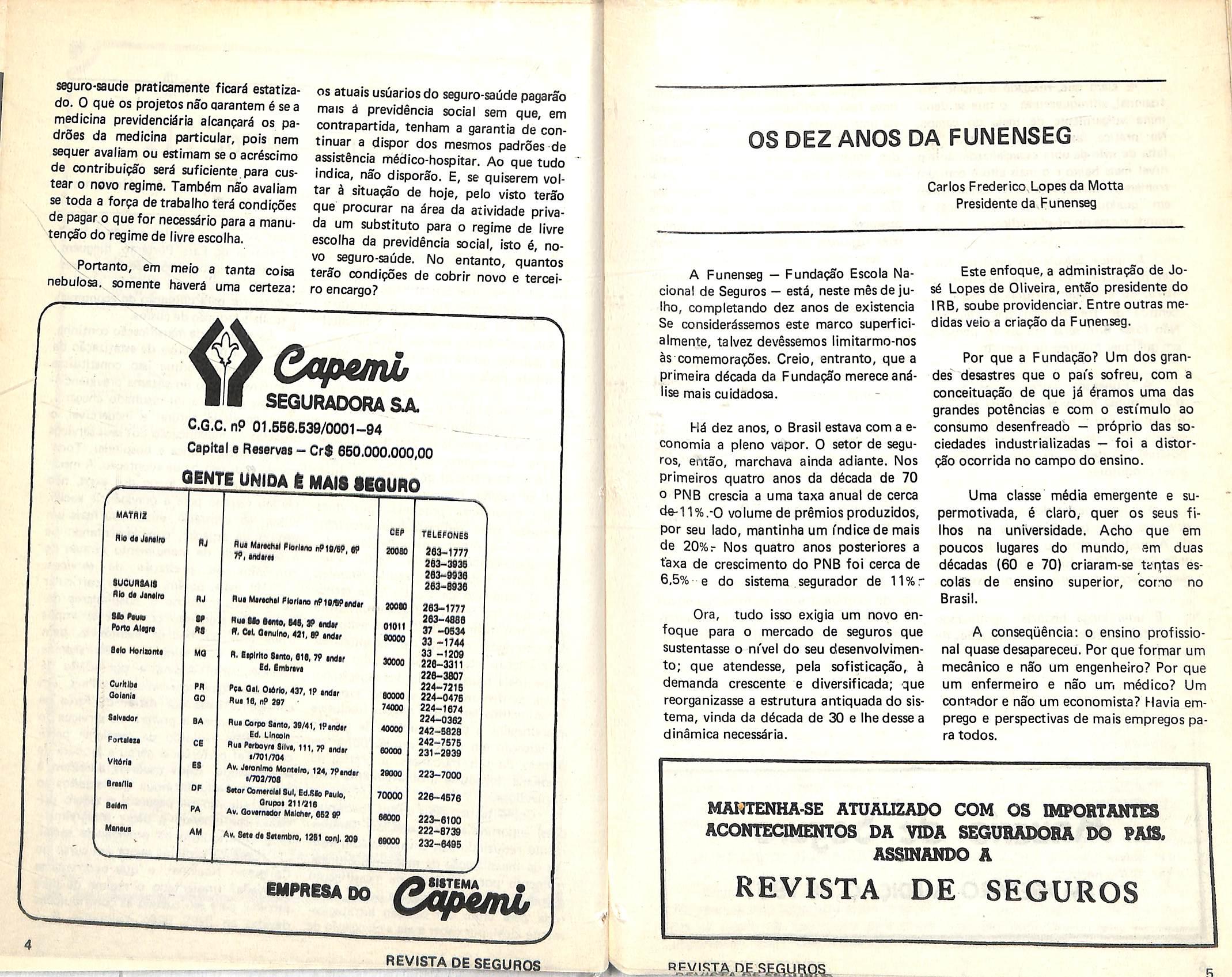

seguro-saude praticamente flcar^ estatlzado. 0 que os projetos nao aarantem 6 se a mediclna previdencWria alcanpari os padraes da medicina particular, pois nem sequer avaliam ou estimam sec acr^scimo de contribulpao ser^ suficiente para custear o novo regime. Tamb6m nffo avaliam se toda a forpa de trabalho ter^ condlfoes de pagar o que for necess^rlo para a manuten?ao do regime de llvre escolha.

Portanto, em meio a tanta colsa nebulosa, somente havera uma certeza:

OS atuais usOartos do seguro-saude pagarao mats a previdencia social sem que, em contrapartida, tenham a garantia de continuar a dispor dos mesmos padroes de assistSncia m6dico-hospltar. Ao que tudo Indica, nao disporao. E, se quiserem voltar a situagao de hoje, pelo visto terfo que procurer na area da atividade privada urn substitute para o regime de llvre escolha da previdencia social, isto a, no vo seguro-aude. No entanto, quantos terS'o condipdes de cobrir novo e terceiro encargo?

C/xfwnL

SEGURADORA &A.

C.G.C. nP 01.BB6.B39/0001-94

Capital e Raservaa - Cr$ BBO,000.000,00

I MATflll

HV diJMilw lU MtnHtill Alorlino nP IB/W,|p

Ml Phm

tato AMin

AJ m At

Aui MirMii Alorliiw Aw y,IMH,Ml,IP^

A- W,fltnulH, 411, » indi,

0ilo HsrlKmi MS A. Iipiriie limo,lie, TP intfif Id. Ifflbnvi

- Curltlbi

OoImIi AA ao

lilvidar

ron*t«u

VMrli

Brairiii

siMm

OS DEZ ANOS DA FUNENSEG

Carlos Frederlco,Lopes da Motta Presidente da Funenseg

BA Cl 11 OA AA

A«, Oil. Oi6flo, 437, IP indir

Au* IB, ftp 207 '

Aw Corpo Binto, 3B/41, IPindir Ed, LInoBin Aui Atrboyri liivi, ni.TP iftdir 1/701/704

Av. Jironlirn MsnttliB, lai, TPindu

•/702/70a

Biiof Carwretil Bui, Bd.Bfe Piute, Orupei 211116

Av. OoMmMor IMleftir, 682 BP

Mmmm AM A», BitidiSfiunbra, 1281 oen), 209

A Funenseg — FundapSo Escola Nacional de Seguros — estS, neste mSs de juIho, completando dez anos de existencia

Se consider^ssemos este marco superficlalmente, talvez devessemos limitarmo-nos Ss comemoraooes. Creio, entranto, que a primeira d^cada da Funda?So merecean^lise mais cuidadosa.

dez anos, o Brasil estava com a economia a pleno vapor. 0 setor de segu ros, entao, marchava ainda adiante. Nos primeiros quatro anos da d6cada de 70 o PNB crescia a uma taxa anual de cerca cte-11%.-0 volume de premios produzidos, por seu lado, mantinha um mdlcede mais de 20%.- Nos quatro anos posteriores a t'axa de crescimento do PNB foi cerca de 6,5% e do sistema segurador de 11%r

Ora, tudo isso exigia um novo en foque para o mercado de seguros que sustentasse o ni'vel do seu desenvolvimento; que atendesse, pela sofisticapao, k demanda crescente e diversificada; que reorganizasse a estrutura antiquada do sis tema, vinda da d^cada de 30 e Ihedessea dinamica necess^ria.

Este enfoque, a administracSo de Jos^ Lopes de Oliveira, entao presidente do IRB, soube providenciar. Entre outras medidas veio a criapao da Funenseg.

Por que a Fundapao? Um dos grandes desastres que o pai's sofreu, com a conceituagao de que jd 4ramos uma das grandes potenclas e com o esii'mulo ao consumo desenfreadb — prdprio das sociedades industrializadas — foi a distorpSo ocorrida no campo do ensino.

Uma classe m^dia emergente e supermotivada, 6 clarb, quer os seus fiihos na universidade. Acho que em poucos lugares do mundo, em duas d6cadas (60 e 70) criaram-se teqtas escolas de ensino superior, corno no Brasil.

A conseqiiencia: o ensino profissional quase desapareceu. For que formar um mecanico e nao um engenheiro? Por que um enfermeiro e nao urr. medico? Um contedor e nao um economista? Uavia emprego e perspectivas de maisempregos pa ra todos.

19,

Alt

MdwM lUeURlAII

4« JHWIro

»0M 20010 OlOII NCOO aoooo aoooo 74000 2fl»-1777 263>393S ass-sesfl 303-6936 203-1777 363-4609 97 -0634 33 -1744 33 -t209 236-3311 336-3807 324-7316 234-0476 234-1674 224-0362 242-8636 343-7676 231-3939 223-7000 226-4676 223-6100 222-8730 233-6466 a««KADo Clapkml "TREVISTA pE SEGUROS ^ •

ACONTECIMENTOS DA VIDA SEGURADORA DO PAS. ASSINANDO

MAt^TENHA-SE ATUAUZADO COM OS IMPORTANTES

A REVISTA DE SEGUROS

£ ciaro que, relegado o ensino profissional, enfraqueceu-se o que se denomina vulgarmente de m^io do campb. Na prdtica, as empresas ficaram, per falta de mSo-de-obra especializada, com o nt'vel mais baixo e o mais alto e com um tremendp vazio no que 6 fundamental em qualquer atividade econdmica: a grande massa do ni'vel rnMtco.

A dntca v^lvula no processo foi a Lei nP 6.297, de 15 de dezembro de 1975, ao conceder estfmulos fiscals aos centros de treinamento das empresas. Nio fosse isto, seria Impossrvel pensar-se em qualquer hipdtese de reversS'o.

A Punenseg nasceu antes da Lei « 6.297, nuhia antevisifo de toda esta problemdtica. Foi e e, no setor de seguro, o grande fator de corre^o, na medtda do possfvej, do desvio ocorrido em todas as ireas produtoras.

At6 hoje, nestes dez anos transcorrldos, ora sob a previd§ncia de Thedbhilo de Azeredo Santos ou sob a dire^o de Joffo Carlos Vital, foram treinados e treciciados cerca de sete mil profisslonals.

i uma longa hlstdria, significando constantes adaptagdes e reformulagSes de conceltos.

Agora, a Punenseg comeca uma nova fase. Verificamos que seria necessdria uma grande opgSo: ou abertura de nucleos da Pundaglo em diversas localidades, encarregando-nos pols, diretamente, do ensino e sua administragao; ou uma filosofia diferente, ou seja, a multiplicagSo de nossos esforgos, atravds de un^a operagifo ronjugada com as organizegoes regionais de seguradores, corretores e securrtdrios, com universidades e col^ios; com os centros de treinamen to existentes nas empresas de seguros; com qualquer entidade, enfim, que tenha per mira a difusSo do ensino do seguro. Em benefrcio da quantidade abandonamos um pouco a qualidade, conscientes de que, dialettcamente, uma implica no alcance da outra.

£ Impossi'vel, num pai's continental como o nosso e com maisde 120 milhoes de habrtantes, sonharmos em atingir-se o alvo desejado com pessoal e recursos excluslvamente prdprlos. Dai', tambbm, o ensino ^ dIstSncia, cujo projeto-plloto estd em franco andamento.

Enfim, comemoramos agora, dez anos de existfincia sob o esti'mulo de novos conceitos. Sem medo de experimentar, mas estrlbados na seriedade de mbtodose propdsitos.

0SEGURO DE ENGENHARIA NA VENEZUELA

EngP Lorenzo Esplnoza

Anuario de Seguro

0 Seguro de Engenharia na Venezue la alcangou um grande desenvoivimento na ultima decada devldo, basicamente, ao processo de industrializagao que o pais tern vivido; processo este que gerou gran de quantidade de riscos cuja avaiiagao e subscrlgao vem exigindo a formagao e contratagao de pessoal especializado. Nesse sentido, vemos por que, atualmente, a maioria dasgrandes empresas seguradoras no pai's contam com departamentos completos para adminlstrar suas Carteiras de Engenharia. Desta tendencia ao uso da t6cnica, nao tem escapado nem mesmo as pequenas e medias empresas, as quais, nao podendo justificar o que significaria um investimento num departamento t6cnico complete, recorrem aos resseguradores e deixam em suasmSostodoo proces so de avaiiagao e taxagao dos riscos, o que conseqiientemente, conduzem os resseguradores a posigao de ilderes em todo o processo.

A complexidade e caracterfsticas particulares dos riscoi de Engenharia tSm levado um grande nOmero de profisslo nals da Engenharia para a drea do Segu ro e Besseguro, Por isso, na Venezuela, atualmente, um bom nCnwro de profistionab atuando nettas irea$, qusr cO' mb empre^oa, quer como afiefiorea

Independemei,

ihmQOcmmmficATtvQ^

imbora, antes da dos anos 70, mhm sMo m de seguro o# inqenheria pore obras

por resseguradores estrangeiros e, por nao existir a atual lei que regula as atividades das empresas de seguros e resseguros, a maio*" parte dos premios-arrecadados nao permanecia no pai's. Dai'por que consideramos que nosso desenvoivimento nessa ^rea comegou no final da decada dos anos 70. Assim, podemos mencionar alguns ca ses importantes, dos quais as empresas venezuelanas tem paiticip&do, contando com a ajuda do resseguro, tal local como estrangeiro.

Como se pode observar, nao inclui' mos nesse trabalho nenhum risco petroli' fero. Esse detaihe pode parecer estranho, visto que a Venezuela b um dos malores produtores de petr6ieo do mundo. Mas, isto se deve a que, na Venezuela, os negbcios petroli'feros sao reali.tados em conformldade com um regime especial, is to 4, 0 seguro-Petr6leos de Ven'ezuela-negocia diretamente seus seguros com cor retores no estrangeiro e determlnam sua dlstrlbulgSo tanto no mercado naclonal como Internacional, resultando que todo 0 volume de negdcios petrolfferos noi dlferentes ramos do seguro sejam executados em todas as empresas como um ramo A parte. Por fiso, os prlmloi do ramo de Engenharia, bastanto considertivaft, nSo inclui'dos no trabelho.

lil'DESENVOLVIMENTO DO MERCADO VEIMi;SUELANO

0 Sequr© d«s finggnhsfte na Venaiua-la raeabau um grande Impulso, deads §au jni'ei©. davWo ^ eolabora^o da importan-tas rasis^ufos eetfanga^rna ©nm fapreaants-gS§ no gsasraasagufidofastlm enm tfjbuido s^naJdaravelmant# ns sala^ a tarifaelp fio§ ri§©§§. bam m fprtm-

EM PREPARO A EDigAO DE 1981

JI.EVISTApE_S_EGyjipS I

1 - INTRODUgAO

g§o do pessoal quetem a seu cargo a administragao dos negocios. Entre e^es resseguradores, podemos mencionar La Muenchener de Venezuela, Suiza da Reaseguros, Skandia de Venezuela e a Society Comerciale de Reassurance "SCOR". Eles t§m prestado grande colaboraeao, tanto no aspecto de contratos como nos facultativos. As companhias de resseguros venezuelanas tern desenvolvldo, recentemente, seus departamentos tecnlcos e, hoje, contarn com pessoal capaz de assessorar as companhias de seguros em tudo que diz respeito ao risco de Engenharia. No pat's funcionam quatro resseguradoras, que sSio as segumtes:

1) Reaseguradora Delta, C.A.

2} C.A. Reaseauradora Nacional de Venezuela

3) Reaseguradora Internacional del Orinoco

4) Americana de Reaseguros.

As duas primelras acima mencionadas t^m sido o major desenvolvimento quanto aos seguros de Engenharia. No que diz respeito as companhias de seguros, consideramos como as mais Importantes do mercado, no ramo, em 1979, quando houve uma arrecadagfo total de US$ 26 856 000, as seguintes empresas;

1) C.A. V. Seguro Caracas

2) C.A. Seguros La Segurldad

3) C.N.A, Seguros La 'Previsora

4} Seguros Orinoco, C.A.

5) La Metropoiitana de Seguros, S.A

6) General de Seguros S.A.

7) Avila C.A. de Seguros.

Estas companhias tim obtido tradlcioqalmente, o grosso da arrecada^ffo dos primios de Engenharia no pat's. Entretanto, existem outras empresas que, nos ij|timos anos, alcanparam uma importSncia signiflcatlva^na administrapSo dos neg6closdo ramo. Dentre elas, podemos citar:

1) Adri^tlca de Seguros C.A.

2) Seguros Catatumbo C.A.

3) C.A. Seguros Venezuela -

4) Sud America de Seguros C.A.

A tendSncIa do mercado 4 ampllar

as cartelras nas apdilces permanentes ou renov^veis, tais como Quebra de Miquina, Lucros Cessantes e Equipamento de Empreitelros.

V - COMPOSIQAO DA CARTEIRA

PGR RAMOS

Como se pode observar, os riscos de construpao e montagem tern constltui'do mais de 50% dos premlos de Engenharia e essa tendencia vem se mantendo nos ijItimos anos. Nos anos anteriores, essa porcentagem era maior, visto que muitas companhias iniciaram o desenvolvimento de suas carteiras a partir de alguns riscos de construpao ou montagem, cuja subscripao obtiveram. Assim mesmo, nos prime!ros anos, o seguro de quebra de m^quina nao havia sIdo promovido o suficlente. Nas porcentagens indicadas para esse ra mo, estao Inclui'das as perdas de benefi'-cios eiTi consequencia de ruptura,

VI - PROBLEMATICA do MERCADO

Como se pode observar do que exposto, 0 seguro de Engenharia na Vene zuela tern apresentado bons resultados ao longo dos anos, embora niTo deixe de enfrentar alguns problemas; uns, origlnados pelos bons resultados e outros pelo desconhecimento tanto dos produtores como de alguns funclondrios das compa nhias de certos aspectos fundamentals desta cobertura. Entre estes aspectos, po demos mencionar:

VI.1 -TarlfapS'o Livre

Como estes negdclos sao de livre tarlfapffo, em alguns casos os ni'velsdastaxas nfo silo os mais adequados para os ris cos, em conformldade com as caracterfsticas dos mesmos. Isto ocorre em negdclos de construpS'o ou grande montagem, quando os produtores sollcitam cotlzap3es a grandes companhias, resultando no Jogo de dlminulplfo das taxes. Desta maneira, os ress^uradores venezuelanos e OS estrangelros locallzados no pafs man-

tern uma poslpao firme no sentidode nao aceitar negdclos em condlpoes desfavor^veis. No entanto, Isto faz com que,alguns casos, OS negocios sejam realizadosdiretamente no extelor.

0 problema da tarifapao inadequada tern se apresentado tambdm,durante muito anos, no ramo de Equipamento de Em preitelros. Algumas empresas que comeparam a desenvolver atividades na ^rea da Engenharia, iniciaram a arrecadapao de premlos atrav6s de taxas mu'rto baixas. Esta tendencia, por6m, h^ de se inverter, pois o ramp de Equipamento de Emprei telros e 0 que apresenta maior sinistralidade no ambito do seguro de Engenha ria. Eis por que as companhias seguradoras tern sido obrigadas a aumentar a taxas aplicadas aos negocios.

VI.2 - Somas Seguradas

Nos ramos de Equipamento de Em preitelros e Quebra de M^quina, torna-se bastante difi'cil fazem com que os pegurados atualizerh seus valores, o que traz pro blemas no momento da indenizapao do sinistro. Este problema se deve, fundamentalmente, k falta de colaborapao do produtor.

Nos negdcios de construpao e mon tagem 6 difi'cil conseguir as declarapoes sobre os valores definitivos para se efetuar OS ajustes correspondentes. Nestes casos, muitas vezes 4 a propria companhia de seguros que nao exige as decla rapoes do segurado.

Vi.3 - Ajuste de Perdas

Devido ao fato de que o ramo de Engenharia 4 relativamente novo no pai's, existem poucos liquidadores de sinistros esptcializados na area. Isso obriga tanto OS seguradores como os ressegurado ras a se mante^'em sujeitos a tudo quanto ocorre com os ajustes, visto que os liqui dadores de riscos tradicionals^possuem a tendencia de as vezes aplicar criteriosque sao v^lidos para outrPs ramos, menos para o ramo de Engenharia.

~VI.4 - Regulapao e seu Cumprimento

Em muitos casos da construpsio ci vil, nao sao observadas as prescripoes que existem sobre desvios, armazenamento, etc., concorrendo para agravar o risco so bre todos OS negdcios sujeitos a responsabilidade civil. Por outro lado, na Venezue la nao sao exigidas qualificapoes especiais dos candidates a operadores de equipamentos de empreiteiros. Esta falta de qualificapao do operador tamb6m concorre para o agravamento do risco, resultando em que a maior parte dos sinistros seja causada por impen'cia ou descuido dos operadores.

No que diz respeito a ^rea de Caldeiras e equipamentos similares, na Venezue la, como em outros pai'ses, existem disposipoes legais que regulam seu funcionamento, estabelecendo inspepoes pelo me nos uma vez por ano per parte de pessoal especializado. De um modo geral, isto funciona de maneira aceit^vel, salvo em al guns lugares onde os inspetores nao cumprem totalmente o seu trabalho. Algumas companhias de seguros estSo enfrentando este problema e sollcitam do segurado que as comunique quando a caldeira ou gerador de vapor vai ser inspecionado por um t^cnico do Governo. Nessa ocasiao, a seguradora manda um dos seus engenheiros a empresa seguradora, a fim de que realize uma inspepao conjunta.

VII -PERSPECTIVAS

Na Venezuela, o seguro de Engenha ria se apresenta com um future promissor devido ao ni'vel de desenvolvimento indus trial que OS pat's atravessa. £ notdria a constante contratapao de profissionats da engenharia pelas companhias de seguros e resseguros, o que faz com que este ramo tenha se transformado numa nova ^rea de trabalho para os engenhelros, por si mes mo muito atraente e interessante.

8

REVIgTA

REVISTA DE SEGUROS

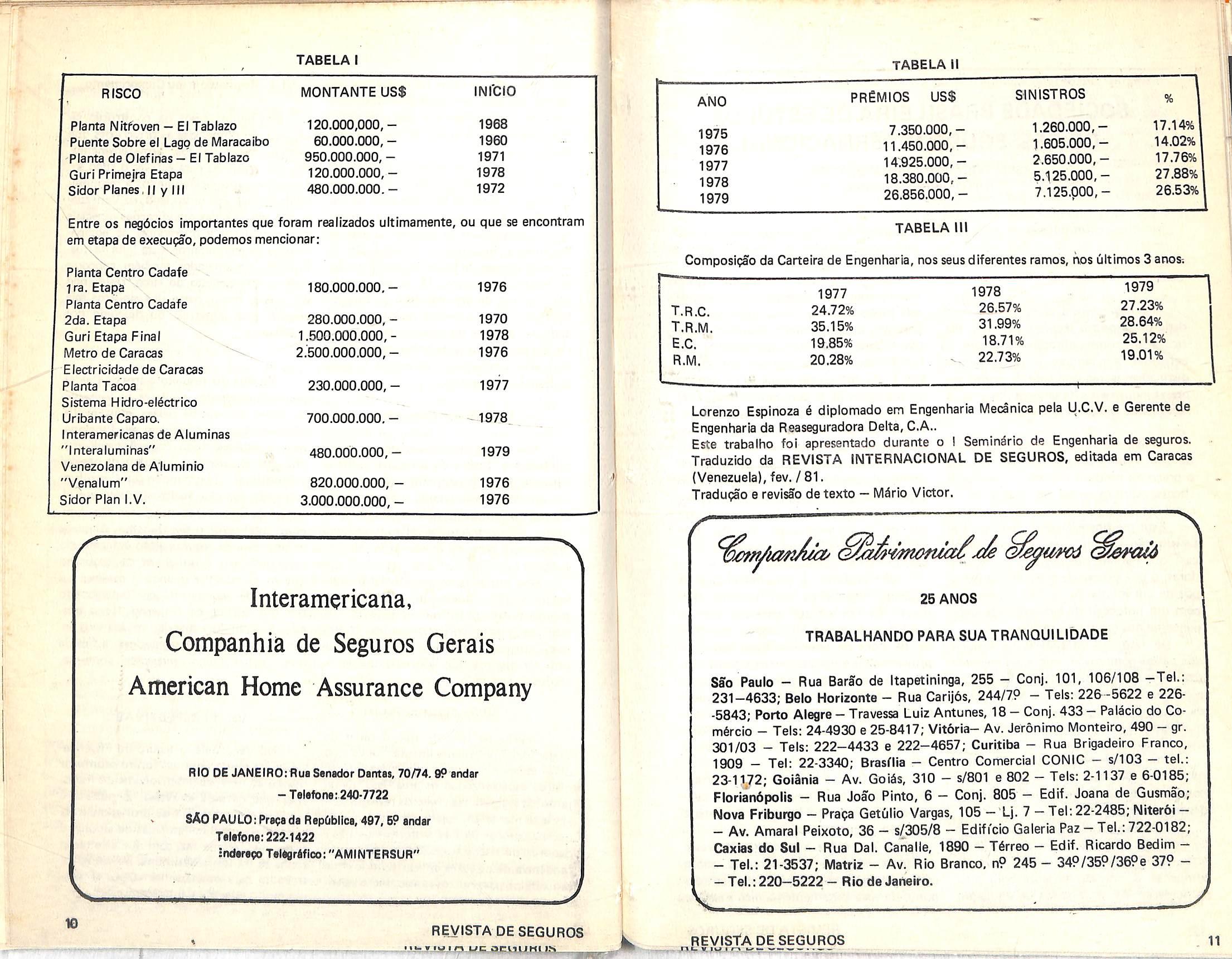

Entre os negbcios importantes que foram reallzados ultimamente, ou que se encontram em etapa de execupao, podemos mencionar:

Composipao da Carteira de Engenharia, nos seus diferentes ramos, nos 6ltimos 3anos;

Interamericana, Companhia de Seguros Gerais

American Home Assurance Company

RIO DE JANE[R0;Ru8 Senador Dantas, 70/74.9? andar

-Teiafona:240-7722

SAO PAULO;Prapa da RapOblIca,497,69 andar

Taiefona;222-1422

indarapo Talagrifico:"AMINTERSUR"

Lorenzo Espinoza 6 diplomado em Engenharia Mecanica pela U.C.V. e Gerente de Engenharia da Reaseguradora Delta, C.A..

Este trabalho foi apresentado durante o I SeminSrio de Engenharia de seguros. Traduzido da REVISTA INTERNACIONAL DE SEGUROS, editada em Caracas (Venezuela), fev. / 81. Tradu?ao e revisSo de texto — Mdrio Victor.

TRABALHANDO PARA SUA TRAIMQUILIDADE

Sao Paulo - Rua BarSo de Itapetininga, 255 - Conj. 101, 106/108 -Tel.: 231-4633; Belo Horizonte - Rua Carij6s, 244/79 - Tels: 226 -5622 e 226■5843; Porto Alegre - Travessa Luiz Antunes, 18 - Conj. 433- Pal^cio do Com6rcio - Tels: 24-4930 e 25-8417; Vitoria- Av. Jeronimo Monteiro, 490 - gr. 301/03 - Tels: 222-4433 e 222-4657; Curitlba - Rua Brigadeiro Franco, 1909 - Tel: 22-3340; Brasflia - Centro Comercial CONIC - s/103 - tel.: 23-1172; Goiania - Av. GoiSs, 310 - s/801 e 802 - Tels: 2-1137 e 6-0185; Florian6polis - Rua Joao Pinto, 6 - Conj. 805 - Edit. Joana de Gusmao; Nova Frlburgo — Prapa GetCilio Vargas, 105— Lj. 7 — Tel: 22-2485; NIterbi —

— Av. Amaral Peixoto, 36 — s/305/8 — Edifi'cio Galeria Paz —Tel.:722-0182; Caxias do Sul - Rua Dal. Canalle, 1890 - T6rreo - Edif. Ricardo Bedim- Tel.; 21-3537; Matriz - Av. Rio Branco, n9 245 - 349/359/369e 379Tel.: 220-5222 - Rio de Janeiro.

TABELA I RISCO MONTANTE US$ INI'CIO Planta Nitfoven - El Tablazo 120.000,000,- 1968 Puente Sobre el Lago de Maracaibo 60.000.000,- 1960 planta de Oleflnas — El Tablazo 950.000.000,- 1971 Guri Primejra Etapa 120.000.000,- 1978 Sidor Planes II y III 480.000.000.- 1972

Planta Centro Cadafe Ira. Etapa 180.000.000,- 1976 Planta Centro Cadafe 2da. Etapa 280.000.000,- 1970 Guri Etapa Final 1.500.000.000,- 1978 Metro de Caracas 2:500.000.000,- 1976 Electricidade de Caracas Planta Tacoa 230.000.000,- 1977 Sistema Hidro-elbctrico Uribante Caparo. 700.000.000.- ^1978. 1 nteramericanas de Aluminas "Interaluminas" 480.000.000,- 1979 Venezolana de Alumlnio "Venalum" 820.000.000,- 1976 Sidor Plan I.V. 3.000.000.000,- 1976 TABELA II

10 ANO PR^MIOS US$ SINISTROS % 1975 1976 1977 1978 1979 7.350.000,11.450.000,14.925.000,18.380.000,26.856.000.1.260.000,1.605.000,2.650.000,5.125.000,7.125.000,17.14% 14.02% 17.76% 27.88% 26.53% TABELA

REViSTADE SEGUROS t.r.c. t.r.m. E.G. R.M. 1977 24.72% 35.15% 19,85% 20.28% 1978 26.57% 31.99% 18.71% 22.73% 1979 27.23% 28.64% 25.12% 19.01% 25 ANOS

1

REVIStADE SEGUROS sHW V. IW 1 ^ 11

SOCIEDADE BRASILEIRA DE ESTUDOS DE

RESSEGURO INTERNACIONAL

ASPEC70S FINANCEIROS DO CONTRATO DE RESSEGUROS

- IntroducsoPlanejamento financeiro da companhia de s^uros e resseguros.

Paralelamente a complexa peculiaridade dos aspectos t^cnicos e do tipo par ticuiar de comercializapao do seguro, as entidades seguradoras e resseguradoras distinguem-se radicalmente de outras empresas industrials e de servipos por uma caracten'stlca detlpo financeiro.

Queremos referir-nos ao fate basico de que a parte principal da entrada que o prepo do produto implica (o premio de risco)se verified antes de incorrer-se no custo (os sinistros).

Este pr^-financiamento tern sua materializapao cont^bil nas "reservas t^cnicas" que figuram nos passives das segura doras, o que pressupde que a entidade dispSe de urn volume de recursos monet^rios com urn potencial de rentabilidade independente dos resultados t§cnicos.

De fato, as estati'sticas da maioria dos pafses comprovam que, num mercado segurador competitive, os resultados t6cnicos tendem a ser negatives, ao passo que OS resultados financeiros proporcionam e qullibrio nas contas de explorapao das firmasqueoperam no mercado.

Este planejamento - uma constante, na histdria do seguro direto - 6 herdado com grande paralelismo pelo resseguro desde as suas origens.

Se 0 ressegurador assume uma parte do risco de seu cedente em termos de sinistralidade semelhante, a longo prazo; se compensa o referido cedente dom uma partlcipapao em seus gastos de aquisipao

e gestSo, nao 6 Idgico que tenha as mesmas oportunidades de financiamento e rentabilidade financeira?

Assim 6 a assim tern sucedido tradicionalmente. Nao obstante, ao contemplar esta hipdtese de equilfbrio interno e com parative, 0 planejamento financeiro se al ters a favor ou contra o ressegurador, em funpS'o das variapQes nos seguintes aspec tos: 1) Asdisposipees legais:2) Os h^brtos do mercado; 3) A conjuntura financeira;

4} Sua gestao de contrato;5)Sua administrapao cont^bil e financeira; 6) 0 comportamento particular de seus cedentes.

NS'o hS dCivida de que os resseguradores, a semelhanpa de seus colegas do seguro direto, tern side em geral extremamente cuidadosos com os aspectos t^cnicos de sua contratapao. Aqueles que nao o tenham side terSfo, portanto, passado por sSriasdificuldades.

NSo obstante, 6 presumfvel que os aspectos financeiros nao tenham sido objeto de urn esforpo paralelo. Isso se justifica pela maior dificuldade encontrada na hora de ponderer esses aspectos, principalmente porque certos fatores economicos permitiam alguma despreocupapao: 1} Menor rentabilidade dos investimentos; 2) Resultados t^cnicosfavoriveis;

3) Estabilidade nos fndices de inflapao;

4) Ausencia de dlficuldadesfinanceirasde monta.

Estes fatores tern sofrido importantes variapdies nos Oltlmos anos, e, em consequencia, o aspecto financeiro retoma a importancia que merece.

Isto nos induz a apontar o interesse de tecer algumas considerapoes sobre certos temas de contrato, situados entre o ponto-de-vista puramente tecnico e aquete

c « taremrtc rfie- 6 o tlpo de jufo equitatlvo que correspoR- dfan!^?ex\'mr^Ts^umtestdpicos,que, de ao

senn Pr-ndor o ^ To "ZT ^Lo

.mportanca de alguns aspe«os m ^ tua,s:1 Depdsdoa e,u ^ vem utilizando paquidapa-odasmasmas. ra iuatificar um determ.nado ,,pa de 3) Indenizagao, em dinheiro, de si- e que este devena set p tipo die end,- mento m§dio que, com uma gestao finan0 que se encontra em jogo atr^sdes- ceira normal, 6 possivel obter-se no mersas considerapdbs refere-se: 1) As resulta- cado, dentro das limitapoes que a lei imdos, atrav6s dos rendimentos dos fundos poe a inversao das reservas que justifiem maos prdprias; 2)'Ao fluxo de caixa, cam osdep6sitos." que, em outros casos, deve recompor-se Trata-se, em suma, de um concelto Com exagerados aumentos em fundos pro- jjfi'cii de justificar, se bem que, na prSprios; 3) A cobertura de reservas e, even- gg^jg admlssi'vel a referenda que tualmente, a solvencia do ressegurador fQ^^ece o tipo de Desconto Basico que nSb 6 independente de seus cedentes. de Espanha, ou 0 juro m§dlo da di'vida publica.

— ASPECTOS CONTRATUAIS -

1. Dep6sitosejuros.

0 que resulta evidente 6 que, nesses ultimos anos, as possibilidades de obter rendimentos adequados ao investimento variaram substancialmente, ao passo que o As disposipdbs sobre as reservas t6c- depositos nffb o fez de maneira nicas e a cobertura das mesmas condicio- pgraleia.

nam de forma marcante a eficiencia de sua funpjp financeira.

Por outro lado. se o sistema de fixap§:o do tipo dejuro e sua revisao periddica resulta conflitante, por que nao considerar a iddia de substltuir o dinheiro, em esp6cie,"do deposito por tftulos cujbs jurqs reverteriam ao ressegurador, pelo prazo em

Na Espanha, a lei estabelece que dever5 ser mantido em poder do segurador direto o investimento da totalidade das reservas matemdticas, de riscos correntes e "g ^^^^gggg^ para a cobertura de sinistros pendentes de pagamerito as- gg^g^tg? |sto viria anular o argumento, Sim como a parte retida da de sinistros segurador, de que ele pendentesde liquida(?SO. ^ eventual do investimento. Diante do montantede reservas t6c- Acompanhando esta ultima Id6ia. nicas em seu passivo. o ressegurador en- ^ ^ cedentes recordareo ao seu rescontra, numa proporpao considerSvel de ^^g^ ^^g gnos passados, a Bolseu ativo, os dep6sitos em poder de seus ^ ^ Dret8ndera"b cedentes. sa sofreu ,um forte rev§s e pretenderao fazer participar a este das eventuais Esta perda permanente de recurosyquidos 6 de suma importancia. Caso rilo existisse a referida llmitaqao, as ressegura doras disporiam de muito mais capacidade de inversffo e de tesouraria do que atualmente.

A compensaqao, no campo dos resul tados e uma vez perdido o fluxo de calxa, materializa-se nos Juros de dep6sitbs que 0 cedente abona ao ressegurador.

A questSio esti em determlnar gual

perdas por menos-valias. Nao nos esqueqamos de que a queda de cotaQOes nao afetou na mesma medida a renda fixa, e que, acima detudo, o ressegurador encontrar6 um argumento de replica, chamado a atengao de seu cedente para as mals-valias de imdveis que, atrav6s de regularizapoes de balanpos, proporcionaram bons re^ltados as entidades seguradoras. Para terminar, devemos considerar

12 REVISTA DE SEGUROS ■ ■bviw.io.L/ii ociii j ni

-REVISTA DE SEGUROS n

que a constituipao dos de^sttos tern sua origem no financiamento, por parte do ressegurador, do investimento das reservas que a lei obriga o segurador a concretlzar. Pols, bem, a percentagem sobre os premios, que coiistiui a taxa dos dep6sitos, nao tem razao por que ser diferente da que a lei exige do segurador para constituir as mencionadas reservas ^bre os premios.

2. Prazo de remessa de contas e liquidapdb das mesmas.

Neste topico, cabe conslderar dols aspectos, at6 certo ponto independentes:

a) Os prazos contratuais; b) 0 cumprlmento dos prazos e o controle dos m'esmos.

a) Os prazos contratuais:

Em condicoes de equiifbrio t6cnico, o norm.al i que, na maioria dos contratos, as situagoes "de fato" se apresentem o fa vor do ressegurador.

Sera desejo ao cedente aumentar a periodtcidade da remessa de contas. Isto por dois motivos b^sicos: 1) Porque obt^m malor financiamento; 2) Porque reduz seu trabalho admlnistrativo.

Para o ressegurador, esta demora resulta desvantajosa, que o normal seria receber remessas mais equilibradas e freqiientes e, sobretudo, nao financiar permanentemente todas as operagoes de seu cedente, visto que, assim procedendo, estaria pagando sinistros em dinheiro sem. contar com o devido recebimento perio dic© da contrapresta^ em que os pre mios implicam. Estar^ cortando sua fonte de recursos b^sicos.

Por outro lado, e a j'ulgar pelo ponto-de-vista do cedente, a ampliagao do prazo da conta pode resultar na necessidade de desembolsarquantiaselevadas, na ocasiao de liquidar os saldos.

Assim, o fato de serem as contas mensais, trimestrals, semestrais ou anuais ndb § questao de especial transcendSncia.

Uma vez expirado o prazo de refe

renda, a confecparo a remessa das contas, requer esforgo e tempo. Os atrasos costumam pesar o ressegurador.

Por liJtimo, uma vez recebida a con ta e reclamado o saldo. existe, por parte dos cedentes, uma m'tida terxiencia a trasar a liquidagao das mesmas. Os contratos devem ser muito estrrtos a este respeito, assinalando claramente os prazos tolerSveis.

Nao & raro, quando seaborda o tema da periodicidade das contas com alguns segurador direto, que se tente uma argumentagao a favor do cedente, relative aossaldosdeaggncias. E incontestgvel que 0 cedente ran cobra os prfimios Imediatamente apos emitir o recibo, e, em maior ou menor quantia, os seguradores diretos suportam permanentemente alguns saldos em poder de suas agendas e um certo vo lume de recibos pendentes. Nao flea difi'dl rebater esta alegagdb: a percentagem mgdia desses dois conceitos - tal como 6 expressa no Piano Estratggico do Seguro Espanhol g de aproximadamente i5%.dos prgmios, ou o equivalente a T mes e 8 dias. Quando as contas do resseguro sao trimestrais, o atraso m6dio, a partir da emissro do premio at6 o final do perfodo, corresponde a 15 meses. Se a isso se acrescenta que o cedente dispoe normalmente de outros 3 meses para remeter as contas ao ressegurador e de 15 dias para llquidg-las, na melhor das hip6teses 0 financiamento oscilaria entre 2 e 5 me ses para contas trimestrals e entre 3 me ses e 5 dias, e 6 meses e 5 dias para as semestrais.

b)0 cumprimento dos prazos e o controle dos mesmos:

Neste campo o esforgo do resseguro nao pode terminar com a assinatura do contrato.

Mais que recomendgvel, torna-se necessgrio controlar adequadamente o atra so na llquidagao dos saldos, e, o que parece maisdifi'cil, as demoras no recebimento ctot.Qontas; 1) Os saldos representam, no baiarBCp^e permanentemente, um ativo nao

rentivel e um dgflcrt de tesouraria; 2) As contas nao recebfdas supdfem um ativo ou passivo ocultos que, por serem desconhecidos, freqiientemente nao chegam sequer a preocupar.

Trata-se, em ambos os casos,de uma fuga de financiamento que se cobre com recursos proprios, os quais tem tambgm seu custo Imph'cito: nem sac gratuitos, nem abundantes

Nos dois casos, nao g excessivamente difi'cil estabelecer aintroies, embora elementares, assim como sistemas de reclamagab capazes de salvar uma tolerarcia Idgica com os atrasos que possam ser reputados normais.

Se esta atltude parecer anticomercial, desatender a essas demoras pode acarretar Tiaiores conflitos com o cedente, ou ainda problemas financelrosao ressegurador. Se]a como for, a extenstfb de priticas protelatdrias no mercado n^ viria beneficiar nem a uns nem a outros.

3- Indenizagao, em dinheiro, de sinistros

A fung^o equilibradora do resseguro Perderia grande parte de sua aplicagao se, 3|gm de amortizar os resultados do segurado direto, ndb contribuisse de forma imediata para o estabelecimento de seus padroes normais de tesouraria.

A quantificagao do que constitui um sinistro grave"para a tesouraria de uma associagao depende, entre outros fatores, de seus.recursos, do volume de atividade e da composigJo de sua carteira. Assim g irnpossi'vel estabelecer-se uma regra fixa que inclua todos os casos.

Contratualmente, deve ser estabelecida a quantidade que constitui um sinis tro grave, capaz de ser reclamado a prazo, em cifras coerentes com o exposto no t6-

pico anterior, sem esquecer a influencia que exerce, para a determinaglb desta quantidade, a frequBncia do encerramento contas.

Em peri'odos de inflagdb seri necessario atualizar as cifras de sinistros em espdcie, jg que a inflagSo vem causando um desequili'brio financeirp g seguradora, ao reduzir automaticamente o limite do sinistro em espgcie, em termos real®

Na gpoca atuai, a' maioria dos ceden tes, conscientes de que sdb bem pouco realistas as cifras estipuiadas, nab fazem uso da possibilidade de reivindicag^ de si nistros em espgcie; entretanto, nasdepressoes crescentes de algumas tesourarias, g possi'vei sentir-se a tentagao de salvar certas situagoes mediante o recurso a tres formas de pretensoes apdmaias:

1} Sinistros em que o cedente incorreu e cujo montante pretende recobrar de seu ressegurador antecipadamente d data em que se processarg a indenizag^ do seguro;

2) ReivindicagSo de sinistros em especie, encontrando-se o cedente em situagS'o devedora frente de contas.

3) Reivindicagao de sinistros sem prgvio cumprimento dos prazos qontratuaisde remessa de contas.

• 0 ressegurador consciente nao pode permanecer indiferente ante essas prgticas que, se adotadas regularmente, introduziriam desequilibrios irreversfveis no planejamento financeiro do resseguro. S6 impedindo o advento desse tipo de inlciativas g que o sinistro em dinheiro poderg adquirir a dimensao tgcnica e comercial de que g merecedor, como servigo de maxima importancla prestado aos ceden tes, que deve valorizar-se atravgs de seus prdpriosfinf

Higgins-Eluma CAMPMS Ai. Awtiw IWoafto. U». r« T*;U IlM II4SM CCP UUO cuma* Iku Ebm to •10 Mv• MM 1009 Tab 994UB.&PmM 1400•C9iooOO nODCjANEin Ai. Ro Bniwe,190• T<L lllOlll Cmu AdM SOS 2COO ■ CD>90Oll. BElSM ti*.. SataM 9M - •.* M % t0> Taialm }3>?ooo. CS> 08000 PomoMfon Aa'WMNriea «a MM*,M • aeM act 111-4M1 - CCA 00000 SilOMUO Awlda Pavkak 1904;U10 Tali aOMUO • Ct AnaMJ »ll B&.0 HORZONTC Ra Sae Paula, 400'3/ Laos/Laoa Tata. »1'HH • Ht'estJ . CEP OOOSO CCPOIOOO SALVADOR Am Vtaoonda|a Ravb 9 Qaai iaaonOte-T«:l4I4101<|P4COD. 14 .REVISTA DE SEGUROS REVISTA DE SEGUROS IS

Johnson *

OiA CONTINENTAL DO SEGURO

MINISTRO.DESTACA PROGRESSO DO SEGURO MAS ADVERTE QUE H\JFLAOAO E INiMIGO PERIGOSO

0 Sistema Segurador "cFesceu, desenvolveu-se, progrediu e hoje nds comemoramos aqui, com satisfapfo, o glorioso congraqamento de uma classe que vem realmehte contrlbuindo de maneira Importante e substancial para consolidar o desenvolvimento ecohdmico-social do nosso PaiV. E o que declarou o Ministro da Fazenda, Sr. Ernane Galveas, durante o j'antar de comemorapi'o do "Dia Conti nental do Seguro", realizado no Hotel Nacional, em Brasilia. Frisou, por^m,que "a Inflapao apareceu nesses ultimosdoisanos como um intmlgo perlgoso, atravessado no caminho desse progresso dos Sis tema Segurador".

Na oportunidade, foi comemorado tamb6m o transcurso do X9 anivers^rio da Federagio Nacional das Empresas de Seguros Privados e de Capitalizaqao (FENASEG) e homenageado o Sr. Di6genes Borges da Silva, ex-Presidente do Slndicato das Empresas de Seguros Privados no Estadp da Bahia, pelos inestimSveis servigos prestados ao Mercado Segura dor Brasiieiro. Discursaram ainda na solenidade, a que estiveram presentes seguradores e autorldades ligadas ao Sistema Nacional de Seguros Privados. o Presidente do Sindicato das Empresas de Seguros de SSo Paulo, Sr. Walmiro NeyCova Mar tins, o Presidente da FENASEG, Sr. Cli nk) Silva e o Sr. Di6genes Borges da Sllva.

INTERCAMBIO

E o seguinte, na Integra, o discurso do Sr. Walmiro Ney Cova Martins:

"0 seguro 4 instituiQSo de Indole por execeldncia into-nacional. Nasceu com

e^ caracterlstica. Pois, na sua versSo atualmente conhectda, remonta ao s^culo XIV, quando surglu para apolar a ousadia das expedicoes marltimas, que nS'o revolucionavam o com^rcio entre os povos.

Hoje, mals de seiscentos anos decorridos, a moderna sociedade industrial tern, economicamente, outra magnitude de muito maior complexidade. A vila foi substitulda pela megalopoie. 0 segurador pioneiro, personrficado no. indivlduo que exercia oflcio de assumir rrscos, foi substituldo pela grande empresa, que j^ n§o 4 isolada, mas solid^ria com outras, compondo tnercados que se dimensionam em funpao de suas prdprias economias nacionais.

No entanto, apesar das fronteiras que demarcam a economia de cada napao, 05 mercados seguradores nao se aprisionam estritamente nesses limites, que tambSm os circundam. Atraves do resseguro, praticam a soiidariedade internacional, dessa maneira protegendo as economias internas de seus palses a)ntra riscos que elas sozinhas nS'o podem ou nao devem suportar.

Essa dimensifo internacional que o risco por vezes atinge (hoje com nrtais freqiiencia do que ontem),em toda parte foi obviamente impulsionada pela industrializapSo, tomando corpo na medida em que o processo produtivo, mudando de escaia, mudou tamb^m a ordem de gra'rvdeza dos investimentos edo produto das atividades econdmicas. Cedo, no entanto, OS mercados seguradores perceberam e'V dentifIcaram as tenddnclas de expansffo do risco, em tal sistema de produpSo. E passa^ ram a utilizar cada vez mais o resseguro como tScnica de pulverizapSfo econdmica e geogrdfica dbs seus execessos de respon-

AlnteFnacional ^iresentaOSendereQos maissegum destepais

Praga Dom Bowo.200

MunRu9/AM •CEP:69000

TEL.;(092)a34-23e8/234-2aOO/a34-l64a

Hri

TiavessaPadroEuOqulo, 141 Bel6cn/PA • CEP:SeOOO tel.:(O91)222-O436/223-O036/222-O822/a22-OO27

Rua Oswalcio Cniz,724

5Ao Lulz/MA • CEP:65000

TEL.:(090)224-4744/222-4303

CmtS

Kua Major h'acundo, 733 - 2? 63? andarea

Poruileza/CE • CEP;60000 tel.:(086)231-3711/231-3224/231-3890/231-3636

lio Oruide do Vorli

Riia VlgHrio Eaitolomeu,623-S

Natal/BN-CEP: 50000

'^L.:(064)222-0921/222-9269/222-9290

SMnuBbtioo

RoaDonaMar^iCtear, 170 -1? anctea"

Reclfe/PE-CEP:fiOOOO

1'BL.:(061)224-1986/224-0992

tegipo

Pi'agalJen. Valadao, B/n? - EdincioHcKel Palace-8/216

Aracaju/BE - CEP: 49000

TEL.:(079)22-1456

Rua da Beiglca, 10 - 10° e 11.° andoree

Salvador/BA - CEP:40000

TEL.;(071)242-2067/242-2477/242-1443

■■ptrtto e«ato

Av. jBrOnlmoMonteiPO, 126 10." endar -Salas 1,000 6 i.Oll

Vtt6ria/ES • CEP: 89000

TEL.: (027) 223-6003/223-0440/823-4803

Blod* Jandro

Bua da Qultanda, 00

Rio da Janeiro/RJ - CEP: 20091

TEL.: (021)291-3113

Bnudiia

SC6-QuBdra4,230 Ed. Israel Pinheiro-2? andar

Brasllla/DF • CEP: 70300

TEL.: (061) 224-8602/226-9936/283-7044

^SUbm Qsrsls

Ruasao Paulo. Q38-11°, 12° a 13.° andaree

Belo Horizonte/MO - CEP: 30000

TEL.: (031) 201-1265/201-9668

OoUm

Av. Ooiae, e23-Salaa 1006 e 1006

ooiama/oo - CEP: 74000

TEL.: (062) 223-4101/226-9963

Kate Qroaao do Sol

Rual4deJulho, 1617-Salas 02 8 04

CampoOrande/MS • CEP: 79100

TEL.:(037)363.ia71

SioVaulo

Rua Llboro BadarO, 73

aao Paulo/SP - CEP: 01000

TEL.: (011) 229-4122/220-489B

farand

RiiaLourenoo Pinto, 190

Curttlba/PR - CEP: 80000

TEL.: (041)232-8711

Santa Oatariaa

RuaCaetaiio Deeke, 20 - 9? andar

Blunienau/Sr: - 89100

TEL.: (0473) 52-0211/28-0090

SloOranda deSul

RuaCoronelOeiiutno, 421-3? andar - ConJ. 301/302

Porto Alflgre/ns-CEP; 90000

TEL.: (0612)21-6644

Aiam deeses endaregoe, vocSpodccontar comaCISem Ini'imeros escrllOrloa esjialhadoe por todo 0 pals.

16

ft EVISTADE SEGUROS

Internacional de SfegurosI REVISTA DE SEGUROS17

sabilidades, praticando a solidariedade internacional que, nesse como em tantos outros setores, a civilizagao industrial apontava como necess^ria e Imanente, at^, ds novas estrutums de produgao de bens e servlpos.

Aqui, nas Americas, a natureza internacional do seguro, se nao levou desde logo ci cria^o de fortes vmculos operacionais entre os mercados seguradores da regiao, OS induziu, no entanto,a conveniencia de estabelecerem crescente intercambio de informa?oes, em torno de seus problemas e aspirapoes comuns. Essa necessidade de convivencia deu origem,em 1946, is Conferencias Hemlsf^ricas de Seguros, que depois seriam institucionalizadas na atual "Federagao Interamericana de Empresasde Seguros".

0 DIA CONTINENTAL DO SEGURO, institui'do em 1948 na Conferencia do Mexico, 4 fruto desse movimento de aproxiniapao dos seguradores das tres Americas. Hoja, a Id^ia e a necessidade de entrelagar ainda mais o mercados da regiao, no terreno concreto do resseguro internacional, estao bem menos distante. Algumas conquistas e reallzapoes, exatamente as mals lentas por seu car^ter pioneiro, vao agora abrindo caminho. E o mercado brasileiro, partfcipe e colaborador das Iniciativas que resultaram na implantagfo desses marcos iniciais, s6 tern motivos, nesta comemoraqSo da data con tinental do seguro, para congratular-se com OS demais mercados do hemisferio americano.

Homenagem

Hoje, no entanto, nao devemos ficar limitadosao registro da significagao in ternacional, que tem a data aqui comemorada. Cumpre-nos, tamb^m, fazer registro de acontecimento que nos fala de perto. 30 anos, reuniram-se no Rio de Janeiro OS sindicatos da classe seguradora, movidos pela necessidade de se adqptarem, instrtucionalmente, d nova fisionomia do mercado brasileiro de seguros, que alcan-

(ara escala nacional, ultrapassando antigos iimites de regionalizap^o. 0 Dr. Carlos Coimbra da Luz, ilustre homem do seguro e da polftica, em nome dos sindicatos e de toda a classe, deciarou criada e fundada a Federapao Nacional das Empresas de Seguros Privados e Capitaliza^o.

Para os que me ouvem, certamente 6 desnecess^rio e ocioso o historico, ainda que resumido, das atividades da FENASEG, ao longo desses 30 anos. 0 Dr. Car los Luz tinha, na verdade, toda razao quando afirmou que a FENASEG,concretizando aspirapoes e necessidades da clas se seguradora, estava destinada a prestar relevantes servipos ao seguro brasileiro. E hoje homenageamos, por ter-se, realmente, convertido no orgSo que antevira o ilustre segurador e homem publico que de ciarou fundada a nossa Federa9ao.

Testemunha da evolupao dos percal<;os e das realizapoes do sindlcallsmo do seguro brasileiro, nosso colega Diogenes Borges da Silva, que muito e por longos anos colaborou, em tantos capi'tulos da historia da FENASEG e da institulpao do seguro, entendeu que chegou seu tem po de nao mals dividir-se entre a familia e 0 trabalho. E acaba dedespedir-sedeste (jitimo, privando do seu concurso o Sindicato da Bahla e a FENASEG. E sua essa decisao, em que nenhum de n6s poderia interferir. E nossa e inallen^vel, por6m, a decisao de homenage^-lo nesta comemoragao do "Dia Continental do Seguro", agradecendo-Ihe os bons serviqos que prestou ao seguro e ao sistema sindical dos seguradores."

RESPONSABILIDADE

Abaixo, reproduzimos o discurso do Presidente da FENASEG, Sr. CImio Silva: "J^ se constitui em tradiqao a reuniao anual dos Seguradores, na capital de um dos Estados e sob o patrocmio de um Sindicato Regional, para comemorar o "Dia Continental do Seguro".

Neste ano, o que se constitui em inovaqao 6 o fato de nosso anfitriao de 1981,

o Sindicato de Sao Paulo, ter declclido' promover a comemoraipao na capital do pafs e com a presen?a ilustre do Sr. Ministro, Dr. Ernane Galveas.

A id6ia foi feliz. Sr. Ministro. Porque a resposta dado pelo Mercado, com o comparecimento do que tem de mals representativo, di a medida da uniao do Sis tema Segurador e do seu desejo de agradecer-Ihe todo o apoio que tem recebido.

Na verdade. Sr. Ministro, vlmos acompanhando atentamente sua atuapao. Vemos que, sobre seus ombros, repousa a responsabilidade maior de sanear a economia, sem provocar a recessSo^ de conter a Inflapao, sem aumentar o desemprego; de buscar no exterior os recursos de que carecemos, sem desequilibrar nossa balanqa comercial. E — o que e mais — sabemos que tudo isso tem de ser feito seni com ptometer a abertura poh'tica proposta pe lo Governo.

Enquanto V.Ex,^ maneja com exito a ISmina bigumea de cada um desses dilemas, os homens do Mercado Segurador acompanhamos seu trabalho com a candente expectativa de brasileiros e com o vfvido interesse de amigos.

No segmento da economia a nosso cargo vimos a inflapao, em 1980, tolher o passe do nosso desenvolvimento e quebrar uma performance que, ao longo de 10 anos, nos colocara entre os vinte maiores mercados seguradores no "rank" mundial. Saindo de taxas de crescimento que superavam as do PIB, passamos para um mdice negativo de expansao. Se aludo neste momento a este fato economico,6 porque V.Ex® a ele se referiu, no nosso Oltimo contato, demonstrando que nosso setor est^ bem presente em suas preocupapoes. No fundo, temi'amos que, por ser tSo recente a bem inspirada tranrferencia do nosso setor de atividades para o Minist^rio da Fazenda, V.Ex^ ainda nao tivesse podido deter-se nos problemas b^sicos e particulares do nosso setor.

Agradecimentos

Devo ser breve, que os presentes desejam ouvir .outra palavra que nao a mlnha. Seja-me ainda permitido, entretanto, agradecer ao Sr. Ney Martins por esta festa com que nos brinda,e pela homenagem que presta a Federapao Nacional das Em presas de Seguros Privados e de Capitalizapao no transcurso de seus trinta anos de criapao pelo segurador e homem publico Dr. Carlos Coimbra da luz. Esta homena gem que recebo, na qualidade de atual Presidente da Federagao, quero compartiIhar com o Dr. Ernesto Albrecht e com o Dr. Francisco de Assis Figueira, cujas atuapoes S frente do IRB e da SUSEP tem permitido ao Mercado o encaminhamento e solupao de seus problemas.

Quero agradecer, de publico, ao Dr. Albrecht a solupao final do caso SASSE, na bem conduzida negociapSo com o Sindicato do Lloyd's de Londres; tamb§m, de publico, quero agradecer ao Dr. Francisco de Assis Figueira pela edipao recente da Circular 36, que estabelece a cobranpa banc^ria do cosseguro, com is so eliminando cronico proble^^a de mer cado.

• Por ultimo. Do programa destas comemorapoes, consta a homenagem que o Mercado Segurador deseja prestar d figura fidalga e ^Ica de Didgenes Borges da Sil va, que se retira ap6$ longos anos dededicapao. Interrompe seu ultimo mandato na presidSncia do Sindicato dos Seguradores da Bahia, em busca de merecido descanso. Os seguradores do Brasil pretenderam homenaged-lo, inscrevendo na perenidadede uma placa palavras de gratidao e de reconhecimento. Incumbiram-me de fazer-Ihe a entrega da mesma nesta solenidade. NHo o farei. Nao farei porque penso que mSos mais ilustres devem faze-lo. E que 0 Dr. Didgenes Borges da Silva, na intimidade de sua famflia, possa dizer: OS seguradores honraram-me tanto que fizeram questao que um Ministro de Estado se associasse d homenagem que me prestaram.

19 REVISTADE SEGUROS (_

REVISTADE SEGUROS 19

Por isso, pe?o a S.Ex^ o Sr. Ministro Ernane Galveas,'. qua, em npme dd Mercado Segurador Brasileiro, fapa a entrega desta placa ao nosso companheiro. Muito obrigado."

A-FORpA DOTRABALHO

Agradeceendo pela homenagem que Ihe foi prestada, o Sr. Didgenes Borges da Silva pronunciou o segofnte discurso: "Excelenti'sslmo Senhor Ministro da Fazenda, Doutor Ernane Galveas, Excelenti'ssimo Senhor Superintendente da SUSEP, Doutor Francisco de Assis Flgueira, Excelentrssimo Senhor Presldente do I.R.B., Doutor Ernesto Albrecht, Demais autoridades aqui presentes ou representadas, Meus prezados e bondosos amigos Clfnio Sllva e Walmiro Ney Cova Martins, dinamicos Presidentes da FENASEG e do Sindicato das Empresas de Seguros do Estado deSao Pauio.

Minhas Senhoras, Meus caros companheiros, Ao ser comunicado desta homena gem, 0 primeiro sentimento que me tomou foil 0 da surpresa; surpresa esta tanto maior quanto evldente a desproporosio entre a manifestaqao de amizade e a pessoa do distinguido, cujas llmitapQes, no mais das vezes, frustrou os bons prop6sitos.

Passei a meditar como,qual a maneira de retribuir para nao ser ingrato a tamanha e tao inusitada prova de aprepo.

0 natural seria que aquele que se despede deixasse aos que ficam uma lipSo; todavia, isto nSo me ocorreu, pois nada ten ho a ensinar-lhes.

Vertfiquei, entSo, que a minha ul tima colaboraplfo s6 poderia ser a trazer aqui um pouco daquilo que a minha experidnda, de 20 anos de convfvio entre Of senhores, me acrescentou.

E neste conjecturar, veio-me o conrronto Irresistfvel entre o merdado segun^ltor do timiaf da (Mcada de 60 e o atual.

naqao do FUTURO

Em largos trapos, devodizer-lheque, ao ser conduzido pelas mSos do meu .inesquecfvel amigo Jose Macedo Neto, i Diretoria da Companhia de Seguros da Bahia, a instituipao do Seguro passava por grave momento de apreensao. En tre OS empresdrios, corretores, enfim, todos aqueles que labutavam no.ramo, as duvidas eram grandes, questionava-se, at6, a viabilidade e a capacidade da iniciativa privada levar a bom termo a explorapao desta atividade.

Foi aC senhores, que, mais uma vez, constate! ser o pessimismo o mais negativo dos sentimentos. A capacidade dos homens se multiplica, tenham certeza, na medida que osobst^culos se antepoem.

E assim, como discrete colaborador do Presldente Clemente Marian! e dos entao companheiros de Diretoria, e hoje, ap6s duas dezenas de anos de labor di^rio, meus amigos particulares Ozdfio Pamio, figura invulgar de cidad^o, segurador e chefe, Luciano Villas-Boas Machado, Gio vanni Meneglini, Nilo Pedreira FilhoeGeraldo JoSo G6es de Oliveira, e de tantos outros brilhantes seguradores, testemunhei ser o trabalho, quando desenvolvido com honestidade, de tudo capaz.

Meus senhores, de 1961 at6 os dies presentes, a classe seguradora deu mais um exempio a todos aqueles que constroem este Pafs. E,agora ao inv^s de um mercado atonito, temos na atividade securit^ria um dos mats importantes sustenticulos da economia nacional, em franca fase de expansao, e que cxintinuar^ a se avantajar, tudo isto, repito, grapas ao trabalho.

Els, em resumo, a conclamapSo que^ Ihes faz um modesto ex-segurador, nascido de famflia numerosa a humilde, no sertio da Bahia, a quem o destino reservou, jd no ocaso da vida, t3o grato momentp, tlrandoo do seu recato provinciafK> para proporcionar-lhe, na festa nacio nal do s^ro,,e5ta imereoida homenagem.

REVISTADE SEGUROS DOIMNHODO BRASIL r=EOERAL DE SEBUROS S.A. (c/Garantia do Governo Federal) Rua Uruguaiana,174-21*?andar,-Rio-RJ.TeL 242-6090 SUCURSAIS EM TODOS ESTADOS REVISTA DE SEGUROS 21

diante de t^o ilustra assiflincia.

NS'o est^ errado quern afirmou da necessidade de todos os cidad^os bem informados do mundo aprenderem, e logo, o portugu§s, com sotaque brasileiro, pois esta i a grande nap^o do futuro, para cuja edificapao os seguradores nunca se fizeram, nem se farao ausentes, Ao trabalho, senhores Muito obrigado."

A ECONOMIA E O SEGURO

£ .0 seguinte o texto integral do dis curso do Ministro Ernane Galveas:

"Meus estimados amigos, CImio Silva, da Fenaseg e Ney Martins, do SIndicato das Empresas de Seguros Privados de SSo Paulo; meus companheiros do governo. Sr. Almirante, Jufz Superior do Tri bunal Mifitar, meus muitos amigos,Senhoras e Senhores.

Foi para mim uma grande satisfapS'o poder responder aflrmativamente ao convite que recebl da Fenaseg e do SIndicato de S§o Paulo para comparecer a essa dupla festa de congrapamento da classe segui'adora.

Primelro, para festejar o "Dia Conti nental do Seguro", e comemorar aqui nesta reuniao, o XP anlvers^rlo da fun dapSo da Federapffo Nacional das Empre sas de Seguros Privados e de Capltallzap§o.

Assoclel-me tamb6m com grande alegria d justa homenagem que se presta nes ta ocasiio ao Dr. DIbgenes Borges da Silva, pelos InestimSveis servipos que prestou a classe seguradora do Brasll. Meus parabbns e minhas feiicltapdes.

Tenho acompanhado nestes Ciltlmos tempos, um pouco mais de perto, com os meus companheiros do IR B e da SUSEP e atrav6s do Conselho Nacional de Seguros Privados, a evolupSo deste importante seg ment© da vida nacional e devo dizer da satisfapao com que progredir e prosperar um dos setores mais importantes da vida nacional e registrar aqui, nesta oportunidade, a importSncia e a relevSnCia que o

govern© do presidente Joao FIgueiredo empresta ^s ativldades seguradoras.

Embora antigas nas suas ativldades, creio que seria importante mencionar aqui a recente experiencia nestes ultimos 15 anos.

Comepando praticamente com a reformuiapS'o do Sistema peio Decreto-Lei nP 73, que data apenas de19'66; promovendo o saneamento do sistema, melhorando o fortalecimento das suas unidades e completando este trabalho com outro Decreto-Lei 1115 de 1970,o que remarca realmente que sao poucos anos de de experigncia nessa fase prdspera de suas ati vldades no Brasll.

0 desenvolvlmento que experimentamos nas ativldades do seguro, nestes Ciltimos anos,foi tal ordem que eu atb mesmo diria com os seguradores aqui presentes que ele nos faz esquecer a ingrata fase que antecedeu a essa experiencia mais recente, em que as reserves tecnicas eram deposltadas numa InstituIpSo financeira oficial sem qualquer rendimento, descapitalizando e ameapando de forma perigosa a sobrevi§ncia do sistema. Esses dias passaram, o sis tema cresceu, desenvolveu-se, progrediu e hoje n6s comemoramos aqui, com satisfapffo, 0 glorloso congrapamento de uma classe que vem realmente contrlbulndo de maneira importante e substancial para consolldar o desenvolvlmento economico-social do nosso pal's. NHo signlfica isso que tenhamos encerrado, nessa primeira experigncia, a evolupao do sistema. Temos ainda pela frente um grande espapo para cobrir e temos muito que percorrer pa ra desenvolver e consolidar a nossa experi encia de seguros no Brasil.

INFLAQAO E SEGURO

Um dado que me havia sido fornecido recentemente de que o sistema do se guro no Brasil arrecadara, em 1980, 115 bilhoes de cruzeiros, representando uma expansSfo de 225%,de expansao em termos reals, em um pouco mais de 10 anos, g

realmente uma cifra signiflcante e que retrata bem o que foi a experigncia realizada nestes ultimos anos. Infelizmente, e aqui dizia o CImio Silva a poucos minutos, a inflapao apareceu nesses ultimos dois anos como um inlmlgo perigoso,atravessado no caminho desse progresso do sistema segurador.

Tivemos realmente uma aescapiiaiizapao do sistema nesses bltimos anos, em que a inflapao recrusdeceu, e podenamos dizer entao para o sistema segurador, co mo dissemos de um mod© geral para a Economia Nacional, que a inflapao neste momento g, realmente, o maior inlml go e o inimigo mais perigoso.

Tambgm no Rio de Janeiro, no Semingrio Internacional de Seguros,tivemos oportunidade de constatar a importSncia que representa para o sistema de segu ro os perlgosos efeitos da inflapao. Pratica mente, todos OS oradores que falaram naquele Semingrio trataram do problema da inflapao frente ao problema do seguro. Um deles, Josg Alexandre Cortes, da CoIbmbia, dizia atg que se Sao Joao tivesse vivendo nos nossos dias teria colocado o monstro da inflapao como quinto Cavaleiro do Apocali'pse, e completava, dizendo que a inflapSo produz instabilidade, produz a insatisfapio, produz revolta. A inflapao destrbl e esperanpa dos pobres e faz tremer os riscos, solapando o seu patrimonio. A InflapSio corroi o poder aqulsitivo dos assalariados e desencoraja os empresgrios nos seus pianos de investimentos.

A inflapHo cria Incertezas, reauz as ativldades econdmicas e gera desemprego.

Nos, do Brasil, jg vivemos essa ex perigncia, principalmente nos anos de 1963 e1964, e podemos dizer das agruras que a Inflapgfo g capaz de Impor g sociedade nacional. For Isso mesmo, o governo do Presidente JoSlo FIgueiredo - todo o seu governo -se engaja, neste momen to, ao combate g inflapSo como uma medida de salvapfo nacional.

Esperamos que a classe seguradora, tffb atlnglda pela Inflapgo, venha somar

conosco OS seus esforpos nesse trabalho de livrar o pafs e a sociedade brasileira desse grande mau.

Estamos empenhados numa disciplina rigorosa, que comepa com a poii'tica fiscal de austeridade nos gastos pubiicos e continua numa polftica monetgria flrme e rigorosa que pretende equacionar a expansao dos meios de pagamentos em nfveis inferiores aos: da inflapao para poder repor a economia nacional num piano de equili'brlo monetgrlo. E isso serg de maneira gradual, como vem send© feito, para nao provocar choques recessivos e tremendas conseqiiencias socials g sociedade brasileira.

Os resultados que temos experimentado nestes ultimos anos e nestes ultimos meses, nos animam g dizer que estamos caminhando na direpao certa; estamos, possivelmente, jg vislumbrando os primeiros sinais positlvos de que os tres grandes problemas da economia nacional: o reequacionamento da equapao energgtica, os problemas de Inflapao e de desequilfbrio da balanpa de pagamentos comepam a ser ajustados e a responder gs medidasda po lftica economica.

Vamos prosseguir neste caminho com esperanpa, com fg, com determinapao, trabalhando duro, pensando a cada instante que, antes de mais nada, g preclso por em ordem a sociedade e a econo mia brasileira, e a comepar pela- derrota da inflapofo, que,como eu disse antes, g a maior ameapa g instabilidade social e g intranquilidade polftica.

Sem dijvida nenhuma,esse g um pro blema que vai requerer tempo. E preclso pacigncia, g preciso que este trabalho seja prolongado por alguns anos para quepossamos consolidar definitivamente essa ex perigncia 6 fazer retornar o pafs aos caminhos do progresso, do desenvolvlmen to e da prosperidade, onde nos encontrgvamos antes da grande crise do petrbleo de 1974.

0 que acontecer ao Brasil ne^es proxifhos anos, vai acontecer tambbm ao setor segurador brasiteiro; por isao

22 REVISTA DE SEGUROS

REVISTA DE SEGUROS

23

mesmo, os nossos destines estao Interllgados; Dor isso mesmo, 6 precise que todes n6s, geverno e empres^rles do setor do seguro, caminhemos com os mesmos objetivos e reunamos todas as nossas for?as e pratiquemos, na mesma direpao, OS nossos esfor^os para livrar o pai's desse grande mau e voltar a emprestar a sociedade brasileira o mesmo grau de felicidade que desfrutava antes. £ isso que eu desejo ^ classe seguradora, porque o bem que se fizer a um setor importante como esse, 6 o que estaremosfazendo em relacaO ao Brasil como um todo Muito Obrigado"

Coube ao Sindicato das Empresas de Seguros Privados no Estado de Sao Paulo patrocinar, este ano, as comemoragoes do "Hia Continental do Segu^o'^ que marca a ceiebrapao em Nova lorque, em 1946, de I Conferencia Hemisferica de Seguros.

Estlveram presentes ^ solenidade, entre outras pessoas, o Presidente do Institu te de Resseguro do Brasil, Sr. Ernesto Albrecht, o Superintendente da SUSEP, Sr. Francisco de Assis FIgueira e o Presiden te do Sindicato das Empresas de Seguros Privados no Rio de Janeiro, Sr. Victor Arthur Renault.

SELF CONTROL CLUB

OPINIAO EA REVISTA

CINEMAS E HOTElS

Novidade nos cinemas dos Estados Unidos: apdiice de seguro de vida para espectadores habituais. Com mais essa esirela na sua bandeira de marketing, os exibidores esperam aumento de freqiiSncia nassalasde projegS'o.

0 povo norte-americano 6 bastante 'Tiotivado para aquela esp^cie de seguro, due anualmente absorve boa parte (225 dblares) da sua renda per capita.

RESGUARDAR A SEGURAN^A

Aii^s, esse i um povo que a si mesmo quatifica como insuranceminded por cultivar em larga escala nfo apenas o seguro de vida, mas todas as outras modalidades de seguro. Os propriet^rios de cinemas eslao, assim, tangendo uma corda bem sensfvel.

Sabe-se que as instalapoes de cine mas, em todo o mundo, nSo primam pela exibipao de arte e da tScnica de proteger vidas humanasi Nos ultimos dois anos, o maior incSndio.lo r^cordista} ocorrido em casas desse gSnero ifoi de um cinema em AdabI(lrg).Saldo:370 mortes.

categoria". E pondo no papel sues idgias, para colher posteriores medldas concretas, elaborou projeto-de-lei que agora comepa a caminhar no Congresso Nacional.

Na verdade, como transparece do prdprio texto da justifica^o desse projeto, sua origem se deve aos "frequentes as^ttos perpetrados contra hotgis de turismo, em todo o Pai's, particularmente na cidade do Rio de Janeiro". Mas esses cri mes nem sempre se esgotam na apropria<pgo de bens alheios. Muitas vezes — diz o conhecido parlamentar — transbordam para a viollncia ffsica. Dat' o projeto recomendar a criagao do seguro obrigatdrio, pago em partes iguais pelo hotel e pelo hd^ede.

SELF CONTROL CLUB , RuaSenador Dantas, 76 gr. 1303/4.

Tel.: 240.1317- Rio de Janeiro

No Brasil, esse assunto (protepgo contra incSndio, parece que ngo 6 de alpada nem da preocupa^go dos donos de cinemas. Como'^tamb^m ngo g a vida do espectador, sempre deixado & pr6pria sorte. Talvez se acredite que nessas casas de diversoes -nada pode acontecer, aigm da pure e simples proje^go de filmes.

Ainda bem que* pelo menos em rflla?go a hot6is, alguftia coisa agora se procura fazer, entre n6s.0 Senhor Nelson Carneiro, sensfvel g necessidade de garanties para hdspedes (sobretudo estrangelros), vS na ap6lice de seguro "o mfnimo que pode ser oferecido pelos hotgis de

Se bem que o dano seja sempre h bolsa ou g vida do hdspede, a causa nem sempre g o assalto ou o simples furto. Basta dizer que, na lista mundlal dos grandes incendios de 1978 e 1979,ftguraram trSs hotgls. 0 de Boras (Sugcia), com 22 mortos; o de Saragopa-jEspanha), com 76; o de Viena (Austria), com 25. Portanto, a idgia de seguro para hdspedes g valida, como tarnbgm g vglido o projeto do senador Nelson Carneiro, que pode resultar numa boa lei se o Congresso Nacional resolver alguns problemas aninhados no texto original da proposipao.

Um desses problemas g, por exemplo, o do turista (sobretudo o estrangeiro) que, por ser do seu hgbito, jg dispde de seguros anteriores ao per/odo de hospedagem. Como acumular esses seguros e 0 hotel? Impossrvel. A duplicldade, r>o caso, enceria um dnus desnecessgrio e inutil, sem qualquer provelto para os pretensos beneficigrios.

Seguro tern cargter reparatdrio e, co mo g de gtica, somente pode Indenizar o

INDIVIDUAL E FAMILIAR E FATOR FUNDAMENTAL EISSO QUE VOCE DEVE PENSAR NA HORA DE FAZER O SEU SEGURO

62 A N O S DE tradicao Revista de Seguros 24 REVISTA DE SEGUROS

SEGUROS R»-\/iKTa nt- luris

25

exato vator do ano — nem mais urn centavo. Nad importa quantas apdiices se tenham comprado, pels as de valor excedentes sao nulas de pleno direito. Por uma j6ia furtada, o prejudlcado so recebe de indenizagao (atrav^s de seguro ou qualquer Instituto de garantia) exatamente o que ela valha. E no caso de acidente pessoal: a mesma lesao pode receber dupio tratamento m§dico? Claro que nao.

Tal prind'pio indenit^rio, inscrlto em nosso Cddigo Civil, decorrede um concelto juri'dico e do prdprio bom senso: nennhem prejui'zo, a ti'tulo de reparapao, po de ser fonte de lucro. Isenta-se da apllcapS^o desse princi'pio apenas o seguro sobre a vida humana. A perda, nessa hip6tese, nao 6 susceti'vel de rigorosa avallapao em dinheiro.

A solupSo 6 transformar o seguro do projeto num seguro da responsabilidade

Civd do hotel. Nao haveria conflito. 0 se guro feito pelo hdspede garante o dano resultante de causa fortuita. 0 do hotel cobriria o dano origln^rio de fato atribui'vel a responsabilidade do hoteleiro. Res ponsabilidade objetiva - ocorrendo o da no, dentro do hotel, haveraa indenizapao, Comos responsabHidade nao pode ser fortuiia, OS doits seguros nurtca ocupario o fmesnno espapo.

a ser tamb^m admitido o dano sexual.

Que o colunista conhepa, o prime!-ro caso em sentenpa transitada em julgado ocorreu nos Estados Unidos. Jovem angenheiro, trabalhando numa obra, foi vftlma de desabamento que (he provocou series e varies lesdes, de cujas consequendas nS^o se recuperou, mesmo depois de prolongada Internapao hospitaler. FIcou inv^lido, inclusive em refagao ao funclonamento do aparelho genital. E claro que recebeu todas as Indenizagdes devidas. Mas a esposa, depois de tudo apurado e esclarecido sobre a extensao dos efeitos do acidente, tamb^m reivlndicou a compensagao dos prejuizos por ela sofridos: a abstengao sexual a que estaria condenada para o resto da vida, em decorrencia da incapacidade a que o marido flcara reduzido pelo acidente. E teve exito na sua reclamapffo judicial, obtendo justa indenizaqSo.

No Brasil, a lei e a jurisprudencia ainda nSo deram acolhida ao direito de reparagao, quer do dano moral, quer — muito menos — do dano sexual. At6 quando isso se mantera, nao 6 previsi'vel. Vftimas 6 certo que devem ter exlstido — e no futuro outras provavelmente surgirSo. Ostentamos um dos mais altos mdices de acidentes de transito e, nesse vasto panorama estati'stico, 6 difloll qua deixe de haver espago, por diminuto que seja, para as lesoes capazes de produzirem danos sexuais. Mais cede ou mais tarde, portanto, a manifestagao de justiga ser^ provocada, quando a evolugao dos costumes eiiminar, nas vftimas, possi'veis constrangimentos em pedir indenizapara casos dessa natureza. A doutrina nSo deixara de ser receptive. Afinal, se realmente exists dano, nao ha motivo para que se rejeite a sua reparagao.

male? desses ambivalente ertgenho do progresso tecnologico.

Os males, quern nao os conhece? Af estao a olhos vistos. PoluigSo 6 o menos. Pior 6 o acidente de trSnsito, assi'duo, pouco evitado e ji parecendo Inevitivel. Sua exIbigSo 6 d«ria. em eqjetficulos a

PANAMERICANA DE SEGUROS S A.

OAiMO SEXUAL

I de Tiespom^iftdadB

o tbmo ir^paraweil era ate certo tempo dassifficadD an>!i Hires catesorSas: o materai o eorponall e <o imiKMalt este ulsiimo nSb aceito itie de uTOuitos paSsee.

O dfbinsi corpsirall era sxnnskSerado o ssuistoa inimte^ FirMaiiHftez ou AhSo capet (de deiimmim a itmemip mfditos). OcjpoTe a dpsntrtm,a l^e a jjiiiirietisinjitdy^^ ewsnin^paratrio come geta<sS&rde(diveif6a$pd3mssSit^^f99gfitaise

esta £MKtriii» isa^gaf\»^ pdts de sikaim^ p^igpstemiskiosi, €9mepa agora

Agora, na Franga, o Tribunal de Nanterre (Paris), segundo noti'clas divulgadas pela imprensa h^ uma semana,tamb6m consagrou a tese da reparagao do da no sexual. Dessa vez reclamante dol o ma rido. A mulher, vftlma de acidente de transito em 1975, depois disso comegou a apresentar mudar>gas de comportamento sexual, tomado-se fngida ao cabo de certo tempo. Essa rKiva situagao, aiegou o marido, acarretou graves problemas de rebcionamento para o casal. Qucti tiver duvtdas a esse resperto & so consuitar as obras de Fr^ e sua teorta sobre a fibidp, ban COmo toda a evolugao posterior da p^n^lise sobre a mat^ia. Pois a li bido, segurxio essa c^ncia, 6 "a energia motfiz dos inAintos vitais, ou s^a,de toda a cooduta atrva e criadora do ser humano",

Senttndo-se pr^udicado, o marido entendeu que deveria ser iodmizado peia €ompafihia de seguross&m a qual o caasadof do addettte mantinha apdike de res-M.. O Tribumi de^iu par rmgiteo S'ir^ fmn' daode gaeaetese ^sse a ifideni?a^ det3/niiirati€PS-

Para as companhlas de seguros nenhum problema haver^,desde que a lelou 3iurisprudgncia consagrem mais essa hip6^®se indeniz^vel. A responsabilidade civil tern um largo e variado espectro e para as empresas seguradoras, portanto, nfo faz tfiferenga que mais uma variants, entre ca tenas de tantas outras, venha a ser acrescentada a tSo ampla constelagSo de resPonsabilldades segurivels. A verdade 6 9be, no Brasil, ainda nao h^ no publico brna arraigada consciencia reivindlcatbria 6m relagao a danos sofridos, em qualquer Wmpo da responsabilidade civil. So nos bitimos anos 6 que esse quadro comegou a modtficar-se um pouco e, por Isso mesmo, 6inda est^ longe de alcangar parcela exPressiva do universo dos prejudicados.

ACIDENTES DE TRANSITO

OS pafses economicamente desenvolvidos 6 claro que possuem maiores fndices de motorizagao. Por Isso mesmo, sSo eles OS grandes benefici^rios do largo espectro de virtudes do automdvel. Mas tamb^m .sac, por outro lado, grandes vftimas dos BSWi.<5TA. r>F RF«LU?OS

CGC332<I5 7$2/000f or fundtda em 196$

■Cap-alCrt 94.000.000.00

Opera not Remot ilemtmtm

DIRETORIA

DIRETOR SUPERINTENPENTE

Jun Mizukawa

DIRETOR AOJUNTO

Mario Albino Viiira

DIRETOR ADM. FINANCEIRO

ArnaMo E. Bucciaralli

DIRETOR COMERCIAt

JoWf Batrfiaattjn

MATRIZ: Rui Lfbaro Badar6,42$

30? ANDAH - SAO PAULO - SP

TaL: 239-4233 - PABX

SUCURSAL: Av. Rio Branco. 131

11.0 aNDAR • RIO • RJ

Tal.rZAA'OeOB -PABX

1?v

k.

CRUPO S(L VIO SA/VTOS

27

c^u aberto. E para quern n^o os assiste ao vivo, existem os notici^riosdetelejornalismo. 0 qua nao falta 6 oportunidade para ve-los a para ter Ideia das suas conseqiiencias, pelo menos as imediatas.

Os acidentes da transito - pela sua frequencia, produzem sangua am quantidade suficiante para tingir as ruas e astradas do mundo. A proposito, els um da do na vardada imprassionante: desde qua foi invantado, o automoval jei matou mais gente, nos Estados Unidos, do qua todas as guarras daquela pai's. At6 tampo,a vantagem .era rapresentada por um saldo (em favor do transito) da aproximadamenta 900 mil vi'timas.

Parece, todavia, qua nSo basta ao respeitdvel publico nam mesmo o conhecimento dirato, visual, dos fatos. £ muito comum, por exempio,observar qua certos motoristas, dapois da passarem pala cena da um acidente com vi'timas, logo am seguida se refazam do choque. Parcorridos uns poucos quilometros, as vezas nam tanto, continuam a dirigir seus vei'culos com Inabaldvel imprudencia.

Nao basta, com efeito, qua apanas se conhe^a a violencia do transito no varajo, pelas notfcias dos acidentes da cada dia. Para melhor avali^-lo por6m 6 preciso muito mais — o atacado da boa 6 consistanta informapao estati'stica. Essa categoria da lnforma(?ao, desda qua prestada em for ma sistamatica, talvez seja mais um bom fator da estfmulo a pravan?§o da aciden tes. Isso porque ofarace, sem duvida, viscfo abrangente dos infortunios do tran sito, mostrando a verdadaira magnitude das suas consequencias qua diretamente as vitCmas a respectivos grupos familiaras, mas qua tamb^m se estendem a toda a sociedade, sob a forma do dnus coletivo da reparaq^o dos danos acontecidos.

E as companhias de seguros? Sua fung§o, em ultima an^lise, ^ a de garirasse sistema da rapara^o, distribuindo ao publico as respectivas cargas financeiras — das quais tambdm necessariamente partfctpam, tomando a si os deficits inerentes ao equilCbrio instivel de tal gest^d (qua ds

vezes se estabiliza na faixa vermeiha dos saldos negativos).

E por felar am seguro, cabem aqui alguns "flashes" de recente estudo sobre o desemperibp dessa instituipSo na ^rea dos acidentes de trinsito. 0 ambito do estudo foi 0 dec§nlo 1968-1977, em quatro par ses europaus com maior disponibilidade de informapao estati'stica (Alemanha Ocldental, B^lgica, Franpa a Sui'pa). Muitas das conclusoes podem sar validamenta extrapoladas, admitindo-se como aplic^veisa outros pai'ses industrializados.

No clube das sociedades desenvolvidas, o qua domina 6 o seguro da responsabilidade civil (danos a terceiros), perfazendo mais da metade de toda a receita de premlos do mercado segurador (exclui'dos os saguros da vida). Das indenizapdes, 60 por cento sa dastinam a compensar lesoes corporals, os outros 40 por canto, a prejui'zos materials. Nos quatro pai'sasobjeto do estudo mencionado, a frequen cia relative de acidentes declinou nos ultimos dez anos, em particular dapois da crise dos prepos do petrbleo. Mas o valor m6dico dos danos subiu de tal forma,qua 0 total das indenizapdes se manteve am conti'nua a foite ascensSo. Calcula-sa qua am breve o mercado segurador (para gerar seus rasultados operacionais) tera necassldade de uma receita, para citar apa nas dois exemplos: na B6lgica, de 32,2 biIhdes de francos; na Alemanha, da 10.4 bilhdes de marcos. Sabendo disso, o pCibli-' CO terS qua optar, naqualas dois pai'sas, entre reduzir a frequencia da acidentes (por meio de melhor a mais vigilarita comportamento no transito), ou antS'o pagar resignadamente o prepo do ni'vel coletivo de imprudencia.

E a nds, no Brasil, qua nos estd ra servado?

INARC

Os estudiosos continuam quaimando as pestanhas, no empenho de fabricarem novas teorias para os acidentes de transi-

28 REVISTA DE SEdURQS,,

actw MQURO VIDA REV.iAlA-D£SFft

'Hc«n?vs Ufkiai generali seguros desde1831 uma tradipap de profisslonalismo

GENERAIJ

Iions

to e para a repara^o dos'danos pessoais queeles causam.