DE 60 ANOS EM CIRCULAQAO Itau ttau Seguradora O bom corretor ajuda voce na hora de fazer e na hora de usar o seu seguro. RIO DE JANEIRO MAID DE 1981

MAIS

NOVOS PRODUTOS

0 Direito Internacional Comparado guarda na ^rea do seguro uma s6!ida egenerati^ada tradipsro: o predominante objetivo da defesa do segurado. Este, segundo veiha conceppao, 6 a parte mais fraca, necessitada de protepao da lei contra o poder economico da empresa seguradora e contra a fei(?ao jun'dica assumida peio seguro, transformado num contrato de adesffo que deixa o publico numa alternativa — ou pega ou larga.

na economia moderna, entretanto, o fenbmeno novo da presenpa forte e ascendente de grandes empresas, inclusive multinaclonais. Diante de organlzapees desse porte as seguradoras nao raro ate mesmo se colocam em posipao de inferioridade. Apesar disso continue atual, viva e Influente a antiga teoria da necessidade de neutralizar o poder econOmico da companhia de seguros, porque ao seu redor ainda hoje gravitam em massa os pequenos e medios clientes.

A legislaqao braslleira, e claro, sempre acompanhou essa doutrlna universal. Mas, incorporando-a seus textos, teve de optar entre escoias que tenham o mesmo ■f'm por diferentes meios. A preferencia foi por eSquema de controles maisamplos. Nele as seguradoras dependem, quase a cada passo da fiscalizaqao e do benepl^cito do Estado. Dependem, por exempio, de apfovaqro pr6via para as condigoes e tafifas de todo modelo de apolice que pretendam colocar ^ venda.

Mais cedo ou mats tarde, aqui e em qualquer outro lugar do mundo, um regime dessa natureza termina sempre Dortornar homogenea, padronizada, a oferta de segu''ds. Em suma, definha e praticamente se anula o poder de criatlvidade da empresa seQuradora, seu animo e esti'mulo para inovar. 0 mercado por consequencia perdeem dinamismo, deixa escapar novas oportunidades de expand.

Tais efeitosamortecedores nao se ajustam, por^m, a moderna sociedade de consumo. Nesta e essencial que todos os recursos e t^cnicas (como, por exempio, o niarketing", a pesquisa de mercado e a publicidade) se mobilizem para a conquista do consumldor, para captar seus gostos, necessldades, desejos, inclinagoes e poder de compra, amoldando-se a esses parametros a produ?^ de bens e servigos. A tonica da micro-economia deslocou-se da produgao para o consumo.

0 seguro nao pode fugir desse novo figurino, depols que seu mercado atinja certo m'vel de evolugat). Este 6 atualmente o caso de seguro brasileiro que se expandiu de forma r^plda e excepcional nos Oltimos anos, aprpveitando quase todos os espagos que uma procura aInda em estado latente mantinha dispom'veis. Daqui para frente, parece fora de duvida, cabe ds empresas seguradoras a tarefa de criar e atender consumidores novos ou necessidades novas, em mutaijao, de consumidores antigos. Para isso, todavia, 6 indispensdvel que a oferta perca a rigidez e padronizagao atuais, torne-se elSstica e diversificada tal comb entre si estro hoje diferenciados OS grupos socials, os agentes econbmicos e at6 mesmo os indivi'duos, em suas carencias e propens5es em mat6ria previdenciiria. Deve ser acionada, enflm, a inventiva das empress seguradoras, para que o publico passe a contar com um leque bem mals ampio de opgoes, onde nSb falte a solugao certa para o problema de cada novo cliente a conquistar ou a manter.

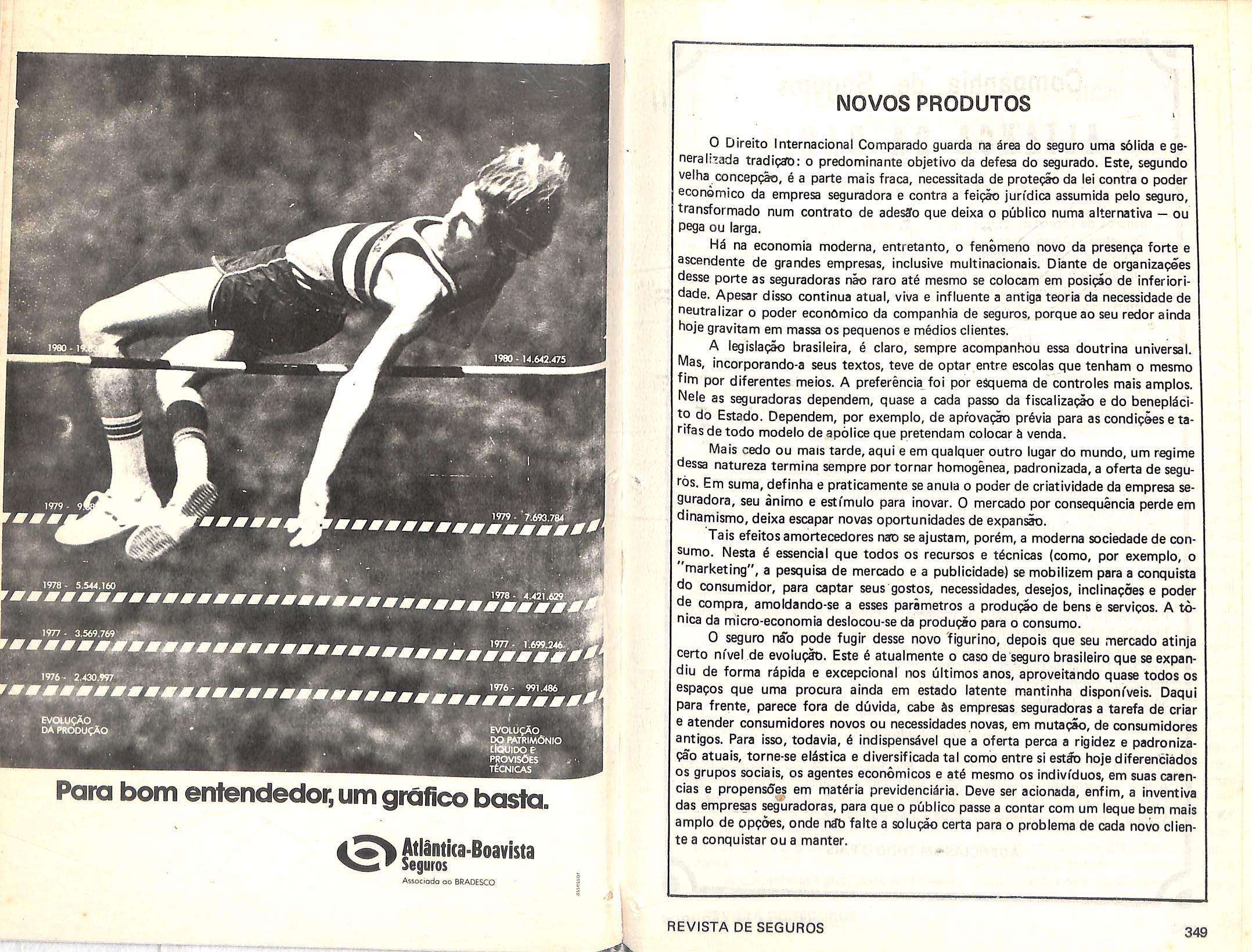

1977 • 3.569.769 « *'" 1977- 1.699.246.. 1976 - 2.430.997 1976 - 991.486 EVOLU^AO DArtiODUCAO ^ EVOLUfAO 4* POflWRIMfiNtO tiatflOOE PROVISOES tEcnicas >• Para bom entendedor,um grafico bosto. s Atlintica-Boavista ^ Seguros Seguros Associado oo BRADESCO 1

REVISTA DE SEGUROS 349

Companhia de Seguros milNCA DA BAHIA

C.G.C/M.F. 15144017/0001-90/0023

Seguros de Incendio, Vidros, Roubo, Tumultos, Transportes Man'timos, Terrestres e A6reo, Automoveis, Cascos, Aeron^uticos, Lucros Cessantes, Fidelldade, Cr^dito Interno, Responsabilidade Civil Geral VefculosFacultativo e Transportador, Rural, Penhor Rural, Habitacional, Riscosde Engenharia, Riscos Diversos, Garantia de Obrigapoes, Acidentes Pessoais, Oanos Pessoais— VAT,Operapoes Diversas e Vida em Grupo.

CIFRAS DO BALANQO DE 1980.

termografia,UMATECNICA revolucionAria

Luiz Mendonpa

A dor, tenha origem traum^tlca ou patologica. nffo se materializa em evidencias fisitas. Nao se identifica por slnais organ]cos, visi'veis e indisfarpiveis. A rigor ela pertence a intimidade da paciente. E este, para exteriorizar seu padecimento interior, o faz atravds de expressdes fisionomicas e verbais.

CONSELHO DE ADMINISTRAgAO

Pamphllo Pedreira Freire de Carvalho - Presidente.

Paulo Sergio Freire de Carvalho Gonpalves Tourinho - Vice-Presidente

Francisco de Junior — Vice-Presidente.

Entretanto, tais formas de comunicapSo, no dlalogo do medico com o paciente, nem sempre oferecem elementosde convicpao e garantia para o diagnostico. Tanto podem veicular a dor verdadeira como, tamb6m, a simulada para impingir lesoes ou doenpas inexistentes. Dessa especie de sj:. mulapao, ah'as, tern havido, largo uso. enricjuecendo sobretudo a historia da fraude contra companhias de seguros, particularmente as de acidentes do trabalho.

DIRETORIA

Paulo Sergio Freire de Carvalho Gonpalves Tourinho - Diretor Superintendente

Luiz Carlos Freire de Carvalho Gonpalves Tourinho — Diretor

Jos6 Maria de Souza Teixeira Costa — Diretor

Antonb Tavaresda Camara — Diretor

Fernando Antonio Sodr6 Faria — Diretor

Sdrglo Charles Tubero — D iretor

MATRIZ:Salvador/Bahia.

SUCURSAIS NAS CIDADES DE: S^o Paulo — Rio de Janeiro — Porto

Alegre - Fortaleza — Recife - Belo Horizonte - Manaus — Teresina - S§o

Luiz — Macei6 - Bel6m - Natal — Aracaju - Jodb Pessoa — CuritibaVitdria - Brasflia — Golania - Cuiabi - Campo Grande.

AGENCIAS EM TODO0PAI'S

At6 hi pouco, essas eram verdades sdlidas, firmemente estabelecidas e prestigiadas. A dor, isolada de suas causas, nSo se catalogava no domi'nio dos fenbmenos fisi-^ COS. Era o cjue se podia chamar de fenomeno Sui-generls, rebelde a quaipuer meio tie prova (negativaou positivai.

0 process- e o da termografia.Uma videocamera,dotada de sensores infra-vermelhos. capta' e fixa uma imagem prismatica da temperatura do corpo humano.registrando "focos de calor" responsSveis pelo fenbmeno da dor. Essa imagem 6 o termograma, bastante parecido com os mapas tneteoro logicos do tempo. Como afirma urn especialista, o Dr. Charles E. Wexler, a termo grafia nSo se confunde com a radiografia. Esta registra um quadro anatbmico;aque-i ,la, um mapa fisiolbgico. A lesdP organicai drradia quantldade maior e anormal de. calor, 0 que 6 mostrado no termograma. sob a forma de "spots...

.0 uso mais antigo dessa t6cnica, e certame'nte o mais nobre, 6 na deteccro do cancer de seios. Faz aproximadamente 25 anos. Tumores, infecpoes e outros tipos de injuria organica, incrementando o fiuxo angui'neo nas ^reas efetadas, provocam aumento local de temperatura - aumento nao raro s6 acusdvel pelo termograma (no inicio dadoenpa).

Por que esse quadro, verdadelro atfe ontem, hoje rvTo 6 mais? A histbria vem de jonge, Hipocrates, o pai da medlclna, levantara hipbtese muito avanqada para sua 6poca. E sohre ela construira, no iongrnquo ano 400 (A.C.), a teorla deque a dortlnha como verS'o orgSnica a produpSo de "focos de calor". Desde entito passaram-se mais 2.000 anos. Si depols de todo esse tempo pbde a tecnologia humana dispor, afinal, de recursos para descongelar e -comprovar a teorla do s^bio grego. Antes tarde do que nunca.

A dor,sabe-se agora, pode ser fllmada.

Como processo idoneo de produpso de provas judiciais, a histbria da termogra fia, nos Estados Unidos, vem sendo escrita aproximadamente h^ dez anos. Sua aceitapao, gradual como a de toda tbcnica nova e sofisticada, tern evolufdo a passo flrme e erri boa escala. "Sempre que um julz, ou um corpo de jurados, ve um termograma e ouve as respectlvas explicapoes, desaparece toda e'qualquer questao. A tbcnlca termogrAfica 6 aceita como processo de pro va". Quem o diz A o Dr. Paul Ruegsegger, consuitor mAdico da "Swiss Airlines" nos Estados Unidos. Ele prdprio tern atuado em Jufzo, testemunhando contra funcionArios dos servipos de carga e descarga

V

Capital e Reserva Cr$ 3.806.647.757.00 ^®ceita Cr$ 6.795.267.502,00 Ativo em 31 dedezembro Cr$ 6.206.969.142,00 Sinistros pagos nos ultimos 3anos Cr$ 2.061.821.729,00

360 REVISTA DE SEGUROS

REVISTA DE SEGUROS 351

daquela compsnhla. Operadores deempi* Ihadeiras por vezes se queixam de qua o trabalho naquelas mdqulnas provocam dores dorsals.

Muitos depolmentos mddicos, como 0 do Dr. Paul H. Goodley (de Los Ange les), delxam patente e fora de divide qua a termopr^fla 6 urn eflclente e objetlvo recurso para o diagnbstlco. Segundo aquele proflsslonal, em 96,7% dos casos as Informapdes dos paclentes casam com os resultados termogrdflcos. Quando o paclente, i claro, estd simulando para cometer alguma fraude. A experl^ncla do

"Memorial Sloar ,<ettering", de New York, que se riodKia i pesqulsa do cancer, acusa eflclency de ordem de 80 a 85 por cento da termografia, na detecpeo do can cer.

Entre as companhlas de seguros norte-amerlcanas, umas fazem uso da termografia, outras ainda nao (iimltandose por ora a estudd-la). Mas tudo indica que em futuro nada remoto sua utilizagfo estari igeneraiizada, neo 86 entre seguradoras, mas tamb6m nas pr^tlcas forenies. A termografia, como tdcnica de fllmar o calordo corpo humano,certamente representa uma "fria" • para a fraude.

SELF CONTROL CLUB

Manuel S. Soares P6voas

Na expectativa da anunclada reuniSo da Associacao Internaclonal do Direito do Seguro - a nossa Associa?^ ■ em Montevi deo, recebi o encargo, sem duvida sempre honroso, de, mais uma vez falar na Importancia da prevldencia privada no Brasil e no Mundo, e de ressaltar o papel que estd reservado ao jurista no estudo e aperfeiCoamento do respective institute jun'dico.

Muitos dos presentes se interrogarao se tal Instltuto existe ojmo realidade aut6noma, na medida em que a estrutura t6cnica-atuarial da instituipab da previdencia privada 6 a propria estrutura da Instituipao do seguro de vida, e as relagJes jun'dicas nela desenvolvidas nio s6 diferentes das relapdes jurfdicas dos seguros de vida.

Al§m, na estrutura t6cnico-atuarial, encontramos as mesmas bases t^cnlcas, os mesmos processes de c^lcuio, as mesmas figuras t6cnlcas, os mesmos tiposde reser ves t6cnicas, as mesmas necessidades flnancelras, etc., da mesma forma que, no domfnio jurfdico, encontramos os mes mos sujeitos das relagSes jurfdicas, as mesmas causas dos contratos - risco e interesse -, as mesmas formas de contribuiqao e de beneffcios, etc.

cente Decreto-Lei n9 2.063 de 7 de margo de 1940, o seu artP 409 ao dividir as operagoes de seguros em dois grupos, para efeltos da autorizagao para funcionamento das seguradoras e depdsito de garantla inlcial, isto d, em seguros de ramos elementares e em seguros de vida, dizia entender-se como seguros de vida os que, corn base na duragao da vida hufnaru, tinham por fim garantir, aos segurados ou terceiros o pagamento, dentro de determirrado prazo e condlgOes, de quantia certa, renda ou outro beneffcio, frisando, no par^grafo primeiro, que as sociedades de seguros poderao assumir, acessoriamente ao risco principal, responsabilidade de du ple indenizagao, renda ou dispensa de pr6mio, em caso de Invalldez e outros conexos.

R ua Senador Dantas,76 gr. 1303/4.

Tel.;240.13 17- Rio de Janeiro

E tanto 6 assim que, em muitos pafses do Globo, pianos de beneffclos sob a forma de pecOlios e de rendas sao operados por seguradores dentro do domfnio do seguro de vida, retlrando qualquer dCivida de que e.^lstem duas Instituigoes, mas apenas a instltulgflo do seguro de vida. £ que OS 6rgTos normativos da lnstltui(;:^o seguradora sempre conslderaram, no obje tlvo da ativldade seguradora, a operaqn de tals pianos de beneffclos, o mesmo acontecendo no Brasil onde, no ainda re-

Mesmo quando, em favor da autonomia da instituigao da prevldencia privada, se argumenta com a existencia das organlzagoes mutualistas, logo se responde que, na evoiugao do seguro de vida, nasceu primeiro a organizagao mutuallsta e s6 depois a organizagaro seguradora; mas, em todo 0 mundo, a discipline da instltuigSo partlu primeiro das seguradoras e dos respectivos organlsmos de controls, tendo sldo sempre o setor comercial ou com fins lucratlvos e seus 6rg§'os que velaram pela santdadeda Instltulgio.

No Brasil, Isso acabou de verlflcar-S0, pois 0 poder executive, para dar certeza t6cnlca ao processo operacionai dos monteplos e aumentar-ihes a confiabilidade do pCiblIco, alocou ao organismo de controls e fiscallzagl'o das entidades de seguros privados - a Superlntenddncia

RESGUARDAR A

INDIVIDUAL E FAMILIAR E FATOR FUNDAMENTAL EISSO QUE VOCiDEVEPENSAR NA HORA DE FAZER O SEU SEGURO

SEGURAN^A

SELF CONTROL CLUB

352 REVISTA DE SEGUROS

PRIVADA

SISTEMA LEGAL DA PREVIDENCIA

REVISTA DE SEGUROS

353

de Seguros Privados - o encargo de Ihes dar apoio t^cnico e fiscalizar sua atuapSo.

relaqAo juridica

0 assunto, no entanto, na"o 6 tao claro como a primeira vista parece e sem duvida reservado aos Juristas um papel decisi ve na defini<?^o eenquadramento sistem^tico-t6cnico da previdencia privada. E que a previdencia privada apresenta-se, mesmo no campo jurCdico, informada pela realidade grupal, ainda quando se manifesta na indivtdualidade das adesoes dos participantes nao aglutinados a uma pessoa juri'' dica "per relag^o de emprego ou relapao de condi?ao proflssional especifica". Qual a natureza jun'dica da reiapro que se estabelece entre, por exempio, a empresa, os seus funcionirios que subscrevem o piano previdenciarlo e a entidade? E a natureza da relacdo jun'dica que se estabelece quan do o participants desligado de pessoas jun'dinas adere a um piano individual geral da entidade?

No primeiro caso, o Manual da Pre videncia Privada Aberta estabelece que as relagoes entre os participantes, as pessoas jun'dicas que as congregam e as entidades abertas de previdencia privada ou socieda des seguradoras, serao reguladas por con venio especi'fico, assinado por todos os intervenientes. Eu prdprio colaborei na reda?io de um convenio tipo, o que me deu a ceiteza da necessidade de estudo aprofundado.

No segundo caso, a adesao de cada participante nab parece diferente da relapao que se estabelece entre o segurado de um seguro de vida individual e a seguradora, pois aqui como all, o processo t6cnico■atuarial pressupde um universe estati'stico quedg objetividade ao comportamento do conjunto dos participantes e do conjunto dos segura'dos.

Isto apenas para dizer que, mesmo em situa?3es aparentemente claras, muito W para esclarecer e conceituar.

Mas M muito mais, deCorrente prbpria sIstemStica legal da previdencia privada, je que o sistema ainda oefb foi testado, pois a instituipao tern estado a ser operada por dols ramos das suas entida des, as que, na classificapao do artP 49, da Lei 6.435, compoem o grupo das enti dades sem fins iucrativos: as fundagoes e os montepios. 0 problema que se pbe 6 se a operagao plena nao determinara ajustamentos no sistema, englobando neste OS diplomas normativos emitidos por todos OS 6rgaos normativos que o sejam da instituigao, e isto porque, naoobstante a existencia legal de dois domfnios previdenci^rios privados, o aberto e o fechado a realidade tfecnico-atuarial e a mesma, mantendo por isso a instituip^o um indivi dualidade que, dentro de poucos anos, podere levar a uma maior homogeneidade do ponto de vista poli'tico-administrativu.

A integrapao da previdencia privada aberta no Sistema Nacional dos Seguros Privados vai dar Ihe contribuipa"o decisiva e determihare, a curto prazo, estati'sticas expressivas da sua contribuipao do Prodn to Interno Bruto, ajudando decisivamenft; a atingir percentuais que podem ra[iida mente chegar aos dois por cento.

As institiiicoe.s tern as suas medidas, que a maioria dos homens ntfo tem pos sibilidade de entender; por isso, afirmapoes que aparecem sobre o significado a tual da previdencia privada no que respeita ao numero dos seus participantes, das reserves constitui'das etc. nada significam, pois a verdade 6 que o que esti feito em terrhos de operapao nada representa em relapro ao que deve e pode ser feito. Podemos at6 dizer que, mais do que o nii mero de participantes atuais dos pianos previdenci^rios das fundapoes e dos mon tepios, o que interessa 6 a dimensSio do bolo de beneffcios subscritos e a determinapao do deficit ou super^vit das responsabilidade das entidades em relapSo «s reservas t^cnicas constituTdas, para entao se ter a idSia exata do pouco que at6 agora foi feito.

REALIDADE TECNICA

E usual hoje dar-se o JapSo como exemplo de pai's que consegulu resultados mais expressivos em todos os domfnios da atividade s6cio-econdmica depoisda 2?

Guerra Mundial; e eu nro fujo a regra, no entusiasmo que sinto, ao ver o que, no dbmfnio dos seguros, com relevo especial nos seguros de pessoas, consegulu reallzar.

Certamente, se desejaria que o Brasil conseguisse, rapidamente, uma posIpM aproximada; mas o exempio do Japao, no afastamento em que se encontra de nbs, apenas objetivou frisar as inumeras potencialidadesquequalquer pai's tem nodomfnio da previdencia privada das pessoas, e que.^sendo um processo que demanda mentalizagao a mVel nacional, ^ um pro cesso que tem de mobllizar, o mais rapi damente possiVel, toda a organiza^o de que dtsponha para, em cada momento, conseguir o maior crescimento.

A mobiHza<?ao de todo o quadro operacional do Brasil tem de ser agilizada, pois so ela, na realidade do processo, diri se 0 atual sistema legal est^ apto a servir i instituicfo.

A recente criapao de uma Comissao de Revisd'o da Lei n9 6.435 diz que essa necessidade jS se faz sentir, se bem que se nos apresente extemporanea; primeiro, porque o sistema legal ainda foi testado pela atuaqao plena do quadro possi'vel das entidades (ainda nfo estao atuando enti dades de fins Iucrativos, sem duvida asde maior tecnicidade e experiencia), correndo-se o risco de uma revisdb subjetiva e unilateral; e segundo, porque, mais importante de que a revisao de uma lei, i a revisao do sistema normativo em que ele se Integra.

A Lei n9 6.435 pode ser acuada de nao ter obedecido a uma filosofia previdenci^ria, raas a crit^rios retirados do qua dro previdenciirio existente no momento da sua concepgfo; mas assim mesmo, ela foi bem concebida e ncTO creio que seja possfvel Introduzir-lhe emendas de substancla ou correpfies conceituais.

Penso, todavia, que a Comissao vai reallzar trabalho Otil, por que certamente atualizarS shuapSes, usar^ num caso ou noutro expressao mais claras e, acima de tudo, chegard a conclusfo que o que importa 4 a reviao plena do sistema, onde a discipline operacionai dos diplomas menores 6 deci siva, ja que § a f que existem os motivos de real preocupapao, como i o caso, sempre citado do esquema de investimento das reservas t^cnicas constantes das resolupOfes n9s 460 e 472 do Banco Central do Brasil, que so excepcionalmente permltir^ que se jam atingidos os objetivos da liquidez, da seguranpa e da rentabilidade para as entidades,sobretudo o da rentabilidade, ja que e quase impossfvel, segundo esse esquema, conseguir uma rentabilidade Ifquida, para a totalidade das Reservas TScnicas, de 6% ao ano, alem da correpao monet^ria. Mas o esquema r^o ^ baseado no das reservas tecnicas das seguradoras e que j^ mostrou seus m§ritos? Certamente 6. so que essa aproximapdb material nibserviaos objeti vos de equilfbrio t6cnico que tem de verificar-se na previdencia privada, pois, enquanto que no processo das seguradoras a maior ou menor taxa de juro obtida no investimento das R.T. (executadas as dos seguros de vida individuals, em regime financeiro de capltalizapero) s6 Interessa ao processo financeiro, nos pianos de previ dencia privada, em regime financeiro de capitalizapib; de tais taxas depende o equilfbrio t^cnico dos pianos, o que signlfica que, se a taxa de rendimento obtida for inferior, em termos li'quidos, a taxa de juros considerada nos cdlculos do piano, este mostrari, imediatamente, deficit ticnlco.

Isto diz do papel queestiaoalcance da bossa Associapao desempenhar, estudando o regime legal da previdencia pri vada e oferecendo sua colaboraqSo clentffica e desinteressada aos drgibs publicos, pressupondo o estudo antecipado da realidade t^cnica, que tem de constar de nossos programas de InvestigapSb.

354 REVISTA DE SEGUROS

REVISTA DE SEGUROS 355

CONSCIENTIZAQAO

Em SSo Paulo, a AIDA tam grupos de jurlstas aprofundando o estudo do seguro e que, neste momento,estfo elaborando os relat6rios, um sobre os seguros das pessoas e outro sobre o seguro da a serem apresentados no proximo congresso mundial da AIDA,em Londres, no pro ximo ano, no mfesdeabril.

0 interesse de estudo da previdencia privada 6 geral, pois os sistemas naciortais da previdencia social, mesmo os maisperfeitos, nao t§m possibilidade de dar seus benefici^rios os meios necessaries para poderem manter, na inatividade, o mesmo padrao de vida que tinha quando em at!vidade.

Per outro lado, vai-se perdendo a esperanpa de que esses sistemas melhorem, o que leva a uma conscientizap^, por parte dos contribuintes, da necessidade de reforparem complementarmente os esquemas previdenciirios.

Os proprios Estados comepam a preocupar-se com a dimensao e o custo que a miquina da previdlncia social est^ atingindo e procuram formulas que contam com a colaborapdb de entldades privadas. Nes te aspecto, temos um exempio proximo,o do Chile, que, em novembro do ano passado, criou um sistema de pensoes de Velhice, da Invalidez a Sobreviwncia "derivedo da capitalizapSo Individual" que "seefetuara em organismos denominados Administradoras de Fundos de PensSo", sendo estas admlnistradoras sociedades anonimas.

NSo daremos pormenores sobre o sis tema, que de resto ^ muito semelhante ao utilizada na Repubfica da Costa Rica e que exige a colaborapao das seguradoras, que cada Aministradora 6 obrigada a rontratar com uma companhia de seguros um seguro em beneffcio do filiado e que dever^ ser suficiente para cobrir as penaJesquea lei Ihe determina.

Mas tamb^m o filiado pode optar por contratar diretamente com uma seguradora uma renda vitalfcia, mantendo-se dentro do sistema.

Mais pormenores aqui nao interessam, antes de assinalar, que o neoliberalismo economico tende a manifestar-se tamb6m no campoda previdencia.

No congresso de MontevidSu, teremos a oportunidade de conhecer os varios sistemas previdenciarios privados, sem que esperemos que nos tragam elementos que interessem ao Brasil, ja que o sistema iniciado com a Lei nP 6.435, elaborado com vistas as necessidades da popu1a<p2KD brasileira, tern potencialidade para que o tirn que visou seja atingido integralmente.

Talvez que as correpoes que a lei deva receber, sejam para corrigir situagoes t6cnicas, que, sendo a previdencia pri vada um sistema que t^cnicamente obedece as mesmas bases de calculo, tern por isso de uniformizar seus processos tecnico-atuarial e administrative nas entldades que o executem, em tudo que tenha por fim a salvaguarda dos interesses dos participantes.

£, pois, o momento de os juristas, conhecedores da instituipao, tomarem a responsabilidade que Ihes cabe na organizaqao do estudo do sistema.

Johnson & Higgins-Eluma

BANCO CENTRAL REGULA NORMAS DE APLICAQOES DAS RESERVAS

TECNICA3 DAS SEGURADORAS

As Sociedades Seguradoras podera'c empregar 30% das reservas tfecnicas na' comprometidas, no mi'nimo, observaOo limite de 459^ em acoes, debentures ou-le bentures conversiveis em acoes de emiss?-) de companhias, em abertas, em Letras do Tesouro Nacional ou em CRT Ns. E o que estabelece a Carta-Circular n? 585. do Banco Central do Brasil, em face do disposto nas Normas Laixadas pela Resolu(?3b nP 687,de 18 de marqo. Os recursos remanescentes, observado o limite m^ximo de 20%, podem ser aplicados em outras modalidaries de investimento, entre as quais depbsitos a prazo, imoveis de uso proprio ou imbveis urbanos que rwTb sejam de uso proprio, ndb compreendidos no Sistema Financeiro da Habitai;»o.

Na Carta-Circular, que regula tambem a aplicacao das reservas tecnicas com prometidas das companhias seguradoras, sao estabelecidas as modalldades de aplica(?ao das reservas das Entidades de Previ dencia Privada (abertas e fechadas), em decorrbncia das normas tamb^m baixadas pela Resolu^ao nP 687.

CIRCULAR

£ a seguinte, na I'ntegra, a Carta-Circular baixada pelo BC e divulgada no "Di^rio OficiaC'da UniSb de 9 de abril (SepS'o I, P^glnas6 663/664):

BANCO CENTRAL DO BRASIL

CARTA-CIRCULAR N? 585

Sociedades Seguradoras e Entidades de Previdencia Privada

Em decorrencia das normas balxadas pela ResolugSb nP 687, de 18.03.81, os Capi'tulos 26—3 e 26—4 do Manual de Normas e InstruqSes(MNi) passam a vigorar com a redaqdb indicada nasfolhasanexa?

Brasi'lia (DF),07 de abril de 1981

DEPARTAMENTO DO MERCADO DE CAPITAIS

Iran Siqueira Lima CHEFE

INVESTIDORES INSTITUCIONAIS -26.

Sociedade Seguradoras - 3 Reservas Tecnicas-2

Itensalterados:

2 — As reservas t6cnlcas nsro comprome tidas sSo empregadas da seguinte for ma:

a) 30% (trinta por cento), no mfnimo, observado o limite de (')45% (quarenta e cinco por cento), em aqoes, debentures ou debentures conversi'veis em aqSes de emissjo de companhias abertas, adquiridas por subscripao ou no mercado, observando-se que no mCnImo 50% (cinquenta por cento) dessas aplicaqdes sao constltufdas de papeis de emiss^b de companhias controladas por capitals privados nacionais;

b) 30% (trinta por cento), no mfnimo, observado o limite de 45% (quarenta

CAMPtUS 0hc4ne 1379 w., 74 31 91S4 31«9«« CEP 13100 CURTTBA Ru» Ebftno PrM 00 -10 tr/M oor^ 1005 TtL 35.3133 Ol fttW 1430 CSP 9SC0C POfnDAl£GRE An VolifTtlnoi it Pivn. BOB ooni 403 TMm 314Mt - CEP 30000

RD DE JANERO «• Rc BnAcc. U3 TaL 3313379 Cant PMItl 903 ZCOO - CEP 3C040 S&OPMAO tMxdt Ptiiiitti. 1334/1313 TtL 3e»-3183 - Cl Potttl 3371 CEP 01000 belEm Tn.. Unpot 3te 3'tm 3.304 TtWont 333.7333 CEP 330C0 BELO HORSOKTE An Slo Pliilo. 403 S/ 1403/1404 Tt«. SOIUU 3013333 CEP 30000 SALVADOR V«oor>d« Ae 9 Cor^ 1006/1010 JtL 94)4101• CEP 4^)000 356 REVISTA DE SEGUROS

1

As

REVISTA DE SEGUROS 357

e cinco por cento), em Letrasdo Tesouro Nacional ou Obrigapdes Reaiust^veis do Tesouro Nacional;

c) OS recursos remanescentes podem estar aplicados nas seguintes modalidades de investimento, observado o 11mrte m^ximo de 20% {vinte por cento) do total das reservas t§cnicas nro compromatidas, para cada uma das modalidades;

I - depositos a prazo, com ou sem emissao de certificados em bancos comerciais, bancos de investimen to ou em caixas economlcas, e letras de cSmbio de aceite de Instltuipoes financeiras autorizadas;

I 1 - quotas de fundos de investimentos.

Ml - imoveis de uso prdprio, [m6veis urbanos que nffo sejam de uso proprlo, ndb compreendidos no Sistema Financeiro da Habita^ao, bem como direitos resultantes da venda desses imbveis;

IV ti'tuios com corre^ monet^ria,' de emissao ou coobrlgagab do Banco Nacional de Desenvolvimento Economico, representati ves de operagoes de finahciamento realizadas por aquela Instituipab, bem como participagoes em operagoes de financiamento.com corregSo monet^ria e garantia hipotecirla, realizadas por institulgtfes autorizadas, inclusive aquisigoes de c^dulas hipotecairias;

V • tftuios da dCvida publica dos Estados e Municfpios e obrigagoes da Eletrobr^s.

3 - As reservas tbcnicas comprometidas s6 podem ser empregadas nas seguin tes modalidades de investlmentos ou dep6sitos:

a) Letrasdo Tesouro Nacional e Obriga goes ReajustSveis do Tesouro Nacio nal, observada a aplicagao minima de 50% (cinquenta por cento) do valor das reservas comprometidas-

b) depdsitos a vista ou a prazo, neste caso com ou sem emissao de certifica dos, em bancos comerciais, bancos de investimento ou em caixas econo mlcas, e letrasde cambio de aceite de instituigoes financeiras autorizadas, observado que o valor m^ximo dessas aplicagoes b de 25% (vinte e cin co por cento) do valor das reservas comorometidas;

agoes, debentures ou debentures conversiveis em agoes de emissfo de companhias abertas, adquiridas por subscrlgao ou no mercado,observado que 0 valor maximo dessas aplicagoes e de 25% vinte e cinco por cento) do valor das reservas comprometidas.

7 — A garantia suplementar, constituida da metade do capital social da sociedade seguradora, pode ser empregada, sem Iimitag3b de valor;

a) em quaiquer das modaiidades de inyestimenta -pu depositos em que sSo aplicadas as reserves tbcnicas nro comprometidas, de que trata o item 2;

b) em agoes, debentures ou debentures conversiveis em acoes de emissao de companhias abertas ou fechadas, cujos demonstratives contibeis e fi'nanceiros sejam autenticados por auditor independente registrado na Comissao de valores Mobili^rios.

INVESTIDORES INSTITUCIONAIS -26

Entidades de Previdencia Privada -4

Reservas T^cnicas - Aplicagao - 2

Itensalterados:

No caso de entidade aberta de prevl-

358

REVISTA DE SEGUROS 2generali

seguros

ie»uao «ousreiA, tswcim desde 1831 uma tradicSo de profissionalismo

(iHNEHAL

.■ ^ '■ V -VSCMWO

SjCUBO

ee

seouto OfSMnriA '>'■,

SSMBO «unAk StbUW DE

REVISTA DE SEGUROS 359

I III

VIDA

dcncia priwda, as reserves t6cnicas • nao comprometidas sao aplicadas da seguinte forma;

b) 20% (vinte por cento), no mfnimo, e 40% (quarenta por cento), no M^xi-

15% (quinze per cento), no mfnimo em Letras do Tesouro Nacional ou Obrigagoes Reajust^vels do Te- 4 souro Nacionai; mo,em:

quotas de fundos de investlmento;

1 1 - aqoes e debentures de companhias abertas, sendo que pelo menos 75% (setenta e cinco por cento) dessas aplicagdes devem ser representadas por ti'tulos de emissati de companhias controladas por capi tals privadas naclonais;

OS recursos remanescentes podem ser aplicados nas seguintes modatidades de Investimento, observado o limite m^ximo de 20% (vinte por cento) do total das reservas t^cnicas nab com prometidas para cada uma delas;

I - depdsitos a prazo, com ou sem emissao de certificados, em bancos comerclais ou bancos de investi mento, letras de cambio de aceite de instltuipoes financeiras autorizadas e letras imobiliirias;

- trtulos da di'vida publica dos Estados e Municipio, obrigacdTes da Eletrobras, tftulos com correpao monetciria de emissao do Banco Nacional do Desenvolvimento Economico e letras imobiliarias de emissao do Banco Nacional da HabitagSo e da Caixa Economica Federal;

• cddulas hipotecirlas, imdveis de uso prdprio ou imdveis utbanos que nfo sejam de uso prdprio, nao compreendidos no Sistema Finan-

ceiro da Habitagro, beni como dlreitos resultantes da venda desses imdveis, vedada a aquisi^ de terrenos que rrfb se destinem a uso prdprlo.

No caso de entidade fechada de previdencia privada, as reservas t6cnlcas n^o comprometidas sao aplicadas da seguinte forma:

a) 10% (dez por cento), no mi'nimo,em Letras do Tesouro Nacional ou Obrigapoes Reajustiveis do Tesouro Na cional;

b) 20% (vinte por cento), no mfnimo,e 40% (quarenta por cento), no m^ximo,em:

I -quotas de fundos de investimento;

I - agoes e debenturesde companhias abertas, sendo que pelo menos 75% (setenta e cinco por cento) dessas aplicagoes devem ser representadas por tftulos de emissao de companhias controladas por capitals privados nacionais.

OS recursos remanescentes podem ser aplicados nas seguintes modalidades de investimento, observados os llmites m^ximos do total das reservas t§cnicas ncfp comprometidas estlpulados para cada uma delas:

I ■ 20% (vinte per cento), no m^ximo, em depositos a prazo, com ou sem emissao de cci-tificados, em bancos comercials ou bancos de investimento, letras de cambio de aceite de instituigdes financei ras autorizadas e letras imobiliSrias;

I - 20% (vinte por cento), no m^ximo, em tftulos da dfvida publica dos Estados e Municfpios, obrigagOes da Eletrobr^s. tftulos com

corregao monetiria de emissati do Banco Nacional de Desenvolvi mento Econbmico e letras imobili^rias de emissao do Banco Nacio nal da Habitagdb e da Caixa Economica Federal;

111 -40% (quarenta por cento), no m^ximo, em c6dulas hipotec^rias, imoveis urbanos que nao sejam de uso prbprio, bem como direitos resultantes da venda desses imd veis;

IV - 40% (quarenta por cento), no maximo, em emprSstimos efetuados aos participantes, a custos nao inferiores ao mfnimo previsto nos respectivos pianos atuariais.

8 — As reservas tdcnicas comprometidas s6 podem ser aplicadas nas seguintes modalidades de investimento ou depdsito:

a) 50% (cinquenta por cento), no mfni mo, em Letras do Tesouro Nacional e ObrigagO'es Reajust^veis do Tesou ro Nacional;

b) 50% (cinquenta por cento), no m^>fimo, em:

I • depdsitos a vista ou a prazo, com ou sem emissao de certificados, em ban cos de investimento, letras de cam bio de aceite de instituigoes finan ceiras autorizadas e letras imobilidrias;

II - agoes e debfintures de companhias abertas, sendo que pelo menos 75%(setenta e cinco por cento) dessas aplicagoes devem ser representadas por tftulos de emissao de compa nhias controladas por capitals priva dos nacionais.

INVESTIDORES INSTITUCIONAIS

-26

Entidades de Previdencia Privada • 4

Reservas T6cnicas - Disposigoes

Transitdrias • 4.

Item alterado:

3 — Nao se apHca a faculdade prevista no item anterior quando o valor total das reservas tdcnicas for superior a 15.000 (quinze mil) vezes o valor no minal corrigido de uma Obrigagao Reajust^vel do Tesouro Nacional.

PANAMERICANA DE SEGUROS S.A.

CGC 33 245 762/0001-07

Fundada em 1965

Capita! Cr$ 94.000.000.00

Opera nos Ramos Elementares

D I R E TO RI A

OIRETGR SUPERINTENDENTE

Jun Mizukaws

DIRETOR AOJUNTO

Mario Albino Vieira

DIRETOR ADM. FINANCEIRO

ArnaUo E. Bucciarelli

DIRETOR COMERCIAL

JoMf Barenutejn

MATRIZ: Rua Lfbero Badsro,425 30? ANDAR - SAO PAULO - SP

Tel.: 239-4233 - PABX

SUCURSAL; Av. Rio Branco, 131

11? ANDAR • RIO • RJ

Tel.: 244-0606 -• PABX

c)

360

REVISTA DE SEGUROS L

REVISTA DE SEGUROS

CRUPO SIL V/0 SANTOS

361

i^5initt6

Companhia de Seguros

C.G.C. 61.665.131/0001-00

Capital:Cr$ 180.000.000,00 Ativo liquido:Cr$ 794.443.479.24

Matriz

Rua Dr. Miguel Couto,58 59 andarSao Paulo PABX 350828; 350945; 356766; 357964; 374448; 375731. Telex n.o (011)23859 CP. 3320.

End. Telegr^fico INDUSEGURO - CEP 01008

Sucursais

Bel6m, Belo Horlzonte, Blumenau, Brasilia, Curitiba, Fortaleza, Goiania

Porto Aiegre, Recife, Rio de Janeiro, Salvador.

Escritorios

Arapatuba, Bauru,Campinas, Florlanopolis, Londrina, Manaus, Mari'lia.

PiraciMba, Presidente Prudente, Ribelrao Preto,Santos, Sao Carlos.

Sao Jos6 do Rio Preto,Sao Jos6 dos Campos, Uberl&ndia.

Ramos em que opera Todas as modalidades de Ramos Elementares, Ramo Vida a Ramo Saude.

OPINIAO DA REVISTA

POLUIQAO

Poluir 6 subverter os processos ecologicos, tornando antinatural o relacionarnento das comunidades de seres vlvos com a biosfera. Em outras palavras, e corromper o meio ambiente a pontodefaze-lo hostil a vida normal. E o unico autor dessa fapanha 6 o homem - nw o de Neandertal, que vagava na escuriddb da Idade de Pedra, mas o do s6culo XX, que no esplendor da Era Tecnologica viaja em c^psulas espaciais, explorando o Cosmo.

Entre essas duas ^pocas, too afastadas no tempo, o processo civilizatdrio arrastou-se lentamente. Nunca houve pressa; toda mudanpa era obra de gerapoes. Mas a partir do s^culo passado, isto 6, a partir praticamente de ontem, comepa uma violenta acelerapao de ritmo e cada gerapdb aumenta em forma exponencial o desfile do progresso.

A experiencia mostra e ensina, por6m, que para tal reversSb nat> basta simplesmente a disponibilidade de recursos e processos tecnologicos em condipoes de prevenirem e combaterem a poluii;^. E preciso, tamb^m, acionar mecanismos juri'dico-legais que induzam e, por vezes, at^ mesmo possam coagir o homem a nro degradar a natureza. Querem um exemplo7 Nos Estados Unidos, onde a atlvidade legislativa 6 em grande parte descentralizada, criaram-se "refugios poluitivos" porque em algumas regioes a politica de atrair investimentos industrials foi posta acima do interesse de proteger o meio am biente. Todavia, como a poluipao no mundo de hoje alcanpa proporpOes que impossibilitam o seu isolamento geogrdfico, 0 Governo Federal foi obrigado a intervir com a promulgapao do "National Environment Protection Act".

25 ANOS

TRABALHANDO PARA SUA TRANQUILIDADE

Sao Paulo - Rua Barao de Itapetininga, 255 - Conj. 101, 106/108 -Tel.; 231-4633; Belo Horlzonte - Rua Carijas, 244/79 - Tels: 226-5622 e 226•5843; Porto Aiegre- Travessa Luiz Antunes, 18-Conj. 433- Palacio do Com6rcio — Tels; 24-4930 e 25-8417; -.'itoria- Av. Jeronimo Monteiro, 490 — gr. 301/03 - Tels; 222-4433 e 222-4657; Curitiba - Rua Brigadeiro Franco. 1909 — Tel; 22-3340; Brasflia — Centro Comercial CONIC — s/103 — tel.: 23-1172; GoiSnia - Av. Goiis, 310 - s/801 e 802 - Tels: 2-1137 e 6-0185; Floriandpolis - Rua Joao Pinto, 6 - Conj. 805 - Edif. Joana de Gusmao; Nova Friburgo - Prapa Getulio Vargas, 105 - Lj. 7- Tel:22-2485; NIterdi- Av. Amaral Pelxoto, 36 - s/305/8 - Edifi'cio Galeria Paz- Tel.: 722-0182; Caxias do Sul — Rua Dal. Canalle, 1890 — T6rreo — Edif. Ricardo Bedim - Tel.: 21-3537; Matriz - Av. Rio Branco, n9 245- 349/359/369e 379- Tel.:220—5222— Rio de Janeiro.

Em tal marcha evolutiva jamais qualquer passo foi dado sem o propbsito QStensivo de melhorar as condi^es da vida humana. No entanto, bem feitas as contas, talvez para cada dois.tiros nesse alvo urn outre haja safdo pela culatra, este acertando na poluIpSo que, justo ao contr^rlo, veio comprometer cada vez mais o objetivo fundamental do progresso. Ainda bem que se descobriu a tempo essa contradip^ intrmseca da civilizap^p industrial e urbana, pois o homem ;ecnol6gico pode, com a mesma ciencia que provocou a marcha batida da poluipSfo, criar tamb6m os instrumentos eficazes para a reverse da chamada "criseecolbgica".

No Brasil, a industrlalizap^o e a urbanizapfo tiveram at§ agora trajetdria semelhante a descrita nas economias mais avanpadas, inclusive em termos de poluipao. Em matbria legislativa h^ entre nds um farto nbmero de diplomas que Imp3em medidas de prevenpao e controle da poluipab ambiental, o ultimo dos quais (bastante atualizado) 6 o Decreto n9 76.389, baixado em outubro de 1975 pelo Presidente da Repbblica. Mas, quanto s responsabiiidade do poluidor, ainda estamos no comepo do s6culo, com as normas do C6digo Civil sobre os atos ili'citos em geral. E de Id para cd nem mesmo se formou jurispruddncia a respeito desse ili'cito"sui generis" que da prdtica de atos poluidores. Portanto, nesse terreno especiTico hd imensa distancia separando o di-

362 REVISTA DE SEGUROS

REVISTA DE SEGUROS 363

reito brasileiro do seu congfenere de qualquer paCs industrlalmente evolufdo.

Se o Brasil, como tudo Indica e at6 exige que sIm, vai mesmo prevenir e controlar a polulp^ industrial, teri nesse caso de atualizar suas normas de direlto sobre a responsabilldade do poluidor. Li fora, quern poluir page sem discusso os danos consequentes, sendo irrelevante se teve culpa ou ndb. E, como esse sistema jundico, 0 seguro desempenha urn papal de suma Importancia. Protege a empresa Industrial contra o impacto financeiro das mdenizagoes que tenha de desembolsar por forga de uma atividade poluidora acidental, Mas sobretudo resguarda preventivamente a natureza, mentalizando e conduzindo as empresas seguradas para a pratica de medidas antipoluidoras, indispens^veis i prdpria aquisi?ro do seguro.

Essa aquisiodb ate deveria ser obrigatoria, pois que ela assim seja quern reclama i per excelencia o interesse publico existente no equiiibrio ecoI6glco.

peragsro e manutenpSo). Nos Estados Unidos, segundo a menclonada pesquisa, o custo m6dlo (de um carro detamanho Intermedi^rlo) 4 a ordem de 2.000 doiares anuais. E no Brasil? A falta de estatfsticas, o leitor fapa o cilculo a seu crit^rio. Mas n^b perca de vista o fato de que todos pai's tern seu prdprio custo Interno, sujeito a fatores locals. Nessa materla, portanto, nao vale o slmplesixerci'clo arrtm6tico da conversao camblal de valores tfpicos de outros pafses.

0 autombvel, por6m,tern no seu cus to global um item nunca adiclonado nas pesquisas habituals. Trata-se do desembolso com Indenlza^es de danos causados a terceiros, tambem comput^vel porque, al^m de melo de transporte, o carro por igual se tornou um assiduo melo de destrulpSb. E, atraves do seguro, muitos pagam OS danos causados por uma minoria, .esta ultima, por sinal, anualmente rotativa nos seus figurantes. Ora uns, ora outros, no final quase todos acabam envolvidos de . forma direta no rastro negative cavado pelos prejufzos que o automovel provoca.

seguro de responsabilldade civil, ano pas sado. Resultado: apenas consegulram manter suas vendas para uma quantldaoe de vefculos equivalente a 25 por cento da frota naclonal, quando anteriormente o indice era de 38 por cento. Um decli'nio de procura que nada teve de caracterfstlCO daquele mercado, pols ocorreria da mesma forma em qualquer outro lugar. Por que? Pelo simples fato de que, uns nao tem condlpoes financelras para pagar o seguro, aclma de certo ni'vel de prepo; outros, embora possam pagar, mesmo assim se rebelam contra qual quer aumento; alguns, enfim, porque parecem agir a insprirapao de contos de fadas. Para os Ciltlmos, as empresas segura doras nao conhecerlam Mmltes, possuindo recursos m^glcos extraCdos de fontes Inexaun'vels. Deveriam pagar tudo, co bra ndo quase nada do publico.

Seguro, todavia, nao faz mSgica. Emprega recursos fornecldos pelos prdprios segurados. As empresas seguradoras ape nas enfrentam, at^ onde e quando podem, o risco de nSo arrecadarem o suflciente

RC, NOTRANSITO

^ 0 automdvel, antes urn escravo mecanico do homem, deste 6 agora aparentemente um senhor. Sua serventia e a locomopao, mas a ele tambem nao raro se associa a ilusJb de conferir "status". Essa Id6:a falsa i que leva o homem a uma inversao, transformando-se em escravo psicologico da'viatura.

Serventia - pprventura 6 ela sujeita a padroes objetivos de mensuragSb? Recente pesquisa da "American Automobile As sociation" revelou, por exempio, aue no curso das 24 horas do dia o automovel particular em m6dia i usado apenas cerca de uma hora. Quer dizer: o tempo de estaclonamento 4 da ordem de 95 por cen to, enquanto o use efetlvo se reduz a 5 por cento.

Para essa utilizapab real comparatlvamente escassa, pode-se ter duvlda de que seja compensador o custo do vei'culo (inclurdas as despesas de amortlzagao, o-

No chamado seguro contra tercei ros (seguro de responsabilldade civil), as empresas seguradoras norte-americanas tlceram, ano passado, arrecadapSb de premios que totallzou 30,4 bllhoes de d6lares. Desse bob, a fatia de 62 por cento correspondeu a seguros de pessoas (ocupantes dos vei'culos e pedestres); 38 por cento correspondeu a seguros dos proprios carros e bens materials por eles danlflc^vels. E Importante saber dessas proporpoes, favor^vels i protegao das pessoas. Em certos pai'ses, o culto da viatura parece sobrepujar o da vida humana. Pelo menos isso 4 o que pode transparecer da primazia ocupada pelos seguros da responsabilldade civil ligada a perdas materials.

Reglstre-se aqui uma reapro do pCibllco norte-americano, nisso de resto semelhante ao publico de qualquer outra parte do mundo. As seguradoras daqueie pafs, depols de tres anos consecutivos de prejui'zos, aumentaram o prepo do

de sua cllentela. Calndo o mercado nessa falxa do insuflciente ou do deficit, nao Ihe resta outro camlnho senat> o do au mento de prepo para que a atividade seguradora continue a desempenhar seu papel economico e social. 0 resto 6 fanta sia, como a de supor que o seguro flea barate, passando para o Estado. Nessa hip6tese, quando multo o dono do carro paga menos, porque por ele paga (a diferenpa) toda a sociedade, isto 4. inclusive os que nSo tem automdvel. Prepo final, somerrte na verdade se reduz quando decline o cus to global dos acidentes. E rwfo 6 naturalmente justo que toda a coletividade pague pelos danos que s6 uma parte dela- OS proprletirlos de vei'culos — tem con dlpoes pOtenciais de provocar. A esses proprietirlos Incumbe forpar a queda do prepo do seguro, consegulndo antes reduzir OS acidentes e suas consequenclas.

AUTOMOVELiO reverso da MEDALHA

Os pafses economlcamente desenvolvidos 4 claro que possuem matores indices

Interamericana, Companhia de Seguros Gerais

American Home Assurance Company

R10 DE JANEIRO:Rua Senador Dantas, 70/74, 9? andar

-Telefone:240-7722

SAO PAULO;Pracada RepObtica,497,59 andar

Telefone; 222-1422

Enderepo Telegrdflco:"AMINTERSUR"

364

REVISTA DE SEGUROS

•

REVISTA DE SEGUROS 365

de motonzaglo. Por isso mesmo, sdO eles osgrandes benefici^rios do largo espectro de virtudes do autdmbvel. Mas tamb^m s§o, por outro lado, grandes vi'timas dos males desse ambivalente engenho do pro gress© tecnologico.

Os males, quem ndb os conhece? Ai' estao a olhos vistos. Polulgao 6 o menos. Pior 6 o acldente de trSnsfto, assi'duo, pouco evitado ^ ja parecendo inevit^vel. Sua exibipao 6 diaria, em espetlculos a c6u aberto. E para quem ndb os assiste ao vivo, existem os notici^rios de telejornalismo. 0 que ndb falta e oportunidade para ve-los e para ter Id^ia das suas conseqiidnclas, pelo menos as imediatas.

Os acldentes de transito — pela sua frequencia, produzem sangue em quantidade suficiente para tingir as ruas e estradas do mundo. A proposito, eis dado na verdade Impressionante; desde que foi Inventado, o automdvel ]a matou mals gente, nos Estados Unidos, do que todas as guerras daquele pai's. At6 pouco tempo, a vantagem era representada por um saldo (em favor do transito) deaproximadamente 900 mil vftimas.

Parece, todavia,que nao basta ao respelt^vel pubiico nem mesmo o conhecimento direto, visual, dos fatos. E muito comum, por exempio, observer que certos motoristas, depois de passarem pe|a cena de um acldente com vi'timas, logo em seguida se refazem do choque. Percorridos uns pcucos quilometros, Ss vezes nem tanto, continuam a dirlgir seus vefculos com inabalivel imprudencia.

NSo basta, com efeito, que apenas 86 conhepa a vlolencla do trSnsito no varejo, pelas notfcias dos acldentes de cada dia. Para melhor avali^-la 6 preclso multo mais — o atacado da boa e conslstente Informapat) estatfstica. Essa categoria de InformapSo, desde que prestada em forma sistemfitica, talvez seja mais um bom fator de estfmulo a prevenpao de acidentes. Isso porque oferece, sem duvida, visao abrangente dos infortOnfos do trinsito mostrando a verdadelra magnitude das suas consnqiifinclas socials e econdmicas, conseqiiSn-

cias que afetam diretamente as vftimas e respectivos grupos familiares, mas que tamb^m se estendem a toda a sociedade, sob a forma do onus coletivo da reparaqao dos da nos acontecidos.

E as companhias de seguros? Sua fungao, em ultima anilise, ^ a de gerir es se sistema de reparagao, distribuindo a* publico as respectlvas cargas financeiras- das quais tamb^m necessariamente participam, tomando a si os deficits inerentes ao equih'brio inst^vel de tal gestao (que as vezes se estabiliza na faixa vermelha dos saldos negatives).

E por falar em seguro, cabem aqui alguns "flashes" de recente estudo sobre o desempenho dessa instituipSb na area dos acidentes de transito. 0 ambrto do estudo foi o decenio 1968-1977, em quatro pai'ses europeus com maior disponibilidade de informapao estati'stica (Alemanha Ocldental, B6lgica, Franpa e Sui'pa). Muitas das conclusoes podem ser validamente extrapoladas, admitindo-se como aplic^yeis a outros pai'ses industrlalizados.

No clube das sociedades desenvolvidas, o-que domina 6 o seguro de responsabilidade civil (danos a terceiros), perfazendo mais de metade de tori.i a receita de premios do mercado sc-'irodor (exclui'dos OS seguros de vida). Das indenizapoes 60 por cento se destinam a coijipensar lesoes corporals, os outros 40 por cento, a prejui'zos materials. Nos quatro pafses objeto do estudo mencionado, a frequBncia relative de acidentes decllnou nos (jitlmos dez anos, em particular depois da crise dos prepos do petrdleo. Mas o valor midio dos danos subiu de tal forma, que o volume total das indenizapoes se mantevem em contCnua e forte ascenpao. Calcula-se que em breve o mercado segurador (para gerar seus resultadosoperacionais) ter^ neceaidade de uma receita, para citar apenas dois exemplos: na BBIgIca, de 32,2 bilhoes de francos; na Aiemanha, de 10,4 bilhffes de marcos. Sabendo disso, o pCiblico terd que optar, naqueles dois pafses, entre reduzir a freqCiSncia de aci dentes (por melo de melhor e mais

vigilante comportamento no transito), ou enta^o pagar resignadamente o prepo do nfvel coletivo de imprudencia.

E a n6s, no Brasil, que nos esti reservado?

SEGURO E DIVORCIOS

0 divdrcio, mesmo nos pai'ses com tradipap e experiencia na matdria, alnda hoje continue a ser uma figure juri'dica que abastece a "cuca" do leigo com ampio e variado repertorio de dCividas. Ainda bem, para osadvogados.

A esta coluna, pordm, interessam apenas as duvidas que a d issolupao da socie dade conjugal possa trazer em relapao ao seguro: mais especificamente, em relapao aos seguros de vida e de acidentes pessoais.,0 divorcio ainda esta ensaiando seus primeiros passes no Brasil e aquI, como eu outros lugares, a falta de informaplo pode gerar erros e equi'vocos a prdposito dos efeitos do distrato matri monial sobre o contrato de seguro.

Efeitos diretos, diga-se desde logo, nao existem. A resell de um contrato nao implica necessariamente a rescisao do outro. Tudo se resume a uma questaro de necessidade e de convenrencla. Tanto d marido como a esoosa, na constancia da vida conjugal, pode instituir como seu benefici^rio o outro conjugue. Separados pe lo divdrcio, essa cidusula beneficidria pode continuar prevalecendo na ^police de se guro, dependendo s6 e exclusivamente de um ato de vontade daquele que tenha contratado o seguro. Se esse nao for o seu desejo, rSo ha problems: basta deslgnar o novo beneficiario atravBs de comunicapab a empresa seguradora. Havendo filhof do casal, nessa hipotese tudo setorna ain da mais simples.

•V 0 divdrcio nunca deve d tomara ati.ude impensada de cancelar o seguro t§o-somente por causa de alguma animosidade contra o outro conjugue. Qualquerdos dois seguros ja citados (vida ou acidentes pessoais) pode funcionar, al^m disso, em

proveito do prdprio titular da apdiice, tal d o caso da aposentadoria ou, entao, o da redupSo da capacidade de trabalho pela invaiidez oriunda da acidente. Suponha-se para citar exemplos bem ilustrativos, o h^bil cirurgiao ou o pianista, qualquer dos dois no auge do sucesso profissldhal, vitima de acidente que o torne impossibilrtado de usar as maos. Portanto, o conselho que se pode dar ao divorciado 6 manter o seguro, naturalmente adaptando-o as necessidades que surjam do seu novo estado civil. Inclusive, nao se deve desprezar a possibilidade da reincidencia no matrimonio. Afinal, o divorcio foi instituido sob a alegapro principal de que se deve conceder oportunidade para a formapfo de um lar estavel e bem instituido, a quem nao teve sorte numa tentative anterior.

Muitas das necessidades novas que, em termos de seguros, podem sobreviver do divdrcio, ji hoje encontram solupao nos pianos operados pelas empresas seguradoras. Estas, no entanto, certamente agirSb bem e com muita sabedoria, se procu rarem estudar mais a fundo as novas reali' dades que advenham da expand da pr^tica do divdrcio no pai's. Tais estudos completarao todo o leque desituapoesdo divorciado, podendo o seguro dar entao resposta adequada a todo tipo de problema para o qual o divorciado possa precisar de solugfo. Em termos de previdencia, d claro.

Por ser o divdrcio ainda incipiente entre nds, levamos a vantagem de valernos da experiencia de outros mercados, colhendo IS fora o que talvez seja util e aproveitSvel para a elaboraqao de formulas que se incorporem funcionalmente aos pianos das nossas empresas seguradoras. Alguma coisa sem duvida ser^ feita. 0 divdrcio foi implantado, em muitos casos trar^ implica^des e reflexos para a area do seguro, havendo portanto a necessida de de que nffo se deixa para amanhfl'o que pode ser feito hoje, como antecipapao de soluc;^ para os problemas dos divorciados, dentro da esfera de competSncia das empresas seguradoras.

366 REVISTA DE SEGUROS L REVISTA DE SEGUROS 367

PODER JUDICIARIO

DOIMNHODO BRASIL

TRIBUNAL DE ALQADA APELACAOCIVELN. 36/81, DECURITIBA,9a. VARA.

APELANTE: DORANICE LUIZA DE MORAIS BAHLS

APELADA :SUL AMERICA TERRESTRES. MARitlMOS E ACIDENTES.

RELATOR ; JUIZ NEGI CALIXTO.

SEGUROOBRIGATORIO. Indenizapffo. Vei'culo furtado. Morte do co•autor do- iiCcito que viajava na carroparla da Pick-Up-Chavrolet furtada. Carencia da apffo.

FEDERAL DE BEBUROS S.A.

(c/GarantIa doGoverno Federal)

Rua Uruguaiana,174-21<?andar-Rio-RJ. TeL 242-6090

SUCURSAIS EM TODOS ESTADOS

0 seguro obrigatdrio de responsabilk dade civil nao acoberta os danos causados a assaltante que, viajando na carroparia do vei'culo furtado e carregando um cofre, tambfem furtado, vem a morrer, em face de acidente ocorrido na fuga.

Apelo desprovido.

VISTOS, relatados e dlscutidos estes autos de Apelapao CTvel n. 36/81, de Curitiba,9a. Vara, em que 6 apelante DORANICE LUIZA DE MORAIS BAHLS eapelada SUL AMERICA TERRESTRES, MARItlMOS E ACIDENTES.

ACORDAM OS Jufzes da Segunda Camara Cfvel" do Tribunal de Alpada do Estado do Parang, a unanimidade de vo tes, negar provimento ao apelo.

Doranice Luiza de Morais Bahlspleitela indenizapao face ao Seguro Obrigatdrio estlpulado pela apelada, Sul America

Terrestres, Maritimos e Acidentes. com o proprietario do vei'culo Cl evrolet, tipo PICK-UP, C-10, Sr. Joaquim Teodoro de Otiveira, eis que seu marido, SERGIO ROMEU BAHLS veio a falecer em aci dente rodoviarlo quando era transportado pelo mesmo vei'culo na rodovia que liga as cidades de Campo Mourao e Maring^, neste Estado, no die 05 de julho de 1979. A apao foi julgada improcedente no Jufzo de primeiro grau, quando evidente est^ a carfincia da apffo.

Dos autos constam que Sergio Romeu Bahls, marido da apelante, e mais Jerjui Claudino Gonpaives, vuigo Cabelo ou Rabelo; Pedro Caetano da Luz; ismanel Ozorio Meira Filho, vulgo Quatigu^ e Eleni Soares da Silva, associaram-se para a pratica de crimes ha algum tempo e no dia 05 de julho de 1979, em hora nSb precisava, durante o repouso noturno, furtaram a Joaquim Teodoro de Oliveira, residente em Campo Mourao, a camioneta C—10, Chevrolet-Pick-up, placa ET-1268, ano 1976. De posse do vei'culo dirigiram ao Posto de gasolina WESBA, naquela mesma cidade, e as 03:00 horas, da madrugada, com violencia, agrediram ao guarda do Posto, Joaquim Nogueira Neto, e levaram todo o dinheiro do caixa e, ainda, o cofre da firma propriet^ria daquele estabelecimento. Empreenderam a fuga, em direpro a Maring^, viajando dois dos assaltantes, na carroparia do veCculo, entre eles, a v/tima, Sergio Romeu Bahls que segurava o cofre furtado.

No entanto, nas proximidadesdo Cemit^rio Municipal de Campo MourTO,face o excesso de velocidade imprimido ao vei' culo furtado este veio a capotar, caindo o

368 REVISTADESEGUROS

REVISTADE SEGUROS 369

AIntemacional spresentaOSenderecos maissegiD^ destepails.

*in««niin

Pra^a Dom Bosoo,200

Mannus/AM - CEP:99000

TEL.:(002)P.34-2368/234-2800/834-1643

Pari

TravesBs Padre Eijtlquio, 141

Belem/PA - CEP:66000

TEL.:(091)22S-0436/22a-0636/82S-082a/83S-U027

Kiranhio

RuaOav/aWoCniz, 724

360 Lulz/MA •CEP:95000

TEL.:(093)224-4744/222-4303

Oaari

Hi la Major Facuiido, 733 - 2? e S.» andarea

FortrtlKia/CE • CEP:90000

TEL.:(035)231-37 n/231-3284/831-3690/831-.3636

Bio Oraade do Vorto

Bua Vu-'lrlo Bartoloitieu,623-B

Nauil/PN-CEP:f9C00

TEL.:(034)222-0921 /222-9869/882-920O

Panumbuee

Riio Doiin ManaCSear, 170-1? andar

Reoifp/PE - CEP:30000

TEL.: <081)224-1005/224-0992

lar^pa

Pi'BOa Oeii. ValadSo, B/n.° - Edi/Ioio HoMl Palace - 9/2!3

Araoajt:/8E • CEP:49000

TEL,:(079)22-1466

Babla

Rub da SSlgioa, 10-10.» e 11? andarea

Salvador/BA - CEP;40000

TEL.;(071)342-3067/248-2477/842-1443

lipirlto Baato

Av.OerSniinoMonteiro, 129- 10? andar-Salas 1.006a 1 Oil

Vii,Orla/ES-CEP: 29000 i-wou i.tiii

TEL :(027)283-5003/223-0446/283-4803

Rio de Janeiro

Rutt clB QultAnda,80

P.ln de Janeiro/BJ •CEP:20091

TEL.:(021)291-3113

Braiilia

SQS - Quadra 4.230 • Ed. Israel Plnhelro • 2.» andar

Braflllia/DF-CEP: 70300

'rEL,:(061)8a4-e602/825-993e/22-3-7e44

XlnasOeraU

Rub eao Paulo,638- 11?. 12?e 13? andares

BbIo Horlzoiita/MO • CEP: 30000

TEL.;(031)201-1265/80!-968e

OoUa

Av. OoKls,623-6aiaB 1606 e 1606

Golftnla/00 • CEP: 74000

TEL.;(062)223-4101/825.0963

Kato Qreaao do 8ul

Rua 14 de Julho, 1817 -Salas62e64

CamrjoQrande/MS-CEP: 79100

TEL.:(067)383-1671

S&o Faulo

Bua Llbero Badard,73

Sfto Paulo/SP - CEP:0lOQC

TEL.:(011)280-4188/829-4898

Ftrani

R\ioLouren(;oPlnto, 190

Giirlilba/PR-CEP: 80000

TEL.:(041)232-8711

Santa Gatarina

Rub CastAno L^eeke,20•9? andar.

Bluniunai)/S(:-a9100

TEL.:(0473) 38-0211/28-0000 •

Bio Qrando do So!

Bua Coronal Oonulno,481 -3? andar-Com.301/302

PorioAlegre/BS-CEP: 90000

TEL.:(0B18)21.ea44

dBBsea endsrecyoa. vooe pocte oomor com aCI8 ern intimeroa eaoi'ltdrios espalhados par todo o paia.

cofre sobre Sergio que ficou gravemente ferido vindo, posteriormente a falecer em maringl

Pleiteia acora, a viiiva, a indenizapao do seguro Obrigatbrio.

A denuncia criminal oferecida pelo Minist6rio Publico perante o Jui'zo de Campo Mourao (fls. 32/34), com base nos autos de inquerito policial (fls. 12), demohstra satisfatdriamente que a vi'tima associou-se com os demals assaltantes, em quadriiha, para fim de cometer crimes, e consequ§ntemente, com violencia, usando armas de fogo,furtou o vefcuio de pro•priedade de Joaquim Teodoro de Oliveira 6, logo apds, o Posto de Gasolina Wesba, levando consigo urn cofre e outros objetos de valor.

A rnorte foi em decorrencia da aita velocidade imprlmida no vei'culo, nafuga, nao podendo, portanto, a ela aplicar a cl^usula de seguro obrigatorio, que pro tege passageiro e carga transportada de acidentedetransito.

Ressalta-se, portanto, evidente no processo a figura da lide improcedente.

£ verdade que desde a sua instituipao at6 a recente Lei n. 6.194, de 19 de zembro de 1974, com a Resoluipab n. 1/ /75, do Conselho Nacional de Seguros Privados (CNSP), no contrato de seguro de responsabilidade civil obrigatdria, Impera 0 princi'pio do dever do satisfazer pelo fato da coisa, sem cogitar do dolo ou culpa no antecedente quer no consequente, eis que o pressuposto se funda na concepqao de que a propriedade ou a utilizagao de automdvel gera para o benefici^rio vantagens e para os demais riscos permanentes. Daf por que devem ser indenizados os danos praticados pela mSquinaa pessoa fi'sica do iesado. £ o risco de acidente de transito, consagrafxlo, definitivamente, o princfpio da. responsabilidade objetiva.

Os Triburtais tern firmado que "ainda que o motcrista causador do atropelamento tenha agido dolosamente, prodede a^o de indeniza^ contra a seguradora" (RT.voi. 529/95).

No entanto, nao se pode dei<ar de reconhecet que a apelante reclama mdenizap^o por dano sofrido pelo proprio cau sador, pleiteando beneficio que infringe o ordenamento jurt'dico do Seguro. Aldm do mais, o transporte da vi'tima na carroceria do veiculo acidentado impVicava em evidente infrapro de transito, conforme estipula o art. 181.XXXII,do Regulamento do Codigo Nacional de Transito.

A ningudm ^ licito tirar proveito da propria torpeza, e princi'pio assente no Direito. E se reconhece, in casu, eis que a prova da participapao da vrtrma nos fatos criminosos estao evidenciados.

Ao dispor a Lei n. 6.194/74 o direi to de haver a seguradora, mediante ai^o propria, do responsive! a importancia efetivamente indenizada (art. 89), impede o reconhecimento do interest da apelan te em pieitear a indenizapao, porque,alem do direito de regresso quanto aos seguros facultativos da responsabilidade. civil dos proprietirios de vei'culos automotores de via terrestre contra o causador do dano, previu, tambim, o direito de reembolso no Seguro Obrigatdrio.

PAULO LUCIO NOGUEIRA salienta que:"Aliis, i de se ver que a segurado ra tern o direito de regresso contra o cau sador culpado do evento, exceto contra o segurado, mas quando este age dolosa mente a propria seguradora tern contra ele o direito de regresso. Ora, se exists tal direito contra a prdprlo seguradorque age dolosamente por que, entao, vai-se amparar com o seguro quern agiu dolosamente, invocando sua prbpria torpeza? NSo se justifica de modo algum, nem mesmo apegando-se ao fim social do seguro, amparar o iadrao de carro que venha a ser vitimado ou seus prdprlos beneficiirios" (in Pritica, Processo e Jurisprudencia, vol. Seguro Obrigatorio, n. 32, p. 60).

Veja-se, nesse sentldo, o que julgou o Tribunal de Aipada do Rio Grande do Sul, nos Embargos Infringentes n. 18055 (JULGADOS do Tribunal de Algada, n. 33,ano IX, 1980).

# Intemacional de Seguros

REVISTA DE SEGUROS 371 370 REVISTA DE SEGUROS k

Se se reclamasse uma indenizagao

prBticada pelo agente q;'e dirigindo vefculo furtado atingisse a terceiros nao havuria por qua ntfb acolher o pedido "porque ilegal, porque o seguro 6 relapa^ juri'dica Invidvel entre o ladrao e a seguradora, por que tal substitui?ao aberra do legal, por que c escopo social nao viabiliza situapoes Infrlngentes do ordenamento jurrdico, excgtua-se u dano causado a si mesmo, pelo usurp? .or que se apoderou ilicitamente do vui'culo automotor, da responsabilidade pelo pagamento da indenizapao" (Acordab citado, dULGADOS p. 172).

Nao seria demats lembrar Von (hering:«o direito deve ater-se ao sense do homem rn6dio, ^quilo que o povo entende por juste ou injusto.

Ora, repugnaria ao homem comum o fato de saber que o autor de urn crime receba uma indenizapao, em consequen-

oia de sua pr6(-ria dP.idade crimlnosa.

Dai' porque nfo . omungo o entendimento da finalidade Jo seguro como eminentemente social quando se trata de beneficial i. i propria torpeza (NFVIO AUDITUR PROPRIAM TURPITUDINEM ALLEGANS), isto a ningu6n?; 6dado.aiegar a propria torpeza em seu proveito.

ISTO POSTO, nega-se provimento ao apelo.

Curltlba, 18 de fevereiro de 1981.

(APELAQAOCI'VEL K. 36/81, DE CURITIBA,9a. VARA).

SYDNEY ZAPPA • Presidente, sem vote

NEGI CALIXTO- Relator.

OSIRIS FONTOURA

FRANCO DE CARVALHO

FUNDAQAO NACIONAL ESCOLA de SEGUROS

Instrupdb Programada

IncSndio

Lucros Cessantes

Transportes

Cascos

Acid. Pessoais Resp. Civil

Automdveis

Fideiidade

Riscos Diversos

Aeron^uticos

Roubo

Vidros

Crddito interno

CrSdito i

ExportaqSo

Tumultos

Penhor Rural

R. de Engenharia

DPVAT

COMPANHIA DE SEGUROS DA BAHIA

C.G.C. 15.104.490- FRRI 090.211.00

Sede:Salvador — Bahia

Capital e Reservas em 31-12-80

Cr$ 1.040.236.071.00

A FUNENSEG reuniu, dia 23 de abril, em seu auditorio, representantes das 22 empresas interessadas em participar do Projeto-Piloto do Curso BSsico de Seguros atrav§s do M6todo da Instrugao Programa da. Presente a reuniffo, o presidente da FUNENSEG, Sr. Carlos Frederico Lopes da Motta, dirigindo-se aos presentes, destacou que sem "a colabora(?ao das empre sas e de seus Centros de Treinamento nada sera possi'vel, que atualmente 6 necess^rio um sistema de informagoes na base da troca, com mao e contramao, pois 6 im-possi'vel aperfeipoar um m6todo em nao Qnica, sem saber a sua receptivldade".

0 Sr. Carlos Frederico Lopes da Motta, necessitando ausentar-se, passou a presidencia da mesa ao secretSrio-gerai, Sra. Margarida Cavalcanti Pessoa. Foram anaiisados, entSo, os itens constantes da pauta e discutidos os multiplos aspectos do ensino do seguro atrav6s do M6todo da Instrupffo Programada.

Girardi (Bamerlndus), Angela Cristina Valle do Nascimento (Ajax), C6sar Roberto Alves (Bemge), D§cio Rijo Rossiter (Banorte), Valdir Luiz Tamlon (Paullsta), Claudio Gomes Magalhaes (Yasuda), St6fanos Muller (Auxiliar), Dirceu Jos6 Valdo (Comind), Hiram Farias (Nacional), Nivaldo A. Migliavaca (Bamerindus), Ma ria Lupia M. da Silva (Sul America). Fer nando Paulo Poitocarrero (BASSE), Dalva Mansur (Sul America), Lucia Maria de Mesquita (Atlantica). Fernando B. Caideira de Andrade, Uniao Continental), Fran cisco Sbaglia (Brasil), Jos6 Carlos Garcia (Unibanco), Vera Lucia F. Rodrigues (Inconfidencia) e Dirio Cascardo Mendes (Vera Cruz). Tamb6m estiveram presentes OS Srs. Ewaldo Bezerra de Andrade, gerente da Sucursal do Clube dos Executi ves do Rio de Janeiro, e Carlos Eduardo Ferraz Velloso, do Institute de Resseguros do Brasil.

CURSO-FGV

SUCURSAIS NO

Rio de Janeiro - RJ

PRAQA PIG X - nP 98 - 109

TEL. 253-2002(PBX)

End.Telegr.: ASSEGURO

Ox. Postal 625 - ZC-00

Estiveram presentes a reuniao os consultores t6cnicos da FUNENSEG, Sr. Francisco Anthero Soares Barbosa e Sra. Man'lia Isadora Accioly; o chefe do Cen tre de Ensind da FUNENSEG, Sr. Evaldo de Souza Freltas; e a Sra. Terezinha Moreira Franpa, respons6vel pela transformapat) do material diditico em apostlles

0 mercado segurador esteve Tepresentado petas seguintes pessoas; Armelino

0 Sr. Francisco Anthero Soares Bar bosa, consultor t6cnico da FUNENSEG, proferlu, dIa 24deabril, na Fundapao Getulio Vargas, palestra sobre "Seguro de Cr§dito e Garantia de ObrigapSes Contrat'jais". A conferencia faz parte do Curso de t^cnicas de Admlnistra^ao de Seguro, reaiizado duas vezes por ano pela Funda^go GetQIio Vargas, sendo coordenado pe lo professor Walter Bloise.

BASICO - RJ.

C«mepam na segunda-feira, 4 de male, as aulas da Z® turma ("A") do I

372 REVISTA DE.SEGUHOS

NOTIClARIO

REVISTA DE SEGUROS 373 L

Curso B^sico de Seguros, cujas inscrigdes foram efetuadas em fevereiro. As aulas serao ministradas nas dependencias da FUNENSEG, a Rua Senador Dantas, 74 ■ 59 andar, no hor^rio das 8 h 30 m Ss 10 h 20 m.

CORRETORES -SP.

Comegaram na ultima segunda-teira, 27 de abril, as aulas da turma "C" do Cur so para HabMitagao de Corretores de Segu ros, cujos exames de pr^-selegao foram realizados em fevereiro. As aulas serao mi nistradas no hor^rio das 18 h 15 m as 21 h 30 m, nas dependencias da FUNENSEG. em Sao Paulo, a Av. Manoel da Nobrega 1280-4? andar.

CURSOS-RECIFE-CEARA

0 secret^rio-geral da FUNENSEG, Sra. Margarida Cavalcanti Pessoa, reuniu-se no perfodo de 13 a 15 de abril, em Fortaleza e Recife, com o delegado regio nal do Instituto de Resseguros do Brasil no Cear^, Sr. Avanil de Matos, e com o presidente do Sindicato das Empresas de Seguros Privados e Capita lizagro no Estado de Pernambuco, Sr. Jos6 Mauri'cio Rodrigues de Mello. Na ocasiab, foram discutldos detalhes administrativos e funcionals dos cursosa serem realizados.

No Cear^, em colaboragao com o Sr. Manoel de Assis Soares da Costa, inspetor de Regulagao de Sinlstros da Delegacia do IRB no Cear^, e com o coordenador da FUNEI^SEG, de cursos nos Estados, Sr. SylviO Bastos GIglip, o secret^rio-geral procedeu > elafaorac»o e montagem do .cronograma curricular do Curso Bdsico de Seguros, Curso para Habilitagao de Corre tores de Seguros e Curso de Seguro Ramo jncftndio.^Ps cursos serao realizados em colabon^^ com a Delegacia Regional do IRB no Cearl, sendo as aulas ministradas em mlas a serem alugadas pela FUNEN SEG ao Senai.

Em Recife,a elabora^ao e montagem do Cufflo B^slco, Curso para Habilitagao

de Corretores e Curso de Seguros Ramo Transporte contou com a participagSo do Sr. Ismael da Silva, coordenador de cur sos do Sindicato das Empresas de Segu ros Privados e Capitalizagak) no Estado de Pernambuco. As aulas serao ministradas em local a ser alugado pela FUNENSEG.

Quanto ao Curso para Habilitagao de Corretores, a companhia Sul America de Seguros ofereceu a FUNENSEG as instalagoes necessaries a sue realizagab. 0 Cur so contarS com a particlpagao de professores requlsitados no Recife, o que acarretard a elevatao de despesas. Parte das despesas dos cursos, porem, sera ressarclda pelo Fundo de Desenvolvimento Educaclonal de Seguro-F.D.E.S., administrado pela FUNENSEG.

BIBLIOTECA

Indicagoes bibliogr^ficas seleciona-

das:

- ALVIM, Pedro. A intervengffo do Estado no Mercado de Seguro Privado. Rio de Janeiro, IRB { )l55p.

- CASA ARUTA, Ernesto. Entorno y Problemas de la Empresa Aseguradora. Madrid, Editorial Mapfre, 1977, 249p.

- CASTELO MATRAN, Julio & ESCACHO, Jos6 Maria Perez. Diccionario Basico de Seguros. Madrid, Editorial Mapfre, 1972, 310p.

- CASTRO, Maria da Conceigffo D. Educagao Para o Seguro. Rio de Janeiro FIDES, 1979, 3f.

- CHARTERED INSURANCE INS

TITUTE, LONDON. Elementos del Segu ro. Madrid, Editorial Mapfre, 1973, 246p.

- CHAVIT, Raul E. Imagen PCiblica del Seguro Entorno a la Idea.

promogao de debates, reunioes, confer6nclas, cursos, campanhasde desenvolvimen to de suas finalidades; criagao de c^tedras de Engenharia de Seguros, nas Faculdades de Ensino de Engenharia no Pai's • estes sSb alguns dos objetivos da Associagao Brasileira de Engenheiros de Seguros, rec6m-criada na capital de Sao Paulo.

A nova entidade, que esta cadastrada no Ministerio da Fazenda com o CGC n? 45 426/0001-01 e registrada no 39 Cartorlo de Registro Civil das Pessoas Jun'dicas de Sao Paulo sob o n9 21 616, tera o seu quadro social constitui'do por engenheiros ou pessoas jun'dicas que se dedicam a area de seguros.

h> Criar repre?-.ntagoes em outros Estados e Territbriob do Pai's;

i) Organizer biblioteca especializada;

j) Organizar comissoes t6cnicas que respondam consultas e emitam pareceres norteadores da materia da Engenharia de Seguros.

A ABES-diz seu Estatuto ■ nao poder^ participar de mamfestagoes de cariter poli'tico-partid^r o e religioso.

ENGENHEIROS DE SEGUROS CRIAM

ENTIDADE REPRESENTATIVA:ABES

Estudo, pesqulsas, ensino e divulgada mat6ria de Engenharia de Seguros;

FINALIDADES

A ABES, segundo estabelece o artigo 49 do seu Estatuto, tern como finalidade OS seguintes itens:

a) Estudo, pesquisas, ensino e divulgagao da mat^ria de Engenharia de Seguros;

b) Congregagab de engenheiros que militam na ^rea de Engenharia de Seguros, proporcionando-lhes meios e condigoes que facilitem o exerci'clo desse ramo da Engenharia;

c) Promover a publicagao de revistas, boletins, monografias, livros, relatdrios e comunicagd'es da mat6ria de Engenharia' de Seguros;

d) Promover a realiza^ de debates, reunibes, conferencias, cursos, campanhas de desenvolvimento de suas finalidades;

e) Promover cursos de Engenharia de Seguros destlnados ao aperfeigoamento do profissional em Engenharia, conferindo os respectivos certificados;

f) Pugnar pela criagao de c^tedrasde Engenharia de 3eguros,.nas Faculdades de Ensino de Engenharia no Pai's;

g) Desenvolver o interciamblo cultu ral com entldades cong§neres nacionais e estrang,eiras, participando de Congressos, dentro'efora do Pafs;

CONSTITUIQAO

A diregao da ABES esta subordinada aos seguintes nomes: Diretoria; Presidente - FI6vio E. R. Rossi.{Anglo Americana); Vice-Presidente - Ivo Marcos Falcone {Vera Cruz); 19 Secretario - Jos6 Cesar Catafa Jr. {Itau);29 Secretario - Si'lvio B. dos Santos (Unibanco); 19 Tesoureiro • Paulo R. de Medeiros (Cruzeiro do Sul); 29 Tesoureiro - Horicio Yamauchi (Yasuda); Diret^ i - Cultu ral - Luiz Maccto Sakamto (Porto ro); Diretor Bibliotec^rio - Manoel G. de Amorim Neto (Sao Paulo); Diretor-T6cniCO - Norberto C.G. Pancera (Ajax). Conselho de Administragao - Ricardo FernSndez Piazza (Mines Brasil); Reginaldo Pereira Nakao (Brasil); Davi Camargo (Itau); Marcos L. de Moura e Souza (Sul Am6rica); Eliezer Moyses (Finasa-Seguradora); Alvir R. de Moura (tnteramericana); Eduardo Antonio P. Fernandes (Isotec); Sergio Chohfi (The Home Insuran ce Company); Waldir Sibineili (COMIND); Luiz Fernando A. Gongalves (Itau); Luiz Fernando Salazar (Man'tima).

Conselho Fiscal (Efetivos) - Luiz Au gust© Momesso (itau), Paulo Roberto Alves (Bandeirante) e Israel Dino Napoleao Celly (Ergos); Suplentes- Eduardo Moacir Rechulski (Escritbrio de Engenharia Rechulski) e Julio Cbsar Benzoni (Unibanco) A Associagao Brasileira de Engenhei ros de Seguros tern o seguinte enderego • • Rua Boa Vista, 314- 109 ^andar - CEP 01014 - Tel. 258-5433 - SSo Paulo.

374

REVISTA DE SEGUROS

REVISTA DE SEGUROS

375

TORKSHIRE-CQRCCMDO

OOMPANHIA DE SEGUROS

CAPITAL RFALIZADO:Cr$ 1-196.460.000,00

Sede; Av. R[o Branco, 103- 169 andar -20.056- Rio de Janeiro Te.:221.4722- Teleg."YORKSHIRE"- Caixa Postal,2207 Telex nO (021)22343

SUCURSAISEM:

Belo Horizonte, Blumenau. Campinas, Curttiba, Fortaleza, Juiz de Fora Londrina,Porto Alegje,Recife, R. de Janeiro, Sao Jos6 dos Campos, Sao Paulo, Salvador e Vltoria.

AGENCIAS EM:

Bel^m, Manaus e Parnai'ba.

Inspetorias de Producao em: Campos do Jorda-o,Brusque,Caxias

do Sul, Joinville,Sorocaba,

Sao Bento do Sul e Itajai.

Sueursal de SSo Paulo: Rua Lfbero Badard,377- 169andar-Tel.239-2211 -C.P.6963-CEP: 01009

Telex nP (011)25597

Na sua palestra presidencial, a 6 de outubro, no Instituto de Seguros de Londres, o Sr. P.B., dlretor-geral da Sun Alliance, colocou em destaque a importtincia do profisslonalismo na diregdb do negdcio do seguro e propos maneiras de etevar os padrSes.

Nenhum de n6s preclsa ser lembrado que nosso Instituto ganha urn novo Presldentea cada ano. Um dosbonsaspecdesse arranjo ■ e acredlto que sejam iiuitos • 6 que cada ocupante, por sua ges^^0. tem uma vIsSo bem nova das nossas atlvidades e priorldades, ao considerar as '^scessldades varldveis dos mesmos. um forte elemento de continuldade na dlreqSo de nossos negdcios, de^nipenhados peia participapab de muitos de nossos membros nos comltes. Mas espe*"0 que todos estejam de acordo que qualduer organizapsfo igual d nossa, qua nap ^ afasta de vez em quando de suas atlvldades cotldlanas para observar a sua per^idencla em relapifo aos seus membros, efatlvos e potenclais, a asslm como as tutu**88 necesiidadeado8 mercados queatende, dorre o risco de vir a ser um anacronlsmo no perfodo de vigdncia de tfl'o poucos presidentes.

Que isso nfo aconteceu em nosso ca se mostra bem a qualldade de llderanga.e partlcipapSb de que o Instituto deSfrutou no passado; mas Isso, certamente, nfo'i garantia de uma future I'munldede.

Num perfodo de rdpida e potencialmente radical varlagffo, poderosos sib os argumentos para contlnuar e estlmulareste processo, que visa a allnhar nossas atlvldades para as atuals a futures necessldades do mercado.

Pat Bartrum

Acredlto que, para bem do nosso Instituto, estas considerapdes deverlam ser abertas e Inequfvocas. Preclsamos malsde discussSo e debate, tanto em nossos coml tes guanto nas reunites de maisampio espectro, a fim deatingir um consenso. Certo 6 que seria presunposo e pouco reallsta para qualquer um tentar, sozlnho, estabelecer um projeto para nossa evolupao. Mas parece razoeval utilizer esta ocaslfo para considerar o papel que devemos representar -no mercado de Londres e tentar colocar 0 tema num contexto que ser^ uma caracterfstica importante para osnumerosos relatdrios que vamos elaborar neste Inverno.

nenhuma DOVIDA quanto AOS OBJETOS

Nunca houve espapo para dCivldas em relapffo a nossos objetlvos gerals. Eles estSo expressos nas metas e resolupoes da Chartered, da qua! somos o Instituto lo cal. Estas sSo primordlalmente"... a promopffo de eflclencia, progresso e desenvolvlmento geral entre pessoas llgadas a seguros, ou empregadas no ramo, sejam elas fllladas ou nfo ao Instituto, vlsando apenas b sua prdpria vantagem mas tambdrh a fazer com que a direpfo de tals negdclos se torne mals afetlva, segura e clentfflca, ajudando a conflanpe do pOblIco a dos empregados com experI6ncla fidedlgna e provas de competdncia e lealdade as pes soas llgadas ao seguro ou empregadas no ramo."

Em resumo, nossos objetlvos em ge ral giram em torno dos padrSes. Poderia talvez observar que, que as Chartered se refi^em especlflcamentea "pessoas llgadas

PROFISSIONALISMO - BASE DO NEGdCIO

EM PREPARO A EDKAO DE 1981

Anuario dc Seguros

376 REVISTADE SEGUROS

REVISTA DE SEGUROS

377

ao seguro ou empregadas no ramo, sejam elas flliadas ou naoao Institute", deveri'amos estar interessados nos padroes obtidos, n3o apenas pelos nossos 12.000 integrantes em Londres, mas tamb^m pelo mercado inteiro, que, conforme o Departamento de Empregos, fornece servipo pa ra urn quadro de pessoal de seguro de ma is ou menos 39.000 pessoas na Cidade e mais 4.500 na Zona Ocidentai. Essas cifras incluem um grande numero de indviduos que nao vac seguir a carreira do seguro mas demonstram que nossa associapa'o nao atinglu o m^ximo de seu potenclal. 0 concerto do mercado de Londres nao deve, portanto, ser Interpretado segundo a sua aparSncia. A expressao i como um texto em estenografia, bastante legivel dentro do mercado mas nab expli'cito por Si para o publico dentro da complexa e sofistlcada rede de mercados - envolvendo seguros man'timos, de aviaqab, vida e aposentadoria, incendio, responsabilidade e negbcios em geral (tanto domesticos como exteriores e internacionais), autombvels e seguros pessoais. Envolve o Lloyd's, companhlas seguradoras diretas, dombsticas e estrangeiras e resseguradoras; envolve, igualmente, companhlas intercamblantes, clubes P & I, corretores, ^rbitros de perdas e adminlstradores de riscos, e ainda associaqoes de mercados por demais numerosas para mencion^-las Indi vid ualmente.

NENHUMA AMEAgA