R S W MAIS DE 60 ANOS EM CIRCULAQAO O bom corretor deixa vo<^ mais seguro. Itau Seguradora RIO DE JANEIRO ABRILDE 1961

REVISTA DE

0 noticfario da imprensa registrou a informapro de que o mercado segurador EUA estaria pleiteando aumanto dejuros, nos empr^stimos a quetem direito os segurados, sob caupSb das respectivasap6lices da seguros de vida.

Nas apblices da emissfo mais recente, os juros de tais emprSstimos sac da orde 8%; nas ap6lices mais antigas, a taxa desce a 4% No mercado financeiro, entre^®ntQ, OS financiamentos de carros novos, por exempio, sSo feitos a lA'Xy e osoutros bsnsde consume, chegam a 15%

0 seguro de vida, que 6 um vers^til e extraordin^rio instrumento de poupanpa, stende a uma extensa e variada gama da necessidades financelras, qua podem surgir '^So somente pos-mortem, mas inclusive em caso de sobrevivtncia do segurado. Na 'j'tima hipbtese, os pianos comumente operados abragem, quando o seguro 6 contra^^do em carSter individual, a concessdb de emprestimo com recursos extraidos do chamado valor de resgate, isto 6, da quantia a cujo reembolso teria direito o segurase quisesse cancelar o seguro.

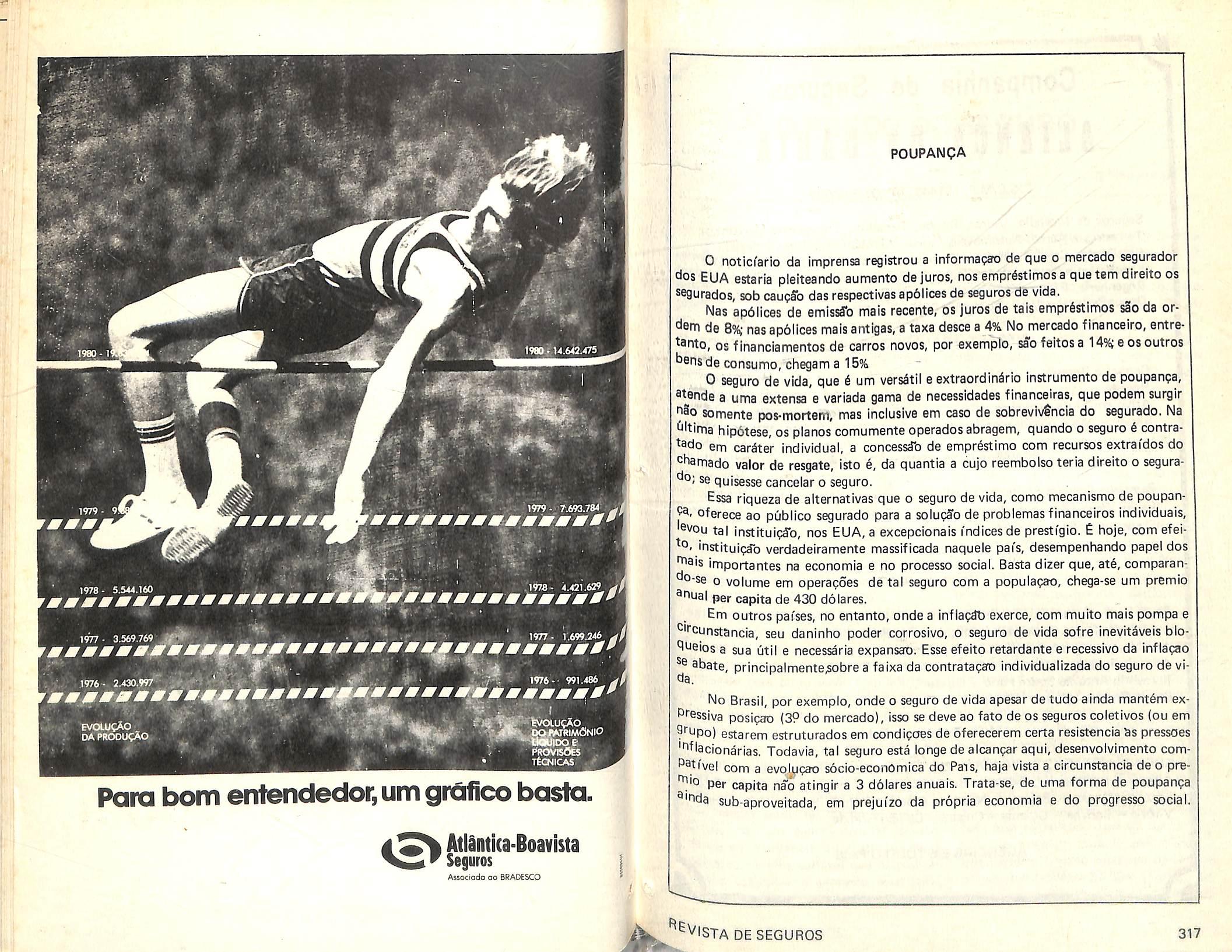

Essa riqueza de alternativas que o seguro de vida, como mecanismo de poupanoferece ao publico segurado para a solupffo de problemas financeiros individuals, 'evou tal instituiipfo, nos EUA, a excepcionais indices de presti'gio. E hoje, com efeiinstituipdb verdadeiramente massificada naquele pai's, desempenhando papel dos ^^915 importantes na economia e no processo social, Basta dizer que, at6, comparan^^O'se o volume em operagoes detal seguro com a populapao, chega-se um premio ^f^uai per capita de 430 doiares.

Em outros pafses, no entanto, onde a inflapdb exerce, com muito mais pompa e ^""cunstancia, seu daninho poder corrosive, o seguro de vida sofre inevitaveis blo^ueios a sua util e necessaria expansaro. Esse efeito retardante e recessivo da inflaqao se abate, principalmente,sobre a faixa da contratagao individualizada do seguro de vi^a.

No Brasil, por exempio, onde o seguro de vida apesar de tudo ainda mantem ex^^''essiva posipao (39 do mercado), isso se deve ao fato de os seguros coletivos (ou em 9rijpo) estarem estruturados em condipoes de oferecerem certa resistencia bs pressoes

'^■flacionarias. Todavia, tal seguro esta longe de alcanpar aqui, desenvolvimento comPativel com a evolypao socio-economica do Pais, haja vista a circunstancia de o preper capita na~o atingir a 3 doiares anuais. Trata-se, de uma forma de poupanpa ®"^da sub-aproveitada, em prejui'zo da propria economia e do progresso social.

t9a>J 14.642.475 1979 - 9 .1978 - 4.421.629 1977 • 1.699.246 wmmmm 1977'"■ ■S / 1976-• 991.486 1976 - 2.430.997 Tto4ICAS Para bom entendedor, um

4S> AtlSntica-Boavista Seguros AsscKiodo 00 BRADESCO

grafico bosfa.

POUPANQA

"^evista DE SEGUROS 317

Companhia de Seguros ILIlHd B1 Bieit

C.G.C/M.F. 15144017/0001-90/0023

Seguros de ln«ndio, Vidros, Roubo, Tumultos, Transportes Marftimos '^'J^0f"6veis, Cascos, Aeron^uticos, Lucros Cessantes'

F It ' Interno, Responsabilidade Civil Geral Vefculos Facultative e Transportador, Rural, Penhor Rural, Habitacional Riscosde

Da'^ofpe"L"'''vAT"o"'' Acidente's Pessoais, dnos pessoais- VAT,Operapoes Diversas e Vida em Grupo.

CIFRAS DO BALANgO DE 1980.

Capital e Reserve roc ba-j ib-, «« Receita 3.806.647.757.00

em 31 d^dezemb;;;:^ Sinistros pagos nos ultimos3anos Cr$ 2.061.821.729,00

CONSELHO DE ADMINISTRAQAO

Psmphilo Pedreira Freire de Carvalho - Presidente.

Paulo Sergio Freire de Carvalho Gonpalves Tcurinho - Vice-Prp«;iripnt«

Francisco de SS Junior — Vice-Presidente.

DIRETORIA

Paulo Sergio Freire de Carvalho Gonpalves Tourinho - Diretor Superintendente

Luiz Carlos Freire de Carvalho Gongalves Tourinho- Diretor

Jos6 Maria de Souza Teixeira Costa — D iretor

Antonio Tavaresda Camara — Diretor

Fernando Antonio Sodr6 Faria — Diretor

Sergio Charles Tubero — Diretor

MATR>Z:Salvador/Bahia.

SUCURSAIS NAS CIDADES DE: Sao Paulo - Rio de Janeiro - Porto

Al^re - Fortaleza - Recife - Belo Horizonte - Manaus — Teresina - Sao

~ Pessoa - Curitiba - Brasilia — Goiania — Cuiab^ — Campo Grande.

AGCNCIAS EM TODO O PAfS

O PREgO DO SEGURO

0 seguro de danos materials tern mecanlsmo de prepo no qual interv6m urn ^enbnemo singular, batizado na linguagem econbmica como "inversffo do cicio da produgfo". £ f^cil compreendS-lo. No da venda do seguro nSb a entre93 contemporanea de um "produto" acabado, mas de algo a essa altura em es*3do ainda larvar, que 6 a garantia de uma 'hdenizagSb. Esta somente se realize "a posteriori", com a ocorrencia do evento segurado. Ent^'o, e s6 entao, suagrandeza ^ torna conhecida, porque dependente do valor real do dano nessa ocasiSo acontecido. Ora, o normal 6 vender conhecen*^0 o produto e seu custo,o que demanda 3 oxistencia de um cicIo iniciado pela proe conclui'do pela venda. Mas, como 'cou visto, no seguro, os termos desse ci•^'o se invertem, realizando-se primeiro a Venda para depois se ter a medida do cus^0 real e definltivo do "produto".

Venda, no entanto, dificilmente se el^ua com prego em aberto ou .qnorado. ^or isso, a empresa seguradora tern que 'ix^-lo ou, melhor dizendo, estima-lo, naro ^ontando para tanto senao com o arrimo princfpios da probabilidade empi'rica, Pois afinal de contas a mat6ria-prima do ^uro 6 o risco.

£ prdprio do risco o comportamento 3}eat6rio. Varia em numero de ocorrene em extens^o de dano. Dois incen-

*^'08, por exempio, em ambientes e cir-

J'l'nstSncias similares, ou no mesmo am'ente mas em 6pocas diversas, causam ^3nos de montantes diferentes. 0 dano,

P'^tanto, 6 uma variivel que assume di^®rsos valores e o processo estatistico, 39rupando esses valores por classes de

Luiz Mendono?

grandeza, indica determinada frequencia (ou probabilidade) para cada classe. 0 prepo do seguro, resultado final do c^lcuio de danos assim agrupados, & ele prdprio o que se chama, no jarg^o dos especialistas, uma vari^vel aleatdria, cujo valor representa em sfntese a probabilidade de que o conjunto dos seguros se caracterlze pela ocorrSncia de eventos indeniz^veis, montando a determinado nivel final de dano m^dlo.

Dano mddio 6 um valor relativo, implicando um termo de comparaipao. Este 6 0 valor do bem segurado, ou "valor em risco". Se a experiencia mostra que para cada 100 de "valor em risco" ocorrem prejufzos de 30, o dano 6 de 30% Portanto, se o seguro desse bem i feho por 50, 0 dano passa a ser de 60% se o prejufzo de 30 for indenizado integralmente. Essa indenizag^o integral importa, assim, numa evidente quebra da relaqao, ou do dano m6dio que influiu na composiqao do pre?o original do seguro. Para manter a relagao e preserver o prdprio equili'brio t6cnico da gestao do seguro pela empresa se guradora, 6 que entra em cena a chamada "cl^usula de rateio", tao incompreendida e condenada pelo leigo.

Tal cliusula visa repartir o dano proporcionalmente ao que foi e ao que deixou de ser segurado. Segurar por 50 o que vale 100 § cobrir metade e deixar metade a descoberto. No oaso do prejuf20 de 30, indenizaparo paga pelo seguro, feita essa repartic^b, deve ser de 15 (me tade do prejuizo causado pelo risco), o que mant6m o dano segurado na relapao primitive e tarifaria de 30% (15/50). Se gurar por metade a receber indenizapffo

318 REVISTA DE SEGUR^^ iW '^EVISTADE SEGUROS 319

por inteiro nao 6 possfvel, salvo com alteragSo pr^via e expressa das regras do jogo. Nesse caso, o prepo tamb6m deve ajustar-se ao esquema de excepao.

Ve-se, pois, que a discutida "cISusula de rateio" tern fundamentaipao matemdtica indiscuti'vel -oqueatorna comerclalmente inatac^vel porque, atrav^s dela, se alcanpa a perfeita compatibillzapao do "produto" com o prepo. Mas, posto de lado o aspecto matem^tico da composipao do prepo, essa cl^usula pode tamb6m ser perfeltamente entendida a luz de outro raciocmio. Bens semelhantes dediferentes proprietaries, mas de valores idfinticos.

sSo segurados por quantias distintas, pa gando prepos conseqiientemente diversos No caso de tais bens sofrerem danos equi valentes, 6 justo que as indenlzapoes coin cidam, se com os prepos pagos nSo aeon teceu 0 mesmo?

A mat^ria, certamente, 6 demasiado arida para os padroes habituais dos textos jornalisticos. Mas fazer jornallsmo § essencialmente informar. E, no caso dessa combatida "cl^usula de rateio", justo a falta de informapao 6 que responde por tantos atritos e mal-entendidos que se multiplicam.

POUCOS LUCROS ■ MUITAS PERDAS

SELF CONTROL CLUB

No ano passado, os seguradores ma"■ftimos assistiram a poucas melhoras em suas condipSes de mercado. Eram raros, aiiSs, 08 que esperavam por mudanpas. Consiantes foram, por6m, os casos de detfificrspSo, com que tamb^m muito poucos contavam, infelizmente. A intromissa'o de muitos leigos nos negbcios, agindo corn 'rnpaciencia e ignorancia em suas investldas, continue a diminuir o volume do Premlo do seguro em relap^ ao numero de indenlzapffes, Aqueles \i mais expe■"ientes ou que. pelo menos, \&t6m mais de •Jrn ano de prdtica em apblices de seguro, continuam a reclamar da resultants capacidade de cobertura e passam a emitir declarapSes e a fazer discursos no piano o^icial, deixando de tomar qualquer inlcia^iva no piano comerciai. £ provavel que se descubra que mais navios foram afundados em 1979 do que no ano anterior, embora seja possfvel que a percentagem de carga perdida apresente-se um pouco me■^or em 1978. E tambbm possfvel, devido e inflapao generalizada e a desvalorizap^ do dblar em particular, que o volume de indenizapoes pagas seja menor do que nos 3nos 70, mas ser^ preciso ainda algum tempo para avaliar as cifras, e mesmo assim ainda haver^ discussSes.

P0LUigA0:0 MAIOR DETODOS OSilSIDICES

Com o aumento da concentrapao de valores segurados em merxjs navios, em relapao ao total da carga flutuante, as grandes perdas continuam a dominar os acontecimentos, apesar da pequena cota do total de indenizapoes de que tenham

de prestar contas. No entanto, 6 provavel que a malor caracterfstica do seguro marftimo nos anos 80 deixe de ser o numero real de navios perdidos per afundamento, e sIm OS danos que provocam i sua volta, antes, durante e ap6s ira pique. Fazendo•se uma avaliapSo em termos mbdios, e possfvel dizer que, por volta de 1990, o valor do pagamento Ifquido por parte dos seguradores marftimos, por custo de carga, acondicionamento e compensap^ por vazamentos de 6leo seja superior ao pagamento Ifquido por indenlzapd'es de casco e maquinaria do navio, efetuadas pela indCistrIa naval. Essa sensata conclusfo nib deve criar um mercado de acovarda dos, mas quando se chega a conclus^ de que, em contraste com somas antecipadamente acertadas, como no caso do seguro de casco, em que o limite ^ cortbecldo, as responsabilidades sao relativamente ilimitadas, tal fato pode vir a aesanimar os corretores novatos.

Durante esse ano, vieram a tona, em debate publico, v^rlos aspectos do problema da poluipao. Em marpo passado, a Comissao Marftima Liberiana publicou qm relatdrio a respeito de uma comissao de inquerrto independente, instaurada para apurar o sinistro do "Amoco Cadiz", doze meses antes. Esse superpetroleiro passou agora a fazer parte da histbria da poluipao marftima, e a comissao estava tentando estabelecer, entre outros pontos, qual teria sido a chance do navio ndb encalhar ap6s a faiha da manobra, e, depois do encaihe, qual teria sido a possibilidade de se evitar a perda quase total da sua carga nas 1guasda costa britanica.

A responsabilidade dos resgatadores

ESGUARDAR

INDIVIDUAL E FAMILIAR E FATOR fundamental EISSO QUE VOCE DEVEPENSAR NA HORA DE FAZER O SEU SEGURO

CONTROL CLUB

A SEGURAN^A

SELF

1303/4.

— RiodeJaneiro

Rua Senador Dantas,76 gr.

Tel.:240.1317

320 REVISTA DE SEGUROS

REVISTA DE

SEGUROS

321

pela poluigao de 6leo, ocasionada no curso do salvamento, foi o tema mais comentado durante o ano, assim como a sua liberdade para operar. Na conferfencia da "Money & Ships", em marpo passado, 0 Dr. Frank Wijsmuller, representando a importante firma de salvamento Wijs muller, descreveu como, no ano anterior, o navio "Andros Patria", seriamente avariado, foi Impedido de receber ajuda em peio menos seis costas maritimas de par ses diferentes. Nao eram pai'ses que nSb tinham interesse particular e comercial no salvamento, nem Ihes faltavam navios capazes, mas eram napdes que possui'am navios passiVeis de necessitar urn dla de ajuda. Ficou consignada sua sugestSo de que as empresas de resgate deveriam participar do trabalho de combate d polui?ao a serem compensada por ele. 0 tema foi retomado no SImpbsio Internacional sobre Salvamentos, realizado em Nova York em outubro ultimo, quando Tonly Wifbraham, presidente da United Towing, observou que seus funcionbrios deveriam ser remunerados pelas partes interessadas quando fosse possi'vel constatar a nlb-responsabilidade de sua parte na ocorrencia de poluicao mari'tima.

Outro fato marcante foi o papel dos governos na prevengab da poluigao, com o advento da Unidade de Controle da Poluigeo mari'tima pelo Governo do Reino Unido — um tipo de orgao interministerial.

Na Inglaterra, surge tambem ou tro orgao chamado Federagro Internacio nal de-Navios Transmissores - denominagiio algo infeliz. Esse organlsmo nao convenceu os nove membros da EEC, mas comunicou-se diretamente com a Comissao de Bruxelas, em meados do outono, com sugestoes para fiscalizar o Canal 8 evitar os sinistros man'timos. No comego do ano, numa reuniao governamental importante, no Greenwich Forum, representantes de todos os pai'ses, desde o Canal atb as costas do Mar do Norte, ponderaram sobre um regime internacional. A polulgao grassou entao naquele peri'odo como em nenhum outro.

Nao sendo respons^veis pela seguranga no mar, os seguradores man'timos podem exigir maiores esforgos por parte daqueles que o s§o. 0 aumento das indenizagoes por poluiga'o deveria estimular a' comunidade de "underwriting" no sentido de pressionar os polfticos e burocratas a fim de que atentassem mais para a prevengao do que para o tumulto gerado apos cada sinistro. Mas ser^ que o desejo corresponde a realidade?

OS CASGOS SAO GRANDES DEMAIS

0 tamanho do navio nao correspon de ao grau de poluigao. Na verdade, a espessura do petrbleo que sobrenada na superffcie dos oceanos vem, na maioria das vezes, da acumulagtfo de vazamentos de milhares de outros acidentes, e, as vezes, por desculdo ou atos propositais dos comandantes, sem nenhuma causa acidental. Falando-se em catbstrofes, podemos citar a explosao do petroleiro frances Betelgeuse", na Bai'a Bantry, em Ja neiro ultimo, quando nao se observou vazamento de bleo, embora tenha havido muito prejui'zo e perda de vidas humanas. A colisao, em aguas de Tobago do navio grego "Atlantic Empresscorn outro petroleiro liberiano, o Aegean Captain", trouxe para o seguro maritimo o maior volume de reivindicagao de indenlzagdes. num total de quase 150 milhoes de dblares a mais do que OS 110 milhoes sugeridps.

Por mais que os governos e as empress privadas consigam se recu^rar de grandes perdas devido i, polui?So, OS navios contlnuar^o a afundar enquanto os homens os manobrarem 0

^ respon- sabilidade por nove entre dez perdas no mar, e, sejam quais forem os exemplos que surjam por conveniencia particular ou navios de^ outros pai'ses, o unico modelo que nao pode ser alterado, seja no comando ou na casa de mbqulnas, b o homo sapiens. Um dos pontos do seguro de casco que interessa particularmente no contexto, por conseguinte, b o Seminbrio

sobre Controle de Riscos Man'timos, realizado em Oslo em margo, baseado no Grupo de Pesquisa de Riscos, com sede no Reino Unido. Foram elaboradas, en tao, diversas maneiras de se reduzir a incidbncia de perdas, redugao baseadas no aperfeigoamento do ser humano como contribuigab para a seguradora do navio. Todavia, um dos pontos de maior destaque era a nao seiegao adequada de segura dores para os navios. Os seguradores majoravam muito os premios de seguro para os proprietarios com fichas fracas, enquanto osaliviavam para os portadores de melhores referencias. Jim Bannister, da RRG, pode ser chamado de "oveiha negra" dos seguradores, com enfoque no papel do seguradcr no caso de prevendeo de rlsco, devido a assertivas como "os seguradores nbt) se preocupam com 3 segura'nga, masapenasem garantir mais prbmios do que podem pagar em indenizagoes", e por ai' a fora.

contandotostOes

A problembtica de equilibrar a contabllidade, obtendo um lucro de "under writing", vem acontecendo no ramo do seguro de cascos. Isso desde os bons tem pos atb meadps dos anos 70, e os ultimos 3nos nao constituiram excegao. Em Edimburgo, em setembro, o presidente demissionbrlo do Ocean Hull Committee da 'UMI (Uniao Internecicnal do Seguro Mari'timo), Ted Rainbow (Commercial Union) e o presidente anterior da JHC (Joint Hull Committeee) no mercado 'ondrino, tomaram posigso, pela quinta vez, e explicarambsdelegagoesdequarenta pai'ses com "underwriting" man'timo que nao estavam operando profissionalniente suas contas referentes ao ramo de cascos. Por con^uinte - afirmaram nbb auferiam lucro suficlente. 0 premio de seguro ainda b visto mais comq_dlnheiro vivo do que como depbsito contra o resultado de uma retirada atravbs de indenizagao. E o povo, em geral, deveria estar ciente disso.

Em termos de tornar rigorosa a taxa-

gao, 0 grande acontecimento ou quase acontecimento do ano so poderb ser o fortalecimento de sua pressao sobre reformas no mercado londrino que o JHC, com seu atual presidente, John Russell-Taylor, estb procurando obter, 80 mesmo tempo que vem afrouxando as condigoes reals em que sao realizadas as ditas reformas. 0 dirigente sensato nbb emite leis demasiado severas, e a opiniao em Londres, que se espera seja adotada por outros mercados, b a de que os entendimentos aprovados pela JHC e distribufdos aos seguradores de Lloyd's e da ILU serao suficientemente flexi'veis para que homens de negbclos possam aferrar-se bs suas atividades em face da coricorrbncia severa vinda de fora, embora conscientes de estar procedendo corretamente. 0 foro para o prbximoano pe Seattle (Estado de Washington - EUA) e 0 presidente da JHC, que acompanhou 0 presidente do OHC b tribune, em Edimburgo, sugeriu a seus colegas que, caso as decisoes nao fossem confirmadas pelo mercado, nbb haverla motive para se encontrarem all, pois "estan'amos apenas perdendo tempo".

SUPERCAPACIDADE E REDU(?AO DE TAXAS

Tao permanentes sbo as queixas quanto a supercapacidade e redugbb de taxas, tao repetitivas em seu teor e monbtonas em seus "entretantos", que os editores de revistas de seguros e de assuntos man'timos poderlam poupar alguns centavos, reservando parbgrafos estandartizados para serem encaixados, variando de vez em quando a ordem, cada vez que um porta-voz comercial se levanta para falar. As denuncias sobre evasbb de lucres, os falsos I'dolos da renda de Investlmentos, as reivindicagdfes que nbb cessam de empilhar-se no departamento correspondente, os varazes corretores que pechincham para armadores indiferentes, o tempo imenso que se leva para elaborar um cblculo de casco, o tempo maior ainda que se gasta para desempatar a concor-

322 REVISTA DE SEGUROS REVISTA DE SEGUROS 323

D01XMANH0D0 BRASIL

rfincia, a cita(?fo incorreta em taxas de mercados estrangeiros para forpar ainda mais a baixa da taxa dom^stica, e a mera falta de comunicapdb, senffo de coopera?ao, entre seguradores • tudo faz pane de uma ladainha solenemente rezada onde quer que se reunam dois ou mais seguradores em nome do mercado.

A respeito de reuniao, outro aspecto do seguro anual de casco apresentou-se em Londres, no mSs de novembro. Foi numa conferencia sobre o tema, organizado pelo

Lloyd's, da London Press. Na ocasiao, tomou a palavra um banqueiro para acusar certos seguradores de retardarem o pagaTiento de indenizapoes. Acusou tamb6m

OS corretores de atrasarem propositadamente o recolhimento dos pr§mios dos titulares. Desconhece-se at6 que ponto qualquer dos oradores presentes tomara conheclmento da edipao de nove meses atr^s desta revista (PM, 19 de abril de 1979, pg. 1171, "Blowing the whistle"

• Sinai de alarma) em que aparece, cuidadosamente deiineado, o quadro de um corretor sendo levado a falencia e o banco deixado sem o dinheiro do prSmio. Mas -

- naturalmente, a tendfincia da sessao so bre "Aspectos do Seguro de Financiamento Marftimo"; na citada conferencia. Na raiz das queixas provenientes das facpoes banc^rias, estava a constatapao de que pr^ticas excessivamente competitivas vinham conduzindo a um "underwriting" incorreto no cbmputo do seguro de casco. Conforme foi dito, nada de novo nessas dia tribes; mas parece ter havido certo mal -

• estar na atmosfera da reuni§o festiva.

QUEM ESTA PREOCUPADO COM ACARGA?

A capacidade de excedente nunca foi a melhor caracten'stica do computo de carga como o foi do de casco, mesmo nos pioresanos, nos quais o ultimo esta inclufdo. A tendencia mais flagrante dos ultimos doze meses foi, sem duvida, o imenso volume de atenpao publica voltada para a questao de fraude. Embora os corretores de carga nSo possam ser tornados propria-

mente como exemplos de bom comportamento, o pouco conhecimento que adquiriram do funcionamento de seu negdcio autoriza-os a provar como vinham sendo prejudicados por embusteiros, em companhia de seus colegas do ramo de cascos. No mes de maio, em Londres, com o semin^rio sobre "Prevenpao de Fraude Marftima", e em novembro de Hong Kong, com a proclamapao de que uma entidade denominada Ferit havia estado investigando certas fraudes potenciais ou reais ocorridas no Mar da China do Sul e no Oceano I'ndico, a comunidade internacional de "underwriting" admitiu que havia mais respectiva para atos fraudulentos nas ca ses demSquinas, em alto mar, e nos escritbrios locais do que o publico em geral poderia imaginar.

Os seguradores sao obrigadosa pagar indenizap5es por carga, a menos que pos sam provar que esta foi propositcdamente extraviada - isto 6, roubada ou abandonada - ou possivelmente perdida devido a imprudencia por parte do embarcador ou do armador, que acabaram por fazendo dela um risco nao ■ seguravel. Numa con ferencia do Lloyd's, of London Press, em fins de novembro, imediatamente apos a de seguro de casco, o eminente advogado e ex-polftico canadense. Professor William Tetley, pronunciou longa e coerente dissertaqao sobre todas as defesas legais con tra a fraude. Pelo menos, era esteassunto basico da palestra, embora grande parte do contexto parecesse referir-se & negligencia. 0 segurador geralmente b obrigado a arcar com a despesa, seja qua! for a autoria do deiito; mas a conclusao principal do autor era a de que poucos seguradores estavam utilizando-se das armas adequadas para evitar pagamentos injustificados de indenizapoes.

No semin^rio anterior contra a frau de, o Delegado de Poii'cia, Eric Ellen, do PLA, e atual presidente da lAASP (Poii' cia Internacional de Aeroportos e Portos Mari'timos) criticou abertamente os segu radores por se interessarem exciusivaiViente pela recupera^o de mercadorias roubadas, ou evitar pagar indenizagoes sobre as

FEOERAL DE SEGUROS s.a. (c/Garantia doGoverno Federal) Rua Uruguaiana,174-21*?andar-Rio-RJ. TeL 242-6090 SUCURSAIS EM TODOS ESTADOS

324 REVISTA DE SEGUROS REVISTA DE SEGUROS 325

mesmas, nl'o cuidando de apresentar os culpados B justfpa, uma vez comprovada sua participapao. Ele deu ao "Post Maga zine" 0 exempio de um investigador par ticular, trabalhando no caso de uma indenizap^o oriunda do Pireu. Fornecera ao investigador dados confidenciais que Ihe permitiram seguir as pistas com mais eficiencia, para depois, ap6s ter conseguido evitar a indenizagao, ser informado pela empresa que contratara o investiga dor de que quaiquer informapfo adicionai, obtida atraves dos dados fornecidos por ele - Delegado Ellen - devia ser considerada confidencial, e nao, como vinha acontecendo, questao de poli'tica. A publicapao eventual do trabalho da Ferit {grupo Regional de Investigapac do Extreme Oriente) vir^ pravar que, neste ano, os s^uradores mudaram deopiniao;a comunicaqao de nao-publica^ao, sob quaiquer forma que seja, viri demonstrar que eles nao se preocupam com a difusao des fraudes de alto-mar e sim com o retorno do seu dinheiro.

tdrio Aspectos Legais e Documentirlos do Contrato de Seguro Marftimo", de 90 p^ginas, foi elaborado no m§s de novembro anterior, mas s6 em junho debatido em Genebra.

A id^ia bisica a inspirar o relatbrio e grande parte dos debates da reuniio foi a de que as cl^usuias da apolice pendem por demais em favor do segurador e muito pouco em benefi'cio do segurado. Isto est^ ligado ao enfoque ci^ssico da UNC TAD, segundo o qua!a totalidade dos instrumentos de comercio internacional tiveram origem nos pai'ses ocidentais, como suas extensas tradipoBs, imperialistas, o que nlio ^^^suficientemente aconselh^vel, nas condipoes atuais, para pai'ses em de senvolvimento. 0 reiatbrio cont^m, por tanto, afirmapao do seguinte teor:

A epoca da Instaiapao do combrcio man'timo, em base mais ou menos regular, entre o que sac atualmente par ses negociantes sem desenvolvimento e desenvolvidos, o trafico man'timo e, cor..cidentemente, o seguro man'timo eram que exclusivamente regulamentados por poderes colonials.

NOVAMENTE A UNCTAD

Outra evoluQ^o no tocante d carga e que pode ser caracterizada como um acontecimento em s6rie foi a publlcapao de relatdrios referentes ao negocio, bem como reunioes destinadasa examinar esses relatdrios sob os auspi'ciosda defensora internacional da frota mercante e paladina do seguro man'timo internacional, a Conferencia -da Organizacsro das Nacoes Unidas sobre Comercio e Desenvolvimento •

-UNCTAD -

Evitando o risco de repetir-se, a UNCTAD prop3e-se, antes de tudo, reduzir a importancia do seguro de carga, irnpondo ao armador estrita responsabilidade de transporte, cuja medida Inicial foi tomada em margo de 1978, e, por outro lado, instituir um tipo quaiquer de ap6lice de seguro-padrao. As "Regras de Hamburgo" foram menclonadas em nossa resenha do ano passado, restando-nos, portanto, menclonar apenas o rela-

"A histdria polftica moderna pode nSo figorar como leitura diSria para a maiona dos seguradores de carga, ocupa^rard^"""' t^ansagoes. mas seus efeitos ratardados podem vir a fazer sentir nos negocos do d,a-a-dia, com ou sem a m(nrma justificagJo ccmercial, e s6 os de visao limitada chegara-o a desconhecer este

A RESPONSABILIDADE E 0;"

HOMENS DO MAR

O terceiro setor primordial do seguro mant,mo 6 o quase sempre negiigenciado ramo da responsabilidade onde OS clubes do tipo "p & recolhem as contas, so dirigindo-se aos seguradores comerciais quando as indenizapoes se tornam muito vultosas, Q crescimento do numero de indenizapoes por poiuipao 6 o exempio mais flagrante dessa situapao. No entanto, em 1979 assistiu-se a um curloso aconteclmento que en-

globava o elemento humano de forma tragicamente distinta. Aventurar-se no mar em barcos descobertos, tem-se tornado uma das rotas defuga franqueadas S minoria chinesa e aos comerciante naturals do Vietnf.. Nenhuma dessas classes 6 partlcuiarmente favoreclda pelo atual governo vietnamita. 0 Mar da China do Sul 6 onde a maioria dessas embarcapoes naufragou no ano passado, exceto no - raros casos em que foram resgatadas por barcos, em sua maioria britanica, como o "Sibonga" s 0 "Rochebank", A despesa dealimentar e vestir essa gente, enquanto a bordo, foi teconhecida ultlmamente no mercado londrino como despesa legi'tima de seguro, sob 0 regulamento geral dos clubes de armadores. Uma leitura acurada da hlst6ria polftica moderna pcdera vir em auxflio dos seguradores, ao prever se algum novo tipo de responsabilidade por parte de armadores virS a ser inclufclo, em breve, nos manuals de clubes.

ACONTRIBUICAO DO AIATOLA

0 clima de inquietapao que vigora atualmente no Extremo Oriente, a um ponto que teria side considerado incrfvel pelos leitores a epoca de nossa ul tima analise anual, causou certo grau de intranquiiidade em Lime Street, no correr do ano passado, quando o Pent^gono supos que assaitantes palestinos poderlam bombardear superpetroieiros no Estreito de Hormuz, d entrada do Gol-

fo P^rsico, seja encurralando um bom nu mero deles ou inutilizando-os definitlvamente. Nova onda de agitapao sucedeu-se ^ prlsSo dos r6fens da Embalxada norte-americana, no Ira. Essa atlvidade concentra-se nas atuapdes de seguradores de riscos de guerra, que se especializam em detectar pontos de conflito potenciais ao longo de oceanos e litorais do mundo, excluindo os mesmos da taxa normal de 0,025%'correspondente a riscos de guerra da apblice de seguro de casco, ou 0,17%da apblice de carga.

Os detalhes nao precisam ser revistos, mas houve a costumeira tempestade de protestos por parte de grupos nao-belicosos da regiao do Golfo Pbrsico, que se julgaram discriminados. A preocupapfo era infundada, por que ficou provado que um bom nbmero de seguradores nao estava cobrando o prSmio extra pelos primeiros meses de exclusSo do Golfo. Eles apenas estavam tornado-se mais rigorosos depois que a sltuaqJo do Ira e do Afeganlstao agravou-se, quando os grupos nao-beiigerantes da regiao tinham outras preocupapdes em mente. Mas, antecipando as historias que os seguradores marftimos contarao a seus netos sobre o importante ano de 1979, 6 possfvel que o ano caracterizado pelo risco de guerra venhaa aparecer como o mais memorSvel ou, no mfnimo, o mais tragicbmico dentre todos.

Traduzidp de The Post Magazine and In surance Monitor -.

326

■j)

CAMPV4AS 'W FrvoKO Q<c«no 132B ti>n, 74 TM4. St }ia4 st-oeH CEP istoo CURITBA Rijl 00 10 aMtt COH 1002 T RO DE JANERO Rd ennco. US TaL 2214372 Cam E^>4UI 206 ZCOO CEP 20040 belEm In. Carntxa Srfn, 3M TtWtan* 23>76ee CEP 64000 m. 22 3165 RMtJ 1480 CEP BOXO PORTO A1£GRE ftx Vc*;ntt7i0l dl Pitna SOS 406 TaWow 21.4M1 - CEP BOOOO Slo PAtAO Putala, 12S4'131B TtL »&-lUe - Ca. Poral 2271 - CCPOIOOO BELO HORIZOKTE %>• Sao Paulo 400 1.403/1-404 Tm. 201 sass - loi-sssa cep aoooc SAlVADOfl R.i ViooooOe Oo %44ca s CoO) lOOe/lOlD T4L243-4101 4^000 revista de seguros REVISTA DE seguros 327

Johnson & Higgins-Eluma

AIntemacional apresentaOSendereoos maissegu]^ destepak

Praca Dem Boeco, 800

Man&us/AM - CEP:69000

TEL,:(092)234-2368/234-8300/834-1642

I*H

Travessa Padre EuUqulo, 141

BelSm/PA - CEP;66000

TEL.:(091)22a-0436/282-Oe36/882-0882/388-OOa7

Ifrinllio

Bub Oewaldo Cruz,784

aao 1.U1Z/MA - CEP:66000

TEL.;(098)284-4744/228-4303

OMrt

Una Major Facundo, 733• 2.° e 3.° andeu^s

Porinluza/CE • CEP:60000

TEL.:(035,'23)-3711/831-3884/251-3890/231-3036

Bio Grande do Horte

Rua VigArlo BartolonieiJ. 6S3-B

Natal/RN - CEP: 59000

TEL.:(084)222-0921/228-9889/828-9890

BanuuDboco

Run Dona Maria CAsar, 170 • 1.° andar

Reclfp/PE-CEP: 60000

TEL..(081)224-1965/884-0992

Sardtpe

PragaOen. Valadfio, s/n." - EdlflcloHowl Palace- s/218

Aracajii/SB • CF,P: 49000

TEL.:(079)28-1460

Bahia

Rua da Belgica, 10 - 10/ ell." andares

Salvador/BA - CEP:40000

1EL.:(071)242-2067/242-2477/242-1443

BepiHto Santo

Av .lerftnimo Monwiro, 186 - 10? andar-Saias 1.000a 1.01 i

VirArla/ES - CEP:20000

TBL..(027)883-5003/883-0448/823-4803

Bio da Janeiro

Rub da Qultanda,30

RIO de Janeiro/Rj - CEP:80091

TEL.:(02])891-3U3

Sraailia

230 - Ed. Israel Pinhalro - 2« andar

Brasllla/DF-CEP: 70300 anoar

TEL.:(081)284-86O2/236-B930/883-7644

KinHOarala

Rua^Paulo,038-11?, ia?el3? andaree

Balo Horizonie/ MO - CEP: 30000

TEL.;(031)801-1886/801-9688

GoUa

AV, Qoiae,083 - SalflB 1605 e leoa

Qoianla/GO-CEP: 74000

TEL.:(062)223-4101/825-0963

Kato Groaao do Sol

BUQ UdeJulho, 1617-saias68304

Campc(9rande/M3-CEP- 79100

TEL.:(067)383-1671

Sbol^aulo

Rua Libero BadarS, 73

Sao Paulo/SP - CEP: OlOOC

TEL. <011)229-4122/820-4898

Farani

RuaLourenguPinio, 190

CiiPlDlm/PK - CEP:60000

TEL:(04!)232-8711

Santo Catarlna

Rviu Cafiiano Deeke.20 - 0? andar

Bluriii>nau/3(; - 69100

TEL.:(0473) >2-0211/88-0090

Bio Grande do Sul

RuuCorone! GKnuIno.421-3« anriB- rv. .

PorU3AlearD/nS-CEP-90000 ^oJ-301/308

TEL.:(05ia)21-6844

A14m deanae ender<;p5co, vcje paioooniar mm « nm

eecritOrioe ospsUhadoe por todo o pale Inumeros

Ainda ha pessoas extremamente vulneraveis a falsa id^ia de que as companhias de seguros adoram cultivar a inadimplencia. Basta tao somente afirmar isso para que elas acreditem, como se fosse a mais cristalina verdade.

Falsa por que, essa ideia? Pela sim ples razdD de que tais companhias, quando mais nao seja por uma questao de interesse comercial, precisam e devem ser fieis a um obvio princi'pio do "marketing" do seu ramo: pagarao segurado, com pontualidade e correcao, 6 a melhor propaganda para o seguro. Contrariar esse princi'pio nao abre caminho para o exito, mas para o suici'dio empresarial.

Atualmente, operam no Brasil pouco mais de 90 companhias de seguros. E pura tolice supor que todas elas, em vez de lutarem por expansao e progresso, se engajem na anticampanha do prdpriodescr6dito — e deliberadamente soneguem direitos dos segurados ou protelem indenizaQoesa eiesdevidas.

A realidade e bem outra. As compa nhias pagam, quando efetivamente devem faze-lo. E o grande publico, que tem uma Gsp6cie de sexto sentido para coisas dessa natureza, capta os fatos sem distorptfes, confiando por isso mesmo nas virtudes do seguro e no desempenho das empresas seguradoras. Tanto assim que, em particular no ultimo decenio, com oselevados I'ndices da evolucdb sdcio-economica nacional, o seguro brasileiro conheceu ^ureo pen'odo de crescimentp excepcional, que nab ocorreria se nao desfrutasse de ampla credibilidade. Hoje, o mercado segurador do pai's para um volume anual de indenizapoes da ordem de Cr$ 40,5 bilhoes, correspondendo aproximadamente a m6dia de Cr$ 151,5 milhoes (por dla util). Mais

seguros o publico venha a comprar e, evidentemente, malor sera essa m§dia — pois

nao faltam acidentes e prejufzos para elev^-ia. Muita gente ainda amarga tais adversidades pela imprudencia de abster-se da compra de seguro.

Mas, a que proposito vfem, esses comentirios? A proposito de mais uma bobagem hi poucos dias publicada, grosseiro erro de otica que, al6m de desfigurar a imagem de um simples case isolado, ainda generalize a visdb defeituosa do episodio analisado.

0 leigo nem sempre desconfia da fraude contra o seguro, que costuma esconder-se por tras de toda sorte de disfarces. Nao desconfia nem sequer imagine as dimensoes e a frequencia com que ela acontece. Quern frauda, no entanto, sabe user (por vezes com sucesso) a titica de defender-se, atacando. E o ataque costu ma adotar sempre a mesma estratigia. Procurando vestir de autenticidade o que na'b passa de fraude, seu autor transforma-se publicamente em vitima de mais uma manobra do seguro. E hi quern acredite nisso.

Os que de boa-fi sSo assirn enganados, precisam saber que as comisanhias de seguros tern a obrigapao de reprlmir as fraudes contra elas cometidas. Sao crimes que afinal de contas resultam em ofensas patrimoniais.menos as empresas seguradoras e muito mais aos prbprios segurados, que se alguma forma as suportam como sobrecargas dos prepos dos seguros.

Na Alemanha Ocidental, aliis, ha pouco tempo houve um movimento de opiniao promovido por iniciativa de segu rados, visando pressionar as companhias de seguros no sentido de serem mais atlvas agressivas contra as fraudes. Li, o que se estranha era a faciiidade e rapidez com que se pagavam as indenizapdes,sem exames maisacuradose investlgapdes mais profundas que detectassem e filtrassem maior numero de fraude. Pagar ou nib pagar — eis a questao.

OPlNI/\l> n\ REVISTA

Intemacional de Seguros 328 REVISTA DE SEGUROS

VELHO TEMA

REVISTA DE SEGUROS

329

SEGURO VERSATIL

0 risco, mat#ria-prima da institui?§o do seguro, esti filiado ao conceito filos6fico de equi'librio inst^vel. em todo ser, organico, a presenpa constante de forpas antagonicas, pcsitivas e negatives, que logram conviver em estado de equivaiencia prec^rla. Rompida essa esp^cie de harmonia dos contr^rios instala-se o desequilfbrio, entao emerglndo a apao danosa de forqas desagregadoras antes latentes.

A intulpao ou a consciencia desse equili'brio Inst^vel leva o homem a buscar refugio na estabilidade do seguro, certo de assim obter recursos eficazes de defesa. E o faz sob impulso bem mais forte quando acossado, em seus pianos, pela grande e irrespondi'vel Indagaqso sobre o tempo de vida queterS para realiz^-ios.

A morte 6 uma certeza. 0 que hei de incerto, insond^vel, Imprevisi'vel, Inteiramente fora de c^lculo, 6 a ^poca da sua chegada. Essa a duvida, a incognita aflitlva mas Insoluvel, deixando apenas como 6bvio o equiifbrio instdvel em que se alicergam os projetos existenciais do ho mem. 0 tempo, ai', assume o car^ter de vari^vel e sem medlda, que desequilibra tudo e torna impossi'vel a soluqab das equa^oes de qualquer projeto. 0 seguro 6 que desfaz essa impossibilidade. Para isso reune e solidariza os homenstornando vi^vei no grupamento o que ningu6m poderia conseguir Isoladamente.

0 tempo delxa entao de ser, com o seguro, uma variavel de valores incertos, nao importando que seja curto ou longo, escasso ou nao, o efetivo prazo final dispomvel para que os pianos Individuals trapados realmente se executem. 0 tem po assim como que adquire o comportamento de uma constante e, com isso, tornam-se independentes o indivi'duo e o respectlvo projeto, desaparecendo o imperativo de que ambos caminhem juntos. Em suma, o projeto ganha vida propria, livre do risco contidp na durapSo imprevisfvel do autor. Consegue sobreviver a este, de quern se torna extensao, continuidade p6stuma, passando a fazer suas vezes no amparo ou ajuda aos que Ihe eram economicamente dependentes ou associa-

dos.

Daf o seguro de Vida, ele em particu lar, elevar-se a poslpSo de destaque como forma de aplicapfo de poupanpas. Em obras sobre mercado de capitals ou sobre an^lise financeira nao s5o poucos os autores que o consideram aplicapao priorit^ria, ao lado do dep6sito banc^rio e da casa prbpria. Essas s^b tris reservas de base contra imprevistos financeiros que possam afetar o orpamento dom^stlco. Os depbsitos, dizem, caracterizam-se pela alta liquidez, podendo cobrir gastos extraordin^rios como por exempio a doenpa {gastos ali^s tambbm segurbveis). A casa prbpria seria uma derradeira reserva.

0 Seguro, ao que parece,funcionaria como reserva intermedi^ria. Mas na''o 6 bem assim, hoje em dia. A evolupao, tanto dos imprevistos como das alternatives de aplicapSes financeiras, levou o Seguro de Vida a uma extraordin^ria diversificapa'o. Comepa que seu objetivo nao se limita i hipbtese de extinpao da vida. tambbm pianos voltados para a sobrevivfencia. Entre eles 6 ilustrativo o da garantia de renda vitaUcia. Nesse caso obt6m-se entre outras coisas a complementapao de aposentadoria, hoje por tantos almejada e que se pretende Institucionalizar por >viai dos Fundosde Pensoes.

A versatilidade do Seguro de Vida levou-o, albm disso, pratlcamente a quase emparelhar-se com as modernas necessidades de cobertura para os Imprevistos a que se expoe o orpamento financeiro do individuo ou da famflia. As dividas de consume {compra de bens dur^veis) e os compromissos de investimento (aquisipao de casa prbpria eat§ aplicapSes programadas em Fundos Mutuos) tem o Seguro de Vida um instrumento de garantia efetiva da liquidapao de saldos, que de outra maneira seriam heranpa negative, ao Invbsde legado positive do trabalho e da poupanpa do devedor.

0 s^uro 6, sem nenhuma duvida, resposta inteligente, imaginativa e eficaz do homem aos riscos tecidos pela complexidade crescente da sua existdncia.

INFLAQAO E SUBSEGURO: TdPICOS CANDENTES

Como a inflapao e o sub-seguro sao tbpicos candentes em todos os setores do mercado, eles exigiram dos oradnres bastante tempo durante a conferencia educacional organizada pelo Chartered Institute of Loss Adjusters (CILA) e realizada em Londres,em 9 de setembro, Nesta conferencia, subordlnada ao .tema "Seguro e Avaliapao de Maqulnaria e Estqque e Utensi'lios Dombsticos", foram apresentados ao todo seis trabalhos - quatro sobre seguro e avaliapao (tratando dos problemas de suficrencia, mbdia e infla pao) e dois sobre as tendencies para coberturasde apblices e consumo.

RJ. Brown apresentou o primeiro tema sobre processes utilizados pela industria para avaliar a maquinaria e outros produtos. Em estilo vigoroso, acentuou a importencia da avaliapafb exata dos riscos.

Afinal de contas, ponderou Brown, gerente de Albright & Wilson Ltda, eram pouco sucedidos e de duvidosa exatiddb OS mbtodos passados "por consequencia, destacou, precisava-se de um sistemadeavaliapao que fosse efetivo, exato, apto a ser atualizado e capaz de promover o colapso do valor total de situapat>. "Disse que era diffcil justlficar o custo de uma avaliapao exterior. Mas, caso fossem compiladas a informapao e a avaliapao de maneira que se pudesse utilizb-las para mais de um objetivo, quer para finalidade de se guro e inflapao, quer para a distribuipao dos custos e fixapSo dos lucros. o exerci'cito seria eficaz no tocante aos custos. "Tal sistema - afirmou - deveria incorporar valores externos experimentados, juntamente com o seu quadro de pessoal especializado, tbcnico e de engenharia."

CONTABILiDADE DE CUSTOS

R.J. Brown dedicou atenpao especial d prbtica de contabilidade de custos corrente - SSAP 16 -, ultimamente posta em vigor, que exige que as contas da companhia expressem o valor corrente do ativo, albm do custo histbrico. "A definipao usada 6 o valor do componentedo ativo pa ra o negbcio;esta definipSo na~o b uma reafirmap^, nem, de fato, representa uma compensaplio, mas 6 de interesse para nbs."

Referindo-se b nova prbtica de conta bilidade, disse que nem por Isso o servlpo de arbi'trio de perdas seria mais fbcil; porbm, com certeza facilitaria o seu prbprio servlpo, uma vez que os contadores, ao avaliar o ativo, precisariam utilizjir o custo bruto de substituipao corrente - ponto de partida para se calcular a quantia segurada.

0 tema intitulado "Terb o Consumidor Sempre Razao?", apresentado por Cosley, superintendente da Norwich Fire Insurance Society, explicava as coberturas para a maquinaria e instalapcTes, assoclados a alguns problemas, dentre eles a maneira de segurar aqueles tipos de propriedade. Cosley sustentava que o problema talvez mais diffcil de resolver era forne(»r coberturas - que alimentaram a inflapao 8 reduziram ao mfnimo o subseguro - a prepo acessfvel para o consumidor. No ramo do seguro, disse Cosley, a tendencia era baixar as despesas de premios, que apenas vlnham agravando o pro blema. Nos mementos de inflapao, caso fossem realizadosaumentos, estes s6 refie tiriam a inflap^ dos prbvios12 meses.E is-

330

REVISTA DESEGUROS

Nell Thapar

REVISTA DESEGUROS 331

to 6 o exempio de que o consumidor tern razao. Continuou:"Embora o segurado esteja tentando projetar com antecipa86 0 faz nas bases da tenddncia atual, sem considarar, aparentemente, se o pr6ximo ano trar^ mudanpa de rumos. Essa tendencia de nac tentar e projetar com antecipagao, poderia resultar nasquantiasde reforpo seguradas ficarem, de fato,fora da norma. Embora admitisse no consumidor um interesse prdprio na redupSo de seu premlo, quando esperava o segurador reduzi-lo, 0 segurado n^btinha direito de esperar o atendimento total das reivindicapbes, quando o pagamento ntfb se efetivasse integralmente. "0 premio dos muitos deve compensar as perdas dos poucos infelizes. S6 se poderia fazer isso corretamente, cobrando o premio sobre uma quantia segurada, refletindo a cobertura inteira.'

HUMORISMOROSTICO

Em palestra temperada de humor rustico, R.I. Clews, presidente do Glanvill Enthoven Risk Management Ltd, abordou o tema "0 Enfoque de um Corretor de Seguros Sobre a Necessidade de Fornecer Seguro Adequado". Ele comepoudefinindo o que era "cobertura adequada", e explicou que deveria fazer parte de uma cobertura adequada naoapenasa cobertu ra contra calamidades (que o cliente nao poderia suportar), como tamb^m os perigos especi'ficos. Acentou:

"Sendo o principal objetivo da apolice de seguros providenciar uma quantia para pagar todas as faturas de perda, ou conserto de propriedade danificada, 6 claro que o crit6rio deveria ser o custo de restitulgao, mais que o valor, Isto relega a segundo piano os problemas do seguro adequado, em favor dos problemas da infla?ao, sendo tanto um quanto o outro ligados ao conceito do mfedio ajustamento. DIsse que o segurado estava preso entre a necessidade de, projetar futuros custos, envolvendo a inflaqao dom6stica (no caso de importapdes e movlmentos de moeda), e a necessidade econbmicade mi-

nimizar a despesa de seu prSmio e o desejo de nao sobre-segurar inultimente. Questionou se nffo seria melhor proteger o segu rado com uma ap6lice, na qua! o risco de subestimapSo estlvesse transferido para os seguradores.

Examinou tamb^m as oppoes disponfveis de cobertura por parte dos membros do Fire Offices Committe e tais co mo a opp^o m6dia de 85%'e a cl^usulade ajustamento de sallrio que,at6 certo ponto, sao utilizadas para suavizar os perigos do subseguro. Mas concluiu:

"Todos os mfitodos oferecidos no Smbito de tarifas parecem ter um erro maior em comum, isto 6, embora providenciem concessoes inicialsde prSmio, nenhum oferece restituipdb de premio no caso de ser superestimada a inflap^o, durante o perfodo de reinstalapao."

Analisando o papel do corretor, nos casos de avaliapSb, afirmou que, para estabelecer um servipo de avaliapao, essa profissional deveria ser"muito prudente"; recomendou que fossem empregados avaliadores profissionais. "Na maioria dos ca sos - disse Clews -, o corretor n^o e qualificado para esse trabalho e, caso seja errada a avaliapao, isso pode acarretar responsabilidade de sua parte."

Em sua introdup^ ao tema "Um Problema M6dio", M.S. Hempsell do FCILLA, e consultor de Ellis and Buc kle Ltd, apontou, de maneira sucinta o lugar do ^rbitro de perdas no centric do seguro. "86 hd promessas, ate o momento de ocorrer a perda, com os participantes fazendo o melhor que podem com sua conceppao prbpria das regras. Mas ao acontecer a perda e o ^rbitro transformer as promessas em realidade, o sentido pr^tico dos termos da apblice deve contar com sua sabedoria e aptida-Q." Para de terminer se era apropriada a quantia segu rada, Hempsell sugeriu:

"A medlda mals correta ^ Informar-se, dentro do sistema utilizado pelo se gurado, que 0 valor coberto pela ap6tice seja determinado e datado, e resolver se os principios adotados sSb satlsfatdrlos e nao estao em conflito com a bases de

CURSOS NATURAIS E ENERfieiHOS'

0 DESAHO DOS ANOS 2.000

Como sera garantida a preservapad dos nossosrecurnaturais e energeticos?

to tema do momento,em que todos n6s estamos enolvidos: napoes, contmentes, o mundo.

Um mundo de dist&icias curtas,ligado por inieresses ® responsabilidades mutuas.

. Fomos desafiados de surpresa, numa situapao onde ..^■^eremosrecorreraos nossos maiores dons: araciona'dadee espirito coletlvo de colaborapao.

Calcula-se que nos liltimos 25 anos a humanidade onsun^iy mais energia que em toda a sua histdria.

Ate 20 anos atr^ o carvao, ainda importante fonte ^dergetica, foiprogressivamente substituido porpetrdleo 8as natural, de custos mais baixos.

Emoutubrode 1973, aguerraArabe-Israelitadesen- ^eou uma serie de acontecimentos que indicou o im'cio de U - ma nova era. O aumento vertiginoso do prepo do pe•^leo colocou em p^lco o mundo industriiizado.

Fela primeira vez, a necessidade de medidas imedla^ ^ de racionamento crfetou diretamente a sociedade.

Dentro de toda esta conjuntura mundial, a humani ze nao foi colhida pela falta de visao.

Constantemente os meios de comunicapao mostram desenvolvimento e criapao de solupdes que buscam os ■yelhores caminhos sociais e economicos dentro da dina'ca de nossos tempos.

Na verdade, cientistas de todo o mundo ja estavam ^^Penhados na busca de altemativas energeticas bem de materias primas disponfveis nas reservas terres- ®es. Entretanto, as investigapoes neste sentido estavam entao resiritas aos circulos cientfficos.

Em 1972, o Clube de Rcgiapubllcavaem seu relat6as pesquisas desenvolvidas por D. Meadowsjunto ao ^•I.T. — Massachussetts Institute of Technology. Es

tava levantado o debate a nivel do grande pdblico. L com ele, a necessidade intrinseca de adotar medidas de previdencia quanto ao futuro.

Posteriormente, outros cientistas como M. Mesarovi6, E. Pestel, Tinbergen, Hennan Kahn, e outros, prosseguiram nesta linha de investigapao e estudo contribuindo para o equflibrio e aprimoramento universal de nossa civilizapao.

Tudo istovem mostrar, emproporpoes gigantescas, a importancia da racionalidade humana. A capacidade de avaliar e prevenir OS riscos aque estamos expostos, antes que se tomem incontrolaveis.

Neste sentido, as companhias de seguros detemuma responsabilidade social perante as pessoas, seus bens, famflias, patrimonios.

A GENERALI opera neste setorem 50pai'ses e tem seus alicerces fundados na evolupao hist6rica ha mais de 150 anos.

Hoje, estavaliosa experiencia nos da a possibilidade de prestar um servipo tecnicamente aprimorado, prontos para atender e avaliar damelhorforma as necessidades re als de nossos cllentes e do mercado. GENERAU

332

&

Cxjnijanliia Nacional de Seguros 150 ANOS DE DESAnOS VnOMOSOS REVISTADE SEGUROS 1 REVISTA DE SEGUROS 333

do BRASIL

estipulapao das indenizapdes." Ele argumentou que, desde que cabia ao drbitro de perdas ocupar-se com a validez dos dados originals, o sistema atuallzado e os fatores apllcados para a inflapao e a depreciapab, era preciso examinar a fundo 0 procedimento adotado, dentro do contexto da "situapao do computador",

conselhopratico

A palestra,de Hempsell^oi prddiga em conselhos pr^ticos dirigldos ao ^rbitro de perdas. E ti'pico o exemplo'reiatlvo a avaliapao de estoques. Ele acentuou:

"Cheques extraviados do estoque corrente muitas vezes produzem dores de cabepa, em lugar de resseguro para o ^rbitro; por6m, em geral, conduzema maiorpenetrap^o dentro da validade do sistema."

A ses^o verpertina da Conferencia foi dedicada ao seguro domestico, e G.R. Speare, gerente-assistente (RU) da General Accident, apresentou urn ampio tema, intitulado "Seguro Oomfestico - Retrospecto e Perspective". Como o tftulo o sugere, Speare fez um resumo historico do setor domestico e dos problemas e progresses experimentados, seguido de alguma ponderapao "intelectual" sobre o futuro.

Discutiu, a respeito dos problemas correntes de mercado, o aumento de cobertura sem custos adicionals, como fator que contribui para a deteriorapero dos resultados de "underwriting". Concluiu que OS custos de reclamaprfb haviam subido:

"Durante os primeiros cinco anos de pen'odo 1971/1980,- afirmou - dobrou o custo mSdio para reclamapao; agora,6 o tripio do que era hi 10 anos atr^s. Prosseguido, disse que o r^pido aumento da frequfincia das reclamapoes, que fora mais que dobrado, afeta ainda mais os seguradores, pois, hoje em die, de uma apblice entre dez resulta uma reclamapSo porano. Associados a isto, havia, especialmente nos Oltimos cinco anos, problemas de numerosas repetipOes de temperaturas extremas, mudando h^bitos socials e atitudes contra reivindicapoes e contra o problema que a inflapdb gerou para o subseguro.

0 mercado, segundo Speare, respondeu a esses desafios e "proporcionou-se uma lideranpa corajosa. Estou certo de que o fndlce de ligapdb salvou-nos a beira do desastre. Embora as suasfalhasfossem reconhecidas, o mdice de ligapefo era, na opiniao da nossa maioria, uma solupao bem melhor que introduzir um pro rata m6dio dentro das carteiras dom6sticas."

CATASTROFES DA NATUREZA

PERSPECTIVAS

Comentando a abolipao, em julho de 1979, do controle de prepo dos premios de seguro, Speare disse que, neste momento, um setor da opiniSo publica pretendia que, ao eliminar q subseguro, astaxas poderiam ser refreadas. "H^ apenas mais ou menos um ano que os seguradores tiveram a coragem de agarrar o boi pelos chifres."

Ele fez previsoes interessantes para o futuro. A cobertura do seguro geral - esclareceu — custard demais para'suscitar o mesmo interesse,a medida em que o custo para segurar imbveis e pertences aumentaTi a tal ponto que ter^ de ser reduzido o Mmpo da cobertura, devido ao fndice de ligapab. Os padroes morais e §ticos nab sofrerao melhora. As diretrizes mais sim ples da vida haverao de popularizar-se a tal ponto que "estou convencldo de que por fim, levarao eventualmente a um grupo completamente novo de precedentes, do qua! apenas a profissao legal se beneficiar^ .

A respeito do futuro dos drbitros de perdas, Speare acredita que seus serviqos serao solicitados nos casos dombsticos. Mas, mu(tos seguradores tentarSo estabelecer seu prdprio servigo especializado. em substituipao ^queles profissionais. Afinal, 6 do comportamento dos drbitros de per das que depender^ a sua sobrevivftncia. • Traduzldo deTHE POST MAGAZINE 8(1NSURANCE MONITOR.

As catastrofes podem ou ser "feitas" pelo homem ou serem uma consequfencia das forgas da natureza. E no primeiro grupo que se podem encontrar as mais diversas formas de ca+eistrofes, abrangendo colisoes de navios tanques e explosoes, bem como acidentes com condutores ou ainda contaminagao provocada por resi'duos envenenados. A causa comum destas catastrofes est^, usualmente, llgada a falhas humanas, no sentido mais lato da palavra.

As catastrofes da natureza n^o entram neste grupo. As suas formas mais frequentes sdb tempestades, inundagoes e terremotos sendo sempre as suas causas um disturbio atmosf^rico ou tectbnlco.

Um grande numero de perdas relatlvamente pequenas, resultantes de uma extensa tempestade, pode levar a perdas de tamanho cat^strofico, apesar de o evento, como tal, quase nao ter sido sen tido como uma catistrofe da natureza pelas partes afetadas. Tal efeito torna-se ainda mais prov^vel e marca tanto mais quanto maior for a concentragSo de valores e mais elevado for o ni'vel do seguro, consequencia do avango e desenvolvimento economico.

Nao ha nenhuma deflnltab geral, v^lida, de catastrofes da natureza. De qualquer forma, qualquer que seja a definigao dada, ela dever^ considerar, nao s6 a perda de vidas humanas, mas tambbm os danos materials.

Os eventos de proporgifes tais que ievam h definigfo de icat^strofe sao relativamente raros e muito dificilmente podem ser anaiisados, estatlcamente. No entanto, a experiencia de sinistros, no caso de riscos envolvidos por forgas da natureza baseada no seguro AlemSo de

Tempestades e no seguro Sui'go contra forgas da natureza, pode dar-nos valiosos ensinamentos. Mas vamos, antes demais, dar uma olhada as principals catastrofes da natureza, do passado.

REVISAOHISTDRICA

A historia de terremotos sbrios deve incfuir a destruigao de uma cidade da Si'ria que perdeu 250.000 vidas humanas em 859 A.D.

Desde esses tempos, numerosos de uma forga extraordin^riamente destrutiva, ocorreram, sendo que, os mais devastadores afetaram a China: em 1290 (100."000 fatalidades), em 1558 (830.000), em 1920 (100.000), em 1927 (200.000) e em 1976 (655.000). Outros terremotos causando mais de 100.000 vi'timas tanfv b6m afetaram o Japao em 1730 e 1923 e India em 1737 (300.000 fatalidades).

A destruigao de Lisboa com cerca de K).000 vidas perdldasem 1755,devetamb§m ser referido. Nessa ^poca os sdblos comegaram a investigar, racionalmente,as causas detais catastrofes.

0 desastre mais antigo de inundagoes data de 4.000 anos B.C., no Sul da Babllonia. Os eventos depoisdesta bpoca, contudo, permanecem no escuro pois os relates sistemlticos so existem de tem pos bem mais rewntes. Em geral o nOmero de vftimas por inundagdbs 6 bem menor de que por terremotos. As unicas excegSes sao os desastres de 1887(900.000) 1911 (100.000) e 1931 (3.700.000) e 1939 (200.000), todos ocorridos na China.

A histdria de tempestades catistroficas remonta aos tempos de vlagens dos descobrimentos, no s6culo 15. As pri-

334 REVISTA DESEGUROS

REVISTA DE SEGUROS 335

meicas.abservapoes registradas datam dos princrpios do s^culo 19. 0 furacap mais devastador de todos os tempos assolou, em margo de 1925, durante tres horas, numa extensao de mais de 200km, o sul dos Estados Unidos da America. 0 numero de vidas humanas sacrificadofoi cerca de 700 e as perdas materials foram enormes.

AS PRINCIPAIS CATASTROFES

DANATUREZA: 1970- 1979.

Desenvolvimento da frequencia

De acordo com a nossa definlpa'o, fo ram registradas mais de 95 catdstrofes da natureza, no mundo, na ultima d6cada. As frequencias diferem consideravelrhente dos valores mSdios e $6 se observaram em 3 dos 10 anos: 1974 (6 casos), 1977(15) 6 1978114).

Vamos mencionar alguns dos eventcs cat^stroficos mais desastadores: um desastre de inundagdb em Bengladesh, no dia 14 de novembro de 1970, onde desapareceram 300.000 vidas humanas, um terremoto na China, no dia 28 de julho de 1976 com 665.000 vidas sacrlficadas. 0 valor mais elevado de danos materials ■ - Francos SuCgos 11,7 bilhtfes • foi causado pelo furagao "Agnes" em junho de 1972, e a maior perda segurada (Fran cos Suigos 1,4 bilhdes) foi atribui'da ao furacao "Celia" em Agosto de 1970. As medidas de prevengao para catastrofes desta dimensao so sa^b possfveis at6 um certo limite e os t§o referidos "early warning systems" nab mostram, ainda 0 resultado desejado.

CAUSAS DAS catastrofes

Das 95 catastrofes da natureza ocorridas no pert'odo em observagao,74 foram de origem atmosf6rlca e 21 de origem tectonica, De longe, os eventosde origem atmosf6rica que causaram catastrofes da na tureza, foram computados a 54 tempestades, 40 das quais devastaram os Estados Unidos. Esta regiao, por isto, tem que ser

classificada, como uma zona ti'plca de riscos ou perdas eievadCssimas, embora a concertag^o de valores e o alto grau de seguros tenham contribuido, substancialmente, para a elevada extensao das perdas.

Dos 19 desastres de Inundagdb, 11

PANAMERICANA DE SEGUROS S.A.

CGC33245 762/0001-07

Fundeda em 1965

Capita! Crt 94.000.000.00

Opera not Ramos Elementares

ocorreram no continents da India. Um caso especial de catSstrofe da natureza, causado por condigoes atmosf6rlcos (queda de raio), em Nova Yorque, onde uma ocorr§ncia natural e comum, disparou, em larga escala, saques e vandaiismo na npits de 13 de julho de 1977. Isto i um e^emplo impressionante de como os processbs da natureza, podem levar a desas tres quando ocorrem em civilizagd'es altamente desenvolvidas.

As 21 catastrofes naturals de origem tectonlcas foram todas terremotos e as principals zonas foram o Sudeste Europeu • somente na Turquia se registraram 4 das maiores catastrofes • e a Am6rica Central e Sudeste AslStlco. Dado que a maiorla destes terremotos, que em geral ocorrem em ^reas limitadas, e al6m dlsto em paises, economicamente, menos desenvolvido,o nCimero de vftimas 6, quase sempre, elevado e os danos materials, na maioria dos casos, relatlvamente pequenos.

ragdes de petrbleo nem os danos marftimos.

Embora os danos causados pelo furacSd em si tenham sido descritos como "moderados" a tempestade orlginou 1nundagoes consider^veis, especlalmente em South Padre Island, e tamb6m gerou tornados que causaram adiclonais em v^rias localidades.

catastrofes DA NATUREZA EOSEGURO

DIR ETO R iA

DIRETOR SUPERINTENDENTE

Jun Mizukawa

DIRETOR ADJUNTO

Mario Albino VIeira

DIRETOR ADM. FINANCEIRO

Arnaldo E. Bucclarellr

DIRETOR COMEflCIAL

Jotsf Berensztejn

MATRIZ: Rua Lfbero Badaro,425

30? ANDAR - SAO PAULO - SP

Tel.: 239-4233 - RABX

SUCURSAL; Av. Rio Branco, 131

11? ANDAR - RiO ■ RJ

Tel.: 244-0605 -• PABX

£ interessante verlficar que ap6s um prolongado pen'odo com uma surpreendente frequencia constante de 1-2 terremotos por a no, 7 terremotos, tenhaip ocorrldo, repentinamente, .em 1976, enquanto que em 1979 nenhum foi registrado.

FURACAO "ALLEN'

0 furacfo "Allen" causou danos materials segurados, estimados em cerca de 58 milhSes de dolares amerlcanos, de acordo com o "American Insurance As sociation".

A tempestade que comegou no dia 4 de agosto e continuou at6 ao dia 11 de agogto, causou danos materials segurados em Porto Rico e nas ilhas Virgens de cer ca de 150.000 dblares amerlcanos, em cada caso. No Texas houve um prejui'zo de 57,6 milhoes de dolares amerlcanos distribuidos por Nueces, San Patriclo, Jim WeHs, Kleberg, Hildalgo, Willacy e Came ron.

A estimativa dada acima, n^b inclui 05 danos seguros pelo "National Flood In surance Program", nem os danos a perfu-

A elevada extensao de perdas, no ca so de eventos catastrbficos, 6 devido ao fato de serem afetados mbltiplos ramos ao mesmo tempo. Albm disto, multos terremotos tem uma elevada concentrag^b em certas ^reas, o que dificulta muito uma avaliagao correta dos prejuizos, isto, do ponto de vista do seguro. As perdas causadas por catastrofes naturals, de origem atmosf^rlca, se extendem. em geral, por ^reas mais vastase po dem ser compreendidas em sbries de sinlstros oferecendo informagao utll. Como jd foi mencionado, estes "desastres" sao caracterizados por uma acumulagzfb de pequenos sinlstros e nfo por uma elevada quantia em um slnlstro individual. Para saber se tais sbries de sinlstros revelam ou nao certas tendencies, damos dois exemplos, um do seguro de Tempestade Alemao e outro do seguro Suigo contra asforgasda natureza:

SEGURO DE TEMPESTADE ALEMAO

Na Alemanha Ocldental h^ mais de 100 seguradores que exploram o negbcio de tempestade. Nao h^, no entanto, seguradoras que so fagam este tipo de seguro como existe na Dlnamarca e na Hoianda. Apesar disso, existem estati'sticas demonstrando a experiencia de sinistralidade num pen'odo de cerca de 50 anos.

Essas estati'sticas demonstram a exlstencia de um certo cicio, na repetigdb dos anos afetados por grandes perdas. Foram registradas grandes tempestades, especlal mente, nos seguintes anos: 1954, 1962,.

GRUPO SIL VIO SANTOS

336 REVISTA DE SEGUROS i REVISTA DE SEGUROS 337

1967, 1972 e 1976. As maiores perdas, parecem, pois, ocorrer em intervalos mais ou menos regulares, Mas nSo 6 possCvel fazer um progndstico sobre quando, ou em que ano, uma catSstrofe podeT& ocorrer.

SEGUROSUI'qO

As seguradoras sui(?as concedem coberturas compreensivas para as forqas da natureza, atravds de- suas apdiices de incendio, contra um premio uniforme em todo 0 pai's, seja qual for a estrutura de suas cartelras. Foi formado um "pool" com a finalidade de melhor distribuir as perdas. Ele permite conceder uma cobertura mais ampia para danos das forgas da natureza, a premios moderados.

No passado, o desenvolvimento do seguro Sulgo contra as forpas da natureza era afetado, especialmente, por perdas de inundapoes e as perdas de tempestades eram menos frequentes.

Os anos; 1968, 1975, 1977 e 1978 foram particularmente afetados por grandes perdas. Embora os anos de maiores perdas fossem seguidos, geralmente, por anos ditos normals, houve uma notoria tendencia de subida, com intervalos bem menores, a partir do ini'cio dos anos 70. No entanto nao podemos trapar nenhuma conclusao definltiva para a expertencla futura. Por outro lado, 6 alarmante notar que o desastre de inundapoes de 1978, no sul da Sui'pa, destruiu valores culturaisque haviam resistido durante s6culos, i forpas da natureza.

OBSERVAQOES finais

A iista de cat^strofes naturaisocorridas entre 1970 e 1979 revela zonas parti cularmente expostas. AI6m disso, o problema de segurabllidadetorna-se evidente, devido ao fato de o maior potencial de perdas estar roncentrado ou iimitado a certas ^reas.

Infelizmente, M pafses menos desenvolvtdos, situados nas zonas mais expostas a este risco, e onde as medidasde prevenpSo (exempio: construpao de ediffcios a

prova de terremotos) nSo sSb suficientemente levadasa cabo por razdesde custos, que sao frequentemente e particularmente afetados por consequencias de desastres da natureza.

Sempre que os desastres da natureza aparecem sob a forma de acumulapoes de perdas Individuals, parece haver uma ten dencia para a subida do peso dos sinistros, como pode supor-se pelos exempios dados sobre a Alemanha Ocldenial e Sufpa.

Com reiaptfo ao desenvolvimento fu ture do cen^rlo dos sinlstros, pode ser Citil transferlr os efeltos dos eventos cat^stroflcos para as condlpoes presentes e futuras.

Tals estudos revelaram que, por exempio, 0 terremoto de San Francisco, de. 1906 poderia custar hoje mais de 50 bilhSes de ddlares amerlcanos; que o ter remoto de Tbquio que ocorreu em 1923 poderia custar hoje mais do que 250 biIhSes de ddlares amerlcanos.

A industrla seguradora tem aumentado OS seus esforpos, nos anos passados, para controlar melhor os riscos dos desas tres da natureza que podem ameapar a existencia de um elevado numero de pesseas. Tern sido desenvolvldos m^odos usando as modernas descobertas clenti'ficas, de modo a permitir uma avaliap^o mais perfeita do risco: com base nos da dos de Msos passados, pode calcular-se a probabilidade de ocorrSncia de futures acontecimentos de certo calibre, usando modelos baseados na teoria da probabili dade. Este tipo de perdas 6 estimado de acordo com extensivos estudos t^cnicos.

Esta frequencia e an^llse de perdas permltem chegar ao c^lculo adequado do premio considerando os riscos individuais cat^stroficos, separados do risco de incendio. AI6m disso, junto com umaavaliapao mais exata dos valores expostos, por zona acumulada, 6 possfve! calculara perda ma xima prov^vel, em relapdb ^ intensldade do evento examinado.

•Traduzido de INTERNATIONAL IN

MONITOR -

IMPRENSA

PREVID6NCIA PRIVADA QUER MODIFICAR LEGISLAQAO E ATUAR

EM NOVAS ATIVIDADES.

0 diretor da Associapao Nacional de Previdencia Privada (Anapp), Odin de Albuquerque Lima, disse, no Rio, que a entidade est^ solicitando ao Governo o dlreito de operar com novas finalidades - cr6dito imobilidrio, assistencia m^dica e assistencia social ■ al6m das que estao previstas na legislapao em vigor; formapao de peculio e renda compiementarb aposentadoria.

A solicitapao ja foi encaminhada, junto com v^rias sugestoes apresentadas pela entidade, ao Conselho Nacional de Seguros Privados, com o objetivo de aperfeipoar a Lei nP6.435, quedisciplina as atividades das empresas de previdSncia privada.

AJUDA AO GOVERNO

Odin de Albuquerque explicou que as empresas de previdencia privada tern condicdbs economica e financeira de oferecer atualmente uma gama de servipos bem maior do que os definidos na legis lapao vigente, como decorrSncia de sua evolucao no mercado brasileiro.

As empresas que hoje operam com previdencia privada no Brasil - dis se - sao companhias solidas, com pianos aprovados pelo Goyerno. Estas empresas operam basicamente com peculio e renda, mas tfem condipoes de financiar casa propria para seus associados, oferecer credito pessoal S taxas balxas, pianos de as sistencia m§dica e educacional.

"E preciso apenas disciplinar essas novas atividades para que as empresas pos-

sam atuar. No campo habitacional, por exempio, acho que h^ mu'rto a fazer ainda no Brasil e essas empresas podem ajudar."

Odin Albuquerque observa ainda que os pianos de assistencia m§dica da previ dencia privada poderiam beneficiar at6 o prdprio Inamps na medida em que as classes de alta renda passariam a utiiizar seus servipos medicos e deixariam os servipos estatais para as classes de menor poder aquisitivo, reduzindo o congestionamento da previdencia estatal.

TRIBUTAQAO

0 diretor da Anapp, informou tamb6m que, entre as sugestoes encaminhadas ao Conselho Nacional de Seguros Pri vados para aperfeipoar a Lei n? 6.435, est^ a proposta de adotar-se tratamento tributSrio igual para todas as empresas de previdencia privada sem fins lucrativos.

No momento, as empresas fechadas ■ - fundo de seguridade as empresas estatais — tem vantagens que nao sao concedidas as demais. Pretende-se adotar tratamento uniforme para tornar a competipao mais saud^vel.

Foi proposto tambem que as empre sas de previdencia privada sejam regulamentadas pela Lei nP 6.435 e nao pela legislapao da previdencia social deixando de (ado a legislapab do setor de seguros.

•

SEGURO REGRIDE E APRESENTA MENOS DE 1% DE PARTICIPApAO

A atividade seguradora regrediu 0,26% na formapao do Produto Interno Bruto (PIB) se for considerado o volume de premios recebidos em 1980, conforms demonstra o presidents da Associapdb das

1

338

SURANCE

REVISTA DESEGUROS

REVISTA DE SEGUROS

339

irempeR SEGUROS

A tfoyd Industrial Sul Americano - Cia de Seguros esia completando 60 anas, duranle os quais cxerccu proncua e intcnsa atividade no ramo segurador brasileiro. } l undada per Henrique Lagc c reconhccida polo Decreto n° 14.522 de 09 de dezcrnbro dc 1920, publicado no i^iario Otlcilil de i4 de dezembro

daquele meSmo dtio, a LISA foi uma das maiores companhias brasileiras no ramo de Acidehles de Trabalho (tipo ' de seguro esiatizado em 1967)! Possuia um hospital - o Hospital Central dos Acidentados. • Hoje,sob a orientaQiio do Grupo Kemper de Segutos com matriz no Rio de Janeiro e sucufsais em Sao Paulo. Belo Horizonte, Guritiba. Porto Alegr:. Recite, Manaus e Campinas,a Lloyd Industrial Sul Americano opera em quase todas as modalidades de seguro. mantendo-se sempre atualizada e . jovem.

^ Estes sao OS segredos da juventude da LISA.Siga-os e comprove que, realnTente, a vida come^a aos 60. '

Companhias de Seguros, Caio Cardoso de Almeida, que aponta ter passado o setor de 1,18% em 1979 para 0,92% noano pas sado.

Ele salienta que este 6 um fenomeno qus-caracteriza uma situaqao e exige medidas concretas e imediatas das autoridades do setor, no senlido de criar uma consciSncia popular da necessidade de seguro, melhoria de sua imagem, liberdade de aplicaqao de reserves e valorizaqS'o da iniciativa privada, como forma de recuperaqao.

SOBE E DESCE

0 presidente da AssociaipSb diz que, em 1950, a relaqao de volume de premlos com 0 PIB chegou a 1,20%, mas fol caindo sucessivamente at6 atingir 0,64% em 1967. Posteriormente voltou a subir, a partir da reforma de 1966, atingindo 1,14% em 1978 e 1,18% em 1979, para agora cair a 0,92%. Especialistas em segu ros consideram que uma economia ^ pienamente desenvoivida quando a participaqao do seguro no P1B 6 de 3% .

A Associagao moslra que, atualmente, as 93 companhias seguradoras estao operand© com taxa negativa de crescimento, baseado nos balancetes consoiidados referentes a 30 de setembro do ano passado. A situapao, nao incluindo OS numeros referentes ao Instituto de Resseguros do Brasil (IRB), e a seguinte: premios retidos — Cr$ 65 biIhSes; indenizacoes — Cr$ 25 bilhoes 122 milhoes (38,6%}; custo de comercializaqao — Cr$ 9 bilhoes 260 milhoes (14%); reserves — Cr$ 11 bilhSes 405 milhoes (17,5%); gastos administrativos — Cr$ 16 bilhcJes 226 milhoes (24,9%); e resultados negatives de operagoes no exterio^r e outras — Cr$ 3 mi lhoes 337 milhoes (5%).

Os numeros da Associagaro das Com panhias de Seguros, com sede em Sao Paulo, sobre os resultados operacionais do conjunto das seguradoras no ano passado, faz crer que, no ultimo trimestre de 1980, n§o tenha sido possfvel

modificar o perfil deste desempenho. Assim, 0 resultado industrial apresenta um crescimento negativo de 16,5% 113% de infla(?a'o menos 8,5% de cresci mento do conjunto da economia, me nos 88% de crescimento do setor em moeda historica.

REFORMA

A verificagao deste "melanc6lico" resultado, num dos setores de mats elevado potencial da economia, segundo os dirigentes da entidade, esti dando mais vivacidade ao debate anteriormente em curso nos meios securit^rios sobre a ne cessidade urgente de reformulagab da poli'tica de seguros no pai's.

Dando uma ideia da importSncia dos recursos coiocados peias seguradoras a servigo da dinamizagab da economia, eles apontam o volume de apllcagdfes feitas por elas nos primeiros nove meses do ano passado, sem considerar invest!mentos a longo prazo, contas de aumento de capital, nem provisao para desvalorlzagao de ti'tulos mobili^irios: dep6sitos bancirios a prazo - Cr$ 13 bilhcJes 209 milhoes; ti'tulos da divida publica — CrS 15 bilhoes 537 milhoes e ti'tulos mobiliarios — Cr$ 12 bilhSes 521 milhd'es.

No entender da Associagao, 6 preocupante o cotejo da taxa de iucratividade com uma Infiaga'c de 113%, quedescrevam um lucre sobre o patrlmonio li'quido de 24,71% para os mesmos nove meses, com o lucro li'quido de Cr$ 14.bi|hffes 271 milhoes para o patrimonio li'quido de CrS 57 bilhoes 756 milhoes. A projegao deste valor para os 12 meses do ano d^t assim 32,95% {24,71:9x12}.

CAUSAS

6 opiniao da Associagfo das Com panhias de Seguros que o fraco desem penho do setor se deve a fator considerado inicialmente 6 a sensibilidade da instituiga'o a infiaga-Q, ja que o regime inflaciondrio dificulta o crescimento da receita real, seja por ser fator inibidor da

m m r ^ V Nitvi ! ^ I '

Lloyd Industrial cia.d€ 1/ Sul Americano ^

./ ancs de segiirah 340 REVISTA DE SEGUROS

REVISTA DE SEGUROS

341

poupanpa ou pela defasagem vertficada entre os valores que as empresas realizam seus seguros e os valores reals dos bens at4 porque os seguros sao realizados por prazo de um a no.

Mas existem outras circunstancias que estao prejudicando gravemente o crescimento do mercado de seguro e exl-

gindo providencias, conno por exempio a falta de uma poli'tica de m^dio e longo prazo, que Ihe permlta continuar a obter um crescimento da receita pelo menos igual ao crescimento do PI6, que em 1980 chegou a 8,5% Os dirigentes da AssociagJo acham que a falta de iiberdade para aplicapSb

&apeml 11 SEGURACX)RA SA

C.G.C. n? 01.556.539/0001-94

Capital e Reservas -Cr$ 650.000.000,00

GENTE UNIDA £ MAIS SEGURO

MATflIZ Rio d« Jintlio

SUCURSAIS Rio da Janeiro

SS6 Paulo

Porto Aiegra

Balo Horizonte

Curitlba GoIan la Salvador;

Portaleza Vitdrla Brasnia

Ba>«m

Manaui

de sues reservas livres em outros ramos de atividades ou atraves do controie de outras empresas, como ocorre em outros pai'ses medida que est^ em estudos pela Susep e pelo CNSP 6 outro fator que precisa ser corrigido para melhor, em muito, seus resultados patrimoniais e permitiria uma maior participaQao e apoio ao crescimento da economia como um todo.

Eles criticam ainda a impossibilidade de negociar diretamente com os grandes resseguradores internacionais, que ^s seguradoras 6 permitida captar negocios no exterior mas sem a contrapartida da reciprocidade 6 quase impossivel conseguirem grandes e bons negdcios. Defendendo um dos segmentos empresariais eles apontam ainda a existSncia de tratamento desigual dentro do prdprio tor, como i o caso de n?o autorizap^ para que todas as seguradoras operem nos ramos de seguros de pessoasr

HORA DE REFLEXAO

0 momento, para os dirigentes da

Rue Msrachil Florlano nPlS/5<>, 19, andtrei

Rua Marechal Florlano n?19/5?andar

Rua Sio Banio, 545, 3P andar

R. Cel. Genuino, 421, 8? andar

R, Etpirrto Sarrto, 616. 79 andar Ed. Embrava

Poa. Gal, Otdrio, 437, 19 andar Rua 16, nP 297

Rua Corpo Santo, 39/41, IPandar Ed, Linoain

Rua Parboyra Silva, 111, 7? andar a/701/704

Av. Jeronlmo Montalio, 124, 79andar 5/702/708

Setor Comerclal Sul, Ed.SSo Paulo, Grupot 211/216

Av, Govamador Malchar, 652 99

Av, Seta de Satambro. 1261 conj, 209

entidade, afigura-se partlcularmente gdequado para que seja feita a revisao da poli' tica nacional de seguros, uma vez que as autoridades se moslram vivamente empenhadas em resoiver o problema previdenci^rio e de aumentar a poupanpa interna. "Obviamente, seguro 6 previdencia etamb6m 6 poupanpa", afirmam.

"E necessdrio se repensar em uma poli'tica global para o setor, atravSs de malor di^logo entre seguradores e Governo, que permlta uma particlpapao dos empres^rios na formulapao de um planejamento para se adequar a instituipao ao momento conjuntural, possibilitando a retomada de um crescimento compativel com 0 da economia", destacam os representsntes da Associa(;;ao das Companhiasde Seguros.

De qualquer forma, os numeros que o dirigentes da entidade revelaram nao deixam, ao seu mode de ser, dCividas sobre a preocupapS'o do mercado segurador brasileiro diante da taxa negativa de crescimento de 33,5% em comparapao com o crescimento positivo de 8,5% dfePIB.

IncSndio

Lucros Cessantes

Transportes

Cascos

Acid. Pessoais Resp. Civil

Automdveis

Fidelidade

Riscos Diversos

Aeronduticos

Roubo

Vidros

Crddito interno

Crdditoi

Exportagio-

Tumultos

Penhor Rural

R. de Engenharia

DPVAT

COMPAHtHlA DE SEGUROS DA BAHIA

C.G.C. 15.104.490- FRRI 090.211.00

Sede:Salvador — Bahia

Capita I e Reservas em 31-12-80

Cr$ 1.040.236.071.00

SUCURSAIS NO

Rio de Janeiro — RJ

PRACA PIG X - nP 98 - 10P

TEL. 253-2002(PBX)

End.Telegr.:ASSEGURO

Cx. Postal 625 - ZC-00

342

flj' RJ SP RS MG PR GO BA CE ES OF PA AM

CEP 20080 20080 01011 90DOO 30000 80000 74000 40000 eoooo 29000 70000 66000 69000 TELEF0NE8 263-1777 263-3935 263-9936 263-8936 263-1777 263-4886 37 -0534 33 -1744 33 -1209 228-3311 226-3807 224-7215 224-0475 224-1674 224-0362 242-5828 242-7575 231-2939 223-7000 226-4576 223-6100 222-8739 232-6495 EMPRESADO QapkOtL REVISTA DE SEGUROS

REVISTA DE SEGUROS 343

Interamericana, Companhia de Seguros Gerais

American Home Assurance Company

RIO DE JANEIRO;Rua Ssnador Dantas, 70/74, 9? andar -Teiefona:240-7722

SAO PAULO;Pre^ada RepOblica,497,5? andar

Telafone:222-1422

Endera^o Telegriifico;"AMINTERSUR"

ACIDENTES DE TRANSITO

A publicatpao "Sigma", editada pelo Departamento Economico da "Swiss Reinsurance Company", dedicou seus dois ultimos numeros (novembro e dezembro do ano passado) a reprodup^b de Tabelas cujos dados abrangem, em 103 pafses de todos os Continentes, os esquemas legais praticados em materia de responsabilidade civil oriunda de acidentes de automoveis.